-

1. 匿名 2022/07/06(水) 16:27:21

住宅ローンを安い変動金利にするか、今後を見据えて固定金利にするか迷ってます。

マイホームお持ちの方、どう判断して金利を選びましたか?+42

-6

-

2. 匿名 2022/07/06(水) 16:28:12

知らんがな+16

-38

-

3. 匿名 2022/07/06(水) 16:28:13

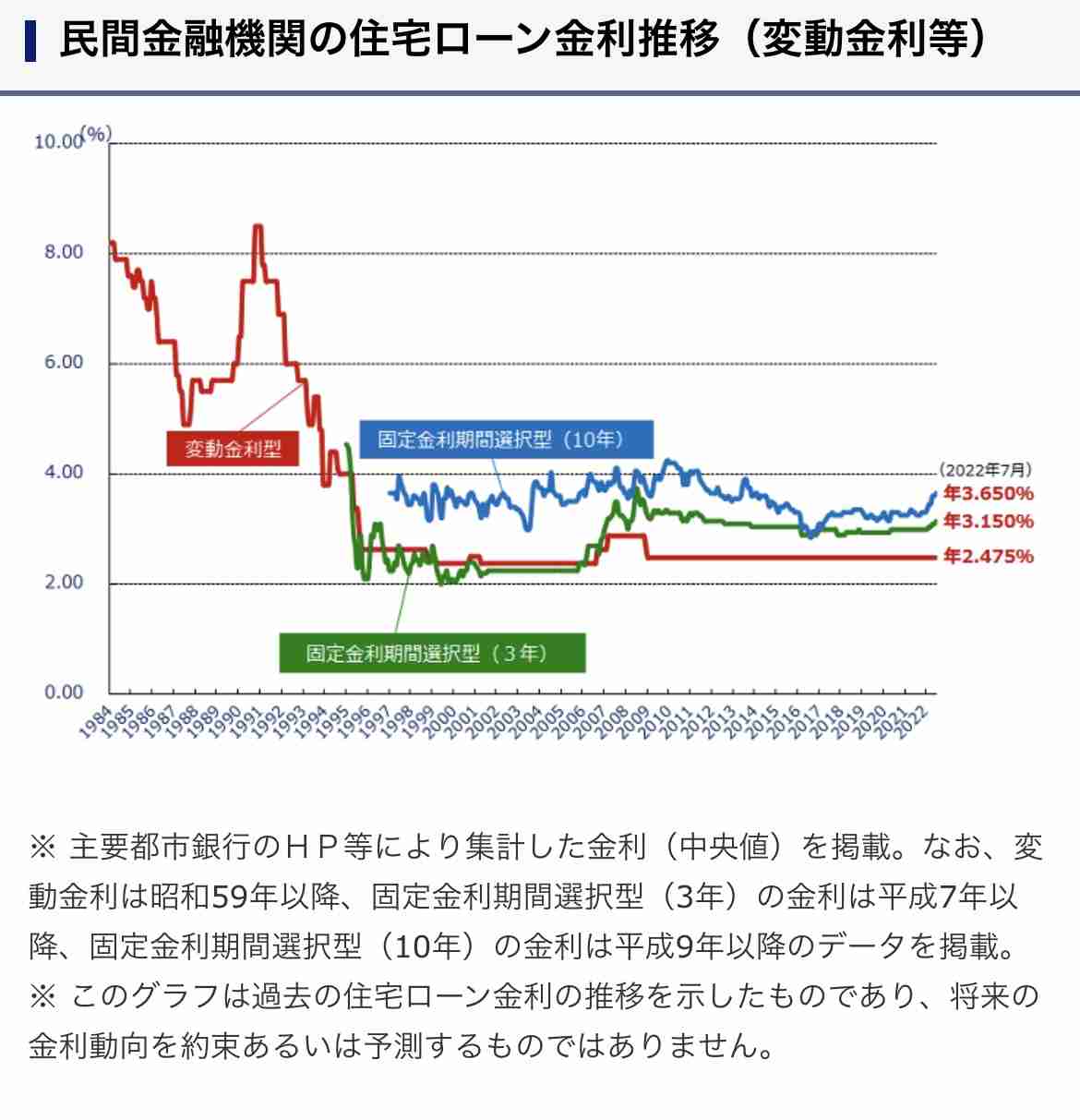

![【変動金利】住宅ローン【固定金利】]()

+131

-1

-

4. 匿名 2022/07/06(水) 16:28:27

繰上げ返済前提で変動にした。ローン控除の猶予期間中ならなんとかなるかなと。+123

-3

-

5. 匿名 2022/07/06(水) 16:28:55

変動にして今大慌てしてる人が多いって少し前に見た

一気に固定に帰る人が爆増してるって

今かつてないくらい日本が沈みかけてるからね+5

-81

-

6. 匿名 2022/07/06(水) 16:28:59

一括で払えたら世界が変わるのに払えないからつらい+142

-1

-

7. 匿名 2022/07/06(水) 16:29:19

どちらでも良いけど、借りるお金は少ない方が良い

60までに完済可能が条件+124

-20

-

8. 匿名 2022/07/06(水) 16:29:54

固定で月六万支払いの35年ローン、ボーナス払いは無し+153

-1

-

9. 匿名 2022/07/06(水) 16:30:09

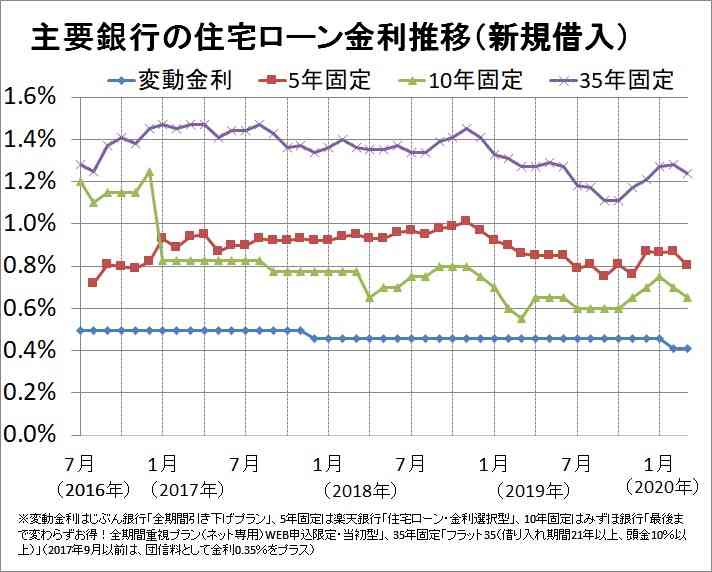

イギリスファンドにめっちゃ攻撃されてるけど金利は上げません!!!![【変動金利】住宅ローン【固定金利】]()

+90

-1

-

10. 匿名 2022/07/06(水) 16:30:25

超低金利だから変動一択だった流れが変わりそうではあるけど+133

-1

-

11. 匿名 2022/07/06(水) 16:31:03

>>1

マジレスするとクロちゃんがいなくなったら変動金利はやばい+147

-3

-

12. 匿名 2022/07/06(水) 16:31:04

動きがあるときはその時に変えたらいいしってことで変動にした+30

-5

-

13. 匿名 2022/07/06(水) 16:31:49

間違っても70以降までのローンは組まない事だな

身の丈の家を買おう+127

-5

-

14. 匿名 2022/07/06(水) 16:31:55

今、住宅ローン組むってかなり先行き不透明だから。

できるだけ総額少なくして、固定が無難なのかも、でも将来的に金利どうなるかなんて誰にもわからない。+126

-6

-

15. 匿名 2022/07/06(水) 16:32:15

私も迷ってる!変動にしようと思っていたけど、金利は上がるよね…固定にしようかなぁって思い直しているところ+23

-4

-

16. 匿名 2022/07/06(水) 16:32:25

見直しとかいろいろ考えるのが面倒なので固定にしました+120

-5

-

17. 匿名 2022/07/06(水) 16:32:52

変動から固定、固定から変動に変える手続きが楽なところ選べばよくない?+38

-7

-

18. 匿名 2022/07/06(水) 16:33:12

収入の5倍って身の丈に合ったローン?+10

-2

-

19. 匿名 2022/07/06(水) 16:33:41

>>1

めちゃくちゃ変動を勧められたけど、ビビりなので固定にしました。フラット35です。

+146

-14

-

20. 匿名 2022/07/06(水) 16:33:45

そんなの誰にもわからん

自己責任だよ+5

-0

-

21. 匿名 2022/07/06(水) 16:33:56

固定

20年ローンで夫婦ともに49歳で完済予定

+55

-2

-

22. 匿名 2022/07/06(水) 16:33:57

変動上がるのを待ってる人って多いんだねと住宅ローントピ見ると思う。

人の不幸は蜜の味てきな。+186

-7

-

23. 匿名 2022/07/06(水) 16:34:26

>>3

そうなんだよ、軽い説明のみで即やらされる

うちは決済方法も一通り使える店舗だから、急に変えられるとテンパる+33

-3

-

24. 匿名 2022/07/06(水) 16:34:33

変動から固定に借り換えたら損するの?+2

-1

-

25. 匿名 2022/07/06(水) 16:34:49

>>1

うちは変動にしたかな。

旦那が一人でヤキモキしてた。+34

-1

-

26. 匿名 2022/07/06(水) 16:34:59

>>18

年齢にもよるんじゃないかな??+12

-1

-

27. 匿名 2022/07/06(水) 16:35:28

2年前に組んだけど、夫の持病の関係で団信入れなくて、仕方なくフラット35で固定です。

でも性格的に変動でハラハラするより良かったかも。とプラスに考えています。+84

-2

-

28. 匿名 2022/07/06(水) 16:35:34

>>8

固定で6万ってだいぶ安いね。

2000万いかないくらい?+150

-2

-

29. 匿名 2022/07/06(水) 16:35:38

変動で0.47 FPさんだかに、125%ルールの計算してもらって金利が上がり続けても固定とトントンと言われたから、上がり切らなければラッキーって感じで。+58

-6

-

30. 匿名 2022/07/06(水) 16:36:12

変動っていっても返済額に反映されるまで数ヶ月猶予があるよね?銀行によるのかな?+5

-0

-

31. 匿名 2022/07/06(水) 16:36:20

>>18

私なら4倍にして退職前までに支払い終わるローンにする

・・・してる

+10

-2

-

32. 匿名 2022/07/06(水) 16:36:44

>>19

私もビビりなのでフラット35にしました!!

低金利だからこそ35年固定で組んだってのもある。

保険も兼ねて繰り上げ返済は今のところ予定なしです。+94

-8

-

33. 匿名 2022/07/06(水) 16:36:45

>>22

5chanのFXスレとかもっと酷いよ

参考程度に見てたけど人間不信になるから見るのやめたわ+40

-1

-

34. 匿名 2022/07/06(水) 16:37:08

変動だけど0.38で組んでるから多少上がってもOK+19

-1

-

35. 匿名 2022/07/06(水) 16:37:14

>>18

無謀、年収800万で4000万

年収600万で3000万

年収1000万で5000万

確かに返せなくはないけど、節約生活で余裕がなくなる。減収になったら返せなくなる。

住宅ローンは庶民だともう少し借りれると思うよって額が身の丈にあってる。+17

-35

-

36. 匿名 2022/07/06(水) 16:37:16

ギャンブラーなんで変動

+19

-0

-

37. 匿名 2022/07/06(水) 16:37:37

>>24

費用かからなかったっけ?

あと繰上げ返済もかかるって大昔に聞いたことがある+13

-0

-

38. 匿名 2022/07/06(水) 16:37:47

>>34

多少でなく上がったら困るから悩んでるのかも+9

-0

-

39. 匿名 2022/07/06(水) 16:38:48

住宅ローン控除終わってから早めに繰り上げ返済できる資金があるなら変動+16

-2

-

40. 匿名 2022/07/06(水) 16:38:53

>>1

2016年にマンション買ったけど35年の固定金利にした。金利変動リスクをストレスに感じるの嫌だったから。変動との金利の差額は安心料と思って割り切った。とはいえ金利めちゃ安の時期だったから全期間固定でも1%くらい。+68

-8

-

41. 匿名 2022/07/06(水) 16:38:54

いまはアホみたいな円安なので変動金利はまずいよ+4

-10

-

42. 匿名 2022/07/06(水) 16:38:59

>>1

夫婦の年齢と子供の年齢

収入により回答は変わるから+6

-1

-

43. 匿名 2022/07/06(水) 16:39:37

>>1

予算ギリギリなら固定金利

余裕があるなら変動金利+30

-1

-

44. 匿名 2022/07/06(水) 16:39:45

>>22

固定の人が笑いたいんだろうね+104

-5

-

45. 匿名 2022/07/06(水) 16:40:29

>>24

手数料がかかる。その分も含めてどっちが得か計算する方がいいよ。+22

-1

-

46. 匿名 2022/07/06(水) 16:40:31

黒田がいなくなってからどうなるかだね+29

-1

-

47. 匿名 2022/07/06(水) 16:41:39

>>24

同じ銀行内で変動から固定にできるかは契約による、大抵は優遇金利が受けられなかったり新規で借りるより金利が高くなることが多い。

他行への借り換えは、借主の健康状態や経済状況によるけれど再度審査が必要なので金利は上がったけれど借り換えもできないということも人によって起きるのがデメリットかな。+29

-0

-

48. 匿名 2022/07/06(水) 16:42:55

>>44

うち固定だけどそうでもない。変動金利がどう変わろうとうちの返済額が変わるわけじゃないからね。+30

-6

-

49. 匿名 2022/07/06(水) 16:44:18

ガルなんかではなくプロに聞け

プロと言ってもハウスメーカーや不動産の雇われFPはダメよ+10

-0

-

50. 匿名 2022/07/06(水) 16:45:04

これから組むけど変動にするよ。

途中から変動→固定にすることもできるようだったし。

FPからは、ローン控除があるから、うちの場合は頭金入れない方がいいと言われたけど、それは不安だったから頭金入れて借入金は減らすことにした。

各家庭の資金状況や考え方にもよるし、みんなに共通する正しい選択がどちらなのかは誰にもわからないよね。+54

-4

-

51. 匿名 2022/07/06(水) 16:46:28

つい最近、ローン契約しました。

固定で、最初の10年間は1.3、その後0.8になります。

(団信入ってます)+16

-1

-

52. 匿名 2022/07/06(水) 16:47:13

>>18

5倍までって言われてるよね+5

-10

-

53. 匿名 2022/07/06(水) 16:48:23

>>24

今なら損しないかもだけど、変動よりも固定の方が先に上がるから、何年か経ってから固定にするのはおすすめしない…+40

-0

-

54. 匿名 2022/07/06(水) 16:48:25

>>34

ローン組んで当初の3~5年だけとかじゃなくて?+6

-0

-

55. 匿名 2022/07/06(水) 16:49:23

変動金利が支払いできないくらい上がることないと思うから変動にした。+86

-6

-

56. 匿名 2022/07/06(水) 16:49:57

>>29

こういう感じの書き込みよく見るけど、意味がよくわからない。とりあえずその場しのぎにその時は返せればいいってこと?125%以上上がったらあとでどかっと返すことになるよね?+25

-4

-

57. 匿名 2022/07/06(水) 16:51:40

>>18

住まいを優先するか、趣味を優先するか、養育費を優先するか、それぞれの優先順位による。都内は高すぎて年収5倍なんてザラザラだと思う。+32

-0

-

58. 匿名 2022/07/06(水) 16:52:24

固定かなり高くなったね+3

-0

-

59. 匿名 2022/07/06(水) 16:54:02

>>4

同じく。

固定金利は高すぎる。+51

-4

-

60. 匿名 2022/07/06(水) 16:54:46

>>7

うち繰上げ返済ナシなら旦那75歳までローンあるよん笑+63

-0

-

61. 匿名 2022/07/06(水) 16:55:41

変動にした。そんなに金利上がるなら給料も上がるはず。でもそんなに景気良くなるとも思えないし、上がったとしても、もし固定だった場合より総額を上回ることなんてそうそうないでしょって思ってる。+77

-4

-

62. 匿名 2022/07/06(水) 16:56:01

>>56

チラッと聞いた話だから正確ではないかもしれないけど、結局借入期間は変わらないから最後の最後で一括で返さないいけないと聞いたことある。

その前に繰上げ返済とかで減らしていけば大丈夫だと思うけど、それが難しい人はちょっと大変だよね+19

-0

-

63. 匿名 2022/07/06(水) 16:56:25

>>18

昔は5倍が一般的だったけど、今はいちおう7倍まで組めるはずだよ。

それぞれの貯金額とか実家の援助とか考えたらどの程度が身の丈かはわからんけど。+29

-0

-

64. 匿名 2022/07/06(水) 16:56:44

>>56

もし変動で金利上昇しても前回の125%までしか上昇しないというルールを設けてるところがある。

あと変動でも5年は固定というルールとか。

コメ主さんは、125%ルールの中で金利上昇した場合と、固定で支払う金額を比較してトントンだったということでしょう。+32

-12

-

65. 匿名 2022/07/06(水) 16:56:53

>>29

バブルの時の住宅ローンの金利知ってる?+10

-4

-

66. 匿名 2022/07/06(水) 16:58:46

>>43

予算ギリギリだから、ちょっと高いけど固定にしよう。+3

-1

-

67. 匿名 2022/07/06(水) 16:59:12

>>65

生まれる前のことだからよく知らない+4

-0

-

68. 匿名 2022/07/06(水) 16:59:51

>>64

未払い利息が増えるけれど。+23

-2

-

69. 匿名 2022/07/06(水) 17:01:19

固定、35年ローン。10年で完済。+3

-4

-

70. 匿名 2022/07/06(水) 17:01:44

>>21

49歳に完済っていいですね。完済し終わったら本腰入れてまだまだ貯金できそうですし。頭金や月々の返済どれくらいですか?

現在28歳で家を建てるか夫婦で話し合っているところです。+28

-1

-

71. 匿名 2022/07/06(水) 17:02:32

>>64

確かに返済額は変わらないけれど、猶予してくれているだけで最終的には払っていない分の利息の返済が必要。+28

-0

-

72. 匿名 2022/07/06(水) 17:03:21

>>22

固定が高いから変動が損して自分の選択は正しかったって証明したいんだろうね。+149

-1

-

73. 匿名 2022/07/06(水) 17:03:29

>>60

うち73歳w

子供の世話が終わったら繰り上げ返済したいなぁ。+22

-0

-

74. 匿名 2022/07/06(水) 17:04:03

ハウスメーカーの人は最近買う人は変動の人がほとんどって言ってたよ

住宅価格上がりすぎて固定じゃ組めないパターンもありそうだけど+39

-1

-

75. 匿名 2022/07/06(水) 17:04:30

>>50

頭金入れる分を投資に回しておけば金利変動リスクに備えられるからちょっと勿体無い気がするするけどね。+9

-6

-

76. 匿名 2022/07/06(水) 17:04:52

>>56

うちの場合は、どちらにせよ返せる金額のローン(28時点での年収の4倍)だし、変動のが(金利が上がらなければ)得する可能性がありそうって感じで選んだだけ。

+4

-0

-

77. 匿名 2022/07/06(水) 17:05:21

>>65

バブル期みたいな好景気が今後来ると思う?+30

-0

-

78. 匿名 2022/07/06(水) 17:06:54

>>75

投資でうまく増やせる人少ないから大丈夫だよ。+12

-0

-

79. 匿名 2022/07/06(水) 17:07:26

>>18

年収400万で2000万円かそんな物件なかなかないんよね+29

-2

-

80. 匿名 2022/07/06(水) 17:07:37

>>6

一括で払えるけど(無一文になって死ぬけど)団信のために30年くらい払い続けるつもりだよー

利子600万くらいの見込みだけど30年で割ったらその辺の掛け捨て死亡保険よりは損にならないかなと思って…微妙なのかなあ+25

-2

-

81. 匿名 2022/07/06(水) 17:09:05

>>77

好景気は来ないとは思うけど、金利の予測は難しい。

利息今の変動の金利で計算してると1%とか2%とかでも上がると困る人多数なんだよね。+9

-2

-

82. 匿名 2022/07/06(水) 17:09:30

>>75

それはすごく勧められたので賢い方法みたいですよね。

ただ変動金利の金利気にしつつ、投資も気にするとなると自分の性格的にはしんどそうで。。+13

-2

-

83. 匿名 2022/07/06(水) 17:09:58

>>78

そうなのか。住宅ローンの金利はそもそもが低いからその変動分をカバーできるくらいのローリスク金融商品たくさんあるのにね。もったいないね。+3

-3

-

84. 匿名 2022/07/06(水) 17:11:28

>>82

お子さんいますか?もしいたら学資保険入ってますか?+0

-0

-

85. 匿名 2022/07/06(水) 17:11:29

>>81

もしバブル並みに金利が上がるなら土地の価格もあがるから売ればいいよ+32

-3

-

86. 匿名 2022/07/06(水) 17:12:39

>>80

それは払えると言わないのでは+2

-8

-

87. 匿名 2022/07/06(水) 17:13:46

これから家買うけど、変動にするよ!+28

-0

-

88. 匿名 2022/07/06(水) 17:13:51

>>8

固定で月六万ってすごくないですか?+32

-0

-

89. 匿名 2022/07/06(水) 17:15:11

>>22

固定金利が今度から上がる

固定金利のあとに変動があがる

この流れだよ

だから変動も上がる確率は高い+61

-7

-

90. 匿名 2022/07/06(水) 17:16:23

>>19

同じくフラット35です。

類友なのか私の周りもフラット35を選んだ友人が多いです。

+30

-2

-

91. 匿名 2022/07/06(水) 17:16:54

>>70

コメ主です

頭金は1000万と少し

月々12万5千円の返済です

親からの援助はありません

24歳で結婚したので、そこから頭金になるお金を貯金しました+15

-1

-

92. 匿名 2022/07/06(水) 17:17:39

>>81

そもそも変動金利は今後確実に給料があがる人もしくはお金に余裕がある人が選ぶものだよ+18

-2

-

93. 匿名 2022/07/06(水) 17:18:37

変動金利を選んだ方、借り換え検討してる方いますか?

このままだと固定→変動で金利上がる可能性ありますよね。今のうちに変動にすべきなのか…

ちなみに3年前にローン開始して、余裕があれば繰上げ返済を検討していますが、その頃はちょうど学費にお金がかかりそうなので結局ダラダラ返済することになりそうです。+4

-6

-

94. 匿名 2022/07/06(水) 17:20:05

>>59

固定が高すぎる???

フラット35でも1.5くらいでしょ?

それで高いって、そもそもキャパオーバーなローンってことだと思うんだけど…+18

-23

-

95. 匿名 2022/07/06(水) 17:20:09

>>85

金利は上がる、給料は上がらない、土地の価格も自分の持っている土地は上がらないになる可能性もあるからでは。+6

-3

-

96. 匿名 2022/07/06(水) 17:20:31

>>79

30で400万なら1500万くらいのローンが無難だろうね

足りない分は貯金しよう

フルローンの人は破綻する確率が非常に高い+2

-15

-

97. 匿名 2022/07/06(水) 17:20:55

>>94

1.5でも高いと言っている人は、変動選ぶのリスキーなんだけどね。+40

-7

-

98. 匿名 2022/07/06(水) 17:21:13

>>1

これは家庭によるとしか言いようがない。

元々資金があるなら頭金なしの変動にして住宅ローン減税受けつつ株の配当で金利の上昇に備えるとか、、

余剰資金がないなら頭金入れて安心の固定にするとか、、

+4

-0

-

99. 匿名 2022/07/06(水) 17:21:17

>>11

年明け?来年度だっけ。

それ以降の流れを見てから固定に借り換えようと思ってるけど、そうなると判断が遅くなるのかな。+6

-4

-

100. 匿名 2022/07/06(水) 17:22:07

>>85

土地の価格が上がらないような田舎に建ててる人なら詰むね。+7

-2

-

101. 匿名 2022/07/06(水) 17:22:08

>>18

身の丈には合ってるけど、うちは旅行や外食やペットにお金かけたいから4倍くらいにしたよ。+7

-0

-

102. 匿名 2022/07/06(水) 17:23:18

>>94

そういう人が、変動上がって詰むタイプなんだと思う+19

-5

-

103. 匿名 2022/07/06(水) 17:23:41

>>22

誰でも自分が選択したものが正しいと思いたいのよ。

家のローンもそうだけど、子供のために仕事辞めるかやめないかとかそういうのも特にね。+84

-1

-

104. 匿名 2022/07/06(水) 17:24:20

住宅ローンの変動の金利あげるとなると

一般融資の短期プライムレートも上げるようになるから個人事業主や中小企業がヤバくなりそう+32

-0

-

105. 匿名 2022/07/06(水) 17:26:04

>>18

うちは5倍だけど、子供1人だし車持たないから余裕はある。

これで子供2人以上いるとか車あるとかなら無理。+14

-3

-

106. 匿名 2022/07/06(水) 17:27:05

>>104

だからそんな大幅には上げられないって聞いてそれを信じてる…+16

-0

-

107. 匿名 2022/07/06(水) 17:27:47

>>78

インデックス投資で負けられる人いるの?+1

-4

-

108. 匿名 2022/07/06(水) 17:28:04

金利が上がっても支払えるローンにするのは常識だよ

ギリギリはやばい+8

-1

-

109. 匿名 2022/07/06(水) 17:28:42

>>106

住宅ローン借りている個人より

雇用側に打撃だから固定派は高みの見物なんてできないよ+10

-0

-

110. 匿名 2022/07/06(水) 17:29:27

>>65

バブルになったら収入もあがるで+17

-0

-

111. 匿名 2022/07/06(水) 17:31:47

>>8

うちもこれ位です!

+34

-2

-

112. 匿名 2022/07/06(水) 17:32:46

>>104

変動は短期プライムレートで左右されるからね。

景気良くならないうちに上げたら住宅ローンに限らず企業も大変なことになるし、安易に急に大幅上昇する事はないとは思う。+34

-0

-

113. 匿名 2022/07/06(水) 17:32:58

>>104

うん。だから変動が固定を超えるほど上がることはない。

トータルの返済額で見たら変動が安くなるのは確実だと思う。+24

-6

-

114. 匿名 2022/07/06(水) 17:35:26

>>91

夫婦それぞれの年収と家族構成、今後の収入見込みや子どもいるなら教育費の掛け方にもよるかな。+2

-2

-

115. 匿名 2022/07/06(水) 17:36:54

>>113

固定も変動もどうなるかわからないから、今の低金利の固定を組もうかなって悩んでる人が多いような。+18

-2

-

116. 匿名 2022/07/06(水) 17:38:56

>>107

確定拠出年金すらもマイナスの人多数いるよ+4

-0

-

117. 匿名 2022/07/06(水) 17:39:13

>>94

逆に大丈夫?笑

変動金利なら0.4%だよ。

+31

-7

-

118. 匿名 2022/07/06(水) 17:40:38

>>94

フラット35なんて普通のローン通らない人用だからね。借りたくない。+44

-14

-

119. 匿名 2022/07/06(水) 17:42:35

>>64

125%ルール勘違いして住宅ローン契約してる人って意外と多いのかもね、ちょっと怖いかも。+35

-1

-

120. 匿名 2022/07/06(水) 17:43:46

>>43

普通はこうなんだけど、予算ギリギリだから返済額が安くなる変動を選ぶって人が殆どだよね。+30

-1

-

121. 匿名 2022/07/06(水) 17:47:55

>>95

その可能性があると思うなら固定にした方がいいね+7

-0

-

122. 匿名 2022/07/06(水) 17:49:41

>>11

どの程度ヤバくなるのか、マジレスしてほしい。+34

-0

-

123. 匿名 2022/07/06(水) 17:51:20

>>73

子供の世話が40そこそこで終わるか定年になっても学生なのかで大きく違うよね+2

-0

-

124. 匿名 2022/07/06(水) 17:51:42

>>18

10年前は5倍迄なら・・・って風潮だったけど、今は7倍位組まないと購入出来ない人が多いよね。

借りれる額ではなく返せる額をシミュレーションして、繰り上げ返済しやすい環境の銀行でローンを組むのがオススメです。

金利が低いけど、やっぱり早く繰り上げするほど早く完済するし、返済額の総額も少なく済む。

+35

-0

-

125. 匿名 2022/07/06(水) 17:53:04

住宅ローン組んだ時からずっと固定金利だったけど、繰り上げ返済してローンが終わった今、変動金利だったら返済額少なかったのに…って思ってます。

けど、先の事なんてわからないし固定金利にしておいた方が安心だと思います。+39

-2

-

126. 匿名 2022/07/06(水) 17:53:11

変動だけど、どうしたら良いの?

動きがあってからでは遅い?+0

-0

-

127. 匿名 2022/07/06(水) 17:53:35

>>11

その呼び方は株トピの民?+5

-0

-

128. 匿名 2022/07/06(水) 17:53:47

>>122

今の低金利政策は日銀総裁がこの人だからこそ。

交代になったら間違いなくアメリカ並の高金利に舵を切ると予測しているエコノミストが多い。+67

-12

-

129. 匿名 2022/07/06(水) 17:55:37

>>60

35年で借りられるギリギリ年齢だったから79まであるよw

さすがにその歳までに何かしらあるんじゃないかと思って団信や就業不能保障は最大限手厚くしたけど長生き家系なんだよねー…馬車馬になって頑張ろうw+37

-1

-

130. 匿名 2022/07/06(水) 17:56:12

都内で割と最近ローン組む・組んだ人がどうしたか知りたいです。

住宅価格が高すぎて、余裕ある金額で買える住宅全然ないですよね。。

+8

-1

-

131. 匿名 2022/07/06(水) 17:56:55

まさに今から住宅ローン契約するところです。

地銀で話を聞いていると固定だと0.55%、変動だと0.45%だそうです。

これから金利が上がると言われているし0.55なら安心をとって固定でもいいのかなと思いますが、皆さんならどちらにしますか?+9

-1

-

132. 匿名 2022/07/06(水) 17:57:57

団信とは保険のことですか?+6

-0

-

133. 匿名 2022/07/06(水) 18:00:25

>>126

いきなりグワっと上がるってあるのかな?

じわじわならあと10年なので様子見で完済したい+3

-0

-

134. 匿名 2022/07/06(水) 18:00:47

>>131

固定で0.55?

それなら誰でも固定選ぶんじゃない?+79

-0

-

135. 匿名 2022/07/06(水) 18:02:28

>>131

固定何年かによるけれど、返済終わるまで0.55なら迷わず固定にする。+45

-0

-

136. 匿名 2022/07/06(水) 18:02:49

変動金利は金利が上がっても125%しか上がらないけど元金払いが減っていることになってるってことだよね?

最終的にはまとめて払うってことかな+2

-0

-

137. 匿名 2022/07/06(水) 18:02:51

FPさんいわく、金利あげたら今は払えない人続出で銀行もいいことないから、びっくりするくらい上がることはないだろうとのこと。

でも変動にしてる私は、どきどきしている。+26

-0

-

138. 匿名 2022/07/06(水) 18:05:01

>>118

うちは夫が大手、私が医療系国家資格持ちだけどフラット35にしたよ。

夫の会社が開いてくれた住宅ローンの勉強会でフラット35をおすすめしてたから、他の銀行でローン組めない人ばかりが選んでるわけじゃないと思うよ。+16

-31

-

139. 匿名 2022/07/06(水) 18:06:20

>>137

払えるギリギリのところまであげる可能性があるけど、そのギリギリで払えなくなる人が多い気がする。+4

-0

-

140. 匿名 2022/07/06(水) 18:07:29

>>136

返済期間終了時に一括で払わないといけない。

払えなかったらローン破綻と同じ道を辿ることになる。+8

-0

-

141. 匿名 2022/07/06(水) 18:07:54

迷ってるなら半分固定半分変動+0

-1

-

142. 匿名 2022/07/06(水) 18:08:07

>>89![【変動金利】住宅ローン【固定金利】]()

+9

-0

-

143. 匿名 2022/07/06(水) 18:08:08

>>131

その金利だと固定の期間かなり短いんではないかな?3年とかの固定なら検討し直したほうがいいかも+25

-1

-

144. 匿名 2022/07/06(水) 18:09:03

>>117

ずっと0.4なわけじゃないからね

何の説得力もない。+18

-12

-

145. 匿名 2022/07/06(水) 18:09:07

>>140

やっぱり不足分は一括払いなんだね

変動はお金に余裕ある人用だね+7

-0

-

146. 匿名 2022/07/06(水) 18:11:22

>>75

多額の住宅ローン組んだ人が投資に手を出す心の余裕はないのでは?

まして投資の初心者ならなおさら。

最初は損する人が大半なのに投資を勧めるのは無責任過ぎる。

現在進行形で投資をしている人で、頭金になるくらい利益を出しているなら理解出来るけど、そういう人は少ないと思う。+11

-0

-

147. 匿名 2022/07/06(水) 18:12:38

>>65

固定で8%くらいかな。のちに固定4%になった時に借り換えしようとした人ができない悲劇が起きた。なぜって、バブルが弾けて物件の価値が下がって、ローン残高より市場価格が低くなってしまったから、担保価値がなくなった。+24

-0

-

148. 匿名 2022/07/06(水) 18:14:13

>>72

こういう人ってどういう立場からコメントしてるのか気になる。

変動で組んだ人?+11

-12

-

149. 匿名 2022/07/06(水) 18:15:46

>>122

黒田は頑なに低金利政策だけど来年の4月に任期満了する

総裁が代わってガラッと方針がかわる可能性がある+76

-3

-

150. 匿名 2022/07/06(水) 18:19:11

>>143

3年固定っぽい金利だね

これこそ3年後の金利が怖いわ+15

-0

-

151. 匿名 2022/07/06(水) 18:19:53

>>118

団信や本人の属性で他所で借りられない人もしくはとても堅実な人との両極端かな?属性(大手勤務や公務員、高収入、自己資金多額など)良い人にはガンガン金利優遇するからフラットは良い選択肢だよね。うちは変動フルローンだけど( :D)rz+11

-4

-

152. 匿名 2022/07/06(水) 18:23:08

黒田じゃなくなったらというが

金利上げたら危険なのは住宅ローンより

一般融資だよ一般融資は住宅ローンより金利高くて

破産するとこが増えるよ

只でさえコロナで皆んな借入が増えているから

固定の人は変動の人が損して欲しいのかもだけど

勤め先がダメになる可能性考えた方がいいよ+35

-5

-

153. 匿名 2022/07/06(水) 18:29:54

>>152

ほんとにそう。固定だから安心とかじゃなく会社が潰れる可能性は考えないのかね+13

-4

-

154. 匿名 2022/07/06(水) 18:30:26

>>130

安い中古物件でもだいたい4000万以上するので、庶民は5倍なんて無理ですよね..

うちは最近変動の0.39でローン組みました。+19

-1

-

155. 匿名 2022/07/06(水) 18:30:41

>>152

変動の人に損してほしいから金利上がりますようにお祈りするスレではないから。

今から住宅ローン組むならどちらがいいという主の悩みにアドバイスするスレ。

金利上がって、勤め先ダメになるなら余計に固定がいいだろうし、今の状況考えたら変動勧めるのは躊躇するよ。+36

-3

-

156. 匿名 2022/07/06(水) 18:32:44

>>152

変動金利は短期プライムレートを基準にしてると知らない人も多いのかも。

給料上がらないうちに一般融資の金利上がったら、景気全体、固定金利の人にも住宅ローン自体組んでない人にも影響出るよね、、+27

-0

-

157. 匿名 2022/07/06(水) 18:33:02

>>146

積立NISAとかiDeCoとか一切手を出してない人?+0

-1

-

158. 匿名 2022/07/06(水) 18:35:14

>>27

うちもだよ。心療内科に通院歴あって団信入れないからフラット35(団信なし)しか選べなかった。

収入補償保険には前から加入してたから何かあったらそれで賄うつもり。でもまだ変動の方が金利安いし羨ましい気持ちもある…+10

-0

-

159. 匿名 2022/07/06(水) 18:37:54

>>156

とは言っても、会社も危ない、給料も上がらない、さらにローンの返済額も上がる可能性があるって考えたら、今の時点で変動を選ぶのはリスクが高すぎない?

これからローン組む主には金利が(今の時点で)低いからと言って変動はお薦めできないよね。+11

-3

-

160. 匿名 2022/07/06(水) 18:39:58

>>144

上がったら返済すればいいじゃん。

突然1.5%より上がるなんて考えるだけ時間の無駄だけど。+25

-1

-

161. 匿名 2022/07/06(水) 18:41:29

>>144

住宅ローンの金利って何と連動してるか知ってるの?+18

-0

-

162. 匿名 2022/07/06(水) 18:54:44

>>160

今より上がったら払えなくなる人がたくさんいるイメージだけど+8

-2

-

163. 匿名 2022/07/06(水) 18:54:52

>>153

うちの会社、借り入れしてないし+3

-3

-

164. 匿名 2022/07/06(水) 18:58:08

>>163

良かったじゃん+1

-0

-

165. 匿名 2022/07/06(水) 19:00:24

>>19

私も気持ち的に安心出来るかと思ってフラットにしました(笑)

どうなるのか、、、+22

-2

-

166. 匿名 2022/07/06(水) 19:01:46

>>152

ここ住宅ローンのトピだしね+2

-0

-

167. 匿名 2022/07/06(水) 19:02:15

>>1

うちは半々にした。様子を見ながらどちらかを早期返済する予定+5

-0

-

168. 匿名 2022/07/06(水) 19:05:48

借入銀行から固定にしませんかと手紙来たよ

変動で借りた時に格安保証料に

35歳までに借りたから団信の上乗せ金利も半分だったし

住宅メーカー斡旋だったからその分も金利割引だったからそれ失ってまで固定にはしない予定+3

-1

-

169. 匿名 2022/07/06(水) 19:16:18

>>4

なんとかなるかなでローン組める度胸。うらやましい+4

-1

-

170. 匿名 2022/07/06(水) 19:17:43

>>157

私はイデコを確定拠出年金と導入時から行っているけど、これは退職金代わりだから投資とは思ってない。

+5

-0

-

171. 匿名 2022/07/06(水) 19:22:45

>>152

損して欲しいとかじゃないよ。

今の日本の低金利政策が異常で、方向転換の時期にならざるをえない時期に近づいているということ。

円安に歯止めを掛けるには金利アップ以外の方法があればいいんだけどね。

ただ、円安と物価高が比例しちゃうからどちらにしてもこれから住宅購入の人は大変だと思うよ。+14

-5

-

172. 匿名 2022/07/06(水) 19:24:28

今後変動含めて上がりそうってのは分かるけど、何十年後には変動今より下がるとかあるのかな+0

-0

-

173. 匿名 2022/07/06(水) 19:26:52

>>89

むしろ変動は下がってるんだよ+4

-13

-

174. 匿名 2022/07/06(水) 19:26:55

>>170

NISAは?+0

-1

-

175. 匿名 2022/07/06(水) 19:27:01

私、変動ですら0.9で、固定だと1.5なんですが、どっちいいと思いますか?給料が上がる見込みはあまりないです。+5

-0

-

176. 匿名 2022/07/06(水) 19:29:42

>>166

そうは言っても住宅ローンの金利はそれだけ単独で存在してるわけじゃないからね。もし金利低いままでも給与途絶えたら払えなくなるわけだし。経済ってそういうことじゃん?風が吹けば桶屋が儲かるみたいな。+5

-1

-

177. 匿名 2022/07/06(水) 19:31:26

>>133

うちも同じくらいです。

しばらく様子見かな。+2

-0

-

178. 匿名 2022/07/06(水) 19:32:42

>>133

変動金利は上げ幅に制約があるからそんなに一気に上がることはないよ。今のうちに金利のこととか借り換えのこととか勉強しておくといいんでは。+6

-4

-

179. 匿名 2022/07/06(水) 19:39:56

なんか金利が上がる=払えなくなる!危ない!ってふわっと不安に思ってる人が多い気がする。

基本的に最初の10年で利息の約半分を支払うことになるから、最初の10年の金利が低いならその後金利が上がったとて、最初から固定と比べて著しく損することにはならないんだけどね。寧ろ既に上がっている固定を選択することは、今現在の低金利の恩恵を受けるチャンスを自ら逃すことになる。

固定のメリットを優先したい人は固定でいいと思うけど、なんとなく不安だからっていう人はちゃんと数字で確認してから選択した方がいいと思う。+29

-2

-

180. 匿名 2022/07/06(水) 19:45:42

>>133

あと10年なら全然心配しなくてもいいと思う。金利が上がったら支払う利息がどの位なのか確認してみて。それを保険料程度だと思えるならそのままでもいいんじゃないかな。+5

-2

-

181. 匿名 2022/07/06(水) 19:47:14

>>178

どれくらい上げ幅が決まってるんですか?

+2

-2

-

182. 匿名 2022/07/06(水) 19:48:47

>>173

それって銀行が今後金利を上げることを見越して、カモを捕まえたいだけなんじゃないかと疑ってしまうんだけど、どうなんだろう。+3

-6

-

183. 匿名 2022/07/06(水) 19:49:07

>>1

うちは、繰上げ頑張る予定で、元々25年なので変動にしました。10年以内に繰上返済するつもり。+11

-0

-

184. 匿名 2022/07/06(水) 19:51:31

>>181

それを含めて自分で調べなー。自分の資産、自分のローン!ってかそれ知らずにローン組んだの?命知らず?+3

-5

-

185. 匿名 2022/07/06(水) 19:53:32

>>11

黒田総裁やめたら繰り上げ返済してすっきりする。+32

-0

-

186. 匿名 2022/07/06(水) 19:56:48

>>178

よこだけど、あなたが勉強したほうがいいかも+7

-3

-

187. 匿名 2022/07/06(水) 20:16:59

変動と固定、半々にしたよ

変動の方を様子見ながら必要なら繰り上げ返済していって、固定の方だけ残るようにする計画+3

-1

-

188. 匿名 2022/07/06(水) 20:19:10

>>186

あ、ごめん、金利じゃなくて返済額ね。怖いよねー。変動金利。固定にしといてよかったと改めて思ったわ。+3

-7

-

189. 匿名 2022/07/06(水) 20:20:03

>>181

うわー、やらしい。カマかけてコテンパンにしてやろうって感じが滲み出てるw怖w+2

-3

-

190. 匿名 2022/07/06(水) 20:28:23

>>118

うちはフラット35にしました。

大企業のサラリーマンです。

住宅購入後に出産とかで、仕事を辞めることになって時間をかけて返済することになった場合に、変動金利だとリスキーだと判断しました。

35年もあれば金利がどうなるかわからないので。

結局3年くらいで返済額が完済できる貯金は貯まりましたが、心配症な人とか堅実に家計運用したい人は、経済的に問題なくても、フラット35にする人もいます。

+14

-18

-

191. 匿名 2022/07/06(水) 20:29:31

フラット35って、固定の中でもかなり金利高くない?

固定を選ぶのはわかるけど、あえてフラット35を選ぶメリットがわからない+22

-0

-

192. 匿名 2022/07/06(水) 20:36:02

>>138

何でこんなにマイナスなの?+9

-2

-

193. 匿名 2022/07/06(水) 21:01:42

>>86

言えるでしょ、給与入るの待てばいいだけでは…+9

-1

-

194. 匿名 2022/07/06(水) 21:08:41

>>61

安心するコメントありがとう😊+14

-2

-

195. 匿名 2022/07/06(水) 21:16:20

固定で30年

住宅ローン控除終わる頃に繰り上げたい

旦那公務員だから低い金利で借りれてる+1

-0

-

196. 匿名 2022/07/06(水) 21:22:59

>>191

高い

せっかく低金利なのにね。

まぁ将来の見通しがつくのはメリットかなぁ+6

-1

-

197. 匿名 2022/07/06(水) 21:29:59

>>89

過去10年固定が上がっても変動は微動だにしていないのだけど、どんな理屈で話してますか。+17

-2

-

198. 匿名 2022/07/06(水) 21:31:58

>>181

1.25倍ですよ。

よこ+0

-1

-

199. 匿名 2022/07/06(水) 21:35:10

>>4

同じく。借入額も1500万なので、控除期間内に逃げ切れるといいなと思ってる!+5

-0

-

200. 匿名 2022/07/06(水) 21:42:52

>>34

じぶん銀行ですか?+1

-0

-

201. 匿名 2022/07/06(水) 21:47:05

>>197

変動金利は、常に固定金利より遅いタイミングで変動するため 、見直しタイミングが難しい

![【変動金利】住宅ローン【固定金利】]()

+9

-3

-

202. 匿名 2022/07/06(水) 21:50:11

>>22固定金利の人たちは別に何も恐れてないし最初から金利が変動より高いのを理解して契約してる。

逆に変動の人たちが必死になっているように見えるけど。+16

-13

-

203. 匿名 2022/07/06(水) 21:53:17

>>197

未来は誰にもわからんよ

10年上がらなかったら永遠に上がらないのか?

貴女の世界ではそうなのかもしれんが現実はね…+6

-6

-

204. 匿名 2022/07/06(水) 21:54:55

「変動金利の私は安い金利で得してる」

じゃあ保険なんか一切入らないってことなの?

矛盾してるね+1

-5

-

205. 匿名 2022/07/06(水) 21:55:08

変動金利で15年目。

意外と金利は低空飛行だった。

ある程度繰上げ返済する余力があるローンなら最初は変動金利でもいいかもしれない。

けど、今からは利上げくると思うから、覚悟はするべき。+15

-1

-

206. 匿名 2022/07/06(水) 21:59:58

35年変動ローンとか筋金入りのギャンブラーやな+5

-4

-

207. 匿名 2022/07/06(水) 22:01:16

金利上がってほしいなー

貯金するだけで倍々ゲームだった昭和に戻れ+3

-5

-

208. 匿名 2022/07/06(水) 22:02:02

>>178

上げ幅には制限あるけど、利息ばっかり支払ってるってことになるんじゃなかったっけ??元本は減らない、みたいな。+7

-1

-

209. 匿名 2022/07/06(水) 22:03:19

住宅ってのはそもそも固定金利を払える余力のある奴が買うもんだ

変動金利でしか払えない奴はローンなんか組むのが間違い

銀行や不動産屋は商売だから「大丈夫ですよ」って言うだろうけどね

そいつが肩代わりしてくれるわけはない+23

-6

-

210. 匿名 2022/07/06(水) 22:04:25

>>50

うちはマンション売ったお金を、あおぞら銀行やUI銀行などネットバンクで定期預金の金利がいいとこに分散させてるよ。ローン減税が終わったら一気に返済する。

定期預金、たいした利息もらえないけど、リスクなしで1年で1千万につき1.6万はもらえるから投資よりいいかなって思ってる。

ただ、大きく借りたら保証料も高くなるから、その兼ね合いは注意したい。+2

-4

-

211. 匿名 2022/07/06(水) 22:07:59

>>16

固定でも借り換えした方がお得な場合もあるけど手続きと現金が必要になる。が、数百万返済が減ったよ。+8

-0

-

212. 匿名 2022/07/06(水) 22:14:53

35年固定で高い金利確定にするのも、ある意味ギャンブルだけどね。負け額が確定してるからそれ以上の負けにはならない安心があるだけ。+10

-3

-

213. 匿名 2022/07/06(水) 22:24:34

住宅ローン持ちは低金利を望んでるんだろうが

それが回りまわって日本経済全体に大きなダメージを与えてるってわかってるのかな?

物価高はローン持ちを保護してるからなんだよ?+2

-11

-

214. 匿名 2022/07/06(水) 22:28:13

>>207

銀行は預金イラネにシフトしているから無理+3

-1

-

215. 匿名 2022/07/06(水) 22:34:59

>>203

誰にも分からないけど上がる根拠が無いじゃん。

どっかのトピにも引用したけど

固定金利→長期金利が指標→米国金利に連動

変動金利→短期金利が指標→マイナス金利政策と表裏一体

決まり方は別モノ。専門家の中ではマイナス金利解除には賃金上昇によるインフレがマストで変動金利上昇は相当先との予測がされているよ。

いつか急に上がる、いきなり支払えないくらい上がるって他人の不安を煽って楽しい?+10

-3

-

216. 匿名 2022/07/06(水) 22:40:59

>>208

未払い利息ね+5

-0

-

217. 匿名 2022/07/06(水) 22:45:10

>>201

じゃあ半年後変動金利が上がり始める可能性があるということ?+1

-1

-

218. 匿名 2022/07/06(水) 22:45:36

>>217

可能性は「いつでも」あるよ+7

-0

-

219. 匿名 2022/07/06(水) 22:46:36

>>215

日銀総裁は永遠に黒田と思ってる?+7

-6

-

220. 匿名 2022/07/06(水) 22:50:42

>>191

うちは今フラットで金利0.75だよ。

+5

-1

-

221. 匿名 2022/07/06(水) 22:51:44

ぶっちゃけ変動が6、7割くらいだという中で変動あげたら日本でどのくらいの人が払えなくなるんだろう+1

-2

-

222. 匿名 2022/07/06(水) 22:52:29

>>220

え?!変動だけど団信など色々付けたからかなうちは0.89フラットの方が低くてびっくり+2

-0

-

223. 匿名 2022/07/06(水) 22:52:47

固定を推すコメントにはたくさんマイナスが付いてるね。+7

-2

-

224. 匿名 2022/07/06(水) 22:55:02

>>162

よこ

引っ越すしか無いね+1

-1

-

225. 匿名 2022/07/06(水) 22:55:48

変動だよ。

そんなに余裕なしで変動にする人いるかな?

色々考えての変動でしょう。+6

-1

-

226. 匿名 2022/07/06(水) 22:56:54

>>220

35年で?+0

-0

-

227. 匿名 2022/07/06(水) 22:58:49

>>215

日銀が政策金利を引き上げれば、短期プライムレートの金利が上昇して変動金利も上がる。

不安を煽っているわけではなく、専門家でも金利現状派と上げる方向性もある派といて今から借りる人は上がる可能性も視野に入れて住宅ローン借りたほうがいいかもって言ってるのでは。+5

-2

-

228. 匿名 2022/07/06(水) 23:02:32

>>223

それは「焦り」と「不安」です

くるー

きっとくるー+5

-1

-

229. 匿名 2022/07/06(水) 23:06:20

>>219

思ってるわけないでしょ。+3

-3

-

230. 匿名 2022/07/06(水) 23:07:10

>>215

世界的に金利上がってるし日本もそれに釣られてあがるって言われてるよ

黒田さんいなくなったら安泰じゃないよ+6

-5

-

231. 匿名 2022/07/06(水) 23:07:56

>>223 あなたの言い方には根拠がある。

>>203の言い方はただの嫌味。+1

-0

-

232. 匿名 2022/07/06(水) 23:09:03

>>231

>>227への返信でした。失礼。+0

-1

-

233. 匿名 2022/07/06(水) 23:09:34

>>1

ヨコ。バカで申し訳ないんだけど、金利が上がれば、預金の金利も上がりますか?+8

-0

-

234. 匿名 2022/07/06(水) 23:09:38

>>230

そうなんだよねー。+2

-1

-

235. 匿名 2022/07/06(水) 23:11:56

銀行って年収の10倍くらい平気で貸すよね

+3

-1

-

236. 匿名 2022/07/06(水) 23:14:11

払えなければ売ればいいとうちの旦那は変動一択だった+3

-1

-

237. 匿名 2022/07/06(水) 23:14:25

>>209

そうだね。変動金利でぎりぎりしかもボーナス払いまでしちゃってる人は危ないよね。+10

-1

-

238. 匿名 2022/07/06(水) 23:16:56

>>19

できればその時点での固定金利教えて頂きたいです。+2

-0

-

239. 匿名 2022/07/06(水) 23:17:21

>>233

昭和の住宅ローン金利は変動がなんと!!!8パーセント

でも昭和時代の預金金利もすごかった

預けたら10年で2倍に増えていた

+14

-0

-

240. 匿名 2022/07/06(水) 23:19:22

>>236

売るにも買手がつかないとあれなくない?

よっぽど立地が良ければ別だけど。+6

-0

-

241. 匿名 2022/07/06(水) 23:20:11

>>236

住宅の価値なんて買ったらすぐ中古扱いで半値に下がるよ

「そんなバカな 買ったばっかりなのに」っていうそこのあなた!

それではなぜあなたは中古ではなく新築住宅を選んだのですか?

中古住宅は日本じゃ人気ないでしょう?

それが答えですよ

+2

-6

-

242. 匿名 2022/07/06(水) 23:21:13

>>154

どちらの銀行ですか?+1

-0

-

243. 匿名 2022/07/06(水) 23:24:22

>>242

横だけど、あの金利はauじぶん銀行しかない気がします+3

-0

-

244. 匿名 2022/07/06(水) 23:25:51

金利の話からズレちゃうけど、皆さんボーナス払いにはしてますか?+2

-2

-

245. 匿名 2022/07/06(水) 23:29:30

>>236

うちもだわ。

都内の山手線内で土地ほぼ出ないところだから買い手はつくとおもう。

+2

-0

-

246. 匿名 2022/07/06(水) 23:29:33

>>162

住宅ローンの金利は中小企業への金利と連動してるから簡単にあげない。

0.1%でもあげると倒産する中小企業が増えて結果景気が悪くなるから。

+11

-1

-

247. 匿名 2022/07/06(水) 23:30:53

>>241

横

こういうの考えてる人は上物なんて考えてないよ。ほぼ土地代だけで考えてると思うけど?うちがそう。+8

-0

-

248. 匿名 2022/07/06(水) 23:31:49

>>244

変動以上にボーナス払いはないなーって思う

ボーナス払いなしです+11

-1

-

249. 匿名 2022/07/06(水) 23:33:17

固定上がってるから変動も多少上がるでしょうね。

うちは変動だけど2、3%上がったところでというシュミレーションはしてあるが急に5%上がったら流石にちょっとなとは思うかも+5

-2

-

250. 匿名 2022/07/06(水) 23:34:42

>>241

そんなこと皆知ってるし知らずに買うバカいるの?+5

-0

-

251. 匿名 2022/07/06(水) 23:36:35

>>242

SBIです!+1

-0

-

252. 匿名 2022/07/06(水) 23:38:33

>>222 >>226最初の5年は0.25引き下げてくれる地域連携型で組んだから35年ずっとではないよ〜。

変動にしようかすごく悩んだけど結局フラットにしてしまった…。+4

-1

-

253. 匿名 2022/07/06(水) 23:39:22

>>1

![住宅ローン金利引き上げ 7月、大手5行の固定10年(共同通信) - Yahoo!ニュース]() 住宅ローン金利引き上げ 7月、大手5行の固定10年(共同通信) - Yahoo!ニュースnews.yahoo.co.jp

住宅ローン金利引き上げ 7月、大手5行の固定10年(共同通信) - Yahoo!ニュースnews.yahoo.co.jp三菱UFJ銀行など国内大手5行は30日、7月に適用する住宅ローン金利を発表した。目安となる長期金利が上昇基調にあるため、5行全てが主力の固定型10年の最優遇金利を6月適用分から引き上げた。

今もまだ十分低いだろうから固定にしておいて、もし下がる傾向があれば借り換えとか?ちょっと先行き不透明過ぎるよねえ。+4

-1

-

254. 匿名 2022/07/06(水) 23:39:27

>>251

よこ

中古でSBIその金利で通るのすごいです。

属性が良いのか自己資金3割以上?+2

-0

-

255. 匿名 2022/07/06(水) 23:41:39

>>244

ボーナス払いはだめ

ボーナスや残業代を抜いた月々の給料で払える額にした方がいいよ。+21

-1

-

256. 匿名 2022/07/06(水) 23:52:04

>>254

そうなんですか?

自己資金はほとんど入れてないです。+2

-1

-

257. 匿名 2022/07/06(水) 23:59:29

このトピ内たまにありえない低金利の人がいるような

![【2022年7月最新版】住宅ローン金利の最新動向、金利推移は?(132銀行・1000商品)変動・固定の相場を徹底解説!|ダイヤモンド不動産研究所]() 【2022年7月最新版】住宅ローン金利の最新動向、金利推移は?(132銀行・1000商品)変動・固定の相場を徹底解説!|ダイヤモンド不動産研究所diamond-fudosan.jp

【2022年7月最新版】住宅ローン金利の最新動向、金利推移は?(132銀行・1000商品)変動・固定の相場を徹底解説!|ダイヤモンド不動産研究所diamond-fudosan.jp2022年7月の住宅ローンの金利推移・相場(132銀行、1000商品)を解説しましょう。住宅ローンの変動金利の相場は、史上最低金利を維持。10年固定は金融機関によって対応が分かれ、35年固定はおおむね引き上げとなりました。フラット35は1.510%と、金利をやや引き上げ...

+9

-0

-

258. 匿名 2022/07/07(木) 00:15:00

大手銀行で変動団信ありで約0.9

これくらいの固定ありますよね?

借りた時期が悪いのかな。

借りた銀行が良くないのかな。

一応、その時は-1.8くらい店頭金利から引いての適用なんですけど変動の方ここって0.4とかみるけどそりゃあ変動にするよね。

うちは10年で返そうと思って大手銀行でいいやにしたんですけどこの金利なら固定にしてもよかったなって思ってしまう。固定の方ってどのくらいですか?+8

-0

-

259. 匿名 2022/07/07(木) 00:38:03

私は変動一択!

今後金利は上がったとしても、ほんの少しだと思う。

国債発行しすぎて、金利上げたら利払いが重くなって日銀が大変。

株価も下がってますます不景気になるし。

黒田総裁が退任しても、ゼロ金利政策は解除出来ない。+17

-8

-

260. 匿名 2022/07/07(木) 00:48:23

>>4

同じく

一括で買えるだけ持ってたけど、支払ってしまうと残りが心もとなくなるから、変動で借りて現金は投資に回してる

いつか金利が上がる予告が来たら一括返済する

妹は金利が安いからと変動で35年ボーナス払い有りでフルローン組んでた。あえて頭金を支払ってないんじゃなくて、そもそもお金ないのにフルローンで購入。

そういう買い方してる人は、今後不安なんじゃないかなと思う…+20

-3

-

261. 匿名 2022/07/07(木) 00:49:55

地銀で変動で団信を三代疾病、就業不能保障付きで

1番いいのにしたから0.7です

借入時に旦那が35歳未満だったから団信は0.1引きです

自身が別の地銀勤務だったので保証料が100万超えると想定していましたが50万切りました

最近は勤務先は住宅ローンの取扱い手数料を値上げしました

金利が1番大事ですが、保証料や手数料や登記費用も考えて借入金額を考えないと大変でした

登記費用や火災保険は借入金とは別に自前で用意しました+7

-1

-

262. 匿名 2022/07/07(木) 02:39:15

>>88

土地代400.建物1500とか?!+0

-0

-

263. 匿名 2022/07/07(木) 06:04:44

>>185

そうなの?+0

-0

-

264. 匿名 2022/07/07(木) 06:16:54

>>6

うちも住宅ローン減税とか、あえて借りた方が得なこともあるんだろうか?といろいろ計算したけど、結局利子かかる分だけ一括にかなうものはなかった。旦那の保険は別で入っている。+3

-0

-

265. 匿名 2022/07/07(木) 06:29:04

>>238

3年前にフラットで借りました。

35年固定で0.53、最初の10年間は0.47です。

団信はついて無くて、保険に入りました。

変動で金利が上がった時に繰り上げ返済できるか資金に余裕があるか微妙だったので固定にしました。+5

-0

-

266. 匿名 2022/07/07(木) 06:46:08

>>265

固定でそんなに低い金利あるんですね!

どこの銀行ですか?

+5

-0

-

267. 匿名 2022/07/07(木) 07:07:43

>>266

アルヒのフラット35です。

正直、3年前借りた時は底値でした。今は少し金利が上がっています。

ネットバンクも安いので色々比較されてみたらいいと思います。+6

-0

-

268. 匿名 2022/07/07(木) 08:23:52

>>48

あなたみたいな人、いいな。

他がどう変わろうと、自分の負担は変わらないし気にしないってスタンスの人。

でも、世の中には、自分は得をした、という答え合わせをしたい人の方が大半だと思う。+13

-2

-

269. 匿名 2022/07/07(木) 08:25:20

選ぶ人が少ないという固定10年0.6%です

10年以内に売ることになるだろうという予定のもとで、もし住み続けてもおそらく一括返済可能もなのでどちらに転んでも大丈夫かなと

+0

-0

-

270. 匿名 2022/07/07(木) 09:29:07

>>267

アルヒですか!

頭金何パーセント以上で金利が安くなる

プランとかですか?

+2

-0

-

271. 匿名 2022/07/07(木) 09:37:29

>>243

うちはりそなで0.39出たよー+1

-0

-

272. 匿名 2022/07/07(木) 09:40:41

>>244

制度としてしてるのではないけどボーナスありきで返済組んでるよ

ボーナス出なかったら私が払う+1

-1

-

273. 匿名 2022/07/07(木) 10:21:07

>>270

そうです。3年前は頭金2割入れると10年間金利が安くなるプランがあったんですが、今は頭金2割プランは無いみたいですね、、、良いプランに出会えるといいですね。

+1

-1

-

274. 匿名 2022/07/07(木) 10:28:14

>>131

全期間固定はどこも1%超えてるはず+16

-0

-

275. 匿名 2022/07/07(木) 10:32:10

>>198

それは月々の支払いを待ってもらえるだけで上げ幅の規制ではないよ

後でちゃんと払わないといけない+4

-0

-

276. 匿名 2022/07/07(木) 11:38:51

ネット銀行って建売向けだなと思う

使いたかったけどつなぎ融資が面倒で諦めました+1

-0

-

277. 匿名 2022/07/07(木) 11:59:12

>>260

そういう人はやばいよね…でも意外といっぱいいるんだよ。+3

-0

-

278. 匿名 2022/07/07(木) 12:06:14

>>240

共働きが増えているから、奥さんの実家の近くに住んで子供を面倒見てもらいたい家庭とか多くて、新築だとなかなかでない場所の場合、立地自体は良くなくても中古でも売れたりする+5

-0

-

279. 匿名 2022/07/07(木) 12:45:50

>>8

我が家もこれくらい。

不動産業も建築家も(なぜか)本当にめちゃめちゃ変動金利勧めてきたけど

金利の上げ下げのニュースなんてくわしくチェックしてないし、世間のそういう情勢的な事にとても疎いしそもそも手続きするにしても面倒。

周りのママ友が変動で月8万9万返済してるの聞いてたから、金利は高いけどこれでいいかと思ってる。

金融のプロでさえ意見われてるじゃん。

素人には難しすぎるよ。+10

-2

-

280. 匿名 2022/07/07(木) 12:51:12

>>278

うーん。新築買う為に共働きするイメージあるなぁ+3

-0

-

281. 匿名 2022/07/07(木) 14:52:28

>>13

うち80までだよ。年金資産したら返せるから死んでも繰り上げしない。ってか先に死ぬかも。+7

-1

-

282. 匿名 2022/07/07(木) 14:54:03

>>276

メーカーによってはつなぎいらないよ。つなぎを必要とするって事はそれなりの会社って事+0

-2

-

283. 匿名 2022/07/07(木) 15:05:12

>>60

うちは旦那が79歳まである

同居してる義母が今年79歳なんだけど、この歳までどうやって働くんだろうって今更ながら詰んでる

最後は息子が払ってくれるって夫は冗談交じりに言うけど本当に冗談じゃない

教育費は貯めたけど不安しかない

けどあまり考えないようにしてる+10

-0

-

284. 匿名 2022/07/07(木) 15:20:10

>>1

ペアローンにして変動固定両方にしようかなと思ってる+1

-5

-

285. 匿名 2022/07/07(木) 15:25:42

>>50

途中から固定にするとその時には固定金利すでに上がってるよね+9

-0

-

286. 匿名 2022/07/07(木) 15:26:43

>>34

同じくです。

今固定に変えようか迷ったけど手数料とこれから上がる率とか考えて変動のままでいくことにした。

これが正しいのかわからない。

+2

-0

-

287. 匿名 2022/07/07(木) 15:28:25

>>51

それいいですね!どちらのですか?今からローン組みます+1

-0

-

288. 匿名 2022/07/07(木) 15:35:40

これみて変動にした、一番納得感あったわ

![変動金利vsフラット35どっちが得なのか ちゃんと答え出しました! - YouTube]() 変動金利vsフラット35どっちが得なのか ちゃんと答え出しました! - YouTubeyoutu.be

変動金利vsフラット35どっちが得なのか ちゃんと答え出しました! - YouTubeyoutu.be住宅購入・住宅ローン相談はこちらhttps://sekine-fp.com/こちらのHPの「初回相談」よりアクセスください初回相談(有料)は東京の水道橋駅近くのオフィスでおこないます不動産を購入する際に多くの方が利用する住宅ローン。購入する際に皆さん悩まれるのは変動金利...

+6

-0

-

289. 匿名 2022/07/07(木) 15:40:18

>>24

変動が高くなってきたから固定に変えようと思ってもその時には固定ももっと高くなってる+8

-0

-

290. 匿名 2022/07/07(木) 15:50:01

>>171

横です。

結構自分なりに勉強して、インフレ→賃金アップ→利上げがセオリーってのは理解しました。そして今がまさに円安にやるインフレだと。

でもこの円安だと、そのセオリーを崩してでも利上げに踏み切る可能性があると思いますか?+2

-0

-

291. 匿名 2022/07/07(木) 16:06:30

>>288

私も関根さんのこの動画が1番納得感がありました。

もし動画の勢いで変動が上がり続けたら、の我が家シミュレーションもして、それでも払えそうだなと思ったので変動にしました。+5

-2

-

292. 匿名 2022/07/07(木) 16:13:36

びびりな我が家は固定

やっぱり変動に比べたら高いって思うけど

払えない額じゃないので固定にしました+6

-0

-

293. 匿名 2022/07/07(木) 16:15:09

>>1

数年前に変動35年組んだ

まず0.25上がったときに繰り上げいくらしたら損しないのかを計算して

イケそうだったから決めたよ+1

-0

-

294. 匿名 2022/07/07(木) 16:21:06

>>32

>>90

>>165

>>19

横すみません。

ちなみにフラット35を選ばれた理由はなんでしょうか?

自営業で歴が浅かったり派遣社員だとオススメされると思うのですが、銀行系のローンより高くなるので考えてしまいます。+7

-0

-

295. 匿名 2022/07/07(木) 16:57:13

アパートオーナーの女性のブログ見てる

その人は相続税の関係でローン組んでるが、もう固定に変えたそうです。親が認知症になると手続きも大変なので急いで変えたらしい。某ハウスメーカーも固定に変更を顧客のお得意様に勧めてるそうです。お得意様というのは某メーカーのオーナー会員です。

自分の家のみならローンも少ないので、神経質になる事もないと思う。変更より早めに返す方が良いです。+1

-4

-

296. 匿名 2022/07/07(木) 21:01:25

>>290

円安の原因が金利が低いことによる日本からの投資を引き上げてアメリカに移していることだからね。

そしてインフレの原因が円安による輸入品の原価アップが影響しているから。

単に原油高騰だけのインフレなら低金利で凌げるけど、円安の原因が低金利なので金利を維持出来ないのではないかと言われているようです。+2

-1

-

297. 匿名 2022/07/08(金) 07:48:05

>>287

地方銀行ですが、筑波銀行のアトラクというプランです。

茨城中心で、周辺の県なら支店があるかもしれません…!+4

-0

-

298. 匿名 2022/07/08(金) 07:54:26

>>191

審査通りやすいからじゃない?、+0

-0

-

299. 匿名 2022/07/08(金) 10:29:53

>>297

ありがとうございます!!周辺県ですが対象地域外でした😭+1

-0

-

300. 匿名 2022/07/08(金) 10:39:56

>>64

125%までしか金利が上がらない、ラッキーではなく、もっと返済しなきゃいけないのに(利息が膨らむのに)125%までしか返済させてもらえないって理解してましたが、間違ってますか?+9

-0

-

301. 匿名 2022/07/08(金) 11:57:39

>>167

私も半々にする予定です。これから組むのでビビリな私は全部固定でいいよって気持ちですが、夫が変動も入れたいようで…

今からだと、すぐに金利上がる可能性もあるし心配です…変動は元金均等にしようかな…+4

-1

-

302. 匿名 2022/07/08(金) 12:53:55

35年固定、ボーナス無しです

当時年収400万円台で返済額が月5万円台、変動で返済額が上がったらキツいのと、金利を気にしながら生活したくなくて固定にしました

現に契約時から今までの金利を全く把握していません+2

-3

-

303. 匿名 2022/07/08(金) 16:53:36

>>262

何で頭金入れてない前提なのw+1

-2

-

304. 匿名 2022/07/21(木) 17:53:26

うち変動0.6%で借りている。同じ条件で固定なら1.5%。

エクセルで計算したらわかるけど、

5年おきに0.5%づつ金利が上昇して20年目に2.6%まで上がって、

そのまま35年払い続けたら固定と支払総額がほぼ一緒。

多少金利が上がることは想定しているけど、

20年間金利が上がり続けること、

2.6%まで金利が上がる社会情勢は来ないと思っているので変動にしたわ。

+6

-1

-

305. 匿名 2022/07/24(日) 16:35:03

>>8

勿論収入によるんだけど、それくらいの額ならリスクも少ないから逆に変動でも良かったんじゃないかと思ってしまった。素人ですが...+2

-0

-

306. 匿名 2022/07/26(火) 09:39:17

来年から家の値段が下がるって聞いたけど本当かな?+0

-0

-

307. 匿名 2022/07/29(金) 18:21:28

ローン本審査は通りましたが、頭金、100万くらいじゃ入れないほうが良いんでしょうか?

売主に手付け金として既に100万は払い済みで、さらに頭金を入れるべきか貯蓄として残すべきか悩んでいます。

さらに頭金入れたとして残る貯金は350万ほど、、頭金出すなら500万ぐらい出して効いてくるとあったので迷っています。+1

-0

-

308. 匿名 2022/08/01(月) 22:42:08

50歳から1000万のローンて組めるかなぁ?

年収400まんだけど+0

-0

-

309. 匿名 2022/08/02(火) 17:53:54

>>307

入れない方がいいよ

引っ越し後に家具を買ったりその他もろもろで、100万ぐらいはかかったわ+0

-0

-

310. 匿名 2022/08/03(水) 01:47:04

>>309

ありがとうございます!

参考になりました!そうですよね、、、ほんとに。+0

-0

-

311. 匿名 2022/08/05(金) 08:59:39

現在返済7年目で、貯蓄と投資の額が返済残高を上回っているのですが、

10年すぎたらとっとと全額返済してしまうべきでしょうか?

生命保険と思って金額減らして取っておくべきか悩んでいます。+0

-0

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

93コメント2019/10/07(月) 18:18

住宅ローンの金利 固定?変動?

-

![]()

763コメント2018/08/06(月) 01:48

住宅ローンは固定金利?変動金利?

-

![]()

201コメント2020/01/31(金) 22:47

住宅ローンの変動or固定金利

-

![]()

72コメント2020/03/29(日) 22:30

変動金利で住宅ローンを組んでる人

-

![]()

194コメント2021/06/20(日) 11:18

【住宅ローン】変動と固定どちらを選びましたか?part.3

-

![]()

169コメント2022/05/26(木) 10:19

住宅ローン金利、5行が引き上げ 5月、大手銀行固定10年

-

![]()

132コメント2017/08/06(日) 16:52

住宅ローン固定金利?変動金利?

-

![]()

113コメント2018/12/12(水) 17:04

変動金利?固定金利?

-

![]()

599コメント2021/03/08(月) 11:50

【住宅ローン】変動と固定どちらを選びましたか?part.2

-

![]()

190コメント2021/12/31(金) 23:29

「変動金利」で住宅ローンを組んだ人を待ち受ける「最悪のシナリオ」

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する