-

1. 匿名 2021/12/26(日) 21:09:18

金利が3%近く上がると、“未払い利息”が発生してしまう。

未払い利息というのは、金利上昇によって毎月の利息負担が返済額を上回り、未払いの利息が残ってしまう状態を意味する。約定通りに返済しても、元金は減らずに、未払い利息が積もって、むしろ残高が増えてしまうという恐ろしい事態だ。

(中略)

図表8 3年目に金利が3.375%に上がった場合の未払い利息

設定条件:借入額5000万円、当初金利0.375%、35年元利均等・ボーナス返済なし

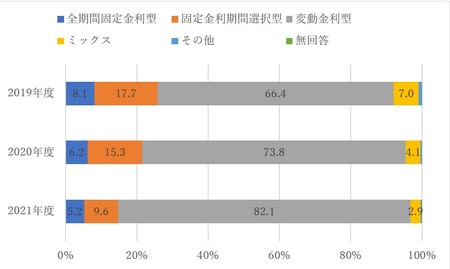

この未払い利息が発生する金利水準の計算は、

毎月返済額÷ローン残高×12か月

になる。この場合には、12万7049円÷4596万6701円×12か月≒0.03316

だから、3.316%がボーダーラインということ。これを超えると未払い利息が発生することになる。

現在のような経済環境では、ここまで急激な金利上昇は考えにくいとはいえ、一旦上昇が始まると大きく動くのが金利だ。少なくとも変動金利型住宅ローンには、こんな恐ろしい事態もありえることは理解した上で、心して利用したいものだ。+24

-58

-

2. 匿名 2021/12/26(日) 21:09:57

もう20年変動金利で払ってるわ〜。+522

-8

-

3. 匿名 2021/12/26(日) 21:10:11

変動型なんて組む人おるの?+22

-211

-

4. 匿名 2021/12/26(日) 21:10:13

今フィギュア見てるからこういうの後にして+14

-44

-

5. 匿名 2021/12/26(日) 21:10:46

固定金利が無難だな。賃貸住みだけど。+40

-72

-

6. 匿名 2021/12/26(日) 21:11:30

固定金利だと現状高いもんなぁ。+426

-10

-

7. 匿名 2021/12/26(日) 21:11:56

変動が多いのかなとは思ったけど今8割も変動なのか。+246

-1

-

8. 匿名 2021/12/26(日) 21:12:04

>>3

変動の方が多い+314

-5

-

9. 匿名 2021/12/26(日) 21:12:08

旦那の会社が今年ボーナスなかった。固定とか変動以前に住宅ローンの返済で頭が痛い。+241

-7

-

10. 匿名 2021/12/26(日) 21:12:13

ローンとかww

買うなら一括払いでしょ

(賃貸暮らし)+13

-88

-

11. 匿名 2021/12/26(日) 21:12:40

変動にしておきてできるだけ前倒しで、という計画ではいるのだが。+170

-4

-

12. 匿名 2021/12/26(日) 21:12:59

金利が上がる時は景気が回復する時だって。

だからそんな事は当分ありえない。+455

-13

-

13. 匿名 2021/12/26(日) 21:13:04

親と実家暮らしが一番いいよ+6

-24

-

14. 匿名 2021/12/26(日) 21:13:49

金利がそれだけ上がるくらいのご時世なら給料とかも上がる感じなんじゃないの?+280

-9

-

15. 匿名 2021/12/26(日) 21:14:08

賃貸も変動にしてや、あんまいない月は丸々払いたくない+12

-7

-

16. 匿名 2021/12/26(日) 21:14:13

>>10

HAHA

君はユーモアのセンスがあるね+47

-3

-

17. 匿名 2021/12/26(日) 21:14:17

車は現金払いでまだいけるが、さすがに家は一括は無理だからなあ。+210

-2

-

18. 匿名 2021/12/26(日) 21:14:23

不景気の時は変動の方が良いと聞いた+32

-3

-

19. 匿名 2021/12/26(日) 21:14:42

>>3

おるよ+7

-1

-

20. 匿名 2021/12/26(日) 21:14:56

今1%より低いのが当たり前なのにいきなり3%の話をされても💦

これが現実になったら当然普通預金の金利も爆上がりしてくれるよね?+322

-6

-

21. 匿名 2021/12/26(日) 21:15:04

そんなリスクを知りながら変動組んで15年。あと15年低金利で進んでほしいな。

金利が上がるようなら借り換えも増えそうだけどね。+144

-1

-

22. 匿名 2021/12/26(日) 21:15:24

いきなりそんなに上がらないと思うけど、そういうリスクはある+89

-0

-

23. 匿名 2021/12/26(日) 21:15:26

変動でも上がる上限がある+97

-4

-

24. 匿名 2021/12/26(日) 21:15:47

変動で組んでまだ3年目だよ。。

なんか恐ろしいこと書いてあるけど、不確定な事で悩んでも仕方ないし、なるようにしかなんない。

こう言う事考えすぎるとそもそも家なんか買う決断できないよね。反対に言えばローン背負ってる私たちはえいや!と決断した同士みたいなもん。みんな、ローンがんばろー!!+280

-4

-

25. 匿名 2021/12/26(日) 21:16:45

>>8

そうなんだ、うち固定にしてもーた。もう繰り上げで払い終わったけど。確か10年前位で低かったから…変動が多いのね。+62

-1

-

26. 匿名 2021/12/26(日) 21:16:55

>>24

(フラグ)+4

-7

-

27. 匿名 2021/12/26(日) 21:17:02

>>9

そんなカツカツで組んだのが悪い

自分の収入ないの?+13

-32

-

28. 匿名 2021/12/26(日) 21:18:24

>>1

もう7年変動金利だわ。

この記事書いた人はどこかからお金が流れてるんじゃ…!?

+60

-4

-

29. 匿名 2021/12/26(日) 21:18:30

+14

-2

-

30. 匿名 2021/12/26(日) 21:18:51

変動ですが、たとえ5%になっても払える額でしか組んでないから大丈夫。

本当に5%になったら辛いけどね、、+44

-0

-

31. 匿名 2021/12/26(日) 21:19:02

一気に金利を上げてはならない法律があった気がする+124

-5

-

32. 匿名 2021/12/26(日) 21:19:10

>>14

そうだよ、物価もあがる。

固定金利勧められたけど、一瞬で断ったわw

+90

-2

-

33. 匿名 2021/12/26(日) 21:19:29

変動固定関わらず、ボーナス頼りやペアローンじゃないと払えないローンは組んではいけない+34

-4

-

34. 匿名 2021/12/26(日) 21:19:30

>>6

えっ?

今底値でしょ

うちは固定にした+175

-19

-

35. 匿名 2021/12/26(日) 21:19:46

>>25

それは10年固定金利ローンってやつじゃないの?10年目に変動に切り替わる。+2

-14

-

36. 匿名 2021/12/26(日) 21:19:53

>>24

心配しなくてもこんな記事みたいになることまずないと思うよ。

+88

-2

-

37. 匿名 2021/12/26(日) 21:20:00

>>14

バブル期がそうだったらしいけど今後はどうだろう

拡散が広がってるから賃金上がるのは上流階級と公務員だけとかになりそうな嫌な予感+7

-6

-

38. 匿名 2021/12/26(日) 21:20:30

>>1

そんなに金利が爆上がりしたら両親に相談して繰上げ返済する+6

-10

-

39. 匿名 2021/12/26(日) 21:21:12

>>29

へー

圧倒的だね+1

-0

-

40. 匿名 2021/12/26(日) 21:22:08

>>6

え、低金利だからこそ35年固定で組んだよ。

前の住宅ローンが変動で0.9%(地銀)今の住宅ローンが固定で1.1%。+156

-5

-

41. 匿名 2021/12/26(日) 21:22:24

>>10

家を買う時は勿論一括で払ってね

+8

-0

-

42. 匿名 2021/12/26(日) 21:22:34

>>6

固定が高かったから変動にした

ローン減税の間は予定通り返済して、なるべく早めに繰上げ返済の予定+76

-3

-

43. 匿名 2021/12/26(日) 21:22:43

いま築3年で10年は固定金利だけどそれ以降どうすればいいか…+10

-1

-

44. 匿名 2021/12/26(日) 21:22:47

>>9

コロナのおかげでうちも大変。

私が扶養から出てなんとか頑張ってる。+47

-0

-

45. 匿名 2021/12/26(日) 21:22:58

>>38

自立しなさい

+5

-1

-

46. 匿名 2021/12/26(日) 21:23:01

ハウスメーカーに勤めてる親戚も変動だし担当してくれた人も変動でローン組んでたよ!

プロが変動選ぶなら変動にと思って変動にした+74

-2

-

47. 匿名 2021/12/26(日) 21:23:23

>>40

うち変動で0.37だよ+49

-1

-

48. 匿名 2021/12/26(日) 21:23:27

>>10

家買うなら早めが良いよー+23

-1

-

49. 匿名 2021/12/26(日) 21:24:03

>>45

個人の自由+6

-1

-

50. 匿名 2021/12/26(日) 21:24:51

>>47

それはすごいね

うちは0.7で最安くらいかと思ってた+56

-2

-

51. 匿名 2021/12/26(日) 21:25:07

>>14

そうそう、昔の住宅ローン3〜5%時代は銀行の利息も良かったからね。

日本が今後そのくらいまで景気が良くなることなんてあるのだろうか。+64

-0

-

52. 匿名 2021/12/26(日) 21:25:09

固定金利だったけど今年変動にしたよ。数百万違ってくるね。

借り換えが大変だったし最初から変動にすれば良かった。+14

-5

-

53. 匿名 2021/12/26(日) 21:25:55

>>47

横だけどリスクがあるから固定より安いのは当たり前でしょ+19

-12

-

54. 匿名 2021/12/26(日) 21:26:12

>>48

今建てようと思っても設備系が在庫ないしウッドショックの影響でそういった妥協しなければ建つの一年半先とかザラだよ…+31

-0

-

55. 匿名 2021/12/26(日) 21:27:00

>>53

0.9って書いてたから返信しただけだよ+16

-0

-

56. 匿名 2021/12/26(日) 21:27:43

>>54

早めにローン組みたいけど、今はキツイよね

これから良い時が来るのだろうか。+4

-0

-

57. 匿名 2021/12/26(日) 21:27:45

金利が上がっても、支払う金額の上限って決まってなかった?

+9

-2

-

58. 匿名 2021/12/26(日) 21:28:41

>>3

今年住宅購入したけどここ数年は7割は変動らしいよ

私はローン控除もあるしあたふたしたくないから固定x年にしたけど。

+66

-1

-

59. 匿名 2021/12/26(日) 21:28:51

>>56

コロナが世界的におさまらないと厳しそうだね…しばらく住宅も車とかも中古が強い時代になりそう。+9

-0

-

60. 匿名 2021/12/26(日) 21:29:07

銀行のいいカモだよね+8

-0

-

61. 匿名 2021/12/26(日) 21:29:21

>>57

125%ルールだっけ?+8

-1

-

62. 匿名 2021/12/26(日) 21:29:37

個人の考えだけど住宅に関しては数百万違ってくるからなぁ…

ローン組むのも色々な銀行回ったけどメガバンクだけどお金の知識が素晴らしい訳ではないし…我が家が決めたのは地銀だったけど担当の人は目が笑ってなかった。

だからこそこの人にお願いしたわ。

+21

-0

-

63. 匿名 2021/12/26(日) 21:30:45

いつもの煽り記事か+8

-0

-

64. 匿名 2021/12/26(日) 21:30:47

>>47

ローン組む人が大企業勤めや公務員だと返済能力は確実にあるから更に低金利だったりするよね。+59

-1

-

65. 匿名 2021/12/26(日) 21:30:50

家を買って15年、ずっと固定。

初回こそ安かったけど、それ以降はずっと金利一緒。変動してないから変動金利でもよかったかなと。+6

-2

-

66. 匿名 2021/12/26(日) 21:31:47

>>3

一生賃貸さん乙

無知すぎる+16

-9

-

67. 匿名 2021/12/26(日) 21:32:34

>>64

会社によってはこの会社だと金利の優遇とかあるよね。大企業や公務員は信頼度がやっぱり高い。+43

-0

-

68. 匿名 2021/12/26(日) 21:32:59

>>47

地銀で0.37ですか?

それは安いですね!+25

-0

-

69. 匿名 2021/12/26(日) 21:33:15

目先だけ考えたら変動にしたくなるけどうちは固定にしたよ。

ちょっと高いけどね。+18

-0

-

70. 匿名 2021/12/26(日) 21:33:23

金利を上げる時も変動幅って決められてなかったっけ?銀行によるのかもだけど、私はそんな内容の説明受けた気がする。

ここまで爆上がりするなら経済も追いついてないと返せない人が続出して、リーマンショック引き起こしたサブプライムローン問題みたいなことになりそう。+9

-2

-

71. 匿名 2021/12/26(日) 21:34:23

24年前に固定だけど4パーセントの金利です。

何も考えません。(大泣き)+35

-1

-

72. 匿名 2021/12/26(日) 21:35:42

>>3

変動で金利0.4だったから変動にしたよ。+39

-0

-

73. 匿名 2021/12/26(日) 21:36:39

>>3

変動の方が多数だと思う

固定はかなりの財産持ちのイメージ+48

-5

-

74. 匿名 2021/12/26(日) 21:36:43

>>14

そうなったら出来る人や若い人は上がるけど

そうじゃなければ上がらない

この状況から好景気になる場合

生産性が高くなって実力主義寄りになってるはずだから+5

-0

-

75. 匿名 2021/12/26(日) 21:37:38

>>2

しかも20年変わってないどころか借り換えしたから下がってるしね+95

-0

-

76. 匿名 2021/12/26(日) 21:38:59

ネットバンクの変動金利めちゃくちゃ安い。

借りた当時は田舎だしネットバンクもイーバンクかジャパンネットバンクが主流でネットバンクに住宅ローンなんてあるのかないのかも知らなくて、すごい損した。

+13

-1

-

77. 匿名 2021/12/26(日) 21:39:02

>>1

ないない、労働者人口どんどん減ってるのに上がる要素ない+14

-1

-

78. 匿名 2021/12/26(日) 21:39:18

>>70

一気に上がることはないって言われてる。半年間は一緒だし。+14

-0

-

79. 匿名 2021/12/26(日) 21:40:21

>>71

借り換えした方がお得かもしれないね+34

-1

-

80. 匿名 2021/12/26(日) 21:42:50

そもそも、家なんか買うもんじゃねぇ!

って思ってる。+2

-10

-

81. 匿名 2021/12/26(日) 21:44:25

>>14

そうじゃないとみんな破産するからね

自己破産されて中古物件がどんどん売り出されるようになっても金利上がってたら買えら人もいないし地獄よ

銀行が終わるよ+41

-0

-

82. 匿名 2021/12/26(日) 21:45:45

>>11

繰上げ返済したいなー。

でも急に亡くなるかもしれないし・・・

もちろん期待してるとかじゃないけど+26

-0

-

83. 匿名 2021/12/26(日) 21:47:02

>>6

金利の低い今こそ固定だよ+69

-5

-

84. 匿名 2021/12/26(日) 21:47:23

>>65

こういう記事見て不安になったりしんどくなるタイプなら固定で正解だと思う

35年間もずっと金利に怯えてるのも辛いよ+8

-0

-

85. 匿名 2021/12/26(日) 21:47:42

とりあえず旦那に癌になってもらって、ローン無くしてもらわないと。+3

-8

-

86. 匿名 2021/12/26(日) 21:49:39

>>3

固定の期間が終了して、残金がだいぶ減った状態の時に変動に変えたよ+3

-0

-

87. 匿名 2021/12/26(日) 21:50:05

>>85

こういうのはやめようよー+20

-0

-

88. 匿名 2021/12/26(日) 21:51:10

変動金利ってしちゃダメだったの?

別に最悪のシナリオもなく無事完済できたけど…。

+7

-0

-

89. 匿名 2021/12/26(日) 21:51:18

>>79

査定してもらいましたが、もう手遅れだそうです。+3

-0

-

90. 匿名 2021/12/26(日) 21:51:41

>>1

完済してるからよくわからん。

ローンて難しいよね。+3

-1

-

91. 匿名 2021/12/26(日) 21:54:24

変動で早15年だけど、15年前から定期的にこういう不安になるような記事が出てる気がするな。

結局何も起こらなかったけど。+23

-0

-

92. 匿名 2021/12/26(日) 21:54:52

>>9

今年無いなら来年も無さそう。+25

-1

-

93. 匿名 2021/12/26(日) 21:56:09

>>84

変動から固定に変えられるよ。

ダメな期間とかあったっけ?忘れたけど。

そんなに怯えるなら金利上がってないかハガキチェックして変えれば済むことじゃない?+2

-1

-

94. 匿名 2021/12/26(日) 21:57:59

>>9

それが怖くてボーナス払いはなしにした。+66

-1

-

95. 匿名 2021/12/26(日) 21:58:19

ダブルローンにして私は変動、旦那は固定にした

もし変動金利が大きく動いたら先に私の方だけ一括返済する予定+4

-0

-

96. 匿名 2021/12/26(日) 21:59:29

>>89

横だけど

繰り上げ返済は?+1

-0

-

97. 匿名 2021/12/26(日) 22:06:11

>>93

変動→固定に変更するとき、確か金利すごく高くなるんじゃなかったかな

だから固定にしたよ、今の不安定な情勢でどうなるかよく分からないし、固定底の底値だし

FPが書いてる本とかでも、固定勧めてる人もいるよ+23

-1

-

98. 匿名 2021/12/26(日) 22:09:44

固定金利やってた方が損だったから変動で放置だわ+1

-1

-

99. 匿名 2021/12/26(日) 22:11:08

>>9

毎月返せる額にしておくものだと思ってた+18

-0

-

100. 匿名 2021/12/26(日) 22:11:38

>>51

給料よくないとそのくらいの金利払えないよね+11

-0

-

101. 匿名 2021/12/26(日) 22:12:01

うち変動だ

会社の金利優遇もあったし、3大疾病と成人病特約も付けてもかなり安いと思う

今13年目だけど1度も上がってないからこのまま行く

上がり始めたら考える+16

-1

-

102. 匿名 2021/12/26(日) 22:13:21

>>51

だから昔は退職金で家を買うって親に聞いた。いまは30代で家持てるとかスゴいね~って言われた。+19

-2

-

103. 匿名 2021/12/26(日) 22:14:19

>>60

ん?なんで?じゃどこでローン組むの?+5

-0

-

104. 匿名 2021/12/26(日) 22:14:26

これからバブル期並みに景気回復すればそれもあるかもねー+5

-0

-

105. 匿名 2021/12/26(日) 22:14:35

>>97

金利がスゴく高くなるのに固定にしたの?すごいね+4

-12

-

106. 匿名 2021/12/26(日) 22:18:53

>>1

まだどうせネットで安いやつでてくる

乗り換えればいいだけ+2

-0

-

107. 匿名 2021/12/26(日) 22:21:52

>>14

この時代に金利が爆発的に上がるなんてなさそうだよね。+29

-0

-

108. 匿名 2021/12/26(日) 22:24:04

>>90

だったらわざわざトピ文にアンカーつけてまでコメントする必要ある?

自己顕示の強い人だ。+7

-0

-

109. 匿名 2021/12/26(日) 22:25:57

>>71

うちも同じ時期にローン組んで3%台だったよ

今年やっと借り換えて1%切ったね

ゆっくり払う派+10

-0

-

110. 匿名 2021/12/26(日) 22:28:54

>>11

前倒しのお金はどうやって用意するの?

みんな教育費、老後資金以外でも貯めているの?+10

-1

-

111. 匿名 2021/12/26(日) 22:29:14

>>2

勝ち組!!

同時に買った友人、ガンガン返せてる

ほとんどを固定にしてしまって自分の見る目のなさが悔しい+66

-5

-

112. 匿名 2021/12/26(日) 22:29:28

>>53

それにしても安いと思うけど

うちは変動で0.75だわ+6

-0

-

113. 匿名 2021/12/26(日) 22:30:03

>>97

あーー

15年前にローン借りた時もそれで悩んだけど、変動で逃げ切りましたわ〜+8

-0

-

114. 匿名 2021/12/26(日) 22:32:33

固定にしたよ、ビビりだから。10年固定で当初1.2%。5年目で金利下げてもらってそっからは0.96で10年。もちろん、住宅ローン控除受けてるけど、借金が嫌いだから10年では無理だけど、14年くらいで返すつもりで繰り上げ返済してる。+16

-1

-

115. 匿名 2021/12/26(日) 22:33:11

>>94

私もビビリなので、ボーナスなし+何かあっても払える返済額にした

でも、もう1ランク上げたかったなぁ!と思う時もあるけどねw

35年ローンで組むと月2万円あげるだけで、だいぶ家のランクが上がるから無理しそうになるとこを抑えたよ

そんなビビリな私でも金利は迷わず変動にした+29

-0

-

116. 匿名 2021/12/26(日) 22:34:22

>>6

底値なうちに我が家は固定にした!

変動で色々悩むの嫌だし、長い目で見たらどっちが良いか分からないからね。+53

-1

-

117. 匿名 2021/12/26(日) 22:36:26

>>12

これね。

これだけ貧困の問題が出てる中で金利だけ上がって行ったら日本大変なことになる。+87

-0

-

118. 匿名 2021/12/26(日) 22:40:05

これ随分昔の記事じゃん。

だいぶ前にYahoo!ニュースで見た。+8

-0

-

119. 匿名 2021/12/26(日) 22:41:19

周りが変動が多かったので悩みましたが、不安症なので全固定にしました+21

-0

-

120. 匿名 2021/12/26(日) 22:41:57

>>1

10年以上前にもこんな記事読んだ。+7

-0

-

121. 匿名 2021/12/26(日) 22:42:28

>>113

うちは去年からローン組んだからさ。ちょっとこのコロナ禍が日本経済にどこまでどのように影響及ぼすか未知すぎて。

ものぐさでメンタル弱めな人は今時期は固定おすすめよ。+23

-0

-

122. 匿名 2021/12/26(日) 22:42:57

大丈夫。貧乏が大半の今の日本で、金利が3%なんて日は来ないから。+8

-2

-

123. 匿名 2021/12/26(日) 22:42:58

>>105

今高くないよ、底値。+16

-0

-

124. 匿名 2021/12/26(日) 22:44:01

>>121

メンタル弱い人はいつでも固定を選んでると思う+24

-0

-

125. 匿名 2021/12/26(日) 22:48:53

>>2

インフレにならないときついね+6

-0

-

126. 匿名 2021/12/26(日) 22:50:47

>>121

今の変動ってどのくらい?+2

-0

-

127. 匿名 2021/12/26(日) 23:04:37

>>47

うちもだ。だから1.1とか固定でも凄く高く感じちゃう。+23

-0

-

128. 匿名 2021/12/26(日) 23:04:38

来月住宅ローン終わるから関係ないけど、25年前に組んだ時は3. 8%でした。

その後借り換えしたけど今考えると金利高すぎる。+9

-0

-

129. 匿名 2021/12/26(日) 23:07:50

>>71

まだ10年くらい残りの期間があるなら、借り換えを検討してはどうでしょうか?

それだけ金利が高いと、メリットはあると思うのですが‥

今はメガバンクでもネットで申し込めますし。

銀行で住宅ローンの審査やってます。

色々調べてみてくださいね。+11

-0

-

130. 匿名 2021/12/26(日) 23:20:08

>>105

固定派の人は高くなる可能性があるから固定にするんじゃないの?笑+17

-0

-

131. 匿名 2021/12/26(日) 23:22:40

>>96

少ししました。でも残りのローンの金利は変わりません。期間は短くなるけど。+1

-0

-

132. 匿名 2021/12/26(日) 23:29:48

>>87

わたしは旦那が大っ嫌いだからそういうことが言えるんだよ。+2

-2

-

133. 匿名 2021/12/26(日) 23:33:55

>>88

最悪のシナリオだからね。可能性は低いけど最悪こうなることもあるって一応みんなわかった上で変動にしてるはずよね+9

-1

-

134. 匿名 2021/12/26(日) 23:37:43

>>131

〇年短くなった分=〇年間は金利0だから少しはマシになってるよ。もし手数料かからないなら1ヶ月分とかでもこまめに繰り上げ返済したらトータルだいぶ変わると思う+11

-0

-

135. 匿名 2021/12/26(日) 23:38:25

>>1

「変動金利にした場合、未払い利息というリスクがある」

↑どれだけ金利が安くても頭の片隅には入れておいた方が良い話ではある。

今は到底起きそうにないだけで。

固定か変動か論争はいつの時代もあるけど

予算ギリギリで組むなら固定

ゆとりある予算で組むなら変動

この図式は変わらないよ+18

-0

-

136. 匿名 2021/12/26(日) 23:43:25

友人変動で借りたけど金利高くなったらどうするの?と聞いたら

ローンあまり借りてないからそもそも高くなっても別にと言われてたしかに!と思った

+13

-0

-

137. 匿名 2021/12/26(日) 23:45:55

>>24

変動金利がーて記事は定期的に流れるからアホな記事は読まなくていいよ

正しい知識を持ってたら焦らなくてもいいから

調べてみるよいいよ+9

-0

-

138. 匿名 2021/12/26(日) 23:46:38

>>103

横だけど

>>60がいいカモと言ってるのは心配症で金利の変動の事を良くわかってない人が銀行や周りに何も聞かずに固定にしてる人の事だと思うよ。

固定にしてもらった方が貸す銀行も儲かるもん。

まあ住宅ローン組む時ってやる事ありすぎて難しい事後回しにする人いるしね。+21

-0

-

139. 匿名 2021/12/26(日) 23:47:43

残債はいつでも一括で支払えるくらいしか残って無いから、利上げになっても大丈夫よ。

でも実際は当分ゼロ金利が続きそうじゃない?+3

-0

-

140. 匿名 2021/12/26(日) 23:54:00

不安煽りは金になるからなー

ゴミ記事やで

金融政策とかご存知ない人らが書いたのかな+7

-1

-

141. 匿名 2021/12/26(日) 23:54:14

>>117

チキンレースなとこもあるよね

金利上げたらそこで新規にローン組む人いなくなるし借り換えでいなくなる+5

-0

-

142. 匿名 2021/12/26(日) 23:57:50

リスク言う割に変動金利がどういうものか説明してないんだろうな

煽りだけ一丁前なスカスカな記事なんて踏まないけど+1

-1

-

143. 匿名 2021/12/27(月) 00:08:17

5年ぐらい前に家買ったときに、

地元の不動産屋さんに地銀を勧められたけど、

じぶん銀行がいいですと言って、変動金利で契約した

地銀と金利が全然違うよね。

当時はじぶん銀行と住信SIBで迷ったけど、最近はもっとネット系の選択肢が増えてるね〜+11

-0

-

144. 匿名 2021/12/27(月) 00:16:46

2388ウェッジホールディングス株

5358イソライト工業株

毎週ダントツに低位株だけでボロ儲け成功しています。

こんな感じでボロ儲け体験したい人は「アマゲン短期急騰株」

これで検索してください。(提携した億様株レシピマガブロ登録で見れます)+1

-6

-

145. 匿名 2021/12/27(月) 01:04:59

やっぱり変動だよねー(一部例外あるけど

![住宅ローン控除 変動vsフラット35どっちが得?答え出しました - YouTube]() 住宅ローン控除 変動vsフラット35どっちが得?答え出しました - YouTubeyoutu.be

住宅ローン控除 変動vsフラット35どっちが得?答え出しました - YouTubeyoutu.be変動金利の1.25倍ルールは無視して大丈夫!いまだに言っているやつはアホhttps://youtu.be/FqRFc1lCNLsハイパーインフレは日本で起こりません そういう質問やめてくださいhttps://youtu.be/e2Rt6Wkvvtg住宅購入・住宅ローン相談はこちらhttps://sekine-fp..."&...

+3

-2

-

146. 匿名 2021/12/27(月) 01:13:47

>>1

金利が3%も上がるほどの景気が回復してくれる事がこの先ありますかね?

+11

-0

-

147. 匿名 2021/12/27(月) 03:04:35

>>110

貯めてるよー。税金浮いた分とか含めて年間100くらい繰り上げ返済のために貯めてる。でも病気とかも怖いので10年目迎えたら金利の状況みて一部繰り上げ、貯金、他投資の資金の足しにしたいなぁと思ってる。+8

-0

-

148. 匿名 2021/12/27(月) 06:00:28

身の丈にあった額の物件にしたし、変動金利上がったら一括で返せる金額貯まってるので怖くない。+2

-0

-

149. 匿名 2021/12/27(月) 06:21:41

>>6

金利が底値の今こそ固定で組むのが正しいと思うんだけど、変動で組む人は「金利はすぐ上がらない」「こんな不景気で金利上げたら破産する人ばかりだから、金利あげるわけない」って都合よく考える人ばかりだよね。+11

-9

-

150. 匿名 2021/12/27(月) 06:26:49

>>6

5年前ちょうどマイナス金利が始まって、35年固定の金利が1%切ったから固定で組みました。

当時団信は別だったから、夫婦で民間の保険に加入してます。

現金は手元にあった方がいい派で繰上げ返済する予定はないので、我が家は固定で正解でした。

世界情勢を気にすることなく過ごせるのは安心しかない。+22

-1

-

151. 匿名 2021/12/27(月) 06:30:48

>>12

確かもうそろそろ高い金利で貸し出していた世代が払い終わるんだよね。

だから銀行側は収益が減るから、そのタイミングで金利を上げ出すのではないかって言われてる。

支払いができなくなるほど上げなくても、じわじわ上がっていくんじゃないかな+31

-1

-

152. 匿名 2021/12/27(月) 07:31:28

>>112

変動で0.75は高いね

今はどこも0.5切ってる気がするけど+5

-0

-

153. 匿名 2021/12/27(月) 07:39:43

>>24

変動で今のところ問題ないんだけど、

なんか難しい事書いてある!で片付けるのは良くないよw

インスタとかにわかりやすくまとめてくれてる人いるから読んでみたら良いと思うよ。+7

-0

-

154. 匿名 2021/12/27(月) 08:17:25

>>149

そもそも正しいとかは組む人によって違う

変動も固定もどちらが正しいとかそもそもない

+10

-1

-

155. 匿名 2021/12/27(月) 08:53:02

>>12

景気悪いうちに払い終わりたい+2

-0

-

156. 匿名 2021/12/27(月) 09:06:01

>>154

ここには固定の人が結構いるのがわかった。

まあ固定の金利は安心料だから払い込む金額が何百万も違っても別にいいって事なんだね。+13

-0

-

157. 匿名 2021/12/27(月) 09:26:01

>>152

よこ

団信料上乗せで0.75じゃない?+9

-1

-

158. 匿名 2021/12/27(月) 09:30:23

>>112

今年ローン組んだけど団信込みの0.75でした

35年変動頑張ります+10

-2

-

159. 匿名 2021/12/27(月) 09:50:38

1%未満だったから固定にしたけど

ローン代貯まったし、変動にしておけばよかったかなーと思う。+2

-4

-

160. 匿名 2021/12/27(月) 10:11:25

>>152

2015年ごろ組んだけど優遇金利で0.75だったよ

更に下がったのね〜+6

-0

-

161. 匿名 2021/12/27(月) 10:21:32

ここ数年内に家建てた銀行マンの友人と不動産屋の親戚、両方とも変動で組んでたよ。

友人は「この先金利なんてそうそう上がらないから今は変動一択。とにかくリスクが怖いってだけの客には固定薦めるけど」って言ってた。

何百万単位で支払い総額違ってくるよね?+12

-0

-

162. 匿名 2021/12/27(月) 10:23:18

>>151

こうやって不安煽る記事沢山出して固定に誘導するとかw+9

-2

-

163. 匿名 2021/12/27(月) 10:42:14

>>10

団信もあるし、低金利や、税金対策で、金持ちでもローンで払ってる人が多いのにwwアホは可哀想+3

-3

-

164. 匿名 2021/12/27(月) 11:38:35

余剰資金がまぁまぁある場合って、住宅ローン減税をフルで受けるよりも、どんどん繰り上げ返済しちゃったほうが得なのかな?

住宅ローン減税、あと8年残ってるんだけども+4

-0

-

165. 匿名 2021/12/27(月) 12:29:31

>>6

10年前、まだ金利が1.6%くらいのころに固定で組んだけど、住宅ローン控除の金額とか無視してガンガン繰り上げ返済したから、大して金利払わずに済んだ。あと2〜3年で完済予定。

月々の返済額に占める金利の割合って、最初の10年が一番大きいから、そこでいかに沢山繰り上げできるかで総額が変わる。

1%未満で組んでる人は、その限りではないけどね。+9

-1

-

166. 匿名 2021/12/27(月) 12:32:59

>>12

地銀で借りてる場合は、上がる方向だと思うよ。

ここ5年くらいで、地銀は財務状況悪化してるところが増えていて、破綻を避けるために統廃合したりしてなんとか持たせてる。

次に手をつけるとしたら、長期ローンの金利だからね。

すぐ動けるように、動きは注視しておいた方が良いと思うよ。+10

-2

-

167. 匿名 2021/12/27(月) 13:50:32

>>156

人それぞれだから好きにしたらいいけど

正解とか言うのは違うと思うんだよねー+8

-1

-

168. 匿名 2021/12/27(月) 13:55:13

>>3

大分変動の方が金利が低いから変動にして浮いた利息分で繰り上げ返済していくのが良いと思う。

住宅ローンの金利が3%に上がるなんてことは普通に勉強してればあり得ないって分かるはず。

住宅ローンの大幅金利上昇=国債の金利も上げなければいけない

この国民による国債でどうにかなってる国が国債の金利を上げられると思う?+22

-0

-

169. 匿名 2021/12/27(月) 13:57:41

不安な人は固定で良いと思う。

私は金利を上げられないと判断してるから変動にしたけど。

上がったとしても固定金利ほどは上がらない。+9

-0

-

170. 匿名 2021/12/27(月) 14:00:53

私は変動0.4%でかりてるよー。

固定が1.2%だったから1.2まであがることは中々ないと判断した。

でも金利が上がったときのリスクヘッジで運用してる。

兄は心配性だから全期間固定にしてるらしい。 それはそれで良いと思う。+10

-0

-

171. 匿名 2021/12/27(月) 14:05:16

0.1%の違いで35年借入金額3000万で試算すると65万くらい総額違ったはず。

今後の金利の見通し、ローン控除との兼ね合い、控除期間終わったときに繰り上げ返済どれだけできるかじゃないかな。+10

-0

-

172. 匿名 2021/12/27(月) 14:06:11

>>166

借換するのも手だよね。+3

-0

-

173. 匿名 2021/12/27(月) 14:37:17

>>12

日本の景気が上がらなくても、今後世界経済の動き次第で日本も上昇はありえるよ。あとは賃金が上昇する流れでも上がるよ。+9

-0

-

174. 匿名 2021/12/27(月) 15:01:21

>>172

そうそう。

ただ、もし上がるとしたら、長期プライムレートを元にしてる固定金利からだし、借り換えも融資が降りるまでに数ヶ月かかるけどね。

それでも、せめて各銀行の動向含めて目を離さないってだけでも、何も対策打たないよりマシだと思う。+6

-0

-

175. 匿名 2021/12/27(月) 15:40:12

>>164

何%で借入してるかによります。

1%以下で借りてるなら私なら控除受けます。

金利上がってきたら繰り上げ返済どんとすれば良いかと+4

-0

-

176. 匿名 2021/12/27(月) 15:59:53

>>166

ヤバい。地銀で金利が高いのをここで知った。安い方かと思って放置してた。+0

-0

-

177. 匿名 2021/12/27(月) 16:12:40

団信付35年完全固定なんですが

金利1パーです

変動のが良かったのかな。。+3

-5

-

178. 匿名 2021/12/27(月) 16:13:24

住宅ローン控除が終わるまでにガッツリ貯金して、なくなったら繰り上げ返済を頑張るってやり方で問題ないよね?

トピタイでビビるわ+5

-0

-

179. 匿名 2021/12/27(月) 16:19:58

>>173

今日本全体が賃金を上げようって流れがあるよね。

実際上がるかどうかは分からないけど。

世界的に見ても賃金が30年間横ばいなのは先進国で日本くらいだから、いよいよ本格的に策してくるんじゃないかなと思ってる。+4

-0

-

180. 匿名 2021/12/27(月) 18:54:03

>>163

横だけどマジレスかよ+0

-0

-

181. 匿名 2021/12/27(月) 19:40:09

低金利時代に固定金利すすめる行員がいるの?

奨学金でさえ金利固定にしたのに+0

-4

-

182. 匿名 2021/12/27(月) 20:15:39

>>181

どういう意味?変動がいいってことよね?奨学金となんの関係が?+5

-0

-

183. 匿名 2021/12/27(月) 20:52:46

>>2

10年固定にして10年経ったところなので、変動になりました。

コロナで不景気なのでこのまま変動の方がいいのかな?

借り換えで固定にするよりも。+1

-0

-

184. 匿名 2021/12/27(月) 23:02:35

結局どっちがいいの?

低収入はどちらにしたらよいの?

+0

-0

-

185. 匿名 2021/12/27(月) 23:31:10

>>83

その通り。

変動が上がってきたからって固定にしようとしても、そのときには固定も上がってるから逃げ場がなくなる。

常に現在の固定は現在の変動より高いけど、変動が過去の固定より高くなる可能性ってのはあるから、低金利時代こそ固定なんだよね。

銀行員は、変動を売りたがるからすすめてくるけど、

なんで勧めるか考えればわかる。

銀行にとって、目先の支払額が低くて売りやすいし、金利を上げれば利益を吸い上げられる変動は便利な商品なのよ。

変動は、そこそこ資金力もあっていざとなれば繰り上げできるとか、借入金額が小さめで短期間で逃げ切れる人にはおすすめ。

変動じゃないと月々の返済額が厳しいから〜なんて人には本当は向いてない。

とか言ってずっと低金利続いてるんだけどね。

+8

-0

-

186. 匿名 2021/12/28(火) 00:35:36

>>183

ローン完済した立場から言うと、もしあなたに十分な貯金があれば、変動でOK。

急激なローン金利上昇が仮に起こったとしても、繰り上げ返済して年数短縮するのではなく、金額を減らす形にすることもできるし、なんとでも対応できるから。

安心して、変動金利の恩恵を受けるといい。

逆に、貯蓄がないなら固定にすべき。

今なら、固定でさえも金利は十分低いからね。

万が一の場合に、毎月の支払いが安定しているのは心の平安に繋がる。

+5

-0

-

187. 匿名 2021/12/28(火) 00:51:53

>>156

固定を選んだ人は、慎重派でかつ十分な貯蓄のある人が多いから、繰り上げ返済を加速させて早々にローン完済させる場合も多い。

結果的には何百万もの差額も出ないし、ローンもなくなって自由になれる。

ただ、実際には貯蓄のある人は変動でいい。

ローン完済してから気づいたよ。

変動じゃないと、ローンが払えないような人こそ、固定にすべき。

もう、ローンないけど、もし今後引越しなどで新たに住宅を取得するような機会があった時にまだ低金利だったら、今度は変動にするつもり。

で、上がったらサッサと繰り上げした上で残りを固定に変更するか、急激に上がるなら完済させる。+2

-0

-

188. 匿名 2021/12/30(木) 21:55:53

>>186

詳しくありがとう。優しい。

+1

-0

-

189. 匿名 2021/12/31(金) 23:27:32

>>73

いや、そうでもない。

個人事業主でフラット35しか組めないのよ+0

-0

-

190. 匿名 2021/12/31(金) 23:29:42

>>40

それで、団信はついてないよね?+0

-0

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

763コメント2018/08/06(月) 01:48

住宅ローンは固定金利?変動金利?

-

![]()

93コメント2019/10/07(月) 18:18

住宅ローンの金利 固定?変動?

-

![]()

201コメント2020/01/31(金) 22:47

住宅ローンの変動or固定金利

-

![]()

72コメント2020/03/29(日) 22:30

変動金利で住宅ローンを組んでる人

-

![]()

113コメント2018/12/12(水) 17:04

変動金利?固定金利?

-

![]()

135コメント2019/03/20(水) 09:26

【住宅ローン】変動と固定どちらを選びましたか?

-

![]()

599コメント2021/03/08(月) 11:50

【住宅ローン】変動と固定どちらを選びましたか?part.2

-

![]()

194コメント2021/06/20(日) 11:18

【住宅ローン】変動と固定どちらを選びましたか?part.3

-

![]()

158コメント2019/05/18(土) 16:34

住宅ローンの審査

-

![]()

200コメント2021/08/24(火) 22:29

住宅ローンよもやまばなし

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する

オミクロン株の拡大もあって、なかなか終息への道筋が見えないコロナ禍。先行き見通しの難しいなかでのマイホーム購入はリスクが大きいだけに、できるだけリスクの極小化を図りたいところだが、現実にはリスクの大きい変動金利型の住宅ローンを利用する人が増えている。こんな時期だからこそ、改めて変動金利型のリスクを認識しておきたい。