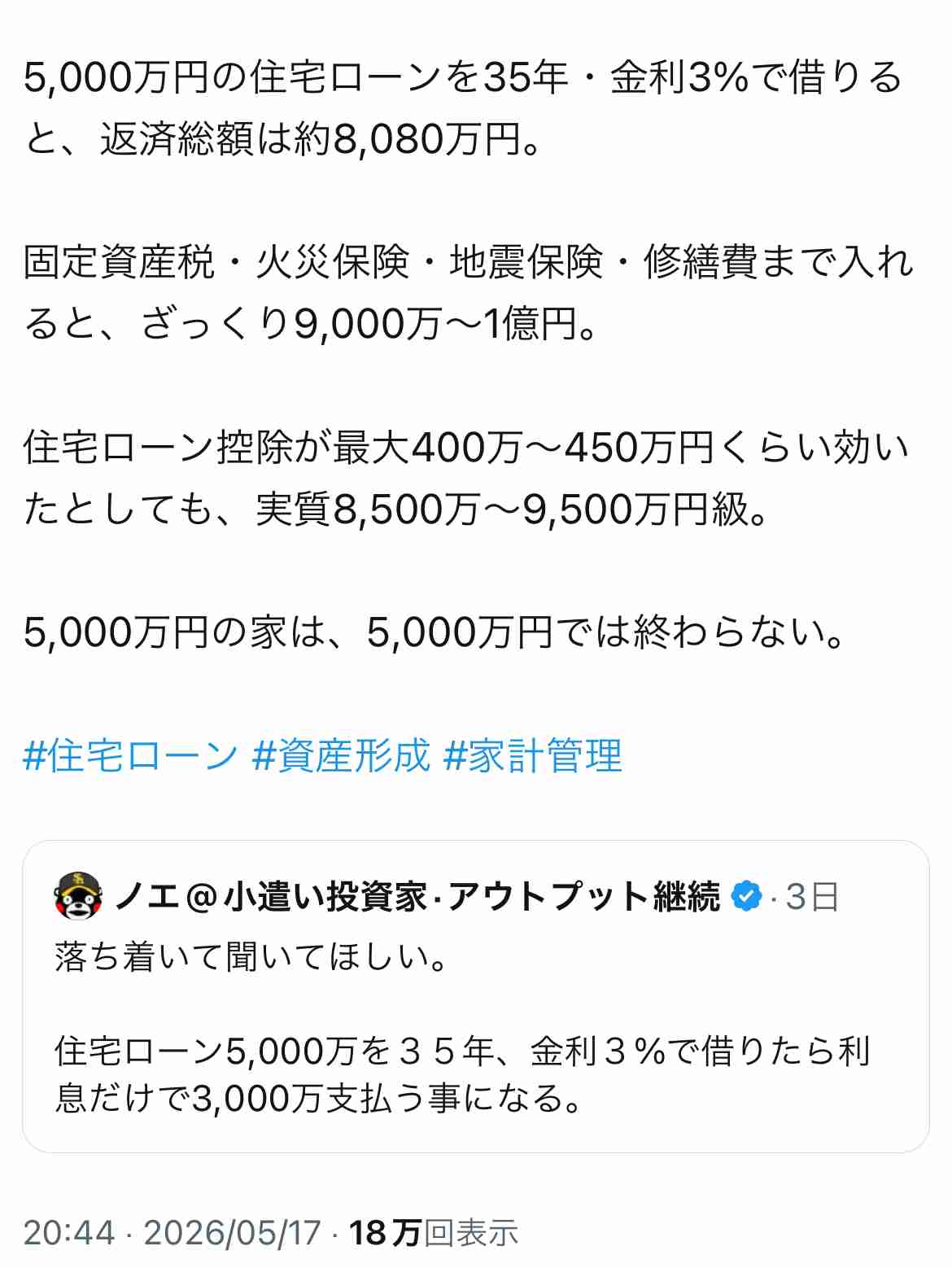

- 1

- 2

-

1. 匿名 2026/05/20(水) 13:02:34

変動で上昇して焦ってる人話しませんか?+354

-20

-

2. 匿名 2026/05/20(水) 13:03:43

利子もったいないから減税終わったら一括でババって返しちゃおうかなと思った。そっちのほうが勿体無くないかも。+421

-28

-

3. 匿名 2026/05/20(水) 13:03:47

ケセラセラ+45

-13

-

4. 匿名 2026/05/20(水) 13:03:58

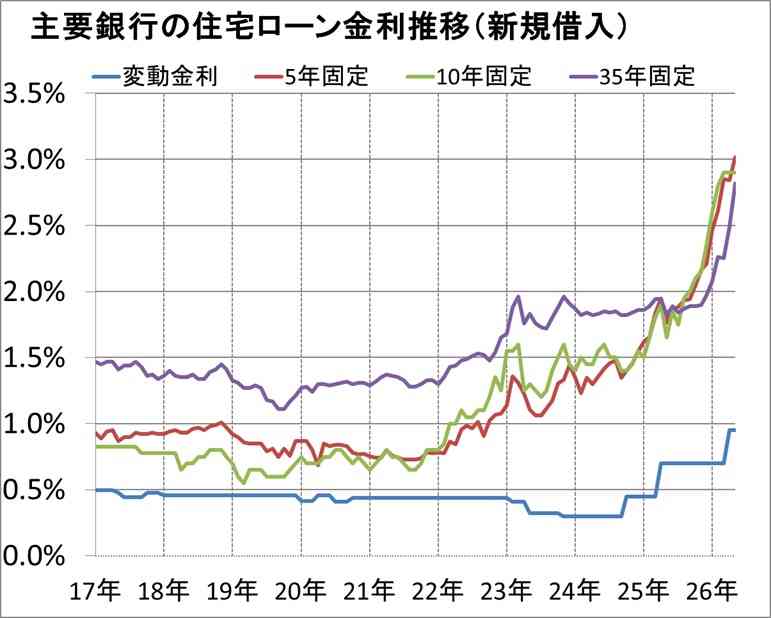

![住宅ローンの金利が上昇することにビビってる人集合]()

+22

-7

-

5. 匿名 2026/05/20(水) 13:04:09

私が家を購入する頃にどうなってるのかなって心配しています

でも、日本はそこまで金利上げられないような気もしています+187

-65

-

6. 匿名 2026/05/20(水) 13:04:22

まさかカツカツで組んでる人いないよね?+28

-43

-

7. 匿名 2026/05/20(水) 13:04:26

変動金利で住宅ローン組んでる人、今後かなり怖いと思う。

今は「固定より安いから」って感覚で選んでる人多いけど、金利って上がり始めると想像以上に生活に食い込んでくるんだよね。

特に借入額が大きい人ほど影響エグい。

月々の返済が数万円増えるだけでも家計かなり圧迫されるのに、長期で見たら総支払額が何百万円単位で変わる可能性ある。

しかも教育費や物価高と重なったら、逃げ場なくなる家庭も普通に出ると思う。

「今までは払えてた」が通用しなくなる瞬間って突然来るから怖いんだよ。

住宅ローンって簡単にやめられない固定費だから、一回苦しくなると生活そのものがじわじわ削られていく感じになると思う。

+370

-23

-

8. 匿名 2026/05/20(水) 13:04:28

年収の5倍以上のローン組んでたらやばいね+133

-23

-

9. 匿名 2026/05/20(水) 13:05:13

5年ルールや125%ルールは金利が上がらないわけではなく、上がった分の支払いを後回しにしてもらえるだけなのである+226

-2

-

10. 匿名 2026/05/20(水) 13:05:44

数年前まで固定なんて絶対あり得ない!って風潮だったのに今では・・

ローンの過去トピ見直すと懐かしい+222

-6

-

11. 匿名 2026/05/20(水) 13:06:34

![住宅ローンの金利が上昇することにビビってる人集合]()

+41

-1

-

12. 匿名 2026/05/20(水) 13:07:52

金利もそうだけど、70歳以上までのローン組んでる人はどうなの?+55

-12

-

13. 匿名 2026/05/20(水) 13:07:57

>>5

いやいや金利上げないとインフレがもっとひどくなるからね

政府は一般市民を取るか借金者を取るかの二択だよ+171

-25

-

14. 匿名 2026/05/20(水) 13:08:04

>>2

私も5年後完済するつもりでいる

老後1人で暮らすために買った中古マンションだから定年前に完済しておくわ+196

-6

-

15. 匿名 2026/05/20(水) 13:08:27

>>11

3%で組める金持ちなんているの?+28

-3

-

16. 匿名 2026/05/20(水) 13:08:38

>>10

今、数年前の固定金利くらいまで上がってるんだね+88

-2

-

17. 匿名 2026/05/20(水) 13:09:01

1%が2%になったところで、月々の支払い額かわる?元本は減っていくので許容範囲だと思うけど、億単位で借りてるとか?+1

-36

-

18. 匿名 2026/05/20(水) 13:09:06

90年代って金利高かったけど住宅が安かったんだよね

今って住宅費は高いうえに金利も上がるってなるとかなり大変だよ

皆決まって変動一択!って言ってたけどこんな時代になるとはね+235

-5

-

19. 匿名 2026/05/20(水) 13:09:18

>>13

もう上げても円高にはならない

今更無駄なんだよね…

せめて高市さんが就任したとき、円高に振れたとき、なんとかしてれば…+159

-10

-

20. 匿名 2026/05/20(水) 13:09:39

当時固定3%以上で、保険入った変動が0.3%だったから変動にしてあるけど、変動4%超えたら考える。本当にそんなことになればね+50

-6

-

21. 匿名 2026/05/20(水) 13:10:48

今後上がる可能性あるってそんなギリギリでローン組んでるの?+3

-12

-

22. 匿名 2026/05/20(水) 13:10:58

>>17

元本が減るくらいまで下がってる人ならいいよ

問題はフルローン変動35年、繰り上げなしで計画した人は大変だろうね+82

-9

-

23. 匿名 2026/05/20(水) 13:11:11

去年家買うタイミングで旦那の会社が倒産して(1ヶ月で再就職決まった)、私の単身ローンでギリギリ組めるからと「えーい買ってしまえ」と買った

ガルでは女の単身なんてとめっちゃ下に見られるけどぶっちゃけ1年延期してたら買えてなかったかも

トピズレごめん+199

-10

-

24. 匿名 2026/05/20(水) 13:11:57

>>1

あっという間に二倍以上になって、ちょうどもうすぐ減税も終わるから焦ってるよ!

どこまで行くのか怖いよー+78

-1

-

25. 匿名 2026/05/20(水) 13:12:44

>>23

よこ

そうですね。この一年の差って大きいと思ってる+96

-2

-

26. 匿名 2026/05/20(水) 13:12:51

住宅ローンって、

金利1パーセントで35年

3000万借りたら3500万返すって事でしょ?

物件価格より1割も払うのか…って思うとなんか虚しくならん?+8

-39

-

27. 匿名 2026/05/20(水) 13:13:13

>>17

5000万借りてたら、今まで通り元本減らそうと思ったら一年で50万支出増えるよね?

普通に大打撃だと思うけど…+91

-5

-

28. 匿名 2026/05/20(水) 13:13:25

>>26

もっとかからないか?+49

-3

-

29. 匿名 2026/05/20(水) 13:14:02

>>21

30前にギリギリのローンの人達は多分セーフ

40前後以降でギリギリのローンの人達は・・・

+7

-9

-

30. 匿名 2026/05/20(水) 13:15:11

投資でローン利子を!なんて言うけどそんな元手の金すらない+74

-3

-

31. 匿名 2026/05/20(水) 13:15:22

>>23

そうだね

ローン審査も厳しくなったし、建材費と人件費の高騰でとんでもないことになってる

うちら庶民が買える最後のチャンスだったよ+158

-2

-

32. 匿名 2026/05/20(水) 13:16:03

>>25

拾ってくれてありがとう

ほんと、家買うのなんて後回しにしろ!(つーか離婚しろくらい言われた)とか言われたけど中古物件も値上がり、何もかも値上がりであの時腹括らなかったら不味かったわ

1年でここまで情勢変わるとは+98

-2

-

33. 匿名 2026/05/20(水) 13:16:08

>>26

なら現金で買えばいい+38

-1

-

34. 匿名 2026/05/20(水) 13:16:09

>>2

一括返済するお金がない人はどうすれば?+180

-7

-

35. 匿名 2026/05/20(水) 13:16:45

>>12

75歳まで組んでるけど、本当にその歳まで払うつもりはないw

繰り広げ前提+106

-6

-

36. 匿名 2026/05/20(水) 13:16:50

10年見直しって変動から固定に変えれるのかな

+3

-1

-

37. 匿名 2026/05/20(水) 13:16:59

>>26

????

それ間違った認識ですね

金利は1年計算です+48

-1

-

38. 匿名 2026/05/20(水) 13:17:38

>>30

あれって株価が下がったら逆に負債が増えることにならないのかな?+6

-1

-

39. 匿名 2026/05/20(水) 13:17:52

>>11

今の不動産の価格で3パーとかしんどすぎない?

正直不動産問題も少子化の一因だと思うわ。

無理しないと子供2.3人育てられる家に住めないもん。+144

-6

-

40. 匿名 2026/05/20(水) 13:17:55

上がっていかないと固定選んだ方はバカみたいじゃないの+25

-5

-

41. 匿名 2026/05/20(水) 13:18:22

でもほとんどの人が変動で借りてて、返せない人が増えたら銀行とかの不利益にならないの?+7

-17

-

42. 匿名 2026/05/20(水) 13:18:27

>>12

普通は繰り上げ前提で借りてるんだよ

ローン減税のが高いから+90

-3

-

43. 匿名 2026/05/20(水) 13:18:48

残クレの人達はどうなんだろう+0

-1

-

44. 匿名 2026/05/20(水) 13:19:14

金利と返済総額すら理解出来ないのにローンを組んではいけま~千円+9

-1

-

45. 匿名 2026/05/20(水) 13:20:04

>>26

ならん

高額な金額を35年も分割にしてもらえて、途中病気、死亡したらチャラになる保険つきってありがとうやで。

+115

-4

-

46. 匿名 2026/05/20(水) 13:20:25

>>41

銀行は返せないなら物件取り上げて競売なりするだけなので+102

-1

-

47. 匿名 2026/05/20(水) 13:20:41

>>21

全く持ってギリギリではないけど、金利なんて多めに払わないで済むならそれに越したことはないから、上がらないで欲しいと思ってるよ+52

-2

-

48. 匿名 2026/05/20(水) 13:20:47

>>41

日本の銀行はお堅いから審査もそれなりに厳しいので、返せないなら売ったらギリギリなんとかなりそう+10

-3

-

49. 匿名 2026/05/20(水) 13:21:37

>>12

銀行には借り入れ残高分は入れてあるよ

長生きしそうな人は返しちゃった方がいいかも+21

-0

-

50. 匿名 2026/05/20(水) 13:21:40

これからは長期金利が3.5%まで上昇,イラン情勢によりハイパーインフレ,1ドル=170円まで下落さらに円安もうトリプル安で詰んでいるよ

+46

-2

-

51. 匿名 2026/05/20(水) 13:22:21

>>34

そのまま

団信の可能性もあるしその時が来てみないと結局どちらが得だったかは分からないよ+201

-2

-

52. 匿名 2026/05/20(水) 13:23:02

>>35

繰り上げできない人達は終了という事か

大変だな+20

-11

-

53. 匿名 2026/05/20(水) 13:23:17

>>28

住宅メーカーの営業マンからしたら

カモが、ネギ、卵、鍋、受け皿、お箸、ビールを担いでる人だろうね+2

-16

-

54. 匿名 2026/05/20(水) 13:23:31

>>15

一昔前は3%だったんだよね

+39

-1

-

55. 匿名 2026/05/20(水) 13:24:24

>>52

いや70、80まで払うつもりの人のが少数派だよ…+47

-6

-

56. 匿名 2026/05/20(水) 13:25:27

>>12

繰り上げ前提ではあるけどそれがなくても働いてると思う

旦那も私も

私の親世代だってまだ働いてるんだもん…+45

-1

-

57. 匿名 2026/05/20(水) 13:25:54

>>38

そりゃそうよ+13

-1

-

58. 匿名 2026/05/20(水) 13:26:08

SBI新生銀行で借りるつもりだったけど0.35あがったから別の銀行検討してる

これならネット銀行じゃなくて普通の銀行のほうがいいくらい+18

-3

-

59. 匿名 2026/05/20(水) 13:27:02

>>55

だよね

実際に一般会社なら60以降は給料激減だもね

+7

-6

-

60. 匿名 2026/05/20(水) 13:27:07

>>52

繰り上げはしない予定

80歳まで団信バリア

繰り上げするくらいならオルカンで回しとく+62

-16

-

61. 匿名 2026/05/20(水) 13:27:38

分譲に住んでるんだけど、マンションの空き部屋がモスク状態になった。でも高すぎて買えず、旧借地の戸建て買いました。地主もお寺で融通の聞く地主さん。とにかくマンションが恐ろしくて。借地とか叩かれるけど、精神的に落ち着いた。早く引っ越したい。ローンも今とほぼ変わらないし来年子どもが幼稚園で働くからなんとかなる+6

-16

-

62. 匿名 2026/05/20(水) 13:27:52

>>41

どうやっても銀行が儲かるようにできてる。

安く買い叩かれた後そこそこの値段で売られるだけ。+56

-2

-

63. 匿名 2026/05/20(水) 13:28:02

ちょうど昨日金利が上がるよってハガキ来たよ!

去年の1月から3回も上がってる!

想定はしてたけど不安になってくる+93

-6

-

64. 匿名 2026/05/20(水) 13:28:21

去年くらいまでのガルだと「金利上げたら国民の生活が困るからあげるようなことなんかゆっくりしか上げないはず」とか言ってたけど・・

国からしたら知ったこっちゃないね

結局ガルの希望的観測でしかなかった+104

-5

-

65. 匿名 2026/05/20(水) 13:28:34

>>41

銀行は損しないよ?保証会社にローン組むとき利用者が保証料払ってるでしょ

保証会社も損しない仕組みなってる+41

-5

-

66. 匿名 2026/05/20(水) 13:30:16

>>41

銀行は大手提携不動産屋とつるんで

物件を転がしてるから大丈夫ですよ

個人がお金を借りてる物件だからね+12

-3

-

67. 匿名 2026/05/20(水) 13:30:17

>>13

景気冷やすほどには上げられないから、コアの数値みながら慎重になると思っていて

日本の潜在成長率考えたら、そんなに金利上がらないのではって思ってるんです

それって経済が弱いとみているということで、いいことではないけど+31

-12

-

68. 匿名 2026/05/20(水) 13:30:29

>>64

生活がっていうより住宅ローンや大家のローンで住宅費だけでなくて

企業がお金新規の借り入れできなくなったり設備投資もできなくなったりお金が回らなくなる

頼みのつなの車も売れなくなるし利上げしまくるってのは日本は現実的に無理だよ

極端にあげたら不景気スパイラル起きる

+11

-16

-

69. 匿名 2026/05/20(水) 13:30:37

>>2

今は、個人向け国債金利>住宅変動金利 だからちょっと勿体無い気も…

今後これが逆転したら考える+85

-4

-

70. 匿名 2026/05/20(水) 13:31:02

>>2

うちもローン減税のあるうちはそのまま。

ローン減税終わったら一括返済を検討してます。

+70

-8

-

71. 匿名 2026/05/20(水) 13:31:03

>>31

当時、身内に不動産系いて「今銀行も貸したいタイミングだから、単身でも審査してみなよ」って言われて2行通ったわ

郊外&中古だから都内よりは確実に安かったし頭金相当入れたけど、私非正規から正社員復帰して7ヶ月だったからまさか通るとは…

多分1年遅れてたらその2行もダメだった+39

-0

-

72. 匿名 2026/05/20(水) 13:31:28

やはりか…+1

-2

-

73. 匿名 2026/05/20(水) 13:31:42

>>65

それって病気とか死亡した場合だけで、普通に返済が滞ったら競売では?+4

-5

-

74. 匿名 2026/05/20(水) 13:32:59

>>12

それまで貯金したり、退職金や親からの遺産相続があった時に繰り上げ返済する人が多いと思うよ+33

-2

-

75. 匿名 2026/05/20(水) 13:33:18

>>64

まあ金利上げたら国債の支払いも大変になるから困るのは国民だけじゃないんだけどね+36

-0

-

76. 匿名 2026/05/20(水) 13:33:37

当時はフラット35で借りたって言ったら馬鹿扱いされたけど、今だと金利考えたら神だわ+119

-5

-

77. 匿名 2026/05/20(水) 13:33:40

10年前に0金利みたいな時あって、その時に固定で買った人が勝ち組なの?

ローン組んだことないからわからないな+72

-1

-

78. 匿名 2026/05/20(水) 13:33:41

>>73

だから銀行は損しない

競売になろうがどうなろうが保証会社が銀行に払う

債務者の保険の団信と勘違いしてない?+6

-4

-

79. 匿名 2026/05/20(水) 13:34:30

>>8

3.3倍だけど最近の長期金利の急上昇にビビってる+13

-4

-

80. 匿名 2026/05/20(水) 13:34:40

16年前にマンション購入、その後、7年ぐらい前に、知り合いの不動産屋社長から「固定?あり得ん、すぐに変動に借り換え一択!」って言われたけど、固定内で借り換え(当初10年間1.56、10年経ったら2.56、別途団信→全期間1.33、団信込み、どちらもフラット35)

どうしても性格的に変動が無理なのよ…

因みに、株は上がろうが下がろうかダラダラ持ち続けるし、団信以外の生保は入ってない(もう子供は社会人になって独立済み)+36

-0

-

81. 匿名 2026/05/20(水) 13:34:44

そんな詳しくないけど2000年頭にも金利上げてまた下げたよね?

ある程度は上がるだろうけど上がり続けるかはわからん+8

-3

-

82. 匿名 2026/05/20(水) 13:35:07

>>24

2倍になることある??

どの銀行の変動金利を使ってるの?+15

-1

-

83. 匿名 2026/05/20(水) 13:35:16

>>41

銀行が貸し倒れを恐れて金利を下げる?

とか考えてるんだったら考えが甘いですよ

そんな素人の金貸しじゃあるまいし+58

-0

-

84. 匿名 2026/05/20(水) 13:35:28

キャッシュで買えばいいよ+17

-1

-

85. 匿名 2026/05/20(水) 13:36:28

>>84

損しかないよそれ

一括で買える金ある人ほどローンは組むべき

現金あるなら株にしておいてローンでレバレッジかけるんだよ

団信もつくし金利1%って激安でかりられるんだから+13

-18

-

86. 匿名 2026/05/20(水) 13:36:37

>>1

これから、この内の何人が、栃木のそれと同じ強盗殺人団の仲間入りをするんだろうな+4

-18

-

87. 匿名 2026/05/20(水) 13:36:56

繰り上げ返済するよ+5

-0

-

88. 匿名 2026/05/20(水) 13:37:14

>>1

ローンがない人は金利どんどん上げてほしいのよ、預金金利が8%くらいまで+96

-33

-

89. 匿名 2026/05/20(水) 13:37:31

>>78

いや、返済不能になった場合の話をしてるのに保証会社の話を持ち出すから

もういいや+4

-10

-

90. 匿名 2026/05/20(水) 13:38:00

>>7

10年前に組んでその時から月々では3000円ほど上がってるかな。まだまだ余裕。

そのうち一括返済する。+63

-6

-

91. 匿名 2026/05/20(水) 13:38:22

金利見直しますねってメール一本で、支払いが200万ぐらいサクッと上がっていくから気分悪いよね。

AIに試算させたら、これから先の上昇幅見ても固定金利より断然得ってあったからやむなしと思ってるけど+58

-10

-

92. 匿名 2026/05/20(水) 13:39:19

>>6

ここは固定とか頭金もドンと入れて余裕ある人の話が結構出てくるけど実際はほとんどが共働きでカツカツで組んでる世帯がほぼ占めてるってやってたよ

どっちかが倒れたり金利が上がったら詰んじゃうような組み方して危機感なかったり無自覚の人すごく多いってさ

でもそういう人がいるからなんだかんだ売れるってのも言ってたな+91

-2

-

93. 匿名 2026/05/20(水) 13:39:35

>>89

元を追って見てみてね

41さん歯返済不能なったとき銀行は不利益ないかって質問にたいして

保証会社が保証するから銀行は不利益ないって話だけど?+4

-5

-

94. 匿名 2026/05/20(水) 13:39:47

固定にしても変動にしてもやっぱりあっちのが良かったかなとずっとモンモンとする性格だから+8

-1

-

95. 匿名 2026/05/20(水) 13:40:56

>>85

毎月引かれない生活ってめちゃノンストレスだよ+36

-3

-

96. 匿名 2026/05/20(水) 13:41:26

>>82

住信sbiだよ

もしかしてみんなそんなに増えてないの…?+11

-0

-

97. 匿名 2026/05/20(水) 13:41:53

金利上げて欲しい

4パーセントになったら株より預金+44

-9

-

98. 匿名 2026/05/20(水) 13:41:56

>>26

5000万借りて、35年で返済

金利1%で月々の返済額が14万ほど、返済総額は5900万くらい

2%で月々16万5千、総額7000万くらい

3%で月々19万、総額8000万くらい+43

-3

-

99. 匿名 2026/05/20(水) 13:41:58

>>34

そういう人は変動選ばない+73

-16

-

100. 匿名 2026/05/20(水) 13:42:04

>>92

横

親からの生前贈与とか都合いい話がガルちゃんだと山ほど出てくるけど、資産あっても子供に生前贈与する人ばっかりじゃないし、

何年も賃貸住みながら自力で頭金溜め込んで中年で家買うならさっさと若いうちに家買ったほうがいいと思う。+36

-4

-

101. 匿名 2026/05/20(水) 13:42:11

>>2

団信あるから悩むけど早めの方が良さそうだよね+68

-9

-

102. 匿名 2026/05/20(水) 13:42:21

>>30

銀行マンがノルマの投資手数料稼ぎで

言ってることを真に受けてはいけませんよ

手数料収入+利子収入+借入実績+7

-5

-

103. 匿名 2026/05/20(水) 13:42:30

>>12

地方都市の義実家は7割が旦那の持分だから最終的に売る予定。そこは大したあてにはしてないけど、旦那が50前には上の子が社会人だからいくらか入れてもらうって話を先にしてある。子供達が都内に残りたいとの希望で家買ったから。本当なら結婚まで入れてもらったお金は貯めてあげたかったんだけど。+3

-17

-

104. 匿名 2026/05/20(水) 13:43:30

どんどん金利上げていこう!

昔みたいに定期預金8%とかのボーナスタイムこい+44

-25

-

105. 匿名 2026/05/20(水) 13:44:15

>>95

平均10%とか年利つくからねぇ投資しとけば

ローンは1%くらい

投資で増える分を機会損失のほうがストレスなると思うけどどうだろう?

あの時投資に入れたままにしとけばよかったーって+9

-17

-

106. 匿名 2026/05/20(水) 13:44:30

>>56

うん

とりあえずサラリーマンは(自営は知らんけど)定年で完済予定、でもその後も働けるうちは働くかな?て人が多いと思う+1

-0

-

107. 匿名 2026/05/20(水) 13:45:41

>>85

横

私もそう思うけど、借金があるって事柄そのものがストレスな人も一定数いるからね。

他人の金の使い方ならば好きにしてくださいって感じで。+51

-1

-

108. 匿名 2026/05/20(水) 13:45:44

インフレどんどんしてくんだから

今お金借りられるんら借りておいて投資は投資でしとくのが

良いと思うけどわからない人にはわからないんだと思う+13

-13

-

109. 匿名 2026/05/20(水) 13:46:36

>>96

2倍ほどではないけど、トータルで0.75上がった

焦るよね+28

-0

-

110. 匿名 2026/05/20(水) 13:47:28

>>108

借りられる人や、投資できる余剰金ない人もいるし、仕方ない+9

-0

-

111. 匿名 2026/05/20(水) 13:47:56

>>105

そして投資に失敗したら地獄が待ってる

絶対はないからね

色々ついてる団信にして払い続けるのもさっさと完済するのもいいと思うが、長い年月かけるものは全部そこに賭けるのは危険+25

-3

-

112. 匿名 2026/05/20(水) 13:49:01

>>96

うちも住信でほぼ2倍。借り換えようかと思って他社見たけどネットバンキング系がやっぱり最安でその中ではどこもほぼ横並びだった。+41

-0

-

113. 匿名 2026/05/20(水) 13:49:08

>>108

投資ねえ…+15

-2

-

114. 匿名 2026/05/20(水) 13:49:24

>>41

返せなくなるから、銀行が貸せる金額が変わってくる。

今まで年収400万の人に3000万貸せてたのが、金利が上がると2700万までしか貸せないとかになってくる。

そうすると家が売れないので、不動産が潰れる。

そうなると大変なので、そこまで急激に金利が上がることはないと言われてるらしい。+8

-17

-

115. 匿名 2026/05/20(水) 13:49:38

馬鹿と言われたけど一括で払っておいてよかった。

イチイチ気にしなくていいから+10

-9

-

116. 匿名 2026/05/20(水) 13:50:04

>>7

太陽光パネル・蓄電池とか設置してる人は

本体が劣化して修理代もかかるから追加の維持費もね+64

-9

-

117. 匿名 2026/05/20(水) 13:50:04

>>110

頭金なしでフルローンにしたとして1000万を投資に回して

2024年にローン開始したとする

Nasdaq100とかオルカンとかインデックスにいれといたとしたら今1500万前後になってるよ+10

-3

-

118. 匿名 2026/05/20(水) 13:50:39

>>26

賃貸で何も手元に残らないよりはマシだと思うしかない

家が手に入るんだからマシよ+42

-4

-

119. 匿名 2026/05/20(水) 13:50:48

>>108

それを自転車操業と言います+6

-8

-

120. 匿名 2026/05/20(水) 13:51:14

>>105

なんでもいいけどトピずれ+10

-5

-

121. 匿名 2026/05/20(水) 13:51:39

やたら海外株が安全!みたいな人いるけど下がるときはさがる

ずっと持ち続けて効果出るものに短期で効果期待することが間違い

いつでも返せるくらいの金があるなら投資したらいいけど金利分でヒヤヒヤしながら毎日金のこと考える生活も辛いよ+23

-1

-

122. 匿名 2026/05/20(水) 13:51:52

>>114

横

アメリカが急激に上げすぎて家手放すしかない人が激増した時代があったんだっけ。

金利って経済に直結してて政府がかなり首突っ込んで管理してるから、とんでもない金額にはならないって私も思ってる。

月の払いが数千円上がったらアウトな家は危機感持つべきだろうけど+9

-8

-

123. 匿名 2026/05/20(水) 13:52:28

>>117

今まではね

これからは?+20

-0

-

124. 匿名 2026/05/20(水) 13:52:35

>>117

後からならいくらでも言える+36

-0

-

125. 匿名 2026/05/20(水) 13:52:49

>>114

横

でも世の中不動産屋多過ぎない?+5

-0

-

126. 匿名 2026/05/20(水) 13:53:40

>>117

元コメさんら余剰金ない人って前提で言ってるのに1000万余剰資金がある前提で話してる時点で、絶対噛み合うことないからやめておきなよ。+28

-0

-

127. 匿名 2026/05/20(水) 13:53:42

>>46

金利が高くて家買える人が減って、競売にかけられた家だらけにならないかな?回収できるんだろうか?+0

-10

-

128. 匿名 2026/05/20(水) 13:54:14

>>7

今までは払えてた」が通用しなくなる瞬間がきた人はその時に何か対処できるのかな

手放すのは最終手段だよね?

+8

-3

-

129. 匿名 2026/05/20(水) 13:55:14

普通固定じゃない?

変動ってそもそも銀行が勧めてこないような+2

-23

-

130. 匿名 2026/05/20(水) 13:56:01

>>127

流石にそこまで金利は上がらない…と言うか上げれないが正しい

ここまで行き詰まるまでにした政治家を恨むわ…+9

-8

-

131. 匿名 2026/05/20(水) 13:56:19

>>127

銀行も本来の額より少くなる可能性はあるよ+3

-1

-

132. 匿名 2026/05/20(水) 13:56:26

>>1

非正規氷河期貧困独身者は

買えませーん。

家賃上がって🐷ブーブー言っていて

そのうちダンボール住み。

ナマポは移民に取られ誰も保護しません。+6

-2

-

133. 匿名 2026/05/20(水) 13:56:33

>>129

銀行はどちらがいいとも言わないよ。責任取れないし。

ただ6〜7割は変動っていう事実だけ伝えると大体の人は変動選ぶっていう流れができてるだけ。+23

-2

-

134. 匿名 2026/05/20(水) 13:56:35

>>1

見ないふりしてます+25

-0

-

135. 匿名 2026/05/20(水) 13:56:50

>>126

この手の話って余剰金が潤沢にある前提だよね笑

それだけあれば繰り上げすれば返済額もかなり変わるわって感じ

+7

-2

-

136. 匿名 2026/05/20(水) 13:57:11

>>92

ペアローンで収入の8倍借りるとか普通らしいね。

何かあったら間違いなく詰む、、、+51

-4

-

137. 匿名 2026/05/20(水) 13:57:40

>>118

賃貸は家賃の支払いが多少遅れても問題ないけれど

ローンの支払い遅延は大問題だってことが分からないんだね

一度支払いを遅らせて見たらいいよ+0

-17

-

138. 匿名 2026/05/20(水) 13:58:52

>>135

セレブとか資産家はしらんけど、一般家庭で家建てる年代で手元に余剰金が一千万ある人ほぼいないよって思う+31

-6

-

139. 匿名 2026/05/20(水) 13:58:53

金利上がるとたかが一万円としても借りたばかりの人ならそれが35年続くんだからね

+2

-2

-

140. 匿名 2026/05/20(水) 13:58:58

>>108

現金で買えるけどローンにしたよ

その方が得になるという判断で

でもローンに抵抗ある人もいるし、生活ギリギリの人には投資は向かないと思う+12

-0

-

141. 匿名 2026/05/20(水) 13:59:04

>>34

そんな状態で変動金利選ぶ人いないでしょ

いたとしたら知能テントウムシ並だわ+27

-35

-

142. 匿名 2026/05/20(水) 14:01:03

>>138

頭金でそれくらい入れてる人は結構いるんじゃない?

それを頭金入れないでフルローンにして投資に回すって話+8

-3

-

143. 匿名 2026/05/20(水) 14:02:18

>>96

9年目、トータルで0.425上がった。+19

-0

-

144. 匿名 2026/05/20(水) 14:02:38

>>142

だからそれは余剰金がある人じゃんって言ってるのに。話わからない人だな。+5

-0

-

145. 匿名 2026/05/20(水) 14:03:57

>>142

ギャンブラー過ぎるわ

自分一人ならそれでいいけど、家族いてそれは無理だって+7

-2

-

146. 匿名 2026/05/20(水) 14:04:02

残り550万だけど、一括で返済するか悩んでいるんだけど、貯金減るのはそれはそれで不安

どうしたらいいんだろ+11

-0

-

147. 匿名 2026/05/20(水) 14:04:09

>>137

問題ない?!信用情報傷つくと思うけど…

大家さんと仲良しで手渡しで、1ヶ月温情で待ってもらうならまだしも+10

-1

-

148. 匿名 2026/05/20(水) 14:04:48

>>138

横だけどそうなの?

私、資産2500万で頭金400万入れて3000万の物件を34年ローンで去年組んだ

35年じゃないのは私の年齢が45歳だったから

繰り上げ返済したほうが良いのかと思いながら現金は700万くらいしかないしとずっと悩んでる+8

-6

-

149. 匿名 2026/05/20(水) 14:05:08

10年前にフラット35で1.1%で借りたけど

たとえ今変動上がったとしても変動のがまだ総額安いかトントンになる気がする

だから同時期で変動にした人そんなに慌てなくていいと思うけどな+32

-4

-

150. 匿名 2026/05/20(水) 14:05:22

>>15

一昔前は4%とか7%とか普通だったんでは。+53

-3

-

151. 匿名 2026/05/20(水) 14:05:29

>>136

それって本当なのかな?審査おりるのか?

不動産が言ってるだけのことを信じてムリしちゃう人がいるのだろうか。+7

-3

-

152. 匿名 2026/05/20(水) 14:06:11

>>148

失礼だけど家建てる一般的な年齢から外れてると思う。

少なくとも私が想定して話してたところからは外れてる。+18

-19

-

153. 匿名 2026/05/20(水) 14:06:54

>>146

死んだらチャラになるし無理に返さなくてもと思う+33

-1

-

154. 匿名 2026/05/20(水) 14:07:34

>>149

私も5年前に1.0で借りたけど、多分その後ウッドショックやオリンピックとかあって住宅価格高騰が続いてるから、不動産屋とかは変動でMAXまで借りさせるって方針で営業してたよ。

だからそれに乗った人たちは少しの上昇でもキツイと思う。+26

-0

-

155. 匿名 2026/05/20(水) 14:07:57

>>148

国交省の最近の調査データ見ても、住宅購入時の自己資金の平均って普通1000万こえてるよ+4

-5

-

156. 匿名 2026/05/20(水) 14:08:02

>>122

アメリカは家を手放せば残債ナシになるんだよね。

日本は手放してもローンだけ残ったりするけど。+24

-0

-

157. 匿名 2026/05/20(水) 14:08:43

>>51

ガルは団信狙いの人が多いですね

旦那さんの命とローンが天秤に掛けてる+53

-12

-

158. 匿名 2026/05/20(水) 14:09:11

>>96

それは適用金利の話?店頭金利の話じゃないの?

うちはUFJだけど、適用金利は据え置きで、今年の3月から店頭金利が0.25%上がるから新規の人は高くなる+2

-10

-

159. 匿名 2026/05/20(水) 14:09:14

金利上がる位でビビってんじゃねえよコノヤロー

腹くくって家買ったんならどんと構えてろってな。![住宅ローンの金利が上昇することにビビってる人集合]()

+4

-4

-

160. 匿名 2026/05/20(水) 14:09:31

>>152

www

仲間に入れて欲しかったわw+13

-1

-

161. 匿名 2026/05/20(水) 14:09:57

>>156

横だけど、アメリカ全体がそうではないし、最近は日本のような住宅ローンも増えてるみたいよ+2

-2

-

162. 匿名 2026/05/20(水) 14:10:54

>>146

>>153と同じ意見

のんびり返したらいいよ+10

-1

-

163. 匿名 2026/05/20(水) 14:11:34

>>149

チャッピーに聞いたら、35年ローンなら、10年前の変動で0.3パーセントとして、10年後から0.1%ずつ金利が上がるなら固定のほうが有利と出た

ただ銀行によって上がる率もこれからどう変わってくかもわからないからなんとも言えないけど+17

-1

-

164. 匿名 2026/05/20(水) 14:13:38

>>150

一昔ってことはないけど40年くらい前は7%だったらしい

最初の3年は元本全く減らず金利だけ払わされてたって父親が言ってた+29

-1

-

165. 匿名 2026/05/20(水) 14:15:01

>>152

私も44歳で家建てたけど、今の時代40代がめずらしいわけでもないみたいよ

若くないからさすがに25年ローンにしたけどさ+16

-5

-

166. 匿名 2026/05/20(水) 14:15:12

>>1

皆さん、頑張って!

手放すと外人に買われちゃうよ+50

-1

-

167. 匿名 2026/05/20(水) 14:16:47

>>148

うちもそんくらい。3000万の物件。頭は600入れたわ+4

-0

-

168. 匿名 2026/05/20(水) 14:17:50

>>141

固定よりトータル支払い額が安いしここしばらくずっと低金利だから大丈夫でしょ!って安易に変動組んでる人いっぱいいると思うよ

当然一括で返せる金なんか持ってない+96

-2

-

169. 匿名 2026/05/20(水) 14:19:13

>>92

25歳のときに勢いで建てたからペアローンだし危なっかしいことしたなぁと今になって思う。親にも夫一人の収入でやっていける額にしなさいって。止められたし。けど、それがあったから夫と借金返済頑張ろう!って節約して繰上げして今は世帯年収も当時の倍くらいなってるから、結果論としては大丈夫だった。人におすすめはしない笑+24

-7

-

170. 匿名 2026/05/20(水) 14:20:03

>>7

住宅ローン制度は昔の終身雇用・年功序列制度が想定されてる

または住宅ローン控除経過後一括返済可能な家庭向けなんよ

ここにはローン完済時の総支払金額すら理解していない人も多い

団信がある...とか博打打ちの発想ですよね

ただただ目先の不安から逃れようとしたり国が悪いとか言っても意味はない

契約したのは自分達なんです 支払いの件で家庭内不和も増えると予想してる+45

-15

-

171. 匿名 2026/05/20(水) 14:21:45

>>157

団信使われる可能性ってあまり高くないんじゃなかった?実際は。+50

-1

-

172. 匿名 2026/05/20(水) 14:21:53

変動金利を選んでる時点で安くなるか高くなるかギャンブルしてる状態なのに

投資だけをギャンブルって言っちゃうのはちょっと矛盾してる気がする

まぁギャンブルではないんだけどどっちもリスクコントロール+3

-1

-

173. 匿名 2026/05/20(水) 14:24:12

>>114

2,700万で買える家を探せばいいだけじゃないの?+2

-2

-

174. 匿名 2026/05/20(水) 14:25:57

>>173

資材物価人件費あらゆるものが高騰して住宅は高騰してる

2700だと地方でも結構厳しめ+18

-1

-

175. 匿名 2026/05/20(水) 14:26:10

結局は聞いてもない説教垂れてくるバカに荒らされるんだよね

この手の話題って+12

-5

-

176. 匿名 2026/05/20(水) 14:26:20

>>164

横

それだけ稼げた時代だったんだね+11

-2

-

177. 匿名 2026/05/20(水) 14:29:43

>>171

今は高齢化してるからね。

ただ旦那さんの命と引き換えに

今の家に住みたい奥さん連中が

言ってるだけだろうね。

フルタイムで働きもせず楽することばっかり。+14

-26

-

178. 匿名 2026/05/20(水) 14:31:07

>>160

すまん笑

実際いるのはわかるけど、

大体みんな35年ローンとして、25〜35歳ぐらいの子育て世帯でとにかく早くローン返済始めて時間がアドバンテージになる人と、

160さんみたいにスタートの遅さは不利だけどそこまで貯めてた自己資金がアドバンテージになる世代だと資金戦略が違うから混ぜて話すの難しいというか噛み合わない気がする。+43

-1

-

179. 匿名 2026/05/20(水) 14:31:17

>>11

7%くらいまでいきそうだよね+4

-10

-

180. 匿名 2026/05/20(水) 14:32:17

>>9

自分銀行勤務なんだけど

データ見ると金利上がった分が未収利息に計上されてないから

5年ごとに毎月の返済額がドカンと上がると思ってる

自分の家のローンは他行でどうしてんのか担当者に聞いてみたけど

やっぱり未収利息に計上してないみたいで

このまま金利が上がっていくと最終的にシステム的にどうなるかわからないって

+45

-1

-

181. 匿名 2026/05/20(水) 14:32:28

>>135

マルチの勧誘みたいなものだと思ったほうがいい

お金がなくても借金して投資したらちゃんと返済できるっていう謎理屈w+11

-2

-

182. 匿名 2026/05/20(水) 14:34:06

>>172

変動金利=繰り上げ前提で払う利息をなるべくへらしたい

固定=繰り上げしないで計画的に返したい、利息が増えても心の安定重視

ってイメージだったけど、変動ってギャンブルなの?+19

-2

-

183. 匿名 2026/05/20(水) 14:35:15

>>7

住宅ローンってやめられないから、その一言につきると思う…

限界まで金利が下がっていたのがしばらく続いていただけに危機感が薄い人も多そうだよね+27

-4

-

184. 匿名 2026/05/20(水) 14:35:22

>>174

千葉の勝浦とか?(駅遠)

埼玉の幸手とか?(駅遠)

とか多分安いよ

場所選ばなければ買える+2

-1

-

185. 匿名 2026/05/20(水) 14:36:09

ザマァ+1

-9

-

186. 匿名 2026/05/20(水) 14:36:44

>>157

ぶっちゃけ団信による完済より

返済できなくて代位弁済の方が多い

返済遅れている人が増えているのは感じる+32

-1

-

187. 匿名 2026/05/20(水) 14:37:13

>>184

諸経費いれると2700だと実質2200くらいの物件でしょ?

今どきは厳しくない?ここ数年ですごい上がってるよ

中東情勢の影響で来年さらに上がる+19

-0

-

188. 匿名 2026/05/20(水) 14:38:27

>>13

一般市民か借金者ってのは違うよ。そもそもローンある人は一般市民だし笑笑

インフレを抑えるためには金利上げるべきだけど、金利上げたら中小企業も持ち堪えられないから上げられないのでは。大手ばかりならいいけど日本は大手は少ないよ。+41

-6

-

189. 匿名 2026/05/20(水) 14:38:57

>>136

絶対普通ではないと思うが+8

-0

-

190. 匿名 2026/05/20(水) 14:40:21

日本政府さん!住宅ローンを半額にしてくれたら子どももう1人産みます..!背負うものが多過ぎて生活が大変だよう...+3

-8

-

191. 匿名 2026/05/20(水) 14:41:44

>>137

普通給料振り込みの銀行から勝手に引き落とされるから遅らせるとか無理では?+7

-0

-

192. 匿名 2026/05/20(水) 14:42:53

>>187

諸経費位は現金払いが望ましいけど、難しいなら借りれる範囲で探すべき。

埼玉千葉神奈川も不便な場所なら安いよ+5

-0

-

193. 匿名 2026/05/20(水) 14:43:48

>>188

極端な利上げすると中小どころか極端な円高に振れて大企業も飛ぶよ

もちろん住宅ローンも毎月の支払倍とかになるし

失業者だらけなるし国がそもそも持たないからできない+33

-8

-

194. 匿名 2026/05/20(水) 14:45:49

>>192

4年5年前は2000万ちょっとくらいだった物件が3000万~とか地方でもなってる

首都圏はもっとすごい+13

-0

-

195. 匿名 2026/05/20(水) 14:49:21

>>164

でもさ、昔は土地も安かったし、みんな15年くらいでローン返してたよね。

2,000万円の物件を金利7.0%、15年で借り入れた場合、総支払額は約3,235万円。

これなら買えそうな気がする。+41

-1

-

196. 匿名 2026/05/20(水) 14:49:40

>>171

よこ

義父亡くなったの81でローン数百万残ってたけど団信下りなかったよ

自営とはいえ80でローン残ってて家族は亡くなった時まで知らなかったことに驚いたけどね‥

もしものための保険で基本は自分で完済すると思ってたほうがよいよ+6

-17

-

197. 匿名 2026/05/20(水) 14:50:23

>>101

団信あるならゆっくりのがええよ

現金残しときなまじで+127

-3

-

198. 匿名 2026/05/20(水) 14:52:34

>>196

>>196

住宅ローンって完済時の年齢が79歳とか80歳誕生月までだから

81で残ってたのは別のローンなのでは?+42

-1

-

199. 匿名 2026/05/20(水) 14:53:48

>>101

私も団信あるから一括返済思いとどまるわ〜

でも利子勿体ないし、数百万返すだけでも違うかなあ〜+45

-5

-

200. 匿名 2026/05/20(水) 14:53:50

>>196

団信は80歳で保障終了のものもあるからもし保障終了後だったりローン契約形態が特殊だった場合は死亡しても残債が消えない+22

-2

-

201. 匿名 2026/05/20(水) 14:55:26

>>199

焦って返して翌年に亡くなった人とか聞くから難しいよね+56

-3

-

202. 匿名 2026/05/20(水) 14:55:32

>>196

それ住宅ローン?

住宅ローンって79歳までしかダメなんじゃなかった?

銀行によって違うのかな+28

-0

-

203. 匿名 2026/05/20(水) 14:56:16

15年位前に家を買った。

35年ローンにしたからあと20年くらい残ってる。

夫が一人で返してるから、私は自分のお金を株にしてたら株が爆上がりして家を何軒も買えるほど儲かったけどローンは最初の計画通り少しずつしか返してない。

ローンで返しちゃうよりも株にしておいた方がすごく儲かるから。

+18

-10

-

204. 匿名 2026/05/20(水) 14:56:30

>>168

ギリギリ線をなぞって歩くことができる程度の知性+4

-7

-

205. 匿名 2026/05/20(水) 14:57:09

去年家族で一括で新築戸建て買ったけど、同じエリアに20棟くらい戸建て建ててるまたは完成してるけど誰も引っ越して来ないよ

価格上昇とローン下りなかったとかで成約が破棄になってしまってるみたい

新築戸建ては売れないだろうね+9

-4

-

206. 匿名 2026/05/20(水) 14:58:59

>>129

ちょっと前の話だけど

固定を選ぶ人はほとんどいないとは言ってたよ+20

-0

-

207. 匿名 2026/05/20(水) 14:59:28

>>41

金持ちの外国人が買うんでしょ+3

-1

-

208. 匿名 2026/05/20(水) 15:00:04

>>105

うちもそうだけど、金利だの毎月の返済だのあと何年だの面倒くさいから家も車もローンは組まない、単なる借金嫌いっているんだよ

投資は投資でちゃんとやってるけど、それなりの資産はあるから借金してまで儲ける必要はないって考え+23

-2

-

209. 匿名 2026/05/20(水) 15:00:09

>>202

信用金庫に借りてたみたいで借り換えとかしないで放置してたみたいです

どういう契約だったのかは詳しく聞いてません

結局実家住まいの義理の姉が完済したけど、なんでそんなことになってて亡くなるまで家族が誰も知らないのか私にはわかりません‥

義父は自営業だったからしぬまで働くかしねば団信で支払われると思ってたのか‥+4

-7

-

210. 匿名 2026/05/20(水) 15:02:03

>>199

私なら少し返して細く長く借り続けるな

てか、その気になればいつでも一括で返せると思えば心も穏やか+40

-0

-

211. 匿名 2026/05/20(水) 15:04:54

>>209

団信おりなかったとはまた違う話だろうね+24

-0

-

212. 匿名 2026/05/20(水) 15:05:54

>>199

団信あるのに一括支払いはもったいない+45

-0

-

213. 匿名 2026/05/20(水) 15:06:11

>>23

いや、女性で単身でローン組めるなんてすごいよ

羨ましい!!+105

-1

-

214. 匿名 2026/05/20(水) 15:07:58

>>208

めんどくさいから変動のが安いけどフラット35にする人もいるよね+14

-0

-

215. 匿名 2026/05/20(水) 15:09:28

>>199

私も自分が若いのに癌になったから人生何があるかわからないと思い知ったのでローン名義は旦那だけどさっさと返すのは怖い

でも金利も上がってるし色々迷う+33

-0

-

216. 匿名 2026/05/20(水) 15:10:26

昔は金利高かったけど住宅価格が今ほど高くなかったのよね

都市部とかマジで異常だわ+16

-0

-

217. 匿名 2026/05/20(水) 15:14:02

>>101

私の周りでもちょいちょい旦那の病気聞くようになったから団信あるしこのまま行くわ+51

-3

-

218. 匿名 2026/05/20(水) 15:15:25

去年くらいまでのこんなトピだと変動以外ないって流れしかない

皆手のひら返したように変わって草だわ+5

-7

-

219. 匿名 2026/05/20(水) 15:19:53

>>218

これ言う人どのトピにもいるけど同じ人が書き込んでると思うなよ+5

-1

-

220. 匿名 2026/05/20(水) 15:22:52

>>6

こんなにあがると思わなかったもんカツカツですよ

転勤族でこのタイミングになってしまったのよ

+10

-6

-

221. 匿名 2026/05/20(水) 15:23:00

>>218

まあ仕方ないでしょ

国際情勢がこんなにも変わっちゃったんだから+17

-0

-

222. 匿名 2026/05/20(水) 15:23:56

>>199

ボーナス払いあったから50万だけボーナス分を繰り上げした

銀行の人と相談したけどどうしても心配で繰り上げするならボーナス払いだけにしなと+17

-0

-

223. 匿名 2026/05/20(水) 15:24:45

>>220

変動まだそんなに上がってなくね

ちょっと上がってカツカツになっちゃうならなんで変動組んだんだ+11

-0

-

224. 匿名 2026/05/20(水) 15:26:10

>>78

銀行は損しないよね

こいつ絶対通らないと思って審査出したものが

保証会社で通ったりしてビビる+7

-0

-

225. 匿名 2026/05/20(水) 15:28:44

>>215

それ

すんごく迷う+5

-0

-

226. 匿名 2026/05/20(水) 15:30:12

>>31

うちなんも考えず中古で買っちゃった。新築にしておけばよかった

+11

-1

-

227. 匿名 2026/05/20(水) 15:32:02

>>223

ネット情報だけで変動に決めたなんて人も多いと思うよ

なんで?とかどうしたら?ってのが分かる人は変動だろうと固定だろうと対策できるから+4

-1

-

228. 匿名 2026/05/20(水) 15:32:48

>>216

千代田区のマンションを探していた頃『高いけどいいな〜』と憧れた一億5000万のマンション、10年前の新築価格は4000万だったよ。

昔は金利が高かったから〜って言う人達もいるけど、不動産価格がデフォルトで2倍以上になっているから昔と状況は全く違うんだよね。給料は据え置き価格なのに。+10

-1

-

229. 匿名 2026/05/20(水) 15:37:12

今の不動産価格に頭金なし変動でギリギリは怖いね+8

-0

-

230. 匿名 2026/05/20(水) 15:39:25

>>92

カツカツで組んでる人は固定選んでるんじゃないの?+0

-7

-

231. 匿名 2026/05/20(水) 15:41:15

>>85

夫の生命保険なら死亡だけなら安いですよ

その為にローン組む事もない+2

-0

-

232. 匿名 2026/05/20(水) 15:41:21

>>230

カツカツだから目先の金利でかんがえるのよ+9

-1

-

233. 匿名 2026/05/20(水) 15:41:50

家売る人がたくさん出てくるかも+4

-0

-

234. 匿名 2026/05/20(水) 15:41:59

>>227

何も考えずに安いからみんな変動だからで変動選んだだけだと思う。ネットすら見てなさそう。+7

-0

-

235. 匿名 2026/05/20(水) 15:42:46

>>232

カツカツで変動でローン組むとかいつ終わり来てもおかしくなくて草+11

-2

-

236. 匿名 2026/05/20(水) 15:43:12

>>174

5年前と比べても新築の金額1000万くらい上がってるよね+8

-0

-

237. 匿名 2026/05/20(水) 15:44:13

>>173

不動産側もその時代の人が借りられる額に合わせて、価格や家のサイズを調整してるっぽい。

昔なら60坪くらいの土地の建売が普通だったのが、だんだん35坪、最近は25坪前後みたいにどんどん小さくなってるよね。

だから金利が上がって銀行から借りれる額が下がると、新たな「2700万で買える家」が今よりさらに小さくなったり、設備やスペックが下がったりする。

それなら中古の広い家の方がいいって人も増えるから、中古住宅の価格も上がる、みたいな流れになるようなんだよね。+21

-2

-

238. 匿名 2026/05/20(水) 15:45:09

ハウスメーカーの営業もカツカツなのに大丈夫ですよ~とか無責任に言ってくるもんね

真に受ける人はいそう+14

-0

-

239. 匿名 2026/05/20(水) 15:48:38

>>8

うち、単独だけど6倍ある(笑)+53

-2

-

240. 匿名 2026/05/20(水) 15:48:55

>>203

ガルのこの手の書き込みはまず信じない方がいいよ+27

-0

-

241. 匿名 2026/05/20(水) 15:50:42

>>233

そんなにまだ上がってないし5年ルールあるからなんとかなりそうだけど+2

-5

-

242. 匿名 2026/05/20(水) 15:51:56

>>240

半々にしてる。羨ましいとも思うよ。+0

-0

-

243. 匿名 2026/05/20(水) 15:52:24

>>203

何しにこのトピにきた

ビビってないのに何しにきた+11

-2

-

244. 匿名 2026/05/20(水) 15:53:57

>>237

真剣にこの先建つ建売やマンション(庶民が買う)は値段は同じ(金利は高い)で極狭になるよ

建材費もだけど、人件費がとんでもなく上がってる

日当が爆上がりしてるんじゃなくて(それも上がってるけど)工期がとんでもなく伸びてる

昔の日本から半分の工期でできたものが倍かかる(つまり人件費は2.5倍くらいになる)

建材費の高騰+省エネ住宅必須もあるから本当に厳しい+28

-0

-

245. 匿名 2026/05/20(水) 15:56:07

>>101

団信あるならキープでいい+52

-3

-

246. 匿名 2026/05/20(水) 15:56:22

>>242

本当で自慢しにきてるか

妄想かは分からないもんね+7

-0

-

247. 匿名 2026/05/20(水) 15:58:56

>>229

最近はみんな頭金入れないよね+5

-5

-

248. 匿名 2026/05/20(水) 16:01:33

>>243

養分増やしに来たんじゃね?

んでもって長期投資だからゼロサムじゃないとか言うまでが一連の流れ

けどローン金利返済する時点で短期じゃんって話なんだけどね+9

-0

-

249. 匿名 2026/05/20(水) 16:01:39

>>209

そもそも団信ついてたの?+14

-0

-

250. 匿名 2026/05/20(水) 16:09:00

変動金利で月94000円の支払いで

35年ローン

あと25年…

今年金利見直しが迫ってて

どれくらい上がるのか怖くて吐きそうで死にたい+20

-3

-

251. 匿名 2026/05/20(水) 16:13:29

>>250

よこ

けど10年は乗り切ったって意味ではまだ安心じゃね?

賛否あるけど繰り越しするしかないかな+30

-0

-

252. 匿名 2026/05/20(水) 16:17:49

>>175

わかるよ、なぜか固定で借りてる人がいばりにきたり、借りてもない人がばかにしにきたりするんだよね。

トピタイ読めばお呼びじゃないのわかるのに。+21

-3

-

253. 匿名 2026/05/20(水) 16:20:06

>>250

うちもあと25年

先が長すぎてクラクラするよね

好景気でお給料がんがんあがって金利もあがってならいいけどさ、物価が何もかも高くなって食費も1.5倍くらいかかり、子供の塾とか習い事費用とかも全部値上げ、酷暑で電気代もやばい、それでローンもで、カバーできるほど給料上がらないんだもん。辛いよね+34

-0

-

254. 匿名 2026/05/20(水) 16:23:20

>>136

そういう人は都心の売れる物件買ってるらしいよ。

最近は買ってすぐ売っても利益になってたとか。

だから対策法案ができたと思うけど。

確かすぐ売っちゃダメとか、住まないとダメとか。たしか。+9

-0

-

255. 匿名 2026/05/20(水) 16:24:45

>>252

色んな人いるからねぇ

金利低いし住宅ローンのお金で家を建てずに投資に回せばいいじゃん!!とか言ってた人がいたなと思い出した。

知らない人って妄想だけで生きてる人もいるからね

+11

-3

-

256. 匿名 2026/05/20(水) 16:34:33

>>129

普通変動だよ。

銀行の人は立場上中立だからどちらがいいとは断言できないけど、「どっちの方が多いですか?」って聞いたら「圧倒的に変動の方が多い」って言ってた。

因みに別の不動産勤めの人に聞いたら「固定を勧める銀行は何か裏で繋がってるんじゃ無いかと邪推するくらい変動の方が得。変動一択。」って言ってた。+23

-2

-

257. 匿名 2026/05/20(水) 16:35:20

>>250

ざっくり計算したよ

月94,000円の支払いなら

金利 +0.25% 上昇 → 月 +約3,000円 前後

金利 +0.35% 上昇 → 月 +約4,200円 前後+18

-2

-

258. 匿名 2026/05/20(水) 16:37:51

>>252

ガルちゃんやSNSでは家計防衛やリスク回避思考が強いからね。固定一択みたいだね。

でも固定金利で得した時代ってほぼないらしいよ。

これからは分からないけど。+18

-3

-

259. 匿名 2026/05/20(水) 16:39:08

>>2

もしものことがあるから、、、

団信があるなら一括はどうなんだろう?

一括なんて絶対できない額のローン28年あるけど思います。+32

-5

-

260. 匿名 2026/05/20(水) 16:39:33

>>11

固定だけ上がってるのはなぜ?

変動はずっと固定より低いのはなんで?+22

-0

-

261. 匿名 2026/05/20(水) 16:39:49

>>129

80年代は固定が普通だった。

90年代以降は変動が圧倒的に多い。

今は変動が7〜8割と言われてる。

FP、銀行、不動産屋もみんな変動勧めてきた。+8

-0

-

262. 匿名 2026/05/20(水) 16:40:16

投資って利益分>ローン利子で利確させるんだろうけど、利子をモクモクと支払いながらローン払い終えるまで利確出来ずたまに来る暴落にも耐え続け我慢するのはキツくね?それにそもそも一年先ですらどうなるか分からないのに不安要素を人生に追加するの嫌すぎるんだが+0

-0

-

263. 匿名 2026/05/20(水) 16:42:00

>>255

よこ

それ多分勘違いしてる

住宅ローンは住宅購入費にしか使えない

住宅ローンで借りたお金を投資に回すんじゃなくて

頭金に使うお金を投資に回して住宅ローンをその分借りるって意味だと思う

住宅ローンは低金利で借りておいて投資で回して逆ザヤがでるってこと+14

-0

-

264. 匿名 2026/05/20(水) 16:43:31

>>262

手元に数百万くらいの生活防衛費は現金で用意しとくんでしょ+7

-0

-

265. 匿名 2026/05/20(水) 16:43:32

>>1

借り換えっていっても、夫の健康状態的に団信入れるか分からないから、変動で耐えるしかない。借りた12年くらい前は変動1%切ってたのに固定が3%ぐらいだったからねー+32

-0

-

266. 匿名 2026/05/20(水) 16:43:38

無理やり繰り上げした

車買い替えたかったけど、諦めたよ、、+10

-2

-

267. 匿名 2026/05/20(水) 16:43:55

>>263

その人はローン金額を投資に使えると勘違いしてたよ+4

-4

-

268. 匿名 2026/05/20(水) 16:44:59

>>263

言い方悪いがそこまでのメリットを感じない+1

-5

-

269. 匿名 2026/05/20(水) 16:45:08

>>1

まあ賃貸でも家賃は上がってるからね〜

どの道を選んでも大変だよね+49

-2

-

270. 匿名 2026/05/20(水) 16:45:26

>>235

今の若者はみんなカツカツフルローンが多いと思う。+5

-3

-

271. 匿名 2026/05/20(水) 16:45:29

>>267

住宅ローンの金利で数千万かりられるなら

みんな家買わないで投資まわすよ+7

-0

-

272. 匿名 2026/05/20(水) 16:46:22

>>271

ほんとそれ+4

-0

-

273. 匿名 2026/05/20(水) 16:48:43

>>268

500万を投資に回してSP500の過去の平均で10%で回ったとしたら

20年後3300万円くらい7%の利回りだったとしたら2000万くらい

メリットないとみるかあるとみるか

絶対ではないけどね+4

-1

-

274. 匿名 2026/05/20(水) 16:50:40

>>273

金利上がるのすら予測できなかったのに投資がそこまで続くと思うのもおかしな世界観よね+9

-3

-

275. 匿名 2026/05/20(水) 16:50:55

>>260

固定は未来予想

変動は今の日銀政策

銀行は固定より変動金利が上がると損する。

だから滅多なことじゃ変動金利は固定金利を上回ることはない。

+35

-3

-

276. 匿名 2026/05/20(水) 16:52:27

>>13

日本が金利上げるより、アメリカが金利下げるのを待つしかない

それまでは耐える+35

-6

-

277. 匿名 2026/05/20(水) 16:53:47

>>274

SP500は70年くらいの歴史あるけどね?

過去の実績もあるから期待値はあると思うけど

変動金利なんだから金利はあがるのみんなわかってたんじゃないかな

いつあがるかわからなかっただけで+8

-0

-

278. 匿名 2026/05/20(水) 16:56:36

>>260

固定は銀行が金利変動リスクを負うから

今後上がると予想してどんどん上がってる

変動は競合が激しくて顧客争奪のためにそこまで上げられてない+18

-2

-

279. 匿名 2026/05/20(水) 16:59:40

>>88

預金金利だけ上がることはなく、日本国債金利も上がって政府の赤字が膨らみ、税金が爆上がりする+15

-2

-

280. 匿名 2026/05/20(水) 17:00:34

>>1

今月変動で契約する。

まぁなるようにしかならないから、背伸びした物件を買わなかった。+45

-1

-

281. 匿名 2026/05/20(水) 17:01:09

もう10年くらいになるし、最初の数年で元本を大きく減らせてるらしいのであまり気にしてない。+4

-0

-

282. 匿名 2026/05/20(水) 17:02:54

しばらくは金利あがってもジリジリわずかだと思う

国債あるから政策金利をあげたがらないと思うから

その間にせっせと繰上げ返済おすすめ+7

-1

-

283. 匿名 2026/05/20(水) 17:03:19

>>250

え、1番安い時に買えて、1番金利が安い時にローン組めて問題なくないですか…?

もう十分いい目にあってる+25

-1

-

284. 匿名 2026/05/20(水) 17:10:40

>>23

うちも去年迷って迷って決断したけど、本当にギリギリだったなと今思う。先延ばしにしてたら、金利もだしナフサの影響でそもそも家が建つのかどうかすらも危うかったよね。。でもうち10年固定にしたからこの10年でどれだけ貯金ができるかにかかってる…。+45

-1

-

285. 匿名 2026/05/20(水) 17:10:50

>>226

中古でもリフォームとか修繕とか今じゃもう凄い値上がり&物が入らないよ!+26

-0

-

286. 匿名 2026/05/20(水) 17:14:23

なにより夫婦揃って無駄な浪費はなくすってのが出来るかにかかってるよ

うちは繰り上げの為にクルマは減らしたし外食も全然なし、固定費も究極までなくした

ローンも一定額まで減ると楽になる気がする+8

-0

-

287. 匿名 2026/05/20(水) 17:15:34

10年前なら3000万かなって家が4000万以上になってるよね

+15

-0

-

288. 匿名 2026/05/20(水) 17:18:10

今は塗装屋さんも物資不足らしいよね

家自体が贅沢品の塊に見えてくる+9

-0

-

289. 匿名 2026/05/20(水) 17:22:23

>>7

ただ、全期間固定でなければ、結局上がるから+42

-0

-

290. 匿名 2026/05/20(水) 17:25:21

>>246

ごめん。

自慢しに来た。+0

-7

-

291. 匿名 2026/05/20(水) 17:33:57

借りれる金額ではなくて返せる金額なんだよ+3

-0

-

292. 匿名 2026/05/20(水) 17:34:27

>>39

それなのよ

都内5000万くらいで買えてたら3人目産んでた+2

-3

-

293. 匿名 2026/05/20(水) 17:38:16

>>104

10年国債持ってるから楽しみ+10

-2

-

294. 匿名 2026/05/20(水) 17:41:11

変動と固定、半々で15年前にローン組みました

変動の方から先に繰り上げ返済したほうがいいのでしょうか?

無知で何もわからなくて

ローン残り固定1500万、変動1500万くらいです+7

-2

-

295. 匿名 2026/05/20(水) 17:50:08

>>38

うっく+0

-0

-

296. 匿名 2026/05/20(水) 17:54:41

投資って利確できるまで不安残る中で何十年も生活するの怖くね?+5

-1

-

297. 匿名 2026/05/20(水) 17:56:43

10年固定が7月で終わるんだけど

今まで0.9%だったから良かったけど、この先どうしよう

タイミング悪すぎて💦

また固定にしたいけど、高すぎ

35年ローン残り半分…+7

-0

-

298. 匿名 2026/05/20(水) 17:57:17

>>247

んなバカな+2

-2

-

299. 匿名 2026/05/20(水) 17:57:41

>>171

健康ならそれはそれでいいじゃん+16

-0

-

300. 匿名 2026/05/20(水) 17:58:51

>>297

せめて去年ならよかったのにね+7

-0

-

301. 匿名 2026/05/20(水) 18:02:51

>>157

よこ

鬼嫁はそう思うだろうな

でも当事者は…

癌になってローンチャラになったけど、ローン払い続ける人生のほうが良かったって呟いてる人いた+24

-4

-

302. 匿名 2026/05/20(水) 18:05:15

どこで買えば一番お得だったの

コロナ後のオリンピック前?+0

-0

-

303. 匿名 2026/05/20(水) 18:06:35

>>302

勝手なイメージだけど15年前くらいのマイナス金利の時かなと

違ったらごめん+6

-0

-

304. 匿名 2026/05/20(水) 18:07:59

![住宅ローンの金利が上昇することにビビってる人集合]()

+5

-1

-

305. 匿名 2026/05/20(水) 18:09:45

>>23

変動てことよね?私も去年旦那が地元に転勤が決まってえーいっと買ったわ 変動で不安だけどこれから更に家自体が上がるだろうしまぁ買って良かったと思うことにしてる+26

-1

-

306. 匿名 2026/05/20(水) 18:13:55

>>101

団信あるもんね うちも三代疾病付けたしなぁ+17

-3

-

307. 匿名 2026/05/20(水) 18:15:09

>>301

嫁だって元気でローン払えるならその方がいいんじゃない?+28

-0

-

308. 匿名 2026/05/20(水) 18:15:52

>>301

いや、ローンをチャラになるために旦那にどうにかなって欲しいわけではなくて+29

-3

-

309. 匿名 2026/05/20(水) 18:22:16

>>250

うちなんてあと34年だよ しかも40だし+7

-1

-

310. 匿名 2026/05/20(水) 18:35:58

>>8

ここ数年は多いと思うよ

年収の5倍では普通のサラリーマン買えない値段になってる+112

-1

-

311. 匿名 2026/05/20(水) 18:43:13

>>39

郊外に住めばいいって意見も出てくるけど、共働きだと夫婦で勤務地違えば住むエリア限られるから難しい

郊外でもどんどん高くなってるし+21

-0

-

312. 匿名 2026/05/20(水) 18:45:18

都市部って7000万のマンション(タワマンではない)とかあるけど普通のサラリーマンにとってきつくね?子供の教育費考えたら躊躇うよね+14

-0

-

313. 匿名 2026/05/20(水) 18:46:15

中東問題、台湾有事、南海トラフ、首都直下地震

どれかヤバい状況になったときは

長期金利暴騰してコントロール不可になるね

あっちゅう間に10%超えと不動産暴落+4

-2

-

314. 匿名 2026/05/20(水) 18:50:05

>>296

家計に余裕ない人は向いてないと思う

いざとなれば一括で買えるか繰り上げで全額支払えるくらいの人が、住宅ローンにするのはいいやり方だと思うけど

+6

-0

-

315. 匿名 2026/05/20(水) 18:50:41

>>310

買うなってことなのに勘違いした組か+5

-10

-

316. 匿名 2026/05/20(水) 18:51:35

>>310

都内とか1億くらいするんだもんね+21

-0

-

317. 匿名 2026/05/20(水) 18:52:29

>>96

うちも0.6から1.25に上がったよ!+49

-0

-

318. 匿名 2026/05/20(水) 18:52:43

>>277

上げ下げしながら70年のトレンド見ると右肩あがりだからね

金利上昇より予想しやすい+5

-0

-

319. 匿名 2026/05/20(水) 18:53:09

>>316

一億だと3LDK買えない+8

-0

-

320. 匿名 2026/05/20(水) 18:53:52

>>188

最低賃金で選り好みしてる様な🗑️企業ばかりだから良い機会だし金利上げて潰した方が良い。そういう企業が生き残ってるせいで移民を入れる口実にもなってるわけだし。人手不足なら人を増やすより統廃合していった方がよほど合理的。+4

-11

-

321. 匿名 2026/05/20(水) 18:54:55

>>292

それくらいで買えてた15年くらい前でも物価が高くて子供が産めないってガルでぎゃーぎゃー言ってたよ+10

-1

-

322. 匿名 2026/05/20(水) 18:55:39

>>304

固定金利の人どうなんねん+1

-2

-

323. 匿名 2026/05/20(水) 18:55:45

>>257

素敵なガル民+8

-1

-

324. 匿名 2026/05/20(水) 18:55:58

>>257

そんな上げ幅じゃ収まらないでしょ+6

-0

-

325. 匿名 2026/05/20(水) 18:57:16

>>319

え まじか 世帯年収1,500万〜2,000万円以上ないと買えないやん 頭金入れるにしても+4

-1

-

326. 匿名 2026/05/20(水) 18:57:26

>>193

今でも失業者だらけやぞ。求職者180万人いて諦めた層も含めたら400万人いると言われてるんだが?+0

-7

-

327. 匿名 2026/05/20(水) 18:58:39

>>322

固定金利だからそのままでしょ

10年固定とかバカみたいなの選ばなけりゃ

何が知りたいの?+3

-4

-

328. 匿名 2026/05/20(水) 18:59:18

>>326

下手すると大恐慌はじまる+4

-0

-

329. 匿名 2026/05/20(水) 19:00:25

>>325

その年収帯なら本来~8000万円くらいが適正価格だよね…+7

-0

-

330. 匿名 2026/05/20(水) 19:00:50

減税の枠からはずされ6年。期間10年あるのに、4年しか恩恵受けられなかった。予定納税がまたくるし、税金ばかりで本当になにもできないよ。+6

-2

-

331. 匿名 2026/05/20(水) 19:01:19

>>310

流石に2年以内ならみんな固定で借りてるんじゃない?+0

-6

-

332. 匿名 2026/05/20(水) 19:01:29

>>327

固定の人は3パーとか払ってきたんじゃないの?すごいなぁと+5

-3

-

333. 匿名 2026/05/20(水) 19:01:51

>>235

これだよね

変動のほうが安かったけど、金利上昇したら繰り上げ返済できるとか株とかで利益出せるとか対策とれないから固定にした

現在のトータルは変動のほうが得だけどメンタルやられないから良かった+7

-4

-

334. 匿名 2026/05/20(水) 19:02:25

>>320

統廃合でおさまらず大恐慌になり嫌なトリクルダウンであなたの会社もつぶれる可能性ある+4

-0

-

335. 匿名 2026/05/20(水) 19:02:33

>>328

例え金利上げなくても、これから大恐慌始まるぞ。イラン情勢の影響はこれからが本番やからな。+1

-1

-

336. 匿名 2026/05/20(水) 19:02:40

>>164

だから頭金たくさん入れて家買ったんだよね

+10

-0

-

337. 匿名 2026/05/20(水) 19:03:00

>>150

その頃は頭金を3分の1くらいは入れてた時代だった+5

-0

-

338. 匿名 2026/05/20(水) 19:03:41

>>332

それでも昔に比べれば低いからちゃんと元本減ってると思うよ

昔は利息払うばかりで元本減らなかったらしいから+1

-1

-

339. 匿名 2026/05/20(水) 19:04:34

>>332

借り換え知らないの?+1

-2

-

340. 匿名 2026/05/20(水) 19:04:42

ローン始まって直ぐに家を売ることになってもローン残債残らないくらいは頭金入れなさいって言われてた

だから1/3くらいは入れるのが当たり前でフルローンは無謀な人がやることって言われてたよ+1

-1

-

341. 匿名 2026/05/20(水) 19:04:42

>>39

うちだわ

子供2人産んだら家は建てられないしアパートは3LDK以上の物件が少な過ぎるから2人目諦めてしまった+5

-3

-

342. 匿名 2026/05/20(水) 19:05:16

>>333

固定金利1.5%くらいのめちゃ低い時に契約出来たらめちゃ運が良い

今変動がそれくらいに上がってきてるから

団信別払いでも全然良い+15

-1

-

343. 匿名 2026/05/20(水) 19:05:18

>>127

金利が高くて家買える人が減ったら、家の値段下げて売るだけだよ。結局は需給だからさ。+6

-6

-

344. 匿名 2026/05/20(水) 19:06:53

>>343

ないない

持ってる人は持ってるし、外人もいるから貧乏人には買ってもらわなくていいんだよ+12

-1

-

345. 匿名 2026/05/20(水) 19:07:05

>>306

よこ

その三大疾病保険て団信とは別のだよね?

ある程度の年齢になると少しずつ上がっていく保険じゃないの?

+1

-10

-

346. 匿名 2026/05/20(水) 19:07:24

>>343

一般的にはそういわれてるね

金利と家の価格は反比例の関係だから

ただ原材料の高騰、人で不足、ホルムズ海峡で先が読めない+10

-3

-

347. 匿名 2026/05/20(水) 19:07:37

ていうか、前のバブル崩壊したのも金利が上がったせいなんだよね

金利上昇で誰も家が買えなくなって、値下げ→売れない→値下げ→売れないのループで暴落

不動産は絶対下がらないって神話も崩壊+6

-3

-

348. 匿名 2026/05/20(水) 19:07:54

>>1

乗り換えも検討すべきかな+3

-0

-

349. 匿名 2026/05/20(水) 19:09:35

>>297

ちなみに変動だとどれくらいになるの??+0

-0

-

350. 匿名 2026/05/20(水) 19:09:48

>>346

材料費がヤバくなりそう コロナ以降上がってたけど更にまずいよね+2

-0

-

351. 匿名 2026/05/20(水) 19:10:18

>>348

検討してるなら早めに動いた方がいいね

変動が高いから乗り換えるってなった時点で固定はもっと上がってるから+21

-0

-

352. 匿名 2026/05/20(水) 19:10:28

>>345

団信の三代疾病のやつにしたよ+24

-0

-

353. 匿名 2026/05/20(水) 19:13:01

>>1

私なんて先週中古だけど家を買っちゃったよw

変動で組むから戦々恐々だけど、独身だから腹を括って頑張るしかないって覚悟決めてるw

せっかくの戸建てだから庭もきれいにリフォームをお願いする予定だったけど、意外と高かったのでせめてこれくらいはDIYで頑張ろうかなと思ってる。+68

-0

-

354. 匿名 2026/05/20(水) 19:13:42

私はこれから家は下がると思ってる

1990年あたりも、これ以上家の値段が上がるとサラリーマンは家が買えなくなるから、って辺鄙な千葉の山奥とかに家建てて長距離通勤する人とか居た

その家も1億円近くしたのに今はただみたいな値段とかね

+10

-25

-

355. 匿名 2026/05/20(水) 19:14:33

期間固定で借りて10年くらいで、今は固定で0.76%

固定期間があと5年後に終わるんだけど、その後の残り5年は変動になるんだよね。低金利の10年を高めの金利で借りてしまって失敗だったかなと思うけど、メンタル安定してローン払えてるからまぁいいか。。

今は5年後が不安。その時に一括返済できるようにコツコツ頑張って貯める。+13

-0

-

356. 匿名 2026/05/20(水) 19:15:13

>>352

誤字 三大だ+2

-0

-

357. 匿名 2026/05/20(水) 19:15:50

>>354

日本どころか世界情勢がそのころとまったく違うけれど?+14

-0

-

358. 匿名 2026/05/20(水) 19:16:32

12年前に固定でローン組んで、1.65。(最初の5年間は少しや安くなってたかな?)あの当時では高かったと思うけど心配症な私はこれで良かったんだと思う。

+20

-1

-

359. 匿名 2026/05/20(水) 19:17:57

>>355

固定でそれなら変動の底とそんなに変わらないから問題ないと思う

うちは全期間変動だけど目安の金利超えたら一括返済するつもり

それまでは投資にまわす+0

-0

-

360. 匿名 2026/05/20(水) 19:18:11

なんで固定の人が来てるんだろ??トピもよめないんだろうか?+28

-1

-

361. 匿名 2026/05/20(水) 19:20:39

>>352

検討したけどうちは年齢と健康診断の結果で無理だった、家買うなら若いうちだね+5

-0

-

362. 匿名 2026/05/20(水) 19:22:12

>>354

空き家増えるもんね。

高くなる地域と、安くなる地域があるのかも。+9

-5

-

363. 匿名 2026/05/20(水) 19:22:57

>>352

うちの団信もそうかな?

団信とは別途オプションで入る4大疾病の月数百円のを入っていたけど旦那40後半から上がっていって月2000円弱なったからそれだけ解約したよ

他に生命保険も入ってるから+0

-0

-

364. 匿名 2026/05/20(水) 19:23:51

>>46

その前に売れそうな人は借りている金融機関にも相談して売っちゃった方が良いよ

任意売却で残債がどれくらいになるかはわからないけど、競売になって借金のみ残るよりマシだから+12

-0

-

365. 匿名 2026/05/20(水) 19:25:11

>>362

だから焦って買わなくてもいいと思うんだよね

これから更に金利上昇すればローン破綻する所も増えてくる

そういう家を安く買って住めばいい

日本の家は中古になれば価値が激減して安くなるし+4

-15

-

366. 匿名 2026/05/20(水) 19:25:22

趣旨に沿って金利上がってドキドキしてると書きたいけど、固定の人がやーいやーい言う場になっている+15

-2

-

367. 匿名 2026/05/20(水) 19:30:02

>>347

それを待ってるんだけど、まだかなー+0

-0

-

368. 匿名 2026/05/20(水) 19:32:47

>>367

パワーカップルの50年ペアローンとかの出物が豊富になりそうですね+0

-0

-

369. 匿名 2026/05/20(水) 19:34:14

>>354

新築なら下がる要素ゼロだよ

中古もリフォームや修繕必要だよね

土地はそのうち余るけど、上物が高くなるんだよ+13

-1

-

370. 匿名 2026/05/20(水) 19:35:13

>>1

こういうトピ見ると思うんだけど、給料は上がってないの?この物価高でまともな賃上げをしない会社に勤めてるのにどうして変動で借りてんの?

自分の勤め先がまともかどうかは借りる前からわかることだよね笑+4

-4

-

371. 匿名 2026/05/20(水) 19:37:01

>>354

限界ニュータウンというやつか+3

-1

-

372. 匿名 2026/05/20(水) 19:38:29

>>365

もう焦っても無駄だと思う

庶民にはいい家は買えないよ

15年前に買うべきだったね+13

-0

-

373. 匿名 2026/05/20(水) 19:39:40

>>10

ついでにちょっと前まで持ち家VS賃貸だったよね。

今じゃ10年前に持ち家買った人の圧勝だわ。

+69

-3

-

374. 匿名 2026/05/20(水) 19:40:15

>>2

タイムリーにうちも先週返済完了した

資産を株や投資信託とか保険とかバラバラ持ってたけど、利息払わない分1番確実に得するしさっさと返済しようってきっかけになった+50

-0

-

375. 匿名 2026/05/20(水) 19:40:41

>>372

15年前に建ててももう築15年だし設備も時代遅れでしょう

今の最新の家のほうがいいよ+11

-0

-

376. 匿名 2026/05/20(水) 19:44:46

>>372

よこ

15年前はまだ義務教育受けてる真っ最中

おばさんでよかったね笑+7

-4

-

377. 匿名 2026/05/20(水) 19:45:07

>>10

固定選ぶなんてバカ呼ばわりする人いたよね。+55

-3

-

378. 匿名 2026/05/20(水) 19:45:31

>>368

アラサーカップルがマンション業者に乗せられて無理な金額でペアローン組んでる気がするんだよね

実際、子供できると妻の収入減るし、夫もその仕事が続くか分からないし、そのうち中古で安く出てくるかなと思ってる+7

-0

-

379. 匿名 2026/05/20(水) 19:50:20

>>360

随分前に固定で借りた私は正解だった!マウントだよ

これから家買いたいけど買えないってトピにも毎回10年前に買って良かったー!ってマウント取る奴が現れる+24

-2

-

380. 匿名 2026/05/20(水) 19:50:20

>>10

2012年の固定金利ミラクルお得時期に

注文で戸建建てた🏠

ソーラーパネルも補助金出て買取が

良かったしめちゃ運が良かったのかも+8

-17

-

381. 匿名 2026/05/20(水) 19:51:47

>>372

首都圏はもう下がることないだろうね、土地の値段もあるし建材も高騰

地方の人口減少してるところで中古ならこれからどんどん下がるんじゃないかな、車ないと生活できないようなところ+15

-1

-

382. 匿名 2026/05/20(水) 19:52:00

>>354

今後さらに人口減少で物理的地に建てられる人がいなくて人件費が高騰するし建材も上がり続けるから下がらないよ

その頃とは訳が違う

これから庶民は注文住宅を建てられなくなって中古住宅の需要が高まると思う+11

-0

-

383. 匿名 2026/05/20(水) 19:52:54

固定の人が得したことは過去なかったらしいけどね。

気持ちの問題かな。+6

-2

-

384. 匿名 2026/05/20(水) 19:53:09

>>15

うち25万手取りの7万ローンなんだけどどうにかならないのかな、、(再婚)+3

-5

-

385. 匿名 2026/05/20(水) 19:55:56

固定と変動はいつの時代も正解はないよ。+7

-0

-

386. 匿名 2026/05/20(水) 19:56:35

>>168

なぜ一括返済できないのが普通と思うのか

プランBが無いとか背水の陣じゃん+3

-5

-

387. 匿名 2026/05/20(水) 19:57:48

>>8

なんで?

年収の7倍で組んだけどいざとなったら一括返済できるから何も怖く無い+7

-17

-

388. 匿名 2026/05/20(水) 19:58:57

>>12

現時点でローン返済額より配当金額の方が多いから平気+1

-2

-

389. 匿名 2026/05/20(水) 19:59:11

>>368

パワーカップルは50年ペアローンなんて組まないよ。

そのへんのアットホームな中小カップルはそんな感じ。+1

-0

-

390. 匿名 2026/05/20(水) 20:02:42

>>8

30代でそこそこ稼いで年収800万だとして4000万くらいってこと?

最近最低でも4000万はするよね

+70

-2

-

391. 匿名 2026/05/20(水) 20:05:14

>>376

私も買ってないよ

もう無理だと思ってるだけ+0

-0

-

392. 匿名 2026/05/20(水) 20:07:20

>>1

変動で組んでる

けど頭金も半分以上入れてたし途中で繰り上げもしたから残りのローンは月5万くらいになったから金利上がっても払えない程ではないかなと思ってるとこ

一括で返そうとも思うけど今から子どもに学費かかりそうだからまとまったお金は取っておきたいし

やっぱ固定に変えた方が良いのかな+6

-3

-

393. 匿名 2026/05/20(水) 20:08:10

>>391

検討すらできない側ね笑+0

-5

-

394. 匿名 2026/05/20(水) 20:08:13

>>381

東京も2040年ピークに人口減少していくはずだけど、土地代下がっても上物がどれだけ高くなるか…

先に望みがない国だよね…+5

-0

-

395. 匿名 2026/05/20(水) 20:08:31

>>8

うち約5倍で組んで

旦那の仕事がやばくて転職したから今後やばそう!

でも家の値段がここ数年で倍以上になったから売れば返せそうだよ

ちょっと儲かった金の予算で次の家を買うしかない!

一人っ子でよかった!+2

-14

-

396. 匿名 2026/05/20(水) 20:11:39

>>41

住宅ローンは抵当権とセットでしょうに+0

-0

-

397. 匿名 2026/05/20(水) 20:11:59

>>354

上物は絶対高くなるよー

あと土地は格差広がるよねきっと

大阪とか東京の都市部はたかくなるだろうな+4

-0

-

398. 匿名 2026/05/20(水) 20:12:42

>>375

でも最新の家は絶対下がらないと思う。

下がって買えるのはその「時代遅れで古い設備の家」だけでは?+7

-0

-

399. 匿名 2026/05/20(水) 20:14:26

>>394

移民がきてくれるわよーーー+0

-0

-

400. 匿名 2026/05/20(水) 20:14:33

団信もなぁ、、恩恵としては

若いうちに癌や死亡、高度障害等

働き盛り

ローンが残高が大きい時期

結局ローン完済手前で病気になるかも(もしくは完済後)

その間に金利が大幅に上昇した場合は、保険のために高い利息を支払続けるのなら残高を少しでも減らす方がいいのかもしれない。

上がった場合は利率によるけど、無理しない程度にバランス見て団信活かしつつ一部繰上げする方がいいかもと思う+6

-0

-

401. 匿名 2026/05/20(水) 20:15:37

>>354

これにマイナス押してる人はジャンピングキャッチ組かな

株で例えると好材料だらけで下がり知らずみたいな株でも何かの拍子であっという間にガタ落ちするからね

住宅も株も需要と供給なのよ

人口減が確実なので供給減確実、移民に来てもらったところで1億の家なんて払えるわけないから安くしないと売れない、貸せない+5

-4

-

402. 匿名 2026/05/20(水) 20:18:01

>>365

家ってお得に買う事が全てではないと思うけどな

その時間の家族との思い出やらなんやらもあるわけで

すっごい良い物件が格安で買えたとしても70歳とかやだもん+38

-2

-

403. 匿名 2026/05/20(水) 20:19:03

>>8

年収がおおけりゃ大丈夫じゃない?

収入の多くはローンに消えるだけで、生活費ってそこまで高くないから普通の人の暮らしになるだけでさ

ローンなければ高い服着てブランド品もてるんだろうけど

だから収入はあって豪邸すみながら普通の暮らししてる人って東京は多いと思う

+2

-10

-

404. 匿名 2026/05/20(水) 20:21:10

>>365

空き家狙いもそこまで安く売るわけじゃないからあまり期待しないほうがいいと思うよ

場所がいいところは下がらずそれなりの値段になるだろう+12

-0

-

405. 匿名 2026/05/20(水) 20:21:22

金利くらいでローン払えなくなる心配してる人は固定であろうがそのうち詰みそう。全く余裕ない支払いでこの物価高ならもう今のうちからカツカツなんじゃない?+18

-2

-

406. 匿名 2026/05/20(水) 20:22:08

>>55

金利が上がらなかったら団信を保険と思って旦那77歳まで借りとくつもりだったよ。

金利あがったし、旦那健康だから、控除終わってすぐ一括で完済した。

とてもスッキリ。

かわりにiDeCo始めたよ。

ローン控除なくなるの寂しくて。

今度はiDeCoで控除される。+5

-1

-

407. 匿名 2026/05/20(水) 20:22:47

>>237

そんな狭い家(土地)、何十年後に広い家が一般的になってたら売れなくなっちゃうよね、隣家と抱き合わせで売るとかしないと。

30坪くらいの家見に行ったけど、狭すぎて無理だった。

階段やトイレがとにかく狭いし、備蓄もできないなと思った。+7

-0

-

408. 匿名 2026/05/20(水) 20:22:54

>>2

そうしたいけど、多分600万円くらいローン残っちゃうかも+0

-0

-

409. 匿名 2026/05/20(水) 20:23:54

>>354

そりゃ築36年の山奥の家なんて負動産になるだろ。+8

-0

-

410. 匿名 2026/05/20(水) 20:25:02

>>408

600万円だったら利息あがっても高が知れてるけど、貯金ゼロになるってこと?

それは不安かも。+0

-0

-

411. 匿名 2026/05/20(水) 20:27:59

>>365

安くなる地域=人口減少により財源も貧しくインフラ整備もままらなくなる。結局は安かろう悪かろうよ。+6

-0

-

412. 匿名 2026/05/20(水) 20:28:56

>>410

貯金ほぼ全部出せば完済すると思うけど、流石に怖い

あと2年あるから、ひたすらお金を貯めていくしかないね+9

-1

-

413. 匿名 2026/05/20(水) 20:29:05

>>365

空き家になるところは結局資産価値ゼロなんだよね

住みにくいど田舎とか。

現状でさえ、人気の住みやすい土地は

中古の家でも土地の価値が上がってるから、20年前の新築の値段より上がってる。

自分が住みたいと思う所は周りも同じ考えだから価格は早い者勝ちで下がらないどころかこれからも上がる

移住とかして田舎暮らししたいなら全然アリで、いくらでも土地も家もあると思う。

結局はどこに住みたいかって話になると思う。+18

-0

-

414. 匿名 2026/05/20(水) 20:29:09

>>15

お金ないけど3%で固定だった

20年前に建てたんだけど、その時もう金利は上昇するって言われてて35年固定にしてしまった

途中で借り換えたけど手数料とかもかかったしかなり損した😭

+24

-1

-

415. 匿名 2026/05/20(水) 20:30:49

>>299

だから、交通事故で就労不能だけど命は助かったみたいな状況とか、病気で仕事できないけど団信の要件外だから、みたいな感じで保障が出ない事が多いんだと思うよ+2

-1

-

416. 匿名 2026/05/20(水) 20:31:03

>>363

横だけど私だったらそれ絶対解約しない。実際ガンになってローンチャラになった人周りに2人もいるから。今時病気になってもすぐ死ぬわけじゃないし、保険入ってても休職とかで収入減るしそこでローンなくなれば本当心身共に楽になるから。月2000円くらいなら私は安心買う。+11

-0

-

417. 匿名 2026/05/20(水) 20:32:55

>>8

年収の約10倍で組んだけど、給与は物価高に伴って上がってるから返済余裕だよ

むしろ金利の上がり幅が小さすぎて貯金が予想以上にできてる+4

-14

-

418. 匿名 2026/05/20(水) 20:36:10

>>345

横だけど銀行によって保障は色々なのよ。

うちは5年前に35年固定1.0で組んだけど、団信、ガン&3大疾病と診断されたらローン代全額でる保障、配偶者である私がガンの診断おりたら100万の見舞金でる保障がついてる。付けなければ金利0.9%だったかな。+18

-1

-

419. 匿名 2026/05/20(水) 20:40:52

>>5

金利は上がりにくくても材料費が上がりまくってるぞ

建てる頃にはえげつない値段になってると思うよ

+43

-0

-

420. 匿名 2026/05/20(水) 20:42:54

>>340

昔ならそのローンの組み方はやったらダメだと言われてたことが今当たり前になってる。

頭金なし、ペアローン、フルローン。+3

-0

-

421. 匿名 2026/05/20(水) 20:43:19

>>378

そういう物件は安くならないよ。残債でマイナスにならないように高く売らないといけないから。+0

-0

-

422. 匿名 2026/05/20(水) 20:45:12

>>129

超低金利の時に固定を選ぶ人はそもそも低金利のローン組めない人って聞いたよ

固定で借りた人が煽ってくるけどまだ変動のが安い+3

-13

-

423. 匿名 2026/05/20(水) 20:47:35

>>382

3Dプリンターの家がもっと進化したようなのが出始めるんじゃないのかな。

高値で買える人がいないなら庶民が買えるような家を作らないとメーカーも生き残れない。+8

-0

-

424. 匿名 2026/05/20(水) 20:48:57

>>354

う〜ん、結局人気のあるところは値崩れそこまでしなさそう+1

-0

-

425. 匿名 2026/05/20(水) 20:51:30

>>278

そうではなく、

固定金利は長期金利に従う。

変動金利は短期金利に従う。

短期金利とは日銀が会合で決める政策金利。

(ソニー銀行の住宅ローンなど少ない例外を除く。)

+9

-3

-

426. 匿名 2026/05/20(水) 20:54:30

>>365

現役時代は持ち家、老後は賃貸(URになると思う)に住みたいから、どうせ住み替えるし安く買えるなら郊外の中古でいいわ。

持ち家は老後に家の老朽化や修繕(業者)に対応できなくなりそうだから。

マンションも管理費修繕費がが大変だし。+3

-0

-

427. 匿名 2026/05/20(水) 20:57:52

>>335

今年の秋くらいからかな+0

-0

-

428. 匿名 2026/05/20(水) 20:59:09

>>407

30坪くらいの家は節税になるんだよ+2

-0

-

429. 匿名 2026/05/20(水) 21:00:04

>>1

イギリスとか国民が家がない事があるらしいね+2

-0

-

430. 匿名 2026/05/20(水) 21:01:57

ゆっくり返そうと思ってたけど、ちょうど住宅ローン減税なくなる年だったし昨年末に繰り上げしちゃったよ。

団信なくなるから繰り上げる予定なかったけど、利上げが怖すぎた。あちこちからお金かき集めたから貯金がさびしい。+3

-0

-

431. 匿名 2026/05/20(水) 21:02:52

>>407

首都圏住まい

30坪あれば上等だよ+8

-1

-

432. 匿名 2026/05/20(水) 21:09:50

>>380

2012年で固定ってどの位だったんですか?+5

-0

-

433. 匿名 2026/05/20(水) 21:11:20

>>416

残ローンにもよるよね

うちはその時にローン減税も終わり、何度か繰り上げした

現在残り3年位なんだよ+3

-1

-

434. 匿名 2026/05/20(水) 21:16:37

>>386

背水の陣の意味すらわからない様な人でも家を買えるようにセールスする側はハードル下げてくるんですよ。

買えるかもとちょっとでも思わせられたら最後今買わないと年取ってからじゃ買えないらしいし!夢のマイホームモードに入ったらもうまわりのネガティブな声なんてとどかないんで。+8

-0

-

435. 匿名 2026/05/20(水) 21:20:46

>>5

>>188

>>193

ベッセントが植田とどんな会談したか知らないの?+16

-1

-

436. 匿名 2026/05/20(水) 21:23:22

>>8

年収が8年でローン組んだ時より倍になったから、そういうパターンの人も割といるんじゃない?+4

-6

-

437. 匿名 2026/05/20(水) 21:23:32

3年前に金利0.5%でローン組んだのに、今1.1%になってる🥹

まさか2倍以上になるなんて、、+12

-0

-

438. 匿名 2026/05/20(水) 21:28:34

うちは残り1600万

変動で今1.15%

一括返済できるけど運用に回して繰上げはしない予定+14

-0

-

439. 匿名 2026/05/20(水) 21:28:51

6年前に変動金利での審査に落ちてフラット35でしか借りれなかったので、高いと思いつつ固定で組みました。

今にしてみれば固定金利1.2で組めたのはかなりラッキーだったのですね。+18

-4

-

440. 匿名 2026/05/20(水) 21:29:43

>>7

えっこわ

一括で返済するしか逃げられないんだよね?

月5万〜6万であと10年あるんだけどやばい?+0

-4

-

441. 匿名 2026/05/20(水) 21:34:30

>>1

うちも変動組んだけど低いよauじぶん銀行+4

-0

-

442. 匿名 2026/05/20(水) 21:34:46

>>7

AIっぽい文章だね。

どこか他人事感。+26

-11

-

443. 匿名 2026/05/20(水) 21:35:24

>>340

今は住宅ローン控除が効いてる間はフルローンの方が戻ってくるお金が多くなるから良いとされているよ。繰り上げるにしても10年とか13年の控除期間が終わってから、みたいな+5

-0

-

444. 匿名 2026/05/20(水) 21:36:40

>>259

うちも20年あります。

団信あるのでそのままのつもりだけど、もし住み替えたくなったら一括できることはできる。

そのためにそのぐらいの払える金額のものにしたよ。

めちゃ高いの買ったのかな?+7

-0

-

445. 匿名 2026/05/20(水) 21:37:34

>>23

私はバツイチで、終の棲家を今年引き渡しされたけど、本当あと1年遅かったら無理だったと思う。今年建築だったら本当買えなかった。+17

-0

-

446. 匿名 2026/05/20(水) 21:38:36

>>439

変動での審査に落ちた、って言い方は違うような。フラット35以外の民間の銀行でのローン審査に落ちた、って事では。固定で審査しても同じ事だと思う。+4

-1

-

447. 匿名 2026/05/20(水) 21:39:33

>>365

デフレ脳が染み付いた、家買えない人の典型だね。

今買えない人はもう買えなさそうw

買いたい値段になった頃には、年齢的に厳しそう。

ローンも怖いと思ってる人はば◎だよね、インフレで借金の重さは減っていくのに。

日本がインフレを止めるために金利を上げないのは、

インフレで日本の借金が軽くなるからだよ。

お金の勉強、しないとどんどん貧乏になるね。+5

-0

-

448. 匿名 2026/05/20(水) 21:40:12

>>435

現実を見たくないのよ。見ないからこそ変動を選んだんだろうし+18

-2

-

449. 匿名 2026/05/20(水) 21:40:33

>>2

団信があるから、繰上げ返済を薄ーくしながら払っていた方が得だと思ってるよ。不動産は財産だしね!+23

-2

-

450. 匿名 2026/05/20(水) 21:46:30

>>23

なんで女が単身だと下に見られるんだろ?

私は中古だけど自分の預金で現金一括で買ったよ

買える方が買えばいいと思うんだけど+18

-1

-

451. 匿名 2026/05/20(水) 21:46:55

>>141

ほとんどの人は返せないけど変動選んでるよ。

+59

-0

-

452. 匿名 2026/05/20(水) 21:48:59

>>390

最近の都内組だと夫850妻時短650とかだから世帯ならもっと高いんじゃない?

まあ妻が正社員続ければだけど+11

-9

-

453. 匿名 2026/05/20(水) 21:51:32

>>101

団信あるからkeepしてる+19

-1

-

454. 匿名 2026/05/20(水) 21:52:46

>>444

夫の定年前までに返せればいいかなと、年収の4.5倍程のローンです💦+5

-3

-

455. 匿名 2026/05/20(水) 21:53:47

>>141

いやいるでしょ+23

-0

-

456. 匿名 2026/05/20(水) 21:55:00

>>5

国の借金が増えるんだっけ+5

-1

-

457. 匿名 2026/05/20(水) 21:57:38

>>450

例が少ないからでしょ+1

-0

-

458. 匿名 2026/05/20(水) 22:04:22

>>386

一括返済の必要性も提示されないまま契約しちゃうんだよ

みなさん変動で借りてます、マイナス金利ですからそう簡単に金利は上がりませんって言葉を信じきってるの

金融商品はビジネスなんだからそんなわけないのにね

ガルにもたくさんいるじゃん、金利上げたらローン借りてる人が困るから上げないなんて都合のいい妄想してるやつw+19

-3

-

459. 匿名 2026/05/20(水) 22:05:12

>>425

基準金利はそうだけど

元のグラフは新規借入れの適用金利だから

変動は各行引き下げ幅大きくして政策金利より上げが緩やかにしてる+2

-1

-

460. 匿名 2026/05/20(水) 22:06:23

変動で上がりすぎたらローン破産する人増えて、何か対策してくれそうな気もしてるけど甘い?

うちなんてワイド団信だから更に上乗せだよ、ローン組み直しできないかな+3

-8

-

461. 匿名 2026/05/20(水) 22:08:06

>>280

固定も既に高いしね。

なんだかんだ変動だよね。+26

-2

-

462. 匿名 2026/05/20(水) 22:09:54

>>401

いや、資材も人件費も鰻登りだから土地の価格が下がったとして上物は上がり続けるだろうと思ってる。+11

-2

-

463. 匿名 2026/05/20(水) 22:11:27

45歳の時に完済済だから何倍にでも上がって貰って構わない

変動金利が1%とかになれば、ローン払えなくなって詰む人出そうで楽しみ+3

-16

-

464. 匿名 2026/05/20(水) 22:11:32

>>26

だいたい合ってる。

元利均等なら550万ちょいかな。

物件を一括で買った価格と比べるより、同程度の賃貸に住んだとして、その賃料と比べるのが一般的な気がする。

同じくらいの価格を毎月払うなら、何十年後に資産として残るほうがいいよねっていう。

もちろん管理修繕、固定資産とかも込みで考えて。+5

-0

-

465. 匿名 2026/05/20(水) 22:12:38

10年前からずっと高齢化で空き家増えて安くなるとか希望的に言ってるけど、全然安くなってない。

高止まりしてるか上がってる+18

-0

-

466. 匿名 2026/05/20(水) 22:15:17

>>464

それって金利1%が35年続けばって話でしょ

その条件ですら今からは厳しいよね笑+8

-0

-

467. 匿名 2026/05/20(水) 22:20:08

>>387

なかなか一括で返せる人いないよ。凄いね。+5

-2

-

468. 匿名 2026/05/20(水) 22:20:18

>>137

2ヶ月延滞でイエローカード

5ヶ月延滞でレッドカード+1

-0

-

469. 匿名 2026/05/20(水) 22:28:13

前回のオイルショックではもともと4%が9%にまでなりました。

+5

-0

-

470. 匿名 2026/05/20(水) 22:28:23

>>226

うちも昨年中古買ってフルリフォームしたけど、今だったら値段も上がってたし何より完成しなかったかも、と思うよ。+15

-1

-

471. 匿名 2026/05/20(水) 22:29:00

>>10

当時銀行で「変動が上がる時は給与も上がってますから👍」って言われたの忘れられない。

えっとー、、給与上がってませんけど???+86

-1

-

472. 匿名 2026/05/20(水) 22:29:33

>>403

でも中東情勢長引いてインフレになるから今後は生活費爆上がりするけどね+4

-0

-

473. 匿名 2026/05/20(水) 22:30:38

>>114

そこで登場したのが50年の住宅ローンなんだよね。かなりヤバいやつ+9

-0

-

474. 匿名 2026/05/20(水) 22:32:07

>>460

今既に5年ルールとかあるからこれより対策はしてくれなそう

住宅ローン破産増えたら日本の土地狙ってる層からしたら嬉しいよね+1

-1

-

475. 匿名 2026/05/20(水) 22:32:29

>>141

日本の住宅ローン利用者のうち、変動金利型を選んでいる割合は約8割(約77〜79%)なんだけど 大半変動だよ なんか固定がマウント取りにトピも読めずにきてるけど+49

-2

-

476. 匿名 2026/05/20(水) 22:32:45

>>127

銀行から保証会社に債権が移る

借入の時に保証料払ってるはず

高リスクの人は高めに設定されてる

保証料では賄いきれなくなれば、今後新規借入の人の保証料が高くなっていくと思う+2

-0

-

477. 匿名 2026/05/20(水) 22:35:20

まだ変動でも1パーならマシだよ。私は10年前に固定1.2で借りたけどこの程度は想定内かと+3

-0

-

478. 匿名 2026/05/20(水) 22:37:47

6月のボーナス出たら繰上げ返済に回す

チャッピーは金利が1.5%超えたら少し繰上げを考えればいいって言ってたけど変動金利の上がり方怖い

これから教育費かかる時期なのに辛い

毎月投資に数十万入れてたけど減らすつもり

教育費で現金増やさなきゃならないのに

増やした現金は少しずつ繰上げ返済に回すしかないし不安になってきた+1

-4

-

479. 匿名 2026/05/20(水) 22:39:28

>>13

金利上げると国債がなぁ

返せんのかという+8

-0

-

480. 匿名 2026/05/20(水) 22:40:24

>>462

3Dプリンター住宅があるじゃん

日本だとまだ普及してないけどテキサスには100戸規模で既に居住用として分譲されてるらしい+0

-1

-

481. 匿名 2026/05/20(水) 22:42:46

![住宅ローンの金利が上昇することにビビってる人集合]()

+0

-1

-

482. 匿名 2026/05/20(水) 22:43:17

>>196

団信入ってなかったんじゃない?

たまにいるよ+1

-0

-

483. 匿名 2026/05/20(水) 22:44:38

>>157

保険だよ?

がん保険とか死亡保険かけてる人にもそんなこと言う?+22

-3

-

484. 匿名 2026/05/20(水) 22:44:57

>>442

誰目線なん?って同じ印象を受けた。

ってか「月々の返済が数万円増えるだけ」って何?

金利の上昇で月々数万円も増えるの、いつ?どんな世界線?借入いくらだよ。

これにこんなプラスついてるのよくわからん。+13

-5

-

485. 匿名 2026/05/20(水) 22:45:57

>>197

こわいよね

ローンなくなるけど現金がその分…

もう年齢も年齢だからそのままでいくかもしれない+17

-1

-

486. 匿名 2026/05/20(水) 22:49:31

>>321

15年前?!

そんなに前からないよね+0

-1

-

487. 匿名 2026/05/20(水) 22:52:50

>>2

私も減税期間(13年?)が終わったら、なるべく早く完済する

団信はあれど、気持ち的な部分が大きいかな+18

-2

-

488. 匿名 2026/05/20(水) 22:54:31

>>209

横

それはおそらく住宅ローンではなく、家を担保にして事業資金を借りていたんじゃないかな?+16

-0

-

489. 匿名 2026/05/20(水) 22:55:10

団信に期待するのって現実的にハードル高くない?

うちの契約には最低でも就業不能で半年入院とか書かれてたわ

後遺症とか出たら要介護だし更にお金かかりそう

3大疾病も特約であるけどよくよく調べたら年齢制限あったし・・

+6

-2

-

490. 匿名 2026/05/20(水) 22:58:00

10年前に固定金利で家購入したけど、

当時は変動が0.5%くらい、固定だと1.5%

固定にする人なんているんだwみたいに鼻で笑われたけど

固定にしといて本当に良かった+5

-16

-

491. 匿名 2026/05/20(水) 23:01:11

>>332

固定だけど1パーだよ+3

-1

-

492. 匿名 2026/05/20(水) 23:05:47

>>490

私のときは12年前で固定1.2くらい

当時は迷ったけどね

+5

-1

-

493. 匿名 2026/05/20(水) 23:08:31

>>359

そうなんですね、ローン組んだ10年は変動は0.3%だった記憶があり、失敗だったのかと思っていました。

うちも投資やってます。ローン完済したらローン分丸々投資額を増やす予定です!+2

-3

-

494. 匿名 2026/05/20(水) 23:13:16

ナフサショックで六月の値上げがえぐいかも。金利も上がる。とっても恐ろしい状況だけど、何とかなるさって悲壮感はない。給料はぜんぜん上がってないんだけどね。+4

-0

-

495. 匿名 2026/05/20(水) 23:30:59

>>475

当たり前だよね

固定の方が総支払額高いのにわさわざ選ばない

10年前に35年フルローンを変動、元金均等で組んで返済中

金利は大分上がって月々の返済も増えたけどそれでもまだまだ契約時に固定を選択した場合より安い

逆転するほど金利が上がったら繰り上げ返済するわ+20

-7

-

496. 匿名 2026/05/20(水) 23:31:17

めちゃくちゃ上がるらしいね

自殺者増えるんじゃ無い?w+1

-8

-

497. 匿名 2026/05/20(水) 23:35:24

>>442

もろAI文章だよね+14

-1

-

498. 匿名 2026/05/20(水) 23:55:26

>>450

私がガルで言われたのは「結婚したのに失業した旦那養ってやって単身ローンって奴隷そのものじゃん、あんたの結婚に憧れる人いないよ、みんなから可哀想って思われてるよ、ご愁傷様」的なことだったよ

基本的に波乱もあとで笑えるネタになるしいいかってマインドで生きてるけど流石に引きずった+3

-0

-

499. 匿名 2026/05/20(水) 23:56:16

>>258

それはないでしょー。

5年前に借りたけど、固定は変人、くらいの扱いだったよ。金利なんて上がるわけない、上がった時には景気も良くなって給料も上がってる、とか言ってた。+7

-1

-

500. 匿名 2026/05/20(水) 23:57:34

>>475

だいぶ下がったね。数年前まで9割変動だったのに。+2

-3

- 1

- 2

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

515コメント2023/08/31(木) 19:49

住宅ローン金利、さらに上昇も 8月、大手5行引き上げ

-

![]()

266コメント2023/10/31(火) 18:28

【住宅ローン】変動金利で組んでいる方【上昇する?】

-

![]()

169コメント2024/03/20(水) 22:06

「今後の金利上昇を見越して〈変動金利〉より〈固定金利〉を選ぶべき」→住宅ローンの専門家が「全くのナンセンス」と一蹴する“納得のワケ”

-

![]()

282コメント2024/09/27(金) 06:59

変動型住宅ローン金利上昇へ、連動する短プラを3メガ銀が17年ぶりに引き上げ年1.625%に

-

![]()

523コメント2024/10/21(月) 07:55

住宅ローン、変動金利上昇へ 大手5行、0.15%程度

-

![]()

190コメント2025/02/28(金) 11:50

ついに不動産バブル終焉か…「住宅ローン」金利上昇で中古マンションの価格下落が始まる

-

![]()

131コメント2025/11/30(日) 11:34

住宅ローン金利上昇だけどギリ逃げ切れる人

-

![]()

294コメント2022/07/08(金) 09:47

大手5行が引き上げ 7月の住宅ローン金利

-

![]()

218コメント2024/06/27(木) 05:02

住宅ローン金利7%で“家がない”アメリカではホームレス65万人 日銀総裁「利上げ」示唆で日本はどうなる

-

![]()

546コメント2024/06/08(土) 21:36

大手銀行3社、6月から「固定型住宅ローン金利」一斉引き上げ

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する