-

1. 匿名 2022/06/30(木) 19:51:28

+27

-27

-

2. 匿名 2022/06/30(木) 19:52:09

おーこわ+200

-3

-

3. 匿名 2022/06/30(木) 19:52:16

鬼っているんです+93

-7

-

4. 匿名 2022/06/30(木) 19:52:48

家買ったワイ無事死亡+269

-15

-

5. 匿名 2022/06/30(木) 19:53:04

岸田さん なんとかしてよ+46

-19

-

6. 匿名 2022/06/30(木) 19:53:16

やめろおおおー!+14

-1

-

7. 匿名 2022/06/30(木) 19:53:17

固定ねー+86

-2

-

8. 匿名 2022/06/30(木) 19:53:18

やはりね+18

-0

-

9. 匿名 2022/06/30(木) 19:53:19

固定金利は勝ち?+18

-66

-

10. 匿名 2022/06/30(木) 19:53:34

今どき戸建なんてよっぽど土地に価値がなきゃ負動産+52

-54

-

11. 匿名 2022/06/30(木) 19:53:53

変動はまだまだ低金利だから+218

-0

-

12. 匿名 2022/06/30(木) 19:54:09

>>1

変動も上がるんだっけ?+10

-18

-

13. 匿名 2022/06/30(木) 19:54:18

変動金利で組んだ人が大変ってこと?

どれくらい支払い増えるんだろう。+3

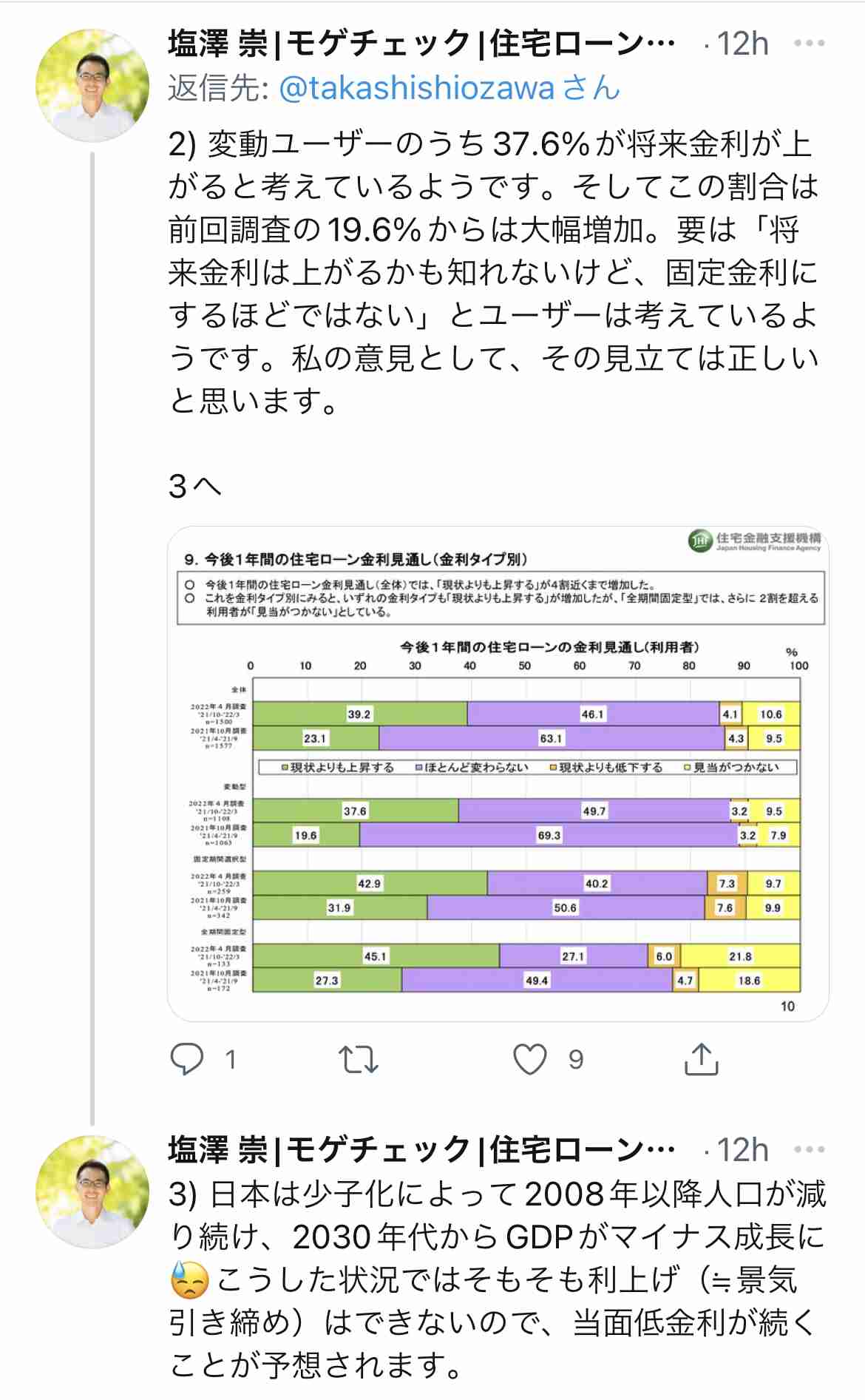

-26

-

14. 匿名 2022/06/30(木) 19:54:19

>>9

固定金利が引き上げ+174

-6

-

15. 匿名 2022/06/30(木) 19:54:25

ウッドショックも相まってダブルでやばいね

もう家買えないわ〜+168

-2

-

16. 匿名 2022/06/30(木) 19:55:01

>>9

相当上がらないと、総支払額では変わらないんじゃないかな??

相当上がるかどうか、どうだろうね、、+44

-2

-

17. 匿名 2022/06/30(木) 19:55:01

>>13

変動金利はそのままって書いてますよ+99

-2

-

18. 匿名 2022/06/30(木) 19:55:06

固定が上がったから次は変動も値上げくる?+151

-5

-

19. 匿名 2022/06/30(木) 19:55:15

>>9

逆かな。

10年固定が上がるって書いてない?+77

-5

-

20. 匿名 2022/06/30(木) 19:55:22

>>9

負け

低金利のうちに返しきって変動の逃げ勝ち+140

-12

-

21. 匿名 2022/06/30(木) 19:55:31

都内市部だけど

家の値上がりエグい+59

-2

-

22. 匿名 2022/06/30(木) 19:55:57

>>1

よかったね!+5

-1

-

23. 匿名 2022/06/30(木) 19:56:12

>>13

読んで理解できなかったの?

それとも読んでないの?+8

-0

-

24. 匿名 2022/06/30(木) 19:56:17

ローンは変動をやたら勧めるしみんな変動にするの理解できなかった。ゼロ金利がずっと続くわけないのに。

でも思ってたより長かったな...。やっと固定金利にしてよかったと思える。+17

-31

-

25. 匿名 2022/06/30(木) 19:56:30

>>12

今のところ上がらない+26

-0

-

26. 匿名 2022/06/30(木) 19:56:40

>>23

ごめんなさい、読んでなかった。

変動は大丈夫なんですね。+8

-0

-

27. 匿名 2022/06/30(木) 19:56:47

日本アゲアゲ〜+1

-0

-

28. 匿名 2022/06/30(木) 19:56:49

ついに来たか…+9

-0

-

29. 匿名 2022/06/30(木) 19:56:56

どうなるの?

もうなるようにしかならない

+7

-0

-

30. 匿名 2022/06/30(木) 19:57:03

>>1

まだ開けてないけど今日銀行から来た手紙はこのことかな?

+4

-1

-

31. 匿名 2022/06/30(木) 19:57:11

>>17

よく読め+1

-6

-

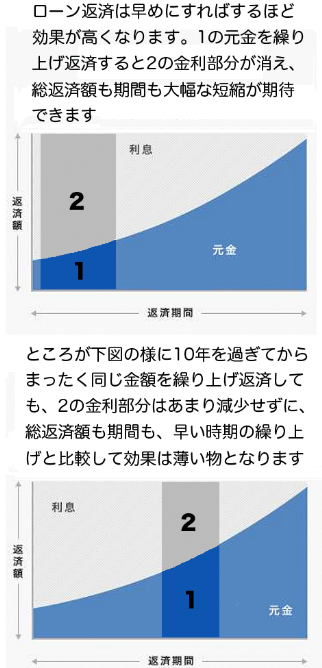

32. 匿名 2022/06/30(木) 19:57:26

皆どれくらいの金利で住宅ローン組んだの?+18

-1

-

33. 匿名 2022/06/30(木) 19:58:11

>>13

変動が今後上がったとしても固定が高すぎるから損はない+46

-3

-

34. 匿名 2022/06/30(木) 19:58:19

家はもういらない。

将来はホテル暮らしする。+33

-4

-

35. 匿名 2022/06/30(木) 19:58:35

>>24 えぇ…+26

-2

-

36. 匿名 2022/06/30(木) 19:58:45

1番安かった固定金利が1%くらいだったよね。

変動より安くなるには、変動が今の倍以上に上がったあたりからよね+74

-0

-

37. 匿名 2022/06/30(木) 19:58:45

その内変動も上がるでええええ

そん時になって固定に変えようとしても無駄やで

固定はさらに上がっとるからな

楽しみやウヒヒヒ+13

-21

-

38. 匿名 2022/06/30(木) 19:58:46

>>16

9だけど、間が抜けた。

変動が上がるのは固定が上がってからだし、多少上がったとしても固定の方が高いと思う(かなり上がればトントンか変動のが総支払額高くなるかも)

ただ、変動はいざという時一気に返せる余力が無いと、固定に勝つ負ける関係無く上がった時キツいと思う。+46

-1

-

39. 匿名 2022/06/30(木) 19:58:51

>>32

変動+がん保険付きで0.7%+49

-1

-

40. 匿名 2022/06/30(木) 19:59:05

>>4

でぇじょぶだ!ドラゴンボールで生き返れる!+140

-2

-

41. 匿名 2022/06/30(木) 19:59:25

3年前に変動で借りた。月1,2万上がっても平気だけど、今後上がるとしたらどんなもんなんだろう……+7

-1

-

42. 匿名 2022/06/30(木) 19:59:30

食品も値上げ何もかも値上げしてるのに給料は値上げなし。

シヌー。+70

-1

-

43. 匿名 2022/06/30(木) 19:59:32

>>4

変動金利だもんしゃーない+7

-28

-

44. 匿名 2022/06/30(木) 19:59:39

>>10

マンションが高くて買えないから戸建てしか無理だった+33

-5

-

45. 匿名 2022/06/30(木) 19:59:58

>>24

残念なひとね+18

-0

-

46. 匿名 2022/06/30(木) 19:59:59

>>24

上がって良かったの?+14

-1

-

47. 匿名 2022/06/30(木) 20:00:12

>>32

変動のガン付きで0.47くらい+45

-1

-

48. 匿名 2022/06/30(木) 20:00:39

>>46

横だけど過去に借りてる人は上がらんでしょ+35

-1

-

49. 匿名 2022/06/30(木) 20:00:45

>>43

今回上がるのは固定だよ+87

-0

-

50. 匿名 2022/06/30(木) 20:00:55

+66

-6

-

51. 匿名 2022/06/30(木) 20:01:10

>>43

変動は今回上がらないよ+76

-0

-

52. 匿名 2022/06/30(木) 20:01:15

>>46

今から固定の人ざまあ的な事じゃない??

変動とは比べて無いと思うよ+11

-0

-

53. 匿名 2022/06/30(木) 20:01:32

>>41

専門家の見立て。トータル固定より安い。![大手5行が引き上げ 7月の住宅ローン金利]()

+16

-0

-

54. 匿名 2022/06/30(木) 20:01:58

>>48

また横

そうなの?

難しいな+4

-0

-

55. 匿名 2022/06/30(木) 20:02:12

家ってローンで無理してまで必要??

私は早めにセミリタイアして、ホテルで沖縄や、京都などを転々として暮らしたい。

さいあく、実家の土地と家はあるから+6

-18

-

56. 匿名 2022/06/30(木) 20:02:58

>>53

どの専門家も、ごもっともそうなこと言ってるからわかんなくなる。結局未来は誰にもわからないよね……+40

-0

-

57. 匿名 2022/06/30(木) 20:03:10

+19

-13

-

58. 匿名 2022/06/30(木) 20:03:55

>>55

私はホテルも沖縄も実家の古い家も別に要らない+28

-2

-

59. 匿名 2022/06/30(木) 20:04:16

>>54

変動は関係ない

だいたいそのリスクを取って変動にしたんでしょって言いたい

聞いてないよなんて子供みたいな言い訳は通用しない+26

-0

-

60. 匿名 2022/06/30(木) 20:04:17

>>9

10年固定金利で既に契約済みは勝ち、今から契約は損。ちなみにうちは1ヶ月前に30年固定1.25%で今月から引き落とし開始。ギリギリ間に合ってホッとしてる+92

-15

-

61. 匿名 2022/06/30(木) 20:04:23

マンション追い出される人多数だろうね?これでもまだ参議院しますか?要らないでしょ?比例のお情け当選も。+2

-1

-

62. 匿名 2022/06/30(木) 20:05:08

>>55

お高い家賃払って狭い部屋に住むなら同じくらいの金額で戸建ての方がいいなーって思ったので。

+57

-7

-

63. 匿名 2022/06/30(木) 20:05:28

>>56

変動が固定を超えるのは国が国民を見捨てる時です。今の政府なら危ういね。+11

-5

-

64. 匿名 2022/06/30(木) 20:05:28

とりあえず都内に家持っときゃ安泰。まず下がらないし、地震で潰れても保険降りて土地は残る。+28

-2

-

65. 匿名 2022/06/30(木) 20:06:28

>>38

0.5%がいきなり5%とかになるわけじゃないから大丈夫。

3年に1回月数千円〜数万円上がっても、その分給料とボーナスも上がるから問題なし。

1+35

-3

-

66. 匿名 2022/06/30(木) 20:06:36

競売

任意売却

お好きなのをどうぞ+5

-0

-

67. 匿名 2022/06/30(木) 20:06:46

変動にしてます。

金利上がったら変動に変えれば良いだけの話?

すみません、無知なもので。何もわからないままローン組んでます。+6

-1

-

68. 匿名 2022/06/30(木) 20:07:04

>>32

変動金利で0.59%

地銀に借りてて最近相談に行ったけど、今変動に変えたらおそらく1.1%前後でもしそこまで金利が上がらないとなって5.10年後に変動に戻しても最低でも0.8%って言われた。

今変えるのはまだ勿体無いって言われたんだけど、がる見てると変えた方が良いのか?!って悩む。+13

-0

-

69. 匿名 2022/06/30(木) 20:07:05

>>59

はい。

+4

-1

-

70. 匿名 2022/06/30(木) 20:07:16

>>53

うちは125%ルールで上がっても固定とトントンの計算だから変動にしたよ。

上がらなかったらラッキー、上がっても満了可+18

-3

-

71. 匿名 2022/06/30(木) 20:07:22

>>32

固定30年+三大疾病までついて1.25%+53

-1

-

72. 匿名 2022/06/30(木) 20:07:35

>>67

借り替えれば良い+1

-2

-

73. 匿名 2022/06/30(木) 20:07:44

>>17

それでも固定が上がれば変動も上がるからねどうなるか+15

-10

-

74. 匿名 2022/06/30(木) 20:07:53

黒ちゃんが国債を買い向かってたけれどお手上げか+1

-0

-

75. 匿名 2022/06/30(木) 20:09:06

>>10

賃貸の家賃値上げもすぐだよ+51

-7

-

76. 匿名 2022/06/30(木) 20:09:16

無知ですいません。円安が落ち着くということでしょうか?+2

-0

-

77. 匿名 2022/06/30(木) 20:09:24

>>72

そう簡単にはいかないんだよなあ

変動上がったらその時点で固定に変えればいいっても

その時点では固定は「さらに」金利が上がってる

今回もそうだけど、住宅ローン金利は「固定から先に上がる」ものだからだ+50

-0

-

78. 匿名 2022/06/30(木) 20:09:45

>>32

変動でガンとか三大疾病みたいなのついて0.48%

地銀で10年目までは固定縛りありで下がったら損って言われてたけど、一回も変わってないままもうすぐ8年。

当時固定だと1.2%くらいの金利だったからその辺までは許容範囲。+13

-2

-

79. 匿名 2022/06/30(木) 20:09:47

>>55

この前も何かのトピに同じこと言ってる人いたわー

同じ人?

すごい空想だけ広がってて、細かいとこ指摘されたら話すり替えるのw

今と同じ条件や価格でしか物を考えてなくて、インフレとか知らないんだろうなってw+22

-0

-

80. 匿名 2022/06/30(木) 20:10:54

>>68

金融はギャンブルってのがよくわかったでしょ

株、FX、先物、住宅ローン

全部博打や+0

-12

-

81. 匿名 2022/06/30(木) 20:10:55

>>55

無理してると思ってないからとても快適

自分の好きなように家やお庭をいじれるって本当楽しい

長年賃貸だったからなおさらなのかな+11

-1

-

82. 匿名 2022/06/30(木) 20:11:01

黒田総裁が変わるまでは、大きな金利の変化はないと思うけど、これだけアメリカが利上げしてるから、今後どうなるかわかんないよね。

+15

-1

-

83. 匿名 2022/06/30(木) 20:12:14

>>55

色んな人がいてもいいかなって時代だよね。

持ち家に価値をおく人もいれば、持たない暮らしに価値を見出す人もいる。

色々なパターンがでてくると思う+21

-0

-

84. 匿名 2022/06/30(木) 20:12:20

>>55

預金あってもローン使った方が良いらしいね

その後一括返済するにしても

不動産屋は無理矢理住宅売りすぎ

新しい住宅地だけど、少し住んでいっぱい売りに出されてるよ+9

-1

-

85. 匿名 2022/06/30(木) 20:14:35

>>73

固定金利→長期金利が指標→米国金利に連動

変動金利→短期金利が指標→マイナス金利政策と表裏一体

決まり方は別モノ。マイナス金利解除には賃金上昇によるインフレがマスト。よって変動金利上昇は相当先。+33

-2

-

86. 匿名 2022/06/30(木) 20:15:45

今年から変動で借りてるけどネット銀行0.35だよ。固定で借りるなんて選択肢なかった。ローン減税終わったら一括返済予定。+18

-2

-

87. 匿名 2022/06/30(木) 20:16:41

>>1

住宅ローン金利は上げて預金金利は上げないの?+10

-1

-

88. 匿名 2022/06/30(木) 20:17:16

>>77

違う変動に変えれば良い+0

-8

-

89. 匿名 2022/06/30(木) 20:18:30

すでにローン返済している場合(今固定10年3年目)も金利上がる?それともこれから借りる人の金利上がりますよってこと?+0

-9

-

90. 匿名 2022/06/30(木) 20:20:53

>>86

こういう方は変動金利にして大正解のタイプ。

お金ないのに、金利が安いからと変動金利で契約する人は、金利が上がったときにつむ。+32

-0

-

91. 匿名 2022/06/30(木) 20:21:33

Twitterとかここもだけど自分の選択が損だって思いたくない堅実な固定の人が、変動借りてる人がいつか損するよう願ってるようなコメント多い。+10

-4

-

92. 匿名 2022/06/30(木) 20:21:48

むしろ今、値上がりしてないものってあるんだろうな?+6

-0

-

93. 匿名 2022/06/30(木) 20:22:07

>>69

素直w+7

-0

-

94. 匿名 2022/06/30(木) 20:22:56

今後の世界予測なんてできない

本当に戦争が始まるとも思わなかった

電気ガス食品等、こんなに値上がると思わなかった

未来に絶対はない

固定で組んでいる人以外は、いつか上がるかもしれないと予測して変動金利の動きを見ていくしかないんじゃないかな+41

-1

-

95. 匿名 2022/06/30(木) 20:23:48

地震、洪水多いし気候変動が激しい

持ち家はリスキーじゃない?+5

-0

-

96. 匿名 2022/06/30(木) 20:24:43

>>89

上がったら固定の意味ないじゃんw

今の固定が終わったあとに固定で借りたら上がってるってこと。

+7

-1

-

97. 匿名 2022/06/30(木) 20:24:59

>>89

固定金利は、契約した当時の金利が返済が終わるまでずっと続くから固定金利と言います。

以前から借りてる人の金利は変わらず、これから契約する人たちの固定金利が上がるという意味です。+21

-0

-

98. 匿名 2022/06/30(木) 20:25:01

何年も低金利で借りられた人が羨ましいわ。

家も高いわ給料より物価の方が上がるスピード高いわでやばいかも。+14

-0

-

99. 匿名 2022/06/30(木) 20:25:12

>>93

めっちゃ納得できた笑

諦めついた+8

-0

-

100. 匿名 2022/06/30(木) 20:26:23

>>24

変動が上がったところで固定に追いつくまでに何年かかるやらw

自分が損したと思いたくないのかな?+14

-3

-

101. 匿名 2022/06/30(木) 20:26:30

>>11

不動産屋さんが変動がおすすめって教えてくれたから、そうして良かったって今のところ思っているけど、コロナにウクライナに地震に…これから何が起こるか分からないなって怖さはある+100

-0

-

102. 匿名 2022/06/30(木) 20:27:19

賃貸も怖いなー+7

-0

-

103. 匿名 2022/06/30(木) 20:27:28

>>87

物価の上昇が続いてる中、賃金は上がらないのに預金の金利は上げずに住宅ローンの金利だけを上げるなんて最悪じゃん。+62

-0

-

104. 匿名 2022/06/30(木) 20:28:45

>>92です

✕ あるんだろうな

○ あるんだろうか+1

-0

-

105. 匿名 2022/06/30(木) 20:29:37

みんな金利安くてびっくり。

うちは17年前地方銀行でローン組んで最初の3年は銀行の優遇措置で0.6%だったけど、その後はずっと1.6%だわ。

+9

-1

-

106. 匿名 2022/06/30(木) 20:30:02

>>88

変動はその時点でもう上がってるんでしょ?

やっすい変動なんてその時はもう無いよ?+16

-1

-

107. 匿名 2022/06/30(木) 20:30:40

>>43

変動ならまだ大丈夫!+28

-1

-

108. 匿名 2022/06/30(木) 20:31:23

>>105

そんなに高いなら私なら借り換えるかも。

+7

-1

-

109. 匿名 2022/06/30(木) 20:32:02

変動なんて上がるリスクを背負いながら

金利の安いうちに一気にダァーって返しまくるために使うもんでしょ?

せいぜい10年とか15年で返済し終わらないと詰むよ?

変動35年ローンとか死ぬつもりなの?+20

-17

-

110. 匿名 2022/06/30(木) 20:32:51

住宅ローンだけ?預けてる分は上がらないの?+11

-0

-

111. 匿名 2022/06/30(木) 20:32:53

>>46

上がる前に10年固定金利にした人は、借りた時から10年はその時の金利のままだからじゃないかな。

でも、変動金利と10年固定には前々ならかなり金利差あったから、仮に変動も上がっても追い抜いてしまうことはないような気がする。+5

-4

-

112. 匿名 2022/06/30(木) 20:35:07

>>97

だよね、固定のはずなのに?なぜこんなに騒いでるのか意味わからないって思ってさ

ありがとう+2

-4

-

113. 匿名 2022/06/30(木) 20:35:09

>>40

横

つ◯

ほれ、仙豆じゃ。+7

-0

-

114. 匿名 2022/06/30(木) 20:35:31

>>65

煽りとかでなく、給料とボーナス上がるかな?+4

-0

-

115. 匿名 2022/06/30(木) 20:36:03

岸○くーん、あなたはどこで何をしてますかー?外国人ばかりにお金配らないで日本人助けなさいよー+44

-0

-

116. 匿名 2022/06/30(木) 20:36:59

>>105

えっ?それ変動で?+3

-0

-

117. 匿名 2022/06/30(木) 20:37:26

>>114

上がらないと上げられないのよ+11

-0

-

118. 匿名 2022/06/30(木) 20:38:14

>>14

だから固定で組んだ人は勝ちでしょ

全期間固定や、10年固定で借りた人は

どれだけ金利上げられてもその期間はもう変わらないんだから。+98

-4

-

119. 匿名 2022/06/30(木) 20:38:19

>>24

20年以上変動だけど、一応今のところは変動でよかった感じだよ。

この先は……どうかなぁ……

金利ってこわいねー+24

-0

-

120. 匿名 2022/06/30(木) 20:39:23

これからローン組む固定が上がったんだよね。

そのあと変動があがるんじゃない?

変動→固定に変えられるから先に固定を値上げしておく…ってかんじ+22

-0

-

121. 匿名 2022/06/30(木) 20:40:01

>>111

歴史的に今が一番

変動と固定の金利幅が狭いんだよ+4

-1

-

122. 匿名 2022/06/30(木) 20:40:49

>>32

13年前に借りたから 変動保険付き30年1.27%…

こういうの疎くて そんなもんだと思ってたけど

ガルちゃんで 高い!バカじゃない?と言われた。。

中古で減税できなかったし

今更借り換えも手数料かかるし なんか悔しいからあと2年お金ためて繰り上げ返済する。+30

-0

-

123. 匿名 2022/06/30(木) 20:41:20

>>82

でもアメリカで利上げしてるのは全部長期金利でしょ?

日本の変動金利まで上がらないと思うんだけどな+1

-4

-

124. 匿名 2022/06/30(木) 20:42:36

>>4

しっかりしろ!今眠っちゃダメだ!!(ペシペシ)+20

-1

-

125. 匿名 2022/06/30(木) 20:45:04

固定って全期間固定が主流じゃないの!?

みんな意外と10年固定とか組んでるの?

組むときに変動か、全期間固定で迷ってたからびっくり+22

-0

-

126. 匿名 2022/06/30(木) 20:45:21

>>122

うちもだよ。13年前変動1.175。

繰り上げ2回したけど、今は大学生いるから無理。

借り換え手数料とか考えたらこのままでいるのとあんま変わらないから、下手に動かずこのまま行く。

あと7年くらいだし。+19

-0

-

127. 匿名 2022/06/30(木) 20:46:03

>>55

ホテル暮らし憧れるけど、実家の土地建物ない。+2

-0

-

128. 匿名 2022/06/30(木) 20:48:17

>>76

というより円安だから金利を上げざるを得ないという感じかな。

アメリカは金利上げるし、円持ってるよりドル持ってる方が良いからね。+3

-0

-

129. 匿名 2022/06/30(木) 20:48:55

>>32

ガンとか色々ついて変動0.45

+7

-0

-

130. 匿名 2022/06/30(木) 20:48:55

>>15

3Dプリンターの家はよ+25

-0

-

131. 匿名 2022/06/30(木) 20:49:02

うちは「全期間固定」で「元金均等返済」で組んだよ

最後の最後まで完全に固定で、

そして元利均等ではなく、元金均等なので

毎月支払いが減って行って最後の方の返済はほんの僅かになる。

借りて6年目だけど、もう当初より月々の返済が1万円くらい減ったよ。

歳を取れば取るほど毎月の返済が軽くなる方式で、そして全期間固定金利なので最後まで一度も触らないで大丈夫。

めっちゃ考えて、敢えて高めの支払いからスタートしたけど、でも最終的には一般的なやり方より「返済総額」がかなり安くなるんだよ。+24

-0

-

132. 匿名 2022/06/30(木) 20:50:20

>>55

田舎に家があるので、自分の持ち家を先月売却しました。

今家が高いのでいい値段で売れて、ローンを返しても2千万手元に残りました。

金利上がる前に売り切って良かった。

定年するまで賃貸、休みは涼しい田舎暮らしの二拠点生活をするつもりです。+15

-0

-

133. 匿名 2022/06/30(木) 20:51:18

>>3

固定って変動より少し高いよね、それで上がったら意味ないじゃん。固定のが銀行に旨味ないからかね。+10

-1

-

134. 匿名 2022/06/30(木) 20:51:35

>>132

最高やね!+6

-1

-

135. 匿名 2022/06/30(木) 20:51:48

>>63

変動はそのリスク含めての価格だと思ってたんだけど違うのかな。+14

-0

-

136. 匿名 2022/06/30(木) 20:52:33

>>11

![【イー・ローン】20年ぶりの円安水準!住宅ローンの金利はどうなる?|FPからのアドバイス|住宅ローンの検索・比較・申込みならイー・ローン]() 【イー・ローン】20年ぶりの円安水準!住宅ローンの金利はどうなる?|FPからのアドバイス|住宅ローンの検索・比較・申込みならイー・ローンwww.eloan.co.jp

【イー・ローン】20年ぶりの円安水準!住宅ローンの金利はどうなる?|FPからのアドバイス|住宅ローンの検索・比較・申込みならイー・ローンwww.eloan.co.jp2022年に入り円安が進んでおり、関連して住宅ローンの金利に関する報道も盛んに行われています。一般的に円安が住宅ローンの金利に与える影響がどのようなものか、変動金利で借り入れを行っている場合どのような対策を検討するべきか、解説します。

金利の上昇局面で強みを発揮するのは固定金利です。現在変動金利で借り入れをしている人は、今後の金利上昇への備えとして、固定金利への借り換えを検討してみてもいいでしょう。

固定金利は変動金利よりも高めに設定されるのが一般的で、さらに変動金利よりも先に上がり始める傾向にあります。変動金利が上がってきてから借り換えようとする場合、想定以上に金利が上昇している場合がありますので注意が必要です。借り換えはせずに変動金利で様子を見るという場合は手元資金に余裕を持たせておき、金利上昇時には繰り上げ返済ができるようにしておくと安心です。+47

-5

-

137. 匿名 2022/06/30(木) 20:55:17

>>57

40年前か、すごいね+14

-0

-

138. 匿名 2022/06/30(木) 20:56:34

>>55

資産さえあればホテル暮らしがいいと思う。

お金あればホテルは貸してくれるし+2

-0

-

139. 匿名 2022/06/30(木) 20:58:48

銀行の預金金利も上げなさい+8

-0

-

140. 匿名 2022/06/30(木) 21:00:19

メシウマ+1

-1

-

141. 匿名 2022/06/30(木) 21:01:54

変動で借りた人って本当に勇気あるわ

だって35年というロングスパンなんだから、上がったり下がったりの局面が必ずあるに決まってるじゃないの…

そして今が最低金利(ゼロ金利)でこれ以上下がりようがないんだから、この先は上がる以外ないでしょ。+33

-10

-

142. 匿名 2022/06/30(木) 21:01:58

>>109

それは35年経たないと誰にも分かりませーんw

あなた未来でも見えるの?+11

-2

-

143. 匿名 2022/06/30(木) 21:04:02

変動って銀行の優遇金利で安いと思ってるんだけど、銀行が経営厳しくなってきたら優遇金利なくしてくるよね?

そしたら厳しいと思うんだけど…そんな事ないの?+8

-0

-

144. 匿名 2022/06/30(木) 21:05:21

>>131

すごい賢いわ!!+16

-0

-

145. 匿名 2022/06/30(木) 21:06:57

>>132

いま売るならいいと思う、

でもあと何十年かしたら新しい居住システムが生まれていまの家は売れなくなる。+9

-0

-

146. 匿名 2022/06/30(木) 21:08:10

>>114

うちは年ベースでだいたい30〜50万上がってるから、金利上がっても別に大丈夫かな〜って考えてるよ!

子供の教育費が終わったら一括返済するつもり!+2

-6

-

147. 匿名 2022/06/30(木) 21:08:29

>>10

都区内に住んでるけと土地が格安になったら広い土地を買うよ+7

-0

-

148. 匿名 2022/06/30(木) 21:08:56

>>136

んなことみんな知ってるw+3

-9

-

149. 匿名 2022/06/30(木) 21:09:00

>>126

横

残り7年だと、もう利息部分はかなり終わっててこれからは元金の返済がメインになるはずだから

金利が少しくらい上がっても、月々の返済はそれほど増えないと思いますよ。

住宅ローンって当初は利息をメインに返済してて、返済の大部分が利息なので、

万一にも変動金利が上がった場合は、買って10年以内くらいの人達が一番打撃が大きいです。+19

-0

-

150. 匿名 2022/06/30(木) 21:11:00

>>79

私も見たー。

そのトピの時にも思ったけど、ややトピずれなんだよね。何の為に意見書いてるか分からん。+4

-0

-

151. 匿名 2022/06/30(木) 21:13:24

>>149

全く無知のままローンを組んだので、うちもよく似た状況なので参考になります。+10

-0

-

152. 匿名 2022/06/30(木) 21:21:47

>>92

給料+8

-0

-

153. 匿名 2022/06/30(木) 21:24:07

固定から上がるから次は変動。

変動が上がる時には既に固定は上がってるから借り換えが難しいって、いつかのガルチャントピに書いてあったw

私はそれ見て固定にした!w

+25

-1

-

154. 匿名 2022/06/30(木) 21:26:00

>>75

根拠お願いします+11

-0

-

155. 匿名 2022/06/30(木) 21:28:41

この前家買って固定でローン契約したけど、正解だったか...?+22

-1

-

156. 匿名 2022/06/30(木) 21:30:17

>>151

こんな感じよ〜

ほとんどの人が元利均等返済なんだけど、当初は月々の返済のほとんどが金利なのよ

後半にやっと元金を返せる様になって来ます。![大手5行が引き上げ 7月の住宅ローン金利]()

+17

-1

-

157. 匿名 2022/06/30(木) 21:31:48

>>118

まだまだ変動金利の勝ち組+18

-18

-

158. 匿名 2022/06/30(木) 21:33:25

>>15

うちは諦めた

パズルみたいに簡単に出来ちゃう家に何千万もの価値があるとは思えないし

納得できない買い物はしない

安い賃貸に住んで、ガッツリ貯金して老後は安心してくらせるようにする+26

-13

-

159. 匿名 2022/06/30(木) 21:33:41

>>4

賃貸で家賃払い続けるより全然マシだよ!

家賃も上がっていくだろうし。+20

-33

-

160. 匿名 2022/06/30(木) 21:35:22

>>4

ローン控除と5年固定資産税半額の間に返済がんばれ。+27

-1

-

161. 匿名 2022/06/30(木) 21:38:35

>>157

いや…もう利上げ局面に入ってて

世界で住宅ローン金利を上げていないのは、既に日本とインドのたった2カ国だけになってしまったのよ。

そしてインドは元々14%で高すぎるので上げられる訳もなく。

日本円は本日137円になりました。

140円が見えて来たのよ。それって、利上げの可能性が爆上がりして来たのよ。+39

-1

-

162. 匿名 2022/06/30(木) 21:39:52

>>10

いや、集合住宅に何千万も払いたくないな。

マンションて、修繕積立金や管理費が上がっていくし、都市部だと駐車場代も馬鹿にならない。

戸建ての方がコスパいいし、地に足ついてていいと思う。+39

-14

-

163. 匿名 2022/06/30(木) 21:42:23

>>149

そうなの!?私は35年ローン、返済初めてまだ8年。8年分だけ得したと思ってもいいかな😅+13

-0

-

164. 匿名 2022/06/30(木) 21:43:52

うちは完全分離の二世帯なんだけどよく二世帯は売れないって言うけどこの間査定してもらったら7千万くらいになったよ。

う、うりたい。。+18

-0

-

165. 匿名 2022/06/30(木) 21:43:59

>>44

正解だと思うよ?マンション=所詮長屋よ。

戸建ての方がマイホーム!って感じ。土地も自分のものだし、自由度が高い。+23

-21

-

166. 匿名 2022/06/30(木) 21:45:22

変動の人が自分は勝ち組と思いたい書き込みがいっぱい。必死すぎてこわい+21

-10

-

167. 匿名 2022/06/30(木) 21:45:41

ローン控除って、固定金利も対象だよね?

ヤフコメかどっかに、変動ならローン控除もあるし~的なコメントがあって、???ってなった。

変動も固定もローン控除の条件同じだよね?+23

-0

-

168. 匿名 2022/06/30(木) 21:46:49

>>142

>それは35年経たないと誰にも分かりませーんw

捨て身のギャンブラー現る

このレース勝つか負けるか終わってみなわからんやないかーって

競馬場で吠えてるオッサンと同類だよあなた+10

-5

-

169. 匿名 2022/06/30(木) 21:47:45

>>166

変動金利上がってもなお、固定の方が支払い総額圧倒的に多そう。+14

-6

-

170. 匿名 2022/06/30(木) 21:48:55

3Dプリンターの家は普及するのだろうか。+2

-0

-

171. 匿名 2022/06/30(木) 21:49:30

>>155

大正解ですよね+19

-1

-

172. 匿名 2022/06/30(木) 21:49:51

>>168

未来が分かりますって言ってるあなたは詐欺師と同じだよ?笑+1

-1

-

173. 匿名 2022/06/30(木) 21:51:30

>>167

基本的には同じ

年末借入残高の1パーセントとザックリ頭に入れておこう

残高2000万円なら20万円の控除

ただーし

無条件で20万の控除になるわけじゃないよ

控除は年末調整で受けるが、年内にそれまで払った所得税が最大だからね

20万円の控除枠があっても、所得税を10万円しかはらっていないなら

控除は10万円になる

所得税が安い人(つまり年収が低めの人)にとっては

ローン控除はそんなにお得な制度ではないんだな

もちろん金持ちが得する制度

+10

-0

-

174. 匿名 2022/06/30(木) 21:53:15

>>155正解じゃないかな

現在変動型の人とこれから買う人に影響があるってことだよね+17

-1

-

175. 匿名 2022/06/30(木) 21:54:43

>>172

わかるとは言ってない

住宅ローンって「途中でやーめた」っていう訳にはいかないからね

銀行は残債一括返金を求めてくるし、不動産は次の買主が見つかるまで放棄も出来ない

そういうことも知ったうえで家は買いませう+8

-0

-

176. 匿名 2022/06/30(木) 21:55:09

まだ3年目とかなんだけど固定に切り替えたほうがいいのかなー

言われるがまま変動にした自分を殴りたい+12

-1

-

177. 匿名 2022/06/30(木) 21:55:52

>>173

控除しきれなかった分は翌年の住民税から控除されるよ?+4

-0

-

178. 匿名 2022/06/30(木) 21:58:48

ローン組む時に気をつけて。

「金利が上がり基調だから固定の方が安心ですよ」って半分固定にさせられそうになったよ。

変動にしておけば途中で固定もできるのに、それは隠しててごまかそうとする。

大手もあくどい。+11

-4

-

179. 匿名 2022/06/30(木) 21:58:55

>>177

借りた年度によってはその制度がない

よく調べような

+3

-0

-

180. 匿名 2022/06/30(木) 21:58:59

>>175

別にやめるとか言ってないけど?

普通に淡々と返してくだけだからw

あなたは変動上がるのに詰むよ?って言ってるけど、それって未来が分かりますって言ってるのと同じことじゃん。

今の固定金利を上回るまでに何年かかる想定なわけ?+6

-1

-

181. 匿名 2022/06/30(木) 21:59:47

>>179

使える人がいるならそれも言わないとダメでしょ。

中途半端な情報じゃなくてさ+2

-0

-

182. 匿名 2022/06/30(木) 22:02:33

お金に余裕がない人ほど変動にしてそう

そして今が超低金利だから下がることはなく上がるしかない

変動型はこれから収入が上がるのが確実な人やお金に余裕がある人がするものなのにね。+22

-2

-

183. 匿名 2022/06/30(木) 22:03:54

>>181

言っとくけど住民税控除も満額じゃないからね

そもそも住民税から住宅ローンを控除する目的は

平成19年に実施された所得税から住民税への税源移譲により行うもので

引かれてない控除額があるから可哀想という目的で行うものではない+3

-0

-

184. 匿名 2022/06/30(木) 22:05:33

>>183

金額がどうとかの話じゃない。

そういう制度もあるよって言ってるだけのこと。+2

-0

-

185. 匿名 2022/06/30(木) 22:06:39

>>182

低収入で月々の返済額がアップアップだからこそ

安い金利に飛びつくんだろうな

本当のこと言えば、そんな人は借金すること自体が大間違い+13

-0

-

186. 匿名 2022/06/30(木) 22:08:04

>>156

わかりやすいです!

というか、10年間ローンを払ってきたわけですが、今初めてこういう仕組みだと理解しました。

後半入ったとこです。+8

-0

-

187. 匿名 2022/06/30(木) 22:10:17

>>166

そんなあなたは、家を買えないor固定金利で高額な金利を払っているのかな?+4

-4

-

188. 匿名 2022/06/30(木) 22:11:05

変動なのですが、毎月支払い額が下がった時がありました。あれはどういう事でしょうか。+5

-0

-

189. 匿名 2022/06/30(木) 22:11:35

>>166

逆も然り。+3

-2

-

190. 匿名 2022/06/30(木) 22:12:09

ヤフコメとガルちゃんで書いてあることが反対だったりする。どっちのが正しいのだろうか。+4

-0

-

191. 匿名 2022/06/30(木) 22:16:45

>>159

線形代数をもう一度勉強し直さない方がいい+7

-0

-

192. 匿名 2022/06/30(木) 22:17:07

10年後繰り上げしてほとんど返すつもりで安心のために固定10年にしようと思ってたんだけどこう差が開くといっそ変動でいけるところまでいった方がいいのかなって思ってしまう

再来月契約の予定だけど悩みすぎてしんどい〜+5

-0

-

193. 匿名 2022/06/30(木) 22:17:16

>>37

ちゃんと金利が上がる仕組みを勉強してみて!

+1

-2

-

194. 匿名 2022/06/30(木) 22:21:03

>>193

私がその金利なのだが…+2

-0

-

195. 匿名 2022/06/30(木) 22:31:50

>>60

あなたの30年固定は勝ちかもだけど、超低金利時代最後かも知れない時期に10年固定は勝ちなのか?残債が多い最初の時期に超低金利の恩恵を受けられる変動の方がマシな気がする。+43

-4

-

196. 匿名 2022/06/30(木) 22:33:13

ローンに頼らず一括で正解だった!

+0

-2

-

197. 匿名 2022/06/30(木) 22:33:20

>>159

てか先日気づいたんだけど、アパートの家賃がシレっと4100園値上がりしてた!調べたら4月くらいから!

何もお知らせなかった。+15

-1

-

198. 匿名 2022/06/30(木) 22:34:28

>>161

て言っても今の日本で利上げは無理じゃない?

現実的じゃない。+13

-10

-

199. 匿名 2022/06/30(木) 22:34:33

>>114

どちらが先かはわからないけど基本的には追従するような流れにならないと、経済が成り立たないと思う。+8

-0

-

200. 匿名 2022/06/30(木) 22:34:44

>>75

最近家賃4100円上がってたよ!

なんにもお知らせとかないからちょっとムカついた

+16

-2

-

201. 匿名 2022/06/30(木) 22:39:24

>>197

勝手に家賃上げるなんてあり!?

契約時の約款に書いてあるのかしら。+24

-0

-

202. 匿名 2022/06/30(木) 22:40:50

>>197

もし本当に手紙とかで通知が来てなくて、増額された分が口座からいきなり引き落とされていたなら契約違反だから、管理会社や仲介業者に問い合わせた方がいいですよ。

ちなみに値上げが不服なら拒否できるけど、拗れたら家賃を供託とか裁判とかになってややこしいから引っ越す人が多いかな。+19

-0

-

203. 匿名 2022/06/30(木) 22:41:11

>>62

よこ

私は逆で、防犯面や虫被害を考えると狭くても安くなくてもマンションがいい+15

-1

-

204. 匿名 2022/06/30(木) 22:41:13

>>200

4100円。年間で5万近くもだね😵+6

-0

-

205. 匿名 2022/06/30(木) 22:41:55

>>169

例えば

4000万円の住宅ローンを借り入れた場合

(35年ローン)

⚫変動 0.7%で借りると

当初の支払いは月10万7408円

↓

3年後に3%に上がった場合

支払いは月14万9770円に増額

総支払い額

6137万8444円

⚫全期間固定 2.0%で借りると

支払いは月13万2505円

※基準金利が上がっても固定なので影響なし

総支払い額

5564万2145円+9

-3

-

206. 匿名 2022/06/30(木) 22:44:54

>>19

通常、個体を上げたあとに変動を上げる順番らしいです。変動からは上がらないらしい。5月にローン組んだときに銀行員が言ってた。+17

-0

-

207. 匿名 2022/06/30(木) 22:46:52

>>202

そうなんですね。裁判にまで!

ちなみに今年の9月頃引っ越しをする予定ではあるんだけど、なんかモヤっとします。+2

-0

-

208. 匿名 2022/06/30(木) 22:46:57

>>5

「スピード感をもって検討することを慎重に検討したいと思います」+21

-1

-

209. 匿名 2022/06/30(木) 22:48:43

>>161

え、ドル、¥133円で売った。

¥137かー、¥140も視野かー。+5

-0

-

210. 匿名 2022/06/30(木) 22:49:05

>>64

地震で首都移転なんてことになったら…?まぁ無いだろうけど。+3

-1

-

211. 匿名 2022/06/30(木) 22:50:20

>>129

最安!どこですか?+3

-0

-

212. 匿名 2022/06/30(木) 22:51:18

>>201

地価の高騰で大家が払う固定資産税が高くなった

周辺の平均家賃よりも安い

など正当な理由があれば家賃上げられるよ+14

-0

-

213. 匿名 2022/06/30(木) 22:55:33

>>211

東北にある大手の銀行で上場企業や公務員、医者だと金利が安くなるそうです。

私は旦那がたまたま上場企業に勤めていたので0.45にしてくれました。固定でも0.55です。+4

-0

-

214. 匿名 2022/06/30(木) 23:02:14

>>205

3年後に3%なんてアホな数字で計算しても現実的じゃない。+21

-5

-

215. 匿名 2022/06/30(木) 23:06:28

>>213

私は変動だけど、0.55の固定にしないってすごいね。

ちょっとでも安い方が良かったの?+13

-0

-

216. 匿名 2022/06/30(木) 23:08:34

>>214

円安のバブル期で8.6%ですよ

3%はめちゃくちゃ安い+8

-5

-

217. 匿名 2022/06/30(木) 23:10:02

住宅ローン金利は、いったん上がると跳ね上がる傾向があるので要注意+19

-0

-

218. 匿名 2022/06/30(木) 23:12:05

>>216

3年後にバブル景気がくると思うの?笑

+2

-4

-

219. 匿名 2022/06/30(木) 23:12:38

9年前に中古マンションを10年固定で借りたんだけど

まさかこんなにも給与上がらないと思ってなくて

繰上げ返済全然してない

また10年固定選んだら高くなるんかな?

+5

-0

-

220. 匿名 2022/06/30(木) 23:19:16

>>101

変動も時間の問題よね

ここしばらく金利変わってなかったのに、去年家買った何故今なのか…つら…+26

-0

-

221. 匿名 2022/06/30(木) 23:22:24

>>218

バブル景気ではなく、円安ね

あと金融緩和で超金利になったのは、ほんのここ数年でその前までは基準金利2.875ですよ+14

-0

-

222. 匿名 2022/06/30(木) 23:36:51

>>214

3年後に3%はガチで破綻者続出しそうだからさすがにないと思う

10年間で考えると毎年変動が0.2〜0.3%ずつ上がり続けたら最終的に金利の総額どっこいどっこいかな?って感じかな

繰上げ返済ありきで10年固定考えてたから今回の引き上げで変動との差が開いたせいでやっぱり変動でいけるところまでいった方がいいかも?って考えちゃって頭が痛いわ+13

-1

-

223. 匿名 2022/06/30(木) 23:42:54

>>221

そんなんただの店頭金利じゃん。

どこにその金利で借りてる人いるのよw

今月の変動最低金利も更新しちゃったよ?

いつ上がるのさ教えて?+3

-2

-

224. 匿名 2022/06/30(木) 23:43:29

>>32

先月ネットバンクで0.39で契約しました。

就業不能(ハードル高いけど)とガンで半分になる団信付き。+13

-1

-

225. 匿名 2022/06/30(木) 23:44:52

契約したって自分じゃなく旦那だろうに

旦那のものは俺のものってジャイアン理論ですか?+2

-4

-

226. 匿名 2022/06/30(木) 23:45:54

>>215

金利が大幅に上昇したら一括返済するので安い変動を選びました。

現金は手元に残しておきたいのもあって、一括購入ではなくローンを組んだ感じです+9

-0

-

227. 匿名 2022/06/30(木) 23:53:31

金利上がると不動産安くなるんじゃないっけ+6

-0

-

228. 匿名 2022/06/30(木) 23:57:05

>>222

3年固定や5年固定、または10年固定の場合は、その名称で勘違いしてしまう人が多いんだけど「固定という名の変動」で、変動金利の一種なのよ。

本来固定というのは

「全期間固定」や「二段階固定」のように、最終支払い回の金額まで全て算出されて見えるローン形式の事を言います。

3年固定

5年固定

10年固定

…は固定という名の変動なので、期間終了後に新たな金利に変わります。

そして変動の1.25倍ルールが適用され、新しく適用される金利がどんなに高くなっていても、支払い金額は1.25倍までしか上がらない様に決められています。

でも、その「1.25倍を超過した部分」は帳消しになったわけではなく、積み上がるだけなので

ローンの最終支払い回の時に一括返済となります。

※または、その超過分を返済する為のローンを新たに組む事になります。+18

-0

-

229. 匿名 2022/06/30(木) 23:58:54

>>161

それがどう変動金利の利上げに関係してくるの?+4

-0

-

230. 匿名 2022/07/01(金) 00:00:24

>>223

>そんなんただの店頭金利じゃん。

「店頭金利」ってね、基準金利ではなく

各銀行がそれぞれ出してるムチャクチャ安いキャンペーン金利の事を言うのよ。

日銀が設定しているのが基準金利

各銀行が勝手にキャンペーンを組んで、めっちゃ安く出しているのが店頭金利ね。+6

-2

-

231. 匿名 2022/07/01(金) 00:01:33

>>221

円安でもバブル期と同じ高金利がくる可能性あるの???+2

-0

-

232. 匿名 2022/07/01(金) 00:03:12

>>44

マンションの駐車場代が何年か後に高くなったら怖いから、戸建ての方がまだいいかと思う+4

-3

-

233. 匿名 2022/07/01(金) 00:03:18

>>217

変動も?+6

-0

-

234. 匿名 2022/07/01(金) 00:04:20

15年前に借りた時、3%だった(その後借り換えた)のでまだ耐えられる+4

-0

-

235. 匿名 2022/07/01(金) 00:05:40

ローン会社で働いてるけど利息の計算できない大人結構多いよね

毎月の返済額と利率は説明するけど

ローン始まった後にこのペースじゃ35年で支払い終わらなくないですか?!とか質問される+4

-0

-

236. 匿名 2022/07/01(金) 00:06:28

>>131

元金均等で組む人って本当に賢くて勉強してる人だと思う。大体はみんな何も考えず元利均等で組む。

元利均等だと結局金利しか払ってなくて元金が減ってないから、借り換えしようと思ってもまた金利が掛かってきちゃうんだよね。

+18

-1

-

237. 匿名 2022/07/01(金) 00:06:44

>>11

まずは固定から上がるからね。その後に変動。+25

-1

-

238. 匿名 2022/07/01(金) 00:06:52

こんだけウッドショックとか物価高騰とか言われてるのに近所の建売が昔と同じ値段で逆に怖い

どこ削って採算とってるのか+7

-0

-

239. 匿名 2022/07/01(金) 00:07:22

>>237

ローンあと5年なんだけど様子見て繰り上げようかな・・・+6

-0

-

240. 匿名 2022/07/01(金) 00:08:36

>>235

まぁまぁローンなんて大抵みんな初めてだから、そう思っちゃう人もいるのは許してあげようよ+8

-0

-

241. 匿名 2022/07/01(金) 00:09:49

>>225

こういう人必ず出てくるけど、話の論点ズレるから止めてほしい

結婚や夫婦にコンプレックスあって拗らせてるんだろうけど+4

-0

-

242. 匿名 2022/07/01(金) 00:13:26

>>238

うちの近所は最初は1500万で土地を売り

一年たっても売れなかったから1800万で建売りにしてた

それでも売れなくて1200万まで下がったって買い手が言ってた

それでも儲けがあるってすごいよね+4

-0

-

243. 匿名 2022/07/01(金) 00:15:30

残り10年あるけど5年後に一括で返します。固定にかりかえとかはしないと思う。+3

-0

-

244. 匿名 2022/07/01(金) 00:19:26

>>229

コロナ禍の金融緩和によって金利が下がり、「金利の安い今こそ家を買おう!」と、これまで買えるはずでなかった人々まで住宅購入に踏み切る様になったの。

※これまで買えるはずでなかった人々とは

→頭金ゼロ、手数料まで込みで全部ローン組んだり「借りれば借りるほどお得!」という人達が大勢、住宅市場になだれこんだ。

それで家が爆発的に売れた為に供給が追いつかなくなり、物件の奪い合いとなって

→結果として住宅が高騰しまくった。

これ日本だけでなく

世界中で同時に起こった現象なのよ。

なのでどの国も経済活動に歪みが出たのよね。

一般人が手が届かないほどに、住宅が高騰してしまったの。

だから住宅価格を下げる(インフレ抑制)の為に長期金利を上げて

「敢えて住宅を買わせない様にする」

↓

「家が売れなくなると価格が値下がりする」という構図を作ろうとしてる訳なの。

実際に、利上げした国々では住宅価格が下がって来てるのよ。+29

-1

-

245. 匿名 2022/07/01(金) 00:19:45

全然理解できない

固定上がるなら今のローン額

変わってくるの?

+3

-3

-

246. 匿名 2022/07/01(金) 00:30:24

>>228

わかってるよ?

10年後に繰上げ返済でほとんど返す予定だから、その10年を固定にするか変動にするかで悩んでて、固定1.3と変動0.6だとすると変動金利が上がらなかった場合に150万くらい固定の方が金利の支払いが多くなるんだよね(うちの場合)

それくらいなら安心料として固定10年でいいかなって思ってたんだけど、今回金利があがっちゃって150万円じゃ済まなくなったからやっぱり変動にしようか迷ってるって話だよ

変動が毎年0.2ずつ上がると最終的に10年固定の金利の総額とどっこいどっこいくらいになる予定だったんだけど、それも今回の金利の引き上げで差が開いたからちょっと余裕できて、変動が固定10年の金利に追いつくまでに猶予ができたってことだし

ちなみにうちは元金均等の予定だから1.25倍ルールは関係ない

35年なら固定一択だけど10年固定で繰り上げありきだと悩みどころだよ〜

めっちゃ長文になってごめん+9

-0

-

247. 匿名 2022/07/01(金) 00:42:13

短期金利上げると大変なのは住宅ローンより

中小企業、個人事業主だよコロナで運転資金を借り入れている所が多いから

県の助成のあるコロナ融資商品は固定金利だけどそれで足りくて変動金利の一般貸付を借りてたら

短期金利上げると倒産や破産増える+3

-0

-

248. 匿名 2022/07/01(金) 00:50:08

>>238

友達が数ヶ月前に建て売り買ったんだけど、既に家の中の色んな部品?が外れるって言ってたよ。

巾木の接続部分とか手すりの金具とか。

上物は1800万くらいで、家の中の設備は結構グレード高めなんだけどね。+6

-0

-

249. 匿名 2022/07/01(金) 00:51:29

>>246

>10年後に繰上げ返済でほとんど返す予定だから、

素晴らしいと思う。

そういう人こそ、変動で行ける可能性をあれこれ探るの賛成です。

ただ繰り上げ返済するなら、元金均等ではなく元利均等、それも出来る限り早いうちの繰り上げがめちゃくちゃ効果が高いよ。

元金均等の場合はスタート地点からかなり高額なので、最初のうちは貯める余裕が難しいケースが多いんだけど

でも積極的な繰り上げを予定しているなら、元利均等で当初の返済額を低めに設定して、

その分めっちゃ頑張って貯金してできる限り早めに繰り上げすると、もう信じられないくらい金利が消せますよ(ビビるくらい消えるよ〜!)

+7

-0

-

250. 匿名 2022/07/01(金) 00:56:04

>>230

各銀行の金利も基準金利って呼ばれてるんだよ。

店頭金利と同じ。キャンペーンとかは店頭金利から引かれてるやつ。+3

-2

-

251. 匿名 2022/07/01(金) 01:04:01

>>247

そこ難しいとこでね…

日本だけ何故、長年景気が回復しないかと言うと

これ言いにくい話なんだけど

本来なら潰れるはずだった企業を延命させて日本が抱え、

更に本来だったら解雇される様な使えない人材を解雇できず、ずーっと企業が抱えたまま…という部分があるんだよ。

新陳代謝が図れないんだよね

言い方悪いんだけど、ずっと居座ってシェアを取るから新たな優良企業が入れないの。

諸外国は革新政策により、ダメな企業はバッサバッサと潰し使えない人材は容赦なく切るので、一時的に失業者が増えますが

しかしその後は新陳代謝により、優良企業や有能な人材が入れるので日本以外の国々は順調に成長しています。+13

-0

-

252. 匿名 2022/07/01(金) 01:04:02

>>5

金利の上げ下げは日本銀行の所管・仕事

円安基調で為替もアメリカの監視もあり市場介入できない

内閣府・金融担当大臣は鈴木財務大臣が兼務しているが、「金利・為替動向を注視したい」で“おしまい”=終了

景気・雇用政策(失業対策)とかなら政府の仕事で🈶

+1

-1

-

253. 匿名 2022/07/01(金) 01:15:38

>>251

ぶっちゃけそうなんだけど

今回のコロナで普段借りないような中小企業まで

殆どが借りちゃっている

ノー借金みたいな所とか

ダメな所は耐えられなくて何だかんだ潰れている

県の認定の融資はコロナ禍で売上落ちた事が証明できないと認定降りないのでコロナ禍でさえ無ければ

業績いい所もあるから難しい+2

-0

-

254. 匿名 2022/07/01(金) 01:16:05

>>250

昔はそうだったんだけど、それが十数年前から銀行間で住宅ローン金利の引き下げ競争が始まって、店頭金利と基準金利との差が広がってしまったのよね。+3

-1

-

255. 匿名 2022/07/01(金) 01:18:53

>>253

行くも地獄

戻るも地獄なんだよ

(利上げしても地獄、しなくても地獄)

ただ1ドル140円にまでなったら日本企業の多くが終わるので、利上げに踏み切るでしょうね。+8

-0

-

256. 匿名 2022/07/01(金) 01:25:06

店頭金利が各銀行の基準金利で

変動、固定3年、固定5年、固定10年とか

そっから更にキャンペーンで金利が減ったり増えたりする

増えるのは付ける団信の違いで増える

3代疾病とか色々追加で変わる

減るのは通帳レスとかカードローン作成とかクレジットカード作成とか給与振込指定とかの条件クリア

今だとカードローンを条件にしているのが多いかな+1

-0

-

257. 匿名 2022/07/01(金) 01:26:52

![物価が想定外に上振れなら、出口戦略が選択肢に=山岡・元日銀市場局長 | ロイター]() 物価が想定外に上振れなら、出口戦略が選択肢に=山岡・元日銀市場局長 | ロイターjp.reuters.com

物価が想定外に上振れなら、出口戦略が選択肢に=山岡・元日銀市場局長 | ロイターjp.reuters.com物価の伸びが想定を上回って推移する場合には円安を放置することが難しくなり、出口戦略を示すことが選択...

>長期金利の0.25%は維持できないという話になっていく可能性はある+1

-0

-

258. 匿名 2022/07/01(金) 01:44:00

ローン金利上げたら、困る人が大勢出るからやらないだろって言ってる人達

国民が困ろうが何だろうが

総量規制や

消費税上げや

国はヘーキで踏み切るとこあるから…+22

-0

-

259. 匿名 2022/07/01(金) 02:18:42

>>227

私もそれを待ってるんだけど、、金利じわじわあがるなら、マンション下がってくれないかな

まさにいまマンション買おうとあちこち見てるとこ。

年内早めにはもう買いたい!+7

-1

-

260. 匿名 2022/07/01(金) 03:25:19

?負債ないからどうでもいいけど

銀行欲張りすぎじゃない?

日本だけマイナス金利から抜け出す予定もないのに何で金利あげんの?

馬鹿なの?神にでもなったつもりか??+2

-5

-

261. 匿名 2022/07/01(金) 04:25:51

>>220

我が家はこんな状況で、今年買おうとしてるよ。+14

-1

-

262. 匿名 2022/07/01(金) 07:15:59

>>54

固定なんだから、借りた当時の利率で固定されて変わらないよ

変動選んでたら都度影響受ける

今回上がったのは固定の話で、今から家を買って固定で借りようとする人の利率が高くなる+5

-1

-

263. 匿名 2022/07/01(金) 07:55:40

住信ネット銀行は関係ない?+1

-2

-

264. 匿名 2022/07/01(金) 08:26:16

>>20

何年以内なら逃げ切れるかな+3

-1

-

265. 匿名 2022/07/01(金) 08:31:37

>>47

同じ条件で0.7だわ…大手銀行ですか?+5

-0

-

266. 匿名 2022/07/01(金) 08:36:00

>>32

銀行マンの夫は

四年前にネット銀行で組んで、確か変動の0.39とかだった。だんしん付きで+4

-0

-

267. 匿名 2022/07/01(金) 09:08:16

みんなローンいくらって言う時金利も含めての額を言ってるのかな?+2

-2

-

268. 匿名 2022/07/01(金) 09:26:49

>>261

うちもだよ、もう旦那が50だからだから急がないと

。転勤族でかえなかった。やっと落ちついたのに。+13

-1

-

269. 匿名 2022/07/01(金) 09:48:57

>>5

岸田さんなら、日本国民の貯金まで市場に解放させようとして何のことわりもなくイギリスの皆さん、儲けて下さい!なんて言ってきているじゃない。+2

-0

-

270. 匿名 2022/07/01(金) 09:54:42

>>267

そりゃそうよ+4

-2

-

271. 匿名 2022/07/01(金) 11:09:44

>>136

住宅ローン減税期間は繰上げ返済せず、

期間が終わったらまとまったお金を繰上げ返済できれば、金利上昇してもまだマシなのかな。

でも教育費が第一優先だし、早む早めに計画立てなきゃ。+6

-0

-

272. 匿名 2022/07/01(金) 11:35:46

色々と無知で教えて下さい。

住宅ローンまだ組んだばかりですが、

少し余裕ができたので繰上げ返済しようと思っています。変動金利です。

①終わりの期間を短くして月々の返済は変わらず

②月々の金額を減らす

①の方がお得だと聞きましたが

月々の支払いが減った方が現状は助かるので②を検討しています。

実際はどうするのが一番いいのでしょうか、、

余裕ができたと言っても100万程です…

繰上げ返済せず、控除期間は手元に置いておいた方がいいのでしょうか…

+2

-0

-

273. 匿名 2022/07/01(金) 13:44:10

>>32

変動金利でがん団信50付きで、0.407%です+3

-0

-

274. 匿名 2022/07/01(金) 14:39:06

>>272

②の返済額減らすのは、ほとんど利息軽減メリットがないかと思います。

もし借入利息が1%以下でしたら、今無理して繰り上げせずに控除の恩恵を受けたほうが

得策です。

もし控除が無い場合でも、現状返済金額が高いなとお考えの状況でしたら、

なおさら貴重な100万は手元に持っておいたほうが良いですよ。

参考までに繰り上げ返済シミュレーター

![【しっかり】繰り上げ返済シミュレーション ─ 今すぐシミュレーションしてみよう! ─ 資金プランシミュレーション|知るぽると]() 【しっかり】繰り上げ返済シミュレーション ─ 今すぐシミュレーションしてみよう! ─ 資金プランシミュレーション|知るぽるとwww.shiruporuto.jp

【しっかり】繰り上げ返済シミュレーション ─ 今すぐシミュレーションしてみよう! ─ 資金プランシミュレーション|知るぽるとwww.shiruporuto.jp気になる資金計画や貯蓄計画をシミュレーションしてみよう。

+2

-0

-

275. 匿名 2022/07/01(金) 16:04:14

>>32

SBIで変動0.415。2年前に固定から借り換えたばかり。一応貯金で払えるぐらいの残高だけどどこまで上がるか心配。+2

-0

-

276. 匿名 2022/07/01(金) 16:30:12

>>237

怖いな、、

固定が上がったから今度は変動来るんだよね

でも労金が入ってなくてとりあえずよかった+11

-0

-

277. 匿名 2022/07/01(金) 16:34:04

>>32

保険がセットになってるやつってあるんだ

いいなそれ

もう遅いけど+1

-0

-

278. 匿名 2022/07/01(金) 17:07:59

>>20

低金利変動で組んだけど、繰り上げ返済頑張って、あと5年!だいぶ減ってきたから、金利あがってもなんとかなって、逃げ切れるかも…+6

-0

-

279. 匿名 2022/07/01(金) 17:20:05

>>64

マンションって地震で潰れたらどうなるんだろうか。専有スペースに所有権あるだけで土地持ちではないし。+2

-0

-

280. 匿名 2022/07/01(金) 17:59:48

銀行はすごく変動を勧めてくる。

当たり前のように変動の契約書を持ってくる。

いつでも固定に変えれるから〜なんて言ってるけど、全期間固定にはもう変えれないし、みんなが言うようにその時はもう固定の金利がすごくあがってる。

銀行の方に、変動は客にリスクがある、固定は銀行にリスクがあるって言われたよ。あと全期間固定金利はいつ無くなってもおかしくないとも言われた。

35年後の事なんて誰にもわからないからほんと難しいよね〜。。。+8

-0

-

281. 匿名 2022/07/01(金) 18:01:39

>>274

丁寧に説明して頂きありがとうございます🙇♀️

参考にさせて頂きます!+1

-0

-

282. 匿名 2022/07/01(金) 18:04:01

>>280

うちも最近住宅ローン組んだけど変動が当たり前ごとく進められた。8割の人は変動ですよ。と。

勉強不足で言われるがまま変動で組んだが

もっと考えて固定も検討すればよかった…+8

-1

-

283. 匿名 2022/07/01(金) 18:38:24

>>280

そうそう、みんな変動で組んでますよ、金利が上がる時は給料も上がってるから支払いは困らないですよ、って普通に言われたわ。

勉強不足だった自分を責めるしかないけど、日本人って「みんな○◯してますよ」って言葉に流されやすいって聞いて、あれは一種の営業トークだったんだろうなと思った。+8

-0

-

284. 匿名 2022/07/01(金) 20:40:15

>>131

私も「元金均等返済」にしたかったんだけど

借りた銀行が非対応だった。

銀行が儲からないからさせてくれないところもあるよね。+5

-0

-

285. 匿名 2022/07/02(土) 11:29:57

固定の人がどんなに変動にしなかったことを後悔しても現状99パーセント固定の人が100万以上損する

でも損ってわかってて残りの1パーセントの安心を取ったんだから損しても文句言うなよと思うわ+1

-5

-

286. 匿名 2022/07/02(土) 11:33:09

>>283

変動の方が得するから別に間違ってない

相当変動金利が上がらない限り固定の方が損+2

-2

-

287. 匿名 2022/07/02(土) 12:13:02

>>237

固定から上がるってやつ確かめたくて、昔のグラフ探したんだけどなかった。昔は固定金利なかったのかな?平成3年の変動金利8%前後の固定金利が知りたいんだけど…+0

-0

-

288. 匿名 2022/07/02(土) 12:26:32

>>50

このグラフよく見るんだけど、固定金利が途中からしかないから、固定金利が先に上がるってのが素人にはピンとこないのだが…+0

-0

-

289. 匿名 2022/07/02(土) 18:06:14

AIの歌への想い聞いてたら泣けてきた+0

-1

-

290. 匿名 2022/07/02(土) 21:16:41

>>261

うちも6月に滑り込みで仮契約したわ。+2

-0

-

291. 匿名 2022/07/03(日) 17:41:11

>>205

上がるとしても上がった時点から5年後に1.25倍しか上がらないんじゃなかったっけ?+2

-1

-

292. 匿名 2022/07/04(月) 09:34:20

>>70

でもそれって金利だけ払って元金減らないよね。結局繰り上げするか、125%ルールでたまった元金を完済年齢までに一括で払うかの二択では?+1

-2

-

293. 匿名 2022/07/04(月) 09:59:44

>>292

ん?固定とどっちが損かの話だよ?

しかも、毎月の支払い+増えた金利をはらってけばそうならないよね+1

-1

-

294. 匿名 2022/07/08(金) 09:47:59

>>291

1.25倍しかあがらないだけで、それ以上に上がった分払わなくていいわけじゃないからね。増えた分の利息きちんと支払わなきゃツケがたまっていくだけよ。+0

-2

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

310コメント2022/02/22(火) 15:14

大手5行とも引き上げ 0.05~0.1% 2月住宅ローン金利

-

![]()

169コメント2022/05/26(木) 10:19

住宅ローン金利、5行が引き上げ 5月、大手銀行固定10年

-

![]()

64コメント2022/02/18(金) 18:03

18~19歳のカードローン、大手3行が見送り…住宅ローンは検討

-

![]()

93コメント2019/10/07(月) 18:18

住宅ローンの金利 固定?変動?

-

![]()

72コメント2020/03/29(日) 22:30

変動金利で住宅ローンを組んでる人

-

![]()

380コメント2020/11/30(月) 19:23

住宅ローン何歳までに完済予定ですか??

-

![]()

62コメント2020/11/25(水) 23:59

高校中退の双子が売れっ子ゲームクリエイターに 両親の住宅ローンもポンと完済

-

![]()

982コメント2020/12/21(月) 19:04

年収と住宅ローンの額

-

![]()

2635コメント2021/01/24(日) 14:43

住宅ローンの返済が苦しい方

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する

長期金利の上昇基調を踏まえ、5行が代表的な固定期間10年の基準金利を引き上げた。上げ幅は三菱UFJ銀、三井住友銀行、りそな銀行が0.05%、みずほ銀行が0.15%、三井住友信託銀行が0.20%。...