-

1. 匿名 2026/01/20(火) 22:39:37

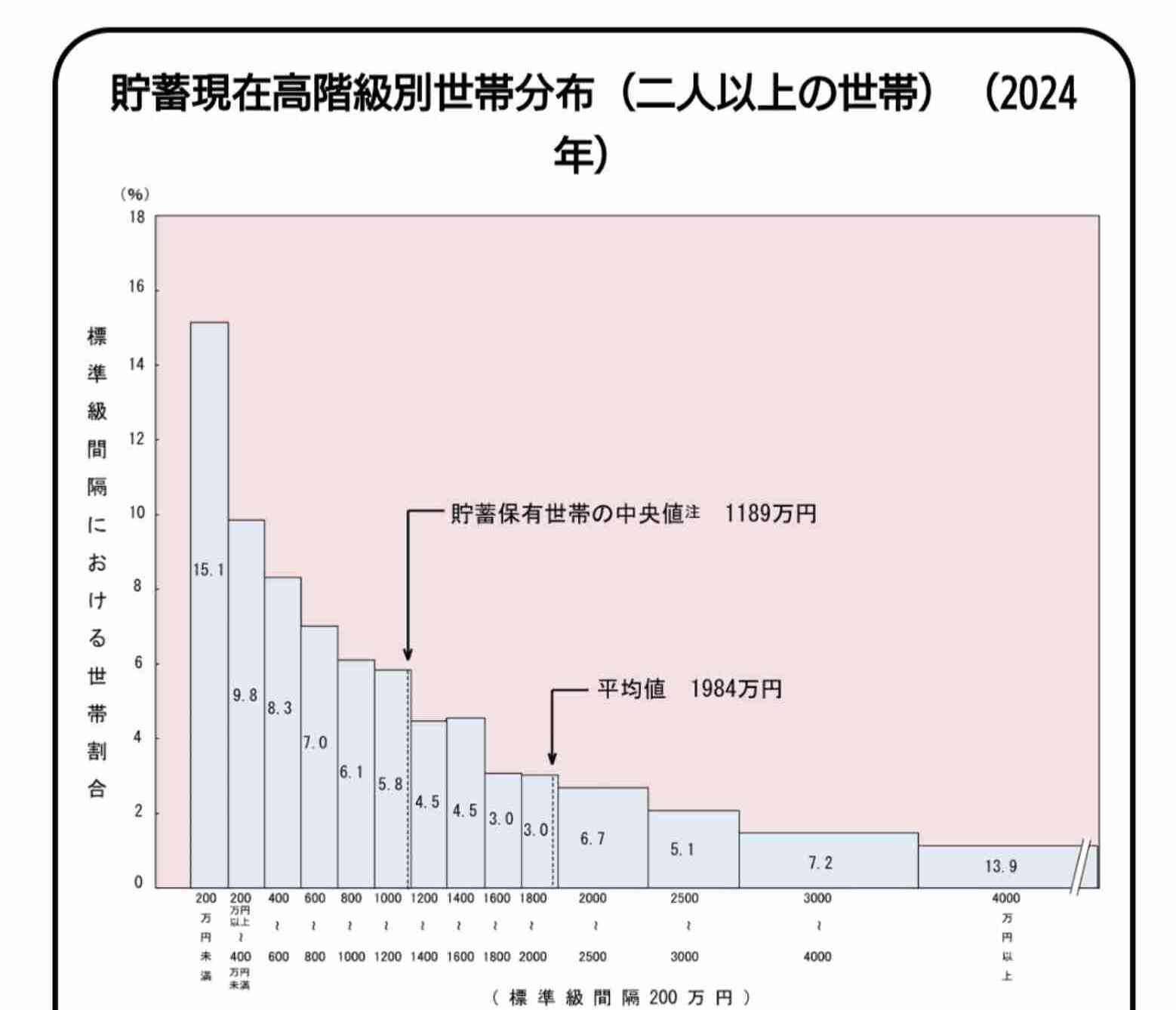

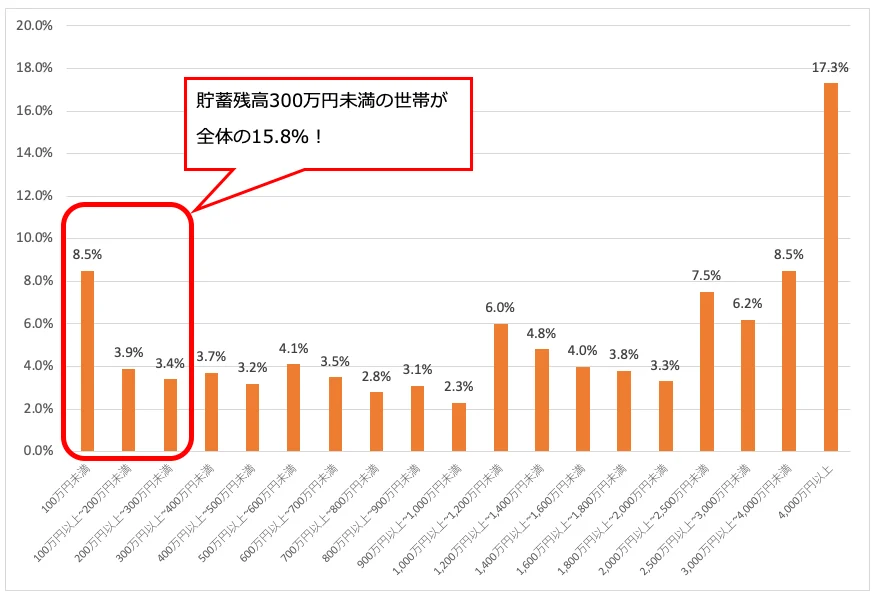

主(30)は独身・貧乏・持病あり・非正規です。

老後の貯金は今から頑張っても500万しか貯められません。

持病があり仕事はパートしか出来ません。

実家は貰えるので住むところには困らなそうですが、貯金が500万しかなかったら何も出来ないですよね…

老人ホームにも入れないし、訪問介護すら払えなそうです。+219

-40

-

2. 匿名 2026/01/20(火) 22:40:35

リアルの貯蓄はこれ![老後の貯金、いくら貯まりそうですか?]()

+89

-14

-

3. 匿名 2026/01/20(火) 22:40:38

実家もらえるって、規模によっては修繕費がかなりかかるから売って団地に入った方が良いかも

+347

-13

-

4. 匿名 2026/01/20(火) 22:40:41

2500万くらい頑張りたい⋯+211

-1

-

5. 匿名 2026/01/20(火) 22:40:45

1000万いくかいかないか。病気になったらOUTです+208

-2

-

6. 匿名 2026/01/20(火) 22:41:07

貯まりません+257

-2

-

7. 匿名 2026/01/20(火) 22:41:17

相続がある人はポテンシャルがすごい+202

-2

-

8. 匿名 2026/01/20(火) 22:41:20

>>1

0円どころか借金あるかも

子供に全部お金あげて笑って死にたい+190

-14

-

9. 匿名 2026/01/20(火) 22:41:37

NISAしよう+93

-54

-

10. 匿名 2026/01/20(火) 22:41:56

独身でマンション購入したからローンで借金4千万背負ってる

主さんはこの借金がないわけだから、うらやましいよ!!

老後は、3千万目標… 足りないらしいね3千万では。。。

死ぬまで働くかー+60

-32

-

11. 匿名 2026/01/20(火) 22:41:56

貯金するために生きてるわけじゃないしってすぐに思っちゃって貯められない+152

-6

-

12. 匿名 2026/01/20(火) 22:41:59

貯まりそうですかって、何の参考になるんだろう。

貯まらないからどうしようと思ってるか聞きたいならともかく

最近ガルにありがちな資産調査の変化球かしら+28

-24

-

13. 匿名 2026/01/20(火) 22:42:22

やっぱり3000万あっても暮らしていけない?+74

-9

-

14. 匿名 2026/01/20(火) 22:42:31

賃貸だし値上げ値上げで毎月貯金も難しいから200万くらいかな。死ぬまで働くしかない+86

-4

-

15. 匿名 2026/01/20(火) 22:42:38

>>1

無知でごめんなさい、よく見かける持病で働けない。ってどんな症状なんですか?+89

-29

-

16. 匿名 2026/01/20(火) 22:43:04

夫婦2人で3,000万はあるかな+36

-13

-

17. 匿名 2026/01/20(火) 22:43:08

ないんじゃない?

家や子供にお金かかるしどうせ年金なんて取られるだけ取られて貰えないだろうしどうせ手取りもあがらず物価高のままでしょ

貯金なんてできるか!+51

-5

-

18. 匿名 2026/01/20(火) 22:43:21

38歳のいまの時点

株 2000万

その他の投資 200万

株の種 500万

生命保険つみたて 400万

相続したので1000万+25

-45

-

19. 匿名 2026/01/20(火) 22:43:24

>>13

年金額による+65

-4

-

20. 匿名 2026/01/20(火) 22:43:27

>>1

固定資産税払えるか怪しいよ。あと修繕費で100万単位で飛ぶ+107

-9

-

21. 匿名 2026/01/20(火) 22:43:37

節約はせずに大きな贅沢もせずに4000万かな

今2000万+74

-7

-

22. 匿名 2026/01/20(火) 22:43:43

>>13

賃貸ならきびしそう+50

-3

-

23. 匿名 2026/01/20(火) 22:43:58

GESARAを信じてるので貯めてない+2

-5

-

24. 匿名 2026/01/20(火) 22:44:05

>>3

修繕費なんてボロくてもほっときゃいいけど、固定資産税の方が問題よ+60

-24

-

25. 匿名 2026/01/20(火) 22:44:06

>>9

買った人皆それなりに収益あるみたいよね+22

-16

-

26. 匿名 2026/01/20(火) 22:44:20

正社員共働きでほぼクビがありえない職種なので、夫婦それぞれ2000万は貯まるかなあと思ってます

正社員ワーママは辞められない、このご時世+27

-25

-

27. 匿名 2026/01/20(火) 22:44:42

目標は3000万円

ただ、職場の人間関係で心身疲労がヒドいので、無理して金額目標達成するよりも環境変化による体調改善を優先しようかと考えてるとこ+105

-0

-

28. 匿名 2026/01/20(火) 22:44:43

>>1

主さんご両親からの相続貰える可能性あるんじゃない?

実家は受け継ぐにしても修繕費かかってくるよね+47

-4

-

29. 匿名 2026/01/20(火) 22:44:51

>>1

婚活して、同じ状況か、もう少し上の条件の人を広く探してみたら?

まだ30歳なら選択肢はありそう。

男性側も生涯一人ではいたくないと思ってる人も多いよ。+46

-12

-

30. 匿名 2026/01/20(火) 22:45:01

チャンビンが老後貯金500万あればいけるって言ってたけど、実際どうなの?

年金もあるし暮らせる?独身だけど+7

-5

-

31. 匿名 2026/01/20(火) 22:45:17

>>9

ガルでは投資なんて博打だってコメ多いけど

主まだ30歳ならまじで少額でもいいからNISAやるべきよね

金無い人こそ時間の長さで勝負するしかない+250

-5

-

32. 匿名 2026/01/20(火) 22:45:22

貯金あっても、退職金なし年金少ないと不安+11

-1

-

33. 匿名 2026/01/20(火) 22:45:27

>>1

実家の相続税ってどうなってますか?+11

-2

-

34. 匿名 2026/01/20(火) 22:47:16

ゼロなので生活保護予定+4

-18

-

35. 匿名 2026/01/20(火) 22:47:31

1千万は貯まったけど足りないだろうな

貰える年金はたぶん多くないからね…

まだ元気なうちは働くよ、パート先70代の人もいるし+50

-2

-

36. 匿名 2026/01/20(火) 22:48:10

まあ、貯められるに越した事はないけどさ

出来る限り元気で死ぬまで働けば無問題

「老後」「介護」これらはやって来ない、されない、と思えばよいのだ

小金貯めて月30万円くらいの施設に入れてもオムツ交換すらまともにしてもらえないしね

+7

-2

-

37. 匿名 2026/01/20(火) 22:48:23

>>24

屋根が壊れたら、住めないよ。野宿と同じだ物+47

-0

-

38. 匿名 2026/01/20(火) 22:48:30

60代後半の義理両親は、貯蓄ゼロに近いんじゃないかな。

嫁の40歳自分は貯蓄3000万以上ある

格差だよね+7

-14

-

39. 匿名 2026/01/20(火) 22:48:38

子供が巣立って退職金が出たら

3000万は残せるかな…

年金は夫婦で月に27万の予定

足りないよね+19

-23

-

40. 匿名 2026/01/20(火) 22:49:23

>>30

65で定年だけど75までバイトして月10万稼げて80でコロリと亡くなればいけるのかな+49

-0

-

41. 匿名 2026/01/20(火) 22:50:10

全くない死にます+27

-1

-

42. 匿名 2026/01/20(火) 22:50:24

>>37

今の家そんな簡単に壊れないわ

もしかして雪国や沖縄住みか+7

-10

-

43. 匿名 2026/01/20(火) 22:51:06

>>24

配管壊れたらそもそも住めないし、雨漏りひび割れも困るよ

あとうちは白アリ駆除も大変だった。こういうのは放っておけない+62

-0

-

44. 匿名 2026/01/20(火) 22:51:31

なんか働いて働いて死ぬ人生も嫌だな+111

-0

-

45. 匿名 2026/01/20(火) 22:51:39

>>13

その頃の物価もどうなってることだか。+79

-1

-

46. 匿名 2026/01/20(火) 22:52:08

>>10

すみません、

途中で病気になって、働けなくなった場合はどうするかかんがえてますか?

参考のためにそれだけ教えて下さい。+17

-2

-

47. 匿名 2026/01/20(火) 22:52:15

実家の評価が高ければリバースモーゲージが現実的なのかな。

自宅を担保や老後資金を借りて、死後金融機関がその家を売却して返済してもらうスタイル。+1

-20

-

48. 匿名 2026/01/20(火) 22:52:37

35歳勤続年数10年で1000万貯まった。

10年で1000万

65歳まで働くとしたら単純計算で合計4000万貯まることになる

まぁそんな簡単にはいかないと思うけど+70

-1

-

49. 匿名 2026/01/20(火) 22:52:54

>>1

30歳で実家ぐらし、ゆくゆく家もらえるなら、500万あるんだし、パートでコツコツ貯めていけばなんとかなるよ

年金は頑張って払って、残った分は貯金かNISAかiDeCoすればいい

30歳はまだまだ若い、500万貯金があるのは良いことだよ、がんばってね+129

-21

-

50. 匿名 2026/01/20(火) 22:53:03

>>31

機関投資家などカネはあるけど時間がない(決算が決まってるので確定しなきゃいけない)

個人はカネは少なくても時間はある

だから時間で勝負するしかない+51

-0

-

51. 匿名 2026/01/20(火) 22:53:10

>>30

持ち家があるかどうかで変わるのでは+12

-1

-

52. 匿名 2026/01/20(火) 22:53:10

>>48

家は?+1

-0

-

53. 匿名 2026/01/20(火) 22:53:52

>>42

よこ

主は30歳ってことは、あと50年も住むんだよ?

その頃には築70年くらいかね

ムリだろ+32

-5

-

54. 匿名 2026/01/20(火) 22:56:33

>>38

絶対に旦那にも言ってはならぬ!+26

-0

-

55. 匿名 2026/01/20(火) 22:57:02

>>3

隣上下ややこしい人だったら、大変そう

団地って地域の治安によってやばい所ある、地域ね+53

-3

-

56. 匿名 2026/01/20(火) 22:57:04

>>53

日本の建物って寿命短いよね。海外みたいに石で建てれば長持ちしそうだけど、地震が多すぎて無理なのかな…+22

-0

-

57. 匿名 2026/01/20(火) 22:57:36

アラサー実家暮らしですが、まだ1500万円到達したばかりで将来不安で仕方ない。

結婚したとしても絶対子供は作らない予定。+12

-8

-

58. 匿名 2026/01/20(火) 22:57:57

34歳

とりあえず生活のための貯金とは別で用意した2000万 これは一旦触らない

でも独身未婚で終えそうな上に脱サラして生きたいように生きてるから、もう少しぬるぬる貯めつつ保身に走らず後悔しない人生にする。死ぬ時はお金持っていけない。+25

-2

-

59. 匿名 2026/01/20(火) 22:58:56

>>52

賃貸です。

会社が家賃補助してくれてる。+0

-0

-

60. 匿名 2026/01/20(火) 22:59:00

40歳の現時点で非正規、貯金ゼロの借金240万。

メンタル持ちで服薬しながらフルタイムで働いてるけど、体壊したら即終了。

老後は生活保護を申請するしかないと思う。+24

-9

-

61. 匿名 2026/01/20(火) 23:00:03

>>1

貯金500万持ち家あり

訪問介護は介護度合いによって安い金額で受けられる

施設に入る時は家を売る

500万は家の修繕費や病気になった時用

問題は年金です!非正規でも厚生年金に入れる所や時間働いて10万はもらえるように頑張ろう+42

-3

-

62. 匿名 2026/01/20(火) 23:00:10

老後はマンションに移り住みたいけど5000万じゃ物足りないなぁと思ってるとこ。でも頑張ってもそれ以上は無理+9

-2

-

63. 匿名 2026/01/20(火) 23:00:31

>>46

ローンを組んだ時に健康体であれば団信があるよ

ローン途中で借主が亡くなった場合、家族の為に住む所がないとダメなのでローンがチャラになる

だけど天涯孤独な場合どうなるんだろ?ローンはチャラになるけどマンションを売って国の物になっちゃうのかな?+5

-5

-

64. 匿名 2026/01/20(火) 23:00:48

>>13

太郎さんがペロッとしゃべったときは2000万円だったのに

いつのまにか3000万になって、頑張っても頑張ってもどんどんニンジンが遠ざかっていく脚本どうにかして欲しいよね…+111

-3

-

65. 匿名 2026/01/20(火) 23:01:14

>>56

無理だと思う、理由も地震がでかい。

あっちの建物って古けりゃ古いほど価値が高い(家賃も高い)=地震とは無縁の土台の上に成り立ってる。+21

-0

-

66. 匿名 2026/01/20(火) 23:01:33

>>29

主は今から頑張っても老後500万しか貯められないって事じゃない?今はそんなにないと思う

+8

-1

-

67. 匿名 2026/01/20(火) 23:01:38

>>1

同じく実家はあるけど家の維持費や保険などもかかるし今の貯蓄では賄えない+8

-1

-

68. 匿名 2026/01/20(火) 23:02:22

>>1

持病の内容にもよるけど、在宅でわりと稼げるジャンルとかないのかな+4

-2

-

69. 匿名 2026/01/20(火) 23:02:38

>>1

ガルでよく見る「持病」って何⁈

男の人ってあんまり言わなくない⁇+23

-6

-

70. 匿名 2026/01/20(火) 23:03:46

今が精一杯で幸せな老後とか想像出来ない

今の時点で毎日体調悪いしストレス凄いし病気にならないとは思えない

もうなんでもいいわ+9

-0

-

71. 匿名 2026/01/20(火) 23:03:48

子供の大学の学費と生活費を出して老後は子供に面倒をみてもらうか、奨学金とバイトで頑張ってもらって自分達の老後資金を確保するか…。悩んでる。+1

-12

-

72. 匿名 2026/01/20(火) 23:04:12

>>20

老後にアパート借りられない可能性考えると持ち家あった方がまだよくない?家が売れるかもわからないし+63

-0

-

73. 匿名 2026/01/20(火) 23:04:25

>>63

横

団信はガンになった時じゃない?

働けなくなる病気は山ほどあるよ

そんなに対応してない+20

-3

-

74. 匿名 2026/01/20(火) 23:04:55

>>54

言ってないよー。ほぼ相続したお金だから共有財産じゃないし。+15

-1

-

75. 匿名 2026/01/20(火) 23:05:15

>>7

賃貸経営してるマンション残されたらウハウハよね

不況だろうが疫病だろうが物価高だろうがノープロブレム

毎年海外旅行三昧してる人いるもの

親の代その上の代からなら尚更よね〜

リーマン家庭育ちの私には謎だらけの生活してるわ+19

-12

-

76. 匿名 2026/01/20(火) 23:05:16

>>59

横

会社勤務で家賃補助が出てるうちは良いけど、定年まで家賃補助は出るの?

出るのなら定年後に中古を買っちゃえばイケるな+1

-0

-

77. 匿名 2026/01/20(火) 23:05:39

>>69

持病のある男性もいますよ。自宅で両親と暮らしながらパートやアルバイトをしていたりします。結婚してから病気になって主夫をしている人もいます。+11

-1

-

78. 匿名 2026/01/20(火) 23:05:55

>>51

ありがとう!

持ち家は両親が何年か前に建ててくれたものが都内にある!+1

-2

-

79. 匿名 2026/01/20(火) 23:06:11

>>47

これ、義両親が検討してたんだけど老後資金を貸して貰えても、その家に住むなら向こうの言い値の家賃を払わなくてはいけない。もちろん施設に入ったら施設のお金と元々は自分の家だった家の家賃もダブルで払わなくてはいけない。長生きしてしまったら無一文で家も取られた年寄りの出来上がりだわ、と怖くなってやめたのよ。+37

-1

-

80. 匿名 2026/01/20(火) 23:06:12

>>10

なんか羨ましいとか言って単なるマウントで草

羨ましいと思うなら家売却して実家帰れば

ほんと、こういう人大嫌い+6

-20

-

81. 匿名 2026/01/20(火) 23:06:15

>>25

3年前から積立NISA始めて今50%増。

100万円が150万円になってる。

これからもコツコツ積み立てます。+51

-4

-

82. 匿名 2026/01/20(火) 23:06:16

>>15

働けないなんてどこに書いてある?

おおかた「持病」に反応して脊髄反射で書き込んだんだろうけど、自分の体調に合わせて立派に働いてる方にそんなこと聞くの失礼だよ。

そもそも持病なんて多種多様だから、気になるなら今使ってるスマホでググればいいじゃん。本当にこういう性格悪いデリカシーないバカ嫌い。+33

-100

-

83. 匿名 2026/01/20(火) 23:06:33

私も非正規で実家暮らしだったけど、30歳からお金を貯めて37歳の時は500万くらい貯金できたよ+4

-0

-

84. 匿名 2026/01/20(火) 23:06:47

>>46

よこ

それが不安なら「就業不能保険」というのがあるから、加入すると良いよ。

あと日本は、働けなくなったときなどの公的保障(傷病手当金、障害年金)はもらえるよ

+16

-4

-

85. 匿名 2026/01/20(火) 23:09:32

アラサー夫婦で5000万貯められるかな…って感じです💦

でも見積もっている家の修繕費より実際はもっとお金かかりそうだし、子どもの車買ってあげることも想定してないけど必要だったら買わないといけないし、想定外の事があったら貯められなさそう…

投資してる分とか貯金かき集めたら1200万弱貯まってるんだけど、やっぱり子ども大きくなってきたらこんなのすぐ無くなっちゃうのかな🤔+4

-12

-

86. 匿名 2026/01/20(火) 23:10:33

現在47歳独身社員寮住み、資産3000万。60歳まで12.3万積立投資継続できたとして

6%運用で9000万

7%で1億

8%で1億1000万

一番の心配事は今の稼ぎが続くかどうか…+8

-12

-

87. 匿名 2026/01/20(火) 23:10:48

>>73

横

AI による概要

団信(団体信用生命保険)の保証内容は、死亡・高度障害時にローン残高がゼロになるのが基本で、これに加えて三大疾病(がん・脳卒中・急性心筋梗塞)、八大疾病(生活習慣病含む)、就業不能、長期入院、要介護状態など、幅広いリスクに対応する特約(オプション)が用意されています。銀行やプランによって保障範囲や適用条件(金利上乗せの有無、特定の病名・状態など)が異なるため、自分に合ったものを選ぶことが重要です。

【基本的な保証内容(一般団信)】

死亡・高度障害保障:契約者が死亡または保険会社所定の高度障害状態になった場合、ローンの残高が保険金で完済されます。+4

-2

-

88. 匿名 2026/01/20(火) 23:11:20

アラフォー

2000万くらい貯まってて、あと1500万が目標

賃貸だからね

+7

-1

-

89. 匿名 2026/01/20(火) 23:11:59

>>72

老後は持ち家あった方が安心だよね+28

-0

-

90. 匿名 2026/01/20(火) 23:12:55

>>73

今、激増してるメンタル疾患には対応してないよね。+9

-1

-

91. 匿名 2026/01/20(火) 23:14:04

>>13

運用するか貯金切り崩しによっても違うかも。

運用の場合、老後は株式だけでなく債券やゴールドにも分散させとくと比較的安心だね。

それかGPIF(年金運用アセットアロケーション)みたいなやつ。+10

-0

-

92. 匿名 2026/01/20(火) 23:14:53

>>88

アラフォーで2000万貯められたなら、あと2000万くらいいけない?難しい?+5

-2

-

93. 匿名 2026/01/20(火) 23:14:55

>>30

よく老後5000万とか言うけどよっぽど大病患って高額医療受けなきゃいけないとかじゃなきゃそこまでいらないよなと親見てて思う

子どもに残したい人は別だけど+38

-1

-

94. 匿名 2026/01/20(火) 23:15:13

投資信託6000万、現金300万、ローン完済マンション1600万

35歳までに賃貸一人暮らしで3000万貯め、生前贈与で2000万入ってきた

マンションを一括で買い、投資を開始して現在42歳一人暮らし

ドケチ癖が抜けずそんなにお金使わないのでサイドFIRE中

老後は多分1億は行くはず+20

-1

-

95. 匿名 2026/01/20(火) 23:16:05

>>34

生活保護が増えるだろうから審査基準が物凄く厳しくなると思う

今でも不満がたくさん出てるのに、これから爆増したら生活保護自体が形骸化するかも知れない+9

-0

-

96. 匿名 2026/01/20(火) 23:16:07

55歳双極性障がい。数年前に散財して自己破産。貯金なし。障害年金は受給していますが、ZOZOで買い物ばかりして使い果たして、父に頼る日々。母と弟は生活保護、父が亡くなったら住んでいるマンションは私の名義になる。

父が亡くなったら車は手放して生活保護を受けようと思っている。他に道があると思いますか?

+0

-35

-

97. 匿名 2026/01/20(火) 23:16:19

>>90

そうなの、独身で死んだ場合とか、余命短いとかではなく、命に別状はないけど、働けなくなった場合のこと。+5

-0

-

98. 匿名 2026/01/20(火) 23:16:30

非正規、独身、貧乏、借金&持病あり

まずは借金完済して10万円貯めることを頑張るぞ💪+28

-0

-

99. 匿名 2026/01/20(火) 23:18:35

>>86

それだと年間約150万円を13年間で1950万円

現在の資産3000万と合わせて5000万円

そんな倍にまで増やせる??

あと、増えるばかりで、減るリスクは無いんですか?+6

-0

-

100. 匿名 2026/01/20(火) 23:18:58

>>1

今からの貯金は全て積立NISA!+8

-4

-

101. 匿名 2026/01/20(火) 23:19:00

>>80

え、目標を言うトピで目標を言うとマウントになるの?

+16

-4

-

102. 匿名 2026/01/20(火) 23:20:08

51歳独身

頑張っても1000万には届きそうにない

いいとこ800万くらい+42

-1

-

103. 匿名 2026/01/20(火) 23:20:48

>>97

返せないときは独身とか関係なしに、家売るしかないんじゃない?

今なら買ったときより高く売れるかもね、それで賃貸に戻るんだと思うよ

+9

-1

-

104. 匿名 2026/01/20(火) 23:20:53

>>76

>>定年後に中古を買っちゃえばイケるな

それもありですね!

考えていきます。+0

-1

-

105. 匿名 2026/01/20(火) 23:21:34

相続後に資産が増えた

収入も年金も少ないけど

減らさなければ大丈夫かな

慎ましく暮らします+24

-0

-

106. 匿名 2026/01/20(火) 23:21:49

独身40台後半で金融資産は2000万円くらいで住宅ローン残高も2000万円くらい。このままの試算だと住宅ローン返しながらあと3000万円くらいは貯められそうだから、定年までに5000万円貯まって住宅ローンは0円になりそう。+15

-0

-

107. 匿名 2026/01/20(火) 23:22:17

正直億はいくと思うけど、お金あるって書くと叩かれそうな流れ…

実家もまあまあ裕福だし自分も稼いでいるので心配していない+28

-6

-

108. 匿名 2026/01/20(火) 23:23:31

>>106

私もそのくらいの計算

それでも老後に十分な資金かと言われると分からないけど…

+2

-1

-

109. 匿名 2026/01/20(火) 23:26:17

>>1

夫婦合わせて1億予定

持ち家あり(維持修繕費別途用意)+8

-5

-

110. 匿名 2026/01/20(火) 23:27:16

60代こそ、格差が最高潮に拡大するんだよね

もう相続でもないと埋められないし![老後の貯金、いくら貯まりそうですか?]()

+8

-0

-

111. 匿名 2026/01/20(火) 23:28:19

今33歳で資産800万、去年祖父母が亡くなり空き家になってた別棟二世帯の実家(母屋に私の両親60代元気)の離れに夫婦で移り住んだから住居費はゼロ。おそらくこのまま相続する。ただ築20年だからいずれは修繕費あり。定年までに退職金含め3000万貯めたいけど今夜勤ありきの生活だから夜勤やめると厳しいかも。+2

-1

-

112. 匿名 2026/01/20(火) 23:28:47

>>42

実家だから築30年くらい経ってるんじゃない? 主さんが定年の頃には築50越えてそう。+10

-1

-

113. 匿名 2026/01/20(火) 23:29:15

>>24

固定資産税は築年数が長ければそんな金額いかないけど修繕費は本当にかかる

うちは築48年だけど次々とかかる

+33

-1

-

114. 匿名 2026/01/20(火) 23:31:39

>>92

物価がどこまで上がるか次第かなぁ

給料はもう上がることはないから、もしなんかの奇跡で物価や消費税が下がったら2000万いけるかも?

あとは貯めるのもとっても大事だけど今しかできないことに使うのも大事だなって思ってある程度は使っちゃってるのも大きい

+3

-0

-

115. 匿名 2026/01/20(火) 23:31:43

10年掛けて今は100万しか無い。家は今住んでるとこを生前贈与してもらう予定(実質、お金は自分が出した)。あと20年働けたら300として、贅沢はできない。そんなに長生きするつもりも無いし、たぶん10年もしないうちに親の介護が始まって働くのも不自由しそうだけど+0

-2

-

116. 匿名 2026/01/20(火) 23:31:51

ただ貯金するだけじゃそりゃ絶望する

投資は1回やってみるといいよ

NISAで投資信託を300円とか500円だけ買って、

もしこれが300万円や500万円だったらと仮定して

値動きを観察するところから慣れていけばいい+31

-0

-

117. 匿名 2026/01/20(火) 23:33:05

>>1

固定資産税と修繕費は親が残してくれる想定?+8

-0

-

118. 匿名 2026/01/20(火) 23:34:56

2000万くらいはある独り暮らしの未亡人

持ち家(都心部マンション)だからいざとなったら売って施設に入るかな

年金は月20万くらいはある

持病あるけど入ってる保険で健康保険分はほぼ賄えるから医療費の心配はないから何とかなるかな

まぁいつ夫と猫達のところに行っても悔いはないんだ ってか早く会いたい

+14

-4

-

119. 匿名 2026/01/20(火) 23:36:47

>>49

『今から頑張っても500万しか貯められません』だよ+60

-0

-

120. 匿名 2026/01/20(火) 23:37:08

>>82

横だけど「持病で正社員として働けない」人の生活が想像つかないんだと思うよ

これは別に悪く言ってるんじゃなく実際リアルでまわりにいない、みんな健康で働いている

非正規でも健康だから仕事選ばなければ稼げる人しかいないのでは

持病っていろいろあるけど、今はウツとかも多いから見た目じゃわかりにくいパターンもあるね

私のまわりは難病で見た目は健康、長時間立ってられない、いろいろあって専業が多い

疑問に思う人がデリカシーゼロのバカだらけじゃなく、持病でもできる仕事はどんなものがあるのかを知りたい人もいるんじゃない?+80

-2

-

121. 匿名 2026/01/20(火) 23:38:10

500万円くらいは貯めたい+1

-0

-

122. 匿名 2026/01/20(火) 23:40:30

>>24

場所によるよね、固定資産税。うちはまあまあ都会だけど、年間16万だから、家賃払うよりかなり安い。修繕も実家の状態による。うちの実家は築35年だが、やり替えたの給湯器とエアコンくらい。

ボロいとこあるけど、DIYでだましだまし。

賃貸だと、家賃値上げ、更新拒否で老後住めなくなるリスクが怖いから、私は戸建所有派。+38

-2

-

123. 匿名 2026/01/20(火) 23:40:35

子供の教育資金に全振りしたので無いなぁ今からどれ位貯まるかな?って所+4

-1

-

124. 匿名 2026/01/20(火) 23:41:04

>>118

マンションは築浅ですか?

私も都心マンション持ちですが築20年前に売るべきか悩み中です。。+1

-0

-

125. 匿名 2026/01/20(火) 23:43:11

>>15

私の友人は腎臓病で透析してる+83

-1

-

126. 匿名 2026/01/20(火) 23:43:45

今のところ株等で2000万はあるけど、最低でも5000万くらいにはしたい。

勉強してもう少し上乗せできたらいいなーと思ってる。+9

-0

-

127. 匿名 2026/01/20(火) 23:44:12

>>103

そんな、世の中の仕組みは勿論わかってるよ?💦

ただ、10さんがそうなった時にどうするつもりなのか、本人の計画を聞きたかったんだよ、、

計7000万の計画が、頓挫して、死にもしないし、働けなくなったらどうするのを、その人に聞きたかったの!+8

-5

-

128. 匿名 2026/01/20(火) 23:52:24

>>113

かかるよね。

うちも半世紀近い家だけどフローリングは薄くなりベコベコ、柱は結露等で一部腐り。

ベコベコの床を歩くたびヒヤヒヤで、もうアスレチックだと思って生活してる。

屋根と外壁だけはやったけど、予算的に全部出来ない。

古家は金かかる…+22

-0

-

129. 匿名 2026/01/20(火) 23:53:09

>>124

私は高い時に売って今は配当金で暮らしてる。

部屋が広くて持て余してるのもあった+3

-1

-

130. 匿名 2026/01/20(火) 23:56:47

>>82

言い過ぎだよ

特に最後の1行は要らない+48

-3

-

131. 匿名 2026/01/20(火) 23:57:30

>>87

全部付きのは、めちゃくちゃ支払いが高くなるからつけられないか人が多い+8

-0

-

132. 匿名 2026/01/20(火) 23:59:56

>>101

主が羨ましいという部分ですね+2

-0

-

133. 匿名 2026/01/21(水) 00:01:15

56だけど40代からやってるidecoが掛け金の倍になったよ

65までには3000は余裕でいきそう

でも全然足りる気しないんでニーサ必死でやってる

30からなら1億くらい難しくないと思う+15

-3

-

134. 匿名 2026/01/21(水) 00:01:56

>>66

間違えた 別の人へのコメントでした+0

-0

-

135. 匿名 2026/01/21(水) 00:02:24

>>87

八大疾病とか血圧の薬もらい出したらローンチャラになるの?+1

-6

-

136. 匿名 2026/01/21(水) 00:04:51

>>82

横

トピ主は正社員として働けないって書いてあるから、そういう意味じゃないの+24

-2

-

137. 匿名 2026/01/21(水) 00:06:01

三百円+0

-0

-

138. 匿名 2026/01/21(水) 00:09:21

>>24

逆よ

固定資産税は築古になるとすごく安くなる

修繕費は古くなると高くなる+31

-0

-

139. 匿名 2026/01/21(水) 00:12:23

>>42

横

どの地域でも古くなると屋根は壊れて雨漏りする事はよくある

屋根がパカーンって派手に壊れるんじゃないよ+3

-0

-

140. 匿名 2026/01/21(水) 00:15:03

>>34

何歳か知らないけど、みっともない事言わないで頑張って貯金しなよ+8

-1

-

141. 匿名 2026/01/21(水) 00:17:10

>>1

私も同じ感じだけど、実家住みで将来このままこの家に住むのを考えると難しいと思ってる。都会ではないので庭も家も広めで、まず庭の草木の手入れが無理だし、家も一人で住むには無駄だし。とりあえず親とペット見送ったら未練もないので、早めにこの世から退場するのがベストだと考えてる(あくまで私の願望)+14

-0

-

142. 匿名 2026/01/21(水) 00:21:16

70歳の時点で1億円を貯めるのが目標。他にやりたいこともないから金儲けのことばかり考えてる。+25

-4

-

143. 匿名 2026/01/21(水) 00:25:30

>>47

リバースモゲージはやめた方がいい+25

-0

-

144. 匿名 2026/01/21(水) 00:26:43

今後貯蓄が増えず、子どもたちの進学費用を捻出するとしたら、60歳時点で夫婦で2000万かなぁ+5

-0

-

145. 匿名 2026/01/21(水) 00:31:34

>>46

住宅ローンは団信ついてるから死なない程度の病気になるのは一番お得だよ。癌、三大疾病でローンちゃらだからね。+2

-7

-

146. 匿名 2026/01/21(水) 00:32:47

>>138

建物は資産価値ないけど、土地の評価額は劣化しないからね。土地の税金は永遠にかかる。+0

-0

-

147. 匿名 2026/01/21(水) 00:35:05

退職金で1500万くらいはあてにしてる。あとはiDeCoで月2万くらい積立すれば1000万くらいになるかなと。+3

-0

-

148. 匿名 2026/01/21(水) 00:37:12

>>47

それならスパッと売ってその預金残高でURに入るか、公営住宅の抽選応募するか。+8

-0

-

149. 匿名 2026/01/21(水) 00:44:36

夫の退職金1600万含めて3000万円いきたい+0

-0

-

150. 匿名 2026/01/21(水) 00:47:17

>>135

薬もらうだけではならないよ〜

一定期間の就業不能状態が継続して初めてチャラになる

それにそういうオプションをてんこ盛りにすると、ローンを組む際の金利が高くなるから、チャラになるまでに支払う額も増える+4

-0

-

151. 匿名 2026/01/21(水) 00:48:35

ガルだから女が殆どだろうけど

娘や妻や彼女にこんなにも老後のお金の心配させてる男も情けないな+9

-12

-

152. 匿名 2026/01/21(水) 00:51:08

貯めなくていいかなって思ってる

いざとなったら◯ぬしかない+4

-5

-

153. 匿名 2026/01/21(水) 01:05:48

>>1

最悪生活保護を申請すると良いよ。

持病があるなら権利あるんじゃない?

年取って悪化すれば、障害者手帳発行されるかもだし。

そこまで悲観すること無いよ。

お大事にね。+10

-13

-

154. 匿名 2026/01/21(水) 01:19:16

>>24

そう言ってた親戚の家の天井が落ちてきて(雨漏りで腐ってた)かかったお金は修繕費の比ではなかったらしいよ+22

-0

-

155. 匿名 2026/01/21(水) 01:23:55

>>153

持病の程度によるけど、今は難病かかえても普通に働いてる人も多いよ

あと住めるはずの実家は放棄するの?

ナマポ申請のために?+10

-1

-

156. 匿名 2026/01/21(水) 01:30:18

>>153

ガルじゃあこういう簡単に「生活保護を~」ってコメント多いけど

まだ若くてパートでも働けて老後に500万は貯まる予定があり、住める家もある人にあげるもんじゃないの

高齢者になっていよいよ働けず貯金も底をつきて住むところも貯金も無くなってから申請するものなのよ+34

-0

-

157. 匿名 2026/01/21(水) 01:56:50

個人で1200万目標

1500万いけば御の字

いま1000万弱あと10年切った+4

-0

-

158. 匿名 2026/01/21(水) 02:04:20

あっという間にアラカンになってしまった、

パートの給料の私名義の通帳は2500万位、

旦那の通帳は知らない。退職金も知らん。+18

-2

-

159. 匿名 2026/01/21(水) 02:07:44

>>16

たりないねぇ+23

-10

-

160. 匿名 2026/01/21(水) 02:10:46

>>13

いやいや

3000万あって暮らしていけないようなら、大半の世帯は終わってるじゃん+112

-1

-

161. 匿名 2026/01/21(水) 02:16:39

>>142

私も目標額1億

58歳現在は7500万くらいで65歳まで働く予定。多めに考えてるのは都内賃貸なのと年金10万/月だから。40歳過ぎに個人事業主になるまでは1000万も無かったけど、投資+仕事+遺産で増やせた+15

-1

-

162. 匿名 2026/01/21(水) 02:22:09

>>20

古くなれば固定資産税どんどん下がるから大丈夫じゃない?

土地さえ高騰しなければ。+21

-0

-

163. 匿名 2026/01/21(水) 02:46:29

8500万くらいの予定

夫もその位ありそう

欲しいものないから

お金が減らないよ+5

-0

-

164. 匿名 2026/01/21(水) 02:48:30

>>26

本当それです!辞めれません。

専業主婦さんすごいなって思います。4,000万を目指してます。本当はもっとお金増やしたい。+7

-4

-

165. 匿名 2026/01/21(水) 03:02:22

>>82

こういう人か

そりゃ社不だね

まぁ頑張れ+28

-2

-

166. 匿名 2026/01/21(水) 03:23:42

>>82

ただ聞いただけなのにすごい突っかかるなwww+38

-0

-

167. 匿名 2026/01/21(水) 03:27:02

3000万越えました。77歳+2

-2

-

168. 匿名 2026/01/21(水) 04:30:17

持ち家、車2台、ローンなし

夫婦60歳の時に5000万あるけど、足りますかね?

+5

-0

-

169. 匿名 2026/01/21(水) 04:58:01

>>75

家賃で楽が出来るか否かは、立地や建物の状態や入居率とかによるでしょ。

需要の低いところのボロボロの物件なんて金食い虫なだけだよ。+29

-0

-

170. 匿名 2026/01/21(水) 05:02:11

>>33

父がリフォーム済みの実家を私にくれると言ってます。

姉たちは結婚して家を買ったので。

でも1人で一軒家は嫌なんだよなぁ。+5

-1

-

171. 匿名 2026/01/21(水) 05:03:07

>>158

依存し合わない夫婦って理想だわ+3

-4

-

172. 匿名 2026/01/21(水) 05:34:44

>>1

予定では7000万+4

-0

-

173. 匿名 2026/01/21(水) 05:43:19

43歳夫婦子供なし持ち家なしで2,000万円元手に投資を始めたばかりです。

硬めに見積もって60歳で5,000万円くらい。

投資は時間が最大の味方だというのを始めてから実感したところでして、若いうちから少額でも始めておけば良かった。+5

-1

-

174. 匿名 2026/01/21(水) 06:00:36

>>99

ご丁寧に運用利率書いてあげたのに…+2

-6

-

175. 匿名 2026/01/21(水) 06:01:41

夫婦共働きで別財布。いま48歳。

自分の分は、老後資金はまだ65歳まであと17年あるから、NISAと企業型DC(マッチング拠出)で、毎月インデックスの投資信託をひたすら積み立ててる

65歳時点で4000-5000万位には育つ予定+2

-0

-

176. 匿名 2026/01/21(水) 06:07:15

>>99

投資は大体10年で倍にできるのが”平均的な”利回りだよ

今は相場が良すぎるから3~5年で倍になってるけど、平均値は収束するから長期化すればするほど大体6%前後に落ち着く+2

-4

-

177. 匿名 2026/01/21(水) 06:19:05

>>1

住むとこあるならイケる+0

-1

-

178. 匿名 2026/01/21(水) 06:41:56

>>31

ほんとそれだよね。

長期的に運用すれば怖くない。

むしろ確実に利益が出てるし。

とにかくニーサ使わな損する。

私もやってみて解ったよ。

ちなみに知識がない私は、買う時に手数料は少し掛かりますが、売る時は手数料無料の証券会社でやってます。

去年の大暴落の時も、すぐに担当者に相談できたので、慌てず損もせずに済みました。+24

-5

-

179. 匿名 2026/01/21(水) 06:44:14

>>39

え、めっちゃ年金出るやん+39

-0

-

180. 匿名 2026/01/21(水) 06:54:31

>>1

なんの仕事してるん。

在宅で出来る仕事とかでも無理なのかな。

30歳時点で今後貯められる額が500万とは、

内容が気になる。+5

-1

-

181. 匿名 2026/01/21(水) 07:03:46

>>1

2000万が目標だけどもう無理っぽい

でも希望は捨てないぞ+14

-0

-

182. 匿名 2026/01/21(水) 07:12:13

>>1

年金がいくらかにもよる。

親は年金夫婦で月30万、まだ貯金してるよ。

うちは多分夫婦で25万あるかないか位。

老後は二千万あればなんとかなるかな。

旦那先に死んだらやばい。+7

-0

-

183. 匿名 2026/01/21(水) 07:13:08

>>19

年金どのくらいなら、3000万で暮らしてけるだろう+0

-0

-

184. 匿名 2026/01/21(水) 07:13:11

>>39

年金月27万もあって貯金3,000万になる予定なら大丈夫なのでは?って思ったけど足りないの?

持ち家なくて賃貸だとしても、

家賃10万

食費6万

光熱費2万

日用品1.5万

スマホ&Wi-Fi1万

衣服費娯楽費などその他モロモロ3万

病院代3万だとしても26.5万だよ

とりあえずは夫婦共に入院とか定年直後に施設に入るとかしなければ大丈夫なんじゃない?

他にかかるお金そんなにあるっけ?

+16

-2

-

185. 匿名 2026/01/21(水) 07:16:15

>>39

月に27万なら大丈夫そうだよね

そんなに貰えるの羨ましいわ+25

-0

-

186. 匿名 2026/01/21(水) 07:16:35

>>26

公務員?だったら退職金も2千万ずつくらいあるんじゃない?いーなー。+8

-1

-

187. 匿名 2026/01/21(水) 07:16:55

>>2

これ、全年代だよね。貯蓄が少ないのは若い世代だからかもしれないし、こんなデータでは何も語れない+55

-1

-

188. 匿名 2026/01/21(水) 07:19:23

アラカン。合計で6000万。持ち家あり。ローンなし。

もうすぐ早期退職する。退職金いくらかな〜?

+4

-0

-

189. 匿名 2026/01/21(水) 07:38:17

>>155

>>156

横だけど、元コメの人はいざとなったらの話してると思いました。最悪、生活保護があると書いてるので。本当にどうしようもなくなったら生活保護に頼ればいいのだし、そこまで悲観しなくて大丈夫だと言ってるのかと。+8

-2

-

190. 匿名 2026/01/21(水) 07:40:38

>>21

「節約はせずに大きな贅沢もせず」

これが大切ですよね+27

-1

-

191. 匿名 2026/01/21(水) 07:40:56

>>170

だから、くれる時に相続税かかるよ。

あともらった後に固定資産税も。+6

-0

-

192. 匿名 2026/01/21(水) 07:44:47

>>3

売却できるような家ならそうだけどそれで家賃払ってとかすぐ詰むでしょ

ほとんどは売却できない(数百万)

多少ボロになっても住み続けるほうがいい+31

-0

-

193. 匿名 2026/01/21(水) 07:46:05

昨今の株高で一気に老後資金を確保できてラッキーでした。インデックス投資・不動産・キャッシュの3つに分散したので、50代になったら定率で取り崩しながらのんびり生活しようと思います。+2

-0

-

194. 匿名 2026/01/21(水) 07:58:08

>>13

それって1人3000万?

夫婦で6000万あればまぁ行けるでしょ、、って思ってた。まぁどんな暮らしをするかにもよるけど+7

-5

-

195. 匿名 2026/01/21(水) 07:59:02

>>15

よこ

友人は働いてたけどパニック障害になって、電車に乗れなくなってしまった

それでも自転車でパートに行ってたんだけど、その後メニエールも併発してしまって働くのがままならなくなってしまった

いま専業してるけど、本人は専業でラッキーというよりは

社会とつながっていたいタイプだから、焦ってるみたい

+80

-1

-

196. 匿名 2026/01/21(水) 07:59:15

私なんて借金しかないよ

50歳で300万

返しては借りのダメ人間+4

-0

-

197. 匿名 2026/01/21(水) 08:05:54

>>90

それが可能なら50年ローン組んで団信入ってれば、賃貸に入ってるより儲けにならないかな?

イザでも家族の住む所は残るし、賃貸の様に更新料は要らないし、釘も打てるし良い所だらけ+1

-1

-

198. 匿名 2026/01/21(水) 08:15:28

>>1

大丈夫だよ30歳とかなんてそんなもんだよ、40歳過ぎてから貯まり出すから+6

-0

-

199. 匿名 2026/01/21(水) 08:18:44

>>132

相続があるってうらやましいことだけど

売却しても良いし+0

-0

-

200. 匿名 2026/01/21(水) 08:21:30

>>127

>>10ですけど、普通に売却して賃貸戻りだと思いますよ

自分の稼ぎに合った暮らしをするだけなので、実家に戻るかも

他の人と同じですよ、なぜ私がどうするのか知りたいのか分かりませんが+8

-0

-

201. 匿名 2026/01/21(水) 08:23:49

>>142

70歳で1億あっても有意義に使えなさそうだけど

頭と体が動くうちに少し使ったほうが良いよ+10

-9

-

202. 匿名 2026/01/21(水) 08:48:44

>>183

いくらで暮らせるかによるんじゃないかなぁ?

家賃あるのか持ち家なのかとかさ

一人暮らしなのか夫婦暮らしなのか、とりあえず入院とか施設とか入らずに83くらいでポックリいけるのかとか+8

-0

-

203. 匿名 2026/01/21(水) 08:56:23

夫婦二人、ローン無しの地方住まいなら年金いくらあれば足りるかな+3

-0

-

204. 匿名 2026/01/21(水) 08:56:49

ニーサやってて、60歳時点で5000万円位になるらしいけど、今は始めたてで全く無いし、本当に信じていいの?っていう不安しかない。+20

-1

-

205. 匿名 2026/01/21(水) 09:00:59

数千万は硬いけど年取ってから贅沢したいわけでもないし誰かに貢ぎたい訳でもないから普通にあまりそう。+8

-0

-

206. 匿名 2026/01/21(水) 09:01:44

>>203

地方だと車をいつどうするのか、車乗らなくなった後の足は?みたいな問題もあるね+8

-0

-

207. 匿名 2026/01/21(水) 09:05:05

今よりサボって追加投資やめたら1億

今の追加投資継続したら1.5億

年金額試算して、DC、DB、学資保険や個人年金、教育費とかもろもろひっくるめて計算したらこんな感じ

余裕もたせて計算してるからいくと思う+8

-1

-

208. 匿名 2026/01/21(水) 09:05:42

>>159

横

年金額にもよるけど上手に生活すれば十分だと思う

うちも高収入じゃないけど、年金約26万予定で60前に住宅ローンも払い終える。住宅ローン抜きの単純な生活費は家族4人で今は30万だから夫婦だけになったら節約すれば年金だけでもなんとかなる月はあるかなあって感じ。+24

-0

-

209. 匿名 2026/01/21(水) 09:07:51

>>23

なにそれ?と調べてみたけどよくわからなかった+1

-1

-

210. 匿名 2026/01/21(水) 09:08:10

よく持ち家は固定資産税と修繕費と言われるけど、相当いい場所(土地)に住んでなければ固定資産税なんて新築でも15万以下とかだし(これも下がってくる)修繕費も毎年かかるわけじゃないし、長生きするなら賃貸よりかからない気がする+20

-0

-

211. 匿名 2026/01/21(水) 09:11:59

子供2人のアラフィフシングルマザー。

下の子が大学卒業する年に退職。

それまでは、生活費と学費でカツカツなので老後の貯金はゼロ。大学は奨学金も検討中。+6

-3

-

212. 匿名 2026/01/21(水) 09:14:12

>>1

公的介護保険だけじゃ不安なら民間介護保険あるよ+1

-0

-

213. 匿名 2026/01/21(水) 09:16:25

>>26

でも働けなくなるとか、リスクには備えておかないとね。

自分の気持ちだけでうまくいかないこともあるから。

+13

-1

-

214. 匿名 2026/01/21(水) 09:25:00

>>122

がるちゃんってやたら固定資産税言うけど、都内の一等地ならまだしも政令都市でもそんなかからんよね。

うちも似たような感じ。+19

-2

-

215. 匿名 2026/01/21(水) 09:26:16

>>164

専業主婦で4千万貯められてるなら辞める?もっと資産増やしたいけど、仕事もしたくないで迷ってます。+10

-0

-

216. 匿名 2026/01/21(水) 09:26:30

>>2

んなわけないやん

これ見て安心してる人はかなり情弱よ+36

-2

-

217. 匿名 2026/01/21(水) 09:27:38

>>201

よこ

お高めの施設に入ったら半分くらいだすぐなくなるから無駄じゃないと思うけど+2

-1

-

218. 匿名 2026/01/21(水) 09:34:14

夫婦とも国民年金なので悲惨

退職金もなし。早めにニーサとかしとくべきだったかも

65まではたらいたとして2000万くらいが関の山かな+27

-0

-

219. 匿名 2026/01/21(水) 09:40:18

>>42

実家は築50年近い安普請の建売だけど、母がいつだったかに「私が先か屋根が先か」と言って屋根葺き替えてた。母は家の修理が好きだったので本当に屋根の修理が必要だったかわからない。母も昨年逝って空家になった。+8

-0

-

220. 匿名 2026/01/21(水) 09:43:17

>>179

横だけど夫婦合わせて27万はごく普通じゃないかな。

ざっくりだけど年収600〜800くらいの夫と、300→5年間扶養パート→500の私で、ねんきん定期便合わせたらだいたいそのくらいだよ。田舎のアラフォー。

今の都会の若い子たちはずっと共働き正社員の人も多そうだからもっともらえるかもね。+5

-13

-

221. 匿名 2026/01/21(水) 09:47:59

>>39

足りるか足りないか、わからないから備えるために今頑張るんだよね。私もあなたとほぼ同じ状況だからわかるよ。

ガルの人たちは27万は多いとみる人が多いみたいだけど、ここまでの暮らしぶりもあるし予定が立ったからといって"もう十分♪"とは思えないよね。+10

-0

-

222. 匿名 2026/01/21(水) 09:51:47

>>213

突然の病気や親の介護があるのよ

五十歳過ぎてから、何かと問題出てくるのよね+8

-0

-

223. 匿名 2026/01/21(水) 09:54:33

>>162

その分、火災保険料が上がるよ

家が古ければ古いほど高くなるよね

火災が起きやすいと受け取られるから?

入らないわけにはいかないしね+6

-0

-

224. 匿名 2026/01/21(水) 09:56:35

>>191

資産額によっては相続税がかからないケースもあるんじゃない?+6

-0

-

225. 匿名 2026/01/21(水) 09:57:11

>>24

修繕は大切だよ!大きな地震で崩れ落ちたらヤバいじゃん+3

-0

-

226. 匿名 2026/01/21(水) 09:57:54

>>26

正社員共働きならもっと余裕で貯められそう。+6

-2

-

227. 匿名 2026/01/21(水) 09:59:34

>>220

でも子供も減るだろうし、今の受給金額を維持できるのかなぁ。+7

-0

-

228. 匿名 2026/01/21(水) 10:19:25

>>213

正社員共働きとかペアローンに対してはこういうコメントたまに見るけど、正社員共働きよりどう考えてもリスクが高い専業主婦にはこういうコメントついてるの見た事ない

何でだろ?+4

-2

-

229. 匿名 2026/01/21(水) 10:37:02

>>15

難病だったりガンだったり、長期(あるいは死ぬまで)治療や投薬が必要だと副作用でフルタイムで働くのは難しくなるよ。

命に関わるような重い病気でなくても、重度の腰痛や坐骨神経痛なんかも辛いらしいし。

肉体労働だとなおさら。+69

-1

-

230. 匿名 2026/01/21(水) 10:50:21

>>42

今の新築の50年後とすでに建ってる築50年の家は全然違うと思う

まず基礎や配管からしてまったく違うし建材なんかも大分違う

今の家は長持ちすると思うわ+5

-0

-

231. 匿名 2026/01/21(水) 10:51:49

>>183

3000なら、年金は夫婦で30あるとまあ安心かな

あと、相続あれば尚良し

家賃払えるならシニアマンションもあり+4

-0

-

232. 匿名 2026/01/21(水) 10:53:42

>>39

27万が手取りならね+11

-0

-

233. 匿名 2026/01/21(水) 10:57:15

>>75

事故物件とか火災とかのリスクはあるけどね+7

-0

-

234. 匿名 2026/01/21(水) 11:02:24

>>209

ベーシックインカムみたいなお金が配られる社会になると思う+1

-2

-

235. 匿名 2026/01/21(水) 11:04:03

>>3

最近近所の戸建て一人暮らしの80代が3人ほど建物の老朽化でマンションに引っ越したよ。+1

-0

-

236. 匿名 2026/01/21(水) 11:13:34

34歳 独身 一人暮らし

今の収入で65歳まで働いたら、

積立NISAと現金で4000万円が目標。

ねんきん定期便を時々チェックしてるんだけど、

月14万円だった。

もしこれから転職したり、正社員を辞めて年収が下がったら、

お金は貯められないかも。

最悪、実家がローンなし一軒家だから戻ろうかな。+4

-1

-

237. 匿名 2026/01/21(水) 11:25:41

>>69

私もそれめちゃくちゃ気になってた。

まわりでは持病ってあまり聞かないけどガルでは持病で働けない為ってよく見かける。+17

-0

-

238. 匿名 2026/01/21(水) 11:37:35

>>228

正社員共働きは既にMAX状態で生活回してるからじゃない?

専業なら働きに出たら無資格スキル無しでも世帯年収100万くらいは簡単に増やせるけど、正社員はすぐに100万年収上げるの難しいし。

でもまぁ共働きでも妻の稼ぎ全然あてにしてない家計の人はリスクに備えられてるから大丈夫だよ+6

-0

-

239. 匿名 2026/01/21(水) 11:52:10

独身34歳、賃貸、年収600万

キャッシュは手元に100万くらいしかない。

DCを会社が掛けくれてる分とマッチング拠出で上限まで入れてるので、60歳以降2000万は受け取れると思う。

積立NISAは月3万しか入れてないので、60歳以降に1500万くらいになればいいかなー。って感じです。

後は厚生年金月10万は貰えるはず。

これで老後生きていけなかったらもはや国として終わりだと思うので、あんまり深く考えずに今の生活も楽しみつつ生きてます。+9

-0

-

240. 匿名 2026/01/21(水) 11:57:10

>>142

私は50歳時点で1億円を目標にしてる。

早期リタイアしたいわ。+5

-0

-

241. 匿名 2026/01/21(水) 12:12:27

>>215

辞めないなぁ。

やっぱりいつまでも不安。

専業できる人って、何とかなるでしょ〜って楽観的な人じゃないと無理だと思う。+0

-7

-

242. 匿名 2026/01/21(水) 12:13:29

>>228

ガルは専業多いから+1

-1

-

243. 匿名 2026/01/21(水) 12:37:28

>>234

それを早く実現させるためにはどこを応援したらいいの

自民は真逆?+1

-2

-

244. 匿名 2026/01/21(水) 12:47:49

>>20

固定資産税はそこまで高くないし修繕費用のほうがお金かかる。でも自分一人で住む程度ならそこまでがっつり修繕しなくてもいいだろうし持ち家あるほうが私はいい。+7

-0

-

245. 匿名 2026/01/21(水) 12:59:08

>>13

利回り5%の株買って、年金+配当150万(手取り120万)でどう?+7

-0

-

246. 匿名 2026/01/21(水) 13:25:51

>>133

うーん、「老後頑張っても500万」なんだからさすがに億は無理

だけど500万が数千万にはなる可能性は大だし、30年もあれば元本割れはほぼ100%しない

なので勿論投資は絶対にやった方がいい

30歳だったら60まで後30年もあるんだから時間を味方に出来るよ!

+6

-0

-

247. 匿名 2026/01/21(水) 13:28:31

非正規雇用でも7年で2000万円行ったよ

NISAと高配当株で+1

-0

-

248. 匿名 2026/01/21(水) 13:29:03

>>1

持ち家だってお金がかからないわけじゃないからね

直せば大金が出ていくよ+2

-0

-

249. 匿名 2026/01/21(水) 13:32:43

>>238

いやいや、旦那が働けなくなったらどうするの?って話しじゃない?

そのリスク大丈夫?っていう+4

-4

-

250. 匿名 2026/01/21(水) 13:44:16

>>21

世帯で4000万?

一人4000万?+1

-0

-

251. 匿名 2026/01/21(水) 14:14:21

>>79

買い上げ額かなり買いたたかれるって話だよね。+6

-0

-

252. 匿名 2026/01/21(水) 14:26:23

>>31

40代だけど、NISAの手続きしてきました

何もないよりいいかなぁって+32

-0

-

253. 匿名 2026/01/21(水) 14:32:11

40代と50代の夫婦のみ子供なし

今4400くらいだから夫の定年までに7000〜8000あればいいな

転勤族で賃貸だから家をどうするか悩み中

定年したら安いのを一括で買うかなー+12

-2

-

254. 匿名 2026/01/21(水) 14:52:42

実家貰っても年寄りになってから

修理費使いながら生活するって

なかなか貯めてないと厳しい

バリバリ働くなら別だけど+6

-0

-

255. 匿名 2026/01/21(水) 15:07:50

>>9

私は国債派。1万円から買えるよ。+9

-1

-

256. 匿名 2026/01/21(水) 15:14:27

>>84

就業不能保険は受給条件が厳しめだから安直に勧めない方がいい+0

-0

-

257. 匿名 2026/01/21(水) 15:16:28

>>2

5組に1組が3000万以上って凄いね!+16

-0

-

258. 匿名 2026/01/21(水) 15:27:10

1億たまるようがんばってる+0

-0

-

259. 匿名 2026/01/21(水) 15:32:08

>>39

なんでこれマイナス多いの?+4

-1

-

260. 匿名 2026/01/21(水) 15:37:33

>>31

私も50歳だけどはじめたわ

早くからやってたらどんだけ増えてたかと思うと…

時が戻ることは無いけど、早いうちからやりたかった+8

-0

-

261. 匿名 2026/01/21(水) 15:50:51

老後のお金ってどうやって計算するの?

これからの年金とか、○○が無償化とか、給料アップとか全然見通しが立てきれない+0

-0

-

262. 匿名 2026/01/21(水) 15:56:31

>>181

私も2000万円は無理そう 1500万円なら貯まりそうだけど

こつこつNISAで殖やそうと思ってるけど、老後どうなるか不安… どうしよう+4

-0

-

263. 匿名 2026/01/21(水) 15:57:37

>>1

実家は貰える…って相続税は払えそうなの?

+1

-2

-

264. 匿名 2026/01/21(水) 16:00:10

実家を売ったらいくらになるかわからないけど実家を売ったらいいのでは…+1

-0

-

265. 匿名 2026/01/21(水) 16:01:33

物価上昇で老後4000万必要と言われてるが…NISAが純情に増えればいけそうだけど…そうなると定期預金が出来なくなってしまう+1

-0

-

266. 匿名 2026/01/21(水) 16:04:53

>>1

今中高生いて貯金ゼロ。この子達が学生卒業してやっと一から貯金できる。。どんだけできるんだろ、想像つかん。+5

-0

-

267. 匿名 2026/01/21(水) 16:05:59

>>49

ほんとだわ、、30歳なんてこれからまだまだ老後に備えられること考えられる。+11

-0

-

268. 匿名 2026/01/21(水) 16:06:10

夫婦で4000万くらいは貯めれそう

ただし賃貸10万円

たぶんずっと賃貸

老人になっても働かなきゃなのかね…+3

-0

-

269. 匿名 2026/01/21(水) 16:06:15

>>1

まだ30歳

今から頑張ってもこれだけしか貯められないなんて思わないで

45歳の私からしたらまだまだとても若い

結婚だってできるかもしれないし、非正規のままでも今は副業で稼げるものがたくさんある

私は40代から本業以外に副業もやるようになってとりあえず老後資金の最低ラインは貯められたよ+5

-0

-

270. 匿名 2026/01/21(水) 16:09:57

>>265

国は国民に有利な制度を必ず変えてくると思う…

働いてる人にかけられる税金が限界にきてるから、投資に舵を取らせて国民の投資総額が爆上がりした時点で完全無課税が変わるような気がしてならない

これだけ増税しまくってる日本が投資の税金を未来永劫変えないなんてことはないから通常の20%も上がりそう

NISAもiDecoも国が絡んでるから有無を言わさず制度の方針は変えられる

これが怖いところ

+9

-1

-

271. 匿名 2026/01/21(水) 16:14:05

イデコと個人年金はやってるけど、今の貯金はまず子どもの大学費用になる。+1

-0

-

272. 匿名 2026/01/21(水) 16:18:41

>>25

利確してこその利益

仮想利益、仮想損失は論外+3

-0

-

273. 匿名 2026/01/21(水) 16:23:58

>>252

50代ですが私も新NISAの手続きしてきました。かなーり遅ればせながら。+9

-0

-

274. 匿名 2026/01/21(水) 16:24:43

>>75

都内アパート経営だけど、首都直下地震とか怖い+4

-0

-

275. 匿名 2026/01/21(水) 16:27:40

>>1

アラサーで私は一千万以上はあるんだけど、同じ職場の彼氏が貯金なさそうな感じがする。。。

まだ付き合って日が浅いし、勿論貯金があることは言ってないけど、これは結婚しない方がいいかな?

頑張って貯めてきたから、将来たかられるの嫌なんだけど。+4

-3

-

276. 匿名 2026/01/21(水) 16:29:13

>>204

投資なんで、信じるも何も保障はないよ。最悪元本割れする。だから、老後資金を貯める手段がNISAのみ、という全振りは危険。貯金や保険も並行してやっとかねば。+7

-2

-

277. 匿名 2026/01/21(水) 16:31:47

>>275

貯金がない理由次第。奨学金の返済とか、スクール通ってるとか、有益に使ってるならいいと思う。投資も含め。+2

-2

-

278. 匿名 2026/01/21(水) 16:39:28

>>1

何もない

マンションだけはある

いざという時売れるといいな…+0

-0

-

279. 匿名 2026/01/21(水) 16:40:42

1億あったら庶民は30年生きられるよねと思いながら生きてる

問題は60ぐらいから100まで生きたら40年もあるっちゅーことや+4

-1

-

280. 匿名 2026/01/21(水) 16:42:21

>>270

NISAやってる人が増えたら、その利益額かな?により社会保障負担率を変える腹づもりらしい、という噂は聞きました。一定の利益出たら、欲張らずにちょいと利確してくしかないよね。フルで積み立てたら、5年で非課税枠埋まるし。+3

-1

-

281. 匿名 2026/01/21(水) 16:45:35

>>256

しかも、保険料高いよ。+0

-0

-

282. 匿名 2026/01/21(水) 16:50:28

>>1

持家がどこにあるかは重要。

売れるような立地にあるなら資産になるから安心材料になる。

私も持病があって結婚せずに仕事していて、家を受け継いだけど一軒家は修繕にお金かかる。

幸い私は理解のある会社に勤めていて、ギリだけどフルで働ける体力があったので多少貯金できた。

築25年で外壁と屋根、お風呂の修繕で420万かかった。

売れるような場所に家があるなら売ってしまって公営住宅に入居するという手もあるかなって思うよ。

+5

-1

-

283. 匿名 2026/01/21(水) 16:58:31

たぶん1000万ぐらい

詰んだ...+2

-1

-

284. 匿名 2026/01/21(水) 17:06:30

利率3%として70歳時点で1200万くらいの見通し。

70歳までローンがあるので、65歳まで働いて残り五年は夫婦でパートと投資取り崩しで乗り切って、70歳から年金受給したいなぁって思ってる。年金はこのままちゃんと納付できれば夫婦で27万くらいみたい。

70からローンないし、今の自分たちの生活を考えると25万あれば足りると思ってたけど、ここ見てたら自分の見通しが甘い気がして不安になってきた!どうなんだろう…。+1

-0

-

285. 匿名 2026/01/21(水) 17:06:50

>>277

うーん

ただ20代は定職つけずにアルバイトで繋ぎ、趣味のことにお金使ってた感じぽい。

危険ですよね。+6

-0

-

286. 匿名 2026/01/21(水) 17:16:46

>>227

現役世代が払ってるお金をそのまま高齢者が受け取ってるわけではないんだよ。200兆以上あるから大丈夫、必ず貰えます。+3

-1

-

287. 匿名 2026/01/21(水) 17:20:34

>>273

いいと思います、定額貯金でも良かったけど挑戦してみたくて新年NISA手続きしました^_^+0

-0

-

288. 匿名 2026/01/21(水) 17:21:15

>>113

同じくらい

水回りの痛みが酷いからお風呂も台所もトイレもリノベしたい

タイル張りのお風呂で毎日ガタガタ震えてる+6

-0

-

289. 匿名 2026/01/21(水) 17:23:31

>>1

50代前半、金融資産9200万ぐらいあります

独身なので2億ぐらいないと安心できない+6

-3

-

290. 匿名 2026/01/21(水) 17:23:42

45歳までに5000万貯めたい

+0

-1

-

291. 匿名 2026/01/21(水) 17:28:30

>>261

ざっくりだけど

今の生活費が毎月20万円と計算して

65歳から平均寿命85歳くらいまで20年間

20万円✕12か月✕20年間=4800万円

65歳までに5000万円くらいあれば良さそう+1

-1

-

292. 匿名 2026/01/21(水) 17:36:16

>>289

いいなぁ

もう今の段階で働かなくても生きていけそうだね

株の配当とか+6

-0

-

293. 匿名 2026/01/21(水) 17:37:01

無貯金だったけど40歳になったのを機に貯金を開始。少し貯まったところで勉強して投資をスタート。

43歳の現在、2000万円まで増えた。昨今の株高のおかげだから才能も何もないけど、とにかく節約して種銭を作ったよ。+7

-1

-

294. 匿名 2026/01/21(水) 17:42:06

>>194

矢口真里の謹慎中の貯蓄額だな+1

-0

-

295. 匿名 2026/01/21(水) 17:49:50

夫50代 ほぼリスク資産で約2,000万円

私40代 預金約900万円 リスク資産約500万円

ただ住宅ローンがまだあるのでマス層

現役を退く時に夫婦合わせてリスク資産5,000万円と預貯金2,000万円程度あればいいかなぁと考えてる+5

-0

-

296. 匿名 2026/01/21(水) 18:03:51

>>2

若い世代は少ないし、退職金もらった高齢世代は多いと思うよ+10

-1

-

297. 匿名 2026/01/21(水) 18:05:44

アラフィフのシングルマザー。60歳の頃には1000万は超えられそう。それだけじゃ心もとないから70近くまで働くことになるんだろうけど。+1

-0

-

298. 匿名 2026/01/21(水) 18:13:23

2400万円運用して年利5%でいければ20年で6000万円

退職金諸々で1億かなぁとざっくり想定してる+0

-0

-

299. 匿名 2026/01/21(水) 18:35:02

2000万いくかいかないか

夫婦2人 生きて行けるのかしら……🤔+5

-0

-

300. 匿名 2026/01/21(水) 18:43:49

楽天で積立NISAしてるんだけどSBI証券とか別の証券会社に変えたい

40歳、楽天で積立で200万ぐらいはいってるけど変えない方が良いかな?

理由は楽天カードではないクレカを使いたいという理由だけ+1

-0

-

301. 匿名 2026/01/21(水) 18:46:34

アラサーで幻の含み益入れて一昨日まで3000万あったけど株価急落で2000万以下になりました!

仕事辞めようとしてたけど心を入れ替えて頑張って働き続けます!

+10

-0

-

302. 匿名 2026/01/21(水) 18:47:43

>>194

横1人で1500万2人で3000万かと思ってた

甘くないね+9

-0

-

303. 匿名 2026/01/21(水) 18:48:06

36歳共働き夫婦。個人年金にお互い25歳から入っていて最近一口ずつ追加しました。しかし娘が成長して行くにつれ学費もあるし。どうなるのか不安です。+2

-0

-

304. 匿名 2026/01/21(水) 18:48:49

>>31

少額すぎだと意味ないから月5万は最低ライン。+2

-7

-

305. 匿名 2026/01/21(水) 18:51:09

NISAで運用を始めました。

老後は自分で何とかするしかない時代になると思うから。+5

-0

-

306. 匿名 2026/01/21(水) 18:53:10

>>13

生活費、25万くらいだとして

4%で運用しても月10万だからね…無いよりはいいレベルだけど、インフレ続くし少ないなぁ。

貯金切り崩しながら年金と足して月30万あればいいけど、足りるかどうか。+4

-4

-

307. 匿名 2026/01/21(水) 18:56:53

祖母の老人ホーム、6年待ちだった。頭金4000万、月28万の施設に入ったけど、入院したりするとお金足りなくて家族で出しあったよ。母がかわいそうだから母には払わせなかった。孫達が負担した。+5

-12

-

308. 匿名 2026/01/21(水) 18:58:32

>>300

今年のNISA枠をすでに使ってたら変更できるのは来年からだよ

今、楽天証券にあるNISA分は新しい証券会社には移せないからそのまま楽天証券で運用するか、売却して新しい証券会社で買いなおすしかないからちょっと面倒かもね+4

-1

-

309. 匿名 2026/01/21(水) 19:00:57

>>1

実家も固定資産税とか、修繕費とか維持費とかかかります

親に固定資産税どれぐらい払っているのか、

今後の修繕計画とか、確認しておいた方がいいですよ

最悪実家を手放して団地住まいとかにすると、

意外とコストがかからないこともあります

計算しないとなんともですが…

+4

-0

-

310. 匿名 2026/01/21(水) 19:04:15

>>16

一人1500万でしょ?足りないって、やばいよ+5

-6

-

311. 匿名 2026/01/21(水) 19:05:05

>>5

私もシングルマザーで貯金までなかなか出来ない。

子供が自立したらそこからやっと節約始めて貯金増やせれるかも。

でも1000万いけるかな〜って感じ...。

なんか一度しかない人生なのに欲しい物をずっと我慢して贅沢せず、お金を使わない様にする人生だな...。

たまにアホらしくなる時もある笑+30

-2

-

312. 匿名 2026/01/21(水) 19:06:15

アラフィフです

今、夫の分2000万円、私の分2000万円弱、それ以外にリフォーム代1300万円用意できています

あと10年ちょっとで、もう少し増えるといいんだけど

+4

-1

-

313. 匿名 2026/01/21(水) 19:07:59

>>1

月に1万、オルカンに投資

年12万×30年=360万元本

年利5%だと30年後は約830万になるよ+5

-2

-

314. 匿名 2026/01/21(水) 19:14:50

含み益込みだけどやっと2500

不労所得50万

でもローン4500万あるからまだまだ頑張らんと😇+4

-0

-

315. 匿名 2026/01/21(水) 19:22:01

>>261

持ち家か賃貸か、年金額にもよるから一概には言えないけど、インフレも考慮して老後を30年と仮定して考えてみては?

年金額はねんきん定期便で見込み額が分かるし

預貯金だけだとインフレに対応しきれないから半分くらいは投資をしておいた方が無難だと思う+2

-0

-

316. 匿名 2026/01/21(水) 19:23:48

50歳

3年前に一括で建てた持ち家

土地は配偶者より無償提供

貯金は300万円

最近始めた新NISA7万円

将来が不安+4

-2

-

317. 匿名 2026/01/21(水) 19:37:05

>>304

そんなことはない

貧しい人ほど月五万も無理にしたら損失時にメンタルが保たれない

各自が無理のない金額で始めたらいい

長期投資の前提として、無理のない金額でゆっくりとできる金額ですることが肝要+20

-0

-

318. 匿名 2026/01/21(水) 19:44:18

>>286

そうなんだ。

インフレ分は加味されるんだろうか。+1

-0

-

319. 匿名 2026/01/21(水) 19:48:12

現状で2000万超えてるけど円の価値の下落スピードを考えると全然セーフティーじゃない

そのうち億あってもセーフティーじゃない時代が来るかもって考えると、日銭を稼げる健康状態をキープすることが一番大事なのかもしれない+13

-0

-

320. 匿名 2026/01/21(水) 19:49:13

>>9

貯金だけで2000万やそれ以上貯めるの不可能だよね。

NISAは必須だわ。

一時的には暴落で低迷するリスクあるけど、数年継続すれば含み益バリアで元本割れしにくくなってくるし。今年で投資歴5年目だけど旧積立NISA分は100%以上含み益でてるし、相当大きな暴落が来ない限りはもうなかなか元本割れしないんじゃないかな。年齢的に、10年以上積立る時間があるならやるべきだと思う。

+16

-11

-

321. 匿名 2026/01/21(水) 19:52:23

>>13

なんで簡単な計算もしないの?

簡単なシミュレーションぐらいしてみれば?

まずは自分の生活費をちゃんと把握するところからね

+2

-6

-

322. 匿名 2026/01/21(水) 19:52:29

今40だけどこれからかかるであろう教育費と家のローン引くとマイナスです。

+3

-1

-

323. 匿名 2026/01/21(水) 19:55:00

43歳で1.4億ある

持つかなぁ?+1

-4

-

324. 匿名 2026/01/21(水) 19:55:38

>>320

旧NISAいつ解約する?

まだやってるけど、もう新たな買付けは新NISAで増えていくし、旧はもう売っても良いかな?って思うんだけど。私も5年前から始めたけど、マジで倍近くになってるよ。+4

-0

-

325. 匿名 2026/01/21(水) 19:57:38

>>125

今は透析も自宅での夜間透析などもあるので、全く働けなくはなくなったね

大変なのは変わらないけど

+5

-0

-

326. 匿名 2026/01/21(水) 19:59:07

>>252

数年前40歳過ぎて少額で始めたけど、+100万ぐらいになってる。

銀行に預けてるより増えるから、もっと早くからやっときゃよかったと思う。+5

-0

-

327. 匿名 2026/01/21(水) 20:02:11

>>324

私は新NISA枠の1800万埋めるの無理だと思うし旧NISA分を売って新NISAに移してもいいかなとも思うけど、できるだけ非課税期間20年ギリギリまでそのままにしておくつもり。+7

-0

-

328. 匿名 2026/01/21(水) 20:13:34

46歳、夫婦で今6千万くらい貯まってる。でもまだ子供が高校生と中学生だから受験と進学費用で大きく減ると思う。+2

-1

-

329. 匿名 2026/01/21(水) 20:18:19

>>208

退職金はありますか?+0

-0

-

330. 匿名 2026/01/21(水) 20:33:10

実際のところ考えてみると、

60才定年

年間300万貯金を切り崩して5年過ごし、年金をもらう。足りない分は貯金を切り崩す。年間100万程度。80才まで生きる。

だと、3000万くらい必要?なのかな。

65才まで貯金切り崩さずに働いたとしたら、2000万前後で足りる?かな。

でもだいぶんギリギリだよね。

生きてるだけで何の楽しみもない。

不測の事態が起きたら絶対足りない。。。+5

-0

-

331. 匿名 2026/01/21(水) 20:35:18

>>11

私もそうだよ。

明日死んでしまうかもしれないし、今を楽しむ!

なーんて100歳迄生きたら、しゃれにならんわ。笑+6

-0

-

332. 匿名 2026/01/21(水) 20:38:39

>>1

子育て終わってから必死で貯めても、定年までに夫婦で3000万くらいかな。

足りないと思うから、定年後も働くよ。

身体壊さないことを祈るしかない。+2

-0

-

333. 匿名 2026/01/21(水) 20:44:49

>>302

老後2000万問題が言われ始めた頃は夫婦で2000万だったというのに 泣+10

-0

-

334. 匿名 2026/01/21(水) 20:53:50

>>275

手に職あって将来性があるならいいと思う

私もアラサーで結婚した時私は貯金そこそこあったけど旦那はゼロだったよ

はじめは共働きだったからなんとかやっていけたけど子供出来て私が働けなくなったら私の貯金も切り崩して生活しなきゃいけなくて貯金が減るにつれ心がすりへったよ

今は旦那独立して稼いでくれてるから結構貯金できてるけどそういう男との結婚はあまりおすすめしないな+3

-2

-

335. 匿名 2026/01/21(水) 21:04:06

>>2

やった!多い方の部類だ+0

-0

-

336. 匿名 2026/01/21(水) 21:06:32

むしろ借金背負ってる。

親が死んだら路頭に迷う。+2

-0

-

337. 匿名 2026/01/21(水) 21:07:55

元気でピチピチしてる高齢者で生活保護が最近多いんだけど(歯科に勤めてる)あの仕組み何?

年金で暮らせませんって号泣したら申請とおるの?+4

-0

-

338. 匿名 2026/01/21(水) 21:12:49

退職金2000万持ち家夫婦

むりかな。。

夫の資産わからないけど、自分は退職金2000万しかわからない。それまでに学費やら今あるやつ、そしてどれだけ貯めてるかわからないけど+1

-0

-

339. 匿名 2026/01/21(水) 21:14:18

>>58

そうなんだよね

45歳睡眠削って必死で働いて子育て終わって

ローンなしで中古物件買って貯金二千万

なんか疲れたし死ぬ時お金持っていけないし少し仕事減らして自分の時間と人生を楽しもうと思ってる今日この頃+7

-0

-

340. 匿名 2026/01/21(水) 21:15:49

>>1

下手に不動産持ちだと生活保護もまずムリだろうし、年金額が期待できないなら家有りが本当に得なのかと考えさせられるわね。年金で確実に生活費賄えるなら家有りが得は間違いないけど。+1

-0

-

341. 匿名 2026/01/21(水) 21:19:17

>>165

社不とは?+0

-0

-

342. 匿名 2026/01/21(水) 21:23:18

>>340

生活保護は不動産あるから貰えない、わけじゃないですよ。+0

-0

-

343. 匿名 2026/01/21(水) 21:24:11

「今ある貯金だけで生き延びていこうとした場合、貯金が何歳まで保つかを試算します。」

貼っとくね![逃げ切り計算機]() 逃げ切り計算機fukuoka.jpn.org

逃げ切り計算機fukuoka.jpn.org逃げ切り計算機【NEWS】「受給年金のインフレ連動(あり/なし)」項を廃止し、「受給年金の年間インフレ率」項を設けました。(2022/12/24)>Q.インフレ率が、「物価の年間インフレ率」と「受給年金の年間インフレ率」の2つに分かれたのはなぜですか。>A.マクロ経済スラ...

+1

-1

-

344. 匿名 2026/01/21(水) 21:27:27

>>75

修繕とか何もない、土地だけ貸してるのが一番だよ

知人は固定資産税100万超えてるって言ってた。+1

-0

-

345. 匿名 2026/01/21(水) 21:35:55

独り身なので目標5000万円

まだ住宅ローンが1800万残ってるよ

定年まで働くの辛くて死ぬ+0

-0

-

346. 匿名 2026/01/21(水) 21:43:26

>>344

わかる

家2件相続したんだけど、古すぎて泣く。

今は借りてくれる人がいるから保険や色々支払っても収益になってるけど、今の人が出て行ったら大幅リフォームしても借りてくれる人がいるかどうか…。

固定資産税がそれほど高くないからまだしも、土地が狭いから更地にして駐車場にすることもできないし詰んでる+1

-0

-

347. 匿名 2026/01/21(水) 22:06:10

>>318

同じ比率で上げていくは無理かも知れないけど生保も上がってるから増える希望はあると思うよ+0

-0

-

348. 匿名 2026/01/21(水) 22:07:36

なんとか2000万ぐらいかなあ

ただし65歳まで健康で働けたらの話

氷河期非正規同士子なし夫婦

夫の貯金額は知らない(私も明かしてない)+3

-0

-

349. 匿名 2026/01/21(水) 22:31:41

>>1

30歳で老後のこと考えるの早くない?

なんくるないさ。

今を楽しみなさい。

+3

-0

-

350. 匿名 2026/01/21(水) 22:32:23

実家住んでるけど、実家が悩みの種。

あちこち、壊れてくるし、ムダに広い。

しかも私はボッチ。貯金ないよ。中卒だよ。

この家が悩みの種。 広いから寒い。

パソコンも、運転もできないよ。

わたしの代で終わり。

+1

-1

-

351. 匿名 2026/01/21(水) 22:38:24

今1500万あるけど、2年後にはこども2人の大学費用に消えちゃう。

そろそろ家の屋根外壁も16年目だからやらんといけないし、家電も壊れ始めてるから、老後資金貯まるのだろうか…+12

-0

-

352. 匿名 2026/01/21(水) 22:48:39

>>218

うちも夫婦で国民年金。退職金無し。

老後の想像出来なかった。

今50歳超えて5000万はあるけど不安しかない。

動ける内は働くつもり。+9

-10

-

353. 匿名 2026/01/21(水) 22:48:58

30で500万稼げると見込みあるなら、もっと稼げるようになると思うけど+4

-1

-

354. 匿名 2026/01/21(水) 23:55:35

>>282

どえらいかかりましたね!ビックリな金額。しかも25年くらいで。家の広さとか、材質にもよるんだろうけど、5年前に築20年の戸建(120㎡くらい)の外壁と屋根のメンテナンスしたけど、145万くらいだったよ。具体的にどのようなメンテしたんですか?

風呂も、ユニット全取っ替えしたとか??+9

-0

-

355. 匿名 2026/01/21(水) 23:58:27

不安過ぎて、今日思わずNISA成長枠で金200万買ったわ。もう上がらんやろ、と思い続けて1年。上がり続けてるから、もう買っちゃった。高値つかみになりませんようにー。+4

-0

-

356. 匿名 2026/01/22(木) 02:02:22

>>81

もし今積みたて辞めるとどうなるの?

例えば今日解約したら、手元に50万引き出せて自由に使えるってことですか?

基本的な仕組みが分かってなくてすいません。+1

-0

-

357. 匿名 2026/01/22(木) 08:28:15

>>1

イーロン・マスクが老後の貯金は無意味になるって言ってたよ

+1

-1

-

358. 匿名 2026/01/22(木) 08:29:07

>>356

今積立を解約すると元金100万円にプラスになった50万円が口座に入金されます。

私は入金額も少ないし大したことないけれど、毎年満額積立している人はもっとプラスになってるはず。

+4

-0

-

359. 匿名 2026/01/22(木) 09:39:50

>>357

どういう意味?インフレが進むから、銀行預金だけじゃ目減りするって意味か?

投資するにもまずお金ないとね。+3

-0

-

360. 匿名 2026/01/22(木) 09:58:46

>>354

外壁は塗装し直しだったけど、屋根は新しい屋根を上から被せました。

お風呂もユニット全とっかえだったよ。

今は足場が高額だし、外壁の塗料も屋根材もどんどん値上がりしてます。

周囲の人に聞くと、これでもまぁまぁ抑えられた方みたい。+2

-1

-

361. 匿名 2026/01/22(木) 12:02:48

>>360

屋根、上から全部新しい奴被せる補修が必要になるくらいのダメージが25年で発生するって驚き。。風呂もボイラーだけとかじゃなく、ユニット全部交換って何があったんですか??+3

-1

-

362. 匿名 2026/01/22(木) 12:19:47

>>359

イーロン・マスクが言うにはAIが急速に発展して誰もがAIによって豊かに暮らせるようになるから、働かなくても暮らせる、AIが何でもやってくれる、すると物価が下がる

働くのは任意になるんだってさ+2

-2

-

363. 匿名 2026/01/22(木) 12:28:56

>>316

持ち家が羨ましいな

わたしも50才だけど、夫の最後の転勤があるのかどうか

未だに賃貸だよ

うちの予算じゃ田舎の築古が精一杯だわ

買ったら買ったで貯金がなくなるし悩ましい+4

-0

-

364. 匿名 2026/01/22(木) 13:56:42

>>361

よこ

アスベストが禁止された辺りのノンアスベストのスレート屋根は

耐久性が低くて塗り直しも意味がないから

カバー工法か葺き替えになるよ+3

-0

-

365. 匿名 2026/01/22(木) 14:16:44

>>361

364さんのおっしゃってる通り、元々の屋根は耐用年数が20年でヒビが入りかけてたのでカバー工法をしました。

近年の屋根は耐用年数30年くらいに伸びたって聞いたので、次は30年後でしょうか。

お風呂は24時間換気がついてない年代のユニットバスだったので、鏡の裏がボロボロになったり付属の棚が経年劣化でモロモロになったり、掃除しきれないカビもいっぱいでした。

24時間換気と浴室暖房の付いてるお風呂に変えて、快適すぎてびっくりしてます。

+4

-0

-

366. 匿名 2026/01/22(木) 19:00:23

>>11

難しい話だよね。

老後がある前提でみんな話をするけど、定年までに事故や病気で亡くなる人も沢山いる訳で。

昔一緒に登校していた子が20歳で突然死してから、自分も何時まで生きられるんだろうってたまに考える。+10

-0

-

367. 匿名 2026/01/23(金) 01:31:03

今年40歳の自分

投資1200万

現金1800万円

持ち家2000万円

これっぽっちじゃ心許ない+3

-3

-

368. 匿名 2026/01/23(金) 07:08:42

>>285

うーん、危険だね。。20代で定職に就けなかった理由のが気になるね。不況だったっけ?彼の20代ずっと。人生設計しないタイプっぽいな。。+3

-0

-

369. 匿名 2026/01/23(金) 07:28:53

>>367

40でこれだけあるなら立派だと思うよ👍+6

-0

-

370. 匿名 2026/01/23(金) 07:33:14

>>366

保険を沢山かけてた独身の部下がいたんだけど、50で乳癌で亡くなった。人生何が起こるかわからないよね。ただ、お金がないのに死ねずに生きていかないといけない老後の方が私は恐怖。+8

-1

-

371. 匿名 2026/01/23(金) 07:53:38

>>362

嘘だあ~😅 AIにしても、エネルギーやらコストはかかるわけだし、税金だって年金だって0にはならないんだから、労働が任意にはならんよ。

+7

-1

-

372. 匿名 2026/01/23(金) 08:45:03

>>371

イーロン・マスクみたいな賢い人が言うんだから

数年後AIは全ての人類の能力を超えるんだってよ

ベーシックインカムで暮らせるようになるのよ+1

-7

-

373. 匿名 2026/01/23(金) 08:47:01

>>371

働きたい人は趣味で働くの

筋トレみたいな感じで+4

-0

-

374. 匿名 2026/01/23(金) 11:56:03

>>362

介護もAIがやってくれる?+4

-0

-

375. 匿名 2026/01/23(金) 16:19:01

>>39

夫婦で月に27万の年金なら御の字

贅沢しなければ最期まで大丈夫そう+5

-0

-

376. 匿名 2026/01/23(金) 16:24:07

>>320

このコメントにこんなにマイナスがつく理由が分からない。

投資=危ないって思ってるってこと?

これからどんどんインフレなのに投資しない方が怖いけどな…+1

-0

-

377. 匿名 2026/01/24(土) 00:19:26

30代2000万。

NISAはしてるけど高い老人ホームは無理だろな+2

-1

-

378. 匿名 2026/01/24(土) 07:00:09

>>217

1億を運用しながらだとそうとう使えるね、、、私の感覚だと80歳以後は身体も頭も弱ってきて引きこもりがちになる人多いから、せめて70代のうちに旅行とかやりたいことはやっておいたほうがいいとは思う。80歳過ぎたら運用しながら引き出すのを息子に任せたいが、、、そのころ頼りになる優しい息子だといいなぁ。最悪パターンだとニート息子に使い込まれて殺されるが。+6

-0

-

379. 匿名 2026/01/24(土) 12:44:01

>>376

こんなの投資やってない民からしたら自慢以外の何物でもないでしょうよ+6

-1

-

380. 匿名 2026/01/24(土) 19:34:55

>>376

貯金だけで2千万無理ってことないでしょ?ってことじゃないかな。+3

-0

-

381. 匿名 2026/01/26(月) 22:39:28

>>155

最悪って書いたんだけど。

紆余曲折あってどうにもならなかったらって意味だよ。

即申請しろなんて書いてない。+1

-0

-

382. 匿名 2026/01/27(火) 11:02:42

私はずっと専業主婦だったから年金額がかなり少ない。今更働きに行けないし、貯金は少しはあるけど

切り崩して生活するとか不安だらけ。生きた心地がしない。+4

-0

-

383. 匿名 2026/01/27(火) 19:32:06

>>382

私はねんきん定期便5万だったよ

詰んだわw+6

-0

-

384. 匿名 2026/01/27(火) 23:52:16

>>339

そうなんですよ

お金の心配が人生の目的じゃないのに、寝ても覚めてもお金の心配を軸に振り回されすぎるなら死ぬまでにやりたいことやっときたい気持ちがあります。

子育て終了されてるならなおのこと、やっときたいことやれる体力が残っているうちに楽しい記憶を作るのも絶対大切だと思います♪+2

-0

-

385. 匿名 2026/01/31(土) 18:44:15

>>13

家があればいける

賃貸だと苦しい

特に都市部だと家賃も上がる一方

+1

-0

-

386. 匿名 2026/01/31(土) 18:55:39

>>1

30ならまだまだ若いって

貯金も大事だけど、人生楽しんでね+0

-0

-

387. 匿名 2026/02/06(金) 13:04:34

>>374

そこよね!介護の不安があるから貯めてると言っても過言ではない+0

-0

-

388. 匿名 2026/02/18(水) 03:36:50

年金はおそらく手取りで12万/月くらいになりそう。

iDeCoがようやく1200万。NISAが600万。

60才まであと8年。どうにかもう少し増やしておきたい。

家のローンは終わってるから何とか細々と生きていけるんじゃないかと思う。思いたい。+0

-0

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

152コメント2019/10/28(月) 06:55

貯金するコツは?サービス業従事者は「年金生活のつもりで貯金」 一方、「貯金は月2万円。会社で交通費支給ナシで苦しい」という声も

-

![]()

224コメント2017/05/17(水) 21:40

「老後3千万円」説にダマされるな 定年前貯金150万円でもイケる

-

![]()

2099コメント2018/12/21(金) 22:39

老後貯金いくら貯める予定?

-

![]()

110コメント2019/01/16(水) 08:54

【老後】家族や親戚の不安【貯金】

-

![]()

57コメント2020/03/15(日) 01:14

貯金しないとカレンダーが進まない 100年前のアイデア商品「帝國安心貯金箱」がよくできてる

-

![]()

59コメント2021/11/17(水) 10:04

【小銭貯金】オススメの貯金箱

-

![]()

400コメント2021/12/02(木) 15:40

「老後は貧乏暮らしになってもいいから体が動くうちに貯金を使い切りたい」と思うのはダメですか

-

![]()

300コメント2023/04/24(月) 19:12

【老後】60歳時点でいくら貯金できてる予定?

-

![]()

335コメント2025/05/25(日) 07:34

麻生泰医師、老後いくらあればいい?問題で持論「1億円貯金がない人は悲惨。普通以下です」

-

![]()

555コメント2025/06/13(金) 05:32

貯金なし退職金なし持ち家なし老後不安な人の語り場

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する