-

1. 匿名 2024/08/30(金) 14:57:47

「変動型はあくまでも変動であり、今後インフレや金融危機が起きた場合、金利が大きく上昇する可能性は当然ある。様々な金融機関が『変動でどうですか?』と勧めてきても“固定金利という選択が存在する意味”は忘れないでほしい。あくまで私の周囲の話だが、複数人の金融機関や不動産業界の友人に聞いたところ、『35年変動』の人は誰もおらず、固定と変動のミックスや完全固定の人が非常に多かった。とはいえ、手元にキャッシュがあり、『もし金利が上昇し始めたら繰り上げ返済しよう』などという人は変動でも問題ないと思う」

20代や30代前半の方では、一般的な期間では購入できず、かなり長期の住宅ローンを組むしかないという現実

崔氏は「『ペアローン』を組む理由としてはやはり住宅価格の高騰があると思う。ただ、1馬力の収入では足りないところを1.3馬力、1.4馬力くらいにして払うのであればよいと思うが、この数字が2馬力に近づくほどその不安定さを心配してしまう」と警鐘を鳴らした。

+4

-5

-

2. 匿名 2024/08/30(金) 14:58:43

境界知能なんでわかんないけどマイナスのつけかたさえわかんない+5

-12

-

3. 匿名 2024/08/30(金) 14:58:43

業界人は○○を選ぶみたいなの多いけど、最適解なんて人によりけり過ぎる+83

-1

-

4. 匿名 2024/08/30(金) 14:59:54

変動はこれから上がるけど、結局トータルで見たら変動を選んでる方が総支払額は少なくなると思うから、変動で正解だと思ってる。+131

-17

-

5. 匿名 2024/08/30(金) 14:59:58

ペアローンはリスク+43

-5

-

6. 匿名 2024/08/30(金) 15:00:10

固定ですね+51

-12

-

7. 匿名 2024/08/30(金) 15:00:30

そもそも一括払いできない物を買うのは危険だ+2

-16

-

8. 匿名 2024/08/30(金) 15:00:37

>>1

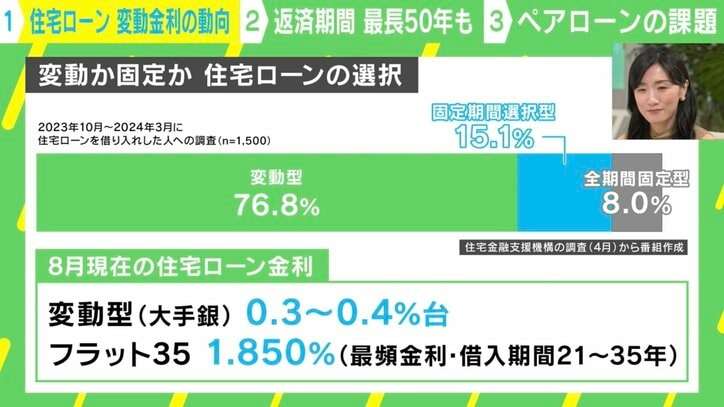

そんなことない。銀行マンや不動産屋さんは変動選んだって人ばかり。+28

-21

-

9. 匿名 2024/08/30(金) 15:01:32

変動も一定以上は上がらない制限があるよね?+0

-19

-

10. 匿名 2024/08/30(金) 15:01:57

あのね、変動金利って言葉を聞くと「今安いし得してる」って安心してる人、ヤバいよ。何が怖いって、金利が上がったら支払額が一気に倍になる可能性があるってこと。例えば、今月の支払いが10万円だったのが、数年後には20万円に跳ね上がるとか、冗談抜きであり得るんだよ。銀行はあなたを助けてくれるわけじゃないし、そもそも彼らは儲けることしか考えてない。だから、甘い見通しで変動金利選んでたら、後で「こんなはずじゃなかった!」って泣きを見ることになるかもね。怖いと思ったら、今のうちに固定金利に変えるとか、ちゃんと対策しておいた方がいいんじゃない?+22

-33

-

11. 匿名 2024/08/30(金) 15:02:06

金融機関の社員は別口座あるし

金利変わったらいつでも借り換えできるじゃない

+5

-1

-

12. 匿名 2024/08/30(金) 15:02:31

完全固定を0.5%で組めたら最高ですけどね+56

-1

-

13. 匿名 2024/08/30(金) 15:04:19

>>9

ありません。

5年ルール、125%ルールはそれ以上の値上がりがあったら超過分は後回しにしてもらえるだけです。

後でキッチリ払わされます。+36

-0

-

14. 匿名 2024/08/30(金) 15:04:30

ビビリだから夫に固定で組んでもらった。+36

-4

-

15. 匿名 2024/08/30(金) 15:04:50

>>1

大手銀行とかだと社員は会社借入れの金利低い固定あったりしないの?

銀行じゃなくても大手ならあるとこはあるよね+6

-2

-

16. 匿名 2024/08/30(金) 15:05:55

身の丈にあった買い物すればいいのに

死ぬまでローンみたいなのヤバいよね+8

-1

-

17. 匿名 2024/08/30(金) 15:06:12

>>15

あるらしい

借入は低金利 預金は特別金利+7

-0

-

18. 匿名 2024/08/30(金) 15:06:21

U氏「金利上げる言ったら暴落した……」+0

-0

-

19. 匿名 2024/08/30(金) 15:07:17

>>7

大博打だわね

一寸先は…的な

回避までしっかりしてる人とそうでない人との差が凄い+1

-0

-

20. 匿名 2024/08/30(金) 15:07:41

ペアローンはリスク

60歳までに終わるようなローンに抑える+12

-1

-

21. 匿名 2024/08/30(金) 15:08:29

>>4

結局いつの時代も変動の方がお得だよ

時代によって初期の金利が違うだけで

バブルの頃に金利がこれ以上あがったら大変って固定にした人たちも、早期に借り換えしてなければ大損してるし+11

-23

-

22. 匿名 2024/08/30(金) 15:08:40

>>8

元銀行員個人ローン担当だけど、固定だよ+45

-5

-

23. 匿名 2024/08/30(金) 15:10:09

>>10

どういう計算してんの?+29

-3

-

24. 匿名 2024/08/30(金) 15:10:25

ローンとか昭和の日本は年功序列で公務員でなくてもリストラも少なくて

定年まで人生設計あまり狂わなかったからねえ

もう離婚も多いしリストラも多い、転職当たり前みたいな時代に

ローンてチャレンジャーになってきたよね

+3

-0

-

25. 匿名 2024/08/30(金) 15:12:00

>>8

夫がデベ

この5月に買ったタワマンも変動で買ったけど、年末に買う予定のも変動にする

+3

-8

-

26. 匿名 2024/08/30(金) 15:13:13

>>10

つまり家本体よりも高くなっちゃう可能性があるの?+3

-1

-

27. 匿名 2024/08/30(金) 15:14:15

上がったとしてもまだ変動金利で大丈夫な気がする+8

-7

-

28. 匿名 2024/08/30(金) 15:14:54

>>24

大企業でも転職当たり前になってきたからね。

昔なら、無理してでもしがみついていたけど+2

-0

-

29. 匿名 2024/08/30(金) 15:17:17

>>24

その頃ですら金利高かったのもあるけど10年ローン、長くても20年ローンだったよね

チャレンジャーと言うより売りに出す失敗した人多いね

晩婚、晩産、歳の差婚、更に病気、リストラ、離婚で長期ローンは厳しいよね+1

-0

-

30. 匿名 2024/08/30(金) 15:17:30

>>21

80年代の円高不況の時に変動で組んだ人はバブルが来て金利倍になり大損してるけど+18

-0

-

31. 匿名 2024/08/30(金) 15:17:31

一人暮らしで月々の返済額が変わるのは嫌だから固定にした

損得よりも気持ちの安定感を選んだよ+19

-0

-

32. 匿名 2024/08/30(金) 15:17:38

>>14

変動はある意味ギャンブルなので、トータル安いかもしれない!って変動にするより、固定でその金利含めて身の丈にあった家買う方が間違いはないよね+26

-2

-

33. 匿名 2024/08/30(金) 15:19:16

>>26

80代から上の人だと20年ローンで元金の2倍だったと思うよ+5

-1

-

34. 匿名 2024/08/30(金) 15:20:36

このグラフって本当なのかなー?固定で組んでいて周りも固定が多いんだけど全体の8パーしかいないのか。固定の人は固定の人と仲良いのかな。価値観が似てて心配性とか。+19

-1

-

35. 匿名 2024/08/30(金) 15:22:57

>>8

身内の不動産勤務も変動。+10

-4

-

36. 匿名 2024/08/30(金) 15:23:30

今の時代なら手頃な価格で売りに出てる中古物件が良いのかもね

無理して苦しい生活より+0

-4

-

37. 匿名 2024/08/30(金) 15:24:54

5年前、金利0.9%の固定を選んだ

あの時は変動の方が安いし(0.5%切ってた)変動がいいかなって思ったけど性格上、落ち着けないから固定選んだけど良かったよ+30

-1

-

38. 匿名 2024/08/30(金) 15:25:01

>>5

ペアローン組ませそうな弱男とはそもそも結婚したくない+7

-8

-

39. 匿名 2024/08/30(金) 15:25:21

>>10

マイナス金利政策はいつまでも続かない

+0

-1

-

40. 匿名 2024/08/30(金) 15:25:42

>>22

めっちゃ低金利の固定なんじゃない?って疑ってしまうよ… 0.4の固定と、1パー付近の固定じゃ意味が違う。その方は得な時期に得な固定組んだって話だと思うよ。+10

-6

-

41. 匿名 2024/08/30(金) 15:27:05

>>10

ローン組んだことある?

即座に金利は変わらないし、上げ幅というものがあるから倍になったりはしない。

それこそ、ローン払えなくなって貸し倒れしたら、銀行だって困るんだから。+19

-15

-

42. 匿名 2024/08/30(金) 15:28:14

7年前

ガルちゃんもローン担当も銀行も

全期間固定とか金利もったいない!

変動一択でしょ!せめて期間固定!

って言われまくったけど世相は変わるもんだな+8

-0

-

43. 匿名 2024/08/30(金) 15:28:20

>>41

翌年いきなり倍にはならないけど

数年で倍はなる+14

-5

-

44. 匿名 2024/08/30(金) 15:28:57

>>25

デベソなの?+7

-5

-

45. 匿名 2024/08/30(金) 15:29:04

>>41

銀行も合併、統廃合で店閉めてるよね

そろそろ限界なんだろうね+4

-2

-

46. 匿名 2024/08/30(金) 15:29:10

>>38

そもそも弱女もペアローンなんて通らないから大丈夫だよ。

ペアローン組めるのはパワーカップルだけ。+6

-9

-

47. 匿名 2024/08/30(金) 15:30:20

>>42

だから長期ローンは危険なのさ+2

-0

-

48. 匿名 2024/08/30(金) 15:31:27

>>46

パワーカップルはペアローン組まないよ+7

-8

-

49. 匿名 2024/08/30(金) 15:31:46

>>45

やばいじゃん弾けるじゃん+1

-2

-

50. 匿名 2024/08/30(金) 15:47:41

9年前に変動で借りた(0.60)

もともと10年過ぎたら繰り上げする予定だったから想定内

なんとか逃げ切れそう+8

-1

-

51. 匿名 2024/08/30(金) 15:52:49

変動が固定をうわまわることはないんだっけ?

知らずに固定にしちゃったよ

まず固定から上がるんだね+0

-14

-

52. 匿名 2024/08/30(金) 15:54:33

>>8

うちの親戚の銀行マンは固定だよ+16

-1

-

53. 匿名 2024/08/30(金) 15:59:39

>>48

どの立場で言ってるの?それ+4

-6

-

54. 匿名 2024/08/30(金) 16:19:35

変動でもすぐは変わらないよね?5年後とかやないっけ?+1

-6

-

55. 匿名 2024/08/30(金) 16:20:42

>>43

横

ならないよ。

変動金利の5年ルールと125%ルール知らないでしょ?+1

-4

-

56. 匿名 2024/08/30(金) 16:31:18

>>22

私も元銀行員。

ローンは研修で勉強したり、ローン担当のお姉さまがたに聞いた。

なので、うちは頭金もしっかりいれつつ、固定でボーナス払い無し。身の丈に合うローンです。+22

-1

-

57. 匿名 2024/08/30(金) 16:53:37

>>55

金利が上がったら利息も返済できていなくてローン残高が増えるって理解してないでしょ+0

-4

-

58. 匿名 2024/08/30(金) 17:35:22

>>38

弱男とは言われない年収700万程度稼いでる男すら住宅ローンで借りられる額はよくて6000万

親の支援と、貯金から数千万入れる前提じゃないと今時そんな額で家なんて買えない+1

-0

-

59. 匿名 2024/08/30(金) 17:42:25

>>57

ローン残高が増えるのと毎月の返済が数年で倍になるのは別の話やろ。

なんでそこ一緒にして話するの?

しかも未払い利息出ちゃうほどの金利上昇って借り入れ後すぐなのか返済から年数経過してるかにもよって異なるから一緒くたに語れないからな。+6

-1

-

60. 匿名 2024/08/30(金) 17:46:50

これからは繰り上げ考えれないほどギリなら固定もありじゃないのかな

20年後世の中どうなってるかマジ分からん感じ

ちょっと前までは、変動当たり前でしょ時代だったけどさ

古い話しだけど8パーまで上がった事もある訳だし+14

-0

-

61. 匿名 2024/08/30(金) 18:22:59

>>51

固定は契約した時点からずっと変わらないから変動が「あなたが契約した固定金利」を上回ることはあるよ+10

-0

-

62. 匿名 2024/08/30(金) 18:31:13

>>14

同じく

上がるのか上がらないのかドキドキするくらいなら固定のほうがいいと思った+12

-0

-

63. 匿名 2024/08/30(金) 18:33:06

>>21

デフレに突入したからであってインフレ経済になったら変動は大変よ

30年デフレだったからそうなってるだけ+6

-0

-

64. 匿名 2024/08/30(金) 19:01:05

固定でも返せる金額の範囲で変動で組む。

余ったお金は投資。

これがテッパンじゃないの?+4

-0

-

65. 匿名 2024/08/30(金) 19:03:55

>>37

固定35年??+1

-0

-

66. 匿名 2024/08/30(金) 19:10:15

>>65

うん。固定35年

その時はなぜか友達から固定しか審査通らなかったんだーって見下されたんだけどね+2

-0

-

67. 匿名 2024/08/30(金) 19:41:28

ペアローン変動で借りた。金利めちゃくちゃ上がったから残りは一括で返済するつもりだから変動を選んだ。+3

-1

-

68. 匿名 2024/08/30(金) 19:54:16

若いうちは何あるかわからないから、ローンは15年とか10年とか短くても払える額にして、ペアとかボーナス併用はしない そして繰上げ返済をきちっとする 次に子どもももう増えないとかある程度大きくなって大学費用も目処が付いたら50でローン組む

このときいちばん年収高いから大きな額組めるので無理して29年で組む がん診断時ローン免除特約もつける

退職金で返済するために子育て後も貯金もしつつ住宅ローン減税も限度額まで受ける

老後はマンション売って郊外に住む のが良いと思う+1

-3

-

69. 匿名 2024/08/30(金) 19:56:22

>>55

ネット銀行のなかには五年ルールないとこもあるから気をつけないと+0

-0

-

70. 匿名 2024/08/30(金) 20:03:34

auじぶん銀行は業界トップの低金利で上がっても安心 さらに変動金利全期間引き下げ

無料の団信「がん・4疾病50%保障団信」「全疾病保障(入院が継続180日以上で住宅ローン残高はゼロ円に)」「月次返済保障(入院31日以上で、毎月の返済を保障)」

【がん】がんと診断されれば、住宅ローン残高が半分に。

・【急性心筋梗塞】急性心筋梗塞を発病し、60日以上、労働の制限を必要とする状態が継続した場合、または手術を受けた場合に、住宅ローン残高が半分に。

・【脳卒中】脳卒中を発病し、60日以上、言語障害、運動失調、麻痺等の他覚的な神経学的後遺症が継続した場合、または手術を受けた場合に、住宅ローン残高が半分に。

・【肝疾患または腎疾患】肝疾患または腎疾患で60日以上入院した場合、住宅ローン残高が半分に。

がん100%保障団信プレミアム」の詳細

・金利を0.15%上乗せ

・【がん】がんと診断されれば、住宅ローン残高がゼロ円に。

・【肝疾患または腎疾患】肝疾患または腎疾患で60日以上入院した場合、住宅ローン残高がゼロ円に。

・【急性心筋梗塞】急性心筋梗塞を発病し、60日以上、労働の制限を必要とする状態が継続した場合、または手術を受けた場合に、住宅ローン残高がゼロ円に。

・【脳卒中】脳卒中を発病し、60日以上、言語障害、運動失調、麻痺等の他覚的な神経学的後遺症が継続した場合、または手術を受けた場合に、住宅ローン残高がゼロ円に。

・【肝疾患または腎疾患】肝疾患または腎疾患で60日以上入院した場合、住宅ローン残高がゼロ円に。

・【入院一時給付金】 10万円(12回まで)

・【がん診断給付金】100万円(1回まで)

・【上皮内がん診断給付金・皮膚がん診断給付金】50万円(1回まで)

・【がん先進医療給付金】通算支払限度額2,000万円

またすべての団信には、「セカンドオピニオンサービス(医師の手配・紹介サービス)」や「24時間電話健康相談サービス」も付帯している。

+0

-0

-

71. 匿名 2024/08/30(金) 21:06:03

今回金利が上がる少し前に10年固定残りは変動で借りた。

うちの借り入れ額だと住宅ローン控除が10年いけるみたいなので、控除を目一杯受けてから一気に繰り上げ返済する予定。

まあ、10年後は上の子が受験生だから学費で繰り上げどころじゃないかもしれないから、その時の金利見てまた10年固定にするかも。+2

-1

-

72. 匿名 2024/08/30(金) 21:44:03

>>68

うちは20代で一番世帯年収が低い時に8000万借りられたから変動金利で長期ローン組んだ

収入はどんどん増えて行くから返済は楽になるし、繰上げ返済して定年前に完済できるからその方がいい

いい立地の土地買ったから定年後は今の家売って、その時過ごしやすい地域に土地買って平家建てる予定+1

-2

-

73. 匿名 2024/08/30(金) 21:52:50

銀行員時代、住宅ローン変動で払えなくなった人を何人もみたので変動=今だけ&怖いイメージ。+4

-0

-

74. 匿名 2024/08/30(金) 23:06:29

固定だけど、ローン残高=預金になった!

固定だから何もないと思うけど、安心!+2

-0

-

75. 匿名 2024/08/30(金) 23:42:28

>>42

7年前どころかほんの1年前までは日本が金利を上げられるわけないから変動金利一択って意見が主流だったように思うが

返済期間が10年〜30年という長丁場の住宅ローンにおいてわずか1年やそこらで市場の空気がガラッと変わるのは恐怖でしかない

来年・再来年以降はどうなるのか全く予想がつかないし、どう転んでも大丈夫なライフプラン作りをしないといけないね

+10

-0

-

76. 匿名 2024/08/31(土) 07:00:56

>>37

ほぼ一緒です!そして公務員なので、周りには変動の審査通るじゃん、なんで?って言われたんだけど性格上安定志向なものでこれがうちにとってベストって感じでした。+1

-0

-

77. 匿名 2024/08/31(土) 11:08:30

>>68

老後こそ郊外は暮らしづらいよ

車の運転出来ないし+2

-0

-

78. 匿名 2024/09/02(月) 07:33:31

>>66

必ずしもその友達と35年固定で付き合うわけじゃないし、無問題+1

-0

-

79. 匿名 2024/09/02(月) 08:05:53

>>41

住宅ローンは担保あるでしょう?

家土地が銀行のものになるから別に銀行は大損しませんよ

+3

-0

-

80. 匿名 2024/09/06(金) 12:29:44

>>10

でも、金利低いうちにどんどん元金減らすよう頑張ればいいんじゃない?+0

-0

-

81. 匿名 2024/09/11(水) 16:55:23

変動で繰り上げ返済計画立てれる人ならいいけど、不動産関係の人に話聞いたら築10年未満の物件が売りに出される理由の大半は控除関係で月々の支払額が変更になって負担が増えて売却するらしい

残りの2割は離婚や収入減少、転勤によるって聞いたな+0

-0

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

763コメント2018/08/06(月) 01:48

住宅ローンは固定金利?変動金利?

-

![]()

93コメント2019/10/07(月) 18:18

住宅ローンの金利 固定?変動?

-

![]()

201コメント2020/01/31(金) 22:47

住宅ローンの変動or固定金利

-

![]()

311コメント2022/08/05(金) 08:59

【変動金利】住宅ローン【固定金利】

-

![]()

255コメント2022/12/05(月) 01:13

住宅ローン!固定or変動か、金利はいくらか?

-

![]()

169コメント2024/03/20(水) 22:06

「今後の金利上昇を見越して〈変動金利〉より〈固定金利〉を選ぶべき」→住宅ローンの専門家が「全くのナンセンス」と一蹴する“納得のワケ”

-

![]()

111コメント2024/03/20(水) 23:42

「マイナス金利」解除されれば住宅ローン金利に影響心配 新規ローン組むなら固定金利と変動金利どちらが有利

-

![]()

135コメント2019/03/20(水) 09:26

【住宅ローン】変動と固定どちらを選びましたか?

-

![]()

663コメント2023/11/13(月) 17:41

11月の住宅ローン固定金利 大手銀行で一段と引き上げる動き

-

![]()

110コメント2023/12/30(土) 21:39

住宅ローン金利全5行下げ 24年1月、10年固定型

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する

エコノミストの崔真淑氏は「変動型のリスクも把握するべきだ」と指摘した。