-

1. 匿名 2026/04/08(水) 20:55:28

残ったお金でやり繰りできていますか?

私は独身で、毎月NISAに5万投資しています。

あとは昔からやってる積み立て貯金に5千円です。

残金で生活していますが、出費が重なったりすると足りないこともあり、以前貯めた口座から使うことも多々あります。

今月から1万円お給料があがるので、その分投資額を増やそうか、それとも生活費を増やそうか悩みます。+34

-31

-

2. 匿名 2026/04/08(水) 20:56:05

はやく日本株を買わないと乗り遅れます+13

-19

-

3. 匿名 2026/04/08(水) 20:56:49

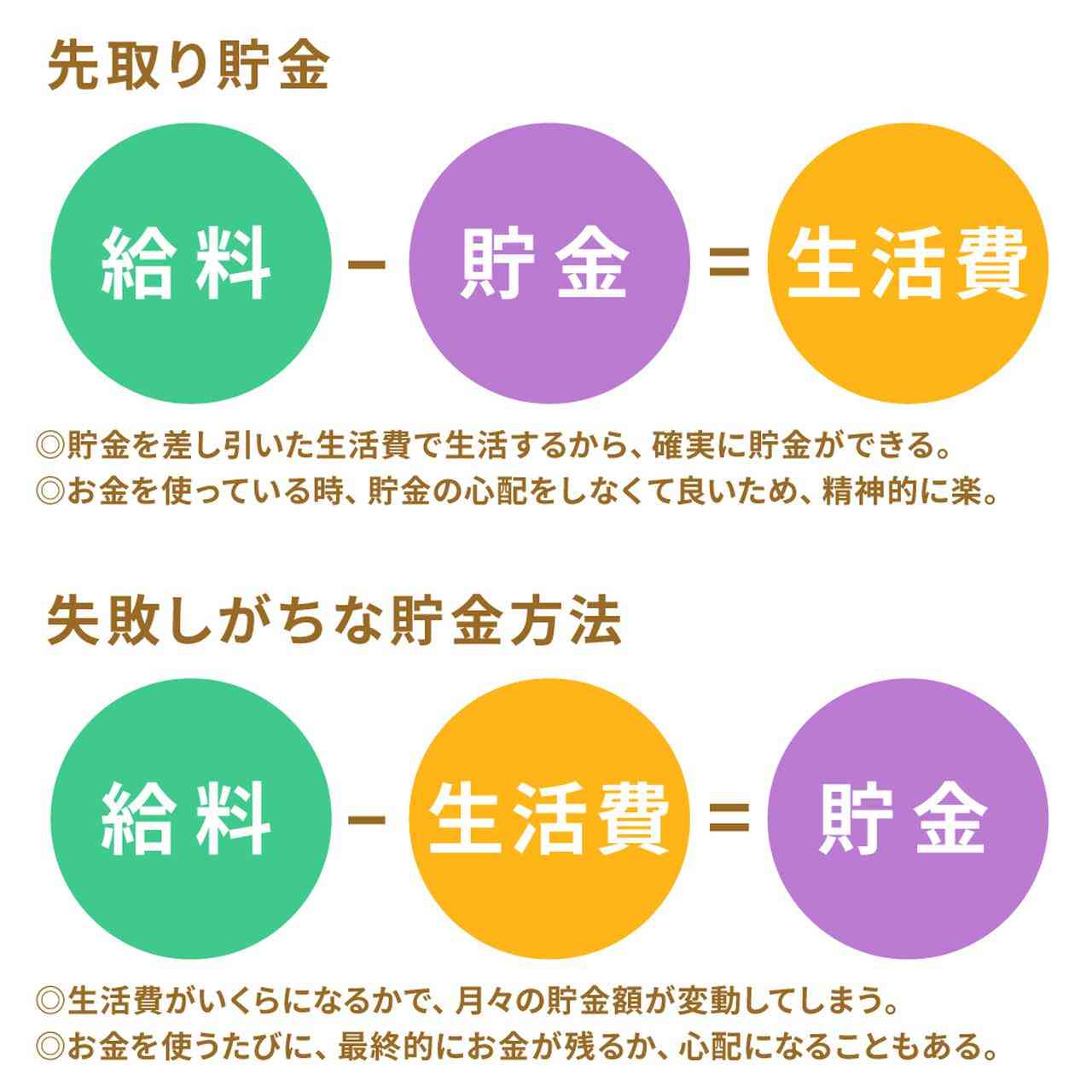

![先取り貯金してる人]()

+46

-13

-

4. 匿名 2026/04/08(水) 20:56:50

![先取り貯金してる人]()

+3

-0

-

5. 匿名 2026/04/08(水) 20:56:54

![先取り貯金してる人]()

+57

-3

-

6. 匿名 2026/04/08(水) 20:57:24

貯めた口座から使う事があるなら生活費に費やす方ががいいと思う+81

-0

-

7. 匿名 2026/04/08(水) 20:57:26

投資は貯金とちゃうで😅+121

-1

-

8. 匿名 2026/04/08(水) 20:58:11

毎月9万しかできない

カツカツ…+3

-28

-

9. 匿名 2026/04/08(水) 20:58:45

先取りしてても、月末には足りなくなって

引き出してしまうわ💦+83

-1

-

10. 匿名 2026/04/08(水) 20:58:53

主の場合は特別費の積立をすべきと思うわ。

家電の買い替えや交際費、年一で払う税金など毎月支払うわけじゃないけど、定期的に支払いがくるものを予想して毎月積立しておくと、貯金からお金引き出さずに済むよ。+68

-0

-

11. 匿名 2026/04/08(水) 20:59:17

![先取り貯金してる人]()

+2

-9

-

12. 匿名 2026/04/08(水) 20:59:45

同じくNISAに5万円入れてる

それが貯金のようなものだから後は好きに使ってるかな

+13

-12

-

13. 匿名 2026/04/08(水) 20:59:48

>>1

貯金した後に残ったお金でやりくりして、例えばそのお金が残ったら次月に繰り越し?

それとも貯金に回すの?+3

-1

-

14. 匿名 2026/04/08(水) 21:00:19

40台半ばの独身派遣社員です

生活防衛費300万キープして、一昨年から毎月10万新NISAと、追加で今月から月1万iDeCoはじめた!

たまに足が出る月あるけど他の月でカバーできてるから今のところ大丈夫!+36

-5

-

15. 匿名 2026/04/08(水) 21:02:16

給料日の翌日に引き落として貰って

積み立て貯金している。+7

-0

-

16. 匿名 2026/04/08(水) 21:02:25

>>1

すぐ使える現金はあったほうがいいよ

今物価上がってるんだからどんどん生活費も変わっていくと思う投資は余剰金で+48

-0

-

17. 匿名 2026/04/08(水) 21:03:04

>>1

増えた1万は予備費として置いておき、出費多い時に使うかな。いつでも引き出せる普通預金で金利がいい、gmoあおぞらのhabittoに預けてます。

100万円までは金利がいいですが、ATM引き出し回数が少ないところは注意です。+6

-0

-

18. 匿名 2026/04/08(水) 21:05:51

先取り貯金は五万円が限界😅+19

-0

-

19. 匿名 2026/04/08(水) 21:05:56

>>13

主です。

余ったら繰越ですね。+2

-0

-

20. 匿名 2026/04/08(水) 21:07:15

>>8

なんのマイナス?

私は12万してるけど+7

-12

-

21. 匿名 2026/04/08(水) 21:07:15

>>12

貯金は別でしているの?

直近でまとまった額必要なときはどうしてるの?+9

-2

-

22. 匿名 2026/04/08(水) 21:09:09

>>1

現金で数ヶ月分〜1年分の生活費は残しておいたほうがいいよ

今何歳かわからないけど、30代なら5万のNISA積立でもよいと思う

40代だともっと入れたい+3

-6

-

23. 匿名 2026/04/08(水) 21:09:54

>>20

まあ頑張ってる方じゃない?

私は最低でも毎月15万は貯金してるけどそれでも不安だなぁ+3

-14

-

24. 匿名 2026/04/08(水) 21:10:27

>>8

すくな+8

-5

-

25. 匿名 2026/04/08(水) 21:11:01

>>24

だからカツカツだと言ってる+8

-1

-

26. 匿名 2026/04/08(水) 21:11:13

>>1

私ならその1万は投資に回さず、出費が重なった時のための備えとして置いておく。+31

-0

-

27. 匿名 2026/04/08(水) 21:12:16

>>25

給料増えるといいね+5

-1

-

28. 匿名 2026/04/08(水) 21:12:29

>>23

まあその額では不安でしょうね。

毎月20万円貯金してる私ですら不安だもん。

お金が多いに越したことないもんね+11

-14

-

29. 匿名 2026/04/08(水) 21:12:58

>>1

月5万定期に預けてる+7

-1

-

30. 匿名 2026/04/08(水) 21:13:43

>>1

また投資のトピック立ててw+3

-3

-

31. 匿名 2026/04/08(水) 21:13:47

私も先取り貯金しているけど、何かあった時のため用に、貯金とは別で月1万は特別費を現金で確保していますよ。

そうしないと、主さんのように突然の出費に貯金を切り崩す事になってしまうのが嫌なので💦

他の方達も書いている通り、そのプラス1万円は生活防衛費として別枠で貯金してみるのがまずは良いと思います!+29

-0

-

32. 匿名 2026/04/08(水) 21:13:59

何かの映画で いい加減ひとの才能にたかるのはやめろよってことばをずっと覚えてる

+0

-3

-

33. 匿名 2026/04/08(水) 21:14:16

>>2

もう手遅れ感ある+11

-0

-

34. 匿名 2026/04/08(水) 21:14:41

>>7

増えることもあるけど0にもなるから気をつけないとね+9

-4

-

35. 匿名 2026/04/08(水) 21:15:03

>>32

ウォール街て映画かもしれない+0

-0

-

36. 匿名 2026/04/08(水) 21:15:26

>>12

1ヶ月で何円増える?+0

-3

-

37. 匿名 2026/04/08(水) 21:16:18

>>21

現金はちゃんとあるよ

他にも定期預金と国債やってる

手をつけないようにして毎月の給料だけで生活してるような感じ+5

-0

-

38. 匿名 2026/04/08(水) 21:19:27

先取りしてるけどここ数年で物価高で生活費がかなり上がって貯金の分が減った+7

-0

-

39. 匿名 2026/04/08(水) 21:19:57

普段はやり繰りできてるけど、10万単位の出費は貯金から出すよ。+6

-0

-

40. 匿名 2026/04/08(水) 21:23:21

>>14

派遣で月11万は凄いね。私手取り30程度で月12万が限界。しかも社員寮で月6000円しかかからないのにw浪費家は治らない。+18

-1

-

41. 匿名 2026/04/08(水) 21:24:50

>>28

それはただの不幸体質だよね。それか自虐風自慢か。+5

-1

-

42. 匿名 2026/04/08(水) 21:25:21

>>33

インフレなんだから今からでしょ+1

-0

-

43. 匿名 2026/04/08(水) 21:26:31

>>36

よこ

3月だけで-240万だったよ+2

-0

-

44. 匿名 2026/04/08(水) 21:29:25

>>8

可哀想+1

-2

-

45. 匿名 2026/04/08(水) 21:29:27

>>24

少ないかな!?

頑張ってるなーって思ったわ+15

-0

-

46. 匿名 2026/04/08(水) 21:31:10

>>36

1ヶ月で増えるものではないよ

長期投資前提だから+8

-0

-

47. 匿名 2026/04/08(水) 21:33:18

>>1

一番やっちゃいけないのは貯めてる途中で引き出すことらしい

投資増やさないで、1万円は特別なことがある時のための予備費で分けて貯めておけば?

で、特別な出費がなかったら年末に旅行でも追加の投資でも好きなように使うとか

+22

-0

-

48. 匿名 2026/04/08(水) 21:33:45

>>27

いや、もう増えないよ

カツカツ人生+0

-0

-

49. 匿名 2026/04/08(水) 21:35:16

>>24

9万で少ないの?私は3万出来ればよいよ+12

-0

-

50. 匿名 2026/04/08(水) 21:35:22

貯金って基本的に先取りだよね+8

-0

-

51. 匿名 2026/04/08(水) 21:37:33

貯金できにくくなってるから、積立と運用型個人年金をしています!一年に一回、積立からおろしてる感じ

+3

-0

-

52. 匿名 2026/04/08(水) 21:40:31

シングルマザー

月NISA10万、iDeCo2万3000円は毎月

現金手元にいらないので50万くらいまとまったらNISA限度まではちょこちょこ入れてる

幸い収入もある程度なのですが

上がったら上がったで、辛うじて前々年の転職前の低所得基準で今は扶養手当、医療費補助はありますが、来年は全て対象外だわ

いっても共働きには及ばないのに悲しいなぁ+3

-9

-

53. 匿名 2026/04/08(水) 21:41:21

>>7

そう思うけと、貯金するよりNISAいれてた方が増えるから、貯金分けずってでも、NISAにいれたいんだよね。たくさん投資できるわけじゃないからついつい増える方に、いれちゃうんだよ。+27

-1

-

54. 匿名 2026/04/08(水) 21:42:11

>>42

今かな?225買うかな+0

-0

-

55. 匿名 2026/04/08(水) 21:42:56

先取り貯金しているけれど

毎月ちょっとマイナス

マイナスはボーナスで補填+1

-0

-

56. 匿名 2026/04/08(水) 21:43:34

>>36

5ヶ月でマイナス2000円+1

-0

-

57. 匿名 2026/04/08(水) 21:43:44

>>2

これ思う

日本の物価安いって外国人観光客が殺到してるのと同じで、日本の株安いって外国人投資家が買い始めたんだもの

どう考えても、欧米の同じような会社と比べて日本の会社の株安い

インバウンド価格に日本人がついていけなくなったとの同じように、そのうち株だって買えなくなるよ

+17

-3

-

58. 匿名 2026/04/08(水) 21:43:51

>>7

前に同じ事書いたら、じゃあ何?って言われたんだが+2

-1

-

59. 匿名 2026/04/08(水) 21:45:24

先取り貯蓄8万

残しため貯蓄2万

これで限界です

たまに20万NISAしてるとか

聞くから焦ってしまいます+9

-0

-

60. 匿名 2026/04/08(水) 21:54:28

先取りしかしたことない

後だと全部使っちゃうから+6

-0

-

61. 匿名 2026/04/08(水) 22:03:31

>>37

さっきと言ってる事違うw+7

-0

-

62. 匿名 2026/04/08(水) 22:06:27

>>36

5年やってるけどプラス数百万+3

-0

-

63. 匿名 2026/04/08(水) 22:06:27

>>1

逆説的だけど

新卒初任給だけ上がってるんでしょ?

昇給も望めなくて、インフレで物価がどんどん上がる局面だから「どんどん高額商品を値上がり前に買っておく」というのも「先取り」という考え方もできるかもしれないよ?

+3

-0

-

64. 匿名 2026/04/08(水) 22:08:57

でもじゃあいくら貯金あれば良いの?って話よ

一人暮らしなら1000万あれば十分でしょう?残りは投資に回していいでしょう?+2

-0

-

65. 匿名 2026/04/08(水) 22:11:51

>>3貯められるけど消費をする人間がこれを言うのは分かる。ワープアが言ってたらまぁお笑い。+4

-0

-

66. 匿名 2026/04/08(水) 22:22:25

経済学の講義で……同じ貯蓄一万円の例で

先取り貯蓄は、給料の中から、生活費(必要経費を使っても1〜2万余剰が出る)給料額なら

それにプラス1万を先取り貯蓄にし、節約したとしても余り苦に感じず

とても有益な貯蓄方法なんだけど……

余剰が余り出ない給料額で1万円を先に貯蓄したら、精神的に追われる気分になり

先取り貯金よりも、やや苦労して節約し、余剰貯金の方が精神的には楽なのだとか……

なので海外や投資の話で、よく言われる

各種株式含めた投資は余剰金で、と言うのは、この精神構造から来てる。

日本の場合の余剰金とは、給料とは別に金融機関へ預けてる現金の金融資産を指し

海外の場合の多くは、給料からの余剰金を指すと言われてて(海外では、預貯金より投資に使う)

少額一般投資の場合「先に買うな!先月の余剰金で買え」は、日本だと先取り貯金と

余剰金貯金に似てると、経済学者の中では言われてる……

(日本は貯蓄優先の特殊経済地域と加味して)

昔と違い、使い過ぎを自覚なしで居る人間は少なく、昨今は物価高で先取り貯金が

「後の楽さの為(何かあった場合や老後のため)」の自己保険目的が、自身を苦しめる状況で更に

日々のややキツい節約(先取り貯金分の為)が、精神的コストパフォーマンスを下げるとも……

言うなれば、金銭的に楽な収入の場合、少しの贅沢を節約我慢するのは苦では無く

金銭的にキツキツ状態で、更に節約をする場合、苦どころか、メンタルを崩して余計に金が掛かるよ!

とも言えるんだよね、真面目な清貧と言う人達の場合。

+2

-0

-

67. 匿名 2026/04/08(水) 22:26:14

>>7

どう違うの?+0

-0

-

68. 匿名 2026/04/08(水) 22:30:39

>>3

娘に残せたら私はぼろ着でも構いませんが…+7

-2

-

69. 匿名 2026/04/08(水) 22:38:41

>>1

アラサーNISA500万くらいってこと?

じゅうぶんだと思うよ

物価高なんだから1万円は生活費にしたほうがいいよ

+5

-0

-

70. 匿名 2026/04/08(水) 23:11:44

毎月25000円と誕生日に50000円してます。来年から30000円にしようかと。お金増やしたい。+0

-0

-

71. 匿名 2026/04/08(水) 23:17:05

積み立て5万

ニーサ 2万だよ

先取りじゃなきゃ貯金できないタイプです+8

-0

-

72. 匿名 2026/04/08(水) 23:38:17

>>1

先取り貯金として、車検、自動車税、固定資産税、家の修繕費、慶弔費、家庭イベント、臨時出費、交際費、ペットのもしもの医療費で分けて毎月金額を決めて少しずつ積み立ててる。

あとは家計の予算を月ごとに組んでよけておいて、残った分は生活防衛費や老後のための貯金として口座に入れる。

車検、税金とか使う時期が決まっているものや医療費みたいに滅多に使わないものはネット銀行で目的別口座作って項目ごとに振り分けて貯める。

慶弔費や交際費みたいに、急遽必要になるかもしれないものは封筒に現金で積み立てて保管。

こうやって積み立ててると案外自由なお金が残らないし、老後資金に回せるお金が貯まるのは遠いなぁ…って思う。

ニーサもちょっとだけやってるけど、先取り貯金じゃなくて投資みたいな感覚。+10

-0

-

73. 匿名 2026/04/08(水) 23:43:57

就職して2〜3年くらい、「余ったら貯金しよう!」って甘い考えで緩く生活した結果、ろくに貯金できなかった。

NISAとか言う前にまずある程度現金を持たなければ…と思ってあえてキャッシュカードを作らない口座を開設したよ。緊急用のお金はすぐ引き出せる口座に入れて、窓口に行かなきゃおろせないようにして貯金したら効果的だった。

あとお金本当に貯められない人は財形貯蓄使って強制的に天引きさせて貯金成功したって話も聞いた。+5

-0

-

74. 匿名 2026/04/08(水) 23:53:51

>>1

まず積立ニーサに5万、財形一万円、個人年金一万円先取り。あとは普通の口座に三十万くらい置いといてそれ超えた分は成長投資枠にぶち込む。+0

-0

-

75. 匿名 2026/04/08(水) 23:56:52

>>20

既婚の場合は自分の給料を投資に全入れできるから、もっと入れられる。

私月18万近く投資に入れてる。+6

-3

-

76. 匿名 2026/04/09(木) 01:00:26

月必ず8万貯金、2万年金保険の計10万ですNISAとかしてません(会社でiDeCoはしてる)+1

-0

-

77. 匿名 2026/04/09(木) 07:27:54

>>1

先取り貯金してお給料入ったら別口座にお金移してるけど足りなくなってそっちのお金にも手つけちゃってる。

営業時間に窓口行かなきゃおろせないところのお金は少しずつだけど溜まってるけど、そっちに自動引き落としでそっちに入るお金を増やそうかなって思うぐらいそこ以外はお金が貯まらない+2

-0

-

78. 匿名 2026/04/09(木) 09:14:16

やってるし、目的別の項目が多い。

月より安くなる年払いのNHK、Amazonプライム代、生命保険なども支払い額を12で割って毎月貯めたり、家賃の更新、火災保険は24で割ったり 笑

年末一気にやるふるさと納税も毎月貯めてる。+2

-0

-

79. 匿名 2026/04/09(木) 13:06:45

>>40

同じく手取りは30万前後です!

物欲がないので普通に暮らしてても大丈夫なんだと思います(笑)

若い頃は散財してましたっ+0

-0

-

80. 匿名 2026/04/09(木) 16:48:23

>>1

年齢によっても変わるけど

このトピのみんなの意見を読んで思ったのが、確かに老後の為の預金や投資も

大事だけど、健康なうちに趣味や旅行など楽しい時間を持つことも大事

年を取ってからだと、行けない場所・出来ない体験・食べられない物も

あるからね(足腰弱るし、歯や歯茎も弱って噛めない食事もある)

介護の仕事をしていたので、高齢者の方と話す機会が多く

後悔してることは大体上記のことだった

※1万円は5千円を予備費にして

5千円を趣味や楽しみに積み立てして使うのがおすすめ

+9

-0

-

81. 匿名 2026/04/09(木) 18:05:27

先取りなら私みたいな浪費家でも貯められる。貯金じゃないけど毎月NISA3万、iDeCo23,000円いかなるときもこつこつ積立てきたのが+360万になったから大きいよ。

今は毎月12万投資に回してる。+4

-1

-

82. 匿名 2026/04/09(木) 21:53:01

先取り貯金、投資、使っていい貯金を給料日に分けてる。

使っていい貯金は毎月とボーナスから定額入れてて旅行や赤字補填やご褒美に好きに使ってる。

普通の貯金や投資を崩すと悔しいけど使っていい貯金と割り切ってる予備費だから罪悪感なく使えるよ。

生活防衛費はまた別に用意してある。+3

-0

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

152コメント2019/10/28(月) 06:55

貯金するコツは?サービス業従事者は「年金生活のつもりで貯金」 一方、「貯金は月2万円。会社で交通費支給ナシで苦しい」という声も

-

![]()

142コメント2019/04/16(火) 12:34

定期貯金・積立定期貯金されていますか?

-

![]()

230コメント2019/09/17(火) 21:50

20代女子の貯金額は?「年収350万円、貯金ゼロ」「年収340万円、貯金20万円。残業しないと手取りが増えない」

-

![]()

140コメント2020/11/01(日) 21:34

先取り貯金、結局使っちゃう人〜

-

![]()

414コメント2021/05/14(金) 03:02

結婚前の貯金は夫婦の貯金として合算する?

-

![]()

192コメント2021/05/16(日) 10:15

【アニメ・ドラマ・漫画・小説】時代を先取りしていたと思う設定・キャラ

-

![]()

198コメント2021/10/16(土) 06:42

先取り貯金してますか

-

![]()

59コメント2021/11/17(水) 10:04

【小銭貯金】オススメの貯金箱

-

![]()

216コメント2022/04/24(日) 17:23

先取り貯金している人〜👛

-

![]()

224コメント2022/09/27(火) 01:13

先取り貯金、出来てますか?

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する