【試算】45歳で「年収500万円」です。今からNISAで“老後2000万円”を作れるでしょうか?「月5万・7万円」積み立てのケースでシミュレーション

165コメント2026/01/28(水) 22:04

-

1. 匿名 2026/01/19(月) 12:40:09

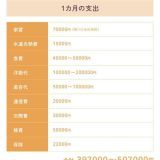

■45歳から60歳までで、2000万円は作れるのか?

【パターン1:毎月5万円×年利5%】

この場合、15年間積み立てると約1330万円となります。

【パターン2:毎月5万円×年利10%】

この場合、15年後には約2009万円にもなります。

ちょうど2000万円を超えますが、現実的に年利10%を継続することの再現性は高くないでしょう。

【パターン3:毎月7万円×年利5%】

積立額をパターン1から2万円増やし、7万円にした場合、結果として約1861万円になります。

このように、3つのパターンを見てきましたが、毎月5万円の積立では「利回り次第で2000万円に到達可能だが、現実的には不足しやすい」と言えます。

まず意識したいのは過度に高い利回りを前提にしないことです。年10%といった成績は再現性が低く、年5%前後を想定し積立額で調整するほうが安全です。+25

-8

-

2. 匿名 2026/01/19(月) 12:41:04

投資トピ多すぎ+155

-9

-

3. 匿名 2026/01/19(月) 12:41:27

やるならやらねば+21

-0

-

4. 匿名 2026/01/19(月) 12:41:45

>>1

素直にいままで何してたの?って言えばいい+9

-22

-

5. 匿名 2026/01/19(月) 12:41:57

年利シミュレーションが高すぎるといつも思う+251

-4

-

6. 匿名 2026/01/19(月) 12:42:03

老後2000万で足りるかな+66

-6

-

7. 匿名 2026/01/19(月) 12:42:04

ガル民大好き高市早苗が何とかしてくれるんじゃないの?

世も末+7

-13

-

8. 匿名 2026/01/19(月) 12:42:11

あと15年しかないのか…+63

-0

-

9. 匿名 2026/01/19(月) 12:42:17

ガルちゃん民はバカなんだから投資するなよ

金増えるどころか失敗して大変な目に遭うよ+23

-16

-

10. 匿名 2026/01/19(月) 12:42:36

年利10%ってあるの?+24

-0

-

11. 匿名 2026/01/19(月) 12:42:58

>>6

無理無理

足りないよね

物価高はまだこの先もあるだろうし+80

-0

-

12. 匿名 2026/01/19(月) 12:43:03

>>9

さすがに積立だけのNISAで失敗するバカはいないと思う+42

-16

-

13. 匿名 2026/01/19(月) 12:43:12

ものすごいスピードで物価上昇してるのに老後2000万で足りるわけない。何年前に言ってた指標だと思ってるんだよw+107

-4

-

14. 匿名 2026/01/19(月) 12:43:13

>>10

世界経済なら+8

-0

-

15. 匿名 2026/01/19(月) 12:43:22

年利5%は現実的?+4

-1

-

16. 匿名 2026/01/19(月) 12:43:40

>>6

継続して増やせばいいじゃん

投資がストップするわけじゃない+47

-0

-

17. 匿名 2026/01/19(月) 12:43:42

>>11

ヨコだけど、ないよりは全然マシ

多分うちの親無いわ+54

-0

-

18. 匿名 2026/01/19(月) 12:44:15

>>1

>>3

高齢でも働く前提なら、実は2000万もいらない説があるよね。+64

-2

-

19. 匿名 2026/01/19(月) 12:44:21

>>13

インフレ社会で老後に備えるなら持ち家買ったほうがいいね+18

-1

-

20. 匿名 2026/01/19(月) 12:44:37

年収500もあれば貯金だけで2000万いけるっしょ+17

-5

-

21. 匿名 2026/01/19(月) 12:44:41

>>6

日本円の価値が暴落してるので間違いなく足りないです+17

-1

-

22. 匿名 2026/01/19(月) 12:46:06

>>2

だって、国が国民に投資させ、株価吊り上げて、景気良くしゃせようとちてるじゃん

みなさまも景気いいでしょ

ただ、ババ抜きで一気に回収に回ったら暴落しゅる

金あんならいいよ 金注ぎ込んだ奴らって地獄を見るって

+14

-11

-

23. 匿名 2026/01/19(月) 12:46:17

33歳今月仕事決まれば

来月から子供二人に1万ずつ

私1万しようかと思ってる

+10

-2

-

24. 匿名 2026/01/19(月) 12:46:53

>>1

>>4

500万も用意できない人たくさんいるよね。+52

-3

-

25. 匿名 2026/01/19(月) 12:46:54

>>2

トピ伸びるんだからしゃーない+10

-2

-

26. 匿名 2026/01/19(月) 12:47:45

>>10

短期的(1~2年)にはあるけど継続的(10年とか)に10%を出すのは困難じゃない。+39

-1

-

27. 匿名 2026/01/19(月) 12:47:52

>>20

45歳まで貯めてないならできないと思う

こういう質問する人に限って、嫁も専業主婦+7

-5

-

28. 匿名 2026/01/19(月) 12:48:36

>>13

そのあと800万くらいに政府が訂正していたとおもうんだけど。

二転三転しているところ、それをファイナンシャルプランナーが不安を煽って金融商品を売ってる一面もあるんだよ。+39

-2

-

29. 匿名 2026/01/19(月) 12:49:28

>>18

ブレーキとアクセル踏み間違えて散々車運転するなとか言われてるのに、仕事は普通にできる頭でいられると思う理由はなんなんだろう。

足腰弱って目も物覚えも悪くて耳が遠い人間に何の仕事をさせる気なの?自分はそうならないとでも思ってるの?

70でも80でも働く!とか抜かしてる人が本当に不思議+34

-6

-

30. 匿名 2026/01/19(月) 12:49:31

>>9

>>1

こういう記事見て、これからは投資しないといけないんだと

焦って投資のネット広告押しちゃう人が後をたたない。

始め方さえも本っ当に分からない人が多いみたい。

誘導されるままアプリ入れて送金して終了。+23

-0

-

31. 匿名 2026/01/19(月) 12:49:34

>>11

消費税下げろ!市場が円安に。そして物価高に

どうすれっていうのさ+6

-0

-

32. 匿名 2026/01/19(月) 12:50:45

>>24

そんな人ガルチャンにしかいないよ+5

-15

-

33. 匿名 2026/01/19(月) 12:50:51

>>18

持ち家で年金がっつりもらえて健康ならね

+14

-1

-

34. 匿名 2026/01/19(月) 12:50:58

年金「がっ頑張れ」+3

-0

-

35. 匿名 2026/01/19(月) 12:51:27

>>10

そんな甘い話あるわけない

ここ最近が、たまたまそんな相場になってるだけ

情弱を騙すためなんだろうけど、あまりに雑過ぎる+40

-2

-

36. 匿名 2026/01/19(月) 12:52:16

>>2

みんな関心あるから てかやってない人は老後どうすんだろ+11

-7

-

37. 匿名 2026/01/19(月) 12:52:25

>>30

そういう人って投資じゃなくてもどこかで絶対お金取られてる+15

-1

-

38. 匿名 2026/01/19(月) 12:53:42

月5万でもやれる事をやるべき。足りなくてもやらないよりは良いに決まってる。とりあえずNISAでコツコツ積立投資。+35

-1

-

39. 匿名 2026/01/19(月) 12:54:31

49歳だけど月5万も投資できない

今やってるのは月1万のつみたてNISA

子供達が高校生だから学費が足りるのかも微妙なライン+31

-2

-

40. 匿名 2026/01/19(月) 12:55:01

オルカンやめてVTにしてしまった

後悔してる

+2

-0

-

41. 匿名 2026/01/19(月) 12:55:13

>>22

景気いい人はなかなか自分からは言わないしね

どこで恨み買うかわからんもん

バブル景気を知ってる人はそろそろ慎重になっていくかね+18

-1

-

42. 匿名 2026/01/19(月) 12:55:27

>>5

5%が妥当かな+11

-3

-

43. 匿名 2026/01/19(月) 12:56:25

なんで暴落シミュレーション入ってないの?

お花畑?+9

-5

-

44. 匿名 2026/01/19(月) 12:57:27

>>24

だからって安心して何もしなかったら自分もそっち側になるよ+8

-3

-

45. 匿名 2026/01/19(月) 12:57:27

>>22

日本株を買ってるのは7割海外勢だから、NISA程度じゃ株高にならないよ

でも海外勢は一旦売り出すと止まらないから一気に株安になると思う+15

-0

-

46. 匿名 2026/01/19(月) 12:57:44

>>32

友人とお金の話になるけど、私は口出さずふんふん言いながら聞かれたことしか答えないんだけど、年金払ってない、保険はお葬式代でるようなもののみとか話してる人はいるよ。子供いない人も多いし何とかなるのかもね。

親世代とかも最悪生活保護があるしって考えが多いな。

それを聞くたび驚いてるけど、だよねーふんふん言っておく。+3

-7

-

47. 匿名 2026/01/19(月) 12:58:31

年利5%とか10%でウン千万とか言ってる人は暴落来た時耐えられるのだろうか+8

-1

-

48. 匿名 2026/01/19(月) 12:58:38

>>43

暴落時に出さなきゃ良いだけ+3

-2

-

49. 匿名 2026/01/19(月) 12:58:56

資産膨らむのに夢見過ぎずにコツコツと働けばにせんまん貯まるであろう+5

-1

-

50. 匿名 2026/01/19(月) 12:59:20

>>37

その後もある。

詐欺と分かった後、焦って、次は高額手付金の弁護士の広告を押すらしい

セットよ+6

-2

-

51. 匿名 2026/01/19(月) 12:59:31

>>48

老後に何年も待ってられないんじゃないの+2

-4

-

52. 匿名 2026/01/19(月) 13:00:30

>>40

それもありだと思うけどな、15年置いときー+7

-0

-

53. 匿名 2026/01/19(月) 13:00:38

>>43

平均%だよw

わかんないかな+9

-0

-

54. 匿名 2026/01/19(月) 13:01:03

>>51

?

一気におろす人なんていないよ+13

-0

-

55. 匿名 2026/01/19(月) 13:01:36

>>6

足りてくれなきゃ困るんだけど足りないだろうね

寿命によるが+2

-1

-

56. 匿名 2026/01/19(月) 13:01:42

>>24

人と比べても役に立たないよ

+13

-0

-

57. 匿名 2026/01/19(月) 13:02:45

>>41

選挙の結果によるんじゃない?

予算のための選挙だもん

暫定予算確定だち、これが長引いたら政局不安だち

海外勢は利益確定に走るでしょね

じみんとーと維新が過半数以上行けば予算通るち+2

-0

-

58. 匿名 2026/01/19(月) 13:04:17

私も知りたい。

わたし最近50代にしてやっと400万。

それまでは扶養内。

夫は紙面上では、1000万だけど、現実は800万ぐらい。

子ども3人を借金なしで大学にいれて、家のローンも完済したけど、末っ子が卒業した現在は、貯金が200万円。

貯めても車の買い替えや外壁の塗り替えで無くなっていく。。

これから二馬力で貯金頑張るけど、5年後には夫は定年。

退職金の3000万円だけで老後やっていけるのか。。+13

-0

-

59. 匿名 2026/01/19(月) 13:06:27

>>36

言うてNISAって3割ぐらいしかやってないから大半がやってないけどね

私もやりはじめたばっかだけど、シュミレーションだと2千万もないし、己の退職金と合わせても3000万もない

年収300万で10年も持たない

NISAやってるから老後安泰とも言えないし

やってない人より多少マシレベル+31

-0

-

60. 匿名 2026/01/19(月) 13:08:26

44歳から積立NISAとiDeCoを始めて今48歳だけど、250万くらい増えてるよ

まぁ今はまだそれくらいしか増えてないけど、旧NISAとiDeCoは暴落してもマイナスにならなくなった+9

-0

-

61. 匿名 2026/01/19(月) 13:08:50

NISAでもよいと思うけど普通に年100万貯金しても60で2000万達成できるよな

退職金足と年金足したら十分だよ

投資は自己責任だからな

増える保証はない

減る可能性もある

1000万貯金、1000万はNISAでもよいし

安全に国債、社債買うのでもよいよな

皆やってるから余ったお金を適当に全額NISAは危険だわ

+9

-0

-

62. 匿名 2026/01/19(月) 13:11:03

>>58

借金がないだけまだセーフと思うしかない+24

-0

-

63. 匿名 2026/01/19(月) 13:11:50

>>5

小さ〜い字で「あくまでシミュレーションであり、情勢によって・・・」とか書かれてるのあるある

例えは高く大きく。+42

-0

-

64. 匿名 2026/01/19(月) 13:12:08

>>48

老後に暴落したら悲惨だね+4

-2

-

65. 匿名 2026/01/19(月) 13:13:08

>>1

一番下の子が大学卒業する時、私は48歳。

今の貯金のほとんどは教育費に使ってしまうからそこから老後資金貯める予定。

とりあえず現時点でやってるNISA(月5万円)と退職金(1000万くらい)あるし、年金もこのまま働き続ければ生活に困らない程度にもらえそうだから。

将来離婚する予定なので私は自分の老後のため、夫は夫で別でやってる。+8

-1

-

66. 匿名 2026/01/19(月) 13:13:32

>>64

やってない、わからないなら突っかかってくるなよ+8

-4

-

67. 匿名 2026/01/19(月) 13:13:36

>>64

横浜だけど老後だと暴落してもマイナスにはならないし、悲惨にはならないかと+6

-1

-

68. 匿名 2026/01/19(月) 13:14:42

>>22

この「ちてる」とか「しゅる」って誤字と見せかけた煽りみたいな文章最近の流行りなの?

それとも同じ人がやってるだけ?+11

-1

-

69. 匿名 2026/01/19(月) 13:14:48

>>67

横浜、カッケェ+3

-0

-

70. 匿名 2026/01/19(月) 13:15:56

>>68

なんか投資とか不動産関係のトピでよくみるね

ヤフー掲示板にもいる+6

-0

-

71. 匿名 2026/01/19(月) 13:16:14

>>65

うちも子供に全力投資してた金額を、まるまる貯金&投資できるようになってからの急加速は凄かったよ。

どんだけ子供にかかってたんだと笑った。

間に合う間に合う。+8

-0

-

72. 匿名 2026/01/19(月) 13:16:42

>>46

友達同士って話盛るから信用しない方がら良いよ

貧乏アピールしてた子がある日突然億ション購入したりするからね+14

-2

-

73. 匿名 2026/01/19(月) 13:17:52

>>56

だよねー

500万以下も1500万も足りないのは一緒なんだから見下したって意味がない+3

-0

-

74. 匿名 2026/01/19(月) 13:17:58

>>58

あと5年あれば年500万円貯蓄して退職金と合わせて5500万円になる

妻が年100万円貯めれば6,000万円

大丈夫そうな気がするけど+14

-3

-

75. 匿名 2026/01/19(月) 13:18:36

毎月5万もかぁ+5

-0

-

76. 匿名 2026/01/19(月) 13:19:39

>>72

それはあるよね。ポロアパートでガス止めている知り合いが貯金は3000万あるって言ってた。+8

-2

-

77. 匿名 2026/01/19(月) 13:20:11

>>72

だから流して聞いてるんでしょ、億ションのお友達の話は良かったね、節約しまくってたんだと思う

友人にもいるけど本人達お金ないアピールしてるけど存続する億ションある人もいる+0

-1

-

78. 匿名 2026/01/19(月) 13:20:12

46歳で種銭50万ぐらいから投資を始めて

今50歳だけど個別株と投資信託で資産700万弱になった

パート代の半分を種銭としてコツコツ投入してる

とりあえず今は目指せ1000万

多分投資してなかったらここまで増えてなかったから投資して良かった

でもこれからは少し現金比率も高めようと思ってる+15

-3

-

79. 匿名 2026/01/19(月) 13:20:18

>>68

不動産やってるあたいさんって人だよ

40代半ばくらい

ご本人曰く両親はもっと金持ちだってさ

+7

-1

-

80. 匿名 2026/01/19(月) 13:21:37

>>75

他に貯金してるの混ぜたらそのぐらいにならない?これは45歳だからね若いうちに月一万円でもしてたら良かった話だし+0

-0

-

81. 匿名 2026/01/19(月) 13:21:51

>>76

まじで住まいでは分からない

月々10万のローン返済でいっぱいいっぱいで貯金500万の人もいるし、月5万の賃貸に住みながら月30万貯める人もいる

お金の使い方って人それぞれだから...+16

-2

-

82. 匿名 2026/01/19(月) 13:22:55

>>76

他人に迷惑かける金持ちはないなーと思う、ケチの度合いが過ぎる+6

-3

-

83. 匿名 2026/01/19(月) 13:27:55

>>79

横だけど、あの言葉遣いといい

旅行の画像といい全体的にセンスがババくさいから

てっきり60代ぐらいだと思ってたからびっくりだよ

+15

-0

-

84. 匿名 2026/01/19(月) 13:30:06

>>74

年500万も貯金できる人ってそうそういないけど

+9

-2

-

85. 匿名 2026/01/19(月) 13:31:57

>>6

すでに5000万とか言い出してる記事この前見たよ+9

-0

-

86. 匿名 2026/01/19(月) 13:34:41

>【パターン2:毎月5万円×年利10%】

これってうさんくさい広告の利率をさらに上回ってる気がするんだけど…+6

-0

-

87. 匿名 2026/01/19(月) 13:35:38

>>10

再現性は低いって書いてあるよ

言うだけなら50%以上とかも計算しようと思えばできるしな+6

-0

-

88. 匿名 2026/01/19(月) 13:38:42

>>2

投資ってゼロから金が生まれてみんなが儲かるわけじゃないんよ

誰かが損した金が誰かの得になる

投資で儲けようと思ったら損をする人が増えてくれないと話にならない

「投資をよく知らない学ぼうともしないアホが投資を始めてジャブジャブ金をつぎ込んでほしい」が投資やってる人の本音+8

-16

-

89. 匿名 2026/01/19(月) 13:39:49

>>58

夫の収入、額面1000万で扶養者0人なのに手取り800万っておかしくない?+5

-0

-

90. 匿名 2026/01/19(月) 13:40:06

>>64

分散してるから大丈夫

不動産、現金、NISA、ゴールド・シルバー、仮想通貨持ってるから+3

-3

-

91. 匿名 2026/01/19(月) 13:43:47

>>88

一昔前はそうだったんだけど、今は安定してるインデックスがあるから、優秀とされるアナリストが株をうろうろやるより、しっかり安定した結果がでることになっていて、投資しない人がどんどん置いていかれるフェーズに入ってきてる+15

-4

-

92. 匿名 2026/01/19(月) 13:46:34

>>58

年金二人分で生活費は足りそうな気がする(定期便来てるよね?確認してみて)

これからの貯金+3000万で家の補修や車や医療費介護費

足りる気がする

+5

-1

-

93. 匿名 2026/01/19(月) 13:46:35

>>6

足りないかもだけど

貯金1000万すら生涯でためられない人の方が多いのが現状

年金あって2000万の資産あればなんとかなりそう+23

-2

-

94. 匿名 2026/01/19(月) 13:48:13

>>43

毎月積立てなら暴落時には安く多く買えるでしょ。1万円で10口買えたものが13口買える。

時間分散で長い年月で見ればリスクは軽減される。ドルコスト平均法でググって見て。

そして仮に10年も暴落したままなら貨幣価値も暴落してる。+11

-0

-

95. 匿名 2026/01/19(月) 13:50:13

>>24

うちも用意出来ないわよ

+7

-0

-

96. 匿名 2026/01/19(月) 13:51:04

>>18

65超えても働くのが嫌な人がほとんどだと思うわ

だから皆せっせと貯めてるのかと+21

-2

-

97. 匿名 2026/01/19(月) 13:51:14

>>84

この方は額面夫1,000万円妻400万円で子供独立済みローン無しだから可能+9

-1

-

98. 匿名 2026/01/19(月) 13:51:47

>>59

わたしもそう思ってたんだけどさ、取り崩しシュミレーションみて目からウロコだったの。

額が違うから参考までになんだけど、たとえば45歳でNISA満額埋めれば、少なくとも2000万にはなっている。(これは何年かけて満額埋めたかでだいぶ金額変わるけどね)

で、そのまま積立やめても65歳には5000万になっている。そこから運用しながら30年かけて取り崩していくのであれば毎月28万も使えるの。つまり65歳時点で5000万でも結果的に1億使えるってこと。年利5%の皮算用だけど、なんか少し安心した。このシュミレーション通りなら、夫婦でNISA1800万でもなんとかなりそう。もちろん2人分頑張るつもりだけど。+10

-4

-

99. 匿名 2026/01/19(月) 13:53:57

>>2

運営も高齢化してきてる気がする

興味が一緒なんだろうね笑+4

-0

-

100. 匿名 2026/01/19(月) 13:58:08

>>9

ほんとそうだよね

世界恐慌前夜みたいな状況なのにね

今からNISAとか言ってる人は自分が靴磨きだと自覚した方がいい+0

-15

-

101. 匿名 2026/01/19(月) 13:58:38

>>5

3年前から初めて、今、年利30%とかなってるけどなぜでしょうか+5

-6

-

102. 匿名 2026/01/19(月) 14:02:36

>>100

ニーサが何か知っていってる?+3

-3

-

103. 匿名 2026/01/19(月) 14:03:29

>>88

長期投資はゼロサムじゃない

今はお金の量が増え過ぎて価値が暴落してるから株や不動産、貴金属、暗号資産など物に換えないと価値がどんどん減っていく

それに気付いたから投資してるんだよ

参加者が多いと上がるから古参は嬉しいけどね+16

-1

-

104. 匿名 2026/01/19(月) 14:04:33

>>5

どれくらいが高いと思ってるの?

5%ならむしろ控えめな方だよ+15

-6

-

105. 匿名 2026/01/19(月) 14:06:02

>>101

長期で見たら良い時と悪い時があるから

平均したらもっと下がると思う+21

-0

-

106. 匿名 2026/01/19(月) 14:07:50

>>36

答え合わせが楽しみだよね

あと十年くらい経ったらNISAに関するスレはもっと盛り上がってると思うよ+10

-6

-

107. 匿名 2026/01/19(月) 14:08:44

>>18

高齢で生活の為に働かないとならない状況って、普通に悲惨だよ

人間国宝のような方がライフワークのように仕事を続けて輝いているなんていうのは一握り、老いても病んでも仕事しないとご飯がないなんて辛すぎる+23

-0

-

108. 匿名 2026/01/19(月) 14:09:08

>>100

世界恐慌もっかい勉強してきなよ。いまとはだいぶ違うよ。+3

-0

-

109. 匿名 2026/01/19(月) 14:12:27

>>36

NISAは日本版ISAだと知らないんだろう。ISAミリオネアを知っていればみんなやるよね。。。せっかくの成功例なんだから。+4

-2

-

110. 匿名 2026/01/19(月) 14:13:32

>>13

でも現実は老後の為に2000万さえ貯めれてる人ってほぼ居ないみたいね。+15

-5

-

111. 匿名 2026/01/19(月) 14:13:55

>>30

ちゃんと勉強してからやったほうが良いよね

それに資産形成の方法は人それぞれなのも理解しておいた方がよい

+3

-0

-

112. 匿名 2026/01/19(月) 14:16:43

>>9

勉強する気もないのにやたらと焦って「何したらいい??全然わからない!!で、何したらいいの??とうししんたく…?は?そんなの言われたってわからないわよ!(半ギレ)」みたいなうちの職場のおばさま達を見ていると、そのまま何もやらない方が良いのでは……とは思う+14

-0

-

113. 匿名 2026/01/19(月) 14:20:31

>>100

いっつも思うけど投資ドシロートな割に

靴磨きの少年のエピソードだけは何故か知ってるのが笑える

あんなに貧乏だった靴磨き少年も、大暴落にも怯まずコツコツ株を買い続けていれば

20年30年後には十分立派で裕福な紳士になりましたよめでたしめでたし

っていうエピソードでしょ令和の時代の投資環境で言うなら+16

-0

-

114. 匿名 2026/01/19(月) 14:22:33

>>1

結論は無理ってことかーい!+1

-0

-

115. 匿名 2026/01/19(月) 14:27:11

>>94

一か月で半額になる基準価格

それまでの資産が半分になるんだよ

暴落時、積立とか意味あるのか?

いかに早く解約するか?でないの

それとも回復するまで数年待ってるの?+1

-10

-

116. 匿名 2026/01/19(月) 14:28:31

>>66

それだよね(笑笑)

投資や株の知識がない、実際やってない人はみんな 64みたいに、同じ事を言うw

やってみてから言えよって話しw

まぁ、私も始める前までは不安だったけど。

実際去年、大暴落を経験したけど。

ビクともしなかったわ(笑)+2

-3

-

117. 匿名 2026/01/19(月) 14:29:16

>>58

余裕あると思うけど生活次第じゃないの?+2

-0

-

118. 匿名 2026/01/19(月) 14:29:35

>>88

間違い。

そもそもこの人投資に関して何もわかってないかやってない。

誰かが損した金が誰かの得になる→単なる聞きかじり。

株は基本上がり続けるもの。

損した人は、本来有望株が一気に安くなった時に慌てて売った様な人。

「この船沈むぞ」なデマを間に受けて海に飛び込んで溺れる様な人。

要するにバカ。

そんな人たちは計算に入らない。

「投資をよく知らない学ぼうともしないアホが投資を始めてジャブジャブ金をつぎ込んでほしい」が投資やってる人の本音→本人の思い込みかデマを信じてるだけ。

儲かってる株にはどんどん参入してもらって皆でお金持ちになろう!が株やってる人の本音。

ま、でもこう言うバカのおかげで投資家は優越感味わえるんだけどさwww

+9

-1

-

119. 匿名 2026/01/19(月) 14:33:26

>>115

アフィ収入のためにYouTubeにコメント転載するための釣りでもないのなら

ちょっと話にならない無知っぷりだから今すぐガルを閉じて

「しょうがくせいでもわかる かぶのしくみ」みたいなワードで検索してみるといいですよ+5

-0

-

120. 匿名 2026/01/19(月) 14:38:27

>>119

リーマンショックの時

半年で半額になったの間違いです

これは事実だろ+0

-4

-

121. 匿名 2026/01/19(月) 14:42:57

>>120

ヨコ

リーマンショックぐらいなら保持し続ければ価値は戻るしまた上がるのよ

今この瞬間の価値じゃなくて十年単位で考えるの+7

-3

-

122. 匿名 2026/01/19(月) 14:44:02

>>60

どんなの買ってるんですか?+1

-0

-

123. 匿名 2026/01/19(月) 14:47:05

>>121

年寄りには無理ゲーだろ

楽観なのは貴方が若いからだよ+8

-2

-

124. 匿名 2026/01/19(月) 14:49:19

>>88

誰かが損をした分が誰かの得になる、って考えはどこから?投資はカジノとは違うよ。

+14

-1

-

125. 匿名 2026/01/19(月) 14:49:43

>>59

3割しかやってないっていうけど、60代以上の人はまぁやらないでしょうよ。ということは現役世代は半分かそれ以上やってるんじゃない?+11

-4

-

126. 匿名 2026/01/19(月) 14:56:49

>>1

これの通り、余裕

私はかなり遅い方で、100万が2年以上かかってもうすぐ2,000万届くくらい。

積立よりNISAの成長投資枠や、税金取られても特定預りでちまちまやってれば上手いこと増える+5

-4

-

127. 匿名 2026/01/19(月) 15:01:01

45歳ならあと60年生きるかもしれないよね…。+4

-0

-

128. 匿名 2026/01/19(月) 15:03:35

>>52

ありがとう

とりあえず継続します!+3

-0

-

129. 匿名 2026/01/19(月) 15:06:42

>>5

ダイエットのCMと同じ

個人差があります、モニターでは

みたいな

だいたいパーセンテージ高すぎる

そんなに必ず儲かるのなら全国民やってるがな

そしてお金のことを人に聞いて、儲かることはまずなき

売る場面も人に聞くの?+7

-0

-

130. 匿名 2026/01/19(月) 15:06:46

>>106

改悪されていると予言しておく+6

-0

-

131. 匿名 2026/01/19(月) 15:08:03

>>116

去年のは大暴落のうちに入らない+11

-0

-

132. 匿名 2026/01/19(月) 15:08:52

ここ急に上がったからってこの先もずーーーっと急上昇し続けていると思っている人ばかり+2

-5

-

133. 匿名 2026/01/19(月) 15:10:37

>>127

100歳まで生きたくない😭💦+2

-1

-

134. 匿名 2026/01/19(月) 15:35:44

お金増え過ぎて、使い切れずに死ぬのもいやや!+0

-0

-

135. 匿名 2026/01/19(月) 15:59:53

>>18

高齢でも働けばって言うけど、60歳超えたら今の年収よりは下がると思うよ。その下がった収入で貯金崩さず生活できるなら大丈夫かも。+9

-0

-

136. 匿名 2026/01/19(月) 16:25:44

>>36

やってない人はおしまいです。+2

-4

-

137. 匿名 2026/01/19(月) 16:38:19

>>125

去年のデータだけど、

20代 24%

30代 35%

40代 32%

50代 28%

60代 26%

70代 18%

80代 12%![【試算】45歳で「年収500万円」です。今からNISAで“老後2000万円”を作れるでしょうか?「月5万・7万円」積み立てのケースでシミュレーション]()

+7

-0

-

138. 匿名 2026/01/19(月) 16:52:09

>>101

10年くらいアメリカ好調だったから

これがずっと続くと思わない方がいい+10

-0

-

139. 匿名 2026/01/19(月) 17:09:22

オルカンでもここ3年は毎年年利20~30%いくから高いね~

銀行預金よりいいね~

今後もそれが続くかは運次第よw+7

-0

-

140. 匿名 2026/01/19(月) 17:13:08

リストラとか考えてないのかな+1

-0

-

141. 匿名 2026/01/19(月) 17:29:09

>>134

え?寄付すれば良くない?+1

-0

-

142. 匿名 2026/01/19(月) 17:53:13

>>123

私は46だから若くはないかな

逆にリーマンショック知ってるからトランプショックくらいなら動じないね

私が生きている間に恐慌が来たとしても、リーマンみたいに4年で戻ると思えば何も怖くないって+4

-1

-

143. 匿名 2026/01/19(月) 17:55:19

>>5

過去平均7%位だから

5%はちょっと控えめ位やと思うけど。+10

-1

-

144. 匿名 2026/01/19(月) 18:07:07

お金の勉強を始めてる人が増えてきてると思います+3

-1

-

145. 匿名 2026/01/19(月) 18:17:33

>>93

本当に?1千万も貯められない人が倹約生活できるのか疑問+5

-0

-

146. 匿名 2026/01/19(月) 19:27:54

>>126

ここまで上がってそれはあれじゃない?+0

-0

-

147. 匿名 2026/01/19(月) 20:18:43

始めなきゃ+0

-0

-

148. 匿名 2026/01/19(月) 20:58:03

>>6

テレビか何か忘れたけど、年金貰いながら働けてるなら貯蓄2000万なんて要らないと言ってた

年金だけで生きてるなら必要になると言ってた

+6

-0

-

149. 匿名 2026/01/19(月) 21:50:19

>>1

NISAのせいで円がどんどん海外に流出

円安加速

自分の首絞めてどうすんの+1

-1

-

150. 匿名 2026/01/19(月) 21:57:02

>>29

運転は危ないからやめてほしいけど、自分が60歳になる頃は70%以上の人が70超えても働いてそうだわ⋯

その歳になっても専業なんてーとか言われてるのかな(笑)+2

-0

-

151. 匿名 2026/01/19(月) 22:06:52

NISA遅ればせながらしたいけど私は今年51歳で息子が大学2年になる。やっぱり息子が大学卒業してからでないとお金なくて生活カツカツで出来ない。でも月5000円くらいからでもやるべきかな?+13

-0

-

152. 匿名 2026/01/19(月) 22:15:18

>>110

子供2人3人いる人とか不可能じゃないの?!と思う。

+3

-2

-

153. 匿名 2026/01/19(月) 22:58:25

親中政治家が多い時勢に

中国の投資の末路を見てると

罠にしか見えん+0

-0

-

154. 匿名 2026/01/19(月) 23:21:58

年取った頃には金が金を産むサイクルが出来上がるから大丈夫だよ+1

-0

-

155. 匿名 2026/01/19(月) 23:53:58

>>11

2000万必要って言ってた時から更に物価上がってるんだもんね

下がるとは思えないし絶対足りないと思う+3

-0

-

156. 匿名 2026/01/19(月) 23:54:46

>>8

私あと10年しかない…+2

-0

-

157. 匿名 2026/01/20(火) 04:33:33

>>151

私アラ還だけど数年前から新ニーサしています。

昔から個別株もやってて今のところ調子が良い。

新ニーサはインデックス投資しています。

子育て終えた頃から65歳まではお金貯められるよ。

アホな人は、この時期にお金使っちゃうのよ。

周りの先輩方をいつも見てサンプルにしています。

(ごめんなさい)

職場のアホな人は、64歳で数年前から

推し活にはまり、風くんを追っかけ回しています。

給与ボーナスもほぼ全つっぱしてて不安になる。

でもこういう人って40代の頃から仕事もテキトーで

周りからの信頼もないから当然かも。

逆にデスク周りもきちんとして仕事できる人は

ちゃんと貯めていると思う。

雰囲気からして

フワフワしてないし、地に足がついている。

日頃の生活の仕方や持っているもので

浪費しているかだいたいわかるよね。

1日の大半を一緒に過ごしているからさ。

職場なら何十年単位だろうし。

前出のアホな人は、老眼鏡を買うのに

「どーしよーどーしよー」と本気で悩んでた。

給料の明細をこれでもかって穴が開くほど

見つめています。

眼鏡なんてそんなに高くないやんね、、。

だいたいさ

だらしない人は、仕事もできなくて

頭に来るけどこれからどうなっていくのか

興味本位で見ることにしたらストレス減ったよ。

老後資産のメドがたったら

少しだけど「お金持ち喧嘩せず」の境地が

わかるようになった😆

+1

-12

-

158. 匿名 2026/01/20(火) 05:25:33

>>1

45ならiDeCoでしょ。

貯められないのは使っちゃうからだよ。

iDeCoに入れて節税もできるし。

+2

-1

-

159. 匿名 2026/01/20(火) 05:32:08

>>1

そもそもの話、普通にずっと正社員で働いてたら退職金が1000万くらいはあるよね少なくとも。

+1

-0

-

160. 匿名 2026/01/20(火) 08:22:04

>>12

戦争とかまた、コロナみたいなものがあったりとか

そういう予想外な展開になったらどうなるか分からないけどね

絶対って事はないよね+4

-0

-

161. 匿名 2026/01/20(火) 09:13:49

>>6

足りない

高市自民がより円の価値下げたし、なんならもっとさがるかも+1

-1

-

162. 匿名 2026/01/20(火) 13:37:54

>>6

人それぞれとしか言えない

ただ自分の体型や遺伝など考え、かかる病気はある程度絞れると思う

その予防をしっかりして医療費の準備してたら不安はないと思います

全員が気をつけるのは歯周病と感染症

+2

-0

-

163. 匿名 2026/01/20(火) 23:50:55

>>36

他で貯められ無い人は、死ぬまで働くしかない。

40年後とか今の生活保護はとても維持できてると思えないし。

片山大臣が言ってたフランス式の家も食べる物無い人のシェルターは出来てるだろうから、そこで暮らすしかないのでは。+3

-0

-

164. 匿名 2026/01/21(水) 11:31:49

>>151

月5千円でも出来る額からやった方が良い。ポイントでも出来るし。

早く習慣化するのが大事。暴落したらやるとか言ってる人いるけど、初心者はそんなの怖くて出来ないよ。既に市場にいる人が暴落時にも投資して更に金持ちになる。+3

-1

-

165. 匿名 2026/01/28(水) 22:04:27

>>9

バカこそ、NISAやiDeCoでオルカンやS&P500などのインデックス投資でしょ!

そうじゃないと、みんなの大家さんとかに引っ掛かるw

+1

-1

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

1310コメント2023/09/17(日) 15:01

新NISA「40歳代から20年間の積立投資」月5万円をシミュレーション。老後2000万円貯まるか

-

![]()

649コメント2024/02/05(月) 23:56

投資のクレカ積み立て、10万円へ引き上げ「3月中を目指す」 新NISAを巡り金融担当相が明言

-

![]()

178コメント2024/11/22(金) 14:13

37歳・年収550万円公務員男性「買いたくない時でも非情に買い続けてくれる」NISAで米国株式に約6年間積み立て続けた結果は?

-

![]()

110コメント2020/03/29(日) 16:06

宝塚・月組トップスター珠城りょう来年2月退団 「月組のみんなが寄り添ってくれた」感謝の涙

-

![]()

228コメント2023/12/03(日) 17:40

西島秀俊 年収3億でも抱く老後不安…野菜は皮まで、つみたてNISAも始める堅実ぶり

-

![]()

793コメント2024/06/20(木) 12:04

NISAで20年間「月2万円」を運用したらいくらになる?年利5%と10%でシミュレーションしてみた

-

![]()

368コメント2024/08/12(月) 20:54

「新NISAなんてやるんじゃなかった…」老後資金不足で投資を始めた年金月13万円・元会社員65歳がスマホを握りしめ「後悔に震えた」ワケ

-

![]()

841コメント2025/12/06(土) 22:16

【新NISA】夫婦で「月8万円」積立投資→34年で1億円!?想定利回り6%でシミュレーションしてみた

-

![]()

119コメント2025/12/27(土) 19:13

世帯年収1000万以上の人の月の生活費

-

![]()

812コメント2026/02/09(月) 02:28

同僚にすすめられ、NISAで「月3万円」を“オルカンに投資”する予定です。今から「年利6%・3万円×30年」で運用すると、利益はどれくらいですか?“元本総額・運用収益”を試算

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する

なお、計算結果はあくまでも期待値であり、実際の市場の動きによって変動する点は認識しておきましょう。