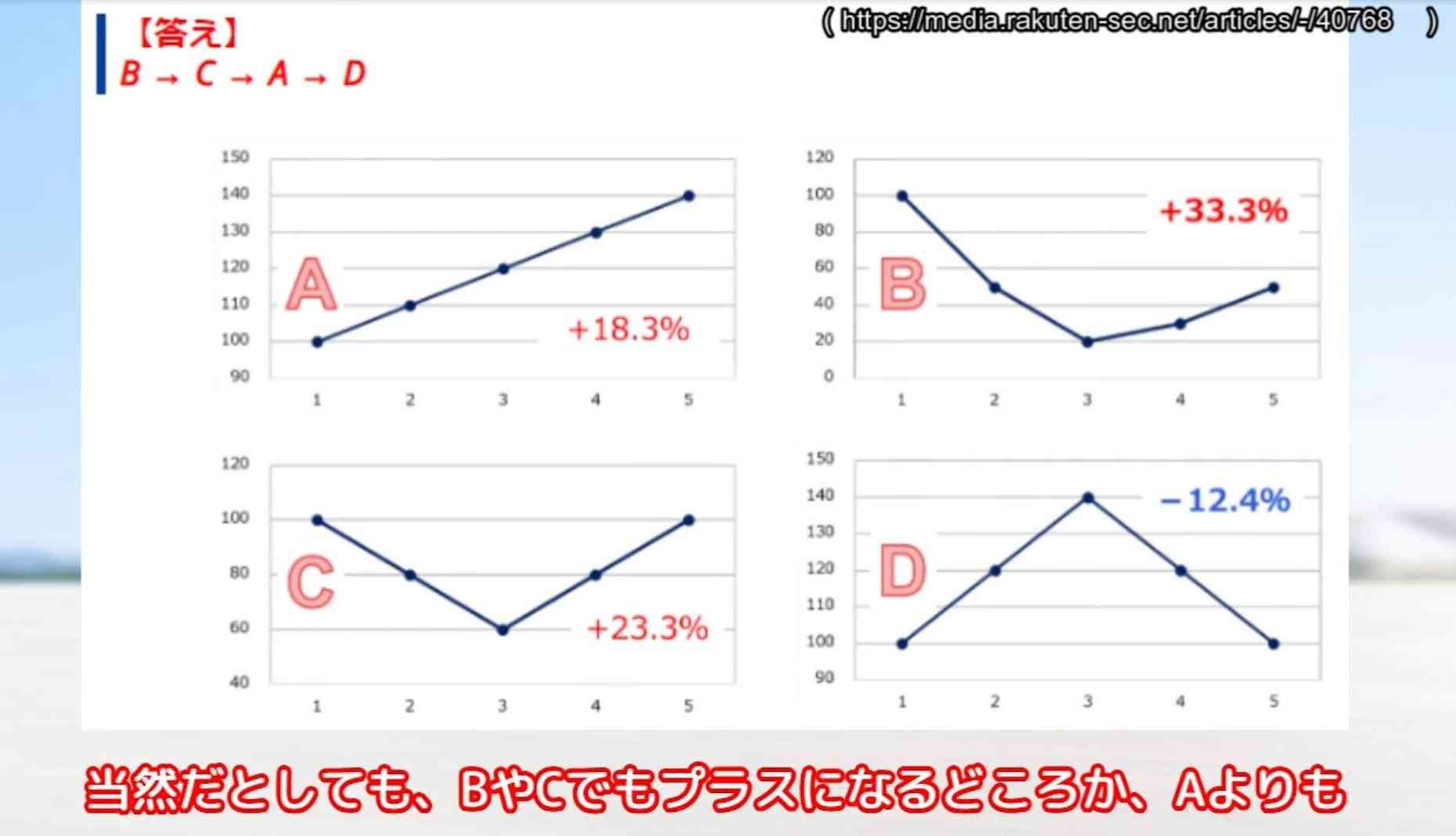

- 1

- 2

-

1. 匿名 2025/11/12(水) 00:15:19

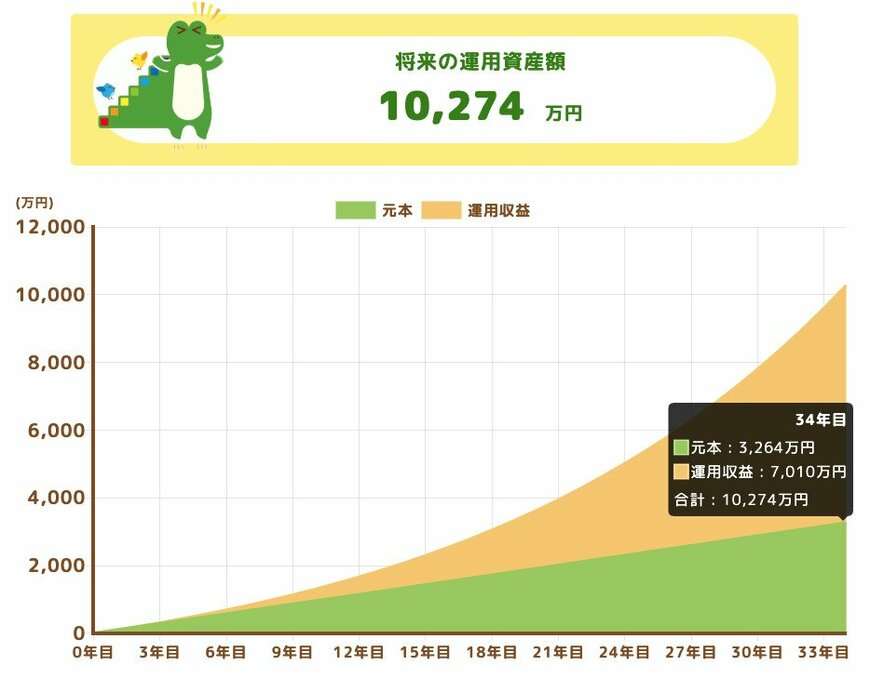

【積立条件】

投資額:月額8万円(夫婦二人分の合計額)

平均利回り:6%

積立年数:34年間

【シミュレーション結果】

投資元本:3264万(夫婦二人分の合計額)

積立後資産額:10274万円

投資利益:7010万円

今回のシミュレーションでは、月8万円を34年間・年利6%で運用すると1億円を目指せる結果となりました。ただし、今回はあくまでも仮定の利回りであり、市場が常に順調とは限りません。

【積立投資】考えておきたい「売却タイミング」の重要性

1 売却のタイミングに幅をもたせる

「65歳で定年する月に売る」といったように、売却時期をピンポイントで決めてしまうと、その時の相場が悪かった場合に身動きが取れなくなってしまいます。

そこでおすすめなのが、「来年から2年間の間に、相場が良いタイミングで売ろう」というように、売却する期間に幅を持たせておく考え方です。

2 目標金額を達成したら売却する

投資を始める際に明確な目標金額を設定されている方は、その目標に到達したら、基本的には利益を確定させることをお勧めします。

3 段階的に売却をすることも可能

投資商品は、必ずしも一括で売却する必要はありません。全ての資産を一度に売却するのではなく、複数回に分けて段階的に売ることで、価格変動リスクを分散することが可能になります。+36

-262

-

2. 匿名 2025/11/12(水) 00:15:57

この話、鵜呑みにする人いるの?w+1136

-49

-

3. 匿名 2025/11/12(水) 00:15:59

6%はちょっと無理があるんじゃないかい?+931

-57

-

4. 匿名 2025/11/12(水) 00:16:28

残り34年も無い今の私には響かない+1077

-8

-

5. 匿名 2025/11/12(水) 00:16:50

ほんとに可能なら貧乏いなくなるね+539

-12

-

6. 匿名 2025/11/12(水) 00:16:53

毎月十万投資できるってシュミレーションで心が折れた+705

-13

-

7. 匿名 2025/11/12(水) 00:16:56

夢見すぎ+269

-21

-

8. 匿名 2025/11/12(水) 00:17:10

いまぶっこみすぎて、投資貧乏になってる人もいるので

ほどほどにね+499

-12

-

9. 匿名 2025/11/12(水) 00:17:31

6%は楽観的すぎ+251

-46

-

10. 匿名 2025/11/12(水) 00:19:03

>>1

夫婦と子供で月90ずつ頑張ってるよ

すでにかなり増えた

+28

-51

-

11. 匿名 2025/11/12(水) 00:19:06

こうやってやれやれ!って薦める人間が急に増えたもんは大体裏がある。特に国がやれって言い出したらアウト+55

-70

-

12. 匿名 2025/11/12(水) 00:19:33

今日投資トピ多いね

氷河期の私にはNISAはリスク高めなんで預金とか不動産で行かせてもらってます

不動産は普通に10年で倍になってて土地は偉いなぁって思う+55

-63

-

13. 匿名 2025/11/12(水) 00:20:19

そんな上手くいくものかね…

夫婦2人で毎月16万積み立ててるけどニーサは1万円ずつしかしてない+11

-43

-

14. 匿名 2025/11/12(水) 00:20:45

>>3

平均取ると、8%ぐらいだね。

+158

-8

-

15. 匿名 2025/11/12(水) 00:20:48

>>8

私だー。

2台目の軽自動車を買わずに電動自転車で頑張ってるw

田舎都市だからみんな二台持ちの地域なのにw+137

-10

-

16. 匿名 2025/11/12(水) 00:21:40

>>6

結婚したばかりの、30才前後の正社員共働き夫婦なら、毎月10万の投資は可能だと思う。

でも、その後子育てしたり、家を買ったりを考えると、30年以上同じペースで続けるのは難しそう。+429

-8

-

17. 匿名 2025/11/12(水) 00:21:48

勘違いしてる人多いけど、積み立てニーサではお金持ちにはなれないから+195

-35

-

18. 匿名 2025/11/12(水) 00:21:51

>>3

積み立てるものにもよるけど、s&p500だと平均10%とかだし、日経平均などと組み合わせて6%とか7%は現実的なんですよ+263

-18

-

19. 匿名 2025/11/12(水) 00:22:40

>>10

だいたいこの表の感じ

いまのところ。+20

-4

-

20. 匿名 2025/11/12(水) 00:23:51

>>10

月に90はやばい+70

-6

-

21. 匿名 2025/11/12(水) 00:24:48

>>11

この思考の人は必ず不幸になる

陰謀論大好きな文系低学歴おばさんに多い

+28

-39

-

22. 匿名 2025/11/12(水) 00:24:59

>>2

いねぇーよなぁぁ?+37

-26

-

23. 匿名 2025/11/12(水) 00:25:39

>>3

4%が堅実なイメージだよね

最近だとそうでもないのかな?+11

-28

-

24. 匿名 2025/11/12(水) 00:25:51

>>13

先にNISA枠使わないのはなぜ?+93

-2

-

25. 匿名 2025/11/12(水) 00:25:58

>>21

確かに株やってる人は偏差値高めの傾向がある+25

-33

-

26. 匿名 2025/11/12(水) 00:26:02

一応積み立ててはいるけど、sp500上がり過ぎて本当に毎月積み立てて良いのか不安になる。

しかもこの円安で。

長い目で見ればプラスになるとはいえかなり損なところ掴まされてる気もする。+26

-19

-

27. 匿名 2025/11/12(水) 00:27:03

>>2

バブル期のお宝保険みたいなもんよね

その時代を経験している者からすると

ポッと出のNISAが34年後も存在する(しかも安泰)なんてまず信じられないよ

数年単位で全く違う金儲けシステムがどんどん出てくると思う

えーまだNISAなんかやってんの?もう国も見捨てたオワコン(古い)じゃん、て

+31

-73

-

28. 匿名 2025/11/12(水) 00:27:05

>>26

そう思うなら、個別株で運用してもらってどうぞ+35

-8

-

29. 匿名 2025/11/12(水) 00:28:13

>>12

不動産もしてるけど、NISAの中でREITもしたりしてる

不動産は流動性が低いしそればっかりだと危険な気がして分散+47

-5

-

30. 匿名 2025/11/12(水) 00:29:55

34年後は墓の中だわw+91

-6

-

31. 匿名 2025/11/12(水) 00:30:04

今後もずっとその金額は無理っぽい+4

-0

-

32. 匿名 2025/11/12(水) 00:30:29

>>27

NISAがなくてもするべき事ではあるからね

NISAをきっかけに始めた人は、制度が終わっても強いよ

金融所得課税が上がっていったとしても、運用しながら取り崩せば資産はかなり長持ちする+120

-4

-

33. 匿名 2025/11/12(水) 00:32:10

>>13

ええー不思議なことを+39

-2

-

34. 匿名 2025/11/12(水) 00:32:42

来年一括投資にするか悩み中+25

-2

-

35. 匿名 2025/11/12(水) 00:34:40

>>1

ふだんザルな人はちょいちょい数字で計算して軌道修正はかったりするのも大事だと思うけど

結局世の中なんて何があるかわかんないとも思う

自分のところは父親は昔からすごく綿密にプランする性格だったんだけど

JALの株 約1500万円→紙切れに

ゴルフ会員権→大暴落

な中、家計簿さえつけたことない母親は「楽しそうだからやってみようっと!」ぐらいなノリで

毎月5,000円の純金積み立てを少しずつ毎月の金額も増やしていって数十年続けてるんだけど、いまの金価格の高騰っぷりで父親の負けをとりかえしたみたいになってる

買い始めた時より金の値段が10倍になってるらしい+148

-4

-

36. 匿名 2025/11/12(水) 00:35:34

>>27

確かにそうだね。

では制度がなくなる前に早めに枠埋めといた方が良いのかなあ。+23

-1

-

37. 匿名 2025/11/12(水) 00:35:48

>>6

シミュレーション+59

-2

-

38. 匿名 2025/11/12(水) 00:36:31

>>2

これを信じられないのがまさしく貧乏人って感じ

投資してる人間からしたら何の驚きもない+305

-38

-

39. 匿名 2025/11/12(水) 00:37:18

>>28

どちらもやらないのが正解

もう株は上がりすぎた。

チャートを見て!+2

-30

-

40. 匿名 2025/11/12(水) 00:38:25

>>27

NISAが何かもわかってないのにこんな適当吐けるのが面白い+100

-4

-

41. 匿名 2025/11/12(水) 00:38:53

>>29

手堅く安全に行きたいならリート投信とかでOKだよね

私は何故か不動産向いてるので現物を動かすけど

万が一突然暴落しても適切な立地を買ってれば何かしらに使えるところが現物が好きな理由

今のバブルはもうよく見とかないとヤバいけど+10

-9

-

42. 匿名 2025/11/12(水) 00:39:01

>>34

私も悩み中

一部一括、一部積立にしようかなと+4

-4

-

43. 匿名 2025/11/12(水) 00:39:12

>>35

金は確かに値上がりしてるけど、

きっとただただずーっと待ってるだけで、結局あまり意味がなさそう。

ホントの富裕層なら持ってる事が大事なのかも知れないけど。+7

-20

-

44. 匿名 2025/11/12(水) 00:40:22

>>25

中卒だけどやってる。

アベノミクスの頃からやってるから13年目かな?

分からないことがあってネットで質問をしたら「あ~、コレ、もう靴磨きの少年だよ~」って嫌味書かれたなぁ+69

-8

-

45. 匿名 2025/11/12(水) 00:40:40

>>42

年初一括は勇気がいるから月30万ずつとか?+9

-3

-

46. 匿名 2025/11/12(水) 00:40:59

>>27

>数年単位で全く違う金儲けシステムがどんどん出てくる

それもポッと出扱いして、とにかくやらないってことね

ええやんそれで+30

-1

-

47. 匿名 2025/11/12(水) 00:41:37

>>13

毎月16万の運用益みてたらNISAしたくならないの?+30

-7

-

48. 匿名 2025/11/12(水) 00:42:11

>>18

そうそう。現実的よね!下がる時はもちろんあるけど、平均的になら6%はいくと思う。+74

-5

-

49. 匿名 2025/11/12(水) 00:43:15

>>3

今のところ平均して年9%

複利はいいものだ+90

-1

-

50. 匿名 2025/11/12(水) 00:44:02

>>2

リテラシー低い人かな

みんなで大家さんとかやっちゃう感じの+82

-7

-

51. 匿名 2025/11/12(水) 00:44:41

>>38

これマジで書いてるのか??+27

-56

-

52. 匿名 2025/11/12(水) 00:45:44

>>40

横だけど、定番だったのに消えていった金融関係の制度、結構あるよ。

私もnisa残ってても30年後は改悪されてたり、もっと良い制度のものが出ていてもちっとも不思議では無いと思うよ。+28

-23

-

53. 匿名 2025/11/12(水) 00:45:55

>>38

34年もやってたった1億なの?って感じ

積立だからだろうけど+15

-32

-

54. 匿名 2025/11/12(水) 00:46:12

>>21

陰謀論好きだけど(今や陰謀論が真実になってる)株も為替も仮想通貨もやってるよ

+12

-14

-

55. 匿名 2025/11/12(水) 00:46:25

軍資金500万。個人で株を買うのと、銀行でパックを買うのどちらがいい?

ニーサや株について勉強するのにオススメの本教えてください+0

-18

-

56. 匿名 2025/11/12(水) 00:46:33

>>17

え?どういう事?+18

-12

-

57. 匿名 2025/11/12(水) 00:46:35

>>15

よくやるね 未来の自分のために今のQOL下がりまくりじゃん+20

-22

-

58. 匿名 2025/11/12(水) 00:47:00

>>10

へーそうなんすかー+25

-1

-

59. 匿名 2025/11/12(水) 00:47:44

ステマーが多いなここは+11

-10

-

60. 匿名 2025/11/12(水) 00:49:55

>>3

旧NISA時代からやってるけど、20%超えてるよ

でもこのまま続けてても一億なんて増えそうにないけどな

やり方が悪いのかな+103

-7

-

61. 匿名 2025/11/12(水) 00:50:21

>>52

>>27

気に入らなけりゃ、

ボタンひとつでいつでも引き出せるし、やめれるんだよ

なに怖がってんのかな笑+15

-15

-

62. 匿名 2025/11/12(水) 00:50:54

>>57

まあ運転が苦手っていうのも大きいんよね。

もともと都会育ちで旦那の転勤で田舎都市に引っ越したんで、車を運転する習慣がない。

んで田舎都市って言ったって電動自転車で十分なくらいには色々と揃ってるし、車よりは電動自転車の方が運動にもなるしね。

それらのメリットに加えてつみたてNISAにも注ぎ込めるっていう感じよ。+16

-16

-

63. 匿名 2025/11/12(水) 00:53:27

NISAもやってるけど、あまり若く無いので手堅いところで米国債買いたいなぁなんて思ってるけど、あまり情報が無くて、今勉強中。+5

-0

-

64. 匿名 2025/11/12(水) 00:53:47

>>13

それ普通に目減りしてるよ

ある程度は貯蓄方法を分散していかないと+10

-6

-

65. 匿名 2025/11/12(水) 00:56:37

>>61

違う違う。

私もnisaやってるから怖がってるわけではなく、いつかnisa懐かしいねって時が来るかもねって話し。+8

-10

-

66. 匿名 2025/11/12(水) 00:56:41

>>62

新宿から田舎に引っ越してきて数年チャリで粘ってたけど、根負けして車買ったわ 自転車だと寒いし暑いし荷物詰めないから

学生やおっさんの一人暮らしならギリなんとかなるだろうけど+20

-0

-

67. 匿名 2025/11/12(水) 00:57:09

>>53

投資歴28年で80億の人が動画サイトに出ているよ。

22歳の頃からだから電話で売り買いしていたらしい。+13

-9

-

68. 匿名 2025/11/12(水) 00:58:04

>>62

雨降ったらどうするの?+7

-1

-

69. 匿名 2025/11/12(水) 01:00:05

ずっとマイナスか横ばいの国内株系のNISAをリスク分散と思って細々と続けてきたんだけど、今になってめちゃくちゃ上がったのでリスク分散て大事だなと感じたよ

耐えかねて積立額を途中で減らしちゃってたのが悔やまれるけど+34

-0

-

70. 匿名 2025/11/12(水) 01:05:50

>>62

全然良いと思う。

一台はちゃんと車あるんだもんね。

地元の人は、車は1人一台が常識って考える人も多いんだろうけど。+11

-6

-

71. 匿名 2025/11/12(水) 01:05:57

>>4

夫婦二人ではじめて34年ってことは30には結婚してるってことでしょ?

今の時代結構人選ぶ設定だわ+76

-7

-

72. 匿名 2025/11/12(水) 01:07:13

>>53

年収300万で34年働いて1億だもんね

底辺労働者並だね

34年もあれば普通3億くらい稼げる+5

-29

-

73. 匿名 2025/11/12(水) 01:09:09

>>43

それが金だからけっこう気軽に売れるらしくて(50万以上から確定申告しなきゃらしいけど)

この前 50g売って100万くらい入手して台所をリフォームしてたよ

キロ単位で所有してるから余生を楽しむらしい

+40

-1

-

74. 匿名 2025/11/12(水) 01:11:34

>>65

お宝保険て書いた人?

NISAは商品じゃないし、利回りを約束してないし、解約で損、とも全然違う。

そういう商品と並べて「そういうシステム」というのは違うかな

自由にやってよ税金取らないから。ってだけのもの

廃止はあるかもしれないけど、国が見捨てたオワコンて、税収関係してるのに見捨てる終わり方はしない。

+14

-10

-

75. 匿名 2025/11/12(水) 01:15:04

>>73

なるほど

小ちゃい金をたくさん持つと使い勝手が良さそうね。+31

-0

-

76. 匿名 2025/11/12(水) 01:16:47

オルカンよりsp500の方がいいのかな。

でもアメリカこけたら怖いしな、でオルカンにしてるけど。+8

-3

-

77. 匿名 2025/11/12(水) 01:18:07

>>74

お宝保険の人では無いよー

52番ですよー+1

-3

-

78. 匿名 2025/11/12(水) 01:18:48

>>74

そんなムキにならなくても+6

-10

-

79. 匿名 2025/11/12(水) 01:23:16

>>53

リスクあまり取らずに元金の3倍以上になってるんだから十分でしょ

+66

-2

-

80. 匿名 2025/11/12(水) 01:23:34

>>3

投資利回り➕名目GDP成長率

と考えたらスタンダードだよ+5

-1

-

81. 匿名 2025/11/12(水) 01:26:47

>>1

仮に増えても、元本割れした人のお金かもって考えると罪悪感出そうだから、やらないことに決めた+2

-19

-

82. 匿名 2025/11/12(水) 01:29:33

>>11

まあ言い分はわかるよ

国が進めるものって基本裏があるよね

マイナンバーカードなりコロナワクチンなり+24

-18

-

83. 匿名 2025/11/12(水) 01:30:48

>>81

優しいね

投資に参加してる強欲(私を含めて)な人達のお金だからちっとも気にならないなあw+4

-0

-

84. 匿名 2025/11/12(水) 01:30:55

>>70

よこ

というか一人一台ないと生活ができない

車じゃないと大半の人は仕事に行けない、買い物に行けない

コメ主は田舎と書いてるが、自転車で生活できるならそこまで田舎ではないと思う+33

-1

-

85. 匿名 2025/11/12(水) 01:32:25

>>13

もったいなーい+16

-4

-

86. 匿名 2025/11/12(水) 01:33:50

>>74

オッサンもう寝ろよ+5

-13

-

87. 匿名 2025/11/12(水) 01:34:01

>>15

自転車の方が健康的だし環境にもいいし良いことづくめじゃん!+83

-3

-

88. 匿名 2025/11/12(水) 01:35:26

>>25

みんなで大家さんとかワンルーム投資とか偏差値高いとはとても思えないんだが+11

-9

-

89. 匿名 2025/11/12(水) 01:36:57

>>15

>>87

>>70![【新NISA】夫婦で「月8万円」積立投資→34年で1億円!?想定利回り6%でシミュレーションしてみた]()

+41

-5

-

90. 匿名 2025/11/12(水) 01:40:14

>>11

まー、こういうところで具体的な数字出して夢見させるようなコメントはステマだろうね+10

-14

-

91. 匿名 2025/11/12(水) 01:44:49

>>11

KSD元首相が「日本人の貯金を流し込む!」ってイギリス・ロンドンのシティ(ユダヤ金融資本のお膝元)で言って来たらしいから、あながち陰謀「論」でも無いんだよなぁ…

養分になってたまるか!

雨がふっても槍がふっても大暴落しても、ガチホだよ、ガチホ!!+33

-7

-

92. 匿名 2025/11/12(水) 01:47:08

>>27

NISAはただ税金が掛からない投資なだけよ。

古いも新しいもないよ。

+71

-1

-

93. 匿名 2025/11/12(水) 01:58:14

NISAどうしよう、と悩んで今って感じ。ても、今、日本も株価高すぎる気がするんだよね。。アメリカも、これからダーーンってリーマン級のリセッションとかきそうなくらい景気悪いし。レイオフめっちゃ多くて、仕事も本当に見つからないらしい。そんな中、SP500とかに突っ込むべきなん?+3

-2

-

94. 匿名 2025/11/12(水) 01:59:05

https://www.jiji.com/sp/article?k=2025111100427&g=pol

公務員の給料上げすぎて財源ないから減税できないんだよね‥もっと減税してくれたら投資できるのに+0

-10

-

95. 匿名 2025/11/12(水) 02:02:10

30年後一億手にしたところで何するの???だったら月8万使ったほうが有意義だわ+5

-18

-

96. 匿名 2025/11/12(水) 02:02:37

例えば30で結婚した人が64まで投資を続けて1億ちょい、そこから20年ちょっとで使いきれなそう

でもいまから34年後は物価ももっと上がってるか…+6

-1

-

97. 匿名 2025/11/12(水) 02:30:48

>>2

頑なに新NISA否定して物価高に文句言いまくってるガル民さん……。

日経平均は5万越えましたよ👓️![【新NISA】夫婦で「月8万円」積立投資→34年で1億円!?想定利回り6%でシミュレーションしてみた]()

+56

-10

-

98. 匿名 2025/11/12(水) 02:31:56

>>24

夫は小さな会社の経営者、私は夫とは別の小さな会社の経営者なので倒産の保険として小規模企業共済にMAX積み立ててそっちの方がメリット大きいのでマイナス食らうかもしれないニーサには少額しか掛けてない+14

-14

-

99. 匿名 2025/11/12(水) 03:00:15

>>1

煽り記事よねw

買った者らが儲かるようにみんな買えよという圧に感じるのよ。

ガルトピでも+7

-3

-

100. 匿名 2025/11/12(水) 03:07:38

ゴールド買って寝てたら10年で1億円いきました。+21

-2

-

101. 匿名 2025/11/12(水) 04:06:14

>>3

旧NISAからリスク低めの積立してますがそれでも10%超えてます

なんとかショックで落ち込んだときでも3%くらいは維持してましたよ+37

-4

-

102. 匿名 2025/11/12(水) 04:52:14

>>101

横だけどちょっと信じられないなあ

本当だったらすごいね

でも平均ではないと思う+6

-19

-

103. 匿名 2025/11/12(水) 04:59:45

アラ還でiDeCo10年目、emaxis s&p500積立中

制度上75歳まで運用できるらしいが今のバブルのうちに元本保証商品に移すべきかどうか迷う

が、予想に反してまだ値上がり続けるか、バブル崩壊しても数年で回復し、やはりs&p500買い直そうということになったらせっかく膨らんできた雪だるまの複利効果がリセットされ一からやり直すことになってしまう

このままあと10年(70歳)は複利効果を享受したい気持ちもある

年齢が年齢だけにどうしたものか悩むよ

せめてあと10歳若けりゃなぁ

+26

-0

-

104. 匿名 2025/11/12(水) 05:25:08

騙されて初めて高い勉強代と気づけば良いんだよ

上手い話には何とかって昔から言うし

これで味しめて株に手を出して証券会社に騙されて自己責任って知ってますか?で人生終わりだわ+11

-10

-

105. 匿名 2025/11/12(水) 05:37:10

>>2

こんな美味い、詐欺みたいな話、本気にするんですかね?+9

-27

-

106. 匿名 2025/11/12(水) 05:37:19

よく都会の鉄道で人身事故起きてるが投資を煽ってる方は自重して欲しいと思う

リスクもある事を必ず言うテレビ番組はまだ良いが、ネットは無茶苦茶な無法地帯となってる

現実に詐欺も混ざってる

BSのコマーシャルも酷いものがあって呆れる

特に素人に信用取引を誘導するのはタチが悪い

ガルの株トピでも一部そういう人が居て参考にしたり真似する者も居る

危険だから絶対やらない方がいい

証券会社は手数料取れる信用取引して欲しいので注意

+7

-8

-

107. 匿名 2025/11/12(水) 05:41:05

>>11

日本人は金融リテラシーが低くて情弱。

金利が高くて銀行に預けてたら増えていた時期や、日本が経済成長しまくってた時期ならまだしも、人口減少、円安の流れで日本円でしか資産を保有してないのはリスク。日本円しか持ってないのは日本円に投資してるってことを理解してない。

10000円の貯金は日本円で持っていたら減らないしほんの少しの金利つくけど、2015年に10000円で購入出来ていた商品が、2025年には15000円払わないと購入できない様に変わっていたら、10年で1.5倍の物価高になっているのに、貯金も同じように1.5倍になってないと損してるのと同じ。もちろん1つの商品を例にしたので極端な話だけど、銀行に預けても絶対に物価高に応じてお金増えないから、じゃあ日本円以外の方法で資産を持って、物価高に備えましょう、っていうこと。

+47

-7

-

108. 匿名 2025/11/12(水) 05:44:19

>>52

改悪はともかく非課税以上にいい制度なんてある?+39

-4

-

109. 匿名 2025/11/12(水) 05:44:26

>>71

私は41歳

75歳に1億あってもね+37

-9

-

110. 匿名 2025/11/12(水) 05:50:29

去年の1月からはじめて、保有資産の4割を新NISAと特定口座にいれてたけど、23ヶ月で+550万円。

リスクもあるけど長期保有で利確なんて20〜30年後の話だし、預金もある程度持ってるから、下がってる時に利確しなくていいから、そりゃ投資信託やってるのとやってないので、ぜんぜんお金の考え方ちがうだろうね。

私は働いてる間は、1000万預金で、残りは全部投資信託でもつ様に最終的にはすると思う。+36

-1

-

111. 匿名 2025/11/12(水) 05:52:42

>>5

こういう「投資しないと損!」みたいな風潮が出てくると株式市場の下落が近いんだよね。

+35

-26

-

112. 匿名 2025/11/12(水) 05:58:13

やりたくない人は無理しなくていいよ

ただそれで老後に突入してお金足りないから政府が何とかすべきって訴えても、割と政府は厳しいと思うけど+26

-0

-

113. 匿名 2025/11/12(水) 05:58:33

>>76

両方もってるけどあんまりかわらないよ

ちょっとアメリカのがよいくらい+11

-2

-

114. 匿名 2025/11/12(水) 05:58:46

毎月支払えなくなったから止めてる+4

-0

-

115. 匿名 2025/11/12(水) 06:05:46

>>72

でももう1人誰か働いてる分を

貰えるとしたらラッキー+26

-0

-

116. 匿名 2025/11/12(水) 06:09:09

>>76

自分で確かめないとわかんないと思って同じ日に同じ金額購入したけど私の場合はオルカン+37%、S&Pが+42%、ナスダック+55%。

中国もインドも完全な資本主義じゃないから、20〜30年後もアメリカがトップなのは変わらないとは思うけど、戦争やパンデミックなど何が起こるかはわからないから、長期保有ならオルカンがいいなとやってみておもったかな。+25

-1

-

117. 匿名 2025/11/12(水) 06:09:50

>>107

2015年に10000円で購入出来ていた商品が、2025年には15000円払わないと購入できない様に変わっていたら、10年で1.5倍の物価高になっているのに、貯金も同じように1.5倍になってないと損してるのと同じ

わかってるわ

リスクゼロならみんなしてる

あなたはパチンコしないと損と

言ってるのと同じ+5

-25

-

118. 匿名 2025/11/12(水) 06:12:49

>>52

新ニーサは変わらずに、特定口座の税金を20%から25%、30%と上げていくのが、財務省の狙いなんでしょ。

資産持ってる人からすると新ニーサの枠小さすぎるし。

そもそも20%取られるのも高いのに。+35

-1

-

119. 匿名 2025/11/12(水) 06:15:09

>>117

何をしてもしなくてもリスクゼロなんてないでしょ

10年で1.5倍の物価高になっているのに、貯金だけが1.5倍になってないことも「リスク」だよ+26

-3

-

120. 匿名 2025/11/12(水) 06:17:54

>>2

ビットコイン的な感じで

やっときゃ良かったーーーってならないかな!?!?w

甘いかな

誕生当初に購入した人って

いまどんだけ裕福になってんのか…

当初1BTCの価値はわずか0.3円程度

2025年8月最高値:1BTC=約1,800万円

倍率:1,800万円 ÷ 0.3円 ≒ 約6,061万倍

うらやましすぎるw+31

-6

-

121. 匿名 2025/11/12(水) 06:17:59

>>117

日本円に投資してるから、すでにリスク背負ってる。額面上減ってない時点で、日本円の価値落ちてるんだから。パチンコの確率とぜんぜん違うし全財産投資しろなんて言ってないし、無理ない範囲でやってみろって話だし。+25

-1

-

122. 匿名 2025/11/12(水) 06:22:11

>>1

なぜずっと上がることを想定してる?

株の運用なんて所詮ギャンブルで上がる時もあれば紙屑みたいにゴミになることもある。

+5

-14

-

123. 匿名 2025/11/12(水) 06:22:57

>>119

銀行貯金は1000万以下は保証があるよ+4

-14

-

124. 匿名 2025/11/12(水) 06:29:15

>>123

銀行の保証と物価の話

何か関係ある?+22

-0

-

125. 匿名 2025/11/12(水) 06:29:31

>>111

下落してくれたら投資額を倍に増やしたいな+33

-1

-

126. 匿名 2025/11/12(水) 06:32:32

>>118

所得税だと最高45%で住民税も合わせたら55%だから、たとえ30%になってもまだ半分程度じゃない?

+2

-7

-

127. 匿名 2025/11/12(水) 06:41:05

>>121

日本で学生時代株や投資の授業がないのは

ハイリスクだからだよ

日本人はリスクが嫌いなの+6

-15

-

128. 匿名 2025/11/12(水) 06:41:43

旧ニーサ

五年前に120万投資したら、倍の240万になってた+9

-0

-

129. 匿名 2025/11/12(水) 06:45:24

>>55

楽天証券で新NISA枠でオルカンを積み立てる それだけ

SBI証券はわかりにくいから避ける+25

-1

-

130. 匿名 2025/11/12(水) 06:45:52

>>126

これは思う

親ガチャで先祖代々から受け継いだ大金を運用してるだけで年にウン億で特に働いてない人が、週5汗水垂らして働いてるサラリーマンの半分の税率ってどうなのって思う

原資が自分の給料からで自分で勉強して増やしてる人は20%もとられるなんてって思うかもだけど+14

-1

-

131. 匿名 2025/11/12(水) 06:47:22

>>127

漫画みたいに金融関係の部活があればいいのに+9

-0

-

132. 匿名 2025/11/12(水) 06:48:10

>>88

普通の株や投資と、詐欺を一緒にするなよ+26

-1

-

133. 匿名 2025/11/12(水) 06:49:44

>>126

投資って基本的にはリスクもあるものだから。

給与から引かれる所得税とは比べられないでしょ。

マイナスの補償はしないけどプラス分からは税金とります、で利益の半分とられるなら何のためにやってるんだってなる。+10

-0

-

134. 匿名 2025/11/12(水) 06:50:23

ジュニアニーサ解約・払い出しした。どうしてなくなったのよ。このようにいきなり積み増し出来なくなる事もあります。夫婦+子供の枠も活用していたのに。+5

-5

-

135. 匿名 2025/11/12(水) 06:50:51

>>27

NISAという運用商品があるわけじゃないんよ。

NISAとは資産運用益が非課税扱いになる制度ね。

運用が、上手くいくかいかないかは、その人次第。+32

-3

-

136. 匿名 2025/11/12(水) 06:51:05

>>125

暴落は、ボーナス期間だから+7

-4

-

137. 匿名 2025/11/12(水) 06:53:16

>>76

今年は意外にもオルカンの方が成績いい+26

-0

-

138. 匿名 2025/11/12(水) 06:53:38

テレビで評論家が

インフレ渦だから

ニーサや投資とかしないと駄目

と言ってたけど暴落のリスクは言わなかった

悪いこと言わない一時期のワクチンかよ と思った

+2

-10

-

139. 匿名 2025/11/12(水) 06:57:24

>>72

労働収入と不労所得は全く違いますよ

不労所得で非課税で一億円も貰えるなら十分過ぎるほど凄いけどね+29

-0

-

140. 匿名 2025/11/12(水) 07:00:10

>>5

でも投資中は貧乏かも

隠居時に億あってもね+45

-4

-

141. 匿名 2025/11/12(水) 07:03:04

>>5

まず種銭を用意できるか(34年間ずっと)

口座を開いて投資商品を買って…自分で調べて実行できるか

ちょっと増えても解約せずに持ち続けられるか

なんかでどんどん分かれていくよ+59

-0

-

142. 匿名 2025/11/12(水) 07:04:25

>>27

逆にNISA以上に魅力のある制度をそんなポンポン作ってくれるなんてありがたすぎるよ。+28

-0

-

143. 匿名 2025/11/12(水) 07:05:50

>>127

今は投資の授業をするみたいだよ

たしか社会科か家庭科の部類だったと思う

今大学生の子供も高校生のとき投資の授業を受けたと言ってた+17

-0

-

144. 匿名 2025/11/12(水) 07:09:08

>>3

旧NISAは始めたのが遅かったから金額は少ないけど100%超えたよ

新NISAや他の特定口座を合わせると今は55%の利益

まあいつかはガクンと下がる時がくるとは覚悟してるから、計算は4.5%利益で試算してるけどね

![【新NISA】夫婦で「月8万円」積立投資→34年で1億円!?想定利回り6%でシミュレーションしてみた]()

+71

-6

-

145. 匿名 2025/11/12(水) 07:11:05

>>41

私も現物不動産あるけど地震が心配でこれ以上増やさない。気休めだけど、地震が起きたとき儲かるインフラ系企業の株を買ってる。+5

-1

-

146. 匿名 2025/11/12(水) 07:12:00

>>134

子供名義は順次特定で運用、積み増ししてるよ

18歳になったらニーサに移す予定

そりゃ税の優遇はあるにこしたことないけど、銀行にただ預けておくのは勿体なくてできない+7

-0

-

147. 匿名 2025/11/12(水) 07:14:22

>>131

ギャンブル部扱いで部活と承認されなそう

若いうちから勉強になるし楽しそうだけどね+2

-0

-

148. 匿名 2025/11/12(水) 07:14:30

>>127

銀行に預けて欲しかったからそうしてたんだよ。

日本は自国でお金を作るし、銀行の力が強かったから。国民の預けたお金で銀行が企業に貸す。そこに利権が巣食うシステムのための、銀行が1番だっていう洗脳。+6

-0

-

149. 匿名 2025/11/12(水) 07:15:18

>>127

見えてる世界が違うから何を言っても通じないと思うけど、長期で見たら投資しない方がハイリスクなのに+17

-1

-

150. 匿名 2025/11/12(水) 07:16:21

>>3

リーマンショックとか経験ない人ばかりだよね

上がり続けるって信じてるけど

いきなり半分になるとかあるのに+18

-11

-

151. 匿名 2025/11/12(水) 07:16:32

>>81

競馬じゃないんだからw

利益はそこの会社の商品買ったお客さんの代金だよ+8

-0

-

152. 匿名 2025/11/12(水) 07:18:06

>>5

生活防衛費あって余剰資金ある人がやるものだからね

家庭の事情によっては、余剰資金がない人もいる

だから、将来は余計に格差広がるって言われているんだよね

貯金してきた人と貯金して来なかった人がメインだったけど→投資して資産形成した人と貯金しかしてない人と貯金して来なかった人

になるから+71

-3

-

153. 匿名 2025/11/12(水) 07:20:29

>>112

やりたくても出来ない人にも政府はそれ言うの?

収入は人それぞれで、派遣やバイトじゃ生活費で精一杯で投資出来る余裕ないと思うんだけど。

+4

-5

-

154. 匿名 2025/11/12(水) 07:20:34

>>15

浪費しまくるより素敵だよ+14

-0

-

155. 匿名 2025/11/12(水) 07:21:20

>>150

でも数年で戻ったよね+33

-0

-

156. 匿名 2025/11/12(水) 07:21:43

>>150

リーマンショックとかコロナも含めての平均+26

-0

-

157. 匿名 2025/11/12(水) 07:22:29

>>112

それはお互い様だよね

未来のことはわからない

投資してた人が損をする未来だってありえるのよ+9

-8

-

158. 匿名 2025/11/12(水) 07:22:41

>>103

今って大恐慌前にそっくりみたいだからね

100年前の大恐慌はパンデミック10年後あたりだからそろそろ大恐慌きても不思議じゃないね

+6

-6

-

159. 匿名 2025/11/12(水) 07:23:01

>>97

岸田様は日本そして広島の英雄だよ。+1

-13

-

160. 匿名 2025/11/12(水) 07:25:48

>>1

物価高やばいとか暗いニュースばかりだけど、山崎さんの投資の本やお金の大学の本読んで少しだけ希望湧いていきたんだよね

固定費見直し(ソフトバンク→ワイモバイルにした)て、最低限の知識つけて王道の投資(オルカンとかs&p500)に少額でも入れて続ければ貯金よりはお金増えるからね

あと、誘惑が多い世の中(テレビやネットで物欲を刺激してくる)だけど意外とお金かからない又は少額で済む趣味も沢山あるからね

最近は自宅でアマプラ映画観たり散歩するのにハマっている+16

-0

-

161. 匿名 2025/11/12(水) 07:26:47

>>1

「市場が常に順調とは限りません」+6

-0

-

162. 匿名 2025/11/12(水) 07:28:36

>>150

リーマンショック以前から、リーマンショック、コロナを含めた20年の株価の動きを調べてみなさい。+32

-1

-

163. 匿名 2025/11/12(水) 07:28:38

>>158

こういうこと言う人はいつでもいるね

ニーサなんてしちゃダメですってテレビで毎回言ってる女性経済評論家とか+5

-3

-

164. 匿名 2025/11/12(水) 07:28:45

>>111

大恐慌前にそっくりだよ

大恐慌はパンデミック後だし

まあ私は株は売却して現物の金とかに移行させたけど+15

-15

-

165. 匿名 2025/11/12(水) 07:30:26

>>157

よこ

>>1のシミュレーションの人が30年後に損してる未来ってどんなのだと思う?

こういうのって運とかただの数字じゃないのよ。

30年経済が全く発展しない上にマイナスになっている世界とはどういう状態かを指すのか。

きっと仕事もなく貯金なんてとっくになくなっている。+13

-6

-

166. 匿名 2025/11/12(水) 07:32:25

長期保有しないと利益が出ない感じなのに、元本割れリスクだってあるんだから

元本保証のある貯金の方がいいわ+6

-6

-

167. 匿名 2025/11/12(水) 07:33:48

>>152

まずはインフレ対策で家買っとくとかそっちの優先させたほうがいい場合もある

不動産も現金もある人が分散させて株とかゴールドとか色々もっておくは正解+25

-0

-

168. 匿名 2025/11/12(水) 07:36:53

>>163

横、そもそも最低限の知識つけた人は暴落してもよっぽど事情ではない限り狼狽売りしないよね

余剰資金あれば、寧ろ買い増しのチャンス

まぁ、マイナスの資産見た時はドキッとはするけどね+17

-1

-

169. 匿名 2025/11/12(水) 07:36:58

>>3

そうだね。理論的に設定年数で考えれば6%超える可能性高いからね。

10年程度の投資が今22%超えてるけど、それを放置してれば多少下がったり上がったりするわけで、市場価格も把握しないとね。+7

-0

-

170. 匿名 2025/11/12(水) 07:37:10

>>165

株価が今より下がってることだってあり得るでしょ+2

-4

-

171. 匿名 2025/11/12(水) 07:37:11

>>158

大恐慌で貯金が確保できる計算なら投資も確保出来る事になる。

で、回復した時に同じこと。+8

-0

-

172. 匿名 2025/11/12(水) 07:37:44

>>8

桐谷さんとかあと数年、長くて20年ぐらいで宝の持ち腐れになりそう+17

-5

-

173. 匿名 2025/11/12(水) 07:37:59

>>3

福利で回す前提になるね

あと確実に損失が発生しないという仮定で話を進めないと成り立たない

ちょっと無理がある

ファンドのパフォーマンスでも5%下回るとこなんてゴロゴロあるよ+10

-2

-

174. 匿名 2025/11/12(水) 07:38:34

>>170

うん。

だからそれはどういう世界だと思う?

その時までに貯金残ってると思う?+3

-0

-

175. 匿名 2025/11/12(水) 07:39:56

>>167

コメ主です

そうだよね。お家とか大きな買い物は早めの方が良いかもね+18

-0

-

176. 匿名 2025/11/12(水) 07:41:16

そもそもアメリカがオワコン化するから

アメリカ株メインだと危険

10年50年の実績とか+2

-15

-

177. 匿名 2025/11/12(水) 07:41:44

>>172

株優生活で若い頃より有名になって本もバンバン売れてるのにどこが宝の持ち腐れなのよ+25

-4

-

178. 匿名 2025/11/12(水) 07:43:52

ニーサやってからお金大好きに拍車かかって余計に節約できる様になった!

ニーサで資産増えてモチベ上がる→もっと投資したい!→節約して入れる額増やそう→余剰資金増える→投資する金額増える→より資産が増える

の好循環に入る

もっと凄い人は、年収上げるために資格勉強頑張ったり転職したり副業もするんだよね+16

-1

-

179. 匿名 2025/11/12(水) 07:44:15

>>17

「お金持ち」って子どもか(笑)

金銭感覚は人により違うから、100万程度でもお金持ちになったー!て思う人もいるのよ+58

-6

-

180. 匿名 2025/11/12(水) 07:45:21

>>172

まぁ、資産ない老後よりかは精神的余裕あるからなー

お金が全てではないけど、お金あると使わなくても心の余裕にもなるし選択肢増えるからねー+36

-1

-

181. 匿名 2025/11/12(水) 07:45:34

>>97

日本株買ってた人全員勝ち組+8

-5

-

182. 匿名 2025/11/12(水) 07:47:03

>>166

私も。

若い人なら良いと思うけどある程度の年齢になると元本割れの冒険は怖い。

若い頃に将来見据えて個人年金の積立してるし今更リスクは…と思ってしまう。

若い頃にニーサがあったらしてたと思うけど。+2

-2

-

183. 匿名 2025/11/12(水) 07:48:12

>>17

まぁ、芸能人並みの贅沢三昧の生活を送る=お金持ち

なら厳しいよね

そもそも、資産形成している人は良く考えてからお金使うからね+41

-2

-

184. 匿名 2025/11/12(水) 07:48:18

>>97

サンキューキッシー

積立枠未成年者拡大も頼むわ+1

-5

-

185. 匿名 2025/11/12(水) 07:48:20

素人がやたら投資で盛り上がってる時は、もう暴落する時って言われるよね。+3

-7

-

186. 匿名 2025/11/12(水) 07:48:59

>>170

そういう人は、投資なんか出来ないしひたすら増やせないまま貯めておけばいい。+8

-1

-

187. 匿名 2025/11/12(水) 07:49:15

>>95

今30歳の人なら30年後60歳でしょ。

下手したらそこから40年以上生きるリスクもある。

長生きってリスクなんよね。

1億ぐらいあった方がいいと言えばいい。

もしホームとか入りたいとなると入所金だけで3000万~1億取るところもある。かと言って特養は入れない。

特に国民年金だけの人や社保でも加入期間短かったりで額が少ない人はあるに越したことはない。+22

-0

-

188. 匿名 2025/11/12(水) 07:49:24

貯金派の人の元本割れが怖いという気持ちも分からなくはないけど、それなら日本国債買おうってならん?何故貯金?+16

-0

-

189. 匿名 2025/11/12(水) 07:50:57

>>10

素晴らしい!!うちもそのぐらい行きたいです。でも子供で、ってどういうことですか?お子さん18歳超えてるのかな?

家族3人で、月10万+成長投資枠に月20万を各自やってるってことですよね。+11

-0

-

190. 匿名 2025/11/12(水) 07:51:19

>>186

横、インデックスファンドなら15年以上続けていれば、ほぼ100%増えているだもんね

30年なら損するとかではなく、資産倍以上になるわな+21

-0

-

191. 匿名 2025/11/12(水) 07:51:33

>>15

車一台減らすってめっちゃ節約になる。

保険や税金、維持費やばい

うちも地方都市在住だけど、一台にしてるよ

普段から車使わないようにしてる+57

-0

-

192. 匿名 2025/11/12(水) 07:51:38

>>10

90って何?

積立ニーサの毎月の限度額超えてるやん+23

-2

-

193. 匿名 2025/11/12(水) 07:53:37

>>158

それラジオNIKKEIの人も先週言ってた。

バークシャーハサウェイも現金比率かなり上げてるんでしょ?

今の生成AIバブルはいつまで続くのかな?

バブルが弾けてもドルコスト平均法で投資は続けるけどね。+6

-1

-

194. 匿名 2025/11/12(水) 07:53:49

>>151

投資で儲けることを、損してる人からむしりとったお金だって言う人必ず出てくるけどあれどういう思考回路だろう?

100円で買った株を200円で売れば利益が出るけど、それは200円でも買いたいと言う人がいるからで

200円の人は300円に上がると自分で判断して買ってるし、200円の人も300円で売れば同じく利益を得るだけ

100円に下がって損をするかもしれないけど、それは100円で買った人のせいではないのに+6

-0

-

195. 匿名 2025/11/12(水) 07:54:28

>>192

特定口座も入れてるんじゃない?

それか90k円+1

-0

-

196. 匿名 2025/11/12(水) 07:55:57

>>153

派遣やバイトしか出来ない自分の努力不足は棚に上げてはいけないと思う

わたしもしがないパートだけど、それは自分が選んできた結果だし他人のせいでも政府のさいでもないよ+11

-4

-

197. 匿名 2025/11/12(水) 07:56:24

理不尽な公務員叩き見ていると

もし、数十年後にニーサ民叩きになったら嫌だな

ニーサ民ずるい!楽して資産形成している!ニーサ民は余裕あるからニーサ民から搾り取れ!みたいなさ+8

-0

-

198. 匿名 2025/11/12(水) 07:56:26

>>157

投資してた人だけが損してる未来なんてありえる?

戦後や世界恐慌後って急激なインフレになって、個人が銀行に預けてた金額では物価に対応できてないと思うけど+9

-0

-

199. 匿名 2025/11/12(水) 07:57:22

最近だと2022年がいちばん苦しかったな

ずーっとヨコヨコで

ドカンと下がってくれる方がまだ面白い

その前だと2008~2011年頃がつらかった+9

-0

-

200. 匿名 2025/11/12(水) 07:58:22

>>98

なんでこれにマイナスつくのよ+16

-1

-

201. 匿名 2025/11/12(水) 08:00:54

>>175

マンション買い替えたいが普通に10年前より1000万くらい高くなってるよね

材料人件費とかで

マンション売る場合も値下がりないのはいいけど、10年前欲しいと思った時に買っておけば良かった

+31

-0

-

202. 匿名 2025/11/12(水) 08:02:21

>>188

貯金より利率がよくて元本保証だよね

要は知識がなくて知識を得ようともしてないだけ+8

-1

-

203. 匿名 2025/11/12(水) 08:02:32

>>199

為替のおかげで円で見たらさほど減ってなかったけど、ドルで見たら20%以上下げてた

自分ごとだけど、よく売らずに耐えて積み続けたなと思うよ+7

-0

-

204. 匿名 2025/11/12(水) 08:04:39

>>96

施設入ったり、医療費払ったり、物価も上がるし、税金や社会保障も確実に上がるから、二人で1億ちょいは必要。+6

-5

-

205. 匿名 2025/11/12(水) 08:07:37

>>192

3で割れば30だから3人でMAXとか?NISAだとしたら大学生超えのお子さん+4

-0

-

206. 匿名 2025/11/12(水) 08:10:22

毎月いくらと決めてないけど、

今のところ2500万投資にまわしてる。

現金は1500万

あと、ゴールド、不動産で600万

38歳個人資産+9

-0

-

207. 匿名 2025/11/12(水) 08:11:35

>>6

月1万でも5千円でも実際に投資し続ければいいのよ。金額よりもながーくが大事だと思う。+69

-1

-

208. 匿名 2025/11/12(水) 08:16:10

>>134

解約する必要なかったのに

うちは放置してあるけどどんどん増えてるよ+8

-1

-

209. 匿名 2025/11/12(水) 08:22:03

無意味なシミュレーション

こうしていつまでも世間を煽るのはどうかと思う

したい人はとっくにしてるでしょ

+5

-2

-

210. 匿名 2025/11/12(水) 08:23:35

>>39

チャートw なんのチャートだよw+9

-0

-

211. 匿名 2025/11/12(水) 08:26:27

そりゃなんでも毎月数万注ぎ込めば大きな金になるわ

その数万がないのよ私は+2

-0

-

212. 匿名 2025/11/12(水) 08:28:51

>>2

昔ね、金利が高かった頃には、〇〇円貯めて利息で生活していくシミュレーションなんか流行ったわ。

取らぬ狸の皮算用、社会情勢は変わっていく。+19

-2

-

213. 匿名 2025/11/12(水) 08:29:24

>>4

同じく。+7

-0

-

214. 匿名 2025/11/12(水) 08:30:41

歴史上回復しなかった暴落なんてあるの?+4

-1

-

215. 匿名 2025/11/12(水) 08:33:06

800万円をオルカンで25年寝かせた場合4000万円にはなると知人に力説された。本当かな。+9

-0

-

216. 匿名 2025/11/12(水) 08:34:22

お一人50歳の私、8万円で限界+2

-0

-

217. 匿名 2025/11/12(水) 08:34:49

>>214

100年間はない希ガス+1

-0

-

218. 匿名 2025/11/12(水) 08:37:56

>>217

だよね

暴落クルクルの人の言う暴落って何を意味してるんだろうっていつも不思議

2024のブラックマンデーだって下落率上立派な暴落だけど、今や覚えてる人の方が少ないくらいじゃない?+7

-1

-

219. 匿名 2025/11/12(水) 08:38:29

>>2

1を読んで慌てて自分の確定拠出年金ログインして残高確認して金額あげようと決心したあとにあなたのレスみて我にかえった+5

-6

-

220. 匿名 2025/11/12(水) 08:40:36

>>214

ないね

ただITバブル崩壊の時のナスは戻るまで結構かかったね+4

-1

-

221. 匿名 2025/11/12(水) 08:40:44

私名義で楽天証券やってるけどさ私が死んだらこのNISAどうなるの??凍結??+2

-0

-

222. 匿名 2025/11/12(水) 08:41:57

私も投資は好きでNISAも最短で1800満額にするつもりなんだけど、最近の金融商品すごいよね

気の利いたETFや投信がどんどん新発売されて、ネットで誰でも証券口座が持てるようになって

こういうことでお金が増やせるのも先進国で金融リテラシーのある層だけだから、そりゃ貧富の差広がるよねって感じ

貧乏人でも戦略で富裕層になれるチャンスでもあるわけだけど+9

-1

-

223. 匿名 2025/11/12(水) 08:42:23

NISAで120万溶けたって人ネットで見た

貯金すらない私には途方もない話しだけど+3

-3

-

224. 匿名 2025/11/12(水) 08:42:44

>>68

カッパ+6

-0

-

225. 匿名 2025/11/12(水) 08:43:14

>>221

ちゃんと相続財産になるから大丈夫だよー

国に奪われたりはしない

ちなiDeCoも

+6

-0

-

226. 匿名 2025/11/12(水) 08:43:58

>>215

それは大袈裟でも、銀行の金利より高ければありだと思うけど+0

-0

-

227. 匿名 2025/11/12(水) 08:44:28

>>218

確かに笑

今年の春のとかも記憶薄いなー

2018年のクリスマスショックとかの方が記憶に残ってる不思議+1

-0

-

228. 匿名 2025/11/12(水) 08:45:47

>>223

下がったところで売らない限り、溶けたりしない

10年後30年後元に戻ったり上がったりもあり得る

もちろんもっと下がるのもあり得る

ニーサなんてまだ数年なのに、結果急ぎすぎ+22

-0

-

229. 匿名 2025/11/12(水) 08:46:07

去年600万増えて今年も600万増えた

でも今年の方が720万ぐらい去年より多くぶっ込んでるのにリターン額が同じってことは今年の方が去年より運用成績悪いんだな+7

-0

-

230. 匿名 2025/11/12(水) 08:46:10

>>196

心身共に働けない人もいますよね。

努力不足の人って言うけど、結婚して専業主婦から正社員って30半ばも過ぎてたら今のご時世難しいと思う。

私もパート程度の仕事しかしてないけど、それは夫がいるからで、

私自身はパート程度なのに投資出来る余裕があるのはありがたく思ってる。

けど、独身で健康でない人は?

障害年金貰えないぐらいの疾患で、でも満足に働けない人は?って考えたら、

努力不足を棚に上げて、とは思えない。+4

-5

-

231. 匿名 2025/11/12(水) 08:46:43

>>223

暴落で狼狽売りかな

しばらく待てば元に戻るのに+11

-0

-

232. 匿名 2025/11/12(水) 08:49:18

旧NISAは100万円増えてるよ

S&Pで損した人誰もいないと思う、落ちても待ってたら上がるんだもん![【新NISA】夫婦で「月8万円」積立投資→34年で1億円!?想定利回り6%でシミュレーションしてみた]()

+24

-1

-

233. 匿名 2025/11/12(水) 08:50:26

うちは毎月旦那が月15万

私が3万やってる

カツカツ+2

-0

-

234. 匿名 2025/11/12(水) 08:51:26

>>223

ああいうのはネタ記事だと思うよ

退職金でとかで高齢者が何故かNISAで個別株手出して狼狽売りするとかっていうやつでしょ+6

-0

-

235. 匿名 2025/11/12(水) 08:55:36

NISA、必死に宣伝してるように見える

ブームも過ぎたかな+1

-3

-

236. 匿名 2025/11/12(水) 08:57:37

NISAとか興味ない+0

-3

-

237. 匿名 2025/11/12(水) 08:57:45

>>1

これを思い出した![【新NISA】夫婦で「月8万円」積立投資→34年で1億円!?想定利回り6%でシミュレーションしてみた]()

+11

-0

-

238. 匿名 2025/11/12(水) 08:58:22

>>230

そんな全方位に配慮も公平も無理でしょ

じゃああなたの資産を貧乏な人に分け与える?

所得の半分税金で低所得層を支える?

それには文句言うんだよね

平等にしたいなら社会主義国にいけばいい+4

-5

-

239. 匿名 2025/11/12(水) 08:59:23

2024年からやりはじめてオルカン買ってるだけで

200万以上増えてる+8

-0

-

240. 匿名 2025/11/12(水) 08:59:52

>>3

今すごいけどね、、+7

-0

-

241. 匿名 2025/11/12(水) 09:00:08

>>238

それ言うなら税金で低所得者を支えてるんじゃないですか?

所得が多い人は所得税沢山支払ってるんだし。

+3

-1

-

242. 匿名 2025/11/12(水) 09:03:25

>>1

夫婦で企業型dc55,000の上限やっている

お互いの会社が導入して7年目と10年目

これと持株会

個人的に大学時代から外貨預金と田中金属の純金積立14年している

ニーサは非課税枠分、利用

仮想通貨は未経験

2年前に親の援助と貯金で23区に家建てた

ギリ億いかなかった+6

-0

-

243. 匿名 2025/11/12(水) 09:04:21

働けない人がどうとか言ってる人いるけど

そんなの少子高齢化進んでいけばさ

現実的にどうにもならなくなるんじゃない?

高齢者だらけで若い人が減っていけばそうなるの誰でもわかる

きれいごと抜きに物理的にどうにもならないでしょ+3

-0

-

244. 匿名 2025/11/12(水) 09:15:19

>>111

やったー

買い場ね+13

-0

-

245. 匿名 2025/11/12(水) 09:17:40

>>38

なら年金の運用もこの方法で行けば安泰だよね

8万✕12✕34=3264万

1億÷3264万=3.06

34年で約3倍になるなら今後少子化が進んで年金支える層が今の1/2になっても年金の財源は枯渇することはないよね

そうじゃないならこれはフィクションよ+60

-4

-

246. 匿名 2025/11/12(水) 09:19:13

>>239

今

馬でも鹿でもオルカンオルカン

って言ってるから

オルカンバブルよ+1

-2

-

247. 匿名 2025/11/12(水) 09:20:03

>>245

年金はなくならないとおもうけど

インフレで実質的な価値がすごい額が低いことになりそうな気はする+21

-1

-

248. 匿名 2025/11/12(水) 09:21:30

>>246

ファングや一歩テックならもっと増えてるよ+3

-1

-

249. 匿名 2025/11/12(水) 09:23:16

やってる人はお金が増えてるけど、何もしない人は1円も増えてないわ。+6

-1

-

250. 匿名 2025/11/12(水) 09:23:50

>>218

100年前の大恐慌

100年単位で基本大変革起きてるのは有名な話でしょ

大きく動くんじゃない?

そこきっかけにAIとか

まあ新陳代謝みたいなもん

今までの価値が無価値になる場合もあるけど+1

-0

-

251. 匿名 2025/11/12(水) 09:24:13

>>17

何とかの一つ覚えみたいに投資信託でドルコスト平均法を推してる人ガルでよく見るけど、たとえ順調に含み益が増えてもまずそれで億り人にはなれないからね…

その辺を妙に期待してチョコチョコ積み立ててるって人が多すぎて、もうちょっと自分で勉強しなよ…って思う(自分の老後と大暴落のタイミングが被らなければ、少しでも増えてたらいいなくらいのもの)

それこそ億り人になりたかったら、他人に聞いてばかりいないで自分で勉強して自己判断と自己責任の上で、NISA以外の特定口座で個別株もやるくらいじゃなきゃね(それでも大半が負けるのでおすすめは絶対しない)

+21

-23

-

252. 匿名 2025/11/12(水) 09:25:13

>>243

外国人を移民させまくるか、体力のない中小企業が潰れまくるかするんじゃない。

現在はどっちも徐々にそうなりつつあるけどね。+5

-0

-

253. 匿名 2025/11/12(水) 09:25:37

靴磨きがー暴落がーみたいなことを言う人いるけど

靴磨きの少年が暴落後に投資継続してたら子孫は大富豪なってるんだけど+21

-0

-

254. 匿名 2025/11/12(水) 09:26:04

>>240

投資は今だけ見ても意味がない。今はただ上げ相場の時期ってだけ。上がったものは必ず下がるから。その時に同じ事は言えなくなるよ。+5

-0

-

255. 匿名 2025/11/12(水) 09:26:53

>>254

下がってもそれ以上に右肩上がりに増えて言ってるんだけどね150年以上+9

-3

-

256. 匿名 2025/11/12(水) 09:28:13

>>237

年利15.3%は詐欺師でも言わないw+12

-0

-

257. 匿名 2025/11/12(水) 09:28:22

>>245

そうなのよ

投資してない人も政府が勝手に運用しているからまあ皆参加しているようなもん

確実に増えるなら年金も増やせれるの

増税は詐欺+39

-0

-

258. 匿名 2025/11/12(水) 09:28:25

半導体下がってるのにSP500上がってるの強いなぁ

やっぱインデックスよ+6

-2

-

259. 匿名 2025/11/12(水) 09:28:32

>>250

それに備えて投資を控えて銀行にお金預けると安心できるの?+0

-0

-

260. 匿名 2025/11/12(水) 09:29:18

NISAの話題がニュースにも増えてる

みんな関心が高まってるのね+4

-0

-

261. 匿名 2025/11/12(水) 09:30:39

>>232

参考にします。+2

-0

-

262. 匿名 2025/11/12(水) 09:31:53

>>239

うちも最近NISAはじめた。株じゃなくて投資信託でやってるけど。ニュース見るのが少し楽しみになった!+5

-0

-

263. 匿名 2025/11/12(水) 09:32:26

>>245

確かに年金も投資で運用してるからそんなに儲かるものがあるならそのやり方で投資してよと思った。

でも年金はあてにならないんでしょ?

どういう事?と思う。

+52

-2

-

264. 匿名 2025/11/12(水) 09:33:44

>>255

なのに大暴落が来たら狼狽売りしてしまう人が後を絶たないのよ。

自分は大丈夫って思ってたら今までの含み益が吹っ飛んで元本割れしだして耐えられなくなって売っちゃう人が大半。

そこを耐え続けられた人がお金持ちになってるんだけど、そんな稀少な例に皆んな自分もそうなれると思って脱落するのよ。

(私は投資してる身だから反対派ではない。ただ現実を語ってる)+7

-0

-

265. 匿名 2025/11/12(水) 09:35:43

>>190

日本株はどうだか分からないけど、アメリカ株は世界中にサービスや商品が普及しまくってるから、そりゃ20年後、30年後に株価が何倍にもなってるよね・・・

一時的に落ちても復活してくるし![【新NISA】夫婦で「月8万円」積立投資→34年で1億円!?想定利回り6%でシミュレーションしてみた]()

+13

-2

-

266. 匿名 2025/11/12(水) 09:36:12

>>264

2024年の夏の暴落と2025年の4月のトランプ関税暴落で

NISAで投信が売られまくったってことは確かなかったはず

煽り動画とかは多かったけど証券会社が出してる情報だとそこまで売られてなかったと思うよ+9

-1

-

267. 匿名 2025/11/12(水) 09:36:32

>>251

なんとかの一つ覚えみたいに投資というと億り人とか言い出す人多いよね、がるでは+17

-1

-

268. 匿名 2025/11/12(水) 09:38:33

一度痛い目みたら猛烈に持ち直すのがアメリカなんだと思う

やつらの商魂は凄まじいから+4

-1

-

269. 匿名 2025/11/12(水) 09:40:05

>>266

2024〜2025年は大暴落ではないからねwあれはプチ暴落。

大暴落はそんなレベルじゃないから、それを知らない人たちは正常バイアスで油断する。+6

-0

-

270. 匿名 2025/11/12(水) 09:40:56

>>267

億り人の人達って情報凄いからパチンコで稼げる時はパチンコいって

今は株ダーってやってるけど

柔軟なんだよね

テスタとか

パチンコで勝てるわけない(笑)とか情報弱者はムリ+6

-0

-

271. 匿名 2025/11/12(水) 09:42:23

>>14

投資素人やリスクはなるべく抑えたい人にとってオルカンやS&P500を積み立てて行くのが一番妥当な勝ち筋なのは間違いないので、大事な資産を預けるのにとりあえずそれを選択する人が多いのは当たり前です。+33

-2

-

272. 匿名 2025/11/12(水) 09:42:24

>>269

大暴落は世界恐慌の事でしょ

+5

-0

-

273. 匿名 2025/11/12(水) 09:43:56

投資は自己責任でね+6

-0

-

274. 匿名 2025/11/12(水) 09:44:37

>>269

情報伝達ネットの普及であがって

さらにAIの発展で下がると自動で買いに向かうから

昔みたいなーってのは起きにくくなってると思うけどね

実際最近は落ちても回復がめちゃくちゃ早い

昔は情報伝脱も遅かったし買いも売りも手動で時間もかかってたし+11

-0

-

275. 匿名 2025/11/12(水) 09:45:09

>>243

そもそも人口減と言う社会状況にあるため、

将来の国内生産力と消費力は低下が明らか。

そんな生産と消費のベースなく、国内産業が成り立つ未来が想像できない!+3

-0

-

276. 匿名 2025/11/12(水) 09:47:41

>>18

今日も爆上がりしたね

オルガンと合わせて一日で20万上がってた+39

-5

-

277. 匿名 2025/11/12(水) 09:47:47

>>270

億持ってても詐欺られたりしてる情弱さんもいるけど+2

-0

-

278. 匿名 2025/11/12(水) 09:48:04

>>251

投資信託で月数万レベルのドルコスト平均法やってて、中途半端に投資の本から得た知識で『稲妻が輝く瞬間に市場に居なければいけない!』って言ってる人いるよねw

それ違う投資法じゃないと意味ないからw+8

-0

-

279. 匿名 2025/11/12(水) 09:50:02

>>192

成長投資枠あるから。+8

-1

-

280. 匿名 2025/11/12(水) 09:53:51

>>1

こういう時でも一見ネガティブに見えるくらい慎重な言動してる人が投資で成功するタイプ。

このトピ見てても分かるけど、投資で確実に資産を増やせるのは投資アゲしてる人より投資してても慎重な意見してるような人だよ。+7

-0

-

281. 匿名 2025/11/12(水) 09:55:28

NISAの目的は国民の老後の面倒は見切れないから自己責任で勝手に運用して何とかしてくれということ。

これに加えてアメリカ様、日本の膨大な資産を使って貴方様の国に投資します、という目的。+5

-0

-

282. 匿名 2025/11/12(水) 09:56:52

月8万積み立てるのはいいけど30年後に1億円あったって相続税で持っていかれるだけなんよね。元気なうちに家族や友達と旅行したりに使ったほうが私はいいな+8

-7

-

283. 匿名 2025/11/12(水) 09:57:31

>>4

10年で1億なる話がしりたい

もう私58歳だから+106

-3

-

284. 匿名 2025/11/12(水) 09:58:01

>>7

政府広報でNISAについて「家計の安定的な資産形成を支援するための制度」と説明しています。+5

-1

-

285. 匿名 2025/11/12(水) 09:59:33

>>251

現実的に言うと25年で2千万ぐらい増えたらいいなとおもってやってるけど、無理なんかなって感じ

でも、確かに増えてはいるんだよな+15

-1

-

286. 匿名 2025/11/12(水) 10:04:20

>>283

5000万~6000万前後を一括投資すれば10年で1億いける可能性あるよ+33

-2

-

287. 匿名 2025/11/12(水) 10:05:30

投資始めたころは皮算用して色々夢見たけど、今はインフレ対策にはなるだろうくらいの気持ちでいる

売り時も、年金の足しに毎年少しずつ取り崩そうかなと

+4

-0

-

288. 匿名 2025/11/12(水) 10:06:25

>>95

子供生まれたらやるといいよね

上が高校、下が中学の時に100万ずつ買って置いてあるけど、パックンは生まれてすぐやると一番だって記事出してた+9

-0

-

289. 匿名 2025/11/12(水) 10:07:54

>>27

わぁ!すごい情弱がいるもんだな。

ニーサのいろはのいもわかってない🤣+18

-1

-

290. 匿名 2025/11/12(水) 10:09:29

>>286

NISAじゃ無理だねw

しかもそれで1億いっても20〜40%が税金で持っていかれるからね…+26

-2

-

291. 匿名 2025/11/12(水) 10:11:09

>>285

今のNISAの枠内だけでも1800万円が非課税で運用できるからね。

そこまで埋めなくても結構増えるけど、結局のところインデックス投資は入金力が勝負。

あとは投資先と、どれだけ時間をかけたかで増える額が決まってくるかな。![【新NISA】夫婦で「月8万円」積立投資→34年で1億円!?想定利回り6%でシミュレーションしてみた]()

+14

-0

-

292. 匿名 2025/11/12(水) 10:12:35

>>1

これ当たり前の話だよね。年利平均6%は過去100年振り返った平均利回りにむしろ少しだけストレスかけて予想した利回りだろうね。

株は上がったりさがったり暴落暴騰を繰り返して右肩上がりになりその平均利回りが6%なんだろうから、当然複利効果の方程式にあてはめたら普通に誰もがそうなる。

実際5年前にオールカントリーに一括投資した私はちょうど2倍になったところ。

積み立てのほうも順調。

複利効果を考えた人すごいわ。+9

-0

-

293. 匿名 2025/11/12(水) 10:12:57

何に投資したらいいかわからずYouTubeを調べるとオルカンやS&Pにとりあえずいれておけけばいいんだなというふうになっている+5

-0

-

294. 匿名 2025/11/12(水) 10:14:31

>>286

今すごい勢いで資産が増えてる人いるもんね

5000万→8000万

これがわずか1年とか現実に起こってる+29

-4

-

295. 匿名 2025/11/12(水) 10:15:12

>>38

これを信じられないという人がいることに今驚いてる。

なに、当たり前のこと記事にしてんだろと思うよね普通。

そういう情弱は今すぐ百円でいいから、オルカンかアメリカ株連動する投資信託に積み立てしな。わかるから。+70

-14

-

296. 匿名 2025/11/12(水) 10:15:25

>>292

アインシュタイン博士が腰を抜かしたから

複利は活用しないと人生の損失+7

-0

-

297. 匿名 2025/11/12(水) 10:16:41

>>14

8%くらいだろうけど一応ストレスかけた計算式にしたのでは?

あと20%税金もあるしね。+7

-20

-

298. 匿名 2025/11/12(水) 10:17:13

>>288

タイムリ~!

パックンの番組を子供と一緒に見て、投資の勉強に励んでいるところ!

+5

-0

-

299. 匿名 2025/11/12(水) 10:21:58

>>52

ニーサという商品じゃないからw

ニーサという仕組みであってニーサの中にリスクの大小があるんだよ。

リスク減らして資産増やしたい人はニーサの中の低リスクを選べばいい。というかそれ一択でいい。

それがこのトピのパターンだよ。株は世界からみて右肩上がり。

10年前より今の方が便利でしょ?

そこに連動してる投資信託を選べば世界の発展に合わせて株が上がっていきその恩恵を得るのが、このトピの商品。+12

-3

-

300. 匿名 2025/11/12(水) 10:23:20

>>153

それでも月5000円とかならできるよね

それが無理なら、身の丈にあってないところに住んでたり、固定費の管理が甘いはず+8

-1

-

301. 匿名 2025/11/12(水) 10:23:21

>>299

横だけど元コメはちゃんと制度と言ってるのになぜ商品の話をしてるのか+4

-1

-

302. 匿名 2025/11/12(水) 10:27:44

>>279

家族何人出してるのか知らんけど毎月90万だったら成長投資枠入れてもすぐ生涯投資上限枠超えるやん+6

-0

-

303. 匿名 2025/11/12(水) 10:27:54

>>245

年金も運用ですごく増えているよ

2014年の運用資産が50兆 7338億円、2024年の運用資産が155兆 5311億円

年金受給者は2014年が3960万人で2024年が4100万人

年金の運用順調だよ

メディアに騙されないで自分で調べよう![【新NISA】夫婦で「月8万円」積立投資→34年で1億円!?想定利回り6%でシミュレーションしてみた]()

+64

-0

-

304. 匿名 2025/11/12(水) 10:28:35

>>1

旧NISAからしてるから、あと数年で家族で一億はクリアできそう

+3

-1

-

305. 匿名 2025/11/12(水) 10:29:21

>>98

うちも小規模企業共済MAXかけてます。

ガルちゃんでは個人事業主少なそうだから知らない人も多そう。

次余裕出来てやるならNISAよりiDeCoかな。+27

-0

-

306. 匿名 2025/11/12(水) 10:30:04

>>245

GPIFは四資産に均等に投資して増やしてるから、その配分を真似して始めるのは手堅いよね

つまりノンフィクション+19

-0

-

307. 匿名 2025/11/12(水) 10:31:48

>>10

お子さんの証券口座に年360万円入れるって贈与税の対象になるんじゃない?+8

-1

-

308. 匿名 2025/11/12(水) 10:31:56

>>302

そりゃ三人でしょうよ

1人1800万で5400万枠があるし

最低5年弱で埋まるけど、NISAの枠外の特定口座ではもっと頑張ってる人も多い+1

-1

-

309. 匿名 2025/11/12(水) 10:32:47

>>307

夫婦と子供だよ

子供の証券口座には18歳まで百ずつ贈与したやつをいれたらいいわけ+0

-0

-

310. 匿名 2025/11/12(水) 10:33:14

>>18

アメリカは、対外債務が多すぎて利払いだけで瀕死になってる財務状況がリスクとしては、水面下で常にくすぶってるから、老後資金がある程度すでにできてさらに余剰金がある人しか持たないほうがいいとは思うけどね。

絶対消えてほしくないお金はさすがにつっこめない。

あと、円安になるからインフレに弱い層が突っ込むと、儲かっても儲からない因果応報無限ループみたいになるw+21

-3

-

311. 匿名 2025/11/12(水) 10:34:47

>>251

普通にそのやり方でなれたよ

たしかに、特定口座でドル建て債券とかもかなりあるけどね+8

-0

-

312. 匿名 2025/11/12(水) 10:35:43

>>306

横

GPIFのポートフォリオって「国内株式」「国内債券」「外国株式」「外国債券」に25%ずつなんだよね

凄い手堅い運用

真似したいけど、ニーサ枠を埋めるだけで手一杯だわ+10

-0

-

313. 匿名 2025/11/12(水) 10:36:06

>>16

30代の専業世帯だけど夫月30万私月9万してる+1

-11

-

314. 匿名 2025/11/12(水) 10:38:34

>>283

5000万は手元にある場合として

「10年で1億【確実に】増える話」が知りたい

+9

-3

-

315. 匿名 2025/11/12(水) 10:38:50

>>254

下がってた2022年とかに頑張って積み立ててきた自分を褒めてあげたい

今年の4月とかに一括入れたのもかなり増えた、基本は定額積立だけど暴落きたら、またスポットも増やしたいな

暴落こい!+3

-0

-

316. 匿名 2025/11/12(水) 10:39:15

>>38

投資してる人間だけど、全然信じてないw

金建てで上がってないと意味ないよ。

米やコーヒーの値段の方がよっぽど相場より上がってるもの。

+6

-14

-

317. 匿名 2025/11/12(水) 10:41:15

>>309

月90ならお子さんだけで年360万円だよね?

しかも年100万円ずつお子さんの銀行口座に入れても親が管理していたら本人に渡す時の金額で贈与税が課税されるし

教育費なら非課税だけど、証券口座にお金が動いていたら、そんな言い訳は通らないし+5

-0

-

318. 匿名 2025/11/12(水) 10:44:34

>>314

それまでに自分が確実に生きてる保証もないけど+8

-0

-

319. 匿名 2025/11/12(水) 10:45:05

>>316

コモディティ主義者きたーー+3

-3

-

320. 匿名 2025/11/12(水) 10:45:44

>>245

インフレもあるんですが+2

-0

-

321. 匿名 2025/11/12(水) 10:46:44

大変だー、格差が開いて二極化している!!!

金融煽り「S&P500買わないと大変だよ?」

副業煽り「動画編集覚えないと大変だよ?」

みたいなのが飛び交っててほんと草生えてる。

しがみつける場所探して焦ってんのはあんたらやろ、とw+0

-6

-

322. 匿名 2025/11/12(水) 10:46:51

>>314

5000を10年で1.5億にするなら現実的だ〜

オルカン、日経平均かTOPIX、高配当株、REIT、ドル債、日本国債に分散しまくっておけばいいだけかもだが、

自己責任だし、知りたい気持ちがあるなら自分の金融リテラシー上げてくしかないよね

ハーバード基金のポートフォリオとか参考にはなる

+9

-0

-

323. 匿名 2025/11/12(水) 10:51:09

>>321

見てるもの古過ぎない?

今は、S&P500だけじゃダメ!オルカンだけじゃダメ!が主流だよ

+3

-3

-

324. 匿名 2025/11/12(水) 10:54:52

銀行に預けててもどんどん円の価値はなくなっていくけどね+2

-0

-

325. 匿名 2025/11/12(水) 10:55:45

>>60

私も40%いってる

今がおかしいだけで、そのうち暴落して平均で10%くらいになるんだと思ってる+54

-1

-

326. 匿名 2025/11/12(水) 10:57:45

>>269

世界恐慌で破産しました仕事くださいって首から札下げてるので世界が止まったと思ってる?

世界恐慌だって回復した

チャートで見ればわかるじゃん

+7

-0

-

327. 匿名 2025/11/12(水) 11:00:02

>>323

投機の判断でしょ?

それにしても構造的な足元の火種が多すぎるじゃん。

アメリカって国、資金面をどうにかしてるのほぼ今は日本なんだから、ドル安にしてしか救えない構造なのに、ドル高作りこんでいってる状態だし。まあ、それも日本が、リベラル化しすぎてるから日本国内を先に追い詰めないといけない面はあるけどね。+1

-3

-

328. 匿名 2025/11/12(水) 11:00:11

>>1

誰が立てたの?工作員?()+3

-4

-

329. 匿名 2025/11/12(水) 11:00:29

>>325

よこ

元コメもあなたも一年で40%じゃないよね

年利って一年で って意味だよ

+5

-0

-

330. 匿名 2025/11/12(水) 11:09:05

>>1

そろそろ金利が上がりそうだから、勝手に上がってはいるが、わざわざ今以上のリスクとりたいとも思わんし、普通預金のままだったお金、定期預金にしようかなって思う。

+2

-0

-

331. 匿名 2025/11/12(水) 11:11:19

>>6

夫婦で2年前くらいから10万づつ積み立てて今2人ともプラス70万になっています。私は専業なのでちょこちょこ個別株して利益を積立に入れている感じ。この間の下げの時はこれがプラス20万とかになってたしマイナスになる可能性ももちろんある。+8

-6

-

332. 匿名 2025/11/12(水) 11:15:23

>>305

>>200

ニーサって株投資の話なのに、共済でしたって所がもうおかしいからマイナスなんじゃない?+2

-6

-

333. 匿名 2025/11/12(水) 11:15:30

>>308

よこだけど

新NISA枠使える子供って成人だよね?

小さい子かと

しかも年360万贈与なら贈与税かかるじゃん+4

-0

-

334. 匿名 2025/11/12(水) 11:15:44

>>317

贈与契約書かいてたら年に110まで大丈夫だよ

スタート遅れて間に合わなければ年間300贈与して、贈与税20万くらいを払うとかもありかな

NISAは大人もマックス年360万までしか無理だけど、それ以下なら少ない分にはオーケー

親が早めに動けるかで、子供の未来にも格差ができちゃうよね

+1

-1

-

335. 匿名 2025/11/12(水) 11:18:08

>>333

小さい子は、前はジュニアNISAがあったから、あれをできてた人はすごい増やせたけど終わっちゃったもんね

そろそろ子供NISAが検討されてるけど、それは贈与考えてか年間120までとかになるっぽい

2026からは無理なのかな、はやく始まってほしい+3

-0

-

336. 匿名 2025/11/12(水) 11:20:21

>>317

ジュニニーで運用してたとか、生まれてからの贈与を貯金してたとか、もともとが子供名義のなら問題ないんじゃない?+1

-0

-

337. 匿名 2025/11/12(水) 11:20:34

こんなシミュレーション意味ないってば

こういうのは今の状態が何十年先も続いていることが前提で成り立っているわけで

WW3が起きたらもう別世界だよ

グレートリセットで今の資本主義も終わってるかもしれないし+1

-5

-

338. 匿名 2025/11/12(水) 11:24:41

>>327

そんなの待ってたらいつまでたっても貧しくてインフレに振り回されて、他責主義の人生になる

大盤振る舞いのありがたい制度には乗っかって、あーだこーだ文句ばかり言わずにちゃんと恩恵受けて、時代に合わせて対応したほうが余裕ある生活送れるよ+4

-0

-

339. 匿名 2025/11/12(水) 11:25:41

>>17

ほんとそれ

ニーサやれば、資産が増える

という情報が溢れすぎ

あくまで資産形成の手段の一つなのに

全部投資に突っ込む事が正解

っていう人多すぎる

+49

-4

-

340. 匿名 2025/11/12(水) 11:26:27

>>337

死語が多過ぎ

変な陰謀論のYouTubeばかりみて、エコーチェーバー現象起きてるよ+2

-0

-

341. 匿名 2025/11/12(水) 11:27:20

>>334

贈与契約書まで用意出来ていたら大丈夫だろうね

18歳を過ぎたら本人も認識するだろうし+2

-1

-

342. 匿名 2025/11/12(水) 11:27:37

>>15

私も田舎だけど電動自転車生活w

私は持病があってだけどね。

私もNISAの増え方見てるとガンガン入れたくなってきてw来年は満額難しそうだけど、預金をどこまで入れようか考えてるw

いざとなればNISA徐々に崩せば良いわけだし。

って気楽に考えてる。笑+16

-1

-

343. 匿名 2025/11/12(水) 11:28:27

>>305

社畜一般社員はDCが最強です。

3重で節税できて。+7

-0

-

344. 匿名 2025/11/12(水) 11:28:30

>>339

そうなんだ…全部投資に突っ込むのが正解って言う人は未だかつて見たことないけどな

+8

-3

-

345. 匿名 2025/11/12(水) 11:28:58

>>336

ジュニアニーサは大丈夫だけど、あなたのコメントの他の方法は課税対象になる可能性があるよ+0

-0

-

346. 匿名 2025/11/12(水) 11:32:43

>>17

お金持ちの定義が金融資産1億円として、ニーサ枠で投資信託だけでは無理だろうね

ニーサ枠は非課税ってだけだし投資金額も1,800万円までという限度額がある+30

-0

-

347. 匿名 2025/11/12(水) 11:32:49

>>333

もちろん子供名義の銀行からしか、子供名義の証券口座には振り込めないから、やってる人はそこからちゃんと準備できてるんだよ+1

-0

-

348. 匿名 2025/11/12(水) 11:32:52

>>345

教えてちゃんで申し訳ないんだけど、本人が贈与受けてた分を本人のニーサに入れるのがダメなの?

書類もあるんだけど+0

-0

-

349. 匿名 2025/11/12(水) 11:33:57

>>1

まだ勉強中なんだけどNISAの税金かからないという生涯の上限枠?1800万くらいじゃないのけ?+0

-0

-

350. 匿名 2025/11/12(水) 11:38:38

>>346

30年あれば、NISA枠だけでも複利効果で1億は無理ではない

NISAをきっかけに1800終わった後も枠外でも同じことを続けたら、その人は何億にも増やせるだろうね〜+10

-0

-

351. 匿名 2025/11/12(水) 11:39:21

>>348

334さんのように毎年贈与契約書を毎度書いておくとかやらないと課税対象になる

ガルちゃんでよく見かける、「親が内緒で私名義で貯金してくれていましたー」とかは本来なら課税対象

あまり資産がなければ税務署は一々動かないけどね

ただそれなりの資産があったり、会社や病院等のも経営をしていたら、誰かが亡くなった時に税務署が動き出すんだよ

だから気をつけるに越した事は無い+2

-0

-

352. 匿名 2025/11/12(水) 11:39:23

NISA制度を勉強します+4

-1

-

353. 匿名 2025/11/12(水) 11:39:43

既に億いってるけど

6%前提で人生設計するのはあまりにも甘いと思うよ+3

-6

-

354. 匿名 2025/11/12(水) 11:40:55

>>349

それは元本が1800ね

1800がどれだけ膨らんでも、元本が1800の分の利益には非課税というお得さよ

私はたとえ税金かかっても、利益確定さえしなければ払わなくていいし、NISAの枠外でもしてる+10

-0

-

355. 匿名 2025/11/12(水) 11:42:17

>>350

夫婦なら2人で3600万円も無税で利益がまるまるゲットできるんですよね。

日本は税金が高いと言われるけど、NISAやiDeCoを利用しない人には非課税になる特典が数千万円分もあるのに勿体ないな、と思ったりますね。+24

-0

-

356. 匿名 2025/11/12(水) 11:42:22

>>297

よこ

新NISA税金ないよ+28

-1

-

357. 匿名 2025/11/12(水) 11:42:39

>>240

利確しないかぎり絵に描いた餅なのかな?+4

-0

-

358. 匿名 2025/11/12(水) 11:43:35

>>332

「先にNISA枠使わないのはなぜ?」という質問への回答だよ?+8

-1

-

359. 匿名 2025/11/12(水) 11:43:45

>>353

同じくだわ

海外だと10%で設計されてるし、さすがにそれは

…って思う

6%は低く見積もってのことかもだけど、怖がりアラフォーの私は4とか5%してる

年齢とともに債券の割合増やすとさらに下がる+5

-1

-

360. 匿名 2025/11/12(水) 11:43:49

>>4

もう52歳だけど、あと34年生きてそうで怖い

長生き家系だから+28

-0

-

361. 匿名 2025/11/12(水) 11:44:48

>>351

ありがとう

その辺は特に問題ないです+1

-0

-

362. 匿名 2025/11/12(水) 11:44:51

>>52

高市は課税しようとしているよね

やたらゴリ押ししてたから税金でもっていくのならなるほどって納得するわ+8

-1

-

363. 匿名 2025/11/12(水) 11:46:03

>>360

生きるのは生きられても

稼いだだりする実働時間はもっと少なくなるから実質34年なんて難しく感じる+15

-0

-

364. 匿名 2025/11/12(水) 11:47:15

>>314

この5年だけでS&P500は+100%以上だから10年あればいけそうだけどなー+6

-0

-

365. 匿名 2025/11/12(水) 11:49:30

>>317

我が家、会社の顧問税理士に相談して書類も作成して毎年、100万兄妹3人に贈与

でも父親の死後に計画的、遺産分割と言われて税金払ったよ

複数の会社経営、国税庁が家に来る、相続税が当然の様に派生する家だからか、徹底的に調べられたよ+5

-0

-

366. 匿名 2025/11/12(水) 11:55:12

>>259

なるべく現物に変えておいたほうがいいね

+1

-1

-

367. 匿名 2025/11/12(水) 11:55:48

とりあえずFANG+を1万でも買ってみて上がってる時に売ってみたらわかるんじゃない?銀行に預けてるより多くなるから+7

-0

-

368. 匿名 2025/11/12(水) 11:57:43

夫と私でそれぞれ10万ずつニーサ入れてるわ。

子供たちが小さい今のうちにと思って。

+6

-0

-

369. 匿名 2025/11/12(水) 11:58:00

>>1

余裕で行くでしょ。今年のS&P500の利回りは10%超えてるし、平均利回り6%なんて控えめだよ。+6

-1

-

370. 匿名 2025/11/12(水) 11:58:29

>>244

暴落待ってるよ+6

-1

-

371. 匿名 2025/11/12(水) 12:00:06

>>366

ん?

ここニーサの話だよね

ニーサって信用取引できないじゃん+6

-0

-

372. 匿名 2025/11/12(水) 12:00:57

>>11

国民年金の黎明期にこう言ってた人が、受給者になって年金が少ないといって文句を言っている。

早く始めただけ多くなるのは事実。+6

-3

-

373. 匿名 2025/11/12(水) 12:01:05

>>366

よこ

投資はしない方がいいってことですか?

+0

-0

-

374. 匿名 2025/11/12(水) 12:03:34

>>5

受信料無料の方が有り難いし現実的。

すすめたのが岸田氏だから信用してない。

コッチで家計を助けてほしい。

↓

![【片山さつき】※この経費おかしいよね?…想定外の質問にNHK会長が大慌て]() 【片山さつき】※この経費おかしいよね?…想定外の質問にNHK会長が大慌てyoutu.be

【片山さつき】※この経費おかしいよね?…想定外の質問にNHK会長が大慌てyoutu.beいつもご視聴いただきありがとうございます! 下記が動画の概要です。 ?目次 00:00 ダイジェスト 00:36 片山さつきが無双状態...NHK会長大慌て 18:19 片山さつきが国会で無双...民主党議員大慌て ——————————————————————— 当チャンネルでは著作権侵害をする意図は...

NHK解体秒読み…か?+16

-2

-

375. 匿名 2025/11/12(水) 12:05:27

>>3

むしろ若干低い方では?

去年とか一昨年とか実質40%近かったような記憶

+12

-0

-

376. 匿名 2025/11/12(水) 12:06:09

>>109

え、75歳の時こそお金が必要じゃない?

年金なんて頼れないし働けなくなってるかもしれない

そんな時仮に4%だとしても年間400万円近く入ってきたら良くない?+53

-5

-

377. 匿名 2025/11/12(水) 12:07:32

>>372

いつの間にか億り人になってる人が続々と出てるというニュースでやってたもんね。+5

-2

-

378. 匿名 2025/11/12(水) 12:08:55

4年前から始めた積立NISAとiDeCoで200万くらい増えているから、34年間なら1億近く行きそうじゃない?+5

-1

-

379. 匿名 2025/11/12(水) 12:09:51

>>60

私は旧NISA最後の2年に積み立てたのが年利28%強だよ。含み益は85%程度出してる。

もっと早く始めてればって思う。

+57

-0

-

380. 匿名 2025/11/12(水) 12:11:00

>>378

それは甘い

いま歴史的な上がり相場だから

上がりきったら下がる、でもまた上がる

上がるところだけ見て考えるのは危険+0

-0

-

381. 匿名 2025/11/12(水) 12:13:53

>>378

長期でやれば複利もすごいことになるからね![【新NISA】夫婦で「月8万円」積立投資→34年で1億円!?想定利回り6%でシミュレーションしてみた]()

+6

-1

-

382. 匿名 2025/11/12(水) 12:14:36

>>109

私は44歳から積立NISA始めたよ

4年間で今200万くらい増えてる+12

-3

-

383. 匿名 2025/11/12(水) 12:14:59

>>5

10年前にアメリカで近所の婆さんが30年前に投資信託した人としていない人で貧富の差があると話していたけど、日本もそうなるね。+38

-0

-

384. 匿名 2025/11/12(水) 12:15:11

>>251

個別株は1回も買ったことないけど、インデックスファンドを買って放置してるだけで12年で億超えたよ。

2000万円で始めたので、0からだともっと時間かかるとは思うけど。

勉強とか、最初に何を買うか決めるときにネットでちょっと調べただけだよ。+24

-0

-

385. 匿名 2025/11/12(水) 12:16:25

>>384

私も3億円を目指したい。+7

-0

-

386. 匿名 2025/11/12(水) 12:20:35

>>53

たったって言うならNISAやらないでね笑

あなたは銀行に貯金しててください笑

+14

-0

-

387. 匿名 2025/11/12(水) 12:22:17

>>295

言ってもわからない人に不労収入させたくないから勧めないで😂+16

-13

-

388. 匿名 2025/11/12(水) 12:22:17

>>354

そうなんだ!まだ分からないことたくさんあるので教えてくれて感謝です🙏🙏+2

-0

-

389. 匿名 2025/11/12(水) 12:23:55

>>60

元本少ないとか?+18

-0

-

390. 匿名 2025/11/12(水) 12:25:20

平均利回り6%あったとしても、インフレ率が3%超えてるから

実質利回りは3%くらいしかないんだよね

老後資金に必要な金額も大きく上昇してるだろうし

月8万円を34年間投資するのでは、投資金額も年数も不十分でしょうね+4

-0

-

391. 匿名 2025/11/12(水) 12:25:54

>>3

うちは現状16.1%だよ。+4

-0

-

392. 匿名 2025/11/12(水) 12:26:49

>>7

私1年2ヶ月で40万増えてるよ

暴落来ても買い続けるしそれまでに含み益バリア作って下げに備えるわ+7

-1

-

393. 匿名 2025/11/12(水) 12:27:44

>>9

???

悲観的に見て5%だから6%は悲観的寄りだよ+25

-4

-

394. 匿名 2025/11/12(水) 12:32:52

旧ニーサだけど

意外と増えてる![【新NISA】夫婦で「月8万円」積立投資→34年で1億円!?想定利回り6%でシミュレーションしてみた]()

+7

-0

-

395. 匿名 2025/11/12(水) 12:35:51

>>8

私の兄、相続で億り人に最近なったけど、速攻で仕事辞めたから、

ボロ賃貸アパートで(現金使いたくないから)引っ越しもせず、

毎日毎日冷凍スープと冷凍の肉の固定メニューで、

月に一回、ショッピングセンターや図書館に行くときはバス代(200円)を浮かすために1時間以上歩いて、

お金を使いたくないから交際費を浮かすために友達とは全て縁を切って、

1日中無料のネサフだけし続けて1日が終わると言っていた

もうそんな生活を5年続けてる

趣味はお金がかかるから全てなし(電車賃や自転車代すらもったいないらしい)

本当に毎日毎日座ってネットだけしてる感じ

これでまだ30代…

生きている意味あるのかな?とたまに思うけど、本人はこれが幸せだと思っているから何も言わない(余計なお世話なので)

ただ、「無収入者として非課税世帯の申請してるから、税金払わなくていいからラッキー!公共施設(図書館とか)、使い放題なんだよ」と言ってくるのは少し腹立たしい+116

-4

-

396. 匿名 2025/11/12(水) 12:37:51

金融の知識があるかないかで人生大きく変わるから、知識ない人は仕方ないよね+2

-0

-

397. 匿名 2025/11/12(水) 12:41:43

>>118

私は%は少し上がるとは思ってるけど、狙いはそこではないと思う。親や配偶者からの相続税贈与税じゃないかな。+1

-0

-

398. 匿名 2025/11/12(水) 12:44:06

>>109

自分は40代独身だけど、老後の為にNISA、iDeCoやってるよ。

お金あれば、介護が必要になった時に施設に入りやすくなる。自宅にいたくても、今みたいな金額で訪問介護なんて無理だよ。

今でも特養は最低限の事しかやって貰えないけど、そこでさえ入れるか分からなくなってるよ。+15

-0

-

399. 匿名 2025/11/12(水) 12:44:47

>>279

家族何人出してるのか知らんけど毎月90万だったら成長投資枠入れてもすぐ生涯投資上限枠超えるやん+1

-0

-

400. 匿名 2025/11/12(水) 12:45:22

>>72

働いたことない人かな?+7

-0

-

401. 匿名 2025/11/12(水) 12:45:26

>>245

払っていない人にも渡してるからね。+9

-0

-

402. 匿名 2025/11/12(水) 12:46:35

>>295

教えなくていいよ。

ただでさえ日本人の労働人口が少なくなってるんだから必死に働く人が少なくなると困る

生活のために必死に働く人は他人が嫌がる仕事も頑張ってやってくれるんだからさ

ありがたいよ+52

-7

-

403. 匿名 2025/11/12(水) 12:51:26

>>5

いや、月8万を34年間ずっと積み立てられる人なんてそんなに多く無いからw

+43

-0

-

404. 匿名 2025/11/12(水) 12:51:39

>>208

そりゃ、今はアゲアゲ相場だからだよ。+3

-1

-

405. 匿名 2025/11/12(水) 12:56:05

>>2

もっと積立金額多いけど、普通に一億は30代でいった。

というか、これが信じられない人は複利の計算ができないってことだから、数学の勉強やり直した方がいい。数学できないとそれこそ騙されるよ。+36

-7

-

406. 匿名 2025/11/12(水) 12:58:20

>>104

これ日本だけの話じゃないよ?世界の話だよ+6

-0

-

407. 匿名 2025/11/12(水) 13:00:39

>>144

しょぼいスクショ貼って恥ずかしく無いの?+2

-43

-

408. 匿名 2025/11/12(水) 13:01:11

>>263

年金あてにならないといわれてるけど、今のところ過去最大の運用益らしいからたぶん大丈夫、年金なくなるかもとか個人年金売りたい保険会社とか銀行の宣伝文句でしょ+20

-1

-

409. 匿名 2025/11/12(水) 13:04:41

>>14

インフレ率が加味されてないと思う

実質的には4-5%くらいが標準的な利回りになるんじゃないかな+35

-0

-

410. 匿名 2025/11/12(水) 13:07:34

>>263

長生きしてる老人が多すぎるからだと思うよ

国民年金って、受け取り始めて10年ちょっとで元取れるからね(厚生年金は別)

終身年金だから長生きする老人がいればいるほど国は赤字になる+25

-0

-

411. 匿名 2025/11/12(水) 13:08:26

>>57

下がりまくり?

健康になるしお金浮くし、そうとも限らん+18

-0

-

412. 匿名 2025/11/12(水) 13:13:10

大暴落もくると思うから、そのときに買い増しできるように現金も持っとくわ😃+5

-0

-

413. 匿名 2025/11/12(水) 13:16:00

>>310

私は相場見だしたのリーマンショックの時からなので、ああいう風に全部ダメになる様を見るとどんなに好調でも浮かれきれないんだよな

投資はしてるけども+20

-0

-

414. 匿名 2025/11/12(水) 13:18:56

>>263

高齢者の人口割合増えて、さらに昔より長生きする人が多くなったから、運用しても足りなくなるし、今よりも未来に給付が開始する人は、給付額は減ると思う。

あと物価も今100円で買えていたものが30年後に300円になってたら、実質日本円の価値が1/3しかないってことだから、仮に今と同じ額がもらえたとしても生活は苦しいと思う。+20

-0

-

415. 匿名 2025/11/12(水) 13:34:33

>>4

ほんまそれ。

34年後ってもう死んでる可能性の方が高いのに、月々8万入れてらんないよ+44

-1

-

416. 匿名 2025/11/12(水) 13:35:48

>>405

複利の勉強は高校で数学を習うはずだけど、たぶんみんな忘れてるんだよね+6

-4

-

417. 匿名 2025/11/12(水) 13:36:46

>>382

月いくら積み立ててますか?そんなに増えるの凄い‼️+0

-0

-

418. 匿名 2025/11/12(水) 13:37:09

>>414

最近は日本でも女性のホームレスが増えてるらしいから未来はより苦しくなりそう。+3

-0

-

419. 匿名 2025/11/12(水) 13:38:36

30年あったら…と言うけど、40歳の人は70歳だよ?

せめて35歳までには運用分を入れ終わっていないとその計算は成り立たないわけで+6

-1

-

420. 匿名 2025/11/12(水) 13:44:37

>>144

凄いね!

倍になってるw

続ける力は偉大だね+25

-0

-

421. 匿名 2025/11/12(水) 13:45:09

>>306

バランスファンドで4資産均等型とかもあるよね。

+2

-0

-

422. 匿名 2025/11/12(水) 13:51:00

一億貯めても使い切れなくて相続税取られるんじゃない?+0

-0

-

423. 匿名 2025/11/12(水) 13:51:35

>>419

一括じゃなく積立の話だよ?+2

-0

-

424. 匿名 2025/11/12(水) 13:56:18

>>60

そう?最初の頃はそうでもなかったけど、複利のパワーを最近すごく感じるようになってきた

今年の1月からみてすでに1000万以上資産が増えてて、増えるスピードが過去一なんだけどこれは明らかに複利のおかげだと思ってる

変動はあるにしろ時間が味方してくれるから1億は到達するのも普通にあり得るよ+20

-1

-

425. 匿名 2025/11/12(水) 13:58:43

>>422

相続税の計算したことある?

なんとなくゴッソリ取られるイメージでいない?

控除や税率の計算して行くと夫婦どちらかが1億遺して片方が残ってるのか、子供は何人かにもよるけど、1億くらいだと大して取られないよ。配偶者の税額軽減あるし+5

-0

-

426. 匿名 2025/11/12(水) 14:01:45

10年くらい前にNISA口座は作ってたんだけど株がわからなすぎてずっと眠ったままだった。先日なんかふと積立NISAで金額設定してみたけど、どうなるんだろう。

とりあえず預金のみで全く使ってないお金があるから、それを元金に使うけど、初めてだからやっぱり不安+4

-1

-

427. 匿名 2025/11/12(水) 14:02:13

>>423

ああ、そこを間違えてるのか

実際の取り崩し年齢が60歳からだとしたら、40歳から始めてしまうと30年の最後の10年は取り崩し年齢と重なってしまうから現実的ではないよね?

30年投資すると…っていう計算をするのなら取り崩し年齢前には終わっていないと

年金もらいながら積み立てしないでしょ+3

-0

-

428. 匿名 2025/11/12(水) 14:02:23

>>150

その半額に減った時も変わらず積立し続けるのが大事だよね

怖くなって解約したり、辞めちゃう人が結構いる

積立設定したら、忘れたものとして放置しておくのがいい

+7

-0

-

429. 匿名 2025/11/12(水) 14:07:30

>>427

あくまで32歳の夫婦のシミュレーションだからねー

40歳なら…というか個々人で年収や家族構成も違うから自分の年金受け取り額(予想)をまず年金ネットで把握して、今の生活水準に照らし合わせ+インフレ率を考慮して足りない分を把握して、5パーくらい(オルカン想定)の利回り設定で20年間だと、いくら毎月積立たらいいか計算してみたら良いと思う+0

-0

-

430. 匿名 2025/11/12(水) 14:09:44

>>127

偏差値の高い高校じゃ15年も前からやってる。

うちの娘なんか月平均15万の不労所得あるって。私なんか月2万よ。+0

-0

-

431. 匿名 2025/11/12(水) 14:11:55

私は、自分が労働する代わりにお金に働いて貰ってる。

世の中は、リスクをとっても良い人達が、絶対にリスクを取りたくない人達から利益を吸い上げる仕組みになってる+13

-0

-

432. 匿名 2025/11/12(水) 14:14:23

>>413

私は逆にリーマンショック直前に初めて投資を始めて、7割くらいマイナスになって放置してたのが数年(長いのは6年くらいかかったけど)でプラスになったのを見てるので暴落も怖くないと思ってる+15

-0

-

433. 匿名 2025/11/12(水) 14:15:44

>>95

家を老人向けにリフォームしたり、介護用オムツや道具を買う資金にする+0

-0

-

434. 匿名 2025/11/12(水) 14:16:59

>>131

通信高校だっけ、あったはず。大学でも、寄付や学費以外の収入先として始めている所もでてきたよ。+0

-1

-

435. 匿名 2025/11/12(水) 14:22:24

>>376

わかる。40代だけど、飛行機のエコノミーが辛くなってきて韓国でもビジネスとるようになってしまった。よく、歳とるとお金がかかるってこういうことかって実感してる。同じことするにも若い時のようにはいかなくなるんだろうな。+14

-1

-

436. 匿名 2025/11/12(水) 14:33:23

>>7

誰しも上昇トレンドの時に決済するのは勇気がいるよ人間機械的になれないからね+1

-0

-

437. 匿名 2025/11/12(水) 14:40:19

>>170

今からでも遅くないから、ちゃんと知識つけた方がいいですよ+4

-0

-

438. 匿名 2025/11/12(水) 14:42:23

>>426

先ずは無理しない金額で始めれば良いよ

始める事が大事

やり始めれば色々慣れてくるし、投資の情報にも興味が湧く+5

-0

-

439. 匿名 2025/11/12(水) 14:43:53

>>251

そんな億り人になりたい人ばかりじゃないんじゃない?

30年後(65歳)で2000万円あれば良いなと思ってる。

貯金じゃ到底無理。

5%で見積もって余裕で超えてるけど、何があるか分からないし同じ額を入れられ続けられるかも分からないので、低めの目標にしてる。+15

-1

-

440. 匿名 2025/11/12(水) 14:44:56

>>3

6%は無理な数字ではないと思うよ

でも物価が仮に2%づつ上がったら

34年後の1億円は今の5100万円くらいの価値しかないけどね+2

-0

-

441. 匿名 2025/11/12(水) 14:45:48

>>429

そう、20年なら分かるんだよ

私も20年で計算してる

30年でのグラフをバーンと出す人がいるから、それ真に受けると失敗するだろうなと思って

NISAがうさんくさいと言われるのもそこじゃないかと思う+2

-0

-

442. 匿名 2025/11/12(水) 14:46:08

>>247

年金は物価スライド制だよん+0

-0

-

443. 匿名 2025/11/12(水) 14:47:07

>>1

これをそのまま素直に信じる人って

コロワク疑わなかった人と同じじゃないかと

マイナス付くだろな〜

+0

-6

-

444. 匿名 2025/11/12(水) 14:48:26

>>3

心配なら5%計算がいいかも

ただし2%以下だとインフレ分で相殺されるから、2%以上で計算しないと意味ない+1

-0

-

445. 匿名 2025/11/12(水) 14:50:02

>>427

よこ

昔FP相談した時、

老後5000万あると、毎月20万取り崩しつつ年5%で運用すると減らずに増えていくんですよ!

と教えてもらったことある。だから目安として5000万円目指してください!って。

画像は取り崩しシュミレーション。

60歳から5000万円取り崩していくと、想定ではこんな感じらしい。(緑が想定の線)

何も運用しないと80歳でなくなるらしい。![【新NISA】夫婦で「月8万円」積立投資→34年で1億円!?想定利回り6%でシミュレーションしてみた]()

+2

-0

-

446. 匿名 2025/11/12(水) 14:50:37

>>405

そういう意味ではない

+7

-3

-

447. 匿名 2025/11/12(水) 14:50:46

>>320

日本ではインフレ起こったことないよ

オイルショック→コストプッシュインフレ

バブル期→資産インフレ

現在→他国の財政拡大でインフレ

それによるコストプッシュインフレ+1

-0

-

448. 匿名 2025/11/12(水) 14:51:13

>>445

うん、だから取り崩しまでに資産形成終わってないとねと言っているのだが+0

-0

-

449. 匿名 2025/11/12(水) 14:52:13

>>442

完全スライドじゃなくなって

マクロ経済スライドになっちゃったけどね+0

-0

-

450. 匿名 2025/11/12(水) 14:56:26

>>95

老後はサービス付きシニア向けマンションに入りたいけど、1億で足りるのかな?+0

-0

-

451. 匿名 2025/11/12(水) 14:57:28

>>424

よこ

すごー!元金いくらくらいですか??

うちは最近複利込みで1000万到達したので、これからの増え方に期待しています…!

1%でも増えるとまぁまぁな金額なので、毎日開いて癒してもらってます😂笑+14

-0

-

452. 匿名 2025/11/12(水) 14:59:51

てかもはや運だと思う

暴落がいつ来るか分からなくて、それが自分が取り崩し始めた年齢の時だったとすると絶望的な気持ちになるよね。

そりゃ、20~30年の複利分は溜まってるかもしれないけど一時的であれすごく減る期間がある。現役時代ならまた上がるわと気長にいられるかもだけど老後だと穏やかじゃいられない。

複利でこんなに増えるって6%とかの直線グラフ見せられるけど、暴落と高騰の繰り返しを平均してるだけだから60過ぎて−30%とかの時代に当たったら悲惨。

+6

-0

-

453. 匿名 2025/11/12(水) 14:59:54

>>60

旧積立NISAは90%増えてるよ。100万が200万くらいになってる。+37

-1

-

454. 匿名 2025/11/12(水) 15:01:44

>>12

バイトと買えない奴が散々マイナスしてて面白いな

そうだよな地主は憎いよな+2

-4

-

455. 匿名 2025/11/12(水) 15:03:26

>>452

株式は生活資金と残り時間の無い奴には向かんよな+4

-0

-

456. 匿名 2025/11/12(水) 15:04:23

>>448

70歳で1億じゃなくて、

60歳で5000万ならハードル低いかな?って思ったんです😅+2

-0

-

457. 匿名 2025/11/12(水) 15:06:15

>>452

60歳で暴落きてもマイナスになることはないし、少しずつ取り崩せば良いから一時的に暴落してもまた戻ると思う。+9

-3

-

458. 匿名 2025/11/12(水) 15:09:42

月8万も積み立てれるの良いなー

定期を崩してやってるけどその分なくなったらどうしようかな+5

-0

-

459. 匿名 2025/11/12(水) 15:10:40

>>457

だからそれがいつか分からないからね。

70歳や80歳かも知れないし。

取り崩しながら何歳までって平均年利での計算は意味ないと思う。+2

-0

-

460. 匿名 2025/11/12(水) 15:11:55

>>109

今の75歳は贅沢よ

若者よりもお金を使いまくってるよ

貧乏なのに光熱費は使いまくるし、毎日パンやお菓子を買ってくるし、料理を大量に作って捨てるを繰り返してるし

とにかく無駄なものを買いまくってる

恐らく無駄遣いを指摘する存在がいなくなっからだと思う+17

-2

-

461. 匿名 2025/11/12(水) 15:15:55

何もやらなかったらお金が増えないからね

賢い人はお金を増やすことができる+7

-0

-

462. 匿名 2025/11/12(水) 15:18:47

>>286

大暴落の可能性あるから、老後半分以下になってるかもしれないよね

もう少し若かったら取り戻せるかもしれないけど、60近かったらリスク高過ぎる選択かなー🤔

+23

-1

-

463. 匿名 2025/11/12(水) 15:19:23

>>404

アゲアゲだからというか、ここ10年のうち9年は上げてるからね…

普通に上がるのに、もはや何で投資をやらないのか不思議なレベル![【新NISA】夫婦で「月8万円」積立投資→34年で1億円!?想定利回り6%でシミュレーションしてみた]()

+7

-1

-

464. 匿名 2025/11/12(水) 15:19:53

>>458

今扶養内パートをしているけれど、その稼ぎの中から年間50万つみたてしてるよ。月4万つみたてして、残りの2万は個別株の配当金を追加している

今50代だけど、少しは老後のたしになるといいなと思って積み立てている+12

-0

-

465. 匿名 2025/11/12(水) 15:24:28

単純計算しても1994からいままでやってる期間と同じか

この期間だけでも世の中色々変わったけど今から30年なんて予想できないわ+5

-0

-

466. 匿名 2025/11/12(水) 15:24:56

>>461

この記事も、資本元本3200万だもんなー

多少金利つくけど今の金利だと貯金は限界ね+0

-0

-

467. 匿名 2025/11/12(水) 15:29:46

>>451

ね!すごいよね!!

インデックスだけだと元金400万くらいだったから、コロナ前からはじめてたのがかなり大きいんだと思う

高配当目的で日本の個別株を単位未満でポートフォリオ組んでやってるから配当金が入ってくるのもあるけど、それでも王道のS&P500に連動したインデックスの方が成績は良いよ!

増えたのと同じくらい暴落もあるだろうけど、長い目で見れば逆にそれが追い風になってくれるよね

+7

-0

-

468. 匿名 2025/11/12(水) 15:33:18

>>1

んなわけない

そして数年おきに大暴落するのよ、上がり続ける株はない+1

-0

-

469. 匿名 2025/11/12(水) 15:35:38

>>15

雪が降らなくて困ってないならいいんじゃない?+0

-1

-

470. 匿名 2025/11/12(水) 15:43:39

>>1

毎年6%なんて無理じゃね?と思うんだが

投資信託も株なんだから無理して積み立てちゃダメだよー、半分になってもしゃーないの精神でないと+1

-5

-

471. 匿名 2025/11/12(水) 15:49:19

とんちんかんな質問かもしれないけど、積立NISAって、始めてからすぐに大暴落してそのまま低迷期がずっと続いて、自分が売る直前で急騰するのが一番利益出る?+6

-0

-

472. 匿名 2025/11/12(水) 15:50:15

暴落の話する人いるけど、暴落しても株式市場はそのまま停止するわけじゃないよ?

仮に−50%なっても、翌週には反動で10%戻って、翌月には25%まで戻ってってそんなもんよ+6

-2

-

473. 匿名 2025/11/12(水) 15:53:30

>>452

運ではないよ。

老人化するまでに、産業を育てるサポートにあたるのが投資家の本来の役目では。

何を伸ばしていくかによっては、老後のサービスが全然変わってくるよ。+3

-0

-

474. 匿名 2025/11/12(水) 15:54:34

>>457

取り崩し始める時に暴落きてるとダメージが長く残るよ

アメリカで話題になってる+7

-0

-

475. 匿名 2025/11/12(水) 15:55:03

>>472

何年も不況が続くこともあると思うが…+1

-0

-

476. 匿名 2025/11/12(水) 15:56:11

>>463

長期で平均すれば7〜10%くらいだからね

良い時期が長ければそうでない時期もそれなりに来る

今がいいだけ+4

-0

-

477. 匿名 2025/11/12(水) 15:57:40

>>471

それが理想的だよね

でも総悲観は買いって言葉があるけど低迷期に手放さないでホールドするのも相当難しいんだと思うよ

だって株を買うと損する可能性が高いから低迷期になるわけだし+3

-0

-

478. 匿名 2025/11/12(水) 15:58:18

乗り遅れたわ

先生

お金持ちになりたいです。。。+6

-0

-

479. 匿名 2025/11/12(水) 16:01:09

>>471

そんな極端な事例はほとんどないけどねw

でもクイズをやるとそれが一番正解になるのよ

これが投資信託のマジック💁![【新NISA】夫婦で「月8万円」積立投資→34年で1億円!?想定利回り6%でシミュレーションしてみた]()

+4

-1

-

480. 匿名 2025/11/12(水) 16:01:14

>>5

そもそも月8万円を投資に回せる人がどれだけいるのかって話よね。+25

-0

-

481. 匿名 2025/11/12(水) 16:03:41

>>471

金利や物価などを見てると、一気に大金つっこむ時期はとうに過ぎてるよね。

安定して収入ある人が一部を、ドルコスト平均法で淡々と買うのはいいと思うけど。

生活防衛費は、しっかり確保してないとダメだと思う。+2

-0

-

482. 匿名 2025/11/12(水) 16:06:54

>>473

余裕ある資本家ならね。+1

-0

-

483. 匿名 2025/11/12(水) 16:09:46

>>480

夫婦それぞれ4万ずつだよね

割といけなくないか??人によってはポートフォリオが株式一色になりそうではあるけど…+9

-0

-

484. 匿名 2025/11/12(水) 16:11:08

>>452

それに備えて、健康寿命伸ばせばいいんだよ。

お金があって困ることはないけど、生きてりゃまだまだお金は必要。

無料でできる脳トレに筋トレやるといいよ。

株価聞きつつスクワットとか、フォームローラやっとるわ。

+1

-0

-

485. 匿名 2025/11/12(水) 16:11:20

>>10

90円+0

-0

-

486. 匿名 2025/11/12(水) 16:11:51

>>1

日本に給与体系って退職金と厚生年金にかなり偏ってて

60歳すぎてから報われる給与体系なのに

さらに自分で3000万円塩漬け

日本人の個人金融資産が2200兆円

それと反比例して子供の数は史上最悪

いま日本の歴史上 一番カネがあまってる時代なのに

「カネがないからこどもがもてない」といって絶滅する日本人・・・+7

-1

-

487. 匿名 2025/11/12(水) 16:13:04

>>5

貧乏時代に旦那が投資やりまくってた。

今体のあちこちにガタがきてます。健康にも気をつけて生きてくほうがいいよ。

確かに貧乏じゃなくなったけど、若い頃も今も生活スタイルがほぼ変わらんよ。

+16

-0

-

488. 匿名 2025/11/12(水) 16:16:05

>>472

NISA 4年目

今年4月頃に一時的に下がってマイナスになったけど、すぐ戻って今は35%まで戻ってる!

時間を味方に!って実感しました。+6

-0

-

489. 匿名 2025/11/12(水) 16:17:12

なんかこんなトピで自分にメリットなんかないのに何時間も儲かる!とかずっと書いてる人がいることが何よりも恐怖だわ

+5

-4

-

490. 匿名 2025/11/12(水) 16:18:06

今から新NISA始めるのどう思いますか+7

-2

-

491. 匿名 2025/11/12(水) 16:19:40

>>483

子育て世代だと厳しくない?

物価高でお米が高い!食料品が高い!ってみんな騒いでるし、貯蓄の他に8万円を投資に回せる家庭は多くはないと思う。+9

-1

-

492. 匿名 2025/11/12(水) 16:20:20

>>490

コツコツ積み立てならいいと思う+6

-0

-

493. 匿名 2025/11/12(水) 16:21:54

>>1

4%くらいが妥当だと思う+0

-2

-

494. 匿名 2025/11/12(水) 16:22:05

1億円貯まるならやりたいよ+6

-0

-

495. 匿名 2025/11/12(水) 16:22:49

>>488

5年以内はマイナス経験するのは当たり前だから大丈夫

+3

-0

-

496. 匿名 2025/11/12(水) 16:24:27

>>489

お金の話しか興味なくてごめんw

でもそれくらい、やってる人は実感してるんだと思うよ+7

-1

-

497. 匿名 2025/11/12(水) 16:24:30

>>472

それは景気後退じゃない場合ね

景気後退の場合は元の高値に戻るのに2年~6年くらいかかると思った方がいい+2

-0

-

498. 匿名 2025/11/12(水) 16:24:34

桐谷さんは様々なリスクを背負ってあれだけになったんだろうし

お金だけが楽しみじゃないというのもあるんだな

優待を消化するだけで毎日忙しそうだぞw+4

-0

-

499. 匿名 2025/11/12(水) 16:26:02

>>496

良いってことよ

お金のトピでお金の話をするのは卑しいやつだ!

お金の話は禁止!

とか言われても訳がわからんからね😁+3

-1

-

500. 匿名 2025/11/12(水) 16:26:47

>>491

1億にする必要性の根拠はない(恐らく記事のインパクト狙い)から、まぁ8万じゃなくてもいいとは思うね

半分の4万円(一人2万円)でも、6パー34年で元本1600万に対して5100万にはなるかな+8

-1

- 1

- 2

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

1310コメント2023/09/17(日) 15:01

新NISA「40歳代から20年間の積立投資」月5万円をシミュレーション。老後2000万円貯まるか

-

![]()

552コメント2018/10/20(土) 07:44

中国が2020年に「人工月」を打ち上げると発表、本物の月の「8倍」の明るさ

-

![]()

214コメント2019/04/12(金) 23:37

夫婦の在り方の違い【親世代夫婦】vs【現代の夫婦】

-

![]()

1659コメント2019/07/02(火) 14:12

【6月】株式投資について語りましょう

-

![]()

105コメント2019/07/12(金) 07:48

夫婦危機を迎えやすいのは結婚後「15年以上35年未満」と「50年以上」 円満のコツは「共通の趣味を大切にする」

-

![]()

194コメント2019/11/25(月) 16:30

杉浦太陽&辻希美夫妻が"いい夫婦の日"に夫婦チャンネル「たぁのんちゃんネル」開設「夫婦漫才スタート」

-

![]()

202コメント2021/07/14(水) 07:48

原田龍二 元女優の妻・愛さんと30年ぶり夫婦共演!「大麦若葉」CMで夫婦役 家族愛テーマで起用決定

-

![]()

2984コメント2024/03/13(水) 00:46

「新NISA」ひと月の“投資額”平均は? 投資10年以上で2000万円も 20~50代500人の“リアル回答”

-

![]()

155コメント2025/02/10(月) 00:38

オルカンに月3万円から積み立て「ほったらかし投資が自分に合っている」6年経った41歳男性の現在の資産は?

-

![]()

1462コメント2025/04/07(月) 21:38

NISA投資額、計56兆円突破 政府の「倍増」目標3年前倒し達成

関連キーワード

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する

夫婦月10万円の投資により、1億円の資産形成も不可能ではありません。しかし大切なのは、老後の生活を考え、必要な資金額を把握することです。