-

1. 匿名 2024/08/01(木) 23:44:38

![「新NISAなんてやるんじゃなかった…」老後資金不足で投資を始めた年金月13万円・元会社員65歳がスマホを握りしめ「後悔に震えた」ワケ]() 出典:ggo.ismcdn.jp

出典:ggo.ismcdn.jp

![「新NISAなんてやるんじゃなかった…」老後資金不足で投資を始めた年金月13万円・元会社員65歳がスマホを握りしめ「後悔に震えた」ワケ【FPの助言】 | THE GOLD 60]() 「新NISAなんてやるんじゃなかった…」老後資金不足で投資を始めた年金月13万円・元会社員65歳がスマホを握りしめ「後悔に震えた」ワケ【FPの助言】 | THE GOLD 60gentosha-go.com

「新NISAなんてやるんじゃなかった…」老後資金不足で投資を始めた年金月13万円・元会社員65歳がスマホを握りしめ「後悔に震えた」ワケ【FPの助言】 | THE GOLD 60gentosha-go.com西郷徳太郎さん(仮名、65歳・独身)は、長年勤めた会社を定年退職し、ようやく年金生活のスタートラインに立ちました。しかし、その生活は想像以上に厳しいものでした。

投資に詳しい知人に勧められた「ニコニコ・ハッピー老後」(仮称)というアクティブ型投資信託を、新NISAの成長投資枠240万円(満額)で一括購入。つみたて投資枠120万円も別のアクティブ型投資信託の積立購入を月10万円ずつで設定してしまいました。

投資信託を購入した翌日から、徳太郎さんの生活は一変しました。スマートフォンで暇があれば価格をチェックする習慣が始まったのです。

「上がった!」と喜んだかと思えば、翌日には「下がってる……」と落胆する。この繰り返しに、徳太郎さんの心は翻弄されました。

「投資ってこんなにしんどい思いをするものだったのか? 大切な老後資金が減るかと思うと夜もおちおち寝ていられない」+44

-267

-

2. 匿名 2024/08/01(木) 23:45:26

good-byジジイ+35

-51

-

3. 匿名 2024/08/01(木) 23:45:33

まあ、リスクもあるからね+643

-4

-

4. 匿名 2024/08/01(木) 23:45:33

マイナスになる可能性があるものはいらない+606

-40

-

5. 匿名 2024/08/01(木) 23:45:33

NISAってそんなデイトレみたいなもんじゃないでしょ。+1258

-10

-

6. 匿名 2024/08/01(木) 23:45:38

なんか読んでて悲しくなった+196

-8

-

7. 匿名 2024/08/01(木) 23:45:55

65なのにアクティブ選ぶセンスの悪さと、投資信託なのに毎日見る暇さ加減+1074

-9

-

8. 匿名 2024/08/01(木) 23:46:00

知人に勧められたものを買う時点で…+318

-3

-

9. 匿名 2024/08/01(木) 23:46:01

爺さん

三途の川の渡し代の六文銭だけ握りしめとけや+129

-39

-

10. 匿名 2024/08/01(木) 23:46:08

円高、株安で10%以上下がってるよね

日本は輸出国なんで利上げで景気後退で外国勢が日本株売りまくってる

騙されたと思ってる人も多いだろうね+233

-9

-

11. 匿名 2024/08/01(木) 23:46:11

何十年と長い目で見てやる投資だから

一時的に下がっただけで一喜一憂するようじゃ向いてないよニーサは

積み立ててること忘れるくらいでやんないと+504

-11

-

12. 匿名 2024/08/01(木) 23:46:11

>>1

投資に詳しい知人

投資のプロは身内にだって美味しい話はしないよ+274

-8

-

13. 匿名 2024/08/01(木) 23:46:11

が 悪 田 い 岸 。+27

-30

-

14. 匿名 2024/08/01(木) 23:46:12

>>1

投資に詳しい知人…

一番ヤバイ奴w+269

-2

-

15. 匿名 2024/08/01(木) 23:46:16

投資は生活費でやるもんじゃない+296

-0

-

16. 匿名 2024/08/01(木) 23:46:16

ニコニコハッピー老後..

5秒で考えたようなネーミング+276

-0

-

17. 匿名 2024/08/01(木) 23:46:32

>>1

徳すら落としてる爺さんに偽名でも徳次郎って名前を付けるのはやめてやれよ+33

-6

-

18. 匿名 2024/08/01(木) 23:46:33

ある程度年を取った状態での一喜一憂ってしんどいよね+107

-0

-

19. 匿名 2024/08/01(木) 23:46:39

狼狽売りはよ+9

-0

-

20. 匿名 2024/08/01(木) 23:47:08

これから世界恐慌並みに暴落するからやめといたほうがいいよー

投資家たちバンバン売ってる+138

-46

-

21. 匿名 2024/08/01(木) 23:47:14

>>1

ありがとう爺さん美味しいお酒が飲めています+6

-15

-

22. 匿名 2024/08/01(木) 23:47:14

新NISA主力のトヨタが大幅に下げたしね+67

-3

-

23. 匿名 2024/08/01(木) 23:47:15

上がりすぎてから買ったらあかん。+63

-3

-

24. 匿名 2024/08/01(木) 23:47:25

65歳でNISAってどうなの?+124

-9

-

25. 匿名 2024/08/01(木) 23:47:40

これって長期的にやるものでは…。いや、投資という時点で損する可能性はある+68

-3

-

26. 匿名 2024/08/01(木) 23:47:40

そもそもNISAは短期でニコニコがっかりするもんじゃない…中長期の寝かせておくぐらいの感覚でやりなさいよ…+155

-4

-

27. 匿名 2024/08/01(木) 23:47:42

暇だから毎日見るんだよ

毎日見るもんじゃないからアプリ消して外に出たらいいよ アプリ消しても投資したものは勝手に上下してるから+69

-1

-

28. 匿名 2024/08/01(木) 23:47:44

65歳が老後資金欲しさにNISAって・・・+103

-8

-

29. 匿名 2024/08/01(木) 23:47:45

実質、賭けじゃん

損する可能性があるものなんていらない+56

-8

-

30. 匿名 2024/08/01(木) 23:47:49

自民党が推してんだぞ警戒しないとなにもかも+111

-16

-

31. 匿名 2024/08/01(木) 23:47:51

楽天証券でNISAやってるけど

毎日メール来てるからそれだけ見てる。

プラス25%なんだけど

増えたのどうしていいか分かんない。

楽天の一番アグレッシブなタイプで設定してる。+16

-7

-

32. 匿名 2024/08/01(木) 23:47:57

>>1

投資は溶けても生活に困らない程度にすべし

老後資金もつぎ込むなんて身の丈に合わない事するから眠れなくなる+150

-1

-

33. 匿名 2024/08/01(木) 23:47:59

新NISAなんやから半年ちょっとで絶望したらあかん…+95

-3

-

34. 匿名 2024/08/01(木) 23:48:05

心配性な人には向いてない+66

-0

-

35. 匿名 2024/08/01(木) 23:48:18

将来の年金に備えてやるのがNISAなのに

年金受給している人がしてどうするのw+111

-7

-

36. 匿名 2024/08/01(木) 23:48:20

>>5

うん。見なくていいものをわざわざ見てるからそうなら。

長期投資だからリスクが少ないという全体をそもそも理解してないからそんなことやってるんだろうけど。+329

-4

-

37. 匿名 2024/08/01(木) 23:48:36

NISAって若いほうがメリットあるんじゃないの?私45だけどもう遅いかなと思ってやめてる+42

-30

-

38. 匿名 2024/08/01(木) 23:48:47

>>13

タイポグリセミアw+0

-1

-

39. 匿名 2024/08/01(木) 23:48:56

ご愁傷様+0

-3

-

40. 匿名 2024/08/01(木) 23:49:00

>>24

意味ない

そもそも65歳からNISAの非課税枠の恩恵に預かろうとするのが間違い+76

-9

-

41. 匿名 2024/08/01(木) 23:49:10

何でやった事無いのにそんな高額突っ込むんだ

だんだん慣れて来たら増額するのでも良くないか…

私は約定した時くらいしかサイト見に行って無いや(基準価格のメールは毎日来てるから見るけども)+51

-2

-

42. 匿名 2024/08/01(木) 23:49:51

NISAって若い人向けだよね?

やる人、30代とか遅くても40代かと思ってた。+40

-13

-

43. 匿名 2024/08/01(木) 23:50:00

積立投信の変動で一喜一憂する人間に投資は向いていない+23

-1

-

44. 匿名 2024/08/01(木) 23:50:10

私なんか月一くらいしかチェックしてないわ+17

-0

-

45. 匿名 2024/08/01(木) 23:50:17

そんな1日一喜一憂するもんじゃなくて、放っておくくらいの長い目でやるもんなのでは…

+27

-0

-

46. 匿名 2024/08/01(木) 23:50:33

>>24

85歳まで元気にいる自信あるなら…+51

-1

-

47. 匿名 2024/08/01(木) 23:50:36

>>37

一回も投資したことがないなら軽い気持ちで活用しない手はないほどお得だけど、絶対に儲かるわけはないので、余剰資金次第だよねぇ。40代ならまだ先ある(収入がしっかりある)けどお年寄りになってからガムシャラにやるものでは絶対にない、それだけは言える+64

-3

-

48. 匿名 2024/08/01(木) 23:50:46

>>6

フィクションじゃない?

貧乏人のふりした金の使い方がなってないバカ、NISAの仕組みわかってないバカ、ハワイに大金払うしか旅を知らないバカ

こんな架空の人にフィーチャーしてその制度や営為を腐したいマスコミ+55

-8

-

49. 匿名 2024/08/01(木) 23:50:47

黙って持っていてもオレオレ詐欺に取られて

運用してみたら投資に失敗して全財産を失い

今迄生きてきたのが無意味になる日本の老人

気の毒だね…+7

-1

-

50. 匿名 2024/08/01(木) 23:50:51

>>26

65歳に中長期で寝かせろと言われても健康寿命(72歳)の方が早くきそう+27

-1

-

51. 匿名 2024/08/01(木) 23:51:05

だから今の政府の言うことを信じちゃダメなんだよ。

国民の求めてないことばかりやってる政府の言うことを。+22

-9

-

52. 匿名 2024/08/01(木) 23:51:05

>>37

そうだよ。基本的に20年近く積み立てて寝かせられる前提で、今時の公的年金だけで老後過ごせない人に向けて国が作った制度だからね。

65まで触らないってつもりでやるならいいと思うけど。+44

-4

-

53. 匿名 2024/08/01(木) 23:51:24

>>7

アクティブを選びアクティブに行動してたぶんアクティブに逝くジジイ+142

-6

-

54. 匿名 2024/08/01(木) 23:51:27

>>1

何回目?この手の記事

頭抱えた人のイメージ画像とか

顔に手を抑えた高齢の女性のイメージ画像とか

内容同じじゃん

+28

-0

-

55. 匿名 2024/08/01(木) 23:51:36

何で?

まだ半年だよ〜

+9

-0

-

56. 匿名 2024/08/01(木) 23:51:44

>>46

男性の平均健康寿命は72歳

寿命は81歳だけど、ほぼ寝たきりや認知症も入ってる+21

-0

-

57. 匿名 2024/08/01(木) 23:51:59

>>41

理解できないよね。

多分こういうパターンの方は若い頃から金融商品に触れてないし、NISAじゃなくてFXとかギャンブルとか「儲かる」「得する」と言われたら「詳しい人のいうことを信じてぶっこむぞ」のタイプなんだろなぁと。要は自分で学ばないやつ+21

-0

-

58. 匿名 2024/08/01(木) 23:52:01

65歳は長年投資してきたものを取り崩す時期では+34

-2

-

59. 匿名 2024/08/01(木) 23:52:27

金持ちが手放して庶民が買ってる今、考えられる事は?NISAは昔からやっとくか、もっと先まで様子見した方が良い

若ければ+11

-0

-

60. 匿名 2024/08/01(木) 23:52:29

余剰金でやるもんだからね投資は+18

-0

-

61. 匿名 2024/08/01(木) 23:52:32

65歳に新NISAすすめること自体が詐欺みたいなもん+35

-3

-

62. 匿名 2024/08/01(木) 23:53:59

老後の不安煽るトピ多すぎない???+17

-0

-

63. 匿名 2024/08/01(木) 23:54:02

一括投資の方が元本割れ確率は低くなります。積立投資では後半に購入する資産の運用期間は短くなるためです。ただし、積立投資は心理的負担が少ないメリットがあります。購入価格が平均化され、評価損益の変動が穏やかになるためです。一括投資は投資開始後から価格変動による評価損益の変化が大きくなります。

もうなにをどうしたらいいのか意味がわからない。+3

-2

-

64. 匿名 2024/08/01(木) 23:54:07

>>1

インデックス投資は20〜30年ほったらかしでいい

少なくとも2倍にはなる+11

-5

-

65. 匿名 2024/08/01(木) 23:54:14

>>17

損次郎+2

-0

-

66. 匿名 2024/08/01(木) 23:54:26

> 「投資ってこんなにしんどい思いをするものだったのか?」

そうですよ。血尿が出たり、ノイローゼになったり、家出してしまったり、自殺してしまったりする人もいます。

投資とは、楽して儲かるものではありません。桐谷さんもリーマンショックの時は大変だったらしいです。+23

-2

-

67. 匿名 2024/08/01(木) 23:54:45

ここ数日で気持ちいいくらいシュルシュル下がってる

いまいち分からずにはじめた人は焦ってるだろうな+18

-1

-

68. 匿名 2024/08/01(木) 23:54:59

>>61

ガルは基本高齢者が多いから、

いつだってはじめていいんだ!私の80超えた祖父も新ニーサ初めて爆益してるから子供に色々買ってくれたし最高!

みたいな恐ろしいコメント平気でくるけど、本当詐欺やってる自覚ないのかなって思うよ。+16

-2

-

69. 匿名 2024/08/01(木) 23:55:11

>>50

となるとやはり最初からやるもんじゃないよね

65歳で新NISAに何を期待したんだろう

ニコニコしてんのは、金蔓が来たと思って嬉しがってる金融商材の中の人ですな+15

-1

-

70. 匿名 2024/08/01(木) 23:55:36

政府が日本国民に買わせた後、利上げって考えてるなあとしか思えない+13

-0

-

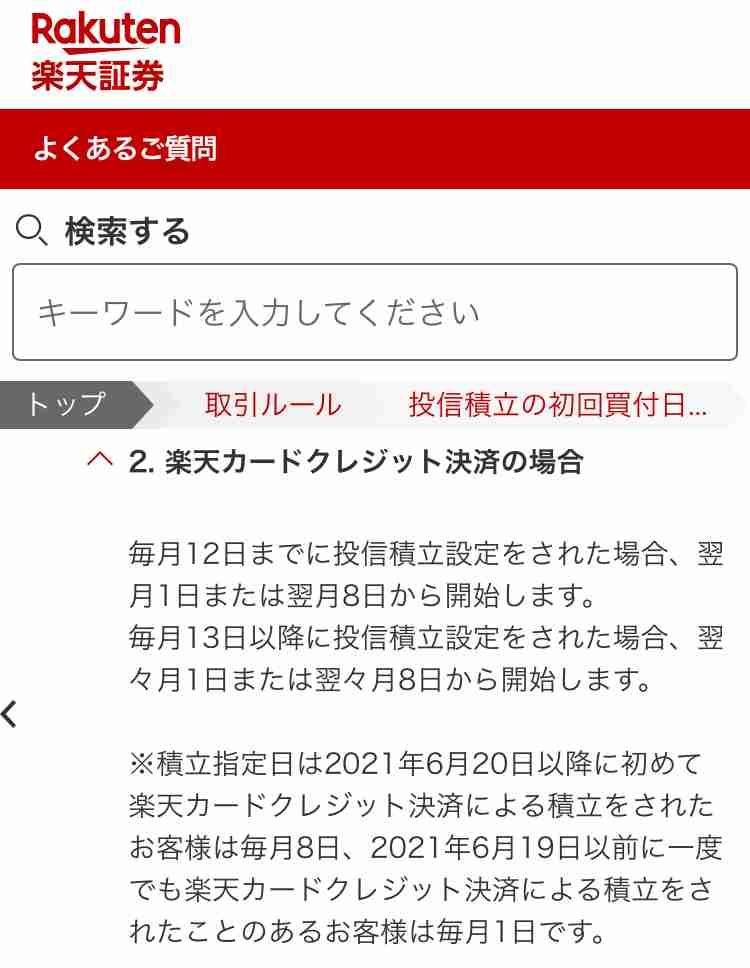

71. 匿名 2024/08/01(木) 23:56:17

>>1

> 「ニコニコ・ハッピー老後」(仮称)

この記事を真に受けてる人はやばい🤣+24

-0

-

72. 匿名 2024/08/01(木) 23:56:44

>>61

私もそう思う

使う必要がないのが本来、コツコツやってきたシニアの姿だと思う。ちゃんとやってる人はNISA関係なく投資してきてるでしょう。+14

-0

-

73. 匿名 2024/08/01(木) 23:58:32

NISAは想像通りだわ

自分がどういう商品を買ったのかすら分からない人が買っていく

中身ほとんど米株だろうし、NISAはこれから大損する人だらけになる

戻らんよ+15

-7

-

74. 匿名 2024/08/01(木) 23:58:46

>>4

銀行に預けてても、実質価値は下がっていくのよ?+55

-31

-

75. 匿名 2024/08/01(木) 23:59:43

>>37

私もそれでやめた

旧NISA時代から10年20年単位でやらないと意味ないって言われてたから65歳位まで生きてられる自信無いし+30

-3

-

76. 匿名 2024/08/02(金) 00:00:35

NISAしてる人、今めっちゃ下がってますか?+11

-1

-

77. 匿名 2024/08/02(金) 00:00:39

>>28

うちの母70でもやってるけど、銀行に置いとくよりはいいって考えで、わりと順調みたいです。+39

-3

-

78. 匿名 2024/08/02(金) 00:01:10

>>74

トピタイのような老人とか運用期間がちゃんと確保できない投資は、元金半分になったり平気でするから銀行預金の目減りの比じゃないよ。+64

-2

-

79. 匿名 2024/08/02(金) 00:01:40

>>71

こういうの真に受ける人は

タイトルしか読まないからね、、

マジで。+8

-0

-

80. 匿名 2024/08/02(金) 00:03:06

>70

クッション、悪く言えば人柱ね+0

-0

-

81. 匿名 2024/08/02(金) 00:04:45

65歳から投資は遅いと思うけど

65歳までにインデックスファンドに

2000万くらい投資して

それ以降は定期売却して

年金みたいに受け取ればよかったのに+7

-0

-

82. 匿名 2024/08/02(金) 00:05:23

>>7

65だからアクティブなんじゃないの。

30代とかではじめるなら長期投資になるから、アクティブファンドは信託報酬の関係がかなりマイナス要素。

長期ならインデックス、65ではじめるならアクティブでいいんじゃないの?+15

-22

-

83. 匿名 2024/08/02(金) 00:05:29

このじーさん、投資は下がることがあるって知らなくて始めたの?

しかも人に勧められてやるもんじゃないよ。

自分で決めてやればそこまで腹立つこともなかったんじゃない?+8

-0

-

84. 匿名 2024/08/02(金) 00:07:21

これから暴落する予想なら尚更買ったほうがいいんじゃないの?+8

-0

-

85. 匿名 2024/08/02(金) 00:07:54

>>78

長期運用もけっこう危険だけどね。長期で積み立ててもマイナスになるパターンもそれなりにある。ドルコスト平均法だと、全投資期間の内のどのタイミングで暴落や長期下落がおこるかか、そのタイミングにかなり影響受けるから。+4

-1

-

86. 匿名 2024/08/02(金) 00:08:19

>>84

ん?これから下がるのに今わざわざ買うメリットないよね+4

-2

-

87. 匿名 2024/08/02(金) 00:08:45

>>82

むしろアクティブだとミスったら挽回できないから年金しか収入ない人がやるもんじゃない+56

-1

-

88. 匿名 2024/08/02(金) 00:09:00

65歳で貯金が800万円しかないのに、

新NISAに360万円でしょ。

そりゃ、毎日チェックするかもね〜

独身男性の寿命って70ちょっとだったはず。

別に投資をしなくても年金+αで暮らせそう。

老後が不安なら週2とか3でバイトしたらいいのに。

+13

-0

-

89. 匿名 2024/08/02(金) 00:09:30

>>76

下がってるけど年初来でいくとまだ含み益はある

旧NISAと特定も含めるとかなり含み益ある+11

-0

-

90. 匿名 2024/08/02(金) 00:09:35

>>87

挽回できるよ。基本インデックスとそんなに変わらないよ。値動きが多少大きい程度。+5

-10

-

91. 匿名 2024/08/02(金) 00:11:58

>>85

だからその下がってるタイミングで絶対必要ですってならない資金を長期投資に回してくださいって話だよ。

短期で8年後に娘の大学進学で絶対必要な資金です!みたいなパターンは長期下落に当たった時に困るから、短期はリスクが高いと言われているんじゃん。+18

-0

-

92. 匿名 2024/08/02(金) 00:13:49

>>87

同意。

なんか壊滅的に投資センスない人が紛れててそれっぽく意見言ってるから、読んだ人が振り回されないから心配なレベル。+21

-1

-

93. 匿名 2024/08/02(金) 00:14:28

>>86

暴落して安く買える時に買ったほうがいいのかと思って+8

-0

-

94. 匿名 2024/08/02(金) 00:16:28

>>93

暴落した時に買えばいい。これから暴落する時に買ったら高値掴みして大損するのわかるかい?

ちなみに暴落した時に買うと言ってもどこが暴落の底か誰もわからないので実際買い向かえる人は少ない理想論になりがち。+8

-0

-

95. 匿名 2024/08/02(金) 00:18:44

>>91

死ぬまで売却しないつもりなの?+0

-2

-

96. 匿名 2024/08/02(金) 00:19:07

>>4

インフレしたらふつうの貯金の価値マイナスになるのに?(既になってる)+28

-5

-

97. 匿名 2024/08/02(金) 00:19:16

>>42

50代だけどやってる。ごめんよ。+39

-0

-

98. 匿名 2024/08/02(金) 00:19:46

毎日株価みて一喜一憂とか

馬鹿だろこいつ+3

-0

-

99. 匿名 2024/08/02(金) 00:20:52

>>37

私は今年の3月ごろ初めて、300万買ったけど40万以上値上がりしてるけどね。

40万稼ぐのって大変だよ。

私はやってて良かったけどね。

年齢は関係ないよ。

+48

-6

-

100. 匿名 2024/08/02(金) 00:20:56

森永卓郎さんが言ってた流れになってる。+11

-3

-

101. 匿名 2024/08/02(金) 00:21:24

老後資金でNISAの時点で情弱じゃん

株は20年30年スパンでみたらほぼ確実に値上がりするから、貯金の代わりにNISAやっておけば額面が増えるというもの

デイトレみたいに日々の値動きに一喜一憂するものでもないし、30年待てない人はそもそもやるべきではない+8

-1

-

102. 匿名 2024/08/02(金) 00:22:09

>>1

投資家の天国は民主党政権時代+1

-2

-

103. 匿名 2024/08/02(金) 00:22:20

>>92

アクティブ運用をなんだと思ってるの?

インデックスとなにが違うか理解してコメントしてる?+2

-3

-

104. 匿名 2024/08/02(金) 00:22:24

>>7

そもそもアクテイブがなんなのかも分かってなかったのでは?と思う+65

-0

-

105. 匿名 2024/08/02(金) 00:22:33

>>61

でも退職金を定期預金だけで運用するのもったいない気がするけど+8

-0

-

106. 匿名 2024/08/02(金) 00:23:48

>>5

長期的に見てプラスになればってものよね+153

-0

-

107. 匿名 2024/08/02(金) 00:23:56

>>61

65歳ってそんなにアホ?

そんなことないと思うけど。+8

-0

-

108. 匿名 2024/08/02(金) 00:24:22

>>95

長期下落のサイクルは法則があるからそれをちゃんと学んでおくことと、その時の相場の流れをニュースでちゃんと掴んでおくこと。

それと自分の年齢を加味して現金化するタイミングを判断すればいい。

長期なら売却のタイミングをある程度自分で決められるんだから。+4

-2

-

109. 匿名 2024/08/02(金) 00:25:05

>>100

うわっ出たよ森卓引き合いに出す馬鹿おばさん

投資トピに絶対湧いて出るんだよな+9

-6

-

110. 匿名 2024/08/02(金) 00:26:08

自分の無知を他人のせいにしないでほしいね。+4

-0

-

111. 匿名 2024/08/02(金) 00:26:17

>>103

そちらこそ。

値動きが大きいだけってそれがリスク高いって話なのに何を言ってるのか。+6

-0

-

112. 匿名 2024/08/02(金) 00:28:24

>>5

ビギナーだから気になってしょうがないんじゃない?

そのうち持ってることも忘れるよ+106

-0

-

113. 匿名 2024/08/02(金) 00:28:42

>>88

独身男の寿命の中央値は67歳だね

因みに女は独身でも80歳以上なので全然話が変わってくる+2

-0

-

114. 匿名 2024/08/02(金) 00:29:02

>>74

実質価値が下がるからどうなの

元金額が減るわけじゃない+24

-11

-

115. 匿名 2024/08/02(金) 00:29:22

>>1

投資は難しいよ

NISAで金集めに利用されないように+7

-7

-

116. 匿名 2024/08/02(金) 00:29:22

60の人が周りにニーサがいいって言われたからやろうかなって株とか無縁の世界の人が言ってるけどお金ない人だからやっても月5000円とかだろうけどそれでも利益出るん?老後が楽になるようにって言ってるが+3

-0

-

117. 匿名 2024/08/02(金) 00:30:04

>>5

投資信託だし新NISAらしいからまだ半年ぐらいしか経ってないのにね+119

-1

-

118. 匿名 2024/08/02(金) 00:33:30

>>111

理解できてなさそうだね。

銘柄は色々あるけど、アクティブとインデックスファンドとの動き比較したことある?

インデックスの方が大きく動く局面も当然あるし、短期的な下落がアクティブの方が大きいとは限らないよ。

どちらも複数の銘柄を組み入れているんだよ。アクティブファンドはファンドマネージャーが積極的に利益を追求してる。下落局面でも下落しないように銘柄を売り買いする。まさかアクティブだから危険とか安易に考えていたらお笑いなんだけど…+1

-7

-

119. 匿名 2024/08/02(金) 00:33:42

投資なんて全部すってゼロやマイナスになってもどうにかなる余裕のある人がやるもんだと思ってる。+9

-1

-

120. 匿名 2024/08/02(金) 00:38:54

>>118

どちらも複数の銘柄を組み入れているんだよ

下落局面でも下落しないように銘柄を売り買いする

当たり前すぎて笑った。

投資信託自体が基本的に複数銘柄の組入商品だし、下落したらそのまんまにしますね!なんていう投資ファンドがあるわけないでしょ笑

アクティブとか高いベンチマークを狙うって事はそれ相応のリスク許容度を求めますって意味だし、それ理解せずに、取り返せるから〜とか安易に考えてるあなたがお笑いだよ。+7

-1

-

121. 匿名 2024/08/02(金) 00:40:20

>>30

分かる

国が推奨し始めるものは、何かあるからだよなと。+38

-8

-

122. 匿名 2024/08/02(金) 00:41:30

>>120

インデックスは積極的に売り買いしない。基本指数に連動。だから信託報酬が安い。基本放置なんだよ。

積極的に売り買いするか、それの違いだけど?+5

-0

-

123. 匿名 2024/08/02(金) 00:41:35

>>1

毎日にらめっこじゃなくてたまに利益出たら外食しようラッキー!くらいなライトな感じが良いですよって銀行のお姉さんに勧められたよ。やってないけど。+8

-0

-

124. 匿名 2024/08/02(金) 00:42:46

>>122

はい、勉強しなおしてきてください。

別に無知のまま突っ走っても私が損するわけじゃないから勝手にどうぞ。+2

-4

-

125. 匿名 2024/08/02(金) 00:44:54

>>30

だよね

長期で~とか言うけどますます怪しく思える

10年後あたりで絶対なんかありそうだもんな+27

-11

-

126. 匿名 2024/08/02(金) 00:45:13

>>124

反論できてないじゃん笑

あなたはアクティブって単語がなんとなく危険そうだから避けているということがわかった。別に私には関係ないけどね。+5

-2

-

127. 匿名 2024/08/02(金) 00:45:14

>>1

給料日ルーティーンの動画見てると新NISAをやってる人の多さの驚く。やり始めた理由がみんながやってるからって言う軽いノリなんだけど他人事ながら大丈夫かなって思ってしまう。専門家が勉強しないで投資始める人が多くて呆れているって記事にしてた。+23

-3

-

128. 匿名 2024/08/02(金) 00:45:40

>>123

それは違うかも+10

-0

-

129. 匿名 2024/08/02(金) 00:47:31

インデックスファンドとアクティブファンドの違いをわかってない人がいまだにいるなんて信じられない+1

-0

-

130. 匿名 2024/08/02(金) 00:47:37

>>105

ローリスクでそれなりのリターンは外国国債だな。為替リスクだけが大敵なので、円安の時には買いづらいが。+4

-0

-

131. 匿名 2024/08/02(金) 00:47:55

>>20

誰々が言ってたよーって言ってる子どもみたい(笑)+120

-3

-

132. 匿名 2024/08/02(金) 00:48:15

>>125

その時は責任とらんし(だだでさえ高齢だから皆お亡くなりに)+12

-0

-

133. 匿名 2024/08/02(金) 00:52:19

>>126

反論も何もアクティブの話してたのに急に122でインデックスの説明を何故か語り出してるあなたが、まず会話成り立ってないから。

話にならないって思われてるの気づいて欲しいけどおそらく無理そうだね。+1

-4

-

134. 匿名 2024/08/02(金) 00:53:45

知識が無いのですが、増えたら解約して利益を貯金しておき、また投資を開始して増えたら解約、、を繰り返せば絶対に損しないと思いますが、新NISAは、こういう方法はありますか?+1

-0

-

135. 匿名 2024/08/02(金) 00:54:27

>>133

じゃあなぜアクティブファンドが危険だと思うの?

+4

-2

-

136. 匿名 2024/08/02(金) 00:56:45

>>135

じゃあじゃなくて、自分が会話のキャッチボールが壊滅的にできてない自覚あるんですか?

最低限の会話もできない人にわざわざそんな話したくないんだけど。

私は自分がお金も時間もかけて学んだものをろくに会話もできない人に垂れ流したくない。

あなたが納得しなくてもどうでもいいし。+0

-2

-

137. 匿名 2024/08/02(金) 00:58:19

>>82

アクティブをレバレッジみたいにおもってない?アクティブだからって短期間でインデックスより増えるわけではないよ。アクティブも長期運用前提だよ。

そもそも65歳の初心者がインデックスだろうがアクティブだろうが個別株だろうがどんな投資方法であろうとも値動きに心持たないからやるべきではない。+17

-0

-

138. 匿名 2024/08/02(金) 01:00:57

>>136

なにも答えられないんだね。会話にならないのはあなたの方だよ。だって言い訳ばっかでなにも答えられないんだから。アクティブファンドが危険、それあなたの主張でしょ。それについてなにもコメントしてないじゃん。

別にアクティブだから危険なわけじゃないよ。

会話にならないならもういいよ。言い訳ばかりで時間の無駄だと気づいたから。さろなら。+3

-0

-

139. 匿名 2024/08/02(金) 01:01:14

>>134

勉強したほうがいいよ+6

-0

-

140. 匿名 2024/08/02(金) 01:02:22

>>138

ほら結局会話のキャッチボールもできないくせに、とにかく噛み付いて無駄に議論長引かせるしか能のない変な人だったじゃん。

まともに答えなくて正解だったわ。

さようなら。+0

-3

-

141. 匿名 2024/08/02(金) 01:09:22

>>137

そう思っているのはミスったら挽回できないとか言っている人たちでしょ。

65歳から運用しても長期運用なんてできないんだから、投資するなら多少でも利益を追求するファンドに投資するべきという考え方だからね。65歳から運用してもたかだか5年程度でしょ。そもそも5年でなにがしたいのかって話だよ。個別株を買うか、リスクが怖いなら貯金でもしておけば良いのにと思うけどね。+2

-0

-

142. 匿名 2024/08/02(金) 01:10:09

>>131

海外投資家たちの売り越ししらんの?+5

-8

-

143. 匿名 2024/08/02(金) 01:18:04

こういうのは枠を埋めたら数十年はほっとくものだからね。

だから若い人がやるのに向いてる

老人はせいぜい10年~15年でしょうね、時間を味方にできるのは。

たいして増えないかもね、でもやらないよりはマシ

若いときからやらないと。富豪になってる人は早くて小、中学生遅くても20代前半から投資してたわよ?+6

-0

-

144. 匿名 2024/08/02(金) 01:18:42

>>142

内容の是非ではなく、らしいよって又聞きの噂話のような言い草が幼く感じると言ってるだけでしょ+23

-0

-

145. 匿名 2024/08/02(金) 01:33:44

コメントしてる人は、実際に新NISA使ってるのかな?

なんだか的外れな話してる気がする🙄

新NISAはただの非課税制度だから

65才だから危険ってのも違うし

商品によっては短期勝負もアリだし。

なぜか新NISA=積立て投信のみって扱いになってるね。

この記事の人は、勉強せずにアクティブファンド買ったのがまずかったかな。+17

-0

-

146. 匿名 2024/08/02(金) 01:39:28

>>142

じゃあ売りで入れば大儲け?

日経先物とかダウ先物とかも売りで入ればいい?+0

-1

-

147. 匿名 2024/08/02(金) 01:49:11

>>1

>スマートフォンで暇があれば価格をチェックする習慣が始まった

投資信託はこういうものじゃないって、誰か徳太郎に教えてやれよー+14

-0

-

148. 匿名 2024/08/02(金) 01:51:52

>>6

ニコニコハッピー老後😩+1

-0

-

149. 匿名 2024/08/02(金) 02:00:55

>>134

私にもそう思っていた時期がありました+1

-0

-

150. 匿名 2024/08/02(金) 02:08:28

>>22

片方から見たら株価下がったガックリだけど

別の角度から見ると安く買えるチャンスキタコレ!なので一概に悪い事ではない+45

-1

-

151. 匿名 2024/08/02(金) 02:10:03

確実に儲かるなら皆仕事辞めて投資だけしてると思う+3

-1

-

152. 匿名 2024/08/02(金) 02:13:52

>>36

65歳からはじめたら遅いのか...+6

-0

-

153. 匿名 2024/08/02(金) 02:20:24

>>22

下がったら買い増し

全然悪いことではない+38

-1

-

154. 匿名 2024/08/02(金) 02:30:54

架空の人物なんだろうけどさー、仮に本当に悩んでるお爺さんがいたとして、さっさと解約すれば済む話では?+5

-1

-

155. 匿名 2024/08/02(金) 02:59:39

>>114

この先日本はインフレが続くから貯金の価値が半減するよ。必死で貯めた1000万が10年で半分くらいの価値になる。金利が上がれば別だけど。+7

-17

-

156. 匿名 2024/08/02(金) 03:14:24

新NISA積み立て後の着地はどうしようかな、70歳過ぎて証券口座管理とかちゃんと理解して出来るだろうか?と今から不安なんだけど、65歳から始めるチャレンジャーもいるんだねえ

世の中色々だ+10

-0

-

157. 匿名 2024/08/02(金) 04:19:38

バ〜カ+0

-0

-

158. 匿名 2024/08/02(金) 04:37:35

>>4

めっちゃプラスついてるけど、信用取引じゃなく現物のインデックスは、マイナスになるわけなかろう。インデックスの構成銘柄が全て倒産してやっとゼロなのに。+14

-13

-

159. 匿名 2024/08/02(金) 04:40:37

>>1

タンス預金のつもりでするものだよ…

塩漬けが一番。+18

-0

-

160. 匿名 2024/08/02(金) 05:10:16

20代くらいのヤングな層に資産形成しろって促すための制度だから

60代がやるもんじゃないでしょ

そういうことを言わない政府も悪いけど+7

-1

-

161. 匿名 2024/08/02(金) 05:12:04

>>9

今の貨幣価値だと195円ぐらいだそうです。

わりと安いね♬+9

-0

-

162. 匿名 2024/08/02(金) 05:19:25

65才で年金暮らしで800万しか貯金がなくて、家は賃貸で月8万も赤字…この時点で老後資金少なすぎて詰んでる。

NISAに投資する前に家計のバランスシートを見直す方が先だね。

家賃安いところに引っ越して、働けるうちはアルバイトして、年金と月々のアルバイト代で、せめて現在の家計の赤字がない状態にしないと、今後の物価高とか高齢になって働けなくなってきた時にもう生活保護コースになる。

余剰資金でNISAを少しずつやるのならいいけど、投資初心者で65歳で元金が少ないのに、アクティブ型に突っ込むのはあまりにリスクが高い。+5

-0

-

163. 匿名 2024/08/02(金) 06:01:29

>>141

5年最速で枠を使い切って、後は運用しながら長期間掛けて取り崩すんじゃない+1

-0

-

164. 匿名 2024/08/02(金) 06:04:25

7月上旬まではどんどん増えてたから楽しくてチェックしてたんでしょ

しんどいならアプリを消して年に1・2回だけブラウザからチェックすればいい+3

-0

-

165. 匿名 2024/08/02(金) 06:08:14

>>114

バカすぎる+12

-7

-

166. 匿名 2024/08/02(金) 06:10:30

>>71

S&P500やオルカンだと支障があったのかな+0

-0

-

167. 匿名 2024/08/02(金) 06:12:33

>>22

買い時+8

-0

-

168. 匿名 2024/08/02(金) 06:21:43

>>5

だよね

私ポイントを投資に回すって奴をなんとなくやったけど、最初興味持ってこまめに見てた時はいつも下がってたのに、すっかり忘れて一年くらい経って見たら上がってた

ポイント追加したけどまたしばし放置してる

会社が企業型のイデコだかなんだかを全員にやってくれてるけど、それも最初の一年は下がった

一年ごとに投資先変更出来るとか言われるけど、めんどくさくて放置したまま四年目かな今

久々に見た時は投資した金額より増えてた

長期的なもんなんだなぁと思った

だから老人がやり始めるのは向かないというね

若い人がやるのはおススメだって

この人は結構老人寄りの年齢だから長期的に放置しとく余裕もそこまでなくてこまめにチェックしちゃうのかな+39

-4

-

169. 匿名 2024/08/02(金) 06:22:55

>>152

80歳くらいまでやるつもりなら65からでも遅くない+22

-0

-

170. 匿名 2024/08/02(金) 06:24:09

>>20

つみたてに関しては今年から始めた人にとっては始めた序盤の方で安く買えることになるからラッキーなのでは?+109

-2

-

171. 匿名 2024/08/02(金) 06:33:00

若いうちに最悪なくなっても良い(すぐ使うことのない)貯金をまわすものがNISAだと思ってる。日々の変動なんて見ない、私は数ヶ月に一度今どのくらい預けてるんだっけ?と積立額をチラ見するくらい。

どれだけ健康に長生きするつもりなのかわからないけど65歳でしかも一喜一憂するとか何も特徴わかってない感じがする。実際こんな人いるの?+8

-0

-

172. 匿名 2024/08/02(金) 06:37:57

>>5

ね。積立ニーサも純金積立も自分から評価額を調べたこと1度もないわ。

こういうタイプの人は長期投資、向かないよね。+23

-3

-

173. 匿名 2024/08/02(金) 06:51:29

>>165

紙幣価値が下がると意味ないのにね。

そんな事も分からない人が多すぎ。+7

-7

-

174. 匿名 2024/08/02(金) 06:58:59

>>10

そういう人は投資に向かない人だね

自分ではなんにもわかってなくてなんでも人のせいにする人+37

-0

-

175. 匿名 2024/08/02(金) 07:06:13

>>20

えっほんと?

じゃあ下がった時に追加で購入しよっと!+84

-2

-

176. 匿名 2024/08/02(金) 07:06:20

国が国がですよ。

インボイスや何やらで、

一円でも多く税金を取ろうとしている国がですよ。

人口減少の日本で本当に国民のためにやると思う?。

絶対、ありえない。政治を見れば分かるでしょ。

メディアでいいこと言って 騙して金集めの為ですよ。

普通に定期貯金した方がよっぽどいいですよ。

+11

-4

-

177. 匿名 2024/08/02(金) 07:09:43

>>11

この記事だとまるでNISAが悪いみたいな感じだよね。+26

-1

-

178. 匿名 2024/08/02(金) 07:10:47

>>67

わかんないなら中長期投資なんだし放っときゃいいのに、焦って売って損益確定、みたいな。+5

-0

-

179. 匿名 2024/08/02(金) 07:11:21

>>30

むしろNISAほどありがたい制度はない。非課税で運用できるなんて普通に考えてメリットしかないやん。+27

-6

-

180. 匿名 2024/08/02(金) 07:15:33

>>61

元々個別をやっている人が

成長枠で個別をやるのは別にいいと思う。

+4

-0

-

181. 匿名 2024/08/02(金) 07:19:24

>>156

新NISAは無期限だから、使い切らないようにして一生取り崩す

最後は老人施設代掛かるだろうし、残ってもいい+2

-0

-

182. 匿名 2024/08/02(金) 07:22:30

>>61

余裕ある人が、老後に使う分を除いた

死ぬまで使わないだろうなって金を運用するのは別にいいと思う

減っても困らないだろうし+6

-0

-

183. 匿名 2024/08/02(金) 07:23:17

>>10

まだまだ円安なんだけどね+40

-1

-

184. 匿名 2024/08/02(金) 07:27:44

>>32

親戚が手堅いと言われていた投資で大損してかなりのマイナスになっていたけど笑い話にしてたわ

余剰金の中の余剰金のさらに余剰金くらいの失敗しても痛くも痒くもないお金でやるのが良いんだろうな+11

-0

-

185. 匿名 2024/08/02(金) 07:28:19

>>144

ガルのコメントって、らしいとか多すぎる印象だけど+6

-0

-

186. 匿名 2024/08/02(金) 07:30:10

>>1

65才でアクティブ型に投資しちゃいかんでしょw

リスクをとっていいのは若いうちだけ

歳とったら手堅くいくのは常識なのに…

絶対知人にキックバック入ってるよね+12

-0

-

187. 匿名 2024/08/02(金) 07:30:52

>>177

そう

で、投資のこと全くわからない人たちがこの記事だけ見てニーサって怖いわーとか言い出す+9

-1

-

188. 匿名 2024/08/02(金) 07:31:02

>>20

だからこその分散投資でしょうよ+10

-3

-

189. 匿名 2024/08/02(金) 07:32:40

>>24

思ったw+6

-0

-

190. 匿名 2024/08/02(金) 07:33:16

>>178

100万以上突っ込んでるなら毎日のように万単位で下がるだろうから、手持ちがなくなるんじゃ…って思うよね

せめてコロナ禍あたりから今までのチャートみたらいいのに。+0

-0

-

191. 匿名 2024/08/02(金) 07:34:24

>>187

旧ニーサ始まった頃はこういう盲目アンチみたいなのいなかったよね?なんで新ニーサから急に変なの湧き出したんだろう+5

-0

-

192. 匿名 2024/08/02(金) 07:37:54

>>173

経済の仕組みすら理解してないのにNISAや投資をバカの一つ覚えで叩いてるの滑稽でしかないよね

むしろどんな心境で叩いてるのか興味すらある+7

-10

-

193. 匿名 2024/08/02(金) 07:40:23

>>70

買った後に利上げになると結果どうなるんですか?バカな質問でごめんなさい!

簡単にでもいいので教えてもらえるとありがたいです。

NISAにまだ手を出せてないんだけど、何やら急に買い時が来た!?と、まだ勉強中で準備もできてないからハラハラしてる者です💦急いだ方がいい?+3

-0

-

194. 匿名 2024/08/02(金) 07:42:32

>>116

60歳、毎月5000円なら楽になるレベルではないかなぁ。

すぐ効果でるもんじゃないし。

20歳の子がやっても老後にちょっと旅行できるおこづかいになるかな、程度じゃないかな。

その人はシミュレーションあるのにしなかったんだろうね…+2

-0

-

195. 匿名 2024/08/02(金) 07:43:19

>>1

皆、NISAやってるよね。私やってないって言ったら、大丈夫?みたいな反応されることがあるぐらいよ。昔、投資信託やってたことがあったけど、性に合わないなって思ったから、それからやってない。NISA、iDeCoは、異常に持ち上げられてるのが、気持ち悪くてやる気にならない。+20

-0

-

196. 匿名 2024/08/02(金) 07:47:30

年金13万で毎月10万積立ってほんと?

架空記事じゃないの?+5

-1

-

197. 匿名 2024/08/02(金) 07:48:12

>>195

NISAとは手持ちに余裕がある人がやるから損したとしても大損しないのだと思うよ

手持ちに余裕のない人が手を出すと大赤字確定みたいなもの+12

-0

-

198. 匿名 2024/08/02(金) 07:50:17

>>196

貯金800万円

投資に詳しい知人に勧められた「ニコニコ・ハッピー老後」(仮称)というアクティブ型投資信託を、新NISAの成長投資枠240万円(満額)で一括購入。

つみたて投資枠120万円も別のアクティブ型投資信託の積立購入を月10万円ずつで設定+2

-0

-

199. 匿名 2024/08/02(金) 07:51:00

>>42

いや、ただ無税になるだけだから年齢なんて関係ないよ

普通に株やったら税率20%だからね

それがゼロになるのがNISA枠+13

-0

-

200. 匿名 2024/08/02(金) 07:53:39

>>24

遅くても50まで。+6

-6

-

201. 匿名 2024/08/02(金) 07:56:33

>>11

そもそも老後資金不足でやるもんじゃないんじゃないよね

それなら収入増やして貯金に専念したほうがいいんじゃない?

老後資金はあるけど、より贅沢にゆとりを持ちたい人が余剰金でやるものかと+31

-0

-

202. 匿名 2024/08/02(金) 07:57:27

>>112

死んじゃえば覚えてられないもんね+0

-5

-

203. 匿名 2024/08/02(金) 07:59:11

>>153

適当なナンピンはやめた方がいいよ

損切りは早めに利確は長めに+3

-0

-

204. 匿名 2024/08/02(金) 08:00:20

>>114

だよね。2014年の100万円と2024年の100万円は一緒。+0

-11

-

205. 匿名 2024/08/02(金) 08:01:33

>>193

利上げってインフレ対策の為にお金を借りづらくして景気を悪くさせること

日本はこれから利上げだから基本的には株安になりやすい

米国は逆に利下げだけれども円高になるので相殺される。

しばらくは株は儲からないと思う+5

-0

-

206. 匿名 2024/08/02(金) 08:01:47

なにやら上がり過ぎててこれから始めてもなぁ…って思ってた人には絶好の買い場到来かもね

まだまだ下がるかもしれないから自己責任でね+10

-0

-

207. 匿名 2024/08/02(金) 08:03:15

アクティブファンドやってるからそうなるんでしょ、NISA関係ないじゃん

ちょっと調べれば「アクティブファンドは損する、インデクスに積立ろ」って目と耳にタコできるくらい出てくる情報なのに、アクティブに積立てるとか悪いけど間抜けでしかない

その程度の人間が投資を始めるべきではない+13

-0

-

208. 匿名 2024/08/02(金) 08:05:40

20年くらいやるとプラスマイナスが平均化されてプラスになることが多い

というのを目指してる制度だと思うので

短期ならただの投資じゃないの?

+4

-0

-

209. 匿名 2024/08/02(金) 08:06:43

>>170

むしろ、これから始める人はラッキーだよね。まだ全然下がりきってないけど。+43

-0

-

210. 匿名 2024/08/02(金) 08:06:54

高齢者が銀行でニーサちょうだいって言ってた話あるよね

うちはにーさ置いてないんですよとか

あーたった今売り切れちゃいましたとかの返しネタが面白かった+2

-0

-

211. 匿名 2024/08/02(金) 08:08:07

>>204

価値の話じゃない?物化が2倍になったのに預金して2倍にはならないから、価値半減したこととおなじ。運用して2倍にしなければダメ、ということでは?+13

-2

-

212. 匿名 2024/08/02(金) 08:09:31

>>186

若い時から投資大好きだった祖父が85で亡くなった時は個別株はもちろんアクティブ投信もいろいろあった。アクティブ投信だけ解約したら1ヶ月後になんとかショック。暴落したけどまた戻ったからそのまま持っててもよかったらしい。豪ドル建て債券とかもあったって。+0

-1

-

213. 匿名 2024/08/02(金) 08:15:35

>>40

非課税に年齢は関係ないから意味あるよ+13

-0

-

214. 匿名 2024/08/02(金) 08:16:42

>>176

制度自体はいいと思うけど、時期がね。これから下がるとわかってる時期に初心者を大量に参加させるみたいなのはちょっとひどいと思ってた。そういう人たち、これから1〜2年とか耐えきれるかな?とは思う。

+16

-0

-

215. 匿名 2024/08/02(金) 08:20:31

>>97

私も50から始めたよ。

無駄に長生きしたら困るからね。+21

-0

-

216. 匿名 2024/08/02(金) 08:24:56

ニーサを始めたら確実に&速攻で資産が増える!と思い込んでるアホちんが多すぎる

そもそも投資って生活や娯楽、老後に必要なお金を除いて余った中のいくばくかをコツコツ積んでくもんだと思うんだけど

政府やメディアの「ニーサはいいゾ〜」に踊らされてロクに学びもしないまま、いきなり何万・何十万もブッこんで苦しい・辛いってさあ…+6

-0

-

217. 匿名 2024/08/02(金) 08:25:23

>>204

額面が変わらないからってお金の価値もそのままというわけではない

物価が上がれば同じ100万円でも買えるものの量は減るからね

日本政府のインフレ目標は2%で、利息0.25%にも満たない預貯金に預けておけばお金の価値が目減りしてくのは、これはもう確定

そこでもっと得するかもしれないしもっと損するかもしれない投資のリスクを取るかどうかは自己判断だけどね

+15

-0

-

218. 匿名 2024/08/02(金) 08:25:36

>>158

マイナスになるけど?

どういうこと?+7

-0

-

219. 匿名 2024/08/02(金) 08:28:39

投資信託っていかに時間がかけられるかが肝だから65から始めても意味ないよ+0

-8

-

220. 匿名 2024/08/02(金) 08:28:39

「投資は金持ちと利口な人の公的ギャンブル」ってパッパが言ってた+6

-0

-

221. 匿名 2024/08/02(金) 08:35:09

>>152

何歳からでも遅くないよ。

逆に頭が弱い人だと若くてもやらないほうが良いと思う。

下がって狼狽するような人はやっちゃダメ。+20

-2

-

222. 匿名 2024/08/02(金) 08:35:23

>>179

デメリットは無いってか+2

-0

-

223. 匿名 2024/08/02(金) 08:35:33

余裕ないのにやるな+2

-0

-

224. 匿名 2024/08/02(金) 08:41:07

>>1

カツカツの人が老後に夢見て欲を出した投資に手を出してはいけない代表例+4

-0

-

225. 匿名 2024/08/02(金) 08:43:30

>>222

逆にデメリット何かある?+2

-5

-

226. 匿名 2024/08/02(金) 08:46:58

>>10

5年、10年間のチャート見てればわかるはずなんだけどね

上がったり下がったり、急激に上がったり下がったりするのが投資なんだよ

だいたいレンジ相場で収まるし、長期的には全体的に右肩上がりになる可能性が高い

円高も一時的なトレンドだと思ってる

+21

-8

-

227. 匿名 2024/08/02(金) 08:48:14

>>16

でも嫌いじゃない。

幸せそう😂+3

-0

-

228. 匿名 2024/08/02(金) 08:52:27

65歳定年ってやっぱり利にかなってるのかな。

色々考える事が出来なくなる年代って事??+0

-0

-

229. 匿名 2024/08/02(金) 08:58:29

>>1

放置するのがNISAの醍醐味じゃないの?+7

-0

-

230. 匿名 2024/08/02(金) 09:01:30

>>3

65で始めるからだよね(笑)長く続けるからいいことあるのに。+8

-0

-

231. 匿名 2024/08/02(金) 09:17:27

>>74

毎回ソレ言う人居るよね

めんどくさ

全然リスクが違うやん+35

-6

-

232. 匿名 2024/08/02(金) 09:24:43

>>74

元本割れ、など預貯金ではあり得ないから

高齢者が定期的にチャートチェックするのは無理

やっぱり貯金があってる

投資へ!とか政府みたいね+30

-3

-

233. 匿名 2024/08/02(金) 09:36:06

>>213

非課税とかそういう問題じゃないような+0

-0

-

234. 匿名 2024/08/02(金) 09:37:35

>>105

退職金って家の修繕やら医療費やらですぐになるってよく聞くわ+1

-0

-

235. 匿名 2024/08/02(金) 09:40:03

>>218

マイナスの意味が噛み合ってない

4が言ってるのは100が90になること

158が言ってるのは100が-10になること+0

-0

-

236. 匿名 2024/08/02(金) 09:43:44

>>177

無知な人を誘い込む手段として使われてるんだから片棒担いでるようなもんよ+2

-0

-

237. 匿名 2024/08/02(金) 09:45:58

きちんと自分の頭で理解してから投資しないからこうなる。

年齢はあるものの、性格的にはアクティブよりインデックスで長生きしたときの保険的に入れた方がよかったかもね。+3

-0

-

238. 匿名 2024/08/02(金) 10:01:39

>>233

新NISAは非課税でできるというのが最大の特徴だよ+10

-0

-

239. 匿名 2024/08/02(金) 10:38:02

非課税でできる代わり、損しても損失繰越できない+2

-0

-

240. 匿名 2024/08/02(金) 10:41:27

>>231

でもあなた達みたいな人って個人向け国債すら買わないんでしょ?

元本保証だし銀行預金より安心だし銀行預金より儲かるけど結局やらないでしょ?+10

-2

-

241. 匿名 2024/08/02(金) 10:41:37

>>182

死ぬまで使わないと相続税たくさん取られて思う壺と聞いたよ+0

-1

-

242. 匿名 2024/08/02(金) 10:58:37

>>158

そもそも投資と投機の区別も知らない人に説明しても分かってもらえないよ

新ニーサが非課税制度でただの枠組みなだけと言うことも知らない人には何言っても並行線+2

-1

-

243. 匿名 2024/08/02(金) 11:02:38

>>240

よこ

余剰資金がないだけなんだからそこ突っ込んだからかわいそうだよw+7

-4

-

244. 匿名 2024/08/02(金) 11:06:10

>>219

今の日本人の平均寿命90近いしこれからも伸びる

もちろん65から資産の全額を投資に回したらめちゃくちゃリスキーだけど

資産の一部分をつみたてニーサみたいな長期分散積立投資に回す分にはそこまでリスクないと思う+3

-0

-

245. 匿名 2024/08/02(金) 11:15:32

>>165

だって>>155にマイナスついてるんだよ。金利5%の意味すら理解してない。+3

-1

-

246. 匿名 2024/08/02(金) 11:36:07

>>5

パスワード20年くらい忘れろって言われてるよね+13

-0

-

247. 匿名 2024/08/02(金) 12:07:07

>>232

嫌ならやらなきゃいいんじゃないの?

私は投資10年で資産数倍になったけど。+5

-9

-

248. 匿名 2024/08/02(金) 12:09:01

株価下がったって話題になってるから、自分の投資信託確認してみたら30万積み立てて、7,000円マイナスになってた。まぁ余剰資金だし、10年スパンで考えてるから、あまり気にしてないけど。+0

-0

-

249. 匿名 2024/08/02(金) 12:37:45

>>232

高齢者の方が暇だから、毎日どころかリアルタイムでチェック出来るが。+8

-1

-

250. 匿名 2024/08/02(金) 12:39:03

>>235

158の理解力やべぇな+1

-0

-

251. 匿名 2024/08/02(金) 12:45:00

>>8

政府が推してる時点で罠だって気づこ+7

-11

-

252. 匿名 2024/08/02(金) 12:48:55

>>152

80過ぎまで長生きできる自信があるならやってもいいと思うがな。女性なら大体クリアできるが男性には結構高いハードルだ。+7

-1

-

253. 匿名 2024/08/02(金) 12:52:47

>>194

口癖がめんどくせーだからやってないだろうな。人が言ったことや、やってることに影響されやすい人だから良いって言ってるからやってみたいなって感じだろうね。やり方も調べないだろうから、良いって言ってる人が手取り足取りイチから教えないと無理だと思う。+3

-0

-

254. 匿名 2024/08/02(金) 12:56:49

積立型で最近始めてマイナスになってる人、今後も積立するよね?+18

-0

-

255. 匿名 2024/08/02(金) 12:59:48

>>176

金利1パーくらいにまで上がらないかな~

25年くらい前のみずほ(旧富士)の通帳見たら

普通預金に300万位しか入れてないのに半年で600円利息が付いてた

あの頃金利幾らだったんだろ+9

-0

-

256. 匿名 2024/08/02(金) 13:01:09

>>225

出口の頃に世の中(の経済)がどうなってるか分からない事かな+15

-1

-

257. 匿名 2024/08/02(金) 13:14:47

>>1

欲深く気持ちを張り詰めているからボケ防止になるかもしれんし、それがストレスでボケるかもしれん。

良くも悪くも全て紙一重ですね。+0

-1

-

258. 匿名 2024/08/02(金) 13:25:20

>>4

そういう考えでも生きていけるのが普通だよねー。

でも残念ながらこれからの世の中はそれだけじゃ生きていけない人が多いのでは。+3

-0

-

259. 匿名 2024/08/02(金) 13:27:04

2024年1月なら知ってる会社に投資するだけで大分値上がっただろうに+5

-0

-

260. 匿名 2024/08/02(金) 13:40:23

>>1

お義母さんが投信はやるもんじゃ無いって愚痴ってたのは、この人みたいに信託報酬高い投信を言われるがままに買ってたんだろうなと思ったり

因みにうちの父は投信ぐらいは買っとけって言うし義母も個別株では儲けてんのよね…

+3

-0

-

261. 匿名 2024/08/02(金) 13:41:14

>>112

そうやってユーロの投資をを15年寝かせて

大儲けしました

税金は取られるけどそれでも十分すぎるほど

ほっとく勇気も必要だよね+16

-1

-

262. 匿名 2024/08/02(金) 14:18:45

>>251

逆に裏をかいて利用するくらいにしたたかじゃないとね。この先もトラップ沢山かけてくると思うよ。流される人はお米買いだめとかしちゃいそうだ。+3

-1

-

263. 匿名 2024/08/02(金) 14:19:38

>>123

長期で運用して複利で利益出すものだからその銀行員の説明もちょっと変

少なくとも日々の変動額で一喜一憂するもんじゃないのは確か

銀行窓口から申し込むとアホみたいに手数料取られるからやらなかったのは正解

ネット証券から申し込むべき+8

-0

-

264. 匿名 2024/08/02(金) 14:36:14

>>250

100→90は元本割れって言い方はしても、投資でマイナスとは言わない。それが成り立つのはゼロサムの時だけ。勉強してからどうぞ。+0

-1

-

265. 匿名 2024/08/02(金) 14:38:00

>>256

横だけどそれは利益非課税のデメリットではない+3

-6

-

266. 匿名 2024/08/02(金) 14:38:43

>>191

ニーサをする余裕ある層、そうでない層がいるからでは。全く株持たない人もトピや掲示板には必ず現れて荒らすからね。+1

-0

-

267. 匿名 2024/08/02(金) 15:12:19

>>97

私も夫も50半ばすぎて始めたよ。

勿論余剰資金で。

定期預金しかなかったから分散少ししたくて+14

-0

-

268. 匿名 2024/08/02(金) 15:55:59

>>7

激しく同意。+2

-0

-

269. 匿名 2024/08/02(金) 16:27:00

なんか根本から間違ってるような

そもそも長期間触らず積立で、複利を産んでいくものだし

+7

-0

-

270. 匿名 2024/08/02(金) 16:27:44

銀行とか郵便局でやるの本当にカモなんよ、、

手数料で無意味になる+9

-0

-

271. 匿名 2024/08/02(金) 16:57:21

>>266

結局投資する資金のない層が想像で適当なこと言ってるんだろうね

資金があればまず防衛のために分散しようってなるのが普通

+2

-0

-

272. 匿名 2024/08/02(金) 17:04:54

>>239

これが大きいのよね。+0

-0

-

273. 匿名 2024/08/02(金) 17:16:14

そもそも投資って余剰資金でやるもんだが。口座契約する時に説明されるでしょう+2

-0

-

274. 匿名 2024/08/02(金) 17:16:53

>>271

たまごは1つのカゴに盛るなってね+1

-0

-

275. 匿名 2024/08/02(金) 17:19:02

うち貯金が1000万あってそれを元に主人が月10万でNISAやってる。月額が大きすぎて不安しかない。

せめてもっと月額減らして欲しい…+4

-0

-

276. 匿名 2024/08/02(金) 17:20:26

>>170

これ

下がった時にいっぱいかえるしね+3

-0

-

277. 匿名 2024/08/02(金) 17:22:02

>>275

年齢や年収にもよるけど、不安なら5万とかにさげてもいいかもね

とはいえ私個人としては日本も日本円も信じてないから、10万突っ込むかも+0

-0

-

278. 匿名 2024/08/02(金) 17:22:43

65歳なら、住宅ローンも終わり子供も独立させ、年金でゆっくり体休めながら毎日過ごしてるんだと思っていた。+3

-0

-

279. 匿名 2024/08/02(金) 17:26:16

>>176

残念ながら日本円の価値はどんどん溶けているので貯金しても目減りするだけだよ

日本は未曾有の少子化だしほぼ社会システムは崩壊すること確定してる+3

-2

-

280. 匿名 2024/08/02(金) 17:29:08

>>278

マジレスすると着実に貯めててもイレギュラーなことはおきるよ

うちなんてこの前の震災で家2件と職場失ったからねー+4

-0

-

281. 匿名 2024/08/02(金) 17:34:28

>>143

31で始めたんだけど間に合うのかしら、、+1

-0

-

282. 匿名 2024/08/02(金) 18:00:13

>>272

そこに関してはNISA枠使わなければ良いだけでは?+0

-0

-

283. 匿名 2024/08/02(金) 18:02:23

>>176

あなたはそんな国の貨幣に全ベットしてること理解してる?+1

-1

-

284. 匿名 2024/08/02(金) 18:23:29

>>1

投資系は、遊び金がある人しかしてはいけないものだと思ってるよ。

昔からそうでしょ。

生活費がほしいような層は手を出すものじゃない。+16

-0

-

285. 匿名 2024/08/02(金) 18:33:29

>>10

含み益40ぱーから30くらいに減っただけだから何とも思わない

そろそろ暴落しそうと思って一部利確済して元本回収済みだし

もっとさがったら買い増すよ+4

-2

-

286. 匿名 2024/08/02(金) 18:33:31

>>1

Macユーザーだった父がネットで株を始めたいと言い出し、Macに対応していない証券会社を利用するので私のパソコンを使わせてほしいと言ってきた。

いいよと言ったら家に居る間はずっとパソコンに張り付くようになってしまい喧嘩になった。+5

-0

-

287. 匿名 2024/08/02(金) 18:40:15

>>281

節約と副業と本業で稼いだお金を投資に全部回すぐらいの勢いでやるなら間に合うかもね

やる人は土日祝はUberイーツ配達して(ジムに行かなくてもいい)、ネットで趣味の作品の物販して、贅沢しないで生活費を1ヶ月10万円以内に押さえてたよ。

億ってからもそんな生活だよ。唯一買った贅沢品はアシスト付き自転車ぐらいだってさ。+3

-0

-

288. 匿名 2024/08/02(金) 18:40:47

>>282

うん使ってない。長期投資ドルで別でしてる。+2

-0

-

289. 匿名 2024/08/02(金) 18:54:15

>>287

うーんそれだとあんまり生きてる意味ない感あるな

生活費自体は6万ぐらいで賄えてるけども、、

具体的にありがとう!+1

-0

-

290. 匿名 2024/08/02(金) 19:13:27

岸田政権がおススメしてること自体、あやしい以外の何物でもない。+2

-2

-

291. 匿名 2024/08/02(金) 19:15:57

>>116

60で退職金がガッポリのひとはその前からやってるんだよな…+0

-0

-

292. 匿名 2024/08/02(金) 19:29:44

今日はもっと下がってるよ😇+0

-0

-

293. 匿名 2024/08/02(金) 19:36:12

この程度の下がりでガタガタ言うような人間は最初からやらなくて良い。+0

-0

-

294. 匿名 2024/08/02(金) 19:42:39

>>1

本当にお金がある人じゃないならやらないほうがいいよ

金持ちの優雅なゲームだから+8

-0

-

295. 匿名 2024/08/02(金) 19:47:23

>>1

そもそも65歳から始める様な商品じゃあないと思うんだが…+7

-0

-

296. 匿名 2024/08/02(金) 19:56:45

>>155

いつまでもこのままな訳ないでしょうに。+1

-0

-

297. 匿名 2024/08/02(金) 19:57:12

Xで積立NISAで検索したらマイナスになってたから即やめたってポスト見たことあるから、理解せずにみんながやってるから何となくでやってるひと絶対多い+0

-0

-

298. 匿名 2024/08/02(金) 19:59:28

>>1

1番高い時に240万一気に投資はリスクあるよなぁ

積立にすればいいのに

そしてなぜアクティブ投資してるの?

リスクとらないならインデックスにしなきゃ+6

-0

-

299. 匿名 2024/08/02(金) 19:59:44

65歳、投資に詳しい知人、アクティブ型

なるほどね・・+1

-0

-

300. 匿名 2024/08/02(金) 20:02:04

>>240

国債くらいの利益だと無駄遣いやめたらいいかになる+2

-0

-

301. 匿名 2024/08/02(金) 20:09:08

>>176

これ言う人現実なにもわかってなさそう

がる以外にも目を向けた方がいいよ

+3

-2

-

302. 匿名 2024/08/02(金) 20:09:34

NISAって50代以降にやってもほとんど意味ない

投信の複利が弱いし予算内で人生楽しむ方にシフトしたほうがいい+12

-4

-

303. 匿名 2024/08/02(金) 20:14:46

>>254

むしろ下がったときが買いどきだと思ってる+9

-0

-

304. 匿名 2024/08/02(金) 20:23:20

私は証券会社勤務だけど、

投資はしないわ。+10

-1

-

305. 匿名 2024/08/02(金) 20:37:27

>>74

この人の場合、実質価値下がるどころか、そのまんまお金が溶けちゃったケースだからなぁ

+6

-0

-

306. 匿名 2024/08/02(金) 20:40:45

65歳である程度お金を持っている人が投資をするのはリスク管理が出来ていない。

+2

-0

-

307. 匿名 2024/08/02(金) 20:48:00

>>12

美味しい話はしない というより、大切な人に損をさせる可能性があるものを進められないって人が殆どだと思う

100%儲かる話があるなら、別にみんな普通に身内に教えるよ

教えたところで自分に損はないし

でもどんなに経験と知識があっても確実なことなんてないのが株式投資だからなー

+22

-0

-

308. 匿名 2024/08/02(金) 21:01:40

>>9

生かさず殺さず

今の国民生活言ってるみたいね

議員さんや上級国民はがっぽりだけど

+4

-0

-

309. 匿名 2024/08/02(金) 21:01:57

暴落したらしばらく戻らないからね

含み損抱えたくなかったら最初からやらないか

傷が浅いうちに売ったほうがいいよ+4

-0

-

310. 匿名 2024/08/02(金) 21:08:01

65でやってるのがそもそもアホや

65て、30、40でやってきた人間がもうそろそろ良いところで手仕舞いを考える年齢でしょ

初心者が始める年齢じゃないわ+12

-1

-

311. 匿名 2024/08/02(金) 21:11:01

>>176

投資できる頭脳がない人間にとってはその通り+2

-1

-

312. 匿名 2024/08/02(金) 21:11:32

ガルでも、NISA推しすごかった気がする。少しでもNISAを下げたコメントくると、知らないくせにとNISA玄人?ぶった人が長々コメントしてたり、これだけば大丈夫、私もやってます!みたいなの多かったよ。+13

-1

-

313. 匿名 2024/08/02(金) 21:16:18

>>82

投資初心者のご年配の方だと

いつ上がるのか予測できないアクティブ方には

不向きです。

本当は、働く傍ら

投資の感覚を身に着けておくべきだった。+0

-0

-

314. 匿名 2024/08/02(金) 21:23:25

実態のない株上げに飛びついてる人達もこれから地獄だな。+5

-0

-

315. 匿名 2024/08/02(金) 21:27:16

>>232

うちの父は75超えてるけど、毎日相場見てるよ。

暇だし楽しいみたいだけど。+6

-0

-

316. 匿名 2024/08/02(金) 21:29:13

>>4

年齢にもよるよ。投資は若い頃からするのが重要+4

-0

-

317. 匿名 2024/08/02(金) 21:31:18

>>20

でも買うわよ+6

-0

-

318. 匿名 2024/08/02(金) 21:32:56

>>4

ケチドロボー政府の勧めるコンテンツには乗らない方が吉。+5

-0

-

319. 匿名 2024/08/02(金) 21:33:47

>>1

長期で見ないとだからね。。

あまりにも年取ってるひとはあまり旨みないよ。+5

-0

-

320. 匿名 2024/08/02(金) 21:34:35

>>24

最低20年は持っておいたら、上がったり下がったりしながらも元より上がる可能性のあるものだと思ってた。65からじゃ遅いよね。+2

-0

-

321. 匿名 2024/08/02(金) 21:48:24

>>116

口座維持費でマイナスだよ。+0

-0

-

322. 匿名 2024/08/02(金) 21:49:18

>>251

罠ってより、責任放棄だよ。

老後の面倒を見るのを自己責任という形で放棄。+3

-1

-

323. 匿名 2024/08/02(金) 21:54:45

>>170

今年はじめた人こそ大変だよ+1

-5

-

324. 匿名 2024/08/02(金) 21:55:08

>>11

しかも、

今、

絶賛下がり中。+1

-0

-

325. 匿名 2024/08/02(金) 21:57:52

>>1

>「上がった!」と喜んだかと思えば、翌日には「下がってる……」と落胆する。

こういう人には投資は向いていない。+1

-0

-

326. 匿名 2024/08/02(金) 21:59:25

>>320

うん、65歳。余剰金があるならNISAしたらいいけれど、少ない年金をやりくりしてまでNISAしなくていい。+6

-0

-

327. 匿名 2024/08/02(金) 22:03:22

>>304

おー!どこですか?

私は元大和証券です

+0

-0

-

328. 匿名 2024/08/02(金) 22:04:28

65歳から投資なんてしちゃダメだよ〜+1

-2

-

329. 匿名 2024/08/02(金) 22:06:07

>>312

余剰金で積み立てNISAのオルカンとかやるの、普通に推しだよ!

昨日みたいな途中の上げ下げが気になったり、使い道があるお金でするのは推せないけどね。

+2

-0

-

330. 匿名 2024/08/02(金) 22:20:25

>>323

大変ではないと思うけどモチベーション保てないかもね+0

-0

-

331. 匿名 2024/08/02(金) 22:26:23

そもそもその年齢でやるもんじゃないし+1

-0

-

332. 匿名 2024/08/02(金) 22:37:09

>>5

だよね、

初回一回登録してからそこからずっと放置だわ。まだ半年ほどだけど。

年に一回チェックすればいいかなぁくらい。(多分しないけどズボラだから)+4

-0

-

333. 匿名 2024/08/02(金) 22:37:14

>>315

横。脳トレにもなりそうね。

若い時から投資をしてる人はほどほどで上手に楽しんでそう。うちの亡くなった曾祖父もネットない時代に四季報めっちゃ読んでた😄

+1

-0

-

334. 匿名 2024/08/02(金) 22:45:02

>>1

友蔵こころの俳句…+1

-0

-

335. 匿名 2024/08/02(金) 22:51:28

>>7

うちの75才義父、こないだ帰省した時に聞いたんだけど銀行で勧められたアクティブ型の半導体5Gの投資信託を取得していると聞いてほんとマジ?と思ってしまった。銀行で貰った洗剤やラップやらノベルティグッズいらないからと渡されたけど本当に呆れるほどいっぱい貰っているから相当クソ高い信託報酬なんだろうなと…。嫌になっちゃう+4

-0

-

336. 匿名 2024/08/02(金) 23:17:14

そもそもそんな美味しい儲け話を国が大々的に勧めない

国が勧めてるということはそういうこと+1

-1

-

337. 匿名 2024/08/02(金) 23:22:15

>>5

ね、NISAは長期でやるものだし、そもそも毎日眺めて一喜一憂(しても別にいいけど、そこで損切りする)ものじゃないじゃんね

まあ65から始めるのは微妙だなとは思うけど…、誰しも不慮の事故や病気はあるけど15〜20年後にお金使う予定の人じゃなきゃ意味ないよね、85歳とか生きてない可能性が割とあるのにやってしかもそれが孫のために増えてたら良いな(増えてなくても自分は困らない)とかじゃなく自分のためって状況が意味不明だよ+0

-0

-

338. 匿名 2024/08/02(金) 23:29:06

>>7

積立期間が長く持てない年配者の方がアクティブファンドを選ぶんだよ。+0

-0

-

339. 匿名 2024/08/02(金) 23:30:17

強気の人が大勢いるから、まだまだ落ちまくるだろうな+0

-0

-

340. 匿名 2024/08/02(金) 23:30:42

円が140円くらいで落ち着いたら、がっつりまた買う。+0

-0

-

341. 匿名 2024/08/02(金) 23:32:14

>>304

証券会社の人ってそもそも口座を開設できないのでは?

要件で聞かれるよ

+0

-0

-

342. 匿名 2024/08/02(金) 23:34:24

>>341

自社でなら開設も取引もできます+0

-0

-

343. 匿名 2024/08/02(金) 23:36:06

投資に夢抱き過ぎだよ。そんなうまくいかないんだよ+1

-0

-

344. 匿名 2024/08/02(金) 23:42:52

こういう駆け引きみたいなものの運がないから自分には向いてないと思ってできない

たいして意味ないことは承知の上でほんと小銭稼ぎ程度の少額だけ積み立ててる+1

-1

-

345. 匿名 2024/08/02(金) 23:44:21

>>7

65だともし大暴落したら回復するまでの期間を待てるかわからないからリスクとりすぎは良くないよね。+4

-0

-

346. 匿名 2024/08/02(金) 23:44:42

>>20

世界恐慌ww

そんな材料あった??

日本が戦争始まったら終わりかも+0

-0

-

347. 匿名 2024/08/02(金) 23:45:32

>>304

えなんで?

投資信託もしないの?+3

-0

-

348. 匿名 2024/08/02(金) 23:51:03

>>20

3年前から積立始めたけど、まだ積立初期だし安く買えるし下がってくれるなら大歓迎!2.3年下げてくれる分にはいいかな。

問題は回復までにかかる期間だよね…10年以上停滞されたらしんどいなー+2

-1

-

349. 匿名 2024/08/02(金) 23:54:54

>>24

90歳くらいまで生きる可能性を考えて、ほんとに無理ない程度の少額積立するのは良いと思うけど、失敗が許されない分、リスクとりすぎは厳禁だよね。

+2

-0

-

350. 匿名 2024/08/03(土) 00:12:50

>>348

3年前からはじめてたらまだマイナスになってないでしょ?+1

-0

-

351. 匿名 2024/08/03(土) 08:26:39

すいません、初心者なので詳しい方教えて欲しいのですが、6月末に楽天証券の楽天カードで積立設定で毎月5万って設定したんですが、

実際に積立予定日8月初めってなって、まだすべて0って表示されてるんですよね

カードだとタイムラグがあり、

これはまだNISA積立を買ってないってことなのでしょうか?

(8月のはじめに初めて積み立てされる)

ちょっとよく分からない質問してすいません。+1

-0

-

352. 匿名 2024/08/03(土) 09:22:53

>>312

若い人は普通にやった方がいい

日本円の価値的に貯金だけする方がリスクある+2

-2

-

353. 匿名 2024/08/03(土) 09:23:56

>>351

注文・約定照会の投資信託を確認すると約定と表示されていませんか?

+0

-0

-

354. 匿名 2024/08/03(土) 09:25:08

>>351

私もsbcで似たようなことになつてる

引き落としはされてるんだよね+0

-0

-

355. 匿名 2024/08/03(土) 09:43:03

>>353

確認してみたんですけど、まだ何も無いですね

積立設定の所には8月はじめに積立予定とあるようなのですが…+0

-0

-

356. 匿名 2024/08/03(土) 09:44:41

>>354

私も引き落としはされてるようですが、積立設定では8月初めに初回積立となっています

今の円高の状態での積立だと良いんですが、カード引き落としされた日だったら嫌ですね💦+1

-0

-

357. 匿名 2024/08/03(土) 09:59:18

>>355

楽天証券のよくある質問で投信積立の初回買付日についての記載がありました。

楽天カードなら8日から始まるようですね。![「新NISAなんてやるんじゃなかった…」老後資金不足で投資を始めた年金月13万円・元会社員65歳がスマホを握りしめ「後悔に震えた」ワケ]()

+2

-0

-

358. 匿名 2024/08/03(土) 10:21:30

>>357

翌々月…まさにこれです!

ありがとうございました

+3

-0

-

359. 匿名 2024/08/03(土) 10:33:21

>>290

少なくとも岸田がすすめる4-5年前から知ってる人はやってるよ

岸田を軸にするのはやめた方が。+7

-0

-

360. 匿名 2024/08/03(土) 18:18:03

理解しないで始めるとこうなる。+1

-0

-

361. 匿名 2024/08/04(日) 14:43:30

>>193

安いうちに買っておければいいけど、最近下がったのが1番安いか、さらに下がっていくかは誰にもわからないから、今すぐ買った方がいいかどうかはなんとも言えないんだよ

ただ、口座作るのも時間かかるから、買うかどうかは決意できるまで悩んで置いて、口座作るとか買い方を知っておくとか、すぐ買える状態にはしておいたほうがいいと思うよ+1

-0

-

362. 匿名 2024/08/04(日) 15:21:20

>>1

年金13万も貰えてて良いじゃないか。+0

-0

-

363. 匿名 2024/08/05(月) 09:04:22

>>205

詳しくありがとうございます。

高齢で運用期間も短いから早くしたい!と、気持ちだけは焦ってしまいますが買う時は気長に塩漬けになる覚悟も必要そうですね。慎重にいこうと思います!+0

-0

-

364. 匿名 2024/08/05(月) 09:27:56

>>361

ありがとうございます!

確かに!何処が底かなんて分かりませんよね。「下がった!」→買い時?って、単純に思っていましたが、あくまで昨今の株高の時と比べて「下がった」ですもんね💦慎重に考えようと思います。

まずは口座開設とかそこからですね。年齢的にあまり年数も無いから色々と不安だけど頑張ります。

+0

-0

-

365. 匿名 2024/08/05(月) 16:21:48

>>1

投資依存症ども

ざまあwwwwwww

🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣

![東証終値4451円安 下げ幅過去最大 - Yahoo!ニュース]() 東証終値4451円安 下げ幅過去最大 - Yahoo!ニュースnews.yahoo.co.jp

東証終値4451円安 下げ幅過去最大 - Yahoo!ニュースnews.yahoo.co.jp5日の東京証券取引所・日経平均株価は取引開始直後からほぼ全面安の展開となり、終値は先週末の終値に比べ4451円28銭安い3万1458円42銭と、これまでに最も大きかった終値ベースの下落幅である、世界

+0

-0

-

366. 匿名 2024/08/06(火) 09:35:33

今回戻した人いるのかな?+0

-0

-

367. 匿名 2024/08/11(日) 06:42:45

長期の積み立てで上がり下がりあるのは当然だけど

日常的に相場が気になって度々スマホで株価や為替をチェックするならその時間が勿体ないかも

+0

-0

-

368. 匿名 2024/08/12(月) 20:54:29

>>29

損する可能性がない資産ってあります?

損する可能性がないお金の使い道ってあります?

あれば、ぜひ教えてほしいです

私が知ってるのはふるさと納税くらいです

+1

-0

出典:ggo.ismcdn.jp

出典:ggo.ismcdn.jp

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

38コメント2022/10/11(火) 23:45

月150万円稼いでいた大学生投資家が、あえて会社員になったワケ「収入は減ったが、就職して良かった」

-

![]()

162コメント2020/06/20(土) 15:26

会社を休みまくるイケメン“会社員のチバくん”が話題 リアルに会社休んでる?謎多き課長との関係は?本人に聞いた

-

![]()

156コメント2021/07/05(月) 23:34

家族が床下に埋められた戸建は5割程度下落… 大手ハウスメーカー会社員が‟事故物件”専門会社を立ち上げたワケ

-

![]()

211コメント2023/06/27(火) 11:29

「日本の年金は詐欺と同じですよ」と憤慨の47歳会社員…数時間後「自分が間違っていました」と反省のワケ【FPが解説】

-

![]()

1310コメント2023/09/17(日) 15:01

新NISA「40歳代から20年間の積立投資」月5万円をシミュレーション。老後2000万円貯まるか

-

![]()

1573コメント2024/02/25(日) 15:54

「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

-

![]()

109コメント2024/08/08(木) 18:19

地方出身の友人に「子供部屋おばさん上等!」と背中を押され…会社員との年金格差に愕然とした40歳中年女性が「やっぱり実家に住み続けよう」と思ったワケ

-

![]()

124コメント2020/09/02(水) 10:07

感染者の職業、「看護師・医療事務員」4人を「会社員」と県が虚偽発表

-

![]()

202コメント2022/12/18(日) 10:27

長生きしたければ小太りが一番…リハビリ専門医が「老後の栄養不足はがんよりも恐ろしい」と訴えるワケ

-

![]()

649コメント2024/02/05(月) 23:56

投資のクレカ積み立て、10万円へ引き上げ「3月中を目指す」 新NISAを巡り金融担当相が明言

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する