-

1001. 匿名 2021/12/20(月) 07:56:55

>>955

韓国のマンションもいいらしいけど仲介業者に騙されそうよね+3

-0

-

1002. 匿名 2021/12/20(月) 07:58:41

>>936

ありがとう!迷ってたけどやめてみる!+1

-0

-

1003. 匿名 2021/12/20(月) 07:59:45

>>957

来年、ビットコインが値下がり予測がでてるから楽しみにしてる+5

-0

-

1004. 匿名 2021/12/20(月) 08:58:22

>>512

私も楽天証券で積立NISAと特定でレバナス買ってるけど

口座開設までが本当に面倒くさくて大変だよね。

口座開設してNISAの税務署審査が通ればあとは今までの苦労はなんぞやと思える程簡単であっけない。

積立NISAは何もすることがないのでレバナス買っちゃって

毎日上げ下げ凄くて刺激的ですわw+21

-1

-

1005. 匿名 2021/12/20(月) 09:08:26

>>965

ありがとうございます!

どんな意見も参考になります。

+1

-0

-

1006. 匿名 2021/12/20(月) 09:32:49

>>974

まだ始めてないけど1月からインド&ベトナムの投信に積み立て予定。どう転ぶかわかんないから月に2500円だけ。上がりそうなら積み立て額を増やす予定ではいるけどどうなるかな。+3

-1

-

1007. 匿名 2021/12/20(月) 10:29:28

>>979

>>778

>>775

>>770

ありがとうございます!参考にします。+3

-0

-

1008. 匿名 2021/12/20(月) 11:34:19

>>993

積極的に増やすのが目的じゃないなら

現金50:50投資で持つのがいいですよ

日本円で持っててもスーパーインフレ起こったらゴミになるだけだし

投資も主流は米国インデックス株で後は優待目的で普段使う企業を買うのが+6

-1

-

1009. 匿名 2021/12/20(月) 12:15:04

>>974

新興国インデックスを月1万円買ってる!

追加スポット購入した時期が悪かったのもあって、今元金40万円で含み損2.5万円😂

中国の底力を信じて続けるつもりだけど、半分趣味だなぁと思ってます。メインはS&P500にしてる。+8

-0

-

1010. 匿名 2021/12/20(月) 13:42:36

>>975

どんな1億円かによります。

お客様で億ロットの取引をされる方はそんなにリスクを取らない印象です。

手堅いファンド(利回りが決まっているタイプ、それまでの実績・運用方針が手堅いなど)、明らかに下がったタイミングor上がるとの相場観があればインデックス。

知識がしっかりある方は仕組債や、オーダーメイド専用のファンドを持つ方もいます。+4

-1

-

1011. 匿名 2021/12/20(月) 13:46:35

40歳になりお恥ずかしながら初めての投資で積立NISA始めることにしました。結婚も出産もしないので、すこしでも自分の老後に資産が増やせればと思います。とりあえずはNISAで積立していけばいいでしょうか?他になにかしなければならないことはありますか?+33

-0

-

1012. 匿名 2021/12/20(月) 15:13:16

>>241

積立NISAよりはNISAの方がいいよ。+2

-1

-

1013. 匿名 2021/12/20(月) 15:14:07

>>1010

利回りが決まっている???+0

-1

-

1014. 匿名 2021/12/20(月) 15:44:38

>>701

来月からクレカ引落で楽天レバナスの積立設定(月1万)してますが、変更しようかすごく迷ってます。

下げ続けてますよね・・・+6

-0

-

1015. 匿名 2021/12/20(月) 16:06:30

>>188

そうなんだ、iDeCoにして良かった!

NISAと迷ってたんだよね。

月2万円の、22年払込ならまぁまぁな金額なるよね。+12

-0

-

1016. 匿名 2021/12/20(月) 16:14:52

>>1014

私大和のレバナス持ってるけどなんか良くない感じで下がってるよ。

底ぽかったら買い増しするかもしれないけど少し様子見た方がいいかも。+7

-1

-

1017. 匿名 2021/12/20(月) 16:23:17

>>842

803です。

ありがとうございました!

参考にさせて頂きますm(_ _)m+0

-0

-

1018. 匿名 2021/12/20(月) 17:25:06

>>1013

いわゆる持ちきり型ファンドです。

預金ではないので厳密には利回りが"決まっている"わけではありませんが。

日本では最近人気がありますが、アメリカでは20年以上前からあるタイプのファンドです。+5

-0

-

1019. 匿名 2021/12/20(月) 19:00:54

積立NISAは予想以上に増えてるのに、idecoはまさかの赤字。。。

idecoは数ヶ月前に始めたのもあるのかもしれないけど。こんなに差が出るとは。。。+3

-5

-

1020. 匿名 2021/12/20(月) 20:58:04

>>887

何これめっちゃ面白い!

電卓の中で笑い声出そうになった!

テンポも良くて集中して見れるよ

教えてくれてありがとう!+5

-0

-

1021. 匿名 2021/12/20(月) 21:38:18

>>807

リップルは今後正直謎です。今日は上がっていましたが…

個人的にはビットコイン、イーサリアムの方がいいかな、とは思います。+0

-0

-

1022. 匿名 2021/12/20(月) 21:42:39

>>1020

自己レスです

電卓ではなく、電車の中です

失礼しました!+5

-0

-

1023. 匿名 2021/12/20(月) 22:22:16

>>1011

どれくらいのお金があるかによるけど、

①貯金がある程度ある場合

利用予定がなく、余裕があるなら、3〜5割投資しましょう。

②収入に余裕がある場合

ニーサ以外でも、積立投資しましょう。

③どちらもない場合

副業を考えるとか、長く必要とされる能力をつけるとか、生涯収入を増やす努力をしましょう。+7

-0

-

1024. 匿名 2021/12/21(火) 00:19:17

>>1023

返信ありがとうございます!

①貯金がある程度ある場合

利用予定がなく、少しは余裕があります。

企業の確定拠出年金もやってます。

ただ独身なのでマンションや車(都内住みでないです) を今後買うことを考えるとどのくらいの投資額がよいのかはっきりとわからず…

手取りはアラフォーで約20万です

+5

-1

-

1025. 匿名 2021/12/21(火) 01:28:50

りそなで積立nisaをしてるけど4種類からしか選べないのでこのままでいいのか悩んでしまう

給与振込口座のある銀行が楽だけどネット系のが明らかに選択肢多いし良さげに見える

数年様子見て変えてもいいのかな+3

-0

-

1026. 匿名 2021/12/21(火) 02:10:20

>>579

>>804

ありがとうございます!

とにかく読んでみて、それからYouTubeも見てみます!+0

-0

-

1027. 匿名 2021/12/21(火) 02:10:45

>>577

ありがとうございます!

YouTube見てみますね。+1

-0

-

1028. 匿名 2021/12/21(火) 03:10:01

>>394

私も知りたいです。

積立NISAに月1万しか入れてないんだけど、子供名義の貯金は子供名義で運用したくて、とりあえず30万くらいジュニアNISAに入れようかと思って銀行に相談したら、貯蓄型終身保険をすすめられてよく分からなくなってきた。+2

-1

-

1029. 匿名 2021/12/21(火) 07:30:41

>>967

あなたの説明、素晴らしい!ありがとう!

完全同意!

100くらい+したい!

初心者の方達、この返信はスクショですよー!

by 投資歴10年、そのうち1000万円はS&P長期保有、気絶中。NASDAQはたまに買い、レバナスはやっとりません!絶賛ETF派!+7

-8

-

1030. 匿名 2021/12/21(火) 07:42:57

>>854

>>882

米国から今年帰国しました。

Vanguardの口座開いて、VTIかVOOにぶち込みで

コツコツ積み立て行くのが良いと思います。

日本の比じゃないし、お子さんがいらっしゃるなら、ROTH IRAもすぐに開始。

税メリットがハンパないのと、運用益も安定。

あと、Marcusという名でゴールドマンサックスが銀行を作りまして、ここは、過去の反省からゴールドマンが作った銀行で、金利も他の銀行より少し高めです。

CITIBANK BofA(バンカメ)などのメインバンクのchecking account に生活費を入れて、向こう半年から8ヶ月分の生活費をsaving accountに、

預金はゴールドマンサックスへ、余剰金を全てVanguardで積み立てるのが、アメリカで不安なく生活するための第一歩です。

私はそれ以外にも401kを会社でやってました。

いずれ日本に帰国されるにしても、そのまま口座は維持できるし、リタイア後、子育てにかかる資産形成は、

日本は一切教えてくれないので、アメリカのファイナンシャルリテラシーから学んでおくと、帰国後も銘柄選択、不況相場時の立ち回りなども理解できて最強です。

ちなみに海外からはニーサ口座も、特定口座も、全て手出しできないので、塩漬けです。

楽しんでくださいね。+10

-2

-

1031. 匿名 2021/12/21(火) 07:47:42

>>979

全く遅くない!!

今日が人生で一番若い日です

学長のYouTubeでも言ってた!+6

-6

-

1032. 匿名 2021/12/21(火) 08:51:26

ジュニアnisaを来年再来年の2年間で70万までしか買えそうにないのですが、その場合は自分名義で積立nisaにした方がいいですか?

+1

-0

-

1033. 匿名 2021/12/21(火) 09:23:10

>>1025

どうせ変えるなら早めがいいと思うよ+7

-0

-

1034. 匿名 2021/12/21(火) 09:27:51

>>904

何も理解してないように感じる

なぜわかろうとしないのかな?+6

-1

-

1035. 匿名 2021/12/21(火) 09:56:28

>>1024

ヨコだけど、それが判断できないから投資はやめといたほうがいいかもよ。+7

-5

-

1036. 匿名 2021/12/21(火) 11:18:51

>>276

自分は貧乏性で、お金が増えても使えないと思うので、株主優待を目的に投資してる。+5

-0

-

1037. 匿名 2021/12/21(火) 11:33:07

>>796

私も楽天だけど今月に満額になるように追加で買ったよ。

+3

-0

-

1038. 匿名 2021/12/21(火) 12:23:53

>>1034

何か間違ってましたか?!+0

-8

-

1039. 匿名 2021/12/21(火) 12:54:13

>>1024

投資は、余裕資金でしたほうがいいです。

あなたの場合、まず『余裕資金』がどれだけあるのかを考える必要があると思います。

いわゆる生涯設計になると思うのですが、家も車も、いくらのものをいつごろ買うのかを考えて、それを踏まえて考えましょう。

例えば、家も車も10年なくていいなら、『その間は買わない』として、その間今の貯蓄の3から5割くらいを投資に回したらどうでしょうか。

その間、『いくら利益が出たら利確(利益を確定させて売却すること)する』と決めて、タイミングを見て売却するとしたほうがいいと思います。

(現金化したいギリギリのタイミングまで持つと、値が下がっているタイミングで売らないとのケースもあるので)

長くなったので、いったんここまで。+12

-0

-

1040. 匿名 2021/12/21(火) 13:56:24

パート10で始める宣言してから、楽天の口座開いてカード作って、来年の一般NISAでの積立投資開始に間に合いました!

今年分をどうしようか悩み中です。米国高配当ETFメインと日本株を少し持とうと思ってます。株主優待欲しい!+8

-0

-

1041. 匿名 2021/12/21(火) 15:44:38

ゆうちょからネット証券に

スマホで振り込みや引き落としできますか?

初歩的なことですみません。+1

-0

-

1042. 匿名 2021/12/21(火) 18:13:17

>>1041

お使いのネット証券のホームページを見るなりして、調べてみてはいかがでしょう?

+8

-0

-

1043. 匿名 2021/12/21(火) 20:28:44

>>1041

ゆうちょダイレクトのことかな?

ググってね+4

-1

-

1044. 匿名 2021/12/21(火) 20:35:21

>>1041

自動入金サービス使うときは

必要だよ。+1

-0

-

1045. 匿名 2021/12/21(火) 20:57:07

金融リテラシーの高い人ばかりではないよね

自信がない人は、AがいいのかBがいいのかで深く悩むのもいいけど、余裕資金の範囲内で少額からまずはスタートしてみることだ

継続して数字を追いかけ意味付けが出来てくると、腑に落ちることが増えていく

あなたの資産につきっきりで面倒をみてあげられるのはあなたしかいない

今日から頑張ろう+23

-0

-

1046. 匿名 2021/12/22(水) 00:26:22

>>723

部屋がハッカーみたいになってそうですね+4

-0

-

1047. 匿名 2021/12/22(水) 02:13:27

>>327

ほんそれ。

そういう人に、「銀行に入れた100万円が20年後、30年後も今と同じ価値であり続けると信じる事自体、もしかしたら大きなリスクの1つとなり得ませんか?」って言っても、

「いや!投資に絶対儲かるなんてないんだ!銀行に預ければ1000万以内ならペイオフで必ず自分の金は銀行で守られる!!」

で、しゅーりょー。

まぁ、こちらもあえて嫌われ者になりたくないのでそういう人そのまま放置です。

何事にも絶対はありえませんもんね。+7

-6

-

1048. 匿名 2021/12/22(水) 05:20:40

YouTubeや本を見るようになったけど、情報の取捨選択が必要なんですね。混乱してる。貧乏でも始めていいんですよね?+6

-2

-

1049. 匿名 2021/12/22(水) 09:57:01

>>1048

貧乏なら生活の見直しと当座の貯蓄が先では。。

なんか、美味い話みたいに喧伝してる人が多くて、

すごい気になる。

結局は自己責任のギャンブルみたいなもんだから、

ギリギリのお金でやるもんじゃないよ。+18

-0

-

1050. 匿名 2021/12/22(水) 10:02:20

>>829

824です

ご返信ありがとうございます

堅実に行きたいので口座開設は銀行員さんのご提案に沿ってみます 銀行員さんの背景教えて頂きありがとうございます+1

-0

-

1051. 匿名 2021/12/22(水) 10:04:22

>>831

824です。ご返信ありがとうございます

勝間和代さんの書籍や投資書籍で調べました。

初めての投資なのでアドバイスありがとうございます+1

-0

-

1052. 匿名 2021/12/22(水) 10:07:04

>>935

824です。ご返信ありがとうございます。

初めての投資なので口座開設は慎重に選択してみます

銀行に訪れたら2つ口座開設したらよいか念密に決めます

ご意見ありがとうございます+0

-0

-

1053. 匿名 2021/12/22(水) 11:19:26

>>1032

それはつまり来年再来年の2年間では70万までしか用意できそうにないから2024年以降はあなたの名義でつみたてnisaをやるってことですか?

やった方が良いかどうかはそれぞれの家庭の収入や余力がどのくらいあるかにもよるのでなんとも、ですが余裕があるならやってみても良いと思いますよ。+0

-0

-

1054. 匿名 2021/12/22(水) 11:34:29

余力じゃなくてガチ生活費でやろうとしてる人が

いるのがすごい心配。

積み立て系は引き出すのが何十年先になってもいい

余ってるお金でやるんだよ…

来年お金足りなくなって引き出そうとしたら

相場半分、なんてことはあるんだよ。+55

-0

-

1055. 匿名 2021/12/22(水) 11:44:43

>>1053ですが、勘違いして読んでました。

ジュニアnisaはやらずにあなたの名義でつみたてNISAのが良いかってことですね。

用途がなんなのか、何年くらい運用するつもりでやるのかにもよる気がしますが、どちらも入れられる金額が同じで、買う商品も同じなら(ジュニアnisaの方も積立みたいな形でやるなら)あまり変わらない気もしますが、つみたてnisaにして2024年以降も続けて積み立てていけるならそちらの方が良いような気もします。+2

-0

-

1056. 匿名 2021/12/22(水) 14:06:42

>>1

50年のチャートで見るとそろそろアメリカ大暴落が来そうでインデックスでの積立ニーサ迷ってる。

今年の非課税枠、明日までなら40万一括投入できるけど…

チキンだから分散投資の方が向いてると思うのに、ここで一括投資は怖すぎる。+4

-3

-

1057. 匿名 2021/12/22(水) 14:14:03

>>1

アメリカはそろそろ量的緩和をやめるらしいから怖いね。

一回下がると思う。

まだ上がってくるとは思うけど。+13

-1

-

1058. 匿名 2021/12/22(水) 14:36:39

>>167

今後またリーマン級の暴落があってもプラス?+7

-0

-

1059. 匿名 2021/12/22(水) 15:15:06

>>1057

私もこれから投資を始めるの(全米株積立NISA)ですが、今までが良すぎたんですよね…もっと早くに始めて恩恵を受けたかった…アメリカがんばれー!+8

-2

-

1060. 匿名 2021/12/22(水) 16:29:55

初心者です。NISAとつみたてNISAどっちが良いのか考えてるうちに時間ばかり経ってしまいます。

職場の積立貯金の利率が今のご時世にしてはかなり高く1%あるので積立貯金をしていましたが、子供たちのためにジュニアNISAを始めようと思ったら、親はNISAかつみたてNISAの口座を持たなきゃ作れないみたいで、どうしようかなーと悩んで口座開設が滞っています。

45歳なのでつみたてNISAじゃなくてただのNISAが良いのか?でも少額で積立NISAにした方が良いのだろうか、、など。

iDeCoも節税になるよと勧められるのですが、積立貯金の利率を言うと、進めてくる人がみんな去っていくので、積立貯金を頑張るのが良いのかiDeCoやつみたてNISAに切り替えるのが良いのでしょうか?また、つみたてNISAかNISAはどちらが良いのでしょうか?+5

-5

-

1061. 匿名 2021/12/22(水) 17:15:23

貧乏性の自分には、おそらく使い切れないほど老後の資金があるのだが、それでも投資しておいた方が良いんだろうか? 悩む。+3

-1

-

1062. 匿名 2021/12/22(水) 18:34:37

>>1060

シンプルに考えてみたら?

年間100万円程度を投資できる資金があるならば一般NISA

年間40万円程度ならばつみたてNISA

60歳まで引き出せなくても全く問題ないならばiDeCo+19

-0

-

1063. 匿名 2021/12/22(水) 18:45:45

>>1060

職場の積み立て貯金の金利が高くても、結局約20%の税金が取られるのでは?

NISAなら非課税で運用できるメリットがあります。

非課税期間をフル活用したいなら、最初に一般NISAをやってから、積み立てNISAもやる。

iDeCoは出口戦略をしっかり考えておく必要あり。+6

-0

-

1064. 匿名 2021/12/22(水) 18:58:12

楽天かSBIのどっちで作るか迷ってます。

みなさんどっちで作ってますか?

楽天がポイントが貯まるから良いと聞くんだけど、カードが嫌いなので・・・

SBIにしようかな。米国株やりたくて。

+3

-0

-

1065. 匿名 2021/12/22(水) 19:05:44

>>1064

楽天が為替手数料のキャンペーンやってるよ。25銭→4銭だから米株買うならかなりお得+2

-0

-

1066. 匿名 2021/12/22(水) 19:31:55

>>1065

ありがとうございます!

随分お得なんですね。

ちょっと検討してみます。+2

-0

-

1067. 匿名 2021/12/22(水) 19:34:32

どなたか教えてください。

現在、積立NISAを始めるか迷っています。

というのも、現状は捻出できる余裕資金が月々1万円のみです。

非課税枠の満額を使い切らないと勿体ないのかなと悩んでいます。

4年後には、加入している貯蓄型保険の払い込みが終了するため、年間40万の満額を捻出できる予定です。

満額捻出できるようになるまで積立開始を待ったほうがいいか、今から捻出できる額だけでも積立てたほうがいいか、悩んでいます。

年齢は35歳です。

よろしくお願いしますm(_)m+4

-0

-

1068. 匿名 2021/12/22(水) 19:35:47

>>1064

米国株を買うなら手数料が安くなる住信SBIネット銀行とSBI証券の組み合わせがおすすめ+7

-0

-

1069. 匿名 2021/12/22(水) 19:44:15

>>1067

月1万円だと年間12万円を投資に回せますね。

積み立てNISAの期間は今のところは2042年までです。

非課税期間を活用するなら、少しで早めにやっておいたほうがお得よね。+10

-0

-

1070. 匿名 2021/12/22(水) 19:48:53

婚約者の彼と積立ニーサを始めようと話しています。

彼が先日調べたときにオリンピックが終わって何かが、何かだった為積立ニーサを今始まるのは損という事が書いてあったみたいです。

今始めるのは間違っているのでしょうか?

イデコもしようと言っているのですが貯金するのとどう違うのでしょうか!?

+1

-14

-

1071. 匿名 2021/12/22(水) 19:51:51

>>1069

お返事ありがとうございます!

参考になりますm(_)m

積立NISAの口座開設は2042年までで、投資自体は2061年まで出来ると思うのですが、その場合でも少しでも早く始めたほうがいいでしょうか?

満額投資できる4年後からでも、20年投資できますが、満額投資ができない今からはじめるほうがメリットでしょうか?

非課税枠を使い切らないと損なのか、早く始めるほうがメリットなのか分からなくてm(_)m+0

-8

-

1072. 匿名 2021/12/22(水) 20:30:38

>>1054

積立NISA満額もきついから、満額やってますって見るとお給料いいんだなぁって思う

未来も不安だけど、今娯楽費ゼロもキツイ

でも、娯楽費しか削るとこない(節約トピックは見まくって固定費見直しなんかは終わってる)

車は手放せないから、そっちも貯金しなきゃいけないし

そこそこ使って、そこそこ貯金して、そこそこ積立したいとなるとお金が足りない

みんなはどうやってるんだろう

私は1万円以下の積立でも、チリツモを期待しちゃってるけど+22

-1

-

1073. 匿名 2021/12/22(水) 20:37:18

>>1071

横ですが、

何を言ってるのか分からない。

今、積立が厳しいのなら4年後に始めたら?

途中でお金が厳しくなって売ってしまうのが一番損です。+8

-1

-

1074. 匿名 2021/12/22(水) 20:38:22

>>1070

何かが何かだった為wに壮大に吹いた

大丈夫、だいたい何かは何かだよ!+38

-1

-

1075. 匿名 2021/12/22(水) 20:42:56

>>1071

単純に4年間貯金した場合と積立ニーサした場合の利回りを比較されたらいいと思います

貯金だとわずかな利息なのにも関わらず更に課税されますからね

非課税枠使い切れなくても今から積立ニーサした方が圧倒的に有利ですね+5

-0

-

1076. 匿名 2021/12/22(水) 20:53:34

>>1075

それができないから相談されてるのかと…。

まずは、つみたてNISAの仕組みからのお勉強ですね。

+5

-1

-

1077. 匿名 2021/12/22(水) 21:07:14

>>1071

>投資自体は2061年まで出来る

間違いですよ

2042年に投資した分は、2042年から20年後までは非課税で運用できるという制度

現時点では、2042年以降は投資ができません。

今後、NISAの期間が延長される可能性もあるかもしれませんが。

金融庁のサイトをよく読んでみて+10

-1

-

1078. 匿名 2021/12/22(水) 21:45:04

>>1072

転職をするとか。

節約をそれ以上できないなら

稼ぐ力アップしないとね…

簡単なことじゃないのはわかる。

私はたまたまやりたかったことが

今伸びてるけど20年前は存在しなかった仕事で、

学もないけど、運良く上昇転職に乗れたんだ。。

+11

-1

-

1079. 匿名 2021/12/22(水) 22:58:38

>>36

私も財形で貯蓄してます。

財形の利率は1%です。

やはり財形よりNISAの方がおすすめですか?+8

-0

-

1080. 匿名 2021/12/22(水) 23:57:31

>>97

昔のways利率いいよね。

いまじゃお宝保険だと思う。

家族もやってて、保険見直した時にそれだけは残したよ。+7

-0

-

1081. 匿名 2021/12/23(木) 00:07:50

>>824

そんなこと言ってたら、いつまでたっても始められない。ドルコスト平均法でリスク分散するために、つみたてNISAしたいんじゃないの?少額でもいいから早く始めて慣れた方がいい。

あと、余計なお世話かもしれないけど、銀行の窓口に行って説明をきいてるならやめた方がいいよ…銀行員の儲けになるような投資信託勧められるよ…

+21

-0

-

1082. 匿名 2021/12/23(木) 02:10:32

>>1070

つみたてNISAは20年こつこつやっていくので、いつ開始しても大して変りない。

その理由は「ドルコスト平均法」を学んでみてください。

つみたてNISAは利益が非課税。

イデコはやった分だけ税制控除。

だから収入がある程度あって確定申告するなら無駄な税金とられないからイデコが有利。

ただし60歳まで引き出せないのでそこが貯金と大きく違う。+1

-1

-

1083. 匿名 2021/12/23(木) 02:15:47

>>1067

私ならその1万円で特定口座でインデックス投資します

余剰資金1万×12か月×4年=48万円を寝かせておくのは勿体ない

特定口座で投資の仕組みを理解してからつみたてNISAを始めてもいいんじゃないかな

どうせ投資信託を分かってなければつみたてNISAも始められないから

39歳からつみたてNISA始めたら20年後59歳ですよね

年金生活が目の前に見えている頃なのでちょうどいいかも+1

-12

-

1084. 匿名 2021/12/23(木) 02:18:07

>>1048

まずは貯金。

もし万が一怪我でもして働けなくなったら困るから手元に現金は絶対必要。

最低でも生活資金半年分が貯まるまでは投資に手を出してはダメ。

どうしても始めたいならポイント投資位で。+7

-1

-

1085. 匿名 2021/12/23(木) 02:19:04

>>1009

分散投資という意味では良い選択だよね+0

-0

-

1086. 匿名 2021/12/23(木) 06:04:24

>>1082

>>1074

お返事ありがとうございます!

よく分かりました!!+1

-4

-

1087. 匿名 2021/12/23(木) 06:25:06

>>1083

わざわざ税金がかかる特定口座を勧めるのはなぜ?

月1万円でも積み立てNISA口座を使ったほうが得では

+40

-1

-

1088. 匿名 2021/12/23(木) 08:26:17

>>1064

楽天界隈いいよ

カードでやればポイント貯まるし

楽天銀行もお金預けてマネブリやれば0.1%くらい増える+4

-0

-

1089. 匿名 2021/12/23(木) 12:22:47

>>1067

昔のわたしと同じ誤解していそうなのでコメントします。

投資可能な期間はみんな一律で~2042年までです。

これはいつ口座開設したかとか関係ない。始めるのが遅いと、その分制度を利用できる投資期間短くなってもったいない。

非課税期間が20年っていうのは、投資した日から20年間ででた利益が非課税対象になるって意味で、積立が20年しかできない訳じゃないよ。![お金の話をしようpart11【投資・定期・NISA・iDeCo】]()

+17

-0

-

1090. 匿名 2021/12/23(木) 16:04:45

>>1089

今から始めると2042年までに丁度20年くらいだから勘違いしやすいよね。+8

-0

-

1091. 匿名 2021/12/23(木) 17:08:51

最近つみたてNISA口座を開いたので、来年から積み立てます!

まだ分からない部分が多いので、まずはオールカントリーで様子を見ようと思います

+21

-0

-

1092. 匿名 2021/12/23(木) 20:07:07

為替で稼ぐ方法が自分にはあっているみたい

勤めているから日中ほとんど出来ないけど、昼休みとか夜帰宅したらちょこっとやってる

今日は113円台で買ったドルを114円台で売って3万円位の儲け

いつ仕事をやめても生活費をなんとか稼げる自信あり+4

-2

-

1093. 匿名 2021/12/23(木) 20:24:05

>>1092

それはFXになるの?+1

-0

-

1094. 匿名 2021/12/23(木) 21:09:42

>>1029

レバナスはすでに資産額がその人の中で大きい人には不向きだと思う

ボラティリティが高いから資産の減少に耐えられなから

でもそうじゃない人にとっては全然いいと思う

指数としては一番将来性あるし、NASDAQ100がダメージくらってる時にSP500やオルカンが無傷なんてありえないから+2

-0

-

1095. 匿名 2021/12/23(木) 21:39:50

生活防衛資金(生活費1年分)がやっと溜まったのですが、預け先に悩んでいます

とりあえず大手ネットバンクの普通預金に置いているのですが、

災害時を想定してメガバンクかゆうちょか、

少しでも金利がいいネットバンクへ移行か、

債券でも買うか、

などなど、、みなさんどうされていますか?+1

-0

-

1096. 匿名 2021/12/23(木) 23:32:26

>>1054

本当にそう思う。

そういう人は大体ローンで車買ったりしてるんだよね。

+1

-1

-

1097. 匿名 2021/12/24(金) 05:50:01

ジュニアNISAもし楽天でする場合、

子どもも楽天カード作る必要があるのでしょうか?

私はすでに楽天でつみたてNISAしてるけど、

ジュニアNISAも私の楽天カード使えるのかな?+2

-0

-

1098. 匿名 2021/12/24(金) 06:51:08

超初心者で申し訳ないのですが質問させて下さい

SBI証券でつみたてNISA口座を開きました

もともと三井住友カードで積み立てるつもりでしたが、今設定しても最初の買付けは2月になりますが、現金にしたら今月分の買付けってできますか?+1

-0

-

1099. 匿名 2021/12/24(金) 07:29:51

米株と仮想通貨上がってて良いです!

テスラ最高!+0

-2

-

1100. 匿名 2021/12/24(金) 07:42:07

>>1098

一旦クレジットカード積み立て設定を解除すれば、現金でも買い付けできますよ。

+4

-0

-

1101. 匿名 2021/12/24(金) 07:58:52

>>1100

ありがとうございます!

やってみます!+4

-0

-

1102. 匿名 2021/12/24(金) 12:34:53

上昇相場だから良いけど、下落きたら大変よ。

何年も含み損を抱えることになるからね。

お金は大事よ。欲を出さず、余剰資金で行なうこと。+34

-0

-

1103. 匿名 2021/12/24(金) 13:19:32

>>1102

本業とは別のアルバイト代をつぎ込んでいる

もし暴落してもなんとなく諦められる気がする+8

-0

-

1104. 匿名 2021/12/24(金) 13:24:29

>>1061

貧乏性なら確実に減らない方法で置いておいた方がよいかも

ある意味博打みたいだから+9

-0

-

1105. 匿名 2021/12/24(金) 21:15:50

ジュニアNISAやられてる方は銘柄は何選びましたか?

無難にS&P500かオールカントリーあたりかなとも思うけど調べてるとジュニアNISAはレバナスがいいとYouTubeでも言われてて迷ってます+2

-4

-

1106. 匿名 2021/12/24(金) 21:51:57

>>1105

うちはまさにS&P500とオルカンを半々って感じです。大人のつみたてNISAでは新興国とかも組み入れてるけどジュニアNISAはほったらかしやすいようにシンプルにしました。+5

-1

-

1107. 匿名 2021/12/24(金) 23:35:16

>>669

これめちゃくちゃ分かりやすかったです!

わたしもこれで無事に積立NISA始められて、なんなら投資信託しようかと思うくらいまで分かりやすく書いてあった!!本当におススメ。中身も厚切りよ。+7

-0

-

1108. 匿名 2021/12/24(金) 23:40:43

>>1072

わたしも毎月満額はキツイ。独身アラフォー。

でも10,000でも入れられればって思ってやってる。とりあえず正社員だしボーナスあるから、ここから資格取ったり昇格してく気力になった。

前はなんとなーくもらった給与でなんとなーく過ごして大して貯金もせず、車代だけ10年くらいで貯めてたよ、本腰入れて貯めないとだめだね+24

-1

-

1109. 匿名 2021/12/25(土) 07:45:37

>>1093

手数料が安いからFXもやってるけど、この3万円は銀行の外貨預金を中途解約したもの

1ヶ月限定の高金利の外貨預金に預け入れて、円安に振れたところで解約してる

1ヶ月の間に特に動きがなければそのまま置いて金利を狙うけど、中途解約する方が多い感じ

為替の特徴として、少なくとも主要通貨は一方的に高くなったり安くなり続けるということはなくて動きがあるから、円安に振れたところで解約し、円高に動いた時に預けてる

マイナーは通貨はリスクが高いから私はやらない+3

-1

-

1110. 匿名 2021/12/25(土) 07:54:13

>>1095

当面使う予定はないけどいざという時にあてにしなくてはならないお金のようですので、金利のよいネットバンクでどうでしょう

給与振り込み口座に指定するなどの条件を満たせば、普通預金でも0.02-0.03%の金利がつく銀行もあります+2

-2

-

1111. 匿名 2021/12/25(土) 08:06:24

今年買った個別株は実現益50万円、含み損が100万円と大負け

個別株の難しさ(目利き力+相場運に恵まれるかどうか)を思い知り、日本株への期待値が高すぎたことを反省する年になりました+12

-0

-

1112. 匿名 2021/12/25(土) 09:48:10

>>1106

うちも同じく半々でその2つにしてあります。

あまり冒険はせず、とにかくシンプルに堅実にと思って決めました。+2

-0

-

1113. 匿名 2021/12/25(土) 10:05:31

>>1068

アプリの見やすさ、使いやすさは楽天証券>SBI証券だけど、取扱商品や銘柄の豊富さ、手数料の安さ、1株から買えたり…ってことを考えるとSBI証券かなぁ。

そして連携するSBI銀行がめちゃくちゃ使いやすい。楽天銀行は金利は悪くないんだけどね。+10

-0

-

1114. 匿名 2021/12/25(土) 10:53:38

余談だけど

楽天銀行悪くなんだろうけど、情報の多さに辟易する

画面みるとわちゃわしゃしていて、楽天市場や楽天カードと同じノリ

お得情報であったとしても見る気が失せるのでスッキリさせてほしい+15

-0

-

1115. 匿名 2021/12/25(土) 10:56:09

すぐに確定申告の時期がやってくる

株式の譲渡益がそこそこあるので、含み損を抱える一部の株を年内に売って損益通算し申告利益を減らす予定+3

-0

-

1116. 匿名 2021/12/25(土) 16:01:20

iDeCoでS&P500と全世界株式(日本含む)をやっていますが、日本除くの方がいいかなと思い始めています。全世界株式やってる方はどちらにしていますか?+1

-1

-

1117. 匿名 2021/12/25(土) 16:23:26

>>1116

今のところ日本を除いていないけど、明らかに日本株のパフォーマンス良くないからそろそろ外そうかなと思い始めています+7

-1

-

1118. 匿名 2021/12/25(土) 17:24:50

>>1116

少額だけどネオモバで個別株投資もやってるので、日本除くにしてます。+4

-0

-

1119. 匿名 2021/12/25(土) 20:23:37

去年個別株デビューしたけど、夏以降、含み損25万でほぼ固定なので、面白くなくて、月曜日の成り行きで全部売却予約した。

テーマ型投信で大勝ちしてるので、個別株も同じように特定テーマに関連する会社を買ったけど、全然ダメだった。

私には投信が楽でいいや。+8

-0

-

1120. 匿名 2021/12/25(土) 21:47:49

>>1028

You Tubeの受け売りだけど、貯蓄型の生命保険はお金を動かせない期間が長すぎる、下手すると元本割れする、その割には利率が良くないという理由でおすすめではないらしい。投資と保険は分けて考えるべきで、お金を増やしたいならニーサ、保険がほしいなら格安の掛け捨てを検討したほうがいいとかなんとか。ジュニアニーサなら、途中で引き出すのも非課税になったしメリットがそれなりにありそうだと考えてます。+16

-0

-

1121. 匿名 2021/12/25(土) 22:07:50

先日、ゆうちょ銀行の10定期が満期になりました。

年利0.14%で200万預けて、税引き後の金額はプラス22,461円也。投資しておけば良かったと後悔。+18

-0

-

1122. 匿名 2021/12/26(日) 08:46:18

今年と去年は、投資の含み益が年収額くらい増えたボーナスステージだった。+8

-0

-

1123. 匿名 2021/12/26(日) 11:59:02

積み立てニーサについてですが

積み立て可能額まで202000円あります

年内に使い切ることは無理でしょうか

いろいろやってみてるのですがうまく追加できません

購入出来た方いらっしゃいますか?+0

-0

-

1124. 匿名 2021/12/26(日) 16:03:18

一時期批判を浴びた外貨建て保険を、以前にリスク承知のうえで300万円分申し込んだ

余裕資金だし長期間待てる人にとって主要通貨の為替リスクは大きくないし、10年間は年利2.6%保証

11年目以降の円安時に解約しようと思ってるけど、申し込んで正解だった

どんな金融商品であれ「待てるかどうか」次第でリスクを大きく減らせるし利益も変わる

逆にいうと、余裕がない、待てない人はこの点に十分留意してリスクに見合った商品を選ぶといい+14

-0

-

1125. 匿名 2021/12/26(日) 18:01:21

>>1123

今年の分を追加するのはもう無理だね。11月の初めまでに設定やらないと。

残念だけど、今年分は使い切れなかったということになる。

来年からは気をつけて。+6

-0

-

1126. 匿名 2021/12/26(日) 18:14:57

夫はつみたてNISA満額、私は月に15000円だけやってるんだけど、枠がもったいないから私の分も満額までやるか、もしくは夫だけiDeCo満額やるかで悩んでる。

どっちにしても金額的にはだいたい同じくらい。

iDeCoの方が節税効果があってお得なのはわかるんだけど、60歳までずっと現状以上の収入保てるのかわからないしって思うとなんか不安で。

夫婦でやってる方、この辺どうしてる?

ほんとは全部満額やれるのが一番なんだろうけど。。+5

-2

-

1127. 匿名 2021/12/26(日) 19:00:11

>>1126

IDeCoは掛け金の減額や一時的な停止も出来るので、もし経済環境に変化があっても対応は可能です

ただし中途での引き出しのハードルは大変高いので、もし他にあてにできる現預金がない場合には困ることがあるかもしれません

つみたてNISAは引き出しに制約はないのでこの点安心ですが、強制的に老後資金をためるという観点からするとIDeCoの方がためやすいという言い方もできます+9

-0

-

1128. 匿名 2021/12/26(日) 19:06:28

>>1127

ありがとう。

減額や停止してしまうと手数料負けしちゃうみたいな話を聞いたことがあるんだけど、あまり気にしなくてもいいのかな?

よくよく考えてみたら、万が一のときはいざとなったら現金預金→それでも足りなければつみたてNISA売却で乗り切れそう。

やっぱり私の分は現状維持で、夫だけiDeCo始めた方がよいのかも。

教えてくれてどうもありがとう!+6

-1

-

1129. 匿名 2021/12/26(日) 19:42:18

>>211

金融資産の36.75%(約4千万円)を投資しています

元本保証にしてたけどここ数か月前から徐々にインデックス投信に振り替えてました

最終的に40から45%くらいの割合にするつもりです+7

-0

-

1130. 匿名 2021/12/26(日) 19:43:36

>>1128

積立をしなくても毎月手数料がかかるので、運用の成績が一定以下を下回ると手数料負けする可能性はありえますね

対策としては、手数料以上の運用成績をあげることを最低条件として定期的に運用結果を確認することかなと思います

順調に資産形成が進みますように+4

-0

-

1131. 匿名 2021/12/26(日) 19:56:52

今年から始めた積立ニーサ初心者なのですが、現在「ニッセイJPX日経400」と「たわらノーロード全世界株式」を積み立てています。他に買い足す場合はやっぱり米国株ですか?それとも新興国系?

最終的に決めるのは自分なのですが、色んなとこの意見見てると米国株推しなので、ちょっと不安になってきました…+0

-0

-

1132. 匿名 2021/12/26(日) 20:00:05

>>1123

>いろいろやってみてる

この情報だけでは詳細が分からないので、回答のしようがないけど。

とりあえず、あなた利用してる証券会社のスケジュールや約定日などから、年内に間に合うかどうかの判断できるのでは?

自分はネット証券をつかってるので、ボーナス設定をつかって12月中に残りの額の買いつけを終えました。

+0

-0

-

1133. 匿名 2021/12/26(日) 20:19:50

>>1131

ざっくりと情報を調べただけですが、たわらノーロード全世界株式は米国の割合が54.32%となっていますね。

アメリカの割合がかなり高いので、米国株を買う意味があるかどうか…

あなたが今後アメリカが伸びると思うなら、S&P500や全米株式あたりが候補になるかと。

自分でよく考えてみてくださいね。

+2

-0

-

1134. 匿名 2021/12/26(日) 20:23:17

>>1131

米国株を推す声があるのは勝ち馬に乗りたい心理、一種の安心安定志向の心理が働いているからではないでしょうか

最近下げる局面もありますが、確率的にこれを上回るパフォーマンスを期待できる対象が見当たらない、あるいは予測が難しいことも影響していると思います

投資の基本は余裕資金で分散

下げても致命的なダメージがないなら米国株でも新興国でもいいと思います+1

-0

-

1135. 匿名 2021/12/26(日) 20:38:18

>>211

富裕層にはちょっと届かない位の資産ですが、ざっくりいうと現預金30%、円建金融商品(個別株・債券・投信信託・保険等)で30%、あとは外貨建で40%位です

定期的に運用成績を確認して組み替えたり、ちょこちょこ為替差益で稼いだり個別株を売買しています

あまり目先の情報や上げ下げに振り回されないようには心がけていて、日々の評価益で数十万円単位の変動があっても誤差の範囲だなと思っています

+6

-0

-

1136. 匿名 2021/12/26(日) 21:03:07

>>1125

>>1132

ありがとうございます🙇♀️

楽天証券ですがボーナス設定は月の14か15日までの指定でしたので過ぎていて無理でした

増額も遅すぎて無理でした

せめてと思い毎月初日に積み立てをしていたのを28日に変更して12月28日で33000円追加出来るようにしました

来年は計画をしてほったらかしにしないように気をつけようと思いました

+4

-0

-

1137. 匿名 2021/12/26(日) 21:33:05

>>1136

そういう工夫、いいと思います!+7

-0

-

1138. 匿名 2021/12/26(日) 21:35:37

銀行の定期預金を満期前に解約したらどうなりますか? 解約して投資に回そうか悩み中。+0

-0

-

1139. 匿名 2021/12/27(月) 06:12:00

>>1130

やっぱり可能性としてはあるんだね。夫とよく相談して決めようと思います。

親切に教えてくれてどうもありがとう!助かりました。+1

-0

-

1140. 匿名 2021/12/27(月) 06:52:12

>>1138

それぞれの定期預金で中途解約時の対応が決まっています

金利がつかず元本だけ戻るものもあれば、満期時の金利よりは低いけれど所定の金利がつくもの、元本を割ってしまうものなど

銀行のHPで調べてるか、問い合わせ窓口に聞いてみた方がいいですね+0

-0

-

1141. 匿名 2021/12/27(月) 07:58:44

>>1133

>>1134

御二方、ありがとうございます。調べてまで頂いて…感謝です!

全世界株式は米国が半分占めてますもんね!米国勧められるのはリターンありきなのかな?!

分散投資が基本と書物で見ていたので、もう少し考えます。まだまだ勉強しないといけませんね。

+3

-1

-

1142. 匿名 2021/12/27(月) 14:02:06

グラニフ今年は買うぞって決めてたから注文しましたー!

太り気味の夫と分けて部屋着にしようと思ったのでXLにしてみたけど、柄によっては夏にスキニーに合わせて外でも着ようかなってワクワクしてます!+1

-3

-

1143. 匿名 2021/12/27(月) 14:02:54

>>1142です。

すみません、トピ間違えました💦

+5

-0

-

1144. 匿名 2021/12/27(月) 16:53:12

一括で500万ほどの投資先を探してる。もうちょい投信相場が下がればなー。

来年は激動になるらしいと言うので、しばらく資金ねかせとくか。+5

-1

-

1145. 匿名 2021/12/27(月) 17:38:36

>>1140

やっぱり元本割れする場合もあるのですね。

銀行に確認してみます。

ありがとうございます。+0

-0

-

1146. 匿名 2021/12/27(月) 22:25:14

楽天マネーブリッジがまさかの金利改悪

いままで年利0.1%だったのが

300万円までは0.1%でそれを超える預金は

0.04%に変更

楽天に預けるメリットが激減+22

-1

-

1147. 匿名 2021/12/28(火) 05:03:18 ID:PAPcsxgdfi

テレワーク関連株やってる人いる?

あれってコロナ収束したら終わりなのかなぁ

でもうちの会社も交通費とオフィス電気代カットできるからって、収束後もテレワーク常態化が決まったし、将来的にも伸びるってことないのかな

+2

-0

-

1148. 匿名 2021/12/28(火) 08:04:51

新卒入社時に始めた一般財形貯蓄

入社数年後に始めた個人年金

最近始めたつみたてNISAとiDeCo

それ以外の約500万は定期預金と普通預金

もったいないけど他に何をしたらいいかわからずにいる

知識も乏しいし飽き性だから良さそうな投資信託でもコツコツ積み立てたらいいのかな

+6

-1

-

1149. 匿名 2021/12/28(火) 18:30:20

>>1148

使えば?

欲しい物を買っちゃえ。+1

-1

-

1150. 匿名 2021/12/28(火) 19:20:49

>>1148

使えば?

欲しい物を買っちゃえ。+2

-0

-

1151. 匿名 2021/12/28(火) 20:31:20

>>1146

それと

ゆうちょ入金・出金サービスの終了について

ってメールが来てマジ最悪…

楽天での積立NISAやめたくなってきた+13

-0

-

1152. 匿名 2021/12/28(火) 20:38:20

>>1050

NISAの投資先を米国株インデックスで考えれば829さんの言う通りです。

ですが、投資先はもっと安心できる債権等もあります。

失礼ですが、銀行員さんはNISA口座に貴女の預金を移行される事を嫌がり

お勧めしなかったのだと思います。

自行に定期で入れて貰う方が行員にとってお得だから

私だったら、つみたてNISA口座を開設して

債権や国債等やそれを含めた株式等、貴女の資産や将来を考慮して

投資先を提案すると思います。

こういう見方をする人間も居ますよ。+1

-0

-

1153. 匿名 2021/12/28(火) 20:48:21

>>1152

大変申し訳ありません。

NISA口座では国債、債権のみの購入は出来ませんでした。

知識不足でご迷惑をおかけしました!すみません+2

-0

-

1154. 匿名 2021/12/28(火) 23:18:48

2018年から、iDeCoのインデックス投資でS&P500、先進国株式、TOPIXを3分の1づつ配分してる

41%の利益が出ています

…が、調子に乗って日本の個別株に手を出したら100万損し、結局トータルでマイナスになりました…

おとなしく積み立て投資だけやってりゃよかったです

株って一度下がったら下がりっぱなしなのかなぁ

長期保有で10年後にまた上がり始めるとかない?

はぁ……

+1

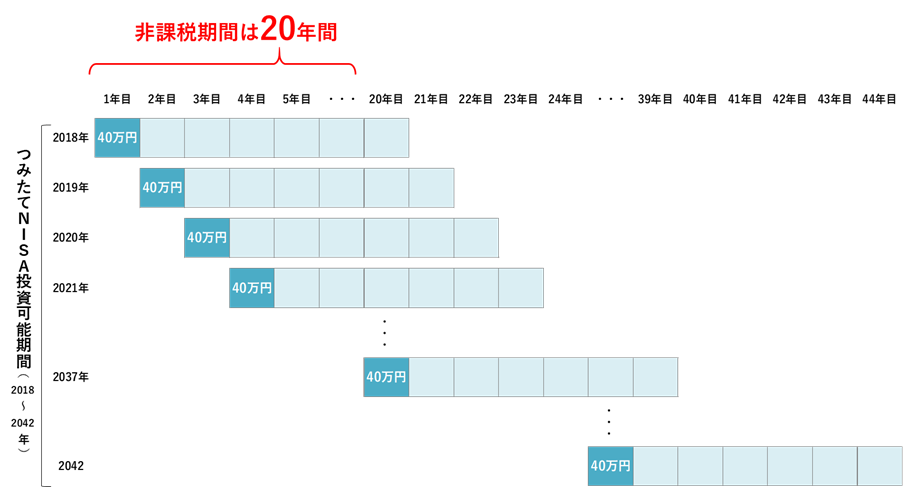

-0

-

1155. 匿名 2021/12/29(水) 00:46:13

IT関連の投信に飽きた。

今更だけど、インド関連の投信とか面白いかな?明日からの休み中に調べてみよう。+2

-0

-

1156. 匿名 2021/12/29(水) 01:19:08

>>1151

それもやめるの!?

ゆうちょとの連携は便利だったのに。

さらにハッピープログラムの投信の保有ポイントも改悪でしょ

楽天証券の担当者は顧客は逃げないとでも思ってるのかな

SBI証券が早速、投信引っ越しキャンペーン(引っ越し手数料キャッシュバック)を始めるよ

こんな客を舐めたやり方するなら、楽天銀行にはもうお金を預けたくない

みんな楽天からSBIに移るんじゃ

それくらいの改悪をお知らせしてきた

+10

-0

-

1157. 匿名 2021/12/29(水) 01:27:25

始めようと思って

SBIアプリの評価が悪かったから

楽天証券インストールしたのに…+9

-0

-

1158. 匿名 2021/12/29(水) 01:29:31

初心者ですみません。

今日郵便局でNISAの勧誘を受けたのですが、

楽天と郵便局とどちらがいいですか?

イデコをしようとして楽天口座申し込み、初期設定が面倒すぎて、夏から放置しています。イデコは公務員で限度額が少ないので、NISAにしようと思うのですが、楽天口座開設まで行く自信がありません。ネットの口座ではなく、郵便局でも始めたほうがいいですか?+1

-3

-

1159. 匿名 2021/12/29(水) 02:28:55

>>1158

楽天は知らないけどSBI証券で口座開いたけど、そんなに面倒だったっけか?

最初くらい頑張りなよ

手数料が全然違うよ+12

-0

-

1160. 匿名 2021/12/29(水) 02:57:18

>>1156

テンセントの出資を受けたり、アメリカと日本政府の監視対象になった時点で、楽天証券をやめてSIBにしました。

楽天はもうやばいんじゃないかな?

+5

-0

-

1161. 匿名 2021/12/29(水) 06:32:57

>>1156

そっか、SBI証券調べてみる!

ありがとう。+1

-0

-

1162. 匿名 2021/12/29(水) 07:24:17

>>1158

楽天はポイント改悪が今話題になってますね。

郵便局と比べたら、まだ楽天のほうが良いと思う。

ネット証券のNISA口座開設は、簡単にできますよ。

マイナンバーカードや身分証の写真もネットでアップできるし。

分からない時は証券会社に問い合わせてみたらよいのでは?+4

-0

-

1163. 匿名 2021/12/29(水) 08:09:18

![4000万円が92万円まで減少も? 急増する“レバナス信仰”の裏に隠れた投資信託「負の側面」:古田拓也「今更聞けないお金とビジネス」(2/4 ページ) - ITmedia ビジネスオンライン]() 4000万円が92万円まで減少も? 急増する“レバナス信仰”の裏に隠れた投資信託「負の側面」:古田拓也「今更聞けないお金とビジネス」(2/4 ページ) - ITmedia ビジネスオンラインwww.itmedia.co.jp

4000万円が92万円まで減少も? 急増する“レバナス信仰”の裏に隠れた投資信託「負の側面」:古田拓也「今更聞けないお金とビジネス」(2/4 ページ) - ITmedia ビジネスオンラインwww.itmedia.co.jp小さい資金でも比較的短期で資産形成ができるとして、一部の投資初心者から人気を集めているレバレッジ型の投資信託。しかし、この類の投資信託は、本来であれば長期投資には全く向いていない。上昇相場においての破格のリターンがクローズアップされがちだが、その...

レバナスの話が出ていたので参考まで

やるならくれぐれも余裕資金で+12

-1

-

1164. 匿名 2021/12/29(水) 08:22:08

>>1158

ネットに慣れていないか金融関連に慣れていないか両方なのかはわかりませんが、ネット金融機関での申し込みがどうしても難しいようでしたらゆうちょ銀行でもいいと思います

但しいずれの場合も、NISAとは何でどのような特徴があって、運用上何に気をつけるべきかは正しく理解しておいた方がいいです

ゆうちょ銀行の公式サイトにも情報がありますので、まだでしたらご一読を+6

-1

-

1165. 匿名 2021/12/29(水) 08:25:18

>>1155

インド関連でIT以外ということかな

今後人口が増える国は限られているから、インドを含めてそういう国でのビジネスは伸びしろが大きそうだね+3

-0

-

1166. 匿名 2021/12/29(水) 09:09:12

>>1154

個別株は難しいですよね

これ以上下がったら売るという損切りルールを決めておくも良し、長期戦で粘って回復を待つも良し

他の株や投資信託等を利確する年に含み損の株を売って損益通算し、せめて税金は減らしたい(iDeCoとは損益通算できないけど)+3

-0

-

1167. 匿名 2021/12/29(水) 09:34:54

>>1148

定期預金と普通預金もある程度持っていた方がいいと思うけど、全体の資産に対する比率がすごく高くなっているなら見直してもいいかも

勉強も兼ねて興味ある業界や会社の株を買ってもいいし、あらたに投資信託を始めてもいいし

株の配当と株主優待は結構嬉しいです+3

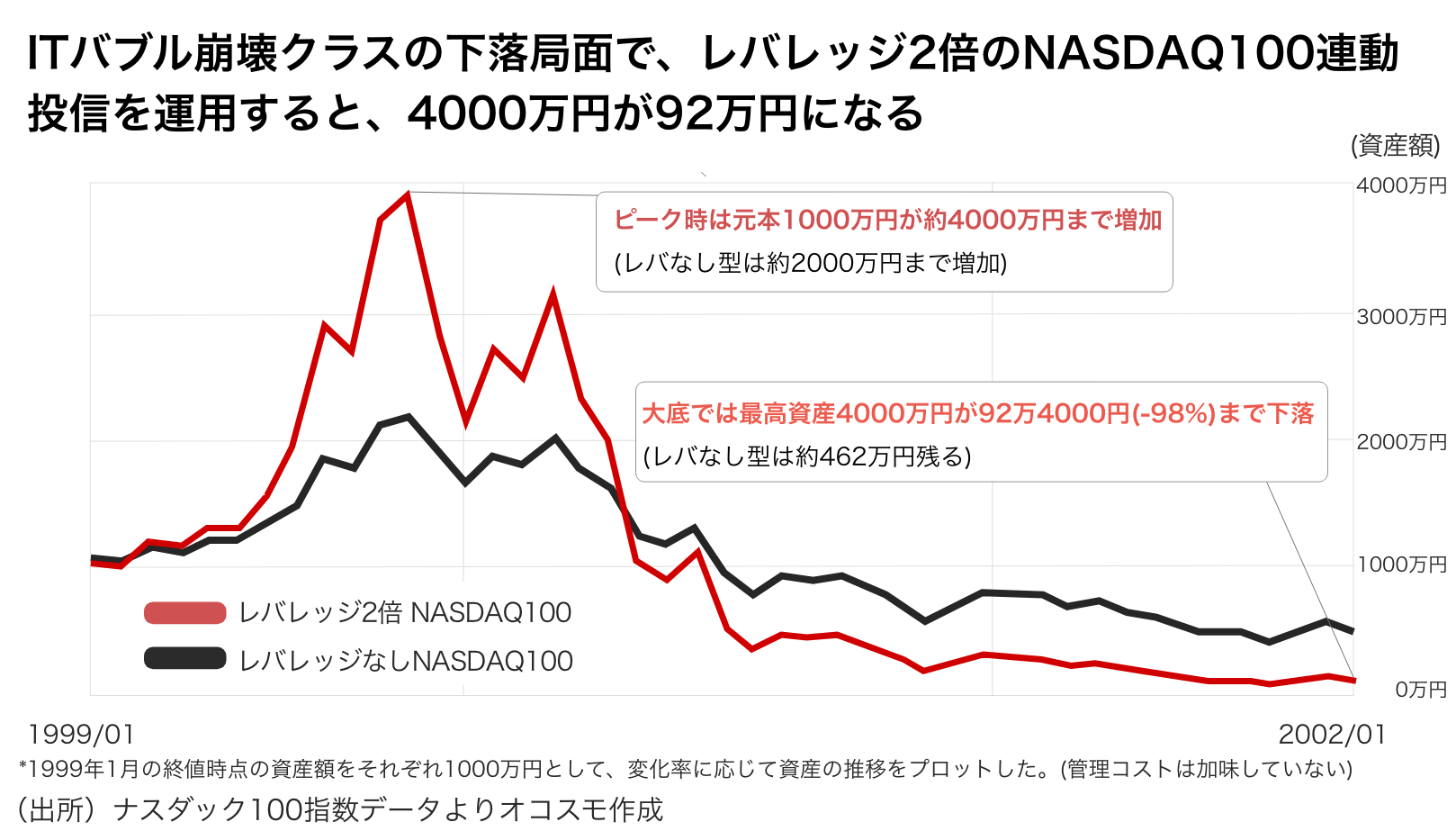

-0

-

1168. 匿名 2021/12/29(水) 09:52:07

>>1147

テレワークがどうなるか諸意見ありますが、一定の需要があるので終わることはないような気がします

2020年に在宅・巣ごもり特需で業績を飛躍的に伸ばし株価が上がった企業で、特需が落ち着き2021年株価が当時よりも下がったところは少なくないので、これから買うなら超高値掴みのリスクも低いかと+4

-0

-

1169. 匿名 2021/12/29(水) 10:21:38

2021年の収支決算を評価額ではなく実現益ベースで行なったところ、2.8%のリターン

含み損と含み益が同程度なので、評価額ベースでも結果は変わらない

来年これを上回るリターンを上げるため、配分等を見直す予定+1

-0

-

1170. 匿名 2021/12/29(水) 11:20:06

>>525

私も本屋でライオンの本買った人間だけど、

超超超超初心者向けで、あんまり参考にならなかったから、売るかあげるかする予定。

どの本もだけど、

ライオンの本が参考になる層っていうのが少ないから

めっちゃ売られるんだと思う。+5

-1

-

1171. 匿名 2021/12/29(水) 11:24:50

>>3

この人アフェリエイトなの?+2

-2

-

1172. 匿名 2021/12/29(水) 11:26:26

>>1166

そうですね、気長にまた上がるのを待ちます

含み損の株を売って税金減らす、という方多いですけど、損益確定させてしまうと、後になって上がった時にしまった!とならないのでしょうか?

税金多少安くなっても、損益もあるわけだし、そんなにお得にならないのでは?

+0

-1

-

1173. 匿名 2021/12/29(水) 11:27:10

>>25

全く同じ!利回り20パーセント越えてる+2

-0

-

1174. 匿名 2021/12/29(水) 11:29:24

>>90

義務教育では結局「国内株がオススメ」とか「米国株を買うべき」とかは教えられないからね

定期預金とはこういうものです、株式はこういうものですって言う教育が限界+7

-0

-

1175. 匿名 2021/12/29(水) 11:38:20

>>1028

ジュニアNISAのが運用で増えそうかなぁ

保険は手数料がすごく高いからあんまり増えないイメージがあるよ。

ジュニアNISAは手続きが客からしてもめっちゃめんどくさいからそこさえクリア出来たら大丈夫

実際ジュニアNISAが普及しなかったのは手続きの煩雑さのせいとも聞いた

郵便局ではジュニアNISAしたいって言ったら、それようの通帳作ってもらったよ

+7

-0

-

1176. 匿名 2021/12/29(水) 11:49:15

10年前に入った変動型の生命保険を解約して、他の投資に回すか迷ってる。

今のところこの保険以外の投資の類は全くやってない。

今解約すれば元本割れはしない。元金130万で返戻金180万。

来年子供が生まれる予定の40歳、他の個人貯蓄は残高レベル。

旦那に勧められて夫婦二人の生活なら、解約もありかなと思ったけど、子供のために保険のまま抱えた方がいいか、別で運用した方が良いのかどちらでしょうか?

生命保険金額は700万と変動分でプラマイありです。+1

-0

-

1177. 匿名 2021/12/29(水) 12:29:28

>>1146

楽天だけではなく、他のネット銀行でも円定期預金の利率を下げるところが出てきた

+7

-0

-

1178. 匿名 2021/12/29(水) 13:16:43

>>1176

元金が130万円で10年後の現在180万円の返戻なら、税引き前の年利で3.3%程度ある計算ですね

死亡保障がついてこの運用成績なら結果的に良い金融商品だったのでは

そのまま今後も運用をプロに委ねるのもいいですし、解約してNISA等で運用するのもいいと思います

ところで主な稼ぎ手が旦那様で他の生命保険に入っておらず貯金もあまりないということであれば、もしもの備え額の不足が私は気になります

変動型の生命保険とは別に追加で最低限の生命保険に加入して万一の備えを厚くされてはいかがでしょうか+5

-0

-

1179. 匿名 2021/12/29(水) 13:34:16

300万ほど新しい投資に回したいんだけどピンと来るのがなく・・

ウェルスナビの積立額を増やすか。

手数料高い割りに大して増えないけど、手続き簡単だしな。+0

-0

-

1180. 匿名 2021/12/29(水) 13:50:31

>>1172

含み損株を持ち続けるということは、その株価が将来回復する可能性と、損切りして資金を別の金融商品に充て収益を得る可能性とをはかりにかけて、前者を選択するということですよね

どちらが正しいということもないですが、後者を選択する人は損失を別の手段で可能な限りカバーし更なる収益を目指すので、後でしまった!とはおそらく考えないと思います

個々の売買益も大事ですが、資産トータルで税引き後に利益がいくら残るかを重要と考えている層にとっては税務対策は大変重要だろうと思います+4

-0

-

1181. 匿名 2021/12/29(水) 13:58:54

興味あるけど顔写真付き身分証明がない。

マイナンバー作るまで色々勉強しておこうかな。+6

-0

-

1182. 匿名 2021/12/29(水) 14:54:36

>>1167

ありがとうございます!

一般財形が700万円ほど貯まってるけど、制度的に大きなメリットもなく利息もそれほどなのでそれを投資にまわしてみようかな~とも思ってます。

確かに配当を貰う経験もしてみたいです!

しかし心配性なので貯金と投資のバランス考えてると頭パンクしそうになりますw

+3

-1

-

1183. 匿名 2021/12/29(水) 15:19:11

>>1178

丁寧にありがとうございます。

夫が主な稼ぎ手で、夫婦共有の現金預金が別途500万程あり。年100万程度貯金しています。夫個人の資産は不明です。積み立てNISAのみなら今は100万程あるようですが。

夫は掛け捨ての生命保険に入っていましたが、2年ほど前に解約して、投資に回すようになりました。

あとは住宅ローンの団信はあるので、良いかなと思っていましたが、心許ないでしょうか?

夫婦共働きですが、高齢出産なこともあり、出産後元のような働きができるかが未知数なところは気掛かりではあります。

生命保険の方はコロナで特別勘定の繰入比率を切り替えてからの伸びが良かったです。このまま維持しつつ、できる範囲を積み立てNISAに回そうかと思います。+1

-0

-

1184. 匿名 2021/12/29(水) 15:49:20

9割が2年以下で辞めると聞いた。

自己資金カラにして、借金して。

博打だからね。

残るのは1割だけ。

この1割に入り、

コツコツと小さな利益が得られるなら、

博徒として、職業になるのでは?

普通は真面目に、

米国インデックスNISA積立をする。+2

-7

-

1185. 匿名 2021/12/29(水) 16:56:10

>>1179

最近いみじくも同じ理由「手数料高い割に大して増えない」投資信託に見切りをつけて解約しました

あなたの資産のポートフォリオを差しさわりない程度に教えてもらえたら、何か提案ができるかも

+0

-0

-

1186. 匿名 2021/12/29(水) 17:24:54

>>1160

SBIもソフトバンクがらみ、韓国がらみと聞いてジュニアnisaどこでやろうか迷ってる。+2

-1

-

1187. 匿名 2021/12/29(水) 17:25:38

>>1183

変額保険を維持して、出来る範囲で積み立てNISAは良い選択だと思います

ところで生命保険と投資は目的が異なります

生命保険は加入したその日から万一の場合の備えを確保できますが、投資が実って大きく育つにはある程度時間がかかってしまう

旦那様に万が一何かあった時に現時点で確実にあてに出来るのは500万+100万+700万=1,300万

まとまったお金ではありますが、出産後に元のような働き方が出来るかどうかも判断が難しいので、少なくとも見通しがつくまでは掛け捨ての生命保険に入っておかれた方が良いように思います

あともう1点、旦那様の個人資産ですが結婚後に築いたのなら夫婦の共有財産です

把握するのが難しい場合もありますが、金額規模はぜひ押さえておきたいところです+5

-0

-

1188. 匿名 2021/12/29(水) 17:40:58

>>1186

確かに、SBI証券は元ソフトバンク系だったけど、現在はソフトバンクとの資本関係は切れてる。

名前が似てるからややこしいけど、ソフトバンクグループではないですよ。

ソフトバンクのイメージがよくないので、SBI証券にも抵抗感がある人もいるかもしれませんね。

あからさまに中華系と仲良し宣言する楽天証券よりは、SBI証券の方がまだましかな。+2

-0

-

1189. 匿名 2021/12/29(水) 18:10:53

>>1158

ありがとうございます。SBIちょっと覗いてみます。

+2

-0

-

1190. 匿名 2021/12/29(水) 18:24:53

>>1182

一般財形は金利はよくないけれど、天引きで強制的にためられることが最大のメリットですよね

今後こちらを投資にまわしていくとのこと、とてもいいご判断だと思います

貯蓄と投資のバランスは想定するリスクやライフイベントにもよります

万が一の失業への備えとして1年間程度の生活費や、X年後に予定されているまとまった支出などは貯蓄のままにしておいた方がいいかもしれませんし、あと20年働くなら少々投資のバランスが高めでも時間を味方にしてリスクを減らせます

総資産に対して年間どれ位のリターンを得たいのか目標を決めて、そこからの逆算で金融商品と配分を決める方法もありですね+3

-0

-

1191. 匿名 2021/12/29(水) 18:26:04

>>1185

ウェルスナビは約3年やってて、含み益込みで1.25倍になってて、決して悪い運用ではないと思うんだけど、気持ち的には1.5倍になって欲しい‥。

爆発的に増えるテーマ型投信があればいいんだけど。

アフリカはまだ早い気がするし、宇宙ビジネスもぱっとしないし。+3

-0

-

1192. 匿名 2021/12/29(水) 18:48:14

>>41

3ヶ月で100人に1人、

1年で10000人に1人しか勝たないって聞いたよ。

厳しい世界だね!+1

-2

-

1193. 匿名 2021/12/29(水) 19:31:18

>>838

ヨコだけど

共働きのうちは夫の収入が高く家も夫のシングルローン

夫が死んだら遺族年金も持ち家も手に入るけど

私が死んだら遺族年金も出ないし未就学児とローンが残る

そんな我が家もイデコ、積みニー、ジュニアに加えて変額年金や収入保障保険もやってます

貯蓄以外に回せる余剰資金があるからできる

子持ちじゃなきゃレバナスにフルで突っ込むんだけど…+2

-1

-

1194. 匿名 2021/12/29(水) 20:12:19

>>1191

1.25倍、確かに決して悪くない数字

最近潮目が変わってきて過去の経験値を活かしにくい場面があるけど、ロボットってこういう局面に弱いんじゃなだろうかと勝手に思ってる

過去の経験値の蓄積を学習してそのロジックを踏襲し売買するのは得意なんだろうけど

いずれにしても1%程度の手数料が私には大変高く思えるので、ランニングコストが下がったらやってみようかと

アフリカ、いいのでは?人口増のインパクトはなんだかんだ大きい+0

-0

-

1195. 匿名 2021/12/29(水) 20:24:26

>>1187

何度もありがとうございます。

保険と投資の違い、共有財産の意味、曖昧になっていたのをきちんと教えていただき勉強になりました。

夫の生命保険は私が止めても解約してしまったので、また別のものを新たに…というのは難しいところですが。

こっそり夫の貯金額を覗きました。

有事の際にたちまち困るようなことは無さそうなので、ひとまずは夫側については現状維持かなと思います。

+1

-2

-

1196. 匿名 2021/12/29(水) 20:40:19

>>69

よくわからないけど、微々たる額しかできないからマイナス押してるのかなと思った+0

-0

-

1197. 匿名 2021/12/29(水) 20:58:58

ひろゆきさんのこれが王道だと思う。

![お金の話をしようpart11【投資・定期・NISA・iDeCo】]()

+12

-0

-

1198. 匿名 2021/12/29(水) 21:20:41

質問です。

楽天証券にてジュニアNISAを始めようと思います。夫婦共に口座があるのですが

どちらの口座から手続きした方が良いとかあるのでしょうか??

私が基本的に管理しているので、どちらでも変わらないのであれば私の口座から手続きをしたいと考えています。

初歩的な質問で申し訳ありませんがわかる方いらっしゃいましたらお願いします。+4

-0

-

1199. 匿名 2021/12/29(水) 21:42:43

>>824

私は、つみたてNISAはすでに満額。

あとは特定口座でいくつか積立してるのですが、オミクロン下落でスポット買い足ししました。

流行りまくった南アフリカの数字を見たら、「感染者は滅茶苦茶増えてるけど死亡者はずっと減ってる」「ワクチン接種率が30%」だったので、広がっても、デルタより酷くならない思ったので。

どうせ戻るだろう、オミクロンで今まで以上の混乱は起こらないという方に賭けました。

まぁ、3万ですけどね笑+3

-0

-

1200. 匿名 2021/12/29(水) 21:48:29

>>1072

インデックス投資って、ずーっと長く持ち続けてくことで複利を生み出すのが大きいと思うんですよね。

だから1万でも数千円でも早く始めた方が勝ちですよ!

+9

-0

-

1201. 匿名 2021/12/29(水) 22:38:41

今年から積立NISA始めて

ぴったり40万でこれです。

株なので上がったり下がったりしますが

マイナスには一回もなってません。

銀行に40万預けても500円もらえないよね?

大暴落来たら買い増しします。

![お金の話をしようpart11【投資・定期・NISA・iDeCo】]()

+11

-2

-

1202. 匿名 2021/12/29(水) 23:20:47

![お金の話をしようpart11【投資・定期・NISA・iDeCo】]()

+1

-0

-

1203. 匿名 2021/12/29(水) 23:22:27

![お金の話をしようpart11【投資・定期・NISA・iDeCo】]()

+2

-1

-

1204. 匿名 2021/12/29(水) 23:32:44

やっぱり長期投資してなんぼよね

積立NISAで損切りしちゃう人もいるってのが不思議だけど

https://okanetotoshi.com/%e3%80%90%e6%82%b2%e5%a0%b1%e3%80%91%e3%83%af%e3%82%a4%e3%80%81%e3%81%a4%e3%81%bf%e3%81%9f%e3%81%a6nisa%e3%82%92%e7%84%a1%e4%ba%8b%e6%90%8d%e5%88%87%e3%82%8a%e3%81%99%e3%82%8b

+5

-2

-

1205. 匿名 2021/12/29(水) 23:53:08

>>1202

うちは、保険年金53%、株式債権7%、預貯金40%でした。心配性の日本人そのもの?

今後は円貯金はやめて投資を頑張ります。

+4

-1

-

1206. 匿名 2021/12/30(木) 00:25:39

1年後の2022年末で一般NISA5年になるんだけど、売却か特定口座で積立継続か考え中。

2024年からは新NISAになるから2023年だけロールオーバーしても意味ないと思い、ロールオーバーは除外。

売却しないとNISAの意味ないかもだけど、含み益が順調に増えてるので、積立が止まるのがもったいない。

特定口座に移す時には含み益含めた時価が購入額になって、将来売却する時はそこからの利益に課税されるんだから、特定口座に移しても別に損じゃないよなあ、と思案中。

皆さんは今の一般NISAどうするか決めてますか?+1

-1

-

1207. 匿名 2021/12/30(木) 00:28:54

>>1203

2000年時点の資産額は記録してないや。

ここ5年で本格的に投資をやり始めて、資産は2倍になった。

含み益込みだから安心は禁物だけど。+2

-1

-

1208. 匿名 2021/12/30(木) 00:31:48

>>1202

うちは保険20%、預貯金20%、投資60%。

負債は無いけど、家が賃貸だから潜在的負債あり。+2

-0

-

1209. 匿名 2021/12/30(木) 01:47:11

idecoをマネックス証券のナスダック100で積み立ててる方いますか?

ナスダック100はボラリティが大きいから長期運用には向かないというご意見を見かけます。

自分はidecoでマネックスのオルカンに積み立てしています。

これから定年までの20年間積み立てていく予定です。

来年から米の量的緩和が終わったり、金利が上がったりとハイテクにとってあまり明るい話はありませんが、20年間の長期で考えるのなら将来的に伸びしろの大きそうなナスダック100に早いところ切り替えようかなと悩んでいます。ただ、idecoでナスダック100の信託報酬は0.4%とお高め・・・。

ちなみに積み立てNisaは、S&P500です。+2

-0

-

1210. 匿名 2021/12/30(木) 01:57:21

>>1209

iDeCoでNASDAQってマネックス攻めてるね!良いな〜。私なら1割だけ組み入れてみる!あとはオルカンか全米か。+7

-0

-

1211. 匿名 2021/12/30(木) 02:09:09

>>1209

NASDAQ100の可能性を信じるなら買ってもよいのでは?

自分なら、60歳まで引き出せないiDeCoでNASDAQは買わないかな

特定口座でレバナスは少し入れてますが、短期運用で考えます。

投資のやり方は人それぞれなので、自分で決めて選ぶしかない+3

-0

-

1212. 匿名 2021/12/30(木) 07:37:51

イデコはまだ若いのでやりません。

ニサ、米株、仮想通貨やってます+0

-5

-

1213. 匿名 2021/12/30(木) 07:38:13

>>1198

直接の答えになっていないかもしれませんが、参考まで(Q3)

ジュニアNISAでは、資金の出し手の範囲に制限はありませんが、未成年者である口座開設者本人以外の者によりジュニアNISA口座が名義口座として利用されることを防ぐ観点から、運用される資金は厳に口座開設者本人に帰属するものに限定される必要があり、証券会社などでは、ジュニアNISA口座へ拠出される金銭について、口座開設者本人に贈与済みの資金であり、ご両親や祖父母、その他第三者に帰属するものではないことを確認する必要があります。

このため、証券会社などでは、ジュニアNISA口座への資金拠出について、口座開設者本人の銀行口座からの振込み、口座開設者本人名義の他の証券口座からの振込み又は口座開設者本人若しくは法定代理人による現金での入金に限ることとしており、併せて、ジュニアNISA口座を開設する際、法定代理人や運用管理者から「口座開設者本人に帰属する資金以外の資金によってジュニアNISA口座で投資が行われないこと」を証する書類等の提出を求めることとされています。![ジュニアNISAに関するよくある質問|日本証券業協会]()

+3

-1

-

1214. 匿名 2021/12/30(木) 07:46:33

>>1206

一般NISAは売却予定です(今年1件売却しました)

正解はないと思いますが、資産の含み益を適当なタイミングで売却して実現させるのも投資のプロセスにおいては重要だと考えているので

ほかの資産との兼ね合い次第かもしれません+2

-0

-

1215. 匿名 2021/12/30(木) 08:14:12

>>1202

日本は長らくデフレだったことで、適切にリスクをとることの重要性に気付けなかった人も多いかもしれない

総資産の半分どころか大半が預貯金という人もまだまだたくさんいると思うけど、今後インフレが進めば資産価値がどんどん目減りしていく

預貯金に安住することこそ最大のリスク

+7

-1

-

1216. 匿名 2021/12/30(木) 08:36:25

資産を増やす目的について考えてみた

教育資金はもう必要ない(甥姪の進学資金を贈与した)

住宅資金も必要ない(実家を建て替えたけど、自身は賃貸住宅住まいを継続)

老後資金の目途はたった(そもそも生活費があまりかからない暮らし方)

元気なうちに人生を楽しもうというモードに最近少し切替え、昨年の投資収益の範囲内で都内にマンションを借り、遊びに行った時のベースにしている

年末年始にあらためて投資の目的と人生の過ごし方を考えてみるのもいいと思います+19

-1

-

1217. 匿名 2021/12/30(木) 08:51:52

>>1206

私は売却する

新型NISAって今の一般NISAに比べて損な気がする

手続きも面倒そう+1

-2

-

1218. 匿名 2021/12/30(木) 08:54:49

明治安田生命じぶんの積立どなたかされてますか?

正社員で保険未加入です。いつ解約しても損しないし、税金も安くなるんですよね。入らない手はないと思っていますがあってますか?

他に比較検討すべき類似商品ってありますか?+2

-1

-

1219. 匿名 2021/12/30(木) 12:05:14

>>1186

ありがとうございます。

ソフトバンクとは切れてるんですね。

まだマシというのには納得です。

色々含めて検討してみます。+1

-0

-

1220. 匿名 2021/12/30(木) 12:23:15

>>1204

何買ってたんだろうね?

確かにオミクロンで瞬間的に下がったけど、元本割れにはならなかったし、今、また高値だけどね。

NISAは楽天全世界株です。+1

-0

-

1221. 匿名 2021/12/30(木) 12:48:30

1116です。コメントありがとうございます。

積立NISAでも、日本含む全世界株式をやっているので、iDeCoは日本除くに変更しようと思います。

+1

-0

-

1222. 匿名 2021/12/30(木) 12:49:36

つみたてNISAとiDeCoしかやってないので株主優待に憧れます。

個別株を買っていて株主優待をもらってるみなさん、お気に入り、楽しみにしてる株主優待があればぜひ教えてください。+8

-1

-

1223. 匿名 2021/12/30(木) 13:11:13

>>1218

以前積み立ててました。

年末調整の保険控除枠があるのなら、月5000円するのがいいのではないかと思います。

積み立てとしても保険としても、それほど増えないので、控除枠使う為に一番低い金額がオススメかもしれません。

元本割れもしませんよね。

+2

-0

-

1224. 匿名 2021/12/30(木) 13:56:58

![Weekend Wall Street (.DJI) は週末土日でもダウが確認できる | おくおのFXトレード術]() Weekend Wall Street (.DJI) は週末土日でもダウが確認できる | おくおのFXトレード術okuofx.com

Weekend Wall Street (.DJI) は週末土日でもダウが確認できる | おくおのFXトレード術okuofx.com世界の株式市場および為替市場は月曜日から金曜日までで、土日はお休みです。 どれだけ相場が大暴落していても土日は取引が停止

+0

-0

-

1225. 匿名 2021/12/30(木) 14:35:52

なんとなくつみニーの資産確認したら100万越えてた

始めて2年弱、今の損益率は+34%

預金だったらありえない数字だ嬉しい

+16

-1

-

1226. 匿名 2021/12/30(木) 17:45:33

>>1223

最近お金のこと考えるようになり、これに入れば保険料控除でプラスでは?と気付きました。

詳しくなくて自信なかったのですが、私の認識であってそうで安心しました!ありがとうございます!!!+0

-0

-

1227. 匿名 2021/12/30(木) 18:04:22

ひふみプラス、パフォーマンス悪すぎ。

信託報酬も高いし、もう解除して放置かな。+3

-0

-

1228. 匿名 2021/12/30(木) 18:24:36

>>1227

私も不満だったから先日解約した

あの成績であの手数料は許容出来ない

(あくまでも個人の感想です)+9

-0

-

1229. 匿名 2021/12/30(木) 18:32:49

>>1222

外食チェーンの食事券や食品メーカーから届く肉や缶詰や海苔などが個人的には好みですが、ふるさと納税の返戻品と時期がかぶるとなかなか大変なのでご注意を+3

-0

-

1230. 匿名 2021/12/30(木) 18:39:00

>>1222

色々もらいましたが、凸版印刷から来た印刷博物館の招待券を口実に好きな人をデートに誘えたので、私的にはこれが一等賞(笑)+24

-0

-

1231. 匿名 2021/12/30(木) 18:57:01

かなり昔だけど、デパートの友の会に入って毎月5万円積み立てをしてた

一年積み立てると13ヶ月分の買い物券が手に入るので、それを金券ショップに売りにいくと当時かなり儲かった

周りを見渡すと、そういうネタは案外色々ある+8

-0

-

1232. 匿名 2021/12/30(木) 19:36:30

今年は200万を定期にできました。貯蓄が安定したら、運用もしたいな。+5

-0

-

1233. 匿名 2021/12/30(木) 20:30:06

>>1225

つみニーって略し方うけるねw+1

-9

-

1234. 匿名 2021/12/30(木) 20:56:55

>>1229

食品系いいですね、届く時期のアドバイスも参考になりますw

>>1230

デートのきっかけになったの素敵!

株主優待へのイメージが具体的になりました

お二人ともありがとう

+2

-0

-

1235. 匿名 2021/12/30(木) 21:53:34

大納会も終わったので、今年の資産棚卸ししたら、前年比プラス1700万になりました。

投資バンザイ。

しかし増えすぎてなんか飽きてきた。+20

-0

-

1236. 匿名 2021/12/31(金) 00:04:15

>>1204

これはたぶん初心者をからかうジョークだよ

レスしてる人もそれをわかったうえでジョークに乗っかって悪ふざけしてるだけ

「狼狽ごっこ」ってやつだよ

暴落でもなんでもないのに自分は損切りしたと宣言して初心者を不安に煽る

で、本当はホールドしていて相場が回復したら、「まさか損切りした人いないよね?」って手のひらを返してくる

くれぐれも真に受けないように

+5

-0

-

1237. 匿名 2021/12/31(金) 00:15:09

>>1235

すごー!

桁違いだわ+11

-0

-

1238. 匿名 2021/12/31(金) 01:21:28

>>1206

分散投資で10種くらい買っているので、来年度中に一つずつ見直します。利益がたくさん出ているとか今後上がりそうなのは特定口座に、もしくはロールオーバー? 今までプラマイを繰り返してとか、今後も期待できそうにないのは売却してしまった方が良いのかな? あまりロールオーバーでNISA枠を使ってしまうともったいないような気がするので。

いずれにしろ、1〜2年で整理をしてつみたてNISAに切り替えての予定。

浮いた年80万は別の特定口座で個人株に投資します。+1

-0

-

1239. 匿名 2021/12/31(金) 03:45:05

>>1236

なる程。

アベマで厚切りジェイソンの投資の番組やったとき、橋下徹(元大阪府知事)が「売っちゃった。僕向いてないんですよねー」って話をしてたので、そういう人はいるんだなぁと思っちゃった。

橋下徹もその番組では株のビギナー役だったので、ワザと分からないふりをしてたはずだけど、売っちゃったのは本当っぽかったので。。。+2

-0

-

1240. 匿名 2021/12/31(金) 06:23:36

>>1239

本当に狼狽して売っちゃう人もなかにはいるんだとは思うよ。じゃあなぜツミニーを始めたの?っていう疑問は残るけど。

ただ、やっかいなのは狼狽ごっこして不安を煽る人種も一定数いるのは確か。

本当に狼狽してしまう人と、狼狽ごっこして悪ふざけしてる人が同時に存在して情報が混沌としている

ネットって本当に親切に教えてくれる人もいれば、悪い人もいるのよね+8

-0

-

1241. 匿名 2021/12/31(金) 07:04:58

個別株を整理中

年末も滑り込みで2社売却(利益は出た)

一番持ってた時の半分位まで減った

でも暴落があれば買おうと思ってる+4

-0

-

1242. 匿名 2021/12/31(金) 07:18:48

2022もNISAは一般で続けることにして、数種類の投資信託を積み立て設定

それほど長くは保有せず、頃合いをみて売却予定+1

-1

-

1243. 匿名 2021/12/31(金) 08:09:08

昨年転職して退職金などまとまった額のお金を手にしたことで、お金や運用について深く考える機会を得た

このタイミングで気づけて良かった+6

-0

-

1244. 匿名 2021/12/31(金) 10:48:13

何にいくら投資するかはもちろん大事、でも出口戦略はもっと大事

どのタイミングで解約して利益を確定するかはその人のライフステージにもよるけど、そのタイミングが相場に照らして最適とは限らない

全てを同タイミンで解約せず、時期をずらして解約するのもリスクヘッジとして有効

まだ先の話と思わずイメージだけは持っておいた方がいい+3

-1

-

1245. 匿名 2021/12/31(金) 11:12:42

昔話だけど円高で海外ブランドコスメの内外価格差が大きかった頃、ハワイに旅行してクリニークの石鹸や化粧水や乳液をしこたま買ってヤフオクで販売

利幅が厚いし確実に売れて、滞在費を余裕でカバーできる良き時代だった+6

-3

-

1246. 匿名 2021/12/31(金) 11:21:31

>>1237

あ、利確はしてないので、半分夢みたいなもんです+1

-0

-

1247. 匿名 2021/12/31(金) 11:58:54

>>1240

何だかなぁって話ですね。

厚切りジェイソンといえば、ジェイソンパパは、リーマンショックで狼狽して売っちゃって損したとか。

あの時期は、インデックスしてても元本割れが数年続いたそうだから、売りたくなる気持ちは分かる。

実際、自分の身に降りかかったとき、我慢できるかなぁ。

コロナは、数ヶ月で復調しちゃったから、余裕だったんですが。

せいぜい悪いのは2年くらいだろうと思ったので。+6

-0

-

1248. 匿名 2021/12/31(金) 12:00:56

>>1188

私も来年から積立NISA始めようと思っていますが、どこでしようか迷っています。

楽天はテンセントで、SBIも竹中平蔵が絡んでいるようだし。+2

-3

-

1249. 匿名 2021/12/31(金) 12:31:10

>>116

昭和の世代は女性の給料は男性の半分、

社員として長く働くシステム無しが普通だし、

金利も高いがゆえに、住宅ローンを3000万借りたら6000万返すというのが普通で、買い時によってはまだ住宅ローン返してる人もいるよ

いいことばかりでもない+1

-0

-

1250. 匿名 2021/12/31(金) 14:52:29

トルコリラが安いせいかパスタ売り場でトルコ産のシェアが伸びてきたな

スーパーでこんなことを考えるようになったら、投資家として良いセンスをお持ちです+1

-1

-

1251. 匿名 2021/12/31(金) 15:05:58

>>1248

竹中平蔵、SBIホールディングスの社外取締役になってますね。なぜ楽天とSBIだけ異様に推されてるのか見えてくるような…+1

-4

-

1252. 匿名 2021/12/31(金) 15:18:59

>>1247

自分の場合は狼狽売りしない自信はあるけど

狼狽買いの方が我慢できないかも

少しでも儲けたいという欲から

自分の決めた買い増し基準に達してないのに

買い増したくなる

12月の下落は結局買い増し基準に到達するギリギリのところで一気に回復したから、買っておけばよかったってついつい思ってしまった+5

-0

-

1253. 匿名 2021/12/31(金) 15:19:33

2021年の総決算

増額資産のうち半分弱が投資のリターンで(実現益)、残り半分強はサラリーから

2022年、本人もお金も引き続きしっかり働きます+6

-1

-

1254. 匿名 2021/12/31(金) 19:55:53

>>1251

そこが推されてるのは、シンプルに手数料のせいだと思う。+16

-0

-

1255. 匿名 2021/12/31(金) 20:30:47

SBI証券を多用していますが、手数料や使い勝手にも満足しています

株の売買も一日あたり50万円までは手数料かかりません

会社として利益はどこで出てるんだろう+8

-1

-

1256. 匿名 2021/12/31(金) 20:40:42

もうはまだなり、まだはもうなり

個人的には22年中に米国系信託をいったん利確し、大きく下げたところでまた買いを入れたい+2

-1

-

1257. 匿名 2021/12/31(金) 21:01:05

>>1255

50万まで手数料かからないから入る人が多くて

そっから大口顧客増やすのをみこしてるんじゃないの?+6

-0

-

1258. 匿名 2021/12/31(金) 21:01:26

>>1256

やっぱ米国株は波乱万丈?

よく聞くけどなぜですか?

+1

-0

-

1259. 匿名 2021/12/31(金) 22:22:36

>>1258

2022年は中間選挙、長期金利の上昇で株価は暴落と予想されていますね

詳しくはバフェット太郎で+0

-2

-

1260. 匿名 2021/12/31(金) 22:30:15

>>1258

市場の過熱で株価が実力以上の状態が余りに長く続いています

コロナなのか地域紛争なのか何がきっかけになるかわかりませんが、遠からず調整(下落)するだろうと思ってます

そもそも猫も杓子も米国株!と群がる図に既視感ありませんか

土地神話のバブルもそうでしたね

+4

-0

-

1261. 匿名 2021/12/31(金) 22:43:34

>>1259

>>1260

なるほど、ありがとうございます!+1

-0

-

1262. 匿名 2021/12/31(金) 22:58:15

>>1257

分母を増やして囲い込み、利益は後から作戦ですね

利益の8割は結局2割の口座からもたらされそう+2

-0

-

1263. 匿名 2021/12/31(金) 23:48:11

楽天証券で初心者です。

楽天銀行への入金方法を教えてください。

現金でゆうちょATMから入金しようとしていますが、最高いくら入金できますか?

ゆうちょのATMの制限どおり200万でしょうか?+0

-5

-

1264. 匿名 2021/12/31(金) 23:57:20

![楽天銀行のメリット|楽天銀行]() 楽天銀行のメリット|楽天銀行www.rakuten-bank.co.jp

楽天銀行のメリット|楽天銀行www.rakuten-bank.co.jp楽天銀行の口座開設のメリットをご紹介します。口座数はネット銀行№1!24時間365日いつでも利用可能。ネット銀行ならではの安い手数料と、お取引に応じて楽天ポイントが貯まることも、楽天銀行口座開設の魅力です。

ハッピープログラムにエントリーはお済みでしょうか

+1

-0

-

1265. 匿名 2022/01/01(土) 00:24:51

>>1264

実は、楽天銀行の初期設定するまでに時間が空いたため、IDとパスワードの再発行待ちです😅

1週間で届きます。楽天証券の口座開設はできました。ポイントサイト経由にするとちょっとお得なことを後で知りました😢残念。

マネーブリッジは申し込むつもりです。

楽天銀行と証券への入金方法がよく分かりません。

現金とデビットカードを持ってゆうちょのATMへ行けばいいんですかね😅+0

-3

-

1266. 匿名 2022/01/01(土) 03:12:56

>>1248

竹中平蔵、SBIホールディングスの社外取締役になってますね。なぜ楽天とSBIだけ異様に推されてるのか見えてくるような…+2

-4

-

1267. 匿名 2022/01/01(土) 08:12:19

>>1265

楽天証券への入金には3つ方法があります

1.らくらく入金(マネーブリッジ)

2.リアルタイム入金(ネットバンクから振込)

3.通常振込入金(ATMから)

3は手数料がかかるので私なら避けるかな

2.を使わないなら、楽天銀行のIDとパスワードが届き次第ハッピープログラムにエントリーしてから楽天銀行に振り込んでマネーブリッジを利用してみては(エントリーすると振込手数料が回数制限付きで無料)

![入出金 | 楽天証券]() 入出金 | 楽天証券www.rakuten-sec.co.jp

入出金 | 楽天証券www.rakuten-sec.co.jp楽天証券に投資資金をご入金いただく際、「リアルタイム入金」をご利用なされば、入金時にかかる手数料は無料(楽天証券が負担)です。しかも入金は即時反映。投資のチャンスを逃しません。出金時にかかる手数料も、もちろん無料です(楽天証券が負担)。

+1

-0

-

1268. 匿名 2022/01/01(土) 08:40:56

積立nisaと特定口座の両方でS&P500を積立て始めたのですが、積立nisaと特定口座で銘柄分けた方が良いですかね

皆さんは積立nisaと特定口座と違う銘柄にしてますか?+2

-1

-

1269. 匿名 2022/01/01(土) 10:51:47

>>1268

私は変えてみたよー

NISAはオルカン、特定はS&P

特に分散の意味はなく、どれだけ差が出るか知りたくてw+8

-0

-

1270. 匿名 2022/01/01(土) 11:20:21

>>1268

分ける積極的理由があるとしたら、やっぱり分散かな

リートを入れてます+0

-0

-

1271. 匿名 2022/01/01(土) 12:01:11

>>1263

ATMではなくて、ネット上で必要な手続きをすれば

ゆうちょ銀行から楽天銀行に無料で送金できる

自分はこれで1,000万円を移したよ

ただ、楽天は今回のサービス改悪の一環でこの便利なサービスも中止するらしい。

申込受付を1/16で打ち切るみたいだから、駆け足で手続きしたほうがよさそう

ちなみにこのサービスは手続きしてから完了するまでに1ヶ月弱の時間がかかる

![ゆうちょ銀行からの入金サービスの終了について | 2021年12月23日 | お知らせ | 法人のお客さま | 楽天銀行]() ゆうちょ銀行からの入金サービスの終了について | 2021年12月23日 | お知らせ | 法人のお客さま | 楽天銀行www.rakuten-bank.co.jp

ゆうちょ銀行からの入金サービスの終了について | 2021年12月23日 | お知らせ | 法人のお客さま | 楽天銀行www.rakuten-bank.co.jp「ゆうちょ銀行からの入金サービスの終了について」楽天銀行は日本最大級のインターネット銀行です。各種お取引毎に「楽天ポイント」を貯められます。

+3

-2

-

1272. 匿名 2022/01/01(土) 15:54:50

>>1248

楽天とSBI以外だと、松井証券、マネックス証券あたりとか?

マネックス証券は新生銀行の件もあるし…どうなるか不安な面がありますね。

自分はiDeCoは松井証券でやろうと考えてます。

+4

-0

-

1273. 匿名 2022/01/01(土) 16:51:29

通販でも何でも最近は上位グループが総取りだね

ネット証券も何社が残るかな

適当な数のプレイヤーがいて競争があった方が望ましいので、各社頑張って欲しい+4

-0

-

1274. 匿名 2022/01/01(土) 17:20:03

>>1272

横からだけど

松井とマネックスを選ぶ利点としてiDeCoでオールカントリーがあるのは今のところこの2社。

さらにNASDAQ100を選べるのはマネックスだけ。+3

-1

-

1275. 匿名 2022/01/01(土) 17:34:24

>>1271

これ、ふと思ったけど楽天が止めたというよりも、ゆうちょ銀行に預けていた人たちが次々に楽天へ貯金を丸ごと移していくものだから、ゆうちょ銀行側が悲鳴をあげて打ち切りを楽天に申し出たパターンの可能性もあるのかな。

だって、ゆうちょ銀行に預けるのと楽天銀行に預けておくのだけでもマネーブリッジで利子が100倍違ったからね。その利子を楽天は改悪しちゃうわけだけど・・・。

今度は楽天の改悪を受けてSBIが投信移管手数料キャッシュバックキャンペーンを打ち出して顧客を引き抜きにかかってるから、これで楽天側も改悪を是正してやっぱりごめんなさい戻ってきてくださいキャンペーンでもしてくれないものかなあ

+15

-0

-

1276. 匿名 2022/01/01(土) 18:17:58

>>1269

>>1270

ありがとうございます

やっぱり分ける人の方が多いんですかね、Twitterを見ていても積立nisaにS&P、特定口座にレバナスの方もいらしたので+0

-0

-

1277. 匿名 2022/01/01(土) 19:33:29

楽天グループはモバイルの大型投資で利益が出ていないから、収益改善をはかっていると思う

楽天証券の諸々変更もその一環じゃないかな

成長シナリオを疑問視して株価もさえない

種まきも大事だけど株主としては刈り取りも大事+5

-0

-

1278. 匿名 2022/01/01(土) 19:40:47

日経新聞をその日ではなく、一週間位経ってから読んでも面白い

記者や識者の見解を検証しながら自分なりに解釈してみたり

投資の勉強にもなる+0

-0

-

1279. 匿名 2022/01/01(土) 20:37:50

>>1275

つくづく、ゆうちょには愛想が尽きたと言うか何と言うか…。ネット銀行非対応の引き落とし専用口座にしてるけど、硬貨のATM入金も手数料取るようになったし不正も多いし…。解約したいけど全国津々浦々あるし、結局は頼らざるを得ないのがなんか腹立つ。

楽天はモバイル事業やめたらいいのに…!ってそういうわけにもいかないか。+11

-1

-

1280. 匿名 2022/01/01(土) 21:30:44

適切なサービスを適正な料金で提供出来ないところは淘汰されていくさ+2

-0

-

1281. 匿名 2022/01/01(土) 22:59:13

>>1280

スレ違いだけど

真っ先にNHKが思い起こされてモヤモヤした+2

-1

-

1282. 匿名 2022/01/02(日) 00:40:23

>>1275

どっちがやめたがったのかはわからないけど、私はこのサービスをきっかけにゆうちょ銀行にしてた給与振込をやめようと思ってるよ…

ある程度お金入れて放置の口座になりそう+8

-0

-

1283. 匿名 2022/01/02(日) 08:56:36

>>1275

某投資系YouTuberの動画でSBIへの移管がキャンペーンじゃなく恒久化するって言ってたよ。楽天に見切りつけてSBIに移管します!ってコメントが多かった。実際に相当数の人が引き抜かれたら楽天も黙ってはいないかもね。

私はこのまま楽天で続けるけど、いざって時のために準備はしておこうかなー。SBIはアプリもPC画面もちょっと分かりにくいのが難だけと。+7

-1

-

1284. 匿名 2022/01/02(日) 15:44:21

>>1275

給与口座がUFJ銀行になったので、ゆうちょは随分昔に切ってしまったから、個人的には影響ないんだけど…。

楽天の300万越した分の利率下がるのがなぁ。

投資用の口座だから、常に50〜100万くらいを入れとく感じで使ってたんだけど、これからちょっとずつ移行しようと思ってた矢先に。

メインはauじぶん銀行なんだけど、こっちも変更あるらしいし(まだあまり読んでない)。

もっとも今どき利子で設けること考えないで、とにかく手数料が少ない方法を重視するのが吉だとは思ってる。なるべく下ろさずに支払いはキャッシュレスでポイント貯める。じぶん銀行の振込手数料無料が月15回なのはありがたい(実際3回くらいしか使わないけど)。

地味だけど塵も積もれば利子よりもよっぽど得なはず。

+5

-0

-

1285. 匿名 2022/01/02(日) 16:11:42

積み立てNISAやってますが、今年の分は

年始めで一括購入しようかどうか迷ってます。

(余裕資金です。)

積み立てNISAにも福利効果?はあるのでしょうか?+3

-0

-

1286. 匿名 2022/01/02(日) 16:13:49

>>1258

米国株ではないけれどドルを買ってたことがあった。

180万分くらい。

円安が見込めるオリンピックくらいまで持つのを見越して。

そしたらトランプが就任。

じぶん銀行は、現在の為替で貯金額が反映されてたんだけど、一時間経たずに、ドル暴落で10万減った笑。

あのハゲーーー!!!って豊田真由子以上のテンションで思ったわ。

結局、80円台で買って105〜110円で売ったから利益は出たんだけど、今は米国株式のインデックスしてるからバイデン後の大統領戦が怖いわ。あの女性副大統領になるのかしらね?

+0

-1

-

1287. 匿名 2022/01/02(日) 18:45:01

>>1285

根本的に勘違いをしてませんか?

複利は生まれた利益を更に投資に回すことで、投資国そのものを増やす、結果、実際に投資した額以上の利益を生むという考え方です。

再投資型で長く持ってることが条件です。

別にNISAでも特定口座でも関係はありません。

もちろん、株価が上がってくのが条件ですから、絶対はないです。

今の所、15〜20年持ってれば、元本割れしない、という歴史はありますが、もちろん、暴落する危険もあります。

そこをガマンして買い時!と思えるかどうかの忍耐力を試されることもあると思います。

+5

-1

-

1288. 匿名 2022/01/02(日) 20:31:05

心許ない年金を補完する老後資金となるよう、また企業の事業活動にお金が回るように国策として個人資産の投資への旗振りを政府は行ってきたけど、結局老後不安は増えるばかりだし、マネーも国内企業には向かわず海外の株ばかり買われる

何かが失敗している

+11

-0

-

1289. 匿名 2022/01/02(日) 22:27:54

教育資金を学資保険とジュニアニーサと児童手当で準備しようとしてます

ジュニアニーサは、無難にオルカンとs&pを3:7くらいで積み立ててますが、オルカン一本にしたほうが教育資金目的では安全だったかなあと思ってます

ジュニアニーサを利用してる方は何の銘柄を積立ててますか?+3

-0

-

1290. 匿名 2022/01/03(月) 06:54:53

>>1235

では私に半分譲ってくれませんか?+1

-1

-

1291. 匿名 2022/01/03(月) 06:55:43

2022年おすすめの米株はありますか?+1

-0

-

1292. 匿名 2022/01/03(月) 07:16:08

否定ではなく単純に疑問なんだけど、ゆうちょ銀行をメインバンクにしている人がいたらお聞きしたい

どの点をメリットと感じてゆうちょ銀行を活用しているんだろう

ネットが苦手で、やむを得ずの消極的理由なのかな+1

-0

-

1293. 匿名 2022/01/03(月) 07:23:36

新生銀行も去年サービスを見直し、ゆうちょ銀行ATMからの引き出しが有料になった

利用料値上げなど、ゆうちょ側発の理由がありそう+1

-0

-

1294. 匿名 2022/01/03(月) 07:58:07

昨日人生初の郊外イケアを体験

見て回ってるうちに気が付けはたくさん買い物袋にモノを入れてる自分にびっくり(普段ケチ子だから)

陳列が合理的かつ巧みだし、環境配慮の企業理念を随所に強烈に感じる

レストランにも満足だし、買い物目的でなくてもきっと楽しい

上場してなくて株を買えないのが本当に残念

イケアで一番買いたいものは株だよ(笑)+3

-1

-

1295. 匿名 2022/01/03(月) 08:42:53

例えば外でコーヒーを飲む時、税込一杯300円なら「200万円を年利0.02%で一年預けて税金を2割引かれた後の利息でやっと飲める額」と変換

店頭で2100円の商品は「昨日の××社の株価と同じ」

頭の体操にもなって結構楽しいです+6

-2

-

1296. 匿名 2022/01/03(月) 09:13:54

>>1292

転勤族だからゆうちょ使ってる+9

-1

-

1297. 匿名 2022/01/03(月) 13:18:18

>>1296

回答ありがとう

ゆうちょ銀行は全国どこにでも店舗があるからだとしたら重ねておたずねしたい

そのメリットは店頭で直接金融相談が出来ること?引き出しに手数料がからないこと?

他の銀行でもコンビニなどで無料で引き出しや振込が出来たり、電話やオンラインで相談出来るところが多いので、なぜゆうちょ銀行なのかがやっぱりピンとこないのよ

実はすごい隠れたメリットがあるのかな+1

-3

-

1298. 匿名 2022/01/03(月) 13:35:37

毎年この時期は今年投資すべきとか爆上げが期待出来る株の特集をやってるけど、話半分で聞いた方がいい

一般紙に公開されてる時点で特別な情報でも何でもないし、鮮度も新しくない

具体的銘柄をやたら押すのは、すでに大量に保有してる関係者が高値で売り抜けたくて誘導してるのかなと思ってる

事実、雑誌で名前が出た銘柄はしばらくするとピークアウトして値下がりするものが少なくない

+1

-0

-

1299. 匿名 2022/01/03(月) 14:11:05

NISAから積み立てNISAへ変更したいんですが、今まで保有していた個別株はどうなるのでしょうか?

損しすぎたので売って利益確定するのは悔しく。長期保有したいんですが+0

-0

-

1300. 匿名 2022/01/03(月) 14:11:26

>>1297

郵便局が近くにあったから最初に作ってそのまま使ってる

地方だとメガバンクでも支店が県庁所在地にしかなかったりするのよ

転勤のたびの住所変更、子どもの教育費引き落としの申し込みは郵便局だと色んな所にあるから助かる

それ以上のメリットってなんだろうね?

逆に教えて欲しいわ+8

-0

-

1301. 匿名 2022/01/03(月) 14:42:23

>>1299

一般NISAなら5年までそのまま非課税で保有出来ます

積み立てNISAから一般NISAへ変更の場合も同様に20年間非課税扱いです+2

-1

-

1302. 匿名 2022/01/03(月) 14:55:25

>>1300

ありがとう、納得しました

昔ゆうちょはシステムが遅れていて名寄せが出来ず、1,000万円以上預けていても捕捉できなかった

高金利なのに上限金額以上にその金利が適用されるなんてすごいメリットだから、今も何かそのような隠れメリットでもあるのかなと思いおたずねしました+0

-5

-

1303. 匿名 2022/01/03(月) 18:58:52

投資資金稼ぎにいかが

アイデア部門入賞なら賞金50万円

![2021年度 NIKKEI脱炭素アワード]() 2021年度 NIKKEI脱炭素アワードwww2.entryform.jp

2021年度 NIKKEI脱炭素アワードwww2.entryform.jp2021年度 NIKKEI脱炭素アワード2021年度NIKKEI脱炭素アワード応募者フォーム<2021年度 NIKKEI脱炭素アワード 応募要項>【ねらい】脱炭素の実現に向けて意欲的に取り組む企業、自治体、NPO・NGO、団体、個人...

+0

-0

-

1304. 匿名 2022/01/03(月) 20:16:01

>>1301

わかりました

ありがとうございます!+0

-0

-

1305. 匿名 2022/01/03(月) 20:20:56

2022年は調整すると言われてるのに、なぜ厚切りジェイソンは米国株推しなんだろう+3

-0

-

1306. 匿名 2022/01/03(月) 20:28:48

テレワーク関連株のブイキューブ(3681)を、ピーク時の3600円で掴み、今は大暴落し1000円切りそう

下がりすぎて損切りもできないよ… ワナワナ+4

-0

-

1307. 匿名 2022/01/03(月) 22:04:43

>>1305

自身がその成功体験を体現していて、そのネタが更に彼にビジネスをもたらすからかな

米国株を推してるのは彼だけじゃないけど投資は自己責任、過熱株はいつかどこかで誰かがババをひくことになる+6

-0

-

1308. 匿名 2022/01/03(月) 22:36:52

>>1295

計算式を教えてください!!+0

-1

-

1309. 匿名 2022/01/03(月) 22:58:11

>>1308

2,000,000 x 0.0002 x(1ー0.2)です

2%なら0.02

0.2%なら0.002

0.02%は0.0002

()の中の0.2は利息にかかる20%の税金です+5

-0

-

1310. 匿名 2022/01/04(火) 00:57:09

2022年はテーパリング、利上げ、インフレなど米株にとってマイナス要因は沢山あるけど折り込み済みだと思ってる人、私以外にもいませんか?笑

多少の下げはあるだろうけど、暴落ってほど下がる気はしないからジュニアNISA2人分、年初に入れちゃおうかと思ってる。+13

-1

-

1311. 匿名 2022/01/04(火) 02:42:43

>>1310

12月みたいに織り込み済み、織り込み済みだといわれながら突発的な下落と上昇を繰り返す乱高下で、

振り返ってみると大して減ってはいないけど、全然増えてもいないという、ストレスのたまる一年になりそう

+4

-0

-

1312. 匿名 2022/01/04(火) 09:26:40

>>1309

ありがとう!

+0

-0

-

1313. 匿名 2022/01/04(火) 16:22:15

>>1305

もしかしたらインドとかでデカい利益を出せる企業もあるかも知らないけど、彼がやってるのはあくまでインデックス投資。

政治的な安定や落ちてもその後のリカバリとか考えると、総合的にアメリカが良いってことじゃないかな。

リーマンショックとかもあるけど、持ち続けたら結果的にプラスになるよ、と。

そういう考え方なんだと思う。

最初にリーマンショックで株を売って損してしまったお父さんの話や、自分もコロナでものすごい目減りをした話もしてるけど、あの本は、リスクの話はあんまりしてないよね。

入門編の本だからかな。

利益で食っていけるくらいに投資額を上げてけって内容だったから、株の売買で儲けるのは前提にないんだろうなぁ。+4

-0

-

1314. 匿名 2022/01/04(火) 17:03:56

>>1310

織り込み済み。

つみたてNISAで出口は先なので粛々と積み立てるのみです。

ただ友達がやりたいって言ってて説明はしたんだけど、それ以上はちょっと悩んでる。

やるなら今日が一番若い日!であって早いほうがいいんだけど、そして逆にチャンスとも言えるんだけど、友達の話を聞いて始めたら一年間下がりっぱなしってもキツイなと思ってね。+2

-0

-

1315. 匿名 2022/01/04(火) 17:14:56

2022年の目標を定めた

年間240万円の実現益、目安は1日1万円 x 20日x12ヶ月

為替差益と株売買益をメインとする

含み益はあえて目標を決めず、投資信託を積み増していく

来年の今頃、いい報告が出来たらいいな+6

-0

-

1316. 匿名 2022/01/04(火) 17:24:24

>>1314

投資のトレンドと自己責任の意味を理解していないお友達だと、短期で含み損となった時に友情にひびが入らないか心配だ+5

-0

-

1317. 匿名 2022/01/04(火) 18:07:48

>>1310

下がっても長い目で見ればどうせ米株は上がる+8

-1

-

1318. 匿名 2022/01/04(火) 18:15:15

米株を高値で売って下落で買い戻しを繰り返し、利益を最大化したい+0

-0

-

1319. 匿名 2022/01/04(火) 19:31:51

>>1311

今年は難しい相場になりそうですよね。

ほぼ投信だから下がったら多く買えるので冷静に考えたら下落はウェルカムだけど去年までが好調過ぎてその差に苦しみそう。+5

-2

-

1320. 匿名 2022/01/04(火) 19:44:52

>>1314

やはり織り込み済みですよね。

暴落は予期せぬ事が起きた時ですよね。

もちろんサプライズあるかもですが(笑)

余計なお世話かもしれませんが私も友人に聞かれたので教えたのですが逐一聞いてきてggrksって何度思ったことか…(笑)自分である程度調べて理解出来る人なら相談に乗るのはありだと思いますが訳分かってない人に教えても面倒になるのでオススメしません(笑)

+8

-1

-

1321. 匿名 2022/01/04(火) 19:45:19

>>1317

私もそう思うので一括投資ありだと思うんですよね。+2

-0

-

1322. 匿名 2022/01/04(火) 20:19:45

>>1306

売り時って難しいですね

私も塩漬けもあればいいタイミングで売れたのもあるけど、早く売り過ぎた!もったいない!という経験を2021年何度もしました

岡本製作所、デクセリアルズなどなど

より良い売り時に対する嗅覚を磨きたい+1

-0

-

1323. 匿名 2022/01/04(火) 20:34:42

>>1319

去年の2月くらいのわかりやすい下落であれば

買い増しにも踏み切りやすいんだけど

12月のときみたいに中途半端に下げてそろそろ買い増しどきというときに一気に上昇して、そのあとまた下げるみたいな乱高下が困る+1

-1

-

1324. 匿名 2022/01/04(火) 20:55:39

FXでほんのちょっとだけ本日米ドルを買って今みたらすでに1万円近くの含み益が出てたから売却

効率は最高にいい+2

-4

-

1325. 匿名 2022/01/04(火) 21:39:24

>>734

学資保険の代わりに貯蓄型はありと思って私は300万くらいかけてる。月々13000円で15年払い270万、死んだら300万下りる保険。

学費は使う時期が決まってる上に必ず必要なお金だから投資に全ツッコミしてるといざ使う時に暴落してたら困るよ。+8

-0

-

1326. 匿名 2022/01/04(火) 22:02:17

+0

-11

-

1327. 匿名 2022/01/04(火) 22:22:39

>>1259

下がるなら買います!+0

-1

-

1328. 匿名 2022/01/04(火) 23:03:49

>>1212

若いからこそiDeCoのメリットを最大限に生かせるよ

あと10年しか運用出来ない人と、30年の人とでは雲泥の差

ここでマイナスが付いてるのはそういう理由だね+5

-2

-

1329. 匿名 2022/01/04(火) 23:05:43

ここではREITはあまり人気なさそうだね

日本のREITは今ぱっとしないけど、先進国REITは先進国株式と同じ位のリターンになってる

入れた時期が良かったかな+7

-0

-

1330. 匿名 2022/01/04(火) 23:11:14

FXの話って絶対マイナスがつくね笑

分散の一つの手段なんだけど、どんだけ危ないと思われてるんだろう

投資においては商品も投資時期も回収(利確)時期も分散した方がリスクは減らせるし、FXも適度に活用すればいいと思う

といってる間にまた含み益1万円弱を確定

+1

-5

-

1331. 匿名 2022/01/05(水) 01:03:40

>>849

言ってる事は分かるんだけど元本割る可能性があるのが投資だよ。

コロナ以降は株価が好調だからその時期に投資始めた人は投資最高!って思ってしまうんだろうけど普通にマイナスになる年もあるからね。+5

-0

-

1332. 匿名 2022/01/05(水) 01:31:57

ごめん、今夜は一言だけぼやかせて・・・

もう、ナスダック100の上げ下げ意味わかんないんですけど!!+3

-0

-

1333. 匿名 2022/01/05(水) 03:20:52

>>1329

物流REIT買ってる

なかなか上がらん+1

-0

-

1334. 匿名 2022/01/05(水) 08:58:23

>>1333

日本の物流?

タイミングと、日本の経済圏が成長していないことが大きいのかな

お金が回ってこの先経済成長すると思われたら物流系も上がりやすいはず

日本国民がこぞって日本のマーケット素通りで他国への投資に励んでいる有様をみると、この先もしばらく潮流が変わりにくそうではある+2

-0

-

1335. 匿名 2022/01/05(水) 09:16:26

>>1332

マーケットやイベントとの相関関係はそれほどでもなく、大量に保有し運用している集団の思惑のインパクトが大きいのかな

後付けのいかにもな理由はいくらでも挙げられるけど、投資は結局人間の欲望

不確実性が増す中、ナスダックに限らず突発的な動きが増えてますます予測が難しくなりそう

+2

-0

-

1336. 匿名 2022/01/05(水) 11:20:44

>>1330

知り合いがFXでへそくりの60万溶かしたって聞いてからFXには手を出さないでいる。+3

-0

-

1337. 匿名 2022/01/05(水) 11:23:11

投資信託の積立てをクレカ払いにしてるから毎月1日が注文日なんだけど変えた方がいいかなと迷ってるけどクレカ払いだと日にちの設定できないから現金払いにするか…。でも、クレカだとポイントつくからなぁ。しばらくはクレカにしつつ様子を見るとする。+3

-1

-

1338. 匿名 2022/01/05(水) 12:53:04

セゾンで投信されている方いらっしゃいますか?

新しいファンドができるみたいですが、どうなんでしょう???+2

-0

-

1339. 匿名 2022/01/05(水) 13:20:44

>>1332

全く余談だけど、1行目書き出しがなんだか色っぽいと思ってしまったのは私だけか+3

-0

-

1340. 匿名 2022/01/05(水) 13:21:47

>>1337

変えるか迷ってる理由は何ですか?それにもよると思います+0

-0

-

1341. 匿名 2022/01/05(水) 13:24:47

>>1336

詳細不明だけどFXの使い方が適切でなかったのかもね

FXは追いかけ過ぎてはダメだし、レバレッジかけ過ぎもダメ

余裕資金でかつ余力を残して冷静に売買できる人なら少なくともお小遣い程度の利益は残せる

あとは運とセンス次第+6

-0

-

1342. 匿名 2022/01/05(水) 16:43:52

>>1316

>>1320

そーなんですよねぇ。

何にも手を付けてない、つける予定もない貯金が100万以上あるとかで、満額じゃなくてもちょっとずつ積み立てていけばいいんじゃん?とは思うんですが。

友達から勧められたもので、お金が減ってくのはかなり微妙だとは思うんです。

「積み立てじゃなくて一気に突っ込んじゃえばいいんじゃん?」と言われて、積み立ててくことでリスクを分散させる話もしたんですが、私自身、ようやく2年かけて体感してるところで、何言われても試しにやってみないと分からないことって多いと思うんですよね、結局のところ。+3

-0

-

1343. 匿名 2022/01/05(水) 17:01:02

ここの人、ネクストBRICsってどう思う?

5年後成長を期待してNISAでネクストBRICsの投資信託買おうかなぁと思ってるんだけど、成長するかしら?+0

-0

-

1344. 匿名 2022/01/05(水) 18:05:56

>>1343

新興国はポテンシャルは高いけど不確実性も高いので5年だと利益が出ているかどうかわからない

過去実績をみても5年だと厳しい感じ

長期間待てるなら、資産の一部を振り向けるのはいいかもしれない

+1

-0

-

1345. 匿名 2022/01/05(水) 18:13:43

>>1338

国内の上場企業を対象にするんですね

リターンの観点ですごく魅力があるかというと何ともいえないけど、志に賛同できるならアリかも

![日本株ファンド「セゾン共創日本ファンド」新規設定及び説明会のお知らせ|セゾン投信のプレスリリース]() 日本株ファンド「セゾン共創日本ファンド」新規設定及び説明会のお知らせ|セゾン投信のプレスリリースprtimes.jp

日本株ファンド「セゾン共創日本ファンド」新規設定及び説明会のお知らせ|セゾン投信のプレスリリースprtimes.jpセゾン投信のプレスリリース(2022年1月5日 09時56分)日本株ファンド[セゾン共創日本ファンド]新規設定及び説明会のお知らせ

+4

-0

-

1346. 匿名 2022/01/05(水) 18:17:36

>>1342

よこ。

私ならリアルの友達なら尚更勧められない。お金のことだし、話の流れでそんな話になったらちょっとやってるぐらいは話すかもしれないけど。関係壊したくない友達なら尚更勧めないかも。友達がやりたいといえば持ってる本ぐらいは貸すかな。やるかどうかは本人が決めることだから勧めることはしない、リスクないとは言えないし。+3

-0

-

1347. 匿名 2022/01/05(水) 18:39:18

>>1344

なるほどありがとう

10年くらい経たないと使わない、でもおそらくいつかは使うお金があるからハイリスクハイリターンなとこに投資しようかと

でも、やっぱ難しいわね+1

-0

-

1348. 匿名 2022/01/05(水) 19:37:40

年末に厚切りジェイソンの本を読んで即口座開設してETFのVTIに投資し始めました!丁度自動積立が設定できるようになったのでありがたい。今まで貯蓄しかしてなかったのでどんどん投資していきたいです!+5

-3

-

1349. 匿名 2022/01/05(水) 19:55:16

>>1334

GLP投資法人を買ってる

海外REITって探し方がよくわからないけど、どこで情報得ておられますか?+0

-0

-

1350. 匿名 2022/01/05(水) 20:11:04

Yahoo!ファイナンスの掲示板見ると、コロナ失業で家を失ったり自殺する人も多い中、コロナのテーマ株やってる富裕層たちが感染再拡大を歓迎していたりもっと蔓延しろ~とか書いてる

デルタの時もオミクロンの時も掲示板がやった~ラッキー♪とお祭り状態だった

+1

-0

-

1351. 匿名 2022/01/05(水) 20:53:23

>>1349

iDeCoでOneたわら先進国リートを半分弱組み込んでいます

(組み入れ率が高いと思われるかもしれませんが、iDeCo以外の投資信託は先進国株系がメイン)

投資は分散を大原則と考えていて、先進国株系と補完し合えるものがいいと思いREITにしましたが、結果的に両方とも20%を超える利回りで今のところまずまずだと思っています

情報は日々読む日経新聞だったり、実績をネットで調べたり、それくらいです

+3

-0

-

1352. 匿名 2022/01/05(水) 21:13:16

>>1343

出来高あるファンドにしておいた方がいいよ+0

-0

-

1353. 匿名 2022/01/05(水) 21:22:39

株って企業の将来性や実績通りの動きをしてくれないのがイライラ

決算超絶良いのに下がったり、国策銘柄なのにいつまでも低空飛行だったり

単純に業績通りに動いてくれれば四季報読むだけで誰でも億万長者だよね…

+2

-0

-

1354. 匿名 2022/01/05(水) 22:59:23

>>1353

投資が大衆化、大規模化したことの弊害かも

投資先の内容をしっかり見ないでキーワードだけで判断したり、他の人も投資してるからと続いたり、インデックス偏重だったり

調整下落したら多少は是正されるかもしれない+0

-0

-

1355. 匿名 2022/01/06(木) 12:12:33

>>1332

利上げはハイテク株↓+1

-0

-

1356. 匿名 2022/01/06(木) 13:14:38

>>1353

株の動向など、結局は誰も読むことができないのだ、…ということを学者さんが言っていた。

…ということを『ウォール街のランダム・ウォーカー』でバートマン・マルキールが書いていた。

出来るようになったからって、ETFの積み立てを設定しかけたが、私ごときはインデックスで地味に積み立ててればいいやとやめたよ。+5

-1

-

1357. 匿名 2022/01/06(木) 14:16:45

auカブコム証券で投資している方いますか?

2020年に販売開始された「ニッセイ世界株式ファンド(GDP型バスケット)」購入している方いますか?

日本国内と日本を除く先進国、新興国に分散投資するファンドで、ちょっと気になっているのですが、販売されて時間が経っていない事と純資産が少ないことで躊躇っています…+0

-2

-

1358. 匿名 2022/01/06(木) 19:29:52

今年に入ってから個別株を買い始めたけど、売らずに今も全て持っていた場合と今(一部売却)とで比較試算したところ、売らずに持っていた方が利益が多かった

あれこれ考えて売ったりキープしたりしたところで、あまり差を生まないどころか、かえって利益を損ねる結果にがっかり

餅は餅屋かもしれぬ

+4

-2

-

1359. 匿名 2022/01/06(木) 20:14:52

うわー‥

今日は情報系の投信の基準価額ダダ下がっとる

知らんふり知らんふり‥+3

-1

-

1360. 匿名 2022/01/06(木) 20:48:33

キャッシュを7割残してる

その代わり残り3割は全てレバレッジかけてる

3割は最悪無くなっても耐えれる額で積極運用してる+1

-3

-

1361. 匿名 2022/01/06(木) 21:51:00

カフェ好きで週末にコーヒーチェーンをはしごするので、そういう株を買うことにする

まん防で外食関連は明日株価下がりそうなので個人的にはチャンスだけど、企業からしたらたまらないね・・+7

-1

-

1362. 匿名 2022/01/07(金) 11:54:47

>>1350

蔓延しろ!とは言わないが、オミクロンで下がったときはスポットで買い足した。

南アフリカだったよね。

ワクチン接種率3割の国で爆発的に蔓延して、それでも死亡率は下がったまま、だったから。

一時的なものかなーと。

下がった、買い時か?っていうのは思っても、騒ぐのは下品だよね。+2

-2

-

1363. 匿名 2022/01/07(金) 17:44:15

今日はなんか下がってるなー+1

-3

-

1364. 匿名 2022/01/07(金) 19:17:04

>>10

NISA枠を使い切ってるので、子供の特定口座(源泉徴収あり)でオルカンを月5千or1万ずつ積み立てようかと思ってますが、毎年確定申告したら源泉徴収された分が戻ってくるっていう認識でいいですか?+2

-2

-

1365. 匿名 2022/01/07(金) 19:25:10

>>77

前のトピで動画にミスリードあるし胡散臭いから鵜呑みにしないようにって書き込みしたら、すごい叩かれたよ

やっと怪しいって認知されてきて安心した+4

-1

-

1366. 匿名 2022/01/07(金) 20:33:48

株の銘柄を入れ替えるのに売る株と買う株の注文を指値で出しているけど、同日に成立してしまうと約定が1日50万円を超えてしまい手数料が発生するので(SBI証券)、それを避けるべく日々注文価格を調整して成立し過ぎないようにしている

売りたいのに売れ過ぎは困る、買いたいのに簡単に買えてしまうと困るという妙な悩み+1

-1

-

1367. 匿名 2022/01/08(土) 00:46:56

お正月に久しぶりに会った父親と

ちゃんと貯金してるか〜って話になって

毎月〇万貯金と3万積立NISAしてるよーって言ったら

投資は危ないだってさ、、、

もちろん危ないんだけどやっぱ親世代は

銀行様様なんだろうね+17

-2

-

1368. 匿名 2022/01/08(土) 01:22:06

>>1356

個別株も…。「株の天井や底を当てるのは難しいから、企業の成長性と業績で選んだ株は複利を信じること。目先の株価に惑わされないように」「売るのはシナリオが崩れた時」と長期投資家の方の本で読みました。

「株の天井や底を当てるのは難しい」とあるので、株トピの皆は、特に初心者の方はイキナリ難易度の高い事をやっているのだと思いました。

業績や成長性を調べて、応援の気持で投資したら、気持が楽なのに。

+1

-1

-

1369. 匿名 2022/01/08(土) 03:52:04

>>1

皆さんが言ってるのとはちょっと違いますが、アンティークコインって儲かるんですか?+0

-1

-

1370. 匿名 2022/01/08(土) 07:59:11

>>1368

業績や成長性で自分なりにふるいにかけて応援の気持ちで長期保有

これが本来の株投資なんだろうね

私は生活圏で利用するスーパー、よく購入するヨーグルトメーカー、よく行くカフェの株をもってる

ものすごく値上がりするかはわからないけど、配当と株主優待で結構満足している+15

-0

-

1371. 匿名 2022/01/08(土) 11:48:08

まだどなたかいらっしゃいますか?

積み立てNISAなんですが、地元の銀行で勧められたものを月1万円やってます。

もう少し額増やそうと思ってて、新たに楽天証券とかSBI証券で始めることって出来るのかな?+4

-0

-

1372. 匿名 2022/01/08(土) 12:10:52

>>1371

積立NISAは複数の銀行・証券会社で開設出来ないです。ひとつの口座だけ。

+11

-0

-

1373. 匿名 2022/01/08(土) 13:30:33

>>1372

そうなんですね、、

お返事ありがとうございます!+2

-0

-

1374. 匿名 2022/01/08(土) 18:14:29

NISA始めようと思ってますが

3月の利上げまで待ってたほうがいいですか?+0

-0

-

1375. 匿名 2022/01/08(土) 18:41:59

雰囲気イケメン株に騙されないでね

業績の裏付けがないままなんとなく上がってた株はこれから剥げ落ちるよ+2

-1

-

1376. 匿名 2022/01/08(土) 21:21:44

>>1373

移管はできますよ!+3

-0

-

1377. 匿名 2022/01/08(土) 21:24:04

>>1374

初めていいと思います

口座開設も時間かかるし

利上げまでは少額にしておけばいいんじゃないでしょうか+4

-0

-

1378. 匿名 2022/01/08(土) 21:34:04

>>1377

ありがとうございます!

今申請中です。勉強していきます。+2

-0

-

1379. 匿名 2022/01/09(日) 00:33:01

>>1367

親世代はバブル崩壊のとき、投資でひどいめにあった人たちをいろいろ見てきたんだと思う

当時、ネットなんてなかったし、投資信託1つにしても銀行から糞みたいな手数料のゴミ投信を売りつけられてカモにされるだけだっただろうし。

銀行様様なんじゃなくて、銀行にもカモにされた経験があったり、そういう人をたくさん見てきたんじゃないかな

これだけネット証券が普及して、ネットで情報共有もみんなでできるようになったいまでさえ、「そんな手数料の投信なんて買うわけないじゃんw」みたいなものが売られているわけだし

本当に娘が心配になるんだと思う

+12

-0

-

1380. 匿名 2022/01/09(日) 09:06:59

つみたてNISA始めようと思っています。

全くの無知なのでこれから勉強はじめるので、まだスタートラインにも立てていません。

現在積立預金に毎月10万貯金しており、そのうち3万円をつみたてNISAにするつもりですが、夫名義、私名義でそれぞれ3万つみたてNISAにした方が結果得するのかなぁ。

今現在の貯金が600万位しかないので、とりあえず夫名義だけつみたてNISAにして、もう少し手持ちの貯金を増やしてからがいいのか…。+3

-0

-

1381. 匿名 2022/01/09(日) 11:57:13

>>1380

まったくの無知ならいきなり夫婦合わせて6万やりはじめるより

どっちかで3万からはじめて様子見たらどうですか

大丈夫そうだったらそれから3万追加すればいいし

やっぱり無理そうだったらそのまま最初の3万だけで続ければいいし+10

-0

-

1382. 匿名 2022/01/09(日) 12:32:14

>>1380

これから日本はインフレの波にさらされて、預金は実質どんどん目減りします

月10万を残せるなら、半分程度NISAでも良さそう+2

-0

-

1383. 匿名 2022/01/09(日) 12:56:16

モーニングのコーヒーが先週は199円だったけど229円に値上げしてた

インフレだしやむを得ない、これでもギリギリなのかも

応援したいから値上げしても引き続き通うし、平行して投資でインフレに対抗する+13

-0

-

1384. 匿名 2022/01/09(日) 13:54:49

微々たる金額だけど小遣い稼ぎで得たお金で投信スポット購入することに決めた

小遣い稼ぎ頑張る+7

-0

-

1385. 匿名 2022/01/10(月) 00:15:16

>>50

増額設定簡単だよー

去年12月に滑り込みで40万放り込んだ+0

-0

-

1386. 匿名 2022/01/10(月) 11:02:45

>>1375

私が買う株は決算も業績も良いものを選んでいるのに下がる一方です…

原因がわかりません

こういうのは年単位で気長に待てば業績にふさわしい上がりかたをするようになるんだろうか

+2

-0

-

1387. 匿名 2022/01/10(月) 14:23:28

>>1371

NISA枠ネット銀行に移管した方が良いと思います。

+0

-1

-

1388. 匿名 2022/01/10(月) 14:45:01

>>1386

既に好業績を織り込んでいる株価だったら、業績の大幅な上方修正やサプライズ的なイベント(新ビジネスでXXと提携等)がないと力強い上昇は難しい場合があります

配当をもらいながらチャンスを待つのも一つの手です+2

-0

-

1389. 匿名 2022/01/10(月) 20:26:37

>>1381

返信ありがとうございます!

夫も貯金ではなくて3万も投資なんて…と拒絶反応が出ているので、無理に進めるより少額から始めようと思います。

+4

-0

-

1390. 匿名 2022/01/10(月) 20:29:05

>>1382

返信ありがとうございます!

夫はリスクがない貯金が1番だ!投資なんて怖くてできない…と言う考えらしいので、まずは少額から始めてみます。

夫の限度は一万らしいので少なすぎるなぁとは思うのですが、まぁそのうち増やします!+4

-0

-

1391. 匿名 2022/01/10(月) 20:29:58

SBI証券で仮想通貨の投資信託を始めるらしい

一口500万円からというのがなんとも微妙

興味あるけど、リスクはこれまでになく大きそうなのでしばし考え中+4

-0

-

1392. 匿名 2022/01/10(月) 21:39:51

選択制確定拠出年金ってやるべきでしょうか?

会社で導入されることになりました。

節税できるみたいですが、デメリットとして年金額や残業代が減ると書かれていました。

これは減るけどそれを超える利益を運用して出せってことでしょうか。+1

-0

-

1393. 匿名 2022/01/10(月) 22:18:52

>>1392

仰るように確定拠出年金でデメリットを上回るリターンを目指していきます

一般論としてお勧めされますし、個人的意見としてもその方がいいと思います+1

-0

-

1394. 匿名 2022/01/11(火) 01:30:02

>>1120

ありがとうございます。

もう一度、ジュニアNISAを検討することにします!早く始めなきゃ…+0

-0

-

1395. 匿名 2022/01/11(火) 11:46:37

>>1376

せっかくここのトピ見て積み立てNISA移管しようと思ったのに、1月の引き落としされてるから(買付はまだなのに)手続き間に合わないみたい、、😢

やる気出したのに出鼻くじかれたー!+1

-0

-

1396. 匿名 2022/01/11(火) 12:01:02

>>1393

ありがとうございます。

やる方向でもっと調べてみます!+1

-0

-

1397. 匿名 2022/01/11(火) 13:30:50

ノーロードってどうですか??手数料かからないってとこが、美味しい話には罠があるのかなって…+0

-0

-

1398. 匿名 2022/01/11(火) 20:48:31

明日約定日だからもっと下がってー+7

-0

-

1399. 匿名 2022/01/12(水) 10:25:10

>>1316

>>1320

やっぱ友達とはなー、とか言ってる間に別の友達から始めたと連絡あった笑。

つみたてNISA開始らしい。

・多分、今年は下がる。

・でも貨幣で持ってても確実に価値が下がっていく。

今、70円のガリガリ君は、子供の頃は50円、消費税なしだった。

・一気に突っ込むと下がったときの振れ幅がデカくメンタルダメージ大きい。

・私は半年くらいプラスマイナスを行き来していた。

・ようやくプラスになったらコロナが来た

・でも歴史上、20年持ち続けてて元本割れはしていない

・それ考えて、向こう15年は放っておける分の貯蓄ですべき

・期待すべきは値上がり以上に複利

・15年くらいだったときに、銀行に預けておくよりプラスになってたらいいね。

と、言う話をした。

やった方がいい!と直接強く勧めたのは会社の先輩らしいけど。

(嫁に内緒でプラス100万だそうです笑)+8

-0

-

1400. 匿名 2022/01/13(木) 00:33:19

>>1397

罠は無いと思います…。

ノーロードはインデックスが多いけど、予め決められた銘柄(日経225やS&Pなど)を買っているので、銘柄選定の手間が無いです。

ノーロードで無いものはアクティブファンドが多く、ファンドマネージャーが銘柄選定をしているので購入手数料がかかります。

また、ノーロードは購入手数料がかからないですが、管理手数料等は取られますよ。+1

-1

-

1401. 匿名 2022/01/13(木) 20:14:57

額は大きくないけど利確のつもりで指値で売り設定をしてた某メーカー株100株が、指値より高い価格で約定した

何かと思ったら本日の始値だけ高かったみたい

ちょっと得した気分

+5

-0

-

1402. 匿名 2022/01/13(木) 23:41:23

>>182

横ですが、利益分だけ利確するなんて

できるんですね!

再投資型でも、分配型みたいにできるって事ですかね。

しかも欲しい時に。

こんな優しくてわかりやすくて親身に本音を教えてくれるアドバイザーさん、身近にいてほしいなあ。+4

-0

-

1403. 匿名 2022/01/13(木) 23:53:01

>>972

でも手数料が違うんじゃないですかね?+0

-1

-

1404. 匿名 2022/01/14(金) 20:16:29

思わぬ円高だな

株も何もかも今年はほんと予想外の展開が続きそうだ+2

-0

-

1405. 匿名 2022/01/15(土) 06:00:44

iDeCoでS&P500、先進国株式、TOPIXを3分の1づつ積立ててるけど、このまま放置でよいものか、これ以上下がる前に元本保証型商品に避難させたほうがよいのか激しく迷うわ…

+0

-0

-

1406. 匿名 2022/01/15(土) 08:08:59

投信ダダ下がりで、2週間で含み益がマイナス600万

まあ2020年3月に比べたら全然マシ

復活を見込んで保有継続

投資初心者はこういう時ビビって焦って売却して損確定させるんだよな+3

-0

-

1407. 匿名 2022/01/15(土) 09:36:16

>>1406

一時的に下がっても他にマネーの行き場がないから、いずれ戻ると思う

私も継続保有予定

但し以前からパフォーマンスの悪かった日本株主体の信託は年末に売却した+2

-1

-

1408. 匿名 2022/01/15(土) 09:51:50

>>1405

元本保証型は短期的は得策に見えるかもしれないけど、中長期的にはインフレに負けて価値が目減りするので安心でも何でもない

但し3年後に使うなど、短期で使用予定が決まっている場合はこの限りではない+3

-0

-

1409. 匿名 2022/01/15(土) 09:55:02

>>1406

「投資は、やってる7割の人は損してる」って言われるのは、下がってビビって焦って売却して損確定させるからなんだよね。

まあ大抵はみんな通った道‥。

新型コロナの2020年も半年で元に戻ったし、今は放置&様子見。+7

-2

-

1410. 匿名 2022/01/15(土) 10:00:10

>>1407

私はおととしに初挑戦した個別株が全然ダメで、年末に損切りしました。

マイナス15万くらい。

今は更に下がってるから、年末にやっといて良かった。

投信の分配金と損益通算して還付受けたら、10万くらい戻ってくるかな。今日申告書作るつもり。+0

-2

-

1411. 匿名 2022/01/15(土) 10:31:11

>>1408

なるほどなぁ…ありがとうございます

ならばとりあえずこのままにしときます

将来の株価の回復を夢見て…+1

-0

-

1412. 匿名 2022/01/15(土) 12:03:42

コロナ関連株(テレワーク、オンライン診療、ケータリング)ってコロナ収束したらオワコンだよね

+0

-0

-

1413. 匿名 2022/01/15(土) 14:10:07

>>1412

爆上げは難しいかもしれないけど、現時点で割安なら買ってもいいかもしれない

それとも既に高値掴みした後の株の話かな+0

-0

-

1414. 匿名 2022/01/15(土) 14:16:47

Jリートに見切りをつけて処分するか保有株し続けるか検討中

中長期的に今後何がどうなったら上がるのか考えてみたけど、どうもパッとしない+1

-0

-

1415. 匿名 2022/01/15(土) 14:27:43

行きつけのカフェチェーンへ

普通のブレンドコーヒーを頼んでも良かったけど、ハワイコナブレンドコーヒーにした

たった数十円の違いだけど、生活者として自分に出来る最大の貢献はお金を遣うこと

日本経済よ、良くなれー!!+12

-0

-

1416. 匿名 2022/01/15(土) 16:01:57