-

1. 匿名 2020/12/03(木) 12:39:59

月いくらで払い込み何年にしてますか?

最近結婚して、将来のために入った方がいいのかな…と思ってます。

ちなみにドル建てはお勧めでしょうか?

(一度相談に行ったことがあって、やけに推されたので気になりました)

よかったら教えてください!+80

-17

-

2. 匿名 2020/12/03(木) 12:41:19

1万5千円、25年払込

受け取り1800万円、死亡1000万円+11

-47

-

3. 匿名 2020/12/03(木) 12:41:21

![貯蓄型保険入っている方!]()

+40

-3

-

4. 匿名 2020/12/03(木) 12:43:07

>>1

やたら推してくるのは、売れない商品のこともあるから気をつけて+183

-5

-

5. 匿名 2020/12/03(木) 12:43:19

色々お金の勉強をして、先月解約したところです。

元本割れしてでも解約してよかったと思ってる。

ちなみにドル建てはお勧めしません。+219

-4

-

6. 匿名 2020/12/03(木) 12:44:39

数年前200万だけ入った

10年後14万利息つく分

その頃ちょうど子供が中学生になるので

利息で制服やら用品代の足しになるかも

500万くらいあったらなぁと思った+93

-1

-

7. 匿名 2020/12/03(木) 12:45:26

月3万円(1万円×3口)10年満期の死亡保険をかけています。満期まであと5年くらい。高ぇ…と毎月思いながら、満期を楽しみにしていますw+39

-5

-

8. 匿名 2020/12/03(木) 12:45:50

>>2

月1万5000円で年間18万円

18万円✖️25年=450万円

…で25年後に1800万円も受け取れるの?

このゼロ金利時代に?

それで掛けている25年、当然保障あるんでしょ?…ありえないわ!

…以上素朴な疑問でした。+278

-2

-

9. 匿名 2020/12/03(木) 12:46:04

子供の学資目的で入ってます。月3万×2人です。+14

-3

-

10. 匿名 2020/12/03(木) 12:46:06

メットライフのやつ入ってます。ドル建て

月1.2万くらいかな…ドルだから多少前後します。

60歳まで。もし60までに死んだら600だか700ドルだかそのくらい入ります。

なんか、昨年急に不安になって入ったけど、別にそこまで必要ないかもwwです?+102

-2

-

11. 匿名 2020/12/03(木) 12:46:08

>>1

為替の変動で円高に向かったらリスク大だよ?ちゃんと説明受けたかな?+48

-3

-

12. 匿名 2020/12/03(木) 12:46:13

銀行行ったら勧められた

投資型やつとかも出して来られて、資料だけ貰って検討しますと帰った+10

-1

-

13. 匿名 2020/12/03(木) 12:46:57

普通に貯金するのが苦手なので貯蓄型の保険に入ってます。

12000円くらいで10年満期の保険です。+127

-0

-

14. 匿名 2020/12/03(木) 12:47:10

>>2

受け取り1800万円ってどういうこと?

何歳で?+64

-0

-

15. 匿名 2020/12/03(木) 12:47:19

ドルのやろうかと思ったけど、やめた。田舎ものだからかもしれないけど、何か怖くて。+27

-2

-

16. 匿名 2020/12/03(木) 12:47:19

生保レディになった知人からやたら勧められる

勧められるとやりたくなくなる+100

-2

-

17. 匿名 2020/12/03(木) 12:47:28

>>2

どんな状態で1800万も受け取れるの?

ただの満期?+55

-1

-

18. 匿名 2020/12/03(木) 12:47:48

結婚を機に保険を考えました

保険関連の仕事してる親戚に話を聞いたり自分でも勉強して積み立て型もかけてます。

ドル建て悪いと思いません、実際入りました。ただ未来がどうなるかは分からないので懸念するのはそこかな。投資に近い感覚です。+73

-4

-

19. 匿名 2020/12/03(木) 12:47:50

ゆうちょで入ってるけど不祥事続きで心配+66

-0

-

20. 匿名 2020/12/03(木) 12:47:56

保険で一番選ぶべきではない貯蓄型のトピが立つとは…+83

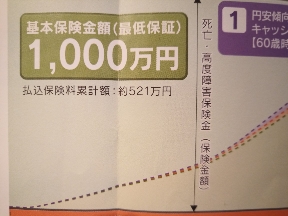

-21

-

21. 匿名 2020/12/03(木) 12:48:20

>>2

多分何かを盛大に勘違いしてると思う。+118

-2

-

22. 匿名 2020/12/03(木) 12:48:49

>>2

2コメだからネタかな+23

-1

-

23. 匿名 2020/12/03(木) 12:49:57

>>11

その逆も然り

ドル建てはリスクがあるから保身的な人には向かないかもね+34

-3

-

24. 匿名 2020/12/03(木) 12:50:11

>>1

間違っても満期の時に破綻とかしないような会社にすること。破綻したら削減されて大損だよ。

ドル建は円建に比べたら利率はいいけど為替で保険料も変わるから払ってる時に円安だと損するし受け取りが円高だったら損するよ。

あまり詳しく無かったら損する事が多いからよく調べて入った方がいいよ。+58

-2

-

25. 匿名 2020/12/03(木) 12:50:14

>>1

保険売ってた側だけど、貯金と保険は別に入った方が私はいいと思ってる。

解約して損することもあるからね。

多分ドル建てをしつこく勧められたのは単にノルマがあるからだと思う。

お客さんが為替のことをよく理解してなくてもやたら推す営業は信用しない方がいいよ。

+117

-2

-

26. 匿名 2020/12/03(木) 12:50:20

今年の3月頃、欲に目がくらんで米ドル💰️に手を出してしまった…

+7

-0

-

27. 匿名 2020/12/03(木) 12:51:12

>>5

私も言われるがままに入ってしまったドル建てを1年で解約して同じ金額積み立てNISAしてる。

保険は掛け捨ての生命保険入った。

トピズレごめんなさい。+101

-3

-

28. 匿名 2020/12/03(木) 12:51:35

一時期ドル建て流行ってたけど満期の時(30年くらい先)の為替リスク考えたら元割しそうだから解約した。

あいつら(外交官)はいいことしか言わないし「自分も入ってるんですよー」とか次第に「今日円高だから前払いしませんか?」とかウザすぎて解約した。+11

-0

-

29. 匿名 2020/12/03(木) 12:52:23

>>2

そんな保険あったら皆が入りたいわw+73

-1

-

30. 匿名 2020/12/03(木) 12:52:36

>>28

外交員な+17

-0

-

31. 匿名 2020/12/03(木) 12:53:41

貯蓄型死亡保険ですが

年50万、15年積立

受け取り額1000万

+17

-3

-

32. 匿名 2020/12/03(木) 12:54:07

>>5

ドル建てがおすすめしない理由ってなんですか??+57

-1

-

33. 匿名 2020/12/03(木) 12:54:18

10前に利率3パーセントの頃、メットライフのドル建てに入って10年払込が終わりました。

今は新しいのは損ですかね…?+20

-0

-

34. 匿名 2020/12/03(木) 12:54:22

投資用の保険は10年以上前に入ったものばかりで、保険料は一時払いか全期前納で支払い済み。でないと投資にならないので。

積立型というのは知らないのですが、わりと新しい商品なんですかね?+8

-1

-

35. 匿名 2020/12/03(木) 12:56:05

>>2

ないないw+16

-1

-

36. 匿名 2020/12/03(木) 12:57:02

>>24

破綻の話になってくるとそればっかりはどこの会社も分からないからなぁ

コロナみたいなことが起こるかもしれない。大企業の航空会社がこんな風になるなんて去年の今頃は誰も思ってなかった+42

-0

-

37. 匿名 2020/12/03(木) 12:57:36

22歳で就職した時に始めた貯蓄型養老保険が、20年経って来年満期になります。

月21000円自動で引き落とされてたからあまり実感ないけど、満期に509万円になってた。

スタート時独身だったけど今は子供もいてそろそろお金が掛かる年齢になるので、当時の自分と継続した自分に感謝してる。+171

-3

-

38. 匿名 2020/12/03(木) 12:58:36

>>20

医療保険という詐欺保険の方がやばいでしょ+12

-18

-

39. 匿名 2020/12/03(木) 13:00:07

10年満期のドル建てのものと60歳まで毎月払い込むタイプのオーストラリアドル建て2本やってます。受け取り方が選べるので満期になった時にドルで受けとるか円で受け取るか、一括か年金型で受け取るかは考えます。+24

-0

-

40. 匿名 2020/12/03(木) 13:00:10

>>2

ネタじゃなかったら激しく勘違いしてて心配になるレベル

1,800万ももらえないと思うから、保険証書ちゃんと確認しといてね〜+57

-0

-

41. 匿名 2020/12/03(木) 13:00:44

>>1

このインフレの時代に貯蓄型保険は時代錯誤もいいところ。

今やってる人は今すぐ解約した方が良いレベルですよ。

何故そうなのか、貯蓄型保険の罠をきちんと調べてから納得して入るならいいと思います。

ドル建てもお勧めしません。

+10

-26

-

42. 匿名 2020/12/03(木) 13:01:01

>>38

私は出産の時に助けられたから詐欺ではないんじゃ+48

-1

-

43. 匿名 2020/12/03(木) 13:04:10

はっきり言います。

銀行のお勧め保険も投資信託も全てゴミです。

と、投資歴18年の私が断言します。

ゴミです。+9

-21

-

44. 匿名 2020/12/03(木) 13:05:55

つい最近オリックスとメットライフのドル建てに入ったばかりだけど、ダメなの?+47

-1

-

45. 匿名 2020/12/03(木) 13:06:47

>>1

銀行、証券会社、保険会社はアナタのためではなく会社の手数料稼ぎです。

ゼロ金利を餌に保証もあって貯金もできると言うのですが高い利率をつけるにはそれなりの理由があります。

銀行に預金しようが投資しようが保険をかけようが結局はそのお金を会社が運用しているのはどこでも同じ。

銀行は利息がつかなくても元本保証されるが保険は元本保証はないリスクあり。

倒産した時には1番減額の被害に合う。

更に外貨は円高に左右される。

やめた方がいい。![貯蓄型保険入っている方!]()

+15

-7

-

46. 匿名 2020/12/03(木) 13:06:59

>>1

保険のことはガルちゃんで聞いてもあんまり参考にはならないかも

難しいことだろうけどある程度夫婦で勉強したうえでいろんな保険屋さんの話聞いおいで

+12

-8

-

47. 匿名 2020/12/03(木) 13:07:05

>>2

この人はネタだと思うけど、

知人が本当に勘違いして哀れだった…独身時代に仕組みもよくわかってないのを悪いFPに漬け込まれたのか、いろいろな保険組み合わせて毎月合計3万払ってて、30年払えば2000万円受け取れる!老後は安心!と周りに自慢してた。

その後誰かから教えてもらったのか、解約したと聞いた。+32

-5

-

48. 匿名 2020/12/03(木) 13:07:21

400万を10年で40万以上のプラス

来年あたり満期だけどほっとけば増えるから、もう少し様子見+12

-1

-

49. 匿名 2020/12/03(木) 13:08:06

>>20

そうなの?!なぜ?+42

-2

-

50. 匿名 2020/12/03(木) 13:08:26

終身医療保険と、貯蓄型終身保険やってます。

医療は、もし帝王切開したりとかコロナで入院、なんてことになった時助かるかな。

貯蓄型は死亡保険にもなってるから例えば40歳、50歳とかで私が死んだ時子どもに数百万円は降りるから、いいかな?と思った。生きてれば60歳までは保険金支払いすることになるので無理矢理でも働く意欲になるかなってw+34

-1

-

51. 匿名 2020/12/03(木) 13:09:27

>>42

私も手術と入院でお金かかったけど

高額免除制度で十分だった+26

-2

-

52. 匿名 2020/12/03(木) 13:10:19

>>6

エブリバディ?

私は500万入れて、10年後は35万の利息。

あと2年で10年経つけど、もう少し寝かせておいてもう少し利息もらうつもり。+29

-1

-

53. 匿名 2020/12/03(木) 13:10:19

投資信託でマイナスになったが、変額年金保険ではプラスで解約した。いつ切るかタイミングを見ればいいのでは。+4

-0

-

54. 匿名 2020/12/03(木) 13:13:47

>>1

今は貯蓄型の保険はオススメ出来ないですよ。

外貨建は「保険」とは呼べないくらいリスクが高すぎです。

老後資金目的であればイデコかつみたてニーサの方が良いのではないでしょうか。+38

-3

-

55. 匿名 2020/12/03(木) 13:16:49

>>32

為替に左右されるからです。

最低保障のある保険もあるようですが、受け取り時にならないといくら貰えるかわからないような保険はオススメ出来ないですよ。+72

-2

-

56. 匿名 2020/12/03(木) 13:16:59

>>31

絶対間違ってる。手数料見えてないでしょ。きちんと契約書の隅から隅まで読み込まないといけないよ。+9

-6

-

57. 匿名 2020/12/03(木) 13:17:09

FPの資格を持って銀行で働いている者です。

円建(主に学費用)と米ドル建(死亡保障兼老後資金)に入っています。

年金額や生活スタイルなどによって必要額は本当に千差万別なので、ネットでライフプランシミュレーションをしてみるのがオススメです!

数年前までは米ドル建でも期間を置けるなら為替リスクをほぼ無くせるくらい金利がつきましたが、今はコロナによる利下げで以前のような魅力はありません。

アメリカ利上げは早くても2024年頃なので、急ぎでなければそれまでは加入しない方が良いと思います。

+36

-0

-

58. 匿名 2020/12/03(木) 13:19:08

>>46

保険屋の話を聞いてこいってアドバイスがもう意地悪いよね。

本当に無知なだけかもしれないけど。。+21

-0

-

59. 匿名 2020/12/03(木) 13:19:12

>>56

手数料も考えましたよ

なんでどの保険とか詳しく見てないのに絶対って言えるんですか?+11

-2

-

60. 匿名 2020/12/03(木) 13:19:27

>>31

死亡時が1千万で、

満期の受け取りは別額じゃない?+16

-0

-

61. 匿名 2020/12/03(木) 13:19:31

>>11

世界と貿易して生活が成り立っているから、円しか持っていなくて円安が続くこともリスクだよ。

ドルを持っている時だけ価値がいくらか考えがちだけど、円の価値についても考える必要があると思う。+34

-0

-

62. 匿名 2020/12/03(木) 13:20:35

>>51

私は帝王切開と手術ミスで1ヶ月入院して、個室だったのにプラス15万くらいになりました。+18

-0

-

63. 匿名 2020/12/03(木) 13:21:39

>>60

満期は750万プラス利息です。

子供が15歳の時に満期になるので、そのまま置いておいて大学費用にあてるつもりです。+9

-0

-

64. 匿名 2020/12/03(木) 13:22:10

>>31

死亡時の受取額が1800万円でしょう?+8

-2

-

65. 匿名 2020/12/03(木) 13:22:19

結婚する前に義母が旦那の返事保険を貯蓄型に変えたんだけど.. 月2万五千円は結構きつい。保険の見直ししたいってやんわり言ったら嫌な顔されたからもう触れないでいる。

私は別の保険に入っています。+12

-3

-

66. 匿名 2020/12/03(木) 13:22:24

病気や怪我もなく口座引き落としのため忘れかけていたら満期連絡きたわ+2

-0

-

67. 匿名 2020/12/03(木) 13:22:24

月15000弱で10年の郵貯

2倍型で死亡時は300万

それとは別に終身で5千円程入ってる+9

-0

-

68. 匿名 2020/12/03(木) 13:22:46

>>46

保険屋が自分にわざわざ都合の悪い事教える訳ないやん。

ノルマの為ならなんだってやるよ。+16

-1

-

69. 匿名 2020/12/03(木) 13:23:59

>>41

まぁ、普通にお金の勉強してたら絶対手を出さないよねw+7

-7

-

70. 匿名 2020/12/03(木) 13:25:39

リスク分散でドル建ての保険に加入しています。

円だけ持っていても今後どうなるか分からないので。+34

-0

-

71. 匿名 2020/12/03(木) 13:26:15

誰か貯蓄型保険の仕組みを詳しく教えてください😣+4

-1

-

72. 匿名 2020/12/03(木) 13:26:22

20歳の時に親に勧められるまま入りました。

月1万2千円60歳まで払い込み。死亡保証500万。入院1日1万円(5日目から)、手術は部位により値段変動の医療保険もついています。+3

-0

-

73. 匿名 2020/12/03(木) 13:26:46

資金に余力があるなら貯蓄型一択だと思う

掛け捨てなんてもったいなくなる+17

-4

-

74. 匿名 2020/12/03(木) 13:26:49

ドル建て入ってます。

ドル建てはいざお金を受け取るときの手数料が高いって聞きましたが、実際いくらの手数料がかかるのかわかってません。+21

-1

-

75. 匿名 2020/12/03(木) 13:27:51

>>71

簡単に言うと養老か終身

+7

-1

-

76. 匿名 2020/12/03(木) 13:28:50

ドル建ては毎月かかる手数料がすごいので

しばらくはかなりの赤字。ずっと寝かし続けるならいいのかも。その手数料の利益率が

とてもいいので、オススメされる。よくわからず入って消費者センターの相談が増えているので気をつけて。

将来ドルを円でもらう時も手数料結構かかるらしいです。

+31

-2

-

77. 匿名 2020/12/03(木) 13:29:05

>>71

子供の学資保険も入るよ+1

-1

-

78. 匿名 2020/12/03(木) 13:29:43

今は利率低いし普通に貯金した方がいいかもね

お金持ちがやる分にはいいけど貯金ができないから保険で強制的にっていう人はお金がなくなったときに解約しないといけないから結果損になると思う+14

-0

-

79. 匿名 2020/12/03(木) 13:30:07

>>59

保険レベルで750→1000万なんてあり得ないからだよ。絶対に何かある。+8

-9

-

80. 匿名 2020/12/03(木) 13:30:38

ドル建て去年入りました

使うあてのないまとまったお金があり10年そのままに出来るならいい保険では

銀行に預けるよりはって程度ですけど+36

-1

-

81. 匿名 2020/12/03(木) 13:32:09

15年払い込みで25歳から入って27歳です。

払い終わってから65歳まで寝かせて置いて

老後資金として受け取るつもりです。

寝かせる時間が結構あれば

受け取り金額が増える計算だったのですが

だまされているのでしょうか?、、、+23

-0

-

82. 匿名 2020/12/03(木) 13:33:14

夫が40歳くらいの時に一時払い養老10年に入り満期がきました

保険にもなるし増えたし投資は苦手なので楽でした+6

-0

-

83. 匿名 2020/12/03(木) 13:33:42

>>51

長期入院による解雇になったので気持ちが落ち込んだけど

保険金でプラスになるから

働いてるようなもの!と割りきって

何にお金使おうか楽しみにしてたよ。

まったくの健康体なのに妊娠になると半年は入院したから。

二人とも。

悪化するとトイレもベッドでになって

大部屋はきつい。

個室に行ける余裕が嬉しいよ。+20

-1

-

84. 匿名 2020/12/03(木) 13:35:23

>>1

ドルのはやめた方がいいよ

貯蓄型のドルだて、いまはドルが安いけど

120円とかだと年払いで少し安くなるにしても

15万くらい払ってた。

うちにはきつくて保険のために

家計が苦しいっておかしいわと思って

やめたけどドルが安くなってたから

損しただけだったわ+4

-11

-

85. 匿名 2020/12/03(木) 13:37:51

>>79

横だけどうちは払い込み10年で760→850くらいだったか金額忘れたけどそのくらいになったから15年ならそのくらいになってもおかしくないんじゃないかな

最初の払い込みを大きな額にしたのかもしれないし+9

-0

-

86. 匿名 2020/12/03(木) 13:37:53

保険や金融商品って、どうやって勉強したら良いのかな?

仕事も無関係だから、知識なくて、

どこから手をつけて良いかわからない。

とりあえず、モノクロの保険雑誌読んで、保険屋さんの勧めるもので良くなさそうなのは排除してるぐらいで…とても難しい。+14

-0

-

87. 匿名 2020/12/03(木) 13:39:05

月々3万円

24年払い込み

死亡14000万、満期1000万の受け取りです。+4

-0

-

88. 匿名 2020/12/03(木) 13:39:12

>>86

FPさんに聞くのが早いかな+3

-5

-

89. 匿名 2020/12/03(木) 13:41:01

今どき貯蓄型の保険なんて外貨建て以外で売ってる?

個人年金はまだ売ってるか

円建ての一時払いや貯蓄型は2、3年前に売り止めしてると思うよ+28

-0

-

90. 匿名 2020/12/03(木) 13:41:10

今は貯蓄型おすすめできないとコメントが多いのですが、新卒のとき(10年前)に加入した貯蓄型保険60歳払込は解約しないほうがいいですか?担当の営業には当時解約さえしなければ元本割れはしないし、プラスで返ってくるといわれています。会社はこのまま働ければ65歳までしっかり働いて退職金をもらう計画です。+13

-0

-

91. 匿名 2020/12/03(木) 13:41:27

>>87

自己レス

ごめんなさい、死亡1400万の誤りです。+1

-0

-

92. 匿名 2020/12/03(木) 13:45:20

貯蓄が好きとか安心できる人ってなんで保険の貯蓄型みたいな高リスク商品買うの?

iDeCoとニーサでいいじゃん。

今の1万円は将来の7500円になっちゃうかもしれないのに。

わかりやすく言うと、満期が100万だったとして、10年前はその100万で10ヶ月生活できたのに、今は7.5ヶ月しか生活できないって事だよ。

いくら利息が3%ついたとしても、残りの22%損してるよね?要は極端に言うと78%に目減りする商品をリスクを取って買うって事。

みんな食料品の容量減らし肌で感じてるでしょ?

10年後、20年後の100万は今の100万とは価値が全然違ってくるよ。政府が年2%のインフレ目標にしてるんだから、もはやこれは決まり事。

途中で死なない限り得しないんだよ。そういうことちゃんと知って欲しい。+14

-20

-

93. 匿名 2020/12/03(木) 13:46:30

ドル建て入っています。

保険というより、老後の資金用です。

利率はいいので、上手くいけばプラスになります。+31

-1

-

94. 匿名 2020/12/03(木) 13:49:26

>>52

私もエブリバディ入ってる

もう売り止めになっちゃったよ

ゼロ金利が続く限りおなじような商品は出ないので

解約しないで取っておく+11

-1

-

95. 匿名 2020/12/03(木) 13:50:29

今は色んな外貨を持ってた方がいいって聞きますよね。

余裕があるなら、外貨の保険もアリかなと思います。

会社によって手数料別なものもあるので、よく見た方がいいですよ。+6

-0

-

96. 匿名 2020/12/03(木) 13:51:07

>>24

生保会社破綻しても7割だか8割は保証されるはず。+20

-0

-

97. 匿名 2020/12/03(木) 13:51:22 ID:2iQ3hGv1dV

>>92

我が家は保険貯蓄型だけじゃなくて、財形、NISAやってるよ。

先のことはあなたが言う通り分からないんだから、リスクは分配してるわ。+9

-2

-

98. 匿名 2020/12/03(木) 13:53:24

ドル建ての利率は下がってきてるので、前から入ってる人はいいかも。

今から入る人はよく考えた方がいい。+7

-0

-

99. 匿名 2020/12/03(木) 13:59:35

>>88

そのFPさんもさ、ボランティアじゃないから買って欲しい商品あるわけだし難しいなぁって。

新婚の頃相談したら、素人の私でも知ってる微妙な商品推されて、以来相談って難しいなぁと思う。+18

-0

-

100. 匿名 2020/12/03(木) 14:01:46

保険 何にはいったらいいのか わかんない+6

-0

-

101. 匿名 2020/12/03(木) 14:04:16

>>79

例えば本来10〜20年くらいかけて毎月又は年払いで750万払込むのではなく、一括払いや5年くらいとか払込み年数短縮して満期まで運用するとしたらあり得るかも。+9

-0

-

102. 匿名 2020/12/03(木) 14:04:34

一時払いの場合は余裕資金でやるならいいと思う。ただ、今はいい商品はないと思う。+4

-0

-

103. 匿名 2020/12/03(木) 14:04:36

>>5

うちは普通にドル建てしてる。

貯蓄性だけど収入保障って説明だった。

でも個人年金のカテゴリなのかな?よくわかんない。

夫に何かあったら毎月10万ずつ10年間支払われる。これは日本円で。もちろん保険料はなしになる。

何もなかったらそのまま老後資金へ。最低日本円で1000万受取保証。その時の運用実績による。今のところ3%超えてる。

もうこの商品無い。無くなってた。+50

-1

-

104. 匿名 2020/12/03(木) 14:12:52

>>8

これってかなり昔に入ったやつなのかな?

母が、昔は銀行に10年預けたら倍になったって言ってた。

保険でもこんな商品があったのかな。

もちろん今はないけど。

私がやってるのは年30万、20年後満期で700万になる。死亡保障は1000万です。+25

-0

-

105. 匿名 2020/12/03(木) 14:13:18

>>90

オススメできないのは今から加入する事であって既に加入してて元本割れもなくプラスがあるならそのままにしておいた方がいいんじゃない?

解約早いとそれこそ元本割れでマイナスだと思うんだけど。+36

-0

-

106. 匿名 2020/12/03(木) 14:13:26

>>81

25年間も運用期間があるのか。

若いのにしっかりものだね(^^)+19

-0

-

107. 匿名 2020/12/03(木) 14:14:56

安い損保入ってるよ〜毎月5700円くらい積み立てて5年後に30万円返ってくるやつ!+0

-4

-

108. 匿名 2020/12/03(木) 14:15:23

>>55

ありがとうございます!!+8

-0

-

109. 匿名 2020/12/03(木) 14:26:22

>>107

保険を使わずに5年後迎えたら42000円損してるけど、それはいいの?+2

-3

-

110. 匿名 2020/12/03(木) 14:33:02

ドル建てで一気に上がったと時に解約したけど、為替手数料取られても凄く利率が良かった。+9

-0

-

111. 匿名 2020/12/03(木) 14:34:43

>>8

あるかも。米ドル建て辞めたほうがいいと書き込みがあったから…この間、保険のお知らせ見たけどまた確認。うちは遅く入ったからこの通りじゃなくて若干、保険料累計高くて560万ぐらいだけど…やっぱり受取は円で1000万は最低保証。

死亡・高度障害保証付き。

約款も確認したが間違いない。![貯蓄型保険入っている方!]()

+14

-5

-

112. 匿名 2020/12/03(木) 14:34:56

>>103

なくなっているということは、会社側が損になりかねないということなので被保険者にとってはお宝保険かもね。+48

-0

-

113. 匿名 2020/12/03(木) 14:35:10

>>7

10年満期がきたらその後どうするの?+1

-0

-

114. 匿名 2020/12/03(木) 14:36:55

正直貯蓄の商品は今はおすすめしない

大してメリットないよ+3

-0

-

115. 匿名 2020/12/03(木) 14:37:34

>>92

貯蓄だけでなく保険も付いてくるからじゃない?+23

-0

-

116. 匿名 2020/12/03(木) 14:38:59

>>112

横だけど10年ぐらい前に流行った利回りのいい商品はここ1、2年でどんどん販売終了してきてるね

私が入ってるやつももう販売されてない+37

-0

-

117. 匿名 2020/12/03(木) 14:39:27

>>92

ただの貯金よりマシだよね。+23

-0

-

118. 匿名 2020/12/03(木) 14:41:02

保険は難しくてよくわかんないけど

貯蓄型だしなんか良い感じって思いがちだけれど、

保険と貯蓄はわけて考えたほうがいいです

保険屋さんが儲かるだけなので、

積み立てニーサのほうがよっぽど賢いです

+4

-3

-

119. 匿名 2020/12/03(木) 14:41:04

ドル建てで一定額増えたら日本円での貯蓄に変わるやつに入っている。+3

-0

-

120. 匿名 2020/12/03(木) 14:42:46

>>20

貯金出来ないタイプの人間だと、貯蓄保険に入らなくても他に何かにお金を使ってしまうし、税金面でも年末調整で控除が出来るから、その場合は損だとは思わない。+91

-1

-

121. 匿名 2020/12/03(木) 14:45:00

>>111

基本保険金額が最低1000万円保証でしょ?

解約返戻金はまた別じゃないの?+6

-0

-

122. 匿名 2020/12/03(木) 14:48:09

>>64

1000万です

1800万じゃありません+2

-0

-

123. 匿名 2020/12/03(木) 14:49:44

>>121

解約返戻金は低いよ。このパンプにも※の小文字で運用利益を上げるために解約返戻金は低めに設定してます!って書いてる。計算したら今まで払った保険料の半額しか戻ってこない。

今、解約すると私は100万損する。絶対に解約しない。+17

-0

-

124. 匿名 2020/12/03(木) 14:51:29

>>9

毎年夏のボーナス一括29万で15年間の終身保険に加入してます。子どもが産まれたときに入った。

高校の3年間はそのままおいといて、500万弱になる頃大学用の費用に出来たら良いなと思って。

ボーナス払いはもしもの時に不安なので、とりあえず毎月2、3万は避けておいてます。+4

-0

-

125. 匿名 2020/12/03(木) 14:52:09

貯蓄型生命保険は年払い130万、10年払で、満期後は毎年14万円ずつ利息が増える。ドル建ての個人年金は月々15000円、満期65歳、ドルコスト平均法で積み立てられる物にしています。+6

-0

-

126. 匿名 2020/12/03(木) 14:56:59

>>120

自分で貯蓄出来ない無能な人を狙い打ちする保険だよね+2

-10

-

127. 匿名 2020/12/03(木) 14:57:05

>>121

そうでしょう。

そもそも問題になってるのは>>2の死亡時1000万円ではなくて、

払い込み終了で1800万円受け取りとは?ってことなんだけどね+10

-0

-

128. 匿名 2020/12/03(木) 14:57:20

>>121

横だけど、

基本保険料=死亡時に受け取れる保険金

解約払戻金=満期受取り金

じゃないんだっけ?+0

-0

-

129. 匿名 2020/12/03(木) 14:58:45

>>20

でも銀行に定期預金してるよりは増えるよ。

あと控除。しかし銀行と違ってペイオフが無いので保険会社の倒産リスクがある。ついでに途中解約は元本割れする。

投資信託と比べると投資信託の方が良いが…投資信託はこまめにチェック必要。基準価格が高いときは積立を一時ストップして安くなったら再会。

売るときは反対に基準価格が高い時を見計らう。

面倒…保険は保険会社が勝手にやってくれる。+43

-1

-

130. 匿名 2020/12/03(木) 14:59:47

>>128

そうですよ。

だから>>2さんの死亡時の金額はいいとして

1800万円とは?って話になってます+9

-0

-

131. 匿名 2020/12/03(木) 14:59:59

>>123

満期に1000万もらえるってことじゃないよね?

勘違いしてないかな?+3

-0

-

132. 匿名 2020/12/03(木) 15:06:42

>>92

iDeCoやニーサは元本保証されていないし、iDeCoは60歳まで解約できないのが嫌な人もいると思う。保険は死亡保証があるから遺族に大金を残せるメリットもあるよ。ちなみにうちはiDeCoも貯蓄保険もドル建てもその他の投資もやってる。保険料控除も結構節税になるし。+36

-0

-

133. 匿名 2020/12/03(木) 15:11:53

>>127

>>123さん宛です。+0

-0

-

134. 匿名 2020/12/03(木) 15:14:32

メットライフのドル建てで10年間月25000円払込み。

60歳まで寝かせて400万以上になるって言われたよ。

老後の足しにしようと思ってる。+18

-0

-

135. 匿名 2020/12/03(木) 15:15:22

>>70

私もドル建保険入ってます!ここではなんだかあんまり良いイメージないけど同じく分散という意味で入ってます。もちろん他にも現金や投資信託などの方法で貯蓄もしてますがやっぱりドル建不評なのかな?+25

-0

-

136. 匿名 2020/12/03(木) 15:16:45

アクサのやつ入ってる

23歳のときに入って、月1万円を65歳まで払う

65歳から年90万円もらえるんだっけな?

ドル建てとか何とかやった気がするけど内容ほとんど覚えてない😅+6

-0

-

137. 匿名 2020/12/03(木) 15:19:49

>>131

マジだ!ずっと勘違いしてた。

保険料払込期間が終わったら円安の時に換金しなきゃいけないのか…最悪。+1

-1

-

138. 匿名 2020/12/03(木) 15:20:59

>>20

個人年金ならやった方が絶対いいと思うけど。

貯金しつつ税金控除できるし。+33

-1

-

139. 匿名 2020/12/03(木) 15:21:01

月5000円、5年払いの10年後に支払われる保険はいってますー。5年寝かせてもたいして利息つかんけど、まあ、知らん間にたまってるしいいかなーと。あればあるだけつかってしまうので、勝手に引き落とされるほうが私にはむいてます( ˆ꒳ˆ; )

+5

-0

-

140. 匿名 2020/12/03(木) 15:23:38

>>18

私もドル建悪いと思わないなー!もちろん貯蓄保険を全てドル建、というのはリスキーな気がするけど。+26

-0

-

141. 匿名 2020/12/03(木) 15:30:32

>>18

私もそう思う。

リスク分散させるためにドル建て、変額保険、元本保証の個人年金、運用によって変わる確定年金、積立ニーサの5種類に夫婦で入ってる。

普通預金だけじゃ老後資金なんて絶対貯まらないからね。+22

-0

-

142. 匿名 2020/12/03(木) 15:30:48

ドル建て、円建ての貯蓄型保険や個人年金に入ってます

払い込む間に為替の変動はあるだろうけど、長い目で見ればプラマイゼロかなと思ってる

あとは払い戻しのタイミングをうまく見極められたらいいな+14

-0

-

143. 匿名 2020/12/03(木) 15:33:57

私だけ数年前から月一万の年金をやってる。

65歳くらいで300万くらい貰えるんだっけな。少ないけど…

余裕があれば、遣わなきゃいい話だし、まとまったお金を貯めることは難しいから。

子どもの学資入るタイミングで旦那もかけようか迷ってる。

退職金出ないし、先取りしとかないと…

+7

-0

-

144. 匿名 2020/12/03(木) 15:38:18

>>109

うーんでもケガとかしたときに使えるし、携行品壊れたときも修理してもらえるからなあ

デジカメだの時計だのの修理でけっこう使ってるからわりと元取れてるかも+2

-0

-

145. 匿名 2020/12/03(木) 15:39:38

>>137

これって基本保険金額=満期でもらえる金額だと勘違いしてるってことだよね?

私の友達も同じ勘違いしてた。+10

-0

-

146. 匿名 2020/12/03(木) 15:43:26

個人年金は得なのでしょうか?

+はい

−いいえ+11

-1

-

147. 匿名 2020/12/03(木) 15:44:54

>>1

やたら推されたのは販売のノルマがあるから

外貨建ては手数料も高く取れる

円建ては以前は利回りが良くて元本割れしないいい商品もあったけど、今はぜんぜん利益でなくて顧客のメリットがほとんどないので外貨しか売れないんです

為替リスクとか元本割れを理解した上で入るのはいいと思いますよ。+0

-3

-

148. 匿名 2020/12/03(木) 15:52:30

>>84

安くなってたときに解約した理由は何ですか?+4

-0

-

149. 匿名 2020/12/03(木) 15:53:40

日本円で約85万かけて10年満期。それ以降は置いておけば増えていくというもの!利率は3%は保証されてる。万が一の時は2000万おりるようになってる!ドル建ては途中で解約すれば損するようになってるけどしばらくお金をおろさないこと前提でかけてる。30年置いておけば850万が1800万になる。万が一の時があっても賭け金より安くなるし老後のために下ろす時が来ても1ドル50円とかよっぽど円高になっていなければ損はしないと思う。ただ余剰資金でかけてるけど。+12

-0

-

150. 匿名 2020/12/03(木) 15:54:16

>>87

今でもこの位の貯蓄型ある?+3

-0

-

151. 匿名 2020/12/03(木) 15:55:22

>>149

1800万じゃなくてプラス400万円だった。+0

-0

-

152. 匿名 2020/12/03(木) 15:58:35

全○災に入ってたんだけど、

破綻した時にはゼロにねると知ってやめめした。

今はコロナや災害で補償を受ける人も多いし不安で。

生命保険会社は保険に入っているので、

破綻をしても何割引かで返ってきます。

でも、今はそんなにいいのはないでしょうから、入りません。+5

-0

-

153. 匿名 2020/12/03(木) 15:58:43

>>81

そうそう。若ければ若いほど置いておく時間が長いから利率が良ければ増えると思う!+23

-0

-

154. 匿名 2020/12/03(木) 15:58:44

>>104

年8万払込30年満期500万っての持ってる

再来年満期だから丁度平成入ってすぐの頃の養老保険

30年でほぼ倍計算

20年くらい前ならもっといいのもあったよその代わり2〜30年40年寝かしとかないと駄目だけどね途中で解約したらほぼ戻ってこないの

途中解約がリスクだから万が一入り用になったら担保にして貸付か部分解約+9

-1

-

155. 匿名 2020/12/03(木) 15:59:34

>>10

多分ウチも同じのに加入してます。

うちは毎月2万前後で、児童手当を保険料にあててます。

ある程度ねかせておくと元本割れはしないので児童手当が貰えなくなる時期まではそのままにしとこうかなーって感じです。

先取り貯金みたいな感覚でいずれ子供の学費に消えるんだろうなー+28

-0

-

156. 匿名 2020/12/03(木) 16:00:06

>>152

書き忘れた。

入っていたのはねんきん保険ね。+0

-0

-

157. 匿名 2020/12/03(木) 16:01:25

>>97

私も。現金ももちろん投資信託とかもやってるしドル建ての終身保険も入ってます。分散リスクの意味で。+5

-0

-

158. 匿名 2020/12/03(木) 16:03:51

>>92

貯蓄を全てドル建でっていうのは確かによろしくないけど選択肢のうちのひとつとしては良いんじゃない?悪い商品でもないと思うけど。+10

-0

-

159. 匿名 2020/12/03(木) 16:22:10

>>105

ありがとうございます!!+0

-0

-

160. 匿名 2020/12/03(木) 16:31:33

月12,000弱を60までで払いこんで、寝かせとくと増えてくタイプのやつと、

三回に分けて払って、増えていき、ただし五年間で解約しちゃうと元本割れ

夫が70歳のときに一番増えてて、以後へりだして、90になったらゼロになる、(払った分も全て消滅)

というタイプのと2つ入ってる。

後者は解約タイミングしくじりそうで不安

絶対ボケないぞ‼️と思ってる

+8

-0

-

161. 匿名 2020/12/03(木) 16:55:05

>>20

なぜ?

投資と比べても金利がいいと思うけど+18

-2

-

162. 匿名 2020/12/03(木) 16:56:07

>>148

はやく解約しちゃいたかったからです+1

-2

-

163. 匿名 2020/12/03(木) 17:00:02

ソニー生命のドル建て死亡終身と日本円の個人年金入ってます。

控除枠があったのと、私自身貯蓄が苦手なので。

年払いで合計24万のほど払っています。

あとは積立NISA

保険なら私が先立っても旦那にまとまったお金を残してあげられるしね。

+6

-1

-

164. 匿名 2020/12/03(木) 17:10:19

>>113

何も考えていません。その理由は、この保険は夫が勤務している損保会社のグループ会社の保険で、お付き合いというかノルマのために契約したからです。私はよくわからないけど損のないプランだろうし、いいかなと思っています。満期のころにはまた夫が何か考えてくれるかな~と。楽観的ですかね…?+3

-5

-

165. 匿名 2020/12/03(木) 17:10:55

>>52

JAの養老共済

もうあんな利率はないよなぁ

世知辛いわ

+9

-0

-

166. 匿名 2020/12/03(木) 17:15:56

>>92

iDeCoは途中解約ができない

ニーサもやってるけど元本保証はない

私のドル建て保険は元本保証がついてるし、払い込みが終わって据え置いていて置けば右肩上がりで増える。

払い込みが終わってから返礼率が高くなるから、短期年払いにしてる。

あと保険ならリビングニーズ特約や保険料払い込み免除などもいざというときには使える。

+16

-0

-

167. 匿名 2020/12/03(木) 17:22:03

>>51

高額医療費使っても

毎月上限8万円支払いとなったらきつくない?

それが余裕という人は医療保険要らないかも。

我が家はもし誰か病気して毎月8万ねん出はきついから

月々5000円の医療保険入って心強いよ+32

-0

-

168. 匿名 2020/12/03(木) 17:25:55

>>92

イデコもNISAもしてるけど

その二つは途中で亡くなってもそれまで拠出した分しかお金来ないじゃん。

ドル建て貯蓄型保険入ってるけど

これは途中で亡くればそれまでの掛けた金額が例えば50万でも300万もらえたりする。

そこがメリットなんじゃない?

あくまで「貯蓄型」の「保険」なんだからさ。

貯蓄のためってより死亡保障のための選択肢として

貯蓄型って別に悪くないでしょう。+35

-0

-

169. 匿名 2020/12/03(木) 17:26:55

>>138

昔保険売ってたけど、個人年金かけてて損したとか後悔してるとかいっている高齢者見たことなかった。

むしろなんでもっと積み立てておかなかったのかと、若い頃の自分を恨んでいる人が多かったよ。

それくらい年金暮らしはキツいんだろうなぁ。

+39

-0

-

170. 匿名 2020/12/03(木) 17:28:06

>>92

投資目的か貯蓄目的かで変わるよ+6

-0

-

171. 匿名 2020/12/03(木) 18:41:38

>>1

月6000円の個人年金を60才まで払って、10年間毎年30万円受取(25才位のころ加入)

月6000円くらいの養老保険で死亡保証500万円で60才以降は年金への変更も可能(こちらも25才位のころ)

ここまでは円建てで、最近ドル建ての終身に加入した。月10000円の10年払い。利回りはほどほど。

外貨建ても為替リスク許容できるなら良いと思うよ。けど円建ての商品も持ってた方が良いと思う。

今は一時払いの外貨建て保険で良いの探してる。+5

-0

-

172. 匿名 2020/12/03(木) 19:01:13

他のトピにも書いた事ありますが、掛け金から投資or要介護1で受け取りor勿論満期で受け取りor死亡で受け取りという自分的には最強だと思った保険に入りました。今は月5000円掛けてますが将来もう少し増やす予定。+0

-0

-

173. 匿名 2020/12/03(木) 19:20:40

死亡保険貯蓄型1000万 月46000を35から50才払込済み

50歳満期後解約しなければ解約返戻金が増えていくタイプ

個人年金 月13000を35から60までで年43万を10年もらえるタイプ

今51で死亡保険は払込済み、個人年金はもう少し掛けとけば良かったと思う。+0

-0

-

174. 匿名 2020/12/03(木) 19:32:54

>>1

月二万で70歳満期まで払い込み。貯蓄というより運用に近いかな。為替ヘッジ無しで元本は保証されていません。

万一のためというより相続税対策のための生命保険です。貯蓄型の保険のメリットなんてそれしかないと思う。

将来のための資産形成をしたいなら普通に投資信託とかで運用した方がいいし、まだ資産が少なくて万一の事態に備える必要があるなら掛け捨ての保険の方がおすすめです。

あと、夫婦共に働いているなら保険への加入を検討するのは子供が生まれてからでといいと思う。+2

-2

-

175. 匿名 2020/12/03(木) 19:54:16

>>69

経理やってるうちの母も反対してた

でも何でか分からん

私のは最低10年預けりゃいいだけだし、定期より利率いいし、と言っても微妙にいいだけだけど、定期の方が利率が良くなれば解約すればいいだけだし、税金がかからない額ずつ引き出せるらしいし、その間に私が死ねば支払った分の倍貰えるし

何がダメなのか分からない

会社が潰れる、くらいしか思いつかない

何故ダメなのか教えて欲しい+12

-0

-

176. 匿名 2020/12/03(木) 20:22:26

保険の中身は債券や株式、投資信託といった変動性のある金融商品。それに保険としてのコストや保険会社の利益が上乗せされている分、割高。

満期時の返戻金が固定の商品は、こんな低金利の時代に契約したら間違いなく預金より損する。変動制の商品は投資と同じリスクを抱えるのに増えた時の利益はずいぶん中抜きされるので、普通に投資した方がいい。

万一の時の保証内容は掛け捨ての保険の方が充実している。

こんなところかな。保険は勝率の低いギャンブルとよく言われるように、基本、損するようにできています。そうでないとビジネスとして成り立たない。万一の時に本当に困るぐらい貯金がない人以外には必要ないものだし、そういう人に必要なのは掛け捨ての保険。

ただ、生命保険には所得税や相続税の控除というメリットがあるので、そのために利用するのはアリだと思う。+3

-0

-

177. 匿名 2020/12/03(木) 20:50:34

>>176

ということは、貧乏で病気などの万一の時が心配ならば掛け捨ての医療保険に入り、

資産が欲しいなら↑とは別に普通の投資商品を買った方が良いということであってますか?

+0

-0

-

178. 匿名 2020/12/03(木) 21:05:18

>>20

その主張してるのは金利がいい時代を生きてたおっさんおばさんFPだからね

投資のみでで老後資金用意するなんて皮算用でしかない。

最低限は円建て固定で準備するべき+7

-0

-

179. 匿名 2020/12/03(木) 21:07:32

円建て(学費積立)もドル建(老後用)も両方入ってる。

万が一私か旦那が死んでも、子どもの学費だけは心配無用な状態にした。

ドル建は受取時に円で受取かドルで受取か選べるみたいだから、円高の時は敢えてドルで受け取って円安になるまで眠らせるという手もある。+11

-0

-

180. 匿名 2020/12/03(木) 21:36:08

>>81

私も23才のときに10年払いのものに入って、半分を過ぎました!

払い込み期間は仕事頑張ろうと支えに…

為替リスクはあるけど、時間が味方してくれるので老後の楽しみの一つです♪+8

-0

-

181. 匿名 2020/12/03(木) 22:07:25

>>11

きちんと見極めて円に変えればいいだけだよね。

なので、お金に余裕がある人がやらないとね。

+12

-0

-

182. 匿名 2020/12/03(木) 22:16:18

>>18

投資までする勇気が出なくて、今はとりあえずドル建やってます。

リスキー、リスキーって言う人もいるけど、株みたいに短期間で増やそうと思わず時期を伺えば大丈夫やんって思うのですが。+13

-1

-

183. 匿名 2020/12/03(木) 22:32:39

子ども産まれたので学資を検討していましたが、今はもうどこの保険会社も学資をやめたらしく、貯蓄型保険かドル建てを提案されました。

ドル建てを勧められたんですが、あまりよくないのかな?

為替が良くない場合は受け取らずに良くなるまで待てると聞いたので、受け取り時に他の貯金から捻出することにして、ドル建てでもいいかと主人と話していたのですが。+17

-0

-

184. 匿名 2020/12/03(木) 22:35:46

>>177

あってます。+0

-0

-

185. 匿名 2020/12/03(木) 22:57:32

>>51

それが長期になると地味に痛いよ。

高額療養制度を使っても、1月あたりの出費が8万円プラスアルファになる。

私、妊娠中に切迫流産で2ヶ月入院したんだけど、保険のお陰で15000円×日数分入ってきて逆に儲かった(笑)

仕事休んだし、家のローンもあったからすごく助かったよ。+15

-0

-

186. 匿名 2020/12/03(木) 22:58:27

>>86

本当に基礎の基礎ってことならFP3級試験の参考書を買うといいかも+3

-0

-

187. 匿名 2020/12/03(木) 23:55:53

>>32

インセンティブが高い+0

-0

-

188. 匿名 2020/12/03(木) 23:57:52

>>112

保険会社で働いてた時に、

払い込み300万くらいなのに、個人年金1500万に増えてるお客さんいて昔の保険まじすげー!って思ったことある。

+25

-0

-

189. 匿名 2020/12/04(金) 00:13:30

>>13

どこの入ってますか?フリーターでも入れますか?+2

-0

-

190. 匿名 2020/12/04(金) 00:33:23

>>172

どこの保険ですか??+0

-0

-

191. 匿名 2020/12/04(金) 00:50:57

>>1

月3万を10年。ドル建てです。

子供の学資保険代わりに妊娠中から入り、子供が大学入学する時期に解約する予定ですが、他に定期預金もあるので、解約する頃に円高すぎて損するようならドル建ての方は老後資金に回すつもりです。

普通の預金では夫に何かあった時の保証がないので、リスクあることもある程度は理解したつもりで、貯蓄型保険にしました。+5

-0

-

192. 匿名 2020/12/04(金) 02:01:46

>>123

この場合タイミングにもよるけど、円安で解約したら払い込み総額の516万円よりは増えて560万円になるって事?

それを1000万円もらえると勘違いしてたという事?+0

-0

-

193. 匿名 2020/12/04(金) 02:29:59

未来を楽しむ〜っていうのに入ってめちゃめちゃ後悔してます😭。。コロナのせいか目減りひどい。。+0

-0

-

194. 匿名 2020/12/04(金) 05:39:03

>>31

ちゃんと死亡保障が1000万円

満期解約金は750万円と利息って書いてくれないと、満期返礼金の金額かと思うよ~+1

-0

-

195. 匿名 2020/12/04(金) 05:47:26

世界株に投資するという15年払込の変額終身保険。

死亡保険はずっと保証されているが、解約返礼金は運用状況によってかわる。

担当者からは、ギャンブル性が高いから貯蓄目的ではオススメできないと言われたが、保険だし減っても良いと思い加入した。

幸い運用が良くて、一括で払込したものが3倍、コツコツ払い込んでいるものは2倍になっている。

ちなみにこの保険は今も販売している。+0

-1

-

196. 匿名 2020/12/04(金) 07:15:45

>>84

見極めが下手くそだっただけでは?

余裕がない人がするものではないと思う+1

-0

-

197. 匿名 2020/12/04(金) 07:29:21

自分で貯蓄するよりも貯蓄保険のほうが得?+3

-0

-

198. 匿名 2020/12/04(金) 07:29:54

全否定の人いるけど、ちゃんと選べばいいよ。

私は年35万×15年払い。死亡保障1000万だから、死ねば貰えるし、満期だと元本トントンであとはひたすら返戻率上がっていく。ちなみに70歳の時に払い込み530万で850万だから生きてれば70歳で解約しようかな?

あとプルデンシャルのお宝保険も、死亡保証もあるし、払い込みの2.5倍になるよ。円高の時に全額払い済みにしたから為替リスクもバッチリ。

あとは株とFXしてます。

積み立てnisaやイデコも必ず増えるわけではないし、その点では死亡保証もあるから入ってるし、掛け捨て保険は入ってないわ。

あと受け取りの税金は一括払いしなけりゃかかんない。

+5

-2

-

199. 匿名 2020/12/04(金) 07:36:03

>>190

アクサ生命のユニットリンク介護plusです。+0

-0

-

200. 匿名 2020/12/04(金) 07:48:43

>>32

ドルベースでは増えていても、円転すると結局減っていることもある。+0

-0

-

201. 匿名 2020/12/04(金) 08:07:06

>>175

満期で翌年から3%付くとするよね。仮に30年払い続けたら3%の利息を30年で割るんだから利息は複利の効果も全く望めない年0.1%だよ。

30年間ずーっとマイナスなのに、31年目でプラス3%になったところで、こちらには死ぬ以外不利しかない。

10年後、20年後、30年後って何があるかわからないよ。払い続けられると思ってたのにコロナで泣く泣く元本割れ解約した人も多いだろうし。+1

-1

-

202. 匿名 2020/12/04(金) 09:34:18

>>192

この方の勘違いは

満期で1000万貰えると勘違いしてた。

つまり

満期までにこの人が払い込む保険料は560万円で、(これは合ってる)

満期までの解約返戻金は少なめに設定されてる(これも合ってる)

で、満期になって解約すれば1000万円もらえると勘違いしてた。

現実は満期になれば払った分の560万円相当のドルしか貰えないから、プラスにするには円安のタイミングで解約するしかない、ということ。

560万円払って満期で1000万円確実にもらえるなんて保険…今の日本に存在しません。+10

-0

-

203. 匿名 2020/12/04(金) 09:41:58

子供が産まれるので学資保険入ろうとFPさんに相談したら米ドルの貯蓄保険の方をオススメされた。

今の学資保険は良くないからこっちの方が良いって。

学資保険が良くないのは知ってたけど、旦那に何かあった時に必要だと思ったんだけど、米ドルの方が良いならそっちにしようと思ったけど、ここ見たら心配になってきた。+4

-0

-

204. 匿名 2020/12/04(金) 10:07:10

>>201

ドル建で年3%の商品だと、短い期間で払込をして長期で置いておくことに意味があると思ってる。だから30年で払い込みにしたり途中で解約しなければならない状況なら入らない方が良いのでは?10年払込だと月々の賭け金が高くなるというデメリットもあるけど、しっかり理解していればそんなに怖い商品でも無いと思うけどな。ある一定の時期を越えれば3%の利率は保証されているだろうし損することはないと思う。+10

-0

-

205. 匿名 2020/12/04(金) 10:11:54

>>203

日本円の学資保険は利率がかなり低いし現金で置いておくよりマシかなって程度じゃない?ドル建はしっかりデメリットも理解していれば日本円よりプラスになると思う。心配なら全部をドル建てにするんじゃなくて半分は現金で貯金して、半分はドル建でやってみるってのもアリだと思う。漠然とドル建って不安だと思うけど実際やってみたら勉強にもなるし安い金額でかけてみたら?+6

-0

-

206. 匿名 2020/12/04(金) 10:15:39

>>181

そうだね。ずっと円高が続くってこともないだろうししっかり見極めることが出来ればいいと思う。+5

-0

-

207. 匿名 2020/12/04(金) 10:18:34

>>183

その方法で良いんじゃないかな?日本円での貯蓄もしっかりしておけばドル建の方がマイナスになったとしても置いておけばプラスになるだろうし。学資目的とか老後目的とかではなくお金は何にでも対応出来るから学資目的で積み立てたからっていっても別に老後までとっておくこともできるから柔軟に対応していけばいいと思う!+5

-0

-

208. 匿名 2020/12/04(金) 10:48:16

貯蓄型保険はすごく損だよ

保険会社とセールスマンがしつこく入るように言ってくるのは、加入させれば自分たちがすごく儲かるから。

そんなのに入らないで自分で株で運用すれば利益は自分の物になるのに

積立NISAとイデコやっておけばいいよ+5

-2

-

209. 匿名 2020/12/04(金) 10:52:18

保険が欲しいなら掛け捨ての国民共済とか都民共済とかがいいよ

お金を増やしたいならイデコと積立NISA

貯蓄型保険が一番効率悪い

+3

-0

-

210. 匿名 2020/12/04(金) 11:00:31

>>199

ありがとうございます。

介護の保険なんですね!+1

-0

-

211. 匿名 2020/12/04(金) 12:28:43

昔の貯蓄型保険は、利率とかエゲツなかったらしいね。+1

-0

-

212. 匿名 2020/12/04(金) 12:37:33

>>1

FPさんにドル建ってどう思いますか?って聞いたら、為替の動きなど自分がよくわからないものにお金をかけるってすごく怖い事ですよってシンプルに言われて、妙に納得した。+6

-0

-

213. 匿名 2020/12/04(金) 12:46:10

>>38

>>51

高学費医療はちゃんと考えて手術受けないと儲けないし、よっぽど医療保険嫌いじゃなければ掛けてた方がいいと思う+1

-0

-

214. 匿名 2020/12/04(金) 12:58:55

>>2

180万円の間違いだろうね。

私も似たような保険に入っていりから分かる。+1

-0

-

215. 匿名 2020/12/04(金) 13:21:13

メットライフドル建て学資保険代わりに入りました。

10年払い込み。

FPからはドル建てがいいって勧められるままに入ってしまったけど、ドル建て良くないって書いてあってゾワゾワする。これだから流されやすいんだな。+1

-1

-

216. 匿名 2020/12/04(金) 13:22:16

>>212

うちのFPと言ってることちゃう+0

-2

-

217. 匿名 2020/12/04(金) 14:13:25

息子の大学費にと思って入ったのが月2万円×18年で110%になるやつ。でも別の預金で大学費は目処がついたから、この保険は老後資金にするつもり。60歳までおいとけば180%になる!+3

-1

-

218. 匿名 2020/12/04(金) 15:18:04

>>205

死亡保障の為だけに学資保険入ろうと思ってました。

旦那は公務員で共済貯金してます(利率0.8% 半年複利)がFPさんに共済より米ドルの方がもっと増えるので共済から米ドルに資金を移動することも勧めらました。

ここ見てると手数料や円高などで提示されたようには貰えないというかんじなのであくまで少額にしてメインは共済にしとこうと思います。+3

-0

-

219. 匿名 2020/12/04(金) 16:04:00

>>201

ありがとうございます

死亡保険金目当てと言うよりは貯金のつもりなので、今後いつ解約したら少しでもお得になるか考えてみます

しばらくは動かせないので+0

-0

-

220. 匿名 2020/12/04(金) 19:32:22

老後資金のためにドル建て入ってます。

ただ貯金するだけより貯まるならいいし、ドルでも受け取れるし。ただ手数料がいくらかは分かっていません(_ _).

医療保険も使わなかったら払った分返ってくる物に入ってます。

積み立てNISAもして全て無いものと思って貯金してます。+3

-0

-

221. 匿名 2020/12/04(金) 19:42:57

>>217

月2万18年で

60歳まで置いて180%にもなる?

例えば20歳から払い始めたとしたら払い込み終了から60歳までは22年しか置けないよね?

なんか間違えてない?+1

-0

-

222. 匿名 2020/12/04(金) 20:13:48

>>221

間違えてた!180%になるのは85歳だわ(汗)だいぶ先〜!!60歳だと135%ぐらいだね。長くおいておけるように他の蓄えを頑張ります。![貯蓄型保険入っている方!]()

+7

-0

-

223. 匿名 2020/12/04(金) 20:53:04

>>72

20年位前の保険かな?

時代に合わないので、見直しされた方がよろしいかと。

医療保険だけでも外して。別に入りなおしましょう。+3

-1

-

224. 匿名 2020/12/04(金) 20:56:13

>>55

うちは受け取りもドルなので大丈夫かな?

円にする時に円安になっていればOK?+3

-0

-

225. 匿名 2020/12/04(金) 21:48:33

>>218

0.8つくなら共済だけでいいと思う。+0

-0

-

226. 匿名 2020/12/04(金) 23:20:27

貯蓄型保険より医療保険の方が損だと思う。+2

-0

-

227. 匿名 2020/12/04(金) 23:25:56

>>225

そうなんですか?

米ドルなら3%?とかで共済より全然良いって説明だったんですが…。

そんな単純な話じゃないんですね。

米ドルやめて共済+学資保険にしておきます。

このトピ勉強になります。

ありがとうございます。

+1

-0

-

228. 匿名 2020/12/06(日) 18:31:55

>>227

今後2%のインフレに向かってくだろうから0.8%では実質のお金は目減りしてしまうのでは??米ドルの利率3%も頭に入れといた方が良いと思うよ。+2

-0

-

229. 匿名 2020/12/06(日) 22:35:59

誰にも言えないので私の保険の話を聞いてもらおうかな。

17年前の20代の時に、父に強引に入らされた保険。年払100万×20年。

返戻金は85歳頃まで増え続け、支払終了後20年で3000万になります。

(定年後に年金として分割でもらう予定)

途中休職したりボーナスが少ない時はキツかったですが、どこを探してもこんな保険はもう無いので頑張って払い続けています。あともう少し。

お陰でかなりの貯蓄癖がついているのでこの後の貯金も簡単にできるかと。

今後はインフレ対策として外貨を増やしていこうと考えてます。タイミングを見てすぐ現金化できるように積立NISAあたりで。

保険は若ければ良いですが長くおいておかないといけないのでシンドイ。あと解約のタイミングも難しいので。+4

-0

-

230. 匿名 2020/12/07(月) 20:51:23

今の時代、医療保険も貯蓄型保険も入るなら安い掛け捨てで充分だと思います。+1

-0

-

231. 匿名 2020/12/08(火) 13:06:44

>>152

破綻なんかしないよ。

それだけ保険会社は儲けてるから。

破綻が怖いくらいなら入らない方が良いね。+1

-0

-

232. 匿名 2020/12/08(火) 13:14:11

60歳までで、為替にもよりますが15000円いかないぐらいの額です。

メットライフでドル建てです。+1

-0

-

233. 匿名 2020/12/08(火) 14:16:35

>>84

これ一番ダメなやつw+2

-0

-

234. 匿名 2020/12/09(水) 10:00:21

>>229

30年くらい前のバブル時代の貯蓄型保険に入ってて、まだ継続している人ているのかなぁ?+1

-0

-

235. 匿名 2020/12/18(金) 17:26:27

ドル建てがダメってコメントが多いですが、変額保険に関しては皆さんどう思われていますか?+0

-0

-

236. 匿名 2020/12/28(月) 19:53:34

>>1

保険の相談窓口は実質的な代理店のようなものです

オススメしてくるのは「手数料の高い商品」であって「あなたの人生設計に合わせた商品」ではありません

例)ロイヤルロンドン+0

-0

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

81コメント2019/01/22(火) 09:45

貯蓄型保険のオススメありますか?

-

![]()

2128コメント2018/10/24(水) 10:28

【雑談】A型→侍、B型→コロ助、O型→IKKO、AB型→ルー大柴の口調で会話しましょう

-

![]()

140コメント2019/01/08(火) 00:48

指原莉乃「貯蓄がある」実家購入で“お金の悩み”明かす

-

![]()

192コメント2019/07/04(木) 22:44

貯蓄型保険や個人年金について語るトピ

-

![]()

175コメント2019/07/16(火) 02:48

【ギリシャ型】足の指の型はどれ?【エジプト型】

-

![]()

100コメント2020/11/15(日) 14:55

自動車保険は代理店型?通販型?

-

![]()

110コメント2020/03/04(水) 16:25

内向型or外向型

-

![]()

154コメント2020/09/27(日) 17:50

血液型【ポイントカード】あるある O型はポイントほしさに無駄づかいをしがち!

-

![]()

500コメント2020/09/21(月) 22:15

好きな人の血液型気にしますか?【血液型】

-

![]()

1104コメント2020/10/24(土) 15:04

A型はIKKOさん、B型は侍、O型はコロ助、AB型はヒロシ言葉で雑談するトピpart4

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する