-

1. 匿名 2026/01/28(水) 15:53:52

■「オールカントリー」や米国株中心の運用はあくまでポートフォリオの土台 それ自体が完成形であるかのように受け止められている現状

また、SNSを中心に、「毎年満額を埋める」「とにかく早く枠を使い切る」といったメッセージが強調され

結果として、「枠を使うこと」が目的化

満額使えば5年で枠は埋まってしまい、どこかのタイミングで売却の判断も迫られます。

他方、360万円のうち幾分かをiDeCoに回せば、毎年着実に所得控除の恩恵も受けられます。

機関投資家など、プロの投資家はどんなに近年の米国株式市場が好調でも、米国株だけに投資するということはしません。

下値抵抗力が期待できる金、長期的な成長に期待する新興国株式、バリュエーションの観点でまだ投資妙味がある日本株を、現在の米国株中心のポートフォリオに「ちょい足し」することで自動的に分散投資が実現できます。+8

-18

-

2. 匿名 2026/01/28(水) 15:54:32

みんな岸田に騙されちゃったね🤪+1

-38

-

3. 匿名 2026/01/28(水) 15:54:59

>>1

3年目の落とし穴くらい

大目に見ろよ+54

-4

-

4. 匿名 2026/01/28(水) 15:55:04

最初から落とし穴に落とす気満々なくせに+19

-10

-

5. 匿名 2026/01/28(水) 15:55:38

えーオルカンだけとかの人いるの+20

-19

-

6. 匿名 2026/01/28(水) 15:55:52

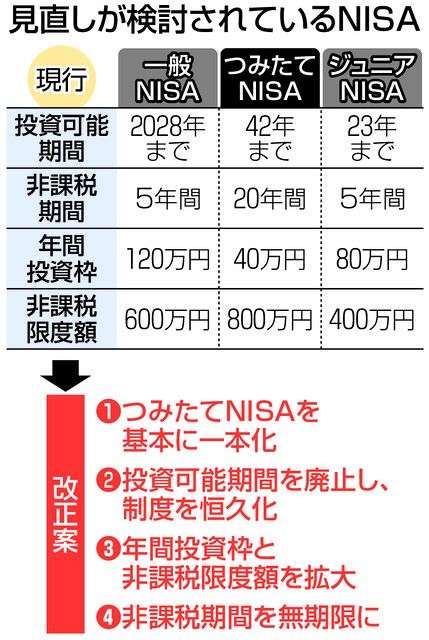

踊らされちゃダメってことよ

勉強してから始めよう+20

-4

-

7. 匿名 2026/01/28(水) 15:56:18

![新NISA3年目の落とし穴―「全力投資」「枠の使い切り」が目的化する罠とは? 今だからこそ、見つめ直したい“分散”の意義]()

+1

-37

-

8. 匿名 2026/01/28(水) 15:56:34

オルカンって投資初心者がコツコツ貯める為のものって聞いたけど+30

-0

-

9. 匿名 2026/01/28(水) 15:56:41

こう言う系の投資トピって

投資に疎いガルババアが活き活きしながら書き込みに来るよね

普段は投資なんて興味ない、私に勧めるなって喚き散らしながら+18

-17

-

10. 匿名 2026/01/28(水) 15:58:32

親から800万もらったのでニーサにつかうわ+17

-9

-

11. 匿名 2026/01/28(水) 15:58:33

NISAはすぐ売却に向けて動くんじゃなくてほったらかして20年後とかにどうするか決める感じで運用してるわ

満額使えば5年で枠は埋まってしまい、どこかのタイミングで売却の判断も迫られますっていうのは当てはまらんな

老後資金として取り崩すのはずいぶん先の話よ+90

-1

-

12. 匿名 2026/01/28(水) 15:59:04

月3万、S&P500のみです

地道にコツコツやってます+88

-2

-

13. 匿名 2026/01/28(水) 15:59:09

賢い人はうまく活用できるんだろうけど

馬鹿な自分は国が推してるものを信じられなくなっていくばかりだよ。+18

-9

-

14. 匿名 2026/01/28(水) 15:59:18

>>7

これは旧NISA?+37

-0

-

15. 匿名 2026/01/28(水) 15:59:18

本当に初心者で、勉強しょうとしてるんですけど、何が正解か分からない+12

-1

-

16. 匿名 2026/01/28(水) 16:00:00

投資初心者の私

半分だけ投資→株価最高値!→全部入れよう→円高によりマイナス←今ここ+40

-1

-

17. 匿名 2026/01/28(水) 16:00:30

>>15

いまは次の暴落まて+7

-8

-

18. 匿名 2026/01/28(水) 16:02:17

>>16

勉強になったね+14

-0

-

19. 匿名 2026/01/28(水) 16:02:26

>>16

高い時に入れるのが…+9

-2

-

20. 匿名 2026/01/28(水) 16:05:55

60歳にならないと引き出せないイデコよりNISA優先だと思うんだが

だいたいイデコは引き出しの時に税金取ろうとしてるだろ+66

-4

-

21. 匿名 2026/01/28(水) 16:06:49

仮想通貨も売っちゃった

ビットコインも振るわないね

この先どうなんだろ+3

-1

-

22. 匿名 2026/01/28(水) 16:07:09

>>16

ほっといたらまた上がってるよ+38

-0

-

23. 匿名 2026/01/28(水) 16:08:04

山崎元氏の本を参考にした方は余剰資金なら一括投資が多いと思う

何かで使う時は部分解約すれば良いという考え方

ただし即日現金化出来ないのでそこは注意+17

-0

-

24. 匿名 2026/01/28(水) 16:08:46

>>5

堅実だとおもうけど+77

-3

-

25. 匿名 2026/01/28(水) 16:10:49

>>16

全部入れるところがギャンブラーの素質あるね+30

-0

-

26. 匿名 2026/01/28(水) 16:11:25

>>24

NISAのそれに全振りしてもねって話だと思うよ

iDeCoとか他にも分散すればって話+6

-2

-

27. 匿名 2026/01/28(水) 16:11:54

元々積立をしていて、昨年一括でも買って痛い目見たから、それ以来やっぱり原点に戻って積立をコツコツしてる

庶民が一括はキツい

お金持ちは良いんだろうけど+27

-0

-

28. 匿名 2026/01/28(水) 16:12:16

>>9

むしろ投資系って私はこれだけ投資してます、投資知識ありますのマウント合戦じゃないの?

+10

-0

-

29. 匿名 2026/01/28(水) 16:12:17

>>26

よこ

だとしたらオルカンだけなのという表現は相応しくない+14

-0

-

30. 匿名 2026/01/28(水) 16:12:48

非課税は5年までって旧NISAの話だよね+7

-0

-

31. 匿名 2026/01/28(水) 16:12:50

>>13

国が信用出来ないならNISAを使わないでどうする?

国を信用出来ないのに老後年金を当てにしてるの?

馬鹿こそNISAをすべし

+39

-2

-

32. 匿名 2026/01/28(水) 16:13:03

>>5

私オルカン(日本除く)だけだわ。変える気もない+57

-2

-

33. 匿名 2026/01/28(水) 16:14:00

>>13

200年上がり続けてるんだから上がるでしょって気持ちでやってる。これからは投資の時代だよ。+9

-0

-

34. 匿名 2026/01/28(水) 16:14:09

>>3

開きなお~るその態度が気に入らないのよ~+14

-2

-

35. 匿名 2026/01/28(水) 16:14:15

旧NISAの時に、これだけじゃ足りないと思ってiDeCoもしたよ

新NISA始まってからはiDeCo減らして毎月1万にした

でも、今55万プラスになってる+11

-0

-

36. 匿名 2026/01/28(水) 16:15:39

積立自体がリスク分散だから

一気に投資したら単に儲かった時に非課税の恩恵を受けられるだけなんだよね

あくまで儲かった時に

儲からなければあんまり意味ない行為+4

-0

-

37. 匿名 2026/01/28(水) 16:15:39

半分くらいまでなら減ってもいいや〜くらいの額でやってる+5

-1

-

38. 匿名 2026/01/28(水) 16:16:18

>>1

NISAって

結局のところ死に金じゃね?

市場には流れないお金。+0

-20

-

39. 匿名 2026/01/28(水) 16:16:52

>>7

過去の人?+19

-0

-

40. 匿名 2026/01/28(水) 16:17:31

>>14

旧NISAだよね

一般NISAに入れた人は5年も満たずに倍になってるんじゃない?

+23

-0

-

41. 匿名 2026/01/28(水) 16:18:12

>>29

違うよ

このトピの話の趣旨のことだよ

それを理解出来てないで個別のコメントに絡んでも意味がまったくない+3

-3

-

42. 匿名 2026/01/28(水) 16:18:46

>>28

いや、大体は私の投資の利益ってマウントコメントに

ババアが信用出来ない、私達を騙そうとしてるって噛み付く流れ+7

-5

-

43. 匿名 2026/01/28(水) 16:19:40

>>21

売るの早!

仮想通貨が本格始動するのは2030年〜

政府も税率変えたり、色々準備してるじゃん+12

-0

-

44. 匿名 2026/01/28(水) 16:22:01

>>43

数万円だからいいよw+2

-0

-

45. 匿名 2026/01/28(水) 16:22:49

>>13

私もアホなんだけど

このインフレ物価高は進んでいくと想像がついた

それでやりたくなくても投資しないといけない時代に

なってしまったと思ったんだよね

その現実を受け入れ投資し始めたら勉強も楽しくなってきたよ+31

-2

-

46. 匿名 2026/01/28(水) 16:23:50

>>31

私は「とにかくゴールドだから」と家族に言われてゴールドやってる

どこの企業が安定とか今後伸びる、とかサッパリわからない+19

-1

-

47. 匿名 2026/01/28(水) 16:29:56

オルカンがすごい勢いなので

できるだけ早く枠を埋めたいけど

IFAから

「いつかいいのが来たらその枠使えないので焦らないように」

って言われてて

2つの枠で合計月16万しか入れられていません。

3年目です。+7

-4

-

48. 匿名 2026/01/28(水) 16:30:31

新NISAが始まってから株価が絶好調だから、欲が出て個別株や仮想通貨みたいな他の金融商品に手を出しがちw+21

-0

-

49. 匿名 2026/01/28(水) 16:33:22

>>1

言ってもそれほど満額埋められる人は全体の1割もいない

余剰資金で運用するものだし、

やみくもに上限まで投資したとて

それはそれで必要な時までガチホするのみでしょう

「どこかのタイミングで売却の判断も迫られます」は

投資をしている人すべてに言えることで…

この記事を書いた人は何か思惑があるんかね

“プロの投資家”だって相場は全て読み切れないよ+17

-1

-

50. 匿名 2026/01/28(水) 16:33:37

>>34

暴落して損切りしたって許してあげない+13

-2

-

51. 匿名 2026/01/28(水) 16:35:45

卵は一つのカゴに盛るな

って、いわれてるからオルカンとS&P以外も買っているんだが間違っただろうか+20

-3

-

52. 匿名 2026/01/28(水) 16:45:29

オルカンとS&P500を半分ずつにして積み立てしてる+19

-4

-

53. 匿名 2026/01/28(水) 16:49:47

2、3年前に書店に並んでた初心者投資本はS&P500を買えばいいって書いてあったね+18

-0

-

54. 匿名 2026/01/28(水) 16:53:28

>>38

え・・・

土にでも埋めてると思ってるのかな?+11

-0

-

55. 匿名 2026/01/28(水) 16:54:01

預金口座にお金ある方が勝手に減らないから安心

個人向け国債や県債も一応安心

ただしオルカンみたいに増えないので高揚感はない

どういう投資するかは性格の問題だと思う+10

-1

-

56. 匿名 2026/01/28(水) 16:55:07

>>13

NISAは日本を信じるんじゃなくて、アメリカや世界経済の成長を信じるものだよ

まあ日経も買えるのかな?日本に投資してもいいけど

むしろ投資しないのは日本に全力投資してるのと同じってよく言われる+28

-4

-

57. 匿名 2026/01/28(水) 17:02:46

>>15

S &P500、または世界経済の100年チャートで検索してください。

経済は暴落を挟んでも回復してずっと右肩上がりなんです。

我々は大企業に就職することはできなくても投資することはできます。

積立投資は株価を気にせず書い続ける方法なのでいつ始めるとか暴落を気にするとか関係ありません。

NISAは買うものではなく、投資で儲かっても税金を取られない制度です。

NISAを利用するためにはネット証券、SBIか楽天をお勧めします。手数料が低いので。+37

-0

-

58. 匿名 2026/01/28(水) 17:04:20

初心者だけど新NISAから始めました。

+200万円くらいになり。

もっと早くやっておけば良かった。+28

-0

-

59. 匿名 2026/01/28(水) 17:05:46

今、積み立てNISAで日本株式トピック買ってるんだけどオルカンに変更しようかな+3

-0

-

60. 匿名 2026/01/28(水) 17:43:21

>>57

早めに始めて淡々と積立てるのがストレスが少なくていいね

日々の上げ下げに一喜一憂せずに、暴落しても気絶しときゃそのうち戻るさ+24

-0

-

61. 匿名 2026/01/28(水) 17:46:07

自分と身近が一番大事

親交あるみんなも

交流ある周りのみんなも大事+1

-0

-

62. 匿名 2026/01/28(水) 18:40:52

>>15

農地を買いなさい。+1

-2

-

63. 匿名 2026/01/28(水) 18:42:35

>>51

オルカンの時点で卵が全世界に分散されてるけど+39

-4

-

64. 匿名 2026/01/28(水) 18:43:24

>>38

ニーサくださいレベルがまだいたとは

さすが最後の秘境ガル+8

-0

-

65. 匿名 2026/01/28(水) 18:43:47

>>62

農地は維持が大変では+0

-0

-

66. 匿名 2026/01/28(水) 18:50:09

>>16

売り払う時が重要だから一喜一憂しなくてもいいと思う……って株やってないんだけど

+1

-3

-

67. 匿名 2026/01/28(水) 18:53:09

>>1

20年以上遣わないお金で運用してるわ。360万NISA埋めてiDeCoも満額。iDeCo早いうちから始めて本当によかった。

投資始めて7年、非課税枠は一度も利確してないです。+11

-0

-

68. 匿名 2026/01/28(水) 19:06:12

>>5

私は全米株式のみにしてる+11

-1

-

69. 匿名 2026/01/28(水) 19:11:11

>>63

なるほど!!+5

-1

-

70. 匿名 2026/01/28(水) 19:14:27

わたしゃなんとなく野村6資産均等バランス買っちまったよ

+8

-2

-

71. 匿名 2026/01/28(水) 19:26:39

>>63

投資先が株式市場のみだし、分散投資でもないよ+14

-0

-

72. 匿名 2026/01/28(水) 19:39:38

>>42

あなたがそう言うコメばっかに目が行くからだと思う

やってる人同士で突っつき合いなんてしょっちゅう見るわ+4

-2

-

73. 匿名 2026/01/28(水) 19:42:02

NISA自体はいいんだけど不正アクセスとかサイバー犯罪が怖い。ちょっと前に証券口座の大規模な乗っ取り被害あったけどあれ犯行手口明らかになったのかな、フィッシングじゃなくてSTBが踏み台になったとかも言われてるし。証券会社も何かあっても補償してくれないとか怖すぎない?+26

-1

-

74. 匿名 2026/01/28(水) 20:17:54

>>72

投資トピ見てこいアホ

投資なんてって騒いでる人間が飛び込んでくるんだよ+1

-6

-

75. 匿名 2026/01/28(水) 21:02:06

>>27

円安だからドルコスト平均法にしました。

円高だったら一括してたかもです。+7

-2

-

76. 匿名 2026/01/28(水) 21:08:18

>>51

NASDAQ100やFANG+も好きで買ってますが、コアは全世界株式3地域均等型、ゴールド、債券してます。

出口は、今少しだけしている4資産均等型(GPIFに近い)の割合を高めたいです。+14

-1

-

77. 匿名 2026/01/28(水) 21:16:44

>>38

どこかにしまってあると思ってるの?笑+7

-0

-

78. 匿名 2026/01/28(水) 21:32:54

>>70

それ勿体ないかも

含み益低いし手数料高くない?

普通にオルカンかS&P500の方が増えるよ+7

-6

-

79. 匿名 2026/01/28(水) 23:19:20

>>71

世界に分散されてるよ

日本語不自由なのかな?+4

-7

-

80. 匿名 2026/01/29(木) 02:32:06

>>38

あなた大丈夫?w+0

-0

-

81. 匿名 2026/01/29(木) 06:23:01

>>79

投資信託という1つのカゴに盛ってる+6

-6

-

82. 匿名 2026/01/29(木) 06:25:31

>>27

全く同じ笑

去年1月に120入れてトランプショックでしんどかったー

確かにまた戻ったんだけど心臓に悪いから今年からはまた月10+2

-0

-

83. 匿名 2026/01/29(木) 06:30:25

>>79

資産の分散(ゴールド、不動産とか)が出来てないし、オルカンの内訳分かって世界に分散してるとか書いてるの?6割以上アメリカ株だよ。次いで日本株+13

-3

-

84. 匿名 2026/01/29(木) 09:19:28

>>10

え…今それやるのアホだよ+3

-7

-

85. 匿名 2026/01/29(木) 10:39:16

>>83

インデックスが何かをわかってないのに上から目線でドヤる初心者仕草キターーー!+3

-7

-

86. 匿名 2026/01/29(木) 12:00:28

>>84

そうなん?+0

-0

-

87. 匿名 2026/01/29(木) 13:27:36

リーマン級の下落が来た時に2010年代みたいな円高が同時に来たら、海外株式全振りだと一時的には資産が4分の1になる可能性もある。

これは最悪のパターン。

だけど何があるか分からないから、出口戦略のアセットアロケーション運用は大切に思う。

トピックスや日経、日本個別株運用は為替対策にもなる。+6

-0

-

88. 匿名 2026/01/29(木) 13:47:12

>>87

追記

まだ若い人や期間置ける人は株式全振りでもいいと思う。

むしろ初期の下落はバーゲンセール。

個別は別の考え方だけどインデックスならそれでいいと思う。

老後取り崩し期が近い人は戦略がいる。+1

-0

-

89. 匿名 2026/01/29(木) 14:33:20

>>38

NISAは非課税制度(いくら儲かっても税金取りません!)なだけで、商品自体は特定や一般口座で買えるものなんだよ。

企業の個別株、株の詰め合わせパック、債券とか。

+2

-0

-

90. 匿名 2026/01/29(木) 14:35:55

>>86

横。陰謀論者に負けたらダメだよ!

NISAは1年間で最大360万までだから、800万なら2年以上かかるけど、やった方が良いよ。

ネット証券の口座開設は、YouTubeとかでいくらでもある。+16

-6

-

91. 匿名 2026/01/29(木) 15:43:41

企業年金に給与からも拠出してる。給与引き落としで会社が手続きしてくれるので、ものぐさな自分にはこれしか出来ない。

給与から天引きされるから、細かい事考えずにあるお金で生活してれば、退職金の形で資産形成できて。

お金を途中で下ろせ無いけど、資産形成ってそういうものだと思ってる。+6

-0

-

92. 匿名 2026/01/29(木) 17:45:28

>>91

ただ会社だけに頼っていると、その会社に何かあるとダメージ受ける事は念頭に置いてた方が良いよ。

昔、NTTで働いてた事がある人(途中で辞めて自営業)知ってるけど、企業年金が思ってたより少なかったらしい。

会社以外でも資産作りはした方が良いよ。

NISAも、口座開設してクレカ引き落としに一度設定しとけば、後はそんなやらなくても良いし。乗っ取り確認のためにたまには見た方が良いけど。

+6

-0

-

93. 匿名 2026/01/29(木) 21:36:06

>>85

よこ

私もインデックスは1つって考え

その他に現金、保険、金とか色々分散する方がいいんじゃないの?+8

-2

-

94. 匿名 2026/01/29(木) 21:58:56

>>16

私も

s&pとオルカンで年初一括どころか、

ちょっとあとの最高値辺りでぶっこんでしまった

+7

-0

-

95. 匿名 2026/01/30(金) 10:22:30

>>63

NISA初心者の人は

アセットアロケーションを考えない

敢えてなのか知らんけど

暴落来たら顔面で受け止める覚悟なんでしょ

先述されてたけど、円高なら1800万円は450万円まで減る

もちろん、そのリスクを知ってての株式一本なんでしょう

+4

-4

-

96. 匿名 2026/01/30(金) 12:44:29

つまり、この評論家は初心者をおだてたり、不安にして「つみたて投資枠では金や債券、個別株のみに投資できないですよね。だから、証券会社が儲かる手数料の高い投資もしてくださいね」っていう話じゃないの?

個人投資家はインデックス投資を長期、分散、低い手数料でやるのが一番って結論は出ていると思うけど+6

-0

-

97. 匿名 2026/02/01(日) 09:45:00

>>5

むしろオルカンかS&P500だけの人の方がちゃんと勉強してるなってイメージ

勉強してる人は(趣味としてやるとしても)短期トレをNISAではやらない

個別株は高配当目的の長期保有くらいだろうけど、インデックスで枠使い切るなら特定で良いし+13

-0

-

98. 匿名 2026/02/01(日) 09:52:52

>>95

むしろ債券やらゴールド入れるとめちゃくちゃ管理大変になるから初心者こそ株と現金じゃない?

余計なこと考えず副業でもして入金力あげた方がタイパ良い

金も債券も1億超えてからで良いくらい

そもそもインデックス投資自体、暴落を顔面で受け止めるから利益出るってものだしね(株価の変動に反応しない)+6

-2

-

99. 匿名 2026/02/01(日) 10:05:03

>>95

自称中級者の初心者が金やら債券やらガチャガチャ気になってやっちゃうイメージだけどな

個別株とかにも手出して痛い目見てポートフォリオぐちゃぐちゃになって懲りて、インデックスと貯金(やってても国債)に落ち着く+2

-1

-

100. 匿名 2026/02/01(日) 10:29:32

>>27

理論上は一括なんだけどね。投資は感情入れると勝てないよ。+0

-0

-

101. 匿名 2026/02/01(日) 10:29:54

>>55

>>預金口座にお金ある方が勝手に減らないから安心

個人向け国債や県債も一応安心

減ってるんだよ

数字は減らないけどインフレで価値が減ってる

政府が目指してる毎年2パーのインフレなら35年くらいで価値が半分になる+8

-1

-

102. 匿名 2026/02/01(日) 10:34:30

>>15

結局リベ大YouTubeが1番良い情報あるよ

ただ両学長の性格が合うかは個人差ある

でも情報は良質だけら為になる+2

-1

-

103. 匿名 2026/02/01(日) 10:36:23

>>95

アセットアロケーション

ドルコスト平均法

リバランス

積立投資においてはこの三本柱が基本で全てなんだけど、殆どの人はやってないでしょうね。+3

-0

-

104. 匿名 2026/02/01(日) 10:43:39

>>93

カウチポテトポートフォリオとかやりたいんだろうけど、そんな管理できる?

比率変わったらその都度自分で修正できる?

結構難しいよ

オルカンの会社は色んなジャンルがあるし、そういう意味では分散

どこまでも分散すりゃそりゃ良いけど現実的に考えなきゃ

買うならREITくらいでは?

あと債券とかに分散すると成長は鈍化するから資産形成期間は要らんと思う

1億とか2億とかになってから考えても良いくらいだよ+4

-3

-

105. 匿名 2026/02/01(日) 10:48:14

>>79

分散とは株式だけではなく、債券リート金などに分散することだよ。

これ基本中の基本。+4

-4

-

106. 匿名 2026/02/01(日) 10:48:56

>>93

保険…?

あんなんただのぼったくり投資信託やん

分散するにしても絶対保険なんかいらん+7

-2

-

107. 匿名 2026/02/01(日) 10:50:18

>>95

パイセン、これでいいっすか?![新NISA3年目の落とし穴―「全力投資」「枠の使い切り」が目的化する罠とは? 今だからこそ、見つめ直したい“分散”の意義]()

+0

-0

-

108. 匿名 2026/02/01(日) 10:56:29

>>105

・初心者→とりあえずインデックスかな……?

・自称中級者→アセットアロケーション!暴落対策に分散してこそ!アクティブ運用でインデックス超えたる!

・中級者→なんかインデックスだけの方が成績良くね?暴落時も売らなきゃ良いだけだし…証券会社のサイトぐちゃぐちゃになってきたし、リバランスリバランスで時間足りんし疲れてきた何やってんだろ

・上級者→預金とインデックス、好みで高配当株(REIT含む)とか不動産買っても良いな、入金力あげた方が早く資産形成できる

+4

-2

-

109. 匿名 2026/02/01(日) 11:14:29

>>38

自分にとって、って意味ならそうだね。私は老後まで使わない前提でやってる。けど、福利で働いてくれることに期待。+3

-1

-

110. 匿名 2026/02/01(日) 11:19:13

>>38

会社は投資されたお金をどうしてると思ってるんだろう……

+2

-0

-

111. 匿名 2026/02/01(日) 11:21:05

>>109

まあその場合も残高増えると安心感増したり効用って結構あると思う+1

-0

-

112. 匿名 2026/02/01(日) 11:41:08

>>105

個人的にはそんな気にしなくて良いと思うけどな

それより入金力高めた方が良い![【お金のニュース】株式の“他”に何に投資すべき?リベ大の基本戦略を伝授【リベ大公式切り抜き】]() 【お金のニュース】株式の“他”に何に投資すべき?リベ大の基本戦略を伝授【リベ大公式切り抜き】youtu.be

【お金のニュース】株式の“他”に何に投資すべき?リベ大の基本戦略を伝授【リベ大公式切り抜き】youtu.be※公式以外の切り抜きチャンネルの作成・配信は許可していません。 詳しくはこちらご覧ください https://liberaluni.com/faq#12YouTube --------------------------------------- ▼オンラインコミュニティ『リベシティ』 https://site.libecity.com/join ▼両学長著...

+6

-0

-

113. 匿名 2026/02/01(日) 11:50:38

>>106

保険いるにしても掛け捨て保険と投資信託に自分で運用した方が絶対良いよね+4

-0

-

114. 匿名 2026/02/01(日) 12:18:04

>>105

オルカン以上の分散は、守りに入りたいならすれば良いと思う

あなたは守りの段階かもしれないけど多くはまだ攻め(資産形成期)の段階だし、株インデックス投資信託と預貯金で良いと思うな

好みで高配当株用のETFとか個別株かな+3

-0

-

115. 匿名 2026/02/02(月) 09:00:26

>>10

今高いから暴落してからのほうがいいかも+3

-6

-

116. 匿名 2026/02/03(火) 11:16:46

>>27

そうそう、しんどかったよね〜。でもここで愚痴はけてる貴方エライッ!100点!!

生きてるだけで花丸〜花丸だよ〜100点!おめでとう100点!+2

-0

-

117. 匿名 2026/02/03(火) 11:19:45

老後の資産形成資産形成っていうけど、みんな老後になってから暴落したらどうするの?含み益は確定するまで、あくまで絵に描いた餅なんだよ?+7

-1

-

118. 匿名 2026/02/03(火) 16:39:46

>>10

NISAのNくらいしか知らない者だけど、全額ぶちこむのはギャンブラーすぎる気が

MAX400万てとこかと…+2

-2

-

119. 匿名 2026/02/03(火) 16:39:48

>>117

あなた勉強してないでしょ

長期投資の勉強してたらそんな質問出てこない

+7

-1

-

120. 匿名 2026/02/05(木) 10:36:13

>>3

笑

同世代の方かしら?

52歳+3

-0

-

121. 匿名 2026/02/05(木) 12:20:03

>>118

横。

NISAのNは日本のNなんだよ。+0

-0

-

122. 匿名 2026/02/05(木) 21:10:06

>>20

わかる

引き出しの時に税金引かれると聞いて私もイデコはやってない

ちゃんと計算したわけじゃないけどイデコに入れるくらいならその分NISAに突っ込んだ方が利益がある気がしてしまう

NISAって名前がついてる以上は税金が引かれる事は未来永劫ないはずだし+7

-0

-

123. 匿名 2026/02/05(木) 21:19:30

>>105

大半の人は投資をしっかり勉強する時間はないし、よく分からないまま色々手を出す方がリスクが高い

そもそも面倒になってやらないってパターンもあると思うし

とりあえずオルカンかS&P500にぶっこんで気絶しとけばいいみたいなシンプルさじゃないと続けられないよ

とりあえずやり始める事と途中でやめないのが一番大事+4

-1

-

124. 匿名 2026/02/07(土) 01:02:47

>>117

>>119

すみません、これから始める初心者なもので、この議論を分かりやすく説明していただけませんか?+3

-0

-

125. 匿名 2026/02/08(日) 11:12:49

一括3年目おわりました

100円ほ残りありますが+2

-0

-

126. 匿名 2026/02/09(月) 16:52:34

>>20

収入が結構あるのでイデコ節税の為にやってる

+0

-0

-

127. 匿名 2026/02/09(月) 17:03:28

DCで投資額600万円くらいなのが、ついに評価額1000万円超えた!嬉しい〜このままあと30年続いてほしい。+1

-0

-

128. 匿名 2026/02/14(土) 19:13:03

投資なんてリスクあって当たり前だよね。上がったり下がったり、その度に一喜一憂してちゃ身がもたないよ。変動あって当たり前なんだから、怖い怖い言わず淡々と投資するしかないんだから。+1

-0

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

264コメント2019/01/15(火) 16:38

海老蔵、2020年に十三代目市川團十郎を襲名 7年ぶり名跡復活 勸玄くんも八代目市川新之助に

-

![]()

231コメント2026/01/15(木) 14:04

2026年になっても「S&P500・オルカン一択」は危ない…「3年目の新NISA」に組み込むべき"資産を守る"投資先

-

![]()

71コメント2020/09/24(木) 18:11

お魚の寿命ランキング1位はなんと最長500年! 真鯛40年・ウナギ70年を圧倒する謎の魚とは

-

![]()

2984コメント2024/03/13(水) 00:46

「新NISA」ひと月の“投資額”平均は? 投資10年以上で2000万円も 20~50代500人の“リアル回答”

-

![]()

205コメント2024/03/15(金) 09:53

日経平均の高値更新で「新NISAに乗り遅れた」と嘆く人にパックン&エミンが「ここが狙い目」と勧める投資先

-

![]()

458コメント2024/08/07(水) 21:26

日経平均“過去最大”の下げ幅、市場に動揺広がる 鈴木財務大臣「新NISAは長期・積立・分散投資の重要性を考慮して冷静に判断を」

-

![]()

334コメント2024/08/19(月) 12:47

「新NISAは政府の罠」ブラックマンデー超えの株価大暴落にSNSは阿鼻叫喚「国が投資を勧めていきなり大損かよ」一方、街の声は意外にも……

-

![]()

154コメント2024/08/28(水) 01:59

日経平均、再上昇のカギと2つの懸念点 新NISA投資「S&P500」「オールカントリー」頼みの"落とし穴"を専門家が指摘

-

![]()

1172コメント2025/01/26(日) 19:59

【NISA・iDeCo中心】初心者・インデックス投資派のお金 その2

-

![]()

812コメント2026/02/09(月) 02:28

同僚にすすめられ、NISAで「月3万円」を“オルカンに投資”する予定です。今から「年利6%・3万円×30年」で運用すると、利益はどれくらいですか?“元本総額・運用収益”を試算

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する

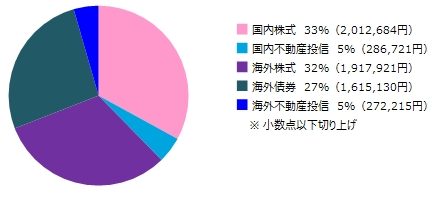

■今、立ち返りたい分散投資―機関投資家の視点に着目 例えば、下記のような投資対象資産が挙げられます。 ・金(ゴールド) ・新興国株式 ・日本株 いずれも、「オールカントリー」では十分に取り入れられない資産(金はそもそも入っていない)。