-

1. 匿名 2026/01/07(水) 12:25:37

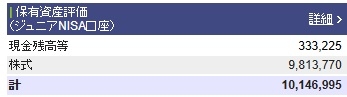

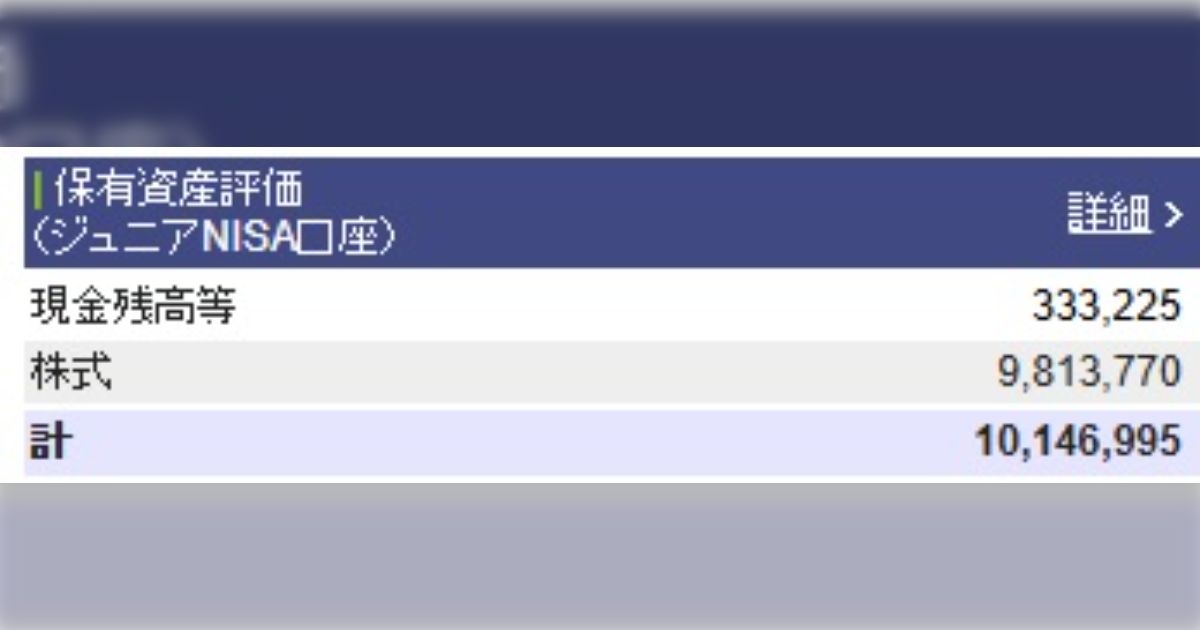

”4歳娘の証券口座が1000万円突破。

めざせ18歳で1億╭( ・ㅂ・)و̑ グッ ”

![4歳娘の証券口座が1,000万円突破…「成人と同時にFIREか」という反応集まる一方で、税金の問題や防犯面の問題を指摘する声も]() 出典:pbs.twimg.com

出典:pbs.twimg.com

<みんなの反応>

・成人と同時にFIREか

・子供の資産形成を考えてる親として見習いたい😗ただ、そんな大金を持つことでダメな子にならないか?とも心配になる😟

・名義口座なので生きているうちに渡したら相続税。死ぬまで渡さなかったら贈与税。どっちが得か計算しておいてください。

・ジュニアNISAなので大丈夫ですよ。

・ジュニアNISAの非課税枠は年間80万円。非課税期間は5年間だったはすなので400万→1,000万円に…普通に考えて2倍超えはすごいよなー!!!

贈与税が…って心配してる人もいるけど年間110万円までの贈与については贈与税が非課税。ジュニアNISAの利用は贈与税が発生することはない

・いいですか、絶対に年賀状等で娘さんの顔出ししてはダメですよ

+28

-44

-

2. 匿名 2026/01/07(水) 12:26:00

草+43

-1

-

3. 匿名 2026/01/07(水) 12:26:33

貯蓄から投資の時代+273

-4

-

4. 匿名 2026/01/07(水) 12:26:54

ジュニアNISAをマックスまで入れてない親は虐待+13

-49

-

5. 匿名 2026/01/07(水) 12:27:06

家族内で良かったって思っておけばいいのに、承認欲求からは逃げられないんだな。+680

-7

-

6. 匿名 2026/01/07(水) 12:27:21

NISAの非課税を廃止した方がいいね+11

-73

-

7. 匿名 2026/01/07(水) 12:27:32

>>4

やってない人は?+7

-0

-

8. 匿名 2026/01/07(水) 12:27:49

親ガチャ大当たり+86

-18

-

9. 匿名 2026/01/07(水) 12:27:51

元々は親のお金だよね+239

-4

-

10. 匿名 2026/01/07(水) 12:27:53

今後ありうる資産税への対策になるね+137

-3

-

11. 匿名 2026/01/07(水) 12:27:58

>>7

刑務所入れた方がいいね+7

-25

-

12. 匿名 2026/01/07(水) 12:28:10

頭悪いから何言ってるのか分からない

どうやればこんなに貯まるのよ+243

-12

-

13. 匿名 2026/01/07(水) 12:28:33

これぞ親ガチャ+29

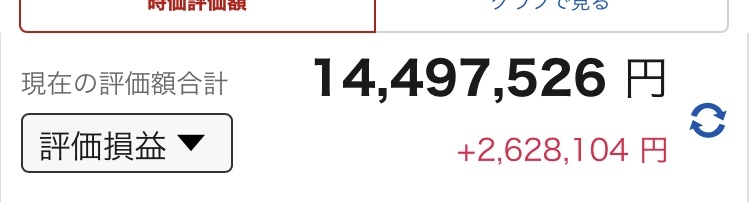

-4

-

14. 匿名 2026/01/07(水) 12:28:41

NISAに課税されたら最初の約束と違うし老後の年金代わりに皆やってるからお話にならなくなる+209

-4

-

15. 匿名 2026/01/07(水) 12:28:58

贈与税の仕組みがいまいちわからん

本人が受け取ったって認識した時云々は気にしなくていいの?+10

-7

-

16. 匿名 2026/01/07(水) 12:29:19

41歳で500万の私より貯金あるやん

4歳?親がやってるんでしょ+202

-2

-

17. 匿名 2026/01/07(水) 12:29:39

>>1

貯めてるけど、大学資金なので子供が大金を持つということにはならない+54

-2

-

18. 匿名 2026/01/07(水) 12:30:17

>>1

自慢したいんだろうけど、こういう投稿って危ないよね。

犯罪に巻き込まれるかもしれないと言う危機感を何故持たないのか。+219

-1

-

19. 匿名 2026/01/07(水) 12:30:48

ジュニアNISAいつ頃復活するのかな?+1

-2

-

20. 匿名 2026/01/07(水) 12:31:04

税金の抜け穴だよね

ちゃんと対策してほしい+6

-46

-

21. 匿名 2026/01/07(水) 12:31:31

もはやお金という名の宗教やね+11

-4

-

22. 匿名 2026/01/07(水) 12:31:51

>>20

ん?+15

-1

-

23. 匿名 2026/01/07(水) 12:31:53

ちゃんと投資をやってる人は、どんどんお金が増えています。

これが格差社会というものです。+80

-9

-

24. 匿名 2026/01/07(水) 12:31:58

>>20

抜け穴というかそういう制度だよ

国がもう面倒見れないからみんな投資で増やしてねって言ってるの+101

-2

-

25. 匿名 2026/01/07(水) 12:32:29

株は下がるリスクあるよね+47

-4

-

26. 匿名 2026/01/07(水) 12:32:33

>>12

ぞうよぜいかからないはんいのおかねをとうししたんだよ

ひかぜいわくをつかって

+17

-18

-

27. 匿名 2026/01/07(水) 12:32:49

>>19

こどもNISAっていうのができて、来年からスタート。+31

-1

-

28. 匿名 2026/01/07(水) 12:32:56

>>1

「〇〇ちゃんの親って、〇〇ちゃんのNISAを全世界に丸出ししてた人だよね!あの子なんだ!」+17

-8

-

29. 匿名 2026/01/07(水) 12:33:02

非課税なの?+2

-1

-

30. 匿名 2026/01/07(水) 12:33:04

>>20

違うよ!+3

-2

-

31. 匿名 2026/01/07(水) 12:33:15

すごくない?アラフォー夫婦だけど頑張っても年間200万しかNISAにまわせない

1800万ずつ埋めるのにあと17年...+77

-2

-

32. 匿名 2026/01/07(水) 12:33:19

こういうのよく分からないんだけど、お金預けとけば利息みたいに増えるの?

それともずっと株の動き見て売り買いとかしないといけないの?+54

-8

-

33. 匿名 2026/01/07(水) 12:33:42

>>3

そして自己破産へ+26

-18

-

34. 匿名 2026/01/07(水) 12:33:43

>>29

そだよ+2

-2

-

35. 匿名 2026/01/07(水) 12:33:48

ネットどころか親戚にも言わない方がよさそうな話+83

-0

-

36. 匿名 2026/01/07(水) 12:34:07

投資信託じゃなくて株式なんだ?ギャンブラーだね。+12

-1

-

37. 匿名 2026/01/07(水) 12:34:16

>>1みたいな親がいる一方で、奨学金を背負わせるようなバカ親もいるわけで、ますます生まれた家庭による格差が広がるね。+47

-11

-

38. 匿名 2026/01/07(水) 12:34:21

>>25

長期投資の投資信託なら、安定した運用ができる

これが意外とやってみると納得で、たまに下がってもいつの間にか倍以上に増えている+31

-3

-

39. 匿名 2026/01/07(水) 12:34:32

>>1

うちの子たちもこんな感じ

勝手に増えて、配当も入り、株主優待もくる+9

-4

-

40. 匿名 2026/01/07(水) 12:35:30

>>11

受刑者がありあまる+5

-0

-

41. 匿名 2026/01/07(水) 12:35:55

>>6

ならNISAの意味ねぇわw

+49

-0

-

42. 匿名 2026/01/07(水) 12:36:01

自分も、4000万を投資でぶん回してるから

年に正社員で働くくらいの収入あるよ+38

-5

-

43. 匿名 2026/01/07(水) 12:36:10

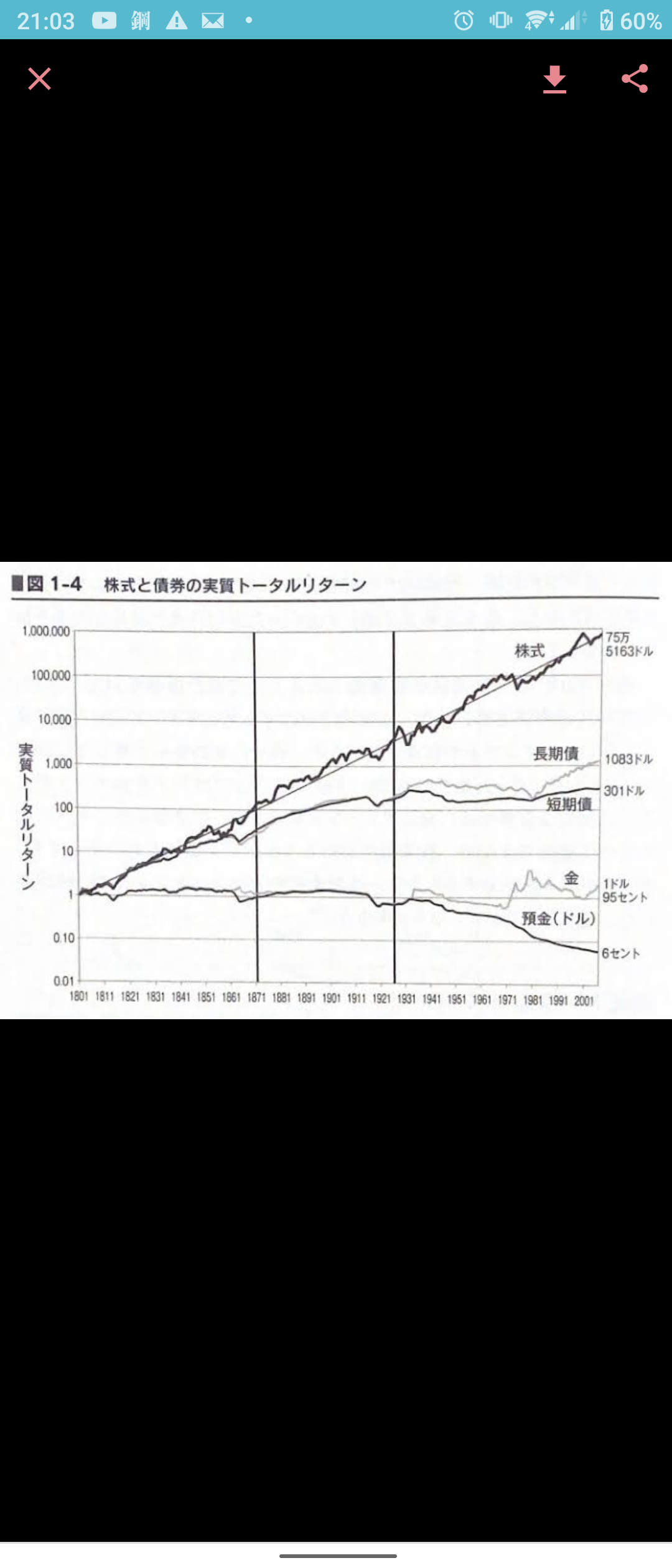

>>20

無知って怖いわ+18

-0

-

44. 匿名 2026/01/07(水) 12:36:15

ジュニアNISAに5年で400万入れるだけで大学入学時には2000万はあるよね

親が金ない子供が可哀想だ+49

-7

-

45. 匿名 2026/01/07(水) 12:36:46

そのうち犬猫ペットニーサもできる+11

-0

-

46. 匿名 2026/01/07(水) 12:37:11

>>16

4歳は厄年だよね+2

-11

-

47. 匿名 2026/01/07(水) 12:37:17

>>25

あるよ。だからそのリスクを背負って資産を築いた人を妬むべきじゃない。労働で稼ぐしか能がない自分が悪い。+44

-9

-

48. 匿名 2026/01/07(水) 12:38:04

>>1

この先も、赤の他人(国民)が汗水垂らして働いて収めた税金に義務教育の費用や給食費を払ってもらえるから、後先考えずにゴリゴリ投資に突っ込めるよね。

こちらは顔も知らない他人の子供のために税金持っていかれてバカみたい。+20

-19

-

49. 匿名 2026/01/07(水) 12:38:13

>>14

おーし!そろそろ梯子外すか!って怖い😱+64

-1

-

50. 匿名 2026/01/07(水) 12:38:15

>>38

よこ

これ上がったり下がったりするけど2倍なんて増えてる時なんて滅多に来なさそうだから利確した方がいいとかあるの?

それとも長期的にやるものだからって見送り??

福利のタイミングとかよくわからん+24

-2

-

51. 匿名 2026/01/07(水) 12:38:21

>>1

贈与税が発生しないのはいいね!

+2

-2

-

52. 匿名 2026/01/07(水) 12:38:25

>>1

我が家も同じです。

2人いるので1人1,000万円ずつ。

高校生と小学生のジュニアニーサ。

子供達にはないものとして生活して困った時に使うように教えています。+22

-6

-

53. 匿名 2026/01/07(水) 12:38:27

>>17

全部子供のショーケン口座から学費出せたら親は勝ち組確定+25

-0

-

54. 匿名 2026/01/07(水) 12:38:30

>>33

意味不明+26

-4

-

55. 匿名 2026/01/07(水) 12:39:34

学資保険よりよさそう+11

-1

-

56. 匿名 2026/01/07(水) 12:40:06

>>55

全然いいよ+6

-0

-

57. 匿名 2026/01/07(水) 12:40:10

>>48

じゃあお前が産めよ+10

-7

-

58. 匿名 2026/01/07(水) 12:40:18

4歳児に負けた人いる?🙋+38

-1

-

59. 匿名 2026/01/07(水) 12:40:53

>>52

こどもニーサもやりますか?+0

-3

-

60. 匿名 2026/01/07(水) 12:41:38

指摘風嫉妬コメントくるの気持ちよさそう

ジュニアNISAのこと知らないってことは子供いない人からの上からのコメントだろうし

普通に考えて贈与税や相続のこと考えてないわけないよな+8

-1

-

61. 匿名 2026/01/07(水) 12:41:48

>>28

ん?

娘顔出ししてんの?

してなければ別に特定できなくない?+17

-0

-

62. 匿名 2026/01/07(水) 12:42:35

>>55

ジュニアニーサも学資保険×4

やってるけど、学資保険解約したい笑+11

-2

-

63. 匿名 2026/01/07(水) 12:42:54

とりあえずベースの資金が無いとっていうのと、月にかなり貯金できる人がやるものなのかね。

月々で貯金額が変動する庶民はやらない方がいいよね。+10

-1

-

64. 匿名 2026/01/07(水) 12:43:00

>>5

SNSすごいよね

子どもにお年玉の運用を教えますって人のでも渡した金額晒されて親戚は気分悪いだろうなと思って見てたわ+107

-5

-

65. 匿名 2026/01/07(水) 12:43:11

>>33

もうさガルちゃん民ってアホばっかで悲しくなる

投資をギャンブル借金か何かと勘違いしてる

前もジュニアNISAの話題で親のせいで子供の経歴がボロボロになる!ってコメントに大量プラスついててアホすぎてもう何も言えなかった+49

-12

-

66. 匿名 2026/01/07(水) 12:43:20

種があればあるほどいいもんね。

ビットコイン、イーサリアムに300万

子供のジュニアニーサには600万

入れてるわ![4歳娘の証券口座が1,000万円突破…「成人と同時にFIREか」という反応集まる一方で、税金の問題や防犯面の問題を指摘する声も]()

+5

-1

-

67. 匿名 2026/01/07(水) 12:43:21

4歳で資産1000万は素晴らしい世界だ👏+22

-1

-

68. 匿名 2026/01/07(水) 12:43:30

4才なら一年か二年だけだよね?+15

-0

-

69. 匿名 2026/01/07(水) 12:43:48

こどもNISAってもう詳しい情報出てる?

今年子ども生まれたからやってあげたいな+6

-1

-

70. 匿名 2026/01/07(水) 12:44:03

>>5

トータルで馬鹿な親だよね

資産運用できても個人情報晒す危険性は分からないんだもん+148

-4

-

71. 匿名 2026/01/07(水) 12:44:42

>>65

経歴ぼろぼろ!?なぜww+23

-1

-

72. 匿名 2026/01/07(水) 12:45:05

>>14

ボーナスに課税した国だぞ

当然だと思ったらあかん+135

-3

-

73. 匿名 2026/01/07(水) 12:45:09

>>52

いいなあー

うちはもう子供が大学生になってしまってて

でも就職と同時に証券口座開かせて、結婚までは家にいて余剰資金全部投資に回させてる

今就職4年目の上の子は、資産軽く1000万超えてるわ+8

-11

-

74. 匿名 2026/01/07(水) 12:45:50

>>27

学資保険の利率がほんとバカバカしくなる。10年前に欲しかった……+26

-1

-

75. 匿名 2026/01/07(水) 12:46:38

>>74

10年前ならジュニアNISAがあったよ+29

-0

-

76. 匿名 2026/01/07(水) 12:46:50

>>65

馬鹿だよね

まあこういう人がいないと投資で儲からないからw

こういう人はいつまでもこのままでいて欲しいw+15

-11

-

77. 匿名 2026/01/07(水) 12:47:14

元本400万円弱で現在1200万円弱になってるわ+8

-2

-

78. 匿名 2026/01/07(水) 12:47:14

元金が沢山あればNISAでは倍倍ファイトで増やせる。なんせ年に50万くらいしか積立できないとそこまで増やせない。そう思って個別で増やそうとしたらマイナス食らってる。+11

-0

-

79. 匿名 2026/01/07(水) 12:47:30

>>1

子どもの高校の時の友だちで株やってる子がいて、もちろんバイトしないし将来就職する気もしないなって言ってたって

この子も遊んで暮らす人生確定か〜+2

-5

-

80. 匿名 2026/01/07(水) 12:47:35

2倍に増やしてるのがすごいんだけど。親のセンスすごすぎ。+6

-1

-

81. 匿名 2026/01/07(水) 12:47:48

>>55

学資保険はインフレに弱すぎてやるだけ無駄+9

-1

-

82. 匿名 2026/01/07(水) 12:48:03

>>65

それでいいと思う。

投資はギャンブル!電子マネーとかコード決済とかよくわからん!災害もあるから触れる現金が一番安心!

こういう人が大量にいてくれないと困る+36

-9

-

83. 匿名 2026/01/07(水) 12:48:15

せっかくだからみんなでNISAの勉強しようぜぇ!+3

-2

-

84. 匿名 2026/01/07(水) 12:48:25

>>71

ガル民の一部の人は親が子供にジュニアNISAする事で子供が借金、自己破産してブラックリスト入りすると思ってるみたいだよ+7

-1

-

85. 匿名 2026/01/07(水) 12:48:47

>>73

暦年贈与も加えたら?+0

-1

-

86. 匿名 2026/01/07(水) 12:49:28

>>84

やばいwwww

投資どころじゃなくて契約の基本も知らないのか

責任能力ない子供がそんな借金負う投資できるわけないのにね+22

-1

-

87. 匿名 2026/01/07(水) 12:49:35

現在4才?ジュニアニーサ2023年に廃止よね?+7

-0

-

88. 匿名 2026/01/07(水) 12:51:01

>>5

表に出してもリスクしかないのにね。

子供を危険にさららリスク分かってるのかな?+57

-3

-

89. 匿名 2026/01/07(水) 12:52:49

>>87

未成年口座だよ+0

-1

-

90. 匿名 2026/01/07(水) 12:53:05

>>51

暦年贈与の110万円以下だから。

年80万円×5年で400万円が満額で非課税だから、それ以上を投資するなら課税されるよ

この他に子供が爺ちゃん婆ちゃんから100万円とか貰ったら、合計額が年110万円超えたら贈与税が発生する+14

-0

-

91. 匿名 2026/01/07(水) 12:53:32

4歳で1000万だったら贈与税の枠越えてるから贈与税払ってでも投資に回してるんじゃないの

子供が結婚して家を出るまで資産は黙っといたほうがいいと思うけどね+4

-3

-

92. 匿名 2026/01/07(水) 12:53:53

>>4

20年後奨学金よりも声上がりそう

あれだけ投資しなさいって言われていてジュニアNISAもあったのに子どものこと全然考えていなかった毒親です😭

うちの親はジュニアNISA満額貯めておいてくれたのに義両親はゼロでモヤモヤします+30

-12

-

93. 匿名 2026/01/07(水) 12:54:14

リスクが…って言われてるけどこんな4歳でジュニアNISAやるようなご家庭はそれなりに稼いで周りも高収入ばかりの地域に住んでるだろうから大丈夫でしょ+18

-0

-

94. 匿名 2026/01/07(水) 12:54:39

>>14

何十年後にどうなるか分からないよね

みんな新NISAやり始めたから法律変わって貯蓄しといた方が良かったって可能性もあるし怖い+77

-2

-

95. 匿名 2026/01/07(水) 12:55:09

>>5

これ見てうちもやろうって思う親も増えるかもしれないしいいんじゃん。自分も株始めたきっかけはインスタでNISAの収益公開してる投稿だったよ。

お金に関する投稿は何かと嫌味を言われがちだけど、見る側としては具体的な数字が公開されてる方が参考になるし、何よりこれだけの金額を投資に回すには相当な努力をしてると思うんだよね。承認欲求のひとつやふたつ満たしてもバチは当たらないと思うわ。+18

-20

-

96. 匿名 2026/01/07(水) 12:55:26

>>65

ガル子は基本低スペだからマネーリテラシーのかけらもないわよ+16

-5

-

97. 匿名 2026/01/07(水) 12:55:44

>>88

どこの誰かわかるようにSNSしてないならいいのでは+4

-0

-

98. 匿名 2026/01/07(水) 12:56:28

>>78

個別ならまだしもインデックス運用なら大して増えないからね。結局は種銭持ってるもの勝ち。富が富を産む。+11

-1

-

99. 匿名 2026/01/07(水) 12:56:41

子供に知恵も貯まっていくといいね+2

-0

-

100. 匿名 2026/01/07(水) 12:57:17

成人でFIREしてもつまらんやろw+6

-2

-

101. 匿名 2026/01/07(水) 12:57:33

>>85

今は、自分の給料は全部貯蓄と投資に当てさせて、親のお金で生活してもらってる

うちはそこまで資産家ではないので、あとは教育資金と住宅取得の援助をすれば、相続についてはさほど心配ないかな+2

-4

-

102. 匿名 2026/01/07(水) 12:57:52

>>14

別に最悪課税されてもいいと思ってる派。

元々NISAがなくても投資信託はやってたし。+29

-1

-

103. 匿名 2026/01/07(水) 12:57:55

>>53

学費は学費で他から出すんじゃないかなぁ

親戚のパワーカップルそうだもの

あくまでも節税対策+19

-0

-

104. 匿名 2026/01/07(水) 12:58:08

>>65

まぁギャンブルみたいなもんだよ+13

-11

-

105. 匿名 2026/01/07(水) 12:59:07

>>90

横だけど、NISAなら贈与契約書とか作らなくてもいいし名義預金みたいにはならないって認識でいいんだよね?

+3

-1

-

106. 匿名 2026/01/07(水) 12:59:11

>>18

馬鹿だから

以上+23

-1

-

107. 匿名 2026/01/07(水) 12:59:30

>>23

ガルちゃんで「NISAは国の陰謀」って言ってた人たち今どうなってるんだろ🤭+17

-7

-

108. 匿名 2026/01/07(水) 13:00:12

>>98

インデックスもバカにしたもんじゃないよ

一昨年なんか40%近く増えてるし、ここ10年くらいは平均12%?だっけ

下手な人が個別やるよりは増える+14

-0

-

109. 匿名 2026/01/07(水) 13:00:30

>>97

基本はそうだけどこうして記事になれば特定しようとする輩も出るし、一瞬でも個人情報がネットに出れば誘拐のリスクだって考えられる時代だからね。

百害あって一理無し。+11

-3

-

110. 匿名 2026/01/07(水) 13:01:12

>>48

この人はどうか知らないけど、莫大な遺産を手にする人、資産家の親からお小遣いをもらえる人なんて少数派。

庶民は、汗水垂らして稼いだお金を投資の種にします。

それを、ただ銀行口座に置いとくか、投資するのかの違い。

子どもに使われる税金がどうのは、何の関係があるのかわからん+10

-2

-

111. 匿名 2026/01/07(水) 13:01:20

>>14

最初の約束と違うことなんかたくさんあるじゃん+23

-0

-

112. 匿名 2026/01/07(水) 13:02:16

>>12

コロナ前からやってたらたまってる人多いと思う

+77

-1

-

113. 匿名 2026/01/07(水) 13:02:30

>>108

超保守的に5%と見積もっても、長期なら十分だよね+3

-1

-

114. 匿名 2026/01/07(水) 13:03:27

学資保険解約して投資に回したい!けど友達の勧誘で入ったからやめにくい!+1

-1

-

115. 匿名 2026/01/07(水) 13:04:08

>>25

あると言えばあるし、ないと言えばない。

株やってる人ならこの意味が分かると思う。+3

-0

-

116. 匿名 2026/01/07(水) 13:04:42

>>107

今も言っています。

梯子を外されて阿鼻叫喚!という日がくるのをじっと待っている。

お金がないので食費を削り、子どもには奨学金を負わせ、娯楽と言えばがるちゃんのみです+17

-2

-

117. 匿名 2026/01/07(水) 13:05:18

>>114

やめた方がいいんじゃない?

友達と子供の将来どっちとるのって話だよ+2

-4

-

118. 匿名 2026/01/07(水) 13:06:39

コロナ禍以降で投資始めた人は上がり調子な相場しか知らないから、ちょっと危険だと思う+7

-1

-

119. 匿名 2026/01/07(水) 13:07:33

>>114

今辞めたら損するだけじゃん?+2

-0

-

120. 匿名 2026/01/07(水) 13:09:59

>>105

私もそれ気になった

預金の場合は贈与契約書作るか、本人に預金出し入れさせるとかするよね。うちは毎年150万円贈与して4万円贈与税を納めさせてるけど。

NISAだと子供が暦年贈与を認識できない年齢でも、暦年贈与として何もしなくて良いのかね?+5

-1

-

121. 匿名 2026/01/07(水) 13:10:35

5歳で0になる可能性もあるんだけどね+2

-3

-

122. 匿名 2026/01/07(水) 13:11:41

>>5

お金のことは他人に言っちゃダメって家訓じゃないんだね

家族にもお金のこと言わないわ+54

-3

-

123. 匿名 2026/01/07(水) 13:13:36

>>117

幼馴染だから言い出しにくくて…

しかも超仕事熱心だから説得されそうで+1

-1

-

124. 匿名 2026/01/07(水) 13:13:48

>>1

何を買ったのか見せて欲しい

これだけじゃ分からない+1

-1

-

125. 匿名 2026/01/07(水) 13:14:47

>>119

そう。損するだけ

でも今の相場だと投資した方がその損失も取り戻せるのかなぁと

年30万だから貯金と思って置いといた方がいいのかなあ+3

-1

-

126. 匿名 2026/01/07(水) 13:15:02

>>94

横

今の新NISAの含み益は、外国株を買ってるから円安が大きく関係してる。今後も大きく円高に振れることは無さそうだから、日本円が目減りすることを考えると預金として置いとくのは一番勿体ないよ

アメリカ株が嫌なら日経topixみたいな投資信託を買うか、純金積立コツコツしてみたら。+10

-0

-

127. 匿名 2026/01/07(水) 13:15:04

この4歳より私の方が持ってるもん!!+4

-1

-

128. 匿名 2026/01/07(水) 13:15:26

>>1

娘名義の口座にこれだけお金を入れられるんだから元々お金持ちよね……

お金持ちがお金持ちな理由は親がお金持ちだから。+20

-0

-

129. 匿名 2026/01/07(水) 13:18:51

あくまでも投資だから暴落も念頭に置いてやるべきだよね

結果論で儲けが出ればやって良かったになるけど、暴落して元本割れした時に、生活に支障が出るならやらない方が良いっていう

余裕が無いなら預金や学資保険の方が良いと思う+8

-0

-

130. 匿名 2026/01/07(水) 13:21:21

>>80

センスなくても倍になるよ。+2

-2

-

131. 匿名 2026/01/07(水) 13:33:58

羨ましいでございます

今日から私もがんばろう+0

-0

-

132. 匿名 2026/01/07(水) 13:35:24

これ何も得じゃないからな

その分お金かけて投資してるってだけ

お金持ちの世界ってだけ+6

-0

-

133. 匿名 2026/01/07(水) 13:36:07

>>5

グッの顔文字がムカつく〜www+6

-2

-

134. 匿名 2026/01/07(水) 13:37:23

>>129

日本円での預金は現在進行形で暴落してるようなもんだよ

株でも不動産でもなんでもいいけど

納得できるように自分で考えて決めないとね+0

-0

-

135. 匿名 2026/01/07(水) 13:37:46

>>73

いいなあーの入りは何w+0

-0

-

136. 匿名 2026/01/07(水) 13:42:11

>>17

大学資金は別で学資保険入ってる

一応元本保証だし+5

-0

-

137. 匿名 2026/01/07(水) 13:43:45

税金のことは分からないけどうちの母が趣味で私名義でも株の売買をしてたから 中学生の頃 私名義の口座に よく 1000万ぐらいあったみたい。まぁ、私には関係ないけど。+1

-0

-

138. 匿名 2026/01/07(水) 13:46:45

>>18

黙ってればいいのにいきなり金持つから+18

-1

-

139. 匿名 2026/01/07(水) 13:47:58

>>32

ほっとけば利息みたいに増えるよ

でもほっとくと減ってることもあるよ

それを毎回500万買って→400万に減る→600万に増えたとこで売るってしてもいいけど、

毎月5万買うって設定にして、つまり1年経つと60万、が65万になってたり55万になってたりするわけだけだが気にせず、減ってたらそのまま、65万になってたら増えた5万でもまた買って、2年後125万のはすが135万になってたりするってこと。

もちろん2年目は下がって何も増えなくても125万のはずが95万になっちゃうこともあるけど、何十年とそれを続けていくと、増えたり減ったりしながら最終的には増えるってシステム。

と、みな信じてやっているってこと。+59

-4

-

140. 匿名 2026/01/07(水) 13:50:22

>>114

一応死亡保証あるからやめないでいる+3

-0

-

141. 匿名 2026/01/07(水) 13:51:16

>>116

よこ

NISAはともかくiDeCoは後出し改悪されてるから今のところ何とも言えない気もする

NISAに改悪ぶち込んだら不満爆発するだろうけどiDeCoの改悪はTVとかでもあんまり報じられないし怖いなーって思う(うちはNISAしかしてないから思うだけだけど)

iDeCoなんて途中で引き出せないのに後出し改悪は酷すぎる+15

-0

-

142. 匿名 2026/01/07(水) 13:53:48

>>135

よこ

ジュニアニーサをしたかったってことかな+0

-0

-

143. 匿名 2026/01/07(水) 13:58:15

>>139

うんうん、うんうんと読んでて最後にずっこけた

そう信じてやってる者です。+38

-1

-

144. 匿名 2026/01/07(水) 13:58:53

>>1

ジュニアNISAでお金増やしてる人、言わないだけで結構いると思うよ。

うちも廃止前までは満額積み立ててたし、今も運用中。

増えて嬉しいのは分かるけど、他人、ましてやSNSで言うのは危険。親戚ですら言わない方がいいと私は思ってる。

お金はあるのかもしれないけど、リテラシーが低い親御さんだね。。。+13

-0

-

145. 匿名 2026/01/07(水) 14:02:00

>>114

あと2・3年で払い込みが終わるとかならやめない方がいいと思うよ。+0

-0

-

146. 匿名 2026/01/07(水) 14:02:29

>>140

なるほど。それを忘れてた!+1

-0

-

147. 匿名 2026/01/07(水) 14:05:48

>>145

あと9年ですわ…+0

-0

-

148. 匿名 2026/01/07(水) 14:05:57

>>18

投資って今までは一部の富裕層や特別な人がやってたけど、今は皆が普通にやってるからね。

代々資産があるお家は、お金の怖さを小さい頃から教えてもらってる。自慢なんてもってのほかだよ。嫉妬や反感を買う可能性があるし、投資詐欺とかトラブルに巻き込まれる恐れがある。

でも、一般人はこういう教育を受けてないから、ちょっと小金持ちになったら自慢しちゃうんだよね。+32

-3

-

149. 匿名 2026/01/07(水) 14:12:08

>>120

ニーサならというか110万ギリギリやらなきゃいいんじゃない?

103万や99万とかを毎年ランダムにする

それか120万やって贈与税少しだけ払うとか+1

-0

-

150. 匿名 2026/01/07(水) 14:13:39

>>147

それは長いね

機会損失半端なさそう

私ならやめるなー

ごめんね、旦那が反対しててさとか旦那のせいにする+8

-1

-

151. 匿名 2026/01/07(水) 14:16:16

にーさとは…ってレベルの親で申し訳ない、、+6

-0

-

152. 匿名 2026/01/07(水) 14:19:27

>>139

説明がすごく分かりやすい。

教えてくれてありがとうございます!+29

-1

-

153. 匿名 2026/01/07(水) 14:28:20

>>3

お金に働いてもらうって事よね

あればねー+7

-0

-

154. 匿名 2026/01/07(水) 14:35:24

>>65

ガルには1割の知識のある人と9割のお馬鹿さんがいて、

バカなコメントも多いけど、たまにすごく参考になるコメントもあるんだよね。

だから、なんでも鵜呑みにするんじゃなくて、間違った情報と正しい情報を見分けられれば、ためになると思う。+19

-1

-

155. 匿名 2026/01/07(水) 14:43:05

>>107

国民のお金を集めて何するかわかんないよみたいなこと言ってた人いたけどそういうシステムだっけ?+3

-5

-

156. 匿名 2026/01/07(水) 14:44:31

>>55

学資保険も入った(ジュニアNISAが出来る直前だったし)けど、契約者が死んだときの保険って感じでずるずるとまだ払ってる。早期に払い終わるプランじゃないし、生命保険は安いのしか入っていないので・・・。+2

-0

-

157. 匿名 2026/01/07(水) 14:45:33

利確してないなら0円と同じだわ+4

-2

-

158. 匿名 2026/01/07(水) 14:48:48

お、お年玉貯金しかしてない…😱

投資の時代なの?+2

-1

-

159. 匿名 2026/01/07(水) 14:50:26

>>65

じゃあ説明すりゃいいやん+4

-4

-

160. 匿名 2026/01/07(水) 14:56:48

>>154

私は9割のお馬鹿さんだから良い情報も悪い情報も選別出来ない…ならやらないほうがいいってなる

得は得られないけど損も少ない生き方しかできない+13

-0

-

161. 匿名 2026/01/07(水) 14:57:30

14年じゃ一億円にならなくね?+2

-4

-

162. 匿名 2026/01/07(水) 15:02:47

YouTubeとガルのトピで勉強してる

楽天かSBIがいいらしいってのは学んだ+7

-0

-

163. 匿名 2026/01/07(水) 15:04:39

別に何でもいいと思うけど、少しは労働意欲あったほうがいいかも

実際に仕事できる能力があるかはさておき+3

-1

-

164. 匿名 2026/01/07(水) 15:08:32

Threadsにもこんだけプラスなったって画像載せてる人いっぱいいるよ

本当なのかなぁと思いながら見てるけど増えるもんなんだね+8

-0

-

165. 匿名 2026/01/07(水) 15:11:17

これだよなマイナカードが増えてる理由+2

-1

-

166. 匿名 2026/01/07(水) 15:11:42

>>74

万が一親になにかあったときに、予定通りの金額がおりるのが学資保険の強みだと思うよ〜+36

-1

-

167. 匿名 2026/01/07(水) 15:29:15

>>37

バカ親です。すみません。+8

-6

-

168. 匿名 2026/01/07(水) 15:45:19

>>44

子供小さいうちはそんなにお金かからないし、年間80万円なら月7万円弱くらいでそこまで無理じゃないよね

これやる親増えたらいいね

まぁ金額が減るリスクもなくはないけど+17

-1

-

169. 匿名 2026/01/07(水) 15:49:29

>>14

国「年金搾取し終わったし次はNISAや」+14

-2

-

170. 匿名 2026/01/07(水) 15:53:08

>>148

若い世代は3割近くが投資を開始してるらしいもんね。

時代が変わってきたんだと思う。+6

-2

-

171. 匿名 2026/01/07(水) 15:58:49

>>48

将来「何で老人のために税金使われてるの?親ならともかく産んでないような奴に取られたく無いんだけど!」

…という暴論を吐く若者が出てきた時に、素直に頭を下げられる?w+2

-1

-

172. 匿名 2026/01/07(水) 16:03:35

>>65

ジュニアNISAで子供の経歴がボロボロになるコメントでお茶吹きそうになったw

無知なままだと損するだけ。

証券で投資を始めた時は勇気がいったけど今は何でもっと早くしなかったのかと後悔してる。

新NISAから始めて今では25%超えてるよ。コロナの時期に始めた人は70%くらいいってそう。

暴落?(マイナス)は2回あったけどこの時買い時だーっと購入していた人は勝ち組だった。

私は怖くて現状維持のままクレカで淡々と積立していたけども。+1

-6

-

173. 匿名 2026/01/07(水) 16:05:56

>>86

まぁでもその感じで下手に投資に興味持つ方がリスキーだから、お金が増えるなんて全て詐欺だよ!くらいシンプルに覚えておいた方がいいかもねw+6

-0

-

174. 匿名 2026/01/07(水) 16:10:42

>>106

本当にこれしかないよね

頭の悪い人がお金を持ってるって一番ヤバい+4

-1

-

175. 匿名 2026/01/07(水) 16:11:16

>>139

ゆうちょの資料にも似たようなの書いてあった

りんごで例えを出していたけど

ても1000万ってこれからやったら何年で到達するんだろう+0

-1

-

176. 匿名 2026/01/07(水) 16:18:29

非課税制度は使わないと損だと思ってジュニアNISAからとっくにやってる。その上で限度額までNISAとiDeCo全力入金してる。

大学資金は運用に回してないし、億り人でも仕事続ける。働いてる姿を子供に見せたいから。+6

-1

-

177. 匿名 2026/01/07(水) 16:28:26

>>5

こんなん明かすから危ないんじゃん+3

-0

-

178. 匿名 2026/01/07(水) 16:30:03

>>5

貯金◯円突破!

って多いよね

私絶対貯金額とか教えない

もう見てないけど

双子の母親で営業フルタイムの人!

最初はすごいな〜って思ってたけど

なんかこう…承認欲求強いなって思っちゃって見なくなった+23

-1

-

179. 匿名 2026/01/07(水) 16:36:59

>>1

たった1億でFIREできないだろ+7

-0

-

180. 匿名 2026/01/07(水) 16:42:42

ほんで物品に換えた(購入)した後で

買ったモノの思い入れの無さよ+1

-0

-

181. 匿名 2026/01/07(水) 16:49:43

>>57

おだやかでないな

バイおすかる+0

-0

-

182. 匿名 2026/01/07(水) 18:03:21

>>14

NISAはiDeCoと違って好きなときに手を引けるからそこはあんまり心配ないかも

+10

-0

-

183. 匿名 2026/01/07(水) 18:03:50

四歳なら生まれた時ジュニアNISAは終わる寸前だったよね?うちも同じ歳の子いるけど、2年間しか出来なかったから80万✖️2で160万しか入れられなかったよー。+7

-0

-

184. 匿名 2026/01/07(水) 18:48:11

>>18

税務署にマークされそう

贈与税とか大丈夫なのかな+9

-0

-

185. 匿名 2026/01/07(水) 19:04:37

Xのアカウント見てきた

こどもNISA口座には1000万あっても、冬に嫁がお湯を使ったら文句言う人なんだね🥺+8

-0

-

186. 匿名 2026/01/07(水) 19:08:41

去年テスタさんや他の人たちの証券口座狙われたりしたのに

こんなもの公開しちゃう見せたがりさんは他の情報公開もしてるだろうから目つけられるよ

どのタイミングでやられるかわからないし

子供に渡す直前とかね+5

-0

-

187. 匿名 2026/01/07(水) 19:24:31

元本割れする可能性とか最初から取る気満々

証券会社の証券マンは動かしてナンボでどうなろうと自己責任でクズはウハウハ+0

-0

-

188. 匿名 2026/01/07(水) 19:31:45

>>29

売却益にかかる税金が課税されないってだけで、贈与税やなんかは普通に課税される。+4

-0

-

189. 匿名 2026/01/07(水) 19:36:54

>>5

承認欲求の塊増えたなぁ

周りはたいしてすごいとも羨ましいとも思わないことを『どうだ!』みたいに言ってるのみるとこっちが恥ずかしくなるんだが…+24

-1

-

190. 匿名 2026/01/07(水) 19:37:14

>>175

毎月5万積立(年間60万)で年利5%だと12年かな

7%だと9年くらい+0

-0

-

191. 匿名 2026/01/07(水) 19:40:54

>>50

横

利確しちゃいけません

少しずつ取り崩していくのだ

そうすれば横ばいか増えるのだ

とりあえず3000万つくるのだ+2

-0

-

192. 匿名 2026/01/07(水) 19:43:51

うちは始めるのがギリギリだったから80万→130万×2人分くらいだわ。

別途金を積み立ててたので、それは投資額60万→250万くらいになった。金をもっと買っておけば…。+2

-0

-

193. 匿名 2026/01/07(水) 19:43:51

>>1

貯金が2000万ある30代後半なんだけど、みんなだったらどうやって資産運用するか教えて

とりあえず証券口座作りますわ+3

-0

-

194. 匿名 2026/01/07(水) 19:45:26

始めた時期が良かったんですね

羨ましいわ。+0

-0

-

195. 匿名 2026/01/07(水) 19:48:07

>>193

ちなみに、指輪買う時に、今からでもゴールド買っとこうかなぁってダイヤとかジュエリー卸しのおじちゃんに言ったら、まぁこればっかりはなぁ、先のことは分からんから、分かったら俺だってここのジュエリー全部ゴールドにかえといて、今頃この店なんかやらんと遊んどるわ言うてて笑った 笑

やっぱ扱ってるだけじゃ分からんのかな、投資家じゃないし。金子貴金属の人でも投資上手なわけじゃないもんね+5

-0

-

196. 匿名 2026/01/07(水) 19:49:41

>>139

わかりやすい!

銀行で同じような説明で勧誘されたことあるよ

とにかく長くやることで増えていくみたいに言ってた気がする

話が長くなりそうだったから私から「元本保証されないのは怖くて出来ません。母が投資で失敗して精神病んでしまったのを見てるので、、(ほんとの話)」

って言ってたらすんなり引き下がってくれた+23

-1

-

197. 匿名 2026/01/07(水) 20:12:04

>>12

コロナ前からやってて私もちょうど1000万になったよ

最初月3万で、コロナ禍は余剰金がでたから月7〜10万入れてたら今月でちょうど1000万

7年くらいやればひと財産築ける

ちなみに派遣OLボーナスなし+65

-5

-

198. 匿名 2026/01/07(水) 20:12:15

>>190

やっぱりnisaやるべかなのかな

もう40半ばなんだけど、、50からでもやる意味あるんだろうか

+13

-1

-

199. 匿名 2026/01/07(水) 20:14:08

>>197

それって結局何年かけて、いくら投資してての今1000万になるものなの?

+16

-1

-

200. 匿名 2026/01/07(水) 20:16:52

>>185

お父さんの方が子供にやってたんだ

って、冬にお湯使ったらだめってケチなの?モラハラなの?+3

-1

-

201. 匿名 2026/01/07(水) 20:32:17

>>199

2019の春に始めてるから7年弱

元本500万にたいしてちょうど+500万くらいだよ

コロナ禍で一瞬暴落を経験し、お金を証券口座に入れても入れても減る時期というのがあってね、だからこそそのとき入れたお金が今3倍になってるかんじ

+26

-3

-

202. 匿名 2026/01/07(水) 20:34:23

>>23

減ってる人もいるよ。それが投資。+31

-0

-

203. 匿名 2026/01/07(水) 20:35:47

>>1

ジュニアNISAって2023年に終わってる。

今年4歳って2022年生まれだから、2年しかジュニアNISAできないはず。

80☓2でMAX 160万円しか入れられないはずだけど…。

ただ子供の口座で資産運用してたってだけ?+12

-0

-

204. 匿名 2026/01/07(水) 20:43:47

>>203

ジュニアNISA口座でも特定枠があるから合わせた金額なのかもね+1

-0

-

205. 匿名 2026/01/07(水) 20:44:15

>>68

そうだよね。

ジュニアNISA以外に元本突っ込んでないと1000万なんてなるはずないのに、なんの疑問も持ってない人達ばかりでびっくり。

生まれた時に400万円元本で運用始めたならわかるけど。+7

-0

-

206. 匿名 2026/01/07(水) 20:47:39

>>45

爪立てニャーサならとっくにやっている🐈⬛+2

-0

-

207. 匿名 2026/01/07(水) 20:48:04

>>204

ジュニアNISA口座に特定枠なんてないですよ。

子供の証券口座の特定口座じゃないと。+2

-0

-

208. 匿名 2026/01/07(水) 21:18:49

>>1

お金持ちはお金持ちのまま

貧乏人は貧乏のまま

親ガチャってマジあるよね+6

-1

-

209. 匿名 2026/01/07(水) 21:29:33

>>1

0才NISAが始まるとかってニュースで聞いて…もう日本はそこまでしなきゃいけなくなったんだと…+2

-0

-

210. 匿名 2026/01/07(水) 21:32:16

>>201

3倍?2倍ではなくて??+2

-1

-

211. 匿名 2026/01/07(水) 22:19:34

>>198

あるよー

うちの80代の親でもやってるんだからさ‥

まあ80代には積極的には全く勧めないけど、40代後半なら平均寿命まで30年はあるんだし+5

-1

-

212. 匿名 2026/01/07(水) 22:20:39

>>198

50歳なら全然意味あるよ

正しい投資方法守れば15年続けると元本割れしないと言われてる

たった1年でも複利効くから少額でやってみて

毎月1万を15年=元本180万

年利5%だと+80万、7%の場合+120万

インフレ対策と思えばいいと思う

ただし、暴落は必ず来るから売却せずに持っておくこと+8

-1

-

213. 匿名 2026/01/07(水) 22:26:10

>>25

リスクあるけどこのグラフ見たらわかると思う。預金はもぅ置いてけぼり![4歳娘の証券口座が1,000万円突破…「成人と同時にFIREか」という反応集まる一方で、税金の問題や防犯面の問題を指摘する声も]()

+5

-1

-

214. 匿名 2026/01/07(水) 22:30:37

結婚したあと配偶者に取られたり子供に万が一があったら全部持っていかれる

NISAは法人にしても管理対象外だし

家族信託でもコントロールできないよ+0

-0

-

215. 匿名 2026/01/07(水) 22:30:59

>>195

金を買いに地元のジュエリーショップに行ったんだけど、接客してくれた60手前のおばさまが入社してからずーと金の積み立てしてるって言ってたな。ジュエリーショップで働いてなかったらしてなかったって言ってた。

すごい金額なってると思う+4

-0

-

216. 匿名 2026/01/07(水) 22:34:41

>>1

子どもが小さいうちはお金貯める時期だもんなー

大学進学で地方からの親は仕送り大変よね+2

-0

-

217. 匿名 2026/01/07(水) 22:54:43

>>216

ほんとに

中受するにしても三年や四年生になるくらいまでは運用するなりしてお金増やす努力全力でしたほうがいい

私立小やインターとか行くなら別だけど、一般的にはそのくらいまでは大してお金かかんないんだし+2

-0

-

218. 匿名 2026/01/07(水) 23:13:54

>>197

私旧ニーサからやってるけど1000万もない⋯

コツコツがんばる!+0

-1

-

219. 匿名 2026/01/07(水) 23:30:02

>>74

学資保険は『保険』だからね

うちは旦那が身体酷使してるから入ってる

利率気にする人は投資したほうがいい+4

-0

-

220. 匿名 2026/01/07(水) 23:33:07

>>207

うちの子供はマネックスでジュニアNISAやってたけどジュニアNISA口座の中に特定口座もあったよ

余ったお金はそこでニッセイNASDAQとオルカンを買ってある

今はそれが使えないから総合証券口座で投信買ってるけど+0

-0

-

221. 匿名 2026/01/07(水) 23:40:17

まあでもマネジメント的には将来的に悪くない、ブツブツ言ってるのは妬みだね。+1

-2

-

222. 匿名 2026/01/08(木) 01:16:23

>>107

まあ見てなって🤭

そのうち明らかになるよ。

でもあやしい噂はもう出てるよ。

それをいつやるかって話。+2

-0

-

223. 匿名 2026/01/08(木) 01:58:29

>>197

月7〜10もかけれたっけ?+0

-0

-

224. 匿名 2026/01/08(木) 02:51:42

半分になる可能性もあるということをお忘れなく。+1

-0

-

225. 匿名 2026/01/08(木) 03:16:33

>>223

つみたてNISA枠に入れられない分は特定口座にいれてたよ+0

-0

-

226. 匿名 2026/01/08(木) 03:22:05

>>1

含み益は幻だぞーー

天井かもしれんね+1

-0

-

227. 匿名 2026/01/08(木) 03:31:08

>>107

大口は買う人がいなけりゃ売れないからね

まだイナゴ一般人の食いつきが甘いんだろうかと思ってたけど

一般人が浮かれ始めてるのでそろそろ天井か?

株は絶対に下がるからね

上がり過ぎて一般人が怖くて入れない時はまだまだ上がるけど

下げるの待てない人がこれはもしかして下がらないんじゃない?と入りだしたら下がるぞーーー+3

-0

-

228. 匿名 2026/01/08(木) 03:36:16

>>210

ずっと同じ商品を買ってたんだけど、コロナ禍の暴落時は今の3分の1の値段で買えたんだよね

りんごで例えるとこんな感じ

毎月必ず3万分で、りんごを買いつづけました

コロナ禍はりんごの値段が1箱1万円だったから、3箱ずつ買えました

現在は同じりんごの値段が1箱3万になったから、1箱しか買えません

その時に1箱1万円で買ったりんごが、今3万の価値になってるから3倍

逆に最近はりんごの値段が高いから、たくさん買えない(すでに購入済みのりんごの価値は上がってるけどね)

暴落時に買い増すのがいいというのはこういう事

ただ、買っても買ってもお金が増えないからメンタルは削られるけどね

+8

-1

-

229. 匿名 2026/01/08(木) 06:20:46

>>197

トランプ政権なる前に、仮想通貨を100万買った口座、一時期1000万超えたよ。今は500万くらい。

その前から持ってるアメリカ株はだいたい倍から5倍なってる。

+0

-0

-

230. 匿名 2026/01/08(木) 07:22:30

>>20

国がわざわざ非課税枠作ってるんだよ

年金も結局国が代理で投資してるみたいな事だしもうお前ら自分でやってってこと+1

-0

-

231. 匿名 2026/01/08(木) 07:46:24

>>65

会社でも投資やってる人、周りにいなくて、やってるのはお爺ちゃん職員ばかり。

私は25歳くらいから始めて、いま16年目。J REITと米国ハイテクインデックスを主軸に続けています。去年から日本個別株を売買始めてます。

最近子育てひと段落したから入金する余裕が出来てきたので、いまの30代で子育て中、配偶者が投資に後ろ向きな意見だとなかなか始めるのは難しいかもですね。わたしは貯金よりも投資、外貨も持っておくべきだと思いますが、証券会社勤めの友人は、投資は全て売却して円のみの貯金だけにしてるみたいです。+0

-0

-

232. 匿名 2026/01/08(木) 07:52:47

>>11![4歳娘の証券口座が1,000万円突破…「成人と同時にFIREか」という反応集まる一方で、税金の問題や防犯面の問題を指摘する声も]()

+2

-0

-

233. 匿名 2026/01/08(木) 07:54:19

>>182

イデコは掛け始めたらやめられないもんね。

私はそこもメリットと思って始めたし、税金安くなって運用益も出ててありがたいからいいけど。+0

-0

-

234. 匿名 2026/01/08(木) 07:55:51

>>202

ここ5年で下がったとかいう人はちょっとリスクかけすぎた人だと思う。かなり相場良かったから放っておけば誰でも上がる、みたいな期間だよ。

新興国株は下がったけど、米国日本株は鰻登りでしたー+1

-0

-

235. 匿名 2026/01/08(木) 07:56:49

>>233

iDeCoも陰謀説あって、わたしはあり得るかもと思ってる笑+1

-0

-

236. 匿名 2026/01/08(木) 07:57:14

>>215

♪純金積み立てコツコツ♪三千円からコツコツ♪

のCM昔やってたよね。

やっぱりコツコツ大事だなぁ~興味はあったんだけどなぁ+0

-0

-

237. 匿名 2026/01/08(木) 08:31:30

>>228

いやそれはわかるけど元本は2倍だよね+0

-2

-

238. 匿名 2026/01/08(木) 09:15:42

>>224

倍買えるから良くないか?+0

-0

-

239. 匿名 2026/01/08(木) 09:59:14

>>5

闇バイトとか巧妙な詐欺とかあるし怖くないのかな+1

-0

-

240. 匿名 2026/01/08(木) 10:53:06

子供にの教育資金だね

子供には就職してないうちはつたえないほうがよさそう+0

-0

-

241. 匿名 2026/01/08(木) 10:54:42

>>94

こういうのって、貯金がある程度確保てきたうえでの余剰金でするものだと思ってる

普段の貯金もままならないのにするもんじゃない+5

-0

-

242. 匿名 2026/01/08(木) 10:59:15

>>32

リスクをかって増えることを願うってことよね+0

-0

-

243. 匿名 2026/01/08(木) 11:01:31

>>55

でも親がなくなったときは困るよね+0

-0

-

244. 匿名 2026/01/08(木) 11:01:53

╭( ・ㅂ・)و̑ グッ ”

が、またいい味だしてるw

自慢したくてウズウズしている感情を必死に抑えてる感じが+1

-0

-

245. 匿名 2026/01/08(木) 11:03:57

>>63

やらない方がいい

着実に貯金したほうが安全

貯金がある程度できた上で、その中から投資していくものだと思う

なんというか、ないものとして扱えるお金がある人のみ+1

-0

-

246. 匿名 2026/01/08(木) 11:07:57

>>65

ギャンブルとは違うけど、皆してるからで初めてはいけないとおもう

+0

-0

-

247. 匿名 2026/01/08(木) 11:08:33

>>82

どっちもできたほうがいいよね+0

-0

-

248. 匿名 2026/01/08(木) 11:10:22

>>160

同感

楽してお金が稼げるわけないから、きちんと勉強して管理できないと破綻する

働けなくなることもあるわけだから+0

-0

-

249. 匿名 2026/01/08(木) 11:11:25

>>166

投資なんか投資し続けられないと、子供がこまるよね

ギャンブルとは違うものだけど、ギャンブルと同じで欲がでるとだめなのが投資+2

-0

-

250. 匿名 2026/01/08(木) 11:12:54

>>178

こういうの公表する人って、お育ちはよくないんだと思う

+2

-0

-

251. 匿名 2026/01/08(木) 11:14:50

>>185

お金があっても孤独になるパターンか+0

-0

-

252. 匿名 2026/01/08(木) 11:18:21

>>250

インスタ見た限りでは雰囲気はいいお母さん、仕事もバリバリできる!って感じなんだけど

なんかこう…言葉にするのが難しいんだけど、承認欲求もあり、それをやってる私ってすごい!って感じに酔ってるなぁって

最初は楽しく見てたんだけどさ+2

-0

-

253. 匿名 2026/01/08(木) 11:38:29

>>1

みんなしてるからって流されて始めた人、下がってきてマイナスが増えても継続できるのかな

そこで損切りしちゃうと意味ないし、ちゃんと勉強してないと握力強くならないよ(勉強してても多少不安にはなるだろうけど)+0

-0

-

254. 匿名 2026/01/08(木) 12:08:17

親ガチャ大当たりだね

良かったね

これが出来ない親は親ガチャ大外れだね

+0

-2

-

255. 匿名 2026/01/08(木) 12:13:44

>>20

ぬwけwあなwwwwww+1

-0

-

256. 匿名 2026/01/08(木) 12:41:04

>>4

子供の人生をギャンブルにするな!+0

-1

-

257. 匿名 2026/01/08(木) 12:49:11

>>4

これにマイナスつけてる親は貧困家庭で我が子を苦しめてる人?+1

-1

-

258. 匿名 2026/01/08(木) 13:40:08

>>44

月6.7万×60ヶ月って書くとまあイケなくもない・・?

いやきついな+0

-1

-

259. 匿名 2026/01/08(木) 13:41:01

こりゃ少子化にもなりますわ+0

-0

-

260. 匿名 2026/01/08(木) 14:34:00

チャッピーに自慢するだけにしておけばよかったのに+0

-0

-

261. 匿名 2026/01/08(木) 17:09:45

>>116

そういう人たちが何十年後かに無敵の人になって無差別殺人とか犯さないかが心配だなー+0

-1

-

262. 匿名 2026/01/08(木) 18:49:00

>>3

それは違う

どちらも必要+0

-0

-

263. 匿名 2026/01/08(木) 20:36:27

>>211

80代は凄い、、

お金に余裕でき始めたら早めに始めようかな

でもよくわかってないんだけど、皆さん勉強してから始めましたよね?+0

-1

-

264. 匿名 2026/01/08(木) 20:38:21

>>212

暴落中も数万投資してましたか?それとも何もせずにしておくものなんでしょうか?

それすら解ってないとやったらダメですよね+0

-0

-

265. 匿名 2026/01/08(木) 21:19:52

>>264

毎月積立設定してるならそれで大丈夫です

暴落は値引きされてるのと一緒なので私は買い増ししています

暴落中怖いなら積立金額を下げても良いけど、そのまま忘れてしまわないか心配かな…売却は絶対にしないで!とにかく市場に居続ける、持ち続けることを第1に考えてくださいね+0

-0

-

266. 匿名 2026/01/08(木) 22:16:47

>>1

下がる可能性あると思う。+1

-0

-

267. 匿名 2026/01/09(金) 01:04:22

>>64

何に使ったって自由

親戚も始めればいいよ 一万くらいなら+0

-0

-

268. 匿名 2026/01/09(金) 03:32:15

>>265

ご親切にありがとうございます!

中々相談できる人もいないので助かりました

余裕ができたら始めたいと思います+1

-0

-

269. 匿名 2026/01/09(金) 08:24:07

>>268

上下しながら増えていくので焦らず、少額から始めてみてくださいね。月1000円でも👍一緒に資産増やしていきましょう!+2

-0

-

270. 匿名 2026/01/09(金) 13:40:16

>>12

独身時代の貯金じゃない?

私も夜勤なしの介護士だけど10年で1000万円以上貯めたからそれを教育資金にしてるよ。+0

-0

-

271. 匿名 2026/01/09(金) 17:53:45

>>237

横

インフレ考えないなら2倍だけどね

実際お金の価値は下がっちゃったから3倍でいいんだよ+0

-0

-

272. 匿名 2026/01/11(日) 17:03:01

>>82

>こういう人が大量にいてくれないと困る

何で?+0

-0

出典:pbs.twimg.com

出典:pbs.twimg.com

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

166コメント2013/09/13(金) 22:29

ラノベ作家・橋本紡氏「娘を秋葉原に連れて行くと娘の脚を見てくる奴がいます。吐き気がします。六歳ですよ。僕の娘を、そんな目で見るな。ふざけんな!」

-

![]()

73コメント2013/07/07(日) 23:03

藤原紀香、セクハラ問題に警鐘「声を上げ、個人の問題でなく公の問題として解決していこう」

-

![]()

58コメント2018/08/04(土) 14:00

ノブコブ吉村崇、仮想通貨で大もうけするも流出問題で口座凍結…「今はお金に換えられないで税金だけを払っている」

-

![]()

123コメント2022/06/23(木) 23:46

コロナ禍で友達と遊べない幼児は「社会性欠如し発達面に問題」 専門家の指摘が話題に

-

![]()

122コメント2025/05/24(土) 13:21

金融庁、証券口座乗っ取り被害3505件に拡大-不正取引額3000億円超に

-

![]()

83コメント2019/03/03(日) 08:22

松岡修造氏 長女・恵さんの宝塚音楽学校卒業に思いつづる「熱さでは娘に負けたくない」

-

![]()

285コメント2020/04/16(木) 11:41

あびる優の元夫・才賀紀左衛門「子供の好き嫌いは親の問題」と持論…4歳娘を育児中

-

![]()

78コメント2021/12/24(金) 21:05

アレク サンタちゃん姿の1歳娘とXマスコスプレ「可愛すぎるー」の声

-

![]()

331コメント2024/02/22(木) 23:49

リュックの持ち方問題! 通勤ラッシュで「前抱え」はどうなの!? SNSの反応は多種多様…「もう頭の上に乗せておけば」との声も

-

![]()

341コメント2025/06/16(月) 06:44

京都の人気菓子店「SUGiTORA」が京都高島屋への出店辞退を報告…ファンから応援の声が集まる一方、百貨店の反応にも注目

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する