-

1. 匿名 2025/12/30(火) 21:29:25

日本銀行が12月に追加利上げに動いたため、変動金利も来春に上がる見通しだ。+26

-21

-

2. 匿名 2025/12/30(火) 21:30:33

住宅ローン減税も上げて…+78

-47

-

4. 匿名 2025/12/30(火) 21:30:44

やめてくれ+38

-20

-

5. 匿名 2025/12/30(火) 21:31:09

>>1

しゃーないな。安い変動金利享受してきたんだから、上がった時もちゃんと払ってや。10年以内には3%にはなりそうだけどな。いな地銀勤めです。+199

-99

-

7. 匿名 2025/12/30(火) 21:32:28

さすがに来年は円高なるな

物価上昇少しは落ち着くといいけど+28

-23

-

8. 匿名 2025/12/30(火) 21:32:40

家買うなら投資しろ+7

-22

-

9. 匿名 2025/12/30(火) 21:32:44

変動の方〜

どうしますか?+9

-13

-

10. 匿名 2025/12/30(火) 21:32:50

住宅ローン金利を上げる時って順番があるのよ

まず固定金利が上がって

↓

次に、10年固定とかの期間選択型が上がって

↓

そして最後に変動金利が上がる、という順番

つまりじわじわと外堀を先に埋める事により

変動金利の連中が「もうダメだ!借り換えしたい!!」と思った時には逃げられない状況となる+174

-8

-

11. 匿名 2025/12/30(火) 21:33:00

>>1

高市さんさっすがー!+8

-20

-

12. 匿名 2025/12/30(火) 21:33:04

この国終わりとかアメリカの住宅金利とか分かって話してる?そもそも日本下げばっかしてる人は家も持ってないんだろうけども。固定じゃなくて変動のMAX安いとこで借りて、なんでそれが永久に続くと思ってるわけ?+146

-15

-

13. 匿名 2025/12/30(火) 21:33:12

仕方ないよ

今までが安すぎたんだよ+180

-8

-

14. 匿名 2025/12/30(火) 21:33:15

>>3

シナチョンは日本から出れば?

シナチョンも終わった国だし+28

-9

-

15. 匿名 2025/12/30(火) 21:33:19

ガルは変動上がったら一括で返済できる余裕はあるって言ってた人多かったよね

痛くも痒くもないでしょ+159

-6

-

16. 匿名 2025/12/30(火) 21:33:24

>>9

どうにもしない

粛々と払いますよ+165

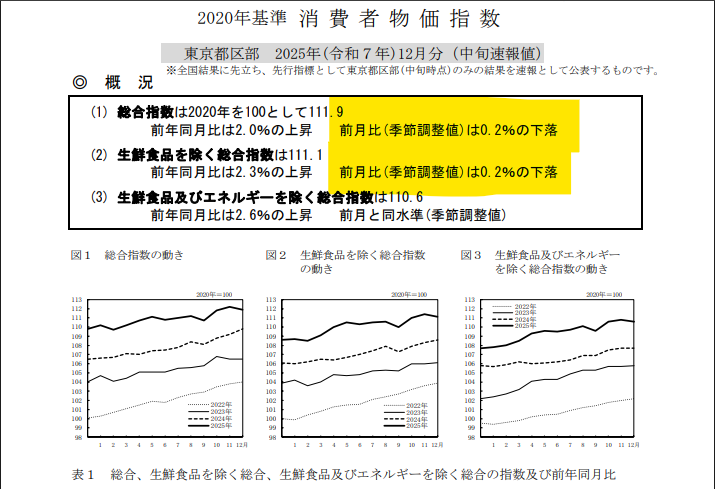

-2

-

17. 匿名 2025/12/30(火) 21:34:07

向こう10年は上がりますと+12

-1

-

18. 匿名 2025/12/30(火) 21:34:13

なんのかんの家買うローン通る家庭は半分より上だと思うよ+12

-5

-

19. 匿名 2025/12/30(火) 21:34:17

持ち家なんて一生無理だわ+19

-5

-

20. 匿名 2025/12/30(火) 21:34:32

![住宅ローン固定金利、1月にさらに引き上げへ 変動金利は来春か]()

+4

-4

-

22. 匿名 2025/12/30(火) 21:35:44

世界の政策金利

日本 0.75%

米国 3.50%

ユーロ 2.00%

豪州 3.60%

NZ 2.25%

カナダ 2.25%

南アフリカ 6.75%

香港 4.00%

中国 3.00%

たったの0.25%上がった程度で、何泣き言言ってんのよw+130

-13

-

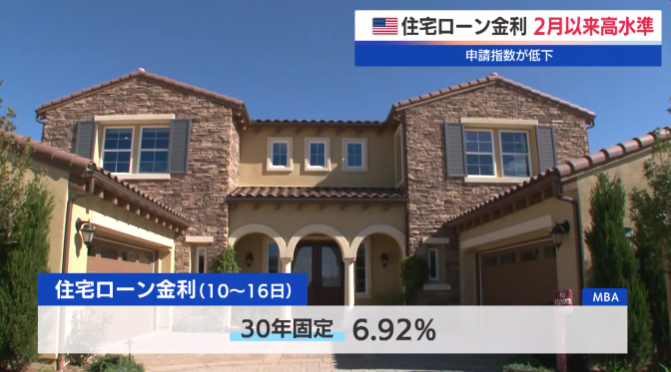

24. 匿名 2025/12/30(火) 21:38:16

金利上げてるのは円安対策?円安対策としては効果ないって何かで見たけどな。+0

-8

-

25. 匿名 2025/12/30(火) 21:38:30

>>23

逆だと思わないの?

金融緩和なんかやってたから、失われた30年になったんでしょーがw+68

-3

-

26. 匿名 2025/12/30(火) 21:38:32

>>5

それなら今固定にした方が3%よりはマシってこと?+30

-10

-

27. 匿名 2025/12/30(火) 21:38:38

>>5

銀行儲けさせて、そこが私立学校やらに寄付、そのお金が政治へ

そのからくり分かってないのか、その立場でよくそんなこと言えるな+20

-17

-

28. 匿名 2025/12/30(火) 21:38:52

>>5

えっらそうに!+136

-45

-

29. 匿名 2025/12/30(火) 21:39:00

>>22

日本はGDPマイナス成長なので...+14

-4

-

30. 匿名 2025/12/30(火) 21:39:29

経済崩壊の始まり+7

-12

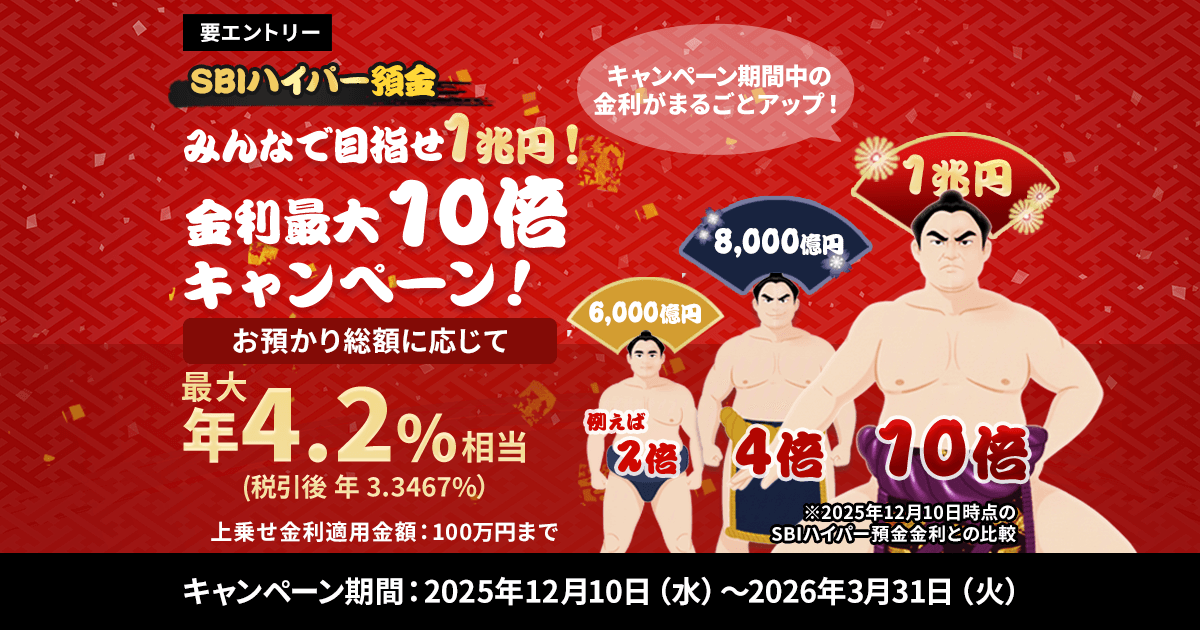

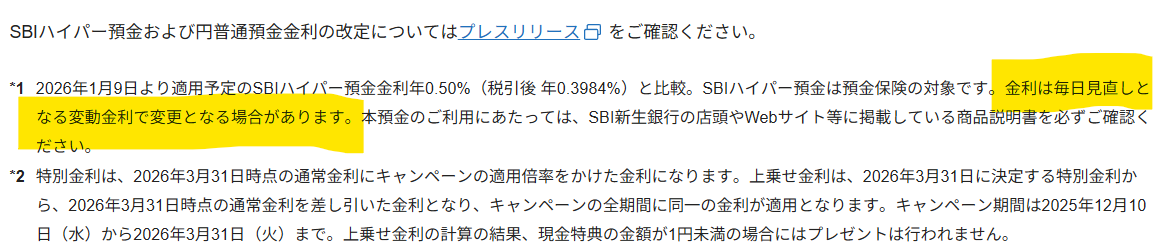

-

31. 匿名 2025/12/30(火) 21:40:03

変動はどれくらい上がるの?

やっていけるかな+8

-2

-

32. 匿名 2025/12/30(火) 21:40:45

>>3

みんな貯金多いから余裕でしょ+46

-5

-

33. 匿名 2025/12/30(火) 21:41:22

最悪家売って引っ越そう+9

-0

-

34. 匿名 2025/12/30(火) 21:42:14

>>5

偉そうだねー

こういう人に限って今までは変動勧めてきただろうに+158

-25

-

35. 匿名 2025/12/30(火) 21:42:30

>>23

>利上げしても円安インフレに歯止めがかからないからだよ

バカそう。

利上げ幅がたったの0.25%で少なすぎて、投資家から「日本はマトモに利上げさえ出来ない国ww」と完全に舐められて円安が進んだんだよ

しかも事前にしつこいくらいに織り込み過ぎてて市場に与えるインパクトが皆無だった+37

-4

-

36. 匿名 2025/12/30(火) 21:42:39

>>5

いな地銀ってなあに?+74

-5

-

37. 匿名 2025/12/30(火) 21:42:56

>>9

投資してるから余裕+7

-12

-

38. 匿名 2025/12/30(火) 21:43:03

どんどん上げるべき+22

-2

-

41. 匿名 2025/12/30(火) 21:44:07

>>25

現状結果は>>35だけどw

冗談抜きで、利上げ幅が足りなかったんだよ+16

-2

-

42. 匿名 2025/12/30(火) 21:44:37

>>15

一括で返済できる額はあるけどそんなことしたら投資に回せる額が減るからそんなことしないよ

普通に上がった利子分も払えばいいだけ+26

-15

-

43. 匿名 2025/12/30(火) 21:44:41

>>22

実質賃金がマイナスという事を考えるとそのくらいが妥当じゃね?

他の国は実質賃金大幅プラスだぞ。ついでにインフレもバカみたく上がってるから相殺+23

-4

-

44. 匿名 2025/12/30(火) 21:45:17

>>9

変動の時点でリスク分散を兼ねて繰り上げ返済もしてきたから、いざとなれば返済できるくらいにはなってきた

繰り上げ返済は損という定説はあるけどね

NISAとかもしっかりやってるけど、一方に全振りしないという手段を私は取った+31

-8

-

45. 匿名 2025/12/30(火) 21:45:19

>>35

何も分かってなさそう...

金利ってそんな好きに上げられないんだよ...

日本は全く経済成長しないから金利を上げられないの...

マイナス成長なのに金利上げるとか言ってたら笑われちゃうよね...+5

-22

-

47. 匿名 2025/12/30(火) 21:45:41

>>31

残り5000万、1%にはなるだろうから年間金利に50万払うことになる、2%になったら100万…お給料数千円しか上がらないのになんのために働いてるのかもう…😭+80

-4

-

48. 匿名 2025/12/30(火) 21:45:45

>>5

なんで銀行員が偉そうにしてるんだよ+110

-16

-

49. 匿名 2025/12/30(火) 21:46:01

>>36

ちなみに私は田舎のローカル銀行に勤めてるわりかし金融に詳しい女ですってことだよ+69

-3

-

51. 匿名 2025/12/30(火) 21:47:06

>>1>>2>>3

コアコアCPIでは1.6%程度

エネルギーと食料品でゲタはいてインフレだからー、利上げだーはアホすぎる

日銀は地銀とかメガバンの日銀当座預金の利息を0.75%まで引き上げ

銀行どものボケカスだけが勝ち組、庶民(一般国民)が負け組になる展開+8

-11

-

52. 匿名 2025/12/30(火) 21:47:23

>>15

うちは上がりそうだなと思ったから10年固定の借り換えした。次の10年目には一括返済できるけど、今から組む人は大変だね。でも若い人は給料上がってるから大丈夫か。+25

-8

-

53. 匿名 2025/12/30(火) 21:47:47

15年前に東京都の湾岸地区の新築タワマンを3500万円で購入した私はこのまま逃げ切るぞ+35

-3

-

54. 匿名 2025/12/30(火) 21:47:48

>>24

アメリカが利下げして日本は利上げする事で金利差が縮まり今までが円安だったから円高方向へ行くと言われていますね

とはいえ140円の窓が閉まれば御の字かと思います

120円は無理かと…でも言い切れないのが為替です+0

-0

-

55. 匿名 2025/12/30(火) 21:47:51

>>26

そんなん誰も分からんよ+53

-3

-

56. 匿名 2025/12/30(火) 21:47:58

>>3

またお前かw+7

-1

-

57. 匿名 2025/12/30(火) 21:48:00

>>5

↑

ガルでしかイキれない痛い人+14

-16

-

59. 匿名 2025/12/30(火) 21:48:23

>>15

三年前に変動で買ったけど別に痛くも痒くもない

5500万の家にしておいてよかった+20

-11

-

60. 匿名 2025/12/30(火) 21:49:09

>>22

経済は冷え込むよ

+5

-11

-

61. 匿名 2025/12/30(火) 21:49:13

>>9

上がっても一万とかなら普通に払えるでしょ。+45

-0

-

62. 匿名 2025/12/30(火) 21:49:46

>>42

うちも。まだ金利低いし団信あるから繰り上げはしないかな。+11

-7

-

63. 匿名 2025/12/30(火) 21:49:55

>>22

市場は日本の中立金利は1.5%予想が多いから

すぐとは言わないけどそのくらいまで上がると見ておいた方がいいよ

利上げあまり好まない高市政権との兼ね合いもあるけど+21

-0

-

64. 匿名 2025/12/30(火) 21:49:56

>>49

あー、ちなの打ち間違いね

せっかちか老眼かな+43

-10

-

65. 匿名 2025/12/30(火) 21:49:59

>>51

その通りです...

今の金利上昇は苦肉の策です...

金利はこれから上げるどころか次はここからまた下げる議論が出てきてもおかしくないような状況なのです...

マクロ経済学の初歩ぐらい学んで欲しいものですよね...+8

-14

-

66. 匿名 2025/12/30(火) 21:50:06

>>1

>>2

>>3

ドル円が170円とか180円で日本滅亡論の経済学者いるけど

その理屈なら、80年台に日本滅んでるのか?![住宅ローン固定金利、1月にさらに引き上げへ 変動金利は来春か]()

+19

-3

-

67. 匿名 2025/12/30(火) 21:50:07

>>15

うん、ローン残り4000万弱あるけど、貯金それ以上あるし、余裕だわ。+11

-14

-

68. 匿名 2025/12/30(火) 21:50:41

>>5

なんか喋り方が😂+15

-5

-

69. 匿名 2025/12/30(火) 21:51:18

>>52

25歳で冬のボーナス100万あったって聞いてたまげた、某タイヤメーカー

理系院卒だからお金もかかってるけどやっぱりそれなりの結果になるんだなと感心+21

-1

-

70. 匿名 2025/12/30(火) 21:51:54

>>64

ちな の打ち間違えじゃなくて いなかの銀行=いな銀 だから打ち間違えじゃないよ。+17

-11

-

71. 匿名 2025/12/30(火) 21:51:55

>>5

最高にダサいな。誰だよ笑+30

-15

-

72. 匿名 2025/12/30(火) 21:52:47

>>51

東京都区部 2025年(令和7年)12月分(中旬速報値)

![統計局ホームページ/消費者物価指数(CPI) 東京都区部速報(最新の月次結果の概要)]() 統計局ホームページ/消費者物価指数(CPI) 東京都区部速報(最新の月次結果の概要)www.stat.go.jp

統計局ホームページ/消費者物価指数(CPI) 東京都区部速報(最新の月次結果の概要)www.stat.go.jp総務省統計局、統計研究研修所の共同運営によるサイトです。国勢の基本に関する統計の企画・作成・提供、国及び地方公共団体の統計職員に専門的な研修を行っています。

すでにデフレ基調になってないか?

コアCPIの来年の速報値で早くもインフレ頭打ちな気がするけどな![住宅ローン固定金利、1月にさらに引き上げへ 変動金利は来春か]()

+3

-3

-

74. 匿名 2025/12/30(火) 21:54:28

金利上げたら景気良くなるわけじゃないから笑

むしろその逆笑

金利は良すぎる景気を悪くするために上げるもんだから笑

因果関係が逆なんだよね笑

バブルの頃金利高かったからってなんか酷い勘違いしてる人いるよね笑+8

-2

-

75. 匿名 2025/12/30(火) 21:54:53

え、植さまの提言としては遅すぎるんじゃないの![住宅ローン固定金利、1月にさらに引き上げへ 変動金利は来春か]()

+6

-0

-

76. 匿名 2025/12/30(火) 21:54:54

>>5

お前が勧めたんだろうが

寧ろそうじゃないと困ったくせにw+58

-8

-

77. 匿名 2025/12/30(火) 21:55:00

>>24

円高誘導を画策してる今のところ効果が出てない

円安の方が都合が良い集団が対抗してるけれど時間の問題で円高になると言ってる評論家もいるし円安のままだと言う評論家もいる+2

-0

-

79. 匿名 2025/12/30(火) 21:55:21

>>36

いなちゃん+2

-0

-

80. 匿名 2025/12/30(火) 21:55:35

>>60

横

利上げしない日本が一番冷え込んでる

日本みたいな経済推移は、他では戦争している国くらいだよ+23

-2

-

81. 匿名 2025/12/30(火) 21:55:44

>>51

経済指標よりもドル円に焦って利上げボタン早漏したのが植田日銀

植田は短期トレーダー脳すぎ問題

つまり、単なるポ●コツ![住宅ローン固定金利、1月にさらに引き上げへ 変動金利は来春か]()

+2

-14

-

82. 匿名 2025/12/30(火) 21:55:47

>>26

まだ固定にするより変動のが低い+43

-13

-

83. 匿名 2025/12/30(火) 21:55:50

>>78

そうなって欲しいの?+0

-1

-

84. 匿名 2025/12/30(火) 21:55:56

>>70

苦しいわw+15

-6

-

85. 匿名 2025/12/30(火) 21:56:24

固定にしててもったいないかと思ってたけど変動で上がっても耐えられなさそうだし、これで良かったのかな+23

-2

-

86. 匿名 2025/12/30(火) 21:57:13

>>82

0.何%とかだからね

でもこうなるといちいち金利を気にするか、多少高くても安定の固定を取るかみたいになってくるね+29

-0

-

87. 匿名 2025/12/30(火) 21:57:38

>>73

頭クルクルパーのパヨク(左翼)

ドル円が170円で日本経済崩壊ガ~

ドル円が80円で日本経済崩壊ガ~

マジで君たちバカだからしゃべらないほうがいいw+5

-3

-

88. 匿名 2025/12/30(火) 21:57:39

金利さらに上がる前に一括返済したいーーー+0

-0

-

89. 匿名 2025/12/30(火) 21:58:00

>>28

それな!

何か言い方かわいい笑+28

-9

-

90. 匿名 2025/12/30(火) 21:59:41

>>10

でも実際変動が今の固定を超えるまで上がることはなくない?

そりゃ数年前のフラット35とかなら、固定で組んで正解だったと思うけど。+37

-13

-

91. 匿名 2025/12/30(火) 22:00:38

>>73

横

何でわざわざ差別用語で反論するの?

反論したいなら理路整然と伝えれば良いだけじゃないの?

レイシスト?+1

-1

-

92. 匿名 2025/12/30(火) 22:01:33

>>10

変動2回上がって0.4%増えたんだけど固定も2回上がってるの?+4

-4

-

93. 匿名 2025/12/30(火) 22:02:02

こんな状況なのに50年ローンなんてのもあるのか

そういう人は固定にするんだろうな+0

-1

-

94. 匿名 2025/12/30(火) 22:02:39

払えなくなる人激増の予感+5

-6

-

95. 匿名 2025/12/30(火) 22:02:46

>>9

それでも固定の方が高いよね?+29

-5

-

96. 匿名 2025/12/30(火) 22:02:53

>>12

そもそも固定か変動か選択制だもんね

その時に変動を選択したなら仕方ない+22

-0

-

97. 匿名 2025/12/30(火) 22:04:27

>>94

これ何気にやばいのは

住宅ローン金利組んでるファミリー層よりも

中小企業やばくね? 中小企業でも負債(借入)してる中小企業多い気がする

今までマイナス金利で「金借り放題」でゾンビ企業が延命されてきたのが

とうとうトドメ刺される流れだと思うわ+33

-3

-

98. 匿名 2025/12/30(火) 22:05:02

>>9

どのタイミングで前倒しするのがいいのか+4

-1

-

99. 匿名 2025/12/30(火) 22:06:09

>>7

物価上昇落ち着いたら「そろそろ物価も落ち着いたので増税します」とかやらないか不安+6

-1

-

100. 匿名 2025/12/30(火) 22:06:13

>>90

横

数年後も同じこと言ってる可能性あるよ

「そりゃ2025年の金利だったら、あの時に固定で組めば正解だったけど」って。+41

-2

-

101. 匿名 2025/12/30(火) 22:06:41

>>70

説明されないと分からないわ。ややこしい。

+20

-5

-

102. 匿名 2025/12/30(火) 22:06:43

>>15

そうそう

一括で買えるけど、控除あるからあえて変動で借りるのが最適解って、一括で買った人を馬鹿にしてたくらいだから+52

-4

-

104. 匿名 2025/12/30(火) 22:08:18

変動にしてて3,600万あるけど、投資で利鞘稼いでたし預金の方も金利はもちろん上がるし、

貯金はそこまでないけど2500万円あるから分散投資しながら様子見るよ。

今焦って繰り上げ償還したところで旦那も私も突然どうなるかわかんないし…

まあ、月に浪費してた数万くらいを節約すれば何とかなる程度かなって話してるよ。利息の総支払額は倍か3倍程度は覚悟しないといけないね。+11

-3

-

105. 匿名 2025/12/30(火) 22:08:33

>>54

日米金利差が縮小したとはいえ、一応まだ米金利が高いのと

米国は巨額の米債券の償還(借り換え)時期と財政不安から

将来的に投げ売りされる気がするんだよな。

今、アメリカが異常なドル買い続いてるのは経済指標が依然として落ちないのから

>>1住宅固定30年債率が7%推移してるけど![住宅ローン固定金利、1月にさらに引き上げへ 変動金利は来春か]()

+5

-0

-

106. 匿名 2025/12/30(火) 22:09:27

>>103

で?お前が言う経済との比較の説明がなされてないんだけど

ちゃんと答えろよwww+0

-9

-

107. 匿名 2025/12/30(火) 22:09:29

>>94

地方なら借りても2500〜3500万が多いからたいしてダメージなさそう+10

-3

-

108. 匿名 2025/12/30(火) 22:10:31

さぁ、社畜からは逃れません+0

-0

-

109. 匿名 2025/12/30(火) 22:10:44

>>82

そりゃ固定が上がってから変動が上がるわけでまだ変動の方が安いって当たり前なのよ

でも早い段階で固定に借り換えしてる人からしたら来年には変動の人より金利低くなるのよ

利上げって何段階かに分けて徐々に上がっていくから今固定に借り換えたら数年後の変動より安い可能性は十分にある

まあ残年数少ない人ならややこしいし変動のままで良いと思うけどね

30年とか残ってる人なら総支払額が500万〜とか変わってくるからしっかり考えた方が良いよ+57

-4

-

110. 匿名 2025/12/30(火) 22:10:54

死ぬまで働いて返済お疲れ+1

-0

-

111. 匿名 2025/12/30(火) 22:11:34

年末年始散財しましょう+0

-0

-

112. 匿名 2025/12/30(火) 22:12:05

うちは全期間35年の固定で1.1%

元金均等返済で借りたよ

元金均等返済だから毎月返済額が下がっていく

月に100円ちょっと下がるように組んだから、年間にすると1200円下がる

10年で1万2000円

いま月の返済が12万円ちょっとだから

10年後は月に10万8000円くらいになり

20年後は月に9万6000円くらいになる

歳を取れば取るほど返済がラクになった方がいいと思って組んだローン

固定なのでもう金利の影響は一切受けない

最終支払い回まで全て確定していて、一覧表が渡されて来てるから計画も立てやすくて満足してる+43

-2

-

113. 匿名 2025/12/30(火) 22:12:53

えっとつまりこれから買う人は結局どっちなんだい?どっちも順番に上がり続けるなら結局変動なの?!+2

-5

-

115. 匿名 2025/12/30(火) 22:16:02

>>92

変動より固定が先にあがるんだよ+19

-0

-

116. 匿名 2025/12/30(火) 22:16:25

キツイなー+1

-0

-

117. 匿名 2025/12/30(火) 22:16:43

変動で借りた人は固定との差額を投資してたんでしょ

ここ3年で金利よりもはるかに増えてるはずだからヨユーじゃん+22

-2

-

118. 匿名 2025/12/30(火) 22:18:29

女一人暮らしだけど、あと2年でローン終わる新築一戸建て4000万+14

-1

-

119. 匿名 2025/12/30(火) 22:19:08

>>114

AIに訪ねてそれそのままコピペして貼り付けてるんじゃないだろうな?

輸入高はあったが、全体としてプラス。=貿易黒字なら良いという低能発想?

貿易黒字万歳ってなら経済学知らんなら黙っていた方がいいともうぞ

貿易黒字=経済好調って考えをまず疑わないとw+0

-1

-

120. 匿名 2025/12/30(火) 22:19:15

>>117

そういうことなんだけどね。

住宅ローン単体で見ると変動不利!ってはなるけど。

安定したコストにしたいのか、

全体で見て上手く運用したいのか

で固定と変動って選ぶんだと思ってた。+8

-0

-

121. 匿名 2025/12/30(火) 22:21:22

>>91

ネトウヨという言葉を使いたくて仕方ない人達がいるんだよ+1

-0

-

122. 匿名 2025/12/30(火) 22:22:23

>>5

10年で3%なんてなる訳なしい。

バブル景気でも来る訳?+11

-22

-

123. 匿名 2025/12/30(火) 22:23:36

>>117

そもそも住宅ローン借りてる人の85%が変動で借りてる以上、そんな一気に上げて焦げ付いて困るのは銀行だしね。+14

-13

-

124. 匿名 2025/12/30(火) 22:24:39

>>5

あんたのお金貸してるわけじゃないだろうが。

勤め先やら勤め先の立場なんて、そこから一歩出たらないものだと私は思ってるけどな+11

-8

-

125. 匿名 2025/12/30(火) 22:25:22

夫婦で力合わせて根性で全額返済した+1

-0

-

126. 匿名 2025/12/30(火) 22:26:38

>>1

20年前にローン組んだけど固定で2.6%ぐらいだった

今までが激安すぎただけでバブル時代はもっともっと高かったみたいだし考えようによっては今固定で組んでいれば 20年前と同様な金利ですむ

変動の人は速やかに 固定にかり替えればいいだけの話+10

-2

-

127. 匿名 2025/12/30(火) 22:27:36

>>122

20年前が固定 2.6 %だったから10年後に3%超えてても何ら不思議はないけど

ゼロ金利だった 今までが異常事態だっただけ+33

-4

-

128. 匿名 2025/12/30(火) 22:29:00

そもそもローン期間や金利の影響で返せなくなるローンを組む事自体背伸びなのよ。

固定と変動のどちらが得かは誰にも分からないけど、どっちでも問題無く返済出来る資金計画が無いなら、その物件は不釣り合いなんだと思うよ。+16

-0

-

129. 匿名 2025/12/30(火) 22:34:13

>>1

植田日銀が強烈な円キャリートレードの巻き戻しを2026年想起させるなら

円の借り入れ残存1.3兆ドル規模の一部が市場に巻き戻される=強烈な円高圧力

日本の素人が「GODL買い、ドルに換金しないと」とタンス預金すらおろして両替

準備は整いつつあるのか?w![住宅ローン固定金利、1月にさらに引き上げへ 変動金利は来春か]()

+1

-7

-

130. 匿名 2025/12/30(火) 22:36:18

>>100

流石に5パー(優遇金利で3%)まだ上がることはなくない?+7

-10

-

131. 匿名 2025/12/30(火) 22:37:01

>>127

10年で2.25%利上げすると考えると毎年利上げしても追いつけるかどうかってペースか。

それを現実的と考えるかは人それぞれだね。+3

-5

-

132. 匿名 2025/12/30(火) 22:37:32

うちはハナからフラット35よ

エリートリーマンじゃない自営業だからね

ギリギリで変動で借りてる人なんて、いないよね+19

-2

-

133. 匿名 2025/12/30(火) 22:38:31

もはや住宅ローンに限った話じゃなくて、金利を上げるタイミングが最悪だ

上げるならコロナ禍前の10年間だったな(で、コロナ禍がきて下げるのが正解)

融資が膨れ上がっている企業は潰れるし、設備投資しても先の見通しが悪い企業も精算廃業して潰れていくし、狙い目の企業は過剰円安&資金人材不足から外資に乗っ取られていく

日本が日本じゃなくなるように仕向けているのが売国自民党

金利上げろ圧に負けて自信無さげにモソモソ話す日銀…

+2

-4

-

134. 匿名 2025/12/30(火) 22:40:32

>>1

コツコツ貯金してきた人の努力が報われる

借金は…+3

-0

-

135. 匿名 2025/12/30(火) 22:40:57

>>32

平均的な人でも貯金それなりなのは50代以上だけ![住宅ローン固定金利、1月にさらに引き上げへ 変動金利は来春か]()

+8

-2

-

136. 匿名 2025/12/30(火) 22:42:12

>>123

85%が変動なんだ+0

-0

-

137. 匿名 2025/12/30(火) 22:42:21

年利5%の3か月定期がエグすぎ〜‼️

10日で驚異の達成率60%➡️“85%“‼️

(1/8終了ペース‼️)

100%で即締め切り‼️みんな急げ‼️![住宅ローン固定金利、1月にさらに引き上げへ 変動金利は来春か]()

+1

-2

-

138. 匿名 2025/12/30(火) 22:42:27

>>1

もしやこれってローン負担を増やして専業やパート主婦達を働かせて税金納めさせようとしてる?+3

-3

-

139. 匿名 2025/12/30(火) 22:46:30

>>137

![SBIハイパー預金の金利が、最大10倍の特別金利キャンペーン | SBI新生銀行]() SBIハイパー預金の金利が、最大10倍の特別金利キャンペーン | SBI新生銀行www.sbishinseibank.co.jp

SBIハイパー預金の金利が、最大10倍の特別金利キャンペーン | SBI新生銀行www.sbishinseibank.co.jpSBIハイパー預金の金利が最大10倍の年4.2%(税引前)!条件達成で誰でも参加可能、みんなで集めたSBIハイパー預金残高の達成状況に応じて特別金利を提供いたします。

+1

-0

-

140. 匿名 2025/12/30(火) 22:56:13

>>139

SBIハイパー預金の通常金利改定に伴い、金利10倍キャンペーンの特別金利も最大年5.0%(税引前)相当にパワーアップ!!

庶民「うおおおおおおおおおおすげええええええええええ金利5%だああああああああああ」

👇ちゃんと注釈1を見ましょうwwwwwww![住宅ローン固定金利、1月にさらに引き上げへ 変動金利は来春か]()

+1

-2

-

141. 匿名 2025/12/30(火) 22:57:10

>>29

ギャップの解消には毎度数年かかって、その間にインフレ進んじゃうから来年から、この指標使うのやめたら?と、ゆたかTVで岡崎良介さんが言ってたわ+0

-2

-

142. 匿名 2025/12/30(火) 22:57:10

公務員とか、普通に昇給する仕事だったら多分金利の上がり分は給料も上がるんじゃないかなあ…

で、トントンみたいな。

友人の職場はいつも通りの昇給なのに給与見直しでいつもの倍上がったらしいし+7

-1

-

143. 匿名 2025/12/30(火) 22:57:28

>>139

絶対に小さい文字で注意書きあるやつじゃね?笑+0

-2

-

144. 匿名 2025/12/30(火) 22:57:53

>>115

固定はどれくらい上がってるの?

+2

-3

-

145. 匿名 2025/12/30(火) 23:01:51

>>5

今年からローン組んでてほぼ旨味ゼロですが…+4

-2

-

146. 匿名 2025/12/30(火) 23:02:40

>>15

団信のこともあるから、多少ダメージはあるよ。。+1

-0

-

147. 匿名 2025/12/30(火) 23:04:33

>>22

こう見ると3〜3.5パーくらいがいいのかね+10

-2

-

148. 匿名 2025/12/30(火) 23:05:38

>>1

15年前に変動で組んだけど

今後どんなに金利が上がっても、固定より絶対お得だったと思う

分母が大きい最初の方の影響がとても大きいから、後半戦は(分母が小さいから)影響少ないですよね?

よっっっっぽど特殊なタイミングで無い限り。

変動の方が固定より、お得だと思うのですが。

違うのかな?+12

-9

-

149. 匿名 2025/12/30(火) 23:05:46

預金の金利も上がれ🎈+2

-1

-

150. 匿名 2025/12/30(火) 23:06:21

>>3

自業自得やん+2

-0

-

151. 匿名 2025/12/30(火) 23:09:44

高市早苗『積極財政』が進んだら、こんなもんじゃ済まなくなるだろうな。

高市早苗積極財政が、国債利回り爆上げに伴う融資等の金利大暴騰を引き起こすんだから+3

-3

-

152. 匿名 2025/12/30(火) 23:10:02

公務員とか、普通に昇給する仕事だったら多分金利の上がり分は給料も上がるんじゃないかなあ…

で、トントンみたいな。

友人の職場はいつも通りの昇給なのに給与見直しでいつもの倍上がったらしいし+7

-2

-

153. 匿名 2025/12/30(火) 23:15:34

>>101

いな銀じゃないよ

いな地銀言ってんのよ

だからコメ通りなら田舎地方銀行つってんの

田舎の地銀は言葉が重複してるから言葉として成立してないw痛々しい奴よこんな人おるわー+1

-13

-

154. 匿名 2025/12/30(火) 23:16:05

何でみんな変動金利を目の敵にしてんの?(笑)+13

-5

-

155. 匿名 2025/12/30(火) 23:18:28

>>148

こういう類のトピは、固定組んだ人が「ほら言わんこっちゃない!!」って鼻息荒くするところだからね。笑

+6

-6

-

156. 匿名 2025/12/30(火) 23:18:38

残渣1600万だからこのまま変動でいく

投資のリターンの方が高いし+10

-2

-

157. 匿名 2025/12/30(火) 23:19:37

>>154

そもそもマイホーム買えない人とか、固定にした人が「ザマァw」ってやりたいってのが多いと思う。

でも変動の人は上がるのも了承して変動にしてるし相手にしてない。+27

-12

-

158. 匿名 2025/12/30(火) 23:23:32

>>157

そうそう。それでわざと変動で後悔してます…ってコメント残す自演も。笑

+6

-9

-

159. 匿名 2025/12/30(火) 23:26:03

>>96

仕方ないけど、営業担当にめちゃくちゃ勧められたよ、素直に聞くんじゃなかった+4

-7

-

160. 匿名 2025/12/30(火) 23:30:09

生きづらいな、真面目に働いても税金たくさん取られて物価高騰、金利ローンあがって生活困難になって苦労しなきゃいけない

生きてるのがバカらしくなる、死にたい

+11

-3

-

161. 匿名 2025/12/30(火) 23:30:40

>>15

借金より貯蓄のが多かったらそりゃ痛くも痒くもないよ。

個人向け国債ですら住宅ローン変動金利より高いし+4

-1

-

162. 匿名 2025/12/30(火) 23:31:51

>>148

>よっっっっぽど特殊なタイミングで無い限り。

>変動の方が固定より、お得だと思うのですが。

>違うのかな?

これ言う人って、本当に意味がわからないのよね

他人と比較するのではなく、自分で組んだ自分のローンでしょ?

自分自身が「これなら月々払って行ける」と踏んで組んだ額が

毎月2万円とか値上がったらフツーにヤバくない?

固定よりお得!以前に…+17

-6

-

163. 匿名 2025/12/30(火) 23:41:48

>>15

15年しかローン組まなくて良かった

低金利で終わる+1

-4

-

164. 匿名 2025/12/30(火) 23:42:18

>>157

>でも変動の人は上がるのも了承して変動にしてるし相手にしてない。

いや、過去トピだと

上がるわけがないwみたいなのに大量プラスついてたよ

上がるにしても2030年以降でしょ、ってのにも大量プラスだった+28

-1

-

165. 匿名 2025/12/30(火) 23:47:45

>>152

順当に昇給する会社、いいなー+4

-0

-

166. 匿名 2025/12/30(火) 23:51:51

>>130

フラット35の最新で

15年~20年が1.58%

21年~35年が1.97%だよ![【フラット35】の金利推移]()

+7

-0

-

167. 匿名 2025/12/30(火) 23:55:39

>>12

永久に続くとかの問題じゃない

金利が上がる時は通常実質的に賃金が上がった時で景気が良い時

いつか上がるその時は今じゃ無いってとこ+5

-11

-

168. 匿名 2025/12/30(火) 23:58:32

>>80

利上げしないことが要因ではない

そんなに単純ではない

米の景気も良く無いしね+3

-0

-

169. 匿名 2025/12/31(水) 00:00:42

>>35

単純な見解だと思う+1

-0

-

170. 匿名 2025/12/31(水) 00:01:07

>>47

でもローン審査通ったんだよね?残り5千万とか、勝ち組と思うわ+11

-5

-

171. 匿名 2025/12/31(水) 00:05:01

変動とはいえ、みんなが返せなくなって破綻するようなことはしないと思うよ。+3

-12

-

172. 匿名 2025/12/31(水) 00:09:58

>>167

教科書のロジックだからねそれは

日本なんて30年間ずっと不景気で成長してないのに日銀短観はずっと緩やかな景気回復!コロナでも景気回復!とかやってた国なんだから、教科書通りにやるわけないと思ってる+10

-0

-

173. 匿名 2025/12/31(水) 00:19:20

>>5

他人の不幸は蜜の味でしょうか?

金利5%までは余裕です。いってほしくないけど。

もしそうなったら全財産かき集めて返済するのでご心配なく!+11

-8

-

174. 匿名 2025/12/31(水) 00:30:40

変動0.6から1に上がってたー

このペースでどこまで上がるんだろう…+14

-0

-

175. 匿名 2025/12/31(水) 00:40:32

>>164

ほとんどの人が変動にしてるし変動金利上げたら住宅ローン破綻する人多くなるから上げないよ、って何を根拠にしてるのか分からないこと言ってる人多かったよね+23

-3

-

176. 匿名 2025/12/31(水) 00:43:40

>>10

固定金利は今みたいなインフレ時には強いのよね。返済額が変わらないから。変動金利はインフレに合わせて返済額も増える。+31

-0

-

177. 匿名 2025/12/31(水) 00:47:04

>>47

これがガル民の好きな資本主義だよ。利鞘なんて資本主義の最たるものじゃん。+3

-1

-

178. 匿名 2025/12/31(水) 00:47:32

>>137

3か月定期なら

100万預けても18000円位の利率だよね。+0

-1

-

179. 匿名 2025/12/31(水) 00:48:38

>>175

モゲ澤さんをディスってますね。

東大出てるんですよ+1

-2

-

180. 匿名 2025/12/31(水) 00:53:25

マイホームは夢に終わった。+4

-0

-

181. 匿名 2025/12/31(水) 01:04:23

>>76

勧められて決めたのは自分じゃないかな

+8

-3

-

182. 匿名 2025/12/31(水) 01:47:59

>>47

我が家も同じ感じだし励ますわけではないが、今家もマンションもクソ高いから5000万とか今じゃ安い方みたいだから もっと多額のローンの人うじゃうじゃいそうよ

+16

-2

-

183. 匿名 2025/12/31(水) 01:55:29

>>97

住宅ローンの変動金利の割合は非常に高く、国土交通省の調査(令和5年度)では約84.3%、住宅金融支援機構の調査(2024年10月時点)でも約77.4%が変動金利型を選んでおり、年々増加傾向にあり、ほとんどの人が変動金利を選択しています

↑さらに中小企業もだし 日本の賃金全く上がらん状態で今利上げて余計に破綻するよね 終わりだわ+10

-3

-

184. 匿名 2025/12/31(水) 02:54:08

残り3,000万切ってるからかき集めれば返済いけそうだけど、配当10%超えしてる長期保有株売るのはダメージでかい。

+0

-1

-

185. 匿名 2025/12/31(水) 03:35:16

>>140

いや、利率5%はほぼ確約されてるよ。

『有利誤認のリスク: 「最大5%」という魅力的な数字だけが強調され、実際には市場金利の変動により金利が下がる可能性があることが適切に伝わらない場合、実際よりも有利な条件と誤認させる表示となります。金融庁や公正取引委員会は金融機関の広告表示に厳しい姿勢を示しており、過去には大手銀行が仕組預金の広告表示で排除命令を受けた事例もあります。適切な表示としては、「現在の変動金利は年5.0%ですが、市場金利の変動に応じて適用金利は変更されます」といった形で、変動の可能性を "同等の大きさで明示" する必要があります。』

だそう。

+2

-0

-

186. 匿名 2025/12/31(水) 03:38:19

>>1

10年固定はメリット少ないって言われてたけど、逆に上がってもらわないとメリット感じ得なかったから、上がると複雑だけど10固定にした意味があったかな…+3

-3

-

187. 匿名 2025/12/31(水) 05:21:01

>>181

ポイントずれてんなそんな話はしてないんだが+2

-5

-

188. 匿名 2025/12/31(水) 05:50:50

>>160

そんな生活困るほど?

そもそもそれは無理な金額のローン組んでたからじゃないの?

あまりにも他責じゃない?

今からでも金利低いものに変えるか固定にしたらいいでしょう

今まで何してた?+4

-4

-

189. 匿名 2025/12/31(水) 06:05:18

>>171

全然あり得るよ

資本主義ですから+7

-0

-

190. 匿名 2025/12/31(水) 06:50:03

>>95

そうなんだよねー。今変動から固定に切り替えたらちょっと金利上がるし。この先上がったのが下がるかは分からない。+1

-1

-

191. 匿名 2025/12/31(水) 06:51:07

>>157

でも今までの住宅ローントピで一括で買ったって人に、もったいないってマイナスつけてた人は変動の人だけど+11

-0

-

192. 匿名 2025/12/31(水) 07:00:40

>>88

団信の恩恵無くなっちゃうよ+2

-0

-

193. 匿名 2025/12/31(水) 07:01:40

>>115

既に借りてる固定の人は上がらないよね

既に借りてる変動の人は上がるけど+14

-0

-

194. 匿名 2025/12/31(水) 07:24:42

>>53

勝ち組すぎるww+16

-2

-

195. 匿名 2025/12/31(水) 07:25:35

>>5

威勢のいいのも今だけ

どうせ業界再編の波には勝てず

合併が落ちで余剰人員は淘汰されるのに…+1

-4

-

196. 匿名 2025/12/31(水) 08:07:05

>>95

今で比べれば当たり前だけど、今の固定と比べて来年以降どうなるかはわからないよね+3

-0

-

197. 匿名 2025/12/31(水) 08:10:40

>>47

同じような方がいて少し安心感が…!

5000万のローンを組んで払い始めたところです。

働いてコツコツ返済するしかないので、頑張ります。+16

-0

-

198. 匿名 2025/12/31(水) 08:21:43

>>162

わかるなぁ。変動の人っていちいち固定よりお得!って言うけど自分が払えるか払えないかの視点じゃないのかな?他人と比べて優位に立てれば安心できるって考え方なのかな。+7

-0

-

199. 匿名 2025/12/31(水) 08:27:33

>>154

どうして?してなくない?+1

-0

-

200. 匿名 2025/12/31(水) 08:33:42

>>157

変動の人たちのほうが過去トピでみんなさんざん馬鹿にしてたよ…急に被害者みたいな言い方だけど前は自信持ってたんだしこれからも頑張ろうよ+11

-0

-

201. 匿名 2025/12/31(水) 08:47:31

>>43

日本が鎖国してる国ならいいと思うけど、資源も食糧も輸入に頼ってる国で他国と比べて金利差があるのは流石にヤバいよ。+7

-1

-

202. 匿名 2025/12/31(水) 08:49:22

>>13今まで十分恩恵受けれてよかったじゃないと思うわ。

+17

-2

-

203. 匿名 2025/12/31(水) 08:59:59

>>3

日本が終わってるならどの国もとうに終わってる

特にシナチョンは破綻寸前+2

-1

-

204. 匿名 2025/12/31(水) 09:54:45

うち、固定で1.28

あと30年残ってる

買った時は変動しときゃよかった!って後悔したんだけど、結局どっちがお得だったんだろう。

最後まで分からんよな?+14

-0

-

205. 匿名 2025/12/31(水) 10:21:33

>>166

でももっともっと安いんでね

他所で借りたのは知らんが

こえないよこえても微々だよ

それは想定内でしょ+1

-2

-

206. 匿名 2025/12/31(水) 11:26:57

これで新築や中古マンション買う人減る?

手放す人増える?

+7

-1

-

207. 匿名 2025/12/31(水) 11:45:53

>>171

みんなって言うけど、ほとんどの国民は賃貸か、借金してない所有者だよ。

そもそも住宅ローン組んでる人が極めて少数派なの。+19

-0

-

208. 匿名 2025/12/31(水) 11:51:04

>>5

3%まで上がったら返せない人も多いだろうね

地銀も大変だね+6

-0

-

209. 匿名 2025/12/31(水) 13:45:12

>>9

固定といってもせいぜい10年

変動で元本返済を進めて時々一部返済していけばまあまあいいんじゃない?+2

-0

-

210. 匿名 2025/12/31(水) 13:53:05

>>32

銀行株たんまり持ってるから、むしろ金利もっと上げろ派✌️+0

-3

-

211. 匿名 2025/12/31(水) 14:26:14

>>135

これ見ると子連れがなんで公園に大集合するのか良く分かるね+2

-1

-

212. 匿名 2025/12/31(水) 14:31:57

>>9

まず、固定金利が上がってから変動金利が上がる仕組みなので、基本そのままだよ。+4

-1

-

213. 匿名 2025/12/31(水) 14:49:18

誰か詳しい人、アドバイス頂けたら嬉しいです。

来年リフォームを考えてるんだけど、500万くらいの金額でもローン組んで控除受けた方が良いのか、その場合固定か変動どちらが良いのか。誰に相談したら良いのか分からなくて。+0

-4

-

214. 匿名 2025/12/31(水) 15:15:32

>>204

それが当時のベストならそれで良かったんだよ+3

-0

-

215. 匿名 2025/12/31(水) 15:26:17

大切なのは自分が払えるかどうかじゃないの

仮に35年で6000万借りてるとしたら金利1%上がると1000万は総額で差が出る

2%なら2000万超

それを払えるなら問題ない

固定の人は最初から変動との差額を織り込み済みで借りてるのに、ガルでは何故か固定の方が危ない!貧乏人!みたいに言われて大量プラスがついていた+7

-0

-

216. 匿名 2025/12/31(水) 17:31:07

>>22

これで「日本終わった」とか言っちゃう人は家買わないほうがいいw+4

-0

-

217. 匿名 2025/12/31(水) 19:18:03

>>5

金利が上昇することは、中小企業向け貸し出しが多い地銀にとって貸し倒れのリスクが高くなると言われてるんだが。+2

-1

-

218. 匿名 2025/12/31(水) 19:24:20

>>204

変動の方が支払総額が多くなったとしても、賃金が上昇するとすれば賃金が低い若い時に支払額が少なくすんだ変動の方がお得といえる場合もあるから本当に最後まで分からん。(ただし、変動の金利が急上昇すれば固定の方が良かったというのが途中で解ることもある)+4

-1

-

219. 匿名 2025/12/31(水) 19:41:13

>>15

まだあと一年控除期間残ってるけど早いこと元本減らした方が良さそうだから年明けたら繰上げ返済開始予定+1

-2

-

220. 匿名 2025/12/31(水) 19:55:48

物価も下がらず、給与も増えないのにローンの金利は上がりとか舐めてんの?高市氏は、企業中心の対策してるけど庶民はマジ苦しいからな。日銀野郎め。+3

-6

-

221. 匿名 2025/12/31(水) 20:15:16

>>3

マイナス金利とか、今までが異常。+9

-0

-

222. 匿名 2025/12/31(水) 20:29:40

>>5

田舎のローカル銀行員がなんの知識もないくせにw+5

-5

-

223. 匿名 2025/12/31(水) 20:34:29

>>25

子供がまだ食ってる途中でしょうが

みたいに言うな+4

-0

-

224. 匿名 2025/12/31(水) 20:34:36

>>1

変動でまだ1600万ぐらい残っています。

貯金も1600万あるんだけど、一括返済すべきでしょうか?+1

-0

-

225. 匿名 2025/12/31(水) 20:39:07

>>70

〝地”はどこいったの?

+0

-0

-

226. 匿名 2025/12/31(水) 20:54:52

>>18

あちこち審査出して、最終的に地元信用金庫にしか通らなかった

そう言ってもらえるとちょっとホッとする+0

-1

-

227. 匿名 2025/12/31(水) 21:06:13

>>66

敗戦国から経済成長してる段階の日本と、成長しきって先進国になって、世界2位の経済大国からじょじょに落ちていってる日本を比べるのおかしいでしょ(笑)+5

-0

-

228. 匿名 2025/12/31(水) 21:06:45

家買えないカツカツ貧乏人VSギリギリローン瀕死人の対決!!ちな金利3%に上がったら賃貸需要増加、ローン厳しいオーナー増加で賃貸の家賃も上がるからよろしく!+5

-1

-

229. 匿名 2025/12/31(水) 21:08:50

>>224

金利より投資のリターンのほうが高いと思うのならば、いまだ金利は低いから投資に回すべき+1

-1

-

230. 匿名 2025/12/31(水) 21:18:15

>>28

借りないで、一括で払えばいいじゃんw

銀行儲けさせないなら、自分ならそうするw

よこ+3

-3

-

231. 匿名 2025/12/31(水) 21:20:49

>>220

それなのに、家買うのもどうよ??

ガチで破綻するで。。

嫌なら海外にでて家を買うんだ!

氷河期からの忠告。甘いんだよw

日本はそういう国なのww

+1

-2

-

232. 匿名 2025/12/31(水) 21:29:10

>>25

失われた30年

どこで見たか忘れたけれど

昔は

一般会計>特別会計だったのが

特別会計>一般会計という風に

割合が逆転し始めた頃と

失われた30年が始まった頃とほぼ同じ

という話があるのよね

そしてその特別会計に切り込もうとする政治家やジャーナリストは

非業の死を遂げるという不穏な話もあったわ

もちろん真偽は不明よ+4

-1

-

233. 匿名 2025/12/31(水) 22:03:52

>>230

そんな話をしてると思ったのね+1

-2

-

234. 匿名 2025/12/31(水) 22:08:06

>>233

どんな話?銀行も慈善事業じゃないじゃん。

銀行も儲けないといけない、金貸しだからね。

何か勘違いしているっしょ。

+3

-0

-

235. 匿名 2026/01/01(木) 06:07:14

>>227

80年代なら今よりずっと日本元気だったよね

今は少子高齢化が進んで、条件が違いすぎる+2

-0

-

236. 匿名 2026/01/01(木) 15:14:39

今、0.875%で、4月に0.25%程度上がるらしいから、ついに1%超えるわ😨

もうちょい繰上げようかな…

+6

-1

-

237. 匿名 2026/01/03(土) 02:00:47

>>193

で、固定に切り替えられなくなってジワジワ詰むのよね+1

-0

-

238. 匿名 2026/01/03(土) 18:05:50

>>2

そんなことしたら

まだまだマンション価格あがって

若い日本人が買えなくなる+2

-0

-

239. 匿名 2026/01/03(土) 18:09:18

>>1

>>5

そういや、私が年末銀行いったら、これから組む人は返済比率4%になっても返せるかで審査通してるって言ってたわー+3

-0

-

240. 匿名 2026/01/03(土) 18:21:03

>>204

最後までわからんけど1,28は安いからよかったんじゃないかな+5

-0

-

241. 匿名 2026/01/06(火) 11:28:18

相談させてください。変動金利で残1750万、あと17年残ってる場合、借り換えや固定にする?繰り上げする?なにもしない?+0

-0

-

242. 匿名 2026/01/06(火) 21:00:52

>>238

駅前なら良いが、マンションと心中もしくは築20年で売り抜ける気がなければ、買わない方がいいよ。

+0

-0

-

243. 匿名 2026/01/06(火) 21:04:39

ぶっちゃけ物価上昇の方がダメージあるけど、物価上昇、増税、住宅ローン金利上昇のトリプルパンチはさすがに怒りたい+1

-0

-

244. 匿名 2026/01/06(火) 21:22:38

>>47

当然、賃貸も上がるし、遅かれ早かれ収入も増える。家の価値も上がるから、安い時に家買えて良かったという見方もできる。

恐ろしいのは少子高齢化による地価減少

最悪売れば良いし、マイナスなら猶予申請すれば良いし、途中で収入源が死んだらチャラになるし、今は良い家に住むのが吉。+2

-0

-

245. 匿名 2026/01/08(木) 01:21:15

>>204

まぁ、あと何かわかんないけど、住宅ローン減税あるから

1%戻ってくるね+0

-0

-

246. 匿名 2026/01/10(土) 14:28:38

来月から家のローン始まるけど借入1600万だから変動にした

繰上げ頑張るぞ〜!+1

-0

-

247. 匿名 2026/01/10(土) 22:55:53

>>204

うちは変動で1.45%だよ笑

+0

-0

-

248. 匿名 2026/01/16(金) 14:15:22

>>144

2022年1%で借り換えた全期間固定プランが、今は2.92%になってました。+0

-0

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

546コメント2024/06/08(土) 21:36

大手銀行3社、6月から「固定型住宅ローン金利」一斉引き上げ

-

![]()

310コメント2022/02/22(火) 15:14

大手5行とも引き上げ 0.05~0.1% 2月住宅ローン金利

-

![]()

169コメント2022/05/26(木) 10:19

住宅ローン金利、5行が引き上げ 5月、大手銀行固定10年

-

![]()

763コメント2018/08/06(月) 01:48

住宅ローンは固定金利?変動金利?

-

![]()

93コメント2019/10/07(月) 18:18

住宅ローンの金利 固定?変動?

-

![]()

262コメント2023/01/10(火) 17:40

住宅ローン1月に金利引き上げ みずほ銀や三井住友銀

-

![]()

515コメント2023/08/31(木) 19:49

住宅ローン金利、さらに上昇も 8月、大手5行引き上げ

-

![]()

663コメント2023/11/13(月) 17:41

11月の住宅ローン固定金利 大手銀行で一段と引き上げる動き

-

![]()

81コメント2024/09/11(水) 16:55

金融業界の人は「固定金利」を選ぶ? 変動金利はリスキー? 今こそ考えたい住宅ローン“あなたの”最適解

-

![]()

282コメント2024/09/27(金) 06:59

変動型住宅ローン金利上昇へ、連動する短プラを3メガ銀が17年ぶりに引き上げ年1.625%に

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する

大手5銀行は、来年1月から住宅ローンの固定金利をさらに引き上げる。三菱UFJ銀行など3メガバンクの平均は、10年固定の基準金利で5.15%(最優遇金利2.63%)となり...