-

1. 匿名 2025/12/15(月) 21:42:06

part42です

・荒らしがレスバを仕掛けてきても

無視+ブロックで平和にいきましょう

・人の投資に口出しはやめておきましょう

他人は他人、自分は自分

それでは色々とお話ししましょう

注意⚠️

このトピの内容をyoutubeに転載することは禁止します![【定期トピ】お金の話をしようpart42【投資・定期・NISA・iDeCo】]()

+86

-3

-

2. 匿名 2025/12/15(月) 21:43:47

親の遺産相続でNISA始めた人ばんばんいると思う+289

-19

-

3. 匿名 2025/12/15(月) 21:44:11

相続税の発生割合が高い都道府県ランキング

●1位…東京都18.1%

●2位…愛知県14.9%

●3位…神奈川県14.1%

●4位…埼玉県11.1%

●5位…京都府10.6%

●6位…静岡県10.5%

●7位…奈良県10.0%

●8位…兵庫県9.8%

●8位…千葉県9.8%

●9位…大阪府9.5%

+53

-9

-

4. 匿名 2025/12/15(月) 21:44:27

ねえねえ、積み立てしてる人は、いつ現金化する予定なん?+187

-9

-

5. 匿名 2025/12/15(月) 21:44:42

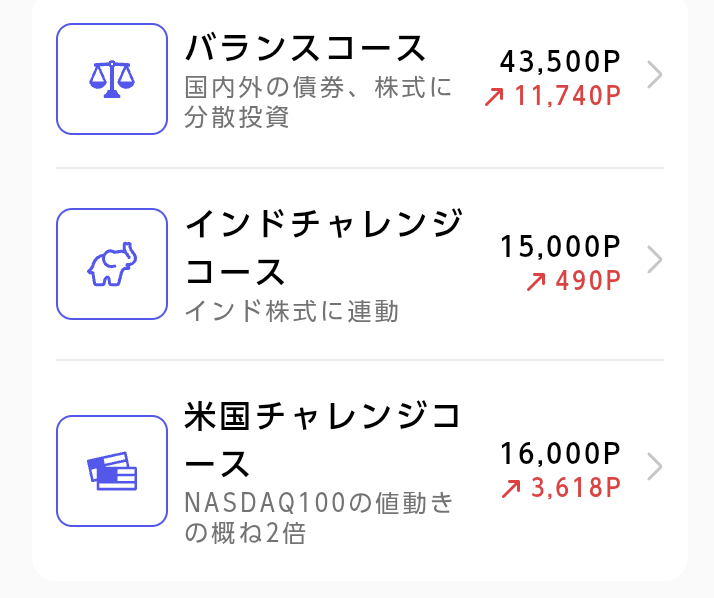

ゴールド凄いよね。乗り遅れたつもりで今年春に買ったけどびっくりしてるわ。+209

-4

-

6. 匿名 2025/12/15(月) 21:44:48

来年のサテライトはS&Pトップ10にしたよ+18

-3

-

7. 匿名 2025/12/15(月) 21:45:06

ここ2年でだいぶ増えた

銀行に預けてたらこんなとんでもない増え方しないから良かった

今後は口座にある程度残しつつ、投資額を増やしていく予定+273

-5

-

8. 匿名 2025/12/15(月) 21:45:10

マウント合戦・利確額オークション開始+28

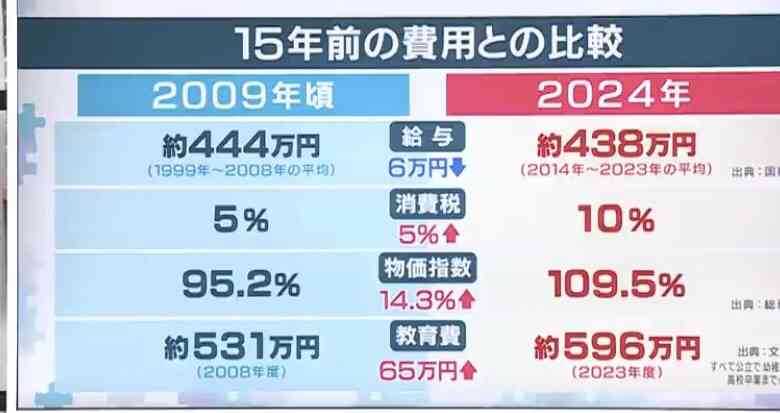

-32

-

9. 匿名 2025/12/15(月) 21:46:05

NISAしてればお金が増えると幻想を抱いてる人が多いことに驚いてる+46

-74

-

10. 匿名 2025/12/15(月) 21:46:13

三菱●工にブッパして4倍近くなった😋+72

-5

-

11. 匿名 2025/12/15(月) 21:46:16

成長投資枠は埋められなかった

余剰金はあるけど気が乗らなかったんだよね

こんな感じで雰囲気でやってるからほぼ放置+96

-1

-

12. 匿名 2025/12/15(月) 21:46:58

FIREしたいけど全然できる目処が立たない

多分、定年過ぎても働いるわ、積立しながら+179

-5

-

13. 匿名 2025/12/15(月) 21:47:03

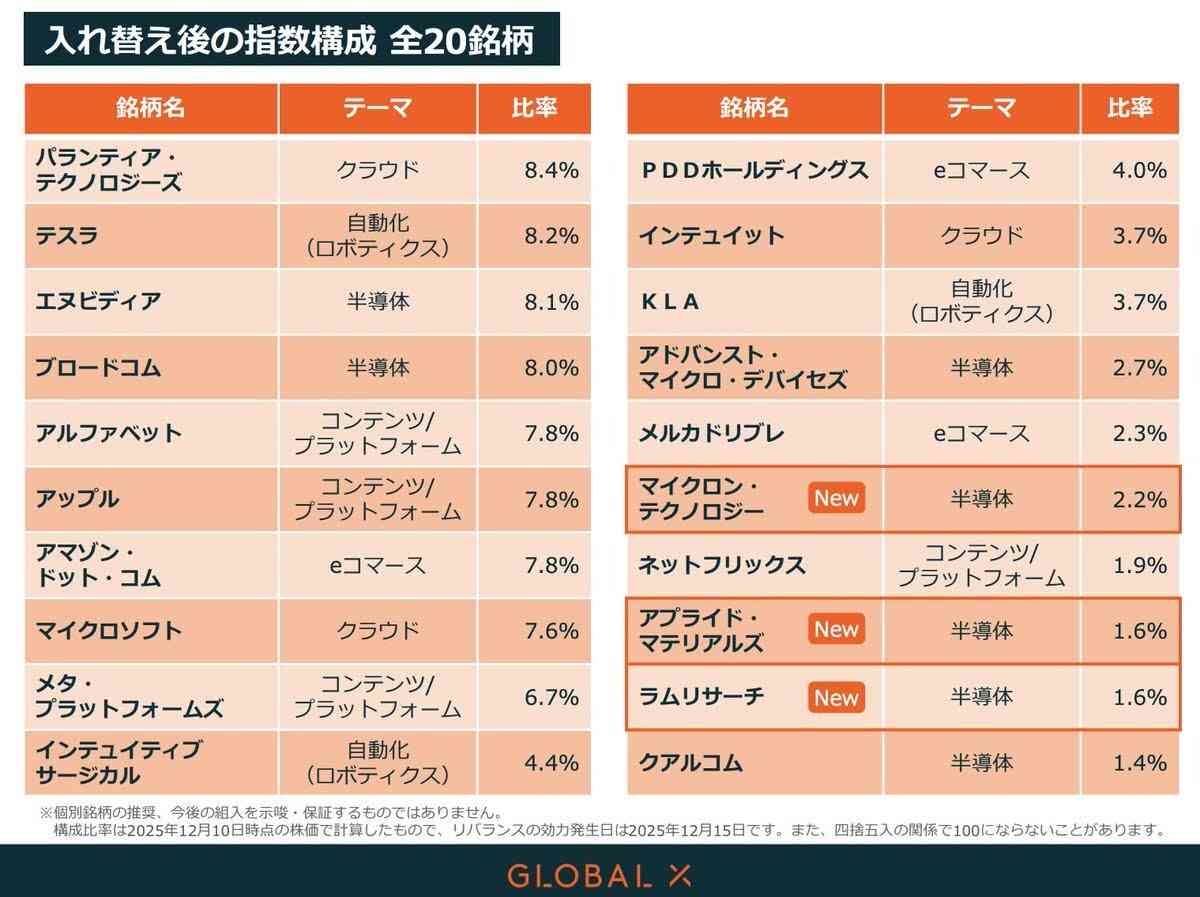

HERMESざます

バーカ芋婆

何を言ってるのかな?+1

-34

-

14. 匿名 2025/12/15(月) 21:47:13

>>3

関西多い+20

-7

-

15. 匿名 2025/12/15(月) 21:47:23

今つみたてNISAに5万入れてる。

確定拠出年金もやっていて会社が出してくれてるんだけどマッチング拠出もできる。

月1万ぐらいまだ投資に回せそうなんだけど、NISAとマッチング拠出どっちがいいんだろう。+95

-4

-

16. 匿名 2025/12/15(月) 21:47:35

前トピでも相談させてもらいました。

夫婦2人、都内賃貸、現金700万、株式800万。

世帯年収1200万、毎年約300万円弱を今後15年NISA枠で投資、使う予定なしなのでガチホールド予定でした。

(内訳オルカン4割、SP4割、fang2割)

夫50歳なのに現在これしかなく退職金もないので、投資しながら家買った方がいいのかこのまま賃貸で維持でいいのかご意見聞かせてください。

買うと今の投資額は難しいでしょうか。+11

-52

-

17. 匿名 2025/12/15(月) 21:48:20

イデコもニイサも来年始まる子供ニイサも

+9

-1

-

18. 匿名 2025/12/15(月) 21:48:21

30代

ローンなし

現金1500

株2500

不動産500 田舎

仮想通貨 200

不動産いれなかったら、資産4000万です

+102

-18

-

19. 匿名 2025/12/15(月) 21:48:52

この卜ピでは茶々しか入れられない+31

-4

-

20. 匿名 2025/12/15(月) 21:49:14

高配当・優良銘柄(減配歴少ないもの)・最低5万株程度

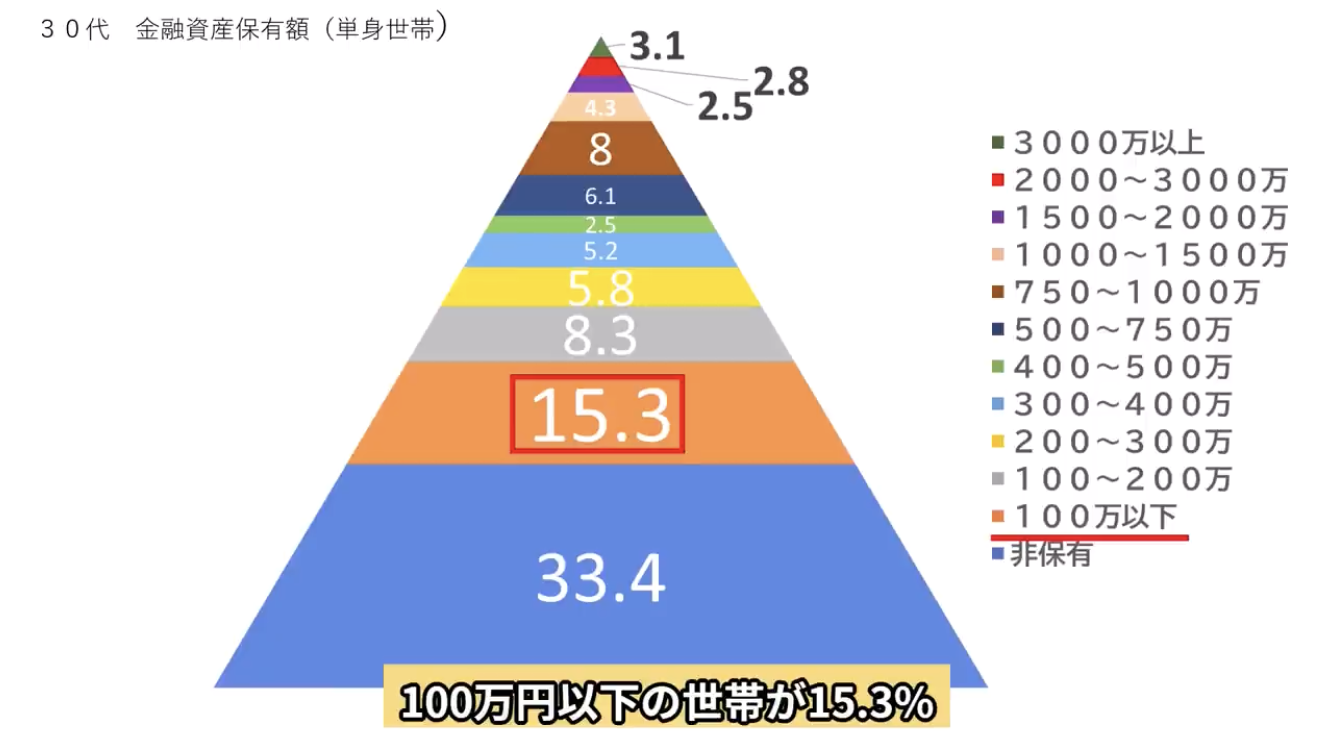

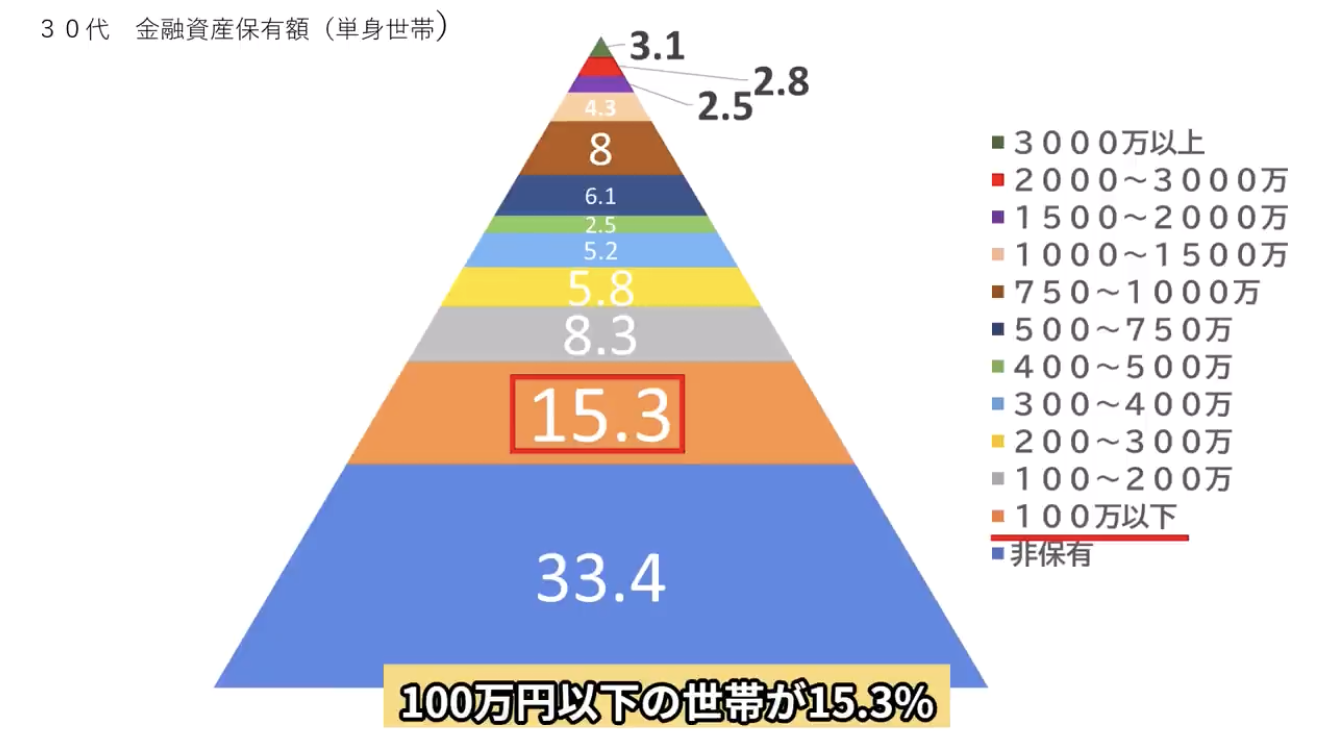

下がろうが上がろうが全く無視。

下がらないと株価は上がらないよ!!というスタンス。最低の最低10年放ったらかし。

殆どの優良銘柄が、最低の最低2倍になったのは、一部例外を除いて歴史が示す通り。+67

-8

-

21. 匿名 2025/12/15(月) 21:49:18

トピありがとうございます。

雑談トピでお願いしてよかった+9

-2

-

22. 匿名 2025/12/15(月) 21:49:26

今年は700万ぐらいマイナス。

トータル2500万ぐらいマイナス。お金なく無くなってしまったよ。素直に積立投資でもしておくか、貯金しておけば良かった。これからどうしようかな…

60歳まであと20年しかないよ…+159

-14

-

23. 匿名 2025/12/15(月) 21:49:30

>>4

年金もらう頃。+234

-2

-

24. 匿名 2025/12/15(月) 21:49:37

>>4

いっぺんには売らないと思うけど、定年してみて生活費が足りなくなったらかな+143

-6

-

25. 匿名 2025/12/15(月) 21:50:06

サンリオと任天堂買ったせいでハゲそう

何で私が買った途端ズドンと落ちたの?+126

-2

-

26. 匿名 2025/12/15(月) 21:50:52

>>1

一時払い保険沢山入ってる

+5

-6

-

27. 匿名 2025/12/15(月) 21:51:36

今年の夏から楽天証券でNISAを始めた

無事に今年の枠は埋められて良かった

知らなかったけど年末に楽天証券で積み立て投資枠を一気に買えるの助かる+76

-4

-

28. 匿名 2025/12/15(月) 21:51:55

アメリカ在住、現在日本に里帰り中。アメリカの銀行の投資部門の口車に乗せられ10万ドルを投資した。7年後、いくらになったと思う?

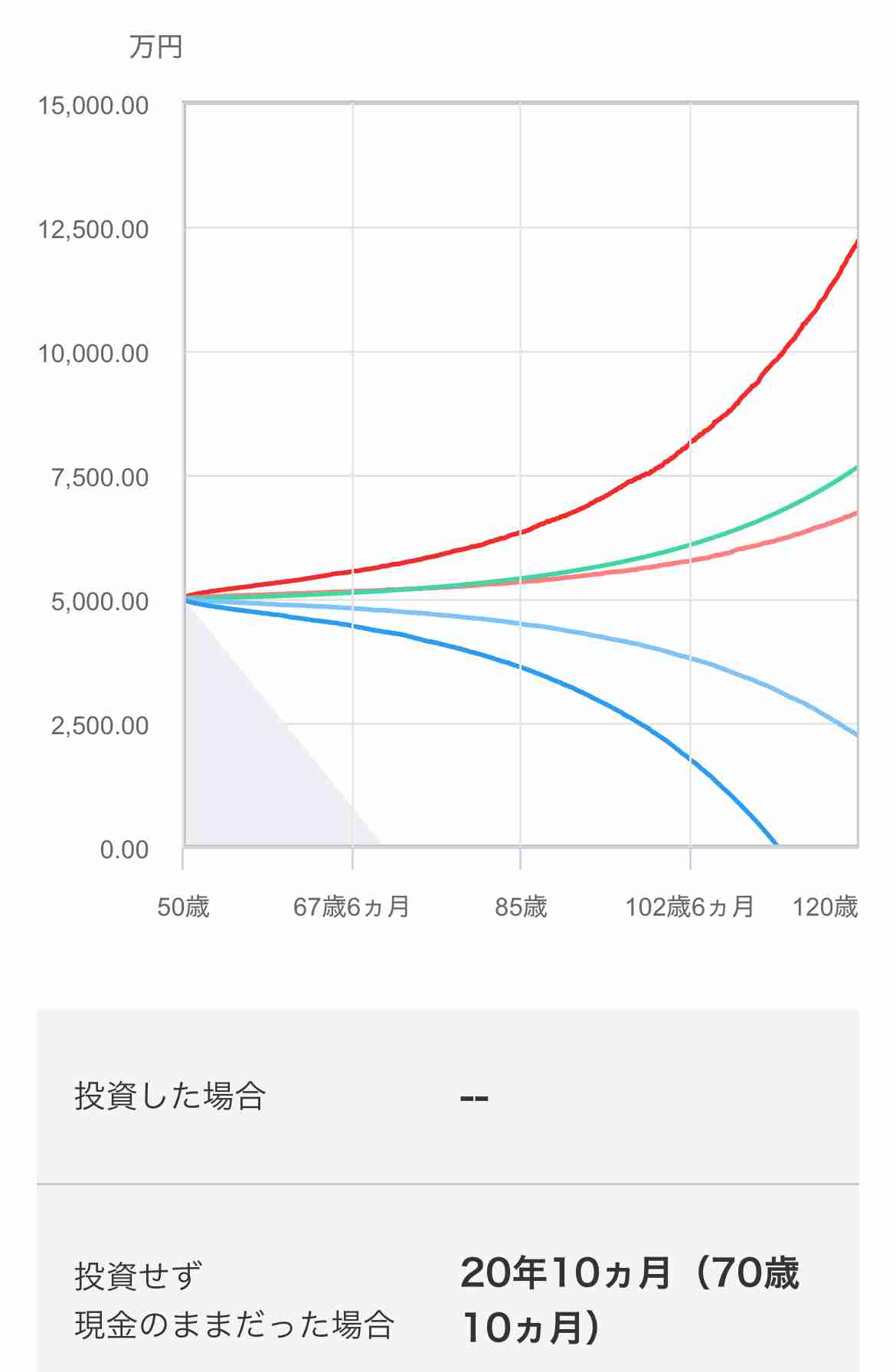

10万1000ドル。7年解約できなくて増えた金額たった1000ドルだよ。マジで銀行で暴れてやろうかと思ったよ。

一方自分で4年前に始めた株式口座は50%増。最初から自分でやれば良かった。+157

-12

-

29. 匿名 2025/12/15(月) 21:52:00

飽きた+3

-2

-

30. 匿名 2025/12/15(月) 21:52:19

>>15

マッチングできるなら多少だけどDCの方がいいかな

なぜならマッチング拠出分所得税が減るから+40

-1

-

31. 匿名 2025/12/15(月) 21:52:47

iDeCoって年収230万(毎月額面18〜20万)程度でやっても意味ある?+62

-1

-

32. 匿名 2025/12/15(月) 21:53:12

>>1

子供もニーサできるようになるから、sp500とかオルカンあたりは来年ほぼ確実に上げてくるよね+14

-11

-

33. 匿名 2025/12/15(月) 21:53:43

>>1

お金なので年末ジャンボも参加していいですか?当たれー+9

-19

-

34. 匿名 2025/12/15(月) 21:53:45

>>25

いずれ戻るだろうからホールドしとき

含み損は幻さ+146

-3

-

35. 匿名 2025/12/15(月) 21:53:49

>>5

✨乗ったんじゃん!(すげぇ) 思いきって良かったね+143

-3

-

36. 匿名 2025/12/15(月) 21:54:26

part42🎊よろしくお願いします‼️インド調子悪い😑![【定期トピ】お金の話をしようpart42【投資・定期・NISA・iDeCo】]()

+38

-0

-

37. 匿名 2025/12/15(月) 21:54:50

>>6

私はこの4つのうちのどれにするか悩んでる

・ニッセイ・S米国グロース株式メガ10

・iFreeNEXT FANG+インデックス

・一歩先いく US テック・トップ20インデックス

・ニッセイ NASDAQ100インデックスファンド

コアはS&P500で、現状含み益込みで850万ぐらい

サテライトとして、成長投資枠で100万ぐらい冒険したいんだよー

どうすっかなー+25

-1

-

38. 匿名 2025/12/15(月) 21:56:01

>>16

さすがにそれはFPに聞きなよ

世帯年収1200万円の割に年齢に対する貯蓄額が少ないからまず生活を見直した方がいい

話はそこからだ+118

-4

-

39. 匿名 2025/12/15(月) 21:56:03

>>9

え、お金が増えると思うから皆んなやってるんじゃないの?+68

-6

-

40. 匿名 2025/12/15(月) 21:56:08

>>9

増える可能性もあるけど減る可能性もあるんだよね。リスクあるから悩む・・・+84

-3

-

41. 匿名 2025/12/15(月) 21:57:05

>>16

今後って事は新ニーサ?

1800万の枠から出ませんか?

家の事は夫婦で相談されるのが一番かと。+20

-0

-

42. 匿名 2025/12/15(月) 21:57:15

>>1

数年前に銀行株集めしてたんだけど

(特に地銀はお気に入り)

なんと爆上げで全部プラス+76

-1

-

43. 匿名 2025/12/15(月) 21:57:56

>>32

日本の子供の数も少ないしその中の数パーセントしか投資しないと思うし種銭そんなに大きい人もいないから市場を動かすほどではないような気がする。+62

-7

-

44. 匿名 2025/12/15(月) 21:59:13

>>38

ありがとうございます

見直して、記載の通り年300万近く投資に充てる予定です。+8

-2

-

45. 匿名 2025/12/15(月) 21:59:44

>>16

50歳でその資産額だと家を買うのはやめておいた方が良さそう+100

-1

-

46. 匿名 2025/12/15(月) 21:59:50

>>9

インデックス投信なら実際皆増えているけど

個別株とかなら下がる可能性は十分ある+38

-4

-

47. 匿名 2025/12/15(月) 21:59:57

>>9

未だにNISAっていう商品があると思ってる人が多いことに驚いてる+102

-5

-

48. 匿名 2025/12/15(月) 22:00:00

今月のボーナス3桁でした+11

-5

-

49. 匿名 2025/12/15(月) 22:01:27

>>41

出ます。満額してからも予定通り年300万を投資するつもりです。

ご指摘の通り少ないんです。。反省し相談して投資額決めましたが今度は賃貸と持ち家問題が勃発しました。+6

-0

-

50. 匿名 2025/12/15(月) 22:02:14

>>9

金運のいい私のカン。20年後ぐらいには結構増えてると思う。7%も夢じゃない!+29

-6

-

51. 匿名 2025/12/15(月) 22:02:25

>>43

金持ちが子供のためにやるんだと思ってた+20

-4

-

52. 匿名 2025/12/15(月) 22:02:48

学生の種類別奨学金受給率(令和4年度)

短期大学(昼間部): 61.5%

大学(昼間部): 55.0%

大学院修士課程: 51.0%

大学院博士課程: 58.9%

専門職学位課程: 41.4%

+5

-0

-

53. 匿名 2025/12/15(月) 22:02:49

>>5

現物?投信?ETF?+35

-0

-

54. 匿名 2025/12/15(月) 22:03:20

今週は雇用統計、CPI、日銀利上げ?

イベント目白押しだね+9

-0

-

55. 匿名 2025/12/15(月) 22:04:29

>>51

NISAはどちらかというと庶民向けの制度だよね。+110

-2

-

56. 匿名 2025/12/15(月) 22:04:45

>>5

最高値更新も近い感じあるよね

来年GOLDは更に上がっていくような気がする+81

-6

-

57. 匿名 2025/12/15(月) 22:05:45

>>16

計算したら複利で結構増えそうじゃない?

少なくとも60歳までには5000万は固いかと。

家は無理に買わなくてもいいんじゃない+35

-7

-

58. 匿名 2025/12/15(月) 22:06:24

ゴールド買ってるけど増えてるのか減ってるのか見方が分からない...楽天証券+9

-1

-

59. 匿名 2025/12/15(月) 22:06:37

>>31

運用益が非課税の恩恵があるから、NISA枠を超えて運用する予定ならいいんじゃない?

退職金との兼ね合いもあるけど+14

-2

-

60. 匿名 2025/12/15(月) 22:06:50

>>1

楽天もsbiも電話が繋がらすぎてイライラしてやめてしまった。

電話がすぐ繋がるとこないかな。+12

-4

-

61. 匿名 2025/12/15(月) 22:07:12

>>16

そもそも現状で都内の家買えますか?

今は高騰しているので家を買うなら東京から出て中古にする等、かなり費用を抑えないと年齢的に不安ばかり先に立つと思う

それとNISAは長期分散がよいとされているので短期的に枠を埋めて本当に大丈夫ですか?+48

-5

-

62. 匿名 2025/12/15(月) 22:07:12

>>9

もしかして、未だNISAは政府の陰謀とか思ってる?

もしくは、NISA損切り民(正しくは狼狽売り民)で早々にリタイアした人?+81

-11

-

63. 匿名 2025/12/15(月) 22:07:31

>>4

老後収入がなくなってから、いる分だけ。+130

-1

-

64. 匿名 2025/12/15(月) 22:07:34

>>19

ファンドラップなんて言おうものならなんていわれるか+8

-1

-

65. 匿名 2025/12/15(月) 22:08:55

>>25

私はグリーでやられてる

+4

-2

-

66. 匿名 2025/12/15(月) 22:09:18

>>31

ほぼ同じ年収ですが意味は大いにあるよ、掛金全額所得控除されるから。毎月積立てきたのが今倍以上になってる。+45

-1

-

67. 匿名 2025/12/15(月) 22:09:38

>>9

私はnisaはやっていないんだけど、nisa勢のコメントすごくてびっくりしてる。投資はnisaだけじゃないのに、nisaじゃなきゃ危険みたいな言い方されたりする。+12

-43

-

68. 匿名 2025/12/15(月) 22:09:44

>>43

上限も600だしね+5

-1

-

69. 匿名 2025/12/15(月) 22:10:23

>>55

もちろん。

でも大金持ちもやってるし、小金持ちもやってるよ。

高須クリニックの息子もやってるらしいし笑

年間60万くらい庶民でも払える家庭はそこそこあるよ。

どこまでを庶民と呼ぶかにもよるけど。+46

-1

-

70. 匿名 2025/12/15(月) 22:10:51

>>61

ダメですかね...

早いうちに枠埋めて放置予定です。+14

-7

-

71. 匿名 2025/12/15(月) 22:11:04

>>53

ETF(1540)

+15

-2

-

72. 匿名 2025/12/15(月) 22:11:25

>>67

よこだけどNISAなんで使わないの?

単純に疑問

+71

-1

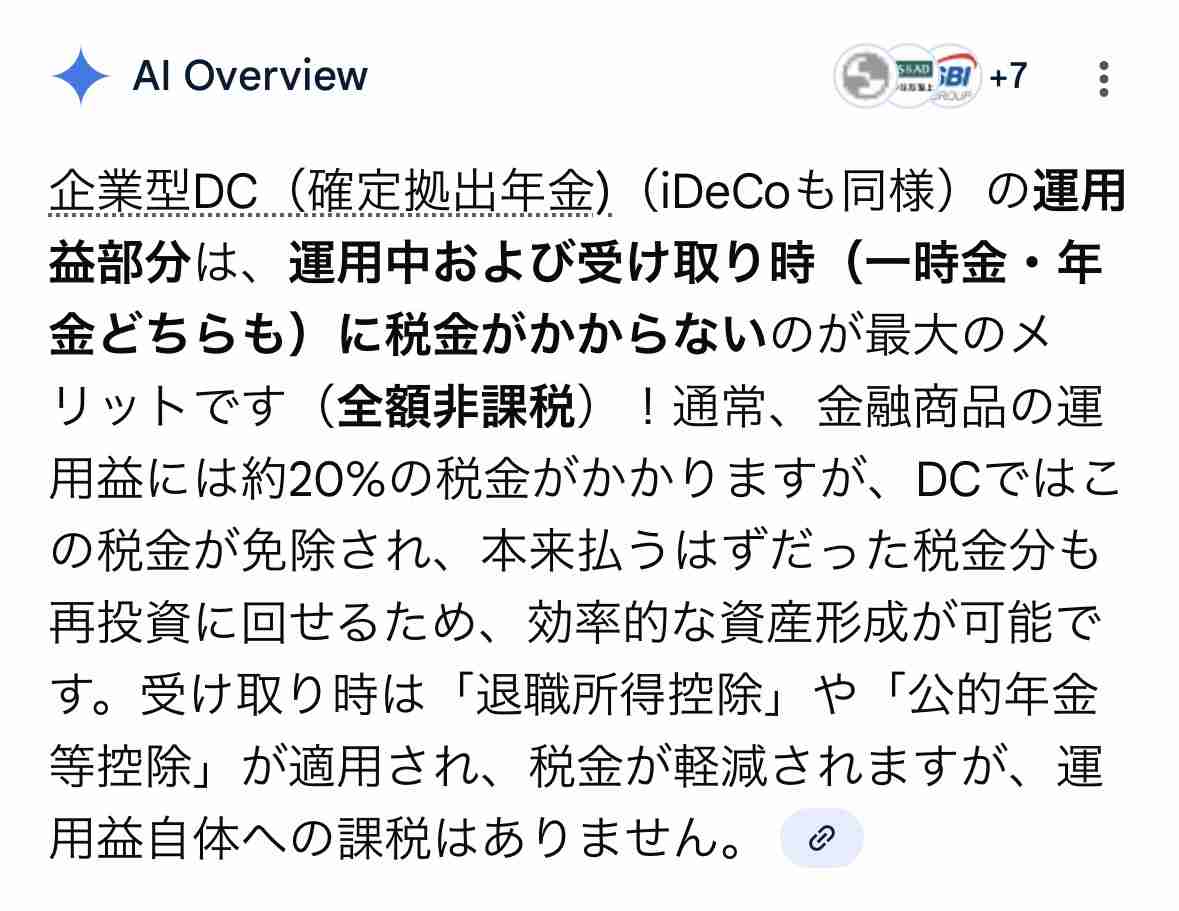

-

73. 匿名 2025/12/15(月) 22:11:36

>>69

自己レス。

年間60万は間違いだね。+2

-0

-

74. 匿名 2025/12/15(月) 22:11:43

一歩テック20(2244)の銘柄入替えが発表されました。

来年は強力な上昇が見込めるかもしれません。![【定期トピ】お金の話をしようpart42【投資・定期・NISA・iDeCo】]()

+26

-1

-

75. 匿名 2025/12/15(月) 22:12:19

>>5

税金のこともあるし出口戦略に迷いまくってる。+51

-1

-

76. 匿名 2025/12/15(月) 22:12:38

NISAの今年の成長投資枠が80万円くらい残ってるけど、埋めるべき?

皆さんが成長投資枠でどんな銘柄を選んでいるかも教えてください!

ちなみに私はS&Pとオルカンが大半で、国内トピックスが続き、ナスダックとFANG+をほんの少しです。

つみたて投資枠はS&Pとオルカンのみ。

偏ってるかな…+18

-2

-

77. 匿名 2025/12/15(月) 22:12:40

>>72

逆に何で使わなきゃいけないのかわからない。

+3

-34

-

78. 匿名 2025/12/15(月) 22:13:09

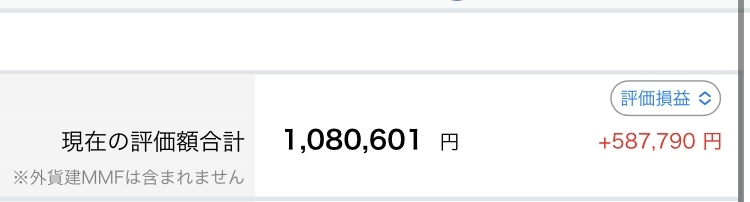

>>67

非課税なのにNISA使わない理由はなに?

非課税だからみんなNISAしてるだけじゃん?+70

-3

-

79. 匿名 2025/12/15(月) 22:13:49

>>71

果実ウマウマ おめでとう!+14

-2

-

80. 匿名 2025/12/15(月) 22:13:53

>>74

ありがとうございます

マイクロンきましたね

+10

-1

-

81. 匿名 2025/12/15(月) 22:14:06

>>77

さてはお金持ちだね?

横+8

-14

-

82. 匿名 2025/12/15(月) 22:14:14

>>27

やりますねえ。

とにかく行動して早く枠を埋めていけば、人生の後半が楽になります。+42

-1

-

83. 匿名 2025/12/15(月) 22:14:55

>>4

現預金ほぼなしの状態で積み立ててるからこないだ急にまとまったお金が入り用になった時に一部現金化したw+154

-13

-

84. 匿名 2025/12/15(月) 22:15:00

>>59

横だけど

> 退職金との兼ね合いもあるけど

これどういう意味?+5

-0

-

85. 匿名 2025/12/15(月) 22:15:30

一歩にマイクロンきたーー🤯

こどおじマスターも歓喜!!![【定期トピ】お金の話をしようpart42【投資・定期・NISA・iDeCo】]()

+22

-1

-

86. 匿名 2025/12/15(月) 22:15:32

>>70

それは自分の選択次第なんですよ

投資なので

率直に言うと、一気に枠を埋めるという考え方は、まさにこれまで貯蓄できなかった人らしいなとは思いました

有り余る資金があれば別ですが+11

-15

-

87. 匿名 2025/12/15(月) 22:15:55

>>60

地元の地銀とか、証券会社でやるといいと思う+24

-1

-

88. 匿名 2025/12/15(月) 22:16:14

上限1800を残してもいいから年間上限取っ払ってくれんかな

またA銀行からB銀行に移してC証券で購入って操作

どうやってたか思い出しながらがイライラする

B銀行への送金も1日上限あるし

同じ事を何回もくりかえさないかん

いられる分だけさっさと入れてしまいたい+24

-1

-

89. 匿名 2025/12/15(月) 22:16:48

>>9

20年後の1億円は今の4千万ちょいくらいの価値だゾ😉ってポスト見て泣いたわ+51

-4

-

90. 匿名 2025/12/15(月) 22:16:51

純金積立コツコツ

エライコッチャで 出口がわかんない+20

-0

-

91. 匿名 2025/12/15(月) 22:16:52

FANG+の銘柄入れ替えはまた無しかい!+9

-0

-

92. 匿名 2025/12/15(月) 22:17:30

>>77

税金を払いたいってこと?

富裕層でも普通にNISA枠も使ってると思ってたから驚いたよ

人それぞれだから勿論使いたくなければそれでいいんだけど+59

-1

-

93. 匿名 2025/12/15(月) 22:17:42

>>59

横ですが、iDeCoって運用益非課税なんでしょうか?+10

-3

-

94. 匿名 2025/12/15(月) 22:17:54

>>86

有り余る資産はないです。

この年までなにもやらなかったツケですね。

年300万の投資は無理なくできる範囲で設定したんですが、家問題が...+12

-0

-

95. 匿名 2025/12/15(月) 22:18:15

>>89

やっぱ一番の敵は、現金の価値の下落ですわ・・・・。+87

-2

-

96. 匿名 2025/12/15(月) 22:18:27

>>86

私は余剰金に働いてもらうのが投資だと思うから、一気に埋めたい

早く働きに出てほしいからね+64

-1

-

97. 匿名 2025/12/15(月) 22:20:05

>>31

私パートで年収110万だけど、イデコを月一万で住民税全額控除されてるよ+60

-1

-

98. 匿名 2025/12/15(月) 22:20:21

来年からNISAはじめたく勉強させていただきます+50

-0

-

99. 匿名 2025/12/15(月) 22:20:29

高配当株ってどうなんかな

年間120万の配当が得られたらだいぶ楽になるけど、それって今後インフレが進んだら120万では足りなくなるよね?

その辺がわからなくて気になりつつもまだ手を出せれない+15

-0

-

100. 匿名 2025/12/15(月) 22:20:58

2011年に積立ニーサ始めたんだけど、なんとなく買って放置してた先進国の投資信託が倍になってた

あとiDeCoもとんでもなく増えてる

若くないけど始めてよかったな

早く受け取りたいわ+61

-8

-

101. 匿名 2025/12/15(月) 22:21:25

今週は、雇用統計、CPI、ビットコ売り安ら、ハイテク飽きから、鉱物、割安小型株買い、日本利上げ、市場折り込み済以上に全く分からんからオルカン。

結局、余剰資金と毎月オルカン。+9

-2

-

102. 匿名 2025/12/15(月) 22:23:27

>>92

身内の超富裕層はNISA枠使ってないらしい

富裕層の我が家はガッツリ活用してる+28

-5

-

103. 匿名 2025/12/15(月) 22:24:15

>>22

何をしたらそんなにマイナスなんですか?

遅ればせながらこれから投資をはじめるので参考にさせていただけますか+157

-1

-

104. 匿名 2025/12/15(月) 22:25:16

>>99

今年はそのくらい受け取ったけど、増配される銘柄も多いから毎年増えてるよ+13

-0

-

105. 匿名 2025/12/15(月) 22:25:34

>>4

今30だけど、60までほっとく予定!+93

-3

-

106. 匿名 2025/12/15(月) 22:26:22

>>70

何十年の長期になればなるほどローンの返済と一緒で初期に多く投資した方が複利が利いていいらしいよ。経済評論家の聞きかじりだから調べてね。+31

-3

-

107. 匿名 2025/12/15(月) 22:26:59

>>77

森永卓郎信者?+15

-1

-

108. 匿名 2025/12/15(月) 22:27:03

基本的に毎月オルカンを積み立てていますが、初めたばかりでよく分からないままとか気になってちょっと買ってみた2〜4万円くらいの投資信託がいくつかあります。すっきりさせたいので上がってる時に売ってオルカンを買い足そうか、おいておくか、どうしようかと考えています。ちょっと買ってみたものがある方は少ないかもしれませんが、みなさまどうされているか参考に聞かせてもらえたら嬉しいです。+19

-2

-

109. 匿名 2025/12/15(月) 22:29:33

>>84

iDeCoは、受け取り方法によるけど、会社の退職金と合算して、その金額に応じて税金がかかるんだよ。

詳しいことはネットで調べたほうがええ。+32

-1

-

110. 匿名 2025/12/15(月) 22:30:06

>>77

売買額が大きく、頻度も多いような取り引き手法の方かな?

+8

-1

-

111. 匿名 2025/12/15(月) 22:30:20

>>108

どっちでも良いと思いますよ。

年末年始を機にスッキリ整理しておきたいのなら、要らない銘柄は処理して、オルカンに追加投資でも別に問題はありませんから。+11

-0

-

112. 匿名 2025/12/15(月) 22:30:27

>>5

どこで買うん?+22

-3

-

113. 匿名 2025/12/15(月) 22:30:47

>>85

こどおじマスター喜んでたんだ

良かったね

テックに全ツッパってなかなかできないよねぇ+10

-1

-

114. 匿名 2025/12/15(月) 22:30:57

>>46

投信でも減る時は減るからなぁ+20

-2

-

115. 匿名 2025/12/15(月) 22:31:18

今年4月に始めて、とりあえず積立枠と成長投資枠を全部使った

来年アメリカが暴落予想らしいからこのまま満額突っ込みたい

インデックスのみだけど+17

-4

-

116. 匿名 2025/12/15(月) 22:31:29

>>67

実際に危険だし

ニーサも安全なのか定かではないよ+11

-3

-

117. 匿名 2025/12/15(月) 22:32:11

>>89

円高にさえなれば貯金でも価値高くなるから+17

-4

-

118. 匿名 2025/12/15(月) 22:32:20

年末ラリー本気で頼む〜

これ以上じらさないでw+14

-1

-

119. 匿名 2025/12/15(月) 22:32:43

ちょうど2年前iDeCoが1100万だった

今1800万

今年はトランプショックでいったんすごい下がったけど、まあそういうもんだからね、あと10年くらい放置予定

個別株買ったのが今倍くらいになった

ニーサも着々と増えてる+43

-2

-

120. 匿名 2025/12/15(月) 22:33:01

>>102

その超富裕層の方はなんでNISA使わないの?

富裕層や超富裕層こそ税金対策に余念がないんだと思い込んでたわ+35

-1

-

121. 匿名 2025/12/15(月) 22:33:10

30代単身でアッパーマス層以上→金融資産3,000万円以上に該当する割合は、約4%程度+6

-2

-

122. 匿名 2025/12/15(月) 22:33:18

S&P500に5万円

オルカンに5万円

毎月合計10万円を淡々と続けている。+96

-3

-

123. 匿名 2025/12/15(月) 22:33:21

>>101

ビットコインちゃん+3

-0

-

124. 匿名 2025/12/15(月) 22:34:06

>>102

240万までだからじゃん?+1

-2

-

125. 匿名 2025/12/15(月) 22:34:07

>>120

よこ

たぶんズボラなんでしょう笑+17

-2

-

126. 匿名 2025/12/15(月) 22:34:30

>>118

行くから良い子でもうちょっと待っててね💛🎅+5

-0

-

127. 匿名 2025/12/15(月) 22:34:30

>>118

宝くじカモン!+6

-0

-

128. 匿名 2025/12/15(月) 22:34:33

親が富裕層だから、800万とか500万とかバンバンもらう。

どんだけ金もっとんねと思うよ。+19

-3

-

129. 匿名 2025/12/15(月) 22:35:18

idecoってなに?+4

-9

-

130. 匿名 2025/12/15(月) 22:35:32

>>119

ニーサとの違いは?+0

-10

-

131. 匿名 2025/12/15(月) 22:36:17

>>16

さっさと家買った方がいいと思う

なるべく長期ローンで団信あるし

投資の方が利率いいから、投資にお金注ぎ込んでローンはちびちび返せばいいと思う+35

-6

-

132. 匿名 2025/12/15(月) 22:36:39

おいFANG+大して上がらんぞなんだよこれ

ゴールドの方が元気いいぞ+38

-0

-

133. 匿名 2025/12/15(月) 22:36:58

>>52

平均で借りてる額は300万円ほど。

貸与7割 給付3割

+6

-0

-

134. 匿名 2025/12/15(月) 22:37:52

ナンバーズ4買った。

当選数字7221。

私の数字7621。

惜しかったなぁ😂+41

-0

-

135. 匿名 2025/12/15(月) 22:38:23

>>90

税金がかからない程度に売却するとか、コインやアクセサリー買うとか・・・

あるなら「おりん(仏具)」買ったら?非課税だってどこかに書いてなかった?+27

-3

-

136. 匿名 2025/12/15(月) 22:39:13

>>122

それだけで増えるの?

一年でどれくらい増えた?+17

-2

-

137. 匿名 2025/12/15(月) 22:39:15

ここ数年で格差がえげつない

2割の金持ちと、8割の貧乏に分かれた+55

-1

-

138. 匿名 2025/12/15(月) 22:39:28

>>91

今回もないんだ?+5

-0

-

139. 匿名 2025/12/15(月) 22:39:48

>>134

同じ数字もアリなんだ、、+5

-0

-

140. 匿名 2025/12/15(月) 22:40:05

>>121

貧乏が平均下げてるだけ+5

-4

-

141. 匿名 2025/12/15(月) 22:40:31

>>103

今年のメインの損失は先物取引。あと大きな損失はイオンを売りで入ったのが失敗だったよ。

イオンって超割高株。そのうち下がるとみていたけど、許容できないぐらい急騰してしまって、追証損切りって感じです。

現物でコツコツ積み立てていればそんな大損しないから大丈夫だよ。+98

-2

-

142. 匿名 2025/12/15(月) 22:40:39

>>132

今テック系が売られてるから+6

-0

-

143. 匿名 2025/12/15(月) 22:41:24

>>10

自分も!

でも4500くらいのときに現金化するべきだった

指値4300にしてるけど戻らない気がしてつら+17

-0

-

144. 匿名 2025/12/15(月) 22:41:28

>>140

%だから平均関係ないw+11

-0

-

145. 匿名 2025/12/15(月) 22:42:02

>>137

街角アンケートでも「生活が苦しい」が6割を超えてましたからね。

何も対策をしていない人はそうなりますよね。+22

-1

-

146. 匿名 2025/12/15(月) 22:43:19

>>145

年収2千万 カツカツです

年収900万 まぁまぁっすね

なぜなのか+19

-0

-

147. 匿名 2025/12/15(月) 22:44:16

>>146

よこ

人間ってそんなもん+10

-1

-

148. 匿名 2025/12/15(月) 22:44:37

>>132

なんちゃらナウが絶不調で凹んでるから+17

-0

-

149. 匿名 2025/12/15(月) 22:44:51

>>120

運用額が桁違いだから1800万の枠の為に手続きするのが面倒らしいよ

年齢的にも高齢者に差し掛かってるし+53

-1

-

150. 匿名 2025/12/15(月) 22:45:37

>>120

銀行や証券会社に勧められるまま買ったとかかな?

+16

-2

-

151. 匿名 2025/12/15(月) 22:45:45

>>137

私、8割の貧乏の底辺だけど・・・ここ見て参考にしたいんだが、投資の世界は広いのか深いのか・・・なんのこっちゃレベルでわからんことばかり。ホントみんなすげーなぁ・・・+70

-0

-

152. 匿名 2025/12/15(月) 22:45:58

>>121

それ世帯のパーセンテージだよ

単身だと割合は変わる

+8

-0

-

153. 匿名 2025/12/15(月) 22:46:34

医療費控除をしようか悩む

入院とか手術はしてないけど、通院や検査はしていて

交通費を入れたら10万円をやや超えるレベル

見返りが「ドラッグストアのペットボトルのお茶が買えるくらい」なら面倒だなと思ってしまう+26

-2

-

154. 匿名 2025/12/15(月) 22:46:45

>>108

ポイント分だけで投資信託のトピックス買ってて

上がったときに売ろうと思って売ったらその後さらに上がって後悔したから

投資信託なら持ってても良いんじゃないかと思う。+25

-0

-

155. 匿名 2025/12/15(月) 22:46:52

毎月限界までオルカンかS&Pにぶち込めの圧が強すぎる

NISAが浸透してきて職場のマウントさんに早くやれと言われるw+32

-0

-

156. 匿名 2025/12/15(月) 22:47:22

>>43

ジジババの贈与を促すのかな+2

-0

-

157. 匿名 2025/12/15(月) 22:47:44

>>150

すすめられるまま・・・だとまずいんかな?(なんかよくわかんないからさ・・・)+2

-0

-

158. 匿名 2025/12/15(月) 22:47:49

>>119

標準コースとAコースどちらにしました?

標準にしてマイナスなんですが…+3

-1

-

159. 匿名 2025/12/15(月) 22:49:00

5年くらい前に投資信託の積立とゴールドを買い始めたけど、本当にやってよかった。

現時点で数年分の年収くらい資産が増えてるから、人生でそれだけ働く時間を減らせるのと思うと嬉しい(もちろん今後減る可能性もあるけど)。

なにより精神的な余裕ができてストレスが減った気がする。+88

-2

-

160. 匿名 2025/12/15(月) 22:49:21

>>152

ユーチューバーさんが、作成してくださってたよ。![【定期トピ】お金の話をしようpart42【投資・定期・NISA・iDeCo】]()

+14

-0

-

161. 匿名 2025/12/15(月) 22:50:45

>>155

どちらもやってるけど、合わせて国内も増えない時からコツコツ積み立ててる

いま一番伸びてる

最終的にはどうなるかわからないけど分散の大切さを感じてるよ+28

-0

-

162. 匿名 2025/12/15(月) 22:50:51

>>151

今なら無料のYou Tubeを見て、新NISAの触りを見てから掲示板見た方が話が理解できるよ。

インデックス、新NISA、オルカン、S&P500などのワードで検索すれば投資方法を解説してくれる動画が出てくる。

いくつか違う人のを見比べてると、だいたい同じようなことを言ってると気付くから、何となく理解できるようになる。+44

-1

-

163. 匿名 2025/12/15(月) 22:51:28

>>36

ニーサはやってますか?+8

-1

-

164. 匿名 2025/12/15(月) 22:53:23

>>155

マウントに聞こえるのかもしれないけど

根はいい人だと思うよ、

限界までってのはウザいけどね笑

私なら一番大事な家族にしか勧めない。

こうやって引かれちゃうの分かるし。+61

-2

-

165. 匿名 2025/12/15(月) 22:53:58

>>85

2244と投資信託の一歩テックって銘柄は全部一緒なんだっけ?+5

-0

-

166. 匿名 2025/12/15(月) 22:54:14

>>4

いま35、子供4歳2歳、

子供の学費でもNISAあてにしてる。笑

10年後とか、投信持ちつつ、毎月塾代として10万現金化したり出来たら家計的には余裕持てるかなって。

だからめっちゃ投資に振り切ってるw

計算上5000万あると毎月20万現金化しても資産が減らないらしいと聞いて!笑+125

-8

-

167. 匿名 2025/12/15(月) 22:55:09

>>166

単純に疑問なんだけどお金どんどん増えるのはなんでだろ?

誰が損してるんだ?+7

-19

-

168. 匿名 2025/12/15(月) 22:55:23

>>160

0-500万 投資初心者スケベ心で個別投資でボコボコにされる

500-1000万 結局オルカンSP500でコツコツ貯めるのが正解とようやく気が付く

1000-3000万 スケベ心でFANG+やレバなどボラ高い商品に手を出しポートフォリオがぐちゃぐちゃになる⇒今ココ+73

-4

-

169. 匿名 2025/12/15(月) 22:55:25

>>128

どうやって貰ってるのか知りたい。

贈与税どうしてるのかな+20

-0

-

170. 匿名 2025/12/15(月) 22:55:28

>>37

よこ

サテライトでこの4つ全部買ってます。少しずつですが。+8

-1

-

171. 匿名 2025/12/15(月) 22:56:06

>>160

年収で3千万の人もいるのにね

資産3千万なら年収500万でも達成できそう+9

-1

-

172. 匿名 2025/12/15(月) 22:56:15

>>167

日本+15

-1

-

173. 匿名 2025/12/15(月) 22:57:18

>>168

赤ちゃん返りかよ+15

-0

-

174. 匿名 2025/12/15(月) 22:57:20

>>153

それくらい自分で考えなよ

ガルやる暇はあるんだから

少なくともここの人たちは自分で考えて行動している人たちだよ+5

-24

-

175. 匿名 2025/12/15(月) 22:57:54

>>137

某国会議員が国会で高市総理に年収の壁が理解できないって質問してて…なんか怒りが湧いたよ

+20

-0

-

176. 匿名 2025/12/15(月) 22:58:15

>>153

還付申請、確かに医療費単体だと微々たるものかも。

こどもの歯科矯正40万とかだとガツンと還付されるけど年20万でも1万ちょっとの還付のイメージ。+15

-0

-

177. 匿名 2025/12/15(月) 22:58:36

>>169

気になるのはそっちだよねw+14

-0

-

178. 匿名 2025/12/15(月) 22:58:40

>>157

横、まずくはないけど、

庶民にとっては手数料とかチリツモだし。

儲けた分から20パーもひかれるなんて悔しいし。+13

-1

-

179. 匿名 2025/12/15(月) 22:58:42

>>1

すみません、無知なのですが誰か教えてください。

夫がニーサやイデコをしています。私も始めることは可能ですか?それとも世帯に限度額があり夫が満額かけていた場合は私はできないのでしょうか?

+3

-18

-

180. 匿名 2025/12/15(月) 22:59:25

>>90

私も27年くらい積立してたけど、そろそろ毎年、非課税ギリギリまで現金化していこうかなと思ってる。50台で突然死の家系だし…。現物の金貨は子ども達に渡そうかなぁ。+36

-2

-

181. 匿名 2025/12/15(月) 22:59:32

>>168

ひぃいい 当たってるぅ~

スケベ丸出しで好きなファンド好きに買っててPFもなにもないw

来年からはちゃんとしようと思ってる+32

-0

-

182. 匿名 2025/12/15(月) 22:59:51

>>177

税金納めるだけだよ。+14

-0

-

183. 匿名 2025/12/15(月) 23:00:07

>>11

ということは積立枠は埋めたんですね

凄いなぁ+16

-0

-

184. 匿名 2025/12/15(月) 23:00:39

>>168

むしろFANGで務められる人間になりたい+13

-1

-

185. 匿名 2025/12/15(月) 23:01:08

>>32

子供NISAは年間MAX60万円までしか積立投資できないから、たいしたこと無いと思う+19

-1

-

186. 匿名 2025/12/15(月) 23:01:33

>>184

よこ

0.00001%くらいになるのでは+5

-2

-

187. 匿名 2025/12/15(月) 23:02:52

>>168

まさしく来年の年始一括でFANG+注文してる!笑

オルカンとかも合わせて買ってるけど、調子良く増えてきて、欲が出てきてるのよね。自分でも思う🤣笑+39

-0

-

188. 匿名 2025/12/15(月) 23:02:57

働けないからせめて株主に+15

-0

-

189. 匿名 2025/12/15(月) 23:03:32

>>179

18歳以上なら誰でも出来ます

限度額は個人毎です

+21

-1

-

190. 匿名 2025/12/15(月) 23:03:44

>>176

純粋に40万なら倍の2万って話じゃないんだね+5

-0

-

191. 匿名 2025/12/15(月) 23:04:21

>>179

AIアシスタント

新NISAの非課税保有限度額は、世帯ごとではなく、NISA口座を開設する個人ごとに設定されています。NISA口座は1人につき1口座しか開設できません。

◆新NISAの限度額について

新NISAには「年間投資枠」と「非課税保有限度額」の2つの上限があります。

1. 年間投資枠

1年間に非課税で投資できる金額の上限です。

つみたて投資枠120万円と成長投資枠240万円を合わせて、年間最大360万円です。

年間の未使用分を翌年に繰り越すことはできません。

2. 非課税保有限度額

生涯で非課税で保有できる資産の総額です。

つみたて投資枠と成長投資枠を合わせて総額1,800万円です。

成長投資枠で利用できるのは、このうち1,200万円までと決められています。

つみたて投資枠のみで1,800万円を使い切ることは可能です。

◆世帯全体での非課税枠

新NISAの非課税保有限度額は個人ごとですが、仮に夫婦2人がそれぞれNISA口座を開設した場合、世帯全体では合計3,600万円(1,800万円 × 2人)の非課税投資枠を持つことができます。+6

-1

-

192. 匿名 2025/12/15(月) 23:04:50

現金が2000万近くある。月20万投資に回しつつ、次のショック待ち。+19

-5

-

193. 匿名 2025/12/15(月) 23:05:27

>>32

子供NISAは早くて2027年開始だよ+20

-0

-

194. 匿名 2025/12/15(月) 23:06:11

>>192

退職金ですかね?+3

-0

-

195. 匿名 2025/12/15(月) 23:06:33

私はやっと始めた

NISAがなかった頃にやってて特定校に入ってる個別株と投資信託をNISA枠に移す予定だったが…

チャッピーに相談したら投資信託はすぐにでも移すべき

ただ含み益が大きい個別株は特定口座は損失相殺できるから個別株は特定口座のほうがいいと

しかし経験させるとやっぱりNISAは税金払わなくていいぶん得になる

うーんって悩み中

そろそろ動かなければヤバい+9

-0

-

196. 匿名 2025/12/15(月) 23:07:16

>>15

私も同じくらいの積立NISAに

iDeCoもやってる

iDeCoは節税目的で

でも、正直どっちでもいい気がする+9

-1

-

197. 匿名 2025/12/15(月) 23:08:00

>>91

今週金曜頃に一般発表だっけ?

パランティア入れてサービスナウ出してほしい。+12

-0

-

198. 匿名 2025/12/15(月) 23:08:54

>>153

還付される額は微々たるものかもしれないけれど、住民税でも還付されるよ+13

-1

-

199. 匿名 2025/12/15(月) 23:08:56

>>194

いえ、30代後半なので退職金はまだです。+7

-0

-

200. 匿名 2025/12/15(月) 23:10:06

老後のためにNISAをしている人が周りに多い。

それ自体はすごくいいことだと思う。

「なんか怖い」とかそういう声も多いけど何もしないでゆでガエルが出来上がる方がもっと怖い😥+37

-2

-

201. 匿名 2025/12/15(月) 23:10:16

>>151

よこ

とりあえずネットで証券口座開設しなよ

手続き方法も全部ネットで調べられる

開設できるまで結構時間かかるしそこまでは無料だから

+31

-1

-

202. 匿名 2025/12/15(月) 23:10:36

>>120

NISAは損益通算と繰越控除がないからだと思う

NISAは税金払わなくていい分、その点が不利

富裕層はたぶん税金免除より損益通算や繰越控除が欲しいだと

あとたぶんNISA枠に収まる取引額じゃないだろうしね+51

-0

-

203. 匿名 2025/12/15(月) 23:11:04

>>168

結局スケベに戻る笑

私もスケベになりすぎて、投資と現金バランス9対1になっちゃって、ほしい時買えない

今はバランス半々に戻るまで頑張ってるとこ+22

-2

-

204. 匿名 2025/12/15(月) 23:11:15

>>153

年収で違うんじゃなかったっけ?

650万稼いだ年の医療費控除、18万くらいだったときには2万弱帰ってきたけど350万にダウンした途端返ってこなくなった。+9

-0

-

205. 匿名 2025/12/15(月) 23:12:47

NISAはまじでこの年になると30代は同世代皆やってるし超勧めてくるよね~+7

-5

-

206. 匿名 2025/12/15(月) 23:13:15

オルカン悩み中

ずっと上がってるからそろそろ落ちそうな気がする+6

-9

-

207. 匿名 2025/12/15(月) 23:14:01

>>155

いやーーやってる側としては早くやれっていう人優しい!って感じだよ

やらないと本当に分からないから、百円でもいいからやってよ!って言いたいのよね…

損する可能性あるのに勧めるなんて酷い!

って恨まれてでもいう勇気ないから私は言ってないんだよね。+85

-2

-

208. 匿名 2025/12/15(月) 23:14:51

楽天グループ、株主優待目的で買おうかな?って思ってる

トピズレかもしれないが楽天モバイルの優待SIM使ってる人電波はどう?

普通に使える?+18

-0

-

209. 匿名 2025/12/15(月) 23:14:53

冬のボーナスで資産7000万達成したよ。

ちなみに今年の資産増加は1200万以上、

複利の魔力を感じ始めてます。+121

-2

-

210. 匿名 2025/12/15(月) 23:15:09

>>203

投資は余った金でやるもんやで+15

-0

-

211. 匿名 2025/12/15(月) 23:15:12

THEO+[テオプラス]docomo

って楽天証券でNISAやってても始められますか?

ドコモポイントが貯まってて使い道なくてポイント投資でゴールドに突っ込んでたら結構なポイントになってて、でも結局ポイントだし、このままだとさらに使いきれないなと、現金化する手段として使えるかなと考えてるんですが+8

-0

-

212. 匿名 2025/12/15(月) 23:15:17

ニーサ枠割とでかいし、子供ニーサもイデコもあるからすでに種銭2000万3000万ある層と、

種銭すらない、生活防衛すら危うい層でどえりゃー差がついていくで。+47

-2

-

213. 匿名 2025/12/15(月) 23:15:40

オルカンかSP500インデックス買い続けるだけの楽勝戦法よ

こんなの誰でもできるのに何故かやらないホワーイ?!+29

-3

-

214. 匿名 2025/12/15(月) 23:15:48

iDeCoやめたいんだけど止めた人いる?

やっぱり60まで引き出せないのが不便だし運営してる機関が信用できない

引き落とし停止するのも書類を取り寄せなきゃいけないみたいで面倒くさい

+6

-9

-

215. 匿名 2025/12/15(月) 23:16:06

>>203

9:1はさすがに大丈夫?+3

-6

-

216. 匿名 2025/12/15(月) 23:16:25

>>200

ニーサしてる!って言っててずっと気になってたけど踏み出せなかった

その一歩、今日踏み出せてよかった

まずはさっそく口座開設ー!!+20

-2

-

217. 匿名 2025/12/15(月) 23:17:20

>>99

配当だけでそれを得るには種銭が3000万くらい必要だね+20

-1

-

218. 匿名 2025/12/15(月) 23:18:11

>>117

横

円高には当分ならない

失われた30年て円高不況の事

日本政府はアメリカからストップが来るまでは円安を加速するだけだよ+20

-1

-

219. 匿名 2025/12/15(月) 23:18:33

>>78

NISAで買えないハイレバの民と見た👀+13

-1

-

220. 匿名 2025/12/15(月) 23:20:27

>>205

33歳だけど、確かに周り皆やってる+6

-4

-

221. 匿名 2025/12/15(月) 23:22:05

>>215

>>210

大丈夫、生活資金は別。

多めに積んでた積立金を減らせばバランスはゆっくり戻る。+8

-2

-

222. 匿名 2025/12/15(月) 23:23:01

>>193

えぇ?子どもNISA2026年度(4月)からと期待してたわ…子どもの成長は待ってくれないからはよして欲しい💦

ついでに日銀が溜め込んでるETFをみんなのNISA口座にお裾分けしてくれてもええんやで😎+5

-7

-

223. 匿名 2025/12/15(月) 23:23:05

>>203

私もそこまででは無いけど、割合結構攻めてる!

投信8:現金2くらい

来年は満額入れれなさそうだけど、私は来年も攻めるつもりwどれだけ残して入れてしまおうか迷ってる

万が一必要になったら現金化すればいいしと楽観的w+15

-1

-

224. 匿名 2025/12/15(月) 23:23:34

>>214

私は止めたよ

書類は取り寄せなきゃいけないけど、必要なところ書いて返信するだけ

+5

-3

-

225. 匿名 2025/12/15(月) 23:23:53

まだまだ新NISA満額までは程遠く5年はがむしゃらに働きます。

次の大暴落来るまでは買い迎えるように給料もらっていきたいです。+14

-0

-

226. 匿名 2025/12/15(月) 23:24:59

>>223

確かに、いつでも出せるもんね+9

-0

-

227. 匿名 2025/12/15(月) 23:25:06

>>151

人との比較じゃないよ、今があなたの一番若い時だ、今からでも間に合う。頑張ろう!+35

-0

-

228. 匿名 2025/12/15(月) 23:26:01

数週前ナス、ファング、メガに50万ずつ突っ込んでみた初心者だけど、今日皆地味に下がってるけどこれは追加で買い時なの??+6

-4

-

229. 匿名 2025/12/15(月) 23:26:10

>>214

イデコじゃないけど、前勤めてた会社で確定拠出年金してて、退職後そのまま放置してるのよね…!

した方がいいんだろうけど、面倒なのと60歳縛りが煩わしくて……もういっか、ってなってる😂+6

-1

-

230. 匿名 2025/12/15(月) 23:26:37

>>168

PFぐちゃぐちゃが分かりすぎるw色々買ってみたくなるんよね…オルカン一本とかFANG一本にしとけば良いものを色々試したくなるのよねぇ🤣+21

-1

-

231. 匿名 2025/12/15(月) 23:28:20

>>228

投資信託はチラチラ見て買い増しするようなもんじゃない

毎日見てたらそりゃ上りも下がりもする+18

-0

-

232. 匿名 2025/12/15(月) 23:29:56

>>15

私だったらNISAかな

確定拠出年金は、受け取り時に課税あるし。

今後退職金控除の改悪とかもありそうだしさ。

NISAと違って一定年齢まで引き出せないリスクデカすぎる。+18

-11

-

233. 匿名 2025/12/15(月) 23:29:59

>>168

スケベ心に加え、ギャンブラー魂もチョロッと出てきて困る+50

-0

-

234. 匿名 2025/12/15(月) 23:30:25

>>32

日本人の年間のNISA投資額の世界市場に対する影響なんて0.2%程度でしょ

子供NISAは年60万までだし、影響ほとんどないと思う+27

-0

-

235. 匿名 2025/12/15(月) 23:30:43

>>153

収入でかなり違うから、シュミレーター使って計算してみたら良いと思うよ+9

-1

-

236. 匿名 2025/12/15(月) 23:31:25

インデックスは楽観的な方が結果的には上手くいく場合が多いのよ。

慎重な人ほど分割して投資しようと思ってなかなか現金を投資できずに機会を逃してしまって結局は高くなった後に渋々と購入する感じになる事が非常に多い。+25

-0

-

237. 匿名 2025/12/15(月) 23:31:59

>>1

旧NISAはそのまま自動移管でキープすることにしました!+6

-3

-

238. 匿名 2025/12/15(月) 23:32:39

NISAと確定拠出年金の合計評価額がやっと1400万まできた。

退職金ない同士の夫婦だけど、定年までにいくらあればいいかな。

賃貸だし、もっともっとがんばらなきゃ。+23

-0

-

239. 匿名 2025/12/15(月) 23:32:47

10月にゴールドの投資信託を50万円分購入して、みごと高値掴みしてしまいましたー!今やっとマイナス8%まで戻ってきたところ。プラ転したら売却して、おしゃれも楽しめてリセールできるハイブラ地金ジュエリーを買うか、投信ではなく純金積立にするか、金以外の商品を買うか検討中。+14

-1

-

240. 匿名 2025/12/15(月) 23:33:24

>>30

よこ

そう思ってたけど受け取る時に税金かかるよね

そして収入扱いされるとほかでもらえる金額にも影響してくるんじゃなかったかな

まぁ惰性でイデコ続けちゃってるけど+10

-1

-

241. 匿名 2025/12/15(月) 23:33:37

こどもNISAの詳細は出てきたけど、プラチナNISAはその後報道されなくなったね。+6

-0

-

242. 匿名 2025/12/15(月) 23:33:45

>>141

ご親切に教えてくださってありがとうございます!

貴方様の資産がどこかで戻りますように+107

-0

-

243. 匿名 2025/12/15(月) 23:33:57

>>5

dポイントのゴールド投資やってるけどめっちゃ増えてビビる(笑)+58

-0

-

244. 匿名 2025/12/15(月) 23:34:00

>>221

いや生活資金はあたりまえの話で+1

-5

-

245. 匿名 2025/12/15(月) 23:34:24

>>231

ファングやメガも(´・ω・`)?

暇だから多めに下がると買いたくなる+4

-4

-

246. 匿名 2025/12/15(月) 23:34:30

今夜の米国株は上がりそうです??+5

-0

-

247. 匿名 2025/12/15(月) 23:34:50

>>214

私は今年始めたよ

年齢的にラストチャンスだし、60まで出せないのが寧ろ利点と思えたから

若くて使う用途があるなら止めるのもありかもだね+13

-1

-

248. 匿名 2025/12/15(月) 23:35:25

>>239

そのまま持っておけば爆益になるかもよ~?+17

-1

-

249. 匿名 2025/12/15(月) 23:35:30

来年の目標は準富裕層の仲間入り!がんばるぞ!+26

-0

-

250. 匿名 2025/12/15(月) 23:36:11

>>245

そういう人は個別株やるといいよ

最初のうちは安めのやつで練習するのがおススメ+9

-1

-

251. 匿名 2025/12/15(月) 23:37:02

>>179

私は専業主婦だから、念のため年110万以下で積立してる。+10

-3

-

252. 匿名 2025/12/15(月) 23:37:06

>>248

おっしゃる通りそれもそうなんですよねー。ホールドし続けるか、別の商品にするか、悩みます。+3

-0

-

253. 匿名 2025/12/15(月) 23:37:54

>>55

資産が50億とか超えてる人以外はやっとくべきだと思う

+28

-1

-

254. 匿名 2025/12/15(月) 23:38:09

さっきからおっさん丸出しの人消えて欲しい

+4

-1

-

255. 匿名 2025/12/15(月) 23:38:15

夫が楽天で6年前からNISAをしてて、私は1年半程前からSBIで始めました。

ただどちらかが死んだ時の相続手続きが、証券会社が違うと面倒だしSBIはサイトが使いにくいので

私もまだ元気なうちに楽天証券でのNISAに変えようかと思ってるのですが、

その場合、今まで貯めたSBIの方のNISAは売るかそのままにするか迷ってます。

皆さんならどうしますか?

そもそも証券会社を変える必要ないですかね?

夫婦共にアラフォーですが、先のこと考え過ぎてますか?

ご夫婦でNISAしてる方は証券会社は同じ方が多いのでしょうか?

ちなみに私は最速5年で埋めて、その後は放置しようと思ってます。+2

-2

-

256. 匿名 2025/12/15(月) 23:39:10

>>179

可能です!

一人一人の枠だから、関係ないよ

成人した子供も別枠です+6

-0

-

257. 匿名 2025/12/15(月) 23:40:01

>>255

証券会社は買えずに、あなたも楽天に口座開設だけしたら大丈夫だよ+19

-0

-

258. 匿名 2025/12/15(月) 23:40:33

>>16

今の現金が700万で都内に家買えるの?

コメ主の年齢と収入分からないけど、夫は50歳だしローン返済もきびしくない?

買わない前提の投資額なんだろうから、買ったら300万投資は難しいよね。+23

-0

-

259. 匿名 2025/12/15(月) 23:42:14

>>255

私も主人も楽天とSBIはもってますが、子供達が今の所楽天だけなので、成人と同時にSBIも開設予定です

アラフォーだけど、遺言も法務局に預けました

いつ何があるかわからないので、準備は早めにしてます+3

-0

-

260. 匿名 2025/12/15(月) 23:42:30

>>251

横です。無資産無収入の妻が夫から資金提供を受けて毎年110万円以下を何年も積み立てていたらそれは定期贈与と見なされないのでしょうか?+31

-1

-

261. 匿名 2025/12/15(月) 23:42:39

金融資産全部合わせて

預金5000万

投資信託(NISAと401K)1300万

ってバランス悪すぎますよね?

積立はできるんですが、どうしても一括をやる勇気がなくて。

みなさん、どうやって一括購入してるんでしょうか。

高値だったら、とか、不安になりませんか?

ちなみに賃貸住まいの夫婦です。

マイホーム買ったら一気にマス層です。+7

-2

-

262. 匿名 2025/12/15(月) 23:44:19

>>261

家買う予定ならそのままで良いのでは?+11

-0

-

263. 匿名 2025/12/15(月) 23:44:25

>>156

孫は基本、相続人じゃないから毎年贈与しても暦年贈与にあたらないみたい

教育資金贈与信託だと手数料や使い残しとかデメリットがあるけど、110万円までの贈与ならその心配もないとか

私も聞きかじっただけですが…

+2

-7

-

264. 匿名 2025/12/15(月) 23:45:20

>>93

運用益が非課税、っていう書き込みに対して「運用益非課税なんでしょうか?」ってどういう意図での質問なんだろう+12

-0

-

265. 匿名 2025/12/15(月) 23:45:49

>>1

YouTube転載が禁止なのは何故なのか、、関係ない部分に気を取られてしまった。+2

-11

-

266. 匿名 2025/12/15(月) 23:47:31

>>117

少子化でも円高ってなるのかなぁ…

20年後なら高齢化は少し落ち着いてるかもしれんけど+9

-0

-

267. 匿名 2025/12/15(月) 23:47:56

>>255

証券口座は複数持っていますが、NISA口座に関しては、夫はSBI証券、私は楽天証券、子どもは楽天証券(ジュニアNISA)です。私はSBI証券の方が使い勝手が良いし保有残高でポイントが貯まるのもいいなぁーと思ってるけど、改悪改良はいつでも起こりうるのでとりあえずこのままで行きます。夫婦のどちらかが死んだときは頑張って相続手続きすればいいし、万が一手続きできないほど脳が老化していても子どもがいるから大丈夫かなと思って。+2

-1

-

268. 匿名 2025/12/15(月) 23:49:18

>>263

このコメント両家の両親に読んで欲しい‼︎

こちらからは言いづらいので+2

-7

-

269. 匿名 2025/12/15(月) 23:50:32

>>168

初心者なのにFangじゃ物足りない気がして来てビットコインに走ろうとしてる笑

10万くらいなら…良いよね!+26

-0

-

270. 匿名 2025/12/15(月) 23:52:13

>>268

ほんとそうだね、賢いおじいちゃんおばあちゃんは、毎年孫に110、

裕福な人だと税金を少し払ってでも310.510.710とか贈与してるよね〜+1

-7

-

271. 匿名 2025/12/15(月) 23:53:00

>>18

30代ですごいね!老後も安泰だよ+61

-3

-

272. 匿名 2025/12/15(月) 23:54:05

初心者なので教えて下さい。

積立NISAは余剰金でやるべきですよね?貯金が数百万ありますが、数年後に使う教育費です。今は毎月3万貯金できます。でもそれも数年後の教育費です。NISAやったほうがいいですか?+0

-12

-

273. 匿名 2025/12/15(月) 23:55:00

>>214

拠出をやめても運用手数料は最低60歳まで毎月ずっとかかるよね?もったいなくない?それなら月の最低限5000円拠出した方が拠出額が所得控除されるし総合的にはお得かと。+28

-2

-

274. 匿名 2025/12/15(月) 23:58:20

>>261

私も住宅ローン組んで一気にマス層になったけど、3年でアッパーマス、さらに3年で準富裕層だよ。r>gの威力はすごい。+8

-0

-

275. 匿名 2025/12/15(月) 23:58:24

>>261

もし数年以内にマイホームを買う予定ならその資金は預金で持っておいた方が良いよ

インデックス投信は一気に買うのが将来的には一番増えるとされてるけど気持ち的に無理そうなら少しずつ移せば良いと思う+6

-0

-

276. 匿名 2025/12/15(月) 23:59:46

>>272

数年以内に確実に使う予定のお金は投資に回してはいけないとマネーセンスカレッジという投資系YouTubeの方が言っていました。数年だと増えることもあるけど減ることもあるので。sbi新生銀行のハイパー定期とか利率のいい定期預金に預けてみたら?+12

-0

-

277. 匿名 2025/12/16(火) 00:01:00

>>272

やらないほうがいい

投資は余剰金でやるもの 必要経費は投資に突っ込んじゃダメ+23

-0

-

278. 匿名 2025/12/16(火) 00:03:50

>>5

同じく。もう遅いと思いつつ今年初めからコインや投信何度かに分けて買ったけど、一番増えてくれた。

銀も少し買ったけど、もっと買えばよかったな。+26

-0

-

279. 匿名 2025/12/16(火) 00:04:10

>>214

退職したあと再就職していないから積み立てはやめました

それまでに溜まってた金額をS&PやREITで運用し続けてる

結構増えたよ+9

-0

-

280. 匿名 2025/12/16(火) 00:05:01

>>255

夫は3つ、私は2つ、それぞれ別の証券口座を持っています。将来の相続を見据えて証券口座を一つに統合する気はまだないよ。証券会社のメリットデメリットあるし、複数持ってるとIPOに有利だから。夫が平均寿命近くになったらさすがに夫の証券口座を一つにして、私も同じ証券会社で口座開設するかもしれないし、夫が亡くなって相続の時でもいいかなぁと思ってる。ボケてなかったら。+2

-0

-

281. 匿名 2025/12/16(火) 00:05:04

>>258

あくまでも計算上ですが、現状家賃17万円を払うなら4500万円くらいのマンション購入と支出はあまり変わらないかと思います

が、今まで家を買う話を考えたこともないのでイメージつがず相談させていただきました+8

-1

-

282. 匿名 2025/12/16(火) 00:05:08

20代投資初心者です!

とりあえずオルカン積立し続けてるけど、債券やREITにも分散した方がいいのかな?+3

-4

-

283. 匿名 2025/12/16(火) 00:06:01

>>2

どういうこと?

臨時収入のまとまったお金をNISAにってこと?

それは遺産がなかったらできなかった人が遺産きっかけで始められたって解釈?+61

-4

-

284. 匿名 2025/12/16(火) 00:06:47

投資初心者です。

皆様手元の現預金っていくらくらい残してますか?

金額で決めてる?割合で決めてる?+5

-0

-

285. 匿名 2025/12/16(火) 00:08:43

>>153

世帯主のほうの所得が多ければ、世帯主が医療費控除申請をした方が還付金の額が大きいよ

+8

-0

-

286. 匿名 2025/12/16(火) 00:08:52

>>5

もう遅いと思って10月下旬に買ったらまじで遅くて高値掴み。買ってすぐにゴールド現物指標と投信の基準価額の乖離でアラートが出た。もうはまだなり、まだはもうなり、、、+66

-1

-

287. 匿名 2025/12/16(火) 00:10:04

積立はいい感じなんだけど個別株で溶かしてる🫠

大人しくオルカンしとけばいいのにね+28

-0

-

288. 匿名 2025/12/16(火) 00:11:18

初心者だけど積立開始します。+7

-0

-

289. 匿名 2025/12/16(火) 00:12:37

>>203

わたしなんて、現預金5万、投資信託5,000万

投資信託を売れば一週間ほどで現金化できるけど、せっかくの複利がもったいない気がするので、めちゃくちゃケチケチして生活してる

25日の給料日が待ち遠しい…!+56

-0

-

290. 匿名 2025/12/16(火) 00:12:48

>>1

リアルでしづらい話だし興味あるけど

他の人の書き込んでる金額みて焦ってしまう

できる範囲でやっていくしかないけど+21

-0

-

291. 匿名 2025/12/16(火) 00:13:01

>>261

今の不動産市況、インフレ局面で待ってるのは得策ではない。実需なら必要なときに早く買った方がよい。都内ならなおさら。待ってるとまじで手が出なくなるよ。+6

-0

-

292. 匿名 2025/12/16(火) 00:13:04

>>167

複利+11

-4

-

293. 匿名 2025/12/16(火) 00:13:09

金の積立は?+1

-0

-

294. 匿名 2025/12/16(火) 00:13:46

>>272

それならNISAはやめとくべきかと

個人国債変動10年とかの方が安心だよね、一年たったらいつでも必要な分解約できるし+5

-1

-

295. 匿名 2025/12/16(火) 00:14:22

>>289

すげぇ!!!+49

-0

-

296. 匿名 2025/12/16(火) 00:14:42

>>287

同じく。イオンキューでマイナス20万。上がるのかなぁ。欲出して馬鹿だったなぁ。+5

-0

-

297. 匿名 2025/12/16(火) 00:14:45

NISAで投資信託の運用を始めてから、生活に張り合いが出た気がします。今まで興味の無かった経済ニュースや投資系YouTubeを毎日見ています+55

-0

-

298. 匿名 2025/12/16(火) 00:14:55

>>281

横から失礼します。

月々のローン返済とは別に、マンションの場合は固定資産税や火災保険、修繕積立金などもかかってきますよね。

我が家はローン自体は月12ですが、これらを含めるとトータルで月18くらいになっています。

すでにそのあたりも含めて計算されていましたら、余計なことでしたらすみません。+27

-1

-

299. 匿名 2025/12/16(火) 00:15:03

体感として新NISAから女性投資家もとても増えたと思います

私の周りの働いてる友達ほぼやってそうです😊+8

-0

-

300. 匿名 2025/12/16(火) 00:16:45

>>289

キャッシュポジション0.1%!

+28

-0

-

301. 匿名 2025/12/16(火) 00:18:42

>>284

金額ですね

一般には1年暮らせるくらいは現預貯金にしておいたほうがいいっていうよね

病気や事故が起こらないとは限らないから+11

-1

-

302. 匿名 2025/12/16(火) 00:18:57

>>293

ウェルスナビだと少し金も積み立てられてる+2

-2

-

303. 匿名 2025/12/16(火) 00:19:03

>>205

アラサーも目前になってきたからいい加減宵越しの金は持たないとも言ってられなくなった。+13

-2

-

304. 匿名 2025/12/16(火) 00:19:38

>>281

コメ主さんは家を購入したいのかな?

FPさんにそのように伝えて相談する方がいいと思うよ。

もちろん夫婦でも足並みそろえてね。+9

-0

-

305. 匿名 2025/12/16(火) 00:19:57

>>193

決定なの??2026.4からという線は消えたの?+6

-0

-

306. 匿名 2025/12/16(火) 00:23:12

>>1

ビットコインが下がりすぎてやばい。

ここから上がっても元に戻りそうにない。+10

-1

-

307. 匿名 2025/12/16(火) 00:23:45

>>305

>2026年度税制改正大綱に盛り込み、早ければ2027年の制度スタートを目指しそうだ。

![どこよりも早い「子ども向けNISA」解説!投資に熱心な“残念な親”がやってしまう失敗とは? | ホットニュース from ZAi | ダイヤモンド・オンライン]() どこよりも早い「子ども向けNISA」解説!投資に熱心な“残念な親”がやってしまう失敗とは? | ホットニュース from ZAi | ダイヤモンド・オンラインdiamond.jp

どこよりも早い「子ども向けNISA」解説!投資に熱心な“残念な親”がやってしまう失敗とは? | ホットニュース from ZAi | ダイヤモンド・オンラインdiamond.jp政府は子ども向けのNISAを新設する予定だ。現時点での情報では、「つみたてNISA」で、上限は600万円、12歳から引き出しが可能となる方向で議論されている。さっそく巷では「これで大学資金を作ろう」などといった声もあがっているが、これは禁じ手。一方、子ども向け...

+11

-0

-

308. 匿名 2025/12/16(火) 00:24:04

>>140

スーパーの食料品、行くたびに毎回値段が上がって驚いています。

おしん、って古いドラマのような生活になるかも、年金暮らしには本当にきつい。+23

-1

-

309. 匿名 2025/12/16(火) 00:27:00

>>58

楽天証券って初心者向け!とか書いてるけどめちゃめちゃ使いずらい。

ログインも毎回いきたいページに飛んでくれない。+19

-8

-

310. 匿名 2025/12/16(火) 00:27:32

>>74

今年の枠は埋め切っちゃったけど、来年からNISAで買おうかな+9

-0

-

311. 匿名 2025/12/16(火) 00:28:23

>>120

65歳過ぎてたら、しなくていいかも

+9

-0

-

312. 匿名 2025/12/16(火) 00:29:03

>>282

20代に債権は不要+4

-6

-

313. 匿名 2025/12/16(火) 00:29:20

>>170

そういうやり方あるよね!ちょっと考えてみる!!+4

-0

-

314. 匿名 2025/12/16(火) 00:29:46

>>306

ビットコインの投資信託でたら少し買いたい

いつでるのかな

+7

-1

-

315. 匿名 2025/12/16(火) 00:29:57

ニーサを始めてお金が増えてきたから精神的には余裕が出てきたわ。+23

-0

-

316. 匿名 2025/12/16(火) 00:30:12

>>308

値上げにつぐ値上げで買えないモノが増えました…+8

-1

-

317. 匿名 2025/12/16(火) 00:33:48

>>261

保有資産を減らさないために賃貸住まいを続けるのか、今ある資産を有効活用して一旦マス層になりふたたびアッパーマスに戻るのか、ここが人生の分かれ道だね!+6

-3

-

318. 匿名 2025/12/16(火) 00:37:53

こどもNISAが始まると、夫婦と子供2人いる世帯だと4800万まで非課税になるんだね。それは凄い!+17

-0

-

319. 匿名 2025/12/16(火) 00:38:10

NISAを限界まで埋めてる人がぼちぼちいてうらやましい

金はあるところにはしっかりあるもんだ+43

-0

-

320. 匿名 2025/12/16(火) 00:40:33

>>319

日本人は現預金を貯め込んでた人は多いと思う

+14

-0

-

321. 匿名 2025/12/16(火) 00:41:10

投資して10年以上。資産の大部分をS&P500にしてるけど、最近FANG+とゴールドを半々とかの方がむしろ暴落時のリスクも少なく、リターンも大きいんじゃ?と思い始めた。

+20

-5

-

322. 匿名 2025/12/16(火) 00:42:05

>>25

いくらくらい買ったの?

+7

-0

-

323. 匿名 2025/12/16(火) 00:43:41

今日はSBI新生銀の再上場日!みなさんIPOどうでしたか?私は100株だけ当選しました。初値はいくらかな?+5

-1

-

324. 匿名 2025/12/16(火) 00:45:16

>>314

とりあえずブロックチェーンの投信は買ったよ+2

-0

-

325. 匿名 2025/12/16(火) 00:45:41

>>117

え、これプラスなの??

円高とインフレは別でしょ?+6

-0

-

326. 匿名 2025/12/16(火) 00:48:05

>>74

除外の銘柄については納得するよ

Adobeもねぇ

時代の移り変わりが早い+13

-0

-

327. 匿名 2025/12/16(火) 00:48:11

所得税の年収の壁が高くなったのに、暦年贈与の110万円はいつまでも変わらないのはなんなの。今や110万円で何が買えるの?軽自動車でさえ無理なのに。+34

-1

-

328. 匿名 2025/12/16(火) 00:50:08

>>240

運用益の部分は税金かからないからあくまで税金かかるのは掛け金のみだよね

それも[元本-{(勤続年数-20)*70万+800万}]/2に所得税がかかるけど、マックス5.5万/月を仮に30年掛けた場合、1,800万が元本で、[1,800-{(30-20)*70+800}]/2=150 150万に対して所得税がかかるけど、5%だから7.5万のみ+7

-2

-

329. 匿名 2025/12/16(火) 00:50:12

>>306

流行がビットコインから金に移ったよね

金に関する書き込みが多いです+12

-0

-

330. 匿名 2025/12/16(火) 00:52:50

>>274

3年でローン払い終わったの??

私は定年までずっと払うわ+1

-0

-

331. 匿名 2025/12/16(火) 00:57:18

>>313

メガ10とファング+は信託報酬が2倍違うよ

わたしはメガ10、ファング+、一歩先行くUSテックトップ20、zテック2

0の4つをcopilotで比較して表作ったりしながら相談してメガ10と金のETFで

埋めることにした、割合は4対1くらい

投資のメインはオルカン+17

-1

-

332. 匿名 2025/12/16(火) 00:57:32

>>330

住宅ローンはまだまだ80歳まで残ってるよ。金融資産から住宅ローン残高を引いた純金融資産が増え続けて、3年でアッパーマスに戻り、3年で準富裕層になったよ。+8

-2

-

333. 匿名 2025/12/16(火) 00:59:07

年末年始にはまとまった休みがとれるから株を整理したい

売りどき、買いどきを逃しているのは承知の上よ

最近はGoogleがきているみたいだけどもう、出遅れたわ+8

-0

-

334. 匿名 2025/12/16(火) 00:59:28

>>323

100株補欠繰り上がらずでした

おめ+6

-0

-

335. 匿名 2025/12/16(火) 01:03:24

>>37

よこ この中だとFANG+とNASDAQ100を保有

いずれファング+を売却する予定

+15

-1

-

336. 匿名 2025/12/16(火) 01:06:59

>>38

横だけど世帯年収1200って額面だと言うほど残らないし都心部車持ちだと生活費で月40は消えない??保険とか込みでね!物価高いし切り詰めてないとなるとこんなもんかと思う+44

-4

-

337. 匿名 2025/12/16(火) 01:09:15

>>320

現金保管ほど無駄なことはない。なんでもいいから投資に分散して手元の現金は生活費の6ヶ月〜1年分と絶対必要な学費とか固定費にしてる。他は余ったら全部株に入れてる+8

-0

-

338. 匿名 2025/12/16(火) 01:09:37

現金を銀行口座とマイナンバーカードと証券口座に結び付けたくて国はNISAを始めたんだと思う

高校の無償化とかも両親のマイナンバーカードやら銀行口座「やら子供の学校歴やら紐づけられまくり+1

-5

-

339. 匿名 2025/12/16(火) 01:12:01

>>337

突然亡くなって預金が下せない、とか受験シーズンなら抑えの学校の入学金とか補欠繰り上がりのムダ金とかやっぱないと不安

+8

-0

-

340. 匿名 2025/12/16(火) 01:12:11

参考になります+5

-0

-

341. 匿名 2025/12/16(火) 01:16:04

>>165

どうやら同じ模様です。![【定期トピ】お金の話をしようpart42【投資・定期・NISA・iDeCo】]()

+4

-3

-

342. 匿名 2025/12/16(火) 01:18:27

>>122

私もそれだ。来年からオルカンを2万、TOPIX3万、s&p5005万の積立に変更したよ。

成長枠ではファングプラスやインド、メガ10など色々買って寝かしてる。+20

-0

-

343. 匿名 2025/12/16(火) 01:21:04

>>67

横。庶民がリスク低めでもそれなりに増やらせるのは、NISAや iDeCoでインデックス投資が1番良いから。

まとまった資金あるなら不動産とか他にもあるだろうけど。+26

-0

-

344. 匿名 2025/12/16(火) 01:25:30

>>338

てかそんなのの前にすでに紐づいてるんじゃない?

税務調査の時には過去にわたって家族の預金口座全部見れるしさ+15

-0

-

345. 匿名 2025/12/16(火) 01:27:26

>>327

そういうのはなかなか上げないよね

海外からの免税額もいつまでも20万だしさ

+9

-0

-

346. 匿名 2025/12/16(火) 01:28:31

>>321

ゴールドっていつも思うんだけど価値は下がらないけど買ったところで現金に換金することなんてほぼなくない?あれって投資と言えば投資だけど単に文鎮を買ってるのと同じだと思ってる+5

-10

-

347. 匿名 2025/12/16(火) 01:30:09

>>284

良く言われる投資比率は100から自分の年齢を引いたパーセンテージ

例えば40歳なら4割現預金で6割投資

ただ本当に資産によるからね

インデックス投資だって下がる時は下がるんだから、心と生活の安定を考えた分の現預金は必要+8

-1

-

348. 匿名 2025/12/16(火) 01:31:16

>>31

年齢と勤続年数による+4

-0

-

349. 匿名 2025/12/16(火) 01:31:46

>>22

NISA、iDeCoでメインはオルカンかS&P500。サブでSOXかFANG+かTOPIXで良いのでは。

借金なくて、後20年で同じ2500万くらは資金作れるって事なら、何とでもなるよ。+35

-1

-

350. 匿名 2025/12/16(火) 01:32:31

>>283

たぶん今までなら遺産みたいなまとまったお金はそのまま貯金で寝かせてたけど、

今はNISA枠で株や投資信託買って増やしてる人が多いってことじゃないかな

私は10年前にまとまったお金が入ったけど、NISAもなかったし投資も浸透してなかったから減らし続けてしまったよ+67

-2

-

351. 匿名 2025/12/16(火) 01:37:37

>>5

今からやっても遅いですか?

でもこないだ下落していたような…+15

-11

-

352. 匿名 2025/12/16(火) 01:38:37

>>120

超富裕層からしたら節税額がしょぼすぎるんじゃない?+28

-0

-

353. 匿名 2025/12/16(火) 01:41:52

>>31

年収230万でも月2万円やれば、毎年3万6200円節税出来る。少しでも税金安くしたいなら意味はある。

シミュレーションしてみて。

ただ基本的に60歳まで下ろせないから、他に預金出来る余裕が無いと何かあった時にキツくなる可能性もある。![iDeCoシミュレーション]() iDeCoシミュレーションwww.wam.abic.co.jp

iDeCoシミュレーションwww.wam.abic.co.jpiDeCoシミュレーションiDeCoシミュレーション国民年金の加入者区分を確認する1234ご職業を選択してください自営業者等自営業者、自営業者の配偶者、学生、無職の方等会社員公務員私学教員含む専業主婦・主夫会社員や公務員の配偶者として扶養されている主婦・主夫の...

+14

-1

-

354. 匿名 2025/12/16(火) 01:48:09

>>52

この年まではコロナで収入が減った親が多かったのもあるのかも+2

-0

-

355. 匿名 2025/12/16(火) 01:51:53

来年からNISA始める予定だけど

少額からって5千円1万からでも出来る?

みんなもっと高額でかけてるのかな+28

-0

-

356. 匿名 2025/12/16(火) 01:55:33

>>99

インフレ進んでいるんだからNISA枠も拡げて欲しいね+20

-0

-

357. 匿名 2025/12/16(火) 01:57:51

>>355

ネット証券ならだいたい大手なら毎月100円〜1000円の積立額からできるよ。

最初はちょっとずつ始めて慣れてきたら増額していく人も結構いるよ。

ボーナス時期に一括投資もできるからね。+19

-2

-

358. 匿名 2025/12/16(火) 02:00:02

>>137

このトピにいると、もっと金持ちがいそうと思えてくるんだがw+21

-0

-

359. 匿名 2025/12/16(火) 02:15:26

>>341

よこ

パランティアの割合上がってる!

割高と言われながらも伸びてるから嬉しい。+2

-0

-

360. 匿名 2025/12/16(火) 02:28:21

>>293

毎月10万だけどずっと買い続けてるよ+1

-0

-

361. 匿名 2025/12/16(火) 02:35:54

旧NISAは放置すると勝手に特定口座に入っちゃうので利確しました。配当ももらいつつ約2倍になったから嬉しい。またNISAで買い直しします。+23

-0

-

362. 匿名 2025/12/16(火) 02:35:59

>>346

ゴールドのETFを想定してました。+4

-0

-

363. 匿名 2025/12/16(火) 03:06:53

>>122

口を挟んで申し訳無いけど

S&p500とオルカンだけはどう考えてもアメリカに偏り過ぎだと思いますが。

この数年好調でしたが、サイクル理論だとこれから下がりますよ。

もう少し分散された方が良いかもしれません。

+7

-34

-

364. 匿名 2025/12/16(火) 03:10:38

FANG+ってまた入れ替えなかった、って5chでみんな言ってるけど、今週末発表でまだ分からないよね。

ファンド会社とかの関係者の人にはすでに知らされてるけど、一般発表はまだ来てないってYouTubeで見たけど、情報が漏れてるって事なのかな。

何かよく分からないや。

入れ替えないんだとしたら非常に残念だね。

今度こそはパランティア入ると思ってるんだけど違うのかな。+10

-0

-

365. 匿名 2025/12/16(火) 03:16:58

>>363

よこ

私は先進国株式と全世界株式3地域均等型を1:2くらいの割合にして自己オルカン作ってます。

3地域均等型はあまり人気ないけど密かに気に入ってます。

でももう少し先進国の割合も増やしたくて先進国株式も半分の割合で入れてます。+4

-4

-

366. 匿名 2025/12/16(火) 03:18:08

出口戦略なんて何も考えてなくて勝手に特定口座に入ると聞き焦って見てきたら、旧NISAでも積立NISAだったから20年後の2039年まで大丈夫そうだった。

(同じ時期に積み立て開始した別の銘柄は何故か特定口座で買っていた謎)

当時始めたばかりで、2年間くらい毎月100円で積み立てていた履歴を見て懐かしくなった。+7

-0

-

367. 匿名 2025/12/16(火) 03:18:14

>>166

どんな計算したら5千万から毎月20万使って減らないんだろ

残高が増えるとしても追いつくかな+33

-4

-

368. 匿名 2025/12/16(火) 03:19:45

>>309

SBI証券に比べたらかなりわかりやすいよ。+23

-1

-

369. 匿名 2025/12/16(火) 03:28:46

>>334

同じくです。

500株補欠当選でダメでした。+2

-0

-

370. 匿名 2025/12/16(火) 03:34:58

>>367

よこ

トリニティスタディの4%ルールだと、sp500の5000万運用なら年間200万ですね。

月間20万だと240万いるから5%に近く、リスクは上がりますね。

日本人の場合は為替リスクもあるから4%でも少しリスクがあるようです。+28

-0

-

371. 匿名 2025/12/16(火) 03:38:07

>>1

今SBI証券口座使ってて特に不満ないけど

生前贈与分を別口座で運用したい

楽天証券ってセキュリティ問題ないかな?

楽天IDで管理するなら破られてしまいそうで心配になる

以前に楽天市場で不正アクセスされて商品注文されたことあるから+7

-0

-

372. 匿名 2025/12/16(火) 03:38:10

>>1

毎月4万円を積み立てNISAしています。

ある程度お金がまとまったら、成長投資枠にぶち込みたいのですが、もう51歳なのであまりリスクは取れません。

だから、まとまったお金は国債変動金利10年を購入してます。+8

-1

-

373. 匿名 2025/12/16(火) 03:56:47

>>362

あー、ごめん、そっちか

なんか最近はなんでもかんでもETFで話がややこしいね笑

でもどうせゴールド投資するなら一度は延べ棒には憧れるよね

+2

-5

-

374. 匿名 2025/12/16(火) 04:49:57

>>4

認知が衰えると適切な判断ができなそうだから、60代前半のうちには全て現金化したい。+76

-1

-

375. 匿名 2025/12/16(火) 05:29:19

一昨年くらいから積立ニーサ始めました

最初はとりあえず満額!と年間40万突っ込み続け、ジュニアニーサ終わる前に出せるお金全部投資したので投資貧乏

今は夫婦で月1万だけコツコツニーサやってます

余剰金でやるとは分かって始めたけど、身の丈に合ってない投資は辞めたほうがいいと反省しました+19

-5

-

376. 匿名 2025/12/16(火) 05:55:47

>>166

◯◯ショックは必ず起こるから、その時にどうするのかも考えておいたほうが良いよ!+67

-1

-

377. 匿名 2025/12/16(火) 06:01:45

銀行で定期預金作ろうと考えてるのに全然やってない

皆さんすごいね+4

-0

-

378. 匿名 2025/12/16(火) 06:02:29

>>205

この歳っていくつ+2

-3

-

379. 匿名 2025/12/16(火) 06:04:24

>>100

旧ニーサ2011年はまだないよね?

旧NISAの開始時期

一般NISA: 2014年1月スタート。

つみたてNISA: 2018年1月スタート。

+14

-3

-

380. 匿名 2025/12/16(火) 06:05:37

>>52

奨学金借りててもお金無いとは限らないよ。だって、株の配当と奨学金の利率を計算したら元本崩さないほうが有利だから。

これがわかる人はリテラシー高いよ。+10

-11

-

381. 匿名 2025/12/16(火) 06:06:07

ブロードコム -5.5%

どうしたの?!+1

-1

-

382. 匿名 2025/12/16(火) 06:19:38

>>22

20年もあるじゃん+69

-1

-

383. 匿名 2025/12/16(火) 06:51:01

>>15

SBI証券でニーサ始めた初心者です。詳しい方教えていただきたいのですが、つみたて投資枠120万と成長投資枠240万で年間360万までの枠いうのは、入金の際に選択するのでしょうか?それとも120超えたら自動的に成長枠に入る、という事なのでしょうか?素人の質問ですみません🙏よろしくお願いします。+4

-13

-

384. 匿名 2025/12/16(火) 06:59:03

ここで訊いていいのか分かんないけど

マッチョライオンの大学入ってる人いる?

毎日ライブ配信してて気になってる+2

-21

-

385. 匿名 2025/12/16(火) 07:02:27

アメリカが2日連続で下げた日は買い場なんだよね

日経やSP500を50万づつ買い増ししようかな

+7

-1

-

386. 匿名 2025/12/16(火) 07:04:26

>>321

投資10年でこのリテラシーかあ

嘘と言ってほしい+10

-11

-

387. 匿名 2025/12/16(火) 07:10:03

>>379

ちょこちょこエアプの書き込みあるよね

投資したいけどできない人がなかまにはいりたくて書いてるのかな😢+9

-1

-

388. 匿名 2025/12/16(火) 07:15:21

>>363

横です。ちなみに何に投資すると良いでしょうか?+2

-9

-

389. 匿名 2025/12/16(火) 07:17:22

数ヶ月前、52歳の友達に「NISA始めたいから色々教えて」と言われ口座の開き方から何から何まで教えたけど

先日久しぶりに会って順調に始められたか聞いたら「まだー、その前にパートしてお金作らなきゃ」って言われてそこからかーって思った

友人は結婚してからずーっと専業主婦でようやく老後の資金作りについて考え始めたみたいだけど、もっと以前から老後のこと色々考えて計画して来た自分はのんびりさに驚いてしまった+29

-14

-

390. 匿名 2025/12/16(火) 07:18:31

>>363

こんなフツーの書き込みがマイナスって

さすがガルよなあ+6

-19

-

391. 匿名 2025/12/16(火) 07:21:21

>>15

年収が高いほどDCが威力を発揮する+12

-0

-

392. 匿名 2025/12/16(火) 07:22:35

>>157

まずいよ

母が証券会社の担当者にお勧めされていくつか買ってたけどそれ米国株の投信買ってた方が断然増えてるよね?ってラインナップだった

損はしてないけど大して増えてない

今は私が窓口でになってお断りしてる+12

-0

-

393. 匿名 2025/12/16(火) 07:24:32

>>390

>>1+9

-1

-

394. 匿名 2025/12/16(火) 07:28:04

>>338

マイナンバー関係なく、国は全部わかるよ

そもそも、犯罪してない限りは紐づけられてるほうがむしろ安心だしね

+7

-0

-

395. 匿名 2025/12/16(火) 07:30:33

>>392

信託手数料とか売買手数料高いのをすすめてくるもんね〜

0.5%ルールで、それ以上の手数料のものは買いません?て言ってる+3

-0

-

396. 匿名 2025/12/16(火) 07:31:20

>>383

買う時にどちらの枠で買うか選択だよ+17

-0

-

397. 匿名 2025/12/16(火) 07:32:07

>>380

言いたいことはわかるが、金額がショボすぎる

大学のお金なんて、せいぜい数百万でしょ

家を現金一括で買わないで、ローン組んでその分投資に回してる方がまだわかりやすい+11

-2

-

398. 匿名 2025/12/16(火) 07:33:59

含み益100万ってこのトピでは雑魚だったか+22

-1

-

399. 匿名 2025/12/16(火) 07:36:24

今買うならブロードコムお勧め

好決算なのに2割も下がるとかこれ以上の買い場はないだろうな+2

-0

-

400. 匿名 2025/12/16(火) 07:37:43

>>40

やめときな

まじで危険だよ+12

-6

-

401. 匿名 2025/12/16(火) 07:38:57

>>209

うちは今年900万増えて5000万超えたけど、ここ2年株価がバグってるから複利の力ではないと思ってる+53

-0

-

402. 匿名 2025/12/16(火) 07:39:10

>>384

無料で見られる動画と配信だけで充分+22

-0

-

403. 匿名 2025/12/16(火) 07:40:57

NISA否定派いるけど別にNISAだけやっているわけではないから

NISA『も』やってるってだけの話+23

-0

-

404. 匿名 2025/12/16(火) 07:44:25

>>381

オラクルのせい+0

-0

-

405. 匿名 2025/12/16(火) 07:54:04

>>397

いやそんなことはないよ。数百万を馬鹿にするうちはまだまだだね。+3

-9

-

406. 匿名 2025/12/16(火) 07:58:38

>>384

オンラインサロンは宗教染みてると聞いた+16

-0

-

407. 匿名 2025/12/16(火) 08:03:45

>>237

私もそうしようかな

売り時を逃してるわ笑+0

-2

-

408. 匿名 2025/12/16(火) 08:06:31

>>406

ここも同じようなもんだよ+1

-13

-

409. 匿名 2025/12/16(火) 08:07:06

>>151

児童養護施設出身のマサニー氏、月一万の食費生活からNISAで資産35億まで増やしてるよ

希望を捨てないでね+8

-18

-

410. 匿名 2025/12/16(火) 08:08:55

エポスカードの積立ニーサ簡単でオススメ!+2

-0

-

411. 匿名 2025/12/16(火) 08:09:19

30代の頂点とか嬉しすぎる。

アッパーマスの金融資産4000万

不動産あり

ローンなし

まあ、そもそも親が富裕層

このガルで貼ってくれてたピラミッド![【定期トピ】お金の話をしようpart42【投資・定期・NISA・iDeCo】]()

+1

-18

-

412. 匿名 2025/12/16(火) 08:14:35

>>287

同じ

数ヶ月反省してインデックス民になる!って過ごしては退屈して個別に手を出す

今はJXーーー!!ってなってる笑+22

-0

-

413. 匿名 2025/12/16(火) 08:14:47

>>76

判断できないならオルカンに突っ込んどけばいいのでは?欲かいてよく分からないものに大金投じて、値動きの大きさに一喜一憂することになるのはストレスだよ。+27

-0

-

414. 匿名 2025/12/16(火) 08:16:31

爆益目指すならテック株

安全安心目指すならオルカンやsp500

投資は性格出て面白いね+4

-0

-

415. 匿名 2025/12/16(火) 08:17:25

ニーサ以降。

上位2割は、追い風を受けてガンガンとマネリテ向上させるし、

下位はいまだにリボとか詐欺とかに引っかかるし

資産に地頭も反映されてきたように思う

リアルでは30代の子持ち世帯の平均貯蓄は350〜450万だけど

中央値になると100万切る。40代も似た感じ+20

-0

-

416. 匿名 2025/12/16(火) 08:18:02

>>363

オルカンは銘柄入れ替えしてくれるでしょ。米国が調子がいいから米国株比率が多いだけであって、ずっと固定の銘柄じゃないよ。インデックスファンドの意味理解してる?+49

-4

-

417. 匿名 2025/12/16(火) 08:22:58

>>411

30代の資産持ちは結婚してる人の方が多そうだね+3

-0

-

418. 匿名 2025/12/16(火) 08:25:58

>>27

これ(積立投資枠埋める)SBIではできないのかな?

いろいろやってみたけどわからず…+2

-1

-

419. 匿名 2025/12/16(火) 08:26:39

>>4

とりあえず必要になった頃+2

-0

-

420. 匿名 2025/12/16(火) 08:27:14

>>47

わかる

NISAをなんだと思ってるんだろ?+19

-0

-

421. 匿名 2025/12/16(火) 08:27:18

>>409

NISAの仕組みを知らない人は騙されるのかなこれ+17

-0

-

422. 匿名 2025/12/16(火) 08:28:37

海外個別株に手を出してみたいんだけど

適当な銘柄が思い浮かばない

有名どころしか分からなさすぎて+0

-2

-

423. 匿名 2025/12/16(火) 08:29:02

>>83

プラスの時に現金化したら得するけど、マイナスの時にやむを得ず現金化したら損なのよね。だから余剰資金でやりなさいって事なのよ。+65

-1

-

424. 匿名 2025/12/16(火) 08:30:06

>>418

毎月の積立額を100円とかに設定してボーナス設定で任意の日付で一度に買う+9

-0

-

425. 匿名 2025/12/16(火) 08:30:16

>>328

受け取り時は運用益含めて課税対象だよ!

退職所得控除の対象にはなるけど、特に企業の退職金が多い人は控除額超えちゃうケースが多いから、よく考えないとねってこと。+7

-0

-

426. 匿名 2025/12/16(火) 08:31:45

>>380

この意味はよくわかる

分かった上で、性格的に借金ストレスが長期で脳のリソースを消費してしまう気がするから自分には向かないかなぁとも思う

人によって向き不向きがあるかなと+5

-3

-

427. 匿名 2025/12/16(火) 08:32:09

>>379

書き間違えてるね

すみませんでした+2

-1

-

428. 匿名 2025/12/16(火) 08:32:29

>>424

積立額設定がだめだったのか

ありがとう+1

-1

-

429. 匿名 2025/12/16(火) 08:33:54

考えれば考えるほどS&P500トップ10がいいと思う

だってS&P500の一番濃い部分ってことになるのでここの皆がS&P500を買えば買うほどS&P500トップ10を買ってくれてるということになるのでS&P500がプラスになるならたいていはアウトパフォーム出来そうだし。+2

-8

-

430. 匿名 2025/12/16(火) 08:37:10

>>409

あの人はスタートアップ投資で当てたんだよ

+10

-0

-

431. 匿名 2025/12/16(火) 08:37:52

>>213

元本割れのリスクがあるから+12

-0

-

432. 匿名 2025/12/16(火) 08:39:19

>>97

イデコドシロウトですみません。

同じ年収の扶養なのですが、自分の職場で年末調整してもらえば、住民税控除されるのでしょうか?

+21

-1

-

433. 匿名 2025/12/16(火) 08:39:27

>>243

横ですが私もdポイントでゴールド投資やってます!

私はまだ少額ですが、確実に増えますよね。

その流れでマネックス証券登録してdカードで積立NISAも初めました。

+8

-1

-

434. 匿名 2025/12/16(火) 08:40:22

>>425

じゃあこれAIがまた嘘ついてるのかな。。

でも運用益に所得税のような累進課税がされるなら、複利で大きく増やせても何の旨味も無くなっちゃうよね?

むしろ通常の譲渡益課税の方が20%でずっと安くなってしまう![【定期トピ】お金の話をしようpart42【投資・定期・NISA・iDeCo】]()

+3

-0

-

435. 匿名 2025/12/16(火) 08:40:43

>>385

まだまだ下がりそうじゃない??+3

-0

-

436. 匿名 2025/12/16(火) 08:42:43

久しぶりにSBIの積立アプリを開いたら

ロボットがいないわ

みんなもいないの?お役ごめん?

最初の頃はロボットがファイヤー出したら、積立金額をちょっと上げて

ファイヤー引っ込めたら、積立金額を戻してたわ

もう、ずっとファイヤー見てなかったけどさ

寂しいなぁ+4

-0

-

437. 匿名 2025/12/16(火) 08:42:58

いまの物価高では、100万貯めるのすら難しいと思う💦![【定期トピ】お金の話をしようpart42【投資・定期・NISA・iDeCo】]()

+21

-1

-

438. 匿名 2025/12/16(火) 08:45:46

オルカン月3万、NASDAQ月7万、メガ10を1日100円積立にしてみた。特定口座ではスポットでFANGレバも少額から買ってみた。今まてオルカンやs&pばかりだったからちょっと冒険。でも最終的にやっぱり王道に戻りそうな気もする+16

-1

-

439. 匿名 2025/12/16(火) 08:48:20

>>351

それは自分の判断だよね。

私は結構前に数キロ買っていて利益分だけでも1億超えているから、多少下がろうとも精神的に耐えられると判断して、あと2キロ買い足そうかなと思案中。+22

-1

-

440. 匿名 2025/12/16(火) 08:49:55

>>437

今から種銭貯めるってのは無理があるような。+0

-2

-

441. 匿名 2025/12/16(火) 08:50:39

>>429

なんでインデックスファンドが作られたのか勉強した方がいい🤣+1

-2

-

442. 匿名 2025/12/16(火) 08:52:54

>>434

AIもリテラシーないと使いこなせないよね+8

-1

-

443. 匿名 2025/12/16(火) 08:54:52

nisaはオルカン・SP500・Fangの三本柱でやってきたけど、比率少し変えて一歩テックとメガ10追加しようかなぁ。ファンド増やしたくなかったけど

ファング、利確したり売ったりしてる人いるみたいだけど、まだ自分には時間があるから売らずに少しずつ積立は継続+13

-0

-

444. 匿名 2025/12/16(火) 08:55:08

>>383

積み立てというのは月に最高10万までしか設定できないので、120万を超えることはあり得ません

成長枠は自分で選択する感じです+13

-0

-

445. 匿名 2025/12/16(火) 08:55:37

積み立て毎月10万、年齢的に働くのがしんどくなってきてるからお金に働いてもらう+10

-1

-

446. 匿名 2025/12/16(火) 08:55:59

>>367

166です

あくまでも計算上ですが、一応こうなるらしいです。

5%で運用しつつ毎月20万取り崩したシミュレーション

鵜呑みにはできないけど夢がある😂笑![【定期トピ】お金の話をしようpart42【投資・定期・NISA・iDeCo】]()

+17

-3

-

447. 匿名 2025/12/16(火) 08:57:00

>>441

個別株を買う人って減ってると思う

みんなインデックスを買い始めてる

だからヘッジファンド含む機関投資家がインデックスに勝てなくなった

世界中の皆がインデックスファンドの濃い部分はリターン大きいよねという話

+3

-5

-

448. 匿名 2025/12/16(火) 08:57:20

>>398

新NISAで満額始めた人はそんなものでは+13

-0

-

449. 匿名 2025/12/16(火) 08:57:35

みなさんiDeCoで何買ってますか?

+0

-0

-

450. 匿名 2025/12/16(火) 08:58:01

>>447

だから勉強しなおした方がいい🤣+6

-2

-

451. 匿名 2025/12/16(火) 08:59:03

>>447

文字足らずあった

世界中の皆がインデックスファンドを積み立ててるのでその濃い部分はリターンが大きいだろうってこと+1

-3

-

452. 匿名 2025/12/16(火) 09:04:17

>>450

簡単に言うとインデックス投資はマーケット全体を買って経済成長と通貨の目減りを利用してお金を増やす仕組みだよ

それを否定してるわけでもない

皆がそれを買えば濃い部分はますます濃くなる+4

-3

-

453. 匿名 2025/12/16(火) 09:05:24

>>452

インデックスファンドと分散について勉強したほうがいい🤣+4

-5

-

454. 匿名 2025/12/16(火) 09:06:14

通貨の目減りを利用して増やすって何🤣🤣+3

-6

-

455. 匿名 2025/12/16(火) 09:09:31

>>22

個別株や先物とかFXに手を出すと金が溶けるよね

こーいう人はインデックスとか退屈すぎて出来ないんだろうな

増えてたろうに勿体無い+24

-9

-

456. 匿名 2025/12/16(火) 09:11:07

>>452

通貨の目減りを利用するは間違ってる

市場経済が成長してインフレになることで結果的に既存貨幣の通貨の下落を招くのであって+2

-0

-

457. 匿名 2025/12/16(火) 09:12:49

>>163

iDeCoもNISAも特定もやってる✌️+9

-0

-

458. 匿名 2025/12/16(火) 09:12:55

子供のかつてのジュニアニーサ、少し入れて放置してたけどまあまあ増えてる👌![【定期トピ】お金の話をしようpart42【投資・定期・NISA・iDeCo】]()

+41

-0

-

459. 匿名 2025/12/16(火) 09:15:40

>>167

会社の売上がどんどん増えるから

世界の政府が金を刷り続けるから+15

-0

-

460. 匿名 2025/12/16(火) 09:19:19

>>76

私も余ってるからオルカンで埋める予定だよ+10

-1

-

461. 匿名 2025/12/16(火) 09:21:37

>>342

私と同じすぎる+5

-0

-

462. 匿名 2025/12/16(火) 09:23:02

>>2

NISAって貯金があればできるからそんなものではないと思うんだけど。+61

-1

-

463. 匿名 2025/12/16(火) 09:26:32

>>341

わざわざ貼ってくださってありがとうございます

まったく同じなんですね

関係ないんですが2244=一歩テックだとずっと思ってました+4

-0

-

464. 匿名 2025/12/16(火) 09:27:06

>>141

先物とか完全にギャンブルだし普通の人は真似しちゃダメなやつね+66

-0

-

465. 匿名 2025/12/16(火) 09:27:54

idecoと企業型DCって60歳まで引き出せないし掛け金で控除は得だけど受け取る時には税金取られるしというのもあって30代だけど手を出してないんだけど、みんなやってる?

新ニーサはフル、特定口座、小規模企業共済やってて、やるとしても新ニーサと小規模企業共済がフルになってからだなと思ってる。+6

-0

-

466. 匿名 2025/12/16(火) 09:31:11

>>455

FX含めレバさえかけなければたいしてお金とけないよ。

リスクとりすぎた投資をするからお金とけるんだよ。

+21

-0

-

467. 匿名 2025/12/16(火) 09:31:13

>>27

私も楽天証券の使い切りシステムに助けられたよ

使いやすくてありがたい+28

-1

-

468. 匿名 2025/12/16(火) 09:36:58

ナスダックが2026年の下期に23時間だか24時間?体制になるってニュース見たけど、つまりチャートがずっと動いてる状態になるって事…?+5

-0

-

469. 匿名 2025/12/16(火) 09:41:43

資産が年収×65までの年数に到達したら仕事辞めてパートになってもいいかな…

まだまだだけど+9

-1

-

470. 匿名 2025/12/16(火) 09:52:00

本当にド素人で無知で申し訳ないですが教えて下さい。

美容院経営をしている友達にSBI証券を勧められています。ですが私は扶養内パートで年収100万円未満です。大学生の子供に仕送りもしていて生活は厳しいのですがそれでも出来ますか?+9

-2

-

471. 匿名 2025/12/16(火) 09:55:38

>>443

今月に特定でファングに250万も入れちゃった馬鹿な私、、、。

来年のNISAはオルカン半分と、メガ10かゴールド系にしようかな。+4

-2

-

472. 匿名 2025/12/16(火) 09:57:46

>>469

何億目指してるの???+11

-0

-

473. 匿名 2025/12/16(火) 09:59:36

>>470

今年就職した姪が毎月オルカン1万円の投資始めましたよ。

楽天証券だと100円から積立できるから、SBIでも少額からできると思います。

苦しい時は額を下げることもできるし、積立をストップすることもできるし、お子さんへの仕送りをした後の残りでやりくりできるならいいと思います。+10

-2

-

474. 匿名 2025/12/16(火) 10:00:15

>>469

そこまで増えたら働かなくて良さそう+9

-0

-

475. 匿名 2025/12/16(火) 10:02:58

>>122

S&P500に2.5万円

先進国に2.5万円

オルカンに5万円

でやってみてるー+10

-5

-

476. 匿名 2025/12/16(火) 10:03:51

>>5

イデコに組み入れてるけど、乗り遅れてると思ったからほんの少しだけ

一番あがってる+3

-1

-

477. 匿名 2025/12/16(火) 10:07:17

>>470

年110万まで贈与税がかからないから、配偶者と意見が一致するなら配偶者から贈与を受けて始めてみたら+9

-0

-

478. 匿名 2025/12/16(火) 10:09:25

>>203

おら怖気づいてそんなことできねー+9

-0

-

479. 匿名 2025/12/16(火) 10:11:51

オルカンが下がり出したなー+0

-11

-

480. 匿名 2025/12/16(火) 10:12:00

>>470

子供にお金がかからなくなったら始めればいいとおもう。+4

-0

-

481. 匿名 2025/12/16(火) 10:12:16

>>63

完全に同じ

老後いる分だけどんどん売却していくスタイル

一気に売却しない予定+22

-0

-

482. 匿名 2025/12/16(火) 10:14:04

>>269

楽天ビットコインとかにしなはれ+3

-0

-

483. 匿名 2025/12/16(火) 10:14:29

>>479

安く買えるね+15

-0

-

484. 匿名 2025/12/16(火) 10:15:06

>>4

旧NISAが非課税期間終わるときが

私がちょうど60なので、あと13年

様子見て、使わなくていいなら新NISAへ投資

必要なら毎月現金化して、

4%ルールで使っていく

微々たる額なので月3万ずつ生活の補助かな…+27

-1

-

485. 匿名 2025/12/16(火) 10:16:49

積立NISA、毎月5万から3万に金額変更した

そしたら今の生活が楽になった+16

-1

-

486. 匿名 2025/12/16(火) 10:17:24

>>43

みんな大騒ぎしてるけど、口座開いて満額埋められる人なんて少ないよ

種銭以前に続かない

新NISAだってまとも運用できてる人がどれくらいいるのか・・・+26

-3

-

487. 匿名 2025/12/16(火) 10:17:56

>>479

そんなに下がってなくない?

未だに評価損益約28%だよ!

イオン銀行の定期に預けていたら税引き後0.385%とかだよ

下がった内に入らない

銀行の定期くらい下がったら下がったって言うかも

+9

-0

-

488. 匿名 2025/12/16(火) 10:18:23

>>472

>>474

ごめんなさい低収入なうえ年齢もまあまあいってるのでそんな大した額じゃないです💦

なのでなんとかしたらいけるかも?みたいな感じになってます+4

-1

-

489. 匿名 2025/12/16(火) 10:18:44

>>485

めっちゃわかる。

私も全振り過ぎたから積立額下げました。

+21

-0

-

490. 匿名 2025/12/16(火) 10:19:27

>>484

私の国民年金、5万円くらいしかないからコンスタントに入ってくるなら月3万は大きいわ+36

-0

-

491. 匿名 2025/12/16(火) 10:20:04

>>489

よこ

長期投資なので無理のない範囲でして

今の生活も楽しんでください+7

-0

-

492. 匿名 2025/12/16(火) 10:22:09

楽天証券で年初一括するには、いつごろ注文したらいいのでしょう?

特定口座売却して、成長投資枠を年初一括する予定です。+3

-0

-

493. 匿名 2025/12/16(火) 10:22:24

>>2

NISA利用は20-30代、40代の増加率が高い

まだ両親亡くなって無い人がほとんどだと思う

若い世代の方が投資に関心が高いんだよ+111

-0

-

494. 匿名 2025/12/16(火) 10:22:27

>>470

子供が大学を卒業してからでも間に合います

まずは子どもの学費優先にしたほうがいいです

無理してはじめる必要はありません

ただ、始めた時のために、NISA制度の仕組み、購入できる投信を調べておいたほうがいいです+16

-0

-

495. 匿名 2025/12/16(火) 10:22:42

>>486

>新NISAだってまとも運用できてる人がどれくらいいるのか・・

結構多いと思うよ

少なくとも私の周りでしていない人の方が少ないというか聞いたことがない

ガルではよく聞くけど+11

-3

-

496. 匿名 2025/12/16(火) 10:23:42

>>492

そのまま検索したら詳しく解説してるYouTube動画が沢山ヒットするから見てみたら?+3

-0

-

497. 匿名 2025/12/16(火) 10:24:07

>>487

渡し始めたのがつい最近だからマイナスになったよ、前日比ではなく取得日からの損益。初めて青字みたわ+1

-0

-

498. 匿名 2025/12/16(火) 10:24:57

>>492

何で積立にしないの?ドルコスト平均法にしないのは理由がありますか?

今年は年初上がって4月ごろから下がったよね

年初に一括買いした人が後悔していた+2

-5

-

499. 匿名 2025/12/16(火) 10:25:19

>>485

いいと思う

生活がカツカツになって取り崩すようじゃ元も子もない

忘れるくらいでちょうどいいよ+20

-0

-

500. 匿名 2025/12/16(火) 10:25:20

年始一括してがくんと下がったら気分萎えるだろうなぁ+6

-1

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

3466コメント2024/10/25(金) 05:41

【定期トピ】お金の話をしようpart28【投資・定期・NISA・iDeCo】

-

![]()

4051コメント2024/11/25(月) 10:33

【定期トピ】お金の話をしようpart29【投資・定期・NISA・iDeCo】

-

![]()

4040コメント2025/04/02(水) 14:19

【定期トピ】お金の話をしようpart33【投資・定期・NISA・iDeCo】

-

![]()

1022コメント2025/06/08(日) 19:46

【定期トピ】お金の話をしようpart35【投資・定期・NISA・iDeCo】

-

![]()

1568コメント2025/07/10(木) 16:43

【定期トピ】お金の話をしようpart36【投資・定期・NISA・iDeCo】

-

![]()

2795コメント2025/08/11(月) 20:53

【定期トピ】お金の話をしようpart37【投資・定期・NISA・iDeCo】

-

![]()

2056コメント2025/09/12(金) 09:53

【定期トピ】お金の話をしようpart38【投資・定期・NISA・iDeCo】

-

![]()

5292コメント2025/10/14(火) 09:38

【定期トピ】お金の話をしようpart39【投資・定期・NISA・iDeCo】

-

![]()

5301コメント2025/11/14(金) 15:10

【定期トピ】お金の話をしようpart40【投資・定期・NISA・iDeCo】

-

![]()

5122コメント2025/12/15(月) 15:18

【定期トピ】お金の話をしようpart41【投資・定期・NISA・iDeCo】

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する