-

501. 匿名 2025/12/16(火) 10:26:27

>>486

普通に積立NISAやってる人は多いよ

特に会社員は

当たり前にみんなやってる+17

-5

-

502. 匿名 2025/12/16(火) 10:26:54

>>498

今年は夏以降持ち直したから年始一括の方が若干優位だったんじゃなかったっけ、複利あるしね+17

-1

-

503. 匿名 2025/12/16(火) 10:27:12

>>249

いいですね!

来年の抱負ですね+13

-0

-

504. 匿名 2025/12/16(火) 10:28:11

NISA少しずつ始めました。+23

-0

-

505. 匿名 2025/12/16(火) 10:28:24

>>495

全体で見ると、暴落で狼狽売り、20代だと積立に回すお金がなくて途中でやめる人が多いって

口座開いただけの人もいるし

各証券会社にアンケートとった新聞社の発表ね

+19

-0

-

506. 匿名 2025/12/16(火) 10:29:02

個人向け国債変動10年

100万円買ってみた

ほぼノーリスクとはいえ、この金額を動かすのはちょっとドキドキな貧乏人です+19

-3

-

507. 匿名 2025/12/16(火) 10:29:24

>>501

そりゃNISAの話に食いつく人としか話してないからだよ+28

-1

-

508. 匿名 2025/12/16(火) 10:30:55

新しく始まるジュニアニーサが積立のみと聞いてがっかりしてる。投資資金の出先が親しかいないので親の口座と変わりませんとか言われたら嫌だな。

未成年口座(特定)に個別株を買って、貰った配当金をジュニアニーサで再投資する形で放置するとかにしようかな。お年玉やお祝い金の一部を時々入れていたら不足になるのも防げるよね。+5

-0

-

509. 匿名 2025/12/16(火) 10:32:04

>>371

よこだけど

楽天市場で不正アクセスされて商品注文

そんなことあるんだ!?

どうして気づいたの?

楽天市場もよく使うから教えて欲しい+12

-0

-

510. 匿名 2025/12/16(火) 10:34:24

>>373

延べ棒かどうかはわからないけど

GOLD現物持ってる人このトピにも結構いるよ+8

-0

-

511. 匿名 2025/12/16(火) 10:34:57

>>371

まさか中国株?+0

-0

-

512. 匿名 2025/12/16(火) 10:35:25

>>364

fangからメガ10やらS&P10に乗り換えるって人チラホラ出てきてるけど、銘柄入れ替えが無いなら乗り換え加速しそうだね。+12

-0

-

513. 匿名 2025/12/16(火) 10:37:41

>>502

その若干の優位で一喜一憂するならドルコスト平均法がいいのでは?と思います

年初一括買いした人の中に凄く下がった春ごろに一括で買えばよかったと言っている人がいたので

相場の上がり下がりをそんなに気にするなら設定して毎月積み立てた方が精神的に楽そうだなと思った

個人的には積立で設定して下がった時にさらに買い増すのが賢いやり方かなと思っている+20

-2

-

514. 匿名 2025/12/16(火) 10:39:16

>>498

つみたて枠は毎日つみたて、成長投資枠は一括というマイルールです。特に理由はありません。+10

-0

-

515. 匿名 2025/12/16(火) 10:39:24

>>381

決算良かったんだけどCEOが弱気な発言したみたいよ

買い場来たかもと思ってる+3

-0

-

516. 匿名 2025/12/16(火) 10:39:38

>>384

あれは無料コンテンツだけでいいよ。

サロンに入れるお金があるなら投資に回そうぜ!+22

-0

-

517. 匿名 2025/12/16(火) 10:41:41

>>513

一気に買う人は買うのが面倒くさいので、売るのはもっと面倒くさい

複利という言葉にはわくわくする

下がったとはいえ狼狽売りする気力はなく

放置して置いたら年末には上がった、という感じじゃない+15

-1

-

518. 匿名 2025/12/16(火) 10:42:08

私は積み立て投資です+4

-0

-

519. 匿名 2025/12/16(火) 10:42:35

>>346

ゴールドは基本、長期保有向きの資産だからホールドしてる人が多いだろうけど、売ろうと思えば簡単に売れるよ。売ったこともあるし。売ったときの確定申告が面倒臭いけども。+4

-0

-

520. 匿名 2025/12/16(火) 10:43:21

>>493

若い人は投資アレルギー少ないもんね+15

-0

-

521. 匿名 2025/12/16(火) 10:44:40

ゴールド現物はすぐ売ると税金が不利なんだっけ?

金鉱株買って、増えたらゴールドに乗り換えるのがよかったわ

どっちもETFで+2

-0

-

522. 匿名 2025/12/16(火) 10:45:42

>>408

課金してるのとしてないのとでは、大違い。

マッチョライオンは、クリック詐欺やってた噂あるけど、リベ大のやり方(最初は無料で人集めて、支持者増えた所で課金媒体作ったり、不動産広告タダ乗りしたり)見てたら、本当なんだろうなぁ。+19

-0

-

523. 匿名 2025/12/16(火) 10:45:50

>>517

狼狽売りする気ないならいつでも好きなタイミングで買ったらいいのかなと思いますけど

元コメさんはいつのタイミングで買ったらいいか聞いていたので

未来を予想できる人なんていないのでね

タイミング気にされるのでしたら積立でよくない?と思いました+6

-0

-

524. 匿名 2025/12/16(火) 10:46:11

インフレが顕著になり、何らかの対策しないと将来ヤバいと、時代が変わったのかな。+5

-1

-

525. 匿名 2025/12/16(火) 10:46:39

薄給だけど細々とやってたNISAが4年目で安定してきたから来年からidecoも始めてみる

食費だけは我慢しない!と思ってたけど節約しよう…+20

-2

-

526. 匿名 2025/12/16(火) 10:46:41

>>521

買って5年以内に売ると税制上不利だね。+5

-0

-

527. 匿名 2025/12/16(火) 10:46:43

>>398

ごめん、うっかりマイナスつけちゃったけど

そんなことないよって言いたかった+14

-0

-

528. 匿名 2025/12/16(火) 10:47:21

>>396

ありがとうございます!+3

-0

-

529. 匿名 2025/12/16(火) 10:47:32

>>523

単に最速で注文出すにはいつの日程になるのか聞いてたんじゃないの?

投資タイミングというよりシステムの話かと

楽天に聞けば?って感じだけども+3

-1

-

530. 匿名 2025/12/16(火) 10:48:04

>>399

やっぱりそうだよね!

決算悪くないし

あとは勇気とお金だけだわ!+0

-0

-

531. 匿名 2025/12/16(火) 10:48:51

>>522

学長好きだったのにリベ大も課金とかあるんですか?

書籍出しているのは本屋さんで見たけどそんなことになっているとは

4年前にユーチューブ見ていて最近見てないから知らなかった

+2

-1

-

532. 匿名 2025/12/16(火) 10:49:16

なんかプラチナが急騰してるねぇ。なんでだろ。+6

-0

-

533. 匿名 2025/12/16(火) 10:50:03

四季報買いますか?+1

-1

-

534. 匿名 2025/12/16(火) 10:50:52

>>444

ありがとうございます!

基本はつみたての120万の枠が埋まったら次に成長枠に入れる、という感じでしょうか?

質問ばかりですみません🙇+3

-1

-

535. 匿名 2025/12/16(火) 10:51:55

>>517

長期運用するなら賽の目切りだろうがみじん切りだろうが煮込めば一緒

たまに香りがしたらあーだこーだ言う

余裕資金でする投資とはそういうもの

ハエが飛んで来たら追い払い鍋ごと腐ったら捨てましょう+4

-6

-

536. 匿名 2025/12/16(火) 10:53:27

>>214

そういうデメリットも含めて、始めたんじゃないの?

一度始めたら月5千円でもやってた方が良いと思うけどね。

例え自己破産したとしても、60歳まで守られる最強の貯金箱だし。+13

-2

-

537. 匿名 2025/12/16(火) 10:53:31

厚切りジェイソンの本を読んでいます+11

-0

-

538. 匿名 2025/12/16(火) 10:53:41

余裕だから投資するんじゃなくて将来必要なお金作るために運用に回す人の方が多いでしょ🤣+4

-7

-

539. 匿名 2025/12/16(火) 10:54:26

>>422

?有名どころじゃだめなの?+6

-0

-

540. 匿名 2025/12/16(火) 10:54:55

>>535

うまいこというね。

一々一喜一憂するような金額でやっちゃ駄目よな。+2

-1

-

541. 匿名 2025/12/16(火) 10:56:19

>>534

成長枠でしか買えない銘柄があるから、買いたいものが買いたいタイミングで売られていたら買えばいいんだよ

どちらでも取り扱いがある銘柄なら積立投資枠で買うか成長投資枠で買うかは好みの問題

積立投資枠は100円から(積み立て続けなくてもいい)、成長投資枠も100円からできるんだから200円で自分でやってみればいい

ドルコストとか理解できなくても200円なら何の問題もない+18

-0

-

542. 匿名 2025/12/16(火) 10:56:19

>>540

運用すれば増えるんだからいつか一喜一憂せざるを得ない金額になるでしょ🤣+0

-7

-

543. 匿名 2025/12/16(火) 10:57:07

>>539

一攫千金狙って小型グロース買いたいんじゃないの?🤣+0

-7

-

544. 匿名 2025/12/16(火) 10:57:42

コツコツ積み立てよね+9

-0

-

545. 匿名 2025/12/16(火) 10:59:17

>>542

増えたら一部を安定資産に分散するのよ

すべてリスク資産で持つ必要はないでしょ

あっためてる鍋以外に貯蔵庫の甕とか乾物とか瓶詰とかあるのよ+14

-1

-

546. 匿名 2025/12/16(火) 10:59:49

>>538

当面使わない予定の余裕資金でやっているよ

さらに言えば生活防衛資金で貯金(現金)もあるからほぼほぼ長期投資用のお金には手つけない

+8

-0

-

547. 匿名 2025/12/16(火) 11:00:30

>>4

漠然と75歳をメドにしてる

4%ルールで資産を減らさず取り崩して行く予定

75歳から繰り下げた年金ももらう予定

+34

-3

-

548. 匿名 2025/12/16(火) 11:00:39

>>475

いいですね

オルカンに全つっぱしてました+12

-1

-

549. 匿名 2025/12/16(火) 11:01:13

>>545

そんなことしても一喜一憂せざるを得ない金額に変わらないよ🤣

余裕資金じゃないし大金でも運用せざるを得ない人はいるよ🤣

余裕じゃないと投資したらダメとか言うのが見当違い+1

-8

-

550. 匿名 2025/12/16(火) 11:01:44

>>545

よこ

たとえが最高にうまい!!!

そうですよね

同じかごに卵は入れないですもんね

額が大きくなればコアとサテライトでどんどん分散していきますよね+8

-1

-

551. 匿名 2025/12/16(火) 11:06:22

FANG+とうとうマイナスになってしまった

今年中に利確したかったけど来年に持ち越しだ

さっさと売っとけば良かった+15

-6

-

552. 匿名 2025/12/16(火) 11:07:08

最初からリスク分散したほうがいいよ🤣

リスク分散するから長期で持てるようになるし+6

-4

-

553. 匿名 2025/12/16(火) 11:07:29

寝てれば今年もお金増えた😉+17

-0

-

554. 匿名 2025/12/16(火) 11:08:10

>>551

私も同じ状況+10

-0

-

555. 匿名 2025/12/16(火) 11:08:26

ゴールドは株の暴落時のクッションというイメージ

その機能を果たしてくれるなら買うけど、今はよくわからないから手を出せない

もうちょっと勉強しないと+12

-0

-

556. 匿名 2025/12/16(火) 11:08:47

FANGとか買ってる人はレバナス心経唱えて魔神ホールドとかがんばるターンかな🤣+2

-12

-

557. 匿名 2025/12/16(火) 11:09:49

ゴールドに投資します+13

-2

-

558. 匿名 2025/12/16(火) 11:10:14

初心者です

月4万円の積立とボーナス2回は50万円を成長枠に注ぎ込んでます。無知だから地銀で始めたけど、楽天やSBI証券が良いみたいですね。変更して損しないのかな+6

-0

-

559. 匿名 2025/12/16(火) 11:11:45

>>402

頭が良ければ無料コンテンツでも理解できちゃうんですよね。+10

-0

-

560. 匿名 2025/12/16(火) 11:12:32

誰か分かる方教えて下さい!

NISA成長投資枠で個別株をいくつか保有してるけど、配当が入ってないようです。

権利日前からずっと保有してたので権利はあるはずだし、配当金は株式数比例配分方式に設定済み。

NISAではない個別株の方は、きちんと配当は入ってます。+5

-0

-

561. 匿名 2025/12/16(火) 11:13:19

>>559

はたからみてると無料動画とSNSだけの人は知識がまばらだし持論が間違ってたりするけどね

それでも誰でも増えたのが去年と今年+5

-0

-

562. 匿名 2025/12/16(火) 11:13:22

今日も下がるんですね+9

-3

-

563. 匿名 2025/12/16(火) 11:13:53

>>376

ほんとコレ

30代半ばだとバブルとその後の失われた30年をよく知らなくて

3‐5%複利で毎年増え続けるような資産運用をまるっと信じてしまうのかな

自分は40代前半で郵貯の金利が7%あった時代からゼロ金利に突入して

低成長だった経済を知りすぎてるから、

子供の進学資金みたいな絶対削れないものを投資で賄おうとすることには大反対

そのときですらS&Pで回していれば資産は増えたというけれど、

結果論でしかなくて、その時代に投資を続けられる人なんて本当に限られていたからね+52

-11

-

564. 匿名 2025/12/16(火) 11:15:05

>>562

昨日投資信託の買いを出しちゃった、失敗した、もうちょっと待てばよかった+2

-1

-

565. 匿名 2025/12/16(火) 11:15:56

最強さんもよく本の情報を公開してくれてるよね

動画見たり本読んだりしてる+7

-1

-

566. 匿名 2025/12/16(火) 11:15:58

GOLDインゴット持ってるけど人間不信になるよw

もう貸金庫信用できないし、留守中に自宅に誰か入るのではといつも思ってる。

誰にも話せないし、あまりおすすめしません+17

-4

-

567. 匿名 2025/12/16(火) 11:16:52

年内に解約してまた来年買いたかったんですが厳しいか+1

-1

-

568. 匿名 2025/12/16(火) 11:17:17

>>566

面白い

常にサスペンスドラマの主人公になれるんだね+14

-2

-

569. 匿名 2025/12/16(火) 11:18:05

>>556

何言ってるのか全く分からない+18

-0

-

570. 匿名 2025/12/16(火) 11:18:18

贅沢は言いません

年末までにあと5%上げてほしい🙋+9

-4

-

571. 匿名 2025/12/16(火) 11:18:35

>>376

どうしたらいいの

狼狽売りはしないようにしたいけど+10

-0

-

572. 匿名 2025/12/16(火) 11:18:52

>>569

強がらなくてもいいよ🤣

まずレバナス心経をググるところからだね+0

-16

-

573. 匿名 2025/12/16(火) 11:19:45

>>571

狼狽しないようにリスク分散しとくんだよ事前に🤣+4

-12

-

574. 匿名 2025/12/16(火) 11:19:55

もし暴落が来たら、旦那を質に入れてでも全力投資するだけ。+4

-1

-

575. 匿名 2025/12/16(火) 11:20:00

>>570

何を?+4

-0

-

576. 匿名 2025/12/16(火) 11:20:43

>>566

そういうメンタルならやめといた方がいいかもね。+14

-0

-

577. 匿名 2025/12/16(火) 11:20:45

来年も年初一括するかな+7

-1

-

578. 匿名 2025/12/16(火) 11:22:15

デイトレや全ツッパの人は株トピ行った方がいいよ。ここはNISA、iDeCoで長期積立投資する人中心だから話が合わないと思う+20

-0

-

579. 匿名 2025/12/16(火) 11:23:41

>>574

いつも言ってるねw

+10

-1

-

580. 匿名 2025/12/16(火) 11:24:00

>>574

質屋もお断りでは

信用取引できる人はあんまり見ないね、残念ながら+5

-0

-

581. 匿名 2025/12/16(火) 11:24:14

>>571

余裕資金でやれってこと

生活費まで削って投資してると、こう言う時にお金が足りなくなって売らなきゃいけなくなるんだよ+20

-0

-

582. 匿名 2025/12/16(火) 11:24:59

他人の投資なんて本来どうでも良いので

いまはハセンのポートフォリオくらいしか気になるものが無い

それくらい知識と投資戦略に自信がある+2

-4

-

583. 匿名 2025/12/16(火) 11:25:32

>>566

金はETFか投資信託しか持たない

親が現物を貸金庫に預けてるけどインゴットを細かく分割したり売るのも面倒くさそうだし+10

-1

-

584. 匿名 2025/12/16(火) 11:25:33

>>475

先進国の何割がアメリカで、オルカンの何割がアメリカなのか計算して

投資の中のアメリカの割合を出した方が良い

分散になってない可能性がある+14

-0

-

585. 匿名 2025/12/16(火) 11:25:46

来年の設定はコアにオルカン、サテライトに一歩テックにしました。皆さんどうですか?+5

-1

-

586. 匿名 2025/12/16(火) 11:26:01

>>531

リベシティという月額費かかるオンラインコミュニティ作ってる。

まあ、それは他の投資系YouTuberもやってたりするから良いとは思う。

でも、高額なグッズ販売。

リベ大不動産という仲介手数料安くするよとやっているけど、他の不動産屋がSUUMOやアットホームに広告出してるのを見つけて、言ってきてね。というやつ。

これは凄い批判されてたけど、今でもやってるみたい。

この辺で離れる人が多かった。

+19

-0

-

587. 匿名 2025/12/16(火) 11:27:00

>>582

ハセンてpivotの?

ハセンとエグジットのピンク頭じゃない方って何も知らない一般人枠じゃないの+4

-0

-

588. 匿名 2025/12/16(火) 11:27:05

>>570

贅沢だな~+14

-0

-

589. 匿名 2025/12/16(火) 11:27:07

>>578

朝倉さんが、自分は年を取った短期は反応が鈍くなってるから信じるなと自虐してた+3

-0

-

590. 匿名 2025/12/16(火) 11:27:48

アライアンスdコースの分配金と、国債の利子が入ったので年末にファンタジースプリングスホテル泊まってきます!しかし、オリエンタルランドはかなりの含み損中💧+5

-0

-

591. 匿名 2025/12/16(火) 11:28:10

>>466

よこ ギャンブル投機を投資と混ぜこぜにしてる人いるよね FXも超ハイリスクの投機だし+15

-0

-

592. 匿名 2025/12/16(火) 11:28:42

>>583

好きにすりゃいいよどっちでも自分のあうほうに。+8

-0

-

593. 匿名 2025/12/16(火) 11:29:27

退職金6千万を全部個別株に突っ込んであっという間に無くなった人なら数知れず

若いうちからインデックスをやってないとダメよね+7

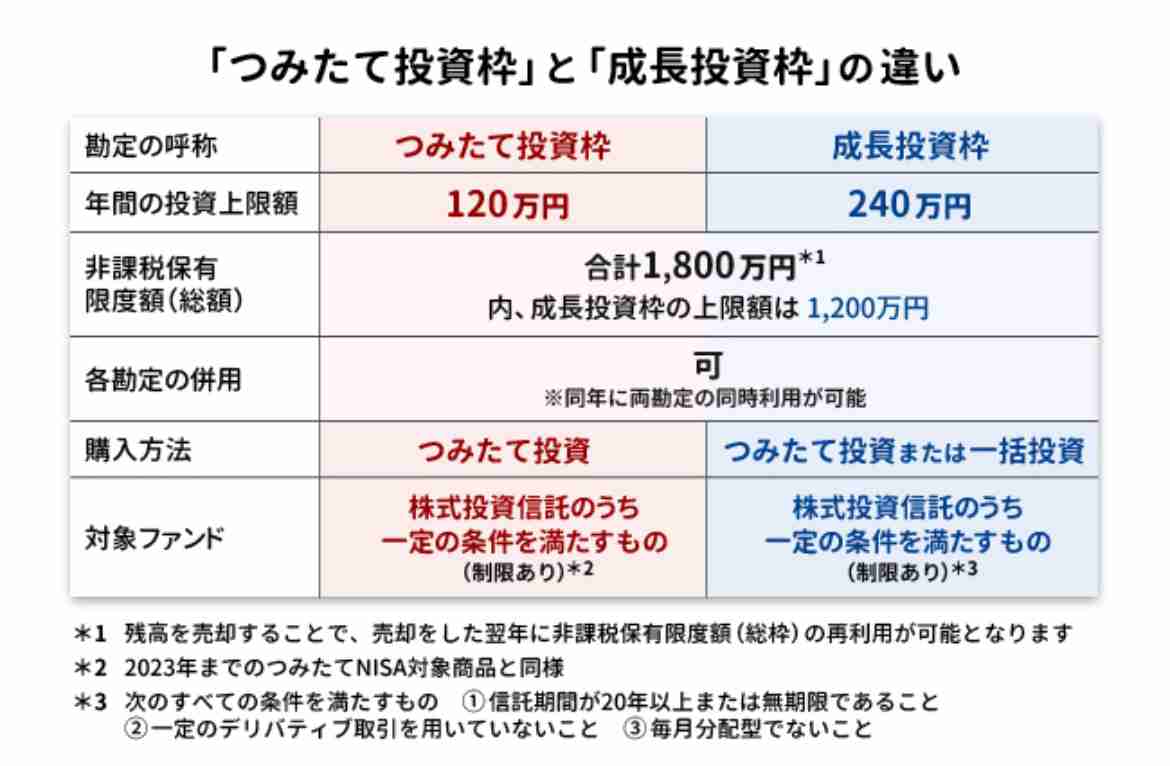

-2

-

594. 匿名 2025/12/16(火) 11:29:34

>>586

余計なサブスク解約しろって言っといて自分のオンラインサロンには課金させると言う。元から偉そうな関西弁で苦手だけど

よこ+43

-1

-

595. 匿名 2025/12/16(火) 11:31:08

>>447

みんながインデックスを買うから機関投資家がインデックスに勝てなくなった…?

不思議な解釈をしてる人だ+8

-0

-

596. 匿名 2025/12/16(火) 11:33:20

>>566

現物派だったけど

今年三菱の投信買ってみて乖離問題で売却した

投信やETFはいろんな面で楽だけど…

どっちも一長一短あると思う+6

-0

-

597. 匿名 2025/12/16(火) 11:34:39

>>566

持つ者の悩みもあるんだな~+14

-1

-

598. 匿名 2025/12/16(火) 11:34:58

この時期になると、

来年は暴落する必ず暴落すると騒いでて、

結局は今年よりも高い位置で終わってるパターンなんだよ。

何回も騙されてたわ。+16

-0

-

599. 匿名 2025/12/16(火) 11:35:26

去年から新NISA始めたけど、関税ショックを経験して自分には個別は無理だと痛感した。積み立てじゃなければ狼狽売りしてる。これからも何も考えずオルカンとS&Pを積む。+20

-0

-

600. 匿名 2025/12/16(火) 11:35:49

>>574

質に入れられる旦那がいて羨ましいw+18

-0

-

601. 匿名 2025/12/16(火) 11:36:28

>>584

よこ

完全に同意

SP500と先進国ってそれはもうほぼアメリカでは?と思った

オルカンもアメリカの割合凄く高いし分散されていないような、、、+20

-0

-

602. 匿名 2025/12/16(火) 11:38:54

(ボーナスの中から)全力投資じゃ〜!+11

-0

-

603. 匿名 2025/12/16(火) 11:40:11

>>85コドオジ私もみてる。

+6

-3

-

604. 匿名 2025/12/16(火) 11:41:05

>>584

毎回これ言ってくる人いるけど、今現在で見たらそうってだけで、アメリカが調子が悪くなったら勝手に入れ替えてくれるから先進国やオルカンにしてるんだよ。

+38

-4

-

605. 匿名 2025/12/16(火) 11:41:51

分散分散と気になる人はNASDAQ100ゴールドプラスこれ一本で良いよ

株とゴールドを勝手にリバランスしてくれて値動きが違うものに分散してくれるから

株と株を合わせて分散しましたと思ってるより簡単よ+8

-8

-

606. 匿名 2025/12/16(火) 11:41:51

>>281

今後金利も爆増すると思うので、今の計算で大丈夫かなとは思います。

これから家も残クレ出してくるみたいだけど、子供が居なければそれでも良いのかな…

残す相手が居なければ夫婦でやりくりできる程度に回れば良いんだもんね

これまでの一般家庭の正解とは全く違った世帯像だし、前例が無いから色々難しいよね

銀行があてにならなくなるだろうから、借金はなるべくしない方が良いのかなって印象

罠が多いよね社会って+10

-0

-

607. 匿名 2025/12/16(火) 11:41:59

>>484

旧NISAは65歳まで働けないときの、60歳から65歳までの国民年金前納にあてるつもり

今より納付額上がってそうだけど、十分賄えそう

国保とかどのくらい上がるかわからないから、ほんとに死ぬまで運用だろうな+26

-1

-

608. 匿名 2025/12/16(火) 11:42:20

>>586

なんと!

学長そんなこと(不動産)までしだしていたんだ?!

視聴者も多くてまともなこと言っている人だと思っていたのに(すいません、4年前の話)

私なら課金やオンラインサロンとか言い出したらすぐ離れるな

ユーチューブからの課金へ持っていくビジネス多いですよね

その時点で冷めちゃいますよね+39

-0

-

609. 匿名 2025/12/16(火) 11:43:30

ぶっちゃけ、生活防衛資金すら殆ど無いような状況下の癖(とりあえず、月の生活費として多めに見積もっての30万円×6ヶ月分で、180万円目標)に、投資に手を出しているバカです。一応、積立NISA(SP500に5万円)と、iDeCo(満額2万3000円。SP500系)と、ビットコインメインの仮想通貨と、従業員持株会(給料からの天引きで、満額3万1500円。毎月。ボーナス月も天引き)をやってます。+16

-2

-

610. 匿名 2025/12/16(火) 11:43:48

>>591

昔FXで170万溶かして以来、FXには手を出していません。高いお勉強代でした。+19

-0

-

611. 匿名 2025/12/16(火) 11:44:45

>>571

信用買いしない

レバレッジが付いた商品を買わない

つねに現金取引+18

-0

-

612. 匿名 2025/12/16(火) 11:44:46

>>610

よこです。たきゃい!!+7

-0

-

613. 匿名 2025/12/16(火) 11:45:14

>>608

変なサロンやってない、最強さんやがまぐちさんがいかに貴重な存在かと改めて思いました。+27

-2

-

614. 匿名 2025/12/16(火) 11:46:52

>>166

うちも子供3歳と1歳で投資にほぼ振ってるけど現金はいくら残してる?

うちは生活費100万、教育資金1人100万ずつの計300万を現金で持っててあとは全部投資に回してるんだけど、もっと残しておくべきか悩みどころ。+24

-1

-

615. 匿名 2025/12/16(火) 11:46:59

今日雇用統計だね+9

-0

-

616. 匿名 2025/12/16(火) 11:47:08

>>607

堅実だけど夢がないよね、、私のNISAの運用益も国民年金前納に使うことになりそう

その時はアルバイトすればいいやと思ったけどどうなるか分からないものね+8

-0

-

617. 匿名 2025/12/16(火) 11:47:33

>>605

すんげーでたらめ言うね+3

-1

-

618. 匿名 2025/12/16(火) 11:47:50

>>613

確かに+10

-1

-

619. 匿名 2025/12/16(火) 11:48:01

>>571

はじめから、余裕資金で投資すればいいのでは。

最初からなかったものと思えるようなお金で。

そうすれば、いくらマイナスになっても最初から「0円のもの」たと思っているから狼狽することはないですし、そんな値下がりしている状態で慌てて売ることもありません。

逆に私の場合は、投資のチャンスと思ってしまいます。

コロナショックの時にだいぶマイナスになりましたが、これはチャンスとも思えたので投資金を追加しました。

おかげ様で今では投資金が2倍以上になっています。+8

-0

-

620. 匿名 2025/12/16(火) 11:49:49

こつこつ投資で20年後にはマンション買いたい+15

-0

-

621. 匿名 2025/12/16(火) 11:52:16

>>619

最初からなかったと思えるお金そんなにあるんだ

すごいね+12

-1

-

622. 匿名 2025/12/16(火) 11:53:15

今年から投資始めたアラフォー

もっと早くから始めておいたら良かった+26

-0

-

623. 匿名 2025/12/16(火) 11:54:54

>>614

よこ

不動産をいつ買うかによるんじゃない?

不動産の頭金をいつまでにいくら貯めるか

3年で必要なお金があるならそれは投資に回すべきではないよ+15

-1

-

624. 匿名 2025/12/16(火) 11:55:31

>>43

出産一時金とかお祝い金でオルカンか

sp500を買って18歳まで放置してれば

大学費用にはなってると思う。

積み立てはしなくてもいいから

一括買いで放置はしといたら良いと思うよ。

あー羨ましい!+10

-1

-

625. 匿名 2025/12/16(火) 11:55:52

AIバブル崩壊懸念ていつ払拭されるんだろうか

ここのところAI、テック系が元気なくてやだ+4

-1

-

626. 匿名 2025/12/16(火) 11:56:14

新NISAちゃんは徐々に握力鍛えていける優しい仕組みやから問題ない方かな+5

-0

-

627. 匿名 2025/12/16(火) 11:56:55

>>614

森永卓郎さんが生活費3ヶ月分が目安って言ってた。+8

-2

-

628. 匿名 2025/12/16(火) 11:57:20

新ニーサへの入金スピードは去年に比べて鈍化したらしいけどね+5

-0

-

629. 匿名 2025/12/16(火) 11:58:32

新NISA浸透したね

旧NISAは世間一般にはマジで無風だったw+16

-3

-

630. 匿名 2025/12/16(火) 12:00:09

正直、旧ニーサの3.3万円積立が初心者にはちょうどよかったわ+34

-0

-

631. 匿名 2025/12/16(火) 12:00:14

>>628

周りで、今年までは貯金から全額入れられたど、来年は足りないから余った分だけだって言ってる人もいるから、なんとなくわかる+18

-0

-

632. 匿名 2025/12/16(火) 12:00:49

>>609

持株会とか堅実でいいと思う 資金が少ない人こそコツコツ長期で積み立てすることに意味があると思うよ ただ仮想通貨はよくわからないから自分はやらないかなw+10

-0

-

633. 匿名 2025/12/16(火) 12:00:50

>>604

オルカンはまだわかるがアメリカが調子悪いときに先進国がヘッジになると思えないんだが

今アメリカをひっぱってるのは内側を見ればテック株

分散させるにはそれとは遠いところを取るべき+9

-0

-

634. 匿名 2025/12/16(火) 12:01:36

日経ちゃんが……😱+5

-0

-

635. 匿名 2025/12/16(火) 12:03:32

>>497

まだ買って間もないんですね

そんなに気にすることないと思う

そんな小さな値動き気にしていたら○○ショック来たときどうするのよ

狼狽してしまうんじゃない?

+4

-0

-

636. 匿名 2025/12/16(火) 12:03:50

>>115

暴落してから満額つっこむってことだよね?

+4

-1

-

637. 匿名 2025/12/16(火) 12:04:09

毎年海外旅行行ってジュエリーとか買うの趣味だけど夫婦で5000万突破したよ!

稼いで好きなことにお金使って投資するのがベスト+32

-0

-

638. 匿名 2025/12/16(火) 12:04:44

>>4

死んだ後かな+2

-4

-

639. 匿名 2025/12/16(火) 12:05:05

>>633

よこ

おっしゃる通り過ぎる!+6

-1

-

640. 匿名 2025/12/16(火) 12:06:39

>>363

アメリカが調子悪けりゃ他の国も引っ張られてアメリカ以上に調子悪くなるからなぁー。

めんどいから、どうせ長期放置するなら、オルカンとS&P500でいいと思う。+41

-0

-

641. 匿名 2025/12/16(火) 12:07:23

>>417

そうでもないみたいだね。![【定期トピ】お金の話をしようpart42【投資・定期・NISA・iDeCo】]()

+4

-2

-

642. 匿名 2025/12/16(火) 12:08:12

>>115

こちらも1月中に成長枠240万入れる予定。まあ、普通預金にいれておいても特に意味ないし…ってことで。余り分はどんどん入れとこうかなって。+20

-0

-

643. 匿名 2025/12/16(火) 12:08:33

毎月2.5万円S&P500に入れてる+10

-0

-

644. 匿名 2025/12/16(火) 12:10:18

>>609

持株会って給与天引で知らないうちに結構たまるのがいいよね。でもお金に戻す時に税金取られるから、やっぱ非課税のニーサの方がいいかなって思ってきた。持株会続けるかどうか悩み中。+7

-1

-

645. 匿名 2025/12/16(火) 12:10:35

>>384

胡散臭いし、内容が薄いので無料版だけで十分だと思う

本も興味がある部分の立ち読みだけで足りそう+20

-0

-

646. 匿名 2025/12/16(火) 12:11:25

ロボアドとかどうでしょうか?最近始めました。他にも、興味があるのが、特定口座のみしかないのですが、楽天証券の、楽天JEPQと、更には、外貨預金、ゴールド、十年向け国債。やってみたいと思っているんですが、皆さまはどう思われますか?実際にやっている方おられますか?メリットデメリット色々聞いてみたいです。+3

-0

-

647. 匿名 2025/12/16(火) 12:11:36

>>364

私もFANG+持ってるけど

構成銘柄が凄く魅力的だったので

銘柄選定の方式もよく調べず買ってしまった

良い勉強になったと思うし

買った自分が悪かったと思う

とかいいながらパランティア入ってほしいんだけどw+10

-0

-

648. 匿名 2025/12/16(火) 12:12:16

>>607

国民年金を払ってなかった時期があるんですか?+4

-0

-

649. 匿名 2025/12/16(火) 12:14:03

>>591

よこですが水谷隼がトルコリラに手を出したのめっちゃ気になります+7

-0

-

650. 匿名 2025/12/16(火) 12:15:09

>>645

chatGPTと言ってること大差ないからお金とか払う価値はなさそう+12

-1

-

651. 匿名 2025/12/16(火) 12:15:46

>>115

暴落予想ってどこが出してるんですか?+11

-0

-

652. 匿名 2025/12/16(火) 12:16:06

>>560

自己レス

解決しました!

入出金明細の方に反映されていました。

譲渡益税明細に表示されていないから配当が入ってないと勘違いしていたけど、NISAで税金引かれないからそちらには表示されないんでしたね!

失礼しました。すっきり!+10

-1

-

653. 匿名 2025/12/16(火) 12:17:44

>>28

やっぱり人から(特に銀行や証券・保険会社)勧められたやつはダメだね+31

-1

-

654. 匿名 2025/12/16(火) 12:17:49

>>648

60歳でリタイアして、年間もらえる65歳までの5年間って意味じゃない?+8

-0

-

655. 匿名 2025/12/16(火) 12:18:23

>>651

よこ

確かにソース元が一番大事ですね+6

-2

-

656. 匿名 2025/12/16(火) 12:19:58

>>115

じゃあ新興国に投資しようかな

経済大国のアメリカがダメなら他の国もダメかもね

来年はマイナス覚悟しておくか+10

-1

-

657. 匿名 2025/12/16(火) 12:21:00

>>624

15年前一時金て43万円とかだったけどいま50万超えてるんだっけ?+3

-1

-

658. 匿名 2025/12/16(火) 12:22:36

>>648

ちゃんと読みなよ

定年退職したら、の話でしょ

+4

-3

-

659. 匿名 2025/12/16(火) 12:23:00

>>3

奈良県は災害がない県だから

家の建て替えとか

ちょくちょくないから

金持ちはおおいですよ+10

-3

-

660. 匿名 2025/12/16(火) 12:23:29

>>112

金本体を買うんじゃないよね?私も知りたい!+6

-0

-

661. 匿名 2025/12/16(火) 12:24:14

>>616

税金関係はちゃんとしとかないと、差し押さえになるからさ

一括で払える余裕があるかないかの差は大きいと思うよ+2

-0

-

662. 匿名 2025/12/16(火) 12:24:45

>>541

ご説明とアドバイスありがとうございます!

少額からなら失敗してもいい勉強になりますね。成長投資枠も100円から試してみます!+7

-0

-

663. 匿名 2025/12/16(火) 12:25:11

>>635

NISAに入れられてない投資用の自己資金があと1000万あるから大丈夫+2

-1

-

664. 匿名 2025/12/16(火) 12:26:56

>>350

10年前、ニーサあったし話題になったよ

お茶の間の主婦まで浸透したのは最近かもね+37

-0

-

665. 匿名 2025/12/16(火) 12:27:26

>>71

三菱UFJ純金ファンド買ってるけどこっちにすればよかったと今は思う

当事知識がほとんど無かったからなー+11

-1

-

666. 匿名 2025/12/16(火) 12:29:43

来年も継続して投資です+4

-0

-

667. 匿名 2025/12/16(火) 12:29:50

>>83

なんでこんなプラスついてんの?

みんな、なけなしの貯金を全力で投資してんの?

ヤバいって

+78

-5

-

668. 匿名 2025/12/16(火) 12:31:44

>>654

>>658

普通は60才過ぎたら国民年金納付できないでしょ?+5

-1

-

669. 匿名 2025/12/16(火) 12:31:54

>>667

オルカンは貯金とかいう勢力が台頭してるからね、今+7

-2

-

670. 匿名 2025/12/16(火) 12:32:11

>>71

マメな方なんですね

配当金は手動で再投資してるんですか?それとも消費?+6

-1

-

671. 匿名 2025/12/16(火) 12:32:47

>>594

それで「あれ?おかしい」って思う人は、もういらないって事。餌ばら撒いて回収の段階に入っている。

本もYouTubeのそのままで新しい事何も無かった。それで、194万部だから笑いが止まらないであろう。+20

-0

-

672. 匿名 2025/12/16(火) 12:33:01

>>665

よこ

三菱UFJ純金ファンド乖離が嫌で売却したんだけど

1540は問題ないんだ?+2

-0

-

673. 匿名 2025/12/16(火) 12:33:19

お金はある人は腐るほど持ってますもんね

ニーサはそんな人でも使える優しい制度+5

-0

-

674. 匿名 2025/12/16(火) 12:33:30

>>668

60歳から年金を納付するという意味じゃなくて、

60-65までの年金支給がまだ始まらない時期に、旧ニーサの利益を生活費にあてるという意味なんじゃない?+8

-0

-

675. 匿名 2025/12/16(火) 12:33:51

>>83

複利の恩恵に預かれない典型+10

-3

-

676. 匿名 2025/12/16(火) 12:35:07

>>4

子供の学費とか、家の修繕とかで大型出費があったら切り崩して、余裕がでたらまた補填する予定。+8

-0

-

677. 匿名 2025/12/16(火) 12:35:40

>>670

よこ

金のETFに配当はないよ

+5

-0

-

678. 匿名 2025/12/16(火) 12:36:21

>>83

一旦積立ストップして現金の預金増やした方がいいかも。現金化しないといけない時がちょうど暴落のタイミングだと、損してしまう。+42

-1

-

679. 匿名 2025/12/16(火) 12:38:36

ニーサは買ったらじーっと置いておくのが一番お得だからね

去年間違って買ったやつを今年買い替えたけど、あとはもうホールド一択だな+4

-0

-

680. 匿名 2025/12/16(火) 12:38:59

>>282

20代なら冒険しよう?

もちろんオルカンかS&P500で基盤作った後という注釈つきだけど、

FANG+を積立枠に入れるとか、10年後完全売却することかもでメガ10買ってみるとか+3

-0

-

681. 匿名 2025/12/16(火) 12:39:37

>>166

2027年からNISAの年齢制限なくなる予定なんだっけ?(金額的な制約はありそうだけど)

いいなー

いま子どもにはいってる学資の利率の低さを考えると損した気になるわ+12

-5

-

682. 匿名 2025/12/16(火) 12:41:24

>>115

来年は中間選挙の年だから、トランプ政権はありとあらゆる手段を使って株価を上げてくる、という見方もあるよー+21

-0

-

683. 匿名 2025/12/16(火) 12:42:26

>>669

馬鹿なのか幸せなのか、、+12

-2

-

684. 匿名 2025/12/16(火) 12:43:02

>>672

1540は諸費用はかかるけど現物に転換できるし、即座に売買できるから

投資信託だと完全なペーパーゴールド+12

-1

-

685. 匿名 2025/12/16(火) 12:43:37

>>83

現金化すると税金かかりますか?+7

-0

-

686. 匿名 2025/12/16(火) 12:44:04

>>683

両方じゃない?

将来の儲けを今台無しにしてるってこともわからないだろうし、常に増え続けるわけじゃないってこともわからないんだろうけど、今は幸せなんだと思うよ+6

-2

-

687. 匿名 2025/12/16(火) 12:44:41

>>668

「現行ではない」

でも【60歳まで】から【65歳まで】に納付期間を延長する議論は何度も出てるよ

いざそのときになっても払えるっていう仮定の話だよ

+5

-0

-

688. 匿名 2025/12/16(火) 12:46:57

>>591

FXもべつにレバかけず為替ヘッジ対策で利用する分には著しくお金をとかしたりもしないよ。

+8

-3

-

689. 匿名 2025/12/16(火) 12:49:29

少しでも老後の足しになればいいな〜+9

-0

-

690. 匿名 2025/12/16(火) 12:50:32

>>667

なけなしだから全力にしないと増えないよ

それで1000万増えたよ+30

-8

-

691. 匿名 2025/12/16(火) 12:51:45

>>684

教えてくれてありがとう

投信の三菱UFJ純金ファンドも

転換はできなくても金の現物ありだから信頼してたんだけどね…

+11

-0

-

692. 匿名 2025/12/16(火) 12:52:20

4月からNISAを始めるために色々調べてます

転職先が企業型年金なのでそれも勉強してます

少しずつでも老後に備えたい+9

-0

-

693. 匿名 2025/12/16(火) 12:52:49

>>657

そしてそれは全部まるまる病院に請求されるけど、元コメさんはどういう意味で言ってるのだろう?+3

-2

-

694. 匿名 2025/12/16(火) 12:54:34

NISAも長期で考えて計画中+4

-0

-

695. 匿名 2025/12/16(火) 12:55:22

わたしのインドETF最近やる気ちょっと出したらしいw+7

-0

-

696. 匿名 2025/12/16(火) 12:57:07

お金が増えると嬉しくなって消費してしまいます!+9

-1

-

697. 匿名 2025/12/16(火) 12:57:35

>>682

よこだけど、それを思うとちょっと下がってる今が買い場なのかね

こういうのあとからしかわかんないからね~+8

-0

-

698. 匿名 2025/12/16(火) 12:58:03

>>555

今年のトランプショックの時はゴールドも一緒に下がっていた

原因は株の負債の補填にゴールドが投げ売りされたと言われている+3

-2

-

699. 匿名 2025/12/16(火) 12:58:09

>>696

元気良さそうなのでそれはそれでいいと思います!+8

-1

-

700. 匿名 2025/12/16(火) 12:58:27

>>631

私も新NISAになってから2年分は貯金から満額回してたけど、来年からは旧積みニーの頃のように月3万円で積立するよ!

株高で投資金額が膨れ上がってきて現金比率が下がって来たし一旦ペース落とそうかなと。+16

-0

-

701. 匿名 2025/12/16(火) 12:59:14

>>166

ちゃんと考えててすごい!

+2

-7

-

702. 匿名 2025/12/16(火) 12:59:28

>>698

でも金額としてはかなり低いしすぐに戻ってたよ。+4

-0

-

703. 匿名 2025/12/16(火) 12:59:33

>>555

よくわかるのは暴落した時だね

それもそれで怖いね

copilotとかに資産のポートフォリオ(仮)を入れて

10年後20年後を長期予想してもらったり銘柄入れ替えて

比較したりすると暴落を待たずにわかるよ+5

-0

-

704. 匿名 2025/12/16(火) 13:00:46

>>1

株トピヤバすぎて行かなくなった

マジで日本語通じないレベル

経済の欠片の知識もない人間が日本の未来を語っているよ+1

-13

-

705. 匿名 2025/12/16(火) 13:01:15

>>695

私の投資信託も3月からずっとマイナスだったけど、少し前にやっとプラ転した+6

-0

-

706. 匿名 2025/12/16(火) 13:01:20

NISAを批判する人が多いけど

何故批判するのか訳わからん

国の陰謀とか馬鹿らしい+19

-0

-

707. 匿名 2025/12/16(火) 13:01:23

>>429

リスクを過小評価してる印象

みんなが買ってるっていうのも、すでに割高で失望売りが出やすい状態でもあるってことだから必ずしもいいとは言えないし

セクターローテーションとか中小株の成長を織り込めないのが来年以降はマイナスに響きそうだけどなー+7

-0

-

708. 匿名 2025/12/16(火) 13:02:04

>>22

私マイナス500万!

今迄の総計のプラマイではプラスだけど、地味にこの500万はいたい。

>>455

マイナス500万はインデックスやで~。

+13

-2

-

709. 匿名 2025/12/16(火) 13:02:06

>>701

いやダメだろ、振り切っちゃ。

そこまで振り切るなら母親にも父親にも手厚い生命保険を掛けないといけなくなる

暴落した上に健康を害してしまったら子供の将来が詰む+9

-1

-

710. 匿名 2025/12/16(火) 13:02:09

>>5

わたしも今年の3月に子供の貯金として30gだけ買いました。

ただ貯金してるよりいいかなと思って。

今更なのかなぁと思いながら、、。

1g、15700だったんですけど。

あーもっとたくさんお金持ってたらもっと買えたのに~~+42

-0

-

711. 匿名 2025/12/16(火) 13:02:22

>>439

大富豪ですね

私はキロに1歩届かない程度ですが

子供たちにどうやって相続しようか迷います+21

-0

-

712. 匿名 2025/12/16(火) 13:02:37

>>151

ここに居る方たちのように大きな金額を運用できないから私は小額ちまちま積み立ててるけど、定期預金とは比較にならないくらい増えてる。もちろん、元金割れのリスクもあるので、自分で納得出来る額を充ててる。私くらいの世代(アラフィフ)なら、円の価値がどんどん弱ってるのは肌で感じると思う。何某かの稼ぐ力の無い人こそニーサは有効なのではと思う。(稼ぐ人は当然めちゃくちゃ有効でしょうけども)+32

-0

-

713. 匿名 2025/12/16(火) 13:02:38

>>586

高齢者は株や投資信託ではなく債券と言った時点でサヨナラした

理屈としては正しと思うし、投資で資産を積み立ててきた人はそれで良いけど、50代後半で投資始めたのにオルカンやS&P500をダメと言われたら、投資する気が失せてしまう+20

-5

-

714. 匿名 2025/12/16(火) 13:02:56

>>708

そんなにさがったインデックスってなんだろう?インドとか??+17

-0

-

715. 匿名 2025/12/16(火) 13:04:38

今子ども3歳

あと15年で進路が決まって学費の見通しが立ったら、夫婦ともバリスタFIREして余生を楽しんで生きるのが目標なんだけどできるかな〜+10

-0

-

716. 匿名 2025/12/16(火) 13:04:58

営業マンで35歳で年収1000万って上位何%くらい??

別にエリートでも大手でもないみたいだけど+1

-6

-

717. 匿名 2025/12/16(火) 13:05:30

>>713

50代後半にオルカンやS&Pをお勧めするほうが誠意がないと思うよ

リスクをとれるのはリカバリーする時間がある人だけ

ゼロになってもかまわない余裕資金でやるならお好きに+7

-16

-

718. 匿名 2025/12/16(火) 13:05:40

>>605

株のセクターと地域がアメリカに偏ってる

オルカンとゴールドならよいと思う+2

-4

-

719. 匿名 2025/12/16(火) 13:07:13

>>693

えー?!出産一時金で費用払ってるの?

自分で用意して払ってるから

貯金が当たり前だったもので。

ごめんなさい。経済状況が全然違うみたいで。+3

-5

-

720. 匿名 2025/12/16(火) 13:07:43

>>693

出産手当金のことかも

産休中の手当で産後ドカっと支払われる+5

-0

-

721. 匿名 2025/12/16(火) 13:08:43

>>717

横だけど、うちの義母は70歳でSP500を毎月10万を新NISAからやってるけど増えてるみたいだよ

増えたら子供にあげたいらしい+17

-2

-

722. 匿名 2025/12/16(火) 13:08:43

育休中だから、NISAに3万積み立てしてたのを1万にしちゃったんだけど、貯金切り崩してでも3万続けてたほうが良いのかな?

現金は550万ほどある。自分が自由に動かせるのは150万くらいだけど。+4

-1

-

723. 匿名 2025/12/16(火) 13:08:46

>>371

パスキー認証を設定していたらよほどのことがない限り大丈夫なんじゃないかな?

設定するとパスワードではログインできなくなるし。+3

-0

-

724. 匿名 2025/12/16(火) 13:08:50

旦那の確定拠出年金を放してたら14年で75万くらい貯まってた。少ない?+11

-0

-

725. 匿名 2025/12/16(火) 13:09:34

>>693

産休手当と間違えてるんだと思う。+3

-1

-

726. 匿名 2025/12/16(火) 13:10:42

>>371

楽天証券だけど、顔認証にしてるよ

最近、顔認証できるようになった+5

-0

-

727. 匿名 2025/12/16(火) 13:10:55

>>719

どういう意味?+4

-1

-

728. 匿名 2025/12/16(火) 13:11:13

>>715

バリスタFIREって何ですか?+8

-5

-

729. 匿名 2025/12/16(火) 13:11:29

参考になります+2

-0

-

730. 匿名 2025/12/16(火) 13:12:14

オルカンに入れとけばいいの?+2

-0

-

731. 匿名 2025/12/16(火) 13:12:20

>>1

お金は無くとも夢がある!それだけで良いじゃないか+5

-0

-

732. 匿名 2025/12/16(火) 13:13:03

>>730

ちょう初心者ならそれが正解

慣れてきて勉強し始めたらそれ以外でも+8

-0

-

733. 匿名 2025/12/16(火) 13:13:14

>>711

現物の相続って結構税金かかると聞いたことあるけど、詳しい人いたら教えてー。+1

-0

-

734. 匿名 2025/12/16(火) 13:13:35

>>708

インデックスでマイナス500とか何も信用できない

個別株と一緒?+4

-3

-

735. 匿名 2025/12/16(火) 13:14:13

>>5

春羨ましいですよ!私は9月終わり10月頭に買いました。

プラチナは弱気で100gしか買わなかったんですけど数日前くらいから地味に上がってきてくれて嬉しい+14

-0

-

736. 匿名 2025/12/16(火) 13:14:37

>>722

NISAって減るの?+0

-12

-

737. 匿名 2025/12/16(火) 13:15:03

>>376

年数たてば、下がったとしてもそれまで複利で増えた分である程度チャラになるかなと思ってる。

だからこそ早めに投資にいれてる。

まぁちゃんと収入ある人はそこまでしなくていいんだろうけど。

実際今年年始に一括でいれて、4月に一時マイナスになったけど、今はプラス300万くらいに戻ってる。

もちろん本気のショックは数年続くだろうけどね。+11

-2

-

738. 匿名 2025/12/16(火) 13:15:45

結局何買っても金溶けるわけ?+0

-6

-

739. 匿名 2025/12/16(火) 13:16:33

>>732

オルカンは必ず上がってくれる?

例えば50万買うと明日には51万?+0

-27

-

740. 匿名 2025/12/16(火) 13:16:43

>>717

57歳から62歳まで積み立てて、10年程寝かせて、思いのほか成績が良かったら8割程取崩し、暴落してたら更に寝かせて、年数かけて取崩す予定

運用期間は現金で生活する

その結果、成績が悪ければ致し方ないと思ってる+9

-1

-

741. 匿名 2025/12/16(火) 13:17:02

インデックスでも減るなら投資の意味ないじゃん+2

-8

-

742. 匿名 2025/12/16(火) 13:17:16

>>669

オルカンを信頼しすぎるのも怖いと思うけど

色々な考え方があるんだなあ+17

-1

-

743. 匿名 2025/12/16(火) 13:17:47

インデックス投資を3月にした人は4月どうなったんだろ+0

-5

-

744. 匿名 2025/12/16(火) 13:18:25

>>669

一回も下がってないの?+0

-2

-

745. 匿名 2025/12/16(火) 13:18:41

>>355

私も初めは1万でいいやって思ってたけど段々増えるのが楽しくなって今6万やってます!笑+19

-0

-

746. 匿名 2025/12/16(火) 13:19:03

余力ない人からするとショックなんて待てないし

でも買うと溶けるから+0

-3

-

747. 匿名 2025/12/16(火) 13:19:47

>>630

私は設定そのまま今も3.3万円積み立てしてるよ。

成長投資枠で少し冒険もしたけど。+8

-0

-

748. 匿名 2025/12/16(火) 13:19:51

>>690

利確したならいい

含み益だったらあぶく銭

1000万増えたら少なくとも300万は安全資産へ+6

-8

-

749. 匿名 2025/12/16(火) 13:21:53

>>748

でも使っちゃわない?+1

-0

-

750. 匿名 2025/12/16(火) 13:22:19

>>323

明日が上場日だね!+1

-0

-

751. 匿名 2025/12/16(火) 13:22:55

投資信託も下がるならなんの違いがあるのか分からない+1

-2

-

752. 匿名 2025/12/16(火) 13:24:09

>>734

>>714

知らない事=信用できない

がガル民らしい

ダブルインバースだよ。この意味わかる?+6

-17

-

753. 匿名 2025/12/16(火) 13:24:17

>>740

長寿の家系で90後半でもご存命でかつ、75歳で認知症にならなければたしかに運用した方がいいと思います

成績が悪ければ仕方ない、と思えているのもよいですね+11

-1

-

754. 匿名 2025/12/16(火) 13:24:40

>>709

いま5000万あるなら月10-20万から崩してるくらい別にいいんじゃない?生命保険とかもいらないような、こんだけ資産あるなら+3

-3

-

755. 匿名 2025/12/16(火) 13:25:14

>>667

例えば、いざという時のための300万円

もし5年間使う機会がなく寝かせておいたら、

預金(利率0.2%)だと303万円

オルカン(直近5年リターン21.34%)だと789万円

もちろん、こんなに急騰するのは今だけかもしれないけれど、オルカンはゼロにはならないし、半分になることもそうはなさそう

暴落のリスクを考えても、オルカンに投資しておいて、いざと言う時に必要な分だけ売った方が効率的かもしれないとは思う+7

-23

-

756. 匿名 2025/12/16(火) 13:25:51

>>739

横だけど必ずなんて無いし、元本割れのリスクはあるよ。そしてオルカンが1日で1万あがるわけない。

でも2018年から2023年までの旧NISA分(今人気のオルカンじゃないんだけど、全世界株)はもう倍以上になってるから長く続ければ余程のことがなければ元本割れはしないと思う。コロナショックも2022年の暴落も元本割れしてなかったよ。+17

-0

-

757. 匿名 2025/12/16(火) 13:27:46

>>685

NISAの非課税額なら掛からないよ+19

-0

-

758. 匿名 2025/12/16(火) 13:27:51

>>376

インデックス最高!みたいなユーチューブで溢れてるけど、落ちたら数年戻って来ないこともあるから、使う時に減ってたら意味ないよね。投資だけでは何とかならない+24

-0

-

759. 匿名 2025/12/16(火) 13:29:34

>>739

かならず上がるなんてことはない

でも100円が翌日101円になることはある

よくわかってないんだから、小額からやって上がるのも下がるのも体験すると良い+9

-0

-

760. 匿名 2025/12/16(火) 13:29:45

>>739

少しで良いからユーチューブとか観よう

来年はアメリカが厳しいかもしれないってあちこちで言われてるからこれから始めるなら最低限の知識は入れておこう+8

-0

-

761. 匿名 2025/12/16(火) 13:30:37

>>755

独り身なら300万も預金なくてよさそうだけど、家族持ちだと子供の成長や住宅購入とか修繕のタイミングで大型出費が絶対発生するから、ある程度の現金は普通預金にあった方が良さそう。+9

-3

-

762. 匿名 2025/12/16(火) 13:30:53

>>755

直近5年間は異常だから

考えるなら年3‐7%ですよ(減ることもある)+30

-2

-

763. 匿名 2025/12/16(火) 13:31:41

>>739

そうだったらいいけど、実際はそんなことないねぇ〜。

上がったり下がったりだよ。最初は楽しくて証券口座よく見てたけど、すぐに飽きて最近はもう見ていないよ。+6

-1

-

764. 匿名 2025/12/16(火) 13:32:19

>>667

このプラスはやっちゃったねー、だから現金も貯金必要だねのプラスとか共感じゃない?+15

-3

-

765. 匿名 2025/12/16(火) 13:32:20

ここまで上がっちゃうとショックがあったときさすがに戻らなそうだなぁ〜と思って現金厚めにしてる+8

-0

-

766. 匿名 2025/12/16(火) 13:32:31

インデックス投資派はドルコスト平均法では下がった時こそ平均購入価格を下げられるチャンスっていうけど、そもそもそういう時にも投資に資金を回せる人は投資しなくても元々お金に困ることはない人なんよ。+4

-1

-

767. 匿名 2025/12/16(火) 13:32:53

>>668

私の場合は、だけど

支払期限が切れた未納分が

3年くらいあるので

60から追納するつもりだよ

旧NISAはそれに充てるかも…+5

-0

-

768. 匿名 2025/12/16(火) 13:33:46

オルカンかS&P500どっち積立るか悩んだときアメリカの経済が傾く=全世界の経済に影響がある

という考えでS&P500にしたなぁどっちにしろオルカンのアメリカ比率多いし+3

-2

-

769. 匿名 2025/12/16(火) 13:34:34

>>753

EXCELで投資しなかった場合でインフレを考慮してシミュレーションしたら85歳で資産が尽きてしまった

インフレ率2.5%、年金のインフレ連動を1%、定期預金を0.6%で計算

生活費とは別にある程度の余裕資金やイベントを組み入れて計算しました

インフレを考えなければ90歳以上まで持つのですが…+1

-0

-

770. 匿名 2025/12/16(火) 13:35:27

NISAを開始できるように準備してます+4

-0

-

771. 匿名 2025/12/16(火) 13:35:56

>>754

>>166さんは若くて小さな子供がいて、これから資産形成するんだよ

いま5000万持ってるわけじゃない

もし今5000万持っていてそれが余裕資産であるなら、運用して運用益を取り崩すのは大賛成

若い人の投資は小額でいいんだよ

若いときにしかできない体験、経験がいっぱいあるし

それは個人の成長や家族の幸福につながる

将来余裕資金が出来て投資をしたくなった時の深い知見にもなる+50

-0

-

772. 匿名 2025/12/16(火) 13:36:02

>>83

生活防衛資金は100〜300万くらい

現金預金あったほうが良いよ

急に何かあるか分からないから+19

-1

-

773. 匿名 2025/12/16(火) 13:36:15

26歳未婚です。

4年ほど前から個人年金してるのですが、iDeCoに変えようか悩み中。

NISAも始めたいのですが、どれがベストですか?+1

-0

-

774. 匿名 2025/12/16(火) 13:36:20

>>760

You Tube色々と参考にします!+2

-0

-

775. 匿名 2025/12/16(火) 13:36:22

>>758

だから老後は3年位は貯金だけで生活できるように生活防衛費は厚めにしましょうって言われてるよ

+5

-0

-

776. 匿名 2025/12/16(火) 13:38:16

>>769

なるほど。年齢的に働く分にはまだお若いので65‐70の時に月に夫婦で8-10万くらいのアルバイトをされてはいかがでしょうか

投資しないと資産が尽きる、というのは投資するうえで健康的なマインドではないので+5

-0

-

777. 匿名 2025/12/16(火) 13:39:38

オルカンに月5万円入れてます

今年は10%ほど増えました+13

-0

-

778. 匿名 2025/12/16(火) 13:40:45

>>758

数年戻らなくても、積立ならあまり関係ないと思ってる+7

-1

-

779. 匿名 2025/12/16(火) 13:41:08

>>755

インフレで年利2〜3%で目減りしていくから、年利0.2%の預金ではインフレに負けるよね。今300万円の車は5年後には確実に値上がりしてるのは容易に想像できる。+10

-0

-

780. 匿名 2025/12/16(火) 13:42:43

>>776

60歳で仕事を辞めようと考えていましたが、継続雇用に気持ちが傾いています

多分短時間で働くと思う

その方が年金の経過的加算やiDeCoの減税の旨味もフルに使えるし+14

-0

-

781. 匿名 2025/12/16(火) 13:42:54

>>374

自分のだけでも結構めんどくさいけど、夫が色々保険やら投資やらかけすぎてる状態で先立たれた時も、割と考えたくないな。

手続き死しそう。+10

-0

-

782. 匿名 2025/12/16(火) 13:43:46

NISA初心者なら自分が使ってる

銀行のとこ行っていくらずつします!

で出来るのかな?+3

-0

-

783. 匿名 2025/12/16(火) 13:44:19

既に5000万円超ある

FIREできるけど、5000万円超えると仕事がそんなに苦痛ではなくなってくる(副業みたいな感覚になる)ので、惰性で続けていて、それにより更に資産が増えるという好循環

いつクビになっても困らないので、会社都合で解雇してくれる(そして割増退職金が支給される)ことを願ってるわw

+32

-2

-

784. 匿名 2025/12/16(火) 13:44:24

インデックス投資で一億円は誰でも実現可能な額になった。でも10年後、20年後、一億円の価値は半減してると思う。+11

-7

-

785. 匿名 2025/12/16(火) 13:45:14

>>749

資産を増やしたかったんでしょ?使わないよ

お金があるとつかっちゃうなら金に換えれば

700万はファング+でもzテック20でもボラが高いのに突っ込めばいい+4

-2

-

786. 匿名 2025/12/16(火) 13:45:30

>>779

普通預金は「日本円への投資」とも言えるしね

インフレ&円安の今の時代では、割りが悪すぎる+9

-0

-

787. 匿名 2025/12/16(火) 13:46:04

>>784

1億円をルピーに換えるんだ!+2

-2

-

788. 匿名 2025/12/16(火) 13:46:41

投資額が多くなるとマイナスも大きくなることを忘れていないか?+8

-0

-

789. 匿名 2025/12/16(火) 13:50:04

>>784

インフレで10年後20年後の1億の価値が半減していても、それにともなって株価もインフレしているから大丈夫だよ

今1億になったのを売却してずっと現金で持ち続けるのなら、その通りだね+11

-0

-

790. 匿名 2025/12/16(火) 13:50:11

結局ニーサでも下がるなら無意味だと思うんだけど貯金が安全かな?+3

-9

-

791. 匿名 2025/12/16(火) 13:51:16

>>790

自分でそう思うならそうじゃない?+17

-0

-

792. 匿名 2025/12/16(火) 13:51:53

>>780

よいですね

投資しないと資産が尽きる、という事態は起こらないような気がします

夫婦どちらかが無くなった後ならリバースモーゲージを使うのも

悪くありませんし、なにより労働意欲が高いのはすばらしいです+4

-1

-

793. 匿名 2025/12/16(火) 13:52:11

>>791

そっか

じゃあやめよう+11

-0

-

794. 匿名 2025/12/16(火) 13:52:25

>>214

60歳まで引き出せないのをわかっていて始めたのでは?シナリオが崩れていないならやめない方がいい。運用指図者になったら手数料だけ60歳まで毎月払うのはもったいない。+5

-0

-

795. 匿名 2025/12/16(火) 13:52:43

>>782

ネット証券の方が勧誘なく手数料安くNISAも沢山取り扱いがあるからおすすめ

楽天証券かSBI証券にしたら?+9

-0

-

796. 匿名 2025/12/16(火) 13:52:45

個別株は勝率低い?+1

-1

-

797. 匿名 2025/12/16(火) 13:52:48

>>790

ほんと基本くらい勉強したほうがいいよ+8

-0

-

798. 匿名 2025/12/16(火) 13:53:21

>>760

よこ

じゃあ50が43になる可能性もあるんだ+4

-0

-

799. 匿名 2025/12/16(火) 13:54:54

>>659

日本語変なの+7

-3

-

800. 匿名 2025/12/16(火) 13:55:07

インフレ局面で待って我慢することは何の得にもならないよね。家も車も欲しいときに買うのがいちばんだよ。+8

-0

-

801. 匿名 2025/12/16(火) 13:55:25

>>784

誰でもは言い過ぎ

きょくたんなこと言う人増えたよなー+24

-2

-

802. 匿名 2025/12/16(火) 13:55:25

>>27

枠を埋め切ることでいいことがあるの?+1

-1

-

803. 匿名 2025/12/16(火) 13:55:34

>>778

使いたい時に減っててそれを使ったら元本減るから効率悪くなるんでないの 学費を投資だけで何とかしようとしてるみたいだから+10

-0

-

804. 匿名 2025/12/16(火) 13:55:56

ここは基本NISAやiDeCoをやってる人のトピだから、まだ始めるか悩んでる段階の人は初心者トピ行ったら?+10

-9

-

805. 匿名 2025/12/16(火) 13:56:30

>>796

どうして株を始めたいの?+0

-0

-

806. 匿名 2025/12/16(火) 13:58:08

>>802

たぶんだけど最短5年で満額1800万円

NISA枠を使い切りたいのでは?+14

-0

-

807. 匿名 2025/12/16(火) 14:00:46

NISAスタートしたので良かったわ。

お金の不安が消えた感じ。+6

-1

-

808. 匿名 2025/12/16(火) 14:01:15

>>792

労働意欲は全くありませんが、お得なことやお金が大好きです

アドバイスありがとう+5

-1

-

809. 匿名 2025/12/16(火) 14:02:18

>>656

数年前にインドが来る来る言われて結局来てないからね

でも色んな分野に分散するのは良いことだよ+8

-0

-

810. 匿名 2025/12/16(火) 14:03:36

暴落来ても若かったらじっと我慢か働けばいいけれど

婆になってから暴落くるときついよね

元本保証ない商品に大金かけられない+4

-0

-

811. 匿名 2025/12/16(火) 14:04:24

>>721

暴落して老後資金無くなったから同居して、サ高住の費用を何割か出してってならない、

投資の原資が余裕資金ならそれでよい+1

-3

-

812. 匿名 2025/12/16(火) 14:05:51

>>636

積立投資枠(オルカン)は設定して放置だけど成長投資枠(sp500とトピックス)だけタイミングを見て(見た気分で)投資してみた

まあ上がろうが下がろうが投資するつもりなんだけどね

インデックスだけだけど+1

-0

-

813. 匿名 2025/12/16(火) 14:06:07

>>810

わたし40代前半、不動産ローン完済済で子供の大学資金までたまった

いまから20年運用するつもり

正直投資始めるギリギリとタイミングだと思う+4

-11

-

814. 匿名 2025/12/16(火) 14:06:49

>>810

年齢に合わせた資産配分にしてリスク管理しないと+1

-0

-

815. 匿名 2025/12/16(火) 14:07:01

人生100年だからまだまだ先が長そうです+2

-0

-

816. 匿名 2025/12/16(火) 14:07:30

>>151

chatGPTに教えてもらえばいいのに。

私は投資の勉強しててわからないことがあったら全部chatGPTに訊いてるよ。

人に訊くよりAIのほうがいいと思うよ。

人間の中には騙そうとする人もいるし。+6

-19

-

817. 匿名 2025/12/16(火) 14:07:36

>>651

流して聞いていたから間違えてたらごめん

ただ暴落しようがしまいがニーサ枠は埋めるつもり

![【50代以上は確認必須】これ知らないだけで生涯1000万円以上の差!新NISA、62%が資産を減らした…3条件が揃った今、2026年暴落で絶対にやってはいけない行動【ゆっくり解説】]() 【50代以上は確認必須】これ知らないだけで生涯1000万円以上の差!新NISA、62%が資産を減らした…3条件が揃った今、2026年暴落で絶対にやってはいけない行動【ゆっくり解説】youtu.be

【50代以上は確認必須】これ知らないだけで生涯1000万円以上の差!新NISA、62%が資産を減らした…3条件が揃った今、2026年暴落で絶対にやってはいけない行動【ゆっくり解説】youtu.be実は、ある条件が重なった局面では**投資家の62%が資産を減らした**というデータがあります。2026年に向けて警戒されるのは、①株価の過熱、②金利・政策の転換、③投資家心理の悪化、この3条件が同時に揃うこと。こうした局面で**絶対にやってはいけない行動**は、恐...

+0

-15

-

818. 匿名 2025/12/16(火) 14:07:58

Xやその他ネット見ているとまるでNISAやればだれでも億り人になれるといわんばかりで危なっかしい

+14

-1

-

819. 匿名 2025/12/16(火) 14:08:20

夫婦共両親他界。夫は個人年金でまとまった額を60から受け取ってるけど私は国民年金に毛が生えた程度の年金の予定額。せめて何かしておけばよかったと思いながらももう遅いんだろな+4

-2

-

820. 匿名 2025/12/16(火) 14:08:28

>>682

上がっても下がっても買うんだけどね

インデックスだけだけど+7

-0

-

821. 匿名 2025/12/16(火) 14:09:47

>>667

ほんと思う。

10年前と違って、バブルを肥やして、実体経済の方が弱りすぎた結果、インフレしちゃってるから、まず労働生産性の方を上げてコスト高を食い止めないと、資金繰りからの売りも出やすくなってる時期だから、余剰資金でやらないとリスクがないわけじゃないし、おそらく、働かないと物価も下がらなければ株も上がらない状態に突入してるw+6

-0

-

822. 匿名 2025/12/16(火) 14:10:48

>>664

うんうん、旧一般NISAと旧積立NISAあったよね

私は積立の方まだ利確していなくて評価損益+85%になっている

もう少し寝かして二倍になったら利確しようと思っている+15

-0

-

823. 匿名 2025/12/16(火) 14:12:12

>>818

私はニーサにつっこみ過ぎて現預金が少ない人は少し心配

若ければいいけど、50過ぎたら危険だと思うのよね

レバレッジを利かせている人は最早ギャンブラー

親から信用取引だけはやっちゃダメと言われて育ったので+13

-2

-

824. 匿名 2025/12/16(火) 14:12:34

>>816

AIも結構嘘つくから自分で裏取りできない人は危ないね

お金減らすかも+20

-0

-

825. 匿名 2025/12/16(火) 14:14:51

>>55

枠が少ないからね。+9

-1

-

826. 匿名 2025/12/16(火) 14:14:53

>>2

はい!それは私です。+22

-1

-

827. 匿名 2025/12/16(火) 14:15:15

>>822

私も旧積立NISAは95%増えていて利確するのもったいないと思ってしまう。見る度に投資をするモチベが上がる。+13

-0

-

828. 匿名 2025/12/16(火) 14:15:35

>>608

自分が見た時はオンラインサロンは既にありました。学長がそれぞれにアドバイスじゃなくて、会員同士で知り合ってアドバイスするって、詐欺まがいの事起きそうだなぁって思った。まあ、学長は自己責任、知りませんってなるんだろうけど。+21

-0

-

829. 匿名 2025/12/16(火) 14:16:36

>>88

私は特定にあと3年のNISA分入れちゃいました

+4

-0

-

830. 匿名 2025/12/16(火) 14:18:06

>>814

預金:投資は年齢:(100−年齢)って言われてるよね

60歳なら、預金60:投資40

ずっとデフレだったからそれで良かったけど、

インフレなら目減りするから、今後もその比率で果たして正解なのか?と疑問に思っている+6

-3

-

831. 匿名 2025/12/16(火) 14:19:26

>>830

それ債券と株の割合では??

どこで聞いたの?+2

-3

-

832. 匿名 2025/12/16(火) 14:19:51

>>608

なすびがそうだった。。。

信用してたけどサロン始めてガッカリ。

もちろん1年間登録してた笑けど微妙だった💧+16

-0

-

833. 匿名 2025/12/16(火) 14:20:30

>>633

好きに買うからほっといて欲しいわ+4

-2

-

834. 匿名 2025/12/16(火) 14:20:34

>>805

お金貯めたいから

子供の大学資金かなりかかるしね+1

-0

-

835. 匿名 2025/12/16(火) 14:21:05

>>719

病院では出産一次金から足が出た分しか支払い請求されなかった気がする

そうでないケースもあるのかな?+12

-0

-

836. 匿名 2025/12/16(火) 14:21:13

>>813

すごーい

何買ってますか?+3

-0

-

837. 匿名 2025/12/16(火) 14:22:43

>>633

横

投資なんて自己責任なんだから、本人が納得出来ればそれで良いんじゃないの?+7

-1

-

838. 匿名 2025/12/16(火) 14:22:54

>>834

今はどのくらい貯めてるの?+1

-0

-

839. 匿名 2025/12/16(火) 14:23:45

>>827

どんどん上がっていくよね

早めに始めといて本当に良かったと思う

旧NISAのでSP500買っていた人はもう100パーで二倍になっているって人いた+19

-0

-

840. 匿名 2025/12/16(火) 14:26:28

会社からの圧でマイナカードを作らされたタイミングで前トピを見てNISA熱が上がったので今月デビューしました

あれこれ考えるセンスは無いので最後までオルカンと添い遂げるつもり+24

-0

-

841. 匿名 2025/12/16(火) 14:27:59

>>58

Igrowというアプリが見やすく管理しやすいです。+13

-0

-

842. 匿名 2025/12/16(火) 14:31:39

>>392

そうなんですね・・・ネットでみててもあまりにもわかんなすぎるんで、先日銀行の窓口いって聞いてきたけれど悩むね。正直金の余裕はないんで少額のみしかできないから、担当者も勧めがないだろうけど、自分としては無難に(ちょっと・・・まぁそれなりに)増えていてくれたら有難いって感覚。

出費予定がいくつかあるからさ・・・(溜息) あと手数料高いのは悩むね。避けよう・・・+2

-1

-

843. 匿名 2025/12/16(火) 14:33:52

オルカンはどこで買えますか?+1

-5

-

844. 匿名 2025/12/16(火) 14:34:16

>>818

誰がその分損するんですか?+1

-0

-

845. 匿名 2025/12/16(火) 14:34:27

>>309

SBIの使いにくさ半端ないよ。+19

-1

-

846. 匿名 2025/12/16(火) 14:35:28

>>840

私もオルカン8金etf2でこのまま積立てます

私はギリギリ健常者なので、これ以上収入増やせないしNISAが頼みの綱なので…+5

-0

-

847. 匿名 2025/12/16(火) 14:35:32

>>840

いいと思う

絞った方が複利が効く+7

-0

-

848. 匿名 2025/12/16(火) 14:36:10

>>249

がんばれ!喜んでお見送りするよ!ギャンバレー!👍+4

-0

-

849. 匿名 2025/12/16(火) 14:37:19

>>629

旧NISAからやってる人は、凄いことになってるよね

新NISAはまだまだ面白くなかろう

これからだ+11

-0

-

850. 匿名 2025/12/16(火) 14:38:20

>>844

経済成長のひずみを受けるのは途上国の劣悪な環境で仕事をしている人

環境破壊によって生活が壊されている人

投資に回す余裕資金がなくて給与も上がらずインフレの影響を受ける人

競争に負けて衰退していく産業で雇用されていた人+2

-7

-

851. 匿名 2025/12/16(火) 14:38:58

買いどき狙って投資するの〜?

私も投資したいんだけど、暴落待てば良い〜?+1

-6

-

852. 匿名 2025/12/16(火) 14:38:58

>>595

機関投資家はインデックスに勝ててないのは事実じゃん

特に今年は負けてるという記事読んだよ+5

-5

-

853. 匿名 2025/12/16(火) 14:41:16

>>842

銀行の窓口で話し相手になってほしいけど手数料が高いのが嫌な人は

三井住友銀行のオリーブ口座つくってSBI証券で証券口座開設すればいいと思うよ

有人店舗がある金融機関は手数料が高いよ+3

-0

-

854. 匿名 2025/12/16(火) 14:41:45

>>664

じゃあ10年以上前

数えるのも嫌だけど、NISAのない時代に2500万あった

貯金のまま過ごして500万くらい減らしたんよ。

そして今は8000万弱まで増やしたの+20

-0

-

855. 匿名 2025/12/16(火) 14:42:31

>>850

余裕資金今まで貯めてこなかったのは自分の責任でしかない。

他責が強い人に投資は向かない。+16

-1

-

856. 匿名 2025/12/16(火) 14:43:11

このトピ今ランキング入ってんじゃん!+6

-0

-

857. 匿名 2025/12/16(火) 14:44:53

自分は投資してるけどパートナーや旦那さんはやってないよ!って人居ますか?

ウチは子なしの共働き夫婦で、薄給の私だけがNISAと企業型DCでコツコツ積み上げてる状況です。

主人は大きい収入があると欲しいものをドカンと買うタイプ。私は無いと困るものじゃなければ、購入の必要はないと考えるタイプ。

それとなしに「歳をとってから困る事がないように少しづつでも」と伝えてはいますが、まぁ響いてないだろうな…という状況です。+29

-0

-

858. 匿名 2025/12/16(火) 14:44:55

>>852

機関投資家がインデックスのリターンに負けるのはそれだけ市場を読むのが難しいという話で、みんながインデックスを買うから負けているわけではない+10

-0

-

859. 匿名 2025/12/16(火) 14:45:01

>>486

私の周りで「失敗した」と言っている人は居ない。

黙ってるのかもしれないけど。+10

-0

-

860. 匿名 2025/12/16(火) 14:45:40

>>851

それは機会損失にもなるからね

基本的には毎月定額の積立投資が無難です+15

-0

-

861. 匿名 2025/12/16(火) 14:45:58

NISA口座で信用取引できないよね?+4

-0

-

862. 匿名 2025/12/16(火) 14:46:05

>>809

インド並びに周辺の国々の若い留学生が現地に学校が無かったり、祖国では稼げないから日本に沢山来ているからね~

教育基盤が整わないと経済成長は厳しいとは思う+4

-0

-

863. 匿名 2025/12/16(火) 14:46:27

>>851

毎月積立と暴落時のスポット買いのハイブリッドで資金繰りを考えると良いよ+16

-0

-

864. 匿名 2025/12/16(火) 14:46:52

年末はアメリカには下がっていて欲しい

年初一括で360万円買うのでその時に得したい+11

-2

-

865. 匿名 2025/12/16(火) 14:46:59

普通の人はニーサだけでいいよ

勉強できてリスクとれる人は信用も特定も使ったほうが効率いいよ+7

-1

-

866. 匿名 2025/12/16(火) 14:47:48

>>843

ネット証券で買えます。

楽天証券などが有名です。+5

-0

-

867. 匿名 2025/12/16(火) 14:48:07

>>843

自分で色んな国の株を選ぶんだよ+2

-9

-

868. 匿名 2025/12/16(火) 14:48:10

>>865

NISAを使い切るお金もないからなぁ~+6

-0

-

869. 匿名 2025/12/16(火) 14:48:17

>>821

実体経済が伸びないと、将来的には持ってる人に負担してみようって話になるから投資でお金を増やしても意味がなくなる。。

日本のGDPの世界順位と一人当たりGDPが下がり続ける中で個人所有の金融資産が多少増えても税や社会保障の負担を増やされることになるだろうからね。

資産運用も大事だけど、実質賃金はもっと大事。+16

-0

-

870. 匿名 2025/12/16(火) 14:48:53

NISAで人生が変わりました+8

-0

-

871. 匿名 2025/12/16(火) 14:49:07

>>856

私みたいに「投資やってみたいけど、怖くて手が出せない」という人も多いのかも+10

-0

-

872. 匿名 2025/12/16(火) 14:50:33

>>857

お金を貯められない人は、いくら収入があっても使い切っちゃうしねー。+20

-0

-

873. 匿名 2025/12/16(火) 14:51:59

>>773

とりあえず始めるなら楽天証券でNISA口座を開設してイーマクシススリムのオルカンを買っていけばいいと思う

それ以外は勉強しながら足してもいいし、オルカンだけでも問題なし+6

-0

-

874. 匿名 2025/12/16(火) 14:52:42

>>509

以前に使ってた楽天IDに不正ログインされてビール1ケース注文されてた

ログインアラートと注文確認メールが来て気がついたよ

パスワードは変更されてなくてログインできたからすぐ退会処理してお店にメールで連絡したよ

chat GPTに相談したらクレカが使えるかどうか確認するためじゃないかって(決済は不正アクセスした人が入力したクレカ使用)

送り先は足立区のアパートだったわ

放置してる会員登録ってこういうリスクもあるんだなと+19

-0

-

875. 匿名 2025/12/16(火) 14:54:23

>>871

怖いのは分かるけど、現金のまま置いてても確実にインフレ物価高で買えるものが減っていきますからね。

早いうちにNISA(減税される制度)を使いながらお金を増やしておくのは必要かも。+15

-0

-

876. 匿名 2025/12/16(火) 14:54:28

>>871

私も去年はそうだった~。

取り合えず口座だけ作ってから考えようって口座作ったら、何か買いたくなるもんだよw+7

-0

-

877. 匿名 2025/12/16(火) 14:55:55

子供と一緒に新NISAを勉強してます+10

-0

-

878. 匿名 2025/12/16(火) 14:55:59

>>863

なるほどー

勉強になるー!+4

-0

-

879. 匿名 2025/12/16(火) 14:57:47

何もしてない45歳だけど何からはじめたら良い???+3

-6

-

880. 匿名 2025/12/16(火) 14:59:48

>>857

うちの夫は貯められない人だったけれど借金は返せる人だったので20代のうちに住宅ローンを組みました

貯金できない人でも借金は返せるなら大きいローンを組んでしまうのアリです、それも資産です+20

-0

-

881. 匿名 2025/12/16(火) 15:01:10

>>816

chatGPT結構間違うから怖いよ〜+25

-1

-

882. 匿名 2025/12/16(火) 15:01:18

>>722

詳しい者じゃないけど、私は介護で勤務時間減って収入も減ったから、NISA月4万を2万に減らしたよ。勤務時間が戻ったらまた4万にするつもり。その時の自分の状況に合わせて無理せずに続けるのがいいと思う。+23

-0

-

883. 匿名 2025/12/16(火) 15:03:58

>>857

うちもです

私は最短でNISAの枠を使い切る予定だけど夫のNISA口座は開設しません

なぜなら信用がないから

何か病気が見つかっても治療させないかな+6

-0

-

884. 匿名 2025/12/16(火) 15:05:25

>>843

ミカンの横です+6

-0

-

885. 匿名 2025/12/16(火) 15:05:26

>>294

>>277

>>276

ありがとうございます!勉強になります!+2

-0

-

886. 匿名 2025/12/16(火) 15:06:40

NISA始めました

先日は120円儲かったよ+17

-0

-

887. 匿名 2025/12/16(火) 15:06:41

>>773

若い時から個人年金されてるんですね。よ!シッカリ者!

どんな目的で投資するかによってベストは変わりそう。

控除を受けたいとか、死んだときに家族にお金が渡って欲しいとか、とにかく増えて欲しいとか。+3

-0

-

888. 匿名 2025/12/16(火) 15:07:12

>>831

ごめん

預金:投資の比率は、100じゃなくて120からの引き算だったね

投資比率

20代:120-20=100%

30代:120-30=90%

40代:120-40=80%

50代:120-50=70%

60代:120-60=60%

70代:120-70=50%

だとしても、今のインフレを考えると、年金以外の定期収入がなくなる老後に預金が多いのもある意味リスクだよなぁとは思う+9

-2

-

889. 匿名 2025/12/16(火) 15:07:45

>>865

損益通算できるしね

テスタさんもNISAやってないっていってた+4

-0

-

890. 匿名 2025/12/16(火) 15:08:05

>>858

皆がインデックス買うからsp500のパフォーマンス上がって機関投資家やヘッジファンドが負けやすくなってる。

機関投資家、特にヘッジファンドのように少数派が多数派を出し抜く投資ができなくなってきている。

株価を揺さぶったりしてしてもインデックス買ってる人は売らないので。+5

-1

-

891. 匿名 2025/12/16(火) 15:08:12

>>879

証券口座に口座開設+7

-0

-

892. 匿名 2025/12/16(火) 15:10:16

>>871

私もそう。銀行とかでも勧められるし、少額からでもはじめたいみたいので、まずは口座開設する

銀行とかじゃなくて、自分で楽天証券とかで口座開設するのが良いんだよね?

+13

-0

-

893. 匿名 2025/12/16(火) 15:11:09

>>879

楽天かSBIで証券口座作ってNISA口座作って、月100円でいいから積み立て設定

銘柄は全世界株式でいい

気分がノったら額増やす

とにかく口座開設がめんどくさいんよな+17

-0

-

894. 匿名 2025/12/16(火) 15:11:26

>>456

どの国もお金は毎年刷られているので経済成長がなくても通貨の目減りは発生してインデックスの株価は上がることになる+3

-0

-

895. 匿名 2025/12/16(火) 15:12:57

>>868

うちもニーサ満額いくにはじかんかかるけど、信用も特定も併用してるよ

使い分けられる人は使い分けたほうが効率がいい

ニーサ最速満額が無理だからこそ効率重視してる

でも勉強とか手間は必要だからやりたい人だけやればいいよ+6

-3

-

896. 匿名 2025/12/16(火) 15:14:20

>>894

だから持論ぶってないで勉強しなって

自作の超理論を並べられても誰も理解できないよ+3

-0

-

897. 匿名 2025/12/16(火) 15:14:40

専門家の予測では、10年後に食料品は2倍ほどの値段になってても何ら不思議はないそうです

日本は輸入に頼ってる国ですから

何も対策してない人は2倍の給料を稼がないと同じ食べ物が買えないということです+15

-0

-

898. 匿名 2025/12/16(火) 15:16:10

>>896

お金を刷れば市場のお金の価値は目減りするという話だよ

現金意外の何かを持つべきでインデックスでもいい

理解できないならいいけど+0

-0

-

899. 匿名 2025/12/16(火) 15:18:36

>>898

理解できてないのはそっちでしょ

インフレヘッジと株が上がる原理は別だからね+0

-0

-

900. 匿名 2025/12/16(火) 15:21:44

>>892

口座さえ作っておけば、始めようかな?ぐらいな気持ちの時に始められるからね

最初は少額で買ってみればいいんだよー+10

-0

-

901. 匿名 2025/12/16(火) 15:21:54

>>562

機関投資家が調整してんのかな??+1

-0

-

902. 匿名 2025/12/16(火) 15:22:25

>>434

一応AIの回答も最後に正しいことが書いてあるよ。受け取り時は「退職所得控除」などが適応されて税金が軽減されるって部分。冒頭で回答してる内容とチグハグだし、AIってあんまりあてにならないよね。

運用期間や拠出期間が長くて運用益が大きく膨らみそうな人とか、退職金が多い人なんかは要注意だよね。

しかも年金受け取りにすると、税金に加えて社会保険料の算定にも関係するから、下手すると国民年金保険料が高くなったりでふんだりけったりよ。+7

-0

-

903. 匿名 2025/12/16(火) 15:23:04

>>5

つい先日、おそいだろうなーと思いつつ、1540を7株

1542を6株

積み立てNISAの成長枠で買ってみました!

宝くじを買うよりは、夢があるのかなと思って+26

-0

-

904. 匿名 2025/12/16(火) 15:24:01

>>852

機関投資家って世界中の保険会社とか年金基金とか政府系ファンドとかだよ

株だけじゃなくて債券、リート、インフラ投資とかいろいろ分散してるからね+4

-0

-

905. 匿名 2025/12/16(火) 15:24:28

>>893

>>891

ありがとう年間上限10万くらいしか回せないけどやってみるかぁ、口座開設難しいんだね😱+8

-0

-

906. 匿名 2025/12/16(火) 15:26:55

>>416

ほんとこれを理解してくれない人多くて面倒!+24

-0

-

907. 匿名 2025/12/16(火) 15:29:23

>>897

対策した結果いまより減らしてもいいと思える余剰金でやりなさい+0

-0

-

908. 匿名 2025/12/16(火) 15:30:52

>>755

収入があれば大丈夫と思っても、暴落時に無職になったとか、病気になったとか、お金が急に必要になった時に現金がなければ暴落中の投資信託を売らないといけない

安くなってる時に売ると大損する

逆に安くなってる時に余剰資金で買増できれば得をする

だから余剰資金は大切

+33

-1

-

909. 匿名 2025/12/16(火) 15:33:25

>>906

暴落してから入れ替えても時すでに遅しでしょ

ゆっくり衰退するなら入れ替えでいいんだけど

年4回(2月、5月、8月、11月)よ+7

-7

-

910. 匿名 2025/12/16(火) 15:34:12

>>486

満額埋めなくてもいいよ

去年、今年と満額埋めたけど、来年はつみたて投資枠しかしないよ

どうして満額埋めないといけないというふうに思うの?

できる範囲ですればいいよ+28

-1

-

911. 匿名 2025/12/16(火) 15:34:32

>>847

よこ

オルカン一つに絞った方が複利が効くんですか???

+0

-2

-

912. 匿名 2025/12/16(火) 15:36:50

>>911

種銭が大きいほど雪だるま式に増える

減るときも一気に減るが、すでに複利の効果で元本が大きくなっていれば耐えられるし添い遂げるくらい長期(30年?)なら統計的にはプラスになる+4

-2

-

913. 匿名 2025/12/16(火) 15:38:47

>>874

そんなことあるんだね

教えてくれてありがとう

ネット上でのクレカの入力ってホント怖いよね

私あちこち登録してるからなぁ+16

-0

-

914. 匿名 2025/12/16(火) 15:40:33

>>912

でたらめ書いてるの同じ人?

複利でも元本は増えないし種銭より運用期間でしょ…+3

-2

-

915. 匿名 2025/12/16(火) 15:40:53

>>912

オルカンだけを1000万買うのと

オルカンとSP500を500万づつあわせて1000万買うなら

複利の利き方は同じだと思ってました+14

-0

-

916. 匿名 2025/12/16(火) 15:41:03

>>306

旦那が貯金全額でビットコインかって

それまで嫌いとか思ったことなかったけど今大嫌いになってる+18

-0

-

917. 匿名 2025/12/16(火) 15:43:17

>>915

投資先を変えたらリスクもリターンも違うから同じにならないよ+7

-1

-

918. 匿名 2025/12/16(火) 15:44:46

>>916

え、そうなんだ。仮想通貨は興味なくて見てなかったから知らなかった。+2

-0

-

919. 匿名 2025/12/16(火) 15:51:21

>>801

一億円到達しない人はよほどセンスないね+0

-14

-

920. 匿名 2025/12/16(火) 15:53:31

>>681

私も学資保険ミスったかな〜と思ってたけど、実際に使う時に投資が暴落してたらそこから取り崩さないといけなくなるから、確実に手元に残る学資保険と両立で行くことにしたよ+21

-0

-

921. 匿名 2025/12/16(火) 15:54:31

>>919

インデックス長期投資にセンスとか不要だから+11

-1

-

922. 匿名 2025/12/16(火) 15:55:52

>>909

オルカンでも大きな逆流があるなら逆流が完了したころには大きな含み損出てそうよね

オルカンやsp500もマグセブン買ってる状態に近づいてるからね+0

-3

-

923. 匿名 2025/12/16(火) 15:56:00

リスク分散+0

-0

-

924. 匿名 2025/12/16(火) 15:57:36

来年の成長投資枠、どの投資信託を買うか

悩み過ぎて禿げそう+5

-0

-

925. 匿名 2025/12/16(火) 15:58:45

>>916

いつから投資してるの?

最近じゃなければ、かなり儲かってると思うよ+15

-0

-

926. 匿名 2025/12/16(火) 15:58:52

>>566

三菱マテリアルで現物購入、保管料払って預けてるよ。

家に置いておくのは怖くて無理。

+4

-0

-

927. 匿名 2025/12/16(火) 16:02:31

独身

結婚できなくて、今は仕事頑張って入金に勤しむ毎日😭+9

-1

-

928. 匿名 2025/12/16(火) 16:03:22

>>839

私は積立NISAが始まった2018年からニッセイ外国株式インデックスを積み立てていたけど168%になってる+13

-0

-

929. 匿名 2025/12/16(火) 16:05:20

>>151

私も仕事とかが忙しくてそう思ってた時期がある。

でも色々それなりにYouTubeとか見てここ4年くらいやってるけど動かなかった自分に

早く色々調べてとにかく始めろ!って言いたいよ。

とにかく証券口座開設に向けて動くこと!+15

-0

-

930. 匿名 2025/12/16(火) 16:05:29

初めてNISAやるなら楽天証券使ってる人が多いですか?+5

-0

-

931. 匿名 2025/12/16(火) 16:06:00

もうアラフィフなので来年からはレバレッジを控えていく+9

-0

-

932. 匿名 2025/12/16(火) 16:07:29

>>4

老後年金生活になってから毎月不足分を取り崩し+5

-0

-

933. 匿名 2025/12/16(火) 16:08:36

>>731

身体が自由に動くうちはそれで良い

問題は自由に動かなくなってからの人生+8

-0

-

934. 匿名 2025/12/16(火) 16:10:13

>>713

実は株式より債券の方が市場は大きい+4

-0

-

935. 匿名 2025/12/16(火) 16:13:30

今夜は米国の雇用統計ですね

無事通過でサンタラリー来るといいな+5

-0

-

936. 匿名 2025/12/16(火) 16:14:47

呼んだ?🎅+14

-0

-

937. 匿名 2025/12/16(火) 16:15:05

お米もめちゃくちゃ高いし、お金の不安ない人が羨ましいなぁ🥺固定資産税たかすぎる。+5

-0

-

938. 匿名 2025/12/16(火) 16:17:57

>>922

今はS&P500の割合が高いけど結局ほぼマグニフィセントセブンに投資してるなら分散少なくて良いやと思って来年から積み立て枠はオルカン、成長投資枠はメガ10にすることにした+11

-0

-

939. 匿名 2025/12/16(火) 16:19:18

>>915

オルカン年率8%とした場合、

10年後元本が1000万円だと1158万の運用益

おなじく元本が500万円だと579万の運用益

複利の効き方は同じと言えば同じ(2倍すれば同じ)

だけど数字だけを見れば元本が大きい方が運用益は大きい

S&Pに関して年率10%で計算した場合

オルカンとS&Pを混ぜた方が統計上成績はよくなるが、

S&Pはオルカンよりも値動きが激しいので下がるときは下がる

8%と10%は過去10年の成績からとった数字だが、

今後も同じような成長をするかはわからない+5

-0

-

940. 匿名 2025/12/16(火) 16:20:44

>>938

私もオルカンとメガ10だけど比率がオルカン多め

メガ10をオルカンの2倍入れられるのかっこいい+2

-0

-

941. 匿名 2025/12/16(火) 16:21:22

>>936

プレゼントちょうだい

いい子にしてたよ+16

-0

-

942. 匿名 2025/12/16(火) 16:21:58

金鉱株買ってみようと思います+3

-0

-

943. 匿名 2025/12/16(火) 16:23:33

>>905

本当にねー。

NISAはじめて2年、何が一番大変だったかって口座開設よ。+14

-1

-

944. 匿名 2025/12/16(火) 16:23:54

余剰資金で、とか、半分に減ってもいい覚悟で、と言われると、投資に全振りできない…。

本当に微々たる額で意味あるのか?という金額でしかできない。

貯金だけで貯めるリスクもある、と聞いていて、いまだに投資の向き合い方がわからない。+7

-0

-

945. 匿名 2025/12/16(火) 16:25:20

>>930

私は楽天証券、姉はSBIではじめました。

現状、楽天のが初心者にもわかりやすいし見やすいと思う。+3

-0

-

946. 匿名 2025/12/16(火) 16:27:42

メタプラネット株を塩漬けしてます+0

-0

-

947. 匿名 2025/12/16(火) 16:30:24

>>911

オルカンって分配金ないんじゃなかったっけ?

あくまで積立金額(元本)に対して上がったパーセンテージが乗るだけ

複利効果は得た利益を元本に再投資することで、雪だるま式に資産が増えていく仕組み+0

-5

-

948. 匿名 2025/12/16(火) 16:32:48

>>947

オルカンの指数は配当込みでしょ…+1

-1

-

949. 匿名 2025/12/16(火) 16:33:43

>>944

全振りだとか極端な人増えたよね

自分でリスクを調整すればいいのに+16

-0

-

950. 匿名 2025/12/16(火) 16:33:49

>>168

2年前から初めたのに色々気になりすぎてすでにぐちゃぐちゃです。

今のうちにすっきりした方がいいのかな..

そう思いながらやっぱり勿体無い気持ちと戦ってしまう💦+6

-0

-

951. 匿名 2025/12/16(火) 16:34:43

>>942

金鉱株と金がまざった投資信託を買おうと思ったけど手数料が高すぎてあきらめちゃった+1

-1

-

952. 匿名 2025/12/16(火) 16:35:12

イーロン好きなので来年も成長投資枠にテスラを入れる

イーロンが語ることは夢がある+4

-3

-

953. 匿名 2025/12/16(火) 16:37:07

>>908

投資信託の暴落時の売却損への不安感<インフレによる預金の目減りへの不安感、だからかな

投資信託の値上がりの期待心>預金の元本保証の安心感、とも言える

あくまで、私の場合は

考え方、感じ方だから個人差が大きいし、万人向けの正解はないと思う

あと、余剰資金で安い時に買い増しすることは同意なんだけど、将来的・長期的に見ると、おそらく今がオルカンは最安値なので、今が買い増しチャンスなのかな…と+9

-0

-

954. 匿名 2025/12/16(火) 16:39:28

>>376

そうそう。

私、ITバブルの崩壊も

リーマンショックも経験してるから、

今の右肩上がりオンリーの想定グラフ見てると

いや、ガッターンって下がってるグラフも

頭に入れとかないと…って

突っ込みたくなる

ガッターンって下がってるところで

お金必要になること多々あるからね

私はITバブルで痛い目見てるから

30%上がったら利確してる

複利がっていう人の意見もわかるけど

ITバブル復活したのつい最近だよ

20年以上かかったんだよ!

+44

-1

-

955. 匿名 2025/12/16(火) 16:39:35

住宅ローンがやっと終わったので、、その分月に10万をNISAに。今50なので定年まで10年しかないけど.少しでも増やしたい+14

-0

-

956. 匿名 2025/12/16(火) 16:40:31

>>911

一つに絞ったらその指数、2つにしたら2つの指数にそれぞれ連動するだけよ。別に一つに絞る必要はないと思うけど。

例えば、オルカン300万を一つの口座で買うのと、3つの証券口座で100満額×3で買うのと、結果は変わらない。+8

-0

-

957. 匿名 2025/12/16(火) 16:40:42

>>944

私は今年、割とフルでやったんだけどー。

貯金が増えないのがストレスになったから、来年からは貯金もできる額にしてみる。+12

-0

-

958. 匿名 2025/12/16(火) 16:41:24

>>943

わかる

散々親や(親の)証券会社に勧められててやらなきゃと思っていながらもネット証券で開設したくて何年も放置した

放置してたのは後悔しかない

なので今は自分が夫に勧めているんだけどとりあえず口座開設まではサポートしようかなと思ってる+7

-0

-

959. 匿名 2025/12/16(火) 16:41:42

>>667

大学資金用にコツコツ貯金してるけど、余剰資金が月三万しか捻出できなくて三万だけニーサ積立してる。でもガル見てると投資で増やした方が良いしそっちのが賢いって人が多くて悩む。大学資金は確実に使うものだから、投資に回したら危険だと思ってたんだけど、そうでもないの?+17

-0

-

960. 匿名 2025/12/16(火) 16:41:56

>>955

50でローン終わったんだ!お疲れ様!

+14

-0

-

961. 匿名 2025/12/16(火) 16:42:09

東京都アプリで1万1000円ゲットってどうなの?

デジタル承認アプリがめんどくさそう

スマホのみっていうわりにはキャリアメールは推奨しないとか

イベント参加してアンケート回答した方が簡単にポイントゲット出来そうな+3

-1

-

962. 匿名 2025/12/16(火) 16:42:56

>>426

そう。言いたいことは、奨学金だからってお金無いとは限らないってこと。+9

-0

-

963. 匿名 2025/12/16(火) 16:43:39

そこそこ無理すれば今年のNISA枠を埋められそうなんだけど、頑張るべきなのかな…

喫緊まとまったお金が必要になる予定はないけど、このくらい預金しておきたいなあという額はがっつり下回ってしまう+3

-0

-

964. 匿名 2025/12/16(火) 16:44:08

>>543

米国株は値幅制限無いからね。ゲームストップ事件のように、一瞬で1000倍もその逆もあり得る。

素人はエヌビディアでも買っておけば良い。+0

-0

-

965. 匿名 2025/12/16(火) 16:44:40

>>873

ありがとうございます!

元々銀行でNISAしてたのですが、商品が少ないこととオルカンが気になって、一度解約したんですよね💦

来年から楽天証券でオルカンするつもりです!+4

-0

-

966. 匿名 2025/12/16(火) 16:44:51

>>954

しかもあのときは光通信とかライブドアとか日本の企業がイケイケだったけど

いまの株価上昇はアメリカ成長株のおこぼれにあずかってるだけよね

コシが弱そう+9

-0

-

967. 匿名 2025/12/16(火) 16:44:56

>>964

だから適当言うのやめなよ

サーキットブレイカーはあるよ+2

-0

-

968. 匿名 2025/12/16(火) 16:45:07

わたしもNISAをはじめます。+7

-0

-

969. 匿名 2025/12/16(火) 16:46:26

>>887

前に勤めていた会社が厚生年金入ってなかったので個人年金したのですが、転職して厚生年金入ることになったので、それならいっそ損するけど個人年金は辞めてNISAと iDeCoしようかなって考え中で💦

とりあえず老後の資金が増えればいいかなって思ってます!+3

-0

-

970. 匿名 2025/12/16(火) 16:47:23

>>82

無知ですいません。枠を埋めるとはどういうものなんです?+1

-2

-

971. 匿名 2025/12/16(火) 16:50:48

>>970

ニーサは1年間で投資出来る上限が

360万までと決まっているのです+6

-0

-

972. 匿名 2025/12/16(火) 16:51:37

part42って凄いな手元にお金こいこい💴+0

-0

-

973. 匿名 2025/12/16(火) 16:54:07

>>501

これでNISAが暴落したら暴動が起きるね。政府が勧めていたんだから。+0

-25

-

974. 匿名 2025/12/16(火) 16:54:20

「初心者は黙ってオルカンかS&P500に全額入れろ」を守ってたけど、配当金とか優待とか魅力的で個別株が気になってる+17

-1

-

975. 匿名 2025/12/16(火) 16:54:32

>>964

エヌビじゃなくて買うならアルファベットかと思ってたわ。+3

-0

-

976. 匿名 2025/12/16(火) 16:55:15

>>614

中学とか高校で入学時に色々まとまったお金がかかるのと、塾代で月々半端ない額が出て行くから、その時に必要なお金はどうするんだろう。上の子が終わってもすぐに下の子でかかってくるし。家電などの買い替えも一気に来るし、生活防衛費貯金は年々減っていくと思うんだけど、その都度その貯金も増やして行くのかな。旦那も何があるか分からないし…とか色々考えてしまう自分は心配性過ぎるんだろうか。+22

-0

-

977. 匿名 2025/12/16(火) 16:55:20

>>966

光通信!

私を騙した会社だね。絶対に許さんぞ。+8

-0

-

978. 匿名 2025/12/16(火) 16:56:12

NISAをやってる人が多いけどiDeCoはやめたほうがいいの?+2

-3

-

979. 匿名 2025/12/16(火) 16:56:20

>>585

同じです!ずっとs&p500でしたが、一歩テックを買ってみたくなり、米国によりすぎるのでコアはオルカンに変えました。+1

-1

-

980. 匿名 2025/12/16(火) 16:56:29

>>970

トータルで1800万円まで

一年ではフルでつみたて枠120万、成長投資枠240万までしかできない

枠を全て埋めるには最短でも5年かかる

という「枠」![【定期トピ】お金の話をしようpart42【投資・定期・NISA・iDeCo】]()

+8

-0

-

981. 匿名 2025/12/16(火) 16:58:09

>>973

ニーサが暴落w+38

-0

-

982. 匿名 2025/12/16(火) 16:58:43

やっぱオルカンに毎月積み立てでいく+5

-0

-

983. 匿名 2025/12/16(火) 16:59:30

>>952

キラキラした夢のあるストーリーで株価が嵩上げされている事を忘れずに+1

-1

-

984. 匿名 2025/12/16(火) 17:00:11

>>959

近い未来に確実に使う予定のお金なら確保しといたほうがいいと個人的には思う。

今が調子良いから麻痺しちゃう人もいるんだろうけど、言っても投資って損する可能性もあるからね。損する可能性もある中で、数十年スパンで見ればその可能性を極力減らせますという話でしかない。

負けを承知で使えるお金なら投資に回した方がいいと思うけど、負けられない(≒減らせない)もの、負けた場合即座に取り返しが必要なものは投資に回すべきじゃないと思う。+34

-0

-

985. 匿名 2025/12/16(火) 17:01:06

>>959

大学資金など将来確実にかかる費用は投資に回さない方がいいよ。使う時に暴落してる可能性もあるから。投資はあくまでも余剰資金で+37

-0

-

986. 匿名 2025/12/16(火) 17:01:34

>>973

こういう言い方する人、中々減らないね。

NISAが暴落って、意味わかって使ってんのかな?

NISAっていう商品とか投資先があるってイメージなのかな。やっぱりそもそも投資をしていない人が書いてるのかな。

+32

-1

-

987. 匿名 2025/12/16(火) 17:02:53

>>944

投資には全て根拠が必要だと思う

なぜその銘柄を選ぶのか

なぜその額を入金するのか

なぜその額を入金しても大丈夫だと思うのか+8

-0

-

988. 匿名 2025/12/16(火) 17:03:43

>>959

私は大学費用と投資は分けてるよ

大学費用は現金預金で貯めていくと決めてる

+23

-0

-

989. 匿名 2025/12/16(火) 17:04:39

>>507

優秀層が集まる一部上場企業はやってる人が多いけど、中小はそうじゃないかもね。あなたの周りの環境によると思うよ+2

-4

-

990. 匿名 2025/12/16(火) 17:04:50

オリエンタルランドめちゃくちゃ下がっている

HONDAはいい時に買った

もっと買っておけば良かった+2

-0

-

991. 匿名 2025/12/16(火) 17:05:13

>>986

エアプ勢でしょ

でも仲間に入りたいから、それらしいと思うことを書いてみるけど馬脚丸出しと予想+14

-0

-

992. 匿名 2025/12/16(火) 17:06:47

>>978

うちは両方やってる

iDeCoは年収高い人ほど節税になるからやった方がいいよ+8

-0

-

993. 匿名 2025/12/16(火) 17:07:26

>>1

そのうち、

高市の経済政策の失敗で

「高市ショック」が多分来ると思う・・・+5

-6

-

994. 匿名 2025/12/16(火) 17:07:44

PERとPBRが何回調べても覚えられなくて個別株は諦めた+9

-0

-

995. 匿名 2025/12/16(火) 17:08:06

>>978

今までも色々説明書かれてるけど、

一度始めると60歳まで資金が拘束されること、受け取り時に課税対象になって税金がかかる可能性があること、またその人の条件によって変わることなど、中々複雑なのよね。下手すると拠出時の節税以上に課税されてしまう可能性もなきにしろあらず。

だから一概にメリットだけと言えないため難しいんだよね。

拠出時に確実に節税できるのは大きいんだけどなぁ。+11

-0

-

996. 匿名 2025/12/16(火) 17:08:50

>>974

その魅力的な何かを買えるぐらい利確して出金して使った方がいい+2

-0

-

997. 匿名 2025/12/16(火) 17:09:01

過去に何度かあった大暴落のたびに、株買ってきた

とりあえず利益出てるからいつ売ってもいいけど

配当金が年二回、数万単位で入るから何十年もほったらかしてる

元本割れしたら元も子もないけど、配当金が魅力だからずっとこのままかなあ

+3

-0

-

998. 匿名 2025/12/16(火) 17:09:37

>>613

がまぐちさんは、出版社やステマ業者からこう言われたって話も暴露するから、好き。

ナスビさんはオンラインサロン作ってからほぼ見なくなった。ガーコは、ムームー言ってるけど、サロン作らないからまだ見てる。

+18

-0

-

999. 匿名 2025/12/16(火) 17:09:44

初心者のうちは少額のインデックス積立から始めてみたらいいと思う。慣れてきたら追加で他もやってみる+4

-0

-

1000. 匿名 2025/12/16(火) 17:10:12

貯金を全額ニーサに入れる勇気はないけど

良さがすごくわかった。半年経ったけど利率10パー前後ついてる

都内に投資物件買える金持ちは別だけど、家買うよりニーサに金入れた方が

老後の住処一括で買えそうで、現役時に家買うの躊躇してる

まぁ会社から9割出てる借り上げ社宅なのも理由だけど+15

-0

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

3466コメント2024/10/25(金) 05:41

【定期トピ】お金の話をしようpart28【投資・定期・NISA・iDeCo】

-

![]()

4051コメント2024/11/25(月) 10:33

【定期トピ】お金の話をしようpart29【投資・定期・NISA・iDeCo】

-

![]()

4040コメント2025/04/02(水) 14:19

【定期トピ】お金の話をしようpart33【投資・定期・NISA・iDeCo】

-

![]()

1022コメント2025/06/08(日) 19:46

【定期トピ】お金の話をしようpart35【投資・定期・NISA・iDeCo】

-

![]()

1568コメント2025/07/10(木) 16:43

【定期トピ】お金の話をしようpart36【投資・定期・NISA・iDeCo】

-

![]()

2795コメント2025/08/11(月) 20:53

【定期トピ】お金の話をしようpart37【投資・定期・NISA・iDeCo】

-

![]()

2056コメント2025/09/12(金) 09:53

【定期トピ】お金の話をしようpart38【投資・定期・NISA・iDeCo】

-

![]()

5292コメント2025/10/14(火) 09:38

【定期トピ】お金の話をしようpart39【投資・定期・NISA・iDeCo】

-

![]()

5301コメント2025/11/14(金) 15:10

【定期トピ】お金の話をしようpart40【投資・定期・NISA・iDeCo】

-

![]()

5122コメント2025/12/15(月) 15:18

【定期トピ】お金の話をしようpart41【投資・定期・NISA・iDeCo】

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する