- 1

- 2

-

1. 匿名 2025/10/03(金) 14:42:22

返信

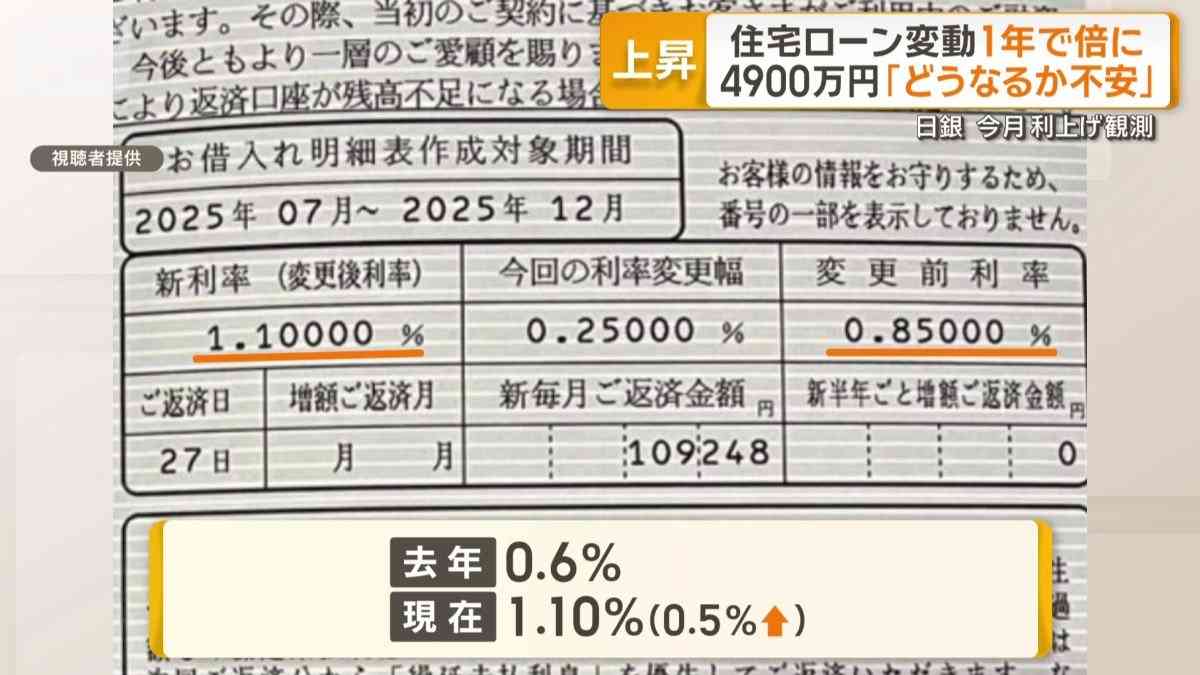

変動金利で住宅ローンを組む人に届いているはがきやメール。半年前0.85%だった金利が1.1%に。0.6%だった1年前と比べると、倍近い上昇です。今、このような突然の通知が相次いでいます。

住宅ローンの見直しや借り替えの相談を受ける会社では、相談件数が8月の37件から、先月は59件と増加しました。

夫の年収は750万円、Aさんは300万円。夫が4910万円を返済期間40年、変動金利で借り入れました。

当初、金利は0.57%でしたが、今年6月には0.6%に上昇。0.03%上昇しただけで返済金額は月でおよそ6000円増える計算です。返済は70代まで続きます。

+37

-49

-

2. 匿名 2025/10/03(金) 14:43:07 [通報]

実家暮らし(’ω’)サイコオォォォォォォォォォ!!!返信+44

-65

-

3. 匿名 2025/10/03(金) 14:43:35 [通報]

うちそんな高くなってたっけ?返信+341

-4

-

4. 匿名 2025/10/03(金) 14:43:43 [通報]

固定で借りた人の高笑いが聞こえてくる返信+133

-116

-

5. 匿名 2025/10/03(金) 14:44:02 [通報]

6000円増えただけでキツイって最初から無理なやつでは返信+809

-7

-

6. 匿名 2025/10/03(金) 14:44:39 [通報]

>>4返信

いや、固定の方がまだ高いよ+682

-10

-

7. 匿名 2025/10/03(金) 14:44:55 [通報]

今まで変動金利めちゃめちゃ安かったし、倍になってもまだ安いよね返信+517

-6

-

8. 匿名 2025/10/03(金) 14:45:04 [通報]

変動か固定か分からないんだけど、ハガキって何月くらいに来るの?返信+64

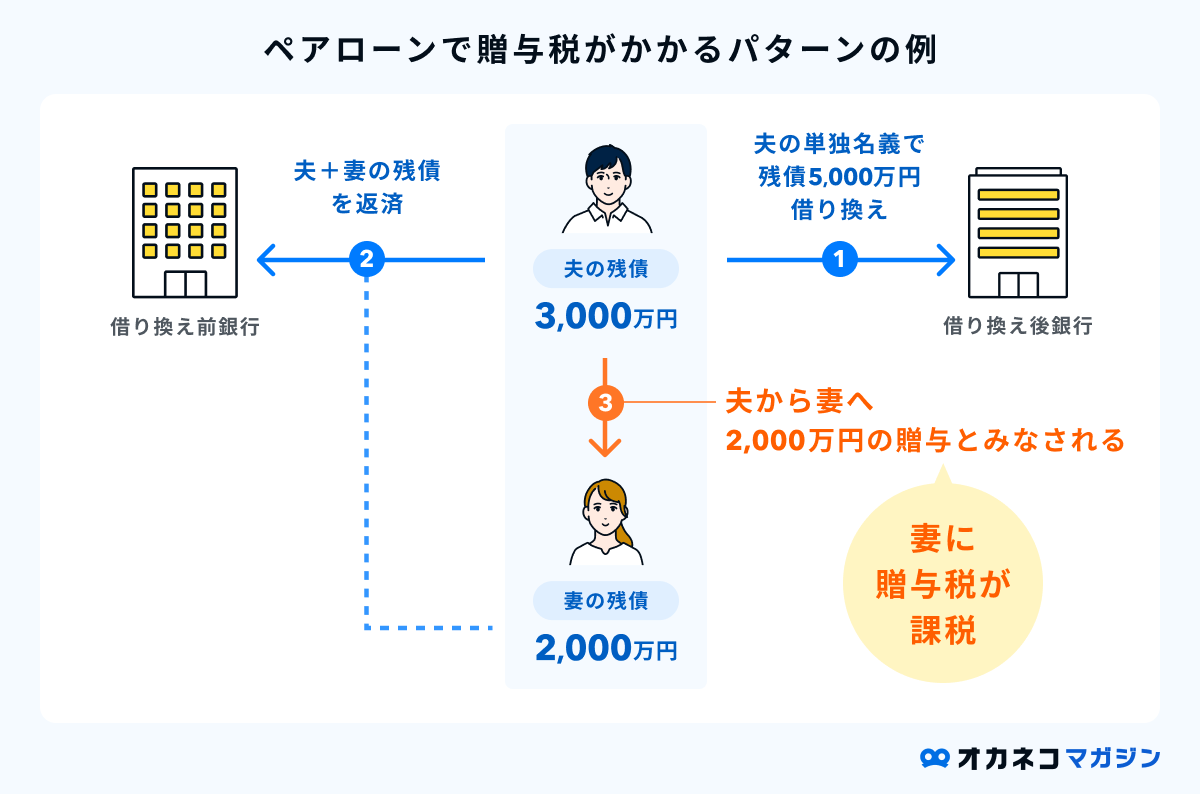

-10

-

9. 匿名 2025/10/03(金) 14:45:05 [通報]

>>6返信

うん、もちろん知ってるよ+24

-35

-

10. 匿名 2025/10/03(金) 14:45:09 [通報]

変動だけどたいして上がってない返信

借りるとこによるってこと?+210

-11

-

11. 匿名 2025/10/03(金) 14:45:10 [通報]

変動って意味分かってる?返信+125

-4

-

12. 匿名 2025/10/03(金) 14:45:15 [通報]

>>1返信

1.1%でも全然低いと思っちゃう+318

-11

-

13. 匿名 2025/10/03(金) 14:45:16 [通報]

>>1返信

うちも変動。まだローン開始3年目。これからさらにだろうね。つらいつらい。

でも借りた当時の固定金利よりはまだ低いのよね。

それだけを励みに乗り切るしかない。+339

-3

-

14. 匿名 2025/10/03(金) 14:45:23 [通報]

家を買った次の年から変動金利が上がった。タイミング悪すぎ😭返信+200

-3

-

15. 匿名 2025/10/03(金) 14:45:31 [通報]

これホントキツい返信

どこまで上がるんだろ+57

-9

-

16. 匿名 2025/10/03(金) 14:46:04 [通報]

ガルだとざんざん固定を払うのはアホだって言われてるみたいだけど、こんな風にヒヤヒヤしなくていい利点はある返信+379

-15

-

17. 匿名 2025/10/03(金) 14:46:11 [通報]

インフレなんだから金利ガンガン上げろ返信+174

-21

-

18. 匿名 2025/10/03(金) 14:46:27 [通報]

まあ離婚しなければどうにかなるでしょ返信+10

-0

-

19. 匿名 2025/10/03(金) 14:46:31 [通報]

5年ルールあるんじゃないの?返信+37

-10

-

20. 匿名 2025/10/03(金) 14:46:43 [通報]

固定金利のガルが返信

高笑いで煽るトピ

賃貸か、持ち家か

ワクチンうったかうたなかったか

と同じバトルトピ+157

-8

-

21. 匿名 2025/10/03(金) 14:46:55 [通報]

3年前に変動でローン組みました。返信

絶対これから金利上がるから固定にしよ!と旦那にめっちゃ言いましたが旦那は変動が良いと言い張り変動にしちゃいました😇

いつもは何でも私の意見優先の旦那がこう言ってるし払っていくのは旦那だし信じてみようと思ったらこれですよ🤣

私も最終的には承諾しましたが金利のニュース聞く度に旦那に怒ってます🤣

ローンの控除終わったら繰り上げようと思ってます。+29

-43

-

22. 匿名 2025/10/03(金) 14:47:16 [通報]

>>5返信

身の丈に合わない買い物だよね+150

-1

-

24. 匿名 2025/10/03(金) 14:47:34 [通報]

>>6返信

そうか?

うちは1.5%だったよ

20年前は3とか4とか結構高かったらしいけど+17

-27

-

25. 匿名 2025/10/03(金) 14:47:53 [通報]

>>21返信

一括で払っちゃえばよかったのに+14

-24

-

26. 匿名 2025/10/03(金) 14:48:29 [通報]

少しでもイレギュラーが起きたら破綻するプランを取り上げるのってどうかと思うけど、そんな返済計画の人多いのかな?返信

+63

-1

-

27. 匿名 2025/10/03(金) 14:48:53 [通報]

>>5返信

先を考えたらキツいって意味じゃないかな

これからも絶対上がるだろうから+211

-1

-

28. 匿名 2025/10/03(金) 14:49:09 [通報]

知り合いがトータル500万の損失だと言ってたわ返信

5000万ぐらいかりてるから+67

-4

-

29. 匿名 2025/10/03(金) 14:49:12 [通報]

日銀は早く利上げしなさい返信

植田が発言する度に円安方向になるし

そもそもこんな低金利が異常なの

+183

-25

-

30. 匿名 2025/10/03(金) 14:49:34 [通報]

固定より高くなったら文句言えばいいんじゃない?返信

まだ全然安いんでしょ?+150

-4

-

31. 匿名 2025/10/03(金) 14:49:42 [通報]

投資の才能ないから、住宅ローン減税が終わった瞬間全部返済しちゃった。返信+108

-3

-

32. 匿名 2025/10/03(金) 14:49:54 [通報]

あたいんとこ、そないに多くないけど、返信

来年からはこういうの増えそう

こういう奴に限って、2回目の催促(おまえはもう4んでる)で、来るバカなんだよなぁ

1回目は、長いローン生活こんなこともあるさ 人間だもの

2回目は、信用失墜

3回目は、利益の喪失

催促来る前に銀行行ってリスケやら相談しろ

2回目の催促はおまえに信用なんてねーからさっさと払えってなるし

3回目の催促なんて問題外

+17

-10

-

33. 匿名 2025/10/03(金) 14:50:13 [通報]

ペアローンにした。みんなどうしてる?返信+25

-10

-

34. 匿名 2025/10/03(金) 14:51:08 [通報]

変動って途中で固定に変えられるんじゃないの?返信+11

-6

-

35. 匿名 2025/10/03(金) 14:51:15 [通報]

>>32返信

金融機関の方ですか?

住宅ローンって若い女性に担当させてるとこが多いよね+6

-4

-

36. 匿名 2025/10/03(金) 14:51:37 [通報]

>>28返信

それでも賃貸の値上げよりはマシなはず+24

-12

-

37. 匿名 2025/10/03(金) 14:51:46 [通報]

団信入れなくてフラット35返信

当初5年は0.3%、それ以降は1.3%

+49

-1

-

38. 匿名 2025/10/03(金) 14:52:01 [通報]

>>34返信

上がった後の固定は固定も上がってるからもっと高くなるんじゃ?+64

-2

-

39. 匿名 2025/10/03(金) 14:52:01 [通報]

金利が高くなるとペアローンだと支払い分担変わった時に贈与税にも関わってくるのかな返信![住宅ローン変動金利1年で倍に…マイホーム苦悩 30代40代の相談急増「どうなるか不安」]()

+14

-3

-

40. 匿名 2025/10/03(金) 14:52:44 [通報]

>>1返信

Bさんの月9万円はしんどいね

固定資産税もあるし

この年収でもローン組んで家買うのは勇気がいるよ

片方が病気したらどうするんだろう+54

-3

-

41. 匿名 2025/10/03(金) 14:52:54 [通報]

>>33返信

うわぁ+43

-10

-

42. 匿名 2025/10/03(金) 14:52:59 [通報]

>>16返信

私も一括で買ってアホって言われたけど気にしなくていい

+131

-4

-

43. 匿名 2025/10/03(金) 14:53:13 [通報]

本当は10年で返す予定だったけど金利上がり過ぎて繰り上げまくって返済してる。返信+23

-1

-

44. 匿名 2025/10/03(金) 14:54:00 [通報]

もしもの時に備えて売りやすい家を建てるのも大事かもね返信+24

-0

-

45. 匿名 2025/10/03(金) 14:54:20 [通報]

当時固定にしたらめちゃくちゃバカにされたし、自分も変動にしとけば…と思ったけど、こんな日が来るなんて返信

でも、1.1%ならそんなに当時の固定と変わらないね+82

-6

-

46. 匿名 2025/10/03(金) 14:54:41 [通報]

>>35返信

今って督促せずに淡々と法的手続きするのかな+2

-0

-

47. 匿名 2025/10/03(金) 14:54:44 [通報]

>>8返信

うちはハガキではこなくなって、オンラインでしか見れないようになってる。この半年で0.4%しれっと上がってた。銀行に問い合わせしたらいいと思うよ。+94

-3

-

48. 匿名 2025/10/03(金) 14:54:56 [通報]

去年の4月に0.545で組んだのにそこから2回上がって1.045になったわ返信

変動金利だから仕方ないけど、ずーっと上がってなかったのにローン組んだ瞬間これかよってなった...+121

-1

-

49. 匿名 2025/10/03(金) 14:55:01 [通報]

>>31返信

団信あるし保険代わりに繰り上げは少ししかしてないわ+79

-6

-

50. 匿名 2025/10/03(金) 14:55:13 [通報]

うちも変動で8年前に組んだけど、まだ上がってないよ返信

5年ルール125ルールあるから、当時の固定の利率に達するまで結構年数かかるし(当時シュミレーションした)、11年目以降の繰り上げ計画もあって、固定にすれば良かったなんて思わずに返済できそう+35

-18

-

51. 匿名 2025/10/03(金) 14:55:19 [通報]

日銀が利上げしたら更に金利が上昇するけどね返信+43

-0

-

52. 匿名 2025/10/03(金) 14:55:20 [通報]

>>42返信

銀行にすごい金額貢ぐことになるし手続きも面倒だし一括が一番賢いと思う+105

-10

-

53. 匿名 2025/10/03(金) 14:55:40 [通報]

>>1返信

うちの親が買った時は35年前だけど

5.25%だったらしい

信じられん・・・+74

-0

-

54. 匿名 2025/10/03(金) 14:56:16 [通報]

ガルの住宅ローントピで稼ぎのほとんどをローンに振り切ってた(6~10倍)家庭多かったから今これなんだろうな返信

夫婦フルタイムで働き家にはほぼ帰らず、気づいた頃には古くなって今度はリフォーム地獄+56

-6

-

55. 匿名 2025/10/03(金) 14:57:03 [通報]

>>44返信

中古住宅探してるけどこれはまじでそう

立地が良ければ築30年でも高値で早めに売れる、立地が悪いと格安で築浅でもずーっと残ってて、価格更新しまくってるよ+49

-1

-

56. 匿名 2025/10/03(金) 14:57:21 [通報]

>>53返信

バブル期はそんなもん

金利も6%だったからしゃーない

合わせてるだけ+44

-3

-

57. 匿名 2025/10/03(金) 14:57:56 [通報]

>>45返信

変動のトピはこういうコメント絶対あるね笑+11

-4

-

58. 匿名 2025/10/03(金) 14:58:05 [通報]

>>54返信

定年退職するころにリフォームが必要になって退職金が消えていくという

聞いてるこっちも悲しくなる話をよく聞く+31

-0

-

59. 匿名 2025/10/03(金) 14:58:13 [通報]

>>21返信

繰上げできる資金があるなら変動で正解だと思う。+99

-3

-

60. 匿名 2025/10/03(金) 14:58:24 [通報]

>>51返信

日銀はそんなに上げてこないと思う+6

-16

-

61. 匿名 2025/10/03(金) 14:59:11 [通報]

>>55返信

気候変動で川沿いや山沿い(土砂災害)の家がバンバン中古で叩き売りされてるけど誰も買わない・・・そりゃ当たり前だ

いくら利便性が良くても命には代えられない+37

-0

-

62. 匿名 2025/10/03(金) 14:59:11 [通報]

>>9返信

じゃあその高笑いはなんで聞こえるの?笑+27

-6

-

63. 匿名 2025/10/03(金) 14:59:29 [通報]

>>60返信

中小零細が吹き飛ぶもんね+11

-7

-

64. 匿名 2025/10/03(金) 14:59:53 [通報]

>>31返信

やらかしたね+1

-20

-

65. 匿名 2025/10/03(金) 15:00:27 [通報]

>>56返信

20年前だけど、4%くらいはあったな(乗り換えた)

今までが低すぎるくらい+31

-1

-

66. 匿名 2025/10/03(金) 15:00:54 [通報]

>>62返信

横

自分が得しなくても、他人が損するのを幸せに感じる人が多いみたいよ+39

-0

-

67. 匿名 2025/10/03(金) 15:00:59 [通報]

>>33返信

あっちゃー+34

-10

-

68. 匿名 2025/10/03(金) 15:01:03 [通報]

>>26返信

今はフルローン組んでる人も結構いるみたい

ペアローンなんか離婚したら返していけないよ+40

-3

-

69. 匿名 2025/10/03(金) 15:01:15 [通報]

>>61返信

全壊判定が出なかったら大変なことになるしね+12

-0

-

70. 匿名 2025/10/03(金) 15:01:17 [通報]

>>35返信

あたいは、不動産屋

そして、あたいは、1のようなケース、もつわけないじゃんと分かってるから 勧めない どーしもなら紹介するよ いい大人なんだから

ただ、リスクおちえる

あたいの客、地獄に落とすような仕事してもしゃーないから そんな仕事やりたかないし

だからさぁ、ここの新築分譲にローン新車の連中、まぁ、生活苦ちいの多いだろうから 忠告

ヤバいと思ったら銀行にさっさと相談に行け

向こうの本音は競売とかやりたかねーし、時間かかるし 金回収できねーし

催促受けてからだとかなりの制限受けるから

+30

-13

-

71. 匿名 2025/10/03(金) 15:01:55 [通報]

>>10返信

そうです

うちはまあまあ上がりました+47

-0

-

72. 匿名 2025/10/03(金) 15:03:02 [通報]

>>6返信

うちフラット35で0.7やで😄+131

-4

-

73. 匿名 2025/10/03(金) 15:03:15 [通報]

>>70返信

お金の恐ろしさを甘く見ない方がいいよね+18

-0

-

74. 匿名 2025/10/03(金) 15:03:44 [通報]

>>33返信

する前に誰かに相談した?

売る方の人じゃなくて+31

-2

-

75. 匿名 2025/10/03(金) 15:04:00 [通報]

>>8返信

何千万もの借金して解らんって凄いなw+79

-2

-

76. 匿名 2025/10/03(金) 15:04:46 [通報]

>>68返信

離婚もそうだし、子どもに何かトラブルあっても見ないふりして働かないと破綻するってことよね+13

-1

-

77. 匿名 2025/10/03(金) 15:05:07 [通報]

>>75返信

そんな人に何千万も貸さないといけない銀行の人も本音は怖いだろうねw+21

-4

-

78. 匿名 2025/10/03(金) 15:05:10 [通報]

>>54返信

6-10倍っていくらの家を買ったんや…

うちは旦那の年収の5倍より少し下に設定したけど

あれかな、退職金を残りのローンに充てるつもりなのかな+1

-1

-

79. 匿名 2025/10/03(金) 15:05:21 [通報]

>>68返信

離婚して他人に貸してる家あるけど、たぶん見つかったらアカンやつだろうな・・・+18

-4

-

80. 匿名 2025/10/03(金) 15:05:50 [通報]

>>44返信

拘り抜いた大手ハウスメーカーの注文住宅とか無駄に高いからなかなか売れない

お金出せる人は自分で注文住宅建てたいから

同じような立地なら中古建売の方が売れやすい+24

-1

-

81. 匿名 2025/10/03(金) 15:05:59 [通報]

>>19返信

125%ルールのこと?それ以上金利が上がった分は最後に払わされるよ+59

-2

-

82. 匿名 2025/10/03(金) 15:06:14 [通報]

>>54返信

うちのことかな。夫婦でテレワークなのでずっと家にいるけれど。+5

-2

-

83. 匿名 2025/10/03(金) 15:06:48 [通報]

>>60返信

0.5%上げるのでは?という見方が優勢だけどね

あと長期金利の目安になる国債10年物のチャート![住宅ローン変動金利1年で倍に…マイホーム苦悩 30代40代の相談急増「どうなるか不安」]()

+15

-0

-

84. 匿名 2025/10/03(金) 15:06:51 [通報]

>>53返信

ちなみに「庶民に安くマイホームを手に入れてもらう」支援のための

住宅金融公庫の利率が5.25%で、普通の銀行ローンは7~8%だったって!

ますます信じられん・・・+20

-1

-

85. 匿名 2025/10/03(金) 15:06:59 [通報]

>>78返信

いくらの家?っていうよりまず世帯年収が低い

低いけど家がほしい、しかも都会にほしい

都会じゃないと仕事がないから!

の一点張り・・・これで破綻一直線+17

-3

-

86. 匿名 2025/10/03(金) 15:07:04 [通報]

>>54返信

世帯年収10倍って借りれるもんなのかね+6

-0

-

87. 匿名 2025/10/03(金) 15:08:14 [通報]

>>80返信

本当それな

建てた本人にとっては素晴らしい家でも、買う方は何これセンスねぇ…ってパターンもある

特に2階に水回りのある家は癖が強い+53

-0

-

88. 匿名 2025/10/03(金) 15:08:17 [通報]

>>81返信

最後に払うの知らない人多い+53

-2

-

89. 匿名 2025/10/03(金) 15:08:45 [通報]

>>33返信

多分都内でしょ?

若い世帯はペアローン多いよ+58

-0

-

90. 匿名 2025/10/03(金) 15:08:53 [通報]

>>76返信

いじめられたから転校したいって言っても逃げられないってこと?+3

-0

-

91. 匿名 2025/10/03(金) 15:08:56 [通報]

>>45返信

当時っていつぐらい??+3

-0

-

92. 匿名 2025/10/03(金) 15:09:27 [通報]

>>74返信

売る方の人は売れれば何でも言うからね

回収するのは銀行だし

今はペアローンみんなやってますよ!

8倍なんて普通ですよ!返せます!!

破綻する頃には担当者はいなくなってるし+44

-2

-

93. 匿名 2025/10/03(金) 15:09:29 [通報]

>>68返信

離婚しなければいいだけでは?+9

-3

-

94. 匿名 2025/10/03(金) 15:10:09 [通報]

>>21返信

うちもさっさと繰り上げて返した。地味にコロナで貯まったのが良かった。+19

-1

-

95. 匿名 2025/10/03(金) 15:10:28 [通報]

>>90返信

いじめた方が転校するべきだよね+20

-3

-

96. 匿名 2025/10/03(金) 15:10:37 [通報]

変動は来年あたり1.5〜2%まで上がるところも出てくるとおもう返信+47

-1

-

97. 匿名 2025/10/03(金) 15:11:02 [通報]

>>93返信

ローン返済という一つの目標に向かって走っていると思えば

仲違いすることもなさそう+6

-4

-

98. 匿名 2025/10/03(金) 15:11:19 [通報]

>>1返信

本当に苦しいなら、高く売れる内に売却した方が良いよぐらいしか言えない。+5

-0

-

99. 匿名 2025/10/03(金) 15:12:24 [通報]

>>97返信

一緒に走っていると思ったら女作ってたっていうのもあるある

裏切られた時の反動が大きい+20

-3

-

100. 匿名 2025/10/03(金) 15:12:41 [通報]

>>86返信

不動産屋は平気でいってくるよ

この年収ならここまでいけますからね〜って推してくる

いや、いけるっていうけどローンの返済月々いくらになるんだよw

ってマジで意味わかんないよ

でも、ローンがそもそも借りられない家庭もあるって聞いた方が衝撃的だったけど+26

-0

-

101. 匿名 2025/10/03(金) 15:13:04 [通報]

>>83返信

まあ数年で1%は目標にしてるだろうね+17

-0

-

102. 匿名 2025/10/03(金) 15:13:23 [通報]

>>90返信

金銭きつくなくても賃貸以外は引越ししづらいと思うよ

都市部なら最近は越境通学しやすくなってるよ+2

-0

-

103. 匿名 2025/10/03(金) 15:13:36 [通報]

うちも変動で0.5以上上がるって聞いて返信

全額繰り上げた。

貯金ないけど500万は節約できた計算。+4

-8

-

104. 匿名 2025/10/03(金) 15:14:07 [通報]

>>5返信

その6000円払うのがキツイってことでは無いさ+102

-3

-

105. 匿名 2025/10/03(金) 15:14:10 [通報]

>>103返信

それだけ貯めてたのすごい!!+8

-0

-

106. 匿名 2025/10/03(金) 15:14:13 [通報]

>>72返信

いい時に借りられたね!+170

-1

-

107. 匿名 2025/10/03(金) 15:14:26 [通報]

>>102返信

うちは越境は厳しくなったよ、

前は選択制があったのにな。+2

-0

-

108. 匿名 2025/10/03(金) 15:14:37 [通報]

>>99返信

ローン返済を諦めていいのか‼って活を入れてまたがんばろう・・・+0

-0

-

109. 匿名 2025/10/03(金) 15:15:07 [通報]

>>16返信

変動がない分、先の計画が立てやすいからね。

金利は多少損でもそれを踏まえた上での選択だし。+69

-0

-

110. 匿名 2025/10/03(金) 15:15:58 [通報]

>>1返信

フラットだから固定なんだけど、変わらない方が楽だね。+31

-1

-

111. 匿名 2025/10/03(金) 15:16:01 [通報]

>>33返信

家建てて1年、ペアローンです。自分のローンは全額返せるけど13年の控除受けてからにしようかなと思ってる。あまりにも高くなったら考えるけど。+26

-6

-

112. 匿名 2025/10/03(金) 15:16:32 [通報]

>>54返信

まだ若くて昇給見込めるような職ならいいけど、40歳以上とかだときつそうだよね。

あと、タワマンとかで修繕費もあがっていくとか恐怖だわ。+23

-0

-

113. 匿名 2025/10/03(金) 15:16:42 [通報]

>>82返信

家にいるなら違うのでは?

うちの近所は夜中まで誰もいないよ

それで(調べてあったのか)空き巣に入られてた+2

-0

-

114. 匿名 2025/10/03(金) 15:17:17 [通報]

>>5返信

習い事1つできそうだから損した気分にはなるんじゃない?あとこれからも上がりそうで不安だろうし。+58

-1

-

115. 匿名 2025/10/03(金) 15:17:46 [通報]

>>52返信

住宅ローン減税の恩恵受けられないし、自己破産しててローン組めないとか、年齢的にローン組めないとか事情がない限りは普通はローンの方がいいと思うけど。+64

-7

-

116. 匿名 2025/10/03(金) 15:18:02 [通報]

>>33返信

若いうちに組んで子供産まれるまでに繰上げもしたからあと1000万ずつ。問題なく払い終えられそう。+26

-1

-

117. 匿名 2025/10/03(金) 15:18:29 [通報]

>>103返信

金利が0.5%上がると返済額が500万円プラスになるの?どういう計算なんだろう

すごい豪邸?+6

-1

-

118. 匿名 2025/10/03(金) 15:18:38 [通報]

>>99返信

もうペアローンの話と関係ないじゃん。それなら子供つくることだってリスクだよ。とにかくペアローン勢に離婚してほしいのは分かったけど。+6

-9

-

119. 匿名 2025/10/03(金) 15:20:30 [通報]

>>118返信

離婚した時にペアローンの方がきついって話だから関係ないよ+13

-3

-

120. 匿名 2025/10/03(金) 15:20:32 [通報]

ローン組んで家を買うのも大変だし賃貸だとして返信

も、どんどん上がるし住まい確保するだけでも大変になってくるね。+27

-1

-

121. 匿名 2025/10/03(金) 15:20:36 [通報]

>>36返信

500万っていったら、月8万の家賃で5年住めるんだわ。+27

-2

-

122. 匿名 2025/10/03(金) 15:22:07 [通報]

>>14返信

うちもだよ。こればっかりは不動産の人達も予想つかなかっただろうし仕方ないね。+37

-0

-

123. 匿名 2025/10/03(金) 15:22:08 [通報]

>>115返信

そうやってローンを勧めるんだね+2

-17

-

124. 匿名 2025/10/03(金) 15:22:35 [通報]

身の丈に合った買い物しましょうね返信

そして今の自分が20年後も同じ状態と錯覚しないこった+15

-2

-

125. 匿名 2025/10/03(金) 15:22:39 [通報]

昨年の春に借りて0.32だったのが今は0.82。返信

年末か年明けには利上げするだろうから、来年7月には1.07になってるだろうなと思ってます。

来年末か再来年には1.32〜1.82くらいにはなってるのかな〜って思ってますが、それ以上は嫌だなー。+24

-0

-

126. 匿名 2025/10/03(金) 15:22:59 [通報]

>>4返信

変動が1.5%くらいになってから笑ってよww

まだまだ固定の方が高いよ。+111

-19

-

127. 匿名 2025/10/03(金) 15:23:11 [通報]

控除もないし少しでも繰り上げ返済したほうが良いのかな。返信

子供が大学受験なんだよなぁ…+6

-0

-

128. 匿名 2025/10/03(金) 15:23:48 [通報]

金利上がってひやひやするより恩恵しかないって立場の方が気が楽だわ返信

勤め先の借入までは分からないけど+3

-0

-

129. 匿名 2025/10/03(金) 15:24:15 [通報]

>>70返信

昔住宅ローン調べてる時も払わないが1番駄目で先ずは銀行に相談とどこかで読んだな+31

-0

-

130. 匿名 2025/10/03(金) 15:24:20 [通報]

>>33返信

ペアローン。だけど、比率は旦那の方が多いし、最悪私がパートになっても払える金額に調整してる。+26

-0

-

131. 匿名 2025/10/03(金) 15:25:39 [通報]

ペアローンにして良かったって思いたいんでしょ?返信

ここで誰だかわからない人たちに止めとけって言われて心がモヤモヤしてるなら、トピ見ない方がいいんじゃない?

余力なんてあった方がないよりいいに決まっている

「ペアローン=一馬力ではとうてい買えない物件を買ってしまった」ってことなんだから良かったね!なんてなるはずもない

どちらかが倒れたら破綻するリスクだってペアローンの方が高くなるし

夫婦で2000万こえる年収持ってて憶こえるようなタワマンならご勝手にだけど、ガル民ならほぼない+15

-6

-

132. 匿名 2025/10/03(金) 15:26:49 [通報]

>>130返信

それって旦那一馬力にして奥さんパートで手助けしている家庭と変わらんのでは?

わざわざ負担の大きいペアローンの意味よ+10

-10

-

133. 匿名 2025/10/03(金) 15:28:50 [通報]

>>123返信

よこ

払えるけどあえてローンにして手元のお金を投資に回すとかもあるらしい。

特に住宅ローン減税は10年間あるし。

貯蓄あっても頭金全く入れない人もいるって。

+44

-0

-

134. 匿名 2025/10/03(金) 15:29:59 [通報]

>>5返信

物価も上がってるから

それに住宅ローンだけでなく

だいたいさぁ、新築分譲買ったら車もってなるじゃん

ここ、それ見て裏山しかしてたのいるじゃん

なのでマイカーローンも それも金利上がるからね

あと、周りも習い事させてるからうちもだし

あたいのこういう客、そんなのが6割以上

もう定番 新築分譲(まぁ、これはあたいが売ったんだけどw)、新車 ガキの習い事、旅行に外食(これ、なぜか家買う前と比べて金増えてるんだけどw )+31

-8

-

135. 匿名 2025/10/03(金) 15:30:19 [通報]

>>4返信

いや変動のがお得だと分かってて固定にした

メンタル豆腐+155

-2

-

136. 匿名 2025/10/03(金) 15:30:20 [通報]

>>2返信

勝確です+12

-0

-

137. 匿名 2025/10/03(金) 15:30:35 [通報]

それでも家を買えた人が羨ましい。うちまだ賃貸だよ。買うタイミング完全に逃した返信+23

-0

-

138. 匿名 2025/10/03(金) 15:30:49 [通報]

>>8返信

うちもはがきは来ない。

ローン担当が電話かけてくるけど、

いつも出られない時間帯に留守電「またご連絡します」

そして二度と掛けてこない+44

-0

-

139. 匿名 2025/10/03(金) 15:33:34 [通報]

>>75返信

ノータッチだった私でも変動が固定くらい知ってるもんな+16

-0

-

140. 匿名 2025/10/03(金) 15:34:04 [通報]

>>11返信

わかってて文句言うのは筋違いだよね

10倍になっても文句言えない+42

-1

-

141. 匿名 2025/10/03(金) 15:34:06 [通報]

>>53返信

この前、相続あって登記簿みたら

平成元年で最初の10年は4.3%で11年目から4.9%だった

安い方だったらしい+14

-1

-

142. 匿名 2025/10/03(金) 15:34:33 [通報]

>>133返信

これって財テクとして盛んに言われてるやつだよね。でも投資にお金を回してローンの金利以上のリターンがないとダメだし、いつまで経っても手元にキャッシュが残らないからある意味ずっと自転車操業だと思うんだけど。投資だから将来必ず増えて戻ってくる保証もないし。もっと言うと、今の社会情勢で10年後も今の会社に在籍して最低でも同等の給料もらえると思ってるのかな。+49

-4

-

143. 匿名 2025/10/03(金) 15:35:55 [通報]

>>59返信

意外とできないもんだよ

うち夫が割と高給取りだから控除終わったらキャッシュで返そうって言ってたけど現実絶対無理だった+24

-6

-

144. 匿名 2025/10/03(金) 15:38:26 [通報]

>>8返信

うちは6月と12月にくるよー+17

-1

-

145. 匿名 2025/10/03(金) 15:38:36 [通報]

>>142返信

横だけど私もそう思ってる

うまくやってる人もいるだろうけど

ほんとは月の支払いを安くしたいのを言い訳してる人もいると思ってる+21

-4

-

146. 匿名 2025/10/03(金) 15:39:41 [通報]

>>119返信

片方は売りたい、片方は住み続けたいとかもあるだろうしね+8

-0

-

147. 匿名 2025/10/03(金) 15:42:47 [通報]

>>132返信

横だけど、住宅ローン減税受けたいからだと思うよ+16

-1

-

148. 匿名 2025/10/03(金) 15:43:07 [通報]

>>135返信

あらやだ私のことだわ+33

-1

-

149. 匿名 2025/10/03(金) 15:44:00 [通報]

>>119返信

だからそれ言ったら離婚する時は子持ちより子無しの方が楽って話と同じでしょうよ。

離婚考えて子供作らないの?作るでしょ?+11

-1

-

150. 匿名 2025/10/03(金) 15:44:02 [通報]

日本銀行は上から見ると円なんだっけな返信

というくだらないこと思った+4

-1

-

151. 匿名 2025/10/03(金) 15:44:13 [通報]

変動金利で頭金少なく借りて、その分メガバンの株を頭金入れる分だと思って買って金利対策してる。返信

+3

-0

-

152. 匿名 2025/10/03(金) 15:44:29 [通報]

>>16返信

確かに変動だとかなり安かったけど、固定で0.9の時に30年もこの金利でいれるなら安いのでは?!と思って固定にした。でも当時不動産屋からは9割の人は変動にしてるってかなり珍しがられた。

30年の精神的な安定をお金で買ったつもりでいる。+157

-4

-

153. 匿名 2025/10/03(金) 15:46:04 [通報]

カードでリボ払いしてる人がいるって本当?賃貸か?返信+0

-1

-

154. 匿名 2025/10/03(金) 15:46:04 [通報]

>>52返信

一括だと家を買うのに実印が必要ないことを知った+21

-2

-

155. 匿名 2025/10/03(金) 15:46:54 [通報]

>>83返信

10年国債どんどん上がってんだよね

フラット35が上がらないのがまだ救い

これから上がるかなー+10

-0

-

156. 匿名 2025/10/03(金) 15:49:27 [通報]

家やマンション買うのが大変なら賃貸でいい返信

無理は禁物

でも賃貸なら利息や利金や配当金で少しは家賃を賄えるように金融資産増やすことが大事

現役時代はともかく定年後に不労所得が少ないと大変だよ+23

-1

-

157. 匿名 2025/10/03(金) 15:49:30 [通報]

ご飯おいしーー!!!笑返信

変動組ビビってるぅーー!???+2

-14

-

158. 匿名 2025/10/03(金) 15:49:30 [通報]

3Dプリンター住宅が住宅革命を起こします返信

住宅ローンとはさよならよ👋+4

-9

-

159. 匿名 2025/10/03(金) 15:49:34 [通報]

無知ですみません。教えてください。返信

変動で安く払っていたとしても、最終的にトータルの金利の差額を払うようなことを言われたんですが、そういう認識で合ってますか?

そのため、固定で組んでいても変動との差はあまり無いようなことを言われたのですが…+3

-8

-

160. 匿名 2025/10/03(金) 15:49:44 [通報]

うち土地の関係で引き渡しが8ヶ月くらい遅れるから困る返信

契約時に金利確定できたらいいのにまだ引き渡しが先すぎてどうなるか不安+8

-0

-

161. 匿名 2025/10/03(金) 15:49:46 [通報]

>>155返信

20年国債が3%になれば5000万円くらい買いたい

毎月20万円の利子でこれから20年暮らしていける!+11

-1

-

162. 匿名 2025/10/03(金) 15:53:06 [通報]

>>88返信

知らないってどういうことなのか

説明されるよね?+4

-2

-

163. 匿名 2025/10/03(金) 15:53:15 [通報]

>>159返信

変動が上がったらトータルで変わらなかったりするって意味じゃないの?+9

-0

-

164. 匿名 2025/10/03(金) 15:55:45 [通報]

>>152返信

私もそう

夫が何も考えてなくて私に任せっきりだったから固定にしたら、後から周りが変動金利ばかりって聞いてなんで固定にしたんだって責められた

今は変動金利が上がる度夫がうちは固定で良かったねーとのんびり言ってるけど、私は夫を許さない

+146

-5

-

165. 匿名 2025/10/03(金) 15:56:23 [通報]

>>1返信

貧しいね

庶民にはマイホームすら買えなくなった+13

-0

-

166. 匿名 2025/10/03(金) 15:57:30 [通報]

>>152返信

賢い👏+32

-1

-

167. 匿名 2025/10/03(金) 16:00:24 [通報]

>>112返信

ほんとにね。ローン金利だけでなく修繕費も上がるし、他の物価も軒並み高いし。+12

-0

-

168. 匿名 2025/10/03(金) 16:02:01 [通報]

>>152返信

奨学金も確か変動と固定があった気がする

もう払い終えたから関係ないけど、変動にするとある日利率がバーンと上がった時が怖いよって言われて、損するけど固定にしたような

家のローンも奨学金も変動で借りてる家庭も今わりといそう+14

-1

-

169. 匿名 2025/10/03(金) 16:03:05 [通報]

>>142返信

横

半分は同意。でも一括で買える資金持ってたとしても、手元の現金一括放出する方が危険かなって思う。

頭金入れてローン負担少なくしつつ減税の恩恵も受けて、投資もするっていうのがバランスいいんじゃないかな。

住宅以外にも、教育や老後の資金形成しなきゃいけないしさ。

+38

-3

-

170. 匿名 2025/10/03(金) 16:04:13 [通報]

>>163返信

残クレアルファード的な話じゃない?

なんか本人は払い終えたつもりでも、金利の分は払い終えてないとかなんとか+5

-3

-

171. 匿名 2025/10/03(金) 16:05:15 [通報]

>>12返信

うん、うちずっと固定で1.2%

1軒目の家建てた時は金利2.6%だったから1.2%でも断然安いと思ってる+88

-0

-

172. 匿名 2025/10/03(金) 16:05:42 [通報]

>>12返信

そうだよね

うち2%ちかくなったよ+15

-0

-

173. 匿名 2025/10/03(金) 16:07:17 [通報]

>>1返信

Bさん滋賀にしては高い家建てちゃったんじゃないの+7

-0

-

174. 匿名 2025/10/03(金) 16:08:12 [通報]

>>20返信

持ち家ローンなし民が通りますよ+6

-8

-

175. 匿名 2025/10/03(金) 16:08:12 [通報]

>>161返信

金持ちすぎ+2

-0

-

176. 匿名 2025/10/03(金) 16:08:39 [通報]

>>143返信

全額ではなくてもある程度まとまったお金があるけど繰上げしてない人の方が多くない?残高1000万でも下がるだけでも気楽になると思う。+8

-1

-

177. 匿名 2025/10/03(金) 16:09:42 [通報]

>>107返信

うちも自由選択制だと、立地の良い人気校に集中して問題が起きたから、今はかなり厳格になってる。+7

-0

-

178. 匿名 2025/10/03(金) 16:09:54 [通報]

>>173返信

Bさん滋賀なんだ。今人口増えてる件は東京と滋賀だけらしいね。人気だから土地も上がってるんじゃないかな。+3

-0

-

179. 匿名 2025/10/03(金) 16:10:06 [通報]

>>68返信

頭金入れずにフルローンにして投資した方がお得だからね

変動金利上がってる今でもまだそういう時代+11

-3

-

180. 匿名 2025/10/03(金) 16:10:39 [通報]

>>13返信

うちも変動

でも住宅価格も年々かなり上がってるみたいだから高くなる前に買えて良かったなと自分に言い聞かせてみる+80

-1

-

181. 匿名 2025/10/03(金) 16:11:16 [通報]

銀行の変動は日銀に連動しなくていいし、固定金利も銀行の事情で上がるリスクもあるんだよね?そうなると1番リスク低いのはフラットじゃない?金利と手数料高いのがネックだけど返信+0

-0

-

182. 匿名 2025/10/03(金) 16:11:24 [通報]

>>70返信

こういう不動産屋知ってる

他とは違って、超安全な資金計画を前提にするってところを売りにしてる+9

-1

-

183. 匿名 2025/10/03(金) 16:11:28 [通報]

>>72返信

いいな

強い+41

-0

-

184. 匿名 2025/10/03(金) 16:15:07 [通報]

>>173返信

滋賀でもある程度の広さがある住宅地である程度便利なとこならそれくらいするよ

土地広いから建物大きくできるし、建物大きくした分だけ建物の値段が高くなる+1

-0

-

185. 匿名 2025/10/03(金) 16:15:31 [通報]

>>33返信

私もペアローン。公務員だから周りにペアローンの人多いよ。+31

-0

-

186. 匿名 2025/10/03(金) 16:15:34 [通報]

>>117返信

厳密には違うけどイメージ掴むくらいならだと、

例えば毎月元金10万円金利5万円で返済してたとして100万繰上げしたら10ヶ月分が期間短縮できて、その分の金利50万払わなくて済むって感覚。+2

-1

-

187. 匿名 2025/10/03(金) 16:16:21 [通報]

>>2返信

実家も古くなるんよ?+12

-3

-

188. 匿名 2025/10/03(金) 16:17:16 [通報]

>>173返信

滋賀は新快速で大阪まで40分くらいで通勤できるから

高いところは結構高いよ!+8

-0

-

189. 匿名 2025/10/03(金) 16:17:39 [通報]

誰か教えて。0.03%上がったら月6000円増えるって、どういう計算なの?返信+1

-0

-

190. 匿名 2025/10/03(金) 16:18:26 [通報]

>>5返信

40年ローンっていうのが既に無理があると思う。

ローン終わる前に大規模リフォームしないといけなくなるだろうし。+48

-0

-

191. 匿名 2025/10/03(金) 16:19:00 [通報]

>>124返信

どう考えても買うなら若いうちの方がよいよね。+4

-2

-

192. 匿名 2025/10/03(金) 16:19:11 [通報]

>>14返信

同じく。

予測できないし仕方ないと思うしかないよね...+16

-0

-

193. 匿名 2025/10/03(金) 16:19:36 [通報]

>>31返信

それも良いと思う。

金利によっては別に保険料払った方が安かったりするし。+28

-0

-

194. 匿名 2025/10/03(金) 16:20:08 [通報]

>>187返信

横

高くなってもリフォームなら一括で払えるから金利関係ない+4

-5

-

195. 匿名 2025/10/03(金) 16:21:19 [通報]

>>16返信

何十年もかけて返済するから、変動金利って精神的負担がかなり大きいと思う。2%未満なら固定にした方が先々いいんじゃないかな。+55

-2

-

196. 匿名 2025/10/03(金) 16:21:26 [通報]

>>190返信

さすがにどっかのタイミングで繰上返済か一括返済するでしょ+8

-2

-

197. 匿名 2025/10/03(金) 16:22:00 [通報]

友達は変動で借りてたけど家が安い時期に購入してたから変動上がったとて痛くも痒くもないと話してた返信+4

-0

-

198. 匿名 2025/10/03(金) 16:22:08 [通報]

買った時は固定でも1%超えてたから、それに比べたら数千円上がったけどまだなんとか。お酒とか飲まないし交際費とか夫婦揃って全然ないのでその分だと思ってる。子供の教育費がもっとかかるようになる前に、地道に控除に引っかからない程度に繰り上げしてる返信+9

-0

-

199. 匿名 2025/10/03(金) 16:24:29 [通報]

>>83返信

そっかこれ以上先延ばしすると0.5%上がるときがでてくるか+0

-0

-

200. 匿名 2025/10/03(金) 16:25:36 [通報]

>>70返信

うち転勤族で今は首都圏住みだけど

新築分譲買ってる9割はフルタイム共働きで子供は高い値段する学童入れてるよ

昼間はシーンと静か。なんだかね

売却しても1000-2000万プラスの自信があったり(首都圏で都内ではない。4500-6000万がメイン)

よほど都心寄りに住みたいのかな

少し外れた地域で築10年程度の中古なら3000万切るし、なんなら2500万以下もあり、体調崩してパートに降りても楽な生活送れそうだけど+21

-1

-

201. 匿名 2025/10/03(金) 16:29:23 [通報]

>>142返信

よくわからんけど住宅ローン減税の期間終わったら、繰上げ返済して返しちゃえばいいんじゃないの?+30

-2

-

202. 匿名 2025/10/03(金) 16:29:24 [通報]

>>135返信

迷って、半分固定、半分変動にしたよ+20

-0

-

203. 匿名 2025/10/03(金) 16:31:13 [通報]

住宅価格自体が安い時期に家買えた人たちは羨ましいね返信

10〜15年前くらい+12

-1

-

204. 匿名 2025/10/03(金) 16:34:36 [通報]

>>152返信

固定の0.9最高やん+81

-0

-

205. 匿名 2025/10/03(金) 16:37:02 [通報]

>>195返信

今の状況みたら固定一択なんだけど、コロナ前はここのところ変動でも全然上がってないんでーが決まり文句みたいなもんだったはず

だから、その時に結構ギリギリで借りちゃった勢よね

困るのは+46

-1

-

206. 匿名 2025/10/03(金) 16:38:46 [通報]

>>161返信

毎月12万ぐらいじゃない?+5

-0

-

207. 匿名 2025/10/03(金) 16:38:55 [通報]

>>190返信

住宅ローンって最長35年までだと思ってた。団信でチャラにする気かな。それかいざとなったら売れて収支がプラスになると思ってるのかも。+22

-0

-

208. 匿名 2025/10/03(金) 16:39:01 [通報]

>>203返信

ちょうどそれくらいの時期に結婚したけど転勤あるかもで買わなかったら高騰しすぎて買えなくなった

家賃補助も夫が役職ついてなくなったしどうしよう

夫にはもう40代だからローン背負うの嫌だ言われた+8

-0

-

209. 匿名 2025/10/03(金) 16:39:05 [通報]

>>152返信

固定0.9とかすごすぎ

うらやま+71

-0

-

210. 匿名 2025/10/03(金) 16:42:09 [通報]

>>10返信

短プラなんじゃない?+5

-1

-

211. 匿名 2025/10/03(金) 16:43:14 [通報]

>>208返信

旦那さん給料もいいだろうし貯金もありそうだから、家賃補助なくなるなら私なら新築はリスキーなら中古で買っちゃう

ただまだ転勤あるのかな?うちはまだ転勤ありそうで家賃会社負担だから買ってないけど

転勤落ちつけば40代で頭金出して、身の丈の家買うつもりでいる+2

-0

-

212. 匿名 2025/10/03(金) 16:44:31 [通報]

>>1返信

近所にある造成地がいつまでも更地だわ

売れないんだろうな

+5

-1

-

213. 匿名 2025/10/03(金) 16:45:29 [通報]

>>208返信

あんまり遅いと今度団信に入らなくなるよ+19

-0

-

214. 匿名 2025/10/03(金) 16:49:15 [通報]

>>5返信

返済70歳までの時点でやばい+19

-0

-

215. 匿名 2025/10/03(金) 16:50:53 [通報]

>>208返信

親や祖父母亡き後、リフォームして住めるような引き継げる家ない?+0

-0

-

216. 匿名 2025/10/03(金) 16:51:06 [通報]

>>214返信

がちで70歳オーバーローン多いよ(笑)

65歳までに完済する人のが少なそう+25

-0

-

217. 匿名 2025/10/03(金) 16:58:15 [通報]

住宅ローン控除終わったら繰上げ返済しようと思うけど返信

団信入ってるし、教育費がピークを迎えてるから

結局出来なそう

高くなった金利に耐え続けるしかない+19

-0

-

218. 匿名 2025/10/03(金) 16:58:29 [通報]

>>214返信

退職金で一括返済狙いじゃない?+14

-0

-

219. 匿名 2025/10/03(金) 17:00:47 [通報]

>>217返信

とは言っても、組んだ当時の固定金利よりは低いんじゃない?

今までが異次元の金利だっただけでようやく通常に戻りつつあるだけ

それで苦しいなら元々無理があったんだと思うよ+7

-2

-

220. 匿名 2025/10/03(金) 17:01:21 [通報]

我が家みたいに、住宅ローン等の借り入れが一切なく、現金がダブついてる家系にとっては、金利上昇大賛成です。返信

ガル民のほとんどは高齢者で、もう十分低金利の恩恵を受けたでしょうから、マイナス評価つかないよね。+10

-10

-

221. 匿名 2025/10/03(金) 17:02:29 [通報]

>>159返信

自分から固定に変えない限り、変動は変動でしょ

変動で月8万払ってるとして、途中でその変動金利が上がって月10万になったとしても月々の口座からは変わらず8万しか引かれない

払わずにすんだ2万円はまとめて最後に払ってもらいますって意味だと思う

再計算されて10年毎に毎月の支払い額が変わる銀行もあるけど、それがなければ2万円×何十ヶ月、何百ヶ月分をローン最終月に請求されるってことだよ

固定はそれがないから金利が上がろうがずっと同じ支払い額だよ

今から固定に変えても今の固定金利になるからやっぱり高いよね+19

-1

-

222. 匿名 2025/10/03(金) 17:03:10 [通報]

うちも0.88固定で組んでいるけど当時9割が変動だから変動でいいですよって関係者はみんな言っていたね。金額にビビっていたから安牌を選んだけど結果論だもんね。当時は変動がお得感あった。固定を選ぶ人は損してまで精神を優先するみたいな人たちだけ。あれからコロナがあってこんな世の中になるなんて想像していなかったもん。返信+28

-0

-

223. 匿名 2025/10/03(金) 17:04:38 [通報]

37歳、UR賃貸。返信

家を買う機を逃した。もうこのままUR。

+7

-0

-

224. 匿名 2025/10/03(金) 17:07:36 [通報]

>>159返信

5年ルール?125%ルールのこと?

誰に言われたんだろ+1

-0

-

225. 匿名 2025/10/03(金) 17:08:56 [通報]

>>120返信

香港みたいにならないといいな+5

-0

-

226. 匿名 2025/10/03(金) 17:10:14 [通報]

夫48歳のときに30年ローン組めたのがビックリした返信

転勤族で家を買うの遅くなりました+13

-0

-

227. 匿名 2025/10/03(金) 17:12:06 [通報]

>>21返信

当時の固定金利は何%?今の適用金利は?

そこ比べないと

意外と変わらないか、なんなら今の方が低い可能性+25

-0

-

228. 匿名 2025/10/03(金) 17:12:29 [通報]

>>211返信

転勤はまだあるかも、単身赴任もあったし

子供が転校拒否しててもう今の学区は中古でも高くて買えないんだよね+4

-0

-

229. 匿名 2025/10/03(金) 17:13:18 [通報]

>>215返信

夫実家かな

けど夫姉もいるからどうなるかわからないな+2

-0

-

230. 匿名 2025/10/03(金) 17:16:59 [通報]

>>228返信

学区が外れてもよくなったら、少し外れに家買うかな

うちも今は首都圏近郊住みだけど、今の場所より一駅下がって駅から20分で条件下げれば

2500万前後、築年数もう少し増えれば2000万以下だからそういうとこ買おうかなと

それが他の方も言ってるけど実家相続してリフォームか。うちも両家家もらえる。首都圏近郊じゃないからかなり悩むけどw+5

-0

-

231. 匿名 2025/10/03(金) 17:17:55 [通報]

金利は景気のスピード調整返信

景気が過熱すれば金利上がるし

景気が傾けば金利を下げる

人口が減少してる日本がこれから過熱するほどの好景気になるとは考え辛い、低空飛行で行くんだろうなとの算段でうちは変動にした

(移民バンバン入れて人口どーんっと増えたらわからないけど…)+14

-0

-

232. 匿名 2025/10/03(金) 17:18:49 [通報]

>>230返信

両家貰えるって一人っ子?+0

-0

-

233. 匿名 2025/10/03(金) 17:20:45 [通報]

>>214返信

私完済69歳のローン組んでるけど繰り上げして定年までに終わらせる予定ではある+10

-0

-

234. 匿名 2025/10/03(金) 17:20:52 [通報]

>>221返信

>>159です。

そうです!そのような感じで言われました。

住宅メーカーから紹介された、ライフプランナーさんからアドバイス頂いているところです。

私の理解不足で、いまいちわかっていませんでした。

変動が心配なら、フラット35を勧められたのですが、やっぱり変動の方がいいんでしょうか…。

そろそろ決めないとならないのですごく悩みます。+1

-0

-

235. 匿名 2025/10/03(金) 17:21:01 [通報]

>>232返信

両家兄弟いるけどどちらも独身で家いらないって

あと場所もよくないから、相続するか、首都圏近郊の中古買うか悩んでるレベル

うちは役員じゃなく借り上げ社宅で制限もないから買うタイミングも悩んでるけど

なるだけ貯めてるよ。。。50代で買うなら一括で買えるように。。。+3

-0

-

236. 匿名 2025/10/03(金) 17:21:33 [通報]

>>187返信

実家の価値は上昇してるよ+3

-3

-

237. 匿名 2025/10/03(金) 17:22:34 [通報]

>>230返信

うちは中学卒業するのはあと3年後だな

夫がローン嫌がってるから多分無理だと思うけど、、

実家は埼玉に夫実家あって今住んでるのが神奈川だけど夫姉もいるから難しいかも+0

-0

-

238. 匿名 2025/10/03(金) 17:24:01 [通報]

>>224返信

>>159です。

>>221さんの仰っているような感じのことを話されました。

住宅メーカーから紹介されたライフプランナーさんから今、いろいろとアドバイスをいただいているところです。

5年ルールはわかっているつもりですが、125%とは何でしょうか…?

そろそろローンをどう組むか決めなくてはならないので、焦っています。泣

+0

-3

-

239. 匿名 2025/10/03(金) 17:26:46 [通報]

>>20返信

なのにキャッシュで買ったと言う人もこれまたバカにされるのがガルちゃん

住民ローン控除は金利が低くないとメリットなさそうなのに+16

-1

-

240. 匿名 2025/10/03(金) 17:27:57 [通報]

>>4返信

うち13年前にローンを組んで固定で63000円www

悔しいのはローン控除は10年しか無かった事かな。今は13年。

+12

-7

-

241. 匿名 2025/10/03(金) 17:30:10 [通報]

>>238返信

5年後、返済額が上がるとしても元の金額より125%までしが上がらないよ!ってルール

まぁ、そんなルールが発動するほどの金利上昇は日本では考えにくいけどね+7

-0

-

242. 匿名 2025/10/03(金) 17:31:07 [通報]

>>30返信

固定より低い金利の恩恵受けてきて

いずれは上がるもんだと思ってもいなかったのかな?低い金利のまま最後までいけると思ってたなら相当おめでたいよね+29

-6

-

243. 匿名 2025/10/03(金) 17:31:29 [通報]

>>237返信

賃貸か持ち家か、、、こればっかりは正解ないんだけど

うちは世代的に年金少なくとも大幅に減らされる前提で計画立ててる

年金から家賃払うのは無理って価値観(私も旦那も)だから、新築じゃなくていい郊外でいいから土地は持っておこうという感じ

+2

-0

-

244. 匿名 2025/10/03(金) 17:34:42 [通報]

>>6返信

うちはフラットで1.2+55

-0

-

245. 匿名 2025/10/03(金) 17:35:06 [通報]

>>6返信

うち全期間固定で0.9だよ!+66

-0

-

246. 匿名 2025/10/03(金) 17:36:15 [通報]

固定20年0.87%だけど返信

変動でも良かったかなと思う+8

-0

-

247. 匿名 2025/10/03(金) 17:37:11 [通報]

>>30返信

固定だったら払うことになってた額を毎月プールしてますくらいの家計してたら焦らないんじゃない

変動での支払いでもカツカツの家計だから焦って文句言ってるんでしょ+24

-0

-

248. 匿名 2025/10/03(金) 17:37:31 [通報]

>>240返信

13年前なんて不動産価格底だよね?控除なんて比較にならないくらいタイミング良かったよ。+34

-0

-

249. 匿名 2025/10/03(金) 17:37:33 [通報]

>>235返信

要らないって言ってもその分、現金渡さないとダメだからね

得なのかな?+3

-0

-

250. 匿名 2025/10/03(金) 17:38:43 [通報]

>>158返信

土地持ってればね+3

-0

-

251. 匿名 2025/10/03(金) 17:41:24 [通報]

>>235返信

そう。立地いいならそりゃもらうんだけど

自分たちで買う方が、、と悩むレベルだから兄弟もいらないんだよ

多分相続放棄のが可能性高い。少なくとも自分の方は

+2

-0

-

252. 匿名 2025/10/03(金) 17:42:12 [通報]

>>251返信

>>249 返信ミス↑+0

-0

-

253. 匿名 2025/10/03(金) 17:43:34 [通報]

>>251返信

相続放棄?

売ることすら難しい立地なの?+0

-0

-

254. 匿名 2025/10/03(金) 17:43:41 [通報]

>>162返信

結局分かってないんでしょ

目先の支払いしかみてない+15

-0

-

255. 匿名 2025/10/03(金) 17:45:00 [通報]

>>253返信

うち側のほうはそう。土地だけは無駄にある

庭付きの広い家20軒は建つね。山も田んぼも畑もある田舎

+4

-0

-

256. 匿名 2025/10/03(金) 17:46:02 [通報]

>>4返信

高笑いしてる

というかもうあれ以上下がらないのわかってたじゃん、これ以上ない底だった時に固定にしない理由が見当たらなかったんだよ。

固定0.7です+62

-20

-

257. 匿名 2025/10/03(金) 17:51:22 [通報]

>>255返信

ひっろ

私なら戦争になった時に農作物植えて疎開する為に置いときたいって思うけど、管理責任もあるし長期間放置になると大変だよね+8

-0

-

258. 匿名 2025/10/03(金) 17:56:15 [通報]

>>72返信

仲間!フラット35で5年位前に借りました

あの時は固定で借りたら勿体無いとか言われたけど、まさにいま安心を買った甲斐があったと思った+98

-1

-

259. 匿名 2025/10/03(金) 18:04:35 [通報]

>>186返信

いや、それ金利増額分だけじゃなく全部乗せしてるじゃん…+0

-0

-

260. 匿名 2025/10/03(金) 18:11:51 [通報]

>>227返信

これを理解してなさそうだなと思ったよ+8

-0

-

261. 匿名 2025/10/03(金) 18:14:59 [通報]

>>24返信

20年前に初めて住宅ローン組んだ時は10年固定で2.25%だったよ

それでも当時は今後上がるかもとか言われてた+25

-0

-

262. 匿名 2025/10/03(金) 18:16:07 [通報]

>>33返信

25歳世帯年収900万の時に6500万の家建てて、今38歳だけど年収倍になってるし、繰上げもして50歳には完済予定。二馬力最強だなと思ってる。+16

-21

-

263. 匿名 2025/10/03(金) 18:16:43 [通報]

>>216返信

ママ友のところも旦那さん返済73くらいまであるって言ってた笑

それなのに散財しまくり旅行行きまくりで、相当お金の心配ないんだなぁって羨ましい。+9

-3

-

264. 匿名 2025/10/03(金) 18:17:42 [通報]

>>3返信

そう思って調べてみたら丸6年で0.447%→0.847%に上がってた。でもまだ1%も超えてないから全然平気+57

-10

-

265. 匿名 2025/10/03(金) 18:18:30 [通報]

>>222返信

本当に結果論だよね

当時の固定は割高だけど安定を選んだってだけ+7

-0

-

266. 匿名 2025/10/03(金) 18:20:23 [通報]

今から買う人たちが減りそうだよね。物件自体も高いし、金利も上がるし。返信+10

-0

-

267. 匿名 2025/10/03(金) 18:21:36 [通報]

>>1返信

高市さんが総理になれば金利は上がらないと思う。

金融緩和の安倍路線を継承してるから。

進次郎なら上がるかもね。バックに金利上げろ圧をかけ続けてる河野太郎もいるし。

日銀て政府から全く独立していないから総裁選の結果はかなり影響すると思う。+13

-3

-

268. 匿名 2025/10/03(金) 18:22:14 [通報]

>>4返信

いや、うろ覚えだけど住宅金融公庫なら全期間固定金利ってあるけど、民間金融機関だと10年とか一定期間は固定だけど、その後は変動金利になるんじゃなかったっけ?

民間はそんなに長い期間の固定ができないって聞いたけど。まあ、固定から変動に変わる時は既に返済が進んでで金利負担は少なくなってるだろうけど。+1

-12

-

269. 匿名 2025/10/03(金) 18:23:21 [通報]

知能が低いって大変だな返信+2

-2

-

270. 匿名 2025/10/03(金) 18:29:07 [通報]

>>26返信

全額返済済みだけど固定で結構な金利だった。

今考えると変動の方がだいぶ得だったけど、まぁいいかって感じ。固定を選択する人は変動が固定より高くなるって思ってるというより、支払い額が安定してることをとっているんじゃないかな。

+14

-0

-

271. 匿名 2025/10/03(金) 18:33:26 [通報]

>>20返信

変動金利で借りて、金利が上る前に一括返済した私が通りますよっと😁+15

-8

-

272. 匿名 2025/10/03(金) 18:33:32 [通報]

>>1返信

高市さんが総理になれば金利は上がらないと思う。

金融緩和の安倍路線を継承してるから。

進次郎なら上がるかもね。バックに金利上げろ圧をかけ続けてる河野太郎もいるし。

日銀て政府から全く独立していないから総裁選の結果はかなり影響すると思う。+1

-6

-

273. 匿名 2025/10/03(金) 18:37:14 [通報]

>>5返信

これはその通りで、私は住宅ローン金利がどんどん上がって、物件の価格上昇が止まるかあわよくば下がるまで待とうかと思ってたけど、たいして金利上がらなくてこの程度じゃあ需要の抑制にもならないわ、と思って最近変動でローン組んで物件購入した。

大半の人にとっては変動金利上がったところで吸収できる額だし、購入意欲を下げることもないレベル。

+10

-1

-

274. 匿名 2025/10/03(金) 18:38:33 [通報]

>>152返信

うちも同じ事言われた

ほぼほぼ皆さん変動を選びますよと言われた

うちは10年目で繰り上げ返済する予定だからあまり固定の旨味は感じられなさそうだけど…+3

-2

-

275. 匿名 2025/10/03(金) 18:40:30 [通報]

>>264返信

それ実際は6年でじゃなくて半年とかで上がってない?だから不安だよって記事だと思うんだけど。+70

-1

-

276. 匿名 2025/10/03(金) 18:42:22 [通報]

>>259返信

元コメは0.5%上がるって聞いて全額繰上げたって書いてるからそういうことなのかと。(実際は金利上がる前に繰上げた)+0

-0

-

277. 匿名 2025/10/03(金) 18:43:46 [通報]

>>234返信

借りる金額が少ないか多いかだね

カツカツで組んでるなら固定の方がいいのでは+4

-0

-

278. 匿名 2025/10/03(金) 18:46:05 [通報]

>>4返信

固定で借りた人が高笑いしてたら、バカだわ、その人

自分たちの金利より変動金利のほうが安いことも理解してないなんて+23

-26

-

279. 匿名 2025/10/03(金) 18:46:18 [通報]

>>1返信![【警告】預言者が視た令和の大恐慌...トランプ銃撃を的中させた5人が同じ未来を見ています...3年後あなたの預金は紙くずになります]() 【警告】預言者が視た令和の大恐慌...トランプ銃撃を的中させた5人が同じ未来を見ています...3年後あなたの預金は紙くずになりますwww.youtube.com

【警告】預言者が視た令和の大恐慌...トランプ銃撃を的中させた5人が同じ未来を見ています...3年後あなたの預金は紙くずになりますwww.youtube.com✨メンバーシップのご案内はこちら✨ https://www.youtube.com/channel/UChe1pHb029mE9PKt8IOTpMA/join このメッセージが、あなたの魂をやさしく包み込み、今この瞬間に必要な癒しと目覚めを届けますように?? もしあなたが「もっと深く目に見えない世界を感じたい」...

+0

-0

-

280. 匿名 2025/10/03(金) 18:47:44 [通報]

去年9月からローン開始した直後に変動金利が0.384%から0.634%に上がり、今年の4月に0.884%まで上がった。返信

ちなみに0.05%上乗せの団信(保険代わり)を含んでる。

増えたと言っても1%すら超えてないし、まだまだ低金利の範囲。

頭金入れなかったから住宅ローン控除満額(13年で273万円)入ってくるし、NISA3年で元本400万円が550万円になってるので、焦らずのんびり返していきます。+6

-10

-

281. 匿名 2025/10/03(金) 18:49:51 [通報]

>>255返信

うちも土地だけはあるけど継いでも周りに何もないからなぁ+5

-0

-

282. 匿名 2025/10/03(金) 18:53:45 [通報]

>>263返信

そこは忘れて死ぬの待ちなんじゃw+10

-0

-

283. 匿名 2025/10/03(金) 18:54:09 [通報]

>>21返信

繰り上げ返済にも利子が付くからね〜。

頭金で出しといた方が良かったかもね。+2

-8

-

284. 匿名 2025/10/03(金) 19:02:25 [通報]

>>6返信

うち、0.72だよ?+16

-0

-

285. 匿名 2025/10/03(金) 19:06:27 [通報]

>>135返信

変動金利でローン組む人も二種類いるよね。

A: 月々の返済額で借り入れ金額を決めるパターン(金利が低いから予定よりも豪華にしてしまう)

B: 借り入れ金額を確定してから固定金利か変動金利かを選ぶパターン。

前者は金利が上がるとキツいけど、後者は想定内だから冷静になれる。

+12

-0

-

286. 匿名 2025/10/03(金) 19:09:40 [通報]

>>133返信

そういうのは元々投資をしている人であってローンと投資を同時にデビューするのはお馬鹿さんなだけだよね。

+20

-2

-

287. 匿名 2025/10/03(金) 19:10:44 [通報]

>>283返信

手数料のこと?

全然気にならないくらいだったけどな。+4

-1

-

288. 匿名 2025/10/03(金) 19:12:12 [通報]

>>284返信

固定でその金利って何年前に組んだの?もう残債少ないだろうし、変動でずっときた人と比べたら結局多く払ってるとは思うけどな。+8

-6

-

289. 匿名 2025/10/03(金) 19:14:35 [通報]

>>110返信

毎晩安心して寝れるよな+7

-0

-

290. 匿名 2025/10/03(金) 19:17:28 [通報]

>>262返信

なんでマイナスなんだろ。ペアローン=不幸と思ってる人が多いのかな。+11

-6

-

291. 匿名 2025/10/03(金) 19:22:49 [通報]

>>26返信

プランあまあまで借りてる人もいるから。昔の普通、平均的な生活が今の時代通用しないことを知らないのよ。+1

-0

-

292. 匿名 2025/10/03(金) 19:26:25 [通報]

>>288返信

7年前だよ+10

-2

-

293. 匿名 2025/10/03(金) 19:29:44 [通報]

>>1返信

そりゃ変動でしょ!

変動と固定の差額は使わないで

つみたてNISAで運用しておく

住宅ローン控除の期間が終了したら

一括返済のつもりで

ただし団信の契約内容次第で

損得を考える

住宅ローン完済の平均年数って

意外と短いんだから

固定で組んだら損

+8

-5

-

294. 匿名 2025/10/03(金) 19:29:51 [通報]

向こう2年0.85%か、向こう3年0.95%かの2択で今選ばなきゃならないんだけど、どっちにしようかものすごく悩んでる。返信+2

-2

-

295. 匿名 2025/10/03(金) 19:31:02 [通報]

>>1返信

2人目の人。

滋賀県って土地安いのに。+3

-2

-

296. 匿名 2025/10/03(金) 19:32:39 [通報]

変動で月5万ちょっと残債250万位だけど、月の利息分が500円だけ増えてた。返信+0

-0

-

297. 匿名 2025/10/03(金) 19:38:14 [通報]

>>203返信

氷河期世代だけど。

12年前の30代半ばに家買っておいたので、超低金利かつ円高で建築費も今ほどじゃないし、それだけは恵まれたわ。

+8

-1

-

298. 匿名 2025/10/03(金) 19:40:41 [通報]

>>295返信

滋賀県民。

駅近の土地は土地だけで4000万とかでしかも形含め色々微妙で買えなかったなー。+1

-0

-

299. 匿名 2025/10/03(金) 19:47:07 [通報]

>>52返信

一括で買うくらいの資金はあったけど、ローン借りるのが得策だと思ったよ。団信もあるけど、変動の金利よりも投資で得られる金利の方が高いから。

ローン組めないとか年齢とか、色んな理由で一括を選ぶ人はいるだろうけど、一般的にはローンを借りるのがお得なんじゃないかなと思う+20

-3

-

300. 匿名 2025/10/03(金) 19:51:40 [通報]

>>1返信

ずっと上がらないと思って借りたのならただの馬鹿でしょ+5

-0

-

301. 匿名 2025/10/03(金) 19:52:18 [通報]

>>88返信

金融機関で働いているけど、これ知らない人本当に多いよ。+34

-0

-

302. 匿名 2025/10/03(金) 19:59:14 [通報]

>>6返信

うちはフラットで10年目までは0.6で来年から0.9!

固定でよかったー!+50

-9

-

303. 匿名 2025/10/03(金) 20:01:33 [通報]

>>268返信

いや、普通に固定35年あるよ。

金利は高過ぎるけど。+6

-2

-

304. 匿名 2025/10/03(金) 20:04:29 [通報]

6年前に固定1.1%、手取り収入の20%未満で組んだけど、インフレで給料が毎年どんどん上がり、今は手取りの15%未満になった。返信

インフレ下では借金したほうがお得だということをすごい実感してる。+6

-0

-

305. 匿名 2025/10/03(金) 20:04:44 [通報]

>>1返信

みずほは2030年だかに、2.6%になるって予想してるってどこかで見た気がする⋯+15

-0

-

306. 匿名 2025/10/03(金) 20:13:48 [通報]

>>72返信

すごい!何年前ですか?

団信付きでそれですか?+14

-0

-

307. 匿名 2025/10/03(金) 20:27:36 [通報]

>>1返信

>>13

うちは6年前に変動。

借りた時より元本減ってる分、これから金利上がっても最初から固定で借りるより最終的に得になる人も多いと思う。

利上げ直前に変動で借りた人は大変かもしれないけど、低い金利の内にある程度、返済を済ませた人なら変動で良かったんじゃないかな。

そもそも周辺の物件価格が買った時より+1000万くらいだし、ローン控除も年末に無くなるそうだし(延長しそうだけど)、あの時買って良かったと思ってる。

+47

-5

-

308. 匿名 2025/10/03(金) 20:31:36 [通報]

>>292返信

めちゃ低金利だね。どこの銀行か教えてもらっていい?いまのとこの交渉材料にしたい。+9

-6

-

309. 匿名 2025/10/03(金) 20:34:29 [通報]

>>262返信

その当時減税も1%上限30万だったから、ダブルで毎年50万とか返ってきてた。離婚なんてしないし、最高に良かったと思ってる。+8

-3

-

310. 匿名 2025/10/03(金) 20:34:58 [通報]

>>6返信

固定が高すぎて無理ーてみんななるよね+3

-5

-

311. 匿名 2025/10/03(金) 20:35:03 [通報]

>>8返信

変動だと半年に一度来るよ。+18

-1

-

312. 匿名 2025/10/03(金) 20:35:18 [通報]

>>287返信

借り入れ先の銀行によって違うから。

貴女は気にならなかった。ってだけでしょ。

わざわざ、いらんし。ウザいです。+0

-15

-

313. 匿名 2025/10/03(金) 20:35:47 [通報]

>>208返信

ウチは夫が45歳で家建てたよ

会社からの家賃補助が45歳までだったタイミングで34年ローンで79歳まで組んだ

私は一生賃貸でも良かったけど夫が8歳上だから私が1人になっても住むところは残るからって

けど確かにローンは肩の荷が重いよね

ウチもまだ7年だし、控除が終わっても教育費や老後を考えるとドカンと繰り上げ返済はできなさそうだし、ご主人の気持ちもわかる

+10

-0

-

314. 匿名 2025/10/03(金) 20:38:06 [通報]

返信

繰り上げ返済して早めに払い終えたけど、固定で確か3.2とか3.3だった

1.1とかまだまだ安い!+20

-1

-

315. 匿名 2025/10/03(金) 20:44:49 [通報]

>>312返信

せっかく情報交換してるんだからいくらの繰上げでいくらの手数料って具体的におしえてあげればいいのに。無駄にマイナス情報だけいうならそっちの方がいらん情報じゃん。+20

-0

-

316. 匿名 2025/10/03(金) 20:45:04 [通報]

>>10返信

うちは変動だったけどたしかあがるのに制限あった気がする(急にあげませんみたいな)

そんな急にあがらない人が殆どなんじゃ+35

-4

-

317. 匿名 2025/10/03(金) 20:48:49 [通報]

>>256返信

マイナス金利時代に変動で借りて返済終わらせた人が1番の勝ち組。

次がマイナス金利の内に元本を減らしまくった人。

どれくらいで得になるかは、それまでの金利と今後の上がり方に寄るけど、金利って残債に掛かるから残債少ないなら変動金利が固定金利超えた所でそれほど痛くない。+39

-1

-

318. 匿名 2025/10/03(金) 21:09:13 [通報]

>>256返信

それ何年前?

その時変動何%だったか知らないけど、トータル返済額では変動の方が得なんじゃ無いかな。+28

-5

-

319. 匿名 2025/10/03(金) 21:16:24 [通報]

変動金利で借りさせて、物価上昇とセットで金利を上げて、ローン払いきれずに手放した人の物件を外国人が買い占める作戦だったら怖い。返信+7

-3

-

320. 匿名 2025/10/03(金) 21:20:43 [通報]

14年前に友達が結婚したんだけど、旦那さんは家を買いたかったらしいんだけど、友達がローンを組むのを怖がって却下したみたい。返信

今でも当時と同じ家賃5万の賃貸マンションに住んでる。

今さらだけど、怖がらずに買っておけばよかったのにって思う。

子どももいないから教育費とかかからないし、旦那さんは44歳だったからギリ35年ローン借りれてたのに…って思う。+12

-1

-

321. 匿名 2025/10/03(金) 21:21:57 [通報]

>>164返信

お金的にはよかったけど、許さないって亀裂が入っちゃったね。+18

-0

-

322. 匿名 2025/10/03(金) 21:22:56 [通報]

>>317返信

そうそうマイナス金利時代に借りた人はもう10年以上変動の恩恵受けたでしょ…って感じだよね。+19

-0

-

323. 匿名 2025/10/03(金) 21:29:19 [通報]

>>314返信

昔、変動金利8パーの時代もあったらしい てことは固定はそれより高かった それにくらべたら低い

+6

-0

-

324. 匿名 2025/10/03(金) 21:29:59 [通報]

>>320返信

その人は後悔してそう?ファミリー賃貸もバカ高いよね+6

-0

-

325. 匿名 2025/10/03(金) 21:31:08 [通報]

>>222返信

けどトータルの支払額ではそれでも変動の方が少ないのでは?

金額云々より精神的な安心っていう方がメリットがあるのかなと。+6

-2

-

326. 匿名 2025/10/03(金) 21:32:30 [通報]

>>50返信

私もそう思ってたけど、上がってないのは返済額であって利息は上がってるよ(知ってたらごめん)

内訳見てみて。

うちは返済額7万円のうち利息約9000円だったのが19000円になった。

毎月2万円弱利息だけ払ってるのバカバカしいから一括で返済することにしたよ。+40

-1

-

327. 匿名 2025/10/03(金) 21:33:40 [通報]

>>31返信

うちも一昨年、減税終わって繰上げ返済した

団信あるから正直ちょっと迷ったけど名義が100%夫だし、あまり団信団信言うと気分悪いかなと

職業柄、借入額の5倍くらいの受取金の生命保険も入ってるし、保証金も返ってくるし、まぁいいかと

子供にお金がかかるようになってきて、ローン終わっててよかったと思ってる+15

-2

-

328. 匿名 2025/10/03(金) 21:34:24 [通報]

>>313返信

横だけど79まで組めるってすごいね。退職金で払う予定なの?+0

-4

-

329. 匿名 2025/10/03(金) 21:38:29 [通報]

>>16返信

うちも。団信こみ1.1。

高いのはわかってるし、損するのもわかった上で安心を買った。嫌になるくらい心配性なんだよね。

子供もこれからお金かかるし、繰上げ返済いっさいしないつもりの35年ローン。

変動だったら毎回金利上がるたびに騒いでたと思うから(ローンの半分くらいはすぐ返済できるんだけどね)

固定にしてよかった私は。+58

-2

-

330. 匿名 2025/10/03(金) 21:39:01 [通報]

>>154返信

どうしてプラスなの?

不動産登記しないとならないから実印は必要でしょ?

それにハウスメーカーと契約する時も実印と印鑑証明も必要だよ。

+15

-1

-

331. 匿名 2025/10/03(金) 21:45:04 [通報]

>>26返信

そもそもローンが通らない人も結構いたりするからね

みんな分不相応な額借りているけど、不動産会社は売ってしまえば支払えなくなっても知ったこっちゃないし、銀行は返せなくなったら担保ぶんどるだけでいいからね

お金がないなら中古の安いのとか収入に応じた物件で我慢するしかないよ

ギリギリだと何かあった時に詰む+11

-0

-

332. 匿名 2025/10/03(金) 21:47:19 [通報]

>>16返信

10年前だったとしても30年ローンなら固定じゃないと心配だわ。デフレだったけどインフレいつ始まるか分からなかったし。+8

-2

-

333. 匿名 2025/10/03(金) 21:48:05 [通報]

うちは35年1.1%だよ。返信

変動がかなり低いとき損だなぁーと思いながら一括返済や繰上げが難しいと踏んで これで組んだ。

ローンの考え方や状況によっては固定のが良い時もあるよね+17

-0

-

334. 匿名 2025/10/03(金) 21:50:47 [通報]

>>305返信

最低賃金が上がり続けるだろうしあり得るね+5

-0

-

335. 匿名 2025/10/03(金) 21:52:39 [通報]

>>6返信

うち団信付きで35年前固定型で1.02%で借りたんだけど、良かったなーって思ってる+23

-6

-

336. 匿名 2025/10/03(金) 21:53:26 [通報]

>>157返信

こんなことで飯が美味くなるって、くだらない人生だね笑

一括で返せるからビビってないよ。+5

-2

-

337. 匿名 2025/10/03(金) 21:59:04 [通報]

借入額は余裕あるから破綻はしないけど一回上がるだけで100万単位で総利払いが増えていくのがしんどい返信

住宅ローン控除期間中だから繰上げするのもなんだかなあって感じだし

マンション価格もだけど10年前とかに家買った人ズルすぎる+1

-1

-

338. 匿名 2025/10/03(金) 22:00:05 [通報]

変動金利にするからとしか返信+1

-1

-

339. 匿名 2025/10/03(金) 22:00:39 [通報]

>>6返信

固定は景気の変動を見越して高めに設定しているからね+9

-0

-

340. 匿名 2025/10/03(金) 22:01:43 [通報]

>>40返信

でも家族で住むなら最低3LDKは必要だろうし、賃貸なら家賃10万以上は払うよね?

もう普通のサラリーマン家庭は狭くて古い家にしか住めなくなるのかな・・・+22

-0

-

341. 匿名 2025/10/03(金) 22:02:11 [通報]

米は約2.5倍、卵は約2倍、水道代は1.2から1.5倍とかで、つまりは生活ギリギリの層は、なけなしの貯金が1/2になったののと同じ。返信

その上に住宅ローン金利上昇。

更に政府が高額医療費制度をそろそろ改悪するかどうか、みたいなことを言い出して、大反発を浴びて慌てて引っ込めたもののまたスキをみて改悪をするのかも、という不安で将来を見据えて仕方なく民間の医療保険に加入する羽目になり、その保険料が年間で約7万から10万。

これは増税扱いではないが実際は出費。

どんどん貧乏になっていく日本人。+15

-0

-

342. 匿名 2025/10/03(金) 22:02:20 [通報]

>>320返信

わたしの東京住みの妹夫婦も、20 年以上賃貸アパート住み、40代で子供生まれたんだけど、低金利だった10年前の30代位でマンションでも買っておけば良かっただろうにと思う。

平均以上収入はあるだろうに子供生まれても万年アパート住みって、部屋は狭いし恥ずかしくない?って。

東京にしては賃料は安いみたいだけど、地方住みで持ち家のうちからみたら、東京は高騰が激しいみたいだし、毎年何百万も払うだけ払って残らずにもったいないないなと思う。

旦那さんが1人っ子だから、将来的に地方の実家をもらうのかもしれないけど、安い時に東京にマンション買ってたら売ってプラスにもなっただろうに。

姪っ子が狭いアパート住みで育つのがなんだか可哀想に見える。+2

-16

-

343. 匿名 2025/10/03(金) 22:03:20 [通報]

カツカツで借りてるのでなければ、固定より総利払いが少なければ変動の勝ちなんだけど返信

どのみち昔変動で借りてる人には負けることになるから悔しいんだよね+2

-0

-

344. 匿名 2025/10/03(金) 22:05:10 [通報]

>>3返信

だいたい5年据え置きルールがあるから返済額は変わってないかもね!

ただその中身が変わってる。元本分が減って利息分が増えてるはず……+77

-0

-

345. 匿名 2025/10/03(金) 22:11:26 [通報]

>>6返信

こう言う人って金利の見方間違ってるよね。固定は固定で変動は変動で過去と比べてどうなのか見なきゃダメだよ。固定が変動より高いのは当たり前だから。+37

-2

-

346. 匿名 2025/10/03(金) 22:18:22 [通報]

>>37返信

今となっては本当それでよかったね+19

-1

-

347. 匿名 2025/10/03(金) 22:19:05 [通報]

>>12返信

それでも日銀はローン破綻が増えるのを恐れているのも利上げしない

理由の一つらしい。+9

-0

-

348. 匿名 2025/10/03(金) 22:19:42 [通報]

>>320返信

やだ、それ私と一緒

うちは子供いるけど当時は夫転勤あり、都会があんまり好きじゃないからここで定住するのは考えられないで買わなかったけど買えば良かったよ

子供が転校拒否してるからしばらくは引っ越せない+4

-0

-

349. 匿名 2025/10/03(金) 22:32:15 [通報]

>>293返信

無理して組んでないなら変動一択!ってかんじなんだけど、ほとんどが余裕ないからしんどいと思う。+8

-0

-

350. 匿名 2025/10/03(金) 22:33:57 [通報]

今まさに、家買おうか返信

どうしようか迷ってます。

旦那が一人っ子だから

定年するころには旦那実家へ

住めるかもしれないけれど

そのころには築60年とか。

今のうちに買っておきな!って言う人と

今はやめておけって言う人もいて

考えすぎて首が痛いよ〜。+7

-0

-

351. 匿名 2025/10/03(金) 22:34:07 [通報]

>>21返信

申し訳ないけど、アホな旦那ですね+0

-6

-

352. 匿名 2025/10/03(金) 22:36:43 [通報]

>>12返信

たしかに今までの金利を均したときに3%~だから、まだまだ安いほうかも。。

来月また上がるとかって金融アナリストは言ってるらしいけどどうだろうね。+16

-0

-

353. 匿名 2025/10/03(金) 22:38:39 [通報]

>>21返信

繰り上げ返済できるなら変動で恩恵受けられるしいいのでは!?3年は得したとも考えられる

+8

-0

-

354. 匿名 2025/10/03(金) 22:39:08 [通報]

>>5返信

まあでも、年間にすると72000円だからね。

>4910万円を返済期間40年

ってことは、単純計算して

4910万÷40年=122.75万/年の返済の人が

それで今までの利息額に更に7.2万の利息が上乗せになるって結構キツイと感じる

利息デカッ!!

(勿論返済していくうちに借入額は減るから、利息金も年々減っていくんだろうけど)

+13

-0

-

355. 匿名 2025/10/03(金) 22:39:09 [通報]

>>49返信

これよく聞くけど、自分に何かあった場合は旦那さん大変じゃない?

食事作りとか子供の世話が出来なくなるから出費が余計にかかるのにローンはそのまま

子供たちにかけるお金もあげれるお金も減るわけだし、庶民は返せるなら返したほうが子供のためだと思う+12

-15

-

356. 匿名 2025/10/03(金) 22:41:07 [通報]

>>16返信

あの当時の変動推し何だったんだろうとも思う

やっぱり人生に一度しか経験しないようなドデカイ買い物は慎重になったほうがいいよね+17

-5

-

357. 匿名 2025/10/03(金) 22:42:19 [通報]

>>81返信

未払い利息が生じる

その月の返済利息をまず返していく

返済利息がなくなってから元金の返済となる+10

-0

-

358. 匿名 2025/10/03(金) 22:42:24 [通報]

>>5返信

でも賃貸とかだとあり得ないレベルの上昇だから嘆きたくなる気持ちはわかるw+5

-0

-

359. 匿名 2025/10/03(金) 22:43:51 [通報]

>>134返信

子供中学くらいで現実を見て

手放す人も今後増えそうですね

+16

-0

-

360. 匿名 2025/10/03(金) 22:46:55 [通報]

>>330返信

登記に実印はいらない

売るときには実印はいるけど、買うときには要らないよ!+5

-3

-

361. 匿名 2025/10/03(金) 22:47:12 [通報]

>>88返信

そうなの!!!

本当にこのこと知らない人多くて驚く。。

みんなしっかり調べてから買わないと!!+17

-0

-

362. 匿名 2025/10/03(金) 22:49:49 [通報]

>>162返信

125%ルールについて、いいことしか言わない営業マン思い出した⋯自分で良く調べてきがついたけど。

最後に払わないといけないってこと濁したり言わない人も普通にいると思います!!!+15

-2

-

363. 匿名 2025/10/03(金) 22:50:29 [通報]

結局、30〜35年後の金利はどーなってんの?返信

変動が逃げ切る?固定?

+0

-2

-

364. 匿名 2025/10/03(金) 22:59:03 [通報]

>>362返信

説明されてるのに聞いてないだけ。説明する義務があるからしてないわけないんだわ。+9

-3

-

365. 匿名 2025/10/03(金) 23:00:20 [通報]

インフレ抑制のためだから仕方ない…返信+4

-0

-

366. 匿名 2025/10/03(金) 23:00:50 [通報]

>>21返信

うちも変動だけどまだ固定より全然安い

銀行によって違うかもだけど

そんなカツカツローン組んでないしあんまり金利気にしてないのが実情です+15

-0

-

367. 匿名 2025/10/03(金) 23:02:02 [通報]

フラット35で固定!ってドヤってる人がチラホラいてヤバ…ってなってるよ。返信+4

-11

-

368. 匿名 2025/10/03(金) 23:05:12 [通報]

>>179返信

マイナス多いけど、10年前に借りれる限りの金額を、借りれる期間満杯借りて、全世界株かアメリカのインデックスに全額入れて運用しながらローン返済していれば、今頃めちゃくちゃ大儲けしてたよね笑。

当時外資系の保険会社にこのやり方を勧められたけど、怖いからやらなくて後悔してる。+19

-2

-

369. 匿名 2025/10/03(金) 23:17:21 [通報]

>>240返信

控除0.1%から0.7%になったし、中古住宅の住宅は0.7%で10年だよ、確か。+5

-2

-

370. 匿名 2025/10/03(金) 23:20:48 [通報]

>>355返信

それは人に寄ると思う

私は扶養内パートだしカツカツで返済して貯金もなく旦那に先立たれたら子供の教育費詰むし

繰り上げ返済しない分、貯金して置いてる方がいざと言う時困らない+21

-5

-

371. 匿名 2025/10/03(金) 23:35:19 [通報]

変動でまだ2年しか終わってない月々の返済額は多くないからいいんだけど返信+4

-0

-

372. 匿名 2025/10/03(金) 23:38:19 [通報]

>>88返信

住宅ローンの仕事20年しております。

125%だけでなく、5年ルールがあります。

最終支払い月(期間は伸ばせないので)に金額が大きくなりすぎないように、微調整をします。

そこで125%という言葉が適用されるんです。

心配なら、お借り入れされている金融機関にご相談をされてみてはいかがでしょうか。

仕事柄、収入面などなど加味して併せて回答して頂けますよ。

いま、全額返済したら良いのか、他社に借り換えたら良いのか なども含めてシミュレーションしてくれます。

残高が高くなく(手数料の面で)、やら年齢があるなら借り換えは難しいかなというところですかね

金利下げれませんか?他の銀行にいくぞ?

って相談してみ。

なんか変わるかもよ。→自分は1番嫌いな仕事だけどな。

ちゃんと他社の金利も調べてエビデンス準備してな。

駄目なら他行こう。でも手間かかるし信用もないよ。

+6

-9

-

373. 匿名 2025/10/03(金) 23:39:00 [通報]

>>32返信

あたい……+11

-0

-

374. 匿名 2025/10/03(金) 23:56:46 [通報]

>>360返信

売買契約書にも重要事項説明書にも実印は不要

実印を要求する業者が居るけど法律上は不要だよ+1

-3

-

375. 匿名 2025/10/04(土) 00:08:58 [通報]

>>16返信

それでも当時の固定より今でも安いからねぇ

固定が良かったとはまだ思えない+10

-6

-

376. 匿名 2025/10/04(土) 00:18:35 [通報]

そういえば今は頭金なしのフルローンで変動型を選ぶのが当たり前と言っていた人達はどうなったんだろか?返信

+12

-0

-

377. 匿名 2025/10/04(土) 00:28:21 [通報]

>>363返信

そんなに先々の事にビクビクしたり

金利の値上がりが気になる人は

はじめから固定にした方が気が楽じゃない?+11

-0

-

378. 匿名 2025/10/04(土) 00:28:33 [通報]

>>4返信

固定の方が圧倒的に高いし、変動で15年目だから思う存分低金利の恩恵は受けた+33

-4

-

379. 匿名 2025/10/04(土) 00:29:20 [通報]

>>375返信

完全なる同意+7

-2

-

380. 匿名 2025/10/04(土) 00:31:35 [通報]

>>16返信

新築は羨ましかったけど、

心配性な性格なので、子どもたちが無事育ち上がるまでは、贅沢せず、中古でも住みやすければ良いと、立地のよい物件を1年以上探して、築12年の中古を購入。

60歳までの固定を選んで今に至ります。

アパート代より安く済んできたし、

支払いし始めて4年後には、預金が借りているお金を超えたので、精神的に落ち着いて過ごせてます。

40年ローン70歳までの契約とか、

ある意味、度胸あるなと思ってしまいます。

新築はいいなと思う反面、私には高額ローンを組む度胸はなかったな。+8

-2

-

381. 匿名 2025/10/04(土) 00:33:15 [通報]

>>356返信

しかも資金がない人が固定を選ぶみたいなコメントも散見したんだけどどういうことだったんだろう

変動にするのはどう考えてもカッツカツだけど家がほしい!って人らだと思うんだけど+7

-0

-

382. 匿名 2025/10/04(土) 00:35:50 [通報]

>>52返信

10年以内に返せばローン組んだ方が得ではあるね。+9

-0

-

383. 匿名 2025/10/04(土) 00:38:33 [通報]

ガルは年齢層が高いから返信

こういう話題で「うちは〜」って言われても

全然参考にならないんだよね+5

-1

-

384. 匿名 2025/10/04(土) 00:41:15 [通報]

>>383返信

そう思うならXで話したらいいんじゃない?

何でガル見るの?+7

-3

-

385. 匿名 2025/10/04(土) 00:52:37 [通報]

>>16返信

うちは10年固定。(10年で完済)

ローン控除を受けるため。

変動のが安いのは分かっていたけど

(銀行も10年なら変動がいいと助言)

でも、上がっただの下がっただの気持ちを揺さぶられるのが面倒だから

夫は「最初から決められた額のままが良い、だから固定で!」と譲らなかった。

気分的に夫がそう決めてくれて私もスッキリだよ。

あと残り1年くらいで完済。+15

-8

-

386. 匿名 2025/10/04(土) 00:52:53 [通報]

>>7返信

うち変動で25年払い、そのまま一度も金利上がらずローン払い終わった。ラッキーだった。+38

-1

-

387. 匿名 2025/10/04(土) 01:29:14 [通報]

金利もさることながら返信

返済方法を元利金返済よりも元金返済の方がお得なので

固定だろうが変動だろうがそうした方がいい+0

-0

-

388. 匿名 2025/10/04(土) 01:36:03 [通報]

ここ15年で変動で、減税受けたあと一気に返せた人羨ましいし、生まれた世代によって差がありすぎるのなんなん。返信+5

-2

-

389. 匿名 2025/10/04(土) 01:56:22 [通報]

>>1返信

5年前に全期間固定で1%でした。

月々84000円の返済です。

当時変動はとてつもなく金利低かったです。倍になっても1%超さないですよね?

低い変動金利で月々84000円の返済で金利が倍?てな感じですか?+4

-1

-

390. 匿名 2025/10/04(土) 02:39:18 [通報]

>>1返信

それが変動金利よ。

低く借りといて上がったら困ってるとかおかしいよ。

+10

-0

-

391. 匿名 2025/10/04(土) 02:40:32 [通報]

>>388返信

私の時は3.5とかで、金利ばかり払ってる状態だったわ+7

-0

-

392. 匿名 2025/10/04(土) 02:50:55 [通報]

>>264返信

うちもおととしマンション購入したけど、じぶん銀行の住宅ローン安いよ。値上がりはしたけどまだそんな騒ぐほど高くはない。+4

-1

-

393. 匿名 2025/10/04(土) 02:55:42 [通報]

>>145返信

うちも一括もどうにかできたけどローンにした。

夫もう年なんだけどさ。

新ニーサに回してるけどやはりびびりなんでよいとこどりで頭金も1500万はいれといた。

住宅減税もうけられるしよいとこどり?!

でもローン毎月14万ちょいと管理費積立金大きいわ+3

-0

-

394. 匿名 2025/10/04(土) 02:58:18 [通報]

>>156返信

でも定年後に不労所得ある人そんないるの?

定年したら細々夫は再雇用してもらい、私もなんか細々パートはするつもりだけどさ。

あとは65からは年金と貯金切り崩しかな

仕事あればたまに単発とか短時間でもしたいけどあるかなー。+4

-0

-

395. 匿名 2025/10/04(土) 02:59:50 [通報]

>>256返信

何歳ですか?+8

-1

-

396. 匿名 2025/10/04(土) 03:05:50 [通報]

>>208返信

わたしも同じ感じだったけど結局買ったよ!

11年前に晩婚してすぐ欲しかったけどすぐ転勤あり買えなかった。また関東戻ったけどコロナありなんか身動きとれず、コロナが落ちついて?やっと内覧しまくり何件もみてやっと買ったの。もう夫50代だったけどマイホーム絶対欲しくて。夫も嫌とは言わなかったよ。

やはり賃貸よりしっかりしてるし。

あと少し早く買ったらよかったけど値上がりしだしたコロナ明けに買ったから残念。でも今よりまだマシだった。今ならもう高すぎて買えなかったかも。+5

-0

-

397. 匿名 2025/10/04(土) 03:10:46 [通報]

>>328返信

更に横だけど買ったことない人だね。

80までなのよ、ローン組めるのって。そして短縮することはできるけど伸ばすことはできないから、みんなMAXで組むんだよ。

うちも同じだけどこの方も79まで払うわけではないと思いますし、それなりの貯蓄があるから購入して住宅減税目的もありローン組んだんだと思うよ+11

-1

-

398. 匿名 2025/10/04(土) 03:14:49 [通報]

>>12返信

うちの親は8%だったと言ってた@50年前+13

-0

-

399. 匿名 2025/10/04(土) 03:49:52 [通報]

そもそもが固定よりかなり安い状態でずっと返済してきたから相当上がっても払い終わるまでにトータル損までは行かない返信+2

-0

-

400. 匿名 2025/10/04(土) 04:24:16 [通報]

>>26返信

無計画と言うより、家が欲しくなるのは、本来子供産まれて…って人が多いからね……

2馬力で頭金とか用意出来てたのを、今後しばらくは一馬力で暫くしのがなきゃ無いのと

即、妻が元どおりの収入を得る「仕事に就けるのか?」が、問題かと……

子育てはイレギュラーな事ばかりで、妻は元の職場なり、転職して、それなりに稼ぐ気で居ても

それが叶わなかったり、今度は「子供の教育費も必要」で、計画が狂う事が多いみたいだね。

うちの妹が子育てイレギュラーで、購入した家を手放したよ……

生まれた子が少々体が弱く、妹は看病メインの生活で、義弟は今後の事考えて、嫌がる妹(嫁)説得し

自分(義弟)の実家へ戻り、購入した家を売却してもギリ課税が高額にならない所で売却した。

(その間3年は持ち家だった所を賃貸で貸し、税金関係とローンを凌いでた)

当時は妹が可哀想とは思ったけど……実際は正解だったよ

妹がパートであれ、働く事が前提で、よもや甥が病弱で生まれるとは、誰もわからない事だからね

3年我慢し、現在は義弟の実家出て賃貸暮らししてるけど、妹は子供の世話や看病で働かなくても

一応義弟一馬力でやって行けてるから、我慢し同居した3年も甲斐があったと思う……+16

-1

-

401. 匿名 2025/10/04(土) 04:33:37 [通報]

>>360返信

司法書士です。

抵当権設定登記は委任状は実印です。

+7

-0

-

402. 匿名 2025/10/04(土) 05:11:36 [通報]

>>400返信

結局、臨機応変にやっていくしかないよね

人生何が起きるか分からないから

自分や老い先短い親ならともかく子供のことはね

家購入すると色々勉強になるし

妹さん御夫婦、語弊あるかもだけど良い経験されたと思う+16

-0

-

403. 匿名 2025/10/04(土) 05:26:22 [通報]

>>342返信

姪っ子がかわいそうだという理由なら広いマンションを買ってあげればいいじゃない+0

-0

-

404. 匿名 2025/10/04(土) 05:29:43 [通報]

>>376返信

金融機関や不動産屋の回し者でしょ+4

-0

-

405. 匿名 2025/10/04(土) 05:39:44 [通報]

AIに聞くと5年以上前は変動選ぶ人が多かったんだって。なら大変な人が多いな。返信+9

-0

-

406. 匿名 2025/10/04(土) 05:41:37 [通報]

ローンより貯蓄のほうが多いので変動金利上がっても痛くはないんだけど、返信

普通預金の金利が低くて普通に預けてたらもったいないね。もともと投資はしてるんだけど、普通預金はなるべく減らして個人向け国債に入れたわ。+8

-0

-

407. 匿名 2025/10/04(土) 05:46:23 [通報]

>>1返信

ローンある人は覚悟だね

下がることはないから上がるだけ

銀行も金利上がるのを狙ってるからね

ローン払えず中古出回るね+18

-1

-

408. 匿名 2025/10/04(土) 05:54:00 [通報]

>>326返信

そうそう、内訳見るとエグいくらい利息しか払ってないことになってるよね。これいつ元金払い終えるんだ?と思って調べたら、5年後125%ルールで払い切らない元金は最後に一括で数百万請求されることになってるよ。ローン額にもよるだろうけど、みんな気づいて…

うちはまだローン組んだばかりだし、とりあえず元金均等返済に変更した。これで金利上がってもすぐ反映されるからわかりやすくなったし、月の支払額は上がったけどそこまで負担ではないから今のうちは生命保険料と思って支払うつもり。まだ借りた当時の固定金利よりは安いし、住宅ローン控除が終わったら繰り上げようかと。+16

-0

-

409. 匿名 2025/10/04(土) 05:55:59 [通報]

建築費も2013年と比べて5割増しな上に金利が上がって今の若い人大変返信

日本の公共工事設計労務単価(建築費の重要な構成要素)を見ると、2013年の平均1万5,175円から2023年(令和5年)には2万2,227円へ上昇し、上昇率は約46.5%(約4割超)に達しています。  また、2024年3月時点ではさらに23,600円となり、約55%上昇しています

2013年頃: 変動金利は非常に低く、0.5%〜0.8%程度

2025年現在、主要銀行の変動金利は0.8%〜1.2%程度に上昇しているケースが見られます

+0

-0

-

410. 匿名 2025/10/04(土) 06:03:42 [通報]

>>135返信

私も!

変動の方が結果得なのは分かってるんだけど、金利のニュースで踊らされたくないから、固定にした。+24

-0

-

411. 匿名 2025/10/04(土) 06:11:20 [通報]

めちゃくちゃ初歩的な質問なんだけど、繰上げ返済って元金部分だけを返済すればいいのかな?返信

それとも今後発生するであろう利息も含めて??+2

-2

-

412. 匿名 2025/10/04(土) 06:17:25 [通報]

11年前で変動で0.775でかりたけど、もしかしてあまり安くなった?返信

変動だともっと安い人いるね

でも元も大分減ってるし、物件価格も上がってるからまぁいいかな

旦那60ちょっとで払い終えるからのんびり返す+7

-0

-

413. 匿名 2025/10/04(土) 06:25:54 [通報]

>>66返信

それ日本人特有の陰湿さって記事前に出てたね。

コメントした人もそうなんだろうね。+10

-2

-

414. 匿名 2025/10/04(土) 06:27:08 [通報]

6年前に夫が変動希望、私が固定希望で、間をとって10年固定にしてしまった…そろそろ借り換えとか調べないといけない、知識が無さすぎて憂鬱返信+8

-1

-

415. 匿名 2025/10/04(土) 06:27:47 [通報]

>>397返信

80歳までなんだね。知らなかったよ。ありがとう。35年ローンで60歳に払い終える時に購入はしてるけど。

でも元コメの人はどかんと繰上げ返済できないって書いてるから、どうするのかなと思って。退職金で払うか、団信狙いなのか‥年金で払うのはきついのかなと思っての疑問でした。+4

-0

-

416. 匿名 2025/10/04(土) 06:28:29 [通報]

>>13返信

そうそう、借入当時の固定よりまだ全然安い。

その時の固定の金利まで上がる前に繰り上げ返済して終わらせたいなー!

+3

-0

-

417. 匿名 2025/10/04(土) 06:35:00 [通報]

>>26返信

うちも共働き前提で子供産む前に家買ってたから、どっちかが働けなくなってたらかなりきつかったと思う。まぁそれもあって昇給しても生活レベルはあげず、初めの10年は繰上げ返済しようって夫婦で決めて2000万くらい繰上げ返済したよ。+5

-0

-

418. 匿名 2025/10/04(土) 06:35:17 [通報]

>>1返信

6千円くらい上がったけど、もっと上がったとしても始めから固定だった場合より総支払い額は低くなる計算

そこまで考えてから選んで組んでるよね

気持ちとしては上がったなーつらいなーとは思うけど、想定のうち

払えなくなるなら買っちゃいけない+9

-0

-

419. 匿名 2025/10/04(土) 06:46:04 [通報]

>>114返信

貧乏根性だよね、金タダで貸してくれることの方がおかしかったんだよ+10

-0

-

420. 匿名 2025/10/04(土) 06:48:37 [通報]

>>370返信

横だけど、あなたが亡くなったらやっぱり夫は詰むね。+9

-4

-

421. 匿名 2025/10/04(土) 06:49:10 [通報]

>>299返信

うちは住宅ローン減税とローン中は会社から住宅手当が出るから頭金1/3支払って残りはローンにしたわ+1

-0

-

422. 匿名 2025/10/04(土) 06:52:54 [通報]

8年前に20年固定ローン1.1パーで借りたわ返信

10年過ぎたら残額繰り上げ返済する予定だけど変動でよかったな…+4

-2

-

423. 匿名 2025/10/04(土) 06:54:39 [通報]

>>394返信

今後投資してる人と、してない人で今後大きく分かれるよ。私は実家が裕福でもない、パート主婦だけど、こつこつパート代で投資してもうすぐ資産が3000万になる。

3000万貯まったら配当金の高い企業にシフトして、老後は配当金年間100万予定。

+7

-0

-

424. 匿名 2025/10/04(土) 06:54:41 [通報]

>>10返信

5年ルールで金利上がってるのに返済金額変わってないだけでは?

後でしわ寄せがくるよ+25

-0

-

425. 匿名 2025/10/04(土) 07:01:28 [通報]

>>375返信

返済シミュレーション作ればわかるけど、変動で借りてたほうが元金返せてるので残高減ってるんだよね+4

-4

-

426. 匿名 2025/10/04(土) 07:04:52 [通報]

>>86返信

年収1000万で1億の物件とかってことよね。

1億フルローンで月30万の返済、手取り60万としてローンだけで半分か‥+4

-0

-

427. 匿名 2025/10/04(土) 07:10:34 [通報]

>>388返信

低金利の恩恵受けたの氷河期だよ

氷河期に生まれたい?+10

-1

-

428. 匿名 2025/10/04(土) 07:11:54 [通報]

変動は利率が上がるリスクを自身が負うローンなのだから返信

上がったことも考慮して借りないとね。

+8

-0

-

429. 匿名 2025/10/04(土) 07:14:28 [通報]

去年、一昨年くらいにフラット35で返信

1%未満で借りた人勝ち組だね。

逆にネット銀行系の住宅ローンは容赦なく

利率上げてるから去年くらいの低い時に借りた人は

地獄状態に陥ってる。下手したら金利だけ支払って

元本が返済できない状態になりかねない。+10

-1

-

430. 匿名 2025/10/04(土) 07:14:38 [通報]

>>28返信

値上がり幅が全く予想つかない精神衛生上よくないなー固定は安心料を買うとはこのことだな+5

-0

-

431. 匿名 2025/10/04(土) 07:19:03 [通報]

>>385返信

ヨコ

うちの場合、10年固定でローンを組み、繰り上げ返済をして10年ピッタリで返済した

結果的には変動金利の方が得だったけど、返済途中に、リーマンショックや東日本大震災が起こり、そして悪夢の民主党政権の時代に超円高で日本経済が沈没しそうな頃もあったから、そういったリスクを考えると、固定ローンで納得しているよ

+8

-1

-

432. 匿名 2025/10/04(土) 07:19:13 [通報]

>>407返信

さすがに中小企業の倒産ドミノが続いて経済が冷え込めば下げるでしょ笑

変動ってそういうもの。

株価だけが上がり続けて給料が順調に上がっているのは大企業の一部だけという見せかけの好景気を鵜呑みにしてガンガン上げるほど日銀は馬鹿ではないよ。

せいぜい1パーで当分は様子見といわれてる。+2

-4

-

433. 匿名 2025/10/04(土) 07:20:23 ID:CIdJSCuedj [通報]

>>262返信

ペアローンはきちんと最後まで払い終えられる(特に奥さん側に)計画性ある人にはいいよね。変な人湧くからこういうので追い払ってほしい笑+13

-1

-

434. 匿名 2025/10/04(土) 07:23:13 [通報]

>>36返信

日本の借家人の権利が強いのを知らないな!今後利回り低くなってるからむしろ賃貸のほうが無難だったりするよ。+0

-0

-

435. 匿名 2025/10/04(土) 07:24:51 [通報]

金利が上がるかも?という憶測が出るたびに変動で契約した人を煽ったり馬鹿にする人達が大量発生するからちょっと面白い。返信

固定で損をし続けて悔しい思いをした人達と不動産が買えなかった人達なんだろうな。

これで上がらなかったら草。+3

-6

-

436. 匿名 2025/10/04(土) 07:26:13 [通報]

全期間固定1.2でコツコツ返します。返信

固定の方が金額的には大分損してるのはわかるけど、うちは頼れるところもなくて大きく金利上がったら辛いので。

固定は銀行がリスクを負ってくれる、という趣旨の何かを見たのが決め手でした。

それぞれ自分にとっての最適は違うからな…+16

-0

-

437. 匿名 2025/10/04(土) 07:30:24 [通報]

>>376返信

私そういうの書いた事あるけど、別にどうもなってないよ。

+4

-1

-

438. 匿名 2025/10/04(土) 07:34:12 [通報]

>>413返信

ネットでは固定で借りた人たちを馬鹿にしてた人もいるしどっちもどっちでは+20

-1

-

439. 匿名 2025/10/04(土) 07:39:17 [通報]

>>16返信

それにしても固定より安いわ+1

-0

-

440. 匿名 2025/10/04(土) 07:41:31 [通報]

>>400返信

どんな子供が生まれるか分からないからこそ産んでどんな子が分かってから家買った方がいいかもね。

うちの上が子供産まれる前に買ったみたいなんだけど、癇癪持ちで大泣きするわ地団駄踏むわで大迷惑してる。そんな子供なら戸建て一択なのに、親も親で子供います、なんて挨拶の時にも言ってこなかったし。

親が非常識な上に結婚ハイ出産ハイでそんなこと考えもしないんだろうね。だから周りのことなんて考えず、マンションでジャングルジムなんて置くんだわ。+9

-0

-

441. 匿名 2025/10/04(土) 07:44:31 [通報]

>>10返信

利息分しか払ってなくて、元金が減ってないやつかも?

変動金利の落とし穴、みたいに調べると出てくるやつ

元金の一括返済してくださいって後々なるらしいよ+13

-0

-

442. 匿名 2025/10/04(土) 07:44:35 [通報]

変動金利が1パーセントになったくらいで大変だと騒いでいる人って、そもそも住宅を購入してはいけなかった人だと思うよ返信+17

-0

-

443. 匿名 2025/10/04(土) 07:46:45 [通報]

>>442返信

最近の物価高もあるし、家は高額なんだから余裕持って買わないとね。+5

-0

-

444. 匿名 2025/10/04(土) 07:48:43 [通報]

>>381返信

資金がない人がとは思わないけど、固定しか組めない人がいるのも事実。

自営業の人、転職・就職したばかりの人とかは固定の方が通りやすいからね。+5

-2

-

445. 匿名 2025/10/04(土) 07:52:59 [通報]

>>45返信

買う時期によっては変動のほうがまだまだ安いわ

それに変動にするのは余裕があるからこそするのよ

余裕がないのにするのが間違い+6

-2

-

446. 匿名 2025/10/04(土) 07:53:25 [通報]

>>57返信

多分、悔しいんだろうね

まだまた変動のほうが安いから+4

-2

-

447. 匿名 2025/10/04(土) 07:55:44 [通報]

>>14返信

うちもー(泣)

上がるのは解っててローン組んだけど初年度でいきなりこんなに上がると不安になる…

2%までは耐えられる金額で組んでるけど、予測&計画では10年かけて2%まで上昇→住宅ローン減税適用期間中に貯金→繰上げ返済→残額分は3%まで耐えられる計算だったから今のペースで毎年上がられると詰む……

素早く固定にスイッチできるように金利の情報は毎日しっかりチェックしとかないとね。

+8

-0

-

448. 匿名 2025/10/04(土) 08:01:21 [通報]

>>411返信

繰上げ返済は元金に当てられるから、元金が減れば結果的にそれにかかってる将来の利息分も減るよ。期間短縮型と返済額軽減型があって利息軽減効果が大きいのは期間短縮型だけど、どっちを選ぶかは各家庭の状況次第+8

-0

-

449. 匿名 2025/10/04(土) 08:05:23 [通報]

災害多い国だし持ち家って災害に遭ったら直さなくちゃいけないから、一生賃貸でもいいような気がしてきた返信+1

-0

-

450. 匿名 2025/10/04(土) 08:07:52 [通報]

>>426返信

普通に考えて足りないというか、貯金や投資にもっと回すほうがいいよね…+1

-0

-

451. 匿名 2025/10/04(土) 08:10:59 [通報]

>>43返信

繰り上げまくるとは??+1

-2

-

452. 匿名 2025/10/04(土) 08:14:26 [通報]

住宅ローン破産する家庭増えそう。みんなバカみたいに高い物件無理して買いすぎ。返信+9

-5

-

453. 匿名 2025/10/04(土) 08:19:34 [通報]

我が家は毎月10万程貯めるお金に回してるけど、みんなどうやって捻出してるのか知りたい返信

自分達の老後資金や子供への貯金やらしながらローン返済って普通の収入じゃ無理だと思う、前は無理しても頑張れたのかな?我が家も平均よりは年収高いらしいけどこの有様で、まだ家がない40歳になっちゃうよ…+10

-1

-

454. 匿名 2025/10/04(土) 08:24:52 [通報]

>>453返信

みんな言わないだけで、太い実家からじゃないですかね+8

-1

-

455. 匿名 2025/10/04(土) 08:33:21 [通報]

>>350返信

貰えるなら建て替えたらいいじゃん+1

-1

-

456. 匿名 2025/10/04(土) 08:33:57 [通報]

>>401返信

そもそも現金一括購入なら実印はいらない、と言う話をしているのに抵当権設定登記って・・・

ローン購入の話はしてませんよ

あなた本当に司法書士?

しっかりしなさいよ+9

-1

-

457. 匿名 2025/10/04(土) 08:34:25 [通報]

植田総裁になった時から利上げは決まってる事と捉えないと、日銀はやっと始められた出口戦略をやめない返信

ETFの売却まで決めたのに、これ以上金利が上がらない、上げられないって思ってる人は甘いわ+7

-0

-

458. 匿名 2025/10/04(土) 08:37:40 [通報]

>>453返信

捻出できてないと思うよ。

実家が太い人で援助受けたり土地だけ買ってもらったりしてる人もいるけど10人に一人くらいでしょ。

100万200万なら祝いで頭金の足しにって人もいるけどローン額に響くほどの額じゃないし。

老後資金を貯められていなかったり、こどもが小さいうちに買うからまだお金かからなくて払えて、大きくなったらキツくなって繰り上げできない人ばかりだよ。

ここは一括で返せるって人がやたら書き込んでるけど、ほぼいないよ。

退職金返済がいいとこ。それやると老後資金なくてバイトする羽目になるけどね。+22

-1

-

459. 匿名 2025/10/04(土) 08:37:59 [通報]

繰り上げ分を投資して~なんて言ってる人まだいるのかな返信+4

-3

-

460. 匿名 2025/10/04(土) 08:40:05 [通報]

>>452返信

首都圏以外はだいぶ不動産価格下がってきた

金利も上がるだろうから、頭金貯めてから買う方法にまた戻るだろね+5

-2

-

461. 匿名 2025/10/04(土) 08:40:26 [通報]

>>161返信

そうだね、12万ぐらいでそこから20%税金引かれる+2

-0

-

462. 匿名 2025/10/04(土) 08:43:34 [通報]

立地条件がいい1億の物件をテレビで見たけど中身は大学生が住むようなマンションだった返信

さすがに1億出すのもったいなくね?って思ったね+4

-1

-

463. 匿名 2025/10/04(土) 08:44:54 [通報]

>>327返信

めっちゃいい奥さんだし賢い母親で子供は幸せですね

生命保険が借入額の5倍くらい返ってくるって1億以上ということでしょうか+6

-1

-

464. 匿名 2025/10/04(土) 08:46:23 [通報]

>>135返信

私も同じ。変動から固定に変更するのと面倒で結局やらなそうだし、安心をとった+18

-0

-

465. 匿名 2025/10/04(土) 08:48:59 [通報]

>>458返信

変動で借りてるのが一括で返せる人ばかりならこんな騒がれないよね

今後多くの銀行が数年以内に金利2%になるって見込んでるのに、ちょっと上がったくらいで相談してる時点でもう詰んでる+17

-0

-

466. 匿名 2025/10/04(土) 08:55:53 [通報]

>>459返信

今はその段階じゃないと思う

過去10年くらいは株に全力投球したけど

うちは変動金利1パーに上がり

減税期間も終わるからもう繰上げ返済に回す+1

-2

-

467. 匿名 2025/10/04(土) 08:56:07 [通報]

>>460返信

関西だけど上がってるよ。

私が買ったマンションこの4.5年で2000万円以上上がった。+9

-0

-

468. 匿名 2025/10/04(土) 08:56:37 [通報]

>>43返信

うち2013年購入で、今はその時の金利よりもまだ低いよ。繰り上げしてもローン控除がまだ減らないレベルまでなら繰り上げしても良いと思うが

うちの場合は、契約してから徐々に利率が下がっていったけど、借り換えして手数料取られるのも、繰り上げ返済するのも全部たいして変わらなかった。+6

-0

-

469. 匿名 2025/10/04(土) 08:58:10 [通報]

>>460返信

うちの都内のマンション、買って13年

今なら価格が1.8倍で売れる

こっからステイか、下がるか+3

-0

-

470. 匿名 2025/10/04(土) 09:04:41 [通報]

10年前借りた時→ 0.49700%返信

今の金利→ 借入利率:0.89700%

だいぶ上がってるな

今年で住宅ローン控除終わるから半分くらい繰り上げ返済予定+5

-0

-

471. 匿名 2025/10/04(土) 09:08:03 [通報]

住宅ローン堅実に年収の3倍ぐらいにしておけばよかった返信

1500万の時に7500万組んだのだけどなかなかきつい+9

-0

-

472. 匿名 2025/10/04(土) 09:08:34 [通報]

>>234返信

資金に余裕のある人が変動で、先の大きな支出が不安定なら固定じゃないかな?

うちは主人がいつどこに単身赴任で2拠点生活になるか分からないし、子どもの大学も下宿ってなったら、3・4拠点もあり得るから数年前に固定で買ったよ

1.0だったから迷わなかったけど、今は購入するか含めて迷いそう+5

-0

-

473. 匿名 2025/10/04(土) 09:10:13 [通報]

>>340返信

返済に行き詰まったらどうしようもないね

賃貸だと引き払って実家にしばらく世話になるとか安賃貸に移動出来そうだけど

+2

-0

-

474. 匿名 2025/10/04(土) 09:12:00 [通報]

>>467返信

関西はまだ上がってるかー

こちら東海だけど、上がり高で下がり始めたよ+4

-0

-

475. 匿名 2025/10/04(土) 09:12:17 [通報]

>>6返信

だよね

変動って固定より高くならないから変動にしてるのに

ちょっと上がったくらいで無理ならもうローンやめとけよという…+15

-2

-

476. 匿名 2025/10/04(土) 09:14:09 [通報]

>>1返信

うちのローン同じくらいだけど、うちも共働きだけど旦那だけで1200あるから組んだわ

共働きだからって二人の年収で行けるレベルまで組むのは無謀では…+1

-0

-

477. 匿名 2025/10/04(土) 09:14:33 [通報]

>>474返信

上がってるよー。

中心に近い所だけどね。

東海は下がってるんだ。

中心地でも下がってるの?+2

-0

-

478. 匿名 2025/10/04(土) 09:20:24 [通報]

>>1返信

2年くらい前までは固定でローン組むやつwwwみたいな流れだったけど、当時1.8パーだった長期固定をそのうち変動が鮮やかに抜いてくんだろうな

そもそも変動は元金未払い発生すると利息かかったりとかのリスクあるから、繰上ガンガンやれるような金があるやつじゃないと無理じゃないの+9

-1

-

479. 匿名 2025/10/04(土) 09:20:25 [通報]

まあ上がったけどもまだ固定よりは安いのかな。この先見えないが。まあ臨機応変かね。安い時に決めた人はヤバい!となるけども落ち着いて決める。返信+1

-1

-

480. 匿名 2025/10/04(土) 09:22:48 [通報]

低い想定で決めた人はキツいかもね。でも上がるよ。それでも固定よりは良いかもね。常に見ていないと駄目。返信+2

-1

-

481. 匿名 2025/10/04(土) 09:23:46 [通報]

>>458返信

家はローン組んで、現金は投資にまわしてるんじゃない+8

-2

-

482. 匿名 2025/10/04(土) 09:26:25 [通報]

>>423返信

すごいね!

私はいま現金のみ2500万かなもう50代だけど

新NISAが800万くらい😅

夫も同じくらいとあと退職金とかかな。

老後は積立しながら毎月少しずつ取り崩し予定。

実家の親は残すお金はあるみたいな事は言ってる。

だからなんとかなるかなーと思ってはいるけど、わからないね。物価も上がってるし💦

+5

-0

-

483. 匿名 2025/10/04(土) 09:30:45 [通報]

>>4返信

高笑いはしてない。

変動の方が金利は安いけど、

固定はこの先

返済額が変わらず見通しがつきやすい

というのが魅力だった。

ローンをある程度払い終わってる人は

変動が正解だったと思う。

+32

-1

-

484. 匿名 2025/10/04(土) 09:32:21 [通報]

>>448返信

ありがとうございます!

自分でも調べてよく分かりました。助かりました+1

-0

-

485. 匿名 2025/10/04(土) 09:36:08 [通報]

>>332だけど、15年前に悩んで変動金利にした。30年ではなく20年にした。25年超えなら固定にした多分。返信

繰上げ返済しだした。あと300万返せば終わる。

逃げ切れるかな。+2

-1

-

486. 匿名 2025/10/04(土) 09:37:37 [通報]

>>452返信

高くなりすぎたから無理しないと買えない

が正解+7

-0

-

487. 匿名 2025/10/04(土) 09:42:10 [通報]

>>1返信

築浅で売りに出される中古物件って、返済出来ずに手放す人が結構いるんだろうね。+7

-1

-

488. 匿名 2025/10/04(土) 09:44:18 [通報]

>>42返信

うちは預金連動ローンで借りて全額入金して、住宅ローン減税貰った

全額入金で金利ゼロ、月々の手数料考慮しても、減税分で200万程お得だった

+1

-0

-

489. 匿名 2025/10/04(土) 09:44:49 [通報]

>>453返信

夫のボーナスの時ためてる。

マンションはおととし高にしたから月々はほとんど貯金はできてない(・・;)+5

-0

-

490. 匿名 2025/10/04(土) 09:50:02 [通報]

>>268返信

うろ覚えが過ぎるww+2

-0

-

491. 匿名 2025/10/04(土) 09:56:37 [通報]

>>83返信

大手銀行も既に高金利をベースにした営業に切り替えてるからどんどん上がると思う+3

-0

-

492. 匿名 2025/10/04(土) 09:58:41 [通報]

>>487返信

ほぼ離婚だけどね+8

-1

-

493. 匿名 2025/10/04(土) 09:59:52 [通報]

>>48返信

もしやUFJ?+1

-0

-

494. 匿名 2025/10/04(土) 10:00:52 [通報]

>>456返信

横、何言ってるの?

不動産は法務局に届け出が必要でしょ。

そこから毎年固定資産税の通知書が計算されるんだから。+1

-1

-

495. 匿名 2025/10/04(土) 10:03:02 [通報]

>>458返信

買うタイミングも人それぞれ違うからねー。

転勤族だと遅くなったりするし、ためる時間はある+5

-1

-

496. 匿名 2025/10/04(土) 10:04:23 [通報]

>>460返信

そんな下がってる??

実家地方だけど高いなあと思ってみてるよ今帰省中+4

-0

-

497. 匿名 2025/10/04(土) 10:04:26 [通報]

>>380返信

預金に余裕があるならば、一部繰り上げ返済して返済期間を短くするのも、考えてみてはどうでしょう?

うちは固定が4%と高かったからかもだけど、預金で置いとくより一部繰り上げ返済した方がお得でした。固定の元本なかなか減らない、利息がハンパなくて。+5

-0

-

498. 匿名 2025/10/04(土) 10:07:59 [通報]

>>6返信

35年ローン組みたいがずっと固定は不安なため、例えばフラット35で20年契約してその後に変動に乗り換えるみたいな契約ってできるんだろうか?

+1

-0

-

499. 匿名 2025/10/04(土) 10:08:02 [通報]

>>327返信

どんな職業なんだろ?!すごいね

パイロットとか?知らんけど+1

-0

-

500. 匿名 2025/10/04(土) 10:08:32 [通報]

>>36返信

家賃の値上げってゴネていいの?

ママ友が納得いかないってゴネてるらしく何となくわたしも含めその話の時にみんな引いてる感じだった

納得いかないなら出てくださいって言われるのかと思ってたわ+1

-1

- 1

- 2

関連トピック

-

![]()

214コメント2024/06/28(金) 11:28

変動金利で借りている住宅ローンが不安になってきた

-

![]()

282コメント2024/09/27(金) 06:59

変動型住宅ローン金利上昇へ、連動する短プラを3メガ銀が17年ぶりに引き上げ年1.625%に

-

![]()

204コメント2024/10/09(水) 14:30

「住宅ローン破綻」増える相談…変動金利どこまで上がる? 影響・対応策・注意点とは

-

![]()

93コメント2019/10/07(月) 18:18

住宅ローンの金利 固定?変動?

-

![]()

72コメント2020/03/29(日) 22:30

変動金利で住宅ローンを組んでる人

-

![]()

85コメント2023/02/05(日) 23:22

三菱UFJ銀、住宅ローン金利を0.1%引き上げへ…「10年固定型」9年半ぶり高水準

-

![]()

111コメント2024/03/20(水) 23:42

「マイナス金利」解除されれば住宅ローン金利に影響心配 新規ローン組むなら固定金利と変動金利どちらが有利

-

![]()

153コメント2024/03/26(火) 00:12

大手銀行が預金金利引き上げ発表 三菱UFJ銀行 0.001% → 0.02% 住宅ローンの変動金利基準は変わらず

-

![]()

523コメント2024/10/21(月) 07:55

住宅ローン、変動金利上昇へ 大手5行、0.15%程度

-

![]()

97コメント2025/05/15(木) 14:22

「迷惑でしかない」「雨が降ると臭いすごい」5年前の6倍以上!住宅街で急増『カワウ』のフン害に地元住民が苦悩 30年以上続く“びわ湖の迷惑鳥”との戦い

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する

住宅ローンの変動金利上昇が止まりません。1年前と比べると、倍近い金利になっているケースも出ていて返済を巡る相談が相次いでいます。