- 1

- 2

-

501. 匿名 2025/02/05(水) 17:44:54

>>499

> 何百万・何千万が一瞬で無くなっても困らない

そんな投資はニーサでは不可能だよw

一年で360万までしか買えないし+37

-2

-

502. 匿名 2025/02/05(水) 17:45:07

>>494

トピのタイトル読んでないのかもしれないから改めて貼っておくね

新NISA 2年目、新規口座開設の動き減少…外国株投信に人気偏りが課題+3

-2

-

503. 匿名 2025/02/05(水) 17:46:25

>>498

どうして対処法を書かないといけない決まりなんですか?初心者なので対処法をお持ちなら教えていただきたいんですけど?+3

-2

-

504. 匿名 2025/02/05(水) 17:46:34

>>497

そうなんだけど、ニーサやるのはよくない!地震来たりする!って言う人が来てて、でもどうしたらいいかについてはダンマリで、ただよくないってことしか書かなくてちょっと荒れてるんだよね+2

-4

-

505. 匿名 2025/02/05(水) 17:46:48

>>499

長期でみるものだから

10年以上の長期だとどっからはじめても元本割れは少ない+22

-4

-

506. 匿名 2025/02/05(水) 17:47:53

>>503

あれ、違う人?

不動産投資で旧ニーサとイデコやってる人とは別?

ただ難癖つけてるだけだと煽りと言われても仕方ないでしょ

初心者なら見てたら?+0

-4

-

507. 匿名 2025/02/05(水) 17:49:02

>>502

だから何?ちゃんと新ニーサの話してますよ+0

-3

-

508. 匿名 2025/02/05(水) 17:50:00

>>506

不動産の人以外にもあなたにレスしてる人何人かいると思いますけど?自由な掲示板なので+2

-1

-

509. 匿名 2025/02/05(水) 17:51:57

>>504

誰もよくないって言ってないと思いますよ?もしかして数学脳で読解力が低めの方なんでしょうか?それとも掲示板初心者?+2

-1

-

510. 匿名 2025/02/05(水) 17:52:07

>>504

スルーが良いと思うよ

政府がやることは信用できないとか言われるだけだと思うけど

やるお金と知識があれば多分やってる+2

-2

-

511. 匿名 2025/02/05(水) 17:52:33

>>487

今やこれだもんね…![新NISA 2年目、新規口座開設の動き減少…外国株投信に人気偏りが課題]()

+5

-4

-

512. 匿名 2025/02/05(水) 17:53:12

>>6

分散投資と忍耐力

基本的にNISAは塩漬けだから直ぐには儲からないよ

10年ほっといたら2倍になった、というのが投資+7

-2

-

513. 匿名 2025/02/05(水) 17:53:33

>>508

別にそれはいいけど、一般的な話じゃないのに、あからさまに特定の人宛のレスに入り込んできたからね

不動産の人こそ、横入りするな!横ってつけろ!誰かわからない!って騒いでたよ+0

-0

-

514. 匿名 2025/02/05(水) 17:54:50

みんなと同じS&P500とオルカンに5年前から積立始めてて、今年から少し冒険してみたくなったけど日本株にお金捨てる勇気はなく、インドに少額始めることにした。

衰退していくしかない日本より、インドの方がよっぽど夢があるよね?+1

-6

-

515. 匿名 2025/02/05(水) 17:55:33

>>509

> 旧NISA勢は大成功だと思うんだけど、正直言って新NISAは厳しいと思ってる

>>406より抜粋+0

-3

-

516. 匿名 2025/02/05(水) 17:55:44

>>505

10年で元本まで戻すなら10年後に投資始めるんでよくないですか?なんてそこで機会損失になるのかがよく理解できなくて。+0

-6

-

517. 匿名 2025/02/05(水) 17:55:55

>>6

みなさん貯金は貯金で置いてるんじゃないかな。

全額投資じゃ耐えられないもん。+7

-3

-

518. 匿名 2025/02/05(水) 17:57:15

暴落や下落相場でも上手に儲ける人は居るわよね。

私は握って耐えるか損切りか追加で買い向かうくらいしか出来ないが。

売りで入れば良いってことよね。

上手い人はどんな相場でも上手くやるのよねぇ、と思う。+5

-0

-

519. 匿名 2025/02/05(水) 17:57:41

>>516

横だけど、10年だと結果はわからないけど、25年くらいやるとだいたい結果は誰がいつ始めても同じになる

その25年をできるだけ早く始めた方がいいよね、寿命あるしってことだよ+8

-0

-

520. 匿名 2025/02/05(水) 17:57:45

>>514

インドってそんなにいいのかな。

+1

-0

-

521. 匿名 2025/02/05(水) 17:57:52

>>516

10年続けてれば暴落もあって暴落時もひたすら積み立てたら

いつのまにか10年後に暴落きても元本より増えてるってケースが多い

その暴落に耐えられなくて辞めちゃう人が昔は多かった+8

-0

-

522. 匿名 2025/02/05(水) 17:59:10

>>521

横だけど、10年だと含み損の可能性もあるよ

先進国株インデックスなら15年ならプラスになるって実績はあるけど、人によってばらつきはまだある+5

-0

-

523. 匿名 2025/02/05(水) 18:00:25

>>520

一年前はインド超人気だったよ

今は後悔してる人が多いと思う

逆に今始めるのはアリかも?+3

-0

-

524. 匿名 2025/02/05(水) 18:00:49

>>504

横

具体的にどこに、地震が来るからNISAやるのはよくない!と書いてあるの?+2

-0

-

525. 匿名 2025/02/05(水) 18:01:05

>>522

増えてるケースが多いって言ってるでしょ?100%とは言ってないよ

でも15年まで見ていけば限りなく0に近づくよ+4

-0

-

526. 匿名 2025/02/05(水) 18:01:07

>>265

現物投資で借金する確率は0だよ。+11

-0

-

527. 匿名 2025/02/05(水) 18:01:19

>>515

これがそんなにひっかかるんですか?掲示板向いてないのでは?

これを書いたのは私ではないですけどね+2

-1

-

528. 匿名 2025/02/05(水) 18:02:59

>>524

複数コメに分かれてるから、知りたかったら>>406前後を遡ってみて

南海トラフからの新ニーサはよくない、が要約+0

-4

-

529. 匿名 2025/02/05(水) 18:03:32

私は分散投資を意識してインデックス投資をしています+1

-1

-

530. 匿名 2025/02/05(水) 18:04:36

>>523

インドも少子化が始まってるらしいですよね+2

-0

-

531. 匿名 2025/02/05(水) 18:04:40

考えてオルカンなら全然オッケーだと思いますけどね+2

-0

-

532. 匿名 2025/02/05(水) 18:04:56

>>515

こんな「思ってる」という個人の感想まで書き込み禁止なの?+4

-0

-

533. 匿名 2025/02/05(水) 18:05:23

余計なこと考えずに収入上げるとか、その人のやり方ですからね。+2

-1

-

534. 匿名 2025/02/05(水) 18:05:41

>>518

NISAでやるインデックスに関しては

うまいヘタとかないよ

ひたすら続けるだけ+7

-2

-

535. 匿名 2025/02/05(水) 18:05:58

>>528

全部見てるけど誰もそんなこと言ってないと思うよ+4

-1

-

536. 匿名 2025/02/05(水) 18:06:02

日本への投資に偏重するのはリスクがあると、日本国民が思っているということです。+2

-2

-

537. 匿名 2025/02/05(水) 18:06:04

>>527

これは>>509に答えただけだよ

リスクの話するのがダメとかではなく、この一連を書いてた人は新ニーサやってないらしく、それなのにリスクの話だけ何度も書いてるから、煽りに見えるよってことね

ならどうするとか建設的な話があれば煽りって印象にはならないのにね+0

-4

-

538. 匿名 2025/02/05(水) 18:06:36

このトピを含めて投資やっていて良かったという人が多いけどリスクがあるのも事実ですよね。

使いたいときに元本割れしている場合のときも想定していますか?+4

-3

-

539. 匿名 2025/02/05(水) 18:06:46

>>528

もういい加減にしたら?+4

-0

-

540. 匿名 2025/02/05(水) 18:06:58

自分の老後さえ安心できればそれでいいという人が多いからね。+2

-1

-

541. 匿名 2025/02/05(水) 18:07:39

>>537

それを煽りだと思ってるのってあなただけですよ?+2

-1

-

542. 匿名 2025/02/05(水) 18:07:43

>>538

すぐに必要なお金がある場合は手元に現金残しておくんです

余剰資金でNISAをやるんです

すぐに大きいお金が必要ないなら生活防衛費を1年分とかを残して

投資に回すとか+4

-1

-

543. 匿名 2025/02/05(水) 18:08:01

>>535

それは複数コメに渡るやりとりの読解力に問題がありますね

書いてた本人は不動産投資やってたらしいから地震怖いんじゃないかな

で、新ニーサはやってないらしいよ+1

-3

-

544. 匿名 2025/02/05(水) 18:08:13

日本株に人気が無いのは少子高齢化が益々進み 人口減少が確定しているからでしょう。+2

-0

-

545. 匿名 2025/02/05(水) 18:08:39

>>541

不安を煽る、って日本語知らないのかな?+3

-3

-

546. 匿名 2025/02/05(水) 18:09:18

ある程度余裕がある人や将来の資産形成に興味がある人は既にNISAやiDeCoは開始しているでしょうね+3

-1

-

547. 匿名 2025/02/05(水) 18:09:33

>>539

なんかやたら細かいこと聞いてくる人いるから、丁寧にレスしてるだけなんだけどね

聞いてくる人に聞くのやめるように言ってくれる?+2

-3

-

548. 匿名 2025/02/05(水) 18:10:16

これからは、新しく社会人になった人たちや 子育てが終わり老後の資産形成を始める人を国は育てたいのだと思います。+3

-1

-

549. 匿名 2025/02/05(水) 18:10:45

>>543

多分不動産の人と私が書いたものとあと何名か書いたものとごっちゃにしてると思いますよ。そして何名かが書いているものを1人が書いていると思い込んでいるのがもうヤバいですよ。掲示板そのものをそもそも勘違いしてるんでは?+2

-1

-

550. 匿名 2025/02/05(水) 18:11:06

>>532

レスの流れってあるんだよね

長いやり取りの一部だけ取り上げても、そこだけが問題ってケースじゃないのはわかるよね?+1

-2

-

551. 匿名 2025/02/05(水) 18:11:22

トピックスも日経も正直どちらも投資対象として微妙、それならS&P500やオルカンでいいや+12

-2

-

552. 匿名 2025/02/05(水) 18:12:17

>>16

やっぱり米株の上がり方は力強く自然と日本株投資は辞めてしまいました。+22

-2

-

553. 匿名 2025/02/05(水) 18:12:58

NISAをやっている人はそもそも自助の考えが強い人だろうから、いろいろ調べて海外への投資を選択するようになるのは当然だと思う。+6

-3

-

554. 匿名 2025/02/05(水) 18:13:06

>>549

別に混同してないよ

どれが違う?

不動産の人はやたら何回も投資状況教えてくれたから、それはその人のコメってわかるよ

もういいじゃん、どうせリスクあるってことしか言えなくて、対処法はわからないんなら建設的なやりとりなんかにならないし

インデックス長期投資してたら暴落も地震も関係ないし+0

-2

-

555. 匿名 2025/02/05(水) 18:13:54

>>56

日本の企業が結果を出して出資者に還元できるようにしていかないと、どの道先はないだろう。+7

-2

-

556. 匿名 2025/02/05(水) 18:14:43

外国株に偏っていることは結果であり課題ではありません。+4

-1

-

557. 匿名 2025/02/05(水) 18:14:54

一昨年、日本株急に上がり始めたから、あわてて買い始めたよ

もっと前から買っておけばよかったよ

投資は安いうちに買うのが王道+6

-5

-

558. 匿名 2025/02/05(水) 18:14:59

>>516

下がるのを待たず10年間、年120万の1200万買いました。

それが年利7%で増えてた場合1770万になりました。

その時30%下落しても元本割れしない。

問題はいつ下落が来るのかわからない。

そして10年待って下落したとしても、狙い撃ちで一括で1200万買えるかわからない。

+7

-3

-

559. 匿名 2025/02/05(水) 18:15:19

>>554

あなたが他の人に対して書き込むなって言ってるんですよ?他の人はあなたに書き込むななんて言ってないでしょ?+2

-2

-

560. 匿名 2025/02/05(水) 18:15:36

新NISAは、日本株買ってるわ。

このトピでは少数派かしら。+10

-2

-

561. 匿名 2025/02/05(水) 18:17:15

>>479

米株絶好調の時に満を持して日本で新NISA開始

アメリカのファンドからすればわざわざリスク取って円キャリーして買わなくても日本人が買ってくれたら高値で売り抜けられる、しかも積立投資で老後資金と刷り込まれたから下落し続けても脳死で買ってくれる+16

-0

-

562. 匿名 2025/02/05(水) 18:18:14

>>551

日経買ってみたけどずっと同じくらいの値段のままなんだよね。

こりゃ流行らないわって積み立て解除した。+6

-1

-

563. 匿名 2025/02/05(水) 18:19:26

年金制度が破綻する弱点を補うのが新NISAであると位置づけると、今後、年金制度を抜本的に改善させることはできない。+2

-0

-

564. 匿名 2025/02/05(水) 18:19:56

>>16

それ怖くて結構現金残してる~。+5

-2

-

565. 匿名 2025/02/05(水) 18:23:21

>>224

若い世代は、新NISAに慣れておく必要はあると思う+6

-4

-

566. 匿名 2025/02/05(水) 18:25:10

>>511

ソース怪しそう+2

-3

-

567. 匿名 2025/02/05(水) 18:26:50

新NISAで日本も成長するのではと思って日経平均も買ってるけど、この1年の成績はアメリカや全世界と比べたらかなり低い…+9

-1

-

568. 匿名 2025/02/05(水) 18:28:35

>>567

ですよねー!

+2

-0

-

569. 匿名 2025/02/05(水) 18:32:40

>>565

一括で200万入れるだけでもドキドキする。

若い時から月1~2万から始めて200万にするのがいいわ。

+8

-0

-

570. 匿名 2025/02/05(水) 18:35:08

>>11

株止まりってどういうこと?

NISA使って株買えばいいのに+76

-0

-

571. 匿名 2025/02/05(水) 18:35:36

>>45

そう。超優良株が6%下落なんて滅多にないんだから買い時なんだけどね+16

-0

-

572. 匿名 2025/02/05(水) 18:36:26

あるいはアメリカ以上に成長する国にするか?

と思ったけどこの地球ではそんな国はなかったと気付いた+1

-2

-

573. 匿名 2025/02/05(水) 18:37:53

>>3

ほんとそれ。イデコで色々混ぜて月5000円で掛けてるんだけど、毎年!7年目の今でも!日本株だけすごーくゆっくり増えてる。他の外国株式だの新興国ファンドだの米株だのはいつも凄い伸び。

こんな少額でも実感するんだからある程度まとまったお金を分散させてる人は尚更だろうなと思う。

日本って…ずっと景気悪いよね。+33

-2

-

574. 匿名 2025/02/05(水) 18:40:01

>>45

毎月つみたてなら乱高下あったほうが逆にいい

今始めたら?+14

-1

-

575. 匿名 2025/02/05(水) 18:42:09

自民党を見てアメリカ株買いたくならないのか?+2

-2

-

576. 匿名 2025/02/05(水) 18:43:02

>>573

株高だけじゃなくて為替がグンと円安に振れたから外国株式だの米株だのの伸びはスゴイでしょうね。

日本株投信も7年もかけてるならかなり増えてると思うんだけどなぁ、そんなでもないの?+6

-2

-

577. 匿名 2025/02/05(水) 18:43:11

>>73

先進国株の積立、7年放置してたら2倍になったよ!+35

-1

-

578. 匿名 2025/02/05(水) 18:48:54

>>43

米国や全世界は3年くらいでそれ以上だよ+10

-1

-

579. 匿名 2025/02/05(水) 18:49:10

>>11

やってなさそう+61

-2

-

580. 匿名 2025/02/05(水) 18:50:18

>>5

とりあえず口座作った人は4割で、実際毎月積立してるのは2割って聞いた+26

-0

-

581. 匿名 2025/02/05(水) 18:51:02

そして絶賛だけが残った

+4

-0

-

582. 匿名 2025/02/05(水) 18:53:57

>>434

はい!復活してほしい!去年生まれたから、掠りもしてないけど…未成年口座は作ったけど、これが非課税ならどんなに嬉しいことか!+3

-0

-

583. 匿名 2025/02/05(水) 18:54:46

貯蓄だけではジリ貧は確実ですもんね+1

-1

-

584. 匿名 2025/02/05(水) 18:56:07

>>5

たしか国民の20%、5人に1人って言われてる+3

-0

-

585. 匿名 2025/02/05(水) 18:57:59

>>391

向いてない人が挑戦しようと思うことは悪なの?+6

-2

-

586. 匿名 2025/02/05(水) 18:59:07

>>1

日本株もほぼ外国人が売買してるから円がドルに流れても気にする必要ないって外資の投資会社の人が言ってたけど実際どうなのか。

でもアメリカが世界一位の経済大国だし、投資するならアメリカは変えられない。+1

-0

-

587. 匿名 2025/02/05(水) 18:59:27

>>344

呆ける可能性がある

女性は特に認知症多い

頭がしっかりしてるかどうかは賭け

+3

-0

-

588. 匿名 2025/02/05(水) 18:59:36

NISA、iDeCoもだけど

老後の備えを自分で作るのが趣旨なのに、日本株に誘導するのは違うでしょw

やるべきなのは個別株よりインデックス、インデックスでもより広範囲のオルカンへの誘導でしょう+3

-1

-

589. 匿名 2025/02/05(水) 19:02:15

>>344

そもそも、お金ある老人は70歳過ぎから子供に生前贈与始めるよ

それに80代後半になると健康やボケの不安もある

死ぬころに増えても何の面白みもない

+3

-0

-

590. 匿名 2025/02/05(水) 19:03:40

新NISAはじめました+2

-2

-

591. 匿名 2025/02/05(水) 19:03:45

>>583

それ貯金が少ない人でしょう

お金の心配ない人はNISAする必要はない+1

-0

-

592. 匿名 2025/02/05(水) 19:06:06

>>391

別に参考にしてもよくない?

聞きやすいのが掲示板のいいところなのに

教えたくないなら何も言わなければいいだけ+10

-1

-

593. 匿名 2025/02/05(水) 19:07:20

>>512

でも、その10年後、20年後にお金が必要で利確したいが

大して増えてない場合も無きにしも在らずなんだよね

それが嫌な婆さんです

50代ならやってたわ+0

-4

-

594. 匿名 2025/02/05(水) 19:11:48

>>1

私は英語の資料読めないのもあって日本株の方が簡単だとおもうけどなぁ。海外株は積立投信だけ![新NISA 2年目、新規口座開設の動き減少…外国株投信に人気偏りが課題]()

+4

-7

-

595. 匿名 2025/02/05(水) 19:13:36

成長枠くらいは国内株限定で良かったのでは?と思う

外国株に偏るのは当たり前だろ+2

-2

-

596. 匿名 2025/02/05(水) 19:14:03

マトモな議論はできない誘導トピ+1

-1

-

597. 匿名 2025/02/05(水) 19:14:44

NISA口座は1人一つだし開設数は減っていくでしょ+4

-2

-

598. 匿名 2025/02/05(水) 19:17:12

>>28

米国株は思惑とか何もなく見切られた銘柄が延々下がって買われる銘柄が上がり続けるから撤退と購入のタイミングが分かりやすい+2

-2

-

599. 匿名 2025/02/05(水) 19:19:25

>>58

そう言うなら国に頼らないでください、年金は今後も見直しをしていきますってスタンスだから労働は尊いとか言ってる場合じゃなくなる+6

-2

-

600. 匿名 2025/02/05(水) 19:19:37

>>5

やってるよ!

始めるまでが一番難易度高かったな。

口座開設、カードや銀行口座との連携が最初訳わからなかった。

とりあえず、まずは少額だけオルカン積立設定して気絶しつつ、投資や制度の仕組みについて徐々に勉強もやっていけばOKだと思う。+31

-0

-

601. 匿名 2025/02/05(水) 19:20:06

>>3

安いときに仕込んで、数倍になったら売る+2

-1

-

602. 匿名 2025/02/05(水) 19:20:14

>>11

株やっててNISA口座開設してない人っているの?!+70

-0

-

603. 匿名 2025/02/05(水) 19:20:46

>>580

無料開設するだけで五千円から一万円分のポイント貰えるキャンペーンだらけだから、ポイント目当ての人も多いんだと思う+4

-1

-

604. 匿名 2025/02/05(水) 19:21:42

>>265

投資で借金ってありえんからね

10万円の株を買って会社が消えても買った10万円がなくなるだけ。

レバレッジかけるFXとか信用取引は当然ありえるけど、それは投資ではなく投機。+6

-2

-

605. 匿名 2025/02/05(水) 19:23:07

>>24

私、コメ主さんの旦那さんと一緒!

オルナス積立が一番攻守バランスが良い気がしてそこに落ち着いた。+2

-6

-

606. 匿名 2025/02/05(水) 19:25:25

>>67

50代ならまだ間に合うと思うけどね

60以降は債券多めで運用するとか、自分で勉強すればいいのに、しないよね+4

-5

-

607. 匿名 2025/02/05(水) 19:25:26

>>356

よこ。

あるにはあるけど外国株に比べて間接的やん。

このコメントの意図を考えるとその返しは揚げ足取りぽくないか?+8

-1

-

608. 匿名 2025/02/05(水) 19:29:22

投資やってみたいけど急に事故とかで亡くなったりした場合、家族にはわかるものなのかな。+2

-0

-

609. 匿名 2025/02/05(水) 19:30:07

>>16

日本人一馬力でそこまで買ってないでしょ

下がったら買うだけだし

インデックスは毎月積み立てるだけ

いちいち右往左往する必要ない+9

-5

-

610. 匿名 2025/02/05(水) 19:33:08

>>560

インデックスの比率が多めだけど、私も成長投資枠の一部で日本株買ってるよ。

日本株は高配当株メインだから配当金が振り込まれてくるのが地味に嬉しい。

+4

-0

-

611. 匿名 2025/02/05(水) 19:34:52

ほんの少しでも疑問を呈すると

1個1個全部潰されて

NISAやろうよ!に持ってくトピだから

議論になるわけない+7

-4

-

612. 匿名 2025/02/05(水) 19:35:09

去年からやっていれば余裕で増えてたのに

って来年以降も言えるといいね+7

-0

-

613. 匿名 2025/02/05(水) 19:35:11

>>265

やーん、現物取引したかったのに信用取引しちゃったぁー!←やり方間違えた人

ってコト?

ないない。+3

-1

-

614. 匿名 2025/02/05(水) 19:36:15

>>11

NISAのことわかってないでしょ+38

-0

-

615. 匿名 2025/02/05(水) 19:38:20

>>265

何十万も失う頃には含み益が相当出てるから、痛くも痒くもないでしょ

やり方間違うのは単なる勉強不足だよ

自分の頭で理解できないから、投資は悪って決めつけてる+7

-2

-

616. 匿名 2025/02/05(水) 19:39:18

リスク分散したいから日本株持とうという動機が働かないなあ。でも自国も応援したいし少額でやるべきかなあ。+2

-2

-

617. 匿名 2025/02/05(水) 19:39:28

>>1 >>2 >>3 >>4 >>5 >>6 >>7 >>8 >>9

この人生ゲームを逃げ切る方法がわかったからね。

誰がゴミでしかない日本企業に投資するのよ。

現役世代は米国株だけ買えばいい。

私はアラフォー年収600万の取り柄がない会社員です。残業は月10hくらいだから、残業代貰えません…

でも昔から投資信託やってたから金融資産は3000万あります。

再現性高く逃げ切る方法は、

実家住まいで子供を持たずに、毎年100万以上米国の投資信託に入れること。

今はSP500が多くの人にとって最適解だと判明したから、他に投資しなくていいよ。

それより趣味や仕事を充実させた方がいい。

私なんか凡人だけど、そこら辺の大企業で働く部長より資産あるからねえ。

老後資金は子供作らなければ教育費浮くから余裕。

家賃は実家使えばほぼタダになるから余裕。

余ったお金をSP500に突っ込む。

これが人生逃げ切りロードマップだよ。+18

-42

-

618. 匿名 2025/02/05(水) 19:40:33

釣りトピなのどんどんバレて来てるね+3

-2

-

619. 匿名 2025/02/05(水) 19:40:37

>>602

個別株派ならいるかも

11はNISAが何かを理解してなさそうだけど+19

-2

-

620. 匿名 2025/02/05(水) 19:42:32

>>602

デイトレ派ならあるかも よこ+6

-1

-

621. 匿名 2025/02/05(水) 19:44:32

>>265

わかってそうで全然わかってない感じがいいね!+5

-0

-

622. 匿名 2025/02/05(水) 19:46:20

>>617

貯金全部、投資してるんですか?

少しは現金で残してありますか?+3

-2

-

623. 匿名 2025/02/05(水) 19:46:53

日本株に投資してもらいたかったら、まずはmsワラントとか言う資金調達のクズ制度無くせ。+1

-0

-

624. 匿名 2025/02/05(水) 19:47:25

>>617

将来ボケて取られないように誰か後見人見つけといたほうがええよー+9

-3

-

625. 匿名 2025/02/05(水) 19:49:27

>>22

外資系渡り歩くなんて凄いなぁ。

能力高いですね。日本株の元気のなさはほんと悲しくなるけど情報が入りやすいのは日本株だし楽しいからと投信とは別口座で個別株やってます。

参考までにどんな投資の仕方してますか?

私は中小型株は決算が良くても無慈悲に売り込まれる事が多くて大型株メインになりました🥲

+9

-0

-

626. 匿名 2025/02/05(水) 19:50:45

>>622

横だけど、独身で実家暮らしで親が健在なら現金なんていらないよね。全ツッコミしといて何かあったらしばらくは親の金でしのいでその間に株式を取り崩して現金化すればいいだけよね+6

-5

-

627. 匿名 2025/02/05(水) 19:51:47

>>616

少額でやってみて、嫌になったらやめたらいいんじゃないかな。+2

-0

-

628. 匿名 2025/02/05(水) 19:53:42

>>617

私も似たような生活してるし、もうよっぽどのことがない限り金には困らないとは思うけど

逃げ切るとは一体なんなんだろう?とたまに思う

結果的にそうなっただけで最初から選択肢を切り捨てた人生を目指すのもなんか違う気がする+20

-2

-

629. 匿名 2025/02/05(水) 19:54:34

>>626

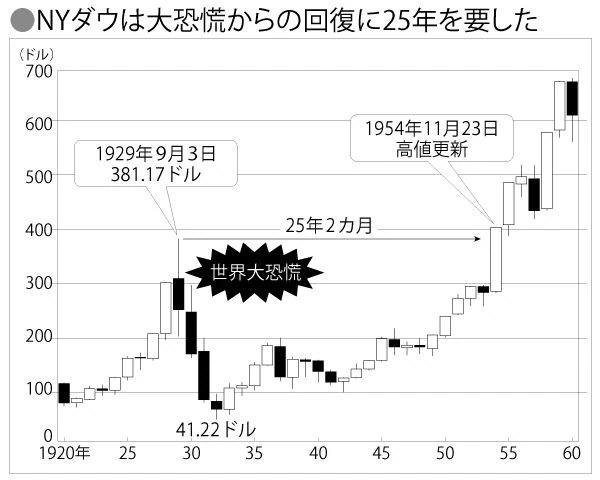

ヨコヨコだけど、それは潔い考え方ですね。

私は現金も増えるようにしか買ってない。

効率悪いとは思うけどね〜。+3

-0

-

630. 匿名 2025/02/05(水) 19:58:57

うちはS&P500にしてる+1

-2

-

631. 匿名 2025/02/05(水) 20:01:43

余剰資金があるので、始めたいのですが、口座開設などに手間をとっています。

ニーサで、年始一括って言葉をよく聞くけど、なぜ年始一括がいいのですか?二月や三月ではだめですか?一月を逃したら、次の一月まで待ったほうがいいですか?+1

-3

-

632. 匿名 2025/02/05(水) 20:19:05

>>3

日本株も含んだオルカンは買ってるけど、日本株だけの投信はほんの少しだけ、個別の株は勉強できてないからやってない。+5

-0

-

633. 匿名 2025/02/05(水) 20:19:41

>>298

横から失礼。

確かに、今は

金融の欧米化が進んでます。

例えば、

リーマンショックや

コロナが流行った頃は、日本企業も悪影響を受けました。

しかし、国や企業によって

回復するスピードが違うんだよ。

米国の成長企業は、コロナ後

約2年半かかったけど

日本は5年もかかったんだよ。

そんな一気に共倒れして

回復が遅れるなんて少ないから

私は 投資に積極的だよ。+4

-2

-

634. 匿名 2025/02/05(水) 20:20:02

>>5

投資ど素人だけど去年4月から積立始めてみたよ

積立は大して増えてないけど同時に何となく始めた個別株の方で増えた

60万くらい+8

-0

-

635. 匿名 2025/02/05(水) 20:23:00

>>11

NISAさえ理解出来てないのに株やってんのか…+35

-1

-

636. 匿名 2025/02/05(水) 20:26:25

>>5

マイナスつくだろうけどやり方が分からない、口座開設からお手上げ+26

-2

-

637. 匿名 2025/02/05(水) 20:28:35

>>631

3月でも4月でも間に合うよ

年初一括は1月に余裕がある人がするだけで、間に合わなかった人は何月でもいい

ボーナス設定を使えば年間360万までならいつでも使い切れる+3

-1

-

638. 匿名 2025/02/05(水) 20:34:07

昔「年金は100年安心!」

今「数十年後は確実に増えるよ!」

真理「信じるか信じないかはあなた次第」+0

-0

-

639. 匿名 2025/02/05(水) 20:35:18

>>1

AI後進国(人権屋・野党連合……)

技術流出と産業空洞化

積み立て

NISA

投資額を無制限にしたら

被害も大きくて笑えないと思うけど……

アメリカの株は日本の10倍

中国なんかもだな……+0

-1

-

640. 匿名 2025/02/05(水) 20:35:35

>>9

日本人みんなが日本株だけやれば普通に上がるのに

日本株駄目って言って足引っ張るのやめてほしい+32

-3

-

641. 匿名 2025/02/05(水) 20:38:08

>>631

投資は理論上早く始めた方がいいから

なんなら今日から

新NISAは2024の1月スタートの制度だから年越しだ2025の場合は1月頭に360万がベストってこと

でも一括投資は直後に大暴落した場合はかなり減るから分散の方が無難ではある+3

-1

-

642. 匿名 2025/02/05(水) 20:38:12

>>386

その15年積み立ててたら複利で結構な額になってたかもね😭+15

-0

-

643. 匿名 2025/02/05(水) 20:41:35

>>641

大暴落したときに一括買うほうが得って解釈であってますか?+3

-2

-

644. 匿名 2025/02/05(水) 20:42:30

>>239

これ見ると、オルカンよりS&P500の方が2倍以上良いってことなのかな?

半々で買おうかなと思ってるんだけど

+5

-1

-

645. 匿名 2025/02/05(水) 20:44:54

>>3

金運の暦が良いみたいなので、今日からNISAデビューして、初めて買い注文出したところなんだけど、色々見てたら、個別株の「共立メンテナンス」を100株くらい買いたいなと思ってきてしまった・・・

みんかぶだと、買い、みたいなんだけど+1

-2

-

646. 匿名 2025/02/05(水) 20:45:48

>>54

初心者です

債券だと、満期まで待てば絶対に額面がもらえるから安全資産、って理解であってます?+7

-3

-

647. 匿名 2025/02/05(水) 21:00:33

>>643

横だけど、大暴落っていつが底だか分からないからね。暴落し続ける場合があるからさ。でも最高値づかみよりはましかなと+2

-1

-

648. 匿名 2025/02/05(水) 21:00:48

>>492

ヨコだけどありがとう。勉強になりました。+13

-2

-

649. 匿名 2025/02/05(水) 21:07:27

分散はヘッジにはなるけど分散のさせすぎはよくない

オルカンは分散させすぎ+1

-1

-

650. 匿名 2025/02/05(水) 21:15:24

私はNASDAQ100に投資です+4

-1

-

651. 匿名 2025/02/05(水) 21:18:46

>>638

他人に左右される年金よりは、自分で積立られる投資信託の方がまだマシかな・・・。+8

-1

-

652. 匿名 2025/02/05(水) 21:19:25

>>499

世界の株価で日本人が投資に過熱しても何の威力もないわ

おらが村の株買ってんじゃないんだからさ〜

いいんじゃない投資しなくても+10

-1

-

653. 匿名 2025/02/05(水) 21:19:28

>>16

そうなんだよ

こんなに高いのに買うの怖くないのかな

リーマンが起こる前もみんなこんな感じだったな+20

-2

-

654. 匿名 2025/02/05(水) 21:20:40

日本企業も個人と同様、海外に流出したがってるもんね。

海外で工場造ったりしてたのはどこのどいつの日本企業よ。+2

-0

-

655. 匿名 2025/02/05(水) 21:21:29

>>654

例えばトヨタの幹部は都合が悪くなると「海外に移転するぞ」との旨の発言をしたとの事です。

現在は、政府と企業の力関係が逆転していて、このままでは企業の海外流出も加速する恐れがあります。+3

-1

-

656. 匿名 2025/02/05(水) 21:21:37

>>1

こうして外国企業の株買えば、日本企業が弱り、結果買収される。

馬鹿は株に手を出すなよ。日本が危うくなるわ+3

-3

-

657. 匿名 2025/02/05(水) 21:22:35

「将来、年金なんて出せる保証はないから自分たちで自分の面倒見れるように今から準備してね」と言ってるもんだと受け取ってるけどね。+5

-1

-

658. 匿名 2025/02/05(水) 21:25:07

増税しまくって最高税収を更新し続け、実質賃金は右肩下がり、社会保障費は右肩上がりで現役世代の負担は増えるばかり。+6

-0

-

659. 匿名 2025/02/05(水) 21:26:35

>>5

50代だしもういーかなーと思ったけどはじめたよ。

定期預金どんどんうつしてる。

半々くらいにしようかと。+18

-2

-

660. 匿名 2025/02/05(水) 21:27:05

>>253

個人的には純金が値動き安定してそうで気になる!

一般的には株と債券をバランスよく持つのが勧められてる気が…

ただ債券って株と反対の値動きしてるイメージがなくて、リスク分散になってるのかな?って気はする。(値動き幅が少ないから安定はしてるのかも?)+1

-5

-

661. 匿名 2025/02/05(水) 21:32:32

>>646

私もそんな詳しくないけど、どこの債券を買うかによるかも!

・日本債券ならあってるかな…(預貯金と変わらない)

・例えばアメリカならそこに為替リスクが絡んでくる(ドルと円のレートや換金手数料など)

・弱者国家とかになると国のデフォルトリスクなどが絡んでくるからさらにリスクが高まる

その代わり利率をよくしてお金を集めようとしてるから、ある意味株よりリスキーかも?+3

-1

-

662. 匿名 2025/02/05(水) 21:34:17

>>24オルカンとS &Pやってるけどナスダック100もいい感じなんですか?

+1

-4

-

663. 匿名 2025/02/05(水) 21:38:22

>>140

退職後稼ぎあったり、余裕資産がたくさんある人なら運用してもいいかもけど、近いうちに使う予定が出てくる年だから、現金資産の一部だけ運用するか定期預金程度にするのがベターだよね…

使いたい時に使えないのが投資…+8

-1

-

664. 匿名 2025/02/05(水) 21:41:50

>>5

年齢にもよるらしいけどニーサやイデコやってるのは4.5人に1人ぐらいの割合らしいよ+5

-0

-

665. 匿名 2025/02/05(水) 21:46:26

>>640

だよね

操作すんな!掲示板で+9

-1

-

666. 匿名 2025/02/05(水) 21:48:16

>>1

選べる銘柄を日本株に限定しなかった政府は

ば!か!

あ、わざとか+2

-1

-

667. 匿名 2025/02/05(水) 21:48:54

>>653

素人がうようよと参入してきたらバブル末期なんだって誰か言ってた。うようよしてる素人って私やんと思って今二の足を踏んでる+21

-2

-

668. 匿名 2025/02/05(水) 21:49:35

>>617

現役世代は米国株に投資するまでは賛成だけど、それ以降の内容のクセがすごいw

実家暮らしで子供を持たないって極論だね…。

言わんとすることは理解してるけどね。

どこに幸せを感じるかは個人の自由だけど、私はいやだなぁ。投資はがっつりやってるけど、子供もいるし、これから家も買おうとしてる。共働きだから資産はそれなりにある。

+10

-6

-

669. 匿名 2025/02/05(水) 21:50:18

>>148

電力は震災以来まだ戻ってないらしいね+3

-0

-

670. 匿名 2025/02/05(水) 21:50:53

>>660

金も今暴騰してるよ+4

-1

-

671. 匿名 2025/02/05(水) 21:54:41

>>653

今が高値と思うならドルコストで買えばいい

その予想が外れてる可能性が高いからね+5

-2

-

672. 匿名 2025/02/05(水) 21:54:55

>>11

ニーサ口座でやらんともったいないじゃん+8

-1

-

673. 匿名 2025/02/05(水) 21:55:24

>>50

これから先数千万の差は言いすぎかも

元金いくらよ+9

-1

-

674. 匿名 2025/02/05(水) 21:57:13

>>654

歴史を知らないのかもだけど、昔日本は円高で日本での製造が難しくなったのよ

そこで製造拠点を海外に移すことによって対応した

今は円安で逆の立場になったけど+2

-1

-

675. 匿名 2025/02/05(水) 21:57:42

>>618

なんか、証券会社のステマぽい+0

-1

-

676. 匿名 2025/02/05(水) 21:59:35

関係ないけど結婚した当時

夫は私に夢を見せてくれた

だけど数十年たった今はもう

+0

-3

-

677. 匿名 2025/02/05(水) 21:59:55

オルカンとSP500に全ツッパしてるわ。

日本株は絶対やらない+5

-5

-

678. 匿名 2025/02/05(水) 22:00:06

今が実体の企業価値を伴わないバブルだっていうのは明白なんでしょ?バブルはいつか弾けるよね+0

-2

-

679. 匿名 2025/02/05(水) 22:01:52

>>678

いつかはじけるのを待ってたらいつまでも投資できないよ

すぐ来たらいいけど、10年後とかだったらタイムロスでしかない+3

-0

-

680. 匿名 2025/02/05(水) 22:02:54

毎年S&P500を定額で買うだけです。+4

-1

-

681. 匿名 2025/02/05(水) 22:03:45

>>679

なんか今年が危ないって聞いたんだけど+0

-0

-

682. 匿名 2025/02/05(水) 22:07:00

>>116

ほんとほんと!

私15年前から毎月5,000円投資してるけど、含み益50万以上ついてる!

当時は学生でよくわからないまま選んで、バイト代で積み立ててたから金額は少ないし、nisaない時代だから利益に課税されるし口座管理手数料取られたりしてるけど…

飲み会1回分を15年我慢し続けて投資したら、ちょっといい国内旅行行けそうなくらいは利益つくよ〜+8

-4

-

683. 匿名 2025/02/05(水) 22:07:27

>>681

そういうのは話半分だし、それを言ってる人だって投資してるよ

だいたい投資が上手い人でも予想があたるのは55%くらいらしいよ

予想が外れた場合の立ち回りが上手いだけ

ドルコストなら高値掴みでも助かりやすくなるのでやる人が多い

だが、歴史的にみればドルコストより一括投資の方が効率がいいという結果になっている

これはSP500やオルカンのようなインデックス投資の場合ね+2

-1

-

684. 匿名 2025/02/05(水) 22:07:50

>>653

リーマンの前からコツコツ買ってる人が資産増えてるって話なんだからコツコツ買っときゃいいんだわ。+21

-3

-

685. 匿名 2025/02/05(水) 22:08:15

投資信託マイナスになること多い

今は時期が悪いのかな

ミニ株の売買でチリツモ目指してる+1

-1

-

686. 匿名 2025/02/05(水) 22:09:12

>>653

私は逆なんよ

この日本で円で資産を持ってる方が怖いので常にポジションを取りたくなるポジポジ病という病気

これはこれで良くないのだけどね

常に全力投資だから+3

-7

-

687. 匿名 2025/02/05(水) 22:12:00

>>681

聞くね〜。

でも1800万買うつもりのうちの400万くらいしかまだ買ってないから。下がっても上がるしまだまだ先は長いわ〜。+1

-1

-

688. 匿名 2025/02/05(水) 22:13:36

>>73

放置が一番いい

数年でも結構リターンあったから今年から10万まで投資額上げてみた+4

-1

-

689. 匿名 2025/02/05(水) 22:16:16

>>677

日産の子会社化とかパナソニック無くなるとか厳しい話しかないもんね

私も米国多めで全部海外に投資してる+1

-3

-

690. 匿名 2025/02/05(水) 22:18:18

暴落が怖いってのは分かるけど、投資してなければ暴落が来なかった場合も怖いからね+5

-1

-

691. 匿名 2025/02/05(水) 22:19:02

>>653

別に下がっても良いんだよ。

またいつか上がれば。+10

-4

-

692. 匿名 2025/02/05(水) 22:21:55

>>73

前に何かで読んだけど一番儲かってるのは亡くなった人の証券口座らしいよ。

放置だもんね+19

-1

-

693. 匿名 2025/02/05(水) 22:28:26

>>653

今は買う時期じゃ無いよね。

てか去年から買う時期じゃ無いんだよ。

その位は世界の動向見れば気付くから

主婦をバカにし過ぎてる

主婦の貯金を引き出させて

マイナスにする作戦にしか思えない

国が言い出す時は

なんか怪しい

+9

-8

-

694. 匿名 2025/02/05(水) 22:29:21

>>660

金、いまが高騰しすぎと思う。

前買った時より10倍くらいになったから売ったよ。

昔は安かった。

+4

-0

-

695. 匿名 2025/02/05(水) 22:31:52

>>640

為替気にしなくていいのは大きいよね

今買ったにがまた110円とかにもどる可能性だってあるんだし

たしかに長期で積み立てでリスクは減らせるけど

日本株ならそもそもその心配がいらない

+4

-2

-

696. 匿名 2025/02/05(水) 22:39:43

>>694

金は一生上がり続けるよ

世界のインフレが続く限りね+2

-4

-

697. 匿名 2025/02/05(水) 22:43:25

今、株高だから買えない

ってコメント多いけど

そういう人はノーポジ静観なの?

それとも数年前から仕込んでて暴落きても

買値まで来ないから静観なの?+5

-1

-

698. 匿名 2025/02/05(水) 22:46:48

>>16

私は最低でも30年は枠埋めてもそのままにしとく予定。

だから大暴落あっても数年で株価戻ると思ってるからマイナスにはならないかなと思ってやってる。+10

-4

-

699. 匿名 2025/02/05(水) 22:47:24

>>2

へ?馬鹿?+5

-6

-

700. 匿名 2025/02/05(水) 22:49:27

日本人はお金貯めるのが好きだよね+2

-0

-

701. 匿名 2025/02/05(水) 23:04:44

>>693

エミン・ユルマズのPIVOT見たけど米国株のPER(株式収益率)が15倍以上は割高株なのに今は24倍超になっていて割高も割高でいつはじけとんでもおかしくないって言ってるんだよね。テスラとか実体と乖離しすぎてる株価がバブルを牽引してるけどいつまでも続かないって+5

-1

-

702. 匿名 2025/02/05(水) 23:05:02

元金1800万なんで、複利効果で大きく膨らみますよ。みんなそのためにNISAやってます。+3

-2

-

703. 匿名 2025/02/05(水) 23:06:41

>>77

でも今の20代のつみたて枠使用率は上がってて、投資だけが唯一の経済的な希望だったりしますからね。+20

-0

-

704. 匿名 2025/02/05(水) 23:07:28

>>696

ビットコインにとってかわられるかもしれないってよ。

知らんけど+4

-3

-

705. 匿名 2025/02/05(水) 23:07:55

あくまで自分は余裕資金でのやりくりを徹底しなくては…+3

-0

-

706. 匿名 2025/02/05(水) 23:10:18

>>211

わたくしも、NISAは10年くらい前に意識していて6年前には口座を開いて

5年前にNISA登録して

実際に投資信託を積み立て始めたのが2年前。

すぐに行動すべきだった。+12

-1

-

707. 匿名 2025/02/05(水) 23:20:09

>>50

5年間少額でやってて、元本300万に対して運用益100万。

貯金よりは増えてはいるけど、そんな数千万の格差にもなりそうもない。

リスク取っててもこんなもんしか増えないのかーって感じだし

5年でこれだけしか益出ないなら、貯金でもNISAでもそこまで変わらないような気がする。+2

-14

-

708. 匿名 2025/02/05(水) 23:21:51

投資は意味ないって

数字に強い経営者が言ってたわ

プラマイゼロだって

この意味がわかる人いる?+1

-3

-

709. 匿名 2025/02/05(水) 23:23:41

>>169

NISAで20年で9万しか利益ないの?+4

-3

-

710. 匿名 2025/02/05(水) 23:25:59

月30万をS&P500にせっせと入れてまっせ。

新NISA分だけでも現在+8.7%

+2

-3

-

711. 匿名 2025/02/05(水) 23:29:18

>>259

増えるけど減りもする+3

-3

-

712. 匿名 2025/02/05(水) 23:31:34

>>708

経営者は株に投資するより自分の経営する事業に投資して事業自体を大きくしていったほうがいいってYoutubeで誰か言ってたよ。

プラマイゼロなのは途中で暴落は絶対にくるし株投資にかける時間を別のことに使ったほうが採算取れる能力の高い人もいるってことじゃない?+5

-1

-

713. 匿名 2025/02/05(水) 23:34:33

>>208

インデックスの意味わかってる?

日本株が上がらないなら指数も上がらないだろ

バカなの?+2

-8

-

714. 匿名 2025/02/05(水) 23:35:10

>>707

300万預けてて月に2万は少ないね

毎月2万円分働いた方が良いような

気もするけどないよりマシな感じかな

2~30年後数千万の差になる人は

物凄くハイリスクな方法で運用してそう+3

-11

-

715. 匿名 2025/02/05(水) 23:36:36

正直上限1800じゃ足りないよね

5年で塩漬けになっちゃう+3

-2

-

716. 匿名 2025/02/05(水) 23:38:47

>>12

足りない分は投資して政府に頼らず自分たちでどうにかしろって事なんだよ

非課税にするって事は+3

-3

-

717. 匿名 2025/02/05(水) 23:42:21

トピタイにある、外国株投信に人気偏り課題って、何が課題なの?私、オルカンに投資してるんだけど課題の意味がわからないよ。+0

-1

-

718. 匿名 2025/02/05(水) 23:42:49

>>617

再現性高く逃げ切る方法は、

実家住まいで子供を持たずに、

毎年100万以上米国の投資信託に入れること。

まさに独身実家暮らしだけど

アメリカのどの株がいいかわからないし

どうやって勉強したらいいかわからない+2

-4

-

719. 匿名 2025/02/05(水) 23:44:18

>>698

暴落って定期的に来るから戻る前に死んだら一切使わず何のために積み立ててんのか訳わかんないね+5

-1

-

720. 匿名 2025/02/05(水) 23:46:08

>>719

ヨコ

それ貯金も一緒じゃない?+8

-2

-

721. 匿名 2025/02/05(水) 23:49:30

>>713

日経でもTOPIXでも複利が効いてるのだから上がるよ+3

-3

-

722. 匿名 2025/02/05(水) 23:50:05

NISAとふるさと納税をやらない理由が、よく分からない〜、めんどくさい〜って人見ると、バカだなと思う+9

-5

-

723. 匿名 2025/02/05(水) 23:50:42

4月から高校生になります。

ニーサとかイデコとか聞いたことはあるけど中身がわからない。

貯金と何が違うのかレベルだから話についていけない。

若い内からやった方が良いことなのですか?+6

-1

-

724. 匿名 2025/02/05(水) 23:51:57

>>717

おそらく円安とか日本人お金で海外企業を支援することなんじゃないの+1

-0

-

725. 匿名 2025/02/05(水) 23:54:07

>>4

むしろNISAをなぜやらないのか聞きたい

あの財務省ですら「氷河期が生活保護全入時代になったらべぇ!売買利益に税金取らないから老後資金は自給自足で!」と思うほどに唯一優遇してくれた策なのに。

NISA否定派お婆ちゃん達はNISAより運用実績いいの?

エビデンス載せて欲しい+3

-6

-

726. 匿名 2025/02/05(水) 23:55:02

>>701

PERなんて企業によって全然違うけど24倍ってどこの数値?

どの数値か説明しなきゃ割高かなんて分からないだろ+0

-1

-

727. 匿名 2025/02/05(水) 23:55:37

>>631

投資は理論上早く始めた方がいいから

なんなら今日から

新NISAは2024の1月スタートの制度だから年越しだ2025の場合は1月頭に360万がベストってこと

でも一括投資は直後に大暴落した場合はかなり減るから分散の方が無難ではある+2

-2

-

728. 匿名 2025/02/05(水) 23:57:33

>>180

億ある人もプロの投資家もNISAはやってるよ

あなたが言ってるのは投信の話であってNISAの話ではない+0

-3

-

729. 匿名 2025/02/05(水) 23:59:25

>>726

横だけどS&P500のPERだと思うよ+3

-2

-

730. 匿名 2025/02/06(木) 00:00:54

お前らがアメリカ株ばかり買うから、それが円安の要因の一つになってるんだぞ+1

-1

-

731. 匿名 2025/02/06(木) 00:03:11

>>729

そのとおりです+2

-2

-

732. 匿名 2025/02/06(木) 00:04:45

>>724

教えてくれてありがとう。そういう事なのですね。+2

-2

-

733. 匿名 2025/02/06(木) 00:08:06

>>723

18歳からできるよー。若いうちから始めた方が良いけれど損することもあるから貯金にも励んでね。+2

-1

-

734. 匿名 2025/02/06(木) 00:13:06

>>239

そりゃこの30年はアメリカのGAFAMやエヌビディアとかが大躍進したからで

今後30年になるとこれらの企業も古株になってそこまでのボラは得られないかもしれないよ+4

-1

-

735. 匿名 2025/02/06(木) 00:15:32

>>715

5年で1800いける人は少数+6

-4

-

736. 匿名 2025/02/06(木) 00:16:24

>>667

ニューヨークの靴磨きの少年が株の話をして売り抜けた

って世界恐慌の話なかった?+4

-2

-

737. 匿名 2025/02/06(木) 00:16:48

>>725

氷河期世代は、余剰資金も少ないし

長期投資やる時間もあまり残されてないからNISA向きとは限らないんじゃないか

丁度老後くらいに暴落きそう+6

-4

-

738. 匿名 2025/02/06(木) 00:24:34

大恐慌のときに1000万の株式を保有していたら3年で190万まで下落して、そこから1000万に戻すまで25年かかったんだよね。だから高齢者は投資するなってことなんだよね+5

-1

-

739. 匿名 2025/02/06(木) 00:34:18

>>5

私もやってないよ+5

-1

-

740. 匿名 2025/02/06(木) 00:34:37

途中でもし自分の寿命がきてしまったら、投資したお金はどうなるんでしょうか?

遺族とかが、解約できるのかな?+0

-0

-

741. 匿名 2025/02/06(木) 00:36:51

>>740

相続+2

-0

-

742. 匿名 2025/02/06(木) 00:41:22

>>740

相続人が居れば相続財産になるだけ+1

-0

-

743. 匿名 2025/02/06(木) 00:41:38

>>137

オルカンとSP500に投資してたら全然分散されてない気がする+14

-1

-

744. 匿名 2025/02/06(木) 00:42:39

>>64 ありがとう+4

-1

-

745. 匿名 2025/02/06(木) 00:43:31

>>16

円安米国株高は日本の低金利が支えてるからね。もうそろそろ終わりだね。+6

-0

-

746. 匿名 2025/02/06(木) 00:45:46

>>137

オルカンとspp500はあまり分散投資になってないよ。+10

-3

-

747. 匿名 2025/02/06(木) 00:46:28

>>742

そしたら自分の年齢に関係なくインデックス長期投資やってれば子供達の代で運用し続けられるってことなの?それとも一回売る形になるのかな?ひとりっ子だから子供にそのまま渡って長期運用になるなら今すぐ始めるんだけどな+0

-0

-

748. 匿名 2025/02/06(木) 00:46:55

>>666

日本株限定なんてしたら、誰も買わないで企画倒れで終わるだけだからな。役所がやることとしてはそっちの方がありがちだが。+2

-0

-

749. 匿名 2025/02/06(木) 00:47:28

>>653 うん、だから買うなら積み立てればいいよね、それで長期で持つ気持ちでやればいいよねって話なのよ+3

-0

-

750. 匿名 2025/02/06(木) 00:55:23

>>747

死んだ後のことまで心配するのかー。+0

-3

-

751. 匿名 2025/02/06(木) 00:55:47

>>737

氷河期世代だって大多数の人が後30年は生きるんだから運用する時間としては充分だよ+5

-10

-

752. 匿名 2025/02/06(木) 00:56:45

>>499

こういう御託を並べる人ってきっと一生やらないんだろうなと思うw

一生普通預金にいれとくのかな

普通預金こそ価値が下がっていくことも知らなさそう+21

-4

-

753. 匿名 2025/02/06(木) 00:58:08

>>437

オルカンかS&P500に月々の余剰資金を積み立てて放置

勉強するのは始めてからでもいい

とりあえず始める+6

-0

-

754. 匿名 2025/02/06(木) 00:59:32

このグラフみたいに大暴落が起きたらさ、昔はそのまま株というもの自体が終わると思われて売られ続けたかもしれないけどさ、今は暴落しても必ず戻るってわかってるからみんな一斉に買い場だーって買いにきてこんなに何年も下げ続けるみたいにはならないのかなとか思うんだけどどうなんだろうね![新NISA 2年目、新規口座開設の動き減少…外国株投信に人気偏りが課題]()

+9

-3

-

755. 匿名 2025/02/06(木) 01:00:36

>>717

本当は日本の景気を良くしたいから日本株に投資してもらったほうがいいのに、

日本が国として終わってるしアメリカとかのほうが長期投資で絶対上がっていくとNISAやってる人はだいたいわかってるからお金が海外に流れてて国内の経済が悪化してるのが課題

最初から国内株限定で非課税にすればよかったのにね…これからそうなっていくかもね+16

-1

-

756. 匿名 2025/02/06(木) 01:00:55

>>719

いつ死ぬかわからないから死ぬまで一生懸命生きるしかないんだよね。+4

-0

-

757. 匿名 2025/02/06(木) 01:01:56

もう株高も終わりかもね。金融なんか何もわからない日本人おばさんも手を出してる。+4

-3

-

758. 匿名 2025/02/06(木) 01:02:53

>>754

それな。

暴落を待ってても暴落のタイミングで買えないくらいすぐ戻りそう。+9

-0

-

759. 匿名 2025/02/06(木) 01:04:01

>>757

そうなんだよ。私それ自分自身で実感してる。私みたいなのが興味持ったらそれはもうバブルなんだろうなって+7

-1

-

760. 匿名 2025/02/06(木) 01:05:43

>>752

怖いんだと思う。

今まで一生懸命貯めてきたお金で投資しなさいって急に言われてもなかなか難しいよ。

一歩踏み出せない人の気持ちもわかる。+10

-1

-

761. 匿名 2025/02/06(木) 01:11:08

>>754

投資家も政治家も世界恐慌に学んでるからね。

+6

-0

-

762. 匿名 2025/02/06(木) 01:17:24

>>5

やってない+5

-0

-

763. 匿名 2025/02/06(木) 01:39:15

>>747

NISA口座だと非課税だが、相続時は子供は特定口座で相続になる。売らなければそのまま運用続くけどもね、子供がもし売る時が来たら税金取られます。相続なので、相続税は非課税枠超えたらかかるし超えなきゃ非課税。

増えたらそれは嬉しいが、増やし過ぎたら子供が売る時の税金も相続税も結構かかるのよねぇ。あと、相続するからと自分で資産たんまり握ってると、介護負担割合も資産ある人は高くなりますねぇ。

日本は持ってる人から取るのはこの先も変わらず、更により取られていくような気がします、ほどほどに増やしたり、早めに子供に贈与で良さそうな気がしますねぇ。+9

-1

-

764. 匿名 2025/02/06(木) 01:45:55

>>733

ありがとうございます。

高校入ったら勉強します。+4

-0

-

765. 匿名 2025/02/06(木) 01:57:29

高校生でも資産形成を真面目に考えてる人が多くなってるのね。

日本の将来は明るいね。+9

-3

-

766. 匿名 2025/02/06(木) 01:59:13

日本のは乱高下するし先行きが見えない 難しい+1

-0

-

767. 匿名 2025/02/06(木) 02:09:14

>>105

格差もそうですが金融知識の差により…

中年から高年の生活水準が二極化してきてるのでは?と思ってます。+6

-1

-

768. 匿名 2025/02/06(木) 02:14:11

>>499

> 何百万・何千万が一瞬で無くなっても

まずはニーサがどういうものなのか勉強してから語ろw

+13

-3

-

769. 匿名 2025/02/06(木) 02:20:46

>>70

退職金ぶちこむにしてもその前から投資経験積んでないとヘマする可能性あるもんね+2

-1

-

770. 匿名 2025/02/06(木) 02:21:32

>>11

はっずwww

意味わかってないなら書かなきゃいいものを+12

-2

-

771. 匿名 2025/02/06(木) 02:28:35

>>737

45歳だけど旧つみたてNISAの頃からやってる

旧NISAは非課税20年終了のタイミングで暴落が来たらやだなって思ってたけど新NISAは無期限になったのありがたいわ

NISAよりiDeCoのほうが出口難しいからそっちはいったん拠出ストップしてとりあえず5年はNISA全力でいくつもり+8

-2

-

772. 匿名 2025/02/06(木) 03:19:21

>>89

大事なところじゃん。何もおかしくない。+1

-5

-

773. 匿名 2025/02/06(木) 03:32:05

>>5

新NISAになってからやり始めたよ

これだけ話題になってるから気になって

なんの知識もなかったからとりあえずYouTubeでいろんな動画見て楽天証券でオルカンを積立購入することにした

なんかネット見てたらだいたい楽天証券かSBI証券でオルカンかS&P500買う人が多かったから

+11

-1

-

774. 匿名 2025/02/06(木) 03:33:50

>>279

少なくともこれくらいの用心深さあった方が長く相場にいられそう+5

-0

-

775. 匿名 2025/02/06(木) 04:29:31

>>279

十数年前はほんのじゃないでしょ+0

-5

-

776. 匿名 2025/02/06(木) 04:32:20

>>62

でも兄弟は大手銀行勤めっていうね

顧客にNISA勧めてるだろうに+1

-6

-

777. 匿名 2025/02/06(木) 05:02:18

>>730

まさに+1

-2

-

778. 匿名 2025/02/06(木) 05:06:50

>>54

夏には暴落が起きるのは予想されてるけど、そこで積み立てを継続することが大事なんだよね

機関投資家は株から資金を引き上げても個人が売り切ったらまた株に戻ってくるから

あの人たちは仕事だから資金をいつまでも安全資産に置いておけないのよ

投資歴15年なんだけど、暴落が起きる!債権に資金が流れてる!あの有名な投資家も暴落予測!とか何回も聞いてきたよ+12

-2

-

779. 匿名 2025/02/06(木) 05:09:49

>>2

ニーサは政府の貯金箱だからね。ほどほど利益が出たらお金は引き上げさせて頂きます。+7

-15

-

780. 匿名 2025/02/06(木) 05:23:49

NISAやるべき時期はコロナ禍の時だった

投資学べばこのことに気づくから今更やる気おきないのよ+1

-4

-

781. 匿名 2025/02/06(木) 05:44:30

>>212

誤字だと思うけど

2960円は未だかつて行った事ないww

+15

-0

-

782. 匿名 2025/02/06(木) 06:06:06

>>1

まわりはみんなやってないニーサなんて賭博+0

-7

-

783. 匿名 2025/02/06(木) 06:14:13

ドル建て保険はどうなんだろ。+0

-1

-

784. 匿名 2025/02/06(木) 06:23:11

>>782 寝ぼけてるの?もうちょっと寝たら?+3

-1

-

785. 匿名 2025/02/06(木) 06:32:24

>>499

去年新NISA始める前の私みたい。

やってみてようやく、素人が始め時を読めるほど相場は甘くないって言われるのを理解したよ。+4

-2

-

786. 匿名 2025/02/06(木) 06:40:55

>>775

国内株専用の非課税枠が追加されたら買うかも。

今の枠だとあえて国内株に手を出す必要ないもんね。+1

-1

-

787. 匿名 2025/02/06(木) 06:44:06

>>8

米株もギャンブルでしかないんよな…+2

-0

-

788. 匿名 2025/02/06(木) 07:27:15

>>89

こんなの誰でも言えるもんね笑+3

-1

-

789. 匿名 2025/02/06(木) 07:29:33

日本企業に魅力がないのが悪いでしょ

欲しいものを買ってるだけやで日本の未来を考えるのは政治家の仕事やろ+0

-0

-

790. 匿名 2025/02/06(木) 07:29:36

>>4

え、やってる

夫婦でやってるわ。

積立ニーサ、+50%以上になってるよ。

もっと入れておけばよかったーと思ってるけど、逆に、銀行に預けてなくてよかったと思った。

例えば100万入れてたら、150万になってるってこと、すごくない?!+7

-1

-

791. 匿名 2025/02/06(木) 07:33:19

>>611

お前ら疑問にさらに疑問ぶつけてくるやろ。ちょっとは自分で調べたらええやろ。+0

-1

-

792. 匿名 2025/02/06(木) 07:43:08

>>772

あなた簡単に詐欺に引っかかりそう+0

-1

-

793. 匿名 2025/02/06(木) 07:45:28

>>499

私はNISAやってるけどあなたの言う事もわかるよ

「よくわからないけど周りが儲かるって言うから始めた」っていうのが一番危ないと思う

いくら長期分散投資といっても暴落はあり得るし、去年の夏頃に暴落があったとき耐えきれずに狼狽した人たちいたよね?ああいう人たちはやらないほうが正解なんだよ

勝つためにはじっと耐える胆力が必要だから、最後は自分の資金力と精神力との戦いになってくる

預金の価値が1割2割と減っていったとしても乱高下する相場に付き合うよりマシと思う人もいるだろうし、ジリジリ目減りするのを待つくらいなら投資したほうがマシと思う人もいるだろうし

誰も資産を守ってくれない時代だからリスク許容度はそれぞれで決めたらいいよね

年初一括で360万×夫婦!とかは一般人は無理に真似する必要ないと思う+8

-1

-

794. 匿名 2025/02/06(木) 07:53:30

>>16

これずっと言われてない?

そんなタイミングわかるなら空売りすればいいのに。+9

-0

-

795. 匿名 2025/02/06(木) 08:02:31

>>780

後からしかわからないからね。

+1

-1

-

796. 匿名 2025/02/06(木) 08:04:49

>>754

私もYouTubeの聞きかじりで申し訳ないけだ、金本位制でなくなったことや、今は人間が紙とペンと電話持って売買してるわけじゃないから同じ事態は起こりにくいと思ってる。ドット・コムとリーマンでも違ってるし。リーマンの時よりも今はさらに進んでるから。+0

-1

-

797. 匿名 2025/02/06(木) 08:05:33

>>685

投資信託は何買ってたの?

私はsp 500、NASDAQ、オルカンなどはずっとプラスで増えてるけど、AI、自動運転、リートはほぼマイナスでプラ転した時に手放した。

+2

-1

-

798. 匿名 2025/02/06(木) 08:05:58

>>709

年間12000円しか積み立ててないのに9万増えてたら十分でしょう

月10万なら900万増えてることになるよ

少額でも積み立てすれば複利を実感出来るよって話かと+7

-2

-

799. 匿名 2025/02/06(木) 08:14:15

20.30年放置する前提で一つに投資し続けるとしたら、オルカン?S&P500?

オルカン➕

S&P500➖+2

-5

-

800. 匿名 2025/02/06(木) 08:15:43

資産形成は財形や個人年金や不動産、色々分散させてる。お金持ちじゃないからNISAもコツコツ積み立てているけど、数千万数億動かせるわけじゃないからそんな怖くないよ。リスク許容出来ないならやらなきゃいい。+0

-1

-

801. 匿名 2025/02/06(木) 08:21:39

>>747

うちは子ども二人なので最短で1800万✕夫婦NISA口座でやっています。60代です。

老後資金は別途用意してあります。+2

-1

-

802. 匿名 2025/02/06(木) 08:27:37

>>798

よこ

投資やってない人はそういう計算ができない人多い印象があるよ。あと投資と投機を理解してなくて、投資はギャンブルみたいに一発逆転みたいなイメージを持ってる。

前に月1万の積立投資のシュミレーション出して教えてあげてもこんだけしか増えないならやる意味ないって言ってた。種銭が増えればその分増えるのも理解できてなかった。多分そういう人はお金あったらあるだけ使ってしまうタイプでコツコツ貯めて増やすのに向いてないタイプなんだと思う。

投資始めたとしてもリスクの低い積立には手を出さず、ハイリスクの信用取引とか少ない元手で大きなリターン出そうとするから最終的に焼かれて退場して、投資は危険!って結論になる人達だから、優しく教えてあげても無駄になることが多いよ。+12

-3

-

803. 匿名 2025/02/06(木) 08:30:18

>>636

YouTubeで分かりやすく説明してくれてる動画あるよ

私でもできたから、636さんもできると思う+4

-2

-

804. 匿名 2025/02/06(木) 08:33:22

>>752

貯金は貯金で残しておいた方がいいよね…?

例えば、毎月5万円貯金してたら、4万5千円を貯金にして、5千円をNISAにするとかでもいいと思う+4

-4

-

805. 匿名 2025/02/06(木) 08:46:59

生活資金に1円の余裕もない人なら別だけど、銀行に預けっぱなしより投資信託でも買った方がマシだよ+8

-1

-

806. 匿名 2025/02/06(木) 08:47:56

>>804

よこ

貯金というか生活防衛費のために銀行口座にいくらか残しておくという感じかな。あと暴落で欲しい銘柄が安くなってても余力がないと買いに走れないから、投資口座にもいくらか余剰資金が入ってる感じ。+4

-0

-

807. 匿名 2025/02/06(木) 08:48:36

後20年以上生きる予定なら絶対やった方がいい

やらない理由がない+6

-1

-

808. 匿名 2025/02/06(木) 08:50:55

株価は上下を繰り返すもんなんで、個別株一括投資ならともかく、積立ニーサを下がった時を狙ってやろうと思うのは間違い。

ETF長期積立ならいつから始めても同じ。個別株は別だが+5

-3

-

809. 匿名 2025/02/06(木) 08:53:17

>>808

短期で儲けたいなら個別やればいいんだからね。+4

-1

-

810. 匿名 2025/02/06(木) 08:55:58

レバレッジかけたり個別株とかだと怖いけど、ETF積立投資なら脳死で長期コツコツやってたら確実に上がる

ただし老い先短い老人がリスク高い投資するのはやめた方がいい。若いうちにやること+6

-0

-

811. 匿名 2025/02/06(木) 08:59:03

>>804

貯金も増やしながら投資してる。

投資額が増えてるのに貯金が増えないのは不健全だと思う。+6

-1

-

812. 匿名 2025/02/06(木) 09:00:07

>>802

だから貧乏なんじゃない?

勉強しない、理解しないのは好きで貧乏人やってるとしか思えない+6

-2

-

813. 匿名 2025/02/06(木) 09:01:35

イデコの使い勝手が悪くなりそうなんで、イデコの投資額を下げてその分ニーサを上げるつもり+1

-1

-

814. 匿名 2025/02/06(木) 09:02:28

>>802

そうそう。算数なんだよね。+4

-2

-

815. 匿名 2025/02/06(木) 09:02:35

生活費や貯金崩してまでやる必要ないけど、銀行に眠らせておくより投資に回す方がいいけどね+5

-1

-

816. 匿名 2025/02/06(木) 09:06:21

>>763

でもさ相続税確かに取られるけど、8割取られるわけじゃないし、元々は親の資産だったものを子供が貰えるわけだから、目減りしたとしてもプラスと考えればいいのかなとも思う。そもそも子供には自分で稼いで自立した生活送って欲しいし、親の遺産は当てにしないで、有ったらラッキー無くても自分の資産あるから困らない、ようになっていてほしい。+8

-1

-

817. 匿名 2025/02/06(木) 09:13:43

>>816

よこ

そういう贈与税対策の意味でもジュニアNISA残して欲しかったな。+7

-0

-

818. 匿名 2025/02/06(木) 09:36:05

>>505

今までのリーマンショックとかなら数年で戻してからどんどん上がっていったからとり戻せたけど もし恐慌並みに落とされてそこから10年近く株価横かジリ下げだったら終わるけどね。

今まで戻したりしたのもアメリカがなんとか戻したから。トランプさんは恐慌が来るかもって言ってたし、その時にリーマンの時みたいに対処するかわからないよ。株価崩壊させて仮想通貨主流にすることもあり得るし。

というシナリオが現実に来るかもしれないから

積立ニーサといえども投資で元本割れしたりほとんどなくなる可能性もあるって思った方がいいと思う。

リスク管理しとかないとホンモノの暴落では回復不可になるかも。+5

-1

-

819. 匿名 2025/02/06(木) 09:48:25

>>72

なんの資格ですか?+2

-1

-

820. 匿名 2025/02/06(木) 09:52:46

>>792

ご自分の心配をなさってね。+1

-2

-

821. 匿名 2025/02/06(木) 09:55:03

長期運用分散投資よね+1

-0

-

822. 匿名 2025/02/06(木) 09:57:30

>>802

割合とか比率とかがわからなくて、絶対値しか理解してないっぽいよね

そういう人も強制的に運用に参加させる仕組み(DCみたいな)は必要だと思うわ

アメリカでも、やらないって意思表示しなければ運用に参加させるってやり方にしないと、自助できるはずがしないままになってしまう人がたくさんいたらしい+3

-2

-

823. 匿名 2025/02/06(木) 09:59:01

>>818

積立ニーサでほとんどなくなるものなんて買えないから

エアプすぎでしょ+3

-1

-

824. 匿名 2025/02/06(木) 10:00:21

>>743

>>746

137だけど

分散投資の意味は

不動産、債券、GOLD、円貯金、株や投資等の意味です

文章下手でごめん+5

-1

-

825. 匿名 2025/02/06(木) 10:00:43

>>812

極端な話すると、境界知能の人も好きでそう生まれたわけじゃないから、自分はたまたまラッキーに生まれたと思おう

ノブリスオブリージュ+2

-2

-

826. 匿名 2025/02/06(木) 10:02:36

>>804

生活防衛資金ていう考えがあって、しばらくの生活費とかは確保した上で当面使わないお金だけ運用するんだよ+4

-1

-

827. 匿名 2025/02/06(木) 10:03:53

>>824

資産クラスの分散てことね

横だけど

投信とかETFで代替しちゃってるわ+5

-1

-

828. 匿名 2025/02/06(木) 10:04:45

>>822

どうなんでしょうね。DCさせても定期預金の商品しか選ばなさそうな気もします…w

でもこういう人達の老後のためにバカ高い厚生年金取られるのもアホらしいですよね。公的年金制度は任意加入にして、個人で好きに運用させてほしいです。+4

-3

-

829. 匿名 2025/02/06(木) 10:07:12

>>828

せめてバランスファンドとかで運用させたいね

政府が徴収してちゃんと運用してくれたら、能力ない人に自助努力させようとしなくてもいいんだけどね+2

-1

-

830. 匿名 2025/02/06(木) 10:16:19

>>5

私は今更ながらやろうとしてる。

ネットでやろえとしたけどやっぱり不安で儲け少ないかもだけど近所の銀行で相談しながらやることにした。

子供たちは楽天證券とかでやって今のとこかなり儲かってるぽいけど。+7

-3

-

831. 匿名 2025/02/06(木) 10:25:30

>>829

それが自分で運用できない人達から徴収して国が運用して振り分けるという本来の公的年金制度だったはずなんですけどねぇ。運用してた年金を職員が横領したり、グリーンピア事業などの用途外使用など馬鹿な無駄遣いし過ぎて年金足りなくなってるし、何してくれてんだという感じですよ。一所懸命働いてもバカ高い保険料を強制的に徴収されるのに自分達の老後はあんまり貰えないとか国民を馬鹿にし過ぎてる。自分たちで老後資金は運用するから公的年金制度からは脱退させてほしい。+8

-1

-

832. 匿名 2025/02/06(木) 10:35:02

>>831

ほんとその通りだよね

全国に要らない保養所とかハコモノがすごかった

今の人は知らないかもしれないけど

結局国だろうが個人だろうが景気がいいと余計なことにお金使っちゃうってことだよね

国も個人の集まりでしかないし

普通の人にはニーサを活用してもらいたいし、学校では割合とか統計とか算数きちんと教えてほしいわ+6

-0

-

833. 匿名 2025/02/06(木) 10:35:37

>>830

お子さんに聞いて楽天証券ですればいいのに。+12

-1

-

834. 匿名 2025/02/06(木) 10:54:04

>>561

ほんとそれ。

しかも投資家達の前で日本人にやらせるみたいな宣言してきたからタンス預金出させようと必死さを感じる。+1

-3

-

835. 匿名 2025/02/06(木) 10:57:57

>>707

何の銘柄に投資してるかによるんじゃない?

年数や金額同じくらいだけど自分はほぼ倍近くになってるわ+2

-1

-

836. 匿名 2025/02/06(木) 10:58:08

とはいえ、これからの老後は年金をしっかり納めてたから何の心配もないんじゃー!っていう時代じゃないもんね。+3

-1

-

837. 匿名 2025/02/06(木) 11:07:37

>>812

私は投資してるけど一概にそれが悪いとは思わないのよね

稼いだお金を全部使う人生もいい

太く短く生きる人はいるよ

節約して節約して気づけば40代50代の貯金だけの人よりいい人生かも+4

-1

-

838. 匿名 2025/02/06(木) 11:16:09

>>837

元コメはそういう判断がちゃんとできない人について書いてると思うよ+1

-3

-

839. 匿名 2025/02/06(木) 11:30:03

>>823

ヨコだけどえあぷってなに?

よく聞くけど分かんねぇ

エアプレイ?+3

-3

-

840. 匿名 2025/02/06(木) 11:33:18

わたしは投資のこと全然わからないから旦那に全て任せてる

1日で100万動くこともあるらしく、口座は見ない方がいいって言われるから一度も見たことない

3年半くらいで1400万くらい増えてるっぽい+4

-2

-

841. 匿名 2025/02/06(木) 11:37:36

>>840

出た!旦那がやってるからわかんない!

+8

-0

-

842. 匿名 2025/02/06(木) 11:38:43

>>823

1929年の大恐慌だと

SP500の株価が1/10になって元の金額に戻るまで20年かかったらしいです。

ということは、例えば積立投信で500万かけて含み益150万くらいいってたとして650万の評価金額だった場合に恐慌並みの暴落来ると一気に評価額65万まで下がり続けます。マイナス435万です。これを20年かけて積立しながら戻すのはなかなか大変です。

ただ下で拾えばもう少し早くトントンになれるかもですが、年齢40代以降だとキツイかもということです。ただ恐慌並みの大暴落の場合ですけど。+8

-1

-

843. 匿名 2025/02/06(木) 11:45:26

>>822

うちの職場でDC入れた時ほとんどの人は説明会もめんどくさがってろくに話聞いてなくてブーブー文句言いながら定期預金選んでたよ+6

-0

-

844. 匿名 2025/02/06(木) 12:05:09

>>842

100年前と株式市場の大きさもスピードも全然違う。

40年前でも電話で取引してたのが今はスマホでポチポチ。

スピード感は全然違うだろうね。+14

-1

-

845. 匿名 2025/02/06(木) 12:07:17

>>804

初心者の投資は余剰資金でやるが鉄則…+3

-2

-

846. 匿名 2025/02/06(木) 12:08:47

>>844

でもトランプが株式市場を壊して仮想通貨へっていうシナリオがあるなら話は変わってくるよ。森永さんは大恐慌並みの暴落が起きて2度と元には戻らないって言ってたからね+2

-1

-

847. 匿名 2025/02/06(木) 12:12:20

>>842

それ株価だけの話でしょ?

株は配当ってもんがもらえるよ

それに時間がないならそれなりのリスク管理をすればいいだけで、それをしないとこうなる!みたいのはまじエアプでしかないから+2

-3

-

848. 匿名 2025/02/06(木) 12:13:11

>>845

初心者だけでなく誰でも当面使わなくていいお金を運用するもんだよ+5

-2

-

849. 匿名 2025/02/06(木) 12:14:52

NISA、やっとこさつみたて枠の設定完了した。

無料セミナー見たり、どこのクレカがいいとか

色々調べていたら時間がかかってしまいました。

成長枠はもうちょっと調べてから。

40代後半と時間がないので一気に枠を埋めたい気持ちもある。

円も利率が高めのネットの定期に変える予定です。

+7

-1

-

850. 匿名 2025/02/06(木) 12:15:17

SBIのSCHDやってる人いますか?やってとらどれぐらいの比率でやってますか?P&Sを積立枠で、SCHDを成長株でやろうかなと考えているのですが。再投資の計算が難しそうだからNISAとは別で買ったほうが無難ですかね+2

-0

-

851. 匿名 2025/02/06(木) 12:16:14

>>842

つうか積み立てなら1/10の値段で買えるんだから回復したら爆増じゃん

それだけで10倍

ニーサも投資もしないのは自由だけど間違ったこと書いて不安煽るだけなのはやめなよ+7

-3

-

852. 匿名 2025/02/06(木) 12:18:58

>>847

S&P500オンリーの人はまずくないですか?+0

-2

-

853. 匿名 2025/02/06(木) 12:19:14

>>842

下落した後からでも買い増しできるのが投資信託。

それはNISA枠内でも良いし、枠が埋まってたら特定口座でも買える。

大暴落したら手の施しようがないかのような極端な例を引き合いに出すけど、真面目に考えれば対策はできる。

40代、60代、まだまだ老後まで数十年もあるのなら適度に働いて、暴落後に少しずつ買い増ししていけば安く買える。

どちらにしてもインフレ物価高で物の値段は2倍以上になってるだろうから、現金で持ち続けるよりは期待値は高くなる。![新NISA 2年目、新規口座開設の動き減少…外国株投信に人気偏りが課題]()

+5

-0

-

854. 匿名 2025/02/06(木) 12:25:24

>>852

長期なら大丈夫だと思うよ

積立ならなおのこと+2

-1

-

855. 匿名 2025/02/06(木) 12:25:44

>>846

株式市場を壊したら、アイツが真っ先にビルの最上階からフライアウェイしないといけなくなるんだが。普通の大統領は個人資産なんかあまりないからいいが。+1

-0

-

856. 匿名 2025/02/06(木) 12:26:33

>>852

暴落怖いならオルカンでも、債券でも、ゴールドでも、リスク管理の方法はあるから

勉強しないでギャーギャー言うだけなのは愚の骨頂+7

-1

-

857. 匿名 2025/02/06(木) 12:27:50

>>855

あまりある仮想通貨を持ってるかもよっていうか株式市場を壊したら世界中がめちゃくちゃだよね+1

-0

-

858. 匿名 2025/02/06(木) 12:28:18

>>684

それが意外とできなくて大勢が狼狽売りする

なくなってもいい余剰資金と割り切れていればいいけど老後資金だと思ってると難しいね

あんなに短いコロナショックでも狼狽売りで暴落した

私は大丈夫と思っている大衆が投げ売るまで下落は終わらないんだよ+1

-1

-

859. 匿名 2025/02/06(木) 12:29:38

投資は自己責任で自由だよ

暴落がくると信じてるなら投資しない方がいい

実際にそうなったら投資してる私達の負けだしね+4

-0

-

860. 匿名 2025/02/06(木) 12:29:52

>>858

横だけど、だから何なの

長期投資はそんなこと百も承知でやるものだし、できない人がいても、できる人はやるだけだし、そんなのきいても投資やめる理由にもならない+7

-1

-

861. 匿名 2025/02/06(木) 12:30:38

>>859

長期投資は暴落くるのを織り込み済みでやるものだよ+1

-0

-

862. 匿名 2025/02/06(木) 12:33:16

>>846

トランプ1人の力でそこまでできるわけないよねー。

+3

-1

-

863. 匿名 2025/02/06(木) 12:34:50

>>858

リーマンで学んだ投資家は売らないだろうね。

みんな経験から学ぶんだよ。+5

-0

-

864. 匿名 2025/02/06(木) 12:39:21

>>861

暴落来るのは織り込み済みなのはいつくるか分からないからだよ

いつくるか分からないから長期投資してる

高い確率で今年来るのであれば投資しない方がいい

なので、暴落派はいつ来るか?を明確にしないと信用はしてもらえないかもね

+0

-2

-

865. 匿名 2025/02/06(木) 12:40:34

>>842

なんならみんな世界恐慌くらいの分かりやすい下落を待ってるんじゃない?+4

-0

-

866. 匿名 2025/02/06(木) 12:40:49

>>864

いつ来るかなんて関係ないよ

そう、インデックス長期投資ならね

別に出鱈目言ってる人を信用させる必要なくない?

まともな人のために出鱈目を指摘すればいいだけ+2

-1

-

867. 匿名 2025/02/06(木) 12:49:27

>>778

暴落が起きるのは予想されてるけど

暴落したらまた最初の安値に

戻るって事だよね?

それなら暴落前の高値のうちに

売った方が良くないですか?+1

-7

-

868. 匿名 2025/02/06(木) 12:52:23

>>755

本当そう

日本人のお金が金融市場っていうよりアメリカ企業に流れ込んでしまってるよね

国がNISA決めたときはこんなに外国に資金流れるとは思わなかったのかな?ネット時代なら普通にあり得るのにね+0

-1

-

869. 匿名 2025/02/06(木) 12:56:43

>>867

いつが高値でいつが安値か自信あるならそうしたら?

頭いい人でもその予想がむずかしいから、インデックス長期投資が生まれたんだけどね

あと取引回数ふえるとコスト面で損だよ+7

-0

-

870. 匿名 2025/02/06(木) 12:57:35

>>755

賃金上げた方が消費増えて経済良くなるんでは?+0

-1

-

871. 匿名 2025/02/06(木) 12:59:03

>>842

今60〜70歳で始めたなら値を戻す前に命が尽きたり、老後資金が目減りする可能性はあるけど、それ以下の年代の人達なら長期積立投資の前提であれば助かりそうだけどなぁ。

以前から始めている人はさらに含み益バリアもあるし、恐怖してる人は少ないんじゃないかなぁ。+3

-0

-

872. 匿名 2025/02/06(木) 13:00:02

>>868

アメリカの株で儲けた日本人が

アメリカのお金で日本で良い暮らしが

出来るのは良いことなのでは?+3

-1

-

873. 匿名 2025/02/06(木) 13:00:19

>>869

NISAでもそうなんですか?手数料はかかるのかな+1

-0

-

874. 匿名 2025/02/06(木) 13:01:38

>>783

ニーサと手数料は関係ないよ

ニーサは譲渡益が非課税なだけ

年間枠があるから非効率だよ+0

-1

-

875. 匿名 2025/02/06(木) 13:02:55

>>873

>>874だよ+0

-0

-

876. 匿名 2025/02/06(木) 13:03:24

>>873

証券会社によるんじゃない?

![日米株式の取引手数料が無料 | NISA/新しいNISA | 楽天証券]() 日米株式の取引手数料が無料 | NISA/新しいNISA | 楽天証券www.rakuten-sec.co.jp

日米株式の取引手数料が無料 | NISA/新しいNISA | 楽天証券www.rakuten-sec.co.jp楽天証券のNISA(ニーサ)なら、国内株式手数料0円!楽天ポイントで投資信託も買えるので、投資が初めての方にもオススメ!購入手数料無料の投資信託も1,000本以上取扱い。節税しながらポイントも貯まるので、おトク度◎

+2

-1

-

877. 匿名 2025/02/06(木) 13:04:29

>>858

近所の70代の御婦人はご主人の退職金の大半を投信に回していたからリーマンの時は真っ青になったと言ってた。でも「売ったらダメ!持ち続けましょうね」ってお友達と励まし合ったと言ってたよ。

氷河期世代の子持ちシンママを養えるぐらい余裕のある老後を送っている。賢い人はたぶん狼狽売りしないんだよ。

+10

-1

-

878. 匿名 2025/02/06(木) 13:05:59

2024年に逆イールドが出現して最近それが解消されたから近いうちに暴落がくるかもって。過去に逆イールドの解消が起きたときは100%暴落が起きてるって。今回だけ違うと思うかどうかはあなた次第+0

-2

-

879. 匿名 2025/02/06(木) 13:06:04

>>869

高値のタイミングで

売るのはダメなんですか?

高値だとわかった時に売るのは

もう遅いんですか?+1

-4

-

880. 匿名 2025/02/06(木) 13:08:42

>>879

後になってからしか、どこが天井で底かはわからないよ

やりたければやってみたら?

予想が無駄とわかってる賢い人はバイアンドホールドだけど+4

-0

-

881. 匿名 2025/02/06(木) 13:10:29

>>877

よこ

>『売ったらダメ!また続けましょうね!』

お友達と支え合う高齢投資家マダム素敵w

私もこのイマジナリーマダムを心に住まわせていつかの暴落に備えよう。+8

-1

-

882. 匿名 2025/02/06(木) 13:11:17

>>878

インデックス長期投資してる人は暴落は必ずくるのはわかってるから

短期目線のアクティブ投資の人はいつ逃げるか勝負に出るかは各自の判断だよね+5

-0

-

883. 匿名 2025/02/06(木) 13:11:59

>>880

ありがとう+0

-2

-

884. 匿名 2025/02/06(木) 13:13:01

>>878

前回の逆イールドで暴落が来たのってコロナの影響だよね

逆イールドがコロナを予見してたとは思えないのでもしかしたら今回は外れるかも+0

-2

-

885. 匿名 2025/02/06(木) 13:14:36

>>879

頭で考えるのと実際にやってみるのとでは大違いだから、とりあえず米ドルを1万円分くらい買ってみたらどうだろう。今下がってるよ。でももっともっと下がるかもしれないし、上がり始めて少し利益が出ると売ろうかなと思うかもしれないけどもっともっと上がるかもしれない。

実際に買ってみたらわかるよ。どこか底でどこが高値がなんてわからないってことが。それがわかればみーんな大金持ちになれる。

+5

-1

-

886. 匿名 2025/02/06(木) 13:14:51

>>877

他人に話すから詐欺や強盗にあう

氷河期シンママ抱えてる時点で被害額これ以上だけど+5

-0

-

887. 匿名 2025/02/06(木) 13:14:54

>>884

前回の暴落は利上げでしょ…+0

-1

-

888. 匿名 2025/02/06(木) 13:15:50

>>887

コロナショックのときは利下げしましたよ+0

-0

-

889. 匿名 2025/02/06(木) 13:18:40

>>879

よこだけど、狙ってそれが出来たら天才です。

天賦の投資の才能の持ち主。

試してみるのが1番理解するの早いと思う。+4

-1

-

890. 匿名 2025/02/06(木) 13:18:51

>>884

リーマンもドット・コムもその前もその前も暴落は全部逆イールドの解消後に起きてるらしいですよね+1

-0

-

891. 匿名 2025/02/06(木) 13:19:49

>>885

なるほど

ありがとう+1

-2

-

892. 匿名 2025/02/06(木) 13:20:44

>>890

インフレ→利上げで経済弱らせる→暴落+0

-2

-

893. 匿名 2025/02/06(木) 13:21:34

>>885

アナリストが毎回予想はずしてるのが答えだよね+5

-1

-

894. 匿名 2025/02/06(木) 13:24:57

>>890

それはそうだけど、前回の逆イールド後の暴落はコロナショックですよね。

でも逆イールドと中国のウイルスは関係ないと思うので、もしコロナがない場合でも暴落が来ていたのかは疑問ってことです。+0

-1

-

895. 匿名 2025/02/06(木) 13:32:15

>>892

暴落前に利下げするけど、結局暴落なんだよね

利上げの過程で逆イールドになって、利下げして解消するけど、結局リセッション

+0

-1

-

896. 匿名 2025/02/06(木) 13:35:28

>>879

じゃああなたはさー。

米が値上がりする前にお米をまとめ買いできた?

キャベツが高級野菜になると思ってた?

誰にもタイミングなんかわかんないんだよ。+4

-2

-

897. 匿名 2025/02/06(木) 13:39:16

>>881

私もイマジナリーマダム欲しい!

その時はイマジナリー萬田久子とがんばる。+4

-1

-

898. 匿名 2025/02/06(木) 13:42:01

コロナショックのトリガーは逆イールドじゃなくてコロナウイルスだと伝えたいのにうまく伝わらないな+0

-0

-

899. 匿名 2025/02/06(木) 13:42:15

>>863

経験だと長くても50年くらい?

それより長いサイクルは歴史に学ぶしかない

レイダリオおもしろいよ+0

-1

-

900. 匿名 2025/02/06(木) 13:43:30

>>447

森永卓郎がその銘柄出して今から新NISAやるのはやめたほうがいいと言ってるけど、そんなことないのかな?+1

-0

-

901. 匿名 2025/02/06(木) 13:50:43

>>900

森永卓郎があなたにとって信じるに値する人なら信じたらいいんだよー。+11

-1

-

902. 匿名 2025/02/06(木) 13:51:07

>>897

萬田さんも心強いね。

私はこの素敵マダム(石井庸子さん)で脳内再生することにしたよ。

\\売ったらダメ!持ち続けましょうね//![新NISA 2年目、新規口座開設の動き減少…外国株投信に人気偏りが課題]()

+5

-0

-

903. 匿名 2025/02/06(木) 14:17:55

>>167

銀行の窓口でパートしてるけど、そういう人一定数いるよ。

生きていくの大変じゃないかとおもう。

すぐ騙されそうで。+10

-1

-

904. 匿名 2025/02/06(木) 14:22:35

>>166

タッチパネルに三つ以上ボタンがあるとパニックになる人もいるんだって

そういう人はお金の管理すらむずかしそうだから、ニーサなんて無理じゃないかな

やっぱり国に年金制度立て直してほしいよね+11

-1

-

905. 匿名 2025/02/06(木) 14:26:23

最近ずっとリベラルが強かったけどパターナリズムも必要な気がしてきた+0

-1

-

906. 匿名 2025/02/06(木) 14:40:44

ちなみにNISAやってるみなさん、どんなリスク対策していますか?

つみたて月10万でオルカン、S &P500を1:1を始めました。

豪ドル建て年金保険、学資保険などくらいで

特に対策していないです。

国債とかも始めた方がいいんかな+6

-1

-

907. 匿名 2025/02/06(木) 14:43:37

>>904

よこー。

もっとシンプルな世界だったらいいのにね。

+2

-0

-

908. 匿名 2025/02/06(木) 14:44:05

>>906

とにかくまともなインデックスファンドを長期保有

余計なものに手を出さない、短期で動かそうとしない、てのが一番のリスク削減だよ+9

-1

-

909. 匿名 2025/02/06(木) 14:45:27

>>907

シンプルにしすぎることで取りこぼしてしまうものもあるよ

複雑なものが好きな人もいるし

適材適所よ+6

-1

-

910. 匿名 2025/02/06(木) 14:49:42

>>906

イケイケで攻めてるよ

積立て枠は毎月SP500を10万

成長投資枠はSP500の他にSOXやFANG+やNASDAQ100やマグニフィセント7を買ってるよ+5

-3

-

911. 匿名 2025/02/06(木) 14:52:09

>>841

なのにコメントはして儲けてるアピールしたい!+8

-1

-

912. 匿名 2025/02/06(木) 14:55:21

>>906

私は月10万積み立て、ボーナスは貯金。

あと少額の個人年金。

貯金はたいした額ないので置いときます。+3

-0

-

913. 匿名 2025/02/06(木) 14:56:17

>>594

すごい!私も頑張りたいです!+2

-2

-

914. 匿名 2025/02/06(木) 15:07:11

>>910

リスク管理を聞かれてるのに…+1

-1

-

915. 匿名 2025/02/06(木) 15:20:53

>>914

ヨコだけど利益を取り逃すのもリスクだからねー。

何をリスクと見るかは人それぞれよ。+9

-3

-

916. 小銭しか稼げない😭 2025/02/06(木) 15:22:44

暴落の恐れあるときは半分インバ持ってる🥺+1

-2

-

917. 匿名 2025/02/06(木) 15:26:24

>>915

機会損失のリスクと変動由来のリスクは別でしょ

リスクへの解像度が粗い+6

-0

-

918. 匿名 2025/02/06(木) 18:08:48

>>203

そういう書き込みをみて始めるかやめとくか判断するのは自由なのに、安易に勧めるは不親切って他責思考が過ぎるでしょ+7

-2

-

919. 匿名 2025/02/06(木) 18:32:50

>>900

自己責任

自分で考えて決めるしかない+7

-0

-

920. 匿名 2025/02/06(木) 18:41:56

>>682

15年前って凄い!

それは誰かに勧められたの?

私は10年前に保険が満期になってまとまったお金が入ったから投資をしたくなったのだけど周りにしてる人いないし何をどうしたら良いのか分からないから国債にしたのだけどあれをもし投資信託にしてたら…

+4

-1

-

921. 匿名 2025/02/06(木) 18:42:17

>>297

スナック菓子系は、4年でほぼ2倍の価格になった。

「2倍だと買いたくない」と思うのは、手取り収入が2倍になっていないから。+5

-2

-

922. 匿名 2025/02/06(木) 18:46:16

>>906

安全に資産を増やしたいからあれこれやらずにSP500オンリーです

+12

-4

-

923. 匿名 2025/02/06(木) 19:03:19

>>893

勉強すれば予想出来るようになりますか?+1

-3

-

924. 匿名 2025/02/06(木) 19:15:43

>>704

ビットコインねー

もう少し信頼が高まらないと無理じゃないかな?

金は単純に希少なのに需要があるから、あって変わる物質が見つかるまではそんな値崩れしないと思うけどね+8

-1

-

925. 匿名 2025/02/06(木) 19:38:23

>>923

それを仕事にしてる人がアナリストだよ。+4

-0

-

926. 匿名 2025/02/06(木) 19:48:35

>>830 銀行はやめな、楽天かSBIでいいよ+10

-3

-

927. 匿名 2025/02/06(木) 20:26:04

NISAとiDeCoの拡充って話もしてるんだから、庶民からすれば願ったり叶ったりでしょう。

というかNISAは元のISAみたく保有限度額無制限してください。+2

-1

-

928. 匿名 2025/02/06(木) 21:14:18

>>644

よこ

全く同じ期間で全く同じ金額で旧ニーサやってました

オールカントリーは現在63.9%

SPは78.9%

ちなみに一年遅れでジュニアニーサでのSPは71.02%

参考になれば☺️

全てイーマクシススリムです+5

-1

-

929. 匿名 2025/02/06(木) 22:08:09

>>923

予想は誰でもできるよ

当たらないだけ+5

-1

-

930. 匿名 2025/02/06(木) 22:46:15

勉強になります。+1

-2

-

931. 匿名 2025/02/07(金) 00:58:41

個別は銘柄にもよるだろうけど、指標とか投資信託は20年以上見れるならほぼプラス

資本主義が終わったら知らんけど、そうなったら貨幣に大した意味はない

アラフォーくらいまでの人は損はしないんじゃないかと思うけどな+5

-1

-

932. 匿名 2025/02/07(金) 10:00:21

>>931

41歳です。損しないと思って始めたものの、やっぱり怖くてちょっとずつしか買えない~。

一括する人ってすごいね。+10

-0

-

933. 匿名 2025/02/07(金) 11:23:19

私らが生きてるうちはアメリカが最強は変わらないし資本主義も終わらない。

何故なら現在の資本家がその仕組みを自らひっくり返す訳が無いから。

金持ちは政治、経済、企業、地位、全てをコントロールする。

要するに夢みたいなことを考えてる暇があったら、庶民はこの仕組みに乗って資産を拡大し、富裕層へ仲間入りした方が現実的に近道だってこと。+10

-4

-

934. 匿名 2025/02/07(金) 14:52:44

マネーの虎になりたい+2

-3

-

935. 匿名 2025/02/07(金) 20:11:20

>>191

ニーサでも投信以外は全然利確するっしょ。+2

-1

-

936. 匿名 2025/02/07(金) 21:15:02

ニーサは投信買ってホールドが最適解でしょ

枠が埋まらない人は何回転かしてもいいかもしれないけど

短期目線なら損益通算できる特定の方が効率よさそう+3

-1

-

937. 匿名 2025/02/07(金) 22:55:16

ほんとこの対応のスピード感見てるとアメリカが常に成長し続ける理由がわかるわ+2

-1

-

938. 匿名 2025/02/08(土) 22:47:21

>>43

40年積んだ人は2倍にすらなってないのが闇だがな。+5

-0

-

939. 匿名 2025/02/09(日) 11:50:23

>>499

S&P500は、15年以上やればどの年からやっても損しないっていうデータはあるよ。

株価は上下するのは当たり前だから、15年無くなっても大丈夫であろうお金がないならやめたら。

自分はNISA、 iDeCoやってて、やらなきゃ老後ヤバかったから始めて良かった。退職金が多いとか、他でお金貯められるなら無理しなくても良いのでは。

+5

-0

-

940. 匿名 2025/02/09(日) 23:54:01

>>906

金がいいよ。+2

-0

-

941. 匿名 2025/02/10(月) 10:59:11

現金200万残してあとはすべてほぼ投資信託と少し日本株にしてます。長期ホールド予定+1

-1

-

942. 匿名 2025/02/10(月) 23:31:41

>>915

私もヨコだけど、機会損失のリスク と 価格変動リスクは性質が全然違うから、同列で語るのはちょっとズレてるかも。

•機会損失のリスク → 投資しなかったせいで得られたはずの利益を逃したという消極的なリスク

•価格変動リスク(暴落リスク) → 投資した結果、資産が減ったり大きな損失を被るという積極的なリスク

機会損失はあくまで「得られたかもしれない利益を逃す」だけで、直接お金が減るわけじゃない。でも暴落リスクは「実際に損をする可能性がある」から、ダメージの大きさが全然違うんだよね。+1

-0

-

943. 匿名 2025/02/11(火) 16:01:03

>>942

元コメの質問は、後者のリスクをどう管理してるかって話だもんね+0

-0

-

944. 匿名 2025/02/11(火) 16:14:10

>>62

それよく見るんだけど、根拠がどこにも書いてないから検討のしようがない+1

-0

-

945. 匿名 2025/02/13(木) 04:58:48

>>108

横。30年後とか今みたいな生活保護は無理でしょ。

郊外の団地に集められて、食料はボランティア団体による配給(食材費は政府から出るかも)

現金で貰えるのは単身なら月1万くらい。

+3

-0

-

946. 匿名 2025/02/13(木) 05:02:27

>>213

本当にこれ。やり出したら、「もっと早くからやってれば良かった」と言ってる人がほとんど。

+2

-0

-

947. 匿名 2025/02/13(木) 21:27:27

>>144

多くの人がリスクと思っているけど大したリスクではないものに投資するとローリスクハイリターンとなる。去年の春ごろのパランティアとか。

まあその日暮らしであればとりあえず収入増やす行動するのが先決ですよね

基本は無くなっても困らないお金で投資するべきだから。

+2

-0

-

948. 匿名 2025/02/14(金) 22:08:57

>>1

めちゃくちゃ勉強してから始めました。

旧NISAやJr.NISAですでにかなり増えた。

日経平均やTOPIXも買いまくるので、無制限にして欲しいです!

+1

-0

-

949. 匿名 2025/02/15(土) 22:49:40

>>23

そうそれ。

エヌビディアが116ドルまで下がったとき100株かって数日で+数十万だし。

値動きが読みやすいんだよね。+0

-0

-

950. 匿名 2025/02/22(土) 19:49:27

>>906

分散。

個別,投信,保険,国債,預貯金,不動産,労働。+0

-0

-

951. 匿名 2025/02/24(月) 20:26:12

AIに仕事奪われるって言うけど、日本人減るから意外と人数の釣り合い取れる気がする

という楽観論

働き方改革で仕事時間は減ったぶん

年取っても働く必要はありそうだけどね

のらりくらり日本は続く気がしてる

+1

-0

-

952. 匿名 2025/02/25(火) 12:14:18

>>430

この何年かは異常な成績でしたよね

今後が少し心配+1

-0

-

953. 匿名 2025/03/01(土) 13:16:42

>>947

またか、なくなっても困らないお金

こちとら老後資産作るために投資してるんだよ

なくなったら困る金なんだよ

遊びの投資と一緒にするなっての

知識もなく解像度の低いやつばっか+2

-1

- 1

- 2

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

264コメント2019/01/15(火) 16:38

海老蔵、2020年に十三代目市川團十郎を襲名 7年ぶり名跡復活 勸玄くんも八代目市川新之助に

-

![]()

129コメント2013/11/27(水) 13:03

【話題】親にDQNネームをつけられて生きています。最初の文字が「ん」なので銀行の口座を開設できません

-

![]()

137コメント2017/12/18(月) 23:57

銀行がお金を預からない! 口座開設を迷惑がられる理由

-

![]()

1024コメント2019/03/23(土) 23:39

「24時間テレビ」今年のメインパーソナリティーは嵐!6年ぶり5回目、新元号初の大役 初の両国国技館

-

![]()

403コメント2019/12/16(月) 09:48

三菱UFJ銀、取引ない口座に手数料検討 年1200円、新規対象

-

![]()

71コメント2020/09/24(木) 18:11

お魚の寿命ランキング1位はなんと最長500年! 真鯛40年・ウナギ70年を圧倒する謎の魚とは

-

![]()

91コメント2021/03/19(金) 04:56

矢沢心、夫・魔裟斗から40本の青い薔薇 出会って21年目・結婚15年目「いつもありがとう」

-

![]()

124コメント2021/09/24(金) 16:07

相川七瀬「すごい進化で面白い」20年ぶりに撮影したプリクラ披露 ファン「目がとんでもない事に…」

-

![]()

307コメント2023/12/06(水) 09:55

短大生、30年間で84%減少 少子化進展、4年制人気も 閉鎖相次ぎ経営苦境

-

![]()

125コメント2024/06/08(土) 13:26

三菱UFJ銀行 スマホで新規口座開設・10万円定期預金で1万円還元のキャンペーン来週スタートへ 日銀のマイナス金利解除受け

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する