-

1. 匿名 2024/11/23(土) 23:59:35

普通預金、定期預金、個別株、投資信託、国債などなど

どんな割合でどう運用しますか?

✳当分使う予定のない余裕資金とします+7

-1

-

3. 匿名 2024/11/24(日) 00:00:02

積立NISA+46

-12

-

4. 匿名 2024/11/24(日) 00:00:19

有馬記念で増やす+10

-4

-

5. 匿名 2024/11/24(日) 00:00:21

>>1

地味に普通預金する

+32

-30

-

6. 匿名 2024/11/24(日) 00:00:52

運用どころか何に使ったか分からないままあっという間に無くなると思う+12

-6

-

7. 匿名 2024/11/24(日) 00:01:05

私も普通預金かな〜+6

-12

-

8. 匿名 2024/11/24(日) 00:01:09

こういうトピ必ず株で儲けてるアピールの人くるよねw+13

-10

-

9. 匿名 2024/11/24(日) 00:01:16

アムウ⭕️イで大儲けする💰+0

-21

-

10. 匿名 2024/11/24(日) 00:01:16

普通預金と定期預金って何が違うの?+2

-12

-

11. 匿名 2024/11/24(日) 00:01:23

![【あなたなら】1000万円運用するなら【どうする】]()

+9

-0

-

12. 匿名 2024/11/24(日) 00:01:36

明日の競馬G1ジャパンカップ

ドウデュースと武豊のコンビの単勝に1000万円+13

-2

-

13. 匿名 2024/11/24(日) 00:01:37

300万くらい国債+10

-0

-

14. 匿名 2024/11/24(日) 00:01:37

>>2

タイムリーやな+2

-5

-

15. 匿名 2024/11/24(日) 00:01:37

仮想通貨一択+8

-12

-

16. 匿名 2024/11/24(日) 00:01:48

定期かなぁ+1

-2

-

17. 匿名 2024/11/24(日) 00:01:52

普通に使うかな〜

どうせ失うなら別に欲しくもない株買ったりするより好きなものを手元にのこして失いたい+6

-9

-

18. 匿名 2024/11/24(日) 00:02:12

所沢のタイソンさんへスパチャ💸+0

-3

-

19. 匿名 2024/11/24(日) 00:02:29

ビットコインが最高値だね〜+5

-7

-

20. 匿名 2024/11/24(日) 00:02:35

Bitcoinにオールイン+2

-10

-

21. 匿名 2024/11/24(日) 00:02:43

半分使って半分手堅く貯める+2

-0

-

22. 匿名 2024/11/24(日) 00:03:12

とりあえず金を買う。+12

-1

-

23. 匿名 2024/11/24(日) 00:03:34

定期預金に300万円、国債200万円、積み立てNISAに500万円+11

-7

-

24. 匿名 2024/11/24(日) 00:03:49

ビットコイン

損してもいい額だし+3

-4

-

25. 匿名 2024/11/24(日) 00:03:52

半分は有馬に突っ込んで後は預金しながら考える+2

-3

-

26. 匿名 2024/11/24(日) 00:04:55

>>10

利率が違うよ!あと、複利がつく

あと、定期は一定期間引き出しが出来ない(しても良いけど、利率は下がる)+10

-1

-

27. 匿名 2024/11/24(日) 00:05:09

今なら気持ち金利上がった定期預金かな。+5

-0

-

28. 匿名 2024/11/24(日) 00:06:10

とりあえず金を100万円分購入。+3

-0

-

29. 匿名 2024/11/24(日) 00:06:51

>>1

何もせずに残しておくわ

ここ数年で「投資!投資!」って世間揃って言い出しているのが異常なんだよ

ただでさえ投資なんてそんな必ず上手くいく、美味い話でもない上に、そんな同時に庶民がやり始めたところで競合過多になって利益率も下がる、でほとんどは損をして食われるだけ食われる

あんなもん、てか投資を率先して促している奴なんて見方変わればただの詐欺師よ。頭の悪いその他大多数を唆すだけ唆して、自分の利益だけ担保する、みたいなね。昔からある儲けの常套句だわ。みんなやり始めてみんな儲けてみんなハッピーなんてあるわけが無い。

端的に言えば、ここ数年で投資に手を出した奴のほとんどは古株やり手の投資家に食われるだけ。

そしてさ、政府が「老後に備えて投資しましょう!」ってほざいている事の異常さに気がついた方が良い。+12

-24

-

30. 匿名 2024/11/24(日) 00:06:53

![【あなたなら】1000万円運用するなら【どうする】]()

+2

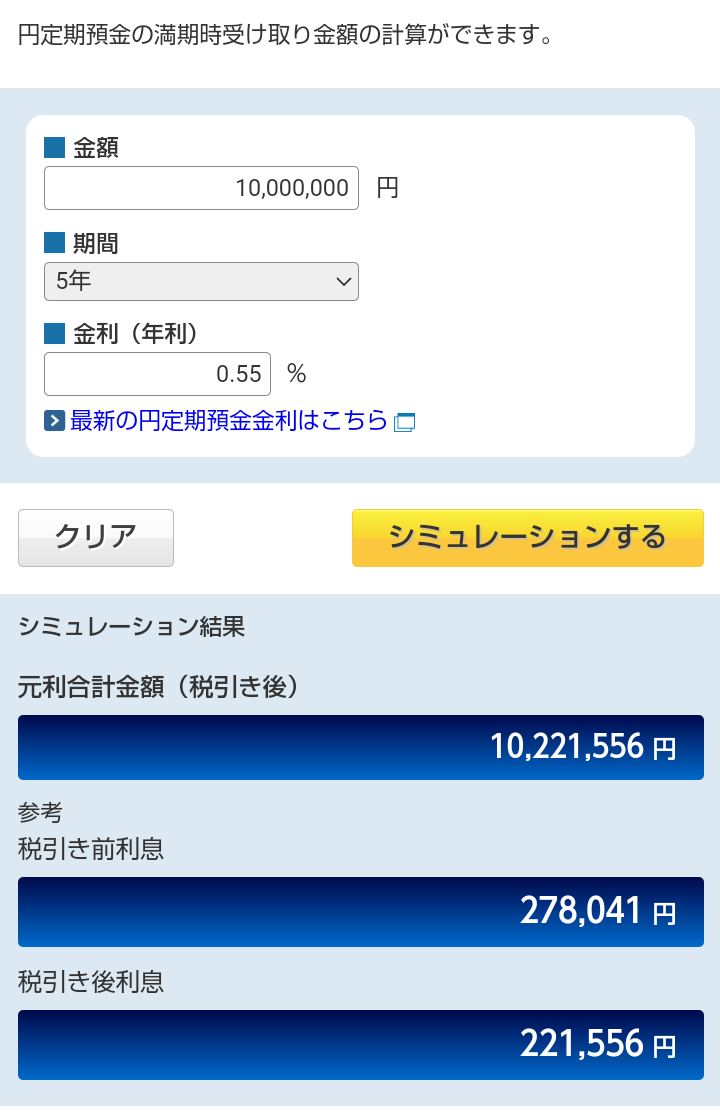

-0

-

31. 匿名 2024/11/24(日) 00:07:12

>>28

金か!下がる事はなさそうだね。+6

-1

-

32. 匿名 2024/11/24(日) 00:07:30

500万国債、500万ニーサなんてどう+3

-1

-

33. 匿名 2024/11/24(日) 00:07:39

>>5

せめて定期預金にしたい+18

-2

-

34. 匿名 2024/11/24(日) 00:07:41

>>1

金買いたい+0

-0

-

35. 匿名 2024/11/24(日) 00:08:18

数年放置していいのならNISA活用する+12

-0

-

36. 匿名 2024/11/24(日) 00:10:37

>>15

ビットコインの会社の株に投資はしてもそのものに出すのはまだ無理だわ+4

-0

-

37. 匿名 2024/11/24(日) 00:10:38

>>28

金!!

頭に無かったけど、インゴッド欲しいww+7

-0

-

38. 匿名 2024/11/24(日) 00:11:36

5000万円運用しているけど割合はこんな感じ

外国投資信託 50%

国内株式 20%

国内投資信託 30%

今年の1/1時点では3800万だったので今年1200万円増やした

+47

-0

-

39. 匿名 2024/11/24(日) 00:11:42

信用金庫のくじ付き定期。親が100万円もらってた。10年くらい前のことだけど。+3

-0

-

40. 匿名 2024/11/24(日) 00:12:57

>>2

行きたくても行けないからガールズちゃんねるで「熟女を煽ってる」という妄想でコメするガル男がいる+2

-0

-

41. 匿名 2024/11/24(日) 00:13:03

>>3

それ政府が推進してるやつ?

政府が推進してるやつは危ないってよく聞かない?マジレスごめん+5

-19

-

42. 匿名 2024/11/24(日) 00:13:08

全額新NISAに入れる+4

-2

-

43. 匿名 2024/11/24(日) 00:14:06

本業を辞めて副業一本にしたいから再度まとまった事業資金にする

思う存分やろうと思ったら一千万円では全然足りないよ+2

-0

-

44. 匿名 2024/11/24(日) 00:18:01

NISAに入れると言う人はバカ

NISAは非課税制度であって、金融商品ではない+3

-16

-

45. 匿名 2024/11/24(日) 00:18:02

>>29

確かに投資したからといって必ず増える訳じゃないものな

かく言う私も投資とはなんぞや?ですから溶かして蒸発させるのが関の山w

それなら増えずとも自宅金庫で塩漬けが案パイですかね+6

-6

-

46. 匿名 2024/11/24(日) 00:18:35

今不動産投資を考えている。

まだ考えているだけだけど。+2

-0

-

47. 匿名 2024/11/24(日) 00:19:03

FIRE達成者です。

今、まさにやってることですが、田んぼを500万円ほどで埋め立てて、駐車場として舗装し、近所にある地域の中核病院の職員駐車場として一括貸ししています。

フリーの月極駐車場と違って、医療従事者用の専用駐車場としたので、パーキングの料金ゲートなどを設置する設備投資も必要なく、安定した駐車場料金が入るようにしました。

安定した固定収入が確保できたことによって、いろんな金融機関から融資を受けやすくなりますし、安定した固定収入があることで抵当権設定もしやすくなりますので、これにより残金と合わせると金融機関から元手の3倍以上のレバレッジ(=テコ上げ枠)が得られます。

その融資枠で別の投資にも回せるようになるんです。

ようは、”損して得取れ”の思想ですね。

私なら、こうやってキャピタルゲイン(資本の成長)をして行きますね。+24

-1

-

48. 匿名 2024/11/24(日) 00:19:33

投資信託 3つ位分けて運用+4

-0

-

49. 匿名 2024/11/24(日) 00:19:57

普通預金、定期預金や現金が安全だと言う人は馬鹿

2%インフレだと毎年2%目減りするから

1000万円の現金は翌年98%の価値になる+18

-1

-

50. 匿名 2024/11/24(日) 00:20:55

>>39

何それー!

そんなの楽しそうだね!定期で満期を待つ楽しみがあるね+6

-1

-

51. 匿名 2024/11/24(日) 00:22:27

>>44

積み立てNISAの預かり金にするよ私は

資金に余裕が出来るなら、それぞれ買い増しの設定にするわ+9

-0

-

52. 匿名 2024/11/24(日) 00:25:03

元本割れのない死亡保険かな

ちょっとしか増えないけど普通預金よりはずっと利率がいいから+10

-0

-

53. 匿名 2024/11/24(日) 00:25:39

>>51

などと意味不明の供述をしており真相は未だ不明な状況です+0

-11

-

54. 匿名 2024/11/24(日) 00:27:09

普通預金300、国債200、つみたてNISA500+5

-0

-

55. 匿名 2024/11/24(日) 00:27:22

お金を稼げない人、増やせない人の特徴

・一円も損したくない

・一円も税金や社会保険を取られたくない+9

-0

-

56. 匿名 2024/11/24(日) 00:27:55

テレビで今は「金」を買うと良いって

+2

-0

-

57. 匿名 2024/11/24(日) 00:28:10

>>44

だね。

分っててかもしれないけど表現がね。

NISA制度活用して個別株、投資信託に積み立てるならまだわかる+4

-5

-

58. 匿名 2024/11/24(日) 00:28:35

>>5

私も。私がサッと亡くなったりしたら定期預金を家族が出すの大変だと思うから、普通預金だなぁ。+9

-1

-

59. 匿名 2024/11/24(日) 00:29:56

自分なら600万円は普通預金。

200万円は金

200万円は日本株

+1

-1

-

60. 匿名 2024/11/24(日) 00:34:29

>>13

国債入れたままの方が良かったのかな。。

旧ニーサで増えた分(国内)を利息上げるってので利確して先進国国債へまるまる移したところ、すぐにあの8月の大暴落。未だにマイナス。。。

急いで買って失敗した+2

-0

-

61. 匿名 2024/11/24(日) 00:36:46

とりあえずNISAでsp500を一括購入

残りは特定でsp500を一括購入

私なら+13

-0

-

62. 匿名 2024/11/24(日) 00:50:43

>>26

1年前の定期預金より今の普通預金の金利の方が断然いいから、定期にぶち込みっぱなしてる人は満期までそのまま預けてると損だよ。+8

-0

-

63. 匿名 2024/11/24(日) 00:52:59

定期で待機させておき、積み立て買付でNISAに移行させる。

株式インデックス60%、債券インデックス20%、ゴールドファンド20%+2

-0

-

64. 匿名 2024/11/24(日) 00:55:50

6割運用、4割現金という感じ

6割は旧新NISA、イデコでオルカン投資信託1本にしてる

この4年くらいで200万は増えたかな+3

-1

-

65. 匿名 2024/11/24(日) 01:00:58

>>50

年に1回、自動的に抽選が行われていて、一度、1位の100万が当たり、去年くらいには一万円当たってました。+5

-0

-

66. 匿名 2024/11/24(日) 01:15:01

>>31

今下がってるよ。あとおとといぐらいに中国ですごい量の金鉱脈が発見されたニュースがホントかどうかは分からないとされつつも中国政府から発表があったからもし中国政府が真実を言っているとすれば下落する可能性はあるってさ+16

-0

-

67. 匿名 2024/11/24(日) 01:17:27

頭金でマンション買う+3

-0

-

68. 匿名 2024/11/24(日) 01:41:57

>>62

今は金利の上昇傾向だから、あまり長い定期を組むのは悩む所だよね

かく言う私も、先月、去年入れ直した定額貯金、定期に預け替えたよ+10

-0

-

69. 匿名 2024/11/24(日) 01:42:52

>>65

すごい幸運だなぁ!+4

-0

-

70. 匿名 2024/11/24(日) 01:56:40

新NISA成長投資枠5%配当利回りの高配当株買って年間非課税で配当金50万位もらう。+6

-0

-

71. 匿名 2024/11/24(日) 02:08:20

高配当株に700万

仮想通貨に200万

ゴールドに100万

ぶちこんでやらぁ+6

-0

-

72. 匿名 2024/11/24(日) 02:18:32

>>29

で、変額保険とか個人年金とかやってたら笑う。

他人に頼むか自分がやるかだけじゃん+11

-0

-

73. 匿名 2024/11/24(日) 02:38:33

無難に自分にとって身近なサービスの優待狙いでちょこまか。+3

-1

-

74. 匿名 2024/11/24(日) 02:44:14

2年前の2022年11月に、住友生命の「ふるは〜とJロードglobal2」というドル建の終身保険に1000万円で加入した。

25年間の運用で老後資金になって欲しい気持ちと、加入して丸2年経過すると死亡保証がかなり手厚いのでシングルマザーの自分に何かあった時に子供達にある程度の金額を残してあげたい気持ちで、なけなしの1000万円を投資した。

円安なのもあり、今私が死んだら2年前の1000万円が今日の為替レートなら5600万円になって子供達に下りる。

ちなみに

積立利立 4.00%

指定通貨 米ドル

1米ドル 139.60円

の時に加入。

(積立利立は半月に一度変わる)

死なずに私が長生きできたら70歳くらいに解約して自分の老後資金にしたい。為替レートにもよるけど2500万円くらいには増えている試算。たぶん到底足りないと思うけど、子供達に迷惑を掛けずに何とかそれでちびちび生きていきたい。+10

-0

-

75. 匿名 2024/11/24(日) 02:47:41

>>74

74です。

すいません、全く余裕資金の話ではありませんでした。

でも良い保険だと思ったので書きました。

長々と失礼しました。+5

-0

-

76. 匿名 2024/11/24(日) 02:55:03

ビットコイン一択+1

-0

-

77. 匿名 2024/11/24(日) 04:11:23

>>38

無リスクと運用の割合はどれくらいにされてますか?

生活費は別として+3

-0

-

78. 匿名 2024/11/24(日) 04:21:06

>>1

簡単なのは投資信託でアクティブファンド

手間かけるなら個別株式会社100万✖︎10銘柄+2

-1

-

79. 匿名 2024/11/24(日) 04:22:08

>>15

今MAXなら怖い

下がってからなら良いかも+3

-0

-

80. 匿名 2024/11/24(日) 04:22:41

>>41

おもしろい!笑った+6

-4

-

81. 匿名 2024/11/24(日) 04:34:27

>>1

国債に全振りかな+1

-1

-

82. 匿名 2024/11/24(日) 04:44:50

>>29

全部円で持っている人は全力で円に投資している人。

あなたみたいな人のことね。

円安になったら輸入品が高くなるから相対的に貧しくなってしまうんだよ。

なので投資信託さえ嫌ならせめてドル買うか金買うかした方がリスクをヘッジできる。

親切丁寧に教えてあげた

プラスの嵐だな+24

-1

-

83. 匿名 2024/11/24(日) 05:10:20

容姿に少し以上自信があるなら洋服やアクセサリー買って金持ちの男を探すなあ。

+3

-3

-

84. 匿名 2024/11/24(日) 05:22:39

100万ずつ10銘柄の個別株を買う。一ヶ所に全部ぶっこむのは危険。分散投資

全体で見て儲けていれば良い。出来が悪いのは買い替える+1

-1

-

85. 匿名 2024/11/24(日) 05:33:32

>>1

100万円は現金、残りは投資信託+5

-0

-

86. 匿名 2024/11/24(日) 06:15:09

>>31

いや、そろそろ下がるよ。てか今買うのバカらしいよ+5

-0

-

87. 匿名 2024/11/24(日) 06:34:00

>>1

500万ドル国債 500万投資信託

現金が別にあるならね+1

-0

-

88. 匿名 2024/11/24(日) 06:57:03

>>13

どこの国債?+0

-0

-

89. 匿名 2024/11/24(日) 06:59:46

>>41

投資を勉強してから怖いとか言うならいいと思うけど、何も知らない状態で判断するのは損する可能性もあると思うな。円持ってるだけで円に1000万投資してるのと同じだから円安になる可能性考えたら怖いな。長期積立分散した方がリスク減らせると思う。若ければ若いほどNISAはやるべきだと思うけどな。

+12

-1

-

90. 匿名 2024/11/24(日) 07:00:28

メモリや処理速度充実してるデスクトップpcと仕事で最低限使えなきゃいけないソフト(50〜80万くらいする)買いたい 正社員になりたい氷河期だけど今派遣で、職場でのデータとかはもちろん持ち出し厳禁だから

家でスキルアップする時間がなかなか取れない

+2

-1

-

91. 匿名 2024/11/24(日) 07:04:16

>>15

一択はリスク。+4

-1

-

92. 匿名 2024/11/24(日) 07:39:53

>>1

私ならゴールド買うかなぁ〜

あとは希少価値の高いものを調べて買う、とか…!

リセールの良い車や不動産をフルローン組んで買う、とか…

「運用」ではなくなっちゃうけど電化製品は質の良い物を揃える為に課金したって良いと思う!+3

-1

-

93. 匿名 2024/11/24(日) 07:51:21

投資信託と高配当株を半分づつ買う+1

-0

-

94. 匿名 2024/11/24(日) 07:57:32

ビットコイン一択+2

-1

-

95. 匿名 2024/11/24(日) 08:03:49

>>1

銀行株一択だね+1

-0

-

96. 匿名 2024/11/24(日) 08:10:20

>>19

500で売ってそのままにしてた…

売らなきゃ3倍になってたわ+1

-0

-

97. 匿名 2024/11/24(日) 08:13:55

>>2

ウシジマ?+1

-0

-

98. 匿名 2024/11/24(日) 08:17:06

バフェットの行動を参考にする+1

-0

-

99. 匿名 2024/11/24(日) 08:19:36

>>1

元本保証の定期定額貯金

+1

-0

-

100. 匿名 2024/11/24(日) 08:28:49

>>89

いや、リスクあるのに知っているような風でオススメするのって何で?

+4

-4

-

101. 匿名 2024/11/24(日) 08:29:50

>>80

投資のことを知らない人がここにもいるから笑えないな+2

-0

-

102. 匿名 2024/11/24(日) 08:54:03

カフェ経営してみたいなぁ。

軍資金いくらかかるのだろうか……+0

-1

-

103. 匿名 2024/11/24(日) 09:24:29

>>41

そんな方に特定口座というものがあります。ちゃんと課税されるので安心ですよ!+4

-0

-

104. 匿名 2024/11/24(日) 09:29:12

>>29

>「老後に備えて投資しましょう!」ってほざいている事の異常さ

これは投資やってる人も気づいてるでしょう。

というか、だからこそ投資してる。

あ〜〜異常ダナ〜〜と思って何もしなければ自分が困るだけ。+3

-0

-

105. 匿名 2024/11/24(日) 09:40:39

>>75

シングルマザーで1000万ぶち込めるってすごいよ

子供二人もいて学費も生活費も余裕なんでしょ

金持ちはいいなぁ+3

-0

-

106. 匿名 2024/11/24(日) 09:43:52

>>100

円だけ持っててもリスク。投資してもリスク。じゃ何も知らない状態で損するなら自分で納得した方がいいんじゃないかと思うだけ。勉強するのが面倒なのかと思ってしまう。投資して損してる話は出回るけど儲けてる人はあんまり言わないようにしてるだけだよ。+4

-0

-

107. 匿名 2024/11/24(日) 09:45:52

>>15

税金が高すぎて。+3

-0

-

108. 匿名 2024/11/24(日) 09:59:18

>>100

1000万現金で持ってるだけでもインフレリスク、円安になるリスクしょってるって分かってるのかな?政府は物価を2%上昇させようとしてるよ。毎年2%ずつ物価が上がっていけば現金の価値も毎年下がって行くよ。持っているお金の数字が変らなくても、買えるものが少なくなるよ。

+2

-0

-

109. 匿名 2024/11/24(日) 09:59:54

>>1

高校時代の友人に預ける

30代で生涯分稼いでしまって趣味でトレーダーしてるけどめちゃ増やしてるみたい+1

-3

-

110. 匿名 2024/11/24(日) 10:01:44

>>100

デフレで現金を貯金すると価値が増えるのは、単純にモノの値段が下がるから、同じお金で買えるものが増えるけどインフレは逆。 現金の値段は何年経っても変わらないけど、モノの価値は変わっていくから現金だけ持ってるのはリスク。+2

-0

-

111. 匿名 2024/11/24(日) 10:40:45

>>1

20年で外貨建て保険かな。

アメリカ国債の金利は5%違いから、ドルで倍になるし。+0

-2

-

112. 匿名 2024/11/24(日) 10:44:37

インデックス投資かなぁ

でもちょっと冒険したいから個別株も欲しい+2

-0

-

113. 匿名 2024/11/24(日) 11:31:38

余剰資金なら株やNISAに分散投資するよ

今だってやりたいけだ余剰金がないから何も資産が作れない+2

-0

-

114. 匿名 2024/11/24(日) 12:04:52

>>106

銀行窓口の人が私のお爺ちゃんに似たようなこと言ってたよ

それってつまりギャンブルでしょと思ったけど、ただの付き添いだから黙ってたけど

暴落する可能性を言わないのもなんだかね

戦争あってるからどのタイミングで…?って判断難しいし海外の投資、どこにお金が流れてるかとか見てたらリスク高いと思う

後々課税にするし無期限をなくして政府は高齢者のタンス貯金を狙って税収アップをやるんだろうって予想してる+1

-2

-

115. 匿名 2024/11/24(日) 12:09:27

>>38

え!働かなくていいじゃん !すごい+0

-2

-

116. 匿名 2024/11/24(日) 12:09:44

>>108

それ聞いて益々新NISAしたくないって思った+0

-3

-

117. 匿名 2024/11/24(日) 12:11:18

>>103

新NISAの良いところの1つは非課税だと思ってるから微妙だな+1

-0

-

118. 匿名 2024/11/24(日) 12:14:05

>>38

おー。日本株結構持ってるね。

国内株は配当目的?成長期待?

+1

-0

-

119. 匿名 2024/11/24(日) 12:18:25

>>117

マジレス禁止!+3

-0

-

120. 匿名 2024/11/24(日) 12:20:00

>>116

まぁしなくてもいいんじゃない。あなたが損するだけで、別にこっちは損しないし。+3

-0

-

121. 匿名 2024/11/24(日) 12:22:09

>>119

ごめん(>_<)+1

-0

-

122. 匿名 2024/11/24(日) 12:23:16

>>120

もっと新NISAのメリットを伝えるのかと思ったけど諦めたね+0

-1

-

123. 匿名 2024/11/24(日) 12:25:11

>>122

え?自分が理解できるまで説得してほしい〜〜ってこと?ww

受けるww+4

-0

-

124. 匿名 2024/11/24(日) 12:28:27

>>123

うん、説得してみてよ~w+0

-3

-

125. 匿名 2024/11/24(日) 12:29:37

>>113

株やNISAとは+0

-0

-

126. 匿名 2024/11/24(日) 12:32:10

>>114

暴落はいつかするよ。お爺ちゃんは長期で投資出来ないからするべきじゃないよ。銀行は高い手数料目当てだよ。そもそもこれは基本でしょ。

そのお金は余剰資金ですか?

長期で考えてますか?

分散してますか?

ネット証券使って手数料抑えてますか?

山崎元さんは銀行は銀行に近づくなと言ってます。オリラジのあっちゃんのYouTubeでも父親が金融関係だけど手数料ハンターだから近づくなと言ってます。お金の大学ってベストセラーになった本とかYouTube見ればわかりやすいよ。

両方の意見を聞いて、余剰資金で投資するという前提で話をしようよ。+3

-0

-

127. 匿名 2024/11/24(日) 12:33:07

>>124

勉強しよ+3

-0

-

128. 匿名 2024/11/24(日) 12:34:08

>>124

まず、投資は自己責任ってことから理解しましょうか。+2

-0

-

129. 匿名 2024/11/24(日) 12:41:29

>>1

新NISAの運用資金にする。

一気には入金できないので普通預金に一旦プールしながら毎月新NISAに移動させます!+0

-0

-

130. 匿名 2024/11/24(日) 12:43:02

>>116

数十年後の格差社会の分岐点+3

-0

-

131. 匿名 2024/11/24(日) 13:02:39

>>127

世の中のお金の動き、政府の動き、新NISAの仕組みとか見てリスクが大きいと思ってるけどまず勉強とは?

+0

-3

-

132. 匿名 2024/11/24(日) 13:04:06

>>128

ですね

てか、やりたい気持ちを増やす気ないでしょ+0

-0

-

133. 匿名 2024/11/24(日) 13:04:14

金利0,55%の定期見つけたんだけど5年後に約22万貰えるの?すごくない?![【あなたなら】1000万円運用するなら【どうする】]()

+2

-0

-

134. 匿名 2024/11/24(日) 13:17:47

>>131

世の中のお金の動き、政府の動き

の説明お願いします。+1

-0

-

135. 匿名 2024/11/24(日) 13:20:32

>>134

まず勉強しよ+0

-1

-

136. 匿名 2024/11/24(日) 13:21:43

>>131

勉強とは?って聞いてる時点で 今まであんまり勉強してきてないのかなーって思われちゃうよ。+0

-2

-

137. 匿名 2024/11/24(日) 13:26:35

>>114

日本人のほとんどがこんな感じなんだろうな。+1

-0

-

138. 匿名 2024/11/24(日) 13:32:13

>>131

政府がインフレ率2%にしようとしてる事、トランプさんが円高にしようとしてるけど政策は円安方向に向かいそうな政策についてはどう思う?+1

-0

-

139. 匿名 2024/11/24(日) 13:34:37

>>117

冗談が通じない件www+2

-0

-

140. 匿名 2024/11/24(日) 13:42:16

>>132

ないよ?そもそも相手に理解する気がないんだから。

理解する気がある人なら説明もするけどね。

だいたいネットがあるんだからいくらでも自分で調べられるでしょ。+2

-0

-

141. 匿名 2024/11/24(日) 13:45:41

>>47

因みに何台で月収入いくらですか?

あと固定資産税はどれくらいですか?

良かったら教えてください+3

-0

-

142. 匿名 2024/11/24(日) 13:53:36

>>140

いや、調べた上でリスク高いと思ってるんだけど

良いと思ったらするよ

+0

-1

-

143. 匿名 2024/11/24(日) 13:54:10

>>116

後悔する未来が待ってるのはどっちだろうね。

+2

-1

-

144. 匿名 2024/11/24(日) 14:00:57

>>142

説得してほしいの、してほしくないのどっちなの?

変な人だねぇ+1

-0

-

145. 匿名 2024/11/24(日) 14:01:31

NISA否定する人ってそもそも余裕資金じゃなくて、ギリギリで投資しようとしてない?

暴落もあるの前提で話をしないと噛み合ってないやりとりが続く気がする。+2

-0

-

146. 匿名 2024/11/24(日) 14:03:55

>>142

あなたの調べるという事がどのレベルなのか。

それが運命の別れ道。+0

-0

-

147. 匿名 2024/11/24(日) 14:19:57

>>111

保険じゃなくて米国のインデックス投信買えば良い

ドル建て保険なんて保険屋の養分だよ+3

-0

-

148. 匿名 2024/11/24(日) 14:21:17

個人向け国債を買えば安心だよ

+0

-0

-

149. 匿名 2024/11/24(日) 14:21:44

>>114

タイミングが分からないから長期で積み立てするんだよ。+2

-0

-

150. 匿名 2024/11/24(日) 14:25:18

>>144

いいと思ったらやるよ

高齢者のタンス貯金を狙ってるって気づかないあなたも変な人だね+1

-1

-

151. 匿名 2024/11/24(日) 14:27:20

>>126

株は人口が増え、需要が増え、経済が拡大していくことで株価がどんどん上がっていくものだよね。世界の人口は増えてるから全世界株人気だし、先進国で人口が増えていってるアメリカのインデックスが人気なんでしょう。

日本は人口減ってるよね。1000万余裕資金あるならドルでも資産持っておきたいと思わない?

上がった下がったは20年後に見ればいい。日、週、月単位の話じゃなくて。+7

-0

-

152. 匿名 2024/11/24(日) 14:34:14

>>150

だからそれは手数料の話だから+2

-0

-

153. 匿名 2024/11/24(日) 14:36:03

>>150

タンス預金狙ってるのは銀行、証券会社でしょ。株が上がるか下がるかはまた別の話だと思うよ。

+5

-0

-

154. 匿名 2024/11/24(日) 14:53:53

>>145

ていうか投資を否定したいならわかるけど、NISAに限ってどうこう言うのか不思議

つまりは投資自体やってないしわかってないだけだろうな

NISAもそのうち課税されるかもしれないけど、そうなったら止めればいいし

今のところデメリット別にないよ+7

-0

-

155. 匿名 2024/11/24(日) 14:55:22

>>150

うん、だからさっきからやりたくないならしなくていいんじゃないって言ってるじゃんw+2

-0

-

156. 匿名 2024/11/24(日) 14:56:40

>>154

シンニーサっていうものがあるらしい、なんかみんなお得とか言ってる、みたいなふわっとした理解しかしてないと思う+3

-0

-

157. 匿名 2024/11/24(日) 15:34:20

>>135

答えられないw+0

-0

-

158. 匿名 2024/11/24(日) 16:17:31

>>114

金融リテラシーの低さかな+0

-0

-

159. 匿名 2024/11/24(日) 20:36:32

>>147

うーん、思想の違いかな。

保険だと、好きな期間で買えるから都合いいのよね。

FPと相談して、納得できるものを選んで買えばいいよ。+1

-2

-

160. 匿名 2024/11/24(日) 21:16:08

>>12

2300万円おめでとう!笑+1

-0

-

161. 匿名 2024/11/24(日) 21:48:04

副業で事業するかな。初期投資は必要だから。

元々なかったお金なら夢があることに使いたい。+0

-0

-

162. 匿名 2024/11/24(日) 21:54:35

インデックスファンド

他のことわからないし+0

-0

-

163. 匿名 2024/11/24(日) 23:37:34

>>1

それくらいのお金を若干賭けっぽいのも含めて色々個別投資してる

流行りのNISAも積立てもやってない、特定口座のみ

+0

-0

-

164. 匿名 2024/11/25(月) 11:49:44

>>163

なんで?20%の税金もったいなくない?+2

-0

-

165. 匿名 2024/12/13(金) 14:16:25

1000万が全財産、ただし、日々の生活費は定期収入含めてあるものとするってことよね。

だったら、200万国債、800万インデックス投資かなぁ。

200万は国債じゃなくても定期でもいいんだけど。

自分の中で「それだけあればいざとなったら1年は持つ」額があると安心。

勉強して個別株を運用できる能力もないので、残りはインデックス。

+0

-0

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

115コメント2019/10/13(日) 14:57

YOSHIKI、故郷・千葉の被災者に1000万円寄付 台風被害「少しでも力になれれば」

-

![]()

144コメント2022/03/04(金) 08:50

【貯蓄貧乏】元銀行員が見てきた「年収1000万円でも資産運用で失敗する人」の行動3選

-

![]()

189コメント2024/07/15(月) 09:17

1000万円の運用

-

![]()

234コメント2023/06/28(水) 13:52

1000万円貯めたことがある方にご教示いただくトピpart9

-

![]()

205コメント2023/10/21(土) 21:54

預金1000万円達成しましたが、1000万円超えたら複数の口座に分けたほうがいいという理由は何でしょうか?

-

![]()

234コメント2023/11/13(月) 15:25

やっぱり東京には年収1000万円超えの人が多いの?一番賃金が高い都道府県はどこ?

-

![]()

144コメント2023/11/19(日) 11:56

1000万円貯めた女性100人が「やめたこと」TOP3

-

![]()

694コメント2023/12/30(土) 08:02

所得制限で揺れる「世帯年収1000万円」カツカツでも世間からは「勝ち組」扱いの理不尽

-

![]()

233コメント2024/01/24(水) 13:39

無限に広がる教育費、公立でも「大学まで1000万円超」の現実…「親が稼ぐほど子どもが損をする構造」

-

![]()

168コメント2024/06/22(土) 11:01

【国立大の学費問題】東大生の親の4割が該当の「年収1000万円」は“裕福”と言えるのか

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する