-

1. 匿名 2024/10/13(日) 17:55:25

引き続き独身ならではの資産形成について語りたいです!

新NISAや、住宅や保険その他についても幅広くお話ししましょう+48

-5

-

2. 匿名 2024/10/13(日) 17:56:11

ではまず私から+37

-5

-

3. 匿名 2024/10/13(日) 17:56:26

このトピ好きです!

参考にさせていただきます+59

-8

-

4. 匿名 2024/10/13(日) 17:56:42

積立ニーサとイデコやってます!

+92

-4

-

6. 匿名 2024/10/13(日) 17:56:53

トピ申請ありがとうございます!+13

-1

-

7. 匿名 2024/10/13(日) 17:57:06

>>1

給料天引きで財形+78

-1

-

9. 匿名 2024/10/13(日) 17:57:53

生涯独身のアラフィフ

積立NISAも個別株もしてる

20年後の70代からの老後資金にするつもり+166

-5

-

10. 匿名 2024/10/13(日) 17:58:39

積立NISA時代からやってて順調に増えてますがまだまだ老後資金には足りない

入金力を上げられるよう頑張ります+125

-4

-

12. 匿名 2024/10/13(日) 17:58:45

>>5

どうしたの

やさぐれ過ぎでしょ

時代錯誤だなぁ釣りかよ🐟+10

-4

-

13. 匿名 2024/10/13(日) 17:59:16

>>8

5と同じ奴?+14

-1

-

14. 匿名 2024/10/13(日) 17:59:17

>>12

時代錯誤ではないかな 実際子供産まない女の人は社会的に見る目冷たいよ それは国からもそうだし+17

-42

-

15. 匿名 2024/10/13(日) 17:59:32

家買う?

家賃がローン以上にかかってるからそろそろ買い時かと思うけど決心がつかない+101

-3

-

16. 匿名 2024/10/13(日) 18:00:49

個別株と投信やってる

投信はいつ引き出そうか悩むところだよね

+65

-2

-

17. 匿名 2024/10/13(日) 18:00:53

>>12

昭和で時が止まってるんだろうね+13

-5

-

18. 匿名 2024/10/13(日) 18:01:05

REIT、不動産株、鉄道株を今のうちに仕込んでおきなされ+10

-8

-

19. 匿名 2024/10/13(日) 18:01:27

ポイント投資だけで取り敢えず5万溜まった。侮れぬ+105

-5

-

20. 匿名 2024/10/13(日) 18:01:42

>>7

財形を頼みたいけどあれって上司に直接言わないといけないもん?+11

-4

-

21. 匿名 2024/10/13(日) 18:01:43

>>5

男性にも恋愛にも興味薄くて20代で生涯独身決めて今アラフィフだけど納税もしているしなんの後ろめたいことも無いなあ

生涯独身選択して今も凄く幸せだよ

一応老後の目処はついているしね+118

-13

-

22. 匿名 2024/10/13(日) 18:01:43

>>5

おっさん早くバイト行きな+35

-1

-

23. 匿名 2024/10/13(日) 18:01:51

さらのものは大作のもの

じ転車のカギを捕られる

すしは食いつく死刑に食べられる

せこい主査がくいつくす

そうかがっか+0

-17

-

24. 匿名 2024/10/13(日) 18:02:23

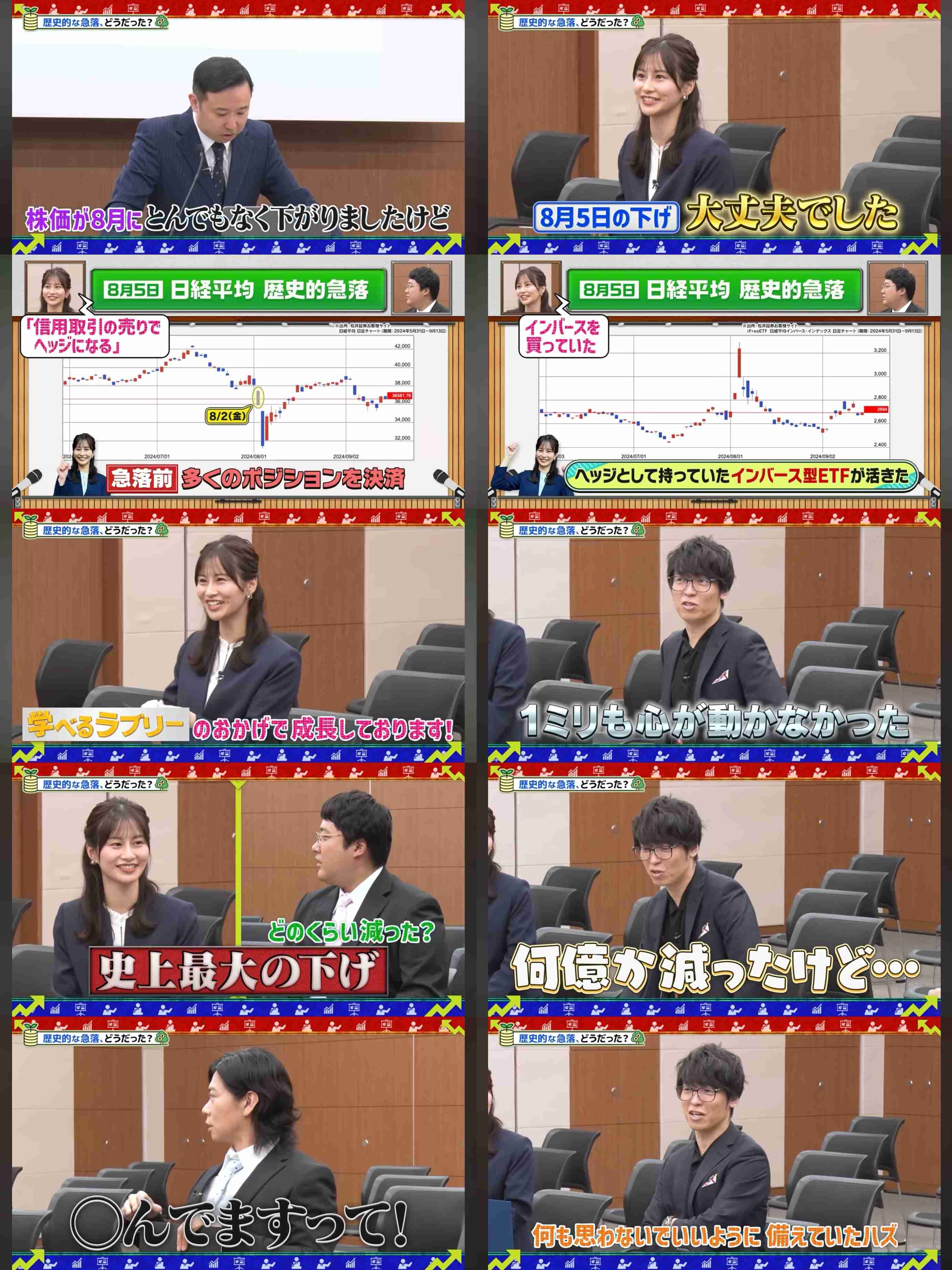

>>20

私は経理に頼んだ+18

-0

-

25. 匿名 2024/10/13(日) 18:02:57

積立ニーサはじめて数ヶ月

個人年金も考え始めてます。

個人年金してる方いますか?毎月いくらに設定してますか?+69

-0

-

27. 匿名 2024/10/13(日) 18:03:44

>>5

価値ないって言っても生きるためにはお金が必要なんだから必死に頑張ってる独身の人は素晴らしいと思うけど

何の計画性もなくお金使うだけ使って生活保護受けられる方が私的には微妙だよ+59

-1

-

28. 匿名 2024/10/13(日) 18:03:47

>>8

あなたみたいな無駄な子作りたくない+38

-1

-

29. 匿名 2024/10/13(日) 18:04:07

>>13

そうみたい!

ブロックしたらどっちも消えた🎉+19

-2

-

30. 匿名 2024/10/13(日) 18:04:13

定年までにいくらあれば安心できるんだろう?

今45歳で5000万貯めた。

賃貸、退職金ない会社、首都圏だから、あと5000万は貯めなきゃダメかな?と思ってるんだけど、

1億なんかちょっと施設入ったらすぐ無くなるよね…+141

-7

-

31. 匿名 2024/10/13(日) 18:04:25

>>15

個人的には買えるなら買ったほうが良いと思う

ローン組むなら金利も上がってくるし物価高もあるし

この間ニュース見てたら50年ローンとかあってビックリしたよ+73

-0

-

33. 匿名 2024/10/13(日) 18:04:56

>>15

マンション買った

今ほど物価高くない時期に買ったけど

今、得に東京は買うの大変だろうなと思う+92

-0

-

34. 匿名 2024/10/13(日) 18:05:06

>>15

今アラフィフだけど20代で買った

終の棲家があるって安心感段違いだよ

持ち家小まめに修繕しているから死ぬまで持ちそうだよ+106

-3

-

36. 匿名 2024/10/13(日) 18:06:37

>>21横

ムキになると痛いよ

スルー推奨+8

-23

-

37. 匿名 2024/10/13(日) 18:06:49

>>30

こればかりは何とも言えない

だって、物価だって数年前に比べ何倍にもなってるからね

電気代とかもさ+81

-1

-

38. 匿名 2024/10/13(日) 18:07:17

>>15

マンション買いたいけど、修繕積立金と駐車場代、管理費でローン以外にも払う金額が多すぎて無理そう

戸建てはセキュリティが不安

実家(戸建て)を貰えるかもしれないけど一人で持て余すだろうし貰えなかったらとても不安+108

-2

-

39. 匿名 2024/10/13(日) 18:07:32

>>32

独身だって経済回しているのだからお荷物では無い

お荷物は職場で子供にかこつけて独身その他に仕事のしわ寄せしている子持ち様だわね+68

-19

-

41. 匿名 2024/10/13(日) 18:08:17

>>39

それも違うでしょ…+19

-6

-

42. 匿名 2024/10/13(日) 18:08:31

>>25

今から個人年金は強制的貯金に近いな。昔なら掛け金の倍になったけど。+63

-2

-

45. 匿名 2024/10/13(日) 18:10:18

NISAは無税なんだよ

ちょっと前まで100円のハンバーガーが200円

インフレなんだからやらない理由は無いよ+85

-4

-

46. 匿名 2024/10/13(日) 18:10:28

荒らしは通報よろです!+25

-2

-

47. 匿名 2024/10/13(日) 18:10:33

>>19

良いなー

バランスとインドやってるけどプラスにならない

最近始めたからかマイナス

インドに至っては動かない+26

-0

-

49. 匿名 2024/10/13(日) 18:10:46

ねえお金の話しよ?お金以外トピズレよ+68

-2

-

50. 匿名 2024/10/13(日) 18:10:52

>>40

みんなで通報してアクセス規制に追い込みましょう+43

-1

-

51. 匿名 2024/10/13(日) 18:11:10

>>15

一戸建ての古くても良いから駅近なら最悪売れる。+39

-2

-

52. 匿名 2024/10/13(日) 18:11:17

>>43

寿命も長い+2

-4

-

53. 匿名 2024/10/13(日) 18:11:23

新入社員の頃に適当に入ったDC年金が制度変わって、放置してたら自動的に移行されるプランになってそのまま…。あれ、皆さんきちんと選んで入ってます??+19

-0

-

55. 匿名 2024/10/13(日) 18:11:46

>>16

私も個別株と投信やってる

投信は今年から始めたんだけど、個別株に比べて値動きが少ないね+24

-0

-

56. 匿名 2024/10/13(日) 18:11:57

将来の年金の足しにするためにインカムゲイン目的の投資信託・ETFをNISAで積み立てています。+9

-1

-

57. 匿名 2024/10/13(日) 18:12:07

5は何が書かれてたのか知らないけど速攻消されたねw+43

-3

-

59. 匿名 2024/10/13(日) 18:12:20

新ニーサを最速5年で埋める予定

アラ還だから債券の含まれた投信多めで

オルカンとS&P500に全振り出来る若い人がうらやましい気もするけど、リスクもリターンも中程度までにとどめて健康寿命のうちに楽しく使う事も考えて手堅く行く+74

-6

-

60. 匿名 2024/10/13(日) 18:12:46

>>15

持ち家欲しいと思っていてマンションで考えてるのだけど高すぎてこの先いつか買えるのか不安。新築はさすがに無理と諦めているけど中古でもすごく高いし手が届きそうなのは築年数古すぎて。みなさんのお話参考にさせてもらいます。+60

-1

-

62. 匿名 2024/10/13(日) 18:13:11

>>43

でも女性の方が長く働けてるよね+4

-1

-

63. 匿名 2024/10/13(日) 18:13:53

>>20

うちは総務。半年に一度連絡来るからその時に増額とかも申請できるよ。+21

-0

-

64. 匿名 2024/10/13(日) 18:14:30

>>47

私も最初それだったけど、100ポイント貯まったら何も考えずに入れて、プラスだろうがマイナスだろうがポイント貯まっては入れてを繰り返してたら、いつの間にかこんな金額になってた。

引き続き、100ポイント投資貯金を続けていくつもり+28

-2

-

65. 匿名 2024/10/13(日) 18:14:32

病気になった保険金が入ったけど、定期貯金に入れたほうがいいのか悩む

貯金と健保からの返金?があったからとりあえずの支払いは何とかなったし+7

-1

-

66. 匿名 2024/10/13(日) 18:15:10

>>2

どれどれ…+24

-0

-

67. 匿名 2024/10/13(日) 18:15:35

子供のことで荒らしが来てますけど、

スルーあるいは通報で対処しましょう レスして構っちゃダメ+36

-0

-

68. 匿名 2024/10/13(日) 18:15:42

>>63

私の会社はってことです。

財形は上司より総務に直接聞いた方が早いと思うよ。+14

-3

-

70. 匿名 2024/10/13(日) 18:16:10

>>34

修繕費、けっこう高くない?

こまめに直すと安いのかな

実家の外壁だけでもかなりかかって驚いたよ+48

-0

-

71. 匿名 2024/10/13(日) 18:16:25

>>20

うちは組合に担当がいるからその人に連絡する感じ+8

-0

-

72. 匿名 2024/10/13(日) 18:17:23

>>42

おぉ…そうなのか…

今からやっても微々たるものですかね?💦+15

-1

-

73. 匿名 2024/10/13(日) 18:17:52

>>59

同じく。NISAの積み立て枠は国内外の株式・債券の4資産均等の投資信託を積み立てています。成長枠は高配当の投信とJ-REIT。+14

-0

-

74. 匿名 2024/10/13(日) 18:18:12

>>15

私は今のところ実家暮らしでそのまま相続させてもらえそう

築年数が私と同じ年数の分譲マンション

妹にはその分で300万ぐらい払えばいいかな?と思ってるけど、母親には150万ぐらいでいいって言われてる+11

-13

-

75. 匿名 2024/10/13(日) 18:18:49

>>21

ほんとよね

ちゃんと正社員で働いて納税してるのになぜ文句言われないといけないのかしらね+79

-1

-

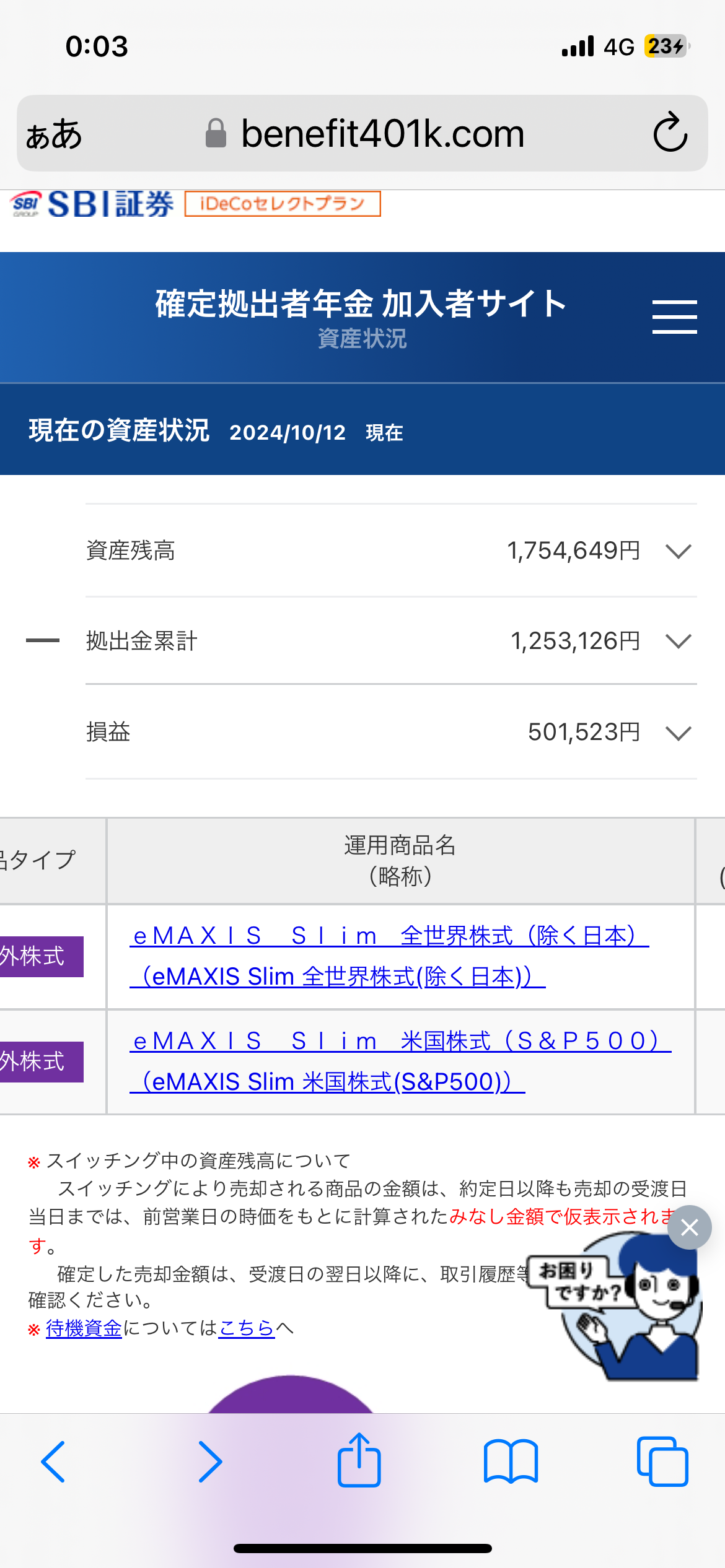

76. 匿名 2024/10/13(日) 18:19:36

37歳、年収650万、貯金1500万程度

積み立てNISA月5万、個人年金月1.5万。

中古マンション買うか迷ってる。+57

-2

-

77. 匿名 2024/10/13(日) 18:19:42

どれだけお金持ってても独り暮らしだと不安はあるよね+31

-0

-

78. 匿名 2024/10/13(日) 18:19:55

まず仕事だと思う。

基盤を作って資産形成に投資。+27

-0

-

79. 匿名 2024/10/13(日) 18:19:59

>>65

利回りのいい定期預金探していれるのもいいかも

数年使わないならNISAで投資信託かな

元本割れが絶対嫌なら、個人向け国債の変動10年とか+9

-0

-

80. 匿名 2024/10/13(日) 18:20:08

>>38

実家は貰えたとしても長寿の日本だと自分が貰う頃には自分自身が高齢者。

今のうちに親のお金で修繕と親が要介護要支援なら段差や手すりなどが実際の料金の10%で設置できます。

+20

-1

-

81. 匿名 2024/10/13(日) 18:20:26

>>43

>>48

>>54

同じ人?文章の書き方とか口調が似てる。

別の人だったらごめん。

でも総じて今幸せじゃないのかなって思った。

嫌な事でもあった?

子供を産むことはもちろん素晴らしいし立派な事だと思うけど、だからってそうじゃない人にわざわざ突っかかるのはお門違いだしそもそもトピズレだよ。

+49

-2

-

82. 匿名 2024/10/13(日) 18:20:39

荒らしは通報かスルーで+17

-1

-

83. 匿名 2024/10/13(日) 18:21:48

>>76

マンションはやめて。本当の天涯孤独なら良いですが、遺族がこまります。+2

-36

-

84. 匿名 2024/10/13(日) 18:22:12

>>30

5000万もあれば大丈夫じゃないの?

そういう世の中であれ+147

-0

-

85. 匿名 2024/10/13(日) 18:22:29

投資信託したいのですが全く何もわからない銀行とかに聞いた方がいいのですかね…+4

-14

-

86. 匿名 2024/10/13(日) 18:22:54

>>73

REITは利回り良いけど、なかなか上がらないね

NISAでもっと買われるかと思ったけど+13

-0

-

87. 匿名 2024/10/13(日) 18:22:57

>>81

何も残らなかった人ほど国家とか生命とか大きなビジョンで物言いたがるもの

年寄りの与太話だと思ってスルーした方がいいよ+29

-1

-

88. 匿名 2024/10/13(日) 18:23:41

アラフォーです

NISAはいまのところ順調です

ようやっとiDeCoの資料取り寄せて、申し込むところです

月1万円から始めようと思います+43

-0

-

89. 匿名 2024/10/13(日) 18:23:42

>>15

2030年に団塊世代が後期高齢者になって、戸建て持ち家の相続問題がたくさん起こって、引き取り手のない安く売りたい戸建と土地がたくさん出てくる説があって、結局様子見にした。+96

-4

-

90. 匿名 2024/10/13(日) 18:24:14

>>25

毎月1万円ちょっとの保険料で65~75歳まで毎年55万円もらえるような設定。+44

-1

-

91. 匿名 2024/10/13(日) 18:24:52

>>85

とりあえず楽天証券かSBI証券でNISA口座開きましょう+31

-3

-

92. 匿名 2024/10/13(日) 18:25:47

>>1

fx民いませんか?

私は自動売買とスワップで生きてます+7

-5

-

93. 匿名 2024/10/13(日) 18:26:00

>>15

新卒でも住める家賃の賃貸に住んで、貯蓄と資産運用してお金を増やして、60歳くらいで終の棲家を一括購入にする予定。実家の土地をもらって建て直すかもしれないし、都内に残るかもしれないし、でどうなるかわかんないからステイ。+51

-2

-

94. 匿名 2024/10/13(日) 18:26:02

積立ニーサ始めて1年。

なんか…ものすごく増えたんだけど、大丈夫かな…

+31

-0

-

95. 匿名 2024/10/13(日) 18:27:27

>>25

毎月二万、6月と12月のボーナス時に20万ずつ

もう24年続けてるからだいぶ溜まってきたよ+30

-1

-

96. 匿名 2024/10/13(日) 18:27:52

>>86

REITは分配金の支払い月を変えて6銘柄購入し毎月分配金が入るようにしています。買うのは年に1回のみ。今年の1月に買って下がり続けているけど、これから年に1回ずつ買って平均取得価格を下げます。利回り良いから長期で分配金をもらい続けるつもり。+14

-0

-

97. 匿名 2024/10/13(日) 18:28:10

>>51

戸建てもマンションもだけど、駅徒歩10分以内くらいは土地の価値が高いから、ボロ家の中古でもお金高いから、どうせ買うなら資産価値のある土地じゃないと売れない。

+14

-2

-

98. 匿名 2024/10/13(日) 18:28:43

>>48

今私達が払ってる税金で次世代に繋げられてるって人も多いんじゃないの?

私達は将来荷物になる可能性もあるかもしれないけど、今は違う。

今この先どうなるかわからない、納税すらするかどうかわからない子供を納税せずに使うばっかで育ててる人は、今荷物だよ。+14

-4

-

99. 匿名 2024/10/13(日) 18:29:48

>>85

証券会社のサイトやYou Tubeを見ると分かりやすい動画なんかあるよ。+16

-1

-

100. 匿名 2024/10/13(日) 18:30:17

そろそろちゃんと資産形成について考えないとって思い始めてたところにこのトピ

勉強させてもらいます+37

-2

-

101. 匿名 2024/10/13(日) 18:31:00

>>85

銀行は善良ではないですよ。

ケツの毛までむしることも平気でします。+57

-4

-

102. 匿名 2024/10/13(日) 18:33:39

日本国民は政治家と公務員の既得権確保の為、国有財産を売り払って貧乏になってるから資産なんて上がる訳ない。今後日本国に住む為にお金払えって言ってくるかも?+1

-2

-

103. 匿名 2024/10/13(日) 18:34:20

>>25

今月から掛けました!独身専門職なので、月5万円の年間60万円。60歳から受け取って、少なめに見ても月11万円年金にプラスになる感じだったかな。+48

-1

-

104. 匿名 2024/10/13(日) 18:35:19

>>1

参考になるかどうか分かりませんが…

60で定年退職し、いま62の嘱託社員です。

預貯金は3千万強、株が6千万強(日々変わりますが)あります。

株の配当が年100万強。

あと年金保険をかけていて、60〜65まで年200万、66〜70までは年60万を受け取れます。

そして70になったら1,000万まとめて入って来ます。

今のお給料は手取りで月20〜24万の間で、水曜が休みの週休3日で、ボーナスは年1回1ヶ月くらい。

零細なので退職金はありません。

家は70坪の土地付き一戸建て(2階建)です。

ローンはあと900万弱残っていますかいますが、死ぬとチャラになる保険をかけているので、コツコツ返すつもりです。

独身の覚悟があり、20代から貯蓄と投資に励んで来ました。

保険もよくよく考えて決めました。

時代も良かったので、今と比べるのも何ですが、やはり女性が1人で生きていくにはお金が必要です。

若い人に伝えたいのは3つです。

1.家(マンション含)を持つ

2.投資(保険含)する

3.生活を楽しみながら貯蓄する

当たり前過ぎて済みませんが、何は無くともこの3つです。

あと選挙が近いですが、裏金とかに惑わされず必ず自民党に入れる事。

野党が政権を取ると日本は潰れます。

株は石破首相が変な事をしなければ5万円は硬いです。

私は65で完全定年ですが、その後は貯めたお金で趣味や旅行を楽しみたいですね。

皆さんも頑張ってください。

+111

-42

-

105. 匿名 2024/10/13(日) 18:35:19

>>76

どの地域かで違うと思うけど貯金がちゃんとあるし人気エリアとか外せば買えそうだと思う

買う場合は何かあっても半年位生活出来るお金は残して先に払える分は払っちゃうのおすすめ

ローンは極力少なくした方が良い

利息払うだけでローン減らなくなるから

無理はしない方が良いけど

生涯独身考えてるなら家借りれなくなるかもしれない事を考えるとローン組めるうちに住居確保は考えても良いと思う+14

-1

-

106. 匿名 2024/10/13(日) 18:39:49

>>85

銀行は絶対といっていいほどやめた方がいい。

まず買付手数料を購入額の1~3%取られ、常にかかる信託報酬も高率で、下手したら得られるリターンが吹き飛ぶほど。

なおかつ運用成績の悪いファンドで元本割れや横ばいだったら目も当てられません。

ネット証券なら買付手数料0、信託報酬も安いものが多い。

投資信託を始める前にYouTubeで勉強をおすすめ。

両学長リベラルアーツ大学、しばとん投資信託、がまぐち夫婦の節約チャンネルあたりが分かりやすかった。

+20

-14

-

107. 匿名 2024/10/13(日) 18:40:09

>>1

>>16

株をやれ 儲けたかったら株をやれ

8月の大幅下げにも屈しない位の資産をつくれ

数億減ってもなんとも思わない位だ

一発逆転が株にはある

もう一度言う

儲けたかったら株をやれ![独身女性の資産形成について語ろうPart6【株式投資・NISA・iDeCo】]()

+0

-5

-

108. 匿名 2024/10/13(日) 18:40:16

>>96

毎月分配金が入るのは良いですね

私はとりあえず配当金を年間60万円にするのが目標+21

-0

-

109. 匿名 2024/10/13(日) 18:40:24

危険な投資するより自炊力つけたほうが堅実だよ

食費のウェイトが多いんだから+4

-17

-

110. 匿名 2024/10/13(日) 18:40:54

NISAは旧NISAが始まったときから満額、40歳で新築マンションを購入して今もNISAは満額入れてる

といっても360万投資しているわけでなくこれまでの現金預金を混ぜてNISA口座に移しているだけだけど

オルカン民だからもう特にやることはない

私の場合は一生独身を早めに察したのが良かったと思う+44

-1

-

111. 匿名 2024/10/13(日) 18:42:43

>>105

今金利低いから早めに返さずに運用に回した方がいいよ

変動ちょっとは上がりそうだけどいきなり3%とかにはならないし+19

-0

-

113. 匿名 2024/10/13(日) 18:43:39

>>42

そうそう

貯金のつもりでやってる+11

-0

-

114. 匿名 2024/10/13(日) 18:44:04

>>25

民間の個人年金って事?

今の時代だと個人年金より積立ニーサの金額増やした方がいいと思うけど

個人年金は税金も掛かるしそんなに増えない

私はバブル期に入ったお宝個人年金が来年満期になるけど一括でもらって新ニーサの成長投資枠に全額入れるつもり

一括で貰うと2割か3割減になるけど10年置いとけばそれ以上に増える確率が高いからね

+64

-3

-

115. 匿名 2024/10/13(日) 18:44:52

>>1

専業主婦だけど、イデコと株と個人年金してます。+1

-27

-

116. 匿名 2024/10/13(日) 18:45:00

イデコ、個人年金は微々たる金額だけど、やってる。それ以外にできるのはニーサかな?あとは株もあるけど、勉強する時間がないのと貯金溶かせないから手出していない。

+2

-0

-

117. 匿名 2024/10/13(日) 18:46:16

お金とは違うかもしれないけど、家について質問させて欲しい。土地と家屋は相続予定なんだけど、古いから壊して平家建てるか、一生賃貸にするか。皆さんならどっち?+8

-1

-

118. 匿名 2024/10/13(日) 18:46:28

>>15

もう都内は買えないね…

30平米で4000万円あたりまえ、なんなら埼玉のターミナル駅も同じくらいの価格+26

-0

-

119. 匿名 2024/10/13(日) 18:47:50

>>15

遅い

賢者は遅くともコロナ禍(3~4年前)に東京にマンション買ってる+2

-16

-

120. 匿名 2024/10/13(日) 18:48:27

>>30

5000万を積立でインデックス投資にして老後の資金

使う分の現金も貯める+16

-0

-

121. 匿名 2024/10/13(日) 18:49:11

>>109

なんで投資か自炊かの二択?

両方やればいいでしょ+28

-0

-

122. 匿名 2024/10/13(日) 18:51:03

>>121

ガルじいの思考力の限界+9

-1

-

123. 匿名 2024/10/13(日) 18:51:11

>>115

専業主婦はiDeCoする前に国民年金の保険料を支払ってくれ+78

-0

-

124. 匿名 2024/10/13(日) 18:51:24

バブル世代いいなあ+3

-0

-

125. 匿名 2024/10/13(日) 18:51:39

>>59

iDeCoでeMAXIS Slim バランス(8資産均等型)やってたけど

成績悪いので新NISAはオルカンにした+22

-1

-

126. 匿名 2024/10/13(日) 18:52:31

>>15

買ったよ

歳とったらローン組みにくくなるし、死んだらチャラなんだから家賃払う感覚でローン支払ってるよ+44

-1

-

127. 匿名 2024/10/13(日) 18:53:24

>>123

就職してた会社に強制的にイデコさせられて、退職しても60歳まで辞められないので仕方なくやってます。ホントは辞めたいんですよ!+6

-3

-

128. 匿名 2024/10/13(日) 18:53:30

>>119

年齢によるでしょ+10

-0

-

129. 匿名 2024/10/13(日) 18:54:02

現状8資産均等が分散投資の最大商品なのかな

youtubeの検証動画見てると成績は安定はしてるけどね+3

-0

-

130. 匿名 2024/10/13(日) 18:55:04

>>117

売ってマンション買う

戸建ては1人で維持するの結構大変だよ

ゴミ出しも歳とってからは負担になるし…

ただし地域のコミュニティーにすでに参加しているのなら助け合えるから建て直しもアリかもね+13

-1

-

131. 匿名 2024/10/13(日) 18:55:13

>>127

強制iDeCoって出来るんだね

初めて聞いたよ+4

-0

-

132. 匿名 2024/10/13(日) 18:55:54

>>42

申し訳程度だけど、保険料控除できたらいい、ぐらいに思ってるよ。

普通の貯金では控除できないけど、保険料控除できる貯金だと思ってる。+40

-0

-

133. 匿名 2024/10/13(日) 18:55:55

>>30

45歳で5000万は多い。運用とかしてたのかな?すごい。実際アラフォーアラフィフの独身は非正規ワープアが多くて、貯金500万前後の人も多いと思う。+198

-2

-

134. 匿名 2024/10/13(日) 18:56:12

>>25

個人年金入ってるけど控除が使えるのが良いよね。

独身だと控除使えるものあんまりないし、掛け金や受け取り額も年金なら確定だし。+44

-0

-

135. 匿名 2024/10/13(日) 18:58:15

>>115

トピタイ読みましたか?+17

-0

-

136. 匿名 2024/10/13(日) 18:58:55

>>67

構われると喜ぶからね マイナス押しても逆効果+7

-0

-

137. 匿名 2024/10/13(日) 18:59:09

>>30

とてもご立派。そこまで貯められるなら、そのままの運用で増えていきそうだね。+95

-0

-

138. 匿名 2024/10/13(日) 19:00:51

>>119

コロナ前あたりにマンション買った人、本当に先見の明あるよ。

私はオリンピックで資材高騰で高くなったあとに、落ち着くものかと思ってたら更に上がって買えなくなったw

今後もしもの時を考えると買い手がすぐ見つかる都内がいいんだけど、都内は買えない問題。+28

-1

-

139. 匿名 2024/10/13(日) 19:04:06

>>34

15年位前?

今よりローン審査厳しくて独身は貸してもらえなかった時代もあるって聞いたことある+1

-1

-

140. 匿名 2024/10/13(日) 19:04:32

積立NISAでオルカンとSP500を五万ずつ

個別株はボーナスから好きな会社の株を買ってて配当利回りとかはあんま考えていない+3

-2

-

141. 匿名 2024/10/13(日) 19:04:50

なんで独身のみなんだろう。

資産形成に独身も既婚も関係ないけど。

私も既婚だけどニーサとか投資やってるし。+3

-66

-

142. 匿名 2024/10/13(日) 19:05:38

>>119

運だと思う+17

-0

-

143. 匿名 2024/10/13(日) 19:05:50

>>45

これまで積み立てやってて還元100%超えたからNISAに乗り換えようかと思ってるけど、NISAって変動があるんだよね、あっても大した影響ないレベルのかな?+7

-5

-

144. 匿名 2024/10/13(日) 19:06:00

都内はもう共働き家庭でも買えない値段になってきたよね

外国の主要都市もそうなんだろうけど、みなさんどうしてるのかしら

郊外に引っ越すのかなー

中高年になって15万円のワンルームというのもわびしいしねぇ

これから家賃も上がりそうだし+7

-0

-

145. 匿名 2024/10/13(日) 19:06:50

既婚だと単純にnisa枠が2倍になるから?+1

-1

-

146. 匿名 2024/10/13(日) 19:07:24

>>141

既婚なら使える枠も2倍じゃん

ぜんぜんちがうよ

既婚トピたててそっちでやればいいのに

あと投資トピ行けばいいじゃない

どうして独身と話したがるのさ+66

-0

-

147. 匿名 2024/10/13(日) 19:07:29

>>141

属性関係ないお金トピありますよ

そちらでどうぞ+47

-0

-

148. 匿名 2024/10/13(日) 19:07:48

>>65

結構まとまった資金なら、無告知型の保険に入るかな。

保障になるし、長生きしたら解約したらお金増えて戻って来るし。+1

-0

-

149. 匿名 2024/10/13(日) 19:09:19

>>143

NISAが変動あるっていうか

課税されないだけで商品は同じだよ(課税口座より選択肢は少ないけど)+18

-0

-

150. 匿名 2024/10/13(日) 19:10:24

>>104

自民党〜!?

彼らのせいで日本がこんなになっているのに…

私は野党に入れる+55

-33

-

151. 匿名 2024/10/13(日) 19:11:32

>>141

一馬力と二馬力

養育費が掛かる掛からないでは資産形成に大きな違いかあるからでは?+45

-0

-

152. 匿名 2024/10/13(日) 19:11:35

>>127

退職しても自由に辞めれないの?キビシー+3

-0

-

153. 匿名 2024/10/13(日) 19:11:45

株主優待、日用品なら腐らないからってそればっかりにしたら部屋が大変なことになったな…

皆さん計画的に!

+30

-1

-

154. 匿名 2024/10/13(日) 19:11:59

>>141

独身と既婚では、ライフイベントの種類とかかる金額が違うからでは+38

-2

-

155. 匿名 2024/10/13(日) 19:12:14

>>141

ジュニアニーサとか夫婦間で贈与とかそういう話は独身には関係ないからね

まあシングルマザーはいるかもしれないけど+29

-0

-

156. 匿名 2024/10/13(日) 19:12:15

ふるさと納税何頼もうか悩む+10

-0

-

157. 匿名 2024/10/13(日) 19:13:10

>>141

釣りだろうけどあえてマジレス

めちゃくちゃ関係あるよ、独身と家族持ちじゃマネープランは全然違う

ここにわざわざ入ってくるのって独身をやっかんでるのかな

+59

-1

-

158. 匿名 2024/10/13(日) 19:13:43

>>153

ふるさと納税も笑+11

-0

-

159. 匿名 2024/10/13(日) 19:14:03

>>55

分散されてますんで+5

-0

-

160. 匿名 2024/10/13(日) 19:14:12

>>85

銀行ってバランスファンドみたいな大幅な元本割れはしないけど大きな値上がりもしない商品勧めてくるイメージ。

そしてちょっと増えたら解約進めて別の商品勧める。

でも銀行の積立の相談は良かった。

加入した個人年金も積立NISAもいい商品だった。+19

-1

-

161. 匿名 2024/10/13(日) 19:14:14

>>153

いいな〜どこの優待だろう?

オリックスの優待気に入ってたのに今回が最後でさびしい+16

-0

-

162. 匿名 2024/10/13(日) 19:14:36

>>9

60台は働けそう?

今の職場が60才が定年だから不安

再雇用も場合によってはあるみたいだけどどうなるか+17

-0

-

163. 匿名 2024/10/13(日) 19:15:37

会社の財形貯蓄で奨励金が出る上限額で貯めて、あとは積立NISA、個別株をお小遣い程度に少々、それと個人年金に加入しています。

年収がそんなに高くないのでどれも金額はそれほどないですが。

個人年金は私が入っているものは、払込の途中で大きな病気になった時に支払わなくて良くなるのがメリットでした。

独り身なので働けなくなった時困るので。

健康には引き続き気をつけたいです。

定年後は実家の古い戸建に住む予定。

リフォーム費用を貯めています。+13

-1

-

164. 匿名 2024/10/13(日) 19:16:29

>>130

田舎だからマンションって選択肢は極小数なんだよね。駅前に一つタワマンあるけど、全然売れていない。ゴミ出しも確かに大変だよなあ。+7

-0

-

165. 匿名 2024/10/13(日) 19:16:37

>>47

インドは割高らしいよ+4

-1

-

166. 匿名 2024/10/13(日) 19:18:31

31歳独身。いま現金で500万貯めて今年からつみたてNISAに2万入れてる。つみにーは全世界株式のみ買ってます。現金の貯金を減らして、つみにーを増額しようと検討してます。TOPGIXか日経平均などの日本株の銘柄を買うか外国債券で迷ってます。皆さんどうされてますか?(イデコも考えたけどとりあえずNISAで増額するつもり)+12

-3

-

167. 匿名 2024/10/13(日) 19:19:20

>>60

築古買ったよ

先が不安だけど、今は満足!!

今ゆったり暮らしつつ、しっかり資産形成したい+25

-0

-

168. 匿名 2024/10/13(日) 19:20:28

>>131

会社が確定拠出年金を導入したから強制的にすることになった。確定拠出年金→退職→イデコみたいな感じです。+14

-2

-

169. 匿名 2024/10/13(日) 19:20:39

>>166

先進国メインで積立中

運用中のものぜーんぶかき集めたら1000万超えたかなくらい

ローンあるからマイナスだけど何もしてないよりマシ+14

-1

-

170. 匿名 2024/10/13(日) 19:21:02

>>142

運より知識、知恵、情報感度だね

勉強不足+2

-4

-

171. 匿名 2024/10/13(日) 19:21:54

>>152

初めてごくわずかな期間だったら辞めれたけど、私は辞めれないとこまで時間が経っていたので辞めれませんでした。+7

-0

-

172. 匿名 2024/10/13(日) 19:21:54

>>128

学生、新卒なら買えないのはわかる+3

-1

-

173. 匿名 2024/10/13(日) 19:22:05

正直、運とか縁あるよ

不動産は二つと同じものないし、縁あるよ+32

-0

-

174. 匿名 2024/10/13(日) 19:22:21

>>153

配当金で欲しい物買った方がいいのでは?って意見もあるけど株主優待って実物が届くと嬉しいんだよね

投資長く続けるために株主優待株は買ってる+34

-0

-

175. 匿名 2024/10/13(日) 19:23:18

>>157

株トピやお金トピはお金持ってる人多いから自尊心を満たせないので

独身トピで優位性を保ちたいんだと思われる+42

-0

-

176. 匿名 2024/10/13(日) 19:24:59

>>175

かわいそう…+33

-0

-

177. 匿名 2024/10/13(日) 19:30:21

>>168

退職時ideco知らなくて企業へ戻されたよ。

総務からの説明も無かったし。めちゃくちゃ損した。あるだけラッキーだと思って。+5

-2

-

178. 匿名 2024/10/13(日) 19:31:11

>>177

ええ?そんなことあるの!?+2

-0

-

179. 匿名 2024/10/13(日) 19:31:58

>>166

S&P500は?

TOPIXと日経225もやってるけどリターンはS&P500が一番良いよ

TOPIXと日経225だと日経225の方がかなり良いけど

日経225の強さは謎

米国株の強さは何か分かる

素人だけどw+15

-1

-

180. 匿名 2024/10/13(日) 19:34:06

>>172

転勤や海外赴任もあるし、タイミングは人それぞれだよ

わたしは起業したかったからその前に買った(起業するとローン落ちる)けど+5

-1

-

181. 匿名 2024/10/13(日) 19:34:20

>>74

半額が筋だけどね

半々ではないのなら、介護はあなたが主体になるよ+15

-0

-

182. 匿名 2024/10/13(日) 19:35:28

>>177

そうなんだ?私の会社は退職する人へ確定拠出年金を移換する方法を書いた紙を渡されて、その通りにイデコに乗り換えたって感じです。+10

-0

-

183. 匿名 2024/10/13(日) 19:35:36

ニーサ最短満額出来そうで、個人事業主なのでイデコも始めました!+8

-0

-

184. 匿名 2024/10/13(日) 19:35:43

>>26

その思考で親なら、お子さん大変だね。+21

-0

-

185. 匿名 2024/10/13(日) 19:37:36

>>48

子育て大変なんだね。私は興味ないから代わりに頑張ってね。+19

-0

-

186. 匿名 2024/10/13(日) 19:39:58

お金持ってればいくらでも投資や貯金にまわしたいけど…皆さんすごいわ、月5万とかザラなのね。+12

-1

-

187. 匿名 2024/10/13(日) 19:41:09

みんな何才まで働く予定?

働きたくないけど仕事やめると自堕落な生活して早々にボケそうで…+9

-0

-

188. 匿名 2024/10/13(日) 19:42:06

>>164

県庁所在地くらいはマンション建ってない?

親が死んだら田舎に縛られる意味ないよ+8

-0

-

189. 匿名 2024/10/13(日) 19:42:56

>>186

比べたらいくらでも上いるよね

足元見て自分にできることを長期で続ければ資産形成できるよ+20

-0

-

190. 匿名 2024/10/13(日) 19:44:20

>>187

今40歳だけど、フルタイム正社員は55歳くらいまでが限界だと思ってる…

その後も軽めの非正規の仕事とかあればいいけどね

死ぬの75歳だとして20年無職というのもなんだか味気ないし、短期バイト点々とするような感じで働くかも+25

-0

-

191. 匿名 2024/10/13(日) 19:45:38

>>99

ありがとうございます。観てみます☺️+5

-0

-

192. 匿名 2024/10/13(日) 19:46:35

>>187

65歳って決めてる

年金の事もあるし

でもリタイアして家にボーっと一人でいたらボケそうで怖い

ボケ防止で短時間のパートにでも出るか

でもやっぱり働きたくない

ボケ防止対策を考えないとな〜+13

-0

-

193. 匿名 2024/10/13(日) 19:46:52

>>19

楽天ですか?+18

-0

-

194. 匿名 2024/10/13(日) 19:47:23

>>187

70歳くらいまで

再雇用とかでゆるく働きたい

できれば役職付いて自由にしていたい+9

-0

-

195. 匿名 2024/10/13(日) 19:47:29

近所の頭いい元エリートおじじ見てると、定年しても頭使ったり働いてるのと同じような活動量だよ

仕事あった方が良さそう+15

-0

-

196. 匿名 2024/10/13(日) 19:48:53

>>178

そんなことありました。非上場大手だけど総務がポンコツだった。

>>182

でかいファイルは貰ったんだけどね。まあすぐに調べなかった私も悪いって思って諦めた。

数年後からiDeCo始めれたしよしとしてます。+6

-0

-

197. 匿名 2024/10/13(日) 19:50:52

新NISA始まってから、会社の財形貯蓄する意味がわからなくなってきた。

+12

-1

-

198. 匿名 2024/10/13(日) 19:55:06

財形って税金かなんか得なんじゃなかった?

自分はもう家買っちゃったし、貯めるより運用がいいかなと思ってやってないけど、新入社員とかならやっといたほうがいいと思う+12

-0

-

199. 匿名 2024/10/13(日) 19:57:28

>>179

コメントありがとう!全世界の多くが米国株だからSP500買う意味あるのかな~って迷ってる感じです。日経のが良いのか。それは知らなかった教えてくれてありがとう…+5

-0

-

200. 匿名 2024/10/13(日) 19:57:29

>>117

壊して平屋かな

一生賃貸は老後が不安

身寄りのない高齢独女じゃロクな賃貸借りれなさそう

治安の悪い所で老後過ごしたくないな〜

って思って私は環境のいい所に中古一軒家買った

マンションか悩んだけど修繕積立金と管理費を年金で払うのはキツい

+25

-0

-

201. 匿名 2024/10/13(日) 19:57:36

>>162

横だけど私も60からが不安だ 働けるまで働くつまりではいるけど うちの会社も60定年なんだよね 年金の年齢あげるならこのボリュームゾーンを無職や再雇用にせずに法律でせめて65定年を設定してほしいよね

+27

-2

-

202. 匿名 2024/10/13(日) 19:58:41

iDeCoはじめるか迷ってます

65くらいまで引き出せないのと手続きめんどくさそうで…

新NISAは始めました+20

-1

-

203. 匿名 2024/10/13(日) 19:59:58

>>195

とある企業の近所のおじ様たちは定年した途端腑抜けになってしばらくしたらお亡くなりになるわ。

会社に殺されるって定年後もあるんだって思う。

+13

-1

-

204. 匿名 2024/10/13(日) 20:00:10

最近貯金の利息増えてた

今まで70円くらいしかついてなかったのが

700円になってた+15

-1

-

205. 匿名 2024/10/13(日) 20:01:21

>>187

目標65まで

体力気力知力、あと職場がそれまで持てばいいなと思う+8

-0

-

206. 匿名 2024/10/13(日) 20:01:28

>>143

NISAはただの制度だよ

+23

-1

-

207. 匿名 2024/10/13(日) 20:01:39

>>162

一応60歳でセミリタイアして65歳までの残り5年は時短とかで緩く働く予定(場合によっては貯蓄切り崩しても致し方ないという考え)

65歳からは完全リタイアして年金と株の配当と今までの貯蓄切り崩して生活していって70代で積立NISAなどをタイミングみて売却していくつもり

ローン無しの持ち家はありますのでなんとかなる算段+18

-0

-

208. 匿名 2024/10/13(日) 20:02:36

>>203

近所の元エリートおじじたちは自分から動いてるよ

頼まれなくても面倒買って出て働いてるっていうか

受け身で生きてると与えてくれる会社いなくなると腑抜けちゃうんじゃないかな+22

-1

-

209. 匿名 2024/10/13(日) 20:03:25

>>15

ちょうど悩んでいるところなので相談させてください。

39歳、全国転勤ありの仕事です。元々関西にいましたが、今は本社勤務です。数年で関西に異動になると思っていたのですが、かれこれ5年くらい東京にいます。

仕事はかなりハードですが、生活面や気楽さは東京です。東京でマンションを買うか?と思ったものの、また異動になるかもしれない、実家が関西にあることを思うとなかなか踏ん切りがつきません。一応、関西と東京でマンション探してはいます。

実家は親が水回り、外壁、耐震工事のメンテナンスをしたところなので仮に家を購入せずとも定年後は実家に戻る選択肢はあります。とはいえ、東京になれると実家の生活環境が不便に感じるところもあります……

私自身の資産(現時点のおおよその金額)

・年収900万

・預貯金約700万

・投資(株、iDeCo、ニーサ等)1200万

・個人年金(年金型)、約200万

です。株は下落時にスポット買い、ニーサは積立と成長投資で月16万です。

私自身60歳までなんとか働いて退職金もらってあとは週3くらいのパート希望です。

今の時点でマンション購入するか、退職後にするか悩んでます。+30

-2

-

210. 匿名 2024/10/13(日) 20:04:52

idecoはじめました。

オルカンで固くやるつもりです+9

-1

-

211. 匿名 2024/10/13(日) 20:05:17

>>26

バカなの?+12

-0

-

212. 匿名 2024/10/13(日) 20:06:48

将来の不安はまだあるけど、投資始めたからマシになったし、運用して増えると楽しいし、よかったよ+8

-0

-

213. 匿名 2024/10/13(日) 20:09:14

>>197

まあでも現金もある程度は必要だよ

日本に住んでるわけだから+7

-0

-

214. 匿名 2024/10/13(日) 20:16:38

>>186

今年31の私は余裕がないから投資はしておらず500万まで貯めてから今年からつみにーに月2万入れてるよ。余裕がなければ投資しなくても良いし投資はリスクもあるからね。+14

-2

-

215. 匿名 2024/10/13(日) 20:19:16

今月からNISA始めようと思って準備始めてたらNISA口座開設無効になっちゃった。

他の金融機関で作った記憶が全くなくて怖いんだけど、こんなことになった人いますか?

税務署行くのに有休とらなきゃだから始めるの来月以降になっちゃう。+9

-1

-

216. 匿名 2024/10/13(日) 20:32:45

>>85

YouTubeで新NISA初心者の動画を検索して3~4件観てから楽天証券かSBI証券でまずは口座開設して一緒に新NISA口座も開設して毎月積立たいなら新NISAの積立投資枠で毎月積立てる投資信託を選んで毎月の購入金額を設定すると自動的に毎月積立購入出来るよ

投資信託を一括で買いたいなら新NISAの成長投資枠でスポット購入(一括購入)すればいいだけだよ

投資信託は種類が沢山有るから、おすすめはイーマクシススリムオールカントリーかイーマクシススリムS&P500どちらか購入するといいと思う(両方買ってもいいけど)

金融庁の積立シミュレーションで毎月の積立額と積立年数20年(積立NISAは最低15年、できれば20年積立続けた方が良い)と利率5~7%(オールカントリーとS&P500の平均リターンが低くみて5~7%)と入力してどのくらい増えるか試算してみるといいと思う

あくまで試算だけど、こういった試算はかなりの高確率でその通りになるという統計があるらしいよ

投資信託は投資になるから投資は余剰金でやるものと言われています

また投資信託は元本割れのリスクを伴うのであくまで自己責任で購入する事になります

分かりづらい長文失礼しました+28

-3

-

217. 匿名 2024/10/13(日) 20:32:57

派遣社員で、月4万円投資信託、現金預金を5万円ぐらいしか貯められていない。

正社員みたいに退職金がないからこのままで大丈夫かめっちゃ不安。

正社員なりたいけど、なかなかなれないんだよ〜。+22

-1

-

218. 匿名 2024/10/13(日) 20:33:14

銀行さんに営業されるがままに買うのはよくないなと

勉強を少しずつ始めました

トピの皆さんに憧れます+4

-2

-

219. 匿名 2024/10/13(日) 20:33:33

>>105

>>111

ありがとう😭

どちらにしても買っておくと安心ですよね。

今、関西の地方に住んでて、人気エリアにもこだわりがないので、駅近で良さそうなところを中心に見ていきます!+7

-0

-

220. 匿名 2024/10/13(日) 20:34:30

>>207

株式は出口戦略が一番難しいよね

私は投資信託しかしてないけど元本の倍になったら含み益分だけ下ろそうかなって思ってる

で70代になったら徐々に現金化して80歳までに全額現金化

高齢になると株の管理なんて出来ないしね〜

+23

-1

-

221. 匿名 2024/10/13(日) 20:34:33

>>217

それだけで来ているのはすごいし

私は正社員だけど退職金は出ない

私もあなたを見習いたいわ+22

-0

-

222. 匿名 2024/10/13(日) 20:39:22

>>175

残念だけど、子供にお金かからないから自由になるお金は独身の方が多かったりするのにね

自分の夫の方が稼いでいるのに自由になるお金は独女のほうが多いという事実って目に毒っぽいけど+22

-0

-

223. 匿名 2024/10/13(日) 20:39:26

>>220

横だけど現金じゃなくても配当出るやつにしたら?+7

-0

-

224. 匿名 2024/10/13(日) 20:43:16

一戸建てを買いました

マンションが良かったけど、やっぱり年金から管理費とか諸々支払えないなと思い…

可もなく不可もなくな家だけど、50歳でローンが終わるので、そこから身体にガタがきてもとりあえず住む家はあるっていう安心感はあります

株は完全に買い時を逃した感がある…+24

-1

-

225. 匿名 2024/10/13(日) 20:45:03

>>144

中古の単身者向けのコンパクトマンションなら23区内で2000万円台で複数件あったよ

つい最近調べたら出てきた+6

-0

-

226. 匿名 2024/10/13(日) 20:45:55

個人事業主なので年金少な過ぎて今から絶望。20代に始めたお宝個人年金(20代で老後を想像出来ず掛金5千円が悔やまれる)+国民年金基金2万←終身だけど博打だな〜+13

-0

-

227. 匿名 2024/10/13(日) 20:49:12

>>139

私の場合、給料振込み銀行(他生活費引き落とし銀行も兼ねる)のメインバンクだったから審査通りやすかったのかも

あと結構頭金貯めて借り入れ額が少なかったのもあるかも+9

-0

-

228. 匿名 2024/10/13(日) 20:55:31

高卒で働き出したからその分早めにリタイアしたい。

長生きリスクにも備えて、資産のアセットアロケーションをどうしたらいいか十分に考えるつもり。

ギリギリまで元金は取り崩したくないからね。

私が若い頃は預金利息が5~6%あって、当時は老後って利息生活で楽勝なんだろうと思ってたら時代が全く変わってしまって、投資で頭使わないといけない時代になってしまったな。

+8

-2

-

229. 匿名 2024/10/13(日) 21:00:34

>>209

今後も転勤がありえるのかでだいぶ違ってきそうな気がする

数年で転勤がありえるなら買うのは躊躇うかも…+14

-0

-

230. 匿名 2024/10/13(日) 21:01:32

>>229

横だけど転勤になるなら賃貸に出せばよくない?+4

-1

-

231. 匿名 2024/10/13(日) 21:03:12

35歳、資産2千万からがなかなか増えません

旅行好きでいつか行けなくなるかも…と思うと、今しかない!とたくさん使ってしまって、資産形成とのバランスが難しいです

暴落時は多少仕込んだりしつつ、毎月細々と投資信託買ってます+33

-2

-

232. 匿名 2024/10/13(日) 21:10:14

>>188

確かに!親が死んだら地元にいる意味はないね。引っ越してマンション買おう!高額だから、いかに貯金できるかだな。+11

-0

-

233. 匿名 2024/10/13(日) 21:10:43

>>220

私達が80代になる頃、現金あるかな。

今よりもっと使われなくなるだろうね。+5

-1

-

234. 匿名 2024/10/13(日) 21:13:05

>>204

10倍ってすごくない?+9

-0

-

235. 匿名 2024/10/13(日) 21:13:13

>>25

細々と月1万やってるけど意味あるのかわからない

解約したいと連絡したら、続けたほうがいいと言われてそのまま

変額個人年金

情弱+10

-3

-

236. 匿名 2024/10/13(日) 21:14:39

37歳、4000万あるけど株で1000万含み損中

株なんかするんじゃなかったわ+8

-4

-

237. 匿名 2024/10/13(日) 21:16:54

>>85

銀行は絶対にやめときな!!自分たちが儲かる仕組みだから。保険会社と同じ。+24

-2

-

238. 匿名 2024/10/13(日) 21:17:58

>>219

地方なら後々の事考えると人気エリアの駅近にしといた方がいいよ ただの駅近だけだと資産価値落ちる+4

-0

-

239. 匿名 2024/10/13(日) 21:19:47

>>231

資産2000万あったら新NISA満額入れて後は好きに使っていけば良いと思うけど

35歳なら余裕で増えそう+21

-0

-

240. 匿名 2024/10/13(日) 21:19:59

定期預金は銀行よりネット銀行の方が金利良さそう

キャンペーンで1年0.50%の時があったから預けてる+7

-0

-

241. 匿名 2024/10/13(日) 21:21:00

>>225

それこそめちゃくちゃ古いか平米数が小さい投資用のマンションが利益上がらなくて売りに出てそうな金額帯だね+14

-0

-

242. 匿名 2024/10/13(日) 21:21:21

>>236

ハイテクかグロース多めか仕手株にでも手を出してしまったとか?+6

-0

-

243. 匿名 2024/10/13(日) 21:22:13

父の担当の銀行の営業さんが

どんどん投資先を紹介してきます

仕事が忙しくて時間も取れなくて。

でもここ見たら自分で決めた方が良さそうですね+13

-1

-

244. 匿名 2024/10/13(日) 21:23:47

>>236

1000万減ってもまだ4000万あるのか、4000万あったのに3000万になってるのか

まあ-20%〜-25%なら一時的にあり得そう+10

-0

-

245. 匿名 2024/10/13(日) 21:24:27

>>231

資産形成と普段使う分は分けたほうがよさそう+9

-0

-

246. 匿名 2024/10/13(日) 21:29:30

>>239

ありがとうございます

2千万で変に安心してしまっているような気がして、使いすぎていないか不安でした

NISAは今年と来年は年初一括で、その後は今積み立てている特定をストップしてNISAに入金しようと思っています

安心しすぎず頑張ります+16

-0

-

247. 匿名 2024/10/13(日) 21:30:12

おひとりさま信託やってる人いたら、どんなのか教えて欲しい+8

-0

-

248. 匿名 2024/10/13(日) 21:32:43

8月みたいに下がったら一括で投信買おうと思って待ってるけど、最近上がりっぱなしだし上がりすぎや+9

-0

-

249. 匿名 2024/10/13(日) 21:32:58

NISA枠を埋められる人凄いな

この時点でもだいぶ余ってる

+5

-0

-

250. 匿名 2024/10/13(日) 21:33:00

>>231

35歳、まだまだこれから時間を味方に付けて大きく増やせるよ

半額でもインデックスファンドで運用したら(まぁやっぱりオルカンかS&P500で)20年後は相当増えてそうだけどな

もちろんNISA枠は目一杯活用して

+24

-0

-

251. 匿名 2024/10/13(日) 21:34:52

>>245

ありがとうございます

資産形成は投資信託メインなので、今ある分は滅多なことがない限り売らないつもりで、そういう意味では普段用のお金と分けられているかもしれません

NISAの一括用にとってある分には手をつけないように気をつけます…+5

-0

-

252. 匿名 2024/10/13(日) 21:36:04

>>209

年収900万、アラフォー都内住まいです。

会社の住宅補助(賃貸のみ)があと2年で終わるので、それを窓に家を探していたのですが良い物件があったので購入しました。

都内なので広さの割に高額でしたが、中古フルリノベ済みの物件です。私も転勤ありですが、その時は賃貸に出すつもり。自分の城ができるって良いですよ!

都内なので老後は売却して郊外に住んでも良いかなという算段です。+27

-1

-

253. 匿名 2024/10/13(日) 21:36:46

>>221

ありがとう😭

でも、実家暮らしだからできていることなんだよね。

お互い貯金頑張りましょう+6

-0

-

254. 匿名 2024/10/13(日) 21:37:48

>>64

ありがとうございます

継続が大事なんですね+2

-0

-

255. 匿名 2024/10/13(日) 21:38:14

>>165

そうなんですね

バランス1つに絞ってみます+0

-0

-

256. 匿名 2024/10/13(日) 21:39:26

>>250

ありがとうございます

今はちょうど半額の1千万ほどを投資信託で運用していて、これからNISA満額目指して投資の割合を増やしていけたらと思っています

「まだまだこれから」という言葉に励まされました

がんばります+5

-0

-

257. 匿名 2024/10/13(日) 21:40:37

>>248

あと2年くらい経ったら下げ相場になりそうだけどしばらくは上げ相場が続くと思うな

でも年に最低2回は暴落あると言われているからまだまだ近々にチャンスはあると思うよ+3

-2

-

258. 匿名 2024/10/13(日) 21:42:15

米大統領選で動くのかどうか+7

-0

-

259. 匿名 2024/10/13(日) 21:42:25

>>25

個人年金保険料控除は他に無いメリットだと思うので月1万円くらいで始めたらどうですか?リターン少なくても円建てで確定年金は確保して損は無いと思う+21

-0

-

260. 匿名 2024/10/13(日) 21:43:41

>>18

鉄道株は何でなのかな?理由知りたいです。+3

-0

-

261. 匿名 2024/10/13(日) 21:45:40

>>200

高齢化社会だから借りられないってことはないって聞いたこともあるけど、不安だよね。家のローンって全く貯金ないと借りられないよなあ。しばらく古い実家に住んで、お金貯めてから建て直しが現実的かな。+6

-1

-

262. 匿名 2024/10/13(日) 21:46:23

>>18

なんか全部これから下げそうな感じだね+6

-0

-

263. 匿名 2024/10/13(日) 21:46:34

>>260

横だけどバリュー株ってことでは?+0

-0

-

264. 匿名 2024/10/13(日) 21:51:15

>>232

かといって全く知らない街だと土地や物件の善し悪しも分からないし、出やすい新幹線駅か県庁所在地あたりがいいと思う

私も出身県の新幹線駅の近くに買った

それだと最後の売りぬけもできるし単身赴任者に賃貸に出すこともできるから+4

-0

-

265. 匿名 2024/10/13(日) 21:52:44

>>261

貯金なくてもローンは組めるよ

年齢と健康状態と勤務先が重要

特に年齢+3

-0

-

266. 匿名 2024/10/13(日) 21:56:12

>>265

年齢か、、、今34なんだけど38くらいで考えてた。30代後半はまずいかな?ちなみに公務員。+3

-0

-

267. 匿名 2024/10/13(日) 21:57:43

>>264

県庁所在地には友人が住んでいて、話聞いているから住みやすそうだなって思っていた。ただめちゃくちゃ高い、、、

+4

-0

-

268. 匿名 2024/10/13(日) 21:58:05

特定口座とNISA口座と両方やってるんだけど、間違えて年初に個別株をNISA口座で買ってしまった

30%利益が出たので売り抜けたんだけど、まあ非課税だから得してるんだけど、NISA口座1800万満額にするのが1年遅れるわけでもう何がいいのかわからなくなってきた

スイングに使ってもお得ではあるよね?

NISA口座の上限もっと増やしてくれたらいいのに

お手本にしたイギリスのISAは上限なしなのにね+9

-4

-

269. 匿名 2024/10/13(日) 22:00:22

>>267

高いよね…

年齢と年収にもよるけど、一度FPに相談して予算決めてみてもいいかもよ

そんで長期で物件情報見てて条件に合うものだけ内見したら?

わたしも購入したマンションに出会うまで3年かかったよー+6

-1

-

270. 匿名 2024/10/13(日) 22:03:06

>>104

これ実は妄想で預金30万の株5万なんです。60歳までは本当なんです許してください+8

-9

-

271. 匿名 2024/10/13(日) 22:05:51

>>260

東京地下鉄(東京メトロ)が上場するから一時的には他の鉄道つられて上がるかもしれない+13

-0

-

272. 匿名 2024/10/13(日) 22:08:12

旧ニーサから始めたから、来月期間が切れるのがいくつか出て来て、指値してようやく売れたと思ったら、全部上がってる。

買い換えだけど、売った時より下がらないと買うの勿体無いと思ってしまう。買った時より株価は上がってるから利益は出たけど…+4

-0

-

273. 匿名 2024/10/13(日) 22:10:06

>>270

あなたご自身の事は聞いてません。

よくそれで生きていられますね。

くだらない事書き込む暇があったら働いてくださいね。+2

-8

-

274. 匿名 2024/10/13(日) 22:10:20

>>209

私なら買わないなぁ。

自分が住むことになるならいいけど、転勤で人に貸すとか考えるだけ面倒だから。

実家を相続する可能性も考えちゃう。

ちょっと気になったけど、コメ主さん収入に対して資産が少なめな気がする。もう少し貯めてみてはどう?+20

-5

-

275. 匿名 2024/10/13(日) 22:11:27

>>266

全然大丈夫だと思う

私も40までって考えて42歳で買ったけど沢山審査降りたよ

55歳の先輩が同じ時期に審査受けててその審査額聞いたら自分よりかなり少なかった

35年ローンの基準で考えられるから、35年後に80歳未満なら満額で組める

この基準も謎だけどね

60歳で繰り上げ完済できるように計算して頭金は入れなかった

金利が上がったときに繰り上げするつもり

そうでなければ繰り上げしない

死んだら団信という保険が降りてローンは返済義務がなくなるから残った家族に迷惑もかからないし

そのへんのルールも早めに知っておいた方がいいよ、それで買わないならそれで問題ないし

独り暮らし独身はあとから『知らなかった』が一番怖いから+8

-0

-

276. 匿名 2024/10/13(日) 22:14:23

35歳で資産は3,500万円です。

新NISAに5年で満額入れて老後資金にする予定です。

もう会社員生活に疲れてしまったので、愛犬と田舎に移住して小さな中古の家でも買ってバイトとかしながらのんびり暮らしたいなと思っています。

FIREするには心許ない資産額なので、なにかしら働かなければいけないため不安はあります。

しかし早死家系でもあるのでこのままお金貯め続けて嫌々会社員しててある日突然死んでしまったら後悔しかないので、なんとかなるでしょって気楽な気持ちで移住しちゃおうかと最近は思えてきています。+58

-0

-

277. 匿名 2024/10/13(日) 22:20:41

>>202

iDeCoは60歳から受け取れますよ!+8

-0

-

278. 匿名 2024/10/13(日) 22:21:05

>>274

貸しちゃうと、戻ってきたときに別に借りることになっちゃいそう+12

-0

-

279. 匿名 2024/10/13(日) 22:25:16

>>162

うち定年68歳なんだけど、逆に自分がそこまで働ける気力体力が続くかが不安だよ。

あと30年もある。

早く資産形成して楽になりたい😭+18

-0

-

280. 匿名 2024/10/13(日) 22:34:12

40代前半、独身、実家、ボーナス退職金もなく安い月給の専門職。

大病の罹患歴あり。

新型ニーサとかイデコとかよく分からず大した貯金もなく資産形成と言えるものは何もしてない…

母親は「ニーサや株のようなものは頭の悪い奴がやるもんじゃない、現金を貯めるしかない」と言います。

私が「将来不安だから」と言っても「そんなものはやるもんじゃない!」と言われます。

このまま行くと数百万程度の残高も数年のうちに尽きて野垂れ死にそう。+11

-2

-

281. 匿名 2024/10/13(日) 22:35:08

>>209

東京のマンションの値段知ってる?

今、めちゃくちゃ上がってるよ。

数年前に品川区のタワマン買った友達夫婦いるけど、倍くらいになってるって。

住宅ローンは、大体年収の5倍くらいまで(それ以上は破綻リスクが高くなる)として、4500万。

頭金一千万出すとしても、5500万。

今、パッとスーモで調べたら学芸大駅から徒歩12分の新築マンションが1LDKでそれくらい。

数年後、もし売るとなると下がってそう。

貸す場合は、金利安い住宅ローンから高金利のローンになるので、マイナスになる可能性があります。

自分も今は関東にいて、大阪出身だけど、都内通勤エリアの神奈川で探してたけど、高くて無理だった。私はもっと年収低いけどw

大阪の方が全然安い。![独身女性の資産形成について語ろうPart6【株式投資・NISA・iDeCo】]()

+5

-1

-

282. 匿名 2024/10/13(日) 22:36:53

>>230

さら横だけど、金利安い住宅ローンから高いローンになるから、よほど良い場所じゃないと赤字になる。

黙ってやる人いるけど、バレると一括で返せと言われたりする。+4

-0

-

283. 匿名 2024/10/13(日) 22:37:38

>>280

もう40代なんですしお母様の言う通りにする必要はないんじゃないですか?

わたしならそんなに口出ししてくるなら、たくさん遺産残してくれるの?って聞いちゃう。

残してくれるなら従ってもいいけど。+44

-0

-

284. 匿名 2024/10/13(日) 22:43:06

>>25

戦前に個人年金やってた爺ちゃんが戦後のインフレで見事に紙屑になってしまったという話を聞いて

個人年金はアカンと知った+5

-10

-

285. 匿名 2024/10/13(日) 22:46:47

>>276

いいねFIRE

田舎移住で自給自足に近い生活してる人は月三万で暮らしてるって言ってたから

贅沢しなければ余裕だよ+21

-0

-

286. 匿名 2024/10/13(日) 22:47:19

>>283

自分でもいい歳だしもちろん自由にして良いと思うんですが、毒親とかそういう感じではないんですが子供の頃から母の言う事にどうしても縛られてしまうんです。

私がお金を貯めるのが苦手で浪費癖もあるので余計母も言うのだと思ってます…。

資産形成云々いう前に根本的にお金の使い方を見直すしかないですね…+13

-7

-

287. 匿名 2024/10/13(日) 22:50:58

34歳貯金1000万円

新積立NISAやる予定ですが、皆さんならどう運用しますか?教えていただきたいです。切実に…😭

車も購入し、しばらく大きな出費はなさそうなので貯金の8割800万を投資に回したいです。+6

-0

-

288. 匿名 2024/10/13(日) 22:51:13

>>15

40才の時に買ったよ

住み替えしようかと思ってる+3

-0

-

289. 匿名 2024/10/13(日) 22:55:15

>>238

確かに老後に施設とか入るなら、資産価値ある方がいいですよね。色々教えて頂きありがとう!

人気エリアの駅近から見てみることにします。+3

-0

-

290. 匿名 2024/10/13(日) 22:57:09

>>104

独身なのに死ぬとチャラになる保険をかけているのはなぜですか?+29

-1

-

291. 匿名 2024/10/13(日) 22:57:50

>>284

インフラヘッジないんだ?+0

-0

-

292. 匿名 2024/10/13(日) 22:58:41

>>291

自己レス インフレヘッジね

ないのは怖いね+1

-1

-

293. 匿名 2024/10/13(日) 22:59:58

>>89

20年後は日本の3割が空き家になる見込み。+18

-0

-

294. 匿名 2024/10/13(日) 23:00:22

>>25

個人年金は、月1万2千円。

自分は20年以上前の商品だからまだマシだけど、今はあまり良い商品ないよ。

35歳以上ならiDeCoの方が良いと思う。

+24

-1

-

295. 匿名 2024/10/13(日) 23:01:48

>>262

むしろ出遅れ銘柄でこれから上がるんじゃないか?+1

-0

-

296. 匿名 2024/10/13(日) 23:03:01

生活防衛資金と貯蓄の中間として

個人向け国債変動10年に1000万ほど入れとこうかと思う+3

-0

-

297. 匿名 2024/10/13(日) 23:06:19

>>287

毎月3万円を20年以上S&P500積立て続けるかな

成長投資枠で高配当個別株を暴落時に300万円買ってインカムゲインとキャピタルゲインも得たい+0

-0

-

298. 匿名 2024/10/13(日) 23:09:36

NHKラーニングのNISA特集

![「NISA」検索結果 | NHKラーニング]()

初心者向けだけど面白いよ

堅実に積立させたい講師とフルスイング、フルベットの吉村とのせめぎ合いw+2

-1

-

299. 匿名 2024/10/13(日) 23:11:09

47です

もう独身決定しているのでやらなきゃとは思いつつも何からしたら良いかで45←ねんきん定期便が来てから焦ってる

から調べては悩みの繰り返しで…

新NISA?? 保険?? FPに相談……

どれをしたら良いの

80まで働くつもりで子なしです

皆さん何処で調べて決めては何でしたか💦+8

-1

-

300. 匿名 2024/10/13(日) 23:11:50

>>280

こっそり新NISA口座開設して毎月2~3万円くらいS&P500積立NISAしちゃえば?

20年~30年積立続ければかなり資産増えてる可能性が高いよ+19

-0

-

301. 匿名 2024/10/13(日) 23:12:58

みんなお金持ってるな。羨ましい。

私はずっと株始めたくて本読んでいたけど資金なくて、2020年に貰った定額給付金でようやく始められた。

定年までにどんだけ増やせるかな?配当とポイ活でちまちま貯めてはいるけど。+17

-0

-

302. 匿名 2024/10/13(日) 23:13:17

>>286

そうなんですね

お母様のためにというわけではありませんが、まずは浪費癖の原因を分析して、支出を見直して、貯金を増やすことからはじめられるといいかもしれませんね。

そうしたらお母様からの口出しもなくなるかもしれないです。

家計簿は付けられてますか?

わたしは家計簿をつけはじめてから貯金がだいぶ出来るようになったので、まずは家計簿をつけて支出の見直しをするのはいかがですか?+14

-0

-

303. 匿名 2024/10/13(日) 23:15:27

>>285

月3万円はすごいですね!

3万円は無理でも10万円台前半で生活できたらいいなと思っています。+10

-1

-

304. 匿名 2024/10/13(日) 23:15:37

やってみたいなとは思ってるけど素人すぎてどれがいいのか全く分からない

ちなみに30代前半で投資の知識は0です+1

-11

-

305. 匿名 2024/10/13(日) 23:17:12

>>280

お母さまの時代は、定期預金でも金利高かったからね。でも、今は激安だから、物価が上がるので預金だけじゃキツイよ。

退職金無いならiDeCoは、オススメ。

60歳の受け取り時に退職所得控除が使えるから。

節税出来るし。安くすむのは、ネット証券だから自分でやらないといけないけど、YouTubeで説明動画もあるし。こちらのシュミレーターは、受け取り時の税金を引いた目安も出る。![iDeCoの節税シミュレーター|iDeCoスペシャルサイトbyろうきん]() iDeCoの節税シミュレーター|iDeCoスペシャルサイトbyろうきんrokin-ideco.com

iDeCoの節税シミュレーター|iDeCoスペシャルサイトbyろうきんrokin-ideco.comiDeCoの節税シミュレーター|iDeCoスペシャルサイトbyろうきんかんたん1分!加入時の非課税効果を確認!|節税シミュレーターiDeCo節税シミュレーションはかんたん3ステップ!職業を選ぶ!会社員、公務員、自営業、学生や専業主婦・主夫などなど。まずはご自分の職業...

+16

-1

-

306. 匿名 2024/10/13(日) 23:17:32

>>300

本当にそれを考えてます。

最近自分の今後を考えると怖くて…。寝る前になると独身だし守るべきものがないので何なら早く死んでしまいたいと思ったりもします。

ここを読んでると皆さん若いうちからきちんと考えて資産形成されてて凄いなと。+9

-0

-

307. 匿名 2024/10/13(日) 23:21:09

>>305

iDeCoと積立NISAと両方やれば老後資金は結構増えてる可能性が高いよね+12

-1

-

308. 匿名 2024/10/13(日) 23:22:45

>>141

毎回、疑問に思う人いるけど、独身と旦那さんがいるのとでは、資産形成の仕方が全然違うんですよ。

住宅ローン、生活費は旦那の給料で、自分の給料はNISA、iDeCo、株にしてます。とか、そういうのがいらない人たちの集まりなんですw

そういう書き込みやってる人たちのトピあるので、そっち行ってください。

+51

-1

-

309. 匿名 2024/10/13(日) 23:22:48

>>305

親切にありがとうございます!

母は70代なのでその時代は金利も良かったと思います。

イデコも調べてみようと思います!

+4

-0

-

310. 匿名 2024/10/13(日) 23:23:38

>>103

月五万てすごいですね、

他に何かされてますか?ニーサとか+14

-0

-

311. 匿名 2024/10/13(日) 23:24:49

>>302

家計簿はつけてないです。毎回ざっくりとした計算なのでそこを見直した方がいいですね。

少しずつ始めてみたいと思います。ありがとうございます。+3

-0

-

312. 匿名 2024/10/13(日) 23:24:58

>>7

年金財形やっているよ。毎月2万円上乗せでもらえる〜+12

-0

-

313. 匿名 2024/10/13(日) 23:25:40

>>89

あと6年か

でも古い戸建てはちょっと嫌かな

マンションも安くなるといいけど+17

-0

-

314. 匿名 2024/10/13(日) 23:32:22

>>280

私は家計簿をつけるのとかは続かないタイプなので自動でカードとか反映してくれるアプリにしてます

口座の連携とかが嫌じゃなければ楽ですよ

三井住友のスマートライフデザイナー(マネーフォワード製)だと、家計簿機能の他に年収や年齢を入れると老後にあと何万円足りませんとか試算できるので一度やってみてもいいかも+8

-1

-

315. 匿名 2024/10/13(日) 23:33:55

>>15

上手い物件を買えると、家賃実質ゼロになるよ

あと数年で返済終えるけど、今売っても買った時より高く売れる私のマンション+9

-0

-

316. 匿名 2024/10/13(日) 23:36:00

>>98

そうそう。

子ども生んだって、その子がニート→ナマポになる可能性だってあるし。その子にかけた税金、親が責任取って丸っと返してくれるわけじゃないよね?納税1円もしないのに、その子はどれだけ社会に還元できるの?

今現在バリバリ働いて納税してる独身の人に感謝しな。+26

-0

-

317. 匿名 2024/10/13(日) 23:39:25

>>304

懇切丁寧に説明してくれる人待ち?+9

-1

-

318. 匿名 2024/10/13(日) 23:42:01

>>300

お節介で悪いけど、そういう決めつけをしてくるお母様からは離れた方がいいと思いました。

40代の娘に対して支配的すぎると感じます。大切なお金の事なのに。

新NISAを含む投資・資産形成方法に関しては、YouTubeで解説してる動画がたくさんあるので参考になりますよ。

最初ピンと来なくても繰り返し見てるうちに分かってきます。

+24

-0

-

319. 匿名 2024/10/13(日) 23:42:33

ふるさと納税して、個別株と投資信託買ってます。

みなさん、確定申告での配当控除忘れずにね(特定口座のみ)+3

-1

-

320. 匿名 2024/10/13(日) 23:43:35

>>318

すみません、280さんに直接レスするつもりが300さんにレスする形になっちゃいました。+1

-0

-

321. 匿名 2024/10/13(日) 23:44:06

>>307

305です。

40歳からでもやってるのとやらないのでは、全然違ってくると思う。

自分はiDeCo、NISA両方やってるけど、順調に増えてる。![独身女性の資産形成について語ろうPart6【株式投資・NISA・iDeCo】]()

+6

-0

-

322. 匿名 2024/10/13(日) 23:46:40

>>110

ニーサ始まって満額されてる方、今どのくらいプラスになってますか?

私はコロナ禍に初めてまあまあプラスですが、

コロナ前から始めてる人、もっとすごいですよね。

羨ましいです。+7

-0

-

323. 匿名 2024/10/13(日) 23:51:01

>>299

YouTubeとかネットで調べました。

まとまってるものが良ければ、中堅か大手本屋に行けば、NISA、iDeCo関連のコーナーがありますよ。

NISA、iDeCoの違いなど詳しく書いています。

下手な保険入るなら、iDeCoの方が良い。

障がい者になった場合は、給付金として受け取れます。

病気になるかも知れないし、80歳まで働けるか分からないですよね。60歳か65歳で計画した方が良いと思います。+9

-1

-

324. 匿名 2024/10/13(日) 23:52:02

>>229

今後も転勤あるんです…関西に一回戻ったあとまた東京な感じがします(独身だから動かされやすい…)

転勤の頻度も短いと2年ですが、長いと何年になるか…不安定で決断しにくいです+5

-0

-

325. 匿名 2024/10/13(日) 23:52:30

>>321

いつから掛けてますか?

銘柄もよければ教えて欲しいです!!+0

-1

-

326. 匿名 2024/10/13(日) 23:54:39

>>252

参考になります!やはり購入するとなると賃貸に出せるような駅近とか魅力的な物件ですよね。

自分の城欲しいんです!マンション購入したらインテリアコーディネーターさんに任せるとか妄想膨らんでます。+7

-0

-

327. 匿名 2024/10/13(日) 23:55:24

>>15

都内通勤エリアの神奈川で中古一戸建て探してて、買う寸前までいった。でも、勝手に増築して違法建築になってて、通常の住宅ローンはダメだったので諦めた。

安い物件はそういうのが多い。一括で買えるならありだけど。マンションは値段上がり過ぎてて、買えない。+9

-0

-

328. 匿名 2024/10/13(日) 23:56:29

>>321

凄いですね!40代からでもまだ間に合いそうならやはり両方少額からでもしてみるべきですね!

イデコがまだあまりよく分からないのですがニーサのようなsp500?のようなものを購入する感じなのでしょうか?+2

-1

-

329. 匿名 2024/10/13(日) 23:57:46

>>274

賃貸に出すとなると確かに手続き大変そうですね。異動、引っ越し、賃貸の手続きとやることだらけです。

資産が少ないのはこの数年で散々してしまいました。急にジュエリーが欲しくなり色々購入してしまいました…貯金頑張ります+13

-0

-

330. 匿名 2024/10/13(日) 23:59:32

>>287

2年間新NISA満額入れる

3年目からは積立のみ+3

-0

-

331. 匿名 2024/10/14(月) 00:00:43

>>281

物件情報は自分なりに検索していますが、本当に高いですよね…都内の新築はとても買えないので、4500万以下の中古、駅近くを探してます。

大阪も調べてみると新築はすごい高かったです。場所によるのかもですが…+6

-0

-

332. 匿名 2024/10/14(月) 00:01:33

>>15

誰も相続する人がいない場合は。寿命まで生きたら親はいない。買う意味がわからない、、+3

-2

-

333. 匿名 2024/10/14(月) 00:03:40

>>275

ヨコ

私も壊して平屋かなと思ってるんだけど、今は実家に高齢の両親が住んでて私は他県で一人暮らし中

親から相続する頃には私も50代を超えてると思うけど、そこから立て替えるのはローンとかを考えると大変かなあ

でも今建て替えようとすると親が一時的に別の家に住まないといけなくなるから、そのせいでボケたりしないか心配…+7

-1

-

334. 匿名 2024/10/14(月) 00:04:21

>>317

どれも全部読んだのですが全く本当に分かりません+0

-8

-

335. 匿名 2024/10/14(月) 00:06:18

>>326

コメントありがとうございます!私は就職してからずっと賃貸で、転勤もしたので、家具や家電も手頃なものばかりだったのですが、初めて自分のこだわりで揃えてとても楽しいです。(お金がかかりますね笑)

築年数は古いですが(新耐震ではあります)、都心駅徒歩5分のとても便利な場所なので売り手は付くかな…という想定です。

とりあえず自分の住処は確保できて安心してます!+10

-1

-

336. 匿名 2024/10/14(月) 00:06:54

>>7

財形っていいの?

半年に一回スタートできるみたいで募集があるけど+8

-1

-

337. 匿名 2024/10/14(月) 00:09:24

>>325

4年ちょっとだけど最初の1年半くらいは、元本保証のあおぞら定期20%と別のプランにしててたいして増えてなかった。

上の37.9%が全世界株式(日本除く)、下の43.1%がS&P500です。

会社員時代は月2万3千円を半々、今年の3月に個人事業になったので、5月くらいからは月6万(半々)にしました。![独身女性の資産形成について語ろうPart6【株式投資・NISA・iDeCo】]()

+4

-0

-

338. 匿名 2024/10/14(月) 00:14:05

>>318

280です。

他でも書きましたが40代にもなって私がお金を貯めきれず使い方がゆるいので母も多少なりともリスクのあるものを私がするというのが心配なのだと思います。

私自身も自分を見つめ直したいと思っているので遅いと思いますがYouTubeとか見たりして少しずつ始めてみようかと検討中です。ここでもみなさんがたくさん教えてくれて助かりました。318さんも心遣いありがとうございます。+8

-2

-

339. 匿名 2024/10/14(月) 00:20:19

>>328

自分もiDeCoは40歳から、NISA(積み立てNISAの時から)は42歳から始めたので、まだいけますよ!

iDeCoもS&P500などのインデックス買えますが、NISAと決定的に違うのは元本保証型がある事。

SBI証券であれば、あおぞら銀行の定期があります。定期なんでたいして増えないけど、全部投資が不安であれば、50%を元本保証を50%をS&P500などのインデックスにする事が出来ます。比率は、自由に選べます。

後、iDeCoは基本的には60歳までおろせませんが、節税は出来ます。

もし、自己破産してもあくまで年金なので、没収されません。NISAは資産と見なされるので、没収されます。

税金滞納してる場合は、iDeCoも差し押さえ対象になる様ですが。

+6

-2

-

340. 匿名 2024/10/14(月) 00:24:04

>>334

よこ

ネタじゃなくて本気でいってる?

だったら投資はやめて貯金、よくても定期預金に徹した方がいいんじゃないかな

親切なふりして投資教えるよって言って実は詐欺でしたって話ってたくさんあるから、コメ主さんにはたぶん見抜けないよ

気づいた時には有り金減ってることになりかねない

だったらやらない方がマシだよ

自分で勉強して知識つける能力ないと、搾取される側になっちゃうから本当気をつけて+29

-0

-

341. 匿名 2024/10/14(月) 00:25:46

>>339

急に難しく感じますね^^;

やはり一度YouTubeできちんと調べねば。。

詳しくありがとうございます!+2

-1

-

342. 匿名 2024/10/14(月) 00:25:58

>>334

YouTubeで新NISA初心者で検索して動画をかたっぱしから観ればそのうち理解出来てくると思うよ

まずは無料のYouTubeで自ら勉強してみてそれでもわからないところはガルとかで聞いてみては?

それでもわからない場合は投資に向いていないと判断して定期預金や財形貯蓄や個人年金とか貯めるタイプの資産形成を選べばいい+1

-1

-

343. 匿名 2024/10/14(月) 00:30:44

>>51

急激な少子化時代だよ

近い将来、人口激減のステージが来る

家余り時代到来だよ

親の家が入ってくる予定の人は賃貸でいいと思う+9

-1

-

344. 匿名 2024/10/14(月) 00:52:00

>>248

私も

年初一括すればよかったかな…+3

-1

-

345. 匿名 2024/10/14(月) 00:53:08

>>290

住宅ローン組む時に入る保険のことでは?違ったら申し訳ない。+9

-3

-

346. 匿名 2024/10/14(月) 01:04:25

>>93

ごめん気を悪くさせちゃったら申し訳ないのだけど純粋に疑問で

新卒が住むような部屋で60近くまで住むことに不満はないのかな?若い時に何十年も我慢して年取ってからの回収でいいのかなって

もしかして外出が多かったり物が少なかったりしてあまり部屋にこだわりがないタイプ?+15

-2

-

347. 匿名 2024/10/14(月) 01:10:06

>>305

私イデコやってるけど退職金もある

これって税金でガッツリ持っていかれるの?+1

-1

-

348. 匿名 2024/10/14(月) 01:18:21

>>209

いま難しいよねえ

いまか退職後かって選択は極端だと思うけど、いまが買い時かは悩ましいね

私は数年前に東京に買った。転勤の可能性もあるけど売るか貸すかすればいいと思ってる

都内駅近徒歩5分で築30年だけど新耐震。家買って好きなインテリア揃えたりしてQOL爆上がりしたから満足+3

-2

-

349. 匿名 2024/10/14(月) 01:21:05

マンション買ったよ

中古だけどリノベして、ペット飼い始めて満足してるよ

マンション買うついでにお金のこと棚卸して投資も始めた

ばんばんざい+7

-1

-

350. 匿名 2024/10/14(月) 01:24:02

>>347

よこ

勤続年数で変わるけど、退職金控除額=800万円 + 70万円(勤続年数 ー 20年)

大卒60歳定年で退職金+iⅮeCo+DC=ザックリ2千万超えると持ってかれる+4

-0

-

351. 匿名 2024/10/14(月) 01:31:39

>>347

額による。

退職を65歳に出来るなら、60歳でiDeCoを一括受け取りにして、65歳で退職金受け取れば、2回退職所得控除が使える。

iDeCoは、60歳(60以降も出来るけど)で受け取る分と年金と分ける事も出来るので、退職所得控除超える分は、毎月の年金で受け取る様にするとか。

毎月、手数料はかかるけど。+9

-0

-

352. 匿名 2024/10/14(月) 01:38:10

>>202

それなりの収入あるなら、節税になるのでオススメ。

扶養家族いなくて出来る節税は、iDeCoが1番。

60歳から受け取れます。(65歳でも出来るけど)

+10

-0

-

353. 匿名 2024/10/14(月) 01:42:15

>>225

そういう所は管理費が高かったり、修繕費が安過ぎて足りず、追加請求されて金かかるから手放したいとか、何かしら問題あるよ。

+8

-2

-

354. 匿名 2024/10/14(月) 01:47:31

>>226

iDeCoやれば良いのに。

個人事業主は、月6万8千円まで出来るから、それなりの額やれるなら節税結構なるよ。

自分も今年から個人事業主になったから、月6万に増額したけど、実質4万1000円だよ。

+10

-1

-

355. 匿名 2024/10/14(月) 01:49:16

>>25

25年個人年金かけてたけど今月解約した。300万ちょっとの返戻金は来年の積立ニーサに一括購入する。その方が増える可能性が高いから。控除少なくなっちゃうけどその分よりふえそうかなと思って。+26

-2

-

356. 匿名 2024/10/14(月) 02:20:57

>>231

年齢と資産額同じ!

これまで本当に仕事が忙しくて徹夜しまくりで、資産運用何もしてませんでした.....

最近時間ができたのでとりあえず積立投資枠はオルカンで埋めました!

成長投資枠ももったいないから使いたいけど、何がいいのやら....

米国ETFは米国の税金だるそうなので国内の高配当株で手堅そうなのを買うか、S&P500に突っ込むかどっちがいいかなぁ?

S&P500、アメリカ大統領選終わったら少し下がったりしないかなとか。そんな短期の上げ下げを気にするものではないと思いつつ、チャートみたらエグい上がってて今買う勇気が出ない.....

+9

-1

-

357. 匿名 2024/10/14(月) 02:23:50

NISA一括が普通みたいでみんなお金あるじゃんって思う

生活が苦しいとか嘘じゃん+16

-0

-

358. 匿名 2024/10/14(月) 02:24:26

>>1

投資信託でも余剰資金でやったほうが良いよ。

50歳、60歳の時に下落相場が10年続く可能性もあるわけだし、その時はお金と精神状況も悪くなり、人生楽しめないよ。+3

-3

-

359. 匿名 2024/10/14(月) 02:46:51

>>19

私もPayPayポイント投資がいつのまにか62%増えてた

プラス3万円。+17

-0

-

360. 匿名 2024/10/14(月) 02:51:26

>>357

格差が結構あると思う。

このトピに辿り着く人は、ちゃんと考えてる人が多いから、そういう人が多く見えるだけだよ。

自分も一括出来るお金ないから、コツコツやってるし。

+34

-1

-

361. 匿名 2024/10/14(月) 03:05:27

>>150

民主党政権の時のことをもうお忘れ?+17

-8

-

362. 匿名 2024/10/14(月) 03:10:05

>>104

自民党とか馬鹿なの?

独身税始まるんだよ

私は国民民主に入れるわ

+22

-15

-

363. 匿名 2024/10/14(月) 03:20:58

>>362

社会保障関連のニュース観た?ヤバすぎでしょ…入れる政党ないのが辛い+7

-1

-

364. 匿名 2024/10/14(月) 03:44:24

>>361

それまでもずっと自民党甘やかしたからだろーが

国民の自業自得+8

-14

-

365. 匿名 2024/10/14(月) 04:41:51

熱海やリゾート地の築40年くらいの中古一軒家を購入し、リノベーションするのはどう思いますか?

今後外資もホテルなど参入していて、地価もあがってきており、リモートの方や海外の方に向けて貸すことも可能、終の棲家としても需要はあるのか悩んでおります。+3

-5

-

366. 匿名 2024/10/14(月) 05:59:45

>>297

>>330

ありがとうございますm(_ _)m

勉強になります!+1

-0

-

367. 匿名 2024/10/14(月) 06:28:52

>>365

終の棲家ではなく投資としてならちょっと大変そうだけどどうなんだろうね

今値上がりしてきているみたいだし

リモートワーク見込んで熱海に住むのはいいなあ

東京から近いから出社もさほど大変ではなさそうだし週一出社とかならやれそうだね+3

-0

-

368. 匿名 2024/10/14(月) 06:37:47

>>359

ウェルスナビとかで運用すると手数料高いけどそんな感じで個人が自分で選んでやるよりずっと成績良いみたいだよね

あまり勉強したり調べたりしたくないとかなかなか投資全般の理解が難しい場合はプロが代わりに運用してくれるウェルスナビも良さそうだと思った

8月5日の令和のブラックマンデーの暴落時に株トピでウェルスナビやってる人が一番下げが少なそうだったからプロさすがって思った+5

-3

-

369. 匿名 2024/10/14(月) 06:43:58

>>356

S&P500の下落相場待ちしながら高配当株も買ってみるとかは?

私、日本個別株の高配当株集めているけど配当入ると嬉しい

あと入った配当で積立NISAや成長投資枠で色々スポット購入して再投資に回せるしたまには配当金で欲しいもの買ったりも出来てる

+9

-1

-

370. 匿名 2024/10/14(月) 06:50:59

>>340

さらにヨコ

定期預金も今後日銀が利上げして円高になってきたら利息も上がって預金でもそこそこのリターン得ることが出来るようになるかもしれないよね+2

-1

-

371. 匿名 2024/10/14(月) 06:57:54

>>365

そういう所って、駅、スーパー、病院も遠かったりするから、自分が老後住むとなると微妙だと思うけどね。

千葉のそういう所に泊まった事あるけど、隣は大家さんだから(運営自体は別で会社がやってた)多少騒いでも大丈夫と言われた。

一軒家を観光客に貸すとなると人数もある程度いて騒いだりもするから、周りに家が無いか、何軒も購入出来ないと苦情来たりして大変だと思う。

+12

-0

-

372. 匿名 2024/10/14(月) 07:04:19

>>371

>>365

ごめん。リモート、海外の方向けか。

リモートは縮小傾向にあるし、海外の人は大人数で住んだり、勝手にまた貸ししたりして、騒いで苦情来る可能性がある。

知り合いに中国人に貸してたけど、夜逃げされて汚くて、リフォーム代もかなりかかったって人いたな。

リスク承知でやるなら、良いのでは。

+13

-1

-

373. 匿名 2024/10/14(月) 07:19:03

>>299

図書館で新NISAやiDeCoの本借りて読んでみては?

あとはYouTubeで動画沢山有るから観て勉強してみても良いし

今は無料で投資の勉強出来るツールが沢山有るから独学でも全然大丈夫だと思うよ

私も独学で本2冊とあとはYouTubeとわからなかった事はネットで検索して記事読んだりして覚えて始めたよ

NISAもiDeCoもスマホ一つで出来るから今はいい時代になったって思う

とりあえずYouTubeで投資の勉強しながら証券口座開設してしまうのが手っ取り早いよ

証券口座開設の手順もYouTubeに動画沢山有るから大丈夫ダよ

証券口座開設はスマホで出来るけど少し時間がかかるから最初にやっておいた方が後々楽だと思う

私は少しの資金でも余剰金は投資に回したかったから全部無料のコンテンツで知識を得て投資始めたんだ+7

-1

-

374. 匿名 2024/10/14(月) 07:19:33

>>18

今からNISA始めるような初心者はS&P500かオールカントリーと現金の比率だけでいいよ+9

-4

-

375. 匿名 2024/10/14(月) 07:25:50

>>30

その5000万寝かせてるのは勿体なさすぎるよ

ここは主婦とかばかりで未知の世界だろうから

マイナスだろうけど、不動産勉強してオーナーになるといいよ

貯金と知識のないサラリーマンがファイヤしたいが為にオーナーになるから失敗するんであって、ゼロサムゲームじゃないから。

インスタやってたらkanokoさんの見てみるといいよ

+1

-26

-

376. 匿名 2024/10/14(月) 07:38:03

>>375

わざとなの?

ここは独身トピなのに+14

-0

-

377. 匿名 2024/10/14(月) 07:39:06

>>60

私は

買うならすぐ賃貸をやめて住み始めたかったし、

資産価値もそこそこ有る物件が良くて

都内の築浅3年の中古を買ったんだけど、

その当時でも不動産価格の上昇で

既に新築で買ってた人より、築3年で中古を買った私の価格の方が+5〜600万も高い価格になってた。リノベーションもしてなくて。

最近の新築だと、土地代だけじゃなく

建築材料費や人件費も上がってるから、価格が10年前の1.7倍にまでなってるって何かの記事で見た。

私は、もしいずれ どうせ買うなら早めにと、マンションを買っておいて良かったと思ってる。+13

-1

-

378. 匿名 2024/10/14(月) 07:39:11

>>368

横。プロで言うなら、それこそS&P500かオルカンのインデックスで良い様な気がする。業績悪化したら、入れ替えてくらるし。

ウエルスナビのサイトに載ってる「4年7カ月の運用実績:+38.84%(円建て)」

私のiDeCoのS&P500は、それより数ヶ月短くて、含み益43.1%なんだけどw

+9

-1

-

379. 匿名 2024/10/14(月) 08:00:03

>>30

もっと少子高齢化になるから、良い施設に入りたいとなると、もっと必要になるのでは。

NISA、iDeCoやってないならやった方が良いと思うけどな。退職金無いなら、iDeCoやらないと退職所得控除の恩恵受けられないし。60歳過ぎてもNISAで運用してれば、増えていくから、預金だけよりはかなり安心。

+13

-1

-

380. 匿名 2024/10/14(月) 08:29:35

>>162

65歳までの継続雇用は企業の義務だよ

継続雇用されなければ会社都合の退職になる

但し条件を悪くするのは問題ないから給料半分とかありえる+8

-0

-

381. 匿名 2024/10/14(月) 08:37:30

>>338

節約動画もおすすめだよ

色々見ているうちに洗脳されてくるから(笑+3

-1

-

382. 匿名 2024/10/14(月) 08:43:59

>>39

納税していれば独身も子育てもお荷物ではないよ

納税していなかったら、独身も子育てもお荷物かもね

+23

-0

-

383. 匿名 2024/10/14(月) 08:51:08

年収600

一月から住宅ローンの金利が上がるので、繰り上げ返済を検討しています。

一方で車も必要なので購入したいです。

せっかく買うのなら好きなものがほしい!

財形500、NISA150、ただの貯金150

住宅ローン残り1100(25年後に完済予定)

ほしい車500

少ない手持ちをどこに当てるか悩みます+7

-2

-

384. 匿名 2024/10/14(月) 08:57:19

12月に事業者証明書が不要になるというので、そのタイミングでiDeCo始めてみようと思っています。

でも証明書不要とはいえ、12月に手続きして翌月の拠出に間に合うのか?

そこら辺の案内がどこにも出てなくて、モヤモヤしています。+4

-1

-

385. 匿名 2024/10/14(月) 08:59:27

繰り上げちゃうんだ

私は可能になったとしても繰り上げない予定+1

-0

-

386. 匿名 2024/10/14(月) 08:59:50

>>384

iDeCoの手続きを最初からだったら2ヶ月ぐらい掛かると思います+8

-0

-

387. 匿名 2024/10/14(月) 09:03:41

>>384

去年口座開設からやったけど3,4ヶ月くらいかかったよ+3

-0

-

388. 匿名 2024/10/14(月) 09:07:08

>>356

231です

お仕事お疲れ様です

私はNISAを年初一括で埋めて、成績が良かったので6月頃に特定でS&P500含めていろいろ買い足しました

今思うと6月はかなり上がっていた時期で買い時ではなかったのですが、8月の暴落を経て結局今はプラスになっています

長期運用するなら、短期の上げ下げはあまり気にせずに早めに買うのがいいと思いました+16

-0

-

389. 匿名 2024/10/14(月) 09:09:27

>>21

他人にとやかく言われる筋合いないよ。

老後資金貯めつつ自由に生きた者勝ち!+18

-0

-

390. 匿名 2024/10/14(月) 09:15:14

>>93

私もそう思う。

その新築には何年住めるか、例えば私の父は63で脳梗塞で施設に入ったよ。

たらればになるけど、若い元気なうちにお金使うのもアリだと思うんだよね。+23

-0

-

391. 匿名 2024/10/14(月) 09:17:14

>>81

同じ人。ブロックしたら全部消えてる+6

-1

-

392. 匿名 2024/10/14(月) 09:21:13

>>346

不満はない。

私の場合は立地を妥協して、家は広くて綺麗で、家賃は新卒でも払える価格。

家賃20万のところにもともと住んでたけど、コロナ禍で在宅メインになってから引っ越しをした。

+9

-2

-

393. 匿名 2024/10/14(月) 09:25:15

>>304

投資の本読みなされ。漫画とかも有るし。

資金なくて出来なくて、結局私は何年も読み込んでいて、ふいに臨時収入あったからそれで始めたよ。

人に全部訊く人は何も出来ません。人に訊いたらすぐ忘れます。+5

-2

-

394. 匿名 2024/10/14(月) 09:27:24

>>9

70まで生きれるのかな

60くらいから働かずにお金使えるようにしときたい+21

-1

-

395. 匿名 2024/10/14(月) 09:28:24

>>304

楽天証券かSBI証券に口座を開設して、投資信託のランキング上位にあるS&P500かオールカントリーという商品をNISA口座で毎月定額積み立てるだけ。

簡単よ。+10

-1

-

396. 匿名 2024/10/14(月) 09:28:43

>>81

貯めるお金もないのだろうね+3

-0

-

397. 匿名 2024/10/14(月) 09:29:08

>>384

おいくつか存じ上げないけど、私個人的には、長い長い拠出が始まるわけでその数ヶ月って大事なのかな。

どちらにせよ今までやってなかったんだから、気にせず12月から手続き始めたら…と思うんだけど。

うちの夫も事業者の証明書貰うの面倒なので待ってるよ。+2

-5

-

398. 匿名 2024/10/14(月) 09:35:21

>>81

横

独身者は子供産んでないけど、その子持ちの方が休んだ時のサポートしてるんだよね👍

今日だって、子持ちの社員さん休みだから独身の私は張り切って働いてくるわよ😘+35

-0

-

399. 匿名 2024/10/14(月) 09:36:13

>>384

idecoは60歳まで引き出せないし、10年積み立てる必要あるから、税金的に優遇されていても、本当に余剰資金でやったほうがいいと思うよ。50歳からの10年やるのが一番いい気がするんだよね。+2

-0

-

400. 匿名 2024/10/14(月) 09:39:51

>>398

前向きでえらい

お仕事がんばってね+10

-0

-

401. 匿名 2024/10/14(月) 09:41:38

少額でも早くから始めたほうがいいよ

あと三冊くらいでいいからきちんとした本読んだほうがいい

結局ユーチューバーも本を元ネタにしてるだけだし、細切れにまた聞きするより一から説明読んだ方がずっといいよ

大切なお金のことだからね+13

-1

-

402. 匿名 2024/10/14(月) 09:44:03

>>89

>引き取り手のない安く売りたい戸建と土地

っていうのは不便なとこだったり、浸水エリアだったり、活断層があったりするんじゃないかな?

今自治体が進めているスマートシティ構想で今後の開発計画から外れた場所。

都市をとってから行政サービスが受けにくくなりそう。

ハザードマップもしっかり確認しないと危険。+20

-0

-

403. 匿名 2024/10/14(月) 09:45:44

>>284

昭和20年代の子に学資保険に入ったら、受け取ったのがたったの3万円だった

と言う話があるなー+5

-1

-

404. 匿名 2024/10/14(月) 09:46:54

iDeCoの節税って知れてない?

私は生活の変化で途中でお金が必要になることもあるかもしれないからやらないな。

NISAと超えたら特定で投信積立する。

貯金が苦手な人には向いてるよね。+9

-6

-

405. 匿名 2024/10/14(月) 09:47:03

>>402

限界っぽい人が集積して、その地区は治安終わりそう…+8

-0

-

406. 匿名 2024/10/14(月) 09:49:08

節税も裏を返せば、投資で毎年必ずリターンがもらえるようなものだからバカにならないよ

その分についてはリスクゼロだし

投資はリスクある+11

-0

-

407. 匿名 2024/10/14(月) 09:53:40

>>402

自己レス

歳をとってから の誤字+0

-0

-

408. 匿名 2024/10/14(月) 10:03:43

個別株1500万で年間配当金40万くらい(株主優待含まず)

年間100万欲しいなぁ+12

-0

-

409. 匿名 2024/10/14(月) 10:08:18

>>404

所得税率にもよるんじゃない?

わたしは低所得だけど、年金が心許ないからiDeCoもやってるよ(NISAも特定もやってる)+14

-0

-

410. 匿名 2024/10/14(月) 10:11:20

本は読んだ方がいいと思うけど、「ほったらかし投資術」みたいな本の多くは、広く分散された手数料の安いインデックスファンドを長期で積み立てなさいという一行で書けることをわざわざ一冊の本にした内容ばかりだよ。

副業や転職で収入を上げろとかも書いてある。

興味のある人は読んでもいいと思う。+20

-0

-

411. 匿名 2024/10/14(月) 10:15:14

>>1

3年で35万くらいしかプラスになってないのは買い方が悪いのか?

S&P500に全賭けなんだけど。。+4

-0

-

412. 匿名 2024/10/14(月) 10:24:03

>>411

そもそもリターンを利率で考えてない時点で勉強不足…+6

-2

-

413. 匿名 2024/10/14(月) 10:29:14

>>411

私もほぼS&P500に全振りだけどかけてる金額によるんじゃない?

新NISAに1月から120万入れて含み益は今279,693円だよ+9

-0

-

414. 匿名 2024/10/14(月) 10:40:34

いまがチャンスと思って旧ニーサ3年分全部売った

プラス140%でウハウハだわ

そっくりそのまま新ニーサ積み立て2年分の種銭にしようと思う+14

-1

-

415. 匿名 2024/10/14(月) 10:42:05

>>25

個人年金、月2万に設定してます。つみたてニーサは月おいくらしてますか?+1

-0

-

416. 匿名 2024/10/14(月) 10:46:26

>>394

横。女性の半分は90歳まで生きるから、70歳なら生きてる可能性が高い。![厚生労働省:平均寿命(2024年)が男性81.09年、女性87.14年に!3年ぶりに延びる | 高齢者住宅ジャーナル | 高齢者住宅協会]() 厚生労働省:平均寿命(2024年)が男性81.09年、女性87.14年に!3年ぶりに延びる | 高齢者住宅ジャーナル | 高齢者住宅協会www.satsuki-jutaku.jp

厚生労働省:平均寿命(2024年)が男性81.09年、女性87.14年に!3年ぶりに延びる | 高齢者住宅ジャーナル | 高齢者住宅協会www.satsuki-jutaku.jp厚生労働省は2024年7月26日、2023年分の平均寿命と平均余命が記載された令和5年簡易生命表を発表しました。令和5年簡易生命表の概況2023年の平均寿命は、男性81.09年、女性87.14年となり、前年と比較して男性は0.04年、女性は0.05年延びました。平均寿命は男女とも...

+5

-0

-

417. 匿名 2024/10/14(月) 10:47:12

>>416

さら横だけど、生きてはいても認知症になってる可能性も…+5

-0

-

418. 匿名 2024/10/14(月) 10:57:18

>>417

お金あってもボケて動かせなくなってたら困るね

おひとりさま信託みたいなやつ必要なのかな…+10

-0

-

419. 匿名 2024/10/14(月) 11:05:26

>>1

私も投信と個別株やってる。

株やると自発的に勉強するようになるからいいよね。私の稼ぎの範囲でアウトラインを決めて、それ以上は手を出さないようにしてるけど、次は何を買おうかなって楽しみにしてる。

ガルで教えてもらったパルグループの株が倍になって感謝。優待使って半額で鬼怒川の金谷ホテルに泊まれるし。+5

-1

-

420. 匿名 2024/10/14(月) 11:07:19

>>25

外貨建の個人年金を、米ドルと豪ドルそれぞれ毎月2万円ずつ積立してる。積立金額は円で固定されているので、円安の影響で最近はほとんど買えてないかも…+8

-0

-

421. 匿名 2024/10/14(月) 11:07:48

うちの会社は、会社から出る退職金と、企業型DCとの2本建てで、受け取り方に悩む。

両方合計で退職所得控除額を超える場合、どっちかを年金受け取りにするか、

課税されてでも両方一時金受け取りにするか、

一時金で受け取っても定期預金に入れるだけなら、両方を年金受け取りにするか。この場合、支払い待ちの残額は投資してるのと同じだし。+3

-0

-

422. 匿名 2024/10/14(月) 11:14:47

>>106

私は反対意見。

素人は、まず銀行窓口に行って勉強すべき。

手数料なしのものもある。

最初の頃は、通いまくった。

サランラップもたくさんもらったw+4

-15

-

423. 匿名 2024/10/14(月) 11:16:21

49才だけど、あと1、2年正社員したら非正規でゆるく働きたい+運用中5000万を1〜2%定率売却設定するつもり。+14

-2

-

424. 匿名 2024/10/14(月) 11:16:51

>>25

30歳です、私は23歳から農協で毎月1万円ずつ個人年金しています。イデコと積二ーも1万円ずつ。余裕があればもっと増やしたいけどしばらくはこの金額で継続かな。+9

-0

-

425. 匿名 2024/10/14(月) 11:17:10

>>14

冷たい目でみられようが、自分の人生とお金の方が大事なんです..+19

-2

-

426. 匿名 2024/10/14(月) 11:21:34

>>94

今すごく上がってるよね。でも数十年後はどうなってるか分からないし、いま不安になっても喜んでも仕方ないし大丈夫だよ+9

-0

-

427. 匿名 2024/10/14(月) 11:26:32

>>413

いいな。私のS&P500は新NISA分は6.5%しか増えてない。。旧ニーサは+33%だけど。+8

-0

-

428. 匿名 2024/10/14(月) 11:27:13

>>411

投資金額60万円くらい?+2

-0

-

429. 匿名 2024/10/14(月) 11:31:06

>>53

うちの会社が使ってる確定拠出年金の全加入者の利回り内訳みたいなのがあるんだけど20%ぐらいが定期預金にしていてほとんど何も触ってない人が多くてびっくりした。上位グループはオルカン多めにしてるね。+5

-0

-

430. 匿名 2024/10/14(月) 11:40:53

>>15

40で家買って4年になる

計算したらそれまで2000万以上家賃にかけてたのに何にもなってなかった

都心のあちこちに住めたのは良い経験になったし、もっと早く買ってたらとも思うけどけど買って正解だったよ!+17

-1

-

431. 匿名 2024/10/14(月) 11:49:08

「インデックスを積み立てしておけばOK」と言ってる人

この事実を知ってます?

![写真・図版(2枚目)| 投資信託は最悪どこまで下がる? S&P500と全世界株式の30年検証 | AERA dot. (アエラドット)]() 写真・図版(2枚目)| 投資信託は最悪どこまで下がる? S&P500と全世界株式の30年検証 | AERA dot. (アエラドット) dot.asahi.com

写真・図版(2枚目)| 投資信託は最悪どこまで下がる? S&P500と全世界株式の30年検証 | AERA dot. (アエラドット) dot.asahi.com写真・図版(2枚目)。2021年までの絶好調相場から一転、米国株は2022年に入り軟調といっていい。そもそも株式市場には暴落が付きものだ。アエラ増刊「AERA Money 2022夏号」では、過去30年の実績から見て「…

ITバブル崩壊の時=元の株価水準に戻るまで6年7ヶ月

リーマンショックの時=元の株価水準に戻るまで6年8ヶ月

この長期間の下落相場に耐えられますか?

そこまで昔の話でもないですよ

考えが相当甘い初心者なのは容易に理解出来ますが、安易な考えで素人がロクに勉強もせずやってると、あとできっちりツケが回ってきますよ

気を付けてくださいねー+0

-17

-

432. 匿名 2024/10/14(月) 11:50:51

>>431

積み立て設定して、あとは見ないで生活すればいいから

気になるならバランスファンド買うとかボラティリティ低めにしとけばいい+4

-1

-

433. 匿名 2024/10/14(月) 11:52:22

最近、消費シーンで不愉快になることが増えてきた。値上げ、上げ底、嫌な接客など。

というのもあって支出減で倹約に繋がってる。その浮いたお金を投資信託に回している。

+10

-0

-

434. 匿名 2024/10/14(月) 11:54:52

>>432

「バランスファンド買うとかボラティリティ低めにしとけば」

勉強しない投資初心者にその発想があると思います?

「考えが相当甘い初心者なのは容易に理解出来ますが、安易な考えで素人がロクに勉強もせずやってると」と書いてるんだけどなぁ。

日本語が読めないのかな?+0

-13

-

435. 匿名 2024/10/14(月) 11:56:51

イデコ、ニーサ、マンション投資とかで80くらいで一億いきそう。逆に今あんまりないんだけど。なんか間違ってるよねー

もうちょい早めに頑張れば良かった。。。+8

-1

-

436. 匿名 2024/10/14(月) 11:57:31

逆にインデックス積立以外に初心者向きな投資って何・・?+7

-0

-

437. 匿名 2024/10/14(月) 11:58:22

>>435

マンション投資って、どんなマンションに投資してるんですか?+0

-0

-

438. 匿名 2024/10/14(月) 12:04:08

>>21

悪い事言わないから、今からでも考え直して結婚しなよ。20代なら選び放題だよ。

あなたと同じことを20代で思って後悔しているアラフィフおばさんです。

この歳になると本当に寂しくて惨めだよ。+1

-27

-

439. 匿名 2024/10/14(月) 12:06:14

>>436

自己投資じゃない?

資格取ったりとか+0

-0

-

440. 匿名 2024/10/14(月) 12:07:04

>>438

私アラカンだけど自由で最高だよ

寂しくない寂しいは人による+21

-0

-

441. 匿名 2024/10/14(月) 12:09:01

>>404

年収と会社員か個人事業主かどうかでも変わる。

会社員だと月2万3千円までだから、例えば年収420万だとすると満額やっても節税は年間4万1600円。

同じ年収420万でも、個人事業主なら月6万8千円まで出来るから、満額やると年間24万8200円の節税になる。

+9

-0

-

442. 匿名 2024/10/14(月) 12:09:09

>>438

21さんはアラフィフなのでは…+18

-0

-

443. 匿名 2024/10/14(月) 12:10:23

>>400

ありがとう🥰

三連休頑張るわ(今休憩中)+7

-0

-

444. 匿名 2024/10/14(月) 12:15:50

>>118

もはや引越し代やら家具やら不動産取引の諸経費やらで最低5000万は用意できないと買えない価格になっちゃったね…

今の給料上がらん庶民なら新築で3000万円台、中古で1000〜2000万が適正価格だと思うわ+7

-0

-

445. 匿名 2024/10/14(月) 12:16:39

>>48

横。

自分は産めなかったけど、姉の子供たちに色々貢いでるわw

産みっぱなしで、ちゃんと育てられず施設預けたりしてる同級生もいるから、それよりはマシだと思ってる。+2

-0

-

446. 匿名 2024/10/14(月) 12:16:52

>>438

読解力…+17

-0

-

447. 匿名 2024/10/14(月) 12:21:03

>>418

ボケる前に定期売却サービスが導入されると思う+0

-0

-

448. 匿名 2024/10/14(月) 12:27:43

>>431

余剰資金で長期投資でやるのは、投資トピにいるガル民の常識でしょ。

貰いだけど、いつものこれ!

あなたの好きな過去データで言うと、S&P500はどの年からやっても20年以上やれば損しないってのがある。

これからは前代未聞の事があるかも知れないけど、それ言い出したら何も出来ないし。![独身女性の資産形成について語ろうPart6【株式投資・NISA・iDeCo】]()

+18

-0

-

449. 匿名 2024/10/14(月) 12:32:24

>>59

100歳まで生きるかもしれないってことを考えると、SP500を9割でも全然OKな気がするけどね

残りを生債券とか+9

-0

-

450. 匿名 2024/10/14(月) 12:33:12

>>447

SBIなら既に設定できるはずだよ+7

-0

-

451. 匿名 2024/10/14(月) 12:34:54

ここは評価額の画像貼り付けって禁止??+1

-0

-

452. 匿名 2024/10/14(月) 12:45:43

>>451

参考になるので私は歓迎だよ〜+11

-0

-

453. 匿名 2024/10/14(月) 12:50:17

>>85

基本的に投信でかかる手数料は3種類ある。

買い付け時、運用時、売却時。

この中で運用手数料はどの投信でもかかってるから、

まずそれ以外の手数料がかからなくて、運用手数料が低く抑えられてるもの(0.2%以下)を選ぶのが大前提。

銀行で上記の条件を満たす投信の選択肢が少ないから、みんなネット証券をすすめてる。

手数料を絶対に侮ってはいけない。絶対に。

+10

-2

-

454. 匿名 2024/10/14(月) 12:51:16

資産額をマネーフォワードで見てみたらこの一ヶ月で300万円増えてた

でも3か月前と比較するとまだマイナス

株価もあるけど主には為替の影響+14

-1

-

455. 匿名 2024/10/14(月) 12:52:48

>>85

山崎元さんの「ほったらかし投資術」をおすすめします+8

-1

-

456. 匿名 2024/10/14(月) 12:56:20

>>25

今なら個人年金より確定拠出年金の方がリターンは大きいと思う。

私は20年前から個人年金を掛けていて、払ったお金プラス300万くらいかな。

固定なので物価が上がると価値が下がる。

でも、個人年金だけで1,000万以上の老後資金を確保出来ているのはなんとなく安心。

確定拠出年金も合わせると、3,000万くらいになりそう。+12

-1

-

457. 匿名 2024/10/14(月) 13:01:30

>>434

不安を煽るだけ煽って解決策書かないのが嫌いなんだよね+5

-0

-

458. 匿名 2024/10/14(月) 13:02:59

つうかむしろ最近の初心者は変にYouTubeとか見てハイリスクなものに集中投資したりするのが危なっかしいわ

インデックス積立して数回暴落に出会うのは想定の範囲内だから元からビビる話ではない+9

-0

-

459. 匿名 2024/10/14(月) 13:03:55

>>451

法螺貝吹きますね+5

-0

-

460. 匿名 2024/10/14(月) 13:04:16

毎月一定額別の口座で積み立ててるけど消極的過ぎるかな

いまいち踏み出せなくて+1

-1

-

461. 匿名 2024/10/14(月) 13:04:58

>>20

そうなんだよね

それが嫌だなと+3

-0

-

462. 匿名 2024/10/14(月) 13:05:56

>>53

定期的に確認して運用したが良いよ。私は今年で数十万増えた。掛金月1万です。+2

-2

-

463. 匿名 2024/10/14(月) 13:08:01

>>436

配当金や優待目的で日本個別株を買うとか?+1

-1

-

464. 匿名 2024/10/14(月) 13:08:51

>>458

一度投資先を決めたらネットの投資情報は見ない方が良いよね

もはや株価の上がり下がりは経済評論家とyoutuberのおもちゃになってる+4

-0

-

465. 匿名 2024/10/14(月) 13:10:32

>>464

必要に迫られての資産形成と娯楽を混同してはいけないと思うんだよね

老後資金の元手で増えた減ったのあそびしたらいかんよね+4

-1

-

466. 匿名 2024/10/14(月) 13:10:38

派遣だけどiDeCoやりたいが、会社変わるとその度にまた書類書いてもらうとか面倒で躊躇してる。

税金安くしたい。+13

-1

-

467. 匿名 2024/10/14(月) 13:15:07

451です

図々しくも晒します。

これでもたった3銘柄だけでたった400万の含み損抱えてて、その3銘柄はポートフォリオで特級呪物になってます。![独身女性の資産形成について語ろうPart6【株式投資・NISA・iDeCo】]()

+13

-1

-

468. 匿名 2024/10/14(月) 13:16:40

>>431

最低20年積立て続ける途中の7年間の下落は下落時に安く大量に買えるってことで大歓迎なんだよね

一番困るのは出口予定付近で長期暴落に当たってしまって出口予定が後ろ倒しになることなんだよね

あと最近は昔の教訓から暴落からの立ち直り期間は短くなってきているらしいから私はそこまで悲観はしていないな+22

-0

-

469. 匿名 2024/10/14(月) 13:16:55

何持ってるかもわからないし、いつからやってるかもわからないし

法螺貝吹いとくわ

ぶぉおおお〜〜〜+6

-0

-

470. 匿名 2024/10/14(月) 13:23:16

>>469

株トピ民?+0

-1

-

471. 匿名 2024/10/14(月) 13:26:43

>>209

リセールバリュー高いところならアリだと思う!

私も38歳の時に急に思い立って買って今4年住んでるけど、当時も既に価格は高騰してて下がるかもしれないけどまぁいいかと思いながら買ってみたら、今売ったとしたら1.3倍くらいで売れるらしくて衝撃を受けた。

私も転勤アリの関西出身で、関西に戻るの希望してるんだけど、戻ることになったら、買った時より高く売れるなら売っちゃおうかなと思ってる。管理も面倒だし。

関西に戻れたらまた売りやすいとこのマンション買う予定だよ。+9

-1

-

472. 匿名 2024/10/14(月) 13:31:26

>>458

私なんて投資始めた2年くらい前一番最初にレバナス最高値付近で買って直後大暴落して長いこと岩塩になって耐えたわ

本当に馬鹿だったなあと反省して今に至る

今はあの時の教訓から積立NISAと成長投資枠で高配当株集めて堅実にやってる+12

-0

-

473. 匿名 2024/10/14(月) 13:35:53

ざっと読み始めて「えー!みんな、こんなに貯めてるの!」と恐くなりました。。。

50代ですが、FIREしました。

でも、皆さんとは違って、ギリギリの金額です。

投資信託が主な資産なので変動はありますが、4500万円ぐらいでしょうか?

一応、持ちマンションですが、古いので死ぬまで住む事は無理でしょう。

年金は、65才から11万円/月ぐらいです。

仕事、職場が精神的に限界で耐えられず、辞めました。

63歳ぐらいまで働いて一軒家を買うのが夢でしたが、心身の健康には代えられず諦めました。

今も資産運用はしていて、いわゆる「入金力」はなくなったけれど、今ある資産を再投資してる感じです。

円安の最初の波で、ほとんどの投資信託を売却したので、それを回してる感じです。

もちろん、iDeCo、NISAやってます。

生活は質素ですが、特に不満はありません。

+40

-2

-

474. 匿名 2024/10/14(月) 13:40:37

>>276

どこに移住予定ですか?

私は関西ですが宮崎へ移住したいです+10

-0

-

475. 匿名 2024/10/14(月) 13:48:52

>>472

レバナスはやってたよねえ

実際に上がっていたし

今流行りの半導体だとかメガテックも同じ感じになるのかどうなのか+3

-0

-

476. 匿名 2024/10/14(月) 13:50:18

今月から公務員になったんだけど、会社員⇒公務員場合、掛け金の変更しないとだめだよね?

12月から月20000円になるけど、楽天証券から送られてきた変更用紙、公務員のかけ12000円のままなんだよね

詳しい人いませんか?+3

-1

-

477. 匿名 2024/10/14(月) 13:54:27

会社でイデコあったら絶対はいるべきよ

27500円アッパーまでやってる+5

-1

-

478. 匿名 2024/10/14(月) 13:55:28

会社でイデコやってる人はどんな商品買ってますでしょうか?+3

-1

-

479. 匿名 2024/10/14(月) 13:57:06

>>9

同じ。

旧NISA始まった時から齧って新になって本格的にやってる。

更に金始めた。

自営だから働けるだけ働くつもり。

仕事大好き。

もう自分の健康が資本だから無理せずマイペースにやっていこうね!+13

-1

-

480. 匿名 2024/10/14(月) 13:57:08

バツイチ、高2の息子と2人暮らしです。

高校も公立ではないので学費半端ないですが、

大学費用もこれからかかるのでなかなか積立や投資が難しいです…。

みなさんたくましいですね。見習いたいです。

+4

-5

-

481. 匿名 2024/10/14(月) 13:59:21

私はお金少ないのでリスク高めで大勝負してる

FANG+とかSOX多め+6

-0

-

482. 匿名 2024/10/14(月) 13:59:39

>>468

横。そうなんだよね。

出口が難しいし、悩むよね。

ある程度目標をたてといて(低めに)クリアしたら、60才から70才の間の良いタイミングで大部分を終わらせて、あと現金とその時に良いと思うものに運用かなぁ。

てかそのころまで私の頭動いてくれるのかしら。

+9

-0

-

483. 匿名 2024/10/14(月) 14:01:25

>>481

独身ギャンブラーか

家族いたらギャンブルはちょっとね+7

-0

-

484. 匿名 2024/10/14(月) 14:02:14

会社でiDeCoってなんだろう

企業型DCのこと?+3

-3

-

485. 匿名 2024/10/14(月) 14:04:09

>>16

個別株から始めたから、投信のやり方や仕組みがよくわからない+1

-1

-

486. 匿名 2024/10/14(月) 14:06:53

>>190

分かる。

ちょうど55になったけど、

フルタイムで働くの、バカらしくなってきて

フリーで適当に働いてる。

貯蓄は少なめの550万。

投資信託で200万くらい利益出てるけど、

年と共にメンテが必要になって、

奥歯インプラントや、手術台に消えた。

美容皮膚科も。だからこっから全然増えない。

あとは金を持ってる。

コインで10枚。200万くらいにはなるかな。

+7

-3

-

487. 匿名 2024/10/14(月) 14:07:51

>>483

暴落来たら詰むかもしれん

でも信用取引やレバレッジはかけてないので借金になることはない+6

-1

-

488. 匿名 2024/10/14(月) 14:09:10

>>487

レバ投信も借金にはならないけど+0

-0

-

489. 匿名 2024/10/14(月) 14:10:43

>>485

投信は好きな金額入れられるし、勝手にリバランスしてくれるし、配当も出ないし、楽でいいよ+13

-0

-

490. 匿名 2024/10/14(月) 14:11:09

ニーサでオルカン買ってるけど

全米、新興国、先進国株式も買ってる。

おかしいかな?+5

-1

-

491. 匿名 2024/10/14(月) 14:11:25

節税対策のためにiDeCoを始めようと思ってます。

みなさん商品はどれにしてますか?

元本確保型の定期はおすすめしないでしょうか

+3

-1

-

492. 匿名 2024/10/14(月) 14:12:00

意味があるならいいんじゃない

少数派と思うけど+0

-3

-

493. 匿名 2024/10/14(月) 14:13:12

>>314

ヨコ

ダウンロードしてみました

まだ連携はしてないのですが、口座の上限数はありますか?

課金はありますか?+1

-0

-

494. 匿名 2024/10/14(月) 14:15:08

>>438

30代まで遊びたい放題したシングルアラフィフだけど今も年相応の違った形で楽しく愉快に生きてるよ

寂しくて惨めの対極に居るオバチャンも居るから幸せって本当に人によるね…

自営でアッパーマスだよ、めちゃくちゃ納税してきたよ+10

-5

-

495. 匿名 2024/10/14(月) 14:17:39

>>474

東海から長野に移住を考えています。

不安もありますが新しい土地に行くの楽しみですね^ ^+5

-2

-

496. 匿名 2024/10/14(月) 14:18:21

>>480

母子家庭なのに授業料払ってるの?+6

-1

-

497. 匿名 2024/10/14(月) 14:19:48

>>486

独身?それじゃ貯蓄足りないよね+17

-0

-

498. 匿名 2024/10/14(月) 14:24:19

養老保険満期250万

個人年金月に4万を10年間貰えるに契約してる

旧NISAと新NISAに340万

保険みたいな保証が付いてないけやつ400万

定期に150万

使う予定の無いお金800万

あとは何をしたらいいのが分からないアラフィフです。

あんまり貸しこくないので毎年NISAに突っ込もうかなーと思ってる

iDeCoは面倒くさいのでしていません+3

-1

-

499. 匿名 2024/10/14(月) 14:24:29

>>490

私はオルカン一のみですが、リスク分散という点では

特におかしくはないと思います+5

-1

-

500. 匿名 2024/10/14(月) 14:24:58

>>448

同意だけど、天使登場のとこで死んでるw+4

-1

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

665コメント2023/12/12(火) 17:49

独身女性の資産形成について語ろうPart3【株式投資・NISA・iDeCo】

-

![]()

344コメント2023/07/10(月) 20:43

独身女性の資産形成について語ろう【株式投資・NISA・iDeCo】

-

![]()

991コメント2023/10/23(月) 19:09

独身女性の資産形成について語ろうPart2【株式投資・NISA・iDeCo】

-

![]()

641コメント2024/03/26(火) 15:44

独身女性の資産形成について語ろうPart4【株式投資・NISA・iDeCo】

-

![]()

391コメント2024/07/01(月) 15:49

独身女性の資産形成について語ろう【株式投資・NISA・iDeCo】Part5

-

![]()

1659コメント2019/07/02(火) 14:12

【6月】株式投資について語りましょう

-

![]()

729コメント2020/08/01(土) 04:41

【こんな時だからこそ】お金の話をしようpart.7【投資•定期•つみたてNISA•iDeCo】

-

![]()

2058コメント2024/01/09(火) 14:44

お金の話をしようpart19【投資・定期・NISA・iDeCo】

-

![]()

2515コメント2024/02/09(金) 21:32

お金の話をしようpart20【投資・定期・NISA・iDeCo】

-

![]()

2338コメント2024/03/12(火) 08:51

お金の話をしようpart21【投資・定期・NISA・iDeCo】

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する

独身女性の資産形成について語ろう【株式投資・NISA・iDeCo】Part5独身ならではの資産形成について語りたいです 新NISAや、住宅や保険その他についても幅広くお話しましょう!