- 1

- 2

-

1. 匿名 2023/09/22(金) 23:26:38

独身の人、引き続き資産形成について語りましょう!

運用中の人も、これから始めたい人もどうぞ+98

-2

-

3. 匿名 2023/09/22(金) 23:27:11

難しいから簡単に教えてほしい+200

-24

-

4. 匿名 2023/09/22(金) 23:27:37

投資しないと勿体無いよ+144

-15

-

5. 匿名 2023/09/22(金) 23:27:55

FX400やらかした+28

-6

-

6. 匿名 2023/09/22(金) 23:27:57

ドルしか勝たん+6

-27

-

7. 匿名 2023/09/22(金) 23:28:02

薄給だから月5000円ずつしか投資に回せん+266

-4

-

8. 匿名 2023/09/22(金) 23:28:03

投資はしてないや。

でも何かあったときのために、保険には入ってる。+22

-29

-

9. 匿名 2023/09/22(金) 23:28:09

独身税+5

-43

-

10. 匿名 2023/09/22(金) 23:28:09

>>3

iDeCoとNISAで世界株インデックスを定期的に買え+225

-7

-

11. 匿名 2023/09/22(金) 23:28:19

NISAと株はやってる+64

-2

-

12. 匿名 2023/09/22(金) 23:28:24

>>4

でもリスクあるしなぁ+103

-9

-

13. 匿名 2023/09/22(金) 23:28:34

すでに株の運用で

種500→5000になってます

老後安泰❗️+234

-13

-

14. 匿名 2023/09/22(金) 23:28:43

>>8

一番損するパターン+37

-21

-

15. 匿名 2023/09/22(金) 23:28:48

減らなければいいや+47

-1

-

16. 匿名 2023/09/22(金) 23:28:56

>>9

既に導入済み+17

-2

-

17. 匿名 2023/09/22(金) 23:28:57

>>2

何これ

こどおじの演説なのかな+11

-3

-

18. 匿名 2023/09/22(金) 23:30:11

>>3

こういう教えてクレクレが養分にされるのよ

しっかり自分で勉強して投資なさい+114

-59

-

19. 匿名 2023/09/22(金) 23:30:35

>>2

この人自分がそういう風に言われたことあるんだろうな+8

-2

-

20. 匿名 2023/09/22(金) 23:31:02

>>14

個人年金は?そっちに入れるから他に回す資金が厳しい。解約しようかな+26

-2

-

21. 匿名 2023/09/22(金) 23:31:07

売り時が本当に難しい

老後まで持ってればいいのかな+68

-1

-

22. 匿名 2023/09/22(金) 23:31:45

>>13

うらやま。。。。+154

-1

-

23. 匿名 2023/09/22(金) 23:31:51

NISAはじめてまだ2年くらいだけど既に50万の利益出てる

やらなきゃ本当に損+222

-8

-

24. 匿名 2023/09/22(金) 23:32:12

>>14

そうなの?

投資して失敗する人も多く出ると予想されるけど。+78

-13

-

25. 匿名 2023/09/22(金) 23:32:18

>>3

YouTubeにたくさん動画上がってるよ

まあら結論だけ言うと口座開設してインベスコを積立したらいいよ+16

-7

-

26. 匿名 2023/09/22(金) 23:32:21

>>21

基本は年金生活まで売らない方法が一番良い+70

-1

-

27. 匿名 2023/09/22(金) 23:32:27

とりあえず積立ニーサと株はちょっとだけやってるけど…なにせ元手が少な過ぎて…+125

-1

-

28. 匿名 2023/09/22(金) 23:32:41

>>13

マイナスに転じることもあるよね?+79

-8

-

29. 匿名 2023/09/22(金) 23:33:36

>>12

貯金も既にリスクだよ+87

-11

-

30. 匿名 2023/09/22(金) 23:34:24

>>29

投資よりは貯金はリスクほとんどないよね?+33

-50

-

31. 匿名 2023/09/22(金) 23:34:39

>>7

それでもいいやるのだ頑張ろう+241

-0

-

32. 匿名 2023/09/22(金) 23:35:22

>>14

自動車保険は入ってた方が絶対に良い+15

-5

-

33. 匿名 2023/09/22(金) 23:35:38

会社の財形貯蓄やってる。

+26

-1

-

34. 匿名 2023/09/22(金) 23:36:04

>>24

全世界株式や先進国株式などの投資信託は、長期で保有していればマイナスになることほぼないよ

リーマンショックやコロナショックで一時的に大きく下がったけど、すぐに回復した+131

-11

-

35. 匿名 2023/09/22(金) 23:36:17

元手が少なすぎて何もできんw+16

-3

-

36. 匿名 2023/09/22(金) 23:36:57

今円安だし米株ばかり持ってるから上がってるけど

来年から始まる新ニーサは最速で枠埋めるの微妙なんじゃないかと思ってきた…+28

-1

-

37. 匿名 2023/09/22(金) 23:37:09

>>30

20年後に円の価値は世界の中でどうなっていると予測しますか?

私は悲観的にしか考えられない。+114

-17

-

38. 匿名 2023/09/22(金) 23:37:17

>>10

チャットGPTがわかりやすく教えてくれるよ。+36

-1

-

39. 匿名 2023/09/22(金) 23:38:05

来年のNISA始まってからすこししたら金融所得課税増えるのかな? それによって購入する商品かえるんだけどな+7

-2

-

40. 匿名 2023/09/22(金) 23:38:26

>>30

リスクあると思う+50

-12

-

41. 匿名 2023/09/22(金) 23:38:50

>>32

資産形成と関係ない+21

-2

-

42. 匿名 2023/09/22(金) 23:38:57

>>34

全員が漏れなく儲かるなんて上手い仕組みの投資なんて無いと思うけど。+104

-35

-

43. 匿名 2023/09/22(金) 23:39:03

>>25

初心者にインベスコオススメするの鬼畜すぎん?w+21

-2

-

44. 匿名 2023/09/22(金) 23:39:39

>>40

説明よろしく+3

-6

-

45. 匿名 2023/09/22(金) 23:40:15

>>41

保険は保険 元コメに保険と書いてある+0

-14

-

46. 匿名 2023/09/22(金) 23:40:32

>>1

今は始めないほうがいい。ウクライナの動きが怪しいからもう一段階下がる可能性がある。+3

-17

-

47. 匿名 2023/09/22(金) 23:41:27

どうせFXは仲間はずれさ+10

-3

-

48. 匿名 2023/09/22(金) 23:42:05

>>8

日本円に投資してる状態だね+25

-0

-

49. 匿名 2023/09/22(金) 23:42:24

>>30

それも日本円にフルベットしてる投資だよ

+126

-0

-

50. 匿名 2023/09/22(金) 23:42:48

・企業型確定拠出年金のマッチングを満額、

・つみたてNISAを満額、

普通預金口座に6ヶ月分の生活費を残してあとは証券口座に移して思いついた時に個別の銘柄を買ったりしてる。

今年36歳の会社員です(美人)。+48

-28

-

51. 匿名 2023/09/22(金) 23:42:56

>>42

数十年後過去を振り返ったとき、この〇〇ショックにより株価回復まで30年かかりましたとか有り得そうではある

今戦争とか色々あるしね…+47

-10

-

52. 匿名 2023/09/22(金) 23:43:11

>>45

資産形成における保険とは、貯蓄型保険の事である。

自動車保険などの損害保険は、偶然の事故や自然災害によって生じた損害を補償する保険である。+32

-1

-

53. 匿名 2023/09/22(金) 23:43:28

>>30

20年30年後に、ジンバブエみたいにパンひとつ買うのに札束抱えていかないといけなくなるかもしれないけどね

貯金なんて一瞬で消える+47

-15

-

54. 匿名 2023/09/22(金) 23:43:35

>>43

イーマクシススリムs &p500とかも既に面白くないかなって+5

-1

-

55. 匿名 2023/09/22(金) 23:43:35

念入りに調べに調べてコロナ直前に大金を3種類の投資信託に一括投資したよ。

20年持ち続ける覚悟で。

投資した3週間後にコロナで暴落したけど知識と選択した投資信託に信頼度があったから、狼狽せずにドンと構えていた。

今1000万が1600万になった。

あと16年は、リセッションがきても世界同時株安が来ても解約しないでホールド予定です。

暴落したあとは必ず爆上がりするという過去の歴史があるので。+142

-5

-

56. 匿名 2023/09/22(金) 23:43:57

>>42

投資信託って別にゼロサムゲームじゃないんだよ

それならそうやって自分で勉強もせずに銀行や保険会社の言いなりになって一生損してればいいじゃん+126

-10

-

57. 匿名 2023/09/22(金) 23:44:28

>>47

FXには、競馬やパチスロという仲間がいる+44

-0

-

58. 匿名 2023/09/22(金) 23:44:42

ある程度貯金もある。資産を残す人もいないから何もしてない。+28

-1

-

59. 匿名 2023/09/22(金) 23:44:42

>>54

たしかにね!ちなみに褒めてるよ。

私も個人的にインベスコ好きで持ってる、深い意味は無い+4

-0

-

60. 匿名 2023/09/22(金) 23:44:51

NISAのデメリットってどういう感じですか?

投資してたお金がパーになるとか?+2

-4

-

61. 匿名 2023/09/22(金) 23:46:49

>>60

NISAのデメリット

損失が発生する可能性がある

損失が発生しても利益と相殺できない

含み損を抱えたまま非課税期間が終了する可能性がある

利益が出なくても課税される可能性がある

損失が出た場合の税金対策ができない

損益通算ができない

元本は保証されていない

繰り越し控除ができない

1人につき1口座しか開設できない+33

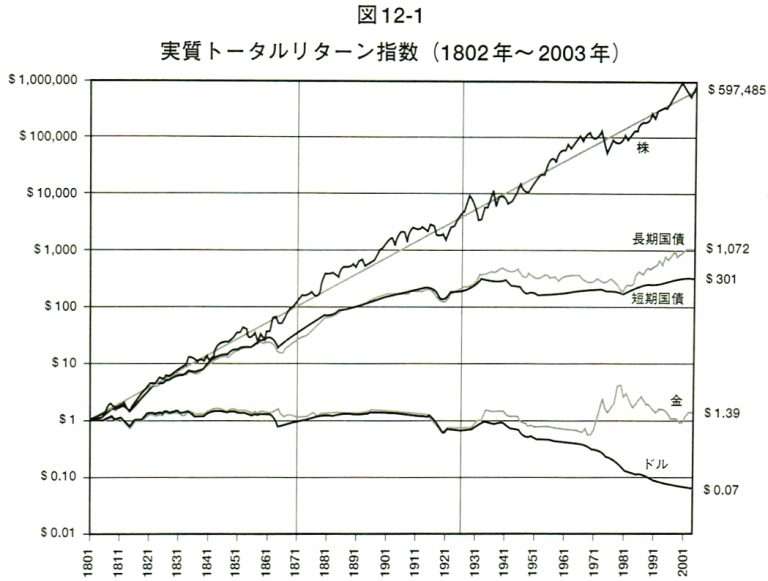

-10

-

62. 匿名 2023/09/22(金) 23:46:51

>>60

元本割れする可能性はあるよね

100年の歴史振り返ったとしてもこれから先は何がある時代か本当分からないから大丈夫とも言えないし危ないとも言い切れない+53

-3

-

63. 匿名 2023/09/22(金) 23:46:56

>>50

それと会社からRSU付与されてるの思い出した。

毎年確定申告面倒だけど。

同じようなガル民いるかしら?+1

-7

-

64. 匿名 2023/09/22(金) 23:47:06

>>42

ガル民には人気よね、何故か絶対に損しない投資

優秀なブレーンが何人もついているであろう名だたる経営者ですら失敗しているのに+19

-23

-

65. 匿名 2023/09/22(金) 23:47:26

国債は良いの?あまり良くない?+8

-2

-

66. 匿名 2023/09/22(金) 23:47:33

新ニーサ始まるし、年末にかけて投資界隈のトピばかり乱立しそう。+56

-0

-

67. 匿名 2023/09/22(金) 23:47:45

>>42

投資は損しそうで怖い。ニーサとかイデコもよくわからないし。

定期預金が安心。+14

-26

-

68. 匿名 2023/09/22(金) 23:47:54

iDeCoでリスクが少なくなるからと言うことで

国内債券入れたのに元本割れ+10

-2

-

69. 匿名 2023/09/22(金) 23:48:42

>>47

全世界に希望をもとう!これからはこの国だ!とかこの企業を応援したい!とか

そういう愛がないんだよね

冷たいマネーゲームて感じ+14

-4

-

70. 匿名 2023/09/22(金) 23:48:42

会社に確定拠出年金に入らされているのですが何に回せばいいのかわかりません・・・

周りはみんな貯蓄型にしてるみたい+7

-1

-

71. 匿名 2023/09/22(金) 23:48:57

50歳ぐらいで仕事やめられるようになっていたい。+55

-2

-

72. 匿名 2023/09/22(金) 23:49:48

>>57

ありがとう🥹+5

-0

-

73. 匿名 2023/09/22(金) 23:51:32

>>64

アクティブ投資とインデックス投資の違いだよ+41

-1

-

74. 匿名 2023/09/22(金) 23:51:34

定期預金で利率のいい銀行どこだろう+1

-2

-

75. 匿名 2023/09/22(金) 23:51:35

>>64

絶対に損したくない人はしなくていいと思う。

リスク承知でもやる人はやればいいと思う。

そのどちらでもなくて、

>>34みたいに

>>マイナスになることほぼないよ

って言い切ってしまう人はオイオイそんな浅い知識で投資して大丈夫かよと思うわ。+67

-13

-

76. 匿名 2023/09/22(金) 23:51:41

>>64

優秀なブレーンが何人もついているであろう名だたる経営者って誰www+25

-2

-

77. 匿名 2023/09/22(金) 23:52:15

>>67

>>70

それ実際は資産が減っていくコースだよ+40

-1

-

78. 匿名 2023/09/22(金) 23:53:23

新ニーサはやっぱりインデックス一択がいいのかな?

高配当株買うのもいいな〜と思ってたけど+7

-1

-

79. 匿名 2023/09/22(金) 23:53:27

>>75

これ見てみ![独身女性の資産形成について語ろうPart2【株式投資・NISA・iDeCo】]()

+24

-2

-

80. 匿名 2023/09/22(金) 23:53:46

>>50

美人いる?🥺+59

-2

-

81. 匿名 2023/09/22(金) 23:54:10

確定拠出年金、5年目で運用益が100万円を超えました+24

-1

-

82. 匿名 2023/09/22(金) 23:54:53

>>74

アルゼンチンの政策金利は118%だからお勧め+0

-6

-

83. 匿名 2023/09/22(金) 23:54:55

>>13

私なら換金してしまう。+98

-1

-

84. 匿名 2023/09/22(金) 23:55:10

300万あります。1年後に少しでも増える方法は何かありますか?+4

-0

-

85. 匿名 2023/09/22(金) 23:55:35

>>23

2年位で言われても。+21

-41

-

86. 匿名 2023/09/22(金) 23:55:47

>>84

トヨタの株を買う+14

-1

-

87. 匿名 2023/09/22(金) 23:56:03

>>78

今はオルカンが流行りよね。私も高配当ETFの方が好きだけど。+7

-1

-

88. 匿名 2023/09/22(金) 23:56:23

>>64

個別株だと失敗しそうだけど全世界株式インデックスファンドとかだとリスク低い気もするけどな…

でもないが起きるかわからないもんね

投資嫌な人は貯金がいいんだと思う+35

-1

-

89. 匿名 2023/09/22(金) 23:56:27

>>84

一年後に使うならやめといた方が...+37

-2

-

90. 匿名 2023/09/22(金) 23:56:48

>>80

横だけど私はいるよ。あなたも美人でしょ?+29

-3

-

91. 匿名 2023/09/22(金) 23:58:12

>>87

オルカンばっかりだね!天邪鬼だから抗いたくなるけど初心者だから大人しくオルカンにする…+28

-1

-

92. 匿名 2023/09/22(金) 23:58:19

>>90

それだと、日本には美人しかいないことになる+25

-0

-

93. 匿名 2023/09/22(金) 23:58:55

>>74

アゼルバイジャン+1

-2

-

94. 匿名 2023/09/23(土) 00:00:07

来年からのつみたてNISA、月々いくらやろうか悩み中。

毎月10万円出せる余裕はないけど今より多くして5まんかなぁ。

しがない会社員だから貯金貧乏になっちゃいそう笑+68

-3

-

95. 匿名 2023/09/23(土) 00:00:10

>>84

資産形成は長期で考えることが大事だよ+32

-3

-

96. 匿名 2023/09/23(土) 00:00:31

>>65

損をしたくないけど、預金より増やしたいならよさそう

しばらく使わないお金で変動10年を少し買ってみたいな+7

-0

-

97. 匿名 2023/09/23(土) 00:00:33

来年の新NISAから始めます

初心者だから冒険はしないけど、定期預金よりマシ。少しでもインフレへの備えになれば。くらいでやっていくつもり。+58

-2

-

98. 匿名 2023/09/23(土) 00:00:52

>>91

抗ってみなよw+5

-0

-

99. 匿名 2023/09/23(土) 00:01:08

レバナス全力買い!+1

-7

-

100. 匿名 2023/09/23(土) 00:01:12

新ニーサ始まったら最短で1800万5年投資する。手持ちが減るけど、そこから老後まで25年、なんとか生き延びてみせる。+55

-1

-

101. 匿名 2023/09/23(土) 00:01:14

NTT株がこの先2000円ぐらいになったらうれしいな+26

-0

-

102. 匿名 2023/09/23(土) 00:01:55

>>97

今年から始めるべき。

+46

-0

-

103. 匿名 2023/09/23(土) 00:01:56

NISA今年中に始めるのが良いと聞いて楽天で口座開設しました!10月から月33000円で始めようと思うんだけど、今年分の40万までの枠を使い切らなくても別に大丈夫なのかな?使い切らないと損するの?+22

-0

-

104. 匿名 2023/09/23(土) 00:02:04

>>84

N丁丁はどう?+6

-2

-

105. 匿名 2023/09/23(土) 00:02:25

>>99

いいね!+2

-1

-

106. 匿名 2023/09/23(土) 00:02:34

>>13

うらやま

コツを教えてほしい…+38

-0

-

107. 匿名 2023/09/23(土) 00:02:48

>>75

知識浅いのはお前だよ

世界経済は平均4%前後で成長していくから、全世界株式を買って世界中の株に分散投資すれば、長い目で見れば基本的にはプラスになる

もちろん短期ではマイナスになることもある+18

-30

-

108. 匿名 2023/09/23(土) 00:03:09

>>103

使い切らなくてもいいけど、残りの枠を使い切りたかったらスポット買いできるよ+23

-0

-

109. 匿名 2023/09/23(土) 00:03:49

>>4

プラマイゼロ+6

-0

-

110. 匿名 2023/09/23(土) 00:04:46

>>10

いまさら遅い感+1

-36

-

111. 匿名 2023/09/23(土) 00:05:01

>>107

お前だなんて言わないの!女の子なんだから!+73

-5

-

112. 匿名 2023/09/23(土) 00:05:10

>>1

新ニーサになって投資枠が年120万になりますね。

今は積み立てニーサ年40(S&Pとオルカン)だけですが、年間貯蓄100万は出来てるのでこれからは貯蓄ではなく投資に回そうと思っています。

年100万投資する場合皆さんならどっちを選びますか?

①新積み立てニーサに100万全部かける。

②イデコに上限までかけ(年27万6千)残りを積み立てニーサ。年収500万なので年5万5千の節税になるが、イデコは60歳までおろせないし減額はできるが途中で辞められない。

ちなみに30歳。+17

-1

-

113. 匿名 2023/09/23(土) 00:05:17

>>100

ちなみに銘柄は決まってますか?+8

-0

-

114. 匿名 2023/09/23(土) 00:05:19

>>108

ありがとうございます!

スポット買い調べてみます!+4

-0

-

115. 匿名 2023/09/23(土) 00:05:48

>>110

現時点で若い子もいるよ?+5

-1

-

116. 匿名 2023/09/23(土) 00:05:55

>>104

怪しい会社だなあ。+31

-0

-

117. 匿名 2023/09/23(土) 00:06:05

投資はコツコツと貯めてドカーンと増やすか減らすか。ある程度リスクを取らないと増えません

億万長者の約半数は投資家です。+30

-1

-

118. 匿名 2023/09/23(土) 00:06:09

>>107

性格悪いから投資に失敗する呪い掛けた⭐+11

-12

-

119. 匿名 2023/09/23(土) 00:06:11

トピズレですみません。

自分で運用する自信がなくて↓に加入してるのですが

ネット上では割と評判が悪くて今解約しようか悩んでます。

![マーケットリンク | 変額保険 | 東京海上日動あんしん生命保険]() マーケットリンク | 変額保険 | 東京海上日動あんしん生命保険www.tmn-anshin.co.jp

マーケットリンク | 変額保険 | 東京海上日動あんしん生命保険www.tmn-anshin.co.jp万一のときの保障をしっかり確保しながら、将来の資産形成にお役立ていただける保険「マーケットリンク」。東京海上日動あんしん生命保険【公式サイト】で生命保険のご検討を。豊富な商品からお客様のご要望に合わせたプランを提案します。

お恥ずかしい話ですが変額保険のデメリットが具体的にわからずにいます。

少しでも勉強してNISAをはじめた方がいいのかなと。+5

-2

-

120. 匿名 2023/09/23(土) 00:06:53

生きてる間に低迷して、死んだ後や死ぬ間際に上がったら悲しいよね

遺産あげる人も居ないし…+23

-0

-

121. 匿名 2023/09/23(土) 00:06:58

>>25

インベスコ?

いんべすこすこ

卑猥な響き...+0

-11

-

122. 匿名 2023/09/23(土) 00:07:05

>>107

言い方よくない+21

-2

-

123. 匿名 2023/09/23(土) 00:07:51

>>119

トピズレなのかな?

自分は説明聞いてもよくわからなかったのと、自分で投資すればいいやと思ってやってません

手数料とかのぶん、自分で投資するより手取りが減るんじゃないかな?+5

-2

-

124. 匿名 2023/09/23(土) 00:07:53

>>103

今40万まで入れられる余裕があるなら、入れたら良いのでは、と思います。

結果としてその分損をするかもしれないが、得を逃すかもしれないです。早く始めた分、投資の機会が増えるということ。

+31

-2

-

125. 匿名 2023/09/23(土) 00:07:57

今はvtiとqqqの投資信託を定期で積み立ててる。

来年からは大人しく、オルカンで身を固めようかなって思ってる。+5

-1

-

126. 匿名 2023/09/23(土) 00:08:04

>>30

1000万溜まったら分散すれば大丈夫だよ+19

-0

-

127. 匿名 2023/09/23(土) 00:08:30

>>104

えぬていていって打ったのね+28

-2

-

128. 匿名 2023/09/23(土) 00:08:51

>>112

企業型DCやってる?もしやってなかったらどの道老後資金貯める意味も兼ねてiDeCoいいかなって思った。

あくまでも私個人の意見ね!+14

-0

-

129. 匿名 2023/09/23(土) 00:08:58

>>112

まずは積立ニーサを全力がいいとおもう(´・ω・`)

iDeCoは資金拘束されるし+30

-1

-

130. 匿名 2023/09/23(土) 00:09:02

>>33

どうですか?

貯金よりは儲かりまっか??+0

-0

-

131. 匿名 2023/09/23(土) 00:09:07

>>51

30年は流石にない気がするなぁ。

frbが黙ってないんじゃない?+4

-1

-

132. 匿名 2023/09/23(土) 00:10:41

>>77

全部運用に回すべきでしょうか?

なんとなく外国株に20%とか気まぐれで入れてるんですが+1

-1

-

133. 匿名 2023/09/23(土) 00:11:17

>>131

そうだといいな。

心配性な割に投資してるから常にそういう不安はある+1

-0

-

134. 匿名 2023/09/23(土) 00:11:29

>>127

結構お歳を召された方ですね+15

-1

-

135. 匿名 2023/09/23(土) 00:11:54

>>40横

国語的に、リスクがあるかどうかの話ではなく、両方リスクはある上でその差を言ってるのでは?+5

-1

-

136. 匿名 2023/09/23(土) 00:12:31

>>92

間違いない。美人だらけよ?+32

-0

-

137. 匿名 2023/09/23(土) 00:13:26

26から積立nisaとか色々初めて、今31歳。

元金1000万から1500万まで増えた。(ざっくりだけどね)

大きく負けることはないけど、派手な成績でもないって感じ。+49

-3

-

138. 匿名 2023/09/23(土) 00:13:45

まだ企業型DCしかやってない初心者です

利確のために売却して元本保証型買っちゃったんだけど、今って利益出てるときだから下がるまで買えずにいる

タイミングの見極め難しい+0

-0

-

139. 匿名 2023/09/23(土) 00:13:58

>>42

損するのは投信解約するタイミング間違える人なんじゃない?+24

-0

-

140. 匿名 2023/09/23(土) 00:15:18

>>137

うらやまスイスイスイミング〜!+43

-1

-

141. 匿名 2023/09/23(土) 00:16:23

>>21

売った金で年金受給を遅らせることができるならその後なら最高1.4倍安心感が大きくなるよ+17

-1

-

142. 匿名 2023/09/23(土) 00:17:36

>>133

投資はそんくらいの方がいいかもしれないね。

大暴落(という名の調整?)は、いずれやってくるだろうし。+11

-1

-

143. 匿名 2023/09/23(土) 00:17:53

今年初めて信用に手を出して300万溶かした私(アラフォー)。残りのお金は600万。

誰かタイムマシン乗せててくれない?+45

-0

-

144. 匿名 2023/09/23(土) 00:18:44

>>72

仮装通貨もいるぞ+5

-0

-

145. 匿名 2023/09/23(土) 00:20:01

そういえばビットコインどうなった?w+3

-0

-

146. 匿名 2023/09/23(土) 00:20:17

>>67

それならせめて金でも買っときな

円が高くなった時にね

それでも本当はニーサなどで毎月投資信託に積み立てることをオススメするけどね+23

-0

-

147. 匿名 2023/09/23(土) 00:20:51

過去、仮想通貨の黎明期にビットコイン買って放置してたのを思い出して数十億稼いだってガルいたよね。+7

-1

-

148. 匿名 2023/09/23(土) 00:21:33

>>50

勝ち組だね+4

-1

-

149. 匿名 2023/09/23(土) 00:21:39

>>145

9月あたり暴落するとか言ってたけどしてないから買えずにいる+6

-1

-

150. 匿名 2023/09/23(土) 00:22:51

>>119

そもそも生命保険じたい否定的な人多いからさ。独身で会社勤めなら尚更、死亡保障なんて必要ないと思う人がほとんどだと思う。でも自分が必要だと思えばそれでいい。

保険会社に保険料払っても結局運用されてるから、ちょっと勉強する気あるなら自分でNISAかiDeCoでインデックス買ったほうが確かにいいかもだけど。

私もまだ自分で勉強する前に、月1万円だけソニーの変額個人年金に入ったけど、保障はなしのやつ。とりあえずそれはiDeCoとして、あと付き合いだと思って払う。+25

-4

-

151. 匿名 2023/09/23(土) 00:23:39

>>65

欲深い私はもっと儲けたいからもっと期待できるものに投資するかな+11

-1

-

152. 匿名 2023/09/23(土) 00:23:45

>>44

よこ。

物価上昇率が年2%、定期預金金利を0.002%と仮定する。

現在100万円のものは10年後にほ122万出さないと買えない。

対して100万円を10年定期に預けても100万と160円にしかならない。

ただ銀行に寝かせておくとお金の価値は相対的に大きく目減りするんだよ。

65歳時点で5,000万位の預金があって、年金受け取っても、死ぬまで持たない可能性も高い

+52

-1

-

153. 匿名 2023/09/23(土) 00:24:17

積立NISAされてる方、新NISAに切り替えますか?

また切り替えない方は理由は?+0

-14

-

154. 匿名 2023/09/23(土) 00:24:23

>>119

独身なら死亡保険は不要じゃない?その分のコストが勿体ないような…

あと、保険なのに変額ってリスク高くて保険の意味がないような

わたしは貯金・保険・投資は分けるから、変額保険ははいらないかな…

逆に変額保険のメリットが知りたいな

コストが気にならないほど運用成績が抜群に良いとか?+12

-2

-

155. 匿名 2023/09/23(土) 00:25:32

>>152

シャネルのバッグみたいですな!ひょえー!ぶっ飛びー!+5

-1

-

156. 匿名 2023/09/23(土) 00:26:28

>>3

NISA、来年みんな当たり前にやってるって気づいて、焦って手続きしたとしても

出来るまでには結構日にちがかかる。

始めたいのにまだまだできないってイライラするよ〜

とりあえず手続きして

1000円でもやってみたらと思うんだよね+89

-0

-

157. 匿名 2023/09/23(土) 00:27:30

昔って預金金利5%とかだっけ?

そりゃ親世代は貯金しろ!だよね

今いくらなんでも利子安すぎるもん…+58

-0

-

158. 匿名 2023/09/23(土) 00:29:09

>>84

銀行のキャンペーンを使って国債だとかかうやつ

まあ少しばかりの益は出るだろうけどくだらない+2

-0

-

159. 匿名 2023/09/23(土) 00:30:32

>>145

ビットコインとイーサリアムは、

余剰金でセットでチョビチョビ買ってるけど、

儲けても、たしか結構税金や手数料かかるから

よっぽど増えなければ旨味ないのかなと思っちゃって

やっぱりそういうの悔しいからNISAかな+9

-0

-

160. 匿名 2023/09/23(土) 00:32:02

>>153

切り替えもなにも、来年になったら自動的に新しい口座ができて切り替わるよ。

今やってる積みニーはとりあえずそのまま放置する予定。+40

-0

-

161. 匿名 2023/09/23(土) 00:32:35

>>153

勝手に切り替えられるよね?旧NISAで積み立てられた分はそのままその枠で、新NISA始まったらそっちに積立られていくでしょ?+19

-1

-

162. 匿名 2023/09/23(土) 00:34:12

>>3

とりあえず個別でグロース株を全力買い。

なんちゃって。テヘッ!+5

-4

-

163. 匿名 2023/09/23(土) 00:36:28

>>112

わたしなら2かな

iDeCoの節税効果は侮れない

他に個人年金をしてなかったらの話だけど+20

-3

-

164. 匿名 2023/09/23(土) 00:37:08

>>112

60まで働くきないから①+9

-0

-

165. 匿名 2023/09/23(土) 00:39:23

>>53

日本は自国通貨建てなので一緒にされてもね。+4

-0

-

166. 匿名 2023/09/23(土) 00:39:47

>>143

ひえ…グロース株とか?+4

-0

-

167. 匿名 2023/09/23(土) 00:43:13

>>13

500円が5000円に!!+117

-0

-

168. 匿名 2023/09/23(土) 00:44:33

>>112

60はあっという間だろうし2番いいんだろうけど

解約だか引き出しの時退職金のタイミングが要注意とかなかったっけ

そのときにNISAも引き出しながらって

60以降の私の頭が管理できるだろうかってことで

NISAに絞るかな。。+18

-0

-

169. 匿名 2023/09/23(土) 00:45:10

>>129

30歳ならこれから家買う可能性もあるしね+13

-0

-

170. 匿名 2023/09/23(土) 00:45:25

>>50

いいなあ→(美人)+46

-1

-

171. 匿名 2023/09/23(土) 00:45:55

薄給だから金額は少ないけどイデコと積二ーやってます。1年半で1万円ずつしかプラスになってない。

株にも興味があるけど仕組み以前に用語が難しくて理解できない...このトピで勉強させてください+38

-0

-

172. 匿名 2023/09/23(土) 00:50:14

>>166

6月にファーストリテイリングの空売りで焼かれまくりました。辛くて辛くて夜しか眠れません…+51

-0

-

173. 匿名 2023/09/23(土) 00:51:19

>>172

うわぁ…それは3食しかご飯食べられないくらい辛いですね…。+67

-0

-

174. 匿名 2023/09/23(土) 00:54:15

>>6

ドル一強時代は終わるからドルに全ツッパするのは危険だよ

何事もリスク分散は必要だからね+16

-4

-

175. 匿名 2023/09/23(土) 00:54:35

>>14

一番?ほんとに?

因みに二番は何?+1

-1

-

176. 匿名 2023/09/23(土) 00:55:53

>>173

そうなんです。

でも私の中の真矢みきが「諦めないで」って言うので、長期的に挽回を図ろうと思ってます。

信用はやめて積みニーと個別を分散させて心機一転株ライフ再スタートしました!

頑張るわよー!+73

-0

-

177. 匿名 2023/09/23(土) 00:55:57

>>165

でも自給率低くて輸入にかなり頼ってる国だから……+6

-1

-

178. 匿名 2023/09/23(土) 00:57:34

NISAとiDeCoと個人年金やってる+6

-0

-

179. 匿名 2023/09/23(土) 00:58:31

>>112

どちらか一方ではなく、両方を半分ずつやるべき

どちらも一長一短だし

それにiDeCoは還暦前に亡くなったら自分的には払い損だし+12

-1

-

180. 匿名 2023/09/23(土) 01:00:10

今年始めたばかり

新NISAへの切り替え手続きは不要らしいけど、今33000円積んでるものを50000円に設定するのはいつからなんだろう

商品ラインナップも変わるんだろうか

+36

-0

-

181. 匿名 2023/09/23(土) 01:00:45

>>107

4%前後で成長していく保証なんてないですよね。

あくまで可能性の話ですよね。

あなたはどうも断定的に話をしている。+20

-9

-

182. 匿名 2023/09/23(土) 01:01:28

>>13

これって利確したの?

してないなら老後は5000→500の可能性もあるよ+129

-0

-

183. 匿名 2023/09/23(土) 01:03:50

>>34

これって第三次世界大戦がきても大丈夫なの?

戦争起きると世界秩序がガラッと変わるわけだけど

WW2の前後でもかなり変わったし+13

-0

-

184. 匿名 2023/09/23(土) 01:06:25

>>62

1929年の世界大恐慌、2008年のリーマンショック等株価の大暴落があっても、5年もしないうちに株価は再び最高値をつける…株価はこの繰り返しである。

株価の再上昇は国家の最優先課題になるから。

だから、長期で保有しているなら損をすることはない。+12

-8

-

185. 匿名 2023/09/23(土) 01:07:09

>>47

FXの方がやり方間違えなければ資金増えるの早いんだけどね

月利10%とか当たり前の世界だから株の年利8%とか聞くとエエエエエ(-_-;)って思ってしまう+5

-2

-

186. 匿名 2023/09/23(土) 01:07:27

>>10

楽天でニーサやってて100万くらい貯まってます

SBI証券の口座を作ったんだけど、一度楽天は解約してSBIに100万円突っ込むのはやめた方がいいですか?

このまま楽天証券を使い続けるべきか迷ってます+54

-1

-

187. 匿名 2023/09/23(土) 01:08:57

28独身 彼氏なし 結婚願望はあり

貯金が100万しかないので頑張ります+7

-2

-

188. 匿名 2023/09/23(土) 01:10:04

>>1

そろそろ子供産むという最大の資産形成したい+4

-12

-

189. 匿名 2023/09/23(土) 01:10:05

>>176

ファストリみたいな値嵩株で空売りとか勇気がすごい+20

-0

-

190. 匿名 2023/09/23(土) 01:12:59

>>184

そうかな?米ドルが基軸通貨ではなくなるし石油なんかの支払いでも米ドル外しもされるしBRICsの台頭で世界経済の根底の部分がガラッと変わるわけだから

過去と同じようにはいかないと思うよ

まあその株がどこの国の株かにもよるけどね

インドとかなら伸びるだろうかさ+4

-6

-

191. 匿名 2023/09/23(土) 01:16:46

>>7

東京で家賃でほとんど飛んでくのであたしは千円+63

-2

-

192. 匿名 2023/09/23(土) 01:17:19

>>10

中国とヨーロッパはやめとけ+28

-0

-

193. 匿名 2023/09/23(土) 01:19:33

>>188

子供が男の子で家康みたいになったらプライスレスの財産

うちの子の名前は家康+7

-2

-

194. 匿名 2023/09/23(土) 01:20:50

>>185

>>47

FXは儲かっても雑所得なのがだめだめ

税金が、、、、+14

-1

-

195. 匿名 2023/09/23(土) 01:21:11

知識ゼロなのにiDeCoとNISAのS&Pに全ブッパしてるけど大丈夫かな+13

-0

-

196. 匿名 2023/09/23(土) 01:26:16

>>194

国内口座は分離課税だよ+6

-0

-

197. 匿名 2023/09/23(土) 01:28:15

>>185

絶対に借金したくない層がいる

信用取引を使うのがハードル高い

リスクとる人は株で月利10%から上手ければそれ以上も行けるよ

リスク取ってやる人とできるだけ取らない人に分かれてて、お互い話通じない感じある

株トピはがっつりリスク取ってる人はあまりコメントしてくれないんだよね+6

-1

-

198. 匿名 2023/09/23(土) 01:36:00

>>183

戦闘機が飛び交うような世界大戦に備えるなら、確実なのは金かもね。ゴールド。

資本経済が地球上で成り立たないならそもそもお金自体が無価値。ゴールドなら米と交換してもらえるかもしれない+21

-0

-

199. 匿名 2023/09/23(土) 01:53:54

>>20

30年前から月1万の個人年金入ってます。

60歳で980万もらえる!

+30

-1

-

200. 匿名 2023/09/23(土) 01:57:57

>>199

将来おにぎり1000円の時代になってたらどうすんの+6

-15

-

201. 匿名 2023/09/23(土) 02:00:03

>>194

個人事業主ならなんとでもなるよ

それによっぽど儲かってないと税率20%までいかないよ

むしろ一般庶民には分離課税の方が負担大きい+7

-1

-

202. 匿名 2023/09/23(土) 02:03:18

>>198

iDeCoはゴールドに全ツッパしてる+0

-1

-

203. 匿名 2023/09/23(土) 02:06:57

>>197

海外口座ならゼロカットだからどんなに負けても借金にはならないんだけどね

むしろ追証がある国内口座でやる方がずっと怖いと思う+2

-1

-

204. 匿名 2023/09/23(土) 02:11:54

>>186

私はメインでSBI使ってるけど、人によるけどSBIは使いづらいと思います。

将来引き出すことを考えたら、楽天証券の方がいいと思います。

老後のことを考えて新NISAは楽天証券に移管しようか迷い中。+58

-3

-

205. 匿名 2023/09/23(土) 02:14:10

>>112

40代までなら積立NISAでオルカンと、

NISA成長投資枠にVOOなどでS&P500が良いけど、

自分で売買が難しい場合は、eMAXIS SlimのS&P500を積立NISAも良いと思います。

バフェットさんは、とにかく投資はS&P500を、しかも信託報酬の低い所で買えと。

自分の死後、遺産は全てS&P500に投資しろと妻に言ってると。

それと、9/7に新規上場したアクティブETF5銘柄も、NISA成長投資枠で良いと思います。

私は2085MX高配当日本株を買い始めました。

今なら10株5150円から買えます。+21

-3

-

206. 匿名 2023/09/23(土) 02:19:51

>>64

アクティブはインデックスに負けるって知らない?+12

-2

-

207. 匿名 2023/09/23(土) 02:19:54

>>204

横だけど

楽天は経営不安定だし社長もアレだし山一證券みたいになりそうで怖い+14

-16

-

208. 匿名 2023/09/23(土) 02:28:00

>>186

30年後、楽天がまだあるかちょっと疑問。

SBIはあるような気がします。+56

-7

-

209. 匿名 2023/09/23(土) 03:17:48

>>23

何買ってる?オルカン?s&p500?+26

-0

-

210. 匿名 2023/09/23(土) 03:22:02

>>199

それってお宝年金って言われてるやつだよね

私も入ってる

でも今の時代だとそんなお宝個人年金なんてないから個人年金に入るよりNISAで30年投資信託した方が絶対いい

これからは民間の個人年金入る人いなくなるんじゃないかな〜

資産形成も時代と共に変わってくるよね+57

-1

-

211. 匿名 2023/09/23(土) 03:22:26

>>70

元本保証の定期積立にすると、手数料分毎月引かれるから、マイナスになっていくよ。

企業型で何を選べるのかよく分からないけど、先進国株式とかなかったっけ?先進国株式けっこう良いよ。+12

-1

-

212. 匿名 2023/09/23(土) 03:28:55

>>9

潰れない会社の社長と結婚しておく+2

-1

-

213. 匿名 2023/09/23(土) 03:37:43

>>199

あーあ

物価上昇で現金の価値が目減りするパターンだ

戦争きたらあっと言う間にインフレくるよ

戦前と戦後の物価を比べてみるといいよ+6

-6

-

214. 匿名 2023/09/23(土) 03:42:50

>>56

それ

銀行や保険会社にピンハネされてるだけなのにねw+24

-1

-

215. 匿名 2023/09/23(土) 03:42:55

>>55

え?そんなこと?

と思われるかも知れないけど、ほんとにそれ大事。

信じてるものに投資すること。

リーマンショックの時痛感した。

小手先の技術云々じゃなくて、芯の部分が信念ってとこが、おもしろいよね。+57

-1

-

216. 匿名 2023/09/23(土) 03:47:49

>>1

このトピなんか怖い…何が目的?闇バイト?強盗目的で金を持ってそうな一人暮らしを調べてるのかと思ったわ。

+4

-23

-

217. 匿名 2023/09/23(土) 03:54:13

>>67さんが50代だったらそれでもいいけど

20代30代40代だともう少し金融勉強したら?って思う

+17

-1

-

218. 匿名 2023/09/23(土) 04:00:31

40歳でsp500を2000万円分保有してたらもう安泰かな?余裕資金として別に1000万円はとってある+13

-1

-

219. 匿名 2023/09/23(土) 04:33:13

>>207

楽天が不振なのはモバイル関連でしょ

モバイル事業が足を引っ張ってるだけでその他の事業は普通か好調だし、何より楽天証券は別だから資産はある程度保証されるよ

リーダーは関係ない+55

-3

-

220. 匿名 2023/09/23(土) 04:36:56

>>208

楽天もまだあると思う

銀行の商号は変わる可能性もあるだろうけど、イーバンク銀行(楽天銀行の全身)時代から20年以上のお付き合いしてるから、そんな簡単に消えないと思ってる+64

-3

-

221. 匿名 2023/09/23(土) 04:37:12

>>203

大きく儲けると出金制限かかって出せないって見たことある+2

-0

-

222. 匿名 2023/09/23(土) 04:44:17

>>220

全身じゃなくて前身だった

すまん+2

-0

-

223. 匿名 2023/09/23(土) 05:26:02

>>6

投資だと儲かってもアメリカと日本で税金を二重に支払わなきゃなんなくなるからなぁ

これだと非課税枠でやってもあんまり意味がないよね+1

-3

-

224. 匿名 2023/09/23(土) 05:33:27

>>12

それ言ってたら一生できない。

自分も今月プラス500万からマイナス300万行ったり来たりだけど一年で先月利確100万でした。

配当金もあるし、へんな会社じゃなければ投資しても大丈夫だと思う。+12

-10

-

225. 匿名 2023/09/23(土) 05:34:35

>>3

余剰金で色々やってみる。

少額でね。

失敗も成功も少額から始めて自分で流れを掴まないと。

ニュースとかですぐ値動きひっくり返っちゃうしね。+32

-0

-

226. 匿名 2023/09/23(土) 05:48:30

>>84

利回りが良くて、業績が安定していて、財務も安定している企業の個別銘柄に分散投資する。銘柄選びは必ず自分で調べて自分で勉強して自己責任で行うことが大前提。+10

-1

-

227. 匿名 2023/09/23(土) 05:57:16

>>199 60歳まであと何年だろう?

手元にきたら運用も視野に入れたほうがいいのかな

でも出口戦略を考えなきゃいけない年齢だよね…

私も個人年金で60から10年間受け取れる年金があるけどあと15年

少ない年金の足しにしても不安だなあ…+9

-0

-

228. 匿名 2023/09/23(土) 05:59:19

独身アラフォーで、諸事情により借金があってやっと返済が終わったのですが、いざ資産増やそうと思った時何からしていいかわかりません、、、。当然、貯金も現在ほぼゼロ、、。投資の勉強だけでもと思うのですが、難しすぎて正直よくわかってません。超初心者は何からやったいいとか、この本わかりやすいなどございますでしょうか。+14

-1

-

229. 匿名 2023/09/23(土) 05:59:54

>>27

私も少なくて、生まれて初めて「配当金」というものが100円振り込まれたとき小躍りしたあと落ちついて老後を思ったわ…+50

-1

-

230. 匿名 2023/09/23(土) 06:03:37

>>53

硬貨が1000円、5000円、1万円

紙幣が1万、5万、10万、と

刷新されそう+2

-1

-

231. 匿名 2023/09/23(土) 06:07:15

>>130

横だけど、「儲かる」と言うより

会社の退職金がわりの積み立て投資だと思う

堅実に年金払って退職時の安心感あるなあと

受け取ってる先輩高齢者を見て思った

そんな私は不安定な非正規雇用で無縁の話…+13

-2

-

232. 匿名 2023/09/23(土) 06:07:55

>>186

証券会社はダメになりそうになったら、別の証券会社が引き継ぐから大丈夫だよ。丸三証券も岡三証券に移管になったし、LINE証券も移管されたよね。+95

-1

-

233. 匿名 2023/09/23(土) 06:17:43

>>136

この流れ好きだわ+20

-1

-

234. 匿名 2023/09/23(土) 06:26:44

>>53

電子マネーあるけど

クレジットカードが未だに使えない店もないでしょもう+1

-4

-

235. 匿名 2023/09/23(土) 06:32:10

>>84

現金というか預金は実質目減りすると考えてはいるけど、

生活防衛資金としての預金をあおぞら銀行ネットバンクにしている

300預けてほんの数年で1万円近く増えたから、バブルの頃までは本当に利率良くて預金だけでいい時代だったんだなぁ…と感じたよ+19

-2

-

236. 匿名 2023/09/23(土) 06:33:30

>>97

思ったが吉日、もう始めたほうが悔いはないと思う!+19

-0

-

237. 匿名 2023/09/23(土) 06:42:19

>>119

私はおひとりさま老後に、死後のあとしまつで姪や甥に迷惑かけるだろうと思って死亡保険も加入しているけど、自分の手元に見返りがあるかというと比較してメリットが低いと判断する人は多いと思う

保険型である必要がないと判断すれば、その支払い分で投資の元手に回せるよね+23

-0

-

238. 匿名 2023/09/23(土) 06:43:27

NISAとイデコどちらもやる金銭的余裕が無いため、NISAのみ全額やっています。

イデコにもメリット多数かと思いますが、金額を分けてでも両方やった方が良い、まずはNISAに全額投資どちら派ですか?個人的ご意見を伺いたいです+11

-0

-

239. 匿名 2023/09/23(土) 06:43:40

>>140

オッケーバブリーな響きを感じた+6

-1

-

240. 匿名 2023/09/23(土) 06:46:54

投資の前にまず普通に正社員で働いて厚生年金入ってローンで住宅購入が先よ。

コツコツと地道にね。

厚生年金で月15-18万、持ち家家賃無し、ならば普通に生きていける。

その上で投資・不労所得でプラス10万〜あれば旅行や買い物、大病した時の備えにまわす。

楽して簡単に短期間で投資で稼ごうする人は失敗する。

+33

-3

-

241. 匿名 2023/09/23(土) 06:53:09

>>228

・まずは生活防衛資金をためよう

急な災害や病気などの無収入の状況になっても、3ヶ月〜1年は食べていけるだけの住居費、通信費、生活費を蓄える

・無駄な支出(入らないサブスクや無駄遣いなど)現在の収支を見直しする

・蓄えながら同時進行でもいいんだけど、つみたてNISAなど少額からでも早めに始める

お互いゆとりある老後を目指してがんばろう+46

-1

-

242. 匿名 2023/09/23(土) 07:05:51

日々の生活費は困ってないけどなぜか貯金ができないタイプの人、無駄使い多いもんね。

朝コンビニで朝食買って、昼にスタバでコーヒー休息、帰りにスイーツ買って帰宅。

これだけで1日1,500円×週5日で月30,000円の出費。

週1、2で夕飯外食、土日はデートや友達と外食。

そんな生活してるだけで何も手元に残らないのに月50,000〜70,000円消えてく。

そういう人は強制的に口座から引かれていくタイプの投資はおすすめ。+25

-0

-

243. 匿名 2023/09/23(土) 07:15:10

>>30

インフレで100万円が未来には50万円くらいの価値になってるかも。だから貯金だけでは不安。+37

-0

-

244. 匿名 2023/09/23(土) 07:16:47

>>34

積立ならマイナス時に口数多く買えるから、回復した時に美味しいよね。+8

-1

-

245. 匿名 2023/09/23(土) 07:18:07

>>30

お金に余裕があるなら円の一部をどこかに避難させた方がいい

株じゃなくても金でも債券でも不動産でもいい

円一択ってのはちょっとあぶない+18

-1

-

246. 匿名 2023/09/23(土) 07:25:35

>>75

本当にそうだよね

ある程度経験ある人はインデックスでも50%くらいに下がる可能性があることを知ってる。

というかそういう経験してる。

それを乗り越えてお金が増える。

+42

-3

-

247. 匿名 2023/09/23(土) 07:26:52

>>87

オルカンも中身調べたらほとんど米国株だよね。

銘柄も被ってたから結局私は米国株一本に絞った。

+21

-1

-

248. 匿名 2023/09/23(土) 07:30:04

>>107

>もちろん短期ではマイナスになることもある

短期というのはどのくらいの期間ですか?

1年ですか?3年ですか?5年ですか?10年ですか?

株価が戻ることはみんな知ってるのだけど、何年後に戻ってくるか分からない恐怖と戦う必要があることは知っておくべき。+8

-6

-

249. 匿名 2023/09/23(土) 07:34:37

>>247

でもオルカンの中身は時価総額の加重平均で決まるからもし新興国が天下を取った場合にはその新興国の割合が自動的に増えるようになってるよ。

今はアメリカ1強なのでアメリカの割合が多くなってる。

今後もアメリカが続くと私も思うけどね。+46

-0

-

250. 匿名 2023/09/23(土) 07:35:18

>>61

>>62

すごい!詳しく教えてくださりありがとうございます!+5

-1

-

251. 匿名 2023/09/23(土) 07:42:20

ほんとに初心者です。

新NISAはやるとして、今年はつみたてNISAと一般NISA、どっちやったほうがいいの?+2

-3

-

252. 匿名 2023/09/23(土) 07:50:11

>>251

一般NISAで1年分の枠突っ込んだ方がいいです。

私は今年初めて積立NISAを選んでしまい、スポット購入もできず増額もできず、結局枠使い切れない…+3

-12

-

253. 匿名 2023/09/23(土) 08:07:19

>>1

お金だけをあてにするのは日本では危険

身寄りのない高齢者「支援現場、すでにギリギリ」

日経インタビュー

![身寄りのない高齢者 「支援現場すでにギリギリ」 - 日本経済新聞]() 身寄りのない高齢者 「支援現場すでにギリギリ」 - 日本経済新聞www.nikkei.com

身寄りのない高齢者 「支援現場すでにギリギリ」 - 日本経済新聞www.nikkei.com生涯無子率の上昇は、身寄りのない高齢者が急増する近未来を示す。日本総合研究所の試算では、子供のいない高齢者世帯は2020年からの20年間で倍増する。同研究所スペシャリストの沢村香苗氏は「身寄りのない高齢者の支援は手薄で、入院できないなど深刻な問題がすで...

日本総合研究所・沢村香苗

日本で身寄りがないまま高齢になると生活に困難がありますか?

「医療や介護サービスを受けたり、死後の事務処理を済ませたりするには、様々な意思決定や手続きをしなくてはいけない。今は本人の意思を尊重することが重要になっている。本人が判断できなくなったら家族が代わりに判断するという暗黙の了解があるため、身寄りがないとサービスを受けられない」

総務省の調査では、病院や介護施設の9割以上が、入院・入所の際に「身元保証人」を求めています。いなければ「お断りする」が約15%に上ります

「身元保証人という名称でなくても、ほとんどの病院が本人以外の保証人を要求しているのが現実だ。救急車で病院に搬送しても、身寄りのない人は断られるという話もある」

お金のあるなしに関わらず、身寄りのない人が直面する問題なのでしょうか?

「お金があって身寄りのない人のほうが、何かあったときに、その人が持ち込んだお金の処理をどうするかなど、病院は困ることが多い」

いつごろから問題になっていましたか?

「2015年ごろから、都会で単身高齢者が増えて現場が困っているという話は出てきていた。身寄りがない人の中には、子供がいても遠くに住んでいたり、疎遠だったりするケースもある」

身寄りがない人向けの民間サービスも増えています

「民間サービスは、見守りや病院へのつきそいなどの生活支援のほか、入院時に保証人になったりする身元保証、葬儀などの死後事務を請け負っている。しかし、困ったときに呼んでも来てくれなかったとか、利用者が思っていたよりお金がかかったなどのトラブルがあっても、監督省庁すらない状況が続いてきた」

民間サービスには限界があると考えていますか?

「家族がやってきたことを全て民間サービスに置き換えようとすると、莫大なお金がかかってしまう。契約した当時は元気だった高齢者が、認知症などで想像以上に動けなくなるなど、事業者自身も先行きを見通せていない場合がある」

統計では、現在65歳まで生きている人のうち、女性の2人に1人は90歳まで生き、16人に1人は100歳まで生きます(100歳以上の9割は女性)

日本総研は子供のいない65歳以上の高齢者世帯が、2020年と比較して2040年には532万世帯まで倍増すると試算している+5

-1

-

254. 匿名 2023/09/23(土) 08:07:27

>>13

利確済み?

評価益?

すごいなぁ😊+20

-0

-

255. 匿名 2023/09/23(土) 08:19:08

買い時来るかも

いろいろとがっつり下がってる

しかし円が弱すぎる+8

-0

-

256. 匿名 2023/09/23(土) 08:19:28

>>12

円の価値数年前は、1ドル102円くらいだったのに、今148円くらいだよ..

他の通貨に比べてだだ下がり

一部ドルに変えといた方がいい+36

-0

-

257. 匿名 2023/09/23(土) 08:20:31

>>36

円高になってから買ったほうがいいのか?

そのほうが口数多く買える。

でもそれっていつ?と悩む。+5

-0

-

258. 匿名 2023/09/23(土) 08:20:46

>>251

つみたてNISAでいいよ

たった5年の一般NISAでは負ける可能性かそれなりにある

勝つには最低でも10年以上持ちたいのでつみたてNISAにした方がいい+31

-0

-

259. 匿名 2023/09/23(土) 08:21:09

>>55

新nisaのために売却などしますか?

いま持ってる投資信託をどうするか悩んでます+17

-0

-

260. 匿名 2023/09/23(土) 08:23:19

保険会社のドル建て運用してるけど、1ドル90円前後の時のだから、もう250万位利益出てる。

でもこれは下手に解約しないほうがいいよね。

+17

-1

-

261. 匿名 2023/09/23(土) 08:23:35

>>231

財形と退職金は関係ないっしょ

一緒にされちゃ困るよ+6

-0

-

262. 匿名 2023/09/23(土) 08:30:16

>>228

241さんの言うように生活防衛資金を貯めながら勉強するのがよさそう

図書館で初心者向けの株の本も借りられると思う

NISAについては制度が変わるから新NISA対応のを本屋で探す方が確実かも

動画なら松井証券の学べるラブリーシリーズがバラエティっぽくて見やすいよ

とりあえずseason9の新NISA編から見るのがいいかな?

日本証券業協会や金融庁もNISAのページや動画作ってるので見てみては

![もっと知りたい!証券投資とNISAのこと | 「みんなにいいさ!NISAがいいさ!!」 | 日本証券業協会]() もっと知りたい!証券投資とNISAのこと | 「みんなにいいさ!NISAがいいさ!!」 | 日本証券業協会 www.jsda.or.jp

もっと知りたい!証券投資とNISAのこと | 「みんなにいいさ!NISAがいいさ!!」 | 日本証券業協会 www.jsda.or.jpもっと知りたい!証券投資とNISAのこと | 証券投資やNISAについて学べるサイトやコンテンツをご紹介!

![NISA特設ウェブサイト : 金融庁]() NISA特設ウェブサイト : 金融庁www.fsa.go.jp

NISA特設ウェブサイト : 金融庁www.fsa.go.jpNISA(少額投資非課税制度)のしくみや投資について基本から解説します。制度の内容、メリット・デメリットを知り、投資の知識を増やしていきましょう。

+16

-1

-

263. 匿名 2023/09/23(土) 08:30:31

>>47

私はFXもやってるよ。

今ドル円スワポを毎日1万5千円もらってる。+2

-1

-

264. 匿名 2023/09/23(土) 08:31:40

>>251

人によってそれぞれ違うとしか言えない。

何にいくら投資したいのか、あと非課税期間が全然違うしね。+7

-0

-

265. 匿名 2023/09/23(土) 08:35:18

>>25

あれタコ足ちゃうの?+0

-0

-

266. 匿名 2023/09/23(土) 08:36:43

独身いいなー。憧れる+0

-15

-

267. 匿名 2023/09/23(土) 08:39:09

>>257

今後(昔の感覚で言うような)円高になることがあるのかも怪しい+7

-3

-

268. 匿名 2023/09/23(土) 08:41:43

>>71

私も目標はそこ!

遅くとも55歳で正社員は辞めたい!+25

-0

-

269. 匿名 2023/09/23(土) 08:46:13

>>257

長期で運用するなら、円安で買ってもいいと思う

不安なら出口でドル受け取りできるのにするとか?

でも

20年後の円が、それほど強くなってると思えない

むしろ..だとより利益でるし、ドルで持つことでリスクヘッジにもなるし+0

-1

-

270. 匿名 2023/09/23(土) 08:52:36

>>266

うざ+10

-0

-

271. 匿名 2023/09/23(土) 08:55:11

>>268

私もそれを目指したいけど、いくら貯めますか?

年金受給開始まであと10年あることを考えると、余裕がある暮らしとスムーズな老人ホーム入居のために少なくとも1億くらい必要かな。+14

-0

-

272. 匿名 2023/09/23(土) 09:08:17

>>53

そういうのをリスクと言うなら

投資のほうがよっぽどリスクがあるでしょ

+5

-3

-

273. 匿名 2023/09/23(土) 09:20:00

>>15

何もしなければ実質減ってはいるんだけどね+15

-0

-

274. 匿名 2023/09/23(土) 09:22:04

>>75

Twitterの怪しい詐欺アカウントと同じこと言ってるのよね+0

-3

-

275. 匿名 2023/09/23(土) 09:25:51

親戚は余剰金の中の余剰金でやって大損したと笑ってたな

かなり安全なものでやったつもりだったけどダメだったと

これくらいの心持ちでやるのが良いかもしれない+6

-0

-

276. 匿名 2023/09/23(土) 09:36:38

積立NISAとポイント少額投資と会社株買ってる。

積立NISAはまだ仕組を完全に理解したわけじゃないけど、収益率上がればラッキー、下がってたらその分当月は多めに口数買えるーくらいの認識で基本放置してる。+14

-1

-

277. 匿名 2023/09/23(土) 09:37:01

毎朝起きたら、ヤフーファイナンスで、持ってる投信の基準価額と、ダウを見るのが日課

今週は下がる一方だったな

ダウのコメント見ると、デイトレの人とかせわしなくて、生き方が違いすぎて私には無理+12

-0

-

278. 匿名 2023/09/23(土) 09:38:42

>>78

分散してるよ。

投資信託も高配当株も買ってる。

高配当株は評価額下がることもあるよ。

でも長期保有するつもりだから、あまり気にしていない。+7

-0

-

279. 匿名 2023/09/23(土) 09:49:47

>>14

個人年金保険なら積立も出来て控除も受けられるよ。

独身は控除枠少ないからやっといた方が良いよ。

外貨建ての年金なら通貨分散もできるし、円も利息上がるって日経出てたから、個人年金保険いいと思う。+12

-0

-

280. 匿名 2023/09/23(土) 09:51:35

皆さんは資産の現金比率はどうしてますか?私は気づいたら現金4割、投資商品6割位になってしまった。投資分で+40%くらいになって面白くなっちゃって、突っ込みすぎたかな…。+9

-1

-

281. 匿名 2023/09/23(土) 09:52:26

>>65

米国債、今金利高くていいよ+3

-0

-

282. 匿名 2023/09/23(土) 09:53:40

>>280

ついつい楽しくなってやっちゃうよねw

私は半分投資だけど、債権とか安定的なやついれるならもう少し回そうかと思い始めた+3

-0

-

283. 匿名 2023/09/23(土) 09:55:16

>>244

付き合いで積立ニーサ始まった時から積立していて、コロナショックとかもあり今1.6倍位になってる。+4

-0

-

284. 匿名 2023/09/23(土) 10:03:57

>>280

預貯金20、貯蓄性保険20、投資60

本格的に投資し始めてまだ10年くらいだけど、コロナ相場様々でした+11

-1

-

285. 匿名 2023/09/23(土) 10:05:54

リスクはあってもやった方がいいと思うよ

例えば、学校に通うことだってリスクだよ家の外に出れば危険だし学校でいじめられるかもしれない

それでも学校に通えばよい就職ができお金を得られる可能性があるから行くんだよね

リスクはとった方がいい

問題はリスク管理

信用取引しないレバレッジはかけない基本インデックス投資+12

-1

-

286. 匿名 2023/09/23(土) 10:06:10

>>279

横

それなら、iDeCoの方が税制上良くない?+0

-0

-

287. 匿名 2023/09/23(土) 10:07:11

>>65

とりあえずお金置いとくのにはいいくらいかな+5

-0

-

288. 匿名 2023/09/23(土) 10:14:48

>>282

同意。笑

資産運用というより楽しくて半分趣味みたいになってる。市場は予測できないというけれど、予測するのが楽しい。+4

-0

-

289. 匿名 2023/09/23(土) 10:15:25

>>286

両方やればよくない?+6

-0

-

290. 匿名 2023/09/23(土) 10:16:19

投資で調子に乗って全部つぎこんでマイナスが膨らんでAVに出た子しってるよ...+1

-9

-

291. 匿名 2023/09/23(土) 10:17:50

>>81

私は資産形成何もやってないけど、

夫の会社が確定拠出年金だな。

退職金はなくて、そのかわりってやつ。

退職金ないのは痛いだろうな。

確定拠出年金っていいんですかね。+0

-12

-

292. 匿名 2023/09/23(土) 10:23:43

今始めたらほぼ確実に一旦下がるけど、まずはそれに耐えられるかどうか+7

-1

-

293. 匿名 2023/09/23(土) 10:27:35

>>176

あなたならきっと明るい未来だ+17

-0

-

294. 匿名 2023/09/23(土) 10:34:37

>>280

「100−自分の年齢」の数字が投資に充てる適正なパーセンテージだという説があるよ+10

-0

-

295. 匿名 2023/09/23(土) 10:37:41

昇給したから、今まで中断してたイデコを再開したよ!

前年度までの給料でやっていけてたから、無いものとしてイデコを積み立てられる!

満額はできてないけど…

積ニーは3年目になるけど、全世界から米国に変えようかと悩み中。

3:7くらいにしようかなーーー悩む!+6

-1

-

296. 匿名 2023/09/23(土) 10:37:47

>>10

楽天でつみニーを一年で今,40万くらいになったけど新ニーサになったら全額引き出して移管した方がいいのかがわからないです。+5

-4

-

297. 匿名 2023/09/23(土) 10:38:51

>>100

なんとかスリム米国株式S&P500だけど、全世界株式の方が良いのかな〜?+3

-1

-

298. 匿名 2023/09/23(土) 10:39:56

>>295

知ってるかもしれないけど、全世界の6割がアメリカだよー+6

-0

-

299. 匿名 2023/09/23(土) 10:40:27

>>292

安い時に始められるのラッキーだよなー+5

-1

-

300. 匿名 2023/09/23(土) 10:41:34

>>294

横だけど、それ債券の割合では?+2

-1

-

301. 匿名 2023/09/23(土) 10:42:52

PayPayで投資しようと思ってるけどどう?

楽天でニーサはやってます+2

-2

-

302. 匿名 2023/09/23(土) 10:44:00

>>277

お金に働いてもらいたいから、自分があくせくするのはいやだな

まー楽しくてやってるんだろうけどね

自分はトレード多くするよりポートフォリオ考える方が好きだ+7

-1

-

303. 匿名 2023/09/23(土) 10:44:13

>>204

今の世代がお年寄りになる頃、消費者センターとかに「SBIが難しくてお金がおろせないんじゃ〜」って相談する人が急増するかもしれないねw

(そうなったらUI改善されるかも?)+11

-0

-

304. 匿名 2023/09/23(土) 10:45:48

自営だからiDeCo、小規模企業共済、年金基金もやってるけど新ニーサ始まる前にiDeCo増やすか割合悩んでいて

詳しい人に聞いたらiDeCo等よりまずは新ニーサの入金増やした方が良いと言われた

確かにiDeCo等で節税と言っても年収1000万越えるか超えないかぐらいでは微々たるものなので…

もっと稼ぎがある人ならどれも満額やるのが一番いいだろうけどね+8

-1

-

305. 匿名 2023/09/23(土) 10:49:11

>>298

そういや、購入前にそう調べたような…

たった3年前の記憶もないとは情けない💦

放置しとこうかな。

ありがとう!

+1

-0

-

306. 匿名 2023/09/23(土) 10:51:59

>>25

インベスコって配当金も無理なく出してて運用実績も良いのが売りなの?

退職金とかでまとめて投資する人なら良い気がするけど積立には向いてるんだろうか?

周りの人もまとめて買った人が多いから

積立でやっていくなら配当金なしの方が効率良いとか言われてるけどやたら人気あるからさ+1

-0

-

307. 匿名 2023/09/23(土) 10:57:27

>>297

全米も出たから迷うね+3

-0

-

308. 匿名 2023/09/23(土) 11:01:43

>>304

全部できるなら全部やったほうがいいよね

全部できない場合の優先順位考えるのが大変だー+6

-0

-

309. 匿名 2023/09/23(土) 11:01:52

>>280

私はアラフィフなので、半々です。

15年後ぐらいに何かあって下がったら困るなぁと思って、ある程度現金でも持っていたいと思ってしまう。

50代以上の方がどれぐらいの比率を投資に回してるか、私も知りたいです。+6

-0

-

310. 匿名 2023/09/23(土) 11:01:55

>>303

そもそもUIデザインするSEを確保できるのか

みんな年取ってそう

そうなるとAIになるのかな+2

-1

-

311. 匿名 2023/09/23(土) 11:03:13

確定拠出年金が運用実績平均予測で60歳時点で3500万円くらいになる予定なんだけど、それだけで大丈夫なんだろうか。

中途入社で退職金はせいぜい数百万円程度だろうし、控除枠目当てなだけだから個人年金や終身保険は計算に入れられるほど見込めない。

持株も一応積立してるけど毎月5,000円とかだし。

運用上手くいかなかった場合老後困窮しそうで不安

かと言って薄給だからこれ以上老後に置いておくための貯蓄はしたくないし…

車も買い換えたい、老後の住居のこともいつかは考えないとってなって来るとなあ

遺産相続見込める人が羨ましいよ+7

-1

-

312. 匿名 2023/09/23(土) 11:03:40

面倒ならオルカンでいいんじゃない?

自分はポートフォリオ考えるのが好きだから、色々分けて買う予定

先進国、全米、米国小型株、新興国、日経、リート、金

割合をどうするか悩むわー+5

-0

-

313. 匿名 2023/09/23(土) 11:03:42

>>42

だから分散投資するの、インデックスを積み立てる方式だと必然的にリスク分散されるから相対的にマイナスになることほとんどないよ、あくまで長期保有が前提、下がったときに売る人は損するから。

経営者も損してるっていうけど、それは多い剰余資金をリスク含みで投資してるから、私たち庶民はコツコツリスク分散して積み立てるのがベスト+13

-1

-

314. 匿名 2023/09/23(土) 11:04:15

>>310

インドに発注+0

-0

-

315. 匿名 2023/09/23(土) 11:04:39

>>100

もう1800万あるなら、早めに特定口座で投資始めたらどう?

新ニーサ初年度の分とある程度の額を除いて、早めに投資始めた方が長期的に運用できてリスクも分散できるように思った+6

-6

-

316. 匿名 2023/09/23(土) 11:05:34

>>313

よこ

すっごく細かいことだけど、増えるのは長期で運用すると、リターンが平均的なものに回帰するからで、株は成長してるので(たしか

>>79のグラフ)長期だとプラスになるという理屈+3

-0

-

317. 匿名 2023/09/23(土) 11:06:59

>>48

米国ドル建ての投資型終身保険だわ。

解約返戻金目的の投資型保険。って言ってもわからないでしょうけど。+1

-6

-

318. 匿名 2023/09/23(土) 11:07:27

>>315

横

もう数ヶ月の差しかないから急がなくてもよくない?+21

-1

-

319. 匿名 2023/09/23(土) 11:07:57

控除があるからイデコ満額やる予定

60歳まで取り出せないのが不安だけど、手をつけずに済むから、逆にいいのかも

そろそろニーサが満額積立できなくなるかも+7

-0

-

320. 匿名 2023/09/23(土) 11:08:51

>>318

よこ

今ちょうど相場が下がって安く買えるからだと思う

複利で増えるから、大した暴落が近々来ないなら、早く始めた方が得だよ+3

-0

-

321. 匿名 2023/09/23(土) 11:08:51

>>183

むしろ第三次世界大戦とか投資の面で言ったらチャンスじゃないの?

てか第三次世界大戦とかなったらもはや預金も信用できないし命さえ無事ならいいや、強いていうならロレックスとか金とか持ち運べるもの買っといた方がいいんじゃない?+17

-0

-

322. 匿名 2023/09/23(土) 11:10:40

>>183

極端なこと言い出す人必ずいるよねー

そんなこと言ったら持ち家も買えないよ+20

-1

-

323. 匿名 2023/09/23(土) 11:13:07

>>156

どうして来年?新しいニーサが始まるから?+1

-1

-

324. 匿名 2023/09/23(土) 11:13:59

>>256

今変えたら損じゃん

円高に少しでもなってからじゃないと損+19

-0

-

325. 匿名 2023/09/23(土) 11:18:29

>>1

WealthNaviに預けてる人いますか?+3

-0

-

326. 匿名 2023/09/23(土) 11:18:44

>>87

ETFは課税されるのがなぁ+1

-0

-

327. 匿名 2023/09/23(土) 11:19:17

>>324

未来から見たら今日が一番安いかもしれない+13

-4

-

328. 匿名 2023/09/23(土) 11:21:30

>>150

変額保険、控除に使えるならやってもいいかもね

自分も他を満額やって、さらに積めるなら変額保険かな

見込みはないけどw+6

-0

-

329. 匿名 2023/09/23(土) 11:21:41

>>312

考えるのが面倒なのでロボアドバイザーに一任しようと思ってたんですが、オルカン一本買いの方がいいんですかね?ロボアドバイザーだと手数料が高いのがネックです。+1

-0

-

330. 匿名 2023/09/23(土) 11:22:19

>>154

保険料控除に使えるらしい+0

-0

-

331. 匿名 2023/09/23(土) 11:23:06

>>329

15年以上ずっと自動で積み立てて普段忘れて暮らしたいなら、オルカンでいいと思う+5

-0

-

332. 匿名 2023/09/23(土) 11:24:27

>>185

ほったらかしできないんじゃろ?+1

-0

-

333. 匿名 2023/09/23(土) 11:24:56

>>308

そうなんだよね。老後資産を蓄えるのも大事だけどね…一応まだアラサーで家など買う前だし年金系増やすのは辞めておくことにした+1

-1

-

334. 匿名 2023/09/23(土) 11:25:59

>>205

ETFは信託報酬に要注意

日本のETFってコスト高いんだよなあ

sp500もいいけど、アメリカに全ツッパでいいのかも要注意+6

-0

-

335. 匿名 2023/09/23(土) 11:27:52

>>218

株と現金以外にも分散しといた方がいいんじゃない?

株もアメリカ以外にも分散しといた方がいいんじゃない?+12

-0

-

336. 匿名 2023/09/23(土) 11:29:10

>>223

二重課税取り戻すのはニーサじゃできないよね、たしか

二重、三重課税は海外に投資するものは全部同じだよね+2

-0

-

337. 匿名 2023/09/23(土) 11:31:16

>>37

20年後なら良き方向になってます+10

-4

-

338. 匿名 2023/09/23(土) 11:32:20

>>10

両方できるの?

片方しかできないんじゃなかったっけ?

ってくらいの無知な貯蓄オンリー民+2

-2

-

339. 匿名 2023/09/23(土) 11:32:40

>>281

問題は円安+7

-0

-

340. 匿名 2023/09/23(土) 11:35:14

>>30

円の額面だけで見たら減ってないように見えるけど、貯金しかしてない人はここ最近の円安とインフレで実は何割も資産減ってるよ。

10年前のドル円のレートと今のレートで、同じ金額が何ドルかで考えてみたらわかりやすい。+14

-4

-

341. 匿名 2023/09/23(土) 11:35:16

>>291

「確定拠出年金」は制度の名前であって、金融商品の利率がいいとか損しないとかそんなこととは無関係だよ

利益非課税、掛金所得控除のメリットはある

制度の中でどの金融商品に掛けるかは自己責任

赤字になっても自己責任

極端な赤字とかゼロになったりしないように、比較的安全な金融商品だけがラインナップされてる

定年時に一括受取りにしたらいわゆる退職金、年金受取りにしたらいわゆる企業年金とほぼ同じになる+7

-1

-

342. 匿名 2023/09/23(土) 11:36:44

独身てことなら、二馬力家庭よりはリスク管理しっかりした方がいいだろうね+3

-0

-

343. 匿名 2023/09/23(土) 11:37:55

>>309

>>284ですが、アラ還ですよ~+3

-0

-

344. 匿名 2023/09/23(土) 11:38:44

含み益ができても、今使うわけではないから、食品とか光熱費の値上げが苦しいわ

早くインフレに見合うだけ給料上がってくれないと…+3

-0

-

345. 匿名 2023/09/23(土) 11:41:16

>>183

世界恐慌時には株価回復するまでに数十年かかったんだっけ

その時の教訓も踏まえてそこまで極端にはならないようになってるとは思うけど

本当に世界大戦のような有事に備えたいなら他国のパスポート持つとかすぐに世界各国に逃げられるように親戚を散らばらせておくとかじゃない?

多少の財産なんて暴力的に取られたらすぐ終わり

金や宝飾品で延命は出来るかもしれないけど行き着く先は同じだと思う+21

-0

-

346. 匿名 2023/09/23(土) 11:47:13

>>311

平均は、たくさんの分布の平均であって、みんなが3500万ではない

極端な数字でいえば、0円から億円まで一人一人が散らばってる

問題は自分が分布図のどこでフィニッシュするかだよ

平均なんて当てにしない

まだ中央値の方がいい+8

-0

-

347. 匿名 2023/09/23(土) 11:49:44

イデコ始めた頃はわけわからず半年1ぐらいで見直してた期間があるのが悔やまれるけど今は安定してる

このまま最低10%で運用できれば老後二千万問題も解決するけどそう上手くはいかないよな

しかしまだ300万人ぐらいしか入ってないってイデコは本当に人気ないね+10

-0

-

348. 匿名 2023/09/23(土) 11:51:42

>>325

はい、いますよ~

今年春からようやく上がり始めたけど、また鈍りそう+3

-0

-

349. 匿名 2023/09/23(土) 11:52:36

>>345

よこ

確かに人脈があれば海外脱出の敷居低くなりそう

英語やってるけど、もうちょいがんばるか…

それで友達を世界中につくっとこ+1

-4

-

350. 匿名 2023/09/23(土) 11:54:59

s&p500を積み立てて5年目。

寝かしてるだけで+65%になっています。

もう少しNASDAQ100が落ちたら、特定口座でレバナスも買う予定です。+14

-1

-

351. 匿名 2023/09/23(土) 11:58:22

>>56

そうそう。勝つためにやるんじゃなくて負けないようにしたらいいだけじゃんね。+22

-1

-

352. 匿名 2023/09/23(土) 12:00:21

>>42

「敗者のゲーム」って有名な投資の本あるよ

下手くそが勝つにはどうしたらいいかって本+15

-1

-

353. 匿名 2023/09/23(土) 12:01:05

>>350

逓減は知ってる?

レバレッジもの長期で買うなら調べてみ+0

-0

-

354. 匿名 2023/09/23(土) 12:01:26

>>90

いる?って存在してるのかって意味じゃなくて書く必要ある?って意味だと思うよ。+18

-1

-

355. 匿名 2023/09/23(土) 12:06:31

>>280

アラフィフ前半

元々は投資6貯金4を目指して始めたけど、生活防衛資金として貯金額を固定してからは投資に全振りしてて、今は8:2を超えてる。

現役の収入があるうちはこのペースで行こうと思ってる。+15

-3

-

356. 匿名 2023/09/23(土) 12:09:03

>>280

本によると5%がいいらしいけど、そんなに元手がない今は、生活防衛費100万以外は投資用の口座に入れてるよ+9

-0

-

357. 匿名 2023/09/23(土) 12:16:25

保険は県民共済2000円

積立NISA15000円

iDeCo23000円

大変だけど頑張ろ!シングルマザーです+40

-1

-

358. 匿名 2023/09/23(土) 12:16:27

>>261

関係ないんだけどね、

一部の中小企業は退職金制度を廃止して

財形貯蓄を勧められるという話はよくある

ちゃんとした企業はそんなことないと思うんだけどね+15

-0

-

359. 匿名 2023/09/23(土) 12:20:07

>>13

でも税で900持ってかれるんだよね?+16

-2

-

360. 匿名 2023/09/23(土) 12:25:50

>>359

横だけど

一気に現金化するわけじゃないだろうし、損出しとかってテクニックもあるよ+21

-0

-

361. 匿名 2023/09/23(土) 12:26:36

ほったらかし方針だから株価見てなかったんだけど久しぶりに見たらちょっと下がり傾向に入ってるのかな?

買い時来るかな、楽しみ+4

-0

-

362. 匿名 2023/09/23(土) 12:33:45

50歳のオバ独身

恥ずかしながら無頓着なのと面倒くさがりで、

入社以来、給与天引の積立くらいしかしてなかった

結果、運用益は特にない

これからニーサはやろうとしらべてます

イデコは12000円上限なのでニーサに回すかな…

と言っても賃貸だし、もうどうにでもなーれ

+21

-2

-

363. 匿名 2023/09/23(土) 12:35:09

長生きしたくないという思いがずっとあるからiDeCoに抵抗がある

節税になるのは本当にメリットだと思うんだけどね+12

-2

-

364. 匿名 2023/09/23(土) 12:49:54

新NISA枠を5年で使いきれって意見多いけどどうしよう〜迷う。今ほとんど貯金だしなぁ。

+9

-0

-

365. 匿名 2023/09/23(土) 12:52:55

>>315

特定口座だと税金日米合わせて30%掛かるから今だと新NISAを待つ方がヨクネ?

+3

-2

-

366. 匿名 2023/09/23(土) 12:57:02

>>289

個人年金保険は、昔なら良かったというイメージだけど…

お金が有り余ってる人がするのかな?+1

-0

-

367. 匿名 2023/09/23(土) 12:57:18

>>364

私は貯金5年で新NISAに全ツッパするよ

現金は300万くらい手元にあればいいかと

株とか分からないし一番安全な投資信託1択

+11

-0

-

368. 匿名 2023/09/23(土) 12:58:25

初心者なんでおかしな質問だったらすみません。

今の株価で積立NISA始めても大丈夫ですか?

それとも景気変動(変わらないかもしれないけど)見て来年からの新NISA始めた方がいいですか?+0

-0

-

369. 匿名 2023/09/23(土) 13:01:53

>>338

NISA とiDeCoは両方出来ますよ。

今年まで一般NISA と積立NISA は併用出来ません。

来年からはまた制度変わります。

+9

-0

-

370. 匿名 2023/09/23(土) 13:02:30

明日ちょうど初心者向けの勉強会行ってくるー+7

-0

-

371. 匿名 2023/09/23(土) 13:04:27

シングルでお子さん大学通ってて給付奨学金もらってる人、ぜひiDeCoをやって欲しい

今年の秋認定で区分3から区分2に上がって、いただける奨学金の額は上がり、学費負担は減りました!

所得税は3000円、住民税は2000円まで下がったし、大変だけど節税効果が抜群です。ホントにおすすめ+12

-4

-

372. 匿名 2023/09/23(土) 13:05:17

>>365

横だけど、今からニーサでやればいいんじゃないの?

今のニーサ満額って書いてないから、今はニーサもやってないんじゃない?+5

-0

-

373. 匿名 2023/09/23(土) 13:06:09

>>362

私だったら取り敢えず今貯まってる積み立てを下ろして新NISAに全額ぶっ込むかな

50歳だと定年まで15年あるから結構増えてるよ💰

+17

-2

-

374. 匿名 2023/09/23(土) 13:06:48

>>367

私も現金は500しか持ってないんだけど、とりあえず来年360だけはNISAにぶっ込む予定……

あとは貯金の代わりにせっせせっせ入金します+10

-1

-

375. 匿名 2023/09/23(土) 13:07:51

>>146

横だけどダイヤモンド投資が気になりまくってる!+2

-4

-

376. 匿名 2023/09/23(土) 13:08:07

>>21

結局、売るときの世界経済情勢しだいってこと?+19

-0

-

377. 匿名 2023/09/23(土) 13:09:11

>>372

今のNISAは積み立ては40万までだし一般NISAは5年しか置けないし新NISA待った方が良さげ

まぁやるなら積立かな🤔+10

-0

-

378. 匿名 2023/09/23(土) 13:11:41

>>366

横

老後に働かなくなった時、それでも定期的にお金が入ってくる状況って、すごく安心できると思うんだ

例えそれが少額でも

例えリタイア時に1億の資産があったとしても+7

-0

-

379. 匿名 2023/09/23(土) 13:12:40

>>368

株価の変動は本当に誰にも分からないから、いつ始めても同じだよ。継続性のある投資で長期間市場に参加し続けることが大切だよ。なので今すぐ始めよう!+9

-1

-

380. 匿名 2023/09/23(土) 13:13:06

>>368

積立てだと株価なんて気にしなくていいんじゃない?

取り敢えず一日でも早くやる方がいい+8

-0

-

381. 匿名 2023/09/23(土) 13:16:38

>>367

そっかぁ。資金あるし5年で全部突っ込むことにするかな。+7

-0

-

382. 匿名 2023/09/23(土) 13:17:21

>>378

私は個人年金は一括で貰って新NISAに入れる予定

一括で貰うと減額になるけどそれ以上に増えそうだし

+5

-0

-

383. 匿名 2023/09/23(土) 13:26:19

>>381

私は投資信託始めて1年半だけど驚く位の含み益出てるよ

定期解約した時利子の低さに笑いが出た

本当もっとしとけば違う笑いになったのに…+8

-1

-

384. 匿名 2023/09/23(土) 13:34:59

新NISAは最初に沢山買って枠を埋める人も多いですよね

買う人が多い=新NISA開始直後は株価が上がる?

とすると、沢山買うのはしばらく待った方が得??+0

-5

-

385. 匿名 2023/09/23(土) 13:35:00

>>330

そんなの微々たるものじゃない?

+2

-1

-

386. 匿名 2023/09/23(土) 13:38:45

>>367

一気に買った方が結局有利なことの方が多いの?+1

-0

-

387. 匿名 2023/09/23(土) 13:39:30

>>368

積立投信ならいつ始めても良い。

一括ならそりゃ安い時に仕込むのがいいけど、待つ時間が機会損失になる場合も多いし、仮に仕込んで下落したとしてもそこでまた買えば良い。

結論、余剰資金ならいつでも良い。+9

-0

-

388. 匿名 2023/09/23(土) 13:39:48

>>238

年収高くて所得税率が高いならiDeCoはいいのでは

そうでなければ、まずNISAで資産を作ってはどうだろう+4

-0

-

389. 匿名 2023/09/23(土) 13:42:03

ロイヤルロンドン360というやつを友人に勧められたのですが、やってる方おられますか?+1

-4

-

390. 匿名 2023/09/23(土) 13:42:59

>>357

素晴らしい😊+9

-1

-

391. 匿名 2023/09/23(土) 13:43:50

iDeCoは資金拘束されるの難点だけど自己破産しても差押えされない点はいいよね

納めた分は60以降普通に支給されるらしいから+7

-1

-

392. 匿名 2023/09/23(土) 13:45:00

>>56

投資しないんだから損もクソもないでしょ。

+1

-14

-

393. 匿名 2023/09/23(土) 13:45:09

>>386

それだけ長く置けるからね

私はオバさんだから時間がないのよ…

超長期だと積立ても一括投資も差はないってYou Tubeで見た気がするけど

+9

-0

-

394. 匿名 2023/09/23(土) 13:47:39

ゆうちょの定期預金解約して、ニーサに投資するのアリ?+17

-1

-

395. 匿名 2023/09/23(土) 13:55:41

>>387

>>380

>>379

回答ありがとうございます

悩んでいたのでご意見伺えて良かったです!

早速投資してきます(*´︶`*)

+3

-0

-

396. 匿名 2023/09/23(土) 14:06:24

>>393

右肩上がりなら早期に一括のほうが複利がきくので増えるよ

積立はまとまった資金のない人が資産形成する方法+3

-0

-

397. 匿名 2023/09/23(土) 14:07:03

>>383

何を買ってるんだい?+1

-1

-

398. 匿名 2023/09/23(土) 14:07:55

>>366

保険金控除が使えるらしい+1

-0

-

399. 匿名 2023/09/23(土) 14:10:56

周りの友人とか独身いなくなって職場の人とも資産形成の話とか気軽にできないからここ助かるー!+22

-0

-

400. 匿名 2023/09/23(土) 14:12:37

>>3

1楽天証券かSBI証券に口座を開く

楽天は色々先にエントリーするとポイント貰えるから逃さないで。積立用クレカやoliveもキャンペーン忘れないように

2 特定口座源泉徴収有りにする

2配当金は証券口座の方に入るコースにする

3手数料のコースを無料の方にする

4NISA口座を開く

証券口座はいくつ開いても無料だけどNISAは一ヶ所のみ。

+29

-1

-

401. 匿名 2023/09/23(土) 14:16:17

とりあえず60歳までにニーサで1800万が目標

これだけあれば老後の助けになるよね+5

-0

-

402. 匿名 2023/09/23(土) 14:16:27

>>68

債権の元本割れは一時的なもんだから

満期まで待っていれば良〜〜し!+3

-0

-

403. 匿名 2023/09/23(土) 14:16:57

>>402

インフレ負けしとるがな+2

-1

-

404. 匿名 2023/09/23(土) 14:18:00

>>400

SBI証券のクレカ設定が面倒

三井住友は持ってないし+1

-1

-

405. 匿名 2023/09/23(土) 14:18:19

>>401

そう思う?

老後に資産を取り崩すときの4%ルールってのがあって、それだと一年の生活費が4%になるような資産ってもっと要る…+3

-0

-

406. 匿名 2023/09/23(土) 14:18:20

>>104

アカン!

爆笑🤣🤣🤣

ありがとう💘+19

-1

-

407. 匿名 2023/09/23(土) 14:19:03

iDeCoと積立ニーサそれぞれ満額してて余剰資金まだまだあるからどうしようかと思ってたところに新ニーサの制度本当助かる。

お金は独身女の精神の安心感と安定感に効果抜群。+27

-0

-

408. 匿名 2023/09/23(土) 14:19:11

オリーブがどうしても理解できないww

三井住友カードは数年前解約したから落ちそうだし+11

-0

-

409. 匿名 2023/09/23(土) 14:20:17

28歳金融資産1000万あってそのうち6割を普通預金にしてるんだけどもっと投資に回すべきかな?ちなみに残りの4割はつみたてNISAと投資信託(SP500とオルカン半々くらい)+9

-2

-

410. 匿名 2023/09/23(土) 14:20:38

>>399

わかる。

リアルの知人とはしにくい話だよね。

お互い似た経済力で投資に興味あるって分かってないと、なかなかできないね。+14

-0

-

411. 匿名 2023/09/23(土) 14:22:29

>>404

クレカ無しでも積立出来るよ

単にポイント貰えてお得ってだけ

投信積立しないで普通の株買うのもあり。

ゴールドじゃなくてノーマルのカードで1%ほしい人は

auペイカードを作ってauカブコムでもいい+5

-0

-

412. 匿名 2023/09/23(土) 14:24:52

>>409

自己リスクだから、自分がここまでならと思える額でやればいいと思うよ。

みんなの投資比率や金額だけ聞いてもバックグラウンドは分からないしね。

実家太いとか旦那が高収入とか、自分の預金は全額投資に回せる人もいるし。+9

-2

-

413. 匿名 2023/09/23(土) 14:26:15

結婚したいわ+3

-1

-

414. 匿名 2023/09/23(土) 14:26:56

どっち派ですか?またはどっち所有してますか?

S&P500 +

オルカン -+29

-18

-

415. 匿名 2023/09/23(土) 14:26:57

金ないからまずできない笑+4

-1

-

416. 匿名 2023/09/23(土) 14:27:25

>>415

貯金少しでもしてるならその分やった方がいいわよ+3

-0

-

417. 匿名 2023/09/23(土) 14:29:08

>>400

あとSBIならSBIネット銀行、楽天証券なら楽天銀行作ると便利。(これもエントリー&ポイント忘れずに!)

三井住友Olive銀行口座もSBIで0.5つくし

メガバンクは他の証券会社でも即時入金に対応していて

振込手数料掛からないから汎用性ある。

即時入金に対応してる銀行は少ないので各証券会社で確認してね。ネット銀行は大概できるけど。+7

-0

-

418. 匿名 2023/09/23(土) 14:29:15

>>246

オエー。こわいわさー。やっとこさ全体で含み益が60%程度になったけど、ここまで来るのに6年かかってるからね。

これが振り出しに戻る時が来るんだよな〜+13

-1

-

419. 匿名 2023/09/23(土) 14:30:38

>>34

しかしそれだとお金持ちにはなれない。生きられるレベルじゃなくて働かなくて良いレベルに行きたい+4

-3

-

420. 匿名 2023/09/23(土) 14:34:28

自分はわからないから、30000円の年会費を払って金融機関にお願いしてる。+2

-9

-

421. 匿名 2023/09/23(土) 14:40:37

>>418

そういう場合って、一旦解約して利益を確保して、また利益のみの全額を投資信託にいれるのと、利益減るリスクありつつ保有するのどっちがいいの?

+8

-0

-

422. 匿名 2023/09/23(土) 14:44:54

>>418

例えば、円高で1ドル=110円になったとすると為替ヘッジなしのオルカンやSP500は25%減。

さらに20%減くらいの株安が加われば普通に半分近くになりそうよね。

その可能性はあると思って積立投資しなきゃね。

それでもやった方がいいと私は思ってる。

長期投資というのは暴落を100%受け止めるということだから。+14

-0

-

423. 匿名 2023/09/23(土) 14:51:02

>>112

これから子育てや自宅購入などにお金がかかる人は

iDeCoは資金拘束されるからデメリットかも。。。

私はアラフィフで子供たちも社会人になったし、住宅ローンも終わったので

iDeCo全額入れていますが+3

-13

-

424. 匿名 2023/09/23(土) 14:52:43

>>12

やり方にもよるよ

よくいわれてるインデックス投資は時間が経つほど確実に儲かる

数十年後お金欲しい時に暴落なんてあるかも知れないけど

分配金再投資の複利を入れれば、余程運が悪くない限りマイナスになる事は殆どないと思う

+22

-0

-

425. 匿名 2023/09/23(土) 14:53:23

>>420

凄い!セレブ?

結果はどんなです?+0

-0

-

426. 匿名 2023/09/23(土) 14:54:39

>>12

一株投資とか投信を千円分買うとかだけでもいいから、やってみたら預金より増えるのを実感できると思う。

私も投資はギャンブル、資産を増やす人は運か頭のいい人で大抵は資産を減らすものって思ってだけど、

今ネット等でさんざん言われてる『分散して投資する、長期保有する』を念頭に、有名ファンドや業界首位級の企業の株を少額で幅広く買って2ヶ月ほど置いてみたらちゃんと数%上がったよ。

もちろん下がることもあるだろうけど、しばらく待てばまた戻るし、配当金も入るし、預金しとくよりいいって言われるのは本当だなと実感できた。+31

-2

-

427. 匿名 2023/09/23(土) 15:01:20

>>3

こんな簡単な事も調べもしないで教えてって聞いてる時点でもう無理、諦めて貧乏道を突き進めばいい+10

-14

-

428. 匿名 2023/09/23(土) 15:01:22

>>386

メンタル面に自信があってある程度の余剰資金があるならば一括の方が良いと思う。+1

-0

-

429. 匿名 2023/09/23(土) 15:01:52

>>397

8割がSP500

後は米アクティブファンドと日経を半々

新NISAはSP500に全ツッパか日経も少し混ぜるか全世界株か先進国も入れるか悩む所🤔+8

-0

-

430. 匿名 2023/09/23(土) 15:02:39

>>23

利益出て喜んでたけどかかくが上がってるわけじゃくて円が安くなってるみたい+28

-0

-

431. 匿名 2023/09/23(土) 15:03:14

>>97

とりあえず、環境構築に時間かかるから、もし証券口座開設などの準備ができてなかったら今から始めるべきだよー。

+4

-1

-

432. 匿名 2023/09/23(土) 15:03:33

>>172

いくらか、気になるー+3

-0

-

433. 匿名 2023/09/23(土) 15:04:05

昨日泣いてる人多いよね+0

-0

-

434. 匿名 2023/09/23(土) 15:05:14

>>392

現金で持ってたらインフレで目減りするでしょ、実質損って言うのが分からない人?+7

-2

-

435. 匿名 2023/09/23(土) 15:08:39

>>430

日本円で消費するなら、利益出てるってことだよ+8

-0

-

436. 匿名 2023/09/23(土) 15:09:26

>>433

それは米国の個別株やってる人じゃない?

個別株はリスクあると思うよ。+1

-0

-

437. 匿名 2023/09/23(土) 15:09:30

>>325

私も、100万だけです。45歳独身です+2

-0

-

438. 匿名 2023/09/23(土) 15:10:38

>>394

私もそうするつもりでネット銀行に移してその一部を定期預金にしてあるんだけどそれだけでも金利がなん十倍も違うよ+14

-0

-

439. 匿名 2023/09/23(土) 15:12:53

>>427

性格悪すぎ+9

-8

-

440. 匿名 2023/09/23(土) 15:17:16

>>439

知らない人は知らないままでいいんじゃない?

自分で理解して始めた人だけが得すればいいと思う

+18

-0

-

441. 匿名 2023/09/23(土) 15:17:31

>>433

ここ数日で50万含み益がダウン⤵️

火曜日が怖い😱

上がり下がりを繰り返しても結果大幅に増えてるからいっか😅

今が買い時なんだろうね〜

新NISAが始まる時に大下落来ないかな〜+7

-2

-

442. 匿名 2023/09/23(土) 15:18:37

>>271

私は50〜55で資産2500万貯まったら正社員辞めて、週3のパートして、そこから貯金はせずに最低限の生活費だけを稼ぐっていうのんびり生活を目標にしています

もともといま一人暮らしで毎月の生活費が11〜13万くらいと生活コストが低いので、パートの稼ぎでも暮らしていけるかなぁと

現在36才で資産1000万、そのうち400万は投資に回していて来年の新ニーサも1年MAX360万入れる予定です

760万を55歳までの20年間年利5%で運用できればだいたい2000万になります

年金もらう65まで30年放置なら3400万です

長生きしたい欲がなく、75歳くらいまで長くても80まで生きれば十分と考えているため、65で3000万あれば十分すぎるくらいだと思ってます笑

どうなるかはわかりませんが、こんな感じで運用がうまくいってくれて、50〜55で正社員辞められたらいいなぁ〜と夢見ております!

長文失礼しました🙏

+28

-3

-

443. 匿名 2023/09/23(土) 15:19:24

>>439

人に簡単に教えろっていうのも性格悪いぞ+5

-7

-

444. 匿名 2023/09/23(土) 15:20:42

>>251

初心者さんは特に積立NISAが良いと思いますよ。

一般NISA成長投資枠は、ある程度自分で売買できる人に向いてます。+10

-0

-

445. 匿名 2023/09/23(土) 15:24:42

>>427

横だけど貯金2億ちょいあるけど全くわからない私も貧乏認定されててわろた笑+3

-17

-

446. 匿名 2023/09/23(土) 15:25:10

>>242

そのくらいが当たり前にできる豊かな暮らしがしたいねぇ…+7

-0

-

447. 匿名 2023/09/23(土) 15:28:37

>>13

どのくらいの期間で達成されましたか?+4

-1

-

448. 匿名 2023/09/23(土) 15:30:52

教えるトピじゃなくて語るトピだから

語ることないならトピズレ〜+4

-0

-

449. 匿名 2023/09/23(土) 15:31:49

>>112

30歳だよね。

あまり縛られないように!!

これから米国中心にリセッションだよ。

私は45で22歳から投資してきた身です。

30の結婚から、貯蓄も投資もした。

fpもとったから

時代がよくて。

住宅4500万完済。

車に2000位現金。

子供2人分2000万貯めたし、

既に年収3000だし

5000万以上あるから

言えるけど。。。

30歳で、

貯蓄より投資に回す余裕ある?

今から頑張っても、

せいぜい2.3割増えるだけで、

目の前にかかる費用が多すぎて、

失敗に終わるよ。

idecoは国に預けるだけで、

本当に大した投信ないし、

投資は毎年同額をやるものじゃない。

年収上げるか実家太い高年収の旦那

つかまえるかしな。

+2

-32

-

450. 匿名 2023/09/23(土) 15:34:56

>>449

独身のトピなんだけど…w+39

-0

-

451. 匿名 2023/09/23(土) 15:41:01

>>425

全然セレブではありません。

短期のハイリターンではなく、長い年月をかけて、年金を受け取る頃にはそれなりになる予定。

自己流でやって失敗するくらいなら、プロにお願いする方がいいですよ。+4

-3

-

452. 匿名 2023/09/23(土) 15:43:14

>>445

貯金2億あって投資してないの?

勿体ない

2億だったら何千万単位で増えていくのに+16

-3

-

453. 匿名 2023/09/23(土) 15:48:32

全くわからないから5000万スイス銀行(父と面接行って口座作れました)5000万金に変えて1億を日本の銀行4ヶ所に分けて入れてる。

今24だけどニーサとかをしないと老後生きていけない可能性もあるんでしょうか?

アセクシャルなので一生独身兄弟もいません。+4

-16

-

454. 匿名 2023/09/23(土) 15:49:22

>>339

短期だとダメだけど、長期で持てばかなり損益分岐点下がるよ

かなり円高にならないと損しないぐらい利率が高い

ドルで受け取ってタイミングみて円へもできるし+4

-0

-

455. 匿名 2023/09/23(土) 15:56:26

新NISAの仕組みがよくわからなくて、めんどくさくなってこれを機にNISAでやってた投信積立やめることにした。今思えば現行NISAもよくわからないまま使ってた(笑)。理解出来るときがきたらまた始めよう。+5

-9

-

456. 匿名 2023/09/23(土) 15:59:37

>>442

50代でリタイアすると年金額がかなり減らない?

私は収入が少ないから65歳まで掛けても年金は年に120万位だけど😅

引かれて年金月8万くらいかな

でも持家だから月8万でも何とかなるとは思う

私の老後資金はレジャーと老人ホームに入る時用かな

+12

-0

-

457. 匿名 2023/09/23(土) 16:01:18

制度が良く分からないって言うのが良く分からない

投資信託始めます→ほっといて未来で利益出ます→売りました→通常なら税金20%掛かるけどNISAだから税金掛かりません→儲かってホクホク

これだけの事が何で分からないの?逆に聞きたいわ+20

-6

-

458. 匿名 2023/09/23(土) 16:02:08

>>455

ん?何でも辞める必要あるの?

マイナスになってる?

別にそのままNISA続けたらいいと思うけど+19

-0

-

459. 匿名 2023/09/23(土) 16:07:02

積立NISAで3銘柄くらいを毎日積立しつつ個別株やってる

個別株のほうはメイン株で機関の空売りが酷すぎて悲惨だけど長期保有で寝かせつつ、他の株を少しずつ買い集めてる+6

-0

-

460. 匿名 2023/09/23(土) 16:11:37

>>23

毎月いくら入れてる?+4

-1

-

461. 匿名 2023/09/23(土) 16:11:59

楽天の場合、クレジットカード作らなきゃいけないよね+0

-1

-

462. 匿名 2023/09/23(土) 16:12:27

>>457

わからないと、何がわからないのかもわからなくて、とっかかりがまずないってのはわかる

でもこんな誰が答えるんだかんからないとこで、お金とか大切な話聞いて、裏も取る知識もないのに、大丈夫か?と思う+6

-0

-

463. 匿名 2023/09/23(土) 16:13:00

>>453

そんなにお金あるなら余裕で新NISA枠使い切ったら?

1800万だし

24歳でそれを4、50年位放置してたら1億位になってるかもよ

それを老後資金にして生涯独身なら財産残す必要もないしあとのお金は使って人生楽しんだらいいんじゃない?

遺産相続も期待出来そうだし

うらやま+20

-0

-

464. 匿名 2023/09/23(土) 16:15:27

>>456

私も年収320万と低いので年金めっちゃ少ないと思います😅

いくらもらえるのかわからないのですが、年金月手取り6万くらいだと想定してますが多く見積りすぎですかね、、

家は実家マンションにいずれ住ませてもらう予定で、そのタイミングで家賃かからなくなるので生活費は10万あれば足りるかなぁと!

もろもろざっくりした計算ですが、臨機応変に対応していれば、まぁなるようになると思ってます笑

なるべくフルタイムを早く卒業したいので、いまは貯金&投資頑張ります💪+15

-2

-

465. 匿名 2023/09/23(土) 16:18:13

去年半ばからiDeCoとつみたてNISAだけ+2

-0

-

466. 匿名 2023/09/23(土) 16:19:06

>>181

だから平均なんじゃん

10%上がる時も有れば30%下がる時もある

長期で見て結果的に4~5%に落ち着いてるって話で毎年必ず4%上がるわけじゃ無い

この話を出すと必ず毎年儲かるって思う人多いよねー

損する可能性が1ミリでもあると思うならやらなければ良い

やらない人が居るからこそこっちは儲けて裕福な生活でマウントも取れるってなもんよ(*'ω'*)+9

-2

-

467. 匿名 2023/09/23(土) 16:22:59

>>451

今は昔と違ってちゃんとした投資信託があるから素人でも失敗せずに資産運営出来ると思うよ

でも私も独り身だしお金払ってでも証券会社に老後資産管理をお願い出来たらいいな〜とは思う

+13

-0

-

468. 匿名 2023/09/23(土) 16:24:37

>>442

2500万で辞めちゃうの???+11

-0

-

469. 匿名 2023/09/23(土) 16:25:18

>>442

75、80は十分長生き欲ある+5

-0

-

470. 匿名 2023/09/23(土) 16:33:15

>>468

辞めたいです!!

お金そんな使わないタイプなので運用2000万、貯金500くらいあれば私としては十分かなぁと

ただ50のときに物価がどれだけ上がってるか、株価がどうなってるかなど状況見て判断するので、あくまで正社員辞めれたらいいな〜という希望です笑+20

-2

-

471. 匿名 2023/09/23(土) 16:37:33

>>469

言われてみればそうかもですね🤣

人生100年時代と言われているので、私の中で75はまだまだ若いイメージでした笑+4

-1

-

472. 匿名 2023/09/23(土) 16:45:34

>>213

戦争来て円だけインフレが起きるってどんなパターン?+1

-0

-

473. 匿名 2023/09/23(土) 16:46:20

>>467

おひとりさま信託が気になって、サイト見たりしてるよ

死んだ後のことはこれでいいかな、と思ったり

でも生きてるうちのお世話はしてくれないから、それはまた別のサービス(見守りとか、後見人とか)を買わなければ

老後って、生活費以外にお金が必要になるから、老後お金シミュレーションは家賃込み出費を月25万と30万の2種類でやってる+8

-0

-

474. 匿名 2023/09/23(土) 16:47:30

>>248

そんなものに恐怖を怯えるくらい余裕がないなら長期投資なんてするべきではないかもね+7

-1

-

475. 匿名 2023/09/23(土) 16:52:26

新NISAを来年からはじめるつもりです。

でも、出口はどうしたらいいのか分かりません。

老後に暴落していたらと思うと怖いです。

+6

-0

-

476. 匿名 2023/09/23(土) 16:54:31

>>47

グロースでデイトレやってる私もほぼお仲間よ+4

-0

-

477. 匿名 2023/09/23(土) 16:55:20

>>475

始めもしないうちに終わりの頃の世界経済情勢を気にしても、仕方ないじゃん?+17

-0

-

478. 匿名 2023/09/23(土) 16:56:30

>>353

ありがとうございます!

調べます!+0

-0

-

479. 匿名 2023/09/23(土) 16:57:58

>>477

確かに。

もう、ドン!と構えて毎月つみたてていこうと思います。ありがとうございます。+5

-0

-

480. 匿名 2023/09/23(土) 16:59:17

>>270

誰でもなれるんだから本当に憧れてるならなればいいのにね+3

-0

-

481. 匿名 2023/09/23(土) 17:03:18

>>475

65歳になったら毎月5万、施設に入る頃(80歳ぐらい)に毎月15万を取り崩す等の

「取り崩しシミュレーション」をしてみるといい+13

-0

-

482. 匿名 2023/09/23(土) 17:08:59

>>42

確実に勉強してなくて言ってるよね?

勉強してから損する可能も考えてそういうこと言うならわかるけど、こういうこと言う人て絶対勉強してないくせに、勉強して投資してる人のことバカにするんだよね。

投資はギャンブルだと思ってる人たちww+20

-2

-

483. 匿名 2023/09/23(土) 17:13:28

>>423

独身て言ってるのに+13

-0

-

484. 匿名 2023/09/23(土) 17:14:13

>>327

いや、それはない。+7

-1

-

485. 匿名 2023/09/23(土) 17:16:13

>>482

株式会社に勤めてて投資はギャンブルってw片棒担いでるんかいw+4

-1

-

486. 匿名 2023/09/23(土) 17:28:59

>>438

そうなのか!定期預金解約しようかな!+2

-0

-

487. 匿名 2023/09/23(土) 17:35:34

>>412

独身女性って書いてあるから似た境遇の人が多いかなと思ってコメントしたんだけど、、

確かに実家の太さは考慮すべきかもね

自分のできる範囲でやることにします+8

-0

-

488. 匿名 2023/09/23(土) 17:36:42

>>80

横

マイナスもらうためのネタでしょ笑+2

-1

-

489. 匿名 2023/09/23(土) 17:42:06

>>350

65ってすごいですね

昨日だか一昨日すごい落ちて2%とかなんですが...意味あるのかなこれってなってます+5

-0

-

490. 匿名 2023/09/23(土) 17:44:40

>>3

こういうこと言う人ほど、簡単に教えてあげても、結果わからないからやらない、という結論になる

わかりやすい情報は、ネットやYouTubeにかなり掲載されているよ

情報見て自分なりに理解して、自分の収入やライフスタイルに合う方法を組み立てれば、お得に生活できたり楽しめたりするんだけど…

それをやれるか否かの差が、金額換算で年間数万円とかになっちゃうんだね+28

-0

-

491. 匿名 2023/09/23(土) 17:54:53

>>457

投資信託自体(仕組み)がよくわからないんじゃない?

なんでほっといて利益出るの?そんな上手い話無いよね?的な

投資信託会社自体は株などの運用のプロ集団で、複数の会社の株を運用して、それで儲けた利益を収益としている訳なんだけど、その株などを買う資金を集めるために投資信託というプロダクトをつくり、複数銘柄の株を運用して儲けた利益を投資信託を購入した人に分け与えてるからお金がどんどん増えていく、っていうことなんだけど…(あと、株が何で上がっていくかっていう仕組みも多分わからないんじゃないかな)

そういう仕組み自体のことを勉強するにも、何か難しそうだからっていうイメージだけでやらない、みたいな感じなのかなと思う+11

-3

-

492. 匿名 2023/09/23(土) 17:57:28

>>463

投資したりしなくても充分なくらいお金持ちの人だから+3

-0

-

493. 匿名 2023/09/23(土) 17:58:11

>>490

これ言えてる

大した興味もなく反射的に教えろって言って、簡単に教えてもらったら、ありがたみもないし、元々やる気もないから右から左に抜けていくだけ+19

-0

-

494. 匿名 2023/09/23(土) 18:00:17

>>7

私は2000円

少額だけどいずれ増やせたらいいな+48

-0

-

495. 匿名 2023/09/23(土) 18:04:43

わからない、難しい、って言ってる人、本気でしつこく何回も情報取りにいって、しっかり勉強してほしい

投資信託を上手に扱えば将来資金を少しでも増やしていけるし、株主優待を利用すれば日用品・雑貨・食費・旅行代など節約に利用できるし、銘柄次第では配当金やキャピタルゲインも期待できる

NISAを使えば、配当金やキャピタルゲインに対してかかる40%の税金が免除されるし

こういうのがチリツモで、やるかやらないかで将来的に100万円以上の差ができてしまったりするんだよ+28

-2

-

496. 匿名 2023/09/23(土) 18:05:37

>>472

逆に、世界同時にハイパーインフレが起きるってどんなパターン?+0

-0

-

497. 匿名 2023/09/23(土) 18:07:39

>>442

年金減るよ。

非課税まで落ちるならいいけど。

厚生年金働かないと増えないから、

60までは働くべし。

国民年金だけはヤバい。+8

-0

-

498. 匿名 2023/09/23(土) 18:08:03

>>188

昔はそう思ったけどいろいろな家族や子供をみてきて、必ずしも資産になるとは思えなくなってきた。+14

-0

-

499. 匿名 2023/09/23(土) 18:09:46

わたし頭良くないから、投資のことは「わからない、難しい」がずっと続いてる。

でも、勉強する姿勢は大切にしています。

昔だったらたぶんお金を取るレベルの授業が、今はYouTubeで無料で学べてラッキーだなっておもいます。+11

-2

-

500. 匿名 2023/09/23(土) 18:10:36

>>472

戦後1945年8月から1949年にかけて物価が約70倍上昇したパターン+6

-1

- 1

- 2

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

344コメント2023/07/10(月) 20:43

独身女性の資産形成について語ろう【株式投資・NISA・iDeCo】

-

![]()

1270コメント2021/07/10(土) 20:59

お金の話しをしようPart9【定期.NISA.ideco.投資信託】

-

![]()

1237コメント2021/11/19(金) 12:32

お金の話をしようpart10【投資・定期・NISA・iDeCo】

-

![]()

1431コメント2022/01/18(火) 12:13

お金の話をしようpart11【投資・定期・NISA・iDeCo】

-

![]()

1162コメント2022/04/18(月) 14:02

お金の話をしようpart12【投資・定期・NISA・iDeCo】

-

![]()

448コメント2022/08/31(水) 13:07

お金の話をしようpart13【投資・定期・NISA・iDeCo】

-

![]()

878コメント2022/12/14(水) 23:29

お金の話をしようpart14【投資・定期・NISA・iDeCo】

-

![]()

1233コメント2023/03/17(金) 13:08

お金の話をしようpart15【投資・定期・NISA・iDeCo】

-

![]()

418コメント2023/06/21(水) 12:22

お金の話をしようpart16【投資・定期・NISA・iDeCo】

-

![]()

939コメント2023/09/21(木) 23:41

お金の話をしようpart17【投資・定期・NISA・iDeCo】

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する

独身女性の資産形成について語ろう【株式投資・NISA・iDeCo】独身の方、資産形成について語りましょう! 皆さん既に何か始めてますか?