-

1. 匿名 2024/01/04(木) 18:09:29

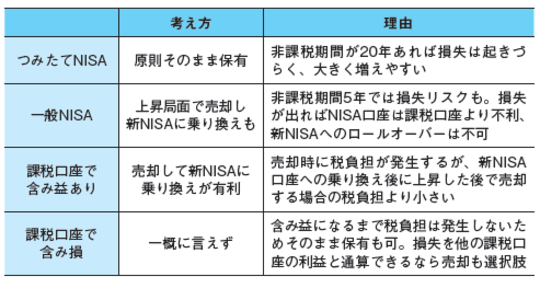

■旧NISAでの運用資産は、新NISA開始後も維持される

まずNISAでの資産。前提知識として再確認したいのは、2023年までの旧NISAで持っている資産も、つみたてNISAは20年、一般NISAは5年という非課税期間は、新NISA開始後も維持されるということです。

保有期間が20年であれば過去ほぼ損は出ず、平均では大きく増えていました。つみたてNISAの場合、せっかくの20年という非課税期間があるのですから、そのまま保有を続けることがセオリーでしょう。

いったん売却して新NISAに移して合計20年になれば同じだと思うかもしれませんが、その場合は新NISAの非課税枠をその分消費してしまいます。旧NISAのまま持ち続ければ、新NISAの枠を消費せず、トータルの非課税枠を大きく使えます。

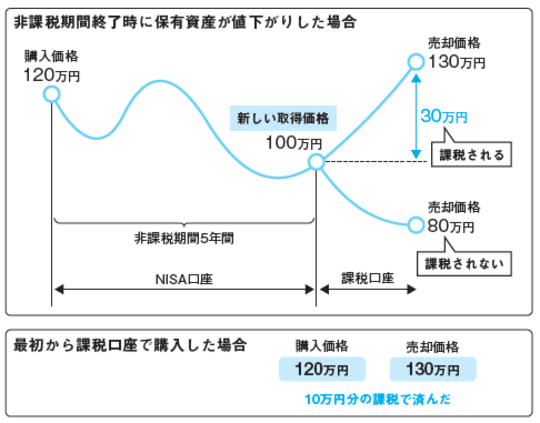

一方の一般NISA。非課税期間の5年が終わったときに損失の状態になっていても、旧NISAから新NISAへはロールオーバーできません。

NISAは損失が出た場合は課税口座より不利な仕組みです。

一般NISAの5年という期間は、過去をみると世界全体の株式に投資していても、4分の1程度の確率で元本割れしていました。こうした問題を防ぐには、非課税期間の5年を待たずに、ある程度満足のいく利益が出ている状態になっていれば、売却して利益を確定するのも大事な選択です。

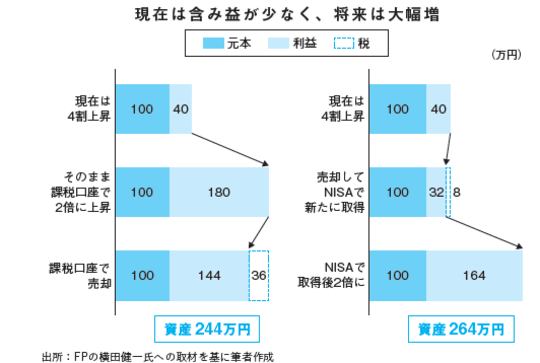

■課税口座で含み益の状態なら売って新NISAで再保有

現時点での課税を恐れず、早くNISAに移した方がいいことになります。

実はこの関係は、将来の上昇率がプラスである場合なら、現在までの上昇率や将来の上昇率がどのような値であっても成り立ちます(ややこしいので書きませんが、計算式で検証済みです)。将来上昇するなら、非課税であるNISAでの保有期間が長いほど、相対的に税負担は小さくなり、手元に残る資金は多くなるからです。

世界に広く分散し長期保有するなら、基本的に利益が見込めます。現在は課税口座で評価益が出ていて将来的に値上がりを見込むなら、なるべく早くNISA口座に移し替えることを考えましょう。

+15

-9

-

2. 匿名 2024/01/04(木) 18:10:31

なんだかもう分からなくなって来ちゃった+347

-4

-

3. 匿名 2024/01/04(木) 18:10:32

うちはやらないな+62

-21

-

4. 匿名 2024/01/04(木) 18:11:07

>>1

積み立て先は海外ですよ。

日本企業に投資しようよ…+14

-38

-

5. 匿名 2024/01/04(木) 18:11:38

>>1

360万一括するか悩み中

日経平均、ガクッと下がったね+9

-15

-

6. 匿名 2024/01/04(木) 18:12:32

>>5

日経下がっても配当金良いとこはあがってます+57

-2

-

7. 匿名 2024/01/04(木) 18:12:46

特定口座で買った株の含み益40万くらいあるけど、もうこの値段で買えないと思うと売りたくない....+166

-4

-

8. 匿名 2024/01/04(木) 18:13:15

ほっておいた方がいいんじゃないの+4

-3

-

9. 匿名 2024/01/04(木) 18:13:40

わたしはお金を稼ぐ能力もないし意欲もないので、新NISA口座に投入するお金っちに私の代わりに働いてもらおうと思います!

お金っちがんばれ~💰🎌💰+107

-29

-

10. 匿名 2024/01/04(木) 18:15:13

>>4

日本株も買えますよ。一部だけど買ってます。+27

-1

-

11. 匿名 2024/01/04(木) 18:15:14

配当4%超の企業を長期で持っときなさい

株博士からの助言や+66

-5

-

12. 匿名 2024/01/04(木) 18:15:15

一番儲けた人死んだ人

2番目忘れてた人

とかじゃないっけ?

素人なら下手に動かさない方がよさそう+70

-4

-

13. 匿名 2024/01/04(木) 18:15:39

つみたてNISAやらずに新年迎えちゃった

今年こそ新NISAがんばるわ+86

-3

-

14. 匿名 2024/01/04(木) 18:15:41

こういうの見れば見るほど、毎月コツコツ1万でも通帳に貯金してた方がいいんじゃないかって答えに辿り着くんだけど…+15

-54

-

15. 匿名 2024/01/04(木) 18:16:07

既にやっている特定口座の運用資金を新ニーサに動かすかどうか?っていうことだよね+34

-3

-

16. 匿名 2024/01/04(木) 18:16:10

つみたてニーサ 50万

一般ニーサ 120万

ジュニアニーサ 250万

特定口座 600万

仮想通貨現物 120万

金 プラチナ投資50万

このまま放置で。35歳専業主婦+16

-18

-

17. 匿名 2024/01/04(木) 18:17:12

>>7

自分がその株でどれくらい利益を狙うかだね~

①その株が今10万円の含み益があるとする。今売ってNISA口座に移せば含み益がいくら増えようと税金は2万円で済む。

②その株をNISA口座に移さずあと10年持つとする。10年後に含み益が20万円になったところで売ると、税金は4万円になる。+19

-3

-

18. 匿名 2024/01/04(木) 18:17:30

もー、何度聞いても理解できない。+59

-6

-

19. 匿名 2024/01/04(木) 18:18:14

>>14

どっからどうみても現金でもっとくのが1番損+102

-9

-

20. 匿名 2024/01/04(木) 18:20:26

>>14

情報弱者すぎる

ちくわが3年前は七十八円

今は158円

意味がわかる?+80

-19

-

21. 匿名 2024/01/04(木) 18:20:30

投資歴10年の私からアドバイス

成熟しきった市場にばかり投資するな

最先端にお金を少しでも置いておくこと+24

-5

-

22. 匿名 2024/01/04(木) 18:20:30

>>16

積み立てNISAと一般NISAって同時にできたっけ?+16

-0

-

23. 匿名 2024/01/04(木) 18:20:46

>>5

TOPIX上がってるからいいわ

個人的には日経平均よりTOPIXを重要視している+18

-2

-

24. 匿名 2024/01/04(木) 18:21:04

>>9

お金っちって何?どこかの方言?+16

-7

-

25. 匿名 2024/01/04(木) 18:21:10

>>22

楽天証券では年毎に変更できたよ+5

-6

-

26. 匿名 2024/01/04(木) 18:21:34

>>14

現金は1万円なら永遠に1万円なのよ

物価がどんなに上がろうが

+51

-6

-

27. 匿名 2024/01/04(木) 18:23:31

>>25

年毎に変えたのね

+1

-1

-

28. 匿名 2024/01/04(木) 18:23:49

とりあえず米株とiDeCoだけしてる。

米株は30%持って行かれるのが辛い。+2

-3

-

29. 匿名 2024/01/04(木) 18:23:50

投資とか全然わからないし

聞ける人もいない

独学しようにも脳に入ってこない+50

-9

-

30. 匿名 2024/01/04(木) 18:24:12

>>4

日本含んだオルカン買ってる+16

-2

-

31. 匿名 2024/01/04(木) 18:24:28

>>24

市場で戦ってる自分のお金さんのことを、親愛の気持ちをこめてそう呼んでる!

イメージはめざましテレビくん!![旧NISAや課税口座で運用中の資産ってどうするべき!?…ついに始まった新NISAへの「資金移動」の最適解]()

+36

-17

-

32. 匿名 2024/01/04(木) 18:24:58

積立で一万してるけど勝手に移行されてるしこのままにしてまた子供が大学卒業したら3万にする予定+2

-3

-

33. 匿名 2024/01/04(木) 18:25:03

>>7

特定に置いたままだと、配当に課税されるから、複利の効果落ちちゃうんだよね+35

-3

-

34. 匿名 2024/01/04(木) 18:25:04

>>29

こういう人ママ友にもいる+21

-2

-

35. 匿名 2024/01/04(木) 18:25:18

解約忘れるの怖いし、つみたてNISA20万円プラスになったから一旦解約して新NISA月10万積立にした+5

-22

-

36. 匿名 2024/01/04(木) 18:26:07

特定口座分は毎年20万以内で利確してけばええの?+5

-5

-

37. 匿名 2024/01/04(木) 18:26:49

いつもにも増してトピタイ読んでないor読めないトピばかりで笑う

笑う…+9

-5

-

38. 匿名 2024/01/04(木) 18:27:58

一番いいのは新たに新ニーサで1800万積むことだよね

配当出るやつは下がった時に売ってニーサで買い直す+15

-5

-

39. 匿名 2024/01/04(木) 18:28:23

>>2

それが政府の狙いな気がする+21

-10

-

40. 匿名 2024/01/04(木) 18:28:58

>>29

それ

20代だったらすぐ吸収できたけど私ゃもうアラフォーでなんにも覚えられない+13

-13

-

41. 匿名 2024/01/04(木) 18:29:10

>>19

気をつけてね

2%インフレおばさんが来て絡まれるよ

NISAとかインデックスに不利なこと言うと過剰に反応して粘着してくるの

あ、早速類友が来てるね…

+11

-22

-

42. 匿名 2024/01/04(木) 18:29:25

楽天証券の積立NISAは自動的に新NISAに移行って出るけどそうなんですか?どうなんですか?+7

-5

-

43. 匿名 2024/01/04(木) 18:31:13

一般NISAで積立したインデックス投信、今かなり高値になってるけどこの辺が上限な気がして、特定に移して保有し続けるつもり

新NISAでも同じ投信を積立継続してるけど、年末くらいから基準価額がちょっとずつ下がり気味+3

-11

-

44. 匿名 2024/01/04(木) 18:32:27

>>1

保有期間が20年であれば過去ほぼ損は出ず

ここ大切です。ほぼ損は出ないってことは100%儲かるわけじゃないからね。20年まだの株が下がりすぎて売るに売れない人なんてたくさんいるから。+13

-8

-

45. 匿名 2024/01/04(木) 18:35:40

>>1

最近色々考えすぎて、ちょっと下に立ってるMISIAトピがNISAに見えたよ+8

-2

-

46. 匿名 2024/01/04(木) 18:35:52

任意の制度だから疑心暗鬼の人や怖い人はやらなくていいんですよ~

怖くて出来ないとか分からないから無理とか

それでいいんですよー

+70

-7

-

47. 匿名 2024/01/04(木) 18:36:49

>>4

TOPIXに一万円!+6

-0

-

48. 匿名 2024/01/04(木) 18:37:47

>>46

あなたでもできるぐらい

簡単ですよ~+4

-8

-

49. 匿名 2024/01/04(木) 18:37:50

>>44

sp500と先進国ならマイナスになる二十年はなかったよ

必ずプラスになってるよ+10

-10

-

50. 匿名 2024/01/04(木) 18:38:18

>>5

積み立ての良いところは一括で投資しないところだよ。リスク分散できない。+24

-1

-

51. 匿名 2024/01/04(木) 18:40:23

>>1

利益が出てないものはすぐ移した方がいいよね?

でも利益出てる個別株とかは移そうかどうか迷う・・

みんなどうしてますか?+1

-3

-

52. 匿名 2024/01/04(木) 18:41:14

>>41

このトピは既に株式投資をしている人が、ニーサに移すかどうかの話だからさ+25

-1

-

53. 匿名 2024/01/04(木) 18:41:49

今のNISAがそのまま移行されるわけじゃないの?

もう仕組みが理解できない+3

-5

-

54. 匿名 2024/01/04(木) 18:44:22

課税口座から移さない選択肢ってあるの?

なんで移さないの?すぐ売る予定とか?+3

-0

-

55. 匿名 2024/01/04(木) 18:47:24

旧積みにーでそこそこ利益出てるからその分はこのまま置いとく予定+14

-0

-

56. 匿名 2024/01/04(木) 18:47:25

>>54

分配のない投信なら今すぐ新ニーサで買い直す必要ないよ+5

-1

-

57. 匿名 2024/01/04(木) 18:48:21

>>54

逆になぜうつすのかわからない。

売却したら税金とられるし、二度と安く買えないかもしれないのに+16

-3

-

58. 匿名 2024/01/04(木) 18:48:45

>>51

既に利益が出ていても、この先さらに利益が見込まれるなら早めに売った方が良いんじゃないかな。+4

-2

-

59. 匿名 2024/01/04(木) 18:50:06

>>57

よこ

配当に課税されたら複利の効果が減るから、配当出るものは移したほうがいいよ+4

-0

-

60. 匿名 2024/01/04(木) 18:50:45

>>58

よこ

ほかのものと損益通算できる見込みがないなら早めに移したほうがいいね+1

-0

-

61. 匿名 2024/01/04(木) 18:51:02

>>56

なぜ?

一旦非課税口座に移せばどれほど利益増えようと課税されないのに

上昇を望んで待ってるなら利益額少ないうちに一旦売却して買い直した方が税金を少なく抑えられるのでは?+10

-1

-

62. 匿名 2024/01/04(木) 18:51:16

>>59

新ニーサって、配当への課税もないんだっけ?+8

-0

-

63. 匿名 2024/01/04(木) 18:51:38

>>21

歴2年、元手が少ないながら今年から7:3で冒険してみる事にした。+1

-0

-

64. 匿名 2024/01/04(木) 18:53:20

>>62

ないよ

海外株の海外での課税はあるけど+6

-0

-

65. 匿名 2024/01/04(木) 18:53:32

>>57

え、だって、例えば今の含み益10万円のうちに移しとけば税金2万円ですむよ。

移さず持っていて利益が20万になっちゃったら、税金4万円取られるよ+9

-0

-

66. 匿名 2024/01/04(木) 18:54:13

ちょうど昨年末で5年経って

一度解約して新NISAにするかって郵便局に説明聞きに行ったんだけど、年末年始そのまま過ぎてしまい課税になってしまってる

平日行くの難しいし、ネットは分からんし、放置してるけどもったいないかな?

やっぱり新NISAにするべき?

詳しい方教えてください!+8

-0

-

67. 匿名 2024/01/04(木) 18:55:03

>>61

配当がないものなら売却するまで課税されないので、運用中は特定だろうがニーサだろうが同じ

特定でほかのものと損益通算できるなら売却益があっても税金発生しないので、ニーサに移す必要もない

特定で損益通算できる見込みがないならニーサに移せばいい+1

-0

-

68. 匿名 2024/01/04(木) 18:57:27

課税口座っていっても一般か特定かでも違ってくるんじゃ?+1

-0

-

69. 匿名 2024/01/04(木) 18:59:38

>>29

とりあえずふるさと納税あたりから頑張ってみて+10

-4

-

70. 匿名 2024/01/04(木) 18:59:44

>>67

損益通算できるなら移さなくていいという話ね+0

-0

-

71. 匿名 2024/01/04(木) 19:02:08

>>7

私も同じ何だけど。

でも将来的に上がると思っていたら、早く売ってニーサに入れたほうがいいんだよねぇ。

頭では分かってるんだけどねぇ…+42

-1

-

72. 匿名 2024/01/04(木) 19:03:06

令和最新版

20代30代投資初心者向けテンプレ

①生活防衛資金50万円を確保

②三井住友カードでSBI証券つみたてNISA口座にeMAXIS Slim 米国株式(S&P500)を毎月33,333円購入

③三井住友カードでSBI証券特定口座にeMAXIS Slim 全世界株式(オール・カントリー)を毎月16,667円購入

④マネックス証券で個人型確定拠出年金iDeCo(イデコ)にiFreeNEXT NASDAQ100 インデックスを毎月12,000円購入

原則引出し不可

あとから制度改悪されることも納得してから始めること

⑤余ったボーナスは半分をSBI証券特定口座にVT購入(買付手数料無料) もう半分を外貨建てMMF

⑥楽天市場でふるさと納税

・スマホは格安SIM

・支払いは基本クレカ

・基本自炊

・服はGU ユニクロ しまむら ワークマン等

・酒は休日のみ

・禁煙

・風俗 キャバクラ ホストクラブ 厳禁

・ギャンブル厳禁

・AmazonPrime等のサブスクリプションサービスは月額合計1,000円以内

・恋人をつくる場合は正規雇用の人を選ぶ

よくある質問(FAQ)

Q SBI証券の理由は?

A 投資信託の保有残高に応じて付与されるポイントが楽天証券は上限2,000万円で合計2,090ポイントの1回だけです。SBI証券は毎月付与されます。例 eMAXIS Slim 米国株式(S&P500)の場合は年率0.034%付与されます。 また、SBI証券は米ドル/円の為替手数料が4銭です。楽天証券は25銭かかります。

Q iDeCoだけマネックス証券の理由は?

A マネックス証券ならiFreeNEXT NASDAQ100をiDeCoで買えます。

Q MMFに入れる理由は?

A 金利が付きます。源泉徴収してくれます。損益通算できます。

Q おすすめの格安SIMは?

A・そこそこネットを使う人,海外に行く人,シンプルな契約がいい人向け→ahamo

・節約のため自分に合わせた細かい契約がしたい人向け→povo2.0

・節約上級者向け→iijmio(ドコモ回線)+エコネクト&povo2.0(au回線)DSDM+1

-15

-

73. 匿名 2024/01/04(木) 19:03:10

>>66

金額にもよるけど、少なくないならニーサにしたほうが良い。+0

-3

-

74. 匿名 2024/01/04(木) 19:03:59

>>16

今から始めるなら何買うのがいいと思います?+2

-1

-

75. 匿名 2024/01/04(木) 19:05:21

SBIで1月分の買付がまだされずに、取引不可となっているのはどうして??

締め切りまでに設定と入金完了してるから1月分から買えるはずだけどまだ買えてない。

誰かご存知の方いませんか…+1

-1

-

76. 匿名 2024/01/04(木) 19:05:24

>>54

優待の継続保有期間の条件を満たさなくなるから

次の権利付き最終売買日まで特定口座と新ニーサ口座で保有して、その日を過ぎたら特定口座のは売る+2

-0

-

77. 匿名 2024/01/04(木) 19:05:30

>>72

5chから出張してきたガル男?+10

-0

-

78. 匿名 2024/01/04(木) 19:05:54

>>72

5ちゃんの風を入れるのはやめておこうぜ+8

-0

-

79. 匿名 2024/01/04(木) 19:06:54

>>54

新NISAで書い直そうと思ったけど、株は結構な含み損だからそのままにしてる。含み損の人達って買い直しているのかな?+5

-0

-

80. 匿名 2024/01/04(木) 19:08:21

>>79

よこ

損でてるなら損でてるうちにニーサで買い直した方がいいよ

損になってるなら税金かからないでニーサに移せるし、ニーサの枠消費も少なく済む+9

-0

-

81. 匿名 2024/01/04(木) 19:08:40

とにかく支払う税金を少なくしたい事しか頭にない人がいる。+11

-0

-

82. 匿名 2024/01/04(木) 19:08:55

>>74

16です。

1番のおすすめはsp500かナスダック100のインデックスです。これを毎月つみたてが1番いいと思います。でもどちらもいま高値なので暴落したとこを沢山買うのが1番いいですが+5

-2

-

83. 匿名 2024/01/04(木) 19:11:03

>>2

政府がすすめるものは全て怪しく思える

でも日本円も危ない感じだしね

どうすべきか分からないわ+22

-17

-

84. 匿名 2024/01/04(木) 19:11:16

>>82

横ですが、オルカンよりS&P500がいいですか?

今120万悩んでます😅+1

-2

-

85. 匿名 2024/01/04(木) 19:11:26

>>72

Max33,333円

SBI4銭の時点で最新版じゃないじゃん+16

-0

-

86. 匿名 2024/01/04(木) 19:12:21

>>65

含み益10万円-税金2万円=8万円

含み益20万円-税金4万円=16万円

多く税金を取られても、16万円の方がいいって思ってしまいます+25

-3

-

87. 匿名 2024/01/04(木) 19:12:33

>>53

これまで別々だったつみたてNISAと一般NISAが一本化されて新NISAになったんや+4

-1

-

88. 匿名 2024/01/04(木) 19:18:02

>>79

含み益だよね?

わたしは20-30年持ち続けて今よりうんと利益出すつもりでいるから移すけど…

感情論的に、どうします?みたいなかんじかな?

そういうのは自分で計算して自分の納得がいく方法がいいと思う!+0

-1

-

89. 匿名 2024/01/04(木) 19:18:29

>>86

よこだけど

下の含み益が20万になってるころ、上の含み益はもっと増えてるし、それには税金かからないよ+6

-3

-

90. 匿名 2024/01/04(木) 19:18:57

>>50

どういう意味?

360万を一気に入れれるでしょ。+0

-6

-

91. 匿名 2024/01/04(木) 19:18:59

>>79

88ですごめんなさい!

含み損の話ですね。読み間違えました、ごめんなさい🙇♀️

+1

-0

-

92. 匿名 2024/01/04(木) 19:19:07

>>75

今日初めての取引だと思うから約定は翌日以降

お正月とかゴールデンウィークとかは大体1日からズレる

もし毎月1日に設定してるのならだけど+9

-0

-

93. 匿名 2024/01/04(木) 19:19:22

>>2

世界の支配層が推してるグレートリセットに既存の資本経済の仕組みのリセットってあるから、新ニーサはその一環。悪いようにはなってない。+0

-5

-

94. 匿名 2024/01/04(木) 19:20:10

>>81

国が非課税にしてやるから自分で自分の老後の面倒見ろって作った制度だからね

できるだけ非課税制度をうまくつかったほうがいいよね+13

-0

-

95. 匿名 2024/01/04(木) 19:20:45

>>86

上の10万を売って、そのあとNISA枠で買い直す前提の話だと思ったんだけど、違うかな。

+8

-0

-

96. 匿名 2024/01/04(木) 19:20:47

>>84

16です。なんとも言えないですが色々調べた結果、sp500が1番おすすめですかね。

アメリカ人の多くはsp500に投資して年金代わりにしてるので、そこを潰すと多くのアメリカ人が老後困るので破綻はないと思います。

毎月数万つみたて、下がったら沢山買うがいいです+6

-3

-

97. 匿名 2024/01/04(木) 19:22:18

>>5

暴落時に売却しない自信があるなら一括でもいいと思う+7

-0

-

98. 匿名 2024/01/04(木) 19:25:43

>>96

横だけど

アメリカが凹んでて、たとえば中国とかインドが上がったりしても平気ならsp500、不安になるならオルカンがいいよ+8

-0

-

99. 匿名 2024/01/04(木) 19:31:17

>>54

私の場合は

ニーサ対象ではない商品なので

今現在所有してるの売却しなくても新ニーサ満額埋める資金力がある

個別株は頻繁に売買するので今後も特定口座でする予定

+4

-1

-

100. 匿名 2024/01/04(木) 19:32:03

>>90

例えば今現在株価が高かったとして、今全力で買ったら来月おもいっきり下がった時かなり損するよね。

毎月一定額投資すれば高い時も買うかもしれないけど、下がった時にも買うから全体的にリスク分散になる。そのための積み立てなんだよ。

逆もあるけど、リスクは上がる。+10

-0

-

101. 匿名 2024/01/04(木) 19:32:29

>>98

投資塾のゆうさんが、くわしく説明してるのでみてみて。![旧NISAや課税口座で運用中の資産ってどうするべき!?…ついに始まった新NISAへの「資金移動」の最適解]()

+1

-6

-

102. 匿名 2024/01/04(木) 19:37:31

>>100

横だけど

一括した直後に下がっても、別にそこで取り崩すわけじゃないから損はしないよ

それより早く資金を市場に置く方が有利だよ+22

-0

-

103. 匿名 2024/01/04(木) 19:38:34

>>101

自分はウォール街のランダムウォーカーで足りてるからユーチューバーは見ないや

ごめんね+17

-2

-

104. 匿名 2024/01/04(木) 19:42:18

>>92

ありがとうございます!!

無知ですみません汗+1

-0

-

105. 匿名 2024/01/04(木) 19:42:22

>>12

収監されてた人も+1

-1

-

106. 匿名 2024/01/04(木) 19:42:50

>>102

これからずっと上がっていく保証なんてないよ。

たまたま今までがそうだったかもしれないけど、これからそうとは限らない。神様でもわからない。

今年からダウが超長期の下降トレンドに入る可能性だってある。20年、30年スパンの。+1

-3

-

107. 匿名 2024/01/04(木) 19:45:10

>>101

よこだけど、オルカンが正解なのか全米だったりsp500が正解なのかは答えは出ないと思う。

20年とか若い子だと40年先に向けて積み立てるのでそこまで先はなんとも、

+23

-1

-

108. 匿名 2024/01/04(木) 19:45:57

>>106

可能性言ったらゼロじゃないけど、過去の100年とかの間のどの20年を切り取ってもプラスで終わってるから、そっちの方を信じるかな

とりあえずインフレってのがあるから、投資しないと必ず資産価値は減るし、株ならインフレ分は必ず右肩上がりだよ

信じられないならもっと本とか読んで勉強したほうがいい+12

-5

-

109. 匿名 2024/01/04(木) 19:47:29

>>107

横だけど、わからないからこそ一国より世界って風に分散の度合いを広くするってのはリスクヘッジの一つだよね+8

-0

-

110. 匿名 2024/01/04(木) 19:49:27

>>7

私は大きく下がった時、含み益クッションがあると狼狽売りしないから、含み益が大きいものも少し特定口座に置いてるよ。

もっと育って税金取られるのは悔しいけどね。

いろんな考えがあるんじゃないかな。+19

-1

-

111. 匿名 2024/01/04(木) 19:50:59

早速、成長投資枠で日本株ETFを20株だけ買った。今後、毎月積み立てて参ります。そして、死ぬまで配当金をもらい続ける予定です。これで老後の年金の足しになるかなぁ?+5

-1

-

112. 匿名 2024/01/04(木) 19:51:45

>>108

いや、それインフレが続く前提だよね。

デフレに逆戻りのリスクだってあるよ。さっきも言ったけど、そんなことはわからない。それを個人が判断して投資すれば良い。リスク分散は大切だよ。

仮にデフレになれば資産価値は目減りする。+4

-5

-

113. 匿名 2024/01/04(木) 19:54:35

>>109

個人的には今後アメリカ以外から伸びてきそうかもと思っているのでニーサ口座ではオルカンメインの予定だけど

リスクヘッジはいらないって人や今後もアメリカ強いって思ってたらオルカンよりかはって思うだろうし、非課税口座で出来るだけ利益あげたいってのもあり。

ニーサ以外にどれだけ資産があるかでも正解は違ってくるとは思うかな。+1

-0

-

114. 匿名 2024/01/04(木) 19:56:41

>>112

デフレ続いてるの日本くらいだよ

個人で投資判断すればいいのは正論だけど、可能性があるとして、確率がどのくらいなのかは気にしたら?

99%起こることを無視して1%しか起こらないことを心配するのはおかしいからね+10

-4

-

115. 匿名 2024/01/04(木) 19:57:58

>>113

それは人によるけど、何に投資したらいいですか?ってレベルの人に対しての最大公約数的回答はオルカンだよね+13

-0

-

116. 匿名 2024/01/04(木) 19:59:31

>>87

今、積立NISAしてるんですけど、そのまま新NISAに移りますか??+7

-1

-

117. 匿名 2024/01/04(木) 20:02:43

>>85

まいった+0

-3

-

118. 匿名 2024/01/04(木) 20:03:01

>>115

何に投資したらってレベルの人にだったら

オルカンか全米かSP500が多いね、、迷ったらオルカンとどちらか半々とかも気持ち的には落ち着くかもねと、

まずは投資することが大切、そして投資は自己責任だと答えます。+5

-1

-

119. 匿名 2024/01/04(木) 20:05:37

>>118

自分はオルカンか先進国でいいと思う

アメリカだけってのはちょっと…オルカンも先進国もアメリカが多く含まれてるしね

でもその違いもわからない人はオルカンだけでいいんじゃないと思う+9

-2

-

120. 匿名 2024/01/04(木) 20:08:58

山﨑努さんは、オルカン一択って言ってるね+8

-1

-

121. 匿名 2024/01/04(木) 20:14:02

>>114

おかしくはないんじゃない。1%のリスクも許容できずに、確実な360万が今後も残ってほしい人なら投資は向かないからね。私はちなみに全力で投資してる。友達には分散した方が良いと言ってるけど。私の助言で大損したら申し訳ないし恨まれるからね。リスクも伝えた方がいい。+5

-4

-

122. 匿名 2024/01/04(木) 20:15:46

>>121

考え方は自由だよ

一般的に言われていることはあなたの主張と逆だけどね

積立より一括のほうが有利なケースが多いし、株投資のリターンは右肩上がり

実データで検証されてるからね+6

-4

-

123. 匿名 2024/01/04(木) 20:16:36

>>121

株インデックスへの投資なら長期保有すればするほどリスクは減るよ

だから一括できるならして早く投資を始めたほうがいい+6

-2

-

124. 匿名 2024/01/04(木) 20:19:01

オルカンもほぼアメリカなら、S&P500でもオルカンでも同じに近いよね?

みんなの120万と240万の入れ方教えてほしい!+5

-2

-

125. 匿名 2024/01/04(木) 20:27:51

年末に焦ってしまってジュニアニーサを間違えて課税口座で80万一括投資してしまいました(オルカンです)。今月、私の新NISAに360万一括投資しようと思っていてその80万は子供のために貯めていた余剰金です。

その場合、税金は取られるにせよ引き出して銀行などに預けておくよりそのまま何十年も放置できるならその方がいいと思いますか?税金取られても利益が出るならそのまま完全放置の方がいいですよね?+6

-1

-

126. 匿名 2024/01/04(木) 20:32:03

>>116

移りますよ

積立NISAは新NISAの中のつみたて投資枠に移行されました+4

-0

-

127. 匿名 2024/01/04(木) 20:33:02

>>29

YouTubeで初心者向けの投資信託の動画を流し聞きしてればそのうち少しづつ分かるようになるよ+7

-2

-

128. 匿名 2024/01/04(木) 20:42:08

楽天VTIとオルカンに10万ずつ月20万設定したよ

月30万はなんかビビってできなかったけど

しばらくやってみてもう少し余裕出そうだったら15万ずつに変更する+7

-0

-

129. 匿名 2024/01/04(木) 20:42:26

こういう話題になると米国か世界株一択!って言う人多いけどバランスとった方がいいと思うよ

ハイリスクハイリターンでもいいならそれもありかもしれないけど。+3

-0

-

130. 匿名 2024/01/04(木) 20:44:15

先進国買う人が少なすぎる気がするんだよなあ

安心感あると思うんだけど+0

-0

-

131. 匿名 2024/01/04(木) 20:47:11

>>40

20代でもたぶん無理だなぁ+2

-0

-

132. 匿名 2024/01/04(木) 20:49:45

>>100

心配だから積立にするのは自由だけど、一括と積立だと早く一括で入れた方が有利というのが確率論的の一般的見解だよね。+9

-0

-

133. 匿名 2024/01/04(木) 20:54:29

>>131

多分、まとまった資金があると頭に入るんだと思う

ないうちは無理+2

-0

-

134. 匿名 2024/01/04(木) 20:57:03

>>5

下がった時に狙って買いたいけど、予約して購入だと上がってる時に購入になったりするんだよね?

+6

-1

-

135. 匿名 2024/01/04(木) 20:57:42

>>3

NISAでインデックス投資は絶対やった方がいい

これは軽い気持ちで言ってない+18

-6

-

136. 匿名 2024/01/04(木) 21:02:25

>>130

「日本含む先進国株式」が今の所sbiでしか出してない

日本含む先進国をslimで出してクレ+2

-0

-

137. 匿名 2024/01/04(木) 21:05:07

>>122

横だけど

分かっちゃいても実際に損が爆増したら、冷静ではいられないのが人間ってもんよ。

一番利益を出してるのは亡くなった人と言われるけど、それはつまりそういうこと。+0

-0

-

138. 匿名 2024/01/04(木) 21:08:17

廃止になったジュニアニーサは寝かせて成人迎えたらニーサに移せばいいんだよね?+1

-0

-

139. 匿名 2024/01/04(木) 21:08:40

もう50歳なので、国民年金を払ってるつもりで毎月16000円積立ようと思ってる。+20

-1

-

140. 匿名 2024/01/04(木) 21:10:05

別のNISAトピで今日聞いてた事が書いてあるからありがたい+2

-0

-

141. 匿名 2024/01/04(木) 21:20:28

>>116

積立てニーサで投資した商品と額

→そのまま積立NISAとして残る

積立てニーサの投資設定(月々の投資額、買う商品)

→新NISAに移行される+9

-0

-

142. 匿名 2024/01/04(木) 21:20:58

>>137

そういう場合は債券とか株と値動きが違うものを入れて投資するのが一般的

一括とか右肩上がりかとかいう話じゃない

ネットで断片的な情報をつまみ食いしてないで、まともな本でも一冊読んでちゃんと勉強したほうがいい+2

-0

-

143. 匿名 2024/01/04(木) 21:32:10

>>51

今すぐ(っていうか年末まで)に非課税機関が終わるかどうか。去年で切れたやつはもう遅いし、

今年切れるやつは今年のうちに判断すれば良いのでは。まあ売り時が難しいのはnisaに限らずだけど。

+1

-0

-

144. 匿名 2024/01/04(木) 21:32:43

>>136

日経平均かTOPIXを別で買うしかないかな

新興国なんて信用ならんとか分散したいけどリターン欲しいって人には先進国はいいと思うんだけどね+1

-0

-

145. 匿名 2024/01/04(木) 21:33:37

>>66

旧一般NISAで運用してて、5年の期間中に売らなかった。

このため買っていた投資商品が、課税される普通の証券口座に移管されてしまった。

ってことかな?

そうなった投資商品は新NISAに移せないはずだから、後の祭りだと思うよ。

利益が出てるなら今売るか、将来さらに値上がりすると信じて持ち続けるか、、

あなた次第です。

どちらにせよ、利益に対して20%の税金がかかりますけども。+11

-0

-

146. 匿名 2024/01/04(木) 21:37:50

>>19

得をしてないだけで損ではないと思う+3

-9

-

147. 匿名 2024/01/04(木) 21:40:22

>>142

積立より一括のほうが有利なケースが多いし、株投資のリターンは右肩上がり

実データで検証されてるからね

とあなたが言ってたはずだけど、、??+0

-0

-

148. 匿名 2024/01/04(木) 21:43:06

>>130

大きく儲けたい人が多いんだろうな+0

-0

-

149. 匿名 2024/01/04(木) 21:44:44

>>146

インフレ負けして購買力下がるから損するよ+6

-0

-

150. 匿名 2024/01/04(木) 21:46:10

>>147

値動きが荒くて含み損が大きくなるのが怖いなら、株以外と組み合わせて値動きを緩やかにする方法でリスク分散するんだよ

本当にちゃんと勉強した方がいい

してないでしょ?+1

-0

-

151. 匿名 2024/01/04(木) 21:46:29

これめちゃくちゃ気になって他の新ニーサトピでも質問してた!!!ありがたい〜。積立は現状そのままね、オッケーです!+1

-0

-

152. 匿名 2024/01/04(木) 21:46:51

>>148

一般的な期待リターンはアメリカ>先進国>オルカンだと思うけどね+1

-4

-

153. 匿名 2024/01/04(木) 21:57:16

>>150

話そらさないでよ〜ww

私は、実際はそんな甘くないっていう、次のステップの話をしてんだけど。

お勉強だけで満足して、実際には何もしてない感じ?

+0

-4

-

154. 匿名 2024/01/04(木) 21:59:49

>>9

私は今41歳の独身彼氏なし貯金なしなんだけども、

お金あったら使ってしまうから今必死で副業して

そのお金はiDeCoと新NISAに当ててる。

未来の自分の為に投資してる。

お金っち増えておくれー!!!

+23

-12

-

155. 匿名 2024/01/04(木) 22:01:48

積立NISAでひふみプラス積立していたけれど

売ってオルカンとか買った方が利益でるかな+5

-0

-

156. 匿名 2024/01/04(木) 22:24:03

>>33

でも銀行に預けてるよりはいいよ(あくまで利益がでてる場合だけど)

ニーサ枠も埋めつつ特定にも置いておけばいいのでは+5

-0

-

157. 匿名 2024/01/04(木) 22:35:30

>>73

>>145

145さんの話だと一度解約しても新NISAには移せないって事ですね

やっぱり分かってない人がやるとこういう時もさっぱりで向いてませんね笑

面倒だからこのままにしてしまいそう…税金20%か…

別で新NISAやろうかな

お二人ともありがとうございました!

+2

-0

-

158. 匿名 2024/01/04(木) 22:40:30

>>157

特定口座に移されたばかりなら、まだそんなに利益が乗ってないんじゃない?

それなら新ニーサに入れたほうがいいと思うけどなぁ。

+3

-2

-

159. 匿名 2024/01/04(木) 22:41:56

>>153

元は一括と積立の話だよね

あなたがどう投資するかは自由だけど、あなたの主張している内容はまともな本には載っていないような内容だから、他の人にコメントするときはそれを踏まえたほうがいいよ+4

-0

-

160. 匿名 2024/01/04(木) 23:00:55

>>3

なんで?超富裕層だから?貧乏人でやらない理由はないもんね。+2

-2

-

161. 匿名 2024/01/04(木) 23:01:22

森永卓郎さんがNISAは反対してるけどどう思う?![とことん得する新NISA:インタビュー「少なくとも今、新NISAは絶対にやってはいけない」経済アナリスト・森永卓郎氏 | 週刊エコノミスト Online]() とことん得する新NISA:インタビュー「少なくとも今、新NISAは絶対にやってはいけない」経済アナリスト・森永卓郎氏 | 週刊エコノミスト Onlineweekly-economist.mainichi.jp

とことん得する新NISA:インタビュー「少なくとも今、新NISAは絶対にやってはいけない」経済アナリスト・森永卓郎氏 | 週刊エコノミスト Onlineweekly-economist.mainichi.jp新NISAを使った投資をどう考えるべきか。経済アナリストの森永卓郎氏に聞いた。(聞き手=安藤大介・編集部) >>特集「とことん得する新NISA」はこちら ── 少額投資非課税制度「新NISA」が2024年にスタートする。

+1

-1

-

162. 匿名 2024/01/04(木) 23:16:10

>>69

本気でそう思ってるなら勉強した方がいいよ。

ふるさと納税なんて保険料の控除みたいなもので投資じゃない。+5

-0

-

163. 匿名 2024/01/04(木) 23:17:45

>>161

株は良くないから債権を買えと言ってる。

それならNISAで債権の投資信託を買えばいいんじゃないかな?+9

-0

-

164. 匿名 2024/01/04(木) 23:47:32

ジュニアニーサも放置。未成年、新ニーサできないからね。10年以上非課税ありがたい。![旧NISAや課税口座で運用中の資産ってどうするべき!?…ついに始まった新NISAへの「資金移動」の最適解]()

+0

-0

-

165. 匿名 2024/01/04(木) 23:54:18

>>16

特定口座のを新ニーサに移さないの?

メリットあるのかな+2

-1

-

166. 匿名 2024/01/05(金) 00:06:03

>>20

何言ってんの?+0

-30

-

167. 匿名 2024/01/05(金) 00:25:35

>>26

永遠に1万っていうか、物価がどんどん上がる事で1万の価値下がってると思うけど。+9

-3

-

168. 匿名 2024/01/05(金) 00:33:07

>>158

移せるんですか?

利益すらよく分かってないですが笑

5何経過後の利益って事ですよね…最近なんでまだ全然のはずです

やっぱりもう一度郵便局で話聞いてきます!+0

-0

-

169. 匿名 2024/01/05(金) 00:36:38

>>168

うつすって、一度売ってニーサで買い直すって事だよ。

それでもやったほうが良いかとは思うけど。

今特定口座で持ってるものを、そのまま移動は出来ないよ。

売って買い直すってことね。+12

-0

-

170. 匿名 2024/01/05(金) 00:58:12

>>9

お金っちとか寒い…

自分の中で何と呼ぼうと勝手だけど、

こういうとこに書き込むときくらい普通に書けばいいのに+23

-13

-

171. 匿名 2024/01/05(金) 01:52:11

>>169

なるほど!そういう事ですか

さっぱり分からずで笑

ご丁寧にありがとうございます

たしかにそのまま移行はできないって言われてました

もう一度相談しに行ってきます!

ありがとうございました+3

-0

-

172. 匿名 2024/01/05(金) 02:04:08

特定口座のを毎月末に30万、自動定期売却を設定。それをそのまま翌月のNISA口座の資金にしてる+2

-0

-

173. 匿名 2024/01/05(金) 02:15:17

>>31

きもい

わざわざここで書かんでも+8

-6

-

174. 匿名 2024/01/05(金) 02:51:03

>>6

そう、jfeとか出光、日鉄色々上がってて大発会上げてると思ったら日経下がってると知りびっくり。

半導体は下がってたね。

なんで?+1

-1

-

175. 匿名 2024/01/05(金) 06:05:00

>>141

ん?移動しなかったら

積立ニーサと新ニーサ枠に分かれるの?+0

-0

-

176. 匿名 2024/01/05(金) 06:12:58

>>5

新NISAで日本株買う人は多くない+4

-0

-

177. 匿名 2024/01/05(金) 06:16:26

>>134

新NISAの成長枠でスポット購入すればいい+2

-2

-

178. 匿名 2024/01/05(金) 06:48:16

>>123

勘違いしてるけど、インデックスだろうがなんだろうが長期投資すればするほどリスクは増えるんだよ。考えればわかること。どの本にも長期投資でリスクが減るなんて書いてないと思うよ。+3

-17

-

179. 匿名 2024/01/05(金) 07:30:28

>>166

今ある千円は数年後も千円ではあるけど

その千円で買える物は物価が上がって買えるものが減っていって実際には千円の価値が下がっていくんだよ+9

-3

-

180. 匿名 2024/01/05(金) 07:51:30

>>179

その物価を左右するのが為替。輸入大国の日本の消費者は、昨年いやというほど

為替の影響を実感しました。そしてnisaで買われてるのは、外国のやつ。

円の価値が下がってもヘッジになるからね。

+2

-1

-

181. 匿名 2024/01/05(金) 08:06:21

>>178

長期のほうがリスクは減るよ

数学的に証明されてる

名著と呼ばれている本に書いてあるし+11

-2

-

182. 匿名 2024/01/05(金) 09:54:13

>>167

小泉文法の人?+0

-7

-

183. 匿名 2024/01/05(金) 09:55:12

>>6

そう、jfeとか出光、日鉄色々上がってて大発会上げてると思ったら日経下がってると知りびっくり。

半導体は下がってたね。

なんで?+0

-1

-

184. 匿名 2024/01/05(金) 10:03:47

>>182みたいな人は自分が損してたり貧乏になってても気づかなそうで逆にいいのかも+5

-0

-

185. 匿名 2024/01/05(金) 10:13:13

>>184

26を読み違えてそう

1万円の価値は、時代と共に変化するのよ

株も時代と共に変化するけど一万円は永遠に1万円

ランチが500円の時代も、1500円の時代も

1万円札で持ってたら変動せず永遠に1万円

だから現金で持ってると損するのよ+7

-0

-

186. 匿名 2024/01/05(金) 10:37:03

つみたてNISA枠、埋めてきた!

昨日より基準額下がってたからよかった😋+1

-6

-

187. 匿名 2024/01/05(金) 10:37:41

100万円を成長投資枠に一括申し込みしました!楽しみ!

損してもほったらかしーーーな精神で!+6

-1

-

188. 匿名 2024/01/05(金) 10:39:57

>>185

ああいう人には投資は無理そう

できて貯金

でも貯金じゃ目減りするから、やっぱり公的年金がきちんと機能してくれないとああいう人は老後困るよなあって改めて思った+2

-1

-

189. 匿名 2024/01/05(金) 10:44:39

>>187

ナカーマ!なに買いました?🥰+5

-0

-

190. 匿名 2024/01/05(金) 12:26:13

>>29

やらなくていいよ+4

-0

-

191. 匿名 2024/01/05(金) 12:28:29

>>40は20代でも無理って言ってると思う

アラフィフで始めた私から見ると+0

-1

-

192. 匿名 2024/01/05(金) 12:48:21

みなさん、今までのつみたてNISAは売却せずにそのまま保有しますか?+0

-0

-

193. 匿名 2024/01/05(金) 12:55:19

うん+0

-0

-

194. 匿名 2024/01/05(金) 12:58:07

>>192

うん+6

-0

-

195. 匿名 2024/01/05(金) 13:09:44

>>192

そのままー+4

-0

-

196. 匿名 2024/01/05(金) 13:38:48

SBIで今年から新NISA始めて、ちゃんと去年の予約日までに設定したはずなんだけど、今現在保有銘柄がゼロ円なんだけど、これでいいのかな?+0

-0

-

197. 匿名 2024/01/05(金) 14:23:11

>>196

受け渡し日はいつになってる?+1

-0

-

198. 匿名 2024/01/05(金) 15:11:18

>>79

その含み損が、損益通算に使えるなら売っちゃって買い直す。+0

-0

-

199. 匿名 2024/01/05(金) 15:42:00

>>5

240万一括で入れて、残り10万を積み立てにするハイブリッド式にしたよ。

NISA用に取っておいた貯金と特定口座の買い替えもあってとりあえず今年だけの設定だけど。

正解は20年後なのであんまり考えないで、長く資産を市場にさらしとく方を優先したわ。

でも下がったときに買いつける、一括、積み立てるって並べても、過去のデータではあんまり差はないらしいね。+6

-0

-

200. 匿名 2024/01/05(金) 15:56:06

リーマンショックから、かなり上昇しているから高値掴みになる人多そうw

まず資産半減する人が多数でしょうね。

米株がリセッションする可能性があるし、もし暴落したらダウは2万まで下がる可能性があります

今は長期投資より短期売買の方がリスクが低いです+2

-7

-

201. 匿名 2024/01/05(金) 16:02:43

>>2

スキャルピングで遊ぶのが1番だよ😊

FXは1万円くらいで投資できるし損失も数百円程度。

コツコツ貯めてドカーンと増やす。ローリスクハイリターン、これ投資の基本です。

長期投資は将来どうなるか誰にもわからない。私はリスクがあるのでやりませんし、あまりオススメしません。

楽天、メルカリ、日産自動車、SHARPなど大企業でも業績悪化で資産が半額以下に目減りする可能性がありますからね+2

-6

-

202. 匿名 2024/01/05(金) 16:07:56

>>201

ニーサでスキャルピングかあ 斬新ですね

年360万しかできないけど+5

-2

-

203. 匿名 2024/01/05(金) 17:05:28

>>202

NISA口座でFXの取引は行えないと思いますw

NISAについて詳しくありませんが、株ならスイングトレードやデイトレードなど短期売買ですね😊

長期投資はリスクがあるのでやりません。

投資スタイルは人それぞれですが+7

-3

-

204. 匿名 2024/01/05(金) 17:06:50

>>154

アッー!!+2

-2

-

205. 匿名 2024/01/05(金) 17:12:44

>>175

横だけどそうだよー+0

-0

-

206. 匿名 2024/01/05(金) 17:12:55

>>203

トピタイ読めない人か

FXトピへお帰りくだされ+7

-1

-

207. 匿名 2024/01/05(金) 17:21:08

>>203

長期投資の方が良いと思う

短期で失敗して泣いてる人のトピたくさんあるよね+1

-1

-

208. 匿名 2024/01/05(金) 17:34:07

>>206

森の人?+1

-2

-

209. 匿名 2024/01/05(金) 17:43:01

>>207

投資手法は人それぞれですね😀

私は皆さんが損失を出さない為に注意喚起を促しているだけです。

+2

-8

-

210. 匿名 2024/01/05(金) 17:43:34

>>197

受け渡し日!

そんなものがあるのですね。

初心者すぎてその日に反映されるものと思い込んでいました

約定日から4営業日後になってました。なるほど。

連休明けまで待ってまた確認してみます。

親切にありがとうございました+5

-2

-

211. 匿名 2024/01/05(金) 17:54:19

>>210

どういたしまして😋

+4

-0

-

212. 匿名 2024/01/05(金) 18:03:03

せっかく旧積立NISA調子良かったのに。

旧は旧でほっとくけど、同じ銘柄を今の値段で新たに積立始めるのに気が引けます。

日銀が金融緩和解除を確実にして円高からの株安くるまでスタートは待ちます。+1

-6

-

213. 匿名 2024/01/05(金) 18:21:11

>>175

別枠扱いだから、移動がそもそもできないんだな。

できるのは、旧NISAの分を売ったお金で、新NISAで投資し直すこと。+5

-0

-

214. 匿名 2024/01/05(金) 18:29:43

>>212

高いよね

長い目で見るしか、、、って感じ+2

-0

-

215. 匿名 2024/01/05(金) 18:36:06

>>212

旧NISAが続いてたら、積立は続けてた?

イエスなら新NISAで積立しないのは、方針がブレることになるよ。

制度名や投資の枠が違うだけで、どちらもあなたの投資の一部なんだから。

一繋ぎの投資として見ないと。+0

-0

-

216. 匿名 2024/01/05(金) 19:25:31

気が引ける…?

意味分からん+1

-2

-

217. 匿名 2024/01/05(金) 20:42:30

物価がずっと上がるかどうかも分からないんで

不安な方は預金で良いんだよ

NISAにして損しても誰も補填してくれない自己責任です

+5

-0

-

218. 匿名 2024/01/05(金) 20:49:29

>>217

それね。+0

-0

-

219. 匿名 2024/01/05(金) 21:57:43

めっちゃ面白かったから貼っていい?![旧NISAや課税口座で運用中の資産ってどうするべき!?…ついに始まった新NISAへの「資金移動」の最適解]()

+14

-2

-

220. 匿名 2024/01/06(土) 13:11:23

>>217

トレーダーの方の中にも、投資するかどうかは個人の価値観だからやりたくない人はやらなくてもいいって言ってる方もおられました

プロにとってもすごく難しいんだろうなと思います

投資されてる方にはこうやって利益出たよという話じゃなくてどういう時に失敗して損失出したのかっていうのを聞きたいです

勝ちに不思議の勝ちあり、負けに不思議の負けなしというし…+0

-0

-

221. 匿名 2024/01/06(土) 13:26:36

>>160

寿命が近い人はやらない方が良い+7

-0

-

222. 匿名 2024/01/06(土) 16:15:29

>>154

iDeCoと新NISA

それぞれいくらずつ投資してますか?+1

-1

-

223. 匿名 2024/01/06(土) 20:02:15

>>220

損失出されてる方は、漫画や本がたくさん出てますよ!

読んだらリスクしかないですね

私は身内が投信で一山当てたので、投信しか考えられないです+1

-0

-

224. 匿名 2024/01/06(土) 20:04:34

>>223

投信で一山と聞くとレバナスみたいなものしか思いつかないw+8

-0

-

225. 匿名 2024/01/06(土) 22:10:54

>>223

投資信託されてるんですね

個人的にはポートフォリオにインドとかゴールド入ってたらちょっといいかなって思ったりします

まだ投資はやったことなくていろいろ勉強中です+0

-0

-

226. 匿名 2024/01/07(日) 02:59:15

>>106

投資って右肩上がりだと思うからするのであって、下がると思ってるならやめた方がいいよ。+0

-0

-

227. 匿名 2024/01/07(日) 03:10:13

>>222

iDeCoは23,000円で、新NISAは10万円です。

副業のお給料は18万円です。

+2

-0

-

228. 匿名 2024/01/07(日) 13:12:23

新NISAになったからしばらくは月10万を続けるつもり。

今は独身実家暮らしだから可能だけど、結婚したら減らさないといけないと思う。

結婚の予定は無いけど。+0

-0

-

229. 匿名 2024/01/07(日) 13:56:29

>>228

結婚なんてせずにムーンショット待とうぜ+0

-0

-

230. 匿名 2024/01/08(月) 18:44:41

>>181

長期投資をすればするほど大きな騰落に当たる確率が上がります

投資におけるリスクとは騰落の振れ幅のことを指すので「長期投資で『リスク』が減る」というのは間違いです

ちなみに単利で長期投資をした場合タイミングが悪ければ致命的な大損をくらう可能性がありますが、複利で運用した場合は長期投資をすればするほどマイナスになる確率は小さくなります

だから長期投資で成功するためには複利運用することが絶対条件になります+1

-1

-

231. 匿名 2024/01/08(月) 18:48:54

>>59

配当が出てる時点で複利じゃないと思うんだけど、もらった配当を再投資した場合のことを複利の効果って言ってるのかな?+1

-1

-

232. 匿名 2024/01/08(月) 19:14:27

>>47

この機に日経平均に移そうか迷ってる+1

-0

-

233. 匿名 2024/01/08(月) 19:17:16

>>4

個々の財産が増えれば回り回って日本のためよ

あと日本の会社ってあんま株主の方向いてないというか

アメリカ型でも働く人にとっては辛かろうなと思うが+1

-0

-

234. 匿名 2024/01/08(月) 19:20:52

>>26

そして1万円で買えたものが1万5千出さないと買えなくなるというね+0

-0

-

235. 匿名 2024/01/08(月) 19:25:05

>>21

そこがわからん 今の最先端はどこだ

半導体かリニアかインド株か

どれも言われて久しいんですが+3

-0

-

236. 匿名 2024/01/08(月) 19:29:55

>>35

なんでマイナス?と思ったけどせっかくの枠がさっさと

消滅するからか まあいいじゃん、20万プラスになって本人納得してるんだし+0

-0

-

237. 匿名 2024/01/08(月) 19:31:26

>>36

期限が切れるまでにね いまだ!と思えば全額でもいい+0

-0

-

238. 匿名 2024/01/08(月) 19:35:50

>>46

ほんとそれ+1

-0

-

239. 匿名 2024/01/08(月) 19:43:03

>>53

今までNISAに置いといたものはそのまま

設定だけが新NISAに引き継がれる+0

-0

-

240. 匿名 2024/01/08(月) 19:44:46

>>54

移すイコール一旦売る、ですよ

そこで損かどうかみなさん悩んでるわけですが+2

-0

-

241. 匿名 2024/01/08(月) 19:47:26

>>64

確定申告しなくて済むなら助かるーと思ったけどNISA枠はるかに

超えて投資してるのでこれからも確定申告は必要なのだったorz+0

-1

-

242. 匿名 2024/01/08(月) 19:51:00

>>70

同じ理屈で利益は出るかもだけど損もするかもしれん、、、と

いうやつはそのまま課税口座に置いている NISAに移すか??うーん、、、、、+0

-0

-

243. 匿名 2024/01/08(月) 19:59:08

>>83

政府が裏書きしてくれるなら民間の怪しい儲け話より

よっぽどマシと思うがなんか政府の裏書きで痛い目にあったことあるの?

だいたい課税しませんよと言ってるだけでそれ以上でも以下でもないんだが

商品選ぶのは自己責任ですよ 痛い目にあいにくい商品までセレクトしてくれてるが

+4

-0

-

244. 匿名 2024/01/08(月) 20:27:53

>>101

ゴメンクリックしても見れないし検索してまで見る気ないけど

オルカン否定するってことは資本主義の否定でオケ?

共産主義は理想的すぎるよなあ 人間の欲望をまるっと無視している

米国株に絞るとかもっと効率的に資産形成する方法あるでしょ、ならわかる+0

-0

-

245. 匿名 2024/01/08(月) 20:31:30

>>106

保証はないね、ないけどアメリカの企業文化みたら

何がなんでも利益をひねり出す気がする あの徹底ぶりは

日本の会社文化の比じゃないわと思うので日本よりは

アメリカに投資する、、、、、あれで利益出せないなら

世界のどこにも無理じゃないの、、、、、、+1

-0

-

246. 匿名 2024/01/08(月) 20:34:23

>>111

ないよりはマシだけど子供のお小遣いよー

株じゃないなら配当金は当てにしない方がよろしいアル

よっぽど大金を投入しない限り+0

-0

-

247. 匿名 2024/01/08(月) 20:40:58

>>130

安心感はあるけど伸びない、、、、

初期から投資してるが現在え、これだけ?ですわ

もう観念して新NISA用に売ることにしました

流れ込む移民を順化、労働力に転化できない限り

今後もたいして伸びないと思いますネ+0

-0

-

248. 匿名 2024/01/08(月) 20:52:06

>>155

コンセプトの違いだねえ 自分は日本の企業応援し続けたいから

よほど悪くならない限りひふみプラス買うけどひふみワールドの方が

ずっと成績がいいのは確かw+0

-0

-

249. 匿名 2024/01/08(月) 21:00:23

>>219

爆笑した どこの課長だw+1

-0

-

250. 匿名 2024/01/08(月) 21:01:55

>>224

だよねえ 違和感しかない組み合わせw

株で一山当てたならわかるけどさ+0

-0

-

251. 匿名 2024/01/08(月) 21:17:33

>>247

リターンのために先進国インデックス買ってるんじゃないからね

リスク分散だから

リスクとってリターン追求するのはサテライト枠でやるよ+0

-0

-

252. 匿名 2024/01/09(火) 02:10:04

>>42

移行というのは、積み立て設定しているもの(銘柄、金額)がそのまま移行すると言う意味です。

なので、変えたくないならそのままで大丈夫です。

今までやっていたものは、旧NISAとして残ります。

+0

-0

-

253. 匿名 2024/01/09(火) 02:12:08

>>39

横。特定口座などNISA枠以外でやっている人なんて、ごく一部だから狙ってないと思うけどね。

積み立てNISAは、そのまま置いておけば良いし。

+2

-0

-

254. 匿名 2024/01/09(火) 03:04:00

>>124

オルカンは今はアメリカ6割だけど、それは今はアメリカが強いから。他の国が強くなると、そちらに入れ替わる。だから、オルカン推しの人が多い。

自分はNISAは、オルカンとNASDAQ100。

iDeCoは、オルカン(日本除く)とS&P500の半々。

+1

-0

-

255. 匿名 2024/01/09(火) 10:23:24

>>29

YouTubeでもある

でも不安ならやらないのもいいと思う

自分のお金だからね+0

-0

-

256. 匿名 2024/01/09(火) 10:49:26

最近銀行や信託銀行からの投資の電話が多い

今年こそはやろうと思ってる+0

-0

-

257. 匿名 2024/01/09(火) 12:32:21

>>40

80代のうちの母親ですら仮想通貨をやろうとしてブロックチェーンの勉強をしてるのだから無理なことはないと思うけど+0

-0

-

258. 匿名 2024/01/09(火) 16:05:36

投信以外、ニーサで買えないもの以外はニーサに移したよ

非課税、手数料無料だと思うとワクワクするな!+0

-0

-

259. 匿名 2024/01/09(火) 20:15:09

>>125

私もしてしまいました。

ギリギリ間に合う時期だったので追加入金して、ジュニアニーサ枠埋めれたけど、課税口座のものはそのままにしました。

新ニーサ枠を最速で埋める余裕がないなら特定の方だけ売却する方がお得だと思うけど、まぁいっかーって感じでそのままにしました。2人目の子はジュニアニーサもうなくなったけど、同額かそれ以上の金額を特定口座に入れてある予定。

ちなみに資金は子供のゆうちょに入ってるお祝いや児童手当やお年玉から出したので子供のお金をそのまま運用してる感覚です。+0

-1

-

260. 匿名 2024/01/09(火) 22:30:01

>>259

返信ありがとうございます。同じですね!私もお年玉とか貯めていた子供名義の貯金です。同じく新たに追加で80万を非課税口座に入れようと思ったのですがもうオルカンとかは買えない日付になってしまい諦めました。

2人子供がいて幸いにも下の子のほうは非課税口座に80万入れられたのでまだ良かったですが上の子の方はこのまま課税口座に入れておく事にします!+1

-0

-

261. 匿名 2024/01/11(木) 03:39:45

>>7

わたし今日、旧NISA枠で買ったのが

約15→60万になってたから、勢いで売っちゃいました!

で、新ニーサではオルカンとかの投信にするつもりです。

教育資金の予定なので、確実に増えてほしいから。笑

前はコロナ禍で確実に下がってたから買えたけど、詳しくないから、個別株はもう怖くて買えない。笑

でももうちょっと上がったかなー…!?

なんて考えると惜しいですけど😂

他にもいくつか持ってるので、いつ売るか悩みます…+5

-0

-

262. 匿名 2024/01/11(木) 10:19:33

>>256

やるならネット証券が良いですよ。

銀行などは糞商品しか無い。

+1

-0

-

263. 匿名 2024/01/11(木) 20:45:55

質問させてください。

成長枠100万購入して5年後に30万のみ売却することは可能ですか?+0

-0

-

264. 匿名 2024/01/11(木) 23:38:33

>>263

出来ますよ。

ちょっともったいないけど。

+2

-0

-

265. 匿名 2024/01/13(土) 02:40:16

口座開設をついさっき申し込んだ初心者です。

銘柄を選ぶとき、管理費用という項目は重視してますか?+1

-0

-

266. 匿名 2024/01/15(月) 23:15:08

>>141

横です。

こんばんは。

まだ、いらしたら教えて下さい。

旧?積み立てニーサを銀行口座で

持っています。

こちらを、続けながら例えば

楽天証券など別の口座で、

新積み立てニーサを開始するのは、

不可能でしょうか?+0

-0

-

267. 匿名 2024/01/20(土) 08:34:07

>>266

確か移管手続きしなきゃだと思う。

新ニーサでもう買っちゃってたら難しいかも?

移管手数料とかは銀行に聞いてみるといいよ。

↑あやふやな情報だからもう一度自分で調べてねー+0

-0

-

268. 匿名 2024/01/20(土) 10:53:12

>>267さん

返信ありがとうございます!+0

-0

-

269. 匿名 2024/01/25(木) 21:01:30

>>265

手数料は大事です 手数料を払ってでもはるかに高い

リターンが見込めると思うならやったらよろし

でもその場合似たような商品を比較検討することをお忘れなく、、、+1

-0

-

270. 匿名 2024/02/03(土) 11:18:40

父が旧NISAをずいぶん前からやっていたらしい→今認知症→どうなってるか不明w

このトピを見ると新に移行した方がいいみたいだけど分かったところでどうしようもない😭

年110万の贈与くれ~!+0

-0

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

280コメント2022/12/23(金) 10:28

NISA「つみたて」と「一般」、同一口座で運用一体化へ…口座数・投資額拡大を後押し

-

![]()

72コメント2017/07/03(月) 20:07

【資産】もし自分が一発屋芸人なら…【運用】

-

![]()

85コメント2018/12/15(土) 15:31

剛力彩芽 前澤社長との移動がファンにバレる「プライベートジェットで移動中!?」

-

![]()

116コメント2020/10/12(月) 19:40

与沢翼氏 コロナ禍での資産10億円損失は「全部取り戻しました」 資産増「ものすごいリバウンド相場」

-

![]()

297コメント2021/05/23(日) 19:38

資産運用始めたきっかけ

-

![]()

233コメント2022/07/18(月) 16:21

レジ袋有料化から2年、いまだ見つからない「エコバッグの最適解」に悩む人たち

-

![]()

77コメント2023/06/19(月) 17:51

PayPay資産運用やってる方

-

![]()

1003コメント2023/12/04(月) 22:42

新NISAどうする?

-

![]()

665コメント2023/12/12(火) 17:49

独身女性の資産形成について語ろうPart3【株式投資・NISA・iDeCo】

-

![]()

412コメント2023/12/14(木) 18:50

ひろゆきさん、新NISAに警鐘「どんどん日本が貧しくなる状況をいま政府が頑張って推進」

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する

いよいよスタートした「新NISA」。旧NISAからの“神改正”により、将来の資産形成への期待値も高まるところですが、「従来の資産をどうすべきかも大事な問題です」と、証券アナリスト(CMA)資格も持つ日本経済新聞編集委員、田村正之氏はいいます。...