-

1. 匿名 2023/10/25(水) 14:01:56

25日の債券市場では日本国債を売る動きが強まり、長期金利の代表的な指標となっている10年ものの国債の利回りが午前9時すぎに0.865%まで上昇しました。

2013年7月以来、10年3か月ぶりの水準です。+19

-1

-

2. 匿名 2023/10/25(水) 14:02:31

やったね+4

-15

-

3. 匿名 2023/10/25(水) 14:02:32

国債でFIREするよ+11

-10

-

4. 匿名 2023/10/25(水) 14:02:38

それでも低いよね+51

-1

-

5. 匿名 2023/10/25(水) 14:03:17

おい、口座利息は数十円のままだぞ?どうなってやがる?+141

-4

-

6. 匿名 2023/10/25(水) 14:03:26

米国債と比べると低すぎる+14

-1

-

7. 匿名 2023/10/25(水) 14:03:27

国債暴落したらヤバいね。+26

-1

-

8. 匿名 2023/10/25(水) 14:03:52

住宅ローン金利も上がる

変動は地獄が始まる

+49

-27

-

9. 匿名 2023/10/25(水) 14:04:52

>>7

具体的にどう悪化するの?無知ですみません+7

-2

-

10. 匿名 2023/10/25(水) 14:05:05

岸田はやってくれると信じてた![長期金利 0.865%に上昇 約10年ぶりの水準]()

+1

-28

-

11. 匿名 2023/10/25(水) 14:05:42

>>8

上限あるよね?+26

-5

-

12. 匿名 2023/10/25(水) 14:06:03

>>9

金融危機になってリーマンショック以上の不況になる+9

-0

-

13. 匿名 2023/10/25(水) 14:06:13

>>7

国債の利回りが上昇したら国債買う投資家が増えて暴落しないかも+20

-0

-

14. 匿名 2023/10/25(水) 14:06:51

>>12

教えてくれてありがとうございます。その可能性は高いということでしょうか?+4

-0

-

15. 匿名 2023/10/25(水) 14:07:14

>>8

ハウスメーカーの営業さんに聞いたらみんな変動でローン組んでると聞いたけど、よくないの?+13

-6

-

16. 匿名 2023/10/25(水) 14:07:22

>>9

国債の利払い目的で買ってる銀行の業績がガタガタになる。+7

-0

-

17. 匿名 2023/10/25(水) 14:07:25

日本は借金で火だるま状態。金利上がると利息が増えて行く。いずれ日本が破綻する可能性もあると言われている。

それを否定する人もいるが、素人にはどっちらへ行くかはわからない+5

-10

-

18. 匿名 2023/10/25(水) 14:07:38

>>11

125%ルールは返済額の上限だけだから、金利が上がれば返済額しても利息ばっかり増えて元金減りにくくなる。+31

-0

-

19. 匿名 2023/10/25(水) 14:08:53

>>9

日本円の価値が下がる

本物のハイパーインフレが来るよ+6

-2

-

20. 匿名 2023/10/25(水) 14:10:08

金利が上昇すると

住宅ローン払えない人が出てくると思う+21

-0

-

21. 匿名 2023/10/25(水) 14:10:13

暴落がきたら日銀が買うだけ

ノープロブレムですわ+3

-4

-

22. 匿名 2023/10/25(水) 14:10:55

日本の借金は問題ないと学者は言うけれど

んなわけあるかい。+10

-3

-

23. 匿名 2023/10/25(水) 14:11:37

上がったと言ってもたいして上がってないよね?

10年前もデフレで不景気だったし+5

-0

-

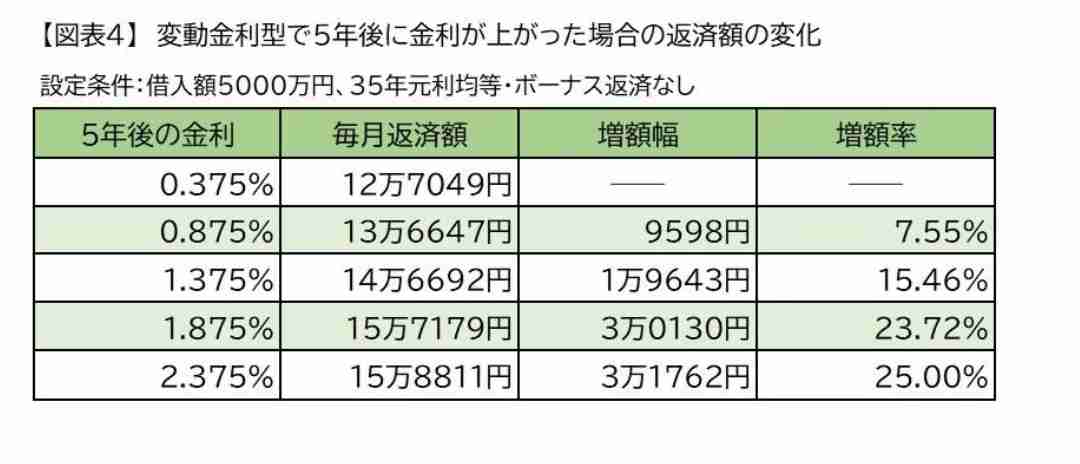

24. 匿名 2023/10/25(水) 14:12:20

>>12

リーマンショックでも給料減ったわけでもなかったからピンとこないんだよなぁ+6

-0

-

25. 匿名 2023/10/25(水) 14:12:32

>>3

米国債?+1

-1

-

26. 匿名 2023/10/25(水) 14:13:07

>>9

横

ならないよ

だって、他国に比べては安定してるし 他国、インフレ気味でやばいから

入浴かーなんて半数がクレジットの請求と家賃、生活費で自転車操業

半数以上がこの先不安って答えてるよ

弾けたらやばい状況

そうなればこの先、日本買われるよ+19

-2

-

27. 匿名 2023/10/25(水) 14:13:30

>>8

若くしてがんになった経験あっても低金利でローン組めるようにしてほしい。

本人のせいでも好きでなったわけじゃないのに賃貸で我慢するのは理不尽や。+3

-15

-

28. 匿名 2023/10/25(水) 14:15:51

>>15

ハウスメーカーは家が売れればいい立場なので、

目先の支払い額が少ない変動を進めているだけ。+42

-1

-

29. 匿名 2023/10/25(水) 14:15:51

>>15

今までは信じられないレベルで低かったけど、なんせ変動金利は変動するからね。+19

-0

-

30. 匿名 2023/10/25(水) 14:16:01

>>8

よくわからないけど固定にしておいてよかった

+27

-23

-

31. 匿名 2023/10/25(水) 14:16:12

>>13

国債金利が上昇すると、債券の時価が低下し、銀行は評価損を抱えることとなる

株式投資してるけど、債権に関しては無知なんでどうなるか検討つかないです。最近は円も売られているし、信用を損なわれている日本の国債を買う人がいるのかどうか

外国人投資家が日本の国債を買うと金利が上昇してギリシャショックのようになる可能性もあると言われている

日本の国債がジャンク並みになったら返済不可能になって破綻する可能性も高くなるとは思う+2

-2

-

32. 匿名 2023/10/25(水) 14:16:17

>>22

その学者達は負債だけみて騒いでるんだよ。資産と負債の両方みないと、ちなみに財政破綻する確率は1%以下。+8

-0

-

33. 匿名 2023/10/25(水) 14:16:32

緊急事態条項を発動し、国民全てを奴隷にしようとしている政府+9

-0

-

34. 匿名 2023/10/25(水) 14:16:33

>>8

去年4000万ローン組んで家買ったばかりです😆

今更こんな事言っても無駄ですが固定にしとこ!と夫に何度も言ったのに、夫が変動と言い張ったので変動にしました😆

結果論ですが腹立ちます😆

子ども作ってる場合じゃないですよね?

子ども持たないような気もしてきました…+15

-18

-

35. 匿名 2023/10/25(水) 14:16:34

>>20

海外では金利が上がって家を手放す人が増えた+7

-2

-

36. 匿名 2023/10/25(水) 14:16:45

>>27

うちも20代でがんになったから気持ち分かるけど、最初の確率高いから無理だよ。それが可能になったら日本終わる。+5

-0

-

37. 匿名 2023/10/25(水) 14:16:58

>>20

だから金利上げられない。ジリ貧確定の日本。+11

-6

-

38. 匿名 2023/10/25(水) 14:17:38

>>29

つまりどっちがいいの?+2

-0

-

39. 匿名 2023/10/25(水) 14:18:22

>>25

そりゃ日本国債よ+1

-2

-

40. 匿名 2023/10/25(水) 14:18:24

>>30

固定から先に上がるからこれから先固定でローン組める人ますます減るだろうね+23

-0

-

41. 匿名 2023/10/25(水) 14:19:09

とりあえず経済のプロはガルちゃんなんてやってないから、素人のコメントでむやみに不安にならないようにしましょうね+9

-1

-

42. 匿名 2023/10/25(水) 14:19:10

>>38

お金に余裕がある人は固定、

余裕がない人は変動で後は運任せ。+10

-7

-

43. 匿名 2023/10/25(水) 14:20:02

>>34

子供作れるなら作ったほうがいい

金利10%(ありえないけど)になったら、マイホームなんて手放せば良いのよ。

子供がいる幸せて何ににも代えがたいものよ。+57

-6

-

44. 匿名 2023/10/25(水) 14:20:50

>>17

借金?はあるけど資産とほぼトントン

国債は一応償還期限ってあるけど借り換えすればいいから実質返さなくていいもの

金利が上がれば「国債の利息を政府が払う」この分が増えるから市場に出回るお金が増える

と、私は思ってるんだけど、違う?+2

-0

-

45. 匿名 2023/10/25(水) 14:21:35

5%くらいにまで上がって欲しい+3

-0

-

46. 匿名 2023/10/25(水) 14:22:08

遅い遅い遅い

ずっとドル149円だぞ

上田総裁なにやってんの+8

-1

-

47. 匿名 2023/10/25(水) 14:22:27

>>43

日本の住宅ローンは、家を手放しても借金チャラにならなくて、借金だけ残る。+5

-5

-

48. 匿名 2023/10/25(水) 14:22:50

>>34

旦那

「がる子 正社員で働いてくれないか?」

がる子

「なんでよ!専業主婦かパートでいいって約束じゃん!」

「あんたの稼ぎが悪いからでしょ!怒」

旦那

「なんだとーーー!怒」

終わりのない夫婦喧嘩となる

+9

-9

-

49. 匿名 2023/10/25(水) 14:23:57

>>34

な長ーい低金利から、ちょうど反転するタイミングで変動にしてしまったのね…+6

-5

-

50. 匿名 2023/10/25(水) 14:24:46

>>34

よく知らないけど今から他行の固定金利に借りかえとかできないかな?

今なら固定金利もまだ2%以下で借りれるよ

20年前なら固定金利2%以上が普通だったよ+12

-3

-

51. 匿名 2023/10/25(水) 14:24:49

>>9

保有している国債は購入時よりも金利が上昇すれば評価額は下落します。 金利上昇が一定以上になれば、保有している国債が評価損に転じる可能性が出てきます。 日銀のバランスシートのクオリティが劣化することになり、中央銀行に対する信任が低下します。 これは円の信任低下を通じて為替市場にも影響を与えます。+8

-0

-

52. 匿名 2023/10/25(水) 14:24:56

>>46

もう肝心のバズーカが無いんですよ…+5

-3

-

53. 匿名 2023/10/25(水) 14:25:39

>>42

本来は逆だよね

何かあっても(金利上昇があっても)一括返済できる余力がある人は変動が得

何かあったら対応できない人は固定で返済額を固定する、というのが正しい

でも現実にはお金ない人ほど変動選んでしまっている+39

-0

-

54. 匿名 2023/10/25(水) 14:26:28

>>34

でも長い目で見たら変動と固定、結局トントンって言うよね

まあ上がり具合にもよるけど+18

-1

-

55. 匿名 2023/10/25(水) 14:26:55

>>22

日本の借金って今私たちの手元にあるお金全てのことだけどこれ全部返したら無一文になるよ?+1

-2

-

56. 匿名 2023/10/25(水) 14:28:05

>>35

直接的な理由ではないだろうね

海外は9割の人が固定で組むのが普通だから。+4

-0

-

57. 匿名 2023/10/25(水) 14:29:02

GDPドイツにも抜かれたしね。

為替のせいにしているけど現実は厳しいと思うよ。

中国に抜かれてから抜き返していないし。

ひとりあたりのGDP で見たら現実がわかる。+2

-2

-

58. 匿名 2023/10/25(水) 14:30:31

>>31

外国人投資家が日本の国債を買うと金利が上昇するのは、どう言う理論でそうなるの。

単なる知的好奇心です。教えてもらえたらありがたいです。+4

-0

-

59. 匿名 2023/10/25(水) 14:30:36

>>57

日本は少子高齢化して、労働人口が減っているから仕方ない。

+3

-2

-

60. 匿名 2023/10/25(水) 14:31:01

わたし、人生に疲れてるのかな

一瞬、長渕剛 0.865って読み間違えたわ

今年、ローン組んでマンション買ったばっかりでごわす+11

-0

-

61. 匿名 2023/10/25(水) 14:31:52

>>60

変動ですか?+0

-0

-

62. 匿名 2023/10/25(水) 14:32:06

>>15

営業マン

この計算書なら契約とれるかな?

自分だったらこんな支払い無理だから契約しないけどね

あるある+16

-0

-

63. 匿名 2023/10/25(水) 14:32:26

>>61

変動です+1

-0

-

64. 匿名 2023/10/25(水) 14:33:26

>>63

変動にして損か得かは運任せですね。+0

-1

-

65. 匿名 2023/10/25(水) 14:33:29

>>20

金利の上昇がどの程度影響あるかは分からないけど、金利が上昇して不動産価格が下がる方が個人的には良いと思う+11

-0

-

66. 匿名 2023/10/25(水) 14:33:39

>>42

貧乏人って本当にギャンブルで生きてるよね+8

-1

-

67. 匿名 2023/10/25(水) 14:33:48

>>60

バカじゃね?と思ってトピタイ見てみたら、ちょっと長渕剛に見えたわ+16

-0

-

68. 匿名 2023/10/25(水) 14:34:58

>>52

トヨタになんも言えない植田だからな+4

-1

-

69. 匿名 2023/10/25(水) 14:35:26

>>60

ほんとだー目を細めたら見える

わたしは上昇でWANDS思い出した、上杉昇みたいな人いたよね+9

-0

-

70. 匿名 2023/10/25(水) 14:36:53

>>40

これからローン組むんだけどまだ変動で考えてる 固定増えそうだね+7

-4

-

71. 匿名 2023/10/25(水) 14:37:12

>>5

口座利息は短期です+6

-0

-

72. 匿名 2023/10/25(水) 14:38:32

ヤフコメの方が現実的だった+2

-1

-

73. 匿名 2023/10/25(水) 14:38:44

>>8

変動は短期だからね

ほとんどの人が変動だから、いまのところ影響ないし+29

-2

-

74. 匿名 2023/10/25(水) 14:43:50

>>73

それねー

変動は短期

固定は長期

のプライムレートに連動してると書いてる人よくいるけど

確かにそうなんだけど!

でもさ、見落としてる部分があって

その短期も長期も結局は日銀が「人工的に公開為替操作していた数字」だからねえ

その為替介入自体を近くやめようか…って兆しがあるという話なのよ。+5

-3

-

75. 匿名 2023/10/25(水) 14:44:38

変動で組んだけど、とりあえず1.5上がっても払える試算で借りたよ。変動はリスクあるからそのくらい考えて借りたほうがいい。

今の変動金利で返済ギリギリとか言ってる人はヤバい。+15

-0

-

76. 匿名 2023/10/25(水) 14:46:39

>>34

固定も変動も総額で見たらそんな変わらんと思う

嫌ならネット系で借り換え+8

-2

-

77. 匿名 2023/10/25(水) 14:50:29

>>58

海外投資家による国債保有が全体の20%を超えると、金利上昇リスクが指数関数的に高まると分析した。 政府債務のGDP比が60%超という目安も示した。 この危険水域に達して金利が上昇した実例にがある。 いずれも格付け機関による格下げと相まって国債価格が下落した。

ギリシャショックでは70%が外国人投資家保有で、もし何かのきっかけで海外に資金逃避するといったリスクがあり金利が上昇した。+3

-4

-

78. 匿名 2023/10/25(水) 14:55:46

>>18

こないだ銀行の人が125%はあるけど結局は最後にその上積み分払わなきゃいけないって教えてくれた。

車の残クレみたいなものだって。+14

-0

-

79. 匿名 2023/10/25(水) 15:00:21

>>39

日本円で保有するのリスキーじゃない?

インフレ率上回って目減りしそう、、、+2

-5

-

80. 匿名 2023/10/25(水) 15:08:34

>>78

これ分かってない人多い+19

-0

-

81. 匿名 2023/10/25(水) 15:09:30

>>53

お金が無い人は知識が無いことも多いだろうしね+7

-0

-

82. 匿名 2023/10/25(水) 15:13:32

>>15

この「みんなやってるから」理論の人って子供の頃からそんな感じなのかな?なんで自分の頭でリスクとリターン考えないんだろう…すごく不思議だわ。

住宅ローンて大金なのに。+18

-1

-

83. 匿名 2023/10/25(水) 15:20:31

>>30

同じく。

しかも前金二割のフラット保証型だから、利率1.02とかなんだよな。

さすがに20年後、30年後の経済状況は見通せない、と思って安心を買うつもりで固定にしたけど自分の性格には合ってた。

多少損してもいいから、ハラハラするのが嫌。+21

-0

-

84. 匿名 2023/10/25(水) 15:21:12

>>76

3000万を35年ローンで借りて変動0.5、固定1.5なら単純計算で580万位違うわ。

私立大学四年間の授業料に匹敵するんだが。

まぁ、経済がどうなるかだよなぁ。変動が0.5から1.5まで上がるのに何年かかるかだわ。現在の固定金利を変動が追い越すとはなかなか考えられん。+10

-1

-

85. 匿名 2023/10/25(水) 15:23:51

>>8

支払い損の固定さん+12

-5

-

86. 匿名 2023/10/25(水) 15:24:53

>>84

数年で追い越すと思う+4

-1

-

87. 匿名 2023/10/25(水) 15:25:08

>>84

って思うよね

物価もここまで上がると思わなかったよね

あるんだよ戦争終わらないから+4

-3

-

88. 匿名 2023/10/25(水) 15:25:42

>>85

変動は今後じわじわ苦しむ事になる+9

-6

-

89. 匿名 2023/10/25(水) 15:28:20

>>87

デフレの30年が終わって、日本はインフレ社会になる。

住宅ローンも低金利が終わって、変動金利は数年間徐々に上がると思う。

固定さんの勝利確定です。+3

-4

-

90. 匿名 2023/10/25(水) 15:29:58

>>86

数年なら1/3位の家庭がローン破綻するだろうね。よく分からなんが。+4

-0

-

91. 匿名 2023/10/25(水) 15:30:22

>>89

そういう話をしてるんじゃ無いよ+4

-0

-

92. 匿名 2023/10/25(水) 15:30:45

>>89

変動逃げ切りが一番羨ましい世代だな!+4

-0

-

93. 匿名 2023/10/25(水) 15:31:46

>>85

ちょっと前に全期間固定で1%でかりたけど損になるのかな。

何も考えたくないから最後まで毎月同じ金額のやつにしたかった。損得勘定まではしてなかった。+11

-1

-

94. 匿名 2023/10/25(水) 15:33:06

>>84

>変動0.5、固定1.5なら単純計算で580万位違うわ。

横

変動で組む人って

まず「欲しい家が先にあって」

これを変動で買うならいくら、固定で買うならいくら…

変動だったら買える!という思考パターンで購入するでしょ?

でも固定で組む人て

「先に月々出せる予算があって」

その予算内で家を探すんだわ。尚且つ、それを固定で買える家が自分の分相応。

なので、よく書き込まれる「同じ家だったら固定だと数万円増しだよ!?金持ちでいいよね~」ってのはちょっと違うんだよね。+6

-3

-

95. 匿名 2023/10/25(水) 15:33:35

>>93

いい判断だと思う。+12

-2

-

96. 匿名 2023/10/25(水) 15:34:00

>>93

ちょっと前の1%なら変動と比べてもトントン組〜ちょっとお得組になりそう。+13

-1

-

97. 匿名 2023/10/25(水) 15:34:51

>>93

横だけど

全期間固定で1%だと、歴史的な低金利で固定の中では底値だわね+16

-0

-

98. 匿名 2023/10/25(水) 15:36:28

>>26

そう今アメリカは作られたバブル状態

いつ弾けてもおかしくないんだよね+6

-1

-

99. 匿名 2023/10/25(水) 15:36:29

>>95

ありがとう。+1

-1

-

100. 匿名 2023/10/25(水) 15:36:58

>>73

いや短期はあがらないよ

短期上がると、住宅ローン抱えてる人だけでなく、銀行でお金借りてる企業にも影響大きいし、不動産も売れなくなるからね

経済がもっともっと上向きにならないとあげられないのよ

+7

-5

-

101. 匿名 2023/10/25(水) 15:38:33

>>96

こう言うの詳しくないけど、大損じゃないなら良かった。+3

-1

-

102. 匿名 2023/10/25(水) 15:38:40

>>100

インフレになったら金利を上げざるを得なくなるんだが+8

-1

-

103. 匿名 2023/10/25(水) 15:41:00

>>94

変動で組む人って

まず「欲しい家が先にあって」

これを変動で買うならいくら、固定で買うならいくら…

変動だったら買える!という思考パターンで購入するでしょ?

え?しないよ。まぁ一定数はいるか。+7

-0

-

104. 匿名 2023/10/25(水) 15:41:03

>>83

固定でその金利はお得だね

うちは1.2%だわ

私も多少損してもいいから不安になることなく返済していけるから固定にして良かった+18

-0

-

105. 匿名 2023/10/25(水) 15:41:18

>>34

まだ変動のが得だと思うよ

急に10%とかには上がらないんだからw

むちゃくちゃ極端だね、大丈夫

早めに子供考えたらいいよ+13

-6

-

106. 匿名 2023/10/25(水) 15:42:19

>>103

いるんだよ。営業もそう持ってくし。+2

-1

-

107. 匿名 2023/10/25(水) 15:43:29

6年前に家建てたけど、ハウスメーカーも不動産屋も口を揃えて「できるだけ長い固定がおすすめ」と言ってきた。

「銀行は自分たちが損する方はすすめて来ませんので、変動すすめられても絶対に固定ですからね!」と言われた。

当時の固定金利は1%くらいだった。

最長10年だったからあと4年後が怖いなー。+4

-0

-

108. 匿名 2023/10/25(水) 15:44:07

>>105

月単位では上がらないけど、年単位では確実に上がる。

金利は少し上がるだけで支払額が何パーセントも増える。+2

-0

-

109. 匿名 2023/10/25(水) 15:59:57

ニュースにならないだけで、基本的に日銀政策金利会合前は許容金利ギリギリまで上がってる。

昨日、日銀が指しオペしてたからこのタイミングはほぼ嫌がらせ。

+2

-0

-

110. 匿名 2023/10/25(水) 16:02:06

>>97

底値だったんだ。

このトピの他の方も書いてるけど、「ちょっと前に借りた」ってタイミングが良かったのかな。+5

-0

-

111. 匿名 2023/10/25(水) 16:07:36

>>82

ショッピングモールの保険の相談窓口にいそうな家族だよね+2

-2

-

112. 匿名 2023/10/25(水) 16:07:56

変動で生活ギリギリの人はヤバイけど、このぐらいまで上がっても平気なら特に心配しなくてもいいかもね。

![長期金利 0.865%に上昇 約10年ぶりの水準]()

+4

-0

-

113. 匿名 2023/10/25(水) 16:14:09

>>112

金利が2%増えると、支払額が25%増加するって恐ろしい

変動さんガクブル+3

-4

-

114. Hicks 2023/10/25(水) 16:14:51 ID:hko1zLW3iX

>>51

〉〉保有している国債が評価損に転じる可能性が出てきます。 日銀のバランスシートのクオリティが劣化することになり、中央銀行に対する信任が低下します。

これは明確な間違い

会計上、有価証券評価は、満期保有か売買目的か一年基準の長期保有目的で区分するが

日銀が買い入れる国債は満期保有目的であって、取得原価でバランスシートに計上する

バランスシート劣化からの信認低下はそもそも論理矛盾がある

有価証券は会計処理上、理論的には著しい価格低下(取得原価の50%減)は減損処理対象となりえるが、国債の場合は減損処理要件たる「回復可能性」というのをそもそも考えないので、減損処理対象外

+0

-0

-

115. 匿名 2023/10/25(水) 16:27:07

>>78

>>80

横だけど変動0.5%の35年ローンで借りた場合、金利が上がり続けて20年後に17%なら未払い利息が先送りにされて最終的に30年後の金利が28%まで上昇したらローン期間終了後に貯まった分を払わなきゃいけないんだけど、有り得ると思う?+2

-0

-

116. 匿名 2023/10/25(水) 16:30:02

ヤテシこれ知ってる。

日本の国債は日銀が買ってるから%が低いんだよ。

他の国はもっと%が高い。

+0

-0

-

117. 匿名 2023/10/25(水) 16:30:23

>>115

17%はさすがに無い。高くても5~7%程度と予想。

でも支払額は、50%以上増えるけど。+7

-1

-

118. 匿名 2023/10/25(水) 16:30:41

![長期金利 0.865%に上昇 約10年ぶりの水準]()

+2

-2

-

119. 匿名 2023/10/25(水) 16:32:19

>>88

もう何十年も上がる上がると言われてて全然上がらないもん。

我が家はあと5年で繰り上げて終わり。

固定なんて馬鹿馬鹿しい。+8

-1

-

120. 匿名 2023/10/25(水) 16:33:48

>>119

トピタイ見てね

長期金利 0.865%に上昇 約10年ぶりの水準+2

-3

-

121. 匿名 2023/10/25(水) 16:39:31

よく知らんけど、日銀が国債買って金利戻してくれたんでしょ?

まだだいじょーぶい✌️+1

-2

-

122. 匿名 2023/10/25(水) 16:58:00

>>82

こういう人に相談したらそうやって論破してくるんだろうな。楽しくなさそう。+2

-1

-

123. 匿名 2023/10/25(水) 17:20:15

この前住宅ローンの金利の更新?があったんだけど、2年固定で0.7%、3固定で0.8%だってさ。これでも高いと思ったけど、これが次の更新で1%超えることもあるのかな、、きついなぁ+2

-0

-

124. 匿名 2023/10/25(水) 17:25:55

>>123

1%未満の所を探して借り換えたら良いんじゃ無いの?

2年固定とかもあるんだね。

詳しくないけど、借りてるから金利トピ気になる。+2

-1

-

125. 匿名 2023/10/25(水) 17:28:44

>>123

3固定で0.8%だと

35年全期間固定で1%の方が良かったもんね

もう上がっちゃったけど。+3

-0

-

126. 匿名 2023/10/25(水) 17:30:15

>>124

それって審査だの手数料だのまた大変だよ+1

-0

-

127. 匿名 2023/10/25(水) 17:39:35

資産無しの人らは食べて寝るだけの最低限の生活に突入します+2

-0

-

128. 匿名 2023/10/25(水) 17:47:14

>>112

大丈夫そうだ。少し安心。+5

-0

-

129. 匿名 2023/10/25(水) 18:03:03

>>15

銀行員も裏ではあーだこーだ話してるから、ハウスメーカーもそうだろうね。

基本的に彼らは自分達のノルマが達成できたらそれでよし。

後の事なんて、これっぽっちも考えてないよ。

でなきゃできない仕事。+11

-0

-

130. 匿名 2023/10/25(水) 18:03:17

>>53

今固定と変動どっちにするかって聞かれたら固定高過ぎてそりゃ変動に流れるよね+6

-0

-

131. 匿名 2023/10/25(水) 18:08:19

>>83

金利安いね!うちは1.36だよ。変動金利と差があり過ぎて凹んでたけど早めに100万ぐらい繰り上げ返済して利息分を減らしたい+5

-0

-

132. 匿名 2023/10/25(水) 18:17:42

>>112

これ計算してみたんだけど

当初金利が0.375%で

ずっとそのままだと総返済額は

53,360,808 円

5年後に0.875%に上がると総返済額は

56,816,144 円

5年後に1.375%に上がると総返済額は

60,432,329 円

となるね+2

-0

-

133. 匿名 2023/10/25(水) 18:32:12

>>132

1.375%で止まればいいけど、このままだと2%3%になる+4

-1

-

134. 匿名 2023/10/25(水) 18:34:17

>>133

最近は物件価格自体が高いし、

頭金を入れずにフルローンの人達はキツいだろうね…+0

-0

-

135. 匿名 2023/10/25(水) 18:58:31

住宅ローンの金利が上がる時って預貯金の金利も上がるんじゃないの?+5

-1

-

136. 匿名 2023/10/25(水) 19:49:54

>>120

だから固定でしょ?

自分こそ理解できてます?+3

-0

-

137. 匿名 2023/10/25(水) 20:18:05

>>70

うちももうじき契約だけど変動で借りるよ

上がるっていっても今のフラットの金利になるまでに相当時間あるだろうし絶好調のバブル期でも変動8%で固定3%だったからまだまだ大丈夫だと思うからね+9

-0

-

138. 匿名 2023/10/25(水) 20:30:12

>>43

私も賛成。がるでは子どもなんていない方が幸せ!子供いないけど家持ってるし旅行も行ってますよ!みたいな人多いけど、それはそこまで子供欲しくないからであって、欲しいなら絶対作った方がいいよね。子供ありきの家なんでしょ?+10

-0

-

139. 匿名 2023/10/25(水) 20:35:52

>>15

10年前ぐらいなら、確かにそれよりさらに10年ぐらいあまり変わらなかったからそれでもよかったかもだけど、今からなら固定かな~って思っちゃうね。そろそろハウスメーカーも固定をすすめてくるかもしれない。+4

-0

-

140. 匿名 2023/10/25(水) 21:24:55

>>113

固定で組んで良かった〜って思いたいんだろうけどちょっと上がったとしても35年変動がずーっと高い時期が続くって事はまずないからね

これから南海トラフやら災害も起きるだろうしどう考えてもバブル時より日本の景気が良くなるとは思えないわ![長期金利 0.865%に上昇 約10年ぶりの水準]()

+2

-0

-

141. 匿名 2023/10/25(水) 22:27:00

>>97

私も数年前底値の時固定にした。

それでも変動よりは高かったけど、固定がこんなに下がるなんてもう二度とないと思って。+6

-0

-

142. 匿名 2023/10/25(水) 22:27:11

>>137

数年前に固定の1パーとか最低ラインでやった人が勝ち組だけど、今まさに組もうとしてるなら結局は変動選んでしまうよね、、まあ上がるのはわかるんだけど+7

-0

-

143. 匿名 2023/10/26(木) 01:17:02

>>140

もしこれからもずっと金融緩和を望むなら、それって日本経済が永続的に落ちたままで浮上しない事を望むのと同義だからジレンマになる+3

-0

-

144. 匿名 2023/10/26(木) 08:46:38

>>102

大手はそうかもね、地銀やら弱小な銀行はそんな事したら潰れかねないから馬鹿みたいにあげれないだろうけど+0

-0

-

145. 匿名 2023/10/26(木) 12:47:37

>>53

ほんとそれ。

本来住宅ローンなんて、35年固定の金利でも払い続けられる人が、変動か固定かを選択して借りるものだと思うんだけどね。

貯金も無いし家計カツカツだから、家賃払い続けるより良いし頭金無しでも安い変動で借りたっていうギャンブラーがいてビックリする。

こういう無知で不勉強な人達って金利上がったら国に文句でも言うつもりなのかな?+3

-0

-

146. 匿名 2023/10/31(火) 22:45:33

ミックスにした。

変動の低金利の恩恵も受けつつ、固定の安心もいれた。

いざとなれば変動返せる額で分けてる+0

-0

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

114コメント2023/09/12(火) 04:19

長期金利、0.7%に上昇 2014年1月以来の高水準

-

![]()

71コメント2020/09/24(木) 18:11

お魚の寿命ランキング1位はなんと最長500年! 真鯛40年・ウナギ70年を圧倒する謎の魚とは

-

![]()

374コメント2021/06/25(金) 17:06

表紙は江口寿史の描き下ろしイラスト 1970年生まれの女性に贈る新雑誌『昭和45年女・1970年女』登場

-

![]()

42コメント2021/06/14(月) 11:36

「歌ネタ王決定戦」今年で終了 13年から開催、16年はかまいたち優勝

-

![]()

117コメント2021/07/12(月) 12:04

“60代ビキニ”披露の宮崎美子、若さの秘訣は25年前のワンピース「入る年と入らない年が…」

-

![]()

147コメント2023/02/18(土) 10:53

日銀 大規模緩和維持 長期金利の上限「0.5%程度」で据え置き

-

![]()

28コメント2021/01/07(木) 10:45

「ゆく年くる年」参拝客にロボットが 「こんなところで未来を感じるとは」

-

![]()

359コメント2021/04/26(月) 10:00

この10年どんな10年でしたか?

-

![]()

253コメント2022/07/17(日) 08:08

一時137円台で24年ぶりの円安水準

-

![]()

104コメント2022/09/22(木) 12:15

基準地価、3年ぶりに上昇 住宅地はバブル以来31年ぶりにプラス

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する

25日の債券市場では日本国債を売る動きが強まり、長期金利は0.865%をつけて、2013年7月以来、およそ10年ぶりの水準まで上昇しました。国債は売られると価格が下がって、金利が上昇するという関係にあります。