-

1. 匿名 2026/02/27(金) 14:33:00

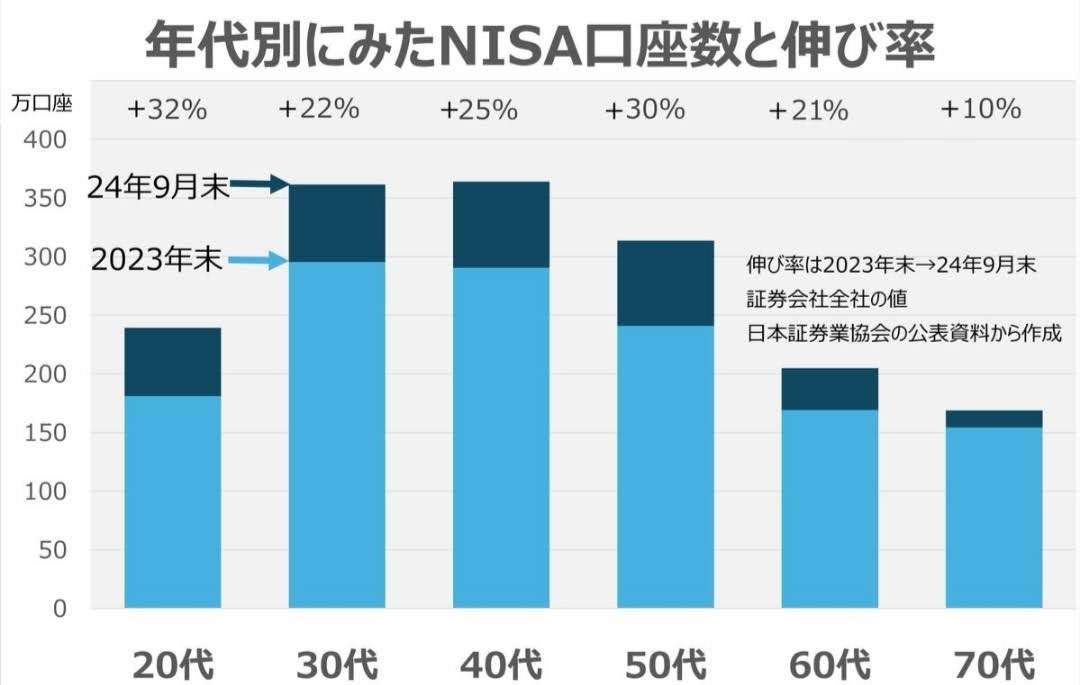

政府は来年末までにNISAの口座数を3400万にすることを目標としていて、来年1月からは「つみたて投資枠」で18歳以上という年齢制限が撤廃される見込みです。

個人の投資家のすそ野がさらに広がることも予想されますが、金融の知識や判断する力を身につけてもらう国や業界の取り組みも課題となります。+47

-20

-

2. 匿名 2026/02/27(金) 14:33:28

ふーん儲かったらアイス買ってきて+13

-32

-

3. 匿名 2026/02/27(金) 14:33:35

いつバブル崩壊するかドキドキしてる+258

-19

-

4. 匿名 2026/02/27(金) 14:33:53

世の中の大半が余裕ないのにね+18

-19

-

5. 匿名 2026/02/27(金) 14:33:54

正直NISAって何だかよく分からない+280

-28

-

6. 匿名 2026/02/27(金) 14:34:25

余裕資金でやるのよー+146

-2

-

7. 匿名 2026/02/27(金) 14:34:37

>>5

私はそれプラス投資できるお金がありません+182

-6

-

8. 匿名 2026/02/27(金) 14:34:38

![国内のNISA口座数 2800万を超える 去年1年間で10%余増]()

+12

-3

-

9. 匿名 2026/02/27(金) 14:34:43

へー、結局投資してるの国民の10%いかないくらいかと思ってた。増えてるんだ。+52

-6

-

10. 匿名 2026/02/27(金) 14:34:43

儲かるものを人に勧めるわけないだろ、特権が儲けたいだけ

私だったら儲かるものは人に教えないよ+22

-39

-

11. 匿名 2026/02/27(金) 14:34:50

いずれバカ高い税金かけそう+88

-52

-

12. 匿名 2026/02/27(金) 14:35:45

五年前から、ニーサもだけど投資してたからほんとに助かったよ。

➕1500万ぐらい増えた

引越し費用も少し利確してまかなえたし、豊かになった

投資ありがとう+212

-31

-

13. 匿名 2026/02/27(金) 14:36:40

>>4

2800万だから余裕がない人はお金をそこに回せなくて余裕がある人がやってる計算じゃないかな

積み立てじゃなくても可能になったので高齢者とか多そう+51

-3

-

14. 匿名 2026/02/27(金) 14:36:51

みんな儲かるの?

何%位の人が損するの+9

-14

-

15. 匿名 2026/02/27(金) 14:37:13

>>12

捕らぬ狸の皮算用+37

-27

-

16. 匿名 2026/02/27(金) 14:37:14

>>11

メディアのおすすめはろくなことが無いと思ってる+113

-32

-

17. 匿名 2026/02/27(金) 14:37:16

>>6

失ってもいいお金でやらなきゃダメだよね+64

-7

-

18. 匿名 2026/02/27(金) 14:37:34

>>3

2008-2012年の相場が早くきて欲しいわね+54

-5

-

19. 匿名 2026/02/27(金) 14:37:57

>>5

投資で儲かったお金にかかる税金を免除してくれる枠の事だよ

その枠を外れると儲けの2割は税金で取られる+158

-3

-

20. 匿名 2026/02/27(金) 14:38:05

>>12

嘘乙+80

-32

-

21. 匿名 2026/02/27(金) 14:38:18

個別は兎も角

指数なら

巨大な信託に積んでたらほぼ勝てるよ

特に今は円がクソ雑魚だから勝てる+20

-2

-

22. 匿名 2026/02/27(金) 14:38:27

>>8

アメリカからの要望書に書かれてるんだろうね

日本の総理はいつもそうだから+41

-5

-

23. 匿名 2026/02/27(金) 14:39:08

>>12

工作員さんお疲れ様+61

-31

-

24. 匿名 2026/02/27(金) 14:39:14

>>9

開設だけして投資はしてない人も多いらしいよね+147

-1

-

25. 匿名 2026/02/27(金) 14:39:17

ここ数年でなんか凄く右肩上がりだから、今始めても次は暴落していって損するんじゃないかと思っちゃう+107

-5

-

26. 匿名 2026/02/27(金) 14:39:51

>>12

虚言で現実逃避やめなよ笑+33

-22

-

27. 匿名 2026/02/27(金) 14:39:51

>>9

日本で投資をする人は20%くらいっていう話を聞いたことがあるので数字的には大体そんな感じじゃないかな

それに今は若い人のお給料が高いから投資出来ると思うし+45

-2

-

28. 匿名 2026/02/27(金) 14:40:08

NISA口座作ってもやってない人も多くなかったっけ?+49

-3

-

29. 匿名 2026/02/27(金) 14:40:18

>>14

やり方次第では

ただここ数年で超無難なやり方の人はほとんどが儲けてるはず+79

-2

-

30. 匿名 2026/02/27(金) 14:40:38

>>14

9割以上が損する仕組み、ギャンブルと同じ+12

-44

-

31. 匿名 2026/02/27(金) 14:40:39

円安ひどいからねー+4

-1

-

32. 匿名 2026/02/27(金) 14:41:20

意外と少ないね

人口は1億人くらいいるんでしょ

みんなやってるイメージだったわ+10

-13

-

33. 匿名 2026/02/27(金) 14:41:28

職場での雑談で普通にNISAとかふるさと納税とか確定申告とか話題にでるし

まぁある程度やってる人はいると思ってる。+54

-1

-

34. 匿名 2026/02/27(金) 14:41:50

>>30

インデックス投資でも?+16

-1

-

35. 匿名 2026/02/27(金) 14:42:04

>>21

自動で調子いい銘柄にリバランス入るしね

今現在は日経平均の方が海外ファンドより圧倒的伸びみせて海外資本が日本に流れまくってきてる

小型株市場まで相当な動き+10

-1

-

36. 匿名 2026/02/27(金) 14:42:12

新NISA制度は岸田唯一の功績といってもいい

投資益20%が非課税になるんだからやらないのはもったいない

一時マイナスになっても時間が解決してくれる+125

-7

-

37. 匿名 2026/02/27(金) 14:43:11

>>14

どうやったって庶民が大金を得ることはないよ、投資の類はどこかで必ず損する、基盤作った特権だけが儲かるようになってる+27

-24

-

38. 匿名 2026/02/27(金) 14:43:40

>>25

あなたは賢い+19

-15

-

39. 匿名 2026/02/27(金) 14:43:50

NAS100に全力してるわ

目先は気にしないので20年後に3倍くらいになっててくれれば満足

+6

-4

-

40. 匿名 2026/02/27(金) 14:45:14

>>4

だから余裕がないんだよ

去年日本株買ってたら今頃爆上がりだよ?+34

-8

-

41. 匿名 2026/02/27(金) 14:45:27

私も夫もやってますし、こどもNISAが始まったら我が子の分もすぐやる予定です。+30

-2

-

42. 匿名 2026/02/27(金) 14:45:38

>>25

暴落したら買い時よ!!!!!+95

-1

-

43. 匿名 2026/02/27(金) 14:46:19

>>25

日経3万円は高すぎる、いずれ暴落する

日経4万円は高すぎる、いずれ暴落する

日経5万円は高すぎる、いずれ暴落する

日経6万円は高すぎる、いずれ暴落する

……

…

ずっと言われる+126

-2

-

44. 匿名 2026/02/27(金) 14:47:20

>>1

![2026年2月27日 利上げ阻止は間違い 株高・円安・金利高は加速する【朝倉慶の株式投資・株式相場解説】]() 2026年2月27日 利上げ阻止は間違い 株高・円安・金利高は加速する【朝倉慶の株式投資・株式相場解説】youtu.be

2026年2月27日 利上げ阻止は間違い 株高・円安・金利高は加速する【朝倉慶の株式投資・株式相場解説】youtu.be『生き延びるために株を買えーインフレはどうなるのか?』 予約受付中! ↓詳しくは下記URLをチェック↓ https://amzn.asia/d/00Hv9bPH ~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~ 『株はもう下がらない』 好評発...

やらない人はどんどん貧しくなるよ+27

-7

-

45. 匿名 2026/02/27(金) 14:47:50

>>17

でも実際は失ったら嫌でしょう?

失う前提で本当にやってる人は少ないだろうな

いざって時来る可能性もあるよ+56

-2

-

46. 匿名 2026/02/27(金) 14:47:55

>>43

10万行きそうよね

私は高配当株狙いだけど+22

-1

-

47. 匿名 2026/02/27(金) 14:47:58

3000円まで暴落するって言ってたまだモリタク生きてる?+0

-4

-

48. 匿名 2026/02/27(金) 14:47:58

>>42

よこ

それがねぇ。NISA枠埋め終わった直後に暴落きたら辛いなーとか思っちゃう。

その場合は悔しいけど特定口座で買い続けるかな。+42

-0

-

49. 匿名 2026/02/27(金) 14:48:43

あと100円で59000円のとこまできた

今日、マイナススタートだったのに、ここまで戻してくるのすごいよな

予算委員会で早苗の力強さ買われてんだろうな+1

-9

-

50. 匿名 2026/02/27(金) 14:49:00

デフレからインフレに変わった時点で投資に全力した人はエライ

お金の価値がどんどん目減りしてるのにデフレ下のマインドで現金を大事にしてたらダメ+40

-2

-

51. 匿名 2026/02/27(金) 14:49:01

>>25

それが心配な人には積み立てをお勧めします+31

-1

-

52. 匿名 2026/02/27(金) 14:50:14

>>37

だから私はS&P500を減らしたよ

日本の個別株と新興国にベットした+8

-1

-

53. 匿名 2026/02/27(金) 14:50:18

単純な話で世界経済は成長し続けるってことを信じるなら投資しといたほうがいいのよね+32

-0

-

54. 匿名 2026/02/27(金) 14:50:19

>>4

私はフリーターだけど積立ニーサやってるよ!

マルイのツミキオススメです。ポイントで積み立てられるし毎月100円でもok+12

-0

-

55. 匿名 2026/02/27(金) 14:50:26

>>37

損するかどうかは人によるけど、大金を得るための物ではないね

銀行に預けてるだけよりは幾分マシってだけで+56

-0

-

56. 匿名 2026/02/27(金) 14:51:47

>>28

やってない人の割合はわからないけど中央値は年間50万らしい

夫婦だと100万になるのかな+17

-0

-

57. 匿名 2026/02/27(金) 14:51:59

>>51

だよね

ドルコスト平均法

( ガル民と同じくらいの年齢だと思われる)勝間さんも勧めてる![株式が下落相場でもドルコスト平均法をやめてはいけない3つの理由]() 株式が下落相場でもドルコスト平均法をやめてはいけない3つの理由youtu.be

株式が下落相場でもドルコスト平均法をやめてはいけない3つの理由youtu.beもっとお金と時間に自由なりたいあなたへ 勝間塾 入塾生募集中 https://www.katsumaweb.com/katsuma_jy... 勝間和代オフィシャルメールマガジン登録(無料) https://krs.bz/katsumaweb/m?f=21

+10

-0

-

58. 匿名 2026/02/27(金) 14:52:18

>>43

5万→6万(手前)の間なんて3ヶ月で駆け上がってる+23

-1

-

59. 匿名 2026/02/27(金) 14:52:52

>>53

バングラデシュ🇧🇩凄いよ

これから間違いなく伸びる+0

-5

-

60. 匿名 2026/02/27(金) 14:53:18

>>30

それ個別株やで+20

-1

-

61. 匿名 2026/02/27(金) 14:53:28

>>58

異常だよね

高市さん経済疎いからますますインフレ+5

-4

-

62. 匿名 2026/02/27(金) 14:54:09

>>56

あー確かに私月6万だわ+5

-1

-

63. 匿名 2026/02/27(金) 14:54:28

>>53

今、一般的なスーパーで卵300円

20年後に卵は平均価格100円にはならないって事なんだよね

+18

-0

-

64. 匿名 2026/02/27(金) 14:55:21

>>56

すご!

うちは私一万、夫三万だわ

まだ貯金が少ないからとりあえず現金の貯金の方増やすの優先+26

-2

-

65. 匿名 2026/02/27(金) 14:55:31

>>43

高すぎるって誰が言ってるの?

PER高くないけど+5

-5

-

66. 匿名 2026/02/27(金) 14:55:44

>>48

近々ではアメリカがイランと戦争したら一旦下がるんじゃない?買い場が来るかもよ+5

-1

-

67. 匿名 2026/02/27(金) 14:56:54

>>61

えー 選挙後にもう円が更に安くなって160円170円ってアナリスト達も口を揃えて言ってたのに、むしろ153円くらいまで上がって、マスコミは円安だぁぁぁって騒ごうとしてたのに「シーン」ってしてたじゃんww+13

-1

-

68. 匿名 2026/02/27(金) 14:57:13

>>3

来たら来たで日本の経済力がどうなるのかは誰か予測してるのかなとは思う+38

-0

-

69. 匿名 2026/02/27(金) 14:58:17

>>64

現金増やすくらいなら日本円の目減り(物価高騰)と金の手数料のが安いんじゃないかと思う…

+0

-3

-

70. 匿名 2026/02/27(金) 14:59:19

暴落を待ってる人はずっと乗り遅れる+41

-0

-

71. 匿名 2026/02/27(金) 15:00:10

>>67

とりあえずは156円でしばらく行くんじゃない?

ちなみにアメリカドルも下がってるからそう見えてるだけで、金軸で見たらえらい事になってるよ?

だから物価高は止まらないんだよ+7

-0

-

72. 匿名 2026/02/27(金) 15:01:13

>>61

金利上げないからね

もう日本円の価値は下がる一方+1

-0

-

73. 匿名 2026/02/27(金) 15:01:39

投資始めた頃は数千円の上下で歓喜したり悲観したりしたけど

今は毎日20万くらい上下しても鼻くそほじりながら見れるくらいに慣れた+61

-0

-

74. 匿名 2026/02/27(金) 15:01:53

>>43

外国は昔からもっと上がってるんだもの日本が遅れてるんだよ+26

-0

-

75. 匿名 2026/02/27(金) 15:02:00

NISA良く分からない+5

-1

-

76. 匿名 2026/02/27(金) 15:02:49

>>64

貯金大事だよ

ちゃんと現金確保はしたほうがいい

そこから余剰金で積立投資が正解

10年後とか20年後に貯まったお金で使える分だけ一括投資することで、積立より鋭角に利益がおいつく場合もあるから、それを楽しみに現金積立するのもマジであり

+38

-0

-

77. 匿名 2026/02/27(金) 15:04:59

>>14

あげてるときはみんな儲かる

下げてるときはうまい人しか儲からない

+22

-1

-

78. 匿名 2026/02/27(金) 15:05:01

>>75

始まった時にすぐに銀行にNISA買いに行ったわ!+1

-3

-

79. 匿名 2026/02/27(金) 15:05:14

未だに仕組みがわかりません

株とのちがいは何ですか?

お金を失うリスクはないんですか?

必ず金利を得られるならもっと大久保の人がやっていると思う+2

-12

-

80. 匿名 2026/02/27(金) 15:06:32

>>71

160円はアメリカが嫌がってるしね

150円台の推移で安定させたいんだと思う

一般人はインフレに慣れてきたし、低所得者層対策は期間限定消費税減税、給付付き所得控除で対策も打ってある

政権はもう少し本音は円安に振りたい所だろうが、妥協点がここになりそう+8

-1

-

81. 匿名 2026/02/27(金) 15:06:45

NISA歴1年です。

掛け金大したことないけど

12%増えてます。

質問なんだけどこの増えた12%ってもう確定の金額なの?

おろして使っちゃっていいお金?

自由に使えるお金だったら夫にもNISAすすめたい。+6

-1

-

82. 匿名 2026/02/27(金) 15:06:45

>>3

早く急落してほしい。

その時につぎ込むお金も既に用意してあるから。+77

-22

-

83. 匿名 2026/02/27(金) 15:07:04

>>3

AIは産業革命だと言ってる人もいるね。+14

-0

-

84. 匿名 2026/02/27(金) 15:09:02

こうも頻繁に話題になったガルにもトピ立つと、いよいよ本当に私も始めた方が良いのかなって気持ちにさせられるんだけど、それが狙いで頻繁にニュースにしてる気もしてる、、、。+8

-0

-

85. 匿名 2026/02/27(金) 15:09:09

>>9

今日国会で25%だと言ってた+29

-1

-

86. 匿名 2026/02/27(金) 15:10:08

>>63

たまごは物価の優等生、なんて言葉があったのにね。

MSサイズで220円、L卵だと300円。悲しい。+6

-0

-

87. 匿名 2026/02/27(金) 15:11:24

投資は必ずしたほうがいいよ![国内のNISA口座数 2800万を超える 去年1年間で10%余増]()

+3

-10

-

88. 匿名 2026/02/27(金) 15:11:49

>>76

子供が小学生だから大学資金は貯めておきたいんだよね、今年中には貯まりそうだけど今調べたら高校も結構お金かかるのね、、+4

-1

-

89. 匿名 2026/02/27(金) 15:12:40

>>84

まあ靴磨きの少年の話もあるしね…+5

-0

-

90. 匿名 2026/02/27(金) 15:13:40

>>64

まだ半分くらいの世帯がNISAやってないんだからNISAやってること自体がすごいよ!それに月4万で年間50万弱だから中央値に近い+20

-1

-

91. 匿名 2026/02/27(金) 15:13:58

>>81

売って利確して預金口座に移せるよ

10万の投信で1.2万儲けたら1.2万分売って10万円の元手は再運用に

投資信託はタイムラグあったりするけれど、見た目の利益で売りたかったら15時半までに確定させるのが基本

ただ、言われるのが今11.2万持っていることになっていて、それがまた運用されていくから、雪だるまに例えられるように、利益がより膨らむから待つか売るかは結構みんな考える所ではある+31

-1

-

92. 匿名 2026/02/27(金) 15:15:19

いまは上がり過ぎてるから、もう少しで富裕層が利食いすると思うから、そのあとから参入したほうがいい。ホールドしてる人は、少し利確するかホールド+2

-4

-

93. 匿名 2026/02/27(金) 15:16:49

>>29

私は儲かってるまでは全然いかないよ

貯金よりはいいくらい

元本にもよりそう+25

-0

-

94. 匿名 2026/02/27(金) 15:18:06

>>88

児童手当の1万はNISA(ジュニアNISA)に入れてもいいかも

その他で用意するものは貯金でいいし、200万くらいまで貯まってきたら半分国債に入れるとか

それだけで、受験料1校〜2校分増やせるくらいの利息はつくかも+3

-0

-

95. 匿名 2026/02/27(金) 15:19:39

>>91

よこ

うちは利確してない

老後まで待ってようと思って今40

いつ利確しようか悩む+16

-0

-

96. 匿名 2026/02/27(金) 15:19:46

>>37

長期で使わないまとまったお金があるのなら定期預金よりお金増えるよってだけだよ+36

-0

-

97. 匿名 2026/02/27(金) 15:21:30

>>94

ありがとう考えてみるわ+1

-0

-

98. 匿名 2026/02/27(金) 15:23:29

これって結局バフェットや大企業みたいな大口投資家達がコントロールしてるってことで合ってる?

+0

-2

-

99. 匿名 2026/02/27(金) 15:23:56

>>86

優等生だと思っていたら、経済の発展の視点から言うとお荷物だった可能性も

今はそれはお米だね

今までは何やかんや国がコントロールしてきたんだけれど、今は価格はマーケットに任されている

米農家に利益が行き渡らないと、お米作ってくれなくなって、本当の危機がやってきてしまうんだよ

+10

-1

-

100. 匿名 2026/02/27(金) 15:24:41

無知ですみません。損失が怖くて手が出せませんが元本保証はないにしても塩漬けにしていたらリスクは免れるのですか?周りにやっている方で儲けを出しているのですが自分は地頭も悪いのでリスクが怖いです+3

-3

-

101. 匿名 2026/02/27(金) 15:24:58

>>79

・NISAという非課税投資枠の中で株を買うか投資信託を買うかを選ぶので、株との違いは何?という質問がズレてる

・元本毀損リスクはあるけどマイナスになっても損切りせず放置しとけばいい、だから長期的に見れば右肩上がりの指数=インデックス(日経平均やTOPIX、S&P500、全世界株など)を買って放置しておくのが安心と言われてる(※絶対とは言っていない)

なので20年以上生きてる自信があるならまぁ投資しておいたほうがいいよねってこと+29

-0

-

102. 匿名 2026/02/27(金) 15:26:51

>>17

でも今は学資保険やらずに学費もNISAみたいな人が多くない?+26

-0

-

103. 匿名 2026/02/27(金) 15:28:27

>>79

ざっくりですが新NISAは売却益と配当金が非課税になる口座です

通常の口座(特定口座・一般口座)は売却益と配当金に

2割ほど税がかかって、その分持っていかれます

私も以前、特定口座で購入した株を売却したとき

30万程の売却益が出たけれど課税されて6万円引かれました

新NISA口座だったら、その6万円引かれなかったのにな泣

新NISA口座は成長枠とつみたて枠に分かれていて

成長枠では個別株・投資信託・ETFが買えて

つみたて枠は金融庁の基準を満たした低リスクの投資信託のみ買えます

お金を失うリスクはもちろんありますが

ただ定期預金に預けるよりお金が増える可能性も大きいです+25

-1

-

104. 匿名 2026/02/27(金) 15:29:10

>>1

へそくり10万円nisaに入れた+8

-0

-

105. 匿名 2026/02/27(金) 15:29:20

自分で調べられないような人は向いてないから手を出さないほうがいいよ+36

-0

-

106. 匿名 2026/02/27(金) 15:29:22

全て入金次第+0

-0

-

107. 匿名 2026/02/27(金) 15:31:41

>>8

岸田「ガル子ちゃん。あれだけ投資しろって言ったよね🤓」

石破「え、投資をしていない?これはいけない。私が総理やってた時は買い場がたくさんありましたよ(ネットリ)」+4

-1

-

108. 匿名 2026/02/27(金) 15:33:02

>>22

だろうね

日本人の預金狙われてるよね+18

-1

-

109. 匿名 2026/02/27(金) 15:33:17

>>17

失っていいお金などない+59

-0

-

110. 匿名 2026/02/27(金) 15:34:16

>>109

よこ

確かにw

+7

-0

-

111. 匿名 2026/02/27(金) 15:35:35

>>102

今はさ、児童手当が1万円あるから学資保険いらないのよ

親に何かあっても1万円は定期的に国から振り込まれるから、使ってもいいけれど、それを貯めていくだけで200万は全員貯まるじゃん

もしも積立できなくなったらってリスクが相当回避されてることになる

そこに更に毎月1万円18年NISAで運用(例えばオルカンに入れる)することで、固く見積もって200万が350万になるわけだから、学資保険の意味は薄れるって思う人は多いと思う+12

-5

-

112. 匿名 2026/02/27(金) 15:36:01

定期の金利上がらないかなー

そうしたらニーサは細々でいくわ

元本保証ないのは心配性の私に向かないわ+4

-2

-

113. 匿名 2026/02/27(金) 15:36:57

>>88

横

お〜小学生で学費貯め終わるなんて順調じゃないか!

今年貯め終わりそうなら今はそのペースで大丈夫だよ

学費貯めながらなのにそれだけ投資できるの凄いわ+5

-0

-

114. 匿名 2026/02/27(金) 15:37:19

>>111

よこ

確かにね

児童手当あるもんな+5

-0

-

115. 匿名 2026/02/27(金) 15:38:13

来年すぐに一括で入れちゃおうかなって悩む+2

-0

-

116. 匿名 2026/02/27(金) 15:39:44

>>113

順調そうに見えるけど学費の以外の貯金は本当少ないのよね、、高校にも金かかるから貯金ペース落ちるなぁとか昨夜色々考えてしまった+0

-0

-

117. 匿名 2026/02/27(金) 15:40:15

5年前から積立NISAと iDeCoしているけど、今250万くらい含み益だよ

新NISAからはそれほど増えてないかな+12

-0

-

118. 匿名 2026/02/27(金) 15:43:55

>>115

アメリカ株組は一括投資について考えさせられる展開になったもんね

レバレッジかかってるのとかにドーンとやった人は泣いてる人多いし+4

-0

-

119. 匿名 2026/02/27(金) 15:49:55

>>100

個別株の場合だと、たまに上場廃止や倒産などもあるからな。金融庁の基準を満たした低リスクの投資信託だったら、増え方は勢いのある株より穏やかだけど、長期(年単位)で様子を見ていたらプラスになる可能性のほうが大きいです。怖い場合はポイントで投資できるところ利用したり、月1000円以下の少額投資から試してみてもいいと思います。

ただ低リスクの投資信託の場合、長期保有向けで最初の数カ月は複利の力が効いてないので元本割れしやすいということを頭に入れておいてください。+7

-0

-

120. 匿名 2026/02/27(金) 15:50:20

>>79

具体例を出してみる

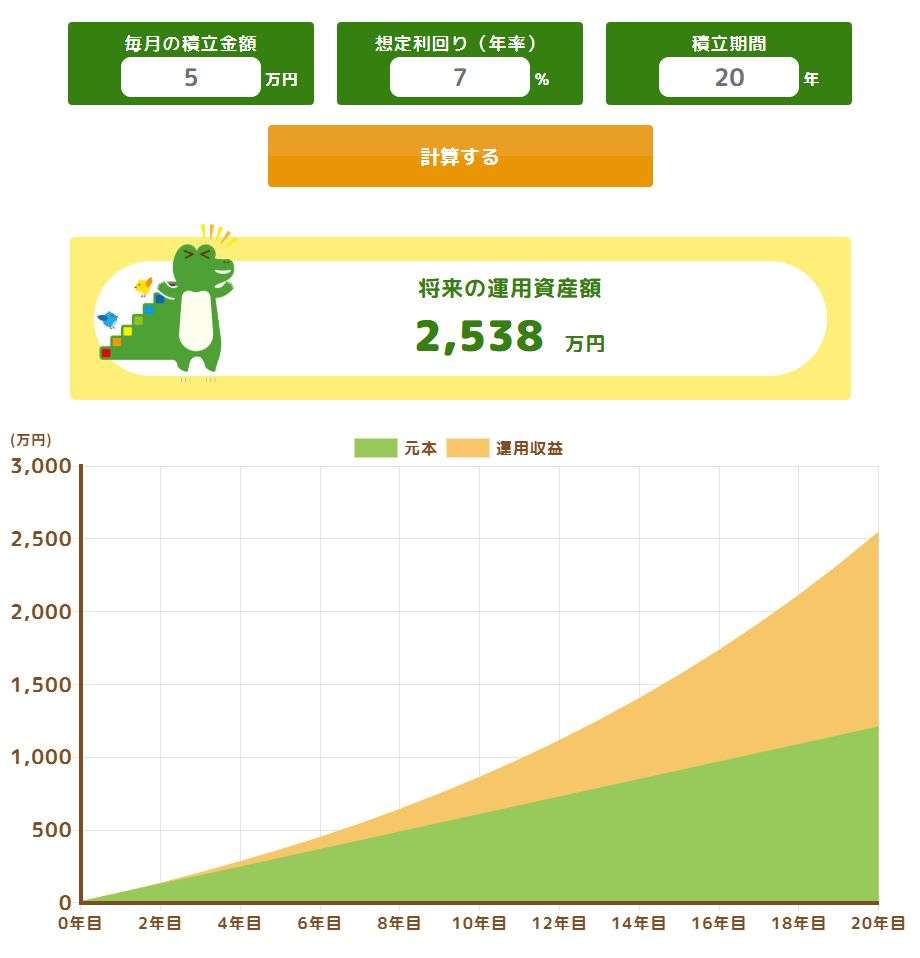

月5万円

年利7%

積立期間20年

で投資を続けると2538万円になる

内訳は元本1200万、利益1338万円

NISA枠で積立していた場合は利益の1338万円が非課税でまるまる手に入る

特定枠で積立していた場合は利益の1338万円から約20%引かれて約1070万円が利益になる

1338万-1070万=268万円がNISAという非課税の効果

ここでよく言われるのが年利7%とか無理ゲーじゃない?ってことだけど優良なインデックス投資信託なら暴落期間も含めて均してみたら7%を超えてる

毎年7%増えるのではなく+30%の年もあれば-20%の年もあって平均すれば7%くらい増えてるよねってことなのでグラフのように滑らかな上昇にはならない

投資せず現金で1200万円貯金し続けた場合20年後も1200万円+わずかな利息だけど高確率でインフレに負けてて資産が目減りしてる状況になる![国内のNISA口座数 2800万を超える 去年1年間で10%余増]()

+21

-2

-

121. 匿名 2026/02/27(金) 15:54:04

買った後はしばらく気絶しておくのが良いんだよね+9

-0

-

122. 匿名 2026/02/27(金) 15:54:21

>>3

私は掛け捨てだと思って積立NISAしてる

+10

-9

-

123. 匿名 2026/02/27(金) 15:57:29

先にiDeCoを知って始めてたのもあって、NISAは手つかず。どっちもやってる人もいるよね。皆お金あるな。+5

-1

-

124. 匿名 2026/02/27(金) 15:59:39

>>10

株に関しては、投資する人が増えれば増える程、株価上がるじゃん、個別の細かい話はさておき

+27

-1

-

125. 匿名 2026/02/27(金) 16:01:49

いまの勤め先 大手企業なんだけど(私はパート)

正社員は老若男女ほぼみんな資産形成で株式やってるよ

給与年収800万〜3000万+片手間の株収入100万〜て感じで

「やや外食で贅沢できるくらいは儲かるよ」って教えてくれるのに、そもそも資金がなくてできないんだよな(私は預金0円 借金300万)+18

-0

-

126. 匿名 2026/02/27(金) 16:03:34

>>108

なら日本株買えば良いだけだよ+5

-1

-

127. 匿名 2026/02/27(金) 16:06:31

>>112

高市さん上げないって

株高、円安、物価高は続くよ+4

-1

-

128. 匿名 2026/02/27(金) 16:08:05

>>12

嘘扱する人いるけど、5年もあったらそこそこいくと思うけどな

5年前から比較するとだいぶ円安になったし相場がかなり良かったから、

普通にやればかなりもうかる相場だった+104

-11

-

129. 匿名 2026/02/27(金) 16:09:18

>>22

ほとんどの日本人が資産を円でしか持ってないからリスク管理のために外国株も買っとけって面がある+7

-0

-

130. 匿名 2026/02/27(金) 16:11:48

>>123

iDeCoは出口考えないと、退職金貰ってから10年たたないと一括で受け取る試算してた場合、売却時に税金取られちゃうから、一旦やめてNISAする選択肢も視野に入れたほうがいい

節税にはなるけど、考えないと思っててのと違うってことになりそう

年金みたいに少しずつ崩して、それで債券とかNISAに入れていくのもありかもしれないけど

退職金の控除とか関係ないパートとか専業主婦とかなら問題ない+3

-0

-

131. 匿名 2026/02/27(金) 16:16:14

>>10

感覚的には自分がイイ!と思っているのをお勧めしているようなもの

別にお勧めしたからって私が損するわけでもないし

ただ、あまり貧困層が増えると治安が悪化するから

出来るだけ貧困層はいないほうが良いかな

少しでも資金増えたほうが心の安定にも繋がるしね

はっきりいって国民の大多数が貧困で心が病んでるなんて嫌じゃないか+32

-0

-

132. 匿名 2026/02/27(金) 16:16:52

>>12

種書かないと参考にならない+21

-3

-

133. 匿名 2026/02/27(金) 16:24:02

子供2万私1万でやってくけど

10年後とかどれくらいなんだろ+1

-0

-

134. 匿名 2026/02/27(金) 16:28:49

>>11

NISA枠じゃない特定口座の税を上げると思う+33

-0

-

135. 匿名 2026/02/27(金) 16:30:14

>>133

そういくの、AIに聞くといいよ

積立金額と年数と銘柄言ったら、激アツ展開から平凡な運用まで予測される利益分計算してくれる

ただ、これ売ったほうがいいとか、何を買い増しするとかのアドバイスは参考程度に 結構適当なこと言ってくるから、相談相手にはしないで、検索エンジンとして使う+6

-1

-

136. 匿名 2026/02/27(金) 16:40:13

>>123

自営業の人はiDeCoの方がお得なんだよね+2

-2

-

137. 匿名 2026/02/27(金) 16:40:59

>>119

わかりやすいアドバイスありがとうございます。助かります+0

-0

-

138. 匿名 2026/02/27(金) 16:44:39

ニーサの積立枠で月10万ずつやってるんだけど、金額を増やそうとしたら積立枠はもういっぱいだった。成長投資枠でなら追加できるみたい。オルカンなんだけど。別口になるのか、合わせて平均取得額になるのかよくわからないんだけど‥。チャットGPTに聞いたら表示上は別だけど、合わせて保持してることになってると言ってた💦+0

-0

-

139. 匿名 2026/02/27(金) 16:45:36

お金ないから出来ないっていう人多いけど、私も低所得すぎて一括で枠埋めるようなお金はないから、コツコツ月3000円だけ積立してるよ。+22

-0

-

140. 匿名 2026/02/27(金) 16:49:31

友達がやたらNISAニーサうるさいからうざくなってきた

お得だからやらないのは損だと+4

-1

-

141. 匿名 2026/02/27(金) 16:53:03

>>139

私は5000円+3

-0

-

142. 匿名 2026/02/27(金) 16:55:46

>>112

でもインフレで円の価値は目減りしていくよ+1

-0

-

143. 匿名 2026/02/27(金) 16:58:47

>>140

いい友人だな

ただあなたには不釣り合いかもしれないから縁切れば?+33

-0

-

144. 匿名 2026/02/27(金) 17:01:38

>>140

そうだねやめといたほうがいいよ+8

-0

-

145. 匿名 2026/02/27(金) 17:02:23

NISAもiDeCoもやらず、ずっと日本円で貯金だけやってて

老後まで資金が持つつもりの人の方がすごいわ

よっぽど高収入なんだな+5

-2

-

146. 匿名 2026/02/27(金) 17:03:56

>>87

こういうのXでよく見る。

みんな青バッヂ。

情報商材やさんなのかなって思う。+5

-1

-

147. 匿名 2026/02/27(金) 17:11:04

>>140

友達からしたら豊かになって欲しいんだと思う

私も高市さんになる前に日本株上がるから買っとけー!って友達に言いまくったもん

+9

-0

-

148. 匿名 2026/02/27(金) 17:17:31

>>140

良い友人だね

私は自分だけ得したいから人には勧めない。

勧めてくれた先輩にはめちゃくちゃ感謝してる+24

-0

-

149. 匿名 2026/02/27(金) 17:23:14

>>138

新NISAの成長投資枠は年間240万円まで投資でき、つみたて投資枠(年間120万円)と併用することで最大年間360万円の非課税投資が可能です。+1

-0

-

150. 匿名 2026/02/27(金) 17:24:25

>>55

だよね。

最大でも種銭1800万だし大金にはならない。+6

-0

-

151. 匿名 2026/02/27(金) 17:27:18

>>142

長期積立の期間にわたってずっとインフレってのも考えずらくない?何十年も?+7

-0

-

152. 匿名 2026/02/27(金) 17:30:37

>>151

そう信じてるなら円にフルベットしておけば良いと思うよ

私は日本のインフレは長期化すると踏んでるから分散させておく+10

-1

-

153. 匿名 2026/02/27(金) 17:41:30

国が老後、自己責任でやれって制度だからえげつないよ+11

-0

-

154. 匿名 2026/02/27(金) 17:42:45

>>151

これだけ世界中でインフレが進んで物価が上がって賃金が上がってって状況でまた前の状態に戻ると思う?+2

-1

-

155. 匿名 2026/02/27(金) 17:44:17

>>148

本当だよね。友達や親戚には絶対教えないよ。+8

-1

-

156. 匿名 2026/02/27(金) 17:46:53

>>5

わたしも。なんだかよくわからないままオルカンインデックスに投資して今のところ増えてる。

なんだかよくわからなくてもできてる。+67

-4

-

157. 匿名 2026/02/27(金) 17:48:36

>>112

それなら国債がいいよ。

今金利めちゃいいよ。+3

-0

-

158. 匿名 2026/02/27(金) 17:51:44

>>142

だよね

ゴールドも考えてて今は勉強中+2

-0

-

159. 匿名 2026/02/27(金) 17:51:48

>>12

いくら投資でいくら増えたか教えて+28

-0

-

160. 匿名 2026/02/27(金) 17:52:15

>>122

パチンコに使ってたお金回してみようと始めた。どうせパチンコも勝てない時はドブ金だしと思って。

+28

-0

-

161. 匿名 2026/02/27(金) 17:53:09

>>157

だよね

やってみたくて今調べ中

+2

-0

-

162. 匿名 2026/02/27(金) 17:56:19

>>161

これ去年の動画だけど、

私も最近国債のこと調べててわかり易いの見付けたから、余計かもだけど良かったら観てみてください!

+5

-0

-

163. 匿名 2026/02/27(金) 17:57:10

>>151

世界に物価の上がらない国はないよ

日本の30年が異常だったんだよ+12

-0

-

164. 匿名 2026/02/27(金) 18:05:03

>>162

ありがとうー!

+1

-0

-

165. 匿名 2026/02/27(金) 18:13:05

>>134

すでに自民党は株の利益で社会保険料を上げる事を検討しているよ。+12

-0

-

166. 匿名 2026/02/27(金) 18:14:59

>>165

よこ

うわぁ

それやったら本当終わってるわ+17

-0

-

167. 匿名 2026/02/27(金) 18:21:52

>>81

質問の主旨とは違うけど

私も1年前から始めた

夫にも前々から勧めてたけどやらないって言うから私がNISA口座作って始めた

最近始めたんだよーって言ったら夫も教えてって感じからすぐやり始めたよ

資産分散してるけど普通預金にほぼ入れるより銘柄によってちょこっと増えてるから一部はNISAにしてみようってことで

+2

-0

-

168. 匿名 2026/02/27(金) 18:21:56

恥ずかしながらまだ口座も開いてない

SBIがよくおススメされてるのを目にするけど(広告記事っぽい)、皆どこのにしてますか?+3

-0

-

169. 匿名 2026/02/27(金) 18:25:03

>>151

今インフレでもっといくという可能性は無視しない方が良いよ

もし今がインフレ初動なら、かなり差がつくことになるわけで

もしいっても大丈夫なようにしておかないと

それがリスクヘッジでしょう

一部でもやってみたらわかるし、全額円にかけるのはおすすめしない+5

-0

-

170. 匿名 2026/02/27(金) 18:47:39

>>168

三菱UFJ

乗っ取り?とかで被害にあった場合1000万迄なら保証してくれるのが決め手で

初心者でも分かりやすいと思う+2

-0

-

171. 匿名 2026/02/27(金) 19:00:03

>>168

うちは楽天証券

楽天銀行も楽天カードも持ってるし+7

-0

-

172. 匿名 2026/02/27(金) 19:16:55

>>3

同じく。

タネ準備して待ってるし、暴落したとしても売らないけど、やっぱり平常心ではいられなそうw+19

-0

-

173. 匿名 2026/02/27(金) 19:17:44

もうすぐ50歳で遅ればせながら年間360万5年でマックス1800万入れるつもりなんだけど手元の貯金は700位あれば大丈夫かなぁ

賃貸でローン他借入はなし

+0

-0

-

174. 匿名 2026/02/27(金) 19:18:50

>>170

メガバンクは銘柄とか選択肢が少ないって聞いたけどどんな感じで投資してます?+0

-0

-

175. 匿名 2026/02/27(金) 19:21:42

>>167

私名義のNISA口座作ったので夫婦共有口座から資金入れようと思ったら名義が旦那名義なので私の証券口座で運用すると贈与になっちゃうみたいでショック

旦那の証券口座作らないとかー+3

-0

-

176. 匿名 2026/02/27(金) 19:26:48

>>9

そりゃ若かったら普通やるでしょ。私だって20代だったら何の迷いも無くやってるわ。バブル崩壊しようが老後突入時までには利益出てるだろうし+38

-1

-

177. 匿名 2026/02/27(金) 19:29:02

>>174

SBIと楽天が多い一番みたいですけど

三菱UFJは積み立てNISAの銘柄だけでも260ぐらい?あるし

成長投資枠銘柄も豊富だよ

積み立てと成長投資枠設定したけど

気になった各銘柄の説明を読むのが大変だったよ

+1

-0

-

178. 匿名 2026/02/27(金) 19:32:03

>>175

年間100?110万までなら贈与税かからないと思った

詳しくは検索して調べてね

+2

-1

-

179. 匿名 2026/02/27(金) 19:37:00

>>5

よく分からないまま勧められて皆やってるしやろっかなと思って月5,000円からやり始めた

2年くらいで損にはならないのかと思い興味持ち始めて増額した

興味持たないとできないけど、とりあえず少額でやってみるのもオススメよ+51

-0

-

180. 匿名 2026/02/27(金) 19:39:54

>>22

いや、世界はデジタルマネーに動いてるんだよ

日本は遅れてるの

あと、インフレの時は投資が正解

日本のインフレはどんどん進むよ

デフレになることはもうない

インフレ=企業が儲かる=お給料上がる

のでいいフェーズにはいった+6

-5

-

181. 匿名 2026/02/27(金) 19:51:22

>>10

詐欺トピでガル民いつもこれ言ってるよね

儲かる話は人にしないで自分でするはずって+6

-0

-

182. 匿名 2026/02/27(金) 19:52:55

>>17

しかし、貯金だけでもどのみちやっていけない+9

-0

-

183. 匿名 2026/02/27(金) 19:56:15

株で1000万円損したわ!

やらなきゃ良かった!!!+0

-0

-

184. 匿名 2026/02/27(金) 19:56:17

>>173

シミュレーションだとアメリカまでファーストクラスで旅行できるぐらい増えますね+2

-1

-

185. 匿名 2026/02/27(金) 20:00:34

NISAでオルカン投資を始めました。+7

-0

-

186. 匿名 2026/02/27(金) 20:04:51

>>183

ニーサで株?

何を買ったの?+4

-0

-

187. 匿名 2026/02/27(金) 20:10:05

ニーサとイデコの違いすらよく分からん+2

-0

-

188. 匿名 2026/02/27(金) 20:24:55

>>29

NISAでは皆今のところ種銭1080万までしかいかないし儲けるとまではいかないよ。特定口座とごっちゃにして話すの良くないよ。NISAトピだし。+9

-0

-

189. 匿名 2026/02/27(金) 20:27:31

NISAでインド株に全ツッパしてる民っている?どんな感じ?+1

-2

-

190. 匿名 2026/02/27(金) 20:32:34

>>120

問題は老後の本当に利確したいタイミングで上がっててくれるかどうかなんだよ。+16

-0

-

191. 匿名 2026/02/27(金) 20:35:36

>>165

富裕層はNISAなんてゴミ扱いらしいし割を食うのはNISAに賭けてる庶民だけかも。+10

-1

-

192. 匿名 2026/02/27(金) 20:39:30

>>120

このグラフみたいなミスリードは良くないよね。

ちょっとの含み損にも耐えられずに撤退してく人たちこれを期待してたんだろうね。+5

-1

-

193. 匿名 2026/02/27(金) 20:42:25

>>3

今株価が上がってるのは好調な企業業績とインフレが原因だから前回の不動産バブルとは全然違うしそもそもバブルですらない

なにかの拍子に一時的に下がることはあっても基本右肩上がりなのは変わらないと思う+60

-2

-

194. 匿名 2026/02/27(金) 20:45:47

>>14

必ずと言ってはいけないけど、5年10年の低リスクな長期積立投資なら途中でやめなければまず損する人はいないと証券会社の人が言ってたよ

50年以上のデータ出して見せてくれたからそれは事実だと思う

+8

-2

-

195. 匿名 2026/02/27(金) 20:52:18

>>121

それが一番難しいのよ

一番簡単なはずなのに一番難しい+3

-0

-

196. 匿名 2026/02/27(金) 20:52:37

>>73

私は2、300万なら鼻ほじりながらみれるようになった+5

-0

-

197. 匿名 2026/02/27(金) 20:59:06

>>85

25は凄い数字だと思う

+18

-1

-

198. 匿名 2026/02/27(金) 20:59:49

>>190

よこ

それなんよー

なら老後まで待たないでちょいちょい利確して行った方が良いのか+3

-0

-

199. 匿名 2026/02/27(金) 21:03:33

若い人は学校でお金の勉強とかテストとか出るもんね。

お金の事なんて考えてはいけません!とか言ってた時代とは正反対になってきた。+9

-0

-

200. 匿名 2026/02/27(金) 21:13:22

>>3

決算報告読んでると、あまりバブル感がない、、、+9

-1

-

201. 匿名 2026/02/27(金) 21:14:05

>>25

わかるー。入りたくても入れない銘柄いっぱいある+5

-0

-

202. 匿名 2026/02/27(金) 21:18:21

>>5

私もよくわかんないなあと思ってたけど

ここ最近のインフレで資本主義が崩壊しない限りはお金の価値は下がり続けるっていうのを実感したから投資始めたよ

ど素人なのでインデックスと個別株は絶対潰れなさそうな大手のしか買わないから

派手な増え方はしないけど+27

-0

-

203. 匿名 2026/02/27(金) 21:20:03

>>10

全然違う。

政府「将来年金制度維持すんのムリだわ、庶民共がジジババになっても生きていける程度にはさせてやるから勘弁な」

↑

コレだぞ+26

-0

-

204. 匿名 2026/02/27(金) 21:22:26

新NISAから投資を始めました+6

-0

-

205. 匿名 2026/02/27(金) 21:25:23

30年後4~5倍になってるとか信じられないよね~

20年で1.5倍ぐらいになってれば成功?+3

-3

-

206. 匿名 2026/02/27(金) 21:26:43

旧ニーサから満額やってる人は+1000万いってる人結構いるでしょ。商社、メガバン株あたりをインカム利益あてにして買ってた人。

自分みずほ、丸紅、双日、住商ずっと保有してるけどえらいことになってる。+6

-1

-

207. 匿名 2026/02/27(金) 21:36:39

>>198

それだと新NISAのたった1800万の種銭の複利を犠牲にすることになるよね。頻繁に利確したいなら個別株じゃないと旨味無し。+6

-1

-

208. 匿名 2026/02/27(金) 21:41:39

日本、物価高だー、税金高いだ言ってるけど金持ち多いんだねー。

詐欺被害額も凄いし。

貧乏人の方が少ないんじゃない?

+5

-0

-

209. 匿名 2026/02/27(金) 21:52:51

>>199

お金の勉強なんてあるんだ知らなかった+1

-0

-

210. 匿名 2026/02/27(金) 21:58:50

銀行にたくさん貯金があるなら、ニーサでインデックスにでも投資して長期運用しておいた方がいい気がする。あくまでも余剰資金でね。+7

-0

-

211. 匿名 2026/02/27(金) 22:03:30

>>102

学資保険やってない。子供たちが2歳と0歳の時からそれぞれジュニアニーサに毎年満額いれてたから、今もう2人分合わせた含み益だけでもプラス400万円ほどにはなってるー。子が成人するまではおいておく予定だからどれだけ増えるのか楽しみだわ。学費に使うか、子供が成人してから子供に渡すかは未定。+21

-0

-

212. 匿名 2026/02/27(金) 22:05:55

>>3

日本株は全然バブルじゃない。

今までが割安すぎただけ。+25

-2

-

213. 匿名 2026/02/27(金) 22:13:49

>>28

口座だけとりあえず銀行や信用金庫から勧誘されて作らされるがよく分からず放置みたいな人達もいるんだろね+8

-0

-

214. 匿名 2026/02/27(金) 22:14:20

>>11

高市はかけたがってたから充分ありえる+7

-0

-

215. 匿名 2026/02/27(金) 22:14:58

>>205

相場にもよるけど、日経平均は去年の4月に31000円まで下がったのよ。

で今は58000円。

その時に買ってたら1.8倍は達成しちゃってる。+5

-0

-

216. 匿名 2026/02/27(金) 22:16:21

まあ1年2年でどうにかするものじゃないから

半年後、来年、全部自分で出来るぐらいじっくり勉強してから始めても遅くない+0

-0

-

217. 匿名 2026/02/27(金) 22:16:55

>>189

インドより今は韓国や台湾とかアジア新興国の方が良いね+1

-1

-

218. 匿名 2026/02/27(金) 22:26:22

>>102

賢い選択だと思う

+4

-0

-

219. 匿名 2026/02/27(金) 22:28:33

>>191

流石にNISA口座で運用した分には課税しないと思うよ+17

-2

-

220. 匿名 2026/02/27(金) 22:31:58

>>22

先日のトランプの一般教書演説で対米投資額が増えたって言ってたね。+1

-0

-

221. 匿名 2026/02/27(金) 22:35:29

金と原油上がったきたしイラン攻撃くるかな+0

-0

-

222. 匿名 2026/02/27(金) 22:52:01

>>17

20年以上放っておくつもりだからガッツリ入れちゃってるわ+3

-0

-

223. 匿名 2026/02/27(金) 23:07:47

大暴落こい+0

-0

-

224. 匿名 2026/02/27(金) 23:10:04

>>17

こういうこと言う人って何もわかってないよね。失っていいお金なんてないでしょ。

多少のリスクを取って利益を得るのが投資なんだよ。+14

-1

-

225. 匿名 2026/02/27(金) 23:10:17

インフレは舐めない方が良いね

アメリカみたいに本当に持つ者と持たざる者の差が広がる予感しかしない+5

-0

-

226. 匿名 2026/02/27(金) 23:17:51

>>213

横。60代のパートの同僚は農協に勧められてNISAをやってるみたい。ただ自分が何の商品に投資をしているのか分からないと言っていた。+1

-0

-

227. 匿名 2026/02/27(金) 23:23:29

>>171

情報漏洩してるよ。口座乗っ取られたら終わり+1

-2

-

228. 匿名 2026/02/27(金) 23:36:06

>>198

利確も年に4%ずつ+年金とかにしないといけないよね

一気に全額利確とかはNGで上昇してるタイミングで多めに利確

暴落してるなら利確はしないで預貯金で凌ぐという柔軟な運用が大事

シミュレーションはしてるけど取り崩しに関しての知識はもっとつけておきたい+8

-0

-

229. 匿名 2026/02/27(金) 23:36:31

>>193

だよね

しかも投資人口が増えてるなら暴落した時に爆買いする人が多いから、結局買い支えになってバブル崩壊やリーマンショックみたいな恐慌はなかなか起きなそう+27

-1

-

230. 匿名 2026/02/27(金) 23:40:02

>>179

興味はあるけどなかなか踏み出せない

たまに何百万円増えたとか言ってる人いるけどもちろん減ることもあるんだよね?

増えたからと言って、じゃあ引き出そうって出来ないし

毎日ヒヤヒヤしながら過ごすことになりそう

まずは銀行の窓口に相談しに行こうかな+8

-1

-

231. 匿名 2026/02/27(金) 23:40:53

>>85

国民全体で25%なら子供と老人を除くともっと割合が多くなりそう+15

-0

-

232. 匿名 2026/02/28(土) 00:01:34

ガル民もやってるかい?NISA+5

-0

-

233. 匿名 2026/02/28(土) 00:06:55

>>230

NISAの場合は一発逆転できるようなものはないし、時間が味方するからコツコツ積み立てて一喜一憂せずに還暦まで放ったらかしするくらいの気持ちでやるんだよ

数百万とかは元金も大きくて何年か運用しなきゃ急に増えないよ

だから少額でも気にしてしまう性格なら向いてない

あと銀行の窓口に相談するのは良いけど適当な事言って手数料取ったりするから気をつけてね+9

-0

-

234. 匿名 2026/02/28(土) 00:07:44

それではNISAで国産のSNSをつくりましょう!ね!+0

-0

-

235. 匿名 2026/02/28(土) 00:08:12

>>206

同じく旧ニーサから持っている銀行、商社などの株が全て2倍以上になってます

来年で5年になるので今年中に利確した方が良いのか、高配当なので待ち続けた方が良いのか悩ましいです

こんな高配当株はもうなかなか買えないだろうし

でも持ち続けると特定に変わるので税金取られるのが痛いですよね

206さんは、どうなされる予定ですか?+0

-0

-

236. 匿名 2026/02/28(土) 00:26:27

>>12

こういうのよく聞くけど増えたからってすぐ引き出せるものなの?+1

-3

-

237. 匿名 2026/02/28(土) 00:45:00

>>236

引き出せるよ1週間もあれば金銭化できる。

ちょうど今日定期代わりのオルカンの利益18,000をニーサに移したとこ。

50万オルカンしたら、もう3万近く利益ついたよ、2週間くらいで+6

-0

-

238. 匿名 2026/02/28(土) 00:46:00

>>206

羨ましい

私も頑張ろ

高配当株はやらないけど+0

-0

-

239. 匿名 2026/02/28(土) 00:48:00

>>230

銀行窓口のニーサなんて手数料の塊だからほんとに増えないかもよ。

+6

-0

-

240. 匿名 2026/02/28(土) 00:50:17

>>225

今からニーサやらない人はもう普通の階層に入れないだろうね。

銀行にお金入れてるだけでは減価していくだけだよね+2

-3

-

241. 匿名 2026/02/28(土) 00:51:16

>>237

そうなの?

引き出せないって聞いてた

面倒くさがりでNISAもふるさと納税もしていない

ちょっと勉強してみます

お返事ありがとうございます+4

-1

-

242. 匿名 2026/02/28(土) 00:55:22

>>241

引き出せないのはiDeCoだよー

ニーサの成長投資枠と積み立て投資枠は出し入れ自由ですよ。ただ、引き出したら枠が減りますが。

オルカンした方がいいですよ。オールカントリー+9

-0

-

243. 匿名 2026/02/28(土) 01:00:30

>>143

そのうち友達から切られるでしょw

卑屈すぎて自分の運気下がりそうだし+5

-0

-

244. 匿名 2026/02/28(土) 01:00:55

>>203

年金制度は維持できる

ただ、インフレに追いつくか否かは別

さらに福祉サービスの人件費も高騰するから利用するための金は別途用意してね、ってこと

介護保険料だけで月4万以上とるのよ

国民年金部分なんて全部税金にとられるような勢いなだけ+4

-0

-

245. 匿名 2026/02/28(土) 01:00:59

>>229

さらにオールカントリー投資だから日本がバブル崩壊して暴落しても日本株外されるだけだよね。日本は5%くらいしか割合ないのに

オールカントリー投資の意味がわかってない人はニーサに懐疑的な人が多い気がする。

オルカンの日本割合って5%くらいだから日本の景気はあんまり関係ないんだよなぁ+10

-1

-

246. 匿名 2026/02/28(土) 01:02:50

>>237

まぁその二週間で1円以上円安になってるからだけどね

+2

-0

-

247. 匿名 2026/02/28(土) 01:03:04

ニーサが暴落とか言ってる人はインデックス投資やオールカントリー、sp500とかの意味を調べた方が良い

暴落のしようがないと気づくはず

インド株入れてる? みんな+2

-0

-

248. 匿名 2026/02/28(土) 01:06:29

>>1

ビットコインも億り人がーって煽って煽って買わせて皆んな否定してたけど今、ビットコイン持ってたら数億り人になってたみたいだね+2

-0

-

249. 匿名 2026/02/28(土) 01:07:24

>>246

円高だろうが円安だろうが18,000得たのは事実だよー

円安だからさらに円高になった時のために現在の円が必要だと思いますが。

18,000が円高になったら、さらに価値上がるね+1

-0

-

250. 匿名 2026/02/28(土) 01:10:13

>>246

円安になってるんだから、私やあなたの持ってる50万は価値が下がってるのわかりますか?

50万に円安分の利息つけないと、目減りしてますよ。

それが18,000なんじゃん。この18000は円高になったらさらに価値上がるし

+0

-0

-

251. 匿名 2026/02/28(土) 01:13:16

投資しないのは良いけど、円安で円の価値が下がってる分の円は手に入れてますか?

100万なら今の100万は100万の価値がないですよ+6

-1

-

252. 匿名 2026/02/28(土) 01:21:05

>>140

めちゃくちゃ貯金ある妹に、銀行から変な勧誘される前にと牽制のメールしたら、「1回電話来たことあってその時は仕事中で話しは聞かなかった。気にはなってるんだけど全然わからないから…」って返事来たから、50歳目前の今ならまだ間に合うよって、丁寧に新NISAの意味や仕組み、簡潔な開設手順とかメールしたんだけど、SNSはラインすらやらない小心者の臆病者だから「やっぱり投資はいい。貯金が1円でも無くなるのは怖い」ってシャッター下ろされた。

国債なら元本も保証されるしこれは怖くないよって、これもシステムを説明してみたけど、1%そこらの金利に何の魅力も感じないって言われたわ。

元々新しい事に手を出すのに慎重過ぎる癖にマルチみたいなのの勧誘とか断れなくて若い頃に色々買わされたのがトラウマになってるっぽくて。

私がなんか妹に売り付けて手数料で大儲けしてやろうとしてる詐欺師みたいに思われてそうで今度の帰省が思いやられるわ…+2

-0

-

253. 匿名 2026/02/28(土) 01:26:04

NISAをきっかけにお金を勉強し、投資をスタートできました。+6

-0

-

254. 匿名 2026/02/28(土) 01:28:30

>>252

うちは順調に姉を洗脳中

オルカンやsp500は始まって以来どの期間とってもマイナスになってないとか

そもそもが、オルカンやsp500が伸びないなら世界自体が無理なこと

を説明してるよ。オルカン以上の投資はこの世にないこともね。+5

-2

-

255. 匿名 2026/02/28(土) 01:55:03

>>254

いいですね。

会って落ち着いて画像とか見ながら説明すれば良かったと後悔。

一度嫌悪感抱かれたらもう終わりかな+3

-0

-

256. 匿名 2026/02/28(土) 02:00:26

>>1

NISAって、どこの金融機関でやっても同じなの?

+3

-0

-

257. 匿名 2026/02/28(土) 02:49:30

>>10

NISAはただの減税枠であってNISAという金融商品があるわけじゃない。NISAが儲かる儲からないとか言ってる時点で知識0。

儲かるんじゃなくて利益が出たとき「得」する。

投資してる人でNISA「が」儲けたとか言う人いない。NISA(枠)で儲けたと言う。+11

-1

-

258. 匿名 2026/02/28(土) 02:53:56

>>256

銀行でやるのはやめときな〜。買付手数料がネット証券よりぼったくりだから。

楽天証券、SBI証券、松井証券あたりにしときな〜。買付手数料0円〜格安だよ。+7

-2

-

259. 匿名 2026/02/28(土) 03:11:26

甘言で客寄せしたいだけ

私は騙されないよ+4

-5

-

260. 匿名 2026/02/28(土) 05:35:50

>>12

うちはまだ投資歴5年もないけど去年1年間で400万増えたから全然有り得る数字だと思う。+9

-2

-

261. 匿名 2026/02/28(土) 06:25:58

>>231

50代は50%+4

-0

-

262. 匿名 2026/02/28(土) 07:13:46

>>128

それ。最初の軍資金もそれなりにあったから+2000万にはなった。+8

-2

-

263. 匿名 2026/02/28(土) 07:22:25

>>229

暴落待ちで待機金持ってる人が購入して

すぐ復活しそうだよね。+14

-0

-

264. 匿名 2026/02/28(土) 07:25:24

>>179それって積立ニーサ?

今38歳でようやく興味持ち始めて口座開設までしたんだけど遅いかなーとか。。

毎月5000円が自動的におろされて積立されるって感じ?+6

-0

-

265. 匿名 2026/02/28(土) 08:13:52

🇯🇵日経平均5万9000円突破、新NISA口座数は2800万超えで運用額は71兆円に。

「貯蓄から投資へ」は加速中![国内のNISA口座数 2800万を超える 去年1年間で10%余増]()

+3

-0

-

266. 匿名 2026/02/28(土) 08:53:11

>>108

岸田がまだ日本人の貯金

◯◯円ありますって言ってたもんね+2

-0

-

267. 匿名 2026/02/28(土) 08:55:09

>>251

それなのよね

現金を円で定期口座に寝かしたところで増えない、20年後の円の価値は没落だったら、水の泡

出来る範囲でコツコツ投資するしかないなと思ってるわ

投資をギャンブルみたいに捉えてる人は嫌なんだろうけど

まぁ個人責任だよね+3

-0

-

268. 匿名 2026/02/28(土) 08:56:18

>>264

全く遅くないよ

全然若い方だし、5000円でも財形貯蓄とかに比べたら数十年後の差はエグい+9

-0

-

269. 匿名 2026/02/28(土) 08:59:46

>>208

いや、貧富の差がエグいんだろうね。両極

金ある人ある、ない人は信じられないほどない

保有金融資産の平均値と中央値聞くとビックリする

乖離がすごいから

ニーサなんて手続き簡単だし、数千円でも始められるのに、やらない方が多数って日本人はマネーリテラシーが低いんだろうね+6

-0

-

270. 匿名 2026/02/28(土) 09:16:45

今は学校でもマネーリテラシー高めようとしてるんだから、それでも何も行動しない人が将来困っても自己責任ってことなのよ。+2

-0

-

271. 匿名 2026/02/28(土) 09:18:15

アラ還ですが、今年からNISA始めた。積立10万は先進国2.5、日経2.5、S&P5で、成長枠240万は金の投信。加えて、特定で金の投信260万。

他にドル建の保険、円建個人年金保険、円定期預金(1.5% 2年)。

円の定期預金が一番多いんだけど、全体の割合をどうすべきかがわからなくて悩んでる。アラ還だから、あまり冒険もできないけど、まだあと25年くらいは生きそうだし。。

みんなどの位の割合で投資してる?+9

-0

-

272. 匿名 2026/02/28(土) 09:42:29

>>11

それでも物価高インフレを乗り切るには投資するしかもう道が残されてないんだよね

政府が勧めるなんておかしいとか言う人も少額でもいいから毎月積立投資しとかないと将来今よりもっと生活苦しくなる

日本で使い切れないくらいの油田が発掘されるくらいの出来事がなければ現金だけだとほぼ100%詰みます+8

-0

-

273. 匿名 2026/02/28(土) 09:43:14

>>3

はやく崩壊してほしい

年収低いので

安く買いたい+4

-8

-

274. 匿名 2026/02/28(土) 09:49:13

>>12

同じく5年前から5倍になった

アベノミクス以降ずーっと1000万前後フラフラしてたけどここ数年の防衛株と半導体株の急騰で一気に資産が増えた+1

-0

-

275. 匿名 2026/02/28(土) 09:51:49

>>15

利確してるんだから皮算用じゃなく実利も取っているんじゃない?

だいたい株やってる人は100%株じゃなくて何割かは現金、何割かは投資信託とか分散してるから現金も増えてるはず+10

-2

-

276. 匿名 2026/02/28(土) 09:52:22

>>82

積立枠ではその暴落時に注ぎ込むとかは無理?というか難しいですよね、そんな時は積立額を少なめにして乗り切るのがいいのかな。

暴落時に買うのを待ってる人は積立じゃなく成長の方?落ちた時に成長枠でオルカンとか買い足したらいいのかな。+2

-3

-

277. 匿名 2026/02/28(土) 09:57:25

>>15

なにもやってない分かってない人がコメントしてるっていうのがよくわかる笑+9

-1

-

278. 匿名 2026/02/28(土) 10:00:25

二年前から新NISA開始して次10万積み立ててるけど、今+60万だよ。

同時に友達も始めたいっていうから口座開設から色々教えたのに、なんか怖いからって結局今も何もしてない。

勿体ない+5

-0

-

279. 匿名 2026/02/28(土) 10:04:40

>>229

今これだと思う

昔は暴落は3日待てって言われたけど、今は3日待ってたら結構回復しちゃってる+15

-1

-

280. 匿名 2026/02/28(土) 10:07:06

>>12

これを嘘扱いされてるの凄い笑った😆

新旧ニーサ満額やってれば+1000万は別に凄くないのにね😅

旧ニーサでエヌビディア買ってて+1億以上の人の画像見たときは流石に「すげー」って思ったけど。+21

-1

-

281. 匿名 2026/02/28(土) 10:12:40

>>256

横。

銀行や証券会社ごとに扱っている商品が少しずつ違うから、そこはチェックしてみて。

私はネット証券は怖い気がして(個人の感想です)、野村です。スリーゼロが順調だし私の積み立て方では十分なので。+4

-0

-

282. 匿名 2026/02/28(土) 10:12:45

NISA(つみたて)って月1,000でもやらないよりはマシなのかな

定期預金とかも持ってないけど、月1万になると負担感じるな…+3

-0

-

283. 匿名 2026/02/28(土) 10:16:52

>>282

少額でもポイント投資でも初めてみたら感覚わかってくるよ

合う人は「もっと入金したい!」になるし合わなければやめたらいいと思う+6

-0

-

284. 匿名 2026/02/28(土) 10:19:02

>>282

何十年単位で考えたら全く無駄じゃないよ

やるにしても無理のない範囲、生活に支障がないレベルでやるべき

+5

-0

-

285. 匿名 2026/02/28(土) 10:20:38

>>235

特定口座に移管するまでは放置一択です笑

特定口座に移管後は売却して乗り換えも考えます。

買値から見れば配当利回り10%のお宝ですけど、現在の市場価格からだと2%位なので、増収増益増配しそうな会社を四季報で調べてます。メガバン株はまだ保有かな。まだまだ公定歩合上げると思うので。+2

-0

-

286. 匿名 2026/02/28(土) 10:24:04

>>280

大富豪だけが得するシステム💢ムキーっ💢ってね

少額でもコツコツ長年やったら数年とか普通に出るしね

確かに億単位の含み益はビックリするけどさ+8

-1

-

287. 匿名 2026/02/28(土) 10:40:29

>>196

私も300万円くらいまでなら躊躇なく損切りできるレベルになった

お金って感覚がなくなる+1

-0

-

288. 匿名 2026/02/28(土) 10:40:56

1億2億に増やす必要は無いけど、老後には2000万か3000万は欲しいと思ってる。+6

-1

-

289. 匿名 2026/02/28(土) 10:44:31

>>264

全然遅くないよ

私はオルカンとかランキング上位の投資信託から始めて、積み立て設定してクレジットや口座から毎月一定額落とされるからそれで勉強していくんだよ

それにすぐ金額変更できるから1,000円でも良い訳だし

何となく安心感出てきたら増額する

私は5,000円から始めたけど今は5万円

月に1回くらいしか見ないけどちゃんと増えてるよ+6

-0

-

290. 匿名 2026/02/28(土) 10:45:58

ちょっと分からなくなったので誰か教えて下さい

新NISAにはつみたて投資枠と成長投資枠があると聞いたけど、口座開設の時にどっちか選ぶ必要があるの?

普段は月いくらの積立で運営して、たまにまとまったお金ができたら成長投資枠で購入するとしたら

どっちを選んだらいいですか+2

-0

-

291. 匿名 2026/02/28(土) 11:04:53

>>290

まず口座開設時にはNISA口座開設をやるんだけど、将来的には特定口座という税金は引かれるけどNISA口座では買えない銘柄なども買えるから、ついでに開いておくと便利です。

源泉徴収ありに開設時か、後で自分で設定で変更しましょう。

そして新NISAですが積立枠と成長枠の選択は、開設時には関係ないです。

一纏めなのでとりあえずNISA口座を申請しましょう。

あと積立枠で毎月積立をし、ボーナス時には成長枠で買いたい時に買いたい分だけ買うのは分かりやすくて良いと思います。

積立枠でもボーナス設定とか駆使すれば一括に似た投資ができますが、設定とかややこしいですから。

気をつけてほしい点は、積立枠で買える銘柄と、成長枠でしか買えない銘柄と、別になる銘柄が存在しますので、そのへんは自分でどの銘柄にするかは調べて決めて下さい。

オルカンやS&P500などは両方の枠で買えます。

それ以外にしたいのならよく調べてみて下さい。+3

-0

-

292. 匿名 2026/02/28(土) 11:11:56

>>290

積み立てNISA枠と成長投資株は同じ口座からです。わける必要がないの。

ちなみに新NISA口座は店舗でもネットでも一人ひとつまで。違う証券会社にしても2つは持てません。

後半の月々いくらの設定と銘柄(NISAで買える所謂投資信託)を決めて(積み立ては月10万まで自己設定)行う。

注意としてNISA銘柄により積み立て設定ができないが成長投資枠でしか買えない銘柄もあるよ。

積み立て設定した銘柄にあなたのおっしゃるさらに余裕がある月に一時的に追加で入れるのもできるよ。+3

-0

-

293. 匿名 2026/02/28(土) 11:15:35

>>10

NISAはただの非課税枠の制度。

金融商品ではないから、国が巻き上げるも何もないよ。

そもそも、金融商品(預金、株、投資信託等)で利益が出たら、利益に対して20.315%の税金が国や自治体から引かれる。

普通預金の微々たる利息に対しても、20.315%が税金として勝手に引かれてる。

国は「超高齢社会で年金資金が足りなくなるのは確実だから、老後資金は投資して自力で増やせ!」ってことで、元金1800万円分(1年間の投資金額は最大360万円)までに対しては、利益が出たとしても非課税にする制度を作った。

それがNISA。

非課税にするので、むしろ国や自治体は損する(税収が減る)。

国が国民からむしり取る制度ではないです。

例えば。

投資信託を積立で毎月1万円、10年で元金120万円分購入したとする。

それが10〜20年後の将来、3倍の360万円になったところで売却したら、利益の240万円分が非課税になり、元金120万円+利益240万円=360万円が丸々手元に残る。

NISAではない口座で同じように積立すると、利益240万円に対して48万7560円が税金として引かれ、残りは191万2440円。

元金120万円と合わせても、手元に残るのは311万2440円。

NISA口座は国が準備してくれないので、自分で手続きして口座開設して、利用までしないと、いつまでたっても非課税の恩恵は受けられない。

投資は当然元本割れもあるけど、投資信託の積立なら長く続ければ利益も出やすいので、NISAも1日でも早く始めた方が有利です。

(すぐ解約が必要な資金ではなく、しばらく置いておける余裕資金で。)+6

-0

-

294. 匿名 2026/02/28(土) 11:20:22

参考になります+3

-0

-

295. 匿名 2026/02/28(土) 11:20:57

>>290だけど、回答ありがとう~

口座開設する時にどっちかの枠しか選べないとかじゃないんだね

勘違いしていたみたいです

チャレンジしてみます+3

-0

-

296. 匿名 2026/02/28(土) 11:24:29

>>265

来年にはこどもNISAが出来るし、これからはどこの世帯でもNISAくらいは当たり前になる時代がくるのかな。+3

-0

-

297. 匿名 2026/02/28(土) 11:25:30

>>1

新NISAで日本株をドルコスト平均法で積み立て投資しようと思ってる人にとっては、良くない状況になったね。特に50歳以上の人にとっては積み立てできる期間が10数年しかないのに、制度が始まった2024年1月の日経平均が33,000円だったのにたった2年で59,000円まで上がっちゃった。このまま高値が続けば購入できる株数が少なくなる。積立期間中に高値が続く不利なパターンになってる気がする。+2

-1

-

298. 匿名 2026/02/28(土) 11:28:24

>>288

それはちゃんと長期で運用したら全然実現可能

とにかく長い目でコツコツ+3

-1

-

299. 匿名 2026/02/28(土) 11:32:34

>>272

その石油が出たところで

アメリカとかに強奪されるだろうし

結局庶民が恩恵受けることもないよね+2

-0

-

300. 匿名 2026/02/28(土) 11:33:49

一応ニーサやってるけど金融リセット本番になったら株価はすべて暴落する(金融リセット合図)

その後、世界は金に裏付けされた金本位制に移行、ついに実態の無い資本主義経済の終焉

ドル基軸通貨は崩壊ほぼ確定状態なので追随して日本にも影響

果たしてニーサはこの暴落に耐えられるか

+0

-0

-

301. 匿名 2026/02/28(土) 11:41:52

株価ばっかり気にしてるけどさ、円の価値が既に暴落してるのよ。

株が上がりました!

不動産が上がりました!

金が上がりました!

賃金が上がりました!

物価が上がりました!

それってつまり、現金の価値がみるみるうちに下がっていってるのよ。

これに気付かないとダメなんです。+19

-0

-

302. 匿名 2026/02/28(土) 11:43:07

ガルでニーサについて書いても、政府の陰謀だの策略だの言われるから、やりたくない人はやらなきゃ良いよね

まぁ他人のことなんて知ったこっちゃないしね+6

-0

-

303. 匿名 2026/02/28(土) 11:44:55

ジッとしてるのも怖い時代よね

NISA、はじめます😋+9

-1

-

304. 匿名 2026/02/28(土) 11:58:02

>>264

38歳、遅くないと思いますよ。

私は49ではじめました。

はじめて半年は調子よく、

その後1年位含み損でしたが、

そのまま積立継続。

ここ3年は相場が良くて、

はじめて5年で早期退職に踏み切れました。

夫はまだ働きますが。

+7

-0

-

305. 匿名 2026/02/28(土) 12:00:29

たぶん地元の銀行株を持ってるだけでこの1年間でかなり増えたと思う〇〇銀行株価でチェックしてみよう、だからといって今買っても今後は上がるとは限らないが。+3

-0

-

306. 匿名 2026/02/28(土) 12:00:40

>>44

あと2年以内にS&Pやオルカン

AI系は大暴落すると思うよ

金持ちはコロナ禍に株高の時に

売却してマンション購入したり

買い替えして

今は現金と金地金ゴールドだけに

してるよ

殆どの米国系EXだけの人達は

大損して終わると思う

+4

-12

-

307. 匿名 2026/02/28(土) 12:06:57

始めた頃は毎日の評価益の増減に一喜一憂でオロオロ(笑)

長く続けて今現在は、1日の評価益が+100万でも−100万でも「ふ〜ん😐」になった。随分性根が図太くなったもんだわ🤭

「なんとかショック」が来るとテンション爆上げ⤴︎

ウォ〜買いだ買い!チャンスチャンス大チャ〜ンス!になるね。トランプさんそろそろ頼みます🙏+3

-0

-

308. 匿名 2026/02/28(土) 12:16:41

>>5

何だかよくわからないバカが損する+3

-1

-

309. 匿名 2026/02/28(土) 12:16:58

ここ見て成長投資枠で何もしていないことに気づいた

ボーナス入ったら一括して入れないのにとか思ってたのに(クレジット払いだからボーナス設定出来ない)

何が良いのかな

オルカンあまり入れてないしまずはオルカンでいいか

株もやってみたいけど勉強出来てないから少額でやってみるかな+2

-0

-

310. 匿名 2026/02/28(土) 12:23:59

>>9

口座開設できる年齢の大体30%がNISAを活用しているんじゃないかというデータもあるみたいだね。

その全体の30%の人のうち、5年以上運用をし続けられてる人が2〜30%くらいなんじゃないかって。

私が見たデータでは、この5年保持の中には一括入金して運用は継続している人も含んでいるってなってたから、

半数イジョウガ何らかの理由で5年以内に口座残高をほぼゼロにしちゃってるってことだと思うんだけど……

そう考えると大体国民の10%いかないくらいって認識で合ってるんじゃないかな?

押し目くらいの下がりはいつ起きてもおかしくないし、その辺で辞めちゃう人がまた出てくると思う。

私は今年6年目で、一種の推し活になってる。+4

-0

-

311. 匿名 2026/02/28(土) 12:31:37

>>301

だから投資して円を増やさないと+2

-0

-

312. 匿名 2026/02/28(土) 12:32:46

>>306

大暴落したら買い足すだけだよ

+10

-0

-

313. 匿名 2026/02/28(土) 12:41:52

別にやらないのは良いと思う。

暴落の意味はわからないけど

1000万 20年するとする

かなり攻めたポートフォリオなら年利7パーはいけるから、最終積み立ては、元本合わせて3879万

ニーサなら税金はかからないから全てもらえる。

(実際は崩しながら生活)

で、皆さんが言う大暴落について

ほんとに南海トラフレベル(まあオルカンは日本株5%だからありえない)とか、アメリカが中国に爆撃される(これはあり得る)

した場合、50%下落したとして、

最終ゴールで起きても1900万は残るよ

銀行置いててもインフレでその1000万の価値は20年後2パー複利減価で667万

+1

-1

-

314. 匿名 2026/02/28(土) 12:43:33

銀行に20年1000万おいてたら2パー減価で667万

つまり 30パーの暴落食らうんだけどな

必ず30パー減価する投資してるのと同じなんだけど、それは気にしないのほんと笑う+2

-0

-

315. 匿名 2026/02/28(土) 12:44:29

年代別の口座開設数が知りたいな+0

-0

-

316. 匿名 2026/02/28(土) 12:45:36

銀行に現金を置いてたら1000万は20年後も1000万って考え方がすでにヤバいんだけどわからない人はわからないよな

必ず667万以下になるんだけど?

否定派が言ってる大暴落が起きたらさらに価値下がるよ。

+1

-0

-

317. 匿名 2026/02/28(土) 12:46:53

アメリカに対する中国の爆撃に備えてインド株や日本株買ってるけど?

まあ金投資も入れるかな+2

-1

-

318. 匿名 2026/02/28(土) 12:46:59

>>5

理解しようとする人はお金が増える仕組みです+4

-0

-

319. 匿名 2026/02/28(土) 12:49:38

現金は最強って思ってインフレとか加味しないんだな

日本円は20年後100%の確率で33パー目減りするよ

1000万は1333万ないと1000万にならないの

現在価値知らないのかな+3

-0

-

320. 匿名 2026/02/28(土) 12:51:03

お金の勉強を始めたら、詐欺の話にはピーンときて相手にしなくなりました。

やはりお金の勉強は何歳になっても必要なようです。+4

-0

-

321. 匿名 2026/02/28(土) 12:53:52

>>311

ドルでよくない?

ドル安だけど円よりはまだ利用価値ありそう

+2

-2

-

322. 匿名 2026/02/28(土) 12:55:20

>>315

ちょっと前のなら年代別にある![国内のNISA口座数 2800万を超える 去年1年間で10%余増]()

+4

-0

-

323. 匿名 2026/02/28(土) 12:57:00

>>313

こういうのってマネーゲームだと思ってるから別に有事が起きようが起きまいが大口投資家次第で株価なんていくらでも操作可能だからね

その20年の根拠が分からないけど過去大暴落した株価が戻るまでに30年かかった歴史もあるわけだから希望的観測楽観主義一択思考も危険だよ

とは言え、今この波に乗らない理由はないので投資は絶対にした方が良いけどその暴落がいつ来るのかは誰にも分からないリスクはやっぱり念頭において余剰資金でやった方がいいよね+1

-0

-

324. 匿名 2026/02/28(土) 12:57:04

>>319

2.30年インフレせず横ばいで、インフレがインフレーションの略だとすら知らない国民までいちゃうレベルだよ?

さらに物価上昇とも結びつかないとか

イケイケ期でもない、衰退気味からの円安とかはじめまして、だしね+0

-0

-

325. 匿名 2026/02/28(土) 12:58:57

>>323

30年横ばいとかいかに無能な政府かを示しただけなのでは

各国ではその間に3.4回起伏あるぞ+2

-0

-

326. 匿名 2026/02/28(土) 13:00:25

>>322

ありがとうございます!

+1

-0

-

327. 匿名 2026/02/28(土) 13:00:27

>>323

ほんとに理解して投資してる?

オールカントリーの意味理解してないのでは?

中国がアメリカ爆撃して回復不能と判断されたらオールカントリーのインデックスのアメリカの割合が下がるだけだよ

アメリカリスクがどうしても嫌ならアメリカ以外に投資したらいいし

なんか、いまいちなんだよな。それ

+1

-1

-

328. 匿名 2026/02/28(土) 13:00:44

年金はあてにならないと若い人ほど気づいちゃってるもんね

これは本当だからどうしようもない

(´・ω・`)+3

-0

-

329. 匿名 2026/02/28(土) 13:01:30

>>325

日本人の資産はブラックロックが握っているよ

ということは…

+1

-0

-

330. 匿名 2026/02/28(土) 13:02:01

>>324

すでに缶ジュース130円なのにわからない人っているんだよね。

+2

-0

-

331. 匿名 2026/02/28(土) 13:02:05

私の資産が増えれば後はどうでもいいのです〜+2

-0

-

332. 匿名 2026/02/28(土) 13:07:54

>>327

戦争は世界的に起きているので60%保有のアメリカだけがリスクあるわけではないのでは?

イラン勃発となればホルムズ海峡が封鎖され世界的に影響を受ける、全体的に下がるリスクは常にあるわけで今起こってることのすべては資本主義経済からの脱却、つまりグレートリセットなわけだから世界的動きで同時並行で起こるべくして起こるよ

だから今やるなら地金だね+2

-0

-

333. 匿名 2026/02/28(土) 13:10:41

新NISAから投資した人は、ほとんど儲かっているでしょう。

損している人は、ある意味 神+8

-1

-

334. 匿名 2026/02/28(土) 13:12:55

>>319

うちのわからずやは、1000万出して買えなくなるなら足りない333万円追加で出して買うのは別に惜しくないんだって。目先の1000万が自分の知らない所でマイナス1円にでもなる方が耐えられないらしい。色んな人間がいるなと思う。+3

-0

-

335. 匿名 2026/02/28(土) 13:27:22

>>321

今ドルに手を出すのは死を意味するからね。

1ドル130円になるまでは外貨には絶対手を出さない

今外国株買うの1番ヤバいでしょ。

せめて140円まで待つよ+2

-1

-

336. 匿名 2026/02/28(土) 13:30:24

>>306

回復しないことなんてないんだからそこでまた買えばいいだけだよ

大学の般教レベルでしか経済勉強してないけどそれくらいは私でもわかる+2

-2

-

337. 匿名 2026/02/28(土) 13:31:18

>>332

まあ、言ってる意味はわかるよ。

自分から戦争する国は ロシア、中国、北朝鮮、中東のどうでもいい国

アメリカだからね。

ロシア、北朝鮮だと困るな。仮に勝ったらそれは投資の対象にならないから。

後の国は全て投資の対象だから、勝った国を買うだけだよ。

中国とか、元買ってもいいし、中国投資の投資信託買うだけ。

まだあなた、オールカントリーの意味がわかってないね。

戦勝国に投資するだけだよ。戦争になったら。

北朝鮮、ロシア以外なら投資先が変わるだけだよ+0

-0

-

338. 匿名 2026/02/28(土) 13:31:31

選挙で大勝利して、しばらくは政治が安定するだろうという好材料よね+1

-0

-

339. 匿名 2026/02/28(土) 13:32:25

>>335

長期で見れば為替は誤差なことはわかってるんだよ

+1

-0

-

340. 匿名 2026/02/28(土) 13:33:39

>>334

300万追加で払う

稼げればいいけどね、20年後に

私はお金に働いてもらうわ。

今100万の給料が20年後に130万になってるわけないもん+0

-0

-

341. 匿名 2026/02/28(土) 13:35:35

>>339

円安でドル投資って逆張りだよ

もしかしてしてしまった?

逆張りはしません。円高になったら、もしくは円高に振れ始めたら乗ります

あなた逆張り辞めないと将来ヤバいと思うよ+0

-0

-

342. 匿名 2026/02/28(土) 13:35:52

>>335

ドルがそろそろヤバいというのを今年に入ってから聞くけど、じゃあどこの通貨なら大丈夫なの?ドルの代わりに上がるものあるの?って思ってる。金くらいしか思いつかない。+1

-0

-

343. 匿名 2026/02/28(土) 13:38:10

>>339

私も最初逆張りして、負けた。今は順張りして勝ち始めたよ

円の価値が高くなってきたから 円を買うの。

今が底かなって買うとマジで負けるよ。

今は市場最強の円安だから、ニーサの投資信託は仕方ないけど、自分からは絶対ドルには手は出さないよ。

今はドルを売る時だよ。逆張りやめな+0

-0

-

344. 匿名 2026/02/28(土) 13:40:59

>>252

私の身内もそれ。金持ちなのに、お金が無くなるのが不安、将来が不安と、身体に鞭打って働いて、ひたすら定期貯金してる。

NISAもやっては見たらしいけど、少しでも買った時より下がると仕事が手につかなくなるからやめたとか。上がったときの喜びより、下がったときの不安のほうが強くてストレスになるんだって。+3

-0

-

345. 匿名 2026/02/28(土) 13:50:52

>>5

え?

未だに分からないの?+1

-2

-

346. 匿名 2026/02/28(土) 13:51:09

>>306

もし暴落するとしたらAIで失業者増加によるリセッションだろうね

人間の仕事の8割くらいAIが補ったら失業者増えて不景気になるかも

そのタイミングで株安はあるかもね

+1

-0

-

347. 匿名 2026/02/28(土) 13:51:16

妹もNISAを始めて、家族全員でNISA運用しちゃってます。🙂+4

-0

-

348. 匿名 2026/02/28(土) 13:56:43

>>179

月5000円ならできそう

仕事が不安定なので収入ない時は止めることもできますか?

楽天とSBIどっちでやってますか?+1

-0

-

349. 匿名 2026/02/28(土) 13:57:24

>>30

インデックス投資知らないんだね

こういう人は本当に貯金だけしてた方がいいと思う+5

-1

-

350. 匿名 2026/02/28(土) 13:58:56

>>342

ドルに対して日本円が市場最低に価値がない時にわざわざ交換対価にしてドルを仕入れる意味がわかりません。

さらに日本円の価値が下がらないと儲からないよねそれ。

あまりにも円安なら日米政府も介入するだろうし今、日本円でドルを買うのは止めた方がいいよ。

ドルには絶対的な価値が無いからね。金ではないので

+0

-0

-

351. 匿名 2026/02/28(土) 13:59:04

>>347

うちも

前月比+一か月の給与分になってビックリ(旧NISA分も含む)+3

-0

-

352. 匿名 2026/02/28(土) 13:59:27

誰だって最初はやった事無いところから始まる

色々と勉強していけば知識が広がってやがて本業を超えるほどに稼ぐ人もいる+4

-0

-

353. 匿名 2026/02/28(土) 14:00:13

>>352

これ今月経験した!+3

-0

-

354. 匿名 2026/02/28(土) 14:01:19

>>342

ドルが史上最高値(円に対してだけ、他は知らん)だから保有しようってのは確かに順張りだけど、

今、円でドルを仕入れるのは逆張り中の逆張りでしょ。

ドルは絶対的な価値はないよ+2

-0

-

355. 匿名 2026/02/28(土) 14:02:42

今からニーサやる人爆増するから、日本株買っておこう。

成長投資枠、1年目最初は日本を3にするかな。

+5

-0

-

356. 匿名 2026/02/28(土) 14:04:38

>>333

面白過ぎて吹き出してしまった+3

-3

-

357. 匿名 2026/02/28(土) 14:07:46

>>9

働く世代くらいだったらけっこうな割合でやってるのでは?

私40歳なんだけど、私の周りも夫の周りも、だいたいやってるよ。大なり小なり。

+3

-2

-

358. 匿名 2026/02/28(土) 14:08:07

新NISAならぬ

神NISAと呼ばれる時代の転換期かもしれない+2

-2

-

359. 匿名 2026/02/28(土) 14:27:17

>>355

と、思ったが、オルカンにおける日本株の割合はわずか5%。意味ないからオルカンにするわ。割合は1.5で+1

-0

-

360. 匿名 2026/02/28(土) 14:30:14

>>18

安く仕込みたいって事?出口組はきついよ+4

-0

-

361. 匿名 2026/02/28(土) 14:34:09

>>304

含み益が50%から70%マイナスを想定すると仕事を辞めるのは躊躇しそう。ご主人か収入あるから大丈夫って事ね!+2

-0

-

362. 匿名 2026/02/28(土) 14:35:29

>>41

まだ始まってないの?+3

-0

-

363. 匿名 2026/02/28(土) 14:36:56

>>254

気をつけないとオルカンも株式100%だし長期チャートをピックアップすると初心者には耐えれないような下落も何度もあるから見せて説明はしとくといいよ。プラス面で気をひくと後から怖い+5

-0

-

364. 匿名 2026/02/28(土) 14:40:57

>>7

100円から買えるからスタートするだけでも学びになるよ+5

-0

-

365. 匿名 2026/02/28(土) 14:43:25

最近生活が苦しい!家計が火の車!とか言ってる人ほど資産運用は取り組んでない人が多いのよ

円安で株高なのに投資をしないと苦しくなるのは当たり前だというのに…+5

-2

-

366. 匿名 2026/02/28(土) 14:44:38

>>274

テーマ株は良い年悪い年があるから素直には喜べない私。+2

-0

-

367. 匿名 2026/02/28(土) 15:09:21

>>363

オルカン(全世界株式)の「暴落」について、直近の大きな動きと、投資信託としての過去の最大下落率をまとめました。

1. 直近の主な下落

2025年4月(トランプ・ショック): 米国の関税政策への懸念から、全世界の株式市場が急落しました。

2024年8月(令和のブラックマンデー): 円高の急進と米国の景気後退懸念により、数日間で約17%の下落を記録しました。

2. オルカン設定来の最大下落(ドローダウン)

「eMAXIS Slim 全世界株式(オール・カントリー)」が2018年に設定されて以来、最も大きな下げ幅は以下の通りです。

コロナショック(2020年): 約3ヶ月間で約22%下落しました。

3. 歴史上の「全世界株式」最大下落率(参考)

オルカンという商品ができる前のデータ(MSCI ACWI指数など)で見ると、さらに過酷な時期がありました。

リーマンショック(2008年): 全世界株式は約1年半かけて約61%下落しました。

回復までの期間: この時は元の価格に戻るまで約6年かかっています。

結論

オルカンは分散投資されているため、特定の1国に投資するよりはマイルドですが、

↑ これを理解できるかだね

歴史的には「半分以下(-60%程度)」になる可能性はゼロではありません。

ただし、過去の暴落はすべて数年以内に回復し、長期では右肩上がりの成長を続けています。

暴落時に「売らずに持ち続ける(ガチホ)」自信はありますか?もし不安なら、現金比率を少し高めておくのも一つの手ですよ。

+1

-0

-

368. 匿名 2026/02/28(土) 15:10:54

>>367

今私47歳だから6年の回復は待てるからね

オルカン一択やね

分散投資は 分散 するから61パー下落とかはないよ+2

-0

-

369. 匿名 2026/02/28(土) 15:12:03

>>362

2027年1月1日にスタートしますよ。+2

-0

-

370. 匿名 2026/02/28(土) 15:13:10

貧富の差が拡がってきてるみたいだね+1

-0

-

371. 匿名 2026/02/28(土) 15:20:10

金利上がってくるからISAのように銀行預金枠作って欲しい+0

-0

-

372. 匿名 2026/02/28(土) 15:26:49

>>368

確かに。オルカン単体だからだね。ゴールドや債券でヘッジならクッションが多少あるんでしょうね+0

-0

-

373. 匿名 2026/02/28(土) 15:29:52

>>348

私は楽天証券でやってるよ

やめるのは売却か口座解約だろうから、積み立て金額を変更してやりくりした方が良いと思う

確か100円まで落とせるし、不安定なら5,000円と言わず1,000円でも良いんだよ

すぐ変更できるから余裕がある時だけ多めに設定してあとは100円とか自由に決められるよ

途中でやめるってのは勿体無い+3

-0

-

374. 匿名 2026/02/28(土) 15:49:44

>>306

米株は微妙だよね

私はS&Pから抜けたよ

オルカンと新興国、日本株へシフトした

金は手数料が高過ぎるんだよ…

今はユーロも買ってる+1

-0

-

375. 匿名 2026/02/28(土) 15:51:31

>>367

コロナ期の下がった時にしっかり買ったから今はかなり潤ってるよ

下がった時こそ掴むのが投資+3

-0

-

376. 匿名 2026/02/28(土) 16:05:08

まあもう落ちたから最後に

どうしても抵抗ある人は一万だけオールカントリー買ってみたらいい

それで動き見て 買うか買わないか決めたらいい

先週は1週間で、3.6パープラスだったよ。

別に怪しい投資会社とか詐欺でもない楽天証券の話ね。+3

-0

-

377. 匿名 2026/02/28(土) 16:17:32

>>373

詳しくありがとうございます

少額でも100円でも続けられるならいいですね+5

-1

-

378. 匿名 2026/02/28(土) 16:33:51

毎日積み立てしてるから上がるのもうちょっと待って欲しい笑+2

-0

-

379. 匿名 2026/02/28(土) 17:31:37

>>233

よく分からないので銀行行こうと思ってたんですが他に始め方ってありますか?+1

-2

-

380. 匿名 2026/02/28(土) 17:36:36

口座つくって入金してない人の割合も高いよね+2

-0

-

381. 匿名 2026/02/28(土) 17:38:34

>>5

YouTubeで色々調べて今月で15か月目!

毎月10万投資して25万増えた!

来月からiDeCoも追加!+3

-0

-

382. 匿名 2026/02/28(土) 17:56:41

イラン攻撃きたぞー

株価動くぞー+2

-0

-

383. 匿名 2026/02/28(土) 18:05:12

>>341

逆張りでも順張りでもないんだよ

常に同じように買うの

外国株(sp500みたいなインデックス)の買い方の基本だよ

こうやって買うなら為替は長期なら誤差+3

-1

-

384. 匿名 2026/02/28(土) 18:07:01

>>382

バーゲンセールが早くも来ちゃった?

安くなったら買いたいとか言ってた人は株価が急降下したら仕込み時ですね。+1

-1

-

385. 匿名 2026/02/28(土) 19:32:01

自分で調べず質問するような人は騙されるから辞めとけ。+0

-0

-

386. 匿名 2026/02/28(土) 19:49:22

>>379

それこそガルちゃんで相談する笑

あとはYouTubeとかで検索して初心者の始め方を真似すればいいんじゃない

大体が手数料が無料のネット証券で口座開設してオルカン、S&P500辺りじゃないかな

あとは自分の許容範囲の金額をしっかり決める+2

-0

-

387. 匿名 2026/02/28(土) 20:07:20

>>361

株と逆相関の

債券や金の投資信託も保有して、

ポートフォリオのリスク低減をしています。

暴落は、定年後でも可能性ありますしね。

+2

-0

-

388. 匿名 2026/02/28(土) 20:37:49

口座開設してみたんだけど、本人確認をマイナンバーにしたらパスワードの入力で4ケタは当然覚えてるけど、6ケタのほうがすぐ出てこなくてヒヤッとしたw

でも無事に手続したので後は審査通るの待つだけです+3

-0

-

389. 匿名 2026/02/28(土) 20:53:37

やる気になっています。+2

-0

-

390. 匿名 2026/02/28(土) 21:49:06

バイト代はすべて投資に回してる。基本は楽天証券のS&P500の投資信託。+3

-0

-

391. 匿名 2026/02/28(土) 21:59:34

>>225

NISAやるだけでは持つ者側にはいけないと思うよ。

NISAって庶民向けだし。+5

-0

-

392. 匿名 2026/02/28(土) 22:12:30

>>11

NISAは「少額投資非課税制度」って名前なのに課税してきたら詐欺すぎない?+10

-0

-

393. 匿名 2026/02/28(土) 22:20:05

>>73

最近NISA始めた出遅れ組だけど、買ったタイミングが悪くていきなり10万くらいマイナスになった

投資の先輩たちを見習って「20年経ったら誤差だろ」と思って乗り切ってる+8

-0

-

394. 匿名 2026/02/28(土) 22:40:49

>>230

>>379

実店舗のある銀行とか証券会社でNISAやると手数料が高くなるだけで損だよ!

全く同じ内容の投資信託でもネット証券と実店舗では信託報酬が違う

同じ商品を買ってるのに受け取れる利益が変わってくるのはもったいない

やり方を調べてネット証券で開設した方が絶対いい

他の方も言ってるけどyoutubeで検索すればNISAの始め方の動画も色々出てくる

あと「本音くん」ってシリーズを観ると実店舗がいかにぼったくりか分かりやすいよw+2

-2

-

395. 匿名 2026/03/01(日) 01:06:11

You Tubeを見ながらネット証券を開設しようと思います。+2

-0

-

396. 匿名 2026/03/01(日) 02:34:10

>>365

「やるお金が無い」と書き込む暇があるなら、副業でもしてやった方が良い。

自分は副業しながらNISA、iDeCoをコツコツやった。含み益が副業以上に出たので、副業は辞めた。+1

-0

-

397. 匿名 2026/03/01(日) 02:36:32

>>392

横。NISAが何かも分かってない人が書き込んでるからねw NISAや iDeCoの話題には絶対こういう人が現れる。

そうなったら、流石の日本でも大デモ起きる。+4

-0

-

398. 匿名 2026/03/01(日) 09:25:46

オルカンの人多いけど、SP500よりオルカンがお勧めの理由は?オルカンも中身はアメリカ多いよね?+1

-0

-

399. 匿名 2026/03/01(日) 09:38:37

>>398

今はそうだけど、情勢によって変わる可能性はあるからじゃないかな。

S&P500は、アメリカがどうなろうがアメリカしか無いから。

自分はNISAはオルカンメイン(FANG+、SOX、TOPIXもサテライトで買ってる)だけど、 iDeCoは S&P500と全世界株(日本除く)を半々にしている。

+1

-0

-

400. 匿名 2026/03/01(日) 12:59:58

明日はずどんと下がる場面があるかと思いますが気絶しておきます。+1

-0

-

401. 匿名 2026/03/01(日) 14:00:33

頭でっかちになるよりも何も考えず適当に積み立て始めたほうが何事にもいい。

なぜなら忘れることが一番だいじだから。

アレやコレや考えるのはしばらく経ってから。+5

-0

-

402. 匿名 2026/03/01(日) 14:35:04

勉強とか筋トレとか資産形成とか日々の積み上げで大きな成果を作ること自体が好きな性格で良かったと感じる場面は多いです。+3

-0

-

403. 匿名 2026/03/01(日) 19:05:17

限度枠いっぱい使って暴落しても落ち込まない自信ありますか?+1

-0

-

404. 匿名 2026/03/01(日) 20:13:24

最近はずっと上がっているので投資の力を身にしみて感じてます😆+1

-0

-

405. 匿名 2026/03/01(日) 21:39:24

夫も私もまだやっていないのですが、毎月いくらじゃなくて、大きいお金をまとめて入れた方がいいって夫がいうんですがそういうのもアリですか?+1

-0

-

406. 匿名 2026/03/01(日) 22:54:49

>>405

積み立て枠と成長枠を合わせて一年間360万まで非課税

5年間で1800万、最低5年は必要+1

-1

-

407. 匿名 2026/03/01(日) 22:57:43

>>405

最終的に同じ金額を投資するなら理論上は積み立てより一括の方が増える

私も最近始めたけど一括にした

でも大暴落した時は積み立ての方が心理的ダメージが少ないとかもあるから、よく調べてみて自分に向いていそうなやり方にするといいと思う

夫婦でNISAやるなら405さん自身の枠は積み立てにして夫さんの枠は一括にするとかで分けてもいいし+0

-0

-

408. 匿名 2026/03/01(日) 23:02:00

>>406

たぶんだけどそういう事じゃなくて

毎月一定額を積み立てるか年初一括投資かの話だと思うよ+4

-0

-

409. 匿名 2026/03/01(日) 23:28:12

夫も私もまだやっていないのですが、毎月いくらじゃなくて、大きいお金をまとめて入れた方がいいって夫がいうんですがそういうのもアリですか?+1

-0

-

410. 匿名 2026/03/01(日) 23:32:56

>>405

まとまった金額の方が上がった時は良いけど、下がった時は減る金額も大きい。

初心者は毎月決まった金額やるドルコスト平均法の方が心臓には良いよ。

凄く下がって耐えられず売ってしまう人もいるから。

今、FANG+がマイナスで売ってしまう人もいるみたいだけど、自分は新NISA始まった頃からやってるから、下がってる今でも含み益20%超えてる。それだけでも安心感が違うんだよね。+3

-0

-

411. 匿名 2026/03/02(月) 11:30:24

参考になっちゃいます+1

-0

-

412. 匿名 2026/03/02(月) 14:27:33

>>409

旦那さんがそう考える根拠を聞いて、じっくり話し合いなよ

旦那さんは一括にして、あなたはコツコツ積み立てにしてみてはって助言ももらってるでしょ

あとは夫婦で決めることだよ+2

-0

-

413. 匿名 2026/03/03(火) 16:13:30

初心者で積立NISAのみで運用中です

10代の頃に入った積立型の保険の据え置き金を引き出して、NISAで投資にあてるか悩んでる

利率は0.3くらいだから積立に回した方が増えるだろうけど、絶対もらえるお金が減るかもしれないと思うと踏み切れない+1

-0

-

414. 匿名 2026/03/03(火) 17:28:01

>>280

だからいくら積み立ててその額面プラスになったのか教えておくれよ+1

-0

-

415. 匿名 2026/03/05(木) 10:51:49

>>240

アメリカなんて情勢破綻寸前なのに。

平気な顔してトンズラこかれる気がしてならない。

それがアメリカ🇺🇸+3

-0

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

69コメント2019/01/14(月) 16:03

峯田和伸、サラリと破局公言「去年は恋人とも別れ…」

-

![]()

148コメント2021/01/02(土) 20:35

髭男「Pretender」が1位 オリコン年間カラオケランキング

-

![]()

3027コメント2021/12/16(木) 12:01

日本の総人口減少続く 5年前より94万人余減少 去年の国勢調査

-

![]()

1962コメント2022/03/03(木) 21:39

去年の出生数 過去最少の84万人余 死亡数は戦後最多に

-

![]()

77コメント2022/04/07(木) 01:44

「申し訳アリアン船」「余も老けたので失礼させていただきます」20年間の誤送信をまとめたツイートが話題

-

![]()

2687コメント2022/05/27(金) 11:36

決済代行業者の1つから山口 阿武町の口座に3500万円余 返還

-

![]()

74コメント2024/02/27(火) 21:31

警察による携帯電話の通話傍受 去年1年間 22の事件で70人逮捕

-

![]()

187コメント2024/04/18(木) 13:52

生活保護…不正受給の会社員を逮捕、働いて収入あるのに「未収入」と申告していた 3年間に口座へ64回も振り込ませる「そんなつもりはなかった」…なぜ発覚

-

![]()

85コメント2024/06/24(月) 12:43

「顔選考なし」「疲れない」「趣味:料理・読書を見破れる」…「#X婚活」のメリデメとは

-

![]()

127コメント2024/09/21(土) 01:18

京都市、猛暑日と熱帯夜が年間50日に到達 国内で史上初、暑さの「50&50」

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する

国内の金融機関で開設されたNISAの口座数は去年1年間で10%余り増え、2800万を超えました。株価の上昇など背景に、ここ数年はふた桁の伸びが続いています。 金融庁がNISAを取り扱っているすべての金融機関を対象にまとめたところ、去年1年間に新たに開設されたNISAの口座は266万余りで、前の年より10.4%増えました。