-

1. 匿名 2026/01/05(月) 14:48:24

+6

-21

-

2. 匿名 2026/01/05(月) 14:49:23

フラット25は?+4

-8

-

3. 匿名 2026/01/05(月) 14:49:28

お得だね+13

-2

-

4. 匿名 2026/01/05(月) 14:49:35

優秀な人たちは固定を選択してるから関係ない+44

-50

-

5. 匿名 2026/01/05(月) 14:50:38

あと10年は上昇傾向でまた下げてくるモードだって銀行さんが言ってたからまあ繰り返していくんだろうね

+78

-2

-

6. 匿名 2026/01/05(月) 14:51:02

マンション高すぎて戸建てしか選択肢なかった+59

-6

-

7. 匿名 2026/01/05(月) 14:51:07

>>4

フラット35は固定金利だよ。+107

-2

-

8. 匿名 2026/01/05(月) 14:51:47

>>4

うち変動金利だけど後悔ないよ+90

-16

-

9. 匿名 2026/01/05(月) 14:52:08

>>4

10年くらい前に

がぬけてる+21

-1

-

10. 匿名 2026/01/05(月) 14:52:13

やった+3

-0

-

11. 匿名 2026/01/05(月) 14:53:06

>>4

ローンのこと詳しく知らないなら無理してコメントしなくてもいいのに+18

-3

-

12. 匿名 2026/01/05(月) 14:53:23

ローン組むより、空き家を探そう!

![全国の 空き家バンク から物件を検索【アットホーム 空き家バンク】]() 全国の 空き家バンク から物件を検索【アットホーム 空き家バンク】www.akiya-athome.jp

全国の 空き家バンク から物件を検索【アットホーム 空き家バンク】www.akiya-athome.jp空き家バンク登録物件を探すなら【アットホーム 空き家バンク】。 日本全国の購入用・賃貸用空き家物件をご希望の条件で検索できます。 空き家をお持ちの方には、空き家相談士への相談窓口を掲載。 地方移住を検討されている方には、各自治体が設ける補助制度の検索...

+13

-9

-

13. 匿名 2026/01/05(月) 14:53:38

>>1

>>2

>>3

アメリカのフラット35相当の金利 7.379 👈

日本 フラット35 2.080 👈

(´・ω・`)アメリカ人どうやって返済してんだろ?+81

-1

-

14. 匿名 2026/01/05(月) 14:54:33

>>13

横だけど40年くらい前って日本も6パーとかだったよね+94

-1

-

15. 匿名 2026/01/05(月) 14:55:07

>>4

私今年からローンスタートだけど変動にする

繰り上げしまくる予定だし+16

-16

-

16. 匿名 2026/01/05(月) 14:55:11

>>13

金持ってる人は一括、中流がローン使ってその分投資、それ以外は買えなさそう+34

-1

-

17. 匿名 2026/01/05(月) 14:56:27

>>13

給料高いけど、インフレもやばいしなー

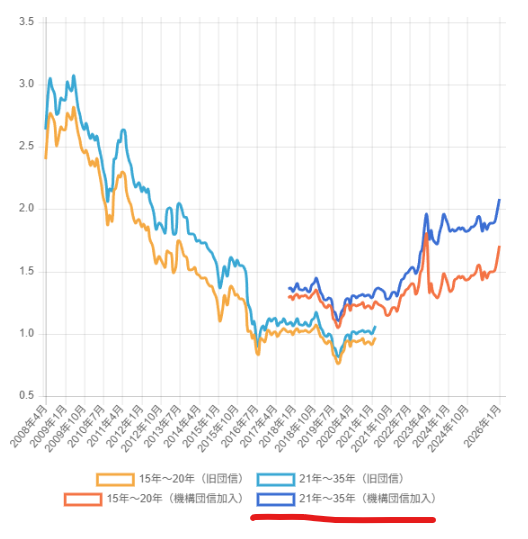

日本の平均賃金の2.5倍でも物価がやばい![フラット35、金利2.08% 1月適用分、3カ月連続上昇]()

+19

-1

-

18. 匿名 2026/01/05(月) 14:56:39

家は負債+5

-9

-

19. 匿名 2026/01/05(月) 14:57:13

>>1

これから住宅ローン組む人か

+3

-0

-

20. 匿名 2026/01/05(月) 14:57:41

21年前わたしが固定ローン組んだ時は2.6%だったからまだまだだね

今までが異常に安すぎた

+75

-3

-

21. 匿名 2026/01/05(月) 14:59:05

>>17

住宅設備用品も高い

住宅価格も高くなるね

住宅ローンも金利が上がるのか

大変

+7

-0

-

22. 匿名 2026/01/05(月) 15:00:09

>>1

コロナの名前のフラット35なら1.3%➡2.08%か

情報ソース:![【フラット35】の金利推移 | SBIアルヒ 住宅ローン | SBIアルヒ株式会社]() 【フラット35】の金利推移 | SBIアルヒ 住宅ローン | SBIアルヒ株式会社www.sbiaruhi.co.jp

【フラット35】の金利推移 | SBIアルヒ 住宅ローン | SBIアルヒ株式会社www.sbiaruhi.co.jp【フラット35】の金利推移 | SBIアルヒ 住宅ローン | SBIアルヒ株式会社メインコンテンツにスキップ住宅ローン専門金融機関/国内最大手住宅ローンサイトお問い合わせ店舗情報不動産事業者の方申込書ダウンロード新規借入を検討中の方【フラット35】【リ・バー...

![フラット35、金利2.08% 1月適用分、3カ月連続上昇]()

+4

-0

-

23. 匿名 2026/01/05(月) 15:00:43

>>20

ガルちゃんではフルローンの変動型を選んだ人が多かった印象

これから建てる人は

フラット35にするか変動にするか悩むね+44

-0

-

24. 匿名 2026/01/05(月) 15:01:18

>>9

組むタイミングが10年前なら固定も割といたよね

組むタイミングによって全然違うから、そんなのコントロールできないし運でしかないよね+10

-0

-

25. 匿名 2026/01/05(月) 15:01:42

>>1

2月に7500万円のローンを組むんだけどどうしよう

・フラット35

・35年ローン変動金利

・50年ローン変動金利+月の返済が軽くなるので投資厚め

・50年ローン固定金利+投資

25年後には確実に子供が巣立つのでそこからは繰上返済をしたいと思ってる

どれがいいと思いますか?+8

-9

-

26. 匿名 2026/01/05(月) 15:04:20

>>13

なっ、ななな7%!すげー!+2

-1

-

27. 匿名 2026/01/05(月) 15:04:54

固定だとなんか影響あります?+0

-0

-

28. 匿名 2026/01/05(月) 15:06:17

>>20

21年前は家が今より安かったよね

これからは家も金利も高くなっていくんだろうね+54

-3

-

29. 匿名 2026/01/05(月) 15:07:01

>>13

アメリカも家持てない、家賃も払えないって人多いらしいよ+27

-0

-

30. 匿名 2026/01/05(月) 15:07:29

>>13

サブプライムローン問題とかあったよね

+8

-0

-

31. 匿名 2026/01/05(月) 15:07:47

>>25

35年変動金利か

35年固定金利かな

+15

-0

-

32. 匿名 2026/01/05(月) 15:08:30

>>27

固定の意味分かってなさそ+1

-0

-

33. 匿名 2026/01/05(月) 15:08:56

>>25

コメ主さんはまだ若いの??

仮審査はもう通過済み??+6

-0

-

34. 匿名 2026/01/05(月) 15:09:04

>>5

そんな見解もあるんだ

団信あるし繰上げしないけど月かなり上がってるからそんな見解あるとはホッとした+11

-2

-

35. 匿名 2026/01/05(月) 15:09:07

>>23

固定も固定で今後金利が下がった時にもそのまま2%だから、そういうリスクはあるよね。金利が下がるってことは、不景気になってるってことだから、それを加味しても2%金利の住宅ローンを払い続けられるか…+9

-1

-

36. 匿名 2026/01/05(月) 15:09:38

インフレだ円安だって言ってるけど、コストプッシュ型のインフレだから内需は全く拡大して無いからね。

この状態で断続的に利上げを毎年出来るわけないから、小幅な利上げでジリジリ時間をかけて上げていくしか選択肢無いんじゃないかな?

それこそ、変動2%とかまで上げるにはガンガン外国人いれるくらい思い切りやらないと難しいよ。+5

-1

-

37. 匿名 2026/01/05(月) 15:10:21

>>20

16年前だけど2.76だった

高かったけど今じゃもう同じ価格で同レベルの家なんて買えないし、その後借り換えして1%になったからよかったけど結果論だよね+36

-1

-

38. 匿名 2026/01/05(月) 15:10:23

>>25

年齢と年収と頭金いくら入れるか買いてないとなんとも

年収数千万なら好きなの選べば?だけど+9

-1

-

39. 匿名 2026/01/05(月) 15:10:35

>>25

私も2月に引き渡し予定

借入が25年で2000万以下だから変動にしたけど、そこまで額が大きいなら固定にするかな

投資はコロナ禍から今まではわりとイージーモードだったけどこの先どうなるかわからないし+21

-1

-

40. 匿名 2026/01/05(月) 15:10:36

>>25

投資前提なら変動一択だと思うけどな。

+1

-3

-

41. 匿名 2026/01/05(月) 15:10:41

>>34

横

変に楽観的になるのも良くないけど、よく脅してくる専門家みたいにこのまま青天井で3パー、5パーまで上がり続けるっていうのはあまり現実的ではないと思う+10

-2

-

42. 匿名 2026/01/05(月) 15:10:43

>>23

難しいねぇ。変動が上がり続けそうだから今の固定金利が一番安いかもしれないんだもんね。+21

-0

-

43. 匿名 2026/01/05(月) 15:11:07

>>35

フラットって審査が厳しいと思ったけど

フラットの審査に落ちるくらいだと変動も厳しそう+1

-4

-

44. 匿名 2026/01/05(月) 15:11:30

>>27

これから固定で借りたい人には影響ある+3

-0

-

45. 匿名 2026/01/05(月) 15:11:30

>>23

低金利時代の煽りを受けて今は圧倒的に変動が人気だけど利上げ局面だから今後は分からないね。+14

-0

-

46. 匿名 2026/01/05(月) 15:11:33

>>25

何歳だか分からないけど50年は長くない!?サラリーマンならキッツイと思う+15

-0

-

47. 匿名 2026/01/05(月) 15:13:23

>>43

フラットは一番審査ゆるいよね?自営業とかはたいたいフラットで借りる。銀行だめだった人がフラット

フラットだめなら銀行なんてもってのほか+16

-0

-

48. 匿名 2026/01/05(月) 15:13:59

>>41

横だけど、これは本当にそう思う。

内需の伸びが期待できない中でそのレベルのインフレが起きてるなら、正直住宅ローンがどうとかってレベルじゃ無い危機的な国家状況だもんね。+9

-3

-

49. 匿名 2026/01/05(月) 15:15:31

>>48

この状態のまま金利だけパーンとあげたら中小企業が軒並み潰れて日本崩壊するだろうね+2

-3

-

50. 匿名 2026/01/05(月) 15:16:12

コロナ禍にフラット35(0.85%)で借りれたのはラッキだったのかな?住宅ローン控除もコロナ特需で1%13年の出血大サービスでした✌️+18

-1

-

51. 匿名 2026/01/05(月) 15:18:08

>>50

それはラッキー!+19

-0

-

52. 匿名 2026/01/05(月) 15:19:05

>>3

これはお得なのね+0

-0

-

53. 匿名 2026/01/05(月) 15:19:14

>>50

奇跡みたいな条件じゃん。

素晴らしい👏+21

-0

-

54. 匿名 2026/01/05(月) 15:19:39

>>8

何故ですか?よこ+6

-3

-

55. 匿名 2026/01/05(月) 15:20:21

>>9

3年前に固定にしちゃったわ

1%だけど悔いはない+10

-1

-

56. 匿名 2026/01/05(月) 15:20:49

>>35

借り換えってのがあるで+4

-0

-

57. 匿名 2026/01/05(月) 15:22:43

>>55

1%で固定なら良いんじゃ無い?

今は変動でも0.8%近くあるから。+27

-0

-

58. 匿名 2026/01/05(月) 15:23:04

>>54

よこ

それでも変動の方が金利低いです+42

-1

-

59. 匿名 2026/01/05(月) 15:25:37

>>55

固定1%切ってた人が1番得だけど、1%でも全然いい方だと思う+26

-0

-

60. 匿名 2026/01/05(月) 15:27:36

>>56

別銀行でローン組み直しになるから手続きが超絶めんどいし、手数料その他諸々でトータル30-60万くらいかかるけどね。+5

-0

-

61. 匿名 2026/01/05(月) 15:28:15

>>25

繰り上げ返済はできるけど、借入期間を伸ばすことはできないから、借入期間は長いほうがいいとはよく言うね+5

-2

-

62. 匿名 2026/01/05(月) 15:28:35

>>55

私は2023年に1.76%だったかな。悩んで悩んで悩んで固定にした。+15

-1

-

63. 匿名 2026/01/05(月) 15:30:56

>>61

とはいえ50年は相当戦略的じゃないと得するのは難しいと思う。若いうちに組んでも完済は定年後何年も続くし、その間に投資って言ってもそもそもの投資の元となる現金がたくさんないとダメだし。

普通のサラリーマンで子供2人とかの家庭だとめっちゃリスキーだと思う。+4

-1

-

64. 匿名 2026/01/05(月) 15:31:14

>>61

私もそっち派+1

-1

-

65. 匿名 2026/01/05(月) 15:31:16

>>28

そうそう、今後は金利、住宅費上がってくから借り入れの額も上がって誰でもローン組める時代ではなくなるみたいだ

+10

-0

-

66. 匿名 2026/01/05(月) 15:31:57

>>4

ガル民は金利上がったら一括返済するから問題ない+10

-0

-

67. 匿名 2026/01/05(月) 15:32:24

>>41

あと10年内には3パーはいくと思う+11

-6

-

68. 匿名 2026/01/05(月) 15:32:36

>>33

私が30歳、夫が31歳

子供1人(0歳)がいてもう1人希望してます。

家の契約に必須だったので仮&本審査は通ってます!

ただ本審査したとき(年末)は夫の試用期間中だったので、年明けにもう一度色々な銀行へ本審査して銀行を選びましょうと不動産さんとお話しています。

+3

-10

-

69. 匿名 2026/01/05(月) 15:33:47

>>38

そうですよね...ごめんなさい。

年齢は30歳、31歳で年収は1000~1200万円です。

頭金はなしのフルローン7500万円弱です。+3

-10

-

70. 匿名 2026/01/05(月) 15:34:22

>>69

横

厳しいと思う+24

-0

-

71. 匿名 2026/01/05(月) 15:34:27

>>57

>>59

ありがとうございます!

まだ良い方なのかな

不動産屋と夫が、絶対まだ変動!と言うのを押し切って固定にしたのでいまだにどこか不安で

安心をお金で買ったと思うようにしてます+6

-0

-

72. 匿名 2026/01/05(月) 15:35:46

>>67

そうならないと円が死にそう+7

-1

-

73. 匿名 2026/01/05(月) 15:36:03

>>46

長いですよね~

50年ローンにするなら尚更団信を手厚くしようと思ってます。&投資を多めに...

ネットで調べてみると色々な意見がありますし、投資厚めや50年って覚悟&勇気が必要ですよね...びびってます笑+1

-5

-

74. 匿名 2026/01/05(月) 15:37:21

>>14

バブル時期両親家買ったけどもう少し高かったはず+3

-0

-

75. 匿名 2026/01/05(月) 15:39:35

>>69

50年変動で借りて、35年以下で返す+7

-0

-

76. 匿名 2026/01/05(月) 15:39:57

>>25

補足

世帯年収1000~1200万円

頭金なし、フルローン7500

Zeh基準の戸建なので13年間ローン残高×0.7%の控除がされます。+2

-0

-

77. 匿名 2026/01/05(月) 15:41:30

>>75

それが理想です

投資がうまくいけば可能ですよね

リスクも格段に増えるのでなかなか自分だけでは答えがだせなくて...+1

-8

-

78. 匿名 2026/01/05(月) 15:41:52

>>69

勇者現る+9

-0

-

79. 匿名 2026/01/05(月) 15:42:16

>>69

年収1人1000万?それとも2人で?+0

-0

-

80. 匿名 2026/01/05(月) 15:43:25

>>25

変動金利何%までなら返済出来そうですか?結局はリスク許容度の問題。+1

-0

-

81. 匿名 2026/01/05(月) 15:43:53

>>69

年収に対して借入額が多い気がするけど、借入期間が長い事自体は繰り上げ前提ならノーリスクだから問題無いかなと。

投資と一口にいっても色々あって、このローン残債の金利を上回る利回りとなると外貨建ての可能性も高いから、その辺りの知識がしっかりあるかどうかが鍵かな。

お子さんが出来た後の教育資金まで金融資産として運用するといざという時に取り崩せなかったりするからね。+6

-1

-

82. 匿名 2026/01/05(月) 15:45:03

>>67

そこまで好景気じゃないからそれは無理。

変動が固定上回ってたのはバブルの時くらいだよ。+9

-4

-

83. 匿名 2026/01/05(月) 15:46:00

うちは去年変動0.75でローン組んだよ。

住宅ローン控除が終わった段階で変動金利が2%超えてたら一括で繰り上げるプランで頑張ってお金貯めてるわ。+5

-1

-

84. 匿名 2026/01/05(月) 15:46:37

>>77

横

投資はいいんだけど、もし今後子供を考えてるなら教育費ピーク時に金利も上がって、かつ投資が暴落しても大丈夫かってことも考えないといけないと思う。共働きならどっちかが働かなくなることも想定しないと。+9

-1

-

85. 匿名 2026/01/05(月) 15:47:33

>>67

どうして10年で3%までいく予想になるのか理由を教えてほしい。+6

-0

-

86. 匿名 2026/01/05(月) 15:48:20

>>82

変動が固定を上回る?

その時は固定はもっと高くなるだけでしょ

現時点で既に3%前後だよ+17

-0

-

87. 匿名 2026/01/05(月) 15:48:46

>>84

その通りです。

リスクに対して守備が弱すぎるなぁと思います+0

-0

-

88. 匿名 2026/01/05(月) 15:48:59

>>69

多分銀行は貸してはくれると思うけど、結構厳しいと思う。手元にキャッシュがあるならまだいいけど。+8

-0

-

89. 匿名 2026/01/05(月) 15:49:51

>>86

そうだよ、だからバブルの時くらい異常な好景気になってないと、変動が固定上回ることはないと言っている+1

-3

-

90. 匿名 2026/01/05(月) 15:51:24

>>77

生活防衛資金一年分を別で貯めてあればいけそう

あと教育資金は別で+0

-0

-

91. 匿名 2026/01/05(月) 15:55:40

>>60

超めんどくさいけどうまくいくと何百万円ってトータル安くなったりする。+4

-0

-

92. 匿名 2026/01/05(月) 15:56:11

>>79

世帯です!(2人で合計)

>>78

ですよね笑

家が高くなりすぎてて、これでもマンションは選択肢からはずして旗竿地の戸建にしました。

実家(戸建)や通勤を考えると地方行くのは難しくて...+1

-3

-

93. 匿名 2026/01/05(月) 15:57:51

>>69

ずっと子無しで、給与もまだ上がって、今までで投資でちゃんと利益出てる実績あるなら変動でいいんじゃない

子ありやこれから欲しいなら無謀かも+5

-0

-

94. 匿名 2026/01/05(月) 15:57:58

>>81

ありがとうございます。

たしかに...タイミングによってはお金がロックされる可能性をしっかり考えられてなかったです。+1

-0

-

95. 匿名 2026/01/05(月) 15:58:12

>>58

ありがとうございます

それなら後悔も何も悩むこともないですよね

支払い期間中に変動が固定よりも高くなることはないと見込んでいるわけですね?+6

-5

-

96. 匿名 2026/01/05(月) 16:00:04

>>5

もうすでに借りてる変動金利は仮に10年後に下がっても

一度上がった金利は下がらないんだけど

これ知らない人多いのかな

変動だから下がった場合も金利下がるでしょって思うけど

実は銀行側が変動金利で貸す場合優遇金利を設けてて、

日銀の発言を受けてこの優遇幅を狭めていってるだけにすぎないんだよね

変動金利は短期プライムレートに基づいて動くから

この短期プライムレートを銀行が下げない限り

いくら金利が下がろうとも既存の変動金利組には何の恩恵もないという

下がった金利を適応させるには新たに借り換えするしかない+36

-0

-

97. 匿名 2026/01/05(月) 16:02:30

>>89

変動が固定を上回るの意味がわからない+7

-2

-

98. 匿名 2026/01/05(月) 16:02:47

>>96

横

知らなかった

極端な話かもだけどバブル期などから借りてる人は今も6%ってこと?+16

-0

-

99. 匿名 2026/01/05(月) 16:03:56

>>69

年収1200万くらいで7500万のローンキツイと思うよ

子供が中学生くらいになってから教育費と固定費の支払いでカツカツになると思うけどな+18

-0

-

100. 匿名 2026/01/05(月) 16:04:07

>>90

生活資金はギリギリなんとかなっても教育資金が厳しいですね...+2

-0

-

101. 匿名 2026/01/05(月) 16:04:45

>>98

よこ

さすがに借り換えしてると思われるしバブル崩壊から30年経ってるからほとんどみんなローンが終わってると思われる+26

-0

-

102. 匿名 2026/01/05(月) 16:06:24

>>99

もっと安くあれば良いのですが、これが安さの限界です(都内)

7000万(+諸経費500万弱)の家を探すのもやっとでした高い物件ばかりで。家は契約済みです。+10

-10

-

103. 匿名 2026/01/05(月) 16:08:44

>>25

変動で借りたら月々返済20万くらいになるかんじ?結構すごいけど、世帯1200ならなんとかなりそう。

ただら今後子供を考えてて中学から私立とかだと厳しいかも。+2

-0

-

104. 匿名 2026/01/05(月) 16:10:44

>>76

戸建てだと修繕費の積立もかかるし、地方だと新築すぎたら建物の価値はなくなるので…

いざとなったら売ってローン返済ができなくなるかもしれないかも。東京ならまだいいけど。+4

-0

-

105. 匿名 2026/01/05(月) 16:12:20

>>102

都内は高いよね。若いしそんな派手な生活しなければ大丈夫そうな気もするけど、とりあえず子供の教育費が最大のリスクだからその辺り考えとけばいいんじゃない?+7

-1

-

106. 匿名 2026/01/05(月) 16:13:13

>>69

頭金には敢えて入れてないけど、それなりの貯蓄があるのですか?+1

-0

-

107. 匿名 2026/01/05(月) 16:13:38

>>103

月の返済は変動だとそのくらいになりそうです。

鋭いですね!

私が中学から私立でよかったと思っていて希望は私立にいれてあげたいのですが、それ以上に子どもが2人欲しいので私立中はほぼ諦めて評判のいい公立中学の学区の家に決めました。+2

-3

-

108. 匿名 2026/01/05(月) 16:16:08

>>105

ありがとうございます。

教育費かなり高いですよね。

子どもの教育費で妥協できるところできないところ、改めて夫と話し合ってみようと思います。+1

-1

-

109. 匿名 2026/01/05(月) 16:17:00

>>107

子供1人なら私立なんとかなりそうだけどね。

でも中学私立必須なわけでもないし公立でも環境いいとこなら、いいと思う。

若いし、これから昇給することも考えたら案外うまくいくかも。+2

-3

-

110. 匿名 2026/01/05(月) 16:17:33

>>106

頭金はなしです。

貯蓄はお恥ずかしながら500万弱です。+3

-11

-

111. 匿名 2026/01/05(月) 16:18:50

>>102

家が高くなり過ぎですよね

年収だいたい倍くらいで、子供2人、住宅5000万ローンを払っている途中だけど、子供が中学くらいから、塾代、私学代がけっこう重くのしかかってきたから、7500万ローンと聞いて、勝手に心配しちゃった

+13

-2

-

112. 匿名 2026/01/05(月) 16:21:57

>>1

15年前に変動で組んだけど正解だった。有り得ないくらいに今後上がったとしても、固定よりだいぶ得だった。

結局、分母の大きい最初の10年を変動で逃げ切れば、分母が減ってから金利が上がっても変動の方がお得だよ。+5

-1

-

113. 匿名 2026/01/05(月) 16:22:44

>>110

横

だったら50年ローンは悪いこと言わないからやめたほうがいいと思う。あれはもともとキャッシュがある人じゃないと無理。

モゲチェックの塩澤さんの動画とか見たのかもしれないけど、あの人は起業してて奥さんは良い会社に勤めてるサラリーマンらしいから、投資にまわすお金がたっぷりある人だよ。普通の人とは違う。+4

-0

-

114. 匿名 2026/01/05(月) 16:22:54

>>98

期限がきてるからもう終わってるだろうけど、借り換えしてなければそうです

その後10年20年経つと新規の利率が下がっていったので条件のいい人など一部の人の間では借り換えが流行りました

転職したばかりや会社が下降してる人など条件の悪い人は借り換えも出来ません

余談だけど、当時の総返済額は概算で、五千万借りたなら総返済額は7,500万と簡単なのでした

+21

-0

-

115. 匿名 2026/01/05(月) 16:23:30

>>111

年収倍素晴らしいです!

塾代高いですよね...笑

住宅はそのくらいの価格がいいですよね~

当初そのくらいの価格のマンションで家探しをしてたのですが、都内やアクセスのよい横浜、川崎にはほぼなくなってて...。コロナ明けまでに買えた人たちが羨ましいですし賢いです+5

-4

-

116. 匿名 2026/01/05(月) 16:24:34

>>92

2人で1000〜1200か、かなりキツイのではないかと…

思わず「えっ(*°∀°)!」って声が出るレベル

+10

-2

-

117. 匿名 2026/01/05(月) 16:25:49

>>113

モゲチェックさん知らない方なので見てないと思います...がそうだったんですね。そのまま見ないでおきますね笑

やはり貯蓄がたんまりないまま50年ローンは難しいですよね。ここ最近のインフレ円安で少し焦っていた気持ちがありました+0

-2

-

118. 匿名 2026/01/05(月) 16:28:22

>>116

横

そうすると都内の若者夫婦は家買えない

東京のマンション平均1.1億でしょ

+2

-2

-

119. 匿名 2026/01/05(月) 16:30:50

>>117

定年後再雇用して夫婦共に65歳まで働いたとして、そこから約15年の80歳近くまで月々20万のローン返済できるか?ってことだからさ…+8

-0

-

120. 匿名 2026/01/05(月) 16:31:49

>>73

今現在投信してるの?

貯蓄は無いとのことだったけど投資に全振りしてるとか?+2

-0

-

121. 匿名 2026/01/05(月) 16:32:03

>>104

戸建だとマンションのような管理費修繕積立費月4万円はないですが自分達で修繕費を準備しておかなきゃいけないですよね。

23区内です。私も地方の土地価格は将来的に...と思ったのもあり都内にしました。+4

-1

-

122. 匿名 2026/01/05(月) 16:32:18

>>118

うん、1.1億の家を世帯1200万程度では無理だよ…絶対にやめたほうがいい。

買うなら売却覚悟だよ。それこそ残クレとか。+11

-0

-

123. 匿名 2026/01/05(月) 16:33:43

>>121

そう、マンションだと強制積立だし都内だと空き部屋もないだろうからまだいい。戸建てだとちゃんと自分で積立しないとダメだよ、絶対に。+3

-0

-

124. 匿名 2026/01/05(月) 16:35:06

>>118

無理して買わなくてもいいような

庶民は埼玉千葉で買ってないか?+11

-1

-

125. 匿名 2026/01/05(月) 16:35:16

>>37

結局15年で繰り上げ返済で完済できたけど途中で変動に変えると団信かけ直しが手間でそのまま払ったわ

でも確かに今同じ注文住宅建てたら倍するって言われたから結果として得したのかな+5

-0

-

126. 匿名 2026/01/05(月) 16:36:26

>>123

心しておきます!+2

-0

-

127. 匿名 2026/01/05(月) 16:36:35

>>110

ローン借りる時の手数料とか登記の手続きにかかるお金も全部ローンにいれたかんじ?+1

-0

-

128. 匿名 2026/01/05(月) 16:41:11

>>127

そうです+0

-0

-

129. 匿名 2026/01/05(月) 16:42:37

>>95

この先どうなるかなんて誰にもわかりませんよ+15

-0

-

130. 匿名 2026/01/05(月) 16:44:14

>>124

スレチだけど共働きで通勤時間長いんじゃそら子供も増えんわな+6

-3

-

131. 匿名 2026/01/05(月) 16:46:22

>>55

私も5年前に全期間固定1.0%にしたよ!癌と三大疾病ついた団信で、私の癌でも保険金が出る保証付きだから変動との金利差は保険代〜と思ってて、ここまで金利が上がってきたから正解だったなって思ってる。

変動なら0.25%だったけど、35年金利が上がらないなんて有り得ないと思ってたから、安心料+保険代。+17

-0

-

132. 匿名 2026/01/05(月) 16:46:37

>>124

アクセスのよい千葉(市川市等)1億近くするよ

埼玉はクルド人+0

-3

-

133. 匿名 2026/01/05(月) 16:49:10

>>131

羨ましすぎて禿げそう

もし今から家買う(固定2%)としても固定を選びますか?+3

-0

-

134. 匿名 2026/01/05(月) 16:55:50

>>97

横だけど、だよね?

契約時点で変動0.25 固定0.8で迷って変動にした場合、多分今後契約時点の固定0.8を選んでおいた方が総支払い額が低かったのに、って事もあり得るよね。金利が3%とか上がっていけば。+4

-0

-

135. 匿名 2026/01/05(月) 17:03:27

>>133

悩むね。組む前にめちゃくちゃ調べるかも。

5年前の時点で、がるちゃんの金融トピで詳しい人がこれだけ低金利時代は迷わず固定だよ、長期金利は上がりつつあるって教えてくれて、色々調べたら日銀は2%まで金利を上げる計画だっていうみずほ銀行か何かのレポートをみつけて、固定に決めたよ。

一度金融トピ覗いてみたり、調べてみるといいかも。+9

-0

-

136. 匿名 2026/01/05(月) 17:05:42

>>25

年収による+1

-0

-

137. 匿名 2026/01/05(月) 17:08:22

>>96

普通は借り換えするでしょう

銀行さんとの付き合いないと無理かもだけど連絡くれるし+8

-0

-

138. 匿名 2026/01/05(月) 17:08:53

>>135

あなたもそのコメントした人も優秀

有料級情報をありがとう

私も調べてみる+8

-0

-

139. 匿名 2026/01/05(月) 17:12:13

>>25

うちも同じくらいの年収・年齢で家を建てたけど、教育費のピークと修繕時期が重なるから要注意だよ。

築20年を過ぎたあたりから、色々出てくる。

もし50年ローンを組むなら、年収がどれだけ上がるか、相続が期待できるかにもよるけど、上の子の中学入学までに15〜20年分は繰上げ返済を終えておかないと、人生後半がキツくなりそう。

35年ローンだとしても定年まで続くからね。+4

-0

-

140. 匿名 2026/01/05(月) 17:15:26

>>134

まあ変動が短期間で0.8から2.0に上がるとかになれば総額固定の方が得にはなるね。

ただ変動が最終的に2.0になったとしても長期間でゆっくり上がる場合は総額見れば変動の方が得。

とりあえず金利が高いとローン返済の最初で利息ばっかり払うから元金がなかなか減らず総額が多くなる。+3

-3

-

141. 匿名 2026/01/05(月) 17:19:44

>>135

ローン総額を絶対増やしたくないなら変動

ローン返済中に毎月の金額が変わるのが絶対嫌なら固定ってかんじかな。

数年前に固定1.0くらいで組んだとしても、そのころ変動は0.2とか0.3だったわけで、最初の10年で元金を多く返済できてるからローン返済の総額で見ると案外変動金利の方が得だったりする。

+7

-4

-

142. 匿名 2026/01/05(月) 17:40:46

>>67

人口減少してるのに?+0

-2

-

143. 匿名 2026/01/05(月) 17:41:25

>>141

ずっと前に借りた人はそれでいいだろうけど、借りてまだそう経ってない人は今後変動が2%とかになるんだから負担はかなり増える+9

-2

-

144. 匿名 2026/01/05(月) 17:57:46

>>47

そうかな?フラットの方が高い金利を満期返済まで収入が安定してる人が入るものだけど?

変動はそこの審査が降りない人がいくものだと思ってたわ

今時の人は変動型が多いんだろうけど+0

-10

-

145. 匿名 2026/01/05(月) 17:57:51

13年前だから何%か忘れた…

気になって契約書確認したら

固定で0.98%だったわ

近くに次々マンション建設してるけど

うちより狭いのに

販売価格が1.5倍以上になっててビックリする+1

-0

-

146. 匿名 2026/01/05(月) 18:10:42

>>143横

それ言うなら、固定で組んだ人はもっと高い訳ですが+4

-6

-

147. 匿名 2026/01/05(月) 18:16:39

>>144

違うよ

フラットは自営業や転職して間もない人が借りやすいんだよ。

銀行の変動金利は金利が高くなっても返せるかな?って厳しくチェックされるんだよ。勤務が短いと借りられないんだよ。

勘違いしてるみたいだから詳しくはChatGPTにでも聞いてね

+6

-1

-

148. 匿名 2026/01/05(月) 18:18:57

>>142

だから何?+1

-0

-

149. 匿名 2026/01/05(月) 18:22:48

>>83

金利2%くらいならそんな頑張って一括で返すほどじゃなくない?って私は思う。+6

-0

-

150. 匿名 2026/01/05(月) 18:27:08

>>25

これ詰むのでは?

大丈夫かな?+5

-1

-

151. 匿名 2026/01/05(月) 18:33:32

>>115

我が家は、7000万くらいの家なんだけど、頭金2000万入れての5000万ローン

家の金額が似ていたからコメントしてしまいました

子供が小さい頃、無駄に習い事沢山させてお金使っちゃったし、幼少期の習い事抑えたらなんとかなるかも

今から新築でワクワクだろうし、子供が小さいうちが貯め時なので、頑張ってください+5

-7

-

152. 匿名 2026/01/05(月) 18:34:12

>>6

うちの地域は戸建ての方が高いよ。

+12

-3

-

153. 匿名 2026/01/05(月) 18:49:32

>>143

今時点だと変動が1.0いかないくらい、固定が2.0だからやっぱり今から組む人も変動のほうが総額で見たらローンは抑えられるとは思う。

変動が来年いきなり2.0とかだと固定の方がおさえられるけど、日銀の方針からして急激に金利あげることは可能性かなり低い。+8

-4

-

154. 匿名 2026/01/05(月) 19:01:41

>>149

あくまで目安だからね。

実際短期的にはその水準までは近づくと思うし。

団信考えたら、そこまで急がなくても良いって旦那も言ってるわ。+4

-0

-

155. 匿名 2026/01/05(月) 19:05:53

>>141

当たり前だけど、金融ローンは基本的に変動の方が総支払額が抑えられるように出来てるよね。

固定のメリットは何と言ってもキャッシュフローの安定からくる、心理的な安全性だから結局は各々が何を優先したいかよね。

+11

-2

-

156. 匿名 2026/01/05(月) 19:08:47

都内で家買うなら1億円だよ+5

-0

-

157. 匿名 2026/01/05(月) 19:09:19

>>155

そう、固定で組む1番の目的は、本来は安心を割高で買うってことなんだよね。アメリカみたいに金利がバゴーンと上がる国ならいざ知らず、ものすごく慎重な日銀が操作してる日本であれば変動の方が総額は抑えられるね、ゼロ金利が終わったとしても。+10

-3

-

158. 匿名 2026/01/05(月) 19:11:52

>>110

ネガティブな事を言って申し訳ないけど、相当リスキーな気がするわ。

50年ローンは運用前提だけど、頭金に当たる金額を原資に回せないと長期の金融資産で低リスク運用する選択肢が無くなってしまう。

その年齢で家計収入1200万は立派だけど、ローンの借入の最大基準って言われてる年収の7倍ラインで見ると本当に限界まで借りてしまっている。

金利が上がる事を考慮するとかなり高リスクの利回りで運用するか家計収入を大幅に増やさないと、ライフステージのどこかで破綻してしまうリスクが懸念されるよ。+14

-2

-

159. 匿名 2026/01/05(月) 19:22:40

>>129

組んだ当初の固定金利よりは上がる可能性はあるかもしれないけど、今後変動が固定を上回ることはないと思ってるよ+4

-8

-

160. 匿名 2026/01/05(月) 19:28:33

>>68

50年ローンって原則20代しか組めないんじゃなかった?

会社の信用があるから銀行から提案されてるとかかな+2

-1

-

161. 匿名 2026/01/05(月) 19:45:56

>>76

約3年前当時世帯年収950万

私20代半ば夫20代前半の時に40年変動金利で8000万をフルローン(頭金なし)で組みました

今は世帯年収1300万で組んだ当初は子供がいませんでしたが今は1人います

投資は一切してないですが、個人のものとは別で1000万ほど貯金ができました

想定よりも年収が上がったのもありますが、子供が1人ていうのも大きいと思います

子供を2人以上望んでいるなら変動金利で長く組めるだけ組むのがいいと思います

+3

-7

-

162. 匿名 2026/01/05(月) 19:48:46

>>28

職人さんもこれから居なくなるもんね+10

-1

-

163. 匿名 2026/01/05(月) 19:50:29

>>162

マンションの毎月の修繕積立えげつなさそう建物デカイし+3

-3

-

164. 匿名 2026/01/05(月) 20:02:41

>>163

修理よりも家作れる人が居なくなるってことだよ+2

-2

-

165. 匿名 2026/01/05(月) 20:08:14

>>164

そしたらどうなるんだろう

日本は海外ほど中古が当たり前じゃないのにね+2

-0

-

166. 匿名 2026/01/05(月) 20:08:55

>>146

数年前に固定で組んでる人は1%のままでしょ。変動は今後2%、3%と上がるとしても。

変動が上がった時に固定に借り換えようと思っても固定の方が先に上がってるから借り換えは現実的ではないのよ。それを誤解してるんだと思うけど。+10

-0

-

167. 匿名 2026/01/05(月) 20:10:55

>>159

その意味を理解してる?だから、変動から固定に乗り換えようと思っても先に固定が上がってるから借り換えは現実的じゃないってことよ。+10

-1

-

168. 匿名 2026/01/05(月) 20:37:09

>>153

急激に金利上げることは可能性かなり低いって嘘言うなよ。先月0.25%金利上げて市場の反応はどうでしたか?今だに国債が売られて長期金利が順調に上がり続けてますけど。+11

-6

-

169. 匿名 2026/01/05(月) 20:53:10

>>167

組んだ当初の固定金利と比べて上回ったら後悔するってこと?

そんなすぎた話どうでもいいでしょ+0

-6

-

170. 匿名 2026/01/05(月) 20:58:15

>>168

そう思い込みたいだけの人じゃない?

「変動借りてる人が困るから金利上がるわけない」みたいなやつ笑

変動の意味も理解しないで大金借りてるって怖すぎる+6

-6

-

171. 匿名 2026/01/05(月) 21:01:43

>>168

内需に拡大余地が無くて実態経済が全く伴って無いのに投機筋の動きに着目して利上げを一気に加速させたら本当に致命傷になるかもね。

長期的に利上げ基調は続くだろうけど一気に上げられるとはどうしても思えないんだよね。+3

-4

-

172. 匿名 2026/01/05(月) 21:02:54

>>168

我が家は変動金利が2〜3%になろうが変動が上がるまでにかなりの賃上げされてるから上がった分の給料で賄えるどころか貯金までできるからいいけど、世の中の大半の人は給料上がってないみたいだから一気に金利が上昇するっていうのは現実的ではないってことでしょ

+5

-0

-

173. 匿名 2026/01/05(月) 21:09:50

>>1

一括で買えるなら一括が良いのかな?

長くローンにして、余剰金は運用した方が良いって話も聞くし、わからん+0

-0

-

174. 匿名 2026/01/05(月) 21:18:07

>>173

団信の必要性がなければそれでもいいのかも

所得が多くて住宅ローン控除の適用がない場合とかも+3

-0

-

175. 匿名 2026/01/05(月) 21:30:28

>>169

当たり前でしょ。

組んだ当初の選択が最終的な結果に繋がるわけで。+5

-0

-

176. 匿名 2026/01/05(月) 21:39:24

>>175

そんな未来のことなんてわからないんだから気にするだけ無駄+1

-3

-

177. 匿名 2026/01/05(月) 21:54:56

金利が上がると不動産価格が下がると思っていた。

支払総額が増えて購入意欲のある人が減るから下げざるを得ない。

けど価格を下げたくないから支払期間を延して50年ローンで買ってくださいって事なの?

+3

-0

-

178. 匿名 2026/01/05(月) 22:05:31

>>54

利払い比率の最も大きくなるローンの初期に0.6%の超低金利が効いて超少額の負担で残高が順調に減少してるから。あとはこれからの金利上昇に合わせて繰上げ返済をシフトする予定。ただし、まだ1%未満の超低金利が適用されていて固定金利に並ぶのはまだまだ先だと思うからあくまで様子を見だけどね。歴史的低金利の変動金利ありがとう!+9

-0

-

179. 匿名 2026/01/05(月) 22:06:18

>>165

安心してください

移民が家を作ります+1

-0

-

180. 匿名 2026/01/05(月) 23:06:38

>>171

10年もマイナス金利を続けて簡単には金利をいじれない状況にしておいていきなりガンガン上げるなんて狂気の沙汰だよ。

円が弱くなった根本的な問題は無視して小手先の利上げだけで円安誘導しようとしているけど、一時的に円高に振れてもどうせすぐ円安基調に逆戻りする。反面景気はしっかり悪くなる。

利上げ利上げ!って喜んでる人を見るとアベノミクスで経済回復を信じて疑わなかった人達を思い出すわ笑+2

-3

-

181. 匿名 2026/01/05(月) 23:13:50

>>160

ギリ30歳で組めるらしいよ。まあ30でも完済80歳だからね…でも一軒家と50年ローンは相性悪すぎるよ。+5

-0

-

182. 匿名 2026/01/05(月) 23:18:13

>>168

いや0.25の利上げだよ?30年近く超絶低金利で、植田総裁になってから金利上がる宣言は早々にしてたのに、やっと利上げで0.25だよ。

別に日銀は金利だけガンガン上げたいんじゃなくてインフレの物価上昇を抑えつつ景気を良くしたいのが目的なんだから、急激にがーんと上げるとこはしない可能性の方が高いと言ってるの。

一年後に2%はまずないでしょ。最悪でも10年で2%とかだよ。

あと住宅ローン組む人で金利上がらないと思ってる人はいないと思うけど。+6

-2

-

183. 匿名 2026/01/05(月) 23:20:03

>>177

単純に50年だと利息が高いから銀行が儲かるってだけでしょう。銀行は利息で食ってんだし。+3

-0

-

184. 匿名 2026/01/05(月) 23:38:30

>>50

うちとまったく同じだ!w

5年前、0.85にガン団信0.15つけて1.0だよ!まさか同じ銀行か‥?+5

-0

-

185. 匿名 2026/01/05(月) 23:43:31

>>176

分からないなりに調べて勉強して後悔しない選択をするんだよ。変動勧めてきた不動産屋とか三十年先まで見通せるわけないのに「金利が上がるわけない」とか言ってたけどね。+6

-0

-

186. 匿名 2026/01/05(月) 23:43:47

3年前に1.6%で35年固定にして、周りの人たちに馬鹿にされまくったけど後悔はしていない+5

-0

-

187. 匿名 2026/01/05(月) 23:46:18

>>50

あったよねぇそんな時期。

でも変動金利はさらに下の0.5%とか0.3%で10年とかだったからそっちに目が眩んだ+5

-1

-

188. 匿名 2026/01/05(月) 23:48:07

>>182

計画では十年もかけずに2%が目標だよ+6

-0

-

189. 匿名 2026/01/05(月) 23:52:57

>>182

やっとじゃなくない?アベノミクスのマイナス金利解除から2度0.25ずつ上げて、先月3回目0.25上げることを決定した所では。+5

-0

-

190. 匿名 2026/01/06(火) 00:01:52

>>182

そりゃ日銀はなるべくゆっくり上げたいだろうけど、市場がそれを許さない訳よ。![フラット35、金利2.08% 1月適用分、3カ月連続上昇]()

+4

-3

-

191. 匿名 2026/01/06(火) 00:34:44

>>184

ちなみに当時、変動だと0.45だったよ!+3

-0

-

192. 匿名 2026/01/06(火) 00:41:38

>>68

>夫の試用期間中だった

これだときっと優遇金利もないよね

余計なお世話かもしれないけど、借入額や貯金額を見ると不安になるわ

コメ主さんの年収なら借入額4,500万でも不安かも

+7

-0

-

193. 匿名 2026/01/06(火) 02:00:36

>>179

嫌だわ...

任せられない+0

-0

-

194. 匿名 2026/01/06(火) 02:18:46

>>190

あのー、日銀が操作してるのは短期金利だよ?

これは10年国債の長期金利が一時期あがったというニュースなので、10年国債を買う人より売る人が市場で多くなったという内容。

日銀の植田が握ってるのは銀行が貸す時の短期金利で、市場の長期金利があがったら、それに引っ張られて短期金利も自動で上がるわけではないよ。むしろ市場で長期金利が上がったら短期金利は上げないことがある。

長期金利と短期金利がごっちゃになっているのでは?

変動金利は短期金利と連動するけど、

固定金利は長期金利に引っ張られるから今回フラット35が上がったというトピになったのでは?+1

-2

-

195. 匿名 2026/01/06(火) 02:20:16

>>189

うん、だからそれこそが緩やかな上昇といえるのでは…?+0

-1

-

196. 匿名 2026/01/06(火) 02:21:32

>>188

そのソースは?10年で2%目標というのを日銀が言った?

評論家の予想を日銀の公式計画としている?+1

-2

-

197. 匿名 2026/01/06(火) 03:25:15

>>29

持ち家持つって海外だと一般市民はしないよ

サブプライムは特殊だった

日本みたいにローン組んで一般が買うのは特殊+2

-0

-

198. 匿名 2026/01/06(火) 04:09:21

>>150

横

ギリなんとかなるんじゃなくて

なんとかするしかないよね

35年だとして

月17万

利息も入って20万

固定資産税も入って23万

家の費用でこれだけ払えるのであれば問題ないかと+2

-0

-

199. 匿名 2026/01/06(火) 04:42:04

まあでも空き家は負債とか言ってる賃貸組は年金生活になったら泣き見るよね。家賃こそ負債。自分は売れるとこに買った。+2

-1

-

200. 匿名 2026/01/06(火) 04:44:21

>>185

不動産の上がるわけないを鵜呑みにして組んでる人ばかりではないけど笑

とにかく変動で組んだ人が気に入らないんだね

結果はまだ出てないんだから今どれだけ言っでも無駄

あなたみたいな素人の予想誰も興味ない+1

-2

-

201. 匿名 2026/01/06(火) 04:50:04

>>195

よこ

その程度の利上げがあなたにとっては急激な上昇に入るんだね

近い将来3〜4%になって固定金利を上回るとでもいいたげだったから拍子抜けした+0

-5

-

202. 匿名 2026/01/06(火) 06:15:45

>>186

その時期だと変動が9割近かったもんね。

結局、固定は割高な代わりに安心感を買うって発想なんだから、損得では無く選択の問題なのにね。+6

-1

-

203. 匿名 2026/01/06(火) 06:20:14

>>192

私だけで見たらかなり審査評価は高くでる職業なのですが夫の転職のせいで...怒

4000万代と家買えないですね+1

-5

-

204. 匿名 2026/01/06(火) 07:31:08

>>192

うん

だからそれだけ分不相応な事してるのよ

叩きたくて言ってるんじゃないよ

本当に破たんまっしぐらだと思う+4

-3

-

205. 匿名 2026/01/06(火) 07:31:53

>>203

うん

だからそれだけ分不相応な事してるのよ

叩きたくて言ってるんじゃないよ

本当に破たんまっしぐらだと思う+2

-2

-

206. 匿名 2026/01/06(火) 08:09:05

>>195

だから政策金利金利は0.25じゃなくて0.75まで来てるよね?元々四半期毎に0.25あげるってみられてたから貿易問題とかで予定より緩やかだとは思うけど、2024年7月から1年半でマイナスだったものが0.75まであがってると思う+2

-2

-

207. 匿名 2026/01/06(火) 08:10:54

>>25

衰退して行く日本で

そんな借金して大丈夫?

+1

-0

-

208. 匿名 2026/01/06(火) 08:31:24

>>102

契約済みだからあんまり言いたくないけど

うちの親は1600万くらいあって6000万の家買ってたんだけど、中学高校大学の時期死にそうな顔してたんだよね。

子供が3人いたからかもしれないから子供の数を安易に増やさない方がよいかもしれない

私はそれが怖くてずっとローン借りれない+2

-1

-

209. 匿名 2026/01/06(火) 09:23:22

>>208

よこ

コメ主と同じ年(主30・旦那31)の時期に世帯年収1600万あって6000万の家買ってカツカツだったの?

それとも30歳で世帯年収1200万あって上がっていったってこと?

子供が受験時期(親が大体40代)にその世帯年収で家買って子供3人もいたなら苦しいのもわかるけど+0

-4

-

210. 匿名 2026/01/06(火) 09:25:13

>>206

よこ

>> 急激に金利上げることは可能性かなり低いって嘘言うなよ。

これは一体どういうこと?全然急激に上がってないじゃん+1

-0

-

211. 匿名 2026/01/06(火) 09:43:02

>>29

いったいどこに住んでいるんだろう+0

-0

-

212. 匿名 2026/01/06(火) 09:57:07

>>208

三人私立中とか事情あるのかもだけど

その時代は今より物価も安いし3人分の年少扶養控除もあるよね

しかもその時代の世帯年収でカツカツって何かやらかしてるか本当は世帯年収低そう+1

-5

-

213. 匿名 2026/01/06(火) 10:50:58

>>96

これめちゃくちゃ有益な情報では...教えてくれてありがとうございます。

これからの時代はとくに変動金利ってリスク高いなー

借り換えにも手数料かかるし

5年ルールも125%ルールも返済額の急増は抑えられるけど元金返済が遅れて総返済額が増えるリスクあるし

無知だと良いように搾取されてしまうね

+11

-0

-

214. 匿名 2026/01/06(火) 12:27:09

>>210

あ、ごめん私は横だったけど、2024年7月にマイナス金利解除して1年半で0.75でしょ?本来トランプ関税がなければ四半期ごとに0.25上げる予定だったから、経済が問題なければ来年には2.0近くまで政策金利上がるんじゃない+2

-0

-

215. 匿名 2026/01/06(火) 12:28:23

JAの農林中央金庫が外国債券で巨額損失を出したのが2年前、

そしてコメ先物取引がその半年後に何十年ぶりかで再開された。

しかもコメ先物取引所のトップが農林中央金庫の出身。

コメ先物取引でコメを価格高騰に導いて高値で取引きされるように操作した。

農林中央金庫の巨額損失は1.8兆円、今年3月には黒字転換するらしいから

約1年半で穴埋め完了だ。

農水省はコメ先物取引に反対の立場だったがなぜか許可した。

おそらく天下りの枠をJAは拡大するだろう。+2

-0

-

216. 匿名 2026/01/06(火) 12:28:30

>>204

誰が見てもおかしいよね

赤ちゃんいて旦那が使用期間なんて家買うべきじゃない

+6

-0

-

217. 匿名 2026/01/06(火) 13:28:36

>>207

衰退していくからインフレしていくからこそ不動産や株を買うんやで+2

-0

-

218. 匿名 2026/01/06(火) 13:41:11

>>216

試用期間は明けています。

家を購入した理由は

現在の家が1LDKで狭いこと(現在家賃18万)

狭くない家に引っ越すとしても賃貸で23万前後ばかりでてくるので家購入することにしました。

(私の会社は家購入しても住居手当がでるので借りるより買うほうがいい)

35年変動+固定資産税でだいたい23万/月くらいになりそうですし、13年間の住宅ローン控除もあります。

買う選択は最善だと思っています。

+1

-4

-

219. 匿名 2026/01/06(火) 13:57:54

>>69

よこでごめん

私単身で年収1100位なんだけど、家賃に23万はかなりの冒険だと思う…これから物価も社保も税金もあがる一方で年収のどれだけか最低保証なのか考えた方がいいよ

仮にボーナスゼロでこれから一銭も基本給が上がらない体でも払えるくらいならいいかも。ましてや2人目望んでるなら年収が半分になる時期も2年あるかもなんでしょ?全く余裕がなくてキツすぎるよ。。+3

-0

-

220. 匿名 2026/01/06(火) 14:56:30

>>161

子どもが小さいうちは貯金もできるだろうけど、問題はこれからだよね。+1

-0

-

221. 匿名 2026/01/06(火) 15:26:33

相談させてください。変動金利で残1750万、あと17年残ってる場合、借り換えや固定にする?繰り上げする?なにもしない?+0

-0

-

222. 匿名 2026/01/06(火) 15:51:17

>>221

残少ないし変動で余裕があるときは繰上返済+2

-0

-

223. 匿名 2026/01/06(火) 16:14:19

>>196

十年ではなく2年で、が当初計画だったと思うけど+1

-0

-

224. 匿名 2026/01/06(火) 16:18:38

>>212

いやいや、子ども3人中高大でローン月20万くらい?だとカツカツだと思うよ。

公立でも塾代があるし。

うちは同じくらいの年収で子ども2人だけど、それでも高校生大学生の時期は余裕なかった。+5

-0

-

225. 匿名 2026/01/06(火) 18:18:00

>>209

208です。

30歳超えた時には1600万あったそうです。

ローン借りたのは30代でした。主よりは少し上の時だけどまだ私達子供は小学生でした。(多分凄い金利高い時に借りたと思う)

その後理由があり中、高、大学はみんな私立にいきました。3人中2人は県外の大学進学(これが想定外だったみたいです)

ローン、学校代、塾代や3人分の習い事費用も一つ一つは大して多くなくても一気にのしかかった時に苦しかったと言ってました。+0

-0

-

226. 匿名 2026/01/06(火) 18:28:08

>>212

208です。

3人私立中高代でした。そして他の人も言うように月20万ローン払ってたみたいです。

兎に角税金が高くて最高額だったし、今みたいに子ども手当もなかったし払うばかり取られるばかりと言ってました。ローン以外にもプラス塾代、習い事等は我慢せず全部行かせてくれました。

あと年少扶養控除するとそんなに税金戻ってくるものなんですかね?

親曰く税金が高すぎて微々たるものだと言ってました。+1

-0

-

227. 匿名 2026/01/06(火) 18:57:40

>>220

選択一人っ子なので問題なさそうです+0

-0

-

228. 匿名 2026/01/06(火) 19:59:07

>>225

お金の計算が苦手なご両親だったんだね

あなたもその遺伝子を引き継いでるみたい+0

-5

-

229. 匿名 2026/01/06(火) 20:27:12

>>228

煽りだと思うから返したくない気分だけど

最悪な場合を想定してローンは組んだほうが良いよって思います。

それだけです+1

-0

-

230. 匿名 2026/01/06(火) 20:32:02

>>213

借り換えの手数料高いよね..一度聞きに行ったけどあかんと思って帰ってきた+3

-0

-

231. 匿名 2026/01/06(火) 20:40:26

>>229

両親の様子を見てローンを組むのが怖いって言ってたのは違うの?

金利が高い時代の話+子供が3人とも中学から私立

これが原因だって分かれば今の時代に30代前半で世帯年収1600万あるのに6000万の家を買うのに抵抗があるとはならないからね

状況が全然違うことがわからないから怖くてローン組めないってことだと思ったけど+0

-5

-

232. 匿名 2026/01/06(火) 22:13:18

>>231

うん?なにに引っかかるのかわかりないけど

主は二人目希望してて子供がまだ小さいし都内だから中学受験がある可能性が高い+共働きで退職含め先が見通せない状況でその額はチャレンジャーだと思う。

いくら昔に比べて金利がまだ低いとは言えどね

それに主は7500万ローンだし

子供が大きくなるときつくなると思うから抵抗を持つべきじゃない??(ほぼうちと似てる状況な気がするよ)

うちの親も最初は余裕で返せると思ったから買ったわけだしそれでも買いたいなら自由だけど私は親を見てて辛そうだったって事を一応伝えたかったのよ+1

-0

-

233. 匿名 2026/01/06(火) 22:19:50

>>231

書き忘れましたが私は暫くは家を買う予定はないですが、仮にどうしても家が欲しくてローン組むしかないなら都内に拘らずに周辺県で探すかな。

+1

-0

-

234. 匿名 2026/01/06(火) 23:49:55

>>92

私、同じ世帯年収で5500万ローンの時にはっきりと無謀だとプランナーに言われたよ。そこの不動産のプランナー無理なローンは絶対組ませないをモットーにしてる人だった。

頭金に入れられるお金が数千万あってその年収ならいけるかもだけど+5

-0

-

235. 匿名 2026/01/07(水) 00:07:05

>>107

学区も十数年したら変わるからなー。

+0

-0

-

236. 匿名 2026/01/07(水) 18:15:35

>>162

リフォーム代やばいじゃん+0

-0

-

237. 匿名 2026/01/07(水) 20:54:15

>>5

銀行員はの事はあまり信用してはいけない、変動ごり推しだから+0

-0

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

110コメント2020/03/29(日) 16:06

宝塚・月組トップスター珠城りょう来年2月退団 「月組のみんなが寄り添ってくれた」感謝の涙

-

![]()

104コメント2021/06/30(水) 12:04

5月完全失業率3.0% 前月比0.2ポイント上昇 2か月連続悪化

-

![]()

54コメント2022/10/01(土) 02:50

8月の有効求人倍率1・32倍、8か月連続上昇…旅行関連業界で大幅改善

-

![]()

99コメント2022/12/10(土) 16:51

10月の「実質賃金」7か月連続で減少 物価上昇に賃金追いつかず

-

![]()

123コメント2023/09/10(日) 16:19

7月の実質賃金、前年比2.5%減 物価上昇で16カ月連続の減少

-

![]()

114コメント2023/09/12(火) 04:19

長期金利、0.7%に上昇 2014年1月以来の高水準

-

![]()

208コメント2023/10/15(日) 17:22

8月首都圏マンション、平均価格は7195万円 6カ月連続上昇

-

![]()

197コメント2024/05/28(火) 21:55

長期金利 一時0.985%まで上昇 11年ぶりの高水準に 3日連続上昇 背景にあるのは“日銀の追加利上げ”観測

-

![]()

43コメント2025/11/21(金) 20:21

全国の消費者物価指数、10月3.0%上昇 2カ月連続で伸び拡大

-

![]()

107コメント2025/11/26(水) 03:39

「もち・イクラ・昆布」年末年始の食材の値上がり顕著…10月の消費者物価指数が2カ月連続で上昇率拡大

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する

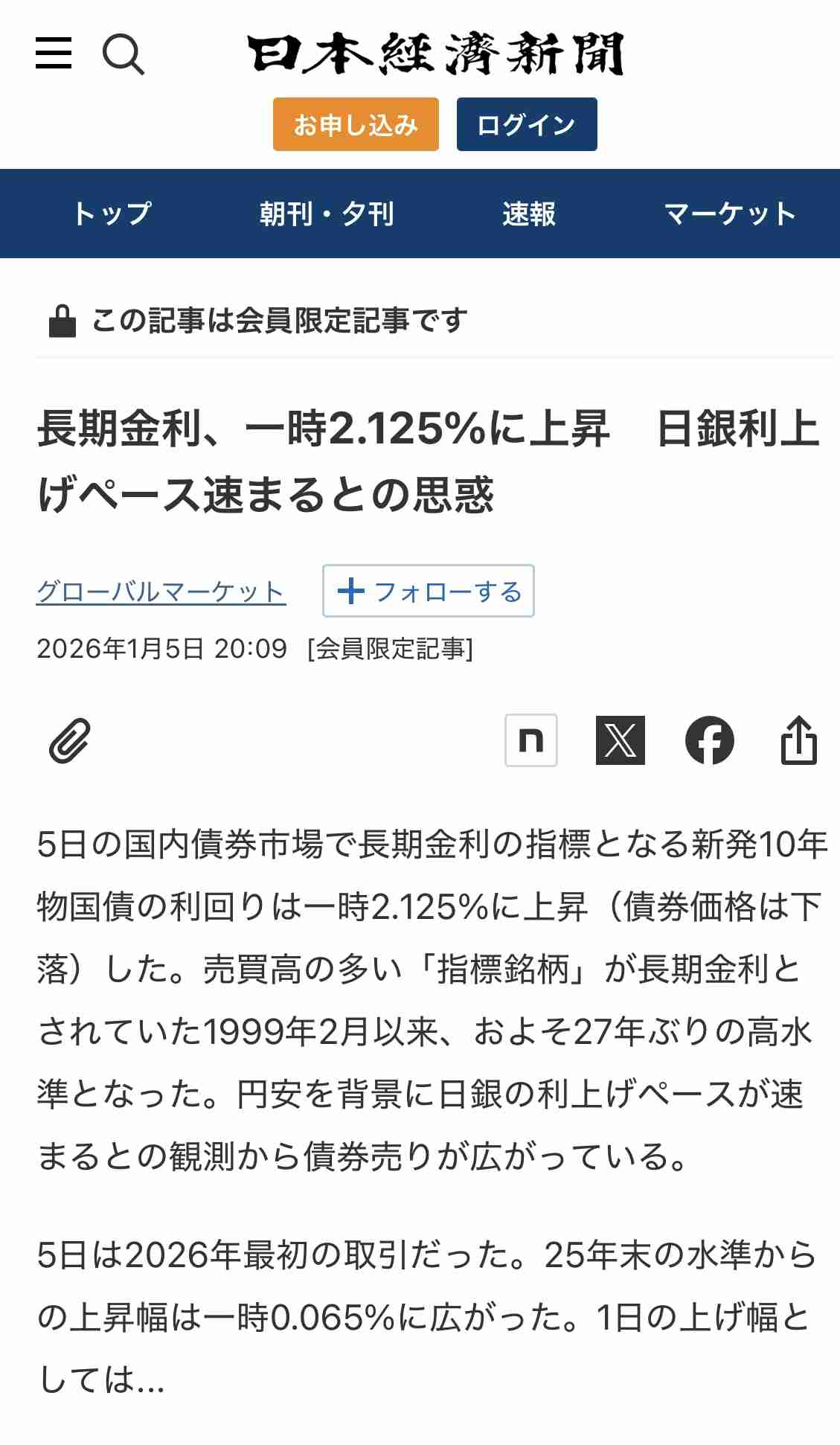

住宅金融支援機構は5日、返済期間が最長35年の長期固定金利型住宅ローン「フラット35」の1月の適用金利を発表した。長期金利の上昇に伴い、返済期間21年以上の最低金利が2.08%に上がった。3カ月連続 ...