-

1. 匿名 2025/11/15(土) 20:31:39

2025年にNISAを始めた方、ベテランの方も楽しくおしゃべりしましょう!!

主は33歳独身で今年の秋からNISAはじめました。

始めるのが遅かったのかもしれませんがこれからコツコツ積み立てていければいいなと思います。

そこで質問なのですが、生活防衛資金(病気や仕事を辞めた等半年から1年くらい生活できるようにしておく現金)を除いても銀行に預金があるんです…急いで使う予定もないです。

この預金はNISAまたはそれ以外の投資に回してもいいのでしょうか。

節約していると毎月家計から余るお金があると思いますが、皆さんは余ったお金は銀行預金にしてますか?それとも投資に回していますか?

+40

-9

-

2. 匿名 2025/11/15(土) 20:32:20

大学生の子供もやろうかなとかいってる+32

-10

-

3. 匿名 2025/11/15(土) 20:32:28

NISAって何?+12

-15

-

4. 匿名 2025/11/15(土) 20:32:41

もちろんいいです+10

-5

-

5. 匿名 2025/11/15(土) 20:32:59

ニーサを始めたきっかけを教えてください+7

-5

-

6. 匿名 2025/11/15(土) 20:33:12

最近のこと何もわからない...+18

-4

-

7. 匿名 2025/11/15(土) 20:33:16

>>1

自分のリスク許容度と相談するんだ

そのお金が半値になっても、熟睡できる?+51

-7

-

8. 匿名 2025/11/15(土) 20:33:40

>>1

生活防衛資金があるなら、使う予定のない預金は少しずつ投資に回しても問題ないと思います。

私は毎月の余りは“現金と投資を半々くらい”でバランス取っています。無理のない範囲で進めるのが一番ですよ。+50

-1

-

9. 匿名 2025/11/15(土) 20:33:40

邪道な質問と分かった上で…

お金預けて、今後も大丈夫なのでしょうか?+16

-5

-

10. 匿名 2025/11/15(土) 20:33:52

まず何を準備したらいいのか分からん

金と何かの口座?+11

-5

-

11. 匿名 2025/11/15(土) 20:34:20

積み立てNISAを始める→分かる

NISAを始める→???+6

-40

-

12. 匿名 2025/11/15(土) 20:35:04

>>1

将来的に金融所得課税の対象になるからやらないほうがいいんだよね+9

-31

-

13. 匿名 2025/11/15(土) 20:35:07

33歳なら投資に回した方がいい+14

-6

-

14. 匿名 2025/11/15(土) 20:35:12

オルカンやsp500は売却時税金かかるって生命保険会社のひとがいってたけどほんとに?

非課税じゃないの?+1

-16

-

15. 匿名 2025/11/15(土) 20:35:29

>>11

NISAって積立だけじゃないからじゃない?+65

-2

-

16. 匿名 2025/11/15(土) 20:35:36

>>11

意味はわかるじゃん。揚げ足取りでは。+61

-2

-

17. 匿名 2025/11/15(土) 20:36:05

>>10

まず証券口座

その後にその会社でNISA口座申し込めばいいんじゃないかな+28

-1

-

18. 匿名 2025/11/15(土) 20:37:15

つみたてNISAでオルカンに10万、成長投資枠でS&P500に10万投資してます。

4000万貯めてサイドFIREを目指している。

これで大丈夫でしょうか。もっと分散させた方がいいですか?+14

-18

-

19. 匿名 2025/11/15(土) 20:37:29

>>14

NISA口座なら非課税だよ

+64

-1

-

20. 匿名 2025/11/15(土) 20:37:34

とりあえず毎月5万ずつ自動積立にしている…。1年続けてみた。この感じで続けていけば良いのかな。設定して以降何もしてない。+62

-1

-

21. 匿名 2025/11/15(土) 20:37:34

>>9

投資が大丈夫かどうかはわからないけど、現金も大丈夫じゃない可能性出てきたんよ(インフレ)

分散した方がリスクヘッジになると思うよ+33

-1

-

22. 匿名 2025/11/15(土) 20:37:59

私も今年から始めたけど、貯金には手を付けず、毎月の収入から出してるよ。慣れてきたらまた考える。+9

-0

-

23. 匿名 2025/11/15(土) 20:38:25

>>11

NISA(口座を使って投資)を始める、じゃない?

そんなに変?+43

-0

-

24. 匿名 2025/11/15(土) 20:38:44

![【NISA】初心者が質問するトピ]()

+25

-2

-

25. 匿名 2025/11/15(土) 20:38:55

>>1

33歳から始めるならそんなに遅くないよ

私は45歳から始めた+65

-4

-

26. 匿名 2025/11/15(土) 20:39:48

SCHDを翌年以降も積立続けるかどうか迷っている。老後に配当金を足しになればと始めてみたけど、メインはオルカンなので大きな配当にはならなさそう。でもこれから数十年コツコツでも続けるたらお楽しみのお小遣いとして楽しめそうかなとか、決めかねている。+8

-1

-

27. 匿名 2025/11/15(土) 20:40:12

>>23

変じゃないよね

NISAって投資信託以外に個別株もあるし+23

-2

-

28. 匿名 2025/11/15(土) 20:40:18

1年前に何の知識もなくとりあえず口座作って始めました!

ほとんど見ないし今もよくわかっていませんが、とりあえず貯金感覚で積み立ててます。+17

-1

-

29. 匿名 2025/11/15(土) 20:40:59

>>20

それで大丈夫+27

-0

-

30. 匿名 2025/11/15(土) 20:41:14

>>20

私も同じ感じ

5年目だけど元金の1.5倍になってるよ

下がっても狼狽えず、買える口数が増えたと喜ぶメンタルでこれからもがんばろ+42

-1

-

31. 匿名 2025/11/15(土) 20:41:20

>>1

私は防衛資金分は国債に回してる

毎月の給料から無理しない金額で積立ニーサ

+4

-1

-

32. 匿名 2025/11/15(土) 20:42:06

>>11

つみたてNISAはもうありませんよ+14

-0

-

33. 匿名 2025/11/15(土) 20:42:43

>>1

投資の割合増やすのに抵抗あるなら、国債にも分散するといいかもね

こっちは税金とられるけど+1

-1

-

34. 匿名 2025/11/15(土) 20:42:48

>>5

初心者だけど、私はガルで背中押してもらい今年初めてからやりはじめました。+19

-1

-

35. 匿名 2025/11/15(土) 20:42:56

>>18

若いならそれだけでいいと思う

50とか超えてたら、債券とかゴールドとかリートとか

株式以外の分散を調べてもいいかもね+15

-1

-

36. 匿名 2025/11/15(土) 20:44:25

Xの株やNISAやってる人って

すごい利益産みました!!とか言ってる人多くて信じられんのだが、あれリアルなの?

私が純粋すぎちゃってるだけかなw

あれはマウント取りたいやつが嘘ついてるの?+5

-7

-

37. 匿名 2025/11/15(土) 20:44:33

>>3

R18だから+2

-0

-

38. 匿名 2025/11/15(土) 20:44:50

>>18

全然分散投資になってないで

それほとんどアメリカ株式一辺倒やで

分散てのは株式・債券・不動産・金とかやで+59

-0

-

39. 匿名 2025/11/15(土) 20:45:38

そこの兄さん教えてNISAん+2

-2

-

40. 匿名 2025/11/15(土) 20:45:47

毎月2万だけ入れるのでも良いの?+21

-0

-

41. 匿名 2025/11/15(土) 20:46:15

49歳から始めたら遅いでしょうか+2

-11

-

42. 匿名 2025/11/15(土) 20:46:40

>>1

例えば、投資に回したお金がなくても1年は生活できて、その間に再就職できるとか、実家に頼れるとか、で違うんじゃない?

私は38歳だけど、普通預金に600万、定期に300万、投資に600万くらいで位で生きてるよ。+4

-3

-

43. 匿名 2025/11/15(土) 20:46:46

毎月一定の額を振り込まないといけないの?+2

-8

-

44. 匿名 2025/11/15(土) 20:47:35

>>28

口座作るのめんどくさくなかったですか?

独身時代の貯金で旦那に内緒でやりたくて電子書類?でやりとりしたいんだけど+0

-1

-

45. 匿名 2025/11/15(土) 20:47:40

>>40

いいよ+10

-1

-

46. 匿名 2025/11/15(土) 20:48:02

>>36

まぁまぁ本当

新NISA始まったの去年なんだけど、この2年たまたま相場良かったんよ

その前の年も爆上げだったし+31

-0

-

47. 匿名 2025/11/15(土) 20:48:51

>>41

老後資金なら全然大丈夫+9

-0

-

48. 匿名 2025/11/15(土) 20:49:07

>>43

買い物みたいに好きなタイミングでポチれるよ

積み立てしたかったら、設定したら勝手に引き落とされる

どちらでも、併用しても+7

-0

-

49. 匿名 2025/11/15(土) 20:49:12

>>9

日本の銀行に預け続けてもそれは日本円に全掛けしてることになるからなぁ。日本円の価値は日に日に下がってるし

恐慌が起こっても最長で15年ほどで元に戻ってるから若い人は充分元を取れると思うよ

リーマンショック、コロナでも持ち直してるし+25

-0

-

50. 匿名 2025/11/15(土) 20:49:26

>>14

生命保険会社の言ってることはあってるけど説明が難しい。

簡単にいうとNISAは日本の制度だから外国株を売った場合はその国のルールで課税されて日本国への税金がかからないという仕組み。

米国は売却益に課税されないからSP500は売却益に税金かからないけど分配金に税金がかかる。

分配金が出ない投資信託でも再投資されるときには課税された金額が再投資される仕組みになってる。

非課税の恩恵を100%受けたいなら日本株を買えばいい。+25

-0

-

51. 匿名 2025/11/15(土) 20:50:04

>>5

主です。老後資金と親が死ぬ前に親孝行で豪華でリッチな旅行をプレゼントしたいです。クルーズとかいいかなと考えてます。美味しいご飯とかもご馳走したいです。

男性不信の独身ひとりっ子で孫見せてあげられないからせめてもの恩返し+58

-3

-

52. 匿名 2025/11/15(土) 20:50:11

>>43

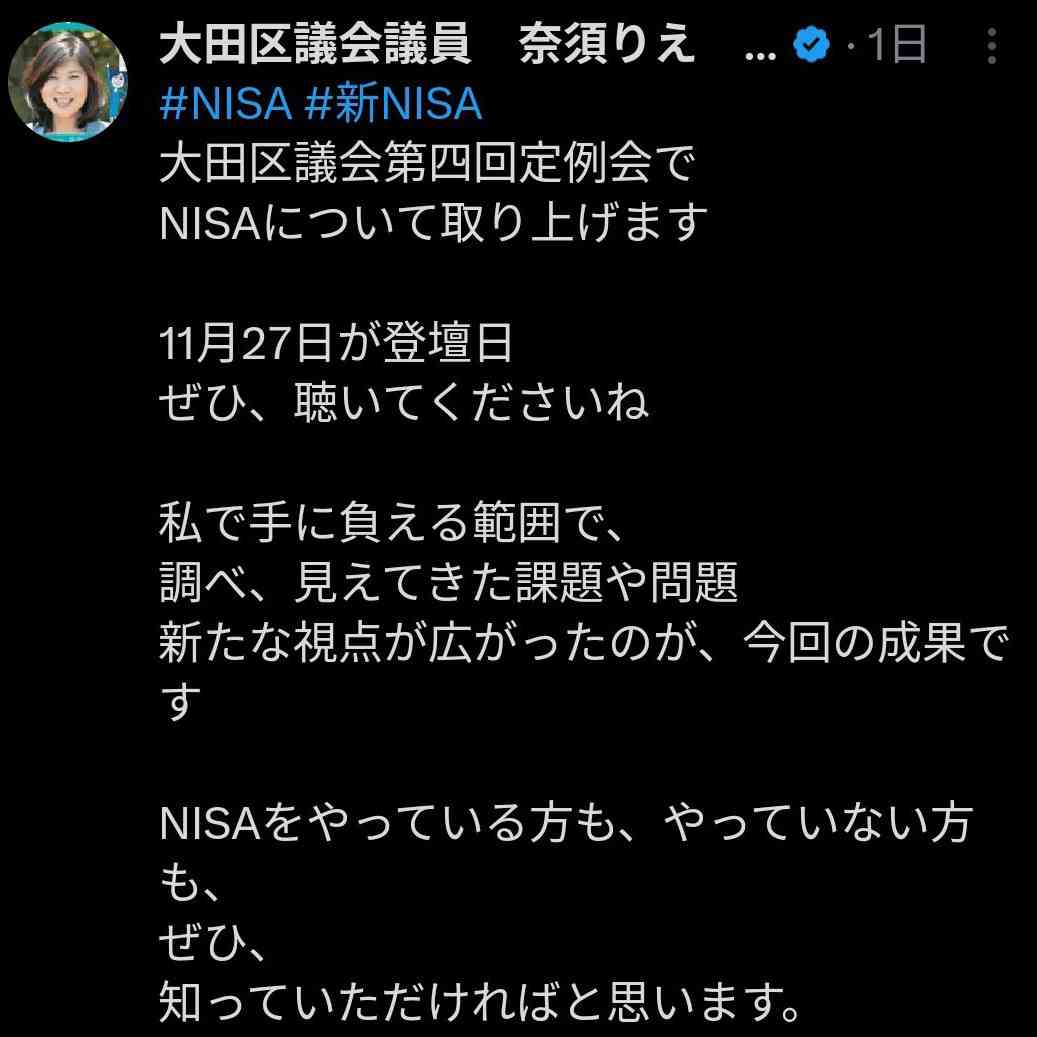

積立だとそうだね(つみたて投資枠)

毎月でも毎日でも、それは選択できる

それとは別に好きな企業の株を買うこともできる(成長投資枠)+8

-0

-

53. 匿名 2025/11/15(土) 20:50:17

>>47

まさに老後資金になればと思って質問しました

本格的に調べてやってみようと思えました

ありがとうございます+14

-1

-

54. 匿名 2025/11/15(土) 20:50:56

>>49

横。

今検討してて38歳なんですがやったほうがいいですかね?

ビビリだから少額ずつしかできないだろうけど+13

-1

-

55. 匿名 2025/11/15(土) 20:51:32

>>10

楽天やSBI、松井証券とかネット証券口座が手数料安くてオススメよ

口座開くだけならタダだし

証券口座も開くまで時間かかるから買い時に備えて作るだけ作っといてもいいんじゃないかな+27

-0

-

56. 匿名 2025/11/15(土) 20:51:33

>>50

よこだけど

すごくわかりやすい!

ありがとう!!+24

-0

-

57. 匿名 2025/11/15(土) 20:51:59

>>20

セキュリティの関係でログイン方法が変わっているかもしれないから

確認して一度ログインしてみる+17

-0

-

58. 匿名 2025/11/15(土) 20:52:13

>>2

うちの大学生20歳もバイト代から毎月3万円やりはじめました。+35

-2

-

59. 匿名 2025/11/15(土) 20:52:28

>>38

金は気になってます

勉強します

+7

-2

-

60. 匿名 2025/11/15(土) 20:53:00

>>54

横

余裕があるなら若いうちに始めた方がいい+23

-0

-

61. 匿名 2025/11/15(土) 20:53:14

>>1

資産をどれだけ投資に回すかは色々な意見がありますが、最初は少額ずつ始めて値下がりにも耐えられるよう心を慣れさせた方が良いと思います。リスク許容度という言葉をよく使いますが、許容度は人によって結構違います。まずは1万円くらい何かを買ってみて値動きを体感して増やして行った方がいいです。+18

-1

-

62. 匿名 2025/11/15(土) 20:53:19

>>5

家を購入したので、今後かかるであろう修繕費などのために始めました+15

-0

-

63. 匿名 2025/11/15(土) 20:53:51

>>54

少額やって意味あるのかと考えると面倒で手が出せない

+7

-9

-

64. 匿名 2025/11/15(土) 20:54:28

オススメの積み立て投資枠、一括投資枠

教えて下さい。+7

-3

-

65. 匿名 2025/11/15(土) 20:55:13

>>44

横

証券口座を開設したら郵便は来ます+3

-6

-

66. 匿名 2025/11/15(土) 20:55:35

今未就学児の子供がもらったお祝いなどを貯めている口座が学費用以外にあるんだけど、多分免許や短期留学など本人が使いたい時に渡す予定。あと15年後くらい?

こういうお金はNISAに向いている?向いていない?

+10

-1

-

67. 匿名 2025/11/15(土) 20:56:38

>>66

こどもNISAが始まってからでいいのでは+4

-0

-

68. 匿名 2025/11/15(土) 20:56:53

>>54

とりあえず、五千円くらい月々積立てみて、来年どのくらいになってるかお試ししてみてはどうかな

何しろやってみないことには驚くほどやる気でない笑

少額でもかけてみたら調べる意欲も湧いてくると思うよ

もっと増やして積立てみようって気になるかも+41

-0

-

69. 匿名 2025/11/15(土) 20:57:56

>>65

まじかー。

じゃあバレちゃうなぁ+0

-0

-

70. 匿名 2025/11/15(土) 20:58:19

入用で少し引き出したいのですが、30万円引き出すなら30万円分の株を売却ってことですか?+2

-1

-

71. 匿名 2025/11/15(土) 20:58:51

>>66

15年あるなら向いてると思うけど、リスクを下げたいなら割合を下げて半分預金のまま、半分投資などもありだと思います+6

-1

-

72. 匿名 2025/11/15(土) 20:59:36

>>54

100円でも積み立てしてたら後は金額変えるだけ!なにも難しく考える事ないですよ+8

-0

-

73. 匿名 2025/11/15(土) 20:59:40

>>70

ニーサ口座ならそうです+0

-0

-

74. 匿名 2025/11/15(土) 20:59:55

ジュニアニーサ来年始まりますか?+1

-3

-

75. 匿名 2025/11/15(土) 21:00:53

>>25

私は50から✨+36

-2

-

76. 匿名 2025/11/15(土) 21:01:01

毎月1万ずつで微々たる積立だけどもうすぐ100万いくよ〜+7

-0

-

77. 匿名 2025/11/15(土) 21:03:06

>>1

これは正解ないですね ただグラフの右上ばかり見ないことです+0

-1

-

78. 匿名 2025/11/15(土) 21:03:28

>>5

就職を機に始めました

3年前です+4

-0

-

79. 匿名 2025/11/15(土) 21:04:05

今年の枠が余ってるなら、埋めちゃえ!+5

-0

-

80. 匿名 2025/11/15(土) 21:04:58

>>36

銘柄見れば何%上がってるかわかるのに疑うの?

FANG+とか仮想通貨とか数年で倍とかになってるから、今は投資で儲かってる人たくさんいると思うよ。+23

-0

-

81. 匿名 2025/11/15(土) 21:05:27

オルカン

年初一括と積立

どちらが利回りいいですか?+1

-1

-

82. 匿名 2025/11/15(土) 21:07:21

>>36

代表的な指数(S&P500とか)の値動きを見れば嘘なのかそうじゃないのかはある程度わかると思う

円安も相まってめっちゃ増えてる+15

-2

-

83. 匿名 2025/11/15(土) 21:08:28

>>81

資産が増える可能性が高いのは年初一括+11

-2

-

84. 匿名 2025/11/15(土) 21:08:44

>>50

横だけど、国内ファンドのオルカンやSP500をNISA枠で持ってたら課税されないよね?+1

-5

-

85. 匿名 2025/11/15(土) 21:10:42

>>5

まとまった貯金ができた+家を買ったから次の一手に投資かな?と

怖すぎてYouTubeを見漁ってる時に奥野一成さんの話を聞いて踏み出したよ+1

-1

-

86. 匿名 2025/11/15(土) 21:12:29

>>84

国内ファンドも運用は海外だから内部では税金を払っているはずだよ。

米国なら配当金は10%課税されるはずなのでそれを支払った金額で再投資されてるはず。

私たちには見えないけどね。+7

-2

-

87. 匿名 2025/11/15(土) 21:15:30

>>74

始まるといいよね!!

JrNISAというより、現NISA積立枠の未成年拡大やね+1

-1

-

88. 匿名 2025/11/15(土) 21:16:26

>>1

今手元に800万円あるので今年から始めようと思っています。30年放置するならオルカンでいいのでしょうか。もしくは他におすすめがあったら教えていただきたいです。+10

-6

-

89. 匿名 2025/11/15(土) 21:19:21

>>81

複利効果を得られるのは

年初一括+10

-0

-

90. 匿名 2025/11/15(土) 21:19:48

口座はどこで作ったらいいですか?+2

-4

-

91. 匿名 2025/11/15(土) 21:25:24

>>51

株主優待でクルーズ割引とかあるから、個別株に興味あったら調べてみて+13

-0

-

92. 匿名 2025/11/15(土) 21:25:40

>>10

まずは証券会社で口座開設

楽天かSBIかの二択みたいになってるけど、私はマネックス証券が使いやすくて好き+7

-0

-

93. 匿名 2025/11/15(土) 21:31:05

>>7

FXや仮想通貨など高リスクの商品なら半額あり得るけど、将来のために増やしたい資産運用なら低リスクの商品一択であるべき。

世界株式に連動するインデックス投資信託ね。

これは半値になんかならないよ。

10000歩譲って半値になったとしても利確せず、ジャンプの前のかがんだ状態だから、そのまま虎視眈々と積み立てしていけば、むしろバーゲンセール中なので安く買えるし、結局将来的に右肩上がりになるもんだから、キープし続ければ良い!そこで狼狽売りするから損した!投資怖い!ってなるんだよ。20年待てば損しないよインデックスは。これ知らないと機会損失で死ぬよ

+31

-3

-

94. 匿名 2025/11/15(土) 21:31:15

>>12

本当になるのかな

このために今おびき寄せてるのかな。

本当になったら暴動が起こる+3

-4

-

95. 匿名 2025/11/15(土) 21:33:54

最低いくらから入金?できるの?

いくら以上入金しないと意味無いとかありますか?+2

-0

-

96. 匿名 2025/11/15(土) 21:35:15

>>12

やらないと、将来のインフレに対応できないよ。

貯金しておくだけだと、使わなくてもどんどん目減りしていくから。

数年前の100万の価値と今の100万じゃ数年前のほうが価値高かったよね。

10年20年後はもっと価値低くなって普通預金に貯金しておくの恐怖。+28

-1

-

97. 匿名 2025/11/15(土) 21:40:36

>>95

入金はいくらでもいいけど、みんなが買ってるオルカンやSP500の投資信託を買うのは100円から

みんながやってるインデックス投資は長期保有が前提で入金と時間が多い方が有利+6

-0

-

98. 匿名 2025/11/15(土) 21:40:45

今日まさに証券口座開設申し込みした35歳

このトピ参考にします

みんな基礎知識は何で勉強したのか教えてほしい!

本?YouTube??+6

-0

-

99. 匿名 2025/11/15(土) 21:41:44

毎月積み立ててるけど

3ヶ月に1回封筒で現状報告書みたいなのが送られてくる

最初に説明されたけどその数字見ても何がなにやらさっぱり分からない

説明されたことを覚えてない

+5

-1

-

100. 匿名 2025/11/15(土) 21:48:12

自分で銘柄選べるほどの知識がないから、楽天のらくらく投資がっちりコースで積立始めたけど、ローリスクローリターンすぎ?

S&P500かオルカンにしたほうがいいですか?+5

-0

-

101. 匿名 2025/11/15(土) 21:49:31

>>5

かけてた保険の満期が来て郵便局にそのことで話をしに言ったついでに使わない貯金があるからどうしたらいいか聞いたら勧められた+3

-2

-

102. 匿名 2025/11/15(土) 21:49:55

よく分からないけど毎月2万だけ積み立ててます

これっていざという時に降ろされるの?+5

-2

-

103. 匿名 2025/11/15(土) 21:50:08

みんな毎月いくら入れてますか?+4

-0

-

104. 匿名 2025/11/15(土) 21:53:50

>>99

わたしもNISAについての報告書くるけどよく分からない

分からないなりにNISAやってるけどプラスになってるのは分かる+1

-0

-

105. 匿名 2025/11/15(土) 22:00:21

>>98

本とYouTube両方かなぁ

竹川美奈子さんの新NISAの本がめっちゃ初心者向きで読みやすかった。内容は超初歩なのですごく詳しく掘り下げてるわけではないけど本が苦手でも分かりやすい

もっと知りたくなったら口コミの良い本を読みこむと良いと思うよー+3

-1

-

106. 匿名 2025/11/15(土) 22:03:39

>>36

そんなんそいつしかわからんやん。

そいつが取引履歴ちょこちょこ載せてたら、それ本気で片っ端から調べたら嘘か本当かわかるかもしれないけどメリットないよね、ほっときなさい

利益上げてる人がいるかどうかは、いるに決まってるよめちゃくちゃ騰がった株なんてたくさんあるんだから

+8

-1

-

107. 匿名 2025/11/15(土) 22:04:42

>>102

2、3日かかる場合があるってことだけ頭に入れときなさい

即時は無理+8

-1

-

108. 匿名 2025/11/15(土) 22:06:31

>>20

積立してたら、国内の株ってニーサ枠で買えないのかな。ニーサ枠じゃなく買ったら確定申告必要?とかがよくわからず、結局積立しかしてない。+0

-0

-

109. 匿名 2025/11/15(土) 22:12:19

NISA勉強中の身です

利回り=利率

という認識であっていますか?

+6

-0

-

110. 匿名 2025/11/15(土) 22:12:20

>>99

そんなのきたことない、、+7

-0

-

111. 匿名 2025/11/15(土) 22:12:24

>>108横

つみたてとは別に成長投資枠で買えるよ

年240万円まで

それ以上買いたかったら特定口座

源泉徴収有りで作ると勝手に税金引かれるから、確定申告は必要ない+16

-0

-

112. 匿名 2025/11/15(土) 22:19:59

>>88

オルカン一択でよいと思いますよ。

私は少しだけ債権組み込んでるけど30年という時間を味方につけてるのでオルカンで良いと思うよ

+14

-0

-

113. 匿名 2025/11/15(土) 22:22:08

>>98

はじめはYouTube

リベ大とかがまぐち夫婦の投資ちゃんねる、辺りが参考になった

あとは投資うさぎってチャンネルに出てくるうさぎがとにかく可愛いくて分かりやすいので個人的に好き+10

-0

-

114. 匿名 2025/11/15(土) 22:23:30

>>20

何もしないのが一番。退屈で投資の醍醐味も味わえないけど死んだふりするのが1番。

ギャンブルしたくないし、老後の資産を雪だるま式に増やしたいだけなら、何もしないで寝かせておくべし。

実際インデックス投資で1番儲けてるのは亡くなった人だから。家族が気づかず放置してるような。+28

-1

-

115. 匿名 2025/11/15(土) 22:24:58

>>63

そうやって一生過ぎていきそう+11

-0

-

116. 匿名 2025/11/15(土) 22:30:03

>>61

横だけど、その通りだね。

私は投資始める前に本10冊読んで知識増やして、安全にリスク最小限に抑える方法を学んだから、これだ!と思う世界株式連動とアメリカ株連動と債権にドカン!と一括投資したよ。

貯金あるのにちょこちょこ投資に回していくのは機会損失大だから。

でも不安ある人は1万からでも、よいとおもう+9

-0

-

117. 匿名 2025/11/15(土) 22:30:53

>>111

そうなんですね。本読んでも、いまいちよくわからなくて。教えていただいてありがとうございます。+2

-0

-

118. 匿名 2025/11/15(土) 22:37:29

始めてみて、もし怖いと思ったらすぐに辞められるものなのでしょうか?+7

-0

-

119. 匿名 2025/11/15(土) 22:38:47

>>104

2年くらいやってるけど

今更意味がよくわかりませんて

銀行にききに行くのもなんだかなと思ってる

とりあえず5年はほったらかしにした方がいいって言われた+8

-0

-

120. 匿名 2025/11/15(土) 22:39:53

Fang+って高リスクらしいけど、10社のうち一社が業績悪化しても入れ替えあるんだよね?じゃあ待ってれば浮上するんでないの。なぜ皆慎重になるの?+2

-0

-

121. 匿名 2025/11/15(土) 22:43:33

毎月1万ならNISAやるより貯金したほうがいいの

給料増やすとかではなく+0

-12

-

122. 匿名 2025/11/15(土) 22:52:59

>>3

NISAってなにーさ+2

-4

-

123. 匿名 2025/11/15(土) 23:03:41

>>44

SBIで口座つくったけど、郵送も書類も何もなかったよ。スマホで全部完結した!+15

-1

-

124. 匿名 2025/11/15(土) 23:06:41

今年売却したけど、また始められる?+1

-0

-

125. 匿名 2025/11/15(土) 23:06:48

>>120

fang+ 高リスク で検索+0

-2

-

126. 匿名 2025/11/15(土) 23:09:13

>>93

ヨコ

なんにも知識ないままオルカンインデックス始めたけど、それでOKということかな?

とりあえずNISAに月3万、現金貯金に月7万。

現金貯金家電壊れた時とか車の買い替え用でもある。

+20

-2

-

127. 匿名 2025/11/15(土) 23:14:41

>>2

うちも18歳になると同時に始めたよー。

時間が一番の味方だもんね。+8

-1

-

128. 匿名 2025/11/15(土) 23:46:48

株価が低迷する時は5年10年続く事もあります。

近頃の株高はありえない伸びなので今から始める人は覚悟して始めたほうがいいです。

低迷が長いと将来が信じられなくなると思います。

10年20年と売らずにいれば良い結果になると思います。

ただ持っとくだけでしょ?と思うかもしれませんがこれが難しいんです。

+15

-0

-

129. 匿名 2025/11/15(土) 23:50:30

>>8

両学長の動画見てる方ですかね?

私はいつも見てるので、同志かなって思いました!+5

-0

-

130. 匿名 2025/11/16(日) 00:02:55

>>109

そんな感じです。

1年あたりのリターン=年利とも言われます。

これが一定で増えていくものではなく、毎年変動します。

+20%の年もあれば、-20%の年もあります。+4

-0

-

131. 匿名 2025/11/16(日) 00:11:57

>>36

才能と運がある人なら結構居るからまんざらウソとばかりではなさそう+2

-0

-

132. 匿名 2025/11/16(日) 00:14:28

>>41

大丈夫だよ

私も同じくらいから始めたけど順調だよ

NISAだけではなく個別株もやり始めた

配当金や優待有るのが嬉しいんだわ+5

-0

-

133. 匿名 2025/11/16(日) 00:19:55

積立はのんびり長くやるつもり+3

-0

-

134. 匿名 2025/11/16(日) 00:27:04

>>51

パルホールディングスは高級宿代が半額になる優待有るよ

ロイヤルホテルはリーガロイヤルホテルはじめ系列のホテルで使える割引券が貰える

(1) 優待宿泊割引券(15%割引)

(2)優待食事割引券(20%割引)

(3)優待婚礼割引券(8%割引)

私は早稲田のリーガロイヤルホテルのランチブッフェに行ったことあるけどお安めなブッフェなのにブッフェ会場もホテル自体も豪華でとても素敵でブッフェも美味しかったからお勧め

よければ調べてみて+10

-0

-

135. 匿名 2025/11/16(日) 00:28:11

>>90

今の時代はネット証券。(初心者なら楽天証券がおすすめ)

なぜなら手数料が窓口より段違いに安いから。

あと商品ラインナップも多い。

口座開設のやり方は、YouTubeを見ながら楽天証券の開設、設定、購入方法など動画で解説してる人のを真似してやれば誰でもできるよ。+5

-0

-

136. 匿名 2025/11/16(日) 00:32:58

>>6

今の日本は、受け身だと資産形成ができないからね+5

-0

-

137. 匿名 2025/11/16(日) 01:28:35

投資の基本は長期・積立・分散だよ+6

-0

-

138. 匿名 2025/11/16(日) 01:46:02

>>1

毎月余ったお金を集約する口座を作ってるんだけど(楽天銀行)、私はそこに100万ちょっとだけ残るようにして、あとは楽天証券の積立に回してます+3

-0

-

139. 匿名 2025/11/16(日) 03:46:00

ファング➕も買ったんですけど、手数料っていつ引かれるんですか?

積み立て枠です

月に1万です+1

-0

-

140. 匿名 2025/11/16(日) 03:49:56

>>75

私も50歳から始めました

毎月5万が精一杯です+13

-0

-

141. 匿名 2025/11/16(日) 04:39:51

>>113

よこ

投資うさぎ好き。あと、がまぐちさんも正直で好き。

しかし最近、登録していたハ○っていう優しい語り口の人が、以前と別人のようになっててショックを受けた。

800万貯まりましたとか1000万突破しましたとか、3000万サイドFIRE目指しますとか言ってみんなで応援してたのに、実は億り人は既に達成していて会社も辞めていました。

やはりYouTuberは鵜呑みには出来ないな、と改めて実感しましたw+12

-0

-

142. 匿名 2025/11/16(日) 05:41:27

とりあえずNISAやるなら株が下がっても右往左往しないこと

NISAなんてなんでもいいからお金入れて投資して後はほっとくだけみたいなものだし

インデックス最強よ+6

-0

-

143. 匿名 2025/11/16(日) 05:55:38

>>105

>>113

ありがとう!

どちらも覗いてみます!+2

-0

-

144. 匿名 2025/11/16(日) 06:13:25

キオクシアはオソロシア+0

-0

-

145. 匿名 2025/11/16(日) 07:29:29

>>144

キオクシアは上げるんじゃない?AIニーズは変わらないし

むしろ気になるのはニデック

こんなのがNISAランキング上位とかNISA民は大丈夫なのかな?+1

-0

-

146. 匿名 2025/11/16(日) 09:42:57

時間を作ってインデックス投資に関する専門的な書籍(いわゆる名著と呼ばれる本)を読み漁ると良いです。

しっかり理論武装すれば、「オルカンが無価値になる~」だとか「暴落前を狙って売る~」といったコメントがどれだけ愚かな事を言ってるのかよくわかります。一番良くないのは曖昧にすること。 長期でやるものですから、曖昧なままにするとそれがどんどん蓄積していって狼狽売りに繋がりかねません。

また、税金についてもしっかり勉強しておかないと罠にハマります。 「金融所得課税が引き上げされるから損する~」といったコメントに惑わされたり、配当株、分配型の投信に安易に乗り換えたりしてはいけません。

ただし感情的に配当がある方が続けられるという人もいますから、しっかり理解した上でやるならいいかなとは思いますが。

とにかく知識が大切。知識があれば根拠と自信をもって、投資関連の情報を判断できるようになります。迷う事をとにかく減らしていきましょ。+9

-0

-

147. 匿名 2025/11/16(日) 10:21:33

>>120

入れ替えしない固定銘柄あるよ+4

-0

-

148. 匿名 2025/11/16(日) 10:24:11

>>132

ありがとうございます

よく知りもしないのに漠然とリスクが怖くて避けていましたが、勉強してやってみます+6

-1

-

149. 匿名 2025/11/16(日) 11:05:12

>>140

私は3万円です

同じく50歳+7

-1

-

150. 匿名 2025/11/16(日) 11:20:25

>>139

ネット証券なら買ったときに自動的に色々してくれてるから気にしなくて良いレベルよ

あとNISA口座なら売る時に非課税だし手数料も引かれないから計算が楽よ+8

-1

-

151. 匿名 2025/11/16(日) 11:23:58

毎月の給与から積立、そしてポイント投資もしていきまーす🔥+4

-0

-

152. 匿名 2025/11/16(日) 11:49:28

来年50になるので時間がないから月30万入れて枠全部使いきってます

今3040の人は時間があって羨ましいけどその年齢だと月10万くらいがやっとかもしれない+16

-5

-

153. 匿名 2025/11/16(日) 12:40:07

質問です。

楽天証券へ口座を開いたあと、毎月のNISA積立をクレカ払いにする場合は、楽天銀行の開設は不要ですよね?+11

-0

-

154. 匿名 2025/11/16(日) 12:45:03

>>1

最近は定期預金とかせず全部投資に入れて必要な時に取り崩せばいいんじゃないかとすら考え始めてます

+8

-2

-

155. 匿名 2025/11/16(日) 13:08:49

>>75

私は49になる直前からw+9

-0

-

156. 匿名 2025/11/16(日) 13:15:51

>>1![【NISA】初心者が質問するトピ]()

+15

-1

-

157. 匿名 2025/11/16(日) 13:24:20

靴磨きさんは馬鹿にされがちだけど、大暴落の後もホールドし続けて最終的にはお金持ちになった話だからね。+11

-0

-

158. 匿名 2025/11/16(日) 13:27:25

>>54

若いよ!羨ましいくらい若いよ!私もあなたと同じ歳だったら同じように遅いかな?って思うかもだけど若いから頑張って!私は51歳で急いで入金しているよ。+27

-0

-

159. 匿名 2025/11/16(日) 14:49:44

>>5

定期貯金だとお金が貯まらないからやってみようかなと。

YouTubeを見ながらみようみまめで2年前に始めけど

iPhone proが購入できるくらい増えたよ。

+6

-0

-

160. 匿名 2025/11/16(日) 16:01:45

>>49

最終決済した時点で円高なら目減りじゃないこのまま円安が進むと思ってるの

NISA=儲かるの風潮に違和感

NISAは非課税で普通は20.315%が課税される+0

-3

-

161. 匿名 2025/11/16(日) 16:09:52

>>36

決済してからの話だよ決済せずに利益なんかでないよ+0

-0

-

162. 匿名 2025/11/16(日) 16:39:40

先日からd払いかんたん資産運用始めました

d払いでやっている方いますか?+6

-0

-

163. 匿名 2025/11/16(日) 16:41:59

今月から始めました

もう51だし最短5年で生涯枠埋めるつもり

とりあえず年内に急いで今年の枠埋めようとしてる

つめたて枠は楽天のS&P500に全部してしまいました

それで成長枠をどうしようか迷っています

色々読んだり動画見たけどよくわからない

うちにとっては大金なので不安もあり、もう成長枠もオルカンかS&P500でいいかなとか思ったり

アラフィフの方、成長枠はもうちょっと冒険してたりしますか?

+12

-0

-

164. 匿名 2025/11/16(日) 16:53:26

>>120

銘柄・セクターが集中しているから一社だけじゃなくて 全体の業績悪化の可能性がある。幅広い業種に分散されたS&P500みたいなインデックスとはちょっと違う。

価格変動(ボラ)が大きい。高リターンが期待できるが振れ幅も大きく、大幅な下落を経験する可能性がある。(塩漬けに耐えられる体力と気力が必要)

オルカンやS&P500をコアで長期保有、FANG+は

サテライトで中短期目線で買ってる人が多いと思う。

+3

-0

-

165. 匿名 2025/11/16(日) 17:30:25

積み立てずに10万円のみオルカンにいれて20年放置したら増えるのかなぁ~+2

-0

-

166. 匿名 2025/11/16(日) 17:50:36

>>165

世界は成長しつづけていくし

基本的に分配金を再投資するから

それで増えていく可能性は高いよ+2

-0

-

167. 匿名 2025/11/16(日) 18:14:24

>>1

45歳だけど銀行には200万で株で4000万だわ。どーせ使わないお金なら資本として持ってた方がいいって考えるだわ。+1

-0

-

168. 匿名 2025/11/16(日) 18:15:29

>>165

逆に20年後にオルカンが増えていないというシナリオをAIに考えてもらった

・パターン①:世界経済そのものが停滞し続けるケース(人口減少・技術停滞・生産性の伸びが20年経過してもゼロ)

・パターン②:地政学リスクと供給不安が長期化するケース(戦争や紛争が続く・エネルギー問題が常態化する)

・パターン③:巨大な金融ショックの後遺症が長期化するケース(世界規模の大不況が、20年間何度も発生する)

どう…?起こりそう…?

起こると思うならインデックス投資はやめた方がいいかも+1

-0

-

169. 匿名 2025/11/16(日) 18:20:26

>>25

私は48歳から+2

-0

-

170. 匿名 2025/11/16(日) 18:25:52

>>165

165です。

未婚子なしの私は少しはお金に融通が利くので、シングルマザーの妹の姪と甥に子供NISAを作りたくて相談しました

妹は「投資=ギャンブル」だと思っているのでNISAはやりたがらないのです。

私が代わりにできるたらな~、お金が増えていく仕組みを知ってもらえたらな~って思っています。+5

-2

-

171. 匿名 2025/11/16(日) 18:31:32

もし将来引き出す時マイナスなんて事あるとどうなるんですか?+2

-0

-

172. 匿名 2025/11/16(日) 18:33:20

>>163

今年の分はオルカンかS&P500にしておいて来年からゆっくり考えるとか?+12

-0

-

173. 匿名 2025/11/16(日) 19:01:09

>>165

45万円くらいになるんじゃない?+4

-0

-

174. 匿名 2025/11/16(日) 19:12:43

>>58

偉すぎる+8

-0

-

175. 匿名 2025/11/16(日) 20:03:43

>>171

マイナスであっても老後資金だとしたらその中から少しずつ取り崩して使うしかない。

やる事は増えてようが減ってようが基本的には同じ。

だから若いうちに少しでも投資に回しておく事が大事。+5

-0

-

176. 匿名 2025/11/16(日) 20:10:19

>>172

ありがとうございます

ですよね

とりあえず今年ははじめたことで満足なので来年ゆっくり考えます

ここも参考に勉強していきます+3

-1

-

177. 匿名 2025/11/16(日) 20:40:28

>>103

6万!

ほんとはもうちょい入れたい!+8

-0

-

178. 匿名 2025/11/16(日) 20:41:00

投資超初心者です。

皆さんの投資の内訳を知りたいです。

つみたて投資枠 オルカン○万円

成長投資枠 S&P500 ○万円 など+5

-0

-

179. 匿名 2025/11/16(日) 23:02:27

ここの有識者の人はiDeCoもやってるのかな

NISA/iDeCo/現金貯金の割合良かったら教えてほしい

iDeCoの拠出ちょっと減らしてNISAに回すか悩んでる

節税対策どっち取るかってだけかな‥よくわからない😭+6

-0

-

180. 匿名 2025/11/16(日) 23:28:40

>>170

やりたがらない人に無理に勧めるものじゃ無いと思う

元本割れの可能性もあるし+7

-0

-

181. 匿名 2025/11/17(月) 00:55:45

>>179

iDeCoやってないです。

NISAのみ、あとは現金が少々。

このへんは色んな考え方があるから正解はないけど、NISAは少額でも継続してみたらインデックス長期投資の大切さがより実感できて楽しいよ。+6

-1

-

182. 匿名 2025/11/17(月) 07:57:32

>>163

私も51才です😗

私は成長枠は全部、日本高配当株

積立枠はsp500(FANG+ちょっとだけ)

夫は成長枠半分はオルカン

半分は日本高配当株

積立枠はオルカン

うちは夫婦満額(3600万)は無理なので、今ある貯金からいけるとこまでは入れる予定

お互い頑張りましょうね+7

-1

-

183. 匿名 2025/11/17(月) 08:42:44

>>153

不要っちゃ不要だけど、楽天銀行+楽天証券+楽天カード+楽天市場ユーザーだとポイントガッポガッポなんだけど、そもそも楽天市場使わない人には関係ない話かも

さらにポイントも投資できるけど…+5

-0

-

184. 匿名 2025/11/17(月) 10:09:21

>>153

私、楽天証券だけど楽天銀行開設してないよー。

楽天銀行口座なくても、証券口座に振り込めば毎日積み立てもできるよ。

+5

-0

-

185. 匿名 2025/11/17(月) 10:18:18

>>90

私は楽天で、姉がSBIで始めたんだけど、SBIは難しそうだった。

楽天は使いやすい分、ちょこちょこ積立設定変えたりできちゃう。

変えなくていいのに。+5

-1

-

186. 匿名 2025/11/17(月) 11:23:11

そんなことより>>1よちょっだけど為にならない私のNISA遍歴を聞いてくれ

わたしのメインバンクは郵便局

今から12年前の38歳

職場の方に勧められて使う予定のない有り金を国債に突っ込んでいた

ちょうどゆうちょの養老保険が満期になりその事で対面で相談に行く

その時「えー、こんなに資産あるならNISAにGOしちゃえばよくね?」ってことで勧められるまま元本が割れにくい「円奏会」購入

ここで痛恨のミス

「再投資」を選択しなかった

続く+4

-0

-

187. 匿名 2025/11/17(月) 11:25:43

>>170

私の姉は2年弱かかったよ。

相手が興味を持つまでこっちからできることはないよね~。+4

-1

-

188. 匿名 2025/11/17(月) 11:41:25

>>187

165です

仕組みを話しても理解できず「お金が減る国が騙そうとしているシステム」って理解です

難しいですよね,

わたしの説明が悪いかもしれないです+1

-5

-

189. 匿名 2025/11/17(月) 12:03:36

>>93

なるよ笑

リーマンなんて80%下がったし

歴史的な大暴落なんていつ何時でもある

オルカンってほぼアメリカ株だからリスク分散にならないし+9

-1

-

190. 匿名 2025/11/17(月) 13:03:10

>>188

会うたびに「今めっちゃ下げてる」とか「今めっちゃ儲かってる」とかは言ってたけど、

姉が興味持ってくれてのは、ついにプラス100万!ってなってからだった。

システムにつては金融庁のURLを送って自分で学んでもらったよ~。

+4

-0

-

191. 匿名 2025/11/17(月) 13:17:22

>>189

オルカンの米国比率は今は65%くらい?でも米国株が弱くなれば50%とか40%になるんじゃないの?+13

-0

-

192. 匿名 2025/11/17(月) 13:36:48

この預かり金5万って何でしょうか??

オルカンをかってるんですが、この5万は使われてないってことでしょうか??

スポット買いというのをしてから表示されるようになった気がします。![【NISA】初心者が質問するトピ]()

+1

-0

-

193. 匿名 2025/11/17(月) 14:02:12

>>192

投資信託は約定(注文確定)されるまでにタイムラグがある、あと資金移動したタイミングが加味されてる場合もある。

なので2〜3日放置しておけば勝手に消えてるよ。+7

-0

-

194. 匿名 2025/11/17(月) 14:04:34

>>193

うわー気になってたのでいです! ありがとうございます!!!+5

-0

-

195. 匿名 2025/11/17(月) 14:38:13

>>152

今できることをやるだけですからね。

お互いがんばろう~。+5

-1

-

196. 匿名 2025/11/17(月) 14:40:46

>>103

毎月余ったお金全部入れちゃってる。

+3

-0

-

197. 匿名 2025/11/17(月) 16:40:14

>>64

そこらへんはYou Tubeで最新情報を自分で収集してみたほうが早いよ

気に入ったのがあれば自己責任で買ってみるのもありだし+2

-0

-

198. 匿名 2025/11/17(月) 16:42:08

>>118

NISAならいつでも売却できる

iDeCoは無理らしい+7

-0

-

199. 匿名 2025/11/17(月) 20:09:27

>>182

ありがとうございます。

日本高配当株は分配金があったりするやつでしょうか?

気になってました。

参考になります。

+3

-0

-

200. 匿名 2025/11/17(月) 22:21:25

Aに月30万

A.Bに月15万ずつ

の場合、Aに30万の方が複利の効果でたくさんお金が増える(減る)のでしょうか?+3

-0

-

201. 匿名 2025/11/17(月) 22:32:33

>>5

貯金がそこそこあって、銀行に置いておくのもなんだなと思って+7

-0

-

202. 匿名 2025/11/17(月) 23:19:18

>>3

特定や一般口座だと、儲かったら税金が2割ちょっと引かれる。NISAはいくら儲かっても引かれない。

「年金だけでは生活出来ないから、NISA、iDeCoで老後の為にコツコツやってねって。生活保護も今みたいな制度は維持出来ないからね!」という政府からのメッセージ。+18

-1

-

203. 匿名 2025/11/17(月) 23:22:12

>>5

独身で老後が不安→節税も出来るしとiDeCoやる→増えていくから旧積み立てNISAも始める→新NISAになり枠増えたからコツコツ頑張っている。

+2

-0

-

204. 匿名 2025/11/17(月) 23:34:16

>>94

横。やるとしたら一般と特定口座の税金を30%とかにすると思う。

NISAは、イギリスのISA参考に作られてるし、課税対象になったら、流石の日本でも暴動起きる。

+7

-0

-

205. 匿名 2025/11/17(月) 23:44:20

>>12

なったら売ればいいんだし、なるまでやればいいじゃんって思ってる。+6

-0

-

206. 匿名 2025/11/17(月) 23:46:49

>>120

Meta Platforms(メタ、旧Facebook)

Amazon(アマゾン・ドット・コム)

Netflix(ネットフリックス)

Alphabet(アルファベット、旧Google)

Apple(アップル)

Microsoft(マイクロソフト)

の6銘柄は固定。だから、ここが下がるとかなり痛いので、上下激しい。

だから、コア(核)はオルカンやS&P500にして、FANG+はサテライトにした方がリスクは低くなる。+10

-1

-

207. 匿名 2025/11/17(月) 23:59:18

>>200

金額の大小は関係ないです。

複数のインデックスを保有しても複利はそれぞれに同じ期間分は働きます。

差が出るとしたらリターン差の分だけ金額が大きくなるか、小さくなるか程度です。+5

-0

-

208. 匿名 2025/11/18(火) 00:29:26

>>200

>>207ですが実際に計算してみたら分かりやすい。

AとBに半々入れても複利は平均して効くし、片方に満額入れても年利の分だけ複利が効く。

なのでどっちのパターンでも大きな違いはないです。![【NISA】初心者が質問するトピ]()

+6

-0

-

209. 匿名 2025/11/18(火) 02:41:28

>>200

どっちも変わらんとか言ってる人いるけど、利回りが違ったら結果違うじゃん+0

-0

-

210. 匿名 2025/11/18(火) 02:42:36

>>157

え?そんな話じゃないでしょ??+0

-2

-

211. 匿名 2025/11/18(火) 02:44:09

>>163

アラフィフからで全部sp500か

リスク高い気がするけど+5

-14

-

212. 匿名 2025/11/18(火) 02:45:24

>>171

「リターンの順序リスク」で検索+0

-0

-

213. 匿名 2025/11/18(火) 02:45:56

>>171

出口戦略で検索もいいかも+2

-0

-

214. 匿名 2025/11/18(火) 02:47:54

>>198

イデコは定期とかにスイッチングできるけど引き出せないね+3

-0

-

215. 匿名 2025/11/18(火) 02:50:36

>>126

5年以内に使う予定のあるお金は投資と別に貯金で作ったほうがいいよ+6

-0

-

216. 匿名 2025/11/18(火) 08:02:25

>>110

配当金分配金が出るタイプの銘柄なのでは?

そっちは来る+0

-0

-

217. 匿名 2025/11/18(火) 08:08:23

>>211

になこたない

女性は長生き傾向にあるから十分に恩恵はある

おじだんは短命だろうけど+6

-1

-

218. 匿名 2025/11/18(火) 08:10:43

>>217

いや、労働で定期収入ある期間が短いんだからリスク高いでしょ

寿命長くても現役時代と同じ収入がずっとあるわけじゃない+2

-0

-

219. 匿名 2025/11/18(火) 08:22:34

>>199

分配金が出ない普通の日本個別株です

優待株も好きなので全部で20銘柄くらい

配当は全部楽しみに使うと決めています

メインはNISAとiDeCoでインデックス積立をしていますがそれだけだとつまらないので、効率が悪いのを承知で個別株も少しずつ集めています

+2

-0

-

220. 匿名 2025/11/18(火) 09:44:16

>>219

楽しみながらやっておられるのとても素敵ですね

ありがとうございます!

+4

-0

-

221. 匿名 2025/11/18(火) 10:01:06

>>211

私もSP500で十分冒険してると思っちゃう。

+2

-0

-

222. 匿名 2025/11/18(火) 10:08:07

>>211

163です

分散は考えたほうがいいのでしょうね

オルカンだとアメリカ偏重のままだし、日本の個別株はまだハードルが高く悩みます

日本株のインデックスとかされてる方もいるのでしょうかね?

ありがとうございます

+3

-0

-

223. 匿名 2025/11/18(火) 10:10:19

>>222

株以外も考えた方がいいんじゃない

資産運用は株だけじゃないし、株が一番リスク高い+3

-0

-

224. 匿名 2025/11/18(火) 10:11:43

>>217

163です

長生き出来るように頑張ります!

ありがとうございます😊+1

-0

-

225. 匿名 2025/11/18(火) 10:23:47

>>223

ありがとうございます

定期と若い時に入った保険があって、あとポイントでちまちまと金買ったりしています

転職何度かしてまして年金も退職金も期待できないので現金はある程度確保しておかないとなと思います

+2

-0

-

226. 匿名 2025/11/18(火) 10:24:07

オルカンもアメリカ多いし意味ないって言う人いるけど、アメリカの調子が悪くなったら比率は変わるし、何も考えないで持つならオルカンだと思う。+16

-0

-

227. 匿名 2025/11/18(火) 10:40:26

>>225

株以外の資産ミックスでよく言われるのは債券、ゴールド、不動産(リート)とかだね

バランスファンドとかターゲットデイト型もあるよ+1

-0

-

228. 匿名 2025/11/18(火) 10:41:14

>>226

リバランス不要だしね

でもアラフィフからで株だけってのはリスク高いと思うな+8

-0

-

229. 匿名 2025/11/18(火) 10:54:34

>>5

インフレが凄すぎたので投資し始めました+9

-0

-

230. 匿名 2025/11/18(火) 11:06:57

>>227

勉強になります

NISAでもREIT銘柄結構人気ありますね

債券は元本割れはしないので貯金しとくより魅力ありますね+3

-0

-

231. 匿名 2025/11/18(火) 11:12:17

>>12

国がニーサを推奨しているうちはやらないと思う

それまでやったらいいだけ+2

-1

-

232. 匿名 2025/11/18(火) 11:27:59

>>226

ふゆこさんも考えるのが面倒だからオル・カンにしてるフシがあるよね+4

-0

-

233. 匿名 2025/11/18(火) 12:16:42

>>232

ふゆこさんってどこの女よ!+5

-0

-

234. 匿名 2025/11/18(火) 17:53:32

節約オタクのふゆこさんよ+4

-2

-

235. 匿名 2025/11/18(火) 18:24:14

知らんよ+1

-0

-

236. 匿名 2025/11/18(火) 23:55:08

>>163

やっぱり成長枠も急いで埋めてしまうほうがいいですかね?

今の相場は高すぎるんじゃないかと迷ってしまい踏ん切りがつきません+8

-0

-

237. 匿名 2025/11/19(水) 06:41:11

>>233

ヨコですが、節約系YouTuberのふゆこさん

私はがまぐち夫妻を参考にしてます+4

-0

-

238. 匿名 2025/11/19(水) 07:28:37

>>236

下がっても安眠できるなら

つーか欲かいてボラ高いものに突っ込みすぎの人多すぎ

10年売らない自信があるならやってみれば?+4

-1

-

239. 匿名 2025/11/19(水) 07:46:29

>>236

昨年そう思って年内に買ったら、

4月の下落時で泣きそうになった〜

今はそれも含めてプラス

+11

-0

-

240. 匿名 2025/11/19(水) 11:31:58

定期積立ほったらかし!最高じゃないですか! それが難しくて辞めちゃうかたとかも多いみたいですね。+7

-0

-

241. 匿名 2025/11/19(水) 12:45:56

>>226

比率はすこしづつしか変わるけど

たとえばアメリカ6割が10年かけて5割になるとか

その程度の入れ替えだと思うよ+1

-0

-

242. 匿名 2025/11/19(水) 13:29:04

>>240

本読んだりして理論武装するしかないよね

直感に反した方法だからさ

感情に従ったら不可能な資産形成だから+1

-0

-

243. 匿名 2025/11/19(水) 21:23:16

今後も投資が続くんですかね?

半導体セクターはどうなるのか。+3

-0

-

244. 匿名 2025/11/20(木) 11:34:12

>>237

こちらを参考にして、NISAを開始しました。+2

-0

-

245. 匿名 2025/11/20(木) 12:48:57

>>243

初心者は触らないほうがいいよ+4

-0

-

246. 匿名 2025/11/20(木) 15:48:40

>>25

やろうやろうと思ってて40歳で始めました

もっと早くやっとけば良かった+9

-0

-

247. 匿名 2025/11/20(木) 16:05:48

>>103

使う予定のない貯金があるので、いけるとこまで満額入れてます+5

-0

-

248. 匿名 2025/11/21(金) 01:11:38

今は夫婦で月15万SPで積み立てしてる。

今月100オルカンに成長枠で入れてみた。

同時に金と個人国債と個別株の見直しも。

定期預金や財形貯蓄が一番だと思ってたけど、ある程度まとまってきて長く保有するなら色々分散させたほうが気持ちは楽になるね。

42歳なので60歳でマンション住み替えか、70歳で免許返納やサ高住も視野に入れているのでまとまったお金をためたい。+4

-2

-

249. 匿名 2025/11/21(金) 06:05:19

>>248

利回りが全然違うからなあ

貯めるのと運用はリスクも違うから勉強した方がいいよ+3

-2

-

250. 匿名 2025/11/21(金) 07:09:46

>>249

言われなくてもしていますよ+2

-0

-

251. 匿名 2025/11/21(金) 08:15:32

>>250

それなら何より

ためたいって書いてたから、投資はためる感覚とは違うよって書いただけ+8

-1

-

252. 匿名 2025/11/21(金) 09:13:55

>>248

ここ初心者が質問するトピだよ〜。

質問への返信なら元コメの番号書いて欲しい。

独り言なら

定期トピの お金の話をしよう のほうがいいかもね+15

-2

-

253. 匿名 2025/11/21(金) 09:36:28

SBI証券利用して2ヶ月。

今日見たらオルカンもSP500もメガ10も上がってて、数日ぶりにプラスでした。

でも投資トピ?では下がった~みたいなレスが。

これはどういうことなんでしょう?

今日の価額が下がるんでしょうか?

+8

-0

-

254. 匿名 2025/11/21(金) 15:42:47

>>253

証券口座に反映されるのは1日遅れが一般的だからね。

米国株が昨晩から今朝にかけて下がった。

でも証券口座で確認できる基準価額はおとといの成績。

なので、明日のSBI証券を見てみれば分かるけど、下がってるはず。+13

-0

-

255. 匿名 2025/11/21(金) 16:40:46

>>179

iDeCoもやってる。

個人事業主になったので月2万3千から6万円に増やしたら、住民税が半分以下になった。収入自体は増えているけど。

NISAは月3万円。多い時は6万くらいやってたけど、iDeCo増やしたので減らした。

現金はかなり少なめ。

いざとなれば、個人年金解約すれば元本の300万くらいになるし、良いかなぁと。

退職金が無いか少ないなら、退職所得控除が使えるので、iDeCo良いよ!

+3

-0

-

256. 匿名 2025/11/21(金) 18:48:22

>>112

横ですが私は20年放置でオルカンとSP500のどちらかを選べず半分ずつにしてますが、勿体ないことしてるでしょうか?この2つならどちらかにした方がいいのかと思いつつ踏ん切りがつかなくて。+7

-2

-

257. 匿名 2025/11/22(土) 01:32:09

>>256

それは個人の好みの問題なので半分でも何でも良いです。

とにかく継続してなるべく長く市場にお金を置いておくことです。

複利の効果が馬鹿にならないくらいデカくなります。+14

-0

-

258. 匿名 2025/11/22(土) 06:31:30

しばらく相場が荒れそうだから初心者は無理ない積み立て設定して三ヶ月後か半年後まで見なくていいくらい+5

-0

-

259. 匿名 2025/11/22(土) 13:00:10

>>254

ありがとうございます。

+5

-0

-

260. 匿名 2025/11/22(土) 19:51:54

NISAって何で年間枠なんてあるの。

限度額を埋めるのに何年も掛かるのが勿体ない。+9

-0

-

261. 匿名 2025/11/22(土) 20:03:31

>>255

ありがとうございます!参考になります

NISAは今月始めたばかりですがiDeCoも一旦節税目的で今の金額のままいってみます🙇♂️+2

-0

-

262. 匿名 2025/11/22(土) 22:01:30

>>208

ありがとうございます!+2

-1

-

263. 匿名 2025/11/22(土) 23:06:50

>>260

アホが高値で一気に突っ込んで損しないように、最低5年の積立になるようになってる

そもそも少額制度だし+8

-0

-

264. 匿名 2025/11/23(日) 21:43:27

>>263

横

そのアホの1人なんだけどリッチ層の投資家からしたら1800万なんて少額なんですね〜。自分はカツカツよ。それでもなんとか新NISAを利用して出来るだけ突っ込んでガチホで老後のゆとりを手に入れます。+11

-0

-

265. 匿名 2025/11/23(日) 22:22:41

アホって言えばNISAでメタプラ買ってた人達息してるかな?+0

-0

-

266. 匿名 2025/11/24(月) 10:18:42

>>257

ありがとうございます+2

-0

-

267. 匿名 2025/11/24(月) 12:44:03

>>264

更横。NISAは庶民の為の制度だから、富裕層は特定や一般でどうぞって感じ。

「お金の話をしよう」トピも富裕層増えて来てる。

2年くらい前はコツコツ月3万民とかもっといたのに。

+5

-0

-

268. 匿名 2025/11/25(火) 13:35:02

>>267

旧積立ニーサが月3.3万しかできなかったからね+5

-0

-

269. 匿名 2025/11/25(火) 17:21:11

年初に何も分からない状態で購入してしまったバランスファンドが240万あります

インデックスに買い直した方がいいですか?

現在7%の利益がでています+1

-0

-

270. 匿名 2025/11/25(火) 17:49:27

>>269

7%だったらオルカンのがいいんじゃない?って思うけど~。

その時はそれが正解だと思った理由があるんでしょ。

私はバランスファンド考えたこともないから、自分で考えて答えを出した方がいいと思う。+3

-0

-

271. 匿名 2025/11/25(火) 20:21:24

今の時代、債券が含まれてるファンドなら投資効率は落ちるのは事実。

これを無駄と捉えるか、暴落時の備えと捉えるかで考え方が変わってくるね。

正解は自分で考えて決めるしかないけど、NISAと相性が良いのは含み益が完全に税金0円になる、S&P500やオルカンなどの株100%のファンドです。+4

-0

-

272. 匿名 2025/11/25(火) 20:38:03

>>269

年齢にもよるかと

比較的高齢なら守りの意味で資産の一部をバランスファンドにするのは有りかと

利益を伸ばしたいなら別のものかな+4

-0

-

273. 匿名 2025/11/25(火) 22:20:42

>>268

新NISAが始まったのは、2024年から。その頃はまだコツコツ民が結構トピにいたんだよ。

最近は5年最速一括民が増えて、かなり入れ替わってるのを感じる。

+6

-0

-

274. 匿名 2025/11/26(水) 10:27:07

個別株投資家がインデックスを新NISAで主戦場にし始めたからね

時代の流れというか投資家も変化していかないと置いていかれちゃうからね+2

-0

-

275. 匿名 2025/11/26(水) 11:45:45

>>271

いつの時代も債券より株の方が長期リターン高いよ+2

-0

-

276. 匿名 2025/11/26(水) 12:27:06

>>3

調理法によって美味しくなるものだよ

下手にいじくるとまずいことになる+3

-0

-

277. 匿名 2025/11/26(水) 12:29:33

>>269

同じく300万を投資していて評価額280万。300万に戻ったら新NISAに移すつもり。7%も利益が乗っかっているなら買い直しも良いと思うよ。+5

-0

-

278. 匿名 2025/11/26(水) 12:59:54

オルカンが良いかどうかはともかく、銀行定期なんかはインフレ時代にはあり得ない🙄+6

-0

-

279. 匿名 2025/11/26(水) 15:56:59

>>1

私も33歳のときに投資を始めました。

今46歳ですが、あの時インデックス投資を始めておいて本当に良かったと年々思います。

当時は、生活防衛資金とは別に少し貯金があって、それを投資に回すべきか私も迷いました。

結局、最初の数年は「毎月の貯蓄分の3万円だけ」を今で言うオルカン的なもので積み立てて様子見。

市場の上下に慣れてきた頃から、貯金も少しずつ投資に回して、月の積立額を増やしたり、10万一括購入をしてみたりと、経験と金額を積んでいきました。

相場が良かったという理由もあるかもしれませんが、元本に対して今は約2倍になっています。

老後のお金の不安や、最近の物価高への不安も、複利で少しずつ膨らんでいくのを見ると気持ちがだいぶ楽になります。

もちろん、これから暴落もあると思います。

いまでも「貯金と生活防衛資金と投資の割合」は悩みます。

33歳は遅すぎることはないと思います。

これから長い時間が味方してくれると思います。

+5

-0

-

280. 匿名 2025/11/26(水) 17:46:07

NISA始めて3ヶ月の初心者です。

毎日価額が上下して、その度に損益がマイナスプラスと動きますよね。

ふと、複利効果が生じるのはいつ??と疑問が。

再投資が行われるのは決算してから?

決算日の価額で損益が決まるんですか?

それなら、毎日の動きで上がった下がったとハラハラしても意味ないのかな?

毎日の動きも計算に入ってるんでしょうか?

+3

-0

-

281. 匿名 2025/11/26(水) 18:00:28

>>280

配当込みのインデックスなら、再投資はないけど増えていくはず

毎日見ても意味ないし、利回りは後で振り返った時に平均で計算するから、単年で上下しても長期で増えてれば利回りプラス+4

-0

-

282. 匿名 2025/11/27(木) 11:56:19

>>281

ベーシック?なオルカンやSP500、TOPIX等です。

日々の上下はあまり気にしなくていいんですね、良かった。

もう50後半なので長期持てるかわからずちょっと焦ってました。ありがとうございました。+3

-0

-

283. 匿名 2025/11/27(木) 12:04:33

本日午後から、大田区議会議員・那須りえ氏が大田区議会第四回定例会でNISAについて取りあげます

14時半過ぎあたりから大田区議会のYouTubeで配信されます

ご興味持たれた方はご覧くださいませ![【NISA】初心者が質問するトピ]()

+2

-0

-

284. 匿名 2025/11/27(木) 12:31:25

>>282

50後半なら株以外にも資産配分しといたほうがいいんじゃない

株か預金かみたいな極端な人がいるけど、債券、商品、リート、色々あるからね

株は分散していても一番リスクが高い+5

-0

-

285. 匿名 2025/11/28(金) 10:14:21

>>284

ありがとうございます。

気になっていた国債買っちゃいました。

チキンなので勇気が要りましたが、やってみないとわからない!と言い聞かせて。+3

-0

-

286. 匿名 2025/11/28(金) 14:03:35

>>283

自レスです

大田区議会議員・那須りえ氏がNISAに関して調べ、昨日の大田区議会第四回定例会で取り上げた内容がオフィシャルウェブサイトに掲載されました

初心者の方にもわかりやすくまとめられているので、ご興味持たれた方はお役立てください

※個別の商品などへの投資アドバイスではありません

(以下、一部抜粋)

『いまや、日本国民18歳以上の4人に一人が口座を持っているNISAですが

調べてみると、金融庁のチョット行き過ぎた表現もあり、金融庁の「うたい文句」で思わぬ”落とし穴”に、落とされないようにしていただきたいなあ、と思います。

一番の注意点は、元本割れしない、という甘い言葉

確かに金融庁のHPにはそういう記載がありますが、投資信託が元本割れしないとは言っていません。

NISAの対象商品すべてが元本割れしない、印象をうけてしまいますね。

嘘じゃないけど、、、、誤解を招きますね、

年金の投資で大損することがチョクチョクある国が、国民に投資をお勧めしているのですから、心して、いただきたいなあ、と思います』![NISAの”落とし穴”にご用心! | 奈須りえオフィシャルホームページ]() NISAの”落とし穴”にご用心! | 奈須りえオフィシャルホームページnasurie.com

NISAの”落とし穴”にご用心! | 奈須りえオフィシャルホームページnasurie.com大田区議会第四回定例会で、NISA=少額投資非課税制度について取り上げましたいまや、日本国民18歳以上の4人に一人が口座を持っているNISAですが調べてみると、金融庁のチョット行き過ぎた表現もあり、金融庁の「うたい文句」で思わぬ”落とし穴”に、落とされない...

+1

-1

-

287. 匿名 2025/11/28(金) 16:39:19

投資ね、様々な分野にアセットアロケーションするのは賢明です。

今はさすがに調整していますが金もです。私は「チキン」、グラム数千円台からウォッチしてたけど、押し目がなく勇気もなく買い遅れてしまった。でもこの急激な上昇で車一台分は利益が出ましたよ。米国金利と為替、地政学問題は毎日ウォッチしましよう。弱点は金利を生まないことです。+2

-0

-

288. 匿名 2025/11/28(金) 18:11:48

NISA5.000円だけはじめた+12

-0

-

289. 匿名 2025/11/28(金) 22:59:55

43歳にしてNISA始めました。慣れるまでオルカン五千円で、勉強しながら投資先も増やしていきたいな。+9

-0

-

290. 匿名 2025/11/29(土) 11:41:45

>>288

それ5円て意味だよwww

小数点の使い方って今学校でやらないの?

まさかそんなはずはないと思うけど+3

-1

-

291. 匿名 2025/11/29(土) 13:03:10

初心者です。

余剰金があるので年初一括したいのですが、

調べてみてもやり方がいまいちわからず😭

わかる方、教えていただきたいです。

ちなみに楽天証券です。

よろしくお願いします。+6

-0

-

292. 匿名 2025/11/29(土) 15:04:47

>>291

自分が楽天証券なら少しでもお力になれたのですが・・・

どなたかいらっしゃらないかな

私はかつてYouTubeを参考にしました

ためしに検索したのですが、もしつみたて投資枠で一括をお考えなら

新nisaつみたて投資枠で一括購入するやり方(楽天証券)

サラリーマン投資家ヤマムー

全体的な流れなら

【2025年最新版】楽天証券のNISA口座で年初一括360万円の投資を行う方法を実演解説

おにまるちゃんねる

あたりを参考にされてみたらどうでしょう?

ただ、一年から10か月前の映像なので楽天の仕様が変わっていたらごめんなさい

一括投資、上手くいきますように+6

-0

-

293. 匿名 2025/11/29(土) 15:08:28

>>291

You Tubeでワード検索しながら動画を見ながらやった方が分かりやすいと思います。

「楽天証券 年初一括設定」などで検索すると、画面を映したまま解説してる人がたくさん出てくるので、それを真似しながら設定をすれば大丈夫です。

どの銘柄を買うにしても自分でできるようになった方が今後も便利ですから、慌てずに1つずつ慣れてください。+8

-0

-

294. 匿名 2025/11/29(土) 17:06:41

参考になります+4

-0

-

295. 匿名 2025/11/30(日) 12:47:40

>>292

>>293

お二方、親切にありがとうございます!

YouTube見てやってみます!+3

-0

-

296. 匿名 2025/12/01(月) 16:25:40

すんげークレクレトピ立ったねwww+0

-5

-

297. 匿名 2025/12/02(火) 00:14:21

猫も杓子もNISAをやる時代ですからね+2

-0

-

298. 匿名 2025/12/02(火) 01:31:13

楽天証券で今年のつみたて枠が40万円残っているんだけど、使い切り制度で使い切った方がいいのか迷ってる

使い切りだと証券口座から引き落とし決済だからポイント付かないよね?

ちなみに楽天ゴールドカードなのでクレカ決済だと1%ポイント還元なんだけど

ポイントも欲しいなら今年の枠は無理に使い切らず、来年のつみたて額を増やすほうがいいかな?+2

-0

-

299. 匿名 2025/12/02(火) 01:37:21

月15万円ほど積み立てたくて、成長投資枠でも投資信託を積み立てして長期保有したいなと思ったのですが…かなり面倒というか厄介ですが?

成長投資枠は非課税期間が5年だから、5年毎にロールオーバーの手続き?が必要なんですよね?

それを5年毎に繰り返さないとだし、翌年の枠にロールオーバーする訳ですよね?

そして、そのまた翌年に買った分も5年後にロールオーバーとなると、何個も年数毎にロールオーバーしないといけないってことですか?+2

-3

-

300. 匿名 2025/12/02(火) 13:18:51

+7

-0

-

301. 匿名 2025/12/02(火) 13:19:55

>>298

私は使い切らないよー。

去年使い切ったら4月にめっちゃ下がって後悔したから+4

-0

-

302. 匿名 2025/12/02(火) 19:54:44

>>140

私は55からです。

その前、2年にも満たない期間ですが

仮想通貨も少しやってました。+6

-0

-

303. 匿名 2025/12/02(火) 21:01:50

>>17

私、実際にそれだった。

特定口座をまず開いて、少額で運用して1年ちょっとして、ある程度把握できるようになってからNISA口座開設、といった流れ。+4

-0

-

304. 匿名 2025/12/06(土) 03:04:07

>>1

2025年12月12日11時11分

日本M9大地震+ 金融崩壊の日にアセンションが始まる!

165800人だけが5次元へ!

プレアデス最終警告

![2025年12月12日11時11分 日本M9大地震+金融崩壊の日にアセンションが始まる!165800人だけが5次元へ!プレアデス最終警告]() 2025年12月12日11時11分 日本M9大地震+金融崩壊の日にアセンションが始まる!165800人だけが5次元へ!プレアデス最終警告youtu.be

2025年12月12日11時11分 日本M9大地震+金融崩壊の日にアセンションが始まる!165800人だけが5次元へ!プレアデス最終警告youtu.be2025年12月12日:大地震と金融崩壊の先に待つ5次元アセンション ~光の戦士よ、今こそ準備を~ いつもご視聴ありがとうございます! みなさんのいいねやコメントが、いつも大きな励みになっています。 チャンネル登録で、次なる予言スピリチュアルミステリー世界へ...

+0

-1

-

305. 匿名 2025/12/13(土) 16:39:21

>>111

横。

成長投資枠って120万円までじゃないですか?240万円は積み立て投資枠の方。

私の勘違いかな。+2

-1

-

306. 匿名 2025/12/14(日) 17:34:46

小額から始めて1年経ち、そこそこの利益がついたので来年からgsのゴールドと、メガ10にも更に小額で始めてみようと思いますが初心者には無謀ですか?+1

-1

-

307. 匿名 2025/12/15(月) 07:54:06

>>305

あなたの勘違いです+0

-0

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

1218コメント2020/04/15(水) 14:45

【質問トピ】専門的知識があるガル民に質問するトピ【教えて】

-

![]()

149コメント2019/08/16(金) 22:27

ヘアセット初心者が質問するトピ

-

![]()

467コメント2021/06/09(水) 09:37

トピ立てする程でもない些細な質問をするトピ(多分Part6)

-

![]()

140コメント2022/02/21(月) 20:41

どうぶつの森初心者の質問トピ

-

![]()

638コメント2022/05/03(火) 19:37

ピアノ初心者がピアノ経験者に質問するトピ

-

![]()

122コメント2022/04/27(水) 22:59

ピューロランド初心者が質問するトピ

-

![]()

94コメント2022/11/22(火) 16:58

ゲーム初心者が質問するとベテランの人が回答してくれるトピ

-

![]()

177コメント2023/01/31(火) 16:17

ガルちゃん初心者が質問するトピ

-

![]()

215コメント2025/09/28(日) 17:49

小学校入学に向けて、用品準備や何かしら気になることを質問するトピ

-

![]()

176コメント2025/11/01(土) 02:02

赤ちゃん育児初心者が質問して経験者に答えてもらうトピ

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する