-

1. 匿名 2025/08/01(金) 18:26:08

■「投資=危ない、怖い、損しそう」

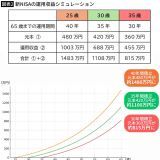

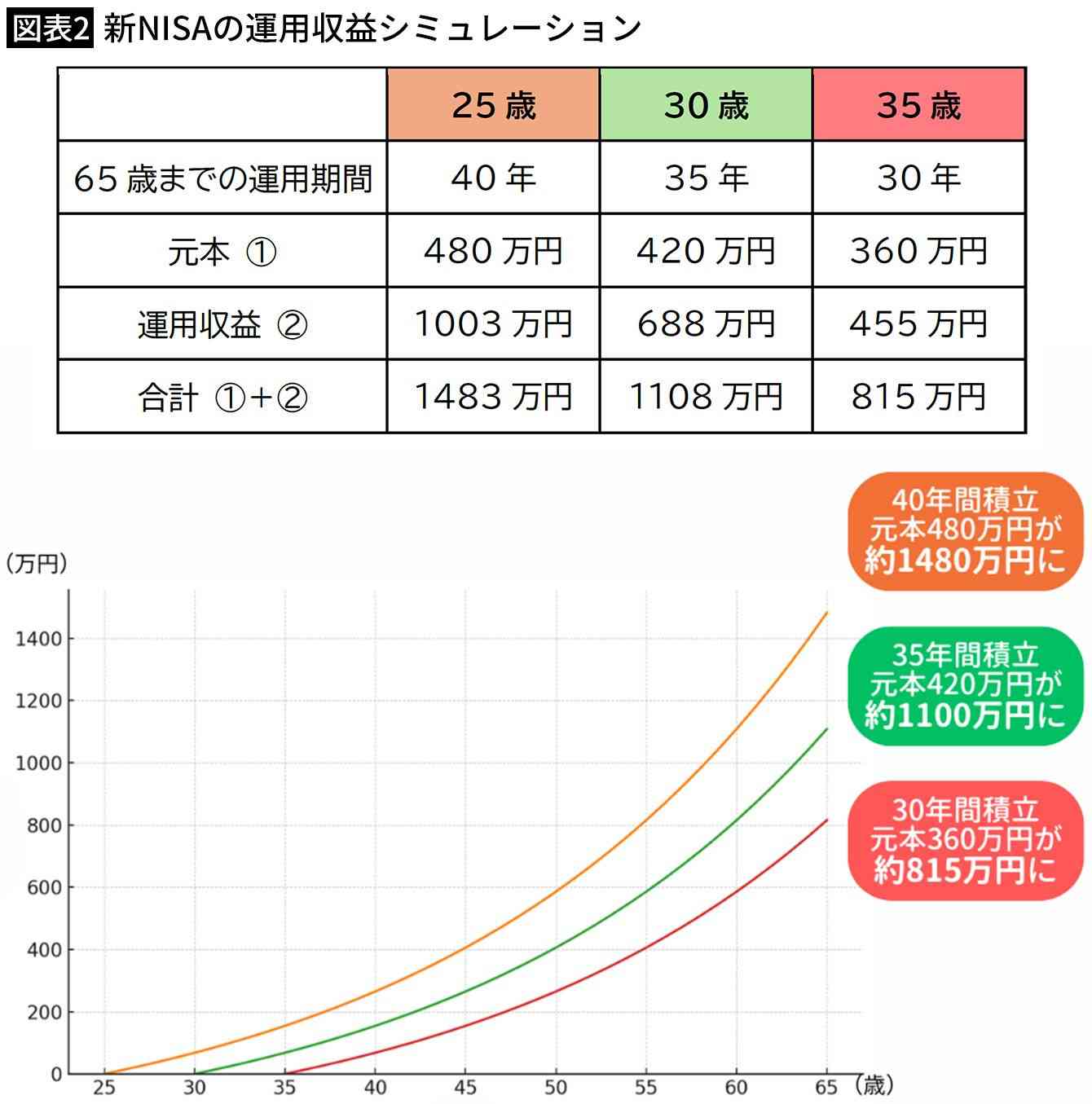

25歳と35歳では、600万円以上の差

「知っている人」と「知らない人」の間に、大きな情報の差が生まれています。

■「知識不足」のままでいいのか?

富める者はさらに富み、備えない者はますます取り残される。資産形成の現場では、そんな格差の構図が現実になりつつあります。この1年で金融資産が「増えた」と感じている世帯は約4割、その主な要因は、株価・債券価格の上昇や、配当・金利収入など、投資からのリターンを味方につけているのです。+68

-522

-

2. 匿名 2025/08/01(金) 18:27:11

4年前からやってる。

結構増えてるよ。

もっと前からやっておけばよかった。+1568

-142

-

3. 匿名 2025/08/01(金) 18:27:36

何、何〜政府案件?+1048

-145

-

4. 匿名 2025/08/01(金) 18:27:47

元手がないからできましぇん+1505

-48

-

5. 匿名 2025/08/01(金) 18:27:49

故森永卓郎さんが「政府が投資を促すときは裏があるからやめとけ」って言ってたよね

![【森永卓郎】新NISAはやめとけ]() 【森永卓郎】新NISAはやめとけyoutube.com

【森永卓郎】新NISAはやめとけyoutube.com▼最新の不動産・経済ニュースもわかる! 収益物件数NO.1「楽待アプリ」 https://www.rakumachi.jp/r/yhttr4ve?uiaid=youtube 【楽待】 公式サイト:https://www.rakumachi.jp/?uiaid=youtube 【公式SNS】 X(旧Twitter):https://twitter.com/RakumachiNews LINE...

財務省とマスコミが糸を引いてそうで怖い。+1892

-178

-

6. 匿名 2025/08/01(金) 18:27:58

会社のチャイナ平気でものとるよ+288

-24

-

7. 匿名 2025/08/01(金) 18:28:07

![「新NISAで月1万円」35歳から始めると+455万円、では25歳だと…「投資する人」と「しない人」の残酷な格差]()

+153

-11

-

8. 匿名 2025/08/01(金) 18:28:07

でも元本保証じゃないから

+1117

-35

-

9. 匿名 2025/08/01(金) 18:28:23

>>1

これってやっておくべきなん?結局投資損とかはないよね?前岸田総理の時あったよね?+17

-48

-

10. 匿名 2025/08/01(金) 18:28:51

国がおすすめしてたよね

信用できない+957

-102

-

11. 匿名 2025/08/01(金) 18:28:55

投資は自己責任でお願いします+459

-0

-

12. 匿名 2025/08/01(金) 18:29:05

やりたくてもそもそも余剰資金がないのよ。+603

-17

-

13. 匿名 2025/08/01(金) 18:29:05

上手くいったら、の話でしょ?+658

-21

-

14. 匿名 2025/08/01(金) 18:29:18

年齢ごとに元本違うのを比較するのはなんで?+33

-21

-

15. 匿名 2025/08/01(金) 18:29:59

自己責任で。絶対って無いからね。+399

-8

-

16. 匿名 2025/08/01(金) 18:30:11

といって定期などで寝かしといても価値は半減、なんてことにもなるだろうし+321

-14

-

17. 匿名 2025/08/01(金) 18:30:22

氷河期世代はもうアラフィフだからこんなとこでも不利だよね

投資する余裕ない人多いだろうし+673

-34

-

18. 匿名 2025/08/01(金) 18:30:26

iDeCoが6年で+400万

積立枠ニーサが1年前くらいから始めて+20万

個別が5年前から始めて+800万

資金がある人はどんどんお金持ちになると痛感+590

-20

-

19. 匿名 2025/08/01(金) 18:30:32

全く未経験だけど、何歳くらいまでなら投資スタートできるかな。+37

-5

-

20. 匿名 2025/08/01(金) 18:30:36

自己責任でいいよ。。投資は勧めるべきモノじゃないし

ただ将来的に格差がついたときはNISA活用しなかった人に支援とかは勘弁な。勿論、逆も然り+435

-51

-

21. 匿名 2025/08/01(金) 18:30:49

余っているお金で遊ぶのと同じ感覚です+99

-13

-

22. 匿名 2025/08/01(金) 18:30:55

積立NISAは始めたよ+184

-10

-

23. 匿名 2025/08/01(金) 18:31:06

>>14

毎月1万投資してる期間が長いか短いか。+100

-3

-

24. 匿名 2025/08/01(金) 18:31:11

>>10

日本銀行が保有してた民間会社の株式を売却した

というニュース

国民が株を買うように仕向けて

株価を上げて高く売り抜けてて草+289

-12

-

25. 匿名 2025/08/01(金) 18:31:13

>>5

もう関税の件でトランプと投資約束してるじゃん。

裏でも何でもないよw表ですこれは。+384

-25

-

26. 匿名 2025/08/01(金) 18:31:15

>>14

65歳まで月1万を積み立ての場合だからだよ+77

-0

-

27. 匿名 2025/08/01(金) 18:31:20

>>2

私は3年前からでsp500が+40%

+262

-11

-

28. 匿名 2025/08/01(金) 18:31:26

>>20

無い無い+21

-14

-

29. 匿名 2025/08/01(金) 18:31:46

>>9

投資に100%はないけど、長期で運用してたらほとんどマイナスになることはないとは言われてる。

マイナスの時期に換金しなきゃいいだけだからね。

あと長期で運用すると複利というのがプラスされてこれが大きいらしい。

ただ政府がNISAの利益に税金掛け出す可能性がある。

そこが1番のネック。+348

-19

-

30. 匿名 2025/08/01(金) 18:32:19

私は頭が悪いからしません。+288

-14

-

31. 匿名 2025/08/01(金) 18:32:20

>>4

100円から出来る+144

-22

-

32. 匿名 2025/08/01(金) 18:32:37

インフレ負けしない預金口座あったら投資しなくてもいいよ。ただ預金金利2%とかどこにあんだよって話だが+121

-3

-

33. 匿名 2025/08/01(金) 18:32:38

>>4

積み立ての話をしてるんだよ?

月に1万とかも捻出出来ないの?

+44

-67

-

34. 匿名 2025/08/01(金) 18:33:06

30代専業主婦ですが、2300万ほど米株に投資してます。

円安は大歓迎です+81

-77

-

35. 匿名 2025/08/01(金) 18:33:11

>>5

私の占い師も司法は変わることはほぼないけと行政はあいつらすぐ変えてくるから信用したらだめって言ってた+30

-59

-

36. 匿名 2025/08/01(金) 18:33:18

金持ちが増えるならいいことだからしたい人がしたらいいと思う!!!

わたしはしないけど+90

-12

-

37. 匿名 2025/08/01(金) 18:34:02

私は44歳から積立NISA始めて4年目くらいだけど、100万くらい増えてるよ+199

-13

-

38. 匿名 2025/08/01(金) 18:34:08

>>20

それな。制度改悪して課税対象にならないことを祈る…+119

-6

-

39. 匿名 2025/08/01(金) 18:34:13

>>5

現金で貯金が安全なのかな

家を買うのが安全なのかな

貯金せず経済を回すべきかな

お金の使い道に迷っちゃうね+350

-13

-

40. 匿名 2025/08/01(金) 18:34:25

>>4

5000円でいいから、やってみよう+172

-19

-

41. 匿名 2025/08/01(金) 18:34:42

>>5

死んでますやん+8

-38

-

42. 匿名 2025/08/01(金) 18:34:44

>>35

政府は信じられなくて占い師は信じるっていうのもなんだかなあ…+161

-9

-

43. 匿名 2025/08/01(金) 18:34:48

>>20

大損しても自己責任だよね

+92

-5

-

44. 匿名 2025/08/01(金) 18:34:54

3年前から始めて+600万くらいになったよ

ポイント投資も9万が17万くらいにはなってる+103

-6

-

45. 匿名 2025/08/01(金) 18:35:08

50歳ぐらいから初めても意味あるんですか?+116

-4

-

46. 匿名 2025/08/01(金) 18:35:13

>>31

競馬で100円買った方が高配当の可能性がある+14

-53

-

47. 匿名 2025/08/01(金) 18:35:31

>>4

これにプラスってw

ガル民の投資アレルギーは呆れを通り越して笑えてくる

積み立てニーサって月々に数百円〜数万円とかでやってくんだよ?

何を勘違いしてるのか

高齢者の投資への拒否反応って完全に思考を停止してるんだね+137

-116

-

48. 匿名 2025/08/01(金) 18:35:44

>>5

KSD前首相がロンドンの金融街シティで「日本人の眠った貯金をたたき起こして市場に注入します!」とか約束をしてきたらしい。

大暴落したら慌てて株を手放す人達は、国際金融市場での一番の養分なんだよ。

ガチホが鉄則だよ!+364

-12

-

49. 匿名 2025/08/01(金) 18:35:54

ニーサを貯金と考えてしてる人いる?+70

-7

-

50. 匿名 2025/08/01(金) 18:36:06

>>5

本人は投資は絶対駄目と言いながらめちゃくちゃ投資で儲けてたけどね

あと息子は投資賛成派+334

-13

-

51. 匿名 2025/08/01(金) 18:36:07

私は性格悪いから嫌いな人には>>5みたいに言ってる+73

-30

-

52. 匿名 2025/08/01(金) 18:36:09

>>46

ダメだ、こりゃ+39

-1

-

53. 匿名 2025/08/01(金) 18:36:25

NISAに全部突っ込んだらダメ。分散投資鉄則+31

-14

-

54. 匿名 2025/08/01(金) 18:36:50

>>47

株=失敗→クビくくって死ぬ、一家破滅みたいな?笑笑+73

-29

-

55. 匿名 2025/08/01(金) 18:36:52

>>46

5パーくらいは取れると言われてるから

競馬より良いよ+1

-5

-

56. 匿名 2025/08/01(金) 18:37:17

>>1

財務省 天下りが運営してる+48

-2

-

57. 匿名 2025/08/01(金) 18:37:26

口座にあるとすぐ使っちゃうから積立で初めてみた。+10

-2

-

58. 匿名 2025/08/01(金) 18:37:45

>>13

長期でみるとほとんどマイナスになる可能性は少ないよ

短期で見たら下がるけど積立なら下がった時にいっぱい買えるし

毎月1万〜3万ずつ積み立てて、5年ほどで50万は増えてるよ

普通預金に置いてるとそのまま…

やるかやらないかは自由だよ

確かにリスクはある

金利引下げた時40万利益あったのが一気にマイナスになった

でもそのまま置いてたら今プラス50万

月5,000円くらいなら、通ってないジムの会費払うよりマシでしょ それくらいの剰余金で運用するんだよ

別に怪しくないと思うけど+234

-19

-

59. 匿名 2025/08/01(金) 18:37:48

>>51

正解!!!+36

-10

-

60. 匿名 2025/08/01(金) 18:38:00

>>55

5円の儲け(´・_・`)+2

-1

-

61. 匿名 2025/08/01(金) 18:38:05

>>33

横だけど、月1はあるよ

でも貯金と違って無くなる可能性があるんでしょ。

インフレリスクあるのも知ってるけど、

月1やってわずかな利益得られるかどうかを悶々としながら過ごすの辛い+8

-37

-

62. 匿名 2025/08/01(金) 18:38:16

>>54

バブル崩壊を経験した世代かね?

トラウマ的な?+27

-5

-

63. 匿名 2025/08/01(金) 18:38:28

>>5

よく貯金してても利息がつかないから投資に回した方が良いと聞きますがnisaも元本割れしない事もないのかな?必ず利益が出るなら1万円ならやってみたいですが+8

-26

-

64. 匿名 2025/08/01(金) 18:38:29

>>54

それを避けるための積み立てなのにね

株投資と積み立てニーサの区別すらつかないならコメントしなきゃ良いのにね

そう言う人が真っ先にコメントするよねガルって+92

-13

-

65. 匿名 2025/08/01(金) 18:39:00

>>60

銀行に置いたらゼロに近いじゃん+11

-4

-

66. 匿名 2025/08/01(金) 18:39:03

>>38

いや、富裕層から金融課税強化するらしいし、ないとも限らない。とは言え政府が非課税のNISA勧めて、後で課税したら暴動起きるわ。国営詐欺にも程がある+156

-1

-

67. 匿名 2025/08/01(金) 18:39:09

>>54

まず株で首くくるような人はギャンブラー

いくら金持ってても破滅する

+40

-2

-

68. 匿名 2025/08/01(金) 18:39:10

積み立てが長くなってくると元本と利益でけっこうな金額になってくる。そうすると値動きも大きくなる。4月の関税ショックで私は250万くらい評価額が減ったよ。こういう時に怖くなってやっぱり投資なんてやめる!って人も多い。理屈ではわかってても怖いんだよね。+73

-0

-

69. 匿名 2025/08/01(金) 18:39:17

>>1

私はやりませんw![岸田氏、NISA加入せず 「制度拡充が大事」(共同通信) - Yahoo!ニュース]() 岸田氏、NISA加入せず 「制度拡充が大事」(共同通信) - Yahoo!ニュースnews.yahoo.co.jp

岸田氏、NISA加入せず 「制度拡充が大事」(共同通信) - Yahoo!ニュースnews.yahoo.co.jp自民党の岸田文雄前首相は3日のインターネット番組で、少額投資非課税制度(NISA)に加入していないと明らかにした。同制度は「資産所得倍増」や「貯蓄から投資へ」を掲げた岸田政権の象徴的な取り組み。「

+65

-6

-

70. 匿名 2025/08/01(金) 18:39:19

>>61

普通に人気上位のやつやってたら無くなる可能性ほぼない

無くなるとしたら世界大戦か地球滅亡+78

-2

-

71. 匿名 2025/08/01(金) 18:39:49

>>63

必ず利益はでません+57

-1

-

72. 匿名 2025/08/01(金) 18:40:04

>>45

なんかなさそうだよね。

70歳の時に出口戦略とか考える頭もないよ+78

-17

-

73. 匿名 2025/08/01(金) 18:40:10

日本政府がいって

うまいこといったためしがないからね

全部嘘+7

-9

-

74. 匿名 2025/08/01(金) 18:40:13

>>29

NISAの利益に税金掛け出す可能性がある。

これはないんじゃない?

もし税金掛けたらNISAじゃなくなる+146

-20

-

75. 匿名 2025/08/01(金) 18:40:26

>>63

売り時によってはマイナスになる

海外勤務になると強制終了になる商品もあるからよく説明を受けないといけない+18

-2

-

76. 匿名 2025/08/01(金) 18:40:34

一回やってみよう!って思ってSBI証券の口座作ろうとしたら

何故かなかなかスムーズに行かなくてこれはやるなって事かな?と思ってやってないな〜

+80

-7

-

77. 匿名 2025/08/01(金) 18:40:35

>>70

第三次世界大戦はもうすぐでしょw+6

-17

-

78. 匿名 2025/08/01(金) 18:40:42

年金でさえ消えたしね+6

-5

-

79. 匿名 2025/08/01(金) 18:40:43

>>45

ないって言われてるよね

だから私はもう貯金だけにするよ+96

-12

-

80. 匿名 2025/08/01(金) 18:41:02

>>18

お金がお金をうむ。その理解してない人は一生労働者で終わる+277

-12

-

81. 匿名 2025/08/01(金) 18:41:31

若いならやった方がいい

若くないならやらない方がいい+28

-3

-

82. 匿名 2025/08/01(金) 18:41:34

>>61

まぁそれは個人の考え方だから否定はしないよ

貯金なら0になることはないしね

(かと言って積み立てニーサもリスク分散してるから0になんてなりようはないんだけど)

あと貯金なら損しないって考えは捨てた方が良いよ?

10年前に貯金した1万円で今同じもの買えないでしょう?

それはその差額分の損益が出てるってことだからね+81

-3

-

83. 匿名 2025/08/01(金) 18:41:42

プラスって今まではそうだったというだけで、未来永劫プラスになるとは限らない。やるならこの認識でいないとね+16

-0

-

84. 匿名 2025/08/01(金) 18:42:04

>>47

FXはやめた方がいいよ+81

-3

-

85. 匿名 2025/08/01(金) 18:42:22

>>80

特に問題ないひとたちだよ

+12

-1

-

86. 匿名 2025/08/01(金) 18:42:28

>>63

必ず利益が出たタイミングで換金したらいい。

わざわざ損するタイミングで利確する人はもうお話にならない+53

-2

-

87. 匿名 2025/08/01(金) 18:42:46

>>5

バブル崩壊で証券が紙切れになったのをみてた世代だから、怖くて手が出せない…。

周りみんなやってるけどそんな利益出るもんなの?+278

-11

-

88. 匿名 2025/08/01(金) 18:42:47

うまい話には裏があるっていうからコツコツ貯金します。+8

-3

-

89. 匿名 2025/08/01(金) 18:42:48

>>18

私も今見たら運用益26%くらいになって過去最高だった。

もちろん下がることも想定内なので何とも思わないけど、

銀行に入れてたら増えもしないんだよなとつくづく思う。

価値観人それぞれだし、

やりたい人だけやればいい。+227

-2

-

90. 匿名 2025/08/01(金) 18:43:14

>>74

つい最近掛けようとした動きがあったばかりだよ。+86

-4

-

91. 匿名 2025/08/01(金) 18:43:18

>>29

NISAの利益に税金かかるようになるなら実質NISA廃止ってことだわね+143

-1

-

92. 匿名 2025/08/01(金) 18:43:21

>>77

なら貯金も無意味やな+36

-2

-

93. 匿名 2025/08/01(金) 18:43:28

去年の1月から始めた

ずーっと銀行の積立預金に寝かせてたの悔やまれる(>_<)![「新NISAで月1万円」35歳から始めると+455万円、では25歳だと…「投資する人」と「しない人」の残酷な格差]()

+121

-3

-

94. 匿名 2025/08/01(金) 18:43:35

>>18

6年前くらいから初めてる人賢いよね+177

-7

-

95. 匿名 2025/08/01(金) 18:44:05

>>35

占い師信じるの🔮??+27

-0

-

96. 匿名 2025/08/01(金) 18:44:07

>>49

🙋♀️+29

-0

-

97. 匿名 2025/08/01(金) 18:44:29

>>4

2000円からしてますよ。+31

-1

-

98. 匿名 2025/08/01(金) 18:44:34

>>45

自由だけど私5年くらいで40万利益出てるよ

40万程度ならめんどいわってことなら意味無いけど+71

-4

-

99. 匿名 2025/08/01(金) 18:44:41

>>83

過去の事しか皆んなわからないしね。+2

-2

-

100. 匿名 2025/08/01(金) 18:44:45

>>2

私は7年で+120万。

夫も6年で+120万。

子供達は3年でそれぞれ+50万。

頑なにNISAやらない人いるけど、もったいないなーと思ってる。+446

-43

-

101. 匿名 2025/08/01(金) 18:44:56

>>58

金利引下げた時40万利益あったのが一気にマイナスになった

でもそのまま置いてたら今プラス50万

そのまま置いててもっと下がる可能性もあるよね。

だから怖い。+51

-11

-

102. 匿名 2025/08/01(金) 18:44:58

ニーサやってるけど、月額5千円積み立ててるだけ

なくなっても仕方ない、増えたらラッキーくらいの感じでやってるだけ

残したいお金は他で手堅く積み立ててる+67

-1

-

103. 匿名 2025/08/01(金) 18:45:35

>>1

NISAやってる人の60歳くらいなったときの顔がいまから楽しみで仕方がない+53

-3

-

104. 匿名 2025/08/01(金) 18:45:48

>>79

金利がある世界が帰ってきたからね。

今後は間違いなく、各銀行がお金のある高齢者を利率で釣ってくる。

利率のいいところに貯金しておくのは悪くない選択だと思うよ。

私はガンガン投資しますけど。+68

-0

-

105. 匿名 2025/08/01(金) 18:45:51

>>18

iDeCoは60歳だか65歳まで引き出せないっていうのが怖くて手出せないのよね〜

途中で制度が変わったりしそうで+156

-5

-

106. 匿名 2025/08/01(金) 18:46:19

>>87

個別株はそうだね。+13

-16

-

107. 匿名 2025/08/01(金) 18:46:23

貯金は減らないしね☆って言ってる人

貯金は円に全投資してるのと同じだよ

円でしか見てないから減ってないように見えるけど

価値は上がったり下がったりしているよ

現に今物価高じゃん

物価高ってのはお金の価値が下がってるってこと

100円と卵が交換できていたのに

100円では釣り合わなくなってきた+122

-7

-

108. 匿名 2025/08/01(金) 18:46:28

投資やり始めたら、ゲーム課金のように資金投入止まらない。

なるべく早く沢山入れたら、レベルアップするから

いつ満足出来るかな。

+57

-2

-

109. 匿名 2025/08/01(金) 18:46:34

まだ初めて5ヶ月だけど8%以上利益でてるよ

すぐに使う予定がなかったり余剰資金は銀行にただ預けるよりNISAやった方がいいと思うよ+25

-2

-

110. 匿名 2025/08/01(金) 18:47:00

>>45

70歳の義母は積立NISAやってるよ。新NISAから始めたけど少し増えているらしい。増えたら子供に譲るらしいよ。+60

-6

-

111. 匿名 2025/08/01(金) 18:47:33

数十年後もプラスになっているか分からない

(かなりあやしい)

から踏み出せない+10

-10

-

112. 匿名 2025/08/01(金) 18:47:41

>富める者はさらに富み、備えない者はますます取り残される

知識ない人がこれを鵜呑みにすると危険+9

-6

-

113. 匿名 2025/08/01(金) 18:47:45

>>1

上手い話には裏がある。+37

-16

-

114. 匿名 2025/08/01(金) 18:47:58

>>101

ポイント投資で体験してみては?+31

-0

-

115. 匿名 2025/08/01(金) 18:48:35

>>101

そう思うバカは貯金だけしてればいいよ+14

-23

-

116. 匿名 2025/08/01(金) 18:48:56

NISAやってる人が思うこと

もっと早くやればよかった+144

-2

-

117. 匿名 2025/08/01(金) 18:49:06

>>113

まったく上手い話じゃなくない?

元本割れする可能性あるっていってるじゃん?+35

-3

-

118. 匿名 2025/08/01(金) 18:49:18

>>10

年金が足りないから税金は考慮するから自力で用意してねっていう制度だよ

信じられないという理由でやらないのも自由だし

見越して備えるのも自由+189

-8

-

119. 匿名 2025/08/01(金) 18:49:44

>>87

バブルの時は今流行りのインデックス積立て投資無かったので大損食らった

今の積立てはバブルになったら少量買って暴落したらたくさん買おうってやり方

勝手に多く少なく買ってくれるのでほっておく+119

-1

-

120. 匿名 2025/08/01(金) 18:50:46

AIが進化していくこの先の未来が予測不能で、本当に右肩上がりになるのかとっても不安

円の価値は今後も下がり続けるの確定な感じなので投資は必要だけど

+0

-1

-

121. 匿名 2025/08/01(金) 18:51:11

ニーサで人気なのは「世界で今現在優良な株」の詰め合わせ。

その時その時優良である株の詰め合わせ。

その株価が落ち続けて戻らないということは、全世界の優良な企業が潰れ続け、尚且つ新しい企業も永遠に生まれないという状態を指します。

「この先どうなるかわからない」という人はそういう事態が起きた時、世界がどうなっているか想像してみて欲しい。

貯金どころではない。+62

-1

-

122. 匿名 2025/08/01(金) 18:51:23

>>10

なら貯金しとけばいいやん+55

-1

-

123. 匿名 2025/08/01(金) 18:51:32

>>1

ええなー

既にアラフィフだよ+40

-3

-

124. 匿名 2025/08/01(金) 18:51:44

>>87

結局種が大きくないと爆益は出ない

庶民から爆益出してるのは一握りの才能ある人

少額投資でもしないよりマシかと言われたら、損も出るからマシとは言い切れない+124

-2

-

125. 匿名 2025/08/01(金) 18:52:06

>>108

下げてきたら死にそう+3

-1

-

126. 匿名 2025/08/01(金) 18:52:51

イデコやってるけど、銀行に預けておくよりは少しマシかな?程度のもん

しかも欲しいタイミングで利益が出てるとは限らない+6

-0

-

127. 匿名 2025/08/01(金) 18:53:00

銀行に行ったり手続きするのが無理+2

-10

-

128. 匿名 2025/08/01(金) 18:53:02

45歳だけど今からやっても多少は足しになるかなあ+27

-0

-

129. 匿名 2025/08/01(金) 18:54:19

金利上がったって言ったって昔みたいに定期預金に預けて5%とかじゃないからね

少額でもやっといた方がいいと思うよ

私は単位株派だけど+14

-0

-

130. 匿名 2025/08/01(金) 18:54:38

新NISAで720万円を30年寝かせたらいくらになるのかなぁ+11

-2

-

131. 匿名 2025/08/01(金) 18:54:58

これってなんで増えるんだっけ?リスクはあるんだよね?

怪しさ満載でちゃんと理解してないんだけど+6

-12

-

132. 匿名 2025/08/01(金) 18:55:29

>>125

体が勝手に震えるよww下向いて歩いてる。+0

-1

-

133. 匿名 2025/08/01(金) 18:55:40

iDeCoもニーサもやっててどっちも今はプラスだけど老後にプラスになってるかは疑問+12

-1

-

134. 匿名 2025/08/01(金) 18:55:53

>>2

私も一年半前からやっていてリスク分散を考えて四資産にしたんだけど(普通の貯蓄より少しでも割が良ければ程度の気持ちではじめた)予想以上に育っていて驚いたw

もっと早くやってたら良かったと思うよ+209

-9

-

135. 匿名 2025/08/01(金) 18:56:19

>>130

年利

金額

増加額面

2%

約1,303万円

約583万円

4%

約2,335万円

約1,615万円

6%

約4,142万円

約3,422万円

7%

約5,472万円

約4,752万円

8%

約7,267万円

約6,547万円

+14

-1

-

136. 匿名 2025/08/01(金) 18:56:42

>>24

そんなもんだよ

若い世代も食いものにされてるね+75

-0

-

137. 匿名 2025/08/01(金) 18:56:54

>>1

ずっと右肩上がりとかお花畑+49

-1

-

138. 匿名 2025/08/01(金) 18:56:55

50から始めて間に合う?どれがおすすめ?+9

-1

-

139. 匿名 2025/08/01(金) 18:57:21

>>63

素人が投機したら食い物にされるだけ

ここではやたら勧めてくるよね

そりゃ~買う人が増えれば増えるほど

株価が上がって既に持ってる人が得をするからね

つまりそういうことなんよ

そんなうまい話がガルで転がってるはずがない+62

-25

-

140. 匿名 2025/08/01(金) 18:57:37

>>46

こんな風に期待値で物事を考えられないと相対的に損をします+8

-1

-

141. 匿名 2025/08/01(金) 18:57:51

>>77

日本も戦争に巻き込まれますか?+8

-1

-

142. 匿名 2025/08/01(金) 18:57:53

>>17

氷河期世代だけど、44歳で始めたよー。今アラフィフだけど。70歳や80歳になっても、少しずつ引き出しながらそのまま運用はしておく予定。今からでも始めたら良いのに。今が一番若いよ。+144

-8

-

143. 匿名 2025/08/01(金) 18:57:58

>>101

損せぬものに儲けなし+42

-2

-

144. 匿名 2025/08/01(金) 18:58:01

49歳から始めて今54歳。今も積み立て中です。仕事もして普通預金にも貯めてます。多分運用分は手をつけずに終わりそう。子供にあげるわ。+10

-0

-

145. 匿名 2025/08/01(金) 18:58:21

>>8

だからすごく増えるんだよ

リスクがないものはあんまり増えない

リスクがないのにすごく増えるのは詐欺+209

-13

-

146. 匿名 2025/08/01(金) 18:58:29

貯金できてる人は少しは投資してもいいかとも思うけど お金の事は正解はないよ+7

-1

-

147. 匿名 2025/08/01(金) 18:58:55

7年目で元本350万に対してプラス360万

かなり細々やっててもこれだから

昔に始めたのが吉だと思ってる

+31

-0

-

148. 匿名 2025/08/01(金) 18:59:16

>>124

もう上限決まってるニーサ関係ない話してますやん+1

-6

-

149. 匿名 2025/08/01(金) 19:00:47

>>102

それじゃあんまり増えないでしょ+8

-2

-

150. 匿名 2025/08/01(金) 19:00:53

貯金の利息みたいに年々着実に増えてく物ではないの?1コメの画像だとそんな感じの右上りグラフだからこれが普通ならやるけど、マイナスになることもあるの?+9

-2

-

151. 匿名 2025/08/01(金) 19:00:56

自己責任だから好きにしたらいいけど、

ブームだからといって住宅ローンや教育費で余剰資金ない方が投資するのは危険

自分の遊興費が減るくらいなら問題ないが子供の進学に必要なお金は手を付けない事+45

-0

-

152. 匿名 2025/08/01(金) 19:01:02

>>126

私もiDeCoやっているけど、45%増えてるから銀行に預けるより全然利益出てる+20

-0

-

153. 匿名 2025/08/01(金) 19:01:02

投資とか興味ない+8

-4

-

154. 匿名 2025/08/01(金) 19:01:47

>>5

株で怖いのは、財務省でも政府でもねぇ、コンセンサス下回るという文句で好決算でもばんばん売ってくるとこだわ。なら決算悪いだろうから空売り入れたら折り込み済みで爆上げやん

なんやんねん!!

やで(`・∀・´)

+28

-2

-

155. 匿名 2025/08/01(金) 19:01:53

>>4

医療保険や携帯代見直してnisaのインデックスファンドに回すやり方もあるよね

探すと結構無駄な出費あるから+81

-0

-

156. 匿名 2025/08/01(金) 19:02:00

>>4

私も無い

最初は週500円から始めた

今は月15000円やってる+89

-2

-

157. 匿名 2025/08/01(金) 19:02:33

>>17

氷河期こそ個人差すごいよ

バブル真っ只中で生きてきたから投資アレルギーな人多いけど、アベノミクスとかで目が覚めた人はわりと成功してる+93

-3

-

158. 匿名 2025/08/01(金) 19:02:38

国が推してることはちょっと疑ったほうがいいと思う

みんな儲かるわけじゃないし、もしそんなのがあったらなぜそれが可能なのか根拠を教えてほしい+3

-16

-

159. 匿名 2025/08/01(金) 19:02:53

>>105

うちの場合は自営でかなり節税になるから一石二鳥でしてる+47

-0

-

160. 匿名 2025/08/01(金) 19:03:26

円の価値が半分になってるのに投資しない人は何と戦ってるの?+22

-1

-

161. 匿名 2025/08/01(金) 19:03:34

>>1

問題はね、自分が年寄りになったタイミングで、世界経済が長く深刻な下げ期にハマっているかどうか。

積立NISAのリスクは、その一点のみです。

そして、それはもうね、どうにもならない運なんですよ。+102

-3

-

162. 匿名 2025/08/01(金) 19:03:56

>>158

ググッたらいくらでも出てくるよ+7

-1

-

163. 匿名 2025/08/01(金) 19:04:10

>>128

私は去年46歳で始めましたよ

へそくりくらいの気持ちで積み立ててます+32

-0

-

164. 匿名 2025/08/01(金) 19:04:17

>>150

あるよ+4

-0

-

165. 匿名 2025/08/01(金) 19:05:10

iDeCoとNISAでかれこれ500万以上増えてる

やるやらないは自由だけど、偏見で投資はやめとけみたいな考えの人は改めたほうがいいと思う+25

-2

-

166. 匿名 2025/08/01(金) 19:05:19

>>8

アメリカ経済がいつ崩れるのか見極めてギリギリのところで利確するのが勝ち逃げなんだけどね、それがわからないから怖いよねって話+203

-5

-

167. 匿名 2025/08/01(金) 19:06:05

こないだ喫茶店で保険の勧誘?みたいのをされてるご夫婦がいて、ニーサに回すお金でこの保険買えって説得されてたな‥

他人事だけど、うーん?と思いながら聞いてた+14

-0

-

168. 匿名 2025/08/01(金) 19:06:42

自分が良いと思った方法でいいじゃない

どっちがいいとかではなくさ

+14

-0

-

169. 匿名 2025/08/01(金) 19:07:47

>>33

よこ

なんか保険の勧誘のおばちゃんみたいなセリフだよね+33

-7

-

170. 匿名 2025/08/01(金) 19:08:11

>>45

私は50歳の時から始めて5年で約2倍になってるよ。

意味ないと思う?

+61

-13

-

171. 匿名 2025/08/01(金) 19:08:18

もう40代後半で始めても意味ないって聞いた事あって、だから結局してないや。+3

-7

-

172. 匿名 2025/08/01(金) 19:08:29

>>100

どうやってやるのかよくわかってない

+240

-13

-

173. 匿名 2025/08/01(金) 19:09:13

>>170

月いくらぐらい入れてますか?+21

-0

-

174. 匿名 2025/08/01(金) 19:09:51

しつこくCMで全自動で~とか言ってるけど

あんなの更新プログラムでなんとでも操作されちゃう

やるんなら自分の判断でやったほうがいいと思う+1

-1

-

175. 匿名 2025/08/01(金) 19:10:06

私は金で結構プラスになったよ。+10

-0

-

176. 匿名 2025/08/01(金) 19:10:32

第三次世界大戦始まったら吹っ飛びそう

もし余裕できたら金貨買おうかなって思ってる+9

-0

-

177. 匿名 2025/08/01(金) 19:10:32

S&Pは為替の影響があるから不安になる。+6

-0

-

178. 匿名 2025/08/01(金) 19:10:36

>>161

ツミニーなら利確できるのでは+7

-0

-

179. 匿名 2025/08/01(金) 19:10:38

>>170

NISAで?+13

-0

-

180. 匿名 2025/08/01(金) 19:10:51

勉強すればする程不安がなくなりもっと早くやっておけばと後悔するよね

マネーリテラシーと不動産リテラシー、税金は学生の授業で一番やるべき+45

-0

-

181. 匿名 2025/08/01(金) 19:10:59

>>163

おお~良いですね

財形以外に細々と普通預金で貯金してた1万円でいっちょやってみようかな+10

-0

-

182. 匿名 2025/08/01(金) 19:11:17

>>35

正論だね+4

-8

-

183. 匿名 2025/08/01(金) 19:11:54

>>30

騙されて1億円とられた事件あるものね

詐欺られたら悲惨だから、うまい話には近づかない🥲

+6

-14

-

184. 匿名 2025/08/01(金) 19:12:35

年間生活費×2を残した余剰で投資するべきって聞いたよ

どこにそんなお金あるのさ+20

-2

-

185. 匿名 2025/08/01(金) 19:12:46

>>180

我が子にはちゃんと教えられるようにしとかないとなと思う。

なんか怖いからやめときなさいって感じだと将来恨まれそう。+15

-0

-

186. 匿名 2025/08/01(金) 19:12:57

>>171

50で始めて1年半

積み立てNISAは短期間でも10%は増えてるよ

個別株も始めて、そちらは半年で25%のプラス

10%でも銀行に預けるよりは、って思うと全然違う+11

-0

-

187. 匿名 2025/08/01(金) 19:13:39

>>101

でもまたそのまま置いてたら戻るよ+34

-3

-

188. 匿名 2025/08/01(金) 19:14:27

>>160

円に全力で投資してることが島国で理解しにくいんだよね

日本人は円への一点投資家+16

-0

-

189. 匿名 2025/08/01(金) 19:14:27

>>5

いずれ投資で儲けてる人たちに多額の税金を掛けるようになるだろうね+130

-11

-

190. 匿名 2025/08/01(金) 19:14:38

>>183

NISAや投資の話を聞いて

上手い話だと思うタイプの人はやらなくて正解かもね

何がそんなに上手い話に聞こえてるのか不明+45

-1

-

191. 匿名 2025/08/01(金) 19:14:41

なんだかんだと増えてるけど下がった時のメンタルはキツめ。+8

-0

-

192. 匿名 2025/08/01(金) 19:15:00

>>183

それはわけのわからん個人にお金渡すからでしょ…

投資関係ないわ

頭悪すぎ+32

-0

-

193. 匿名 2025/08/01(金) 19:15:20

先にiDeCoをした方がいいよ+2

-0

-

194. 匿名 2025/08/01(金) 19:16:06

>>171

て、思うじゃない

意外と40歳からが長いのよ

長生きリスク+12

-0

-

195. 匿名 2025/08/01(金) 19:16:40

>>179

横だけど全然あるよ

+8

-1

-

196. 匿名 2025/08/01(金) 19:16:42

なんか怖い人やよくわからないからやらない人はそれでいいと思う+27

-0

-

197. 匿名 2025/08/01(金) 19:16:48

>>189

でもプラスだよね

儲けに課税なんだし+68

-2

-

198. 匿名 2025/08/01(金) 19:16:59

>>149

たしかにニーサでは少ししか増えてませんね

会社してるので節税にもなるしで小規模企業共済にMAX掛けてます。他もあるけど、私の場合はそこが1番メリットが大きい+9

-0

-

199. 匿名 2025/08/01(金) 19:17:07

日本人は形式に囚われすぎてるな

投資という形態でのリターンだとお得に感じるのだろうね

もっと視野を広げてみなさい、月1万で出来ることは山ほどある

例えば子供の習い事、月1万でやらせたスポーツが数億のリターンになるかもしれない+3

-11

-

200. 匿名 2025/08/01(金) 19:17:11

>>30

それも有りだと思う

投資はやり方間違えると怖いしね

やってるとどんどんリスクを取りたくなる

お金が増えたらどんどん投資額を増やしてレバレッジや信用に手を出して失敗する人もいる

それをやるくらいならやらないってのもあり+94

-0

-

201. 匿名 2025/08/01(金) 19:17:34

>>189

だとしてもプラスなんだから良いと思うけどな

預金の利息も税金ひかれてるじゃん+92

-3

-

202. 匿名 2025/08/01(金) 19:18:24

>>190

全然うまい話しじゃない。元本割れリスクあるし下がったら精神的にダメージあるし売るタイミングも難しい。+21

-0

-

203. 匿名 2025/08/01(金) 19:18:36

みんなすごいな

3年前から毎月1万積立で、まだプラス10万だよ

+19

-0

-

204. 匿名 2025/08/01(金) 19:18:43

>>118

私もこれだと思ってる

まじで社会保障こっから先は崩壊せざるを得ない状況なんで、ごめんけど各自で投資やっといてくれる?30代40代は特に払い損になるから投資でなんとか備えといてって方だと思ってる+88

-3

-

205. 匿名 2025/08/01(金) 19:18:57

>>142

みんながみんな70〜80歳まで生きられるとは限らないよね+41

-19

-

206. 匿名 2025/08/01(金) 19:19:07

>>195

NISAでじゃ無理でしょ

1年目の分だけが2倍とかならわかるけど+9

-5

-

207. 匿名 2025/08/01(金) 19:19:48

>>205

よこ

年金と違って死んだら無くなるわけじゃないよ+32

-1

-

208. 匿名 2025/08/01(金) 19:19:50

>>29

それより先に今預金利息にかかる20.315%の税金が上がりそうな気がするわ。+26

-0

-

209. 匿名 2025/08/01(金) 19:19:57

>>196

私に関係ないしね

やらなくていいと思う

+7

-0

-

210. 匿名 2025/08/01(金) 19:20:02

>>189

1,000万増える→20%取られる。80%残る。何もしなかったらその80%はない。+97

-3

-

211. 匿名 2025/08/01(金) 19:20:18

>>145

凄くじゃないよね。ちょっとだよね?+45

-7

-

212. 匿名 2025/08/01(金) 19:20:18

>>178

「老後資金の積立」の利確、私、そんなカジュアルにできる自信ないわ。😩+4

-0

-

213. 匿名 2025/08/01(金) 19:20:19

>>5

森永卓郎さん懐かしい😭+11

-3

-

214. 匿名 2025/08/01(金) 19:20:44

>>5

まあ本当にみんなみんな儲かって仕方がないって話でも

儲けた人はネットでも黙ってるはずなんだよね

儲からずマイナスになった人は

こういう話題には触れたがらないし見ないようにしてる

あれこれ勧めてくるのは

ガル民を勧誘して儲けようとしてる人たちなんだよね

こういうの本当によくないと思う

赤の他人に儲け話を勧めて反論したら説教してくる時点で

マンション投資を持ち掛ける電話営業とかと変わらない+143

-62

-

215. 匿名 2025/08/01(金) 19:20:46

>>100

ちなみに、月々いくらでその利益が出ていますか?+149

-3

-

216. 匿名 2025/08/01(金) 19:20:55

投資は絶対成功するとは限らないからね

失敗する可能性もある

それを考慮してやるべきだよ+4

-0

-

217. 匿名 2025/08/01(金) 19:21:15

>>118

政府はそうとしか言ってないのに

上手い話は〜とか

国に騙されてるとか

何言ってるのかわからない人多数+82

-6

-

218. 匿名 2025/08/01(金) 19:21:51

>>206

よこ

sp500が5年でちょうど2倍弱になってるから普通ってか王道だと思います+16

-0

-

219. 匿名 2025/08/01(金) 19:22:00

>>5

やらなくていいよ。

あなたみたいに経済活動が停滞してくれてる人がいてくれれば、私みたいなニーサ好きの人間が何の苦労もせずに富裕層に上がっていけるからかえってありがたい。

これからの高齢少子化と物価高の時代、生存競争に敵はできるだけ少ない方がいいからね。+37

-39

-

220. 匿名 2025/08/01(金) 19:23:25

>>218

でも積み立ててたら元金が増えてるわけで2倍にはなってないはず

積み立てNISAを1年目だけ積み立ててその後は放置してるなら2倍くらいになるかもね

素人に5年で二倍になったと言うのは誤解させるよ+10

-5

-

221. 匿名 2025/08/01(金) 19:23:33

>>87

戦争で儲かった人もいるんだから、バブル崩壊で大儲けした人もいるだろうね+41

-2

-

222. 匿名 2025/08/01(金) 19:23:52

>>214

末期だ…

理屈説明しても聞かないだろうな…

一つだけ簡単に。

そもそもが競馬とかと違って、誰かの負けが誰かの勝ちになるシステムじゃないです。+82

-22

-

223. 匿名 2025/08/01(金) 19:24:28

>>209

ガソリンやエネルギーの価格もパンの価格に反映されるし世界情勢で動くから、無関係だわって本当に言えるのはロイヤルファミリー位だけどね+1

-1

-

224. 匿名 2025/08/01(金) 19:25:01

>>220

元コメント積み立てとは書いてないよ。+5

-0

-

225. 匿名 2025/08/01(金) 19:25:03

>>219

横だけど、投資しない人がいるからってあなたの投資が成功するわけじゃないよ

マウント取るのはいいけどよく分からないこと言ってる+63

-10

-

226. 匿名 2025/08/01(金) 19:25:31

いまのとこNISAは非課税だけどすぐにルール変えるからな

+1

-2

-

227. 匿名 2025/08/01(金) 19:25:54

>>8

その通りだよ。シミュレーション通りにいけば誰も苦労しない。

大体さ、いくら時間を掛ければ上がるとはいえ、自分が現金化しようと思った時にちょうど暴落するかもしれない。いや、てか何歳の時に現金化するんだよそもそも。+225

-5

-

228. 匿名 2025/08/01(金) 19:26:05

>>223

やらない人のことは

私には関係ないって言ってるんだよ

そんなに怖いならそこまで進めないよ

やりたくないならならなくていい+2

-0

-

229. 匿名 2025/08/01(金) 19:26:11

>>224

50歳からNISAを始めて2倍になったと聞けば普通は5年間NISAで積み立てを続けてると思うでしょ

1年目の投資だけって思わないよ+2

-7

-

230. 匿名 2025/08/01(金) 19:26:40

>>222

「みんなで幸せになれるシステム?(笑)」

うわぁ~余計に胡散臭いじゃん

引っかかる人だけ狙いなさいな+14

-42

-

231. 匿名 2025/08/01(金) 19:26:43

>>61

わずかじゃないと思うけどね。

月1を30年続けたら元金360万

運用益(年利5%)455万

合わせて815万になるよ。+18

-1

-

232. 匿名 2025/08/01(金) 19:26:47

>>224

成長投資したんでない?+3

-0

-

233. 匿名 2025/08/01(金) 19:26:56

>>1

今はいいけど自分が65になった時

どうなってるかなんて誰にもわからないよね+26

-1

-

234. 匿名 2025/08/01(金) 19:27:03

>>20

自分で考えない貧乏人ほどクレクレが激しいからな+57

-4

-

235. 匿名 2025/08/01(金) 19:27:21

>>214

世界は成長するって簡単な話なんよ

江戸時代に戻るって言うなら株やっても意味ないけど+23

-9

-

236. 匿名 2025/08/01(金) 19:27:22

>>105

うちもそれがネックだなぁと思ったから、とりあえず月5000円だけしてる+26

-1

-

237. 匿名 2025/08/01(金) 19:27:46

>>206

横だけど2018年から数年だけ積み立てて寝かせてある積立NISAは倍以上になってるよ+22

-0

-

238. 匿名 2025/08/01(金) 19:27:49

>>225

ニーサやってて失敗を前提に話すバカがどれだけいるだろうか?頭使ってよ+5

-17

-

239. 匿名 2025/08/01(金) 19:28:01

会社でidecoみたいなやつに入らなきゃいけなくて、ここ1年くらいは損してたけど全体で見るとプラスだけど

あれもNISAと同じ感じの複利ってやつなのかな?+9

-0

-

240. 匿名 2025/08/01(金) 19:28:09

>>227

確かに私は何歳でやめようか悩んでるわ。増やして使わず死ぬのかしら。byアラ還。+85

-0

-

241. 匿名 2025/08/01(金) 19:28:27

>>203

でも普通預金に置いてたら5円とかだよ

キャンペーン定期でもせいぜい1,000円くらい

そんな雀の涙なのに税金取られてんだぜ+35

-1

-

242. 匿名 2025/08/01(金) 19:29:11

>>229

いや?

五年前は今と違って旧ニーサで成長投資か積立の片方しか出来なかった。

ニーサ始めました=どちらか だから普通にある。

+10

-1

-

243. 匿名 2025/08/01(金) 19:29:25

>>142

令和6年からで44歳って氷河期世代?+13

-3

-

244. 匿名 2025/08/01(金) 19:29:35

>>2

私も…ただの積立てはやってたし、

もっと早く積立NISAにしとけば良かった。+190

-8

-

245. 匿名 2025/08/01(金) 19:29:44

>>15

余暇分でやるもんじゃない?

ギャンブルみたいなもんよ+14

-4

-

246. 匿名 2025/08/01(金) 19:29:58

>>212

そう?大暴落しそうなときがあれば利確するしかなくない?+0

-0

-

247. 匿名 2025/08/01(金) 19:30:19

>>188

値上がりしている地域の物件ではなく、買った瞬間に2割値下がりする不動産にレバかけるのも凄いなと思う+2

-0

-

248. 匿名 2025/08/01(金) 19:30:25

そもそも預けられるほどの資金がないのよ…

賃金upが物価高に追いついてないじゃん

毎日節約して生きてんだよなぁ+7

-0

-

249. 匿名 2025/08/01(金) 19:30:25

>>135

すごい。

実際その頃にはどのくらいになるのかな。2%くらいかな。+5

-0

-

250. 匿名 2025/08/01(金) 19:30:44

>>201

ね、ないところから取るわけではないからね

まあ少ない方がいいのはわかるけど+18

-0

-

251. 匿名 2025/08/01(金) 19:30:54

>>228

ごめん間違えた💧+1

-0

-

252. 匿名 2025/08/01(金) 19:31:02

>>233

このままインフレしていったら今のお金の価値はだいぶ目減りするよ

預金で寝かせておくなんて怖すぎる+12

-3

-

253. 匿名 2025/08/01(金) 19:31:06

>>230

誰もそんな事言ってないけど…

とりあえず一回ググッて仕組みわかった上で書かないとお話にならないよ。+33

-3

-

254. 匿名 2025/08/01(金) 19:31:24

>>247

そんなことしてる人いるの?実需以外で+0

-0

-

255. 匿名 2025/08/01(金) 19:31:53

>>95

>>42

占い師を信じるんじゃなくて自分で納得したから信じるんだよ+2

-6

-

256. 匿名 2025/08/01(金) 19:31:53

銀行の金利も少ないですよね

NISA興味あるけどなかなか一歩踏み出せない

楽天とか各銀行や郵便局もありますが、してる方は何処でやってますか?+11

-0

-

257. 匿名 2025/08/01(金) 19:32:27

>>5

所詮、博打だからね

競馬、競輪、競艇

宝くじ

カジノ

みたいな流行りの

いずれどうなるのかは‥‥‥‥+17

-35

-

258. 匿名 2025/08/01(金) 19:32:44

>>256

初心者は楽天が扱いやすいと聞いて楽天証券にしました。+12

-0

-

259. 匿名 2025/08/01(金) 19:33:03

>>249

めちゃくちゃ手堅い年利2%からの計算だね+11

-1

-

260. 匿名 2025/08/01(金) 19:33:08

NISAに限らず投資って始めるまでがめんどくさいのよね

手続きとか

損する以前の問題がある+46

-0

-

261. 匿名 2025/08/01(金) 19:33:17

逆に考えると若い頃に使う金にはそれくらいの価値があるということよ

余ってるんならいいけどね+10

-1

-

262. 匿名 2025/08/01(金) 19:33:52

>>100

あんまり増えてないね

オルカンか?+34

-7

-

263. 匿名 2025/08/01(金) 19:34:10

積立ニーサ始まった時に初めて5年で元手が200万が300万になったよ

頭金に使ったけど

また初めて今10万プラス+7

-2

-

264. 匿名 2025/08/01(金) 19:34:28

>>256

地道に地元信用金庫とかの

金利0.6とか0.8の定期預金

来年はもう少し上がる予定だとか

+8

-0

-

265. 匿名 2025/08/01(金) 19:36:00

>>257

それ全部投機だよね

今話してるのは投資の話+30

-2

-

266. 匿名 2025/08/01(金) 19:36:17

>>261

その考え方はとても大事よね

インフレするからとかよりそっちの理由が大きい

20代の持つ1000円と50代の持つ1000円なら20代の方が圧倒的に価値が高い

これが分かれば投資したくなると思う+20

-0

-

267. 匿名 2025/08/01(金) 19:36:43

>>169

でもガルババアって保険のおばさんの口軽には乗って医療保険は入るじゃん+8

-6

-

268. 匿名 2025/08/01(金) 19:36:57

>>262

元手が少ないのでは+58

-0

-

269. 匿名 2025/08/01(金) 19:37:05

減る可能性もあると覚悟してやればよいよな

+9

-0

-

270. 匿名 2025/08/01(金) 19:37:35

>>1

国が投資を勧めるってのが有り得ないからやりたくない。貯金でいい。+43

-12

-

271. 匿名 2025/08/01(金) 19:37:50

>>269

私はそうしてる。だから現金もしっかり貯めてる。+0

-0

-

272. 匿名 2025/08/01(金) 19:38:17

>>270

勧めてるどころか国自体が年金を投資で運用してるよ+28

-0

-

273. 匿名 2025/08/01(金) 19:38:26

NISAやidecoでsp500だのオルカンだの買うのは投資というよりはもはや貯蓄+35

-3

-

274. 匿名 2025/08/01(金) 19:38:28

>>30

私も頭悪いけど積立の設定さえすればあとはほったらかしにするだけだから最初だけ口座開設とかめんどいのを乗り越えれば楽だよ。

ちなみに毎月1万積立、50万くらい積み立てたとこだけど+25万になったよ。+63

-5

-

275. 匿名 2025/08/01(金) 19:38:38

ニーサの稼働率とか見ると投資やってない人まだたくさんいるじゃん

でもそれでいいと思う

私より年収が5〜10倍くらいある人と同じかそれ以上の資産持てるから、そういう人たちの中でもやらない人がいてくれたほうがなんかありがたい+9

-0

-

276. 匿名 2025/08/01(金) 19:38:38

>>212

去年の8月と今年の4月、な~んにもできなかったの。

売るのも買い増すのも怖くて。

年取ってから、「今だ!売れ!」って判断出来るかなぁ?自信ないよ😂+14

-1

-

277. 匿名 2025/08/01(金) 19:38:41

>>4

実際のところ20代で元本500万も用意できる人少ないと思う

自分も30代でなんとか作った100万で始めたわ+24

-8

-

278. 匿名 2025/08/01(金) 19:39:11

>>100

そんなもんなんだ。意外と利益少ないんだね。+126

-20

-

279. 匿名 2025/08/01(金) 19:39:32

>>276

4%ルールとかに基づいて定期的に売却するようにすればいいと思う+13

-0

-

280. 匿名 2025/08/01(金) 19:39:44

自分の買っているインデックスが大暴落しても、大高騰しても売ってはいけません。

これを守らずに失敗する人が沢山いるんだろうな+9

-0

-

281. 匿名 2025/08/01(金) 19:39:51

>>253

永遠に上がり続ける株価というのが前提でしょ?

株取引では必ず勝ち負けは付きまとうもんよ

ただ元手が少ないってだけの話

+2

-29

-

282. 匿名 2025/08/01(金) 19:40:04

>>256

SBI、楽天とかネット証券だと30分程度で口座開設できて100円単位で始められるので貯金箱感覚でインデックス投信でも始めるといいと思います

段々と慣れて、分かってきますよー+18

-0

-

283. 匿名 2025/08/01(金) 19:40:04

>>278

額じゃなく率で見ないと

書いてないけどさ+96

-2

-

284. 匿名 2025/08/01(金) 19:40:45

>>101

積立投資でほったらかしなら短期でも5%は固い

長期でリスク取るならもっと狙える

株でもそうだけど下がったときに焦って手放しちゃう人が一番損をする+29

-1

-

285. 匿名 2025/08/01(金) 19:41:01

>>2

コロナ前のやつが65%プラスとかになってて、

その時は新ニーサ前だったからチリチリやってたんだけど、700万くらいぶっ込んでおけばよかったよ😓+119

-15

-

286. 匿名 2025/08/01(金) 19:41:23

>>2

ほんとにそう思うー。

S&P500ありがたいくらい増えてるよ。

政府の思うツボとかっていう陰謀論はよく聞くけど、実際にやってて利益出てるのに…と白い目で見てる。+225

-13

-

287. 匿名 2025/08/01(金) 19:41:52

>>277

よこ

いやー毎月1万を10年かけて貯めた100万でやるのと、最初から毎月1万やるのじゃ恐ろしい差が生まれるね+25

-0

-

288. 匿名 2025/08/01(金) 19:41:57

NISAはやった方がいいけど、優先順位としては

ふるさと納税

iDeCo

NISA

だね

全部やった方がいいけど面倒でも上二つだけでもやった方がいい

iDeCoは節税になるので買った瞬間から利益が出てるのと同じ

NISAより有利だよ

デメリットは年金の制度を使うので65歳からおろせる+8

-6

-

289. 匿名 2025/08/01(金) 19:42:01

>>161

老後が近づくにつれて段階的に資産の配分を変えるもんじゃないの?

株式、金、預金の区分で、年齢が上がるにつれて後者の割合を徐々に高くしていく+20

-0

-

290. 匿名 2025/08/01(金) 19:42:58

>>125

コロナ前からやってるから

下げてもマイナスにはならない。

+3

-0

-

291. 匿名 2025/08/01(金) 19:43:22

>>1

今44なんだけど、元本いくらからならやる意味ある?+7

-0

-

292. 匿名 2025/08/01(金) 19:44:11

>>5

森卓先生は最終的に田舎で自給自足マイクロ農業みたいな生活を勧めてた人だよ。

マネープランの域を出てかなり極端な主張をしてた方だし、実際真似する人は少ないと思う。+71

-1

-

293. 匿名 2025/08/01(金) 19:44:29

>>39

まだ金買う方がいいと思うけど間違ってる?+33

-7

-

294. 匿名 2025/08/01(金) 19:45:07

>>291

いくらからでも始められるけど100万円はあった方がいい

1000万あればかなり増えた実感が得られる+8

-0

-

295. 匿名 2025/08/01(金) 19:45:24

>>45

60代、始めて2年目です。+160万くらいです。遺産用です。X年後、増えていればハッピー、減ってたらゴメンネです。+70

-3

-

296. 匿名 2025/08/01(金) 19:45:24

>>272

国が国の責任でするのは別にどうでもいい。

なんでこっちに博打すすめるのか。

マイナスでたら国が責任とってくれるのか。+15

-6

-

297. 匿名 2025/08/01(金) 19:45:54

>>256

私は楽天証券で始めました。手続きは本当に簡単です。

楽天ポイントを貯めたかったので、楽天銀行も口座作って楽天証券と連携しました。ここまでがかなり面倒だけど、あとはほったらかしです。+14

-1

-

298. 匿名 2025/08/01(金) 19:46:25

>>5

この方は自分では株買ったりしてたからね+29

-1

-

299. 匿名 2025/08/01(金) 19:46:43

>>256

ゆうちょ口座あるけどゆうちょ銀行株の配当が年50円だから、金利よりよっぽどいいなと思ったわ

リスクはあれど11万くらいで年5000円配当あるんだもの

今は値上がりしてて配当も少し上がってるけど+5

-0

-

300. 匿名 2025/08/01(金) 19:47:15

>>204

>>118

プラス住宅ローン減税するから頭金も10年くらい運用してよって意味に私は受け取ってる+25

-1

-

301. 匿名 2025/08/01(金) 19:47:16

>>22

私も始めたけど見方がわからない

3ヶ月に1回とか封筒で送られてくるけど見方を忘れた+7

-0

-

302. 匿名 2025/08/01(金) 19:47:23

投資は定期貯金と違うからやったら確実に増えるわけじゃないのよ。自己責任でやらないと後悔する。+12

-0

-

303. 匿名 2025/08/01(金) 19:47:58

>>30

頭が悪い人にもできるのが積立投資なんたけどね?

+24

-17

-

304. 匿名 2025/08/01(金) 19:47:58

>>15

岸田の新NISAで好調になった人達からは増税メガネとか嘘のように手のひら返されてる

だけど当然何十年続けて勝ち抜く人から最後まで損する人までいるだろうし将来評価二極化するだろうね+18

-3

-

305. 匿名 2025/08/01(金) 19:48:07

>>5

年金厳しいから老後の資金は投資で自分でなんとかしてね!という意図かもしれないよ+82

-4

-

306. 匿名 2025/08/01(金) 19:48:15

>>263

利確しないと増えたとは言わないんだけどね+2

-2

-

307. 匿名 2025/08/01(金) 19:48:17

>>1

プラスになる可能性があろうとマイナスになる可能性があるならやりたくないな。プラマイゼロでいい。+17

-2

-

308. 匿名 2025/08/01(金) 19:48:58

>>274

横

50万の積立で+25万て何を買ったんですか?

私は毎月10万積立で、今は160万積み立て20万+

sp500とオルカン+2

-1

-

309. 匿名 2025/08/01(金) 19:49:04

>>281

それは個別の銘柄買う場合の話ね。

一般的にNISAやidecoの話をする時の投資先はsp500かオルカン

+18

-0

-

310. 匿名 2025/08/01(金) 19:49:20

>>281

違いますwww

Aという優良な会社の株を一種類を買う!って話じゃなくて、

その時に優良な株上位から数百銘柄の詰め合わせをみんな買ってます。

Aが潰れて上位から転落したら勝手にその詰め合わせから外れます。

一位のAが潰れたら、次の二位のBから数百銘柄に置き換わります。

常に上位がくるようなシステムになっています。

この詰め合わせが暴落して戻らないという事は

世界の上から数百の優良な会社が揃って落ち込み、代わりに上がってくるような会社も永遠に生まれてこないという事です。

車もスマホも銀行も無くなり世界の終わりに近いです+54

-0

-

311. 匿名 2025/08/01(金) 19:49:56

>>307

現金預金って円に投資してるのとおなじことだよ?

物価が上がったらそれはマイナスになったということ+10

-1

-

312. 匿名 2025/08/01(金) 19:50:01

>>303

ほんとそう。

それで他のことに時間使えて、お金は自動で増やしてくれるなんてすごいよね+14

-4

-

313. 匿名 2025/08/01(金) 19:50:13

>>294

よこ

1000万運用始めたけど今後も毎年余裕あるなら100万とか投資に回した方が良いかな?

10年で崩すかもしれない+6

-0

-

314. 匿名 2025/08/01(金) 19:50:47

>>49

もはやNISAに貯金してる感じ+67

-0

-

315. 匿名 2025/08/01(金) 19:52:21

経済は上がったり下がったりしながら長期ではゆるやかに右肩上がりってことを信じられる人じゃないと無理なのかもね

私はそう信じてるから何の抵抗もないけど+20

-0

-

316. 匿名 2025/08/01(金) 19:52:28

貴金属、NISA、ドル債券、円 わけてる。

悲観的だからどれかが消えてもいいと思ってる

こういうところのやり取りは読んでていてきつい+6

-0

-

317. 匿名 2025/08/01(金) 19:52:36

絶対損しないならやるけど、そうじゃないんでしょ?+5

-2

-

318. 匿名 2025/08/01(金) 19:53:05

>>312

>>303

運用始まっちゃえばほったらかしでアホでもできるけどまずそれを理解する勉強とスマホ操作が賢くないとできない

普通の頭でもできないんじゃない?だからまだ国民の半分もやってない+11

-8

-

319. 匿名 2025/08/01(金) 19:53:18

>>4

お金はあるだけ使いたいタイプだから同じく出来ない

未来のために貯金なんか出来ないわ+84

-11

-

320. 匿名 2025/08/01(金) 19:54:34

>>317

わざわざ損するタイミングで換金しなきゃいいだけ。

貯金ゼロで「今マイナスだけどコレ出さなきゃ生きていけない…」みたいなパターンとか+13

-0

-

321. 匿名 2025/08/01(金) 19:54:36

>>318

頭が良くなくてもできるよ。+7

-6

-

322. 匿名 2025/08/01(金) 19:54:56

>>227

それが怖くてできない

+60

-0

-

323. 匿名 2025/08/01(金) 19:54:57

>>317

絶対損しないとかそんなもんあるかよ。銀行貯金でさえ損してるし。リスク取って利益取りに行かないと得られるものも得られない。最低限マーケットのことは最低限の知識として頭に入れておくべき+14

-0

-

324. 匿名 2025/08/01(金) 19:55:43

>>176

実物の金はセキュリティ的にちょっと恐いから、私はゴールドファンド買ってる。

不況に強いからいいよね。+10

-0

-

325. 匿名 2025/08/01(金) 19:55:54

>>318

どんだけ馬鹿でもできるよ

CHATGPT様にスクショしたら手取り足取りあれしろこれしろって教えてくれんだから+0

-13

-

326. 匿名 2025/08/01(金) 19:56:21

>>171

46歳からNISAを始めて今50歳だけど

投資信託だけで+45%増えているよ

今から始めても間に合うよ+18

-1

-

327. 匿名 2025/08/01(金) 19:56:30

>>74

もしかけられたら詐欺だよね。

これから入った人はーなら分かるけどさ。+52

-0

-

328. 匿名 2025/08/01(金) 19:57:15

>>5

アメリカ様の株価を上げるのに貢献しなさいって事だよ+39

-2

-

329. 匿名 2025/08/01(金) 19:57:53

>>305

iDeCoの掛け金上限を引き上げるっぽいし、もう国が「自助してね」「制度を整えてあげたのにしなかった人が悪いよね?」と言ってるようなものだと思ってる。+46

-0

-

330. 匿名 2025/08/01(金) 19:58:42

たまに株トピ見てるけど投資信託に救われてるって人も多いからね。+12

-0

-

331. 匿名 2025/08/01(金) 19:58:57

>>311

それとこれとを一緒にするのは話題ずらし。+4

-7

-

332. 匿名 2025/08/01(金) 19:58:58

>>2

NISAふくめ投資信託、5年前から始めたけど、もっと前から始めれば良かった。

超低金利にグチグチ言いながらかたくなに、20年とか定額預金してたの後悔するわ

+195

-3

-

333. 匿名 2025/08/01(金) 19:58:58

>>74

NISAは非課税だけど社会保険料が上がったり所得税が上がったりするかもね

+44

-0

-

334. 匿名 2025/08/01(金) 19:59:24

>>317

絶対損しない投資があるならそれは詐欺といいます+17

-0

-

335. 匿名 2025/08/01(金) 19:59:44

>>318

わかるわ〜、調べてもまず理解出来ないって気持ち。笑

私がそうだわ。

もはやふるさと納税すらフワッとしか理解してないから1人じゃ出来ない。

NISAも夫が全部やってくれてる、感謝。

本当に馬鹿って調べて読んでも理解出来ないから損して行くんだろうな。

頭良くて理解してやらない人とは別の話しで。+28

-1

-

336. 匿名 2025/08/01(金) 20:00:10

>>303

横。今年4月の暴落で新NISAを損切りした人がいると聞いた。たしか倉田真由美さんの姪が暴落で新NISAを止めたとガルちゃんでトピ立っていた記憶がある。ある程度の暴落耐性と知識が無いと新NISAでもマイナスになる。

+19

-3

-

337. 匿名 2025/08/01(金) 20:00:20

>>303

でも頭が悪い人は暴落すると怖くなって売ってしまうのよ…

仕組みをちゃんと理解してやらないと結局ダメなんだよね+26

-2

-

338. 匿名 2025/08/01(金) 20:00:26

>>105

私もそれが怖かったのと、

始めようかなーと思った矢先

改悪したからiDeCoは断念した

NISAだけにしてるけど

上下しながらも、

しっかり右肩上がりになってるし、

大きな◯◯ショックみたいなのがあっても、復活はする

半年程度のものもあれば、

リーマン・ショックくらいでかいと5年くらいかかったりはするけど、

それを踏まえてやれば結構何とかやれてる+45

-2

-

339. 匿名 2025/08/01(金) 20:01:25

>>37

すご+17

-3

-

340. 匿名 2025/08/01(金) 20:01:37

>>337

まあそれは仕方ない+6

-0

-

341. 匿名 2025/08/01(金) 20:01:41

>>329

これだと思ってる。特にいまの子育て世代の20代後半から30代後半くらいの人たちが60代になった時に年金減らしまーす!なんちゃら税はじまりまーす!とかやって、

国「え?老後の資金?だから30年前に言いましたよね?」みたいな………+60

-1

-

342. 匿名 2025/08/01(金) 20:01:47

>>2

自分は投資歴22年で投資信託歴は10年位

ただの会社員で元々の種が大きかったわけじゃないけど配当だけで400万位あるよ+154

-7

-

343. 匿名 2025/08/01(金) 20:02:13

>>333

今ってNISAを売って非課税で受け取って、その収入は健康保険料とかに影響しないのかな。+14

-0

-

344. 匿名 2025/08/01(金) 20:03:01

×投資する人しない人

◯投資出来る人と出来ない人

元手がないんですのよ私には+0

-5

-

345. 匿名 2025/08/01(金) 20:03:07

>>1

※得しない場合もあります。+15

-0

-

346. 匿名 2025/08/01(金) 20:03:11

>>277

積立NISAは元本なんて要らないのに+18

-0

-

347. 匿名 2025/08/01(金) 20:03:20

>>293

こういうニュースもあるからなぁ![米新興が錬金術を発見か 核融合反応使い「水銀から金を生成」と主張 - 日本経済新聞]() 米新興が錬金術を発見か 核融合反応使い「水銀から金を生成」と主張 - 日本経済新聞www.nikkei.com

米新興が錬金術を発見か 核融合反応使い「水銀から金を生成」と主張 - 日本経済新聞www.nikkei.com【ヒューストン=大平祐嗣】未来のエネルギーとされる核融合発電の開発を手がける米国のスタートアップ、マラソン・フュージョンは22日までに、核融合のプロセスを応用して、水銀から金を生み出す方法についての論文を公表した。論文は専門家による査読を受けていない...

+24

-1

-

348. 匿名 2025/08/01(金) 20:03:26

>>343

しない+13

-0

-

349. 匿名 2025/08/01(金) 20:03:27

>>317

絶対損したくないならやらない方がいいよ

NISAの安全な投資と言っても

じゃんけんをして

勝ちなら10万円貰える

あいこなら3万円貰える

負けなら10万円損する

みたい勝負を毎年繰り返していくようなことをするから運の悪ければ(10回連続で負けたりしたら)損失がでる

勝てる見込みはあるけど絶対損したくないならやらない方がいい+14

-0

-

350. 匿名 2025/08/01(金) 20:03:32

>>50

素人が安易に手を出すべきじゃないって意味じゃない?+105

-10

-

351. 匿名 2025/08/01(金) 20:03:50

>>336

NISAで損切りとか1番アホ。損益通算出来ないし。いいカモになるだけ+39

-0

-

352. 匿名 2025/08/01(金) 20:03:54

>>348

朗報。+0

-2

-

353. 匿名 2025/08/01(金) 20:04:13

>>317

怖いなら堅実に貯金を選択しては+10

-0

-

354. 匿名 2025/08/01(金) 20:04:41

>>329

iDeCo受取りって控除超えた額の15%前後税金で持ってくんでそれも狙ってんだと思う

退職金税制見直しもまだくすぶってるし・・・+17

-0

-

355. 匿名 2025/08/01(金) 20:04:44

そろそろ10年くらい停滞するときがきてもおかしくないと思ってる

2000年代の株価の推移見てるとほんまに日本経済死んでたんやなってわかるよ+7

-0

-

356. 匿名 2025/08/01(金) 20:05:02

>>343

今は分離課税だからね

しないよ

これを総合課税にすると保険料にも影響してくる

将来的にはそうなるかもね+24

-1

-

357. 匿名 2025/08/01(金) 20:05:17

全然増えてない

なんでだろ

2年半くらい、月3万してる

利益+10万

+4

-0

-

358. 匿名 2025/08/01(金) 20:05:21

下がる前に売り、下がり切ったら買う+2

-0

-

359. 匿名 2025/08/01(金) 20:05:22

>>2

積み立てニーサ2022年からしてるんだけど最近の株高で含み益80万円になったよ

私ももっと前からすればよかったと後悔してる

銀行に預けてもこんなに増えないし大満足だよ+189

-5

-

360. 匿名 2025/08/01(金) 20:05:39

>>317

30年くらいみとけば99.99%は大丈夫ちゃう?

人類終焉になるような大戦争とかしたらしらんけど+12

-2

-

361. 匿名 2025/08/01(金) 20:06:08

>>336

損切りしたのと積立てをやめただけは違うよ

+8

-0

-

362. 匿名 2025/08/01(金) 20:06:17

>>357

何買ってるの?+6

-0

-

363. 匿名 2025/08/01(金) 20:06:54

今の日経平均は過熱感ありすぎだと思うけどどう思う?これからも海外買いこしが続いてさらに上がっていく?それとも暴落くる?個人的には暴落がそろそろ来ると思ってるし、そろそろ買い場作って欲しいわ+4

-0

-

364. 匿名 2025/08/01(金) 20:07:03

>>356

わかりやすくありがとう😊+5

-0

-

365. 匿名 2025/08/01(金) 20:07:34

>>346

元手というかカツカツの人は無理なんだよね

すぐに使えるお金がいくらかないと困るから

なのですぐに使えるお金をまず貯めておいてそこから投資になるので

結局ある程度稼げる人か最初から投資に積極的な人じゃないと無理かな

若い頃はね+29

-0

-

366. 匿名 2025/08/01(金) 20:07:50

>>321

>>325

世の中には色々な人がいるって理解できない自分ができればバカでもできる!って思う人は実はnisaができても人間的に賢くはないw+11

-2

-

367. 匿名 2025/08/01(金) 20:07:55

どんな銘柄を選んだかにもよるだろうけど、長期保有して売却して利確するまではとれだけ利益が出ていようと安心できないよね…。+9

-1

-

368. 匿名 2025/08/01(金) 20:08:49

>>358

それが渦中に分かれば誰も損しない。+5

-0

-

369. 匿名 2025/08/01(金) 20:09:01

夫名義と私名義と滑り込んだJr.NISAで、合わせて300万くらいプラスになってるよ。

でも本当にもっと上がるのかなぁ…と少し不安。

NISAもそうだし、新NISAだの何%手数料うんちゃらとか本気で理解出来ない馬鹿だから、新しい制度が出てきて読んだらなるほどな〜って全てじゃなくてもすぐ理解出来る人羨ましい。+11

-0

-

370. 匿名 2025/08/01(金) 20:09:50

リーマン・ショックみたいなのが来ても10年経てば元に戻るからと思える精神じゃないと

そのときどうしても現金化したいならどんまいだけど+13

-0

-

371. 匿名 2025/08/01(金) 20:09:55

>>278

いやいや、これが期間が長くなるほどに雪だるま方式に増えていくんだよ。

単純に加算されていくわけじゃないのが大きい。

長くなればなるほどに大きくなる。+109

-5

-

372. 匿名 2025/08/01(金) 20:10:08

>>365

そんなことないよ。お金必要になったら必要分だけ切り崩せばいいだけだし。一気に利確しようとするのはだめ+8

-2

-

373. 匿名 2025/08/01(金) 20:10:08

>>365

横だけど、そうだよね

100円からできると言ってもカツカツの状態で毎月投資して不景気がきて株価が下がって失業したらNISAを崩して生活となるわけでそこで損切りってのは十分にあり得る

そこを考慮してやるべきよね+6

-0

-

374. 匿名 2025/08/01(金) 20:10:09

>>351

そう。だから頭が悪い人でもできるというのは語弊があるかもと思った。私も以前はそう思っていたけれど、もしかしたら投資も向き不向きがあるかもしれない。+12

-0

-

375. 匿名 2025/08/01(金) 20:10:13

>>363

過熱のあとはお決まりのあれが来るよ

秋かな+6

-0

-

376. 匿名 2025/08/01(金) 20:10:33

>>363

4月にあったじゃない+5

-0

-

377. 匿名 2025/08/01(金) 20:10:49

>>47

出た出たまたこのパターン

美味しい話なら他人に押し付けないで自分だけウハウハしてればいいのに、話して受け入れられないと何故か相手の人格否定が始まるんだよね

他人がやらないことであなたに損があるの?

+121

-33

-

378. 匿名 2025/08/01(金) 20:12:14

>>300

やらかしちゃったんで取り返しつかないんで悪いけど自分たちでどうにかしてくださいっていう投げやりなかんじむかつくよね

ニーサにお金入れる余裕がある訳じゃないけど、なんとなく細々と入れてるわ念の為

+19

-0

-

379. 匿名 2025/08/01(金) 20:12:48

>>258

ありがとうございます!

身内が楽天はオススメと言われました

楽天は第一候補にしようと思います!+3

-0

-

380. 匿名 2025/08/01(金) 20:13:05

>>8

そのうえ将来、手数料とか課税が増える可能性もあるよね+86

-1

-

381. 匿名 2025/08/01(金) 20:13:43

>>264

ありがとうございます!

地元の信用金庫も金利が変わると書いてありました

そこでもNISAやってましたね+1

-0

-

382. 匿名 2025/08/01(金) 20:14:12

つみたて投資枠は上限までSP500にいれてる。

idecoはオルカンとtopixを1:1

成長投資枠どうするべきか悩む

SRVR、半導体ETF、任天堂を買ってるけど、明確な根拠はない。

皆どういう基準で成長投資枠決めてる?+10

-1

-

383. 匿名 2025/08/01(金) 20:14:47

>>217

まぁ思いたくなる気持ちも分かるよね

私も政府は信じてないけど日本円の価値も信じれないというか危ういと思ってるからニーサするけど

ニーサには裏があるから怖いって思ってる人はやらなきゃいいだけの話だしね

リスク分散させない方が怖いわ+27

-1

-

384. 匿名 2025/08/01(金) 20:14:55

>>227

だから余剰金でやるのよ+46

-1

-

385. 匿名 2025/08/01(金) 20:14:58

>>282

ありがとうございます!

やっぱり楽天が良いみたいですね

口座も簡単に出来ると聞いたので、楽天で考えてみます(^^)+4

-0

-

386. 匿名 2025/08/01(金) 20:15:29

>>315

私も抵抗不安何もない

アメリカに全ベットしてるけどそもそもアメリカは国民が自分で運用して年金用意する国だし国自体が株式を一番に考えて調整してくれるから大暴落しても必ず上がる上がらなかった事は過去ないからね+8

-0

-

387. 匿名 2025/08/01(金) 20:15:55

>>373

NISAとかidecoは生活防衛資金を持ったうえでやるものでしょ?

300万くらいは現金預金ある前提の積立じゃないの?+12

-0

-

388. 匿名 2025/08/01(金) 20:16:02

>>297

ありがとうございます!

楽天ポイントは私もちょこっとですが溜めてます

(ポイ活が趣味なのもあります)

初心者だとやっぱり楽天が良いみたいですね!+3

-0

-

389. 匿名 2025/08/01(金) 20:16:48

>>299

ありがとうございます!

ゆうちょにちょっとお金入れたときにNISA勧められました。今は銀行含め色んなところでやってますよね+4

-0

-

390. 匿名 2025/08/01(金) 20:17:39

やり方みても、聞いても理解できない。すごいバカでもわかるようにしてほしい+5

-1

-

391. 匿名 2025/08/01(金) 20:17:53

早く始めた方がいいのは確かだけど25歳なら遊んだ方がいいよ。+0

-0

-

392. 匿名 2025/08/01(金) 20:18:11

>>387

そこは人によると思う

私は現金40万円だけ残してすべて全力投資ってのを7年続けてる

結果論としては良かったけど他人におススメはしない+23

-0

-

393. 匿名 2025/08/01(金) 20:18:43

>>382

日本株高配当銘柄を各セクター分散させてオリジナルの投資信託みたくしてるって友達が言ってた。意味はわかるけど私はそこまでマメじゃないから真似してない。+1

-0

-

394. 匿名 2025/08/01(金) 20:19:26

>>256

私は楽天カードじゃないからSBIにしました。

楽天界隈で生活してるなら楽天、そうじゃない人はSBIなイメージ。

楽天界隈だけどSBIにしたかった、て言ってる人もたまにいるけど何が違うのか私自身はわかってない。+4

-1

-

395. 匿名 2025/08/01(金) 20:19:32

>>308

ヨコ

銘柄もだけど期間の違い50ヶ月と16ヶ月の差も関係ありそう。+10

-0

-

396. 匿名 2025/08/01(金) 20:20:18

>>390

そういう人はやりながら進んでみては?+7

-0

-

397. 匿名 2025/08/01(金) 20:20:26

>>1

借金にはならないよね?+2

-0

-

398. 匿名 2025/08/01(金) 20:21:07

>>390

SBI証券か楽天証券に口座を作る

その時NISA口座もつくる

口座ができたら、NISA口座で

・三菱UFJ−eMAXIS Slim 全世界株式(オール・カントリー)

・三菱UFJ−eMAXIS Slim 米国株式(S&P500)

の好きな方を買う

もしくは毎月いくら積み立てるという設定をする

終わり+23

-1

-

399. 匿名 2025/08/01(金) 20:21:42

>>374

やるだけなら誰でもできるよ。向き不向きは確実にあるけど勉強して知識を入れたうえでやるか判断すればいいと思う。ダウも日経も今過熱し過ぎだから絶対暴落時期がくるしそこが始めどき+5

-0

-

400. 匿名 2025/08/01(金) 20:22:44

>>397

ならないよ。自分のお金が増えたり減ったりするだけ。+3

-0

-

401. 匿名 2025/08/01(金) 20:24:15

月3000円だけしかしてない🥲🥲+21

-0

-

402. 匿名 2025/08/01(金) 20:24:39

私のiDeCo満期のタイミングで稲妻が光りますように。+7

-0

-

403. 匿名 2025/08/01(金) 20:24:40

>>189

儲かるからやれやれ言う人いるけど親切心なの?

+30

-0

-

404. 匿名 2025/08/01(金) 20:24:55

>>400

減りすぎても借金にはならないってこと?+6

-0

-

405. 匿名 2025/08/01(金) 20:25:14

>>5

2020年頃に始めたジュニアニーサは解約した。

子供が今10歳で残り8年という縛りがあるし、プラス25万だったのでいいかなと。

ただ、NISA申し込みは簡単なのに、解約は書面郵送とか売却もリアルタイムで出来ないし、指値設定できないし、株と比べると鼻血出るほど面倒だった。オンラインでできるのに解約はアナログ。

今の時代の解約面倒あるあるだった。自分のNISAはあてにしない程度の積み立て。

+70

-5

-

406. 匿名 2025/08/01(金) 20:25:25

>>1

やめとけ+3

-0

-

407. 匿名 2025/08/01(金) 20:26:28

>>47

一昔の保険の勧誘のおばちゃんみたい

100%損しないみたいな口上でやらなきゃアホとばかりに貶すのってみんなやってくれないと不安になるんだろうか+46

-15

-

408. 匿名 2025/08/01(金) 20:26:52

>>40

知識ないんだけど、銀行で5000円からっていえばよい?ばかにされない?+23

-11

-

409. 匿名 2025/08/01(金) 20:27:38

>>380

それまでにかせいでたらよろし

いきなり不意打ちでやられるわけじゃないんだし

そうなったら引き上げればいいだけ+16

-3

-

410. 匿名 2025/08/01(金) 20:27:56

>>243

1970年代後半から1980年代前半生まれで、2025年現在では41歳から55歳くらいの人々+22

-0

-

411. 匿名 2025/08/01(金) 20:28:30

>>382

>>393

投資10〜20年やってる人は一部の天才を除いてあれこれちょこちょこ時間使ってやるならsp500に全部つっこんで寝ときゃ良かったって言ってるよね+11

-0

-

412. 匿名 2025/08/01(金) 20:28:50

>>408

心配ならネットでやりなー

楽天とかSBI

自分でスマホで設定するだけよ+64

-3

-

413. 匿名 2025/08/01(金) 20:30:22

>>29

利益を収入に加算して

社会保険料を上げようとしてなかった?+31

-1

-

414. 匿名 2025/08/01(金) 20:30:47

6年前からやりたいと思いつつ面倒で、やらずに今日に至っている。

これを機に始めようかな。+17

-0

-

415. 匿名 2025/08/01(金) 20:31:05

>>411

私は成長投資枠もオルカンとS&Pだわ。+4

-1

-

416. 匿名 2025/08/01(金) 20:32:05

>>408

少額から始めてるお年寄りとか沢山いるだろうから、額でそんなバカにされるなんてことないと思う。

+74

-0

-

417. 匿名 2025/08/01(金) 20:32:36

>>1

必ず増えるという話は怪しい。+14

-3

-

418. 匿名 2025/08/01(金) 20:33:38

ニーサを子どもの大学費用にと貯めているけど、同じ方いるかな+9

-1

-

419. 匿名 2025/08/01(金) 20:33:44

>>404

よく勘違いされるけど、株で借金背負ったっていうのは、信用取引と言って100万円しか持ってない人が200万円分株が買えちゃいます、みたいなシステムを使った場合ね

前借りしてるようなもので、当然後で返すんだけども、その買った株が下がってたら返せなくなって借金ってこと

それをやらなければ、100万円で買った株はマックスゼロ円までしかならないよ+30

-0

-

420. 匿名 2025/08/01(金) 20:34:02

>>1

政府がNISAを勧めてるから絶対にやりたくない。なんか裏ありそうで信用できないのよ。+18

-13

-

421. 匿名 2025/08/01(金) 20:34:16

ニーサ楽天でしてる人!はい!+6

-1

-

422. 匿名 2025/08/01(金) 20:35:05

>>408

毎月の積立額を決めて行くといいよ

銀行は商品数少ないけど初めてだとネットはネットで不安だよね+61

-0

-

423. 匿名 2025/08/01(金) 20:35:21

>>415

勉強してくと素人はそれが一番だよねって結局なるよね

信託報酬もあるし現金預金とアメリカメインのインデックスでシンプルにほっとく+4

-0

-

424. 匿名 2025/08/01(金) 20:35:22

>>118

イデコは流行らなかったもんね

60歳まで下ろせないし下ろすときも退職金との兼ね合いがあってややこしいし

余力あれば両方やればいいけど、どちらか一方だけ勧めるならNISAだわ+26

-2

-

425. 匿名 2025/08/01(金) 20:36:15

>>376

あれは過熱感というよりトランプショックだよね+3

-0

-

426. 匿名 2025/08/01(金) 20:36:43

投資は余剰金でやりましょう!+5

-0

-

427. 匿名 2025/08/01(金) 20:36:48

>>10

頭悪そう+38

-11

-

428. 匿名 2025/08/01(金) 20:37:33

>>2

ちょっとずつ6年かけて、1.5倍。

コロナもウクライナも経て順調に増えてるから、もっと早くやってあけばよかった…

しかもちょっとずつだから、金額的にはそんなに増えてない。+82

-4

-

429. 匿名 2025/08/01(金) 20:37:46

これさ、暗に段階的に年金がなくなってくからねーって言ってるってこと?+6

-0

-

430. 匿名 2025/08/01(金) 20:37:52

>>415

オルカンって7割くらいUSだよね?しかも為替の影響めちゃくちゃ受けるよね+13

-0

-

431. 匿名 2025/08/01(金) 20:38:07

>>412

バカでもわかる?+11

-0

-

432. 匿名 2025/08/01(金) 20:38:12

>>17

新ニーサからはじめて、年初一括×2年で今プラス150万だよ。トランプショックの時はマイナスになったけど、巻き戻した。今は+20くらい+17

-8

-

433. 匿名 2025/08/01(金) 20:38:45

マイナスかもだけど、もしかしたら掛け捨てかものような気持ちで無理のない範囲で毎月してる。毎回、動向チェックするようなものではない。捨てても惜しくない金額で毎月。+10

-0

-

434. 匿名 2025/08/01(金) 20:39:21

>>1

この雑誌の記事は信用できないものがとても多い。+4

-0

-

435. 匿名 2025/08/01(金) 20:41:25

>>1

NISAを「国が勧めている制度は信用できない」とか言っている人はほぼ100%NISAの制度を理解できていない。「では特定口座なら信用できるの」という問いに答えられる人はいないでしょ。+29

-3

-

436. 匿名 2025/08/01(金) 20:42:13

若い人なら、毎月コツコツ脳死で積立してたらアホでも増える。いつ始めてもいい

出口戦略だけ間違えないこと+11

-0

-

437. 匿名 2025/08/01(金) 20:42:24

>>365

それはiDeCo。

iDeCoは途中で引き出せない。+2

-3

-

438. 匿名 2025/08/01(金) 20:42:38

>>430

指数が前日比マイナスでも円安だと評価上がってる事よくあるね。逆もある。+5

-1

-

439. 匿名 2025/08/01(金) 20:43:00

>>425

だから買い場だったでしょ+1

-0

-

440. 匿名 2025/08/01(金) 20:43:47

老人にNISAすすめんなや+4

-0

-

441. 匿名 2025/08/01(金) 20:44:07

毎月入金しないとだめなんですか?今月は一万円、次月は二千円、次は0円とかできますか?+7

-0

-

442. 匿名 2025/08/01(金) 20:44:13

政府が今後余計なこと言い出さなきゃいいけど、なんかに利用されそう+2

-0

-

443. 匿名 2025/08/01(金) 20:44:15

>>10

ならやらなければいいと思う

泣くも笑うも結局最後までみんな分からないから

ただやってなかったからって最終的に周りのやってた人が得をして老後の資金を貯められたからって僻んだり恨んだりするのは無しだよ+34

-9

-

444. 匿名 2025/08/01(金) 20:44:32

>>417

うん。

100%では無いね。

ここらへんのやつを絶対落ちたタイミングで出さないって前提なら99.99%くらいじゃない?

でもそれが出来ない人が多いと思う。

出来ない人は、生活費が足りないとか、知識が足りないか、知能が低いか、時間が無いか。+3

-1

-

445. 匿名 2025/08/01(金) 20:44:38

>>219

> 私みたいなニーサ好きの人間が何の苦労もせずに富裕層に上がっていける

そんなうまい話あるわけない+38

-5

-

446. 匿名 2025/08/01(金) 20:44:43

「シミュレーション通りに増えるかどうか分からないし安易に手を出すものではないので、YouTubeでも何でもいいから仕組みとか勉強して理解したうえでそれでもやりたい人がやればいい話であって、やってる人がやってない人を、やってない人がやってる人を揶揄するものではないです。どちらの選択をしても自己責任です。」

って結論出てるよね?+19

-0

-

447. 匿名 2025/08/01(金) 20:45:01

>>441

出来ます+7

-0

-

448. 匿名 2025/08/01(金) 20:45:04

自分なら必ず儲かる投資話は他人には絶対勧めないな

一人で儲けてニヤニヤする

なのにやたら他人に儲かるからやりなよ!やらないと損だよ!って勧めるってことは…まあそういうことだよね+9

-12

-

449. 匿名 2025/08/01(金) 20:45:07

>>438

そうそう。円高いっちゃうとsp500と構成銘柄もあまり変わらないからダブルパンチくらいのがきついよね+5

-0

-

450. 匿名 2025/08/01(金) 20:45:34

>>429

労働人口が減っていってるから何をどうしても社会保険料は上がり続けて受け取る分は減っていく。それを踏まえて自分でできる事はしておこうと私は思ってる。+6

-0

-

451. 匿名 2025/08/01(金) 20:45:44

年始に個別株に一括投資とかしない限り、毎月定額ETF投資なら大丈夫。断言する

企業は会社の価値を高めて株価を上げるために存在するからね

ただし、老い先短い老人がリスクを負う必要はほとんどない

+5

-1

-

452. 匿名 2025/08/01(金) 20:45:45

いまちょうどiDeCo手続き中の23歳

とりあえず10000円スタートしようと思ってる

オルカン10000円

オルカンとS&P500に5000円ずつ

どっちがいいかなー?+9

-0

-

453. 匿名 2025/08/01(金) 20:46:06

>>441

できるよ

NISAには積立て投資枠と成長投資枠というのがあって成長投資枠を使うとうまくできると思う+7

-0

-

454. 匿名 2025/08/01(金) 20:46:20

>>120

AIよりもアメリカの財政赤字が気になる

戦争もやってない、景気後退でもない普通の時期にGDP比約-7%

ここ5年くらいバラマキすぎたせいなんだけど

これはアメリカ建国以来最大で

このままでは持続不可能と言われている+10

-1

-

455. 匿名 2025/08/01(金) 20:46:26

>>441

毎月同額です。少額からでもできますよ。+3

-2

-

456. 匿名 2025/08/01(金) 20:46:46

>>448

どういう事?+5

-0

-

457. 匿名 2025/08/01(金) 20:48:24

>>449

どっちみち下がる時は下がるしならsp500だけの方が良くない?長期の利益で見たら

しかも新興国やその他がアメリカを抜く可能性も低いし抜いてもその国が一般投資家への規制を緩めなかったらオルカンの比率は変わらないしね+1

-0

-

458. 匿名 2025/08/01(金) 20:48:25

まだまだこの先20年以上生きる予定の人なら貯金に回すよりも投資に回す方が良いぞ+12

-0

-

459. 匿名 2025/08/01(金) 20:48:30

余剰金なんてないさ+4

-1

-

460. 匿名 2025/08/01(金) 20:48:42

>>118

年金足りないから自力で用意してって、国が何言ってるの?ってかんじだわ。年金出すのが国の仕事じゃないのかよ。こっちはちゃんと納めてるんだから。+67

-6

-

461. 匿名 2025/08/01(金) 20:48:54

>>431

わたしに出来たしみんな出来るよ

ちょっとイライラはしたけど笑+29

-0

-

462. 匿名 2025/08/01(金) 20:49:24

オルカンとS&P500に分散する意味はないっすよ

どちらか一本で+4

-5

-

463. 匿名 2025/08/01(金) 20:49:33

>>441

成長枠だと好きな時に好きな額できる

年間上限240万までね+5

-0

-

464. 匿名 2025/08/01(金) 20:49:34

出口で課税されないともかぎらない政治だからなー+5

-0

-

465. 匿名 2025/08/01(金) 20:49:36

>>456

絶対に儲かるしリスクもない投資なんてないってことね+7

-0

-

466. 匿名 2025/08/01(金) 20:49:54

>>1

25才の時の480万を40年間放置?

その若さでそんな余裕ある人は1千万とかすぐ稼げるんじゃないの?+29

-5

-

467. 匿名 2025/08/01(金) 20:50:21

>>456

ねずみ講とでも勘違いしてるんじゃない

人を誘ったからってこっちが得するわけないのに+11

-2

-

468. 匿名 2025/08/01(金) 20:50:23

>>118

年金の原資は給料から天引きしますが、各自でやってくださいって言われたら、普通怒るよね。

分りました、がんばりますって!ってなるの、本当意味わからないです私には。+50

-2

-

469. 匿名 2025/08/01(金) 20:50:29

>>456

横だけど多分ニーサを危険視して怪しんでるじゃないかと思う

誰もやらなきゃ損だよなんて言ってないと思うんだけど、一体誰が言ってるの?

多少の許容できるリスク内で時間をかければプラスになる確率が高いって話してるのにね

嫌ならやらなきゃいいのに やっぱり不安だから周りを巻き込んでやらない事にしたいのかな?+7

-1

-

470. 匿名 2025/08/01(金) 20:50:44

>>456

よこ。

儲け話は人に教えないで自分だけでやるのが一般的な考え。人にわざわざ教えるってことは裏がある。詐欺だったり。+5

-5

-

471. 匿名 2025/08/01(金) 20:50:52

>>465

リスクがあるとしたら本人の性格だね

仕組み自体は本当よく出来てるし。+4

-0

-

472. 匿名 2025/08/01(金) 20:50:58

>>448

隠してる制度じゃないもん。皆んなNISAの事知ってるでしょ。自分だけにこっそり非課税制度優遇してくれてるなら私もニヤニヤするよ。+10

-0

-

473. 匿名 2025/08/01(金) 20:51:13

>>2

企業型iDeCoを10年以上前からやってる

国内外の株債券に分散投資して放置

5年ほどしてから海外株の運用益がやばいことに気がつき全海外部株になおした

ちゃんとこまめにチェックしとけばよかった、そして遅れたけど気がついて乗り換えしてよかった+29

-9

-

474. 匿名 2025/08/01(金) 20:51:20

>>452

見る楽しみは2つの方が良いと思うw+14

-1

-

475. 匿名 2025/08/01(金) 20:51:36

iDeCoは毎月23000円

NISAは毎日5000円sp500を積立しています

成長枠は高配当株を年に240万

5年で1800万分入れたら、あとはiDeCoだけ続けるつもりです+7

-0

-

476. 匿名 2025/08/01(金) 20:51:42

>>172

これだけ情報が溢れているのに、よくわかってない人は調べられない人だから手を出さなくていい。これぞデジタルデバイド。+129

-20

-

477. 匿名 2025/08/01(金) 20:51:46

>>436

20代から始められた子たちうらやましい。とにかく時間が武器になるもんね

今は大学生のうちから知識身に着けて社会人スタートと同時に生活防衛資金分稼いだらすぐ始めるって子もいるみたい

+25

-0

-

478. 匿名 2025/08/01(金) 20:52:03

>>470

そもそもが儲け話じゃなくて貯金に近いよね

貯金しときなよーくらいのもんじゃないの?+10

-0

-

479. 匿名 2025/08/01(金) 20:52:07

>>5

かつて日本は親方日の丸の郵便貯金で年利7%だったね。元本保証でNISAよりも優秀だった郵便貯金。過去の栄光か。+61

-0

-

480. 匿名 2025/08/01(金) 20:52:08

>>49

頭が悪いから貯金とは別の無い物と思ってるよ。

月々数万円浪費したと思ってる。+31

-2

-

481. 匿名 2025/08/01(金) 20:52:23

>>461

ありがとう!楽天カードあるから楽天がいいかな?

わからなければ電話つながるよね?+11

-2

-

482. 匿名 2025/08/01(金) 20:52:32

>>452

余計なお世話だけど、NISAはすでにやってるの?+0

-0

-

483. 匿名 2025/08/01(金) 20:53:00

>>466

25歳から毎月積み立てしたトータルの金額だよ。一括じゃないよ。+5

-0

-

484. 匿名 2025/08/01(金) 20:53:02

コロナの時に投資初心者がアンジェス株に群がってたな

こういうクソ株を掴まないようにw+2

-0

-

485. 匿名 2025/08/01(金) 20:53:03

>>25

なるほど、なぜニーサは国内株に限定しないのか謎だったけど米国との話があるのね

庶民に得だからどうでもいいけど、金融資産に課税はこのあと来そうだね+107

-1

-

486. 匿名 2025/08/01(金) 20:53:12

>>468

ほんとそれ。なんで各々の稼ぎに委ねるのか理解できないよね。+27

-0

-

487. 匿名 2025/08/01(金) 20:53:34

>>481

横だけど、聞いてばっかりいないでそれくらい調べなよ。+14

-22

-

488. 匿名 2025/08/01(金) 20:55:23

ズブの初心者にぜひオススメしたい書籍!

町の図書館にもあるはず

お金は寝かせて増やしなさい : 水瀬ケンイチ

超改訂版 難しいことはわかりませんが、お金の増やし方を教えてください!:山崎元

ジェイソン流お金の増やし方 改訂版 : 厚切りジェイソン

大げさじゃなく人生が良い方に変わると思う多分+7

-1

-

489. 匿名 2025/08/01(金) 20:55:53

>>475

年に240万突っ込めるってどんな富豪なの?!

とても想像できない…羨ましい…+0

-3

-

490. 匿名 2025/08/01(金) 20:56:06

>>47

ガルのってか日本人自体投資嫌いだからねぇ

まだ4人に1人くらいしかニーサ利用してない

+16

-8

-

491. 匿名 2025/08/01(金) 20:56:16

>>45

65-70歳まで積立してそれから必要額だけ毎月取り崩せばいい

お金の寿命がかなり延びるよ+53

-4

-

492. 匿名 2025/08/01(金) 20:56:26

>>468

だからって何もせず怒ってるだけじゃどうにもならんし…

そりゃ年金払い損確定は腹立つけどさ+36

-3

-

493. 匿名 2025/08/01(金) 20:56:56

>>10

じゃあ貯金だけしとけよ…+24

-4

-

494. 匿名 2025/08/01(金) 20:57:01

>>18

余った金財形に入れ続けて15年、ニーサブームきっかけに全部米国株投信に乗り換えた

多いときは月100万とか利益出るんだけど

やばいときはその逆が来るけど既にその数倍増えてるから少し凹んでもなんとも思わん+27

-3

-

495. 匿名 2025/08/01(金) 20:57:25

>>480

めちゃくちゃわかる

ゼロになる確率もゼロじゃないから無いものとして考えてるよ+9

-0

-

496. 匿名 2025/08/01(金) 20:58:02

>>471

真面目な話

調べない上に、知らない事は怖い怪しいって性格の人は絶対にやらない方がいいと思う。

儲けが出ても怪しい!ってすぐ出しちゃうと思うし、逆にハイリスクな不人気銘柄を「みんなが買って無いということは良いものだ!」みたいに逆張りして損するのが見える。

やめた方がいい+5

-0

-

497. 匿名 2025/08/01(金) 20:58:46

>>490

横

投資じゃないけど、ふるさと納税やってるのも3人に一人くらい

ただ、これは自分とこの行政サービス下がるのを危惧した人たちもいるだろうから単純には言えないんだけど+9

-0

-

498. 匿名 2025/08/01(金) 20:59:01

>>377

自分に言ってるの?

このトピってそもそも投資したらどれだけ得するかって試算のトピだよ?

貴方がそこに飛び込んできて勝手に勧めないで!私の目に入るようにしないで!って騒いでるんだけど

気付いてる?おばさん+15

-39

-

499. 匿名 2025/08/01(金) 20:59:13

>>54

正直言うと投資始める前はそういうイメージあった

「現物だけやってれば借金負うことはないよ」って夫に言われて、現物とは…?から勉強したのが始まり

無知のままじゃ思考停止してたら損だなって思ったよ+37

-0

-

500. 匿名 2025/08/01(金) 21:00:11

>>394

ありがとうございます!

SBIもやってますよね

身内が楽天市場中心で買い物してるので楽天証券やってます

どれも一緒に見えますがやっぱり会社によって違うんですね+2

-1

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

1659コメント2019/07/02(火) 14:12

【6月】株式投資について語りましょう

-

![]()

110コメント2020/03/29(日) 16:06

宝塚・月組トップスター珠城りょう来年2月退団 「月組のみんなが寄り添ってくれた」感謝の涙

-

![]()

1310コメント2023/09/17(日) 15:01

新NISA「40歳代から20年間の積立投資」月5万円をシミュレーション。老後2000万円貯まるか

-

![]()

649コメント2024/02/05(月) 23:56

投資のクレカ積み立て、10万円へ引き上げ「3月中を目指す」 新NISAを巡り金融担当相が明言

-

![]()

368コメント2024/08/12(月) 20:54

「新NISAなんてやるんじゃなかった…」老後資金不足で投資を始めた年金月13万円・元会社員65歳がスマホを握りしめ「後悔に震えた」ワケ

-

![]()

1172コメント2025/01/26(日) 19:59

【NISA・iDeCo中心】初心者・インデックス投資派のお金 その2

-

![]()

2664コメント2025/01/28(火) 06:34

【定期トピ】お金の話をしようpart31【投資・定期・NISA・iDeCo】

-

![]()

1587コメント2025/02/03(月) 18:39

独身女性の資産形成について語ろうPart7【株式投資・NISA・iDeCo】

-

![]()

1665コメント2025/02/15(土) 04:28

新NISAブームから一転、「投資から貯蓄へ」の逆回転が発生?「高金利定期」の大逆襲が始まった

-

![]()

1086コメント2025/02/26(水) 07:48

【NISA・iDeCo中心】初心者・インデックス投資派のお金 その3

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する

■すでに動き出した人、まだ様子見の人… なぜ、同じような年収・年齢でも、投資行動にこれほど差が出るのでしょうか。その背景には、知識や年収では語れない「見えない壁」が関係しています。今回は、心理・情報・環境の3つの側面から、紐解いてみましょう。