- 1

- 2

-

1. 匿名 2025/03/19(水) 09:37:49

40歳 専業主婦、夫はサラリーマンです。

老後のことを考えて保険の窓口で年金の試算をしてもらったのですが、夫が亡くなった場合の遺族年金も含めて手取りで月10万円位でした。

生活費を考えると年間150万円位足りないです。

私が90歳まで生きたら4000万近く足りないことになります。

頑張って貯金しようと思いますが、4000万貯められるか分かりません…

このような場合、夫が生命保険に入っておいてそのお金を使う方法が一般的ですか?

足りない場合、みなさんはどうやって生活してるのでしょうか?

子どもがもう少し大きくなったら仕事をする予定ですが、最近は私自身が体調を崩すことも多く、老後の備えを今からしておきたいです。+125

-215

-

2. 匿名 2025/03/19(水) 09:38:17

投資しな+208

-70

-

3. 匿名 2025/03/19(水) 09:38:39

>>1

お前が働けば?

ってコメント来るよ+740

-31

-

4. 匿名 2025/03/19(水) 09:38:55

もうのたれ死のう…+167

-8

-

5. 匿名 2025/03/19(水) 09:39:01

野垂れ死ぬ覚悟+178

-8

-

6. 匿名 2025/03/19(水) 09:39:08

>>1

夫の生命保険もなぁ…元気で長生きしたら意味ないから生命保険かけてるお金を貯金する+336

-17

-

7. 匿名 2025/03/19(水) 09:39:16

貯金してるし、個人年金かけてる。

+259

-12

-

8. 匿名 2025/03/19(水) 09:39:31

まずは正社員になれるなら早いうちからなったほうがいい+250

-21

-

9. 匿名 2025/03/19(水) 09:39:32

専業主婦できるぐらいだから貯金たくさんあるんだろうな、ないない言う人って貯め込んでるよね+391

-19

-

10. 匿名 2025/03/19(水) 09:39:44

夫からなくなり自分が長生きする前提なの?

なら、働くしかないね

+273

-7

-

11. 匿名 2025/03/19(水) 09:39:58

>>1

4000万は主さんの分だけ?

ご主人のは?+172

-3

-

12. 匿名 2025/03/19(水) 09:40:26

ガル民の9割は4000万も貯めてないし貯められないよ

詰むときはみんな一緒だ+570

-23

-

13. 匿名 2025/03/19(水) 09:42:00

パートでもいいから少しずつ働いて貯金するしかないよ。+231

-3

-

14. 匿名 2025/03/19(水) 09:42:05

>>12

いやいや9割は言い過ぎだよ

うちですらいま3000万貯まってるよ

これから家の修繕とかあるから一時的に減るけどさ

みんながみんな貧乏だと思いたいのかもしれないけど+43

-110

-

15. 匿名 2025/03/19(水) 09:42:17

>>1

足りない場合、みなさんはどうやって生活してるのでしょうか?

えっ!?働いてます+343

-18

-

16. 匿名 2025/03/19(水) 09:42:29

子供小さいって何歳ぐらいだろう

そんなに不安なら短時間でも働いた方が、精神衛生上良いと思う+173

-2

-

17. 匿名 2025/03/19(水) 09:42:36

持ち家あるか無いかでまた違ってくると思う

手取り増えないで物価税金は更に上がるだろうし数十年後本当怖いよ+96

-2

-

18. 匿名 2025/03/19(水) 09:42:40

これからの時代

自分で稼げた方がいいよ

夫の未来も日本の未来も不安定

+217

-2

-

19. 匿名 2025/03/19(水) 09:43:23

>>1

今は働けないとしても、そのうち働けばいいと思うよ

お金ないなら働く、コレ以外ないし+169

-2

-

20. 匿名 2025/03/19(水) 09:43:30

ママ友のつきあいで貯金が消えていく。しんどい。+18

-34

-

21. 匿名 2025/03/19(水) 09:43:39

専業主婦だったけど子供が小学生になってから短時間のパートはじめた

パート代は年金に回してる+141

-3

-

22. 匿名 2025/03/19(水) 09:44:14

>>14

老後のためだけの預貯金だよ

子供の学費や修繕費は含まない+122

-3

-

23. 匿名 2025/03/19(水) 09:44:31

専業主婦ってそのくらいしか貰えないの?

正社員共働きの方がもっと倍くらい貰えるってことだよね

まあ無職と有職での差だから当たり前だけど+15

-27

-

24. 匿名 2025/03/19(水) 09:44:35

いまアラフォー。

子供産まれて12年専業主婦。パート等もなし。

一応、親が私用に5000万は用意してくれてるのでまだ安心してる。

あと、子供はリスクヘッジのために一人っ子にした。

教育費が何人もかかったら老後の蓄えなんて無理だよ+24

-55

-

25. 匿名 2025/03/19(水) 09:44:54

>>1

夫が長生きしたら大変だね、働くしかないでしょ+15

-7

-

26. 匿名 2025/03/19(水) 09:45:10

皆老後の備えをしたいから、子どもが小さかろうが体調崩しがちだろうが関係なく働いてるんだと思うよ

というか、無職や扶養内の人って働かない言い訳に「体調が〜」とよく言うけど、働いてる人は常に体調万全だとでも思っているんだろうか

どこかしら不調を抱えながら働いてる人も多いと思うんだけど

今しんどい思いをしながら働いて老後の生活に備えるか、今楽をして老後に金銭的に苦しい生活をするかのどちらかじゃない?

中には今楽をして老後も金銭的に困らない恵まれた人もいるだろうけど、自分がそうじゃないなら、やっぱりどこかでは頑張らないと+265

-102

-

27. 匿名 2025/03/19(水) 09:45:19

ローン終了済みの持ち家があるかどうかが問題だ+131

-3

-

28. 匿名 2025/03/19(水) 09:45:36

働いていた時のお金で株でチビチビ増やしてるだけ

親の遺産もほぼ無かったし、どうにもならなくなったら働くしかないかなって感じ+55

-3

-

29. 匿名 2025/03/19(水) 09:45:40

>>18

これからの日本では、女性も自分の力で稼げる人こそが強いと思う。+132

-8

-

30. 匿名 2025/03/19(水) 09:45:56

夫の心身の健康に気をつけ長く生きて働いてもらう+27

-10

-

31. 匿名 2025/03/19(水) 09:46:01

>>11

遺族年金って言ってるからそれ前提の話だと思ってた+99

-3

-

32. 匿名 2025/03/19(水) 09:46:02

![専業主婦の老後の備え]()

+3

-7

-

33. 匿名 2025/03/19(水) 09:46:19

私は兼業だけど、主は働けない事情があるのかもしれないし、このトピは専業であることを前提でどうしてますかって話じゃないの?働くしかないってアドバイスするんだったら何か事情があるのかもしれないけど~…って前置きは必要だと思う。

「働くしかないじゃん何言ってんの?」って吐き捨てるような書き方は見てて気になる。+459

-24

-

34. 匿名 2025/03/19(水) 09:46:21

>>1

何故夫が早めに死ぬ算段なの?笑+81

-21

-

35. 匿名 2025/03/19(水) 09:46:25

>>3

子供が小さくても世帯年収に不安があるのならそりゃあ働けば?としか言えんわいな。+171

-14

-

36. 匿名 2025/03/19(水) 09:46:26

ちゃんと考えてて偉いね

老後なんて怖くて考えないようにしちゃう+172

-3

-

37. 匿名 2025/03/19(水) 09:47:02

>>23

有職主婦も旦那死んだあとは専業主婦ともらえる額同じパターンが多いよ。

自分のか。旦那のか選ぶから+107

-6

-

38. 匿名 2025/03/19(水) 09:47:09

何でこんなトピ立てるかなぁ

叩きトピになるだけじゃん+24

-2

-

39. 匿名 2025/03/19(水) 09:47:23

>>1

39歳

遺族年金5年だけ+38

-2

-

40. 匿名 2025/03/19(水) 09:47:29

>>15

体丈夫じゃなくても働いてるよ(涙)+164

-4

-

41. 匿名 2025/03/19(水) 09:47:30

近所のおばあちゃん80歳過ぎても働いてる(介護施設の清掃とか)健康だったらなんとかなりそうだから健康に気をつけて子どもがある程度大きくなったらパートしてく。+95

-1

-

42. 匿名 2025/03/19(水) 09:47:33

>>1

結婚前に働いてた時の貯蓄も結構あるのと、両親から相続していってるものと、相続税がどれくらいかかるかわからないけど残すと言われてるものでなんとかなると思う+28

-1

-

43. 匿名 2025/03/19(水) 09:47:33

>>20

上手いことやらないと

自分が稼いだお金でランチ食べてる嫁がしんどい…なんて言ってたら旦那さんの方がしんどいよ+96

-0

-

44. 匿名 2025/03/19(水) 09:47:47

結局老後って1人あたりいくら必要なんだろう

そりゃあればあるだけ安心なんだろうけど

1人2000万説って今も変わらずなのかな+9

-1

-

45. 匿名 2025/03/19(水) 09:48:01

>>1

国民年金基金今から積み立てるとか

(27000円くらい毎月払って、年金受給の時に、毎月2万くらい増える感覚)。私は離婚したから年金65000円くらいだよ、、障害者グレーゾーン。働けもしないしDVの後遺症は裁判で認められなかった 長生きしないつもり

子供が巣立ったら○ぬ予定 ○に方考え中+46

-20

-

46. 匿名 2025/03/19(水) 09:48:06

夫より先に死ぬ気がする。

あと、年下だから良かったかも。

こっそり通帳は分けてある

逃げれるように

+42

-7

-

47. 匿名 2025/03/19(水) 09:48:08

>>34

なにが面白いのか教えてくれる?+24

-19

-

48. 匿名 2025/03/19(水) 09:48:12

>>1

働くという選択肢はないの?+17

-17

-

49. 匿名 2025/03/19(水) 09:48:13

>>7

自営業の人(国民年金)や専業主婦は

だいたい個人年金かけてるよね。

+81

-14

-

50. 匿名 2025/03/19(水) 09:48:16

>>1

40なら遺族年金は期待しない方がいいと思う+57

-1

-

51. 匿名 2025/03/19(水) 09:48:20

40歳で体調崩すことが多いなら長生きしないと思うよ。+14

-17

-

52. 匿名 2025/03/19(水) 09:48:22

>>1

働けよ

みんな金のために働いてるんだよ+27

-45

-

53. 匿名 2025/03/19(水) 09:48:25

ダンナが先立った場合、

計算すると

ダンナの厚生年金の3分の2と、私の年金(基礎部分のみ)を合わせて月に14万になるわ。

あとローンが終わってる家もあるし

貯金もしているし

若い時に加入したお宝保険で、ダンナは終身でいつ亡くなっても結構保険金がおりるように設定しているよ+54

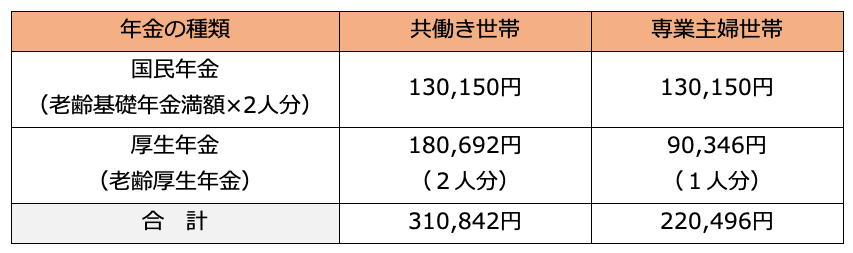

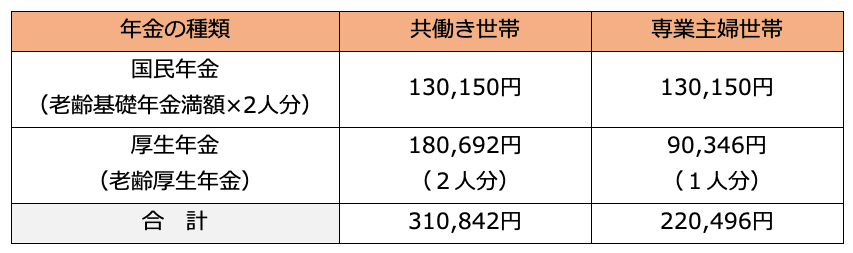

-6

-

54. 匿名 2025/03/19(水) 09:49:07

子供に迷惑だよね。+22

-0

-

55. 匿名 2025/03/19(水) 09:49:34

親の経済状況によっても変わってくるよね

親が亡くなりドカンと入ってくる人もいれば、親の介護で吸い取られちゃう人もいる+92

-2

-

56. 匿名 2025/03/19(水) 09:49:50

>>3

体調が良くないって書いてあるよ。

+27

-28

-

57. 匿名 2025/03/19(水) 09:50:52

ご主人の遺族年金含めて月10万くらいで、40歳の今から考えてるのですか?

なんかちょっと色々遅いような気がしますけど…

私も同年代ですが、専業主婦なら対策もっと前から取ってる人多いと思いますよ。

ご主人の退職金、生命保険、これも含めて試算してる人が殆どだと思うけどな。

私はフルタイムなので専業主婦とはちょっと違うかもしれませんが、厚生年金でも額面10万くらい(企業年金ありますが、加入遅かったので月1〜2万程度です)

夫は自営業なので、遺族年金は老後ありません。

だから主と同じような感じです。

貯金も頑張ってますが、並行して個人年金、家賃収入(相続物件を早めに建て替えて老後収入になるようにしましたが、絶賛アパートローン背負い中…)

自営業だから退職金ないので、小規模企業共済で積立中。

持ち家があれば4千万も不要では?

賃貸なのかな。

+26

-17

-

58. 匿名 2025/03/19(水) 09:51:03

>>34

男女の平均寿命から言っても考えておくのは大切なことだと思うけど。

私も主人が亡くなった後の自分の生活のこと考えてるよ。+52

-2

-

59. 匿名 2025/03/19(水) 09:51:27

>>56

なのに90歳まで生きる想定が強い+161

-11

-

60. 匿名 2025/03/19(水) 09:51:31

>>52

みんな苦労してるんだからお前も同じ苦労をしろという圧力+82

-9

-

61. 匿名 2025/03/19(水) 09:51:37

>>54

今都心の物件が爆上がりしてるせいで三世代ローン組む人も出てきてると聞いたときは正気かよと思った

孫の代まで縛り付けるレベルって前倒しで返済出来る額でもなさそうなのに+85

-2

-

62. 匿名 2025/03/19(水) 09:51:43

>>37

それって1馬力と2馬力で世帯年収が1馬力の方が多い場合じゃん笑

しかも遺族年金改正されるしね。+7

-15

-

63. 匿名 2025/03/19(水) 09:51:46

旦那が先に死んだ場合の遺族年金っていくらになるのか自分では計算できないのかな。

+5

-1

-

64. 匿名 2025/03/19(水) 09:51:56

>>33

トゲトゲしてるよね

心の余裕がないんだと思う+194

-7

-

65. 匿名 2025/03/19(水) 09:52:53

>>1

退職金と生命保険と貯蓄。これからはインフレ懸念もあるから投資は良いかもね。でもハイリスクのものは出来るだけ避けて。

体調崩しやすいなら、時短パートとかも視野に入れるとか。

でも、なんかおかしくない?

年間150万足りない(旦那さんが亡くなった場合)だよね。

それで4000万近く90歳まで生きたら足りない。

月10万貰えるから120万でしょ。で、150万足りないってさ、、一人で270万?

持ち家無いのかな?

それと旦那さんの死後26年分だよね、4000万って。歳の差がかなりあるのかな?

同じ歳だったら旦那さんが64で亡くなることになってる。

12歳上でも76歳だね。

まあ、まだ40歳だから年間100万稼いで20年で2000万。少し投資してあとは旦那さんの退職金と背保険でなんとかなるよ。

どこの保険の窓口に行ったか知らないけど、死亡保障を沢山つけさせる為に大げさな試算してる可能性はゼロじゃない。

死亡保障の部分で保険屋ってのは儲けるもんだから。+63

-0

-

66. 匿名 2025/03/19(水) 09:53:01

>>1

働くという考えはお持ちではないのでしょうか?+6

-15

-

67. 匿名 2025/03/19(水) 09:53:09

主、40歳って事だけど最近遺族年金がどうたらって改変入りそうだけど逃げ切りの年齢だっけ。

今試算してもらったのって貰える前提だけど数年で打ち切りとかになるとまわらなくないかな+17

-0

-

68. 匿名 2025/03/19(水) 09:53:22

ほけんの窓口で計算してもらって4000万足りないって言われたってことでOK?

あの手のところはちょっと大袈裟に言うよね

主さんとお子さんで4000万ってことは教育資金も入ってるのかな?

高校大学無償化とか奨学金もあるし

不安なら今から少しでも働いて貯金するとか

生命保険より貯金や運用の方がいいと思うけどな

ほけんの窓口だったからご主人の生命保険増額でも勧められたんじゃないのかな?+45

-2

-

69. 匿名 2025/03/19(水) 09:53:23

持ち家もあるし生命保険もかけてるし貯蓄や投資もあるし年金もあるからどうにでもなると思ってる。

働く事が必要なら働くしかないし。困った時に何が何でも絶対働きたくないと思ってないならどうにでもなるよ。+9

-0

-

70. 匿名 2025/03/19(水) 09:53:28

みんな、遺産とかないの??+12

-9

-

71. 匿名 2025/03/19(水) 09:53:46

>>1

働く

家を売る

以上+24

-3

-

72. 匿名 2025/03/19(水) 09:54:01

夫が先だったと仮定して、夫名義の貯金や退職金、生命保険だってあるのではないの+20

-2

-

73. 匿名 2025/03/19(水) 09:54:07

>>52

そこまでしてダントツで働いてるのに生活が苦しい日本って、悲しくない?

高齢者も女性も”みんな働く社会”へ…日本の労働参加率が「主要国でダントツ」

2024/12/02(月)12:41

◼労働参加率は主要国で最高水準に

近年の日本の労働市場では、これまでであれば働いていなかったような人たちの労働参加が急速に拡大している。

高齢者の高い就業率は日本特有の現象である。日本と米国、フランス、ドイツなどの年齢階級別の就業率を見てみると、日本の高年齢者の就業率は突出して高い。

60代後半男性は日本が61.0%と既に多数の人が働いている一方で、

米国(37.6%)、

フランス(11.8%)、

ドイツ(22.9%)

など他国はいずれも日本より就業率が低い。

70代前半で働いている人の割合も日本では41.8%に達しているが、米国で21.7%、ドイツが11.5%、フランスにいたっては4.1%しか働いていない。+41

-2

-

74. 匿名 2025/03/19(水) 09:54:25

>>12

もうじき夫定年だけど貯金3500万あるよ

子供は大学卒業しているから学費は払い済み

退職金2500万でローン完済予定、別途私の貯金は400万

貯金4000万ある人なんて、口には出さないけどたくさんいます+53

-54

-

75. 匿名 2025/03/19(水) 09:54:44

>>1

体調もそこまて良くないんなら90まで生きんのやない?+18

-0

-

76. 匿名 2025/03/19(水) 09:55:00

>>33

横

でも子ども大きくなってきたら働く予定ですがと書いてあるから、ずっと専業主婦って決めてる訳でも無さそうだし

働くしかないってレスも普通に有りなのでは。

体調崩しがちって事だけど、40超えれば皆どこかしら体調悪いし高齢出産みたいだから余計体調崩しがちなのは仕方ないよね。

それでも皆働いてるよ。

+23

-38

-

77. 匿名 2025/03/19(水) 09:55:28

>>51

更年期過ぎたら全快する可能性あるから何とも言えない。ホルモンバランスが乱気流起こして一気に減るからね。+39

-1

-

78. 匿名 2025/03/19(水) 09:55:28

>>39

この遺族年金改正って、今の時点で夫が65歳以上ですでに年金受給していて、妻が39歳の場合も5年だけ?

ツッコミどころ多いだろうけど、そこはスルーして+28

-2

-

79. 匿名 2025/03/19(水) 09:55:30

>>65

生活費以外に娯楽費とか、家持ってたとしても補修や家電とか車とか今と変わらずの生活での試算なのかもと思ったりした。

実際世間で老後どれだけいるかの資産ってそれなりに節約せずに楽しんだ生活での試算だって聞いたよ+19

-0

-

80. 匿名 2025/03/19(水) 09:55:47

>>31

金食い虫やな。

はよ働けや。

1日3時間週に2日でもやれや!+33

-34

-

81. 匿名 2025/03/19(水) 09:57:32

>>47

よこ。

主は身体が弱いと言ってる割に旦那が先に

死ぬ前提なんだな〜て思った+24

-7

-

82. 匿名 2025/03/19(水) 09:57:37

>>61

三世代?!

ヤバすぎる…+12

-1

-

83. 匿名 2025/03/19(水) 09:58:09

>>1

私は持病があるからこそ、この先凄く不安で働いてるよ

+28

-4

-

84. 匿名 2025/03/19(水) 09:58:10

NISAやって300万プラスだよ

去年始めた人は大変だろうけど

投資とかに出を出しちゃえばいい+3

-7

-

85. 匿名 2025/03/19(水) 09:58:18

>>76

それはそうだけど、そこじゃなくて言い方の問題だよ

正しいことを伝えるにしてもその言い方があまりにもトゲトゲしかったらそれはもう攻撃じゃん

匿名掲示板とは言え人と話してるって感覚が無さすぎる+65

-8

-

86. 匿名 2025/03/19(水) 09:58:48

>>7

個人年金どこがいいんだろうか…+29

-3

-

87. 匿名 2025/03/19(水) 09:58:53

>>81

それって面白ポイントなの?+11

-3

-

88. 匿名 2025/03/19(水) 09:59:13

>>81

いや、前提というか旦那が亡くなった場合、トピ主は3号年金だけでは残りの人生積むから

その最悪の想定の話を相談してるんでしょ+39

-1

-

89. 匿名 2025/03/19(水) 09:59:28

>>1

生命保険は今は払える金額でも60過ぎたら更新でひとり3〜4万になる

年金暮らしになり、とても払えないから保険内容を変更すると、死亡保険金はお葬式代くらいの300万とかになる

60歳までの夫の収入があるうちは生命保険をあてにするのも良いけど、年取ったら全くあてにならないよ

あてになるのは自分で貯める事だけです

子供が例えば幼稚園児でも数時間働けるので、働いている人いっぱいいますよ+13

-5

-

90. 匿名 2025/03/19(水) 09:59:43

>>33

これぞガルちゃんだよね。

ここに集まってる人って世の中に不満を持ってたりストレスがある人が多い印象。

中には優しいコメントもあるけど、総じて攻撃的。

そしてそう言う人の声はもれなく大きい。

こんなとこで意見求めても無駄だと思ってる。+151

-2

-

91. 匿名 2025/03/19(水) 09:59:46

>>56

働いてる人は全員体調が万全だと思ってるの?

体調が悪かろうが、老後の生活に不安があるなら働くしかなくない?+95

-23

-

92. 匿名 2025/03/19(水) 10:00:07

>>1

物価高もどうなるかわからないし、遺族年金も少なくなる方に変わる可能性あるから、できるだけ早く働き始めたほうがいいと思うよ+10

-1

-

93. 匿名 2025/03/19(水) 10:00:07

ライフスタイルにもよると思う

専業主婦でもお金をかけずに楽しめる趣味がある人もいれば、働いていてもその分気が大きくなって出て行くお金も多くなり結局貯められない人も多い+32

-0

-

94. 匿名 2025/03/19(水) 10:01:02

>>1

体調……更年期かな?

それは仕方ないよ、でもみなさん働いてる+10

-16

-

95. 匿名 2025/03/19(水) 10:01:14

>>9

貯め込んでたとしても、結局は夫の財産になっちゃうからなぁ。死後の手続き大変になるから100%自分のお金として手元に残る(入る)ものを準備しておくって大事だと思う。+60

-5

-

96. 匿名 2025/03/19(水) 10:01:20

事故で労災おりたり、保険金おりたりするから亡くなりかたによって金の流れはかわるからなー。

扶養内で働いてコツコツ貯金していくのが堅実。チリツモだし+0

-0

-

97. 匿名 2025/03/19(水) 10:01:27

よくも悪くも計算が苦手なので何とかなるかと思ってる

家が持ち家だから、それでなんとか

+3

-2

-

98. 匿名 2025/03/19(水) 10:01:27

>>74

うちの旦那ももうすぐ定年だけど嘱託で務められそう

貯金もうちょっと少ないけどローン終わってるから大体同じくらいかな

そんなにため込んでると思ってないし今後も貯金頑張るつもり+11

-2

-

99. 匿名 2025/03/19(水) 10:01:29

>>9

普通は貯蓄と投資で老後資金賄うからね+11

-1

-

100. 匿名 2025/03/19(水) 10:01:31

>>9

専業になるまでに2000万貯めたからそれなりにあるんだけど、専業のままだと貯金が増えない…

多分このお金は教育費、修繕費、車の購入などで消える

ただ下の子が成人の時にまだ夫婦共に40半ばだからそこから20年は老後資金貯められる時間があるので頑張って働くしかない+82

-5

-

101. 匿名 2025/03/19(水) 10:01:58

35歳パートで貯金3千万くらいはある

子供いないしこのまま余生を楽しむよ

都内の実家相続予定だし、お金に困ったら売るつもり+14

-2

-

102. 匿名 2025/03/19(水) 10:02:08

>>56

働いてる人だって健康体ではない人も沢山いるよ。

体調悪いのは高度医療とか鬱とかでもない限り働かない為の免罪符ではないと思うよ。

そもそも主は今後働くつもりはあるんだし、大きなお世話かもしれんけど。+89

-7

-

103. 匿名 2025/03/19(水) 10:02:13

体調が良くなくても、午前中の短時間パートならできるでしょうよ

スーパーの品出しなら、2時間だけの所もあるよ

毎日ならつらくても、週に何回かのコンビニでもあるよ

お金がないなら、働くしかないよ+7

-8

-

104. 匿名 2025/03/19(水) 10:02:18

老後どうするって話、よくされるけどさ、私的には全然心配してないんだよね。

だって、旦那が高収入だし、実家も裕福だから!いや、ほんと助かってる(笑)。旦那は何だかんだ頑張ってくれてるし、私もその分家のことやってるからバランス取れてるし。

それに、実家もかなり余裕があるから、何かあった時には「お父さん、お母さん、お願い!」って頼めば、何とかなるでしょ。

普段はあんまり頼らないけど、心の中では「困ったらどうにかしてくれる」って安心感があるから、老後も心配しないで楽しく過ごせる気がする。

最悪、旦那と実家に挟まれて…困ったらどっちかが何とかしてくれるでしょ、って思ってるから(笑)。

ほんと、人生、うまく回るもんだよね!+1

-26

-

105. 匿名 2025/03/19(水) 10:02:18

>>85

でも「足りないなら働く」しかないよね。

+14

-11

-

106. 匿名 2025/03/19(水) 10:02:26

>>95

ヘソクリも上手にしないと相続税かかるのよね+20

-1

-

107. 匿名 2025/03/19(水) 10:02:29

>>97

持ち家かどうかは大きいね+13

-1

-

108. 匿名 2025/03/19(水) 10:02:39

>>20

ママ友の付き合いでお金がかかるのは幼稚園くらいまでだよ。小学校も多少はあるかもしれないけど+29

-0

-

109. 匿名 2025/03/19(水) 10:02:41

>>1

最近は私自身が体調を崩すことも多く

↑同じアラフォーだけど体調のいい日なんてほぼ

ないけど、無理のない程度でパートしてる。

主も働く予定と言ってるけど

働いてる人はみんなそんなもん。

将来に不安があるからこそ働くんだよ…

専業だと毎日色々考えすぎちゃうからわたしは

働いてる。+39

-5

-

110. 匿名 2025/03/19(水) 10:02:54

専業主婦とかダイエットトピだと、特にギスギスして説教くさい人多いよね

+34

-0

-

111. 匿名 2025/03/19(水) 10:02:57

実際、専業主婦で夫が先に亡くなった場合、賃貸の場合は老後いくら位あれば安心なのかな?

働くにしても何歳までがっつり働けるか分からないし、介護とか色々あるし、大まかな目標値みたいなのがあるといいな。+9

-0

-

112. 匿名 2025/03/19(水) 10:03:00

老後の貧困はそれはそれは惨めだよ。

義理両親が、お金ないから60万貸してくれだってさ。

プライドとかないのかな?

こちらはまだ子育て世帯でこれから子供にお金きかるんだよ?

お断りしたよ、はたらけ!、+48

-3

-

113. 匿名 2025/03/19(水) 10:03:21

どうにかなるよがんばえー+5

-0

-

114. 匿名 2025/03/19(水) 10:03:39

私も専業主婦だったけど、

それこそ子どもが中学生になると

ほとんど家にいない、手も掛からなくなるし、お母さんよりも友達になるから

そろそろ細々とパート始めるといいと思う。

40歳でパート探した感じで、45歳で転職活動したら

私の場合、正社員どころかパートも厳しかったです。

履歴書見る前に、面接前に年齢で切られてたイメージがあります。

子どもが大きくなった時、少しでも仕事があると生きがいにもなると思うし

やっぱりお金、お金があるのは大事だと思う。

動けるうちに少しでも貯めようと思っています+29

-0

-

115. 匿名 2025/03/19(水) 10:03:48

>>106

大した額じゃなければバレないよ+6

-1

-

116. 匿名 2025/03/19(水) 10:04:04

>>104

なげーよ、3行にまとめてからやり直し。他力本願ってのはわかりました。+25

-0

-

117. 匿名 2025/03/19(水) 10:04:07

>>59

体調と病気は別物でしょ。

想定しておくことは大切なことだし。

それに40代って更年期とかで、不安定だからその年代で子供が小さいとなかなか前向きに考えられないこともあると思う。+36

-27

-

118. 匿名 2025/03/19(水) 10:04:31

>>51

40代は働いていても常に体調悪いな+27

-0

-

119. 匿名 2025/03/19(水) 10:04:36

>>59

言われてみれば…なんで体調悪いかは知らんけど、90まで元気に生きてピンピンコロリしたいなら今から体調管理した方がいいのに、そこから不安なら医療費も計算に入れなきゃだしね。+37

-4

-

120. 匿名 2025/03/19(水) 10:05:00

>>109

>専業だと毎日色々考えすぎちゃうからわたしは働いてる。

トピタイ読める?+7

-0

-

121. 匿名 2025/03/19(水) 10:05:21

>>112

わー、うちと同じタイプの義実家だ。

うちはもう義両親働けないし終わってる。

そうならないように頑張ろうね+20

-0

-

122. 匿名 2025/03/19(水) 10:05:26

>>79

うんうん。やっぱり少し多めの試算ってことだよねー。

実際は80~90歳だと生活を楽しむより医療費の方が掛かって来そう。

+26

-0

-

123. 匿名 2025/03/19(水) 10:05:29

>>112

60万て!600円みたいに言うね。

桁がすごいわ。

+26

-1

-

124. 匿名 2025/03/19(水) 10:05:51

>>44

「「「人による」」」+6

-1

-

125. 匿名 2025/03/19(水) 10:05:52

働いても4000万貯まる気がしない

生命保険は入ってるよね

万一入院した場合もお金でるようにしてる+13

-0

-

126. 匿名 2025/03/19(水) 10:05:56

>>109

体調崩すと精神的にマイナーになる人は、ずっと家にこもるより短時間のパートでも外に出た方が良さそう+20

-0

-

127. 匿名 2025/03/19(水) 10:06:38

>>6

いや、やっぱり生命保険はかけておいて損はないと思う。貯蓄も旦那の口座だと凍結されちゃうし、葬式は待ったなしだし、その場合は生保が役に立つ。+123

-1

-

128. 匿名 2025/03/19(水) 10:06:39

>>16

40歳だと小学生くらい?

早いと中学生かな?

遅い人でも小学校低学年くらい?

本当に遅かったとしたらまだ乳幼児でもおかしくないか。

今の世の中って親の年齢から子供の年齢推測できないよね。+52

-4

-

129. 匿名 2025/03/19(水) 10:07:13

>>118

50代はもっとだよ+18

-0

-

130. 匿名 2025/03/19(水) 10:07:43

>>102

本当だよ。うちの父は透析しながら働いてる+34

-2

-

131. 匿名 2025/03/19(水) 10:07:53

働かずに金食い潰して生活保護コース

+1

-4

-

132. 匿名 2025/03/19(水) 10:08:13

>>20

選んで付き合いなよ

ま、子供が小さい間だけだけど+14

-0

-

133. 匿名 2025/03/19(水) 10:08:24

>>6

旦那さんの死亡保障の金額は、お子さんの年齢によるから一概には何とも言えないね

団信とかは絶対必要だし良いと思うけど+46

-1

-

134. 匿名 2025/03/19(水) 10:08:39

>>120

扶養内なんて専業と似たようなもんじゃん。

主だって働く予定の話してるし。+8

-8

-

135. 匿名 2025/03/19(水) 10:08:50

>子どもがもう少し大きくなったら仕事をする予定ですが、最近は私自身が体調を崩すことも多く、老後の備えを今からしておきたいです。

とりあえず今できる事は、節約と少しでも給与良い仕事に就くために何か資格勉強しておくとかじゃ無い?

+15

-1

-

136. 匿名 2025/03/19(水) 10:09:10

>>116

嫉妬しちゃった感じですか?+0

-10

-

137. 匿名 2025/03/19(水) 10:09:14

>>12

全部終わった55歳ですが、頑張っても2人で5000万かもって思ってる。旦那の退職金がほとんどだけど。

これから物価高で2人で退職となったら毎月出費ばかりで貯まる算段が立たない。怖いわ。+33

-5

-

138. 匿名 2025/03/19(水) 10:09:19

>>104

同じ

うまく回るのは親と夫のお陰

夫忙しいから家事は普通に頑張ってる+4

-1

-

139. 匿名 2025/03/19(水) 10:10:06

>>87

横、変わった人だなぁと思うよ、ある意味おもしろい+10

-9

-

140. 匿名 2025/03/19(水) 10:10:24

>>70

私は親と絶縁してるからない

旦那はあると思うけど+12

-1

-

141. 匿名 2025/03/19(水) 10:10:57

>>15

ワロタ+45

-1

-

142. 匿名 2025/03/19(水) 10:11:14

>>117

だからさ、更年期なんてみんな来るよね。なんなら男も。

更年期で辛いならなんか薬飲むなりなんなりしなきゃならないし。

辛い怖い不安って、だったら働いて1円でも貯金したらいいわけじゃん。

病院代だってかかるんだし。

不安なら1日でも早く働くことよ。

+25

-11

-

143. 匿名 2025/03/19(水) 10:11:14

>>42

両親からの相続って、自分も子供に相続させるように残さなくてはでしょ

自分の代で使い果たしちゃう前提?+3

-5

-

144. 匿名 2025/03/19(水) 10:11:17

>>105

ピンとこないってことは、あなたはきっと配慮のある伝え方が出来てる人なんだろうからそれでいいよ

そうじゃない人に言ってるから+17

-2

-

145. 匿名 2025/03/19(水) 10:11:21

>>89

でも円で持ってても3割目減りして行く世の中だよ。

分散投資するのが懸命かも。+6

-0

-

146. 匿名 2025/03/19(水) 10:12:04

>>88

2号の平均受給額(厚生年金+基礎年金)14万で女性に限ると10万

それもこの先は年金自体ちゃんと貰えるか微妙だからそもそも年金だけを頼りに想定してる人っていないように思うんだけどね+1

-1

-

147. 匿名 2025/03/19(水) 10:12:24

>>139

なるほど、含ませてるのがめっちゃガル民っぽい+0

-6

-

148. 匿名 2025/03/19(水) 10:13:25

>>142

よこ

本当に動けなくなる人もいるみたいだからアレだけと、それは本当に動けなくなってから一旦仕事辞めるなり考えればいい問題だしね

それまでは騙し騙しでも全力で働くしかないって私も思うわ

特にお金不安なら+25

-0

-

149. 匿名 2025/03/19(水) 10:13:33

>>142

自分の考えでなんでも人に当てはめようとするのはいかがかと。

主は専業の今、先のことを不安に思ってるんだし。

働けるなら働いてると思う。+11

-7

-

150. 匿名 2025/03/19(水) 10:13:37

>>7

うちもそろそろ個人年金やりたいけど沢山ありすぎて決められない。+10

-1

-

151. 匿名 2025/03/19(水) 10:14:30

>>1

今のうちに勉強したりスキルアップしておいて、家で出来ることを仕事にすればいいと思って、私がんばっております!

ネットで今年から収益化予定です。動き出すと案外、不安よりわくわくが増えますよ。+9

-3

-

152. 匿名 2025/03/19(水) 10:14:43

>>59

でもさ、体調悪いこと多いから60歳位で死にそうって考えて90歳まで生きちゃったらお金全然足りなくない?

体調良かろうが悪かろうが長生きした場合のことを考えておく方がいいんじゃないかな?+59

-2

-

153. 匿名 2025/03/19(水) 10:15:02

>>1

解決策は夫に4000万円の死亡保障の終身保険に加入してもらっておく事

見積もりしたらわかると思うけど高すぎて入れないよ

まずご自身で収入を得る方法を考えましょう+6

-3

-

154. 匿名 2025/03/19(水) 10:15:19

>>76

私働いてないよ。体調悪いから仕事は無理。

だから節約してる。

家でネット通販で物品横流しで数万は稼いでるけど。+23

-9

-

155. 匿名 2025/03/19(水) 10:15:21

自分の身は自分で守る

経済面だけでなく、心身の健康管理も大事

体調が悪いのに無理して働いても、休みの日ふ病院めぐりで時間もお金もそこに消えて何より体調が悪くて辛い思いをするのは自分

+9

-1

-

156. 匿名 2025/03/19(水) 10:15:49

>>70

ない

親がいなくなったら家の整理や葬いで少しでもお金が残ったら御の字、足が出る(子供が払う事になる)かもなーぐらいに思ってる

何も期待してない+24

-0

-

157. 匿名 2025/03/19(水) 10:15:56

>>59

私の祖母、若い時から「しんどい、体の調子が悪い」と周りに言い続けてたのに95まで生きたよ

寝たきりになったのは最後の1年だけだった

ずっとバリバリ元気ではないけど低空飛行で長生きする人もいると思う+89

-0

-

158. 匿名 2025/03/19(水) 10:16:00

>>147

横の横 直球じゃないと意味分からない人疲れる+6

-4

-

159. 匿名 2025/03/19(水) 10:16:00

>>84

投資は実際手元に戻ってくるまでどうなるかわからないからね。+14

-0

-

160. 匿名 2025/03/19(水) 10:16:23

ひどいコメント多くて草

なんで専業主婦ってこう嫌われ者なんだろうか?+47

-4

-

161. 匿名 2025/03/19(水) 10:16:45

実家が金持ちだから、正直老後のことに関してはあまり心配してないんだよね。

もちろん、親が元気なうちに頼っておこうとは思ってるけど、それでも実際、何かあった時にサポートしてくれる実家があるって安心感がすごく大きいんだよね。

旦那も頼りにしてるけど、正直私が色々動く方がスムーズだし、その分安心して老後を迎えられるんじゃないかなって思ってる。

実家のおかげで少し余裕を持てるから、毎日の生活に余裕ができるし、将来のために何か投資したり、少しずつ計画を立てていこうって思えるようになった。

金銭的な心配が少ないって、本当にありがたいことだし、その分、健康や趣味にもっと力を入れられるから、楽しく歳を重ねられるんじゃないかな!+4

-2

-

162. 匿名 2025/03/19(水) 10:16:48

>>144

言い方の問題でもあれば受け取り方の問題でもある。

トゲトゲしく聞こえるのは自分が一番気にしている部分ということ。

四の五の言わず働いた方がいい。

人生椅子取りゲームだよ。

パートだって奪い合いだよ。

子供が小さいから、体が弱いから、は正直パートすら勤まらんけどね。

みんな必死に働いてる。

+4

-23

-

163. 匿名 2025/03/19(水) 10:16:49

>>51

うちの祖母は40〜50代は1日中食事が全くとれず寝込むことが多かったけど、その後は80過ぎまでずっと元気で、結局95歳まで生きたよ

いま思えば更年期だったんだろうね

+34

-0

-

164. 匿名 2025/03/19(水) 10:17:09

>>154

転売ヤーさん、ご機嫌よう+17

-0

-

165. 匿名 2025/03/19(水) 10:17:16

>>70

ないし、なんなら負の遺産や介護費用など援助が必要かもしれない+20

-0

-

166. 匿名 2025/03/19(水) 10:17:28

>>61

確かにそうなんだけど。

住宅関係の仕事してるけど、上司が「そもそも家とか土地とか先祖代々継いでいくのが当たり前だったものをたった一世代の個人が負担するのが無理なんだよ」ってマイホーム神話否定してたわ

確かに昔の都市生活者の江戸の人は庶民は長屋ぐらし。田舎除いて、都市生活者はよほどの金持ち以外は借家暮らし。私は国の住宅政策が間違いなのではと思うよ。高度経済成長の当たり前が、ずっと当たり前とは思わないな。+46

-2

-

167. 匿名 2025/03/19(水) 10:17:36

>>1

散々

専業主婦して

パートはじめる

でも身体が弱い

資格あるならいいけど

ないなら

いまのうちになんかとりな

実務経験なくても受験できる

国家資格とか

+14

-5

-

168. 匿名 2025/03/19(水) 10:17:42

>>153

保険料高すぎる+3

-1

-

169. 匿名 2025/03/19(水) 10:18:18

>>20

身の丈に合ったママ友と付き合わないと

庶民がエルメスママとかと付き合っちゃうと大変+27

-0

-

170. 匿名 2025/03/19(水) 10:18:30

>>154

転売ヤーじゃん+16

-0

-

171. 匿名 2025/03/19(水) 10:18:37

>>145

投資の勉強をされている方ならそれが良いね!+7

-0

-

172. 匿名 2025/03/19(水) 10:19:07

うちも働いてるけど、自営だから遺族年金もないしとにかく働ける時に働いて貯めるしかないかなと思ってるよ

とにかく2億さっさと貯めたいけど1億しか無理かなと震えてる+15

-0

-

173. 匿名 2025/03/19(水) 10:19:40

>>59

「90まで生きちゃったらどうしよう」というか

最悪?のパターンの想定なんじゃない?

私はその感覚わかるので+42

-0

-

174. 匿名 2025/03/19(水) 10:19:45

>>152

このトピ主さんのことはさておき、全ガル民90〜100歳まで生かされてしまった時のことは考えておかなきゃいけない。運の悪い人はまじでそうなるんだから。+39

-0

-

175. 匿名 2025/03/19(水) 10:20:04

>>160

お金に不安がないならお好きにどうぞ、って感じだろうけど、まだ老後まで時間もあってお金に少しでも不安があるなら、やっぱり自分でお金を得られるようにしといたほうがいいと思うよ+11

-1

-

176. 匿名 2025/03/19(水) 10:20:11

>>170

悪い?卸売って言って。+1

-10

-

177. 匿名 2025/03/19(水) 10:20:32

>>154

どんなことでも稼いでるのは偉いよ。+7

-7

-

178. 匿名 2025/03/19(水) 10:20:42

>>6

こればかりは何とも言えないよね。

高額療養費があるから医療保険未加入の若い人多いけど、今後上限額上げる方向で進みそうだし。

生命保険も実際若くして亡くなる確率は低いけどゼロとは言えないから安心を買うようなものだよね。

我が家は健康オタクの父が50歳で急に亡くなって、私は大学生、妹はまだ小学生だったから、父の生命保険がなかったら大学も退学しなきゃいけなかったと思う。

今は遺族年金あるけど、それも改悪されるしね。

あと父の場合はすぐ亡くなったけど、働けないまま何年も生き続ける場合もあるから、そうなったらさらにお金が掛かる。

結局働いて貯蓄するか保険かけるかしかないんじゃないかな。+83

-0

-

179. 匿名 2025/03/19(水) 10:21:08

>>143

万一の時はね+5

-0

-

180. 匿名 2025/03/19(水) 10:21:39

>>127

旦那の口座にほとんどの蓄え入れてたら詰むね。税金かからない程度の金額を年100万単位で自分の口座に移しといたほうがいい+32

-2

-

181. 匿名 2025/03/19(水) 10:21:54

>>143

両親からの相続をどう使うかは他人が決めることじゃないと思うよ+36

-0

-

182. 匿名 2025/03/19(水) 10:23:00

>>149

働けなくても働いてる人ばっかだよ。

子供あちこちに預けてでもさ。

ぬるいのよ。本当。

正社員でもパートでもそんなぬるい人おらん。

+12

-17

-

183. 匿名 2025/03/19(水) 10:23:52

>>1

40歳で子供小さくて、将来の遺族年金合わせて年金手取り10万ほどって、子供の大学進学費用の方が心配になるわ。

幼稚園入園前なら仕方ない気がするけど、既に入園済みか、この春から入園なら、コンビニかファストフードで短時間でも働いた方が良いよ。

体弱いなら、むしろなるべく早く働き始めて、途中で職業訓練なんかも入れながら体に合った働き方を探るべき。

コールセンターなんかも働きやすい職場多いから(メンタル強い人向けだけど)、おすすめ。

私はコンビニから始めて、短期雇用の事務やった後CADの職業訓練行って設計補助やってる。

仕事は大変だけど、座り仕事だから体力的には楽だよ。

足りない分は自分で働くのが早いし確実だよー。+6

-6

-

184. 匿名 2025/03/19(水) 10:24:07

もし夫が先に死んだとして一人暮らしで子供も自立した想定でそんなに月々お金かかる?+5

-0

-

185. 匿名 2025/03/19(水) 10:24:11

>>9

正直ため込んでる

資産や貯金額は友人やママ友等に教えたりしないよ

嫉妬の対象になるし、ないよーって言ってる

母もそうしてたから+57

-10

-

186. 匿名 2025/03/19(水) 10:24:26

>>160

説教するの好きな人が多いんだよ。そんな中で「金銭的に不安な専業主婦です」なんて人が現れたらこれ以上ないくらいに良い標的なんでしょ。+48

-0

-

187. 匿名 2025/03/19(水) 10:24:49

>>176

お米には手を出さなかったの?笑+1

-0

-

188. 匿名 2025/03/19(水) 10:25:54

あなたが90歳まで長生きする中、夫は何歳に死亡する予定で計算してるんですか?

40代なら今から定年まで働けばどうでしょう?

20年間、200万円を稼いで丸々貯蓄にまわせば4000万円になりますよ+5

-1

-

189. 匿名 2025/03/19(水) 10:26:33

今から働いて、貯めるといいよ

+3

-2

-

190. 匿名 2025/03/19(水) 10:26:46

>>143

あなたがそうしたきゃすれば良いと思うけど、使い切ってダメなわけでも無いよね?

そこはそれぞれ好きにしたら良いところだよ。+15

-0

-

191. 匿名 2025/03/19(水) 10:27:03

>>1

そう考えて一生懸命金策に励んだ伯母が認知症になり、初めて貯金額を知った伯父は「こんなに貯めていたなんて…ありがとう」と感謝していた。+22

-0

-

192. 匿名 2025/03/19(水) 10:27:42

>>1

まあまあな額、自分の貯金がある

結婚前の仕事経験的に再就職はまだできるかな

体力もメンタルも強いので仕事は選ばない

額はかなり下がるだろうけど貯蓄と合わせたらいけると思う

旦那が万一早く亡くなったら、今の家は売っていくらかのお金にして実家に引っ越すよ

近いけど校区が変わってしまうのが子供に申し訳ない+0

-3

-

193. 匿名 2025/03/19(水) 10:28:21

離婚した場合のことを考えてない+2

-0

-

194. 匿名 2025/03/19(水) 10:28:24

>>75

体調良くない→メンタルの方かな

+3

-0

-

195. 匿名 2025/03/19(水) 10:28:26

>>74

うちはローン返済に退職金使わないから2500万より多い退職金まるまる残る+22

-1

-

196. 匿名 2025/03/19(水) 10:29:01

>>160

上からコメントして優越感に浸りたい人が多い+28

-1

-

197. 匿名 2025/03/19(水) 10:29:53

働いてないことに否定的な人がそこそこいるけど、私もいま40歳だけど私たちの年齢の子育てって、家事育児は女任せだったから仕事続けにくかった時代なのよ。

私は死ぬ気で共働き続けたけど明らかに体がおかしくて、50歳あたりで辞めないとたぶん本気で突然死ぬと思う。朝5時起き、夜は0時就寝でフルタイムワンオペ家事育児して、親も頼れない、そんな時代。+43

-4

-

198. 匿名 2025/03/19(水) 10:30:15

>>160

釣りトピだからです

ガルではこうなるってだけで運営が熟知してるってだけで+19

-0

-

199. 匿名 2025/03/19(水) 10:31:04

>>9

専業主婦してた頃はお金無かったよー。

好きに使って良いと言われていたとはいえ、子供3人居ると学費考えて震えてたわ。

この春末っ子が大学卒業して、ようやく肩の荷が下りる!

節約したお陰で奨学金無し、住宅ローン完済、夫の退職金は二千万、私名義の貯蓄(パート代を貯めた)も一千万越えた。

あと5年は働きたい。+71

-3

-

200. 匿名 2025/03/19(水) 10:31:27

>>15

足りない場合は働いたほうがいいよね

工面して足りるならいいと思うけど+53

-0

-

201. 匿名 2025/03/19(水) 10:32:32

>>178

よこ

義父は生活習慣病のデブで65歳で脳梗塞になり、

18年夫のお金で生きてます。

そんなこと私は結婚時、出産時には想定してませんでした。

こればかりはわかりません。

子も公立の学校、国公立大学の選択肢しかありません。

孫世代まで迷惑かけることになります+42

-0

-

202. 匿名 2025/03/19(水) 10:32:50

>>166

同居必須(そして平均寿命も今ほどじゃない)が当たり前の時代ならともかく、今だとローン+(義理)親が付いてくるか、それが嫌なら上の世代のローン返しつつ新生活の賃料も払いつつ、になっていくわけか…

奨学金とか言ってる場合じゃないな+7

-1

-

203. 匿名 2025/03/19(水) 10:33:44

>>188

体力無いって書いてあるんだから、そこは年100万稼いで20年後2000万にしてあげてw

そう考えると、子供が育ってからとか悠長なこと言ってないで、早く働いた方が良いね。+8

-1

-

204. 匿名 2025/03/19(水) 10:33:56

>>1

年間150万ぶん主が働けばいいんじゃないの?+15

-3

-

205. 匿名 2025/03/19(水) 10:34:22

>>1

旦那は団体保険に加入してる

それなりの貯蓄がある、仕事しようと思うけど雇ってもらえるかはわからない

実家が広いので最悪持ち家を売って引っ越す+5

-0

-

206. 匿名 2025/03/19(水) 10:34:52

>>204

150万円ならどうにかなる+3

-1

-

207. 匿名 2025/03/19(水) 10:35:17

>>23

倍くらい貰えるなんてありえないよ

どんな計算したら倍になるの?+21

-0

-

208. 匿名 2025/03/19(水) 10:35:35

>>112

断って正解だよ

先日の朝イチでも、親が光熱費を払えなくて

実の娘が援助してるってケースを紹介していた

統計では日本全体で、貯金が全くない家庭って10%くらいいるらしいよ+18

-0

-

209. 匿名 2025/03/19(水) 10:35:45

>>160

本音では働きたくない人が多いから

+35

-0

-

210. 匿名 2025/03/19(水) 10:36:21

同じく老後不安しかない。お金かつかつだし…持病で障害あって働いてないけど働かざるを得ないかもしれない。+1

-1

-

211. 匿名 2025/03/19(水) 10:38:02

>>1

老後の貯金はある程度ある

子供のためにはかなり貯金してある

両親もしてくれてるらしいけどあてにはしてない

医学部とか音楽部とか私学のお金のかかるところに進学されたらどこまで払ってあげられるか+5

-1

-

212. 匿名 2025/03/19(水) 10:38:13

>>74

もうじき夫が定年の年齢の人は若い頃バブルだったじゃん+66

-12

-

213. 匿名 2025/03/19(水) 10:38:37

>>1

手取りで10万あるならなんとかなるだろ?

1日1食にして腹が減ったら寝る

風呂は週に一回に

冬は着込んで乗り越える

夏は公共施設で時間を潰す

元気な内に井戸を掘ったり太陽光取り付けたりして固定費下げる工夫をする

畑作業出来るなら自給自足する

足りない足りないなんて言い訳してたらいくらあったても人間生活できんからな?+8

-8

-

214. 匿名 2025/03/19(水) 10:38:37

生命保険に入るっても、3000万の死亡保障でも毎月そこそこするよ?

+4

-0

-

215. 匿名 2025/03/19(水) 10:40:28

>>201

横。

同居なら浮くお金もあるし、仕方ないね。

別居なら生活保護申請した方が良かったかも。+26

-1

-

216. 匿名 2025/03/19(水) 10:40:45

>>12

アラフィフで不動産1.2億、金融資産5千万。

贅沢しなければなんとかなるかな?と思ってる。+10

-8

-

217. 匿名 2025/03/19(水) 10:41:21

>>204

パート扶養内で100万、130万円くらいで働いてる人、多いと思う。

週に20時間くらいだから、1日通しで3日とか、半日で週5くらいだね。

体調に自信がないなら、今からオフィスワークとか座れる仕事の短時間のパートを始めて

150万の半分くらいから始めてもいいかもしれないですね。

お子様も小さそうですしね。

午前中半日ってなかなか無いですけど、ゼロではないと思います。+9

-0

-

218. 匿名 2025/03/19(水) 10:41:43

>>1

老後の備えは働いて稼ぐ事

以上+7

-0

-

219. 匿名 2025/03/19(水) 10:42:03

老後の備えナシッシング

仕事で身体壊してから仕事量増やせないから今を維持していくだけで精一杯

諦めたわ

基礎年金だけです+5

-0

-

220. 匿名 2025/03/19(水) 10:42:57

>>1

旦那が先に死ぬ心配もあるだろうし、離婚される可能性だってゼロじゃなくない?

そのためにも今から少しでも働いた方がいいと思う+1

-1

-

221. 匿名 2025/03/19(水) 10:43:00

>>212

もうすぐ定年世代って、バブルの恩恵ほぼ受けて無くない?+25

-1

-

222. 匿名 2025/03/19(水) 10:43:02

>>1

旦那さんサラリーマンなのに遺族厚生年金額少なくない?+6

-0

-

223. 匿名 2025/03/19(水) 10:43:25

>>209

これしかない笑。

本当はみんな専業主婦で、家事育児に専念したい人が多いんだよ。

+39

-2

-

224. 匿名 2025/03/19(水) 10:43:39

正直、働こうとしか言えないよね。自分のもの(化粧品は安い物、美容院も1000円カットとか)を削るとか。

働けないほどしんどいのなら何か病気が隠れている可能性もあるので検査をしてもらった方が良いのかも。

治るものなら専念する。

+6

-0

-

225. 匿名 2025/03/19(水) 10:43:39

>>208

よこ

え、うちの義実家ってその10%なんだ、底辺だね

ほんとに貧乏くじだし、義父は貧乏神の悪の権現+6

-0

-

226. 匿名 2025/03/19(水) 10:44:00

>>143

まずは貯蓄と資産、個人的な保険でどうにかするよ

心配性なので、資格もあるので仕事も探す

選ばなければどうにかはなる

相続は奥の手だよ

うちの子供達の心配までしてくれてありがとうね+3

-0

-

227. 匿名 2025/03/19(水) 10:44:04

>>12

たったの4000万さえ貯められないのに一生専業主婦してる人なんていないでしょ+32

-17

-

228. 匿名 2025/03/19(水) 10:45:02

>>224

私は働いてるけど、化粧品は安物で美容院も安いところだよ。

最近、外食もできない+4

-0

-

229. 匿名 2025/03/19(水) 10:45:40

>>12

かなり貯蓄していってるけど子供まだ小さいから、一番お金がかかる時期とローンを繰り上げたら貯め直しかな+9

-0

-

230. 匿名 2025/03/19(水) 10:45:45

>>173

ある意味ポジティブだね。

私はいつ死ぬか本当分からないって思って生きてる。

長生きするかもしれないって長生きしたいならお金は必要不可欠だよね。

自ずと答えはストレートに出てくると思うんだけど。+5

-9

-

231. 匿名 2025/03/19(水) 10:45:57

>>216

不動産がそれだけ有れば余裕じゃないw

釣り針大き過ぎ+7

-0

-

232. 匿名 2025/03/19(水) 10:46:42

>>1

もう、死んだら死んだで生きてる方がいいよ…+0

-0

-

233. 匿名 2025/03/19(水) 10:46:59

>>6

生保くらいはかけとくよ

万一の時に役に立つし+13

-0

-

234. 匿名 2025/03/19(水) 10:47:06

私は専業主婦。夫は勤務医、年収1800万、でもバイト代がほとんどで大学病院の給料は25万位だから年金も安い。子どもは1人。

貯蓄はかなりあるけど、やっぱり老後は心配。+4

-1

-

235. 匿名 2025/03/19(水) 10:48:17

>>213

そこまでしなくても老人1人だとホントにお金使わないよ。+8

-0

-

236. 匿名 2025/03/19(水) 10:48:19

>>1

不安だと思ったら少しだけパートしたらどうかな?

子供が学校行ってる間に近所のスーパーとかで少しだけでも

全然違うよ+5

-0

-

237. 匿名 2025/03/19(水) 10:48:22

>>74

そうなんだね

私は違うけど

皆で励ましあう書き込みなんだから心の中で思っておけばいいのに+71

-5

-

238. 匿名 2025/03/19(水) 10:48:37

>>227

その4千万貯めたいから働くわけであってさ。

のんびり専業主婦しといて足りませんって意味が分からん。+24

-0

-

239. 匿名 2025/03/19(水) 10:49:09

今専業で子供幼稚園児で、平日はまあまあ時間はあるけど実家遠方だと働くのもなかなか難しい…と思ってしまうのは甘えかな。

私自身はわりと体力あるから働きたいけど

子供はしょっちゅう風邪ひいて幼稚園休むし、旦那は単身赴任で全くアテにならないし。

短期バイトや単発の仕事も田舎だからちょうどいい時間帯のはほぼ無い。

夏休みとか長い休みの時に子供を幼稚園の預かり保育に連れて行くのも可哀想に思ってしまう。自分が専業主婦の子供で長い休みはずっと母親と一緒なのが当たり前だったから。

でもこういう事ウダウダ考えてると働かないための言い訳してるだけでは?とも思う+14

-0

-

240. 匿名 2025/03/19(水) 10:49:19

>>231

20代で無理して買った不動産に助けられそう。

お金は資産が増えそうなものに使って。

私は金もコツコツ貯めてる。+5

-0

-

241. 匿名 2025/03/19(水) 10:49:26

>>234

めちゃ心配だね…+0

-0

-

242. 匿名 2025/03/19(水) 10:49:27

>>197

私、乳幼児関係の仕事してるけど、ほんとにここ最近で変わったね。

育児休暇の期間を長く取る人も増えたし

パパが月、年単位で育児休暇取る人が普通にいるよ+19

-0

-

243. 匿名 2025/03/19(水) 10:49:35

>>213

井戸w

そうだよね。本当に。

使わない方向で色々節約だよね。

お金がある人が頑張って使ってくれりゃいい。

節約したい人は食費や家電などの必要経費で経済回せばそれでいいと思う。

よこ

貯金4000万もあると要介護になったときにそれを出せと言われる。

早く特養に入れるならいいけど順番待ちだし

うちの父は順番待ちしてる間に亡くなった。

そもそも90まで生きれるかってことよ。

90はまあまあ長寿だわ。

+4

-0

-

244. 匿名 2025/03/19(水) 10:50:06

>>230

ちょっとその感覚わからない

生活にはお金がかかるから、長生きしてしまった時の生活費のことを考えるこは必要だと思う

今からなら足りない!と思えば働いて稼いで貯めることもできる+19

-0

-

245. 匿名 2025/03/19(水) 10:52:24

ご主人は先しねってことね

+0

-2

-

246. 匿名 2025/03/19(水) 10:53:24

>>188

200万稼いでも手取りだと160万とかくらいにしかならないんだよね、今のご時世

体弱い&今まで働いてなかったとかだし100万とか扶養からのがいいかもだよね+7

-0

-

247. 匿名 2025/03/19(水) 10:53:25

>>202

ガル民は奨学金は悪だが、キャッシングや個人向けのローンの金利に比べたら低利の奨学金はむしろ家計の助けだけどな。人も制度も使いよう。+7

-0

-

248. 匿名 2025/03/19(水) 10:53:28

>>7

これからの個人年金?

それはちょっと違わない?+13

-1

-

249. 匿名 2025/03/19(水) 10:53:49

>>239

私もそう思ってたな。

言い訳のように自己嫌悪で思ってたけど、事実だよね。

子どもが小学生になってから短期バイトを時々してた。

だんだん短時間のパート→130万のパートです。+7

-0

-

250. 匿名 2025/03/19(水) 10:53:52

>>197

同意。

この世代で子供いて働けるのは、旦那か実家・義実家が協力的だった人ぐらい。

みんなやめて、子供が小学低学年からパートってパターンが多い。

+30

-1

-

251. 匿名 2025/03/19(水) 10:53:53

>>239

甘えだね。

パートさんでそんな甘えたこと言ってると速攻クビ。

子供が小さくて家庭がどうたらかんたら会社に取っては知ったこっちゃないってのが本音。+0

-15

-

252. 匿名 2025/03/19(水) 10:54:28

>>245

一般的に女性が長生きだからってだけじゃない?

うちの祖母も、両方とも祖父より数年〜10年以上長生きしてるよ+8

-0

-

253. 匿名 2025/03/19(水) 10:54:44

>>86

控除が増えるのよ。節税。+5

-4

-

254. 匿名 2025/03/19(水) 10:55:22

>>15

えつ!ヤダ働きたくない

だから投資と貯金てし個人年金入ってる。+12

-17

-

255. 匿名 2025/03/19(水) 10:55:26

>>9

毎年110万以内で贈与してもらえばいいと思う。贈与契約書作っておいて。そのお金は自分で管理して、NISA投資すればいい。長生きしてもどうせ二人の資産になるし。+23

-0

-

256. 匿名 2025/03/19(水) 10:55:27

>>197

40だけど環境ホワイトだったからそんなに?と思うわ

10歳上とかならそうだろうけど。今でも辞めるしかない職場の人もいるだろうし、今はまだ移行期だよね+4

-14

-

257. 匿名 2025/03/19(水) 10:55:32

>>251

子無しなのにこんなトピ見てるの?+8

-0

-

258. 匿名 2025/03/19(水) 10:56:00

>>162

パートだって奪い合いは凄くわかるわ

朝とか昼と働きやすい時間帯とかは、もう決まったメンツがいてるとそのシフトで入れては貰えないしそこを希望する人は雇っても貰えない

じゃー夜とか休日とかなると若い人と争うなら若い子とるしね+13

-0

-

259. 匿名 2025/03/19(水) 10:56:47

>>95

専業主婦は生活費やりくりして、うまくへそくりしてる人多いと思うけど。+5

-8

-

260. 匿名 2025/03/19(水) 10:56:52

>>74

65歳で三千万以上の資産がある家庭は

2割程、これは多いのか少ないのか

逆にゼロ資産も2割+67

-0

-

261. 匿名 2025/03/19(水) 10:57:16

旦那さんが現役世代のうちに早くに亡くなってしまう場合は、生命保険。それと自分も若いだろうから働けば良いかと。

老後、旦那さんが先に亡くなり専業妻の年金額(遺族年金も含め)少ないってのは別に驚く事でもなくそんなもんだしなぁ。共働きしてきた人からしたら、逆に納めてないのにそんなに出るの?と思うかもだしなぁ。

今の高齢者は遺族年金あれば充分な金額貰ってたりするけども、これからの世代は充分な金額は出ないから、まぁ蓄えとくか、投資でもして配当金貰えるようにコツコツ高配当株でも握るとか。いざとなれば年取っても働けるように体力つけとくとか。旦那さんが長生き出来るよう健康管理とか。

家があれば、独りなんだし月10万程度の年金でやれない事もないかもしれないし、そこは生活費かかるかからないのお金の使い方を日頃から上手く回せるようにしとくってのも大事かもねぇ。+5

-0

-

262. 匿名 2025/03/19(水) 10:57:16

>>239

小学生になってからでいいと思うよ+7

-0

-

263. 匿名 2025/03/19(水) 10:57:30

遺産もない専業主婦なら詰みじゃない??

うちは遺産と家も相続できるから専業主婦してる+9

-0

-

264. 匿名 2025/03/19(水) 10:57:54

>>257

誰が子なし?+0

-0

-

265. 匿名 2025/03/19(水) 10:57:55

>>1

保険料払ってないのに貰えるだけありがたく思いなよ

身分相応の老後を送ればいいだけ+7

-0

-

266. 匿名 2025/03/19(水) 10:57:55

>>199

お疲れ様でした。+50

-0

-

267. 匿名 2025/03/19(水) 10:58:53

>>1

私だったら10万あれば余裕で暮らせる

身体を鍛えておくのがいいよ

医療費は節約できる+14

-1

-

268. 匿名 2025/03/19(水) 10:59:32

無い袖は振れない。みんなしんどくても働いてる。しんどくない人なんか居ない。頑張って働いてください、それしかない+5

-3

-

269. 匿名 2025/03/19(水) 11:01:08

>>5

扶養内パートだけど私も

蓄えられる気がしない+27

-0

-

270. 匿名 2025/03/19(水) 11:01:15

>>251

子供が小さくて旦那もあてにならなくて、おっしゃる通り家庭の事情は会社には関係ないからよそ様に迷惑かけないために専業主婦してるんだよ。働きたくないわけじゃないんだよ。+13

-3

-

271. 匿名 2025/03/19(水) 11:01:25

独身叔母、年金は月にすると、13万弱なんだって。

戸建ローン無しだから生活出来る。と言ってた。

一人だから光熱費も高くないし。

よく外食してるよ。

固定資産税は貯金から出してると。

参考までに。+7

-0

-

272. 匿名 2025/03/19(水) 11:02:44

>>256

あなたみたいに「そんなにだよー」って後ろから攻撃する女性が多いのも時代の特徴なんだよね。私も職場でそれやられてかなりきつかったわ。

恵まれてたことを感謝せず、必死に生きてる同性を貶める人たちってなんなんだろう。+24

-2

-

273. 匿名 2025/03/19(水) 11:03:05

>>224

1000円カットも値上げして1200円になってるね

化粧品も安いのを使ってたけど100円以上値上がりしてるし嫌になる

+3

-0

-

274. 匿名 2025/03/19(水) 11:03:19

>>237

横

現実を知った方がいいのでは?

みんな貯金ないからと思うより、みんな貯金頑張ってるから私も頑張ろうの方が良くない?+9

-13

-

275. 匿名 2025/03/19(水) 11:03:28

>>143

まぁ、子供が使えればいいかな

なにしろ障害がある子なので

たくさん残しすぎてもいけないし決めなきゃならない

事が山程ある+7

-0

-

276. 匿名 2025/03/19(水) 11:06:12

>>239

幼稚園で働くのは現実難しいよ

入学したばかりも早く帰ってくるから小3くらいから始めるのがいいと思う+14

-0

-

277. 匿名 2025/03/19(水) 11:06:38

育児のために一時的に専業主婦やってるだけだから特に心配はないかな

第一子が産まれる前に正社員歴が12年あるし+4

-0

-

278. 匿名 2025/03/19(水) 11:07:12

>>1

全く貯金ないのに、1000万あると書く人もいるし

なんとでもかける

トピ主さんあまりコメント信用しない方がいいよ

+22

-2

-

279. 匿名 2025/03/19(水) 11:07:23

>>221

いや20代あたりがまだバブル+1

-8

-

280. 匿名 2025/03/19(水) 11:09:05

>>1

ほけんの窓口は保険の営業マンだから、不安をあおって数字も大きく見せてくる

旦那が生きてる間はパートしつつ繰り下げ受給を狙うかな

ただ、専業主婦の年金って廃止案が出てるぐらいだから

出来るなら働いて少しでも厚生年金納めた方が安心ではある+15

-0

-

281. 匿名 2025/03/19(水) 11:09:30

>>1![授業料無償化じゃ足りない…!「制服代が払えない」「親の食事を減らす」貧困家庭の【卒業・入学】事情が明らか]() 授業料無償化じゃ足りない…!「制服代が払えない」「親の食事を減らす」貧困家庭の【卒業・入学】事情が明らかgirlschannel.net

授業料無償化じゃ足りない…!「制服代が払えない」「親の食事を減らす」貧困家庭の【卒業・入学】事情が明らかgirlschannel.net授業料無償化じゃ足りない…!「制服代が払えない」「親の食事を減らす」貧困家庭の【卒業・入学】事情が明らか卒業・新入学準備の際に、費用の捻出が最も難しい費目は、中高ともに「制服代」でした。前年比最も増加したのは「パソコン・タブレット代」で、新中1では2...

+0

-1

-

282. 匿名 2025/03/19(水) 11:10:12

>>1甘い。甘すぎる。子供が大きくなったらとか言い訳にしか聞こえない。自分の老後くらい自分でパートでもして金貯めて備えろとしか思わんわ。体調悪くても働いてる人なんかたくさんいるんだわ。甘い汁吸って怠けたこと言って過ごしてれば老後苦労するだろうね。もう40歳でしょ?ガチればパートで定年まで働けば2000万は貯めれるけど+9

-8

-

283. 匿名 2025/03/19(水) 11:10:15

>>1

専業主婦だから自分の年金は少ないだろうけど、サラリーマンの旦那の遺族年金も入れもそれだったら少なすぎない?+1

-0

-

284. 匿名 2025/03/19(水) 11:10:17

>>112

義理親からお金貸して。とは言われないけど、

貯金ゼロの親てやだよね。

甘えるの見越して無駄遣いしてたのかな。と思うよ。

賃貸だし、妹ニートだし。+20

-0

-

285. 匿名 2025/03/19(水) 11:10:17

>>166

住宅関係なら売るためにそらそう言うでしょうよ

住宅事情だけじゃなく生活様式も変わってるのに

結婚する時に、家はもうあります、そのお金も払い続けます、子供までローン掛かってるので子供は必須です、みたいな条件が釣り合う都内の物件はいかほどだろうか+7

-0

-

286. 匿名 2025/03/19(水) 11:10:20

>>127

故人の郵便局、銀行預金は私が相続手続きに行かない限り凍結されませんでした。

その間葬儀費用やお寺に払うお布施などまとまった金額を下ろして使えましたよ。

家賃や光熱費も相続手続き始めるまでの数ヶ月故人の口座から引き落とされていました。

+42

-2

-

287. 匿名 2025/03/19(水) 11:12:49

>>272

いや、今でも辞めるしかない環境の人もいるって書いてるよね?

別に後ろから撃ってないよ、同年代でも環境によって色々だったねって書いてるだけなんだが?+3

-6

-

288. 匿名 2025/03/19(水) 11:13:28

>>279

横

なんか勘違いしてるみたいだけど、

バブル期ってたったの5年間で

当時の若手社員(バブル世代)なんて月給制で、リクルートで月給16万~20万だったんだよ+16

-1

-

289. 匿名 2025/03/19(水) 11:15:25

独身億り人デイトレダーの兄はマイナスの株は、あげる。

と言われてるから、少しだけ期待してるけど、

悪いから自分でも貯めないと。とは思ってる。+0

-0

-

290. 匿名 2025/03/19(水) 11:15:34

>>288

さらによこ

しかもバブルの恩恵受けてる人たちってその後のバブル崩壊も当たり前だけど経験してるから、けっこう倒会社が倒産したりで影響受けた人も多いしね+13

-0

-

291. 匿名 2025/03/19(水) 11:15:49

働けばいいやん

子ども幼稚園入ってからずーっとパートしてるよ

働かなくても生活できるけど貯金したい+2

-1

-

292. 匿名 2025/03/19(水) 11:16:47

介護が必要になった場合の子供の負担を考えると、今の状態でも1人15万ぐらいは無いと厳しい

専業主婦だと夫が介護施設に入るってなったら、夫の年金は介護費用で飛んでいくから自分の年金だけでの生活は相当厳しくなる

将来を不安に思うなら、共働きで両方とも厚生年金を払って、ご主人が健康なうちはご主人の年金を受給して、自分の年金は繰り下げ受給で増額させて、納めた期間が短い部分を穴埋めする

+9

-0

-

293. 匿名 2025/03/19(水) 11:18:15

>>290

そうそう、支店がガンガン潰れるわドミノ倒産は止まらないわ…

毎週のように「数千人リストラ」の文字が新聞に踊って、「リストラ」って言葉もその時期にできたのよね+11

-0

-

294. 匿名 2025/03/19(水) 11:19:30

>>6

結局はギャンブルよね。

保険に入らない人は、夫が元気で長生きするに全ベットしてる+39

-2

-

295. 匿名 2025/03/19(水) 11:19:42

>>207

倍ではないけど旦那の年収が同じ場合、妻が正社員だと専業主婦よりも月10万も違うんだね

こりゃかなり違うわ!![専業主婦の老後の備え]()

+4

-0

-

296. 匿名 2025/03/19(水) 11:19:49

>>212

バブル期だったけど、初任給13万円です いつもお昼はおにぎりとカップラーメン食べてた

+17

-0

-

297. 匿名 2025/03/19(水) 11:19:52

>>56

体調悪いってめいろいろあるんだからさ、体調悪い中働いてる人もいるから働けみたいなコメントきついな

+35

-14

-

298. 匿名 2025/03/19(水) 11:20:48

>>291

>>1には

「子どもがもう少し大きくなったら仕事をする予定です」と書いてあるじゃん。

だからそういう話ではなく、もっと他に何か備えをしている人はいますか?って話でしょ+6

-0

-

299. 匿名 2025/03/19(水) 11:20:57

>>13

そのパート代をあてにして旦那が無駄遣いするんだよ。

+12

-3

-

300. 匿名 2025/03/19(水) 11:21:55

>>111

単純に毎月の生活費がいくらかかるのかを計算(予想)しないと分からないよ。自分独りなら月6万あれば余裕の人も居るし、15万は欲しいと思う人も居るし。

月10万で光熱費と食費とその他雑費やら交通費やら医療費やらで回せるわと仮定するなら、プラス家賃が毎月の生活費。その他の例えば家電の買い替えや介護に突入した時の備えなどなど、これも人それぞれで、旅行考えてたり、持ち家なら修繕費、賃貸なら更新費用やら引っ越し費用など、車が必要なら買い替え費用、子供や孫に資金援助したい派ならその費用…など足し算。

理想というか目標は、毎月の生活費は年金などで足りるようにしておくと計算楽なんだよね。他のたまにかかる大きな出費は預貯金でと考えると計画立てやすいし分かりやすいから。

年金などで足りない生活費を預貯金から取り崩していく…となるとさ、いつまで生きるのか想定するのが難しいから、預貯金あっても不安ばかりが大きくなるのよ。預貯金取り崩すってのは寿命が分からないと計算ムズいわ。+9

-0

-

301. 匿名 2025/03/19(水) 11:22:37

>>53

うちもお宝保険はあります。夫が独身時にかけ始めたものです。

あれって生保は損だから、転換しろと営業の女性がしつこくて参った。成功報酬が高かったからか、毎日うちに来ました、

奥様、貰える保険金がアップするんですよ~、なんて言ってきました。夫が〇ぬ可能性は低いし、そうなってほしいとも思わなかったです。

転換にはまったく必要性を感じなかったので、夫を出して本社にかけあったらやっとやめてくれました。

+5

-0

-

302. 匿名 2025/03/19(水) 11:23:50

>>282

その日の暮らしに困ってるわけでも借金返済に追われてるわけでもないのに?+3

-4

-

303. 匿名 2025/03/19(水) 11:25:14

>>23

倍ではなかったわ

月10万、正社員共働きの方が多く貰える![専業主婦の老後の備え]()

+7

-0

-

304. 匿名 2025/03/19(水) 11:27:54

>>302

よこ

でも将来お金が足りなくなる可能性が高いのに?+3

-0

-

305. 匿名 2025/03/19(水) 11:29:39

>>1

生命保険は子育て期間だけ困らないようにかけようと思ってて本当はあと1000万分の保障を追加したいと思いつつできてないなー。あとは旦那が亡くなったら引っ越したり働いたりその時の経済状況に合った生活をするしかないと思ってる。貯金は今のところ順調。+2

-0

-

306. 匿名 2025/03/19(水) 11:30:09

>>18

夫一本柱って怖いよね。

リストラになるかもしれないし、鬱になったら?大病患ったら?とか考えると怖くなる。

働けるうちは時短でも働いた方が良さそう。

いざとなった時、雇う側も働いてなかった人雇うより、パートでもずっと働いていた人の方がいいもん。+42

-1

-

307. 匿名 2025/03/19(水) 11:30:09

>>95

でもまぁ、配偶者控除で

1億6000万までは相続税かからんし。

申告は必要だけどね。+29

-1

-

308. 匿名 2025/03/19(水) 11:30:45

>>303

横

差額は、約9万円なのね+0

-1

-

309. 匿名 2025/03/19(水) 11:32:12

子供が大きくなったらとかって何歳を考えてるんだろう?

高学年になったら?中学入ったら?

そこから正社員になって給与をほぼほぼ貯金しないと4000万なんて無理よね

というか体調悪いのに長生きできること前提なんだね

それは羨ましい話だ

私も体調崩しがちでもだましだましパートで働いてる

貯蓄も若い時から投資してじっくりと増やしてるけど4000万までは遠いなあ

でも出来る努力していくしかないなー+2

-1

-

310. 匿名 2025/03/19(水) 11:33:21

>>49

国民年金基金はサバンナの八木さんもかけてるって言ってた。奥さんは専業主婦だけど、一括払い戻しだと計画的に使えないからイデコじゃなく妻も国民年金基金らしいね。+19

-1

-

311. 匿名 2025/03/19(水) 11:34:04

>>307

よこ

子供の考え方次第なところはあるけど、子供にも贈与行くから配偶者には100%入らない可能性高いんだよね+3

-5

-

312. 匿名 2025/03/19(水) 11:36:28

>>187

考え中+1

-5

-

313. 匿名 2025/03/19(水) 11:37:17

>>1

ねぇ?

専業主婦の身体が弱い人を

社員かパートかわからんけど

どこが雇ってくれるの?

その身体が精神なら尚更無理

+2

-7

-

314. 匿名 2025/03/19(水) 11:37:54

>>182

そうなの?なんか大変そうだね。+13

-1

-

315. 匿名 2025/03/19(水) 11:38:22

>>287

「40だけど環境ホワイトだったからそんなに?と思うわ」

これをみんな大変だったねー、今も大変な人もいるねーってつもりで書いたならすごいわw+8

-0

-

316. 匿名 2025/03/19(水) 11:39:02

>>151

ネット使って一時は売り上げ200万くらいあった。

それも片手間で。

頑張ればパート代くらいは稼げるよね。+3

-0

-

317. 匿名 2025/03/19(水) 11:41:23

>>259

そのへそくりも夫の財産とみなされて相続税の対象になるから納税と申告が必要になるのよ。+11

-0

-

318. 匿名 2025/03/19(水) 11:46:54

わたし、フルタイムで働いてるけど旦那の仕事を手伝ってるから立場的には専業主婦と同じだよ…

旦那が死んだら無職だもん

保険とか個人年金とかかけておくべきだよね?

旦那もう50歳だけど今からでも入れるのかなぁ+3

-0

-

319. 匿名 2025/03/19(水) 11:47:18

同い年の夫が65歳まで月15万の収入保障保険に加入してるけど、80歳まで月25万に変更しようかなと思ってる。

そしたら夫がいなくなっても80歳まで安心だし。

多い分は貯金しとけばいいし、夫婦で長生きしそうなら下げればいいし。

月1万5千円でかけられる。+0

-1

-

320. 匿名 2025/03/19(水) 11:48:51

>>49

うちも自営だけど国民年金基金、小規模企業共済、民間個人年金と掛けているから夫が居なくなっても大丈夫な試算。+18

-1

-

321. 匿名 2025/03/19(水) 11:49:36

>>256

うわー、こういう人ほんと苦手だ…

自分が恵まれた環境にいる人ってガチでそうじゃない人のことがわかんないんだろうねぇ

+15

-0

-

322. 匿名 2025/03/19(水) 11:51:17

>>115

配偶者は1億2000万まで無税じゃなかった?

大抵の人は心配無用かと。+9

-0

-

323. 匿名 2025/03/19(水) 11:53:16

>>242

学校の男性教諭も普通に育休取るようになったのは時代も変わったものだとしみじみ思う。+5

-0

-

324. 匿名 2025/03/19(水) 11:55:23

>>313

じゃあどうしたらいいの?+2

-1

-

325. 匿名 2025/03/19(水) 11:55:32

>>209

つまり嫉妬心からの叩きってこと?

専業主婦を妬んだところで働かなくて済むようになるわけじゃないのにね…。+22

-0

-

326. 匿名 2025/03/19(水) 11:55:41

>>111

毎月の支出見てみたら?

私は支払いは全部クレジットだから月にいくら何に使ってるのか分かるんだけど光熱費、食費とか外食費とかある程度出てくるじゃん

先立たれて年金大体10万くらいだとしてそこから家賃4〜10万抜いてあと幾ら必要なのか

とりあえず賃貸の人は年金から死ぬまで家賃払うから老後の為に不動産買ってなくて浮いた?分の積立しておいたほうがいいんじゃないかな+6

-0

-

327. 匿名 2025/03/19(水) 11:56:20

>>39

老後は老齢年金+5

-0

-

328. 匿名 2025/03/19(水) 11:56:29

>>311

贈与というか相続ね。

普通は半分妻が貰って残りを子供達に相続させるけど、それは考え方次第だよね。

今度妻が亡くなった時の2次相続で相続税が高くなってしまうからね。+14

-0

-

329. 匿名 2025/03/19(水) 11:57:47

>>302

は?このトピ主って将来のこと心配してるんでしょ?なら働けばって話してるだけだけど。その日暮らしで困ってないならそのまま過ごして旦那の金あてに生活してればいいんじゃない?+1

-6

-

330. 匿名 2025/03/19(水) 11:58:01

>>1

貯金。+0

-0

-

331. 匿名 2025/03/19(水) 12:00:23

>>1

4000万っていう数字に囚われすぎじゃない。

持ち家か賃貸か田舎か都会かで、数字以外に備えるべきことも含めて、全然変わるよ。

あと今後の世界情勢と資源国との外交、技術の発展、またその受け皿を自分で勉強して用意できそうかどうかなどで、この数字は大きくも小さくもなるよ。+8

-2

-

332. 匿名 2025/03/19(水) 12:01:04

>>313

身体や精神弱いのは、わざわざ自己申告しなければ良いし

仕事を選ばなければ、働き口はある

ただ、ブランク長く年をとるほど雇ってくれるところは少なくなる(誰も続かないようなブラック率がどんどん上がる)から、本格復帰する前準備だと思って数時間でも働き始めた方が良いと思う+4

-0

-

333. 匿名 2025/03/19(水) 12:06:28

>>49

専業主婦はかけられないんじゃ+7

-1

-

334. 匿名 2025/03/19(水) 12:10:24

>>333

国民年金の第3号被保険者はダメだけど、1号ならOK+14

-0

-

335. 匿名 2025/03/19(水) 12:10:35

>>333

横

1号じゃない?+8

-1

-

336. 匿名 2025/03/19(水) 12:11:32

>>322

今のところ1億6000万じゃない?

不動産も含めて全相続財産で+9

-0

-

337. 匿名 2025/03/19(水) 12:14:18

>>27

持ち家の有る無しは重要だけど、有っても修繕で500万くらいは見ておかないとだよね。

屋根、外壁、雨どい、水回りでそれくらいかかる。

老後資金に+で。+19

-0

-

338. 匿名 2025/03/19(水) 12:17:41

>>297

同感

無理させて相手が死んでも誰も責任取らんからね

だから言いたいこと言えるんだよ+18

-3

-

339. 匿名 2025/03/19(水) 12:18:10

単に、数字だけ必死に節約するんじゃなくて、普段の消費活動から、産業の方を育てる意識を持った方がいいと思う。たぶん解像度が無ければ、憶あっても足りない人もいるし、1000万もかからない人もいるよ。

+0

-0

-

340. 匿名 2025/03/19(水) 12:19:26

離婚した場合のことを考えてない+0

-0

-

341. 匿名 2025/03/19(水) 12:20:03

40歳なら、年間100万は貯蓄、でその貯蓄は死守すれば退職金と合わせて老後資金は足りるんじゃないのかしらね。かなりざっくりな大雑把だけども。

ボーナスは手を付けないとか。パートで100万稼いで手を付けないとか。+4

-0

-

342. 匿名 2025/03/19(水) 12:27:45

遺族年金って夫の死〜自分の年金開始までしか貰えないと聞いたけど違うの?+0

-1

-

343. 匿名 2025/03/19(水) 12:32:58

将来のことも踏まえた上で

専業主婦になれるくらい財力あるから

専業主婦してるんじゃないの?

介護とか子育て、健康面が理由で専業主婦になってる人って少数だと思ってるけど

まさか働きたくないからってだけで家族に経済的に我慢させてまで専業主婦やってる人なんていないよね+2

-2

-

344. 匿名 2025/03/19(水) 12:33:51

>>15

本当にこれ

えっ!?って驚くよね+49

-8

-

345. 匿名 2025/03/19(水) 12:34:33

>>342

多い方を選択するのよ+6

-1

-

346. 匿名 2025/03/19(水) 12:34:34

遺族年金って期間限定になるんじゃなかった?

あと、生命保険は死んだら出るけど、死なない難病や後遺症だと出ないケースあるよ。+1

-0

-

347. 匿名 2025/03/19(水) 12:35:49

>>1

足りないなら、やっぱり少しでも働けるといいよね。

私は出張がほとんどの夫と乳幼児2人の30代後半専業主婦

義父母の近くに家を建て、住宅ローンは残り32年、総資産は600万前後を行ったり来たり。

2,3年後から時短かパートで働きたいが、まずは子供の学費等を貯めなきゃだから、老後資金は50才過ぎてから。

実際パートで年100万稼いでも10年で1000万、

夫の死亡保険は65才までの定期だし、退職金は1000万もなさそう。

私の独身時代からのへそくり資産は9割運用に回したけど最近200万切ったところ。

こんな感じだけど本当はもう一人子供ほしいw

最悪に備えつつ最善を望みたい+4

-1

-

348. 匿名 2025/03/19(水) 12:36:47

>>344

だからww

何度も言ってるけど、1は働く予定ですと書いてるじゃないの。

だからそれ以外で、皆さんは何か対策をしていますか?って話でしょ+21

-0

-

349. 匿名 2025/03/19(水) 12:38:02

ほんとさあ、第3号って甘えてるの?

病気とか障害持ちの子供がいるとかなら分かるけど、そうじゃなくて老後の心配してるなら働けよと思ってしまうのは酷いのかしらね

年金も払わず基礎年金は確保できるだけ有難い話よね

何故年金払わず年金受給できるのかしらね

そして扶養控除もされて税金安くなってどんだけただ乗りしてるのと思っちゃうわ

要は国の政策がクズなんだけどね+4

-19

-

350. 匿名 2025/03/19(水) 12:38:22

>>319

それ、掛け捨てだし今は15000円でも数年ごとの更新で保険料がどんどん上がるから、年取って年金暮らしで保険料を払えなくなる可能性があるから、試しに更新後いくらになるか保険会社に聞いた方がいいよ+3

-0

-

351. 匿名 2025/03/19(水) 12:39:41

私は若い頃、生保の年金保険に入りました。

もうすぐ満期を迎えます。頂く開始年を遅らせると、もっと多く頂けるので、その予定。生保には「別の保険に変えません?」と何十回も勧誘されたけど完徹しました。今もその種の保険があるでしょうか。入って損は無いです。生命保険付きの積立の気持ちでコツコツやって良かったです。

+7

-1

-

352. 匿名 2025/03/19(水) 12:41:14

>>44

持ち家があって年金が高ければ貯蓄は問題ないらしい+11

-0

-

353. 匿名 2025/03/19(水) 12:42:42

>>59

祖母も直腸癌になったり子宮全摘したり

片目が見えなくなったり

骨粗鬆症でいろんなところ骨折したり

目眩や頭痛がしたり

不調まみれでも90まで生きたから

どうなるかはわからないと思った+36

-0

-

354. 匿名 2025/03/19(水) 12:42:46

>>12

みんな4000万貯まらないし、詰む時はみんな一緒!だなんて嫌だ😂

みんな一緒でもお金ないのは恐怖…

自分たち夫婦だけは稼いで節約して老後資金ちゃんと貯めたい!!+11

-2

-

355. 匿名 2025/03/19(水) 12:42:50

>>349

>どんだけただ乗りしてるのと思っちゃうわ

子供を保育所に預けるのにも様々な整備が必要で、実は投入されてる税金が子供一人につき、例えば0歳児だと年450万円。

どんだけ税金使いまくってんのよ

子供が二人いたら年に900万円、税金から持ち出し。

これ子供二人をフルで数年預けたら軽く2000万円超えが国庫から持ち出されている計算となる

とんでもない支出だよ

例えば、ワーママが年300万円稼ぐ為にその子供2人に900万円投入されたりする

差し引きマイナスなわけよ

そんな異常な事が実際にこの国で行われている

だからどんなに働いても日本はラクにならず、衰退の一途なわけ。

「じゃあ、その金を直接ワーママに渡して子育てだけして貰えばいいやん!」と思うけど

でも間にいろんな施設や組織を挟まないと、中抜きチューチュー出来なくて困る奴らがいるのよ

こういった背景があって敵は女同士じゃないのに「3号がー3号の専業はずるいー」とか言ってる奴らがバカすぎて、心底腹が立つ。+42

-4

-

356. 匿名 2025/03/19(水) 12:44:16

>>180

逆に毎年少しの贈与税を払うぐらいの額の贈与をしてもらって贈与税支払いの証拠を残した方が良い+20

-0

-

357. 匿名 2025/03/19(水) 12:44:46

>>346

遺族年金の改正は先送りになったんじゃないっけ?

ま、いずれは…いつかは…な気はするが+6

-1

-

358. 匿名 2025/03/19(水) 12:44:47

>>117

40代で子供が小さいって何歳で産んだんだろう?

高齢出産できるぐらいだし元気なんじゃない?

弱いのは身体ではなく頭と心では?+1

-19

-

359. 匿名 2025/03/19(水) 12:47:42

>>1

パートでもいいから働けば?

で、そのお金は9割投資に回す。S&P500とか積み立てていったら?今はお買い得のバーゲンセール時期だよ。+6

-4

-

360. 匿名 2025/03/19(水) 12:49:53

>>349

べつにええやん?

大して社会に公益があるわけじゃない人だって、働いてることにさえなってれば、物価に人件費上乗せできる上に、退職金や厚生年金までもらえたりすることもあるんだし。

良くも悪くもゼロに近い専業主婦がもらう部分なんて、基礎年金部分だけだよ。

副作用が出なくて、社会としても、家庭としても、働いたほうがいい状態なら出たほうがいいんじゃない?とは思うけど、無理して今守れてるものまで、

狂わせたりする状態なら辞めといたほうがいいでしょう。+6

-1

-

361. 匿名 2025/03/19(水) 12:50:10

>>12

私は残りの1割だわ

年間400万は貯金してる+4

-0

-

362. 匿名 2025/03/19(水) 12:50:22

>>349

5年後ぐらいには3号って無くなると期待してる。払ってない年金を受け取れる方がおかしいし、もし「旦那を支えたおかげで旦那も仕事に専念できたんだ」って言い切るなら堂々と旦那に自分の年金も払って貰えばいい。+4

-18

-

363. 匿名 2025/03/19(水) 12:50:40

>>318

50代でも入れるけど保険料高いし、大体10年しかもらえないし、払った保険料のプラス1割もない

銀行に預けるよりかはお得だけどね+2

-0

-

364. 匿名 2025/03/19(水) 12:52:28

>>218

実務経験

スキル

知識

色々身について相乗効果半端ないんだよなぁ+0

-0

-

365. 匿名 2025/03/19(水) 12:54:19

>>342

年齢による

例えば65才以上の妻の場合

亡くなった夫がサラリーマンだった場合は、厚生年金の4分の3が妻の年金にプラスされる(基礎年金部分はもらえない)+4

-0

-

366. 匿名 2025/03/19(水) 12:54:58

>>1

ホントに年間150万足りないの?

夫が亡くなったとして、現役時代ならば生命保険あるいは働けば良いのでは?

老後ならば、教育費はないだろうし、独りの生活で年金10万くらい貰えて更に年間150万足りない?そんなに生活費かかるのかよく計算してみたら?

どんな試算での話なのかよく分からないな。

+12

-0

-

367. 匿名 2025/03/19(水) 12:56:54

>>355

横だけど何その単純計算w

これがヒスママ構文か。保身のために必死過ぎて呆れる

そもそも子供だっていつまでも保育園に通うわけじゃないでしょ?3〜4年で卒業する。早ければ2年ぐらい?それを支えるために子育て支援金ってあるんじゃないの?

それに、子供が小学席になったならその話は関係無いよね?働きたく無いからままごとしてゴロゴロしてたいだけでしょ?

3号が自分の支えで夫が活躍できていると言い張るのならあったに自分の分も年金を払って貰えばいいだけ。+8

-14

-

368. 匿名 2025/03/19(水) 12:57:36

>>1

すぐ次の彼氏を見つけることですね。。+0

-0

-

369. 匿名 2025/03/19(水) 13:01:31

>>367

どの辺りを見て「ヒスママ」だと思った?

かなり理路整然と解説したつもりだけど、理解できない頭なのかな

例えば、アメリカなんかは日本のように園の補助金がない。

・園に預ける保育料は完全自己負担

・保育料も爆上がりで子供を預けると年に数百万円

・数年預けて働くと、保育料が2000万円弱

あなたなら、2000万円掛けて子供を預けて働く?

自分が使う税金分くらい自分で払ったら?

税金タダ乗りでどんだけ甘えてるのよ+16

-4

-

370. 匿名 2025/03/19(水) 13:04:14

>>367

>いつまでも保育園に通うわけじゃないでしょ?3〜4年で卒業する。

>早ければ2年ぐらい?

横

この方、学童保育は一切使わない設定のかしら+8

-1

-

371. 匿名 2025/03/19(水) 13:15:39

職場でツンケンしたお局様タイプのお姉さま方、ホイホイトピっすな…。+1

-0

-

372. 匿名 2025/03/19(水) 13:18:19

>>350

FWDだけど、更新はないって言ってたよ。+0

-0

-

373. 匿名 2025/03/19(水) 13:18:27

未解決タスクを、どんどん前倒ししておくに限るよ。

+0

-0

-

374. 匿名 2025/03/19(水) 13:20:23

結婚してから一度も働かないって凄いなあ+1

-0

-

375. 匿名 2025/03/19(水) 13:21:25

>>351

何歳?+0

-0

-

376. 匿名 2025/03/19(水) 13:22:01

>>349

国に物申したいのは同じ気持ちだけど、一面だけを見て3号を槍玉に挙げてない?

このご時世、専業関係なしに子育て中だと年収1000万あっても老後の心配するくらいには余裕ないことも多々よ。

二馬力の方がメリットあることもあるし。

ただ乗りとか言うけど、

我々が今安心して水飲めたり家の前まで道路があるのは、先人がインフラ整備してくれたおかげだし、保育とかに関しては>>355さんの言う通りコストはかかっているわけよ。+10

-1

-

377. 匿名 2025/03/19(水) 13:26:06

40歳でもう老後を考えてるのか

来年の事も考えずに今をのんびり生きている私にはそんな先のことを考えるのは無理だわ

世の中の状況もどんどん変わっていくわしお金の価値も変わっていくか、考えておいても無駄な気がして

+1

-3

-

378. 匿名 2025/03/19(水) 13:28:37

>>365

それで手取り10万って、主の夫はどんだけ低収入なんだろう+2

-0

-

379. 匿名 2025/03/19(水) 13:33:45

>>35

むしろ伸び代しかないから、どんな働き方をしても世帯年収増えるしかないんだから悩んでる決めたらいいと思うよね+27

-0

-

380. 匿名 2025/03/19(水) 13:36:22

>>313

社員は厳しいかもしれないけど

パートなら週2で3時間とか、何かしらできるんちゃう?+3

-0

-

381. 匿名 2025/03/19(水) 13:36:24

>>369

え?じゃあアメリカで保育園したら儲かる?

5人数年見れば1億もらえる?+1

-2

-

382. 匿名 2025/03/19(水) 13:39:38

>>1

うちの舅、年金11万らしいけどなんとかなってるよ

持ち家さえあれば大丈夫みたい+10

-0

-

383. 匿名 2025/03/19(水) 13:43:37

>>358

横だけど流石に最低な発言過ぎるのでは+13

-1

-

384. 匿名 2025/03/19(水) 13:46:45

多分預貯金問題なし。旦那の生命保険は高額ではなく小さめのもの。もう先は見えてきたから減額した。

年金はそりゃ専業なので少ないのは分かってる事なので、旦那が生きてるなら自分の年金は繰り下げでもしようかと考えてる。ただ税金など上がるのかどうかのラインはよく調べてからだが。旦那が早めに亡くなり独りなら繰り下げ受給出来ずに遺族年金になるのかなと思ってる。

年金の他に毎月の生活費にプラス出来るように、高配当株をちまちま買って握り続けてる。投信も分配金受取型にしてる。年金の他に入ってくるお金があると安心かなと。

持ち家。私の個人年金はかけていない。私が長生きしちゃいそうなので医療保険は終身で入ってる。入院した時用だが、少額なのでもう一つ入っとくか預貯金で大丈夫かなとも思い、そこはまだ悩み中。おばあさんになったら保険の受給手続きすら面倒そうだしなぁ、とか。

私の場合はそんな感じ。+3

-0

-

385. 匿名 2025/03/19(水) 13:47:27

>>1

45歳専業主婦 夫は同い年の公務員

保険の窓口に相談して40の時に夫生命保険に入りました

退職するまで今の収入と同じくらい

受け取れるように計算して掛け捨てで月6000円ほど

私名義で5万ずつ新NISAも始めました+0

-3

-

386. 匿名 2025/03/19(水) 13:49:58

義両親、金融リテラシーがなかったのか年金もないし、大きなローン抱えてずっと働かなきゃいけない。

夫婦関係もほぼ破綻してるのに離れられない。日々その2人のクッション役に回っている私ら夫婦の時間とは?なんなら私ら夫婦の行動に入りたがる義母、いやいや、あなたの旦那と出かけろよ、子離れもできてない。

別居計画中+1

-1

-

387. 匿名 2025/03/19(水) 13:51:05

>>1

なんで遺族年金入れて、そんなに

年金少ないわけ?

旦那も国民年金って事?

だったら一生パートで働くしか無いよ+3

-8

-

388. 匿名 2025/03/19(水) 13:52:24

>>377

そうかなー、考えておくのはいいんじゃない

大学費用赤ちゃんの時から全く先の事なんて分かんないのに積み立てしたり保険入ったりしたら

今か、やっぱり良かったと思うよ+0

-0

-

389. 匿名 2025/03/19(水) 13:53:03

>>1

また63歳の東北のおばさん

あんたは早く働くしかないよ

貯金もしないで

散々掲示板に依存して

人の悪口書いてきたんだから

罰当たりなんだよ

あんた居なくなると

ガルちゃんもマシになるからさ

+1

-5

-

390. 匿名 2025/03/19(水) 13:53:55

>>17

ボロくなった持ち家に価値などない+4

-15

-

391. 匿名 2025/03/19(水) 14:16:37

>>378

20万だったら、基礎が6万8千円だから厚生年金部分は13万2千円

13万2千円の4分の3は99000円だから、自分の年金と合わせたら15万以上はあるはずだもんね+3

-1

-

392. 匿名 2025/03/19(水) 14:17:39

>>381

よこ

やってみたらいいんじゃないか?

意外と成功するかもよ+0

-1

-

393. 匿名 2025/03/19(水) 14:23:52

>>34

主さんは残されて生きていく場合のお金の心配をしているからじゃないかな 主さんが先に亡くなったらお金の心配しなくていいから質問から省いているのかと+29

-0

-

394. 匿名 2025/03/19(水) 14:26:22

>>1

うちの義母60代半ばくらいだけどこんな感じ。

もちろん支援はしないので、餓死するなりなんなりお好きにどうぞって感じ。+5

-13

-

395. 匿名 2025/03/19(水) 14:27:39

>>347

マジレスで、旦那実家に金があるなら、相続を多く貰えるように良好な関係を作る。 介護費用も旦那の親があるかないかチェック。

お金がなくて介護になったら働けないからね。+0

-1

-

396. 匿名 2025/03/19(水) 14:28:18

>>390

?

普通に賃貸なら死ぬまで家賃掛かるから持ち家と比較してコストが段違いって話かと。ある程度良い場所にあるなら買い取ってもらえるしね+20

-1

-

397. 匿名 2025/03/19(水) 14:29:02

>>34

夫が長生きしてくれれば、夫の年金、企業年金とかもあれば専業主婦でも持ち家あれば困らないよ。+28

-1

-

398. 匿名 2025/03/19(水) 14:30:48

>>1

今時のアラフォーで専業って実家が裕福な人か、自分が病気、お子さんや親が介護で働けない状態ばかりだよ。

遺産がある家なら、子供の教育資金の贈与を受けたりするか、旦那が試験を受けたら昇進するなら勉強時間の確保に努めたり、自分も再就職で賃金が高い仕事ができるように資格取るとか何かしらしないとダメだよ。

+6

-0

-

399. 匿名 2025/03/19(水) 14:31:21

>>297

漠然と体調がって書いてるからでしょ

そりゃ働いてる人も毎日元気いっぱいなわけじゃないんですけど、と言いたくなる気持ちもわかるよ+26

-1

-

400. 匿名 2025/03/19(水) 14:33:00

>>10

自分が先に死ぬ前提なら悩む必要ないからじゃない?

先に死ぬ予定なので、って言ったらそんな保証どこにもない、夫が先にいなくなる前提で考えなきゃって言われるんじゃん+28

-3

-

401. 匿名 2025/03/19(水) 14:33:38

>>385

マジレスで、専業で5万づつってどこからのお金ですか?って聞かれるからね。 夫由来のお金なら相続時に言われるよ。

きちんとその辺を税理士さんにも聞いた方がいいよ。

今は贈与税の範囲内って言ってても将来的にわからんからね。

自分の預貯金や遺産からの支払いならいいけどね。

+3

-6

-

402. 匿名 2025/03/19(水) 14:34:38

>>216

不動産が爆上がりだが、いつ暴落するかわからん。

日本は災害が怖い...+2

-0

-

403. 匿名 2025/03/19(水) 14:42:55

>>1

若いときから働けないほど体調を崩す人は長生きできないから大丈夫だよ!+6

-3

-

404. 匿名 2025/03/19(水) 14:44:30

>>401

横。

基本的に贈与が相続に変更になるのは、死亡から遡って7年まで。

年間110万ギリギリを毎年受け取ると危ないけど、月5万なら余裕で贈与税対象外なのと、お小遣いとしても違和感無いからまず大丈夫よ。

ただ、夫が了承してる必要はある。

へそくりからの投資だと、妻名義でも共有財産と見做される可能性はある。+7

-0

-

405. 匿名 2025/03/19(水) 14:47:36

>>401

ネット記事に踊らされ過ぎでは?

稀に無作為抽出により税務調査で突っ込まれる人いるみたいだけれど

このぐらいの少額なら税務署も目くじら立てない

基本的に目を付けられる人は「悪質」と思われる人だから

生活費程度の額の夫婦間の口座移動はみないよ+6

-0

-

406. 匿名 2025/03/19(水) 14:49:37

>>44

生きるための必要最低限で良いなら、国民年金でもいけると思う。

ある程度便利な場所に住みたい、旅行したい、美味しいもの食べたい、子供や孫にお祝い渡したい、くらいのレベルをご希望なら、1人2000万は必要だから貯めといてねーということ。+3

-3

-

407. 匿名 2025/03/19(水) 14:50:51

>>394

今現在55歳以上はまだ結婚退職が奨励されていた時代の人だから

そんな冷たい言い方しなくても良いのでは?

+26

-2

-

408. 匿名 2025/03/19(水) 14:50:59

見ない間に創作お悩みトピ多くなってるねw

過疎化に伸び悩んでんの?+2

-0

-

409. 匿名 2025/03/19(水) 14:56:38

>>381

日本でやった方が儲かるでしょ

アメリカは全額実費なのに、日本は上から税金が降ってくるんだから。+3

-2

-

410. 匿名 2025/03/19(水) 14:57:33

>>31

年金の心配もわかるけど、今旦那に先立たれたらの心配はしないのかな。+11

-4

-

411. 匿名 2025/03/19(水) 14:59:14

>>355

ワーママ(保育園への税金)に批判的な人って、本当に目の前のことしか見れてないよね

こんな短絡的な思考でよく生きていられるなと思うけど、だから「育児が大変だから仕事やめよう⇨老後のお金がない!どうしよう・・・」なんてことになるんだろうな

育児中の数年をサポートしたらその後ずっと働き続けてくれるんだから、どう考えてもそっちの方が国にとってプラスでしょ

どう考えても、「税金で教育受けさせてもらって大人になったけど、育児が大変(数年)だから仕事やめます、その後も死ぬまで無職or扶養内でしか働きません、でも社会保障や住民サービスは死ぬまでバッチリもらいます」の方が差し引きマイナスだし、そんな人がたくさんいる方が異常だし、日本は衰退の一途だよ

納税しない人にどれだけ税金使いまくってるのよ

ついでに言うと、保育園への補助金はほとんどが人件費だから雇用を創出しているけど、3号への年金や医療費なんかは本当にただの無駄金

それと、0歳の補助金年間450万(月40万弱)って、どこから出て来た数字?

0歳3人に保育士1人の配置基準なんだし、高額の認可外保育所ですら0歳の保育料は月20万程度なんだから、どう考えても0歳1人の補助金450万/年っておかしいんだけど、それに気付けない人は意気揚々とどこかの誰かが適当に言った「0歳の補助金450万」を盲目的に信じるよね笑+3

-8

-

412. 匿名 2025/03/19(水) 15:02:03

>>394

そんなに恨みあるの

どちらもかわいそうに+3

-1

-

413. 匿名 2025/03/19(水) 15:03:02

>>411

横だけど、論点ズレてるよ。

ワーママへの税金も3号も、どっちも批判するところじゃない。

税金の酷い無駄遣いはもっと他にあるでしょう?+2

-1

-

414. 匿名 2025/03/19(水) 15:06:38

>>411

>数年をサポートしたらその後ずっと働き続けてくれるんだから、どう考えてもそっちの方が国にとってプラスでしょ

いや、国民にとってはマイナスだよ

今って景気良くなってる?

つまり賃金は1人分で2人を働かせて「2倍の労働力」

これこそ国が目指した政策

雇用の受け皿をつくらず

女性の社会進出だけを闇雲に推し進めたからね。

女性の雇用を増やすよう政府からの要請で、

企業はいまある男達の仕事をムリヤリ切り分けて新たな仕事を創出せざるを得なかった。

仕事のパイは以前と同じ分量しかないのに、強引にそのパイを切り分けたんだよ。

だから当然給与は上がらなくなる

夫婦二人で働いても、昔の男の稼ぎ一人分となる。

結果的に女性は晩婚化し、出産適齢期を失い少子化に拍車が掛かった+10

-1

-

415. 匿名 2025/03/19(水) 15:08:24

>>401

サラリーマン家庭の専業主婦だと長年扶養家族な感覚が根付いて、双方が年金生活者になっても夫名義のお金だけで生活してるとまずいみたいね

友人のお母さんが亡夫の相続の時になんか突っ込まれてた

お互いに出し合ってる体でないと贈与になるらしい+2

-1

-

416. 匿名 2025/03/19(水) 15:10:04

>>198

釣りだよね、専業主婦を叩きたいだけの独身女がトピ主だと思うわ+10

-1

-

417. 匿名 2025/03/19(水) 15:11:52

>>411

>0歳の補助金年間450万(月40万弱)って、どこから出て来た数字?

日本全国の自治体がきっちり公表しているよ

子供を保育所に預けるのにも様々な整備が必要で、土地取得、防火設備、衛生設備、メンテナンス、備品、人件費など実は投入されてる税金が子供一人につき、例えば0歳児だと年450万円(一例、自治体によっても違う)

>高額の認可外保育所ですら0歳の保育料は月20万程度なんだから、

だからw

国から「補助金」という名の莫大な税金が投入されてその金額になっているんだよ。バカそう+7

-1

-

418. 匿名 2025/03/19(水) 15:15:24

>>348

ないと思うけど。

君は無から有を作り出せる力でもあったりする?+3

-7

-

419. 匿名 2025/03/19(水) 15:16:23

>>24

5000万って相続税いくらくらいになるのかな+2

-1

-

420. 匿名 2025/03/19(水) 15:17:36

子供が大きくなってパート始めたので

年100万貯金したいと思ってます

パートだからそんなに稼げないし

働いても遊べないからつまらないけど

10年働けば1000万、15年働いたら1500万

独身時代の貯金とNISAで少しは老後安泰になるのではと思ってる+10

-0

-

421. 匿名 2025/03/19(水) 15:20:30

>>418

これは何ですか?

↓

>>1

>子どもがもう少し大きくなったら仕事をする予定ですが+9

-1

-

422. 匿名 2025/03/19(水) 15:21:21

>>59

そうそう、詐病っぽいよね+0

-13

-

423. 匿名 2025/03/19(水) 15:22:09

>>17

ボロくなった持ち家に価値などない+3

-7

-

424. 匿名 2025/03/19(水) 15:25:41

>>2

投資はないお金でやるべきじゃないかな。

>>1は働く以外に道ないよ。+31

-1

-

425. 匿名 2025/03/19(水) 15:26:16

>>34

夫が先に亡くなった場合の事を考えるのは大事な事

なにも面白くないけど‥

自分は考えないのかな+23

-3

-

426. 匿名 2025/03/19(水) 15:26:51

>>70

ない!!!+10

-1

-

427. 匿名 2025/03/19(水) 15:28:34

>>422

ここで詐病使って何の意味があるの?

+5

-0

-

428. 匿名 2025/03/19(水) 15:28:49

>>14

3000万でマウントすなw+20

-4

-

429. 匿名 2025/03/19(水) 15:28:54

>>195

離婚やリストラされないといいね+2

-3

-

430. 匿名 2025/03/19(水) 15:38:16

>>419

既にコメ主の親が子供名義の口座に入れてあるんじゃない?本人名義で小さい頃から少しずつ入れてきたなら税金なんてかからない。

家も親から生前贈与されてて不動産やら株やら色々あるけど内容よく分かってない。税理士と上手いことやって税金かからないように整理してくれてるけど詳しく教えてもらってないから株なんかはハガキでどこどこに投資しましたやらの内容がくる。

何も分かってないけど一応あるってことで安心して何も気にしてないw

裕福な親ってその辺よく分かってるから相続税は最小限に抑えると思う。相続税が完全に0だと疑われるからうまーいことやってると思う。+4

-9

-

431. 匿名 2025/03/19(水) 15:39:22

>>9

私の友達もないない言ってるけど本当になかったみたいで専業仲間だったけど仕事始めたよ。+15

-1

-

432. 匿名 2025/03/19(水) 15:41:53

>>401

なんか何も知らない無知な貧乏人だね

あなた

話したくも無いレベル+0

-2

-

433. 匿名 2025/03/19(水) 15:44:05

>>358

ガルちゃんクオリティー+4

-0

-

434. 匿名 2025/03/19(水) 15:49:30

旦那名義の家に住む権利あるし

3号あるから安心してますよ+0

-0

-

435. 匿名 2025/03/19(水) 15:50:22

>>104

自分では何もできないのに寄生虫みたいな生き方の人っている+5

-0

-

436. 匿名 2025/03/19(水) 15:51:24

>>71

家を売るのは賢明じゃないんじゃない?

新たに住む所にまたお金払い続けなきゃならないし、家を売ったお金で間に合うかも分からないし。+9

-1

-

437. 匿名 2025/03/19(水) 15:54:13

>>423

売れるような価値はなくても、ボロ家であっても屋根も壁もあって家賃払わずに済むってところは価値あるんじゃない?+24

-0

-

438. 匿名 2025/03/19(水) 15:55:59

>>1

FPの資格持ってるけど、老後まで時間があるんだからNISAやiDeCoで計画的に長期で運用しなよ。

保険の窓口で説明されたでしょ。+0

-0

-

439. 匿名 2025/03/19(水) 15:56:49

>>136

はたから見ていて心醜い言い方だね。

いつか自分に痛い目に合うよ。+2

-0

-

440. 匿名 2025/03/19(水) 15:59:19

>>21

個人年金?+4

-0

-

441. 匿名 2025/03/19(水) 16:01:52

>>303

22万って生活出来るギリギリの試算だよ

家にこもって何にもすんなってことか

ギリギリで生きていけと+0

-5

-

442. 匿名 2025/03/19(水) 16:02:58

>>415

横だけど、生活費がまあまあ多いから(月80万ぐらい)、毎月エクセルで家計簿つけて残してるよ。

万一指摘された時にと思って。

面倒だけど、家計の見直しにもなるし、余計な贈与税疑惑も嫌だし、やってる。+0

-1

-

443. 匿名 2025/03/19(水) 16:07:25

>>423

いや、上モノじゃなくて土地に価値あるでしょ+8

-0

-

444. 匿名 2025/03/19(水) 16:16:12

>>402

それは日本中どこでもリスクがあると思うよ。

持ち家への妬みなのかな。+2

-0

-

445. 匿名 2025/03/19(水) 16:17:04

>>239

わかるよわかるよーー!!

私も今度上が小4、下が年長さんになるんだけど、パート始めるよ。

週2で平日午前中のみ1日と土曜はフルタイム。

土曜日は夫とこどもの日って感じにする。

土曜日なら子供の体調に振り回されなくていいかなって。

月3万円ちょっとだけどお金に対しての気持ちは少し楽になるかなと思ってる…

子供がもう少し大きくなったら徐々に時間増やしていきたいな。

決断まで悩んだよ〜平日ちょっとでも子供の具合悪かったら休ませたいもんね。+7

-0

-

446. 匿名 2025/03/19(水) 16:17:29

遺族年金あわせて10万とか

旦那さん何やってるの?

遺族年金あるなら、会社員でしょ収入低くない?

楽しい専業おくれてる?+1

-0

-

447. 匿名 2025/03/19(水) 16:18:35

>>1

遺族年金は6ガケだからなぁ

自分の厚生年金あればいいけど(私は29歳まで正社員で厚生年金払ってそれ以降3号だけど月85000円の資産だった)

旦那が死なないように食事や生活気をつける

最悪生保は?

氷河期世代だけど非正規の人家なし貯金なしで将来生保なる気満々の人いるよ(1号すら払ってないらしい)+2

-1

-

448. 匿名 2025/03/19(水) 16:25:36

>>1

なんでサラリーマンで遺族年金合わせて

10万しかならないなら

旦那かなり年収低いよね

それで

何で専業主婦な訳?

主は旦那自営かフリーターで

国民年金だけで

何も知らない無知さが出てる+0

-4

-

449. 匿名 2025/03/19(水) 16:30:29

>>406

国民年金だけでは無理だよ

65からは月6万しかならない

旦那が年収高いサラリーマンなら

厚生年金➕国民年金で

月20〜25にはなるから

合わせたら30にはなるから

まあまあ生活出来る

だいたい年収高い人は他に

積み立て年金勤務先でやってるから

月50ぐらいにはなるんだよね

問題は自営やフリーの

旦那国民年金だけの人は

余程、貯金無いと地獄になる

+5

-0

-

450. 匿名 2025/03/19(水) 16:31:44

>>1

40歳で子供が小さいのなら、出産まである程度働いていたのではないの?その時の貯金は?+3

-0

-

451. 匿名 2025/03/19(水) 16:33:52

>>407

退職せざるを得なかったとしてもその後パートも何もせず息子夫婦に金の無心すればいいと思ってる人に金渡すために働いてないので。+2

-8

-

452. 匿名 2025/03/19(水) 16:34:48

>>239

子供が幼稚園時代はファミレスで働いたよ。長期休みは学生が休みになってバイトにたくさん入りたがるから休める。

+3

-0

-

453. 匿名 2025/03/19(水) 16:35:45

普通に考えて65迄には結婚後

30年は経過してるのだから

毎年100万ずつ貯金しても

最低でも3000万にはなるからね。

それに退職金

大卒なら3000万以上は貰えるから

6000万は大卒旦那なら

最低は貯金あるよね。

出世組なら1億は行くしさ

ガル民は、散々年収自慢してきたクセに

蓋開けると

高卒夫婦の国民年金だけ

貯金無し

パートすら続かない

底辺10%の

クズ夫婦なんだよね

+6

-12

-

454. 匿名 2025/03/19(水) 16:37:10

短時間のパートからはじめてみては?

最初は2万くらいからでもいいじゃないの。

ゆっくり+8

-1

-

455. 匿名 2025/03/19(水) 16:40:37

嫌味でなく、自分の資産がないのに専業になる人って凄い。

心配症の私には無理だ。+4

-0

-

456. 匿名 2025/03/19(水) 16:42:51

>>454

内職とかもいいかもだよね

内職やりだすと余りの非効率さに外で働く意欲が出るよ(体験談)+3

-0

-

457. 匿名 2025/03/19(水) 16:44:03

専業やれてるのだから生活出来てるのでしょ?貯金だって出来てるのでしょ?

老後資金不安ならパートで稼いでそっくり貯金しとけば貯まるんじゃないかと思うけど。

+5

-0

-

458. 匿名 2025/03/19(水) 16:45:15

>>279

バブルで大儲けした人っても元から富裕層の人や個人投資家だよ。

バブル世代なんて就職してすぐにバブル崩壊、バブル期は平社員のペーペーだし、うしなわれた30年丸々被っている。

しかも終身雇用止めた企業も増えてきたあおりでリストラにあったり非正規になった人もいる。

+9

-1

-

459. 匿名 2025/03/19(水) 16:49:08

>>37

それってパート主婦とかでしょ?

遺族年金って3/4になるし、正社員共働きでそこそこ稼いでた女性なら遺族年金よりジプの年金取った方が多く貰えるよ。+15

-1

-

460. 匿名 2025/03/19(水) 16:50:29

>>416

週1か2週に1度は出てくる。

掲示板が閑散としてくるとやるよね。

+3

-0

-

461. 匿名 2025/03/19(水) 16:50:54

>>150

今から始めてもそこまで得しないよ

うちの母親(60代)世代はかけた分の倍になったんだってさ。+5

-3

-

462. 匿名 2025/03/19(水) 16:54:38

>>456

わかります。私も内職からはじめました。+2

-0

-

463. 匿名 2025/03/19(水) 16:58:19

>>2

投資はいいと思うけど、株じゃなくて健康維持とか資格取得とかにかな。+4

-8

-

464. 匿名 2025/03/19(水) 16:58:20

パートで100万でも20年続けたら2千万だよ+3

-0

-

465. 匿名 2025/03/19(水) 17:03:02

なんかここ見てたらなんとなく生きてきたから収支見直したくなってきた

みんな月の食費いくら位?雑貨代は?

私は夫婦2人で食費6万雑貨日用品は2万+4

-1

-

466. 匿名 2025/03/19(水) 17:06:52

>>127

凍結ってどのくらいの期間されるんだろ

調べてみるか+0

-0

-

467. 匿名 2025/03/19(水) 17:09:54

>>465

家族4人で食費10万と、日用品費3〜4万くらい…

子どもたち巣立ったらもうちょいコンパクトな家計にしたいなー+0

-0

-

468. 匿名 2025/03/19(水) 17:14:30

>>462

どんな内職しましたか?+0

-0

-

469. 匿名 2025/03/19(水) 17:20:31

>>1![専業主婦の老後の備え]()

+2

-0

-

470. 匿名 2025/03/19(水) 17:22:01

>>34

ね、うちも病気がちの父より母親があっさりと61で亡くなったから、自分が90歳まで生きる前提とか思ったことない まだ40なら、とりあえず60まで20年もあるじゃん

それまでに貯金しろって+10

-2

-

471. 匿名 2025/03/19(水) 17:23:02

>>1

夫が亡くなったあと月に22.5万必要ってこと?

女の一人暮らし…しかも夫との死別後ってことは70代後半や80超えてると思うからそんなにいらないと思うよ。+10

-0

-

472. 匿名 2025/03/19(水) 17:25:18

>>4

本当に、わたも専業主婦で、夫はそこそこ稼ぎある方だけど、働きたくないし、子供の面倒と家事だけで手一杯だし、将来いくらかかるかなんて想像つかないし、年金もらえるのかだってわからないし、長くても70だよ。

病気になったら、緩和以外の治療は年齢次第でもうやらない

健康にもなりたくないから、特に運動してないけど、体力もつけなくていいと思ってる(笑)+21

-4

-

473. 匿名 2025/03/19(水) 17:25:40

>>470

環境じゃない?

私は祖母がどちらも90歳以上まで元気で一人暮らししてたから私も一人暮らしでそれぐらいまで生きると思ってるよー

そして両方とも骨折で入院してその後亡くなったので…

私も買い物途中に骨折して手術してリハビリして退院してまた転んで入院し今度は退院できなくなるのかな?と思ってる。

二人ともそうだった。+1

-0

-

474. 匿名 2025/03/19(水) 17:25:43

>>463

40過ぎたら健康維持や管理って大事だと感じる 持病とか不具合が無いってだけでも結構医療費分節約できるし+8

-1

-

475. 匿名 2025/03/19(水) 17:27:07

>>5

90まで生きる予定…?え、40歳ならまだ人生半分きてないの?無理無理(笑)

35歳だけど、人生の折り返し地点だと思ってる

子供が成人さえすれば、もう病気になっても治療しないかも

夫に貯金残してもらって、私はさっさと逝くわ

残されるの嫌だし+21

-3

-

476. 匿名 2025/03/19(水) 17:29:54

>>471

とりあえず持ち家があれば自分一人が暮らしていく費用(基本的な生活費)って月22.5万もかからないと思う 年とともに外出の機会も減るだろうし新しくあれもこれも買ったりしないと思うし

もちろん社交性とか趣味の有無とか性格にもよると思うけど、その辺の支出(趣味娯楽)は計画的に調整すればいいし+7

-0

-

477. 匿名 2025/03/19(水) 17:31:07

>>251

横だが15年前はパートは家庭優先だから休ませてあげないとねーって感じだったんだよ。反対に出産したのに正社員にしがみついてパートにならない女性社員には厳しかった。

社員なんだから家庭より仕事選んだんでしょ?パートじゃないだから子供のことはそっちで何とかして!会社に迷惑かけないで?って雰囲気。

そういう風潮で圧が強かったから昔の女性社員はパート復帰が多かった。+11

-0

-

478. 匿名 2025/03/19(水) 17:32:10

>>473

うちは祖母は戦時中を生き抜いた人だったから身体が丈夫だったのか寝たきりになりつつも95まで生きたのに、娘である母や伯父は60でがん発症して亡くなったから、必ずしもイコールではないよ

長寿自慢はきつい+3

-7

-

479. 匿名 2025/03/19(水) 17:33:08

>>465

子供2人、共に運動部と私たち夫婦

日用品1万

食費は外食費込み10万くらいかな+0

-0

-

480. 匿名 2025/03/19(水) 17:34:16

>>476

食べる量も減ってるだろうし…子供を養う必要ないし持ち家だと家賃もかからないし…

修繕費のために月4万貯金するとしても月22.5万の生活費の予定なら18.5万手元に残る。

18.5万はそこそこ娯楽も楽しめると思う+9

-0

-

481. 匿名 2025/03/19(水) 17:37:35

>>430

そうなんだありがとう

貧乏人が心配することじゃなかったね+0

-0

-

482. 匿名 2025/03/19(水) 17:37:59

>>478

長寿自慢というか何となく90歳ぐらいまで私も行きそうな気がすると思って生活設計してる。

よく早死したら損だから…って貯金しない人いるじゃん。私は早死にはしなさそうと思ってるからそういう生活設計たててる。

前、がるちゃんで貯金関連の話題で貯めない。なぜなら母は30代でなくなったから!って人がいた。やっぱり身近な人に影響されるよ。

それはそれで納得したもん。

実際自分がどっちになるか?分からないが。+9

-2

-

483. 匿名 2025/03/19(水) 17:38:21

>>59

仕事してないのだから消耗すること殆どないしね

子供何人いるか知らないけど1人、2人くらいなら仕事の方がよっぽど寿命削られるから+1

-6

-

484. 匿名 2025/03/19(水) 17:38:42

>>12

と、言いつつそれぞれ頑張って生きてるんだよね+2

-0

-

485. 匿名 2025/03/19(水) 17:42:01

専業は専業やってても大丈夫な金持ちがやることだよ

金足りないのがすでにわかってるなら将来のお金を少しでも働いて貯めよう

その分投資に回して増やしてもいいし+3

-0

-

486. 匿名 2025/03/19(水) 17:42:47

>>480

そこから税金やら国民健康保険って払わなきゃじゃなかったけ+3

-0

-

487. 匿名 2025/03/19(水) 17:43:28

>>37

それって受給年齢になってからの話よね?

トピ主の月10万って、受給年齢前の遺族年金の話じゃないのかな?違うかな?

+8

-0

-

488. 匿名 2025/03/19(水) 17:43:34

>>1

そもそも月10万貰えるような生き方してない事を自覚しなさいよ

その生活で自分が世の中に毎月10万円分の価値を提供出来てると思う?

お金をなんだと思ってるの?+1

-12

-

489. 匿名 2025/03/19(水) 17:43:52

>>458

個人投資家はわからん。

私が入社したときにバブルの先輩方がいた。昔は資産運用は財テクって言ってたらしい。

資産運用がリーマン・ショックの前に流行った。私はその時にチョロっと投資した。

私の世代(40代後半)はその頃、会社で中堅どころになり貯金もたまり小金持ってたから投資する人多かった。

リーマン・ショック来たけどね笑

バブル世代はやらなかったもん。昔、痛い目見たからって。

ちなみにリーマンでみんな損切りした。私が知ってる人は私以外は損切りしてた。投資金額の半額か半額以下になった。

私はドルコスト平均法!!って追加投資した。

結果は追加投資が成功どったよ。すいません。自慢です。+5

-0

-

490. 匿名 2025/03/19(水) 17:55:41

>>1

職場の65オーバーのパートさん、生活費は夫婦の年金が主体でパート代は趣味嗜好に消えるとのこと

旦那さん亡くなったら自分の年金とご主人の年金の半分しか貰えなくなるからパート辞めた後は何とか食べてく程度になるから何も買えなくなるわって案じていたけど、

ご主人の年金半分と自分の年金の両方なんて貰えないこと知らなくて大丈夫?!って他人事ながら心配になった

こういうお気楽な人ってお金足りなくなったら子供のお金アテにするのかなあ...ってちょっとゾッとした

+1

-9

-

491. 匿名 2025/03/19(水) 17:57:42

はたらくまでは投資。1人分。離婚予定+1

-0

-

492. 匿名 2025/03/19(水) 18:08:40

共働きの人は老後いくら貯める予定なの?+7

-1

-

493. 匿名 2025/03/19(水) 18:10:27

私、最近、夫の希望で専業主婦になった。夫が経営者で育児、家事を任せたいから専業主婦になってくれたら有難いってさ。地元の中小でずっと事務員をしていたから惜しかったけど退職。とりあえず、経営者だけが入れる保険とか、外貨貯金?とか、年金とか、仕事が出来なくなった時の為の保険やら…私が1人になっても月に50万程入る様に段取りしてるらしい。家も車もローン無いし、それで足りない分は夫の会社の委託先とかで働いたら良いよって。難しい事は分からないけど、まぁ何とか生きていけるかな…と。働いていた方が間違いなかったかもしれないけど、今は自分を納得させている。+3

-0

-

494. 匿名 2025/03/19(水) 18:12:07

>>1

>年金月10万円位で年間150万円位足りない

一人で年間270万で、月22.5万。

家計簿つけて生活費の見直しをしては?

預貯金の増額は働く事が一番です。

+1

-0

-

495. 匿名 2025/03/19(水) 18:12:39

>>462

どんな内職しましたか?+0

-0

-

496. 匿名 2025/03/19(水) 18:14:40

>>53

ダンナの厚生年金の4分の3だよね?+15

-0

-

497. 匿名 2025/03/19(水) 18:19:14

>>332

いま自己申告しないと契約違反になったりする

場合もあるから気をつけたほうがいいですよ。+1

-0

-

498. 匿名 2025/03/19(水) 18:21:56

>>464

生活費に消えて行く…+1

-1

-

499. 匿名 2025/03/19(水) 18:22:54

>>465

うちは家族3人で食費5万、雑費1万、外食2万くらい。+0

-0

-

500. 匿名 2025/03/19(水) 18:23:31

>>324

きつく聞こえたらごめんなさい

身体とか精神を鍛えることから

始めるしかないんじゃないの?

主は言うだけで

何も初めてない。

いままで専業主婦しながら節約しながら貯金できたはずですよね?

+0

-4

- 1

- 2

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

1542コメント2023/10/10(火) 01:24