37歳・年収550万円公務員男性「買いたくない時でも非情に買い続けてくれる」NISAで米国株式に約6年間積み立て続けた結果は?

178コメント2024/11/22(金) 14:13

-

1. 匿名 2024/10/26(土) 11:14:02

投資額は、NISAを利用してS&P500に「月3万3333円」からスタート。現在は「月10万円」に増額して積み立てているとのこと。

運用実績については「元本250万円→運用益込450万円」と、積み重ねがしっかりと利益を生み出している様子です(※数字は2024年夏場以前のもの)。

「コロナ禍を除く」と前置きしつつ、「概ねずっと右肩上がりであった」そう。

投稿者が語る積立投資のメリットは、「自分のくだらない相場感などを完全に無視して、買いたくない時でも非情に買い続けてくれること」。

これから積立投資を始める人へも「日頃の上がり下がりはできるだけ気にせず、いかなる時も積み立て続けるべし」とアドバイスしています。+117

-15

-

2. 匿名 2024/10/26(土) 11:15:02

最後の売り時が難しそうだよね。

そこで全てが決まる。+203

-15

-

3. 匿名 2024/10/26(土) 11:15:29

同世代の専業主婦だが、ただいま2000万ぐらい運用してる。

含み益合わせてプラス800万ほど+39

-33

-

4. 匿名 2024/10/26(土) 11:15:31

コロナ前にはじめて途中でやめたりしなかった人はおそらく運用成績結構良い感じだよね+196

-4

-

5. 匿名 2024/10/26(土) 11:15:37

投資って金持ちの道楽だよね+28

-48

-

6. 匿名 2024/10/26(土) 11:15:57

最近やたらと勧めてくる人が多くて怖い。

そんなにやらせたいのかな。+135

-28

-

7. 匿名 2024/10/26(土) 11:16:06

>>5

100円からでもできる民が来るで。+42

-2

-

8. 匿名 2024/10/26(土) 11:16:12

NISA、オルカン、S&P500、NISA、オルカン、S&P500、NISA、オルカン、S&P500、NISA、オルカン、S&P500、オルカン、S&P500

お腹いっぱい

私もオルカン、S&P500買ってるけどww+90

-0

-

9. 匿名 2024/10/26(土) 11:16:18

楽して金を得ようとする考えが気に食わない

こういう奴は全額無くなって無一文になればいいんだよ+10

-53

-

10. 匿名 2024/10/26(土) 11:16:32

ちょうど上がった時期だけを見て儲かると言われてもね+36

-2

-

11. 匿名 2024/10/26(土) 11:16:49

>>6

まあ、でも5年前ぐらいから始めてたらいまかなり儲かってるから結果でてるのでは?+110

-4

-

12. 匿名 2024/10/26(土) 11:17:06

これから始める人は利益これより薄い気がする

6年前と今じゃだいぶ違う+117

-1

-

13. 匿名 2024/10/26(土) 11:17:08

私も旧NISAから始めて350万→630万に増えた+78

-2

-

14. 匿名 2024/10/26(土) 11:17:29

>>3

文字打ちがじじい+24

-18

-

15. 匿名 2024/10/26(土) 11:17:58

>>2

定年過ぎとか、さぁ貯めたもの使うぞ!って時にリーマンショックとか歴史的な暴落に当たったらめんどいね。+132

-3

-

16. 匿名 2024/10/26(土) 11:17:59

>>9

資本主義のシステム自体がそうじゃん。

富裕層は何千万単位で毎月利益あるのだが、もちろんマイナスもその分くらう+10

-1

-

17. 匿名 2024/10/26(土) 11:18:14

旧NISA組はいいんだよね…

問題は新NISA勢だわ

上がりきったとこで買ってるからね

先週も、米国側の観測では今後はもうGAFAMはこれまでの様に上昇しないという記事が出ていたね+90

-8

-

18. 匿名 2024/10/26(土) 11:18:22

>>14

3だけど、30代のババアです。+4

-11

-

19. 匿名 2024/10/26(土) 11:18:22

>>5

え、若い子でも月1万ではじめてるよ+33

-6

-

20. 匿名 2024/10/26(土) 11:18:34

>>2

売るときは、別に一気に売らなくていいんだよ。必要な分を売って、残りはまた運用。一気に売るという考えは捨てた方がいい。

出口戦略は大切。毎年、何%下ろすとか、計画的に。+171

-4

-

21. 匿名 2024/10/26(土) 11:18:36

>>6

とりあえず眠ってる貯金を引っ張り出させて、金使って運用さえたいのだけは分かる。長期で運用つづければ~という希望をもたせて、あとは知らんって感じ。投資なんて本当に先は見えない。+94

-6

-

22. 匿名 2024/10/26(土) 11:19:14

>>6

資本主義の勝ち組は資本を持つ側だからね

搾取されるただの労働者でいたいならいいのでは+33

-5

-

23. 匿名 2024/10/26(土) 11:19:15

>>1

以下本文の文末

誘導しとるやないか

NISAはやっぱり怖い? 無料相談で安心スタートを切ろう

2024年に新NISAがスタートし、多くの方がNISAを始めています。一方で、8月に日経平均株価が急落し、「やはり投資は怖い」とNISAデビューをためらっている人も多いのではないでしょうか。

そんな時は専門家に相談するのがおすすめです。All Aboutでは、ファイナンシャル・プランナーに無料で相談できる「All About 家計相談所」を運営しています。相談は何度でも無料! お金の悩みを専門家の力で解決しましょう。+13

-5

-

24. 匿名 2024/10/26(土) 11:19:49

>>3

毎度毎度毎、高額投資の専業主婦が鼻息荒く表れるのが投資トピ!!+85

-3

-

25. 匿名 2024/10/26(土) 11:19:59

>>1

数字は2024年夏場以前のもの、とあるけど、夏に株価が下がった時はどれくらい損が出て、今はどうなったかも書いて欲しかった+8

-1

-

26. 匿名 2024/10/26(土) 11:20:21

>>9

資本主義が嫌ならロシア中国にでも行けば?+12

-6

-

27. 匿名 2024/10/26(土) 11:20:27

>>24

それの何がいやなの?+10

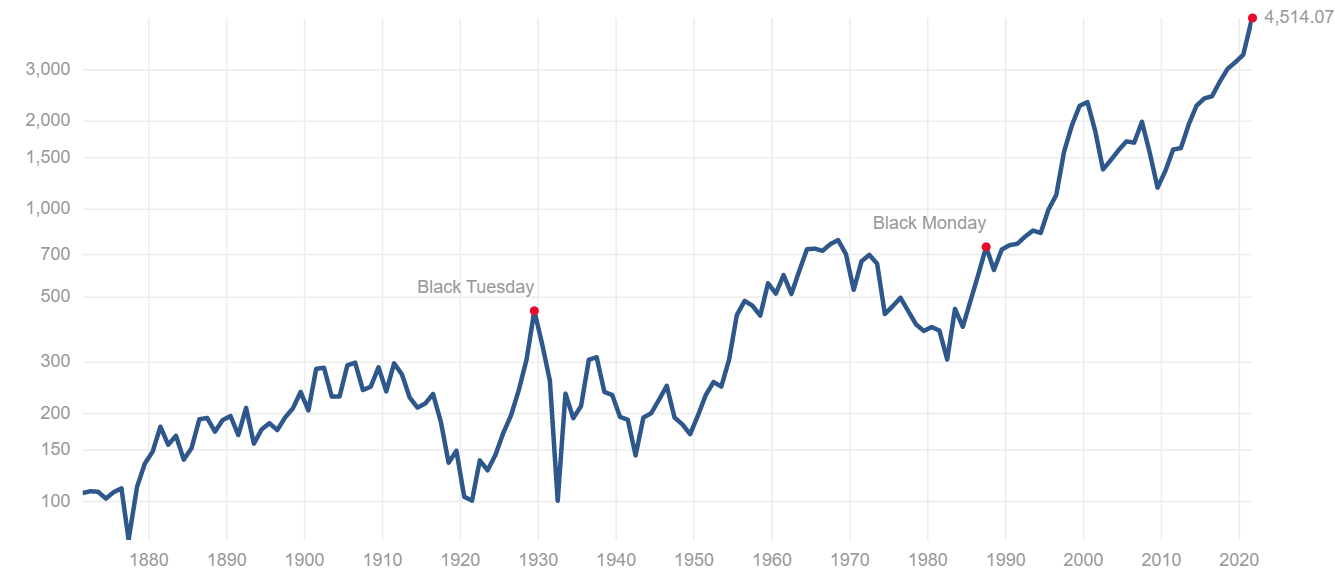

-18

-

28. 匿名 2024/10/26(土) 11:21:07

ロレックス買っといたほうがよさそう+5

-6

-

29. 匿名 2024/10/26(土) 11:21:18

>>9

この前ガテン系の男の人と話してて、こちらは事務職ですって言ったら似たような事言われて笑った。

クーラー冷えすぎてきついでしょ!笑

腰痛そう〜!笑とか。

世の中あなたみたいに面白い人いるよね。+9

-16

-

30. 匿名 2024/10/26(土) 11:21:51

>>17

✌(*'ω'*)✌ イエーイ2016年組よ。

だから新ニーサ始めてね♥なんだよ。+13

-2

-

31. 匿名 2024/10/26(土) 11:22:30

ニーサ一切せず全額ビットコイン突っ込んだわい高みの見物+2

-11

-

32. 匿名 2024/10/26(土) 11:22:37

>>5

そんなことないよ。

今は少額からでもできるし、特別お金持ちじゃなくても買い物や飲み会で月何万も使いますって人は沢山いるでしょ?

自分も手取り20万無いけど節約しながらNISAやってるし(コロナ終わりかけから始めたけどプラスだよ)結局はどこに使うかってだけだと思う。+56

-1

-

33. 匿名 2024/10/26(土) 11:22:41

>>30

先見の明があるね+2

-0

-

34. 匿名 2024/10/26(土) 11:23:11

>>27

(/ω\)イヤン なんて一言もかいてないぞ! ( ,,`・ω・´)ンンン? 気に障った?

+4

-6

-

35. 匿名 2024/10/26(土) 11:23:15

不動産投資は+0

-2

-

36. 匿名 2024/10/26(土) 11:23:52

>>17

上がり切ってるところで参入→下がる→また上がる

この流れを乗り切らないとダメだね。

逆にある程度この流れを承知できてたら別にいつから入っても問題ない+43

-2

-

37. 匿名 2024/10/26(土) 11:24:05

>>22

横だけど、投資だって、小口と大口では立場が違うと思うんだよね。

+14

-0

-

38. 匿名 2024/10/26(土) 11:24:09

>>24

張り付いてのかねwww

外で言えないもんね、強盗に狙われるから。+15

-1

-

39. 匿名 2024/10/26(土) 11:24:19

>>3

元金は個人財産ですか?+4

-0

-

40. 匿名 2024/10/26(土) 11:25:23

>>39

結婚前の貯蓄、生前贈与ですよー+7

-2

-

41. 匿名 2024/10/26(土) 11:25:26

>>9

楽してないでしょ+12

-1

-

42. 匿名 2024/10/26(土) 11:25:34

>>27

横だけど、やり方によっては扶養外れていないかな…とは思う。

含み益と利益を出すのはまた別の話だし。+1

-6

-

43. 匿名 2024/10/26(土) 11:25:44

>>3

それってNISAなの?

NISAじゃないけど私はこんなに利益ありますって無意味な自慢?+1

-10

-

44. 匿名 2024/10/26(土) 11:25:46

>>25

夏の大暴落は本当に一瞬で、今はほぼ戻ってる

あの時買ってたら相当儲かったと思う+35

-3

-

45. 匿名 2024/10/26(土) 11:26:00

>>24

わざわざ専業主婦ですって最後につける人、半年以上前から投資トピでほぼ必ずいる。

30代後半専業主婦ってはじめは言っててみんなにフルボッコされた頃から30台代専業に変わった。

同一人物なのかな。+30

-1

-

46. 匿名 2024/10/26(土) 11:26:09

この先も課税しないよね??+0

-0

-

47. 匿名 2024/10/26(土) 11:26:34

>>42

特定口座源泉徴収ありで出た利益は、分離課税で扶養判定の対象外。+16

-0

-

48. 匿名 2024/10/26(土) 11:27:48

この夏えらく下がったけど、今は元に戻って利益めっちゃ増えてた+8

-0

-

49. 匿名 2024/10/26(土) 11:27:50

>>13

私もかなりプラス。

子供の学資→ジュニアNISAにしたらもうプラス150万以上。

もう大学の学費はたまったわ。+33

-2

-

50. 匿名 2024/10/26(土) 11:27:55

>>47

うん、もちろんそういうケースもあるのもわかるよ。

だから「やり方によっては」と書いたのよ。

ただ、そうでないケースもある気がして…。

+0

-9

-

51. 匿名 2024/10/26(土) 11:28:12

>>40

そうなんですね

私も同じです

家庭のお金だと譲渡になってヤバいのかなと思って、個人分だけやるつもり+3

-2

-

52. 匿名 2024/10/26(土) 11:28:29

>>50

別のケースなんてないよ。+6

-1

-

53. 匿名 2024/10/26(土) 11:29:17

NISAん、事件です+11

-1

-

54. 匿名 2024/10/26(土) 11:29:33

>>3

(こんにちは)同世代の専業主婦だが(❌だが ⭕️ですが)、ただいま2000万(円)ぐらい(を)運用してる(❌る ⭕️います)。

含み益合わせてプラス800万(円)ほど(です)

(よい一日を✨)+3

-14

-

55. 匿名 2024/10/26(土) 11:30:09

>>2

定額もしくは定率自動取り崩しにすればいい

何も考えず非情に取り崩して口座に入れてくれる+63

-0

-

56. 匿名 2024/10/26(土) 11:30:23

>>2

取り崩して資産が減ってくのが気分的に嫌だから私のは高配当の投資だけしてる。

夫のはインデックス投資と高配当の両方。

20年後に年間300万くらいもらえたらいいなー+2

-6

-

57. 匿名 2024/10/26(土) 11:30:47

>>52

投資もいろいろあるでしょ。

扶養外ならもう兼業でいいと思う。+0

-7

-

58. 匿名 2024/10/26(土) 11:31:03

>>45

その人、共働き系のトピでもよく見るわ

だいたいパートを馬鹿にしたコメントしてる

それぐらいなら家でゴロゴロしながら稼げるって

+21

-1

-

59. 匿名 2024/10/26(土) 11:31:06

良かったですね、としか+0

-1

-

60. 匿名 2024/10/26(土) 11:31:52

>>47

毎回それ答えてるねアナタ

+1

-5

-

61. 匿名 2024/10/26(土) 11:31:59

>>57

分離課税だから、扶養にはいるかはいらないかの会計が別なんだもん。+9

-1

-

62. 匿名 2024/10/26(土) 11:32:07

>>51

夫のお金なら夫の口座でやれば良いだけじゃん+2

-1

-

63. 匿名 2024/10/26(土) 11:32:40

嫉妬民がすげぇな+10

-0

-

64. 匿名 2024/10/26(土) 11:33:15

>>47

特定口座の源泉ありって申告不要の扶養外れないだけで高額な所得税と住民税の支払いが発生するまさに証券会社にカモられてる情弱な人ってイメージ+1

-14

-

65. 匿名 2024/10/26(土) 11:33:19

>>5

道楽では無いでしょ

まぁ正しい投資を道楽としてできる人は金持ちになれそうだけど+9

-1

-

66. 匿名 2024/10/26(土) 11:34:43

ガルってわりと同じ人が同じようなコメントしてるよね

過度に高卒持ち上げる人もそうだし

+7

-1

-

67. 匿名 2024/10/26(土) 11:35:17

>>54

54を書いた人の方がおバカに見えるけどなんなの???+4

-1

-

68. 匿名 2024/10/26(土) 11:36:29

>>44

そうだろうけど、このトピにあるようなコツコツ積み立て方式だと、「あの時買ってたら相当儲かっていた」はないんじゃないかなぁ。横+9

-1

-

69. 匿名 2024/10/26(土) 11:37:05

>>17

森本さんは今も下がっててこれからドンと下がると言ってるね

だから40歳以上は無理な額は入れてはいけないと+4

-18

-

70. 匿名 2024/10/26(土) 11:37:32

>>1

そんな事より年収低っ+3

-13

-

71. 匿名 2024/10/26(土) 11:37:49

>>57

例えば何のことを指してるの?

+6

-0

-

72. 匿名 2024/10/26(土) 11:38:52

>>5

貧乏だからこそコツコツ低額で積み立ててるよ+25

-0

-

73. 匿名 2024/10/26(土) 11:39:24

そういえば結婚前の個人資産500万のうち240万をNISAに入れたけど、残りの260万のことを忘れてたわ。

万が一、離婚してやる!ってなったときサッと動けるようにと思って手元に置いてるけど…。+4

-0

-

74. 匿名 2024/10/26(土) 11:39:27

>>9

別トピだと楽して金を得ようとする考えが悪いことだとぶっ叩かれてるけど、投資トピでは楽して金を得たい人ばかりだからね+13

-0

-

75. 匿名 2024/10/26(土) 11:40:31

>>9

是非あんたはきつーい労働して汗水たらして死ぬまで働いて投資家を支えてください+11

-3

-

76. 匿名 2024/10/26(土) 11:41:00

>>17

いつかは上がるんじゃないの?+22

-1

-

77. 匿名 2024/10/26(土) 11:41:19

>>68

まあそうだけど、投信もスポットで買えるしね

下がってる時も自動で買ってる訳だからトータルでは増えてる

私の新NISA口座は1月から現在まで100万積み立てて10万プラスのトータル110万になってるよ+1

-2

-

78. 匿名 2024/10/26(土) 11:42:07

>>68

さらに横

積み立てを忠実にするなら、暴落で買い向かう想定もおかしいし、夏の暴落でいくら下がったのか知っても意味ない。

どっちのコメントも投機的な視点が入ってて積立のルール無視してる。+7

-2

-

79. 匿名 2024/10/26(土) 11:42:07

>>5

貧乏人こそやるべきなのに貧乏人はそれに気付かない+22

-3

-

80. 匿名 2024/10/26(土) 11:43:34

>>21

貯金を引っ張り出して投資で利益増えた頃に、国が税金かけてくる気がするんだよねー

+38

-4

-

81. 匿名 2024/10/26(土) 11:43:47

>>7

私は必死に勉強していくらになったムキーッ!ってね+2

-5

-

82. 匿名 2024/10/26(土) 11:45:38

>>65

道楽だよ

無理する人はやってはダメ+4

-1

-

83. 匿名 2024/10/26(土) 11:47:56

>>82

バフェットおじいちゃんなんかはもはや道楽かもね+4

-1

-

84. 匿名 2024/10/26(土) 11:50:34

>>21

運用しなくても貯金してもいいから、国は将来的に国民の生活負担しなくなるから自分でなんとかしてね!だと思うよ。

数十年後は年金ほぼなし、介護保険、助成なし、老人は野垂れ死かと。+7

-3

-

85. 匿名 2024/10/26(土) 11:51:40

>>68

株価が下がったらその分沢山株が買えるの。

ドルコスト平均法で検索してね。+6

-2

-

86. 匿名 2024/10/26(土) 11:51:41

>>58

専業主婦で労働もせずに賢く稼いでる完璧なワタシ

この私の賢さ、誰もわかってくれない

そだ!ガルで発散しよう!!!

という感じなんだろうか+9

-4

-

87. 匿名 2024/10/26(土) 11:52:07

>>83

勤務してるところの年収1500万ぐらいで生きてて、あとは99%寄付するって言ってるんだっけ。

道楽と言って良いかわからないけどすごい人だよね+2

-0

-

88. 匿名 2024/10/26(土) 11:52:25

金の相場とかもそうだけど

買値が1000円でも

売値は950円という差額があるから

買った瞬間、すでに少しマイナスになる

それ知らなかったからすぐにマイナスになって動揺した+3

-0

-

89. 匿名 2024/10/26(土) 11:54:26

>>70

公務員は大企業をもとにしてるよ

東北のド田舎の役場の年収でしょ

👉️公務員の平均年収

681万(残業なし44歳)➡️691万(改定後、残業なし)

750万(残業込み44歳) ➡️770万(改定後、残業込み)

👉️プライム大手の平均年収

624万(残業込み)

👉️公務員の夏ボーナス

64万(非管理職33歳)➡️70万(改定後)

100万(管理職込み44歳)➡️115万(改定後)

👉️プライム大手の夏ボーナス

94万(管理職込み)

👉️公務員

クビにならない、不景気でも安定

👉️大手企業

リストラがある、出世しないと年収で公務員に逆転される+5

-1

-

90. 匿名 2024/10/26(土) 11:54:33

コロナ禍に始めた人が1番の勝ち組+4

-0

-

91. 匿名 2024/10/26(土) 11:54:36

>>78

積み立ては積み立てで、それとは別に投機的な事もやるのが普通じゃない?

NISAは積み立て枠とは別に成長投資枠があるんだし+4

-1

-

92. 匿名 2024/10/26(土) 11:57:42

>>91

横だけど、手法が違うから。

それぞれで手法を固めていないとトータルで負ける原因になると思う。

+3

-2

-

93. 匿名 2024/10/26(土) 11:57:54

>>64

所得税と住民税を取られてることすら知らない人もいるかもね

だから扶養の計算には入らないから!って言ってるんじゃない?+2

-1

-

94. 匿名 2024/10/26(土) 12:04:35

ジュニアNISAを駆け込みで3年間240万やったけど、どこで損益を見たらいいかわからなくてほったらかし。大学入学まであと8年あるしこのままほっとこう!+3

-0

-

95. 匿名 2024/10/26(土) 12:05:48

たまたまタイミングがよかっただけ

私の場合

元本110万が外貨で120万になって

2008年のリーマンショック前に100万投資ファンドに投資

その後残高70万ぐらいに減る

2019年にNISAを初めて、今155万ぐらいになってる

70万の時は泣いた+3

-0

-

96. 匿名 2024/10/26(土) 12:06:26

>>86

そういう感じの知り合いがある政党の思想にどハマりして、今選挙活動めちゃくちゃ忙しそう

たぶん、個人資産もちょいちょい献金で吸い取られてると思う

普通に働く方がいらない事考えないし、お金は貰えるし痩せるしでいいこと尽くめだよ+5

-0

-

97. 匿名 2024/10/26(土) 12:10:45

>>92

手法って…

積立は基本放置なのだから、何も考えなくていいだけよ

成長枠使って暴落時に買い増ししたり、現物株買うのは自由

やらないと損だとは思うけどやらなくてもいい+4

-2

-

98. 匿名 2024/10/26(土) 12:11:08

>>5

18歳、アルバイトの姪も投資してるけど。中流家庭です。+5

-1

-

99. 匿名 2024/10/26(土) 12:14:11

>>5

ここでの投資(NISA)は、MAX1800万円が上限だから、あくまでも一般向けなのよ。富裕層はNISAなんてやらないの。+24

-0

-

100. 匿名 2024/10/26(土) 12:20:08

>>70

思った

公務員って安定してるかもだけど(女性なら産休取りやすいとか)

働き盛りの男性ってあんまメリットないよね…+5

-2

-

101. 匿名 2024/10/26(土) 12:23:48

>>11

それって必ず結果出るってこと?違うよね。+2

-9

-

102. 匿名 2024/10/26(土) 12:25:21

この人と同じ時期にアメリカ株インデックスの積み立て始めたけどこんな感じだった

取得金額592,886円

評価額1,268,524円

評価損益+675,638円

日本株インデックスにも入れてしまって分散させてしまったから、積み立てる金額は少なかった

+4

-0

-

103. 匿名 2024/10/26(土) 12:25:48

>>15

それが怖くて手が出せない52歳+8

-11

-

104. 匿名 2024/10/26(土) 12:27:36

>>97

うん、積み立てはそうだけど、そこに買い増しが入るんだよね。

積み立てと買い増しでは違うって話。

買い増しは、タイミングと量を見図らなきゃいけないので。

積み立ての範囲内でちょっと買い増すくらいならまた別だけど、この場合は「相当儲かる」はないと思う。

もうやめるけど。

+2

-1

-

105. 匿名 2024/10/26(土) 12:31:35

>>15

義理父が、退職金を投資したらリーマンショックで200万なくなったって。短すぎてやっぱり投資は怖い。+5

-10

-

106. 匿名 2024/10/26(土) 12:32:15

>>93

投資で稼いだ気になれるいい商品だと思うよw

まぁこれやってる人の大半は3号主婦で言う程利益出してる人ほぼ居ないと思うわ

利益出せば出す程扶養から外れて確定申告した方が手残りあるのに扶養から外れないってだけを気にして金ドブしてるんだし+3

-1

-

107. 匿名 2024/10/26(土) 12:32:32

>>14

女も気遣いなしに文字打つとじじいっぽくなるよね+3

-1

-

108. 匿名 2024/10/26(土) 12:37:20

>>91

1の記事は積み立ての記事なのはわかる?

1にアンカーついた上でそれの話してるんだから、いま積立投資の話してるんだよ。

いきなり何の説明もなく1人で投機色の強い成長枠投資の話し始めたらみんな混乱します。

性質が違うものだから。+4

-1

-

109. 匿名 2024/10/26(土) 12:40:59

>>67

ウケると思ってやったんだろうけど

まぁ見事にお滑りになったので優しい目で見たってよ+5

-1

-

110. 匿名 2024/10/26(土) 12:42:29

>>6

身近にいるっていうこと?

それともネット上のこと?

正直NISA損切民というワードがあるぐらいだから

下調べしないような人はやらなくていいと思う

ただNISA制度を活用したほうが

定期預金預けっぱなしより

資産増える可能性は非常に高い+16

-1

-

111. 匿名 2024/10/26(土) 12:43:41

年収少なすぎ+2

-1

-

112. 匿名 2024/10/26(土) 12:44:51

>>5

道楽ではない

本気です+7

-0

-

113. 匿名 2024/10/26(土) 12:52:05

>>21

先は見えないと言いつつ、長く続けている人は口を揃えて長期投資は確実に増えていくといっている。まあ暴落で諦めて退場するか、ぐっと堪えてそのまま居続けるかだよね。

ただシゲさんというデイトレーダー歴50年以上の人は長くほったらかしにして増えるのは当たり前だから、僕は自分の腕を確かめるためにデイトレをすると言っていた。+4

-0

-

114. 匿名 2024/10/26(土) 12:55:52

>>24

それも勉強なることは書かずに金額だけってね

+4

-0

-

115. 匿名 2024/10/26(土) 13:01:23

>>13

何年でですか?

+6

-0

-

116. 匿名 2024/10/26(土) 13:09:22

>>110

リアルにいるって事。

中には「今どきやってないの?」くらいのテンションで言ってくる人がいるから。+5

-1

-

117. 匿名 2024/10/26(土) 13:20:26

>>115

同じく年数知りたい+5

-1

-

118. 匿名 2024/10/26(土) 13:25:11

>>1

戦争でアメリカ負けたらどうなるの?+2

-0

-

119. 匿名 2024/10/26(土) 13:29:17

>>116

そうか。それはうっとうしいね。

ただ私もやったほうがいいと思うけど

どうしてもNISAに抵抗あったり

他の方法で老後資金が確保できるんだったら

無理にやらなくてもいいと思うよ。+14

-1

-

120. 匿名 2024/10/26(土) 13:31:47

>>6

円安進み過ぎ&物価高で、現金保有だけで大丈夫?ってのはある。

+9

-0

-

121. 匿名 2024/10/26(土) 13:47:45

>>13

私、iDeco(2014年スタート)

844万→1600万になった+17

-0

-

122. 匿名 2024/10/26(土) 13:53:37

やっと含み益100万になりそう。

これからも放置しておくよ+5

-0

-

123. 匿名 2024/10/26(土) 13:55:29

>>1

専業主婦のわたしですらNISA枠で日本株適当に買って上がったら売却を繰り返して3年で100万以上利益出てるわ

毎日5分くらいしか時間使ってない

資金を倍にしようか悩んでるとこ

いつどうなるか分からないから早めに決済してるのでストレス少ない+4

-10

-

124. 匿名 2024/10/26(土) 13:57:10

>>44

自分は上昇基調だった夏前に一気に投資して数百万マイナス出たけど今は戻りつつある

夏場に投資した人は利益出てると思うけど更なる下落リスクはあったよね

長期積立はリスク分散できて正解だと今更実感してるよ

+7

-0

-

125. 匿名 2024/10/26(土) 14:06:28

>>38

別の人じゃない?

私も専業主婦で株やってるけど含み利益はすごくあるよ+3

-0

-

126. 匿名 2024/10/26(土) 14:08:39

>>115

横だけど2年前に買った株はほとんど1.5倍になったよ。+2

-0

-

127. 匿名 2024/10/26(土) 14:16:00

>>1

もう2000万円できたのか。

老後は安泰だね。+2

-0

-

128. 匿名 2024/10/26(土) 14:31:08

今はもうバブルだし+3

-0

-

129. 匿名 2024/10/26(土) 14:33:40

>>6

全員上がることしか考えなくなったら天井+6

-1

-

130. 匿名 2024/10/26(土) 14:42:25

>>104

やめる理由聞いても良い?+1

-1

-

131. 匿名 2024/10/26(土) 14:48:49

トピの人 貯め方似てる

41歳夫婦で650万と80万 中学と小学二人

住宅ローン繰り上げ800万済

2019年からnisaやiDeCoに1000万入れて現在1700万

あと現金800万

親からの援助なし

+3

-0

-

132. 匿名 2024/10/26(土) 14:50:34

>>121

羨ましい、、+10

-1

-

133. 匿名 2024/10/26(土) 14:53:19

>>17

インデックス投資は最低でも15年~20年の歳月をかけなければならないので

10年そこらは続く低迷期が必ずあることを織り込み済みで始めねばならないもの。

それだからこそ預金金利より大きい実りが得られるので忍耐勝負だよ。

もしそれ以上に続く、資本主義壊滅レベルの何かが起こったらどっちみち終わりだしね。+12

-0

-

134. 匿名 2024/10/26(土) 15:37:11

>>99

NISA以外もしてるよ+1

-1

-

135. 匿名 2024/10/26(土) 17:22:25

>>2

配当金も入ってるからマイナスにはならない。+4

-0

-

136. 匿名 2024/10/26(土) 17:27:56

>>101

今から始める人は最悪マイナスいくかもだけど、5年前後前からすると今2〜3倍になってるから、よほどのことがない限り利益出て終わると思う。+10

-0

-

137. 匿名 2024/10/26(土) 17:51:48

>>15

一気に売るわけじゃないしその間は現金預金多めに取り崩して凌げば良いのでは+11

-0

-

138. 匿名 2024/10/26(土) 19:00:37

>>5

なんだかんだ言い訳して逃げる人は、どっちにしろ始めないと思う+3

-0

-

139. 匿名 2024/10/26(土) 19:37:35

私もここ2年で資産30%位は増えたけれど、投資信託の含み益なんて相場次第で簡単にマイナスにもなると思う。投資の増えたお金は幻だと思って生活してる。+9

-1

-

140. 匿名 2024/10/26(土) 21:43:09

>>5

数年前までそう思ってたのが悔やまれる

あと長らくデフレだったのが貯金で大丈夫と思い込んでしまった

+5

-0

-

141. 匿名 2024/10/26(土) 22:08:56

>>4

直近で安く買えたのは2022年かな

コロナ暴落直後にはじめたけど、その時の積み立てNISAの含み益154%だよ+5

-0

-

142. 匿名 2024/10/26(土) 22:11:44

>>5

貧乏人こそやるべきだよ

心の余裕が全然違う

ギャンブル性求めて宝くじ買ったけど、あれって当たらなかったくじは全額マイナス

投信は仮に下がっても長期的には上がる可能性あるから、損失のパーセンテージが段違い

みんな一夜にしてお金持ちになろうとするから、失敗するんだよ+11

-0

-

143. 匿名 2024/10/26(土) 22:13:28

>>17

米国はつぶしてなんぼ、また新しいユニコーンが現れるさ+1

-0

-

144. 匿名 2024/10/26(土) 22:16:47

>>89

一生年収1000万こえることはないんだね・・・

そりゃ横領が増えるはずだわ

+2

-4

-

145. 匿名 2024/10/26(土) 23:15:37

>>101

横。インデックス投資のS&P500は、どの年からやっても20年以上やれば、損しないっていうデータは出てるよ。![S&P500への投資は最適?20年以上の長期運用なら損失したことはないという事実 | IFA無料相談はRoute100]() S&P500への投資は最適?20年以上の長期運用なら損失したことはないという事実 | IFA無料相談はRoute100route100.jp

S&P500への投資は最適?20年以上の長期運用なら損失したことはないという事実 | IFA無料相談はRoute100route100.jpこんにちは、私たちIFA法人バリューアドバイザーズは「安心と豊かさをお届けする」生涯の資産運用パートナーです。 米国株への投資に興味がある方であれば、「S&P500(米国の代表的な株価指数のこと)」は、ニュースや新聞で1度は聞いたことがあるのではないでしょ...

+7

-0

-

146. 匿名 2024/10/26(土) 23:16:21

>>7

ポイントでも出来る民ですw

+1

-0

-

147. 匿名 2024/10/26(土) 23:18:21

>>105

それって個別株やったんじゃないの?

インデックスは分散してるから、そこまで損しないよ。下がっても持ってればその内上がる。+5

-1

-

148. 匿名 2024/10/26(土) 23:20:06

>>64

それでも20.315%で固定でしょ

給与所得は超累進課税で稼いでも税金でがっぽり持って行かれるから稼げる人は損よ

扶養内の3号被保険者だったら、パート代は全部お小遣いに出来るし、税金や社会保険料も支払わなくてもいいし、年金は絶対に満額貰えるし、さらに夫の会社の扶養手当も貰えるのよ

年金が少ないのはちょっとネックだけど、夫の厚生年金があれば問題ないし

時間にもゆとりがあるから家族円満

一番いい生き方だと思うけど+2

-1

-

149. 匿名 2024/10/26(土) 23:20:55

>>31

ビットコインは、税金取られまくるじゃん。

利確する時に海外移住してれば、そうでもないんだっけ?

+2

-0

-

150. 匿名 2024/10/26(土) 23:26:40

>>144

横。身近に大都市市役所勤務の人いるけど、超えてるよ。

公務員も大都市は高くて、地方は安い。倍率も全然違うけど。親戚は、定年前に畑違いだけど、図書館館長になって、定年後も嘱託で残ってたし。+3

-1

-

151. 匿名 2024/10/26(土) 23:38:39

>>150

そりゃいるだろうけど、一部でしょ

辞退しない限り再雇用でも天下りでもなんでもあり

それが公務員+3

-3

-

152. 匿名 2024/10/26(土) 23:39:25

>>105

手数料の高いアクティブでも買った?

無知で始めたら損するだけだよ+2

-1

-

153. 匿名 2024/10/27(日) 00:29:23

S&P500に投信信託で毎月積み立てするのが一番簡単だよね。

難しいことを考える必要はない。

ただ下がっても我慢してなるべく長期で続けるだけ。+4

-0

-

154. 匿名 2024/10/27(日) 00:50:28

>>15 暴落きても回復するまで待てばいいのでは、それかちょっとずつ取り崩すか+6

-0

-

155. 匿名 2024/10/27(日) 01:41:44

>>6

金融機関通は投資信託買うから手数料収入あるでしょう

運用会社もずっと手数料取れる

僅かな積立でも長期なら歓迎だよ

銀行なら預金だけの客は赤字、証券会社なら手数料無料の個別株しか売買しない客は赤字だしね。+1

-0

-

156. 匿名 2024/10/27(日) 01:54:43

>>151

それ言ったら、年収一千万稼げる会社員も一部。

公務員も無能過ぎると、天下り出来ないよ。

知人の父親はそんな感じで、早期退職に追い込まれてた。+3

-1

-

157. 匿名 2024/10/27(日) 06:23:57

3年ほど前に、専業主婦ですが積立NISAをはじめました。

毎月33,000円です。

新NISAとか全く分からず、特に変更もせず放置をしていましたが、

先ほど+16万円となっていました。

このまま続けていて、大丈夫でしょうか??

新NISAとの違いとかが理解が出来ず…。+1

-2

-

158. 匿名 2024/10/27(日) 07:59:37

>>157

新NISAは積立枠120万+成長枠240万だから増額はできる

旧NISAは新と別枠で最長20年だから十数年後まで放置できる+1

-0

-

159. 匿名 2024/10/27(日) 08:36:44

>>105

一度に数千万投資したんじゃない?

時期を分けて、数千万あっても毎月数十万ずつ入れるとかした方がいいよ。

下がる時期は必ずあるから。

下がっている時に買った株はお宝の株になる。

上昇率がすごいから。

いつが買い時かは、後になってみないとわからないから、毎月買うのがいいんだよ。

+3

-1

-

160. 匿名 2024/10/27(日) 08:44:35

>>11

でも売る時が大事ですよね?+2

-1

-

161. 匿名 2024/10/27(日) 11:08:00

>>2

そう、そこを勘違いして、

含み益だけで浮かれている人多すぎ

利益確定するまでは分からない

+4

-5

-

162. 匿名 2024/10/27(日) 11:19:59

>>154

30年暴落だったらどーすんの。+0

-0

-

163. 匿名 2024/10/27(日) 20:11:39

>>121

月いくら入れてました?+0

-0

-

164. 匿名 2024/10/27(日) 21:52:13

>>162

あり得なくはないけど、そんなこと滅多に起きないよ。

家から出たら交通事故にあって死ぬよってのと同じくらい、あんまり起きないことだよ。+2

-0

-

165. 匿名 2024/10/27(日) 21:54:21

>>2

10年前に株始めたから、もう既に8倍になってるから、今から半分になったところで全然痛くないよ。

株が暴落したら、現金もたくさん持ってるから追加で買うだけよ。+10

-1

-

166. 匿名 2024/10/28(月) 01:28:15

>>15

定年頃までには債券持っておけばいいと思う+0

-0

-

167. 匿名 2024/10/28(月) 22:02:23

>>1

31だけど、積立額から運用歴、運用額すべて同じよ。年収はもっとあるけどw

50までに、自分名義の資産を1億にしたい。+1

-0

-

168. 匿名 2024/10/29(火) 00:41:46

>>167

そんなに金持ってどうすんだー?+0

-0

-

169. 匿名 2024/10/29(火) 09:00:42

>>168

働かなくても、お金に困らない生活がしたい。

そして、子供に残してあげたい。+3

-0

-

170. 匿名 2024/10/29(火) 20:33:52

>>105

なんですかね。銀行にだまされたって言ってましたが。+2

-0

-

171. 匿名 2024/10/29(火) 22:02:44

>>20

パチンコで確変(大当たり)が終わってそこで止められず

大当たりの出玉をちょろちょろ入れ続ける感覚かな?

あとちょっとやったら止めると思いながら結局出玉全部使っちゃって

また持ち出しで現金入れて2回目の確変が来るんだけど

(2回目大当たりが来ないまま終わる場合もある)

最初に当たった出玉プラス最初に使った現金のことなんか全部忘れちゃう

勝ち逃げ出来る人は少ない+0

-5

-

172. 匿名 2024/10/30(水) 11:46:33

来年は積立枠だけ初回に一括にしようかな+2

-0

-

173. 匿名 2024/10/30(水) 16:50:52

>>169

子どもが老後になったら今より年金とか退職金とか当てにならなそうだから、少しでも多く残してあげたいよね。+2

-0

-

174. 匿名 2024/11/11(月) 00:38:28

>>136

ドキドキしながら2022年から始めたけど、今プラス50万近くいってるからもっと前から始めとけば良かったと思ってるよ。

債券も同時期に始めたけど年間20万くらい入ってくるからお小遣いにしてる。

投資アレルギー強すぎて結構な年まで貯金してたのが悔やまれるわ…

まぁこれから何が起こるか分からないけどさ+3

-0

-

175. 匿名 2024/11/13(水) 18:37:49

>>1

盲目的に積み立てw

バカは投資やらない方がいいよ。+0

-1

-

176. 匿名 2024/11/14(木) 12:10:03

>>162 何を買うかによるし、何を買うにしても30年暴落ってまぁない、そもそも長期の積立であれば暴落しても含み益バリアで損はかなり抑えられると思うけど+1

-0

-

177. 匿名 2024/11/16(土) 21:22:26

>>2

4%の取り崩しルールで取り崩すのがセオリーなんじゃないの?+3

-0

-

178. 匿名 2024/11/22(金) 14:13:43

>>175

長期積立インデックス投資が統計上効率いいことを理解したうえで

感情に振り回されずに積立して、現状資産増えてるんだから馬鹿じゃないでしょ

結果出してる人を馬鹿にする前にわが身を顧みなよ+0

-0

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

3386コメント2020/05/13(水) 22:54

大好きな年収300万の男性と、興味のない年収1000万の男性、選ぶならどっちですか?

-

![]()

649コメント2024/02/05(月) 23:56

投資のクレカ積み立て、10万円へ引き上げ「3月中を目指す」 新NISAを巡り金融担当相が明言

-

![]()

508コメント2014/12/11(木) 06:59

男性が結婚相手の女性に求める年収 1位は2位に大差つける結果に

-

![]()

81コメント2019/01/31(木) 20:01

女子が選ぶ魅力的な男性はどっちだ!? 「常に笑顔な男性」vs「たまに笑う男性」

-

![]()

306コメント2019/11/16(土) 09:27

年収1000万円プレーヤーは漫画を読まない? 平均年収層の”8分の1″という結果に

-

![]()

450コメント2020/01/10(金) 03:16

合コンしたい企業ランキング、「公務員」が上位独占 男性に求める最低年収は「500万円以上」が4割

-

![]()

1330コメント2021/06/27(日) 18:30

「年収400万円の彼氏から、高年収の男性に乗り換えてもいい?」20代女性の相談に賛否

-

![]()

104コメント2023/09/18(月) 14:16

円安で費用が1.5倍!紗栄子、鈴木紗理奈、高嶋ちさ子らが「クソ高い」と嘆く“子どもの留学費用”、米国の全寮制で年間1200万円、それでも海外留学を選ぶ親たち

-

![]()

175コメント2023/11/12(日) 18:45

「公務員のごみ収集員の年収は高いと聞いて転職したいです。誰でもチャンスはありますか?」

-

![]()

566コメント2024/04/08(月) 11:50

【新NISA】「世界に投資できるインデックスファンド」厳選15 全世界株式・米国株式・新興国株式からバランス型や債券まで

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する

2018年から約6年間、積立投資を続けてきたという今回の投稿者。