-

1. 匿名 2024/05/24(金) 10:49:09

昨今、日本も投資ブームですね。

新ニーサも始まり、メディアもこぞって貯蓄から投資へと煽っているし老後は2000万じゃなくて4000万貯めろに変わりました。

しかし、日本の庶民層の貯蓄は100万以下が全体の約50% 生活防衛費を残しておいて投資にまわせるお金がない世帯が多いと思います。

食費や子供の学費、電気代高騰、実質賃金低下で余裕がない人も多いと思います。

みなさん、どのように投資資金を作っていきますか?![投資資金を作るために]()

+32

-30

-

2. 匿名 2024/05/24(金) 10:50:02

>>1

日本の庶民層の貯蓄は100万以下が全体の約50%

これはなくない?本当なの…?+350

-6

-

3. 匿名 2024/05/24(金) 10:50:17

生きていくので精一杯+91

-1

-

4. 匿名 2024/05/24(金) 10:50:26

働く+29

-2

-

5. 匿名 2024/05/24(金) 10:50:34

実体経済が伴ってないのに、金融経済だけが上がる。

これを世は、バブルと言う!+9

-15

-

6. 匿名 2024/05/24(金) 10:50:35

節約、固定費の見直し。+52

-4

-

7. 匿名 2024/05/24(金) 10:50:36

食費は25000円でやりくりしてる。全ては投資のために、+23

-31

-

8. 匿名 2024/05/24(金) 10:50:46

やる気なし

資金を作る気力もない+71

-7

-

9. 匿名 2024/05/24(金) 10:50:56

単純に今まで貯蓄用にしてた口座のお金をそのまま投資に回した。

あと毎月定額で引き落としから買い付けの設定してあるから投資に自動的に回してる。+143

-5

-

10. 匿名 2024/05/24(金) 10:51:06

今年からニーサ始めました。銀行に預けたら数円の利子だったけど、数日間で数百円増えてる。+103

-9

-

11. 匿名 2024/05/24(金) 10:51:17

今28だけど1500万ある。(子供ありシングル)

少額でもコツコツ投資してれば投資してるお金から増えていく(もちろん減ることもあるけどね)から複利の効果は侮ってはいけない。+136

-12

-

12. 匿名 2024/05/24(金) 10:51:21

>>7

この物価高ですごい!+49

-1

-

13. 匿名 2024/05/24(金) 10:51:25

>>1

やらなくていいよ

国は非課税で投資させても、いつか税金かけるから+31

-22

-

14. 匿名 2024/05/24(金) 10:51:33

国民に投資を推奨をするってなんかよくよく考えるとどうなの

どんな投資にしろリスクはあると思うんだが、そういうものをさ+85

-16

-

15. 匿名 2024/05/24(金) 10:51:35

働かずして何が投資だよ?

馬鹿も休み休み言えや+8

-28

-

16. 匿名 2024/05/24(金) 10:51:38

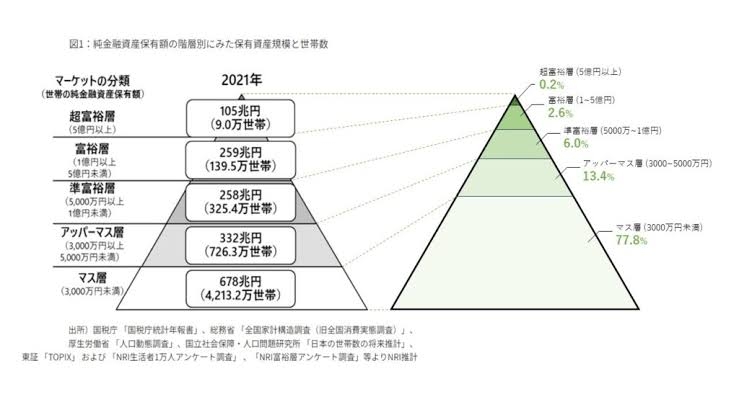

こんなに熱心に考えて明日突然死ぬこともあるんだからほんと分からんよなー。寿命さえ分かれば計画できるのに+84

-2

-

17. 匿名 2024/05/24(金) 10:51:46

>>2

住宅ローンを抱えている人は、それが金融資産から引かれるらしいです。+144

-2

-

18. 匿名 2024/05/24(金) 10:51:58

>>2

庶民層の定義によるね+4

-0

-

19. 匿名 2024/05/24(金) 10:51:59

やりたいことして余った分を貯金して投資しなくても4000万くらい残るよ+10

-14

-

20. 匿名 2024/05/24(金) 10:52:07

利確しな+6

-8

-

21. 匿名 2024/05/24(金) 10:52:14

今日に限ってちょっとこの話はきつ+3

-0

-

22. 匿名 2024/05/24(金) 10:52:34

余ったら全部投資に回せばよろし

千円からでも積み立てできるし+35

-2

-

23. 匿名 2024/05/24(金) 10:52:35

>>2

庶民層の定義が不明過ぎる。+6

-0

-

24. 匿名 2024/05/24(金) 10:52:48

投資の原資は労働よ+21

-1

-

25. 匿名 2024/05/24(金) 10:52:52

子供の頃の貯金みたいに、

お菓子(外食も)やら洋服やら我慢してそのお金を回してる…微々たるもの…+14

-0

-

26. 匿名 2024/05/24(金) 10:53:01

>>8

ある一定の頑張れるライン超えちゃうともうどうでも良くなっちゃうよね+12

-0

-

27. 匿名 2024/05/24(金) 10:53:10

>>10

最初は上がり下がりが激しいから、数ヶ月後に赤字になる可能性もあるけど気にしない方がいいかも。10年単位で考えるものらしい。+83

-1

-

28. 匿名 2024/05/24(金) 10:53:12

>>7

Xにいる投資アカウントの人も二億あるのに数千円浮かせるために半日かけて肉体作業したりしてるわ。

もうギャンブルみたいな感じでハマってるのかも知らないけど極端な人多いよね+57

-0

-

29. 匿名 2024/05/24(金) 10:53:35

まずは1年分の年収額を貯めた。

それまでは投資ではなくネット銀行のボーナス期のキャンペーン金利の時に定期預金+9

-2

-

30. 匿名 2024/05/24(金) 10:53:57

投資にもお金いるよな~。

安月給でチマチマ老後資金作りするなら60までに死んでそれまで生活費以外のお金娯楽に使いたいわ。ア~まあまあ楽しかったなって死にたいわ。

長生きしたくねえ。+80

-4

-

31. 匿名 2024/05/24(金) 10:54:02

>>1

このトピって、普通のユーザーが立てたの? ヘボいライターが立てた感じがする。+4

-1

-

32. 匿名 2024/05/24(金) 10:54:11

>>17

ありがとうございます。それなら納得

マイホームや車のローンなどで、資産がマイナスな人もいるってことね。+114

-2

-

33. 匿名 2024/05/24(金) 10:54:52

>>15

金が働く+21

-1

-

34. 匿名 2024/05/24(金) 10:54:53

>>1

今余剰資金が100万しかないようじゃ種銭なんて作るの無理です+8

-0

-

35. 匿名 2024/05/24(金) 10:54:56

余ってるお金のある人がやるものだったのに

わざわざ作ってまで投資する時代になったのか+34

-1

-

36. 匿名 2024/05/24(金) 10:55:14

>>2

知り合いの税理士は一般家庭の貯金は数百万程度がほとんどって言ってたよ

まあ家も買って、教育もしてってことだろうけど+105

-7

-

37. 匿名 2024/05/24(金) 10:55:34

うちは夫は出費全般で、私は貯金&投資係。

投資のためには保険を見直したかな。

もし投資できる余裕がないなら副業して副業の収入を回すわ。+5

-0

-

38. 匿名 2024/05/24(金) 10:55:42

>>11

世の中こういうちゃんと自立したシンママばかりだったら悲しい事件も減るのになぁ。+110

-1

-

39. 匿名 2024/05/24(金) 10:55:54

毎月五千円から投資したらとかいわれるけど10年とか長い目で見なきゃならないから60万も寝かせとく余裕ない。あったら使いたい+4

-8

-

40. 匿名 2024/05/24(金) 10:55:57

>>35

郵貯で定期組んでたら何も考えずに豊かな老後までレール引いてもらえてた世代が本当羨ましい+98

-2

-

41. 匿名 2024/05/24(金) 10:56:00

靴磨きが何とやら~

そろそろヤバイかな?+6

-17

-

42. 匿名 2024/05/24(金) 10:56:18

100万円以下の人は全体の1割 金融広報中央委員会の「家計の金融行動に関する世論調査[総世帯](令和4年以降)」によると、 貯金なしの方の割合はおよそ3割(26%)となっています 。 およそ4世帯に1世帯は貯金がない状態で生活をしており、貯金があっても金額が100万円未満の世帯数は全体の約1割です。

→全体の4割くらいかな。貯蓄ゼロ世帯もいるから。

まあローン加味して50%と言っても過言ではないね。+7

-1

-

43. 匿名 2024/05/24(金) 10:56:32

>>32

そしたらうちも負債1900万だわw+37

-1

-

44. 匿名 2024/05/24(金) 10:56:54

全ては入金力だから、投資系YouTuberが口をそろえて『転職しろ、副業しろ』と言うけど、そうスムーズにうまくはいかないよね。+54

-2

-

45. 匿名 2024/05/24(金) 10:57:02

普通に正社員で働いたら年100万くらい余裕で貯まる+23

-2

-

46. 匿名 2024/05/24(金) 10:57:41

>>36

横

実家極太で将来立派な上物ごと譲ってもらえる人以外は、大体家買うもんね。+1

-5

-

47. 匿名 2024/05/24(金) 10:57:48

>>11

コツコツでもやると増えるよね

むしろ、時間かければ増える感じなので、貯金より投資の方が原資が少なくて済むってことだと思うけどね+58

-1

-

48. 匿名 2024/05/24(金) 10:58:25

>>43

うちも負債3000万w何千万貯金があってもローンがあったら預金なんてない事になるのね笑+24

-3

-

49. 匿名 2024/05/24(金) 10:59:01

うちは生前贈与で投資してる30代専業主婦

気づけば2000万近く運用してる。

親が裕福なら生前贈与お願いしてもらうのもアリ+9

-6

-

50. 匿名 2024/05/24(金) 10:59:08

4000万円に変わったの知らなかった!

2000万円ならクリア出来るだろ〜とボケボケ過ごしてるんだけどーー!+23

-0

-

51. 匿名 2024/05/24(金) 10:59:10

貯めて貯めて突然死して 関係ない遠縁に散財されてるのを見た経験あると ただひたすら虚しいな〜と思う

+51

-1

-

52. 匿名 2024/05/24(金) 10:59:39

給料は上がらない、物価は上がるで生活費考えると小額ずつしか出来てない。

そのくせ職場は副業禁止だし…

まず国が全社の副業禁止を禁止にしてほしいとすら思う。笑

そうすればアルバイト分は全部投資に回すとか出来るのに。+28

-0

-

53. 匿名 2024/05/24(金) 10:59:55

投資は余剰資金がある人がやるもので

日々の生活費も苦しいような人はやるものじゃないよ

インデックス投資だって何十年も毎月入金力が続くかが一番重要だし+63

-4

-

54. 匿名 2024/05/24(金) 11:00:18

>>52

私は会社の副業禁止なんて無視してる+11

-2

-

55. 匿名 2024/05/24(金) 11:01:08

30代専業だけど、

ローンなどの負債なし

2300万ほど運用

独身時代の貯金と生前贈与+9

-1

-

56. 匿名 2024/05/24(金) 11:01:58

>>17

そうなんだ

じゃあうちも貯金以外の金融資産かき集めても100万円ぐらいかもしれない+23

-0

-

57. 匿名 2024/05/24(金) 11:02:00

>>11

お若いのに素晴らしいですな。お金は増やせば増やすほど雪だるま式にふえていきます。+61

-5

-

58. 匿名 2024/05/24(金) 11:02:25

>>53

いや庶民ほどやった方がいいよ

月1万でも数千円でもいいから

複利あるのとないのでは全く違う+43

-6

-

59. 匿名 2024/05/24(金) 11:02:41

微々たる額だけどパート代5万円のうち4万円をつみたてNISA枠にまわしている+44

-1

-

60. 匿名 2024/05/24(金) 11:02:50

>>31

主です。ど素人がたてました笑+9

-1

-

61. 匿名 2024/05/24(金) 11:04:07

>>11

いつから投資してるか知らんが少額でコツコツでその金額ならたいした儲けは出てないよ+5

-21

-

62. 匿名 2024/05/24(金) 11:04:31

私は38歳の時に不当解雇されました。

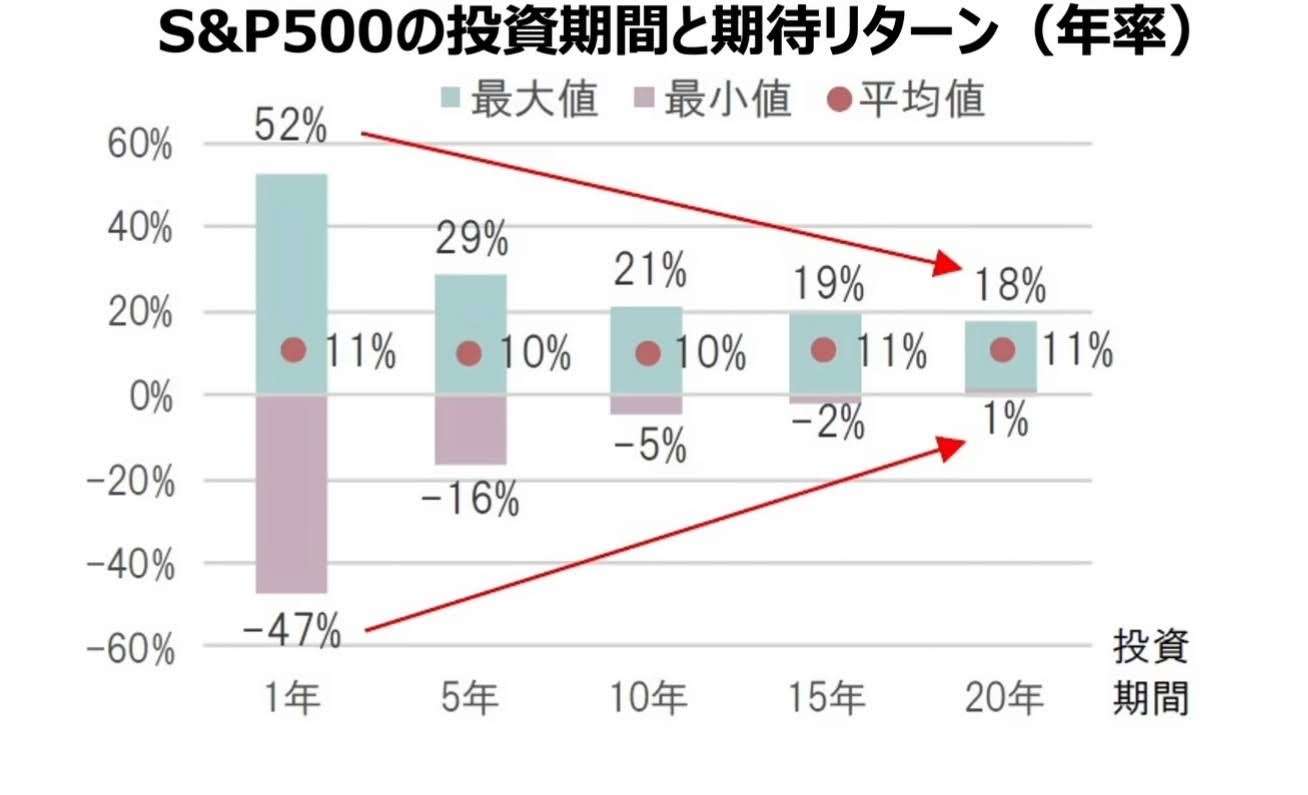

ちょうどその時にFPに出会って収支の見直しをして、第三者からの目線も入れて生活費の再チェックをしました。(元々無駄遣いは殆どなかったので、削る点無し)

スーパーにはまめに行き、基本的に値引き商品の物を買ってます。どうせその日か3日以内には食べるので。

半年の就活期間を経て就職。前職よりも年収が200万増えたのは嬉しいですが、気を引き締めて今までの生活スタイルは変えずに、月に投資5万、貯金を5万にしてます。+27

-1

-

63. 匿名 2024/05/24(金) 11:04:46

コロナ前にネットビジネスで200万貯めた。

それをコロナ禍に投資に突っ込んで今360万に増えた。

コロナが明けてからネットビジネスは下降の一途。

ここからはパートで貯金とコツコツ投資で増やすくらいしかない。

元々の貯金が600万と投資の360万。

4000万なんて貯まるわけない。

旦那の退職金と合わせてやっと一人分だわ。+12

-8

-

64. 匿名 2024/05/24(金) 11:05:20

人生何回目かの投資ブームよな

過去にTVでドヤ顔オススメしてた主婦たち(仕込み?)どこいったんだろう+14

-0

-

65. 匿名 2024/05/24(金) 11:05:28

>>47

コロナ前後〜現在まで米国・オルカンで30%くらい増えたからもっと早く突っ込んどけばよかったと思ってます。

その時はまずは貯金して余裕ができたら金額増やそう!と思ってたから…

結果論ですけどね+17

-0

-

66. 匿名 2024/05/24(金) 11:06:07

>>38

この人は褒めてるつもりなんだろうけど、カテゴリー分けして偏見混じりで失礼だよね+12

-4

-

67. 匿名 2024/05/24(金) 11:06:15

>>63

こういうの書いてる人投資が何がわかってないんやろなぁ+1

-2

-

68. 匿名 2024/05/24(金) 11:07:05

>>14

円の価値が下がって円安進んでるから、高齢者でもなければ現金だけ持っておくのもリスクだって話でしょ。+40

-2

-

69. 匿名 2024/05/24(金) 11:07:06

>>64

がるでも最近投資投資うるさいよね

見る人が見たらその増え方おかしいやんとしか思わないのにプラス沢山とか+3

-13

-

70. 匿名 2024/05/24(金) 11:08:41

>>61

まだ20代でお子さんも育てながら1500万は相当すごいと思うけど?

20代の単身世帯の資産額って中央値でもかなり少ないよね。

なんでもケチつけたい人っているね。+51

-1

-

71. 匿名 2024/05/24(金) 11:09:03

>>19

日本の物価が2倍になったら

今の4000万持ってても、2000万くらいの価値になるかもよってことだよ。

元にブロッコリーやキャベツも2倍とかになっていってるでしょ+22

-0

-

72. 匿名 2024/05/24(金) 11:09:46

単に老後が不安というだけならとにかく真面目に働く事

厚生年金強制なのでその点安心出来る

勤め先に社内預金や財形貯蓄、iDeCoがあるならそれに毎月積立で十分だと思う

無いなら自分で積立した方がいい

自営業の方は国民年金基金とか色々年金増やす事を継続してく事だと思う

自分の親は自営業で思いがけず長生きしてお金に晩年困ってた

でも持ち家だったので贅沢しないなら生活出来た

自営業の方は持ち家の方が良いと思う

+7

-0

-

73. 匿名 2024/05/24(金) 11:10:01

>>48

何千万あるのにローン返さないの?+3

-0

-

74. 匿名 2024/05/24(金) 11:10:06

>>69

ガル結構長くいるけど、ここ2年ぐらいで急に億持ってますって人が山ほど湧き出てきてるのがね。

Xの投資界隈ですら億到達してるひとほぼいなくて英雄ぐらいの話なのに。

聞くとみんな投資手法も勉強せずただ金突っ込んでるとか。

一時の医者の嫁みたいだなと思って見てる。+19

-5

-

75. 匿名 2024/05/24(金) 11:10:11

>>46

その「実家極太」って言い方下品+9

-8

-

76. 匿名 2024/05/24(金) 11:10:53

>>70

少額しかやってないならそんなに増えないってこと

適当なこと書いてる人多いけどすぐわかるよ+1

-12

-

77. 匿名 2024/05/24(金) 11:11:19

>>75

ネットで普通に言うから遅れた価値観で絡まないで欲しい。小煩いおばあちゃんと話してる気分になる。

実際そうなのかもしれないけど。+6

-3

-

78. 匿名 2024/05/24(金) 11:11:26

純金融資産1億以上世帯が3%しかいないからね。

不動産含めず

ローンは差し引いてたものが純金融資産![投資資金を作るために]()

+6

-1

-

79. 匿名 2024/05/24(金) 11:12:06

>>1

一人暮らしはお金がかかるので実家や同棲中に貯めました。

今はアラフォー派遣一人暮らしですが、出費を抑えて月15万円ほど貯金いちぶ投資に回してます+7

-0

-

80. 匿名 2024/05/24(金) 11:13:35

家計見直して月々無駄に使ってたコスメや洋服、カフェ、外食、コンビニ買いを制限し、それでも余裕もって5千円からnisa始めた。

5千円とか意味ないかもしれないけど“銀行に預けるよりは”“元割れしなきゃいいや”って軽い気持ちでやってる。

ある程度の生活防衛費は貯まってるけど、もう少し貯まったらその分をnisaに入れようと思ってる。

+35

-0

-

81. 匿名 2024/05/24(金) 11:13:38

昔は凄く勉強してるプロにお任せしてたのに、

経済に疎い素人が株や投資に手を出して大丈夫なのか。

まえにガルで余剰金ある人がやるもんだと聞いた。でもやらなきや最低賃金で働いて消費するだけのままではいけない気もする+0

-9

-

82. 匿名 2024/05/24(金) 11:14:52

中古は嫌だ団地は嫌だと選り好みせず、身の丈より少し下の生活をして貯金をする。貯金の半分を投資に回す。+28

-1

-

83. 匿名 2024/05/24(金) 11:15:08

>>71

4000万じゃ駄目なんだ

じゃあ8000万かな?

家何軒も建てなければそれくらい余ると思う+2

-7

-

84. 匿名 2024/05/24(金) 11:15:23

>>76

いや、シングルで子供いて、投資できてることがすごいと思うよ。

ふつうに大変だと思うよ?

そこは褒めてあげて良いところじゃない?+46

-1

-

85. 匿名 2024/05/24(金) 11:17:22

>>76

仮にじゃあ全く増えてないとして、

現状1500万あって、例えば投資期間が5年だとしたら

1年あたり300万は入れてるってことだよね。

あなたが言うように「そんなに」増えないのであれば、投資金額≒元本なわけだから。

年300万の投資してるなら少額とは言えないだろうし、

実際はもっと少ない金額で少額で投資して1500万まで増えてるなら、投資で増えてるってことだと思うけど。

+10

-1

-

86. 匿名 2024/05/24(金) 11:17:40

先ずは投資資金を得るために資格取ったり転職したりして自分の力で稼ごうとはならず、最初から投資投資で少ない額を増やそうとするのは何だかなぁと思う+4

-9

-

87. 匿名 2024/05/24(金) 11:17:49

>>1

運用益を担保にして低金利で資金調達してそれ以上の期待利率で運用

これだよ、これ

だって副業なんてする暇ないし+0

-0

-

88. 匿名 2024/05/24(金) 11:18:17

社会人になってからコツコツ貯めてきた使わないつもりのお金をニーサにドンドコつぎ込んでる。それが弾切れになったら、お小遣いから払う。

結婚するまで毎週デートして外食してたんだけど、そのお金が結婚して浮いてるからそれを使うよ。+11

-2

-

89. 匿名 2024/05/24(金) 11:18:34

>>74

横。私は3年前から株始めたけど、あの頃は株がどれも安くて、現在、当時購入したプライム企業の銘柄は1.5倍~3倍ぐらいになっているよ。私はお小遣い範囲で株やってるぐらいだから微々たるもんだけど、中には嘘もあるかもしれないけど資金力ある人は億になってもおかしくないとは思っている。+41

-1

-

90. 匿名 2024/05/24(金) 11:19:07

>>6

スマホが1人1万くらいかかってるんだけど🥹+3

-3

-

91. 匿名 2024/05/24(金) 11:19:19

>>81

今は投資環境整ってきてるから、基本を調べて欲かかずに時間かければ大丈夫+5

-1

-

92. 匿名 2024/05/24(金) 11:19:35

>>66

めっちゃ褒めてるよ。20代で子供いて1500万はすごいよ。高学歴高収入かつ賢いママでお子さん幸せだと思うよ。アホなシンママ達に見習って欲しい。+21

-2

-

93. 匿名 2024/05/24(金) 11:19:49

>>67

ん?どゆこと?+0

-0

-

94. 匿名 2024/05/24(金) 11:19:55

>>73

こんだけ低金利で借りられて団信もついてるから

それならそのぶんもっと金利のつく場所で運用したほうが長い目で見てトータルだとメリットあるでしょ?+36

-2

-

95. 匿名 2024/05/24(金) 11:20:08

>>82

実際、投資で億り人になっている人たちって質素な感じだよね。投資の神様バフェットですら質素。+20

-0

-

96. 匿名 2024/05/24(金) 11:21:10

>>17

うちマイナスだわ+66

-0

-

97. 匿名 2024/05/24(金) 11:21:20

>>88

野暮な話なんだけどそこまでお金のやりくり頑張ってた方だと配偶者選びも経済面は重要視した感じですか?+0

-0

-

98. 匿名 2024/05/24(金) 11:22:04

>>86

それはすごく思う

FPしてるんだけどね、相談受けてて

稼ぐ覚悟はなくて、どれだけ効率よく資産を増やせるかってことばかりに注力してる人が多すぎる。+8

-2

-

99. 匿名 2024/05/24(金) 11:23:46

>>74

億持ってますって人が山ほど??

そんなの見たことないけど

儲かってるよって人はいるけど、ここ数年かなり増えただろうから不思議ではないな+11

-0

-

100. 匿名 2024/05/24(金) 11:24:43

積立シミュレーターより

人気のオールカントリー、過去の平均利回り7%くらいを40年間、毎月1万円積み立てたとしたら、40年後2600万くらい。

S&P500が過去のように10%で回るとすると毎月1万で40年後6300万くらい。

NASDAQ100の過去平均13%だと毎月1万で1.6億以上。

20代だと夢があるね。定年の頃までやると出口は明るい可能性が高い。

NISA口座なら非課税。

若い人ほどやったほうが良いと言われるのは年月を味方に出来るから。

金融庁とか野村の積み立てシミュレーター、色々数値を変えてやってみるとおもしろい。

+25

-0

-

101. 匿名 2024/05/24(金) 11:24:45

>>85

まあまあ^^

多分元金も勝ちもないおっさんなんだよ+1

-4

-

102. 匿名 2024/05/24(金) 11:26:43

>>81

素人はコツコツ動かさないで長期投資するのよ。

貴方の言ってるような「株に手を出す」は短期売買やFX。投資の方法も様々あるのよ。+10

-1

-

103. 匿名 2024/05/24(金) 11:26:50

投資型保険でもリスクを減らすなら円だけど、リターンも少ないし受け取り時の課税を考えたらある程度の金額を積まないとメリット少ないんだよね…

ドルだとリターンもあるけど問題はいつまで円安が続くかだよ

リスクを考えて決め兼ねてるけど、NISAとiDeCoだけじゃ心もとないし+3

-0

-

104. 匿名 2024/05/24(金) 11:28:03

投資資金は株で作ってる

働いたことないけど不労所得で暮らしています+10

-1

-

105. 匿名 2024/05/24(金) 11:28:41

>>7

食費を抑えるポイントがあったらぜひ教えて欲しい

切実+4

-0

-

106. 匿名 2024/05/24(金) 11:28:56

>>94

きのう別トピで、住宅ローンがあるとバランスシートが不健全だからよくないってだけの理由で暴れてる人いたw+4

-1

-

107. 匿名 2024/05/24(金) 11:29:18

>>82

古い中古マンションに住んで、共働きで庶民的な生活しながら投資してる。

子供いるけど教育費も精査して、不要な習い事とか塾には行かせてない。+13

-1

-

108. 匿名 2024/05/24(金) 11:30:04

>>86

転職したから投資する余裕できたよ

転職がいちばん入ってくるお金ふえるし、定期収入だから、いちばん大きいよね+6

-0

-

109. 匿名 2024/05/24(金) 11:30:13

長期投資に突っ込むか、住宅ローンをバンバン繰り上げ返済していくか悩む

繰り上げ返済を選ぶなら住宅控除がもったいないことになるけど、早めにローン返済すれば後が楽だし+8

-1

-

110. 匿名 2024/05/24(金) 11:30:29

ウォーレンバフェット氏曰く

消費を先送りする事が大切だそうです

そして素晴らしい企業に投資をする事

四季報読まないと・・

+10

-3

-

111. 匿名 2024/05/24(金) 11:30:48

>>73

横だけど余剰金で投資した方が良いじゃん。

私もまだローンは3,800万も残ってるけど、500万だけ手元に置いて残り2,500万は色々運用してる。10年くらい前から少しずつ初めて、通算平均して運用利率は15%くらい。

+21

-1

-

112. 匿名 2024/05/24(金) 11:31:09

>>27

だねー

積立なので長い目でみてる。基本放置。+12

-0

-

113. 匿名 2024/05/24(金) 11:31:36

>>51

それはせつない。やっぱバランスだよね。今を楽しみながらだね。+25

-0

-

114. 匿名 2024/05/24(金) 11:33:52

簡単ですよ

私は働いたことすらないですが最近億超えました+5

-1

-

115. 匿名 2024/05/24(金) 11:34:57

>>110

消費を先送りとは?+0

-1

-

116. 匿名 2024/05/24(金) 11:36:01

>>105

主食はご飯とお餅にする。これが重要だよ。+3

-6

-

117. 匿名 2024/05/24(金) 11:36:16

ガル民、投資はしてても内容すべて把握してる人少なそう

大丈夫?

+2

-2

-

118. 匿名 2024/05/24(金) 11:36:51

>>81

ネット検索すれば出てくるけど、窓口のプロに退職金を丸投げして何百万何千万溶かした話をよく聞くよ。窓口は手数料も高いしね。独立した元証券マンが「上からの命令で不本意な商品を売ることもあった」と告白している動画もちょくちょく見かける。

今はネットに優良な情報が溢れているから、自分でネット証券を開設して投資を行うのが主流になっているよ。+5

-3

-

119. 匿名 2024/05/24(金) 11:37:12

>>115

運用した後に使うってことかな

先に使って残りを運用するより先に運用した方が増える+7

-0

-

120. 匿名 2024/05/24(金) 11:37:38

>>117

つっこむと逆ギレされるよ+4

-1

-

121. 匿名 2024/05/24(金) 11:37:42

>>119文字通り

+2

-0

-

122. 匿名 2024/05/24(金) 11:38:40

>>117

今は何買っても増えるから、過ちにも気づかない+5

-3

-

123. 匿名 2024/05/24(金) 11:39:38

>>54

副業分の収入は、個人で確定申告してる感じですよね?

会社にはバレないものなのですかね…

既に退職した人ですが後から副業してたことがわかったなんてことを事務から聞いたことがあって心配で。

詳しいことは分からないのですが…+7

-1

-

124. 匿名 2024/05/24(金) 11:40:55

>>74

Xで億行ってる人たくさんいない?

ここ最近の相場なら億全然有り得ると思う。レバレッジの商品や仮想通貨もあるし。

富裕層(金融資産1億以上)の世帯って2%くらいいるから、クラスに1人くらいのイメージだよ。+20

-0

-

125. 匿名 2024/05/24(金) 11:40:58

副業やるなら副業OKの会社で働けばいいのに+0

-0

-

126. 匿名 2024/05/24(金) 11:41:26

>>1

分散が基本だから、投資をするための資金なんてものは必用無いと思う

自分は積立のほかに、預金残高の端数の数百円でスポット購入してる

数百円なんて意味が無いとか、その数百円すら無いなんて人は、いつまて経ってもお金貯まんないと思うけど+2

-2

-

127. 匿名 2024/05/24(金) 11:41:49

貯金の3分の1は投資に回しているけど、積み立てて3分の2くらいは投資に回す予定。パートも増やしたよ。

あとは、あまり上がらない投資信託のNISAを売却して資金を作る。+3

-1

-

128. 匿名 2024/05/24(金) 11:41:56

>>100

追記。

全世界株式、過去30年平均利回りは8.7%だった。

毎月1万で40年後は3800万以上だね。

でもシミュレーションは5%くらいで低めに出した方が安全ではある。

+9

-1

-

129. 匿名 2024/05/24(金) 11:42:10

銀行のプランナー大したことないな

私みたいな素人の質問にあたふたしすぎ

なんも分からない人は鵜呑みにしたら損するよ

保険の内容だけじゃなく、受け取るタイミングと受け取る時にいくら税金取られるのかもちゃんと勉強しよう

+16

-0

-

130. 匿名 2024/05/24(金) 11:42:30

>>107

長男がそんな感じで公務員になった。塾は1年。人の話を素直に聞く、コツコツ努力できるとかを伸ばすと良いよ!おかげで次男の学習も長男が教えられた。+0

-4

-

131. 匿名 2024/05/24(金) 11:43:29

>>126

分散と資金になんの関係が?

資金は多い方がいいよ+1

-4

-

132. 匿名 2024/05/24(金) 11:43:43

>>14

投資は元本割れリスクがあるというのは広く知られているけど

為替リスクについてはあまり語られていないように思う

NISAで海外、例えばS&P500とかに投資したいって

考えている人もいると思うから

為替リスクがある事も広く知ってほしい

私は悩んだ結果S&P500は買ってるけど+10

-6

-

133. 匿名 2024/05/24(金) 11:43:59

>>17

ほんとに?だとしたら、貯蓄ゼロ世帯がもっと多くなるはずじゃない?

ローンの残りより貯蓄多い家庭が多いってこと?+70

-0

-

134. 匿名 2024/05/24(金) 11:44:44

自国通貨が弱くなるかもしれないから通貨分散しておくのはいいよね

為替リスクはおまけ+5

-0

-

135. 匿名 2024/05/24(金) 11:44:55

銀行でパートしてるので、すすめられるがままに給料の半分をNISA にしてるよ。

中には1.5倍になってるのもある。

毎年少しずつ利確して、そのお金で旅客とか行ってる。

本当は老後まで置いておけばいいのかもしれないけど、運用するだけじゃつまらないので。+9

-1

-

136. 匿名 2024/05/24(金) 11:45:50

>>123

総合課税されるから住民税額でバレるでしょ+2

-0

-

137. 匿名 2024/05/24(金) 11:46:39

>>1

専業だったけどパートして全額投資してる

3年位で1000万くらいに自分名義の資産ができた。

+16

-0

-

138. 匿名 2024/05/24(金) 11:46:47

>>83

そうそうw理解が早いね+2

-0

-

139. 匿名 2024/05/24(金) 11:48:12

始めることなら誰でもできるし、今は増え続けて「得してる」と思ってる人もたくさんいる

20年後が見物だよ

勉強した人としてない人の差が出るのはまだまだ先+10

-1

-

140. 匿名 2024/05/24(金) 11:48:24

>>86

ほんとそうだよね。まずは収入アップと支出を見直す努力からはじめて、余剰金ができてから投資っていうのが健全だと思う。+1

-2

-

141. 匿名 2024/05/24(金) 11:49:02

>>52

たしかに!働き手の人員不足が問題なら副業OKにすればいいよね?winwin+7

-0

-

142. 匿名 2024/05/24(金) 11:50:08

>>117

AIロボに投資してるのもあるし、全部を把握はしてない。口座と金額は分かってる。

+1

-1

-

143. 匿名 2024/05/24(金) 11:50:16

>>90

うちは楽天モバイルで2〜3千円だよ

機種代分割入ってて?+5

-0

-

144. 匿名 2024/05/24(金) 11:50:37

>>111

こんなに儲かるのに住宅ローン会社は低金利でお金貸してくれるなんて親切だよね+19

-0

-

145. 匿名 2024/05/24(金) 11:50:43

>>129

昔から銀行とか郵便局や証券会社の窓口に

お金持った人が相談に行くのはだめって言われてるよね。

それでもじぶんで調べることも勉強することも放棄する人がいるんだよね。+7

-0

-

146. 匿名 2024/05/24(金) 11:51:08

>>142

これにプラスってすごいな+1

-1

-

147. 匿名 2024/05/24(金) 11:51:18

>>142そういうことじゃねぇ

+1

-2

-

148. 匿名 2024/05/24(金) 11:52:30

>>139

投資でこれだけヨーイドンな状況ないよねw

差はつくよね、怖いなあ

一応手堅いインデックスを積み立てるから、平均点は取れるはずだけど+9

-1

-

149. 匿名 2024/05/24(金) 11:52:30

>>139

やってるだけいいよ

それいうなら円100%で何もしなかった人の20年後の方が怖い+25

-0

-

150. 匿名 2024/05/24(金) 11:53:05

>>139

投資で勉強ってのもズレてないか?

投資の勉強って自己満足の趣味みたいなものであって、他人を見下すようなものでもないよ。

+7

-4

-

151. 匿名 2024/05/24(金) 11:53:21

>>149

横だけど、始めたばかりに減らす人もいるはずで、最悪、やってなかった人より資産減らす可能性あるww+3

-9

-

152. 匿名 2024/05/24(金) 11:53:23

>>97

まさか〜私はブスだし全然モテないので高収入なレベルの高い人とは結婚できません!笑

私がやりくりできる範囲で頑張ってます。旦那は、真面目に働いてくれてるのでそれで十分ありがたいです。+4

-1

-

153. 匿名 2024/05/24(金) 11:54:18

>>150

横だけど、投資は勉強必要だよ

運転だって勉強して免許取るのと一緒だよ+12

-1

-

154. 匿名 2024/05/24(金) 11:54:36

NISA始めたら毎日ちょっとずつ資産が増えていくのね

これは生き甲斐になる人の気持ち分かる+27

-0

-

155. 匿名 2024/05/24(金) 11:54:40

>>147

どういうことなの?このコメントだけだと分からないから解説して頂きたい。+1

-1

-

156. 匿名 2024/05/24(金) 11:55:26

>>154

うん、今はね

逆の時期は…怖いねww+13

-2

-

157. 匿名 2024/05/24(金) 11:55:57

>>153

色々な方法の投資があるので必須とも思わないよ。

長期積立なら勉強勉強しても仕方ないし。+4

-1

-

158. 匿名 2024/05/24(金) 11:56:09

物価高は続きます。

動ける人は自分から動かないとね。+9

-0

-

159. 匿名 2024/05/24(金) 11:56:43

>>157

何事も基本的なことはわかってないとね+4

-0

-

160. 匿名 2024/05/24(金) 11:57:28

あと4年以上積立残ってるから上がった下がったなんて余計なもんでしかないんよ+4

-0

-

161. 匿名 2024/05/24(金) 11:58:49

NISAとiDeCoで10%増〜🥰+9

-0

-

162. 匿名 2024/05/24(金) 11:58:50

>>150

よこ、最低限の知識は騙されないためにも必要。ズレてはないような。

投資に限らず人を見下すのはしないほうがいいけど、そこまで見下した発言かな?+9

-1

-

163. 匿名 2024/05/24(金) 11:59:40

パートを増やしたわ!+7

-0

-

164. 匿名 2024/05/24(金) 12:01:19

>>89

銘柄一つだけ買ってそれが3倍になってるって事?

普通額が大きければ銘柄分散させるから、上がるものも下がるものも出てくるよね。

絶対誰もいないって話じゃなくて割合が多すぎるって話なんだけど、がるちゃんの人色んな意味で素直な人が多いから話平行線になりそうだね。+4

-6

-

165. 匿名 2024/05/24(金) 12:01:38

>>128

わたし、ここ近年が良いからだろうけど

4年間平均で10%以上だわ。

やってる人ばかりが、このシミュレーションの意味が分かる

5%でもありがたいのに、5%どころじゃないじゃん・・・と

今はね+7

-0

-

166. 匿名 2024/05/24(金) 12:02:57

まーたトピズレの含み益自慢が始まったぞ

ここから先は自慢年になります✨✨+3

-6

-

167. 匿名 2024/05/24(金) 12:04:22

>>7

うちも二人暮らしで25000円。

+4

-0

-

168. 匿名 2024/05/24(金) 12:04:47

>>16

逆に思ったより長生きしちゃった場合、さらに怖くない?

年金だけじゃ老後資金は不足するらしいし。+11

-0

-

169. 匿名 2024/05/24(金) 12:05:18

>>168

それが最大のリスク、長生きリスク

よこ+12

-0

-

170. 匿名 2024/05/24(金) 12:05:49

>>157

勉強の捉え方が違うんじゃない?

その色んな投資手法のメリデメを調べたり、投資する先の情報を調べたりすることを勉強っていう人もいるし、

投資する以上その作業は当たり前だから勉強って認識じゃない人もいる+4

-1

-

171. 匿名 2024/05/24(金) 12:06:40

>>4

意外とこれやってない人多いよね

これやらずにおカネ、貯金ないってマヌケすぎて笑えるw+9

-3

-

172. 匿名 2024/05/24(金) 12:06:55

>>6

正直、うちはもう節約や固定費の見直し出来る部分がない。+30

-0

-

173. 匿名 2024/05/24(金) 12:06:58

>>7

友達が、実家農家でお米と野菜がタダ。

農家が味方だと強いわ〜投資も存分にできる+3

-2

-

174. 匿名 2024/05/24(金) 12:07:55

今年からNISAやったら思いの他増える!!

720万までは投資出来る貯金があるのだけど、1800万の枠埋めたい。。。

しかし、そのためには保険の年金を解約しなくてはならない。。保険の年金は80万くらいしか増えないしなあ。。。+8

-5

-

175. 匿名 2024/05/24(金) 12:08:42

NISAの銘柄、ほとんどインデックスじゃなかったかな?

初心者でも積立設定だけして、あとは放っておくだけというシンプルなもの+2

-2

-

176. 匿名 2024/05/24(金) 12:09:29

>>164

横。

商社と銀行株は軒並みかなり上がったから、安い時に買った人は5倍くらい増えてたりするよ

親が三菱商事と伊藤忠を600万ずつ計1200万持ってたんだが今5800万とかになってるよ

羨ましすぎる+19

-0

-

177. 匿名 2024/05/24(金) 12:10:01

節約しても貯金できない自分はいよいよ副業を始めたよ

これを投資に回すのだ+12

-0

-

178. 匿名 2024/05/24(金) 12:10:06

>>157

長期の積立がいいってのも勉強しないとわからない人も多いからね。

勉強ってのは多額の利益を短期に得るためだけではなく

安全に長期にできるだけリスク抑えて、庶民が自分の資産守るための投資でも勉強は必要だよ。+15

-0

-

179. 匿名 2024/05/24(金) 12:11:41

>>170

そうかも。それは投資の勉強だと自分は思って無かったよ。+2

-1

-

180. 匿名 2024/05/24(金) 12:12:13

>>20

2020年の夏からオルカンとS&P500をNISA枠でひたすら積立。

たまにスポット買い。

この数年を振り返ると結局は1番パフォーマンスがいい。+9

-0

-

181. 匿名 2024/05/24(金) 12:13:28

>>150

最低限は必要

円安円高の意味や課税されることすらよく知らない人もたくさんいるし

+8

-1

-

182. 匿名 2024/05/24(金) 12:13:51

迷いすぎて開始時期遅くなるのが一番損かなって、ネット証券ですぐに始めたよ+10

-1

-

183. 匿名 2024/05/24(金) 12:14:21

>>105

肉を買わずに、揚げなどを活用した野菜メニューにすると一気に食費が下がるよ+2

-6

-

184. 匿名 2024/05/24(金) 12:15:14

>>155

このトピは君にはまだ早いようだね

+3

-1

-

185. 匿名 2024/05/24(金) 12:18:02

ガルだと初歩的なレベルの話さえできないな

さようならー+7

-2

-

186. 匿名 2024/05/24(金) 12:18:19

ほんと日本って労働者には厳しくて投資家に甘々な税制よ

年収2000万だと何やかんやで引かれて手取りが半分になるのに

投資で2000万稼いだら20%しか税金取られないんだから

労働が馬鹿らしくなるどころか働いたら負けかなと思ってる+10

-10

-

187. 匿名 2024/05/24(金) 12:19:33

働くしかなくないか+1

-0

-

188. 匿名 2024/05/24(金) 12:19:37

>>164

割合が多すぎるって、米国株資産持ってた人は円安で資産増えてるはずだし、米株も一時は停滞したもののここ1、2年は上がってるし、

日本株の個別株の上りはアメリカの個別株よりすごかったからね

つまり、株やnisaやっていれば、よっぽど下手な個別じゃなければ、ほとんどの人が儲かってるはずだからそうなるよ

やってないからそう思うんじゃない?

>>176

さんが言うように、

商社株は3倍弱になったし、銀行株もね

私はインフレ来るな―と思って商社株買ったし、いずれ金利上がると思ったから銀行株も買っておいたよ

そういう人多いんじゃないの

億はいかないと思うけどw+8

-0

-

189. 匿名 2024/05/24(金) 12:19:47

>>176

いや、上がった銘柄トークじゃなくて。

安い時に買って上がったら利益でますとか当たり前の話されても。

繰り返すけど、億の人が絶対誰もいないって話じゃなくて割合が多すぎるって話だよ。。。

平行線どころか会話のキャッチボール難しい人が多そうでガッカリした。

+3

-12

-

190. 匿名 2024/05/24(金) 12:21:12

>>185

ばいちゃ😭+3

-1

-

191. 匿名 2024/05/24(金) 12:21:16

>>188

億はいかないと思うけどw

この最後の一文の話をずっとしてるんだけど本当色々頭のシステムが難しい人が多くて心折れた。

途中はもう読んでないからごめん。+3

-7

-

192. 匿名 2024/05/24(金) 12:21:17

>>59

新NISAからやった人には結構多いかと思います。年始に一括で買ったオルカンが20%増えています。+14

-0

-

193. 匿名 2024/05/24(金) 12:22:49

>>186

年収2000万だと投資もしてると思うからいいような。

+10

-0

-

194. 匿名 2024/05/24(金) 12:22:51

>>13

ならそれまでは稼がせてもらいます👍+16

-0

-

195. 匿名 2024/05/24(金) 12:23:13

先月にビットコイン50万買った

そこから5万増えたら増えた分だけ利確、今月は2回で10万

全部売って買い戻すのは怖い+5

-1

-

196. 匿名 2024/05/24(金) 12:23:19

r > gに従って、

労働者より資本家の方が強いのは当たり前定期+5

-0

-

197. 匿名 2024/05/24(金) 12:24:16

>>189

よこ

会話噛み合ってないのはともかく、最近マジで増えてる人は増えてるらしいよ

やっぱり指数関数的に増えるから、一気に増えるらしい

5chの資産1億以上の人ってスレも、確かに億あるけどなんか違う層がたくさん流入してた+8

-0

-

198. 匿名 2024/05/24(金) 12:24:50

>>132

別に国内の証券会社から円建ての米株式の投資信託を買えば為替リスクなんかないじゃん。+2

-7

-

199. 匿名 2024/05/24(金) 12:25:05

>>191

あなたこそ言ってることがよくわからないんだけど??

「ここ2年ぐらいで急に億持ってますって人が山ほど湧き出てた」

って言ってた人よね?

がるのどこにそんな億持ってる人が山ほど湧いてきたのかソース出して

投資トピよく見るけど、億儲かったなんて言ってる人見ないよ

数百万とか30%プラスになったって言ってる人は見るけどもw+14

-1

-

200. 匿名 2024/05/24(金) 12:25:20

>>198

ん?

為替の影響は受けるでしょ?+9

-1

-

201. 匿名 2024/05/24(金) 12:26:55

>>186

でも厚生年金も半分は会社が負担してくれてるし、投資して稼いでる人は医療保険も年金も自分で払わなきゃいけないし将来もらえる年金も国民年金だから少ないよ。+13

-1

-

202. 匿名 2024/05/24(金) 12:28:00

>>199

別にあなたを納得させてあげなきゃいけない筋合いもないし、会話通じないなコイツって思ってる人のために何か労力をかける気もないよ。

株トピみてて億様とか億の話が全く目につかないならその時点で視野とか理解力とか色々足りてない人なんだと思う。+5

-7

-

203. 匿名 2024/05/24(金) 12:28:01

>>200

なんで円で買ってるのに為替の影響受けるの?+1

-1

-

204. 匿名 2024/05/24(金) 12:28:03

10年後には老後1億円問題かもね+12

-0

-

205. 匿名 2024/05/24(金) 12:28:39

>>30

都内だけど周りには独身で70代、賃貸ワンルーム住みみたいなのが結構いる。

人間、思うほど簡単には天国には行けないのよ。親族とも疎遠だから入院するときの保証人になってくれて、死後の葬儀、墓入れまで生前契約で保証してくれるサービスに加入してる人が多いよ。+22

-0

-

206. 匿名 2024/05/24(金) 12:29:26

>>202

株トピには昔から億様がいるよね

株トピ見てもそんないないよ

あなたのいう「ここ2年でわらわら億稼いだ人が出てきた」って話はどこよ?

+10

-0

-

207. 匿名 2024/05/24(金) 12:30:09

別にお金使い切れなくて良いから、少なくとも日常のことに関して、お金を理由に諦めなくて良いぐらいの状態にしておきたいね+13

-0

-

208. 匿名 2024/05/24(金) 12:31:42

>>206

数が増えたってこちらの体感の話にどこも何もないよね。

頭悪いのに謎に根気あって怖いんだけど。

何と戦いたいのか意味不明だし、時間無駄になりそうなのでさらば。+3

-6

-

209. 匿名 2024/05/24(金) 12:32:00

>>203

投資対象が外国株なら外貨関係あるよ

ヘッジ付きは関係ないが+9

-0

-

210. 匿名 2024/05/24(金) 12:32:04

>>1

生活費は絶対当てないこと。

基本、支出を抑えて捻出した分とボーナスなどの余剰を出来るだけ出してあてる。雇われならその会社で給与が上がるよう頑張る。そんな何万もじゃなくても数千円単位から。+7

-0

-

211. 匿名 2024/05/24(金) 12:33:19

>>202

横だけど、これに同意かなー

頭で考えても、今は調子いい人たくさんいるから、少し前に数千万あったなら充分ありえる

いつまで億超え維持できるかは知らんけど+9

-0

-

212. 匿名 2024/05/24(金) 12:33:33

>>208

体感で話されても・・w

頭悪そうなとかいちいちw

人格障害みたいな人ね

投資してないなら投資トピにこなきゃいいじゃんw+6

-3

-

213. 匿名 2024/05/24(金) 12:34:24

てゆーかそもそもトピずれだよね😮💨+9

-0

-

214. 匿名 2024/05/24(金) 12:34:26

>>189

国内の資産1億円超の世帯は148万5000世帯。全体の約2%

実際、2005年の頃と比べて1億円超の資産持ちが62万世帯増えているらしいよ。

今は株の他に仮想通貨だの稼ぐ手段が増えているから1億円超持つ世帯の割合も増加しているだろうね。![資産1億円以上の「富裕層」なぜ日本で増えた?「ホンモノのお金持ち」に隠された共通点とは(LIMO) - Yahoo!ニュース]() 資産1億円以上の「富裕層」なぜ日本で増えた?「ホンモノのお金持ち」に隠された共通点とは(LIMO) - Yahoo!ニュースnews.yahoo.co.jp

資産1億円以上の「富裕層」なぜ日本で増えた?「ホンモノのお金持ち」に隠された共通点とは(LIMO) - Yahoo!ニュースnews.yahoo.co.jpGWを前に、お財布の紐を引き締めようと考える方も少なくないかと思います。 総務省が2024年3月22日に公表した消費者物価指数によると、前年比で2.8%の上昇に。 あまりピンと来ない方も多いです

+10

-0

-

215. 匿名 2024/05/24(金) 12:39:38

>>183

今、油も野菜も高い気がするのは気のせい?

特にオリーブ油は壊滅的らしいね+15

-0

-

216. 匿名 2024/05/24(金) 12:40:50

アメリカの一般老後家庭も日本の高齢者のように労働してるんかな。

アメリカは株式や債券で資産を保有している家庭が多いからか、老体にむち打ってあくせく働いたりしてないイメージが自分にはある。

+2

-0

-

217. 匿名 2024/05/24(金) 12:41:30

投資で増えたお金を再投資して投資資金は作るので、特別実生活で何かお金を捻出して投資に回したりはしない。

なので資産が増えようが減ろうが生活は変わらない。

投資資金作るために頑張ったりするつもりもない(笑)+8

-0

-

218. 匿名 2024/05/24(金) 12:42:04

>>212

横だけど

そもそも、トピずれに返信してトピ占領する人がこなきゃいいじゃんと思うよ・・・

投資のためにどう捻出してますかって話すトピだぞ+5

-0

-

219. 匿名 2024/05/24(金) 12:46:09

結局、働きましょう、節約しましょう、だよね

あとは再投資+2

-0

-

220. 匿名 2024/05/24(金) 12:47:49

>>214

投資系YouTuberのおじさん、インデックス投資をメインに資産公開してるけど、数ヶ月で3000万くらい増えてた。

総資産1億2000万くらい。

YouTube収入もデカいみたいだけど、やはり複利の力のパワーは凄い。+9

-1

-

221. 匿名 2024/05/24(金) 12:48:04

>>52

投資は資産運用だから副業にあたらないみたいだよ

もちろん禁止してる会社や金融機関はあるけど

持株会のある会社もあるしね+1

-2

-

222. 匿名 2024/05/24(金) 12:48:41

>>167

ちょっ!何食べてるの?参考までに教えて下さい。+10

-1

-

223. 匿名 2024/05/24(金) 12:52:04

>>17

ローン分は金融資産から引かれるけど、実際は負債の反対に家と土地という実物資産があるわけで、バランスシートで見たらローン分が丸々債務超過になるわけじゃないと思うけどね。なので金融資産からローン分引く必要あるんかなとは思う。ローン負債の対は住宅という実物資産だし。銀行も住宅を抵当に入れて貸すわけじゃないですか。+23

-1

-

224. 匿名 2024/05/24(金) 12:55:31

弁当も手作りだしお茶も買わないけど取りたい資格は取って余った金で投資してもアラサーで2000万ほどの資産になったよ+9

-1

-

225. 匿名 2024/05/24(金) 12:55:36

私はiPhone機種変をしばらく我慢してApple株を買って

iPhone代程度増えたら利確してiPhoneを買う、を2回ほどしてるよ。

そういう欲しいものとか、よくうちは〇〇するから特典あったらいいのにな〜

から株主優待調べたりして。

なにか生活に必須なものは投資をうまく使って得しながら

積立も同時にしていくのが理想かなと思ってる。+11

-0

-

226. 匿名 2024/05/24(金) 12:57:17

>>220

結局、本業副業の他に株や投資信託などの投資で増えている人多いみたいね。

ネット上で資産一億突破したという声が多すぎるという意見もあったけど、資産一億超突破した人こそ、ネットを物凄く活用していそうだし、現実で言えない分、ネット上で自慢するとかありそう。

私も実際、日常生活で、新NISAのつみたて枠40%以上の利益ついてるよーとか、持ち株のほとんど上がってるんだわーって言えないしね。+12

-0

-

227. 匿名 2024/05/24(金) 12:58:52

>>204

FIREとか関係なしに、老後のことを真面目に考えたら投資しないって選択肢はない

定年まで勤めたらなんとかなると楽観的に考えてた時代は終わった+26

-0

-

228. 匿名 2024/05/24(金) 13:06:40

>>226

そうそう。

昔はお金の話なんて誰も教えてくれなかった。

親にお小遣いの管理はどうすればいいの?って聞いても「子供がお金の話をするなんて!」と怒られた。

学校でも習えず、友達に聞いてもみんな同じような感覚で遊びに使うだけの価値しかない物だと思い込んでた。

今はインターネットのおかげでリアルにお金の増やし方をYouTubeとかで学んだりできるし、様々な本音を聞いたりすることもできる。

最近NISAをきっかけに投資デビューしたけど、もっと若い頃から学べたらお金に苦労する人も減るのかな、と思ったり。+11

-1

-

229. 匿名 2024/05/24(金) 13:09:46

>>1

今私が20代や30代くらいだったら、仕事やパートのお金の一部でもNISAに入れる

将来の年金が基礎年金だけだったら、やっぱり不安だし70代とかになって働く自信も無いし

仮に結婚して3号でも、将来の年金は基礎年金だけだよね…保険や税金引かれたとして6万も無いだろうし、結婚相手も高給じゃなかったら年金は知れてるよ…、亡くなって遺族年金貰えても想像より少ないし

+7

-0

-

230. 匿名 2024/05/24(金) 13:15:28

>>14

銀行にお金預けること自体が、運用しているのと同等なんだけれど。+13

-3

-

231. 匿名 2024/05/24(金) 13:16:45

NISAではやっちゃいけない邪道だけど

数千円でも増えたら利確して逃げる!を繰り返して短期間のサイクルで日銭を稼ぐ手もある

100万円の1%でも取れれば税引き後で8千円の収入になるわけで+13

-3

-

232. 匿名 2024/05/24(金) 13:19:32

>>205

人間やたら長生きすぎやねん(笑)

50が平均寿命だったらね。+8

-0

-

233. 匿名 2024/05/24(金) 13:22:56

真面目に働いて銀行預金をしても老後資金が足りないかもしれない…+6

-0

-

234. 匿名 2024/05/24(金) 13:23:44

>>152

健康で真面目に働いてくれるのが1番ですね!見た目なんて関係無いよ。息子に彼女居ないからご主人が羨ましいわ。お幸せにねありがとう(♥´꒳`*)+6

-0

-

235. 匿名 2024/05/24(金) 13:26:18

土日にアルバイト+2

-0

-

236. 匿名 2024/05/24(金) 13:27:34

今って色々値上がりしたり、税金やら物価高でお金減る。節約したいなーと微妙に安いものせっせと探したり、生活サイクル変えたり。+2

-0

-

237. 匿名 2024/05/24(金) 13:27:41

>>36

いまどき貯金してても仕方ないからじゃないの?

それこそ投資にまわしてる人が多いと思う+7

-7

-

238. 匿名 2024/05/24(金) 13:28:02

>>204

4000万とか煽りすぎだよね+11

-0

-

239. 匿名 2024/05/24(金) 13:31:14

スーパーに行ったら、ビールやチーズが値上がり😱

我慢しよ…+4

-0

-

240. 匿名 2024/05/24(金) 13:33:31

>>174

んんん~どうなんだろう。私は年金は放置するつもり。

今解約しても元金より減っちゃうのと、リスクの分散のため。

1800万はそのうち埋まると思う。+4

-0

-

241. 匿名 2024/05/24(金) 13:38:00

>>30

そうそう。同僚が50歳で亡くなっちゃってさ、なんかね。

もっと適当でいいなって思った。+11

-1

-

242. 匿名 2024/05/24(金) 13:39:19

>>25

老後のために若い今、我慢する。

悲し過ぎる。+16

-0

-

243. 匿名 2024/05/24(金) 13:40:58

>>174

保険の支払いをストップする際

解約のほかに「払い済み」という選択もあるよ

どの方法が一番得か試算してもらってもいいかもしれない+5

-0

-

244. 匿名 2024/05/24(金) 13:42:33

>>51

高齢になって親戚も金が無かったら悲惨な末路に…

葬儀屋「まず棺桶が10万」

葬儀屋「すぐ燃やすのにって?規則ですので」

なんだかんだで100万じゃおさまらない

+2

-4

-

245. 匿名 2024/05/24(金) 13:44:01

>>244

棺桶は手作りで🆗+1

-1

-

246. 匿名 2024/05/24(金) 13:44:08

>>242

ヨコです。

人間は今の貧しさには耐えられるけど、未来の貧しさには我慢できないんだって。

なんか本当そうだなって思う。

私も今投資の入金がんばってるんだけど、そのために月16万(家賃込み)で暮らしてて、未来の必要経費は月20万で計算してるんだよね。

何か間違ってると思い始めてるw+11

-2

-

247. 匿名 2024/05/24(金) 13:47:16

なるべくエアコン使わずにサーキュレーター回そう

洗濯してたらついでに乾くし

電気代また値上がりするから生き残れる程度に節約しないと+3

-0

-

248. 匿名 2024/05/24(金) 13:49:00

>>247

そう言えば電気代高いから会社変えてみたんだった。

どこもそんなに変わらないかな。楽しみ。+1

-0

-

249. 匿名 2024/05/24(金) 13:52:51

>>67

200万を360万に増やしてるから、投資成功してるし。+7

-0

-

250. 匿名 2024/05/24(金) 13:54:14

少額から始めるのはアリ

失敗の経験を学べるのは良いですね!

自分の失敗は保険の積み立てで満足していた事でしょうか+4

-0

-

251. 匿名 2024/05/24(金) 13:54:38

まとまったお金を作らなくても、毎月の蓄えから少しを積み立てればいいと思う

時間は見方になるので、金額が少なくても、1日でも早く市場に出したほうがいい

毎月少しも蓄えられない人には投資は無理+9

-1

-

252. 匿名 2024/05/24(金) 13:56:53

>>244

少し前に葬儀会社の主催する家族葬セミナーに参加したけど

今は家族のみで執り行う簡素化した家族葬が増えたらしい

通夜も執り行わず

お坊さん呼ばずに身内が楽器弾いて過ごしたり

戒名もつけない人も増えたらしい

あと葬儀後の食事も用意せず近くで外食も可能

昔より大分葬儀も緩く多様化しているみたいよ

一番お金がかかるのがお坊さんを呼ぶことらしいから

そういうのを省いたら100万以内に収まるんじゃないかな+23

-0

-

253. 匿名 2024/05/24(金) 13:57:58

>>112

自分の相場観で積立額を変えない方がいいよね?

インデックス投資は相場を読むことを放棄した投資法だぞ、と弟に言われて思い出した。+19

-0

-

254. 匿名 2024/05/24(金) 14:03:13

>>7

何人家族?+1

-0

-

255. 匿名 2024/05/24(金) 14:03:42

>>242

若いときは体力があるから貧乏生活も乗りきれる。

50歳過ぎると体にガタがきて生きるのに精一杯になってしまう。

その時にお金がないと人生積む。+21

-0

-

256. 匿名 2024/05/24(金) 14:04:22

格安スマホにしたり、光熱費見直したり?

地道にコツコツやってる人が投資してるイメージ。+8

-1

-

257. 匿名 2024/05/24(金) 14:04:47

>>2

いろんな統計データによると、大体「貯蓄なし」世帯は3割くらい存在するんだよね

金融資産額よりも金融負債額が大きい場合に「貯蓄なし」とする調査設計が多いからそのようになるのだとは思うけどね

それに、銀行口座に預金額があっても、生活費程度だったら「貯蓄なし」に該当する

いろんな省庁や企業・団体の調査でそういう結果だから、それなりに信憑性は高いと思う+21

-0

-

258. 匿名 2024/05/24(金) 14:11:34

ガルちゃんでお金の話、毎日のようにトピが立つ。

それだけみんな気にしてるのね。+9

-0

-

259. 匿名 2024/05/24(金) 14:14:26

>>214

米国だと100万米ドル以上が富裕層だから、それに該当する日本の世帯数は減少している

EUだと100万ユーロ以上が富裕層で、これも上記と同様

グローバルで考えると、日本の富裕層の比率はどんどん下がっているのが実態なんだよ+2

-0

-

260. 匿名 2024/05/24(金) 14:16:50

給与はどうしようもありませんが、貯蓄だけでも投資で分散して、日本円の下落から守りたいところです。+5

-0

-

261. 匿名 2024/05/24(金) 14:35:53

>>244

火葬場混んでると火葬できる日までドライアイスや保管場所代もかかるわ+7

-0

-

262. 匿名 2024/05/24(金) 14:40:51

意外と盲点よね

今後の日本は高齢者の爆増により火葬場が足りなくなるらしい

しかも人手不足の影響で何日も順番待ちさせられるし、人口が密集してる都会ほど火葬場の費用もうなぎ登りだとか

貧乏な人は何も処置されずに数日間放置されるのかと思うと悲しくなってきた+4

-0

-

263. 匿名 2024/05/24(金) 14:41:54

>>136

ですよね。

返信くださった副業禁止無視してるという方はバレても咎められてないのかな。+2

-0

-

264. 匿名 2024/05/24(金) 14:42:50

自分はあんまり裕福じゃないから、積み立て設定してない。

余剰金があるタイミングでNISA買ってる。

しないよりはマシだろう。+15

-0

-

265. 匿名 2024/05/24(金) 14:43:28

>>141

人手不足の世の中で、もっと働きたいって人もいるんだから副業禁止にするべきじゃないですよね!+5

-0

-

266. 匿名 2024/05/24(金) 14:44:08

>>258

数字って楽しいもんね。+2

-0

-

267. 匿名 2024/05/24(金) 14:46:30

>>265

労基の定める副業のルールが厳しすぎて、副業の許可ができないんだよ。

本業と副業の合計勤務時間を

本業の会社が管理して、過労にならないようにしなければならないとか。

+6

-0

-

268. 匿名 2024/05/24(金) 14:47:05

>>221

投資自体は既にやっています。

ただ今よりも投資額を増やしたくて、休みの日や仕事後にアルバイトでもして小遣い稼ぎしたいなということです。

会社が副業禁止のため、アルバイトが出来ないから副業禁止の規定をなくしてほしいです。+4

-0

-

269. 匿名 2024/05/24(金) 14:53:33

>>258

非課税制度できたし、年金足りないみたいだからね+2

-0

-

270. 匿名 2024/05/24(金) 14:53:49

>>58

よこ。庶民とかじゃなくて余剰資金の話をしてるんじゃね?

余剰資金がわからん人が投資出来るとは思えないんだが…+7

-0

-

271. 匿名 2024/05/24(金) 14:56:23

何となく銀行で定期積立やってる人は、

NISAに回して投資した方がいいと思う。+9

-0

-

272. 匿名 2024/05/24(金) 14:57:45

>>267

なので、もう国で動いてくれないかなと思ってます。

老後資金4000万円自分で貯めてねって言うなら。

働かなくていい人、働きたくない人は本業一本でいいし、貧乏暇なしで働きたい人は働けばいいし。

+2

-0

-

273. 匿名 2024/05/24(金) 14:59:12

>>268

元気で体力あり余ってる場合は時間制限なしにして欲しいよね。

今の法律では、本業を時短にしない限り副業は許可できない感じ。

変な法律。+3

-1

-

274. 匿名 2024/05/24(金) 15:00:28

>>271

給料入ってから固定費、生活費引くと5万円しか貯金できず、2万円ニーサ、1万円iDeCo、2万円定期積立してます。

増えることはないけど減ることもないということで安心をとって定期積立も使用してるのですが、全部ニーサにしちゃった方がいいのでしょうか…+6

-0

-

275. 匿名 2024/05/24(金) 15:00:40

>>272

働き盛りに働けないっておかしいよね。

+3

-1

-

276. 匿名 2024/05/24(金) 15:03:12

成長投資枠は活用済

余剰資金を毎月10万積立枠に回して5年かけて積立NISA枠を埋めるか、NISA使わずに利回り良さそうな投信に一括で組入するか迷ってる

どっちが良いかな

ちなみに毎月給料から天引きで積立は考えていない+5

-0

-

277. 匿名 2024/05/24(金) 15:04:12

>>73

こんなに低金利で借りれるのは住宅ローンだけだよ?

車のローンとかみたことある??借りたままにして手持ちの資金は運用したほうが絶対いいよ+18

-2

-

278. 匿名 2024/05/24(金) 15:05:41

>>274

考えてそうしてるんだからそれがベストだと思うよ!

もっとNISA増やしたくなったら増やせばいい。+6

-0

-

279. 匿名 2024/05/24(金) 15:08:16

>>276

お金がたくさんある人の悩みだな~。

取りあえず特定で運用しながら増やつつ、

毎年NISAに移していくって言うのがセオリーみたい。

+5

-0

-

280. 匿名 2024/05/24(金) 15:12:01

>>117

ま、所詮他人事なんで

流されるままにじゃなくちゃんと勉強してたら大丈夫なわけだし+7

-1

-

281. 匿名 2024/05/24(金) 15:16:08

>>183

>>113

ありがとうございます!厚揚げに焼肉のタレが好きだからアレンジを増やしてみます(♥´꒳`*)+2

-0

-

282. 匿名 2024/05/24(金) 15:19:25

>>277

これ、昨日めっちゃ反論してるガル子いたよ

ローン組めないから噴火してたんかなと思うけど

ニーサトピも毎回国の陰謀だとか言い出す、投資する余裕ない人らが出てくるし+7

-2

-

283. 匿名 2024/05/24(金) 15:20:23

でもこうやってみんながニーサ始めてるから仲間に入りたいみたいで、わからないのに頓珍漢なレスしたりして涙ぐましかった+6

-0

-

284. 匿名 2024/05/24(金) 15:20:31

>>133

60代はローン終わってるのでは+9

-0

-

285. 匿名 2024/05/24(金) 15:22:00

>>277

借金してでも投資するべき!+8

-3

-

286. 匿名 2024/05/24(金) 15:24:32

>>270

借金(ローン)して余剰資金作ればいいんだよ+4

-9

-

287. 匿名 2024/05/24(金) 15:29:11

遺産といっても500万を1年前から投資してる。

80万増えた。+6

-0

-

288. 匿名 2024/05/24(金) 15:50:46

お金の本を読んで、自分なりに月の支出を見直した

サブスクの見直し

ソフトバンクからワイモバイルに変え

普通の美容院から安い店に変更

ポイ活に励み、出来る限り働く

部屋を片付けてすでにあるものを活用+6

-0

-

289. 匿名 2024/05/24(金) 15:51:08

>>276

NISA枠使い切ったら特定口座で同じの買って置いておけば良いよ

翌年枠が空いたら特定売ってNISAに移行+3

-1

-

290. 匿名 2024/05/24(金) 15:52:06

>>284

うち67歳までローンあるよ

一括で返せるけど変動金利が凄い上がらなければ繰上げせず投資に回すつもり+4

-1

-

291. 匿名 2024/05/24(金) 16:16:12

>>242

生きてるか死んでるかもわからない先の事なのにね。+4

-0

-

292. 匿名 2024/05/24(金) 16:58:52

今投資総額3000万でこれから月10万ずつ15年積み立ながら3%で運用して7000万になる(といいな)

そこから7000万を3%で運用しながら40年かけて取り崩すと25万ずつ取り崩せる。

こんな感じで逃げ切りたい。

賃貸なので一生家賃を払うか施設に入るか悩ましい。

頑張って働きます。+14

-1

-

293. 匿名 2024/05/24(金) 16:59:00

コツコツ投資が一番合ってるので毎月積み立ててます。+5

-1

-

294. 匿名 2024/05/24(金) 17:03:19

>>292

夢がありますね。+3

-0

-

295. 匿名 2024/05/24(金) 17:03:22

がるちゃん見てると貯金◯千万円あって資産運用してるって人多いよね。毎月食べるだけで精一杯。落ち込む。+9

-0

-

296. 匿名 2024/05/24(金) 17:33:43

>>11

かっこいいです!

わたしも早くその域になりたい…+10

-0

-

297. 匿名 2024/05/24(金) 18:10:12

>>4

楽しくとまではいかなくとも、苦痛なく働く方法を見つけるの、大事だよね+4

-0

-

298. 匿名 2024/05/24(金) 18:27:48

オルカンに毎月2万積み立てるだけで精一杯+4

-0

-

299. 匿名 2024/05/24(金) 18:47:33

ずっと現金で貯めてきたけど新NISAをきっかけに今年1月から初めて投資に手を出した+5

-0

-

300. 匿名 2024/05/24(金) 18:50:05

>>1

労働するしかない

稼いで無駄遣いせず入金

今は貯めたものをNISAや特定にいれたり

配当を再投資してる+4

-0

-

301. 匿名 2024/05/24(金) 18:51:40

>>295

100円からでも投資できるし調べてみたら?

減るのが怖いなら個人向け国債なら定期よりはお得だよ+6

-0

-

302. 匿名 2024/05/24(金) 19:07:09

>>100

すみません。

計算する時にリターンと出てくるのですが、

大体どのくらいの数値で計算すればよいのでしょうか?+3

-0

-

303. 匿名 2024/05/24(金) 19:07:35

>>292

投資額3000万あるなら、結構もう余裕な気がします。

わたしはアラフォーで投資額2500万程度ですが既に働く意欲なく…

コメ主さんの意欲見習いたい+10

-0

-

304. 匿名 2024/05/24(金) 19:09:37

>>144

元の軍資金なくても、

借りて積立投資するってことですか?+3

-0

-

305. 匿名 2024/05/24(金) 19:20:38

>>6

格安スマホで買い替えは中古スマホ

電気は新電力。

あと

ガスと水道はどうやって安く抑えたら良い?+4

-0

-

306. 匿名 2024/05/24(金) 19:23:11

>>220

元金いくらなんだろう?+4

-0

-

307. 匿名 2024/05/24(金) 19:26:12

>>231

それって実際できるのかな?+4

-0

-

308. 匿名 2024/05/24(金) 19:26:22

新たに投資にチャレンジしてみる+2

-0

-

309. 匿名 2024/05/24(金) 19:33:48

金持ちはどんどん投資で金が増えていき、貧乏人はそのまま、資本主義だからしょうがないね。+8

-0

-

310. 匿名 2024/05/24(金) 19:38:04

なんか、どこかで見たけど超低金利で貸してくれる住宅ローンを借りて、そのお金で運用すれば良いと見たけど本当かな。

以前なけなしのお金2000万頭金に入れたんだけど、(低金利なら)借金してでも手元にお金がありさえすれば投資で増やせるから重要らしい。

借金なんて少なければ少ないほど良いと思って頭金入れたけど無理しなきゃよかったかもしれない。+6

-0

-

311. 匿名 2024/05/24(金) 19:39:22

>>240

ありがとうー!年金保険が1000万と500万のがあって(支払い済)、今49歳パートで1800万仕事で埋める能力が無い笑。悩むー。あと一年半くらいぼちぼち悩むわ。+4

-0

-

312. 匿名 2024/05/24(金) 19:46:17

>>304

借金して投資して借金を返すってこと+7

-1

-

313. 匿名 2024/05/24(金) 19:46:22

>>306

2020年12月からデータを出していましたが、それによると約3年半で含み益5500万くらい出たみたいです。

グーッと伸び始めたのは最近のようです。

入金力も高い人なので、どんどん資産増えて羨ましいです。

+4

-0

-

314. 匿名 2024/05/24(金) 19:56:25

>>309

貯金だけしていた日本人がたくさんいたんだと思う。

そのうち数百万人が投資に目覚めて一斉に買いに走ったらすごい購買力よね。+5

-0

-

315. 匿名 2024/05/24(金) 20:26:51

>>310

今なら家も高く売れるから売っちゃいなよ

その利益でまた家を買えばいいじゃん

ローンをたくさん組んでそれを投資したらすぐ増えるよ+4

-1

-

316. 匿名 2024/05/24(金) 20:45:11

>>1

ダブルワーク始めた

アラフォーだが、老後怖いから。

働けるうちに貯めたいから。

ダブルワークのお金は、わずがだけど.....助かるよ😻+4

-1

-

317. 匿名 2024/05/24(金) 20:46:05

>>40

NISAの積立シュミレーションで3%、5%、7%てなってるけど、昔は貯金の年利が5%とかあったみたい。元本割れも無いし円の価値が下がっていく訳じゃないしそりゃ貯金するよね。+26

-0

-

318. 匿名 2024/05/24(金) 21:22:17

>>316

うちもダブルワーク派。

勢いが余ってNASDAQ100に投資して今のところ➕だからニンマリしてる。+6

-0

-

319. 匿名 2024/05/24(金) 21:32:58

>>317

シミュレーションな+5

-1

-

320. 匿名 2024/05/24(金) 21:38:39

>>310

住宅ローン借りて返済に回さないってあり?

そもそも住宅ローンって住宅購入する人じゃないと借りられないよね?+8

-0

-

321. 匿名 2024/05/24(金) 21:39:27

投資の勉強したいとは思ってるのですが、みなさんどうやってされてますか?ネット見たり本読んだりですか???+3

-0

-

322. 匿名 2024/05/24(金) 21:40:57

>>310

アラサーのとき旦那がそれ言っててモヤモヤしたけど頭金入れずに家建てた

結果大正解だったよ

もっと大きな家建てちゃえばよかったと後悔してるよ

コロナもあったから子供の学費もジュニアニーサで貯まったし私も仕事辞めて専業でゆっくり子育てしてる

株なんてって嫌だったけど旦那に感謝しかない+7

-0

-

323. 匿名 2024/05/24(金) 21:44:02

>>317

利回りの見方が分からないんだけど、

この画像だと、画像の9.51%であってる?![投資資金を作るために]()

+4

-7

-

324. 匿名 2024/05/24(金) 21:54:10

>>321

基本的な投資法はYou Tubeで検索すれば分かるよ。

「インデックス投資」「オルカン」「S&P500」などのワードで色んな人の動画を見てみると良い。

NISAで節約・投資の知識を兼ねるなら、がまぐち夫婦とか、S&P500最強伝説とか、鳥海翔とか、有料級の動画もあるし面白いよ。+1

-0

-

325. 匿名 2024/05/24(金) 22:02:40

>>321

山崎元さんの、『難しいことはわかりませんが、お金の増やし方を教えてください』の本から入る人が多いようです。

私もそこから入りました。

+4

-0

-

326. 匿名 2024/05/24(金) 22:07:55

>>1

収入の一割を投資に回せばいいだけでは?貯まるまで待つのは機会損失+4

-1

-

327. 匿名 2024/05/24(金) 22:09:59

>>321

FP1級の鬼塚さんのYouTubeチャンネルも口座開設の仕方とか大切な事とか、色々と詳しいです。+2

-0

-

328. 匿名 2024/05/24(金) 22:14:25

>>11

非正規で働いてるけど

数千円を毎月投資してて

福利が効いてる。

一攫千金を夢見てはいけない。+20

-1

-

329. 匿名 2024/05/24(金) 22:16:33

>>17

うちマイナス1000万だわ🤣

そんなに低いの⁉️って思ったけど平均値下げてる側だった!+4

-0

-

330. 匿名 2024/05/24(金) 22:18:17

>>321

馬鹿だと思うけど

お金 増やす と検索して

動画を見まくって、

投資として

積立NISAを始めた。

何年か経つけど、

福利が効いて良かった。+5

-0

-

331. 匿名 2024/05/24(金) 22:34:24

皆はいつ利益確定してんの?

+2

-0

-

332. 匿名 2024/05/24(金) 22:41:04

>>331

インデックス投信買ってるから利確なんてしないよ

売るのは老後お金が必要になった時+3

-0

-

333. 匿名 2024/05/24(金) 22:47:47

>>331

本気で聞いてるの?+1

-1

-

334. 匿名 2024/05/24(金) 22:55:54

>>242

ここ極端な人が多くないか?

何の為に生まれてきたの?投資で成功して老人ホームにきちんと入ることが人生の目的なの??

投資のお金を捻出する為に、今色んなこと我慢してカツカツは変だよ。+7

-2

-

335. 匿名 2024/05/24(金) 22:59:28

>>51

子供いない人は特にね。+6

-0

-

336. 匿名 2024/05/24(金) 23:02:05

>>249

160万は大金なはずなのに。家を買うと、完全に金銭感覚が麻痺するから、160万円の違いって誤差なんだよな…こわいこわい。160円みたいに感じてしまう。+3

-0

-

337. 匿名 2024/05/24(金) 23:03:10

>>320

いや横だけど住宅ローンは毎月の収入から払うのよ、頭金とかを入れずにその手持ちのお金を投資に回してみんなどんどん資産を増やしてるって話+2

-0

-

338. 匿名 2024/05/24(金) 23:13:55

運用利回り11%で毎月9万を16年積み立てたら

含み益と元本合わせて4000万くらいになるように試算されてるけど

とりあえず若い人はいち早く積立投資しなはれやと思った

受け取る時に経済がどこにあるかは分からないけど

長く保有すればするほどリスクは軽減できる+6

-0

-

339. 匿名 2024/05/24(金) 23:16:50

>>263

住民税は、副業でなくても医療費控除や不動産の収入等でも変わります。なので最悪、そういう理由で取り繕うのもアリだと思いますし、そもそも休みの日は誰でもゆっくり休みたいのに副業するくらい給料が低い会社が恥ずかしいわって話ですよね。大手はむしろ副業しても良い的な会社も出てきてるし。+7

-0

-

340. 匿名 2024/05/24(金) 23:18:21

>>338

11%なんてずっと続くわけが無いw

ここ3年位が調子いいから伸びてるだけだよ+5

-1

-

341. 匿名 2024/05/24(金) 23:19:05

うーん、はじめてのNISAのような本を2冊読みましたが長期保有する資産と明確に冒頭に書いてますね。これは一体…+3

-0

-

342. 匿名 2024/05/24(金) 23:20:20

>>340

コロナの急激な上げを避けて、

2020年以前のS&Pの平均値を確認したら

11%だったんだよ+5

-0

-

343. 匿名 2024/05/24(金) 23:21:00

私も投資は新NISAがはじめてなので素人ですw+2

-1

-

344. 匿名 2024/05/24(金) 23:21:42

>>334

私も一度の人生、何かお金のことで我慢はしたくない。

お金持ちなわけではないから相応な範囲でだけど

投資って楽しいものでもあるよね。根本は応援代なんだから。

企業や国に投資して、がんばれって思いながら、頑張ってもらってその利益を享受する。

勉強して利益を追求するのもいいし黙々と積立するのもいい。

優待で嬉しい気分になる人もいる。

投資や貯金で人生を我慢してる人も、

がるでよく見る、投資知らないの!?わかってない!とかエキサイトしてる人もなんかズレてるなー思ってる

ちなみにデイトレやFXは好きじゃないわ。何となく愛がない気がして。+6

-0

-

345. 匿名 2024/05/24(金) 23:23:28

>>341

??長期前提でしょ?複利にメリットがあるんだから+3

-0

-

346. 匿名 2024/05/24(金) 23:23:44

>>338

運用利回り11%はここ3、4年の株価上昇だけを見すぎだと思う。安全サイドみて長期的に平均2~3%で私は見てます。だって3%ですら、利回り率スゴイ!ってレベルなので。金持ちなら例えば10億持ってたら利回り1%で毎年1000万、手取りで800万くらい?。3%ですらスゴいです。+5

-0

-

347. 匿名 2024/05/24(金) 23:24:07

>>34

生活防衛資金が完全に用意できてからじゃないと〜とか、まとまった資金がないとやってもムダって考えも機会損失になる気がするけどなぁ。

確かに、ある程度種銭がないとリターン多くは望めないけど、まずは月々千円から始めてみたら良いと思う。私は最初少額から始めたけど、投資にまわすお金を増やしたいと思って節約の方も捗るようになって一石二鳥だったよ。

+5

-0

-

348. 匿名 2024/05/24(金) 23:25:09

>>346

>>342+3

-0

-

349. 匿名 2024/05/24(金) 23:25:24

(年利数%程度のインデックス投資なら)入金力が全て

こうだから+2

-0

-

350. 匿名 2024/05/24(金) 23:31:41

>>346

横

落ち着きなよ〜

今はインデックス投資というものが主流になってて、米国株式(S&P500)の過去平均利回りは10%前後あるよ

もちろんリーマンショックなど暴落込みの数字

そこまで理想的じゃなくても、今後は年7〜8%は不可能ですとは言い切れない![投資資金を作るために]()

+5

-1

-

351. 匿名 2024/05/24(金) 23:32:46

>>321

チャートをずっと見てると自然にだんだん分かるようになったよ。+0

-0

-

352. 匿名 2024/05/24(金) 23:38:16

20代なんか4割がNISAしてる。若者向けかなと思ったり。+3

-0

-

353. 匿名 2024/05/24(金) 23:41:35

>>350

将来は誰にも分からないですし、もちろんそうなる可能性ありますね。一方、S&P500もオルカンも、所詮米国経済に頼りきった投資。米国の経済が傾むく事態になった際、今金利の安い日本から借り入れてより高い利回りの案件に投資している海外投資家達が一気に商品を売却して日本の銀行に借り入れを返済したら、オルカン等のインデックス投資に夢中な日本人の資産は、株価下落と為替のダブルパンチで最悪資産の半分くらいを失うかも。

1つのカゴにタマゴは盛るな。

良い運用してください。+11

-0

-

354. 匿名 2024/05/24(金) 23:48:31

>>321

本だよ、本!

YouTube、インスタ人気だけど、比較にならないくらい知識に差がつく

ちゃんとした本選ばないとだけど+5

-1

-

355. 匿名 2024/05/24(金) 23:49:00

みんな偉そうなこと書いてるけど、みんなトピズレっていう🤣+2

-5

-

356. 匿名 2024/05/24(金) 23:54:28

>>305

ガスと水道かぁ

シャワーは出しっぱなしにしないとか?

お風呂の水量を1段階下げて気持ち少なめの湯量にするとか?+7

-0

-

357. 匿名 2024/05/24(金) 23:54:51

投資して節約しながら使わずに死んでいくほどむなしいものはない🥺+7

-0

-

358. 匿名 2024/05/24(金) 23:56:10

>>356

除湿機で取れた水で水やりしてるwww+6

-1

-

359. 匿名 2024/05/24(金) 23:56:16

>>268

私も副業禁止の会社に勤めてる

薄給なのに禁止するとか意味わからんむかつく

土日も働きたい+0

-0

-

360. 匿名 2024/05/25(土) 00:03:35

これ多分マイナスだしおすすめしないんだけど書くね

バイナリーで1万円を100万単位のお金にしてそこから投資した+1

-0

-

361. 匿名 2024/05/25(土) 00:07:00

少額でもなんでも始めさえすれば金額の後からいくらでも調整できるから最初の一歩が大事ですね。+3

-0

-

362. 匿名 2024/05/25(土) 00:13:14

結局稼ぐ力なのよね😣

投資の種銭作るには節約するにも限界😵あり+7

-0

-

363. 匿名 2024/05/25(土) 00:15:40

これからの日本は罰ゲームとしか思えないからなぁ

でも若いうちから投資意識が高いのは羨ましい

財形貯蓄やってたけど、投資に回しておけばもっと良かった+7

-0

-

364. 匿名 2024/05/25(土) 00:43:25

やらないための言い訳、言いたくないですね。

今は、迷ったらやれ!って考えで動いてます。+5

-0

-

365. 匿名 2024/05/25(土) 00:49:56

100万までは貯めるのが長かったけれど、投資で100万→500万は(相場がよかったので)割と早く到達しました。

500万→1000万は複利のおかげで更に早く到達できました。

60歳で5000万目指してこれからも投資を続けようと思います。+14

-0

-

366. 匿名 2024/05/25(土) 00:50:30

>>51

適度に使って人生楽しみたい。

歳とってからではお金があっても、美味しいものをめいいっぱい食べるとか、海外旅行とか体力的にもできない事だらけ。

生きるための生活費や年寄りの贅沢に余る程残してもなと思う。+14

-0

-

367. 匿名 2024/05/25(土) 00:58:06

>>365

20年経過すると、、複利が暴力的に効いて来ますからね。+3

-0

-

368. 匿名 2024/05/25(土) 01:31:00

>>51

死んだ後のことはどうでも良い。

死ぬまでにお金に苦労しないで過ごすことが重要。+11

-0

-

369. 匿名 2024/05/25(土) 01:46:46

投資をするのにタイミー始めました

これで資産を倍にしたいと思います+3

-0

-

370. 匿名 2024/05/25(土) 02:21:12

>>195

ビットコインやとかは税金が面倒だからしばらく放置しておこうと思う+1

-0

-

371. 匿名 2024/05/25(土) 02:22:57

>>290

うち79までローンあるよw+3

-0

-

372. 匿名 2024/05/25(土) 02:24:19

>>90

うち日本通信で293円

旦那はHISモバイルで7ギガ990円

違約金払ってソフトバンクから変更したけどもっと早く変更すれば良かった+5

-0

-

373. 匿名 2024/05/25(土) 02:25:55

>>44

特に年取ったら女性はね。仕事ないよね+2

-0

-

374. 匿名 2024/05/25(土) 02:45:06

今は扶養内で働いてて少額で投資してる

電気、通信費なんかを経費計上して利益なしになるくらい

もし3号がなくなったら投資額を増やして一気に稼ぐつもりで

投資分の利益をそのまま貯蓄に回してる

何かあって働けなくなったとか

3号がなくなったらとか色んな不安が解放されたよ+3

-0

-

375. 匿名 2024/05/25(土) 04:12:05

20代のころはまわりが奢ってくれたし、実家ぐらしだから投資資金貯まった。30代になっても旦那がほぼ出してくれてるし、独身時代の投資資金でどんどん雪だるましきになる状態だから結局独身時代にためとくのが一番+2

-0

-

376. 匿名 2024/05/25(土) 04:56:28

>>2

生活保護も含まれるからね+0

-0

-

377. 匿名 2024/05/25(土) 06:48:15

>>10

にーさをしたせいで深刻な円安による物価高、倒産が相次いでいる。

多大な損失を負う可能性もある。

できるだけしないのが自分とこれからの未来のため。+2

-7

-

378. 匿名 2024/05/25(土) 07:04:58

>>14

元本割れに耐えられない人多いだろうしね

株じゃなく保険商品や国債勧めるなら兎も角+3

-0

-

379. 匿名 2024/05/25(土) 07:07:29

>>377

ニーサのせいではなく、オルカンやs&pなどドル転が必要なものに日本人が投資してるから

いきなり日本株個別は敷地高いだろうけどさ

ニーサは日本株限定にすりゃよかったのよ+4

-0

-

380. 匿名 2024/05/25(土) 07:08:29

>>128

私もnisa に入れてるお金は利回りは3%で計算するようにしてる

この先世界情勢がどうなるか分からないし

投資するお金は基本的に捨て金だと思って期待しないようにしないと、30年後とかにがっかり感がすごそうだからさ+6

-0

-

381. 匿名 2024/05/25(土) 07:12:03

>>169

さらにヨコだけど、最近長生きリスクってよく聞くけどそれを大声で言えちゃう日本ってやっぱり変だと思う

安心して長生きさせてくれよ‥+2

-1

-

382. 匿名 2024/05/25(土) 07:14:42

>>174

10年以上投資してるけど、今年の増え方は異常よ

無理して資金注ぎ込まず、冷静に長く投資続けた方がいいと思うよ+4

-0

-

383. 匿名 2024/05/25(土) 07:21:26

>>338

私の願望は、

子どもたちに18になったら積み立てnisa 口座作ってあげて月5万積み立て5×12×4の240万を投資した状態で社会人デビュー

あとは本人達が自己資金で投資を続けていってくれればと思ってる。

プラス当たり前だけど大学の学費も貯めないとと思うと仕事を辞めれない+1

-0

-

384. 匿名 2024/05/25(土) 07:26:51

>>231

それで塩漬け株着々と増やしてしまったから今はまた長期にシフトしてってるよー

私がヘタなだけなんだけどさ+3

-1

-

385. 匿名 2024/05/25(土) 07:31:17

>>252

お坊さんには謎金かかるよね

ご本人は税金納めてないのに、なんか変だわ+9

-0

-

386. 匿名 2024/05/25(土) 07:33:03

>>253

うわー

一気に初心を思い出したよ

弟さん👍+1

-0

-

387. 匿名 2024/05/25(土) 07:34:15

>>30

縦軸を人生の幸福度、横軸を年齢にしてグラフを書くとU字型になることが知られていて、幸福度が最低なのは40代50代でそこから老後にかけて上がっていく。

60で死ぬって、一番たいへんな時期をようやく乗り越えてこれから人生楽しくなるところで死んじゃう感じで、すごくもったいないと思ってしまう。+6

-0

-

388. 匿名 2024/05/25(土) 07:39:12

>>292

3%でシミュレートしてるところに堅実さを感じる+6

-0

-

389. 匿名 2024/05/25(土) 07:43:53

>>278

ありがとうございます!

時々支出の見直しをしたり、昇給のタイミング等で増やしていきたいと思います。+2

-0

-

390. 匿名 2024/05/25(土) 07:46:33

>>275

そうなんですよね。

頭も身体も動くうちに頑張って働いて貯めておきたいです。稼げる仕事につける人ばかりじゃないし、低収入の仕事だって絶対働いてくれる人が必要なんだし、その人達に働く時間を制限しないでほしいです。+3

-0

-

391. 匿名 2024/05/25(土) 07:50:46

>>332

ヨコだけど車買う時とか一部利確してるよ

貯めるだけじゃなく今必要なお金は使う

老後があるかなんてわからないしさ+9

-0

-

392. 匿名 2024/05/25(土) 07:56:23

>>367

暴力的w

いいね👍+5

-0

-

393. 匿名 2024/05/25(土) 07:59:38

>>222

・納豆、豆腐、人参、玉ねぎは常備

・パン買わず米食

・食材は1週間に1〜2回まとめ買い

・肉は安い店でまとめ買い→小分けして冷凍

・麻婆豆腐、厚揚げ丼、ビビンバ、カレー、パスタ、うどん、オムライスなど安く出来るものをちょこちょこ取り入れる

多分すでに皆さんがやっているようなことばっかだと思いますが、私の場合近くに安い八百屋さんとOKストアがあるのがかなり大きいと思います笑+5

-0

-

394. 匿名 2024/05/25(土) 08:02:46

今月給料明細みてびっくり!

なんと物価対策などで手取り五万と増えてたありがてぇ!+5

-0

-

395. 匿名 2024/05/25(土) 08:12:28

>>394

いい会社にお勤め!

羨ましい!+7

-0

-

396. 匿名 2024/05/25(土) 08:15:05

>>391

車を買うのは前から分かっている事なんだから貯金しておくよ

買う時に暴落してたら取り崩したくないし+2

-2

-

397. 匿名 2024/05/25(土) 08:17:16

>>393

自己レス

わかめも欠かせない+3

-0

-

398. 匿名 2024/05/25(土) 08:27:57

はじめて半年ぐらいですが、15%ぐらい取れてるのでいい感じです+2

-0

-

399. 匿名 2024/05/25(土) 08:40:10

>>36

中央値で計算すると

300万400万になるね

確かにあってますよね

+8

-0

-

400. 匿名 2024/05/25(土) 08:46:54

>>391

生活防衛資金と数年以内に使う予定のあるお金は投資とは別にするのが基本

基本の通りする必要はないけど+2

-1

-

401. 匿名 2024/05/25(土) 08:48:24

>>231

非課税枠の無駄遣い+4

-2

-

402. 匿名 2024/05/25(土) 08:49:49

>>116

節約に主食はご飯

それは当たり前だから

みんなわかってると思うんだけど

結局、身体が資本だから

栄養価を考えると

バランス良い食事になるんですよ。

必然的に食費がかかってきますよね。

若い頃は良いけど

30半ば過ぎて血糖値考えず

ご飯やお餅はさすがに無理だと思う

+9

-0

-

403. 匿名 2024/05/25(土) 08:50:58

>>281

節約を本気で考えるなら

焼肉のタレを使わず

自分でタレを作った方が良いです

+7

-0

-

404. 匿名 2024/05/25(土) 09:00:05

定年70歳年金75歳時代になりそうだから

老後の2000万→4000万のため頑張りますわ+6

-0

-

405. 匿名 2024/05/25(土) 09:24:03

解約やらして保険一斉見直し!すっきり。

NISA今からでも遅くないかな?+5

-0

-

406. 匿名 2024/05/25(土) 09:44:08

私は積立を1万円(全世界のオルカン)で開始しますが、ボーナス月も含めて、月2~3万に増やしてみようかとも思っています+5

-0

-

407. 匿名 2024/05/25(土) 09:54:02

>>402

やっぱりバランスよね+3

-0

-

408. 匿名 2024/05/25(土) 10:07:51

>>13

さすがにNISAに税金かけたら暴動起きる

特定口座にかかる税金は上がりそうだけど、それこそ大多数の庶民にはあんまり関係ないから+9

-0

-

409. 匿名 2024/05/25(土) 10:15:59

投資資金、やっぱり副業がいちばん確実なんだけど会社が副業禁止。固定費も見直し済みだし、昇給は年に一回だけだしザクザク増えないんだよなあ。かといって副業できたとしても在宅ワークのものしかできないし。子どもできたからなおさら気合い入れないとお金は手元に残らん。+3

-0

-

410. 匿名 2024/05/25(土) 10:25:20

つみたてNISA最大のメリットはオートでお金が貯まる習慣を作れる点。毎月定額で積み立ての設定をすれば自然と貯金・資産形成ができる。若手の頃はちっともお金が貯まらなかった私も、積み立ての設定で貯まるようになった。+1

-1

-

411. 匿名 2024/05/25(土) 10:30:07

>>36

そうそう

ガルでみんな貯金もってるなぁ~と思っても

家を買う前、子供が小さいなどそれぞれの今の環境が違う

何かで読んだのが50歳で±0なら勝ちなんだと

ローンも教育費もピーク過ぎてるので+17

-1

-

412. 匿名 2024/05/25(土) 10:40:00

>>404

老後の定義も5歳後ろ倒しになるから2000万もかからなくなる?+2

-0

-

413. 匿名 2024/05/25(土) 11:00:33

さすがに寿命は5年伸びないね+3

-0

-

414. 匿名 2024/05/25(土) 11:45:05

>>404

定年70歳ってほんと生きるの辛いわ

今の会社、70歳まで働けてる人は現業の人ばかり

それも週3日ぐらいに減らして

営業、事務方の管理職だった人たちは63歳ぐらいで息詰まるみたい

自分の集中力の持続性及び頭の柔軟性に限界を感じるみたい

それでも残っている人たちは、正直言って現役世代には老害ぽく思われてる

+8

-0

-

415. 匿名 2024/05/25(土) 11:45:08

>>334

お金で幸せは買えないけど、不幸は減らせる

お金はあるにこしたことはない

ある一定額を超えると、何もしなくてもお金が増えてくよ

しかも使っても使っても減らない

最終目的はそれだよ

+11

-0

-

416. 匿名 2024/05/25(土) 11:49:15

>>13

NISAに課税することになったら、もうNISA枠って必要ないよ(依然と同様、特定と一般のみでいい)

特定の課税率をあげるんじゃない?

NISA枠からはみ出た分に課税を増やすなら、庶民は関係ないよ+6

-1

-

417. 匿名 2024/05/25(土) 11:52:12

>>352

実際は口座開設しただけの人もいるし、運用が必ずしもうまくいっているとは限らない。

入金力にも限界があるだろうし。

よく理解してなくて、途中で売却とかざらにありそう。+7

-0

-

418. 匿名 2024/05/25(土) 11:53:45

金は使うためにある、とかいうとこから同意出来ないからなあ。+5

-0

-

419. 匿名 2024/05/25(土) 12:25:42

>>66

よこ

まあでも事実やん+3

-0

-

420. 匿名 2024/05/25(土) 12:28:46

>>59

貯金はしっかり合った上で、投資されてるんですか?+2

-0

-

421. 匿名 2024/05/25(土) 12:42:47

>>387

とはいっても、、

60以上生きると更に加齢が進んでくしな、、

自分はだけど幸福度上がるとは思えない

可愛い孫やお金持ったご老人は別だよ+6

-0

-

422. 匿名 2024/05/25(土) 12:54:13

将来的には定年制が無くなるらしいからね

いつまでも働かないととダメな時代に+5

-0

-

423. 匿名 2024/05/25(土) 13:11:56

私の個人資産2000万、10年前も2000万

投資してたら3000万になってたかもしれないけど500万になってたかもしれない+6

-2

-

424. 匿名 2024/05/25(土) 13:34:11

夫50歳でようやく世帯資産が7500万超えた

まだ中学生の子供が二人いるけど老後の心配はほぼなくなったかな

後10年コツコツ積立継続する+6

-0

-

425. 匿名 2024/05/25(土) 13:45:11

>>418

同意できないの?

お金はツールなだけで使わないと意味ないよ

フェチなら別だが+1

-0

-

426. 匿名 2024/05/25(土) 14:01:15

種銭が無いと、インデックス投資は時間がかかる。

人生は有限なのでショートカットしたい。+5

-0

-

427. 匿名 2024/05/25(土) 14:09:06

>>180

S&P500は先月から5%上がってるしfang+に至っては10%以上だし十分美味しい思いをさせて頂いてます。+2

-0

-

428. 匿名 2024/05/25(土) 14:40:53

含み益出てる間は淡々と積立。

含みマイナスになったら、積立増やす。+3

-0

-

429. 匿名 2024/05/25(土) 15:36:16

>>418

なければ使えないしね。+2

-0

-

430. 匿名 2024/05/25(土) 16:38:38

>>100

米国のミレニアル世代がNASDAQ100に魅了されるワケ

米国では、ミレニアル世代(1981年以降に生まれ、インターネットが当たり前の時代に育った世代)の株式投資シェアが増加しており、米国株式市場において最も影響力のある世代となっています。

ミレニアル世代の投資家は、自身の消費行動と一致するようなハイテク株への投資を好みます。NASDAQ100指数は、上記ミレニアル世代のニーズ変化を捉え、伝統的指数からNASDAQ100指数への資金シフトの恩恵を受けてきました。+4

-0

-

431. 匿名 2024/05/25(土) 16:45:49

>>305 うちは、夫婦一緒にお風呂に入ってる。お風呂の残り湯は洗濯につかったりしてる。

+9

-0

-

432. 匿名 2024/05/25(土) 16:49:01

FANGとかNasdaqより金鉱株の方が上がってるんだが…+0

-0

-

433. 匿名 2024/05/25(土) 16:49:42

水の再利用

お風呂→洗濯→除湿機で物干し→鉢植えの水やり+4

-0

-

434. 匿名 2024/05/25(土) 16:54:51

節約・貯金・投資

これが一般家庭でも当たり前になればお金には困らないね+5

-0

-

435. 匿名 2024/05/25(土) 17:13:48

>>52

副業禁止されてるの辛いよね。

総合職はともかく、一般職(事務員)は総合職より給料が低いから、せめて副業OKにして欲しいなあ…+1

-0

-

436. 匿名 2024/05/25(土) 17:44:41

副業て何やるの?

本業で手一杯で副業なんてやったら生活崩壊する+3

-0

-

437. 匿名 2024/05/25(土) 21:19:42

>>255

自己レス。

自分は生活習慣病系も血圧も歯も歯周病も異常なしの健康体だけど関節系がやられた。

膝が痛くて走れないし階段の上り下りも気合いが必要。

なんだかんだと年取ると、どこかしらガタがくるのね。

+5

-0

-

438. 匿名 2024/05/25(土) 21:55:31

>>324

具体的に教えていただきありがとうございます!

やっぱりYouTubeなんですね!早速みてみます!!!+1

-0

-

439. 匿名 2024/05/25(土) 21:57:12

>>325

教えていただきありがとうございます!

その本、本屋さんでチラッと見て買わなかったやつ💦

人気な本だったんですね!週明け早速本屋行ってきます🏃♂️📕+1

-0

-

440. 匿名 2024/05/25(土) 21:58:37

>>327

教えていただきありがとうございます!

口座の開設から教えてくれるYouTubeもあるんですね😳初心者にも優しそう!早速みてみます!+2

-0

-

441. 匿名 2024/05/25(土) 22:01:15

>>330

教えていただきありがとうございます!

「お金 増やす」で検索はとっても分かりやすい戦法💻!でもそれを実行されて積立NISAで増やされてるの凄いです。やろうやろうと放置してる積立NISA、私もちゃんと調べて真剣に検討してみます!+1

-0

-

442. 匿名 2024/05/25(土) 22:02:24

>>351

教えていただきありがとうございます!

チャートは私のような初心者はまだまだ見ないものかと思ってました😮1度見て見ます!+1

-0

-

443. 匿名 2024/05/25(土) 22:04:18

>>354

教えていただきありがとうございます!

他の方に教えていただいた「難しいことはわかりませんが、お金の増やし方を教えてください」を読もうかと思っているのですが、354さんのオススメはありますでしょうか???+1

-0

-

444. 匿名 2024/05/25(土) 23:20:42

堀江さんがよく言っている投資するより起業しろと言われるが50才以上の凡人が 起業なんて出来んよ!凡人はインデックスがやっぱり最適解だと思う😅+5

-0

-

445. 匿名 2024/05/26(日) 10:10:30

>>305

ガスは煮炊きする時に蓋をするとか余熱利用するとか。水道は歯磨きする時はコップ一杯だけ使うとか毎日の小さな習慣だと思う

因みに水道出しっ放しで歯磨きすると一人あたり年間水道代7千円使うらしい。

とにかく出しっ放しは一番勿体ない。+2

-0

-

446. 匿名 2024/05/26(日) 20:45:12

>>408

個別株や債券を特定口座で買ってる人は多いよ+1

-0

-

447. 匿名 2024/05/27(月) 06:55:12

>>444

起業も投資も、本来は人を選ぶと思うなあ

シンプルな投資なら誰にでもできるけど、本来向いてない人に限って欲深くていらんものに手を出す🤣+2

-0

-

448. 匿名 2024/05/27(月) 06:58:36

>>443

金融庁のニーサのページにおすすめ本10冊のリストがあるよ

そこにあなたが書いてる本も入ってたかも

同じ著者の違う本かな?

そのリストに入ってる本だけど、私のおすすめは「敗者のゲーム」「ウォール街のランダムウォーカー」の2冊

後者は途中かなりむずかしい部分があるので、私は買ってから一年半くらいずっと繰り返して読んでた(面白かったので苦にならず)

だから前者だけでもよいかも

この2冊がわかれば、ガルで出てくる質問の8割に答えられるようになるくらい、知識つきます+2

-0

-

449. 匿名 2024/05/28(火) 13:21:56

>>418

金は使うためにある!

使い道がない人がやればいいと思う。+1

-0

-

450. 匿名 2024/05/28(火) 13:27:04

>>303

私もそんなにお金を手にしたら働かないと思う。+0

-0

-

451. 匿名 2024/05/28(火) 17:01:26

ふゆ子さんも敗者のゲームは読むと良いよって勧めてましたもんね。

機会があれば読んでみよっと。+2

-0

-

452. 匿名 2024/05/28(火) 22:43:35

>>405

全然遅くないと思う。

余計なお世話だけどがん保険だけは

少額でもいいから残しといてね+4

-0

-

453. 匿名 2024/05/30(木) 22:03:29

投資の王道はインデックス積立。

結果が出るまで時間がかかる。

そしてそれを長期で継続することが非常に難しい。+5

-0

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

1659コメント2019/07/02(火) 14:12

【6月】株式投資について語りましょう

-

![]()

563コメント2019/12/26(木) 16:16

結婚式を挙げない理由2位は”資金不足” 「資金援助をしてくれる人もいないし、主人もいいお給料ではない」(30歳女性)

-

![]()

843コメント2022/06/24(金) 14:01

老後資金「2000万円では足りない」が8割も…投資どころか、ささやかな贅沢すら我慢か

-

![]()

698コメント2022/09/15(木) 14:48

資産所得倍増へ「投資非課税」制度を恒久化、年間投資枠も拡大…金融庁が方針固める

-

![]()

165コメント2024/02/10(土) 16:33

サントリー、ジン生産能力2倍に増強…大阪工場に55億円投資、市場開拓へ主力商品も刷新

-

![]()

178コメント2024/04/30(火) 21:41

投資の利益だけでFIREを達成した厚切りジェイソンさんの助言 「3か月分の生活費を貯め、残りのお金はすべて投資に回す」

-

![]()

154コメント2024/04/21(日) 17:43

松居一代が日本市場からの撤退表明 〝貧乏人は投資するな〟の杉村太蔵に賛同「正しい」

-

![]()

73コメント2024/04/11(木) 04:04

米マイクロソフト、日本に4400億円投資 生成AI強化で、過去最大規模

-

![]()

200コメント2024/04/25(木) 19:58

「東大合格のための教育投資の平均値は約870万円」と東大生ライターが推計、東大生の中受経験者は6割、塾以外の2大習い事とは…

-

![]()

303コメント2024/05/18(土) 14:48

投資信託勉強会part7

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する