-

1001. 匿名 2024/05/23(木) 12:57:13

>>968

利益すごいですね!

IPOとかの投資の勉強はどうしてるんですか?+3

-0

-

1002. 匿名 2024/05/23(木) 12:57:29

>>1000

お金いっぱいあるんだな~。+6

-0

-

1003. 匿名 2024/05/23(木) 12:57:57

>>984

主さんの待ってる商品が完全にテックよりだから、ITや半導体に注力する商品は追加しない方が良いんじゃない?

イケイケどんどんの時は良いけど、下がった時の事を考えるとオルカン・S&P500・NASDAQ100でひとまず様子見でいいと思うけど。

余剰金が沢山あるとか、投資にかなりの知識を持っているとかなら、調子が良い時の期間限定で追加するのは良いと思うけど、積立みたいな感じでいくなら辞めた方が良い。

と、個人的には思う。+5

-1

-

1004. 匿名 2024/05/23(木) 12:58:44

>>991

投資やニーサは国の陰謀だ絶対やらない!層が消えたのかな+7

-0

-

1005. 匿名 2024/05/23(木) 12:59:21

ガルちゃん民の平均資産額が上がってるね

このトピが上位なのは間違いない+9

-0

-

1006. 匿名 2024/05/23(木) 12:59:34

貯金が630万あるんだけど、投資に回すのっていくらくらいがいいのかな。

今130万だけ楽天証券に入れてビクビクしてる。

+9

-0

-

1007. 匿名 2024/05/23(木) 13:00:20

>>971

同じく

手を出せる+4

-0

-

1008. 匿名 2024/05/23(木) 13:00:34

>>1004

途中で気付いた人も後で投資を始めたりしてるからね+6

-0

-

1009. 匿名 2024/05/23(木) 13:00:35

>>1004

なんか極端な荒らしがいなくなったよね。

他のトピでも。+9

-0

-

1010. 匿名 2024/05/23(木) 13:01:38

>>1004

このトピにはそういう人は元々あまりいなかったよ+10

-0

-

1011. 匿名 2024/05/23(木) 13:02:15

極端な荒らしも円安と物価高に増税ラッシュでこのままだと貯金だけではいきのこれない??

と考え直したのかも😅+6

-0

-

1012. 匿名 2024/05/23(木) 13:03:37

老後資金4000万円からよ

完全に潮目が変わった+9

-0

-

1013. 匿名 2024/05/23(木) 13:03:41

>>1011

でもさっきまで「住宅ローンは不健康だ」って人が暴れてたよ+5

-1

-

1014. 匿名 2024/05/23(木) 13:03:51

>>1000

余裕がまだまだあるなら特定で、いわゆる暴落に備えて投資資金を取っとくのもアリ

若いし毎月収入があるからと攻めの投資もアリだし、ある程度もう資産がたんまりあるなら減らさないような守りの投資もアリだし

全体の資産配分をどう考えてるかだよねぇ+9

-0

-

1015. 匿名 2024/05/23(木) 13:06:22

>>6

やらないよりはましレベル+4

-1

-

1016. 匿名 2024/05/23(木) 13:07:29

余裕がある若いうちから投資を始めましょうってのは正解な気がする。

中年以降になって「キャベツが1000円!?そうだ投資で増やそう」と思っても時間がかかるから難しいし切羽詰まってからやり始めても手遅れかなと。+15

-1

-

1017. 匿名 2024/05/23(木) 13:08:12

>>1014

ありがとう

配分考えてみる+2

-0

-

1018. 匿名 2024/05/23(木) 13:08:40

>>366

もうちょい現金あった方が良くない!!!?+14

-1

-

1019. 匿名 2024/05/23(木) 13:09:48

>>1001

私はやさしい株の始め方、やさしい投資信託の始め方、やさしいIPO株の始め方という

サイトを一読しました。すごくわかりやすいですよ!

あと投信の本だと、定番の敗者のゲームとかは読んでます。ひたすらインデックス投資押しの本が多い印象。

個別株の本だと、エナフンさんと言う方の本を3冊読みました、

個別で400万ほど稼げたのはこの本のおかげです!

ただ調査が面倒くさくなって、今は楽な投信でいいやとなりました笑+5

-0

-

1020. 匿名 2024/05/23(木) 13:11:41

iDeCoよりNISAの方がいいのかな?+3

-0

-

1021. 匿名 2024/05/23(木) 13:12:12

>>6

やった方がいい。

まず口座を作って投資を始めないと、投資について学ぶ気にもならないから。+15

-0

-

1022. 匿名 2024/05/23(木) 13:12:16

>>1016

70歳80歳ならアレだが、中年ならまだ手遅れではないように思う、ただしカツカツ中年なら厳しいように思う…+9

-0

-

1023. 匿名 2024/05/23(木) 13:14:14

>>1006

一時的に半分になってもビクビクせず暮らせるのがその人の投資へ回せる金額だと思ってる。

既に不安ならそれぐらいがいいんじゃないかな?

若い人なら半分くらい投資でもいいと思うけど、毎日不安になるならやめたほうがいいよ。+5

-0

-

1024. 匿名 2024/05/23(木) 13:14:33

>>1020

私はNISAの方が良いと感じてる

イデコも使い方によっては悪いものではないんだが、色々と調べて考えてやらないと後々めんどくさい気がします

+9

-0

-

1025. 匿名 2024/05/23(木) 13:14:34

>>741

そうそう。だって2年とか3年も上がらないのに買うって普通に怖いよね。+3

-0

-

1026. 匿名 2024/05/23(木) 13:15:18

>>912

今日、時間があるので今日やってみます!!まずは買い方から勉強します!!

>>944

一括ではなく、積立派なのですね!!相場が下がるというのは、暴落した時、円高になった時、でしょうか??

今月、もしくは今日一括よりは、少し分散して買うべきでしょうか??

>>946

一応500万は残して、残りは投資にしても良いかなと思ってます!

>>949

安全と聞くと、揺らぎますね、、、!もう少し勉強して、分散してもよいのかもですね?!

>>951

貯金が趣味のような感じだったので、これからは投資を頑張ろうとおもいます!

+4

-1

-

1027. 匿名 2024/05/23(木) 13:15:24

10年前から始めた子供の学資保険満額300万で25万くらいしか付かないよ

その頃は貯金より良かったから選んだけど、積み立てnisaの方が割り良さそう

まぁ絶対使うお金だから暴落もないし確実さは大事だけど+8

-0

-

1028. 匿名 2024/05/23(木) 13:16:32

>>1

初心者です

ETFについて教えて頂きたいです🙇

ETFの買い方がいまいちわかりません。

ETFを開くと

【IFTOPIX(年1決)】

2946円

なぜこんなに安いんですか?

口数の差ですか?

株やETFはリアルタイムで

売買出来るとのことですが

新ニーサで株やETFを買う方は

長期とは考えずタイミングを見計らって

売るという考えですか?

もしそうなら

売った翌年しか枠が復活しないので

皆さん年末に売るということでしょうか?

+0

-0

-

1029. 匿名 2024/05/23(木) 13:17:22

>>1

みんなすごいな。

わたし余剰資金550万、30歳

最近始めて、投資信託だけやってるけど(月10)

勿体無いのかな…でも怖いよー+4

-0

-

1030. 匿名 2024/05/23(木) 13:19:06

>>741

知識ある人はむしろその時期に株買い増してるんだよね

知識なくてもコロナ期は今が仕込みのチャンスって各地で言われてたよ+1

-0

-

1031. 匿名 2024/05/23(木) 13:19:14

>>529

金のファンドみたいなのだとダメですか?+1

-0

-

1032. 匿名 2024/05/23(木) 13:19:31

>>984

fang+はNYSE、NASDAQ、NYSE Americanとかの主要な米国証券取引所に上場している銘柄の中で、一般消費財やサービスとかテクノロジーにセクター分類される企業を厳選して、等ウエート方式によって採用している商品ね。

対して一歩テックはNASDAQに上場するテクノロジー関連銘柄のうち、米国を代表する大型の20銘柄に投資する時価総額ウエート方式。

私はどちらも持っているけど、今の所の感想としては調子が良い時の爆発力はfang+の方が出てるけど、下がった時は一歩テックの方が強い印象を受けているかな。

fang+は等ウエートだから、どこか1社でも傾いたらリバランスされるまでとにかく耐えるしかなくなるから、下がった時は強靭な握力がないと振り落とされるよ。

リバランスは年4回あるけど、銘柄が入れ替わっている時期が過去の実績だと9月だけだから、9月以外のタイミングでも危険因子を即入れ替えてくれるのかが不明でそこに恐怖は感じてる。

一歩テックは時価ウエート方式だから、優良な企業の比率から高く設定されている分、fang+と比べて大分安心して持っていられるけど、リバランスが年2回で等ウエートのfangほどの恩恵は得られないから、どちらを選択するかは正直好みによるところだと思う。

より安心して持ちたいなら一歩テックだし、リスクを承知で爆発力を期待したいならfang+って感じかな。+9

-0

-

1033. 匿名 2024/05/23(木) 13:20:10

>>987

内訳までありがとうございます!!

インドや新興国、の意味さへもわからない初心者なので、987さんのコメントもとに、三菱UFJ-eMAXIS SI im米国株式(S&P 500) 6万、

三菱UFJ-eMAXIS Slim全世界株式(オール・カントリー)4万、で積立買ってみようかな?!って思ってます!

成長投資枠はまた別のお話ですかね?優待なども参考にしてみます!まずは、「成長投資枠 優待」で調べてみます!!+2

-2

-

1034. 匿名 2024/05/23(木) 13:21:50

>>1023

分かりやすいアドバイスありがとう。

これくらいにしとこう。

若くもないし不安じゃなくなったらまた追加したらいいもんね。+4

-0

-

1035. 匿名 2024/05/23(木) 13:22:16

>>1029

余剰で550万あれば、その年齢では多い方と思う+11

-0

-

1036. 匿名 2024/05/23(木) 13:22:50

>>677

ヨコ

私普通にFXやってるよ。そんなに少数派でもないのでは?+7

-0

-

1037. 匿名 2024/05/23(木) 13:22:56

>>63

ごめんなさい🙏

間違えてマイナス教えてしまいました

70万って凄いです。

+12

-0

-

1038. 匿名 2024/05/23(木) 13:23:09

>>366

大病した時大丈夫?

何があるか分からないから1、2年無職でも生活できる現金はあった方がいいよ+10

-1

-

1039. 匿名 2024/05/23(木) 13:23:15

>>674

お金に困らない老後っていいよねー+17

-0

-

1040. 匿名 2024/05/23(木) 13:23:24

>>984

私ならSOXかFANG+だね。

USテックはNASDAQの強化版のような感じに思えるのでNASDAQを持っているなら買わない。

野村は途中で売る(AIバブルの間だけ持つ)ならあり。

半導体の未来を信じるならSOX。

AIなどテクノロジーの進化に必要なものは何か?

半導体だよね。今後も半導体は絶対に必要。

メリットは半導体業界をまるごと買うことになるのでエヌビディアを抜く半導体企業が出てきても問題ないところ。

ビッグテックの未来を信じるならFANG+。

AIに必須なものは半導体と言ったけど、AIを活用する企業がどこか?という重要な問題もある。

将来AIで何が出来るのかは分からないのだけど、そこに挑戦している大きな企業がある。

エヌビディアやブロードコムが半導体を作り、メタマイクロソフトグーグルアップルなどがAIの活用できるのならFANG+はとても面白い。

なにより平均加重なのがNASDAQと差別化できるところ。

どちらもサテライトでオススメ。+9

-1

-

1041. 匿名 2024/05/23(木) 13:25:58

>>1029

こわいと言いながら月10万はすごい!

私も今年はじめたけど40歳だから、今の私の歳の頃には1200万もあるんだ。

すごいな。+8

-0

-

1042. 匿名 2024/05/23(木) 13:26:16

>>1033

よく言われるけどオルカンとS&Pは連動してるからリスク分散にはならないよ+13

-1

-

1043. 匿名 2024/05/23(木) 13:27:37

エヌビディア効果か?日経も上げてきましたね+2

-0

-

1044. 匿名 2024/05/23(木) 13:28:16

>>26

2022年のS&Pは−19%。

勝手にお金が減る年もあるって事を忘れずに!+34

-0

-

1045. 匿名 2024/05/23(木) 13:29:24

>>1009

私が投資みたにコツコツ通報したからかな?

+5

-0

-

1046. 匿名 2024/05/23(木) 13:29:30

>>1042

なるよ+4

-0

-

1047. 匿名 2024/05/23(木) 13:29:36

>>674

うれしい。がんばる!+6

-0

-

1048. 匿名 2024/05/23(木) 13:29:49

今夜も上がったら、さすがに上がりすぎ?+1

-0

-

1049. 匿名 2024/05/23(木) 13:30:17

>>826

横です

住民税はどうですか?

+1

-0

-

1050. 匿名 2024/05/23(木) 13:31:04

>>1044

それあっての今の勢いなんだよね…+11

-0

-

1051. 匿名 2024/05/23(木) 13:31:44

半導体とかAIも電気なかったら動かないけどね+5

-0

-

1052. 匿名 2024/05/23(木) 13:32:26

>>1039

憧れちゃう。

裕福じゃなくても孫に小遣い上げるくらいのお金は欲しいわ。

子供産んでないけど。+25

-1

-

1053. 匿名 2024/05/23(木) 13:32:42

>>1046

よこ

米国一強の経済が崩れたら分散になりそうだね+6

-0

-

1054. 匿名 2024/05/23(木) 13:33:15

>>1039

でも相続税とか考えるのダルそう+6

-0

-

1055. 匿名 2024/05/23(木) 13:33:31

>>1045

根っからの投資家だぜ~。+6

-0

-

1056. 匿名 2024/05/23(木) 13:33:39

>>781

これ見るといつも思うんだけど不動産含めないとあまり意味なくない?

野村さんが作ったから(間違ってたらごめん)仕方ないんだろうけど

賃貸暮しで1億持ってる人と

ローンなし10億の不動産持ってるけど2000万しか現金ない人だったら

後者のマス層になりたい

+9

-1

-

1057. 匿名 2024/05/23(木) 13:35:00

>>1056

わからんけど、不動産の現金化ってすぐできないし、評価額と実際の価値に乖離があるとか、じゃない?+10

-0

-

1058. 匿名 2024/05/23(木) 13:35:49

>>1053

実際にいま新興国も上がってるし、欧州も利下げで上がってきてるから、分散してるほうが恩恵あると思う+5

-0

-

1059. 匿名 2024/05/23(木) 13:36:42

>>780

>>786

仕事続けながら資産増やしてお金も使って行きます。

アドバイスありがとう。+11

-0

-

1060. 匿名 2024/05/23(木) 13:37:01

>>1056

賃貸暮しで1億持ってる人と

ローンなし8000万の不動産と2000万の現金の人なら迷うなぁ。+8

-0

-

1061. 匿名 2024/05/23(木) 13:38:13

>>1053

完全に逆相関でなくても、完全に相関でなければ組み合わせることでリスク分散の効果はあるらしい

でもリスクの全部は取り除けないから、ある程度のリスクは残るよ+2

-0

-

1062. 匿名 2024/05/23(木) 13:39:01

>>1056

そこまで極端な富裕層はほとんどいないから想定してないのかもね。

不動産10億ある人は、現金も人並み以上にあるだろうし、株や債券などの金融資産も分散して保有してるのが普通だから。+9

-0

-

1063. 匿名 2024/05/23(木) 13:39:36

コアでオルカンかS&P500を持っている人のサテライト枠は、少し安全圏にいきたいならNASDAQ100、ガンガン攻めたいならfang+かsoxを勧める!

サテライトに関しては、自分が酔心出来るものを選んだ方がいい!

購入した商品が下がった時、人気があったから買ったor話題にあがっていたから買ったとかだと、暴落した時に様子見していられる精神力を持ち合わせていないと思うしね。

この商品の将来は明るいと自分自身が思えるものを買わないと、下がった時に即手放す事になると思う。

いずれにせよサテライトに手を出すんだったら、コアと違って状況をきちんと確認していった上で継続するか利確するかを見極めないといけないから、最初から長期積立の姿勢でいない方が良いよ。

fang+の積立がかなり押されているけど、積立でやっていくなら暴落したとしても絶対に売らない決心を固めてから手を出さないとアカン。

fang+もsoxも最初は短期か中期保有の予定だったけど、調子が良いからもうしばらく持っていよう→気付いたら長期になってたとかなら問題ないと思うけど、最初から長期で持っていくにはdangerな商品だと思う。+11

-1

-

1064. 匿名 2024/05/23(木) 13:40:20

>>1061

せやな

リスクは取り除けん

ある意味預金もリスクだしね+4

-0

-

1065. 匿名 2024/05/23(木) 13:40:32

>>1020

iDeCoは年齢に制約があるから嫌なんだよね。

確定申告で控除を受けられるしお得だとは思う。

+5

-0

-

1066. 匿名 2024/05/23(木) 13:41:07

>>1060

4000万の不動産と、6000万の金融資産持ちがいいな。+4

-0

-

1067. 匿名 2024/05/23(木) 13:41:34

NISAとかめんどくさそうだから企業型DCに全ベットしてるけど、NISAの方が良いのかな?+5

-0

-

1068. 匿名 2024/05/23(木) 13:42:26

>>1066

6000万は安心感ある。+4

-0

-

1069. 匿名 2024/05/23(木) 13:42:36

>>14

これにこんだけプラスって事は、そう思ってやってない人も沢山いるって事なんだね

個別株、仮想通貨、FXとかはそりゃ損する可能性大だけど、NISA含め手堅い投資信託もやってないのって本当に勿体無いなーって思う

本人がそれで良けりゃ別に無理に勧める気も無いけどさー

+10

-4

-

1070. 匿名 2024/05/23(木) 13:42:53

>>470

頭いいな!端的に説明してるわ+4

-0

-

1071. 匿名 2024/05/23(木) 13:44:00

>>139

一時期マイナスだったのに

よく頑張ったと思う。![【定期トピ】お金の話をしようpart24【投資・定期・NISA・iDeCo】]()

+24

-0

-

1072. 匿名 2024/05/23(木) 13:44:47

ガツンと資金入れてる方は、銘柄何種類くらい分散させてますか?

今s&p500とオルカンの2種類なんだけど、数百万追加するとしたら別の銘柄の方がいいのかなー。+2

-0

-

1073. 匿名 2024/05/23(木) 13:44:51

>>1006

厚切りジェイソン→3ヶ月分の生活費のみ残して全額

水瀬ケンイチ→生活費2年分は現金

老後の生活費で計算、100引く自分の年齢で計算

などなど、諸説ありだよ。

家族構成に寄っても違う。

私は独身なんでリスク多めに取れるんだけど、最初は3万積み立てからスタート。

やってくうちに慣れてきて、生活防衛資金減らしてもいいなと100万をS&P500に突っ込んだりした。

最初から決めなくて良いんだよ。

120万でドキドキするなら少額からでそのままでも増やしても。

私は支払いをキャッシュレスにして家計簿で自分の支出をちゃんと把握したことで動かしやすくなった。+12

-1

-

1074. 匿名 2024/05/23(木) 13:45:37

>>9

私も2021年の途中から初めて今130万。

イデコをたすと150万になるかな。+9

-0

-

1075. 匿名 2024/05/23(木) 13:46:02

>>1072

オルカンとかがすでに多数の銘柄に分散されているよ+8

-0

-

1076. 匿名 2024/05/23(木) 13:47:18

>>1069

時給とか月給と比べないことが大事よね+6

-0

-

1077. 匿名 2024/05/23(木) 13:47:37

>>1064

こうやって取り除けるリスクを非システマティックリスク、取り除けないリスクをシステマティックリスクと言います+2

-0

-

1078. 匿名 2024/05/23(木) 13:52:38

日経上がってるね。+3

-0

-

1079. 匿名 2024/05/23(木) 13:53:28

>>1060

不動産2500万金融資産7500万が良いなぁ+4

-0

-

1080. 匿名 2024/05/23(木) 13:53:34

>>1063

2年前くらいかな?レバナスの正にテッペンの頃「これはすごい!!」と余剰金200万くらいぶっ込んだら、その後すぐ大暴落きて200万が180万、150万と日に日に含み損が増えていき、最終的には半分の100万くらいになったけど、徐々に回復していって、今は含み益150万くらいある(暴落時少し買い増しもした)

勿論余剰資金のサテライトだから暴落きても握力変わらずで「これがこのまま下がり続けるなんて事は絶対にない」と信じてたしね

でも身銭切ってたらオロオロしまくってたと思うから、投資はやはり余剰資金で塩漬けどんとこい!くらいの覚悟はいるよね

+15

-0

-

1081. 匿名 2024/05/23(木) 13:54:16

>>736

個人が個別株なんか手を出さないよ+1

-9

-

1082. 匿名 2024/05/23(木) 13:54:17

年始に買った半導体爆上がりで喜んでたけどここ読んで分散大事だよなと冷静になった+6

-0

-

1083. 匿名 2024/05/23(木) 13:54:44

>>1080

タネめちゃくちゃ大きそう+5

-0

-

1084. 匿名 2024/05/23(木) 13:55:26

>>736

金こそ値動き激しいよ

アホなんか+0

-5

-

1085. 匿名 2024/05/23(木) 13:55:29

キャッシュはけっこうあるけど50代なのでコツコツ数万円積立ています。ただ年初に解約した保険の返戻金はまとめて成長枠に移しました。一括投資の方が資産増加のスピードが早く減る時もガクン。これからも仕事しながら積立てていきます。+6

-0

-

1086. 匿名 2024/05/23(木) 13:59:35

株トピでもエヌビディア一強の歪みの話出てたね

どうなることやら

分散しといた方がいいと思うなー個人的には+1

-0

-

1087. 匿名 2024/05/23(木) 13:59:44

成長投資枠にオルカン全ツッパしたら良いと聞き

新ニーサ始まってすぐ満額入れた

今見たら➕50万になってた👌+12

-0

-

1088. 匿名 2024/05/23(木) 14:00:50

>>1067

401kは上限額低いから、満額やっても余剰資金あるならニーサも併用がいいと思うけどね

投資口座持ってないなら最初だけちょっと面倒だけど、あとは積立して忘れ去っておけばいいし+4

-0

-

1089. 匿名 2024/05/23(木) 14:01:09

>>1073

ありがとうございます。自分も独身です。

使う予定もないお金ですが、生活費2年分と思ったら500万残すのが妥当な気がしますね。

私も慣れてきたら100万突っ込んでみたいですw+5

-0

-

1090. 匿名 2024/05/23(木) 14:01:13

>>1084

横だが、元コメは金の値動きの話なんてしてないよ

金は値下がりしても商品としての価値が必ずあるから、そういう意味では安全なところのある資産だよ+4

-0

-

1091. 匿名 2024/05/23(木) 14:01:38

>>1080

レバナスって叩かれがちだけど私もプラスなのよね。

買ったタイミングが良かった。

投資金額少なくてすまん😢⤵️⤵️![【定期トピ】お金の話をしようpart24【投資・定期・NISA・iDeCo】]()

+6

-1

-

1092. 匿名 2024/05/23(木) 14:01:43

>>1087

かっこいい!+6

-1

-

1093. 匿名 2024/05/23(木) 14:01:50

>>1

なんとなくこの先のトレンドは明るくなさそうだからどこかで大暴落来ないかな

初心者多そうだしチャンス待ちです

+0

-1

-

1094. 匿名 2024/05/23(木) 14:03:20

ニーサ始めて一年ちょい。

コツコツ積み立ててるだけだけど、15万増えててうれしい

評価損益は幻とはわかってるんだけど、イライラしたときに見ると胸がスッとする🤣+15

-0

-

1095. 匿名 2024/05/23(木) 14:03:50

>>2

無知を承知で、恥を忍んでみなさんに聞きたい。

NISAや新NISAは国にメリットあるんですか?+5

-0

-

1096. 匿名 2024/05/23(木) 14:05:00

>>14

とりあえずシュミレーションがてら100円からでも試してみたらどぉ?

+7

-1

-

1097. 匿名 2024/05/23(木) 14:05:16

>>1091

私もレバレッジETF買うの好きだけど、長期保有は逓減が気になる

せっかくレバレッジきかせてるのにノーマルのと大した差がなかったらコスト面でも不利じゃない?

ヘッジもかかってるから円安の恩恵もないし+4

-1

-

1098. 匿名 2024/05/23(木) 14:05:31

>>1026

944,987です。

NISAの中に「つみたて投資枠(年120万まで)」「成長投資枠(年240万まで)」の2種類があって、積立は年120万なので月々10万ずつ出来る。

いつ始めても良いというのはこっちの積立の方。理由はドルコスト平均法って調べればわかりやすいと思う。

一括購入するなら成長投資枠になるけどこっちはなるべく安く買える時に買った方が良いのでタイミングは見極められればよりプラスになる。とはいえこの先いつ下がるかもわからないし今の高めの相場でもこのまま貯金しておくよりいいとは思うけど。

相場はs&pとかそのインデックスファンド自体の1口あたりの金額が高いか安いか。だけど基本的には日本とかアメリカの景気不景気に連動してるよ。+7

-0

-

1099. 匿名 2024/05/23(木) 14:05:37

>>1096

シミュレーション👮+4

-0

-

1100. 匿名 2024/05/23(木) 14:05:52

>>6

始めるタイミングも重要

+3

-7

-

1101. 匿名 2024/05/23(木) 14:06:05

>>1063

難しすぎて眠い+5

-5

-

1102. 匿名 2024/05/23(木) 14:06:25

>>1095

タンス預金が減る

経済的に自立した年寄りが増える+25

-0

-

1103. 匿名 2024/05/23(木) 14:06:45

>>1081

私ただのパート主婦だけど株やってる〜周りにはいるのかわからん。+4

-0

-

1104. 匿名 2024/05/23(木) 14:07:27

>>1069

うちの姉に「NISAはじめた」って言ったら「投資なんて!!」って怒られちゃった。

無理に勧める気もないからもうNISAの話題はしないけどさー。

今年はじめてプラス15万なのにな。+24

-0

-

1105. 匿名 2024/05/23(木) 14:07:53

ジュニアニーサsp500に3年分満額入れたけど

150万増えてた

子供にこのまま渡すわ+17

-0

-

1106. 匿名 2024/05/23(木) 14:08:09

>>1098

横だけど

> 相場はs&pとかそのインデックスファンド自体の1口あたりの金額が高いか安いか

→ええええ?

>基本的には日本とかアメリカの景気不景気に連動してる

→インデックスに連動、だよね?

>>1026さんはぜひ自分でも本読むなり、金融庁とか証券会社の解説読むなり、勉強してから投資始めてね…+1

-7

-

1107. 匿名 2024/05/23(木) 14:08:23

スターリングやってる人いないかな〜+0

-0

-

1108. 匿名 2024/05/23(木) 14:08:41

>>1049

住民税も引かれてんじゃん+4

-0

-

1109. 匿名 2024/05/23(木) 14:09:16

>>1100

長期、積立、分散ならタイミングは関係ありません+21

-0

-

1110. 匿名 2024/05/23(木) 14:09:23

>>1101

まじか、中卒の私でも理解できたぞ

NISAとか株とかやったことない方?+8

-0

-

1111. 匿名 2024/05/23(木) 14:09:29

>>1104

うちもおかんが投資アレルギーで嫌うよ

ばっちゃまはやり手だから、カネカネ言う人が嫌いらしいw+11

-0

-

1112. 匿名 2024/05/23(木) 14:09:34

>>1101

ヨコ

ふつうの日本語で書いてあるから、頑張るんだ!

専門書はもっとむずかしいからさ+10

-0

-

1113. 匿名 2024/05/23(木) 14:10:28

>>1101

オルカン積立して、あとは寝てていいよ+17

-0

-

1114. 匿名 2024/05/23(木) 14:10:32

>>1069

ねえー。銀行に置いたままのお金あるなら貸してほしいくらい笑

ドカンと入れたら入れた分だけ増えるのになあ。+3

-2

-

1115. 匿名 2024/05/23(木) 14:10:43

>>91

ジュエリーだと加工にお金かかってインゴットに対して資産価値がかなり下がるよ。+25

-0

-

1116. 匿名 2024/05/23(木) 14:10:58

>>53

よくわからないけど、金ETF(為替ヘッジあり)を月5000円ではじめてみました。

ヘッジなしの方がよかったかなとたまに思う。+5

-0

-

1117. 匿名 2024/05/23(木) 14:11:07

>>1094

わかるー。+4

-0

-

1118. 匿名 2024/05/23(木) 14:11:23

>>843

若いうちに家買うんだよ+6

-0

-

1119. 匿名 2024/05/23(木) 14:11:28

長期保有して、利益が出た期間に売れればいいけど、もっともっとと欲張って

グダグダ持ち続けてあとは死ぬまで下がり続けて損する場合ってないの?

もしも売りどきの判断とか求められるんなら私アホだから上記のような

行動に走って無理!

損するにしても、なんか似合ってない服を買っちゃったなあ、だけど

寝巻き代わりにするのよ!とか、美味しいもの食べた、みたいな形や

良い記憶に残らないものは。。。+5

-1

-

1120. 匿名 2024/05/23(木) 14:11:45

>>1113

まじで、全額オルカンしか手つけてない+7

-0

-

1121. 匿名 2024/05/23(木) 14:11:46

>>501

おめでとう 友人にも家族でディズニー行くくらいは貯まるから

やっておけと言ってるんだけどな+4

-0

-

1122. 匿名 2024/05/23(木) 14:13:51

>>1119

まともなインデックス投資信託なら、右肩上がりだし、複利で増え続けるから、途中で減っても最初から見たら増えたまま

二倍になってから、三割下げても、最初に比べたら1.4倍になってるから+7

-0

-

1123. 匿名 2024/05/23(木) 14:13:55

購入時手数料が高くて手が出せなかったのを思いきって買ったんだけど、1週間ほどで手数料分を超える利益が出た

逆に言えばそのくらいすぐにマイナスに動く可能性もあるんだろうけど、こんなことなら迷わず早めに買っとけばよかったわ+3

-0

-

1124. 匿名 2024/05/23(木) 14:14:13

>>1120

やらないより百倍マシ+6

-0

-

1125. 匿名 2024/05/23(木) 14:14:53

>>1123

知ってるかもだけど低コストのもの選んだ方がいいよ+3

-0

-

1126. 匿名 2024/05/23(木) 14:16:11

>>1103

いつものだけど、敗者のゲームとウォール街のランダム・ウォーカー読んだ?

+2

-6

-

1127. 匿名 2024/05/23(木) 14:16:45

>>138

私、毎日株価とかニーサとか確認して一喜一憂してるんだけど、旦那は何年も見てないらしい(私は旦那のこっそり見てるw)私の買ってる株は大暴落してるけど、旦那のは着々と増えてる。見ない余裕すごいし、株買ったことも忘れてそう。あと数年したら教えてあげる予定+18

-0

-

1128. 匿名 2024/05/23(木) 14:17:19

>>1123

ちなみに何買ったんですか?

ノーロードの投信じゃなくて?+2

-1

-

1129. 匿名 2024/05/23(木) 14:17:34

>>1111

オカンには言ってないわー。うちのオカンも投資アレルギーだから。

姉は右翼寄りの旦那さんの影響と思われるw+5

-1

-

1130. 匿名 2024/05/23(木) 14:18:23

>>1118

これが賢いんだろうな

それで家族増えたりしたらヤドカリみたいに、売って売却益で少しいいとこに引っ越せばいいし+6

-0

-

1131. 匿名 2024/05/23(木) 14:18:51

>>788

お恥ずかしいですが、マジですんごい高値掴みしちまって、ナンピンもほぼせずほんとつい最近までマイナスでしたよ😭

こんな高値掴みしてる人もういないんじゃないでしょうかね…笑

やっとプラ転してきたけど、でもこれくらいじゃすぐまたマイナスになる〜😭

でも狼狽売りしなくてよかったです

レバナスとはズッ友として長く付き合うつよりだよ!![【定期トピ】お金の話をしようpart24【投資・定期・NISA・iDeCo】]()

+10

-1

-

1132. 匿名 2024/05/23(木) 14:19:16

>>1126

読んでない+3

-0

-

1133. 匿名 2024/05/23(木) 14:19:22

>>1067

両方やってるよー

DC上限5.5万、NISAはちょっとだけど

この先余剰資金増えたらNISAの金額あげてDCと同額以上にしていくつもり+3

-0

-

1134. 匿名 2024/05/23(木) 14:19:53

>>1122

愚かな私なら、その最後の損切り?っていうの??のタイミングを見誤って

ずるずる下げるのを見つめつつ、いつかはもう一回来る!!また上がる!

って愚かな行動する自信ありww+4

-2

-

1135. 匿名 2024/05/23(木) 14:19:57

以前、積み立てなら三井プラチナプリファードが良いよと聞いて検討していたんだけど、11月以降の還元率改悪と年400万円利用の壁で思い直した

今ならどこがおすすめなのだろう?

+8

-0

-

1136. 匿名 2024/05/23(木) 14:19:57

>>1131

横だけど、情が湧いた?ってこと?+2

-0

-

1137. 匿名 2024/05/23(木) 14:20:05

>>1128

野村半導体

野村スリーゼロをメインにしてたけどエヌビディア祭に乗りたくてこの間買ったのよ+5

-0

-

1138. 匿名 2024/05/23(木) 14:21:02

>>1134

というか、ふつうは老後に年金で足りない分だけ取り崩すだけで、全部一気に売ったりしないよ+6

-1

-

1139. 匿名 2024/05/23(木) 14:21:12

>>1121

優しいけど友達には言わないほうがいい気がする

そういうの理解しないで嫌う層一定数いるから

友達、友達の旦那、友達の家族+20

-0

-

1140. 匿名 2024/05/23(木) 14:22:27

>>1137

手数料は地味にきいてきますよ、この先

+4

-0

-

1141. 匿名 2024/05/23(木) 14:23:10

>>1095

アメリカにみんな投資するから、使わないよりは使ってくれた方が良いし

政府としても国内で使わないならもう円安にするから使えよ!税金とらんから!てかんじかな

もしアメリカ株が暴落しても、今度は国内で沢山買ってくれるんじゃないか?と思ってそう

利上げすれば〜といっても、国民への借金多すぎて多分そんなに上がらないだろうし

しばらくは円安止まらんから、投資して勝手に増やしてくれ〜

その代わりニーサ使わなかったやつのことは知らん、年金はもう払えないから自分で蓄えてね〜の流れかと…+13

-1

-

1142. 匿名 2024/05/23(木) 14:24:00

>>1123

購入手数料がかかる投信は今は主流じゃないけどね

目に見えない部分でのコスト、信託報酬等はどんな投信であろうと投信である限りかかるけど+2

-0

-

1143. 匿名 2024/05/23(木) 14:24:53

>>550

収入の多寡に関わらず貯蓄の習慣のない人はやばい

入ったら入っただけ使うって人はサイズダウンが難しい

みじめになっちゃうんかねーー+4

-0

-

1144. 匿名 2024/05/23(木) 14:27:26

>>1136

最初から情はありますよ〜

NASDAQを信じてるので長く付き合いたい所存です!+3

-0

-

1145. 匿名 2024/05/23(木) 14:27:52

新NISAが始まった今年の最初の頃、投資信託を買いたいとどこかのトピで話したら、

「こんな高値で買うのはアホ」

とか

「靴磨きの少年が買い出したら暴落する」

とか

酷い言われようだった。

あの頃に変な事を言い触らしてた人はジャンピング土下座して欲しい。+21

-1

-

1146. 匿名 2024/05/23(木) 14:28:10

>>1081

今だから個人も個別に手を出すんじゃないの?

私もイデコ、投資信託、ついでに個別してるよ

昔と違ってスマホで簡単にできちゃうしね+2

-0

-

1147. 匿名 2024/05/23(木) 14:28:12

わしゃニセナスを20年と決めている+0

-0

-

1148. 匿名 2024/05/23(木) 14:29:13

>>1144

そうなんだー

めっちゃタネ大きそうで羨ましいです+2

-0

-

1149. 匿名 2024/05/23(木) 14:29:15

>>1144

レバレッジ系は短期売買前提だからズッ友系ではないけどね+4

-2

-

1150. 匿名 2024/05/23(木) 14:29:34

>>1119

言わんとすることはわかる。

老後の資金のために今貧しいのは意味ない。

だから運用に回すのは老後資金としてギリギリの額にしてる。

NISAの上限1800万円を入れられたらもう何もするつもりはないよ~。

65歳-75歳 年金(120万/年)+個人年金(120万)

75歳~ 年金(120万/年)+NISA取り崩し

こういう計画+4

-0

-

1151. 匿名 2024/05/23(木) 14:29:46

>>1145

まだ半年も経ってないから、もう少し待ちたまえ+9

-0

-

1152. 匿名 2024/05/23(木) 14:30:15

>>1098

何度も親切にありがとうございます!!今、YouTubeも見ながら勉強して、まずは積立で10万分やってみます!クレカ決済や楽天キャッシュ決済だとポイントもつくようなのでまずは積立をはじめますね(^^)

ドルコスト平均法も調べます!!

一括購入は今年の12月までにタイミングを見て購入してみようと思います!購入までに勉強してみます!(^^)

お話してくださったように、今の高値の相場でも買った方が良さそうだったら早めに一括購入したいと思います!!親切にありがとうございました!おかげで、今日が凄い有意義になりそうです!!+4

-0

-

1153. 匿名 2024/05/23(木) 14:30:30

>>950

運用はしてるよ。

2022年10~12月期の運用が1兆8530億円の赤字だったと発表した。 赤字は4四半期連続。 4期連続の赤字は03年1~3月期以来の約20年ぶり。

+4

-0

-

1154. 匿名 2024/05/23(木) 14:30:42

>>1150横

取り崩しはやっぱり4%ルールですか?+3

-0

-

1155. 匿名 2024/05/23(木) 14:32:02

>>1153

それまでに200超円近く利益出してるからようやっとるわ+3

-0

-

1156. 匿名 2024/05/23(木) 14:32:40

>>1152

情報源も分散したほうがいいよ

色々ありますから+6

-1

-

1157. 匿名 2024/05/23(木) 14:33:09

>>1154

4%なんてMMF以下じゃんw

新NISA年初一括なら20%以上出てそうだけど+0

-12

-

1158. 匿名 2024/05/23(木) 14:33:12

>>1135

楽天ユーザーですが、楽天の様々なサービスを使うなら楽天おすすめ

ニーサ始めて以降、少しでもポイント貯めて入金力上げるため、

楽天銀行と楽天証券と楽天市場と楽天カードと楽天ペイと楽天モバイルと楽天ネットスーパーとその他楽天ポイ活を使いこなしてるw

ここまで楽天に依存して、クレカ払いは15万前後@月で、今のところ毎月4000ポイント以上もらえてる

だからトータルの還元率としては約2.6%以上ってことになるね

ただポイントはいつ改悪来るかわからないので、それ以外の利点だと、やっぱりUIの使いやすさかなぁ+6

-0

-

1159. 匿名 2024/05/23(木) 14:34:09

>>1154

さらよこ

4%ルールのパーセンテージはその時のインフレ率によるよ+5

-1

-

1160. 匿名 2024/05/23(木) 14:34:50

>>1154

75歳から20年も生きるか分かんないし、

私と言う人間は後先考えず使うと思う。+8

-0

-

1161. 匿名 2024/05/23(木) 14:35:07

>>1157

4%以上取り崩してどうするんだwww

すぐ死ぬんか?+5

-0

-

1162. 匿名 2024/05/23(木) 14:36:07

>>1157

噛み合ってないような+8

-0

-

1163. 匿名 2024/05/23(木) 14:36:35

>>1135

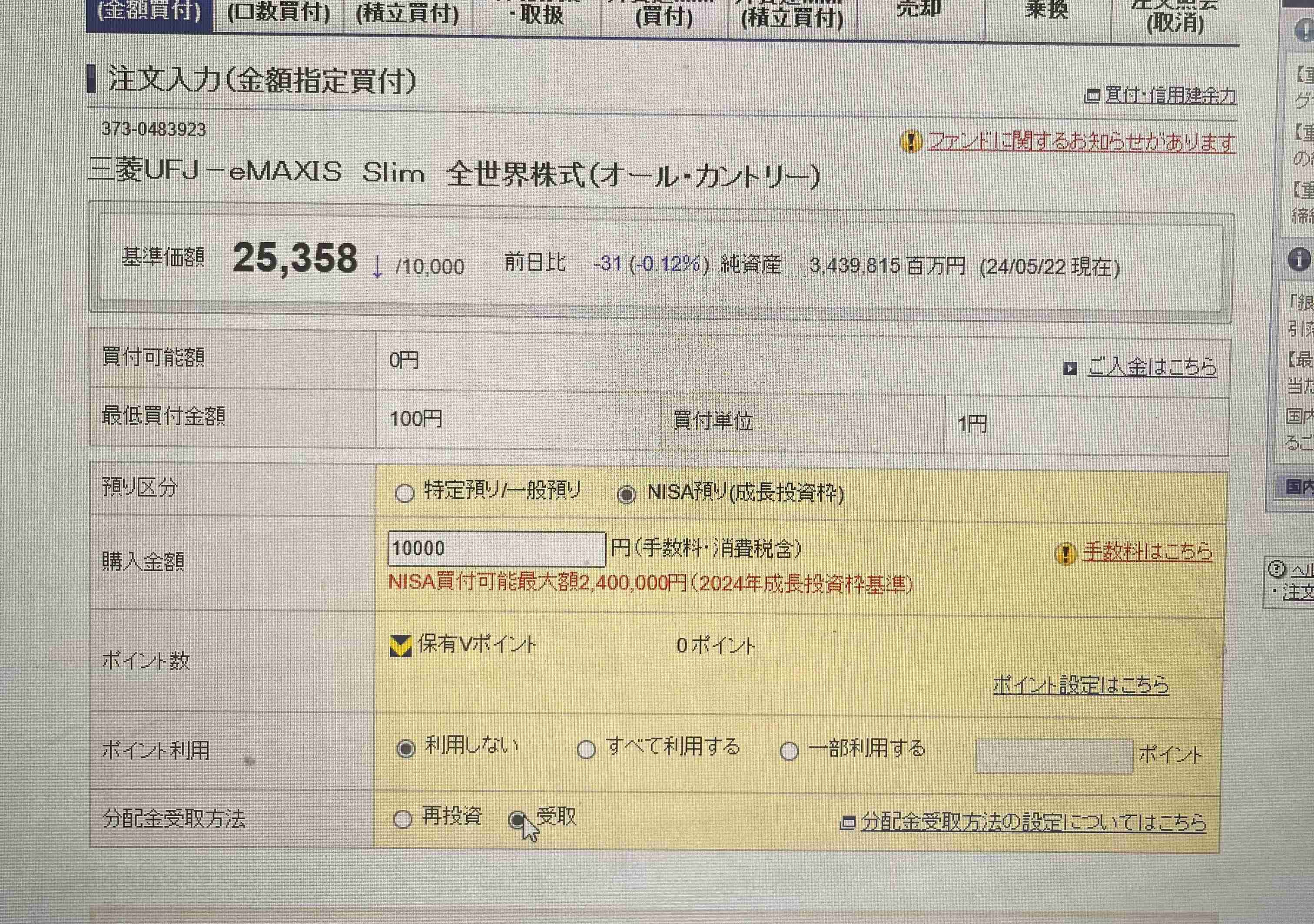

楽天とSBIって競ってるから面白いよ、どちらかが良いの出したら片方もいい条件だしてくる

手数料無料のSBI派だな+9

-0

-

1164. 匿名 2024/05/23(木) 14:37:03

>>1162

トリニティスタディ知らないのに無理矢理会話に入ろうとするから…🤣+4

-0

-

1165. 匿名 2024/05/23(木) 14:37:39

>>585

自分も読んだけどウッソでえ、と思っちゃうのよね

というか入門料よね よくよくみるとやっぱり月3000円続けて資産築いた人いない

ある程度続けると入金力大事!て気づくのよね まあその頃には追加が怖くなくなってるんですが+7

-0

-

1166. 匿名 2024/05/23(木) 14:40:30

>>1006

630万円って生活に使うかもしれないお金は別にとってあるという事?+4

-0

-

1167. 匿名 2024/05/23(木) 14:40:43

>>1152

今、高値じゃないよ

余裕資金ならば

今、買う方が絶対いい

12月までにどれだけ増えるか…+9

-0

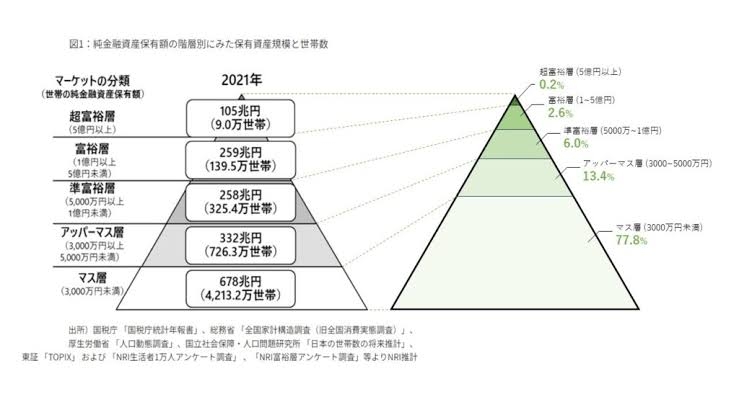

-

1168. 匿名 2024/05/23(木) 14:40:50

>>2

またこの人だ+3

-0

-

1169. 匿名 2024/05/23(木) 14:41:17

投資は始めるタイミングもあるから難しいね

自分は10年前に始めたイデコが+150%, コロナ禍に始めたニーサが+50%とかになってるから忘れた頃にするくらいがちょうどいい気もする+4

-0

-

1170. 匿名 2024/05/23(木) 14:41:31

>>1161

ヨコだけど、元金残して死にたくないぜ。+3

-0

-

1171. 匿名 2024/05/23(木) 14:41:39

同級生がお得主婦として活動家(インフルエンサー?)してるんだけど、個別相談で60分5500円っていう金額にびっくりした。FP1級すら持ってないのに大繁盛してて怪しさ満点…+14

-0

-

1172. 匿名 2024/05/23(木) 14:43:43

>>1171

活動家って意味違うようなw💣🔫+8

-0

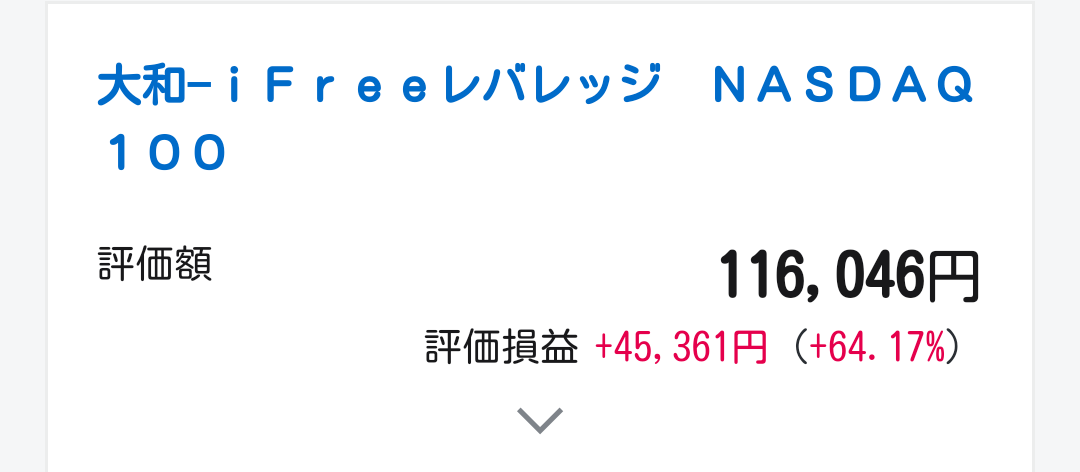

-

1173. 匿名 2024/05/23(木) 14:43:47

>>1139

ほんそれ

投資勧める友人はヒソヒソ言われる

「NISAやってる?」って聞いて無反応なら二度とこの話題にはしない+11

-0

-

1174. 匿名 2024/05/23(木) 14:43:58

>>1088

そうなんですね!余剰金ないので、交際費削らないとNISAは手を出せないですね…😭

+1

-1

-

1175. 匿名 2024/05/23(木) 14:44:16

>>620

金が似合えばね、、、、自分はブルベサマーでシルバーの方が似合うんだよな

もうつけてみるとあからさまに 買うとしても華奢なのになっちゃうしなあ+2

-0

-

1176. 匿名 2024/05/23(木) 14:44:17

>>1171

確かに自分がお得してる主婦だわ

商才あっていいですなぁ+10

-0

-

1177. 匿名 2024/05/23(木) 14:44:47

>>1081

優待と配当目的で個別も買っているよ+4

-0

-

1178. 匿名 2024/05/23(木) 14:45:36

>>1174

交際費は大事

+4

-0

-

1179. 匿名 2024/05/23(木) 14:46:27

>>1166

分かりにくかったですね。

630万から証券口座に130万うつして銀行に500万の状態。

買い付けランキング順に並べて上から50万、50万、30万で買いました。

冴えてる~。+2

-2

-

1180. 匿名 2024/05/23(木) 14:47:18

>>1133

保険料下がるのいいですよね!

まだ社会人3年目なので会社分と合わせて2.3万しか入れられてないけど、5.5万MAXで入れたいです…😭

+2

-0

-

1181. 匿名 2024/05/23(木) 14:48:34

>>660

投資に向いてるんじゃないの+4

-0

-

1182. 匿名 2024/05/23(木) 14:49:21

>>1180

社会人3年目で投資してるんだ!

若い時はお金使っちゃったらいいと思うけどな。+4

-7

-

1183. 匿名 2024/05/23(木) 14:49:45

>>1181

いや、リスク管理できないやつから死んでいくから、楽観的すぎるのはどうかと+2

-1

-

1184. 匿名 2024/05/23(木) 14:50:55

>>1170

使い切れなかったら遺書残して、自分の応援したい組織とかに寄付するのもかっこいいと思っている+5

-0

-

1185. 匿名 2024/05/23(木) 14:51:38

>>1171

金融商品は資格ないと勧めたらいけないとかなかった?

なんかグレーだね+7

-0

-

1186. 匿名 2024/05/23(木) 14:51:56

>>669

いいんだよ投信はモノ自体がしっかりしてれば選択はどんぶりで

アメリカにオールインはさすがにやばいのでは勢がオルカン買ってるんだし

なおオルカンとS&P500両方買ってもほぼほぼアメリカにオールイン状況は変わらんが+8

-0

-

1187. 匿名 2024/05/23(木) 14:52:33

>>585

怖いから何もしないよりはとりあえず始めてみたら感覚がつかめてもっと増やそうと思うようになるだろうから、3000円からスタートなら誰でもとっつきやすくていいんじゃない?+5

-0

-

1188. 匿名 2024/05/23(木) 14:53:02

>>84

成長株は、購入時の手数料が、積み立てより高いって銀行のおねーさんが言っていたよ。+7

-0

-

1189. 匿名 2024/05/23(木) 14:53:24

>>1180

若いのによくやってる!このまま継続してこう

毎年の昇給あるなら、そのうちの何割かを資産形成に回すようにすればMAXも目指せるし、NISAにも回せるようになるよ

あとはボーナスもあるだろうから、それもうまく活用して

頑張ってほしいなー+5

-0

-

1190. 匿名 2024/05/23(木) 14:53:41

>>1186

雑いw+2

-7

-

1191. 匿名 2024/05/23(木) 14:54:21

なんか今日は間違ったこと堂々と書く人多すぎない?+2

-0

-

1192. 匿名 2024/05/23(木) 14:55:21

>>1081

やってない人のほうが多いとは思うけれど、私はやってるよ、専業主婦

投信の金額よりも個別株の方が多くなってしまったわ

やり出してみたら個別株の方が楽しいし、やはり上にも下にも勢いがあるんだよねぇ、増える時は増え方ヤバイ(下がる時もだが)+6

-0

-

1193. 匿名 2024/05/23(木) 14:55:47

>>7

インドは人口どんどん増えてて経済成長は期待できるかもしれないけどその一方でかなり偏った思想の宗教が政治にも幅を利かせているから全世界に通用する社会作りにはかなりの時間を要すると思う。かなり長期投資ならありだけど自分がお金を有効に使える年齢を考えると躊躇する。+17

-1

-

1194. 匿名 2024/05/23(木) 14:57:19

>>715

一部利確せい🎵自分にご褒美🎵+4

-0

-

1195. 匿名 2024/05/23(木) 14:59:30

>>1056

不動産は流動性が利かないもん。

いますぐ売るなら意味はあるが、売らないとしたら価値って難しくない?

投資用と住んでる人がほぼいないでしょ?+4

-0

-

1196. 匿名 2024/05/23(木) 15:00:22

>>715

車買おう+2

-0

-

1197. 匿名 2024/05/23(木) 15:01:13

富裕層目指したいですね!

ただ3%くらいしかいないのも現実![【定期トピ】お金の話をしようpart24【投資・定期・NISA・iDeCo】]()

+2

-0

-

1198. 匿名 2024/05/23(木) 15:03:54

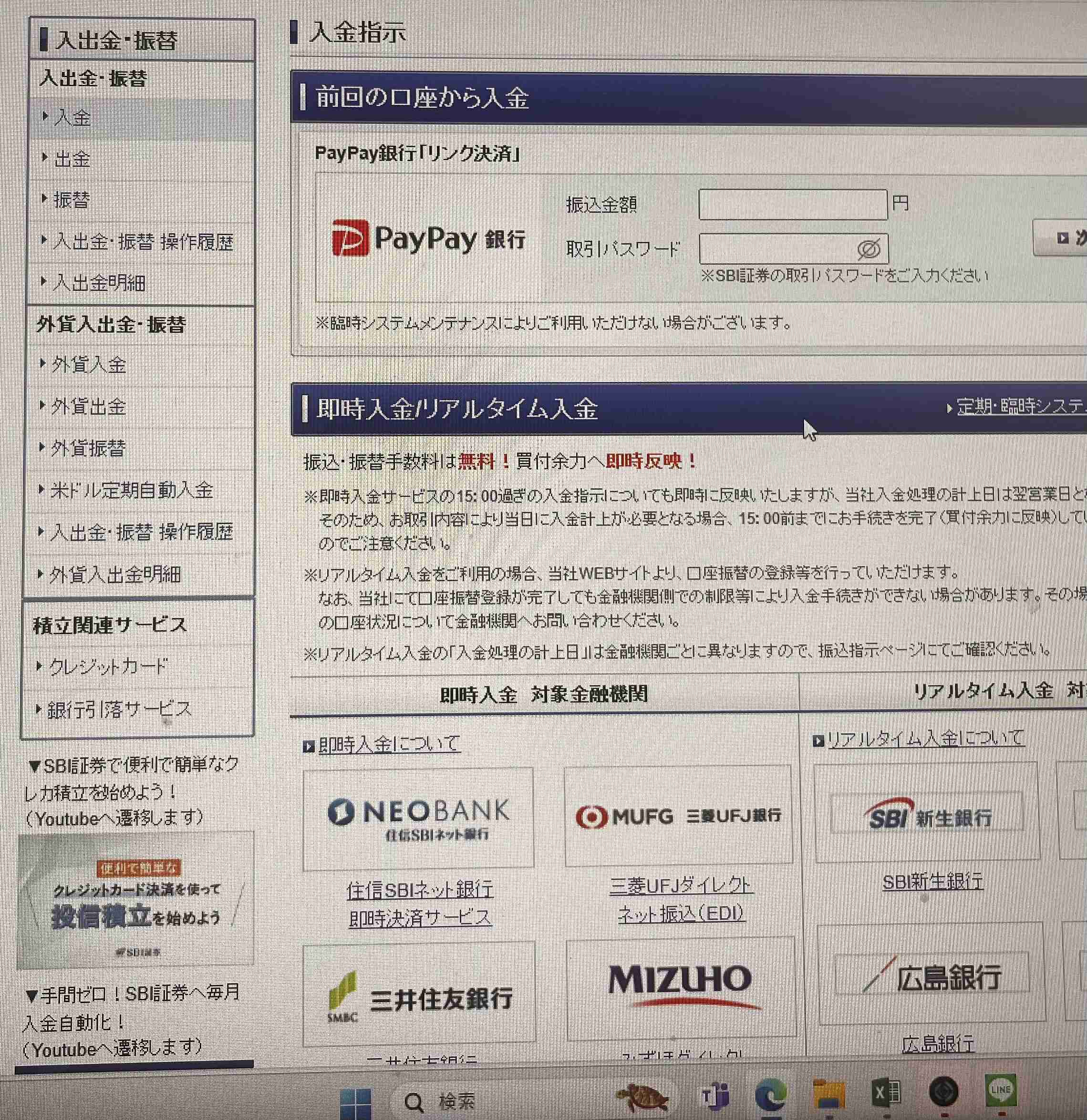

>>1145

それ、信用したの?

私はNISAするにあたって、ガルのお金関係のトピすべて見たよ

過去ログも全部見た

Twitterも検索したよ

Twitterは一括は危険、つみたてにしろって声が多かったし、

ガルで高値圏で買うな、とか、

靴磨きの少年の話ももちろん見たけど、

新NISAに資金投入する余裕がない人の妬みだと思って無視した+8

-0

-

1199. 匿名 2024/05/23(木) 15:05:12

>>1182

周りに押されてやってます笑

お金は毎月交際費で3.5万くらい飛んでます😭

一人暮らしなのでカツカツです…泣+3

-0

-

1200. 匿名 2024/05/23(木) 15:05:43

>>1197

五億か…そこまでは器もないから、欲しいとも思わないけど、老後の心配しなくて済むくらいは早く作りたいな+3

-0

-

1201. 匿名 2024/05/23(木) 15:06:02 ID:AWRDFYVGEU

>>1191

いつもだよ

なんなら昔からw

いかにして正しい情報に辿り着くかが重要だよね+3

-0

-

1202. 匿名 2024/05/23(木) 15:06:16

>>1178

確かに!笑

若いうちに出来ることやった方がいいですよね…+2

-1

-

1203. 匿名 2024/05/23(木) 15:06:24

すみません

投資信託と個別株のメリデメがよくわかってないド素人なんですけど

SP500みたいな投資信託は20年とかの長期を前提に積み立てするのがセオリーですよね?

では今話題のnVIDIAみたいのは何十年とか積み立てるよりは、その会社の雲行きが怪しくなったりAIバブルが成熟しきる前に(それが素人に可能かは別として)高値で売る、っていうのが正しい取り引きの仕方であってます?

それともこちらも長期保有するんですか?

+1

-0

-

1204. 匿名 2024/05/23(木) 15:07:21

>>1163

SBIの社長と孫氏は仲良さそうだしね+1

-0

-

1205. 匿名 2024/05/23(木) 15:07:54

>>1203

それは人によるかと…+4

-1

-

1206. 匿名 2024/05/23(木) 15:08:38

>>1201

いつもにも増して…

ま、投資は自己責任だけどね+3

-0

-

1207. 匿名 2024/05/23(木) 15:09:02

>>1189

昇給は毎年5000円くらいです😭

手取りがあまり上がらないから、NISAと併用できるまで何年かかるのやら…

ボーナスは手取りで70くらいなので、ほとんど長期休暇中の交際費で飛びます笑

ありがとうございます✨+2

-1

-

1208. 匿名 2024/05/23(木) 15:11:39

>>41

って言われるから、怖くて投資とか出来ないでいる。+3

-1

-

1209. 匿名 2024/05/23(木) 15:11:57

>>1198

妬みとはまた違うと思うよw

今がたまたま右肩上がりなだけで最近でも2年くらい前は下がってたし何なら日本経済なんて30年成長してなかったんだから

先なんて誰も見越せないから一括より積立の方がリスク分散が効くって話だよ+9

-0

-

1210. 匿名 2024/05/23(木) 15:12:19

>>1206

多分このトピ立ったばかりだから、いつも来てない人が来てるのかも+4

-0

-

1211. 匿名 2024/05/23(木) 15:13:20

>>100

39才から積立NISAを始めて3年目です。

本当、いまの若い子は羨ましいです!+14

-0

-

1212. 匿名 2024/05/23(木) 15:13:58

>>1208

だまされるっていうか、欲深すぎると失敗はあるかもね+7

-0

-

1213. 匿名 2024/05/23(木) 15:14:45

>>1194

今のところ新NISAに入れる額だけ利確してご褒美は皆無でしたΣ(´∀`;)+6

-0

-

1214. 匿名 2024/05/23(木) 15:15:25

>>1186

結局は世界の市場はアメリカありきだから仕方ない

どんなに成長してようが巨大市場だろうが中国にオールインはできん+10

-1

-

1215. 匿名 2024/05/23(木) 15:15:34

>>624

だから余剰資金じゃないとなのよね。まだ地獄を見たことないから現金あると投資にいれてしまう。あかんのはわかってるのだがね。+7

-0

-

1216. 匿名 2024/05/23(木) 15:15:47

円高の場合がよくわかってないけど

NISAで例えば、S&P500を

1ドル160円のとき一括で100万円買ったとして

株価の上昇は、とりあえず無視した場合

もし1ドル80円に円高になったら

100万円は半分の50万円になる認識でいいのかな?

15年前ぐらい1ドル80円ぐらいだったよね

もしそうなったら株価の上昇考えても

こわい。

+7

-0

-

1217. 匿名 2024/05/23(木) 15:15:56

>>1009

昨日、中尾彬さんのトピで運営のやらせコメントみたいのがばれてさんざん指摘されまくったからかなw+5

-0

-

1218. 匿名 2024/05/23(木) 15:16:20

>>1196

車ないので買いますか(=^・^=)+1

-0

-

1219. 匿名 2024/05/23(木) 15:17:12

>>1214

誰もそんな極端なこと言ってない+1

-6

-

1220. 匿名 2024/05/23(木) 15:17:31

>>1199

私はもう40歳だけど、25歳の時なんか一人暮らしでカツカツだったよ。

奨学金の返済もあったし投資どころかほとんど貯金もなかったw

その頃仲良くしてた友達と今も遊ぶし、いい経験ができた。

交際費は大事。いい友達はお金より大切だと思う。

無理せず投資していってね。+21

-0

-

1221. 匿名 2024/05/23(木) 15:17:54

>>1216

まあそういうことですね+4

-0

-

1222. 匿名 2024/05/23(木) 15:18:14

>>59

インデックスを全く理解してないね+8

-2

-

1223. 匿名 2024/05/23(木) 15:18:58

株トピから遊びに来ました(*'ω'*)

投資が活況のようで何より💴+7

-2

-

1224. 匿名 2024/05/23(木) 15:19:14

>>1222

インデックスは長期保有前提だから、年齢によっては利益載るまで待てないリスクがあるって意味かと+3

-1

-

1225. 匿名 2024/05/23(木) 15:22:08

>>1217

そんなことがあったのか~。+3

-0

-

1226. 匿名 2024/05/23(木) 15:25:59

>>1223

いらっしゃい❣️+6

-0

-

1227. 匿名 2024/05/23(木) 15:26:50

>>1081

ファンダメンタルもテクニカルも何の役にも立たないからね。+2

-1

-

1228. 匿名 2024/05/23(木) 15:27:06

レベルが高すぎて全然着いていけていませんが、質問です!投資とか気になりますが銀行頼りだとどうも知識がないままで…皆さんはどこで勉強なさってるのですか?セミナーとかは怪しくて行く気にならないし、銀行にしたいです!って言うのだけでもいいのかなーと数年経ってしまいました+5

-0

-

1229. 匿名 2024/05/23(木) 15:27:26

親切な方おしえてください( ; ; )

これを毎月銀行引き落としにしたいのですが『入金はこちら』からはいっても項目がなく…引き落としにはできないんでしょうか?

初心者ですみません!![【定期トピ】お金の話をしようpart24【投資・定期・NISA・iDeCo】]()

+0

-0

-

1230. 匿名 2024/05/23(木) 15:28:47

>>1229

横だけど

それ受取より再投資のほうがいいよ+10

-1

-

1231. 匿名 2024/05/23(木) 15:29:08

>>1229

自己レス

PayPayや楽天銀行ではなく引き落としにしたいんです…

口座番号や名義の設定はしました!![【定期トピ】お金の話をしようpart24【投資・定期・NISA・iDeCo】]()

+2

-0

-

1232. 匿名 2024/05/23(木) 15:29:11

>>1228

まずは水瀬ケンイチさんと山﨑元さんの著書を読みました

ガルのお金トピもたくさん読みました!

質問しながら

YouTubeは一切見てません+1

-1

-

1233. 匿名 2024/05/23(木) 15:29:40

>>1230

本当ですか!

ありがとうございます😭!+5

-0

-

1234. 匿名 2024/05/23(木) 15:30:32

>>1231

引き落としだと1ヶ月先になるんじゃなかった?

機会損失の極み

さっさと銀行に入金しなさいw+4

-0

-

1235. 匿名 2024/05/23(木) 15:33:53

>>1229

毎月引き落としというのは毎月買いたいの?(積み立て)

だったら金額買付の所じゃなくて上の左から3番目の積立買付の所から設定する

それとクレカ払いにしないのであれば証券口座にお金を入れないと買えないよ+8

-0

-

1236. 匿名 2024/05/23(木) 15:34:29

今朝勢いで買ったFANG➕が注文されたわー

明後日が楽しみ😊+4

-0

-

1237. 匿名 2024/05/23(木) 15:35:31

iDeCoの掛け金上限引き上げたところで、手数料は相変わらず取るんだろうね。

更に特定の税率上げるんだっけ?

常にアンテナ張ってないと、損失出ても気づかなそう。+2

-0

-

1238. 匿名 2024/05/23(木) 15:37:02

>>1042

アメリカとほぼアメリカだもんね。動きは一緒だよね+3

-0

-

1239. 匿名 2024/05/23(木) 15:37:47

>>529

いくらから売ってるの??

買ったらタンスに入れるの?+2

-0

-

1240. 匿名 2024/05/23(木) 15:38:42

旧NISAって非課税の期間で売らずに期間が終わると、その年の大納会の時の額になるよね?

これって、一度売って買い直しているからその金額になるってどこかでみたんだけど、実際にどうなんですか?

知っている方いたら教えてください!+0

-1

-

1241. 匿名 2024/05/23(木) 15:39:35

>>1231

その画面の左にある銀行引き落としサービスって言うところで設定するのでは?

申し込みが必要だった気がするけど+3

-0

-

1242. 匿名 2024/05/23(木) 15:39:35

>>1220

生活費とか固定費とか色々かかりますもんね😭

奨学金は実家暮らし期間で返し切ったので、両親には感謝感謝です🙏

ありがとうございます😭+2

-0

-

1243. 匿名 2024/05/23(木) 15:40:47

新NISAでインデックス積み立てを始めたけど1800万円満額は無理そうなので、気になるものをいろいろ買って比べています。

コアはSP500を月に15万円、オルカン10万円

サテライトでインド、SOX、マグ7、ニセナス、純金ファンドの5種類を1万円ずつ

今のところ90万円入れて、プラス9万円くらい

3ヶ月で10%プラスは嬉しいですね+8

-1

-

1244. 匿名 2024/05/23(木) 15:40:59

>>1167

そうなんですね?!そしたらまずは、積立をすぐに始めて、6月になったら成長枠で購入を検討しようかな!?と思います!!おすすめの本などありますか?+0

-0

-

1245. 匿名 2024/05/23(木) 15:41:43

>>1239

もう売り切れましたよーの漫画誰か貼って🤣+4

-0

-

1246. 匿名 2024/05/23(木) 15:42:42

>>1228

私はガルで相談したら「NISAしとけ」って言われて、

NISAのYoutube1本だけ見てはじめました。

そうだ、ガルのおかげではじめられたんだ。ここでお礼を言っておこう。

みんなありがとう。+20

-0

-

1247. 匿名 2024/05/23(木) 15:42:48

>>1228

ベースは「投資で1番大切な20の教え」「敗者のゲーム」「ウォール街のランダム・ウォーカー」

その他に「13歳からの金融入門」「アメリカの高校生が読んでいる〰」シリーズ、もちろんヤマゲンも読んだし、無理のない範囲で投資するために、横山氏の本も読んだ

口座を開く前に全部で10冊以上かな

YouTubeは案件だったり、偏りあったり、肝心な説明が抜けてるから参考程度

ここまでできれば、昨今の投資詐欺とは無縁だね+2

-0

-

1248. 匿名 2024/05/23(木) 15:43:43

>>210

賢いと思います+2

-0

-

1249. 匿名 2024/05/23(木) 15:43:47

>>1216

おっしゃる通り。

ただS&P500の上昇ぶりがすごいので、1ドル100円の円高が来てもまだ利益が出るんじゃないかと言われている。

1ドル100円は10年以内には来ないと言われているし、1ドル80円は今世紀中来ない。1ドル80円の時は震災後の日本に希望を持ってまだまだ日本はいけるという期待値があったが、今の日本に期待する人はいない。空白の30年、給料が上がらない30年はやはり長すぎた

+3

-4

-

1250. 匿名 2024/05/23(木) 15:44:55

NISA始めようと思い、楽天証券口座の申請中です。銀行口座にただ置いてる500万をNISAに注ぎ込みたいのですが、月々数万ずつ積み立てした方が良いのか、まとめて入れたら良いのかわからない…。素人が無理すると失敗するかな…。勉強します。+3

-1

-

1251. 匿名 2024/05/23(木) 15:45:07

別口座も合わせて、実現損益200万突破![【定期トピ】お金の話をしようpart24【投資・定期・NISA・iDeCo】]()

+9

-1

-

1252. 匿名 2024/05/23(木) 15:46:17

>>1180

お金貯めることも大切だけど若いうちは自分への投資も大切だと思う!バランスよく人生楽しんで!+21

-1

-

1253. 匿名 2024/05/23(木) 15:46:33

>>1228

とりあえず何も考えずに楽天カードを作って楽天証券でNISA初めて毎月1万円S&P500を買ってみなされ。その後半年たってから勉強を始めても間に合う+12

-1

-

1254. 匿名 2024/05/23(木) 15:46:42

>>1228

すごく浅い知識でスタートしたよ

とりあえず本屋で売ってる楽天証券はじめよう!って言う本買って登録した。

勉強というかYouTubeとかインスタで色んな人の言ってくることも参考にしたよ(もりげとか見てる)

投資の参考書?とかそういうのを動画にして説明してくれるのとかもあるし

情報に偏りがないように色々見た結果

投資した方が良いなになった。

銀行は手数料高いやつ勧めてくるからやめた方がいいらしい。

スマホで楽天かSBI登録して

オルカンかs&p500

はじめは5,000円からスタートしたよぉ+12

-1

-

1255. 匿名 2024/05/23(木) 15:48:49

>>1250

一括で240万、6月からつみたてで毎月20万入れちゃいましょ

今年度の満額入れちゃいましょう+6

-4

-

1256. 匿名 2024/05/23(木) 15:49:11

>>1234

なんと!1ヶ月先!

そうだったんですか、だから設定できなかったんだ…ありがとうございます😭+5

-0

-

1257. 匿名 2024/05/23(木) 15:49:42

>>1241

申し込みサービスは設定しました✨✨+3

-0

-

1258. 匿名 2024/05/23(木) 15:49:42

>>1250

楽天証券口座を作ったら、NISA口座を作る必要があります。

まとめて入れるって言っても年間360万が上限なので、

2年に分けて入れるしかありませんよー。

+6

-0

-

1259. 匿名 2024/05/23(木) 15:49:57

>>1254

もりげさんはいいね𓆏+1

-0

-

1260. 匿名 2024/05/23(木) 15:50:42

>>1235

毎月買いたいです!

積立という設定にすればいいんですね…!

親切にありがとうございます💦+4

-0

-

1261. 匿名 2024/05/23(木) 15:51:13

>>1251

かっこいい!

+0

-0

-

1262. 匿名 2024/05/23(木) 15:51:16

>>1230

横、なぜ再投資がいいの?+1

-5

-

1263. 匿名 2024/05/23(木) 15:51:44

>>1256

早かったら1、2週間で設定できるかもだけど…

書類送付とかしてるよね?

証券会社に電話したらいつになるか教えてもらえるはず+4

-0

-

1264. 匿名 2024/05/23(木) 15:51:45

>>1241さんのおっしゃる通り、銀行引き落としはサービスの申し込みが別途必要。

しかも直接sbiから直接引き落とされるわけではなく、もう一社を通して銀行→仲介業者→SBI証券のフローで振り込まれる。

SBI8年使ってるけどサイトはまじ迷宮。+9

-0

-

1265. 匿名 2024/05/23(木) 15:51:55

>>1228

昔と違って今はYouTubeだけである程度正解にたどり着ける。

インデックス投資したいだけなら勉強するよりも先に楽天証券かSBI証券の口座開設をしてNISA枠でSP500かオールカントリーを買えばいいよ。

やってみるのが一番の勉強。+17

-0

-

1266. 匿名 2024/05/23(木) 15:54:00

信用空売りで今かなり被弾してます。+2

-0

-

1267. 匿名 2024/05/23(木) 15:54:36

アメリカ経済、企業からほころび始めてるよ。

大統領選挙あるから直ぐに派手には崩れないだろうけど。みなさん覚悟はいいかい+21

-1

-

1268. 匿名 2024/05/23(木) 15:54:40

>>1262

増えた分も投資にまわしてくれるからやー。

+18

-1

-

1269. 匿名 2024/05/23(木) 15:55:18

企業型のiDeCoしてて、会社辞めたので個人型へ変更手続きした

その後、別会社へ再就職

働いてない情報で申請したら、情報違うとかで手続き止まったままどうしたらいいかわからない。

そして今は専業主婦で働いてない

もうどこに連絡して何をどうしたらいいのかわからぬ、、+2

-0

-

1270. 匿名 2024/05/23(木) 15:55:19

>>1267

えー。まじー。+3

-1

-

1271. 匿名 2024/05/23(木) 15:57:16

>>1267

きゃー

TOPIX買い増し、買い増し+9

-0

-

1272. 匿名 2024/05/23(木) 16:01:18

>>1267

買場買場

なので常に余力は大切に

マジレスすると毎回暴落に対する回復期が短縮されてきてるんですって

リーマンにしろコロナにしろ暴落で売らなきゃ良かったむしろ買っていればっていう悔やみが蓄積されてきた結果なのかもしれないね+28

-1

-

1273. 匿名 2024/05/23(木) 16:03:01

>>1186

まあオルカンでも6割以上アメリカやしね。

このトレンドはそう崩れんよ。+7

-1

-

1274. 匿名 2024/05/23(木) 16:03:16

>>1267

はい!覚悟してます…買い続けます😭+15

-1

-

1275. 匿名 2024/05/23(木) 16:03:56

>>1272

そう言う理屈なのか。

お金用意しとこう。+6

-0

-

1276. 匿名 2024/05/23(木) 16:05:35

>>1272

励みになるわ〜🥹+3

-0

-

1277. 匿名 2024/05/23(木) 16:05:46

>>3

昔、成人した時に父親に「金は長い目で見たら絶対価値が無くなることはないから買っておくといい」と言われて純金積立始めた

1グラム1200円ぐらいの時代

そこから20年買い続けてやめてそのまま現物で保有してるんだけど、値上がりに次ぐ値上がりで笑いが止まらない

+38

-0

-

1278. 匿名 2024/05/23(木) 16:06:12

>>1228

割と何も考えないではじめました。

口座開設の流れだけ調べたかな。+3

-0

-

1279. 匿名 2024/05/23(木) 16:08:17

>>1278

私も始めたときはそれだった。

投資の知識より口座開設とかの手順が面倒だった。+8

-0

-

1280. 匿名 2024/05/23(木) 16:09:39

>>1251

シミュレーション乙+0

-2

-

1281. 匿名 2024/05/23(木) 16:09:39

>>100

?!

今まで投資手つけてみるか悩んでたけど

このコメント見て始めようと思いました!

ありがとうございます!

平日休みの新卒は明日金融機関行ってみます!(どこで何を作るのかも把握してない)+4

-5

-

1282. 匿名 2024/05/23(木) 16:10:36

>>1279

めっちゃめんどくさかった~。

お金入れられるようになるまで10日くらいかかった気がする。

+6

-0

-

1283. 匿名 2024/05/23(木) 16:12:20

人生が変わる良トピ上げ🗼+3

-0

-

1284. 匿名 2024/05/23(木) 16:13:01

>>1281

案ずるな、新卒。

みんなネットで証券口座を開設しとるぞよ。+17

-1

-

1285. 匿名 2024/05/23(木) 16:13:37

>>1230

オルカンは分配金ないからどっちでも変わらないよ+6

-0

-

1286. 匿名 2024/05/23(木) 16:13:54

新卒から3年続けてたNISAが+57%越えして、上がりすぎてるのが逆に怖くて今月から積立解除してしまいました。資産の割合的にもこれ以上リスク取るのが怖くて…またある程度現金が貯まったら再開するかもしれません。+4

-15

-

1287. 匿名 2024/05/23(木) 16:15:32

3月に新NISA始めたばかりで、枠のほぼ全てをオルカンへ。

成長投資枠があと40万余ってるけど、これもオルカンにつぎ込むかどうか悩み中。

オルカンが手堅いのは分かってるけど、ちょっと遊んでみたいというか冒険したい気持ちもある…+6

-0

-

1288. 匿名 2024/05/23(木) 16:15:59

>>1286

おバカ!すぐ再開しなさい

あなたの母より+18

-2

-

1289. 匿名 2024/05/23(木) 16:16:03

>>1281

銀行とかは手数料高いからカモになるかもだし行ったらだめだよ

ネットで開けるSBI証券か楽天証券が手数料安くていいよ

+22

-0

-

1290. 匿名 2024/05/23(木) 16:17:42

>>1286

えー。月数千円でもいいから続けたら良いのに+10

-1

-

1291. 匿名 2024/05/23(木) 16:18:01

積み立てNISAは毎月100円でも始められる。

2~3か月前くらいから始めたけど

eMAXIS Slim 全世界株式(オール・カントリー)が5.66%

eMAXIS Slim 米国株式(S&P500)が5.68%

iFreeNEXT FANG+インデックス が7.6%

値上がりしてた。

+4

-0

-

1292. 匿名 2024/05/23(木) 16:18:06

>>1287

流行りの半導体とか、あとは日本株も今から上がりそう

インドは?楽しいよ

インドのこと調べたりして勉強になる🍛

+1

-0

-

1293. 匿名 2024/05/23(木) 16:19:11

>>1281

ダメダメダメ!!

金融機関なんて行ったらそこでカモられて手数料たっかい商品売りつけられるよ!

ネットで(SBIか楽天証券なら無難)口座開設して初心者向けの本読んで!+26

-0

-

1294. 匿名 2024/05/23(木) 16:20:12

>>1267

バッドニュースはグッドニュース

米国のインフレ落ち着いてほしいわ+5

-0

-

1295. 匿名 2024/05/23(木) 16:21:39

>>1238

一緒じゃないよ+1

-0

-

1296. 匿名 2024/05/23(木) 16:22:25

>>1262

さすがに複利くらいは理解して始めた方がいいかと+12

-0

-

1297. 匿名 2024/05/23(木) 16:22:58

>>1228

定番の山元さん・水瀬さん共著「ほったらかし投資術」読みました。

初めに見たものを親と思うじゃないけど、ほぼここで言われた通りにしてる。

セミナーや銀行は手数料の高い商品を勧められるからやめた方がいいよ!+6

-0

-

1298. 匿名 2024/05/23(木) 16:23:11

>>1269

基本は年金事務所と証券会社じゃないかな+0

-0

-

1299. 匿名 2024/05/23(木) 16:24:17

>>1286

解除したのを解除するべき

どうしても怖いなら普通貯金と投資信託を50:50にすればいいよ+8

-1

-

1300. 匿名 2024/05/23(木) 16:24:36

>>1185

グレーだよね。崇拝してるのはキンコン西野みたいw(怪しさ満点)+6

-0

-

1301. 匿名 2024/05/23(木) 16:24:45

>>1286

心配なら元本分だけ抜いて置いておけばほぼほぼ100%損はしない投信が完成したのに+10

-1

-

1302. 匿名 2024/05/23(木) 16:26:03

これだけ正しい情報にリーチしやすい環境でも、いろんなことする人がいるのね😳+6

-1

-

1303. 匿名 2024/05/23(木) 16:26:07

>>1286

怖いぐらい増えてほしいもんだわ。+14

-0

-

1304. 匿名 2024/05/23(木) 16:26:25

>>1287

遊んだらいいと思う

それだけ枠埋めれるなら貧乏な訳でもないだろうし+3

-0

-

1305. 匿名 2024/05/23(木) 16:27:54

>>65

大企業勤めだと企業年金の存在があるから、個人年金は考えなくていいのかな+8

-0

-

1306. 匿名 2024/05/23(木) 16:28:36

全くの初心者ですが、

成長枠でオルカン100万

積立でS&P500 毎月5万で始めました。

成長枠は他の選択肢も色々あったようですが知識がなく、結局王道?のオルカンにしてしまいましたが、このやり方で大きく間違ってはナアナアでしょうか?ドキドキです。+13

-1

-

1307. 匿名 2024/05/23(木) 16:31:46

オルカンとかS&P500は定番だけど、インドインデックスとか発展途上国に資金入れてる人いますか?

アメリカばかり注目されてるけど、上位のPERが高すぎてちょっと躊躇気味。

インドの個別株は日本では買えないので。。+7

-0

-

1308. 匿名 2024/05/23(木) 16:31:51

ゴールドの値段がこれだけ上がったので、若い時からコツコツ買い集めた私のジュエリーコレクションを夫が熱い視線で見てくるw

「こんな鼻くそみたいな大きさなのにこんな値段‼︎」

と罵ってたくせにー

壊れたブレスレットを恵んでやったら喜んで売りに行ってたw+16

-0

-

1309. 匿名 2024/05/23(木) 16:32:39

>>1291ですが

取引履歴確認したら買ってから2か月たってなかった。

すごく増えたよね。+1

-0

-

1310. 匿名 2024/05/23(木) 16:33:01

>>1306

ドル買ってドル建てETF触ってみたら?

勉強になるよ+2

-0

-

1311. 匿名 2024/05/23(木) 16:33:13

>>1286

リバランスという意味ではいいと思う。

現金比率を増やす目的ならね。+6

-0

-

1312. 匿名 2024/05/23(木) 16:33:15

>>63

今月始めたばかりだけどすごいと思う~!

+8

-0

-

1313. 匿名 2024/05/23(木) 16:34:12

>>1307

インデックスなら新興国とかフロンティア(新興国以上にリーチしにくい国の市場)買ってるよ

いま割安だから+0

-0

-

1314. 匿名 2024/05/23(木) 16:35:20

>>1311

横だけど、たしかに

ポートフォリオのボラティリティが安眠できる程度になったら再開すればいいし+2

-0

-

1315. 匿名 2024/05/23(木) 16:35:44

>>1307

少しだけインドに入れてるけど、信託報酬高めだしアメリカの勢いが

良すぎてプラスだけど微妙に感じる。あと中国と一緒で本当に成長するか疑問っちゃ疑問+1

-0

-

1316. 匿名 2024/05/23(木) 16:36:04

7、8年前に山崎元さんの「お金の増やし方教えてください」って本読んで、全然詳しくないけど書かれてるままNISA口座開設してインデックス投資始めて、安くなってるなと思ったら気まぐれにちょこちょこ買い足して、現在200万くらいプラスくらいになった。

新NISAも勉強して、つみたての方もやりたいな。+11

-0

-

1317. 匿名 2024/05/23(木) 16:36:26

>>1302

何を信じるかみんな違うからね。

どんな選択にせよ自分に合う投資がベスト。

私はガンガンリスク取るけど私の真似はしない方がいいとおもうし。+5

-0

-

1318. 匿名 2024/05/23(木) 16:37:31

>>1095

米国に円が流れて円安

+2

-0

-

1319. 匿名 2024/05/23(木) 16:37:45

>>1315

横だけどインドもPERで見たら割高じゃない?+0

-0

-

1320. 匿名 2024/05/23(木) 16:38:41

アラフィフ。新NISAやってます。

私が予期せぬ事故などで急に亡くなったり、意思疎通困難になったら…コツコツやってるNISAどうなんだ?ふと考える。+7

-0

-

1321. 匿名 2024/05/23(木) 16:39:34

オリエンタルランドの株を売って来月ディズニー行ってくるよん+0

-0

-

1322. 匿名 2024/05/23(木) 16:41:40

>>1320

親類縁者いなければ国庫に入るんかな?+2

-0

-

1323. 匿名 2024/05/23(木) 16:42:18

>>1321

オリランずっと下がってたよね

利確ならずいぶん前から持ってたんだね+0

-0

-

1324. 匿名 2024/05/23(木) 16:43:14

>>100

うちは父親が、子供の就職と同時に証券口座開かせて、色々話してニーサ始めさせてた

子供自身も就職する時401kの投資先を選んだりしないといけなかったし、今の若い子は投資に抵抗ないと思ってたけど、ニーサ普及率まだまだ低いんだよね+8

-0

-

1325. 匿名 2024/05/23(木) 16:43:18

>>1322

NISAは国の陰謀やんけ笑+3

-0

-

1326. 匿名 2024/05/23(木) 16:43:25

>>9

私も去年の11月から始めて、プラス50万です!

約6ヶ月か、長かったような短かったような😂

100万目指して頑張ろ〜っと+9

-0

-

1327. 匿名 2024/05/23(木) 16:44:45

>>1325

ログイン情報まとめておくとか遺書作っておくとかすればいい+3

-0

-

1328. 匿名 2024/05/23(木) 16:51:42

>>1281

頑張って!

無理なく継続できるといいね

+3

-0

-

1329. 匿名 2024/05/23(木) 16:52:30

>>1306

私もそんな感じw

+2

-0

-

1330. 匿名 2024/05/23(木) 16:53:02

>>1307

オルカン10、SP500を10、インドはとりあえず月5だけ積み立ててます。

インドどうかなと思いつつも期待はしています。+5

-0

-

1331. 匿名 2024/05/23(木) 16:54:17

>>1320

死んでも死にきれんよね+5

-0

-

1332. 匿名 2024/05/23(木) 16:59:23

信用取引を今年から始めたので、細々とデイトレができるようになって今のところプラス30万円くらいだけど、まだ空売りをやったことないんですよね

暴落が始まったときのために練習したほうがいいのかな

+1

-0

-

1333. 匿名 2024/05/23(木) 17:00:17

>>1331

節約しすぎたりしてたら後悔するかもね

ダイウィズゼロだね

よこ+3

-0

-

1334. 匿名 2024/05/23(木) 17:01:37

>>1214

残念ながら中国はもう崩壊してる

アメリカ債権手放した

戦争も関係してるかと思ったけど結局もうダメ

インドも同じ道を歩むだろう+0

-1

-

1335. 匿名 2024/05/23(木) 17:01:45

>>627

買いました。15時までで明日の約定でしたっけ。滑り込みセーフでした。と言っても4万円だけですけどw+2

-0

-

1336. 匿名 2024/05/23(木) 17:02:22

夫が投資に反対派なんだけど、私には夫に秘密の貯金がある。

だいたい800万くらい。

NISAに突っ込んじゃおうかなと思うんだけどどう思う?

積立月10万(年120万)で6年貯めるか

積立月10万+成長投資240万(年360万)で2年ちょっとで入れ切っちゃうべきかも悩む。+10

-0

-

1337. 匿名 2024/05/23(木) 17:04:00

あ〜詐欺にあったかも… 民事訴訟で取り返せるかな…+0

-0

-

1338. 匿名 2024/05/23(木) 17:05:09

>>1334

中国も米国債券も上がるのこれからでしょ…+0

-0

-

1339. 匿名 2024/05/23(木) 17:05:48

>>1337

トピ立てた方がいいw+8

-0

-

1340. 匿名 2024/05/23(木) 17:05:51

>>1336

人には2年で突っ込むべき!って言えるけど、いざ自分のお金で考えると出来ない。

+7

-0

-

1341. 匿名 2024/05/23(木) 17:08:16

>>1340

ニーサの2年分が手元にあって、2年かけていいならそこまで緊張しないかも+1

-0

-

1342. 匿名 2024/05/23(木) 17:09:17

>>1267

知ってる、けどアメリカは暴落しようが結局すぐ戻る+6

-0

-

1343. 匿名 2024/05/23(木) 17:09:59

>>1342

そこまで自信あるのすごいわ

数年戻らない可能性もあるのに+7

-0

-

1344. 匿名 2024/05/23(木) 17:12:23

>>1341

私もあるにはあるんだけど、小心者だからできない。+0

-0

-

1345. 匿名 2024/05/23(木) 17:13:00

>>1336

旦那さんはなんで反対なの?

夫婦だからちゃんと理解してから始めた方がいいと思うな+0

-2

-

1346. 匿名 2024/05/23(木) 17:14:05

>>1338

中国はバブル+0

-2

-

1347. 匿名 2024/05/23(木) 17:14:27

>>368

お母さん、あなたの旦那さんにも贈与してるの?

いい信頼関係なんだねー。

しかも分配金はあなたより多いみたいなのはなんで?笑

+1

-0

-

1348. 匿名 2024/05/23(木) 17:14:52

>>1338

だからそのアメリカ債権を手放したんだよ+0

-0

-

1349. 匿名 2024/05/23(木) 17:15:31

>>1344

720万あって毎月30万ならそこまで抵抗感じない

でも360万一括して、残りも特定に入れた方がいい気がするなあ+0

-0

-

1350. 匿名 2024/05/23(木) 17:15:45

>>1343

短期ならね、私は長期投資だから気にしない+5

-0

-

1351. 匿名 2024/05/23(木) 17:16:04

>>1348

それはあなたの勝手だけど、今金利高いし利下げはこれからだよ+2

-3

-

1352. 匿名 2024/05/23(木) 17:17:08

>>1350

元コメはそういうリスクが高い時にそこに資金入れすぎても無駄になるって意味だと思うけど+3

-0

-

1353. 匿名 2024/05/23(木) 17:17:45

>>1346

もう崩壊したでしょ

今は割安だよ+4

-1

-

1354. 匿名 2024/05/23(木) 17:18:36

>>1349

そうだよねー。

9月か12月か、下がるタイミングが来ると思うから、

その時100万円入れて様子見てみようかな。+5

-0

-

1355. 匿名 2024/05/23(木) 17:18:44

>>1349

>360万一括して、残りも特定に入れた方

特定に入れる=課税される口座で運用、

2年目に売却してNISAに移すみたいなイメージですか?+3

-1

-

1356. 匿名 2024/05/23(木) 17:20:45

>>1240

非課税期間が終わると最終の評価額のまま課税口座に移管されるはずですよ。

課税口座へ移管後に出た利益のみが課税対象になります。

質問の意図がいまいち理解できなかったのですが、こんな回答で参考になるかしら。+8

-0

-

1357. 匿名 2024/05/23(木) 17:21:17

>>1355

何もしないのももったいないからなあ

特定に入れて二年目に移す感じかな

含み損になってたら損失繰越か損益通算できるし、益が出てたら税金もったいないけど何もしてないよりは増えてるし+6

-0

-

1358. 匿名 2024/05/23(木) 17:22:43

国債とか定期預金よりはマシじゃないかなあ?

多少目減りしてもニーサに入れた後また長期運用するから問題ないと思うんだけど+6

-0

-

1359. 匿名 2024/05/23(木) 17:23:56

>>1240

取得単価のこと?

まぁそうなるよ。たとえば取得単価が1000円だったとして、そのまま売却益しなければ特定口座に移される。その時の単価で。儲けが出てて1500円なら1500円。損が出てて700円なら700円で。別にお金のやり取りはない。

いずれ売却する時に、もし700円の取得単価になっちゃって1000円で売るとしたら、まぁ少し税金で損するってのはある。+4

-0

-

1360. 匿名 2024/05/23(木) 17:24:36

>>1295

リスク分散を考えてってことだけどオルカンとS&Pでリスク分散になる?+2

-0

-

1361. 匿名 2024/05/23(木) 17:25:40

>>587

ドンマイ!💃🏻

やっぱり金融関係を大きく動かそうって思う時

カレンダー気にするよね😅+6

-0

-

1362. 匿名 2024/05/23(木) 17:26:09

>>1360

sp500だけ買うよりはオルカンもあった方が分散になる

+7

-2

-

1363. 匿名 2024/05/23(木) 17:27:00

NISAスレ普段のんびり進行なのに

今日のスピード感びっくり

ちょっと雰囲気違うね+18

-0

-

1364. 匿名 2024/05/23(木) 17:28:06

>>1360

でも元コメの比率だとアメリカ9:アメリカ以外1だから、ほぼアメリカだね

もうちょっとオルカン増やさないとあんまり効果はないと思う+8

-0

-

1365. 匿名 2024/05/23(木) 17:32:34

今のところ簡単にお金が増えてる

1800万も非課税にしてどういうつもりなんだろう+4

-0

-

1366. 匿名 2024/05/23(木) 17:34:08

>>1363

たぶん

老後までに4000万作らないといけないから必死になったのかも+9

-0

-

1367. 匿名 2024/05/23(木) 17:34:45

>>701

SP500とナスダックの比率はどんな感じですか?

教えていただければ嬉しいです😊

半々よりちょっとSP多めにしようかな〜、半々にしようかな〜。迷い中です。+4

-0

-

1368. 匿名 2024/05/23(木) 17:37:15

>>1363

ホテルステイや一人旅の話題の頃がよかった😂+7

-0

-

1369. 匿名 2024/05/23(木) 17:37:32

>>1365

4000万作ってもらわないといけないからね

間に合うのかな?+9

-0

-

1370. 匿名 2024/05/23(木) 17:38:44

日本の株やインデックスや投信、何でも良いが日本で生きていく想定なら日本株にも投資しといたら?とは思う。オルカンやsp500だけではなくて。一応リスク分散として。+7

-0

-

1371. 匿名 2024/05/23(木) 17:38:58

>>563

祭りに参加したくて怖いもの見たさに+3

-0

-

1372. 匿名 2024/05/23(木) 17:42:01

>>1371

株トピでも個別株始めたきっかけが輪の中に入りたくて…って人たくさんいたからなぁ

ガル民は寂しがりやなのか?+2

-1

-

1373. 匿名 2024/05/23(木) 17:42:10

>>1365

煽ってたくさんの人にNISAに1800万入れてもらって、

手を付けずになくなる人を待ってるんだと思う。+5

-4

-

1374. 匿名 2024/05/23(木) 17:43:36

>>1370

日本で働いて日本円で給料もらって、日本円の預金持って、ってある程度日本円に依存してるから、そこまでたくさん買わなくていい気がする

今は日本株が割安って言われてるから多めに買うのはありかもしれない+7

-1

-

1375. 匿名 2024/05/23(木) 17:43:41

>>1336

私なら2年でNISA使い切る。

結婚前の貯金なら夫に相談する必要なし。

+17

-0

-

1376. 匿名 2024/05/23(木) 17:44:20

>>1323

分割前から持ってるよん+2

-0

-

1377. 匿名 2024/05/23(木) 17:45:56

>>1373

怖い〜

でも正直、今は銀行口座もネット、証券口座もネットで万一死んだ時わからないんじゃないかと心配はある。+2

-0

-

1378. 匿名 2024/05/23(木) 17:46:02

10年くらい前からNISAやってるけど、4億円くらい増えた。

元の金額は1000万なかったよ。

エヌビディアとかテスラ買ってたのがすごく増えたな。

+36

-1

-

1379. 匿名 2024/05/23(木) 17:46:33

>>1377

一応マイナの番号に紐づいてるからわかると思うけど+6

-0

-

1380. 匿名 2024/05/23(木) 17:47:02

>>1370

日経225インデックスファンドだけマイナスなんだよね。

下がったら買い時って言うけど、いざ下がると買えないよー。

投資って心臓強くないとできないね。+1

-0

-

1381. 匿名 2024/05/23(木) 17:47:32

>>1380

最近買ったの?+3

-0

-

1382. 匿名 2024/05/23(木) 17:47:46

>>1379

あ、そうか!安心した+1

-0

-

1383. 匿名 2024/05/23(木) 17:48:33

>>1377

証券口座ならマイナンバー提出してるよ+3

-0

-

1384. 匿名 2024/05/23(木) 17:48:37

>>1381

そうなの。2月。+2

-0

-

1385. 匿名 2024/05/23(木) 17:51:16

>>1384

知ってるかもだけど積立始めてすぐマイナスの時期ある方が後で増えるよ+9

-0

-

1386. 匿名 2024/05/23(木) 17:53:14

>>1384

あー2月か

そこからだとマイナスだが、まだ大した事ない程度だよ+4

-1

-

1387. 匿名 2024/05/23(木) 17:54:52

>>1203

個別でもバフェットみたいなバリュー投資ならよほどのことがない限りホールド

NVDAみたいな株は決算クリアしてる間はホールド

ガイダンスが悪くなったり取引企業の設備投資費が下がったら売り

もちろん決算が悪かったら問答無用で売り+4

-0

-

1388. 匿名 2024/05/23(木) 17:55:01

>>1372

どっちかというと流行りに弱くて

少額で買ってみようと+1

-0

-

1389. 匿名 2024/05/23(木) 17:59:24

>>1385

>>1386

そうか。そうだよね。ガルの投資家は親切で助かる。

ありがとう。+4

-0

-

1390. 匿名 2024/05/23(木) 17:59:36

>>1286

気持ちわかります…

アメリカこれ以上利上げしないと思いますが、そうすると利下げによって日米金利差縮まり円安が緩和されるかと。すぐでは無いでしょうが仮に125円に戻ったとしたら、為替だけで―20%ほど資産がへります。

20%くらいの利益しかないと為替が戻っただけで利益飛ぶので利確したくなります…+4

-0

-

1391. 匿名 2024/05/23(木) 18:00:13

>>1340さん

わかりますww頭ではわかってても、勇気出ないですよね(汗)

>>1345さん

わからないからやりたくない、やるべきじゃないって。

話し合おうとすると「頭痛いから今日は寝かせて、また明日」みたいな感じ。

>>1375さん

やっぱりそれが正攻法ですよねー!!

+2

-0

-

1392. 匿名 2024/05/23(木) 18:00:47

>>1356

>>1359

ありがとうございます!

そうです、特定口座に自動的に移管される時に取得価格がもともと買った時の値段ではなくなることについての質問です。

証券会社の方には書面上の話で損はしていないと言われたものの、かなり安く買っているものなのでその数字を変えたくないという気持ちがあります。

それと、どこかでこの仕組みは買い直しをしていると見た気がして(要するに大納会の日に売ってすぐ買っているからその取得額に変わる)、

私なら売ったとしてもこの金額なら買い直さず下がるまで余力で持っておきたいと思っています。

+1

-2

-

1393. 匿名 2024/05/23(木) 18:01:01

>>1232

横。

ゴメン🙏!マイナスに手が当たったっちゃ。

+2

-0

-

1394. 匿名 2024/05/23(木) 18:01:38

今まで積立投資(投資信託)しかやってなかったら成長投資枠がよくわからない。

株主優待欲しいやつで240万分買って持ち続ければいいのかな。+4

-0

-

1395. 匿名 2024/05/23(木) 18:02:30

>>1363

皆投資しないとやばいって思ったんじゃないかなぁ+4

-0

-

1396. 匿名 2024/05/23(木) 18:03:39

>>1108

はっきりと答えてくれて助かります。

住民税は管轄が別だから住民税に関しては

改めて申告という内容を見かけるので

結局どっち?となるのです。+4

-0

-

1397. 匿名 2024/05/23(木) 18:04:54

>>1028

個別株買ってる人教えてほしい+0

-0

-

1398. 匿名 2024/05/23(木) 18:05:53

>>1397

それなら株トピにたくさんいるよ+2

-1

-

1399. 匿名 2024/05/23(木) 18:08:39

>>1267

暴落がくるってことですか?

暴落した時に余力があれば買った方が良いんですよね?+3

-0

-

1400. 匿名 2024/05/23(木) 18:08:54

楽天証券ユーザーなのですが約定日が例えば今日なら今日の夜に更新される基準値で買ったことになりますか?+3

-0

-

1401. 匿名 2024/05/23(木) 18:09:10

>>1388

投資とかって流行りになった頃には旬過ぎてたりしない?+5

-0

-

1402. 匿名 2024/05/23(木) 18:09:22

>>1378

10年前にエヌビディア!先見の明有りすぎ+34

-0

-

1403. 匿名 2024/05/23(木) 18:11:52

>>1392

旧ニーサで買ってるならば、買った時の取得単価に思い入れがあってもどうしようもないのよね。期間満了で売却か、単価が変わって特定に移るか、になるだけなのよね

まぁ気持ちは分かるよ

+7

-0

-

1404. 匿名 2024/05/23(木) 18:13:59

今年360万埋めれなかった場合、来年に残額+360万を買うことはできますか。+2

-4

-

1405. 匿名 2024/05/23(木) 18:14:37

>>1404

不可+9

-0

-

1406. 匿名 2024/05/23(木) 18:15:29

>>1404

出来ません、でも生涯の枠だから、枠が余ってれば5年目以降も枠使えます+9

-0

-

1407. 匿名 2024/05/23(木) 18:15:33

だから頑張って360万入れないともったいないよね+7

-0

-

1408. 匿名 2024/05/23(木) 18:15:49

>>1394

成長枠も積立投資ができるよ

個別株とか配当株がよく知らないなら、オルカンやSP500の毎月積立で設定しておけば何も悩むことないよ+6

-0

-

1409. 匿名 2024/05/23(木) 18:17:28

>>270

私も昨日sox指数の200万円分買ったよ~。

長いことは持て無さそうだけどねぇ。

今がすごい利益だから。+5

-1

-

1410. 匿名 2024/05/23(木) 18:18:13

質問です!

360万満額入れて、60万だけ売却した場合、次の年に枠が復活するって、どういう意味なのかな?

次の年の360万プラス60万の計420万入れられる訳じゃないよね?+4

-0

-

1411. 匿名 2024/05/23(木) 18:18:26

楽天証券で360万、今年埋めたい場合はどうすればいいの?+3

-0

-

1412. 匿名 2024/05/23(木) 18:20:12

>>1410

それは満額埋めた後じゃない?

1800万埋めた後、元本60万だったものを売ったら、60万の枠が空いて、次の年60万投資できるようになる+9

-1

-

1413. 匿名 2024/05/23(木) 18:22:01

>>1412

あぁ!なるほど!!

それなら満額埋めるまでは絶対売らない方がいいね、ありがとう!+6

-0

-

1414. 匿名 2024/05/23(木) 18:22:03

>>1410

年間の上限は360万円+9

-1

-

1415. 匿名 2024/05/23(木) 18:27:10

>>333

昨日解約して投信に全振りしましたよ。

プラスになったらいいのですが。+5

-0

-

1416. 匿名 2024/05/23(木) 18:29:27

>>1387

ありがとございますぅ

一株買います+3

-1

-

1417. 匿名 2024/05/23(木) 18:30:17

>>1398

ありがとうございます😭+1

-0

-

1418. 匿名 2024/05/23(木) 18:30:28

いろいろあって証券会社4社と取引があった。カラーが全然違うね。サイトの作りも。

さすがに4社は多すぎたので、某證券から株を移管したら「はーい」とあっさり。

一億以下の客は相手にしないっていうもんね。まあ長年お世話になりました+7

-0

-

1419. 匿名 2024/05/23(木) 18:32:22

>>1399

むちゃ買いな+3

-0

-

1420. 匿名 2024/05/23(木) 18:36:06

>>1418

ねね、逆に引き止められる人っているの?違反じゃない?+5

-0

-

1421. 匿名 2024/05/23(木) 18:38:47

>>1307

インドはお試しで月に1万円だけ積み立てはじめました。

とりあえず5年くらいは様子をみたいな+8

-0

-

1422. 匿名 2024/05/23(木) 18:39:57

>>649

アドバイスありがとうございます。

老後まで使わない預金なので、長期で様子見していこうと思います。+2

-0

-

1423. 匿名 2024/05/23(木) 18:40:51

>>1408

そうなんですか!?

つまり月に30万ずつ積立しておけばOKってことですか!?+1

-0

-

1424. 匿名 2024/05/23(木) 18:42:50

>>1420

他の対面2社は、いろいろ聞いてくるから、たぶん株移管しようとしたら少しは聞かれそうな気がします。直接的にひきとめるとかはどうかなないかな。でも詐欺防止とかもあるだろうしちょっとは聞かれる気もする。

対面2社はがっつり(担当者の動かしたい)希望額を言ってくる。

某證券はずーっと放置だったw+2

-0

-

1425. 匿名 2024/05/23(木) 18:43:08

>>1423

横、成長枠は積立なら月20万円までだと思うけど

一括なら制限ないけど+3

-0

-

1426. 匿名 2024/05/23(木) 18:47:02

>>1401

靴磨きの少年理論だね+1

-1

-

1427. 匿名 2024/05/23(木) 18:48:27

先月の残業代+節約のおかげで余剰資金ができたので投信スポット購入した!

変動する収入の分は積立投資に回せないから、スポット購入が捗る+3

-0

-

1428. 匿名 2024/05/23(木) 18:48:37

今は最近では一番の円安だし、SP500やオルカンは最高値だからあまり投資に向くような時期ではないんだよね

でも今年だけでもだいぶ増えてるし、余力がまだあるからもっと金額増やしたくなってしまう

投資をはじめてから、私は強欲なんだと気付いたよ(笑)

+11

-0

-

1429. 匿名 2024/05/23(木) 18:51:25

>>1425

あ、すみません!

積立枠10万、成長枠20万、合計月30万ずつ積み立てが可能なのかと思いました(汗)+2

-0

-

1430. 匿名 2024/05/23(木) 18:59:54

>>1428

分かる私もだわw

旧NISAの時は入金力少なかったこともあって欲張らなかったけど、今年に入って少し増やしたのが運の尽き

リターンに違いが出て来るものだから、ついつい欲張って今年分埋めちゃったわ

やばいねギャンブルにハマる人の気持ちが分かりかけてきたw

NISAに上限制度があって助かる+10

-0

-

1431. 匿名 2024/05/23(木) 19:00:03

>>1175

同じくサマーだからめちゃくちゃわかるw ゴールド全然似合わんw

その場合はプラチナかなぁ…+3

-0

-

1432. 匿名 2024/05/23(木) 19:01:27

>>1429

ああそゆこと

成長枠だけの話かと思ったわスマン+1

-0

-

1433. 匿名 2024/05/23(木) 19:05:07

金かぁ、唯一持ってるのは結婚指輪だわ。無くしたから二代目のw+3

-3

-

1434. 匿名 2024/05/23(木) 19:07:10

配当金が約13万から一万円増えて、約14万になりました!

すっごくうれしい。わたしは株を買って所有していただけなのに、

もらえるお金が1万円増えた。

これが配当金のパワー☆彡と実感しました。

そうはいっても年間の配当なんだけど、早く月14万配当金が入る生活ができますように。+14

-0

-

1435. 匿名 2024/05/23(木) 19:12:15

ギャンブルにならないように、

気持ちをコントロールしていきましょ+5

-0

-

1436. 匿名 2024/05/23(木) 19:13:35

祖母から資金を渡されたこともあり、20代前半の大学生のうちからNISA始められたのデカい+8

-0

-

1437. 匿名 2024/05/23(木) 19:17:47

ガルちゃんで投資という話を出すと、変な宗教か、ギャンブルの危ない奴と煙たがられた1年前に比べて、今は真面目に聞いてくれる雑談比率が高くなってきたね。+10

-0

-

1438. 匿名 2024/05/23(木) 19:18:16

>>1401

特定の金融商品にっていうならあるけど国内ならともかく世界的に投資自体に流行り廃りはないと思うよ

+4

-0

-

1439. 匿名 2024/05/23(木) 19:18:51

3年くらい前から積立始めて、S&P500だけに月3万ずっといれてるんだけど、このままでいいのかな?

他にも分散させるべき?教えてください+2

-1

-

1440. 匿名 2024/05/23(木) 19:19:23

>>1418

去るもの追わずの方がいいめんどくさい+3

-0

-

1441. 匿名 2024/05/23(木) 19:19:52

>>1436

私がばぁちゃんならめちゃくちゃ嬉しいわ、賢い孫で鼻が高い

日本でも親から子供に投資の話とか教えるべきだよね+5

-1

-

1442. 匿名 2024/05/23(木) 19:21:11

>>1439

良いけど、長期で何年つみたてたいの?+2

-0

-

1443. 匿名 2024/05/23(木) 19:22:40

>>1439

年齢にもよるよね

若いならそれでいいと思う!+4

-1

-

1444. 匿名 2024/05/23(木) 19:24:56

>>1439

積立はそのままで、成長枠にも入れたら?+4

-0

-

1445. 匿名 2024/05/23(木) 19:25:29

PayPay証券どうですか?旦那が今月からPayPay証券でニーサはじめたんですが少し不安で。+1

-1

-

1446. 匿名 2024/05/23(木) 19:26:48

>>1445

中国企業+5

-0

-

1447. 匿名 2024/05/23(木) 19:27:09

paypayは不具合多いイメージだからちょっと敬遠したいね+3

-0

-

1448. 匿名 2024/05/23(木) 19:27:29

>>1428

何を言ってるの?

今は十年に1度の買い場だと思って投資してるよ

AIバブルが来る+2

-2

-

1449. 匿名 2024/05/23(木) 19:28:01

>>1251

すご

わたしなんて含み益の数字見て満足してるわ+3

-0

-

1450. 匿名 2024/05/23(木) 19:32:56

>>1411

年の途中からは全額は埋められないらしいよ

以前ここで話題になってた+1

-0

-

1451. 匿名 2024/05/23(木) 19:32:56

>>1432

見直したら成長枠の話しかしてませんでした💦

ありがとうございます!+2

-0

-

1452. 匿名 2024/05/23(木) 19:40:35

>>1442

>>1443

>>1444

今20代後半です。

特に引き出す予定もないので

20,30年くらい?放置する予定です。

成長枠をよく知らないので調べてみます。

皆さま教えてくれてありがとう!+6

-0

-

1453. 匿名 2024/05/23(木) 19:41:15

>>1438

まさにいまエヌビディアが高値になってますが…

投資的には他の人に買われ出す前の安いうちに買った方がいいよね+5

-0

-

1454. 匿名 2024/05/23(木) 19:43:24

>>1411

成長一括で240万

積立設定で、100円。ボーナス月設定で、119万9900円でいけるんじゃないかな?+6

-0

-

1455. 匿名 2024/05/23(木) 19:44:24

>>529

投資信託とかではないのですか?+3

-1

-

1456. 匿名 2024/05/23(木) 19:46:19

>>1378

すご!

今は何買ってますか?+10

-0

-

1457. 匿名 2024/05/23(木) 19:52:13

せっせと定期預金に振り替えてたけど、

家のモノの買い替え、修理が多くなってきた。

そういう出費は仕方ないので、

流動性預金に入れておかないとと思う。+11

-0

-

1458. 匿名 2024/05/23(木) 19:56:28

>>1450

そんなことないよ

ボーナス設定でとうにでもなる+3

-0

-

1459. 匿名 2024/05/23(木) 20:00:37

NISAやってる人がよく言う「勝手に金が増えてる」感覚は定期的に味わっている+11

-0

-

1460. 匿名 2024/05/23(木) 20:02:51

>>1392

かなり安く買ったのが、かなり高くなってるのよね?

例えば5000円が1万円に

旧NISAで売却すると、増えた5000円には課税されない

特定に移る時には取得価額が1万円に上書きされ、旧NISAで増えた5000円には課税されない、つまり旧NISAで売却するのと同じ恩恵を受けられる

その後、12000円になった時に売却すると、取得価額1万円から増えた2000円だけに課税される

特定だけで増えた額を算出するために、取得価額を特定移管時の価額に上書しておく必要がある

取得価額が上書きされるのが嫌となると、5000円から12000円に増えた7000円全部に課税されるよ

旧NISAやってた意味ないよね+5

-0

-

1461. 匿名 2024/05/23(木) 20:04:42

2011年から月一万ずつ個人年金をかけてきたけど、この円安がいつまで続くか先行き不安だから、解約して新NISAにいれようか迷ってます、、、

元本割れしても新NISAに資金回した方が良さそうで、、、ちなみに今40歳です。+5

-2

-

1462. 匿名 2024/05/23(木) 20:06:00

>>1458

実際に楽天でやってる?

ちなみに私はSBIなので実際の画面は見れません。![楽天証券 | ネット証券(株・FX・投資信託・確定拠出年金・NISA)]() 楽天証券 | ネット証券(株・FX・投資信託・確定拠出年金・NISA)faq.rakuten-sec.co.jp

楽天証券 | ネット証券(株・FX・投資信託・確定拠出年金・NISA)faq.rakuten-sec.co.jp投資信託や確定拠出年金、NISAなら初心者に選ばれる楽天グループの楽天証券。SPUに仲間入りし、ポイント投資で楽天市場のお買い物のポイントが+1倍!取引や残高に応じて楽天ポイントが貯まる、使える楽天証券でおトクに資産形成を始めよう!

+2

-0

-

1463. 匿名 2024/05/23(木) 20:06:07

>>1239

![田中貴金属の純金積立|田中貴金属 総合口座]() 田中貴金属の純金積立|田中貴金属 総合口座tt.tanaka.jp

田中貴金属の純金積立|田中貴金属 総合口座tt.tanaka.jp純金積立なら「田中貴金属の純金積立」。「田中貴金属 総合口座」公式サイト。月々3,000円からスタートできる手軽さと、毎月コツコツ「金」が貯まる楽しみを。業界No.1の「田中貴金属の純金積立」なら、未来の安心に向けて、着実に続けられます。

+7

-0

-

1464. 匿名 2024/05/23(木) 20:08:30

>>1455

![純金積立のメリット・デメリットとは?|純金積立で資産形成を始めよう|金投資を始めよう!|金投資入門|純金積立なら三菱マテリアル GOLDPARK(ゴールドパーク) 三菱の金]() 純金積立のメリット・デメリットとは?|純金積立で資産形成を始めよう|金投資を始めよう!|金投資入門|純金積立なら三菱マテリアル GOLDPARK(ゴールドパーク) 三菱の金gold.mmc.co.jp

純金積立のメリット・デメリットとは?|純金積立で資産形成を始めよう|金投資を始めよう!|金投資入門|純金積立なら三菱マテリアル GOLDPARK(ゴールドパーク) 三菱の金gold.mmc.co.jp安全資産として世界中で取引されている金。金投資の中でも純金積立が注目を集めている理由などを最新記事で紐解いています。

+4

-0

-

1465. 匿名 2024/05/23(木) 20:13:19

>>1460

横だけど、なるほどです

解説ありがとう+2

-0

-

1466. 匿名 2024/05/23(木) 20:14:14

ゴールドは2000円位から今の13000円オーバーまで持ち続けてる。

下がらないのではと言われてるけど。+7

-1

-

1467. 匿名 2024/05/23(木) 20:14:15

>>1292

>>1304

ありがとうございます!参考にします。

年間枠埋められるのはたぶん今年だけです…

+4

-0

-

1468. 匿名 2024/05/23(木) 20:15:48

>>1454

楽天は、無理みたいよん+4

-0

-

1469. 匿名 2024/05/23(木) 20:17:02

>>1462

あーごめん

私もsbiだわ

楽天だとできないとかあるのか+4

-0

-

1470. 匿名 2024/05/23(木) 20:17:30

>>1406

>>1405

教えていただきましてありがとうございます!+3

-0

-

1471. 匿名 2024/05/23(木) 20:18:14

>>1461

控除枠との兼ね合いは?+3

-0

-

1472. 匿名 2024/05/23(木) 20:19:19

>>1466

わからなくなってきたよね

金はポートフォリオのごく一部だから、持ち続けるよ

金鉱株をいつ利確するか、それが問題だ+3

-0

-

1473. 匿名 2024/05/23(木) 20:20:42

>>1468

横だけど、ほんとに年の途中からは満額できないとしたら酷すぎない?

消費生活センター案件かも+3

-1

-

1474. 匿名 2024/05/23(木) 20:22:10

NISAというよりインデックス投資がアメリカでも主流なんだろうね。

やらない人は更に貧乏になるのは世界共通のシステム。+8

-0

-

1475. 匿名 2024/05/23(木) 20:22:25

>>1473

いや、ちゃんとサイトにお断り文が書いてあるみたいだから、ならない+4

-0

-

1476. 匿名 2024/05/23(木) 20:23:59

このトピ素敵😭💗💗💗

他害するような言葉を吐きあうんじゃなくて、お互いがお互いを認めて、よかったね、すごいね、って言葉で讃えて、皆んなでそれぞれ資産形成頑張ろうね、って雰囲気がずっとある😭😭😭

これからも、宜しくお願いします🙇♀️+36

-0

-

1477. 匿名 2024/05/23(木) 20:24:01

>>1452

余剰金あるならFANG+かSOXオススメ+6

-0

-

1478. 匿名 2024/05/23(木) 20:24:47

>>368

良い人生だね。+5

-0

-

1479. 匿名 2024/05/23(木) 20:25:35

>>1019

すごいですね。

エナフンさん?の本、私も調べてみまーす!+2

-0

-

1480. 匿名 2024/05/23(木) 20:25:39

>>1475

それはこの話が出てから見たけど、それ知ってたら楽天選ばなかったって人も絶対いるだろうし、事前にそんな話どこにも見なかった気がするから、消費生活センターに言ってもいい気がする

それで投資できるようになるわけではないかもしれないが…+3

-0

-

1481. 匿名 2024/05/23(木) 20:26:54

>>968

562です

2000万弱をぶっこめる所がもう、、、🙌

私もコツコツできること頑張ります+6

-0

-

1482. 匿名 2024/05/23(木) 20:34:11

>>1476

前トピのさらに前からずーっとだからね^ ^

歴代のガル子、ありがとう+17

-0

-

1483. 匿名 2024/05/23(木) 20:35:42

>>1469

旧NISAは満額できた気がするんだけどな(当時は楽天だった)

楽天もボーナス設定対応してくれてもいいのにね+3

-0

-

1484. 匿名 2024/05/23(木) 20:36:16

未成年口座で運用していられる方いらっしゃいますか?+1

-0

-

1485. 匿名 2024/05/23(木) 20:38:17

>>1480

楽天ってサイトが使いやすい&定率引き出しできるのがメリットだけど、こんな落とし穴があるなんて。

引き落とし失敗した月とかあれば、その補填はできないってことか。

積立は上限10万までだとすると今から始める人は

5ヶ月分の50万はいれられないってことだよね?

私はSBI証券だからボーナス設定でてきるんだけどさ。

+4

-1

-

1486. 匿名 2024/05/23(木) 20:39:04

>>715

「貯金なんて日本円だけに投資するなんて危険~」みたいなこと言う人教えて

これは五年で倍になったんじゃなくて、五年で日本円の価値が半分になったってことなの?+2

-3

-

1487. 匿名 2024/05/23(木) 20:39:42

>>1347

お婿さんで、みんなで一緒に暮らしてるからです!

今は、お互い40後半ですがより若い頃にたくさん働いて貯めてたお金を投資して、分配金もらってるからです!

+4

-0

-

1488. 匿名 2024/05/23(木) 20:43:02

楽天で途中開始だと満額できないって人、解決策あるよ!

まず毎月10万円設定になってたらそこで制限かかるらしい

なので一旦1万円に減額設定する

そしたら何十万円でもボーナス追加できるよ

毎月の設定を変えてみて

翌月に10万円設定に戻せばいい

ここらへんの説明が不足してるよね

+18

-0

-

1489. 匿名 2024/05/23(木) 20:43:25

満月に向かってお財布と証券口座の画面フリフリしてきました。

金運上がるおまじない。

+9

-0

-

1490. 匿名 2024/05/23(木) 20:44:12

>>1460

ありがとうございます。

基本的には売るつもりはありません。

自分の投資に対するリターンや配当利回りを記録として見るのに実際の取得価格と異なるのは嫌なのです。

やはりどうしても嫌なら移管前に売却ですね。

+1

-1

-

1491. 匿名 2024/05/23(木) 20:44:27

>>1039

私それ目指してます。+1

-0

-

1492. 匿名 2024/05/23(木) 20:45:09

>>1430

旧NISAはつみたて40万とiDeCo27万だったから、夫婦二人分で130万円で、我が家には無理せずちょうどいい金額だったのよね

今はNISAだけで年間720万円、iDeCoもいれたら770万円…

さすがに怖くて年始一括はできなかったわ+5

-0

-

1493. 匿名 2024/05/23(木) 20:45:31

>>1488

おー やはりできるのだね!

よかったよかった+7

-0

-

1494. 匿名 2024/05/23(木) 20:47:51

>>947

4000万円のうちの3000万を投資信託に回してます。

冒険しすぎでしょうか?💧+6

-3

-

1495. 匿名 2024/05/23(木) 20:47:55

>>1489

どうやってフリフリ?

スマホの画面をフリフリしてるの?

例えば財布だとレシートとクレジットカード入れて振ってはいけないという決まりがあるけど、スマホの場合いろんな情報が入ってるよね?

そういうことは気にしなくていいのかな+0

-0

-

1496. 匿名 2024/05/23(木) 20:49:13

踏ん切りつかなかった成長投資枠100万分埋めた!

下がった時になどと思い続けて半年過ぎてしまったので…

全部埋めない所に往生際の悪さがでてる😅+5

-0

-

1497. 匿名 2024/05/23(木) 20:50:45

>>1477

ありがとうございます!

調べてみよう+1

-0

-

1498. 匿名 2024/05/23(木) 20:57:08

>>1497

若いうちはリスクが取れるのでぜひ

失敗してもやり直しがきくし投資経験になる+1

-0

-

1499. 匿名 2024/05/23(木) 20:59:07

>>1411

成長枠240万と積立7ヶ月分70万で、310万が最大だね+0

-0

-

1500. 匿名 2024/05/23(木) 20:59:45

>>1489

想像してほっこりしたw+4

-0

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

1162コメント2022/04/18(月) 14:02

お金の話をしようpart12【投資・定期・NISA・iDeCo】

-

![]()

448コメント2022/08/31(水) 13:07

お金の話をしようpart13【投資・定期・NISA・iDeCo】

-

![]()

878コメント2022/12/14(水) 23:29

お金の話をしようpart14【投資・定期・NISA・iDeCo】

-

![]()

1233コメント2023/03/17(金) 13:08

お金の話をしようpart15【投資・定期・NISA・iDeCo】

-

![]()

418コメント2023/06/21(水) 12:22

お金の話をしようpart16【投資・定期・NISA・iDeCo】

-

![]()

939コメント2023/09/21(木) 23:41

お金の話をしようpart17【投資・定期・NISA・iDeCo】

-

![]()

1098コメント2023/11/29(水) 08:14

お金の話をしようpart18【投資・定期・NISA・iDeCo】

-

![]()

2058コメント2024/01/09(火) 14:44

お金の話をしようpart19【投資・定期・NISA・iDeCo】

-

![]()

2515コメント2024/02/09(金) 21:32

お金の話をしようpart20【投資・定期・NISA・iDeCo】

-

![]()

2338コメント2024/03/12(火) 08:51

お金の話をしようpart21【投資・定期・NISA・iDeCo】

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する