-

501. 匿名 2024/05/23(木) 00:20:31

ニーサ家族で280万くらいプラスになってる

わーい+34

-2

-

502. 匿名 2024/05/23(木) 00:21:00

>>256

専業の場合、贈与税が気になるんだけど、年間いくら投資してますか?+1

-2

-

503. 匿名 2024/05/23(木) 00:26:17

>>365、>>367

ありがとうございます!

とりあえず少額から始めてみようと思います。

+3

-0

-

504. 匿名 2024/05/23(木) 00:31:28

52歳までに1800万円埋めてから、SOXの3倍ブルを買うのが目標+7

-1

-

505. 匿名 2024/05/23(木) 00:33:33

>>459

ヨコ

あなた前トピ終盤で横槍とか意地悪とか言われてた人かしら?もし違ってたらごめんなさい。

もう少し他者の書き込みを尊重したうえで自分の意見を伝えてはいかがでしょう?

「種銭確保頑張ろう」って思っている人に「こっちの方がー」って返信は的外れですよ。

自分は正論を言ってるんだと思っているかも知れないけど、返信された側は水を差された気分になりますよ。あと、意地になって自分の意見を押し通そうとするのも心証が悪くなります。

せっかく有益な情報を発信しているんだから、否定的に捉えられるのは損ですよ。

+31

-0

-

506. 匿名 2024/05/23(木) 00:35:41

トピズレかもですが、お金増やすなら金融投資も勿論のこと、都心(千代田、港など)マンション買ったら良いと思います。銀行のお金で買えて、結果的にタダで住めるどころか売却益が5000万とか出ます。今後もインフレ傾向、または都心への人流入は既定路線なので。

高年収の方やパワーカップルであればお薦めです。

+8

-13

-

507. 匿名 2024/05/23(木) 00:37:38

資産総額でいまが一番多い

人は基本、年齢が上がれば上がるほどお金持ちになるのよね+12

-1

-

508. 匿名 2024/05/23(木) 00:40:08

>>438

私もコロナショック経験はしたんですが…。

まだ始めて一年も経ってなくて、まだ入れた額も百万に満たなかったんです。

それがマイナスになったところでたかが知れてた。

そして回復も早かった。

でもリーマン・ショックでは1年かけて半分になり、V字回復の矢先にギリシャショック、翌年は東日本大震災。

結果、回復に何だかんだ5年かかったという話を聞くと、まだ自分がどうなるか想像つかないでいます。

もちろん、今は「そうなったらチャンスと思って投資額を増やしてホールドするんだ!」とは思ってるんですが。

+11

-1

-

509. 匿名 2024/05/23(木) 00:42:42

>>505

>>407

> やっぱり投資は種銭勝負だよ。

↑

種銭の大きさも関係なくはないけど、一番関係するのはアセットアロケーションだからね+3

-20

-

510. 匿名 2024/05/23(木) 00:43:28

>>507

インフレもあるしね+3

-1

-

511. 匿名 2024/05/23(木) 00:45:26

>>502

256ですが、以前は自分の独身時代の貯金などがあったのでそれで、いまは年100万以内くらいで入金してます+11

-0

-

512. 匿名 2024/05/23(木) 00:46:03

>>479

オルカンはslimです。

20年後に楽天あるかな…と思ってやめておきました。+1

-0

-

513. 匿名 2024/05/23(木) 00:46:31

>>506

震災は大丈夫かしら+7

-0

-

514. 匿名 2024/05/23(木) 00:46:44

成長投資枠も利用しようと思ってるのですが、スポットにするか、半年や一年位かけて積立にするかはどちらも変わりませんか?

今月々5万つみたてNISA(オルカン)やってるのですが、当面使う予定のない240万円があるので成長投資枠でS&Pに入れようと思っています。

スポットでタイミングを見はからって一気に入れようとしても、引き落としのタイミングによってはズレることもあるそうで…

それより1日も早く全額入れたほうが良いという意見もあり迷っています。

皆さんならどうしますか?

+17

-1

-

515. 匿名 2024/05/23(木) 00:47:44

>>505

自分の意見というより、一般的に言われていることだよ

「東京は神奈川の隣です」くらいの内容+1

-19

-

516. 匿名 2024/05/23(木) 00:49:32

>>179

300万入れられるの?240万までじゃなかった?

旧ニーサ?+3

-2

-

517. 匿名 2024/05/23(木) 00:49:35

>>513

お金のために引越繰り返す人いるけど、私はこだわりのある家にずっと住みたいタイプだから無理や+11

-0

-

518. 匿名 2024/05/23(木) 00:53:19

>>516

横だけど、月々の積み立てはしないって書いてあるから、合わせて360万のうち300万て意味じゃない?+7

-1

-

519. 匿名 2024/05/23(木) 00:54:00

それなりの会社に勤めているけど

若い子ほど運用してるね

おっさん連中から話を聞いたことはない

私からの情報でした+19

-0

-

520. 匿名 2024/05/23(木) 00:57:04

>>100

私は21歳の頃から株やりはじめましたが、当時はNISAという制度が無かったので今から始められる子はいいなぁ〜と思います😊+23

-0

-

521. 匿名 2024/05/23(木) 00:58:41

iDeCoもNISAも税金かからないというから

iDeCoはじめたら、受取時に退職所得でかなりの税金かかるのしらなかった。

一時金でなく、年金にしたらさらに税金たかくなるし

自分で貯蓄したのに、税金とられるのなんかずるい。

NISAはかからないのに+13

-1

-

522. 匿名 2024/05/23(木) 00:59:04

>>518

成長投資枠は1年間で240万までだよね?

NISAじゃないのかもね+4

-2

-

523. 匿名 2024/05/23(木) 01:05:47

>>522

だから積立と成長の枠を合わせてなんじゃないの?って+13

-0

-

524. 匿名 2024/05/23(木) 01:06:45

>>521

積み立て時に所得税控除されるし+8

-0

-

525. 匿名 2024/05/23(木) 01:15:38

無知な初心者ですがとりあえず

楽天で3月から成長、積立

SP500とオールカントリー各1万で始めてみよう!とやってみたけど、もう少し増やそうかと思うけどすっかりやり方やルール忘れちゃって…

別なものを追加することも出来るのかな?

ギャンブル?でインドとか?

+4

-2

-

526. 匿名 2024/05/23(木) 01:16:00

手持ちのドルを増やしたくて購入したドル建社債、為替差益で償還時の税金が結構な金額になり、預けた時より目減りして戻ってくると聞いてショック受けてます。

円に戻さなければ大丈夫と思っていたのでダメージすごい。

事情があって無職なんだけど、非課税枠も超えてしまってダブルでツライ。+6

-0

-

527. 匿名 2024/05/23(木) 01:20:06

歩いたらビットコイン貯まるってアプリをやって1年

動画みたらもらえるビットコインも増えるが、そういう面倒なことは一切せず今6000円くらいになった

ここからどうしたらいいかもさっぱり分からないんだけど、毎日残高?の推移を見てたら動きが激しくて「どうしよ…」ってなってる+8

-1

-

528. 匿名 2024/05/23(木) 01:20:41

>>526

そんなことあるんだ?

確かに税金は円建てで計算されるけど+4

-0

-

529. 匿名 2024/05/23(木) 01:26:05

>>128

金とは地金のことです

キン

ネックレスとかピアスの材料です

買うなら田中貴金属とか信頼できるお店で買いましょうね

1グラム単位で買えるはず

プラチナは5グラムから

資産にするなら純金(24金)を買ってね+30

-0

-

530. 匿名 2024/05/23(木) 01:34:47

>>53

年初からゴールド買った人、既にかなり上がってるよね。プラチナも上昇中。+16

-0

-

531. 匿名 2024/05/23(木) 01:36:34

>>103

怪しいとかでなくて、フツーにこんなにめちゃくちゃ根上がった状態ではやりたくないだけ。リスキーだなと。

NISAそもそも枠が少なすぎて、うちではやってないって言われたし(まとまったお金を運用するとこ

新NISAは枠が広がったけど、このタイミングではやらない。

もちろんいつでもできるよう準備はしとくけど。

豪ドルの投信一本だけにしてる。

ドル建て投信は売却済。

為替差益含めて1000万増えたからとりあえず満足。

あまり欲張りすぎず、長期でのんびり増やすのが性に合ってる。

+5

-19

-

532. 匿名 2024/05/23(木) 01:38:21

Ideco夫婦2人で35000円毎月かけてるけど、子供が大きくなるにつれて、支払うのがしんどくなってきてる。節税めっちゃしてくれるのわかるし、強制貯金の意味を含めて、無理してでも続けた方がいいのか、生活苦しくなってまで、やるぐらいなら、掛け金減らした方がいいのかめっちゃ悩んでます+4

-1

-

533. 匿名 2024/05/23(木) 01:39:07

>>67

気持ちはわかるけどさすがに20年前のタラレバ言われても。せめて10年前に買い直さなかったのかな+10

-3

-

534. 匿名 2024/05/23(木) 01:40:22

>>506

10年前にかって2倍になってるっぽい。まあ住みつづけるからあんまり関係ないけど。+4

-0

-

535. 匿名 2024/05/23(木) 01:41:46

>>530

天井と思ったところからさらに上がったからびっくりした

アメリカ利下げしたら下がるだろうけど、それまでは上がり続けるのか??+8

-0

-

536. 匿名 2024/05/23(木) 01:42:53

>>532

ゆるめたら?

昇給したらまた増やせばいい+14

-0

-

537. 匿名 2024/05/23(木) 01:52:01

>>13

素晴らしい!!

勉強なさったと思うし尊敬します!!

+7

-0

-

538. 匿名 2024/05/23(木) 01:53:13

>>14

今はバブルだよ。

本当の下げ相場は必ずくるから、その時にニンマリできるよ。+8

-0

-

539. 匿名 2024/05/23(木) 02:09:21

>>528

私の理解が間違えているのかな?

例えば1ドル100円で3万ドル購入

償還時150円で為替差益が150万円

税金約30万円分にあたる約2000ドルを引いた2万8千ドルが入金される?

これが本当ならリスクとしてもっと周知されてるはずですよね…

腑に落ちなくてモヤモヤがおさまらない…

+3

-0

-

540. 匿名 2024/05/23(木) 02:10:16

>>13

こういう第3号の方も、みんなが税金で支えてることにモヤる。トピズレだけど+19

-38

-

541. 匿名 2024/05/23(木) 02:18:38

>>284

まぁ、歴史上ナスダックはこれくらいの利回りを叩き出している現実があるけど、未来のことは誰にも分かりませんからね。

アメリカが覇権を取るとは限らないし。

気を付けますね。+13

-0

-

542. 匿名 2024/05/23(木) 02:24:44

株は幅広く買うようにしてたけど、さくらインターネットは10倍超、NVIDIAも話題になる2年前からちょこちょこ売買しててプラス。ゴールドは田中貴金属で15年以上積立てるのでプラス。+7

-0

-

543. 匿名 2024/05/23(木) 02:40:07

普通口座にある150万、どうしようかと悩み中。

因みに個人事業主で、毎月の売上は30-40万。

生活費はダンナのお金で賄ってます。

子育ては終わって、老後資金を貯めてます。

昔からやってる投信と、外貨がある。

このまま口座においといでも増えるわけないよね。

何がお勧め?+4

-7

-

544. 匿名 2024/05/23(木) 02:51:41

NISA利益率えぐい。

長期投資と言いつつ、1日で数万上がるとテンション上がるな+16

-0

-

545. 匿名 2024/05/23(木) 03:01:20

根拠はないけど秋からアメリカの株価さらに上がりそう

そんな気がしてる

日本株も好きだけどアメリカ株の比重を増やそうかと思ってる

投信を入れたら今でもアメリカ株それなりには買ってるけどそこだけじゃなくて+3

-1

-

546. 匿名 2024/05/23(木) 03:07:36

>>113

私も!

気軽な気持ちで1万から始めて数ヶ月。

今の定期預金の利率では考えられないくらい増えてる。

こつこつ長い目で確実に増やしたい。+43

-1

-

547. 匿名 2024/05/23(木) 03:21:12

FOMC議事録

・様々な参加者が必要なら追加引き締めに前向き。

・多くが景気抑制の度合いに確信持てず。

・インフレへの信頼に思ったより時間がかかる。

・数人が民間の信用市場の急成長に言及。

・多くが金融情勢は緩和過ぎたと指摘。

タカ派寄りになった感じかな。米国株が下落方向、ちょっとした買い場になるかも。+1

-0

-

548. 匿名 2024/05/23(木) 03:22:40

>>12

今開設してみた。頑張ろー!+18

-1

-

549. 匿名 2024/05/23(木) 03:32:38

>>547

こりゃ利下げどころか利上げの可能性もでてきたね

円安も進みそう+2

-0

-

550. 匿名 2024/05/23(木) 03:59:10

そろそろ結婚するけど、相手が金融知識が乏しいのが心配。取り敢えず、貯金(は)200万はありますって言ってるけどこのまま資産合計額は言わなくていいよね。+8

-1

-

551. 匿名 2024/05/23(木) 04:24:27

>>550

金融知識が乏しい、ってどのレベルか分からないけど、自分より貯金が少ない人って不安かも…

+10

-1

-

552. 匿名 2024/05/23(木) 04:25:53

>>542

素晴らしいなぁ。

+3

-0

-

553. 匿名 2024/05/23(木) 04:39:14

自分の貯金1400万から増えない 何かやった方がいいかな+16

-2

-

554. 匿名 2024/05/23(木) 04:50:17

>>494

暇だからしてるだけの富裕層はいるなーってざっと見て思ったよ。+3

-1

-

555. 匿名 2024/05/23(木) 04:52:09

>>519

おっさん(定年間近)は正直しなくていいんじゃない?って思うわ。若い子のほうがこれから大変になるから+2

-2

-

556. 匿名 2024/05/23(木) 05:19:11

>>83

買う商品と時期によっては、行くのでは。

自分はオールカントリーを1年4ヶ月くらいやって、27.3%増えてる。

iDeCoは、最初やってたやつはたいして増えなかったけど、S&P500と全世界株(日本除く)に変えてから2年半くらいでS&P500は、47.3%、全世界株(日本除く)は、43.3%増えてるよ。

ポイントだけのやつって、お遊び的な感じだからそんなに増えない。ポイントによっては、NISA買えるけど。

自分はauカブコム証券でNISAやってるから、ポンタでも買ってる。![【定期トピ】お金の話をしようpart24【投資・定期・NISA・iDeCo】]()

+10

-0

-

557. 匿名 2024/05/23(木) 05:26:42

コツコツ入れるとコツコツ増える。

ガツガツ入れるとガツガツ増える。

+15

-0

-

558. 匿名 2024/05/23(木) 05:44:11

>>519

おっさん連中は老後安心だから無理して投資しなくていいしからしない人もいる。

若い子ほどやった方がいいけど、投資は貯金じゃないから賢く投資しないと泣くよ。危うい人が多い。

ちなみに私の周りのおっさん達は無茶苦茶投資してる。野村證券とか有人でやってる。+15

-0

-

559. 匿名 2024/05/23(木) 05:47:20

>>210

分散投資ってこういうことだよね。

+3

-0

-

560. 匿名 2024/05/23(木) 05:51:48

>>225

みんな増えてるって嬉しい

みんなで前向きにコツコツ頑張りましょうね!+16

-0

-

561. 匿名 2024/05/23(木) 05:52:00

エヌビディアの決算凄すぎ。

予想より良かったな

これで日本株も上がってくれたら+4

-0

-

562. 匿名 2024/05/23(木) 05:56:22

>>247

利益1000万だなんて!!

すごいです。あっぱれ。+9

-0

-

563. 匿名 2024/05/23(木) 06:00:57

>>270

これからも上がるかな、って思ったから買ったんじゃなくて?

私も3月に買って高値掴みかなと半信半疑でしたが、確実にプラスだよ。配分は少ないけど😊

上がるといいね😊+5

-0

-

564. 匿名 2024/05/23(木) 06:03:44

エヌビディアは今のところ時間外で4.1%上昇してる。

決算無事に通過したみたいね。![【定期トピ】お金の話をしようpart24【投資・定期・NISA・iDeCo】]()

+2

-0

-

565. 匿名 2024/05/23(木) 06:05:36

>>561

ワイのFANG➕、SOX、S&P500 TOP10、ナスも爆上がりかしら🥰+4

-1

-

566. 匿名 2024/05/23(木) 06:07:04

>>490

わかる。凄いわかる。だからこんなちまちましてないできちんと現金で頑張ろうとポイント引き出した。+7

-1

-

567. 匿名 2024/05/23(木) 06:09:06

わーい半導体推しのがる子ありがとう😁+5

-0

-

568. 匿名 2024/05/23(木) 06:12:29

>>560

すごいよね!

知恵を出し合い、励まし合い、

助け合いの精神、素晴らしいです。+8

-1

-

569. 匿名 2024/05/23(木) 06:15:32

半導体はまだまだイケイケが濃厚なので、ニッセイNASDAQ100を積立はじめようと思います。+9

-0

-

570. 匿名 2024/05/23(木) 06:17:19

>>539

横

2万8千ドル×150円=420万円

300万円が約400万円になって戻ってくるのに何がモヤモヤなん?

それに社債の利子も入るよね?

ボロ儲けじゃん?+4

-0

-

571. 匿名 2024/05/23(木) 06:18:44

>>547

ありがとー

まーそりゃそーよねって内容

利下げない可能性もある?

選挙があふからわからないか+1

-0

-

572. 匿名 2024/05/23(木) 06:19:04

エヌビディア純利益7倍て

規模がすごすぎて+6

-1

-

573. 匿名 2024/05/23(木) 06:19:07

>>13

同じく、32歳扶養内パートで資産3000くらいに増えました。

旦那はごく平均収入。それでも子どもが小さいうちは扶養内パートできるのは運用益のおかげです。+42

-4

-

574. 匿名 2024/05/23(木) 06:23:55

>>25

同意 買う時も買ってからもこれでよかったのか、、、と

若干気持ちが引きずられる+6

-0

-

575. 匿名 2024/05/23(木) 06:25:56

>>539

そのリスクは既知だけど

MMFだって同じだよ

でも税金て日本円で徴収されなかったっけ?+1

-0

-

576. 匿名 2024/05/23(木) 06:26:55

みなさん凄いです。やはり余剰資金は一般的に言われている額は預金としてありますか?増えるのが嬉しいのと、引き出せてしまうとつかっちゃうので現金があると投資にいれてしまいます、、+2

-0

-

577. 匿名 2024/05/23(木) 06:28:11

>>29

いじるなというのは内容のことではないかな

比率とかヒマだからついいじりたくなるんよね

今までの結果検討して悪くないなら増額はアリと思うよ

枠増えるのでしないのは一種の機会損失にはなる+4

-1

-

578. 匿名 2024/05/23(木) 06:29:08

>>558

運用しなけりゃ資産価値は減っていくから、それはないよ

知識ないだけかと+2

-0

-

579. 匿名 2024/05/23(木) 06:31:35

>>555

インフレ2%なら36年で資産価値半分になるから、老若男女必要だよ+7

-0

-

580. 匿名 2024/05/23(木) 06:31:58

>>52

え、いいと思うよこのままで

シンプルでいいじゃん

積立設定開いて月10万になるよう増額だけしたら+11

-0

-

581. 匿名 2024/05/23(木) 06:32:43

>>576

あるよ

完全に自分のお小遣い内でやってます+0

-0

-

582. 匿名 2024/05/23(木) 06:37:14

sp500週足ボリンジャーバンド−2σになったら一気に積立枠埋める予定だけど、今年は未だチャンス無し。参ったな+0

-0

-

583. 匿名 2024/05/23(木) 06:38:29

>>572

FANG➕、買い増ししといたw

ひとまず今月のスポット買いは終わりの予定だけど、次買うならインドにする

地元の大手企業がインドに工場作ってたから将来的に伸びる…かもしれん+7

-0

-

584. 匿名 2024/05/23(木) 06:41:11

>>193

投資家のリテラシーなんて…

世界中がつながるようになったから連鎖したら止まらない可能性もある

わからないのでしっかりリスク管理すべし+0

-3

-

585. 匿名 2024/05/23(木) 06:50:16

来年65歳で定年の親戚がつみたてNISA始めようか検討してる

色んな本を読んでその中に3000円からでも始めよう、という内容のがあったらしい

それだとNISAの参加料みたいなものだと思うけど…本人がそこから始めたいと言うならそれで良いのかな+10

-0

-

586. 匿名 2024/05/23(木) 06:51:28

今日は寅の日🐯だから何倍も返ってくれることを期待して枠残り40万円一括購入しちゃった!

まだ積立が残ってるけど、今年分使い切った

あとはもう気絶するしかないわ

みなさんのコメントだけを楽しみに生きるわよ

+13

-0

-

587. 匿名 2024/05/23(木) 06:53:42

>>586

あ!間違えた!寅の日は26日だった!

カレンダーずれてたショックー+7

-0

-

588. 匿名 2024/05/23(木) 06:53:44

>>585

少額のつみたてならいいんじゃない?

65歳なら普通ならある程度まとまったお金があるはずだけど…独身かな?

相続とかも考えて、ご親戚にとって最適解が見つかればいいね+6

-0

-

589. 匿名 2024/05/23(木) 06:55:38

>>3

資産の1割くらい持ってると良いです

私はゴールドバーで持ってます

購入当時は株と反対の動きするかなーと思ってリスクヘッジとていましたが、今もはや株と同じように上昇し続けてるので、守りの資産といった感覚は全くないですね

むしろ株よりボラティリティが大きいです+24

-2

-

590. 匿名 2024/05/23(木) 06:57:20

>>59

今の日本では暴落待ってる方がリスキー+11

-0

-

591. 匿名 2024/05/23(木) 06:57:59

>>586

その思い切りが羨ましい+2

-0

-

592. 匿名 2024/05/23(木) 06:59:57

>>535

一旦下がることもあるけどまた上がるよ

コロナ禍前は金価格6500円くらいだったのにこの数年で2倍になってる

各国の中央銀行が買い進めてて、そういうところは売らないだろうからゴールドの価値も上がり続けてる。

ドルより信用あるからだろうね。

私は近いうち2万、3万になってってその後もジワジワと上がり続けると思う。+4

-0

-

593. 匿名 2024/05/23(木) 07:02:45

>>589

ですよね、安全資産だし、ロシアウクライナ戦争で更に人気が集まったから投資にもなり得る。+7

-0

-

594. 匿名 2024/05/23(木) 07:04:46

>>592

ドルより信用があるというか、ドル離れみたいな話は見たな

自分は運用資産の5%くらいをめどに買ってる+4

-0

-

595. 匿名 2024/05/23(木) 07:05:34

>>590

その人すでに資産あるからいいんだってさ+2

-0

-

596. 匿名 2024/05/23(木) 07:13:37

3年前からNISAはじめて+60万くらい。

今年から4万入れてる。元気そうでで貯金もしたいしね。株価下がったら個別株も買いたいけどトータルで損したくないから投資信託の方があってるかな。でも何かやりたくなっちゃうんだよね。+5

-0

-

597. 匿名 2024/05/23(木) 07:13:43

>>588

結婚しててiDeCoもやってるみたい

年齢が上がると健康状態も違ってくるから、まとまったお金を投資にまわすのは不安なんだろうね

+2

-0

-

598. 匿名 2024/05/23(木) 07:14:17

>>570

目的がドルを増やすことだったので…

利率が今ほど高くなかったのと期間が短かったのもあり、利子所得を入れても最終的に3万ドル以下になることもあるとは思わなかったのです

無知ゆえですね、勉強になりました+2

-0

-

599. 匿名 2024/05/23(木) 07:14:37

>>589

延べ棒どこに置いてます?+9

-0

-

600. 匿名 2024/05/23(木) 07:15:39

>>598

横だけど、ほんとに課税でドルが減らされるの?

入金しろって言われるんじゃなく?+1

-0

-

601. 匿名 2024/05/23(木) 07:15:42

お尋ねします。

新NISAの成長投資枠でスポット買いする時はある程度下がるタイミングを待った方がよいのでしょうか?

それとも1日でも早い方がよい?

考えているのはs&p500を100万円ほどです。

+5

-0

-

602. 匿名 2024/05/23(木) 07:18:38

夏に分配落ちした投信をドカンと買う予定+1

-1

-

603. 匿名 2024/05/23(木) 07:18:54

>>521

自分の退職金控除がいくらなのかをおさえておいて。iDeCoの分と会社からの退職金の合計が控除対象。iDeCoはお金の積立をしないと口座管理料が少し高くなる。最低限の5,000円まで掛金を下げて控除を超えないように調整しながら運用。大事なお金だから損しないでね+4

-0

-

604. 匿名 2024/05/23(木) 07:20:33

>>601

タイミングは難しいからなる早で資産を運用に回すのが最適解です+21

-0

-

605. 匿名 2024/05/23(木) 07:22:30

>>604

ありがとうございます!

1ヶ月ぐらいそれで躊躇してたので助かりました。

早速手続きします!+10

-0

-

606. 匿名 2024/05/23(木) 07:24:01

>>605

1ヶ月前ならまさに買い場だったのではw+14

-0

-

607. 匿名 2024/05/23(木) 07:24:05

>>575

某メガバンクではドルで引かれると説明されました

単純に3万ドルに利子所得加えて3万1千ドルになると思っていたので混乱してました

わかったつもりでわかっていなかったと痛感してます

+2

-0

-

608. 匿名 2024/05/23(木) 07:27:54

この頃上がりっぱなしでいつ下がるのかわからないからタイミングなんかもう諦めたわ

早ければ早いほど効果が多いと信じてやるしかない+30

-0

-

609. 匿名 2024/05/23(木) 07:28:25

>>607

ほーそういうケースもあるのね

円換算したら資産は増えてるけど、ドルとしては減ってしまったのね

それであなたとしては円建て資産増やすよりドル自体を増やしたかったのね

説明ありがとう+2

-0

-

610. 匿名 2024/05/23(木) 07:30:16

>>400

ありがとうございます!

3年でそんなに!

今年から始めたばかりですが、モチベアップになります。

+3

-1

-

611. 匿名 2024/05/23(木) 07:31:18

投信の決算が年1回と2回、所得税的にはどっちが得?

回数が多いと都度所得税取られるから損、と読んだけど、結局は購入額から増えた分に課税されるんだからどっちも一緒では?と思うんだが+0

-0

-

612. 匿名 2024/05/23(木) 07:31:32

株も売買したら、そのタイミングで課税されるけど、償還はないから持ちっぱなしなら課税されない

配当には課税されるけど

株とかETFで運用する方がいいのかな+0

-0

-

613. 匿名 2024/05/23(木) 07:31:53

>>67

昔の話すぎる

20年前にこうしておけばって言ったらキリない+11

-2

-

614. 匿名 2024/05/23(木) 07:32:45

>>611

にーさで買わないの?+0

-0

-

615. 匿名 2024/05/23(木) 07:32:58

>>486

それはNISAで?

私も迷っています+9

-0

-

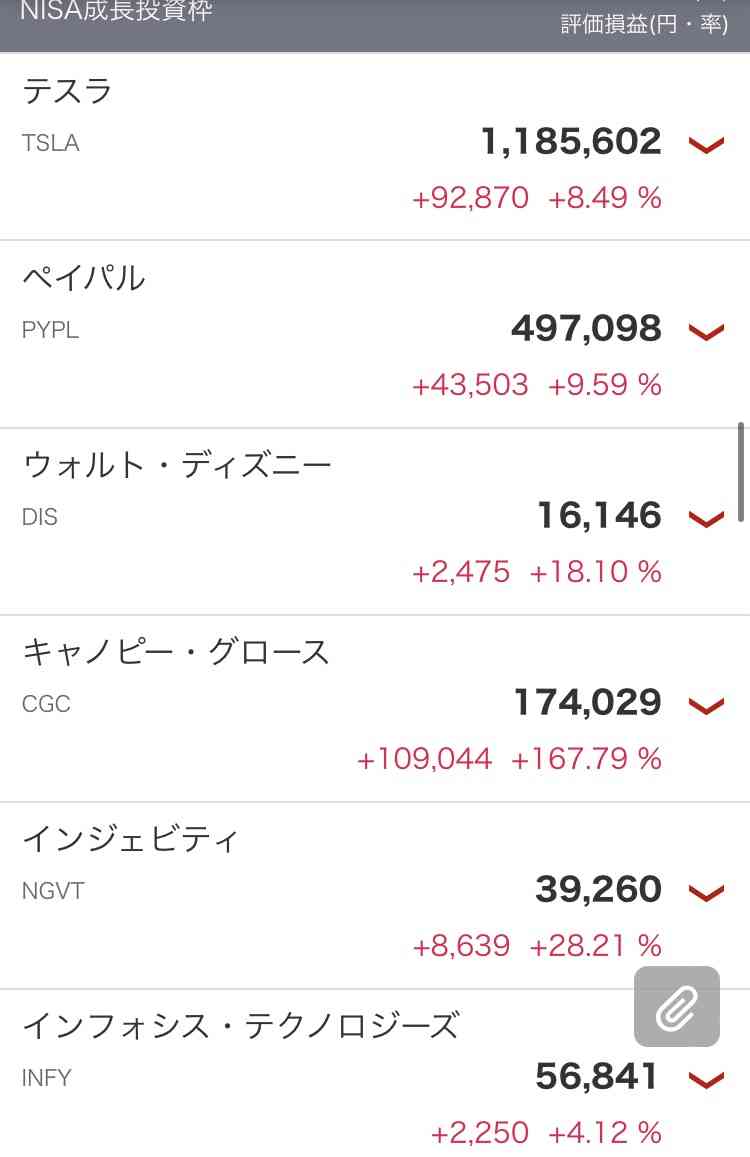

616. 匿名 2024/05/23(木) 07:33:46

>>589

ちゃんと貸金庫とかに入れてる?

バーって誰から見てもバーと分かるから怖く無い?家の金庫とかに入れてても例えば子どもが友達に言ったら怖いし+6

-0

-

617. 匿名 2024/05/23(木) 07:34:53

>>91

一緒〜

楽しめるし、自分のテンション上げてくれるし、そこまで場所取らないし、家族に譲れる

K18だから換金率は高くないけど何かあった時の生活防衛費くらいにはなりそう+9

-0

-

618. 匿名 2024/05/23(木) 07:35:12

>>213

500万減ってるけど他でウン千万増えてるとかって話では+25

-0

-

619. 匿名 2024/05/23(木) 07:37:30

>>618

横だけど、そういう書き方だとしたらなんだかな+12

-0

-

620. 匿名 2024/05/23(木) 07:40:29

ゴールドジュエリー、

今まではセカンドハンドは敬遠されてたけど、ゴールド需要の増加で今かなり人気らしい 質屋さんに並べてもすぐ売れるみたいよ

カルティエとかのリング、昔の方が地金たっぷりなんだよね

なのでジュエリーを買うのも良いかと!

ちなみに私は田中貴金属で1g 6000円の時にセミオーダーで指輪作りました。+2

-0

-

621. 匿名 2024/05/23(木) 07:41:14

積立NISA月三万やってて、もう一つ投資に手を出したい

株は最低100万必要で無理だから金を買おうか迷ってるんだけど、手数料高いよね

それでも金にするかジュエリーにするか、どちらが良いかな+4

-3

-

622. 匿名 2024/05/23(木) 07:41:50

>>606

あの頃にも戻りたいw+7

-0

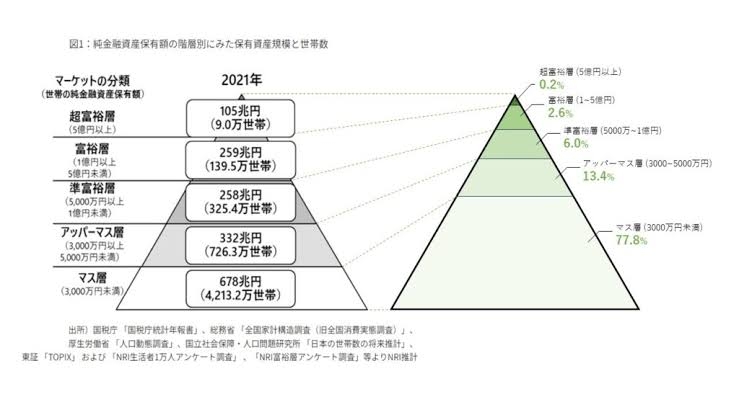

-

623. 匿名 2024/05/23(木) 07:42:21

エヌビディアのイケイケに乗っかってNASDAQ100を買った。

FANG+はやっぱり怖かったので断念・・。+8

-0

-

624. 匿名 2024/05/23(木) 07:42:46

>>14

運用資産の増減は日々の生活費や給与とは切り分けて考えてるから、一日50万とか下げても「ありゃりゃ〜」って程度だよ。

むしろ下げが続くと買い増しを考える。

単に麻痺してるだけとも言えるけどw+24

-1

-

625. 匿名 2024/05/23(木) 07:43:56

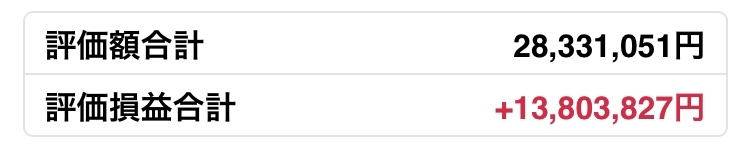

>>621

最低100万て決まりあるの?+0

-0

-

626. 匿名 2024/05/23(木) 07:44:38

仕組みとして知りたいのです+0

-0

-

627. 匿名 2024/05/23(木) 07:45:26

今からファング➕買うのは遅いのかなー😭+2

-0

-

628. 匿名 2024/05/23(木) 07:47:33

>>620

某貴金属店に出向いて「金買いたいです」ってお店の人に言ったけど、なかなか買わせてくれなかった。純金積立ばかり勧められてさ、本当は現物が欲しいのに。。

貧相な身なりだから買わせたくなかったとかなのかなぁ…凄いモヤモヤした。+10

-0

-

629. 匿名 2024/05/23(木) 07:48:45

>>621

成長枠じゃダメなん?+1

-0

-

630. 匿名 2024/05/23(木) 07:52:55

>>627

さっき買ったよw+6

-0

-

631. 匿名 2024/05/23(木) 07:53:04

>>622

横だけど、ドンマイw+5

-0

-

632. 匿名 2024/05/23(木) 07:55:25

>>65

48歳夫婦だけだけど

今賃貸だわ

結婚遅くてマンション買わなきゃいけないかなと思ってたら

もう買えない値段になってたわ+12

-0

-

633. 匿名 2024/05/23(木) 07:55:28

>>621

私ならジュエリーにするわ

キラキラ左手に輝くゴールドは運を高めてくれる気がする+2

-2

-

634. 匿名 2024/05/23(木) 07:56:04

全くの無知プラス頭が悪いので本当は投資とか株とかに手出したいけど怖くてできない。。

今後離婚する可能性の方が高いから今から積み立ててお金に少しでも余裕持たせたいけど、、

投資してる人とかほんと頭いいんだろうなー+4

-0

-

635. 匿名 2024/05/23(木) 07:57:06

>>592

ドルが基軸通貨になる前は、ゴールドが基軸通貨だったもんね(金本位制)

ロシア、中国、インドとかは国も国民もゴールド大好きだし、ドル依存から抜け出そうとしてる国は水面下でゴールド買い占めてるらしいよ

詳しいことは知らんけど、日経マネーの記事に載ってた+9

-0

-

636. 匿名 2024/05/23(木) 07:57:09

つみたてしてる人多いね

前トピは一括orスポット買い勢が多かったから参考になるわ+8

-0

-

637. 匿名 2024/05/23(木) 07:57:41

>>634

投資失敗してる人もいるじゃん

頭いいから投資するんじゃなくて、投資してる人の中に頭いい人も悪い人もいるってだけ

たくさん本出てるから一冊読んでみたら+9

-0

-

638. 匿名 2024/05/23(木) 07:59:31

>>60

sp500買ってるけど

全部アメリカでいいのか心配になったきた

全世界人気だよね

慌ててサラッと勉強しただけだから

考えがしっかりまとまらないわ+16

-0

-

639. 匿名 2024/05/23(木) 08:00:15

>>634

最低でも5年は売らないようにガチホしないといけないから、もし近いうちにお金が必要になりそうなら別の手段考えたほうがいい気がするけど+9

-0

-

640. 匿名 2024/05/23(木) 08:00:41 ID:AWRDFYVGEU

>>638

本を読むと解決するよ

個人的にはS&P500で良いかと

+11

-1

-

641. 匿名 2024/05/23(木) 08:00:45

現在週三パート。

平日二日はダラダラと家で過ごしてるんだけど(それも幸せだけど)その二日を株の勉強する時間にあてようかなー。

でもバカだから調べて見てもよくわからない、、

セミナーみたいなのあるのかな?+1

-8

-

642. 匿名 2024/05/23(木) 08:00:52

私はマメに相場見れるタイプじゃないから、投信一択にした。

ニーサは成長枠は一括で埋めて、積み立ては毎日やってる。

とりあえず老後資金として1800万の枠を最速でうめるのが目標。+7

-0

-

643. 匿名 2024/05/23(木) 08:01:18

NVIDIA![【定期トピ】お金の話をしようpart24【投資・定期・NISA・iDeCo】]()

+9

-0

-

644. 匿名 2024/05/23(木) 08:02:08

YouTube見た!って人が変なこと書いてるのが散見されるから、1冊くらい本読んだ方がいいよと思ってる+3

-1

-

645. 匿名 2024/05/23(木) 08:02:20

>>641

金融庁主催のNISAセミナーはあるよ

でも、はっきり言って、本とネットで分かる程度の内容だと思う

怪しいセミナーには行ったらだめよw+16

-0

-

646. 匿名 2024/05/23(木) 08:02:45

>>103

投資詐欺にあった人のニュース見て、全部ごっちゃにしちゃってる人いるよね。+2

-1

-

647. 匿名 2024/05/23(木) 08:03:31

毎月、貯金していたものを、7割を投資信託(NISAとiDeCo)にして3割を貯金に変更。

きっかけは何もしてなかった会社の拠出年金をきちんと運用し始めたことから。金融に勤める友達や先輩に相談して商品の組み合わせを理解し、NISAは11月から始めて、1年の限度額(積立&成長枠)をフルで埋める設定で運用収益は60万超えました。お金が増えるのは嬉しいが、こんなに増えるとは思ってなくて、ビビってしまい、来年もまた貯金を崩してフル埋めするか悩んでます。

もちろん何かあった時のための貯金は残す前提です。+11

-0

-

648. 匿名 2024/05/23(木) 08:03:32

NASDAQとオルカンに少しNVIDIA入ってるから少し恩恵あるといいな+9

-0

-

649. 匿名 2024/05/23(木) 08:05:57

>>647

去年の11月は買い場だったから

そこからグングン右肩上がり

いつもこの調子が続くわけではないと思う+0

-0

-

650. 匿名 2024/05/23(木) 08:06:34

ても預金よりはニーサがいいと思う+1

-1

-

651. 匿名 2024/05/23(木) 08:08:36

3月から始めた人がマイナスって言ってだけど、今はどうかな?きっとプラスだよね+8

-0

-

652. 匿名 2024/05/23(木) 08:09:47

ていうか本来そんな短期間であーだこーだいうものじゃないよ

老後のための資産形成とかインデックス長期投資って+20

-1

-

653. 匿名 2024/05/23(木) 08:11:08

>>621

つ 仮想通貨+1

-1

-

654. 匿名 2024/05/23(木) 08:11:13

>>640

全部そこに入れてます

何か他に買い足されてますか?+0

-0

-

655. 匿名 2024/05/23(木) 08:13:40

社債ってどうですか…?

初めて買ってみようと思うのですが無知すぎて勇気がいる、、証券会社の窓口とか行ったほうがいいのでしょうか+0

-0

-

656. 匿名 2024/05/23(木) 08:13:50

>>652

とはいえここ数ヶ月の急騰にはワクワクして何度見してしまうわ

この時期に得た利益がさらに利益増やしてくれるだろうし、たとえ暴落してもこの時の利益がクッションになってくれるかもしれないし

夢があるよね+20

-0

-

657. 匿名 2024/05/23(木) 08:13:55

>>213

デイトレードとかFXや暗号資産で普通に負けますよ

不思議でも何でもない+7

-0

-

658. 匿名 2024/05/23(木) 08:15:13

>>657

トピタイで買えないものばかりで草+4

-3

-

659. 匿名 2024/05/23(木) 08:15:26

>>654

オルカン、S&P500、TOPIX、インド、NASDAQ、TOP10、FANG➕、SOX、ゴールド

今年度は勉強のためいろいろ買いましたが、来年度は絞って買うよ+17

-0

-

660. 匿名 2024/05/23(木) 08:15:50

>>656

そこまで楽観的になれるとは、羨ましいというかなんというか+1

-12

-

661. 匿名 2024/05/23(木) 08:16:19

>>655

個別株と同じリスクあるから分散した方がいいよとだけ+2

-0

-

662. 匿名 2024/05/23(木) 08:16:41

>>659

どれに絞るん?よこ+3

-2

-

663. 匿名 2024/05/23(木) 08:17:22

>>638

私は無難にオルカンを選んだけど結局はどちらも大差ないと思うよ

+30

-0

-

664. 匿名 2024/05/23(木) 08:17:55

>>627

私も買います!!

ありがとう!+3

-0

-

665. 匿名 2024/05/23(木) 08:17:58

>>658

FXや暗号資産も投資だよ

暗号資産はコモディティって言われてる+7

-0

-

666. 匿名 2024/05/23(木) 08:19:43

40代です。まだ運用始めて数年。

もっと若い頃から始めてたらなあ、、と悔やむ日々ですww+31

-1

-

667. 匿名 2024/05/23(木) 08:19:56

>>638

その2つはどちらでもいい

うどんが旨いかカレーが旨いか

どちらも旨いってのが正解

どちらも資産増えると思う+16

-1

-

668. 匿名 2024/05/23(木) 08:20:13

>>665

そういういみでなく

ニーサ、イデコで買えないし+1

-4

-

669. 匿名 2024/05/23(木) 08:20:36

>>667

いや違うよとだけ

雑だなあww+1

-10

-

670. 匿名 2024/05/23(木) 08:20:58

>>666

本当にねw

若い子が羨ましい+7

-0

-

671. 匿名 2024/05/23(木) 08:22:31

>>1

まさに、どんどん増えてる。

30代アラサーだけど、最近資産3000万突破したよ。+23

-0

-

672. 匿名 2024/05/23(木) 08:22:57

>>600

まだ償還前なのですが、そう説明されました

入金で対応できるならそうしたい

問い合わせてみます

+1

-0

-

673. 匿名 2024/05/23(木) 08:23:57

>>668

ここiDeCoやNISAだけのトピじゃないよ+10

-0

-

674. 匿名 2024/05/23(木) 08:24:29

40代でもまだ、全然若いよ!

うちのおばあちゃん90代だけど億り人になってたし、投信様々よ

50年運用できるよw

+38

-0

-

675. 匿名 2024/05/23(木) 08:24:37

>>672

がんばって

続報待ってます+1

-0

-

676. 匿名 2024/05/23(木) 08:24:49

>>501

凄いね!

どれくらいの期間で?+5

-0

-

677. 匿名 2024/05/23(木) 08:25:31

>>673

そういう意味でなく

イデコ、ニーサ、でデイトレなんかも少数派だし

屁理屈言わないの+1

-11

-

678. 匿名 2024/05/23(木) 08:26:26

>>635

シンガポールや中東も凄い勢いでゴールド購入してるよね。有事のデフォルト狙いが逆に、関係無い他国からドル不信を買うようになったのは皮肉だね。

あと、紙幣余りの投資家が現物としてゴールドや時計に投資してる。これからも浮き沈みはあっても上がり続けるね。今までもそうだったから。

しかし上がり方エグいわ。

こないだ1万こえと思ったらもう1万4千円見えて来た。因みにプラチナもじわじわ上がってる。

あと、ゴールドは長期保有だと利確時有利だから短期売買には向いてない。+5

-0

-

679. 匿名 2024/05/23(木) 08:26:40

旧NISA3年やってて去年終わる頃には含み益40万ちょっとだったけど、今年から入金増やしたらわずか5ヶ月で30万プラスよ

これまでの3年はなんだったんだと思うレベル

最初から今の制度にしてほしかったわ+17

-0

-

680. 匿名 2024/05/23(木) 08:28:44

また意識高い系オバチャンがいるのか

自分が正しい!って論点ずらしてでも何度も噛みついてくるから相手にしないほうがよろし+13

-0

-

681. 匿名 2024/05/23(木) 08:29:43

>>614

仕組みとして知りたいのです+0

-1

-

682. 匿名 2024/05/23(木) 08:30:40

>>680

自分ではなく「ウォール街のランダムウォーカー」「敗者のゲーム」て本だけどね+1

-8

-

683. 匿名 2024/05/23(木) 08:31:11

>>679

年によって相場違うから+3

-1

-

684. 匿名 2024/05/23(木) 08:32:02

>>678

> ゴールドは長期保有だと利確時有利

横だけど、ここのところ詳しくお願い+2

-0

-

685. 匿名 2024/05/23(木) 08:32:02

>>677

少数と言わずに色んな人おるんやからいいと思うよ。

ゴールドや保険や不動産、贈与税の話をする人もいるみたいだし、そんなかたいこと言わなくても。+15

-0

-

686. 匿名 2024/05/23(木) 08:33:55

投資するうえで、大事なのは握力

下がろうが上がろうが絶対に売っては駄目

なので、自分がこの銘柄

と思えるようなものを保有するべき

流行りだったり、皆が買ってるから

という理由でsp500、オルガン買ってる人は

一度見直したり、勉強しなおした方が良い![【定期トピ】お金の話をしようpart24【投資・定期・NISA・iDeCo】]()

+10

-11

-

687. 匿名 2024/05/23(木) 08:35:19

>>685

元コメは500万損するのはギャンブル性高い投資では普通って話でしょ

明らかにこのトピの内容にそぐわないと思うけど、500万損するのが普通の投資の話したいの?+0

-11

-

688. 匿名 2024/05/23(木) 08:35:48

>>684

横だけど、1個目のFAQ参照

![田中貴金属工業株式会社|よくある質問 税金・支払調書]() 田中貴金属工業株式会社|よくある質問 税金・支払調書gold.tanaka.co.jp

田中貴金属工業株式会社|よくある質問 税金・支払調書gold.tanaka.co.jp田中貴金属工業株式会社|よくある質問 税金・支払調書メニュー検索閉じるはじめての方なぜ田中貴金属が選ばれるのか資産としての金地金・コインのご購入地金・コインのご売却よくある質問資料ダウンロードお問い合わせ商品・サービス一覧地金金地金プラチナ地金コ...

5年持ってるか持ってないかで、税金の計算が変わる

国税庁のページにも同じことが書いてあるよ+5

-0

-

689. 匿名 2024/05/23(木) 08:36:11

>>682

敗者おばさん!+4

-0

-

690. 匿名 2024/05/23(木) 08:37:43

>>687

お金の話のトピだからいいんじゃないですか?+11

-0

-

691. 匿名 2024/05/23(木) 08:39:40

>>688

なるほど ありがとう

勉強になります!+2

-0

-

692. 匿名 2024/05/23(木) 08:40:23

>>689

インデックス投資してる人はみんな敗者だよ+0

-13

-

693. 匿名 2024/05/23(木) 08:41:22

>>53

金が高いから銀を買ってみたら、2倍近く上がっている!

+9

-0

-

694. 匿名 2024/05/23(木) 08:41:44

>>688

678だけど、そうそう。ありがとうございます。+2

-0

-

695. 匿名 2024/05/23(木) 08:42:29

>>682

その2つは確かに名著だが盲信もほどhpどにしなよ

欠点もあるの知ってる?+4

-0

-

696. 匿名 2024/05/23(木) 08:44:40

>>695

具体的なやりとりの中でその「欠点」が関係してればその時に指摘してね+1

-5

-

697. 匿名 2024/05/23(木) 08:45:11

うちは米国債と米個別株、投信、ドル建て保険

アメリカ依存が強いけどまだしばらくは大丈夫なんじゃないかと思ってる+0

-0

-

698. 匿名 2024/05/23(木) 08:45:18

>>695

欠点以前の基本的な話しか書いてないと思うし+0

-2

-

699. 匿名 2024/05/23(木) 08:45:23

>>427

タイミングは誰も読めない。+4

-0

-

700. 匿名 2024/05/23(木) 08:46:12

>>530

ゴールドどうやって買うの?

どこで?+1

-1

-

701. 匿名 2024/05/23(木) 08:46:40

暗号資産 現物250万

ゴールドなど 15万 ポケカなど笑

個別株 700万

sp500 オルカン ナスダック100 800万

いま含み益がトータル 500万はある+6

-2

-

702. 匿名 2024/05/23(木) 08:47:24

>>540

いまのところの制度では税制上も、専業主婦で株式投資は本当に相性よし、

+16

-1

-

703. 匿名 2024/05/23(木) 08:51:59

>>3

純銀もめっちゃ上がったよ!半年で50%アップした。+15

-0

-

704. 匿名 2024/05/23(木) 08:52:22

去年余剰金15万円で買ったビットコインも40万円越えてるよ

バブルだね+8

-0

-

705. 匿名 2024/05/23(木) 08:54:29

>>273

同じく。買いやすいからってNTT買ったけどめっちゃ下がっちゃったね。+21

-0

-

706. 匿名 2024/05/23(木) 08:55:15

>>540

こういう3号の方は旦那さんが高額納税者だろうから気にならないわ。+32

-2

-

707. 匿名 2024/05/23(木) 08:58:41

実は今日本株だけが弱いのよね

高値更新出来てない+5

-1

-

708. 匿名 2024/05/23(木) 09:05:02

>>700

ネット証券でゴールドも、ゴールドに連動するETFも買える

金の現物が欲しいなら田中貴金属とか三菱マテリアルなんかの販売所かな

+6

-1

-

709. 匿名 2024/05/23(木) 09:09:11

ニーサ成長投資枠も好調。

少し売ってエアコン10万買いました笑

無税ありがたい![【定期トピ】お金の話をしようpart24【投資・定期・NISA・iDeCo】]()

+20

-0

-

710. 匿名 2024/05/23(木) 09:10:44

>>686

すごーい!+7

-0

-

711. 匿名 2024/05/23(木) 09:12:08

>>3

現在高いから買わない。手数料も高い。+18

-1

-

712. 匿名 2024/05/23(木) 09:13:33

労働収入はそこそこにしつつ、

副収入を増やすと豊かになる仕組みだよね。

例えば、生前贈与だったり、株式利益だったり+6

-1

-

713. 匿名 2024/05/23(木) 09:14:15

>>172

3年位だよ

評価損益的には50%近く増えてて

ありがたいけど

月額2000円だったから雀の涙

今年は月4000円にした

ちょっとずつ入れられる金額増やしていくよ

一括でどかっと初期に入れるのが一番いいのはわかってるけどそんなお金ないんだーーーー+15

-0

-

714. 匿名 2024/05/23(木) 09:15:49

>>672

>>570 です。

「円貨決済型」だと文字通り円に両替されて為替差益分の課税もされるからどうしようもないと思う。

そうでないなら外貨のまま3万ドル預けておけると思う。

それをドルのまま使うなら為替差益は発生しないから所得もなく課税もないよ。+3

-0

-

715. 匿名 2024/05/23(木) 09:18:43

何度か投稿していますがここまで育ちました

S&P500の5年目です![【定期トピ】お金の話をしようpart24【投資・定期・NISA・iDeCo】]()

+55

-0

-

716. 匿名 2024/05/23(木) 09:20:27

>>686

私は売る気はなく、長期保有が目的だけど、

インデックスしか買ってないよ。

何買ってるか教えてください😍+6

-0

-

717. 匿名 2024/05/23(木) 09:22:12

>>512

横ですが、idecoは何を買われてますか?

nisaは楽天証券でemaxis slimオルカンにしたのですが、楽天のidecoだとemaxis買えないので、他の証券会社にするか楽天オルカン買うか迷ってます

emaxisがいいけど、証券会社別にすると老後手続きとか大変そうだなーと思って…

nisa口座開設前にもっと考えれば良かったのですが、当時素人過ぎて、楽天とemaxisの違い良く分からなかったんですよね…

+5

-0

-

718. 匿名 2024/05/23(木) 09:23:54

>>680

またやってるのかww

>>680さんは誰がって書いてないのに自覚だけは有るのが受けるww+7

-0

-

719. 匿名 2024/05/23(木) 09:26:32

>>715

S&P500だけ‼️⁉️

夢があるわぁ☆*:.。. o(≧▽≦)o .。.:*☆+23

-1

-

720. 匿名 2024/05/23(木) 09:31:25

>>661

分散というのは、ひとつをドーンと買うのではなく、少額で何個か買う方がいいという解釈で合っていますか?m(_ _)m+4

-0

-

721. 匿名 2024/05/23(木) 09:33:38

>>719

これはS&P500だけです

旧NISAと新NISAもインデックスですが全部伸びています

かなり夢あります(*˘︶˘*).。.:*♡+15

-1

-

722. 匿名 2024/05/23(木) 09:35:27

>>625

ごめんなさい、100株の間違いです

一気に数十万よりも積立の方が向いてそうなので、金積立を考えていました。

ジュエリーは趣味もあるので、一気に数十万は気持ち的にOKです+6

-0

-

723. 匿名 2024/05/23(木) 09:35:53

>>629

成長枠検討します!+3

-0

-

724. 匿名 2024/05/23(木) 09:41:56

専業主婦で旦那のお金で積み立てNISAやってます!今年から10万満額になったから増額したいのだけどでも120万だと贈与税かかるから月9万にしとくか、年1万を払って贈与ってことにしようか悩んでる。贈与にしちゃった方が運用ずっと出来るから良いかな?と思うのだけどどうなのだろう。詳しい人いたら教えて下さい。+4

-0

-

725. 匿名 2024/05/23(木) 09:43:32

成長枠で米国買おうか考え中です。今買うより下がるのを待って買った方がいい?

つみたてでs&pはしてる+3

-0

-

726. 匿名 2024/05/23(木) 09:44:02

専業主婦、投資歴4年です

他にも個別株をいくつか持ってる![【定期トピ】お金の話をしようpart24【投資・定期・NISA・iDeCo】]()

+18

-2

-

727. 匿名 2024/05/23(木) 09:44:47

>>1

勝手に増えません+3

-0

-

728. 匿名 2024/05/23(木) 09:45:23

>>720

簡単に言えばそうだけど、できるなら業種分けたりするとさらにリスク減らせるよね

私はタネが少ないのもあるけど社債はETFで買ってます+5

-1

-

729. 匿名 2024/05/23(木) 09:45:32

>>3

まだ上がるかもしれませんが 本来なら平和な時に買うものです+6

-0

-

730. 匿名 2024/05/23(木) 09:47:33

>>540

投資含み益で納税はしてるんだし(私もだが)

そのお金を自分や子供に使うんだから金無い金無い言ってる人より、ずっといいと思う+27

-1

-

731. 匿名 2024/05/23(木) 09:47:49

皆さんへ 今からでも間に合うよ

老後の為に 貯めないとね 今の高齢者の人難儀してるよ

月6万の年金では家賃も払えないからね。。

贅沢は敵!と思って暮らさないと。。惨めな老後になりますよ。+24

-0

-

732. 匿名 2024/05/23(木) 09:47:55

>>722

なるほど

金は株と違って利益を生み出さないので、私は通貨分散の意味も込めてドル建てで株で運用してるよ

ドルで金ETFも買えるし、米国市場見るのは勉強になるよ

こういうのも選択肢の一つ+4

-0

-

733. 匿名 2024/05/23(木) 09:49:59

>>729

世界的に資材高だしドル離れに戦争もあるし←戦争は常に昔からどっかしらやってるけど

下がることは上がっても10年スパンで見たらまた上がるからなぁ

結局、10年前に買っときゃ良かった、て皆言ってるもんな。+15

-0

-

734. 匿名 2024/05/23(木) 09:50:30

>>733

自己レス

上がっても→あっても+3

-0

-

735. 匿名 2024/05/23(木) 09:52:39

>>732

知人がゴールド2千円の時に買ってて、今1万3千円なってて凄い儲かった、少しずつ利確していくとのこと。+5

-0

-

736. 匿名 2024/05/23(木) 09:54:05

>>1

今流行りのiDeCoやニーシャ等の

株はある程度勉強しなきゃ

恐ろしくて投資なんぞできない…

私は昔から金の積み立てを続けていて

溶かしてネックレスや宝飾品に

持っていても安心の金のみ!

株なんて会社が倒産したら

ただの紙クズだからね〜![【定期トピ】お金の話をしようpart24【投資・定期・NISA・iDeCo】]()

+1

-12

-

737. 匿名 2024/05/23(木) 09:54:46

>>735

金の利益は値上がり益だけって意味ね

株は値上がり益+配当で複利で増えていく

長期になればなるほど株で運用した方が増える

ので自分は金上がってから少し売って株に変えたよ+6

-0

-

738. 匿名 2024/05/23(木) 09:54:52

>>9

総額100万ですか?利益が100ってこと?すごいですね✨+14

-1

-

739. 匿名 2024/05/23(木) 09:55:57

NISAコロナ禍は確かに下がったけど、オルカンなんかは相当持ち堪えたし、今の上がり方がやばい。

これ見てると本当にやらないのあり得ないって思う。

自分で1万円稼ぐより簡単に上がるね。こりゃ富める者がどんどん富んでいくわけだよ。+14

-0

-

740. 匿名 2024/05/23(木) 09:56:03

>>736

イデコとかニーサで主に買えるのは投資信託で、個別の企業が倒産しても全体としては問題ないような商品設計になってるよ+7

-1

-

741. 匿名 2024/05/23(木) 09:57:23

>>739

コロナショックは結構途中で売ってしまったって人がいたよ

難しい時期にはそんなに簡単ではないみたい+6

-0

-

742. 匿名 2024/05/23(木) 09:59:30

>>651

流石にプラスになりました!

でもまたここ数日の高値にテンション上がって変な時に買い足したので来週くらいからマイナスになると思います

+4

-1

-

743. 匿名 2024/05/23(木) 10:01:44

>>351

sbiと楽天と松井証券

松井は他社のロボアドに比べて手数料が安いので

特定口座でロボアドの投信をやっています

+2

-1

-

744. 匿名 2024/05/23(木) 10:02:23

金銀プラチナの積立毎月各千円して2年半。利益含めて10万こえた。ただの貯金よりはいいかなーと思って続けることにした+6

-0

-

745. 匿名 2024/05/23(木) 10:03:02

>>725

今日買いな

高いけど、明日からさらに上がる+1

-0

-

746. 匿名 2024/05/23(木) 10:04:44

>>739

ほんとこれ。なんで今まだやらなかったんだろうと思う。無知ってほんと怖いし、お金持ちだけが知ってる世界だったんだよね。庶民というか私は貧乏人だけど、そんな人でも知ることができる時代になって良かったと思う+24

-1

-

747. 匿名 2024/05/23(木) 10:06:03

>>540

まあでも源泉徴収されてるから、税金も払ってるのでは?もやる必要ないよ。+24

-0

-

748. 匿名 2024/05/23(木) 10:06:39

>>724

旦那さん、資産ある?それによる

もしあるなら、税理士さんにお金を払って、相談した方がいい

お金があるご家庭ならば、かなりナイーブな問題+4

-0

-

749. 匿名 2024/05/23(木) 10:07:38

>>740

イデコはやってないから知らんけどニーサは個別株もふつーにかえるよ。まあ投信買う人の方が圧倒的に多いと思うけど+6

-0

-

750. 匿名 2024/05/23(木) 10:08:21

つみたて投資枠にS&P500 10万

成長投資枠にオルカン13万

残り13万はNASDAQ100、FANG+、S&P500 トップ10

5年間積み立てるにしてもこれでいいのか悩む…

旧つみたてNISAは試しに少額積み立てて+15,000くらいにはなってる+5

-0

-

751. 匿名 2024/05/23(木) 10:08:36

>>749

成長枠だけでしょ+1

-1

-

752. 匿名 2024/05/23(木) 10:10:38

>>521

一括受け取りは退職所得控除が使えるから、大手勤務で退職金がめちゃくちゃ多いとかで無ければ、節税分超える事は無いと思うけどね。

NISAと違ってあくまで年金だから、もし自己破産しても差し押さえられない。(NISAは資産となるので没収される)

障がい者になった時も給付金として貰えるし、途中で死亡した場合も遺族が申請すれば給付金として貰える。

(NISAは遺族のNISA口座に引き継げないので、特定口座など課税口座になる。)

その辺は個人の状況によるので、自分に合ったものをやるしかないよ。

+9

-0

-

753. 匿名 2024/05/23(木) 10:11:01

ニッセイNASDAQをサテライトで積立ていくんだけど、おいくら積み立てるか悩む。+3

-1

-

754. 匿名 2024/05/23(木) 10:11:23

>>715

すごいね!自分何も分からない初心者なんだけど相続のタイミングで株が戦争で紙屑になっちゃって。投資分は自分の資産に入れますか?それとも泡銭って認識ですか+4

-1

-

755. 匿名 2024/05/23(木) 10:14:14

>>172

2018年の積立NISA制度が出来てからだから、7年目です(はやい…)+9

-0

-

756. 匿名 2024/05/23(木) 10:15:31

>>754

投資は資産だと思っていますが、利確してないので数字だけが上がってるイメージです

実際には現金に変えていないので…+23

-0

-

757. 匿名 2024/05/23(木) 10:16:48

>>506

昨日の「ホンマでっか!?TV」でも都心のマンションは上がり続けてるから、マンション買うなら都心の方が良いとやってたよ。

都心だと新しい物件がなかなか建てれないから、古くてもリフォームすれば売れるし。

ただ、買える人が少ないw

こういうのがあるから、金持ちはより金持ちになるって言われるんだよね。

+9

-0

-

758. 匿名 2024/05/23(木) 10:17:47

>>756

リアルに億り人になれそうな予感するワァ˚✧₊⁎❝᷀ົཽ≀ˍ̮ ❝᷀ົཽ⁎⁺˳✧༚+10

-0

-

759. 匿名 2024/05/23(木) 10:21:32

投資バブルスゴすぎ+8

-0

-

760. 匿名 2024/05/23(木) 10:23:49

NASDAQ100、毎日積立のほうが安心できそうなイメージある・・。

どうなんでしょうか?+4

-1

-

761. 匿名 2024/05/23(木) 10:23:52

資産家の資産運用と庶民の老後資産形成は同じにならないよねぇ

さみしいけど後者で億る億らない以前の話なんで堅実にやりますわ

資産家の話は目の保養にはなるね+21

-0

-

762. 匿名 2024/05/23(木) 10:24:36

>>758

なりたい!株高が続いてくれたら嬉しいです ・ั﹏・ั)+7

-0

-

763. 匿名 2024/05/23(木) 10:25:41

NASDAQ100、毎月よりも毎日積立のほうが安心できそうなイメージある。

どうなんでしょうか?+4

-1

-

764. 匿名 2024/05/23(木) 10:29:18

毎日つみたては、画面のスクロールが面倒らしいよ

あと前々トピくらいで、毎日つみたてより月一つみたての方が成績良いって見たような?

一括が一番良いみたいだけど+4

-1

-

765. 匿名 2024/05/23(木) 10:29:24

>>748

返信ありがとうございます。

他に資産は無いです!これから資産を増やしたいために私の口座でもやった方がよいよね!という程度でした。無知で済みません。税理士さんに聞くのが1番ですよね。ありがとうございます。+4

-0

-

766. 匿名 2024/05/23(木) 10:29:30

>>525

NISAは合計1800万、年間360万まで買えるので増やせるよ。

インドはモディが工場建てまくって、収入上がってる人も多いけど、大卒で就職出来ない若者も多い。

今後はどうだろうね。

やるなら、メインはオルカンやS&P500にして、2割ほどをインド、中国、sox、FANG+などお楽しみ枠にした方が良いと思う。

コアサテライト戦略と言われてる投資方法です。

+13

-0

-

767. 匿名 2024/05/23(木) 10:29:45

>>761

億ってる億ってないは庶民の話といえ、億ってる庶民は少ないだろうなと思う

貯金額中央値とか見ても、うーん。。。って感じだよ![【定期トピ】お金の話をしようpart24【投資・定期・NISA・iDeCo】]()

+5

-0

-

768. 匿名 2024/05/23(木) 10:30:47

>>709

エアコン10万って可愛いねw+4

-0

-

769. 匿名 2024/05/23(木) 10:33:36

>>373

分配金に税金払ってますよ

生前贈与も、銀行通してやってるから、大丈夫です!+3

-1

-

770. 匿名 2024/05/23(木) 10:33:54

>>765

や、きちんと贈与税を支払って運用しよう、という心意気は素晴らしいです

この先増えて行くタイプと思われます

新NISAの贈与に関わる情報は媒体でもほぼ出ていない為、税理士さんに最適解を委ねることをおすすめしました

+9

-0

-

771. 匿名 2024/05/23(木) 10:34:15

>>392

私も口座だけ作って何年も放置中…。

その間にCHANEL買いまくってそっちも価格上がってるからいいんだけどそろそろNISA始めた方がいいよね。+8

-0

-

772. 匿名 2024/05/23(木) 10:37:22

>>767

億ってたら資産家で庶民じゃないって意味でなく、今から投資で老後のために資産形成しなきゃならないくらいの庶民てことね+6

-0

-

773. 匿名 2024/05/23(木) 10:39:50

>>766

横だけど、コアサテライトは守りと攻めってことね+5

-1

-

774. 匿名 2024/05/23(木) 10:40:47

CHANELのディグヌフのミントカラーのバッグが欲しいわ

夏っぽいのにふかふかで可愛い

でも今は投信買いたいからやめとく🫸🫷+3

-1

-

775. 匿名 2024/05/23(木) 10:43:19

中小勤め20代後半の妹がしっかりオルカンを積立してて感心+25

-0

-

776. 匿名 2024/05/23(木) 10:44:37

>>775

時間たっぷりでうらやま+13

-1

-

777. 匿名 2024/05/23(木) 10:44:39

>>775

今年新卒の従姉妹が、楽天証券の口座開いてニーサやってると聞いたわ

皆若いうちから備えられていいね+19

-0

-

778. 匿名 2024/05/23(木) 10:47:30

>>775

こういう若い人ほどリスク高い投資ができるからいいよね

私はそんなに時間ないから手堅くやるしかない😅+15

-0

-

779. 匿名 2024/05/23(木) 10:49:48

親の遺産や自分の普通預金に入れてた貯金、合わせて5000万ある50代独身。今まで無駄にお金眠らせていて後悔。

360万×5年の最短でNISAの枠埋めるやのと、それ以外も特定で毎月20万積立設定入れた。もっと早く投資の事考えていれば早期退職出来たのに😔+23

-1

-

780. 匿名 2024/05/23(木) 10:52:07

>>779

キャリアも資産のうちですよ+24

-0

-

781. 匿名 2024/05/23(木) 10:57:45

まず純金融資産1億以上世帯が3パー以内しかいない。

個人じゃなく世帯ねしかも。

計算方法は、ローンを差し引いて不動産は含めない

いかに日本に金持ちが少ないか

うちは30代でアッパーマスだけど、純富裕層目指してる![【定期トピ】お金の話をしようpart24【投資・定期・NISA・iDeCo】]()

+7

-0

-

782. 匿名 2024/05/23(木) 10:59:33

純富裕層強そう ごめんw+5

-0

-

783. 匿名 2024/05/23(木) 11:00:15

>>781

ごめん、準富裕層w+6

-1

-

784. 匿名 2024/05/23(木) 11:02:04

労働だけで100万円増やすより、投資で100万円増やす方が簡単に思えてきた

何か感覚がおかしくなってきた+22

-0

-

785. 匿名 2024/05/23(木) 11:03:04

投資と言っても何だかよくわかない。+2

-2

-

786. 匿名 2024/05/23(木) 11:03:07

>>779

2024年の流れとしてFIREは微妙っぽいよ

TwitterでFIREした人たちを見ても(私にとっては)羨ましい生活でない

自分のアイデンティティとなる仕事を持ちつつ、運用しながら旅行行ったり美味しいもの食べて美綺麗にして過ごすのがいいよ

DIE WITH ZERO

+26

-0

-

787. 匿名 2024/05/23(木) 11:03:08

>>784

ポートフォリオのボラ高すぎなんじゃないの?+4

-0

-

788. 匿名 2024/05/23(木) 11:07:25

まだレバナス持ってるひとー?笑

これはもう放置用としてもってる![【定期トピ】お金の話をしようpart24【投資・定期・NISA・iDeCo】]()

+6

-0

-

789. 匿名 2024/05/23(木) 11:09:10

>>781

今後ますます格差広がりそうだよね+9

-0

-

790. 匿名 2024/05/23(木) 11:10:00

今朝の株トピのレバナス心経には笑ったわ

いつ仕込んだやつか知らないけど、二倍なのに+30%はちょっと夢がないなぁ+2

-0

-

791. 匿名 2024/05/23(木) 11:10:26

>>789

いま2000万くらい余剰金あれば、投資して放置しておけば1億にいくもんね。+9

-4

-

792. 匿名 2024/05/23(木) 11:10:35

>>770

ありがとうございます。あまり媒体に書いてなくて。仮に9万にしていても、もし夫が亡くなったら名義預金となってそこで一度売却しなければならないのかなと思ったら贈与税1万を15年払っていた方が運用益も期待できるのかなと考えていました。素人が少し勉強した程度なので一度税理士さんの相談に行ってみようと思います!+5

-0

-

793. 匿名 2024/05/23(木) 11:10:45

非正規だから減税額も誤差レベル

毎日の株価の増減の方がでかいのよね+5

-0

-

794. 匿名 2024/05/23(木) 11:11:00

>>791

それは流石に夢見すぎ…+7

-1

-

795. 匿名 2024/05/23(木) 11:11:39

>>794

え、5倍ってそこまで難しいか?+3

-5

-

796. 匿名 2024/05/23(木) 11:12:10

>>795

何に何年投資するって設定なの?+5

-0

-

797. 匿名 2024/05/23(木) 11:18:42

>>784

100万くらいならば、相場が悪いときは労働で稼ぐ方が確実だし簡単と感じる。パートでもそのくらいは稼げるし。

500万くらいになれば、労働より投資の方が早いかもしれない。種も大きくなりリスクも大きくなるけれども相場が良ければスルスルと。

コロナからは相場が良いから投資で増やした人はかなり多いだろうね。+14

-0

-

798. 匿名 2024/05/23(木) 11:21:12

NISA始めたいけど、オルカンもS&Pも高くなってきてるのでなかなか始められない((TT)+5

-1

-

799. 匿名 2024/05/23(木) 11:21:21

まず、住宅ローンをみんな抱え込みすぎ。

純金融資産マイナス世帯多すぎ+9

-0

-

800. 匿名 2024/05/23(木) 11:23:12

>>615

NISAです!+7

-1

-

801. 匿名 2024/05/23(木) 11:23:13

>>799

でもローン組めたから、お金なくてもいいとこ住めてるし、投資もできてるよ

ガンになったらチャラになるし+5

-4

-

802. 匿名 2024/05/23(木) 11:23:32

>>791

ちと厳しくない?

3000万くらい運用している状態で、5万ずつ積み立てていけば30年後一億はいけそう。予想だけどね。![【定期トピ】お金の話をしようpart24【投資・定期・NISA・iDeCo】]()

+5

-3

-

803. 匿名 2024/05/23(木) 11:24:09

>>798

いやいやそれは機会損失

今日が一番安いんだから!

すぐ始めなさい🤭+26

-1

-

804. 匿名 2024/05/23(木) 11:26:01

>>801

ガンはアカンやろ。ローンと比較にならない+7

-0

-

805. 匿名 2024/05/23(木) 11:26:05

>>798

半年後、今より更に高値になってる可能性あるし早く始めた方が良いと思うよ。

今後の下落が心配なら毎月積立で安心感を得ても良いし。+16

-0

-

806. 匿名 2024/05/23(木) 11:27:03

>>802

いや3パーはすくなすぎ、

sp500ですらも過去50年7パーでしょ?+7

-2

-

807. 匿名 2024/05/23(木) 11:27:12

>>804

がんになるのはローン組んだからじゃないでしょw

ローン組まなくてもガンになるよww+3

-1

-

808. 匿名 2024/05/23(木) 11:27:23

>>798

オルカンかぁw主婦ってみんなオルカンだよね+7

-2

-

809. 匿名 2024/05/23(木) 11:27:43

>>806

2千万が1億になるのに何年かかる?+3

-0

-

810. 匿名 2024/05/23(木) 11:28:15

私は強気相場入りしたからNASDAQ100で年率13%で計算してる+9

-0

-

811. 匿名 2024/05/23(木) 11:28:56

>>808

主婦に限らないでしょ

初心者はオルカンでいいと思う ほんと

自分で勉強できる人は勝手に他のも選ぶし+19

-0

-

812. 匿名 2024/05/23(木) 11:29:06

>>753

月5万くらい長期で+5

-0

-

813. 匿名 2024/05/23(木) 11:29:07

>>798

少額で様子見しながら…で始めてみたら?

持ってれば気になるから値動き確認するし、もしチャンスが来た時にチャンスを逃さずにイン出来るし。

+8

-0

-

814. 匿名 2024/05/23(木) 11:29:16

>>810

それ何年続くの?+5

-0

-

815. 匿名 2024/05/23(木) 11:29:22

>>809![【定期トピ】お金の話をしようpart24【投資・定期・NISA・iDeCo】]()

+3

-3

-

816. 匿名 2024/05/23(木) 11:30:22

>>172

出たてにやってコロナで退学しちゃって…また1からのスタート1年生です+5

-0

-

817. 匿名 2024/05/23(木) 11:30:37

>>815

定年前のFIREは難しそう+4

-0

-

818. 匿名 2024/05/23(木) 11:31:23

>>760

焦らない。+4

-0

-

819. 匿名 2024/05/23(木) 11:31:42

>>817

実際は、

S&P500は、過去約50年間に年間平均9.9%のリターンだから、まだ高いかも+6

-2

-

820. 匿名 2024/05/23(木) 11:32:06

>>795

30年かかるって >>815+6

-0

-

821. 匿名 2024/05/23(木) 11:32:33

>>1

最近始めた人へ⭐️

株式数比例配分方式になってないと非課税になりません。

必ず確認してね!

今は調子いいけど、暴落しても生活できる貯金は残そう。

投資信託は一部売却もできるけど勿体無いことになります!+17

-1

-

822. 匿名 2024/05/23(木) 11:33:29

>>812

1000円を毎日つみたてで月約23000円で設定してたけど、

やっぱり5万円くらい攻めたほうがいいのかもしれませんね。資金には余裕があるので。+7

-0

-

823. 匿名 2024/05/23(木) 11:33:58

S&P500は、過去約50年間に年間平均9.9%のリターン![【定期トピ】お金の話をしようpart24【投資・定期・NISA・iDeCo】]()

+5

-1

-

824. 匿名 2024/05/23(木) 11:34:22

>>1

特定口座(源泉徴収あり)にしている場合、20万をこえても確定申告はしなくてもいいそうですが、

住民税の申告なども必要ないですよね?

+3

-0

-

825. 匿名 2024/05/23(木) 11:35:12

>>775

うちの子18になったからやらせたいけどまだ学生だからうだうだしてる、入社決まってからかな。小学生の妹の方が先に株始めるかも。+5

-0

-

826. 匿名 2024/05/23(木) 11:35:32

>>824

特定口座(源泉徴収あり)

→ならいくら稼いでも確定申告不要じゃないの?+6

-0

-

827. 匿名 2024/05/23(木) 11:36:11

>>822

今はどんどんやっていいと思う。+7

-0

-

828. 匿名 2024/05/23(木) 11:36:48

>>819

私もSP500、オルカンをメイン積み立ててるけど、こういうシュミレーターは総悲観で考えてる

痛い目見たことあったので+11

-1

-

829. 匿名 2024/05/23(木) 11:36:55

>>788

はーい! 去年の11月に200万円分購入して、現在280万円(+40%)位です。

米国利下げ開始が見えてくるまでは様子見するつもりでーす。+6

-0

-

830. 匿名 2024/05/23(木) 11:37:29

>>828

シミュレータです👮+2

-0

-

831. 匿名 2024/05/23(木) 11:37:38

トピ画の形がバブルスライムの形に見えた。株でバブルを起こしたいけど

小額から株で大金稼ぐのは難しそうだな。基本、株は金がないとだめだ。![【定期トピ】お金の話をしようpart24【投資・定期・NISA・iDeCo】]()

+7

-0

-

832. 匿名 2024/05/23(木) 11:37:48

ゴールド現物を相続して、家に置いてる。毎日気が気じゃない。

貸金庫のために口座開設もしたくないし、4んだ時に貸金庫は面倒なんだよね。+9

-0

-

833. 匿名 2024/05/23(木) 11:38:06

>>821

そうなんだよね、だから子供資金に全てあててる人凄いわ、NISAはうめるつもりだけど学資(今では古いか)はずっと解約してない。利確するときどうなるか読めない。+6

-1

-

834. 匿名 2024/05/23(木) 11:38:30

>>791

色々インスタとかYouTubeで資産公開してる人の見るけど

コロナ前(4年くらい前)から3000万でスタートした人がもう9000万っていってたから

あながち有り得なくもないのよね。

しかもその人は投資信託のみで、

暴落しても買い続けた人。

暴落乗り越えた人はめちゃ増えてる。+16

-2

-

835. 匿名 2024/05/23(木) 11:38:34

>>830

シミュレータ警察キタワァ☆*:.。. o(≧▽≦)o .。.:*☆+11

-2

-

836. 匿名 2024/05/23(木) 11:38:46

>>831

時間かければなんとかなる+2

-0

-

837. 匿名 2024/05/23(木) 11:39:05

>>108

旦那さんが加入してる社保次第

+5

-0

-

838. 匿名 2024/05/23(木) 11:39:26

>>834

そういう人らは放置でないんでは?

回転させるとかしてない?+7

-1

-

839. 匿名 2024/05/23(木) 11:40:10

>>834

放置じゃなくて積立もしてるじゃん?+9

-0

-

840. 匿名 2024/05/23(木) 11:40:36

>>799

住宅ローンね、保険代わりなんだろうけどもったいないよね。私はその分ひたすら投資する。+9

-0

-

841. 匿名 2024/05/23(木) 11:40:55

>>717

iDeCoは、たわら先進国です。

2年半前に始めた時に、一番管理費用が安かったので。

今はもっと安い楽天SP500があるので、スイッチングするか迷いますが、NISAでSP500を積み立ててるのでそのままでもいいかな。+7

-0

-

842. 匿名 2024/05/23(木) 11:41:00

>>830

失礼(笑)

でも、7%や9.9%は楽観過ぎる

見積もり3〜4%でいた方が気持ちも楽+18

-0

-

843. 匿名 2024/05/23(木) 11:41:46

住宅ローン抱えてたら、貯金そこそこあっても、

純金融資産はマイナスだもんね

もったいない+5

-0

-

844. 匿名 2024/05/23(木) 11:42:19

2022年12月から投資信託始めて+57%

定期預金にも少額入れてるけど増え方が全然違う

もっと早くからやれば良かったなー+9

-0

-

845. 匿名 2024/05/23(木) 11:42:25

>>842

楽観とか悲観とかじゃなくて過去データだから+4

-2

-

846. 匿名 2024/05/23(木) 11:42:51

>>842

堅実です

自分の投資期間が平均より上ブレか下ブレかはわからないし+5

-0

-

847. 匿名 2024/05/23(木) 11:44:02

>>843

もったいないって?

純金融資産がマイナスでも実生活には何の影響もなくない?+10

-0

-

848. 匿名 2024/05/23(木) 11:44:42

>>840

家賃よりローンのほうが安いよ?+6

-0

-

849. 匿名 2024/05/23(木) 11:45:09

>>842

私も4%で考えています。

将来、4%ルールで取り崩したいな。

それには3000万円必要だなー、と皮算用しています+12

-0

-

850. 匿名 2024/05/23(木) 11:45:21

>>847

横だけど円で払って円で借金するのがほんっとに悪循環だと思う。+6

-1

-

851. 匿名 2024/05/23(木) 11:45:57

3年で100%増えた人もいるんだから、シミュレーションよりも上振れる可能性も実はかなりあるんだよね

でも数年に1回の大暴落に巻き込まれると、じっと耐えるだけの人は平均リターンに収束していく

そこの暴落局面で追加購入できる人は更にリターンを伸ばせる人だから、対応策によって平均リターンは変えられるってわけ+6

-0

-

852. 匿名 2024/05/23(木) 11:46:14

>>848

現在の家計的に負債の方がでかいのが気持ち悪さがある。+4

-0

-

853. 匿名 2024/05/23(木) 11:46:18

>>850

どういうこと??

投資はドル建てでもできるけど?+3

-2

-

854. 匿名 2024/05/23(木) 11:47:04

>>853

住宅ローン+2

-0

-

855. 匿名 2024/05/23(木) 11:47:32

>>852

昔は自分もそういう感覚だったけど、勉強したらお金増える方がいいとわかったから問題ない

ポートフォリオも見た目はマイナスの方が税金もかからない

お金持ちはうまく借金使ってる+6

-0

-

856. 匿名 2024/05/23(木) 11:47:52

>>854

それが何?+4

-2

-

857. 匿名 2024/05/23(木) 11:48:27

>>845

過去データをそのまま期待値にすることは、私はしないかな。+4

-1

-

858. 匿名 2024/05/23(木) 11:48:32

>>851

何言ってるかわからないけど、間違ってることはわかる+2

-10

-

859. 匿名 2024/05/23(木) 11:48:38

>>855

いやローンの利息払ってる時点でマイナス資産に投資してるのと一緒だよ+8

-1

-

860. 匿名 2024/05/23(木) 11:49:41

>>858

いや全然間違ってないよ笑

+15

-0

-

861. 匿名 2024/05/23(木) 11:49:47

日本のマネーリテラシーが低すぎて、タンス貯金がそれだけ多すぎんねん

国民の個人資産2100兆の内、株や投信になってるの300兆程度しかない+7

-1

-

862. 匿名 2024/05/23(木) 11:50:18

>>859

どういう意味???

1%の金利で借りて、5%で運用できるなら、借りて運用して4%懐に入れる方が良くない?+11

-0

-

863. 匿名 2024/05/23(木) 11:50:46

>>810

私はFANG+を年利20%で計算してる+1

-0

-

864. 匿名 2024/05/23(木) 11:50:49

>>856

意味がわからないなら話にならないよ+3

-1

-

865. 匿名 2024/05/23(木) 11:51:04

>>860

間違ってるよ

出だしからして短期すぎるもん+2

-4

-

866. 匿名 2024/05/23(木) 11:51:12

>>862

住宅ローンの話じゃないの?笑 今+0

-3

-

867. 匿名 2024/05/23(木) 11:51:20

>>3

どこで買うの?+2

-0

-

868. 匿名 2024/05/23(木) 11:51:45

>>861

今この瞬間のこのトピを見てもリテラシーとはって感じ+5

-0

-

869. 匿名 2024/05/23(木) 11:52:05

>>867

w+0

-2

-

870. 匿名 2024/05/23(木) 11:52:12

>>866

何が違う?住宅ローンに当てはめていいよ+1

-0

-

871. 匿名 2024/05/23(木) 11:52:23

>>868

ねw+0

-2

-

872. 匿名 2024/05/23(木) 11:52:52

実際にコロナ以前から投資信託してた人は2.5倍になってるからなあ

SP500最強男は4000万円が今は1億2000万円を超えてる

SP500が年率4%しか増えないとしたら、それってインフレに負けてるじゃんw+10

-1

-

873. 匿名 2024/05/23(木) 11:54:15

>>870

住宅自体は何も利益産まないよね?

固定資産税とか負債をむしろうんでるよね?

そこにさらに借金してるって構図だよね?

マイナスしかなくない?+5

-2

-

874. 匿名 2024/05/23(木) 11:54:41

>>872

例ってわかる?5%は例なの

住宅ローンは長期だから、返済期間通しての平均は今わからないの

だから仮に5%とかいたの

今なら10%越えてるから、なおのこと借金しても投資した方が資産増えるの

で、借金の何が不満だって??+3

-2

-

875. 匿名 2024/05/23(木) 11:54:44

イデコの限度額を上げてほしい

企業確定拠出年金も確定給付も無いのに、限度額23000円だと全然足りない+5

-0

-

876. 匿名 2024/05/23(木) 11:54:51

マネーの計算の前に算数から教えてくださいまし〜+2

-0

-

877. 匿名 2024/05/23(木) 11:55:07

40代です。まだ運用始めて数年。

もっと若い頃から始めてたらなあ、、と悔やむ日々ですww+17

-0

-

878. 匿名 2024/05/23(木) 11:55:14

>>873

>>862の引き算はわからない?

+3

-1

-

879. 匿名 2024/05/23(木) 11:55:43

>>806

SP500は10%だよ+2

-1

-

880. 匿名 2024/05/23(木) 11:56:56

>>876

本当に貪欲な人は算数とか云々よりも感覚でできてくると思う+4

-0

-

881. 匿名 2024/05/23(木) 11:57:22

>>878

どゆこと?

住宅ローンを5000万借りてます。

毎月8万とか利子つけて返していきます。とかでしょ?

別に借りたお金を投資に回せるわけではないじゃん笑+0

-8

-

882. 匿名 2024/05/23(木) 11:57:38

NASDAQ100は15%

S&P500は10%

オルカンは8%

なお暴落を含む30年でこの数字+16

-0

-

883. 匿名 2024/05/23(木) 11:58:13

>>875

イデコの枠を広げる話も出てきたけど、退職金控除が減るような話も出てたし、出口で税金かかるかもになる可能性あるし、NISAを上手く使った方が良いんじゃない?+7

-0

-

884. 匿名 2024/05/23(木) 11:58:36

iDeCo12月末は380万くらいだった。100万達成がどんどん短くなっているのを実感してる。![【定期トピ】お金の話をしようpart24【投資・定期・NISA・iDeCo】]()

+6

-0

-

885. 匿名 2024/05/23(木) 11:58:47

>>791

2000万入れて放っておいて定年で1億達成とすると。

5%で運用して33年→10006.38万。

7%で運用して24年→10144.73万。

ただ20%税金かかっちゃうからね…。

旧NISA200万、新NISA1800万で2000万非課税が可能だけど

2019年から積み立てNISA満額入れて、これから旧NISA最速でいれて2028年。

そうすると5%運用なら新卒から32歳まで、7%運用で32~41歳までに余剰金で2000万詰むことが条件。

放っておいては1億は実現できる人はなかなかいないかも。

でも夫婦2馬力で一気にNISA埋めて途中で遺産ブーストとか入れば世帯では可能?

改めて考えると税金20%って大きいし、NISAは神制度だなって思うよ。

将来どうなるかは分からんが。+11

-0

-

886. 匿名 2024/05/23(木) 11:58:53

>>881

ローン組むから、投資する余力が残ってるってことだよ+7

-1

-

887. 匿名 2024/05/23(木) 11:58:59

>>877

偉いじゃん、まだ若いほうだけどそれより上の年齢で投資の話まともに聞く人いないよ。とりあえずうちの母は年金でてから散財しまくってる、大丈夫だろうか…。+6

-0

-

888. 匿名 2024/05/23(木) 11:59:01

預金金利4%あって日経バブル崩壊経験してれば投資への忌避感持つのもしゃあないよ

それをマネーリテラシーが低いとは思わないわ+9

-0

-

889. 匿名 2024/05/23(木) 12:00:09

>>886

そういうことか。

じゃあ、負債を何も抱え込まない賃貸のがいいよ。

家計のバランスシート的にも純金融資産マイナス資産にならなくて済む。+5

-1

-

890. 匿名 2024/05/23(木) 12:00:19

NISA枠内だけのつもりだったけど、余剰資金の置き場として特定でも始めることにした

先週野村半導体に300万入れたところ

エヌビの恩恵がこれから来ると思うと楽しみ+6

-1

-

891. 匿名 2024/05/23(木) 12:00:25

>>885

よこ、だね。絶対政府のことだから手のひら返ししてくる。それまでに埋めたいところ。+4

-0

-

892. 匿名 2024/05/23(木) 12:00:28

5年前SP500投資を知った時に、

定期預金を解約して投資してれば今頃はなぁ…+14

-0

-

893. 匿名 2024/05/23(木) 12:01:51

>>889

家賃10万→ローン4万

住環境レベルアップ

投資に6万多く回せます

返済後は売却してもよし

ってことなんだが?+3

-1

-

894. 匿名 2024/05/23(木) 12:02:00

現時点で1500万くらい現金がある

貯金しとくのも全然いいんだけどこれを20年間インデックス投資で運用してたらと思うと+11

-0

-

895. 匿名 2024/05/23(木) 12:02:59

>>888

知識があれば闇雲に恐れなくて済むし、トラウマも克服できるのにね

やっぱりリテラシー不足だよ+4

-2

-

896. 匿名 2024/05/23(木) 12:03:34

私も真面目に働けばいい事ある

投資はギャンブル

って洗脳されてたから

よく学校で教えろって言うが

二次関数や化学式学んでも

大人になると覚えてないって

自分で気付くしかない+16

-1

-

897. 匿名 2024/05/23(木) 12:03:59

>>392

コメントありがとうございます!

自分頑張ります!+4

-0

-

898. 匿名 2024/05/23(木) 12:04:37

>>893

まあよくわからんけど、なんでも所有するとコストって高いんだよ。

税金

管理

最後は解体処分費

そこを加味するなら賃貸より旨みがあるとは言えない

なら、いまの家計のバランスシートをプラスの状態で維持できる賃貸のが健康的なバランスシートなんだよ

+6

-3

-

899. 匿名 2024/05/23(木) 12:05:08

>>886

どう考えてもローンの金利より、資産運用で増える利回りの方が大きいもんね。

借金はない方がいいに越したことはないけど、例えば家の購入で全部キャッシュで払って手元に現金が少ない状態だと、わざわざリスク取って投資しようと思えないのが現実。+7

-0

-

900. 匿名 2024/05/23(木) 12:05:25

>>895

そうですね、暴落があってもひたすら…が大事よ+2

-0

-

901. 匿名 2024/05/23(木) 12:05:30

>>889

よこ

現状ではそうかもしれないけど、仮に65歳でローン返済が終わって90歳まで生きた場合の生涯の収支はどうなんだろう?

賃貸の場合は65歳以降も家賃や更新費用、引っ越し費用がかかるよね?

物価が高騰して中古住宅も賃貸も今の価格水準と同じでは無いだろうし。

90歳とかまで試算したことある?+3

-0

-

902. 匿名 2024/05/23(木) 12:06:35

>>898

家賃10万→ローン4万

住環境レベルアップ

投資に6万多く回せます

返済後は売却してもよし

これが得ってわからないなら、この先何を言っても無駄だよ

この程度の人に噛みつかれてるんだからなあ、悔しくもならないわ+6

-6

-

903. 匿名 2024/05/23(木) 12:06:51

旦那と積立ニーサやってみよう!となり、楽天証券で口座開設までしたんですが、そこから安心?してしまい、去年から放置してました。先週たまたままた話が上がりやらない?と言ったら、今はタイミング悪いみたいだよと旦那が言っていて、やらずに話は終了。

今、このトピ全部見て、早ければ早いほど良いんだ、やっぱり自分のお金の分だけでも先にやろう!と思ったのでアドバイスお願いします。

30代夫婦 7月に子供産まれます。

夫婦の貯金1000万

私個人の貯金900万 (旦那は知らないです)

旦那の貯金 不明 (多分200万くらいかな?と思います)

ずっと貯金のみだったので、私の貯金分は上限額を一括でs&pを購入してもよいかな?と思ってるのですが、皆さんだったらどう動きますか??

良ければアドバイスくださいm(_ _)m

+16

-0

-

904. 匿名 2024/05/23(木) 12:07:16

>>901

そこは、各業界がとことん資産だしてて、解体費や税金、リフォーム修繕いれたら

ほとんど買わないくらいの負担がある

でも、多額の負債を抱えた状態でずっと黒字化されてないのって不健康な家計だよ+5

-1

-

905. 匿名 2024/05/23(木) 12:07:39

無利子の奨学金を投資に回してた人にはさすがにビビったよ

一平ちゃんのようなギャンブラー体質かと思ったほど+6

-0

-

906. 匿名 2024/05/23(木) 12:07:54

基本はsp500と言われてたからsp500をコアにして積み立ててきたけど、NASDAQをコアにしてFANGとSOXをサテライトにすれば良かったと後悔してる+5

-0

-

907. 匿名 2024/05/23(木) 12:08:24

>>905

本当は奨学金借りなくても払えるくらいのお金があるからできるってことだよね?+2

-0

-

908. 匿名 2024/05/23(木) 12:08:43

>>899

そうなんだよね

自分にある信用はつかったほうが、それこそ入金力を大きくできる

良いレバレッジをかけることができる

まだ低金利だから、借りた方がいいと思う+3

-0

-

909. 匿名 2024/05/23(木) 12:08:53

持ち家vs家賃は永遠に結論が出ないからNG話題にしていいと思うわ。+16

-1

-

910. 匿名 2024/05/23(木) 12:09:21

>>899

それ

ほんそれ

馬鹿みたいに堅実(ドケチ)な夫が繰り上げ返済よりも運用を選んで目から鱗だったわ+3

-0

-

911. 匿名 2024/05/23(木) 12:10:11

>>904

自分で何言ってるかわかってる?

投資は精神論じゃないよ?+1

-0

-

912. 匿名 2024/05/23(木) 12:10:13

>>903

長期インデックスならいつ始めても変わらない、やるのは早いのがいい、今日にでも早く。+16

-0

-

913. 匿名 2024/05/23(木) 12:10:28

>>1

ごめん、画像がパッと見、あれに見えた…笑

真剣な話してるところ失礼+1

-0

-

914. 匿名 2024/05/23(木) 12:11:35

>>907

というかまず無利子だから頭良いこ限定。

+2

-0

-

915. 匿名 2024/05/23(木) 12:11:45

このスレの住人の人たちは、賃貸派?+0

-0

-

916. 匿名 2024/05/23(木) 12:11:53

>>904

各業界の試算じゃなくて、自分の生活に置き換えて試算しなきゃ意味ないと思うよ?

ローン額や投資額はみんな違うんだからさ。

あなたが業界とかそういうのを鵜呑みにしてることは分かったw

+2

-0

-

917. 匿名 2024/05/23(木) 12:12:55

>>916

よこ

各業界がとことん資産出すってなんだろう…w+4

-0

-

918. 匿名 2024/05/23(木) 12:13:10

>>915

私は無料の社宅♪+3

-0

-

919. 匿名 2024/05/23(木) 12:14:42

あかんまたオルカン上がってしまう+3

-1

-

920. 匿名 2024/05/23(木) 12:14:52

>>889

賃貸は年取ってから辛くなるよ

富裕層とか将来実家に移るとかならアリ+6

-0

-

921. 匿名 2024/05/23(木) 12:14:55

>>898

ヨコ

0.5%で借りてここ十数年は住宅ローン減税で固定資産税ゼロと同じ

おまけに築10年以上経過したけど2000万値上がり

今売却すれば10年以上無料で住んで1000万以上プラスで入る事になる

運によるけど、賃貸よりずっと旨みあった

都心の物件だったら値上がりで5000万くらいプラスだろうね+5

-0

-

922. 匿名 2024/05/23(木) 12:15:20

ジュニアニーサ240万(80万を3年)貯金を切り崩して入れたら、今見たら378万円になっていた!

頑張って良かった!+23

-0

-

923. 匿名 2024/05/23(木) 12:15:24

ちょっとみんなに聞きたいんだが、会社の人が退職前にフルローンで家買ったんだけど、死んだらチャラだからそれがベストとか言ってたんだけど。そもそもローンや保険通るの?

聞けなかったわ

+2

-0

-

924. 匿名 2024/05/23(木) 12:15:35

>>915

実家を相続+1

-0

-

925. 匿名 2024/05/23(木) 12:17:03

割安とか高めとかの基準がわからない

長く続けたり他の銘柄とかも見るやつになったらわかってくるものなのかな+3

-0

-

926. 匿名 2024/05/23(木) 12:17:03

>>9

自分も2021年に始めて200くらいいってます。

最近は勉強用に株を買い始めました。+7

-0

-

927. 匿名 2024/05/23(木) 12:17:12

>>923

いつでも一括返済できるくらいの資産持ってるとか?+3

-0

-

928. 匿名 2024/05/23(木) 12:17:18

普通の人は計画的に本業と節約を頑張って二十年ぐらい投資すればほぼFIRE出来るんだから。

頑張ろ。+5

-0

-

929. 匿名 2024/05/23(木) 12:17:43

>>925

たとえばPERって指標がある+2

-0

-

930. 匿名 2024/05/23(木) 12:18:52

>>921

こういう話聞くと家って資産なんだなって思うよね+3

-0

-

931. 匿名 2024/05/23(木) 12:19:17

>>923

退職前なら通るでしょ

退職するなら在職中の信用を活用しない手はない

やめちゃったら無職でどんだけ前のスペック良くてもローン通らないからね+6

-0

-

932. 匿名 2024/05/23(木) 12:19:48

>>927

仕事柄、確かに資産は間違いなくあるだろうけど、それとは別に死んだらローン分は払わなくて大丈夫と豪語してたのよ。+3

-0

-

933. 匿名 2024/05/23(木) 12:19:53

>>867

田中貴金属で積立してるよ+7

-0

-

934. 匿名 2024/05/23(木) 12:20:35

>>932

団信つけてるってことでしょ?+7

-0

-

935. 匿名 2024/05/23(木) 12:20:51

どうせ株持ってないとインフレで○○されるから

株は持ってないと

物価が2倍、3倍があたりまえの時代

株価が2倍、3倍もあたりまえ+3

-0

-

936. 匿名 2024/05/23(木) 12:21:15

>>934

そう団信!退職前でも通るの?+1

-0

-

937. 匿名 2024/05/23(木) 12:22:29

>>936

通ったんだから、条件満たしてれば通るんでしょ?+6

-1

-

938. 匿名 2024/05/23(木) 12:23:26

>>937

団信、ローン、歳取ってても大丈夫なのか。病気あれば無理だよね?+1

-0

-

939. 匿名 2024/05/23(木) 12:24:16

>>928

これけっこう現実味ある

20年頑張って大台超えたわ

まだFIREはしないけれど

あと20年は働きたい

でも有給とりまくって遊ぶ+5

-0

-

940. 匿名 2024/05/23(木) 12:25:27

>>939

素晴らしい👏

投資のきっかけは何でした?+1

-0

-

941. 匿名 2024/05/23(木) 12:26:13

最近は銀行も厳しいのかもしれないね。+2

-0

-

942. 匿名 2024/05/23(木) 12:26:30

ちょうど今お金のこと考えてた。+4

-0

-

943. 匿名 2024/05/23(木) 12:27:10

>>930

都会は資産になるんだなぁと思った

賃貸だろうが持ち家だろうが、住居費という単に費用かなと思う私は地方都市住み

土地は多少値がつく、みたいな程度で資産になるとはあまり考えてはいないなぁ

都会はスゴいねぇ+5

-1

-

944. 匿名 2024/05/23(木) 12:27:51

>>903

私だったら自分の貯金から今日からでも積立枠で月10万、相場が下がったタイミングで一括で成長投資枠を上限まで買うかな+7

-0

-

945. 匿名 2024/05/23(木) 12:28:16

>>899

一括で払った後でも、本来ならローン返済で当てなきゃいけなったお金を投資に回せるじゃん。どっちにしろ、今の低金利政策は日本全体で考えればいい事ないから引き締めるべき。+0

-0

-

946. 匿名 2024/05/23(木) 12:28:39

>>903

現金持っててもインフレで目減りするだけなので自分の分は全額投資する。

+7

-0

-

947. 匿名 2024/05/23(木) 12:29:03

>>894

まだ投資を始めたばかりだから私も2000万円くらい現金がある。

あと1000万円は投資に回そうと思っています。+5

-0

-

948. 匿名 2024/05/23(木) 12:29:13

米国債気になるけど、どうかしら?+3

-0

-

949. 匿名 2024/05/23(木) 12:29:30

>>903

あなたのパターンなら、オルカン一括を勧める

一番安全🦺

S&P500はこの先大きく下がる可能性も、あり+1

-6

-

950. 匿名 2024/05/23(木) 12:29:31

国はNISAやればいいのにな。何十年後にプラスになるなら年金問題とかクリアできるだろうに。+4

-13

-

951. 匿名 2024/05/23(木) 12:29:32

>>903

いっぱい持ってていらやまし~!+2

-0

-

952. 匿名 2024/05/23(木) 12:29:33

>>944

そんだけ資金あったら沢山やるよね、成長枠株

楽しいぞー+2

-0

-

953. 匿名 2024/05/23(木) 12:30:16

>>949

ないわ〜+9

-1

-

954. 匿名 2024/05/23(木) 12:30:16

1000万投資が2000万くらいになってる。

ちなみに今まで1100マンくらい増えて「こっちは確定してる」る。+5

-0

-

955. 匿名 2024/05/23(木) 12:30:41

>>938

よこ

病気の内容によってら団信ムリかな

フラットなら完済年齢80歳まではいける

+4

-0

-

956. 匿名 2024/05/23(木) 12:30:52

>>940

かなり消極的ではじめは自社株でした

でも、10年ぐらい前からじわじわ上がり始め、早いペースで増えたのはここ数年です

多分、他の方と比べて節約と貯金の比重が高いです+3

-0

-

957. 匿名 2024/05/23(木) 12:31:10

>>950

言ってることがよく分からないけど・・

わたしたちの年金は投資で運用されていますよ。+16

-0

-

958. 匿名 2024/05/23(木) 12:31:26

>>948

利下げきたら値段上がるよ

セオリーでは+3

-1

-

959. 匿名 2024/05/23(木) 12:31:41

>>948

ある程度年齢がいっている、資産は億超えた、なら考えてもいいかも。+3

-0

-

960. 匿名 2024/05/23(木) 12:31:52

>>104

700万を8年で投資信託を毎月積立する

毎月7万くらい

S&P 3万

オルカン 2万

先進国 1万

トピックス 1万

とかいかがでしょうか?+7

-3

-

961. 匿名 2024/05/23(木) 12:32:26

>>950

年金は運用されてるんだけど知らなかった?+14

-0

-

962. 匿名 2024/05/23(木) 12:32:54

>>915

7年前にマンション買いました

駅近 バス停目の前

買ったときよりプラス500マンになってます

+3

-0

-

963. 匿名 2024/05/23(木) 12:33:42

>>955

ありがとう+3

-0

-

964. 匿名 2024/05/23(木) 12:34:44

>>956

なるほど いいとこにお勤めだったのね

手堅くやってて大台こえたなんて素晴らしいね

私はそんなに時間ないけど、節約がんばって手堅くやるつもり

お仕事がんばってください〜+5

-0

-

965. 匿名 2024/05/23(木) 12:34:53

>>960

分散するのはいいね+2

-1

-

966. 匿名 2024/05/23(木) 12:35:27

>>961

リテラシーがまだ低い人も投資に興味持って見にきてるみたいね+2

-0

-

967. 匿名 2024/05/23(木) 12:36:24

>>965

構成国の重複が気になるけど、まあいいんじゃないですか?+3

-0

-

968. 匿名 2024/05/23(木) 12:37:09

>>562

ありがとうございます!

以前から2000万少し行かないくらいの入金&購入をして

やっとたどり着けました!

最近はIPOも立て続けに当たって、+15万と嬉しいことばかりで

逆に怖くもなります笑+4

-0

-

969. 匿名 2024/05/23(木) 12:37:13

つい先日NISAとiDeCo始めました!

増えるといいなー。+7

-0

-

970. 匿名 2024/05/23(木) 12:38:02

政府、GPIFの運用益132兆円をバレないようにしてるよなぁ。

社会保険料が足りませーんってことで、増税したいからって。

+9

-2

-

971. 匿名 2024/05/23(木) 12:38:42

今までインデックス積立一筋だけど

エヌビディア10分割すると聞いてからドキドキが止まらない

これは恋かしら+11

-1

-

972. 匿名 2024/05/23(木) 12:38:45

>>967

比重がアメリカ寄りになるのは仕方ない、でもオルカンもほぼアメリカ。オルカン一択はない。

あくまで参考にして自分でなっとくして銘柄選ぶべきだね。それよりメインで私なら成長枠フル活用刷るけどな。+2

-0

-

973. 匿名 2024/05/23(木) 12:39:16

>>958

今話題のオルカンとか買うより米国債買った方がリスク少なくていいかな?+1

-1

-

974. 匿名 2024/05/23(木) 12:39:21

>>971

資金があるならやるべき+4

-0

-

975. 匿名 2024/05/23(木) 12:39:28

>>113

NISAをしてますか?+4

-0

-

976. 匿名 2024/05/23(木) 12:40:20

>>973

株と債券は利率全く違いますんで調べてみてね+4

-0

-

977. 匿名 2024/05/23(木) 12:41:07

債券は億とか持ってる投資家向けだと思う。

マス層は株式一択。+6

-1

-

978. 匿名 2024/05/23(木) 12:41:26

>>977

間違いないわ。+3

-0

-

979. 匿名 2024/05/23(木) 12:41:42

>>972

私はオルカンのかわりに、新興国、先進国、全米、日経平均を好きな比率でブレンドしてる

売るときもバラバラになってたら、高くなってるとこだけ売れるしなーと思って+6

-0

-

980. 匿名 2024/05/23(木) 12:42:41

>>977

逆に億〜持ってたらどういう資産が投資対象になるの?+1

-0

-

981. 匿名 2024/05/23(木) 12:43:40

>>969

おめでとう!たのしみだね!+3

-0

-

982. 匿名 2024/05/23(木) 12:43:43

>>977

ETFで分散しながら投資できるよ

利下げくるから今なら買っても良いと思う+1

-0

-

983. 匿名 2024/05/23(木) 12:44:09

>>980

不動産とか企業じゃない?+1

-0

-

984. 匿名 2024/05/23(木) 12:44:42

最近YouTubeとかでFang+と一歩先いくUSテックが比較されているけど、どっちの方がいいのかな?

オルカンとS&P500をコアで持っていて、サテライトでNASDAQ100を持っているんだけど、余剰金が出来たからあと1つ買いたいんだけど、soxや野村半導体も魅力的だし、惹かれる商品がいっぱいあって迷う。。。+10

-0

-

985. 匿名 2024/05/23(木) 12:45:49

>>984

YouTubeとInstagramに影響されるのはやめたほうが良いです。+12

-0

-

986. 匿名 2024/05/23(木) 12:46:02

>>984

そのユーチューバーの比較ではどうなってるの?+2

-0

-

987. 匿名 2024/05/23(木) 12:46:10

>>944

ちなみに積立10万の内訳は

3万 オルカン

4万 s&p

1.5万 インドとか新興国

1.5万 日経

くらいで分散するかな

理由はリスクどうこうってより楽しいから

成長投資枠の一部は個別株買うのもアリだよ、手堅い投信も併用で

それだけ余裕資金あるなら多少下がっても困らないだろうしよく使う店舗の優待良いやつ持っておくとか+3

-0

-

988. 匿名 2024/05/23(木) 12:47:38

>>984

SOXはいいよ

靴下ガル子に影響されて買ったけど

めちゃ上がってる+4

-0

-

989. 匿名 2024/05/23(木) 12:47:56

YouTubeを観るより、目論見書と月次レポートを少なくとも半年分を徹底的に読むべき。+2

-0

-

990. 匿名 2024/05/23(木) 12:48:42

>>972

成長枠埋めていくのがいい気がするね。

同じ700万なら、成長枠と積み立て使って2年で埋める。+3

-0

-

991. 匿名 2024/05/23(木) 12:49:08

みんな結構正論書くじゃん

いつもは正論書くと荒れるから今日は我慢したのにww+7

-0

-

992. 匿名 2024/05/23(木) 12:49:29

>>973

私両方買ってる

3分の1債権とか、ポートフォリオ考えてみたら?+3

-0

-

993. 匿名 2024/05/23(木) 12:51:41

世の中半導体とハイテクだけじゃないよ、分散大事だよって言いたい+5

-0

-

994. 匿名 2024/05/23(木) 12:52:43

一括でまとまった額入れたいけど、約定するまで時差みたいなのあるし、下がった時買っても約定されるのは上がっちゃった時ってこともあると思って全く踏み出せずにいる。。+6

-0

-

995. 匿名 2024/05/23(木) 12:53:06

自分で考えて出した結論じゃないと、もし考え通りにいかなかったとき、納得できないのよ。+4

-0

-

996. 匿名 2024/05/23(木) 12:53:19

みんなマネーの勉強をしてムキにならなくなってきた+5

-0

-

997. 匿名 2024/05/23(木) 12:53:46

>>195

含み益も幻ぃ~+2

-0

-

998. 匿名 2024/05/23(木) 12:54:35

>>997

含み益も資産ですんで幻じゃないのよ+1

-0

-

999. 匿名 2024/05/23(木) 12:54:47

>>994

大丈夫

普通に高く買ってもさらに上を更新してくるからw

私今朝買ったばかりよ、ん+4

-0

-

1000. 匿名 2024/05/23(木) 12:55:20

今年のnisaの成長枠使い切って、さらに余剰資金ある場合は特定で運用したほうがいいよね・・?+8

-0

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

1162コメント2022/04/18(月) 14:02

お金の話をしようpart12【投資・定期・NISA・iDeCo】

-

![]()

448コメント2022/08/31(水) 13:07

お金の話をしようpart13【投資・定期・NISA・iDeCo】

-

![]()

878コメント2022/12/14(水) 23:29

お金の話をしようpart14【投資・定期・NISA・iDeCo】

-

![]()

1233コメント2023/03/17(金) 13:08

お金の話をしようpart15【投資・定期・NISA・iDeCo】

-

![]()

418コメント2023/06/21(水) 12:22

お金の話をしようpart16【投資・定期・NISA・iDeCo】

-

![]()

939コメント2023/09/21(木) 23:41

お金の話をしようpart17【投資・定期・NISA・iDeCo】

-

![]()

1098コメント2023/11/29(水) 08:14

お金の話をしようpart18【投資・定期・NISA・iDeCo】

-

![]()

2058コメント2024/01/09(火) 14:44

お金の話をしようpart19【投資・定期・NISA・iDeCo】

-

![]()

2515コメント2024/02/09(金) 21:32

お金の話をしようpart20【投資・定期・NISA・iDeCo】

-

![]()

2338コメント2024/03/12(火) 08:51

お金の話をしようpart21【投資・定期・NISA・iDeCo】

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する