- 1

- 2

-

1. 匿名 2024/01/19(金) 14:20:44

Q.年収600万円の人が住宅ローンを借りたいと思った場合、どの程度の借入額が目安でしょうか(他所ローンなしの場合)。

齊藤さん「借入額は引き上げようと思えば、5000万円程度までは可能かもしれません。しかし年収倍率が8倍超となり、あまり現実的な返済スケジュールとはいえません。

最終的な借入額を検討するには、月々の返済額と家計を両立できる金額にとどめることが原則です。年収600万円をモデルとした場合、年収倍率としては5~7倍、金額では3000万~4200万円程度が理想的といえるでしょう」

実際に住宅ローンを組まれた皆さん、借入額はどれくらいにしましたか?返済は問題ないですか?

+87

-22

-

2. 匿名 2024/01/19(金) 14:21:40

みんな凄くない?うちそれで家賃無料なんだけど全然足りないから、家なんて建てられない。+41

-49

-

3. 匿名 2024/01/19(金) 14:21:50

今後金利がどうなるか気になる。

+189

-4

-

4. 匿名 2024/01/19(金) 14:22:21

頭金…は?+34

-34

-

5. 匿名 2024/01/19(金) 14:22:27

定年まで600まんなのか今は600万で将来的に年収伸び代あるかで違うけど

前者なら頑張っても2000万くらいが限度とは思う、+414

-26

-

6. 匿名 2024/01/19(金) 14:22:41

2500万円借りたよ。+101

-8

-

7. 匿名 2024/01/19(金) 14:22:44

年収650で1900万かりた

毎日の生活がキツキツにならず少しだけ余裕があって助かってるよ

倍借りてたらつんだてわ+345

-5

-

8. 匿名 2024/01/19(金) 14:23:07

借金なんだから気軽には借りれない+28

-0

-

9. 匿名 2024/01/19(金) 14:24:23

年齢にもよるよ

20代と40代じゃ同じ額借りても月々の支払い変わるし+247

-3

-

10. 匿名 2024/01/19(金) 14:24:31

ローン組むなら年収の5倍までって聞いたけど、ホントかなぁ?

兄は年収800万円で7000万のローン組んでた。

兄5000万+奥さん2000万のダブルローン。+6

-64

-

11. 匿名 2024/01/19(金) 14:24:50

余裕ある生活を送りたいなら大黒柱の年収の3倍くらいまでにしとこう+125

-3

-

12. 匿名 2024/01/19(金) 14:25:03

5倍は怖すぎる

年収上がるまで待つか、節約して頭金を貯めて年収×5だなぁ+62

-20

-

13. 匿名 2024/01/19(金) 14:25:39

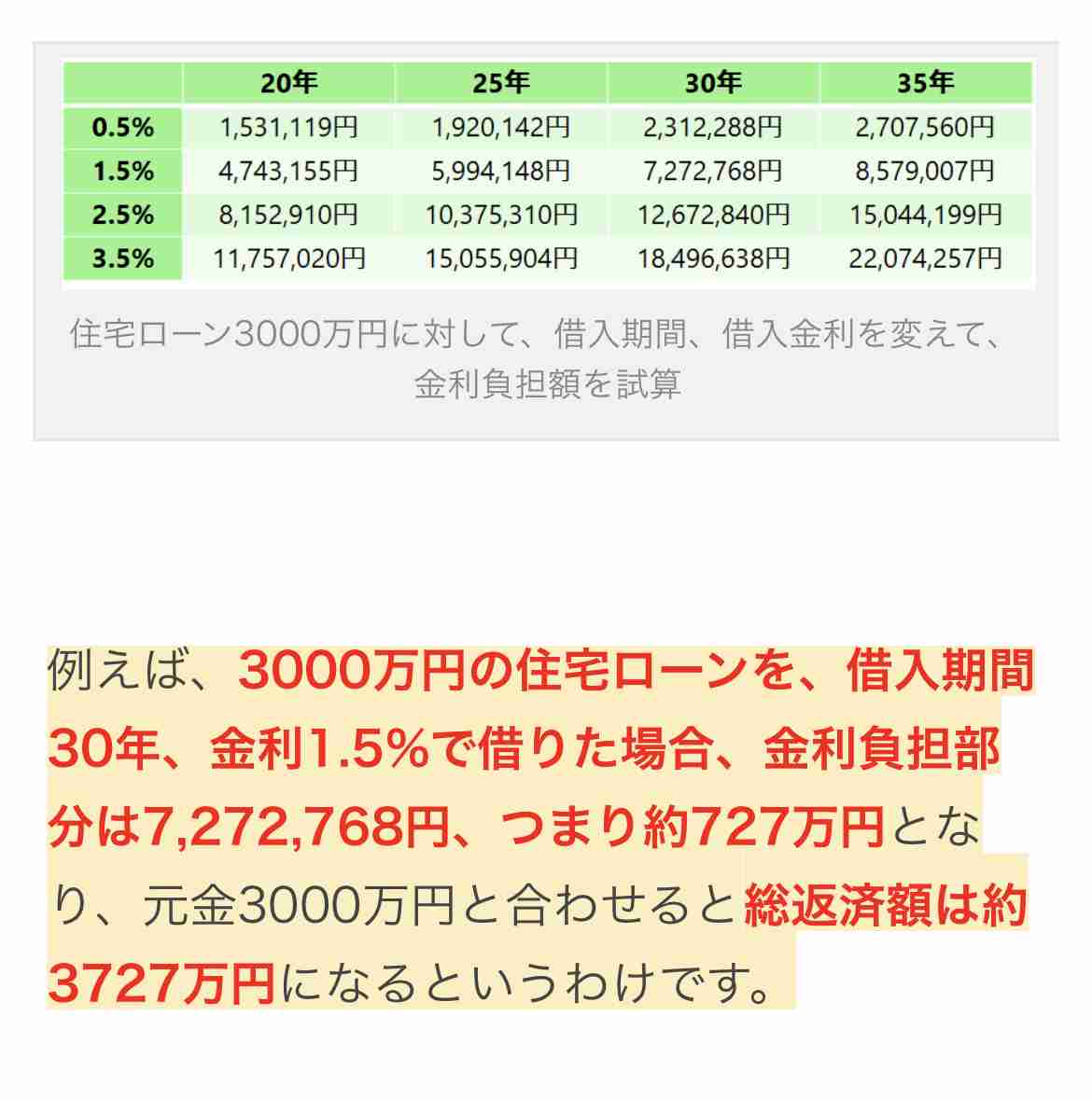

年収600万ないしなんなら貧乏だけどお家ほしい・・けど・・・日本で働き続けるには不安なので一生賃貸かな。。。+165

-7

-

14. 匿名 2024/01/19(金) 14:25:45

世帯年収800万で1,000万の忠告マンション購入しようと考えてる。

頭金300万くらいいれて残りを住宅ローンにしようかなと検討中。

小梨で夫婦2人老後はのんびり過ごせたらいいな。+91

-23

-

15. 匿名 2024/01/19(金) 14:25:55

若いからだよね

うち5倍の年収だけど頭金1000万いれて借入4500万よ

年齢もあるしいつどうなるかわからんから怖いし+57

-6

-

16. 匿名 2024/01/19(金) 14:26:14

>>10

えええ、子なし?すげえ+24

-5

-

17. 匿名 2024/01/19(金) 14:26:15

>>14

忠告→中古です。+23

-3

-

18. 匿名 2024/01/19(金) 14:26:25

わたしは怖いなと思うけど、頭金無し、家具家電代までプラスして丸借りの人多い。低金利のネット銀行で借りてる人もいる。+127

-4

-

19. 匿名 2024/01/19(金) 14:27:08

>>10

5倍くらいだと余裕もって返せると言われているよね

けどそれで子供が1人ならまだしも4人とかいたら話し変わるよね+13

-8

-

20. 匿名 2024/01/19(金) 14:27:47

>>10

破綻しそう+42

-1

-

21. 匿名 2024/01/19(金) 14:27:54

夫20代前半年収400万の時に2600万35年ローン組んだ+122

-7

-

22. 匿名 2024/01/19(金) 14:28:02

>>13

でも明らかに600万クラスじゃない人らも建ててるよね…奥さんが月に20万くらい稼げばなんとかなるのかな?+140

-0

-

23. 匿名 2024/01/19(金) 14:28:27

>>14

余裕すぎるね。いいなー条件良いところ見つかって+56

-6

-

24. 匿名 2024/01/19(金) 14:28:33

同じ年収でも借りる人の年齢、家族構成、預貯金、頭金の有無によって適正額は変わるんじゃない?+16

-1

-

25. 匿名 2024/01/19(金) 14:28:48

>Q.借入額の目安を踏まえた上で、どのような条件の物件を購入できるでしょうか(関東圏のケース)。

齊藤さん「あくまで大まかな傾向であることを前提に、『ファミリー層で3LDK程度の間取りを希望している人』という想定で進めます。

具体的な金額でいうと、最大でも4000万円台前半くらいが目安でしょうか。アクセスの利便性をあまり考慮しないのであれば、エリアによっては新築物件も視野に入れてもよいでしょう。

関東圏で4000万かー。地方だったら3LDKでどれくらいなんだろう?+16

-0

-

26. 匿名 2024/01/19(金) 14:28:52

友達夫婦がこの間40代半ばで7000万フルローン組んでたけど、

返すつもりない(返す前に亡くなる)。

って言ってた。

そういう人もいるんだろうな…+168

-7

-

27. 匿名 2024/01/19(金) 14:29:44

>>10

奥さんの年収は?+11

-0

-

28. 匿名 2024/01/19(金) 14:30:02

うちはど田舎なので土地が格安。建物だけだったのて2000万。

うちは夫ローンで夫だけの年収で、当時は年収は500くらいだったかな?

近所の戸建て賃貸の家賃と変わらない返済額なので、貯金もそこそこできてる。+45

-0

-

29. 匿名 2024/01/19(金) 14:30:02

>>22

あんまり考えてない人多いと思う…

年収400万で4000万の家買って、今すでに36なのに35年ローンとかね…

71歳までどうやって払うつもりなのかとは思う+146

-11

-

30. 匿名 2024/01/19(金) 14:30:36

>>25

今不安定な経済なんだから、4000万も借りるのあやういわ!

+3

-0

-

31. 匿名 2024/01/19(金) 14:30:57

>>26

でも長生きしたらずーっと払わなきゃなの恐ろしすぎるよね+146

-2

-

32. 匿名 2024/01/19(金) 14:31:18

>>18

数年前に知人がそれでローン組んでた時は(すごいな…うちはもう少し貯まってからじゃないと怖い)と思ってた

でもそうしてるうちにガンガン値上がりしたからめちゃくちゃ後悔してる

数年で貯めた額<値上がり、になってしまった+210

-2

-

33. 匿名 2024/01/19(金) 14:32:02

>>29

繰り上げ返済するには親の力でも無いと無理そうだしね。子供に頼るのかな?それは嫌だわ。なら私は中古にする、固定資産も高くないところ。+19

-1

-

34. 匿名 2024/01/19(金) 14:32:05

FP失格、6倍7倍なんて無謀

5倍以内が理想

現実は5倍でもきつめ+122

-6

-

35. 匿名 2024/01/19(金) 14:32:06

旦那一馬力で600台なんだけど、担当さんが3千万くらいに抑えるのがいいから、何もかもってのはやめて優先順位つけながら設計しましょう!って頑張ってくれた

そういえばFPの資格もあるって言ってたな

でも、それでもきついなあって思うよ。

建てて良かった面としんどいなって面がある

でも4千とか組むの絶対無理ある!破産する+121

-2

-

36. 匿名 2024/01/19(金) 14:32:06

職場と実家の近くに住みたくて23区で探してるけど今5000万以下なんてほんと無いよ!+126

-3

-

37. 匿名 2024/01/19(金) 14:32:25

600万だと4000万は生活が大変になるかも?

少ない方が楽だし選択肢学校広がると思う?+16

-0

-

38. 匿名 2024/01/19(金) 14:32:34

夫婦で年収1200万だけど借り入れは2400万にしたよ。旦那1馬力でも余裕で返せる額じゃないとどちらか働けなくなった時に詰むもん+13

-27

-

39. 匿名 2024/01/19(金) 14:32:38

>>1

年齢と職業による

年収が平行線の人もいればどんどん上がる人もいる+24

-3

-

40. 匿名 2024/01/19(金) 14:32:41

>>3

短期金利は上がる理由がないから、上がらないと言われてるよ

この4月に上がらなければ、もうしばらくは上がらない+10

-18

-

41. 匿名 2024/01/19(金) 14:32:57

家を買う時の年収(20代後半)で決めたら、年収上がった後もっと高い家買えたなと後悔した。年収がどれくらい上がるかなんてわからんし。+74

-2

-

42. 匿名 2024/01/19(金) 14:33:59

>>35

いい人に出会えたね。+44

-2

-

43. 匿名 2024/01/19(金) 14:34:03

>>37

うち間違えです

選択肢が広がるという意味です+2

-1

-

44. 匿名 2024/01/19(金) 14:34:54

いやもうその前に家自体が高過ぎる

マンションも戸建ても、そのクオリティでこの値段?!って感じだよ

住宅ローン控除もどんどん改悪されるだろうし、金利もどうなるのか分からない

身の丈にあった家とはいっても、10年前なら23区の駅近購入出来た金額で、やっと埼玉千葉のそこそこ人気エリアの駅徒歩10分都心まで通勤1時間程度の70㎡弱のマンション購入出来るって感じの体感なんですが、、+172

-2

-

45. 匿名 2024/01/19(金) 14:35:05

都内なら年収5倍は当たり前。しかし3000万の家などない。だから皆7倍とか。+95

-1

-

46. 匿名 2024/01/19(金) 14:35:11

>>25

都内で4000万円台3LDKだとかなり古い物件になりそう…古い間取りだからその分広そうだけど+64

-1

-

47. 匿名 2024/01/19(金) 14:35:24

>>9

でも40代なら1回家建てて終わりだけど、20代で家買うなら1回家建て替えるくらいしないと家ボロボロ過ぎてやばいと思う。+120

-8

-

48. 匿名 2024/01/19(金) 14:36:14

600万で4000万借りたけど毎月赤字だった。

赤字家計から抜け出せたのは900万以降、

余裕があると感じたのは1300万くらいからかな。+20

-2

-

49. 匿名 2024/01/19(金) 14:36:15

>>33

中古も色々だよね。

家も10年経つと色々メンテナンスも出てくるし、耐震とかもかわってくるし。

若かったら中古買って、年取って立て直すのもありだけど。+26

-2

-

50. 匿名 2024/01/19(金) 14:36:34

>>18

住宅ローン控除で戻ってくるから頭金0の方が今はお得だよね。ネット銀行はダメなの?審査厳しいくらいじゃないデメリット。+100

-7

-

51. 匿名 2024/01/19(金) 14:36:50

旦那年収900万で、頭金ナシ2900万のマンションローン組みました。

無理ないつもりでしたが、それでも子供たちが成長するにつれ大変ですよ。

+33

-4

-

52. 匿名 2024/01/19(金) 14:37:06

2300万借入

中古ですが今売ると購入額より500万アップで売れます+2

-1

-

53. 匿名 2024/01/19(金) 14:37:42

>>33

案外将来設計っていうの?ほぼ考えてない人って多いんだよね、不思議なことに

友達も、旦那さん収入1,000万ないくらいなのに5,500万くらいの家に500万の車、ここまでならまぁ夫婦2人ならいいけど、田舎だから子供が都会の大学進学するのに1人1,000万はみておきたいところ、2人なら2,000万、友達は専業してて、親からのってのはない。

ちょっと使いすぎじゃない?って思うんだけどあんまり考えてないみたいなこと言ってた+14

-19

-

54. 匿名 2024/01/19(金) 14:38:30

>>4

年収に見合った借入金額の目安だよ

頭金入れようが入れまいが関係無い

+49

-0

-

55. 匿名 2024/01/19(金) 14:38:46

>>18

まさに丸借りしました。手付金すら足りなくて焦ったくらい貯蓄もなし。35年フルローン。コロナ前だったから買えたし、夫が病気する前に買えて良かった。+127

-1

-

56. 匿名 2024/01/19(金) 14:39:09

年収750万の時3200万借りたけどきつかったよ

当時若くてそんなにお金も使わないし旅行も興味ないから大丈夫だったけど、ずっと年収上がらなかったら厳しい老後だったかもしれない+19

-1

-

57. 匿名 2024/01/19(金) 14:39:20

>>10

手取りの30%までに抑えた方が良いって聞いたけど+7

-0

-

58. 匿名 2024/01/19(金) 14:39:39

>>13

3Dプリンターの家ってどうなんだろう?+4

-1

-

59. 匿名 2024/01/19(金) 14:40:15

旦那の年収550万の時、4,300万借りたよ、、、

今となっては凄いチャレンジャーだやよね😂+92

-1

-

60. 匿名 2024/01/19(金) 14:41:10

ちょうど年収600万のとき、2000万借りた。

年収も少し上がりパートできるようになって今は子供の学費貯めてる。

これ以上の額借りてたら厳しかった。+22

-1

-

61. 匿名 2024/01/19(金) 14:41:13

>>50

戻ってくるって言ったって払った所得税額で上限が決まってるんだから0の方がお得という訳では無い+54

-3

-

62. 匿名 2024/01/19(金) 14:41:14

>>1

可能と支払えるは違うから

私なら600万なら頭金800~1000万貯めて2500万までしかローン組まない

2馬力で4000~5000万

子供は1人かな…

それくらい余裕持たせないと教育資金、老後資金貯められない

又は日常生活がカツカツになるし生きてて何も楽しくないと思う

援助でも無ければとてもやっていけそうにないわ

周りの人達見ていると凄い余裕ある暮らしぶりだけどホントやり繰りどうなってるんだろう?と思うよ+53

-8

-

63. 匿名 2024/01/19(金) 14:41:23

銀行の人はなるべく沢山借りさせようとして来た

もっとローンを借りませんか?っていうDMも何回も来た+10

-0

-

64. 匿名 2024/01/19(金) 14:41:36

3000万借りて、3700万返す。

そこまでしてマイホーム欲しいもんなのかねぇ。![【年収600万円】「住宅ローン」借入額の目安はどのくらい? FPに聞いて分かった“現実的”な金額]()

+7

-17

-

65. 匿名 2024/01/19(金) 14:41:55

世帯年収の4倍くらい。10年後に繰り上げできるように別途住宅用の貯金もできるくらいは余裕ある。+5

-1

-

66. 匿名 2024/01/19(金) 14:42:44

>>58

将来は自分の好きな所に移動できる家に住みたい。組み立ても自由なやつ。

震災とか災害が多くて何千万の家はギャンブル。+11

-0

-

67. 匿名 2024/01/19(金) 14:42:49

>>64

金利1.5で借りてる人なんて今いないんじゃないの+47

-4

-

68. 匿名 2024/01/19(金) 14:43:42

>>67

今っていくら?+2

-0

-

69. 匿名 2024/01/19(金) 14:43:48

元ローン担当です。

「どのくらい借りられる?」の質問をする人には「どのくらい返していける?」で返していました。

ボコボコ新しくて立派な家が建っているのを見るたびに、「みんな大丈夫なのかなあ。」と要らぬ心配をしてしまいます。

自分の家は極めて普通の身の丈に合った家にしましたよ。+61

-3

-

70. 匿名 2024/01/19(金) 14:44:00

>>19

本当それ

うち旦那の年収だけで6倍弱くらいのローン組んだけどひとりっ子確定だからいけた額だなぁって思うもん

子供がもうちょっと手離れたら私もちょっとずつでも仕事始める予定だし、旦那も順調に行けば年収上がっていく予定だし、ってとこで余裕持てそうなとこで決めたけどもし子供がもっといっぱいいたらとても足りないから買ったとしても今の半額以下のマンション買ってたと思う

子供が一番お金かかるもんね…+22

-2

-

71. 匿名 2024/01/19(金) 14:44:05

>>47

それなぁー

うちの親40歳で家建てて25年ローンであと2、3年でやっと返し終わる、私も12歳から住み始めたから小さい子供じゃないしそれなりに綺麗に使ってた家だけど、風呂の給湯器は2回買い替えたしキッチンもIH買い替えたし外壁も直したし、トイレ2箇所とお風呂も丸々リフォームした。

20代だとギリギリ死ぬ頃に壊れたら嫌だよね+78

-0

-

72. 匿名 2024/01/19(金) 14:44:27

>>68

変動だと0.5%切ってる所もある+14

-0

-

73. 匿名 2024/01/19(金) 14:45:08

>>64

いきなり3700万払えないのを35年も低金利で分割にしてくれるんだからありがとうございますでしょ。+65

-2

-

74. 匿名 2024/01/19(金) 14:45:11

>>33

中古で固定資産税があまり高くないところ(=交通の便があまり良くないところ)は何かの事情で売らなくちゃならなくなった時なかなか売れないから気をつけたほうがいいよ。+12

-1

-

75. 匿名 2024/01/19(金) 14:45:17

>>5

まあ2000万は言い過ぎにしても3000万までだね。

それでも奥様パートしないと普通の生活が無理だね。+115

-4

-

76. 匿名 2024/01/19(金) 14:46:13

>>1

2016年ごろ夫年収650万 わたし専業主婦

借り入れ金額2800 固定金利でくんだ。

+15

-6

-

77. 匿名 2024/01/19(金) 14:47:00

夫720万私570万

4700万程借入、月12万返済

余裕のある暮らしだと思う。夫の給料だけなら生活苦しいかな。+36

-1

-

78. 匿名 2024/01/19(金) 14:47:13

持ち家の一番のメリットは団信

世帯主に万が一の事があったらローン払わなくて良くなる

まぁそれでも無理しない返済計画が大事よね

年収800万だと借入3000万ぐらいが無理なく返せそう+49

-2

-

79. 匿名 2024/01/19(金) 14:47:51

>>72

教えてくれてありがとう。

変動って金利安いけど数年後どうなるかわからないから、少し高めでも固定にしようかなと思ってる。

+9

-10

-

80. 匿名 2024/01/19(金) 14:48:09

夫の年収600万の4倍。2400万の中古建てを現金一括で。

子供も欲しかったから無理のない額、私の収入や貯蓄はないものとして購入してくれた。

現在地価が爆上がりしてて同条件の中古戸建が4500万。土地代が3200万になってる。

今売れば1000万以上儲かる。夫婦共に通勤圏内にある義実家が2世帯住宅、1世帯分空いてるけど同居が嫌だから売らない。+4

-12

-

81. 匿名 2024/01/19(金) 14:48:11

>>26

35年で組んで65まで働いたとしても55歳で給料役職でも無ければ減給になるしその時点で高額ローンあったらキツそう…

60で(一旦)定年、65まで仕事したとしてもバイト代みたいなものでしょ?

年金生活になったら税金てどうなるの?支払い無くてもキッチリかかるとしたら恐怖しかないんだけど…+63

-3

-

82. 匿名 2024/01/19(金) 14:49:16

世帯主の年収の4〜5倍だろうね。

(お子さんがいて奥様がパートや非正規だとね。)

+3

-1

-

83. 匿名 2024/01/19(金) 14:50:26

>>78

50才までにローン組めば、ガン宣告だけで団信がおりる特約にも入れる。+7

-2

-

84. 匿名 2024/01/19(金) 14:54:21

頑張って2500が妥当かなと思った

借り入れできる額と支払える額は違う

爪に火灯して生活したくないなら2500以下+8

-2

-

85. 匿名 2024/01/19(金) 14:54:32

>>14

修繕積立費は大丈夫?

中古だとそこ心配。+32

-4

-

86. 匿名 2024/01/19(金) 14:55:46

>>80

ローン借りてないならトピずれ。+9

-0

-

87. 匿名 2024/01/19(金) 14:56:24

>>71

昔は最初は安いアパートに住んで金貯めてから家購入する人が多かったよね。

今は頭金0で家買えちゃうから若いうちに買う人が多いけど家ってどんだけ手入れ頑張ってリフォームしても50年が限界だと思う。+39

-3

-

88. 匿名 2024/01/19(金) 14:58:36

>>2

無料ならめっちゃいいじゃん+20

-0

-

89. 匿名 2024/01/19(金) 14:58:41

年収が500万くらいだとすると旦那の年齢が

30歳なら4倍以内

40歳なら2倍以内

50歳なら1倍以内

無難だと思う+0

-14

-

90. 匿名 2024/01/19(金) 14:58:41

都内だと5000万とか買えないとか言ってる人いるけど3000万くらいからある

不相応な地域で探してるからそうなるんだよ…+6

-20

-

91. 匿名 2024/01/19(金) 14:59:12

>>4

今は低金利だから、頭金いれないでフルローンとよく聞くけどどうなんだろうね?+29

-1

-

92. 匿名 2024/01/19(金) 14:59:37

世帯年収900万で借入額4000万

手取りで考えないとダメだよね〜+1

-0

-

93. 匿名 2024/01/19(金) 14:59:47

>>7

貯金かなりあったってこと?+30

-1

-

94. 匿名 2024/01/19(金) 15:00:03

>>9

何歳でも35年ローン組めば月々の支払い額は変わらないよ

旦那45歳で借りたけど普通に35年ローン組めるし、細々と返済しながら10年目過ぎたら繰上返済するための貯金もできてる+48

-1

-

95. 匿名 2024/01/19(金) 15:01:35

>>28

コロナ前だとそのくらいでも買えたのかも。今は建物代がめっちゃ高い。+12

-0

-

96. 匿名 2024/01/19(金) 15:02:33

>>85

築年数25年で管理費+修繕積立金で月2万強。

もっと古くなれば積立金の額も上がるんだろうけど、ローン額が少ない分貯蓄は出来るかなって考えてるけど甘いかな(;^_^A+8

-0

-

97. 匿名 2024/01/19(金) 15:03:04

旦那の年齢と年収で無理のないローンを考えた方が安心

特に40代後半の旦那の場合ローンは短く+6

-0

-

98. 匿名 2024/01/19(金) 15:03:29

>>32

私も同じ!

コロナ前に、まだ買うのは早い、もっと頭金貯めないともっと吟味しないとって先延ばしにしてたら、コロナ前と同じような物件でも値段が全然違う。新築でも中古リフォームでも資材の値段上がってるし、完全にタイミング逃したって思ってる。+120

-1

-

99. 匿名 2024/01/19(金) 15:03:42

額面1500万円

頭金も出しつつ3400万円借りた

賃貸の時より安くなったし、今の所余裕+4

-0

-

100. 匿名 2024/01/19(金) 15:03:52

>>53

友人の夫の年収と家のお金めっちゃ詳しいね。+57

-0

-

101. 匿名 2024/01/19(金) 15:04:59

世の中の人簡単に家を建てたりマンション買うの凄いと思う+5

-1

-

102. 匿名 2024/01/19(金) 15:05:20

500万で3550万かりた。

りそなはダメでみずほで。

+5

-1

-

103. 匿名 2024/01/19(金) 15:06:21

>>91

フルローンでも問題ないよ。そのぶんちゃんと貯金してれば。

貯金0からのフルローンは計画性なさ過ぎて危険。それに、貯金ある人の方なローンの利子低かったりする。+33

-0

-

104. 匿名 2024/01/19(金) 15:09:59

お金貯めてから、って思ってたらほんともう買えなくなるよ値上がりエグくて(ハウスメーカー勤務です)

でもFPの言う事もあまり信用できない。ローン組ませるor保険に入らせる為に平気で嘘つく。+58

-0

-

105. 匿名 2024/01/19(金) 15:11:10

>>38

そんだけ収入あったら3年くらい貯金してキャッシュで買えたんじゃないの?+11

-2

-

106. 匿名 2024/01/19(金) 15:15:08

>>104

ハウスメーカーから差し向けられたFPが一番信用できないのですが…+30

-0

-

107. 匿名 2024/01/19(金) 15:15:12

>>5

首都圏で2000万台のマンションや家なんてないでしょ+97

-7

-

108. 匿名 2024/01/19(金) 15:15:53

オリンピック後下がるってあんなに言われてたのに、もう下がる要素あるのかな?

資材費、人件費もどんどん上がっていくだろうし

人口が少なくなって需要が減るっていったって、何年後よ?って感じだよ

もうすぐ40だし時期逃した感すごい…+32

-0

-

109. 匿名 2024/01/19(金) 15:17:27

>>96

よこ

修繕費安すぎる気がするな

大規模マンションなのかな

1次金で対応してるのか、修繕あまりしないのか

私ならその辺り詳しく確認するかも

お金なくて修繕できてないとか今後一時金で大きくとられるのか知っておきたい

+20

-4

-

110. 匿名 2024/01/19(金) 15:19:07

>>105

横です。家も夫婦で年収600万円の時、800万円住宅ローン組んだよ。住宅ローン減税と貯金が貯まるまで待ちたくなかった。結果コロナ前に変えたからラッキーって感じかな。今は毎月3万円の返済。減税期間終わったら一括で返す予定。+7

-2

-

111. 匿名 2024/01/19(金) 15:19:32

>>108

住宅金融支援機構において技術基準を上げてきてるから、以前みたいな適当な家を建てれなくなってきてる

断熱、耐震、防火性能を上げるだけでもコストは上がってしまう

逆に考えるとこれからは安心で快適な住まいができる+5

-0

-

112. 匿名 2024/01/19(金) 15:20:15

家建てるくらいでFPに相談する必要あるのかな?

現在の収入と支出と貯金額と将来の支出を考えたらいくらなら返済できるかくらい自分でわかるやん+10

-0

-

113. 匿名 2024/01/19(金) 15:20:41

>>100

友人が話したがりで、こっちは普通に悪いから色々聞かないのにあっちから話してくるのよ

車の値段はまだしも家の値段も言ってくるとは思わなかったし、旦那の年収こそはっきり言わないけど匂わせてくる+17

-1

-

114. 匿名 2024/01/19(金) 15:20:46

>>107

首都圏では年収600万程度では持ち家は無理だよ。+17

-8

-

115. 匿名 2024/01/19(金) 15:22:58

>>112

自分軸だけで考えたらいけるけど、インフレとか考えたら怖いからプロに相談したい気持ちわかるな。私は相談しなかったけど。+5

-1

-

116. 匿名 2024/01/19(金) 15:23:35

>>107

年収600万円しかないなら首都圏諦めるか頭金しっかり貯めろってことね+20

-0

-

117. 匿名 2024/01/19(金) 15:24:04

>>14

世帯年収800万だと老後の年金が少ないと思うので

老後のんびり過ごしたいと思った時に修繕積立金、管理費、駐車場だがネックになるとは思う。

車ないとか手放せば駐車場代は不要だけど

修繕積立金と管理費は入院しても施設に移ってもマンションを手放すまで払わなくてはいけないので。+36

-3

-

118. 匿名 2024/01/19(金) 15:25:38

>>10

年収の○倍っていうのは、本当に参考程度だよ。

適正な額は、同じ年収でも各家庭によって全然違う。+40

-0

-

119. 匿名 2024/01/19(金) 15:27:06

>>109

そうなんですか?

田舎だからかな。

売りに出てる中古マンション、築年数25~30年がほとんどなんだけどどこの管理費+修繕積立金は似たような感じでした。

まだ物件探し中なので、そのあたりも確認して行きます。

教えてくれてありがとうございます。+12

-1

-

120. 匿名 2024/01/19(金) 15:27:15

>>105

借り入れがこの金額なだけで2400万の家建てた訳ではないからなぁ。子供二人いるから今後の学費や老後の貯蓄もあるし+12

-0

-

121. 匿名 2024/01/19(金) 15:29:39

>>10

なんかあった時が怖いな。+10

-0

-

122. 匿名 2024/01/19(金) 15:32:15

>>75

いや、パートで足りる?

私、まさに2000万借入だけど、パートじゃやばいな、正社員にならんと!てなったよ。

+0

-15

-

123. 匿名 2024/01/19(金) 15:33:12

田舎住み子なし夫婦だけど世帯年収700万で4500万のローン組んだよ。

変動金利ボーナス払い無しで毎月11万支払ってる。

これでも毎月貯金は出来てる。+31

-1

-

124. 匿名 2024/01/19(金) 15:33:46

年収1000万の時に4000万借りたんだけど、

その後私が仕事やめて、夫が転職して給料ガクッと下がって今年収500万円

うちよりやばい家計ないと思う

子供が幼稚園入ったら働く予定+29

-4

-

125. 匿名 2024/01/19(金) 15:36:41

>>122

その人のスペックによるけど…正社員で働いて毎日お惣菜やキレイめファッションより、短時間パートで節約料理して最低限の身だしなみなら後者の方が貯まるよね。+38

-1

-

126. 匿名 2024/01/19(金) 15:38:09

>>7

借りたときそちらの年収半分くらいで1450万(中古)

頭金は10万

新築なんて無理無理〜

毎月の支払いはそれまで住んでた家賃と駐車場と会費合わせた分よりちょっと低いぐらいで問題なく+61

-0

-

127. 匿名 2024/01/19(金) 15:38:42

>>14

世帯年収800万だと老後の年金が少ないと思うので

老後のんびり過ごしたいと思った時に修繕積立金、管理費、駐車場だがネックになるとは思う。

車ないとか手放せば駐車場代は不要だけど

修繕積立金と管理費は入院しても施設に移ってもマンションを手放すまで払わなくてはいけないので。+3

-1

-

128. 匿名 2024/01/19(金) 15:39:58

>>1

バブル時代に地方のサラリーマンの建てる家は3500万と言われていたのでそれ以上かける気はない。一応、金持ちの気まぐれのように一億円の家も建ってた。

(母もそっち関係の仕事だった。)

ローンを払い終わる頃に家の修繕、子供の進学費、諸々を考えるとそこがラインだったらしい。

現在は35年返済契約とかあるけど、ローン支払い中に修繕も考えないといけないから気を付けて。パツパツだと詰むよ。+26

-0

-

129. 匿名 2024/01/19(金) 15:40:19

>>122

それは生活レベルによる+11

-1

-

130. 匿名 2024/01/19(金) 15:41:03

>>10

ペアローンとは違うの?

夫が死んでからもローンあるなんて嫌だから名義旦那だけにしたわ+26

-2

-

131. 匿名 2024/01/19(金) 15:42:07

>>1

世帯年収1700万で5600万を変動金利フルローン

住宅取得の控除がある13年間はお得なので繰り上げ返済なし、控除期間を過ぎるか、金利が上がったら一括で返済予定+17

-2

-

132. 匿名 2024/01/19(金) 15:43:46

旦那29私28で旦那一馬力で年収800

子供は3歳児1人。現在私は専業主婦

3700万のローン組んで都内中古マンション

買ったけどそんなカツカツでもなく普通

もう少し子供が風邪ひきにくくなったら

パートしたいなと思ってるけどすっごい

マイナスくらいそうだ。笑

都内だとマンションどこも高いよね😱+25

-1

-

133. 匿名 2024/01/19(金) 15:43:55

以前別トピで、「世帯年収○○万円の時に○○万円の住宅ローン借りた」って書いたら、

貧乏生活必須だね、教育資金も全然足りないよね、老後資金も貯められないよね、みたいに言われて余計なお世話過ぎて呆れた。

+13

-0

-

134. 匿名 2024/01/19(金) 15:44:21

>>1

10年前の30歳の時に年収700万で3500万のローン組んだ。

今なら、同じ条件の家が1000万ほど値上がりしているから、多少無理して買っておいて今となっては良かったかも…。

10年経って年収も上がり、裕福ではないけど、普通の生活は出来てる。

子供の学費がかかる頃には私も働かないといけないとは思ってる。

+38

-0

-

135. 匿名 2024/01/19(金) 15:46:05

>>130

横。

うちは私もまぁまぁ稼いでるから、私が死んでもローンが全額残るなんて申し訳なさ過ぎてペアローンにした。+16

-0

-

136. 匿名 2024/01/19(金) 15:46:40

>>26

私の知り合いにもいる。

30歳の時に4000万ちょっと?を50年フルローンで組んだって。

80歳までローン払うとか中々チャレンジャーだなと思った。+49

-1

-

137. 匿名 2024/01/19(金) 15:47:33

>>62

今って頭金無しのフルローンで家を買ってる人が多いのよ。

すると手持ちの金がほとんど減らないじゃない?

で、高い家を買うとちょっと金銭感覚狂って高額使う状況に麻痺してしまい

手元の金も減らないしわで派手に家電一式を買い替えたり、高い車を購入してしまったりするのよ。

まあ後々大変だと思うわ…+41

-5

-

138. 匿名 2024/01/19(金) 15:47:35

>>100

この前職業から推測して友人の旦那の年収書いてる人いたよ。+0

-0

-

139. 匿名 2024/01/19(金) 15:47:58

>>1

35歳年収600万円の時に約3500万円のローンを組んでマンション購入しました。管理費修繕費込みで12万円くらいだったけど、現在10年目で修繕費が上がり13万円ちょっとかな。年収もだいぶ上がったので負担はないけど、もしも将来の伸び代ないなら厳しいかもしれない。+25

-0

-

140. 匿名 2024/01/19(金) 15:48:03

>>122

家って定期的に修繕が必要になるし、税金とかも…。うちはまわりに勝手に商業施設とかボコボコできて地価が上がって、税金も上がったパターン。

特に贅沢してないんだけど、普通に暮らしていく中で貯蓄もしなきゃ、で+14

-0

-

141. 匿名 2024/01/19(金) 15:50:35

>>132

あなたは年齢も金額も、計画的で素晴らしいと思うわ。+15

-1

-

142. 匿名 2024/01/19(金) 15:53:01

>>55

同じく。

病気前に買えて良かった。+25

-0

-

143. 匿名 2024/01/19(金) 15:53:09

>>91

20代もしくは30歳くらいなら頭金なしでフルローンで組んで住宅ローン減税の恩恵を10年受けたあとに繰り上げ返済した方が良いパターンもある。

アラフォー以上は頭金入れた方が良いパターンもあるし人によるよ。

どんどん家の値段が上がるから20代なら頭金を用意してから建てるよりフルローンで借りた方が良さそうだなとは思う。+35

-0

-

144. 匿名 2024/01/19(金) 15:53:17

>>137

その逆パターンもあって、インデックスファンドにお金入れてる人もいるよ。投資だからリスクもあるから万人には勧めないけど。ここ数年は大きな暴落ないから結果正解だと思う。+4

-8

-

145. 匿名 2024/01/19(金) 15:55:15

>>144

投資は余剰資金でやらないとだよ

あれこれ削って捻出してまでやるもんじゃないわ+8

-0

-

146. 匿名 2024/01/19(金) 15:56:31

>>1

世帯年収1000万のときに5400万借りました。(頭金900万)それから10年経って今は世帯年収1600万ですが、返済は問題ないです。+8

-2

-

147. 匿名 2024/01/19(金) 15:57:35

>>145

ん?削ってないよ。ローンの利子より投資の利回りの方が多いからそうしてるみたいよ。

もちろん、超低金利の住宅ローン以外のローンでそれをやるのは危険だけどね。+3

-6

-

148. 匿名 2024/01/19(金) 15:58:14

>>143

横だけど、

マンションはまだ好調だけど。もう戸建ては値下がりが始まってるよ。

かなり売れなくなって来て既に大幅値引きも始まってる。+11

-11

-

149. 匿名 2024/01/19(金) 15:58:53

>>1

金融機関が貸してくれるのが大体年収の5、6倍くらいまでじゃないのかな。

職種や属性が良ければもう少し貸してもらえるだろうけど、普通の人は月々の返済比率考えたら生活出来ないって事になる+7

-3

-

150. 匿名 2024/01/19(金) 15:59:19

>>137

身の程知らずってことだね

貧乏暮らしだったのにいい家買ってバカになっちゃったのかな…+11

-1

-

151. 匿名 2024/01/19(金) 16:01:06

>>53

わたしの知り合いのひととそっくりだ

旦那同士が包み隠さずお金の話してるから知ってるんだけどさ

子供大学行かせないのかなぁ?って

うちんちより3000万以上ローン多く組んでる

こどももいる

わたしんちはいない

+9

-0

-

152. 匿名 2024/01/19(金) 16:01:55

>>147

あなたズレてるよ

遡って読んでみて。

凄い余裕ある暮らしぶりしてる人はホントやり繰りどうなってるんだろう?という問いに対して

↑

フルローンにして家電一式を買い替えたり良い車を買ったりしてるのよ、と言ってるのに

「フルローンにして投資してる人もいる」って意味不明なんだけど。+5

-1

-

153. 匿名 2024/01/19(金) 16:02:10

自分より下の年収、こどもありのかていのほうが

高い車、ローンおおくかりてる

なぜ???

私ケチすぎるのか?

+5

-0

-

154. 匿名 2024/01/19(金) 16:02:33

>>150

バカかどうか知らないけど…

地方在住で新築戸建+アルベルみたいな家結構みるのよ。住宅営業さんが、車のローン分も家のローンに組み込む、みたいな提案もしてくれるみたいよ。車のローン単独で組むと高いからね。+9

-1

-

155. 匿名 2024/01/19(金) 16:04:05

fpに相談なんてしなくても返済比率だすんじゃだめ?

子供だっていくら掛かるかなんて調べれば出てくるじゃん?

なにをしりたいのかな?

+1

-1

-

156. 匿名 2024/01/19(金) 16:05:48

>>91

フルローンでもやっぱり色々かかって200万ぐらいは現金用意しといた方が良い?+11

-0

-

157. 匿名 2024/01/19(金) 16:06:39

外構までちゃんとやらないのに高いハウスメーカーでたてるのもったいない🥹せっかくの家が+7

-0

-

158. 匿名 2024/01/19(金) 16:08:50

貧乏人こそ家買おう+1

-0

-

159. 匿名 2024/01/19(金) 16:09:34

>>2

どういうこと??+22

-0

-

160. 匿名 2024/01/19(金) 16:10:25

投資は余剰資金でやるべき。

つまり私は住宅ローンという借金を背負っているのだから、まずは全力でそれを返済するわ。

頭金を一切入れずに投資!投資!の人は、私とは考え方が違うとしか言えない。

(良いとか悪いとかを言ってるのではない)

投資で儲かる儲からないではなく、老後まで借金を引っ張るのが嫌なのよ。

うちは頑張って返したから残りのローンが700万円だよ。

早く完済してスッキリしたい〜!+10

-4

-

161. 匿名 2024/01/19(金) 16:12:55

>>154

横

こちらの地域もおんなじだわ

若い人がむちゃくちゃ高額の家を買って、高い車に乗ってるね。+12

-0

-

162. 匿名 2024/01/19(金) 16:13:02

>>9

今の時代は年齢関係ないよ+3

-2

-

163. 匿名 2024/01/19(金) 16:13:08

>>159

言葉足らずでした、家賃無料(会社の持ち物)に住んでいる年収600万円代、家なんて建てられない。ってことです。+13

-0

-

164. 匿名 2024/01/19(金) 16:13:46

>>160

住宅ローン組んで数年で旦那さんが亡くなってローンがなくなった知人いるからローンをサッサと返すよりも保険代わりにした方が良いってのが私の考え

+20

-1

-

165. 匿名 2024/01/19(金) 16:14:50

>>163

確かに850万の年収でもカツカツだもん。+8

-0

-

166. 匿名 2024/01/19(金) 16:16:22

>>4

今頭金入れる人少ないよー+8

-0

-

167. 匿名 2024/01/19(金) 16:17:23

>>10

ペアローンじゃなくて?+2

-0

-

168. 匿名 2024/01/19(金) 16:17:49

>>164

保険は充分な物を別にきちんと組んでるよ。

「団信でダンナが死んだら住宅ローンがチャラ!」とか言ってる人って、やたらとダンナが死ぬ事を夢見てる感じで不健全に見える…

団信ってね、銀行が顧客に繰り上げ返済させない為の高度なテクニックなのよ。+13

-9

-

169. 匿名 2024/01/19(金) 16:18:37

>>158

そんな時代じゃなくなった。アップデートして。+0

-2

-

170. 匿名 2024/01/19(金) 16:19:27

>>165

ですよね、私が働きだしたとしてもきっと無理そうだしね。貯金ひたすらします。+2

-0

-

171. 匿名 2024/01/19(金) 16:19:31

年収700万くらいでローン2000万だから、余裕もって返せてる。+14

-1

-

172. 匿名 2024/01/19(金) 16:20:34

>>169

横

老後は完済ずみの家がないと、年金から賃貸料払うのはキツいよ…+9

-0

-

173. 匿名 2024/01/19(金) 16:21:38

ガルちゃん民の住宅ローンはいつも堅実だなーって思う。

田舎は年収400万くらいが平均なんだけど、そのくせに土地は1000万する。建物を2000万で抑えれると良いけど、良いとこのハウスメーカーじゃ無理。

皆んなどこのメーカーで建ててるんだろう…+29

-0

-

174. 匿名 2024/01/19(金) 16:22:04

>>168

生命保険も組んでるよ。

金利も低いし生き急いで繰り上げ返済するのもったいない+1

-1

-

175. 匿名 2024/01/19(金) 16:22:15

>>172

ネットにのせられすぎ。その後を考えていない。+0

-9

-

176. 匿名 2024/01/19(金) 16:23:12

>>173

パパまるハウスでたてた人が建て直しした話しをよく聞く田舎者です+1

-0

-

177. 匿名 2024/01/19(金) 16:23:16

>>105

年収高いのであればキャッシュで買えてもローン減税した方がいいんじゃない?+9

-1

-

178. 匿名 2024/01/19(金) 16:23:41

>>171

えーー?そうなの?

年収850万でローン1800だけど

しんどいぞ。

専業主婦は出来てるけど。+2

-11

-

179. 匿名 2024/01/19(金) 16:24:28

>>157

別に人んちの庭は気にならないかな。高級住宅街とかだったら気にるのかな?+1

-1

-

180. 匿名 2024/01/19(金) 16:24:31

>>175

ネットも何も、親を見てればそう思うけど。

うちの親は年金生活なんだけど、持ち家はローン完済ずみだから本当に良かったよ。+10

-0

-

181. 匿名 2024/01/19(金) 16:26:18

>>180

ローン完済できる貧乏人なら良いけど、貧乏人こそ家って無謀すぎん?+0

-0

-

182. 匿名 2024/01/19(金) 16:26:48

>>174

人によるでしょ。

借金がいや!ってのは性分なんだから仕方ない。

あと700万円だけど、残り300くらいになったら繰り上げ完済するつもり。+2

-2

-

183. 匿名 2024/01/19(金) 16:27:35

>>181

家賃分くらいで払える家を買えってこと。

+0

-0

-

184. 匿名 2024/01/19(金) 16:29:31

>>180

全く同じ。

リフォーム出来ていないけど別に困ることはない。

年金暮らしで家賃かからないのはほんとに大きい。

固定資産税なんかも古いから微々たるものだし。+9

-0

-

185. 匿名 2024/01/19(金) 16:29:56

>>182

知らんがなw+1

-4

-

186. 匿名 2024/01/19(金) 16:30:08

>>181

老後、年金で賃貸料を払うなんて詰むから

60くらいで古い公団を500万とかで買っちゃう人達もいるね。古くても自分が生きてる間だけもてばいいからって事で。

前に専門トピも立っていたよ。+6

-0

-

187. 匿名 2024/01/19(金) 16:30:58

>>136

50年て組めるの!?35年が最長かと思ってた+36

-0

-

188. 匿名 2024/01/19(金) 16:31:25

>>183

家賃よりはみ出すよかなりね、貧乏なのにいきなり200万くらいの修理費出せないよ+0

-1

-

189. 匿名 2024/01/19(金) 16:31:36

>>185

じゃあ何でアンカー付けて来たのよww+2

-1

-

190. 匿名 2024/01/19(金) 16:32:34

>>187

横ですが、組めるよ。20代だけだと思うけど…。

その間にリフォームありそうだよね。+6

-0

-

191. 匿名 2024/01/19(金) 16:34:31

>>189

あなたの返信がとち狂ってるから手放したw+0

-4

-

192. 匿名 2024/01/19(金) 16:35:15

>>188

世間知らずかな?+0

-2

-

193. 匿名 2024/01/19(金) 16:37:19

>>160

良し悪しや損得は別として、とにかく借金を早く無くしたい!って人は確かにいるよね。

借金がある状態が落ち着かないって人。+8

-0

-

194. 匿名 2024/01/19(金) 16:37:43

>>191

>とち狂ってるから

人生の選択なんてそれぞれで千差万別でしょ。

自分の選択と違うからと言って、相手を罵倒し始める時点で終わってるよ…+6

-0

-

195. 匿名 2024/01/19(金) 16:38:22

>>192

世間知らずでいいよ、固定資産で全て無くなるとか、保険入れないとか、給料あげてくれと旦那の職場に連絡したとか家で破産した話しとか色々聞くのよ。貧乏なら建てないでいいじゃん。+6

-0

-

196. 匿名 2024/01/19(金) 16:40:02

>>193

うん、友達がやっぱりかり早目に完済して、もう表現できないくらいスッキリしたと言ってたわ。

夫婦で小躍りしたって。羨ましい+5

-0

-

197. 匿名 2024/01/19(金) 16:41:17

>>178

月々手取り40万くらい、ボーナス年間手取り150万くらいで、ローンは月々5万(ボーナス払いなし)だから余裕ある方だと思うけどな。その年収、ローンで余裕ないなら浪費しすぎじゃない?専業主婦やってる場合じゃないかも。+9

-0

-

198. 匿名 2024/01/19(金) 16:42:04

>>195

家買ってて良かったパターンしか知らないから。+0

-0

-

199. 匿名 2024/01/19(金) 16:42:23

>>194

大袈裟な+0

-2

-

200. 匿名 2024/01/19(金) 16:45:25

>>198

それこそ世間知らずでしょ。色々な貧乏がいるからさ。私なら貧乏の自覚あるなら家建てようとはならないなと慎重派。+6

-0

-

201. 匿名 2024/01/19(金) 16:45:56

>>197

横ですが、教育費めっちゃかかってるのかも。+3

-2

-

202. 匿名 2024/01/19(金) 16:46:50

>>184

ほんと同じ。うちの親もリフォームできてないのよ

よく「一戸建ては修繕費がかかるから」と言ってる人がいるけど、やり方次第なのよね

うちの親は、給湯器が壊れたら→取り替えて

床がぺこぺこしたら→張り替えて

みたいに、ちょこちょこ修繕するくらいで結局はそんなに掛かってないみたい。+6

-0

-

203. 匿名 2024/01/19(金) 16:48:25

>>200

貧乏の基準が恐ろしくあなたは低かったのね。

本当の貧乏を知らないからw+0

-5

-

204. 匿名 2024/01/19(金) 16:48:30

>>199

すぐ他人を罵倒するのはやめましょうね。

ガルちゃんあるあるだけど+4

-1

-

205. 匿名 2024/01/19(金) 16:48:41

住宅ローンや賃貸費は手取りの22%まで。

生命保険も合わせると手取りの25%まで。

これが理想。+3

-3

-

206. 匿名 2024/01/19(金) 16:48:56

>>203

どういう意味?+0

-0

-

207. 匿名 2024/01/19(金) 16:50:05

>>202

観点ずれるかもだけど、一戸建ては裁量が自分だからそれができるよね。マンションだと理事会の決定でお金ださなきゃならんし。壊れたままだと価値が下がってしまうからしょうがないけど。+7

-0

-

208. 匿名 2024/01/19(金) 16:50:13 ID:MhXTQ1gUw1

>>197横

え!専業主婦やれてる人にまで説教とかドン引き+5

-7

-

209. 匿名 2024/01/19(金) 16:54:56

>>207

その考えがあるのか、うち夫の年収700万田舎だからどうにかなるとか言われるけど貧乏だから家建てるにはなれなかった、怖いよ。田舎だからね両家からの土地はあるけどそれもまた問題点。+3

-0

-

210. 匿名 2024/01/19(金) 16:56:01

>>186

市内にある古い公団の団地(エレベーターなし5階建て)の最上階がフルリフォーム済みで400万以下でよく売りに出てる

足腰に自信のあるお年寄りなら住めるかも+0

-0

-

211. 匿名 2024/01/19(金) 16:59:58

>>206

あなたが底辺過ぎて話が通じないってこと。+1

-8

-

212. 匿名 2024/01/19(金) 17:01:56

>>211

それはすみませんでした。+3

-0

-

213. 匿名 2024/01/19(金) 17:06:02

年収400万で2700万の格安一戸建て買ったよ。

借入は2800万、頭金0。+14

-0

-

214. 匿名 2024/01/19(金) 17:09:05

>>212

私こそごめんなさいね。+0

-4

-

215. 匿名 2024/01/19(金) 17:11:33

>>106

はい、それを言ってます。

ハウスメーカーが紹介するFPの言うことは信用しない方がいいです。+9

-0

-

216. 匿名 2024/01/19(金) 17:14:58

年収800で3400万だわ

将来1000万超えるからなんとかなるかな

貯金は1000万しかない+3

-1

-

217. 匿名 2024/01/19(金) 17:15:48

>>157

ハウスメーカーで建てても外構は他所で頼めますよ

というか、ハウスメーカーで外構までお願いするのは無駄に高すぎてもったいない

自分で探した方がいい+1

-3

-

218. 匿名 2024/01/19(金) 17:16:15

>>215

今はまだ…って夫が言うわ、どうする?平均収入世帯の方々。私は中古か建売がいいのに注文住宅の一点張りよ。+7

-0

-

219. 匿名 2024/01/19(金) 17:17:16

>>216

年収400万の貧乏さんもその金額建ててるよね。貯金どうしてるのかな。+1

-3

-

220. 匿名 2024/01/19(金) 17:18:08

>>1

借りれる金と返せる金は違う+12

-0

-

221. 匿名 2024/01/19(金) 17:18:48

>>1

年収が倍なら倍の6000〜8000ってことでOK?

1200、6000万のローン組んでますあと25年です

息子1人だからなんとかなるかな...不安です+3

-4

-

222. 匿名 2024/01/19(金) 17:19:07

>>220

そ、そういうことか!!+0

-0

-

223. 匿名 2024/01/19(金) 17:26:38

>>135

えらーい!+3

-0

-

224. 匿名 2024/01/19(金) 17:31:10

>>1

世帯1900万で8500のローンを連帯債務で組んだけどがるちゃんで叩かれまくった!

でも今はそれくらいは積まないと資産価値のある土地に家買えないよね?+17

-4

-

225. 匿名 2024/01/19(金) 17:32:07

>>162

本当の大昔以外なら、今も昔も健康年齢はそんなに変わらないよ

40代、50代、60代で大きな病気する人多いから+0

-2

-

226. 匿名 2024/01/19(金) 17:33:44

>>78

まあでも団信使える可能性なんて1%未満だけどね+5

-2

-

227. 匿名 2024/01/19(金) 17:40:21

年収550なのに4200万頭金なし、貯金300で買ったよ

ガルみると落ち込む、子供いるし、犬いるけど我慢我慢じゃ永遠に家買えないよ、

うちの近くの3000万建売の家3年経った今みると外の壁白なのに緑がかってるし、正解がわからないからとりあえず私もパートにでる+28

-10

-

228. 匿名 2024/01/19(金) 17:41:34

>>1

とはいえ土地込みで3000万て、ローコスト住宅だしメンテナンス費でかさむんだよね。。見た目も分かりやすいし。

結局注文住宅にしたけど、今ほんと家高くて、安全な家建てるなら安全な価額のローンにはならないし、安全なローンで組むなら、安全な家は建たない。

この先どうなるんだろうと思ってしまう。+23

-2

-

229. 匿名 2024/01/19(金) 17:42:02

>>227

ちょっと希望が見えた

お子さん何人?+5

-3

-

230. 匿名 2024/01/19(金) 17:46:33

>>19

10年前に家買ったけどその頃は掲示板とかだと5倍は無謀、3倍が理想って言われてたんだけどね

時代は変わったわ+17

-0

-

231. 匿名 2024/01/19(金) 17:48:18

>>1

今家を新築で考えていて、夫が年収630万位で、私は扶養内パート。

悩んで、2500万円のローンを組みました。35年ローン、変動で、月々の支払いが65000円です。

今時は頭金入れず、ローン減税の恩恵を受けて、現金は投資へ。って説明は、受けたんですけど、夫婦共に石橋を叩いて渡るタイプで、月々の支払いが多いと、しんどいと感じそうで、頭金を500万円程入れることにしました。

外構は、別で支払い予定です。

これでよかったのか、ローンは固定にしとくべきだったか

正解がわかりませんが、頑張ります!+27

-0

-

232. 匿名 2024/01/19(金) 17:53:47

>>81

怖いよね~国って搾り取るよね。

税金だけは年金生活者でもちゃんと引かれるんだよ~

健康保険や介護保険や市県民税や、持ち家あれば固定資産税、自動車あればその税金よん+7

-0

-

233. 匿名 2024/01/19(金) 17:55:41

>>53

そりゃ友達にはあんまり考えてないと誤魔化すでしょ笑

私も一見収入に見合わない生活しててあなたみたいにお節介な友人にたまに言われるけど、「教育費のことはあんまり考えてない→本当は1500万(うちは子ども一人だから)確保済み」「親からの援助はない→本当はガッツリもらってローンほぼない」だよ+24

-4

-

234. 匿名 2024/01/19(金) 17:56:29

今回の地震で耐震基準が改正されて

2024年以前の住宅は耐震補強してない場合

価値が下がったりして+2

-2

-

235. 匿名 2024/01/19(金) 18:00:25

夫年収600万(37歳 昇給しても微々)家探し中

私は400万ほど、時短じゃなくなれば年収あがるが逆にパート等に切り替える可能性もあるので一馬力でも払えるローンにしたい

+8

-1

-

236. 匿名 2024/01/19(金) 18:02:26

30代後半夫婦

世帯年収夫1000万私600万で住宅ローン3500万

子ども2人のこれからの教育費や

自分たちの老後資金を考えると

このくらいが負担にならずちょうどいい

年収の8倍とか連名ローンとか

怖くて全く考えなかった+5

-1

-

237. 匿名 2024/01/19(金) 18:04:38

>>136

今はフルローンのほうが得なんだよ。控除で減らせる額が多い。家の条件があるけどね。

それに、ローンの期間をのばすのは月々払う額を減らすためでもあって、大概は繰り上げ返済を想定してると思う。+29

-2

-

238. 匿名 2024/01/19(金) 18:04:55

>>227

子供何歳?+1

-0

-

239. 匿名 2024/01/19(金) 18:16:41

>>152

複利の効果ってすごいから一旦シミレーションしてみたら?+0

-2

-

240. 匿名 2024/01/19(金) 18:19:50

無理して5000万の家を買うなら、4000万とかにして子供に奨学金借りさせない方がいいわ

旅行やら食歩記やら、老後はいろいろあるし

ただ家だけに全振りしない方がいいかもね。+6

-2

-

241. 匿名 2024/01/19(金) 18:22:37

>>239

最近NISA始めた初心者がそう言う事いいたくて仕方なくて、無関係なトピにも突然書き込んだりしてるけど、

投資なんてもう20年近くやってるんだわ…超ロングで。もちろん余剰資金で。

家を買う前に購入した株式4社分よ。+2

-3

-

242. 匿名 2024/01/19(金) 18:40:02

>>234

元々家って資産にならないよ。土地だよ。

ちなみにうちは田舎だから土地も価値ないけどw+4

-0

-

243. 匿名 2024/01/19(金) 18:44:00

>>51

そんな安いマンションがあるのがすごい。

+9

-0

-

244. 匿名 2024/01/19(金) 18:44:18

>>55

でもそれが正解だと思う

どうせ毎月家賃やなんだかんだ出てくんだから、いつか買おうと思ってるなら早い方がいい

うちは転勤族だからあと3年後くらいかなと思ってたら、高くなってどうしたらいいのやらってかんじになった

さっさと単身赴任にして買えばよかったよ+65

-0

-

245. 匿名 2024/01/19(金) 18:45:17

>>1

年収600万て手取り400万ないでしょ?

5千万のローンって身の丈合わなすぎ+21

-0

-

246. 匿名 2024/01/19(金) 18:46:47

>>156

もちろん、頭金入れなくても、色々現金必要!

私は300ぐらい必要だったかな。

住宅の0.7%、不動産にお支払いがあったり、登記登録とかでも色々お金必要だった+14

-1

-

247. 匿名 2024/01/19(金) 18:46:58

>>243

15年前に購入しました。

良い時に買ったと思います🙂+4

-8

-

248. 匿名 2024/01/19(金) 18:49:05

>>1

それでも都内だったら、賃貸20万近くするし、家買った方が毎月の支払い減ったりする+8

-0

-

249. 匿名 2024/01/19(金) 18:49:56

>>15

おいくつで購入しましたか??

40歳共働き、もうギリギリだと思ってるけどなかなか踏ん切りがつかない。+4

-0

-

250. 匿名 2024/01/19(金) 18:51:01

>>10

奥さんの実家が実は援助してるとか、

相続の予定があるとか。+0

-0

-

251. 匿名 2024/01/19(金) 18:58:04

>>248

田舎の人が多い気がするよここ、家賃6万くらいするとして建てた方が安い!→実際に月に支払い9万でひいひいって人多いだろうな。+2

-0

-

252. 匿名 2024/01/19(金) 18:58:38

今まさに家を買おうか迷っているので厳しいアドバイスでもいいのでください。

土地→2500

建物→2000

頭金 500万で 4000万のローン。

地方ですが駅から4分のいい土地です。名古屋までは25分。

その近くの賃貸は13万ぐらいで貸し出されてます

夫 28歳 手取り500万

私 27歳 手取り220万

今の貯金は800万程。今は月20万貯金できています。

子供は今1人ですがあと一人作ろうと思っています

どうかアドバイスお願いします!

+12

-0

-

253. 匿名 2024/01/19(金) 18:59:29

>>244

子供小さいなら単身赴任より一緒が良いけどな+5

-0

-

254. 匿名 2024/01/19(金) 18:59:59

>>227

猛者かよw+1

-1

-

255. 匿名 2024/01/19(金) 19:00:54

>>35

3000万もキツくない?+5

-9

-

256. 匿名 2024/01/19(金) 19:02:38

>>254

嘘なのかな?それともみんな、無理してる?+0

-0

-

257. 匿名 2024/01/19(金) 19:04:36

>>252

3000万円代に抑える。

頭金なしでそのまま貯金して繰り上げ返済だな。+1

-4

-

258. 匿名 2024/01/19(金) 19:04:48

>>252

基本的に旦那さんだけでも支払える額プラスアルファで考えた方がいいですよ。その年収なら私だったら2000万ー2500万借り入れするくらいかな。

我が家は旦那の年収4倍だけど子供1人で少し余裕ある。+4

-8

-

259. 匿名 2024/01/19(金) 19:08:06

>>257

今建売の物件もいろいろ探してるんですが

この地区だと4千万以上の物件しかないんです…

3000万まで抑えるなら頭金を1千万用意した方がいいんでしょうか🥲

+0

-0

-

260. 匿名 2024/01/19(金) 19:09:26

>>252

旦那さんだけで考えるとちょっとキツイかな?と思うけどどうしても場所がそこから動けないなら家賃13万払うなら買った方が広く住めるかなと思う

建売とかもう少し安くはできないのかな?

20代の若さがあるしいつかは必ず買うなら早い方がローンはキツくないかも+11

-0

-

261. 匿名 2024/01/19(金) 19:11:35

>>258

私もそのぐらいが理想でしたが、この地区だと建売でもマンションでも4千万以上しか売り出されてないんです。

この地区は親も住んでるので一生いるつもりです。

もう少し頭金を貯めてから買うべきでしょうか…

賃貸も本当に高くて子供も2人予定なので3LDK以上に住みたくて、そうなるとだいたいの賃貸の家賃12~13万になってしまうので

家を購入したいと考えてます。+4

-0

-

262. 匿名 2024/01/19(金) 19:11:45

>>259

今すぐ頭金用意できるならそうした方がいいけど貯めてからならその貯めてる分の間の家賃もあるし

不動産さらに高騰で頭金貯めても追いつかない可能性はある+4

-0

-

263. 匿名 2024/01/19(金) 19:13:14

>>259

じゃあ4000万か…建売じゃだめなの?

頭金入れるの?

貯金とか全振りしないようにね!子供の分は別だろうけど+0

-0

-

264. 匿名 2024/01/19(金) 19:13:33

>>252

今は賃貸ですかね?それからローン4000万の月額の払い込みの差額はどれほどですか?ローンの払い込みが賃貸同等なら全然問題ないと思う。若いし旦那さん昇給あるだろうしね。+6

-0

-

265. 匿名 2024/01/19(金) 19:14:06

>>249

夫40歳私43歳の時です+4

-0

-

266. 匿名 2024/01/19(金) 19:14:56

>>225

年収の話だよね…+3

-0

-

267. 匿名 2024/01/19(金) 19:18:19

>>190

えぇ〜だとしても、25歳で組んでも75歳!??やばいねw+1

-0

-

268. 匿名 2024/01/19(金) 19:19:22

>>252

建物2,000てなんでわかるの?+0

-1

-

269. 匿名 2024/01/19(金) 19:19:41

>>267

ヤバいとか簡単に言うけどそうするしかない人も沢山いると思うよ、ネット以外で言わないようにね〜+9

-0

-

270. 匿名 2024/01/19(金) 19:20:11

>>268

注文住宅だからでしょ?+1

-1

-

271. 匿名 2024/01/19(金) 19:22:46

>>261

その地域の中古の相場も見といた方がいいよ

値崩れしにくい地域なら4000万借りてなにかあって売らなきゃいけない時でもローン残らないし+4

-0

-

272. 匿名 2024/01/19(金) 19:23:25

夫の年収530

私は扶養内パート

転勤族だけどそろそろ定住したいので頭金はそんなに入れずに三千万借りる予定でマイホーム計画中です(田舎)

ネットバンクの変動金利で借りようと思う

13年後に繰り上げ返済をドカッとします+5

-0

-

273. 匿名 2024/01/19(金) 19:24:21

>>1

30歳の時に夫1000万妻350万年収で

4000万を夫名義で借り入れしました。

繰り上げ返済をしたので

10年経った今は残金2200万くらい。

でもこの10年で夫は転職して

年収1000万から600万に下がったし

子供は2人産まれたし

親の介護も始まって予想外の支出も増えた。

なので、余裕を持って組んだ方がいいと思う。

まさか30代で親の介護始まると思わなかったし

夫が病んで年収下がるとも想定してなかった。

最初の数年で繰り上げ返済を

ガンガンやってたのは我ながら良かった。

+14

-2

-

274. 匿名 2024/01/19(金) 19:26:42

まあどう転んでもあと5年後以降にしか建てないな。

もっと高くなっていそう。+2

-0

-

275. 匿名 2024/01/19(金) 19:30:48

>>252

旦那さんが20代で手取り500なら4000万のローンは大丈夫かと

25年12月入居までで住宅ローン控除は終わる予定だし

+14

-0

-

276. 匿名 2024/01/19(金) 19:30:50

>>261

今どこでも高いもんね…。立地いい場所なら売れるし、奥さんのローン比率を低めにしたらいいんじゃない?まだ若いし!!+5

-0

-

277. 匿名 2024/01/19(金) 19:31:44

>>275

また新たなの始まるパターンじゃないの?毎回そう+1

-0

-

278. 匿名 2024/01/19(金) 19:32:02

>>259

よこ。子供小さいから現金はある程度手元に残した方がいいですよ。+4

-0

-

279. 匿名 2024/01/19(金) 19:32:38

>>227

4200万円35年金利1%で返済額月12万程。

年収550万手取りだとして45万。(額面なら37万くらい?)ローン以外の生活費33万かぁ。暮らしてはいけるだろうけど、貯蓄は出来なさそうだね。子供の教育費、老後資金は目を瞑ってるのかなって印象。+5

-2

-

280. 匿名 2024/01/19(金) 19:34:12

>>256

子供二人高学年で世帯年収900万で3200万フルローンで毎月98000円の35年ローン払ってるけどカツカツですわw

+5

-1

-

281. 匿名 2024/01/19(金) 19:35:11

ローン組むなら年収の○倍まで!

返済比率は手取りの○%まで!

って全然当てにならないよね

手取り30万の人が10万のローンを払うのと、60万の人が20万のローンを払うのって手元に残る額が全然違う。20万と40万じゃ出来ることが違う。スーパーで売ってる物の額は同じだし。

+16

-0

-

282. 匿名 2024/01/19(金) 19:37:03

うちは世帯年収の5倍にしたよ。

一応、年功序列で少しずつ上がっていく予定。+3

-0

-

283. 匿名 2024/01/19(金) 19:40:00

>>10

うちは年収400万で借りれる限度が2000万だったからそんなもんだね。

+7

-1

-

284. 匿名 2024/01/19(金) 19:42:59

>>226

つい最近、新築建てて半年で亡くなった人を見かけたよ…たしか4000万くらいタダになったと思う。+8

-0

-

285. 匿名 2024/01/19(金) 19:48:51

>>104

うちハウスメーカーが紹介してくれたFPに相談したけど、たまたま良い人だったよ。

勧誘はなかったし、きちんと調べて収支のシュミレーションをしてくれた。

ただ、このくらい貯金できそうですと言われても、無駄遣いの金額は入ってないから信用しすぎないようにしたけどね笑+3

-0

-

286. 匿名 2024/01/19(金) 19:49:25

>>277

そうかもしれないけど、本当に終わってしまえば後悔する+3

-0

-

287. 匿名 2024/01/19(金) 19:50:44

>>112

FPに相談したけど、自分でもシュミレーションできるなって思った…+2

-0

-

288. 匿名 2024/01/19(金) 19:52:40

>>284

悲しい。

タダにならなくていいからなくならないでほしいな。+48

-1

-

289. 匿名 2024/01/19(金) 19:54:18

>>173

格安メーカーもたくさんあるよ。+0

-0

-

290. 匿名 2024/01/19(金) 19:55:35

>>1

年収600弱で3,300組みました

現金もがっつり使ったけれど

月々返済額が今までの家賃と同じくらいなので、別に大丈夫かなと思って

徐々に昇給もあるし、その分貯金もしていかなきゃなと思っています+7

-0

-

291. 匿名 2024/01/19(金) 19:59:09

>>10

会社の信用度が高ければ年収1,000万以下でも、8倍くらいまで組めるよ

組めることと無理なく支払えるかは別だよね+11

-2

-

292. 匿名 2024/01/19(金) 19:59:25

>>252

全然いけると思います。

うちは年収少し低いくらいで4250万借りました。

子供2人、車2台持ちでもいける想定になっています。+9

-1

-

293. 匿名 2024/01/19(金) 20:04:17

昨年、年収750万で2400万円のローンを組みました。

旦那40歳なので年齢の割に年収が少ないですし、

定年までが短いですが。

繰上げ返済出来れば嬉しいな…。+1

-4

-

294. 匿名 2024/01/19(金) 20:10:06

>>229

子供1人で来年小学生、犬はまだまだお若いから長く生きる予定、貯金はボーナスの時少ししかできない、子供習い事何個かしてて余裕ないけどパート代が10万あるからなんとかやってる、実家、義理実家余裕ない支援0

でも駄目だったらしょうがないかー、我慢、我慢人生やだし、自分の人生も楽しみたいし、子供笑顔が1番となぁなぁに生活、キッチリがる民が多いとマイナスになるけど無理しなず時に外食も時々し、貯金を増やしたり減らして生活中、車も一台あり、ちなみに学資もちゃんとしてて、児童手当も使ってない、延命希望はせずアッサリと死ぬつもりマイナス多いのわかってるけどこんな人もいるよって希望もって頂ければ良し+16

-3

-

295. 匿名 2024/01/19(金) 20:11:22

>>22

うち450万円くらい(私は専業)の時に建てたよ

昨年やっと600万円こえたくらい

年収高くないから毎月の支払い抑える為に貯金頑張ってローンは2000万円

年収高くなくても貯金があったり親から援助があったりすれば可能だよ

今はパートしているけど全額貯金している+15

-0

-

296. 匿名 2024/01/19(金) 20:11:47

>>273

世の中的には、生命保険的な考えで繰上げ返済しない人が多数なのはそうなんだろうけれど。うちも万が一の死亡保証より万が9999を優先して繰上げ返済ガンガンしました。26歳で5400万のローン組んで残りが2200万。上の子が大学生くらいにはローンが終わってるので、ローンで払ってた額を教育費にシフトすることになると思う。なにより、夫と最初の10年は頑張って働いて借金返そう!と年収上がっても年200万くらい返済して団結できたのがよかったと思う。+1

-1

-

297. 匿名 2024/01/19(金) 20:12:49

>>239

わかったから、一旦落ち着きなって。

福利はキャッシュフローが増えるわけじゃないよ?

高配当ETFに投資して配当もらいながら生活をしている人もいるってことをあなたは言いたかったのかな?+0

-1

-

298. 匿名 2024/01/19(金) 20:13:52

夫の年収700万(30歳)で4000万借りて月の返済が10万ですが、他トピで返済額が大きいと言われて焦ります😰

私は一時的にパートした後に正社員に復帰したいですが予定なのでどうなるか分かりません…

地方で車も必須なので他に維持費などもかかります。子どもは一人っ子予定。+4

-1

-

299. 匿名 2024/01/19(金) 20:15:01

>>252

手取り500万って額面でどれくらい??+0

-0

-

300. 匿名 2024/01/19(金) 20:19:29

>>270

見積もり取っただけなら絶対増えそうじゃない?+2

-0

-

301. 匿名 2024/01/19(金) 20:20:55

>>298

30歳一人っ子、昇任ありなら大丈夫そうだけど。+8

-0

-

302. 匿名 2024/01/19(金) 20:22:38

>>41

うちも同じ。

慎重になりすぎた。+11

-0

-

303. 匿名 2024/01/19(金) 20:24:23

>>137

頭金ゼロにしたよ

もしもの事があった時にローンが払えなくなったら困るから

病気に備えて手元にお金を残してそれを使わないように生活している+18

-1

-

304. 匿名 2024/01/19(金) 20:28:31

>>231

うちも去年変動でローン組みました、住宅ローンは途中で固定に組み替えできると

きいたのでもしかしたら銀行に相談してもいいかもしれません+8

-1

-

305. 匿名 2024/01/19(金) 20:28:43

>>26

団信って生命保険と違って年齢で保険料変わらないから、そういう意味では年いってからローン組むほうがおトクなんだよね+48

-1

-

306. 匿名 2024/01/19(金) 20:28:54

都内なら土地代5000万なら、30年後に半額になってても2500万で売れるかなって思って、老後は売って田舎に越す前提で土地代高いとこなら、高めのローン組んでも大丈夫かなって思ってる。+4

-0

-

307. 匿名 2024/01/19(金) 20:31:23

>>294

どんどん詰んでいくよん+3

-5

-

308. 匿名 2024/01/19(金) 20:37:17

>>252

その予算でいけるならいいと思う。

ただ、南海トラフ大丈夫?+1

-7

-

309. 匿名 2024/01/19(金) 20:37:59

15年前に3400万で駅前マンション買ったら

査定が5800万ついて受かれてる。+3

-0

-

310. 匿名 2024/01/19(金) 20:38:40

>>28

>>95

3年前コロナの影響受けつつ田舎で土地+45坪2階建て頭金600万入れて2300万借りた。

年収500万〜600万

5倍以内にしといてよかった

たくさんは貯金できないけど普通に生活はできる

+6

-1

-

311. 匿名 2024/01/19(金) 20:39:21

>>252

駅まで徒歩4分で名古屋まですぐで土地2500万で買えるって安いですね!

建物と土地4500万であと諸経費1割かかるんですよね?+8

-1

-

312. 匿名 2024/01/19(金) 20:41:56

>>5

2000万で住宅購入なんて今や地方でも難しくない?+75

-1

-

313. 匿名 2024/01/19(金) 20:46:32

>>22

実家太いとか?+3

-2

-

314. 匿名 2024/01/19(金) 20:55:06

>>294

奨学金コース決定+2

-6

-

315. 匿名 2024/01/19(金) 20:55:11

世帯年収600万で2500万の中古マンション買ったよ。

管理費修繕積立金、駐車場代があるからこれ以上高いマンションは買えなかった+0

-0

-

316. 匿名 2024/01/19(金) 21:03:49

>>32

わかる。めっちゃわかる。

どのタイミングで買えばいいのかもうわからない+42

-0

-

317. 匿名 2024/01/19(金) 21:05:21

>>299

横。

一般的には額面650万円程度が手取り500万円の目安かな。

ただ、社会保険料とか、その他の控除次第でも変わってくるけど。+3

-0

-

318. 匿名 2024/01/19(金) 21:08:18

>>2

>>163

年収2000万の人が「年収600万生活なんて仮に家賃ゼロでも難しい」と言うならまだしも、

実際に年収600万世帯の人が言ってるのはちょっと大問題だよ

醤油やらトイレットペーパーやらを最安値のものに変えてでも少し生活水準下げていかないと+12

-1

-

319. 匿名 2024/01/19(金) 21:08:42

>>302

慎重になり過ぎたと思えた人がベストなんじゃないの?

子供が大学やらなんやら過ぎたんでしょう?老後資金に、旅行沢山できそうとか。+27

-0

-

320. 匿名 2024/01/19(金) 21:11:09

>>284

新築建てたばかりで悲しいね。

タダになるって言ったって生きていてくれた方がこれからもっと何十年と働いて4000万以上働くものね。+29

-0

-

321. 匿名 2024/01/19(金) 21:12:19

>>231

うちそれくらいで15年前にローン組んだ

途中操上何度かしたし、年収も上がり、自分もフルタイムで働いてるし、子供も公立高だから今のところ余裕ある、車も1回買い替えた

だけど、今年子供が大学受験だからお金かかるよ

自宅から通わせる予定だけど高校までとはわけが違う、就職したら繰り上げてローン少なくしたい

借金は少なければ少ないほうが絶対楽、ローンは返さなくちゃいけないんだからさ+4

-0

-

322. 匿名 2024/01/19(金) 21:14:43

>>318

んなこと言われてもなぁ、醤油1000円位だし、トイレットペーパーダブルで2倍巻きみたいなのだよ。贅沢?+1

-12

-

323. 匿名 2024/01/19(金) 21:15:17

うちは世帯収入1300万で、4500万の家買ったよ

ローンは余裕で通った+5

-0

-

324. 匿名 2024/01/19(金) 21:16:09

>>119

私も心配です。もしも貴方が私の妹なら築年数が古いから止めるかなぁ、修繕積み立て金もどんどん上がりそうだし住人の年齢層なんかも気になるし。お年寄りだばかりだと大規模修繕工事追加費用出さないとかもめそうで。+16

-0

-

325. 匿名 2024/01/19(金) 21:17:34

みなさん安い時期にお家買ってて羨ましい。

もう高くて買えない。

どうしよう。一生賃貸は不安なのに。

+7

-0

-

326. 匿名 2024/01/19(金) 21:17:46

>>252

上物2000万で建つ?+6

-0

-

327. 匿名 2024/01/19(金) 21:17:58

>>1

借入金3000万 27年月々10万弱返済

手元には1500万現金で残してる

私はパートだから返済のプラスになる程稼いでないけど、夫の収入からすれば何とかなる範囲にしておいたつもり+2

-0

-

328. 匿名 2024/01/19(金) 21:20:07

>>325

私なんてバブルまた来るだろうくらいに考えてる+4

-0

-

329. 匿名 2024/01/19(金) 21:20:20

>>190

私の姉、35歳だけど50年ローン組んでたよ。85歳まで支払うって信じられないよね。しかも子供二人いる。+5

-3

-

330. 匿名 2024/01/19(金) 21:20:44

>>14

田舎なら中古戸建にしとけば?

マンションは修繕のタイミングとか自分たちでは決められないし、一時金を払える人と払えない人がいると管理組合で大揉めするよ。

駅近とか立地よくないと年数行ったら売れなくなるし、最悪でも土地が売れる戸建てにしといた方がいい気がする。+17

-3

-

331. 匿名 2024/01/19(金) 21:22:39

>>329

普通は繰り上げ返済するからね。最後は退職金で一括支払いするとか。多分そういう計画だと思う。頭金なくてマイホーム買うとなると退職金当てにするしかない。+9

-0

-

332. 匿名 2024/01/19(金) 21:23:36

30前半なんだけど、まわり皆ペアローンで驚く。今はそんなもんなの?ご主人それなりの職なのに。+0

-0

-

333. 匿名 2024/01/19(金) 21:25:47

>>5

さすがに現実知らなすぎる

家買えないよそれじゃだれも+66

-2

-

334. 匿名 2024/01/19(金) 21:26:43

>>332

確かに、ペアローンのメリットって何だろう?

私より確実に夫のほうが仕事で命とか病気になるリスク抱えてるし…。+0

-0

-

335. 匿名 2024/01/19(金) 21:28:07

>>1

年収600〜700万。

転勤族だったから、今迄住んで1番好きな土地の戸建リノベ物件を退職金で一括購入した。

同じ土地にいるのならとっくに購入してた。

東京の賃貸10年で家一軒買えたよ…

不動産屋の自社物件は手数料かからないからお得。+5

-1

-

336. 匿名 2024/01/19(金) 21:31:37

>>107

5年前くらいなら都心以外のエリアで中古ならギリギリ買えた…

けど今は上がりすぎて無理

築50年近いのしかない+13

-0

-

337. 匿名 2024/01/19(金) 21:34:27

>>58

まだ平屋しか作れないから都市部では土地の確保ができなくて無理だな…+0

-1

-

338. 匿名 2024/01/19(金) 21:35:30

つか、東京都内って最低これなら住めるかなって家が5000万くらいからだったりするよね?

この家で子の値段?ってびっくりするわ。中古の家でもそう。

住宅価格釣り上げて高額なローン組ませて、働きアリになってもらうって作戦なんでしょう?+14

-0

-

339. 匿名 2024/01/19(金) 21:40:39

>>332

30歳夫婦(夫650私400)の年収で、4200万のペアローンも考えたよ

メリットは住宅ローン控除が2人とも受けられること

でも事務手数料も2倍かかるし、各種手続きも2倍時間がかかる

団信も2人入れるけど、片方死んでも半分のローンは残ったまま

結局夫のみでローン組んだ

ペアローンって、多くの場合は一馬力じゃ組めないローンを組むためじゃないかな+12

-0

-

340. 匿名 2024/01/19(金) 21:42:53

フルローンなら年収の3倍くらいが安全だよー+3

-1

-

341. 匿名 2024/01/19(金) 21:45:36

>>340

さすがに、このトピだと600×3じゃ家無理よね。+4

-0

-

342. 匿名 2024/01/19(金) 21:47:50

>>13

貧乏なら、なおさら年金になって家賃払えるの?+5

-0

-

343. 匿名 2024/01/19(金) 21:48:09

>>227

購入時は近いものを感じるよ。

年収550万、私専業主婦第二子妊娠中

3800万フルローン、すぐ使える貯金100万

学資保険に300万払込済み

地方だから車2台

両家の援助一切なし

第二子が1歳になってから保育園預けて看護師で扶養外れてパートしてる

今は世帯年収800万くらい、学費用のジュニアニーサ等で月8万貯金するのが精一杯

現金は未だに100万前後をウロウロしてる

去年2台とも車検終わったから今年はボーナスで現金80万は確保したいところ+7

-1

-

344. 匿名 2024/01/19(金) 21:49:21

>>332

住宅ローン控除とか、借入金を増やしたいとか+0

-0

-

345. 匿名 2024/01/19(金) 21:50:16

>>12

貯めるまで待ってたら、材料費がさらに高騰しそう。

知人が家を建てるのに土地の申請がおりなくて2年後に申請が通ったら再見積もりになって、1.5倍の金額になっていたそうです。

その時に1.5倍ならまだいい方だよと言ってる人がいてビックリしました。

+28

-0

-

346. 匿名 2024/01/19(金) 21:51:28

>>329

それダンシン目当てやろ、+4

-0

-

347. 匿名 2024/01/19(金) 21:52:17

>>341

厳しいよね。地震リスクもあるし本気で急いで無理して買う必要ないよー+2

-0

-

348. 匿名 2024/01/19(金) 21:57:57

世帯年収550万円(子ども2歳の三人家族)で、先月2200万円(90万円値引きしてもらった)の建売買った。当初は注文住宅にする予定だったけど、私が産後うつになってしまい、働けなくなって世帯年収が激減したから予定変更した。+6

-0

-

349. 匿名 2024/01/19(金) 21:58:24

>>26

定年前に亡くなればいいけど、そうじゃないなら定年後苦労しそう。+13

-0

-

350. 匿名 2024/01/19(金) 21:58:54

>>309

15年前なら値上がりしてない家を探すほうが難しそう+4

-0

-

351. 匿名 2024/01/19(金) 22:03:08

>>10

年収800ならもう少し質素な家にすべきだったと思う。

土地別で家だけで7000万だよね?

ハウスメーカーは建ててもらえばその後ローン払えなくなろうがどうでもいいよね。

怖いー。+4

-6

-

352. 匿名 2024/01/19(金) 22:05:51

>>32

皆さん、年はいくつ?

ここから更に待ってたら、どうなるんですか?

買えないまま年取るの?+18

-1

-

353. 匿名 2024/01/19(金) 22:15:16

36独身で4000万のマンション購入しました。

年収620くらい。かなり頑張りすぎたかなぁって気はするけど…。

結婚することがあれば、貸したり売れるように駅近。+7

-1

-

354. 匿名 2024/01/19(金) 22:21:02

旦那650万、私のパート代が60万円ぐらいで、2500万円借りた。

いまパート辞めてしまったので、安いマンションにしといて良かった…

でも旦那が77歳までローンは続く。

金利が上がらなければ繰上げ返済するつもりはない。+5

-1

-

355. 匿名 2024/01/19(金) 22:25:59

>>345

その時は諦めるなぁ

そこまで無理してローン組めないよ

投資信託で積み立てておけばインフレにもそれなりに対応はできそうだけど+6

-1

-

356. 匿名 2024/01/19(金) 22:37:29

>>322

私が年収600万の旦那持ちだったら、まず1000円の醤油なんて買わないしトイレットペーパーもシングルだわ

全部プライベートブランドに切り替えるかも

そういう一つ一つの生活水準を下げていかないと金貯まらんよ+18

-3

-

357. 匿名 2024/01/19(金) 22:43:48

>>1

34歳警察官3400万のローンを借りてマンション購入しました!!でも旦那の周りの同期は4000万越えの家をたくさん購入してるからすごいなーって思ってます+8

-1

-

358. 匿名 2024/01/19(金) 22:45:24

>>139

どのくらい手取り上がりました??

+1

-0

-

359. 匿名 2024/01/19(金) 22:48:17

>>32

結局、頭金無しで数年前に買った人は家持てたけど、今の方がハードル上がったよね。

そして歳も取ってる。+32

-4

-

360. 匿名 2024/01/19(金) 22:49:16

>>332

団信とか二人で入ってれば、何かあった時も負担は軽くなるからね。共働きなら考え方によっては得する。

+4

-1

-

361. 匿名 2024/01/19(金) 22:50:36

>>350

普通は資産価値下がる+2

-0

-

362. 匿名 2024/01/19(金) 22:51:27

>>36

23区高いですよね…

周りはファミリーマンションなら中古で手を打つか、とりあえず2LDK買って子供できたらまた考えるってパターンですね。

私は神奈川なので都内よりは少し買いやすい値段でした。

+2

-0

-

363. 匿名 2024/01/19(金) 22:52:29

>>334

>>339

>>344

4000万の借入でペアローンのパターンが多いんだよね。最近はほとんどペアローンだよって言ってて、メリット教えてくれた。ペアローンは面倒って聞いたことあったし、私は考えてなかったけど、時代は変わったのかと思ったよ。+4

-0

-

364. 匿名 2024/01/19(金) 22:53:16

>>360

万が一の時だと、ローン片方に残るよね。+2

-1

-

365. 匿名 2024/01/19(金) 22:57:51

コロナ前に出版されてた女性向けの節約本読み返してて、賃貸か持ち家かってところで

「どれだけ立地よくても建物の価値は下がっていくし、お金さえあればいつでも買えるから頑張って貯蓄しよう!若いうちにローン組んで新築は危険!」的なまとめだったんだけど、今のまま値上がりしていくならよほどがっつり貯められる人じゃないと買えないよ…って思っちゃった

+17

-0

-

366. 匿名 2024/01/19(金) 23:03:43

>>358

夫が900万円に。私も正社員で働き出して400万円に。世帯収入はかなり上がりました。手取りじゃなくてすみません。+5

-0

-

367. 匿名 2024/01/19(金) 23:04:39

独身貫く予定なんだけど、家買うか迷ってる。それか土地だけ相続して建て直すかだな。賃貸でも良いけど、年取ったら住めないか。+2

-0

-

368. 匿名 2024/01/19(金) 23:05:11

建築業界の決算書を読めば今後の傾向がわかる。

住宅価格が高騰して、昨年末から戸建の買い手がつきにくくなり在庫が溜まってる状態。高騰のピークは過ぎて今年から徐々に下げ傾向にある。

年収600万なら郊外の複数棟まとめて売り出されてる建売の売れ残りが値引率大きくて狙い目。

ちなみに私は年収900万で年収4倍までの住宅を探し、1ヶ月前に値引してもらって2400万の新築戸建を買った。無理なく返済できるよう頭金だしてローンは1200万におさえた。+21

-1

-

369. 匿名 2024/01/19(金) 23:14:46

世帯年収730万で2200万。

75000円の返済。ボーナス払いなし。

あと4年で終わり。

+2

-0

-

370. 匿名 2024/01/19(金) 23:15:55

>>112

私は銀行のサービスで相談出来るということで、お願いしました。

第三者の意見だから素直に耳を傾けられる、ってあるし、私は良いアドバイスを頂けたので助かりました。

ごり押してこない、素直な感じのFPさんで運が世ったのかもですが。+0

-0

-

371. 匿名 2024/01/19(金) 23:17:25

>>368

不動産Gメンの滝島さんも、マンションの価格は既に落ちてきてるって言ってたなぁ+12

-1

-

372. 匿名 2024/01/19(金) 23:21:53

借りれるだけのローンを借りなきゃ損だという考えもありなのか?

旦那がそう言うタイプなんだけど。

死んだときローンは無しになるし、借りれるのに借りないのはもったないと。+3

-0

-

373. 匿名 2024/01/19(金) 23:22:36

理想は、旦那さんのお給料だけでやりく出来ると良いよね。

暇だから、ざっくり計算してみたよ。

今の旦那さんのお給料を月割りにすると、41万。

住宅ローンを30年で返すとなると、年間133万で月々11万。(金利は住宅ローン減税でそんなにかからないのかな?)

固定資産が月1万ほど?!

メンテナンス代が10年で300万として、月々2.5万ほど。

最初の10年はそんなにかからないかもしれないけど、

30年後とかには、大規模なリフォームをするかもしれない。なので、このくらいは現実的かと。

そうなると、実際にかかる月々のお金が、14万5千円+金利。

月々26万ほどが生活費。

(金利を考えるともう少し少ない。)

この生活費には、保育園代、旅行、車を持っていたら車代も含める。

あと、諸経費と外構費は含まれてる?

ローンを組むにも手数料がいるし、けっこうかかった記憶があるよ。

旦那さんのお給料でやりくり出来れば、現時点の主さんのお給料220万が貯金出来るので、30年間同じペースでためるとして6600万の貯蓄。

子供2人の大学費用を2000万として残りの貯蓄が4600万。

高校までは、旦那さんの昇給があるとして、旦那さんの給料で賄う。

4600万に退職金がプラスであるし、主さんの昇給もあるだろうし、順調にいけばまったく問題ないはず。

怖いのは、主さんが何らかの理由で働けなくなった時だね。

そこをどう考えるかだね。

ちなみにうちは、旦那が思ったより昇格しなかった(笑)

ただ、私が専業主婦だったので、働らき出したから、何とかなってる。

大きな買い物だから、よく考えてねー^_^

+4

-1

-

374. 匿名 2024/01/19(金) 23:23:50

独身で都内でマンション買おうとすると3千万はします。

38歳、年収450万円だと三千万の借入は無謀でしょうか?

生きてる限り家賃は発生するので、買うしかないしそのために働く必要があると思っています。

この先年収が倍増することはもちろんありません。

年収の5倍が上限だと、、どうすればいいか悩んでいます。

無趣味で、贅沢はしない生活です。

+2

-2

-

375. 匿名 2024/01/19(金) 23:24:59

>>361

都内に住んでるから感覚麻痺してるのかも

値下がり物件なんてないの+0

-0

-

376. 匿名 2024/01/19(金) 23:26:01

>>374

無謀すぎる+8

-2

-

377. 匿名 2024/01/19(金) 23:28:31

![【年収600万円】「住宅ローン」借入額の目安はどのくらい? FPに聞いて分かった“現実的”な金額]()

+4

-0

-

378. 匿名 2024/01/19(金) 23:28:43

>>113

まさにXでフォローしてる方と全く同じパターンで同一人物なんじゃないかと思うくらい一緒でびっくり

5000万でローン組んで見栄えの良い家を建てるんだと、田舎で車2台持ち必須地域だから車の追加購入がどうの、とずっとその話題。

多分ローンが不安なのか新築に心が躍ってるのかやたらSNSに詳細に書き込むから勝手にそこの経済事情詳しくなってしまったよ…

その方、貯金が苦手らしくお子さんの学費心配してる呟きが多々あるのに、かたや内装はグレードをあげたい、アレしたいコレしたいって色々言ってるから多分何も考えてないんだろうなと思ってる

年収800万(?)で5000万ローン、奥さん専業で貯金ほぼなしって…私ならそんな無茶はしないな…

+12

-2

-

379. 匿名 2024/01/19(金) 23:30:31

>>367

戸建のローン保険税金支払い・防草防犯断熱や修繕管理の経験をすると、郊外の駐車場付き賃貸4万がいかに気楽で安上がりかがわかります。

保証人サービスやトイレの照明灯で孤独死対策されていくから老後の賃貸入居問題は解消される。

自然災害の直撃が面倒だし、戸建のローンを完済したらさっさと売り払って退職後は郊外の賃貸か、できれば公営住宅に安く住みたい。

+4

-1

-

380. 匿名 2024/01/19(金) 23:30:46

>>378

内装がどうとかせめて奥さん働いてから言えよってね+5

-0

-

381. 匿名 2024/01/19(金) 23:31:27

>>47

そうなんだよね。

団信の魅力はあるんだけど、年取ってからもう一軒建て直す覚悟をしておかないとだよね。

そう考えると若いうちの賃貸は、そんなに無駄金でもない様な気がする。+24

-0

-

382. 匿名 2024/01/19(金) 23:32:56

世帯年収750で4450万、35年ローン。

戸建て買う前は賃貸マンションで月々12万くらい払ってて、このまま賃貸に払い続けるのも勿体無いなーと思い悩んだ挙句35歳の時に購入しました。

団信で脳梗塞や心筋梗塞などの特約もつけて金利が上がったけど、賃貸の時と今のローン返済額と毎月支払額がさほど変わらないから買って良かったと思ってる!

+10

-0

-

383. 匿名 2024/01/19(金) 23:32:57

>>1

うちは700超えで10年以上前に2200万の新築戸建て購入しました。500が頭金でした。今は近隣は5000万超えてとても買えないと思った

+4

-1

-

384. 匿名 2024/01/19(金) 23:33:39

>>377

2050年には土地があっても人手不足でもう新築も建てられなくなるそう![【年収600万円】「住宅ローン」借入額の目安はどのくらい? FPに聞いて分かった“現実的”な金額]()

+8

-0

-

385. 匿名 2024/01/19(金) 23:35:37

専業の友人が旦那さんの年収の7-8倍でローン組んだそうでなかなか無茶なことするな…って思って毎回聞いてる

見えないところで親の援助とか貯金とかあるんだろうなって思ってたら、やたら今月の貯金額(数万程度)報告や深夜にローン不安病みストーリーみたいなの上げまくるから謎…

本当に憧れだけで分不相応なローン組んでる人いるんだなってびっくりした+7

-1

-

386. 匿名 2024/01/19(金) 23:36:30

>>363

今、男性の給料安いから単独じゃ組めない人多いんだろうね。ペアローンは怖すぎるよ 女性は更年期もきちんと考えないと本気でやばいよ 寝たきりになった人もいるし身体が動かなくなる時もあるから。+8

-1

-

387. 匿名 2024/01/19(金) 23:36:34

ここ読んで不安になってきた…。

最近マンション買ったけど頭金500万、借入れ3500万。

38歳夫婦で年収夫700万、私200万(非正規)で、子供持つつもりないからまぁ大丈夫かなと思ってた。

一応買う前にFPに夫だけの年収(低めに伝えた)で計算してもらって、子供が1〜2人いたとしても無理なく返済できると言われたから安心してたんだけど、そんなに余裕でもないのか。。+3

-2

-

388. 匿名 2024/01/19(金) 23:37:43

>>1

私は、シングルで、子ども1人だったので、2360万のマンションを購入して、ローンを組みました。小学校入学から、返済が始まり、最近終了しました。

+7

-1

-

389. 匿名 2024/01/19(金) 23:38:18

>>384

まじか。確かに人手不足は深刻だよね。高騰してるし。

外国人だと欠陥も増えそう マンションで大規模欠陥とかもあったよね。

+5

-0

-

390. 匿名 2024/01/19(金) 23:40:09

>>18

QOLが上がって毎日満足できてたら我慢できるもんだよ。お金貯めてから買おうと思ったら何年も過ぎてたり、不自由な思いするなら始めに買ってしまったほうが良い。+14

-1

-

391. 匿名 2024/01/19(金) 23:42:31

>>41

それが想定外の出費や物価高も予想してなく来るから

慎重で良いんだよ 何があるかわかんないよ+24

-1

-

392. 匿名 2024/01/19(金) 23:44:01

>>309

査定はいざ本気で売る時になって下げられるよ。釣りみたいなものだよ 車もそう。+2

-3

-

393. 匿名 2024/01/19(金) 23:46:35

>>252

理想は、旦那さんのお給料だけでやりく出来ると良いよね。

暇だから、ざっくり計算してみたよ。

今の旦那さんのお給料を月割りにすると、41万。

住宅ローンを30年で返すとなると、年間133万で月々11万。(金利は住宅ローン減税でそんなにかからないのかな?)

固定資産が月1万ほど?!

メンテナンス代が10年で300万として、月々2.5万ほど。

最初の10年はそんなにかからないかもしれないけど、

30年後とかには、大規模なリフォームをするかもしれない。なので、このくらいは現実的かと。

そうなると、実際にかかる月々のお金が、14万5千円+金利。

月々26万ほどが生活費。

(金利を考えるともう少し少ない。)

この生活費には、保育園代、旅行、車を持っていたら車代も含める。

あと、諸経費と外構費は含まれてる?

ローンを組むにも手数料がいるし、けっこうかかった記憶があるよ。

旦那さんのお給料でやりくり出来れば、現時点の主さんのお給料220万が貯金出来るので、30年間同じペースでためるとして6600万の貯蓄。

子供2人の大学費用を2000万として残りの貯蓄が4600万。

高校までは、旦那さんの昇給があるとして、旦那さんの給料で賄う。

4600万に退職金がプラスであるし、主さんの昇給もあるだろうし、順調にいけばまったく問題ないはず。

怖いのは、主さんが何らかの理由で働けなくなった時だね。

そこをどう考えるかだね。

ちなみにうちは、旦那が思ったより昇格しなかった(笑)

ただ、私が専業主婦だったので、働らき出したから、何とかなってる。

大きな買い物だから、よく考えてねー^_^+14

-1

-

394. 匿名 2024/01/19(金) 23:46:49

20代後半公務員で年収450万、結婚願望ないからマンション買いたいけど希望してるとこ4000万近くて貯金も全然ないから躊躇してる

子供欲しくないから産休育休で休まない+時短で手取り減ることもないし定年まで働くつもりだからいけるかな+7

-0

-

395. 匿名 2024/01/19(金) 23:46:58

主人600万の単独で5700万のローン組みました

私も働いていて年収400万です

私のお給料はほぼ貯金に回しています(毎月10万は貯金、積立ニーサ3万、外資保険1万)

何とかやってけてますよ!笑

+10

-4

-

396. 匿名 2024/01/19(金) 23:47:49

購入時旦那年収650万 私専業主婦

子なし 小型犬2頭

頭金0 3200万ぐらいのローン組んで月87000円ぐらいで返済してる

他に太陽光と蓄電池 奨学金の返済あって今は+1歳児

返せなくないけどあんまり余裕はない+3

-1

-

397. 匿名 2024/01/19(金) 23:48:56

>>315

新築戸建てならもっとコスパ良いんだよね

マンションはローン支払い後も管理費駐車場修繕があるから厄介+7

-1

-

398. 匿名 2024/01/19(金) 23:54:29

>>374

5倍はダメと言われてる。他の人も言ってるように無謀すぎます+5

-5

-

399. 匿名 2024/01/19(金) 23:56:32

>>395

すげー、無謀過ぎる 私なら怖くて寝れない笑 真面目な話+7

-3

-

400. 匿名 2024/01/19(金) 23:58:09

>>374

これから年収上がる見込みがないのであれば、無謀だと思う。+7

-0

-

401. 匿名 2024/01/20(土) 00:00:07

25年前にダンナの年収450万だったけど、借り入れは4倍の1800万しか借りられないって言われたわ。

住宅金融公庫だったからかな?+2

-2

-

402. 匿名 2024/01/20(土) 00:02:20

>>392

同じマンションの人が実際買ったときより2000万高く売ったよ。

+0

-0

-

403. 匿名 2024/01/20(土) 00:06:03

>>360

旦那が浮気してトンズラしても旦那が何かで働かなくなっても連帯保証と一緒だから奥さんにフルローンは残る 単独旦那のみローンならそのケースなら離婚すれば

ローンは背負わないで済む+6

-1

-

404. 匿名 2024/01/20(土) 00:06:04

年収450万で2500万借りたよー!独身!

手取りが20万半ばいかないくらいで、今の家賃が7万円。それで月々大体5万~くらい貯金できてるんだよね。

考えに考えたけど、老後に家なしになるくらいなら買っちゃえ!と思って買った。+19

-0

-

405. 匿名 2024/01/20(土) 00:11:38

>>402

うちも駅近戸建てだけどそれくらい上がってた。でも住みやすいから売らないわ マンションから戸建てにしたよ。めっちゃ快適。+7

-0

-

406. 匿名 2024/01/20(土) 00:14:32

一馬力で年収950万、ネット銀行で2500万、20年固定35年ローン。20年以内に返済予定。

元銀行員同士の夫婦でローンプラザに居て色々見てきたから、住宅の支出で家計を占めるのやっぱり怖いよね。子どももいると尚の事。+3

-0

-

407. 匿名 2024/01/20(土) 00:15:58

ここ読んでると昇給あるって大事だなって思う+13

-0

-

408. 匿名 2024/01/20(土) 00:16:30

>>5

ま、そうだよね。それくらいしか無理なんだから頭金がっつり用意できないならマイホームなんて手出さない方がいいと思うわ+4

-2

-

409. 匿名 2024/01/20(土) 00:28:52

>>397

そうなんだよね〜

でも自分がマンション育ちで戸建てに住んでるイメージ全くできなくて

+2

-0

-

410. 匿名 2024/01/20(土) 00:32:15

>>1

今年からローン始まったよ。

3300万のローン。頭金1500万いれました。

転勤族50代。もう転勤なさそうかな?と思い買ったけどどうなるかな焦

10年までローンしたら繰り上げるかも。+7

-0

-

411. 匿名 2024/01/20(土) 00:34:06

>>230

うちは3倍だわ

お陰で10年くらいで返せそうで良かった+4

-0

-

412. 匿名 2024/01/20(土) 00:38:28

>>405

駅前だから私も手放せない。+0

-2

-

413. 匿名 2024/01/20(土) 00:42:01

>>331

退職金をローンに当てたら老後詰むって思ってるんだけど、今はそうでもない時代なのかな…+6

-0

-

414. 匿名 2024/01/20(土) 00:49:00

戸建購入者の30代友人から「ローンは年収2倍に収めると楽」って聞いて、貯金頑張って頭金準備した。

40歳にしてやっとローン年収2倍で戸建購入。

それでも子供2人の教育費と老後資金の準備、インフレの物価上昇を考えると生活に余裕を感じられない。+5

-4

-

415. 匿名 2024/01/20(土) 00:49:24

>>395

やっていけるかもしれないけど生活つまらなそう…

旅行とかちょっとした贅沢とか無理だよね?+3

-9

-

416. 匿名 2024/01/20(土) 00:50:40

>>187

80歳までじゃなかった?ローンって+3

-0

-

417. 匿名 2024/01/20(土) 00:51:19

>>411

うち2倍にも満たない位

家より潤いのある生活重視+6

-0

-

418. 匿名 2024/01/20(土) 00:51:37

>>26

うち50後半で買ったよ。+9

-1

-

419. 匿名 2024/01/20(土) 00:52:55

>>136

30からならまだまだ稼げるからどうにでもなるんじゃない?+3

-0

-

420. 匿名 2024/01/20(土) 01:02:35

>>387

子供がいないならまず大丈夫だと思うよ。

子供がいると莫大なお金がかかるだけではなく、様々な理由で奥さんが今までのように働けなくなって、収入がへるおそれもあるからね。+9

-0

-

421. 匿名 2024/01/20(土) 01:04:01

>>55

審査がよく通ったね、まだ若いのかな良かったね+1

-0

-

422. 匿名 2024/01/20(土) 01:04:56

>>230

10年前より日本の経済は悪くなっているのに、何故、より高額なローンもOKになったのかな?

そういう空気にしていかないと、売れないからだろうな。+25

-0

-

423. 匿名 2024/01/20(土) 01:07:51

>>363

4000万を単独で借り入れられないって年収400万もないってことだよね、、そんなんで住宅ローン借りて大丈夫なんだろうか+6

-0

-

424. 匿名 2024/01/20(土) 01:12:54

年収600一馬力で2500万の住宅ローン組んだ

変動0.5、35年、がん団信付

全然無理なく支払ってきたし金利の見直しもなくてありがたい限り

一括できるけど、繰り上げ返済せずに35年完走するのかも+2

-2

-

425. 匿名 2024/01/20(土) 01:13:10

>>38

同じぐらいで夫婦で4800万円ローンしました。頭金は一円も払ってません。+2

-0

-

426. 匿名 2024/01/20(土) 01:13:47

>>26

人間そんな楽にコロっと死ねないよ

働けない、身動き出来ない年月がしばらく続いてようやくお迎えが来る…

それまでの間どうするの?+32

-0

-

427. 匿名 2024/01/20(土) 01:15:54

タイムリー!今日契約署名しました!

決済は来月!

年収1300で6600万借りました!

けど手術したばかりでがん団信つけられなかった。。

金利0.25%で不動産会社の人にも今まで見た最低かもですと言われた。感謝+9

-1

-

428. 匿名 2024/01/20(土) 01:22:31

>>226

そうなんですか!

59で亡くなった父は団信でローン免除になりました。

家を買ったのも40代半ばだったし、金額の詳細は知らないけど、返済額より免除額の方が多そうです。+5

-0

-

429. 匿名 2024/01/20(土) 01:30:39

>>29

年収400万で4000万も借りれる?貸す方もおかしいよね。返せるわけない+12

-2

-

430. 匿名 2024/01/20(土) 01:35:38

もうすぐマンション売って戸建てへの住み替えです

夫1000 私500の世帯年収1500で、マンション売却して手元に残るお金を新しい家の費用にするので、結果的に3700万くらいのローンになりそう

マンション買う時に頭金入れておいてよかった

子どももいるし、万が一私が仕事辞めても払えるかなというギリギリのラインには納めたつもり(辞めるつもりはないけど)+4

-0

-

431. 匿名 2024/01/20(土) 01:40:49

変動金利35年のペアローンでマンション購入が最も危ないと思う。

買えたところで高騰していく維持費を払い続けるのは厳しい。しかもマイナス金利解除の話もあるし。

住宅購入者の8割が変動金利を選択してたのが、マイナス金利解除のニュース以降、傾向が変わったのよね。

金利上昇を懸念して、これから購入する人の6割以上が固定金利を選択してる。+8

-2

-

432. 匿名 2024/01/20(土) 01:51:44

>>239

あーたに貸してるローン会社も自分で投資したほうが儲かるんちゃうか?+0

-0

-

433. 匿名 2024/01/20(土) 02:02:24

>>1

住宅ローンわからないんだけど

独身年収600万の人が、8倍の5000万ローン組むと

固定金利3%として20年で60%の3000万が利息であってる?

てことは8000万を20年で返すから年400万返済?

所得控除あっても無理でしょ

4倍の2500万ローンだと年200万返済

これも無理でしょ

ローンは手元に残らない無駄金だとおもう

建物減価償却とか維持費とか火災保険考えたら毎年500万捨ててることになる

庶民こそローンは止めたほうがいいと思う+3

-9

-

434. 匿名 2024/01/20(土) 02:32:08

あと3年くらい待てば不動産バブルが終わるんじゃないのかな。それにお正月に地震リスクを目の当たりにしたら買う気失せるよ賃貸こそ正義じゃんみたいな+5

-1

-

435. 匿名 2024/01/20(土) 02:59:39

うちは年収600万で頭金多めにいれて

1600万ローン組んだよ。

毎月、返す金額が少なくて楽。

減税が終わったら繰り上げ返済する予定。

+1

-0

-

436. 匿名 2024/01/20(土) 03:43:43

>>252

うちも名古屋まで30分ほど、少し前に家建てました

建売でもけっこう高いですよね

年収ベースで夫800万、私400万

頭金700万のローン4800万円です

乳幼児2人、車2台、月15万貯金できるし旅行も行けるので今は生活に問題ないけどこれから子どもが大きくなったら心配😅その手取りで4000万ローンなら大丈夫じゃないかなと思っちゃうけど共働き必須になるのがのちのち怖いですよね(私は既に退職したい泣)+6

-0

-

437. 匿名 2024/01/20(土) 04:29:45

今建築中で最近ローン返済始まっだけど、みんな高い年収でローン低くて堅実で震えてます…何歳で組んだか・何年前の話かで全然変わると思うけど…

うちは

夫婦ともに29歳

年収500万でローン3,000万、頭金500万、変動0.35%、土地代は親の土地なのでないです

あと両家&両ジジババが元気ピンピンで援助してもらいまくりなのでありがたく頂戴してます。高齢者ばっかりで全員にとって待望の初孫もお腹にいるので貰えるもんは貰っちゃえ精神です。

両家親の援助なしで建てるのとても無理だったと思います……。

+3

-2

-

438. 匿名 2024/01/20(土) 04:52:34

>>47

マンションなら買った時より高く売れる可能性ありますよ。

もちろんリセールバリュー期待できるマンションを見分けられる目が必要ですが+2

-0

-

439. 匿名 2024/01/20(土) 05:01:58

>>81

親の遺産で返す人も多いからな

なんだかんだで夫婦で片親ずつ合わせて3000万くらいもらえる人が多いんでしょ?+3

-7

-

440. 匿名 2024/01/20(土) 05:03:50

>>62

頭金貯めて〜って言うけど、年収600万で800万〜1000万貯まる頃には建築費が上がって後悔しますよ…

今はたった数ヶ月でも価格が上昇してて、今年の前半から職人さん達の労働時間の制限が入るせいで工期が伸びてさらに値上がりしますので。+24

-1

-

441. 匿名 2024/01/20(土) 05:06:57

>>392

うちの隣の部屋、新築の時7000万台だったけど1億2000万で売り出されて売れて新しい人越してきたよ

都心の駅近のごく普通レベルのマンション+0

-0

-

442. 匿名 2024/01/20(土) 05:13:37

>>332

友達がペアローンで家買ったけど2年目で別居はじめて四年目で離婚した

別居2年してた間も友達にもローンが発生しててそれは旦那さんが払っていたからきちんと弁護士通して戦ってたけど、成婚費用みたいなのは奥さんのローンに使われたから生活費1円ももらえなくて

離婚後の養育費も奥さんのペアローンの分を旦那さんが出すってことになって養育費もゼロ

家も買った時よりマイナス1000万でしか査定がつかなくて、うっても500万のマイナスが友達に発生してしまい旦那さんは売らずにそのまま住むことにして、残りのローンは旦那さんが肩代わりするってことで養育費なし

もしペアローン組んでなかったら、養育費と成婚費用は旦那さんからもらえてたと思うときついよね+6

-0

-

443. 匿名 2024/01/20(土) 05:15:42

>>279

あなたがどんな生活してるか知らないけど、余裕で貯蓄できるよ…

毎日外食とかしちゃう感じ?+5

-1

-

444. 匿名 2024/01/20(土) 05:29:56

>>405

戸建ていいなー。今のエリアで戸建てに住み替えしたいけど7000万円台で諦めてる。しかも徒歩20分とか+4

-0

-

445. 匿名 2024/01/20(土) 05:31:43

>>230

今でもそうじゃない?ただ3倍で買えることはない+4

-0

-

446. 匿名 2024/01/20(土) 05:34:37

>>363

単に旦那の年収が低いだけじゃない?+0

-0

-

447. 匿名 2024/01/20(土) 05:38:35

>>226

私の実家免除になった+2

-0

-

448. 匿名 2024/01/20(土) 05:42:52

>>436

よこ。我が家1馬力だけど大体同じ年収でローン4000万で車1台なのに貯金できてない笑年間100万とか。+2

-0

-

449. 匿名 2024/01/20(土) 05:46:42

>>437

子供大きかなったら夫婦共に働けばいいよ。私は会社辞めるの前提だったから旦那の給与でも余裕もって返せる額にしたよ。+0

-0

-

450. 匿名 2024/01/20(土) 05:48:01

>>71

うちの実家築25年でそのくらい買えてる。ついでに屋根の補修もね。+0

-0

-

451. 匿名 2024/01/20(土) 05:54:46

2700万円の物件で借り入れは頭金入れて2200万円

すでに半分繰り上げ返済済み

残りも一括返済できるまで貯めた

+1

-0

-

452. 匿名 2024/01/20(土) 06:05:11

>>252

名古屋の不動産業の者です。

駅近で名古屋まで25分で土地2500万?ということは市外ですかね。

基本的には現在の不動産価格としては安いですし、収入的にも買いだと思いますが、家が2000万っていうのが意味不明ですね。。契約までに見積もり上がらないでしょうか。

地場工務店とかですかね。

まあそのままの価格だと仮定しても、

その若さで買うと、終の棲家にはなりませんよ。

そしてさらに子供二人となるとあなたの今後の年収が危ういですね。パートになった場合も考えて、旦那様は年齢的に高収入なので、安定した職なのであれば。

それと現在貯蓄できてるとのことですが、いくらぐらいですか?その金額にもよりますよね。

ただどこかで家は買わないと行けないと思うので、値段的には買いです。年収的にはギリギリです。

場所も気に入っているのであれば、結局は欲しいとのことなので買いです笑+12

-1

-

453. 匿名 2024/01/20(土) 06:06:32

>>126

うちも中古2000万で購入して、ある日気づいた。最後どうするんだ?取り壊し?建て直し?住民の5分の4が賛成がなきゃ建替えできないし、せっかく月々安いローンなのに毎年上がる管理費などが値上がりしローンの額に近づいてきて、給湯器壊れる&設備は古い。イライラして5年で手放したわ。(運よく買った時より高値で売れた)最後どうするの?私は深く考えず買ってしまった。+8

-1

-

454. 匿名 2024/01/20(土) 06:17:23

>>452

ごめんなさい。貯金見過ごしていました。

800万ですか。

実際にはローン組む場合手数料など、引越し代やカーテン代など諸々かかります。

それでも手元に200万弱ほど残りそうなので、問題は二人目のお子さんですが、こればかりはリスク考えていたらキリないです。もし本当に何かあった場合は手放してもいいのではないでしょうか。手間はかかりますが。

建ててすぐ離婚で売却される方もいらっしゃいますよ笑

保険のため頭金500万入れず300万でいいのではないでしょうか。頭金入れないと金利優遇少ない銀行さん予定していますか?外構費用など別途かかるとしても300万あれば諸費用全て含めても4500万ローンまでに収まりますよね。

500万手元に残して、奥様が仕事続けられた場合13年の負担少ない間に貯蓄増やして繰り上げしたらどうでしょうか。

まあ何にせよ、言えることはギリありです!+5

-0

-

455. 匿名 2024/01/20(土) 06:25:34

>>332

夫婦ともにそれなりに稼ぐ夫婦にとってはメリットが大きいから。+1

-0

-

456. 匿名 2024/01/20(土) 06:32:12

>>433

計算も全然違うし、今時20年固定金利でも3%はあり得ないよ。+10

-0

-

457. 匿名 2024/01/20(土) 06:37:20

>>453

最後とは?マンションが老朽化したらですか?

建て替えか取り壊しです。

簡単に言うと取り壊しの場合、持分で土地売却費用を分けます。

建て替えの場合も、引越し費用、建て替え費用がない区分所有者さんなどがいるので、その状況でそれぞれ対処します。

建て替え費用というのは、ほとんどの物件の場合、積立金では補えません。もちろん補える物件もあります。

なので管理会社は大切です。

みなさん勘違いしていますが、隣の部屋の騒音対策をするのは管理会社の仕事ではありません。

管理会社というのは管理組合の仕事の代行を請け負っているだけです。寮ではないので住人の管理はしていませんし、権利も権力もありません。

その物件を維持する仕事がメインです。そしてその管理組合=持ち主方の資産(物件自体もそうですが)を管理しています。なので管理会社はその維持管理において重要です。

工事手数料も会社によって様々ですしね。適切にしないと資産が減るということですからね。

ただ逆に自主管理(住人の誰かが代表で管理して管理会社に頼んでいない)ところだと専門的な維持もそうですが、使い込みなどがあります。

築50年目で気付いたらお金がないってこともあるからです。

維持は適当だけどケチってケチって資産増えてる場合もありますし、まあよし悪しです。

予想通り大揉めします笑

今ちょうどマンションが建ち始め増え始めてから年数が経ち老朽化が酷い集合住宅が増え過ぎてしまって、政府も対策に乗り出しています。

また建て替えに関しても、現行法では建て替えができない場所などもありますので、その場合は解体一択となります。

そのために専門家がいるのでまあなんとかはします。

自己管理のところは色々な意味でヤバいです。

長文失礼しました。+6

-0

-

459. 匿名 2024/01/20(土) 06:58:28

>>433

ローン5000万は毎年返済され元金も減っていきますので、金利も減って行きます。

仮にその3%ですと約6650万ほどの総返済額となりますね。

単純に初年〜最終年の元金カーブを2で割ると思って頂けたら。厳密には半分にはなりませんので、半分強です。

なので3000万の半分1500万強の1650万が利子となります。毎月277千円返済となります。

まあただ、20年ローンの人なんてのはごく僅かです。

25〜35年ですね皆さん。30年ですと月21万です。

そして今低金利ですので3%はないですね。

30年せいぜい平均予測しても、月165千ほどです。

固定資産税合わせて18万ですね。+4

-0

-

460. 匿名 2024/01/20(土) 07:00:21

>>148

そうなの?あがる一方だと思っていたけど…

地方かな?東京都?+0

-0

-

461. 匿名 2024/01/20(土) 07:01:32

>>457

詳しくありがとうございます。

私は娘がいるので、将来娘が住みたくもない老朽化したゴーストマンション相続させて高い管理費とか払わせるのが嫌で売りました。娘にはお金も相続させたいので相続放棄はして欲しくないので。子供いなかったら住める限界まで住んでいたと思います 笑+4

-0

-

462. 匿名 2024/01/20(土) 07:13:08

>>461

まあ私もマンション管理しているので、戸建住みです笑

相続して買い手見つからなくても、その間も管理費修繕費かかりますのでね。現金ない方は滞納し続けて滞納金など売れた場合に相殺、長く売れなければ競売かけて相殺です。

面倒が嫌ならそこまでより前に売っちゃう方がいいですね。

私が言うのも何ですが笑+2

-0

-

463. 匿名 2024/01/20(土) 07:23:34

田舎住みなんだけど予算1000万前後で中古物件買うとしたら、戸建かマンションどっちがいいかなと迷ってる。

戸建は築年数40年程でリノベーション済、マンションは築年数30年でリノベーションなし。

マンションのほうが立地条件は良くて値段も戸建より300万位安いからお風呂トイレはリフォームしようかなと。

数年したら50代になるから終の棲家にしたいので旦那と悩み中。

賃貸よりは持ち家のほうが良いと思うんだけど、そうでもないよかな。+0

-0

-

464. 匿名 2024/01/20(土) 07:29:58

夫年収1000万38歳、私年収240万30歳で

夫だけで6500万のローン、返済毎月13万ボーナス有で今後も夫は昇給有だけど

ここ見てると無謀なローン組んだなと感じるが、生活に困ってたり窮屈だとは思わないな……なんでだろ

旅行とかも特に好きじゃないし、お互い趣味も無いからかな(笑)

貯金も出来てるし、NISAや個人年金もかけてるし

ローン以外でお金使う事がないなら、意外となんとかなるかも?

あ、あと田舎なので物価は安いかも…………+0

-0

-

465. 匿名 2024/01/20(土) 07:31:48

>>443

年間支出が800万くらいある。共働きだから保育園と学童にお金かかってるけど、専業主婦だとそこかからないからそれ抜いても620とか。外食も休日ランチで行くくらいで基本自炊で倹約してるつもりなんだけどね。。+1

-0

-

466. 匿名 2024/01/20(土) 07:34:37

>>51

わかる。我が家800万で2000万ローンですが、塾に部活に家計をじわじわ圧迫中。+5

-0

-

467. 匿名 2024/01/20(土) 07:41:10

>>464

同じ家賃比率25パーセントだとしても、年収500万と1000万じゃ違うから当たり前です。

家賃(ローン)引いた残金が違いますよね?

極端なこと言うと、手取り20万で家賃5万と手取り200万で家賃50万は比率は同じですけれど、手取り200万は余裕あるに決まっています笑+5

-1

-

468. 匿名 2024/01/20(土) 07:46:43

>>463

うーむ🤔戸建のリノベーションて室内ですよね?50代で、それだけ聞いた感じだとマンションの方ですかね。+2

-0

-

469. 匿名 2024/01/20(土) 07:49:41

あと四年で完済。

+0

-0

-

470. 匿名 2024/01/20(土) 07:50:36

>>356

醤油は一番大きいサイズだよ、シングルって得なようであまり変わらないかと。

あと貯金は毎月10万です、これ以上は限界。ボーナスで色々できる感じ。

+4

-0

-

471. 匿名 2024/01/20(土) 07:53:10

>>470

それが普通だと思いますよ。

奥様がパートしたらその10万でローン組めるじゃないですか。+3

-0

-

472. 匿名 2024/01/20(土) 07:55:32

>>463

田舎住みですか。

マンションも戸建ても微妙ですね。

現在の家賃はおいくらですか?90歳まで払えますか?+0

-0

-

473. 匿名 2024/01/20(土) 07:56:31

>>50

ネット銀行はやっぱり金利が低い

地銀で借りた妹夫婦と、ネット銀行で借りた私たち、ほぼ同じ額借りたのに月の返済約2万違うよ

+8

-1

-

474. 匿名 2024/01/20(土) 07:58:52

>>464

ここの人はものすごく慎重な人が多いのか、ご高齢の人が多いのか、住居費以外で金遣いが荒い人が多いのか、やたらと「無謀!」って言うよね。

ここで無謀認定されても、普通に暮らせて貯金もできてる人の方が大半だと思うよ。+7

-5

-

475. 匿名 2024/01/20(土) 08:03:06

厳しい意見でよいので相談させて下さい。

夫年収750万円

妻年収100万円

毎月学資保険に六万貯金してはいますが(あと10年で800万ほど貯まる予定)、それ以外での

現在貯金200万ほど。

子供2人。

転勤族でしたが、夫が今年40歳になることと子供達もこれ以上転勤させたくないので将来単身赴任も見込んで家を買いたいと思っています。

現在社宅なので0円なのに、貯金が思うように今までできておらず、

私のパート代で赤字補填している有様です。

この状態で2300万+リフォーム500万でで築35年の中古住宅を買おうと思っていますが、無謀でしょうか。

希望の地区だと新築は買えないのですが、

そもそも家賃0円で暮らしいいるので、月9万のローンでもかなり無理に思えてきます。

ずっと子供達を転勤させ続けるわけにもいかないので、

家は欲しいのですが、もうかなり田舎に引っ越すしかないのでしょうか。

+1

-0

-

476. 匿名 2024/01/20(土) 08:12:04

>>471

住宅が無料なのに家が今すぐ必要かと言われたら微妙。パートするなら更に貯金に回すもん。+1

-5

-

477. 匿名 2024/01/20(土) 08:12:48

>>26

自営業だとそういう考えの人多いよ。

税理士さんにもそうアドバイスされた友達いる。

うちも自営業だけど40代でローン返した。維持費とかも貯めたいから性格的に借金が苦手で。

+6

-0

-

478. 匿名 2024/01/20(土) 08:38:42

>>434

ないなぁ+0

-0

-

479. 匿名 2024/01/20(土) 08:39:38

>>1

30歳で家を建て、年収700万で1,000万だけ借りて20年で返した。なかなかキツかったから、600万の年収で3,000万とか借りるなんて信じられない。+3

-10

-

480. 匿名 2024/01/20(土) 08:43:26

>>475

マンションじゃダメなんですか?転勤したくないのは中学〜高校の6〜9年くらいですよね?

そのままずっとそこに住むつもりで中古戸建ですか?

それだと現在40歳で築35年って70歳時点で築75年ですよ?

そのあたりはどうお考えで?+0

-2

-

481. 匿名 2024/01/20(土) 08:43:54

何歳で年収600万なんだろう

20代なら今後増える可能性十分あるし4000万くらいまでならそんなに心配しなくても良さそうだけど30代後半以降だと厳しそう+4

-0

-

482. 匿名 2024/01/20(土) 08:51:03

>>475

その家に何年住む予定ですか?

土地だけでも向こう20年以上それなりの価値がある場所なら最悪売ればいいけど築50年超えてくるとリフォームでどうにもならないガタが出るよ

その地域の周辺のお家で現時点での築年数40年以上のお宅とかよく観察してみるといいと思う

子供達が巣立ってからは戸建ては持て余すし築20年以上の戸建てはそのままでは永住厳しいことを考えながら選ぶ必要がある+0

-0

-

483. 匿名 2024/01/20(土) 08:51:42

>>479

30歳から20年でローン返した時点で50代以上じゃないですか

金利が違います+7

-1

-

484. 匿名 2024/01/20(土) 09:04:08

>>478

あると思う、今が信じられないくらい高いだけ。

3年よりもっと先だとは思うけど。+2

-1

-

485. 匿名 2024/01/20(土) 09:08:10

>>484

一生賃貸は嫌だなコンプレックスある+2

-1

-

486. 匿名 2024/01/20(土) 09:16:14

ガルでよくローン2500万とかの人見かけるけど

どうやって家買ったの?最近は中古のマンションでも5000万〜ぐらいするし注文住宅だったら土地混みで7000万〜ぐらいが相場だと思うんだけど。

買った時期なのか頭金半分いれたのか…。不思議。+6

-1

-

487. 匿名 2024/01/20(土) 09:21:39

>>476

いや年収600ならせめてパートくらいしないとどうすんのw+7

-2

-

488. 匿名 2024/01/20(土) 09:23:12

>>135

うちもそう!+3

-0

-

489. 匿名 2024/01/20(土) 09:24:09

>>5

これにプラスって…

ガルって常識知らず多くない?

あと今は頭金払わず現金持ってて全額住宅ローンの方がいいよね。

ちゃんとした企業なら団信あるし。+16

-3

-

490. 匿名 2024/01/20(土) 09:24:12

>>108

10年前から探しててなかなかいい家見つからずチンタラしてたら1000万近く値上げしてるよね

うちもタイミング逃し組だわ+3

-0

-

491. 匿名 2024/01/20(土) 09:26:18

>>486

13年前とかだったら都内とかじゃない不便な土地ならあったかもだけど今は無理だよね+2

-0

-

492. 匿名 2024/01/20(土) 09:27:56

>>480

>>482

何年住むのか?

確かに下の子が大学で巣立つまであと12年。

広い家が必要なのはその期間なんですよね。

そのとき夫52歳。その時単身赴任でもしていたら、私1人で広い戸建てに住むのももったいないですね。

マンションは考えていませんでした。

今がマンションなのですが、男の子なので騒音がたてるので戸建てに引越したいと思ってます。

駅10分、角地なので最低1500万円くらいでは売れるとは思ってますが、それにしてもローンと相殺できるくらいで次の物件買うには到底足りないですし、

かといって終いの住みかにするには480さんがおっしゃるように築75年では現実的ではないですね。。

土地だけにして売るとしても次の住みかを買う資金がないのでは、年金暮らしで積んでしまいますね、、。

安さに目が眩んで大切なこと気が付きませんでした。ありがとうございました。

+2

-0

-

493. 匿名 2024/01/20(土) 09:28:40

>>484

ないよ。+1

-0

-

494. 匿名 2024/01/20(土) 09:29:18

>>487

はいはいw+1

-1

-

495. 匿名 2024/01/20(土) 09:29:42

みんな住宅ローンの金額安すぎない?

10年〜20年前の話?

ガルおばさん多いし。+6

-2

-

496. 匿名 2024/01/20(土) 09:30:48

>>494

横

年収600万で専業ってきついな。

田舎在住で子なしならまあいけるのか。+5

-0

-

497. 匿名 2024/01/20(土) 09:30:58

>>487

一年で転勤あるけどパートして大丈夫?+1

-0

-

498. 匿名 2024/01/20(土) 09:31:41

>>496

仕方ないじゃん、公務員だもの。低くて当たり前。+5

-0

-

499. 匿名 2024/01/20(土) 09:34:31

>>498

あんまり贅沢はできないね。+1

-0

-

500. 匿名 2024/01/20(土) 09:35:33

>>498

公務員ってほとんどの人が定年後に家買ってるから、今のうちにしっかり貯めたらいいね

今は退職金もそこまで出ないみたいだし+1

-1

- 1

- 2

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

982コメント2020/12/21(月) 19:04

年収と住宅ローンの額

-

![]()

156コメント2023/11/12(日) 20:22

「惨めです。」年収1,200万円だった65歳・元エリート会社員がまさかの〈住宅ローン破産〉…頭をよぎる「競売」の2文字【FPの助言】

-

![]()

218コメント2019/05/11(土) 20:48

住宅ローン、年収の何倍?

-

![]()

1424コメント2022/02/19(土) 17:44

年収、住宅ローン、マイホーム価格教えてください!

-

![]()

895コメント2022/03/25(金) 02:24

3500万の住宅ローン組んだ「年収700万夫婦」、繰り上げ返済をして「地獄を見た」ワケ

-

![]()

223コメント2022/07/24(日) 16:49

住宅ローンの返済額はおいくらですか?

-

![]()

906コメント2023/01/11(水) 07:00