-

501. 匿名 2021/11/13(土) 09:29:23

>>495

その考えもダメだと思う

私は40くらいから株式投資をしているけどもっと若くからやれば良かったって思う+17

-4

-

502. 匿名 2021/11/13(土) 09:30:54

>>496

つまり反論はできないわけね?

そんな半端な精神論いっても、金は儲からないよ

+0

-8

-

503. 匿名 2021/11/13(土) 09:31:44

>>494

そうやって諦めてればいいけど56歳のうちの母ははじめたよ

自分が使えず死んでも子供に受け継がせればそれでいいって

あとインデックスは高い時に売るって言うより資金が欲しい時に取り崩すもんだから上げ下げみなくてもいい+15

-0

-

504. 匿名 2021/11/13(土) 09:32:39

>>501

向き不向きがあるとおもうな

株式の勉強して時間潰されて、毎日ヤキモキしてそれで不幸になる人もいる

そういうのにビクともしない精神力がないと+4

-3

-

505. 匿名 2021/11/13(土) 09:32:43

>>493

厚切りジェイソンのいう勉強不足はまさしくこういう人のことを言うんだと実感しました。

勿体ないけど、自分には害はないし、放置しましょう😂

+14

-0

-

506. 匿名 2021/11/13(土) 09:32:56

>>491

かわいそうに、そんな質の悪い投資信託しか知らないんだね…+22

-2

-

507. 匿名 2021/11/13(土) 09:33:31

>>503

あなたの母が始めたかどうかなんてどうでもいいんだけど?+1

-14

-

508. 匿名 2021/11/13(土) 09:33:57

>>504

横だけど個別株には向き不向きあるけど投資信託にはないよ

無感情で積み立ててくだけ+26

-0

-

509. 匿名 2021/11/13(土) 09:34:44

国が年金ぶっ込むから個人は守りに入らんといかんのですわ

つか賃金も和民の社長は佐川で稼いだいうてましたけど今は労働サブスクリプションで種銭も稼げねーんですわよ+1

-0

-

510. 匿名 2021/11/13(土) 09:35:05

>>502

あなたは投資してないんでしょ?投資でお金増えてないんでしょ?

すべて国や企業のせいなんでしょ?

そりゃ、あなたはお金増えないよ😂+11

-0

-

511. 匿名 2021/11/13(土) 09:35:12

>>507

一例として出したまで。

やりたくなかったらもう若くないから〜投資は危ないから〜っていくらでも理由つけてやらなければいいよ

その代わり取り残されていくけどね

資本主義の崩壊が目前だと思ってる人だけが投資信託をやらない理由がある人だから+15

-1

-

512. 匿名 2021/11/13(土) 09:35:14

>>462

プラス押そうとしてマイナス押してしまった。

ごめん+0

-0

-

513. 匿名 2021/11/13(土) 09:36:23

>>508

そのかわり利回りも低いよね

それでいて元金割れのリスクもある

短期では買っても手数料を取られるだけ

長期でみれないとね+3

-3

-

514. 匿名 2021/11/13(土) 09:37:04

老後にちゃんと生活できる未来があればちょちくなんてしないよ+0

-0

-

515. 匿名 2021/11/13(土) 09:37:26

>>126

いやリーマンショックは膨らみ続ける風船をみんなで回していって破裂したときにもってた人が損をするゲームみたいなもんだから

風船を膨らませ続けた市場全体、特に証券会社がわるい+19

-1

-

516. 匿名 2021/11/13(土) 09:37:40

>>510

悪口しか書けない人に投資は向かないんじゃない?

感情に振り回されてる+0

-1

-

517. 匿名 2021/11/13(土) 09:38:53

>>492

外国人さまが「日本は遅れてる」と頭ごなしにおっしゃってる時は大したこと言ってないと学んでるんですよ。興味がある人はもうとっくにはじめているし、この人は日本を否定してお金にしている外国人タレントだから嫌い。その手法が通用しなくなったらケントギルバートみたいに保守を気取る。+7

-2

-

518. 匿名 2021/11/13(土) 09:39:21

>>516

横だけど草すぎw

悪口しか書けないから投資に向かないってどんな理論よ(笑)

投資家は全員聖人君子なんか?(笑)その割には脱税するけどなあ+5

-0

-

519. 匿名 2021/11/13(土) 09:42:17

年金資金も運用してかなり儲かってると麻生太郎がいってたよ

損した一時期だけしか知らないで批判するよね+11

-0

-

520. 匿名 2021/11/13(土) 09:43:52

>>352

そもそもお前みたいな貧乏人が投資を語ってるのが笑える。

貯金も投資なんだけど笑+2

-9

-

521. 匿名 2021/11/13(土) 09:44:12

>>519

これね![厚切りジェイソン、日本人の“貯金主義”に物申す 投資を敬遠するのは「情報の勉強不足」]()

+7

-0

-

522. 匿名 2021/11/13(土) 09:45:34

>>520

貯金が投資ってどういうことですか?

ゆるいインフレが是とされてる今では現金は確実に価値が減る資産なんですけどリスク100%って意味では投資ってことですか?+1

-0

-

523. 匿名 2021/11/13(土) 09:46:08

賢い人は儲かる話なんか他人にはしないよ笑

私は絶対に他人に教えない笑

このトピ詐欺師がわんさかいるねw+4

-12

-

524. 匿名 2021/11/13(土) 09:46:41

去年から、SBI証券で積立NISAやってます。

毎月33,333円を優良なインデックスファン(S&P500)に自動で積立投資するだけでも約1年で10万円近く含み益が出てます😇

私はSBI・V・S&P500を選びましたが、見えないコストを考えるとeMAXISSlim S&P500の方がお勧めです。あとアメリカだけでなく世界に分散投資したい方はeMAXISSlim全世界株オールカントリーをお勧めします。![厚切りジェイソン、日本人の“貯金主義”に物申す 投資を敬遠するのは「情報の勉強不足」]()

+22

-2

-

525. 匿名 2021/11/13(土) 09:46:47

>>511

おなたの母がやっあかやらなかったなんて関係ないと書いただけなんだけど?

タチの悪い広告みたいじゃない、有名人がでてきて私もやってますとか、セールスマンが回ってきて〇〇さんも始めましたよ! とかね。

バカだからやらないみたいな言い方も、レトリックだよね

ストレートに、具体的な形で儲かるからやればいいと言えばいいのにね+1

-14

-

526. 匿名 2021/11/13(土) 09:47:22

>>522

向かないから辞めな+1

-6

-

527. 匿名 2021/11/13(土) 09:49:08

>>526

たしかに、そうね

+0

-4

-

528. 匿名 2021/11/13(土) 09:50:52

>>525

あなたが「何十年と言うスパンで見られないならやらないほうがいい」って言うから老齢に足突っ込んでる母の例を出したの理解してもらえるかな?

儲かるからやるのは当たり前だから言う必要ないとおもってだけど言わないとわかんなかったかな

私はやりたくなかったらやらなければいいんだよってずっと言ってし、あなたがやらなくて後悔しても知ったことじゃないから好きにしたらいいよ+11

-0

-

529. 匿名 2021/11/13(土) 09:52:33

>>527

自演乙

投資やらずに貧困の老後を迎えたいならご勝手に+6

-1

-

530. 匿名 2021/11/13(土) 09:52:55

>>528

あなたの母が買ったか買わないか出されても、あなたの母にとってさえそれがいいことなのか悪いことなのかわかりませんよ、ましてや他の人達にとってどうなのかなんてまるで情報がない

+0

-8

-

531. 匿名 2021/11/13(土) 09:53:52

>>470

さ、さすがにつっこみすぎなんじゃ…

分散投資した方が良かったかも…?+0

-0

-

532. 匿名 2021/11/13(土) 09:54:27

>>529

違いますよ

議論を横道にずらすんだね

悪口しか言えない人にまともな老後はこないよ

+0

-4

-

533. 匿名 2021/11/13(土) 09:54:45

>>528

横だけど、なんだか話が噛み合ってないみたいなので、相手にしなくていいと思いますよ+10

-0

-

534. 匿名 2021/11/13(土) 09:55:54

>>530

ああ、そもそも前提を知らないのか

まともなインデックス投資は15年以上続けるとほぼ確実にプラスになると言われてるの

だからうちの母みたいに最悪子供が受け継げばいいと思ってる場合ほぼ勝てるの

あなたの望んでる「ほぼ確実に儲かる」が実現するの

ただし資本主義が死んだ場合はこの限りではない+18

-0

-

535. 匿名 2021/11/13(土) 09:56:36

>>533

ありがとう、もうやめときます+6

-0

-

536. 匿名 2021/11/13(土) 09:58:11

>>1

だまれ左翼+5

-5

-

537. 匿名 2021/11/13(土) 09:59:11

>>475

インデックス投資の基本なら、個別株やる訳じゃないから、まず手始めにリベ大とかから入ってみるのでも良いと思うよ。本気で興味湧いたら、誰に頼まれなくても自分で本買って勉強しだすと思うし。+3

-2

-

538. 匿名 2021/11/13(土) 09:59:15

つーかさ、私に資金預けてよ

確実に7倍にして返すから。

賢い人は私に投資しないと馬鹿だよ笑+0

-0

-

539. 匿名 2021/11/13(土) 10:00:10

>>529

だからアホは投資に手を出すな+0

-3

-

540. 匿名 2021/11/13(土) 10:00:23

>>531

よこ。

全部、株式だからってこと?+0

-1

-

541. 匿名 2021/11/13(土) 10:01:20

>>359

リスクとリターンは等価

それが相場+0

-0

-

542. 匿名 2021/11/13(土) 10:04:02

>>521

配当収入41兆ってズゴッ!+0

-0

-

543. 匿名 2021/11/13(土) 10:04:31

>>479

両学長、投資に関してはかなり安全思考よね。+9

-0

-

544. 匿名 2021/11/13(土) 10:04:35

>>540

いや、時間的に

1年で資産の70%を突っ込むのはリスクが高い

2020\3月ならわかるけど+0

-0

-

545. 匿名 2021/11/13(土) 10:07:18

>>475

え?そんなことないよ。思い込みが過ぎる。

ちょいちょい挟まれてくる広告は怪しいの多いけどね。そんなのは無視無視。+0

-0

-

546. 匿名 2021/11/13(土) 10:11:20

>>544

よこ

資産の7割なんて書いてる?

+0

-1

-

547. 匿名 2021/11/13(土) 10:12:30

>>537

バブルは抑制できても、大暴落は必ず来るよ。

その時どんどん目減りして行く自分の評価額を見て、その時恐怖にどれ程の人が耐えられるか?の問題

相場は上がるだけではなく、上がりすぎた相場は必ず下落する。それは、全米インデックスでも個別でも同じ。

その時、学長やバ太郎が助けてくれる訳ではないからね。

リターンは常にリスクとセットである事を忘れてはいけない。リスク資産を持つというのは覚悟あっての事。

私は投資してるけど必ず儲かるなら、みんなするよ。+11

-0

-

548. 匿名 2021/11/13(土) 10:12:35

>>481

企業もこぞって運用していると思うけど。ただ現金で寝かすなんてもったいないことしていないよ。国もGPIFで年金がっつり運用しているし(笑)+10

-0

-

549. 匿名 2021/11/13(土) 10:13:43

>>546

レス遡って分岐も見てから聞いてくれ+1

-0

-

550. 匿名 2021/11/13(土) 10:14:30

>>531

分散とは、時間分散ですか、それとも資産分散でしょうか...?

時間分散で言えば一括投資したわけではないのでご安心を。(一括投資vs積立投資では色んな議論がありますね。)

資産分散で言えば、世界株に分散しつつ、現金も生活防衛金300万と災害時にATMが使えない場合の紙幣数十万円用意しています。

余力もあるので暴落が来たら買い増す余裕があり、リスク許容度は人によってまちまちなのでこれが万人にとってベストとは言い難いですが😅+11

-0

-

551. 匿名 2021/11/13(土) 10:15:08

>>548

日本株や中国投資で損失を出してるけどねGPIF+1

-6

-

552. 匿名 2021/11/13(土) 10:16:23

>>412

4ちゃんでイギリスのネットユーザーが世界に文化をもたらした国の国民として誇りに思うって書いてて、「頼んでないけどな!」までがセットでウケる。+28

-1

-

553. 匿名 2021/11/13(土) 10:17:56

>>35

それだよね

溶かしてもいいお金なんて1円もない

進めるだけ進めといてお金減ったら自己責任

+30

-1

-

554. 匿名 2021/11/13(土) 10:18:39

投資をギャンブルだ詐欺だって、凄い固定観念。

銀行にお金を預けてるって思ってる感じるなんだな。

銀行にお金を貸してるのに。

やるやらないは個人の勝手だけど、貧困世帯に転落しても文句言えないよね。

そん時に「知らなかった」で済まされないのに。

積み立てNISAが何で20年非課税かって、考えたら分かるのに。+5

-2

-

555. 匿名 2021/11/13(土) 10:19:34

>>550

時間の方です

インデックスは定額積み立て続けると勝ちやすいので数年がかりで貯められた資産の70-80%を1年で突っ込むのはすごいリスクだなあと思ったんですけど、おっしゃる通り万人にとってのベストはないので生活防衛資金があればいいかもしれませんね+7

-0

-

556. 匿名 2021/11/13(土) 10:19:35

![厚切りジェイソン、日本人の“貯金主義”に物申す 投資を敬遠するのは「情報の勉強不足」]()

+4

-0

-

557. 匿名 2021/11/13(土) 10:20:19

>>551

分散投資ってそういうもんじゃない?

どこかが負ける可能性をどこかが勝つ可能性でカバーする

トータルプラスなら勝ち+16

-0

-

558. 匿名 2021/11/13(土) 10:20:57

>>42

だからまず何からすればいいのか。

そのローリスクの投資方法を教えてくれよ。+7

-25

-

559. 匿名 2021/11/13(土) 10:21:03

>>126

韓国にそんな影響力はない+54

-0

-

560. 匿名 2021/11/13(土) 10:22:35

>>558

トピ遡っただけでもいっぱい書いてあるけど…

個別で教えてほしかったらFPにお金出したら?+34

-2

-

561. 匿名 2021/11/13(土) 10:23:15

>>559

ど正論で草+23

-0

-

562. 匿名 2021/11/13(土) 10:24:17

言ってもやらないでしょ?+0

-0

-

563. 匿名 2021/11/13(土) 10:26:47

>>64

?

プラスサムゲーム、ゼロサムゲームは投資か投機かで使われる用語の事じゃないの?

....アップル....?+9

-0

-

564. 匿名 2021/11/13(土) 10:27:09

>>289

禿同。(そういえばジェイソンもハゲきてるねw)

アメリカだって401Kという年金制度がブルーワーカーにもしっかり浸透してて、終身雇用で働く人も多かった。老後への人生計画が立てやすく、郊外にローンで家を建てたり、学費を貯めたりできた。ところが、ベトナム戦争に負けた後から、今みたいになった。

アメリカ人だって終身雇用がいいって言う人いるし、特に日本人の場合は「安定した給料確保➕投資」が合ってて、安心。投資といっても、株、FX、不動産…っていろいろある。副業してる人だってたくさんいるし。このハゲが知らないだけ。

このハゲの意見に盲目的に「その通りだね」って言ってる人って、奴隷根性が強いのか?ドMなのか?よほどこ狭い世界に生きてるのか?アホすぎ。客観的に見て「ハゲのブ男が良く調べもしないくせにドヤってる」それだけ。+10

-8

-

565. 匿名 2021/11/13(土) 10:29:01

>>555

実は成績だけ見ると初めに一括投資しても良かったのでは...と最近思えてきていたので、第三者から見たら充分リスク取ってると改めて気付かせてくれてありがとうございます。

コロナショックからの回復で、相場が良かったんですよね。肝に銘じます。

+9

-0

-

566. 匿名 2021/11/13(土) 10:29:43

>>521

こんなに増えても将来年金が減るのはなぜ?+0

-0

-

567. 匿名 2021/11/13(土) 10:31:24

>>566

100万円を5人で割ったら20万円だけど150万円を15人で割ったら10万円でしょ

そういうこと+10

-0

-

568. 匿名 2021/11/13(土) 10:33:22

>>456

そしたらお金ある人がもっと買ってくださいよ+7

-1

-

569. 匿名 2021/11/13(土) 10:35:18

>>483

いやそれは無理でしょ+2

-0

-

570. 匿名 2021/11/13(土) 10:35:44

>>517

日本下げビジネスだよねw

バカ日新聞がよくやる手口。今でも騙される人いるんだね(遠い目)

ただ、ケント・ギルバートは「今まで間違っていました」と謝罪して、バ韓国の慰安婦を「ただの売春婦」ってはっきり言ってるからまだいい。+15

-1

-

571. 匿名 2021/11/13(土) 10:37:52

>>298

それが最大の勘違い。+10

-1

-

572. 匿名 2021/11/13(土) 10:41:23

>>557

つまり、儲かるだけ、じゃないと言う事

含み損と含み益の収支がプラスな利益

マイナスなら損失

それが株式相場+2

-0

-

573. 匿名 2021/11/13(土) 10:43:24

>>298

そうだよ

それが解ってる人は投資はしないし

ギャンブルじゃない!投資だから必ず儲かるものだ

と考えてる人は投資するし

投資も投機も賭博も確率論+3

-2

-

574. 匿名 2021/11/13(土) 10:46:43

![年間4万円以上の負担増に 相次ぐ値上げで]() 年間4万円以上の負担増に 相次ぐ値上げでgirlschannel.net

年間4万円以上の負担増に 相次ぐ値上げでgirlschannel.net年間4万円以上の負担増に 相次ぐ値上げで永濱さん) 第一生命経済研究所の試算なんですが、電気だけではなくて、ガスとかガソリンとか、そういったのも化石燃料も全部含めて去年2020年に比べて、今年2021年の平均的な家庭の年間の負担が4万6000円増える。恐らく202...

商品価格上がってるから現金増やさなきゃ+0

-1

-

575. 匿名 2021/11/13(土) 10:46:46

>>573

世の中の金持ちはだいたい投資してるよ(笑)+3

-0

-

576. 匿名 2021/11/13(土) 10:47:59

>>574

現金の価値が下がるわけだからキャッシュポジションはさげたほうがよくないか+1

-0

-

577. 匿名 2021/11/13(土) 10:49:55

投資は悪だと一律で思ってる人ってジュニアNISAも知らなかったのかな

子供にも損がいくから無勉強っておそろしいな+9

-1

-

578. 匿名 2021/11/13(土) 10:50:44

>>576

ごめん、まちがえた

運用して金融資産増やさないと

お金の価値が減って買えるものが減ると書きたかった+4

-0

-

579. 匿名 2021/11/13(土) 10:54:06

投資しない人って茹でガエルに似てる

だんだん茹でられていつかたちいかなくなる

そのためには熱い鍋肌に触ってでもそこから逃げ出す必要があるのに

鍋の中はもう安全じゃないよ+6

-0

-

580. 匿名 2021/11/13(土) 10:58:44

証券口座作らず、どうしたらいいの?と聞く人間は投資はできないと思います。

まずは一歩一歩手続きしていかないと。

めんどくさいと言ってる人ができるわけないわ+10

-0

-

581. 匿名 2021/11/13(土) 10:58:47

これからヤバいってことか

貯金しとこう+1

-0

-

582. 匿名 2021/11/13(土) 10:59:21

>>372

ここでドルコスト平均法について詳しく解説していますのでよかったら観てください

投資を怖いと思ってる人も是非観てください。

投資のイメージが変わると思います![【日経平均3万円突破】バブルが崩壊しても継続しても大丈夫。誰も教えてくれないドルコスト平均法【きになるマネーセンス341】 - YouTube]() 【日経平均3万円突破】バブルが崩壊しても継続しても大丈夫。誰も教えてくれないドルコスト平均法【きになるマネーセンス341】 - YouTubewww.youtube.com

【日経平均3万円突破】バブルが崩壊しても継続しても大丈夫。誰も教えてくれないドルコスト平均法【きになるマネーセンス341】 - YouTubewww.youtube.com★価格上昇・下落に振り回されずに堅実な資産形成をしたいなら、収入の◯%を投資するだけ。いつ始めても大丈夫!まずは無料講座で学んでみませんか?★【無料】チーム7%プレ講座→https://money-sense.net/lp/team7pre/・お給料ってどうやって管理すればいいの?→QGSで...

+4

-5

-

583. 匿名 2021/11/13(土) 11:00:56

>>566

少子高齢化だから+4

-0

-

584. 匿名 2021/11/13(土) 11:01:44

昔から日本人は情報を積極的に取らない

そう言うお国柄+8

-0

-

585. 匿名 2021/11/13(土) 11:01:48

私の子供でも投資はしてるよ。

日本株だけどね。100株で4万が5万5千になり、売りと決断。

企業を知るきっかけになると思う。+5

-1

-

586. 匿名 2021/11/13(土) 11:05:18

投資だと複利だから速く貯まる

貯金は単利

それすら知らないバカ日本人

怖いしかいわず、情報難民に

なって死で逝く

そんな日本人は嫌なので

勉強してますが何か?+6

-4

-

587. 匿名 2021/11/13(土) 11:06:02

>>132

海外に投資して儲かったら、儲かった分は日本に入ってくるって事だからwinwinと考えて良いんでしょうか?

+8

-0

-

588. 匿名 2021/11/13(土) 11:10:30

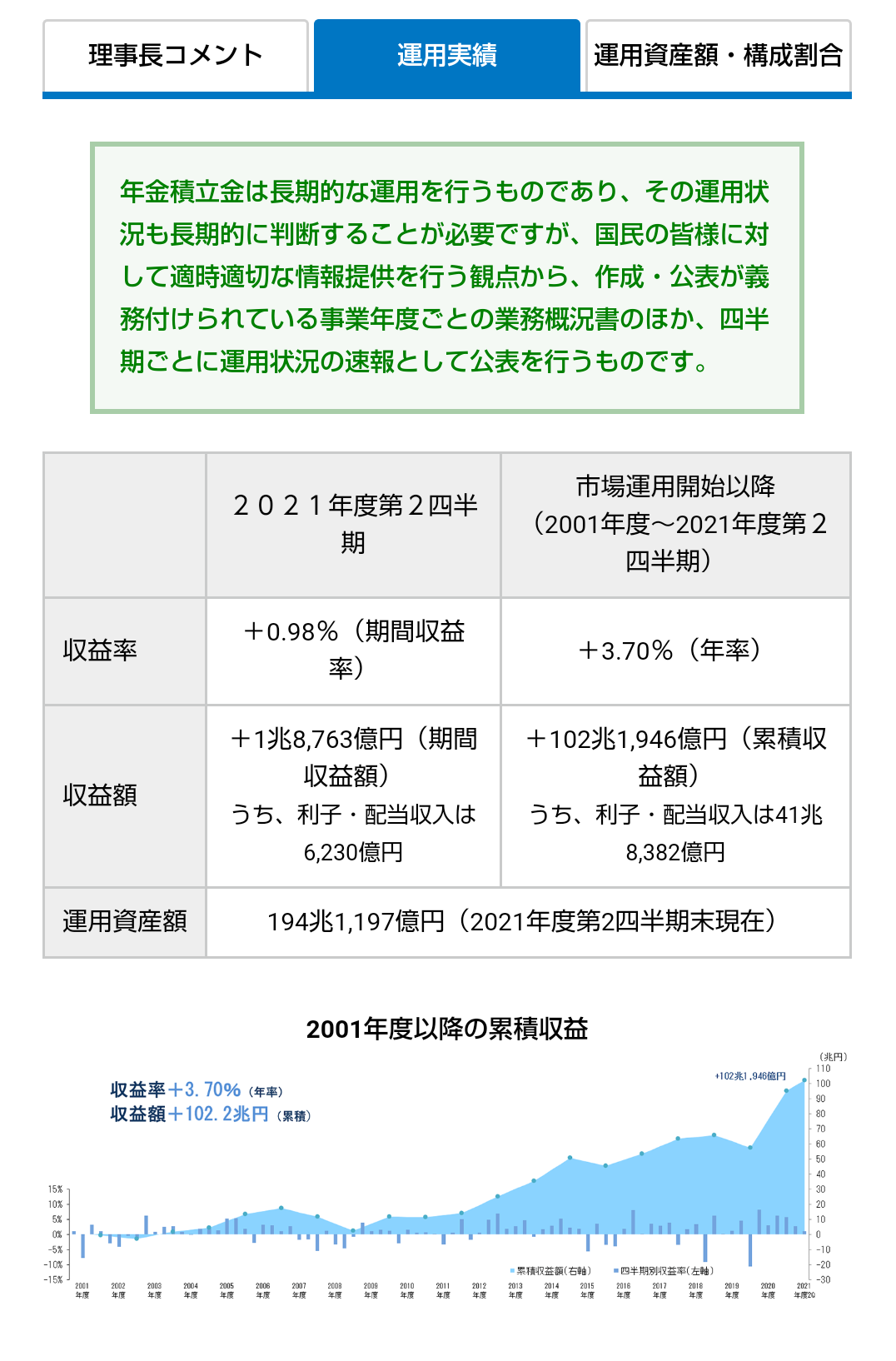

>>575

資産5億を超える富裕層なんて0.2%もいないけど

1億を超える富裕層ですら3%未満

全体の97%以上は富裕層とはかけ離れてるんだな

たったの3%未満を上げてそれを全てかのように言わないでね+1

-0

-

589. 匿名 2021/11/13(土) 11:11:23

>>550

分散投資とは

・銘柄の分散

・地域の分散

・資産の分散

・時間の分散

です。

日本、先進国、新興国の株、債券、リートとドルコスト平均法で毎月一定金額インデックスファンドを購入することで上述の事を満たせます。

投資のリスク&リターンの8割は資産の分散(資産配分またはアセットアロケーションといいます)で決まります。資産の分散は諸説あるので勉強が必要です。

参考になるのがGPIFです。+9

-0

-

590. 匿名 2021/11/13(土) 11:12:00

>>1

日本の経済はお前の祖国みたいに羽振り良くないんだよ。+0

-0

-

591. 匿名 2021/11/13(土) 11:12:37

預金は複利だけど、単利は国債

偉そういってるわりに大恥+0

-1

-

592. 匿名 2021/11/13(土) 11:13:27

>>575

お金に詳しい富裕層はだいたい投資してるのにそれ以下の貧困層が投資は危険って言ってるのが滑稽ってこと+5

-3

-

593. 匿名 2021/11/13(土) 11:18:11

>>591

貯金は単利

ね!

バカでしょ(笑)+0

-1

-

594. 匿名 2021/11/13(土) 11:19:49

>>592

富裕層はあまったお金を投資してるだけ

失敗しても痛くもかゆくもない

貧困層が投資で失敗したら人生終わる

富裕層にとって投資は遊びでできるのよ

+10

-5

-

595. 匿名 2021/11/13(土) 11:20:43

>>589

会話の流れを読めない人もいるもんだね〜+1

-3

-

596. 匿名 2021/11/13(土) 11:21:25

海外は小さい頃から学校で当時の授業あるからね。

日本は情報がないから敬遠しがちよね。

貯金してても利息なんかスズメの涙だから、私も投資してる。+0

-0

-

597. 匿名 2021/11/13(土) 11:22:23

>>11

横だけど、アメリカ人の自己破産事情、手術やなんかで巨額の医療費が払えなくて…って理由が全体の約6割だよ。次がクレジットカードでの借金返済できず…で、投資の失敗で破産は意外と少ない。+60

-0

-

598. 匿名 2021/11/13(土) 11:23:15

>>593

もしかして、その程度の知識で投資してるの? 笑

少しは勉強した方がいいかも

_____________________

預入の日から起算して6か月経過後は払戻し自由。

預入後3年までは6か月ごとの段階金利を適用します。

(金融情勢によってはこの限りではありません。)

10年間半年複利で利子を計算します。![定額貯金-ゆうちょ銀行]()

+0

-0

-

599. 匿名 2021/11/13(土) 11:24:22

>>596

銀行預金でそれなりに利息がもらえていた時代もあったからね。

その時代からアップデートされてない人達が教育メニュー考えてるのかしら😅+6

-0

-

600. 匿名 2021/11/13(土) 11:26:02

>>595

うん。返信先しか読んでないw

でもいい内容でしょ?+4

-3

-

601. 匿名 2021/11/13(土) 11:27:38

>>51

えいごであそぼ、で毎日見てる。+3

-0

-

602. 匿名 2021/11/13(土) 11:29:22

>>558

無料でやってる投資セミナーとか行ってみたら?

セミナー行っても、何も買わなければ大丈夫。心配なら友達と一緒に行くとか。

基礎を教えてもらって、そこからはしばらく自己学習。

その間は、進められるままの投資はしないようにすると決めておけば、気が楽だよ。

+13

-4

-

603. 匿名 2021/11/13(土) 11:29:28

>>3

頭が悪そう😅+15

-8

-

604. 匿名 2021/11/13(土) 11:30:54

日本株で外資が儲けるのは「日本の益を吸われる」

日本国民が米株に投資するのは「資源の流失 国力の低下」 なのか

米国指数しか持ってないけど運用益に課税されて納税額増えてるから、ただ貯金してるよりは国に貢献できてる気がしてた

日本株で利益出せたら一番なんだけど素人には難しいよ

+10

-0

-

605. 匿名 2021/11/13(土) 11:31:24

>>558

>>589+2

-0

-

606. 匿名 2021/11/13(土) 11:34:03

投資は負ける可能性があるからリスクって意見があるけど、投資してる側からするとそもそも現金の価値が固定されない限り投資しないことがリスクって考えだから根本的に噛み合ってない。

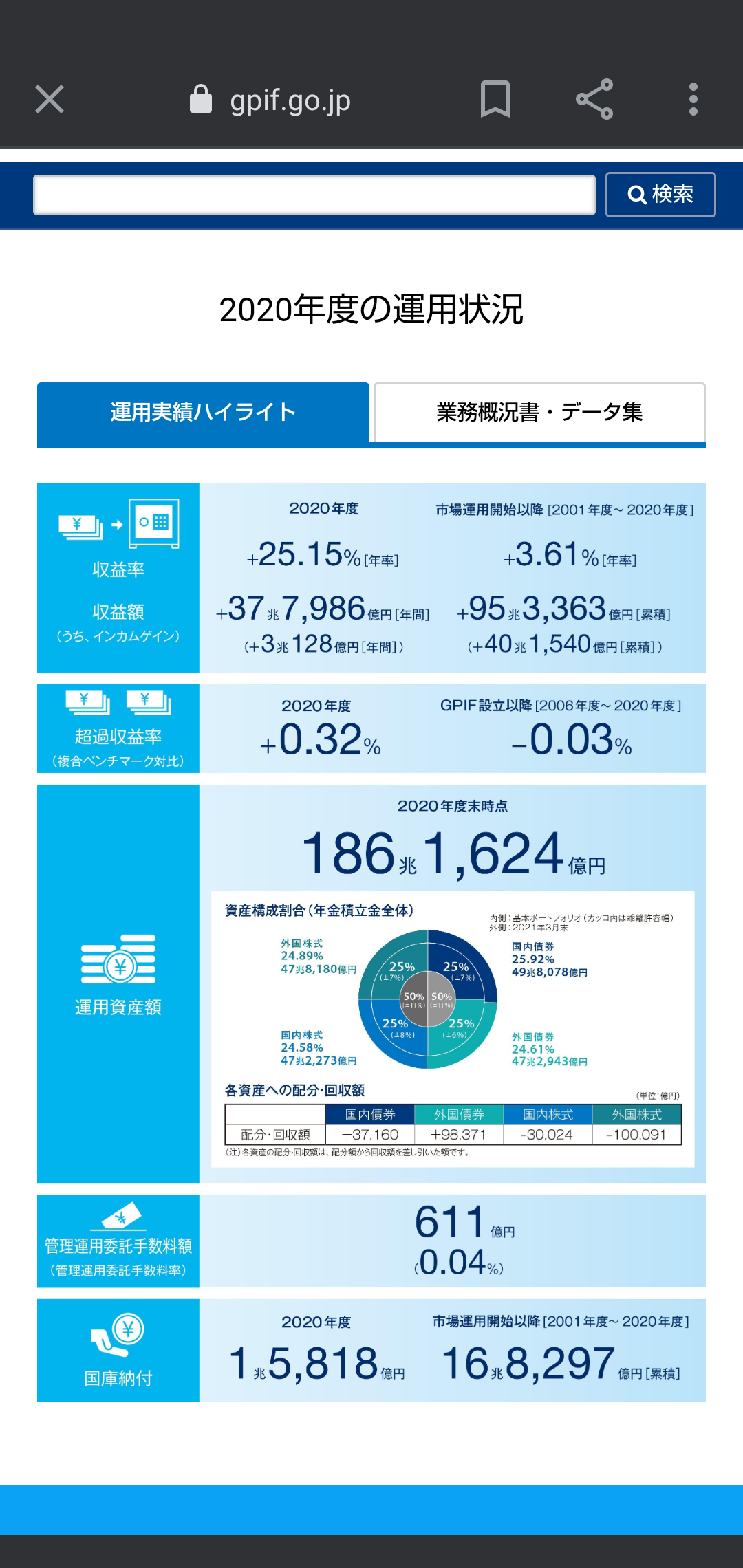

老後のために2000万貯めても実際年寄りになった時には半分以下の価値になっている可能性がある。

投資と同じく日本円で貯蓄しつづける事も円の価値がいつまでも落ちない、という可能性にベットしたギャンブルなんだよなぁ。+18

-0

-

607. 匿名 2021/11/13(土) 11:35:05

>>594

ほんとこれ+3

-1

-

608. 匿名 2021/11/13(土) 11:35:22

>>564 >>1

想像だけど、ジェイソンは、日本人のタンス預金の引き出し工作を依頼されたんじゃないかな? ユダヤ金融のモルガンやゴールドマンが必死に日本金融に入り込み投資信託を売りさばいてるよね。

何千億兆円か知らんけど、ある程度日本人の金を「投資」で集めたところで、世界恐慌を起こすんだよ。それを何回か繰り返せば、日本人は土地や田畑や事業を手放すしかなく外国人は二束三文で日本の土地を手に入れられるって算段だと思うよ。

+9

-23

-

609. 匿名 2021/11/13(土) 11:36:59

>>594

貧困層っていっても中間の私たちは月に1万円くらい入れても生きていけるでしょ

それが30年経てば倍になる

やらない理由がないけど+5

-3

-

610. 匿名 2021/11/13(土) 11:39:34

>>608

想像とか聞くに値しなくて草

暴落したら買い増すのが基本だからそもそも暴落したら困るくらい現金が手元になような運用してる人が悪い

前提の考えが間違ってる+4

-5

-

611. 匿名 2021/11/13(土) 11:40:38

>>15

銀行の預金利息なんかあてにしてないから

切なくもならない+6

-0

-

612. 匿名 2021/11/13(土) 11:42:21

>>554

投資によるリスク資産は減価の可能性があり

増える可能性もあれば減る可能性もある

現金資産(日本国債含む)はそれ自体が減価する事はない

現金資産とリスク資産の間に相関関係はなく、現金比率をいくつにしようと、アセットアロケーション全体のシャープレシオ (= (リターン / リスク)) は変わらない

資産運用とは、アセットアロケーションにおいて、現金資産とリスク資産の比率を適切な値に調整しましょうねってこと

ゼロリスクを求める日本人の9割前後は相場に手は出さないけど、積み立て小額投資はNIASAやiDeCoなど20~30代の人が伸びて実績を上げつつあるのが今の日本の投資市場

20代の利用率は6割を超えている

博打に近い個別投資は避けるけど、安全性の高いインデックスファンドが高い支持を得ていると言う所

+11

-0

-

613. 匿名 2021/11/13(土) 11:43:31

>>414

T中H蔵氏みたいなのが発起して経済教育を児童生徒に教えていたらまずくない?+2

-1

-

614. 匿名 2021/11/13(土) 11:43:48

>>595

あなたもね+3

-0

-

615. 匿名 2021/11/13(土) 11:44:07

>>558

株トピの27番目から見てごらん。

親身に解答してます。

【9月】株トピ【2021年】![【9月】株トピ【2021年】]()

+3

-0

-

616. 匿名 2021/11/13(土) 11:44:33

>>609

倍になるの⁉️+0

-0

-

617. 匿名 2021/11/13(土) 11:44:44

>>10

根本的に農耕民族だからね 。+7

-0

-

618. 匿名 2021/11/13(土) 11:45:27

>>614

意趣返しになってない鸚鵡返しってダサい+3

-1

-

619. 匿名 2021/11/13(土) 11:46:29

>>615

やめて、変な人呼ばないで+6

-1

-

620. 匿名 2021/11/13(土) 11:46:55

専業vs兼業

マイホームvs賃貸

投資vs貯金←NEW

がるちゃんの三大争いになりそうだねw+17

-2

-

621. 匿名 2021/11/13(土) 11:47:08

>>606

その2000万が1000万にも4000万にもなるのが相場ね。

その覚悟があって初めて相場を張れる。

それだけの事。

20年かけて、積み立て取り崩し直前に大暴落が来る可能性もあるし、10年に一度の大暴落なら2回は経験にする事になるからね。

自分がするのは勝手だけど、間違っても他人に勧めるものでは無いよ。

現金は10年前の100万円は今も100万円の価値。+2

-12

-

622. 匿名 2021/11/13(土) 11:47:33

ギャンブルなんかアホのやる事+0

-0

-

623. 匿名 2021/11/13(土) 11:48:07

投資して自分の資産価値を上げる、という一つの目標ができることで経済や社会の動きに対して敏感になれるし、日本や諸外国の政策、税金や原油価格の仕組みとか、世界の動きがピタゴラスイッチみたいに繋がって色々な場面に影響しているという事がわかって面白いよ。

自分はそういう目的がないと経済について漠然としか捉えられないタイプだったから、投資することで世界の解像度が上がった。(まだまだわからない事がいっぱいだけど)+9

-0

-

624. 匿名 2021/11/13(土) 11:48:25

>>609

未来のチャートでも持ってるの?

10倍の可能性も半減する可能性もあるわけだけど。+1

-0

-

625. 匿名 2021/11/13(土) 11:48:41

>>558

一番簡単なのはインデックス投資だよ。いろいろ本出てるから口コミいいの読んでみて。

ローリスクなもの選んで始めたらちょっとずつ増えたよ。

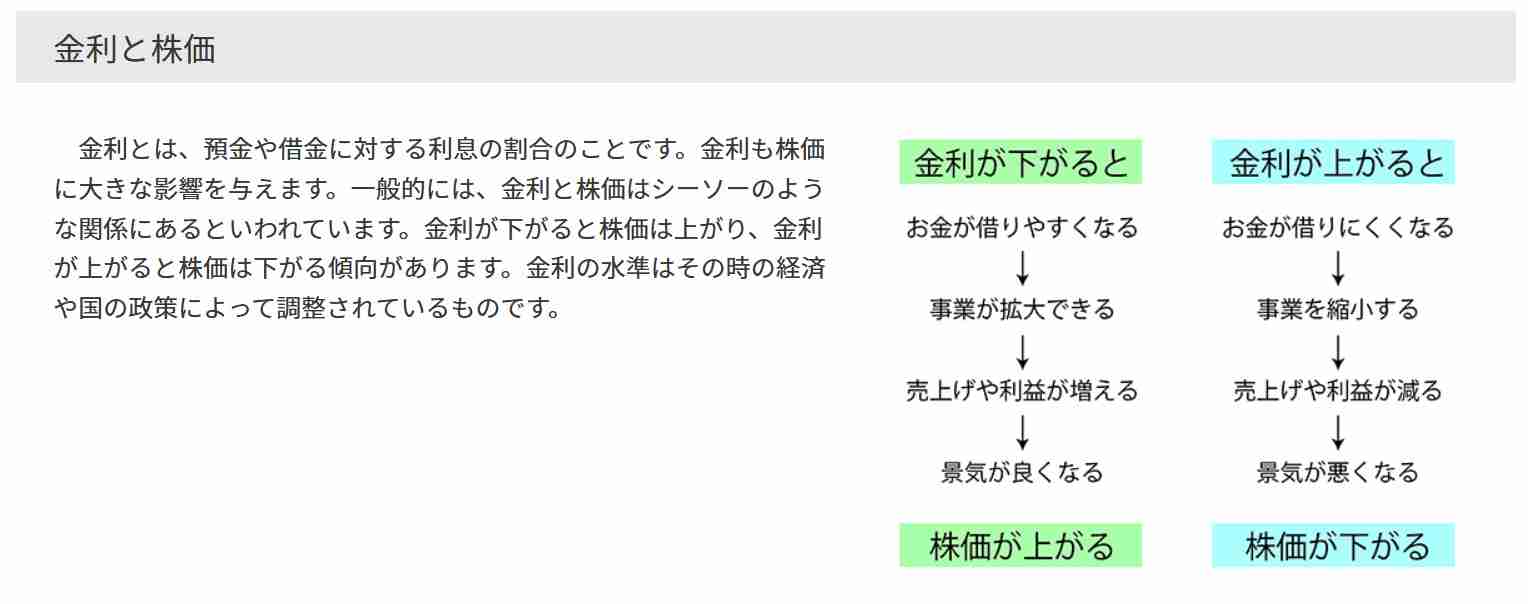

個別株はおすすめしない。投資信託勉強したらいいと思うよ。+15

-0

-

626. 匿名 2021/11/13(土) 11:49:12

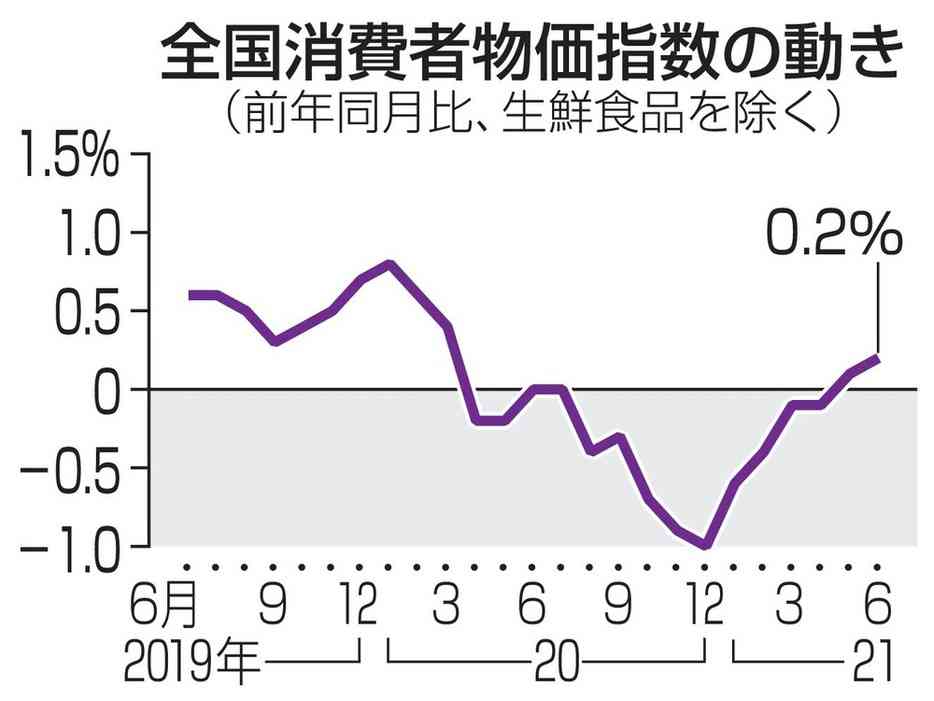

>>616

一括投資の場合は複利利回り年平均7%で10年で倍になります。

可能な数字です。+0

-0

-

627. 匿名 2021/11/13(土) 11:50:02

>>624

投資信託は統計上まともなものを選べばまず負けない

超現実的に2%で運用すれば72/2(%)で36年で倍になる

72の理由はめんどくさいから自分で調べて+5

-0

-

628. 匿名 2021/11/13(土) 11:51:20

>>621

真っ当な意見だね。

昔から、ある程度余裕がある人はリスク少ないやり方で地味に資産運用してる。

でも最近は余裕がなさそうな層へのアピールが強い。

それがどういう意味なの考える必要はある。+5

-0

-

629. 匿名 2021/11/13(土) 11:52:52

>>621

>20年かけて、積み立て取り崩し直前に大暴落が来る可能性もあるし

20年積み立てた金額を一度に全額引き出すことなんてまずないと思うけど。仮に暴落したら回復するまで待てばいい話だし。

>現金は10年前の100万円は今も100万円の価値。

インフレ…+15

-1

-

630. 匿名 2021/11/13(土) 11:53:27

リスク取れない人はポイント投資がいい。もとは無かったもんと考えたらね。今はpaypayポイント投資が熱いみたい。株も銘柄選んだらギャンブルにならないよ優待もらったり配当金あったり楽しんでます。+4

-0

-

631. 匿名 2021/11/13(土) 11:53:49

>>24

貯金してても年々物価は上昇していくから年1%上がると

貯金した頃に100万で買えてたものが110万円になってて買えなくなる

実質10%減ってるんだよ+52

-0

-

632. 匿名 2021/11/13(土) 11:54:34

>>631

ごめん「10年後」ってのが抜けてた+5

-0

-

633. 匿名 2021/11/13(土) 11:54:59

>>626

銀行金利のように保障があるわけではないよね。

これから金利が上昇して年3%を超えれば多くの資産家は国債や預金にお金が移動するよ。

2億以上ある人なら年600万‐税だしね。

このまま0%金利が永遠に続くと思ってるの?+1

-2

-

634. 匿名 2021/11/13(土) 11:55:16

働かないの?って聞かれるけど、投資の方が儲かるとは言えない。

ニーサとかやってる?と聞かれたら、積み立てニーサだけねと本だけおすすめしてるわ。+5

-0

-

635. 匿名 2021/11/13(土) 11:55:17

投資の知識ある人とない人の差が凄いね。

意思疎通ができてない。

人とチンパンジーくらいの差がある。

+28

-0

-

636. 匿名 2021/11/13(土) 11:56:05

>>635

知ってるって大事よね+10

-0

-

637. 匿名 2021/11/13(土) 11:57:43

>>3

投資は人のお金を奪って自分のお金を増やすことじゃないよ?+56

-0

-

638. 匿名 2021/11/13(土) 11:58:32

>>598

利子が利子生む半年複利!

30年前ほどの郵貯の定額貯金はアツかったね。金利7%ぐらいあったような。社会人になったばかりでコツコツ貯めてたわ。良い時代だったなー。懐かしい。そして今はiDeCoと積立NISAやってる。+6

-0

-

639. 匿名 2021/11/13(土) 11:59:15

生活に困らない、貯金に余裕があり、全く投資してない人は

少額、長期でのインデックス投資をおすすめしますよ。+5

-0

-

640. 匿名 2021/11/13(土) 11:59:49

>>631

日本はまだインフレではなくデフレね

これからデフレにインフレが加わりスタグフレーションなるよと、YouTuberは煽ってるけどね

100万投資して相場が20%下落したら20万の含み損だけどさ、なぜ株が上がる事しか考えないの?

+0

-10

-

641. 匿名 2021/11/13(土) 11:59:56

>>635

頑張って教えても頭固すぎるもんね

永遠にもうそのままでいいよと思う+7

-2

-

642. 匿名 2021/11/13(土) 12:01:49

>>610>>1

>暴落したら買い増すのが基本だからそもそも暴落したら困るくらい現金が手元になような運用してる人が悪い

前提の考えが間違ってる

そんな無知な民衆へ向かって気軽に投資しろしろ要求してくるジェイソンが更に悪い

やってる事は文盲農民を騙して土地を奪う連中と同じよ+5

-2

-

643. 匿名 2021/11/13(土) 12:02:34

>>13

日本人て人類史上最も不安遺伝子が強いんだって。凄く納得する。+63

-1

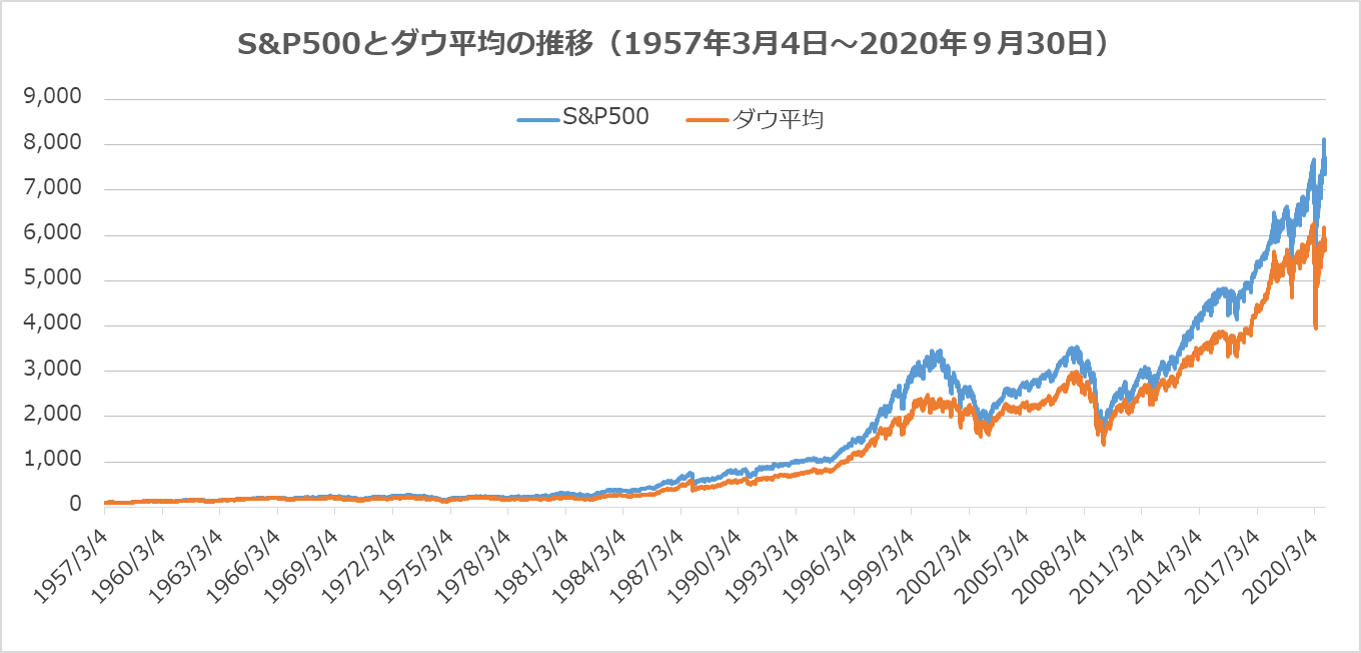

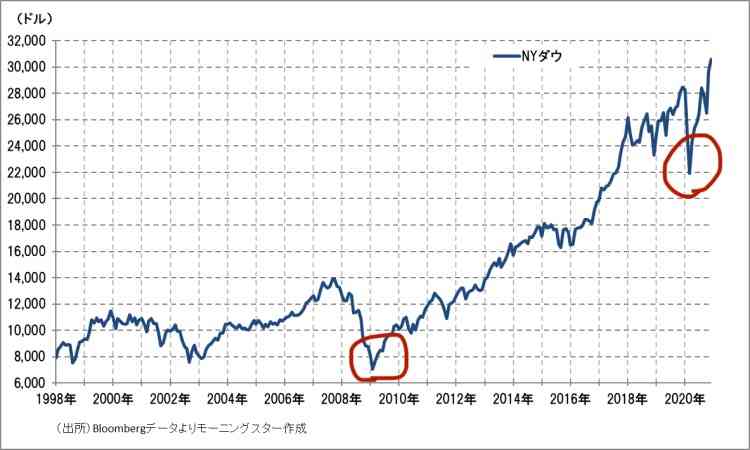

-

644. 匿名 2021/11/13(土) 12:02:42

>>16

教えてくれてるならいいじゃん

どんどん吸収して自分が成長できるチャンスだと思うけど?+7

-4

-

645. 匿名 2021/11/13(土) 12:03:07

20代から投信始めたかったわ+12

-0

-

646. 匿名 2021/11/13(土) 12:03:49

>>596

昭和1桁生まれの母が若い頃から株を運用してて

NISA始まった時に私も持たされたよ

おかげで敷居が低くなってワープアの私は感謝だ+10

-0

-

647. 匿名 2021/11/13(土) 12:04:53

インデックス投資もまぁ良いけど、結局、増える額も微々たるもんだからなぁ。

投資が苦手な人は貯金で増やすのも多いにアリ。

というか、日本人のマメさで言ったら自分を資本に働いて貯金でお金増やす方が伸び率は高いと思う。+8

-0

-

648. 匿名 2021/11/13(土) 12:05:07

>>643

そんなの嘘だよ笑

不安になりやすいなら一年中天変地異の日本列島に住むわけないわ。+3

-16

-

649. 匿名 2021/11/13(土) 12:05:32

>>633

現状が続くことは今までの歴史の中でありませんでしたし、これからもそうでしょう。

しかし

トマピケディによればここ300年間の資本収益率は4~5%出てることが分かっています。

今の資本主義、人口増加が続け限り資本収益率は変わることがりません。

それにプラス、ドルコスト平均法とリバランスを取り入れれば年平均5~7%は可能性はあります。勿論一括投資も例外ではありません。

可能性です。絶対ではありません。+2

-0

-

650. 匿名 2021/11/13(土) 12:06:00

>>626

月一万だと一括投資にはならなくない?+0

-0

-

651. 匿名 2021/11/13(土) 12:06:04

ただのポジショントーク

アメリカ人は貯金しなさ過ぎて無職即ホームレスでしょ+6

-0

-

652. 匿名 2021/11/13(土) 12:07:53

海外へ金を流してどうすんのよ

バカだな+4

-7

-

653. 匿名 2021/11/13(土) 12:08:15

>>647

自分を資本に働いて投資した方が良くない?

働きながら投資はできるよ+7

-1

-

654. 匿名 2021/11/13(土) 12:08:17

>>635

このトピある程度読んだけど、結構いい知識転がってるよね。

株トピより全然勉強になること書いてある。+6

-3

-

655. 匿名 2021/11/13(土) 12:08:44

>>1

なんていうか、日本人って新しいこと嫌いだよね

勉強することが嫌いなのかなんなのかは知らないけど、自分が知らないことに対して過剰に批判しすぎかな

+12

-4

-

656. 匿名 2021/11/13(土) 12:08:55

>>16

この人は白人の中でも勝ち組白人だからね

平均的日本人以下の暮らしをする負け組白人はたくさんいる

まず自国の貧富の差を何とかしたら?といいたくなるよね

お互い良いところは学んだ方がいいんだろうけど+28

-2

-

657. 匿名 2021/11/13(土) 12:09:21

>>218

なんかちょっと投資かじるとこういうイキがる人いるんだけど、所々間違ってるわ。+11

-3

-

658. 匿名 2021/11/13(土) 12:09:48

否定的な意見も分からなくもないかな。

私もそうだったし。

けど、人からやり方を教えて貰ってからは、全くイメージが変わったよ。

チキンだから、最初は3千円をs&p500に。

今は、積み立てNISAを満額してる。

ちょこちょこ一般NISAにも投資してる。

自分が始めるとお金のニュースを読んだり、気になる言葉は調べたり。

生活防衛資金は2年分をプールして、余剰資金で投資。

投資のイメージが変わったよ。

+9

-7

-

659. 匿名 2021/11/13(土) 12:09:53

>>654

初心者向けにどちらかというと堅実な投資法を紹介してるよね+6

-0

-

660. 匿名 2021/11/13(土) 12:10:30

>>650

10,000円を投資してその後追加しないで放置すれば一括投資になるよ+2

-0

-

661. 匿名 2021/11/13(土) 12:11:10

>>657

なら間違い箇所を指摘しないと。

言うだけなら何とでも言えるから。

+6

-4

-

662. 匿名 2021/11/13(土) 12:11:16

>>653

日本人の性質分かってないね。

世の中には投資に拒絶反応あって、少しでも目減りすると耐えられない人もいるんだよ。

働きながら投資出来るとかそういう問題じゃない。

単純に資産を増やすだけなら、貯金の方が向いてる人もいるということ。+9

-1

-

663. 匿名 2021/11/13(土) 12:11:41

>>661

ググれカス+3

-8

-

664. 匿名 2021/11/13(土) 12:11:47

>>647

良いところどりして、自分でも稼ぐし、投資もすることによってお金にも稼いでもらう。+7

-0

-

665. 匿名 2021/11/13(土) 12:12:34

>>627

過去のバックデータね

未来のデータなんて存在しないよ

クリスマスショックの時はSP20%下落

コロナショック時のSP下落幅は35%

この時狼狽した人は多かったけどね

上昇に転じてから、買った人は儲かったけど下落時にリーマンショックの再来を予測して売った人も多いよ

今年9月、中国恒大・アメリカデフォルト予測による米株下落でSPやナスを狼狽した人もいるし

恐怖の中では、損失を最大限防ごうとするのが人間の心理

あなたも何時か経験する事になると思うけど、バックデータが絶対ではないという事がわかるよ

+5

-1

-

666. 匿名 2021/11/13(土) 12:14:14

>>652

日本株はオワコンだから強いアメリカなら儲かる、というのが今の流行+2

-0

-

667. 匿名 2021/11/13(土) 12:14:41

>>627

現にGPIFは20年間で年平均3.7%で運用してるからね。

はじめから今の割合(株式50%債権50%)で運用してれば5%はいけたんじゃないかな?+0

-0

-

668. 匿名 2021/11/13(土) 12:15:05

>>665

資本主義が崩壊しない限り成長は続くから別に平気

いつまでもやらない理由を並べ立てて貧困に向かうのだけは避けたいし+16

-0

-

669. 匿名 2021/11/13(土) 12:16:25

>>643

HSPが多いものね。+11

-0

-

670. 匿名 2021/11/13(土) 12:17:02

>>665

その数々の暴落を経て資本収益率は4~5%を保ってるんだよ。これが今の資本主義。+5

-0

-

671. 匿名 2021/11/13(土) 12:18:07

投資を投機でとらえてる人が多いことがよく分かる。

暴落暴落言ってる人は投機思考。+15

-1

-

672. 匿名 2021/11/13(土) 12:18:16

日本は保険にかけるお金が世界一だから+2

-0

-

673. 匿名 2021/11/13(土) 12:19:15

>>649

それ30年平均が5~7%でしょ

今年は40%と暴騰

これから数年間、毎年マイナス5%でも年平均5~7%は守れるよ+4

-0

-

674. 匿名 2021/11/13(土) 12:21:28

>>661

間違っている箇所

・インフレだから2000万じゃ足りない。

インフレだけの問題で4000万、6000万が必要なわけでは無い、お金の価値は早々2倍にはならない。

別問題で2000万を超える余剰金が必要。

・複利効果ですぐ何千万にもなる。

→すぐには増えない。長期投資が必要。

・アメリカが衰退、世界大戦が起きたら、金融の価値がなくなってみんな死ぬ

→アメリカが衰退、世界大戦が起きてもよっぽどじゃないと金融崩壊しないし、みんな死にません。世界恐慌などが起きて一時的に株価が下落しても、ドルコスト平均法で積み立てて長期的な視点で見れば回復するし、その間に複利効果も働く。

少しは自分でも勉強してください。+8

-4

-

675. 匿名 2021/11/13(土) 12:24:26

>>659

ねー!なのに聞く耳持たないの、もったいなさ過ぎる!

それでも響いてる人には響いてて、書き込みはしないけど始めるキッカケになってる、と思いたいな。+8

-1

-

676. 匿名 2021/11/13(土) 12:25:45

老後2000万問題は今より確実に年金額が減るからだよ

2000万では足りないとも言われてる+7

-0

-

677. 匿名 2021/11/13(土) 12:25:51

>>660

え、そういう意味だったの?

じゃああんまり意味ないね…+1

-1

-

678. 匿名 2021/11/13(土) 12:26:39

>>675

響いてる人は既に知識がある人という皮肉+5

-0

-

679. 匿名 2021/11/13(土) 12:27:26

義務教育でダンス必修にするより防災訓練やお金と家事の勉強をする方が将来的に身について良いと思うんだけどね。+18

-0

-

680. 匿名 2021/11/13(土) 12:29:06

そもそも貯金も投資もするほどお金がない

お金持ちの皆さんに任せた+6

-0

-

681. 匿名 2021/11/13(土) 12:29:12

>>456

日本人も米株ばっかり買ってるやん+5

-0

-

682. 匿名 2021/11/13(土) 12:30:18

今年の4月から米国ETFの投資始めて8月に追加投資した以外は何もしていない。

で、今現在+65万です。

去年の今頃はETFなんて言葉も知らなかった。+8

-0

-

683. 匿名 2021/11/13(土) 12:30:44

>>513

アクティブは7、8割がインデックスに負けるってデータが出ていたはず。インデックス投資の利回りが低いということはないよ+8

-0

-

684. 匿名 2021/11/13(土) 12:30:56

>>677

でも銀行に30年間1万円預けてもせいぜい十円だけど投資なら倍になるじゃん+3

-0

-

685. 匿名 2021/11/13(土) 12:32:30

>>668

取りあえず買えば儲かるって思考だね。

考えは人それぞれだし、投資なんてその人の許容範囲の問題。

でも既に外してるね、私は投資してるし利益になってるけど、クリスマスショックもコロナショックも経験してきたからね。

ドットコムバブル崩壊の時はIntelが84%の下落 ワールドコムに至っては99.8%の下落

SPは下落を続け回復までには12年、ナスダックは16年かかった事も知っておいて方がいいよ。

儲かるバックデータだけを信じる方が精神面では安定するけど、自分がもし大暴落に直面したらどうなるのか?初心者が解らないのは致し方ないけどね。

+3

-1

-

686. 匿名 2021/11/13(土) 12:32:40

>>658

NISAは積み立てか一般かどちらかしか選べないのに、両方やってるってどういうこと?+11

-0

-

687. 匿名 2021/11/13(土) 12:32:54

>>524

始めた時期がよかったですね!

今じゃこううまくはいかない+7

-0

-

688. 匿名 2021/11/13(土) 12:33:06

>>684

半分になるかもだけどね、運しだい+1

-0

-

689. 匿名 2021/11/13(土) 12:35:00

>>1

やるかどうかはそれぞれの判断で決めるべきことで他人がどうこう口を出すことじゃないよね

しかもこういう煽る形で投資を促すとか一番信用できないやり方だわ+5

-2

-

690. 匿名 2021/11/13(土) 12:35:15

>>685

だからそれ投機思考だって。

インデックスファンドをドルコスト平均法でって何度も何度も言ってるでしょ。+0

-1

-

691. 匿名 2021/11/13(土) 12:36:33

>>686

夫婦で旦那の口座も任されてるとか?

夫の企業型確定拠出年金は私が見直してますw+1

-4

-

692. 匿名 2021/11/13(土) 12:36:41

投資の知識ある人の書き込みが報われないの草+9

-2

-

693. 匿名 2021/11/13(土) 12:37:44

>>690

分割購入が投資で一括は投機、なんて思っている時点で基本が解ってないよ。+1

-0

-

694. 匿名 2021/11/13(土) 12:38:32

>>683

信託報酬の差でインデックスファンドが有利と決着がついてるはず+0

-0

-

695. 匿名 2021/11/13(土) 12:39:17

投資が下手な人が必死に叩いてるね+3

-2

-

696. 匿名 2021/11/13(土) 12:39:33

>>690

投資すれば必ず儲かる。

これが初心者の思考。

投資家で必ず儲かると思っている人なんていないよ。+1

-0

-

697. 匿名 2021/11/13(土) 12:39:44

>>558

SBIか楽天市場証券で口座開設して、ごく少額を入金。

S&P500か日経225あたりのインデックスで手数料安いものを購入。

様子見ながら、興味が出てきたら他のインデックス投資信託を検索しながら見てみる感じがおすすめ。+8

-0

-

698. 匿名 2021/11/13(土) 12:41:51

>>693

問題はそこだけじゃない。

銘柄、国、資産、時間の分散。

個別の銘柄の暴落率を語ってる時点で投機なんだよ。個別の暴落何でどうでもいい。

投資の基本はあらゆる分割。購入だけではない。+3

-0

-

699. 匿名 2021/11/13(土) 12:42:46

>>666

いや、アメリカも軽く死んでる状態じゃない?

経済効果を狙った政策が次々と失敗してるしね+2

-0

-

700. 匿名 2021/11/13(土) 12:43:29

>>425

たったの5割なんですね笑+2

-6

-

701. 匿名 2021/11/13(土) 12:46:52

SBI証券での米国株取扱いがスタートしたのは2003年8月から。

当時はまだ106銘柄しかなく今のS&P500やオルカンとかVTIもなかった。

昔の自分にネット証券で米国株とかNISAやっとけって言っている人がいるけれど実際制度が整備されたのは最近のことです。

つまり【今からのスタートで全然間に合う】+26

-0

-

702. 匿名 2021/11/13(土) 12:47:26

>>653

>>662の言うことよく分かる。

銘柄調べたり報告書開封して分別して紐でくくって資源ゴミの日まで保管とかやってられない。その無駄な労力と時間を天秤にかけて 貯金でいいわって人もいる。+1

-4

-

703. 匿名 2021/11/13(土) 12:47:39

>>5

投資信託を毎月2万ずつくらい買ってるけど、元本にプラスで増えてくから

貯金するよりだいぶ楽しいよ。

+27

-0

-

704. 匿名 2021/11/13(土) 12:49:21

10年以上投資をして分かったこと。

【暴落が来るという未来予測なんかよりも、暴落が来ても問題ないポートフォリオ作りと資金管理のほうが1億倍大事】

来るかどうかもわからない未来予測なんて何万回やっても無駄。呑まれる時は呑まれる。

その後の動きを考えてる人が少ないから暴落で負ける人が多いだけ。+25

-1

-

705. 匿名 2021/11/13(土) 12:50:51

株やっておけば働かなくても生きていけるし一理ある

+2

-3

-

706. 匿名 2021/11/13(土) 12:52:22

つみたてNISAだったら国が厳選したリスク低い投資信託しか扱わないから一般NISAよりいいかも+16

-0

-

707. 匿名 2021/11/13(土) 12:52:34

>>24

物価が上がっているから、実質貯金しているだけだとお金の価値は減っているよ。

缶ジュースや漫画の単行本の価格が上がってるように、同じ100万でも10年前と今とじゃ買える物が違う。

単純に言うと物価が上がれば株価は上がりやすい。

米国株は長期的に見たら上がり続けてる。

プラス、株は配当があるので、言わばただでもらえたお金を資金としてそれをまた運用することによりお金が増えていく。

ショッピングサイトのポイント運用みたいなイメージ。

短期投資やリスクの高い資産運用は簡単に手を出さない方がいいけど、idecoや積立NISAなど、運用した金額に応じて減税されたり、利益が免税されたりと、リスクを担保してくれるような運用は絶対にやった方がいいと思う。

もちろんいつ何時でも使える現金としての貯金はある程度持っておいて。

あと投資が怖い、ギャンブルだ。とか言う人もいるけど、貯金はもちろん私たちが払ってる年金、民間の保険料なんかも運用されていることを知っておいたほうがいい。

+77

-1

-

708. 匿名 2021/11/13(土) 12:52:39

出来ない理由を探す人が圧倒的に多いので出来る理由を探す人のほうがうまくいくのは真理だよなって思う。。

考え方と行動が変われば結果はついてくる。貯金しかしていない人が投資を始めたら資産が増えたというのはよくある話。+13

-0

-

709. 匿名 2021/11/13(土) 12:53:18

>>694

まー個人でプロ並みの運用をすれば信託報酬1〜2%を払わなくていい分インデックスに勝てる可能性はあるけど労力とかストレスに見合わないと思うな。

やっぱり低コストのインデックスが王道よ。+6

-0

-

710. 匿名 2021/11/13(土) 12:53:27

>>11

あ、確かに+4

-2

-

711. 匿名 2021/11/13(土) 12:53:42

>>666>>1

あなたバカじゃないの

海外資本へ資金提供して肥え太らせていけば、

日本で地元企業は消え外資系だらけになり

はたまたあなたやあなたの家族が海外へ出稼ぎに行かなきゃならない未来になるんだよ

+3

-3

-

712. 匿名 2021/11/13(土) 12:53:57

>>284

そうそう。

バイデン支持者はパックンとデーブ・スペクターだね+16

-0

-

713. 匿名 2021/11/13(土) 12:57:47

>>712

デーブはユダヤ系だから民主党支持かもね

+6

-1

-

714. 匿名 2021/11/13(土) 12:58:08

>>621

別に勧めてないよ。

現金貯蓄がさもノーリスクのように捉えられているからそうではないという事が言いたかっただけ。

あとは貯蓄、投資双方のリスクやメリットを天秤にかけてどちらかを選ぶなり、両方やってリスク分散するなり、自分に合った道を選べば良い。+11

-1

-

715. 匿名 2021/11/13(土) 12:58:33

>>681

趣旨は日本人の預金量に比べて損してると言いたい。+1

-0

-

716. 匿名 2021/11/13(土) 12:58:36

>>120

死ぬにもお金かかるからさ、生きてお金貯めよ+2

-0

-

717. 匿名 2021/11/13(土) 13:02:27

>>129

敵は機関じゃない

含み損に耐えるための精神力がない自分自身+0

-1

-

718. 匿名 2021/11/13(土) 13:03:27

>>652

日本の将来性なさすぎてね…

アメリカとかの企業の方がいいわ+1

-0

-

719. 匿名 2021/11/13(土) 13:03:54

>>425

アメリカだけ?アメリカが世界なのか?+7

-2

-

720. 匿名 2021/11/13(土) 13:04:36

>>2

いやだから本出してるじゃん+21

-0

-

721. 匿名 2021/11/13(土) 13:05:31

>>1

やっと100万溜まったレベルだから知らんわ。+1

-0

-

722. 匿名 2021/11/13(土) 13:07:34

>>1

おすすめの投資の勉強本ってありますか?+1

-1

-

723. 匿名 2021/11/13(土) 13:07:54

全世界株式の時価総額加重平均を採用してるインデックスファンド、emaxisSlim全世界株への投資が初心者向けにはおすすめします。

長期間投資し続ければ、長期的には右肩上がりになること、安心して投資することができます。

一度設定すれば自動で積み立てられて、基本放置でOK。+17

-0

-

724. 匿名 2021/11/13(土) 13:08:38

>>621

最後の一文で全く分かってないことが分かった。+11

-0

-

725. 匿名 2021/11/13(土) 13:10:03

アメリカとかは人生転落した時にセーフティネットがあるよね?

教会に行けば食事を恵んでもらえたり、とりあえず生きていける

日本は個人(血縁)主義だし、宗教もそういう意味ではほぼ機能してない社会だからね

貯金する人だって将来的な社会不安がなければ投資もするだろうけど。

社会不安をなくすのは政治の仕事なので

自助ばかりの自民党じゃ改善しないだろうな

+5

-2

-

726. 匿名 2021/11/13(土) 13:12:29

>>725

日本でもボランティア活動してる人は沢山いますよ

あなたもどうぞ+3

-2

-

727. 匿名 2021/11/13(土) 13:12:45

>>640

スタグフレーションにはもうなってるよ。これからもっと加速するだろうね。

そして増える前提で話してる人が多いのは、アメリカの主要指数を長期で見ると常に右肩上がりで、最高値を更新し続けていて、ほぼ全員が含み益だから。

投資に絶対はないけど、30年以上うだつの上がらない衰退国の通貨を握りしめているのと、何十年も上がり続けてるアメリカの主要指数を信じて株を持つのと、どちらに未来があるかなって考えて、私はアメリカ株に投資する判断をしたよ。+25

-1

-

728. 匿名 2021/11/13(土) 13:13:56

それほどいい方法なら自分で独り占めするか自国の貧民を救済するために啓蒙活動すればいいのにねえ。

そうしないでわざわざ縁もゆかりもない投資後進国の国へやってきてこんなことを言い出すのは下心あってのことでしょうよ。+2

-5

-

729. 匿名 2021/11/13(土) 13:14:12

>>24

お馬鹿さんだねあなたは

日本は30年間成長してないし、今後も人口減少で衰退が決まってるんだよ

つまり外国から輸入する製品は相対的にどんどん高くなっていく

円で持ってたら減っていくのと一緒+14

-6

-

730. 匿名 2021/11/13(土) 13:15:29

>>3

同じこと思ったたくさんの人が投資したらその分割を食うとこもあるんじゃないかな?って

それを勉強する時間があるならコツコツ貯めていきたいって人もいていいと思う+5

-5

-

731. 匿名 2021/11/13(土) 13:16:17

>>725

日本より社会不安の大きい国なんて山ほどあるし、自分の国の政治や通貨を信用できないからこそみんな米株やビットコインを買うんだよ。+2

-1

-

732. 匿名 2021/11/13(土) 13:17:37

>>61

もう少ししたら義務教育の家庭科のカリキュラムに投資信託が入るらしいよ、なんで家庭科なのか分からんけど+7

-0

-

733. 匿名 2021/11/13(土) 13:18:31

>>713

デーブもパックンもがっつり民主党支持だよ

日本では、反日左翼さんに忖度してガツガツ仕事貰って金稼ぎ

日本人の視聴者からしたらほぼ敵みたいな存在。

+9

-1

-

734. 匿名 2021/11/13(土) 13:22:37

利回りがいいのは米国S&P500ですよね。

まだ、20~30年は米国が世界経済を握ってるとは思うのですが、過去の歴史を見るとそろそろトップ交代があってもおかしくないくらい続いてはいる状況。

私はメインは米国ですが、少しずつ全世界株に入れ始めてます。+3

-0

-

735. 匿名 2021/11/13(土) 13:23:08

>>325

あなたとても頭良さそうだから勉強して投資したら勝ち組になれると思うよ。

私はそこまで頭良くないけど、投資で年100万以上増やしてるよ。+5

-3

-

736. 匿名 2021/11/13(土) 13:24:12

>>730

長期で見れば、経済が成長し続ける限り全員が得をする。

短期売買の差益で稼ごうとすると、高いところで買ってそのあと値下がりして損をするっていうことはあるけど、供給量が決まってる競馬や宝くじと違って経済は成長し続けるから、ゼロサムゲームではないよ。+8

-0

-

737. 匿名 2021/11/13(土) 13:27:08

>>13

だとしたら貯金してる方が不安にならないのはなぜだろう

目減りしていくだけなのにね+17

-2

-

738. 匿名 2021/11/13(土) 13:28:40

>>734

オールカンカントリーとsp500に同じだけ投資してる私に死角なしww+0

-0

-

739. 匿名 2021/11/13(土) 13:30:37

>>699

でもGAFAはじめ、新興企業で急成長してるのは圧倒的についてアメリカが多いから、全体も押し上げられてる。

もちろん金融政策チェックのためにFRBの動きは見ておかないとね。+0

-0

-

740. 匿名 2021/11/13(土) 13:31:30

今年から積立NISAでインデックス投資始めて、現在4万くらいの含み益。やってなかったら無いプラスなんだよなぁって思うとなんか感慨深いね+11

-0

-

741. 匿名 2021/11/13(土) 13:34:33

>>484

え?何言ってるの?

他のコメントもだけど、プラスサムゲームとかゼロサムゲームとかマイナスサムゲームの意味、みんなこんなにわからないものなの?+8

-0

-

742. 匿名 2021/11/13(土) 13:35:02

>>737

私もなんだけど、40代以下はデフレ世代だから、インフレの危機感が薄いのよ。

高度経済成長を経験した世代は、インフレを経験しても、給与も上がるし定期預金の金利が高かったから投資しなくても大丈夫だっただろうけど。+8

-1

-

743. 匿名 2021/11/13(土) 13:36:15

株持ってる人は株が上がるのを願うからね

でも株価が暴落した時に現金持ちが一番安全だったってことまで知っておきならが投資しないと駄目だよ+2

-0

-

744. 匿名 2021/11/13(土) 13:37:08

>>662

馬鹿は手出さない方がいい+1

-0

-

745. 匿名 2021/11/13(土) 13:38:09

つみたてNISA枠を最大限に利用してのインデックス投資が初心者にとっての最適解だと思ってる。

リスク許容範囲内でeMAXIS Slim全世界株みたいな時価総額加重平均インデックスを長期保有して複利の恩恵を受ける。+10

-0

-

746. 匿名 2021/11/13(土) 13:38:40

>>737

株価が下がった時に一番強いの現金だからだよ

昭和バブル崩壊、ITバブル崩壊、リーマンショック

株は下がるときもあるし換金するまでは利益ではないから+2

-2

-

747. 匿名 2021/11/13(土) 13:39:41

>>737

昔は貯金してるだけで年利7%とか増えたんだよね。私もその時代に生まれてたら投資なんてリスキーなことせず貯金だけしてただろうなと思うw

親からも貯金しろって言われて育ったし。

日本のマナーリテラシーが育たない理由は昔の貯金の金利が優秀すぎて、誰も投資について学ばなかったことが影響してる気がする+43

-0

-

748. 匿名 2021/11/13(土) 13:40:08

>>732

家計簿の分野だからかね

生活の授業だから+4

-0

-

749. 匿名 2021/11/13(土) 13:41:15

>>747

マネーリテラシーですね。間違えた+10

-0

-

750. 匿名 2021/11/13(土) 13:42:26

厚切りに限らず、私の周りのアメリカ人や中華系の人達は投資を積極的にやっている印象ある。堅実で汗水流して働いてお金を増やすのが美徳とされている日本人にはあまり向いてないかもね。+5

-0

-

751. 匿名 2021/11/13(土) 13:43:06

>>1

やりたい奴はやればいい

おのれの価値観を他人に押し付けるな

大体、儲かる話は他人に教えない

ローリスクハイリターンなんてない+8

-7

-

752. 匿名 2021/11/13(土) 13:43:17

>>722

ダイヤモンドざい+1

-0

-

753. 匿名 2021/11/13(土) 13:45:04

>>26

案外ならないかも?笑

日本はそうなんだ、面白いからやってみようってなるのかも。

新しい物をすんなりと受け入れてくれるかもだよね+2

-6

-

754. 匿名 2021/11/13(土) 13:45:39

>>746

私はそのネクストショックにそなえて現金も確保してる

株はインデックスのみ、暴落しても動じないくらいの保有率にとどめて、あとは暴落時に仕込む用の現金として準備してる。仕込み時が早く来てほしいw

暴落時に現金が強いのはその通りだけど、暴落が怖いからと投資しないのは機会損失に思えるな+28

-0

-

755. 匿名 2021/11/13(土) 13:47:10

>>737

株は暴落の可能性が常に付きまとうから

預金に暴落はないからね

ゼロリスクは預金や日本国債

リスクと引き換えにリターンを得られるのが株や外国債+2

-2

-

756. 匿名 2021/11/13(土) 13:47:18

>>32

すごい閉鎖的だな。

親切心で教えていることに対して

どうしてここまで邪悪な態度で返せるのだろうか

もっと客観的に自分を見つめ直すといいよ。+23

-9

-

757. 匿名 2021/11/13(土) 13:47:27

>>92

適切に分散投資している場合、日本株は20年、米国株は15年以上保有し続ければどんなに買い場が悪くてもマイナスにはならない。そういうデータが出てるんだよ。+27

-0

-

758. 匿名 2021/11/13(土) 13:47:52

>>718

文雄ちゃん、ぴえん+0

-0

-

759. 匿名 2021/11/13(土) 13:48:41

興味がある方には、水瀬ケンイチさんの「お金は寝かせて増やしなさい」という本をお勧めしますよ。

インデックス投資の利点が分かりやすく記載されています。

特に「平均回帰性」により、資本主義社会が拡大する限りインデックス投資も成長するという点。+10

-0

-

760. 匿名 2021/11/13(土) 13:49:07

>>701

本当にインデックスやNISAがある今の時代は恵まれてるよね。投資の神様バフェット爺ですら自分が死んだらS&P500を持てと遺族に言ってるほどだし、それを非課税で持てる制度。使わない選択肢はゼロ。+26

-0

-

761. 匿名 2021/11/13(土) 13:49:40

>>738

それ、アメリカ比率が60%から80%になるだけw

アメリカとインドをやってる私が最強+4

-0

-

762. 匿名 2021/11/13(土) 13:50:31

>>61

![高校家庭科で「投資信託」 22年4月から授業: 日本経済新聞]() 高校家庭科で「投資信託」 22年4月から授業: 日本経済新聞www.nikkei.com

高校家庭科で「投資信託」 22年4月から授業: 日本経済新聞www.nikkei.com2022年度から始まる高校の新学習指導要領は、家計管理などを教える家庭科の授業で「資産形成」の視点に触れるよう規定した。家庭科の先生が裁縫や調理実習に加え、株式や債券、投資信託など基本的な金融商品の特徴を教えることになる。教育現場では戸惑いも広がるな...

来年から高校の家庭科で

投資信託について取り入れるニュースがあったよ。

将来的には投資に対して

抵抗感が薄まる人が増えるかもね。+18

-0

-

763. 匿名 2021/11/13(土) 13:50:50

余力があればやればいいのよ。100万溶かしても良いつもりで投資したらビギナーズラックで資産増えたしね+2

-2

-

764. 匿名 2021/11/13(土) 13:51:39

>>73

貯金が増えても融資も増えなきゃ利益は出ないからね、、+0

-0

-

765. 匿名 2021/11/13(土) 13:51:58

とりあえず積立NISA月3万円を半年前に始めたけどどうなってるかは見てない

もう少し他に投資しようかなとは思っている+5

-0

-

766. 匿名 2021/11/13(土) 13:53:30

S&P500や全世界株のインデックス投資だったら

世界の優秀な人材が働いてくれた結果の、経済全体の成長で自分のお金が増えるし

業績によって定期的に銘柄が入れ替わるので、自分で調べて調整しなくて良い+9

-0

-

767. 匿名 2021/11/13(土) 13:53:42

>>734

利回りというか、キャピタルゲインリターンならレバナス

その上なら、ビットコイン

その上なら、個別

+0

-0

-

768. 匿名 2021/11/13(土) 13:54:11

>>11

サブプライムの元凶作ってる国が世界の投資を引っ張ってる時点であたおかだと思う。

情報っていうただのマネーゲームだよね。+4

-3

-

769. 匿名 2021/11/13(土) 13:54:36

>>755

今の世界的なインフレを見てると、預金がゼロリスクとはとても言えなくない?

ハイブランドの値段もどんどん上がってるし、現金だけ握りしめてても価値が下がってく一方だと思う。

株でも国債でもビットコインでも、インフレヘッジとしての分散投資は必要だと感じるなー+8

-0

-

770. 匿名 2021/11/13(土) 13:56:31

投資って公開株だけでなくて個人事業にもできるからね。

ある程度収入も貯金もあって資産も人並みに安泰なら投資して社会に還元させることにも目を向けることは大切だと思う。貯金が趣味になって貯め込んで使わずに死ぬ前に、少しずつでも自分の懐から手離して社会に還流させる方が立派な生き方。私利私欲に浸かった人生は孤独確定。+7

-0

-

771. 匿名 2021/11/13(土) 13:56:54

>>768

30年間で全く経済成長せず苦しむ国民を増やし続けてる国の方があたおかじゃない?w+16

-0

-

772. 匿名 2021/11/13(土) 13:59:16

>>707

このレスに投資すべき理由が凝縮されてる気がする!+23

-0

-

773. 匿名 2021/11/13(土) 13:59:26

>>372

右肩上がりじゃなくても、理論上は増えますよ。

ドルコスト平均は定額を定期で積み立てる投資法です。

ということは、株価が上がったときは少ない量を買い、株価が下がったときは多い量を買う。

何も考えなくても安い時に大量に仕入れてくれるところに最大のメリットがあります。

下げ続けるとマイナスになりますが、ボックス相場では理論上プラスになるのでみんなやってるんですよ。+7

-0

-

774. 匿名 2021/11/13(土) 14:01:36

>>727

>スタグフレーションにはもうなってるよ。

笑 YouTuberが言ってたの?

![厚切りジェイソン、日本人の“貯金主義”に物申す 投資を敬遠するのは「情報の勉強不足」]()

+0

-9

-

775. 匿名 2021/11/13(土) 14:01:55

>>329

そういうこと言ってるんじゃないと思うけど…+4

-5

-

776. 匿名 2021/11/13(土) 14:03:38

>>24

目減りしていってんじゃん。インフレしらんのか+11

-0

-

777. 匿名 2021/11/13(土) 14:03:57

日本は物価上がってないから貯金も悪くはない

今、に限れば世界中ものすごい勢いで消費者物価上がってる+5

-0

-

778. 匿名 2021/11/13(土) 14:05:37

>>769

預金は減価しないという意味でゼロリスク

株は上昇もするけど下落し減価の可能性があるのでリスク資産

安い時に買って高い時に売れば儲かるけど高い時に買って安い時に売れば損失

その損失を生みやすいのが暴落時+0

-0

-

779. 匿名 2021/11/13(土) 14:06:03

投信には不動産も債権も商品先物もあるから分散すればすべて暴落にはならないよ

米が下がっても他の国も買えばいい

100円から買える+2

-0

-

780. 匿名 2021/11/13(土) 14:06:44

>>776

デフレ知らないの?w+0

-2

-

781. 匿名 2021/11/13(土) 14:07:30

自分の持ち株がストップ高になる快感はたまらんよ。+2

-0

-

782. 匿名 2021/11/13(土) 14:07:36

>>706

月に33000円しか入れられないから

なんか、こんなもんかって思っちゃうけど+1

-0

-

783. 匿名 2021/11/13(土) 14:07:44

>>20

現代社会の教科書か何かで、

行員「お預かりします」

客「いや、貸しているのだ!」

って挿し絵つきで説明載ってたな。

今は安全に金を保管してますよ、

的な表向きの商売だよね。

実際はそれを原資に商売してるのに。

+20

-0

-

784. 匿名 2021/11/13(土) 14:10:09

>>707

だよね。

何もしないリスクもあるって事だよね。

ただ物価が上がってしまえば、円の価値は下がる。

これさえ分かってない人に何を言っても無駄だとは思う。+21

-0

-

785. 匿名 2021/11/13(土) 14:12:19

>>779

コロナショックの時、不動産も株も商品も債券も下落したけどね。

世界中が現金を求めた。

だから、財政出動を必要とした。

日本のインフレがそんなに進んでいるならまず金利が上昇するよ。

金利上昇→株価下落

日本バブル崩壊ITバブル崩壊

これがバブル崩壊の前兆

+0

-0

-

786. 匿名 2021/11/13(土) 14:13:13

>>80

日本だけ見たら永遠に上がり続けることはないかもしれないけど、全世界で見たら、資本主義が続く限り自分が死ぬくらいまで上がり続けるのはむしろ当たり前なのでは?

と、投資の本1冊さらっと読んでみて思った。

最近は全世界インデックス投資とかもあるよ。+38

-0

-

787. 匿名 2021/11/13(土) 14:13:16

よそはよそ、うちはうち+0

-3

-

788. 匿名 2021/11/13(土) 14:13:44

>>769

ハイパーインフレ来るならリスクはあるね。

+0

-0

-

789. 匿名 2021/11/13(土) 14:15:33

リスクばかり考えてたら何もできないよ。

コロナショックの時に先行きどうなるか分からないけど、勇気を振り絞って積立てした人が大きな利益出てるんだから。+2

-0

-

790. 匿名 2021/11/13(土) 14:16:28

>>707

金利と株価はシーソーのような関係にあるみたいだね![厚切りジェイソン、日本人の“貯金主義”に物申す 投資を敬遠するのは「情報の勉強不足」]()

+4

-0

-

791. 匿名 2021/11/13(土) 14:18:21

>>789

だから賭けだったこと。

運が良ければ儲かるし、失敗すれば損をする。

それが株式相場だよ。

リーマンショックの時全財産を失くした人は世界中、枚挙にいとまがない

必ず儲かる、っというのは無いから。

確率の問題。+0

-6

-

792. 匿名 2021/11/13(土) 14:18:26

>>765

みてほしい(笑)+4

-0

-

793. 匿名 2021/11/13(土) 14:18:39

>>780

世界はデフレなんか今?w ダウとかは毎日毎日最高値を更新していってるのに。+1

-0

-

794. 匿名 2021/11/13(土) 14:19:28

>>774

消費者物価指数に反映されない物価上昇が起こってるのわからない?価格が変わってないように見せて内容は減っていくシュリンクフレーションは、実質物価は上昇してるのと同じことだよ+13

-0

-

795. 匿名 2021/11/13(土) 14:22:17

>>791

でも、なんとかショックなんていつくるか分からないじゃん。

そういうショックがきたときに保険になるのが過去に積み立てておいたお金になる。

暴落時もやめずにコツコツ積み立てることができれば元に戻ったときに大きな利益になる。

必ず儲かるは無い。

だけど、なにもやらない方がリスク高いよ。

投資してる人としてない人で貧富の差が広がる。+4

-0

-

796. 匿名 2021/11/13(土) 14:22:26

>>793

日本人でしょ?

日本はハイパーインフレになるって?

日本円は元やウォンより弱いと思っているの?

日本人の給与と欧米の給与を比べて見なよ。

給与そままで、日本の消費者物価が3倍4倍になるなら、すごいインフレだね日本は。

YouTuberに影響受けすぎ。+0

-8

-

797. 匿名 2021/11/13(土) 14:22:49

>>791

株やFXならそりゃそうでしょうね。SP500とかにいれてる人は一週間以内にはじめた!とか含み損かかえて売ったとかいう人じゃない限り勝ってるよ+5

-0

-

798. 匿名 2021/11/13(土) 14:22:55

>>3

FXはゼロサムだけど、株価は上がり続ければ資産は増え続けるよ。+12

-0

-

799. 匿名 2021/11/13(土) 14:23:09

>>792

十年単位でやろうと思っているから今見ても意味ないかなって…

昔バイナリーオプションちょっとやって日足見て上がる下がるに気をもんでいたけど

年足単位で考える場合、日足や月足を気にしても意味ないかなと

+2

-0

-

800. 匿名 2021/11/13(土) 14:23:56

>>795

>ショックがきたときに保険になるのが過去に積み立てておいたお金

そのショックが来た時に過去に積み立てておいたお金が半減するのが大暴落ね+0

-4

-

801. 匿名 2021/11/13(土) 14:24:19

>>435

なんで一々「●したくなる」の?

そっちの方がヤバいって自覚した方が良いと思うけど。

冗談でも駄目だと思うよ?+5

-0

-

802. 匿名 2021/11/13(土) 14:24:21

今時日本人でも貯金だけの人なんかいないでしょと思ったけど、ここにはいるようだね。+16

-2

-

803. 匿名 2021/11/13(土) 14:24:47

世界中がインフレなのに円安の日本が輸入で買い叩けるわけないじゃん+0

-1

-

804. 匿名 2021/11/13(土) 14:25:15

>>797

SP500も株なんですけど

指数だから株じゃないと思っている人も多いけど、米国の株500種を買っているだけで株だよ+8

-1

-

805. 匿名 2021/11/13(土) 14:26:10

>>796

カントリーマアムとキットカットを見よ+17

-0

-

806. 匿名 2021/11/13(土) 14:27:47

>>800

ショックが来た時に、積み立てておいたお金があった方が暴落時の損益が少なくなるよ。+1

-0

-

807. 匿名 2021/11/13(土) 14:28:00

>>796

米国に投資してその経済成長をあやかれば良いのにといってんのに。まぁ貯金だけして貧乏なままでいけばいいんじゃね?+12

-1

-

808. 匿名 2021/11/13(土) 14:28:04

>>287

私は新潟貯蓄銀行の100年定期預金の話が印象に残っている。

年率6%複利で100年運用、満期には339倍になるという今では絶対有り得ない超破格の定期預金。

だけど円の価値が数千分の1に100年後の子孫は大した額を受け取れなかった。

超優良商品をもってしてもインフレには勝てないんだとちょっと怖くなった。+18

-1

-

809. 匿名 2021/11/13(土) 14:28:10

オルカン一択+0

-0

-

810. 匿名 2021/11/13(土) 14:28:46

>>16

ほんとそれw

白人て自分たちが正しくて最先端だと思いすぎ。

私は投資できる人はすればいいし、貯金する人もそれはそれで正しいと思う。

馬鹿なのは中途半端に知識得ちゃってマウント取って投資に失敗してる恥ずかしい奴+34

-6

-

811. 匿名 2021/11/13(土) 14:29:23

>>806です

誤字がありました。

損益 ×

損失 〇

積立て期間が長いほどショックに耐えられます。

+2

-0

-

812. 匿名 2021/11/13(土) 14:29:29

投資始めて20年経つけど悔いはないです。

でも万人にはお勧めしない。![厚切りジェイソン、日本人の“貯金主義”に物申す 投資を敬遠するのは「情報の勉強不足」]()

+11

-0

-

813. 匿名 2021/11/13(土) 14:30:10

>>1

要は本を買えってこですな。+2

-0

-

814. 匿名 2021/11/13(土) 14:31:31

>>621

スーパーで、10年前100円で買えたもので、今は値上がりして100円以上の値段になっているものがあるんじゃないかな。+7

-0

-

815. 匿名 2021/11/13(土) 14:31:36

>>5

貯金するつもりでその何割かを投信(銀行対面の手数料高いやつとかじゃなくて、楽天とかの運用コスト低いやつ)に入れてみたら。

0.001%の利息で貯金してたのが、2~3%の利息で貯金できるようになるって考えたら楽しさそのままにお得じゃない?+21

-0

-

816. 匿名 2021/11/13(土) 14:31:56

>>406

昔ってそんな昔では無いよ。+1

-0

-

817. 匿名 2021/11/13(土) 14:32:11

>>707

メモ+5

-0

-

818. 匿名 2021/11/13(土) 14:32:21

>>802

日本は預金と保険・年金が85%

株が10%

投資信託は5%

日本は圧倒的に株や投信などリスクを取る人は少ないよ

+7

-0

-

819. 匿名 2021/11/13(土) 14:32:49

>>16

と言うか本を買えって事でしょう。

嫌なら、買わなきゃいいだけ。+10

-0

-

820. 匿名 2021/11/13(土) 14:33:50

銀行自体がみんなから預金というていでお金を集めて投資してるんだよね

ただ投資して失敗する人もいるだろうから一概には投資をおすすめできないけど

しっかり勉強できる人ならおすすめ+5

-0

-

821. 匿名 2021/11/13(土) 14:33:50

>>104

なんでこんな一般人が言い切れるんだろう

専門家になれば?+3

-8

-

822. 匿名 2021/11/13(土) 14:34:15

>>707

で、答えた出てた。+6

-0

-

823. 匿名 2021/11/13(土) 14:36:53

+5

-1

-

824. 匿名 2021/11/13(土) 14:39:13

>>821

投資を始める初心者は上がる事前提で、下がる事を考慮する人は殆ど居ないからね自分に都合の良い情報だけを集める傾向にあるのよ。

+6

-1

-

825. 匿名 2021/11/13(土) 14:39:52

>>823

誰も中国株の話してないのになんでわざわざ中国のデータ出すの?w+11

-2

-

826. 匿名 2021/11/13(土) 14:41:52

>>707

インフレになればお金の価値はさがるけどインフレにならないと価値は下がらない

なったらのタラレバ

貯金はお金の金額は変わる事はないけど、株は相場によって価値が変動し金額が変り上がる事も下がる事もある変動制+0

-6

-

827. 匿名 2021/11/13(土) 14:42:19

>>823

中国なんて買うやつがアホ

文化大革命なんてやって自国を滅ぼすような国だよ+12

-1

-

828. 匿名 2021/11/13(土) 14:43:16

>>824

私は投資をかたくなに否定する人の方が「自分に都合の良い情報を集めてる」人に見えるよ。貯金だけしてる人はここで言われてるインフレにどう対応するのか真剣に気になるもん。未来のことは予測できないから過去に学ぶしかないけど、過去に学べば学ぶほど投資するべきって考えに行き着くと思うんだけど。+21

-2

-

829. 匿名 2021/11/13(土) 14:44:05

>>825

>株価は上がり続ければ資産は増え続けるよ。

株は下がる事はなく、上がるしかないと思っているから

下がり続ければ株価は下がるという事は理解できた?

インデックスファンド=アメ株ではない

という事は知ってたかな?+0

-0

-

830. 匿名 2021/11/13(土) 14:47:09

>>552

自虐もできるようになったのね!えらいえらい。てか皮肉と自虐なんて最強。イギリス好きだわー。

+6

-1

-

831. 匿名 2021/11/13(土) 14:47:16

>>828

投資も投機もギャンブルも否定はしないよ

リスクゼロと思っている時点でお金の重要性を理解していないなと思ってるだけ

例え、資産が半減しても相場に首を突っ込むなら、その覚悟を持ってしかるべき

それが相場というもの

+4

-6

-

832. 匿名 2021/11/13(土) 14:47:57

>>826

インフレはたらればじゃなくて世界中でもう始まってるし、経済が成長し続ける限り長期的に物価は上がり続けると歴史も証明してる

株価も経済が成長し続ける限り上がり続けると歴史が証明してる+7

-0

-

833. 匿名 2021/11/13(土) 14:49:09

>>829

初心者なんだけど、新興国インデックスはアップダウン激しいね。

分散投資の意味で少しは持ってるけど、アメリカのインデックスを買えば間接的に新興国投資もできているという考え方もあるみたい。+2

-0

-

834. 匿名 2021/11/13(土) 14:49:18

>>10

税金が何がどこに使われているか北欧並みに明朗会計にして、国民の意見を反映させて、老後ホーム代や子供の教育費を国が支払い、貯金に税金掛けたらいいってモーニングショーの玉川が言ってた。北欧の人は貯金しないんだってさ。+10

-0

-

835. 匿名 2021/11/13(土) 14:50:17

>>427

積み立てニーサって全く分からないんだけど、自分で運用するものなの?それとも会社が代わりに運用してくれるの?+2

-2

-

836. 匿名 2021/11/13(土) 14:52:03

>>831

リスクゼロなんてこれっぽっちも思っていないけど?

むしろ貯金だけしてる方がリスクだと思ってるから現金と株半々で持ってるよ+7

-3

-

837. 匿名 2021/11/13(土) 14:52:54

>>823

懐かしいな。

これトランプ政権の時で、中国に関税かけたりして貿易戦争やってたときだよね。

私の持ってた半導体株めっちゃ下がったの思い出した。

でもこれより後は中国も株価戻してるはずだけどね。+7

-0

-

838. 匿名 2021/11/13(土) 14:53:30

貯金してるお金って死んでるようなもんだからね

そういえば水も、ずっと停止させてる水は腐るらしい

「流れる水は腐らず」ってことわざもある+6

-0

-

839. 匿名 2021/11/13(土) 14:54:09

>>828

同意。

「〜をしない」と決めこんだ人はしない理由を集めて自分を正当化するために、他人にあれこれ言う。

このトピにいる投資経験者は、ほとんどかつて自分が「投資怖い」と思ってた人で、そこから抜け出してよかったと思ってるから、あれこれいいたくなるんじゃないかな。+12

-4

-

840. 匿名 2021/11/13(土) 14:55:20

>>835

どの商品を買うかだけ自分で選ぶ。ここでよく名前が出るS&P500が一番メジャーかな。それ選んでクレジットカードか口座振替の設定すれば、あとは放置でOK

たまに証券口座にログインして、含み益を確認してニヤニヤするだけよ+8

-0

-

841. 匿名 2021/11/13(土) 14:56:44

>>1

確かに今の超低金利で全額貯金するくらいなら、同じ投資でもS&P500関連銘柄に幾らかでも入れて置いたのが利口。

個別株投資に必要な知識は不要だしね。+2

-1

-

842. 匿名 2021/11/13(土) 14:59:01

最近少しずつ勉強して積立NISAをやっと楽天証券で始めた。

さっそくプラスになってるしもっと早くすれば良かったと後悔してます。

積立NISAと並行して何を始めるのがおすすめですか?やっぱり投資信託かな+4

-0

-

843. 匿名 2021/11/13(土) 14:59:08

>>558

YouTuberの両学長おすすめです。+4

-3

-

844. 匿名 2021/11/13(土) 15:01:36

>>829

インデックスファンド=アメ株ではない

→知ってるに決まってるんだけど、そもそも「長期で上がり続ける」って言ってる時点でアメリカインデックスのことを指して言ってるわけでw

いきなり中国指数でドヤるのは草+8

-0

-

845. 匿名 2021/11/13(土) 15:03:08

投資について学校で教えたりってなかなかないもんなあ+0

-0

-

846. 匿名 2021/11/13(土) 15:06:27

>>648

私は災害が多い国だからそうかもねと納得。

+15

-0

-

847. 匿名 2021/11/13(土) 15:08:28

>>844

>株価は上がり続ければ資産は増え続けるよ。

上がり続ければ

つまりタラレバなんだよ

そこがまず理解できていない

そしてインデックスファンドという物も理解出来ていない

三大インデックスファンドの一つが全世界株式

その中には中国も韓国もギリシャも入っているということ

何も解ってないねタラレバさん+0

-1

-

848. 匿名 2021/11/13(土) 15:09:51

>>1

じゃ投資するので100万下さい+1

-2

-

849. 匿名 2021/11/13(土) 15:11:19

>>842

idecoは月5000円とかちょっとでもいいからやっておくのおすすめ。月の積立額が税金から控除されるし、投資信託も好きなの選べるよ。60歳まで引き出せないのがデメリットだけど、節税になるしいっかーと思ってやってる。+5

-0

-

850. 匿名 2021/11/13(土) 15:11:33

S&P500の米国株にしたけど分散投資した方がいいの?+1

-0

-

851. 匿名 2021/11/13(土) 15:11:57

>>843

その人はどれ程株で儲けている?

数十億の資産を株で築いた人かな?

YouTubeのアフェリエイトで儲けているだけだね

プロでもなく、初心者一般的な知識の垂れ流し

+0

-9

-

852. 匿名 2021/11/13(土) 15:13:48

+6

-0

-

853. 匿名 2021/11/13(土) 15:14:17

>>839

失敗してて引き摺り込みたい投資家もいるよw+3

-1

-

854. 匿名 2021/11/13(土) 15:15:55

>>847

私元のコメ主じゃないんだけど、あなたのいう全世界株式も半分以上はアメリカ株で構成されてますけどねw+13

-0

-

855. 匿名 2021/11/13(土) 15:16:25

>>836

もしかしたら一時的に減るかもしれない

それくらいが解っているようなら、それでいいかな

相場に絶対はないから

インフレリスクを煽って株を誘う人は沢山いるけどね、政府や日銀のインフレ目標、年2%すら困難な議題だという事も知っておいた方がいいよ。

すっと日本にいるならね。

+2

-2

-

856. 匿名 2021/11/13(土) 15:20:24

>>855

日本国内で経済が閉じてるならインフレは関係ないが外国から輸入している製品はインフレしていくんだよね

世界経済は常に成長してて日本だけ成長してないからね+8

-1

-

857. 匿名 2021/11/13(土) 15:21:46

>>850

アメリカがこの先ずっと映 栄華を誇ると読むならそれでもいいと思う

私はそうは思わないからオールカントリーとプラスで自分の思う比率に補正してる

産業革命が起こったのはイギリスだし、日本のバブル期はアメリカの比じゃないほどの伸び率だったしね+1

-0

-

858. 匿名 2021/11/13(土) 15:22:43

>>855

そもそもゆるいインフレが経済成長として良しとされてるんだからインフレに次第になるのは当然だよ

貯金じゃそれに対応できない+10

-0

-

859. 匿名 2021/11/13(土) 15:22:47

ちゃんと目に見えるものしか信じません

何年働いても賃金はろくに上がらず税金ばかり引き上げられてるんでもうこれ以上目に見えない誰かの徳のために金はたきたくないわ

+2

-8

-

860. 匿名 2021/11/13(土) 15:23:58

>>851

株で数十億ってそれリスク高すぎだよね

そうじゃなくてそこそこローリターンでまあまあのリターンの投資を発信してる人だよ

投資に夢見すぎ+7

-1

-

861. 匿名 2021/11/13(土) 15:24:43

>>851

数十億の資産を株で築くような人はどこかでリスク高めの運用してることがほとんどなので、逆に参考にしたら怪我するよ。

私はリベ大信者ではないけどあれは初心者で何も投資のことわかりません!っていう人にとってはめちゃめちゃ良質なコンテンツだと思うよ

もちろん全てを鵜呑みにするのはどんな情報でもよくないから、最後は自分の頭で判断しないといけないけどね。+14

-0

-

862. 匿名 2021/11/13(土) 15:25:02

>>859

悪いけどそれはあなたが見えてないだけ

資本主義なんだから資本を持つ人間=株主が強いのよ

少しだけでも株主になった方が有利なの+10

-0

-

863. 匿名 2021/11/13(土) 15:25:12

>>852

2001年のTIバブル崩壊から2008年まで戻るまで7年かかってるね

やっと戻ったと思ったら、2008年リーマンショックから2013年まで戻るまで5年

そこからやっと上昇に転じたけど、この2度の大暴落の間ずっと持ち株は含み損の状態

その間、お金が必要になっても売れば損切

2014年からは上昇に転じてるけど、それまで持ち続けられる人がどれ程居るのか?

日本でSPが流行り出したのは精々この1年前後だし、eMAXIS Slim S&P500が設定されたのも3年ほど前。

つまり10年持てれば、99%利益になるけどそれまで持ち続けらるか?積み立てを続けられるか?

の問題だよ

+11

-0

-

864. 匿名 2021/11/13(土) 15:28:17

SP500信者はちょっと危ないなと思ってる+2

-2

-

865. 匿名 2021/11/13(土) 15:29:12

>>860

つまりプロでもない素人の話の受け売りでしょ。

お金についてそこまで信用しきれる方が考え方が容易。

+0

-5

-

866. 匿名 2021/11/13(土) 15:30:03

>>859

その、何年働いても賃金上がらず税金ばかり取られるクソな国に見切りをつけて、賢い人たちは大切なお金を成長率の高い国の株などに託しているのが現状ですよ+7

-0

-

867. 匿名 2021/11/13(土) 15:30:26

>>835

つみたてNISAは特に少額からの長期・積立・分散投資を支援するための非課税制度(20年間)のこと。

つみたてNISAの取り扱い商品は現段階では指定インデックス投資信託:173本・アクティブ運用投資信託等:21本・上場株式投資信託(ETF):7本があって、この中から商品を選ぶ。選んだらその後は基本放置。一応3~4つほど選んで分散するのが良いと言われている。

ちなみに投資信託は「投資を信じて託すこと」

ファンドマネージャーに資金を預けて、ファンドマネージャーが運用して運用で得た利益は元本とともに投資家に還元されるもの。銀行にお金預けて銀行が得た金利は利子として預金者に還元されるのと同じ仕組みなんだけど、ただ銀行の預金と違って投資は元本割れリスクありです。+10

-0

-

868. 匿名 2021/11/13(土) 15:31:18

>>865

誰もあの人のことを100%信じてやってるわけじゃないよ

こういう考え方があるのか、さらに自分で調べてみようって投資本読んだりしてるんだよ

その結果大体の人は投資信託の積み立てが安全だと判断してるだけ+13

-0

-

869. 匿名 2021/11/13(土) 15:32:33

>>858

まずはそのインフレ経済成長というものを実現できてからの話。

そうなれば金利は上昇するから、リスクの大きい株を買わなくて済むからね。

+1

-1

-

870. 匿名 2021/11/13(土) 15:34:41

>>869

インフレになることができないんだったら外国から取り残されて物価だけ上がるスタグフレーションになるだけだよ

それならより株に投資しといた方がリスク低減になる

理屈捏ねてやらないのは結構だけど損してるなーとしか思わない+6

-1

-

871. 匿名 2021/11/13(土) 15:36:20

>>752

ありがとうございます!+1

-0

-

872. 匿名 2021/11/13(土) 15:37:39

>>870

儲かってる時は株をやらないと損する

損失をだすと、やらなきゃ良かった

これが株をやっている人の合言葉

運だよ結局ね+5

-3

-

873. 匿名 2021/11/13(土) 15:38:49

やるか、やらんかは別として知ろうとすらしない人は多いね。+14

-0

-

874. 匿名 2021/11/13(土) 15:40:46

>>852

この急上昇、もし天井だったらどうする?

株価は5~10年戻らないよ

イナゴのド天井で買ってしまえば、もうナンピンも買い増しも意味もを失くすけど、それでも買い続けられる気持ちがあれば良いと思うね+2

-0

-

875. 匿名 2021/11/13(土) 15:41:37

>>872

運って言ってる時点で勉強してないの丸わかりなのよ…

資本主義な以上経済成長し続けるのよ

だから市場全体に投資しておけばまず確実に自分の資産も成長するの損したとか言ってる人は短期投資の人だけ+9

-1

-

876. 匿名 2021/11/13(土) 15:43:32

うち6000万貯金あるんだけど、普通預金しかしてない。。。

うまく投資したいけど全然わからん、どこからはじめたらいいか教えてほしい。

年500万くらい貯まってく感じ。普段あまりお金使わないから、よくわからない。+2

-1

-

877. 匿名 2021/11/13(土) 15:44:39

でも私も最初は積立NISAとか半信半疑だったし、株も怖い、胡散臭いイメージしかなかったけど、実際じかにやったら別に胡散臭くもなんともなかったけどね。

破産している人の話を聞くと信用取引と言って実際借金して短期売買している場合が多いからね。普通に借金せず、自分の手持ちの金額で長期保有でやるんだったら問題ないと思うけどね。+11

-0

-

878. 匿名 2021/11/13(土) 15:44:50

うるせーな+0

-1

-

879. 匿名 2021/11/13(土) 15:45:23

>>876

そこまで資産が貯まってくならFPに相談しに行ったらいいと思う

相談料くらい微々たるもんでしょ+13

-1

-

880. 匿名 2021/11/13(土) 15:45:36

積み立てニーサとiDeCoで米国インデックス、ビットコインとイーサリアムとリップルを暴落時に買ってガチホ、Axieでスカラー5人雇用、たまに遊びで個別株スイングと草コインいじりしてます!お金を増やすのが趣味です!+1

-0

-

881. 匿名 2021/11/13(土) 15:46:02

>>876

年500万貯まっていくんだったら別に無理して投資しなくてもよくない?+25

-0

-

882. 匿名 2021/11/13(土) 15:46:16

>>863

横だけど、投信とかETFなら暴落したときにさらに買えばいいのでは。

余裕資金あればの話だけどね。

私はコロナでだいぶ資金投入したから、右肩上がりの恩恵うけたよ。今少し売って余裕資金に取って置いてる。

やり方やルールを決めて守れるかだと思うな。+6

-0

-

883. 匿名 2021/11/13(土) 15:46:32

>>877

株をちょっとでも勉強すると「株で破産」はまずないなってわかるよね

よっぽど欲をかかなければ損はすれども人生は終わらん+6

-0

-

884. 匿名 2021/11/13(土) 15:47:40

>>873

そういう人は必要ないんだよ+3

-0

-

885. 匿名 2021/11/13(土) 15:47:47

>>876

次に20万くらいインデックス投信買えばさらにお金持ちになるよ!+1

-0

-

886. 匿名 2021/11/13(土) 15:48:31

>>466

どの位の投資でどれくらいプラスになりましたか?また期間はどれくらいですか?+6

-0

-

887. 匿名 2021/11/13(土) 15:48:37

>>873

みんなパートで忙しいイメージ+1

-0

-

888. 匿名 2021/11/13(土) 15:49:37

>>885

月にの間違い+0

-0

-

889. 匿名 2021/11/13(土) 15:49:49

>>884

横だけどこれからの日本で投資が必要なくて、投資をやってない人ってほぼ0だと思う

将来の不安のない資産家はそもそも資産を持って運用してるし、貧困層はお金が必要だから貯金ばかりじゃいられない

あなたが想定してるのってどんな層?+0

-1

-

890. 匿名 2021/11/13(土) 15:52:31

>>857

やっぱり不安があるよね。

全世界や先進国のとか他も検討してみる+1

-0

-

891. 匿名 2021/11/13(土) 15:52:44

>>883

株で破産って、自分の余剰資産だけでやっていれば不可能だよね。

+9

-0

-

892. 匿名 2021/11/13(土) 15:53:41

お金に余裕がある人がするなら良いかもしれないけど、普通の人や余裕のないが失敗したら自分の首絞めるだけだしなぁ。

たいした金もかけられないの小さい儲け出す為に勉強したり時間をかけるくらいなら、ダブルワークしたほうが確実に収入は増えるだろうし。

中途半端に知識を入れたりワンチャン狙ってデカい儲けを出そうとした人がよく騙されてるイメージあるし、日本ではなかなか広まらないと思う。+2

-3

-

893. 匿名 2021/11/13(土) 15:53:59

日本のここがおかしいとか、価値観押し付ける感じが大っ嫌い。+2

-1

-

894. 匿名 2021/11/13(土) 15:55:10

>>325

確かにね、増やす出資額が少ない人は、お小遣い程度の増え高に対して、日本人特有の

「自身が働いて増やそう」と思う感性と、アメリカ人的ギャンブラー精神旺盛の「金に働いて貰う」との

違いに、投資って「性格出るよね」って感じる……

知人に不真面目な方のギャンブラーが居て、彼の投資は絶対に勝つであろう勝負(競馬競輪競艇)に

元金を500万程を突っ込み、些少のお小遣いを出すんだよと聞かされた時、彼の理論は

まともな長期安全な投資で増やすのが一番「まともで正統派」の投資だけど、500万を溶かすのが一瞬か?

十何年先か?の問題で、増えるも減るも一瞬!と思えば、自分にとって投資なんだよね…と。

その方、株式投資やその他の投資も大好きでやってるらしく(本業は銀行員さん)

「短気な人間や株式投信や信託に興味ある人は、ギャンブルが趣味なのでは無く、1番単純な投資も大好きで

やってるんだよね」と聞きました。

さすがに、その発言を鵜呑みにも出来ないし、そんな根性もお金も無いけど、こう言う人は

レバレッジ型の投資もガンガンやるんだろうね……

ギャンブラーと言えど、結果を出せる人との差は何だろうか?資金?それとも資金を溶かす事も厭わない

思考の根性なのかしら?

本業が銀行員じゃなきゃ、知人としてもお付き合いして無いけどね。+2

-2

-

895. 匿名 2021/11/13(土) 15:56:52

>>873

私の周りの話だけど、そういう人に限って口の良い営業に騙されて手数料ぼったくりの信託買わされたり、ワンルームマンション投資に手を出して火傷してる。

保険の営業とか不動産の営業とか「プロの言うことは信頼できる」って思考になってるみたい。

本当に儲かる話がわざわざ向こうからやってくるはずないのにね。+7

-0

-

896. 匿名 2021/11/13(土) 15:57:16

株はいろいろ調べたりするのに時間かかるし

失敗する人も多いから(私も失敗した事ある)

投資信託を長期でやるのがいいよ

短期でやめたらマイナスになる場合もあるけど

老後のためと思って長期で続ければそんな事はない

銀行に預けるよりは確実に得する+10

-1

-

897. 匿名 2021/11/13(土) 15:57:38

>>889

頑なに元本割れするんでしょ!興味ない!怪しいものを押し付けるな!って聞く耳もたない人たちに説明しても無駄だと思うから。

知ろうとすらしないというのはそういう事だと思う。

+11

-1

-

898. 匿名 2021/11/13(土) 15:57:53

>>850

今はアメリカだから、どっちも買ってる。でもアメリカ下がると結局は全世界も下がってる。+5

-0

-

899. 匿名 2021/11/13(土) 15:59:22

>>896

私も同じです。

投資信託たくさんあるから、リスク考えながら組み合わせるのが一番私には合ってます+4

-0

-

900. 匿名 2021/11/13(土) 15:59:39

>>52

旅に出すつもりで送り出したら二度と帰ってこなかったって事もよくある+23

-0

-

901. 匿名 2021/11/13(土) 16:00:21

>>47

ひろゆき笑+1

-2

-

902. 匿名 2021/11/13(土) 16:01:44

>>856

何にしても海外のものに頼ってますよね

労働力も+0

-0

-

903. 匿名 2021/11/13(土) 16:02:55

>>863

積み立てNISAも長期投資というけど、実際20年も30年も持てないっていう人も出てくるだろうね。

インデックスファウンドとはいえ、株価大暴落して5年間くらい資産が半分になっても耐えれるか、それくらいの覚悟で投資してる。+8

-0

-

904. 匿名 2021/11/13(土) 16:05:49

>>850

あくまで私の考えだけど、

今みんなが使ってるAppleやGoogle、Twitter、インスタ、Amazon、ネットフリックスとかITに関してはほぼアメリカのもので、ITの利益率の高さを考えるとこの勢力図はそう簡単に変わらないんじゃないかと思ってる。

宇宙事業とかEVとか次の産業にかけられるお金が桁違いすぎるから、むしろこれからアメリカとその他の国の差がどんどん開いていくのでは?とすら思ってるよ。+13

-0

-

905. 匿名 2021/11/13(土) 16:07:14

>>707

ちなみに米国株での長期的な運用が着実に利益を増やすソース。

グラフを見てほしい。

短期で見ると乱高下が激しいけど1998年から株を持ち続けていたら

2008年のサブプライムローン

2020年のコロナ

これらを乗り越えても大きな利益になっていることが一目瞭然。![厚切りジェイソン、日本人の“貯金主義”に物申す 投資を敬遠するのは「情報の勉強不足」]()

+15

-1

-

906. 匿名 2021/11/13(土) 16:08:00

>>850

暴落に備えて債券もあったほうが良いという話もあるね。あると暴落からの戻りが早いらしい。でも、私は暴落にあったことないし債券持ってないけど。+3

-0

-

907. 匿名 2021/11/13(土) 16:09:22

>>47

その動画は私も観たことあるけど

私が前観たときはインデックス投資をお勧めしてたよ。+7

-0

-

908. 匿名 2021/11/13(土) 16:09:24

>>872

株トピ見てると分かりやすい

アゲアゲの時は無敵状態、下げの時の悲鳴と悲壮感

+7

-0

-

909. 匿名 2021/11/13(土) 16:10:37

>>873

知ろうとする人は自分で勉強するからね+8

-0

-

910. 匿名 2021/11/13(土) 16:11:59

>>906

分散投資で債権ってたまに見るけど、上がりも下がりも弱い債権持っとくぐらいなら現金持っといて暴落時に株買い増した方が良くない?と思って私も債権持ってない。+10

-0

-

911. 匿名 2021/11/13(土) 16:14:08

>>851

オッケ+0

-1

-

912. 匿名 2021/11/13(土) 16:20:35

貯蓄は当たり前だと思うよ

日本はいろいろなとこで税金取られ過ぎてると思うし、貯めとかなきゃいっきにしぼりとられるイメージ。

+4

-0

-

913. 匿名 2021/11/13(土) 16:20:40

>>5

物価がどんどん上がるけど銀行預金ではほぼ増えない=自分のお金の価値が下がってると考えると資産は目減りしていってる状態。そう思ってちょこちょこ投資始めたよ。+9

-0

-

914. 匿名 2021/11/13(土) 16:21:58

>>47

たしかにバカは騙されそうだから貯金ならマイナスにはならないからその方がいいかも。お年寄りと一緒。+8

-0

-

915. 匿名 2021/11/13(土) 16:22:43

>>389

もともとの資金力による格差はあっても

それが損する理由にはならないよ+7

-1

-

916. 匿名 2021/11/13(土) 16:25:48

投資には肯定的だが、リスクを考えれば安易に進めることはできない。

自己責任でしかないからね。だからこそ、こういう煽り方は不快。+3

-1

-

917. 匿名 2021/11/13(土) 16:26:26

>>31

マネーセミナーに行ったけど、二千万じゃ全然足りないよ

+0

-1

-

918. 匿名 2021/11/13(土) 16:28:12

>>917

それはポジショントークも入ってそう

投資自体は素晴らしいけどマネーセミナーは疑ってかかったほうがいい+6

-1

-

919. 匿名 2021/11/13(土) 16:28:23

>>812

億り人。

いいなあ。+2

-0

-

920. 匿名 2021/11/13(土) 16:39:00

>>427

私も積み立てニーサに興味があって

①楽天もしくは地元の銀行からニーサするのどちらが良いかな?

②楽天にするとして楽天カード持ってないんだけど、マスターとビザどちらが良い?

いっぱい質問ごめんなさい😥+0

-1

-

921. 匿名 2021/11/13(土) 16:39:55

自ら汗水流して稼いだ金を何で赤の他人に投資せにゃならんのだ。+0

-10

-

922. 匿名 2021/11/13(土) 16:41:59

>>917

まあ、不安を煽って養分として吸収する商売だから。+8

-0

-

923. 匿名 2021/11/13(土) 16:43:42

ただこの人、お金には堅実だけど物欲はないんだよね。

散髪は一回1,200円のQBハウスだし(店内で流れているCMにも出演)、健康のためにウオーキングするからそのための靴があればいいって言ってたよ。+7

-0

-

924. 匿名 2021/11/13(土) 16:49:47

>>864

アメリカがこの先、超大国の地位から下がることあるかな?

私もオルカンかSP500で迷って結局はオルカンの比率を多目にしたけどアメリカが落ちたら世界は引き摺られるよね。+10

-0

-

925. 匿名 2021/11/13(土) 16:53:46

>>876

それ、普通に貯め続ければ?

私ならそれだけコンスタントに貯めていけるなら投資に回さないかも。+12

-1

-

926. 匿名 2021/11/13(土) 17:00:20

>>1

本当にやった方が良いよ。インデックス投資とか。

多少は経済の波ってあるけど、10年、20年単位で見れば、経済って拡大していくから、手堅い投資してれば基本的に資産は増える。

うちはインデックス投資だけど、この1年で160万位儲かった。基本的にローリスクローリターンな投資だけど、それでもこれ位よ。

資産を分散する、手堅い投資をする、外貨を持つ、これは本当に皆やった方が良いと思う。+8

-0

-

927. 匿名 2021/11/13(土) 17:01:56

>>127

学費は現金で用意すべし。生活防衛資金を確保して投資すればリーマン級がきても売らずにすむ。

リーマン級なんて買いどきなのにー。

って映画だけど突っ込みたくなった。+11

-0

-

928. 匿名 2021/11/13(土) 17:04:55

日本人の半分が安全な世界株や米国株インデックスで積み立てをやり、

世界成長のおこぼれを貰うのが当たり前になれば少子化でも豊かな経済状況になる気はしてる。+14

-0

-

929. 匿名 2021/11/13(土) 17:07:14

>>926

ETFとかもいいよね。

インデックスに近い安全性がありながら、

配当で外貨が勝手に増えていく。

気づいたら結構な額のドルが貯まってたよ。+5

-0

-

930. 匿名 2021/11/13(土) 17:14:06

>>916

結局はその人がリスクを取れるかどうかだからね。性格にもよる。

投資始めたてって増えて嬉しいから、みんなにオススメしたくなる気持ちも分かるけど、冷静に考えると、たかだか何十万の投資で1ヶ月で10万含み益出ました!というものでも無いし、正直プラスでバイトした方がよっぽど増える。

だから、万人に受ける方法では無いかと思う。+3

-3

-

931. 匿名 2021/11/13(土) 17:16:50

>>3

こういうこと思ってる人とか、絶対損したくない人にキレ気味に勧める人いるけど、無駄じゃない?

やってる自分だけ賢く得すればいいやって思ってる。

損してることにも気がつかないで現金の価値を減らし続けてもらえばいいじゃない?+21

-3

-

932. 匿名 2021/11/13(土) 17:21:09

>>930

フルで働いてる人は基本的にバイトは出来ないよね。時間や体力が無いのと、会社自体がバイト禁止の所が多い。専業主婦がバイトするか投資するかなら、バイトした方がお金自体は増える人も多いかもしれないけど。

投資ってリスクヘッジ+多少の利益、という感じだよね。大きく稼ぐのは投機で、全然考え方が違う。+4

-1

-

933. 匿名 2021/11/13(土) 17:24:27

>>905

30種しかないダウを買っている人はそんなにいないでしょ+0

-2

-

934. 匿名 2021/11/13(土) 17:29:38

投資家が投資しろって誘う時はすでに頭打ちになってるときだからなぁ。

まして中国がかなりヤバくなってる時に初心者を誘い込もうとか何考えてんのとしか言いようがないわ。+6

-1

-

935. 匿名 2021/11/13(土) 17:30:08

マスコミが低レベルなんです。

新聞や民法のニュースを見ていると、自己肯定感の低下と、ネガティブ思考になります。嘘の報道を見抜く力も削がれます。

ここから脱しない限りは、こういう国民性は続き、国力も落ちる一方でしょう。

人気と言われる有働アナでも、なんであんなに問いかけるかな?ネガティブに。多くがそうだ~ってなりますよ。

事実を単体と積み上げてくれたら良い。そこから自分で考えて見抜く力を養わない限り、アホなマスコミの格好の餌食。+6

-0

-

936. 匿名 2021/11/13(土) 17:32:49

>>453

いや200万くらいの利益で生前贈与とかないっしょ。笑

いや、利益出した方は素晴らしいよ?

投資方法は色々あるからさ。+0

-0

-

937. 匿名 2021/11/13(土) 17:37:38

>>1

でも日経平均はリーマンショックで8千円くらいになったじゃん。今は2万8千円だっけ?

この先4万に届くか、2万切るか、

だったら2万切る確率の方が高いんじゃないかと思ってしまう…+5

-2

-

938. 匿名 2021/11/13(土) 17:40:41

>>932

まぁそんな話してないけどな+0

-4

-

939. 匿名 2021/11/13(土) 17:43:41

>>904

私もそう思います。

テスラやアップルとかのスピード感に日本の企業がついて行けてるとは思えない。+8

-0

-

940. 匿名 2021/11/13(土) 17:45:44

>>126

ショボイ韓国ではならないよ+3

-0

-

941. 匿名 2021/11/13(土) 17:45:57

ジェイソンの考え方が正しいなら投資で国民の財産が増え続けてるアメリカにはナマポも貧困層も存在しないはずだよね。

でも実際にはそうじゃないでしょ。+1

-6

-

942. 匿名 2021/11/13(土) 17:46:14

>>934

前から投資しろと言われていたが株価はずっと上がっているんだけど?

都内のマンションだってそう

値下がりするから待てと言い続けていたらもう買えるレベルじゃないほどに高騰してしまった

そういう人は投資に向いていないのよ+0

-0

-

943. 匿名 2021/11/13(土) 17:46:46

>>898

私のは全世界よりもアメリカが強いから全世界利益確定させてレバナス買い増してる。

日経とかトピックのインデックスごアホらしい。+1

-0

-

944. 匿名 2021/11/13(土) 17:48:32

タンス預金の人に言って+0

-0

-

945. 匿名 2021/11/13(土) 17:49:09

相対的に円の価値は下がり続けているから貯金だけしていたら悲惨

百円の価値がある百円ではなくなる意味がバカには理解できない

円の価値が下がったから日本の貿易会社が海外で中国やタイなどに買い負けて質の悪いものしか輸入されなくなった+2

-1

-

946. 匿名 2021/11/13(土) 17:51:27

>>10

外貨預金に手だして懲りた

損するくらいなら減らない方がいいやってなった+3

-0

-

947. 匿名 2021/11/13(土) 17:52:52

>>719

いや厚切りジェイソンはアメリカ人だから+3

-0

-

948. 匿名 2021/11/13(土) 17:53:30

>>700

移民が多いからね+2

-0

-

949. 匿名 2021/11/13(土) 17:53:46

>>430

今年のジュニアNISA二人分の160万だけでプラス50万です。

+4

-0

-

950. 匿名 2021/11/13(土) 17:55:51

>>937

投資信託で日本以外の先進国株連動商品にすればいい

アメリカは10年で3倍になってるよ

コロナショックで暴落しても経済対策するから

1年もせずに元に戻った

+6

-0

-

951. 匿名 2021/11/13(土) 17:56:28

>>882

暴落したら買えばよい。

多くの初心者はそういうけど、殆どの人は実行できない。

安心な時に過去のチャートを見てこうすれば良い、なんて誰でも言える。

毎日毎日3%、5%と下がり続ける株式相場。

1000万が900万 800万 700万と数百万単位で減り続ける中、銀行破綻、債券デフォルト、各企業の赤字幅増加、消費者物価指数や雇用統計は下がり続け、株式相場がまったく戻りそうな気配がない中、半年 1年経っても株価は戻らず、持ち株や投信信託の価額は半分になっていく。

まだどこまで下がるか解らない、そんな時に買い増しする人なんて殆どいないよ。

さらに売りが売りが呼んで、下落が続く。

暴落したら買えばよい。

暴落の恐怖を知らない人の理想論でしかないね。+14

-1

-

952. 匿名 2021/11/13(土) 17:57:57

>>920

①私はSBIがおすすめですがその2択しかないなら楽天です。怖ければポイントで運用もできるし良いのかと思います

②マスターとVISAはどちらも大差ないので好きな方で大丈夫です。どうしても決められない場合は持ってない方にするのがおすすめです。(例えばパートナーや家族がVISAもってるから自分はマスターなど)+4

-1

-

953. 匿名 2021/11/13(土) 17:58:41

>>942

もうしばらく、米株は上げていくとは思うよ。

ただし、利上げ後はどうなるか解らない。

2022年は多分ないけど、2023年以降は大きく株価は下落する可能性はあるね。

利上げの幅次第。+0

-0

-

954. 匿名 2021/11/13(土) 18:00:22

投資が怖いと言う方は、ユーチューブでレバナス一本リーマンさんという方が売買タイミング教えてくれますから、まずは少額買ってみてはどうでしょうか?

+1

-0

-

955. 匿名 2021/11/13(土) 18:00:23

>>835

簡単に言うと自分で選ぶけど、本を参考にしたり、SBIみたいにAIに選ばせることもできる。基本はハイリスクと低リスク両方選んであとは放置+1

-1

-

956. 匿名 2021/11/13(土) 18:00:38

損してもいいからやってみりゃいいのに+4

-0

-

957. 匿名 2021/11/13(土) 18:01:27

>>937

日本株はオワコン、今強いのは米株だから米株に乗るのが今の主流。

2年後はまた変わるだろうけど常に主流に乗るのが負けない秘訣。

これからはビットコインになると思うけど、まだ2年~3年先の話。+4

-0

-

958. 匿名 2021/11/13(土) 18:02:58

>>1

可能なら桐谷さんのような生き方したいよ+0

-0

-

959. 匿名 2021/11/13(土) 18:06:18

>>429

Q:100万円を年利7%の複利で10年間運用しました。

10年後、およそ幾らになったでしょう?」

だったら3秒で答えられる。+2

-1

-

960. 匿名 2021/11/13(土) 18:08:52

>>3

このコメントにプラスが多いことを残念に感じる、

投資は勝ち負けではないですよ!

投機と投資の違いを検索してみると良いかもしれません。+14

-0

-

961. 匿名 2021/11/13(土) 18:15:57

>>10

マイナンバーで国民の資産監視されるから気を付けて…

日本人はマネーゲームはしない+1

-3

-

962. 匿名 2021/11/13(土) 18:17:31

>>2

いや自分で学ぼうとしろよwww+21

-0

-

963. 匿名 2021/11/13(土) 18:17:41

>>256

プライドってほんと邪魔なんだよねえ。

シャワーで流せればいいのに。+6

-1

-

964. 匿名 2021/11/13(土) 18:18:27

>>725

そうかもね

日本人にとって貯金は未来の生活への投資なのかも。まぁ投資は外国人にやらせとけばいいのでは。ソフト賭博みたいな感覚でやってるんだよ。

+1

-1

-

965. 匿名 2021/11/13(土) 18:23:18

>>276

・元本保証で資産を増やす

・飲むだけで体重を減らす

この二つだけは信じちゃいけませんって小学校で学ばせないとダメ。+16

-0

-

966. 匿名 2021/11/13(土) 18:24:35

1番インフレしやすいのは教育費らしいですよ

今ならYouTubeとかで分かりやすく解説してくれるし投資はするべきだと思います+1

-0

-

967. 匿名 2021/11/13(土) 18:26:31

>>337

ガルちゃん、投資と投機の違いわからない人多そう!

+15

-1

-

968. 匿名 2021/11/13(土) 18:27:25

>>967

投資なら元本保証されるの?+0

-7

-

969. 匿名 2021/11/13(土) 18:27:58

老後の資金ってニーサとイデコしてたら

どうにかなると思うんだけどな〜!+6

-1

-

970. 匿名 2021/11/13(土) 18:29:13

シンママ、非正規

まずは何かはすればよいかわかんない+0

-0

-

971. 匿名 2021/11/13(土) 18:29:40

>>968

ん?なぜそうなる?🤭

投機はFXや仮想通貨でレバかけすぎるのは危険だよ〜+2

-2

-

972. 匿名 2021/11/13(土) 18:32:24

>>941

アメリカは、株を持っている人と持っていない人で貧富の差が広がっている。

だからやるべきってジェイソンも思ってるのじゃないかな。+10

-0

-

973. 匿名 2021/11/13(土) 18:32:54

>>954

怖がってる人にレバナス勧めたらあかんやろ😂+4

-1

-

974. 匿名 2021/11/13(土) 18:36:29

>>971

投資でも投機でも元本保証はないのよ

投資なら大丈夫という思考が危険だね+2

-0

-

975. 匿名 2021/11/13(土) 18:43:03

>>974

国債や、分散投資したらリスクは軽減されるよ!

私は貯金が苦手だから株やニーサ、イデコしてるけど、

普通に貯めるよりたまるよー+4

-0

-

976. 匿名 2021/11/13(土) 18:44:32

>>1

厚切りジェイソン昔、大好きだったけど、反日って知ってショックだったわ。

なんで日本に来たんだろう?+2

-3

-

977. 匿名 2021/11/13(土) 18:46:24

>>965

元本保証って詐欺の常套句だと思ってるw+8

-1

-

978. 匿名 2021/11/13(土) 18:47:27

私の投資より貯金と思っていたけど、旦那が積立NISAをして1年で10万とか増えていて、即私も始めたよ。そして、株にも手を出すようになったけど儲けられず、ETFにシフトした。+5

-0

-

979. 匿名 2021/11/13(土) 18:48:01

>>3

比例してるわけではないけどね+1

-0

-

980. 匿名 2021/11/13(土) 18:50:16

>>976

反日ではない。

日本人批判が多いだけ+2

-0

-

981. 匿名 2021/11/13(土) 18:50:39

>>975

1000万貯まったら投資するよ。

投資はPAYPAYボーナス運用してるからそれだけで十分。

一時ものすごく下がってよ。+0

-4

-

982. 匿名 2021/11/13(土) 18:51:13

>>961

銀行に入れてる金額はバレてるってこと?+0

-0

-

983. 匿名 2021/11/13(土) 18:52:20

>>977

銀行預金は1000万円まで預金保険機構によって保護されるんだよ+0

-0

-

984. 匿名 2021/11/13(土) 18:57:36

>>976

厚切りジェイソンの嫁日本人だし+2

-1

-

985. 匿名 2021/11/13(土) 19:00:34

>>804

いちいち個別株ってかかんとわからんのか。文章でよみとれよ+3

-0

-

986. 匿名 2021/11/13(土) 19:00:42

>>981

へぇ、そうなんだ^_^+0

-1

-

987. 匿名 2021/11/13(土) 19:03:04

>>983

30年後は1000万円の価値が下がってるかもよ!?

これから日本は縁の価値は下がります!😭+5

-0

-

988. 匿名 2021/11/13(土) 19:04:36

>>987

円だった、ごめん🙏+3

-1

-

989. 匿名 2021/11/13(土) 19:05:46

>>952

教えてくれてありがとうございます!

銘柄自分で選ぶのは難しそう(ーー;)+0

-0

-

990. 匿名 2021/11/13(土) 19:06:07

>>267

人口が圧倒的だからそうなるね+0

-0

-

991. 匿名 2021/11/13(土) 19:06:39

>>846

そう災害が多いからリスクマネジメントしなきゃならないんだよね。なるべく不安要素は取り除きたいもの。+4

-1

-

992. 匿名 2021/11/13(土) 19:07:01

>>686

自分名義で両方やってるって謎...

絶対嘘🤥🤥🤥

現行制度では無理....+8

-0

-

993. 匿名 2021/11/13(土) 19:07:41

>>491

銀行?

バブルおばさんかな?+3

-0

-

994. 匿名 2021/11/13(土) 19:07:43

>>987

日本は少子高齢化だしねええええええ

旨味がないねえええええ+2

-0

-

995. 匿名 2021/11/13(土) 19:09:03

>>4

![https://www.boj.or.jp/statistics/sj/sjhiq.pdf]() https://www.boj.or.jp/statistics/sj/sjhiq.pdfwww.boj.or.jp

https://www.boj.or.jp/statistics/sj/sjhiq.pdfwww.boj.or.jphttps://www.boj.or.jp/statistics/sj/sjhiq.pdf

はあ...+0

-0

-

996. 匿名 2021/11/13(土) 19:09:08

>>984

事実を書いてるのにマイナスになるっていうのが民度低いw+0

-3

-

997. 匿名 2021/11/13(土) 19:11:01

>>995

日本人って株主優待で喜ぶ人多いけど

優待内容に欲しいものがないんよな+5

-1

-

998. 匿名 2021/11/13(土) 19:13:44

正直コスパ悪いでしょ

損しない程度に手堅い投資だと、そのための一からの勉強や実働の時間と比べて利益が少なくて割に合わない

かといって十分な利益を取ろうなんて思ったら、少なからず損して後悔する人間が増える

みんながみんな投資のセンスがあるわけじゃない

自分が損する側にならないなんて思ってるならそれこそすでにギャンブル脳

そういう割りに合わない投資するくらいなら貯金して投資よりも節約で使える金を確保する安全策をとるのは全然ありでしょ

それこそ才能ある人間が投資で食っていくレベルでめちゃくちゃ勉強するか、手堅い投資でも十分利益が出せる資産家でもないと、投資のための労苦に比べて得られる利益なんてコスパ悪すぎて割に合わない+2

-14

-

999. 匿名 2021/11/13(土) 19:14:58

>>981

投資は少額からコツコツやるのがコツ。

初心者が大金つぎ込んでもろくなことにならない。+1

-1

-

1000. 匿名 2021/11/13(土) 19:16:40

>>996

民度って言葉使う事自体なんだかなぁ…

ネットの中でもガルちゃん以外では聞かない言葉よね。+1

-0

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

225コメント2016/02/22(月) 14:19

堀江貴文&厚切りジェイソン、対談が実現!「日本人のここがおかしい」を激論

-

![]()

921コメント2016/03/21(月) 07:02

厚切りジェイソン「嫌なことがあったときはその場ですぐに冷静に嫌だと伝えると楽に生きられる。日本人は我慢しすぎ」

-

![]()

84コメント2016/12/16(金) 04:37

厚切りジェイソン、“叫びネタ”は卒業「もうやる必要ない」

-

![]()

53コメント2016/12/23(金) 00:07

教材はテレビ&ゲーム?厚切りジェイソンが説く英語習得法とは

-

![]()

83コメント2017/01/29(日) 14:08

厚切りジェイソン、第3子女児誕生を報告「元旦ベビー!」

-

![]()

1426コメント2017/03/02(木) 13:38

厚切りジェイソンが日本を称賛する番組に困惑「感動しないといけない」

-

![]()

122コメント2017/03/20(月) 16:06

厚切りジェイソン、一度に40キロの“ピーナッツバター”購入「どうやって食べるの?」

-

![]()

81コメント2017/05/02(火) 18:21

サンシャイン池崎、営業オファー殺到「今までは厚切りジェイソンのバーター」

-

![]()

186コメント2019/03/08(金) 10:41

小栗旬主演「二つの祖国」に厚切りジェイソン、チャック・ウィルソンら“国際派キャスト”

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する