-

1. 匿名 2021/09/13(月) 18:35:14

マネーリテラシーとはお金の知識や判断力のことで、生きていくうえで必要な日々の家計管理・資産形成・金利やローンの知識など、人生を通してお金とうまく付き合うための知識やスキルです。

ここで、少しでもマネーリテラシーを向上させましょう!

どんな知識でもいいので、教え合いましょう。![マネーリテラシーを向上させるトピ]()

+105

-7

-

2. 匿名 2021/09/13(月) 18:36:23

積み立てNISAと純金積み立てどっちか始めたい🥺+69

-16

-

3. 匿名 2021/09/13(月) 18:36:49

金が欲しいなら投資しろ+25

-29

-

4. 匿名 2021/09/13(月) 18:37:11

ファイナンシャルプランナーの資格は取らずとも勉強したら少し強くなるかな?って思ってます+166

-3

-

5. 匿名 2021/09/13(月) 18:37:24

>>2

早くはじめたほうがいいよ。つみニーのほうがはじめやすいと思う+95

-14

-

6. 匿名 2021/09/13(月) 18:37:30

人より少し多く稼いで

人より少し節約する

これだけで1000万はすぐ貯まる+144

-44

-

7. 匿名 2021/09/13(月) 18:37:31

収入が多ければマネーリテラシーが低くても問題ない+11

-36

-

8. 匿名 2021/09/13(月) 18:37:54

世の中からお金という概念がなくなったらどうなるんだろ+34

-0

-

9. 匿名 2021/09/13(月) 18:38:01

1000万ほど投資してる。35才。+80

-20

-

10. 匿名 2021/09/13(月) 18:38:04

世の中ね、顔かお金かなのよ+149

-5

-

11. 匿名 2021/09/13(月) 18:38:31

>>2

積立NISAの方がいいよ+85

-5

-

12. 匿名 2021/09/13(月) 18:38:57

積み立てNISAを最近はじめました。

まずは月5000円ずつ。本とYouTubeを参考にしました+146

-2

-

13. 匿名 2021/09/13(月) 18:40:09

>>1

私は投資は一切やらない派。リスクは嫌。堅実に稼いで増やしたい。+49

-60

-

14. 匿名 2021/09/13(月) 18:40:50

>>9

内訳はどんな感じですか?+7

-1

-

15. 匿名 2021/09/13(月) 18:40:54

一般ニーサ、ジュニアニーサ、イデコは定番よね。

2024からニーサの制度が新しく始まるので現行制度で預けてる人は追加で非課税期間が延びるので早く始めたほうがいいよー。+92

-1

-

16. 匿名 2021/09/13(月) 18:40:59

>>10

顔とお金とあと運、3つとも必要だと思う。+73

-2

-

17. 匿名 2021/09/13(月) 18:41:05

>>5

つみニーって呼び方かわいい🥰+67

-19

-

18. 匿名 2021/09/13(月) 18:41:24

正社員でDCやってたけど仕事やめたからiDeCoに移管した。でも超長期運用で大暴落リスク考えるとやっぱ自分でETFで運用したがましだと思ったから今停止してる。年数も掛金も少なかったから超もったいないけど勉強代として割り切ることにした。+37

-5

-

19. 匿名 2021/09/13(月) 18:41:43

>>13

貯金で持っておきたいってこと?+21

-0

-

20. 匿名 2021/09/13(月) 18:41:50

5~6年前かな 生活保護寸前のジジイが軍需株で億儲けてマンション買って引っ越したわ

私が働く店に毎日のようにきて自慢してたのが今思い出しても腹が立つ やっぱ投資だねお金欲しいなら+111

-11

-

21. 匿名 2021/09/13(月) 18:42:16

投資の知識ないし、頭弱い+せっかちだから無理だわ

お金持ちの高齢者に親切にする

+63

-3

-

22. 匿名 2021/09/13(月) 18:42:21

節約したいなら大きい額の固定費から見直すといいよ

家賃、ローン、ライフラインの契約内容(電気のアンペアやスマホのプランや駐車場費など)

保険や積み立て貯金

車の維持費などの順番

外食や無駄遣いの見直しは必要だけど、食材や日用品の費用を最初に削るのはお勧めしません+167

-2

-

23. 匿名 2021/09/13(月) 18:42:48

>>2

税金かからないNISAの方がおすすめだけど、上限決まってるから余剰金があるなら純金積み立てに振り当てても悪くない。+42

-6

-

24. 匿名 2021/09/13(月) 18:43:09

>>18

私も退職したのでイデコに移管したけど元金100万が150万に今なってるので、イデコの中で配分変えるのが一般的では??

ETFを運用するなら特定口座か一般ニーサだという認識。+51

-1

-

25. 匿名 2021/09/13(月) 18:43:16

>>13

今後の日本を考えて貯金だけで生きていくことの方がリスクだよ。そう発言するあなたはマネーリテラシーが低いと思う。+126

-14

-

26. 匿名 2021/09/13(月) 18:43:26

>>14

9です。投資信託のみです。

sp500、オールカントリー、先進国、ナスダック100

に同じ割合+51

-3

-

27. 匿名 2021/09/13(月) 18:43:35

>>21

そっちかーい+14

-0

-

28. 匿名 2021/09/13(月) 18:44:17

>>1

投資とか素人なら信頼できる得意な人に任せた方がいいと思う

私はアホ過ぎて全然仕組みが分からんし勉強する暇もないから信頼できる父親に1000万渡して運用してもらってる+9

-20

-

29. 匿名 2021/09/13(月) 18:44:19

>>2

金は配当金とかない+13

-2

-

30. 匿名 2021/09/13(月) 18:44:38

>>8

まずはなくなる理由を考えないと+11

-1

-

31. 匿名 2021/09/13(月) 18:44:45

>>11

なぜですか?+7

-0

-

32. 匿名 2021/09/13(月) 18:44:56

>>28

いや窓口で手数料高いもの買わされる

お父さんならいいかもだけど+35

-0

-

33. 匿名 2021/09/13(月) 18:45:45

>>7

永久に収入が維持出来て税率が変わらずならいいと思います+11

-0

-

34. 匿名 2021/09/13(月) 18:45:54

ローンの繰上げ返済のためにアメリカの10年国債を購入。あと一部ニーサに貯めて10年後に少しでも負担を軽くしたいと思ってます。+4

-0

-

35. 匿名 2021/09/13(月) 18:46:04

明日お金が欲しい人に投資は向いてないからやめときなさい

10年後20年後に向けてじっくり待てる人ならアリだけど+117

-3

-

36. 匿名 2021/09/13(月) 18:46:18

日本人が問題なのは、投資しないこともだけど、投資するほどの余剰金がないこと+173

-2

-

37. 匿名 2021/09/13(月) 18:46:27

>>25

何気取っちゃってんのw+14

-58

-

38. 匿名 2021/09/13(月) 18:47:02

>>31

非課税枠使わないと勿体ないから

満額積み立てても余裕があるなら純金もやればいいのでは?+27

-4

-

39. 匿名 2021/09/13(月) 18:47:16

iDeCoをやりたいのに旦那がやらせてくれない

旦那は最悪やりたくなきゃやらんでいいけどせめて自分の給料はiDeCoの控除受けたい+64

-1

-

40. 匿名 2021/09/13(月) 18:47:36

>>13

それもありです。家庭状況それぞれだし、人それぞれです。+44

-1

-

41. 匿名 2021/09/13(月) 18:47:36

>>13

年を取っても確実に稼げる能力があればいいんじゃないですか+29

-0

-

42. 匿名 2021/09/13(月) 18:47:41

現金主義はやめる

コンビニに寄らない

欲しい物があってもすぐには買わない

面倒くさがらない

+90

-2

-

43. 匿名 2021/09/13(月) 18:47:51

ここ2年で投資で約2000万増えた

ただし、投信評価額

現金化はまだまだ早いと保有中

投信一括買いは当たるとデカい

あの時買った自分を誉めてやってるし、あの時決断できたのはそれまでの投資経験があったからと思ってる+130

-5

-

44. 匿名 2021/09/13(月) 18:48:02

>>26

優秀!+18

-1

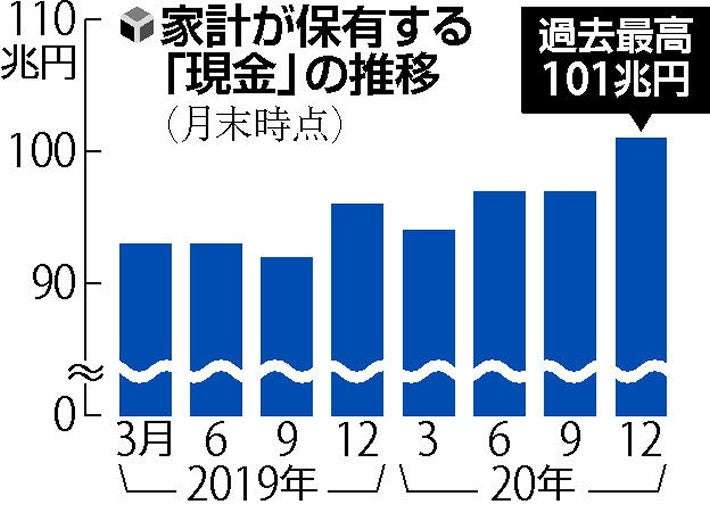

-

45. 匿名 2021/09/13(月) 18:48:08

2018年からアメリカ株に投資を初めて、資産が2倍に増えたよ。日本株よりアメリカ株がいいと思う。もう働かなくても株の利益だけで生活できるようになった。35歳、もう好きな仕事しかしなくなった。+130

-6

-

46. 匿名 2021/09/13(月) 18:48:32

>>7

富裕層ほどしっかり資産運用してるよ。

資産を減らさないマネーマシンを作れるような仕組みね。+60

-1

-

47. 匿名 2021/09/13(月) 18:48:56

>>13

色んな考えがあるんだからこういう人はこれでいいと思う。

私も投資はやってるけど、一部の投資してる人ってやらない人を否定し過ぎ。+99

-2

-

48. 匿名 2021/09/13(月) 18:48:59

>>31

一般、積立ニーサは非課税だからそこは大きい。

普通に投資して利益出ても20パーセント税金で取っていかれる。

因みに、一般ニーサは個別銘柄、spとか色々扱えるけど積立ニーサは指定されてる200?銘柄から選ぶという制限はある。+25

-1

-

49. 匿名 2021/09/13(月) 18:49:20

>>2

始めたいって言う人って絶対やらないよね…+47

-10

-

50. 匿名 2021/09/13(月) 18:49:27

>>13

リスクは嫌って言ってる時点で知識はそんなにないようだからインフレで検索した方がいいと思うよ+29

-10

-

51. 匿名 2021/09/13(月) 18:49:42

>>26

その金額で全て投信なら堅実ですね!

私は個別株が楽しくてつい手を出してしまうけど、結局投投信で放置が一番いい気がしてますw+48

-1

-

52. 匿名 2021/09/13(月) 18:49:47

会社で人事にいたから、年末調整や社会保険などの簡単な仕組みは覚えられた+3

-3

-

53. 匿名 2021/09/13(月) 18:49:48

>>25

逆に投資やらなきゃいけない、貯金だけじゃ危ないってやばくない??

それってマネーリテラシー高いってことになるの??+15

-45

-

54. 匿名 2021/09/13(月) 18:50:38

>>16

これ有名な回文だよ。

反対からよんでみて+37

-0

-

55. 匿名 2021/09/13(月) 18:50:52

>>17

オナニー+2

-15

-

56. 匿名 2021/09/13(月) 18:50:59

>>48

あれ?一般NISAは収益化するときに課税されるんじゃなかった?+2

-11

-

57. 匿名 2021/09/13(月) 18:51:30

>>6

どうやって人より多く稼ぐんですか?

副業?+17

-0

-

58. 匿名 2021/09/13(月) 18:52:54

ここであれこれ語っても富裕層にしか出回らない案件あったりだけどね

営業の証券マンが一般人に勧めてくるのは富裕層がいらないものだったり手数料商売ものだから

証券マンの話を鵜呑みにせず自分の頭で考えて下さい

私は勧められて買ってマイナスになりましたから+26

-6

-

59. 匿名 2021/09/13(月) 18:53:18

>>25

上から目線だねー。

ここまで偉そうにできるなんて投資で何億も稼いでるのかな。

これでこの貯金派の人より資産少なかったら笑う。+8

-39

-

60. 匿名 2021/09/13(月) 18:54:02

>>25

貯金だけで生きていけない人はそりゃやった方がいいだろうけどさ、

貯金で余裕で生きていけるから投資に手を出す必要がない人もいるのにそれをマネーリテラシーが低いって決めつけるのは違うと思う+84

-20

-

61. 匿名 2021/09/13(月) 18:54:14

共働きで小遣い制(月5万)だから小遣いちょっとでも運用したいんだけど少額だと何がいいだろ?+7

-1

-

62. 匿名 2021/09/13(月) 18:54:30

>>7

小室哲哉さんは稼ぐ才能あったけど貯めたり運用する力なかったのであの結果に+50

-1

-

63. 匿名 2021/09/13(月) 18:55:18

>>57

風呂屋に勤める 日給10万超えはザラ

金をとるかプライドをとるかって話

普通のOLさんが昼間は事務、夜風俗とかゴロゴロいるよ 都会の話だけど+3

-59

-

64. 匿名 2021/09/13(月) 18:55:23

>>58

証券マンにいまどき頼まないからなぁ。

スマホでポチポチするだけ。+54

-0

-

65. 匿名 2021/09/13(月) 18:55:32

知識と同じくらい考え方の転換も大事。

貧乏だと思われたくない! 馬鹿だと思われたくない! ブスだと思われたくない!という小さいプライドを捨てて複式で家計簿をつければ、生活習慣がとてもよくなるはず。

金利が死人の心電図のような状態は当分続くから、増やすより減らさない工夫が大事。

投資という言葉の誘惑に引っ掛からないこと。富裕層以外は積立で。金融商品はメリットとデメリットが同じ。魅力的に感じたらデメリットが理解できていないということ。

生活に響かないお金が1000万になったら勉強として試してみるのはあり。その場合は分散投資を。国内、海外、株式、債券。+49

-1

-

66. 匿名 2021/09/13(月) 18:55:32

>>24

一般的には確かに辞めるのはもったいないって言われるけど暴落リスクは必ずある。今150万円に上がって安心しする気持ちは分かるけど受取時に元本割れしてる可能性だってある。あと、イデコに限らず積立は暴落時に積極投資できない。

今回コロナ暴落からのアメリカ各指数の最高値更新は金融相場下でのカネ余りのおかげだけど、マーケットは金融緩和に甘えてる気がするし債務上限も気になるところ。+8

-3

-

67. 匿名 2021/09/13(月) 18:55:40

稼ぎの良い配偶者とめぐりあう

そのために自分の学力知性も高めておく

いろんな人と知り合い人を見る目を養う

配偶者の後ろに控える人、親や兄弟、親戚関係にも敏感になる

ケコン後も配偶者メンテナンスがんばる

配偶者に何かあったときのことも考えて年金、保険、投資、相続のことも勉強する+14

-12

-

68. 匿名 2021/09/13(月) 18:56:08

>>61

積立NISAは年間40万円×20年が非課税だからどうかな?

投資信託だから運用はプロがやってくれるし

商品選びは大事だけど+16

-0

-

69. 匿名 2021/09/13(月) 18:56:17

>>56

上限があるよ。上限以下なら非課税。

その上限は一般NISAと積み立てNISAとで異なる。非課税期間も異なる。

また、両方を同時に利用することはできない。+9

-0

-

70. 匿名 2021/09/13(月) 18:56:55

>>6

そんな大変で面倒なことしたくない+7

-6

-

71. 匿名 2021/09/13(月) 18:57:01

最近のトピでもあったけど、住宅ローンを考えている人は

先ず自分のクレジット情報がどう管理されているのかを学ぶべき

CIC、JICC、全銀協はちゃんと情報開示しましょう

その上で資産形成、投資はどうするのかとか考える

自分の金融情報に疎い人が多すぎるよ+15

-1

-

72. 匿名 2021/09/13(月) 18:57:16

>>48

5年以内の売却なら利益は非課税だけど、5年超したらどうなるのだ??+4

-0

-

73. 匿名 2021/09/13(月) 18:57:32

>>66

なので、イデコは配分変更をすればいいと思ってます🤔

別で一般ニーサや特定口座に300万ほど使ってますが。+7

-0

-

74. 匿名 2021/09/13(月) 18:57:34

>>64

ほんとそれ

ネット証券が主流だからみんな自分でやってる+24

-1

-

75. 匿名 2021/09/13(月) 18:58:04

>>58

リアル店舗の銀行や証券や保険は

営業員の給料や建物の維持費が必要だからね

+13

-0

-

76. 匿名 2021/09/13(月) 18:58:09

>>25

貧乏人ってやーねー。

真面目に稼ぐ人を貶めるしか能がないんだから。+10

-21

-

77. 匿名 2021/09/13(月) 18:58:11

>>70

投資しかしたくないって?w+0

-0

-

78. 匿名 2021/09/13(月) 18:58:19

>>69

証券会社二つ持ってたら同時にできなかったっけ?+0

-20

-

79. 匿名 2021/09/13(月) 18:59:34

>>67

それ、前半はマネーリテラシーとは違うぞ。

後半の、配偶者に~の下りはマネーリテラシーだけど。+5

-2

-

80. 匿名 2021/09/13(月) 18:59:42

>>64

昔店頭に口座持ってたので電話がかかってきたんですよ

インバウンドの投信信託と高金利通貨の国債でマイナスくらいました

もう口座閉めましたけど

うちの母親には郵便から訪問営業が来た事もありました

郵便で社債の案内が来る事もありました

+8

-0

-

81. 匿名 2021/09/13(月) 19:00:35

野村証券の営業がクソうざいんですけど+10

-1

-

82. 匿名 2021/09/13(月) 19:01:17

>>78

ダメダメ。マイナンバー登録するし、一つの金融機関でしかNISA口座は開設できない仕組みだよ。+21

-0

-

83. 匿名 2021/09/13(月) 19:01:43

鉄板の投資パターンを見つける。

コロナ初期の信用売りとか。+2

-1

-

84. 匿名 2021/09/13(月) 19:04:07

>>63

ふ、風呂屋???

千と千尋の神隠しのあれ??ってことはつまり、現代版のあれ???+5

-4

-

85. 匿名 2021/09/13(月) 19:05:00

>>13

それだけ稼げるなら羨ましい!+4

-0

-

86. 匿名 2021/09/13(月) 19:05:12

>>68

プロでも見通し外したりしてますけどね

古い記事とかで探せばいくらでも+5

-0

-

87. 匿名 2021/09/13(月) 19:06:16

>>39

勝手にやればよくない?+55

-0

-

88. 匿名 2021/09/13(月) 19:06:35

>>25

マウント気質+10

-10

-

89. 匿名 2021/09/13(月) 19:07:05

>>86

それは分かってるよ

投資はリスクあるの当然だし

それが怖いなら投資せずに貯金したらいいと思うよ+15

-0

-

90. 匿名 2021/09/13(月) 19:07:48

>>82

そうだったか。勘違いしてました。

うちは私一般ニーサ、旦那積立、子どもジュニアだったや。

+6

-0

-

91. 匿名 2021/09/13(月) 19:09:44

夫の分は夫が管理してるんだけど

仮想通貨に手を出したり金?にして保管したりしてる。

その他にも投資したりしてるけど

私は知識がないから積立NISAと個人年金と外貨建てしかやってない。

難しすぎるけど夫はお金が好きなのにお金のことを知らないなんて

意味がわからないと言ってくる。+19

-0

-

92. 匿名 2021/09/13(月) 19:09:46

>>63

そんなのやったらお嫁に行けなくなる+20

-2

-

93. 匿名 2021/09/13(月) 19:09:46

>>60

金持ちで証券口座持ってない人はいないと思うよ+52

-2

-

94. 匿名 2021/09/13(月) 19:09:55

>>6

投資やったら、これはやるだけ無駄だと思えてきた。電気代ちまちま節約とか本当にやる気が起きない。+57

-0

-

95. 匿名 2021/09/13(月) 19:10:11

>>81

インセンティブいくら貰えるんですかとか聞いてみては+1

-0

-

96. 匿名 2021/09/13(月) 19:10:20

貯金が400万越えたあたりからNISAに突っ込んでそれ以来いくらもってるのか把握してない+4

-0

-

97. 匿名 2021/09/13(月) 19:11:04

>>5

嫁ニーみたいな言い方笑+51

-3

-

98. 匿名 2021/09/13(月) 19:11:10

>>68

積立NiSA気になってました!

投資とはまた違うからトピずれだけど百貨店の友の会も入ろうかなと検討中+16

-2

-

99. 匿名 2021/09/13(月) 19:11:33

>>63

あほ?

まともな結婚はまず出来ないよ

人生半分以上カスになるなら良いかもね

てか今時風俗嬢はあんまり稼げないのではー?+20

-5

-

100. 匿名 2021/09/13(月) 19:12:02

>>13

残念ながら、社会は全体的にインフレに動いてる。

給料上がらないのに首都圏の不動産は軒並み値上がりよ。

現金は持ってるだけでは価値が目減りしている。+66

-1

-

101. 匿名 2021/09/13(月) 19:12:53

>>63

下品な人だなー。

やりたいなら止めないけど、こんな事する必要ないよ。

ゴロゴロいるのは類友なだけで普通の人の周りにはゴロゴロいないから。+46

-2

-

102. 匿名 2021/09/13(月) 19:13:12

>>24

一般的には確かに辞めるのはもったいないって言われるけど暴落リスクは必ずある。今150万円に上がって安心しする気持ちは分かるけど受取時に元本割れしてる可能性だってある。あと、イデコに限らず積立は暴落時に積極投資できない。

今回コロナ暴落からのアメリカ各指数の最高値更新は金融相場下でのカネ余りのおかげだけど、マーケットは金融緩和に甘えてる気がするし債務上限も気になるところ。+1

-6

-

103. 匿名 2021/09/13(月) 19:13:25

>>87

給与口座お互いガッツリ握ってるから勝手にやるのは無理

小遣いか2.3万も出したら無くなってしまう+7

-1

-

104. 匿名 2021/09/13(月) 19:13:58

>>73

???イデコの中で配分変更したところで、自分でコントロールできないでしょ???+1

-3

-

105. 匿名 2021/09/13(月) 19:14:14

>>89

いや投資しちゃってます

マイナスもくらってメンタル鍛えられました+4

-0

-

106. 匿名 2021/09/13(月) 19:14:34

>>25

お金稼ぐのに必死でその他空っぽにはなりたくないなぁ+8

-15

-

107. 匿名 2021/09/13(月) 19:15:26

>>59

そういうことじゃないんだよね…

マネーリテラシーの話だからさ

現金がいくらあるかって話じゃないと思うよ+45

-2

-

108. 匿名 2021/09/13(月) 19:16:19

>>63

まぁ、厳密に税申告してる人なんて稀だろうし

稼げるんだろうが

いかんせん、普段なら話もしない男のチ◯コ咥えるのは中々ダメージデカいよね…

水商売の人の高級はしかたないよ

やりたくないことをやるわけだから…+33

-0

-

109. 匿名 2021/09/13(月) 19:16:56

>>63

お金が入っても無くすのはプライドだけじゃないのよ

私元キャバ嬢だけど風俗嬢で幸せになった子は聞かないよ+41

-1

-

110. 匿名 2021/09/13(月) 19:16:59

>>106

ネットリテラシーと似たとこある。やらないと駄目ではないけど、ガラケーすら使いこなせない高齢者と同じ感じにそのうちなるよ。

今から慣れておくことも必要。+33

-0

-

111. 匿名 2021/09/13(月) 19:17:27

>>9

30年保有したら過去の平均リターンから計算![マネーリテラシーを向上させるトピ]()

+10

-9

-

112. 匿名 2021/09/13(月) 19:18:00

チビチビは嫌なんだよねぇ+1

-0

-

113. 匿名 2021/09/13(月) 19:19:32

>>111

大型定期みたいなもん?じゃないよね+0

-3

-

114. 匿名 2021/09/13(月) 19:19:40

>>111

7パーは中々+47

-0

-

115. 匿名 2021/09/13(月) 19:19:49

>>104

個別でやるより利益は出やすいとは思います。

どっちにしろ、銘柄は一般ニーサと同じですし。+8

-0

-

116. 匿名 2021/09/13(月) 19:20:08

20代だけど、800万くらい投資してる

普通の看護師だし株は詳しくないからオールカントリー1本だけど

150万はプラスなんじゃないかなー

ファイナンシャルプランナーの資格もとってみた

3級だけど、生きていく上で必要な教養だな〜って思ったよ

+51

-0

-

117. 匿名 2021/09/13(月) 19:20:23

>>113

ごめん定期で7%から10%つくもんあるの??+2

-0

-

118. 匿名 2021/09/13(月) 19:21:18

>>111

今1600万持ってるとする

私44歳、一千万30年は置いておけない+9

-0

-

119. 匿名 2021/09/13(月) 19:21:22

>>114

過去200年の平均リターンだとそのくらいよ、+3

-5

-

120. 匿名 2021/09/13(月) 19:21:45

>>103

何で旦那はやらせてくれないの?

モラハラ?DV?単なるバカ?+4

-4

-

121. 匿名 2021/09/13(月) 19:21:54

>>116

期間はどのくらいで?+8

-0

-

122. 匿名 2021/09/13(月) 19:22:01

>>116

かなり優秀!+23

-1

-

123. 匿名 2021/09/13(月) 19:23:21

>>117

今は勿論ないよ

定期はリスクはないでしょ?+0

-2

-

124. 匿名 2021/09/13(月) 19:24:12

>>25

マネリテ向上もいいけど、人間性も大事にしていこうよ。

安易に否定したりマウント発言して人に嫌われるってマネリテ以前の問題でかなり高リスクだよ。+17

-8

-

125. 匿名 2021/09/13(月) 19:24:24

>>13

現金のインフレリスクは?+9

-0

-

126. 匿名 2021/09/13(月) 19:26:34

インベスターZを買った

ちょうどついさっき配達で届いたとこ

投資のこと何も分からないから子供と気軽に読み始めようと思います

![インベスターZ - Wikipedia]() インベスターZ - Wikipediaja.m.wikipedia.org

インベスターZ - Wikipediaja.m.wikipedia.orgインベスターZ - Wikipediaメインメニューを開くホームおまかせ表示付近ログイン設定寄付ウィキペディアについて免責事項検索インベスターZ言語ウォッチリストに追加編集この記事は検証可能な参考文献や出典が全く示されていないか、不十分です。出典を追加して記事...

+12

-0

-

127. 匿名 2021/09/13(月) 19:28:36

ジュニアNISAやってる!

2023年で制度終わっちゃうけど、まだ間に合うよ。

去年始めて、今のところかなり増えてる。+9

-0

-

128. 匿名 2021/09/13(月) 19:29:14

>>110

なかなかの説得力笑

+15

-0

-

129. 匿名 2021/09/13(月) 19:30:16

>>24

一般的には確かに辞めるのはもったいないって言われるけど暴落リスクは必ずある。今150万円に上がって安心しする気持ちは分かるけど受取時に元本割れしてる可能性だってある。あと、イデコに限らず積立は暴落時に積極投資できない。

今回コロナ暴落からのアメリカ各指数の最高値更新は金融相場下でのカネ余りのおかげだけど、マーケットは金融緩和に甘えてる気がするし債務上限も気になるところ。+2

-8

-

130. 匿名 2021/09/13(月) 19:30:59

>>94

私も投資やってるよ。電気代とかのちまちました節約はしてない。投資やってるからこそ種銭大事だと思ってる。

正直言ってちまちま少額投資したってたかが知れてるし。

+34

-1

-

131. 匿名 2021/09/13(月) 19:31:16

>>111

一括1000万て、入るタイミング難しそう+23

-0

-

132. 匿名 2021/09/13(月) 19:32:33

1000万地方銀行で一年定期

去年は3万ちょいよ利率分

勿体ないなー、とは思う+1

-1

-

133. 匿名 2021/09/13(月) 19:33:11

ほんの1年前に始めた積み立てNISA、ネットセキリュティ関連の投信月額3万、積立金額は36万なのに評価額は45万ちょっとに。利益確定したくて辛い。+12

-0

-

134. 匿名 2021/09/13(月) 19:33:23

>>121

3年くらいですね。

コロナで爆下がりした時に大量に買ったのもあると思います。

いつか上がるでしょ?と強気な気持ちで買いました

積み立てニーサしつつ、追加で毎月6万くらい積み立ててるのと、下がったらボーナスを使って買う感じです。これだけ買うなら一般ニーサでもよかったのかなーとも思いますが、最初は一万円からはじめたので…。

海外旅行が趣味だったのでそのお金が全部株に流れてます笑+21

-0

-

135. 匿名 2021/09/13(月) 19:34:47

受験はしなくてもいいから簿記二級は勉強してもいいと思うよ

+10

-3

-

136. 匿名 2021/09/13(月) 19:35:06

>>120

60歳まで引き出せないのをネックに思ってるみたい+2

-0

-

137. 匿名 2021/09/13(月) 19:35:38

個別の預貯金、投資も大事だけど、まずは自分の資産棚卸し(貸借対照表作り)と、将来のお金シミュレーションをやることをお勧めする+25

-0

-

138. 匿名 2021/09/13(月) 19:36:21

投資で儲けた額と損失した額を教えて下さい

+2

-0

-

139. 匿名 2021/09/13(月) 19:37:59

>>138

儲け:6億8千万円

損:1億3千万円+7

-0

-

140. 匿名 2021/09/13(月) 19:38:17

>>136

老後資金は、現役中の支出とは別に確実に貯めるべきだからこそ、60才まで引き出せないイデコがいいのにねえ+28

-1

-

141. 匿名 2021/09/13(月) 19:39:07

>>20

生活保護寸前なのに、株で億?10万でも1000倍にしなきゃだけど、日本株で過去10年そんな上昇率の軍需系企業ないし、先物にしてもFXのレバマックスでも不自然じゃない?+67

-0

-

142. 匿名 2021/09/13(月) 19:39:58

>>138

総額1200万の投資。投資歴8年。

利益923万

損失185万+11

-1

-

143. 匿名 2021/09/13(月) 19:40:53

>>95

目つきがヤバすぎて関わりたくない+4

-1

-

144. 匿名 2021/09/13(月) 19:40:58

>>132

ネット銀行でも0.1%で8000円だよ。常時0.4%つくなら素晴らしい定期預金。+8

-0

-

145. 匿名 2021/09/13(月) 19:41:01

>>24

一般的には確かに辞めるのはもったいないって言われるけど暴落リスクは必ずある。今150万円に上がって安心しする気持ちは分かるけど受取時に元本割れしてる可能性だってある。あと、イデコに限らず積立は暴落時に積極投資できない。

今回コロナ暴落からのアメリカ各指数の最高値更新は金融相場下でのカネ余りのおかげだけど、マーケットは金融緩和に甘えてる気がするし債務上限も気になるところ。+5

-8

-

146. 匿名 2021/09/13(月) 19:43:03

>>143

どんなに利益出ても手数料3%とか高すぎだから、証券会社から買うのは絶対辞めておいた方がいい。

負け戦になる。+27

-2

-

147. 匿名 2021/09/13(月) 19:43:24

>>138

一概に言えないよ。トータルで考えるし。

単純に元金との比較じゃないよね。+2

-0

-

148. 匿名 2021/09/13(月) 19:43:46

>>110

ほっときなよ

分からない人には分からないんだよ

親切に教えてやる必要はないと思う+14

-0

-

149. 匿名 2021/09/13(月) 19:44:24

>>25

投資始めた途端にしてない人をバカにする人っているよねぇ。バカにするのは他人じゃなくて投資してなかった頃の自分だけにしとけ。+83

-6

-

150. 匿名 2021/09/13(月) 19:44:38

>>138

自分は?+5

-0

-

151. 匿名 2021/09/13(月) 19:44:40

>>138

短期売買はほぼしないから、資産全部では損はしてない

毎月分配型投信を6~7年で売却したときは100万くらい損したけど、分配金込みなら増えてたし、損益通算で他の配当金収入と相殺できて所得税戻ってきたし。

悪名高い毎月分配型投信も使いようだなあと思ったな。+6

-0

-

152. 匿名 2021/09/13(月) 19:46:45

>>140

そうなんだよね

今月々20万ほど貯めてるんだけど何にもせずにただただ貯めてるの本当勿体なくて20万のうち2.3万(旦那もやるなら4.6万か)ぐらい60まで引き出せなくて良くないか?!と思うんだけど頑な+25

-0

-

153. 匿名 2021/09/13(月) 19:47:08

>>57

アフィリエイトとかやってみたら?+4

-1

-

154. 匿名 2021/09/13(月) 19:50:01

>>26

SP500は今後伸びないってアメリカでは言われてるから迷ってる+20

-4

-

155. 匿名 2021/09/13(月) 19:51:12

>>131

111です。さすがに一括でドンじゃないよ。

コツコツ積み立てていってよ、

半年でプラス100万くらい増えていくマネーマシーンになってる。+8

-1

-

156. 匿名 2021/09/13(月) 19:51:19

>>59

いや、むしろ遊んで暮らせるほどの資金がないから頑張って投信しましょうって言ってるんじゃ?

カネが余った人、もうすでに足りましたって人なら投信する必要性はないんだよ。+26

-0

-

157. 匿名 2021/09/13(月) 19:51:55

>>141

日系先物の最大で掛けても証拠金は必要だし、マネーリテラシーというよりカイジの世界かな。マネリテのトピなのに、この話につくプラスの多さよ。+33

-0

-

158. 匿名 2021/09/13(月) 19:52:00

>>13

日本円で貯金するということは日本円に投資するということなんだよ。

しかも貯金だけしてるということは日本円のみに投資しているということになる。

投資をせず貯金だけしてるという人は、実はリスク分散が出来てない。

この世の全ての行為は投資であるということを意識すれば、貯金好きで投資嫌いの性格も変わると思うよ+73

-0

-

159. 匿名 2021/09/13(月) 19:52:15

>>154

まあ今後のことは誰にもわからないからね。

でも500社に分散してあるから安心してもてるよ。+40

-0

-

160. 匿名 2021/09/13(月) 19:52:29

>>155

初期投資1000万、毎月積立0になってるじゃん?+1

-2

-

161. 匿名 2021/09/13(月) 19:53:35

>>160

いやこれ私じゃない人が貼ってるけど、+7

-2

-

162. 匿名 2021/09/13(月) 19:53:44

>>156

だがしかし、カネが余ってる人ほど投資して更に増やしてるんだよなあ+28

-0

-

163. 匿名 2021/09/13(月) 19:53:46

>>151

定期預金取り崩していくだけの老人にもおすすめだよね。+2

-1

-

164. 匿名 2021/09/13(月) 19:56:07

そろそろ配当金が入る時期だな

やっぱ不労所得って良いよね+33

-0

-

165. 匿名 2021/09/13(月) 19:56:41

>>162

金持ちがやってる投資はリスク分散と節税対策、だけどたまたま増えちゃうんだよねw

お金は寂しがりやで群れたがるとはよく言ったもんだわよね。+21

-0

-

166. 匿名 2021/09/13(月) 19:57:58

>>161

??

>>111のコメントに貼り付いてる画像だから111さんがシミュレーションしたのでは?

まあ条件設定がどうあれ、所詮シミュレーションはシミュレーション。

答えは30年後に自分だけが確認できる、すべては自己責任、それが投資やね。+8

-1

-

167. 匿名 2021/09/13(月) 20:00:07

>>155

そうそう、大型の投資になってくれるとお金が働いてくれるの実感するよね。

それ自体がお金をうむマネーマシーンになるよね。+12

-0

-

168. 匿名 2021/09/13(月) 20:03:38

住宅ローン返済しつつ定期預金してる人、なんてのは少し勉強した方が良いかなって思う。+7

-0

-

169. 匿名 2021/09/13(月) 20:05:28

PayPayボーナス運用も少し増えてるよ。

何でも投資じゃ!![マネーリテラシーを向上させるトピ]()

+17

-0

-

170. 匿名 2021/09/13(月) 20:05:43

>>138

株

利益150

+1

-0

-

171. 匿名 2021/09/13(月) 20:06:18

>>158

説得力ありますね。日本円も投資っていう概念を持った方が良いよね。+42

-1

-

172. 匿名 2021/09/13(月) 20:06:22

>>25

貯金オンリーの人って取り崩せる資産がないんだよね。持ち家なら売れるけど中古品扱いにしかならないし。

株とか債権なら、いざという時に購入時より高値で売れる可能性がある。

売却できる金融資産がないってデメリットだと思うよ。+29

-4

-

173. 匿名 2021/09/13(月) 20:07:01

>>154

投資の神様ウォーレンヴァフェットは、自分が死んだら遺産の9割はsp500にぶちこめと遺言残してるけど+29

-1

-

174. 匿名 2021/09/13(月) 20:07:28

>>2

純金積立は投資というより、老後のための貯金がわりくらいの気持ちでやり始めるなら良いかも。+26

-1

-

175. 匿名 2021/09/13(月) 20:08:36

>>156

それはあるよね。今後が心配な人ほど投資はした方がいいと思う。+7

-0

-

176. 匿名 2021/09/13(月) 20:08:40

>>137

こういうのたまにやると面白い![自分で描く未来予想図 ライフプランシミュレーション]() 自分で描く未来予想図 ライフプランシミュレーションwww.zenginkyo.or.jp

自分で描く未来予想図 ライフプランシミュレーションwww.zenginkyo.or.jpあなたの10年後、20年後…。どんなライフイベントがあるのか、お金はどれくらい必要なのかを具体的に考えたことはありますか?このライフプランシミュレーションでは、家族構成や収入状況・将来の計画などを入力することで、あなたの未来の収支状況をグラフで確認する...

+7

-0

-

177. 匿名 2021/09/13(月) 20:09:13

>>72

「ロールオーバー」で検索+6

-0

-

178. 匿名 2021/09/13(月) 20:09:35

>>60

貯金だけでやっていけるような人は投資をやってると思う。+35

-1

-

179. 匿名 2021/09/13(月) 20:10:13

>>1

主さん頭良いんだろうなと思った。

最初に説明してくれる事で無知でも理解できた。+14

-1

-

180. 匿名 2021/09/13(月) 20:10:40

>>149

それは言えてる!+8

-2

-

181. 匿名 2021/09/13(月) 20:11:07

>>173

それちゃんと原文で読んだ方がいいよ+17

-0

-

182. 匿名 2021/09/13(月) 20:13:00

積み立てNISAしてる方どこの金融機関でされてますか?

やりたいけどネット銀行は何だか苦手で窓口があるところでやりたいけど、やはり手数料面では微妙なのでしょうか...

ちなみにやろうと思ってる銀行は農協です。個人的に便利だからです。+7

-8

-

183. 匿名 2021/09/13(月) 20:13:43

>>150

投資はまだ

一千万定期を二つ、10年くらい前から入れ替えて

だいたい利益100万近くかな+1

-0

-

184. 匿名 2021/09/13(月) 20:14:04

初心者です。

スポット購入って、5万とか10万を何回も何年にも分けてした方がいいの?

みんなどれぐらいの金額でドンと買ったりしてるのかな?

+3

-0

-

185. 匿名 2021/09/13(月) 20:14:22

>>139

凄すぎてびっくり。それだけ稼いでても普通にお仕事はされてるものですか?生活も派手にはしていらっしゃらないのでしょうか。+9

-0

-

186. 匿名 2021/09/13(月) 20:14:46

>>97

私も真っ先にそれを連想したw+14

-1

-

187. 匿名 2021/09/13(月) 20:15:23

>>182

楽天で始めました。

画面が見やすい気がします。+4

-0

-

188. 匿名 2021/09/13(月) 20:15:32

>>184

50万くらいならドンといきます+4

-0

-

189. 匿名 2021/09/13(月) 20:15:48

>>179

水を差すようで悪いけど、他のサイトからの転用文ですよ

![【超重要】金融リテラシーとは?高める方法もご紹介! | いろはに投資]() 【超重要】金融リテラシーとは?高める方法もご紹介! | いろはに投資www.bridge-salon.jp

【超重要】金融リテラシーとは?高める方法もご紹介! | いろはに投資www.bridge-salon.jp人生100年時代で超重要な金融リテラシーとは。日本人の金融リテラシー調査結果や、高める方法も合わせてご説明します。

金融リテラシーとは「お金の知識や判断力」

生きていくうえで必要な日々の家計管理・資産形成・金利やローンの知識など、人生を通してお金とうまく付き合うための知識やスキル。+6

-0

-

190. 匿名 2021/09/13(月) 20:17:09

800万ほど貯金があったらどうしますか?+1

-0

-

191. 匿名 2021/09/13(月) 20:17:16

>>28

お父さんに何やってるか聞いて、それを自分でやればいいのでは?それで金融リテラシーも上がる+13

-0

-

192. 匿名 2021/09/13(月) 20:17:41

>>173

ヘッジファンドへの皮肉で言ったんだよ+8

-0

-

193. 匿名 2021/09/13(月) 20:18:15

>>10

あたしは顔だけでやってきたし、これからもそうする+5

-7

-

194. 匿名 2021/09/13(月) 20:22:14

私は2か月前に積立NISAをやり始めて、これから普通の口座で米国高配当株かETFを何か始めよっかなー、イデコもいいかなぁと思ってた矢先、高市さんが総理になったら金融所得課税が30%になるとか言われてて凹む…。

私は積立NISAが20年経ったら4%ルールで取り崩しながら運用を続けていこうと思ってたのに、取り崩した分に30%もの課税をされるかもってことなんだよね?

年金が出せないから自助で何とかしてねってことで政府の方から積立NISAやイデコを打ち出してきたのに、そこに増税するって酷すぎやしないか(泣)?

あと米国高配当株とかETFに投資したら、配当とか利益からまずはアメリカに10%税金を取られて日本で20%取られてたところ、30%も取られるようになって日米で合計40%も税金で取られるってことになるんだよね?外国税控除で多少戻ってくるとはいえ。

もう次は何したら罰金くらうの?って気持ちになってきたわ。+12

-4

-

195. 匿名 2021/09/13(月) 20:23:27

>>183

つまり2000万円が10年間で100万円しか増えてないの?定期ってそんなに利息つかないもんなの?

今年の春にS&P500を2000万円買っておけば、今頃2200万円だよ。半年で200万円増えてたのに!

+8

-2

-

196. 匿名 2021/09/13(月) 20:24:03

>>144

でもやり出した10数年前なら0.6はあったよ

そこで長期10年だったら0.8くらいだったかな

ずっと入れときゃ良かった+5

-1

-

197. 匿名 2021/09/13(月) 20:24:49

>>5

イントネーションはオナ〇ーと一緒?+1

-9

-

198. 匿名 2021/09/13(月) 20:25:17

>>65

これ+3

-0

-

199. 匿名 2021/09/13(月) 20:26:00

>>116

看護師さんだけでも国家資格で食いっぱぐれないのに、FPの資格も取ってお金の知識も手にしてと鬼に金棒ですね。すごい!+49

-0

-

200. 匿名 2021/09/13(月) 20:26:16

>>184

普段は50~80万円くらい

多い時で150万円くらい

+4

-0

-

201. 匿名 2021/09/13(月) 20:26:29

>>195

そう

だからこうやって投資の成功話聞くと乗りたくなるの

でもまだ踏み出せない

+6

-0

-

202. 匿名 2021/09/13(月) 20:28:36

>>182

楽天証券で口座を開いて楽天カードから引き落としが最強では?楽天ポイントはもちろん全額投資です。

窓口があるところは手数料が高いし、他の商品を勧められるし、DMが来そうでイヤ+11

-0

-

203. 匿名 2021/09/13(月) 20:29:30

>>25

貯金=ノーリスクだと勘違いしてる人多いよね

貯金のリスク(インフレに対応出来ない)は頭に入れておいた方が良いとは思う

※投資を勧めている訳じゃ無いです+45

-1

-

204. 匿名 2021/09/13(月) 20:29:39

>>202

楽天はどんどん改悪して行ってるからそのうちポイント制自体なくなると思う+12

-0

-

205. 匿名 2021/09/13(月) 20:30:08

>>185

目立たないように生きてます

庶民以下くらいの生活をしてるように見せてます

金はトラブルの元ですから+13

-0

-

206. 匿名 2021/09/13(月) 20:30:33

>>154

ガーン、積立NISAで投資しちゃってるよ…。

GAFAMもあるし、アメリカどころか世界に名だたる大企業がたくさんあるのにどうして伸びないと言われてるの?今が天井ってこと?+4

-1

-

207. 匿名 2021/09/13(月) 20:31:20

>>195

でもそのS&P500一つ買うわけじゃないでしょ?他にも色々買って損失もあってプラマイはどうって事だよね+9

-1

-

208. 匿名 2021/09/13(月) 20:32:04

>>206

コロナを予想できた人がいないように、誰にもわからないよー。

でも、いまのところ様々な面でアメリカに勝てる国は到底でそうにない+28

-0

-

209. 匿名 2021/09/13(月) 20:34:31

>>24

一般的には確かに辞めるのはもったいないって言われるけど暴落リスクは必ずある。今150万円に上がって安心しする気持ちは分かるけど受取時に元本割れしてる可能性だってある。あと、イデコに限らず積立は暴落時に積極投資できない。

今回コロナ暴落からのアメリカ各指数の最高値更新は金融相場下でのカネ余りのおかげだけど、マーケットは金融緩和に甘えてる気がするし債務上限も気になるところ。+0

-11

-

210. 匿名 2021/09/13(月) 20:35:04

>>185

派手にするわなけないじゃんw

どこでどう目つけられるかわからんのに+6

-0

-

211. 匿名 2021/09/13(月) 20:35:26

>>189

あらー

とりあえずわたしでも理解できたので良しとします(^^)

ありがとうございました。+5

-0

-

212. 匿名 2021/09/13(月) 20:36:49

>>203

インフレなぁ

長ーい目で見ればの話じゃない?

損失はないわけで、まあ投資してる人にとっては損失と考えてるのは分かるけどさ+4

-13

-

213. 匿名 2021/09/13(月) 20:38:15

>>139

そりゃあなたみたいな人がリア友で居たら投資勉強するわよ+5

-0

-

214. 匿名 2021/09/13(月) 20:41:10

>>208

先の事は誰にもわからないし、中国がGDP世界第二位と伸びてきてる今のところでもまだアメリカには勝てなさそうだしね…。政府の方針でいとも簡単に色々とひっくり返っちゃう国だし。

まぁ希望は捨てずにいきたいね。頑張れアメリカ!+18

-0

-

215. 匿名 2021/09/13(月) 20:43:45

>>214

横

投資はまだしてない

中国くるんじゃないの?10年後には中国がグンと上がってるでしょ?と私は思ってる

で私みたいに予想してるなら何買えば良い?

+0

-9

-

216. 匿名 2021/09/13(月) 20:44:38

>>8

お金の前は物々交換の時代だから物々交換に戻るのかな+9

-0

-

217. 匿名 2021/09/13(月) 20:45:41

>>190

800万しかないなら預貯金一択。

今後の収入から積立投資する。+4

-9

-

218. 匿名 2021/09/13(月) 20:45:54

>>53

やばいよ。頭が+5

-1

-

219. 匿名 2021/09/13(月) 20:45:58

>>215

中国は資本主義じゃないよ。+15

-2

-

220. 匿名 2021/09/13(月) 20:46:55

>>190

300万手元に残して、500万投資へ+21

-1

-

221. 匿名 2021/09/13(月) 20:48:58

>>219

何か関係ある?中国株価で良い?

+1

-6

-

222. 匿名 2021/09/13(月) 20:50:07

>>221

資本主義経済じゃないなら株主に還元するとは限らないのよ。+14

-0

-

223. 匿名 2021/09/13(月) 20:50:28 ID:JxYDun6LJr

>>28

他人に任せるのは危ないよ。

聞くだけ話すだけにしよう+4

-1

-

224. 匿名 2021/09/13(月) 20:52:31

>>212

長いまでとはどのくらいを考えているの?インフレになればお金の価値はどんどん目減りしていくよ。給料がそれに見合って増えれば良いけどそれはなかなかないしね。+6

-0

-

225. 匿名 2021/09/13(月) 20:53:04

>>55

お下品な人っ+3

-1

-

226. 匿名 2021/09/13(月) 20:53:18

>>212

長い目って、老後のこと考えれば十分損失だと思うんだけど。+13

-0

-

227. 匿名 2021/09/13(月) 20:53:41

>>222

そうなんだ

じゃ中国が高成長すると見込んでいても株は買わない方が良いって事だよね?

何かないかな私個人的にはこの予想外してないと思ってるんだけど+1

-12

-

228. 匿名 2021/09/13(月) 20:54:03

>>190

150万現金。残り650万は株式に入れるな。

年利3%台の配当金だけで年間20万近く、かつそれが何年も続くから預金にはしない。

+13

-1

-

229. 匿名 2021/09/13(月) 20:54:57

>>36

あるよ!

銀行にいっぱい。

もう昭和のような5%とか利率つかないから、投資に回した方がいいのにずっと銀行に預けっぱなし。

![「タンス預金」増え、個人保有の現金初の100兆円突破…前年比5・2%増 : 経済 : ニュース : 読売新聞オンライン]() 「タンス預金」増え、個人保有の現金初の100兆円突破…前年比5・2%増 : 経済 : ニュース : 読売新聞オンラインwww.yomiuri.co.jp

「タンス預金」増え、個人保有の現金初の100兆円突破…前年比5・2%増 : 経済 : ニュース : 読売新聞オンラインwww.yomiuri.co.jp日本銀行が17日発表した2020年10~12月の資金循環統計(速報)によると、昨年12月末時点で個人(家計部門)が保有する現金が、初めて100兆円を突破した。前年同期と比べ、5・2%増の101兆円と過去最高となった。高

+20

-0

-

230. 匿名 2021/09/13(月) 20:55:07

>>36

それはあるね。けど毎月100円から出来るから試しにやってみるといいよね。+9

-0

-

231. 匿名 2021/09/13(月) 20:56:12

>>226

元金は減らないからね、投資してない人にとっては元金、現金が減らなきゃ損失とは言わないって+3

-7

-

232. 匿名 2021/09/13(月) 20:56:46

>>202

楽天は赤字額が結構大きくて、今後どうなるか解らないですよね。昔から楽天市場でも細かい所を色々変えるし、信用できないです。テンセントから出資を受けたし。

+3

-6

-

233. 匿名 2021/09/13(月) 20:58:49

投資もそうだけど、まずは不要な保険を見直すとかした方がいいよね。万が一のことがあったらいくらお金をもらえるのか、必要な保証がはいくらか?など。あとは医療保険も本当に必要かどうか。厚生年金を自分がいくら払っているのか、高額療養費制度は自分の収入だとどこに該当するか、マネーリテラシーってそういうことでは?+17

-1

-

234. 匿名 2021/09/13(月) 20:59:08

>>60

数千円でも積み立てNISAでもしたら分かると思うよ。

お金増えてく実感ある。

大体銀行も預かったお金運用してその利益を利子として返してくれるだけだから、仕組みはおなじだよ。

いまはその利子より手数料が高いという異常事態なのだよ。

+29

-0

-

235. 匿名 2021/09/13(月) 21:01:10

無駄遣いしないのが、いちばんの投資とか言ってたおばさん経済評論家がいたな

まぁ、そういうやり方もあるはずだよ

人それぞれ。+5

-2

-

236. 匿名 2021/09/13(月) 21:01:54

地震と水害の保険は高くても30年とかで入った方が良いかも。10年前と比較して保険料がかなり高くなった印象。+1

-3

-

237. 匿名 2021/09/13(月) 21:02:03

>>114

おなじこと思った。笑+3

-1

-

238. 匿名 2021/09/13(月) 21:03:22

>>236

もう30年では加入できないよ

今は最大10年、来年からは5年になるから+7

-0

-

239. 匿名 2021/09/13(月) 21:03:31

>>15

えっそうなの?

私2021から始めたんだけど、3年伸びて非課税期間23年になるってこと??+17

-0

-

240. 匿名 2021/09/13(月) 21:06:07

>>20

>>141

それまでお金ないふりしていた資産家、とかかもね

お金持ちでまるで風貌頓着しない人ってたまにいるじゃん

生活保護寸前素人がいきなり軍事株だけで大儲けなんてできないと思うよ+74

-0

-

241. 匿名 2021/09/13(月) 21:08:04

>>149

ばかにしているつもりなかったけど、早くやっとけばよかったーーと友達にすすめたらキレられたことある+7

-2

-

242. 匿名 2021/09/13(月) 21:08:50

>>154

それずっと言われている気がする+14

-0

-

243. 匿名 2021/09/13(月) 21:09:58

>>169

ペイペイ使う時点で自分的にはマネーリテラシーが…+19

-3

-

244. 匿名 2021/09/13(月) 21:10:51

>>182

マネックス証券

米国株の扱いおおくて楽しい!+8

-0

-

245. 匿名 2021/09/13(月) 21:12:26

>>233

無駄な保険入ってる人は本当に多いよね。年金破綻するかもしれないから年金型の保険入るとか聞くだけでげんなりする。+9

-0

-

246. 匿名 2021/09/13(月) 21:14:08

>>111

7%とは!ずいぶん欲張りましたね😃+11

-0

-

247. 匿名 2021/09/13(月) 21:18:26

今日は株価少し下がってるので8万ほどスポット購入してきました!+5

-0

-

248. 匿名 2021/09/13(月) 21:19:15

>>212

カントリーマアムのファミリーパックって、ここ15年くらいで値段変わらずに10枚減ったんだよね。1枚あたりの質量も1g減ってるらしい。

目に見えて値上がりしてなくても、1包あたりの量を減らす形の値上がりは至る所で起きてるよ。+35

-0

-

249. 匿名 2021/09/13(月) 21:20:55

>>246

まあこれからのリターンを正確に出すのは不可能。

平均をとって計算した+4

-0

-

250. 匿名 2021/09/13(月) 21:24:03

>>215

中国は危ないってみんな知ってるよ

良く調べてみて+14

-0

-

251. 匿名 2021/09/13(月) 21:24:54

今までは楽天のポイント投資しかしてこなかったけど、今年からやっと重い腰を上げてニーサ、イデコを始めた。

今月から月50万ずつ投資信託で積み立てして、300万まで突っ込むつもり。暴落がくるくると言われてるからキャッシュでいくらか残そうか迷ってる+9

-1

-

252. 匿名 2021/09/13(月) 21:28:49

>>32

家族にそういうの詳しい人がいるといいよね

旦那とかさ+11

-0

-

253. 匿名 2021/09/13(月) 21:31:03

毎日リベ大Youtubeを聴き流す![マネーリテラシーを向上させるトピ]()

+27

-1

-

254. 匿名 2021/09/13(月) 21:36:55

>>114

3〜4%の方が現実的

高くても5%で試算しないと+20

-1

-

255. 匿名 2021/09/13(月) 21:39:40

>>93

間違いない+8

-0

-

256. 匿名 2021/09/13(月) 21:42:15

>>58

対面で買わないな

ネットの証券会社通して買うだけ+9

-0

-

257. 匿名 2021/09/13(月) 21:47:58

>>206

S&P500の銘柄も入れ替わるし、GAFAMに取って代わる会社が出てくる可能性もあるじゃん

モデルナがS&P500に採用されるのが決定してからの暴騰、あの熱狂はやっぱりアメリカ勢いあるなぁと思うけどな+23

-0

-

258. 匿名 2021/09/13(月) 21:48:28

アラサー専業主婦で幼児二人います

現金貯金 500万

積立ニーサ 夫婦二人満額

Jrニーサ 子供二人満額

夫のイデコ、他に毎年ふるさと納税してます

ローンや借金なし、賃貸暮らし

今後もマイホームの予定なし

相談なのですが、夫も知らない独身時代の貯金700万あります

今後、夫が働けなくなった時や万が一の死亡時、または離婚した場合の蓄えとして大事にしていましたが、1年分の生活費や一時的な出費を勘案し、約300万だけ残して、残り400万を投資信託(課税口座)へ回そうと検討中です

みなさんならどうしますか?

昨年知識を増やそうとFPの資格も取得し、資産形成を考えるうえで、ずっと預金として置いておくのもなんだかな、と悩んでます

+2

-8

-

259. 匿名 2021/09/13(月) 21:51:00

>>231

実際の金額は減らないけど、今後のインフレを考えると数十年後には目減りしてるはず。だから金額は変わらないように見えても実際は損失してることになるんだよ。+8

-0

-

260. 匿名 2021/09/13(月) 21:59:14

31歳主婦。

とりあえず夫婦の積立ニーサで現在乳児の子供達の大学費用の一部を毎月積み立てでemaxis slim全世界。

あと夫だけiDeCoも。

まだ株はよく分かってないけど勉強して

私もパート始めたらやってみたい興味はあります。+15

-0

-

261. 匿名 2021/09/13(月) 22:00:53

>>187

あの真っ黒の画面のことですよね?あれが見やすいってことは他はもっとなんですね...

+1

-2

-

262. 匿名 2021/09/13(月) 22:00:57

>>60

マネーリテラシーがあれば投資しようと思う人が大半だと思う。知識がないからこそ現金のみが良いって発想になるんだと思う。+32

-0

-

263. 匿名 2021/09/13(月) 22:01:36

>>259

あのさどうせならある程度の額を増やしたいんだよね

インフレは徐々にでしょ?だから生活に馴染んでくるじゃん、損失と実感しないと思うんだよ

最近野菜が高いわね〜、みたいなのと近い感じ+0

-8

-

264. 匿名 2021/09/13(月) 22:03:06

>>2

楽天証券で楽天カード使って米国株S&P500に積立投資がおすすめ

6〜10%のリターンは期待できます。+26

-1

-

265. 匿名 2021/09/13(月) 22:04:40

>>264

ここでは7%が目指せんという人らが多いから、

説得頼むわ+9

-0

-

266. 匿名 2021/09/13(月) 22:05:13

>>152

横から失礼!

なんか似てたから思わずコメントしたくなった^_^

うちも毎月現金をとりあえず20万円貯金してて

別でつみたてNISAとiDeCoをお互い満額かけてるよ!

私が勤務先の関係で企業型DCしかできないから、私の掛け金はまだたったの2,000円なんだけどね(笑)+18

-0

-

267. 匿名 2021/09/13(月) 22:06:21

>>169

これ私もゲーム感覚でやってたんだけど

誘惑に負けてコンビニスイーツに消えてしまったw+2

-0

-

268. 匿名 2021/09/13(月) 22:10:23

>>263

それはあなたが実感しないだけであって、金額だけで考えたら十分な損失。感情と数字は分けるべき。その野菜高いわね〜ってあなたが言ってることがこの先何十年も続くんだから何十年後には大きな損失になるんだよ。+11

-1

-

269. 匿名 2021/09/13(月) 22:10:53

>>182

初心者だとしても、頑張って勉強してネットで証券口座持ったほうがいいと思う。

やっぱり手数料が全然違うし、これから投資続けるなら自分で理解できてないと何かとキツくなると思う。

保険や投信は、基本分からないものは買わない、が鉄則だと感じるよ。

先述してる方いるけど、私も楽天証券がいいと思う。

操作しやすいし見やすい。+15

-1

-

270. 匿名 2021/09/13(月) 22:14:03

>>217

私は預貯金が1000万超えてから投資を始めた。別に決めてた訳じゃなくて世の中が投資ムードになってきた時期と合ったから。

今でも資産のベースは預貯金だと思ってるので、1000万という区切りは私には良かった。

今の資産配分は預貯金:貯蓄性保険:投資=1:1:3の割合。+11

-0

-

271. 匿名 2021/09/13(月) 22:14:19

>>249

ファイナンシャルプランナーに勧められた商品はリスク許容度で3~5%の計算だったから7%で計算するのは大きく出すぎだと思いますよ+14

-1

-

272. 匿名 2021/09/13(月) 22:15:46

>>234

わかる。庶民だけど、去年始めて今までやってこなかったこと後悔してる。+20

-0

-

273. 匿名 2021/09/13(月) 22:15:49

>>254

自分が書きこんだかと思うくらい同意見です+3

-1

-

274. 匿名 2021/09/13(月) 22:15:54

>>271

sp500の過去リターン調べてき+4

-4

-

275. 匿名 2021/09/13(月) 22:17:19

>>271

楽天証券で楽天カード使って米国株S&P500に積立投資がおすすめ

6〜10%のリターンは期待できます。

他の人も書いてるよ+3

-2

-

276. 匿名 2021/09/13(月) 22:18:31

>>265

景気は10年サイクルといわれているから、あげあげのときはそうかも知れないけど長く運用するiDeCoやNISAで7%資産は期待過剰かも+14

-1

-

277. 匿名 2021/09/13(月) 22:21:15

資産1000万行きたいなあ。いままだ500。年間100万くらいずつ増えてるから、あと5年かあ。育休明けたら仕事頑張ろう…今までより養育費分かかるからね。

今思うと、結婚式に使ったお金全て投資に回したかった。無駄に海外で挙式した…。+14

-0

-

278. 匿名 2021/09/13(月) 22:21:27

このトピでら、

楽天おすすめしている人多いけれども楽天が「中国寄り」になってきている様相だから、気にならない方はいいと思うけれども、今から検討するなら違う証券会社も視野にいれられてもいいかと思います。+19

-2

-

279. 匿名 2021/09/13(月) 22:22:18

>>268

もういんじゃない?あんまりしつこいと投資したくなるなるしさ

損失は今のところインフレには感じないって言ってんのよね、分かった?+2

-8

-

280. 匿名 2021/09/13(月) 22:22:33

>>275

楽天はちょっと、、SBIもなし+3

-1

-

281. 匿名 2021/09/13(月) 22:24:19

こういうニュース気になるんだけど![政府 楽天への中国IT大手出資を調査へ 安全保障の観点から | IT・ネット | NHKニュース]() 政府 楽天への中国IT大手出資を調査へ 安全保障の観点から | IT・ネット | NHKニュースwww3.nhk.or.jp

政府 楽天への中国IT大手出資を調査へ 安全保障の観点から | IT・ネット | NHKニュースwww3.nhk.or.jp【NHK】政府はIT大手の楽天グループが中国のIT大手から出資を受けたことについて安全保障の観点から問題がないか法律で定められた手…

+12

-0

-

282. 匿名 2021/09/13(月) 22:27:37

LINE証券よりかはいいと思うんだけど、マイナンバー伝えるわけだから証券会社は選んだ方がいいかもね+14

-0

-

283. 匿名 2021/09/13(月) 22:30:15

>>10

回文ね+16

-0

-

284. 匿名 2021/09/13(月) 22:32:53

>>24

なんで時間違くてこんな同じレスばっかなんだ?怖い+27

-0

-

285. 匿名 2021/09/13(月) 22:35:33

>>152

私も横から

うちも給料全額家計に入れてそこから小遣い方式だけど、月32万投資に回して、貯金は原則0円だよ(手元に預金で300万置いてあります、使ったら300万までは補填)

貯金だけだと資産減る一方だけどそこは旦那さんどう考えてるんだろう

あと、共有財産なんだから少なくとも半分の資産運用は任せてもらっていいんじゃないのかな?+15

-1

-

286. 匿名 2021/09/13(月) 22:38:58

>>104

暴落が来るしてもiDeCoだとリスクがあってETFはOKな理由って何?

好きなタイミンで利確/損切りしたいならiDeCoの中で定期預金にスイッチングすればいいじゃん+9

-0

-

287. 匿名 2021/09/13(月) 22:39:31

月15万を特定、3.3万をつみたてNISAでやってるけど、よく考えたら一般NISAの方がいいかな。来年は変えようかな。+1

-0

-

288. 匿名 2021/09/13(月) 22:41:18

>>7

r>gでググれ+2

-0

-

289. 匿名 2021/09/13(月) 22:47:28

>>1

来月散財します。+1

-0

-

290. 匿名 2021/09/13(月) 22:47:56

>>279

横だけど、確かに今ある1000万が10年後も1000万円であることを損失とは呼ばない。でも、資産の価値は下がってる可能性大。

車とかもこの10年で3割くらい値上がりしてるし、ハガキとかも50円→63円とかだし。

投資で一発ドカンは運だし欲かけばかくほど無理だから、積立や長期投資でその物価上昇分くらいを稼ぐのが賢明。+22

-0

-

291. 匿名 2021/09/13(月) 22:50:08

>>274

これにマイナス付けてる人なんなの?

過去30年のs&p500を平均化すると9%以上なのに

もちろん毎年の誤差はあるけど積立なら関係ない+11

-1

-

292. 匿名 2021/09/13(月) 22:53:34

>>280

それならマネックスだね

それ以外、特に銀行で証券口座を開くのはやめておいた方がいい+9

-0

-

293. 匿名 2021/09/13(月) 22:54:01

>>258

ここで相談って。

なんのためにFPの資格とったの?+18

-1

-

294. 匿名 2021/09/13(月) 22:54:14

>>277

運用してれば雪だるま効果もあるから5年以内で目標いくかもしれませんよ!

私も結婚式新婚旅行引越しで700万くらい使っちゃいました…(涙)お互いコツコツ頑張りましょう!+7

-0

-

295. 匿名 2021/09/13(月) 22:55:50

>>15

教えてくれてありがとう(o^^o)+12

-0

-

296. 匿名 2021/09/13(月) 22:59:51

>>13

知識をつけた上でそう思うの?なんでそう思うのか詳しく理由が知りたい!!!単純にリスクだと思ってるから??投資のこと調べずに言ってるの?

長期投資すれば一時的に減る可能性もあるけどプラスになる確率の方が高いのに。+7

-0

-

297. 匿名 2021/09/13(月) 23:00:04

>>194

今20%課税してるのを30%に増税する案なんだからNISA枠は範囲外なんじゃないの

そもそもまだ審議にも入ってないただの案に凹んでもしょうがなくない?+24

-0

-

298. 匿名 2021/09/13(月) 23:04:50

>>291

過去から右肩上がりなこととこれからのリターンは関係無いでしょ

バブル崩壊前の日経平均チャート見てきたら?+9

-1

-

299. 匿名 2021/09/13(月) 23:09:16

>>291

平均化ってあんまり意味ないと思う

結局、自分が始めて20年後〜の結果が全てだから

その時暴落してたら平均利回りなんて何の意味もないよ+15

-2

-

300. 匿名 2021/09/13(月) 23:13:49

>>297

んだんだ。

早苗ちゃんが総裁選に勝って、衆院選で自民党が過半数取って、第100代内閣総理大臣が決まって、インフレ率が上がって、税率さあ変更するよってなってから悩めばいいじゃん。+16

-0

-

301. 匿名 2021/09/13(月) 23:14:38

お金と物はシーソーの関係

物の価値が上がればお金の価値は下がる

物の価値が下がればお金の価値は上がる

今は物価が上がっていってるから

銀行に預けてるお金の価値は下がっていってる

超基本だけど理解してない人が本当に多い+15

-0

-

302. 匿名 2021/09/13(月) 23:18:05

>>297

預金口座、証券口座全てにマイナンバー紐付けしないと実効性持たせるの無理だから言ってるだけだよ+6

-0

-

303. 匿名 2021/09/13(月) 23:22:33

>>13

あなたのやってる事は日本円に全額ベットしてるようなもんです。

物価は上がっていくのに

あなたの預貯金は増える事なく目減りしていっている。

それをリスクと言わずなんというのか。

そもそも将来いくら位お金が必要か計算しましたか?

目的地を決めずに手段を選ぶのは間違ってるよ。

+27

-0

-

304. 匿名 2021/09/13(月) 23:26:24

>>37

人の事笑ってる暇あったら勉強しろ。

将来の事考えて準備しないと

リアルに老後破産するよ。

惨めな老後おくりたいの?+15

-0

-

305. 匿名 2021/09/13(月) 23:26:52

そもそも元金になる貯金がない。回せる程の余裕が出てくるのはいつになるのやら。やらずに終わりそう。+9

-0

-

306. 匿名 2021/09/13(月) 23:29:25

ほんの2,3年前までガルちゃんで投資やってるとかいうと絶対フルボッコだったのに

最近はちょっと積立NISAはじめた人達がYouTubeの知識で投資しない人たちに説教しまくる図…靴磨きかと思うわ+30

-0

-

307. 匿名 2021/09/13(月) 23:34:59

>>54

反対から読んでも分からない…+6

-1

-

308. 匿名 2021/09/13(月) 23:35:55

>>53

2000万問題で気づけ。

国が年金だけでは老後のお金が足りないから自分で何とかしてくださいって言ってんの。

貯金だけで老後までに1億近くのお金を用意出来るなら資産運用しなくても良い。

だけど現実的に殆どの国民には無理なわけ。

だから資産運用しなさいと用意されたのがNISAやiDeCoなんだよ。

+33

-0

-

309. 匿名 2021/09/13(月) 23:35:57

>>298

9%は難しいだろうけどアメリカ経済はこれからも右肩上がりになると予想されるよ。日経平均ではなくアメリカのチャートのことをいってるんじゃないの?+3

-1

-

310. 匿名 2021/09/13(月) 23:37:23

>>132

地方銀行に一千万、潰れた時とか怖くないですか?+0

-3

-

311. 匿名 2021/09/13(月) 23:37:25

>>59

こういう人が老後破産します。+2

-0

-

312. 匿名 2021/09/13(月) 23:38:33

>>305

毎月の積立も難しい?まとまった資金がなくても毎月積み立てっていう方法もあるけど。

毎月100円からでも出来るよ。まずは少額からやってみるべきだと思う。+11

-0

-

313. 匿名 2021/09/13(月) 23:40:24

>>306

説教はどうかと思うけど笑、その人はYouTubeでもなんでも自分から投資について知識を得ようとしてるってのは良いことだ思う!他人にとやかく言うのは良くないけど。+17

-0

-

314. 匿名 2021/09/13(月) 23:43:33

>>140

60才まで生きる保証ないしね

払い損+0

-3

-

315. 匿名 2021/09/13(月) 23:44:41

>>307

よのなかねかおかおかねかなのよ+19

-0

-

316. 匿名 2021/09/13(月) 23:45:17

>>310

銀行って1000万円までは保証されるのでは?+16

-0

-

317. 匿名 2021/09/13(月) 23:46:01

>>78

金融機関変更したら2つで運用みたい。今銀行で3年くらいやってるんだけどネット証券に変更する予定。そしたら今までの積み立て分はそのまま従来の銀行で満期まで運用して、新規で一から新しい口座に積み立てるんだって。+2

-0

-

318. 匿名 2021/09/13(月) 23:46:08

初心者な質問で申し訳ないです

積み立てニーサと、株式投資の口座、二つの口座を持ちそれぞれ運用は可能なのでしょうか

例えば積み立てニーサは楽天で、株式投資はみずほ証券など+2

-0

-

319. 匿名 2021/09/13(月) 23:47:22

>>76

横だけど

そういう話じゃないのよ。

貯金だけでは頑張って稼いだ大事な資産を守れないですよと言ってるんだよ。

+1

-0

-

320. 匿名 2021/09/13(月) 23:47:33

>>303

実際30年インフレしてないじゃんw+1

-13

-

321. 匿名 2021/09/13(月) 23:48:00

>>193

顔だって、老化するのよ。

せめて、お互いいい顔の老婆になりましょうね。+11

-0

-

322. 匿名 2021/09/13(月) 23:48:09

>>310

破綻したらって事だよね?一千万までは元本保証があるよ、利息分も

だから一応大口は2つに分けてるよ+7

-0

-

323. 匿名 2021/09/13(月) 23:48:15

>>310

ペイオフ制度で調べてみ+6

-0

-

324. 匿名 2021/09/13(月) 23:48:20

>>314

60才までに死ぬ確率は5%+1

-0

-

325. 匿名 2021/09/13(月) 23:48:32

>>318

可能だけど店舗型の証券会社は手数料高いよ+2

-1

-

326. 匿名 2021/09/13(月) 23:51:55

米国株いいって書き込み多すぎてちょっと怖い+9

-1

-

327. 匿名 2021/09/13(月) 23:53:29

NISAは非課税だから20%引かれないし増えた額丸ごと配当金として手元に入るのが良いよね!という私、マイナンバー通知書なのでマイナンバーカード発行しなければ楽天証券の口座開けないから落ち着いてからマイナンバーカード発行してもらおうと考えてます。+2

-0

-

328. 匿名 2021/09/13(月) 23:57:59

>>314

相続+1

-0

-

329. 匿名 2021/09/14(火) 00:00:56

>>310

無知って怖いね+8

-0

-

330. 匿名 2021/09/14(火) 00:03:08

>>320

国が物価上昇させると言っていて

物価は着実に上がってますが?

税金も上がってますよね?

わかりやすい所で言うと消費税増税

消費税が上がると言うことは同じ額のお金を持っていても買える物の量は減ります。

つまりお金の価値は下がっていると言えます。

また仮にあなたが海外の投資家だったとしましょう。

あなたなら世界のどこに投資しようと考えますか?

日本はこれから成長するから日本に投資しよう!

とはならないですよね?

と言うことは日本円の価値は将来下がって行くと予測されます。

ただ絶対なんてものは無いのでどうするかは自由です。+27

-0

-

331. 匿名 2021/09/14(火) 00:04:15

久しぶりに株買った。でも私が買うとなぜか暴落するんだよね。リーマンショックの少し前に買った時は爆損したわ。今回も私が買ったからそろそろヤバいかも(笑

+8

-1

-

332. 匿名 2021/09/14(火) 00:11:38

手始めに簿記とFPの勉強から始める+7

-0

-

333. 匿名 2021/09/14(火) 00:13:24

>>278

それです!今年証券口座開いた直後に楽天の株主が中国のIT企業になって日米の監視下に置かれることになったからここの証券口座はやめようか悩んでます。でも確定申告や画面も見やすそうなんですよね。既に取引してる人はどう思ってるんだろう?+10

-0

-

334. 匿名 2021/09/14(火) 00:31:58

>>330

横だけど、増税により消費者物価が上がるからといって貨幣価値が下がるわけじゃない

貴方はめちゃくちゃな理論を言ってるよ

日本に投資しようとならないから日本円の価値が下がる→じゃあなんで投資先に選ばれる米国はあんなにインフレしてるのってなるじゃん

日本の長いデフレスパイラルを忘れた?政府がインフレにしようとしたからそうなるみたいな、簡単なことじゃないよ+3

-8

-

335. 匿名 2021/09/14(火) 00:37:50

>>318

証券会社でNISA口座の申し込みをすると特定(一般)口座も同時に開設されます。NISA口座はもちろん非課税、特定口座は約20%の税金を取られます。

あなたの例で言うと楽天証券で積立NISA口座を開設した時点で特定口座も開設されています。株式投資は特定口座で行えます。

もちろん他の証券会社での口座開設も可能ですが、初心者の方は一つの証券会社で投資に慣れてからがいいと思いますよ。

証券会社によって、メリットデメリットがあるので、それが分かるようになってからでも遅くないはずです。+9

-0

-

336. 匿名 2021/09/14(火) 00:48:40

>>190

ご自分の生活防衛資金は分かりますか?

・正社員なら一ヶ月生活費×1年分

・非正規、自営業なら2年分あれば安心かな

あと目先の使う予定のお金

・結婚費用

・マイホームの頭金などなど

それらを預貯金として残してそれ以外が余剰資金です。

投資は余剰資金でやるものです。

+17

-0

-

337. 匿名 2021/09/14(火) 01:08:45

>>258

ご主人の年収、総資産額が分からないので何とも言えません。

つみたてNISA、ジュニアNISA、iDeCoを満額ということは年間最低でも254万円の投資が可能という事でしょうか。

可能であればご主人の年収は800万円は超えていると思いますので400万は投資信託でも問題ないと思います。

失礼ですがもし、最近投資を始めて預貯金を崩してNISAやiDeCoに満額投資しているのだとしたらもう少し落ち着いて考えた方がいいかもしれません+16

-0

-

338. 匿名 2021/09/14(火) 01:11:57

>>306

YouTubeも誤解を招くような解説してたり、初心者が真に受けたら危険だなって話してるから、無知って怖いとつくづく思う

初心者が盲信して感謝のコメントで埋まってるし、投資やり込んでる人が指摘してるコメントはスルーしてる+11

-0

-

339. 匿名 2021/09/14(火) 01:13:41

>>318

投資するなら複数の証券口座持ちがデフォだよ+2

-1

-

340. 匿名 2021/09/14(火) 01:15:55

>>320

物価は2倍になってるんだよ+6

-0

-

341. 匿名 2021/09/14(火) 01:18:54

>>336

ね。余剰資金の意味を分かってなくて、生活切り詰めて毎月捻り出して積立で投資やってる人多くて心配になる+9

-2

-

342. 匿名 2021/09/14(火) 01:21:16

3年ぐらい鬱で引きこもっていましたが、なんとか働いて人並みの生活ができるようになって、ついに3か月前から積立NISAを始めました。毎月5万投資、5万貯蓄に回していますが、年金の追納をすべて払い終えたらもっと投資額を増やしたいなあと思っています。結婚できるか分からないので、老後何かあってもいいように貯められるだけ貯めたいです。+17

-0

-

343. 匿名 2021/09/14(火) 01:25:27

>>341

そうなんですよね。

上限が決まっているから満額入れないと損!みたいな風潮になってますよね。暴落がいつくるか分からないのに貯金崩して投資して暴落時にリストラにでもあったらどうするのだろう。+6

-2

-

344. 匿名 2021/09/14(火) 01:33:50

>>338

レバレッジとか特にね。+6

-1

-

345. 匿名 2021/09/14(火) 01:48:13

>>306

日本人全体がすこしでも、投資をして

たとえそれが海外への投資であっても

物価の上昇に伴って資産が増えれば国が強くなるから

治安がよくなり

生活も安定して

自分の利益にも繋がってくるよ。

欧米では若者から高齢まで投資を自然にしている国もあるから

それほど危険なこういでもない。

強い国づくりに繋がるから、歓迎したい。

+14

-0

-

346. 匿名 2021/09/14(火) 01:49:11

>>326

実際利益出てるからなんともいえないや+6

-0

-

347. 匿名 2021/09/14(火) 01:54:24

ここにいらっしゃる方は計画的できちんとされていますね

やりたいことも将来の計画もなく後先考えずその日暮らししてることに焦って覗いてみました

ここに書いてあることがほとんど理解できていない貧乏人ですが質問させて下さい

皆さん投資を始めたのは預金どれくらい貯めてからですか?

何で勉強しましたか?

一年分の生活費が貯まってない、貯まるのもかなり先になりそうな状況の場合自分だったらどうしますか?

100円からでもできる楽天で口座開設して実践しつつ勉強しつつでやってみようとしています。+11

-2

-

348. 匿名 2021/09/14(火) 01:59:09

>>3

最近この手のトピで割と早め+命令口調に投資勧めてるのって同じ人?私も投資はしてるけど、元本割れリスクもあるから簡単に他人に勧めるものではないと思う。+12

-0

-

349. 匿名 2021/09/14(火) 02:06:20

>>84

千も源氏名だしね+0

-1

-

350. 匿名 2021/09/14(火) 02:06:46

>>69

あーそっか、上限以下なら非課税だったか

ありがとう+1

-0

-

351. 匿名 2021/09/14(火) 02:24:10

>>320

身近なとこで言うとお菓子の内容量+13

-0

-

352. 匿名 2021/09/14(火) 02:37:03

>>280

これからsbiで開こうと思ってたのですが何故あんまりなんでしょうか、、?+2

-0

-

353. 匿名 2021/09/14(火) 02:39:37

ここの方達は学資保険はされてないかな?

0歳児が一人いてまだただの貯金しかしてません。

大した額ではないけど...

ジュニアニーサを考えていますが、数年後内容が変わるとのことで迷ってます。それまでは貯金して、新しいのに変わってから開設するよりも今すぐジュニアニーサを始めた方が良いでしょうか。+3

-0

-

354. 匿名 2021/09/14(火) 03:00:14

>>347

生活防衛資金が貯まっていない、その日暮らしの生活という事ですので、まず家計簿を付けてみてください。

私の場合ですが固定費、食費、日用品、交際費に分け、固定費から見直しました。電力会社を変える、格安simに変える、いらない保険を解約。

次に食費です。外食や惣菜は控えて自炊。ただ、もやし生活などはやめましょう。身体を壊しては働けなくなり医療費がかかり、余計にお金がかかります。

日用品、交際費はご自分の生活に合った物や付き合いがあるでしょうからご自身で判断を。

私は資産が2000万を超え、銀行を分けるのが面倒になった時に投資の勉強を始めました。主に本で勉強しましたが、投資は勉強よりも経験だと思います。

なので投資はいつ始めてもいいと思います。生活防衛資金が貯まっていなくても収支をしっかり把握出来ていれば少額から始めるのは問題ないと思いますよ。+25

-0

-

355. 匿名 2021/09/14(火) 03:26:10

>>347

まずはポイント投資から始めてみては?

高熱費や食費などをできるだけクレジットカード決済にして、貯まったポイントで投資信託を買う。

貯金が少なくてもチャレンジしやすいし、投資の練習にもなると思います。

楽天証券だとクレジットカード積み立てができるから、その分のポイントも貯まる。+20

-0

-

356. 匿名 2021/09/14(火) 03:34:51

>>352

SBI証券は画面が分かりにくい。操作性がいまいちなんですよね…

あと、元々ソフトバンク系の会社だったので、そこが気になる人もいそう。

商品数の多さ、住信SBI銀行と連携してハイブリッド預金が使えるのは便利だと思います。

+17

-0

-

357. 匿名 2021/09/14(火) 03:37:06

>>353

学資保険加入してます。

まず、投資と保険は別物です。

0歳のお子さんと言うことは旦那さんのみの収入で暮らしているのでしょうか。だとしたら旦那さんにもしもの事があった時の生命保険への加入はお済みですか?お子さんがお一人ですと3000万ほどでしょうか。

加入済みとして話を進めますと、よく学資保険はいらない、生命保険で十分!という意見も耳にしますが私はそう思わない為、学資保険にも加入しています。

理由ですがもし子どもが小さいうちに夫が亡くなったら子育てに加えて、仕事をして今後の生活を立て直さなければなりません。今のように資産運用の勉強をする時間は取れないどころか、自分の老後も考えなければなりません。そんな不安で忙しい状況の時に生命保険の大金が一括で入ります。(年金のように月々受け取れるものもありますが)

人間、大金が入れば変わります。私は自分も例外ではないと思っています。これだけあれば大丈夫って思ってしまう自分が怖いので学資保険にも加入してます。

ちなみにジュニアNISAも満額投資しています。

数年後内容が変わるというかジュニアNISAは2023年に廃止になります。2024年からは新NISAが始まりますがジュニアNISAとは別物です。

お子様の学費の為にジュニアNISAを始めたいのでしたら今年から始める事をお勧めします。あと3年分しかありませんので。

ただ、一般的な優先順位としては夫婦でつみたてNISA→ジュニアNISA→iDeCoでしょうか。

もちろん、生命保険への加入や毎月現金貯金も出来てる上で、です。

+3

-6

-

358. 匿名 2021/09/14(火) 03:42:28

>>345

日本の株を買ってる外国人投資家の割合が多いのも不安ですね。

外国人投資家たちの影響がこれ以上強くならないためにも、日本人も投資に参加しないとやばい+9

-1

-

359. 匿名 2021/09/14(火) 06:09:56

>>193

あたしw

わたしだろ?

顔がよくても知り合う男は程度低そうー+6

-0

-

360. 匿名 2021/09/14(火) 07:02:04

>>2

リテラシー低い初心者です。

積み立てNISAのはじめ方調べても良くわからない💧どこに行けばいいの?ネットで?何もわからないけど何かを選んで投資するとかの知識は必要なのかな。

詳しい方大ざっぱな流れを教えてください。+19

-1

-

361. 匿名 2021/09/14(火) 07:03:25

>>194

増税は10年〜20年スパンでの話で総裁になったらすぐ上げますって話じゃないみたいよ。+11

-0

-

362. 匿名 2021/09/14(火) 07:07:11

>>182

うちは同じ考えでイオン銀行にしました。

手数料は他ネット銀行と同じ、窓口で相談できる。

種類は少ないけど初心者にはかえって選びやすかったです。+2

-4

-

363. 匿名 2021/09/14(火) 07:13:59

>>266

20万とは別で投資できてるのすごい

私は転職前に企業型のDCやってて今の会社DCないからかけてたお金全部移管されちゃってる状態で運用もできずひたすら管理費だけ引かれちゃってる状態だから本当に勿体無い

>>285

家も車も買う予定ないのですぐ引き出せなきゃ困ることもないんですけどね

旦那が保険一切入ってないから病気した時のためにいくらか残しとかないといけないかなぐらい

ちなみに32万何で運用されてるんですか?+1

-0

-

364. 匿名 2021/09/14(火) 07:21:56

>>264

横からすみません

教えてください

積立NISAの事ですか?

一般NISA?+4

-0

-

365. 匿名 2021/09/14(火) 07:22:27

>>285

追記だけど、旦那は夫婦共有財産だから半分は私のとは考えてないみたいで、法律ではそうだろうけど給料自分の方が多いから自分の方が取り分多いと言ってるので半分は私に任せてくれは無理そうです+3

-0

-

366. 匿名 2021/09/14(火) 07:44:20

>>64

1万円から始めてみたいと思って色々調べました。

でも詐欺アプリがありそうで怖い。

全く知識ない私からすると、個人情報は漏れないか不安だし、現金化する時は口座を教えるの?とかも分からない。

WAONとかのポイントに換金できるなら安心なんだけどなぁ〜笑+5

-0

-

367. 匿名 2021/09/14(火) 07:58:42

>>12

私も最近はじめました!

SP500とオールカントリーにかけてます

どこにかけてますか?(^-^)+8

-0

-

368. 匿名 2021/09/14(火) 08:15:18

>>363

そっかー、たしかにそれ勿体無いね

なんか私も転職繰り返してるから高校卒業してすぐに入った会社でわけもわからず企業型DCやらされて、その後同じような状況になったことあるよ

ほんとちょっとの金額だったから、全部手放したんだっけな…?売ったんだっけ…

全然よく覚えてなくて申し訳ない💦+3

-0

-

369. 匿名 2021/09/14(火) 08:17:17

>>360

2さんじゃないけど横から失礼します。

ネットで証券口座を開設すると、そこから買えるようになるよ!

どこかの窓口よりもネットのほうが手数料安く済むし、変な勧誘にも合わないからおすすめ。

まずは証券口座がないと何も始まらないので、そこから頑張ってみて〜。+22

-0

-

370. 匿名 2021/09/14(火) 08:28:23

>>320

本当に思ってる??wwディズニーのチケットだって値上がりしてるしハガキだって値上がりしてるし、そういうのをインフレって言うんですよ。+15

-1

-

371. 匿名 2021/09/14(火) 08:41:43

>>357

>>357

ご丁寧に教えてくださりありがとうございます。

てっきり同じように考えてしまってました。

はい、夫の生命保険と団信くらいです。たしかに夫が急に亡くなってしまった場合は大変ですよね...

夫は株や投資信託、積み立てニーサなどしてます。

わたしには自分のためにも自分で勉強してやってくれと言われてるので、家計にはノータッチでした。あまりにも無知というかずっと調べてはいるものの身についてないのでお恥ずかしい限りです...

年間の貯金額な200くらいです。

初めは学資保険に入るつもりでしたがデメリットを最近よく耳にするので入る方は減ってるのかなと思ってたのですがメリットも大きいですね。

今は仕事してない分(そのうち復帰予定ですが)積み立てニーサは自分の貯金運用にしたいと思ってます。

子供の分は今から始めたほうが良さそうなのですね!待つのは時間が勿体ないですね。まずはジュニアニーサの口座早速作りたいと思います。

その後イデコも検討したいと思います!ご親切にありがとうございます。自分でも改めて勉強します。+5

-0

-

372. 匿名 2021/09/14(火) 08:50:01

>>20

腹立つってそのジジイにセクハラでもされたの?ツケ踏み倒されたとか?

確かに小汚いジジイっていうのは伝わってくるけど、生活保護受けてないならあんまり迷惑かけられてなくない?弱み握ってるなら警察に垂れ込んでもいいけど、あなたの人生に何の得もないような。+13

-0

-

373. 匿名 2021/09/14(火) 08:50:13

>>320

30年前の週間少年ジャンプは190円現在は290円

+13

-1

-

374. 匿名 2021/09/14(火) 08:51:12

>>78

このコメントで、この人はNISAやってないどころか申し込んでないっていうのが端的に出てる。+15

-0

-

375. 匿名 2021/09/14(火) 08:58:15

>>353

ジュニアニーサは、再来年新規申し込みができなくなる。今使ってる人は子供の18歳の誕生日まで(0歳児なら2039年まで?)制度が使える。メリットは非課税。

学資保険はジュニアNISAできる前は流行ってたけど非課税枠はないし前ほど人気ないみたいね。

保険だから保護者に持病がある人はあまり利回りに期待しないで始めてもいいんじゃない?

中には「子供のお金を使い込むのが怖い」っていうリテラシー低い理由で定額の引き去りの支払いで保険にしてる人もいるみたいだけど。

+6

-0

-

376. 匿名 2021/09/14(火) 09:13:49

2000万くらいで軍用地投資しようか悩んでるんだけど、やってる人いるかな?+1

-2

-

377. 匿名 2021/09/14(火) 09:25:20

>>358

もうそんなのばかりだよ

日本の大株主の企業はどのくらいあるのか…

にしても労働での経済成長が認められない現在、投資するのは必須だと思う+8

-0

-

378. 匿名 2021/09/14(火) 10:04:49

>>357

これだけあれば大丈夫って思ってしまう自分が怖いので学資保険にも加入してます。

これの意味がよく分からないんだけど。+3

-0

-

379. 匿名 2021/09/14(火) 10:07:11

>>357

遺族年金制度とかご存知ですか?生命保険にも入って、遺族年金もそれなりにもらえる、1人分の支出がなくなることも頭に入れときなよ。+1

-0

-

380. 匿名 2021/09/14(火) 10:37:47

>>369

ありがとうございます!やってみます😊+5

-0

-

381. 匿名 2021/09/14(火) 11:13:08

>>278

私は逆に監視下に置かれたなら中国下手なことできないなと思って楽天にしちゃった。+7

-2

-

382. 匿名 2021/09/14(火) 11:38:36

>>376

資産があればやりたい+2

-0

-

383. 匿名 2021/09/14(火) 11:39:49

>>353

私は子供3人いますが学資保険入ってますが長女のみです。理由は昔ほど返戻率?が多くなくなったから。

だから子供に関しては長女のみ学資保険、3人にジュニアニーサってかんじです。+2

-0

-

384. 匿名 2021/09/14(火) 11:41:23

>>336

生活防衛資金は3ヶ月分でいい+0

-2

-

385. 匿名 2021/09/14(火) 11:46:06

>>376

やってるよ。超堅実。

派手な動きは一切ないので夢見ることもない。

+1

-0

-

386. 匿名 2021/09/14(火) 11:47:17

夫が野村證券でファンドラップやってて1700→2200万までなったとか言ってるんだけど、長年の手数料とか考えたらこのまま続けていいのでしょうか?+1

-0

-

387. 匿名 2021/09/14(火) 11:54:10

>>378

学資保険は子どもが高校生、大学生になったタイミングで受け取れる保険に加入してます。

なので一括で生命保険を受け取った際にこれだけあれば大丈夫と思って、学費を貯める事を辞めてしまい、子どもがいざ私立高校や私立大学などに行きたいと言われた時に足りないって事がないようにという意味です。+2

-2

-

388. 匿名 2021/09/14(火) 11:55:26

>>385

銀行預金は勿体無いけどリスクあるのは嫌だったからどうしようかなって思ってた!聞き馴染みないけどやってる人いるなら安心か!+1

-0

-

389. 匿名 2021/09/14(火) 12:02:38

>>388

がるちゃんで初めて軍用地の話ができるかも!

リスクはほぼほぼゼロだね、返還の予定のない場所買えば(場所はネットで調べればすぐわかる)。

逆に返還予定地を買って返還後に高く売る方法もあるけど、こっちは地元民か上級者向け。

私はガチガチ安全牌の那覇陸上自衛隊と米軍嘉手納飛行場の二筆持ってる。

+5

-0

-

390. 匿名 2021/09/14(火) 12:09:44

>>389

すごい!色々教えてほしい笑

利回りどれくらいなんでしょうか?+1

-1

-

391. 匿名 2021/09/14(火) 12:11:22

>>379

もちろん生命保険加入時に遺族年金の事も踏まえて加入してます。

1人分の支出がなくなると言ってもそれ以上にかかるのが学費と老後の資金ですので多めに考えて問題ないと思います。

ましてや小さな子どもがいる場合、家を建てられるくらいの保証はあるべきだと考えます。

私は生命保険で家を建てられる額、遺族年金と収入保証保険で私が働けなくなっても生活に困らない額、学資保険で子どもが私立に行きたいと行ってもいい額、それぞれ別で保険をかけています。

保険料は生命保険と収入保証保険合わせても5000円しませんのでかけ過ぎとは思いません。+3

-1

-

392. 匿名 2021/09/14(火) 12:15:54

>>390

買った時期がそれぞれ違うので現在の平均的な利回りで言うと2.5%~3%ってとこ。

複利で増えていってくれるので長期保有すればするほど有利。

何より楽!メンタルやられる心配がない。+1

-0

-

393. 匿名 2021/09/14(火) 12:29:01

>>392

複利なんですね!勉強不足でした!

ミドルリターンに感じるので挑戦してみます!

ありがとうございます!+1

-0

-

394. 匿名 2021/09/14(火) 12:32:25

なんでも聞いて!

今まで話したことがないから話したくてしょうがない(笑)!

+4

-0

-

395. 匿名 2021/09/14(火) 12:34:53

>>371

いえ、もちろん考え方や家庭環境、その人の性格にによって正解は変わりますので私の言うことが正しいわけじゃないと思って下さい。

ただ、投資ブームの今、学資保険は不要!という考えが広まっておりますのでよく考えなければいけないポイントだと思います。

私は夫が亡くなった時の事を考えて回答しましたが他にも、使いたい時に暴落している事も考慮しなくてはいけないと思っています。学費というのは確実に使うし、使う時期もだいたい決まっていますので暴落していれば回復するまで待てばいいは通用しません。

学資保険に加入するのであれば返戻率100%のものであれば問題ないと思います。

また団信があるのでしたら高額な生命保険はいらないかもしれませんね。収入保証保険で問題ないと思います。

年間貯蓄額が200万円との事ですので、ご夫婦でつみたてNISA、ジュニアNISAで満額160万、残りの40万でiDeCoと現金貯金の割合を決めてみてはいかがでしょうか。またジュニアNISA口座を開設した際は12月までで今年分が締め切られてしまいますので80万満額をあと2〜3ヶ月の間で投資して下さい。年間貯蓄200万出来る方ですと貯金を崩しても満額投資した方がいいと思います。

旦那さんもおっしゃる通り、投資の知識はあって困るものではありませんし、これからは必要な知識となるはずですので頑張って下さいね。+6

-2

-

396. 匿名 2021/09/14(火) 12:39:23

>>393

あ、複利といってもリターンを再投資に充てる訳じゃないよ。

毎年地料が上がっていくという意味で複利(に似てる)という意味です。+1

-0

-

397. 匿名 2021/09/14(火) 12:41:57

>>396

そうなんですね!

地料の上昇は何か保証されてるんですか?

それとも景気的な話でしょうか?

無勉強ですみません。。+1

-0

-

398. 匿名 2021/09/14(火) 12:42:34

>>363

横からすみません

私も363さんと同じ状況(転職で企業年金が移管してしまった)でしたが、先月から楽天証券を開設しイデコに移しました。

捨てる(諸々の手数料でただ減っていくだけになってしまう)には惜しい額だったので、毎月最低額の5000円ずつの積み立てを再開しています。

もしそれまで貯めたお金が勿体無いと思われるほどの額でしたら、まずは楽天かSBI辺りでイデコの資料を取り寄せてみる事をオススメいたします。

+3

-0

-

399. 匿名 2021/09/14(火) 12:43:39

皆さん、知識が素晴らしいです。

色々調べたり、本買ったりして勉強してますが、本当に頭が悪くてついていけません。

このままだと、ただ勉強してるだけで終わってしまいそうです。

でも、諦めずに頑張ります、、、+15

-0

-

400. 匿名 2021/09/14(火) 12:53:50

>>397

地料の上昇に完璧な保証ありませんが、

沖縄の土地連合会の皆さまが毎年防衛省に掛け合ってくれてます。

土地連合会は結構力が強いです。

言い方は悪いかもしれませんが、土地連合会は土地を強制接収された方々の団体で、

社会的弱者の人権団体に近い感じです。

基本沖縄が本土に復帰してから50年近く、地料は上昇しっぱなしです。+5

-0

-

401. 匿名 2021/09/14(火) 13:03:21

>>400

勉強になります!

あまり公に知られていないのは、こういう理由かもしれませんね!

複利的な収益はいつか打ち止めがくるかもしれませんが、安定収入は揺るがなそうですね!+2

-1

-

402. 匿名 2021/09/14(火) 13:03:51

>>2

毎月1万以下でも意味あるよね?

上限ギリの3万とかやりたいけど、それだとキツイんだよね+12

-0

-

403. 匿名 2021/09/14(火) 13:10:40

>>401

その通りです。少しアンタッチャブルな感じがありますので。

複利収益はこの先グーンと伸びることもなければ、

打ち止めになることも無いと思います。細々と続いて行くでしょう。

当時強制接収された方々が国からの永年定額一括借り上げを拒み、

毎年の更新制にさせたのは英断だったと思いますね。+4

-0

-

404. 匿名 2021/09/14(火) 13:20:12

>>367

私は今のところオールカントリーのみです!お金に余裕ができたら、米国株も始めようかなぁと思っています+12

-0

-

405. 匿名 2021/09/14(火) 13:32:24

>>299

本当におっしゃるとおり。価格の上下は固定株の話だけじゃないから、NISAで使うようなSP500とかのファンドにも当てはまるから。

たとえば今年の初めにファンドに100万円を投資したとして、この9月で120万円くらいになっているとする。ただし、年末に80万に下がるかもしれない。

それは長期で待つ人にも当てはまって、100万円を10年そのままにしておいたら、300万になっていて、その時ファンドを売ればもうかったでいい話。だけどそのファンドの価値が11年目に半分になるかもしれない。その場合、11年おいてるから50万円にはならないかもしれないけど、150万円くらいになる可能性はある。そうしたら、1年前だったら300万だったのに、1年待ったから150万になっちゃったと後悔することになる。これであと5年待ったら、また200万とか300万に戻るかもしれないけど、それは誰にも分からない。

だから投資信託とかは10年、20年動かさなくてもいいお金でやるのが一番。そして老後が見えてきたら、いいところで利確する。SP500も毎年右肩上がりじゃないから。10年単位なら、これからも右肩だと思う。今までどおりじゃないとは思うけれど+18

-0

-

406. 匿名 2021/09/14(火) 14:25:16

>>204

昔むかし、新生銀行が手数料すべて無料!と言って始めたとき、すごい勢いで新規口座が増えたけど、今は手数料が有料になったので利用者が激減、TOBを仕掛けられる始末。

金融市場は逐一変化するから、楽天カードのポイントがなくなったら他のカードから、楽天証券の手数料が上がったら他の証券会社に、って切り替えられる人じゃないと投資は向いてないよ。

一度口座を作ったら10年くらい放置したい人は、定期預金がおすすめ。+8

-0

-

407. 匿名 2021/09/14(火) 14:32:24

私も節約できない、お金の管理できない女。

でも投資が好きでいろんなクチコミやら当てにしてたら金富子て人が投資の銘柄書いてて

かなりいい感じでそこの銘柄が当たる、上がる。20万ぐらいしかなかった投資資金がいまじゃ4000万ぐらいに増えたわよ。+2

-5

-

408. 匿名 2021/09/14(火) 14:41:01

ここは賢い方の集いかな?

株に手を出したけど今は塩漬け。

多少の経験があるので皆さんの話はストンとはいります。+6

-0

-

409. 匿名 2021/09/14(火) 14:49:22

積立ニーサにするかニーサにするか迷う。

子供の教育資金で銀行に入れてるだけのお金に働いてもらいたいけど、子どもはもう小学校高学年。

ニーサ、システムが数年後に変わるっていうからややこしいかなーと思って迷い続けてる。+4

-0

-

410. 匿名 2021/09/14(火) 14:50:38

>>176

こういうのあるんだ!数年前、学資保険契約したときに手書きで書いたな〜。状況変わってまた考え直したいと思ってたから凄く良かった。ありがとう!+3

-0

-

411. 匿名 2021/09/14(火) 14:51:01

>>264

私はSBI証券で始めたけど楽天いいですよね!サイトがわかりやすくていいなぁと。乗り換え検討中です!SBIも良い所あるけどね!+6

-0

-

412. 匿名 2021/09/14(火) 14:53:49

何年か前だけど、外貨預金の金利が高かったから

いくつか定期預金を作ったの。

でも、数年かけて金利が下がってきたし

為替相場の変動で、増減もする。

日本円と分散するために外貨預金を~というのは

あまりお勧めしない。

分散するなら外国の投信とか債権とかにも投資しないと。+7

-0

-

413. 匿名 2021/09/14(火) 14:57:54

3年前から投資始めたけど、今18%とかですごいよね。

焦らずコツコツ投資してるけど、これは投資期間が物を言うものなのね。

もっと早く知ってたかったよー!!

+10

-0

-

414. 匿名 2021/09/14(火) 15:00:14

>>53

昔100円で買えていたものが、今は130円ださないと買えない。銀行に預けていては利子なんてほぼつかない。ただ銀行に預けてるだけではお金の価値がどんどんさがるよって事ですよ。

なので、運用して増やしましょうって事です。+18

-0

-

415. 匿名 2021/09/14(火) 15:08:16

>>39

最低金額の5,000円からはじめるのはだめ?もしくは、自分のお小遣いから5,000円はじめる。自分のお小遣いの使い道まで口出しはされないよね?+6

-0

-

416. 匿名 2021/09/14(火) 15:18:06

NISAや積み立てNISAが元本割れする事もありますよね?リスクには触れずに、良いことばかり言う人が多くて疑ってしまう。+2

-2

-

417. 匿名 2021/09/14(火) 15:19:48

>>402

もちろん!!どんなに少額でもやることに意味がある!!+10

-1

-

418. 匿名 2021/09/14(火) 15:23:31

>>416

もちろん元本割れするリスクはあるがあくまで長期投資が前提だから長期でもてばプラスになる確率がかなり高くなる。もちろん絶対ではないけど数字で見ればかなりの高確率で。リスク=危険なことではないよ。どうしても投資未経験の人は投資=危険なものと思いがちだと思う。+14

-0

-

419. 匿名 2021/09/14(火) 15:39:16

35歳既婚子供2人、約5000万円を運用しています。今年初めからの分だけで、確定済利益300、含み益600です。一部個別株ですが、利益の殆どが米国株投資信託・ETFです。夫も別に資産運用しており、50歳くらいでお互い早期退職できることを目指しています。

学生時代から投資しており、利益はその年によって様々ですが、マイナスに終わった年はありません。リスクの高い投資は性格的に合わなかったので、確実性の高いもの(指数への投資)や、全体的に暴落した時に積極的に資金をいれるようにしています。

必ず投資をした方がいい、とは言えませんが、預貯金だけではお金は増えてくれないし、自分は今までに2000万円近くは投資で増やすことができたので、やってきてよかったと感じています。

今は全体的に相場の過熱感がありますが、数年に一度は暴落が発生する可能性が高いので、株式相場が大きく下がった時などに、初心者の方は少額でも始めてみるといいかもしれません。

例えば毎日100円ずつ投資信託を積立するなど、リスク分散し自分の負担になりすぎない金額から始めてみることも良いのではと思います。+20

-1

-

420. 匿名 2021/09/14(火) 15:39:49

>>45

羨ましいな〜!!+13

-0

-

421. 匿名 2021/09/14(火) 15:40:40

>>409

小学生高学年の教育資金でNISAはおすすめしないよ+3

-0

-

422. 匿名 2021/09/14(火) 15:52:45

>>418

私も416さんみたいなタイプでした。リスクが少しでもあるなら絶対に嫌だと思ってました。知識がなくて、怖いというイメージが強くて。でも少し勉強してみたら理解できましたよ。面倒だと思わずに知ること、勉強してみることって大切だと学びました。+8

-1

-

423. 匿名 2021/09/14(火) 16:04:01

>>416

うん。去年のコロナみたいに、ニューヨーク証券取引所がストップ安で閉鎖!という時なんかは一時的には元本割れすることもあるけど、1年半で持ち直して最高値つけてる。

一般にしろ積み立てにしろNISAって最大20年投資する目的で持つものだけど、積み立てNISAはすべてのファンドで利益出てるってよ。日経新聞だし、誤報って情報は出てない。

![つみたてNISA対象投信、すべてが含み益に: 日本経済新聞]() つみたてNISA対象投信、すべてが含み益に: 日本経済新聞www.nikkei.com

つみたてNISA対象投信、すべてが含み益に: 日本経済新聞www.nikkei.com2018年1月に始まった積み立て型の少額投資非課税制度(つみたてNISA)。そこから3年半の間に何度かの世界的な株安に見舞われ、制度を利用して投資信託を買った人は含み損を抱える局面もあった。それでも元本割れを気にせず、淡々と積み立て投資を続けた人は一定の成...

+4

-0

-

424. 匿名 2021/09/14(火) 16:09:35

>>418

ありがとうございます。株歴が長いので、私も株では800万くらい増えました。でもそれは時代が良かったからなんですよね…これからも同じように増やせるとは思えなくて。マイナスになった時期も長かったので、かなり慎重になっているところです…+4

-0

-

425. 匿名 2021/09/14(火) 16:19:10

>>419

凄いですね…50歳の時点でいくらくらい貯められそうですか?+2

-0

-

426. 匿名 2021/09/14(火) 16:23:34

>>399

私も同じ。証券会社に行ったら私でもわかるように説明してくれるし、要点だけ教えてくれるから良かったよ。わからないところは質問もできるし。+2

-0

-

427. 匿名 2021/09/14(火) 16:26:30

>>26

いろいろ買ってるように見えるけと、ポートフォリオの内訳が「米国」の「株式」がほとんどになってるよ。先進国株式とか国債も組み入れないと分散にはならないよ。+7

-2

-

428. 匿名 2021/09/14(火) 16:28:16

>>44

これ、ほとんど米国株式に投資してるだけだから、分散してる風に見えてるけどかたよってる。米国コケたら終わりじゃん。+5

-2

-

429. 匿名 2021/09/14(火) 16:34:05

>>425

3億くらいまでつみあげられたら逃げ切れるかなーと思っています。+4

-0

-

430. 匿名 2021/09/14(火) 16:37:24

>>2

今日中に証券口座開設しよう。

それくらい早いほうがいい。+4

-0

-

431. 匿名 2021/09/14(火) 16:51:00

>>28

お金の事はいくら信頼出来る家族でも人に任せずに自分で運用した方がいいよ

投資はプロだって損する事多々あるんだからお父さんがもし1,000万溶かしたらどうするよ?お父さんを責める?責めない?

責めない覚悟あるならこのまま父親任せでもいいと思うけど順番で行けば父親の方が早くいなくなる訳だから自分でも少しは勉強していく事をオススメする+5

-4

-

432. 匿名 2021/09/14(火) 16:57:46

>>39

ニーサはやってるの??積立でも一般でも+0

-0

-

433. 匿名 2021/09/14(火) 17:13:44

>>326

寧ろ、上位4社だけで上場日本企業の総合時価総額を越えてるアメリカと日本比べて、アメリカ市場の方がよくない?っていってる事をここまで理解できない人が怖いわ。+4

-1

-

434. 匿名 2021/09/14(火) 17:22:49

>>429

何となく2億くらいなのかなって想像していたので、50歳で3億とはびっくりです。私は50歳でやっと1億に届く計算なので…投資法が参考になりました。ありがとうございます。+5

-0

-

435. 匿名 2021/09/14(火) 17:55:31

>>424

分かりますよー

リーマンショック経験してると慎重になりますよね

今はすごくいい時代が続いていますが

ほとんどの人が負けた時代もあったので

それを忘れずに資金に余裕を持って投資を続けています

+9

-0

-

436. 匿名 2021/09/14(火) 18:00:08

なんか株トピだね+5

-0

-

437. 匿名 2021/09/14(火) 18:03:12

>>325 さん

>>335 さん

>>359 さん

ありがとうございます!

勉強になります(*^^*)+0

-0

-

438. 匿名 2021/09/14(火) 18:06:19

>>365

s&p500、オールカントリー、米株で3銘柄に毎月

あとは日本株米株ともほしい株に指値入れているので買えれば買うという感じです

どちらかの意見を押し付けるのは絶対違うと思うので、旦那さんとうまく話せるといいですね+7

-0

-

439. 匿名 2021/09/14(火) 18:06:29

どんどん貯蓄が目減りして怖くなってます

投資も全くやってなくてさっぱりわかりませ

ビットコインとかどうなんでしょうか?+1

-0

-

440. 匿名 2021/09/14(火) 18:22:04

>>421

409です

返信ありがとうございます😊

いま自分の方で積立ニーサを満額、旦那はiDeCoしてて学資もかけてます。今回は旦那のニーサで迷ってました。

少しでも資金増やしたいなーと思ってるんですが、何がお勧めとかありますか?+4

-0

-

441. 匿名 2021/09/14(火) 18:27:04

>>434

子どもが2人いるので、念には念を。。と思っています。できたらもう1人子どもが欲しいというのもあります。何事も計画通りには進まないと思いますが、目標くらいは高く設定してそれに向かって頑張りたいです。

+3

-0

-

442. 匿名 2021/09/14(火) 18:27:32

>>13

昭和の時代は銀行の定期に1000万円預けていれば、利子だけで軽自動車の新車が毎年買えましたが、現在は800円程度しか利子はつきません。ネット証券で口座を開いて(無料です)、例えばセブン銀行を100株(26,300円)購入すれば配当が年間1,100円(税引き後870円)入ってきます。私だったら後者にトライしてみてもいいかなぁって思うんですけどね。一度勉強されると良いと思います。*セブン銀行を推奨しているのではありません。+6

-1

-

443. 匿名 2021/09/14(火) 18:37:14

>>61

積立ニーサ満額でオルカンかSP500+3

-0

-

444. 匿名 2021/09/14(火) 18:37:31

NISAやiDeCo以外での50万円以上の収益が増税になるって本当?

買い足そうと思ってたんだけど、止めたほうがいいのかな?+0

-1

-

445. 匿名 2021/09/14(火) 18:39:20

>>94

同じく。無理な節約に時間を割くのは勿体ないと思う。

そんな時間があるなら金を増やすことに頭を使った方が何倍も有益。+1

-0

-

446. 匿名 2021/09/14(火) 18:46:09

こういう本を何冊も読むのはムダだけど、初心者なら1冊は読むといいと思う

+10

-1

-

447. 匿名 2021/09/14(火) 19:14:01

>>26

先進国じゃなく、新興国でした。

分散についてどう考えてこの銘柄なのか理由を知りたいな。+2

-0

-

448. 匿名 2021/09/14(火) 19:20:56

>>424

それは凄い!!日本株でなくて今後も期待できる米国株や全世界株はどうですか?+2

-0

-

449. 匿名 2021/09/14(火) 19:27:36

>>416

ドルコスト平均法長期保有なら大丈夫!+4

-0

-

450. 匿名 2021/09/14(火) 19:48:01

2年前に楽天ポイントで積ニーするところからおそるおそるスタートしました。次第に毎月の積立額を上げて今や満額に。加えてiDeCo、ジュニアニーサまで整えて、少額だけど楽しくやってます。いま30代だから、なんとか20〜30年くらい続ければそれなりになると夢見てる!YouTubeには感謝しかない。庶民の私に希望をくれた。+5

-2

-

451. 匿名 2021/09/14(火) 19:55:58

>>229

そのお金がどこに流れてるか知ってる?+0

-0

-

452. 匿名 2021/09/14(火) 19:57:07

>>439

ネット通貨はハッキングが今問題になってるよ+3

-1

-

453. 匿名 2021/09/14(火) 20:33:44

>>428

ETFとかsp500一点買いする人には何も言わないのに

米株厚めに色んな投信買ってるってコメにはそんなの分散じゃないって言う人がすぐ出てきてめんどくさいし謎+22

-1

-

454. 匿名 2021/09/14(火) 20:54:26

ずっと元金がないのを言い訳にしてやらずじまいだったけど、

ここを見てたら一気に焦りが出て来て取り敢えずYouTubeでつみたてNISAをおさらいしてきた………

楽天カードは持ってるので、さっそくやってみようと思いました

元金無いっていっても月一万円代ならなんとかなるし………

あさってお仕事が休みなので、一日しっかり復習して来週には行動します

お金にの話って、日本では下品な話題みたいな謎の風潮があって知人とはしないでしょ?だから焦りが生まれなかった。

だけどお金の話こそするべきだと思った。

お金に詳しいみなさんありがとうございました。+32

-0

-

455. 匿名 2021/09/14(火) 21:08:57

株とか投信とか色々売買して3年で確定利益200万、含み益300万になった

でもこの良い時勢でそれしか稼げないんだーって言われそう

いつか確定で1000万いきたいなあ+4

-1

-

456. 匿名 2021/09/14(火) 21:29:56

>>433

逆に上位5社以外の成長性はTOPIXと同レベル

たった5社に依存して非分散投資を行うのは危険って見方もあるわ+2

-0

-

457. 匿名 2021/09/14(火) 22:02:10

>>354

>>355

とても詳しく返信くださってありがとうございます。

家計簿の科目の分け方など早速真似してやってみます!

口座もできれば次の休みに楽天で開設したいと思います。

新しく始めることでドキドキしますが反面すごく楽しみになりました

少額からとは言え浮かれすぎずにしっかりやっていきたいと思います。

ありがとうございました!

+2

-0

-

458. 匿名 2021/09/14(火) 23:09:14

>>420

アメリカ株なら誰でも勝てるよ!あなたもやってみて!+2

-4

-

459. 匿名 2021/09/15(水) 11:21:24

良いトピ!またパート2もしたいなー!+13

-1

-

460. 匿名 2021/10/03(日) 08:49:48

楽天で積み立てニーサやろうとしたら、楽天銀行はキャリアメールのみでフリーメールはNGだった!

もうフリーメールしか持ってないんですけど?

というか私みたいにフリーメールしか持ってない人ってたくさん居ると思うんだけど。

みなさんどうされてますか?+0

-0

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

154コメント2020/07/14(火) 17:13

【ネタ】絶対永遠に採用されないであろうトピのトピ名を書くトピ

-

![]()

59コメント2021/03/16(火) 01:17

【トピ主】1番伸びなかったトピと伸びたトピ

-

![]()

140コメント2019/03/11(月) 02:24

【ガルちゃん】コメントするトピ・しないトピは?

-

![]()

200コメント2019/04/17(水) 10:43

トピ立てるほどじゃないけど…のトピ

-

![]()

226コメント2019/06/19(水) 23:00

笑ったトピとトピ画の組み合わせPart13

-

![]()

1881コメント2019/08/21(水) 14:25

【定期トピ】自分と同じ市区町村のガルちゃん民を探すトピ

-

![]()

86コメント2020/01/30(木) 07:09

トピ主になりきるトピpart5

-

![]()

1218コメント2020/04/15(水) 14:45

【質問トピ】専門的知識があるガル民に質問するトピ【教えて】

-

![]()

103コメント2020/07/07(火) 21:12

単独でトピが立たない俳優・女優を語るトピ

-

![]()

225コメント2020/11/17(火) 00:37

ガルちゃんで好きなトピを3つ以上書くと性格診断してもらえるトピ

関連キーワード

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する