片山さつき財務相も「ショック」…日本の若者が“NISA貧乏”に陥る決定的な理由 専門家は「年収1年分の貯蓄がない若者はNISAに手を出してはダメ」と指摘

675コメント2026/03/16(月) 01:34

- 1

- 2

-

1. 匿名 2026/03/13(金) 18:37:23

![片山さつき財務相も「ショック」…日本の若者が“NISA貧乏”に陥る決定的な理由 専門家は「年収1年分の貯蓄がない若者はNISAに手を出してはダメ」と指摘]() 出典:www.dailyshincho.com

出典:www.dailyshincho.com

「NISAを元本保証の積立預金のような印象を持っている人が目立ちます。率直に言って投資とは本質的に博打・ギャンブルなのです。金融機関のNISA専用サイトには『毎月1万円の積立を数十年続けた場合、年利何パーセントの運用が可能か?』などと書かれています。しかし投資とはプラスの利益を出すこともあるとはいえ、マイナスの損失をもたらす危険性も同じようにあるのです」

荻原さんの周囲には「数年ほどNISAに投資してみたが、損失に耐えきれず撤退した」という人が相当な数に上るという。

「比較的若い年齢で、独身、子供もいないという人を想定してみましょう。『どうしてもNISAに投資したい』と考えているのなら、まずは銀行口座に“年収1年分”のお金を貯めてください。日本経済はインフレというよりスタグフレーション、つまり不況とインフレが同時に進んでいる懸念があります。今の物価上昇率なら年収1年分の貯蓄があれば、不況で解雇されても失業保険を足して2年は生活できる余裕が生まれます」(同・荻原さん)

◆過去トピ![片山財務大臣、広がる“NISA貧乏”に「ショックを受けた」「積み立て自体の目的化は全く意図しておりません。金融経済教育を全員に」]() 片山財務大臣、広がる“NISA貧乏”に「ショックを受けた」「積み立て自体の目的化は全く意図しておりません。金融経済教育を全員に」girlschannel.net

片山財務大臣、広がる“NISA貧乏”に「ショックを受けた」「積み立て自体の目的化は全く意図しておりません。金融経済教育を全員に」girlschannel.net片山財務大臣、広がる“NISA貧乏”に「ショックを受けた」「積み立て自体の目的化は全く意図しておりません。金融経済教育を全員に」 田中議員は、若い世代の間で“流行語になりかけている言葉”があるとして、「NISA貧乏という言葉、お聞きになったことはありますで...

+176

-19

-

2. 匿名 2026/03/13(金) 18:37:46

ほんとそれ!+456

-14

-

3. 匿名 2026/03/13(金) 18:38:02

NISA貧乏?

社会保険料下げて年金はしっかり返ってくれば貧乏じゃないんだよ+818

-37

-

4. 匿名 2026/03/13(金) 18:38:11

ガルにもいるよね、ほぼ投資に回してるってなぜかドヤってる人+640

-22

-

5. 匿名 2026/03/13(金) 18:38:49

>>4

とどのつまり、頭悪いんよw+285

-46

-

6. 匿名 2026/03/13(金) 18:39:11

同じトピ前にも立ってる+69

-2

-

7. 匿名 2026/03/13(金) 18:39:15

そりゃそうだろって感じだけど、若い人なら仕方ない

もっと早く教えてやってくれ+239

-7

-

8. 匿名 2026/03/13(金) 18:39:15

>>3

社保のせいでカツカツな人はそもそもの給料が低いでしょ+319

-15

-

9. 匿名 2026/03/13(金) 18:39:34

お金がニーサに行っちゃって世の中ぬ出回ってないってこと?+165

-4

-

10. 匿名 2026/03/13(金) 18:39:37

>>1

ニーサって金に余裕がある人がやるもんだと思ってたらそうじゃない人も手を出してるの+354

-9

-

11. 匿名 2026/03/13(金) 18:40:18

そもそも株は必ず上がると思ってる人多すぎだろ。

この5年くらいで、30年分くらいは上がったかもしれんぞ。+257

-5

-

12. 匿名 2026/03/13(金) 18:41:07

いま30代で3000万投資してるけど

早く満額埋めたいのはわかるわ+28

-37

-

13. 匿名 2026/03/13(金) 18:41:18

>数年ほどNISAに投資してみたが、損失に耐えきれず撤退した」という人が相当な数に上るという。

意味不明

20年後まで放置しろって最初から言われてるじゃん+478

-12

-

14. 匿名 2026/03/13(金) 18:41:21

>>4

ガル民やたらと投資やらNISAやら勧めてくるよね

そんなにいいのかしら+264

-16

-

15. 匿名 2026/03/13(金) 18:41:22

何かを得ようとするには何かを捨てないといけないんだよ+45

-3

-

16. 匿名 2026/03/13(金) 18:41:56

めっちゃ少額のポイント運用でさえ ヤキモキしてしまう私は投資は向いてない+212

-2

-

17. 匿名 2026/03/13(金) 18:42:23

インフレ率が金利を遥かに超えてるから預けておいても実質的な価値がどんどん目減りするのは正しい。

ただ、投資がリスクを伴うって意識を持ってないのは危険過ぎる。

安全資産をある程度確保してるのが前提のはずなのにね。+123

-1

-

18. 匿名 2026/03/13(金) 18:42:27

できれば増やしたいからNISAにしてるんでしょ

怖い人は国債にすればいい、元本保証だから+41

-12

-

19. 匿名 2026/03/13(金) 18:42:48

知識ないからNISAとか株とか怖くて出来ない+199

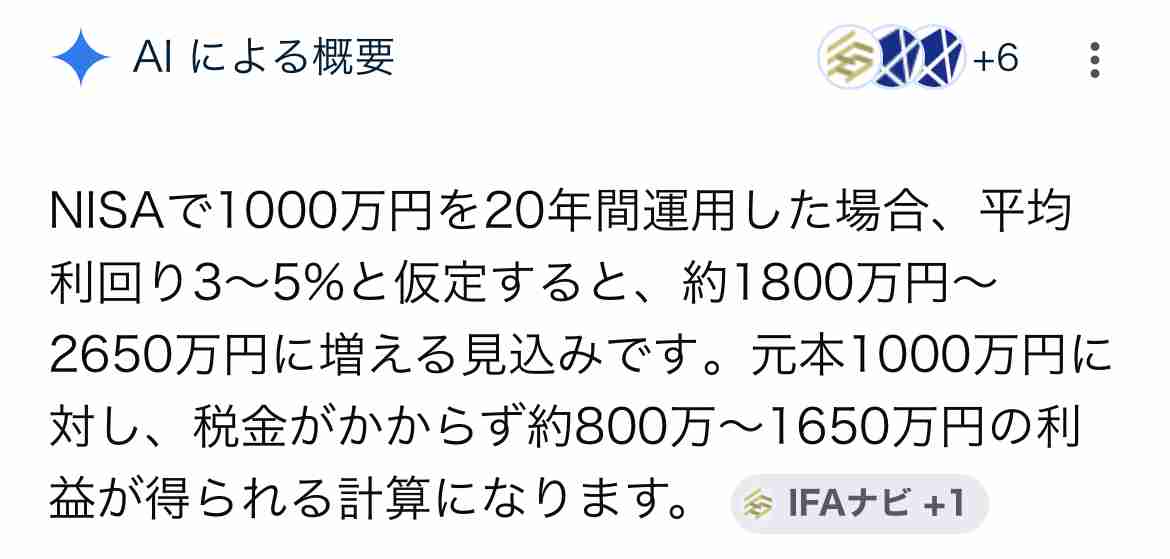

-3

-

20. 匿名 2026/03/13(金) 18:42:52

>>1

若い人なら失業してもすぐ仕事見つかるし、そもそも日本には失業保険もあるから、若い会社員なら生活費1年分も貯めておく必要ないと思うよ。+7

-21

-

21. 匿名 2026/03/13(金) 18:43:14

>>10

老後資金2千万以上とか、あれだけ不安煽られたらね⋯+216

-6

-

22. 匿名 2026/03/13(金) 18:43:17

>>4

投資はギャンブルじゃないと思い込んでる人達だよね。

投資は預貯金じゃなくて元本は保証されない所はギャンブルと同じだと認識した方が良いのに。+210

-41

-

23. 匿名 2026/03/13(金) 18:44:13

>>12

頭悪いと早く埋めたいと思っちゃうんだよね

デイトレードじゃないのに早く埋めたら非課税の部分しかメリットが無くなるのに

本来はゆっくり投資したら買う時の金額が平均化されるからリスク減るよって話だから+3

-25

-

24. 匿名 2026/03/13(金) 18:44:19

>>8

カツカツかどうかじゃなくて社会保険料下げて現役世代の手取額を増やさないと国は豊かにならないよねってことを言いたい+224

-6

-

25. 匿名 2026/03/13(金) 18:44:59

博打・ギャンブルなのです

って誰かと思ったら荻原博子か+59

-2

-

26. 匿名 2026/03/13(金) 18:45:06

やるならできるだけ早いほうがいいと聞いた

私はもっと早く始めたかったな 義務教育でお金の教育をしてほしい+80

-8

-

27. 匿名 2026/03/13(金) 18:45:25

>>1

投資って余剰金でやるものじゃないの?

NISAドラえもんの道具みたいに

お金を増やすものと思いすぎ+138

-0

-

28. 匿名 2026/03/13(金) 18:45:25

定期もやって、余剰金でNISAご理想じゃないかな?

とりあえず定期から先だね社会人1年生は+31

-2

-

29. 匿名 2026/03/13(金) 18:45:31

前に株・NISAトピにもいたよ

本当か分からないけど20代というコメント主が、全財産をNISAにつぎ込んでるって

給料もらってもすぐNISAにつぎ込んでるって言ってたわ+43

-1

-

30. 匿名 2026/03/13(金) 18:45:33

>>13

相当数って何人なのか気になった+73

-3

-

31. 匿名 2026/03/13(金) 18:45:49

マスコミやネットの記事が老後破産を煽るから、そりゃもうみんな自己防衛するしかないよね![片山さつき財務相も「ショック」…日本の若者が“NISA貧乏”に陥る決定的な理由 専門家は「年収1年分の貯蓄がない若者はNISAに手を出してはダメ」と指摘]()

+48

-0

-

32. 匿名 2026/03/13(金) 18:46:14

>>4

いる

なんか宗教みたい+81

-7

-

33. 匿名 2026/03/13(金) 18:46:44

ガルでもやたらと投資を自慢するアカウントやSNSだと投資詐欺垢とかあるからネットの声に騙されちゃいけない

+66

-0

-

34. 匿名 2026/03/13(金) 18:46:58

>>1

あまりにも投資に必死な人って

実家が貧乏なのかな

+6

-18

-

35. 匿名 2026/03/13(金) 18:46:59

>>22

投資がギャンブルと思ってる人はやめといた方がいい

勉強してないアホだから+84

-45

-

36. 匿名 2026/03/13(金) 18:47:11

投資とかってお金に余裕がある人がやる事だもんね+65

-7

-

37. 匿名 2026/03/13(金) 18:47:19

>>1

国が散々NISAやれNISAやれって煽っといてなんなの?

国が国民から金搾取しまくって生活できないから仕方なくNISAをやり出した人もいるんだろが+91

-17

-

38. 匿名 2026/03/13(金) 18:47:20

日本は皆困ってる、貧困だの言うのに投資に回すお金はあるんだから矛盾してるよね+10

-7

-

39. 匿名 2026/03/13(金) 18:47:58

>>1

1〜2ヶ月やって辞めた

こんなことするより親孝行した方が

相続で何億も入るし+6

-33

-

40. 匿名 2026/03/13(金) 18:48:05

>>1

借金もNISAも18歳から出来るから気をつけないとね

社会人になったら「なんかモヤモヤしませんか?」とそそのかす転職斡旋サイト

モヤモヤしない職場なんかないことを知らない新卒を狙い撃ち+65

-2

-

41. 匿名 2026/03/13(金) 18:48:09

新社会人は手取り18万でやりくりして頑張ってるのに、留学生の生活補助金18万を無償であげてると聞いて日本人の若者は不憫でならないと感じてる

+209

-4

-

42. 匿名 2026/03/13(金) 18:48:12

少しでも損が出る瞬間がある投資とかしたくないわ

若者にちゃんと教えたれよ

ほぼ騙しうちじゃないか+4

-20

-

43. 匿名 2026/03/13(金) 18:48:36

一年分の生活費というと最低でも300万くらい必要。一人暮らしの若い子が奨学金返しながら300万円貯金しようと思ったら結構大変だよ。

貯金より投資ってなるのも仕方ない。+47

-7

-

44. 匿名 2026/03/13(金) 18:48:41

>>8

みんなカツカツだから子どもを作らないっていう節約してるんじゃん+127

-4

-

45. 匿名 2026/03/13(金) 18:49:09

>>1

NISAやらない民のターンがやって参りました!+8

-6

-

46. 匿名 2026/03/13(金) 18:49:15

>>23

>デイトレードじゃないのに早く埋めたら非課税の部分しかメリットが無くなる

これってどういう意味?早く埋めたらメリットがなくなるの?+19

-0

-

47. 匿名 2026/03/13(金) 18:49:17

お金持ちはニーサとか勧められないんだよね。+6

-0

-

48. 匿名 2026/03/13(金) 18:49:23

今まで定期預金に使ってたお金をNISAに回すくらいでいいんだよ+56

-2

-

49. 匿名 2026/03/13(金) 18:49:25

>>27

塩漬けになって当分使わないお金に投資するものだしね

+18

-0

-

50. 匿名 2026/03/13(金) 18:49:44

>>41

社会保険料が高すぎよね

額面と手取りの差がえぐい+131

-3

-

51. 匿名 2026/03/13(金) 18:49:48

>>47

お金持ちに取ってはNISA枠なんてあってもなくても変わんないレベルでしょ+46

-0

-

52. 匿名 2026/03/13(金) 18:50:07

>>2

投資はギャンブル

それを推し進める自民党政権+19

-12

-

53. 匿名 2026/03/13(金) 18:50:08

>>38

これお金がないのに投資してる奴がいるんだよ

それが問題になってるの+42

-2

-

54. 匿名 2026/03/13(金) 18:50:32

仕方がない。誰が悪いかと書けば国だよね。+9

-1

-

55. 匿名 2026/03/13(金) 18:50:58

年収1年分必要なの?

年収1500万で貯金は1000万であとは投資に回してるんだけど+1

-18

-

56. 匿名 2026/03/13(金) 18:51:49

>>4

長生きできる確証もないのにね

なんなら老後まで生きてても元気な体と頭のままでいられる保証もないのにね

自分にとって何が一番合ってるのか自分の頭で考えていない人多いなって思う+101

-5

-

57. 匿名 2026/03/13(金) 18:51:57

ニーサにずっとコツコツ20年やって満額2000万入れようと思ってたけどやめた方がいいのかな

つまり手元に2000万、ニーサに2000万とかの人じゃないとだめってことだよね…+0

-15

-

58. 匿名 2026/03/13(金) 18:52:10

年収分の貯蓄が貯められている若者ってどれだけいるのだろう

金がない若者ほど投資に頼っているのでは?

小口で投資しやすくしたのがよくなかったんでは?+20

-1

-

59. 匿名 2026/03/13(金) 18:52:25

>>1![片山さつき財務相も「ショック」…日本の若者が“NISA貧乏”に陥る決定的な理由 専門家は「年収1年分の貯蓄がない若者はNISAに手を出してはダメ」と指摘]()

+16

-1

-

60. 匿名 2026/03/13(金) 18:52:46

>>50

多く見積もって4万弱だからそれを半分でもNISAに回せるようになれば良いよね+0

-10

-

61. 匿名 2026/03/13(金) 18:52:53

うちの妹は、まとまったお金が貯まるとすぐに投信や株に投資して、普通預金は100万以下の状態で、いつもお金が無いと言ってる。まとまったお金が必要になると何かを解約したり、売却したりする。

定期預金ですら勿体無いと言う感覚らしい。確かに利息もない様なものだけど、怖いもの知らずだな…と思うよ。+23

-5

-

62. 匿名 2026/03/13(金) 18:53:37

>>4

しかもやってない人や少額の人をバカにしてくるコメントもよく見る

+133

-4

-

63. 匿名 2026/03/13(金) 18:55:43

>>22投資はギャンブルと言ったらめちゃキレて反論してくる人いるよね。

+83

-7

-

64. 匿名 2026/03/13(金) 18:55:45

>>4

いるいる

子供のお年玉も投資に突っ込んだ✨将来子供に感謝して欲しい✨とか言ってる人いるけどやばいよね+112

-11

-

65. 匿名 2026/03/13(金) 18:56:51

>>1

日本に投資してくると思ってたからどんどん海外に金が流れて円安ですね〜![片山さつき財務相も「ショック」…日本の若者が“NISA貧乏”に陥る決定的な理由 専門家は「年収1年分の貯蓄がない若者はNISAに手を出してはダメ」と指摘]()

+25

-4

-

66. 匿名 2026/03/13(金) 18:56:57

>>61

投資って減るリスクもあるんだよね

知り合いが投資やっていていくら増えた減ったとかいつも言ってたからメンタル強くない私には向いてないなと思った

NISAって長期間の投資で稼ぐものだから当座のお金に困ってる人は使わない方がいいよね+31

-2

-

67. 匿名 2026/03/13(金) 18:58:06

>>1

稼ぎを上げるための勉強、資格取得👈一番の投資+11

-1

-

68. 匿名 2026/03/13(金) 18:58:23

>>10

私は月2千円だけ入れてみてる

見ないで放置してる

なくなっても痛くも痒くもない額で遊ぶべし+113

-6

-

69. 匿名 2026/03/13(金) 18:58:34

>>64

世界の株価が乱高下してるのに怖くないのかなと思って見てる

バブルの投資ブームの前後を知ってるからあまり熱心になりすぎない方がいいかと思ってしまう+41

-6

-

70. 匿名 2026/03/13(金) 18:58:50

>>1

年収というより、1年働かなくても生活できる分くらいのイメージ

いま月40万使う家庭なら、預貯金で500万は残しておきたい+13

-1

-

71. 匿名 2026/03/13(金) 18:59:00

>>63

マネーゲームって言われてるのにね+34

-7

-

72. 匿名 2026/03/13(金) 18:59:15

>>64

インスタにゴロゴロいるやつやね+29

-0

-

73. 匿名 2026/03/13(金) 18:59:24

>>57

満額は1800万ですよ。

あとトピ文よく読みましょ+20

-1

-

74. 匿名 2026/03/13(金) 18:59:38

>>59

職場の飲み会に参加するかどうかは個人の考えだから別に好きにすれば良いけど、若いうちこそ経験に時間とお金を使うべきなのにね+26

-2

-

75. 匿名 2026/03/13(金) 18:59:39

>>63

ガルに多い+24

-1

-

76. 匿名 2026/03/13(金) 18:59:47

円の価値は下がる

インフレは加速する

給与は上がらない

年金の目減りは確実

増税し続けることは必須

これが過去のデータを元にした今後の日本なのだけどね

若いときの貧乏なら耐えられるけど、

歳を取ってからの貧乏は悲惨だよ

何もしないで耐えるだけでは後悔しか残らないよ+17

-5

-

77. 匿名 2026/03/13(金) 19:00:09

>>1

ほんとそうおもう

積立って決まった日にしか買えないからなんかいやなんだけど+2

-0

-

78. 匿名 2026/03/13(金) 19:00:20

>>4

元本も数百万程度なのにねw+11

-6

-

79. 匿名 2026/03/13(金) 19:01:18

>>57

手元に2000万円も同時進行ならアリじゃない?

NISAだけに2000万円は微妙だね+4

-3

-

80. 匿名 2026/03/13(金) 19:01:50

>>69

それでも今はバブルの時の株価より大分高いからね

インデックスとかだと長期に持ってたらほぼ確実にプラスになる

10年単位で放置出来る人以外はやらなくていい+12

-11

-

81. 匿名 2026/03/13(金) 19:02:04

>>1

年収1年分の貯蓄がない若者はNISAに手を出してはダメ

これが結構ハードル高い。半年分くらいでもいい気がするけど。+33

-6

-

82. 匿名 2026/03/13(金) 19:02:25

>>60

減らした分はあなたの老後の保障にブーメランとなって戻ってくると思う

+1

-3

-

83. 匿名 2026/03/13(金) 19:02:56

>>6

だよね!?タイムリープしたかと思った+10

-0

-

84. 匿名 2026/03/13(金) 19:03:39

>>10

投資なんて余剰金ある金持ちのマネーゲームなのにね+79

-6

-

85. 匿名 2026/03/13(金) 19:04:02

>>14

資産運用は鐘が働いてくれるからね

自分なんてマジ年収500万とかしかないけど

資産運用だけで3年で1500万利益でたよ

+29

-38

-

86. 匿名 2026/03/13(金) 19:04:04

>>4

現金で貯蓄してる人はもったいない

とりあえずオルカン買っといたら毎年平均7%の利益を得て翌年以降は複利でさらに増える

+10

-24

-

87. 匿名 2026/03/13(金) 19:04:13

>>10

住宅ローンの頭金を入れずに投資に回すんだって!

繰り上げ返済も控除が終わってからに後回ししてそれまで投資で運用するのが賢いんだと。

ローン抱えて投資するのはリスク高い気がするけど違うらしいよ🤔+9

-11

-

88. 匿名 2026/03/13(金) 19:04:24

こんなことしてる人が財務なんてできるはずがない![片山さつき財務相も「ショック」…日本の若者が“NISA貧乏”に陥る決定的な理由 専門家は「年収1年分の貯蓄がない若者はNISAに手を出してはダメ」と指摘]()

+9

-3

-

89. 匿名 2026/03/13(金) 19:04:26

>>1

自分の頭で考えずに楽して儲けたい人が多すぎるんよ、自分の資産を赤の他人に投げて信じて託すと書いて投資信託+11

-1

-

90. 匿名 2026/03/13(金) 19:04:34

>>37

あれだけニーサニーサと煽られてもやってない人はやってないからね+51

-3

-

91. 匿名 2026/03/13(金) 19:05:13

>>36

ほんまそれ

お金は寂しがりやだから、沢山あるところに寄ってくるの+5

-1

-

92. 匿名 2026/03/13(金) 19:05:30

うちは私が月一万のニーサしてたんだけど最近になって夫も月三万始める言い出して、まだ子供も小学生でこれからお金かかるのに貯金は800万程度だから不安

これから歯列矯正と中学入学でお金かかるし+0

-2

-

93. 匿名 2026/03/13(金) 19:05:38

私お金ないけどNISA始めたよ。節約、お金を貯める意識が高まったからいいと思うんだけどな。生活できないほど注ぎ込むのはダメだけど。

2年も働かないって事はないし。生活あるから遅くても3ヶ月〜半年ほどで仕事始めると思うし。+4

-3

-

94. 匿名 2026/03/13(金) 19:05:43

>>86

私はオルカン積み立ててるけどもう7%上がるのは無理じゃないかなぁ

1%か2%でも上がればラッキーくらいと思ってる+26

-3

-

95. 匿名 2026/03/13(金) 19:06:44

>>53

お金が無いのに、投資するお金はどこから来ているの?+6

-0

-

96. 匿名 2026/03/13(金) 19:07:03

>>88

今日も高市政権叩きの工作員頑張ってるね+0

-7

-

97. 匿名 2026/03/13(金) 19:07:19

>>37

煽ったのは岸田やね+10

-1

-

98. 匿名 2026/03/13(金) 19:07:35

岸田総理の時代に今の若者は年金受給もかなり不透明だから、"非課税にするからニーサやって少ないであろう年金の穴埋めにしなさいね"みたいな感じで推し進めたんじゃないの?

+10

-1

-

99. 匿名 2026/03/13(金) 19:08:15

>>92

中学入学ってそんなにお金かかるの?+4

-0

-

100. 匿名 2026/03/13(金) 19:08:20

>>80

例えば10年1千万突っ込んだとしてどれくらいプラスになるもんなの?+1

-0

-

101. 匿名 2026/03/13(金) 19:08:21

定期の金利がもっと上がらないかなぁ+24

-0

-

102. 匿名 2026/03/13(金) 19:08:53

>>94

1ー2%なら逆にラッキーよ

インフレが無いって事だから

オルカン7%上がったって、2%インフレならたかだか5%よ+7

-3

-

103. 匿名 2026/03/13(金) 19:09:06

NISAって10年20年長期でしないと意味ないよね

長期ならメリットあるんじゃない?+15

-2

-

104. 匿名 2026/03/13(金) 19:09:08

>>52

知ってた?

外貨を持たずに円だけ持つ = 円に賭けている状態とも言える。

つまり投資はギャンブルって言っても日本円で貯金してるのも投資なんだよ+18

-9

-

105. 匿名 2026/03/13(金) 19:09:13

>>76

投資したら確実に増えるドリームがあるとは思えない

いつか元金割れで阿鼻叫喚になる時期が来るのではないかと不安+8

-16

-

106. 匿名 2026/03/13(金) 19:10:03

>>103

短期投資の作りじゃないから+1

-1

-

107. 匿名 2026/03/13(金) 19:10:48

>>39

何か貧乏人が伝わって草+4

-2

-

108. 匿名 2026/03/13(金) 19:11:05

>>80

10年経てば必ず増えるのかな?

減る場合だってあるでしょう?+9

-1

-

109. 匿名 2026/03/13(金) 19:11:13

>>95

社宅で家賃5,000円とかで1億築いた人とかYouTubeで有名だからそういう意味のお金ないなんでしょ+2

-0

-

110. 匿名 2026/03/13(金) 19:11:17

>>4

老後のための貯蓄でドル建ての保険してる人、今生活苦しくなっちゃってるよ。

これで長生き出来なかったら…

そういうのって余剰金でやるもので、老後に備える一端ではあっても、これで老後に備えるわけじゃないよね?

やっぱりまずは元手の給料上げないと話にならないと思う。+60

-3

-

111. 匿名 2026/03/13(金) 19:11:22

>>13

インデックスじゃなくて 個別株にぶちこんだんじゃない?+52

-1

-

112. 匿名 2026/03/13(金) 19:11:33

>>42

理解できてなくて草

資産運用は覚えておいて損はないよ+7

-4

-

113. 匿名 2026/03/13(金) 19:11:36

>>107

貧乏人が投資するのが問題になってるトピなのに+1

-1

-

114. 匿名 2026/03/13(金) 19:11:49

>>52

投資とギャンブルの違い本で学んだ。ギャンブルは皆からお金を集めて特定の人だけにお金が入る。投資はその銘柄に投資した皆に配分する。+7

-7

-

115. 匿名 2026/03/13(金) 19:12:26

>>105

は?+2

-2

-

116. 匿名 2026/03/13(金) 19:13:15

>>92

それって「ちょっとまとまったお金欲しいなー」と思ったら100万解約して下ろしたりできないの?+3

-2

-

117. 匿名 2026/03/13(金) 19:13:15

当たり前じゃん

何百万〜1千万は残してやるものだよ+5

-0

-

118. 匿名 2026/03/13(金) 19:13:32

>>71

それはもっとお金持ちの話

もっと凡人用のコースはあるよ+6

-5

-

119. 匿名 2026/03/13(金) 19:15:36

ビンボーニーサ民どもありがとうw

おまえらのおかげで株価釣り上げてくれて、惨事で空売り、今、あたい、3000万ぐらいの利益出てるw

チリも積もれば山となる いいことわざだわw

ろーどー者層がとーしちても資本家に喰われるんだよ

資金が違うから

ビンボーニーサ民、ありがとうねw+4

-8

-

120. 匿名 2026/03/13(金) 19:16:20

>>39

こういう手の人って億相続で貰っても食いつぶすだけか、突然投資に目覚めてオールベットしそう

投資は経験も大事

だからアメリカの子供らは社会保障がない分幼いうちから少額で投資をして学び若いうちから経験を積んでいってる。+9

-3

-

121. 匿名 2026/03/13(金) 19:16:32

>>114

胴元が儲かるのがギャンブル

株も昔は証券会社や銀行があこぎな胴元だったが今は変わったのよね

株を目の敵にしてる人は古い人間からの情報しか取れない人ね+8

-5

-

122. 匿名 2026/03/13(金) 19:16:34

>>4

分かります。株やっている方は口調がきつい。。株で儲かるだろうけどXでも株やっている人は上から目線で穏やかでない気がする+62

-7

-

123. 匿名 2026/03/13(金) 19:17:04

>>100

こんな感じってさ![片山さつき財務相も「ショック」…日本の若者が“NISA貧乏”に陥る決定的な理由 専門家は「年収1年分の貯蓄がない若者はNISAに手を出してはダメ」と指摘]()

+6

-10

-

124. 匿名 2026/03/13(金) 19:17:29

>>64

え、私も来年から子供のお年玉半分を積み立てNISAに入れて一緒に動きみていこうと思ってるんだけど。金融教育のために。

その代わり大きく目減りしたら親がその減った分は保証しようとは思ってる。

18歳になれば普通のNISAに移行するから、そこから運用するか引き出すかは子供に任せるつもりで。+6

-17

-

125. 匿名 2026/03/13(金) 19:17:40

>>13

どういうことなんだろうね

一時的に落ちたとしても若いんだから時間を味方にして落ちた時こそ買い足せばいいのにと思う

そんなことで耐えられないなら最初からやらなければいい+101

-2

-

126. 匿名 2026/03/13(金) 19:18:24

>>8

いやどう考えても高すぎるでしょ+45

-1

-

127. 匿名 2026/03/13(金) 19:18:43

実家太い、大企業勤務以外はみんな若い頃貧乏なんじゃないの?+5

-1

-

128. 匿名 2026/03/13(金) 19:19:02

>>123

へー、すごいね+2

-3

-

129. 匿名 2026/03/13(金) 19:19:09

>>44

みんな笑

産婦人科ちゃんと混んでたよ+5

-19

-

130. 匿名 2026/03/13(金) 19:19:16

働き出してすぐするのはダメだよね

収入があってどれくらい出費するか把握してからのほうが良いよ+5

-2

-

131. 匿名 2026/03/13(金) 19:21:09

>>118

なんか極端だよね

投資という言葉にアレルギー強すぎる

毎月の外食するお金を少し回す程度でも十分有効なのに0か100かで語る人多すぎる+21

-9

-

132. 匿名 2026/03/13(金) 19:22:35

>>109

一般人の話をしています+2

-1

-

133. 匿名 2026/03/13(金) 19:22:54

プラスになるらしいって良いところだけを鵜呑みにして手を付けるからそうなる。余剰金でやるのだとみんな言ってるのに。+8

-0

-

134. 匿名 2026/03/13(金) 19:23:04

>>103

その分日本経済は回らなくなるけどね…

みんながみんな20年アメリカにお金を貸すってことだから+6

-3

-

135. 匿名 2026/03/13(金) 19:23:11

>>130

今時100円でも投資もできるし、ポイントでもできるよ+5

-3

-

136. 匿名 2026/03/13(金) 19:23:47

>>89

個別株楽しい+3

-0

-

137. 匿名 2026/03/13(金) 19:24:38

>>128

でも元本より減る可能性もあるんだよね

20年後どうなってるかわかんないから怖くない?+9

-5

-

138. 匿名 2026/03/13(金) 19:24:50

つまり・・・結果的に銀行と国家に自分の給料が横取りされると+0

-2

-

139. 匿名 2026/03/13(金) 19:25:27

>>8

どう考えても高すぎてカツカツだろ

みんな何かを削って社保を払わせられてるだけで

生きていけないほどのカツカツは生活保護+61

-1

-

140. 匿名 2026/03/13(金) 19:25:42

>>105

何をいってるのよ

本当にあなたみたいな人はやめといたほうがいい+9

-2

-

141. 匿名 2026/03/13(金) 19:26:08

>>129

そりゃな

少子化で産院も減ってるんだから少ない妊婦さんが少ない病院に集まってんだよ

少子化って知ってる?+31

-0

-

142. 匿名 2026/03/13(金) 19:26:55

アベプラで馬鹿すぎる主張しまくってスタジオも視聴者もドン引きさせた荻原さんの意見かーww+2

-1

-

143. 匿名 2026/03/13(金) 19:26:58

>>1

なんか今の若者って可哀想だなと思う。賢いんだけど情報がありすぎるのか、先のこと考えすぎて一番大事なはずの「今」を捨てている。結婚も子供産むのも考えすぎて踏み切れないんだろうね。バブル以前の若者はいい意味でも悪い意味でも若者らしかった+9

-5

-

144. 匿名 2026/03/13(金) 19:29:20

>>108

横だけど必ずなんてないよ

必ずを求めるなら定期預金とかにしといたほうがいい

わずかには増えるから

でもそれを受け取る頃にはその増えた分なんか上回るくらい物価が上がってその利益の価値は低くなるというか実質なくなるのか普通

でもこわい人はそれでいいんだと思う+19

-2

-

145. 匿名 2026/03/13(金) 19:29:22

>>140

確実に増える、減らないものじゃないもんね。そこを理解しつつ長期で持てる人がやった方がいい。+0

-0

-

146. 匿名 2026/03/13(金) 19:30:58

>>105

資金に余裕がない人と、自分で調べることができない人は止めたほうが良いよ。+18

-0

-

147. 匿名 2026/03/13(金) 19:31:04

>>22

長期投資なら大丈夫みたいに思ってる人が多いなぁと思ってる。横+49

-3

-

148. 匿名 2026/03/13(金) 19:31:09

>>4

また記事に踊らされてる

入金額下げればいいだけだし

ある程度の額までは節約しまくって投資するのは賢明だよ

投資してない…できない貧乏な奴らがこういう記事にホクホクしてんだろうけど、数十年後の結果ヒーヒー言ってんのは投資してない奴らだよ

アメリカの確定拠出年金でミリオネアが65万人突破した

27年間投資し続けた人達に

コツはインデックス投資に毎月コツコツ積み立てるだけ リーマンショック、コロナ、なにがあっても市場にい続けてコツコツ積み立てた人達が1億を手にした

若い人たちは無知なバカ共の雑音は気にせずコツコツやりつづけるんだよ+43

-27

-

149. 匿名 2026/03/13(金) 19:32:37

>>14

ちまちましかやってないけど積立ニーサで3年で30万増えた

一方定期預金は5000円しか増えてなかった+77

-7

-

150. 匿名 2026/03/13(金) 19:32:44

増えるか分からないって言う人いるけど、現金で預けたら100%価値下がっていくのになに言ってるんだろ?+8

-1

-

151. 匿名 2026/03/13(金) 19:32:51

>>131

老人なんだろ

投資信託、ドルコスト平均法とかなんも知らんのよ+9

-10

-

152. 匿名 2026/03/13(金) 19:33:00

>>119

すごいね

私もインバース買おうと思ったけど、トランプがいつ戦争辞めって言い出すかと思ったから買えなかったよ+1

-2

-

153. 匿名 2026/03/13(金) 19:33:09

>>132

その人のセミナー出たこと有るけど若い一般女性の出席多かったよ

割りとイケメン長身で20代最後か30代位で婚カツもしてるから+0

-5

-

154. 匿名 2026/03/13(金) 19:33:29

>>4

どっちかというとおばさん、おじさんのが投資投資騒いでる気がする+5

-14

-

155. 匿名 2026/03/13(金) 19:34:16

>>141

だから「みんなカツカツだから子どもを作らない」ってコメントは違うよな?+9

-12

-

156. 匿名 2026/03/13(金) 19:34:42

>>146

それは思う。分からない、誰かやって、どれに入れたらいい?じゃあそれにする!って人はやめた方がいい。+9

-0

-

157. 匿名 2026/03/13(金) 19:34:55

>>35

私だ+10

-0

-

158. 匿名 2026/03/13(金) 19:35:09

>>14

株や金や投資信託や不動産に投資しないで銀行の口座に預金を置いてるってことは、「日本円にだけ投資してる」ってことだからね

円安とインフレで預金が毎年どんどん目減りしてるって理解してるならいいけどね。老後どうすんの。+31

-20

-

159. 匿名 2026/03/13(金) 19:36:40

>>56アリとキリギリスって知ってる?

投資信託でコツコツやってる人はアリね

すぐ死ぬかも分からない

大抵は生きるんだよ

病気してもダラダラ長患いするんだよ

あなたも

それでお金ない人生は詰むだろ

元気なうちに種まいとくんだよ+4

-17

-

160. 匿名 2026/03/13(金) 19:37:43

一年分の年収貯めるのって4.5年かかるでしょ。そこから積立ニーサ始めるのって時間がもったいない気がする。毎月積立貯金すること一部をニーサに回すような比率でいいんじゃないかなぁ。

+13

-1

-

161. 匿名 2026/03/13(金) 19:37:47

借金あって自転車操業もままならなくて支払い期日も守れないのにニーサがいいって言うからやろうかなとか言ってるお爺さんいる。血圧200でも買いたい物の為に病院代すら勿体なくて行ってないのにニーサやるお金はどこから?と不思議+3

-2

-

162. 匿名 2026/03/13(金) 19:40:44

>>25

私も昔はこの人を信じてて偉い目に遭ったわ

投資をしない知識のない人間相手だからやらないでやらないで言うだけで彼女にはお金が入る

暴落した時にしたり顔してればOK

こんなに美味しい儲け話は他にない+23

-4

-

163. 匿名 2026/03/13(金) 19:41:13

>>63

投資って一括りに「ギャンブル」というからだよ

みんな住宅をローンで買うよね?

あれだって立派な不動産投資だよ。立地の悪い物件を買ったら将来値下がりするかもしれないけど、「ギャンブル」とは言わないよね?

FXやレバレッジ型商品やビットコイン等はギャンブル性が高い投資だけど、国債や人気の投資信託は比較的大損はしにくい+21

-19

-

164. 匿名 2026/03/13(金) 19:41:42

>>152

あめはイスラエルが絡むと絶対にしゅる

あめはイスラエルに頭上がらないから+0

-2

-

165. 匿名 2026/03/13(金) 19:42:12

インフレは加速する

現金比率100%とか笑える

デフレの時は現金が正解だったけどな

もうデフレにはならないよ+7

-2

-

166. 匿名 2026/03/13(金) 19:43:15

>>163

国債は大損も何も元本割れしないから銀行預金と同じ

むしろ銀行より潰れないから銀行より安心+10

-0

-

167. 匿名 2026/03/13(金) 19:43:26

>>124

お年玉云々は置いといて、きちんと金融教育しようというのは素晴らしいと思う。今の時代色んな選択肢あるからね。ウチは投資なんて絶対手を出しちゃダメ!負債何十億で財産差押えになる怖いもの、みたいな親だったから労働と貯金しか頭にない人間になってしまった。でももう洗脳は解けつつあるからいい加減NISAやりたいと思ってるけど…+14

-9

-

168. 匿名 2026/03/13(金) 19:43:50

>>160

年収2千万の人なら半分で1年生活できるかもだけど、400万の人は200万で生活なんてできないもんね。年収分のお金貯めるのも低収入ならかなりかかる。+2

-0

-

169. 匿名 2026/03/13(金) 19:44:51

>>137

怖い

やってる人はその恐怖見て見ぬ振りしてるのかね+12

-5

-

170. 匿名 2026/03/13(金) 19:45:06

>>116

出来るよ+13

-1

-

171. 匿名 2026/03/13(金) 19:45:14

>>168

できないだろ

年収2000万で引かれる税額どんだけになるか知ってる?+1

-4

-

172. 匿名 2026/03/13(金) 19:45:45

旦那と喧嘩になる話題

私は生活防衛費というか150万位は常に銀行に持っておきたいから、それを踏まえて投資って考えだけど、旦那は現金なんてある程度でいい

もっと投資したい

私の考えは何も分かってないおバカって感じらしい

年収1年分の貯蓄なんてないわ+0

-1

-

173. 匿名 2026/03/13(金) 19:45:54

>>116

自分で調べろ+0

-2

-

174. 匿名 2026/03/13(金) 19:45:55

>>92

それなら、定額定期に預けてた方がまだマシだと思う

元本保証あるし今、利率高くなっていってるし+5

-0

-

176. 匿名 2026/03/13(金) 19:46:32

>>144

減るリスクは否定しないね

それは偉い

減っても困らないだけのお金である事が大事

+7

-1

-

177. 匿名 2026/03/13(金) 19:48:04

>>172

うちは現金1000万円残して、あとは投資に回してる

現金1000万円もためつつ投資は少額

今は預金してた額も含め投資へ

旦那さんの考えもわかるけど、学費や生活防衛費などすぐに現金が欲しい費目もある

短期・中期・長期でお金の準備は大事だからね+2

-1

-

178. 匿名 2026/03/13(金) 19:48:13

>>172

生活防衛費って事は臨時収入で出ていくストックのお金だよね

それ長期化投資に回しちゃったらいざという時お金が使えなくなるよ+1

-1

-

179. 匿名 2026/03/13(金) 19:49:06

>>174

銀行は1千万円までしか補償ないじゃん

しかも全然増えない+11

-1

-

180. 匿名 2026/03/13(金) 19:50:05

>>155

みんなお金の余裕がないから子ども控えてるのは事実じゃん

子どもや結婚を諦めてる人、兄弟姉妹を諦めてる人+13

-2

-

181. 匿名 2026/03/13(金) 19:51:49

>>124

親ガチャ外れって言われてるよ![滝沢ガレソ on X]() 滝沢ガレソ on Xx.com

滝沢ガレソ on Xx.com【話題】子供からお年玉を没収し、全額NISAにブッ込む親が話題に 果たして親ガチャ当たりなのかハズレなのかがX上で大議論に… #本日の親ガチャ https://t.co/8kPC2Zu9yj https://t.co/dECtZUThZ0

+6

-8

-

182. 匿名 2026/03/13(金) 19:51:50

>>21

1人2千万とか、ほんと無理。+27

-1

-

183. 匿名 2026/03/13(金) 19:52:19

>>137

うん

とりあえず月一万やってるけど定期の金利がもっと上がったらやめようかな+8

-1

-

184. 匿名 2026/03/13(金) 19:54:16

>>4

今の世界情勢や円安などで本当に投資してもいいか不安にならないのかな?+33

-0

-

185. 匿名 2026/03/13(金) 19:54:28

>>174

そうしようかな

けど夫に話したら月三万は絶対変えない言われたからこのままだな、、

ビビリだから定期の方が私は良いんだけどね+2

-0

-

186. 匿名 2026/03/13(金) 19:55:02

>>171

議員さんって税金引かれないんじゃなかったっけ。だから庶民が1年分の年収貯金する大変さ分からないんじゃないかなと。+0

-1

-

187. 匿名 2026/03/13(金) 19:57:31

>>167

実は私もそんな境遇で、だからNISAするの遅れました。

でもやってみたら無理ない金額の積み立てならそんな大きなリスクはないし、信用取引はしない等自分の中でしっかりルールを決めていれば怖くないと感じています。+5

-6

-

188. 匿名 2026/03/13(金) 19:59:59

>>172

うち子持ちで貯金は800万程度だけど不安だよ

かといって多額の投資してるわけでもなく+7

-0

-

189. 匿名 2026/03/13(金) 20:00:53

>>181

その話は知ってる。でも半額は自由に使えるし、学費じゃなく子供が18になれば自由に使えるし、勝手にではなく子供と話し合って一緒にするからアリかなと思ってるんだけど。そんなにダメかな、一応10歳の子供は了承してくれてる。

親戚多くて周りの子よりお年玉多くもらってるから全額渡すと周りとの差でトラブル起きそうで嫌なんだよね。+3

-6

-

190. 匿名 2026/03/13(金) 20:02:52

私みたいなド素人はやったら確実に失敗するの分かってるからやらない

そもそも知識がないし、プロの投資家でも失敗する世界なのにね

リーマン・ショックとかヤバかったじゃん

元本保証なんか勿論ないだろうし、それを国が勧めるのもそもそも間違えてる+10

-3

-

191. 匿名 2026/03/13(金) 20:02:58

ニーサしてるけど月5000円だわ+3

-0

-

192. 匿名 2026/03/13(金) 20:05:58

知人の友人の話。

毎月のパート代8万円を全額ニーサに充てていて、100万になった!と喜んでいるらしい。

それは利益が100万なんじゃなく、96万が元本で、4万の利益ということが理解出来ていないよう。

そういう人が多いってことなのかな?

知人は友人の話を出して、それだけ利益があるから私もやろうかな!って乗り気だった。+8

-3

-

193. 匿名 2026/03/13(金) 20:07:07

>>162

この人、円で現金持ってても投資しなかったら得しないし損もしてる感じしないから現金持っとくのが正しい。と言いたいんでしょうけど世界経済から見たらどんどんお金が目減りしていってるのにね。井の中の蛙だわ

+8

-2

-

194. 匿名 2026/03/13(金) 20:08:11

なんか必死にNISAやれやれすすめてなかった?

なんの説明もレクチャーもなく

まじであほなんかな自民党って+4

-2

-

195. 匿名 2026/03/13(金) 20:08:40

>>14

銀行の人がNISA勧めてくる+19

-2

-

196. 匿名 2026/03/13(金) 20:09:19

>>189

お年玉はあくまでその子のものだから全額渡すor定期預金して、その上で金融教育が必要だと思うならあなたが別途お金を渡すのが一番筋が通ってる

ただ、その子が自らお年玉を投資したいっていうなら良いと思うよ

私も投資やってるから否定的ではないけど、万が一下がった時に「金融教育だから仕方ないよね?勉強になったわね」って言って納得するのかな+5

-0

-

197. 匿名 2026/03/13(金) 20:09:33

>>192

儲かってるんだからええやん+18

-1

-

198. 匿名 2026/03/13(金) 20:09:55

>>1

かたりん……+0

-1

-

199. 匿名 2026/03/13(金) 20:10:22

>>195

銀行は手数料高いからダメ

ちゃんと勉強して自分の合ったところ見つけないと+32

-1

-

200. 匿名 2026/03/13(金) 20:16:14

>>196

全額本人に渡すのはもちろんなんですが、祖父母は貯金して将来渡してあげてと多めにくれていて。地域性もあるのかもしれません。

だからその分は今までは貯金してたんですけど、このままじゃインフレで実質減ってしまうから投資もアリかなと考えてます。

前のコメで書いたのですが、もし減ったらその分は親が保証するつもりです。

お年玉+月1000円と少ないですが投資用に渡すつもりで、今練習のために投資用のお金を袋に入れ、1ヶ月たてばお金少し親が足しています。だから「あっ、また増えてる!」と喜んでるなで少し興味は持ってます。+3

-4

-

201. 匿名 2026/03/13(金) 20:16:15

>>1

わたしは大きく下げたときにどかっと買うスタイルなので成長枠は使い切ったけど、積み立てはやらない

+1

-0

-

202. 匿名 2026/03/13(金) 20:21:26

>>52

年金で普通に老後生活出来るって安心ほしい。

年金いくら?とか生活出来ないとかニュースで特集多いけど焦るだけ。+15

-0

-

203. 匿名 2026/03/13(金) 20:21:40

>>199

そうなんだ

はたして勉強してもこの頭で理解出来るのだろうかw+25

-1

-

204. 匿名 2026/03/13(金) 20:22:05

>>66

横だけど、投資で減るリスクは勿論あるんだけど、円の価値が下がってる事実は気にならないものなのかな

5年前は10万で買えてたものが今は買えないとか普通にあって、それは円の価値が暴落してるのと同じようなものだとは思わない?

そのへんはメンタルに影響しないもの?+6

-3

-

205. 匿名 2026/03/13(金) 20:23:02

>>25

>>1投資に詳しい経済ジャーナリストの荻原博子氏

ってwww

Amebaの討論でフルボッコにされてたのが忘れられん

無知さらして笑い者になっててびっくりした+17

-1

-

206. 匿名 2026/03/13(金) 20:23:07

>>10

昔、給料低いけど投資やってた時に上げ下げに振り回されてストレスすごかったから余裕ない人はやるべきでないと思った

最近だと投資しないと損的な風潮だけど、それで疲れる方が嫌+72

-1

-

207. 匿名 2026/03/13(金) 20:23:28

>>158

その通りなんだけど、すごいマイナス

みんな円や日本の銀行をとっても信用してるんだね+15

-5

-

208. 匿名 2026/03/13(金) 20:25:56

>>165

いまだにデフレの頃を懐かしがって戻ってこいって思ってる人ばっかりだね

+1

-1

-

209. 匿名 2026/03/13(金) 20:27:17

>>134

ニーサの投資枠って普通に日本株もあるけど

オルカンにも日本株入ってるし+8

-2

-

210. 匿名 2026/03/13(金) 20:27:19

>>22

投資=資産運用+15

-1

-

211. 匿名 2026/03/13(金) 20:29:12

>>13

ちょくちょく見るものではないよね

私は少額しかやってないけどほったらかし

コロナやウクライナの戦争で一時めちゃ下がってたけど放置してたらまた増えてたしね+39

-0

-

212. 匿名 2026/03/13(金) 20:32:41

>>206

性格もあると思う。友達は四六時中株価見てて、一喜一憂してる。下がってる時のメンタルの落ち込みがすごい。生活に支障あるくらいでやらない方がいいんじゃと思うわ。+22

-0

-

213. 匿名 2026/03/13(金) 20:33:01

>>201

最近買いましたか?

もっと下げるかな+0

-1

-

214. 匿名 2026/03/13(金) 20:33:45

>>150

価値が下がるという概念がわからないんだと思う

私の口座にある100万円は10年後もそのまま100万円、減ってないじゃんって感覚なんじゃない?

金額の数字自体しか見えてないのよ+11

-1

-

215. 匿名 2026/03/13(金) 20:34:47

>>206

投資やってる人ってみんな一回はそこを通ると思う

それで段々と自分にあったスタイルを確立していく

疲れないやり方を見つけて行くんだよ+9

-1

-

216. 匿名 2026/03/13(金) 20:35:54

>>212

本当性格

私がやる投資は性質的にいちいち見てないし下がろうが上がろうが放置一択

決めた期間はとにかく続ける

チラチラ見て気にしてしまう人には向かないよね+5

-0

-

217. 匿名 2026/03/13(金) 20:36:23

>>209

よここ

反対派は調べもしないでNISAの投資信託が何か分からず、勘違いしてるひとも多くない?外国株や日本の個別株のことをひとくくりにNISAだと思ってるひと絶対いるよね+9

-4

-

218. 匿名 2026/03/13(金) 20:37:50

>>154

給料が上がって余裕が出てきてるんじゃない?

学生のうちからやってる人もいるけどね。+0

-0

-

219. 匿名 2026/03/13(金) 20:38:44

>>200

なるほど、そういう目的で貰ってるんですね

補填の部分は読み飛ばしてた。すみません。

最悪なくなった時に親が補填するつもりでやらせるなら全然いいと思うよ+2

-3

-

220. 匿名 2026/03/13(金) 20:38:54

>>4

勿体無いよね、そんな人生+5

-6

-

221. 匿名 2026/03/13(金) 20:39:12

>>215

よこ。私はポイント投資で練習して、その時に不安から短期売り買いしまくって損してさ。本格的にNISAやる頃には慣れた。+6

-0

-

222. 匿名 2026/03/13(金) 20:39:28

>>202

老後生活は大丈夫!

世界一周とかもっと贅沢したい人は是非投資を!

というのが本来だと思うのよ。

投資して老後資金自分で準備しろってどうなの?

一応安くない金を国家に払ってるんだけど。

+13

-0

-

223. 匿名 2026/03/13(金) 20:39:40

日本はバブルの後遺症があるから投資にアレルギーある人が多い

ポジティブな情報は見向きもせず、こういうネガティブな情報だけを見て、ほらやっぱりってなりがち

あと清貧ていうか、働かざる者食うべからずみたいな考え方もあり、投資で儲けてる人はなんかズルい人で、いつか暴落して痛い目みるはずみたいに思ってたり+5

-3

-

224. 匿名 2026/03/13(金) 20:40:37

>>4

人生を謳歌していない感じがして可哀想だよね。

老後に金あったもねぇ。

+9

-4

-

225. 匿名 2026/03/13(金) 20:40:49

>>50

職場と健康保険とを紐付けするの止めるべきだな

国内全員国民健康保険とするべき+5

-3

-

226. 匿名 2026/03/13(金) 20:42:13

>>149

うちも!チマチマで360万+12

-3

-

227. 匿名 2026/03/13(金) 20:43:45

>>13

20年後まで放置したとて、少ししか増えない可能性もあるし、目減りする可能性もあるよね。+72

-1

-

228. 匿名 2026/03/13(金) 20:44:06

>>216

私はチラチラ見て買い増ししたりやめたりしてる

S&P500は下がる前に利確してほどほどに下がった時に個別株に変えたよ

アメリカも不安定だからこれからは配当狙いで行く

+2

-1

-

229. 匿名 2026/03/13(金) 20:44:07

片山さん!酷い円安ですよ!わかってますか!?+0

-0

-

230. 匿名 2026/03/13(金) 20:45:43

>>213

月に300ほど買いました

欲しかったのはあんま下がってないので待ってる

原油高からのインフレとなると長引くかもね

+1

-0

-

231. 匿名 2026/03/13(金) 20:46:47

>>225

マイナスつけているアホいるけど

経営者としたら職場が肩代わりするの負担なんだよね

賃上げ機運も高まっているけど

職場負担無くせば賃上げに回せているだろうしさ

+6

-1

-

232. 匿名 2026/03/13(金) 20:47:14

私はNISAの積立枠でちまちま少額を毎月積立ているけど、チラチラ見てはいるw

積立てるのも忘れて放置しておくのが良いって言うよね+2

-0

-

233. 匿名 2026/03/13(金) 20:47:21

インデックスだの本当に理解してやってるのかな?頭の中お花畑過ぎるでしょ。+1

-0

-

234. 匿名 2026/03/13(金) 20:49:28

>>143

それは分かる何やかんや私らの時よりしっかりしてる部分もたくさんある+3

-0

-

235. 匿名 2026/03/13(金) 20:50:53

>>148

資産運用は覚えて損はないがアメリカにフルベッドすれば増える世の中かはわからないな。まぁ資産運用してる人はそこでマイナスでも他で結局+になってるか+4

-0

-

236. 匿名 2026/03/13(金) 20:50:56

>>219

ありがとうございます。子供にNISAって反対意見多いですが、子供も10歳過ぎて記憶力や理解力も上がってきて。

親の目が届かない18歳くらいで大失敗したり投資詐欺に遭うよりは、今素直に聞いてくれるうちにNISAとの付き合いかたを教えていきたいと思います。+2

-4

-

237. 匿名 2026/03/13(金) 20:51:44

>>21

今の物価では2000万でも足りないと思う。これからもっと上がりそうだしね。+46

-0

-

238. 匿名 2026/03/13(金) 20:53:04

>>121

ギャンブルもパチスロか客側がずっと勝ってる場合もあるよ?特にパチンコなんて釘が甘ければ負けない+2

-2

-

239. 匿名 2026/03/13(金) 20:53:25

>>21

昨日のニュースでは独身なら5〜6千万だったよ。早く◯にたいや+15

-0

-

240. 匿名 2026/03/13(金) 20:54:05

>>237

老人増えて保証人もなしで賃貸も借りれないまぁ詰む人だらけで無敵の人も滅茶苦茶増えてそう+1

-1

-

241. 匿名 2026/03/13(金) 20:55:16

>>4

滑稽だよね。

つみたてNISAのドルコスト平均法って、パチンコで言うと「毎回同じ金額だけ打つ人」に近いと思う。

一度に5万円突っ込むと、その日の調子に全部左右されるけど、毎回5千円ずつなら出ない日も出る日も平均される。

パチンコと大差ない。+8

-26

-

242. 匿名 2026/03/13(金) 20:57:22

片山さんって元宝塚?

華があって綺麗だからそうなのかなって+0

-4

-

243. 匿名 2026/03/13(金) 21:00:51

>>13

その20年後がインフレ続いていたらいいんだけどね。+17

-0

-

244. 匿名 2026/03/13(金) 21:01:56

>>240

馬鹿みたいに建てたタワマンが、老人用の公営住宅になりそうな気がするし、大丈夫じゃない?+2

-3

-

245. 匿名 2026/03/13(金) 21:02:40

>>172

ここ数年はずっと相場が良かったから、1円でも多く投資しなきゃって思うかもしれないけど、逆に株価が半分になって数年低迷することもあるからね。

そういう時に急に大きな出費があったら安値の株を売らなきゃいけなくなるわよ。

だから、生活防衛資金は300万円以上あった方がいいわよ。150万円じゃたぶん足りないわよ。+4

-0

-

246. 匿名 2026/03/13(金) 21:04:16

>>1

寧ろ1年分あればいいんだ。

もっと必要なのかと思ってた。+2

-1

-

247. 匿名 2026/03/13(金) 21:05:17

まぁ投資に給料全額ブチ込んでたワイのアホ元カレは

今ランボルギーニに乗ってるけどな+0

-1

-

248. 匿名 2026/03/13(金) 21:07:01

>>245

10年後に必要なお金のために積み立てNISAってどうなのかな。10年じゃ短い?+0

-0

-

249. 匿名 2026/03/13(金) 21:07:10

>>62

貯金🟰円に投資 だから貯金しかしてない人は勿体無いと思う

いまインフレだから円持ってても価値が下がってる

貯金1000万持ってても昔の1000万とは価値が違うわけで…

投資先が株なのか外貨なのか投資信託なのか国債なのか社債なのか金なのか選択肢は色々あるけど、貯金一択は正直怖い+13

-15

-

250. 匿名 2026/03/13(金) 21:09:16

>>10

1株から買えるしNTTなんて100株でも1万円台で買えるし、別に庶民でも出来るでしょ

ニーサは庶民こそやるべき+13

-6

-

251. 匿名 2026/03/13(金) 21:09:25

>>115

投資ってマイナスになる事あるんだよ?

わかる?

バブルが弾けるまであと少し+4

-10

-

252. 匿名 2026/03/13(金) 21:12:14

素人すぎる質問ごめん

NISA初めて20年近く放置してある程度増えたとしても、いざ取り崩すタイミングで大暴落して元本割れってこともあり得るの?+9

-0

-

253. 匿名 2026/03/13(金) 21:12:55

>>166

そうそう

でも国債すら買わないで定期預金にしとく人もいるしね

金融知識に乏しいというか、苦手意識があるのかな

+10

-2

-

254. 匿名 2026/03/13(金) 21:13:25

>>248

20年だったらたぶんマイナスになることは無いけど、10年だったらマイナスのパターンもそこそこあると思う。

例えば、2000年に投資して、Tバブルが弾けて株価が半分になるんだけど、2006~7年に回復するのよね。でもまた2008年にサブプライム問題2009年にリーマンショックでリターンがマイナスみたいな展開。

つみたてなら安い時にも買えるから多少マシかもしれないけど投資期間10年なら損するパターンもそこそこあるでしょうね。+5

-0

-

255. 匿名 2026/03/13(金) 21:14:46

>>254

訂正

Tバブル→ITバブルね。+0

-0

-

256. 匿名 2026/03/13(金) 21:15:03

>>1

投資とか全く興味のなかった母がやりたいて言いだしてるのでなんかこわい

ばば友がそれで車買ったって聞いてやりたくなったんだって

+2

-2

-

257. 匿名 2026/03/13(金) 21:17:20

株全然やってないと、得することもない代わりに損することもないから、精神の安定が半端ない

あと、株暴落の時に高みの見物できる+6

-1

-

258. 匿名 2026/03/13(金) 21:18:07

こんな当たり前の事言わないと他責する奴が大勢いるんだな

投資は確実にリターンが約束されてるものじゃないなんて、わざわざ言う必要ないくらいの当然の事なのになあ

あと、投資は生活費使ってやる事じゃないのも当たり前の事+6

-1

-

259. 匿名 2026/03/13(金) 21:19:25

NISAって長期投資目的で利用するのがほとんどでは?

なんかギャンブルの話出てるけど、短期売買で一発儲けようとするパターンでしょ

それはむしろ投機であって投資じゃないよなあ

元本保証が云々ってのも、このインフレ時代にむしろ投資しない方が元本割れしてる希ガス+5

-3

-

260. 匿名 2026/03/13(金) 21:20:56

>>9

国が推進しといて、いざNISA始める人が増えたら経済にまわるお金が減って、これじゃ駄目だと今度はNISAはほどほどにしてくれって洗脳+122

-3

-

261. 匿名 2026/03/13(金) 21:21:26

NISA月3000円でも効果ある?+5

-0

-

262. 匿名 2026/03/13(金) 21:26:54

今日のワイド〇クランブルでやってたのを見た

年収480万の30代独身男性でNISAに月14万入れてカツカツだったかな

10万せめて12万にすればいいのに何事も極端だね+10

-0

-

263. 匿名 2026/03/13(金) 21:30:38

ちゃんと調べた上でやらない人はそれで良いし、やる人はやれば良い。よくないのは調べもしないでやらない人、やってる人。この辺は文句だけ一丁前で他責思考でどうしようもない。+3

-1

-

264. 匿名 2026/03/13(金) 21:34:24

>>1

数年前ならプラスでしょ?

つい最近ならヤバいけど+7

-1

-

265. 匿名 2026/03/13(金) 21:35:27

>>261

安部ちゃんが勧めてきた時すぐからなら効果あった+3

-0

-

266. 匿名 2026/03/13(金) 21:35:31

若い子ってけっこう大胆にお金使うよね

私なんてちまちま月に1万~2万程度しか積み立ててないけど、職場の若者は最初にいきなり200万入れたと聞いてびっくりした+3

-0

-

267. 匿名 2026/03/13(金) 21:41:37

>>266

若いと時間が味方してくれるからね〜

一括の方がいいのは確か。

でも素人なのでクレジットのポイント貰いつつチマチマ積み立てています…w+4

-0

-

268. 匿名 2026/03/13(金) 21:43:36

投資に慣れてない人はマイナスになってるね。+1

-3

-

269. 匿名 2026/03/13(金) 21:45:24

>>1

ウォーレンバフェット語録の本に、損したことがないって言う人は、初心者かただの嘘つきだって言うのがあって、それぐらいだれでも損するものだから、勝ち続けるっていうのはあり得ない

+6

-2

-

270. 匿名 2026/03/13(金) 21:45:49

>>254

やっぱりそうだよね。知り合いが10年後の学費の為にギリギリ出せる額をすべてNISAに入れようとしてて。

10年後に絶対必要ならNISAに全振りは危ないんじゃないかなと思ってたのですが、私もまだNISA初めて浅いのであまり何も言えなくて。+5

-0

-

271. 匿名 2026/03/13(金) 21:47:03

めっちゃ私のことで草

アラフィフ独身で貧乏生活してるよ

こどおば部屋なので少ない収入でNISAに入れてるNISA貧乏+1

-1

-

272. 匿名 2026/03/13(金) 21:49:39

>>262

失敗する人はこういう人という典型

毎月14をまわすにしても年収480万の人が14万全部NISAなんてセンスが無さすぎる+6

-0

-

273. 匿名 2026/03/13(金) 21:51:25

>>264

横だけどやばいっていっても向こう20年やるつもりがあるなら今入れても大した痛みはないと思う+3

-0

-

274. 匿名 2026/03/13(金) 21:53:34

>>252

私も素人なんだけど、投資家の動画見て知った。大いにあり得るから、20年より前で良い時に少しずつ取り崩していいとか。+7

-0

-

275. 匿名 2026/03/13(金) 21:54:21

>>22

よこ

定期預金の金利が年5%の時代が羨ましい

毎月コツコツ貯金していれば必ず儲かった

+37

-0

-

276. 匿名 2026/03/13(金) 21:56:09

>>244

それは呑気というか有り得ない

何十年後に期待してるかわからんけど

そんなにうまい話はないし、タワマンがただ下がりにはならない

ポジティブに考えすぎ+4

-2

-

277. 匿名 2026/03/13(金) 21:59:24

>>275

日本はそれがあったから投資反対な人多かったんだよね。定期預金は必ず増えるし、5%と金利もよかった。株は少しでは買えないから大きなお金が必要で、分散もできない?からリスク高い。

だから祖母は株なんてやるもんじゃない!って言ってたな。それで知り合いが大損したって。母にもその考えが受け継がれてたし、その子の私も最近まで株に抵抗あった。+16

-0

-

278. 匿名 2026/03/13(金) 22:05:29

ガルでもちょっとそれどうなん?みたいな人見かける。

絶対にプラスになる前提で、非課税枠を最短の5年で埋めたがる人。

(ドルコスト平均法のメリットを打ち消してる)

オルカンやSPは為替関係あるって事を全く理解してない人。

(今見てる含み益から10~15%ほどは、為替の影響で吹き飛ぶ可能性がある)+3

-1

-

279. 匿名 2026/03/13(金) 22:05:49

>>261

銘柄によるけど低リスク低リターンを選べば銀行やゆうちょの定期貯金よりはちょいいいかなぐらいと思ってください+3

-0

-

280. 匿名 2026/03/13(金) 22:09:23

>>37

限度をわきまえよという事じゃないの?

何事も極端はいけないのよ+14

-0

-

281. 匿名 2026/03/13(金) 22:19:31

>>207

円はこれから落ちていくだけだよね

リスクヘッジは必要だよ

ただ、ドルも金軸で見るとダダ下がりしてる+7

-1

-

282. 匿名 2026/03/13(金) 22:21:52

>>124

良いことだと思うよ!

投資で最大限のリスク回避は時間だからね✨投資は若いうちからしたほうが絶対🉐

株は上がれば下がる これ当たり前 でも右肩上がり

これは事実!良い親だ✨+4

-3

-

283. 匿名 2026/03/13(金) 22:27:43

>>207

私は日本の株買って投資しまくってるよ!

ここではマイナスしか貰えないけど、ほんと貯金🟰円に投資って分かってる?と言いたい

でも私は日本人だし日本の企業に頑張ってもらいたいから日本株を買ってる

銀行株は配当良いから、配当だけで数万円もらえるし株価も上がって資金が増えた。

そんなに貯金好きならせめて銀行株でも買えば良いのにって思うわ+12

-3

-

284. 匿名 2026/03/13(金) 22:31:10

>>283

私も日本株ちょこちょこ買ってる、私の場合は好きな企業とか。株主優待も欲しいけど100株必要で結構な額になるからそれはまだ途中。+6

-0

-

285. 匿名 2026/03/13(金) 22:36:26

>>3

少子化だからそれと反対の現状なんだよね。+0

-0

-

286. 匿名 2026/03/13(金) 22:36:34

>>275

今個人向け国債固定5年が1.58%まできているから、100万預けたら税引後12600円金利がつく。

投資が怖い人は普通預金に入れておくくらいなら元本保証の国債を買ってみるのも良いかも。+24

-0

-

287. 匿名 2026/03/13(金) 22:36:43

>>13

20年後めちゃ下がってるかもじゃん+27

-1

-

288. 匿名 2026/03/13(金) 22:40:31

若者よ勉強になったね+0

-0

-

289. 匿名 2026/03/13(金) 22:42:56

>>1

私浪費家だったんだけど、NISA始めてから株が趣味になりそうな気がしてきた。

と言ってもお金がないから少額だけどね。積み立ては月1万、個別は5千円くらいで。でも楽しいからもっと節約して額増やしたい。+3

-1

-

290. 匿名 2026/03/13(金) 22:46:25

>>265

アベノミクス初期から投資していた人はどんだけ儲けたんだろうね+2

-0

-

291. 匿名 2026/03/13(金) 22:50:32

>>284

100株でお値打ち優待はNTT 北の達人 ヤーマン

優待もちょこちょこ貰えると嬉しいよね☺️+0

-0

-

292. 匿名 2026/03/13(金) 22:54:47

節約してコツコツ貯めて

金融リセットでパーっていうオチね

現物の金買っとけ+1

-0

-

293. 匿名 2026/03/13(金) 22:55:22

>>252

個別株一本を一括投資だったらあり得るんじゃない?

バブル前に日本株買って放置してた人は日経が2年ほど前?最高値更新するまでマイナスだった人もいただろうし+1

-0

-

294. 匿名 2026/03/13(金) 23:04:16

>>292

それも買ってあるの+1

-0

-

295. 匿名 2026/03/13(金) 23:04:44

>>180

だから、みんなじゃないから笑

収入は人によって違うんだよ+1

-6

-

296. 匿名 2026/03/13(金) 23:12:14

>>249

10年前の500万円が今は435万円の価値しかないとGeminiに言われたわ。これからも円安進行するだろうから資産は分散した方が良いよね。…なんかめっちゃマイナスされてるね?+8

-0

-

297. 匿名 2026/03/13(金) 23:12:39

>>10

余裕ない人のほうがガツガツやってると思うよ

+11

-1

-

298. 匿名 2026/03/13(金) 23:13:00

>>179

よこ

金融機関ごとに1千万円保護されるんじゃない?+5

-0

-

299. 匿名 2026/03/13(金) 23:13:48

>>274

>>293

ありがとう

年齢的に何十年も放置できなそうなのでやっぱり賭けだなぁ…+3

-0

-

300. 匿名 2026/03/13(金) 23:14:16

>>1

森永卓郎が絶対手を出すな!日本を駄目にする!!て言って亡くなった+5

-1

-

301. 匿名 2026/03/13(金) 23:15:34

貨幣で貨幣を稼いだらインフレになるし実体経済がまわらないじゃん

+0

-0

-

302. 匿名 2026/03/13(金) 23:17:13

「貨幣経済」は物が売れなかったら廃棄しないといけないです(ただであげたら利益出ません、ってかただであげたら損です)

「貨幣経済」は戦〇が起きれば儲かりやすくなります(ミサイル一発3000万円?人が争えば争うほど儲かりやすくなります)

「貨幣経済」は「貨幣」で「貨幣」を稼ぐことができます(みんなが貨幣で貨幣を稼いだらコストプッシュインフレが起きます。そもそもお金は物やサービスと交換する「媒体」なので「貨幣で貨幣を稼ぐ」のはナンセンスです。基本的に「貨幣」を稼ぐには「労働」や「生産」や「サービス」に紐づけないと駄目です)

「貨幣経済」は「政府の赤字は国民の黒字」「A国の貿易赤字はB国の貿易黒字」「生産者の利益は消費者の損益」「資本家の利益は労働者の損益」「私の儲けはあなたの損」みたいに「対立構造」ができてしまい「(政府)と(国民)」「(A国)と(B国)」「(生産者)と(消費者)」「(資本家)と(労働者)「(私)と(あなた)」との間に利害の対立が生まれます

「貨幣経済」はモノやサービスや労働の効果や価値は徐々に消滅していくのに対し、貨幣は使用しても「全体として」消滅しないしので貧富の差を生みやすい要因となります。金融資産は「信用創造」や「プラス金利」や「投機」などで時間とともに増え続ける傾向がある一方で、実物資産やサービスや労働の効果は消耗します。

「貨幣経済」は基本的に利益を出さないといけないのでどうしても過度な競争になりがちなため、必然的に過度な「ノルマ」「締め切り」「破産」「借金」が発生し仕事に追われやすくなり、職場や社会全体に余裕がなくなったりイライラしたりしやすくなります

「貨幣経済」は不要になった産業の改革や産業の新陳代謝が滞ります。もう不要になった産業をなくそうと思ってもその産業の関係者が失業してしまうからなかなかなくせませんし、斜陽産業の関係者が政治家にロビー活動をしてもう必要ないにもかかわらず延命措置をしてしまいます

「貨幣経済」は「転売」「中抜き」「株や仮想通貨」などの「現物取引」で利益を稼ぎやすいので、本当に大事な第一次産業、第二次産業、治安、健康、物流、食品、教育、音楽や芸術やゲームなどのコンテンツ、インフラ関係の仕事などの「エッセンシャルワーク」が疎かになって社会全体に悪影響が出やすくなります

「貨幣経済」は「偽悪い」ことが蔓延しやすくなります(「偽悪い」ことは儲かる。犯人役はお金渡して身代わりになってもらえばいい)

みたいな感じで「現行の貨幣経済の設計・運用」が問題みたいらしいです

個人的には人口が増えているときや成長したいときは「資本」が有効で、人口が減っているときや安定を求めているときは「共有」が有効だとおもいます(状況に合わせて両方を使い分ければいいのではないかと思います)

+1

-1

-

303. 匿名 2026/03/13(金) 23:28:20

>>25

この人、経済の専門家でもなんでもないからなあ+14

-0

-

304. 匿名 2026/03/13(金) 23:29:46

>>3

若者の一番高い支出は

社会保険料だってよ

バブルも知らないし

生まれてからずっと不景気ならそうなるよね+81

-0

-

305. 匿名 2026/03/13(金) 23:36:14

>>63

ギャンブルって運頼みの勝率50%なイメージだけど、投資は勉強と情報収集でその勝率を上げる感じ+9

-0

-

306. 匿名 2026/03/13(金) 23:44:38

>>65

それならそれで非課税は国内株のみ適用とかにすれば良かったのになぜしなかったんだろうこのメガネ君

+10

-1

-

307. 匿名 2026/03/13(金) 23:49:33

そこまでしないともう将来がない国にしたのは

自民党だろうが

なにがショックだよ+3

-0

-

308. 匿名 2026/03/13(金) 23:57:52

>>13

そもそもNISA「に」投資って言い方からしてオカシイ

あと、数年投資して損失に耐えられず撤退って、2014年唐今年までの期間の中の数年で、耐えられないほどの損失って、個別株じゃ無いと考えられないのだけど、初めての株式投資にNISA枠使うような人が、個別株メインにするとは思えない+33

-3

-

309. 匿名 2026/03/14(土) 00:11:08

>>299

個別株は儲けも大きいけどリスクも高いから初心者向けじゃないよね

投信はプロが運用するから手数料取られるにしてもリスク分散できるし、時間分けて積み立てならドルコスト均等法も使えるから、損してもいいと思える少額で積立ニーサで投信買ったらいいんじゃない?+2

-1

-

310. 匿名 2026/03/14(土) 00:11:16

>>10

一時期NISAやってないなんて遅れてるみたいに言われていたし、子供向けのジュニアNISAもやらないと損とかいう感じだったよね

楽天ビットコイン何となく1000ポイント分いれたら初め少し上がったんだけど、みるみるうちに下がっていま600ポイント台にまで下がってしまったよ

一時期は570ぐらいにまでなってて、株は下がっているけど少し戻しているから何が原因でそうなっているのかわからないし、なってもいいやってポイントだからいいけど、そんなもんだよね+19

-0

-

311. 匿名 2026/03/14(土) 00:11:29

>>252

反対に私みたいにリーマン・ショック前に始めて1年も経たずに半額以下になり

半額以下で損切りするのも業腹なので…

でも当時の書籍だと勿体ないから損切りして新たな投資を!って書いてた

でも手数料分もったいないじゃん!!税金も取られるんだぞ!!と(当時はまだイデコとNISA無かった)

ヤケになってナンピン(さらに買い足して平均取得額を下げる)

分散投資が鉄則なのに始めたときは500万の貯金のうち200万だけしようと思ってたが…

ナンピンで残りの300万も全投入

それでもマイナス著しい

当時、独身で働いてたからチマチマと貯金なくなったけど給与やボーナスで優待株を買う

※当時は優待株は邪道。あくまで配当や売却益を狙うのが王道。優待株狙いはバカにされがちだったけどナンピンに疲れた…

それでも損益額がすごいので諦めて貯金0の女だったと思って塩漬け

そしたらアベノミクスからプラスになって今、あの時にナンピンした私を褒め称えたいぐらいになってる

貯金じゃとうてい増えない額

+9

-0

-

312. 匿名 2026/03/14(土) 00:13:11

>>310

仮想通貨は投資商品の中でも一番ボラティリティ高い+3

-0

-

313. 匿名 2026/03/14(土) 00:24:53

>>23

よこ

意味不明🤭

ドルコスト法のデメリットを理解してない🤭+7

-1

-

314. 匿名 2026/03/14(土) 00:29:37

自民が勧めたんだろうが

責任取れ+0

-1

-

315. 匿名 2026/03/14(土) 00:32:21

>>22

母が10年以上銀行に任せて数百万投資してたらその内数十万マイナスになってた

貯蓄型の保険か定期預金にしていた方が良かった

簡単に投資を勧める風潮あるけど、知識があって自分で運用していける人じゃないと厳しいと思う+19

-1

-

316. 匿名 2026/03/14(土) 00:33:57

>>63

だって株が何か説明出来ない人に「株式投資ってギャンブルでしょ?」とか言われるからね。

大卒(年収1000万)が中卒(年収300万)ヤンキーに勉強ってやる意味ねーしょ?って言われるのと一緒。+10

-6

-

317. 匿名 2026/03/14(土) 00:35:39

>>235

戦争見てて思ったが今のアメリカ、めちゃくちゃ国力落ちてるよ。+5

-0

-

318. 匿名 2026/03/14(土) 00:39:13

>>56

投資して損してても長期的に見ればまだ大丈夫とか言うけど、年を取って今後必要になるし自分で簡単に解約出来なくなる前に現金化しておきたいというときが来る

損してても挽回するまで長く待ってられないときもあるよね+13

-1

-

319. 匿名 2026/03/14(土) 00:42:08

>>3

ほんとそれ。

扶養から1万オーバーしただけで、15万も社会保険払う羽目になったわ。

こんなくそみたいな政府に払うのが本当にばからしい。

+58

-6

-

320. 匿名 2026/03/14(土) 00:44:52

>>159

いざ手続きのときは手が動き難かろうが家族じゃなくて自分でサインしないといけないんだよね

本当に全く書けないとか寝たきりとかになった場合どうなるんだろう+3

-0

-

321. 匿名 2026/03/14(土) 00:54:28

>>8

働いたことない無職の専業主婦が言ってそう+15

-1

-

322. 匿名 2026/03/14(土) 01:05:09

>>110

私ドル建てしてるけど生命保険も兼ねてるから万が一死んだときの子供のセーフティネットだよ+1

-2

-

323. 匿名 2026/03/14(土) 01:05:21

>>1

私も常々、余剰金ない人はNISAやるなと言ってたけど今更かよ

若い人ほどお金使うビックイベントあるんだからNISAやってたら本来貯金出来てた分が無くなりその為の資金繰りが困難になるわ

結果、消費が落ち込み経済的によろしくない+3

-1

-

324. 匿名 2026/03/14(土) 01:08:32

>>13

NISA制度始まった頃からインデックスでやってるけど我慢できなくなるほど下落した事ない

個別株やアクティブファンドでもやらない限りひやひやしたことなんてないよ+27

-2

-

325. 匿名 2026/03/14(土) 01:10:32

>>14

逆にガルだとNISAが良くない制度って話題があるとやたら盛り上がる気がする

よく知らない世代の人がいまだに未知のものとして恐れてる感じ+23

-5

-

326. 匿名 2026/03/14(土) 01:11:18

>>206

私はそこまでストレスなかったけど投資やると情報集めやチャート見るのが楽しくなって

結果的に暇な時間を投資に費やすようになってリア充とは程遠い日常送るようになった

暇さえあればゲームしてるネトゲ廃人みたいなね

ある日それが恐ろしくなって株止めたわ+16

-0

-

327. 匿名 2026/03/14(土) 01:12:33

モリタク生前NISAはギャンブル以外の何物でもないから手を出すなと言っていたね+1

-0

-

328. 匿名 2026/03/14(土) 01:24:13

>>22

投資をギャンブルだという人は投資商品がピンからキリまであるのを知らないのかな

リスクだって選べるし

てかNISAばかり問題あるみたいな人が多いけど

会社の退職金制度である確定拠出年金や401kだってほとんど同じ制度だよ?

元本保証はなく、退職金みたいに長期間使わない資産は運用する事で大きくふくらませる

NISAよりはるかに昔からある制度で当たり前に使ってると思うけど+21

-9

-

329. 匿名 2026/03/14(土) 01:38:09

>>318

その"投資"が積立NISAかつ長期間投資してきたなら、複利の力が働いてるから何十年後かに元本割れってなかなか無いと思う。元本割れしてなけりゃいつおろしても良いし

積立初めてから何十年も下がるだけならそりゃマイナスだろうけど、普通はどこかで見直しかけるよ…+7

-1

-

330. 匿名 2026/03/14(土) 01:55:17

>>9

しかも海外企業に投資してる人もいるんだろうね+28

-0

-

331. 匿名 2026/03/14(土) 02:03:37

>>110

>ドル建ての保険してる人、今生活苦しくなっちゃってるよ

これどういうこと?+2

-1

-

332. 匿名 2026/03/14(土) 02:08:21

>>206

若者がやってるのはインデックスの積立でしょ

20-30年後まで淡々と積立、の意識だから一喜一憂はしてない

ベースが違うと思う+11

-3

-

333. 匿名 2026/03/14(土) 02:15:15

>>318

若者の老後資金でしょ?

40年後取り崩すと考えたら元本割れは考えにくい

期間とか金額指定して自動解約設定しておけばいいんだよ

定期的に現金化されて年金感覚で受け取れる+7

-0

-

334. 匿名 2026/03/14(土) 02:24:00

>>63

投機と投資は明確に違うから、そこ突っ込まれてキレてる人はきちんと経済や金融を勉強していない人だよ

そこの違いを明確に説明できる知識も言語化能力もないなら、その人は投資をしない方がいい人には間違いない+4

-0

-

335. 匿名 2026/03/14(土) 02:33:24

>>331

横だけど、今はめちゃくちゃ円安だから、ドル建て保険の支払いを日本円ベースで払っている人は支払額が多いということだと思う。

毎月100ドルの保険料を払うとして、ドル円が100円のレートなら1万円の支払いだったのに、160円のレートなら16000円の支払いになる。

ドル建て保険は為替レートの影響をもろに受けるから、なかなか仕組みが理解しづらいんだけど、ドル建ての一括の死亡保険とかだと結構高いレバレッジがかかるから(例えば70才で300万かけておくと死亡時は900万になります、みたいな)、お年寄りの相続税対策とかで銀行とかでもよく売ってるんだよね。+7

-0

-

336. 匿名 2026/03/14(土) 02:36:08

>>335

それはまぁわかるんだけど「生活苦しくなっちゃってるよ」っていうのが暴論というか、願望入ってるのかなと思って

おっしゃるようにドル建保険入ってる人お金持ちでしょ+5

-0

-

337. 匿名 2026/03/14(土) 02:42:12

>>4

他のトピでも月5万あるならNISA一択とか、放置してたらものすごい増えたって言ってる人いて最近アゲコメ増えてて工作員?って疑ってる+21

-5

-

338. 匿名 2026/03/14(土) 02:47:18

>>284

事業内容を理解して買うと日本株楽しいよね。

ちゃんと日本に貢献してるっていう納得感も得られるし、S株で分散して持てばリスク管理もできるし。

NISAで資金が海外に流れていってる!って批判されがちだけど、海外インデックスだけじゃなくて以外と日本の個別株買ってる人もいるんだよね。+2

-2

-

339. 匿名 2026/03/14(土) 02:53:03

>>10

若いうちにやらないと意味ないって説明してる動画見たことあるから、そこだけ真に受けてよく考えずに手を出したのかも+11

-0

-

340. 匿名 2026/03/14(土) 02:57:50

>>24

社保なんか下げたら国が崩壊するわ+8

-7

-

341. 匿名 2026/03/14(土) 03:10:25

>>3

若者の消費減ってる、投資増えてる

どこがNISA「貧乏」なのか謎

消費しないならむしろ資産増えてない?!

消費=豊か、のオジサン脳か+4

-6

-

342. 匿名 2026/03/14(土) 03:22:56

>>8

自分の年収が低いとは思ってないけど

厚生年金と健康保険料で毎月7.5万引かれるのキツいよ。

会社負担分も考慮したら、国は15万得てるってことだからね。

健康保険料はともかく

どうせ年金なんて貰えないから、厚生年金を任意加入にして欲しい。(実際、そういう国もある)

その分をNISAとか投資に回せば、余裕でるし。

都合が良い時だけ、「社会保険料は税じゃない」っていうのはずるいよ。

税じゃないなら、任意として納めない選択肢もください。+15

-5

-

343. 匿名 2026/03/14(土) 03:25:05

>>149

うちもちまちまで1年半で20万ぐらい利益出てる。

もっと前からやっておけば…と後悔してる。

がるはNISA否定派が多いけれど、やらないと余計に貧富の差は広がるばかりだと思う。+10

-6

-

344. 匿名 2026/03/14(土) 03:30:49

>>158

めっちゃまともな事書いてるけど、これにマイナスが沢山ついてるのが…がるの金融リテラシーが如何に低いかを物語ってる。

多少キツくても、NISAなりなんなりで少しずつでも資産形成してかないと、今後さらにキツくなるよ。

+17

-4

-

345. 匿名 2026/03/14(土) 03:43:52

>>203

よこ

NISA口座は、1人1口座しか持てない。

で、どこで開設するかで手数料とかちょっとずつ変わってくる。

簡単にいうと

本人→仲介業者→NISA口座

みたいな。

この仲介業者をどこにするかを選べる。

一応、後から変える事も出来るには出来るけれど…ちょっと面倒ではある。

因みに、割と人気があったのは

SBIとか楽天証券。

ただし昔よりどんどん改悪してるけど。

人気があった理由は、クレカ積み立てによるポイント還元とか、手数料の安さ、ネットで申し込みからその後の操作も完結する、サイトの見やすさ…とかかな。

銀行は手数料高め。

でも、高齢者とかはよく分かってなくて、銀行なら間違いない的な感じで選んでる人が多い印象。

それ以外にも今は色んな所が参入してて

「うちでNISA口座開設すると、こんなメリットがある」というのを提示してたりするから

それらを比較検討して、自分に合うものを選べばいい。+12

-0

-

346. 匿名 2026/03/14(土) 03:45:40

>>9

そもそもNISAは日本国民の貯蓄を利用したいアメリカの意向があって政府によって推進された、なんて話もあるね

話の真偽はともかく、NISAによって日本の貯蓄は市場に引っ張り出されて投資先は殆どがオルカンやS&Pなんだから

アメリカはまあウハウハだろうね

+55

-0

-

347. 匿名 2026/03/14(土) 03:46:33

>>129

無事出産できなかった時のダメージやリスクが大き過ぎて産婦人科医になりたい人が減っていると10年以上前から言われてたから、単純に産婦人科が少ないせいかもよ+8

-0

-

348. 匿名 2026/03/14(土) 03:59:29

>>148

無知なバカ共←そういうとこですよw+19

-1

-

349. 匿名 2026/03/14(土) 04:19:41

>>37

ギャンブルで老後資金を作れって言うのが日本政府。それをアクロバティック擁護するのがネトバカ。+5

-0

-

350. 匿名 2026/03/14(土) 04:45:39

貯蓄もしてNISAも…だと思ってたけど…

職場でも今まで貯めた財形貯蓄全額下ろしてNISAへ、っていう人増えてて組合困ってた。

+1

-0

-

351. 匿名 2026/03/14(土) 04:56:55

>>6

トピずれ

![【日本の窮状】日本の主権 国民のデータを米企業に渡すな!エプスタイン問題]() 【日本の窮状】日本の主権 国民のデータを米企業に渡すな!エプスタイン問題youtu.be

【日本の窮状】日本の主権 国民のデータを米企業に渡すな!エプスタイン問題youtu.be日本の主権 国民のデータを米企業に渡すな!エプスタイン問題 ジャーナリストとして活躍する大高未貴さんが、日本の主権を外国製AIに渡すな、をテーマにお話しくださいます。 【出演】 大高未貴 新藤加菜 かぜとゆきオンラインショップはコチラから https://www.y...

+1

-0

-

352. 匿名 2026/03/14(土) 05:06:34

>>1

断固支持

片山さつき「生活保護というのは日本文化からすれば恥です。人様の税金で生活しようとするのですからね」+8

-3

-

353. 匿名 2026/03/14(土) 06:06:27

>>273

うーん、バブル崩壊後から3万円台を回復するまでに20年以上かかってるからなあ

3万円台を回復してからはあっという間だったけど、これって景気が上向いたのではなくハイパーインフレの序章だからね…+1

-1

-

354. 匿名 2026/03/14(土) 06:30:34

>>311

判断と行動力がすごい!

経済の神様が味方してくれたね👍🏻+1

-0

-

355. 匿名 2026/03/14(土) 06:47:34

年収1年分の貯蓄をする

↓

生活に支障がない範囲の額で積立する。

↓

20年放置+0

-0

-

356. 匿名 2026/03/14(土) 06:49:46

>>353

全財産突っ込んでる人はギャンブルになってるからね。

+3

-0

-

357. 匿名 2026/03/14(土) 06:51:07

>>14

ジェミニにも勧められた+5

-0

-

358. 匿名 2026/03/14(土) 07:11:29

>>306

外国から反発されるからじゃん

そもそも日経平均の7割も海外の資金だし

モノもヒトも世界中行き交ってる現代で、カネは日本国内だけで回したいです、なんて無理な話でしょ+1

-4

-

359. 匿名 2026/03/14(土) 07:16:43

>>152

インバの長期チャート見たら絶対手を出しちゃダメなやつってわかる+1

-1

-

360. 匿名 2026/03/14(土) 07:17:55

>>337

私自身そこまで種はないけれど、去年投資した金額は50万円で、ここ一年で増えた金額は150万以上だよ。今は暴落で20万ぐらい資産が減ってるけれど去年が上がりすぎてたからな。それにしても自分が信じられないものは工作員扱いか。散々株価も上がっているとあれほどニュースになっていたのに。+5

-11

-

361. 匿名 2026/03/14(土) 07:18:52

>>53

それ本当に実在するの?

記者が作り上げた想像上の人物じゃない?+5

-1

-

362. 匿名 2026/03/14(土) 07:19:38

>>152

インバースなんて買わないほうがいい。あんなの買って儲けている人は殆どいないと言われてる。持つなら超短期。+0

-0

-

363. 匿名 2026/03/14(土) 07:21:50

>>7

インスタ見てて思うけど、どこにかけたらいいとか、いくらになったとか甘いことばかりなんだよね。そもそもが分かってない人に向けて発信するとそりゃ銀行預金よりいいじゃんって思うわ。

余剰金でするのが投資。損もするし得もする。

勉強してからすりゃいいのにね。+8

-0

-

364. 匿名 2026/03/14(土) 07:22:40

>>143

新人類なんて言われてた人たち?+0

-0

-

365. 匿名 2026/03/14(土) 07:30:10

専門家って誰かと思ったら荻原博子さんか

自分がマンション投資で約5000万円の損失を出したせいか

投資全てをギャンブルと言い張ってるよね

マンション投資なんてそれこそ危ないという認識なのに+4

-2

-

366. 匿名 2026/03/14(土) 07:32:07

>>310

仮想通貨に手を出すとは…!メンタル尊敬します+2

-0

-

367. 匿名 2026/03/14(土) 07:32:09

長期積立が原則なのに、50代60代からでも遅くない!どんどんお金が増える!って記事や動画がわんさかでてくるの怖いんだけど…どういうこと?+0

-0

-

368. 匿名 2026/03/14(土) 07:36:52

>>1

そもそも年金制度が充実してればNISAなんかする必要ないでしょ。あれだけ投資しろって国が推進してたのに。+5

-2

-

369. 匿名 2026/03/14(土) 07:37:39

>>252

そりゃあるよ。50代なら私なら円建て国債とか社債にする。40代なら個別株も積立も。30代は失敗もあり。

20年ぐらいみて長期で分散。時には暴落もあるし、急騰もある。60代近くで暴落とか最悪だからね。

+3

-0

-

370. 匿名 2026/03/14(土) 07:38:20

>>368

だって、労働人口減ってるじゃん…

年金は綺麗なピラミッド型なら成立する制度だよ+1

-1

-

371. 匿名 2026/03/14(土) 07:38:43

>>367

使わない予定の余剰資金でやりましょって事じゃない?+0

-1

-

372. 匿名 2026/03/14(土) 07:42:39

正直、私も周りで投資してる人も皆金融資産持ってる。数百万程度しかなくて投資してるっては見た事ない。5000万あって、一切投資してませんって人も知らない。

+0

-3

-

373. 匿名 2026/03/14(土) 07:44:59

>>368

年金こそ投資家なのにね。+1

-0

-

374. 匿名 2026/03/14(土) 07:45:40

>>252

NISAつみたて枠でのインデックス投資だったら、20年の間、複利の力で大分金額が積みあがっているから大暴落で減ったとしても元本割れは無いと言われている。ただNISA枠でも個別株のみでの投資なら元本割れはあるかもね。+4

-3

-

375. 匿名 2026/03/14(土) 07:53:02

>>315

今の世界経済から見て大体どのセクターも上がってるんだけど、もしかしてベア型の投信でもしたのかな?+1

-2

-

376. 匿名 2026/03/14(土) 07:54:21

>>367

60代でも前半か後半でまた違ってくるけれど、少なくとも健康寿命を考えたら、50代60代でも10年以上は投資をできるからじゃないの?少なくとも50代だったらまだ余裕で投資できると思うよ。

ただ「どんどんお金が増える!」というのは怪しく思うし怖いよね。これは購入する銘柄にもよるし、その人のリスク許容度(どれだけ暴落に耐えられるか)にもよるよ。実際NISA損切民ってそんなに多くはないけれど発生してるからなあ。+0

-2

-

377. 匿名 2026/03/14(土) 07:59:52

>>368

>年金制度が充実してれば

充実させるにはさらに社会保障料上がるけど、無理でしょ?

一律で給与天引きされるより、積立投資するしない選択できる自由が与えられてるんだよ+2

-1

-

378. 匿名 2026/03/14(土) 08:03:58

![片山さつき財務相も「ショック」…日本の若者が“NISA貧乏”に陥る決定的な理由 専門家は「年収1年分の貯蓄がない若者はNISAに手を出してはダメ」と指摘]()

+2

-0

-

379. 匿名 2026/03/14(土) 08:06:31

>>13

意味不明。

コロナ後から始めてめちゃくちゃ上がってるよ。

めちゃくちゃイージーコースだったのに

一体どんなマイナーな変な株を買ったんだか…+10

-2

-

380. 匿名 2026/03/14(土) 08:06:31

>>315

銀行も投資のプロじゃないし、あと証券会社の窓口も売り上げの為にクズ商品を売りつけると聞いた。年配の人たちはお金のプロの人たちだからそのまま任せて大丈夫と思ってしまうようだね。

だからネット上では、そういう面でもネット証券が勧められている。ネット証券だったら自分で商品を選ぶからね。+6

-1

-

381. 匿名 2026/03/14(土) 08:07:31

>>372

定年後の知人は「遊んでる」って言ってた。種銭はこれだけって決めて、それで遊んでる。消えてもダメージのないお金で+0

-0

-

382. 匿名 2026/03/14(土) 08:07:40

日本円だけ握りしめてるような人がコツコツ投資してる人のことバカにしてるのか

おばはんの金融リテラシーやベーな+1

-1

-

383. 匿名 2026/03/14(土) 08:08:59

アホか

国が煽っといて、何を今さら+1

-1

-

384. 匿名 2026/03/14(土) 08:11:01

>>1

20年分あるのでやってます+0

-0

-

385. 匿名 2026/03/14(土) 08:12:26

>>382

調べたら株は持ってるらしいよ

リーマンショックで6〜7年戻らなかったのがトラウマっぽい

戻ってるんだからいいじゃーん、今進めてるのも長期投資だしって思うけど

もしかしたら変なところで損切りしたのかもね

記事の人は本人の実体験なのかと邪推+2

-1

-

386. 匿名 2026/03/14(土) 08:12:34

>>6

トピずれ![「3500億円で買い取りたい」村上世彰がフジ・清水賢治社長に送りつけた質問状…狙われたのはサンケイビルだった(文春オンライン) - Yahoo!ニュース]() 「3500億円で買い取りたい」村上世彰がフジ・清水賢治社長に送りつけた質問状…狙われたのはサンケイビルだった(文春オンライン) - Yahoo!ニュースnews.yahoo.co.jp

「3500億円で買い取りたい」村上世彰がフジ・清水賢治社長に送りつけた質問状…狙われたのはサンケイビルだった(文春オンライン) - Yahoo!ニュースnews.yahoo.co.jp〈「1500億円を用意しました」村上世彰が愛娘・野村絢とフジテレビ本社に出向いた日…フジ清水賢治社長に浴びせた“一太刀”〉 から続く 「週刊文春」および「 週刊文春 電子版 」で2月末にスター

+1

-0

-

387. 匿名 2026/03/14(土) 08:12:50

>>13

そら今使えるお金のほうが欲しい人もおるやろ+4

-0

-

388. 匿名 2026/03/14(土) 08:17:49

>>361

正確には、日々の生活を我慢して我慢して投資に回すお金を捻出してる人+4

-0

-

389. 匿名 2026/03/14(土) 08:18:16

>解雇されても失業保険を足して2年は生活できる余裕が

いやいや失業保険、年収1年分も貰えないよね??

近年さらに支給額減らされているんでしょ?

どういう計算だよ+1

-0

-

390. 匿名 2026/03/14(土) 08:19:09

>>368

充実なんて無理でしょ

そのうち支給は70~になるだろうし+0

-0

-

391. 匿名 2026/03/14(土) 08:20:28

>>222

だったら年金徴収するなよって話だよね!!+5

-0

-

392. 匿名 2026/03/14(土) 08:21:48

年収1年分貯金なんて嫌だよ

数年耐えられる額だけで良いでしょ+0

-0

-

393. 匿名 2026/03/14(土) 08:24:21

>>202

本当に。

現在の生活も脅かされる上に、将来の生活も不安てどんだけだよ+4

-0

-

394. 匿名 2026/03/14(土) 08:25:16

>>222

国民年金なんて毎月1.7万でしょ

そんなんで老後生活安泰な額貰えるわけないじゃん

3号は払わないし+0

-2

-

395. 匿名 2026/03/14(土) 08:26:17

>>356

いやいや、1/3だろうと今史上最高平均価格の約6万円台なのに、これが3万切ったらいつ元に戻るんだよ?3万円台を回復するのに20年かかってんだよ

回復するだけじゃ元取れないんだよ

そこからさらに10年は待たないと

下手したら死んでるかも+3

-0

-

396. 匿名 2026/03/14(土) 08:31:08

>>283

銀行って将来電子通貨で存在価値無くなりそうだけど…+0

-0

-

397. 匿名 2026/03/14(土) 08:32:09

>>380

横。義父母が銀行に任せてNISAしてるわ。

自分で調べるのが苦手、考えるのも疲れる、手続きも分からないし、ネットだけだと手元に何も残らなくて不安なんだって。

そこまでだと確かに自分で手続きできるのか微妙だから任せるのもアリかもしれないけど、マイナスになる可能性大きいなら貯金の方がいいのかな。

私は全部自分でしないと気が済まないタチだからネット証券にして満足だけど。+5

-0

-

398. 匿名 2026/03/14(土) 08:33:56

>>345

地デジ争奪合戦思い出すわ+3

-0

-

399. 匿名 2026/03/14(土) 08:37:17

>>333

NISAに自動解約設定なんてある?

しかも何十年先に??+0

-0

-

400. 匿名 2026/03/14(土) 08:37:45

>>379

積み立て投資信託ではなく個別株をドンと買って、狼狽売りしたんじゃないかな。+7

-0

-

401. 匿名 2026/03/14(土) 08:37:53

>>395

NISAほとんど外国の投資信託じゃないの?日本株でNISAなんてお金たまらないからみんなやらないと思うけど。+2

-5

-

402. 匿名 2026/03/14(土) 08:38:01

>>355

まず年収1年分の貯蓄が無理だ

独身の頃はそれなりに貯めてたけど、子供がいる今はちっとも貯まらない。

ちょっと貯まったかと思うと進学で一気になくなる。

我が家はその繰り返しだわ。

老後の資金どうしよう。+5

-0

-

403. 匿名 2026/03/14(土) 08:41:55

>>378

片りん的には〜+2

-0

-

404. 匿名 2026/03/14(土) 08:48:08

>>295

?

高所得者ほど高い社会保険料ひかれて産み控えたりどこかで削られてるよ

みんな影響してるよ+6

-1

-

405. 匿名 2026/03/14(土) 08:49:05

>>41

若者じゃなくても手取り19万の薄給正社員で働いてる氷河期の私も発憤してるよ

(嫌なら高給転職しろ、資格取れ、のレスバは控えてね資格も取ったしTOEIC800超まで上げたけど非正規のせいで転職10回と年齢の壁でもう疲れたんです…)+14

-0

-

406. 匿名 2026/03/14(土) 08:50:29

>>399

SBIにあるよー

他の証券会社はわからないけど

「投資信託定期売却サービス」でググってみて+3

-1

-

407. 匿名 2026/03/14(土) 08:51:56

>>403

奇跡的にマッチしちゃったこの表情があかんかったのよな〜+2

-0

-

408. 匿名 2026/03/14(土) 08:52:18

元記事は、記者の「若者の貧乏は国が勧めたNISAのせい」って結論ありきで人の意見を引用しているだけのように読めてしまう+2

-1

-

409. 匿名 2026/03/14(土) 08:54:24

>>353

横。ハイパーインフレの序章ってどうやって分かるの?

詳しそうだから教えて?+2

-0

-

410. 匿名 2026/03/14(土) 08:56:07

>>15

アルミン+2

-0

-

411. 匿名 2026/03/14(土) 08:58:02

ニーサ貧乏は長い目で見れば報われるんじゃない

逆にニーサやらない貧乏が将来的に困窮して、

株で楽に儲けたやつの利益への課税強化しますみたいな政策を支持して

リスクに耐えて資産形成してきた人の財布の中に

間接的に手突っ込もうとしてくる未来を恐れているよ+9

-0

-

412. 匿名 2026/03/14(土) 08:58:42

>>369

円建てとか…意味ある?+0

-0

-

413. 匿名 2026/03/14(土) 09:00:01

>>85

お寺さんですか?+12

-0

-

414. 匿名 2026/03/14(土) 09:03:07

>>10

知り合いに、友達から借金してる身でNISAやってる人がいるわ。

なんか矛盾を感じる。+15

-0

-

415. 匿名 2026/03/14(土) 09:04:51

>>360

前年まで入れた額書かないと参考にならん

今年入れたのが50万てだけで、

50が→150じゃないよね+10

-0

-

416. 匿名 2026/03/14(土) 09:08:32

>>143

バブル以前がアホすぎただけでは、、

て思うんだが

バブル時代もアメリカでは若者が投資は珍しくない+1

-1

-

417. 匿名 2026/03/14(土) 09:08:46

>>405

TOEICすごい!どうやってあげました?

私もお給料のために外資系に転職しようかと最近思っていて

よければ働きながらの勉強方法知りたいです+0

-0

-

418. 匿名 2026/03/14(土) 09:12:20

>>341

投資だから減ることもあるじゃない…+5

-0

-

419. 匿名 2026/03/14(土) 09:13:21

>>13

若者「20年後まで放置?20年間推し活や旅行やデート挙式我慢せなアカンの?」+3

-5

-

420. 匿名 2026/03/14(土) 09:15:10

>>406

ありがとう!!知らなかったので良い事聞きました、

調べます!+2

-1

-

421. 匿名 2026/03/14(土) 09:16:06

>>68

正解

+24

-0

-

422. 匿名 2026/03/14(土) 09:17:33

>>401

横だけど、ここ2-3年は日経225はsp500と同じくらいの伸び率だよ

日本は海外に投資してる反面、海外資金は日本に入ってきてる+6

-2

-

423. 匿名 2026/03/14(土) 09:17:38

>>419

今の自分の稼ぎの中でバランスを取りなよって話なだけだと思う

あれもこれもやりたいし老後もお金の問題なくしたいんなら、稼ぎ増やすしかない

当たり前

+8

-0

-

424. 匿名 2026/03/14(土) 09:17:46

>>143

高度成長期で将来の展望が明るかったからね+3

-0

-

425. 匿名 2026/03/14(土) 09:18:23

>>158

「インフレ」「円安」「日本円にだけ投資してる」「日本円の価値が下がる」の意味やリスクを、経済ちゃんと勉強してない層が理解出来てないだけ。私はそうだった+6

-3

-

426. 匿名 2026/03/14(土) 09:19:07

>>419

無理のない範囲で少額でもええんやで。若者は時間を味方にできるから。+11

-1

-

427. 匿名 2026/03/14(土) 09:20:26

>>404

子供好きなら普通に産むんだよ+2

-6

-

428. 匿名 2026/03/14(土) 09:22:13

>>143

知識ってより環境が違うだけだと思う

バブル期みたいにこの先どんどん稼ぎが上がっていくし年金もたんまりならお金使えるよ

でも今はこの先どんどん年金減る、実質賃金減り続けてるし回復の兆しもない、なら使えない

それだけだよ+1

-0

-

429. 匿名 2026/03/14(土) 09:22:43

>>46

横だけど、株価がずっと右肩上がりに値上がりするとしたら早く投資した方がいいけど、下落時に対応できない。

ゆっくり積立したら下落時のメリットも享受できるって意味だと思うよ。ドルコスト平均法ってのは下落時も同じだけ積立して最終的に多くの利益を得る方法として優秀だと私は理解してます。+1

-0

-

430. 匿名 2026/03/14(土) 09:23:40

>>427

子供好きだからこそ苦しい思いさせたくないから産まないんじゃないの?

なんも考えてないか、高校(中学)でたら働かせようって考えの人の方が産むよ+9

-2

-

431. 匿名 2026/03/14(土) 09:26:50

>>395

ニーサで投資信託やって、個別株デイトレスイングで儲けてる

ニーサで万が一損失出ても放置。

10年20年は触らないし、その間上がるでしょう

上がらなくてもデイトレのプラスあるからよし+3

-0

-

432. 匿名 2026/03/14(土) 09:27:22

>>430

かなり認知がおかしいよ+3

-5

-

433. 匿名 2026/03/14(土) 09:30:57

>>430

あなたの親は子供嫌いで苦しい思いさせようと産んだの?

あなたの親はなんも考えてないか、高校(中学)でたら働かせようって考えで産んだって言ったの?+2

-4

-

434. 匿名 2026/03/14(土) 09:30:58

天下り役人を太らせるお金はあるけど、国民を太らせるお金は無いってどうかと思います。成果のない役人にボーナス必要ない。+1

-0

-

435. 匿名 2026/03/14(土) 09:33:57

>>4

去年もだけど、年初一括組はアホだなぁと+3

-2

-

436. 匿名 2026/03/14(土) 09:36:13

>>423

トピタイトルのNISA貧乏にその言葉が届くと良いんだけどね…+2

-0

-

437. 匿名 2026/03/14(土) 09:38:47

国民の財産を勝手に民間に売り渡した時点で、民間なら倒産ですよ。なぜ自分達の給与の見直しをしないの?ボーナス、退職金、年金も有りません。あなた達が変わらない限り何をやっても日本は潰れる。+1

-0

-

438. 匿名 2026/03/14(土) 09:39:26

>>359

と長期でインバースなんて買うわけないじゃんw

しかもニーサなんてもってのほか+0

-0

-

439. 匿名 2026/03/14(土) 09:43:25

知り合いが学資保険を全部解約してNISAに突っ込んだって言ってたけど…

保険みたいに安全が保証されてるわけではないからやっぱ投資は余裕がないと怖いと思う。+0

-0

-

440. 匿名 2026/03/14(土) 09:53:52

>>252

元本が割れるほどの有事ってもう世界の終わりだと思う

例えば今NISA口座に元本500万、含み益500万あるんだけど、日々の経済の動きで当たり前に数十万円のマイナスとかあるよ

でも含み益500万がゼロになる可能性はほぼないと思う

なぜならアメリカのトップ企業2000社の株を買ってる投資信託だから、その会社が全滅するほどの事でもない限り価値が半分になるなんてない

それに貯金なら500万のところ、運用して1000万あるわけでそれが900万になろうと別に痛手はないという感覚だよ

ましてやあと20年あれば元本割れのリスクなんてほぼないと思う+11

-4

-

441. 匿名 2026/03/14(土) 10:05:24

>>19

何の知識がいるの?

淡々と積立+2

-5

-

442. 匿名 2026/03/14(土) 10:05:39

>>379

横。頭では長期保有がいいとはわかっていても、トランプショックに耐え切れなくて撤退した人もいるらしい。リスク許容度が低すぎる人は投資しないほうがいいのかもしれない。+6

-0

-

443. 匿名 2026/03/14(土) 10:05:41

>>431

すみません、初歩的な質問になりますがデイトレは源泉徴収ありにしたら確定申告は扶養なのですか?+0

-0

-

444. 匿名 2026/03/14(土) 10:06:09

>>419

昔の若者も貯蓄はしてたよね?

した上で身の丈に合った娯楽を楽しんでたんじゃないの?

それは今も同じでしょ+9

-0

-

445. 匿名 2026/03/14(土) 10:09:19

>>438

ニーサなんて話はしてないよ元コメは

トランプが戦争仕掛けたタイミングでインバ買おうとしたんでしょ

長期チャート見たら(例え短期でも)値幅取るのがいかに難しいかわかるって話+1

-1

-

446. 匿名 2026/03/14(土) 10:10:07

>>1

投資はギャンブル

元本割れを避けたいんなら地道に貯蓄していくしかないよね+0

-0

-

447. 匿名 2026/03/14(土) 10:11:26

>>426

横。なんかマイナス魔がいるよね。なんでこんな正当なコメントにもマイナスをつけるのか。+2

-1

-

448. 匿名 2026/03/14(土) 10:11:40

>>346

オルカンも全世界株って言っても大半がアメリカ株だもんね…+19

-0

-

449. 匿名 2026/03/14(土) 10:15:37

>>143

ただ今は安くていい服もあるし、ハイブラ信仰でもないし、安価もしくは無料でゲームや動画をやり放題、見放題だからな。ネットがない昔は娯楽を楽しむためにはお金を払わないと駄目だった。+2

-0

-

450. 匿名 2026/03/14(土) 10:22:42

>>10

余剰資金がないからやってない+5

-0

-

451. 匿名 2026/03/14(土) 10:23:39

>>429

なるほど

ただ理論上は市場にさらす期間が長ければ長いほどリターンが大きくなるんですよね

ドルコスについてはその通りだと思います+1

-1

-

452. 匿名 2026/03/14(土) 10:25:23

>>432

どうおかしいの?

世帯年収とかキャパ超えて産むかどうかの話でしょ?

子供1人でも産んでる人は子供好きじゃないとは言ってないんだけど+3

-1

-

453. 匿名 2026/03/14(土) 10:26:12

>>433

>>452

読んでね

話の流れわかってないのに入ってこないで+6

-1

-

454. 匿名 2026/03/14(土) 10:26:27

>>440

分かる、たまに何かのハプニングで投資してる人が『3000万吹っ飛んだ』とかインタビューで答えてたりするけど、元本が数億とか総資産は10億以上とかだからあんなに冷静でいられるもんね。

損害額だけ聞くと大金だけどそれだけ元本があるから、堅実な投信にでも入れておけばもし一時的に減っても銘柄のリバランスしてくれたりして、時間薬で雪だるま式に増えていくから痛くも痒くないんだよね。

その辺分かってない庶民が数字にビビったり、ほら投資なんてギャンブルするから〜って勝ち誇ったように存在しない敵と闘ってる→その傍で着々と資産を増やす富裕層という格差の構図が出来上がる。+9

-4

-

455. 匿名 2026/03/14(土) 10:30:05

>>13

20年放置して利益があがるという実績がないからね。

自分の経験としての実績があって初めて持ちつづけられる。

でも、「どんな局面でも十年単位持ち続けたら上がる」実績がある人なんてそうそういない。

実績なしに放置できるケースとしては、ごくごく少額。

ただこの場合は、利益もそんなにないはず。+0

-6

-

456. 匿名 2026/03/14(土) 10:31:44

>>401

為替リスク取りにくい高配当投資するなら日本株の需要はありと思うけどね

老後費用のためのインデックスならオルカンかS&P500だもんな+5

-0

-

457. 匿名 2026/03/14(土) 10:36:06

>>418

記事読んだ?

投資に費やしすぎて消費活動していないことを指してるみたいよ

それを「貧乏」と言ってる+6

-0

-

458. 匿名 2026/03/14(土) 10:43:14

>>22

へそくりちまちま入金して元本の3割くらい増えた

この利益の3割が2割になったり4割になったりしてるけど、さすがに元本割ることはもうないんじゃないかなと思う(投資はじめて2、3年は元本割れ時々してた)

預金も1%超えてきたし、そっちでもいいけどね![片山さつき財務相も「ショック」…日本の若者が“NISA貧乏”に陥る決定的な理由 専門家は「年収1年分の貯蓄がない若者はNISAに手を出してはダメ」と指摘]()

+6

-4

-

459. 匿名 2026/03/14(土) 10:48:24

>>388

もはやそれが趣味だよね

そういう人は昔からいたと思うけど+0

-0

-

460. 匿名 2026/03/14(土) 10:50:10

>>440

>なぜならアメリカのトップ企業2000社の株を買ってる投資信託だから

言ってる意味がよく分からない

理由をもっと言葉にして欲しい

どこかの特定の明確に安全な所がもしあるなら株なんて

みんな大儲け出来るはずだけど+2

-7

-

461. 匿名 2026/03/14(土) 10:53:07

年収1年分て若い人だと300〜400万とか?

こんだけ物価も上がってるのに貯金だけしてたら価値は減っていくばかりだと思うけど...

その内月1万だけでも積立しといた方が良いと思うけどな+0

-0

-

462. 匿名 2026/03/14(土) 10:55:20

>>340

いや、老人に社会保障を使わせなければ解決するよ

制度で、若者からカツアゲして間接的に老人に撒いて年寄りを社会的に延命させてるんだから

そんなことしても生産年齢人口は増えないし年齢比率は悪化してばかり

棺桶にお金入れて燃やしてるのと変わらない+6

-5

-

463. 匿名 2026/03/14(土) 11:02:42

>>22

そこのギャンブル性を限りなく低めたのが長期の積立投資なんだけどね

今年初めてマイナスになってパニックになったり長期的な目線が持てない人はやらない方が良いかもね+11

-3

-

464. 匿名 2026/03/14(土) 11:06:34

>>460

横、コメ元のアメリカ株の事は私も根拠が分からないけど、

それで大儲けしてるのが富裕層だから。だって元本が大きいから当たり前。

皆んな大儲けにならないのも当たり前だよ。

元本がない(少ない)庶民はそれだけ増やすだけの資金力がないんだから。

大儲けしてる人は確実にいるけど、庶民には実感できないだけ。

最初から格差があるの。+3

-0

-

465. 匿名 2026/03/14(土) 11:08:24

>>463

子供とか孫の世代に残すつもりくらいの長さならまだ分るけど

20年30年ほどで「限りなく損をする可能性が低い」というようなモノでは

ないのではないかと思ってるけど+0

-2

-

466. 匿名 2026/03/14(土) 11:09:05

>>260

愚かだよね お金の運用が下手なのは日本だけじゃないけど 横+5

-0

-

467. 匿名 2026/03/14(土) 11:09:18

>>429

でも楽しみが少なくない?

私は本業が会社員だから時間はないけど、自分であれこれ考えて個別株を買うのが楽しみ+0

-0

-

468. 匿名 2026/03/14(土) 11:09:58

>>462

こういう人は自分が老人になった頃にどう思うのかな

そういう人に限って自分が年取ると老人の権利を主張し出すんんだよな

自分の立場で言う事コロコロ変えて自分が損するタイプだな+5

-3

-

469. 匿名 2026/03/14(土) 11:10:43

>>464

別に小さい元本でも元本に比例して小さいなりに得するはずでしょ

だから理由にならない

それが理由になるなら損をする人はあらゆる規模で少なくなるはずだけど+0

-0

-

470. 匿名 2026/03/14(土) 11:12:51

>>462

なぜ日本医師会や製薬会社の既得権益に

誰も突っ込まないのか

受験勉強が出来るだけのバカがポルシェ乗り回してるのに+4

-0

-

471. 匿名 2026/03/14(土) 11:13:07

>>460

なんも知らなくて教えて欲しいのに偉そう

日経平均株価で聞いた事ある?

日本のトップ225社の株の値段を平均した数字で日々値段は変わるよ

この225社の株を少しづつセットにして買う事ができるのが投資信託って商品

225社の株を全部買えるんだから、どこかの会社がコケても日経平均が大コケすることはないよね?

もちろん石油問題で日経平均が大幅に下がれば、自分の持ってる株の値段も下がるよ

でも企業は常に成長するように自分が買った株の値段もゆるやかに値上がりしていく

NISAでみんなが買ってるのはこれのアメリカ版

日本の経済よりアメリカの経済のほうが成長が早いからお金も早く増える

私はアメリカのトップ2000社に投資する商品を買っているというだけの話

+10

-0

-

472. 匿名 2026/03/14(土) 11:15:07

>>458

なんか知らんけどめっちゃ勝ち組じゃん

人生上がったね

桁が凄すぎる+2

-3

-

473. 匿名 2026/03/14(土) 11:16:50

>>469

そんな話してないwいきなりズレたレスするあなたは例の株トピにいるモン◯ターガル民かなw+0

-1

-

474. 匿名 2026/03/14(土) 11:17:06

>>340

湿布代とか風邪薬とか軽微なものは自己負担額増やして対応すれば良いと思う。そうすれば病院が高齢者が気軽に行けるサロンみたいにならないし。

それやる前に高額治療から削減しようとしてるのが本末転倒+9

-0

-

475. 匿名 2026/03/14(土) 11:18:23

>>467

> >デイトレードじゃないのに早く埋めたら非課税の部分しかメリットが無くなる ってのはどういう意味か?って疑問に対して私なりに回答しただけで、私はドルコスト平均法が正解だとは思ってないですよ。

私自身は個別株面白いから個別株メインで運用してます。8割個別、投信2割ぐらい。個別株の方が知識が増えたり、ワクワクしたりいいこともあると私は思うけど、そういうのに興味持てない人がいるのも知っているので人には個別株は勧めません。+0

-0

-

476. 匿名 2026/03/14(土) 11:18:32

>>471

知ってる知らないじゃなくて

あなたが理由を言葉に出来てないのではと私は言っている

そして私のツッコミにあなたは結局何も答えられていない

私のツッコミは「そうやって特定の安全に儲ける事が出来る場所があるなら

株で誰も損をする人がいないはずでは?」であって

それにあなたは何もアンサーしていない

+0

-6

-

477. 匿名 2026/03/14(土) 11:18:38

とはいえ、現役世代の生活が貧乏になったのは財務省と自民党の責任だぞ?責任転嫁するのはクズだよ。+0

-0

-

478. 匿名 2026/03/14(土) 11:19:30

まぁNISAがない頃から極端にケチで貯金が趣味みたいな人って昔からいるしね

性格的に限界まで頑張っちゃうんだろね

ギャン中で借金して自己破産とかよりマシでは⁉︎+0

-0

-

479. 匿名 2026/03/14(土) 11:19:53

>>473←どうズレてるか何も説明してないじゃん。

+0

-0

-

480. 匿名 2026/03/14(土) 11:20:40

>>422

日本株はこんな政治してたら上がんないわ。+0

-0

-

481. 匿名 2026/03/14(土) 11:23:29

>>479

あやっぱり例の人ねwさようならw+0

-0

-

482. 匿名 2026/03/14(土) 11:23:42

>>469さらよこ

元の2000社の投資信託はわからないけど

よく言われるのは、sp500の過去チャートだと20年どの期間を切り取ってもドルコスト平均法で積立投資していれば元本割れはないって話

ただあくまで過去だから未来が保証されている訳ではない+3

-0

-

483. 匿名 2026/03/14(土) 11:24:44

>>482

>>476←+0

-0

-

484. 匿名 2026/03/14(土) 11:24:52

>>480

え?ここ2-3年はアメリカ株と同じくらい上がってるって話なんだけど

今後の話?+5

-0

-

485. 匿名 2026/03/14(土) 11:26:31

>>481

私のレスの中身に何も触れないのに

私に安価を向けてくる意味が分からない

+0

-0

-

486. 匿名 2026/03/14(土) 11:29:23

>>483

うん、だから過去20年以上sp500に積立投資した人であれば損してる人はいないよ

未来もそうだと信じて今皆やってるんだよ?

昔は投資信託の手数料も高かったし、利益に対して20%の税金も取られてたけど

それが近年は手数料ほぼ無し、税金無しだから+3

-1

-

487. 匿名 2026/03/14(土) 11:30:15

>>470

そう、老人の寿命を盾に医師会にお金ばら撒いてる

でもこの議論になると必ず「あんた自身が老人になったときにそんな冷酷なこと言えるのか」とか戯言言うのが出てくるんだよな

個人がどうとかではなく、制度として上限年齢を決めたらそれが普通になっていくもんなのに、生への価値観なんて社会が作るんだから

生きることにも適齢があるのにそこに目を向けず不具合を抱えて生き続けることも「みんな頑張って生きている」みたいな美談にするのマジで終わらせた方がいい

その美談を盾にカツアゲを続けてる連中がいるんだから+1

-0

-

488. 匿名 2026/03/14(土) 11:30:27

>>439

学資保険って低金利時代に契約した保険なら満期まで積立たら積立金額と満期にもらえる金額があんまり変わらないタイプのがあるみたい。途中でご両親が亡くなったら積立しなくても満額もらえる。あと、怪我や病気の補償ついてたり。それが保険の意味。

家族が健康ならニーサで扱っている投資信託の方がリターンが大きいと判断してしまったのでは?

+0

-1

-

489. 匿名 2026/03/14(土) 11:31:49

>>486

>であれば損してる人はいない

「であれば」が余計

「であれば」を付けていいなら

「上がった株を買った人であれば」損する人はいない、

とか当たり前に過ぎない事をいくらでも言えるじゃん

+0

-2

-

490. 匿名 2026/03/14(土) 11:34:01

>>487

私は病院なんて行きたいと思わない

日本人は騙されている

日本人が長寿なのは医療のおかげではないと思う

病院に行けば過剰医療を受けて体調を崩すと思ってる+1

-0

-

491. 匿名 2026/03/14(土) 11:35:35

余裕があったらやれば?

余裕があったら。

+1

-0

-

492. 匿名 2026/03/14(土) 11:36:48

>>344

資産形成系のトピに集まってる人はリテラシー高いと思うけどね。最速で NISA枠埋める!とかそれこそ NISA貧乏なっちゃってる人もいるような気はするけど、ここで経済オンチの荻原博子の意見に乗っかって NISA制度もよく理解してないのにワーワー言ってる人達よりかはだいぶマシかな。+3

-3

-

493. 匿名 2026/03/14(土) 11:36:56

>>489

あなたは元コメの

>20年あれば元本割れのリスクなんてほぼないと思う

に突っ込んでるんじゃないの?

それについて根拠を説明したつもりなんだけど

納得できない感じ?+0

-0

-

494. 匿名 2026/03/14(土) 11:40:57

>>493

だからだったら株で損をする人は非常に少ないはずだけど?

勿論銀行金利くらいの儲けでいいやって人なら得が出来るかも知れないけど+0

-3

-

495. 匿名 2026/03/14(土) 11:41:55

リスクがある←確かなこと

ほぼ元本割れしない←その人の考えにすぎない(だから自己責任で)

+0

-0

-

496. 匿名 2026/03/14(土) 11:43:17

>>492

アホはあなた

知ってる知らないで正しさが決まるなら

クイズ大会を開いて優勝者を経済担当大臣を決めれば良い+2

-5

-

497. 匿名 2026/03/14(土) 11:47:06

>>495

本当にほぼ元本割れしないのなら

宣伝のためにみんながこぞってその統計データを公開してるはずだろうけど

国や証券会社を含め実際のそんなデータは見たことないからね+1

-0

-

498. 匿名 2026/03/14(土) 11:56:08

>>1

自民党とお国の、株価上げの事しか考えなかった深刻なツケだな

この先株価が大暴落して世界恐慌勃発にまでなったら、自己破産の嵐が吹き荒れて、反動で自民党が先の総選挙時の中道と同じかそれ以上のボロ負けも有りえそう+0

-0

-

499. 匿名 2026/03/14(土) 11:56:56

>>496

あたま大丈夫…?+1

-1

-

500. 匿名 2026/03/14(土) 11:57:10

>>494

そうだよ

過去にsp500で損してる人がいるとしたら長期で持てずに下落で狼狽売りしてる人+5

-1

出典:www.dailyshincho.com

出典:www.dailyshincho.com

- 1

- 2

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

304コメント2021/06/24(木) 04:58

「観客上限数、私たちの提言はほとんど反映されなかった」「心を病んでしまった専門家、距離を置くようになった専門家も」“専門家有志の会”メンバーが明かす政治との“距離”

-

![]()

596コメント2025/11/16(日) 09:37

現役慶大生ライター、片山さつき財務相に私見「私に向けてきた『眼』を、私は忘れない」

-

![]()

730コメント2025/11/10(月) 09:34

片山さつき財務相、就任会見で“取れそうなつけまつ毛”に「話が入ってこない」SNS沸騰“古巣”帰還には早くも懸念が

-

![]()

230コメント2025/12/27(土) 09:38

片山さつき財務相 18兆円の補正予算案、財政規律派に「無駄にどこかに消えちゃうお金は一銭もない」

-

![]()

259コメント2025/12/09(火) 05:09

片山さつき財務相が「大規模政治資金パーティ」を開催していた!《大臣規範に抵触か》

-

![]()

227コメント2026/01/19(月) 18:02

片山さつき財務相、政府無駄削減で意見募集 1月から 内閣官房HPで

-

![]()

61コメント2023/04/17(月) 01:58

滋賀県民の常識「琵琶湖は動いている」は本当か 専門家が指摘する“縮小”する日本最大の湖の姿と「100万年後」の驚きの結末

-

![]()

1632コメント2025/10/06(月) 20:26

”NISA貧乏”になってない? 専門家「生活を切り詰めるのはやり過ぎ」 日本人の現金・預金が18年半ぶりに減少、ついに投資への流れが到来か

-

![]()

147コメント2025/11/10(月) 21:27

高橋洋一氏 片山さつき財務相は「恐竜番付はいつも上位だった」 財務省は「ガクガクブルブル」

-

![]()

65コメント2025/12/09(火) 05:18

日本版DOGE(政府効率化局)、来週にも立ち上げ 片山財務相と遠藤補佐官が確認

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する