-

501. 匿名 2025/05/15(木) 21:19:32

日本の企業はいつもそんな感じだよね

問い合わせたら「ただちに問題はありません」とか聞いたことあるようなないようなセリフを言い出したときには笑ったわ+6

-1

-

502. 匿名 2025/05/15(木) 21:31:53

みんな大好きPPI!+2

-0

-

503. 匿名 2025/05/15(木) 21:37:51

>>490>>491

コメントありがとうございます。

社債や国債も調べてみたのですが、やはり運用期間が短いことを踏まえて手堅く利息のいい定期預金にすることにしました。さっそく口座開設すすめます!

>>498

IDECOを開設してしまったので積立NISAに回す資金を減らしていたのですが、今後はもう少しバランスを考えて資産運用していけたらと思います。

相談に乗ってくださりありがとうございました

+7

-1

-

504. 匿名 2025/05/15(木) 21:47:17

>>473

レイザーラモンRGにはまだまだですわ

推移グラフ💹

「静かなる退職」が流行っているようだ🧐

安定のサラリーマン労働者を「最低出力」でこなしながら、資本家として「最高出力」で米国最強企業に積立投入をするのが最もラクで安心な投資法だと思う![【定期トピ】お金の話をしようpart35【投資・定期・NISA・iDeCo】]()

+13

-3

-

505. 匿名 2025/05/15(木) 21:47:33

>>500

テスタさんは他の証券も被害に合ったと言ってたよね

メアド変えられてたとか

名を濁してたけど、松井証券かな?そりゃ言えないよねぇ

メアドが変更されてる時点で身内が関わってそうな気がするんだけど+14

-2

-

506. 匿名 2025/05/15(木) 23:05:07

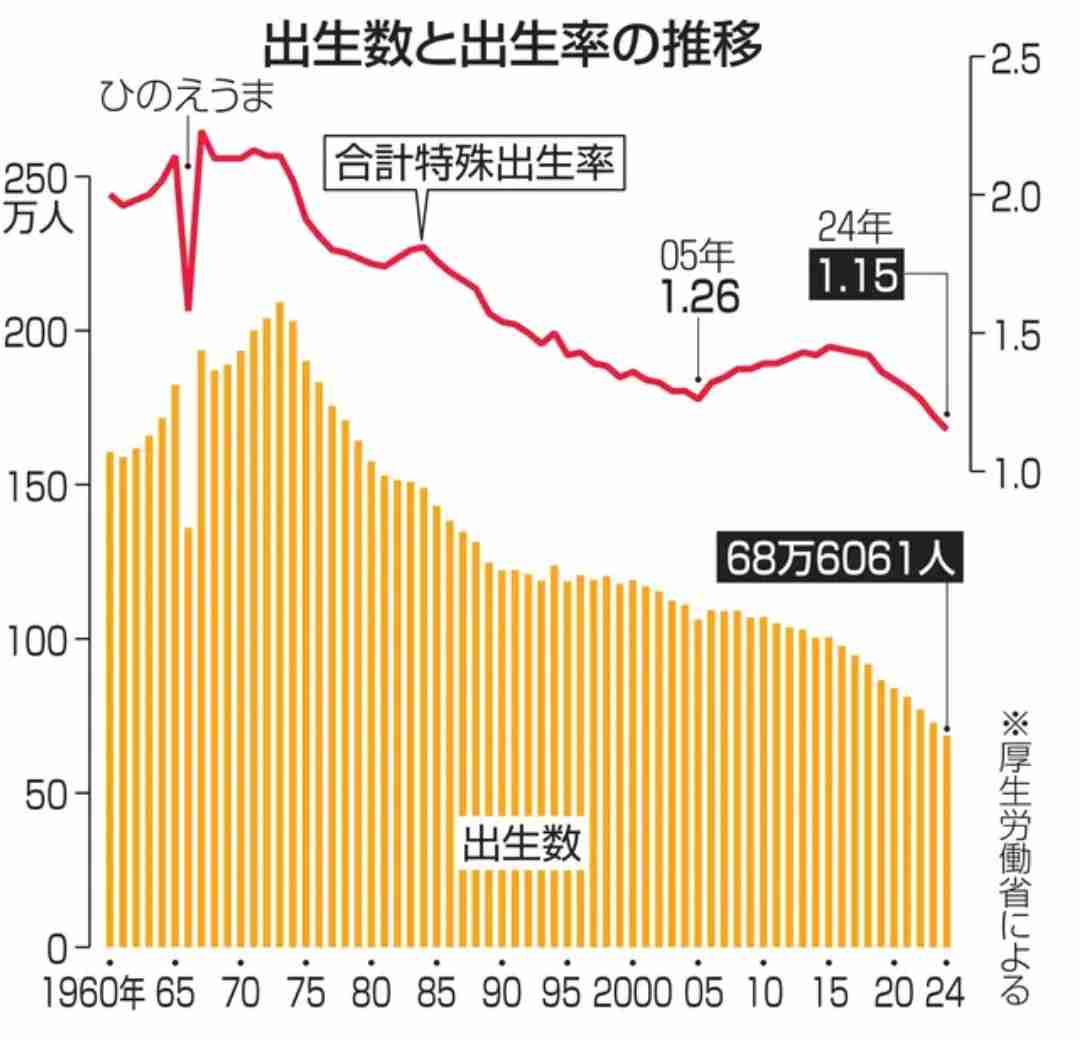

>>159

ついに最低記録を更新です。

24年の出生率、民間試算「過去最低の1.15」 少子化に歯止めかからず

2024年の合計特殊出生率は過去最低を更新する見通しだ。

24年11月までの公表値などをもとにした日本総合研究所の藤波匠・上席主任研究員の試算で24年は1.15と23年(1.20)を0.05ポイント下回った。

低下は9年連続。日本人の出生数も初の70万人割れとなる公算が大きい。

合計特殊出生率は1人の女性が生涯に産む子どもの数を示す。+3

-0

-

507. 匿名 2025/05/15(木) 23:15:46

こども家庭庁にあり得ない予算投じてるのに成果出ないどころか逆効果よね…+11

-1

-

508. 匿名 2025/05/16(金) 01:24:56

個人的な感覚だけど1500万超えるとマジで別次元に突入する

それまでは年利○%とか言われてるのに全然資産増えない、やる意味あるのこれ?と思ってばかりだったのに+18

-0

-

509. 匿名 2025/05/16(金) 05:55:50

今朝はマチマチですねぇ![【定期トピ】お金の話をしようpart35【投資・定期・NISA・iDeCo】]()

+14

-0

-

510. 匿名 2025/05/16(金) 05:55:55

すごいですね!

1500万かぁー!

初歩的質問すみません

ニーサは

成長投資枠と、つみたて投資枠

あわせた金額で運用されるのでしょうか

+7

-6

-

511. 匿名 2025/05/16(金) 08:44:01

>>508

元本で1,500万でしょうか?

あと数年で達成できそうなので早く到達したい…!+18

-0

-

512. 匿名 2025/05/16(金) 10:00:07

1500万元本いれたら

10年後いくらになるだろうか

複利の力だよね+15

-0

-

513. 匿名 2025/05/16(金) 10:23:19

3年前に証券の営業に言われるがままドル建て保険入ったの後悔してる

還暦にならないと黒字にならないのに、、、

最近ようやくNISAを学び始めて、今となってはこの月々の保険払うくらいなら投資に回したい

円安のタイミングでとっとと解約しよかな+15

-0

-

514. 匿名 2025/05/16(金) 10:59:22

>>510

仮に1500万が全額NISAは旧NISAやジュニアNISA、新NISAを合算してもオーバーしてるから一部NISA以外は特定口座で運用してると思うよ。

もしかしたら夫婦で2人分NISA運用してるならあり得るかもしれないけど。

新NISAは年間360万、去年からスタートだから今年が2年目、1人分で720万までが今の時点では限度額だから。+9

-1

-

515. 匿名 2025/05/16(金) 11:12:26

>>487

200万しか当座の余裕資金がない家は追加投資なんかしてはダメだろ。+13

-6

-

516. 匿名 2025/05/16(金) 11:40:11

米国、勢い無くなっちゃったね。ちょっと調整入るかも。+12

-0

-

517. 匿名 2025/05/16(金) 12:09:02

ここから高猫するには新たな材料が要るからね+8

-0

-

518. 匿名 2025/05/16(金) 12:22:05

>>112

パートらの厚生年金加入拡大 「106万円の壁」は廃止へ

政府は16日、パートらの厚生年金加入拡大を柱とする年金制度改革法案を閣議決定した。

同日午後に国会へ提出する方針。

保険料負担を避けるため働く時間を抑制する「106万円の壁」とされてきた加入の年収要件(106万円以上)などを廃止し、将来受け取る年金額を手厚くする。+4

-1

-

519. 匿名 2025/05/16(金) 13:33:39

FANG+積立してる人いますか?+15

-0

-

520. 匿名 2025/05/16(金) 13:58:02

>>515

ご心配ありがとうございます

子供の教育資金として貯めてある分の相談です。

家庭の資金は別にしっかり確保してあるので大丈夫です+13

-0

-

521. 匿名 2025/05/16(金) 15:26:45

>>519

はい!してます!+10

-0

-

522. 匿名 2025/05/16(金) 16:03:56

>>521

お返事ありがとうございます。初心者がやるのには攻めてるかな?と思いながら、新しく少しだけ積立設定しようかなと考えてます。

521さんは長く積立されていますか?よかったら積立期間や成績などどんな感じか教えていただけたら嬉しいです。+6

-0

-

523. 匿名 2025/05/16(金) 16:35:04

成長枠150くらい残ってるんだけど相場が読めない今

早いところ入れちゃったほうがいい気がしています

みなさんどうしますか?+6

-0

-

524. 匿名 2025/05/16(金) 16:37:25

話変わるけど投資のために固定費を見直したくて

格安SIMに今更変えなければと思ってる

ソフトバンクだけど、ahamoか楽天モバイル、日本通信が気になる

ここの住人さんたちのおすすめあったら知りたいです+7

-2

-

525. 匿名 2025/05/16(金) 17:21:11

>>522

恥ずかしながら私も初心者で参考にならないかもですが、去年の12月に100万特定で+1%強、

今年から積み立て毎月5万で+10%です。

つい最近まで−25%でしたがあれよあれよとすぐに+になりました。

お楽しみ枠として投資の1〜2割をFANGにしてます。

+10

-0

-

526. 匿名 2025/05/16(金) 17:31:21

>>487

ジュニアNISAは2023年末で廃止されています。未成年向けの特別なNISA口座はありません。

これはなんですか?+0

-8

-

527. 匿名 2025/05/16(金) 17:46:45

>>523

積み立てでいいんじゃないかな+7

-0

-

528. 匿名 2025/05/16(金) 17:57:23

>>526

よこですが18歳になるまで継続管理勘定で非課税のまま保有し続けることができます。+9

-0

-

529. 匿名 2025/05/16(金) 18:02:51

>>528

教えてくださって、ありがとうございます。+6

-1

-

530. 匿名 2025/05/16(金) 18:17:19

>>294

"新NISA貧乏"まで出現…エコノミスト指摘

「社会保険料+税の増加率が断トツ1位の日本に広がる貧乏性の正体」

■新NISAは投資のはずが貯蓄の手段に

ところが、投資のはずが新たな貯蓄の手段となり、「NISA貧乏」という言葉さえ生まれている側面もある。

「お金を増やしたい」「老後に備えたい」と熱望するあまり、消費を極端に削って投資に回すということが起きているのであれば、本末転倒な状況が生まれていると言えよう。+12

-0

-

531. 匿名 2025/05/16(金) 18:42:28

>>522

話がよこみちもこみちですけど、少数精鋭投資信託は値幅が大きく、下がる時は半分から3分の2になる時があります。

でも521さんの言うとおり、上がる時は他の投信より急激に回復するので、終わってみればリターンは上回ってることが多いです。

わたくしの例でいうと4/10頃は最大369万のマイナスになり、この世の破滅を祈ってましたが、今では含み益に戻りました。

減る時はこれくらい減るというイメージトレーニングをしておけば、いざという時に慌てないかもしれません。![【定期トピ】お金の話をしようpart35【投資・定期・NISA・iDeCo】]()

+19

-1

-

532. 匿名 2025/05/16(金) 19:24:50

>>521

お返事ありがとうございます。初心者がやるのには攻めてるかな?と思いながら、新しく少しだけ積立設定しようかなと考えてます。

521さんは長く積立されていますか?よかったら積立期間や成績などどんな感じか教えていただけたら嬉しいです。+2

-0

-

533. 匿名 2025/05/16(金) 20:51:00

まぁ、途中何度か下落しても、今年末には、今より5%程度は増えてるでしょ。+7

-0

-

534. 匿名 2025/05/16(金) 21:18:43

日本株でいくつか気になるのがあるけど、今年の成長投資枠もうオルカンで埋めちゃったから買うか迷う🙄

初心者すぎてビビってるのと、NISAの枠外で買うの損した気分になっちゃうんだけど気にしすぎかな?みんなタイミング重視でどんどん買ってるのかな+4

-0

-

535. 匿名 2025/05/16(金) 21:23:51

ふゆこを信じる!+7

-2

-

536. 匿名 2025/05/16(金) 21:37:43

>>534

枠埋まったから特定口座で積み立ててるよ

税金とられると言っても9割とられるわけでもないし

機会損失のほうが嫌だなと思って

+18

-0

-

537. 匿名 2025/05/16(金) 22:39:44

>>522

ご返信いただきありがとうございます。

-25%までいかれて、でもそこからの回復も早かったということですね〜!マイナスにも変動が大きいことをちゃんと頭に入れた上で、リターンも大きいとこも捨てがたいので、私も一部お楽しみとして加えようと思います^ ^

とても参考になりました!ありがとうございます✨

>>531

素敵なよこみちもこみちありがとうございます!

初心者すぎて、369万円マイナスなんて聞いただけで変な汗が出そうですが、良くも悪くも値動きが速い&激しいと思って、リスク許容できるくらいの保有で長期を見据えて少しやってみようと思えました^ ^

ご丁寧に画像まで載せていただいてありがとうございました✨

おふたりとも、ご自身の例を具体的に教えてくださり本当に参考になりました。ありがとうございました!!+6

-1

-

538. 匿名 2025/05/16(金) 22:42:48

>>525

すみません、537での522へとしたお返事は、525さんへのお返事でした💦レス間違えてしまいました、すみません。

+4

-0

-

539. 匿名 2025/05/16(金) 22:48:05

S&P500を1本で75歳まで保持するつもり+19

-2

-

540. 匿名 2025/05/17(土) 06:28:33

わたしは50なので70までは20年

S&P500積み上げて

そこから四パー崩ししようとおもってる

(四パー毎月解約で資産減らさず運用)+17

-2

-

541. 匿名 2025/05/17(土) 06:59:26

何だかんだで上がります![【定期トピ】お金の話をしようpart35【投資・定期・NISA・iDeCo】]()

+20

-0

-

542. 匿名 2025/05/17(土) 08:00:43

でも米国債格下げ...😱+8

-0

-

543. 匿名 2025/05/17(土) 08:51:06

あーし的には不正アクセス問題が解決したのが大きい

カスタマー繋がりにくいけど購入・売却・出金も止められたし+10

-0

-

544. 匿名 2025/05/17(土) 09:05:50

>>540

毎月4%じゃなくて、毎年4%を12ヶ月で割ったものを毎月引き出したほうがいいよ。

流石にそんなにリターン大きくなさそう。

私もトリニティスタディ参考にしてるが、日本の場合為替が気になるから結局3%くらいかなと予想してます。

+10

-0

-

545. 匿名 2025/05/17(土) 09:48:05

誰かがシミュレーションしてたけど、どんなに最悪な時期に投資をしたとしても、14年保有してればリターンは➕になるらしいです。

たぶん一括投資終了の直後に50%の大暴落とかいう展開にはほとんどの人はならないので、普通に考えたら10年で2倍には増えてるという話です。![【定期トピ】お金の話をしようpart35【投資・定期・NISA・iDeCo】]()

+12

-2

-

546. 匿名 2025/05/17(土) 10:21:00

>>534

優待目的と長期で持たない予定のものは特定

長期で配当金もらいたいのはNISAで買ってるよ

20%の税金引かれても買うときの株価の方が大事派+7

-1

-

547. 匿名 2025/05/17(土) 11:11:21

ムーディーズが米国債をAaaから格下げしたね

前回他社が米国債を格下げした時はたしか10%以上株価が下がったけど

今回はどうなんだろう+11

-0

-

548. 匿名 2025/05/17(土) 14:01:26

>>540

私も同年代なんだけどまだ190万ちょっと

割合はS&P500と全世界と先進国のうち半分がS&P500

普通に月10万積み立てして成長枠ちょこちょこ買ったら60手前には埋まりそう

独身なので資産残さず使いきりたいから引き出す時期、金額どうしようか悩む+9

-0

-

549. 匿名 2025/05/17(土) 14:19:51

このグラフを参考にすると、ちょうど引き出して使おうかとすると20年後~30年後に当たるんだよね。

そうすると爆速に資産が加速していってるから、勿体なくなってあと5年か10年寝かせておこうかな?と思いとどまって、そのうち不健康になってお金を使う機会を逃しそう。

死ぬ時が一番お金持ちって困りますわ。+21

-0

-

550. 匿名 2025/05/17(土) 14:46:00

お金を働かせて

株で資産を増やす+6

-0

-

551. 匿名 2025/05/17(土) 16:40:15

>>492

いつも来てる会社からのメールにそっくりに作られていると

間違えてクリックしてしまう人もいると思うよ+10

-1

-

552. 匿名 2025/05/17(土) 17:31:23

>>519

時期を間違えると私みたいにずっとマイナス〜+11

-0

-

553. 匿名 2025/05/17(土) 18:02:06

>>548

わたしも独身なんです

そうですよね

執着地点がむつかしい。

老後資金のため

お互いこつこつつみあげましょうー

ギリギリ間に合うかなー!+9

-0

-

554. 匿名 2025/05/17(土) 18:45:32

>>540

それっていつから原資を使うの?施設に入ることになった時?+5

-0

-

555. 匿名 2025/05/17(土) 19:09:36

年金だって今後は70歳から満額支給に変わるようだし、現役時代に収入があるなら70歳から資産を取り崩して使うのは別に変でも何でもないけどね。

インデックスの場合、原資は壊さない程度に残しておけば老後は90歳、100歳と長生きし過ぎた場合でも精神的な余裕を持ちやすくなる訳だし。

特に女性は87歳が平均寿命だから先は長いよ。![【定期トピ】お金の話をしようpart35【投資・定期・NISA・iDeCo】]()

+9

-2

-

556. 匿名 2025/05/17(土) 20:18:16

パート収入だけでは家計が苦しくて投資を始めましたが、損失が続いて不安でした。+6

-1

-

557. 匿名 2025/05/17(土) 20:32:26

>>556

家計が苦しい時は投資しなくても…無理のない範囲でね。+17

-0

-

558. 匿名 2025/05/17(土) 21:00:34

無理のない範囲って大事だよね

事前にリスクについて勉強してても

実際に元本割れるとショック受けちゃう人もいると思う

一方で同じ額のマイナス抱えてもあんまり気にしない人もいる

そのあたり性格的なものも関係してくると思うから

例えば積立なら一時的に額を減らすとかしてもいいよね

メンタル保つの大事+14

-0

-

559. 匿名 2025/05/17(土) 21:35:31

ボチボチボーナスステージも終わりのような+15

-0

-

560. 匿名 2025/05/18(日) 00:23:17

>>512

資本主義

ぼーっとしてても

金増える+4

-2

-

561. 匿名 2025/05/18(日) 08:55:24

そろそろ

今年1番高値あたりまで

もどりそうだよね

一安心( * ॑꒳ ॑*)

これからも握力つよめておきます+8

-3

-

562. 匿名 2025/05/18(日) 09:08:37

マネーの虎になりたいよね😀+5

-0

-

563. 匿名 2025/05/18(日) 09:25:22

ちょい上がってきた〜〜〜!

ふう、ちょっと(いやだいぶ)安心安心。

今年の1月、特定で買っていたやつを利確して次年度ニーサに充てる予定だったから、このまま上がってほしい。+11

-2

-

564. 匿名 2025/05/18(日) 09:29:51

ムーディーズの格下げで来週米株安、米国債安、ドル安くるかも⁉️

仕込み時からかな⁉️+9

-1

-

565. 匿名 2025/05/18(日) 09:55:09

投資歴が長くなると、下落はチャンスとしか思えなくなってくるから面白いよ。

どうせ放っとけば勝手に元に戻るんだから。+26

-1

-

566. 匿名 2025/05/18(日) 10:43:04

>>94

60歳まで下ろせなくて大丈夫な余剰資金であればiDeCoがいいです、年末調整で控除されるので節税になる+7

-0

-

567. 匿名 2025/05/18(日) 12:32:26

iDeCoは住民税だけでも掛金の10%くらい戻ってくるもんねぇ…+5

-0

-

568. 匿名 2025/05/18(日) 12:45:27

>>94

idecoは受給する時の戦略を考えないと税金が高くなる場合がある

nisaは最低15年以上、できれば20年以上続けられる人がいい+6

-0

-

569. 匿名 2025/05/18(日) 12:52:10

バリスタFIREしちゃったからNISAオンリーです。+6

-0

-

570. 匿名 2025/05/18(日) 18:38:58

>>564

トランプ周りがウダウダ言ってるが、ムーディーズは一番我慢してくれてたんだがな。S&Pとかはとっくに格付け下げてるんだから。+4

-1

-

571. 匿名 2025/05/18(日) 19:03:19

くらまさん、You Tube最初の頃ほとんど資産無くて節約ご飯レシピばっかり投稿してたのに今では準富裕層だもんね

6年でこんなに貯める&増えるってのもすごいけど、やっぱり投資は継続が大事ってことですかね。

昔の頃のご飯紹介してる動画の方が楽しそうなのは内緒だけど笑+9

-2

-

572. 匿名 2025/05/18(日) 19:44:04

すごく少額だけど、年初じゃなく、今年の途中からSP500の積立始めたら、2ヶ月しか積み立ててないけど今10%増えてた

低いタイミングで一括入れられた人はラッキーかも+11

-0

-

573. 匿名 2025/05/18(日) 19:45:05

>>524

私はたまに海外旅行に行くから、向こうでそのまま使えるahamoにしてる。+4

-0

-

574. 匿名 2025/05/18(日) 20:08:15

>>524

日本通信と楽天モバイル使ってます

日本通信いいですよ+3

-1

-

575. 匿名 2025/05/18(日) 22:20:44

>>524

私は楽天モバイルですね〜。

楽天市場で買い物するから。+3

-1

-

576. 匿名 2025/05/18(日) 22:41:50

皆さんの資産配分はどういうふうにしてますか?

自分は現金5:投資5って感じだけど現金4にしようか考え中+3

-2

-

577. 匿名 2025/05/19(月) 01:03:33

>>576

私は投資多めで投資7:現金3です

30代だしこのくらいがいいかなと+3

-0

-

578. 匿名 2025/05/19(月) 09:58:52

>>576

現金230万で投資が550万だよ~。

最近はもう少し貯金に回した方がいいなって思ってる。+7

-0

-

579. 匿名 2025/05/19(月) 10:10:26

結婚式でいただいたご祝儀約200万円現金で持ったままだったけど、このまま置いといても増えないからどうしようか考え中の者です。

すぐに動かせるお金が自分の口座に200万円あるからこのご祝儀は投資に回してもいいのかしらと思いつつ、投資も、まだやっと積立NISAを少額始めたところという程度で慣れてないので、積極的な投資ではなくて、利率が良いあおぞら銀行の定期預金(初口座開設後の1年は1.25%)に入れようかどうしようか思案中です。

生活費は基本的に夫の稼ぎから出してもらっているので、自分の口座のお金をたくさん使うことはあまりない状態です。

皆さんならどうされますか?

どんな選択肢があるのか参考にしたいので、よろしければ、ご意見お聞かせいただけたら嬉しいです。+5

-6

-

580. 匿名 2025/05/19(月) 11:53:16

同居してると介護施設はいれないよっていう人おおいけど

同居してる割合もめちゃくちゃ

多いじゃないですか?

わたしもそうですが。(世帯分離はしてます)

いよいよ親が施設にってときは

近場に安いワンルームマンション購入して(200万とかであるので)

自分が引っ越して

住民票うつして、

親のお世話には通いにして

施設にはいれないというデメリットを

回避して心の安堵にしようとおもいます。

+8

-0

-

581. 匿名 2025/05/19(月) 11:55:02

>>579

最近、余剰資金をどうしたら良いですか?と聞いて回る人があちこちに出没してるようだけど、他人に聞くよりも自分で覚悟を持つしかないよ。

全額投資が怖いのなら、半分は投資信託、半分は貯金、という選択肢を取ってどちらが将来的に増えるか減るか、自分で検証してみるのもあり。

数千万円を持ってても特に使い道がなければ貯金しててもしょうがないってことで99%投資に回してる人もいるから、正解なんてものは無く、それぞれの生活スタイルや考え方次第で自由にしたら良いよ。![【定期トピ】お金の話をしようpart35【投資・定期・NISA・iDeCo】]()

+17

-3

-

582. 匿名 2025/05/19(月) 12:13:50

>>581

ご返信ありがとうございます。

現時点では半分定期に入れて半分NISA枠での投資にしようかなと自分なりには考えているところです。

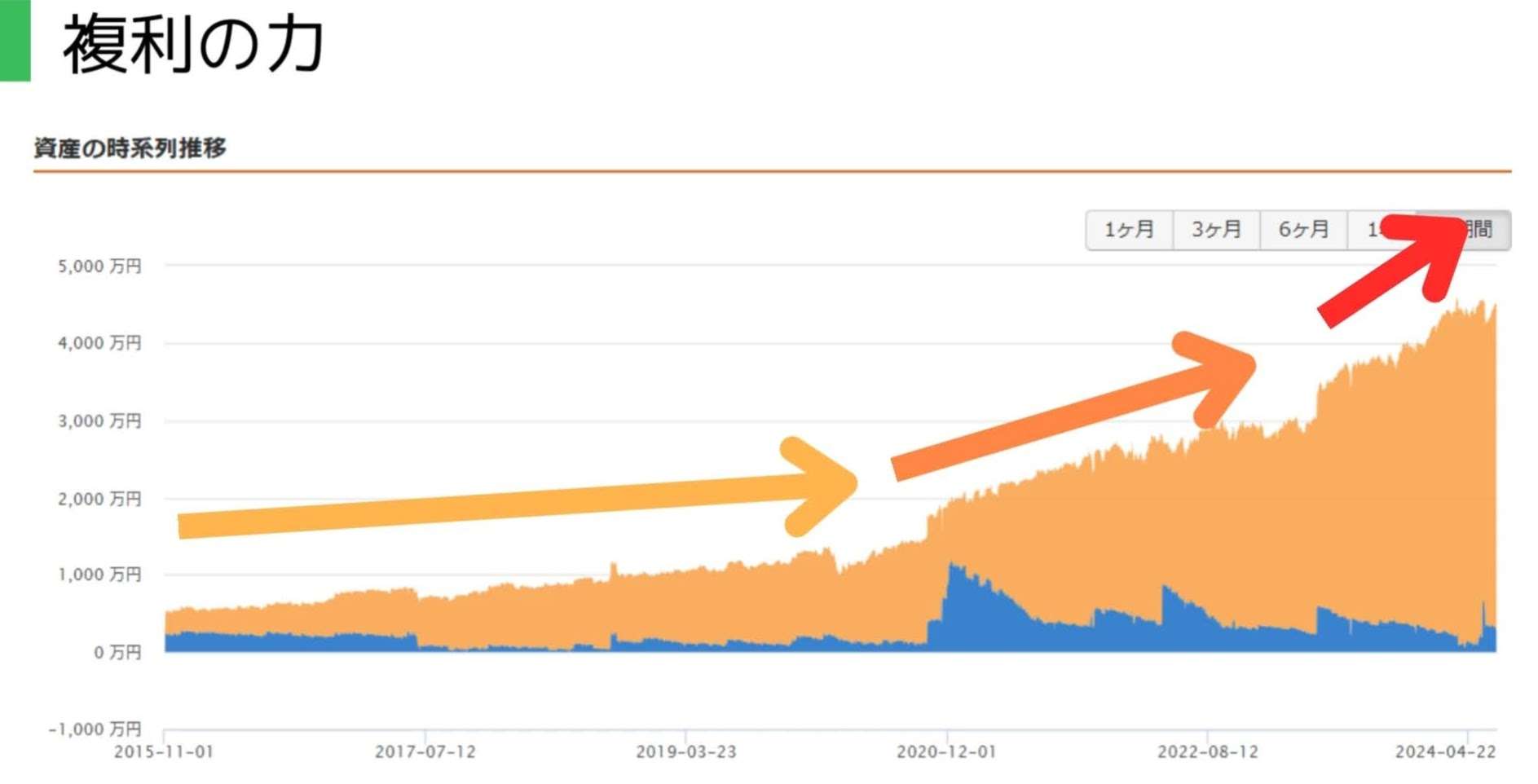

普段こういうことを話せる人が周りにいないので、こちらで色んな意見を聞いてみたいなと思っての投稿でした。+5

-5

-

583. 匿名 2025/05/19(月) 12:26:39

>>535

ヤマゲンを信じる!+3

-1

-

584. 匿名 2025/05/19(月) 12:32:33

>>568

そうなんだけど、50過ぎて博打も打てないし、

ちっとでも老後資金を増やそうと思ったらNISAやるしかないのよ…+6

-0

-

585. 匿名 2025/05/19(月) 13:16:51

>>580

同居してるとダメっていうのは公的施設の場合じゃないの?

民間の老人ホームなら探せば入居できるところあると思うよ+6

-0

-

586. 匿名 2025/05/19(月) 15:44:39

>>580

同居されてるんですね。尊敬する。

私は今遠方に住んでるけど、いよいよ面倒見なきゃいけなくなって地元に帰っても一緒に住まないつもり。

+6

-0

-

587. 匿名 2025/05/19(月) 16:25:45

長期投資は原理的には参加者全員が勝てるゲームだから

それでも負けるのは本人の落ち度なので救いようがない+10

-1

-

588. 匿名 2025/05/19(月) 18:15:05

>>580

一人っ子なのかな?

うちは同居でも施設OKだったよ

祖父の時は祖母が認知症に、祖母の時は父が病気に、父の時は家族全員昼間は不在とか事情があって考慮してくれた

担当者か施設関係者に相談してみるのも吉+4

-0

-

589. 匿名 2025/05/19(月) 19:22:57

>>588

一人っ子です!

わぁ、介護施設はいれたんですね!

それは嬉しい

同居ですが

施設にはいってほしくて

ひとりで両親ともみれなくて!

朗報です

同居でもはいれますよね!

だって同居の人たくさんおられるもん+5

-0

-

590. 匿名 2025/05/19(月) 19:29:26

>>530

あまり人にはおすすめしない方がいいと思います。

怪しまれるし負けると素人ほど人のせいにする。

新NISAは元本保証されていません。

お金減らしたくない方は銀行の定期預金買いましょう。+9

-0

-

591. 匿名 2025/05/19(月) 20:18:02

今年に入って資産一千万を上回ったり下がったり

安定して一千万以上持ってると自覚できるのはプラス二百万ぐらい行った時なんだろうな

今年中には到達したいなぁ+4

-0

-

592. 匿名 2025/05/19(月) 20:41:12

新NISAは今年の枠は使い切ってません。毎月コツコツ積立ます。全部埋めます。

そのためには、働くしかありません。あと3年位週5日フルタイムで働きます 🐸👛+8

-0

-

593. 匿名 2025/05/19(月) 20:55:27

>>579

私なら現物のゴールド買います。もしくは全額特定口座に入れます。

+1

-0

-

594. 匿名 2025/05/19(月) 21:28:46

>>579

今あおぞらは新規の利率いいですよね。

私なら100万をあおぞら定期にして残りの100万を普通預金にします。何故普通にするかというと、投資に慣れた頃に毎月の投資額を増やしそのお金を回したいから。+4

-0

-

595. 匿名 2025/05/19(月) 21:46:40

>>565

姐さんついて行きますw+6

-0

-

596. 匿名 2025/05/19(月) 21:51:57

>>477

同意。私も100万マイナスだった〜辛かった〜。+4

-1

-

597. 匿名 2025/05/19(月) 22:01:57

ダウ先も為替も、昼間に比べたらいくぶん戻ってきてるんだよね。+6

-0

-

598. 匿名 2025/05/19(月) 23:11:18

>>591

資産1000万円超えても収入の安定にはなりません。

今の資産に満足せず、ひたすら運用で1500万、2000万と爆発的に増加する時期を待ちましょう!![【定期トピ】お金の話をしようpart35【投資・定期・NISA・iDeCo】]()

+7

-1

-

599. 匿名 2025/05/19(月) 23:50:13

>>579

私だったら新NISAの成長投資枠でS&P500を200万買って放置しとく

銀行の定期は利子も少ない上に税金も取られる+7

-0

-

600. 匿名 2025/05/20(火) 00:05:26

お米を例に出すと計算に弱い人でも分かりやすいと思うけど、1年で物価が2倍になる時代だから、のんびり0.5%の定期預金してる場合じゃないと感じるよ

物価の上昇にお金の価値が全く追いついてない

増やさない限りは損していく時代+13

-0

-

601. 匿名 2025/05/20(火) 00:29:21

老後資金は「目標5000万円」時代 1000万円貯めても不安…ミドルシニアに聞いた貯蓄事情

お金の相談プラットフォーム「マネーキャリア」を運営するWizleapはこのほど、40~69歳の男女300人を対象に老後資金についてアンケート調査を行い、結果を公表した。

回答者全員が老後資金の準備を進めていたが、貯蓄に関して「できている」と答えたのは半数以下の46%。過半数の54%が「できていない」と答えた。

実際の貯蓄額は「500万円以上~1000万円未満」が17.7%で最多。約半数の48.6%が1000万円以下だった。

老後資金の目標額では、最も多かった「設定していない」を除くと、40代と50代は「2000万円以上~3000万円未満」が票を集めたが、実際に老後を意識する年代の60代は「5000万円以上」となった。

また、既に1000万円以上を貯蓄している人の28.5%が「貯蓄できていない」と感じており、目標額の高まりとともに不安の実態を示している。

老後資金の貯蓄方法については、「貯金」が86%でトップ。「株式投資(38%)」「投資信託(33%)」「積立NISA(30%)」と続いた。+4

-0

-

602. 匿名 2025/05/20(火) 01:55:42

コメは2倍で終わりではなくて来年には3倍ですかね

円の価値が暴落するのは来年かな![【定期トピ】お金の話をしようpart35【投資・定期・NISA・iDeCo】]()

+12

-3

-

603. 匿名 2025/05/20(火) 04:52:41

あまり下がってないわ

こんなんじゃ買い増せないわ+13

-2

-

604. 匿名 2025/05/20(火) 06:18:10

S&P500は6連騰![【定期トピ】お金の話をしようpart35【投資・定期・NISA・iDeCo】]()

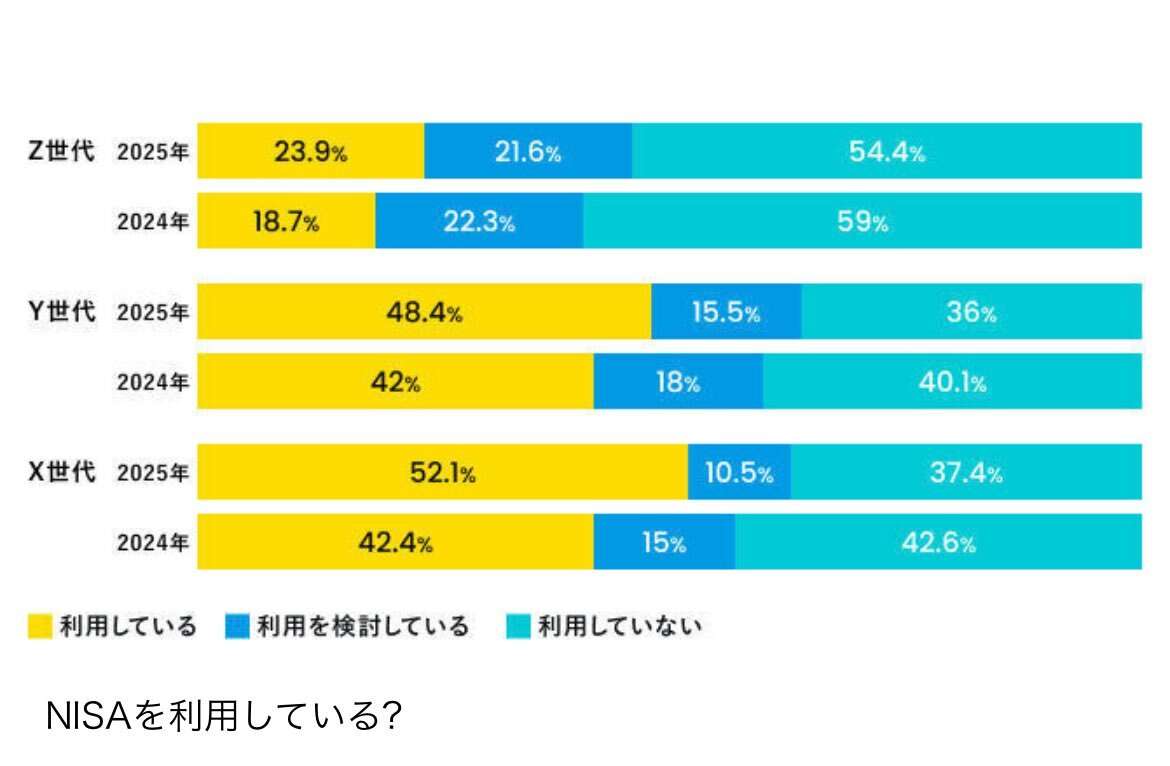

+18

-1

-

605. 匿名 2025/05/20(火) 11:27:56

日本株が好調です+6

-1

-

606. 匿名 2025/05/20(火) 13:49:21

よく「資産1000万円からは見える景色が変わる」(複利的な意味で)的なことを聞きますが、1000万持っていても全部投資には充てないから、実際景色が変わるのは1000万円投資+生活防衛資金数百万、ってことだよね?😭道のりは長い😭😭+26

-0

-

607. 匿名 2025/05/20(火) 15:05:38

投資1000万から景色が変わるような気がするだけで、新NISAから始めた人でも早い人は既に720万投資してると気づくと思うけど、年間100万の利益なら普通にいけば出る可能性があるわけですよ。

つまり、720万でも年間100万を稼いできてくれるもう一人の自分がいるようなもので、そう考えたらすごくないですか?

銀行に預けてたら年間3000円しか増えませんからね。

この違いを受け入れて、投資を継続するしかこの先生キノコることは難しいんです。+10

-7

-

608. 匿名 2025/05/20(火) 17:36:49

1000万いれたら景色どのくらい変わるんだろう

3年とか5年でもかなり増える可能性あるかな?+5

-0

-

609. 匿名 2025/05/20(火) 17:49:51

>>608

去年はじめて最初に50万円入れたんだけど、0.2%の上下って1000円程度。

あんまりおもしろくないな~って思ってた。

その後めっちゃつぎ込んで今は500万入れてるんだけど、0.2%の上下が1万円とか。

1日に1万円動くとおもしろい。+12

-1

-

610. 匿名 2025/05/20(火) 17:56:56

>>608

23年はオルカンのリターン30%位行ってた気がする。去年も良かったよね。

今年も結局いいんだろうなと思うよー。

私の持ってる2022年以前のオルカンは全部100%超えだと思う。数年入れてれば2倍ってすごい世界だよね〜。+12

-1

-

611. 匿名 2025/05/20(火) 18:57:22

マネーパートナーズの証券口座がなくなるってことで電話かかってきた

リーマン・ショックで塩漬けにしてた株を久しぶりに見たら凄い増えてた

アベノミクスの時に少しだけ売ってたんだけど

あとは放置してた

移管無料でしてくれるらしい

+6

-0

-

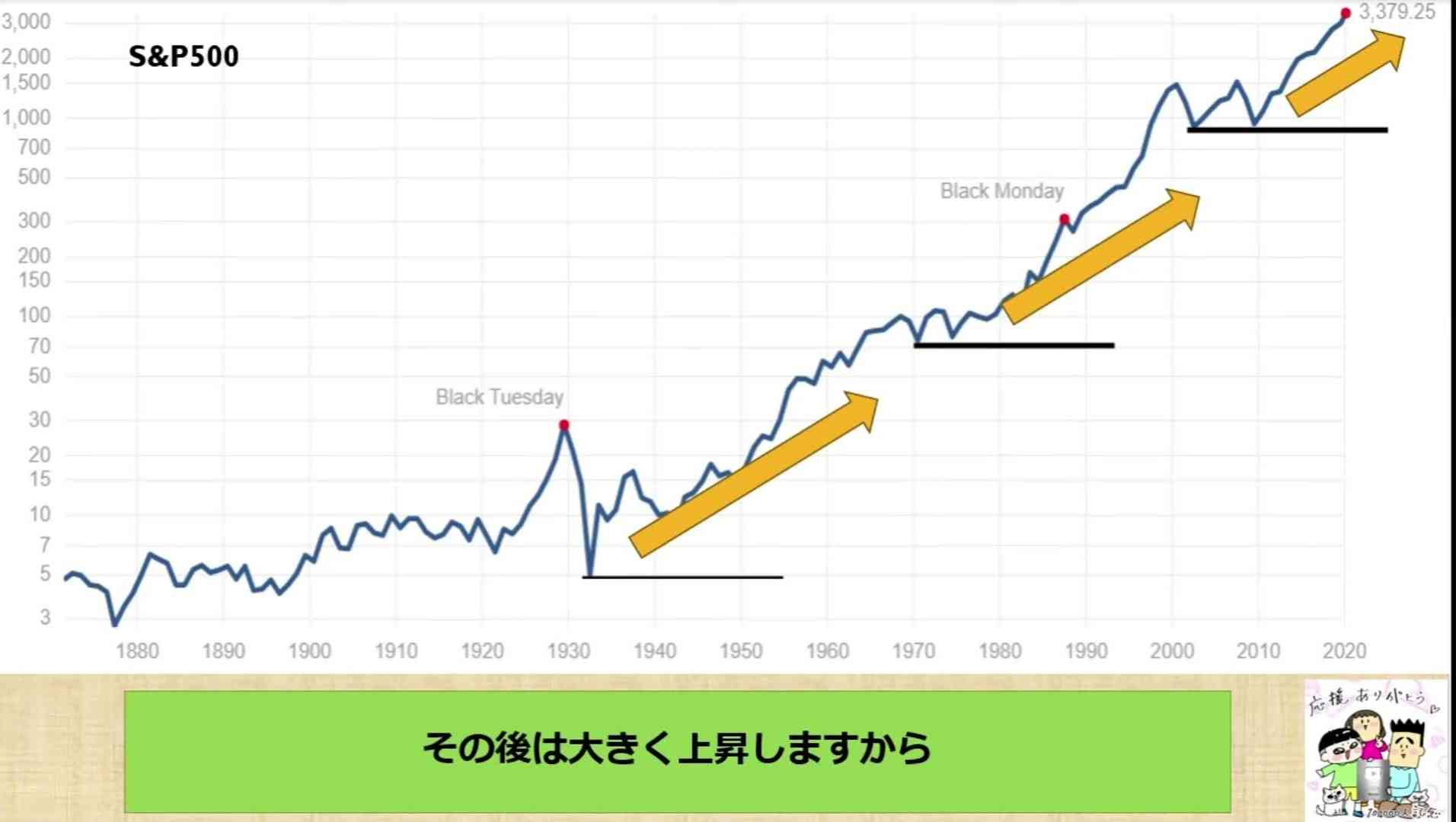

612. 匿名 2025/05/20(火) 19:28:50

>>608

富裕層でも1000万円まで貯めるのに時間かかる

とは誰しもが言ってる

ここまで辿り着く前に挫折したり、誘惑に負けてお金使っちゃうと、その後の無限増殖ターン!が得られない

なので無の心で最初は耐え忍ぶしかない![【定期トピ】お金の話をしようpart35【投資・定期・NISA・iDeCo】]()

+14

-3

-

613. 匿名 2025/05/20(火) 20:08:53

>>607

🍄+14

-0

-

614. 匿名 2025/05/20(火) 20:32:33

SBI証券

電話番号認証サービス導入について

2025/5/31(土)に、電話番号認証サービスの提供を開始し、ログイン時の追加認証機能を拡充いたします。

本サービスは、WEBサイト等でのログイン時に現行のログインIDとパスワードの入力に加えて、お客さまの当社ご登録の電話番号(携帯電話番号も含む)から当社指定の認証用電話番号に発信後、3分以内にログインいただくことで認証するサービスです。+14

-0

-

615. 匿名 2025/05/20(火) 20:41:48

>>612

うわー

5年くらいで5000万にっ

うわーうわー!+8

-2

-

616. 匿名 2025/05/20(火) 21:15:50

最終目標はお金さんに働いてもらって、お金を稼いでもらえば良いじゃない+9

-1

-

617. 匿名 2025/05/21(水) 00:21:20

お金が働いてくれるってすごいよね。自分ひとりの労働だけで人生がんばんなくていい。+21

-1

-

618. 匿名 2025/05/21(水) 09:17:49

![【定期トピ】お金の話をしようpart35【投資・定期・NISA・iDeCo】]()

+12

-1

-

619. 匿名 2025/05/21(水) 10:51:53

投資は絶対した方がいいと思うし自分もしてるし長期的に上がるのもほぼほぼそうだろうけど

出口と暴落が重なってしまうリスクだけはあるかなと思ってるのでそこは運任せになるのかな+17

-1

-

620. 匿名 2025/05/21(水) 11:30:18

>>508

すごい、別次元に入ってみたい!

1500万はインデックスですか?それとも高配当個別株などにも入れてるのでしょうか?+6

-1

-

621. 匿名 2025/05/21(水) 11:33:29

高圧的な人が書き込むようになってからあんまり見ないようになっちゃったんだけど、久しぶりに来たらすごい過疎ってるんだね。

上がってても下がってても昔のトピの雰囲気楽しかったな。

+12

-2

-

622. 匿名 2025/05/21(水) 12:49:56

>>618

犯罪組織も人並みに春節は休みなんだな。ブラック企業も見習わないといかんぞ。+7

-1

-

623. 匿名 2025/05/21(水) 12:59:28

>>621

暴落男はSNSにお帰りになったよ。+7

-0

-

624. 匿名 2025/05/21(水) 13:13:24

去年と今年で600万円くらい投じたけど、まったく複利の力とやらが実感できておりませぬ😢+11

-0

-

625. 匿名 2025/05/21(水) 13:21:32

>>624

去年が上がり過ぎて、今年は下がり気味だからしょうがないね…

でも今は強気の17年サイクルだから50%ダウンなんてことは起こらない展開が続いてるので、こつこつ投資し続けるしかないのよ+12

-0

-

626. 匿名 2025/05/21(水) 13:36:00

>>624

福利の力が出てくるのは少なくとも5年後くらいからじゃない?+12

-1

-

627. 匿名 2025/05/21(水) 13:55:15

米ストリップス債

超長期で寝かせる予定だけど

為替の動向次第では途中売却してもいいし

利息はないけど単価安くて宝くじ感覚かな+2

-0

-

628. 匿名 2025/05/21(水) 14:18:58

>>623

よこ

株トピにいるよ+7

-0

-

629. 匿名 2025/05/21(水) 14:38:45

暴落煽りが趣味な男がトピを荒らしまくって盛り上げてるくらいなら過疎ってる方が落ち着いてて好きだけどな。

よこ。+17

-0

-

630. 匿名 2025/05/21(水) 16:25:23

>>629

私も~。のんびり話そうと思ったら頭に血がのぼったバトルしてるんだもん。

読まずに閉じちゃうよね。+8

-0

-

631. 匿名 2025/05/21(水) 17:16:08

評価額が減っています

どうしたらいいですか?+2

-0

-

632. 匿名 2025/05/21(水) 17:33:07

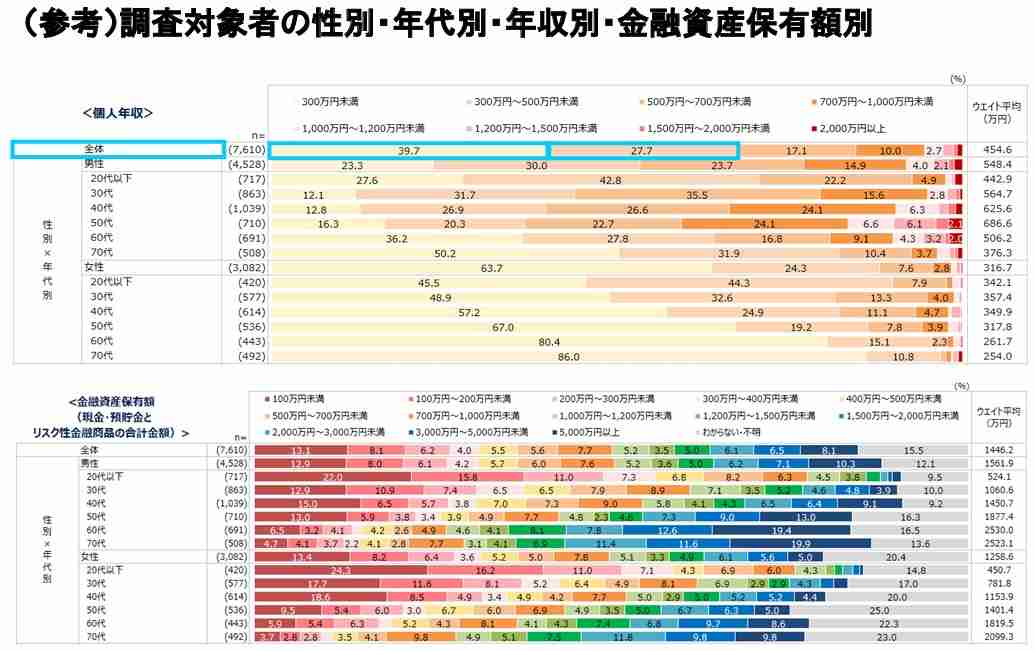

>>631

まず深呼吸します。+14

-0

-

633. 匿名 2025/05/21(水) 17:53:43

>>614

知らなかったわ

教えてくれてありがとう🙂+8

-0

-

634. 匿名 2025/05/21(水) 18:02:13

ログインのたびに電話認証は松井証券?使ってる人から聞いた話、面倒くさいってことだけど、これはかなり強力な本人確認だからある意味で安心ですね。

子供用の口座作ってる人なんかはスマホ2台用意しなくても大丈夫とかも聞きました。+5

-0

-

635. 匿名 2025/05/21(水) 18:10:32

家計は夫に任せてるんだけど

いつの間にかインデックス投信やってて

十年前くらいの投信が+800%になってた

私も自分の貯金で

オルカンナスダックsp500買ってみた

知り合いにビットコイン勧められてるんだけど

どうかな???

+5

-1

-

636. 匿名 2025/05/21(水) 18:25:54

>>635

素人ならインデックス投資までにしておいた方が良いんじゃないかな~

個別株とか仮想通貨とか、よほど勉強しないと、税率も高いし儲かる前にマイナスで終わる可能性が高いからね+14

-1

-

637. 匿名 2025/05/21(水) 18:42:36

>>636

ありがとうございます〜

その方、メタプラネット株全力で買ってて

今めちゃくちゃ儲かってるらしく…

欲が湧いてしまいましたw

私は素人なので大人しくしておきます…+9

-0

-

638. 匿名 2025/05/21(水) 19:04:04

銀行員にとって個人投資1億5000万て大したことない?

今投資はじめたんだけど、かなり丁寧

(一番奥の一番広い部屋、電話すると急でもこちらの都合に合わせる、パンフなど家まで届けてくれる、しょっちゅう電話、メール、偉い人や登場、手取り足取り説明、、、他)とにかく恐縮してしまうくらい。

そもそも銀行や証券会社なんてとんでもない金持ちみなれてるよね?

旦那は「いい客(鴨)なんだよ~(笑)」というけど、私が騙しやすそうなタイプだからなのか、他の客にも同じ対応なのか、、、金額がデカイからなのか??

銀行にとって1、5億の客ってどれくらいの感じ?

+3

-8

-

639. 匿名 2025/05/21(水) 19:52:24

>>614

SBIを語るニセメールが山ほど来る

セキュリティ強化賛成

(口座持ってないけどw)+8

-0

-

640. 匿名 2025/05/21(水) 19:59:37

>>638

きっと良いお客様でしょう!

私は全然レベル違う雑魚ですけど

何か勧めたい投信とかある時だけ定期的に電話くる

奥の部屋へ通されてセールスされる

支店長も出て来て「お客様のような富裕層が〜」とか言うから

笑わせるな!と思う

隣のブースから金持ち高齢者が

「専属トレーナーとエクササイズしてるのオホホ」とか喋りまくってるのか聞こえて苦笑+10

-1

-

641. 匿名 2025/05/21(水) 20:52:13

老後2000万って数字が出て人生が楽しくなくなった

消費にセーブかけるようになったし+12

-0

-

642. 匿名 2025/05/21(水) 20:59:15

>>623

返信ありがとう!そっか、男だったんだね。

いなくなったならまたいい雰囲気で投資ガルみんなで盛り上がりたいな~+6

-0

-

643. 匿名 2025/05/21(水) 21:03:34

近くの自立した生活ができる人のための老人ホームの値段調べたら入居時に一時金3000万でかつ毎月の利用料が18万だった。

ほぼ満室でお金持ちのお年寄りって多いんだなって思った。

自分も頑張って貯めなくちゃ+14

-1

-

644. 匿名 2025/05/22(木) 00:49:53

SBIは今やれる対策は全部してるけど、それでも不正ログインされてる人がXにちらほらいるね

私は頻繁に売買はしないので電話認証使えるまではログインできなくした+4

-0

-

645. 匿名 2025/05/22(木) 04:27:15

アメリカで一波乱あったみたいだね。+2

-0

-

646. 匿名 2025/05/22(木) 07:06:51

>>638

どれくらいって聞いてンのにマイナスって意味わからん。

ショボッってことですぬ。+2

-2

-

647. 匿名 2025/05/22(木) 07:33:32

楽天証券のログインに失敗しましたってメールが来る。

その時間確実に自分は使ってない。誰かがログインしようとしてる。

こえー

新NISAはSBIで楽天は基本放置なのでログインも取引もできないようにロックした。+5

-0

-

648. 匿名 2025/05/22(木) 08:12:38

>>647

失敗お知らせメールの前に認証コードのメールは来てるの?+5

-0

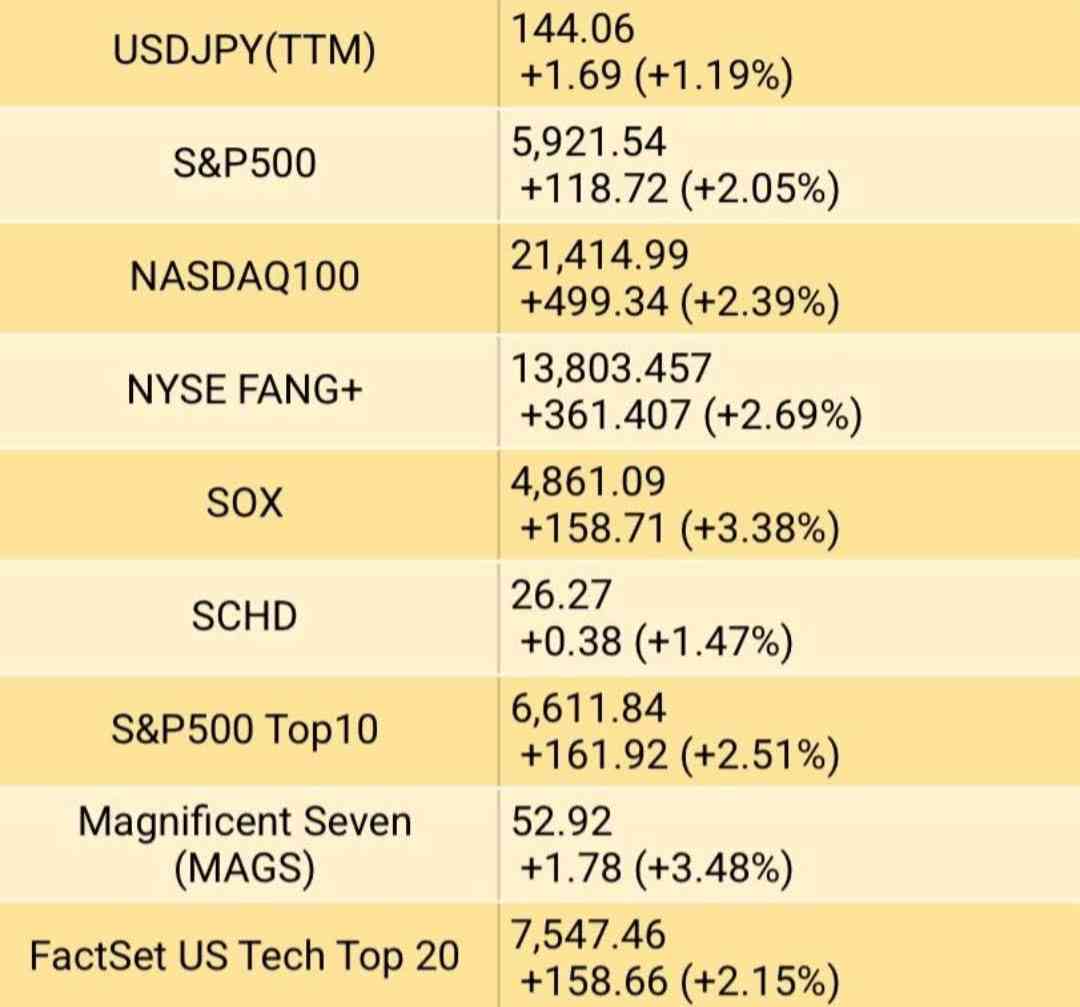

-

649. 匿名 2025/05/22(木) 08:23:07

>>638

貯蓄一億以上は全体の3%だから太い客だよ。+9

-0

-

650. 匿名 2025/05/22(木) 09:31:37

人生では自分のお金は自分で管理・運用していかないといけない。

これが、人間マネジメントの基本だとおもえます。+6

-0

-

651. 匿名 2025/05/22(木) 10:12:41

>>635

損しても大丈夫な資金であれば買ってみてもいいんじゃないかな

跳ねたら儲け物だしリスク取ってみても面白いかも+3

-0

-

652. 匿名 2025/05/22(木) 11:15:25

全世代でNISAの認知度が増え、特にZ世代(19~27歳)やY世代(28~43歳)での利用が増加しているそうです。

極端なケースかもしれんが、現代の新卒社会人は実家暮らしで、インデックス投資に全ツッパしてリアルに40〜50代でFIREを狙うという人生設計もあるのかー。+18

-2

-

653. 匿名 2025/05/22(木) 11:25:56

>>645

30年債が5%超えたから

稀に見る高値らしい

30年っていうと住宅ローンの金利高過ぎ⁉🤔って思われる+3

-0

-

654. 匿名 2025/05/22(木) 12:06:13

スマホ、そろそろ寿命

電動自転車そろそろ

給湯器も

金あっても出費は嫌い+17

-1

-

655. 匿名 2025/05/22(木) 12:29:42

私なんてNISAや投資信託に突っ込みすぎて、お金持ちのはずなのに貧乏臭い生活を余儀なくされている

貧富の差を一度に味わえるんだから、これが本当の格差社会二刀流+11

-7

-

656. 匿名 2025/05/22(木) 15:48:39

>>645

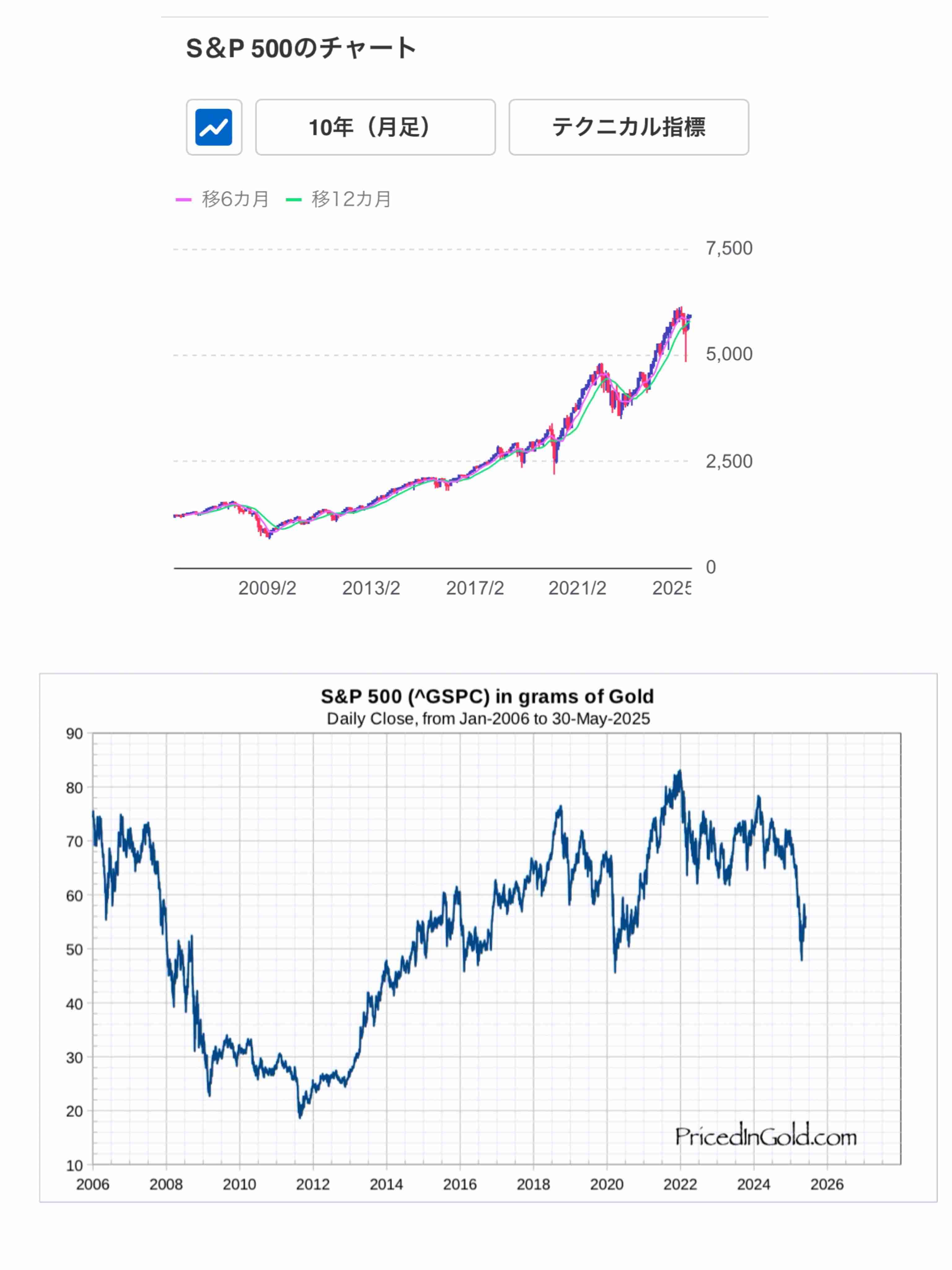

これ以上金利が上がると

株は軟調になるね+6

-0

-

657. 匿名 2025/05/22(木) 16:08:23

>>654

スマホ買い替えたわ~。

10万やった。+11

-0

-

658. 匿名 2025/05/22(木) 16:09:40

>>652

私はY世代だったのか!+14

-0

-

659. 匿名 2025/05/22(木) 16:14:50

それならその前はX世代!+6

-0

-

660. 匿名 2025/05/22(木) 17:45:47

>>655

投資も大事だけどお金使うことも楽しまないと人生もったいないと私は思う

お金増えることだけがなによりも楽しい人なら余計なお世話なのでごめんなさい+24

-0

-

661. 匿名 2025/05/22(木) 18:11:23

NISA貧乏は「3年我慢しろ」と同義語ですね。+9

-0

-

662. 匿名 2025/05/22(木) 19:47:10

>>660

高齢の母を見てるとそう思う

足が悪くなって旅行にも行きたがらないし

外食に行っても半分くらい残すし

お酒も弱くなったし

老人ホームに入れるお金だけ残して

使った方がいいと思う+23

-1

-

663. 匿名 2025/05/22(木) 21:01:28

>>508

えー、超えてるけど別次元感覚ないなぁ。

取りあえずNISA満額入れて安心したい。+8

-0

-

664. 匿名 2025/05/22(木) 21:11:15

フルインベストメントが最善の人って少数でしょ。

低賃金労働者は絶対にやってはいけない。+6

-0

-

665. 匿名 2025/05/22(木) 21:13:22

>>660

お金を使うことがストレスになる、貯金が一番楽しい、って人も世の中いるらしい。

がるちゃんではないけど「ドケチ」のスレッドで読んだけど。

貯めるだけ貯めていきなり死んだとしても「貯めるのがたのしい」から後悔はないと。

さらに子供がいたりしたら無駄にはならない。らしい。

書き込みからみて男性が多く感じたけど独身ぽいのが多かった。結婚相手には同等かそれ以上の収入が条件。

+6

-0

-

666. 匿名 2025/05/22(木) 21:47:35

投資信託100万、現金300万(内100万は子供の将来のための預金)、

動画見てると自分と同年代or下なのに資産大きい人多くて、感心すると共に焦る…。+11

-0

-

667. 匿名 2025/05/23(金) 00:19:42

>>664

低賃金のほぼフルインベストですけど、メンタル強くないとやれないと私も思う。

私はやってるけどあまりおススメはしない。

私も結果論でフルインベストで良かったとなってるだけ。

失敗する可能性だって大いにある。+8

-1

-

668. 匿名 2025/05/23(金) 08:14:56

今日は配当金の入金日でした〜!!

楽天証券から連絡きて朝からハッピー!+14

-0

-

669. 匿名 2025/05/23(金) 09:51:17

FANG+欲しいけどいま高いから買うの遅過ぎるかな、、+6

-1

-

670. 匿名 2025/05/23(金) 10:05:54

>>657

自分もiphone買い替えたいけど高いわー

格安simだけにして本体は別で買ったほうがお得なのかしら

プランとか色々ありすぎてわからん

+7

-0

-

671. 匿名 2025/05/23(金) 11:29:00

>>670

iphone16eにしました。

2年で買い替えるなら下取りプランのある所で分割で買うのがお得だけど、それ以上使うつもりなら一括で買うのがお得だという結論にたどり着いたので、一括で買いました。

安くないから悩みますよね~。+5

-0

-

672. 匿名 2025/05/23(金) 11:35:40

>>654

わかる。

毎月積立てる額に比べればむしろ安いけど、買いたくないんだよねw+6

-1

-

673. 匿名 2025/05/23(金) 11:40:48

>>669

FANGちゃん、ここ1年くらい50,000~70,000あたりを行ったり来たりしてるもんね![【定期トピ】お金の話をしようpart35【投資・定期・NISA・iDeCo】]()

+5

-1

-

674. 匿名 2025/05/23(金) 11:49:58

>>652

現実的に流行ってるのは、独身・実家・金貯めて早期FIRE

もしくは夫婦・共働き・正社員のポジションは維持しつつ給料をしっかり貰う窓際FIRE

独身か既婚かでプランは違うものの精神的FIREは現代人にとって目指すところとなりつつある

それだけ仕事の意欲が低下してきてるのもある+13

-1

-

675. 匿名 2025/05/23(金) 12:30:06

>>238

これがあるから怖すぎる。

年金だけの老後を想定してる人はよく考えた方がいい。

インフレ対策には年金は不十分。

ニュースで言ってたけど、お米が高くて満足に買えない高齢者が急増してるとか。

お金を年寄りが貯めすぎてどうするの?バカじゃないの?とかいう声もあるけど、お米を食べることができない老後生活って寿命や健康にも関わる話だろうし。

後から後悔しても取り返しがつかない年齢になる前に資産を増やしておくのは必要なことかな。+11

-0

-

676. 匿名 2025/05/23(金) 14:23:24

>>674

いっぱい働いていっぱい稼げる時代でもないしねー。

小金持ちが目指せる目標はえらくなることよりFIREになるよね。+6

-1

-

677. 匿名 2025/05/23(金) 14:42:13

妄想

現金3億あったら、2億は現金キープ、1億で手堅い投資をいくつかで配当生活。

病気に備えて保険はしっかり加入、ストレスのないアルバイトでもしながら堅実に生きていく。

金さえあればメンタルも安定するのに。

お金があって家族みな健康なら8割の悩みなくなると思わない?あとパートナーと仲良しなら。

+8

-1

-

678. 匿名 2025/05/23(金) 14:46:34

金金金

金が欲しい

あればあるだけいい

みんなが欲しがる幸せ

それは金

+14

-1

-

679. 匿名 2025/05/23(金) 15:15:37

>>652

こどおじマスターKが実践中だね+2

-1

-

680. 匿名 2025/05/23(金) 15:29:53

あっという間にまたマイナス😅+8

-0

-

681. 匿名 2025/05/23(金) 15:42:03

>>680

え!ログインしてなかったわ!+6

-1

-

682. 匿名 2025/05/23(金) 15:43:54

>>676

ゆるく定年まで働いて退職金もらって悠々自適に生活しようと思ってる人は多そう。私もそう。+6

-1

-

683. 匿名 2025/05/23(金) 16:04:51

うちの会社にも明らかに「静かな退職」実施中の人が何人かいる。

働けば働いた分だけボーナスでるというのに、最低限の仕事しかしてくれないので、

売上あげたい会社側とっては悩みのタネなんだよね+7

-0

-

684. 匿名 2025/05/23(金) 16:26:38

日本なんてほとんどの会社が頑張っても頑張らなくてもさして給料変わらないもん。そりゃ誰も真面目にやりたくなくなるよ。+21

-1

-

685. 匿名 2025/05/23(金) 16:35:44

ヤフーでもとうとう静かな退職を社会問題だとか発信し始めた(笑)

みんな疲れてんだよ。

コメは売るほどある!とか買ったことない!とかアホなことを言う農水大臣がいる国だし、もうオワコンなのは日本ってことが鈍い日本人にも広まりつつある‥‥。+13

-1

-

686. 匿名 2025/05/23(金) 17:47:45

>>677

その妄想、私なら限りなく100に近いくらい悩みなくなるわ~

現実

細々投資して、なる早でNISA枠埋めたい

子どもまだ中学生2人

体力なし稼ぐ力なしやる気なし食欲あり

先が見えないアラフォー

失礼しやした+13

-1

-

687. 匿名 2025/05/23(金) 18:21:10

>>683

頑張れば頑張るほど〜なんて考えはもう古いんだろうね

仕事よりプライベートや趣味、自分の健康あるいは休暇に比重置きたいんだよ

うちに入ってきた新人は15時に帰りたいらしくもはや派遣扱いされてるわ(業務的に正社員しか受け入れてないんだけど人手不足でやむなく)

少し前に某会社のドキュメンタリー番組やってたけど、出社時間勤務時間を自由にしたら逆に売り上げ上がったと言ってたw

モチベの問題なんだろうか+6

-0

-

688. 匿名 2025/05/23(金) 18:29:59

>>687

だよね~、彼らはたぶんもう一生分の資産は作ってあって、1日7時間以上仕事に時間を割きたくないんだと思う。有休も自由にとるし。

うらやましいんだけど、私にはまだローンもあるし老後資金もつくんなきゃだから、会社にはつぶれてもらうわけにはいかないし、みんなもうちょっと頑張ろうや!

って思うのは時代錯誤か…😓

逆に、稼ぎたい人には上限とっぱらっていくらでも働けるようにしてほしいな。

+4

-0

-

689. 匿名 2025/05/23(金) 18:50:35

お金の不安が大きくなると精神的にも肉体的にもストレスが大きいようですね。

心まで病気になっては元も子もありませんね。+7

-0

-

690. 匿名 2025/05/23(金) 20:18:07

>>669

ちょこちょこ買い足してるよー

+6

-0

-

691. 匿名 2025/05/23(金) 20:31:06

>>679

こどおじマスターはイケメンな気がする〜+2

-0

-

692. 匿名 2025/05/23(金) 21:46:34

>>126

最近会社でしてる確定拠出年金の成績が届いたんだけど、自分の給料から天引きして投資に回してる金額が『事業主拠出』って書かれてたわ。これってトリックなんだろうか🤔+3

-0

-

693. 匿名 2025/05/23(金) 22:27:51

壮絶な下落が来ている…![【定期トピ】お金の話をしようpart35【投資・定期・NISA・iDeCo】]()

+12

-1

-

694. 匿名 2025/05/23(金) 22:30:05

ゴールド売った

先日高値が大天井だったらいいなぁ+1

-0

-

695. 匿名 2025/05/23(金) 22:34:27

ドル円はロングした

141.6にも節目あるからそこでもロング追加する

逆回転期待+1

-0

-

696. 匿名 2025/05/24(土) 01:37:43

>>685

意外と勝ち組なのよ

年収高い人ほどサボる訳のわからないシステムが一番おかしいんだろうね

“静かな退職”とは?専門家「ぐうたら社員ではなく合理的」 最低限の仕事で年収1000万円の勝ち組「実績だけ出していればいい」 上司と意識のズレは+4

-0

-

697. 匿名 2025/05/24(土) 08:38:11

>>671

一括で安く買って、別で格安simで契約という感じですかね?+2

-0

-

698. 匿名 2025/05/24(土) 10:18:31

>>694

まだ上がると思う+8

-0

-

699. 匿名 2025/05/24(土) 11:13:02

新NISA始まったばかりで、ブラックマンデー毎年来たり、トランプがお茶目な発言を繰り返したり、ネット証券ハッキングされたり、日本人の初心者投資家にはなかなかワイルドな日々だね。+21

-0

-

700. 匿名 2025/05/24(土) 11:57:52

>>699

3月から始めた私には毎日がサバイバル気分ですよ。投資ってこんなしっちゃかめっちゃかなんすかw+14

-0

-

701. 匿名 2025/05/24(土) 12:59:18

>>671

私はこの前バッテリー交換したよ。15800円だった。+6

-1

-

702. 匿名 2025/05/24(土) 13:16:14

もちろん山あり谷ありだけど、途中で怖くなって退場&増えないから諦める人と、10年20年と続けられる人との差は何かっていうと…。

積立した投資金額が後期になればなるほどエゲツない伸び方をすることを知ってるかどうかなんですよ。

グラフを見れば一目瞭然で、最初の頃は全然増えないなあむしろマイナスじゃないか?と思って投資に飽きて忘れてしまって、数年ぶりにふっと思い出して口座の金額を確認すると腰を抜かすという。

まあそういう偶然、宝くじ当選みたいに急にお金が降ってきた!と感じる人も稀にいるみたいですけどね。

実は複利が効く投資商品は放っておけば嫌でも爆発的に増えるのはほぼ確実に起こってる現象なんです。![【定期トピ】お金の話をしようpart35【投資・定期・NISA・iDeCo】]()

+18

-1

-

703. 匿名 2025/05/24(土) 13:24:27

>>702

20年後は大切だよ。生きてるよ。

でも長いなぁ。。(今欲しい)

一旦完全に忘れるくらいじゃないとやってられない。

余剰資金がたんまりあって子供に残したい人にはベストだよね。+13

-0

-

704. 匿名 2025/05/24(土) 14:30:46

時間が経てば経つほど含み益バリアが強くなってくるから、大事なのは長く継続すること。あとは時間が解決してくれる。+9

-1

-

705. 匿名 2025/05/24(土) 15:38:26

>>698

どこまで上がると思う?

4月高値超えるなら3650と考えてるけど+2

-0

-

706. 匿名 2025/05/24(土) 16:19:21

すごくバカみたいな質問するけど

特定でマイナスになってしまっているものを売って、即座に同じ商品をニーサ枠で買ったとしたらどうなる?

同額または売却額より安く買えたとしたら損したことにならない(損が確定しない)ってことでいい?

来年特定で買ってある分を売却してニーサ枠で買い直したいんだけど、質問がバカすぎて誰にも確認できないんだよね…+3

-0

-

707. 匿名 2025/05/24(土) 16:49:41

>>706

特定口座での損失が確定した上で、別途NISA枠で新規購入扱いになる

売却額以下で買えれば資産(含み損益)としては得する(最終的に利確できるかは置いておいて)![特定口座から新NISA口座への移管はできる?売却すべき?方法と移し方も解説|アセットマネジメントOne]() 特定口座から新NISA口座への移管はできる?売却すべき?方法と移し方も解説|アセットマネジメントOnewww.am-one.co.jp

特定口座から新NISA口座への移管はできる?売却すべき?方法と移し方も解説|アセットマネジメントOnewww.am-one.co.jp特定口座から新NISA口座へは、直接移管することができません。特定口座で運用している商品を新NISA口座で運用したい場合、一度売却する必要があります。特定口座がある場合は、新NISAで投資を始める前に自分の状況を整理して、どうするべきか検討しましょう。

+6

-0

-

708. 匿名 2025/05/24(土) 20:23:41

i シェアーズゴールド買ってる人いますか?

+8

-0

-

709. 匿名 2025/05/24(土) 20:26:19

資金は既に確保済みで今年のNISA枠は全額埋める前提で…

最近の下落でNISA枠残してしまった方はどのタイミングで入金しますか?

積立ての方→プラス

スポットでタイミングみての方→マイナス

お願いします+13

-13

-

710. 匿名 2025/05/25(日) 01:00:05

森永康平さんは現実的な投資感をお持ちだね

お父さんはだんだん極端な思考になったのは残念だったけど

息子を独り立ちさせるためにわざと奇抜な事を言ってたのかもしれない+5

-2

-

711. 匿名 2025/05/25(日) 02:28:30

>>697

シムは前から楽天モバイルだったので、入れ替えただけだよー+2

-0

-

712. 匿名 2025/05/25(日) 11:01:28

寝かせてた500万で投資デビュー

オルカンとs&p500を今年と来年で積み立て&下落時スポット投資で埋めるつもりだったけど、ビットコインにも興味湧いてきた!

500万のうち400万NISAにまわして100万はビットコイン買おうかな〜まだまだ上がるよねえ+5

-15

-

713. 匿名 2025/05/25(日) 11:53:36

switch 2 本体がいつでも買える程度の貯金、あとは全部投資よ。+2

-9

-

714. 匿名 2025/05/25(日) 12:15:27

現金は常に100〜150は無いと不安

逆にそれ以上は多すぎると思うから投資に回すな

総資産がどれだけ増えても減ってもこのぐらいでやっていきたい+10

-1

-

715. 匿名 2025/05/25(日) 12:19:47

氷河期世代の非正規なので、ボーナスと退職金がないので、とにかくニーサに入れておかないと終身労働確定なので這い上がる気持ちでやってる😊+25

-2

-

716. 匿名 2025/05/25(日) 13:52:56

>>706

損切りしたら損は確定するけど、条件次第では損してないと言えなくもない。

例えば、特定で10万円含み損のSP500を売ったとしたら、損失10万円が確定。

この10万円を損益通算も損失繰越もしないものとして、売却額と同額でNISA枠でSP500を買ったとする。

1年後にそのSP500に10万円利益が乗って利確した場合は当然10万円は非課税なので10万円利益が出て前回の10万円損切りと相殺できて損してないと言えなくもない。

でも1年後にSP500に5万円の利益がのってなくて売却した場合は前回の損切りと相殺しても5万円損失が残る。

残った5万円は特定口座の損失として計算上は残ったまま。

+6

-1

-

717. 匿名 2025/05/25(日) 14:02:35

>>716

ごめん誤字あった

誤)5万円の利益がのってなくて

正)5万円の利益しかのってなくて+3

-1

-

718. 匿名 2025/05/25(日) 14:12:12

資産運用を続けている理由の一つとして「給料が低い」ため、稼げるうちに稼いでおくという側面は間違いなくあります。

一番は「資産額的にはまだ不安が大きいから」でしょうか。+6

-0

-

719. 匿名 2025/05/25(日) 19:22:21

>>716

>>707

ありがとうございます。そりゃ損は確定ですよね、変な質問すみません。トータル損になるかどうかはその後の上下によるんですね。ありがとうございました!+2

-0

-

720. 匿名 2025/05/25(日) 19:34:23

60歳以降は一切働かなくていいようにしたいから一旦それまでの目標資産を5000万にしてるけど、インフレ怖いなぁ+7

-0

-

721. 匿名 2025/05/25(日) 20:04:28

インフレは制御できるっていう説と、制御不能っていう説があるからね

その国だけ抑え込んでも世界全体が結局は繋がってるので、ある国が戦争や不作、禁輸など異常事態が起こると取引先の国も影響を受けてどんどん値段が上がっていく

加えて人件費や燃料費も同じようにコントロールできない範囲があるので、じわじわと上がるしかない

日本人はどうしたらいいかっていうと、これまた少子高齢化が進むので製造・食料・人口と全て衰退するわけだから、現金一択で保有はどう考えても不利になる

インフレに対応できる資産(株式・現物資産・不動産・債券)をバランス良く持っておくくらいしか個人でできる対策は難しいのかもしれない+4

-0

-

722. 匿名 2025/05/25(日) 20:33:35

>>706

投資系YouTuberがNISAの攻略法として、特定で損益が出てるものからNISAに移管した方がいいって説明してたよ。+4

-0

-

723. 匿名 2025/05/25(日) 20:46:48

>>655

投資してるとさ、使ったはずなのにいつの間にか増えてるから、使って大丈夫だよ!

目標がそれぞれ違うからなんともだけど。+3

-0

-

724. 匿名 2025/05/25(日) 21:10:46

会社員だけどiDeCoの限度額がもっと上がったらそっちに全振りしようかな

NISAと違って乗っ取りメリット薄いから60までは安全そう+4

-2

-

725. 匿名 2025/05/26(月) 00:49:51

最近満期になった定期預金500万円を投資に回そうと思っています。投資自体初めてで、こまめに売り買いする気持ちの余裕が無いのと、特に直ぐ使う予定はないので定期預金並みに5〜10年放っておける金融商品が良いのですが何かお勧めはありますか?

ゆうちょ銀行の窓口で相談して色々教わったのですが中々決められません。

取り敢えず旨味はないかもしれませんが個人向け国債の10年変動は購入しておこうかなと思っています。

あとは自分に何かあった時のために家族がスムーズにお金を受け取れるように受取人指定の出来る投資信託か、何なら別に生命保険でも良いのでは…とか色々迷います。+2

-5

-

726. 匿名 2025/05/26(月) 00:50:40

>>703

月1000円でも銀行に入れてるより増えるよ。

楽天とかポイントで初めてみたら?+5

-1

-

727. 匿名 2025/05/26(月) 01:38:08

>>712

ビットコインは出口が不透明な気がして‥税金も

私も下がった時に買い足しはしてるけど、利確する気にはならない+7

-0

-

728. 匿名 2025/05/26(月) 01:51:56

1000万とか貯まったらS&P500でとりあえず様子見る。

資産の中間地点って感じよね。

無理に人に合わせることもなくなったし飲み会も断る、物欲も減ってきた。+5

-1

-

729. 匿名 2025/05/26(月) 09:08:50

>>321

今これ。だいぶ復活してきたけど、インド、レバナスはずっとマイナス😑![【定期トピ】お金の話をしようpart35【投資・定期・NISA・iDeCo】]()

+11

-0

-

730. 匿名 2025/05/26(月) 11:06:55

>>725

資金ができたからとすぐ投資に回さず、勉強しながらじっくりチャンスを待つに一票

債権や保険のことはわからないけど、株・ゴールド・ビットコ どれも高値掴みは厳禁だよ+9

-1

-

731. 匿名 2025/05/26(月) 11:15:41

>>714

引っ越し

進学

病気

歯

家の購入、修繕費

震災系

収入そのものが減ったりなくなったり、、、

保険は入ってます?

うちは子供いるし、現金は500万はないと不安。

色々最悪が重なったりして、解約なったら大損だし。

癌になって1000万飛んだという話を聞いて、保険はしっかり入ろうと思ったよ。

もちろん状況はみんなそれぞれだけどね。

+9

-0

-

732. 匿名 2025/05/26(月) 11:46:15

EUへ50%関税発動を延長 トランプ氏、7月9日に

トランプ米大統領は25日、欧州連合(EU)のフォンデアライエン欧州委員長と電話会談した。

EUからの輸入品に50%の関税を発動する期限を6月1日から7月9日に延長し、貿易摩擦の解消に向けた交渉を重ねることで合意したと表明した。

自身の交流サイト(SNS)で述べた。+4

-0

-

733. 匿名 2025/05/26(月) 11:48:48

今後も建前だけの期限を設けて延々と引き延ばされて行く気がします。まああの男の行き当たりばったりの関税政策を見ているとそれでいいと思いますし、安易に妥協するのが最も危険と感じますからね。+4

-4

-

734. 匿名 2025/05/26(月) 12:27:10

>>725

何歳か書いてないからアドバイス難しいけど、10年は手を付けない現金があるなら新NISA枠内でS&P500か全世界株を買っておけば利益分まで非課税になるよ。

年率平均7〜10%は増える可能性がある。

ネット証券が手数料安いけどセキュリティ対策とか自力でしないといけないから、勉強できないなら郵便局で始めて良いと思う。

株価が上がっても下がっても放置し続けるのがコツ。

今どき、定期預金とか個人向け国債とか、やってもインフレ物価高より目減りしてるから時間の無駄みたいな感じなんだよ、ぶっちゃけるとね。![【定期トピ】お金の話をしようpart35【投資・定期・NISA・iDeCo】]()

+5

-3

-

735. 匿名 2025/05/26(月) 12:39:45

>>734

上がり続けてきたチャートの過去の利回りをあてに投資するのは危ないよ

月足以上で見て、高値から25%や50%下がったところで買うべき+2

-7

-

736. 匿名 2025/05/26(月) 14:01:45

>>731

引っ越し→持ち家なので予定なし

進学→独身貫く予定

病気→余程でなければ即席150万あればなんとかなるかな

歯→定期検診してるのでまぁ安泰

家の購入、修繕費→修繕終わってまた150に戻したよ〜

震災系→即席150万あればなんとかなるかな

独り身で先進医療受けるつもりもないので保険は入ってない

難病に罹ったら補助の範囲でなんとかするかな

子供いる人は手厚い保険入っといた方が絶対いいね+6

-0

-

737. 匿名 2025/05/26(月) 14:07:47

>>714

私も同じような感じですー。

150万切りそうになったら積立額を下げて調整してる。

独身なので気楽にやってます。+4

-0

-

738. 匿名 2025/05/26(月) 14:14:15

>>734

株もビットコインも高値だから今参入するのはあまり勧めないな。

毎月30000積立てくらいかな??+3

-1

-

739. 匿名 2025/05/26(月) 14:37:48

>>730

ありがとうございます。

買い時を捉える自信は無いですが、まどろっこしいと思っていた積み立ての良さは高掴みを避けることでもあるんですね。

>>734

ありがとうございます。

私は45代半ばです。

凄まじい物価上昇の前では定期預金や国債の利率は殆ど意味をなさないのですね…

ネット証券だと自分で管理しきれるのか自信がないのと、自分に何かあった時に家族がちゃんと手続き出来るのかも不安があります。

ゆうちょ銀行は、自宅直ぐ近くに基幹郵便局があるのと、アナログですがいざという時に窓口で対応してもらえるのはやはりありがたいです。

ほったらかしに出来るのが自分にとっては一番楽なので教えてくださったようなスタンダードな商品をまず買ってみようかと思います。+1

-1

-

740. 匿名 2025/05/26(月) 14:51:01

今小学生の子供が生まれた時に学資保険に500万円入れてしまいました。

当時は投資に抵抗感があったのですが、今思えばもっと良い選択肢があったのに…

不勉強が悔やまれます。+5

-0

-

741. 匿名 2025/05/26(月) 15:06:24

投資トピにはふさわしい話題ではないかもしれませんが…

有名企業に投資して確実に利益を得るのも良いけど、国内の第一次産業や地域の個人商店にお金を回せたら良いな、、とも思っています。

多分JAや地元の信用組合にお金を預けることも一つの方法だと思うけど、あちこちの金融機関にお金を分散させるのが何かと面倒で(・_・;)

地域支援につながる投資商品を探していますがなかなか無いんですよね…+7

-0

-

742. 匿名 2025/05/26(月) 16:01:03

>>741

地域支援をしたいならふるさと納税でいいんじゃない?+5

-0

-

743. 匿名 2025/05/26(月) 16:03:33

>>740

この先だって何があるかわからないんだし、学資保険は確実でいいと思う。

+8

-1

-

744. 匿名 2025/05/26(月) 16:14:12

り◯なが、ヤマワケエステート無事償還されたってインスタでドヤってるけどさ、ヤマワケアフィリエイト案件で散々儲けて被害者続出させておいて

「私は2件無事償還されたました(ドヤァ)次は何で運用しようかな」

って無神経すぎないか?

償還遅延でドキドキしてる人まだ沢山いるのにさ。

まぁ私は不動産クラファンなんてやってないから関係ないっちゃ関係ないけど、その私が見てもかなり不快なんだから当事者が見たらさぞかしハラワタが煮えくりかえるだろうね。+2

-0

-

745. 匿名 2025/05/26(月) 16:27:46

休場なのにフライング上昇![【定期トピ】お金の話をしようpart35【投資・定期・NISA・iDeCo】]()

+12

-0

-

746. 匿名 2025/05/26(月) 16:32:58

>>743

月々払いであれば、親に何かあった時に以後の払い込みは不要になる、というのがメリットの一つかと思うんですが、一括払いにしたのが失敗だったかな〜と思っています。

でも分割払い?が性に合わなくて定期預金替わりに一気に払ってしまった…+1

-0

-

747. 匿名 2025/05/26(月) 16:57:50

>>742

ふるさと納税、生まれ育った地域に住んでいる何となくというのもあるんですが、居住地の自治体に納税しないことに抵抗があります。税金を払わずに住民サービス利用しているような後ろめたさがあって…

つくづく面倒くさい性格だなと思います(-_-;)

農林債は?とも考えましたが買える場所も限られていて素人が手を出せる分野ではなさそう。+3

-3

-

748. 匿名 2025/05/26(月) 16:59:15

>>747

「何となく」は消し忘れです。+1

-1

-

749. 匿名 2025/05/26(月) 17:55:56

>>747

楽天に出店してる農家さんから買う

それか地方の名産品をお取り寄せ+3

-0

-

750. 匿名 2025/05/26(月) 18:38:13

>>737

おお、お仲間

独身だと色々考えてもこの辺りかなぁとなりがちなんですかね

逆にこれ以上突如必要になるような不安があったらいくらあっても足りないと思っちゃいそうなので私は考えないようにしてます笑+5

-0

-

751. 匿名 2025/05/26(月) 20:09:13

最近は市場も不安定なので励みになります☆+3

-1

-

752. 匿名 2025/05/26(月) 21:03:00

>>746

私も一括払いですよ

その頃NISAの意味もよく知らなかったし、とにかくまとまったお金を元本割れしないやつにと…。私名義だからしぬ事はないかなと。解約して投資に回そうかと思ったけど確実なお金だから放置してます+7

-0

-

753. 匿名 2025/05/26(月) 21:07:16

>>744

しかもまだPRハイライトに残してるのびびる

ヤマワケざわついた時にちゃんと発信したインスタグラマー、しれっとハイライトから消してだんまりのインスタグラマー、色々見れていいふるい落としになったよ

にしても今はクラファン界もインスタグラマーに案件振りまくってブーム作ってるね

先週はFANTAS、今はアセクリ

「半年寝かせるだけでランチ代ゲット☆」みたいなのめちゃくちゃモヤるわ+2

-0

-

754. 匿名 2025/05/26(月) 21:23:21

>>740

私は今小学二年生の子がいるけど、学資保険は解約するつもりないよ。

投資は投資でやってる。+9

-0

-

755. 匿名 2025/05/26(月) 21:25:23

今日は配当金が9000円入ってて嬉しかった。

将来的に配当月10万くらい貰えるようになりたいので、コツコツ高配当株やETF買ってます。+14

-0

-

756. 匿名 2025/05/26(月) 21:29:10

投資信託で、ある程度ここまでと決めて

1800万全部埋めないつもりの人も多いですよね?

そういう方で一括でやっていてもう終わった方はいますか?

終わったら、その後は追加投資はせずにただ持っておくという人が多いんですかね?

それとも毎月2000円くらいはずっと続けるつもりの人もいますか?

+7

-0

-

757. 匿名 2025/05/26(月) 22:14:57

今週は気が重いので、投資実績の集計を日曜日まで先送り🥲+6

-0

-

758. 匿名 2025/05/26(月) 22:28:16

>>756

二年間は満額予定ですがその先は額を下げて積み立て予定です。現金比率を上げたいので。その後も全く投資をしないってのはしないかも。一万でも二万でも少額でも入れる予定です。1800万の満額は無理です😓+19

-0

-

759. 匿名 2025/05/27(火) 00:27:00

>>722

ありがとうございます!そうなんですね。その件色々調べてみます!+4

-0

-

760. 匿名 2025/05/27(火) 09:50:24

今週は下がる感じ?+3

-0

-

761. 匿名 2025/05/27(火) 10:39:01

28日市場末にエヌ決算がある。

ターニングポイントになり得るところ?+5

-0

-

762. 匿名 2025/05/27(火) 10:57:11

じゃ28日までは買い足すのやめた方がいいのかな+2

-0

-

763. 匿名 2025/05/27(火) 10:57:20

>>756

今は1000万になったら月5万くらいに落とすって思ってるけど、その時にならなきゃわからないね~。+8

-0

-

764. 匿名 2025/05/27(火) 11:22:53

リスク分散は大切ではあるけど、営業の手法としてまともな商品と手数料が割高な商品の抱き合わせ販売をする時に使われる言葉でもあるから、しっかり考えた方がいい+6

-0

-

765. 匿名 2025/05/27(火) 15:12:25

まもるんの話を聞いて、エヌビディアを仕込みました。

上がるか下がるかお楽しみに♪+5

-0

-

766. 匿名 2025/05/27(火) 15:24:48

ネトフリってなんであんなに調子がいいの?+3

-0

-

767. 匿名 2025/05/27(火) 16:07:49

>>752

元本保証はあってもインフレにより実質目減りするかも、と昨今の物価上昇の凄まじさを目の当たりにして後悔しています。

忙しくて色々調べる余裕が無かったのもあるけど、一気に放り込まずにもう少し考えれば良かった…

これからは動かせるお金は勉強しながら投資していこうと思っています。

+2

-1

-

768. 匿名 2025/05/27(火) 16:09:38

500万円あったらどんな形で投資しますか?+2

-4

-

769. 匿名 2025/05/27(火) 16:16:25

>>768

投資できる金額が500万なのか、持っている現金が500万なのかにもよるし、

現在のポートフォリオや不動産の所持不所持などにもよるので、人によって違うとしか言いようがないです……

わたしなら米国債で500万買っておきます+8

-0

-

770. 匿名 2025/05/27(火) 17:08:32

>>768

どれかチャンスが来たものに突っ込む。2,3はリスクがあるので全額は使わず他のチャンスに残しておく

1.ドル円が125円前後まで来たら損切り不要なレバでナンピン買い開始。170円、260円目指してピラミッティング

2.優良株かETFが50%下落したら250万分買って倍以上になったら利確

3.ゴールドの天井を狙って200万賭けて売る+3

-0

-

771. 匿名 2025/05/27(火) 17:14:18

自分も65才で年金受給者です。改めて今までの掛金を思い出す今日このごろ。

年金は月10万円が当たり前です。働き続けないと手取りが増えるはずもないので老体にムチでいつまで働けるかも不安です。

皆様の参考になれば幸いです。+15

-0

-

772. 匿名 2025/05/27(火) 18:00:10

うちは国民年金なので貰う頃にはほぼないだろうな。なのでiDeCoとNISAを今のうちに頑張る+16

-0

-

773. 匿名 2025/05/27(火) 19:53:58

唐突な円安がおんどれらを襲う![【定期トピ】お金の話をしようpart35【投資・定期・NISA・iDeCo】]()

+12

-1

-

774. 匿名 2025/05/27(火) 20:14:03

>>773

ゆゆゆ!🐰+5

-0

-

775. 匿名 2025/05/27(火) 20:28:47

>>506

1~3月の出生数、少子化止まらず16.2万人 厚生労働省が人口動態統計を公表

●2025年1~3月に生まれた赤ちゃんの数は、前年同期比4.6%減の16万2955人

●1~3月の婚姻数は、3.9%減の13万1332組

子供や結婚は少なくなり、予算は少子化対策として上る

負担だけ大きくなるのは気のせいかな😳+6

-0

-

776. 匿名 2025/05/27(火) 21:40:42

コメントありがとうございます。

>>758

同じく現金を多く持って置く為に360万を1回か2回しかやらないと思います。

もし取り崩す頃に暴落が来たらあまり多く持っているとかなりのマイナスになるからと

ビビってるのが一番の理由なんですけどね。自分も1800万満額は無理ですわ。

>>763

そうですよね。その時の状況に合わせてでいいと思います。

私も目標額が終わったらその時に少額でも入れ続けるかどうか決めることにしました。+2

-0

-

777. 匿名 2025/05/27(火) 22:20:07

横からスティックだけど、取り崩す時に暴落が来たら怖いから投資はしない方が良いですか?ってよくあるQ&Aだけど、20年後30年後の暴落は今よりも高い位置にいると考えておくと気楽だよ。

実際に過去のデータを検証すると、暴落が起こっても30年前の値よりも下までは掘っていかずに、しばらく停滞した後に大きく上昇ターンに戻っていく。

今までに無いパターンが来たらどうするんだ!って言う人もいるけど、そんな事は起こらないと歴史が証明してるし、歴史は繰り返すのが株式のセオリー。![【定期トピ】お金の話をしようpart35【投資・定期・NISA・iDeCo】]()

+17

-1

-

778. 匿名 2025/05/27(火) 22:59:18

>>777

776です。あまり若くないので30年はとても無理で

万が一ボケてたら大変なので20年で取り崩す予定です。

でも今より高い位置にはいると考えると確かに気楽ですね。

ちょうど777でラッキーセブンの777さんに爆益がありますように!

ご親切にありがとうございました。+19

-0

-

779. 匿名 2025/05/27(火) 23:14:25

>>777

1930年の暴落後、元の水準に戻るのに20年以上掛かってるように見えるんだけど

年足だから軽傷に見えるチャートマジックだと思うよ

月足で見ると安易な高値掴みの危険さを実感できる+5

-0

-

780. 匿名 2025/05/28(水) 00:13:42

>>779

1925年辺りに買った株なら直ぐにプラ転したが、大暴落直前に買った株ならそれこそ20年以上かかってるな。+2

-0

-

781. 匿名 2025/05/28(水) 00:27:19

FRBが事実上、機能してなかった大戦前の時代を当てはめようとしても無理があるなぁ

戦後から金利の利上げ・利下げをコントロールできるようになったという

人間も学習したからへーきへーき

そんでも株式市場は損することがあるから怖い!っていう人は貯金しておく方が安心だと思う

30年くらい貯金しておけば、たぶん物価は2倍から3倍になってるから貯金の価値は半分未満になるかもしれない+6

-2

-

782. 匿名 2025/05/28(水) 00:53:43

>>780

うん

それだけの期間塩漬けする=損失だわ+1

-0

-

783. 匿名 2025/05/28(水) 01:04:08

投資歴は10年以上だしそれなりの相場観はあるよ

2007-2009年の暴落時だって回復に何年も掛かってる

安全を取った上でやる投資なら推奨するけど、目先の儲け話に慌てて飛びつくと痛い目を見るよ+5

-1

-

784. 匿名 2025/05/28(水) 01:06:15

NASDAQ100がやっと高猫した。+6

-2

-

785. 匿名 2025/05/28(水) 01:28:02

>>765

結果報告おまちしております!+6

-0

-

786. 匿名 2025/05/28(水) 03:45:51

>>766

関税の影響を受けないからってのが大きいと思う

もしくはそういう心理が働いてる

あと麻薬のようなもので一度契約すると解約者が少ない+4

-0

-

787. 匿名 2025/05/28(水) 03:47:16

>>768

年齢による

若いならSP500に投資して投資したことは忘れて過ごす+9

-0

-

788. 匿名 2025/05/28(水) 07:39:27

イナズマイレブン来ちゃったのね〜+4

-0

-

789. 匿名 2025/05/28(水) 10:50:59

FANG+爆⤴️ 全面高♪ ドル円⤴️急進 今夜の投信楽しみ♪+8

-0

-

790. 匿名 2025/05/28(水) 11:30:28

>>694 >>695

ドル円とゴールドは利確

ちゃんとチャート分析してればどこで反転するかを当てるのはそんなに難しくない+1

-0

-

791. 匿名 2025/05/28(水) 11:36:02

保有してた人はおめでとうございます。![【定期トピ】お金の話をしようpart35【投資・定期・NISA・iDeCo】]()

+20

-3

-

792. 匿名 2025/05/28(水) 12:27:52

コメ高にこんだけ批判起きてるのに日本でインフレなんて起こらないなんて平和ボケしてる場合じゃないのよ。

国民がインフレが何かを理解して無かっただけ。

気づき始めた人も居るだろうそろそろ。+4

-1

-

793. 匿名 2025/05/28(水) 14:28:35

>>791

こうなるの4月に埋めきらなかったの悔やまれるな。

今年はこのまま逃げ切れるのかな?

関税の猶予期限でまた上下するとして…

んーわからん笑+13

-0

-

794. 匿名 2025/05/28(水) 16:22:24

>>791

あざます!+9

-0

-

795. 匿名 2025/05/28(水) 19:09:22

>>791

私はnisaで長期積立投資派なので全然めでたくない

nisaで買えるのは1800万までって決まってるんだからむしろもっと爆下げしてくれないと安い価格でたくさん口数買えないので困る+15

-2

-

796. 匿名 2025/05/28(水) 19:15:28

今夜エヌビディア

歴代最高売上が出たらポーン❢と株高になって二度と戻ってこない事態になったりする?+4

-0

-

797. 匿名 2025/05/28(水) 21:32:44

>>796

半導体サイクルでは

この先1年か2年は良くない+3

-0

-

798. 匿名 2025/05/28(水) 22:00:10

最強さんを見習って、収入があったら即投資に回してしまう癖がつきました。+9

-0

-

799. 匿名 2025/05/28(水) 23:21:39

>>791

こんなに爆上がりしたのに私の🧦と🍆がまだマイナスだわ。

これプラスになる日が来るんかな。+5

-0

-

800. 匿名 2025/05/28(水) 23:27:07

>>793

わたしは次は8月〜9月に入金します+4

-0

-

801. 匿名 2025/05/28(水) 23:30:07

>>701

車のバッテリー交換より高いね+2

-2

-

802. 匿名 2025/05/29(木) 00:04:22

NISAの積立投資枠と成長投資枠があるけど、みんなどのくらいの割合で投資してるんだろう+4

-0

-

803. 匿名 2025/05/29(木) 01:19:17

>>802

細かいから要約すると、(2024年調査)

◆つみたて投資枠

購入金額100万〜120万が20.8%で割合が高い、限度額まで入れてる人は年齢が高いほど多くなる。

年収300万未満の利用者が年収別では最も多い。

◆成長投資枠

購入金額200万〜240万が26.3%で割合が高い、限度額まで入れてる人は年齢が高いほど多くなる。

年収300万未満の利用者が年収別では最も多い。![【定期トピ】お金の話をしようpart35【投資・定期・NISA・iDeCo】]()

+11

-1

-

804. 匿名 2025/05/29(木) 06:08:36

>>765

アフター上がってるね

私もエヌビ少しだけ持ってる![【定期トピ】お金の話をしようpart35【投資・定期・NISA・iDeCo】]()

+6

-0

-

805. 匿名 2025/05/29(木) 06:56:32

>>803

ありがとう。限度額まで入れてる人多いんだね

年収300万以下の人が投資してるのは結構意外だった+6

-1

-

806. 匿名 2025/05/29(木) 07:01:01

えぬびの決算あって指数も少し戻してるね![【定期トピ】お金の話をしようpart35【投資・定期・NISA・iDeCo】]()

+6

-0

-

807. 匿名 2025/05/29(木) 08:10:28

NVIDIAで急上昇きてる〜?!+5

-1

-

808. 匿名 2025/05/29(木) 08:40:16

毎日株分からん ダウとNASDAQが時間外で上がるのは分かるけど、ドルや日経平均時間外まで上がるのはなぜ?

8:27の日経平均CFDは38320円付近 29日の株式相場見通し=頑強な展開か、エヌビディアは決算通過後に時間外上昇 | 市況 - 株探ニュース+3

-0

-

809. 匿名 2025/05/29(木) 09:41:38

>>808

株・為替・ゴールド・ビットコ…等に相関/逆相関関係があるから

・どれが相関/逆相関か(状況によって変わるので逐次判断)

・レジスタンス/サポートはどこか

を把握していれば、それぞれの反転タイミングの予想が付く

だから自分は >>694 >>695 のようにドル円買ってゴールド売ったんだよ+3

-0

-

810. 匿名 2025/05/29(木) 10:38:02

>>809

補足 個人の相場観だけど

株価指数や為替は予め大局に合わせて方向と目標が決まってて、そこに向かって動いている

一企業の業績で株価指数が押し上げられているのでなく、流れに合わせて適当な企業の株が売り買いされている

(イベント・ニュースが出て乱高下しているように見えてもそうじゃなく、調整や反転するのに使われているだけ)

ここ最近株が先に上がるもドル円は上がらず乖離していた

→ドル円の上がり出すタイミング待ち

→諸々条件が揃ってドル円も上げ転 or 一時反発(ゴールドは今逆相関になってるのでドル円上がる間は下がる)+2

-0

-

811. 匿名 2025/05/29(木) 10:39:37

>>786

なるほど、やはり関税の影響があるのかあ

私は1100超えたあたりで嬉々として売ってしまった😢

嗚呼+4

-0

-

812. 匿名 2025/05/29(木) 11:59:14

>>805

下の方の図でいうと、貯金+投資って本当に人によってバラバラだから、他人と比べるよりも自分のできる範囲でコツコツやっていくしかないんじゃないかな

5000万円以上持ってる人も結構いるのがビビるけど気にしないw![【定期トピ】お金の話をしようpart35【投資・定期・NISA・iDeCo】]()

+5

-0

-

813. 匿名 2025/05/29(木) 13:30:53

今日保険の窓口いきました。

病気などに備えて入りたいとおもって。

医療保障の保険て個人で選択していくから複雑なんですね?

しかも積み立てタイプは基本ない。ないこともないが、医療保障に力を入れているタイプだと掛け捨てになる。

私の年齢40で充実させると一万弱になる。そんなもん?

みんな医療タイプはどんな保険入ってる?+5

-0

-

814. 匿名 2025/05/29(木) 14:32:06

>>813

私はアラフィフだけど保険は県民共済だけでいいかと

個室代分が出れば🆗

入院しても高額医療制度でそんなにお金掛からないし最悪貯金を切り崩せばなんとかなる

月1万の掛け捨てはもったいなく感じる+17

-0

-

815. 匿名 2025/05/29(木) 14:52:58

>>813

私もニッセイに毎月8800円捨ててるんだよね。

今から入るなら都民共済にすると思う。

+6

-0

-

816. 匿名 2025/05/29(木) 15:12:08

>>813

ほけんの窓口で相談にのってもらった。

県民共済+αで別の保険会社の終身の安い掛け捨て入ってる。県民共済だと65歳から補償が殆どなくなるからその補填として二つ合わせて5000円もしなかったと思う。+4

-0

-

817. 匿名 2025/05/29(木) 15:13:45

しかし160円から142円なったのに日経は38000円だしよくやってる+12

-0

-

818. 匿名 2025/05/29(木) 15:41:08

>>813

47歳で掛け捨てで13000円ぐらいの+5

-0

-

819. 匿名 2025/05/29(木) 16:12:30

>>813です。

返信くれた方ありがとう。

都民共済でも充分なのかな。保障内容はホームページから見ればわかる?確認します。

医療保障はシンプルなものがなくて(紹介されなくて)何がとくなのか損なのか分かりにくい。

これから毎月一万ずっと捨てる契約するのは勇気いるんだよね。でも不安もあるし。

せめて医療保障の充実した積み立てがあればなぁ。

+6

-0

-

820. 匿名 2025/05/29(木) 17:00:12

>>819

都民共済、補償内容見て検討したらいいけど悪くないよ

補償は浅く広くって感じ。何より安い。返戻金も毎年あって2割くらい?戻ってくる。

入院した時の入院給付金の振込が一番早かったのは県民共済だった。+7

-0

-

821. 匿名 2025/05/29(木) 17:31:56

【速報】米トランプ政権の「相互関税」は違法だとして差し止め命じる 米国際貿易裁判所

アメリカの裁判所はトランプ政権が打ち出した「相互関税」などについて、違法で無効だとして差し止めを命じました。

アメリカの国際貿易裁判所は28日、トランプ大統領が4月に発動した世界各国に対する「相互関税」と3月に発動したカナダ、メキシコ、中国への関税について、差し止めを命じました。

判決文によりますと、これらの関税の根拠となった法律は世界規模の報復的な関税を認めていないため、大統領の権限を逸脱し、違法と判断しています。+4

-0

-

822. 匿名 2025/05/29(木) 17:39:22

それで暴騰してるのよ。エヌビディアでなくて+3

-0

-

823. 匿名 2025/05/29(木) 17:56:46

今日の市場は大荒れですか?+2

-1

-

824. 匿名 2025/05/29(木) 18:15:59

>>821

また暴れそう…🐯🗯️+3

-0

-

825. 匿名 2025/05/29(木) 20:46:43

>>819

病床手当て出る働き方なら、少なめ

すぐ使える500万以上あるなら、少なめ

親族に若くして病気してるなら、多め

高額医療の収入ランク上なら、多め

養ってるなら、多め

心配や不安を天秤に掛けるのはダメね。

自分の環境と保険を天秤にかけてね。

+5

-1

-

826. 匿名 2025/05/29(木) 22:54:36

>>815

私もニッセイで同じ位掛けてたけど、

ガン見つかって、診断給付金と生存給付金で数百万帰って来て、しかも以降はガン保険が自動削除されてその分安くなって今は月3000円位になった。

ニッセイ高いけどコールセンターすぐに繋がるし、対応早くて悪くないと思う。

振り込まれたお金は再発用に取っておこうかと思ってたけど、投資信託と住宅ローンに回しちゃったw

+7

-0

-

827. 匿名 2025/05/29(木) 23:06:52

>>813

医療保険は就職してからしばらく入っていたけど、30くらいの時にガン保険だけ残してやめた

社会保険と職場の制度と貯金でなんとかなるなと

半端な状態になった時用に収入保障保険に入った+5

-0

-

828. 匿名 2025/05/30(金) 00:07:19

新ニーサ満額しても結局買い続けるよね

後一年後には新ニーサも折り返しかと思うと5年って早いね+15

-1

-

829. 匿名 2025/05/30(金) 00:33:37

新NISAに満額できる見込みの人は、既に特定口座で運用も始めていて、1~2年後くらいに売却して新NISAに回すという荒技も使ったりしてる。

ただ、これを美味しくゲットするには、売却する時に今よりも価額が上がってるという運も持ち合わせていないといけない。+9

-2

-

830. 匿名 2025/05/30(金) 00:54:11

はーい!

去年の7月11日に買ってしまった特定のナスがまだマイナスの運悪いおバカは私でございます🤪+9

-1

-

831. 匿名 2025/05/30(金) 10:33:57

>>826

家系的にガン保険にしたんだけど、正直ガンにならないと徳がないんですよね。

不安もあるでしょうに明るいお返事ありがとう。

ニッセイで続けますね。+3

-0

-

832. 匿名 2025/05/30(金) 10:39:58

>>828

どうかなぁ~。

私は1000万までは全力で買う。

それ以降はダラダラ買う。+10

-0

-

833. 匿名 2025/05/30(金) 10:48:08

>>830

運が悪いっていうより戦略ミスだね

高い時は少額、安い時は多めに買わないとね+4

-2

-

834. 匿名 2025/05/30(金) 11:01:15

>>833

ですよね!いい勉強になりました。

これをいかしてナスではないけど成長枠で4月にガッツリ買いました+5

-0

-

835. 匿名 2025/05/30(金) 14:47:10

S&P500かオルカンか

ダルビッシュのように毎日悩んでる+2

-0

-

836. 匿名 2025/05/30(金) 15:27:21

>>835

両方買えばいいじゃない。私も結論出ず結局両方持ってる。+7

-0

-

837. 匿名 2025/05/30(金) 17:24:51

>>835

私はS&P500とオルカンと先進国を同じだけ買ってるよー。+3

-1

-

838. 匿名 2025/05/30(金) 17:25:26

今日は嫌なことあったけど、投信がプラスだから許そうと思う。+10

-0

-

839. 匿名 2025/05/30(金) 17:27:24

私は朝倉派かな。

高齢者社会を乗り切る為にはお金を刷るしかない。

刷った先で起こる事がインフレであり、通貨価値が吹っ飛ぶから、賃金の上昇に合わせて全て上がるというのがストーリー

日本の投資マインドもインフレに追い込まれると上がる。+2

-1

-

840. 匿名 2025/05/30(金) 17:46:31

私は24年

年初一括と盛り上がる人を眺めつつ…

面倒で旧NISA設定のまま月3.3万を続け、高値の7月にFANG40万、年末に残りの枠を買ってしまって未だにNAS100だけマイナス。

勉強になったと思って今年は3月~4月にほぼ埋めたけど、答え合わせはまだまだ先だから気にしない!

またトラが吠えそうだけど翻弄されず皆がんばろー!!+7

-0

-

841. 匿名 2025/05/30(金) 17:52:20

>>839

朝倉さんの言う通り円安株高金利高になってるよね。+3

-0

-

842. 匿名 2025/05/30(金) 17:54:18

母がガンになって、もう歳だし預金もあるしで保険見直して本当に最低限の1日5000円支払われる保険だった。

でも実際は個室代と食事代、テレビや冷蔵庫、タオルにティッシュまで諸々で月27万ずつかかったよ。

終わりが見えてたし(半年)蓄えもあったから特に難とも思わなかったけど、蓄えがなくて人ほど保険重要だなって思った。

そういう人はそもそも大部屋にするでしょうけどね…+12

-1

-

843. 匿名 2025/05/30(金) 18:22:27

何も考えず銀行でNISA口座を開設しました。よくわからないから月々5000円って少ないですよね…銀行で作らない方がよかったんでしょうか?+2

-0

-

844. 匿名 2025/05/30(金) 18:44:42

>>843

よくわからないうちはそのままでいいよ。

月の積立額は年齢にもよるので、30代前半までならそれでいいと思う。+3

-0

-

845. 匿名 2025/05/30(金) 18:45:48

>>843

NISAの中身が一番大事だよ。何買ったの?+4

-0

-

846. 匿名 2025/05/30(金) 19:42:43

最強さんを見習ったらいいんだよ。

1億5千マン持ってるけど毎日ユニクロの茶色い服しか着てない。

すごい節約魂。+3

-3

-

847. 匿名 2025/05/30(金) 20:01:24

素敵な服も着たいし、大好きなジュエリーはたくさん欲しいし、旅行もしたいし、美味しいものも食べたいから、節約の人生が趣味な人以外はほどほどに消費して生きるのがいいと思って生活してます+19

-0

-

848. 匿名 2025/05/30(金) 20:49:57

旅行好きじゃないし

服もメイクもあんま興味ないし

お金かからない生活している

本読んでゲームしてダラダラしてたい

お金は稼がないけど使わないから

まあまあ貯まる

投資でダラダラ生きたい+15

-0

-

849. 匿名 2025/05/30(金) 21:41:54

金の亡者なのでお金を増やしてニンマリするのが趣味になってしまった~!

なんてこったい~+13

-1

-

850. 匿名 2025/05/30(金) 21:49:30

>>837

先進国どうですか?

今度企業型DCが導入されるんだけど、その3つで凄く悩んでる。

拠出金が少ないから3等分は考えてない。

NISAでオルカンとS&P500買ってるからこっちは先進国にしようかなって。

でも、無難にオルカンがいいかなぁ。

新興国が入ってるから無難でもないよねーって。+3

-1

-

851. 匿名 2025/05/30(金) 21:57:52

>>829

特定口座を売却する時は出来るだけ下落していた方がお得だよ

税金安くて済むから

私は特定口座の投信の利益が乗りすぎているのでNISAには移さず一生特定口座で持つと思う+4

-6

-

852. 匿名 2025/05/30(金) 22:31:30

本格的に投資を始めて今年で5年目。

総資産は入金額に対して約2.3倍。

今年に入ってから米国のボスの影響でこれでも減少してる方だけど、異常すぎる。+9

-0

-

853. 匿名 2025/05/30(金) 23:39:25

地元の銀行でNISAの口座を開いて始めてしまいました

手数料がもったいないですかね+3

-0

-

854. 匿名 2025/05/30(金) 23:41:11

>>853

何を買ってるんですか?

信託報酬とか購入手数料とかは??+5

-0

-

855. 匿名 2025/05/31(土) 00:05:32

>>854

S&P500です

手数料は0.数パーセントです

曖昧ですみません+3

-1

-

856. 匿名 2025/05/31(土) 00:14:28

You Tubeとかで学習してネット証券を開設したり設定したり、はたまた最近話題の不正アクセス問題なども自分でYou Tube見て対策する気がある人なら手数料安いからネット証券が良いよ。

でもパソコン苦手だったりYou Tubeを見て勉強する気がないか理解が追いつかないのなら、銀行や郵便局でNISA投資信託を始めてしまっても良いと思う。

悩んだり全然進まないくらいなら早くスタートした方が数倍マシなので。+12

-0

-

857. 匿名 2025/05/31(土) 00:29:01

![証券口座乗っ取り 警視庁が捜査 - Yahoo!ニュース]() 証券口座乗っ取り 警視庁が捜査 - Yahoo!ニュースnews.yahoo.co.jp

証券口座乗っ取り 警視庁が捜査 - Yahoo!ニュースnews.yahoo.co.jp証券口座が不正アクセスで乗っ取られ、勝手に株式を売買される被害が相次いだ問題で、不正アクセス禁止法違反の疑いがあるとみて、警視庁などが共同で捜査に乗り出したことが30日、捜査関係者への取材で分かった

+3

-0

-

858. 匿名 2025/05/31(土) 00:54:15

無知ですみません、あおぞら銀行ってどうなんでしょうか?

1年定期の金利に惹かれています。

長期運用はめんどくさい、気軽に1,000万預けたい。+5

-0

-

859. 匿名 2025/05/31(土) 01:13:28

>>858

何も考えたくない、損したくないと思ってる人はそれで良いんじゃないでしょうか。

実際にはインフレで価値が下がっていくけど、1千万円を気軽に預けられる人なら年収も高そうだし、貯金だけでも全然余裕でしょうし。+11

-1

-

860. 匿名 2025/05/31(土) 01:45:19

>>858

生活防衛費はあおぞら銀行に預けてます

ゆうちょのATMで弾き出せば手数料無料だし不便さは感じません

2ヶ月前に半年の定期預金の金利が0.8%になるキャンペーンをやっていたのでそのときに50万円ずつの小分けにして合計300万円分を預けました

今はキャンペーン終了してるからその時よりは金利が低いけど他で預けるよりはおすすめです+4

-0

-

861. 匿名 2025/05/31(土) 07:49:42

桐谷さんが自転車で爆走して店とかに駆け込んでるのを真似しようとして転んで擦りむいたわ

FIREには遠いし桐谷さんの資産を分けて欲しい+9

-0

-

862. 匿名 2025/05/31(土) 09:13:51

人生一度きりだもの、1億円貯めたらファイアー🔥を味わいたい。+8

-1

-

863. 匿名 2025/05/31(土) 10:17:47

>>858

始めましたよ。初開設の人は1.25%なので普通預金に入れるならやったほうがいいです。au自分銀行も今スタートの人は1.0%。あおぞらよりも銀行評価高くて対応も早くて安心なので私はau自分銀行もやっでます。

+3

-0

-

864. 匿名 2025/05/31(土) 10:33:47

>>145

横。私も最初は減るのが嫌だからと思って国債に手を出したけど思ったほど増えないなあと思って中途解約してしまった。

今ではNISAや投信に入れてる。

40過ぎたら余生だから好きなようにマイマネーを転がして、夢を見たってイイじゃない。

とリスクを恐れないでやっていきます。+4

-0

-

865. 匿名 2025/05/31(土) 10:46:54

>>851

下落してるときは税金も少ないけど得られるお金も少ない。

税金はパーセンテージなので利確は高値の方が良いかと…+10

-1

-

866. 匿名 2025/05/31(土) 10:51:48

IDやパスワードが流出してダークウェブ?なる所に数十万人分が保管されてるらしいから

やっぱり数カ月に1回は変更した方が安全じゃないかと思えてきた‥+4

-0

-

867. 匿名 2025/05/31(土) 11:16:27

>>865

特定口座からNISAに移すという事は同じ投信を売って買い直すって事だよね

税金多く払うより少なく払ってスライドさせた方がお得でしょ

+3

-1

-

868. 匿名 2025/05/31(土) 11:37:24

スライドじゃなくて3年目4年目5年目の360万円ずつも余らせておくんじゃなくてハイリスク銘柄を特定口座で運用

3年目になったら360万を利確、もう少し安定した銘柄に新NISA枠で買い換える

これをやってるのは私くらいで、一般の人はややこしいから真似しない方が良いよ+2

-2

-

869. 匿名 2025/05/31(土) 12:49:14

どこの証券会社や金融機関で投資用の口座作ってますか?

あと選んだ決め手は何でしたか?

初心者なので参考にさせて頂きたいです

+1

-2

-

870. 匿名 2025/05/31(土) 13:12:20

結局NISAやったり保険に入らないといけないなら厚生年金を任意加入にしてくれよって思う。+7

-0

-

871. 匿名 2025/05/31(土) 13:47:10

>>866

新NISAってさ、ほったらかし投資のはずなのに不正アクセスやら銀行買収やら全然ほっとけないんだけどw+21

-1

-

872. 匿名 2025/05/31(土) 14:21:10

>>772

66歳からだったな?

介護保険の額が爆上がりするって会社の人が言ってたなあ。

所得の無くなる人からむしり取るって、どうなのよ。+5

-1

-

873. 匿名 2025/05/31(土) 14:34:23

定期預金、SBI新生銀行の夏のボーナスキャンペーンの発表を待ちに待ってます。

まだかな〜( ´ ▽ ` )+6

-0

-

874. 匿名 2025/05/31(土) 14:54:40

>>852

米国株中心ですか?差し支えなければ入金額を教えてほしい+1

-0

-

875. 匿名 2025/05/31(土) 16:32:11

>>859

返信ありがとうございます

まさにそれです、「何も考えたくない損したくない」…情けない…

+3

-1

-

876. 匿名 2025/05/31(土) 16:38:28

>>874

コロナショックはチャンスと投資してから約5年後…NISAの代表格eMAXIS Slim 米国株式(S&P500)の基準価格は3.4倍(+242%)になった!

当時10年で2倍、20年で4倍程度になればと思っていたけど、想像以上に増えるスピードが速い。

比べるのは全然違いますが、農林中央金庫のパフォーマンスより遥かに上。![【定期トピ】お金の話をしようpart35【投資・定期・NISA・iDeCo】]()

+10

-0

-

877. 匿名 2025/05/31(土) 17:46:13

>>843です

30代後半でアメリカの企業?のをお願いしました。老後資金くらいを思っていますが、損しないか気になります。+3

-2

-

878. 匿名 2025/05/31(土) 18:43:19

やっと1500万

勤続25年、辞めたら退職金1000万くらいかなあ

あと4年、NISA埋めて5000万目指す

とか皮算用してるけど、妄想だけなのに1億を見てみたいとか思ってしまう+21

-1

-

879. 匿名 2025/05/31(土) 18:50:51

>>860

ありがとうございます

ゆうちょのATMで手数料が無料なのは便利ですね!

金利キャンペーンもちょくちょくやってるんですねー

思いきって預けてみます!+2

-0

-

880. 匿名 2025/05/31(土) 19:03:08

>>863

そうなんです、初開設の金利に惹かれて…

863さんも開設されたんですね!

auじぶん銀行の方も良さそうですねー。

ありがとうございます、調べてみます!+2

-0

-

881. 匿名 2025/05/31(土) 21:07:18

>>871

不正アクセスは急に湧いてきた不安だよね

今まで証券口座は安全って言われてたのに

投信買付だけの口座はアカウントロックしたから実質ほったらかしになってるけど+6

-0

-

882. 匿名 2025/05/31(土) 21:10:14

旧ニーサの頃から余剰資金でインデックスを特定でも買ってる

利確しないでこれはこれで持っておくつもり+5

-1

-

883. 匿名 2025/05/31(土) 22:28:55

楽天証券の絵合わせパネルが複雑になるらしいね。

最初の頃の誰でも正解してしまうパネル数はなんだったのか・・・・。+2

-0

-

884. 匿名 2025/05/31(土) 23:53:39

>>883

それでも楽天証券は何か信用出来なくて楽天カード使ってるのに証券口座作ってない。

楽天証券、便利ですか?

+1

-0

-

885. 匿名 2025/06/01(日) 01:18:18

楽天証券の絵文字認証設定滑り込みで間に合った😇 これ設定間に合わなかった人はログインできなくなるんだろうか、、+2

-0

-

886. 匿名 2025/06/01(日) 07:31:11

楽天はWEBもスマホもログインできてたー

特にWEBは何度やってもフリーダイヤル画面に飛ばされてログインできなかったのにw

あまりログインしないとエラーになるかもしれないので定期的にログインしとくわ面倒くさいけど+2

-0

-

887. 匿名 2025/06/01(日) 10:04:06

楽天証券でNISA始めようと思ってます!

クレカで10万、キャッシュで5万、合わせて15万やってる人いますか??+4

-0

-

888. 匿名 2025/06/01(日) 12:34:18

>>887

新ニーサ初年度はそれでやってましたよ〜+1

-0

-

889. 匿名 2025/06/01(日) 13:36:19

個別株やりたいと思ってるけど、いつまでも踏ん切りつかなくてやってない。自分が賢くないから向いてないって自覚ある。プロがやってもインデックスに勝てないって言われてるなら私がやったら絶対失敗に終わるじゃん…。頭良くて売り買いそのものを楽しめる人に向いてるんだろうな。+7

-0

-

890. 匿名 2025/06/01(日) 14:11:01

>>863

私も1年だけ1千万預けたい

今の地方銀行に愛着もあったり、解約するのが面倒くさいけど

さっさとやっちゃおうかな

+2

-0

-

891. 匿名 2025/06/01(日) 14:15:47

もう一回4月くらいの買い場来て欲しい、、、、、

高値で買って損してる気がしてならない+11

-0

-

892. 匿名 2025/06/01(日) 15:38:03

>>887

クレカ10、スポットで20でやってますよ+1

-0

-

893. 匿名 2025/06/01(日) 16:28:10

>>891

4月に買わなかったの?+3

-0

-

894. 匿名 2025/06/01(日) 17:13:20

>>893

思ったほど買えなかった

成長枠がどんと残ってる+6

-0

-

895. 匿名 2025/06/01(日) 17:14:48

NISA成長枠で買った株を売った方いますか?

まわりにNISAしてる人は多いんですが、値上がりして売りたいとは相談しにくくて…30%以上上がったので一旦利確しようかと悩んでます。まだ上がりそうなのですぐ買い直したいとも思ってます+4

-3

-

896. 匿名 2025/06/01(日) 18:01:32

ほったらかし投資がいかに難しいかを物語るエピソードだね+10

-1

-

897. 匿名 2025/06/01(日) 22:37:44

マル優の対象になったので

定期預金替わりに手持ちの300万円を個人向け国債の固定2年、固定5年、変動10年をそれぞれ100万円ずつ買うことにした

今後金利はどうなるのかな〜+2

-0

-

898. 匿名 2025/06/01(日) 23:35:36

セミリタイアを目指してはいますが入金力が足りない+3

-0

-

899. 匿名 2025/06/01(日) 23:52:32

>>889

はじめは優待目当てからやってみては?

楽しいよ!

+5

-0

-

900. 匿名 2025/06/02(月) 00:39:30

>>600

円の資産価値がインフレで下がる。

これ日本人には馴染みが無かったけどやばいんだよね。

田舎でも外食すると軒並み千円を超えてきてるし。+5

-0

-

901. 匿名 2025/06/02(月) 02:45:34

タイミーで 評価高いの選んでがんばってみよう。

生活費の足しにしてますわ。+13

-0

-

902. 匿名 2025/06/02(月) 07:51:00

>>883

そもそもパネルを止めて素直にパスキーにしてもらいたいんだけど+2

-0

-

903. 匿名 2025/06/02(月) 08:00:31

>>708

ゴールドファンド強いよね。

私はiシェアーズも含めて検討した結果、

三菱UFJの純金ファンドにしました。

なんとなく日本企業の商品にしたくて。

+7

-0

-

904. 匿名 2025/06/02(月) 09:01:56

>>895

30%で利確しちゃうの?

私は長期で高配当株メインだけど100%超えてるの結構あるよ+6

-0

-

905. 匿名 2025/06/02(月) 09:03:22

>>708

何年か前に気まぐれで買ったけど積み立ててはない

倍近くにはなってる+3

-1

-

906. 匿名 2025/06/02(月) 09:29:57

>>769

よこよこ。

私も2棟の賃貸と月極駐車場を経営している。

だが修繕などの経費、経年劣化による維持費、滞納リスクなどが想定以上に利回りを圧迫。

物件を増やすほど将来は巨大な粗大ゴミとして物件が残ることも懸念材料となり、株式投資に転換した。

株投資はまったく手が要らず、配当も株価変動の影響を受けないので安定的な収入が確保できる。

いまでは年間数百万円の配当が労せずして入るし、加えて暗号資産の長期投資で、純金融資産は飛躍的に増大した。

不動産賃貸に特化せず正解だった。+8

-0

-

907. 匿名 2025/06/02(月) 11:41:26

>>869

楽天経済圏の人だから楽天証券にしました。

+6

-0

-

908. 匿名 2025/06/02(月) 11:46:01

>>887

楽天証券口座に振り込んで毎日積み立てで月10万。

クレカは毎月5万です。+4

-0

-

909. 匿名 2025/06/02(月) 12:54:43

>>877

損しないか気になるお金でやらない方がいいと思うけど~。

月5千円だと年間6万円、損しなくても25年で150万円。倍になっても300万円。

老後資金になるかな?+5

-0

-

910. 匿名 2025/06/02(月) 12:57:34

>>850

先進国はS&P500とオルカンの間くらいの値動きですね~。

無難なのはオルカンだと思う!+5

-0

-

911. 匿名 2025/06/02(月) 14:13:02

これから楽天証券でNISA始めます

つみたて投資枠の月10万円に

Tracers MSCIオール・カントリー・インデックス(全世界株式)(日興アセットマネジメント

管理費用0.05775%)

を選ぼうと思っています

運用報告書を見て米国株投資に偏りすぎていない商品なのが良いかな、と思いまして…

成長投資枠では投資信託をもう少し買おうと思っていますが、投資先へのちょっとした応援というか、自分の投資額はわずかなんですけども、せっかく買うなら気持ちよくお金を出せる商品を選びたいです

まずは日経インデックスと欧州株系…あと買い時ではないと思いますが金積立かな

中国とロシアにお金が回るのは何となく抵抗があります

(中国はオールカントリーの投資先の一部になってしまいますが…)

一応皆さんおすすめのS&P500も少し買うつもりです

個人で選ぶとバランス悪くなりそうなのでプロの意見を聞いてみたいですがなかなか機会がないです+2

-5

-

912. 匿名 2025/06/02(月) 14:51:30

>>895

短期で売るつもりで買った物は売っちゃうけど。。

買い直すならなんで売るの?って思っちゃう。+6

-1

-

913. 匿名 2025/06/02(月) 19:51:23

まだ子供が小中学生の人…

老後資金と教育資金とどう分けてますか?

現状もっと投資に回したいものの、地方なので進学先によっては大学で1000万~1500万かかると思っています。

地元だと700万程。

ある程度の学費、(仕送り)生活費、生活防衛費、使う予定の預金…

残りを投資に回し効率的に老後資金を貯めたいです。

だだ、そのある程度の学費を最大で見積もって残りを投資に回すか、例えば1000万までと制限を持たせてその分早めに投資に回すか…

皆さんならどうしますか?

ちなみに我が家は中1、小5で5年後に大学資金が必要になります。

長くなりすみません。+9

-2

-

914. 匿名 2025/06/02(月) 20:41:46

ボーナスが今月出たら株全力になる。+3

-0

-

915. 匿名 2025/06/02(月) 21:11:58

GPIFは現状ようやっとる+4

-1

-

916. 匿名 2025/06/02(月) 21:40:55

自営業や個人事業主の方、国民年金基金・国民付加年金・ideco、どんな感じでされてますか?

私は、そもそも年金もらえるのか怪しいのにプラスしてもなと思いながらどれにも入ってないまま35歳まできてしまいました。

国民年金基金は掛け金が大きいけどインフレには弱いなと思い、少額だけど付加年金だけ入ってidecoも併用で始めるのが良いのかな?と考えているのですが、どう思われますか?

もしよろしければ、どなたかご意見お聞かせいただけると嬉しいです。+3

-0

-

917. 匿名 2025/06/02(月) 22:17:28

>>911

完全に個人的意見だから参考までにして聞いて欲しいんだけど、

Tracers MSCIオール・カントリー・インデックス(全世界株式)日興は純資産総額が62億円しかないから手を出さない方が良いよ。

◆eMAXIS Slim全世界株式(オール・カントリー) 三菱UFJアセット 純資産59170億円

◆eMAXIS Slim米国株式(S&P500) 三菱UFJアセット 純資産69380億円

この2つを半々ずつ買っておいて、上がっても下がっても10年20年ほったらかしておくのが最適解。

他の商品に手を出したり、応援したい気持ちは分かるけど投資において感情が入り過ぎるとよろしくない行動を取りやすいので、そこは割り切って淡々と積立投資をした方が良いと思われるよ。+12

-4

-

918. 匿名 2025/06/02(月) 22:37:23

>>913

基本的には、

「そのある程度の学費を最大で見積もって残りを投資に回すか、例えば1000万までと制限を持たせてその分早めに投資に回すか…」

この考え方で概ね良いと思うよ。

どのくらい投資に回してというのは、金額を自分でエクセルとかメモ帳とか使って時系列順に書き出すとスッキリしてくる。

2025年〇〇〇円(貯金〇円、投資〇円)

2026年〇〇〇円(貯金〇円、投資〇円)

2027年〇〇〇円(貯金〇円、投資〇円)など

5年後に大学資金が必要なら、その5年の間に収入と貯金が増えそうな金額もだいたいでいいので計算しておく。

現在余ってる金額をどれだけ投資に回しても5年後に慌てず落ち着いていられるか、無理しない範囲で投資にも振っておくのが効率は良いはず。+3

-0

-

919. 匿名 2025/06/02(月) 22:50:16

5月は結局

S&P500が➕6.2%の上昇

これは1990年以来の好成績

てことで6月も爆上げテイ〜!!+12

-1

-

920. 匿名 2025/06/02(月) 22:55:29

>>916

ずっと国民年金だけど、付加年金だけ付けてる。

個人年金とか基金とかあんまり意味ない。

それにお金突っ込むくらいなら、私ならNISAをとりあえず満額埋めるかな。

iDeCoは引き出せない年齢があるから、万が一お金が必要になった時に困るだろうと思って全く手付かず。

新NISA1800万埋まったら、もしくはそれよりもお金が既に余ってるならiDeCoも良いかもしれない。+5

-0

-

921. 匿名 2025/06/03(火) 00:17:05

>>919

円高傾向だからイマイチ上がった感じがしない…+14

-0

-

922. 匿名 2025/06/03(火) 00:37:11

>>921

ですねー。+6

-0

-

923. 匿名 2025/06/03(火) 00:54:59

ということは、まだまだ買い時ですかね?+6

-0

-

924. 匿名 2025/06/03(火) 02:05:49

月曜のわりには上がってる方ですね。アノマリー的には6月は良い年が多いし今年は春先にショックが起きたから上目線で行かせて頂きます。+7

-0

-

925. 匿名 2025/06/03(火) 05:33:04

6月開始です![【定期トピ】お金の話をしようpart35【投資・定期・NISA・iDeCo】]()

+12

-0

-

926. 匿名 2025/06/03(火) 08:39:10

>>920

ご返信ありがとうございます。

やっぱり個人年金・年金基金はこのご時世やる意味が少ないですよね。私はNISAも全額埋めるほど余裕資金があるわけではないので、付加年金だけ申し込んで、あとはNISAでいこうと思います!ご意見ありがとうございました^ ^

+4

-0

-

927. 匿名 2025/06/03(火) 09:36:42

>>925

みんながんばって仕込んできもんね~!+3

-0

-

928. 匿名 2025/06/03(火) 10:17:29

FANG最高値目前だけど、これを超えるとどうなってしまうんです?+7

-0

-

929. 匿名 2025/06/03(火) 11:49:08

高値更新したら爆発します🤯+6

-0

-

930. 匿名 2025/06/03(火) 12:06:15

>>917

返信ありがとうございます!

ダイヤモンドZAIオンラインの実質コストランキングを見て単純に考えていましたが、純資産は本当に大事ですね

教えて頂いてなかったら大失敗するところでした(+_+)

勉強になりました

ありがとうございます

eMAXIS Slim 全世界株式(オール・カントリー)

は実質コスト欄が空欄になっていたので除外していたのですが、

調べてみると

純資産総額59,170 億円!

目論見書の信託報酬率から自分で計算した実質コスト0.0995%

(運用報告書の一万口当たりの合計比率0.131%でなんだかよく分からない…)

米国株式の比率が64.2%👍(目論見書より)

と言うことで投資先のバランスも私の好みに近く、実質コストはよく分からないですが資金が潤沢なのはやっぱり良いなと思います。

MSCIインデックス連動なのでFTSEの方も買おうかどうしようかな〜と思っています

S&P500は、米国株式比率が高くなりすぎるのはどうなんだろう…と思い除外していましたがeMAXIS Slimの内容を考えると買ってみようかなと思いました

TOPIXインデックス、新興国株、REITなども検討中なのでまた色々調べてみます

このトピもそろそろ閉じてしまうのでまた新しいトピで色々お話し出来ると嬉しいです+6

-1

-

931. 匿名 2025/06/03(火) 13:07:37

>>917

911です

何度もすみません(^_^;)

eMAXIS Slim 米国株式(S&P500)調べてみました

他のS&P500の商品と比べてみたら良い感じだったので

eMAXIS Slim 全世界株式(オール・カントリー)と合わせて買うことにしました!

つみたて投資枠をどちらかで月10万円

成長投資枠にもう片方で月10万円でまず買ってみます

成長投資枠の残り月10万円分はもう少し勉強してから選ぼうと思います

ただ、別枠で金積立と個人向け国債と安全な?商品も買うので

成長投資枠の残りはちょっと冒険してみたいです

新興国株か国内株かREITか…

考えるのが楽しいです+5

-3

-

932. 匿名 2025/06/03(火) 15:17:51

もう一度落ちるナイフみんなで掴みたいのね〜+10

-2

-

933. 匿名 2025/06/03(火) 21:18:31

ドルインデックス見て判断します。+3

-0

-

934. 匿名 2025/06/03(火) 23:37:31

>>916

自分はiDeCo、NISA、個人年金やっています。

個人年金は、20年以上前のもので利率そこまで悪くないのでそのまま入っている。

でも、今はそんなに利率良くないのでiDeCoの方が良いと思います。

iDeCoの利点は何と言っても節税。自分は年収420万くらいだけど、月6万やってるので年間20万以上節税になります。(会社員時代に月2万3千円やってて、個人事業主になってから6万にした)

その分もNISAに回しています。

60歳まで引き出せないのがデメリットと言う人いるけど、あくまで年金なので自己破産しても没収されない。(NISAは財産となるので没収されます)

退職所得控除が使えるので、退職金無い個人事業主には良い。(小規模共済でも可能)

最近、話題の不正ログインも関係ありません。(個別株買えないので)

個人事業主でどうなるか分からないからこそ、60歳の時点でまとまったお金(年金として毎月貰っても、併用でもOK)が貰えるって良いと思いますけどね。

+10

-0

-

935. 匿名 2025/06/03(火) 23:59:49

>>815

私もニッセイで同じ位掛けてたけど、

ガン見つかって、診断給付金と生存給付金で数百万帰って来て、しかも以降はガン保険が自動削除されてその分安くなって今は月3000円位になった。

ニッセイ高いけどコールセンターすぐに繋がるし、対応早くて悪くないと思う。

振り込まれたお金は再発用に取っておこうかと思ってたけど、投資信託と住宅ローンに回しちゃったw

+5

-0

-

936. 匿名 2025/06/04(水) 00:03:27

AIちゃんの予想

私の選択(仮に投資する場合)

もし私が投資するなら、長期的な成長と安定性を重視しつつ、トランプ政権の政策恩恵を最大限に活かせるバランス型ポートフォリオを構築します。

具体的には:

50%:AI・テクノロジー(NVIDIA + AIQ ETF)

30%:エネルギー(XLE ETF)

20%:金融(JPM + XLF ETF)+4

-0

-

937. 匿名 2025/06/04(水) 00:08:18

>>935

ごめんなさい!なんかエラー出て再起動したら過去の投稿が再投稿されてる…

935は無視してください+7

-0

-

938. 匿名 2025/06/04(水) 01:51:35

円安に…FANG+は最高値更新!含み益が増えるターン!+7

-0

-

939. 匿名 2025/06/04(水) 01:59:32

>>937

横

一度投稿された内容なのかもしれませんが、私は見落としていたみたいで、すごく勉強になりましたよ。

ありがとうございます。

私は40代後半ですがiDeCoやってみようと思いました。

全く知識が無いのでこれから調べてみようと思います。

ここの住民の皆さんに色々教えて頂いているのですごく心強いです。

なお、夫は自営業で夫婦ともに国民年金1号被保険者なので、付加年金付きで2年前納、国民年金基金も何となく月2万円入ってしまいました…

このトピで国民年金基金よりも投資に回したほうがずっと有利だというコメントを読んで今更後悔しています(・_・;)

+8

-0

-

940. 匿名 2025/06/04(水) 02:15:18

年金がアテにならないのはもうバレてるので、iDeCoもNISAもバランスよくやればいいじゃない。

世代別の利用率 📊

▼ NISA利用率(2025年3月時点)

・Z世代(19-27歳) ▶ 約24%

・Y世代(28-43歳) ▶ 約49%

・X世代(44-59歳) ▶ 約52%![【定期トピ】お金の話をしようpart35【投資・定期・NISA・iDeCo】]()

+7

-0

-

941. 匿名 2025/06/04(水) 05:06:11

おはようございます![【定期トピ】お金の話をしようpart35【投資・定期・NISA・iDeCo】]()

+15

-0

-

942. 匿名 2025/06/04(水) 05:51:55

>>941

ありがとうございます!

昨夜も上がったんですね

週の真ん中だけど、一日頑張れそうです+7

-1

-

943. 匿名 2025/06/04(水) 08:52:30

>>939

更横。何もやらないよりはずっと良いですよ!

iDeCoと国民年金基金は合わせて月6万8千円までなので、国民年金基金2万を続けるならiDeCoは月4万8千円までになります。

iDeCoは退職所得控除が使えるのも良い。小規模企業共済やってないなら、その枠捨てる事になるので勿体無い。

税理士YouTuberなんかは、小規模企業共済は低金利で貸し付け出来るので、掛け金で節税。貸し付けてそれをNISAに回して運用するやり方をおすすめしています。

もし、60歳までの資金拘束が気になるなら、そっちでも良いと思いますよ。+1

-0

-

944. 匿名 2025/06/04(水) 09:15:16

おはようございます。

いきなり、あまりにもザックリとしすぎた質問になります。

最大500万程の余剰資金を使い、ほぼ毎日売り買いして利益を出すってのは聞くのですが。

月10万の利益を出すのは可能でしょうか。

これからどういう方向ですすめていくかなど勉強を初めていくのでまだ質問がアバウトなんですが、、投資歴長い方教えて下さい。+2

-2

-

945. 匿名 2025/06/04(水) 09:42:28

>>944

ここは長期投資の人が多いから株トピで聞くのがいいと思う。

+6

-0

-

946. 匿名 2025/06/04(水) 09:50:39

>>944

可能。株でもFXでも、1日平均5000円取れればいいなら。

相場を予測したり、損切りできるスキルは必須。+0

-0

-

947. 匿名 2025/06/04(水) 09:55:35

>>946

そ、そ、それってかなり勉強必要ですか?

初心者なら難しい?

+1

-1

-

948. 匿名 2025/06/04(水) 10:06:54

>>947

技術的には難しくは無い

覚えること・鍛えなければならない勘は多い。覚えることやパターン分析が得意なら向いてる

ただし一時的な値動きの逆行に耐えられる精神力が要るので、それは経験を重ねないと身につかないかも

1日5000円程度ならハイレバでなくてもいける範囲だし、頻繁にチャンスあるから、

いきなり大きな額で始めず少額でしっかり練習してからやってね+0

-0

-

949. 匿名 2025/06/04(水) 10:14:29

>>948

補足

「毎日5000円取る」を目標にすると、相場の読みづらい日にも挑戦しようとしてしまうけど、それは無謀

わかりやすい日だけしっかり取って、わかりにくい日はお休みするのがいいよ+0

-0

-

950. 匿名 2025/06/04(水) 10:40:15

>>943

返信ありがとうございます。

小規模企業共済、

初めて聞きました👀!

夫は15年以上自営で働いているのに…

どうやら三井住友海上あいおい生命保険の終身保険に入っているようなのですが(紙の証書が無いのでいまいちよく分からない…)

何かあった時にそれだけで大丈夫なのかな、と常々不安に思っていたので、早速小規模企業共済に加入したいと思います。

教えてくださり本当にありがとうございました🙇+0

-0

-

951. 匿名 2025/06/04(水) 10:42:26

はじめて保有してる投信を売ったんだけど売れるまでが長くて疲れた

sbiで5年前に買った今年で期限が終わるNISA投信だけを売ろうとしたが5年前に買った口数がまず分からない。

金額買いしてたからそれを口数での売り方も分からない。で何度も挫折

アプリやスマホサイトでは不可、pcサイトからなら出来るという情報にやっとたどり着いた…

知ってる人なら当たり前な事なんだろうけど初心者にはハードだった+3

-0

-

952. 匿名 2025/06/04(水) 10:50:14

>>951

そんな感じなんだ!

私は丸ごと売ったことはあるけど一部だけってしたことないから勉強になった。

教えてくれてありがとう。+6

-0

-

953. 匿名 2025/06/04(水) 10:50:42

>>948

横

いわゆるデイトレーダーということですかね

ちょっと憧れます

私もいつか余裕が出来た時に少額でやってみたいです+2

-1

-

954. 匿名 2025/06/04(水) 10:51:27

>>941

わーいわーい+5

-0

-

955. 匿名 2025/06/04(水) 11:55:12

かずまっちの見立て通りに上がってきてるね

5月6月は例年強い上に今年は大バーゲンセールを開催したから当分下がりようがない

7月あたりに関税再開?延期?でまた揉めるかもしれないけどトランプはタコと投資家も慣れてきたので以前ほどの恐怖は感じない

壮絶な楽観に入ってきている![【定期トピ】お金の話をしようpart35【投資・定期・NISA・iDeCo】]()

+7

-0

-

956. 匿名 2025/06/04(水) 12:50:23

>>951

サイト上で旧NISA、新NISA、特定、一般と別れて表示されていないの?+4

-2

-

957. 匿名 2025/06/04(水) 13:06:13

>>934

月6万円もやってると

たぶん退職所得控除額を超えますね+3

-0

-

958. 匿名 2025/06/04(水) 15:59:46

>>949

ありがとうございます。

勉強して頑張ります🙆+2

-0

-

959. 匿名 2025/06/04(水) 17:21:50

>>159

政府の低推移予測よりも更に下回る子供しか産まれなくなってしまった

68万6000人

対策してるはずなのに結果は悪化していくの![【定期トピ】お金の話をしようpart35【投資・定期・NISA・iDeCo】]()

+5

-0

-

960. 匿名 2025/06/04(水) 19:12:43

もしかして今夜も株が上がりますか?+4

-1

-

961. 匿名 2025/06/04(水) 20:12:11

投資ってけっこう楽しい

だんだん増えてく評価金額みてると幸福感じる+12

-0

-

962. 匿名 2025/06/04(水) 21:53:22

>>957

全部一括で受け取れば確実に超えますね。

自分は60歳一括と毎月の年金で貰う予定です。毎月、手数料取られるけど、全部一括で貰うよりお得なんですよね。

65歳以降は非課税世帯の枠が広がるので狙っています。

iDeCoがどこまで増えるか、途中まで厚生年金だったのでそれがどれくらいになるか次第ですが。

今の年金試算では、69歳で年金貰えば非課税世帯でいけますが。非課税世帯の金額も変わるかも知れないし、全部仮定でしか無いけど。+4

-0

-

963. 匿名 2025/06/04(水) 22:04:09

>>950

何かある様も兼ねるなら、iDeCoも結構良いですが。

障がい者になった場合は、一時金として受け取れます。もし、亡くなってしまった場合は、遺族が申請すれば死亡一時金として受けれます。

NISAの場合は、遺族のNISA口座には引き継ぎ出来ず、特定か一般になるので税金約2割引かれます。

下手な生命保険よりiDeCoをおすすめしますが、生命保険もう入ってるのなら、どれくらい出るのか確認した方が良いかと。+3

-0

-

964. 匿名 2025/06/04(水) 22:29:07

稲妻が輝く瞬間を逃しちゃった+9

-0

-

965. 匿名 2025/06/04(水) 22:41:33

>>867

>>865

よこ

元金100万 運用結果110万(損益+10万)

全部売却→100万+(10万−2万)=108万手元に入る

元金100万 運用結果120万(損益+20万)

全部売却→100万+(20万−4万)=116万手元に入る

て考え方で合ってます?

+4

-2

-

966. 匿名 2025/06/04(水) 22:53:58

上がりまくるのはボーナスまで待って欲しかったのね~+8

-0

-

967. 匿名 2025/06/05(木) 00:03:58

>>960

SOX指数は5000ポイントを回復

2月以来の高水準+6

-0

-

968. 匿名 2025/06/05(木) 01:08:48

>>254

そりゃ金融緩和だ赤字国債増発だでお金ジャブジャブ刷りまくってるんだから、通貨建で見たら右肩上がりにならないほうがおかしい

世界的なインフレで株の見た目の数字だけがどんどん増えても実質的な価値はそれほど増えてないのが現状

S&P500をゴールド建で見るとチャートの景色がずいぶん変わって驚くよ

![【定期トピ】お金の話をしようpart35【投資・定期・NISA・iDeCo】]()

+10

-0

-

969. 匿名 2025/06/05(木) 02:12:45

インフレは金持ちには嬉しいんですよね。

庶民には大変だけどね。+9

-0

-

970. 匿名 2025/06/05(木) 03:05:42

投資ユーチューバーの資産インフレし過ぎて30代40代1人で2000万円保有が庶民なわけないやんと思ってしまった

他人と比べるなと言うけど比べてしまう

もはや格差広がるスピードが速すぎて追いつけない+12

-0

-

971. 匿名 2025/06/05(木) 08:48:53