-

1. 匿名 2025/03/31(月) 12:16:11

インデックス中心でぼんやりお金増えるといいなぁと思ってる人のトピ。

相場は荒れ模様ですが、新NISA2年目、いかがですか?

ひと様の投資は否定しない方向で。

![【NISA・iDeCo中心】初心者・インデックス投資派のお金 その5]()

+56

-3

-

2. 匿名 2025/03/31(月) 12:16:47

今年から始めた人は全員マイナスになってそうだね+140

-8

-

3. 匿名 2025/03/31(月) 12:16:59

NISAなんてほっとく専門だから下がっててもへぇ〜としか+138

-3

-

4. 匿名 2025/03/31(月) 12:17:31

ニーサ旦那がやってるけどそんなに思ったより増えなくてガックリ。そりゃ積立だからそうだろうけど。

口座に入れておくよりそりゃ増えてるけどね+97

-3

-

5. 匿名 2025/03/31(月) 12:17:33

今日あたふたしてる人には向いてない

まさに最高のタイミングでトピが立ったね+33

-3

-

6. 匿名 2025/03/31(月) 12:17:34

日本だとオルカンとs&p500が人気なんでしょ+66

-1

-

7. 匿名 2025/03/31(月) 12:18:19

投資って最初ワクワクしたけど、NISAは基本放置だから存在を忘れてることもある+122

-0

-

8. 匿名 2025/03/31(月) 12:18:21

びっくりするくらいマイナスですがすぐに使わないお金なので静観中death+132

-1

-

9. 匿名 2025/03/31(月) 12:18:36

トランプが25%関税を発表した直後に空売り仕掛けてた人は有能

新NISAではできないけどね+14

-5

-

10. 匿名 2025/03/31(月) 12:19:07

アメリカ株はさらに暴落するよ

ここから本格的に景気が後退する

トランプのせいで+103

-9

-

11. 匿名 2025/03/31(月) 12:19:27

>>4

あまり増えないけど全然増えないよりはマシだよね

でも心配してるのは課税対象になっちゃうんじゃないかってところ+54

-1

-

12. 匿名 2025/03/31(月) 12:19:42

サバンナ八木は国民年金基金![老後資金づくりにはiDeCo? 国民年金基金? サバンナ八木が「国民年金基金」を選択した驚きの理由とは?【どっちで増やしまショーサバンナ八木(後編)】]() 老後資金づくりにはiDeCo? 国民年金基金? サバンナ八木が「国民年金基金」を選択した驚きの理由とは?【どっちで増やしまショーサバンナ八木(後編)】youtu.be

老後資金づくりにはiDeCo? 国民年金基金? サバンナ八木が「国民年金基金」を選択した驚きの理由とは?【どっちで増やしまショーサバンナ八木(後編)】youtu.be【最後に今春新社会人になるみなさんへ出演者からメッセージ】今知っておきたい「相続」「年金」の話をファイナンシャルプランナー1級を取得したサバンナ八木さんに教えてもらいました。 「iDeCoと国民年金基金はどっちがお得?」コツコツ型の代名詞である2つの運用...

+16

-0

-

13. 匿名 2025/03/31(月) 12:19:59

最初の1年は+7%くらいだった

数年ほっといたら+50%以上になったよ

つまりほっとくのが一番+94

-5

-

14. 匿名 2025/03/31(月) 12:20:11

よくわからず積立ニーサしてますが、手元にお金が欲しくなった時や20年未満(前のニーサ?)を課税になる前に現金にしたくなった時、持っている株を売却したら証券口座に非課税で現金化され、おろす時も非課税でそのまま現金が手元に戻ってくる、という解釈であってますか?+56

-1

-

15. 匿名 2025/03/31(月) 12:21:34

インデックスって何?ググってもよくわかりません+6

-6

-

16. 匿名 2025/03/31(月) 12:21:34

>>10

あのジジイ本当に何とかしてほしいわ

今更関税かけたところで復活する訳ないだろ+63

-16

-

17. 匿名 2025/03/31(月) 12:22:23

コツコツ積み立てて今+60万くらい

これからどうなるか、不安と期待…+37

-2

-

18. 匿名 2025/03/31(月) 12:22:23

>>1

日経平均1500下がったね

またNISA勢が騒ぐかな+6

-2

-

19. 匿名 2025/03/31(月) 12:22:31

今年は三か月でマイナス1700万円だよー

私より損している人はいないでしょ+61

-4

-

20. 匿名 2025/03/31(月) 12:22:47

マイナスということは買い時だということらしい

自分が考えて買ってる訳でも無いので運任せ

ただ収入と支出が合わなくなったら積立金減らすようかな〜と思案中+47

-3

-

21. 匿名 2025/03/31(月) 12:23:01

オルカン超マイナス💦

長い目で見なきゃいけないけどプラスの数字見たいよー+66

-1

-

22. 匿名 2025/03/31(月) 12:24:11

楽天証券は不正アクセスがあったよね。

銀行だと1000万円は保証があるけど

楽天証券とSBI証券は保証はないんだっけ?+35

-2

-

23. 匿名 2025/03/31(月) 12:24:17

楽天証券でおまかせNISAやってる。

はじめは25%でまわっててすげーと思ってたけど

今は5%。

PayPayポイント運用も前は10%だったのに今はマイナス。

何が契機か?って考えたら米大統領交代かな?

PayPayは10%の時に残高に戻せばよかったー。

楽天のは放置です。+17

-0

-

24. 匿名 2025/03/31(月) 12:24:34

企業型DCの話が聞きたい

あんまり話題には上がらない

転職のとき企業型DCとかにこだわらず自分でiDeCoやったほうがいいのかな+7

-0

-

25. 匿名 2025/03/31(月) 12:24:45

こういうのは下がらないとがっぽり買えないんだから、ずっと上がってたら損だよ+29

-1

-

26. 匿名 2025/03/31(月) 12:25:01

>>10

大統領が変わったら上がるから

買い時ではある+86

-1

-

27. 匿名 2025/03/31(月) 12:25:08

そもそも新NISAは今日みたいな暴落を完全無視するための投資なんだから1年間くらい株価チェックしなくていいのに

+54

-1

-

28. 匿名 2025/03/31(月) 12:25:27

>>10

毎日積立てにしてるけど3月から積立額増やしてる

買った瞬間からマイナスになってるけどw+53

-0

-

29. 匿名 2025/03/31(月) 12:26:24

>>22

SBIは楽天の事件を受けてから速攻で補償は一切しません文言を追加してたね+54

-0

-

30. 匿名 2025/03/31(月) 12:26:50

4年ちょっとだけど、22年もほぼマイナスだったよ

円安のおかげで、円で見たら横ばいだったけど+6

-1

-

31. 匿名 2025/03/31(月) 12:27:01

銀行に入れとくよりはいいけど、少なくとも積立投資だけで老後2,000万問題を解決するのは無理っぽいことは理解できた+33

-1

-

32. 匿名 2025/03/31(月) 12:27:10

毎月いくら積み立ててる人が多いんだろう

私は10万やってるけど別で貯金はできない状態

(過去の貯金はあるから新たに貯金増やす必要もないから余剰はNISA突っ込んでる感じ)+20

-3

-

33. 匿名 2025/03/31(月) 12:28:29

>>2

マイナスだよー

もうやめたい+28

-6

-

34. 匿名 2025/03/31(月) 12:28:56

普段の積み立ては気持ち控えめにしておいて、こんな日にそれまでの評価額も下がっていたら一気にまとめて購入したら少しは改善するのかな+9

-0

-

35. 匿名 2025/03/31(月) 12:30:00

過去20年、30年を見て今後もアメリカ筆頭に20年、30年、必ず右肩上がりが前提の投資なんだから1年や3年単位でのマイナスなんて誤差だと考えられないと意味無いよ

1年単位で一喜一憂するならNISAなんて止めて個別株やったらいいのに+30

-0

-

36. 匿名 2025/03/31(月) 12:30:29

順調に含み損が増えてってます+11

-2

-

37. 匿名 2025/03/31(月) 12:30:32

年明けから分散型始めて連続マイナス。

もう見ない。いつか上がることを信じて。+9

-1

-

38. 匿名 2025/03/31(月) 12:31:44

>>14

それで合ってる+36

-1

-

39. 匿名 2025/03/31(月) 12:31:48

主です。

Chatgptで作った画像で登録すると弾かれるのは何故だろう。+2

-1

-

40. 匿名 2025/03/31(月) 12:33:22

>>33

だからマイナスがいいんだってば

今のうちにいっぱい買い込んどくんだよ!+50

-4

-

41. 匿名 2025/03/31(月) 12:33:53

>>2

今年から積立始めた人はラッキーだと思うけど

年初一括だと可哀想だけど+82

-1

-

42. 匿名 2025/03/31(月) 12:34:14

>>16

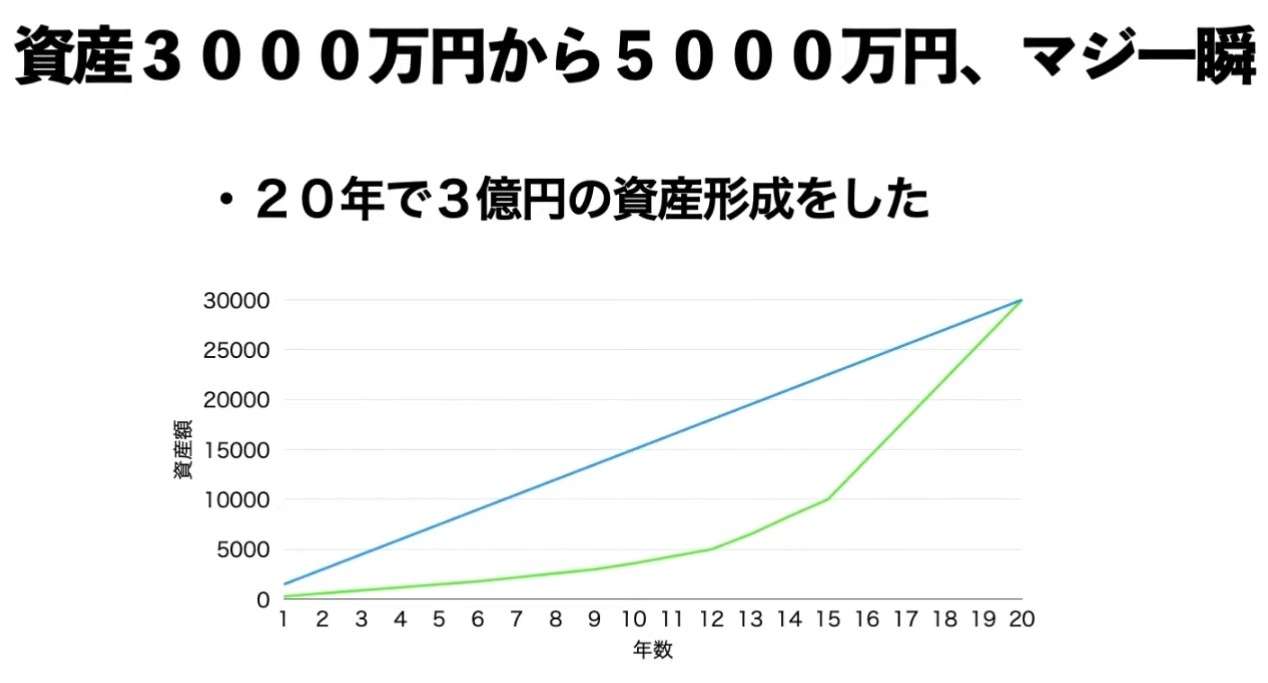

関税かけたらみんなアメリカ製品を買うようになる

という考えらしいけど

車とか部品は輸入なんだしアメリカ製品だって全てをアメリカで作ってるわけじゃないのに関税かけたらアメリカ製品だって高くなるんだから結局苦しくなるのはアメリカ国民なのにね+42

-0

-

43. 匿名 2025/03/31(月) 12:34:49

仕事せずにこれだけで稼げたらなー+20

-1

-

44. 匿名 2025/03/31(月) 12:34:51

つみにー始まってから最初の5年で200万積み立てて300万になったんでマンション頭金にした

去年からまた始めたけど今は利益薄いね

まあ気長に待つけど+18

-0

-

45. 匿名 2025/03/31(月) 12:35:22

旧NISAはめちゃくちゃ増えたし今もプラスすごいけど、新NISAの上がり分が少なすぎてびっくりしてる。これだけ?!みたいな+34

-1

-

46. 匿名 2025/03/31(月) 12:35:24

>>28

私も2月から積立額を増やしたよ

(同じくマイナス中)

で、上下するだろうから放置の予定+5

-0

-

47. 匿名 2025/03/31(月) 12:35:45

マイナスのままってことはないの?+1

-0

-

48. 匿名 2025/03/31(月) 12:35:56

あと20年はほっとくわ+9

-0

-

49. 匿名 2025/03/31(月) 12:35:57

NISAで借金まみれになることはないよね+7

-0

-

50. 匿名 2025/03/31(月) 12:36:08

>>14

NISA売却したことないんだけど、合ってるはず。

特定口座はちょくちょく解約してけど、投資信託は口座にお金が入るまでに1週間くらいかかるよ。

急な要件でいる場合には向かないのでお気をつけて。+27

-3

-

51. 匿名 2025/03/31(月) 12:37:40

>>40

買い込むほどの資金が…

初心者だから新NISAでちょっとずつ始めてみたけど

始めたばかりだからつい見ちゃうんだよね

見てもどうしようもないのわかってるけど+26

-0

-

52. 匿名 2025/03/31(月) 12:38:37

>>1

こんな感じです。![【NISA・iDeCo中心】初心者・インデックス投資派のお金 その5]()

+20

-3

-

53. 匿名 2025/03/31(月) 12:38:40

>>29

SBI証券早い対応でw

証券のデメリットとしたら保証ぐらいか+28

-0

-

54. 匿名 2025/03/31(月) 12:40:04

>>3

今日日経平均ガンと下がったから買っちゃった+10

-1

-

55. 匿名 2025/03/31(月) 12:40:05

>>51

ちょっとでもいいんだよ!

私なんて金欠の時は2千円だから

継続は力なり+36

-0

-

56. 匿名 2025/03/31(月) 12:40:10

少額ですが旧ニーサと新ニーサで利益30万くらい出てます。最近家計が厳しいので最悪決済?利確?しようかなとも考えています…。ニーサやってたけど途中で辞めた方いますか?+11

-2

-

57. 匿名 2025/03/31(月) 12:40:59

NISAよりもFXが絶対にいいよ。+3

-20

-

58. 匿名 2025/03/31(月) 12:42:03

>>22

ね。証券会社は保証がないなら、結局は銀行で貯金する方が万が一のリスクが少ないのかなぁと考えてしまった。投資必須の時代なのに。+35

-0

-

59. 匿名 2025/03/31(月) 12:42:38

>>57

FX下手すぎてプラスにできない。コツはありますか?+3

-0

-

60. 匿名 2025/03/31(月) 12:42:51

>>18

一時の値下がりで騒ぐ人はそもそも積立ニーサ向いてないよね+11

-0

-

61. 匿名 2025/03/31(月) 12:44:00

>>57

FX は税金がかかるんだよね?

リスクも高イメージ+5

-0

-

62. 匿名 2025/03/31(月) 12:45:58

>>19

NISAの枠超えてない?

いくらつっこんでるの?

+4

-4

-

63. 匿名 2025/03/31(月) 12:46:32

>>58

不正アクセスとか心配性な人は銀行でNISAかな手数料は高いけど+11

-3

-

64. 匿名 2025/03/31(月) 12:46:48

>>49

借金して積み立てる人はいないでしょ笑

+3

-0

-

65. 匿名 2025/03/31(月) 12:47:35

>>4

わたしもこの感覚でやってる

定期いれたところで元本が減ることないだけで増えることはないからね

1年定期で寝かすならやっとくほうが全然いいし

+31

-0

-

66. 匿名 2025/03/31(月) 12:47:36

>>32

旧NISAのときの 33,000円のままの設定💦

上限あがったから増やそう!と思ったけど現金があまりなく、現金貯金も心許ないので同じまま…

+30

-0

-

67. 匿名 2025/03/31(月) 12:49:30

>>56

いいんじゃない?そもそも新NISAは生活費も困るのにやるもんじゃないでしょ

本来は20年、30年と寝かせるみたいな前提なんだから

余裕が出来たらまた新NISA枠で買ったら?+22

-1

-

68. 匿名 2025/03/31(月) 12:49:37

楽天証券の不正アクセス対策のために久しぶりにログインした

あんなかわいい選択で対策になるのかちょっと不安だけどw+21

-0

-

69. 匿名 2025/03/31(月) 12:50:08

初心者ですが働くよりもはるかに稼げてしまっています+8

-0

-

70. 匿名 2025/03/31(月) 12:50:21

>>57

トピのタイトルも読めないのにFXで稼げてるの?

+9

-1

-

71. 匿名 2025/03/31(月) 12:50:36

>>32

私も10万だわ。のんびりやっていこう。+11

-2

-

72. 匿名 2025/03/31(月) 12:50:37

増えないか、ジリジリマイナスの時に始めたのは、後になったらラッキーと思うかも

長いスパンで見たら底なはずだから+16

-0

-

73. 匿名 2025/03/31(月) 12:50:40

>>15

安心して。だいたいの人は分かってないから。

私も含めて。+9

-4

-

74. 匿名 2025/03/31(月) 12:51:01

>>57

信用取引と空売りとレバレッジは絶対素人がやっちゃダメだけど、FXもそれに近いと思ってる

近づくの怖い+12

-0

-

75. 匿名 2025/03/31(月) 12:51:19

>>68

可愛いよねw最初何かと思ったわ。+7

-0

-

76. 匿名 2025/03/31(月) 12:51:31

>>15

ググッて分からないって何でよ…分かるでしょ+6

-0

-

77. 匿名 2025/03/31(月) 12:51:50

>>38

>>50

ありがとうございます!+4

-0

-

78. 匿名 2025/03/31(月) 12:53:19

>>15

プロっぽい人が作った、株のおいしいとこ取りのおまとめセット、であってる?+15

-9

-

79. 匿名 2025/03/31(月) 12:54:41

オルカンもFANGもマイナス続きなので、思わず純金ファンド買ってしまった。+18

-0

-

80. 匿名 2025/03/31(月) 12:55:38

インド投信やり始めてすぐにプラス10万いったけど政権傾いてあれよあれよと言う間にマイナス。今はまたプラスに戻ったけど、心臓に悪いわ。+17

-0

-

81. 匿名 2025/03/31(月) 12:59:59

ちょっとくらい勉強して個別株買ったらいいのに

せっかく1800万円までは非課税なのに+6

-2

-

82. 匿名 2025/03/31(月) 13:01:43

>>56

私は利確しちゃったよ。来年くらいにまた買い始めるかも。+4

-1

-

83. 匿名 2025/03/31(月) 13:02:47

>>27

そのつもりだったけど、不正アクセスの件があってからわりとこまめに売られてないかチェックしてるわ+9

-0

-

84. 匿名 2025/03/31(月) 13:05:25

>>10

トランプさんが買い場を作ってくれて有り難い。恐らく任期終わるまでには爆上げすると思う。大統領の評価は株価で評価されるから、トランプさんは任期中必死に上げてくる。+86

-7

-

85. 匿名 2025/03/31(月) 13:06:44

>>56

良いと思う。投資は余裕資金が鉄則。

家計が厳しいなら必要分を早めに売却。+9

-0

-

86. 匿名 2025/03/31(月) 13:07:08

>>74

横だけど空売りはありだと思うよ(損切りルールを絶対に守る前提)

レバレッジはまぁやらないに越したことはないよね

FXはあればパチンコと同じ

+2

-1

-

87. 匿名 2025/03/31(月) 13:09:00

>>66

同じく

でも変更しないでこの金額で正解だったかも

もうちょっと円高になって基準価額本格的に下がり始めたら増額するわ+4

-1

-

88. 匿名 2025/03/31(月) 13:09:18

>>15

指数に投資するので、日経平均に投資するようなもの。株の詰め合わせセット

優秀な人が入れ替えするわけじゃなく、機械的にやるから手数料安く投資できる。+13

-0

-

89. 匿名 2025/03/31(月) 13:12:08

>>33

やめたらいいじゃん〜+9

-0

-

90. 匿名 2025/03/31(月) 13:12:53

>>28

わたしも増額したよー

「安いときに買う、高いときに売る」

「安いときに多めに買う」

これ大事ー+23

-0

-

91. 匿名 2025/03/31(月) 13:13:06

>>11

課税する話が出たら売ればいいだけ

+19

-0

-

92. 匿名 2025/03/31(月) 13:13:31

>>56

やめるっていうのが何を想定しているかによる

積立は止めたけど利確せず運用し続けていたり

積立止めて全額引出して利確したり

家計が厳しいなら利益あるうちにある程度利確しちゃうのはアリだと思うよ

ちょっとしばらくどうなるかわからないし+6

-0

-

93. 匿名 2025/03/31(月) 13:13:47

>>62

横

NISAだけじゃなくて特定口座もやってるんじゃないの?+25

-0

-

94. 匿名 2025/03/31(月) 13:13:52

>>33

やめたいなら今のうちにやめた方が損失は小さいと思います。短期ではまだマイナス大きくなる可能性が高い。+21

-2

-

95. 匿名 2025/03/31(月) 13:14:52

>>15

個別の株でなくてアメリカ経済(S&pとか)や世界経済に連動して動くから倒産することないし長期間では必ず経済は大きくなるので安全と言われてる。

それが10年なのか30年なのかは時代によって違うけど。私は売ってしまった。笑+7

-0

-

96. 匿名 2025/03/31(月) 13:16:03

>>24

企業型DCは手数料無料が魅力

社会保険料からも差し引かれるしね

iDeCoは手数料かかるし、所得税住民税のみ差し引き+9

-0

-

97. 匿名 2025/03/31(月) 13:16:42

>>11

特定で投資してるけど、課税されても利益は乗るよ。所得税のこと考えると税率高くないよね。税率上げるっていうとビビるけど。

ニーサは神制度

+15

-1

-

98. 匿名 2025/03/31(月) 13:17:12

>>56

旧NISAは期限あるから早めに利確したほうがいいよー+5

-0

-

99. 匿名 2025/03/31(月) 13:18:49

>>7

私も忘れる。老後ボケて引き出せない気もしてる+23

-0

-

100. 匿名 2025/03/31(月) 13:19:22

>>63

銀行は補償するの?

+3

-0

-

101. 匿名 2025/03/31(月) 13:20:17

>>32

わたしも貯金をNISAに移してる感じ

プラスになったら、何割か利確して枠空けてまたNISAに入れて〜、てやろうかなと思ってる

iDeCoと違って期限ないしね+22

-1

-

102. 匿名 2025/03/31(月) 13:26:09

>>58

証券会社が潰れても、株や投信、債券は別の証券会社に移管するだけだよ。MRFやMMFも投信扱いだし。1000万円超えで銀行に預けるより安心だと思う。

値上がり値下がりの値動きはもちろん補償なしの、完全自己責任だけど。+17

-1

-

103. 匿名 2025/03/31(月) 13:27:23

最初三万だったけど今は五万してる+8

-0

-

104. 匿名 2025/03/31(月) 13:29:10

今下がってるよね

なんかテンションあがらないよ

忘れてればいいんだけどね+12

-1

-

105. 匿名 2025/03/31(月) 13:29:47

>>22

sbi証券も1月に楽天と同じように中国株が買われてみたいよ

セキュリティ設定していない人はすぐに設定してね

ログイン履歴を見て怪しい履歴がないか確認も

万が一のことも考えてパスワードや取引暗証番号も変えておいた方が無難

+21

-0

-

106. 匿名 2025/03/31(月) 13:35:08

NISA好きすぎてNISA以外で買いたくなくなってる

個別株ですぐ枠使い潰してしまう

+7

-0

-

107. 匿名 2025/03/31(月) 13:37:28

>>106

今下がってるから、余裕があるなら特定口座で投資しても良いと思うよ。余裕があるなら私もニーサ枠以上で投資したい+4

-0

-

108. 匿名 2025/03/31(月) 13:39:51

>>64

積み立てた銘柄が下落とか?+3

-1

-

109. 匿名 2025/03/31(月) 13:40:35

>>46

今毎月5万にしてるんだけど、今のうちはしばらく10万とかにした方がいいかな?+2

-0

-

110. 匿名 2025/03/31(月) 13:44:04

>>22

銀行で1000万円まで国が補償するのは預金口座だよ、

NISAなどの投資口座については国の補償はないよ+32

-1

-

111. 匿名 2025/03/31(月) 13:50:43

>>109

そんなに急がなくてよろし😊+7

-0

-

112. 匿名 2025/03/31(月) 14:05:39

>>99

配当金通知が郵便で届いて、そういえば買ってたわってなる笑+5

-0

-

113. 匿名 2025/03/31(月) 14:13:33

>>98

おろすなら旧より新って言われてるよ

旧は二度と枠あかないけど新はまた埋められるから。

といっても少額しかやらない自分にはどっちでもいい話だけど、旧の方が額考えたら解約は勿体なくない?

期限てのも20年でしょ+7

-0

-

114. 匿名 2025/03/31(月) 14:13:36

>>109

私は2月積立から6万を9万に増やしたよ

成長枠が残り少なくなったのもあるし、nisaは昨年夏から始めたから最初は勉強がてら気にして見ていたけどだんだん面倒になってきて、最近の米国政権がトドメになり放置という結果になった+6

-1

-

115. 匿名 2025/03/31(月) 14:15:01

>>41

今年3月から始めたからプラスだよ+26

-0

-

116. 匿名 2025/03/31(月) 14:15:37

>>99

旧NISAの利確、60歳近くでちゃんとやれるのかなぁって不安になる。

お知らせメールやハガキって届くのかな

ボケ始めてたら見ても削除して忘れそうで怖い+19

-1

-

117. 匿名 2025/03/31(月) 14:25:50

>>113

つみたては20年

一般は5年+7

-0

-

118. 匿名 2025/03/31(月) 14:27:50

>>116

セキュリティ周りもそうだけど、システム面が年取ってからついていけるかなーって不安はある

たぶん氷河期が定年になる頃見計らってまた国が制度を複雑化するのも確率高いしね+22

-1

-

119. 匿名 2025/03/31(月) 14:31:48

>>118

これ以上氷河期をいじめないでほしいわ

+24

-0

-

120. 匿名 2025/03/31(月) 14:32:42

>>116

投資信託の画面で売却って押すだけだから、簡単にできそうだけど、もうそれもできなかったら何もかも生活するのさえ無理かも+15

-0

-

121. 匿名 2025/03/31(月) 14:41:48

>>57

破滅への第一歩ですね

+6

-0

-

122. 匿名 2025/03/31(月) 14:46:06

一日で-3.92%ってなかなかですな+2

-1

-

123. 匿名 2025/03/31(月) 14:47:25

>>100

不正アクセスは補償するかどうか怪しいよね+7

-0

-

124. 匿名 2025/03/31(月) 14:50:55

>>99

結局売却出来ず、子孫へ相続することになる。

祖父母の株や投信を相続したよ。せっかくニーサなら非課税で売却したいよね+7

-0

-

125. 匿名 2025/03/31(月) 14:51:32

>>122

おうおうおう。なかなかですな~。+1

-1

-

126. 匿名 2025/03/31(月) 14:53:49

>>29

いくらデバイス認証機能使っても、米株アプリから入れるとプチ騒ぎになってる。

一応積立アプリはfido認証設定して、各パスワードをややこしくしたけど、アプリにもデバイス認証がほしいです。+10

-0

-

127. 匿名 2025/03/31(月) 15:04:09

>>124

ある程度の年齢になったら下がってようが売却だね

死んで特定口座に移されて税金かかるなんて無駄すぎる+15

-0

-

128. 匿名 2025/03/31(月) 15:04:09

>>22

フィッシング詐欺以外にも、スマホやパソコンのマルウェア感染とかにも注意が必要だよね。

マネーセンスカレッジの動画で、パスワード破られ期間みたいな一覧表が物凄く参考になったよ。

10桁だと1ヶ月だけど16桁だと何万年...みたいな。

面倒くさいけど、パスは16桁以上やっとくと比較的安全なんだな、と痛感してすぐにやり替えた。

あの表、もっと広く知られてほしいと思った。

ウイルス感染に注意するのがまず肝心だけど、色々とコツコツ対策しなくてはだよね。

+29

-0

-

129. 匿名 2025/03/31(月) 15:23:01

>>61

よこ 20%くらい取られる。ただマイナス決済額を3年まで繰り越してプラスになった年と相殺できます。+0

-0

-

130. 匿名 2025/03/31(月) 15:27:14

>>67

>>82

>>85

>>92

>>98

アドバイスありがとうございます!

書き忘れてましたが積み立てNISAのことでした。

なんとなく始めてしまったので調べ不足ですが、皆さまのアドバイスをみて一旦(一部?)売却して生活費に補填しようと思いました。また調べてやってみます。+8

-0

-

131. 匿名 2025/03/31(月) 15:28:24

新NISAを始めますわ+13

-0

-

132. 匿名 2025/03/31(月) 15:30:06

>>24

私は401Kやってる。手数料は高い。

でも国民年金より安心感はある。+2

-0

-

133. 匿名 2025/03/31(月) 15:31:23

>>116

さすがに問い合わせればナビしてもらえると思うよ

+2

-1

-

134. 匿名 2025/03/31(月) 15:33:42

>>107

まあそうなんだよね…

しばらく使う予定のない貯金を移しても良いんだけど

あんまり一箇所に突っ込むのも怖いとは思う

S+7

-0

-

135. 匿名 2025/03/31(月) 15:38:47

インド株はまた上がる事あるかな?

投資の本で強く勧めて、投資歴長い人からも直接勧められたけど、下がる一方で

もともと石橋叩いてインドは少額だったけど、もう止めといた

売却はしてないけどひとまず放置+10

-0

-

136. 匿名 2025/03/31(月) 15:42:21

貯金だけもリスクの時代になってきたよね

毎月のように物価が上がってるし、手遅れになる前に行動に移さないと…+7

-0

-

137. 匿名 2025/03/31(月) 15:43:14

>>131

おう!がんばれ~。+6

-0

-

138. 匿名 2025/03/31(月) 15:46:38

自分の身は自分で守る時代に突入なのね~+3

-0

-

139. 匿名 2025/03/31(月) 15:59:00

>>11

課税されたらそれはもうニーサじゃない。+36

-0

-

140. 匿名 2025/03/31(月) 16:01:01

こんな相場は気絶してホールドって鉄板なのに、気絶しすぎて入金できてなく今月引き落としすぎてたー!バカバカバカ!+8

-0

-

141. 匿名 2025/03/31(月) 16:01:43

>>122

買いたくなるな~。+5

-0

-

142. 匿名 2025/03/31(月) 16:19:56

毎日積立だからどれだけ下がってても買ってしまってる。笑+6

-0

-

143. 匿名 2025/03/31(月) 16:26:54

>>104

めっちゃテンション上がってるわ

去年の方がだるかった+5

-0

-

144. 匿名 2025/03/31(月) 16:29:09

>>120

いつ何をいくら解約するかが問題でしょ

それなりにややこしいよ+2

-0

-

145. 匿名 2025/03/31(月) 16:30:56

>>64

住宅ローン借りながら投資もしてるけど

他にも融資受けて投資してるし+4

-0

-

146. 匿名 2025/03/31(月) 16:32:29

>>57

FXはゼロサムゲームだからなぁ

株はプラスサムだけど+2

-4

-

147. 匿名 2025/03/31(月) 16:33:50

>>86

レバレッジも使いようだよ

なぜかハイリスクなものにレバレッジかける前提で批判する人ばっかだけど+1

-0

-

148. 匿名 2025/03/31(月) 16:35:18

>>84

本人がはっきり株価なんて知らねーよと発言してるけどね+10

-0

-

149. 匿名 2025/03/31(月) 16:38:03

>>1

ぼんやりとしか思ってない人なんている?

はっきり増えろ!って思ってるけど+1

-0

-

150. 匿名 2025/03/31(月) 16:55:21

>>120

60歳ならまだできそう。+4

-0

-

151. 匿名 2025/03/31(月) 17:14:51

ぎりぎりだよね~。+0

-0

-

152. 匿名 2025/03/31(月) 17:16:11

>>10

長くて任期は4年だからね。その後必ず上がるよ。任期中に株価を上げるようになるかもだし。

10年以上のつもりで持ってるなら全然問題なし。むしろ今が買い時と思ってちょこちょこ買い増してます。+48

-2

-

153. 匿名 2025/03/31(月) 17:17:12

勉強してから何か始めようと思って何年も経ってます…貯金500万30歳独身、手取り20万、毎月カツカツでボーナスを貯金に回しています。

目的は今の所使う予定のないお金を少しでも増やせたら良いなぁと思っています。この程度の情報じゃアドバイス出来ないのかもしれませんが何かありましたら宜しくお願いします。初心者トピなので思い切って書き込んでみました🙇♀️

NISAに興味がありますが、あまり分かっていません。+16

-1

-

154. 匿名 2025/03/31(月) 17:23:11

>>153

いやすぐNISAしたらいいじゃん月1万でも。

そんな何年も迷うことなの?!

本読むとかYouTube動画見るとかして1週間以内でざっと理解して、とりあえず少額やればいいのに+25

-0

-

155. 匿名 2025/03/31(月) 17:25:53

>>153

NISAでオルカンとか無難な銘柄の積立を少額でもいいからはじめたらいい

やっているうちに、いろいろわかってくるから

金額を増やしたり、別の銘柄を買ったりするようになるよ+16

-0

-

156. 匿名 2025/03/31(月) 17:29:25

>>152

むしろコロナショックの時のように一気に30%下がってくれれば買いやすいのに

ジリジリ下げは分かりにくいわ~笑+14

-0

-

157. 匿名 2025/03/31(月) 17:30:18

>>10

この前までトランプトレードだとか言って浮かれてたのにねえ

手のひらくーるくる+8

-2

-

158. 匿名 2025/03/31(月) 17:34:57

ちょっと下げが続くと森卓のような人間が次々と現れるのも面白いネ+8

-1

-

159. 匿名 2025/03/31(月) 17:35:39

>>156

コロナの時なんてNISA一切見てなかったけど、そんな下がってたんだ。

ウォール街のランダムウォーカーとか読んで、いちいち見ないことにしてる。

「インデックス投資関係でもっとも得した層を調べたところ、それは【投資したことをすっかり忘れていた人】だった」らしいですよ+5

-4

-

160. 匿名 2025/03/31(月) 17:38:36

>>158

森卓さん、「積立NISAは壊滅する!いますぐやめて!」と叫んでたけど、

なんでNISAだけ言うんだろ?って疑問だった。

それ言うならインデックス投資、アメリカや世界経済全体、投資が危ない!と言うべきだし、

資本主義が壊滅するって意味になると思うんだけど+27

-0

-

161. 匿名 2025/03/31(月) 17:41:24

>>153

制度については、雑誌とかでNISA特集の記事読めばすぐわかるよ

図書館とか行ってみたら?

金融機関はどこにするかは、雑誌にも載ってるだろうけどここでメリットデメリット挙げてもらって聞いてもいいし+6

-0

-

162. 匿名 2025/03/31(月) 17:42:40

>>158

森卓さんの場合は、死の間際に言ってたから

制度について言ってるんだとしたら自民党が信用ならんってことかなあと思った+9

-0

-

163. 匿名 2025/03/31(月) 17:47:48

>>2

インデックスは長期保有が前提だから数年のマイナスだけで判断しても意味がないし、落ち込むのも意味がないし、マイナスになってるだろう人を見下すのも意味がない。+58

-0

-

164. 匿名 2025/03/31(月) 17:47:52

ここまでは森永の予言通り!

ただ日経3000円になるまではまだ3万は下げてくれないと。+6

-0

-

165. 匿名 2025/03/31(月) 17:49:27

>>1

みんなすごいな〜

今31歳で、同年代でも年初一括の書き込み多くて驚く。

去年頑張り過ぎたから、今年は月一万かな〜🙄+9

-2

-

166. 匿名 2025/03/31(月) 17:54:02

>>153

YouTube中田敦彦のお金の授業とか分かりやすくてよかったけどなー

もしくは本屋に沢山お金の本あるよ+9

-0

-

167. 匿名 2025/03/31(月) 17:58:55

>>153

浅見陽輔って人の本は分かりやすい

バカに向けて書いてるって感じ

Kindle Unlimitedにもある+3

-0

-

168. 匿名 2025/03/31(月) 18:00:01

>>31

前々から余剰資金で投資する余裕のある富裕層か、ずっと資産を現金で溜め込んで増やすのに限界を感じてた人か、遺産相続でまとまったお金が入ってきた人がありがたがるイメージ。

一括もしくは年間限度額を分割しながら満額まで入れられる人にはものすごく効率が良くてお得な制度。月々の収入からチマチマ淹れるのも悪くはないけど、効果はあまり期待できない。+11

-2

-

169. 匿名 2025/03/31(月) 18:01:33

>>31

なんで?すでに高齢なの?+6

-0

-

170. 匿名 2025/03/31(月) 18:08:37

>>167

>>166

>>161

>>155

>>154

さっそくコメントありがとうございます!

とりあえずyoutubeを見てみました。もう少し勉強してから始めたいと思います。+7

-0

-

171. 匿名 2025/03/31(月) 18:09:22

月3万円の積立投資でも、「少なっ!」と馬鹿にしたり最初から諦めたりせずに、コツコツと継続して投資し続けたら最終的には大きな額になりそうな予感はしますけどね。

あくまで予想だから結果は上振れるかもしれないし、下振れるかもしれないけど。

何もせずにじっとして貧困になるだけなのが確定してるのなら、やって後悔した方がまだマシとも言えるのでは。![【NISA・iDeCo中心】初心者・インデックス投資派のお金 その5]()

+12

-3

-

172. 匿名 2025/03/31(月) 18:11:58

>>171

55年間も積み立て続けられる人なんている?

何歳から始めて何歳まで積み立てる設定なんだこれ+15

-1

-

173. 匿名 2025/03/31(月) 18:16:22

>>71

私も毎月10万円だったけど、10,000増やして、11万。。なんか不安になってきてるけどもう淡々と積立していくしかない+6

-0

-

174. 匿名 2025/03/31(月) 18:19:44

総理の気持ちが変わらないうちにNISAに突っこむ+8

-0

-

175. 匿名 2025/03/31(月) 18:22:51

>>101

それって複利の力は捨てるってことであってますか?+9

-0

-

176. 匿名 2025/03/31(月) 18:32:49

参考になります+2

-0

-

177. 匿名 2025/03/31(月) 18:36:02

>>175

複利こそが利益を生むのにね+8

-0

-

178. 匿名 2025/03/31(月) 18:37:50

>>171

20年後でも2倍近くになってるね+5

-1

-

179. 匿名 2025/03/31(月) 18:40:58

>>175

全額利確する、とは言ってないけど

複利に全幅の信頼を置いてるならあなたはそうすればよいだけでは?

ある程度利益出て資産できたら他の金融商品と組み合わせていくよ、自分は

+5

-2

-

180. 匿名 2025/03/31(月) 18:56:50

>>2

今から始めたらいいのかな?+15

-0

-

181. 匿名 2025/03/31(月) 19:02:12

複利を味方に付けてますから~+5

-0

-

182. 匿名 2025/03/31(月) 19:06:32

>>175

横だけど、複利とかの話の前に、自分でタイミングをはかると裏目に出るからよくない

タイミングペナルティを喰らわないようにするには長期で売買せずに運用するのが安全だということがわかったから、そのためにインデックスファンドが作られた+19

-1

-

183. 匿名 2025/03/31(月) 19:20:40

まとまった種銭ができたからインデックス投資でリスクをできるだけ避けて確実に増やしたいなって思ったけど、前提が最低でも15年以上は放置しないと意味がないと分かって、インデックスに全振りするのはやめた。ばあさんになってお金持ちでも意味がないし。

もちろんインデックス投資をメインにはするけど、すべてインデックスに投入しちゃうと今の自分にまったく恩恵がない。一切大病もせず事件や事故にも遭わずに老後まで生きてる保証もないから、インデックスは老後費用にするにしても、今の自分のためにも使いたい。

だからNISAは満額でインデックス投資にまわして、残りの種銭は配当の出る個別株を安くなった時にコツコツ買っていく事にした。生きてるかどうかも分からない老後の事ばっかり考えてもなって自分は思うから、今の自分への投資にも使おうと思ってる。+14

-0

-

184. 匿名 2025/03/31(月) 19:21:47

今消費する分は投資とわけるのなんて当たり前じゃん+5

-2

-

185. 匿名 2025/03/31(月) 19:27:34

いつ買うのがベストタイミングなのかってプロでも分かんないから、機械的に買っていくのみよ~+3

-0

-

186. 匿名 2025/03/31(月) 19:31:56

大きくプラスになってる時売ればいいんでしょ、要するに

インデックス持ったまま死んだら意味ないし+5

-1

-

187. 匿名 2025/03/31(月) 19:33:51

初心者トピだからそんなもんだよね🔰+6

-1

-

188. 匿名 2025/03/31(月) 19:36:38

>>3

むしろ下がるとワクワクするw(長期積み立て前提だけど)+14

-0

-

189. 匿名 2025/03/31(月) 19:40:51

>>116

ボケ防止の対策はしてた方がいいかもね。

うちの父は今68歳だけど、早寝早起き、筋トレやストレッチ、学生時代の友人とテニス、ゲームやパソコンいじり、資格勉強(最近はFP2級取得)などして、常に頭を回転させるようにしてて元気だよ。私の方が分からない事を教えてもらって頼りにしてる。

しっかり対策してればある程度は高齢になっても認知機能には問題さなそう。夫の父親も73歳だけど、よく長距離散歩したりアルバイトもしたりして意識はっきりしてる。私もNISAを老後費用にしたいからボケないように色々やろうと思ってる。+12

-1

-

190. 匿名 2025/03/31(月) 19:49:00

ほったらかし〜とか言って脳を使わないと、取り崩しの段になって危ないかもねw+1

-1

-

191. 匿名 2025/03/31(月) 19:49:47

>>184

種銭の話してる人に言ってる?

種銭て言ってるから投資前提のまとまったお金って事でしょ。種銭という言葉を使うのは、それ以外の資産もあるからだよ。

インデックス投資を考えてたけど勉強してみたら考えが変わって、もっと今の自分のためにも使おうってなったって話でしょ。

それっておかしい話じゃないよ。今は新NISAが始まって投資ブームみたいになってるから、盲目的にインデックス信仰してる人も多い。

生活カツカツになりながらNISAに必死に注ぎ込んでる人もいるしね。何のためのお金で何のための人生かって考えたら、種銭の使い方も変わるよね。+5

-0

-

192. 匿名 2025/03/31(月) 19:52:31

>>190

投資を始めるのは簡単だけど、いつ取り崩すのか・どうやって取り崩すのかの知識も付けたり、ある程度の計画は立てておかないといけないよね。じゃないといざ老後生活に入っても取り崩せないまま死ぬ時が1番大金持ちの皮肉な人生で終わる。+9

-0

-

193. 匿名 2025/03/31(月) 19:56:11

>>192

取り崩さなくても死ぬまでもつならそれでもいいんじゃない

取り崩しの前後10年ずつがレッドゾーンで、その時の相場とどう取り崩すかによってその後のパフォーマンスがだいぶ変わるらしいから、ほったらかしを真に受けて何も用意してないとやばい人も出てくるだろうね+5

-0

-

194. 匿名 2025/03/31(月) 19:57:35

>>191

よくわからないけど、長期投資なら数十年後のためにやるんだから、今の自分に恩恵がないって当たり前じゃん?てだけだよ+3

-0

-

195. 匿名 2025/03/31(月) 20:05:58

足りないよりは良い、余ったくらいで人生を終えるくらいが丁度よい。

人間そんなぴったり現金0円で亡くなるほど計算通りにいかない。+24

-0

-

196. 匿名 2025/03/31(月) 20:11:25

旧NISAから新NISAに切り替わった時も、前持ってた金融商品はどうしたらいいですか?って質問にほとんどの担当者が売ればいいんじゃないですか?って雑誌で答えてたから、あんまりホールドすることに意固地になる必要もないんだと思うわ

ま、切り替えタイミングはめちゃくちゃ利益出る時だったからそう言えたんだろうけど+3

-0

-

197. 匿名 2025/03/31(月) 20:26:01

>>32

私は旧積ニーの33,000円を変更するの面倒で放置。全然興味を持たない旦那に何年もイライラしてたら、やっと始めてくれたはいいが、成長投資枠を年初一括にしたからめちゃマイナス!(笑)積立投資枠は同じく月10万だよ。こちらは一括設定にしてなくて良かった!+7

-1

-

198. 匿名 2025/03/31(月) 20:36:49

個人年金もやってたから最初ニーサは2万にしてた。ガルちゃんでアドバイスもらって個人年金を控除ギリギリの額(解約すると元本割れる)にして今ニーサ5万やってる!

もう1万増やそうか迷い中!最初は怖くて1万にしようかと思ってたぐらいだけど慣れるとどんどん増やしたくなるww

初歩的すぎるかもしれないけど、経済状況によって金額を増やしたら減らしたりしても別に影響ないんですかね?+13

-0

-

199. 匿名 2025/03/31(月) 20:50:49

>>172

ツミニーから始めてる人なら、55年経ってもまだ60歳位だったりするかもね。+4

-0

-

200. 匿名 2025/03/31(月) 20:53:14

タイムリー!

始めてみようと自分なりに勉強して積立を探してたら、バランス考えて4つになってしまった。これはやっぱり多い?意味ない?

ちなみに40代後半です。+6

-0

-

201. 匿名 2025/03/31(月) 20:55:44

>>15

インデックスが機械的

アクティブがその逆

だと思ってたけど合ってるかな+3

-4

-

202. 匿名 2025/03/31(月) 20:57:57

>>24

企業型DCは福利厚生としてかなり得と思ってたけど違うの?+10

-0

-

203. 匿名 2025/03/31(月) 21:00:27

>>200

みんな何銘柄くらいでやってるんだろう?+6

-0

-

204. 匿名 2025/03/31(月) 21:00:35

>>153

とりあえずネット証券に口座つくりなさい

話はそれから

おすすめはUIのわかりやすい楽天証券+7

-1

-

205. 匿名 2025/03/31(月) 21:00:47

>>199

90歳まで生きる人も多いもんね+5

-0

-

206. 匿名 2025/03/31(月) 21:05:56

>>183

Me

Too+4

-0

-

207. 匿名 2025/03/31(月) 21:12:21

楽天なんだけど、つみたてnisaの他にポイント貯まった時だけ投資したい。

その場合は成長投資枠で購入すれば良いのかな?+5

-0

-

208. 匿名 2025/03/31(月) 21:14:37

安い時に買うべき、と言ってもつみたてニーサだと約2ヶ月後とかにならない?+6

-0

-

209. 匿名 2025/03/31(月) 21:18:07

>>58

1千万以上で安全な資産形成と言えば、やっぱり国債。利率は決して高くないけど、10年債なら預け始めにボーナスと言う名のプレゼントがつくこともある。それが1千万あたり16,000円前後が今多いかな。国が潰れない限り、元金保証と言うのは安心だよね。+14

-0

-

210. 匿名 2025/03/31(月) 21:20:14

>>208

成長投資枠使うか積立枠で積立日変更してちょくちょく買うとか。カード払いだと無理だけど+5

-0

-

211. 匿名 2025/03/31(月) 21:22:13

>>107

個別株は指値で買うことが多い。すると、なぜかNISAより特別枠の方が約定しやすいんだよね。銘柄選定が下手なのかなぁ。配当もらうときに残念な気持ちになる。まぁ安い時に買うのが必須だからそれでも含み益になるだけありがたいんだけどね。+5

-0

-

212. 匿名 2025/03/31(月) 21:23:30

>>148

FRBに利下げしろって言ってるしちょっとは気にしてるんじゃない+2

-1

-

213. 匿名 2025/03/31(月) 21:32:13

>>210

おっしゃる通りカード払いです。

楽天キャッシュでも同じくらいかかるよね。

銀行口座から直接入金ならその日に買えるのか。なるほど。ありがとう。+7

-1

-

214. 匿名 2025/03/31(月) 21:33:14

>>123

カード預金に対しても、フィッシングとか落として使われたりとか、銀行は結構補償はないよ。私はあんまり信用してない。便利だから使ってるだけ。+3

-0

-

215. 匿名 2025/03/31(月) 21:33:48

>>205

積み立て続けてるんか?+0

-0

-

216. 匿名 2025/03/31(月) 21:34:57

>>212

株価を気にして言ってるんじゃないよ+3

-1

-

217. 匿名 2025/03/31(月) 21:35:55

>>201

アクティブの反対はパッシブ+11

-0

-

218. 匿名 2025/03/31(月) 21:38:28

>>209

インフレ進んでるから債券は不利だけどね+4

-3

-

219. 匿名 2025/03/31(月) 21:40:56

>>145

うちも変動だから、最近300万くらい繰上げ返済しようかなとファイナンシャルプランナーに相談したら「そのお金でニーサ始めた方がいいのでは?」と言われて始める事にした。

今繰上げ300万したら80万くらい利子が浮くんだけど、それよりニーサのほうが儲かるのかちょっと不安。+4

-3

-

220. 匿名 2025/03/31(月) 21:41:12

>>171

このグラフはちょっと詐欺じみてる。

実際はこんなに綺麗に右肩上がりには上がっていかない。なぜなら長期投資は数十年スパンであるがゆえにその中で大暴落する時は必ずくるから。

今までの過去のデータから大暴落しながらも上がり下がりを繰り返しながら上がってきたのは事実だけど、大暴落して元に戻るまで最低でも5〜7年くらいかかったりする。その5〜7年の間に大幅マイナスでいつ戻るかも分からない状況を想定して覚悟した上でインデックス投資してるかどうかって重要。

けっこう無知なまま政府のNISAの説明(グラフ)を見て資産が右肩上がりで増えると勘違いしてる人が多そう。すでに去年8月の暴落で狼狽売りした人もいるみたいだし。これからどこかしらでもっと大きな暴落が来て何年も資産がマイナスになる時が来るの分かってるのかな。+18

-0

-

221. 匿名 2025/03/31(月) 21:42:50

まだNISAは陰謀とか言う人がいるとは笑+5

-0

-

222. 匿名 2025/03/31(月) 21:43:18

>>153

私も投信って手数料がかかるから、最初はすごく避けてた。ライオン学長のYouTubeにNISAでインデックス投資何を選べばいいか?って言うようなのがあって、インデックスって何かとか、どんな種類があるかとか、S&P 500って言っても(その当時で) 7種類? 15種類?位あって、取り扱うところ(証券会社とか銀行とか)によって手数料が違うんだって知ってすごく勉強になった。結局当時1番手数料が安かったいーまくしずすりむS&P 500にした。オルカンも考えたけど、中身のほとんどはアメリカ株だってことなんでそれでいいかなって。今ちょっとマイナスだけど、長く続けていこうかなぁって思ってる。+11

-0

-

223. 匿名 2025/03/31(月) 21:45:24

それほど円高にはなってないね。+7

-0

-

224. 匿名 2025/03/31(月) 21:46:35

>>200

何個でも良いと思うけど

色々後からこっちのがリターンでかい!とか信託報酬安いとか出るけど

流行り物は廃れて、最悪上場廃止になるよ。

なのでもうこれ以上増やさないという気持ちがあるなら大丈夫だと思う。+10

-0

-

225. 匿名 2025/03/31(月) 21:47:25

>>219

長期かつまともなもんで運用すれば問題ない+4

-0

-

226. 匿名 2025/03/31(月) 21:47:59

>>220

掲示板でこういう指摘してくれること大事だよね。YouTubeでも同じことをグラフを使って説明してくれている人もいる。そういうのを見るのもいいと思う。わかった上で資金を安全資産と余剰資産(投資)にうまく振り分けられたらいいよね。+12

-0

-

227. 匿名 2025/03/31(月) 21:49:41

>>220

平均の意味わかってない人ばっかだからね

義務教育の敗北+1

-3

-

228. 匿名 2025/03/31(月) 21:49:47

>>219

私は繰り上げ返済を選びました。投資はやっぱり浮き沈みがある。繰り上げ返済は確実に借金が減る。怖がりなので。+15

-1

-

229. 匿名 2025/03/31(月) 21:50:49

>>228

短期だと浮き沈みが目立つ

長期で運用すると浮き沈みがなくなるのが長期投資+3

-3

-

230. 匿名 2025/03/31(月) 21:51:16

複利って後半の方がたくさん伸びるっていうのもインチキなの?

経済アナリストは嘘をついた?![【NISA・iDeCo中心】初心者・インデックス投資派のお金 その5]()

+5

-3

-

231. 匿名 2025/03/31(月) 21:52:32

>>230

それは「平均」でグラフ描いてるんであって、実際はもっと凸凹するって指摘でしょ+3

-0

-

232. 匿名 2025/03/31(月) 21:53:03

>>10

しょうがないよ、あのもうろく爺さんがメタメタにしてしまった世界を一度ぶち壊さなきゃいけないんだから

四年しかないから、とにかく急いで色々やってんのよ

私だって株してるけど、トランプのこと悪く言うやついて本当嫌だわ

今だけ、金だけ、自分だけなのね。株やってる人はそりゃあお金稼ぎたくてやってんだろうけどさ

私は持ち株のアメ株下がろうが、仮想通貨下がろうが、トランプ応援してる。あんな強いリーダがいて羨ましい

それに比べて日本は情けない

トランプは多くのものと闘ってんのよ+26

-15

-

233. 匿名 2025/03/31(月) 21:54:43

>>232

トランプに人質でも取られてるの?+10

-7

-

234. 匿名 2025/03/31(月) 21:58:01

>>229

300万を投資して80万のリターンを得るまで何年かかるかってことだと思います。調子の良い時なら早いかもしれないけど、そうでない時は…。実際に計算してみたらいいんじゃないですか?+10

-0

-

235. 匿名 2025/03/31(月) 21:59:14

>>232

?+5

-4

-

236. 匿名 2025/03/31(月) 21:59:46

>>234

何年かかろうが得になる方を選んでるだけだよ

長期投資じゃないとギャンブルだし

団信もあるし+0

-0

-

237. 匿名 2025/03/31(月) 22:08:39

>>230

年率10%!NISAのインデックス投資も確かに良い時は20%位だったけど、今は…。暴落が来たら平均しても年率10%はいかないらしいよ。年率10%のお得な儲け話がありますよって持ちかけられたら、以前なら詐欺を疑う所だよね?+5

-2

-

238. 匿名 2025/03/31(月) 22:10:18

>>237

マジレスするとsp500は過去10%近いけど、それは名目リターンでインフレを考慮すると6〜7%くらい+6

-0

-

239. 匿名 2025/03/31(月) 22:12:19

>>237

追加で

「毎年」10%は詐欺かもね

長期平均10%はありえる+4

-0

-

240. 匿名 2025/03/31(月) 22:21:05

>>219

うちは10 年で返した。確実に浮くし、今後のどれだけ金利が上がるか不安だったから。半数の人は10年で返済してる、と。ただ住宅ローンは金利が低めだし、他の人も言ってるけど団信もあるからローン返済と投資両立してもいいと思う。好みの問題だね。+10

-0

-

241. 匿名 2025/03/31(月) 22:29:07

やるべきか迷ってたけど、今月からイデコ始めた!

NISA枠が優先だけど、今働きづくめなのでどうせなら入金力を徹底的に上げてやる!と思って。+1

-0

-

242. 匿名 2025/03/31(月) 22:29:16

初心者でこの度はじめて配当金の通知がきたんだけど

これをどうやって受け取るのかがわからない

400円くらいだけど

SBI証券

どなたか教えて+2

-0

-

243. 匿名 2025/03/31(月) 22:29:51

>>242

サポートに聞け+8

-0

-

244. 匿名 2025/03/31(月) 22:31:44

>>90

ちなみに何買ってますか?+2

-0

-

245. 匿名 2025/03/31(月) 22:33:40

>>203

私2銘柄!3銘柄にしようかなぁーと思って銀行の人に聞いて見たらあんまり分散させてもーみたいに言われた。ただ人それぞれ考えがあるし正解はないですけどねって仰ってました!+2

-0

-

246. 匿名 2025/03/31(月) 22:37:29

>>230

常に安定して年率10%になる訳じゃないし、年率10%もいくかどうかの保証はない。

今までのデータから年率10%を基準で増えたらこうなるよって想定の話をしてるだけ。

仮に世界恐慌レベルの大暴落がきて何年も続いてしまったら保有期間によっては年率10%もいかない可能性もある。

ただプロの投資期間やベテラン個人投資家にも、先の事は予測できないし当たらない。だから逆に想定し放題。

その想定を鵜呑みにはしてはいけない。その可能性に賭けても痛くない余剰資金で投資するのが大事。+5

-0

-

247. 匿名 2025/03/31(月) 22:39:30

先進国とオルカンやってて3月からS&P500の成長枠40万買ったのだけど今のところ+5,000円

4月以降また下がったら買い増しする+0

-0

-

248. 匿名 2025/03/31(月) 22:40:40

>>246

ふつうは過去の長期平均でシミュレーションするでしょ

長期で運用したらそこに収束していくのがインデックスなんだし

未来はわからないから想定し放題って自論展開してるねえ+2

-1

-

249. 匿名 2025/03/31(月) 22:42:46

>>194

その長期投資にリスクが他の投資より低いってだけで盲目的に注ぎ込んでる人もいるから、今の自分のために使うお金も大事にしようって言いたいんだよ。+8

-0

-

250. 匿名 2025/03/31(月) 22:44:23

>>248

いや私は別にインデックス投資をひていしてるわけじゃないからね?

ただよく分かってない人が年率10%で右肩上がりに増えていくと勘違いする可能性があるから、そういう人は鵜呑みは危険だよって言いたかっただけ。+7

-1

-

251. 匿名 2025/03/31(月) 22:44:42

>>249

話がループしてるけど大丈夫?

>>184

>今消費する分は投資とわけるのなんて当たり前じゃん+0

-0

-

252. 匿名 2025/03/31(月) 22:47:14

投資の話ってなんで喧嘩腰だったり極端な解釈をして反論してくる人が多いんだろう。色んな立場から色んな考えで投資したりこれから検討する人もいるから、特定の投資スタイルの人を否定してる訳じゃないのに自分が否定されたかのごとく過剰反応する人がいて怖いわ。+25

-0

-

253. 匿名 2025/03/31(月) 22:49:35

>>251

じゃあ多分話してると思ってた相手が違ってたのかもね。元コメがレス先指定してないから私が想定したコメの人とは違ったんだわ。+4

-1

-

254. 匿名 2025/03/31(月) 22:49:45

毎度言われてるけど、基本的なこと分かってないからそう感じるだけでしょ+2

-0

-

255. 匿名 2025/03/31(月) 22:53:34

>>254

その基本が人それぞれ違うよ、投資方針は色んな形がある。自分が知ってる基本だけが投資のすべてじゃないからその思い込みが余計なトラブルの元。+10

-0

-

256. 匿名 2025/03/31(月) 22:53:59

ニーサに興味があります+9

-0

-

257. 匿名 2025/03/31(月) 22:54:04

相談です。

とある事情で現金が少なくなってしまい、

自営業なので喫緊の支出予定のために手元の現金をもう少し確保しておきたく、

NISAを一部利確するか、学資保険を解約しようかで迷っています。

学資保険を解約しなければ8年後に18万プラスになります。今だと支払い半ばで解約返戻率100%なので、払った分が返ってくるだけ…になります。

それか積立NISAを150万弱おろすかどうか。皆さんならどうしますか?

ショボイ質問ですが、、+9

-0

-

258. 匿名 2025/03/31(月) 22:55:15

>>252

レスバトルに持っていこうとするタイプの人がいるからね

人を放っておけない寂しがりタイプ+12

-0

-

259. 匿名 2025/03/31(月) 22:55:41

>>255

取れるリスクとかは人によって違うけど、株の性質とかは基本的なものがあるから

まずそこの認識が違う

基本をおろそかにすると下落相場で痛い目見るよ

今まさにそんな相場+5

-1

-

260. 匿名 2025/03/31(月) 22:57:06

>>258

長期投資して今恩恵がないって当たり前じゃん?て話がなぜ寂しがりとかって話になるのか

いつも謎だわ+2

-5

-

261. 匿名 2025/03/31(月) 22:58:53

>>259

誰も下落相場を想定してないなんて言ってないけど、どんな妄想してるんだろう?怖いわ。勝手に無知前提で話してるの怖いわ。+8

-1

-

262. 匿名 2025/03/31(月) 23:00:24

>>258

もしかしたらさ、毎度投資トピに出てくる変な妄想おばさんかなって思い始めた。余剰資金で投資してる人の話にお遊びてやってるんじゃない!とかキレてた有名な妄想おばさん。+8

-1

-

263. 匿名 2025/03/31(月) 23:00:30

初心者向けスレで基本がわかってない!と攻撃的に言われてもな

お山の大将になりたくて来てんの?+10

-1

-

264. 匿名 2025/03/31(月) 23:01:44

>>261

>>262

その人は相手が初心者と決めつけてくるからやヴぁいよねw+8

-1

-

265. 匿名 2025/03/31(月) 23:01:45

>>261

寂しがりとか人格について妄想いうのやめてくれる?

下落相場を想定してるといいながら基本をおろそかにすると痛い目見るのは本当だよ

さらにそういう人は知識があれば事前に回避できることも自分で痛い目を経験して覚えるから価値があるんだとか強がり言うよね+2

-7

-

266. 匿名 2025/03/31(月) 23:02:23

今NISA月10万、貯金が1200万くらい。あと401K満額やってる。

このままNISA増額した方がいいのか、NISA以外に手を出した方がいいのか…

+4

-0

-

267. 匿名 2025/03/31(月) 23:02:34

>>263

なんで決めつけてくるの?というから、これが基本なんだよと言ってるだけですが+1

-9

-

268. 匿名 2025/03/31(月) 23:04:19

>>264

やっぱり間違いないっぽいw1人で勝手に妄想して説教始めたw+8

-1

-

269. 匿名 2025/03/31(月) 23:05:00

>>262

前トピで言ったけど、そうやって特定の個人を想定した上で人格否定とか誹謗中傷するだけのコメントはひどすぎたら開示請求するからね

そのときは数ヶ月泳がせてたっぷり証拠コメ集めた上でやるし、請求しても本人には連絡いかず、いくとしたら訴えられてからだから

承知の上でやってね😘+1

-15

-

270. 匿名 2025/03/31(月) 23:07:10

>>266

NISAつみたてで月10万なら、成長投資枠余ってるだろうからそっち活用すればいいんでない?+11

-1

-

271. 匿名 2025/03/31(月) 23:07:41

前トピでは誹謗中傷コメの後に開示請求の話したら一生懸命別の話でコメ流そうと必死で笑いが止まらなかったわ🤣

でももう喉元過ぎればで忘れちゃったんだね🐔+2

-16

-

272. 匿名 2025/03/31(月) 23:08:08

>>257

私なら学資保険を解約する方でいくと思う。

詳細を書くと長いから省略するけど、リターンは株式の方が高いのが平均データから出てるから。

なお考え方は色々だし、相場の影響も受けるので100%正解とは思わずにね。+15

-3

-

273. 匿名 2025/03/31(月) 23:11:57

>>6

円安で物価高なのはこのせい

円高なるとマイナス幅がえらいことになる+6

-4

-

274. 匿名 2025/03/31(月) 23:13:07

>>263

相手を挑発して脅迫するのがいつもの手口です。

脅すのが正しいと思ってるのでブロックしとけば平和よ。+8

-0

-

275. 匿名 2025/03/31(月) 23:14:42

>>274

開示請求の話はまだ2回目だけど

2回でいつもになるんだ

さっすが〜🤣

プライベートモード使ってるからかブロックしても見えるとか言う人いるから都度ブロックしてよ+0

-7

-

276. 匿名 2025/03/31(月) 23:23:22

>>265

横、あなたの想定している基本とは何ですか?+1

-1

-

277. 匿名 2025/03/31(月) 23:24:21

>>252

投資に関してだけじゃなくて、「私はこう思ってる」って違う意見を言ってるだけで、「否定された!」って吹き上がっちゃう人がいるんだよね。

そういう人は他人を落として自分が上がった気になることもよくある。

投資に関しては、他人を落としても自分の利益増えないのに。

私は投資に関しては、色んな人の話聞きたいけどね。

自分って一人なわけで、できる投資も1パターン。

もしも◯◯に投資したらどうなっただろう?とか思うから。

+8

-0

-

278. 匿名 2025/03/31(月) 23:26:04

>>276

インデックス長期投資の基本的なやり方

インデックスファンド作った人とその他大勢が説明してるから、私の考えた内容ではない+1

-0

-

279. 匿名 2025/03/31(月) 23:30:44

>>257

私も学資保険解約かな

8年で18万なんてたいした旨みでもないと思うし+15

-1

-

280. 匿名 2025/03/31(月) 23:41:32

>>277

本当にね。自分が否定されたと勘違いしてるのか、相手を無知だと決めつけて下に見ようとするから話が噛み合わなかったりしてビックリする。

私も色んな考えがあっていいと思うし、いちいち他人の話に突っ込んで否定したり反論する意味がないと思うんだよね。まともに話せる人だけ相手するようにした方がいいね。ちょっとパターンが分かってきたし。ガルちゃんはスルースキル大事だね。+7

-0

-

281. 匿名 2025/03/31(月) 23:44:56

マンデーだろうがサンデーだろうが全部受け止めて+5

-0

-

282. 匿名 2025/04/01(火) 00:05:07

爆上げくるー+4

-1

-

283. 匿名 2025/04/01(火) 00:07:41

>>219

たぶん全然ニーサに預けといた方がプラスになると思います。

数年での比較ではなくて35年ローンで考えたらです。

それに35年払ってたら団信もあるので保険に入ってるようなもの。

わざわざ繰り上げてから縁起でもないですが亡くなったり、ガンになったら損ですよ。

そういう知り合いがいます。+9

-1

-

284. 匿名 2025/04/01(火) 00:42:16

>>84

そんなに甘くないし、復活に30年くらいみた方がいいよ

アメリカはもうめちゃくちゃになる+10

-2

-

285. 匿名 2025/04/01(火) 00:43:51

生活を切り詰めてまで積立してる人がいるけどやりすぎ注意よ笑+9

-0

-

286. 匿名 2025/04/01(火) 01:04:58

>>272

>>279

ありがとうございます。そうですよね。参考になりました!+5

-0

-

287. 匿名 2025/04/01(火) 01:09:54

>>232

今だけ、金だけ、自分だけなのね。株やってる人はそりゃあお金稼ぎたくてやってんだろうけどさ

↑トランプの事じゃんw+7

-8

-

288. 匿名 2025/04/01(火) 01:21:11

自分は靴磨きだから更に買った+5

-1

-

289. 匿名 2025/04/01(火) 01:28:42

正しい投資方法なんてないから人に言われたからとかじゃなく自分の納得する方法でした方が心にいい+13

-0

-

290. 匿名 2025/04/01(火) 01:35:34

SP500はこんやプラテンする+5

-1

-

291. 匿名 2025/04/01(火) 02:58:28

>>273

2021年はドルが105円だったって見てちょっと不安にはなった+7

-1

-

292. 匿名 2025/04/01(火) 03:00:16

>>230

旧NISAから積み立てしてたけど2020年コロナショックで一時的にマイナスに転落して3年間の利益が吹き飛んだけどめげずに継続してたら去年の時点で元本と同じ分だけ利益出てたから複利の効果は長年に渡り継続して運用してたら実感するようになります。![【NISA・iDeCo中心】初心者・インデックス投資派のお金 その5]()

+6

-4

-

293. 匿名 2025/04/01(火) 03:07:57

>>232

トランプはDSと闘ってる

・財政赤字縮小

・関税不公平を是正し国内産業の保護

・違法移民の排除

・ウクライナ戦争終結

これ全部やろうとしてるの凄い

+9

-9

-

294. 匿名 2025/04/01(火) 04:12:15

>>2

はい😭これからどうなるか+1

-0

-

295. 匿名 2025/04/01(火) 04:13:52

>>10

まじで😭アメリカ企業の株ばっかり大量に買ってる😱+2

-0

-

296. 匿名 2025/04/01(火) 04:21:43

>>157

人によるのでは?

私はトランプ嫌いだしそもそも上がって欲しくもなかった

とりあえず4年はしょっぱくなりそうと見てる+3

-0

-

297. 匿名 2025/04/01(火) 04:36:52

>>10

トランプはDS殲滅のために$を紙屑にする

私たちは文無しになるかもだけど命は助かる+4

-4

-

298. 匿名 2025/04/01(火) 04:45:24

>>2

こういう目先しか見てない人って絶対失敗する。

ちなみにS&Pを例にすると毎年の一番高値に掴んでも、一番安値に掴んでも、毎月積立にしても20年後で見るとほぼ収益は変わらないというデータもある。

なので、始めるのは始めようと思ったときで良いと言う事。人間が経済活動をしてる限り右肩上がりになると思っていい。+14

-8

-

299. 匿名 2025/04/01(火) 05:50:43

>>292

これって複利の例として挙げるには

期間が短いし、一番いい期間だけの切り取りじゃない?

複利複利言うなら15年出すべきでは?+9

-0

-

300. 匿名 2025/04/01(火) 06:44:22

>>10

まぁせっかくソフトランディング見えてきたところだったのにね。安く買えて嬉しいけど、あれで強いアメリカが本当に戻るのだろうか…+5

-0

-

301. 匿名 2025/04/01(火) 06:52:22

>>66

>現金があまりなく、現金貯金も心許ないので同じまま…

投資に突っ込む人が増えて

旅行はしない、グルメも趣味も堪能しないという日本人が増えたそうだよ+14

-0

-

302. 匿名 2025/04/01(火) 06:57:09

>>298

って事は、

ローリスクの代わりにローリターンであって、下手するとほとんど変わらないんだよね+6

-0

-

303. 匿名 2025/04/01(火) 07:11:33

>>2

こういうのが怖くてなかなか一括でする勇気がない。

積み立ては細々としてるけど。+3

-0

-

304. 匿名 2025/04/01(火) 07:26:09

>>301

貯金に没頭してた日本人がNISAや投資に集中し出してんだなあ…w+14

-0

-

305. 匿名 2025/04/01(火) 07:38:52

5年くらい前から毎月2万円積立ニーサしてるけど、評価益が40万くらい出てる。+11

-0

-

306. 匿名 2025/04/01(火) 07:40:52

>>2

そもそも短期的な値上がりや値下がりを意識してやる投資じゃあないから。積立ならドルコスト平均法で基準価額が下がっても一括でお金入れた場合より損失は軽減されるよ。+8

-0

-

307. 匿名 2025/04/01(火) 07:48:48

>>258

前に承認欲求の強い人だよねとコメントしたら急に連続コメでぶちギレてビックリした

やっぱり承認欲求じゃんって思った+10

-1

-

308. 匿名 2025/04/01(火) 07:59:47

>>283

団信は確かに保険。亡くなった場合には非常にありがたいシステム。ただ、ローンを残すと言う事は、借金の元本とその利息がなかなか減らないと言うこと。特に変動金利ではこれから金利が上がった場合、返済金額の総額も増える。うまく給与が増えてくれれば良いが、そうでない場合は悲惨。ローンが返せなくなり、家を失い、借金だけが残るケースもある。過去30年はそういうケースも多かった。私個人は借金がなくなる方の安心感を重視して、最速で返済した。借り入れ額が少なかったこともあって、3年で返済が完了。トータルの返済金額が少なくて済んだ分、3年以降の収入の余剰資金を全て貯蓄&投資に振り向けることができた。いろいろな考え方があるけど、現在の資産総額と経済的な安定を考えると、私にとってはとても良い方法だったと思う。+7

-1

-

309. 匿名 2025/04/01(火) 08:12:49

>>33

すぐ必要なお金ですか?長期ほかっておける人以外は損切りを勧めます。それで新たにまたポジショニングしたらいい。直ぐに回収も出来ますよ+9

-0

-

310. 匿名 2025/04/01(火) 08:20:16

>>66

同じです。

もっと増やしたいけど、子どもの教育費が今年から最大限にかかる期間に突入したので、最低8年はこのまま行くしかない+6

-0

-

311. 匿名 2025/04/01(火) 08:23:08

>>19

何買ったの?

教えて+5

-0

-

312. 匿名 2025/04/01(火) 08:24:16

純金ファンドの積み立てが1番調子いい+5

-0

-

313. 匿名 2025/04/01(火) 08:32:25

>>309

ほかっておける?方言ですか?+4

-2

-

314. 匿名 2025/04/01(火) 08:39:29

>>313

?+1

-3

-

315. 匿名 2025/04/01(火) 08:54:55

投資信託でマイナス出てる方いますか?

私はマイナスで凹んでます…。+7

-0

-

316. 匿名 2025/04/01(火) 08:56:30

>>203

投信含めて10以下におさめるようにはしてたけど

ここ最近の値上げラッシュに伴い

株主優待目当てで買ったものが多いので

10超えてしまったよ+5

-0

-

317. 匿名 2025/04/01(火) 08:59:21

積立じゃなくて成長の方のニーサは、どうやって増えていくシステムですか??

(積立は毎月投資しながらその時の株価?とかで増えたり減ったりが想像できるのですが、成長の方は、利確する時に株価が増えてるか減ってるかだけの違いですか?)m(__)m+2

-2

-

318. 匿名 2025/04/01(火) 09:11:45

米国のみ6割買うのは決めてるんだけど、残りをバランス型のみにするか、オルカンと半々にするか悩んでる。

オルカン入れるかどうかでずっと悩んでるよ。+1

-2

-

319. 匿名 2025/04/01(火) 09:21:21

SCHDに惹かれてるんだけどsp500とどっちがいいだろう+1

-0

-

320. 匿名 2025/04/01(火) 09:25:47

>>313

ヨコだけど方言だよね。

多分中部地方。+5

-1

-

321. 匿名 2025/04/01(火) 09:45:54

>>4

積立てとけば勝手に配当額増えて行くしいいんじゃないかな+3

-2

-

322. 匿名 2025/04/01(火) 09:50:22

>>317

私は成長投資枠のほうは、欲しい株の値が下がった時に買って、だいたいの売る目標額決めて目標額まで上がるまで寝かせています+3

-0

-

323. 匿名 2025/04/01(火) 09:58:55

>>32

3年前スタートで月3万

今のところギリギリプラス

今月中に2万増額する予定だよ〜

主婦の積立はこれが精一杯かなぁ、、、+7

-0

-

324. 匿名 2025/04/01(火) 10:05:04

>>91

みんなが売るなら下がる+1

-0

-

325. 匿名 2025/04/01(火) 10:35:53

>>219

私なら繰上返済かな

NISAの方が得だとしても。

契約者の年齢や金額や団信の内容にもよるけど、、+7

-1

-

326. 匿名 2025/04/01(火) 10:50:18

>>315

(^_^)/

最初の頃はみんなマイナスになるから気にしないようにするw+9

-1

-

327. 匿名 2025/04/01(火) 10:54:55

SP500上がりそう+4

-0

-

328. 匿名 2025/04/01(火) 11:01:21

>>299

15年以降はエゲツない増え方になるもんね![【NISA・iDeCo中心】初心者・インデックス投資派のお金 その5]()

+4

-9

-

329. 匿名 2025/04/01(火) 11:06:06

>>327

今週は上がるのかい、下がるのかい、どっちなんだい!?+5

-0

-

330. 匿名 2025/04/01(火) 11:16:41

>>2

2025.1.6⇒2025.3.25

-6.89% slimSP500

-3.45% slimオルカン

-4.29% slim先進国

+1.51% slimTOPIX

-9.41% 大和ナス100

-11.89% 大和FANG+

2024.1.4⇒2025.3.25

+30.79% slimSP500

+27.79% slimオルカン

+28.91% slim先進国

+20.23% slimTOPIX

+29.96% 大和ナス100

+53.78% 大和FANG++11

-0

-

331. 匿名 2025/04/01(火) 11:20:25

>>325

残り24年

ローンを少し上回る預金あり

40代後半

5大疾病補償付きです。+4

-0

-

332. 匿名 2025/04/01(火) 11:47:13

>>315

去年からはじめてマイナス😢

話題の楽天schdもずっとマイナス。個別株に手を出そうか迷ってる。+5

-0

-

333. 匿名 2025/04/01(火) 11:48:41

>>319

長い目で増やすのならインデックスだよ。

万が一、途中でお金欲しくなったら自分で一部売却すれば配当金みたいに受け取れるし。+4

-0

-

334. 匿名 2025/04/01(火) 12:13:00

>>272

10年以内ならリスクかけられない教育資金として、学資、国債にして安全預金にしておく。

15年から20年あるならNISAで投資信託する。

これは守った方がいいルールだと、大学生などの子持ち、特定とかしてる投資経験者の皆さんに言われました。

最悪大学進学を諦めることになるとのこと。+5

-0

-

335. 匿名 2025/04/01(火) 12:16:36

>>284

先なんて読めないのが投資だけど、

トランプになってその何倍も先が不透明になっていると

言われているよね

万が一、リーマン級の不況を起こしかねないと

4年間、いや中間までの1、2年はそこまで楽観的になれないと注視してる+7

-0

-

336. 匿名 2025/04/01(火) 12:18:42

>>331

知り合いのFPは住宅ローンを続けるべきだと言っていて、

その人もそいおうしてる

手元の資金をなくすのではなく

返済金利を上回る運用すればいいと+3

-0

-

337. 匿名 2025/04/01(火) 12:37:48

>>334

それは10年以内ならNISA崩すよりも学資保険として置いとく方がいいっていう意味?+0

-0

-

338. 匿名 2025/04/01(火) 12:45:00

楽天でやる場合、楽天口座から積立したらポイントはつかないのかな?

ポイント狙いでクレジットにしてるんだけど。+0

-3

-

339. 匿名 2025/04/01(火) 12:47:08

>>336

ありがとう。

私もそう言われた。

やっぱり団信付きは残した方がいいのかな。+1

-0

-

340. 匿名 2025/04/01(火) 12:51:50 ID:ZymtK8iiWB

>>334

ごめん、読み返したら状況がよくわからなくて答えがズレてるかも

自営業の資金なら、NISAを崩す。

教育資金として10年(8年?)以内に使うお金には手をつけない。最低1000万は避けておく。

元手を増やすにしても、国債や定期などで低リスクに徹する、NISAでは増やさない。

学資には手をつけない。15年以上あるならあれこれやる。

+0

-0

-

341. 匿名 2025/04/01(火) 12:53:23

ナス今日約定日や〜+4

-1

-

342. 匿名 2025/04/01(火) 12:54:33

積み立て増やしたいけど、みなさん現金の貯金はどれぐらいありますか?

200万ぐらいしかないけど何かあった時に現金もうちょいあった方がいいかなぁー

+2

-0

-

343. 匿名 2025/04/01(火) 13:22:04

>>295

これからは分散がいいみたいですよ+2

-0

-

344. 匿名 2025/04/01(火) 13:54:51

>>342

年齢、家族構成による+4

-0

-

345. 匿名 2025/04/01(火) 14:08:05

>>302

インデックスは長期で持って4-5%くらい、下手したら3%と思っておけばいいんじゃない?

日本以外の国の人なら定期預金とかにいれても同じかもね

+6

-0

-

346. 匿名 2025/04/01(火) 14:20:25

>>319

SCHDに限らずだけど分配金が出るタイプの投信って資産形成が終わって収入のない高齢者向けの商品だと思う

>>319さんがご高齢じゃなくてまだ資産形成時期で労働収入のある若い人なら再投資型の投信のほうが複利効果でモリモリ増えるからそっちのほうが向いてる気がするけど?+4

-0

-

347. 匿名 2025/04/01(火) 14:26:18

>>302

ローリターンであってもインフレに勝ててるなら全然やる意味あるよ!

もっと爆益出したい!大儲けしたい!ってことならもちろんもっとハイリスクな商品を選ばないといけないかもしれないけど+7

-0

-

348. 匿名 2025/04/01(火) 14:28:40

>>345

今まで歴史的に見ても信じられないくらい上げ続けすぎたからこれから平均回帰していくのかもね。+3

-0

-

349. 匿名 2025/04/01(火) 15:32:28

>>340

すみません。>>257です

自営なので急な持ち出しが発生するため現金を持っとかなきゃいけないんですが、、最近事情で現金貯金が少し少なくなって。

なので学資保険解約するかNISAを一部利確するかして、手元にある現金を増やしたくって。

保険は他にも入ってるし(学資保険なんて保険としては美味しくないし)、18万しか得しないから、学資保険解約しようかなと思って。

NISAは解約したことなく、長くやってて1.6倍くらいになってるから解約するのに躊躇してて…という状況。

でも学資保険は学資として明確に分けておきたかった気持ちもあります

たしかに10年未満だし…ですね+3

-4

-

350. 匿名 2025/04/01(火) 15:39:22

>>257

私ならNISA売るかな

NISAならいつでも買えるので

学資保険は控除もありますよね+2

-0

-

351. 匿名 2025/04/01(火) 17:00:44

>>342

980万で4分の3投資に回してるよ+3

-0

-

352. 匿名 2025/04/01(火) 17:17:32

>>349

長くやってて1.6倍ということは、旧NISAですよね。

そっちは売ってしまうとそれっきり枠が復活しないでもったいないので、それなら保険かな…。+4

-0

-

353. 匿名 2025/04/01(火) 17:35:16

>>342

他の方も言ってるけど、家族構成や年齢、ライフプランによる

持ち家か、教育資金、保険、老後資金がいつ必要になるかで

全然違ってくる

+7

-0

-

354. 匿名 2025/04/01(火) 17:43:18

>>320

終止形は、ほかす、だよね。+2

-3

-

355. 匿名 2025/04/01(火) 17:56:38

>>215

60ならまだ定年前だから積み立ててるんじゃない?今定年は65でしょ。年金も正式には65からだし。私も65までは今のところ積み立てる予定。+6

-0

-

356. 匿名 2025/04/01(火) 18:08:24

2年間でちみっちみNisaしてたけど133%だから一応続けるかなぁ

貯金するよか利回り良いので増えればラッキーぐらい+6

-0

-

357. 匿名 2025/04/01(火) 18:55:15

積み立て年金を投資にくら替えしたい…+5

-1

-

358. 匿名 2025/04/01(火) 19:08:02

>>333

>>346

すごく勉強になりました!500の方にします。

ありがとうございます。

+3

-0

-

359. 匿名 2025/04/01(火) 19:26:16

>>342

8割投資してる

そろそろ現金比率を上げたいから投資額を下げる予定+6

-1

-

360. 匿名 2025/04/01(火) 19:30:12

トランプ政権になってからアメリカの財政赤字36兆のために荒療治してるけど

過去データみても、今後景気は悪くなりそう

みんな金に逃げて暴騰中+6

-0

-

361. 匿名 2025/04/01(火) 19:36:56

インド株の復活もお祈りしちゃう+8

-0

-

362. 匿名 2025/04/01(火) 20:11:16

>>361

流石に今日は下がってたけど、このところ、米国インデックスが下がる中、インド上がってきてたよね笑。

+4

-0

-

363. 匿名 2025/04/01(火) 20:15:49

ナスビも総資産が下がってるかと思ったらインド株がニョキニョキ上がってきたからマイナスは回避したとか言ってた。

分散はやっぱつええわ。+6

-0

-

364. 匿名 2025/04/01(火) 20:25:15

>>293

ありがとう!あなたはわかってくれてる

他のコメントはバカなんだなって思った

わたしも株やってるけどトランプが自分のためだけに働いてるとでも??まさにマスゴミに騙されてんだなって思った

トランプと安倍さんはものすごい勢力と戦ってんだわ

安倍さんとトランプさんいたら戦争も起きてないよ

もちろんこんな物価高にもなってなかったよ

安倍さんはプーチンをとにかく孤立させないように気づかいしてたからね

安倍さんの事悪くいうやつは、はっきり言ってアホ

安倍さんだって本当は中国なんか嫌いに決まってる

だけど政治って綺麗事だけじゃダメなんよ

まさに木を見て森を見てないんだよね

日本人って、マスゴミの報道信じてトランプのこと悪く言って、愚かね

一時的な株価見てガタガタいうなってんの

投資は自己責任

ましてやアメ株なんか異常なバブルだったんだからさ

わたしも投資してるけど

投資してるやつなんか自分さえ儲からればいいんだからな

だから儲かりさえすれば戦争すら喜ぶ

恐ろしいね+10

-16

-

365. 匿名 2025/04/01(火) 20:26:18

>>233

はっアホやなあんた+2

-9

-

366. 匿名 2025/04/01(火) 20:27:14

>>287

バカなの?お前みたいなやつは一生文句言ってろ

多分金持ちなれないわw+2

-13

-

367. 匿名 2025/04/01(火) 21:20:23

>>21

nisaは、去年満額いれてて、今年も年明けに一括で満額買ったらめっちゃ下がった笑+18

-0

-

368. 匿名 2025/04/01(火) 21:33:06

>>26

そうだ中間選挙があるんだ

今は我慢の時よ

+4

-0

-

369. 匿名 2025/04/01(火) 21:36:39

>>19

今日一日で含み益マイナス50万

+8

-0

-

370. 匿名 2025/04/01(火) 21:46:40

これから始めようと思っています。

楽天のポイント改悪が多く、楽天銀行など使っていますが、楽天証券で始めるかSBIで始めるか迷っています。

証券会社のおすすめありますか?+5

-0

-

371. 匿名 2025/04/01(火) 21:49:30

>>351

>>344

>>359

>>353

みなさんお返事ありがとうございます😊

30代独身実家暮らし(持ち家ローンなし)です。

結婚する予定もないし、将来不安でどうしようか迷い中です。+5

-1

-

372. 匿名 2025/04/01(火) 22:36:58

>>370

家族はSBI 私はマネックス 使いやすさ見やすさはマネックスがいい。

SBIは今回の楽天の事件を受けてか扱いが難しくなりそうです。手数料云々よりも使いやすさとか分かりやすいのが大事だからSBIやめたいけど

家族共有にしたから相続とか考えたらどうするかな+4

-0

-

373. 匿名 2025/04/01(火) 22:44:05

>>342

今は現金6投資4くらい

NISAに積立しているので、来年には半々になる予定です+2

-0

-

374. 匿名 2025/04/01(火) 22:49:10

>>367

私もよー。

でも去年1年めっちゃ上がったのと、当時は為替143円だったから、まだちょっとはプラス。

こんなんでも、また来年も一括すると思う。+9

-0

-

375. 匿名 2025/04/01(火) 23:07:01

>>330

去年から積み立てしてる人は、まだ➕️よね。+6

-0

-

376. 匿名 2025/04/01(火) 23:30:29

>>370

私は楽天証券使ってるけど、使いやすくて良いけどね

最近事件あったし、セキュリティどうなんって言われるとなんとも言えない…

多分他の証券会社でも同じなのではと思う

パスワードは自分の頭の中かノートに書く

フィッシング詐欺気をつける、変なアプリとか色々なアドレス開いて変なのに感染しない

フリーWi-Fiとかでも情報盗まれるとかあるみたいだし

それらに気をつければどの証券会社でも大丈夫なのではと思う

本当ガチで気絶が一番よね…+9

-1

-

377. 匿名 2025/04/01(火) 23:44:07

>>361

ナカーマ+4

-0

-

378. 匿名 2025/04/01(火) 23:47:26

>>376

セキュリティはどこもある程度はどうしようもないから

自衛できるだけのことはして、投資は余剰資金で

銀行口座もいくつか分散して一本化しないようにしてるわ

他に思いつかない+7

-0

-

379. 匿名 2025/04/01(火) 23:49:44

>>25

昨夜の深夜番組に出演した一般人がNISA始めて新年に数千万一括購入して200万の損失出てると告ってた…

全然悔しそうな顔してないじゃん!😑+5

-3

-

380. 匿名 2025/04/02(水) 00:22:40

>>4

何でもそうだけど、リスクとリターンは比例するもの。

大きく増やしたいなら、個別株かFX。大きく損する可能性も高いけど。

リスクは小さくて、リターンは大きいものがあると言われたら、それは詐欺だからw

+7

-1

-

381. 匿名 2025/04/02(水) 00:30:43

>>379

NISAは年360万までだよ

一括で数千万円分も買える人は元々お金持ちだよ+14

-0

-

382. 匿名 2025/04/02(水) 00:33:11

日本人全体の金融リテラシーが急激に上昇してきてる気がする

ひと昔前だったら、保険は保険屋の言うとおりにするのが正解だとか、お金は銀行のスタッフに聞いて勧められた物を契約すれば安心だとか、何も考えずに相手を信じて騙された商品を買わされるのが当たり前だったから

やっぱり人生で重要なウェートを占めるお金の勉強は大人になってから特に必要だということ+17

-1

-

383. 匿名 2025/04/02(水) 02:30:19

関税発動したらどうなるのかな?+4

-0

-

384. 匿名 2025/04/02(水) 08:08:57

NISAの口座開設したばかりの初心者です

オールカントリーで積み立てようと思って昨日ログインしたのですが、複数銘柄がありました

とりあえず、一番人気の物を3万円分カードで積立設定したのですが

・リスク分散するなら、オールカントリーの銘柄を1万ずつ3種類の方がいいのか、それほど気にすることもないのか

・カード積立だと5月からになってしまうみたいですが、今月も買いたいならどうすればいいのか(SBIで三井住友カードでの支払いです)

ご意見頂けたらと思います+2

-7

-

385. 匿名 2025/04/02(水) 08:15:02

SBIの対応見てると、今回楽天の対応の方がいいかもと思った+11

-0

-

386. 匿名 2025/04/02(水) 09:38:42

>>342

私も200万くらい残して投資に回してるな~。

+5

-0

-

387. 匿名 2025/04/02(水) 09:42:11

今日もVIX20超えてるね。

買いたくなるなる。+5

-0

-

388. 匿名 2025/04/02(水) 11:55:31

>>342

うちは子育て世帯だから、子ども1人につき1000万の教育費と、いざ収入が無くなった時のための当面の生活資金600万は現金で手元に残しておいてる。

他に安全資産として定期にもいくらか入れてるのと、国債もあまり増えないけど安全資産として保有、残りのお金をリスク資産として投信や個別株で増えたらいいな、くらいでやってる。

新NISAの制度ができたからといっても投資はリスク資産だから、分散で守りと攻めにメリハリを付けるようにしてる。+4

-0

-

389. 匿名 2025/04/02(水) 12:03:36

>>316

リスク分散させるなら30銘柄くらい保有してた方が良いらしいね。ただ大きなリスクを取ってでも増やしたい人には分散させた分だけリターンが減るし、各銘柄の情報更新は欠かせないから管理が大変にはなるけど。

あくまでもリスクを最小限にして少しでも自分の資産を守りながら少しずつでも増やしたいって人は、資産全体で見てマイナスにならなければいいから沢山の銘柄に分散して保有した方がどれかの銘柄が下がっても他が上がってたりするから比較的安心。+3

-0

-

390. 匿名 2025/04/02(水) 12:29:31

>>384

オルカンを3種類に分散?してもほとんど意味ないどころか管理しにくくて面倒、なのでランキングで一番人気のイーマクシススリムのやつに全部積立でいいよ。

カード支払いは積立にしか使えずしかも1カ月遅れる。

今月も買いたいなら現金購入になるけど、下の図の「金額買付」ボタンから進んで、スポット投資(単発買い)をする。

積立ではないけど好きな時に好きな金額で追加購入がいつでもできる、選択肢でNISA成長投資枠を選んでおけば間違いないと思う。![【NISA・iDeCo中心】初心者・インデックス投資派のお金 その5]()

+9

-0

-

391. 匿名 2025/04/02(水) 12:52:47

>>390

細かく教えてくださってありがとうございます

追加で購入もやってみます!+3

-0

-

392. 匿名 2025/04/02(水) 12:55:46

>>203

旧NISAも新NISAもidecoも全世界なんだけど。

旧NISA→楽天全世界(VT)

新NISA→emaxis slim オールカントリー

ideco→楽天・プラス・オールカントリー

全世界株でも3つに分かれてしまった笑。

元々は先進国、新興国、全米と買ってたんだけど

(中身かぶってるの分かってなくて分散した気でいた)

それは徐々に売りながら、新NISAのオルカンに買い替えてる。+3

-0

-

393. 匿名 2025/04/02(水) 12:59:30

>>19

すげー。

私は、ピークから比べる150万くらい含み益は減った。

一気に40万以上落ちるときもあるけど、

去年の8月の暴落の時は、一晩で70万だったので、

やっぱりインパクトは強かったなぁ。+2

-0

-

394. 匿名 2025/04/02(水) 13:12:45

>>168

気づいたら1億円たまっていた “いつの間にか富裕層”が増殖中 弱点は金融リテラシー

気がついたら富裕層になっていた――。

そんな夢のような現象が続出していると、野村総合研究所(NRI)が発表し話題になっている。

NRIが2月に公表した調査によれば、2023年時点で純金融資産(金融資産の合計から負債を引いた額)を1億円以上保有する「富裕層」と「超富裕層」が165万世帯に達し、05年の調査開始以来で最多だった。

2年に1度のペースで調査を続けているNRIが今回「新たに見えてきた」と指摘したのが、「いつの間にか富裕層」と呼ばれる層だ。

いったい、どのようなものなのか。+3

-2

-

395. 匿名 2025/04/02(水) 13:50:54

>>342

40代独身一人暮らし(+犬)。

割合じゃなくて、手元の額だけ決めてる。

一番最初に株を勉強しようと思って読んだ本が「お金を寝かせて増やしなさい」だったので、

本の通り2年分の生活費を生活望遠資金にしてる。これが500万。

それ以外では、1年内に使うつもりのお金(税金と旅行と犬の健康診断)が現金。

さらに災害時はネット銀行より実店舗の銀行の方が強いと聞いたので、三菱に20万。

それ以外は投資(ほぼオルカン)につぎ込んでる。

60過ぎるころには、畳む準備で国債とかバランス型とかにするつもりではいる。+4

-1

-

396. 匿名 2025/04/02(水) 13:58:38

確かに、ここ数年で格差が更に広がってる感じがするよね+5

-0

-

397. 匿名 2025/04/02(水) 14:05:51

バブルは富の偏在を生むらしいよ+5

-0

-

398. 匿名 2025/04/02(水) 14:06:43

なんかNISAってどうなんだろう? (´・ω・`)

やっぱり長期でやる事が良いんだよね?

老後のために必要だよね?+4

-1

-

399. 匿名 2025/04/02(水) 14:39:09

この下落を喜べない人間には長期投資は無理よ+6

-0

-

400. 匿名 2025/04/02(水) 14:58:02

>>398

老後のために必要かどうかは、現在の年齢(老後までに投資できる期間)、家族構成や相続の見込み、NISA(投資)へのリスク許容度、投資資金以外に取っておけるその他の資産があるかどうかによる。

NISAはあくまでも投資であって経済サイクルから必ず株価が暴落するタイミングは来るし、そのタイミングは誰にも予測できない。暴落で資産がマイナスになっても他の資産で生活をカバーできるかどうかは重要。

その上で新NISAの制度の性質から長期投資に向いていると言われているので、20〜30年以上放置して問題ない範囲の資産で運用するのが最適と言われておる。

自分が何歳まで生きるか(いつ死ぬか)も分からないので、事件事故や大病で途中退場する可能性は除いて、今自分が何歳かで何歳まで運用して取り崩すかのシミュレーションができればNISAを始めた方が良いかもしれない(人それぞれなので断言はできない)

NISAや投資そのものの理解が追いついていない場合は、まずネット検索で初心者におすすめの投資関係の本を読み漁ってみた方が良い。それで理解できなかったらNISAはやらない方が良いし、大体理解できたらとりあえずやってみるのが大事。+3

-0

-

401. 匿名 2025/04/02(水) 15:02:20

>>394

いつの間にか1億円っていうけど、これはこれで十分に立派な事だよ

ちゃんと自分で行動して何に投資したらお金が増えるのか考えて行動したからこその結果

なかなか継続できない人の方が多いんだから+4

-0

-

402. 匿名 2025/04/02(水) 15:06:01

>>398

投資できるほどの余剰資金があるならね。今の生活がカツカツになるほど全財産をNISA枠で投資すると暴落した時に生活そのものが苦しくなっちゃうから、緊急時の生活費分くらいの貯蓄ができてるなら、それ以外のお金で自己責任で始めるのは良いと思う。

ただ、あくまでも投資だから、自分の老後生活に入ったタイミングで何らかの要因で大暴落が来て資産が減るリスクもあるからね。なので誰にも他人に手放しでNISAをすすめられない。自分で資産がパアになる覚悟もして増えてたらいいなくらいの範囲で私ならやる。+6

-1

-

403. 匿名 2025/04/02(水) 15:25:50

>>394

NISA枠(1800万)で1億行くのは難しそう。今10〜20代で積み立て始めて50年後とかならチャンスあるかもしれないけど。今30代で80歳ごろに1億達成しても取り崩せる認知機能があるかどうかも怪しいし、それじゃとっくに老後生活入ってる時期だしね。

若いうちからNISAの枠を超えて積み立て続けてたら億行く可能性はあるけど、今話題になってるいつの間にか富裕層は時期が良かっただけとも言えるから、今後も同じように行くとは限らない。それに夢を見て投資するのを否定する訳じゃないけど、自分もいつの間にか富裕層になれると勘違いしてる鵜呑みにはできないね。+15

-0

-

404. 匿名 2025/04/02(水) 15:32:57

一般的な庶民では浮いたお金をコツコツ投資が良いですよね。

一時的にマイナスになってもそのうち増えていくものです。

あくまで、今までは。ですが。

投資に向かないのは短期間で利益を追求する人だと思います。

メンタルやられて結局損してやめてしまう。+9

-0

-

405. 匿名 2025/04/02(水) 15:34:43

>>394

私も読んだ。

先月、ようやくアッパーマスに爪の先だけ届いたのに、この下落でマス層にで戻ったので、ちょっとだけキーッてなった笑。+6

-0

-

406. 匿名 2025/04/02(水) 15:35:22

いつの間にか富裕層がトレンド入りしてるけど

うちはいつの間にか貧困層なんだよ

草も生えないわw+13

-0

-

407. 匿名 2025/04/02(水) 15:36:27

気付いたら億だなんて一生に一度言ってみたいセリフだわw それはともかくある程度時間をかけて運用していくことが大事だね(長期ならぜったい上がるというわけではないけどさ)+6

-0

-

408. 匿名 2025/04/02(水) 15:37:35

投資は元本が多いほど複利でどんどん増えていく。金持ちがどんどん金持ちになる構図だ…+10

-0

-

409. 匿名 2025/04/02(水) 16:11:43

>>406

今まで労働収入だけだったらずっと同じ収入でもインフレで生活費が膨れ上がるもんね。

うちも食費だけでも月に2万以上支出が増えた。日用品も合わせたらさらに出費が増えてる。買うものは今までと変わらないし、無駄なものは買ってないのにね。

今まで週1回のスーパーでの買い物で食費は7000〜10000円で済んでたのが12000〜16000円くらいになった。日用品は数ヶ月分をまとめ買いしてるけど、まとめ買いで安く買えても前より出費が数万アップ。

ただ生きていくためだけに生活してるんじゃ辛いから、外食や娯楽も少しはやりたいけど、それさえ何もかもが値上がりしてるもんね。労働収入だけじゃ今の日本は限界があるわ。賃金アップしてくれてもインフレに追い付いてない。

日本はただでさえ少子化で人口減って社会経済の担い手が居なくなるから、これからもっともっと経済的に苦しくなる可能性がある。仮に大量の外国人が流入して日本経済は立ち直るとしても、日本人自体への恩恵は無いだろうし。

自ら動いて資産形成した人のみが生き抜ける社会になっていってる。だからといって盲目的にNISAで投資すればいいってものじゃないけど、自分である程度の知識を付けて社会に置いていかれないように対策していかないとね。+4

-0

-

410. 匿名 2025/04/02(水) 16:13:39

2012年秋の政権交代から金融緩和が始まり、この頃から何かしら金融商品に投資してた人達、それ以外では格差が広がり続けてる+4

-0

-

411. 匿名 2025/04/02(水) 16:17:50

>>378

私、楽天なんだけど、二段階認証いれて、1 Passwordでログインパスを複雑なのに変えた。

あと暗証番号が、元々は数字4桁でOKだったのが英字数字混在になったんだね。

それに変えたよ。

あとは良くも悪くも毎日証券のHPは開いちゃうので、今日のご注文蘭を見ることにした。

ほとんどインデックスだから、売るのに時間がかかるので、

勝手に売られたら約定前に気づくはず。

楽天銀行まで一緒にいじられて、成り行きで株買われたら無理だけど。

アナログだけど、今のところこれ。+5

-1

-

412. 匿名 2025/04/02(水) 16:26:27

>>382

YouTubeやネットの影響が大きいよね。

保険屋の敵みたいなYouTuberいっぱいいるしw

そして、NISAやiDeCoという下手な保険入るよりこっちの方が良いっていう国の制度も出来たし。

+8

-0

-

413. 匿名 2025/04/02(水) 16:36:31

まだ買い足すほどの下落とも思えず、インデックス積立だけ続けてるわ+7

-0

-

414. 匿名 2025/04/02(水) 16:51:17

>>12

iDeCoも年金でもらう事も出来るけどね。

毎月手数料はかかるけど。

国民年金基金は、会社員(第2号被保険者)になったら脱退になるから、八木さんみたいにずっと自営でやっていくつもりじゃないとメリット少ない。

+4

-0

-

415. 匿名 2025/04/02(水) 17:02:35

年金は損得で見るなと厚労省がおっしゃってますので、損得で見るiDeCoやNISAを始めます。+4

-0

-

416. 匿名 2025/04/02(水) 17:02:44

>>220

いつものこれ。![【NISA・iDeCo中心】初心者・インデックス投資派のお金 その5]()

+9

-0

-

417. 匿名 2025/04/02(水) 17:27:41

>>416

去年はこの現実グラフ通りの1年間だった

だが今年は頭から下落してるから夏から秋はそんなに下がる余地がないのかもしれない+7

-0

-

418. 匿名 2025/04/02(水) 18:02:51

まずNISAやiDeCoは、老後の2000万円問題で公的年金だけでは足りないから、自分達でなんとかしてねっていう形で作られたと思ってました。+9

-0

-

419. 匿名 2025/04/02(水) 18:32:07

>>408

二極化が激しいんですよね。事実、データを調べてみると若者のビリオネアは凄い勢いで増えている。女性の四大進学率も男性とほぼ同数の59%まで伸びてきており難関資格職や高給取りの女性がかなり増えている。+3

-0

-

420. 匿名 2025/04/02(水) 19:16:42

>>418

私もそう受け取ってるよ。

だからFIREとか高望みせず、インフレになんとかついていきつつ、老後、週5でバイトしなくちゃいけない事態を避けたいが為に投資を続けてるよ。

インデックスで、お金持ちになろうとするのではなくて。

ただ最近のスーパーの値上げっぷりに、このままではどんなに頑張っても将来足りないって気持ちになってしまう。+18

-1

-

421. 匿名 2025/04/02(水) 19:26:06

>>413

私も今年から投資デビュー。

インデックスはひたすら積み立てて長期保有だから、先々の事は誰にも分からないので何も考えずに入れられるだけ入れてNISA枠を埋めるのが目標。

残りの種銭で配当の出る個別株を買いたいけど、インデックス投資とはまた感覚が違う投資になるので、もう少し勉強を続けながら様子を見てる。+7

-0

-

422. 匿名 2025/04/02(水) 19:29:52

>>418

そうそう。だから別にNISAやiDeCoはお金持ちになれる訳ではないんだよね。50年とか60年以上とか続けたら分からないけど、それじゃ老後生活中に使えないままあの世に行っちゃうからねw

別にNISAやiDeCo以外に豊富な資産が用意できれば放置して子どもや孫にあげるのでも問題ないけどさ、大半が足りない老後費用の足しにするのを前提として作られてるシステムだと思う。+7

-0

-

423. 匿名 2025/04/02(水) 19:37:49

>>416

そうそう現実はそんな感じ。そして転げ落ちてまた上がるまでが何年もかかる事もあるから、先が見えないままマイナス資産をそのままにしておけるかどうかなんだよね。+6

-0

-

424. 匿名 2025/04/02(水) 21:04:03

>>403

夫婦で3600万投資したら定年までに1億いくんじゃない+5

-0

-

425. 匿名 2025/04/02(水) 21:11:01

去年ここでたらふく見かけた、自分へのご褒美に配当は使うとか増えたから利確して使うとかやってたら億らないだろうね+4

-0

-

426. 匿名 2025/04/02(水) 21:12:11

>>416

何買ってるかによるでしょ

ギザギザしたくないならリスク低いもの買うしかない+3

-0

-

427. 匿名 2025/04/02(水) 21:14:38

>>380

個別やFXは長期で持ったからと言って増えるとは限らない

インデックスはほぼ確実に増えると言ってよいけど+1

-1

-

428. 匿名 2025/04/02(水) 21:16:22

>>398

長期でやれば増えるんだからニーサで非課税メリット使わない手はないけど、性格的に向いてない人もいるから無理して投資しなくていい+5

-0

-

429. 匿名 2025/04/02(水) 21:16:44

今夜こそ寂聴きてー+3

-2

-

430. 匿名 2025/04/02(水) 21:18:26

>>417

みんな大好きsp500はまだまだ割高だよ

ここから8年下がるかもって言ってる人もいるよ

トランプ続投したがってるから

株はアナタがいくらで買ったかは気にしてないからね+1

-1

-

431. 匿名 2025/04/02(水) 21:19:59

ちょっとリバっただけで底打ち底打ち言っては結局垂れておはぎ屋開店してるの何回見ても面白いよね+2

-0

-

432. 匿名 2025/04/02(水) 21:29:44

>>302

平均年率7〜10%はミドルリターン

長期でやるからローリスクになるんであって、短期ならハイリスク

だから長期でやれって言われてるんだよ+3

-0

-

433. 匿名 2025/04/02(水) 21:31:37

>>425

元から資産が億ある中でやってるんだよ。また例の人だろうけど。+0

-0

-

434. 匿名 2025/04/02(水) 21:32:17

>>308

住宅ローンの金利じわじわ上がってるけど、賃金も上がったよ

今のところ賃金の増え方のほうが数%上

リターン取るにはリスク取らないとだからね

どんなリスク取るかは本人の性格によるから、満足してるならいいんじゃない

アメリカのビッグテックに全賭けするよりはずっと安全だよ+1

-0

-

435. 匿名 2025/04/02(水) 21:33:24

>>433

過去トピ読んでくれば?

お金ないけど投資で増えて、今の自分にご褒美って人たくさんいたよ

今日話題の野村の気づいたら富裕層ってやつは消費性向が低い人の話+3

-0

-

436. 匿名 2025/04/02(水) 21:33:25

>>426

インデックス投資もギザギザするんだよ…長期投資ならなおさら+6

-0

-

437. 匿名 2025/04/02(水) 21:35:23

>>436

株はそうだけど、債券とかならそんな思いしなくて済むよ

投資は株だけじゃないし、株でもモノによってはギザギザを小さくできるし、ギザギザは小さくしたほうがいいと言われてる+1

-3

-

438. 匿名 2025/04/02(水) 21:37:55

>>336

さすがFP+0

-0

-

439. 匿名 2025/04/02(水) 21:37:57

>>424

夫婦2人で一億じゃ億り人のカテゴリには入っても残念ながら安心できる老後費用にはならないわ。結局は1人あたりの資産で考えたら億り人じゃないしね(NISAや iDeCoだけに限った話)+0

-3

-

440. 匿名 2025/04/02(水) 21:39:46

>>347

ハイリスクって、お金無くす可能性が高いって意味だけど+1

-0

-

441. 匿名 2025/04/02(水) 21:41:00

>>435

そんな人ばっかりじゃないだろうに下ばっかり見て何になるのか…+2

-0

-

442. 匿名 2025/04/02(水) 21:43:23

>>441

下見るとかいう解釈になるのが謎

これから増えるはずの元本を使ってたら億るまでの時間が長くなるのは当たり前というだけだけど+0

-2

-

443. 匿名 2025/04/02(水) 21:44:45

>>437

債券は投資じゃないよ…株でモノによってギザギザを小さくできるとは…+3

-1

-

444. 匿名 2025/04/02(水) 21:45:53

記事中にもあるようにこういった層になったにもかかわらず財布の紐が緩まないことが問題。

不安を煽るようなニュースが多過ぎてお金使う気にならないのはわかります。+4

-0

-

445. 匿名 2025/04/02(水) 21:47:58

>>443

債券だって投資だけど?

ゴールドも投資になるし

株って全部同じと思ってた?いろいろあるんだよ

まあわからなければオルカンでも買っておけばいいよ+6

-1

-

446. 匿名 2025/04/02(水) 21:49:49

>>444

単にお金が増えたからってライフスタイル変えないタイプの人たちなんだろうね

そういう人たちだからこそ気づいたら億ったってことになるんだろう+3

-0

-

447. 匿名 2025/04/02(水) 21:50:16

>>444

元々お金を使わないから溜まっていく人たちが多いと思う。景気とかニュースとか関係なく消費する意欲がない。使わないなら定期や国債や投信にでも入れておくかって放っておいたら増えちゃった、みたいな感じよ。

うちの亡き親もそう。亡くなる時が1番お金持ちってそういう事かとよく分かった。+4

-1

-

448. 匿名 2025/04/02(水) 21:51:50

>>445

あ〜また無知前提で決めつけられちゃった…w+3

-3

-

449. 匿名 2025/04/02(水) 21:52:30

年金なしで全額自力なら月15万×12ヶ月×20年=3,600万は必要

自力で3,600万貯めろは流石に無謀すぎでは?+0

-0

-

450. 匿名 2025/04/02(水) 21:53:02

>>448

債券が投資じゃないとか株が全部同じと思ってるとか言うから仕方ないよね

素直に認めた方が投資の腕上がるよ?+5

-0

-

451. 匿名 2025/04/02(水) 21:54:13

>>449

20年でインフレ進むからそれでは足りないよ+3

-2

-

452. 匿名 2025/04/02(水) 21:59:12

>>447

ずいぶん前に老後2000万円が必要という試算が公表されたことが全ての元凶だと思っています+7

-0

-

453. 匿名 2025/04/02(水) 22:04:53

>>449

月15万…w+0

-0

-

454. 匿名 2025/04/02(水) 22:11:35

>>452

老後2000万て、どういう試算でそうなるんだろうね?

満額でもらう年金ありき?その年金だって受給できる年齢が引き上げられたり受給額も下がったりするかもしれないよね。住居費はかかってない前提で食費や光熱費だけとか?2000万じゃ老人ホームにも入れないよね(入れても長く居られない)しかも大病したら余計に早く資産が尽きる。

老後2000万が必要って別にビビらせるような額じゃないというか、むしろ足りないと思うからそれは庶民にとっては無謀な額に見えるかもしれないけど、元から資産家の人たちはそれが原因で消費を控えるって事は無いと思うわ。+3

-7

-

455. 匿名 2025/04/02(水) 22:17:38

>>408

本当そうですよね。元手がない人には投資するのも難しいですよね。儲けれるのはお金ある人だけ。私はお金ない側なので悲しい現実です…積み立てはちまちま頑張りますが、全然額が…。+7

-0

-

456. 匿名 2025/04/02(水) 22:18:56

親の遺産で増えきった株を相続できた人が羨ましいな。うちも経済的には恵まれてる方だけど株にまでは手を出した事がなかった家系だから、これからの激しいインフレが続く時代に資産を守るために、分散投資で資産を守りつつ増やしていかなきゃいけない。

たぶん株で増えた資産にありがたがるのは私の子どもの世代だろうな…私ら夫婦が生きてるうちにたくさん増えたらいいけどね。+8

-6

-

457. 匿名 2025/04/02(水) 22:36:49

物価が上がり金利も上がっている。

当然資産も増えなければ整合性が取れない。

最早1億円程度だと富裕層とは呼べない時代。

ただ金融資産が限りなくゼロに近い人も増えている感じがします。+9

-0

-

458. 匿名 2025/04/02(水) 22:50:08

評価損益がマイナス0.08%になったぞい!

あと一息がんばれー!+7

-1

-

459. 匿名 2025/04/02(水) 22:51:15

あー、でも動きよくないね。

そんなもんか。+3

-0

-

460. 匿名 2025/04/02(水) 22:52:16

今晩も最初よくなかったけど、徐々に上げてきてるね~。+3

-0

-

461. 匿名 2025/04/02(水) 23:03:54

指標良かったのか・・・・?+3

-0

-

462. 匿名 2025/04/02(水) 23:16:39

恐怖貧欲指数15なんで、買い入れようと思ってます!+6

-0

-

463. 匿名 2025/04/02(水) 23:22:30

>>454

単なるモデルケースの平均の数字です

夫65才以上妻60才以上の世帯を想定して

その平均の年金収入から平均支出を引いたら

月に約5.5万円足りない

30年だと2000万円足りないという事+6

-0

-

464. 匿名 2025/04/02(水) 23:48:05

なんか知らないけど今夜もプラテンし始めた。。+5

-1

-

465. 匿名 2025/04/03(木) 00:15:25

ここから朝になってドナルド・ショックが起こらずに上がり続ければ、チャート的にはダブルボトム形成で底打ち確認って言える気がするけど神のみぞ知るよね+5

-0

-

466. 匿名 2025/04/03(木) 00:24:57

パランティア

今日も⬆+3

-0

-

467. 匿名 2025/04/03(木) 00:45:31

>>4

最近でも定期預金の金利も上がってきたから嬉しい。+5

-0

-

468. 匿名 2025/04/03(木) 01:03:03

>>418

そうだよ。年金だけで足りずに生活保護受給する高齢者が多いけど、いつまでも続けられません。

なので、氷河期世代以降は、税金をお得にするから今からコツコツやってね。というメッセージ。

今の生活保護制度が続くと思ってるめでたい頭の人いるよね。郊外の団地に集められて、食料は配給制、現金で貰えるのは1万くらいになってると思う。

+8

-1

-

469. 匿名 2025/04/03(木) 02:16:33

恐ろしいくらい稲妻が出てきたんだけど…。何なのこれ…+3

-0

-

470. 匿名 2025/04/03(木) 02:43:09

>>467

あがってきたねー

投資はしてても数年内に使うお金はとっておかないといけないから嬉しいよね+4

-0

-

471. 匿名 2025/04/03(木) 05:41:44

これはあかーん!

トランプ関税発動![【NISA・iDeCo中心】初心者・インデックス投資派のお金 その5]()

+4

-2

-

472. 匿名 2025/04/03(木) 05:52:32

>>471

だめだ…![【NISA・iDeCo中心】初心者・インデックス投資派のお金 その5]()

+4

-2

-

473. 匿名 2025/04/03(木) 06:16:52

材料出尽くして上がるとか言ってた人🤣+3

-1

-

474. 匿名 2025/04/03(木) 06:23:51

どうしてだよー![【NISA・iDeCo中心】初心者・インデックス投資派のお金 その5]()

+4

-0

-

475. 匿名 2025/04/03(木) 06:25:05

いよいよショートの出番かな+3

-0

-

476. 匿名 2025/04/03(木) 06:35:59

石破助けてー+3

-0

-

477. 匿名 2025/04/03(木) 06:39:07

先月からずっと買わずに我慢しててよかったー+6

-0

-

478. 匿名 2025/04/03(木) 07:15:41

4日雇用統計。まだ下がる+5

-1

-

479. 匿名 2025/04/03(木) 07:22:43

投資より生活とか仕事の心配しなきゃいけなくなるかもね

最悪、戦争までありえる+10

-1

-

480. 匿名 2025/04/03(木) 07:37:36

ドル円もやばいね

148円て+3

-0

-

481. 匿名 2025/04/03(木) 07:40:23

>>479

最近それ思うわ

金融資産より食糧買い込んで備えたほうが

価値がある世界にならないことを願う…+7

-1

-

482. 匿名 2025/04/03(木) 07:41:14

いつ買うの!?+2

-0

-

483. 匿名 2025/04/03(木) 07:42:48

>>481

それくらいの恐怖の中が1番の買い場なんだけどね

経済に影響出てくるのはこれからだから、買い場もまだまだこれからだよ+4

-1

-

484. 匿名 2025/04/03(木) 07:59:33

質に入れてから買うわ+3

-0

-

485. 匿名 2025/04/03(木) 08:19:27

>>468

団地に偏見あるのは分かった+2

-1

-

486. 匿名 2025/04/03(木) 08:50:51

>>440

投資におけるリスクっていうのは振れ幅のことだから、儲かるリスクが高いものは失うリスクも高い+5

-0

-

487. 匿名 2025/04/03(木) 09:03:10

>>486

リスクって定義が難しいけど、一番大きい意味は必要な時に必要なお金がないことだよ

狭い意味では値動きの大きさのことだけど

値動きの意味でも、当たり前だけど値動きが大きいからって、上下どっちにも同じだけ動くとは限らない

高値掴みすれば値上がりする可能性よりダウンサイドリスクの方が高くなる+0

-2

-

488. 匿名 2025/04/03(木) 09:51:40

やべぇ!

147円だし、アメリカインデックスもやばー+0

-0

-

489. 匿名 2025/04/03(木) 09:57:36

美味しいところじゃんw+3

-0

-

490. 匿名 2025/04/03(木) 10:14:40

ん?

なんかリバってきた?+3

-0

-

491. 匿名 2025/04/03(木) 10:20:25

まだ絶望が足りないな

個人が買い向かってるのかね+2

-0

-

492. 匿名 2025/04/03(木) 10:27:07

>>477

私はスピとか霊感とかまったく信じてないし視えないからスピみたいな話になっちゃって申し訳ないけど、私は昔から強運でタイミングが良い人間だから、投資でも意図せずタイミングの良い時に買って増やせるので自分の直感を信じてるわ。+4

-0

-

493. 匿名 2025/04/03(木) 10:36:33

>>479

戦争になったら全世界のお金が紙屑になるだけだから、どうせ紙屑になるなら株を買える時に買ってホールドしておけばいいね。戦争まで行かずに済んだら引き続き買い続けて複利で増やすだけだから。

生活や仕事の心配はした所で何年も安全に生活できるシェルターや生活資源やインフラを整えられなければ、少し備えた所で生き延びられないわ。日本にシェルター備えられる土地もない人が多いしね。

戦争まで行ったらすべて失う覚悟だけしておけばいいんじゃない?マネーゲームからただ生きるのに必死なサバイバルゲームに変わるだけよ。+4

-0

-

494. 匿名 2025/04/03(木) 10:47:22

来週も買うか微妙だなあ

今週は明日で終わりだし指標くるしでもう買わない

損出しだけちまちまと+3

-0

-

495. 匿名 2025/04/03(木) 10:53:29

>>482

今でしょ!+2

-0

-

496. 匿名 2025/04/03(木) 10:57:51

S&P500とNASDAQは戻り気味

日経も戻るかと思ったけど中折れっぽい+4

-0

-

497. 匿名 2025/04/03(木) 10:59:46

>>476

だってあいつ何もしないじゃん

仲間にはポンポン配るのに国民からは巻き上げる事ばかり+10

-1

-

498. 匿名 2025/04/03(木) 11:01:37

5万だけ買ってみたわ。+3

-1

-

499. 匿名 2025/04/03(木) 11:01:55

>>483

むしろ戦争なるかならないかくらいまでの危機になるまで注視して、なかり下がったら株を買っておいた方がいいわな。

世界各国の株を買って資産を分散しておけば、戦争後まで生き残れればまたその資産で生活できる。死んだら関係ないし。+2

-0

-

500. 匿名 2025/04/03(木) 11:05:12

>>479

戦争になったら生きていたくないかも~。+0

-1

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

1172コメント2025/01/26(日) 19:59

【NISA・iDeCo中心】初心者・インデックス投資派のお金 その2

-

![]()

1299コメント2024/12/26(木) 15:12

【NISA・iDeCo中心】初心者・インデックス投資派のお金

-

![]()

1086コメント2025/02/26(水) 07:48

【NISA・iDeCo中心】初心者・インデックス投資派のお金 その3

-

![]()

1650コメント2025/03/29(土) 20:28

【NISA・iDeCo中心】初心者・インデックス投資派のお金 その4

-

![]()

878コメント2022/12/14(水) 23:29

お金の話をしようpart14【投資・定期・NISA・iDeCo】

-

![]()

1233コメント2023/03/17(金) 13:08

お金の話をしようpart15【投資・定期・NISA・iDeCo】

-

![]()

418コメント2023/06/21(水) 12:22

お金の話をしようpart16【投資・定期・NISA・iDeCo】

-

![]()

2944コメント2024/04/20(土) 19:45

お金の話をしようpart22【投資・定期・NISA・iDeCo】

-

![]()

4113コメント2024/08/23(金) 17:35

【定期トピ】お金の話をしようpart26【投資・定期・NISA・iDeCo】

-

![]()

2002コメント2024/09/23(月) 22:21

【定期トピ】お金の話をしようpart27【投資・定期・NISA・iDeCo】

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する