-

1. 匿名 2025/02/12(水) 21:59:06

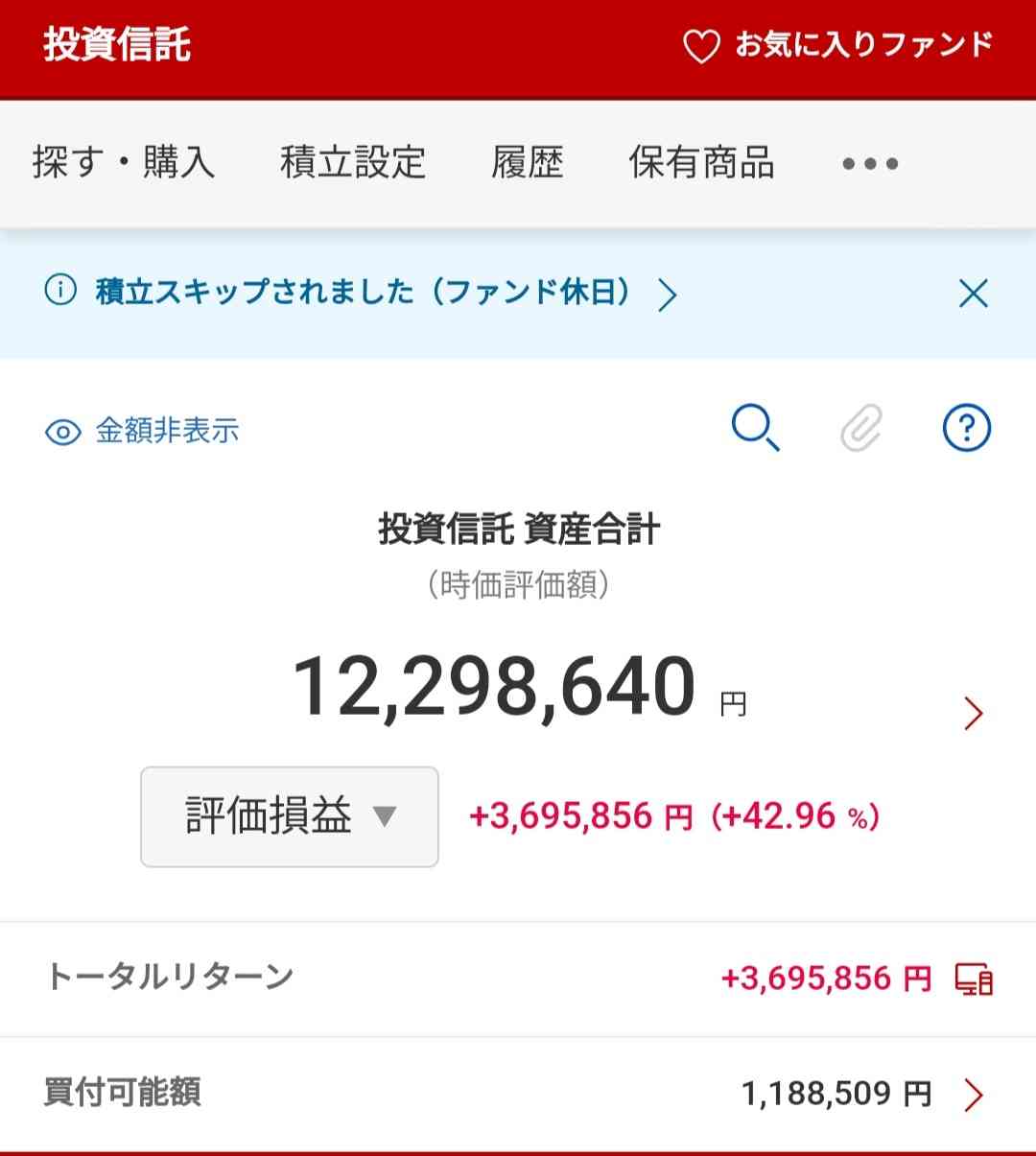

1人当たりの平均投資額は、主に投資信託を購入する「つみたて投資枠」が47万3千円、個別の株式なども運用対象の「成長投資枠」が103万3千円だった。

みんな意外と慎重派?+21

-20

-

2. 匿名 2025/02/12(水) 22:00:04

まず投資にまわす金がない+485

-17

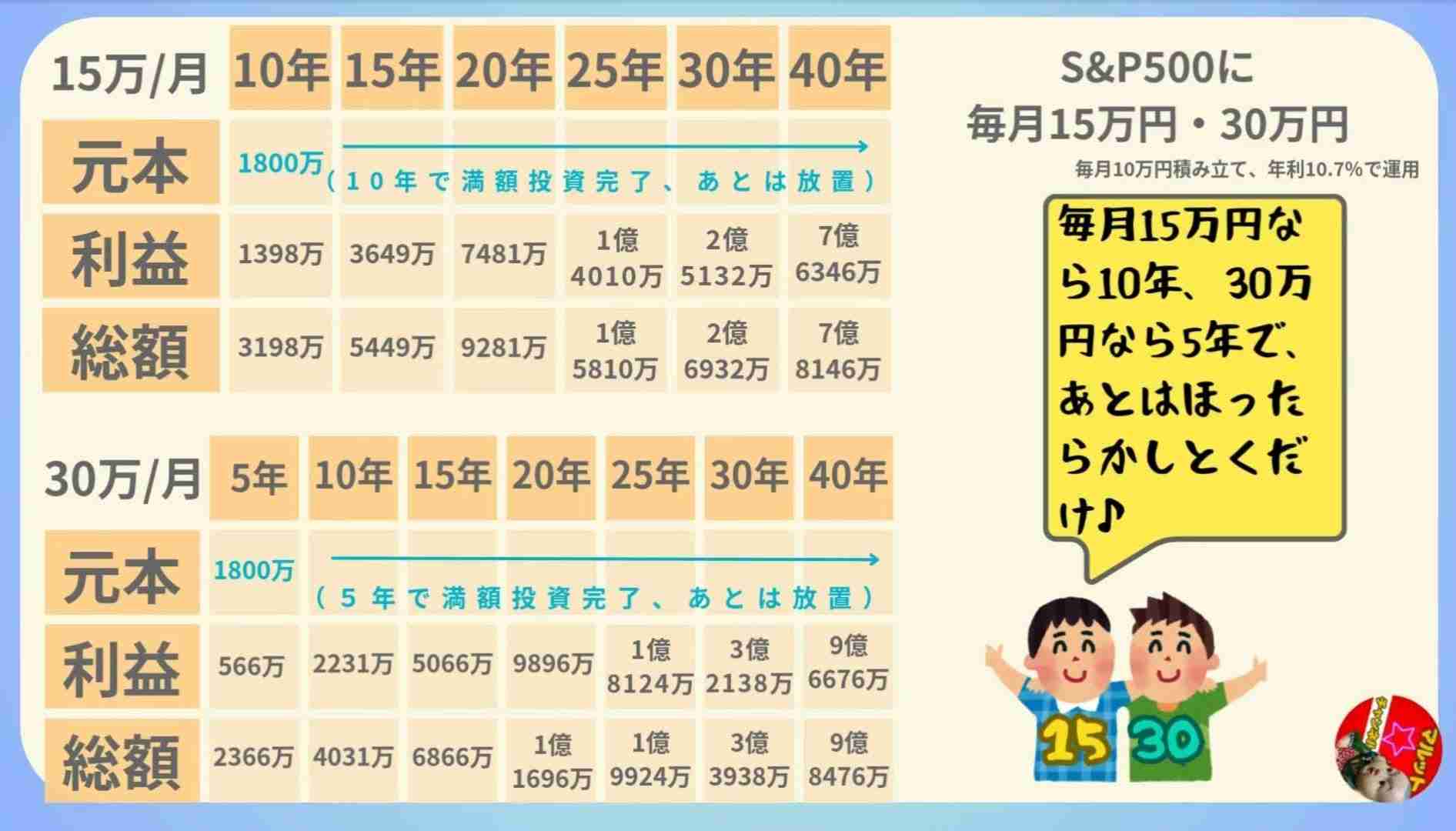

-

3. 匿名 2025/02/12(水) 22:00:12

今毎月10000円でNISAしてる

18万まで貯まったよ💰+344

-6

-

4. 匿名 2025/02/12(水) 22:00:44

私月1万だわ+117

-0

-

5. 匿名 2025/02/12(水) 22:00:52

毎月1万ちょっとだけ+79

-0

-

6. 匿名 2025/02/12(水) 22:01:02

100円+11

-2

-

7. 匿名 2025/02/12(水) 22:01:07

+271

-0

-

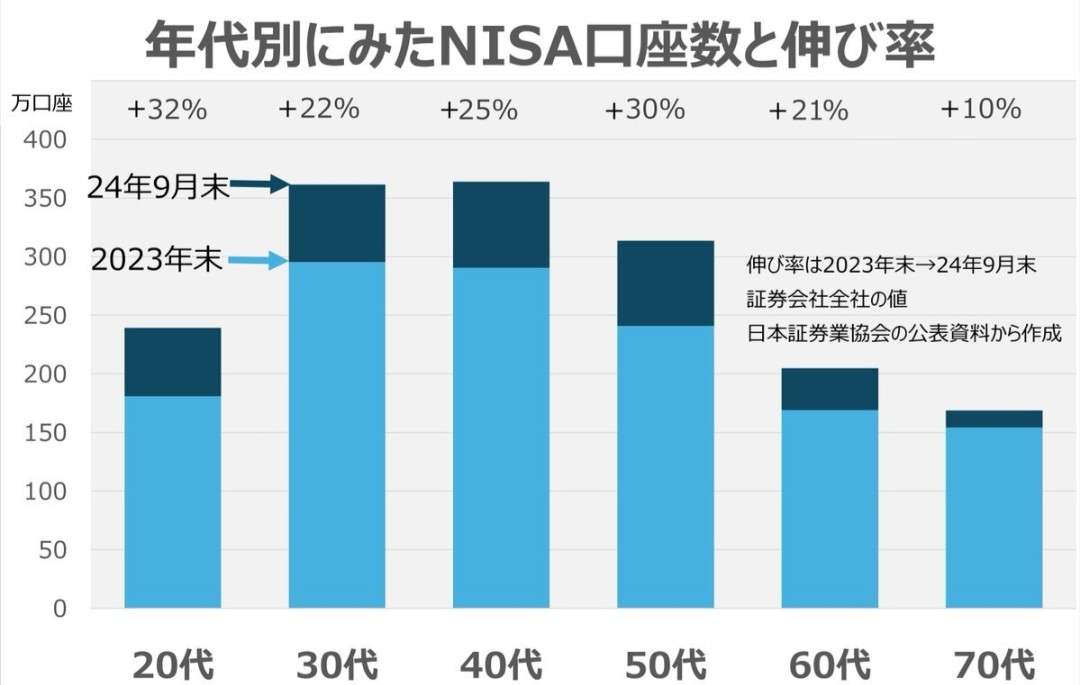

8. 匿名 2025/02/12(水) 22:01:09

わたしは月30万で全額積立で満額やっています。+90

-25

-

9. 匿名 2025/02/12(水) 22:01:20

>>1

毎年360万円の枠を全額入金予定。

最短5年で1800万円の枠を埋める。+147

-22

-

10. 匿名 2025/02/12(水) 22:01:33

>>3

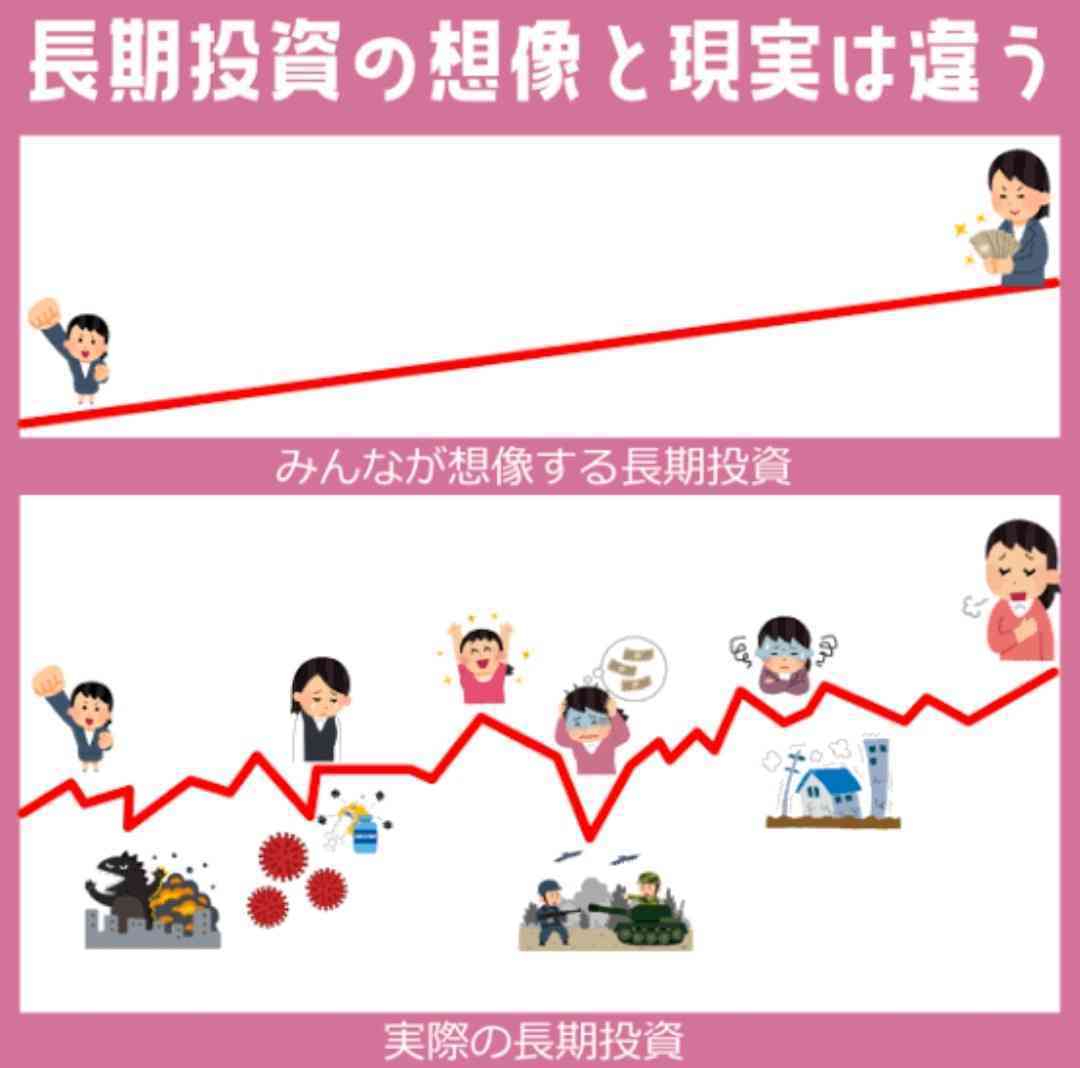

偉いぞ❗️ガル子🤓+150

-6

-

11. 匿名 2025/02/12(水) 22:01:41

満額積み立てる資金がないんだと思う+83

-3

-

12. 匿名 2025/02/12(水) 22:02:00

月5000円+100

-0

-

13. 匿名 2025/02/12(水) 22:02:02

クレカの月10万だけ

残りの枠どうしたらいいのかわかんなくて埋めてない+29

-7

-

14. 匿名 2025/02/12(水) 22:02:28

>>2

増税ばかりの政府が悪いね+46

-13

-

15. 匿名 2025/02/12(水) 22:02:30

>>1

SBIだと一括投資ができなくなってしまった

他はどうなんだろう+6

-3

-

16. 匿名 2025/02/12(水) 22:02:33

500万くらい投資してるわ

今200万くらいになってるけど+14

-24

-

17. 匿名 2025/02/12(水) 22:02:37

あるところにはお金があって、お金がある人の所にのみお金が集まる仕組み+113

-11

-

18. 匿名 2025/02/12(水) 22:03:41

今月から毎月3万増やした!

淡々と粛々と(?)積み立てていくよー+55

-8

-

19. 匿名 2025/02/12(水) 22:03:50

>>9

やはり早く埋めた方がいいんでしょうか?+45

-3

-

20. 匿名 2025/02/12(水) 22:04:07

毎月コツコツで地道にじゃのぉ![「つみたて」は平均47万円 新NISA、日証協調査]()

+112

-5

-

21. 匿名 2025/02/12(水) 22:04:20

全額所得控除になれば良いのに+5

-6

-

22. 匿名 2025/02/12(水) 22:04:27

月6万してる。貯金はしてないから月10万にしたいけど踏ん切りがつかない+16

-7

-

23. 匿名 2025/02/12(水) 22:05:34

>>9

年に360万円も投資に回せるお金があるのがすごい…+248

-1

-

24. 匿名 2025/02/12(水) 22:05:42

>>19

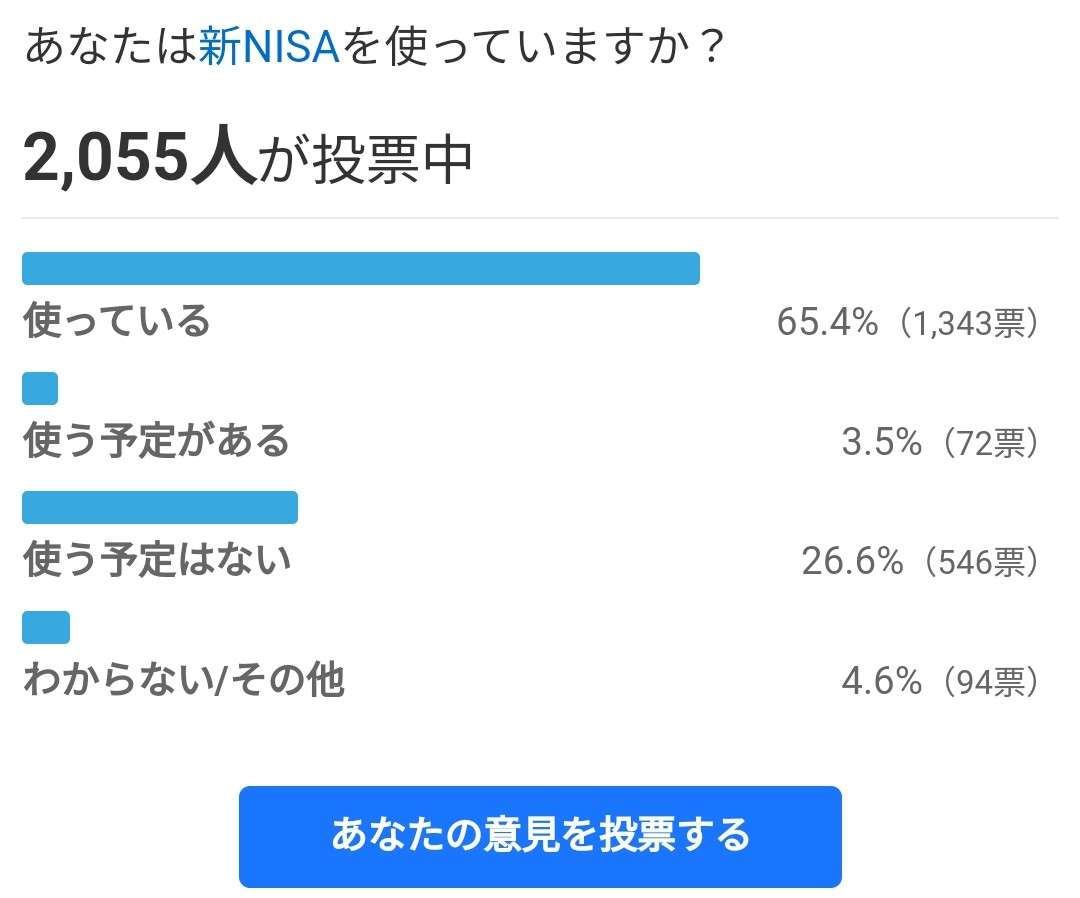

はい。早く埋めれば早く埋まりますよ。+62

-4

-

25. 匿名 2025/02/12(水) 22:06:03

>>1

慎重なのか、まわせるお金がないのか+10

-0

-

26. 匿名 2025/02/12(水) 22:06:28

クレカ積立で毎月S&P500買ってる+54

-4

-

27. 匿名 2025/02/12(水) 22:06:46

>>2

月に1000円でもいいんだよ+66

-3

-

28. 匿名 2025/02/12(水) 22:06:49

>>16

どういうこと?

いつ何買ったの?+4

-0

-

29. 匿名 2025/02/12(水) 22:06:49

毎月1万で今3年くらい、利益含め50万です+21

-1

-

30. 匿名 2025/02/12(水) 22:07:04

初年度は特定から移動した人も多そうだけどね+16

-0

-

31. 匿名 2025/02/12(水) 22:07:53

nisaって人口の2割しかやってないのでしょ?

良いなら皆んなやるよね+57

-15

-

32. 匿名 2025/02/12(水) 22:07:56

まだNISAデビューできてません

何から投資すれば良いのか、知識がなさすぎて

でも今年こそはやりたい!+46

-0

-

33. 匿名 2025/02/12(水) 22:08:11

>>24

進次郎☆+82

-3

-

34. 匿名 2025/02/12(水) 22:08:38

>>19

投資効率としては、原則最速が有利とされているものの、5年の間に暴落があれば高値掴みになるかもしれないので、もちろんリスクはあります。+70

-5

-

35. 匿名 2025/02/12(水) 22:09:08

>>2

来年あたりに金融税で非課税は終わるだろうし

やめた方がいいよ+4

-21

-

36. 匿名 2025/02/12(水) 22:09:27

積立ニーサ、毎月33333円+19

-0

-

37. 匿名 2025/02/12(水) 22:09:31

>>20

なんとなく親近感![「つみたて」は平均47万円 新NISA、日証協調査]()

+54

-2

-

38. 匿名 2025/02/12(水) 22:10:13

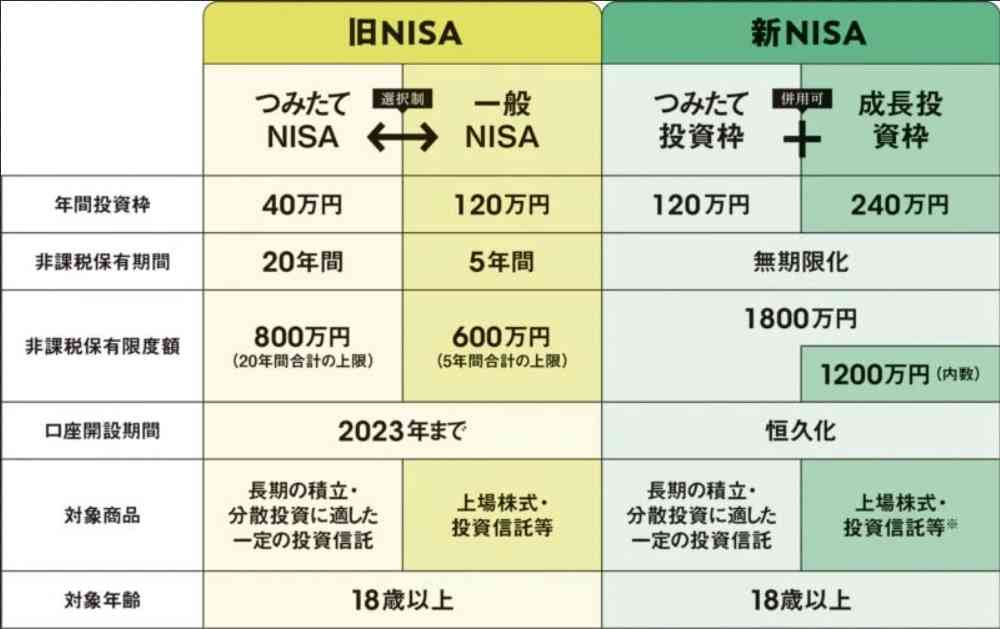

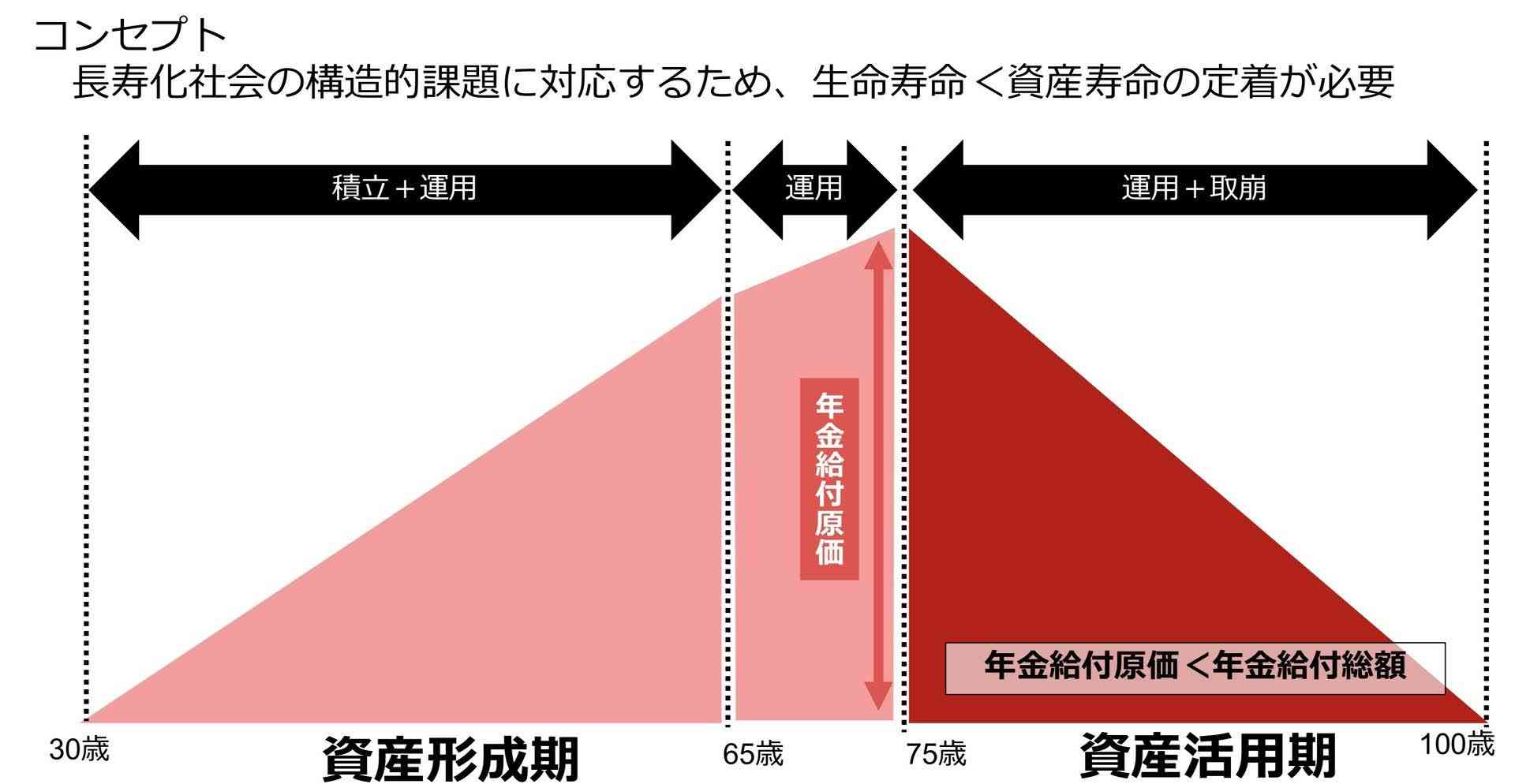

>>22

踏ん切りがつかない4万円を貯めておいて、ここぞという時にスポット購入しては?+8

-0

-

39. 匿名 2025/02/12(水) 22:10:29

>>2

月に数万円の余裕もないの?

積立なら月1万とかだよ

それすら出せないならもっと働くか生活見直した方が良いと思う+17

-32

-

40. 匿名 2025/02/12(水) 22:10:41

月10万成長投資枠で240万トータル年360万投資してるけど

見切り品ばっかり買ってるわ

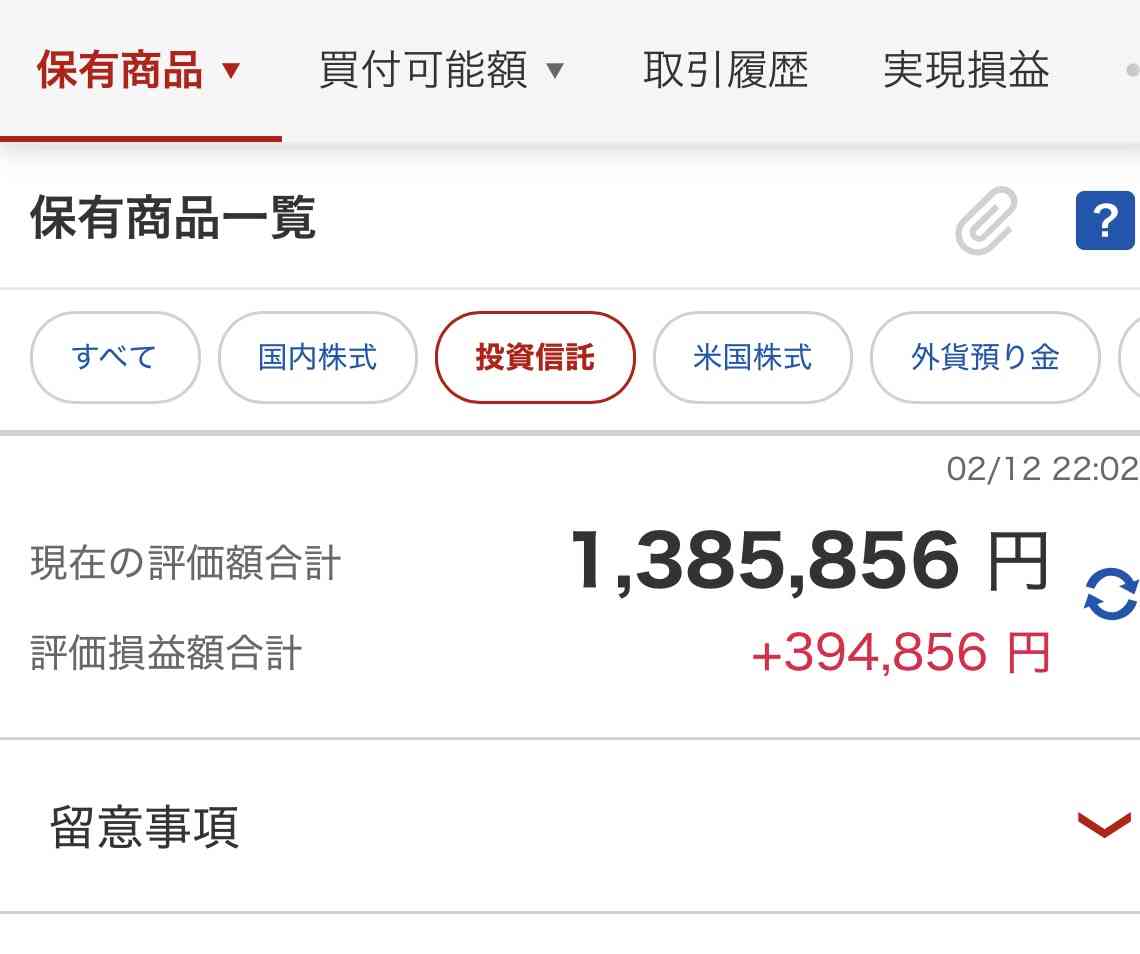

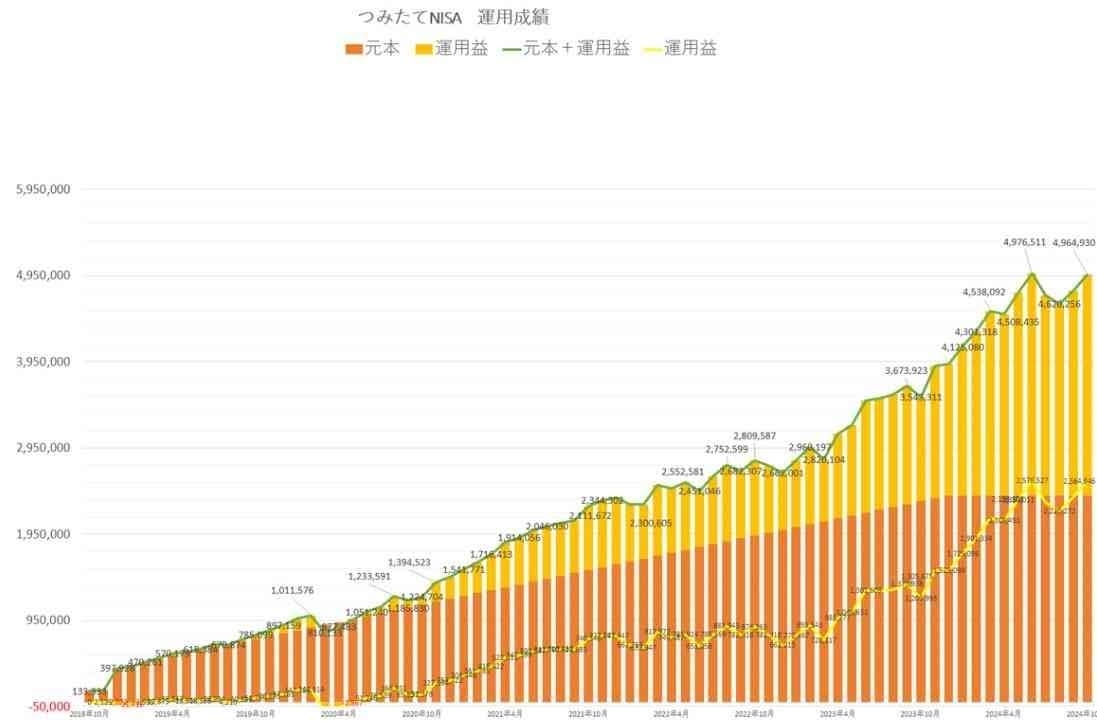

どこにお金使うかは人それぞれだよね

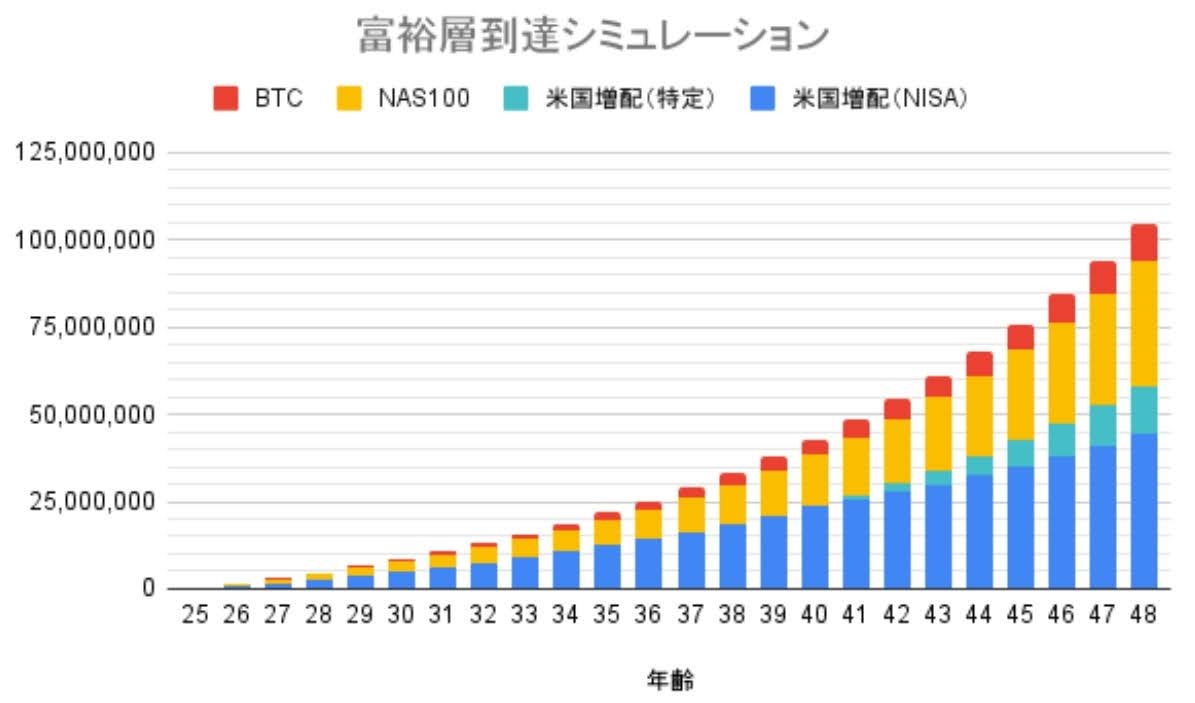

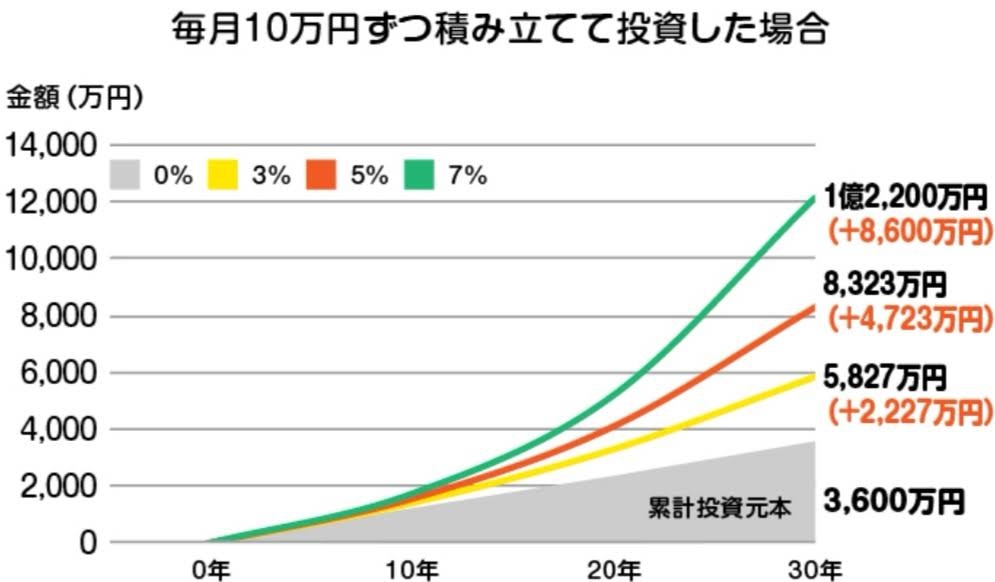

+29

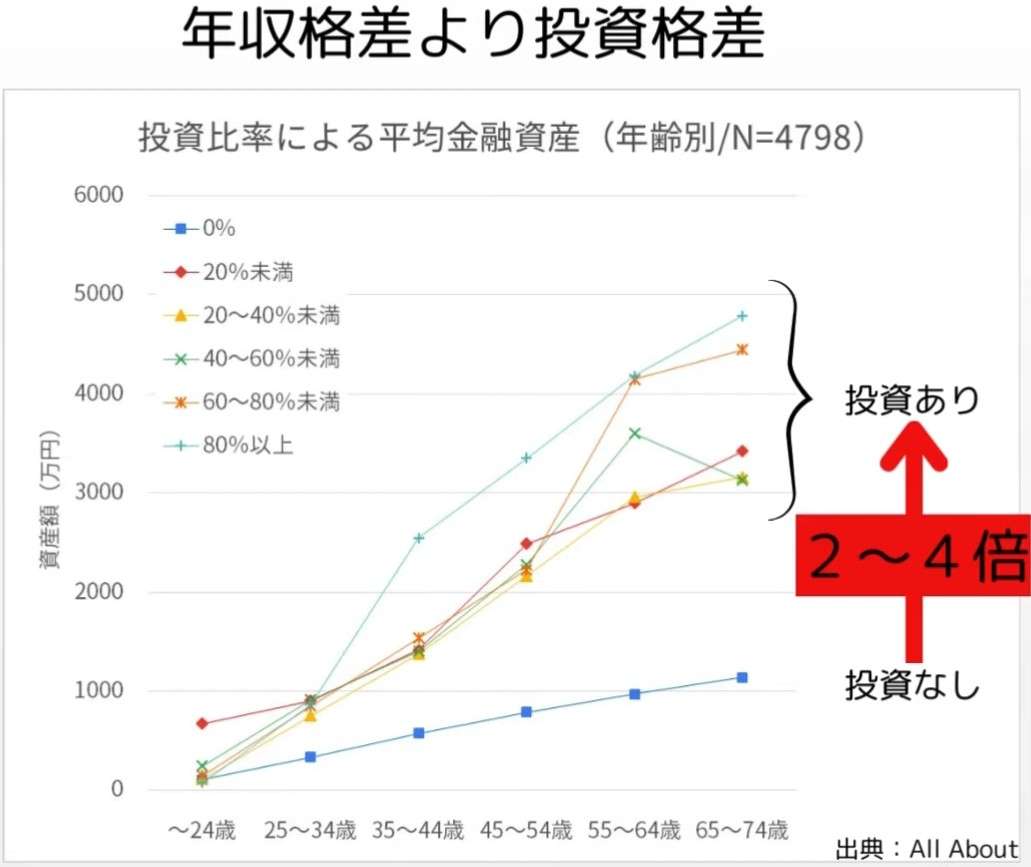

-0

-

41. 匿名 2025/02/12(水) 22:10:49

つみたてニーサ・グレープ味!

もぎたてイデコ・レモン味!+5

-9

-

42. 匿名 2025/02/12(水) 22:10:56

>>23

元々コツコツ貯めた独身時代の貯金を投資にまわしています。

+77

-0

-

43. 匿名 2025/02/12(水) 22:11:46

積立とはいえ

+だけでなく、

−になることもあると思うと

大きい金額は躊躇っちゃう+68

-0

-

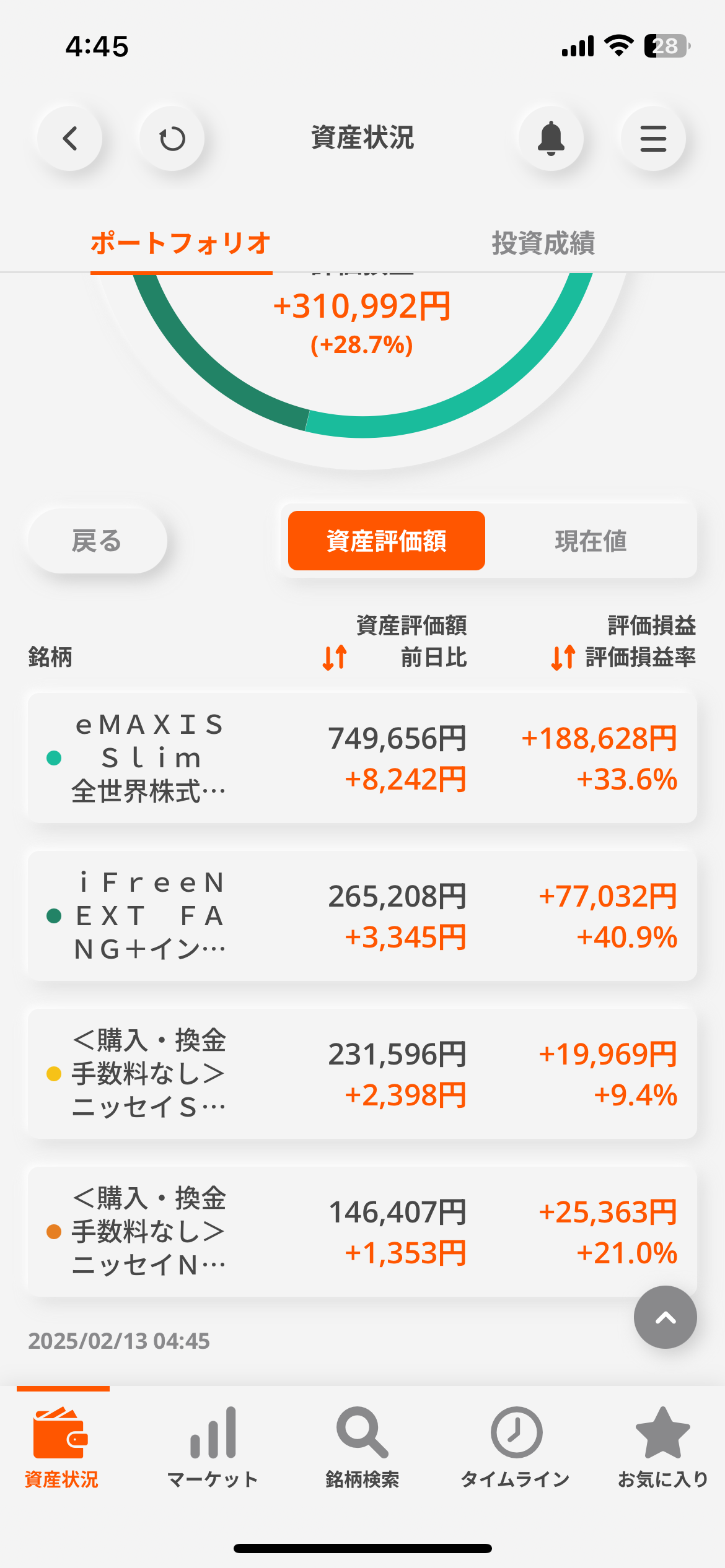

44. 匿名 2025/02/12(水) 22:12:09

>>38

なるほどー。毎月だと急な出費などで10万はキツいのですが、残った分だけ貯めておいてスポットいいですね!+8

-0

-

45. 匿名 2025/02/12(水) 22:12:16

>>7

加藤清史郎withキントン&プラトン🪙💰+26

-0

-

46. 匿名 2025/02/12(水) 22:12:18

新NISA始めようとやっと証券口座開設したけど、NISA口座開設するのにさらに1〜2週間かかるらしい。この間に萎えてしまう人結構いるだろうな+90

-3

-

47. 匿名 2025/02/12(水) 22:12:29

>>31

やりたくてもお金がなくてできない人もいるんじゃないかな?

投資は余剰金でやるものだから+106

-0

-

48. 匿名 2025/02/12(水) 22:12:49

>>31

やり方がわからなかったり、長期保有が前提だから人口の多い高齢者がやらないからじゃない?

この前同窓会あったけど、8割やってたよ

ちなみに40代+92

-14

-

49. 匿名 2025/02/12(水) 22:13:05

益々格差が広がるぜよ+7

-2

-

50. 匿名 2025/02/12(水) 22:13:17

>>20

何年くらいやってらっしゃいますか?+13

-1

-

51. 匿名 2025/02/12(水) 22:14:14

なんかニーサの枠の使い勘違いしてる人いるね。

生涯で1800万まで投機枠があって

360万で買った株が500万で売れたとする

そうすると

1800万-360万=1440万が残り生涯枠となる。

ニーサー口座以外なら売買利益の140万に対しての20%の税金が掛かるけど税金が掛からない制度がニーサ制度。

手っ取り早く1800万の枠を使う事はいいことではないよ(笑)

360万の枠を生むて配当で無課税を堪能するのがいい使い方だよ(笑)

+3

-29

-

52. 匿名 2025/02/12(水) 22:14:49

>>49

しゃーなし+5

-0

-

53. 匿名 2025/02/12(水) 22:15:03

この前NISAの口座作って来月から引き落とされる予定。一万の設定にしちゃったけどやっぱりキツそうだから5000円に変更するかも。+37

-2

-

54. 匿名 2025/02/12(水) 22:15:33

>>50

3年くらいですかね。少額でちまちまです。+11

-0

-

55. 匿名 2025/02/12(水) 22:16:12

>>26

クレカ積立とかあるんだ

勉強すべきだな私+21

-0

-

56. 匿名 2025/02/12(水) 22:16:45

>>51

後半の意味がわからない+16

-0

-

57. 匿名 2025/02/12(水) 22:16:49

>>52

だね

資本主義だもんね+7

-0

-

58. 匿名 2025/02/12(水) 22:17:18

私はNISA陰謀論信者だったんだけど、昨年末に臨時収入があったり、投資関係の動画を見始めたのが重なって100万一括で投資しました。

今はマイナスだけど長ーい目で見るつもりだから気にならないな。+19

-3

-

59. 匿名 2025/02/12(水) 22:17:23

>>20

4年ぐらい前に始めた。

最初は1万円で徐々に増やしていった。

今となれば、コロナの頃急NISA満額やっておけばよかったな。![「つみたて」は平均47万円 新NISA、日証協調査]()

+74

-2

-

60. 匿名 2025/02/12(水) 22:17:42

>>54

ありがとうございます

3年で凄いですね

+9

-0

-

61. 匿名 2025/02/12(水) 22:19:51

>>36

それ旧nisaから設定変更してないって事だよね

+27

-1

-

62. 匿名 2025/02/12(水) 22:20:08

>>48

よこ

調べたら一般的な数字として40代は25%くらいらしい

若年者ほどやってる人が多くて20代で33%くらい

SNSで投資の話する人が多い影響もあるのかな+43

-0

-

63. 匿名 2025/02/12(水) 22:20:30

>>22

私だったらとりあえず10万に設定して、やっぱムリーってなったら、それがたったの1、2か月しか経ってなくても6万に戻すし、意外と忘れて時を過ごしたらそのままにするかなぁ+11

-1

-

64. 匿名 2025/02/12(水) 22:20:53

>>1

積み立て枠で47万って事は

平均で約4万/月って事でしょ?

若い新社会人とかも含まれてる事を考えると充分多い金額だと思うけど…+56

-0

-

65. 匿名 2025/02/12(水) 22:21:03

>>48

知人は、投資とか仕組みよくわからないからってやらないことにしてるらしい。

減らなきゃいいって普通口座に丸投げらしい。+24

-0

-

66. 匿名 2025/02/12(水) 22:21:56

積み立てNISAは既に解約してる人たちが全体の40%らしいよね

長期投資の意味もわかっていないし、どの様に月々投資をしていけば良いのかが自分自身もわかっていない

そういう人達が世間に流されてわからないでやってたんだろうね

それで「政府に騙された!!」って言ってる

こういう人達はどんな投資しても無理なんだよね+76

-1

-

67. 匿名 2025/02/12(水) 22:22:13

>>2

投資は金持ちだけのものじゃないよ。

毎月1,000円でも、余裕があれば1万円でもいいから長く続けることが大事。+37

-2

-

68. 匿名 2025/02/12(水) 22:22:15

>>7

私もこのCMの歌思い出して、その頃からやっておけば今頃・・と妄想する。+82

-0

-

69. 匿名 2025/02/12(水) 22:22:25

>>51

あなたが勘違いしてますよ。

後半がおかしい。

嫌味ではなく中途半端にしか理解していないみたいだから、勉強しなおした方がいいですよ。+26

-0

-

70. 匿名 2025/02/12(水) 22:22:28

>>32

わからないならeMAXIS Slim 全世界株式(オール・カントリー)+48

-2

-

71. 匿名 2025/02/12(水) 22:22:38

100万スポット、毎月7万。これが今の精一杯。+7

-0

-

72. 匿名 2025/02/12(水) 22:22:59

>>58

私は陰謀論者ではなかったんだけど

投資アレルギーで投資をやることはないと思ってた

でもインフレが怖すぎて始めた

+25

-0

-

73. 匿名 2025/02/12(水) 22:23:44

>>36

私も設定旧NISAのまんま

もう色々やり直すの面倒くさい+22

-0

-

74. 匿名 2025/02/12(水) 22:24:26

>>35

NISAは非課税のままで、特定口座が30%とかになる可能性はあると思う。+26

-2

-

75. 匿名 2025/02/12(水) 22:24:26

>>7

初めて金を買った時は1g5,000円の時だった

その後ちょこちょこ買い足して行ってた+48

-3

-

76. 匿名 2025/02/12(水) 22:24:35

>>1

積み立て枠の平均47万3千円なら旧積みニーの満額である40万を超えてるし

慎重派ってほどではないんじゃない?+11

-1

-

77. 匿名 2025/02/12(水) 22:25:10

みなさん何に入れてますか?私はよくわからないので、オルカンのみです…+31

-0

-

78. 匿名 2025/02/12(水) 22:25:24

ガルって意外と賢い投資家も多いのよね

富裕層トピにいる人たちと被ってそう

勉強になります+13

-1

-

79. 匿名 2025/02/12(水) 22:26:45

チューリップバブルとかまた来ないかな+0

-0

-

80. 匿名 2025/02/12(水) 22:27:20

積み立て投資信託を始めるのに、オルカンかS&P500で迷ってます。半々にしても意味ないですか?+2

-2

-

81. 匿名 2025/02/12(水) 22:27:32

>>55

クレカ積立額、前は毎月3万くらいだったのが毎月10万に上限引き上がったのでおすすめですよ+16

-0

-

82. 匿名 2025/02/12(水) 22:27:36

>>16

パチンコ台にでも投資してるの?+15

-0

-

83. 匿名 2025/02/12(水) 22:28:10

>>77

私もよくわからないのでオルカンとSP500のみです+29

-0

-

84. 匿名 2025/02/12(水) 22:28:42

NISAはじめます。+16

-0

-

85. 匿名 2025/02/12(水) 22:30:58

>>72

アレルギーの人もNISAをスタートするほど、今後の日本はヤバいことになる雰囲気がたくさんあるってことだよね。

年金も貰えるか分からないし。+37

-1

-

86. 匿名 2025/02/12(水) 22:33:18

金融に100万長期投資できる層は2割いないと聞いた+6

-0

-

87. 匿名 2025/02/12(水) 22:34:13

>>86

銀行口座も証券口座も滅多に見ないうちの旦那みたいなタイプはめちゃくちゃ投資に適してる+7

-0

-

88. 匿名 2025/02/12(水) 22:35:44

旧つみニーの6年前から投資始めた。

今年も360万入れるし、1800万全てインデックスて埋める!iDeCoも毎月MAX掛けてる。+8

-2

-

89. 匿名 2025/02/12(水) 22:36:16

積極的な目的がなくてもマシな選択肢を選ぶと投資することになる。

貯金だけやっててもインフレ物価高に負けてるから意味がほとんどない。+8

-0

-

90. 匿名 2025/02/12(水) 22:36:30

種が大きくなれば、けっこー増えるよ。![「つみたて」は平均47万円 新NISA、日証協調査]()

+30

-0

-

91. 匿名 2025/02/12(水) 22:36:50

>>1

元々やってて、増額してないから40万。

そういう人多いんじゃないかなー。+8

-1

-

92. 匿名 2025/02/12(水) 22:37:46

新NISAになって口座開設して毎月2万円積み立ててる、楽天証券で

S&P500にしてます+21

-0

-

93. 匿名 2025/02/12(水) 22:38:14

>>35

nisaが非課税じゃなくなったらさすがに日本でも暴動起きると思う。私は暴れる+69

-0

-

94. 匿名 2025/02/12(水) 22:38:53

>>49

実際に投資による格差が存在してるというデータもあるみたいだね🥲![「つみたて」は平均47万円 新NISA、日証協調査]()

+11

-0

-

95. 匿名 2025/02/12(水) 22:39:21

>>20

ほぼ同じ金額で私のかと思った笑

でも私は1日300円から始めたからもう5年位やってるけど(今は1日1100円まで増やした)

もうちょっと最初から注ぎ込めば良かったなと後悔してるけど当時は精一杯だったから仕方ない+43

-1

-

96. 匿名 2025/02/12(水) 22:39:35

ニーサはしょうがないけど他の株式投資の税金はそろそろ累進課税で良いと思ってる+1

-4

-

97. 匿名 2025/02/12(水) 22:39:53

そんな私は投資マニアだからFANG++6

-1

-

98. 匿名 2025/02/12(水) 22:40:52

>>97

いまファング買う人はマニアではないw+11

-2

-

99. 匿名 2025/02/12(水) 22:41:23

>>7

25年くらいしてる。g1,000円ちょいくらいだったような。+29

-0

-

100. 匿名 2025/02/12(水) 22:42:04

>>51

最後笑っちゃっているけれど、笑われてますよ

+20

-0

-

101. 匿名 2025/02/12(水) 22:43:10

私毎日2000円設定。

+10

-0

-

102. 匿名 2025/02/12(水) 22:46:01

>>64

平均は満額投資してる人がいるとあがってしまうから

中央値の方が実際の庶民の投資額に近いと思う

+20

-1

-

103. 匿名 2025/02/12(水) 22:48:17

>>2

ガルですぐそれ言う人いるけど、100円でも1000円でもいいのに

単によく分からない、面倒くさいから、でやらないだけでしょ?+31

-1

-

104. 匿名 2025/02/12(水) 22:48:27

>>101

毎月じゃなくて毎日積立できるんだ+15

-0

-

105. 匿名 2025/02/12(水) 22:48:54

You Tubeで分かりやすく解説してくれる人が増えたから始めやすくなったよね。

昔は対面式で変な投資商品を売りつけられたり散々な目に遭った。+23

-0

-

106. 匿名 2025/02/12(水) 22:49:21

iDeCoとNISA両方ともやった方がいい?+18

-0

-

107. 匿名 2025/02/12(水) 22:49:46

>>17

何いってんの

月5000円でも10000円でも皆コツコツやってるんだよ

何も行動起こさず格差とか言われても+47

-0

-

108. 匿名 2025/02/12(水) 22:50:00

>>8

ようやっとる+32

-0

-

109. 匿名 2025/02/12(水) 22:52:38

65%の人が新NISAしてる

ネットリテラシーが高い人ほど情報に敏感なのかもしれない![「つみたて」は平均47万円 新NISA、日証協調査]()

+6

-8

-

110. 匿名 2025/02/12(水) 22:52:41

>>103

ほんとそう

NISAじゃないけどPaypayのポイント運用なんて数円単位だけどそれでも3万くらい増えてる

+20

-1

-

111. 匿名 2025/02/12(水) 22:54:00

>>83

それで良い!+6

-0

-

112. 匿名 2025/02/12(水) 22:54:16

>>102

nisaの積み立て枠だと満額でも120万までだからたぶん平均値と中央値はさほど乖離しないんじゃない?+16

-0

-

113. 匿名 2025/02/12(水) 22:54:42

>>12

私の周りでもやはり半数くらいはNISAしてますね+20

-1

-

114. 匿名 2025/02/12(水) 22:54:50

私はまだ全く。

毎年、今年こそチャレンジしようかと思いつつまだ。

そもそもどこに口座開設しようか?というあたりで止まってる。

みずほとゆうちょ銀行は口座あるけど、何となくどっちも避けたい気がしてる。+14

-0

-

115. 匿名 2025/02/12(水) 22:55:07

>>80

オルカン一択で良い+9

-1

-

116. 匿名 2025/02/12(水) 22:56:38

S&P500とNASDAQ100ですわ。+12

-0

-

117. 匿名 2025/02/12(水) 22:56:44

>>106

余剰資金があるならやった方がいい+18

-0

-

118. 匿名 2025/02/12(水) 22:56:53

>>93

よこだけど私もそう思う。非課税を売りにしてはじめといて課税されたら怒るよね

私も暴れる+48

-0

-

119. 匿名 2025/02/12(水) 22:57:31

>>7

ほんとよねー

この頃はプラチナのほうが断然高かったな

まぁ今からならビットコインですかね+39

-1

-

120. 匿名 2025/02/12(水) 22:57:39

>>1

株とかなーんにも知らないけど、パートナーに誘われて毎月1000円だけ積み立て始めました!

今4000円で100円くらいしかプラスになってないけど、なんて言うんだろ・・・お金が生きているみたいで残高を見るのが楽しいです

1年やってみて増額を考えます。+36

-1

-

121. 匿名 2025/02/12(水) 22:58:37

>>7

遅ればせながら、今月からとりあえず月1万で積立始めました

意味があるかないかは10年後分かるでしょう

それまでひたすら積立してみます+51

-0

-

122. 匿名 2025/02/12(水) 22:58:46

積立月3万→月10万に上げた

成長枠はなんか怖くてできない…とりあえずS&P500買っとけば大丈夫なのかな+22

-1

-

123. 匿名 2025/02/12(水) 22:58:50

>>68

ほんとそれ〜

チャンスの神様は前髪しかないとかなんとか‥

神様のハゲー!私のバカーっ!+15

-0

-

124. 匿名 2025/02/12(水) 23:01:43

>>109

これ、誰を対象者にしたかで数字が何とでも変わると思うんだよね

街ゆく人にランダムにしたのか、金融商品に関心のある人にアンケートしたのかでも大分違う結果になるから、

私はこの手のアンケートはあんまり信用してない

自分がどうしたいかだよ+8

-0

-

125. 匿名 2025/02/12(水) 23:02:04

>>21

そりゃイデコだ+4

-1

-

126. 匿名 2025/02/12(水) 23:02:43

>>7

GOLDはまだ上がるんじゃないかな?+29

-0

-

127. 匿名 2025/02/12(水) 23:03:08

今年からスタートします。。。+5

-0

-

128. 匿名 2025/02/12(水) 23:03:21

私はNASDAQとS&P500 各三万円、一歩テック一万円です。

アメリカにより過ぎてるからハイリスクって言われるんだろうな。

+3

-1

-

129. 匿名 2025/02/12(水) 23:04:18

>>115

>>116

どれがいいのか+3

-1

-

130. 匿名 2025/02/12(水) 23:05:41

>>120

それでいい

余裕ができたら積立額増やしたり自分のペースでいい+17

-0

-

131. 匿名 2025/02/12(水) 23:07:46

>>42

本当にすごいです!

尊敬します!+18

-1

-

132. 匿名 2025/02/12(水) 23:08:03

>>63

それいいですね!そうしようかなー。

一気に10万だとしんどいから、徐々に上げていって忘れた頃にまた上げて最終的に10万にしようと思ってたけど出来てないから、一度10万にしちゃおうかな+6

-1

-

133. 匿名 2025/02/12(水) 23:09:21

>>28

3年前に買ったIT系の米国株で-70%まで行ったのが2つ。

去年買った日本の宇宙ベンチャー株が-60%

あ、これガチです。+24

-0

-

134. 匿名 2025/02/12(水) 23:09:44

>>2

まだそんなん言うてんのか+3

-0

-

135. 匿名 2025/02/12(水) 23:10:45

>>9

私も同じ

でも私は貯金と特定口座からお金移すだけで、入金力は月5万円ほどだから別に金持ちではない+37

-0

-

136. 匿名 2025/02/12(水) 23:11:25

>>129

どれが正解とかないんじゃない?

他人から勧められるがままに銘柄を決めるより、You Tubeとか書籍とか、自分で何個か調べてみて、最終的には自分で納得できそうな物に投資した方が良いよ。

最終的には自分のお金を投資するわけだし、他人は責任取ってくれないから。+12

-1

-

137. 匿名 2025/02/12(水) 23:12:52

>>3

私も1万!40万貯まった!!+34

-0

-

138. 匿名 2025/02/12(水) 23:13:11

銀行に普通預金で預けてるなら投資信託にしても日常は変わらない。ならお金が増える方が良いよねって話。+18

-0

-

139. 匿名 2025/02/12(水) 23:14:38

>>48

その同窓会何人に聞いたんだよ

5人中4人とか言うなよ w+50

-3

-

140. 匿名 2025/02/12(水) 23:14:41

>>129

S&P500かオルカンのどちらか

どっちでもいいんじゃない+8

-1

-

141. 匿名 2025/02/12(水) 23:17:02

>>35

そもそも今の現役世代は年金だけではとても老後の生活資金を賄えません。

これまで若干の乱高下はありながらも株価は微増してきた事を考えて、自分で年金を作っていくしか悠々自適な老後は迎えられない時代が迫っています。+11

-0

-

142. 匿名 2025/02/12(水) 23:17:25

>>26

私今年から一括で120万にした

厳密にはボーナスと月100円なんだけど

1月に360万出来るまで頑張る+7

-0

-

143. 匿名 2025/02/12(水) 23:17:44

>>133

宇宙株、QPSかな・・・私は高掴みして85パーセントマイナスで損切りした

損失200万、ボーナス含めて全力入金して全部溶かしただけだった+18

-0

-

144. 匿名 2025/02/12(水) 23:19:09

>>53

投資金額よりも、まずは投資の世界に一歩踏み出すことが大事だもんね。

自分でやってみて初めて気付くことも多いからね。+38

-0

-

145. 匿名 2025/02/12(水) 23:19:50

>>109

口座は有効人口の3割程じゃなかったかなー+5

-0

-

146. 匿名 2025/02/12(水) 23:20:44

>>18

NISAを活用するかしないかで、将来の資産状況は大きく変わりそうだね。+23

-1

-

147. 匿名 2025/02/12(水) 23:21:23

>>53

( º дº)<イラッシャアセエェェェエエェェェ

こっちの世界へようこそ+16

-0

-

148. 匿名 2025/02/12(水) 23:21:41

毎月5万だったのを3万にとか金額下げたことある人います?+17

-0

-

149. 匿名 2025/02/12(水) 23:22:58

まさに30代ですが、小学生の頃から大人たちに「あなたたちの世代は年金もらえないでしょうね」と言われて育って来たのでNISAやってる人は周りにかなり多いです。

10代、20代は周りの反応を見て始める子も多いので、世代によって取り組み方に差が出てるのかもしれません。+6

-0

-

150. 匿名 2025/02/12(水) 23:24:25

>>1

積立て年間47万円だったら月約4万円だしそんな慎重派ってほどでもないけどなぁ

子供の学費もあるし月に10万も積み立てたら生活苦しくなる、というか毎月の生活費が赤字になるわ+9

-1

-

151. 匿名 2025/02/12(水) 23:25:55

>>9

S&P500なら株価の成長と複利の効果で、資産倍増計画に拍車がかかると思います!![「つみたて」は平均47万円 新NISA、日証協調査]()

+24

-9

-

152. 匿名 2025/02/12(水) 23:26:49

旧NISAは月33,333円、新NISAになってからは月7万やってる。

捻出するのキツいけど、自分の親みたくみじめな老後過ごしたくないから頑張る。+20

-0

-

153. 匿名 2025/02/12(水) 23:41:27

>>31

余剰資金無い人もいると思う

増税増税で+9

-2

-

154. 匿名 2025/02/12(水) 23:42:16

まずどうやればいいのかわからない

口座作る?

SBI証券てとこ?楽天?+8

-0

-

155. 匿名 2025/02/12(水) 23:44:51

まずは楽天ポイント100ポイントで様子見+6

-0

-

156. 匿名 2025/02/12(水) 23:47:33

>>9

私は月20万で、夫は月30万入れて最速で満額行くようにしてるわ

買ってる銘柄も微妙に違うけどこの差が将来どう出るのかちょっと楽しみ+11

-9

-

157. 匿名 2025/02/12(水) 23:50:01

>>47

え?お金に余裕ある人は大体やってるの?うち余裕るけどやってない+11

-4

-

158. 匿名 2025/02/12(水) 23:51:27

>>46

私は逆にクールダウン出来て良かった。

ずっと投資のyoutube 見てて、煽られて早く始めなきゃって焦ってたから。

+11

-1

-

159. 匿名 2025/02/12(水) 23:52:22

>>100

えっ?

ちょっとまって

マジそういう事?

360万×5年で年々枠が増えていくって事だったんたね。

360万使うと1年後じゃないと復活しないけども2年目なら360万まだ枠が余ってるから360万投資出来るってことだったんぁね!!

ニーサ申請中で特定と一般てしかしてないから知ったかしてた(笑)

混乱させてすみませんわよ。(笑)(笑)。

ってか年間360万最速1800万投資なんて出来る人元々金持ちじゃん+2

-14

-

160. 匿名 2025/02/12(水) 23:52:35

>>151

意味が分からない

正しい基本をちゃんと勉強したい人はまずどのサイトまたは本読めば良いの?+8

-6

-

161. 匿名 2025/02/12(水) 23:52:47

>>31

もっといるんじゃ?

私の周り親も含めてやってない人がいないよ+5

-10

-

162. 匿名 2025/02/12(水) 23:53:24

>>31

友達は口座開設に半年、そこから設定パスワード忘れて放置で半年経ってやっと始めれたみたいな人もいる。+24

-0

-

163. 匿名 2025/02/12(水) 23:58:12

>>154

この二つのどちらかで口座を開こう。

楽天証券の方が見やすいし、楽天カード持ってるならなおよし。+12

-1

-

164. 匿名 2025/02/13(木) 00:00:49

>>105

ほんまそれ。最初、銀行でやったから手数料ぼったくりのばかりやってた。無知だからそれさえも安いのかと思ってた。+8

-0

-

165. 匿名 2025/02/13(木) 00:01:14

>>160

Amazonで1000円以内で買えるよ。

初心者はこれがお勧め。

インデックス投資の基礎を学べます。

YouTubeでも良いけど、新NISA、インデックス投資、オルカン、S&P500、などのワードで色んな人の動画を見比べてみれば、言わんとしてることは基本的には同じだと気づくよ。![「つみたて」は平均47万円 新NISA、日証協調査]()

+10

-0

-

166. 匿名 2025/02/13(木) 00:02:01

>>156

ご主人は最速だけど、156さんは月20万円だと年240万円で、最速ではないと思うけど・・・+21

-1

-

167. 匿名 2025/02/13(木) 00:04:28

>>16

私も500万くらい投資してる

投資信託が半分で、残りは今のところ微増微減を繰り返してる

最近だけど、宇宙関連ではSTRLを夢株として20だけ買ったよ

アメリカにたまたま行った時にスペースXかな?の打ち上げを見て、すごい興奮したから…

他はちまちましか買ってないので大金にはならないけど、1.5倍くらいを10年くらいかけて目指してみる+5

-0

-

168. 匿名 2025/02/13(木) 00:04:30

>>80

私も物凄くなやんで積み立てでオルカン スポットでS&P買ってる

今の所後悔はなし+11

-1

-

169. 匿名 2025/02/13(木) 00:10:00

>>77

私もオルカンです。

4資産均等とかも気になってるけど、初心者すぎて管理出来るか不安で手を出せずにいる。+6

-0

-

170. 匿名 2025/02/13(木) 00:13:49

昨日のテレビで、林修の番組でNISA特集してた

街頭インタビューで、

オラオラ系でアクセサリージャラジャラのチャラそうな20代ヤンキーくんが

「NISA?やってるっすよー」とか言いながら

50万くらいプラスになった画面見せててちょっと衝撃だった+9

-2

-

171. 匿名 2025/02/13(木) 00:15:09

>>80

最初の頃は半々にしてたけどSPの方が成績良いので一本化にしました。正直どっちでもいいと思います。

気になるなら半々にして様子を見て後でバランスを変えてもいいんじゃない。+19

-0

-

172. 匿名 2025/02/13(木) 00:16:46

>>170

そういうのは仕込みだから。+15

-3

-

173. 匿名 2025/02/13(木) 00:17:40

>>165

ありがと!

積立nisaとただのnisaってどう違うのか簡潔で分かりやすいサイトある?+3

-9

-

174. 匿名 2025/02/13(木) 00:18:14

一番のリスクは現金をもったままにしておくことです。

インフレ率2%をかかげてる時点で、すでに現金は価値が下がっていくことを意味します。+12

-0

-

175. 匿名 2025/02/13(木) 00:20:20

>>166

自分の分は最速じゃないのわかってますよ

満額になる2年の差がどう出るか楽しみってことです+9

-20

-

176. 匿名 2025/02/13(木) 00:24:14

>>31

そもそも

東証の1日の売買額の約7割が海外だよ。+4

-0

-

177. 匿名 2025/02/13(木) 00:24:47

>>31

長期で運用っていうと、高齢者はやらないかもね+26

-1

-

178. 匿名 2025/02/13(木) 00:26:10

>>173

旧NISAは一昨年で終了したから今更理解しなくてもいいけど、新NISAは無期限で保有できるから焦らなくても大丈夫。

つみたて枠が月10万、成長枠が月20万まで投資に使える。

なので最大で合計月30万を積立し続けようと思えば年間360万、5年継続して1800万。

これが1人あたり新NISAで生涯上限といわれてる1800万。![「つみたて」は平均47万円 新NISA、日証協調査]()

+14

-0

-

179. 匿名 2025/02/13(木) 00:26:13

>>173

積立nisa ただのnisa どう違う

でググろう

投資は自分で血眼になって調べまくって自分で納得することが大事なんだよなあ

説教くさいけどガチでそうとしか言えない+22

-0

-

180. 匿名 2025/02/13(木) 00:29:58

>>80

これからもアメリカが最強であり続けると信じるかそうでないか。わからないならオルカンでいいんじゃないかな+14

-0

-

181. 匿名 2025/02/13(木) 00:32:26

>>85

日本人の投資に対するアレルギーというか、意識がNISA以降大きく変わったと感じてます。

ガルちゃんにしても然りで、1年半くらい前は投資系のトピにはコメントは100個つけばいいほうで、投資肯定の意見には【マイナス】がつく事が圧倒的に多かった。

投資は危険、そういう感情の人が圧倒的多数だった。+14

-0

-

182. 匿名 2025/02/13(木) 00:33:39

>>29

始めて見ると家計も引き締まるし「あれ、これ増やせるんじゃない?」って投資額が自然に増えていきますよね。+5

-0

-

183. 匿名 2025/02/13(木) 00:33:44

1800万、5年最短で突っ込む予定

成長投資枠はNASDAQ100、積立枠はS&P500

もしオルカンを買いたくなったら日本除くのやつにする

日本はちょっとダメ感あるわ国民として+4

-1

-

184. 匿名 2025/02/13(木) 00:34:42

私の場合、積立枠も成長投資枠も、全てオルカンで埋めています。+8

-0

-

185. 匿名 2025/02/13(木) 00:36:42

>>57

物価上昇すると貯金したままでは実質的価値が下がりますからね

でも日本人の多くは貯金の選択が多い事実

日本も学校などで投資について真剣に教えた方が良いと思いますね+6

-0

-

186. 匿名 2025/02/13(木) 00:40:57

>>179

だよね

勉強します

うちみたいに暫く使わないお金結構あるのにめんどくさくてただ現金銀行にほったらかしにしてる人あまりいないのかな?

皆んな勉強して偉いね+16

-0

-

187. 匿名 2025/02/13(木) 00:42:14

>>178

nisa先生ありがと!+9

-0

-

188. 匿名 2025/02/13(木) 00:43:06

>>78

一応、ネット使える人がガールズちゃんねるには来てるわけだから。

テレビしか見ない、新聞の情報しか信じない、っていう人はガルちゃんにいない。

そういう層が集まって真剣に情報を交換しあうってことは、今話題になってる新NISAって何者なのよ!?とアンテナを張り巡らせて調べたり、意見を出し合ってる。

お金を貯めるには?増やすには?という情報を得れば、それに向かって努力する人がガルちゃんには一定数いるので、お金持ちの割合が一般人よりも多くなるはず。+13

-0

-

189. 匿名 2025/02/13(木) 00:51:05

>>186

去年までウチもそれだった>現金銀行にほったらかし

今は大後悔してる

もしコロナショックの時にでも買えてたら今頃は何百万何千万の利益が出てたか…

こういうのを機会損失って言うんだなって+30

-0

-

190. 匿名 2025/02/13(木) 00:51:59

>>31

20代30代は人口のわりには増加率は上がってきてる印象だね![「つみたて」は平均47万円 新NISA、日証協調査]()

+8

-0

-

191. 匿名 2025/02/13(木) 00:55:32

投資は資産形成の一つの方法であってやるやらないは自由ですし自分の状況に合う方法で目的に合わせてできるなら何でもよいですよね。

ただ数少ない非課税という優遇ですので。

貯金だけでも老後まで不自由する心配がない人は、無理してやらなくても良いと思いますよ。+6

-0

-

192. 匿名 2025/02/13(木) 00:59:38

>>3

私楽天ユーザー

5年前から、何も分からないまま

楽天銀行の金利アップの為に

毎月1000ポイント必ず楽天証券の投資信託に預けてきた

12000円×5年で6万円

少しでも増えてたらいいな

(減ってたとしても、自分は1円も出してないからいいけど)と思って見たら、

12万5000円になってた

こんなに増えるものなの? !

+68

-0

-

193. 匿名 2025/02/13(木) 01:00:10

>>33

信じる者は救われる😀

順調に伸びていった場合、1億に到達する可能性があります

ただしあくまでシミュレーションなので実際にはもっと上がったり下がったり繰り返しますけどね![「つみたて」は平均47万円 新NISA、日証協調査]()

+8

-1

-

194. 匿名 2025/02/13(木) 01:06:39

>>192

横からだけど、旧NISAを5年前、6年前からやってる人は、投資先にもよるけど元金の2倍くらいになってるという話をよく聞くよ。

ちょうど株価が世界的に好調な時期だったのもあるけど。

5年で2倍、、、だから投資してた人は結構な額が増えてる。

何もしてない貯金だけの人は、、、ほとんど増えてない。

これが格差を生み出そうとしている。+65

-1

-

195. 匿名 2025/02/13(木) 01:07:42

>>163

ありがと!

それからは?+2

-4

-

196. 匿名 2025/02/13(木) 01:26:46

10年前、銀行の定期預金に1,000万円を預けたときのことです。

受付の女性に「金利は0.01%です」と説明され、「つまり1年でどれくらい増えますか?」と尋ねると、「税引後で年に800円です」と言われ、衝撃を受けました。

当時はまだインデックスの存在を知らず……銀行に預けてもほとんど増えない現実を痛感しました。+20

-0

-

197. 匿名 2025/02/13(木) 01:35:18

>>195

ネットとスマホがあるなら自分で調べよう

意地悪じゃなくて本当に+20

-0

-

198. 匿名 2025/02/13(木) 01:39:57

早く投資を始めると、リターンがすごいー!

資産形成って、この仕組みにどれだけ早く気づくかっていうゲームみたい。+11

-0

-

199. 匿名 2025/02/13(木) 01:53:54

>>27

私がやってる証券会社は1万円からです。残念。

5000円×4カ所積立投資したかった。

+6

-1

-

200. 匿名 2025/02/13(木) 01:58:58

>>1

投資とか全く興味なかったんだけど、去年自分名義で住宅ローン組んだ時のはずみで月10万積み立てnisaしててそれはいま200万弱(利益30弱)になってるわ。ちなみに積み立て枠じゃないやつにこの間50万入れたらそれはマイナス4000円になってる。笑 ちなみに投資とかよく分からなさすぎて両方とも夫に勧められたsp500?とかいうのにしてる。

他にただの貯金1000万もあって、それを積み立てじゃない方の枠に入れとけって夫に言われるが、入れてった方がいいのだろうか

+10

-1

-

201. 匿名 2025/02/13(木) 01:59:25

>>189

私も独身時代にコツコツ貯めた3500万があったのにずっと銀行預けっぱなしで、

投資とかギャンブルでしょ?って言って夫から5年前にNISA勧められてたけどずっと断ってた。

やっと去年重い腰を上げて始めたよ。

夫は5年前からやってて利益出てる。

勿体無いことしたよね。最速で埋めるつもり。+22

-0

-

202. 匿名 2025/02/13(木) 02:04:10

凄く上手くいってる方もいらっしゃいますが新NISAって現金化したい時にすぐできるんですか?+7

-0

-

203. 匿名 2025/02/13(木) 02:07:30

>>194

ヒエー!そうなんですか!!じゃあこんな少額じゃなく、いっぱい投資してた人たちは

大儲けですねっっっ

教えてくれてありがとうございます

私も、たまたま時期とか投資先が良かったのですねぇ

とりあえず、楽天で買い物するとポイントがついてくるので、このまま継続してみようと思います!!+24

-1

-

204. 匿名 2025/02/13(木) 02:13:25

>>84

私もついに始めようかな

口座開設ってマイナンバー要るよね?それが抵抗あるんだよなー+8

-0

-

205. 匿名 2025/02/13(木) 02:14:05

>>203

釣られちゃダメだよ+7

-5

-

206. 匿名 2025/02/13(木) 02:35:35

>>202

商品にもよるけど売却したら数日後には自分の銀行口座に現金として手に入るよ。

全て解約せずに本当に必要な額だけを一部売却して、残りはそのまま運用させ続けた方が資産は膨らむからね。

子供の教育費とか必要になれば出しても良いけど、銀行預金に入れておくくらいならNISA枠内に寝かし続けて老後になったらちょっとずつ崩して年金の代わりとして受取るのが理想ではあるけど。![「つみたて」は平均47万円 新NISA、日証協調査]()

+9

-1

-

207. 匿名 2025/02/13(木) 02:49:23

>>203

あたしは2018年からNISAしたの

その時は毎月3.3万円が制限だったからそこまで大金じゃなかったし

そんで開始したらすぐにマイナスに転落して騙された??と思ってパニックになったの

でも我慢して毎月コツコツと積み立てを毎年40万円やってたら、あら不思議!

去年2倍以上に増えちゃったの

夢かな?と思ったら夢じゃなかったのね〜![「つみたて」は平均47万円 新NISA、日証協調査]()

+25

-3

-

208. 匿名 2025/02/13(木) 03:25:42

新NISAデビュー組は損してる人も多いのでは+3

-0

-

209. 匿名 2025/02/13(木) 04:21:57

>>2

ポイントでも出来るよ。+1

-0

-

210. 匿名 2025/02/13(木) 04:30:45

>>55

横。証券会社によって使えるクレカが決まってるよ。

自分がいる(いたい)経済圏のクレカが使える証券会社の方が良い。

自分は割とau経済圏にいるので、三菱UFJ eスマート証券(旧auカブコム)でやってる。![一番お得なのはどれ?新NISAクレカ積立ポイント還元率ランキング|新NISAナビ(旧:つみたてNISAナビ)]() 一番お得なのはどれ?新NISAクレカ積立ポイント還元率ランキング|新NISAナビ(旧:つみたてNISAナビ)www.tsumitatenisa.jp

一番お得なのはどれ?新NISAクレカ積立ポイント還元率ランキング|新NISAナビ(旧:つみたてNISAナビ)www.tsumitatenisa.jp一番お得にクレカ積立ができるクレジットカードはどれ? そんな疑問にお応えすべく、新NISAナビがすべてのクレジットカードを調査してランキングを大公開!数多あるクレジットカードの中から栄えある1位に輝いたのは果たして!?

+6

-0

-

211. 匿名 2025/02/13(木) 04:34:22

>>17

NISAは、ほぼ庶民のものだよw

金持ちは1800万の枠じゃ足りなくて、特定口座でやってる。

自分は副業&節約してやってるよ。上見ても下見てもキリがないから、コツコツやるのみ!+32

-0

-

212. 匿名 2025/02/13(木) 04:37:17

>>157

横。余裕あって、マネーリテラシーある人はやってるよ。

+17

-2

-

213. 匿名 2025/02/13(木) 04:40:24

>>46

自分は最初iDeCoからやったけど、2ヶ月くらいかかった。だから、NISAは早いと思ったわw

+4

-0

-

214. 匿名 2025/02/13(木) 04:49:33

>>77

メインはオルカン。お楽しみ枠で、FANG+、ニッセイナスダック100、ニッセイSOXをやってます。

![「つみたて」は平均47万円 新NISA、日証協調査]()

+6

-0

-

215. 匿名 2025/02/13(木) 04:51:27

>>93

一緒にデモしよう!

+5

-0

-

216. 匿名 2025/02/13(木) 05:08:31

>>133

積立の話題じゃないんだね+5

-0

-

217. 匿名 2025/02/13(木) 05:12:32

>>9

延々と株価が伸びると思ってる馬鹿ってほんとおもろいw

5年後は半額になってるよ😂+4

-19

-

218. 匿名 2025/02/13(木) 06:25:19

>>208

受け取るのは数十年後だしいいスタート+8

-0

-

219. 匿名 2025/02/13(木) 06:50:36

>>27

私は幾つかの商品に毎週100円くらいから積み立てている

合計でも3000円

株の積み立てが7000円

+6

-0

-

220. 匿名 2025/02/13(木) 07:17:12

>>204

え、そうなんだ…

しかも私専業主婦だから、ちょっとややこしそうでますます尻込みしてる+2

-1

-

221. 匿名 2025/02/13(木) 07:49:07

>>220

マイナンバーと自分名義の銀行口座が必要だよ+4

-0

-

222. 匿名 2025/02/13(木) 07:55:29

>>31

証券会社の口座を開くのがハードル高い人もいるんじゃない?

あと自分で銘柄選べないとか

選べない人は銀行とかに騙されるからやらない方がいいと思うので妥当な結果かも

銀行手数料よりリターンが高くなる場合もあるから一概には言えないけどね+6

-0

-

223. 匿名 2025/02/13(木) 08:02:40

今個別株で150万ほど利益が出てる銘柄があるんだけどNISAの積立投資枠に移し替えたほうがいいかな?

みなさん移し替えましたか?+0

-0

-

224. 匿名 2025/02/13(木) 08:05:11

もう終わりだよNASA+0

-2

-

225. 匿名 2025/02/13(木) 08:15:37

アメリカ株がこのまま上がり続けるかが一番の問題

あと為替も

まあ円もある程度持っておけばリスク分散かな+2

-0

-

226. 匿名 2025/02/13(木) 08:50:28

>>194

氷河期の人達が現役世代の中で一番投資をやってないらしい

ますます差が広がりそう+8

-1

-

227. 匿名 2025/02/13(木) 08:57:25

>>194

私はコロナで下がったのがしっかり戻ってしまったタイミングの2020.10にニーサと特定を始めたけど、それでも2倍は超えてますねー。

ただ2021から2023頭くらいの2年間はヨコヨコでこれ以上購入してもいいのかってめっちゃ不安でしたが続けました。今思えばその時期の購入も正解だったわけですが。。

+9

-0

-

228. 匿名 2025/02/13(木) 08:58:29

>>31

日本の人口50歳以上が50パーセント超えてるんだよ

長期で少しずつ増やすいくから高齢になるほどやる人少ない

20代~40代に限ったらかなりの割合がNISAやってると思う+9

-0

-

229. 匿名 2025/02/13(木) 09:21:32

>>2

先に言われた+0

-1

-

230. 匿名 2025/02/13(木) 09:30:00

>>19

私も最初は最速でって思ってたけど、同じ額を淡々と積み立てる方が気が楽だと思う。

劇的に下がった時に追加できるように貯金にもお金回すようにしてる。+24

-1

-

231. 匿名 2025/02/13(木) 09:34:49

>>31

結果が出るのに15年以上かかるからね。

今判断できないし、判断できる頃には遅いかも。+7

-1

-

232. 匿名 2025/02/13(木) 09:36:51

>>47

そう思ってたけどね、子沢山なわが家はカツカツだと思ってたけど時間管理と私がパートすることで作れたよ!

でもやりたい人がやればいいと思う。+6

-0

-

233. 匿名 2025/02/13(木) 09:38:11

>>226

でも不思議だね、氷河期って結婚もしてない人が多いのに自分だけでカツカツなの??+0

-17

-

234. 匿名 2025/02/13(木) 09:41:27

>>226

氷河期世代は不定期雇用や派遣の人も多いから、投資に回すお金の余裕が無いのもあるよ+21

-0

-

235. 匿名 2025/02/13(木) 09:41:44

>>233

私は氷河期だけどやってる~。

同世代でやってない人は株を信じてない人だね。ギャンブルやめなよって感じ。+13

-1

-

236. 匿名 2025/02/13(木) 09:42:11

>>233

上のバブル世代には理解できないと思います+7

-0

-

237. 匿名 2025/02/13(木) 09:43:43

>>1

旧NISAのままの人も多いのかな+1

-0

-

238. 匿名 2025/02/13(木) 09:44:52

>>237

使えないよ。

必ずみんな新NISAに移行してる。+2

-3

-

239. 匿名 2025/02/13(木) 09:45:28

積立投資は長期が基本だからネット世代は若くからさっさと初めてるよね。子供にも18歳になったら勧めるつもりだよ+7

-0

-

240. 匿名 2025/02/13(木) 09:45:39

>>236

私はすぐその下の世代ですよ。+3

-2

-

241. 匿名 2025/02/13(木) 09:58:04

>>238

ごめん。金額の話のつもりだった。+4

-0

-

242. 匿名 2025/02/13(木) 10:02:51

>>12

旧のころから月33,333円のまま変えてない+14

-2

-

243. 匿名 2025/02/13(木) 10:23:23

>>242

なんだかんだちょうどいい額だったよね。

+7

-0

-

244. 匿名 2025/02/13(木) 10:25:49

>>226

氷河期真っ只中の兄や、友達は旧NISAからやってた。

マネーリテラシーの高い人はやってる印象。+8

-2

-

245. 匿名 2025/02/13(木) 10:27:02

20代実家暮らしです。

家賃が浮いてる分をNISAに入れてます。+10

-0

-

246. 匿名 2025/02/13(木) 10:31:34

>>217

半額になってるのは現金だよ。

それだけ円の価値が5年で急激に減少した。+21

-1

-

247. 匿名 2025/02/13(木) 10:34:33

>>239

長期投資は複利が効くから超有利だもんね![「つみたて」は平均47万円 新NISA、日証協調査]()

+5

-0

-

248. 匿名 2025/02/13(木) 10:42:17

NISAに興味があります+6

-0

-

249. 匿名 2025/02/13(木) 10:54:56

>>248

時間掛かるから、証券口座開設しなされ

楽天ポイント派なら楽天証券、Vポイント派なら(イオンポイントとかも)SBI証券ね

難しいなら、やり方は図とかで見易くしてる人が多いから、インスタやらユーチューブみるといいかも+6

-0

-

250. 匿名 2025/02/13(木) 10:55:12

>>246

でも5年後には半額になるからなあ

税収と国家予算がかけ離れすぎ

低学歴はコロナで2020年に100兆円使ったということを知らないのだろう

2年分くらいの税収を使ってるわけだけど

それはいつ誰が返すんです?

少子化で人口がどんどん減ってるのに

政府はインフレさせて実質的な返済額を減らしたいわけだけど、そういう無理は必ず破綻する![「つみたて」は平均47万円 新NISA、日証協調査]()

+1

-5

-

251. 匿名 2025/02/13(木) 10:58:36

日本は終わってるからアメリカに投資しよう。+4

-3

-

252. 匿名 2025/02/13(木) 11:01:58

>>251

時期による

分散はしたほうが良い+5

-0

-

253. 匿名 2025/02/13(木) 11:02:29

NISA初めてみたらいいよ

100円から出来るし+15

-0

-

254. 匿名 2025/02/13(木) 11:05:28

株なんて全然分からんし、暴落リスクもあるけど均等法でやってる。でも、人口減少が全く止まらない国の通貨だけを持ってる方が怖くない?+7

-0

-

255. 匿名 2025/02/13(木) 11:09:58

>>250

治安の良い日本に住みながらS&P500に投資して物価の高いアメリカから利益を享受すれば良い+15

-1

-

256. 匿名 2025/02/13(木) 11:16:28

>>157

NISAをしている人はかなり増えてきていますよね。私の周りもやっている人も多く話しも出てきます…+9

-0

-

257. 匿名 2025/02/13(木) 11:33:28

>>4

私も1万円です。+6

-0

-

258. 匿名 2025/02/13(木) 11:44:42

一般の人でも年間150万投資がスタンダード基準になっているということですね。

やはり初任給が増えたこともあり、20代の人が圧倒的な能力を持っていることが証明されているといえるのでは?+2

-8

-

259. 匿名 2025/02/13(木) 12:05:22

以前から気にはなっているけど、何だかんだで未だに始められずにいます(-_-;)とりあえずさっき出てきた本とか読んだ方がいいのかな(((^^;)+4

-2

-

260. 匿名 2025/02/13(木) 12:06:29

>>258

> 調査は新NISAで金融商品を購入した7610人を対象にインターネットで実施した。

新NISAを購入した人だけだから一般の平均ではないし年齢別統計は出てない+5

-0

-

261. 匿名 2025/02/13(木) 12:23:28

>>217

横。株価は上下するもの。S&P500は15年以上やれば、どの年からやっても損しないっていうデータはあるよ。+7

-0

-

262. 匿名 2025/02/13(木) 12:26:57

参考になります。+1

-0

-

263. 匿名 2025/02/13(木) 12:30:49

>>208

積み立てNISAと新NISAは別枠になってるから、比較出来るけど、新NISA分も低いSOXで9.4%、高いFANG+は40.9%、オルカンは17.1%含み益出てる。

高い所で一括でやってたり、個別やってる人だとマイナスの人もいるだろうけど。

有名インデックスのドルコストでマイナスになってる人はいないと思う。

+2

-0

-

264. 匿名 2025/02/13(木) 12:31:18

日本女性の死亡年齢の中央値は90歳だよ

ある程度の年齢になったら子供にパスワード教えてプラスの時に解約してもらえばいい

生活費にも介護費用にもなる

不動産と違ってすぐ現金化できるし20年すると思えば60代だってやってもいいと思う+8

-0

-

265. 匿名 2025/02/13(木) 12:50:23

>>259

色々調べても興味ないうちは理解できないんだよね。

後からなるほどあれはこういうことだったのか!って感じ。

はじめてから勉強するのでいいと思う。+2

-0

-

266. 匿名 2025/02/13(木) 12:52:11

>>264

そう考えると人生長いなぁ~。

健康で元気なうちに使いたいけど、年取ってお金に困るも嫌だからね~。+0

-0

-

267. 匿名 2025/02/13(木) 12:52:24

>>31

ある程度の知能と余裕資金がないと出来ないから+2

-0

-

268. 匿名 2025/02/13(木) 12:53:30

>>217

5年で1800万埋められる人はお金いっぱいあるから、半分になっても困らないと思う。+1

-0

-

269. 匿名 2025/02/13(木) 12:53:32

>>264

投信なら定期自動売却できる証券会社もあるよ

私はそれ使うつもり+1

-0

-

270. 匿名 2025/02/13(木) 13:00:04

>>7

金、本当に凄いわ

コツコツ20年目+7

-0

-

271. 匿名 2025/02/13(木) 13:05:09

>>195

163です。YouTubeでも口座の開設方法とか分かりやすく載ってるから見てみてね。+3

-0

-

272. 匿名 2025/02/13(木) 13:54:28

>>250

政府が国民から借りているだけね

+1

-0

-

273. 匿名 2025/02/13(木) 13:55:02

>>220

専業だとなんでややこしいの?+3

-0

-

274. 匿名 2025/02/13(木) 13:57:52

>>31

新NISAってよく分からないから、やらないという人もいるよ+5

-1

-

275. 匿名 2025/02/13(木) 13:59:41

積み立てじゃないけどオルカンに一括投資300万×20年の場合

資産額が18、424、836円になるんだが

このシュミレーションあってるの?

オルカン(9、5%)です

+0

-2

-

276. 匿名 2025/02/13(木) 14:14:13

>>74

政治家の発言とか聞いていても、こっちの方があり得る。

そもそも年金だけでは足りなくて生活保護受ける高齢者が多くて、その対策としてNISA、iDeCoは出来たんだから。

氷河期世代以降は税金得にするから、今からコツコツ自分でやってねって。今みたいな生活保護はもう無理だからって。

意図分かってない人多すぎ。+2

-0

-

277. 匿名 2025/02/13(木) 14:20:52

>>226

何見たのか知らないけど、氷河期世代が1番多いよ。

NISA口座開設先の年代別比率は、働き盛りの40歳代(18.9%)、50歳代(18.0%)の比率が高く、次いで30歳代(17.4%)となっています。また、社会人になったばかりの20歳代(10.4%)も資産運用に対する意識が高いことが覗えます。

https://www.iwatebank.co.jp/personal/saving/investment/special/column5.html#:~:text=NISA%E5%8F%A3%E5%BA%A7%E9%96%8B%E8%A8%AD%E5%85%88%E3%81%AE,%E3%81%93%E3%81%A8%E3%81%8C%E8%A6%97%E3%81%88%E3%81%BE%E3%81%99%25E3%2580%2582

+2

-0

-

278. 匿名 2025/02/13(木) 14:22:12

>>23

利子もつかないような預金を投資に変えただけ+4

-0

-

279. 匿名 2025/02/13(木) 14:26:30

>>31

その昔、郵便局の定期は凄い金利だったけどやってない人も多かった。昔の保険会社の個人年金なんて、今じゃお宝保険と呼ばれてるけどやってない人も多かった。

後から、あれは凄かったのに何でやってなかっのと言われるけど、良いものをその時に良いと判断できる人ってそんなに多くない。

NISAも20年後には若いネット民に、何であんなに良い制度なのにやってなくて貧乏になってるの。バカじゃないのと言われてるよw

+15

-1

-

280. 匿名 2025/02/13(木) 14:26:52

>>51

売却しても翌年には枠は復活しますよ~

確か。

+7

-0

-

281. 匿名 2025/02/13(木) 14:27:02

>>265

259です。ありがとうございます。自分のペースで少しずつでもやってみようかと思いますm(__)m

+4

-0

-

282. 匿名 2025/02/13(木) 14:53:52

>>31

田舎はやってない人多いよ

帰省したときやってない親戚多かった

興味はあるけど、まず何から始めたら分からないって感じだった

怖い、何やら難しいって固定観念があるみたい+5

-0

-

283. 匿名 2025/02/13(木) 14:54:43

>>259

YouTubeでわかりやすく教えてくれる人たくさんいますよ!

+2

-0

-

284. 匿名 2025/02/13(木) 15:01:15

私は毎月10万+1

-0

-

285. 匿名 2025/02/13(木) 15:10:03

NISAは奥が深いので知れば知るほど目からウロコです。+1

-0

-

286. 匿名 2025/02/13(木) 15:19:35

積立NISA、久々に今確認したら毎月3万でまだ18ヶ月だけど58000円プラスでびっくり

めっちゃ凄くない????

定期預金にしてたら15円くらいしかつかないよね+11

-1

-

287. 匿名 2025/02/13(木) 15:31:46

>>47

ふるさと納税も満額できないわ+2

-1

-

288. 匿名 2025/02/13(木) 15:42:17

>>70

4歳の娘用に未成年口座をつくり、最近オルカンに100万入れたばかり。

私達夫婦もそれぞれやってるわ。+3

-0

-

289. 匿名 2025/02/13(木) 15:44:25

>>273

旦那さんの収入でやる奥さん名義のNISAがだめなんだと思う。相続税絡むのかな?詳しくはないけど。+6

-0

-

290. 匿名 2025/02/13(木) 15:47:26

>>286

毎月コツコツ!私も頑張る!+6

-0

-

291. 匿名 2025/02/13(木) 15:48:09

>>2

おとといのカズレーザーの番組、例えが極端すぎた

40代は証券口座すら開いてないから、全世代から取り残されてるとか、20代は初任給あがるし、投資する環境も揃ってるから将来安泰とか

まともな人は街頭アンケートなんて答えないだろうけど

2が正直な回答だろうね

投資は余剰金でやるものだし、月最低でも3万は投資しないと増えてる実感ないよ+5

-0

-

292. 匿名 2025/02/13(木) 15:53:08

>>291

まともな40代は街頭アンケートなんて答えないねw

ましてNISAやってるなんて顔さらしたくないよー。+4

-2

-

293. 匿名 2025/02/13(木) 15:53:23

>>226

カズレーザーの番組でしょ?

見ながら現実と剥離してて、笑っちゃったよ

40代は資産どころか給与も低いから大変だよね☆

20代は給与あがるし、50代以降は資産増やせてるから勝ち組だょ☆みたいなさ

悪意感じたけど、正直に答えてる人はいないと思った

このご時世で+8

-0

-

294. 匿名 2025/02/13(木) 15:54:32

>>51

逆に私たちのNISAの知識を試してる?+6

-0

-

295. 匿名 2025/02/13(木) 15:56:47

>>292

現実は年収200万〜300万台の人のほうが、真剣に資産形成してるらしいよ

将来のこと考えると、氷河期だからお金ないって思われたほうが命拾いするかもね

+7

-0

-

296. 匿名 2025/02/13(木) 16:05:17

>>20

積立て全くやってないけど投資はしてて、とりあえず500万くらいはプラスになった

元の種金はこれよりは少なめ

+5

-0

-

297. 匿名 2025/02/13(木) 16:13:40

>>279

私は子供のときコツコツためた百万を定期にしたら、10年で満額が160万、おろして旅行代にしてパッと使った

後20代の時に積立ての生命保険入って、最近税理士に褒められた+4

-0

-

298. 匿名 2025/02/13(木) 16:15:17

>>289

そうなんだ。結婚前の貯金とかとは預金の年月日で区別されないんだろうか?+3

-0

-

299. 匿名 2025/02/13(木) 16:17:32

若いうちから資産形成しないと老後やばいもんね。+1

-0

-

300. 匿名 2025/02/13(木) 16:21:12

>>289

共有財産から出してるんだからだめってことはないでしょう。

死んだら相続絡むだろうけど、配偶者なら1億6千万まで非課税だって。

>>220さんはマイナンバー作るところからためらってそう。+3

-0

-

301. 匿名 2025/02/13(木) 16:22:24

>>295

確かに。「いや、氷河期なんで金ないですよ。」で逃げられるかも。+5

-0

-

302. 匿名 2025/02/13(木) 16:25:08

>>293

ヨコだけど、どの世代をターゲットにした番組なんだろうねw

+1

-0

-

303. 匿名 2025/02/13(木) 16:31:40

>>301

そして、収入も低いから所得税も低い

年金も所得とみなされるから、低所得資産ありでのほほんとした老後に逆転するかも+5

-0

-

304. 匿名 2025/02/13(木) 16:33:12

>>302

おまけに「今から大逆転できる資格はMBAです!」とか言ってて、全米が大爆笑かと思った+4

-0

-

305. 匿名 2025/02/13(木) 16:37:45

>>304

真に受けたやつはいないと思うけど、真に受けたやつがいたら可哀そうだわ。+2

-0

-

306. 匿名 2025/02/13(木) 16:38:30

新NISAは信じてる+3

-0

-

307. 匿名 2025/02/13(木) 16:40:23

>>289

年間110万までなら相続税かからないよ+5

-0

-

308. 匿名 2025/02/13(木) 16:42:43

>>300

共有財産って考え方もあったね。どう考えればいいんだろうな?+0

-0

-

309. 匿名 2025/02/13(木) 16:42:49

>>288

その口座は利益が出たら税金引かれるんだよね?+1

-1

-

310. 匿名 2025/02/13(木) 17:00:51

>>308

気になるなら税務署に電話して聞いてみたらいいと思う。

+1

-0

-

311. 匿名 2025/02/13(木) 17:12:08

>>300

生活費として夫からもらう分はOKだけど、年間110万以上妻が投資に使うのはアウトなんだよ。+8

-0

-

312. 匿名 2025/02/13(木) 17:27:20

>>110

私もペイペイのポイント運用してたのすっかり存在忘れててこの前見たら2万位増えてて結構びっくりした

チリツモだわ+4

-0

-

313. 匿名 2025/02/13(木) 17:30:45

ペイペイで経験したら次はNISAで投資デビューしようかな…+1

-0

-

314. 匿名 2025/02/13(木) 17:31:55

>>108

そのフレーズ好き+12

-0

-

315. 匿名 2025/02/13(木) 17:34:43

>>55

クレカ積立でポイント貯めるからそれでウェル活してる+2

-0

-

316. 匿名 2025/02/13(木) 17:37:03

>>7

でも税金で半分取られるよね。+2

-0

-

317. 匿名 2025/02/13(木) 17:39:47

>>151

でも通貨の価値も落ちるよね?

相殺されて、結局いくらの利益になるんだろ?+4

-0

-

318. 匿名 2025/02/13(木) 17:44:54

NISAの積立はクレカから毎月10万、後はビットコインや個別株、ETF等欲しいのがあれば追加で買ってる。

クレカ積立だとポイントも貯まるからそのポイントもまた投資に回してる。+3

-0

-

319. 匿名 2025/02/13(木) 17:45:36

>>18

私も1万だったとこを4万にした

でも最近ちょっと…だね…+7

-0

-

320. 匿名 2025/02/13(木) 17:59:29

>>42

貯金の何割ぐらい回す予定ですか?

私は今の暮らしから投資ぶんを新たに生み出すのは難しく、貯蓄から回す予定です+3

-1

-

321. 匿名 2025/02/13(木) 17:59:49

>>20

何の商品を購入していますか?+3

-0

-

322. 匿名 2025/02/13(木) 18:06:07

>>2

「やらない理由」を探している間は絶対にやらない。

「100円でも出来る」とか言っても、「少額じゃぁ、意味がない」とか言ってくる。+11

-0

-

323. 匿名 2025/02/13(木) 18:06:57

これまでの流れを見る限り

氷河期世代が利確するタイミングで暴落きて、氷河期世代が寿命で亡くなるまで戻らないとかあると思います+4

-3

-

324. 匿名 2025/02/13(木) 18:07:30

>>317

デフレと言われてたのに30年前と今じゃ何もかも高くなり、税金や社会保険料もバク上がりしたからね。

今後30年で貯金の価値は半分になりそうだね。![「つみたて」は平均47万円 新NISA、日証協調査]()

+3

-1

-

325. 匿名 2025/02/13(木) 18:09:30

>>37

私も同じくらい。月3万ずつしてる。

旦那名義では月2万ずつ。

もう終わったけどジュニアnisaは2人の子供それぞれ150万ずつ全世界株を買った。+4

-2

-

326. 匿名 2025/02/13(木) 18:10:27

>>323

個別株じゃないんだから利確なんてことはしないよ。

老後になったら取り崩し。

上がってようが下がってようが気にせずマイルール通りに一部売却、残りは運用させ続ける。+8

-0

-

327. 匿名 2025/02/13(木) 18:11:41

>>67

ほんとこれで私も最初は楽天ポイント運用ですら勇気がいったけど、

今やポイント入るなり突っ込んでる。

NISAも今のところ楽しくてたまらん+6

-0

-

328. 匿名 2025/02/13(木) 18:14:10

月1万から2万に変えたから少ない…

やらないよりマシだと思ってる![「つみたて」は平均47万円 新NISA、日証協調査]()

+18

-0

-

329. 匿名 2025/02/13(木) 18:14:34

毎月オルカン7万、SP3万で合計10万の積み立てをしてます。+9

-0

-

330. 匿名 2025/02/13(木) 18:17:42

>>81

三井住友クレカ、個人事業主は確定申告書を出さなきゃいけないので

そこで面倒くさいとなってしまったー

個人事業主の人いますか?+5

-0

-

331. 匿名 2025/02/13(木) 18:18:23

コロナの1年前に始めた旧NISA、75万くらいしか投資してなかったけど現在120万以上。新NISAとは別枠なので20年しっかり寝かせてみようと思う。+3

-0

-

332. 匿名 2025/02/13(木) 18:20:14

>>207

とはいえ長期投資は複利が魅力。

長ければ長いほど元本が失われるリスクが減るので、インフレで目減り確定の預金よりはリスクが少ない。

65歳までにどうなるかが楽しみです。+5

-0

-

333. 匿名 2025/02/13(木) 18:20:47

>>310

そうだね

けど相続税って配偶者ならそんなにも非課税ってびっくりした+4

-0

-

334. 匿名 2025/02/13(木) 18:22:11

>>39

NISA初めてみたらいいのにね。

100円から出来るし何もしないよりも将来が変わってくる。

無理だと思えば止めることだって出来る。

これが保険や個人年金と違うところ。

そのまま何もしないでほったらかしてもスピードは落ちるけど増えたり減ったりするから。

もちろん長く続ければ増える可能性の方が勿論大きいですからね。+4

-0

-

335. 匿名 2025/02/13(木) 18:26:11

>>49

スーパー行っても二極化してるなと思う

安い菓子パンやカップ麺、レトルトしか買ってない家族

一方では和牛とかお寿司、高級な野菜や果物とかバンバンかごに入れまくってる家族

毎日1万円以上の家族と、1000~2000円ちょっとの家族を見てるとだんだんこの差が広がっていってるような気がする+3

-0

-

336. 匿名 2025/02/13(木) 18:36:38

自分も3年程前からアメリカや先進国中心の投信で本格的に始めたけど、やっててよかったと思う。

去年一昨年の伸びが良すぎたのもあるけど。+0

-0

-

337. 匿名 2025/02/13(木) 18:38:54

>>335

コツコツ貯めて運用に回してる家庭と、後先考えず使い切る家庭ってこと?+1

-2

-

338. 匿名 2025/02/13(木) 18:39:34

>>64

株式投資だけで毎月4万は多いと思う

他の資産クラスに分散投資しないで株の投資信託に一極集中で毎月4万だとしたらけっこうチャレンジャーかも+6

-0

-

339. 匿名 2025/02/13(木) 18:41:25

>>323

氷河期45歳が運用して20年、ぼちぼち取り崩そうと思ったら暴落。

それから30年近く戻らないと。。

それは願望?+4

-0

-

340. 匿名 2025/02/13(木) 18:44:28

投資の勉強をして思ったのは、労働者から資本家になるのは資本主義にとって成功の道です。

労働者は1番最後にご利益を受けることができる。

それも資本家とは比べ物にならないくらい少ない。

最も割の合わない身分だからです。+2

-0

-

341. 匿名 2025/02/13(木) 18:45:33

>>335

今から10年、20年で投資格差が出てくると思います。+3

-0

-

342. 匿名 2025/02/13(木) 18:47:57

>>9

ワイもやで

夫婦で3600万 5年で行く予定

その後も特定で行く+7

-1

-

343. 匿名 2025/02/13(木) 18:48:32

>>329

NISAトピ見てたらみんなすごいから自分を見失いかけてたわ。

この堅実さ見習いたい。+3

-0

-

344. 匿名 2025/02/13(木) 18:49:49

>>342

やる気に満ちてるのが金額から伝わったわ+3

-1

-

345. 匿名 2025/02/13(木) 18:52:03

>>81

三井住友クレカ、個人事業主は確定申告書を出さなきゃいけないので

そこで面倒くさいとなってしまったー

個人事業主の人いますか?+2

-1

-

346. 匿名 2025/02/13(木) 18:52:46

>>335

NISA月15万買ってるけど、和牛やお寿司は買ってないなー。

もうちょっとおいしいもの食べた方がいいのかな。+2

-0

-

347. 匿名 2025/02/13(木) 18:52:57

2021年からコツコツ買ってる

うん子して寝てるだけで勝手に増えるんだぜ![「つみたて」は平均47万円 新NISA、日証協調査]()

+4

-5

-

348. 匿名 2025/02/13(木) 18:55:38

>>8

うらやまC

うちゃあそんなにできんよ

がんばってるね+6

-0

-

349. 匿名 2025/02/13(木) 18:56:40

>>347

1千万超えたら違うだろうな~!

すごいね!+8

-0

-

350. 匿名 2025/02/13(木) 18:57:22

成長投資枠は使ってるけど、積立はイマイチよくわからないから使ってないんだよね。

そんなに楽なの?+3

-0

-

351. 匿名 2025/02/13(木) 18:57:33

>>335

お金持ちでも1日1000円で暮らしてるお宅もあるとは思うけどね+3

-0

-

352. 匿名 2025/02/13(木) 19:00:39

>>350

一括で入れる度胸がないから積立にしてるだけだけどー。

積立は私の意志に関係なく買ってくれるから楽。

あとクレカにしとけばちょっとポイントもらえてお得。+9

-1

-

353. 匿名 2025/02/13(木) 19:01:09

ステルス増税が進んでるからね

30年で年金も消えて違う制度になってそう+3

-0

-

354. 匿名 2025/02/13(木) 19:02:59

小学生の子供にお年玉用とかの貯蓄

NISAで増やして欲しいと言われたんだけど

未成年口座?それとも親の口座に突っ込めばいいのかな

やっている方いますか?+4

-0

-

355. 匿名 2025/02/13(木) 19:03:10

>>350

積立は積立ならではの難しさがあるから、楽ってことはないと思うよ。

みんなどうしても資産の増減が気になって完全にほったらかしできないんだよね。

口座の残高をスクショしてSNSに上げてる人とかよくいるでしょ。

めっちゃ口座をチェックして残高を気にしちゃってる時点でもうほったらかしできてないのよねw+3

-1

-

356. 匿名 2025/02/13(木) 19:14:48

コロナショックの少し前から少額で積み立て始めて徐々に積立金額を増やしていき今は6万。

総額300万、利益は100万を超えてるよ。

あと15年程は引き出さずにこのまま積み立て頑張りたい+4

-0

-

357. 匿名 2025/02/13(木) 19:17:37

>>14

稼ぐ能力のない貧乏人が国のお荷物なだけなのに笑

貧乏人は低学歴だからすぐ他責思考になる笑+6

-3

-

358. 匿名 2025/02/13(木) 19:18:11

>>264

定率売却の話がでてるよ、SBIだけど

それなら経済状況に合わせて売却できる

年金プラスアルファの選択肢があるっていいよね+4

-0

-

359. 匿名 2025/02/13(木) 19:20:33

>>226

えっ?そうかな。私も氷河期ど真ん中世代で旧積立NISA時代から5年ほどやってるし、うちの勤め先では氷河期の人が結構やってるよ。それより上のバブル世代の人は投資は怖いという世代だからほとんどやってない。

20代とかの若い人もやってる人多いから1番やってないのはバブル世代じゃないのかな?+6

-0

-

360. 匿名 2025/02/13(木) 19:22:04

>>148

下げたよ! 物価高で余裕がなくて。

最低15年は動かせないお金しか入れられないと思ってるから。+4

-0

-

361. 匿名 2025/02/13(木) 19:22:13

>>320

最終的には全金融資産のうち現金を20%くらいもっておいて、暴落に備えておきたいと思っています。+4

-1

-

362. 匿名 2025/02/13(木) 19:23:24

>>177

高齢者ほど高リスクなもの買ってる割合が高いらしい。日経レバとか。

余裕資金あるのと、暇すぎてドーパミン出したいのかも笑+3

-0

-

363. 匿名 2025/02/13(木) 19:24:48

>>64

ボーナス投資もあるから、実際は月2〜3万くらいかもよ?+3

-0

-

364. 匿名 2025/02/13(木) 19:25:41

>>108

>>348

ありがとうございます^ ^

引き続きがんばります!+5

-0

-

365. 匿名 2025/02/13(木) 19:29:48

>>359

某番組の印象操作によると、50代は若い頃から株で資産築いてるんだと

氷河期は給料安いし、金融リテラシーも低いから、証券口座すらないんだとさ

まあ、いいんじゃない?

正直20代で堅実に運用してるのなんざ僅かだし、欲をかいて暗号資産とか保有してるみたいだから+3

-0

-

366. 匿名 2025/02/13(木) 19:30:12

>>359

意外に思うかもしれないけど、投資は昔から盛んだったよ。ただ投資スタイルが今と全然違ったんだよ。

昔は金利が良かったからワリショーワリコーとか中期国債ファンドみたいな債券投資が主流だったけど、今の世代は株式投資が主流だからね。+4

-0

-

367. 匿名 2025/02/13(木) 19:32:58

>>365

仕手とかバリバリの時代だよね笑

新聞の一般投稿欄に意味不明な文字列とか載ってて、仕手筋の暗号ではとか言われてた。+4

-0

-

368. 匿名 2025/02/13(木) 19:38:35

旧ニーサそのままにしてるんだけど放置のままでいいのか、新しい方に移すかわからず💦

みなさんどうしてますか?+1

-1

-

369. 匿名 2025/02/13(木) 19:39:12

>>2

大学受かったけど、150万一回振り込んだ、かかるのはわかってるけどゾッとしたわ!お金手元にないと怖い+2

-1

-

370. 匿名 2025/02/13(木) 19:44:59

>>365

金持ってると思われてもね。

そう思っててもらおう。+3

-0

-

371. 匿名 2025/02/13(木) 20:04:01

>>297

よこ

参考までに教えて

今NISA以外で何かしてますか?+4

-0

-

372. 匿名 2025/02/13(木) 20:20:27

4月から就職するし、良い機会だから新nisa始めようと思ってんだけど、オルカンかs&p500で迷ってるわ。+1

-0

-

373. 匿名 2025/02/13(木) 20:32:30

>>372

はいspおすすめしますよー+3

-1

-

374. 匿名 2025/02/13(木) 20:35:23

>>368

積立なら始めた年から20年目くらいまで放置

そうじゃないなら始めた年から5年目あたりで新NISAへ移行(1度売るしか無理)+4

-0

-

375. 匿名 2025/02/13(木) 20:40:03

>>192

コロナすぐ後くらいの頃は底だと思って投資信託はじめたけどやっぱり2倍くらいになってきてる

新NISAでまた枠も拡大したので投資信託かなり買い増ししたけど思ったより伸びてない〜+ではあるけど。

長期保有前提だからいいんだけどね

いいタイミングで買いましたね!しかもポイントで!すごい!+3

-0

-

376. 匿名 2025/02/13(木) 20:41:56

>>372

アメリカの成長を信じたいならS&P

アメリカだけじゃ不安、全世界に分散投資したいならオルカン+3

-0

-

377. 匿名 2025/02/13(木) 20:42:58

>>48

やってるってみんな言うものなの?職場でニーサやら株やらの話出たけど知らんふりしてたよ。+5

-0

-

378. 匿名 2025/02/13(木) 20:47:57

>>73

他にやり直すことあるの?

この間キリよく四万wに金額変更しただけだけど

あってる??

ちゃんと新ニーサに移行されてるよね?

不安になってきた+0

-0

-

379. 匿名 2025/02/13(木) 20:50:30

>>354

子供用のジュニアNISAはもう開設できません。

親の口座でやるのもダメだと思います。

+3

-0

-

380. 匿名 2025/02/13(木) 20:53:47

>>354

親の口座でやっていいよ

使い道を教育資金ということにすれば今の時点では贈与税もかからないよ

でも都度かわるから自分で調べるくせつけたほうがいいよ

+3

-0

-

381. 匿名 2025/02/13(木) 20:56:35

>>335

前者と後者が行ってるスーパー違うよねw

近くに日曜と祝日は一般でも入れる問屋があるけど、カップ麺とかケースだと安いから、マイルドヤンキー家族が多い。+3

-0

-

382. 匿名 2025/02/13(木) 20:56:59

>>350

積み立ては若い世代向けなんじゃないかな

給料から毎月少しずつ積み立て貯金する気持ちで少額から投資できるしクレカ払いでポイント貯まる場合もあるし。+1

-1

-

383. 匿名 2025/02/13(木) 21:01:31

>>118

もうNISAだけが希望と言っても過言じゃないのに、ここまで課税されたらさすがに私もキレるわ。+5

-1

-

384. 匿名 2025/02/13(木) 21:06:43

>>1

2024の4月辺りから5万×3回ぶっ込んで様子見してました。

15万に対して+17.63%だからまずまずでした。今年からブーストかけて毎月10万いってみようと思います![「つみたて」は平均47万円 新NISA、日証協調査]()

+3

-2

-

385. 匿名 2025/02/13(木) 21:10:00

>>31

ガルのコメント見てると、金持ちがやるものと思い込んでる人が多そうだよ。

+3

-1

-

386. 匿名 2025/02/13(木) 21:14:28

金だけが友達になってしまったけど安心を買ってるからいいんだよ。

老人になって金が無いことほど自尊心が傷つくことはない。+2

-0

-

387. 匿名 2025/02/13(木) 21:20:06

>>48

同窓会で会った人には言わないかも。

闇バイト関係か?って警戒しちゃう。+4

-1

-

388. 匿名 2025/02/13(木) 21:25:41

95万積み立てて、今105万♩

前回は200万積み立てて、300になって頭金にした+2

-0

-

389. 匿名 2025/02/13(木) 21:27:22

>>95

そうそう

「もうちょっとやっとけば…」と年に何回か思うんだけど

当時の家計簿に投資の勉強や不安ややりくりがびっしり書かれてて、それを見るたびに

「ギリギリでやってたよな、私なりに良くやったし、良く続けたよ」と過去の自分を褒める気持ちになる+9

-0

-

390. 匿名 2025/02/13(木) 21:39:36

今日は「ニイサ(213)の日」らしいよ。+2

-0

-

391. 匿名 2025/02/13(木) 21:44:30

>>309

ジュニアニーサじゃないかな?今は作れないけど、4年前は作れたはず+3

-0

-

392. 匿名 2025/02/13(木) 21:48:43

>>103

がるしたり、ネットサーフィンする前に

証券口座開きな!+4

-0

-

393. 匿名 2025/02/13(木) 21:54:25

5年節約して一刻も早く満額貯めるのが目標。

成長投資枠の個別株で優待も貰えるから地味に楽しんでる。+1

-1

-

394. 匿名 2025/02/13(木) 22:05:37

NISAは大人の嗜みになりつつあるよね。+1

-2

-

395. 匿名 2025/02/13(木) 22:09:56

>>27

横、どこのなんてところに毎月千円課金?すれば良きですか?+2

-2

-

396. 匿名 2025/02/13(木) 22:12:41

>>395

よこ。

王道は楽天証券かSBI証券でオールカントリーかS&P500 だと思う。+3

-0

-

397. 匿名 2025/02/13(木) 23:07:53

今年からNISA始めたのですが米国株の下落は喜んで良いのでしょうか?+2

-1

-

398. 匿名 2025/02/13(木) 23:21:26

>>397

積立初期に下がってるのはむしろラッキーだよ!

しかも去年より円高になってるから買い時としか思わないわ。+1

-1

-

399. 匿名 2025/02/14(金) 00:04:20

>>351

1日1000円で暮らすって一人でもギリだが。毎食もやしと玉子でも炒めるなら二人でもいけるが。+2

-0

-

400. 匿名 2025/02/14(金) 00:09:29

>>398

ありがとうございます。ラッキーなんですね!+1

-0

-

401. 匿名 2025/02/14(金) 00:17:00

>>357

横だけど、まぁでも実際日本の政府のせいで日本が不幸になっているとは思う。

私は文句言いつつ、使える制度は使うし賢く生きたい。+6

-0

-

402. 匿名 2025/02/14(金) 00:21:27

>>337

横だけど、この人は単純に裕福な家庭と貧乏な家庭に二極化してきていると言いたいんだと思う。

+4

-0

-

403. 匿名 2025/02/14(金) 00:23:42

>>324

普通に海外はガンガン下がってるよね。

元本割れさせないためのもの、くらいに思ってる方がいいかもね。+2

-0

-

404. 匿名 2025/02/14(金) 00:29:19

日本は円の価値が下がっていくのに若者は気づいたってことで🆗?+2

-0

-

405. 匿名 2025/02/14(金) 01:01:32

友達の旦那は去年の夏に撤退したと聞いた

今いるのはある程度ふるいにかけられて残った人なのかな+3

-3

-

406. 匿名 2025/02/14(金) 01:27:24

>>404

円の価値低下というより、少子高齢化で年金額がかなり減るから、老後資金を準備するためにできたNISAを利用しつつ、投資していかないと生きていけなくなると悟ったんだと思う。+4

-0

-

407. 匿名 2025/02/14(金) 01:41:22

政治家はアテにならないし、日本滅亡のカウントダウンが始まってるもんね。

最悪、資産があれば日本から脱出する選択肢も選べるってことだから。+3

-0

-

408. 匿名 2025/02/14(金) 02:15:40

おととしの3月から始めた。楽天でオルカン。

最初3万、去年から5万で今120万くらい。

+2

-0

-

409. 匿名 2025/02/14(金) 07:35:50

NISA4年続けて含み益100万超えたからやる価値はあると思うよ

旧NISA分の含み益が40万ちょっと、新NISA分は7〜90万プラスだわ

旧NISAは時間、新NISAは入金力のおかげ

去年の夏の暴落がなければ(夏には新NISA含み益100万まで行ってた)今頃150万プラスになってた

上げ下げあるってことは肝に銘じた方がいいよ![「つみたて」は平均47万円 新NISA、日証協調査]()

+5

-1

-

410. 匿名 2025/02/14(金) 07:50:29

>>409

追記

旧NISA終了時は含み益40万ちょっとだったと記憶してるんだけど、今見たら70万超えてたわラッキー✌️+2

-0

-

411. 匿名 2025/02/14(金) 07:59:39

>>385

すでに金持ちはそこまでNISAに拘らないと思う

+1

-0

-

412. 匿名 2025/02/14(金) 09:07:27

>>405

投資信託ってものを理解してたら辞めないと思うよー

辞めちゃうのはカツカツで始めちゃった人か仕組みが理解できないタイプの人じゃないかな+4

-0

-

413. 匿名 2025/02/14(金) 11:57:32

勉強になります+2

-1

-

414. 匿名 2025/02/14(金) 13:37:31

お金の勉強しない人ほど、投資やNISAはギャンブルだ!と言ってる。

そんな人ほど宝くじを買ったり、パチンコ競馬やったり、ソシャゲに重課金してる。

なるほどそういう人はお金が貯まらないはずだわ。+2

-0

-

415. 匿名 2025/02/14(金) 16:50:17

>>316

管理手数料も高いんだよなぁ

ETFで買うほうが良いよって人もいるよね+1

-0

-

416. 匿名 2025/02/14(金) 17:03:20

特に若い人はちゃんと考えて資産形成しないと

無策に国に搾取されていたらいけないと思う+2

-0

-

417. 匿名 2025/02/15(土) 15:41:55

>>385

横。金持ちは既に特定口座でやってる。

NISAは、1800万までだし、庶民のものだよ。金融リテラシーある人はやってる。ガルでも資産形成トピでは、NISA、iDeCoが中心だし。

+0

-1

-

418. 匿名 2025/02/15(土) 16:18:40

>>227

私も2020年10月にオルカンだけど、1.3倍位だな

S&P500だと違うのかも+1

-2

-

419. 匿名 2025/02/15(土) 18:56:40

>>415

分散投資でリスクヘッジするのが目的なら金現物にかなうものはない。

現物を保有することで金そのものの価値が担保されてるという意味では当たり前だけど現物保有が最強。

その次は純金積立。純金積立は積立がまとまった量になれば金現物と交換できるシステムになってることが多い。

ただし金融機関の保管先に現物の金がない場合があって、そうなると依頼を出しても交換不能となるリスクはある。

どういうことかというと、近年米国や英国の国庫が金を持っていないのではないかという疑惑が出てきていて、保管先の会社が引き出しを依頼しても引き出せる金現物がないのではないかと言われているのでそういうリスクがあることはいちおう考慮すべき。

ただし、LBMA(ロンドン貴金属市場協会)が厳格に監督している保管施設であれば概ね安全と言えるので、心配なら純金積立をやってる金融機関に問い合わせて、現物の金の保管先がLBMA認可の保管施設であるかどうかは確認しておいたほうがいいかもね。

金ETFはリスクヘッジの機能は比較的弱い。

確かにコスト面では1番お得なんだけど、あくまでも金に連動する数値に投資してるようなものなので、現物を保有していることにはならないと思った方がいい。

そうじゃなくて、そもそも分散投資じゃなく単純に利益追求目的ということなら、金より株のほうが儲けやすいと思うよ。+0

-4

-

420. 匿名 2025/02/16(日) 15:04:15

>>271

はーい!見てみます!

ありがとうございます+0

-1

-

421. 匿名 2025/02/16(日) 16:28:14

NISAをはじめて、

気軽に聞ける資産運用のプロがそばにいたらなーと。

我が家の総資産を見せて、10年後に教育資金が必要だから、

今はこれだけ投資に使っていいとか

細かく言ってほしい。

いちいち自分でやってるけど、調べたり

そういった初期設定に時間がかかって仕方がない。

NISAだけやればいいと思ってたけど、

分散投資も考えて国債も始めたくなってる。

+2

-2

-

422. 匿名 2025/02/17(月) 01:17:46

>>419

えっ現物存在しない疑惑あるんだ…

そうか

他にも色々詳しくありがとう+0

-0

-

423. 匿名 2025/02/18(火) 08:18:30

>>418

何でマイナスなんだろう?

マイナスだけじゃなくて何か書いてよ+1

-3

-

424. 匿名 2025/02/22(土) 23:45:28

>>422

仮になかったら、何とかして持ってる場所から金融機関が買ってくるだけだから安心しろ。契約してる以上、渡せなかったら銀行の責任になるからな。+0

-0

-

425. 匿名 2025/02/26(水) 17:54:53

>>3

同じ時期に始めたかも?

22年8月から始めて、ボーナス月も含めると元手26万の利益37000前後+0

-0

-

426. 匿名 2025/03/02(日) 15:25:46

オルカン、S&P500に各5000円ずつで始めました

時期が悪い?らしいですがよろしくお願いします+1

-1

-

427. 匿名 2025/03/11(火) 15:08:01

>>192

毎月1000円でそれはすごい!まさにちりも積もれば!+0

-0

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

280コメント2022/12/23(金) 10:28

NISA「つみたて」と「一般」、同一口座で運用一体化へ…口座数・投資額拡大を後押し

-

![]()

1990コメント2024/01/30(火) 12:31

新NISAがスタート 「つみたて」「成長」投資枠が拡充

-

![]()

298コメント2022/06/22(水) 21:45

つみたてNISAやっている人Part2

-

![]()

64コメント2020/06/28(日) 15:40

世論調査や出口調査された事ある人~?

-

![]()

50コメント2023/04/13(木) 11:15

相次ぐ「シャインマスカット」開花異常 農水省が実態調査へ

-

![]()

271コメント2023/08/24(木) 18:01

価格高騰を感じる食品3位は「調味料・調味油」2位は「小麦粉」。平均購入額は3776円。スーパーでの買い物に関する調査を発表

-

![]()

150コメント2023/08/29(火) 03:22

「火葬待ち深刻化」報道はデマ? 葬儀業者が実名で語る現場の声「厚労省調査で平均1.7日」「恣意的報道」

-

![]()

458コメント2024/08/07(水) 21:26

日経平均“過去最大”の下げ幅、市場に動揺広がる 鈴木財務大臣「新NISAは長期・積立・分散投資の重要性を考慮して冷静に判断を」

-

![]()

154コメント2024/08/28(水) 01:59

日経平均、再上昇のカギと2つの懸念点 新NISA投資「S&P500」「オールカントリー」頼みの"落とし穴"を専門家が指摘

-

![]()

311コメント2024/11/15(金) 22:23

出産費用が大幅上昇 2023年度の全国平均50万円超 厚労省調査

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する

日本証券業協会は12日、新たな少額投資非課税制度(NISA)が始まった2024年についての年間利用動向調査を発表した。