-

501. 匿名 2025/01/27(月) 17:53:59

>>495

いっぱいお金あるね~。

一旦予定のあるお金はよけて、それ以外の現金と投信の比率で考えたらどうですかね。

(現金)ー(車300万+学費300万くらい?)=700万

今は7:3ってこと。

+5

-0

-

502. 匿名 2025/01/27(月) 17:55:28

>>51

子供たちは成人したと同時に始めました

アルバイト代なんかを少しずつ入れてるみたい

多少の貯金はしてるようですが、学生のうちはそこまで貯金しなくてもいいと思ってます+2

-2

-

503. 匿名 2025/01/27(月) 17:59:15

TOPIXを積立してるんだけど、SP500にした方がいいのかな

国内株式のインデックスやってる人いる?+7

-0

-

504. 匿名 2025/01/27(月) 17:59:16

>>70

私だったら一括投資するかな!

その後やることなくなっちゃって、つまらんかもだけど...+8

-1

-

505. 匿名 2025/01/27(月) 18:03:20

>>503

日経225買ってるよ。

増えないから一番おもしろくない。+11

-1

-

506. 匿名 2025/01/27(月) 18:03:41

そんなことよりDeepseekショックで今夜から株価めっちゃ下がりそうなんだけど🥺

インデックス派はガチホしようね

私は今夜エヌビディア売る予定+9

-3

-

507. 匿名 2025/01/27(月) 18:06:34

>>505

私も日経

増えないよねぇ笑

日本人だから何となく買ったけど

いつか上がる…と思いたい+7

-0

-

508. 匿名 2025/01/27(月) 18:09:56

>>507

どうなることやらですね~。+3

-0

-

509. 匿名 2025/01/27(月) 18:11:21

>>506

既にNISA一括してるので、無の心でチャートを見つめるよ。。。

でもVTIが下がったら買う。

+6

-0

-

510. 匿名 2025/01/27(月) 18:13:14

>>506

週末に買ったS&P500が約定してないから楽しみにしとこう。

5万だけど。+3

-1

-

511. 匿名 2025/01/27(月) 18:26:52

>>506

買い増しよかなーとわくわく+7

-1

-

512. 匿名 2025/01/27(月) 18:28:04

子供7歳の教育資金をニーサで運用するのはありでしょうか?使用予定まであと約10年。大学からの資金の予定で、もし大学に行かなければそのままニーサを続ける予定です。+2

-8

-

513. 匿名 2025/01/27(月) 18:33:03

>>512

年利7%なら入学まで置いとけば倍になるな~。夢があるな~。+8

-1

-

514. 匿名 2025/01/27(月) 18:33:42

>>503

少額買ってるよ

日本株は割安みたいだし+8

-1

-

515. 匿名 2025/01/27(月) 18:35:23

>>451

今から10年前の大学生の時に、親からNISA初心者セミナー無理やり受けさせられて証券口座開いて投資始めましたが、今運用額が数千万になりました

もしやるなら、できるだけ早く始めた方がいいかと思います+28

-2

-

516. 匿名 2025/01/27(月) 18:37:08

>>2

投資と投機を勘違いしてない?

その違いがわからないなら投資はしない方がいいかもね+8

-0

-

517. 匿名 2025/01/27(月) 18:37:10

>>488

去年の8月下がった下がったとは言われてたけどもっと前に投資始めた人の方が得してるんだよ。

だから今後の多少の上がり下がりより今日、今が始めた方がいい。

今後評価額が半分になるくらいのことが起きたらそのタイミングで始めるのがいいんだろうけど、その時がいつ来るかわからないし、いざそうなっても今が本当に底なのか?始めた直後さらに下がるのでは?と、そのとき始めるなんてできないと思うよ。+18

-0

-

518. 匿名 2025/01/27(月) 18:38:27

楽天証券で100万一括投資したい!ってなったら、どうしたらいいの?

サテライト買みたいなやつ?

+1

-0

-

519. 匿名 2025/01/27(月) 18:40:54

>>518

よくわからないなら余計なことはやめといたほうがいいよ+13

-0

-

520. 匿名 2025/01/27(月) 18:43:56

>>518

私はオルカンマンだから一括でも積立でもオルカン買っとけばいいと思う。+10

-0

-

521. 匿名 2025/01/27(月) 18:43:57

>>503

私もTOPIX積み立てはじめた

国内の物ってどう動くか楽しみにしてる+6

-0

-

522. 匿名 2025/01/27(月) 18:47:01

>>518

最初に決めたルールを忘れずにねー。+5

-0

-

523. 匿名 2025/01/27(月) 18:49:16

>>518

成長投資枠で100万円分一括購入すれば良いよ。

カード決済は不可で証券口座か預金口座からの引落だから必要な残高用意しておいてね+6

-0

-

524. 匿名 2025/01/27(月) 18:57:14

下落したようだけど積立を継続します!+7

-0

-

525. 匿名 2025/01/27(月) 19:03:19

今現在です![【NISA・iDeCo中心】初心者・インデックス投資派のお金 その3]()

+29

-0

-

526. 匿名 2025/01/27(月) 19:12:22

ずっとイデコやってたけど、去年くらいから物価高で給料オーバーすることが続いてて、引き落としできないでいる。みんな投資にまでどうやって回してるの?+4

-0

-

527. 匿名 2025/01/27(月) 19:15:00

>>526

毎月使わなかった分から投資に回してるけど、始めてから3年くらいかなり節約気味にやってきたから、すこし割合を見直そうかなと思ってるよ+6

-0

-

528. 匿名 2025/01/27(月) 19:16:23

>>526

そもそも、そんなギリギリの状態で投資やってないです

流石にそこまで給与低いなら話にならない+10

-2

-

529. 匿名 2025/01/27(月) 19:17:41

>>526

個人的にはイデコよりNISAにまわしたほうがいいと思うけどな。+15

-0

-

530. 匿名 2025/01/27(月) 19:19:35

>>529

私はイデコ優先派

税金取られる前に非課税で運用できるのは大きい

しかも強制的に長期運用せざるを得ないし、変なものは買えないし、スイッチングもできるし+15

-1

-

531. 匿名 2025/01/27(月) 19:23:58

>>506

私は100株くらいしか持ってないので、とりあえず静観します

年明けもガーンと下げたことあったし、1週間以内にアメリカ側からも何らかの動きがあってまた元に戻りそうだから

量子関連も同じく100株とりあえずキープしておく+4

-1

-

532. 匿名 2025/01/27(月) 19:31:49

アナウンサーの松丸さんはnisa2万円ずつ積み立ててるみたい+3

-0

-

533. 匿名 2025/01/27(月) 19:32:14

最近勉強し始めてたんだけど、ずっとYouTubeで新NISAじゃなくて旧NISAのやり方見てた。。

それでここでもとんちんかんな質問してた、恥ずかしい+6

-1

-

534. 匿名 2025/01/27(月) 19:32:28

おまかせnisaどうですか?

やってる方いますか?+3

-2

-

535. 匿名 2025/01/27(月) 19:42:03

>>505

私も8年前ぐらいから月1万の積立を銀行で買ってる

今、+50万ぐらいになってるよ。+6

-0

-

536. 匿名 2025/01/27(月) 19:42:59

>>506

私が迷いに迷ってfang +のETFを今日買ったばかりで暴落w

ある意味凄いな。

買い増しするかなー。+9

-1

-

537. 匿名 2025/01/27(月) 19:44:23

>>518

去年それで一括で100万ずつ全米株式とインド買った

全米株式は伸びてる

インドは………。+7

-0

-

538. 匿名 2025/01/27(月) 19:47:23

投資の動画や本を見ても睡魔が襲ってくるぐらい理解力ないのですがゆうちょ銀行になんとなく預けるのもなぁと思いながら何年も経ち・・数字に強い夫に頼んでも動いてくれず・・子どもも産まれこれじゃいかんと思い"放ったらかし投資術"という本を購入し、分からない単語やポイントをノートにまとめたらなんとなくだけど、全く分からない以前より少しだけ理解が出来て勉強って大事だなと思った。+9

-0

-

539. 匿名 2025/01/27(月) 19:47:36

>>63

その通りだと思う。余剰資金ができたらその都度買ってる。それが長期の良いところだと思ってるよ!+8

-0

-

540. 匿名 2025/01/27(月) 19:47:45

iDeCoと旧NISA、新NISA、銀行で特定口座で運用してる額を合わせると預貯金分と半々ぐらいになってる。アラフィフで賃貸住みだから今後の住居費とか考えたらあまり投資に全振りするのも怖いので積立のみで様子見るか、生活防衛費以外の預貯金、投資に回していいもんか悩む。+2

-0

-

541. 匿名 2025/01/27(月) 19:48:03

本当に初心者スレ?

分からない単語多くて悲しい。+12

-0

-

542. 匿名 2025/01/27(月) 19:48:39

>>511

まだ早いかもよ

1週間下落が続くかもしれないし、数ヵ月続くかもしれない

今年一年下がるかもしれない

買い増しはタイミング重要だよ+4

-0

-

543. 匿名 2025/01/27(月) 19:49:11

>>541

実はお金トピの方が初心者向けだよ+7

-0

-

544. 匿名 2025/01/27(月) 19:49:57

>>242

はじめにまとまった額を一括で入れてるから額減らしただけよ、買い続けてはいる。アメリカの比率を増やしただけ。+4

-0

-

545. 匿名 2025/01/27(月) 19:50:20

>>540

短期と長期でポートフォリオ分けるのも手だよ+2

-0

-

546. 匿名 2025/01/27(月) 19:52:01

538です。

質問いいでしょうか?

とりあえず夫には言ってないヘソクリが20〜30万ほど現金であるのですが、その現金はまずどうしたらいいでしょうか?

本によく書かれている所謂、生活防衛費は別で確保しています。+4

-2

-

547. 匿名 2025/01/27(月) 19:53:45

>>546

ほったらかし投資の本読んで、その質問出てくるの??+9

-0

-

548. 匿名 2025/01/27(月) 19:54:53

バランス良くやったほうがいい。日経高めだから配分良く考えて+2

-0

-

549. 匿名 2025/01/27(月) 19:55:56

iDeCoは節税なるけどきつきつの人はやり過ぎ注意

+5

-0

-

550. 匿名 2025/01/27(月) 19:57:05

>>546

証券口座にIN

株はちょっとだけ買う。

上りも下がりもしない安定株+2

-0

-

551. 匿名 2025/01/27(月) 19:57:10

>>542

そこらへんの余力とリスクの管理が腕の見せ所よね

去年は見せどころ来なかったけど+2

-0

-

552. 匿名 2025/01/27(月) 19:59:04

ここのトピ見てアプリ見てきた。日経半導体株式インデックスまだマイナスだわ

これプラスになる日は来るのか。買い始めた当初は下がってる時に買い増ししてきたけどもうそんな気にもならない(笑)+14

-0

-

553. 匿名 2025/01/27(月) 20:00:19

リアルではこういう話できないからこのトピ好き。ありがたい〜+12

-0

-

554. 匿名 2025/01/27(月) 20:02:11

>>225

楽天インドtreeってのが楽天の積立NISAでいつもランキングしてるから、積立やってみてる。今のところいまいち…。+7

-0

-

555. 匿名 2025/01/27(月) 20:02:57

>>545

短期と長期………。難しそうなので私にはちょっと無理かも。みんな、めちゃくちゃ考えてきてるんだね。もう直感的なのでやってるからなぁ。+3

-0

-

556. 匿名 2025/01/27(月) 20:05:56

>>487

何歳?+3

-0

-

557. 匿名 2025/01/27(月) 20:06:51

>>552

私もだマイナス14%だよ〜。+2

-0

-

558. 匿名 2025/01/27(月) 20:09:20

>>254

私も「RRR」観てインド買ったわ笑

特定で20万。

投資信託は、他は全世界、米国系なんだけど、よくインドだけ真逆の動きしてる笑。

去年の8月の暴落の時、1日で給料2ヶ月分以上吹っ飛んだのにインドだけスンッてしてて癒しでした。

NISAや積立てるつもりはないけど、しばらくは売らずに観察する。+14

-3

-

559. 匿名 2025/01/27(月) 20:10:07

>>533

旧NISAの話してる人いるなぁ、私新NISAから始めたからよくわからないんだよなぁって気になってたよw

気づけてよかったね!+6

-2

-

560. 匿名 2025/01/27(月) 20:10:15

強烈な下落ですわ

暴落は3日待てというけど、投信はタイムラグあるから今のうちに仕込んどくかな

+8

-1

-

561. 匿名 2025/01/27(月) 20:11:46

>>555

お金は感情ゆさぶられるから、ルール決めた方がいいね

ってもう知ってるかもだけど+4

-0

-

562. 匿名 2025/01/27(月) 20:13:11

>>546

楽天かSBIでNISA口座作る

何買うかはあなたのリスク許容度次第だよ

手堅くいくならオルカンとかS&P500を長期

リスク取って遊びたいならFANG+とか買えばいいのでは+4

-0

-

563. 匿名 2025/01/27(月) 20:14:08

>>282

1年の稼ぎから、翌年必要になるもの(ペット健康診断、税金、遊興費)を抜いて、余った額を年初一括で突っ込んでる。

あと一部特定口座を売ってNISAに入れる買い替えもしてる。

生活防衛費は既に確保してる。

+7

-0

-

564. 匿名 2025/01/27(月) 20:19:19

特定口座のS&P500を売却して成長投資枠の資金にしようと思ったけど+87%なんだよぉぉぉ。勿体なくて売れないよぉ。+10

-0

-

565. 匿名 2025/01/27(月) 20:24:00

>>564

売らなくていいじゃん+4

-0

-

566. 匿名 2025/01/27(月) 20:27:43

それほど勉強した訳でもないのにオルカンや全米だけだとつまらなくなってインドや高額配当株や日本株を買い始める→危険フラグ+23

-0

-

567. 匿名 2025/01/27(月) 20:27:55

>>550

>>562

>>547

ありがとうございます。質問の文章が分かりにくくて頭悪くてすみません。

今手元にある現金をまとめて使った方が良いのか、いろんなものに投資して使った方が良いのかわからず質問させていただきました。

楽天証券SBI口座開設して楽天証券でオルカンをとりあえず選びました。+6

-0

-

568. 匿名 2025/01/27(月) 20:30:13

>>566

下落相場ならそんな気もなくなるかもね

去年はアゲアゲだったから調子に乗った初心者多数+7

-0

-

569. 匿名 2025/01/27(月) 20:31:57

>>567

まとめてどーんオルカンでいいと思うよ

市場に長く晒すのがセオリー

プロでもタイミング読むの難しいから、素人はなにも考えなくていい+9

-2

-

570. 匿名 2025/01/27(月) 20:34:06

>>535

元金96万で+50万はすごいね+9

-1

-

571. 匿名 2025/01/27(月) 20:37:39

>>292

まとまった資金あるし突っ込みまくってるけど、それはこれまでにコツコツ貯めたお金だよ。預金から移してる人多いんじゃないかな?年初一括してるし5年で枠埋めるし、毎月コツコツ特定口座でも積立してるよ。定年まで30年積立続けるつもり。でもニーサの話ダメなの?+16

-0

-

572. 匿名 2025/01/27(月) 20:39:38

>>570

ちゃんと確認したらちょうど投資金額100万で運用損益が50万になってた+5

-0

-

573. 匿名 2025/01/27(月) 20:40:36

だから私は、オールカントリー。+7

-0

-

574. 匿名 2025/01/27(月) 20:41:19

>>565

成長投資枠を埋めるお金を工面するのに特定口座を売却がいいかなと思ったんだけどさ。勿体ないからやめとくよ。+3

-0

-

575. 匿名 2025/01/27(月) 20:41:36

株初心者すぎて、

この投稿の+プラスの意味がわからない😭

どういう意味なんだろう?

そして、今日、気になる銘柄が先週よりもどんどん上がってくる気配だったから、今のうちにと痺れ切らして買っちゃったわ。。![【NISA・iDeCo中心】初心者・インデックス投資派のお金 その3]()

+1

-4

-

576. 匿名 2025/01/27(月) 20:42:32

>>536

ファングは組入銘柄変更でアップルがアウトになったらまた騰がるかな?+6

-0

-

577. 匿名 2025/01/27(月) 20:45:53

>>564

私、80%くらいあったemaxis slim先進国、売って買い換えた。

もうちょっと利益率高くない限り、さっさと買い替えたほうが20%の税金を考えると得だと聞いたんで。

+6

-0

-

578. 匿名 2025/01/27(月) 20:45:55

インドインフラインデックスが気になってる

+3

-0

-

579. 匿名 2025/01/27(月) 20:46:12

>>574

私も特定口座にそこそこ入ってるけど売らないよ〜+2

-0

-

580. 匿名 2025/01/27(月) 20:47:14

>>558

横

私は友達がインド好きで毎年半年ぐらい旅行に行くんだけどその子の話を聞いて応援するべく買い始めた。その友達はインドに嫁いで行きました。

私も老後まで放っておく予定。どうなるかな。+10

-0

-

581. 匿名 2025/01/27(月) 20:47:33

>>577

横だけど、損得は別としてわかりやすいからいいんじゃない?

私は損得にこだわって含み益なものは買い替えないタイプ+2

-0

-

582. 匿名 2025/01/27(月) 20:49:07

>>384

手元には2、300万ってとこですね…!!

両学長の動画や本で学んでます…!!+7

-1

-

583. 匿名 2025/01/27(月) 20:50:50

もう5年ほど積立してるから初心者じゃないかもしれんけど、元は毎月定期預金に入れてた分をインデックス投資に切り替えて積立してるよ。

今円安なのもあって+65%くらい。

始めたばかりだとすぐプラスにはならなかったり、なんならマイナスのときもあるけど最近始めた人もやるなら気長にコツコツ積立してね。私も投資初心者だったから最初は怖かったけどあの時始めて本当良かったって今は思うよ。+7

-1

-

584. 匿名 2025/01/27(月) 20:52:48

>>558

私もインド20万持ってます

伸びないなぁと思いつつこの先オリンピック招致にでも成功してくれたら。。。と思って放置

+10

-0

-

585. 匿名 2025/01/27(月) 20:58:48

株価って1日で暴落することあるけど、プラスのうちに売ろうとしても約定のタイミングによってはマイナスになる可能性もあるの?+5

-0

-

586. 匿名 2025/01/27(月) 20:59:21

>>585

補足すると個別株ではなく、インデックス投資の話です+2

-0

-

587. 匿名 2025/01/27(月) 21:01:48

>>569

ありがとうございます!やってみます。+2

-1

-

588. 匿名 2025/01/27(月) 21:02:58

>>70

S&Pかオルカンを成長投資枠でも一括ってことですか?余剰資金あるなら一括で。どれだけ長く寝かせられるかだと思うので。+7

-0

-

589. 匿名 2025/01/27(月) 21:04:08

>>51

それでも足りないかもしれない可能性あるけどね・・・

増税ありきの給与アップだろうし+3

-0

-

590. 匿名 2025/01/27(月) 21:04:43

>>503

両方持ってたほうがいいよ+6

-1

-

591. 匿名 2025/01/27(月) 21:06:57

ニーサ1800万枠を埋めきったら次はiDeCoいく?それとも同時並行でやってる?

年間枠でみたらiDeCoはその年の分の枠は翌年に繰り越せないしもったいないかなーと思ったり+2

-0

-

592. 匿名 2025/01/27(月) 21:09:56

>>591

両方やってる

お金なかったらイデコ優先にする+3

-0

-

593. 匿名 2025/01/27(月) 21:10:43

>>292

コツコツ積み立てる前は、コツコツ貯金してたから。新ニーサ始まったら成長投資枠で240万一括出来ただけって話。+17

-0

-

594. 匿名 2025/01/27(月) 21:11:29

>>575

今日約定してたら高値づかみしてた。明日から暴落ということ。+1

-0

-

595. 匿名 2025/01/27(月) 21:12:33

>>489

いやだから個人はいいだろうけど

円が流れるねって話だよ+3

-0

-

596. 匿名 2025/01/27(月) 21:17:01

>>595

外国の動きで日本人の資産が変動するけど、それはしょうがないね

日本に置いておいても損するだけだし+0

-0

-

597. 匿名 2025/01/27(月) 21:17:40

今日の下落が結構ヤバそう

買い場が来たかな

自分は年初一括しちゃったけど…+8

-0

-

598. 匿名 2025/01/27(月) 21:24:41

>>552

半導体ってたしか3-4年周期だから、四年後また上がるかもしれない。+6

-1

-

599. 匿名 2025/01/27(月) 21:25:06

>>596

だからいつまで経っても円高に戻らなそう+1

-0

-

600. 匿名 2025/01/27(月) 21:27:31

少しトピずれになるんだけど

円が駄目になったらってリスク想定に対して我々は実際に何が出来るんだろう…?

ドルを売った円で野菜買うとかってこと?+3

-0

-

601. 匿名 2025/01/27(月) 21:28:03

明日下がるなら成長枠で

TOPIXと日経少しずつ買おう

ついでにSP500も少し追加しようかな

考えられる理由が一時的な下げじゃないかと

期待してるけど甘いかな~+5

-1

-

602. 匿名 2025/01/27(月) 21:29:30

早速、買い場がきたー

これはタイムリーw+7

-1

-

603. 匿名 2025/01/27(月) 21:30:12

>>6

リベ大の両学長のYouTube+10

-10

-

604. 匿名 2025/01/27(月) 21:38:24

アメリカ人の金融資産の半分は投資で、それに比べて日本人は投資やってる人の割合が約20%くらい。

それを考えると今後ますます人口減ってく日本株に投資するよりアメリカ人も投資してる比率が多いS&P500に乗っかったほうがローリスクかなという考えでS&P500をひたすら積立してる。

まあ、30年後もしかしたらアメリカ人の投資熱が冷めてたり、インドや中国が覇権を握ってる可能性もあるけども。+9

-0

-

605. 匿名 2025/01/27(月) 21:39:47

>>575

個別株の話?

アメリカも日経も先物が急落してるから

明日は銘柄次第では下がるかもしれない

でも無風な場合もあるのが個別株

で、なに買ったの?(ゲス顔)+4

-1

-

606. 匿名 2025/01/27(月) 21:42:40

>>16

ジュニアニーサにインド入れてるけどどうすることもできないから18になるまで見守るw+7

-0

-

607. 匿名 2025/01/27(月) 21:42:54

>>591

私はNISA枠は最短5年で満額埋めるけど、iDeCoはやってないわ。

60歳まで資金ロックされるから、改悪しても逃げられないのが嫌なので。今30代だけど、50歳になって働いていたらやるかもしれない。

今は特定口座でNISAとは別に、毎月17万円積立してる。+11

-1

-

608. 匿名 2025/01/27(月) 21:49:05

>>143

アラフォーだけど、15年前からインドって経済変わらない。賢くてIT系も強いっていう割にはなにも変わらない気がして、芸能人が出てる金融系YouTubeで推されてるのも怪しく思える。

あくまで今の私の考えなだけです。

長期で楽しんでみては?+17

-0

-

609. 匿名 2025/01/27(月) 21:51:02

>>586

それは全然あるよ。

日経やNYダウ、NASDAQの主要指数の値動きを分足でみてみれば分かると思うけど、市場が開いてるときは常に値が動いてるから。

プラスで絶対売却したいなら予め指値でしとくとか。

+0

-0

-

610. 匿名 2025/01/27(月) 21:51:15

毎月10万sp500に積んでる

3年前からだけど、

もっと前からやればよかったなー+11

-0

-

611. 匿名 2025/01/27(月) 21:52:17

>>47

ほんの十数年前に78円で両替したドル持ってることを思うと

全然ありうるのよね

上がるものは下がる

+7

-0

-

612. 匿名 2025/01/27(月) 21:54:07

>>607

種銭豊富で羨ましい。投資分が膨らんでるから特定口座からちょっとずつ売ってるけど、税金高すぎ+6

-0

-

613. 匿名 2025/01/27(月) 21:59:00

>>426

>>135 です

見てないのにねw 調べてるよ〜ん

ちょっと調べりゃ5分で済む話+1

-1

-

614. 匿名 2025/01/27(月) 22:01:10

>>594

明日約定なんですが気が気でない。一括で入れたので、、、、+6

-0

-

615. 匿名 2025/01/27(月) 22:01:56

成長投資枠に10万円一括で入れようかと思うのですが意味無いですかね…?+5

-0

-

616. 匿名 2025/01/27(月) 22:04:31

マイ資産を増やしたいです…+3

-0

-

617. 匿名 2025/01/27(月) 22:04:42

中村弁護士いいこと言うね+1

-0

-

618. 匿名 2025/01/27(月) 22:05:18

>>617

ごめんなさい、誤爆です+1

-0

-

619. 匿名 2025/01/27(月) 22:08:16

>>537

よこ

仲間だよ〜(=´∀`)人(´∀`=)

インド伸びてないけどとりあえずあと4年は待つわ〜+6

-0

-

620. 匿名 2025/01/27(月) 22:08:32

>>283

コメントありがとうございます。GPIFにも25の割合でって書いてありますよね。いま31なので長期の運用を考えています。手堅い手法とは知らなかったのでメインをどこにしようか考えてみようと思います。ありがとうございました!+6

-1

-

621. 匿名 2025/01/27(月) 22:10:22

>>152

iDeCoってあとから変わったけど、NISAは大丈夫なんですかね?

+5

-2

-

622. 匿名 2025/01/27(月) 22:10:59

>>266

内藤忍さんの、初めての人のための資産運用ガイドという本です。為替リスクに備えて日本株や債券もとありましたが勉強すればするほど納得できず。+5

-0

-

623. 匿名 2025/01/27(月) 22:13:01

>>585

初心者すぎて分からない。

株価みて、今が売るときだ!と思っても

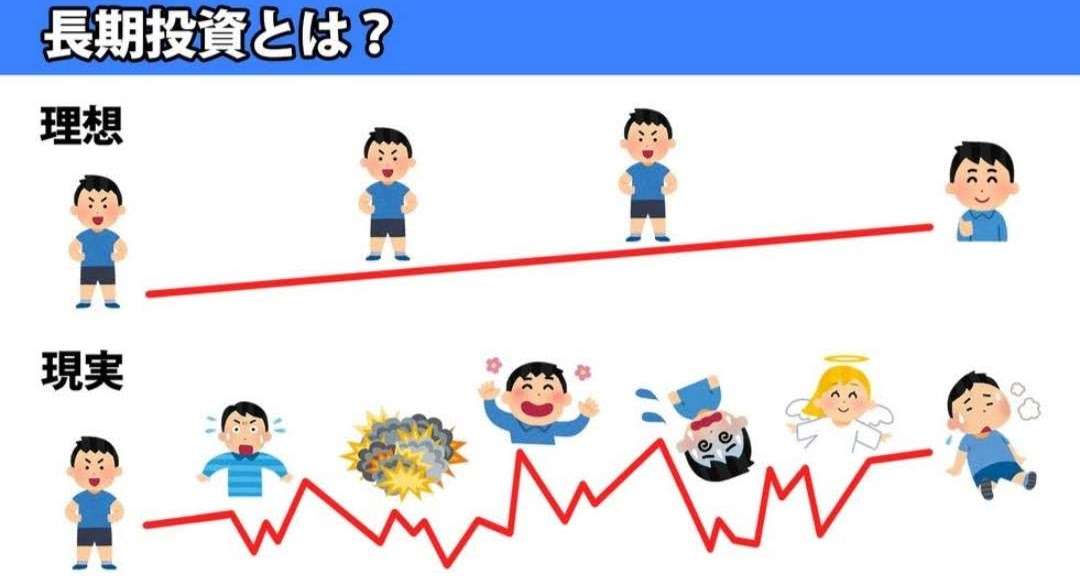

リアルタイムで売ることって可能なんですか?

約定に時差ってあるのかな?+2

-0

-

624. 匿名 2025/01/27(月) 22:13:26

>>8

私、毎日千円してるよ

+7

-0

-

625. 匿名 2025/01/27(月) 22:18:34

初心者だけど毎月積み立て続ける+8

-0

-

626. 匿名 2025/01/27(月) 22:22:03

>>621

よこ

NISAも変わったよね

旧NISA→新NISAになったみたいに、次代のNISAに国内枠200万追加になる可能性とかあるかも

もちろん改悪する可能性もあるけど、そうなったら利用者が逃げ出して株価暴落する確率高そうだからそれは当分なさそうかな

もしあったとしても手仕舞いすればいいだけだと思ってる+9

-0

-

627. 匿名 2025/01/27(月) 22:22:52

FANGって、iFreeNEXT FANG+インデックスというやつですか?見てみたら乱高下が凄すぎる+0

-0

-

628. 匿名 2025/01/27(月) 22:24:25

>>623

横だけど、個別株ならすぐ買えるしすぐ売れる。

ETFもすぐ買えるし売れる。

投資信託は約定まで時間がかかるから、自分が意図したタイミング(価格)で売買できない。

売買時に指値ができるかできないかで考えると簡単かも。+7

-0

-

629. 匿名 2025/01/27(月) 22:25:22

>>4

難しいよね。

NISAやって儲かってる人の声多いけど、その儲けはどこからきてるの??どこかが損してるってことよね??+3

-13

-

630. 匿名 2025/01/27(月) 22:25:51

NISA.iDecoだけじゃなく分散、個人年金、外貨建て保険、手堅いところも持っておいた方が良いよー+1

-8

-

631. 匿名 2025/01/27(月) 22:26:19

そのお金どこにバキュームされるか

考えたことないのかい+2

-3

-

632. 匿名 2025/01/27(月) 22:28:11

>>182

同じくです。

意味があるか自問自答しながら銀行に預けるよりはマシでしょうって位な気持ちでコツコツ積み立ててます。

意味があるか無かったのか分かるのは10年?15年?後。

その後の取り崩し期間入れると30年くらいはあります。

強く握って頑張りましょう。+8

-0

-

633. 匿名 2025/01/27(月) 22:34:02

>>627

そうですよ。

分散があまりされていないので、リスクの高い商品です。

私は去年80万円ほどしか買っていませんが、今評価益は+50%です。

ハイリスクハイリターンなのでご注意ください。+13

-0

-

634. 匿名 2025/01/27(月) 22:36:14

>>116

2倍は凄いですね。

私は3年で60万積立で+30万です。+7

-0

-

635. 匿名 2025/01/27(月) 22:43:11

>>200

一括で100万いれるのと

何年かに分けてトータル100万いれるの

この場合どちらが利益出るの?+1

-1

-

636. 匿名 2025/01/27(月) 22:44:50

>>148

私の親も20代の時から株式投資やってた人なんだけど、私が株買いたいって言ったらいい顔しなかったよ

それでもやってみたかったので勝手に投資を始めたんだけど、当初は母親自身も投資してるのに何で反対するのか全然わからなかった

でも使ってた証券会社が廃業になってヒヤヒヤしたりリーマンショックでけっこうな金額損して人生終わった気分になったり、いろんな経験したことによってあの時母親がやめとけと言った気持ちがようやく理解できるようになったわ+4

-0

-

637. 匿名 2025/01/27(月) 22:44:52

>>629

インデックス投資はゼロサムじゃないから、みんなが得するってのがありえる+16

-2

-

638. 匿名 2025/01/27(月) 22:45:26

>>635

相場によるけど、一括したほうが70%でリターン多い+9

-0

-

639. 匿名 2025/01/27(月) 22:46:06

>>623

初心者問わず、そんなこと気にしなくていいよ…+1

-1

-

640. 匿名 2025/01/27(月) 22:47:09

>>209

自由度が高いっていうのは選べる銘柄が多いことを指していますか?

自由度が高いの意味が気になります+4

-0

-

641. 匿名 2025/01/27(月) 22:52:12

>>638

補足

70%の確率で一括の方がリターンが多くなる

利幅が70%上回るって意味じゃないよ+10

-0

-

642. 匿名 2025/01/27(月) 22:53:35

>>6

鳥海翔っていう人のYouTube分かりやすいよ+8

-1

-

643. 匿名 2025/01/27(月) 23:05:23

一歩テック、今日も結構下げてたから今日約定してしまった。

本格的な下落は明日からなんだよね。失敗したわ。

一歩テックは日本のETFに連動しているから当日約定なんだよね。

後場を見て買えるから納得して買ったつもりだったけど、一日待てばよかった。

夏も同じ失敗をした。

+6

-1

-

644. 匿名 2025/01/27(月) 23:09:16

>>8

初心者で5000円からやっている。ボーナス月設定で少し入れるけれど、どうなるかワクワクしている+6

-0

-

645. 匿名 2025/01/27(月) 23:10:21

>>586

私が書いた投稿なんですが、横入りされてる笑

個別株の話です😅+1

-2

-

646. 匿名 2025/01/27(月) 23:18:32

節約系のYou Tube見てるけど参考になるよ+1

-0

-

647. 匿名 2025/01/27(月) 23:45:22

>>159

98円とかだったよー

そんなに昔でもないけど、見つけたら嬉しかったな+5

-0

-

648. 匿名 2025/01/28(火) 00:08:42

デフレに慣れてたから急な物価高についていけない

資産が目減りする一方だからと慌てて投資始めて、基本インデックス投資だけど、本当に20年後すごく増えてるのか?と未だに半信半疑

信じて突き進むしかないんだけどね+5

-0

-

649. 匿名 2025/01/28(火) 00:09:49

オルカントピもできてる!+5

-0

-

650. 匿名 2025/01/28(火) 00:35:23

>>648

NISAの元となったイギリスのISAでは、数十年経過した今、一般庶民からミリオネアが誕生してるようです。

これが何を意味してるのか?捉え方は人それぞれですが、既にそういう前例が海外では起こってるというのは心強いですよね。+8

-1

-

651. 匿名 2025/01/28(火) 00:41:34

>>552

私は初日に10万突っ込んで爆死、そのあとコツコツ18万くらい追加してきて、昨日までの3〜4日間はやっとプラスになってたよ!

で、またマイナスw

初心者が、調子に乗るもんじゃなかったなぁと反省して、今年はオルカンしか買ってないw

とりあえずもう触らずに待つよ😅

いい勉強になったと思うことにしてる+7

-1

-

652. 匿名 2025/01/28(火) 00:44:50

>>558

よこ

そうだよね、去年の大きな下落の時、インドの存在に慰められてたよ

そう考えると今は下げてるけど、あの時はありがとうって思える

NISA枠で買ったから、あと4年は持ち続けて、その時にどうしようかな考えようかな+9

-0

-

653. 匿名 2025/01/28(火) 00:48:01

>>566

呼んだ〜(^o^)?+7

-0

-

654. 匿名 2025/01/28(火) 00:50:34

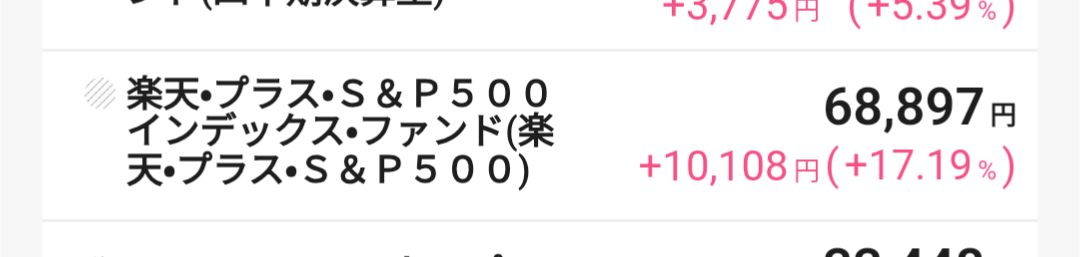

>>580

よこよこ

その子すごいね!580さんのお友達に乾杯🥂+7

-0

-

655. 匿名 2025/01/28(火) 00:54:25

>>526

マジレスするけど、転職するとかは難しいのかな??

普段の生活でいっぱいいっぱいは投資関係なしでもやっぱり大変だよ…

贅沢してるならともかく、そういうわけじゃないよね?

簡単に転職とかいうなってマイナスされるかもだけど、転職活動するだけならリスクないし、やっぱやめた!でもいいし

かく言う私も3回転職してるよ+10

-1

-

656. 匿名 2025/01/28(火) 01:13:52

>>511

我慢できなくてすぐ買っちゃうんだよなぁ+11

-0

-

657. 匿名 2025/01/28(火) 01:49:27

>>8

気になった今やらなければ今後もやらない可能性あるよね

全くせずにこの先10年過ごしてしまうよりは

月1000円でもやってみたら

金額設定はいつでも変えれるもん

サイトの使い方がわかったり動きが見れるよ

経験は今後の判断材料になるから

私10年前にニーサ気になったのに見送って最近始めた人だから偉そうに言えないけどさ+9

-0

-

658. 匿名 2025/01/28(火) 05:15:02

本を読んでみたけど、独学じゃ限界がある

ここにいる人達は独学?投資スクールとか入った?

インスタでよく広告が流れるようになって悩む🫠+1

-17

-

659. 匿名 2025/01/28(火) 05:48:18

>>640

そうです、銘柄多いこと

あと、一括で買いやすいとか+1

-0

-

660. 匿名 2025/01/28(火) 06:37:16

>>658

YouTubeが多いんじゃないかな?

ぶっちゃけNISAで投資信託だけだとそんなに勉強いらない

個別とかはやってないから知らんけど+17

-0

-

661. 匿名 2025/01/28(火) 06:43:05

>>660

YouTubeか

情報の精査が難しいかなと思って、手を出してないや

ありがとうm(_ _)m+2

-0

-

662. 匿名 2025/01/28(火) 07:26:49

ファングってどうですか?+1

-0

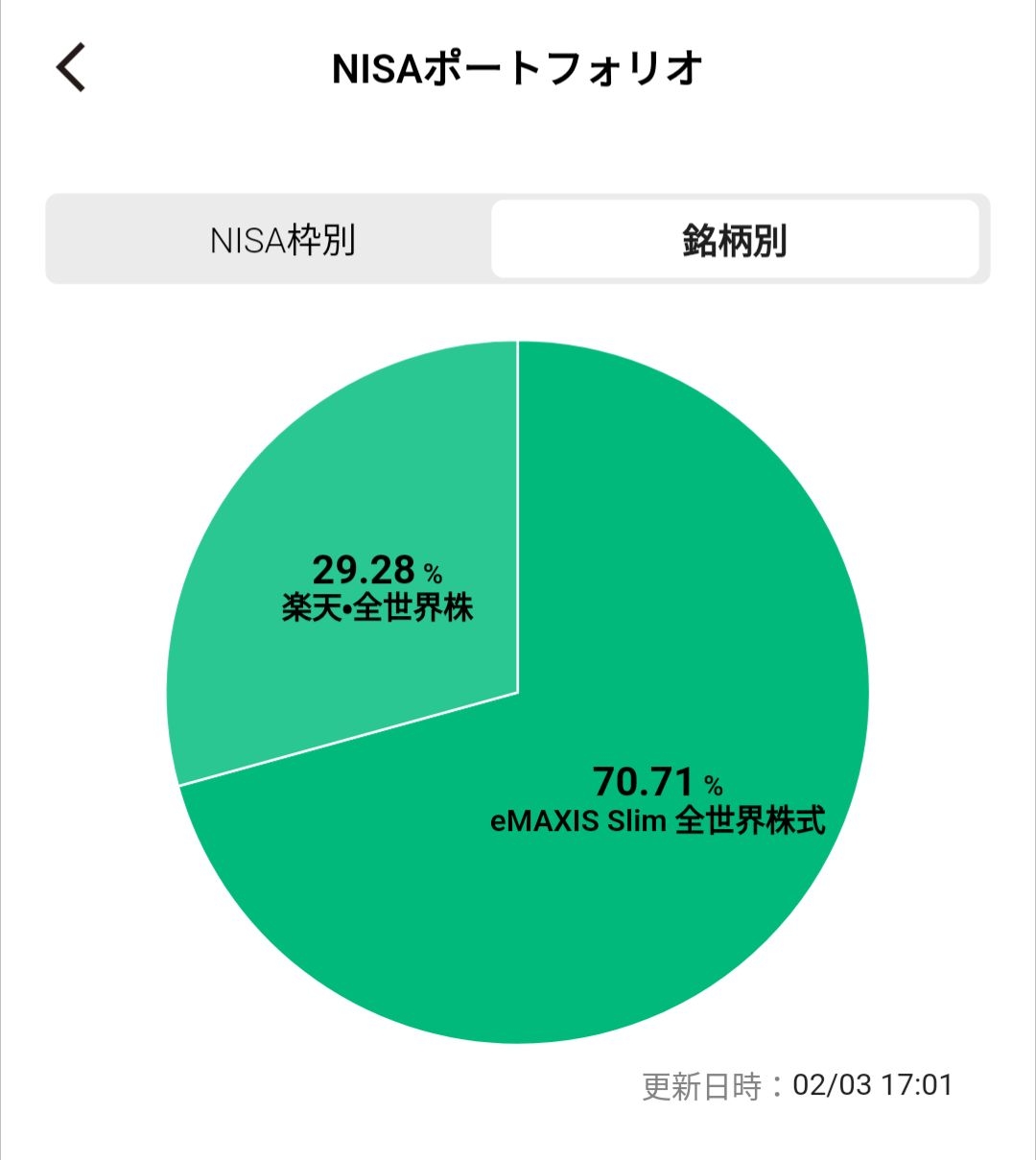

-

663. 匿名 2025/01/28(火) 07:35:45

>>471

はい。海外赴任の関係でジュニアニーサの口座は開設しませんでした。+2

-0

-

664. 匿名 2025/01/28(火) 07:42:22

>>615

意味あるよ

入金出来る時にコツコツ入れていくと将来の資産の増え方が全然違うよ

コツコツ大事🤗+8

-0

-

665. 匿名 2025/01/28(火) 07:44:08

>>662

FANG+に一括は夢がある。

長期投資するなら少額を10年見た方がいい。20年は長すぎだね。

個人的にはNVDA外して欲しいね+5

-0

-

666. 匿名 2025/01/28(火) 07:58:58

>>395

始めは少額でも増え方を経験すると積み立て額を増やしたくなると思うよ

だから1000円でも始めるのが大事なのでは+5

-0

-

667. 匿名 2025/01/28(火) 08:42:42

>>658

何の本読んだの?

私は本三冊でだいぶ詳しくなったよ

ニーサの制度とかじゃなくて長期投資についてだけど+6

-0

-

668. 匿名 2025/01/28(火) 08:49:44

>>658

料理本いくら読んでも料理は上手くならない。

まずは包丁を握ってみることだと思う〜。

+25

-0

-

669. 匿名 2025/01/28(火) 08:51:02

>>668

長期投資はインデックス買って持っておくだけだから、料理みたいなものとは違うよ+4

-2

-

670. 匿名 2025/01/28(火) 09:12:49

>>658

ざっさっとなんかいくつか読んで

理屈的にはが全体のインデックスであるオルカンがリスクは少ないかと納得して決めた。

別に株が世界で上がってるのに、置いていかれないようにってとこで十分だから

+6

-0

-

671. 匿名 2025/01/28(火) 09:15:37

>>655

日本はまだまだ年功序列の文化だから年収をあげるなら転職しかないよ。+3

-0

-

672. 匿名 2025/01/28(火) 09:22:00

>>655

そもそも投資なんかちょっとしたプラス分なんだから働いた収入の方が大事よ+10

-1

-

673. 匿名 2025/01/28(火) 09:24:10

>>658

YouTubeとか本。

投資セミナー行ったことあるよ、胡散臭いからやめた方がいいよ特に無料のやつとか勧誘が待ってるよ+14

-0

-

674. 匿名 2025/01/28(火) 09:34:21

NVIDIA下げてるね+2

-0

-

675. 匿名 2025/01/28(火) 10:05:26

>>529

横。その人の状況によるよ。

35歳過ぎていて退職金無いか、少ないならやった方が良い。

自分は個人事業主になって、月6万にしたら節税年間約22万出来るから、その分もNISAに回してる。

もし、自己破産してもあくまで年金だから、没収されない。こんなのiDeCoだけ。

NISAは資産となるので没収される。+4

-0

-

676. 匿名 2025/01/28(火) 10:06:54

よう分からんけど上がりすぎだからしょうがないんじゃないndviaは

ここのみんなはそんなん個別の怖くてインデックス買ってるんでしょ?、+2

-1

-

677. 匿名 2025/01/28(火) 10:09:57

>>674

だが、思ったほどじゃなかった⋯というか、期待してたほどではなかった。

ちょっと夢見たけど笑

結局、買わないままインデックスに積立てる日々になるわ。+4

-0

-

678. 匿名 2025/01/28(火) 10:10:14

>>676

怖いというか、個別は取るリスクがリターンに見合ってない+8

-0

-

679. 匿名 2025/01/28(火) 10:12:14

>>451

自分なりに調べたけど、まとまった資金が無くてもコツコツ出来てそれなりに増えるのって、iDeCo、NISAくらいだよ。

個人年金も昔のやつならまだ良いのもあるけど、今はたいして増えない。中古一戸建て経営も資金がそれなりにあって、自分で色々やれる人なら儲けられるけど、そうじゃ無いとキツい。

+11

-0

-

680. 匿名 2025/01/28(火) 10:31:37

>>658だけど、まとめてでごめんなさい

読んだ本は山崎元と市川雄一郎さんの本

NISAとiDeCoはもう始めていて、考えてるのは毎月定額積立の方が多く買えるからいいのか、余剰資金はあるから枠を埋めるために一括にしたほうがいいのか

無料のものなんて食い物にされるだけだから行かないよ

分かった気になるのが一番怖いと思うんだけど、実際やって学ぶ感じなのかな

+5

-1

-

681. 匿名 2025/01/28(火) 10:32:27

>>658

勉強とかそういうの全部放棄して人に任せるのがオルカンとか投資信託だと思ってる。

+8

-0

-

682. 匿名 2025/01/28(火) 10:36:18

>>593

成長投資枠の話と積立枠の話がいつも区別されないまま語られるよねここ+1

-4

-

683. 匿名 2025/01/28(火) 10:41:04

>>680

なるほど。一括で埋めるお金があるけど積立にしているんですね。

私も同じです。私はその方が安心して暮らせるから。+5

-0

-

684. 匿名 2025/01/28(火) 10:43:07

>>682

不勉強で申し訳ないのですが、区別する必要があるんですか?

+8

-0

-

685. 匿名 2025/01/28(火) 10:54:25

>>680

その人たちの本はあまり読んだことないけど、そういう疑問に答えるような内容は書いてないんだ?+0

-0

-

686. 匿名 2025/01/28(火) 10:55:18

>>680

やっても結果出るの数十年後だから、長期投資でやって学ぶはできないと思う+0

-0

-

687. 匿名 2025/01/28(火) 10:56:39

>>684

インデックス派なら区別する必要ないよ+9

-0

-

688. 匿名 2025/01/28(火) 10:59:17

>>684

買える商品が違うからなぁ…

積み立て枠で買える商品だけで全部埋めちゃうのもアリではあるけど+4

-1

-

689. 匿名 2025/01/28(火) 11:04:14

一括●万円投資で銀行に入っているべき資金は

+手数料分が無いと駄目でしょうか?

+0

-0

-

690. 匿名 2025/01/28(火) 11:07:44

>>689

手数料込みで●万円になるようにしたらいいんじゃない?

+0

-0

-

691. 匿名 2025/01/28(火) 11:12:38

>>690

やはり必要なんですね~

ありがとうございます。

+3

-0

-

692. 匿名 2025/01/28(火) 11:25:09

>>503

国内インデックスと米国インデックス半々にしてるよ

SP500とFANGとTOPIXと225を均等にしてる+9

-0

-

693. 匿名 2025/01/28(火) 11:26:42

>>678

まあね私もそう思ってる

結局市場全体落ちる時はみんな落ちるし、上がる時は上がるし。

全世界同じようになるしね今は+6

-0

-

694. 匿名 2025/01/28(火) 11:27:30

ちょっと前までやっぱ現金も大事って思ってある程度現金で持ってたんだけど

去年後半から値上がりをじわじわ実感してきて今月はマジで危機感覚えたわ

インフレ対策皆さんどうしてますか?+7

-0

-

695. 匿名 2025/01/28(火) 11:32:30

>>694

インフレ率を上回るリターンが望めるもので資産運用するしか+8

-0

-

696. 匿名 2025/01/28(火) 11:32:31

SP500だけ買ってますわ。+8

-0

-

697. 匿名 2025/01/28(火) 11:33:58

ニーサの準備始めた。

ここ数年コツコツやってれ数十万増えてたんやろなぁというのは考えないようにしよう笑+20

-1

-

698. 匿名 2025/01/28(火) 11:34:04

>>693

個別の企業のリスクと、株式市場全体のリスクは別なんだよね

後者は株に投資する以上避けられないリスクだけど、前者は避けられるし、前者は取ったからと言ってリターンに結びつくとは限らないリスクが含まれてる+4

-0

-

699. 匿名 2025/01/28(火) 11:35:10

成長枠だけ100万開けてたけど、さていつ買うか+3

-1

-

700. 匿名 2025/01/28(火) 11:37:15

「長期投資していればどこかのタイミングで暴落は起きる」

「暴落しても結局は元に戻る」

と知っていれば特に慌てることはないけど。+9

-0

-

701. 匿名 2025/01/28(火) 11:44:34

>>694

日々節約(主に食費)

消耗品は絶対に使い切る

外食はポイントで払う

使える制度はなんでも使う(医療費控除、ふるさと納税など)

NISAでインデックス投信してるけど実るのは十数年後だもんね+12

-0

-

702. 匿名 2025/01/28(火) 11:45:36

>>700

ただしまともなインデックスを買っていた場合に限る+7

-0

-

703. 匿名 2025/01/28(火) 12:03:29

実際には綺麗な右肩上がりの資産推移じゃなくて、ギザギザのトゲトゲした悪い子ちゃんグラフのような資産推移になるからね。![【NISA・iDeCo中心】初心者・インデックス投資派のお金 その3]()

+25

-0

-

704. 匿名 2025/01/28(火) 12:28:42

追加でsp500を今月末の31日に約定日にしたい場合は何日の何時までに入金したらいいですか?+3

-2

-

705. 匿名 2025/01/28(火) 12:30:27

>>698

実際私は個別企業の内部なんか全く分からないしね。決算書はみられるにしても、そこから出ないことは分からないしね。

だからどうしたってギャンブルになるからさ。

もちろん自分がある企業の商品好きだから買うとかなら別にいいと思うけどね。+4

-0

-

706. 匿名 2025/01/28(火) 12:33:31

>>694

外食回数を減らしたり、買い物も割引商品を買って使い切る。スーパーも特売日にまとめて買う。

免疫力を上げて健康に過ごす

(すぐ病院に行ったりドラッグストアで薬買ったり地味に消費が多いので)+6

-0

-

707. 匿名 2025/01/28(火) 12:33:47

>>683

買った瞬間に暴落が起きると狼狽しちゃう可能性があるので怖いと思って。+6

-0

-

708. 匿名 2025/01/28(火) 12:35:28

>>503

両方やってる半分ずつ+5

-0

-

709. 匿名 2025/01/28(火) 12:39:10

>>707

怖いですよね。

じゃあ下がってる時に買えるかって言われたら、それも怖くて買えないし。

私は積み立てしかできないですわ。+6

-0

-

710. 匿名 2025/01/28(火) 12:44:07

>>709

今1月になったから成長投資枠で買うか迷い中

もちろん当面の生活費的なのは残して買うんだけどなんかやっぱり怖さはある

+5

-0

-

711. 匿名 2025/01/28(火) 12:44:21

毎日積立が設定できる証券会社もあるから

(SBI証券とか)

上がった時も下がった時も自動的に積立してくれるから気楽で良いよ+7

-0

-

712. 匿名 2025/01/28(火) 12:49:21

>>710

私はなんとなく買った10万円が昨日約定したんですよ。

やっぱり才能ないな~って思いましたw

でもまとまった額じゃなかったから良しとします。+3

-0

-

713. 匿名 2025/01/28(火) 12:51:13

>>711

毎日積み立てしてまーす!

でも月10万までですよね。楽天だけ?

+3

-0

-

714. 匿名 2025/01/28(火) 13:07:47

>>713

SBIは30万までいけますよ+0

-0

-

715. 匿名 2025/01/28(火) 13:23:03

>>664

お返事ありがとうございます。

超初心者なのでまた教えて頂ければ助かります。

成長投資枠を貯金口座みたいな感覚で、余剰金が出来たらその都度入れていく…と言う感じですか?

今まで、一度入れたらそのままひたすら何十年放置するのかと思っていて。+6

-0

-

716. 匿名 2025/01/28(火) 13:23:31

今日SP500 240万買おうか迷ってる

DeepSeekの影響ってどうなんだろう

まだまだ下がるのかいな+4

-0

-

717. 匿名 2025/01/28(火) 13:23:48

>>703

毎日のように一喜一憂して、まじでこれ+7

-0

-

718. 匿名 2025/01/28(火) 13:25:39

>>716

テキスト生成の後に画像生成のモデルも発表されたとか

FOMC今日だっけ?

私は様子見+5

-0

-

719. 匿名 2025/01/28(火) 13:30:44

>>715

横だけど運用期間は長い方がいいから資金が出来次第運用に入れてるってことだと思うよ+5

-0

-

720. 匿名 2025/01/28(火) 13:31:38

「放置」とか「ほったらかし」って語感に惑わされてる人本当に多いね…+0

-7

-

721. 匿名 2025/01/28(火) 13:34:25

個別株買ってみようと思うのですが株買うと企業等から自宅に何か届いたりするんですか?

電子交付設定にはなってるのですが+0

-0

-

722. 匿名 2025/01/28(火) 13:36:49

>>718

画像生成のモデルも発表かぁ…

FOMC今日からだよ

各社決算も控えてる

私みたいなド素人にはこれからほんとに冷え込むのか

一時的なものなのかもわからないから

とりあえず今日は見送るわ

ドル円も戻してきてるしね

ありがとう+8

-0

-

723. 匿名 2025/01/28(火) 13:37:32

>>721

ここはインデックス派のトピだから、株トピへどうぞ+4

-0

-

724. 匿名 2025/01/28(火) 13:48:32

>>669

そりゃね。

でもやりはじめるとわかってない箇所も見えてきて気になって調べるし行動が回り始めるってことよ。+6

-0

-

725. 匿名 2025/01/28(火) 13:49:19

>>712

インデックスじゃないの買ったんですか?

好きな企業の買うなら個別でのんびりもよいかとは思いますけど+4

-0

-

726. 匿名 2025/01/28(火) 13:50:47

>>714

それは成長投資枠と一緒ってことですかね?+0

-0

-

727. 匿名 2025/01/28(火) 13:51:33

たまたま今日約定だー明日以降の相場わからないけどまあ良しとしてる。長期でもっとくの前提だからあまり気にしてないけど。+4

-0

-

728. 匿名 2025/01/28(火) 14:04:30

>>714

えー!SBI便利ですね。

+2

-0

-

729. 匿名 2025/01/28(火) 14:16:47

>>704

銀行によるだろうけど3、4日前かと+4

-1

-

730. 匿名 2025/01/28(火) 14:20:04

>>729

ぎ、銀行??+0

-2

-

731. 匿名 2025/01/28(火) 14:26:52

>>730

証券会社も含めてよ+2

-0

-

732. 匿名 2025/01/28(火) 14:26:57

>>594

積立設定の約定日が明日29日なので

今回はボーナス設定月なだけに

その日が底値だったらええんだけどな…😁+0

-0

-

733. 匿名 2025/01/28(火) 14:28:38

積立なんて設定だけして放置でしょ…

存在忘れて生きてるわ+10

-0

-

734. 匿名 2025/01/28(火) 14:29:22

そんなにタイミングするならETF買えばいいじゃない、成長枠で+2

-0

-

735. 匿名 2025/01/28(火) 14:31:36

>>685

具体的にどういう疑問?+0

-4

-

736. 匿名 2025/01/28(火) 14:36:31

>>676

DeepSeekショックって言われてるよ

中国産のDeepSeekっていう無料のAIの性能が良くてエヌビディアの高いチップの需要がなくなるかもしれないというパニック+3

-0

-

737. 匿名 2025/01/28(火) 14:39:48

>>735

元コメ遡って確認してよ

>毎月定額積立の方が多く買えるからいいのか、余剰資金はあるから枠を埋めるために一括にしたほうがいいのか+3

-1

-

738. 匿名 2025/01/28(火) 14:48:09

今朝の下げで寝て起きたら50万は無くなってるだろうな

あーやだやだ+5

-0

-

739. 匿名 2025/01/28(火) 14:50:22

うちのPFはディフェンス高いから微風だったわ+0

-0

-

740. 匿名 2025/01/28(火) 14:52:22

>>729

ありがとうございます

楽天証券です。それなら今日中でも間に合わないですよね+0

-0

-

741. 匿名 2025/01/28(火) 14:53:30

>>735

>>685 ごめん、一括かドルコスト平均法の悩みに答えてるか?ってことだね。

山崎元さんの「ほったらかし投資術」では

「まとまった資金があるなら合理的なのは早く一括」

「そうでないなら積立。計画的に資産が増やせる」

当人の資金状況や何よりメンタルによるところが大きいから、それぞれの一長一短を示して、読んでる方が「自分にとってのベスト」を選ぶよう書いてあったな。

山崎さん個人的には「とっとと資産は突っ込むべき」って考えのコメントが動画残ってたけど。それは彼の性格や資産によるものだから、本読んでも悩むものは悩む。

FPや窓口やセミナーに行くと「独学よりもプロの方が詳しく正しい」から「これかあなたにとっていいのよ」と「プランナーにお金が入るファンドや保険」を勧められる。

週末それを目の当たりにして、怖いなーと思った。+6

-0

-

742. 匿名 2025/01/28(火) 14:55:54

>>740

マネーブリッジにして、楽天銀行にお金が入ってれば、間に合うよ。

翌日約定だから、29の夜か30日の朝に買えばいいはずだけど、詳細は楽天のページで調べてくださいまし。+2

-0

-

743. 匿名 2025/01/28(火) 14:59:20

>>716

インフレや失業率の増加じゃないのでリセッションにはならないと思う。

下げても限定的じゃないかな。+9

-0

-

744. 匿名 2025/01/28(火) 14:59:21

>>720

一見簡単そうに思えるもんね+0

-0

-

745. 匿名 2025/01/28(火) 15:07:38

>>684

必要があるっていうより、金額も商品も違うけどなぁ…+1

-3

-

746. 匿名 2025/01/28(火) 15:09:07

>>719

なるほど、分かりました!

毎月何万円も積み立てするほど余裕がないので…。ボーナスなど、まとまったお金が入れば貯金ではなくその都度運用に回すようにしてみようと思います。+8

-0

-

747. 匿名 2025/01/28(火) 15:10:11

>>745

横だけど、商品は違うというより、積立枠より種類が多いってだけだよね+3

-0

-

748. 匿名 2025/01/28(火) 15:17:41

>>658

流行りの本を読んでも「長期で広く分散された手数料の安いインデックスファンドを買いなさい」という内容ばかりだよ。

あとは節約したり副業して投資額を増やせみたいなのが付け加えてある感じ。

メンタル的なリスク許容度とかはやってみないと分からないよ。+7

-0

-

749. 匿名 2025/01/28(火) 15:25:47

>>673

この間資産運用EXPO行ったけど企業ブースからの投資の勧誘すごかったよ

特に不動産投資系のやつ+5

-0

-

750. 匿名 2025/01/28(火) 15:29:17

>>749

リートとか買って欲しいんだろうなあ

利回りそこそこいいのかなとも思うけど、まだ不動産からお金が抜けていきそうで手が出ない+2

-0

-

751. 匿名 2025/01/28(火) 15:31:08

>>749

知り合いでワンルーム投資に手を出した人がいて、話聞いてると怖くなっちゃった。+3

-0

-

752. 匿名 2025/01/28(火) 15:31:55

>>720

ほったらかすのがこんなに難しいとは思わなかった。+4

-0

-

753. 匿名 2025/01/28(火) 15:33:48

>>751

ワンルームマンション投資の会社多かったよ

あと海外不動産投資とか

個人情報と引き換えに安っちいノベルティをもらうだけのイベントなので次回からはもう行かないな+7

-0

-

754. 匿名 2025/01/28(火) 15:37:07

>>752

短期でいじくり回してリターン取る方が難しいよ+5

-0

-

755. 匿名 2025/01/28(火) 15:41:00

>>753

本当に儲かるなら人に売らないで自分で買ってるもんな。

そんなイベントなのか~。情報ありがとう。

+3

-0

-

756. 匿名 2025/01/28(火) 15:41:46

>>754

もうね、いじらない。

去年いじり倒したから。+0

-0

-

757. 匿名 2025/01/28(火) 15:52:05

>>755

実は私今回2回目だったんだけど、前回も似たような感じだった

物見遊山でリテラシー低い人が行ったら上手いこと言いくるめられてカモられそうだから初心者の人は気をつけたほうがいいかも

あとうっかり個人情報渡したらそのあと高確率で鬼電来るからそれもウザい+8

-0

-

758. 匿名 2025/01/28(火) 16:06:55

>>720

「ほったらかし投資術」の共著の水瀬ケンイチさん。

最初に読んだ本は彼の「お金は寝かせて増やしなさい」だったけど、

それに「個別株を取りつかれたようにやっていた時代(そんなに利益出ず)」と

「インデックスにシフトしたらリーマンショックで、今までブログのファンを名乗っていた人から誹謗中傷が届く。2ちゃんねるに悪口書き込まれる」とか、不遇の時代も書いてあるんだよね。

それを通過からたどり着いた「ほったらかし」なんだよねー。+2

-1

-

759. 匿名 2025/01/28(火) 16:13:07

>>742

マネーブリッジしてます。

詳しくありがとう!

+4

-1

-

760. 匿名 2025/01/28(火) 16:14:57

>>758

ブログはたまに参考にしてる

ほったらかし投資はネーミングがキャッチーすぎて、名前を知っただけで詳細まで理解した気分になってしまう人が多すぎるという功罪が…

何をどうほったらかすのか、自分の想像で埋めてしまって迷子になってる人がガルでは散見される+6

-2

-

761. 匿名 2025/01/28(火) 16:32:48

>>493

よこ

そうなんだ!いい事教えていただいた!

年始で半分くらい買って、残りをいつ買おうか迷ってたけど、やっぱり早いに越した事ないんだね!

といいつつ、今ちょっと上がってるから渋っちゃう😂笑+4

-0

-

762. 匿名 2025/01/28(火) 16:37:16

>>753

冷静だね

株トピには毎年行ってるみたいな書き込みあった気がする

講師にインフルエンサーの誰それがきて、ファンはどんな人たちで〜みたいな書き込み

そういう人には面白いのかな

でも個人情報渡すのは嫌だな😅+3

-0

-

763. 匿名 2025/01/28(火) 16:45:59

>>746

さらによこ

長期で置いておくのが1番だと思うけど、

万が一の時は引き出せるし、あまり硬く考えなくてもいいのかな?って個人的に最近思い始めた。

それこそ貯金感覚でもいいのかなって。+8

-0

-

764. 匿名 2025/01/28(火) 17:08:11

>>747

でもさ、毎月積み立て枠だけ小額で使ってる人と

成長投資枠含め満額ガッツリやってる人じゃ、投資先トークでも全然意味合い変わってくるよね+5

-1

-

765. 匿名 2025/01/28(火) 17:18:02

冷静に積み立てします。+3

-0

-

766. 匿名 2025/01/28(火) 17:21:41

変な質問させてください!

毎月2万円の積み立てで評価額合計が100万+αあったとします。

で、変な事言うかと思うんですが、この100万円を一度全て利確して現金化して、その100万円を新たにひと月分として積み立てるのはどうでしょうか?

100万円に対してプラマイが起きた方が利益率高いのかと思って…

根本的に何か考え方が間違ってるのてあればそれも教えて欲しいです

こういうピンポイントなアホ質問て、なかなか答えが見つからなくて、、+4

-5

-

767. 匿名 2025/01/28(火) 17:27:19

>>764

そんなに変わらないと思うけど

投資の内容を決めるのは金額というより考え方とかだから+1

-0

-

768. 匿名 2025/01/28(火) 17:28:57

>>766

余計なこと考えない方がいいよ

投資するなら複利について勉強してね

利確しなくても複利で勝手に増えるから+7

-0

-

769. 匿名 2025/01/28(火) 17:36:31

>>763

インデックスは長期運用しないと想定する結果にならないから、運用中は手をつけないように使う予定のある他のお金と分けましょうってなってるんだけど、それを守るも守らないも自由だからね

超絶金持ちのバフェットも資産の大半は60過ぎてから増えた分だよ

手をつけなければ増えるスピードは加速する

逆もまた然り+1

-0

-

770. 匿名 2025/01/28(火) 17:37:14

>>763

よこよこ

とはいえ、引き出したいタイミングで下がる可能性もなくはないから、すでに使う予定がある分や、よく言われる生活防衛資金は貯金しておいたほうが安心と思う

下がった時に絶対現金化しないといけないってなると想像しただけでストレス溜まる+1

-0

-

771. 匿名 2025/01/28(火) 17:40:23

個人年金、まだ3年で解約した場合10万円ほど元本割れします。

nisaは満額入金できる預金はありますが、特定口座に入れようか

このまま個人年金を続けるか悩んでるいます。

みなさんからどうされますか?+0

-0

-

772. 匿名 2025/01/28(火) 17:50:28

>>766

分配金を再投資型にしておけばいいんじゃない?

そういう事じゃなかったらごめんなさい!+1

-0

-

773. 匿名 2025/01/28(火) 17:50:49

>>766

わかるよ。私も去年同じこと考えたw

例えば100万が200万になったときに利確して、下がったときにまた買ったらどうかってことだよね。

①そんなタイミング読めない

②200万運用してた方が分母が増えた時もでかい

落ち着いて地道にやっていこう+15

-0

-

774. 匿名 2025/01/28(火) 17:51:47

>>770

上がった時に現金化して減らしちゃうと、下げが来た時に減ってから、また戻るのに時間かかっちゃうしね+2

-0

-

775. 匿名 2025/01/28(火) 17:53:15

>>763

横だけど、私の場合、貯金箱感覚で特定口座のオルカンやら全米株やら高配当インデックスやらに分散して入れといて、安く買える物が現れたときに買い注文と貯金箱からの売り注文を同時にして買付余力を常にキープするように利用してるよ

そうすればいつでも買いたいときに買えるからね+1

-0

-

776. 匿名 2025/01/28(火) 17:56:33

>>775

各資産の割合きめて、それがずれた時にリバランスすればいいんだよ

そういうテクニックももう確立されてる

リスク管理しながらリターン改善が見込める+0

-0

-

777. 匿名 2025/01/28(火) 17:58:29

>>771

私は個人年金やってるよー。

自分が事故とかで突然死んだときにお金を受け取ってもらうため。

NISAは手軽になんとかできるお金じゃないしなって。+0

-0

-

778. 匿名 2025/01/28(火) 18:00:49

>>773

>>766はもっと単純なこと言ってると思う

利確して買い直そうが、そのまま置いておこうが、金額同じなら結果も同じだよね

利確したら、ニーサ枠が無駄になるか、税金取られて減るだけ損+8

-1

-

779. 匿名 2025/01/28(火) 18:03:43

>>720

でもさー よっぽど積立とか以外

個別とかは毎日見ないと売り時見逃したりするもんなー

+1

-0

-

780. 匿名 2025/01/28(火) 18:04:55

>>779

ほったらかし投資はインデックス長期投資だから…+4

-0

-

781. 匿名 2025/01/28(火) 18:05:06

>>504

コメントありがとうございます。一括投資してみます。+2

-0

-

782. 匿名 2025/01/28(火) 18:06:40

>>588

コメントありがとうございます。S&P70万:オルカン30万くらいで考えています。

つみたて投資枠の方は7万:3万で計10万です。+0

-0

-

783. 匿名 2025/01/28(火) 18:15:45

>>778

なるほど。

そんなに現金で持っておきたいお金なら投資に回さない方がいいんじゃないかと思ってしまうな。+0

-0

-

784. 匿名 2025/01/28(火) 18:18:56

>>783

単に積立とか、投資で増える仕組みを理解してないんじゃないかな+2

-0

-

785. 匿名 2025/01/28(火) 18:26:42

>>736

報道はみたけど、でもそれが1日で20%近いとかはほぼ無秩序に落ちるのと変わらないと思う。+3

-0

-

786. 匿名 2025/01/28(火) 18:27:00

>>761

そうなんですよね。

私も怖くて少額ずつ買ってます。+3

-0

-

787. 匿名 2025/01/28(火) 18:28:08

米国株は冷静さを取り戻したみたいだね。+3

-0

-

788. 匿名 2025/01/28(火) 18:36:22

>>778

おっしゃる通り、単純なことを想定していました

>>70さんの後半の疑問と近いのですが、要は100万を一括投資するのと、このまま月々積み立てするのとどう変わるのか?ってことです

>>70さんは手持ちの現金で新たに成長投資枠を始めるとのことですが、そうではなくて、例えば利確して得た現金100万円を元手に、新たに100万円分を積み立て枠で買ったらどうなるのかという疑問です

これまで小額積み立て設定していた分をゼロにするのはもったいない(複利も運用されてるから)ということになるのでしょうか

それとも、ある程度まとまった額を積み立て枠に入れた方が良いのでしょうか

何か根本的に仕組みを理解していないからこそのアホ質問ってことまではわかってるんですが+0

-4

-

789. 匿名 2025/01/28(火) 18:40:04

>>785

無秩序に20%も落ちないわw+3

-0

-

790. 匿名 2025/01/28(火) 18:41:04

>>788

積み立てた100万をどうしようが何も変わらないよ

よそから新たに100万持ってきたら別だけど+3

-0

-

791. 匿名 2025/01/28(火) 18:42:32

>>788

何がどう変わる可能性があると思ってるの?

積み立てた100万をそのまま運用するのと、利確して買い直して運用リセットするのと+0

-0

-

792. 匿名 2025/01/28(火) 18:46:02

>>292

ただの嫉妬でワロタw+10

-1

-

793. 匿名 2025/01/28(火) 18:46:23

>>791

変わるか変わらないか理由が知りたいんでは?+1

-0

-

794. 匿名 2025/01/28(火) 18:47:06

>>787

決算もFOMCもこれからですぜ+4

-0

-

795. 匿名 2025/01/28(火) 18:47:37

>>793

今どう考えてるのかわからないと説明の仕方もわからん+4

-0

-

796. 匿名 2025/01/28(火) 19:02:47

初心者だけど月に30万S&P500にしてる+4

-1

-

797. 匿名 2025/01/28(火) 19:03:57

>>766

毎月2万を積み重ねた結果→100万+α

今プラマイが起きている金額→100万+α

100万売却してすぐに一括で100万購入した場合、プラマイが起きる金額→100万+α

よって、売却して買い直しても余計な手間がかかるだけで、プラマイが起きる金額は同じ

むしろ、売買のタイミングによっては合計額が下がる可能性有りだし、NISA口座でやるなら枠をムダに消費するから、デメリットしかない

結論、余計なことしないでこれまでと同じように積み立てていくことが最善

100万一括でっていう話は、現金がある場合早く多く買った方が増える確率が上がるという話で、売却して捻出する話ではない+16

-0

-

798. 匿名 2025/01/28(火) 19:11:54

>>771

どれくらい増えるかと、やってる額、後年金がどれくらい貰える予定かにもよるかな。

65歳以降に非課税世帯狙ってるなら、合算すると超える場合あるので。

私のは、約139万は確実に多くなって、配当金が20万はつきそうななので、約159万増えて生命保険控除にもなるので(他の保険には入ってない)、そのままやっています。

NISAは変動するので、確実に60歳から10年貰えるのは安心出来ます。低金利での貸し付けもあるし。

辞めるにしても、iDeCoやってないなら特定より、iDeCoの方が良いと思いますが。

自分は個人年金、iDeCo、NISA、3っつともやっています。個人事業主になり節税のためiDeCo優先にしているので、NISAはそこまで額多くないですが。

+2

-1

-

799. 匿名 2025/01/28(火) 19:12:13

>>788

積立枠でも成長投資枠でも同じものを買うなら何も変わらない。

年360万円入れられる人はどっちの枠も使ってるってだけで、使わないと損ってことじゃないよ。

+3

-0

-

800. 匿名 2025/01/28(火) 19:13:50

>>795

わかってないということしかわからないよね。+4

-0

-

801. 匿名 2025/01/28(火) 19:19:05

トランプ就任しても

日銀利上げしても

半導体ショックが起きても

全然円高にならないじゃん+2

-0

-

802. 匿名 2025/01/28(火) 19:21:12

>>801

ゆうべちょっと円高だった+6

-0

-

803. 匿名 2025/01/28(火) 19:28:21

>>491

お楽しみ枠でやるなら、良いのでは。

自分はインドを知れば知るほど、投資する気無くなったけど。

+11

-0

-

804. 匿名 2025/01/28(火) 19:30:04

円は紙くずってはっきりわかんだね+2

-2

-

805. 匿名 2025/01/28(火) 19:30:38

>>803

楽しみたいのに低迷されたらつまらないね

私はたまに少額でレバレッジETF買ってスイングするのが楽しみといえば楽しみかな?+0

-0

-

806. 匿名 2025/01/28(火) 20:50:02

>>766

毎月の2万円に複利がかかるのではなく評価額合計100万+αに対して複利がかかっているので変わらないですよ

そのままでいいと思います+5

-0

-

807. 匿名 2025/01/28(火) 21:55:33

ちゃんと下がってるやん〜+0

-0

-

808. 匿名 2025/01/28(火) 22:18:12

>>801

今いきなり円高になるわけない

4年後にはわかるよ+1

-0

-

809. 匿名 2025/01/28(火) 22:36:20

>>777

ありがとうございます

なるほど、家族のためにって考えだと安心もできますね。+3

-0

-

810. 匿名 2025/01/28(火) 22:40:40

>>798

ありがとうございます。

月1万円ずつであと27年で60歳から70歳で受け取りです。

約250万ほど増えるかんじです。

iDeCoやっています。+2

-0

-

811. 匿名 2025/01/28(火) 22:53:23

>>808

私、正直、トランプさん4年間やりきれる気がしなくてさ。

健康的な意味で。

そうなったとき、株かどうなるかしら。+4

-0

-

812. 匿名 2025/01/28(火) 23:03:19

>>811

人間だもんね、最悪暗殺も…考えただけで怖いわ

とりあえずドル手放すしかないだろうか+6

-0

-

813. 匿名 2025/01/28(火) 23:05:16

森卓さん、なくなりましたね。

最後の暴落だ!の主張は息子さんツッコミ役として親子漫才として見てましたが。

やっぱり居なくなるのは寂しいものですね。+10

-1

-

814. 匿名 2025/01/28(火) 23:08:27

どなたか教えて下さい…。

楽天証券で、成長投資枠にて一括10万円入れようかと思ったのですが、スポット購入というもので合ってるのでしょうか?

あと、スポットだとクレジットカード決済は出来ないんですね…+5

-0

-

815. 匿名 2025/01/28(火) 23:12:11

>>814

楽天キャッシュだっけ?にクレカでチャージしたらできない?+2

-0

-

816. 匿名 2025/01/28(火) 23:16:39

>>806

>>797

お二方の説明でわかりました

複利は積み立て額ではなく評価額合計にかかっているので、現時点の保有額を利確して同額で積み立て直すことに金銭的なメリットはないのですね

額が大きいと利益率も高くなるけれど、100万積み立てたければ今の100万はそのままにしておいて、別のお金を使った方が良いと

他の皆さんもレスくださって本当にありがとうございます

+7

-1

-

817. 匿名 2025/01/28(火) 23:32:05

>>813

寂しいねー。もっと言って欲しかったよ。+3

-5

-

818. 匿名 2025/01/28(火) 23:34:35

>>817

いやだよw+6

-1

-

819. 匿名 2025/01/29(水) 01:02:38

森永さん67歳だったんだ

まだ若いのに

最後に残った金融資産は何だったのか気になる+10

-2

-

820. 匿名 2025/01/29(水) 02:01:38

>>810

3年前で250万ほど増えるのが確実なら、かなり良い個人年金だと思いますよ。

iDeCo、NISAもやれてるなら、そのまま続けた方が良いのでは。

+1

-2

-

821. 匿名 2025/01/29(水) 05:29:10

>>770

なるほど、確かに。

最近NISAの金額が大きくなって、下がる時の額も大きくなって驚く事もあったから、きっとそんな感じですよね。

買い替え予定の車代と最低限は残しておきます!

ありがとう!+2

-0

-

822. 匿名 2025/01/29(水) 06:13:35

>>820

ありがとうございます、続けます。

アドバンス助かりました。+0

-0

-

823. 匿名 2025/01/29(水) 07:37:53

>>815

あれからくまなく調べてみたら、スポット購入はクレジットカードも楽天キャッシュも不可だと書いてありました(涙)

楽天証券に入金しないと買えないみたいです…。+3

-0

-

824. 匿名 2025/01/29(水) 08:47:57

>>386

質問に答える人は初心者じゃない方がよくない?+10

-1

-

825. 匿名 2025/01/29(水) 09:21:50 ID:oUE2289kZA

>>484

同じ

結局今はS&P500>VTI>FANG+>オルカン

みたいなアメリカ強化した感じになってる。

オルカンは積立てやめた。+2

-1

-

826. 匿名 2025/01/29(水) 11:06:24

>>819

ね。

公開しろ!とまでは思わないけど、本人が主張していた通りにしてたのかどうか。

万が一、逆張りに騒いだ方が露出が増えるからやってただけで、

株もかなり持っていたりしたらそれはちょっと知りたい。

もしそうであっても非難したいわけじゃない。

ああ、ポジショントークってやつか、と思うだけだし、

信じてた層も「世の中そんなもん」って知る機会にはなりそう。+4

-0

-

827. 匿名 2025/01/29(水) 11:12:40

モリタク氏の資産なんて興味ないや

言ってること変だったのは明白で、資産何持ってようが聞く価値なかったのは変わらない

ご冥福をお祈りします🙏+1

-9

-

828. 匿名 2025/01/29(水) 11:30:17

>>759

追記、当時の締め切りは15:30らしい。

今朝、ポイントたまってたんで、楽天SP500 買ったんだけど、

約定が1/30になってから、今日の15:30以降、明日の15:30までに購入すればいいっぽい。

間違ってたらごめん。+3

-0

-

829. 匿名 2025/01/29(水) 11:36:36

>>812

暗殺が早々成功するとまでは思ってないんだけどアメリカ人の平均寿命超えてるのよね。

石破さんより11個上なのよね。バイデンにしても思ったけど「もっと若いのおらんのか」って。

体調を崩しても、すぐに代わりは立つだろうけど、荒れるだろうな。

ぎゅっと目を瞑って、嵐が通り過ぎるのを待つという覚悟だけしてるわ。+7

-0

-

830. 匿名 2025/01/29(水) 12:08:42

>>828

ありがとうございます😊+1

-0

-

831. 匿名 2025/01/29(水) 15:17:15

今夜は大型決算目白押しだねえ

たぶん寝るけどw+0

-0

-

832. 匿名 2025/01/29(水) 15:28:01

>>831

決算だと株価はどうなるのですか?+1

-1

-

833. 匿名 2025/01/29(水) 15:30:31

>>832

サプライズがあれば動く

予想通りなら無風+0

-0

-

834. 匿名 2025/01/29(水) 16:01:40

NASDAQ買っとけばよかったなぁ…。

また少し様子みるべきか、早く買うか悩む。+5

-0

-

835. 匿名 2025/01/29(水) 17:08:11

ハイテクって値上がり上位のほうにいつもいるけど、しょっちゅう1位から脱落してるよね+2

-0

-

836. 匿名 2025/01/29(水) 17:15:49

イデコできるけど、あえてしてない方いますか?+0

-0

-

837. 匿名 2025/01/29(水) 17:25:34

>>836

これから始める。

今までやってなかった理由は「60まで生きてないかも」って気持ちがあったから。

40代とか50前後で亡くなった人が仕事周りで何人かいたのよね。

50代で癌になったら…とか考えたら「いつでも取り崩せるNISAに全力」って思ったの。

今務めてる会社に年金制度ないからやっておいた方がいいとは思ってたんだけど。

この度、上司が40代で亡くなった年齢を超えまして、健康診断でも大病が見つからず。

それで一昨日、申請しました。

+4

-1

-

838. 匿名 2025/01/29(水) 17:31:37

>>6

「はじめ時はいつも今 主婦にやさしいお金の増やし方BOOK」って本がわかりやすい

著者がインスタで口座開設方法とか載せてた気がする+2

-2

-

839. 匿名 2025/01/29(水) 17:47:29

>>801

なる訳ないよ

日本は未曾有の少子化だしオワコン国家

人的資本もないし上がる理由がない+1

-4

-

840. 匿名 2025/01/29(水) 17:50:25

>>766

短期トレードはギャンブルだし

結局相場が読めないから、皆ドルコスト平均法で積立してる

ほったらかすのが1番+3

-1

-

841. 匿名 2025/01/29(水) 18:25:01

>>839

田舎だと子供を作る世代自体がいないから、人口1万人に対して50人ぐらいしか生まれてこないからな。一方死ぬ方は3倍の150人ぐらいいる。+0

-0

-

842. 匿名 2025/01/29(水) 18:28:17

>>819

金の延べ棒とかなら、それはそれで有言実行だな。相続に向けた資産隠しにしか見えないから税務署が来そうだが。+0

-0

-

843. 匿名 2025/01/29(水) 18:29:55

>>184

丁寧にお返事いただきありがとうございます!

やっぱり、絡んではいけない人はどの投資トピにもいるんですね。

今回、がるちゃん運営の方に流れの一連を送って、回答を頂いてから返信したいと思っていたので遅くなってしまって申し訳ありません。

とても時間や手間がかかる行為だと思うのですが、その絡んで来る人はIPやブロック機能を使ってなりすましなどと思っているのではないか。違うアカウントからのコメント同士が一時的なバグなどでブロックされてしまうことも無いわけではない。しかしその詳細に関しましては、今回いただきましたお問い合わせに限らず、具体的な内容を公表すると逆に悪用されかねないため、一概には申し上げられず恐れ入りますが、いただいたご意見を参考に運営を改善してまいります。

>

との回答でした。

運が悪かったと思って、あまり書き込まないようにしようと思います。

優しいアドバイスいただき、本当にありがとうございました🥲+3

-1

-

844. 匿名 2025/01/29(水) 18:33:05

購入デビューできなかった…↓ 買うならやっぱ昨日だったなぁ…と。

そして

また暴落しろ!って思っている。

+3

-0

-

845. 匿名 2025/01/29(水) 18:40:10

>>189

お返事、アドバイスいただきありがとうございます!

今回、IPのお話も書いてくださったので、一連の流れを報告した際にそれも一緒に聞いてみました。

がるちゃん運営の方に回答を頂いてから返信したいと思っていたので遅くなってしまって申し訳ありません。

IPやブロック機能については、改善の余地がある段階で違うアカウントからのコメント同士が一時的なバグなどで複数ブロックされてしまうこともあるそうです。

その詳細に関しましては、今回いただきましたお問い合わせに限らず、具体的な内容を公表すると逆に悪用されかねないため、一概には申し上げられず恐れ入りますが、いただいたご意見を参考に運営を改善してまいります。

>

とのことでした。改善するのかよくわからないけど、丁寧に何通もやり取りしてくれる運営さんでした。

伝えて良かったです!

アドバイスいただき、本当にありがとうございました🥲+2

-2

-

846. 匿名 2025/01/29(水) 18:43:32

>>836

去年まではやって無かったよ

理由は会社に書類をお願いするのがめんどくさかったから…

今年からは会社に書類をお願いしなくて良くなったから始めたよ

iDeCoの法改正は色々言われてるけど始めやすくなったって意味では私はありがたいと思ってる+4

-0

-

847. 匿名 2025/01/29(水) 18:51:27

>>181

以前、コメントを書きこんだ際に、他の方のコメントと同一と思われてしまったようで、連投、自演、なりすまし?とされる中に入れられてしまった原因や理由が知りたくて、今回初めてがるちゃん運営に一連の流れを送りました。

トピずれ申し訳ありませんでした。+2

-2

-

848. 匿名 2025/01/29(水) 20:12:11

イデコは本当に最初時間がかかったから、やるなら早めに動いたほうがいいよ+1

-0

-

849. 匿名 2025/01/29(水) 20:57:50

大分前から手続き自体はしていたが、今月末からようやくiDeCoが月2万になる。+1

-0

-

850. 匿名 2025/01/29(水) 21:02:28

>>833

予想通りだと落ちる事もある+3

-0

-

851. 匿名 2025/01/29(水) 21:03:26

>>844

インデックスなら一日でも早く入れるべき

長期なんだから昨日今日の動きなんて誤差だよ+16

-0

-

852. 匿名 2025/01/29(水) 22:40:09

iDeCo初心者です

楽天証券のiDeCoに加入予定の20代です。

おすすめの商品と配分を教えてほしいです+3

-0

-

853. 匿名 2025/01/29(水) 22:45:45

>>852

20代なら給料も少ないだろうし定年まで長いからiDeCoはお勧めしない

まずNISA満額埋めることを目標にした方が良いよ

生活防衛資金を除いて100%オルカンかS&P500インデックスの積み立てで良いと思う+4

-5

-

854. 匿名 2025/01/29(水) 22:57:51

>>853

退職したため、企業型DCを移換しなければならないのです。。+4

-0

-

855. 匿名 2025/01/29(水) 22:59:32

転職するならイデコ口座ないとか+1

-0

-

856. 匿名 2025/01/29(水) 23:13:14

>>854

なら最低限だけiDeCoに入れて後はNISAにしておくと良い+1

-5

-

857. 匿名 2025/01/30(木) 06:54:22

イデコの良さ分かってる人少ないよね+8

-0

-

858. 匿名 2025/01/30(木) 07:59:01

>>852

長く持つものだし、普通にSP500かオルカンで、トリッキーなことしなくてもよいのでは。+4

-0

-

859. 匿名 2025/01/30(木) 08:22:01

>>836

やってない。

節税効果等あるけど、NISA満額と特定でも運用しているし遺産も入るし。

まだ小さい子どもいるし、老後まで売却できないのは何となく嫌で。+3

-0

-

860. 匿名 2025/01/30(木) 08:22:58

自分みたいに退職金ほとんど期待できない人はiDeCo悪く無いよ

毎年年末調整で結構かえってくる

NISAと違って簡単に確認とか金額変えたりとか出来ないから真のほったらかしが可能

同じ会社で定年まで働けて退職金が軽く1500超えるような人はiDeCo不要と思う+10

-0

-

861. 匿名 2025/01/30(木) 08:31:15

うちも退職金ないし、やってる

スイッチングできるのがいいよ+5

-0

-

862. 匿名 2025/01/30(木) 08:31:23

今までNISAのつみたて枠でS&P500とオールカントリーに2千500円ずつ、月額5千円という少額投資をしていたのですが、

40歳になった今年から月額5万円まで引き上げようと思っています。老後に向けて堅実に買い足すとしたら、何がおすすめですか?

証券口座は楽天です。+4

-0

-

863. 匿名 2025/01/30(木) 08:48:59

>>862

そのままS&P500とオルカンの積立金額を増やしてみては?

他の投資信託に手を出すより手堅くこの二択でいいと思う

40歳だとS&P500多めでもいいとは思うけど+6

-0

-

864. 匿名 2025/01/30(木) 08:52:21

>>863

ありがとうございます!

バランスファンドとか気になってるのですが、まだ必要ないでしょうか?+1

-0

-

865. 匿名 2025/01/30(木) 08:54:27

>>864

気になってるなら買えば?+3

-0

-

866. 匿名 2025/01/30(木) 09:07:13

>>864

バランスファンドは含み益の足引っ張るよ

増やしたいならS&P500

+7

-0

-

867. 匿名 2025/01/30(木) 09:21:09

>>834です。

結局sp500をスポットで買い増しました。

(積立枠でも毎月積立中です)

悩む時間がもったいないし買ってもドキドキして見ちゃいそうだし、

もう少し慣れてきたらまた考えようと思います。+8

-0

-

868. 匿名 2025/01/30(木) 09:23:36

オルカン買ったり、バランスファンド検討してる人はリターンだけじゃなくて、リスクのこともケアしようとしてると思うけど+6

-0

-

869. 匿名 2025/01/30(木) 12:52:06

40代初心者です。

7、8年前に楽天証券登録だけして結局その時旧ニーサが分からずほったらかしてたんだけど今一度やる事を決意!

少額からやってみようかと。

地方銀行からの引き落としも可能ですよね?

+5

-0

-

870. 匿名 2025/01/30(木) 12:59:15

>>864

手数料はどうなんですかね?

手数料は可能な限り抑えろってバフェットさんが言ってたってYouTubeで見たので(究極の又聞き)。

バランス型にしたいというのは、取り崩すときにマイナスになったらどうしよう?とか心配だからでしょうか。

40なら運用の時間もまだ十分あることですし、今のまま金額増やしてNISA埋めていく方針でも良い気がしますが。+1

-0

-

871. 匿名 2025/01/30(木) 13:01:18

>>869

楽天証券なら、楽天銀行開設してマネーブリッジしておくのが楽だよー。

一々、証券口座に入金する必要もないし、配当金も自動的に銀行口座に入金されるし。+5

-0

-

872. 匿名 2025/01/30(木) 13:14:04

バランス型とかターゲットイヤー型とかあまり話題にならないけど地味に良さがあるよね+2

-0

-

873. 匿名 2025/01/30(木) 13:15:40

>>871

地方銀行に給与振込とかなら、どっちにしろ振込が発生するから手数料の質問してるんじゃない?+2

-0

-

874. 匿名 2025/01/30(木) 13:47:42

>>873

地方銀行に給料振り込みなんです。

地方銀行でもそのまま積立の引き落としも手数料かからず引き落としできると見たので楽天銀行は開設しない設定で申し込んでしまいましたができないんですかね😱

+1

-0

-

875. 匿名 2025/01/30(木) 13:50:50

>>874

楽天はマネーブリッジしか使ってないかろ知らないけど、大手証券会社だと手数料負担してくれてリアルタイム入金できるとこいくつか見たよ+0

-0

-

876. 匿名 2025/01/30(木) 13:52:57

>>875

きちんと調べたつもりだったんですけど見落としたのかな...ちょっと確認しなおします+2

-0

-

877. 匿名 2025/01/30(木) 13:58:48

>>876

たぶん楽天のサポートにチャットで聞くのが速いよ+0

-0

-

878. 匿名 2025/01/30(木) 14:07:04

>>877

早速カスタマーのチャットで聞いてみました!

楽天銀行は開設しなくても手数料はかからず地方銀行から引き落としできるみたいです!

投信積立の設定の方からできるみたいです。

+2

-0

-

879. 匿名 2025/01/30(木) 14:24:04

>>878

よかったね!

楽天のチャットは結構早く答えてくれるから重宝してる+3

-0

-

880. 匿名 2025/01/30(木) 16:14:23

毎日fangの上がり下がりを気にする人生…🤔+6

-1

-

881. 匿名 2025/01/30(木) 20:18:24

🔰です🙋🏻♀️S&P500を楽天証券で買ってみようと思うんだけど、楽天のS&P500を買えばいいんだよね?合ってる?笑笑 たまたまネットで見たら二つくらいs&p500あったような…+1

-7

-

882. 匿名 2025/01/30(木) 20:27:18

イーマクシススリムにしとき+7

-0

-

883. 匿名 2025/01/30(木) 21:18:04

>>881

私は楽天買ってるでー。+3

-1

-

884. 匿名 2025/01/30(木) 21:27:49

イーマクシスとイーマクシススリムは同じS&P500でも別物だから気をつけてね

両方あったら必ず「スリム」のついてる方を買う

NASDAQ100はスリムのついてないはずだけど+5

-0

-

885. 匿名 2025/01/30(木) 21:51:02

>>884

調べてみました!楽天のS&P500とイーマクシムスリムS&P500は親元が違うんですね!

手数料はイーマクシムスリムが安いんですね!

+1

-0

-

886. 匿名 2025/01/30(木) 22:12:45

>>884

調べてみました!楽天のS&P500とイーマクシムスリムS&P500は親元が違うんですね!

手数料はイーマクシムスリムが安いんですね!

+2

-1

-

887. 匿名 2025/01/30(木) 23:00:49

>>432

旧ニーサの説明を読んじゃったっぽい気がする+2

-0

-

888. 匿名 2025/01/30(木) 23:55:23

iDeCoの退職所得控除のシュミレーションってどこかないかな?

同時にもらうのがベストなんだろうけど、60まで働く気がしなくて、先に退職してからiDeCo貰おうと思うと19年ルールになるけど、余った退職所得控除の枠はそのまま使えるのかな?

+0

-0

-

889. 匿名 2025/01/31(金) 02:42:35

>>888

鳥海翔さんYouTubeでそれに近い解説してたような…

流し聞きだったから求めてるのと違ったらごめんっ+4

-0

-

890. 匿名 2025/01/31(金) 08:56:38

1月も終わりだねー

二週間前にもっと買えばよかったかなと思ったり、今後また下がるかなと思ったり、様子見期間かな

ちょっと円高になったから、買いたくなるけど+6

-0

-

891. 匿名 2025/01/31(金) 09:12:43

>>887

あー、横だけどなるほど。

新NISAで調べてもらえると良いね。+2

-0

-

892. 匿名 2025/01/31(金) 09:17:31

>>883

私も楽天買ってる。

というか、ポイントを全部楽天SP500に入れてみるという楽天チャレンジをしてる。

ポイントでどこまで稼げるか。

確か運用成績というか隠れ手数料に大きな違いはないらしいと、誰かが比較して書き込んだような。

![【NISA・iDeCo中心】初心者・インデックス投資派のお金 その3]()

+7

-0

-

893. 匿名 2025/01/31(金) 09:19:52

イーマクシススリムのほうが乖離率低いとか、規模大きくなればもっとコスト安くなるかもとか、ある+5

-0

-

894. 匿名 2025/01/31(金) 09:37:47

>>890

私は気分で5万とか3万とか少額買ってるけど、

少額だから約定したころには忘れてる。+3

-0

-

895. 匿名 2025/01/31(金) 09:41:20

>>894

最近余力できたから、何か買おうかなーと思って見てるんだけど、二週間前の方が安かったから、その時もっと買えばよかったかなと思っちゃうんだよね+6

-0

-

896. 匿名 2025/01/31(金) 15:43:04

>>857

税金高いとか言いつつ、かなりの節税になるiDeCoはやらない人多いからね。

35歳以降で退職金2千万とかあるなら別だけど、そこまで無いならやった方が良い。

+4

-0

-

897. 匿名 2025/01/31(金) 15:47:31

資産が貯まったらセミリタイアすることも可能になるもんね。+2

-0

-

898. 匿名 2025/01/31(金) 17:45:10

>>517

本当にこれでした。

暴落を待っていたけど、いざそうなると怖くなって結局少ししか買えませんでした。。明日はもっと下がるかもと様子見してるうちに上がっちゃった。+3

-0

-

899. 匿名 2025/01/31(金) 18:01:52

やっと今日、NISAを始めました。

SP500を月一万円。ビビって少額からスタート。+17

-0

-

900. 匿名 2025/01/31(金) 18:10:11

>>896

利益が非課税ってほうが、所得控除よりわかりやすいのかね?

でもイデコも利益にかかる税金の控除あるよね+2

-0

-

901. 匿名 2025/01/31(金) 18:39:43

旧NISAからなんとなくでニッセイ外国株でコツコツ積み立て今プラス50万円くらいなのですが、毎月の金額を少し増額しようかと思っています。

その場合今のやつを増額するのと、今のはそのまま放置してもう少し管理費用が安いオルカンとか(ニッセイは0.098%ですこし高い?)を改めて積み立て始めるのか迷っています。

複利を生かして今のものを増額の方がいいのでしょうか?+3

-1

-

902. 匿名 2025/01/31(金) 19:00:37

ニッセイ外国株ってのは全世界なの?+0

-1

-

903. 匿名 2025/01/31(金) 19:08:43

>>902

日本を除く先進国らしいです!+1

-0

-

904. 匿名 2025/01/31(金) 19:53:02

>>901

私ならS&P500にいきますね。

同じものを増額しても複利が増加するわけじゃないから。

それよりも安定したリターンを狙えて、リスクも高くないS&P500の方が効率が良いと思います。

でも考え方次第なのでどうするかは考えてみてください。+6

-0

-

905. 匿名 2025/01/31(金) 20:30:45

>>903

同じ指数でなく全世界でいいの?

先進国でももっとコスト安いやつあるよね+1

-0

-

906. 匿名 2025/01/31(金) 21:23:50

>>904

なるほどそれもいいですね!

ありがとうございます。

お恥ずかしながら複利の意味が曖昧で…参考になりました。+1

-0

-

907. 匿名 2025/01/31(金) 21:26:55

絶対先進国というこだわりはなくて、ネットで初心者オススメとあったので選んだだけなもので、、

同じ内容で管理費安いものも検討してみます。+6

-0

-

908. 匿名 2025/01/31(金) 22:14:40

ちなみに私は先進国推しです+4

-0

-

909. 匿名 2025/01/31(金) 23:11:54

まーた円安になってきたね

毎度のことだけど+5

-0

-

910. 匿名 2025/01/31(金) 23:48:03

>>909

それでも新NISA始めるわ!って240万突っ込んだNISA初年度(2023年年末)が、143円だったと思うと…。+1

-0

-

911. 匿名 2025/02/01(土) 07:22:30

一年前は160円だったしね

安定してないのはよくないと思う+1

-1

-

912. 匿名 2025/02/01(土) 10:50:24

今時ならネットで「浪費すると人生詰む」とか「これからの時代は資産形成が大事」とか一般的な話は嫌というほど目や耳に入ってきますからね。

ここまでヒントがそこらじゅうにあるのに、見ないふりをして遊びまくって、いざ60歳70歳になってから慌てても手遅れですもんね。+5

-2

-

913. 匿名 2025/02/01(土) 11:05:07

投資信託で米国株を買って積み立てして1年経ちました。

勉強をすすめていくうちに日本株にも興味がでてきて長く保有するのにいい銘柄、短期的に3年以内でリターンが見込めそうな銘柄に少しずつ投資してみようと思っています。

日本株を所有している方居ますか??+4

-2

-

914. 匿名 2025/02/01(土) 12:00:38

>>913

日本株なら株トピがおすすめ+6

-1

-

915. 匿名 2025/02/01(土) 12:01:33

東証ETF買ってみようかなーと思ったけど、比較の一覧作るのに午前を使ってしまったわ

表はダウンロードできるようにしといてくれぃ!!+5

-1

-

916. 匿名 2025/02/01(土) 12:42:15

>>914

株トピも勉強のためちょこちょこ見てるんですけど書き込む勇気が出なくて、こちらでお尋ねしてみました。

もう少し勉強します!+2

-1

-

917. 匿名 2025/02/01(土) 17:54:43

>>1

下落相場で財産なくすわよ+0

-10

-

918. 匿名 2025/02/01(土) 18:14:16

>>917

お楽しみ枠とかロマン枠とか、新ニーサ参入組が作り上げていった概念が悪影響及ぼしてるな😅

最初はコアサテライト戦略の話だったのが、お楽しみだとかロマンだとか夢だとか、どんどん本筋から外れて派生していった😅

そんなのまともな資産形成の話に出てこない、ガルオリジナル要素だから…+1

-17

-

919. 匿名 2025/02/02(日) 08:57:31

老後のための資産形成のはずがお楽しみ枠とか言い出す→個別株に手を出す(株トピに混ざりたい)→損し出す→取り返そうとデイトレしだす→一日に何回も取引したいから信用に手を出す→さらに損がふくらむ(インデックスがプラスだからいいかぁ)

予言してあげたよ

資産形成は自分との戦い

他人とワーキャーしたい!みたいな群れがちな人は上みたいになりがち+4

-16

-

920. 匿名 2025/02/02(日) 12:24:11

老後のことに資産運用しなきゃって思うけど、どこから手をつければいいのか迷う…😥

NISAとか、選択肢が多すぎるけど+2

-1

-

921. 匿名 2025/02/02(日) 12:27:14

>>920

給与所得あるならイデコから+1

-2

-

922. 匿名 2025/02/02(日) 12:59:24

ちな>>919は三年間株トピ見てきて、実際に目にしたことだよ☝️+3

-12

-

923. 匿名 2025/02/02(日) 19:20:07

毎月5万、25年貯金したら25年後に1500万になります

毎月5万ニーサ買い続けたら25年後にいくらだと思いますか?

いまのニーサの成績のままいけば、シミュレーションした結果4億でした+1

-8

-

924. 匿名 2025/02/02(日) 19:32:45

今月からNISA始めたいと思っている初心者です

もし今週から週1で、積み立て投資枠で1万円ずつ買って、月末最終週に爆上がりしていた場合、3週間分をまとめて売ることは可能ですよね?(長期でほったらかしておいた方が良いとは本で読みましたが、もし手元にお金が必要な場合とか)

成長投資枠であれば、自由に売り買いできると思うのですが、積み立て投資枠も自由に売ったり、月の途中で積み立て中止したりすることはできますよね?+3

-1

-

925. 匿名 2025/02/02(日) 19:36:32

「全世界株」の投資信託を購入したいのですが、いわゆるオルカン(イーマクススリム)ではなく、あえて、SBIの全世界株やその他の全世界株を購入されている方はいますか?もし理由があれば教えてください

SBI証券でイデコを始めるつもりですが、SBI証券だとイーマクススリムのオルカンが買えないのでどうしようかなと思っています

+0

-0

-

926. 匿名 2025/02/02(日) 20:06:43

>>920

生活防衛費を確保してて、かつ余剰金がそれなりにあるのなら私なら新NISAの成長枠に少し多めに入れてからの積立スタートにする。

フリーだったり勤めてる会社で年金がないならiDeCoもよい。

(60歳まで取り崩せなくても大丈夫というなら)

ご本人の条件(何歳か、既婚か共働きか子供がいるかとか)で選択肢は違うんでは。

でも友達や家族には「とりあえず楽天証券でNISAオルカン積み立て設定から始めてみれば?」と言ってます。

+5

-0

-

927. 匿名 2025/02/02(日) 20:16:25

>>925

どの指数買うかが重要でファンドは二の次だよ

買えないなら仕方ない

ある中から選ぶしかない+5

-0

-

928. 匿名 2025/02/02(日) 20:23:34

>>924

できるっちゃできるんですが、投資信託って現金化や設定に時間がかかるんですよ。

例えば、オルカンなら売却からの受け渡しは翌日から5営業日。

丸々1週間、間に連休挟めばもっとかかります。

あと積立の変更については、クレジットカードなら楽天なら前月の12日(sbiは確か10日)までに設定しないといけない。

それを逃すと翌々月からの変更になります。

マネーブリッジとか口座引落ならもう少し直前でも大丈夫だったはずだけど。

上がって売るならいいけど、必要な時に下がってる時もあるし、そんな近々に動かす可能性がある(もしくはそれを考えちゃう)なら、リスク許容度を超えちゃってないですかね?+7

-0

-

929. 匿名 2025/02/02(日) 20:27:34

>>924

頻繁に売り買いしたら360万円しかない非課税NISA枠がもったいない+9

-0

-

930. 匿名 2025/02/02(日) 20:31:23

ほんとまともな本一冊読めば出てくるはずがない質問ばかりなのよねえ+1

-6

-

931. 匿名 2025/02/02(日) 21:04:32

>>923

年利いくらで計算しましたかね?

この2年は異常な上がりっぷりだったんで参考にせずに、5%くらいで計算するのがかたいかなと思ってます。+6

-1

-

932. 匿名 2025/02/02(日) 21:58:22

>>923

それはあまり信じない方がいいと思う+7

-0

-

933. 匿名 2025/02/02(日) 23:17:44

>>923

10年に一回ぐらいはトントンかマイナスの年が来るんだが。25年だと2回か3回は来るな。+3

-0

-

934. 匿名 2025/02/02(日) 23:48:01

>>933

そういうシミュレーションは長期平均の利回り使うから、そういう下落は込みの予想ってことだよ

元コメの人が何%の設定したかは知らないけど

+4

-0

-

935. 匿名 2025/02/03(月) 02:12:39

>>916

株トピは新規参入組が多勢でこれまでの人は書き込みをあまりしてないから質問しても大丈夫だよ。ただ最初の注意事項を確認してない質問だと袋叩きに合うから注意してね⚠️+1

-0

-

936. 匿名 2025/02/03(月) 02:42:36

ここの先輩方のを読んで懸命にやったのだが!

これでいいの???

あやたはこんな感じにしたいんですねー、って言われてるだけ?

来月から取り引きが始まりますよってこと??

やっぱり、さっぱり分からないよー

ゼロくらいから始めた人、どうやって理解とモチベーション育んだんですか?!![【NISA・iDeCo中心】初心者・インデックス投資派のお金 その3]()

+7

-3

-

937. 匿名 2025/02/03(月) 06:40:24

>>720

「ほったらかしで儲かりました!」って言う人ほど、めっちゃ口座チェックしてるし、相場のニュースもガッツリ見てるんだよね(笑)

本当にほったらかしなら、そもそも含み益に気づいてないはずだし「今いくらになった!」って言ってる時点でそれほったらかしじゃないから!ってツッコミたくなる(笑)

たぶん「ほったらかし=頻繁に売買しない」っていう意味で使ってるんだろうけど、厳密には「本当のほったらかし投資」って、数年単位で口座すら見ず、ただ積立を続けることだよね。+1

-6

-

938. 匿名 2025/02/03(月) 07:47:42

>>937

提唱者は、少なくとも年一のリバランスを勧めてるので、それはそれで極端な解釈よ。+4

-0

-

939. 匿名 2025/02/03(月) 08:37:51

>>936

おいおい

こんなところを参考にしたらダメだよ

ドヤ顔で間違ったこと書いてる人ばっかだよ

大切なお金を減らすだけだよ+4

-0

-

940. 匿名 2025/02/03(月) 08:39:12

>>937

なんで「たぶん」でそこまであれこれ思い込みを書けるの

あなたみたいな人が多すぎってこと言ってるんだよ+1

-0

-

941. 匿名 2025/02/03(月) 09:00:22

>>940

ごめんね、これchatGPTが吐き出した文章の丸コピなんだ

優等生みたいな模範解答だね、本音トークでほったらかし投資についてしゃべっていいんだよって言ったらこんな回答が返ってきたw+0

-5

-

942. 匿名 2025/02/03(月) 09:16:45

>>941

バレバレの嘘で塗り固めた人生虚しくならない?

使ったことないでしょ?chatGPT…

そもそもが知りもしないのにあれこれ思い込む人が多いって話なんだから、知りもしないでレスつけるって時点で、文章考えたのが自分だろうがAIだろうが変わりはなくて、そういう人が多いよねってまんまの人なんだよ、あなたは+2

-0

-

943. 匿名 2025/02/03(月) 09:41:38

>>939

え!すごい参考にしてました!!

みんな頑張ってるなぁって思って。+2

-0

-

944. 匿名 2025/02/03(月) 10:22:10

>>941

実際使ったんだかどうかは知らないけど、chatgptって最近目覚ましく進化を遂げたものの、もともとデータってそんなに得意じゃなくて正確性のないものが出てたりしてたんだよ。

無料版なんかは、未だに「わざとやってね?」って回答もある。

信用しすぎると恥かく。

あくまで道具だから使う人によっても、その結果は差が出るしね。質問の仕方にもコツがいる。+2

-0

-

945. 匿名 2025/02/03(月) 10:27:18

SP500、240万今日買って明日約定しようか悩んでる

+6

-0

-

946. 匿名 2025/02/03(月) 10:39:04

>>944

chatGPTは>>937みたいな文章書かないから嘘だよ

使ったことないからそれも知らないんだと思うよ+3

-1

-

947. 匿名 2025/02/03(月) 11:00:33

>>936

ここで言われてるのは、これで合ってる!

この雑多なやり取りで、情報抽出してここまで辿り着けたのすごいわ。

アラフィフの友達は設定できず私が居酒屋でやったもん笑。

これが「正解」かどうかは20年後にならないと分からないけどねー。

でも少なくとも銀行の貯金のみでは確実に詰むと思ってるので、私は再現性の高そうなインデックスにしたよ。

やる気は、動画見たり動画でおすすめされた本を読んだりして保っている。

あとはどんどん増えていけば、もちろんやる気出るけど、私は最初の半年はずっとマイナスだった。

最初少額だったから、あまり気にしないでいられたから、最初に3000円からというのもいいと思う。

+6

-0

-

948. 匿名 2025/02/03(月) 13:11:44

>>947

ありがとうございます!

居酒屋でお友達の設定してあげるなんて優しくて面倒見のいい方ですね。

私にもお返事くれたり^ ^

動画とかも見ながらモチベーション保ってちょっと頑張ってみます!!+7

-2

-

949. 匿名 2025/02/03(月) 14:01:07

日本株のSCHDが出るねー。

私は、NISA全力でそんなに余力ないから静観だけど、去年の8月みたいにいきなりドーンて日本株が落ちる日があったら買ってみようかなぁ。

妄想だけで終わりそうだけど。

去年の暴落でもちょこっとしか買えなくて、もっと頑張れたのにーとか思ってるし。

+1

-0

-

950. 匿名 2025/02/03(月) 15:32:04

積立枠も成長投資枠も全部オルカンまたはS&P500に突っ込んでる人ってどのくらいいるんだろう+4

-0

-

951. 匿名 2025/02/03(月) 17:07:55

>>950

はい!

旧積立NISAは楽天全米株式でした。

新NISAは積立も成長枠も全部オルカンです。![【NISA・iDeCo中心】初心者・インデックス投資派のお金 その3]()

+11

-0

-

952. 匿名 2025/02/03(月) 17:28:59

>>949

ディフェンシブセクターは変動少ないから下落時でもあんまり変わらないかも

好みにもよるけど、落ちた時は変動大きいセクター買うほうがすき+2

-0

-

953. 匿名 2025/02/03(月) 18:15:58

>>951

自己レス。

旧NISAは、全米ではなく全世界株株式でした。

失礼しました。

楽天全米株式は、特定で買っていて、NISAに買い替えたりしてます。

始めた当時は、全世界株と全米と新興国を買ってれば分散できてると思ってました。

中身被り倒してると知ったのは、YouTube動画を観るようになってからです。+2

-0

-

954. 匿名 2025/02/03(月) 20:12:12

30代主婦。

昨年からNISAを初めて500万くらい投資しています。10年後いくらになってるかな〜+3

-5

-

955. 匿名 2025/02/03(月) 23:04:49

初心者です

日経225連動みたいな当日約定する投資信託の場合、当日の15時ごろまでの日経225の値動き見て、今日のように値下げしていれば、買い注文入れたら良いのでしょうか?当日の様子見て、申し込める、という理解で合ってますか?+3

-5

-

956. 匿名 2025/02/04(火) 07:59:37

>>950

私、現在は旧つみたてNISAも積立枠も成長枠もsp500だけです

全部で280万買ってプラス80万くらいですねー

去年いろいろお試しで買って、結局sp500だけでいいやってなって他の投信は年末に売りました+7

-1

-

957. 匿名 2025/02/04(火) 08:50:05

>>924

お二人の方、ご親切にありがとうございます!

よくわかりました+1

-1

-

958. 匿名 2025/02/04(火) 10:01:25

ほんとに下がった時って一日二日どころか数ヶ月低迷するから、あわてて買う必要もないなと改めて思った+5

-0

-

959. 匿名 2025/02/04(火) 12:31:14

>>958

去年の暴落は下落額がスゴすぎて、翌日いきなり戻ったからな。何日か後に購入が成立するタイプは大半の人が失敗した。+1

-0

-

960. 匿名 2025/02/04(火) 12:54:28

>>959

実は去年も四月にしっかり調整あった

焦らず買い回れたよ+2

-0

-

961. 匿名 2025/02/04(火) 12:56:44

あとは出遅れ銘柄とか、急落来る来ないに関係なくしばらく低迷してるものもあるから、そういうのは上がる前にしっかり買わないとね

上がってから、もっと買えばよかったと後悔+1

-0

-

962. 匿名 2025/02/04(火) 13:04:27

>>957

お役に立てたのなら何より。

あとこれからなのに夢を壊すようで申し訳ないけど、インデックス投資で爆上がりしても始めたばかりだとたかが知れてるのよ。

あくまで指数の上下なんでいきなり何倍とかにならないの。

好調でも倍になるのに7年はかかると言われてるの。

だから数百円とか、1000円増えたらおお!!っていう世界。

すぐマイナスにもなる。

でも5年くらい続けて口数も増えて再投資を繰り返していくと動きも大きくなるよ。

その頃には、給料分くらい1日で動くかもしれないけど、それくらいでは心が無になるよ笑。+8

-2

-

963. 匿名 2025/02/04(火) 13:07:28

>>961

横だけど、そんな事もあったね!

8月が強烈過ぎて忘れてたよ!![【NISA・iDeCo中心】初心者・インデックス投資派のお金 その3]()

+1

-0

-

964. 匿名 2025/02/04(火) 15:07:03

>>963

数週間前はそれなりに調整あったけど、最近は急落と急反発ばっかで買うの難しいね+3

-0

-

965. 匿名 2025/02/04(火) 15:21:24

>>964

タイミングはあきらめて、一括にするか、ドルコスト平均法で積み立てるか。

とにかく下げを待っているうちに時間が過ぎちゃうのが一番もったいない…はず。+7

-0

-

966. 匿名 2025/02/04(火) 15:35:19

>>965

自分は大半はドルコスト平均法で積立してて、一部だけアクティブにやってる分はタイミング見て買ってる

現金の割合決めておいて、株が安くなったら現金の割合が高くなるから、その分で買い増すって方法

急落でも多少は買うけど、数週間かけてじっくり底値を見極めながら買う方が好きなんだよねぇ

まだ数年かかるような下落相場は経験なし…🔰+4

-1

-

967. 匿名 2025/02/04(火) 16:41:42

子供の学費が終わるので100万円を住宅ローン(後8年)の繰り上げ返済に考えてるけどNISAに入れた方が良いのかな?金利は1.25%です+3

-1

-

968. 匿名 2025/02/04(火) 19:37:21

>>967

私はローンの繰上げ返済はしないで余裕は運用するよ

返す分マイナスしても運用した方が増えるし、団信つけてるから+8

-0

-

969. 匿名 2025/02/04(火) 23:02:35

去年の5月頃からNISAをきっかけに投資を始めた超初心者

現在投資額350万に対して、プラスが約10〜14万程度

+100%とか+50%とかの人がゴロゴロいるせいかすっっっっごく物足りない気持ちになってしまう

貯金の利息に比べたら圧倒的にこれでも+のはずなのに…

このままだとマネーゲームに走りそうで怖い

今までコツコツ貯金した堅実な自分に戻りたい…………+11

-6

-

970. 匿名 2025/02/04(火) 23:21:43

>>969

なんで違う期間のリターンと比べるんだ?

そうやって欲をかいて下手なものに手を出して損し始める初心者は本当に多いよ

生活のために始めたはずが、楽しみがないとか言い出したら赤信号+14

-2

-

971. 匿名 2025/02/05(水) 01:03:01

>>6

投資って自分で情報を取捨選択する力がないとダメだから、最初から「人に選んでもらう」のに頼ってると、その後もずっと受け身でいつも誰かに聞かないと安心できなくなっちゃうよ?

何もかも自分でやるのが大変なら、せめてどんな本があるかくらいはAmazonとかYouTubeで自分で調べてみて、気になった本やサイトがあれば、それが本当に分かりやすいかどうかをここで聞くのがいいのでは?+4

-0

-

972. 匿名 2025/02/05(水) 01:24:40

>>969

そういう人は旧NISAからやってたりするから比べるだけ無意味だよ〜

時は戻せないし

私も新NISA組だからおんなじような感じだよ

これから育てていくと思って頑張ろう+21

-0

-

973. 匿名 2025/02/05(水) 08:48:26

>>971

百歩譲って人に聞くのはいいけど、ガルで聞くってのが危ないよね

もっと知識ある人とか責任ある人に聞くのがいいよ

あなたが言うように自分で判断が難しいことはね+4

-1

-

974. 匿名 2025/02/05(水) 09:32:45

>>969

私、90%超えの投資信託(全世界株)と60%超えのETF(全米)の銘柄があるんだけどね。

投資信託の方は、2019年から。コロナ禍とダラダラ下がった2022年も地味に積立してきたやつ。

ETFも2022年と2023年にかけて毎月1株ずつ積み立てたやつ。

結局、銘柄選定で焦るよりも、病めるときも健やかなるときも積立てるのが一番効くのよ。

コツコツ貯金できる人なら向いてるよ。

私も前のお金トピで「リーマン・ショックを乗り越えた投資信託」が何倍にもなってるスクショ見て、羨ましくなったし、もっと早く始めれば良かったと後悔したんで気持ちは分かる。たぶん、他の50%、100%の人たちも、同じように後悔したことあると思う。

+17

-2

-

975. 匿名 2025/02/05(水) 10:07:04

そもそも25年とかの長期で結果出すものだから、今増えてようが減ってようが気にしても意味ないんだけどね

長期で平均取ったら、早く始めても遅く始めても最後は同じ年率に収束するんだから

やっぱり投資は知識あれば焦りも後悔もなく安定して続けられるよ

本の一冊でも読めばと言うのはそういう意味+5

-1

-

976. 匿名 2025/02/05(水) 13:21:50

>>6

これについてるレス全部まとめて動画にされそう

+2

-1

-

977. 匿名 2025/02/05(水) 13:36:23

指数はヨコヨコが続いてるけど円高になってきたかも

年初からだとそろそろマイナスになるかな+5

-0

-

978. 匿名 2025/02/05(水) 18:26:21

>>977

今、1月の半ばに下がったくらいまで落ちてて、多分、年初一括に入れたやつはちょっとマイナス。

ただ、私、成長枠は年末、積立は年始に全部同じ銘柄に突っ込んだから、何がどこまでなのか細かいことはよくわかんないわ。

今年はまぁ、このまま下がっても別にいいわーっ感じ。

でも去年は私が教えた友達と妹がNISA始めてたんでどきどきしてた。

なんか、せっかく始めたのにいきなり下がりっぱなしだったら申し訳ないとか思っちゃってね。

去年のうちに結構利益出たはずだから今年は多少下がってもある程度バリア効くでしょう。+3

-0

-

979. 匿名 2025/02/05(水) 20:41:49

>>969

100%超えてるのいくつかあるけど育てるのに最低数年はかかるよ

TOPIXのETFなんて100%超えるのに10年以上かかってる笑+6

-1

-

980. 匿名 2025/02/05(水) 23:22:01

100%アップって、つまり元金が2倍になったってことだからねー。

72の法則で、普通の投資信託なら、約7年はかかりそうよね。+7

-0

-

981. 匿名 2025/02/06(木) 00:08:15

>>8

超少額でも、投資の経験を積むって意味では全然アリだと思うけど、もちろんリターンを考えると、少額すぎて意味ないんじゃないかとも思うよね。でも、最初は少額から始めて感覚を掴むのも大事だから、しないよりマシって感じでやるのは全然悪くないと思うよ。

もし本気で資産を増やしたいなら、もちろんもっとまとまった金額で投資する方が効率的だけど、初心者のうちは少額で始めること自体が経験の一歩になるし、投資に対するメンタル面の慣れも必要だからね!+6

-0

-

982. 匿名 2025/02/06(木) 02:08:31

>>771

個人年金やってる。NISAだっていつ改悪されるかわからないから分散させたい。+4

-0

-

983. 匿名 2025/02/06(木) 08:11:20

株トピチラッと見るようにしてたけど、最近はトピズレとかヘイトに満ちたコメントがきつくてもう無理だ😮💨

数年前は情報、分析、利確報告とか勉強になるコメント多かったんだけどね

替え歌はいらんと思ってたけども

レベル下がった分、自分も気楽に書き込めるようになったけどさ+0

-9

-

984. 匿名 2025/02/06(木) 11:49:00

>>969

私も昨年始めたのでそんな増えてない。

私たちもあと5年もしたらさ、そういう世界線の人になってるよ。

人と比べず頑張ろう!

+12

-0

-

985. 匿名 2025/02/06(木) 12:05:03

やっとこ重い腰を上げ積立ニーサやろうと思って楽天カード作って銀行口座も作ったのに、数年前にゆうちょで非課税口座解約したのにその書類無くしてしまってゆうちょ窓口行かなきゃだよ。来週まで行けないや。やる気がある時に終わらせたいのにー。

控えの紙はあった。それじゃないんだよー。自分アホすぎる。+5

-1

-

986. 匿名 2025/02/06(木) 12:10:44

>>985

わかるー。はじめるまでが一番大変だった。

私は途中まで作ってた口座があったんだけどIDわからないし、やっとできると思ったら引っ越してたから住所変更w

あとひと踏ん張り、がんばってね!+13

-0

-

987. 匿名 2025/02/06(木) 14:16:53

>>986

ほんと、やる気ある時につまずいて止まると気持ち落ちるよね。

ありがとう〜。あと少し頑張ります!!+7

-0

-

988. 匿名 2025/02/06(木) 20:55:45

>>771

個人年金はさー。ニーサを取り崩す時間的猶予を持たせるのにいいなって思う。+5

-0

-

989. 匿名 2025/02/06(木) 23:44:05

去年初めて確定申告やってドタバタのうちに終わったけど、今年は少し要領よくなった

税金のことまで考えて投資できるようになれたらいいよね+4

-0

-

990. 匿名 2025/02/07(金) 14:10:13

インデックスファンドばっかだったから、普通の取引したら手数料かかってしまって横転したわ

確認画面には手数料の表示がないっていう…+3

-0

-

991. 匿名 2025/02/07(金) 17:05:26

>>984

私は、投資やってて良かったことの一つに、「先が楽しみ」ってのがあるよ。

シミュレーションで、これだけ入金してれば5年後はいくらになるなって。

その通りにいかないとは思うけど、投資してなかったら◯年後が楽しみって感覚ないなと思う。

+9

-0

-

992. 匿名 2025/02/07(金) 19:33:45

微妙に円高傾向。

今年はこのまま横横の年だったりするのかなぁ。

トランプが色々言ってて、不安の方が強いわ。

積み立て時期の今としては、それはそれで悪くはないのですが。

+2

-0

-

993. 匿名 2025/02/07(金) 20:55:51

>>992

私は怖がりだからあんまり上がっても怖いんだよー。

+3

-0

-

994. 匿名 2025/02/07(金) 21:12:27

値上がりしすぎると怖いってか慣れてなくて気持ち悪いから手離したくなる気持ちわかるわ

でもそういう銘柄こそ長く握って大きく育てないとなんだよね+4

-0

-

995. 匿名 2025/02/07(金) 22:34:29

私も上がり続けると怖くなる。

今までで一番怖かったのは、23年の4月からの上昇でした。

22年からの反動もあって「怖い!バブルかも!」とか思ったわ笑。

リーマン・ショック級のが来たら、それが本当の恐怖だろうけど、そこまでの経験がないので・・・。+5

-0

-

996. 匿名 2025/02/07(金) 22:48:07

上がって怖いって感覚もあるんだね

私は上がったら含み益が増えるので嬉しいよ

もし暴落が来ても含み益バリアでしのげるようになるよ+2

-0

-

997. 匿名 2025/02/07(金) 23:02:53

>>526

今までの貯金+1

-1

-

998. 匿名 2025/02/08(土) 08:53:25

>>996

じわじわ上がったら気がつかないけど、短期間で爆増したら気持ち悪いよ

FANGがそうだった

最初はあんなに何ヶ月も含み損だったのに…しかもどこまで上がるかも、いつまで上がるかも、上がってる最中はわからないからね+1

-0

-

999. 匿名 2025/02/08(土) 13:43:16

>>998

なんか、こんな上がり方すると突然どーんって落ちるんじゃないかなとか考えちゃうのよね。

いきなりジェットコースターに乗せられてカタカタと頂上に連れてかれる感じがしてしまう。+2

-0

-

1000. 匿名 2025/02/08(土) 13:52:33

>>999

それもあるよね

リターンが20,30%から80%くらいまで本当に居心地悪かった

含み益が80%くらいまでになれば、相場が転調してて高値圏で安定するから安心感が出てくるんだけど+2

-0

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

1172コメント2025/01/26(日) 19:59

【NISA・iDeCo中心】初心者・インデックス投資派のお金 その2

-

![]()

1299コメント2024/12/26(木) 15:12

【NISA・iDeCo中心】初心者・インデックス投資派のお金

-

![]()

1233コメント2023/03/17(金) 13:08

お金の話をしようpart15【投資・定期・NISA・iDeCo】

-

![]()

418コメント2023/06/21(水) 12:22

お金の話をしようpart16【投資・定期・NISA・iDeCo】

-

![]()

939コメント2023/09/21(木) 23:41

お金の話をしようpart17【投資・定期・NISA・iDeCo】

-

![]()

1098コメント2023/11/29(水) 08:14

お金の話をしようpart18【投資・定期・NISA・iDeCo】

-

![]()

2515コメント2024/02/09(金) 21:32

お金の話をしようpart20【投資・定期・NISA・iDeCo】

-

![]()

2338コメント2024/03/12(火) 08:51

お金の話をしようpart21【投資・定期・NISA・iDeCo】

-

![]()

2944コメント2024/04/20(土) 19:45

お金の話をしようpart22【投資・定期・NISA・iDeCo】

-

![]()

9926コメント2024/07/23(火) 20:37

【定期トピ】お金の話をしようpart25【投資・定期・NISA・iDeCo】

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する