-

501. 匿名 2024/12/28(土) 23:26:54

>>494

やっぱり見にくいですよね

自分がアホ過ぎてわかってないからか、迷子になること多数で

諦めかけてたけど、もうちょっと頑張ります

ありがとうございました

+7

-3

-

502. 匿名 2024/12/28(土) 23:27:45

>>500

わかりにくくて笑っちゃうならわかる

泣けてくるようじゃ移管はできなそう+7

-5

-

503. 匿名 2024/12/28(土) 23:31:25

>>498

私はsbiをずっと使っていたから逆に楽天の方が使いにくいし、使い方が良く分からない

+14

-9

-

504. 匿名 2024/12/28(土) 23:34:15

株を担保にfxのスワップ金利やってる人いますか?リスクが怖くて手を出せません。+0

-16

-

505. 匿名 2024/12/28(土) 23:35:16

月3万の積立しかしてないな。

もっと頑張ろうかなー…+24

-4

-

506. 匿名 2024/12/28(土) 23:35:41

>>59

この先途中で積立やめる人や解約する人もでてくるから、最終的には2割しかまともに運用しなくなるよ+8

-8

-

507. 匿名 2024/12/28(土) 23:37:27

>>494

SBIユーザーだけど、仕様が変わるたびに見にくくなってると思う

だんだん情報過多になってきてるんだよね

+10

-3

-

508. 匿名 2024/12/28(土) 23:38:32

オルカンとs&p500に15000円ずつ入れてるけどやはりこの銘柄同士はアメリカが占めてるからだめですかね?+3

-4

-

509. 匿名 2024/12/28(土) 23:41:43

>>491

子供向けの本か!!

確かにそれだったら分かりやすそうです、本当の本当に初心者なので!

早速明日本屋に行って探してきますね!

教えてくれてありがとうございます!+13

-4

-

510. 匿名 2024/12/28(土) 23:41:48

>>132

同じく

新NISAだけだと18%くらいだね+8

-2

-

511. 匿名 2024/12/28(土) 23:43:35

>>171

日本株+5

-0

-

512. 匿名 2024/12/28(土) 23:48:07

>>508

米国割合8割くらいですね

半々でも6:4とかでも別にいいですよ

自分が納得するように形成するのが1番です+8

-3

-

513. 匿名 2024/12/29(日) 00:02:22

>>347

資産形成はやっぱり子なしの方が加速するよね。早くに全力で突っ込める。子ありを批判するわけじゃないけどさ。+30

-1

-

514. 匿名 2024/12/29(日) 00:19:18

リアルにお金あるって話が人にはできない。

ネットでなら本音が出るよね。+15

-2

-

515. 匿名 2024/12/29(日) 00:21:44

こっちのトピ出来て良かった。

初心者さんトピ、一つ一つのコメントが長すぎない??

喧嘩腰の細かい黒い文字がびっしりで怖くなった。+8

-4

-

516. 匿名 2024/12/29(日) 00:22:14

子持ちだけど、シングル援助なし養育費なし

時間外労働も無理で収入は増やせないから投信頼み

独身時代からの貯金で円はある程度確保してあるので、月々の収入は生活費を除いて全部投資に回してる+21

-3

-

517. 匿名 2024/12/29(日) 00:22:42

土日は動かないから暇だね~+14

-0

-

518. 匿名 2024/12/29(日) 00:23:18

>>2

これって夫婦の合計で考えていいの?+5

-2

-

519. 匿名 2024/12/29(日) 00:23:31

去年の秋に旧つみたてNISAを始めて、今年からは新NISAの積立でオルカン毎月五万にしてる。

成長投資枠も使いたかったけど、不勉強で何がベストか分からず。+10

-2

-

520. 匿名 2024/12/29(日) 00:25:38

>>519

成長投資枠もオルカンで良かったのに+9

-3

-

521. 匿名 2024/12/29(日) 00:26:48

>>9

入った年代による。

今からだとそんなに増えないので、NISA、iDeCoの方が良いと思います。

自分は20年以上前に入ったもので、掛け金より160万くらい多く貰えるので、そのままやってる。

iDeCoもやってるけど、控除枠が別だし。

+10

-4

-

522. 匿名 2024/12/29(日) 00:39:02

>>515

自分の主張を一方的に話したがる人がいるので、喧嘩してる雰囲気になるよ。

スルーしておくのが良いよ。+7

-3

-

523. 匿名 2024/12/29(日) 00:39:10

>>379

iDeCo改悪もあるみたいだし、それいいね!

私あんまり余剰資金無いから羨ましいよー!+5

-7

-

524. 匿名 2024/12/29(日) 00:41:09

>>408

そこらへんの勉強、私もまだまだ出来てません!

わー、すごいな、ありがとう!やる気出たよ!

頑張れー!+4

-4

-

525. 匿名 2024/12/29(日) 00:42:29

NISAなどの投資始めて4年ほどです。20年で10倍ですか、夢がありますね。

それを踏まえてやはり、投資歴が長い=50代以上のなかにアッパーマス層が多くいらっしゃって(4人に1人とか)、30〜40代だと5人に1人ではなく、7〜10人に1人とかになっていると考えた方が感覚値に合いますね。+6

-2

-

526. 匿名 2024/12/29(日) 00:44:32

>>28

なんかさ、あの表見ると3000万以下が最下層で一つにまとめられてるのがね

3000万以下は人(客)じゃねぇってガツンとぶん殴られた気がした 笑+32

-5

-

527. 匿名 2024/12/29(日) 00:47:06

>>2

富裕層、準富裕層は絶対もっと増えてる!

昨年、今年なんか日本もアメリカも株持ってるだけで爆増だもん、ここ2、3年で倍ぐらいは増えてると思うよ

+16

-2

-

528. 匿名 2024/12/29(日) 00:53:53

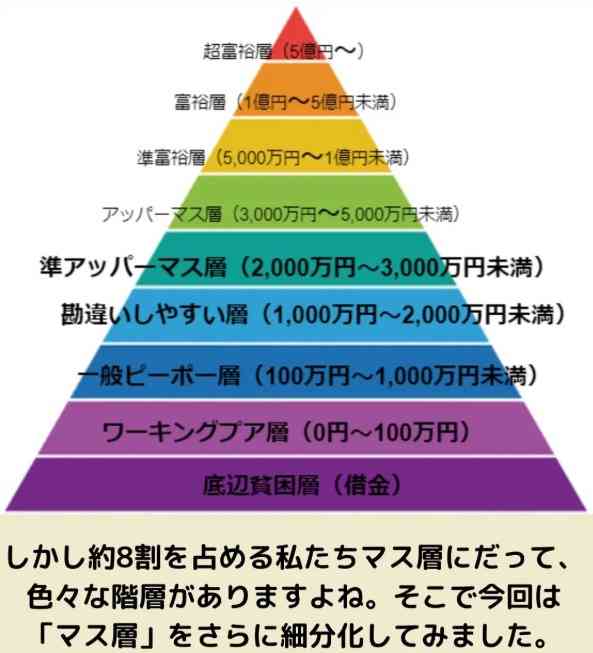

>>526

マス層を分類したバージョンも出始めてるね。![【定期トピ】お金の話をしようpart31【投資・定期・NISA・iDeCo】]()

+13

-3

-

529. 匿名 2024/12/29(日) 00:57:53

>>155

え?今中国買うの?+12

-0

-

530. 匿名 2024/12/29(日) 01:03:13

>>528

こんなの出たんだ!ありがとう!

私、もうすぐでやっと勘違いヤローになりうる層だ 笑+25

-4

-

531. 匿名 2024/12/29(日) 01:03:25

>>518

〇〇層の定義は世帯合計だから、夫婦や親が同居でお金持ちだったら、本人が無一文でも金持ち世帯と認定されてしまう矛盾もあるけど、一応そういう仕組みらしい。+10

-0

-

532. 匿名 2024/12/29(日) 01:05:04

通販サイトでお米5kg見てたら昔の購入履歴が出てきたんだけど

今4000円のお米、同じブランドで9年前は1500円で買えててビックリした

インフレヤバすぎる

投資に辿り着けてて本当によかった+29

-2

-

533. 匿名 2024/12/29(日) 01:10:07

>>1

承認されてて嬉しい!

私やっぱりこのトピ一番好きだ

2025年なんか一波乱ありそうだけどみんなで乗り越えていこー!幸あれ!+25

-0

-

534. 匿名 2024/12/29(日) 01:10:22

>>527

人気ギャンブル漫画『カイジ』を思い出した。

作品の大きな魅力として、読者の人生観を変えてしまうような名言が数多く登場しているけど、案外この世の残酷な真実を映し出していると感じる。

「人間には二種類いる……と 土壇場で臆して動けなくなってしまう人間と そこで奮い立つ者と……」+8

-2

-

535. 匿名 2024/12/29(日) 01:13:52

>>525

投資歴4年でほんとに20年で10倍になるとか思ってるんだ?+9

-1

-

536. 匿名 2024/12/29(日) 01:21:09

>>511

世界的に割安らしいね

いまいち信用ならないけど+2

-3

-

537. 匿名 2024/12/29(日) 01:27:16

>>535

横だけど全然あり得るんじゃない?

働いて入金し続けながらの総資産の話でしょ+8

-2

-

538. 匿名 2024/12/29(日) 01:37:52

まだマス層だけど2000万くらいからちょこちょこ浪費も増えた気がする。多分気が緩んでる。

富裕層な人は、浪費する事ないのかな。+12

-3

-

539. 匿名 2024/12/29(日) 01:37:59

安全パイなものにしか投資してなければ20年で2倍程度で終わる、残念だけど。

物価高とトントンか逆に負けるかも。+1

-7

-

540. 匿名 2024/12/29(日) 01:40:33

>>538

使わないから貯まる、増えるスピードが加速していくのが大半のお金持ちらしい+8

-0

-

541. 匿名 2024/12/29(日) 01:42:09

>>537

そういう話なら毎月定額の入金だけで12ヶ月×20年=240倍になるなあ+0

-9

-

542. 匿名 2024/12/29(日) 01:42:46

>>539

すべてはポートフォリオの中身によるよね+3

-0

-

543. 匿名 2024/12/29(日) 01:48:21

>>539

安牌にしか入れてないし現金比率5割だけど、6年前とこの年末を比べると2倍を超えてるよ+3

-3

-

544. 匿名 2024/12/29(日) 01:48:22

資金あまり無いしアラフィフで時間も無いからと、生活防衛資金度外視でコロナ後から今までつっ走ってきたけど、やっぱり急なまとまった出費が必要な時にすぐ現金化出来ないのは困るなぁと反省した

大抵の事なら売却して数日待てるけど、アクシデントでおそらく必要になるであろう額は先読みしとかないとだね

年末年始前後は特にそう+5

-0

-

545. 匿名 2024/12/29(日) 01:48:57

20年以上患ってた過食嘔吐が治まって70万貯まった。それだけ使ってたと思うと死にたい。+10

-4

-

546. 匿名 2024/12/29(日) 01:50:20

>>544

現金化しなくても金策のあてがあればいいけどね+6

-0

-

547. 匿名 2024/12/29(日) 01:50:53

>>541

計算式が微妙では…

現資産が一万円の設定はちょっと+5

-2

-

548. 匿名 2024/12/29(日) 02:00:34

>>543

年率12%だね

長期で続けたらもう少し落ち着きそう+5

-0

-

549. 匿名 2024/12/29(日) 02:01:58

>>476

⭐️1

給与明細もらって固定費を払った後から一向に進めずクリアできません!バグでしょうか?+4

-2

-

550. 匿名 2024/12/29(日) 02:05:41

>>2

義弟は超富裕層なのか…+4

-1

-

551. 匿名 2024/12/29(日) 02:06:57

>>72

インドは、大学出ても3割は就職出来ない。優秀なインド人はアメリカに行く。だから、結局アメリカが強い。

+31

-2

-

552. 匿名 2024/12/29(日) 02:11:32

>>523

関係あるのは、会社員なら60歳でiDeCo一括受け取りして、65歳で退職金貰って、2回退職所得控除使おうとしてた人。

自営業なら小規模共済もやってた人。

退職金が無いなら関係ないし、退職金少なくてもさほど影響しない。

iDeCoで節税して、NISAも増やす方が賢い。+19

-4

-

553. 匿名 2024/12/29(日) 02:14:10

インドはアメリカと比べてどうとかじゃなくて、インドとしてこれから成長するって話だと思うんだけど

株価もコストも割高だから個別では買わないけど、新興国として買ってる

分散大事だよ+9

-4

-

554. 匿名 2024/12/29(日) 02:16:13

>>78

年間8万くらいってことですよね?

どこに入ってますか??

私は、税率が変わるぎりぎりになってるので、控除枠のために来年からやろうかなと思ってて+1

-3

-

555. 匿名 2024/12/29(日) 02:22:30

>>526

出してるのが、野村総合研究所だからね。

富裕層用に商売する人向けのものだから。+8

-1

-

556. 匿名 2024/12/29(日) 02:22:41

震災前に買って塩漬けの電力株があります

買値の半額くらいだけど、売って、他の投資に回そうかと思ってきました

もし今売って損失が10万だとしたら、確定申告で3年間控除されて、税率20パーセントとしたら、2万×3年分の6万は節税になって、実質の損失は4万円だけ、って感じですか?

普通に源泉徴収されてるだけの会社員なんですが、確定申告で戻って来るって認識で合ってますか?

詳しい方アドバイスいただけると助かります

+1

-6

-

557. 匿名 2024/12/29(日) 02:32:19

>>528

「借金」の底辺貧困層って裾つぼまりにならないんだ・・・

頭金入れて住宅ローンの人も入ってるのかな+5

-1

-

558. 匿名 2024/12/29(日) 02:33:32

>>555

子供三人私立小進学させてる知り合いの勤め先だわ、納得+3

-3

-

559. 匿名 2024/12/29(日) 02:40:24

>>556

損失と相殺する利益がないとダメなんじゃない?+5

-3

-

560. 匿名 2024/12/29(日) 02:42:56

>>553

モディが工場建てまくってるけど、コネなしインド人は大学出ても就職出来ない。

カースト制度無くしたというけど、表向きだけ。

だから、アメリカに行く人が多くなって、大企業のインド人CEOが多くなってる。日本も亀田製菓がインド人CEOになって、外国人もっと増やせと言い出して狙われてる。

インドも中国みたいになってる。だから、インド自体はそこまで発展しないと思うけどね。

自分はインドはオルカンだけで十分。

+18

-3

-

561. 匿名 2024/12/29(日) 02:45:36

>>560

発展しなくても新興国には新興国の旨みがあるんだよ

10→11になるだけでもリターン大きい

先進国は100→101になってもそんなに利回り大きくない

かといってわざわざ割高な時にコストかけて買うほどではないよ+5

-3

-

562. 匿名 2024/12/29(日) 02:49:21

>>558

そういう人は、野村のお給料だけの問題じゃないんじゃない

いわゆる太い系の+11

-2

-

563. 匿名 2024/12/29(日) 02:52:03

>>72

N証券マンがインドすすめてきた

だからあえて買わないw+8

-3

-

564. 匿名 2024/12/29(日) 02:56:50

でもインドも+30%くらいになったよね

ちょっと買っておけばよかったかなと思ったもん+5

-4

-

565. 匿名 2024/12/29(日) 03:10:03

>>164

金あればカルチャーセンターとか色々やれるよ。

おひとり様ツアー旅行2回行ったけど、70歳以上っぽい人も結構いた。

奥さんがもう一緒に旅行してくれないからと来ている人もいたw

+9

-3

-

566. 匿名 2024/12/29(日) 03:15:41

年内下げてくれてもいいんで、年初から爆上げお願いいたします!🍆🥜+6

-2

-

567. 匿名 2024/12/29(日) 03:22:40

>>564

コツコツ買ってた自分のFANG+は、含み益47.1%になってる。

ここでも年始、お楽しみ枠がインド派とFANG+などのアメリカ派に分かれてたけど、今の所FANG+の方が勝ってる。+11

-3

-

568. 匿名 2024/12/29(日) 03:37:53

>>412

将来の事考えたら、NISAにも入れた方が良い気がしますが。

+7

-3

-

569. 匿名 2024/12/29(日) 03:44:47

>>72

むかしからアジアの投資信託商品は出ては消えたり人気なくなるって動画で言ってた

森永息子さんが+6

-0

-

570. 匿名 2024/12/29(日) 03:55:28

よくわからない投信買うのも経験かもしれないけど、ニーサで買うのは悪手よなぁ

枠がもったいない

しかも今買ったら5年後まで売っても枠が戻るわけじゃないし+2

-7

-

571. 匿名 2024/12/29(日) 03:56:26

年間360万埋まらない人は関係ないか+4

-3

-

572. 匿名 2024/12/29(日) 04:01:22

>>7

初心者ですみません

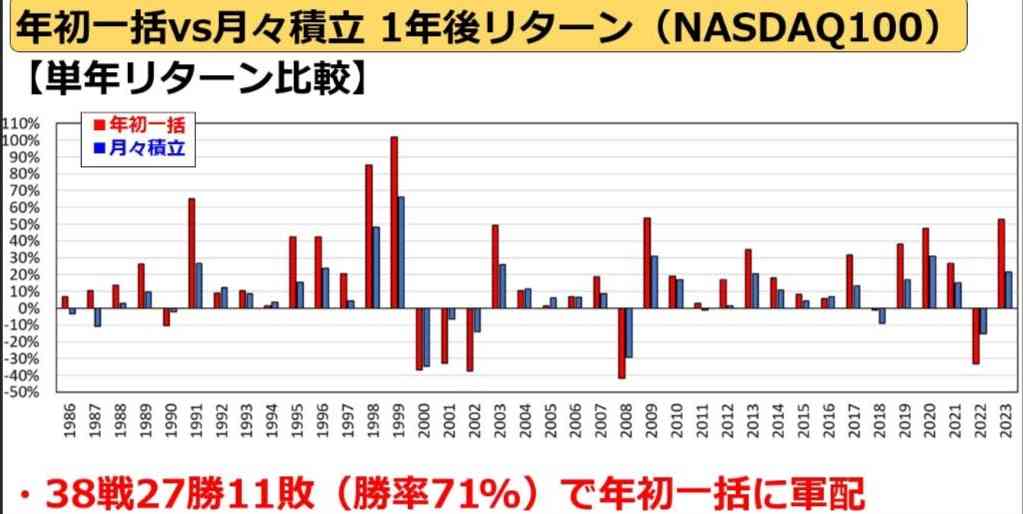

一括より、毎月や毎日の積み立ての方がリスクヘッジできると思うんですが、安い時を狙うってことですか?

何名か年始に一括って書いてる方々がいますが、年始が良いんでしょうか?+8

-4

-

573. 匿名 2024/12/29(日) 04:08:12

>>1

初心者がはじめに読むならこの一冊みたいなおすすめ本て何かありませんか?+1

-7

-

574. 匿名 2024/12/29(日) 04:10:26

>>156

わたしも仮想通貨1番楽しい

sp500も持ってるけどそれより個別のテスラとエヌビディアネットフリックス見てるのが至福+4

-2

-

575. 匿名 2024/12/29(日) 04:46:31

>>528

これは持家あるのが前提?

+4

-1

-

576. 匿名 2024/12/29(日) 04:50:18

>>575

金融資産だけだから不動産は含まない+8

-2

-

577. 匿名 2024/12/29(日) 05:11:33

>>198

体調もとりあえず良さそうだね+7

-2

-

578. 匿名 2024/12/29(日) 05:15:21

>>389

すでに定年が65のところ増えてるし、あと20年もあれば60でもfireと言えると思う。+6

-6

-

579. 匿名 2024/12/29(日) 05:16:17

>>2

来年はアッパーマスいけるぞ!+6

-3

-

580. 匿名 2024/12/29(日) 05:18:17

退職金ない組なのでとりあえず65歳までイデコ積む

ニーサは毎月3〜10万その時の気分で積んでる

+9

-0

-

581. 匿名 2024/12/29(日) 05:25:55

>>3

顔文字かわいい(*'▽'*)♪+6

-4

-

582. 匿名 2024/12/29(日) 05:27:54

>>552

よこ

問題なのは縛り期間が長いのに条件を変更する、という事実を作ることだよね。そういう不安要素を作るべきじゃないと思う。加入者が増えないだろうね、何のためにiDeCoを作ったのよ。+20

-3

-

583. 匿名 2024/12/29(日) 05:31:11

>>582

iDeCoはもともと自営業者の退職金って意味づけなのでは

退職金がタップリ貰える会社員が二重の控除を受けるバグが放置されてただけに思う

退職時に数千万円貰えるのにiDeCoする意味ないでしょ

退職金のない会社なら別だけど+8

-10

-

584. 匿名 2024/12/29(日) 06:04:40

>>573

本屋さん行きなよ

あなたの読解力に合うのを買ったらいい。何でもかんでも人任せは良くないよ。+17

-4

-

585. 匿名 2024/12/29(日) 06:31:58

>>556

利益と相殺させるよ

同一証券内で10万円の損があって、20万円の利益がでてる商品がそれぞれある場合、同じ年に両方売ると、税金は自動で1部返ってくる

違う証券口座同士なら確定申告が必要

損益通算で検索したらいいよ+5

-0

-

586. 匿名 2024/12/29(日) 06:43:42

>>467

ググったけど、資産5千万でひとりっ子なら、私立大学医学部以外なら楽に行かせられる。

子供は車無くても賃貸でも、奨学金背負わされるより、遥かに良いと思う。

+8

-4

-

587. 匿名 2024/12/29(日) 06:50:29

>>578

横。公務員も2031年には65歳になるしね。

でも、60歳で一回定年して、そっからは嘱託で給料下げて働くかどうか選べる所の方が多いのでは。

+6

-3

-

588. 匿名 2024/12/29(日) 06:53:50

>>438

その「怖い」って感覚、わかります NISAもiDeCoも右肩上がりで、最高益を更新し続けていて、なんか7月初旬に似てるなーと。

でもあの暴落と反発を経験したので、何があっても焦ることはないかな

どんな状況でも1800万を埋めるまで入金し続けるだけですよね+9

-4

-

589. 匿名 2024/12/29(日) 06:57:09

怖いって思うなら自分のキャパ超えた投資なんじゃ無いですか

投資は余裕資金でっていいますが、今後何十年積み立てて行くのに無理しすぎなんだと思う+9

-3

-

590. 匿名 2024/12/29(日) 06:59:28

>>557

奨学金やスマホの機種代すら分割の人もいるから+6

-2

-

591. 匿名 2024/12/29(日) 07:04:37

>>583

個人事業主だけど、言いたいことはわかる

iDeCo改悪とか言ってる人って、退職金控除とか色々調べなかったんだろうね+14

-2

-

592. 匿名 2024/12/29(日) 07:07:26

>>584

初心者向けでも投資本って色々あるよね。

私は本屋でこれなら自分でもわかりやすいなーって一冊買ったけど、元コメ主に合うかはわからないし+4

-2

-

593. 匿名 2024/12/29(日) 07:09:17

>>582

イデコは改悪されてないし、むしろ枠が拡大されたけど+4

-5

-

594. 匿名 2024/12/29(日) 07:12:09

>>592

金融庁のニーサのサイトにおすすめ図書リストあるから、そこらへんから読めばいいんだけどね

ガルだと読書アレルギーなのか、本て書いただけでオールドメディアがどうとか発狂したり、歴史ある名著ですら理解できなくてこきおろす人とかが多いから、オススメ本あっても書くの嫌になったよ+7

-9

-

595. 匿名 2024/12/29(日) 07:12:29

>>478

アプリよりも先にSBIのHPにログインして口座管理から昔買った株や投資信託があるのかどうかを確認。

昔株を買ったのか入金しただけなのか。

積立て設定などの手順はYouTubeの方が分かりやすいかも。

私はアプリ使わずにやってる。+3

-3

-

596. 匿名 2024/12/29(日) 07:14:37

>>583

公務員2万になったからはじめたよ

まあ、スタートが今年だったし、49だからま、いいか

しかし、勝手に変えるなバカ

だね+11

-4

-

597. 匿名 2024/12/29(日) 07:18:24

>>588

一年間ずっと下げ続ける相場も経験してみ😎+4

-6

-

598. 匿名 2024/12/29(日) 07:18:57

公務員とか会社員には改悪だけどその他には枠拡大で改善だからね

本来iDeCoが必要な層に手厚くなるのは良いことだわ+12

-2

-

599. 匿名 2024/12/29(日) 07:22:44

>>19

掛け金の2倍から3倍出る旧個人年金だけど、解約してインデックス買ったほうが良いかなぁ?ちょっと迷ってます。+3

-5

-

600. 匿名 2024/12/29(日) 07:25:07

>>565

横

カルチャーセンターは、ジジババの同年代ばっかりになりそうで。働いてると若い人達とおしゃべりできるし、自分はそういう環境がいいなと思ってる。

もちろん相手に嫌がられない程度のおしゃべりね。+12

-4

-

601. 匿名 2024/12/29(日) 07:25:54

>>523

改悪?ニーサより節税効果あるからまずiDeCoに満額いれて残りをニーサに入れてるよ。iDeCo途中で引き出せないせいかあまりやってる人少ないようだけど、お得だと思うよー。+6

-9

-

602. 匿名 2024/12/29(日) 07:26:19

>>597

ここ数年の上げ相場しか知らない人ならショックで倒れそう…

投資は余裕資金でって要は投信なんかの株式投資なんか博打だから例え投資額が0円になっても生活に支障来さない程度にってことなのに

必要以上に熱中して注ぎ込みすぎの人が多いように思う、利率の良い積立定期かなんかと勘違いしてる+13

-11

-

603. 匿名 2024/12/29(日) 07:26:51

>>573

私も初心者で本屋で大きな字でわかりやすい!てのを購入したけど、それでもわからん。馬鹿です。みんなすごいわ。+3

-5

-

604. 匿名 2024/12/29(日) 07:31:05

>>602

ええ。全力ファング+にしてるから、増え方にビビってるくらいでマイナス相場は殆ど経験してない。勝間和代の言ってたドルコスト平均法を信じてこれからもコツコツ積み立て続けるつもりだけど。

ちなみに、エフエックスやアルトコインで大金が消えるのは経験してるので、気絶して自動でインデックス積み立てするのが一番いいかなと思ってる。+8

-7

-

605. 匿名 2024/12/29(日) 07:32:31

>>573

いまなら本読むよりユーチューバーの発信見てたほうがわかりやすいよ。風丸さんとかからどうぞ。+3

-8

-

606. 匿名 2024/12/29(日) 07:33:30

>>605

初心者はめ込み良くない👎+5

-7

-

607. 匿名 2024/12/29(日) 07:33:54

>>604

ファングはインデックスでは無いですがボラ激しいのがお好みなら全然いいと思う+5

-4

-

608. 匿名 2024/12/29(日) 07:35:49

>>602

今の調子がいつまでも続く!みたいな浮ついた書き込み見ると、ベア相場ではどうなるんだろ?って興味わくわ+5

-7

-

609. 匿名 2024/12/29(日) 07:37:06

>>603

そういうのより証券会社のコラムみたいなのの方がわかりやすくない?

っていうかまず金融庁のニーサのサイトからだな+7

-2

-

610. 匿名 2024/12/29(日) 07:39:36

私も有名インフルエンサーの書いた浮ついた投資本とかより金融庁のパンフレットとかのほうが良いと思う

+7

-4

-

611. 匿名 2024/12/29(日) 07:42:15

>>357

年始の一括投資ってそんなに+になるのですね。

私もオルカンで成長枠は一括、積立枠は給料からの貯金代わりに年間でフルにする設定してました。結果+107万。13万の差が出るのですね。年始一括凄い。+3

-10

-

612. 匿名 2024/12/29(日) 07:44:58

55歳そろそろ小銭も貯まったし引退するぞ

株、投資信託、債券、外貨預金、FXやっててまだ大損経験なし+15

-7

-

613. 匿名 2024/12/29(日) 07:48:23

>>573

インデックス投資に関するyoutubeを沢山みた後に本屋さんに行くと欲しい本が分かるよ+2

-3

-

614. 匿名 2024/12/29(日) 07:53:24

>>589

588です アドバイスありがとうございます!

余裕資金(預貯金5000万)の範囲で投資に回してますので大丈夫です 私の「怖い」って感覚は「it’s too good to be true !」の感覚なんです

iDeCoと積ニーは5年ほと前からしてて、年間を通して横ばい、もしくは下がる年もあるなか、今年前半の上げ相場は正直怖く感じました 嘘みたい、って感覚です。こんなに上がるの今じゃなくていいのにーって感じ

以前みたいに放置すればいいのですけどね+3

-8

-

615. 匿名 2024/12/29(日) 07:53:28

今年から新nisa始めました!夏のマイナスは怖かったけど結果+!始めて良かったです!新nisa+米債権勧められましたが米債権ってどうなんでしょうか?+10

-3

-

616. 匿名 2024/12/29(日) 07:54:40

>>612

すごい投資の才能があるのですね

私は株式投資ポケモンカード投資安愚楽牧場

全て敗北してます+5

-4

-

617. 匿名 2024/12/29(日) 07:57:57

積立NISAからの延長で毎月3万ちょっと(年40万)入れてるんだけど、余裕のあるうちに毎月の積立額引き上げようかなぁ🤔

+14

-2

-

618. 匿名 2024/12/29(日) 08:02:05

来月トランプが就任したら爆下げしそうで様子見+12

-4

-

619. 匿名 2024/12/29(日) 08:08:12

>>616

横。その時の事ブログに書いた方が儲けられそうw

特に安愚楽牧場は、今まで高配当うたってきたものの詐欺多いのに何故やろうと思ったのか知りたい。

+7

-4

-

620. 匿名 2024/12/29(日) 08:09:58

>>554

職場の団体加入の商品です

契約する時には個人で一般商品に入るよりは割が良かった+3

-2

-

621. 匿名 2024/12/29(日) 08:10:35

>>612

おめでとうございます🎊いいな羨ましいあやかりたい

ここはインデックス派が多いからマイナスだと思うけど、インデックスだけでFIREって入金力をバグらせないと無理だと思うんだ。私はコアをインデックスにしてちょっとだけ個別株、暗号資産やってるけど、50代FIRE目指して頑張ろう+7

-3

-

622. 匿名 2024/12/29(日) 08:15:35

>>5

円の価値、5年前と比べると3割目減りしている。

今の1億円は実質0.7億円の価値しかない。

1.5億で富裕層とも言えるのかなと思う。

1億円では贅沢出来ないと思う。+23

-2

-

623. 匿名 2024/12/29(日) 08:15:43

インデックス強いね

私はよく分からない不人気のバランスファンドにしてたら0.2%しか増えてないの

こんな事あるかしら+6

-6

-

624. 匿名 2024/12/29(日) 08:21:12

>>572

できるだけ長期間資産を投資したほうが複利効果ある、という通説がある

確かに、今年は年初一括がよかったと思う

でも私は今年と同様来年も毎日5000円積立し、旦那には毎月10万で設定してもらったままいくよ

あげ相場が一転してひたすら下げ相場になると毎日積立が心の平安に繋がるんだよね...(毎日積立と毎月積立は、リターンに対した差は無い)

投信歴15年だけど、心の平安て大事よ+21

-1

-

625. 匿名 2024/12/29(日) 08:22:45

>>424

それは教育資金は別として、という割合なのかな

子供2人、中高生。

毎月貯金する余裕はない。

2人自立させたらきっとすっからかんになる

銀行の利息より増えればと思って3年前くらいに教育資金のために貯金の一部をジュニアニーサに移して➕100万。

あの時もっとうつしてたらなぁ…

そんなにうまくいかないだろうし、長く置くという目的からはずれている。

使いたい時はせまってきてるから、減るリスクを考えると、教育資金はとっておくべきなんだろうけど、少しでも増えたら、と思ってしまう+4

-4

-

626. 匿名 2024/12/29(日) 08:25:10

>>616

安愚楽牧場やってたけどもらうものもらって途中でやめたよ

事件が起きたのはその後

やめたタイミングがたまたまラッキーだった+8

-2

-

627. 匿名 2024/12/29(日) 08:26:03

>>624

私も夏の下げから、毎日にしました。

心の安定、私には1番向いている方法でした。

来年も毎日積立で月10万にして、少し下がったらスポットかな。+7

-2

-

628. 匿名 2024/12/29(日) 08:27:23

>>619

今年エクシアが破綻したじゃん?みんなで大家さんも雲行き怪しいし。安愚楽牧場もそうだけどどの時代も、「リスクなく儲けられる!」って熱狂して投資する人たちが一定数いるよね。リスク無いなんてあり得ないのに甘い言葉に釣られて…後から考えたらポンジスキームって簡単にわかるのに。ちょっと前に投資系インフルエンサーがこぞって不動産クラファンを「こんなに儲けられる!私もやってます!」なんて紹介してたけどあれも罪深い。私はポンジスキームと見てたけど、何故かあれらが輝いて見える人たちがいるんだよね+7

-4

-

629. 匿名 2024/12/29(日) 08:28:06

>>531

そうなんだ!

それならなんとか頑張れそう!

って言っても今私が趣味でNISAやってるだけだけど…+4

-1

-

630. 匿名 2024/12/29(日) 08:29:36

>>518

家族構成が祖父母・夫婦・働いている子供だと富裕層多そう+6

-2

-

631. 匿名 2024/12/29(日) 08:29:37

>>572

米国投資信託やETFの場合、

年初一括だと7~8割有利と歴史が教えてくれる、

早く市場にお金をさらすのが特。

下落して底値で買う何て神業は無理です。

お金を持ってて毎月分散するのは、精神的には楽ですよ

ゆえに、一括か分散かは個人のメンタルに依存するところが大きいです。+21

-2

-

632. 匿名 2024/12/29(日) 08:35:23

28歳です

積立でNISAのオルカンやってますが、他にもなにか始めたいです。

わずかでもビットコインを買い増すか、ゴールドが良いかアドバイスください。+3

-8

-

633. 匿名 2024/12/29(日) 08:45:26

何人か書いてるけど、

子持ちは、10歳くらいまでしか全力一喝買いなんて難しい。

出来るのは給料から積立が精一杯。

投資の複利より

それ以上に教育費、食費、衣服、小遣いとか出ていくからなぁ。資産を増やすより減らさないように努力する時期になるよね。+11

-3

-

634. 匿名 2024/12/29(日) 08:48:39

>>624

> できるだけ長期間資産を投資したほうが複利効果ある、という通説

↑

ちがうよ

長期間運用すると利回りが期待利回りに収束するからだよ

ただし広く分散されたインデックスファンドに限る+1

-6

-

635. 匿名 2024/12/29(日) 08:58:05

>>587

やはり60でもアーリーリタイアだね+4

-2

-

636. 匿名 2024/12/29(日) 08:58:06

>>428

3ヶ月はこどおばとかなら良いけどね

+3

-6

-

637. 匿名 2024/12/29(日) 09:00:56

>>593

改悪も改善も加入時点から条件が変更されること自体が良くないと思う+14

-2

-

638. 匿名 2024/12/29(日) 09:02:18

>>594

本がこき下ろされてるんじゃなくて人格攻撃する人がいてその人が嫌われてるだけだと思う

攻撃しなければみんなその人の言葉を受け入れてたかもよ+6

-1

-

639. 匿名 2024/12/29(日) 09:04:48

>>637

政府のやることで未来永劫条件変わらず続いてるものなんて無いよ

そういうリスク承知でやるもんだよ

+2

-12

-

640. 匿名 2024/12/29(日) 09:10:48

>>628

COZUCHも、投資系YouTuberがオススメしてて、説明動画見たけど、やってる事地上げ屋で笑った。

でも、若いと飛びついてしまう人もいるんだろうなぁ。投資系YouTuberは、案件系やり出す人多くて見れるものが少なくなって来た。

+9

-2

-

641. 匿名 2024/12/29(日) 09:14:48

YouTuberは全く信用してない

暗号通貨とかもっとひどい

日本の金融庁が認めてない海外の取引所の案件とか普通にやってる

パット見は誠実そうなのがまた怖い+3

-2

-

642. 匿名 2024/12/29(日) 09:18:28

>>616

うますぎる話は疑ってかかる、皆が夢中になるものも疑ってかかる、分散する、短期で儲けようと欲をかかない

私の投資ポリシーです+4

-5

-

643. 匿名 2024/12/29(日) 09:21:11

>>601

退職金無いか少ないなら、iDeCoで節税してその分もNISAに回すのが1番良いのにね。

+11

-2

-

644. 匿名 2024/12/29(日) 09:22:56

外貨預金は満期まで待つのもよいけど円安時に途中解約するのも妙味

為替差益に課税されない

+2

-1

-

645. 匿名 2024/12/29(日) 09:29:37

SBI−SBI・V・米国高配当株式インデックス・ファンド(年4回決算型)

SBI−SBI・S・米国高配当株式ファンド(年4回決算型)

この2つ、何が違うの!?+1

-5

-

646. 匿名 2024/12/29(日) 09:29:41

>>477

私も。

金利が上昇するであろう

このタイミングで

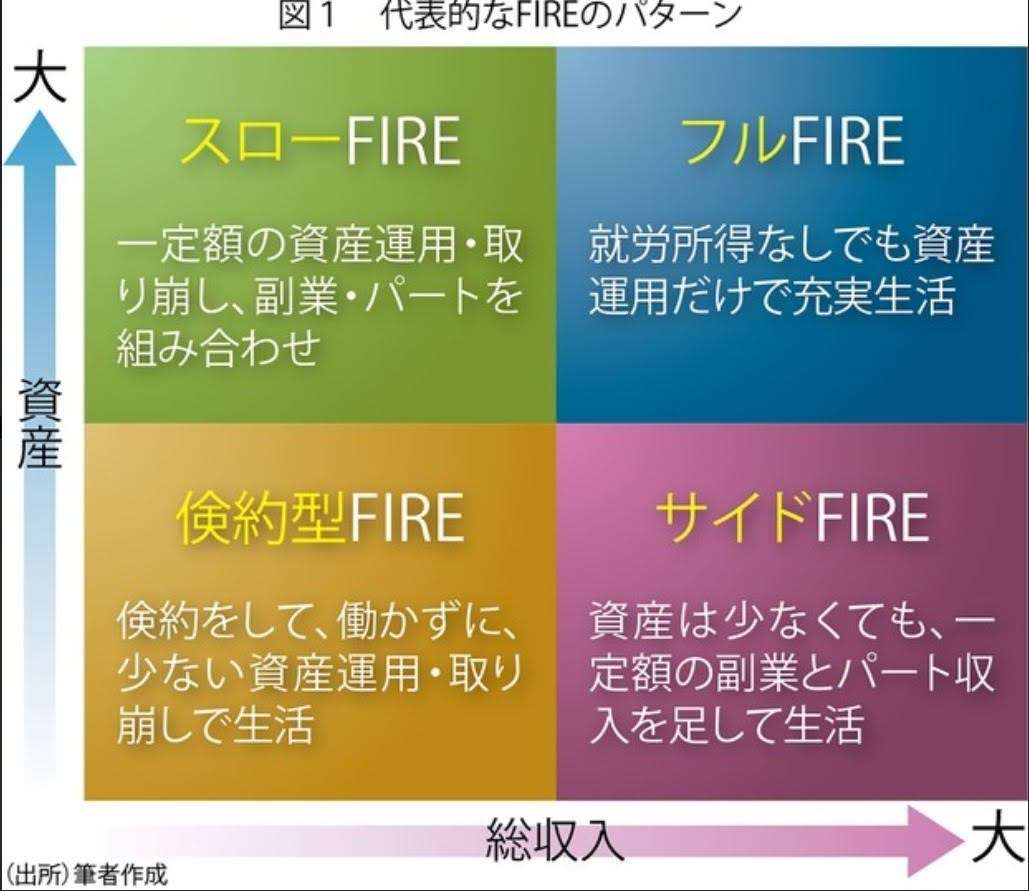

5年定期とかはもったいないし、

1年定期で良いところ探して

銀行口座開設して…

また1年たったら、

別の良い商品探して…

なんて面倒くさがりの

私には無理だから、

国債にしたよ〜+6

-1

-

647. 匿名 2024/12/29(日) 09:35:35

>>621

入金力と運用期間が必要だよね。

今20歳くらいなら60歳地点ではかなり増えそう。+8

-1

-

648. 匿名 2024/12/29(日) 09:38:48

影響力のある著名な投資家の言葉には裏があると思っておいた方がいい

例えばバフェット

日本の商社株を爆上げするコメントを出して皆が群がり値が上がったところで売り捌いた

商社株自体はパフォーマンス悪くないけど、金持ちがますます富む構図を理解しておくべき+15

-1

-

649. 匿名 2024/12/29(日) 09:44:22

>>648

基本は株式投資なんて金持ちがさらに富むためのものだしね

ネット証券ができる前は普通のサラリーマンなんて誰も株式投資なんてしてなかった

バブルの頃にちょっと流行ったけど担当がついて電話でやり取りだったから敷居が高いものだった+5

-6

-

650. 匿名 2024/12/29(日) 09:44:40

>>438

どうせ下落相場もいつか来るのだからポジれる時に沢山ポジるようにしてる

一喜一憂しなから投資+5

-1

-

651. 匿名 2024/12/29(日) 09:49:17

>>648

バフェットって商社株を売ったの?

+3

-0

-

652. 匿名 2024/12/29(日) 09:52:20

>>645

分配金が出るかどうかだったはず+1

-1

-

653. 匿名 2024/12/29(日) 09:53:10

>>632

教科書通りの回答をするなら、金。

相関係数を考えると別の動きをすると言われているから。

私自身は金もビットコインも持ってるけど、特にビットコインは、今高くなりすぎているから、今買う気にならない。

ビットコインはまた暴落が起きたときに宝くじ感覚で買うとよいと思う。+12

-4

-

654. 匿名 2024/12/29(日) 09:57:03

>>649

自分の父は、普通のサラリーマンだけどバブル前から株式投資してたよ。

やる人は、やってるから。+20

-2

-

655. 匿名 2024/12/29(日) 10:02:25

ビットコインは手出さないと決めてる…

親戚がこれで不幸なことになったのと、税金周りが罠だらけで怖い

SNSでは華やかで景気良いことばっか言ってるけど本当に怖いものだと思ってます+18

-7

-

656. 匿名 2024/12/29(日) 10:06:44

プロスペクト理論というのがあって、人間は嬉しい感情より悲しい感情の方が大きくなるらしい。

例えば、1万円儲けた嬉しい感情より1万円損した悲しい感情の方が大きくなる。

同じ1万円なのに悲しさが勝つのが人間らしい。

なので、私は前日比が増えた時には意識的に喜ぶようにしてる。

そうすると下落局面で落ち込まなくなった。

嬉しさと悲しさをなるべくプラマイゼロ持っていくようにしてる。+25

-2

-

657. 匿名 2024/12/29(日) 10:24:00

>>602

投資信託なので0円になることは想定してない

年齢的に15年〜25年程度の投資だから、最悪3割程度の損失と思ってる

なのでリスク許容度は投資額の3割と決めている

見たくないものは見ない性格なので、下落相場になったら口座見ないと思う

この性格は問題の先送り癖など、基本的には欠点なんだけど、インデックス投資に限っては長所になると思ってる

8月の下落後は、しばらく口座見なかった

iDeCo3年目でコロナ禍になって、マイナスになってからは口座見なくなって、新NISA始める時にチェックしたらプラスになってた

だらしなくて適当な性格の人はインデックス投資に向いていると思う

あと、含み損も含み益も所詮幻なのよね

売って初めてプラマイ確定+27

-4

-

658. 匿名 2024/12/29(日) 10:27:08

>>651

バークシャー・ハザウェイの保有銘柄の開示義務対象に日本の商社株は含まれないけど、来年しかるべきタイミングで何かしらの情報が出そう+1

-1

-

659. 匿名 2024/12/29(日) 10:35:52

今年のパフォーマンス総括、確定利益のみ

額面4.3%、税控除後3.9%

控え目だけど消費者物価指数を上回ったからひとまずよし

メインは為替差益+8

-2

-

660. 匿名 2024/12/29(日) 10:39:25

ジュニアニーサの評価損益101%で驚きの数字なんだけど、6年後だとどんくらいになってるだろう?

使いたいときにちょうどガクンと下がってたら意味内からタイミング難しい・・+2

-1

-

661. 匿名 2024/12/29(日) 10:50:29

ビットコインは北朝鮮ハッカーに盗まれたり会社がまるごと詐欺会社だったり話題に事欠かない

遠くで眺めてるくらいが丁度いい+6

-2

-

662. 匿名 2024/12/29(日) 11:09:28

>>660

年数を掛ければ掛けるほど複利の効果が生きてくるから、更にたくさんお金が増える予感しかしないけどね。

減ることも相場によってはあり得るけど、普通に考えたら増える可能性が高いよ。+8

-1

-

663. 匿名 2024/12/29(日) 11:32:22

>>556

お二人の方、アドバイスありがとうございます

現時点で持っている株は、マイナス評価の電力株2種類だけなんです

今年はイデコとNISA始めようと思ってますが、利益出ても売らないとすれば、上に書いたように、「税率20パーセントの会社員が10万円の損失でても、3年間確定申告すれば、6万円は節税で戻ってくる」という理解で合ってますでしょうか?

マイナスが大きいので、所得控除の効果で、場合によっては税率のカテゴリーも変わるのかなと思っています

+0

-9

-

664. 匿名 2024/12/29(日) 11:36:21

>>599

旧ならそのまま。リスクなしで倍になるならお宝保険+12

-1

-

665. 匿名 2024/12/29(日) 11:47:07

>>549

労働階級は、働けなくなるまで働き続ける時代がすぐそこまで来ています。

生活する上でお金は必要です、自分の身体と時間を使って老体にムチを打ち働かなければならない。

しかし、現実は厳しい。

財務省官僚の自分だけ出世すれば国民なんかどうでも良い思考で税金という名で国民からお金を詐取し、国民の所得が上がらないように抑えてきた。

これからの日本は過酷過ぎます。+6

-3

-

666. 匿名 2024/12/29(日) 11:56:55

>>476

投資歴10年、労働収入と不労収入が同額になった。

「終わりなき労働からの脱出」まであと10年。

勝負の10年が始まる!!+32

-1

-

667. 匿名 2024/12/29(日) 12:00:15

来年アメリカ暴落しないかなー

自分の人生で資金投入ガンガンいけるのってここ数年だけだと思うから、ちょうどいいタイミングで安くなってくれたらいいのにとか妄想してしまう…+3

-13

-

668. 匿名 2024/12/29(日) 12:02:48

投資信託120万+1

-1

-

669. 匿名 2024/12/29(日) 12:10:30

去年の11月から思い切って投資始めてほんとビックリの結果

大金を銀行預金で眠らせてたのマジでアホだった

(ただし国内株でちょっとやらかしてる)![【定期トピ】お金の話をしようpart31【投資・定期・NISA・iDeCo】]()

+31

-3

-

670. 匿名 2024/12/29(日) 12:21:33

>>536

バフェットじいさんは買いあさってるらしいよ

それでも信用できないなら米国株でいいんじゃない?

購入できる口数全然違うし、ボラティリティで儲けたいなら日本株だろうな、とは思う+7

-0

-

671. 匿名 2024/12/29(日) 12:21:38

>>669

1年でそれだけの資金投入するとはすごいですね!ほとんど一括ですか?

私も過去に似たような状況ありましたが、びびってちびちびと購入し結局2年かかりました。+10

-2

-

672. 匿名 2024/12/29(日) 12:36:14

>>486

上がっているからそのままでもいいかな…って思ったんですがこれって売却したら確定申告しないといけないんですよね?あぁ…面倒くさい事をまた増やしてしまった…+5

-0

-

673. 匿名 2024/12/29(日) 12:38:59

>>645

バンガード社(v)かシュワブ社(s)かの違い+6

-0

-

674. 匿名 2024/12/29(日) 12:48:12

年間100万貯金できるとしたらNISAに回した方がいいよね?NISAっていつでも引き出せるんだっけ?+7

-0

-

675. 匿名 2024/12/29(日) 12:53:14

手元資金はある程度必要だよ

あまり余裕ないのに全部ニーサにぶっこむとかやめといた方がよい+15

-0

-

676. 匿名 2024/12/29(日) 12:54:02

>>674

既に300万ぐらい貯金があるなら+7

-1

-

677. 匿名 2024/12/29(日) 13:07:45

>>671

2、3ヶ月間で投入し終えた感じですね

「一日でも早く、一日でも長く市場に晒せ」っていうセオリーを初心者ゆえに鵜呑みにした感じ

結果、今年の上昇気流に乗れたので思い切ってよかったです+19

-2

-

678. 匿名 2024/12/29(日) 13:21:41

>>674

いつでも引き出せるけど、株は上下するものだから、15年くらいは無くなったと思えるお金でやった方が良い。

+11

-1

-

679. 匿名 2024/12/29(日) 13:25:47

>>516

私は以前は子供がほしいと思っていた10代ですが、現実的に厳しいと思っています。

まず給料が本当に低いです。

皆さんの世代がどうだったかは知らないですが、少なくともそれより低いです。(額面が増えてたとしても、物価高により買えるものは減っています。)

そして税金が高すぎるし、家賃も高い。

税率は80%くらいあるんじゃないでしょうか?+4

-16

-

680. 匿名 2024/12/29(日) 13:25:52

FIREについてなんですが、今、年間360万くらいの支出で生活してて、65才から年金暮らしと考えると、45才時点で、360万×20年=7200万貯まってたら、預貯金切り崩して生活できるからファイア可能ってことですか?

高齢になってからの医療費とか冠婚葬祭とか年金暮らしの間の潤いとか考えると、一億あればファイア可能ですかね?まだ足りないかな?+4

-6

-

681. 匿名 2024/12/29(日) 13:28:47

>>663

もしかして自分が納税してる税金から控除されると思ってるのかな?

株の損は「株の譲渡益や配当金」がないとただの損で、確定申告しても節税できないよ

株の利益でたときに20%の税金払うけど、株で損失出したらその税金が損益通算で少し還ってくるというだけ+15

-0

-

682. 匿名 2024/12/29(日) 13:29:56

>>679

皆さんがどの年代を指すかに寄らない?

氷河期世代から見たら、今の子は給料高くて羨ましいと思うよ

東京のマンションは高すぎだけど、昔は所得低かったり雇用が不安定で結婚も難しかったわけだから

+15

-2

-

683. 匿名 2024/12/29(日) 13:33:56

>>679

税金は年収200万あたりが一番きついけど年とれば上がっていきますよ

それに今10代ならコツコツ少額でもニーサすれば大きい資産になるし、とても恵まれてる

ここのおばさんたちは一括数百万とか資産数千万の話をしてるけど、本来のニーサは少額を長期コツコツ積んで行く物なので

とてもアドバンテージあるよ+21

-2

-

684. 匿名 2024/12/29(日) 13:42:04

>>679

アラフィフです

私が10代の頃は価格破壊も起きてなかったから物は今より高かったし、氷河期で求人もなく正規職員になるまで数年は厚生年金も入れなかったし、初任給は低賃金だった

昇給はしないのに社保料は上がっていったから手取りが全然増えなかった

もちろんNISAもiDeCoもなく、ノーロード投信なんてものもあったかすら知らない

ないお金を少しでも増やそうと学生時代からMMFに貯金は入れてたけど、定期預金に毛が生えた程度の利が乗るだけで、今のあなたよりは条件が悪いと思いますよ+26

-0

-

685. 匿名 2024/12/29(日) 13:49:51

>>680

キャッシュフロー表を作ってみたらどうでしょう。年齢、ライフイベント、可処分所得(年金や配当収入などから税や社会保険料を引いた額)、支出を記載した表を作って生活が可能かどうか見てみるのがいいと思う。+3

-0

-

686. 匿名 2024/12/29(日) 13:56:32

>>670

一応積み立ててるけど、日本政府とか企業見てたら信用できなくない?

日本政府のせいで30年失われてたわけだし...+6

-3

-

687. 匿名 2024/12/29(日) 13:56:49

みんな凄いね

旦那の定年まで10年もないけど貯蓄1800〜1900万くらいしかない

持ち家でローン完済、子供達の学費は奨学金なしだけど(下の子が今度の3月で大学卒業)、これで精一杯だったなぁ

とりあえず今年から投資始めて40万の含み益が出たところ

老後すぐそこだよ+8

-7

-

688. 匿名 2024/12/29(日) 14:00:01

>>687

今は物価上がって老後3000万必要だって

あと10年でラストスパート+1000万

投信爆上りしたら達成できるかも…+7

-1

-

689. 匿名 2024/12/29(日) 14:00:45

>>644

>>644

へー課税されないんだ

でも為替なんてどっちに動くかわからないからちょっとギャンブルだね

今ならMMFのほうが増えてると思う 7%だもん+0

-0

-

690. 匿名 2024/12/29(日) 14:02:59

>>672

特定の源泉ありにしないの?+4

-0

-

691. 匿名 2024/12/29(日) 14:03:29

>>638

ふつうに名著を紹介していたら、急に「その本買ったお金損した、そのぶん投資してればよかった」ってキレ出す感じ

別にこっちからは攻撃始めてないし、そういうのこそあなたの思い込み+0

-7

-

692. 匿名 2024/12/29(日) 14:04:04

>>691

しかも紹介した相手じゃなくて、別の人がキレながら割り込んでくるんだよね

よほど本嫌いが多いんだよ、ガルって+1

-8

-

693. 匿名 2024/12/29(日) 14:05:26

>>687

投資の儲けは別で、これから貯蓄頑張ったら定年時に資産6000万くらいですかね すごいと思うけど+7

-1

-

694. 匿名 2024/12/29(日) 14:05:50

>>687

今6ちょっとあるけど、住宅ローンの残債が2近くて、子どもたちはまだ義務教育

大学出た時点でどうなってるかなぁという感じ

まずは教育資金として用意して、使わなかった分が老後資金に回るイメージ

退職金は出る職場だからなんとかなるはずなんだけど、教育資金がちょっとの違いで大きく変わると思うから正確なところは読めないわ

+2

-1

-

695. 匿名 2024/12/29(日) 14:08:54

お金ってあればあるだけ欲しくなるからね

困らない程度あるならそれで満足したほうが人生楽しいと思う

まだ足りないまだ足りないって汲々としてるよりは…+13

-1

-

696. 匿名 2024/12/29(日) 14:11:18

>>680

年間の取り崩し額=生活費➗利回りで必要な運用資産額が出るよ

それだけだとインフレ対策できないから、+2〜3%くらい利回りほしいところ+3

-1

-

697. 匿名 2024/12/29(日) 14:12:12

>>695

むしろ現状で満足できているほうが、増えていくだろうね+2

-0

-

698. 匿名 2024/12/29(日) 14:18:37

>>689

どっちに動くかわからないからいいのよ

基軸通貨であれば一方向だけに振れ続けることはなく、何かをきっかけに反転するから

1年かけて7%より1か月で5%リターンある方がいいじゃん+3

-1

-

699. 匿名 2024/12/29(日) 14:21:04

>>698

あるかないかに賭ける=ギャンブルはしないんで...

1ヶ月だけ増えても仕方ないし

毎日少しずつ増えるほうがいいよ+2

-1

-

700. 匿名 2024/12/29(日) 14:23:33

というか外貨預金も為替差益には課税されるんじゃないの?+1

-1

-

701. 匿名 2024/12/29(日) 14:23:39

iDeCo、今年6月から毎月1万ずつの拠出を開始した。12月にどのくらい還付されるかなぁと思っていたら万金の単位で戻ってきた。iDeCo改悪もあったけど、とりあえず積立貯金のつもりで、しかも節税になるから、続けていこうと思った。+28

-1

-

702. 匿名 2024/12/29(日) 14:23:45

為替やってる人は完全にギャンブル脳なので堅実なひとと違う世界に生きてる

投資の神様でも年で10%のリターンなのに1ヶ月で5%って言ってる時点でもう違う世界の人なのよ

両者絶対わかり合えないから関わってはダメ+8

-1

-

703. 匿名 2024/12/29(日) 14:24:38

リアルじゃ言えないから、ここで。

20代で旧ニーサ、30代で新ニーサとiDeCoを覚えた自分、偉い!

そして皆さんのコメント読むのも大変勉強になります、来年も宜しくお願いします!+51

-2

-

704. 匿名 2024/12/29(日) 14:25:14

円高のときに解約してわざと損を作るって話ならわかるけど、それはMMFでもできるしなあ+0

-2

-

705. 匿名 2024/12/29(日) 14:25:27

>>702

そう言う話だったみたいね+0

-2

-

706. 匿名 2024/12/29(日) 14:27:11

>>699

1か月で5%ということは税引き前年利60%よ

高速で回収、投資、回収、投資

勧めてるんではなくそういう考え方もあるというだけだよ

+4

-1

-

707. 匿名 2024/12/29(日) 14:30:27

>>706

12ヶ月連続しないでその5%で終わったら、年利5%だからね

絵に描いたもち+2

-1

-

708. 匿名 2024/12/29(日) 14:31:03

>>706

うん、それが半丁博打であって投資ではないよねって話+1

-5

-

709. 匿名 2024/12/29(日) 14:32:05

>>516

私もシングルです〜

叩かれがちですが、しっかり働き、納めるものは納め、子を育て、資産形成を進めていきましょうね。+19

-1

-

710. 匿名 2024/12/29(日) 14:34:22

>>707

実現してるから食べられるもちだよ+0

-1

-

711. 匿名 2024/12/29(日) 14:36:59

>>710

存在しないんだから食べられないでしょ

12ヶ月連続しないのに、連続するって都合よく考えてるんだから

「12ヶ月連続5%」のもちを持ってきてみてよ+0

-2

-

712. 匿名 2024/12/29(日) 14:39:37

株トピでもここでもインデックスより劣ってる人見るとお節介ながらインデックス買っておけば?と思ってしまう+11

-1

-

713. 匿名 2024/12/29(日) 14:41:26

>>711

私はたまたま10年以上そういうやり方で利益を出してるけど、よくわからない人がしても同じ結果は出せないし無責任に勧めたりしないよ+0

-1

-

714. 匿名 2024/12/29(日) 14:42:50

>>713

それはいいけど、為替差益に課税されるでしょ?+0

-1

-

715. 匿名 2024/12/29(日) 14:43:39

>>712

私が読んだインデックス投資の本だと良い時は良いが必ず暴落もくるので平均で均すと5%のリターンと書いてあった

なので年5%下回るならインデックスの方がいいね+9

-1

-

716. 匿名 2024/12/29(日) 14:48:39

>>714

広く知られたら規制がかかるかもしれないからロジックは言わないでおく+0

-3

-

717. 匿名 2024/12/29(日) 14:49:40

>>716

ふつうは課税されるからコネタ使わないといけないってことね+2

-1

-

718. 匿名 2024/12/29(日) 14:51:28

>>712

お節介というか、それがまともな感覚だよね

パチンコ代わりにやってる人には余計かもしれないけど+3

-2

-

719. 匿名 2024/12/29(日) 14:53:54

300百万からデイトレで数百億?にしたテスタさんとかの株スター沢山いるから、そっち系目指してる人も多いだろうしね

そういう人にインデックス勧めても余計なお世話だよね+6

-4

-

720. 匿名 2024/12/29(日) 14:55:38

そういうの目指しててインデックスに負けてるなら才能ないからやめたほうがいいと思うけどねw+6

-1

-

721. 匿名 2024/12/29(日) 15:05:36

テスタさん元パチプロらしいからそういう人の方が向いてるんだろうね

一般人は無難にインデックス+19

-1

-

722. 匿名 2024/12/29(日) 15:08:00

今年の運用は6%でした。いい調子です。

2025年は大きく下がったら、ファングやSP500やオルカンを特定口座で買い増します。+16

-1

-

723. 匿名 2024/12/29(日) 15:09:44

nisa、2025年一括の場合はいつでも買えますか?+2

-0

-

724. 匿名 2024/12/29(日) 15:18:43

>>723

今からという場合なら銘柄とファンドによるよ

有名どころはもうすでに24日〜26日から注文できるけど、実際に受け渡しされるのは来年

来年以降ならいつでも買える

ただクレカ決済の場合は時間かかる

+4

-0

-

725. 匿名 2024/12/29(日) 15:19:46

>>722

含み益ってことかな+5

-0

-

726. 匿名 2024/12/29(日) 15:22:37

>>680

エクセルで試算してみるといいよ+2

-0

-

727. 匿名 2024/12/29(日) 15:26:43

>>724

ありがとうございます!

楽天で設定するの忘れてしまって。。

+1

-0

-

728. 匿名 2024/12/29(日) 15:27:15

>>631

大儲けすることより日々の心の安定のほうが大切と判断して積立にしてます

病んで大金得ても仕方がない+11

-1

-

729. 匿名 2024/12/29(日) 15:39:09

>>728

わかる

投資関連の人に癌が多いのも取り引きのストレスが原因じゃないかと疑ってるわ…+3

-1

-

730. 匿名 2024/12/29(日) 15:41:03

>>680

45歳で仕事辞めたら

65歳から貰える年金が少なくなるけど

6000万くらい投資して4%で運用すると

年平均240万収入あることになります。

貯金は毎年120万切りくずし20年でかかるお金は2400万。

なので1億円あればFIREできるのでしょうね。

+9

-1

-

731. 匿名 2024/12/29(日) 15:48:01

>>22

仮想通貨は雑所得なんですね

積立してますけど、自分で言うのも変だけど確定申告が難しそう+6

-1

-

732. 匿名 2024/12/29(日) 15:55:17

>>623

私も2023年からバランスで運用してる

純資産の多いバランスファンドを選んだけど5%ぐらい含み益出ています。+5

-0

-

733. 匿名 2024/12/29(日) 15:57:42

>>623

よくわからない不人気のをなぜ選んだのか気になる+5

-0

-

734. 匿名 2024/12/29(日) 15:59:51

だいたいのバランスファンドは債券入ってるし、いまは債券が下がりに下がりまくってるから、あんまり調子良く見えないだろうね+6

-1

-

735. 匿名 2024/12/29(日) 16:25:23

>>506

これからまだ進むんじゃないだろうか。

すると新NISA1年目ほどではないにしても、2年目以降も続々と初心者の参入が増えるか。

あまり良くない行動の、下落時の狼狽売りが増えてしまうかな。+9

-0

-

736. 匿名 2024/12/29(日) 16:31:03

ニーサは年金代わりではないから必要なとき解約して使うって感じ?

車欲しいから200万分解約とかそういうふうに使うんじゃないの+11

-0

-

737. 匿名 2024/12/29(日) 16:34:38

>>56

「Die with ゼロ」って本が気になっていてメルカリでも安くなくて新品購入。

お金使うのもエネルギー必要だから

有意義にお金使うことに頭切り替えようと思ってます。+20

-2

-

738. 匿名 2024/12/29(日) 16:36:22

>>736

ニーサは年金の不足分を用意するためだから、ほぼ年金と同じだよ

時間かけて少しずつ老後資金形成してねって制度

年金もいらん、足りてるって人は好きにして+11

-3

-

739. 匿名 2024/12/29(日) 16:37:11

>>506

取り崩し期に入ったら積立はやめるけど運用は続けるし、利用者は増えると思うよ+8

-0

-

740. 匿名 2024/12/29(日) 16:38:06

>>736

車に使ってもいいよね

老後必要なものに計画的に使えばOK+13

-0

-

741. 匿名 2024/12/29(日) 16:40:34

>>506

世界的に国家の通貨より会社の権利である株やリートのほうが価値が硬いって流れが来そう・・・+2

-0

-

742. 匿名 2024/12/29(日) 16:40:40

>>64

横だけど、勉強する暇がないなら月500円から投資信託の積み立てをやってみれば?

スタバ1回分より安いよね?

私はクレーンゲーム失敗分だと思って、捨てるつもりで始めたよ。

勉強するよりとりあえず始めたかったから、月500円積み立てで。

今は増やしてるけど、それでも月4千円。

銘柄が分からなくても、お試しならランキングで上位のを探せばいいのよ。

十万、百万単位だと慎重に選ぶ必要もあるけど、お試し1コインなら年で6千円。

マイナスになることがあっても、多少のマイナスで済むし、捨てたつもりならむしろ貯金になってるよ。

やりながら勉強すれば、微妙にでも増えてるし、投資で稼ぐことに意識が向くかもよ?+31

-0

-

743. 匿名 2024/12/29(日) 16:45:11

>>730

1億円あればFIREできるという結論は同じだけど、試算には税金や金融資産目減り、インフレ、社会保険料を織り込んで試算した方がよいかと

・運用益は20%程課税されるので1年目の配当収入が240万円あっても税引後は192万円しかない。つまり取り崩し額がこの分増加

・貯金も含めて金融資産が6,000万円なら取り崩し分だけ資産が目減りし配当収入は年々減っていく

・インフレが仮に年2%とすると20年間の支出は360万円X20=7,200万円ではなく8,700万円(1,500万円増)

・360万円の支出に介護保険や健康保険等の社会保険料を含めていないならこれらも含めて見込支出を計算する必要あり

ざっくり試算結果(社会保険料は360万円に含まれると仮定)

・6,000万円の資産は63歳で底をつく。不足額への対応を考えておく

・年金見込額と生活費との差をどううめるかを考えておく

・平均して安定的に4%運用できる保証はないので運用が想定を下回った場合の対応を考えておく

・インフレが想定以上に高くなった場合63歳までもたないので対応を考えておく

6,000万円ではなく1億円あった場合(各種前提は同じ)

・65歳を迎える時点で金融資産残6,600万円

+3

-3

-

744. 匿名 2024/12/29(日) 16:51:16

よくYouTubeで中年でFIREした動画見るけど1億もためてる人いないよ

数百万の中古の家買ってリフォーム、あとは節約して年金支給待ちみたいな感じ

+20

-0

-

745. 匿名 2024/12/29(日) 16:52:10

>>600

わかります+3

-1

-

746. 匿名 2024/12/29(日) 17:01:55

>>743

サラリーマン時代は社会保険料が天引きだから気づきにくいけど

FIRE後の社会保険料は生活費に上乗せされますし360万では生活出来ない可能性大。FIREで家にばかり居られないから遊びや趣味に金が余計必要になる。

サイドFIREで週3ぐらいバイトが健康にも良さそう。やりたい事があれば別ですが。+16

-0

-

747. 匿名 2024/12/29(日) 17:07:49

>>733

横だけど、バランスタイプはヘッジが聞いてて始めたばかりの初心者や高齢者向けではある+4

-4

-

748. 匿名 2024/12/29(日) 17:09:30

一括で購入するの怖いけど

けど早く市場に投入した方がいいとも聞くし

一番効率的で確実な方法が知りたいです

エイヤーって一括するかな

+2

-3

-

749. 匿名 2024/12/29(日) 17:09:31

>>747

それはそうだけど、それをわかっていて選んだなら「よくわからないものを選んだ」ってことにはならないからさ+4

-1

-

750. 匿名 2024/12/29(日) 17:09:59

>>748

何度も書いてるんだけど、暴落時用の余力を残して一括すればいいから+2

-3

-

751. 匿名 2024/12/29(日) 17:10:38

>>744

そういう動画見てくれるあなたみたいな人がいるから、小銭は入ってくるんだろうね+9

-0

-

752. 匿名 2024/12/29(日) 17:16:46

>>751

見てて面白いって感じでないから登録者は少ないけどニッチな需要があるよね

FIRE系とキャンピングカーで旅行系はつい見ちゃうな+6

-0

-

753. 匿名 2024/12/29(日) 17:18:58

>>712

資産があればインデックスしかしないよ

1億以上なら債券しか買わない

人生の残りの時間も資産も違うからね

インデックスにもデメリットあるから+9

-3

-

754. 匿名 2024/12/29(日) 17:20:43

>>748

過去のデータを検証すると年初一括の方が平均的に均すと有利と分かるよ。

これを毎年繰り返せば一括の方がリターンは良い。

でも最初から価格変動が大きくなるから、何があっても手放さない覚悟が決まってる人は一括、下落したら失禁売却してしまう人は積立の方が向いてる。![【定期トピ】お金の話をしようpart31【投資・定期・NISA・iDeCo】]()

+9

-2

-

755. 匿名 2024/12/29(日) 17:21:30

>>749

選んだファンドが部分的に為替ヘッジありで仕組みが未だよくわからない上にあとから不人気と知ったの

バランスファンドで為替ヘッジもあるなら安心ねとその時は思っちゃったのよね

+5

-2

-

756. 匿名 2024/12/29(日) 17:26:38

>>752

がまぐち夫婦は小ネタもあって仲良さそうな夫婦なので楽しく拝見しています😌

NISAやiDeCoに限らず、節約系の話も詳しく解説してるので、庶民にはありがたくためになっております😭+9

-5

-

757. 匿名 2024/12/29(日) 17:31:53

2025何のニーサ枠は一括投資しますか?

私はびびりだから30万くらいを入れてあとは毎月の積立16万を15万に減額しようかなというびびり一括投資にしようかな+10

-3

-

758. 匿名 2024/12/29(日) 17:32:17

>>753

40億くらい資産があってFIREしてるインフルエンサー、オルカン一本だよね

自分なら日本国債買って毎年400万ノーリスクで利息貰うわーって取らぬ狸の皮算用を始めるw+4

-6

-

759. 匿名 2024/12/29(日) 17:35:11

400万じゃない1%なら4000万だった+1

-4

-

760. 匿名 2024/12/29(日) 17:38:14

>>757

私もつみたて枠はクレカで毎月10万、成長枠は1月~2月で120万、3月~12月で120万というプチ一括投資を実行予定+8

-2

-

761. 匿名 2024/12/29(日) 17:38:20

>>146

旧ニーサの時にレバナス買ってた

毎日1500円とかだけど。

今はニーサ埋めれてないからレバレッジはかけてないよ+2

-1

-

762. 匿名 2024/12/29(日) 17:39:08

>>645

バンガード社(v)かシュワブ社(s)かの違い+3

-3

-

763. 匿名 2024/12/29(日) 17:45:40

>>758

日本国債だとインフレ負けで目減りしてくけどね…+4

-2

-

764. 匿名 2024/12/29(日) 17:45:42

>>606

確かに。すみません。特定のオススメは書かないようにします。+4

-1

-

765. 匿名 2024/12/29(日) 17:46:24

>>755

なるほど

人気なのが全ていいものとも限らないけどね+5

-1

-

766. 匿名 2024/12/29(日) 17:51:01

>>764

特定のっていうかレバナス積み立てとか勧めるような人を初心者に勧めるのは意味不明すぎる+9

-0

-

767. 匿名 2024/12/29(日) 17:56:14

>>766

風丸さん。。+5

-1

-

768. 匿名 2024/12/29(日) 18:04:55

>>690

銀行でニーサやってるのですが、今年中に売却しなければ特定口座になります、というのみでそういう説明なかった(もしかしたら最初にあったのかもだけど忘れてる、担当者も変わってしまっている)ので良くわかっておりません😂

特定口座の源泉ありにすれば非課税でいけるのでしょうか?+1

-15

-

769. 匿名 2024/12/29(日) 18:14:58

1年前の資産残高から増えた額のうち、3割はサラリーからで残り7割は運用成果だった(確定利益、含み益の合算)

これ果たしていかに+5

-0

-

770. 匿名 2024/12/29(日) 18:18:10

余ったポイント適当に放り込んだ特定口座も+50%とかだから今年は異常だよね

反動がどこかで来るんだろうけど+11

-0

-

771. 匿名 2024/12/29(日) 18:23:00

お金はためこむものではなく殖やして有意義に使うもの

私は子供がいないから甥っ子、姪っ子の教育資金として提供した+9

-0

-

772. 匿名 2024/12/29(日) 18:36:24

>>768

NISA

![NISAを知る:NISA特設ウェブサイト:金融庁]()

特定口座![「特定口座」とは何ですか? | C.投資する | 一般社団法人 全国銀行協会]() 「特定口座」とは何ですか? | C.投資する | 一般社団法人 全国銀行協会www.zenginkyo.or.jp

「特定口座」とは何ですか? | C.投資する | 一般社団法人 全国銀行協会www.zenginkyo.or.jp金融機関で公社債や投資信託を購入する場合、「一般口座(あるいは総合口座)」と「特定口座」のどちらの取り扱いにするかを選択することになります。一般口座では、それら商品を売却、償還した場合の確定申告について、自分自身で年間の譲渡損益等を計算し、...

+1

-0

-

773. 匿名 2024/12/29(日) 18:36:56

>>768

よこ

非課税にはならんよ

特定は確定申告する必要がないってだけで、税金はかかるよ+12

-0

-

774. 匿名 2024/12/29(日) 18:38:16

日経ウーマンの記事をチラ見したんだけど、

読者アンケートで成長投資枠の使い方一位が日本の個別株で53%だった。

外国株のインデックスは二位で41.3%だった。

意外と日本株人気なんだね。+18

-2

-

775. 匿名 2024/12/29(日) 18:45:16

>>774

あと回答者の平均年齢は45才って書いてあって、年収は300〜500万が一位で、金融資産1500万以上が一位だった。

働く女性のリアルな実態にちかいのかな。+19

-0

-

776. 匿名 2024/12/29(日) 19:00:58

>>754

失禁するほど怖くなっちゃうって逆にかわいいね

確かに尿漏れは早く安心したい+6

-0

-

777. 匿名 2024/12/29(日) 19:13:40

>>645

上がVYMで下がSCHD+0

-1

-

778. 匿名 2024/12/29(日) 19:20:54

>>775

年齢、年収はそれに当てはまるのに金融資産は当てはまらない

なんでそんなに貯められるんだろ

独身だからかカッツカツ…NISA枠も埋められない+11

-1

-

779. 匿名 2024/12/29(日) 19:22:21

投資信託とETFを分けて管理してたんだけど、というかSBIが見にくすぎて合わせて管理できてなかったんだけど、やっと合わせて見られるようにした

そしたらちょいちょい思ってたのとポートフォリオ内の比率違ってて、もっと買ってもよかったのかなーて感じのものあった

ETFだとゴールド結構買ってたんだけど、投信ではそんなに買ってなかったから、全体で見たらそんなでもなかったなあとか

為替もあるかもだけどね+5

-0

-

780. 匿名 2024/12/29(日) 19:33:06

>>766

初心者なら両学長とかが無難なイメージ

動画多すぎて探しにくいかな+8

-9

-

781. 匿名 2024/12/29(日) 20:03:14

ホリエモンは金持ち目線の投資の話しかしないから信じ過ぎないほうがいいよ。+8

-1

-

782. 匿名 2024/12/29(日) 20:06:46

インデックスだと銘柄入れ替えは市場原理でダメな銘柄は淘汰されるからほったらかすってイメージ…+2

-1

-

783. 匿名 2024/12/29(日) 20:07:10

>>686

信用できないは言い過ぎかな

アジアの諸外国に比べたら財務や経理の状況はまだ信用できるよ

ちゃんと開示してるし

何と比較して気になるのか、AIに聞いてみたら?+5

-0

-

784. 匿名 2024/12/29(日) 20:09:59

>>783

AIも、ハルシネーションあるから信用してないww+0

-0

-

785. 匿名 2024/12/29(日) 20:14:30

>>666

2年前だけど年収に匹敵する確定利益が出たからそのお金で都内にマンションを1年借りてちょいちょい遊びに行った

+14

-0

-

786. 匿名 2024/12/29(日) 20:23:54

4年くらいの投信色々まとめた評価額が340万、そのうち利益が約100万。平均すると30%いくか行かないかなので良いのか良く分からない+8

-3

-

787. 匿名 2024/12/29(日) 20:32:55

>>760

私もほとんど同じ考え!

積立は毎月10万、成長の方は1月に100万買ってあとはタイミングみてする予定+9

-1

-

788. 匿名 2024/12/29(日) 20:36:57

>>736

私は学費と思ってニーサしてる!

学資保険の代わり+10

-0

-

789. 匿名 2024/12/29(日) 20:48:06

>>757

成長投資枠240万円は一括1月入金。

つみたて投資枠120万円は毎月10万円入金。

+10

-0

-

790. 匿名 2024/12/29(日) 20:48:16

>>782

一種類ならほったらかせるね

新興国とアメリカとか複数買ってるなら定期的にリバランスしたほうがいいよ+1

-0

-

791. 匿名 2024/12/29(日) 20:52:04

>>768

ちゃんと勉強した方がいいよ。

あまりに無知で投資しすぎ。

心配になる。

ちなみにNISA口座以外は非課税にならないよ。

+19

-0

-

792. 匿名 2024/12/29(日) 21:01:10

>>785

そのお金でFANG買ってたら今は…+8

-1

-

793. 匿名 2024/12/29(日) 21:06:39

>>690

銀行でニーサやってるのですが、今年中に売却しなければ特定口座になります、というのみでそういう説明なかった(もしかしたら最初にあったのかもだけど忘れてる、担当者も変わってしまっている)ので良くわかっておりません😂

特定口座の源泉ありにすれば非課税でいけるのでしょうか?+1

-10

-

794. 匿名 2024/12/29(日) 21:07:16

>>792

マンション買えてたか…+8

-0

-

795. 匿名 2024/12/29(日) 21:09:10

>>725

>>722です

そうです、含み益のことでした。

初心者ってバレバレ笑+4

-0

-

796. 匿名 2024/12/29(日) 21:10:13

今年買った個別銘柄は小林製薬だけ

騒ぎの時に買って1週間で売って10万円の利益だった+22

-0

-

797. 匿名 2024/12/29(日) 21:12:38

>>788

私もそうです。

学資保険って全然増えないし、元々掛けてる生命保険と重なる内容もあるって理由で入って未加入のまま現在子が5歳。

半分は普通預金、半分は運用しようと思ってます。予定では10年後に一部を解約予定です。あー増えてほしい。+8

-1

-

798. 匿名 2024/12/29(日) 21:12:46

>>768

特定口座の源泉ありは口座で税金を引いて手続きしてくれるので確定申告の必要がないというだけです。

特定口座で売った場合、利益の約20%が税金で取られます。

よほど意地悪な銀行でない限り何も言わなくても特定の源泉ありにしてくれてると思います。+8

-0

-

799. 匿名 2024/12/29(日) 21:16:53

>>788

学資保険は学資保険で掛けてて、率は悪いけどもう払済のがあるからそのままにしてある

250入れて300

駆け込みで入れたジュニアNISAはプラス100%を超えたから多少暴落しても元本割れにはならないんじゃないかなと思って、置けなくなるまで放置のつもり

万一大学入学のタイミングで暴落したらよけてある現金から先に使う+6

-1

-

800. 匿名 2024/12/29(日) 21:21:14

>>343

隠してる人もいるかもしれないけど、私の周りの人は本当にやってないパターン。

NISAの陰謀論とか意味が分からないとか言ってる人しかいない。

1人だけ旦那さんがiDeCoやってるってくらいだな。+6

-11

-

801. 匿名 2024/12/29(日) 21:44:07

>>800

よこ

いやぁ隠してる人は多いよ絶対

NISAとはいえこのご時世に自分の懐具合をべらべらしゃべるのは不安だわ

私も主婦同僚に投資信託って知ってる?ていう話になって流れで銀行の投資信託(NISAではないしノルマでもないらしい)を勧められそうになってさ、いやぁ分りませんねぇギャンブル怖いんでとのらりくらりかわしてた

実はNISAも含めて投資4年目ですが何か?わざわざ銀行使わずともネット証券で充分ですが?

勧誘ではないにしても、こういうケースもあるだろうからある程度の自衛は必要だと思ってやってないって嘘つくわ

マウントもいやだしね+22

-12

-

802. 匿名 2024/12/29(日) 21:51:19

>>774

私が見たアンケートも日本株50%くらいで、思ったより日本株買われてる印象だった。

>>775

私は40代、手取り月30万、金融資産1600万、ドンピシャだね。働く女性というより、日経ウーマン読むような投資が好きな女性がこの層なんだと思う。+21

-2

-

803. 匿名 2024/12/29(日) 22:07:55

ウォーレン・バフェット氏ですら、投資に慣れていない人は、手数料が低コストのインデックスファンドが最適だと発言しているぐらいですからね。

それ以外に手を出して大損してる人がなんて多いことか。+16

-2

-

804. 匿名 2024/12/29(日) 22:17:44

>>252

インテル は逝ってる+6

-1

-

805. 匿名 2024/12/29(日) 22:18:05

>>672

確定申告って今ネットで完結できるから大して面倒じゃないよと思ったけど、>>768と同じ人なら難しいかも

5年放置できたお金なわけだし、すぐ使わなくても大丈夫なんだよね

分かるまで売却しないで握っとくので良いのでは+5

-2

-

806. 匿名 2024/12/29(日) 22:20:09

2024年結果

利確も含み益も入れて10.5%

悪くない+8

-1

-

807. 匿名 2024/12/29(日) 22:34:11

>>801

近所の世間話で金の話する人がいるのにびっくり

地域の催しとか季節の植物の話とかしかしないわ

そんな非常識な人がいたら距離置くわ

+12

-3

-

808. 匿名 2024/12/29(日) 22:58:39

>>806

国内とか個別?

今年は米国インデックスなら+25%以上行けたのに+1

-8

-

809. 匿名 2024/12/29(日) 22:59:59

>>807

人によるよね

職場の先輩は何年か前だけどNISA始めたっていって投資アプリの画面を同僚に見せてた

私は何かそういうの怖いし怪しいんでいーでーすって感じで無知なふりしてへーとかほーとか関心薄めの相槌打ってたわ

今は闇バイトだの強盗だのもあるし、本当に怖くて明かす気にならない+11

-4

-

810. 匿名 2024/12/29(日) 23:03:58

>>808

確かに

米国だけじゃないけど25超えてた

去年今年は怖いくらいにプラスだね+6

-1

-

811. 匿名 2024/12/29(日) 23:08:22

米国株でも一括か積立かで年率は変わるからね。

そこらへんはいつ・いくら投入したかによるかもね。+7

-1

-

812. 匿名 2024/12/29(日) 23:12:51

>>767

風丸さんのZテックはどうなるか注目してる+2

-2

-

813. 匿名 2024/12/29(日) 23:14:52

>>808

まあそれは結果論だからね

私も知ってたら年初にFANGに全額買ってたし

結果をみれば後悔はあるよ+22

-0

-

814. 匿名 2024/12/30(月) 00:24:32

IT業で個人で株運用してます。

今年は新NISAの影響で、職場や友人から良く聞かれましたが… 基本的に「どの株買ったら儲かる?」と言ってくる人と話をしません。

こういう人は投資には向きません。

「儲かる株」がわかるなら(自身で)もっと利益出してますよw+13

-2

-

815. 匿名 2024/12/30(月) 00:39:50

>>756

横。がまぐち夫婦は、案件のメールも晒してくれるから面白い。+8

-0

-

816. 匿名 2024/12/30(月) 00:54:36

>>294

今の定期預金の金利ってどのくらいだろう?昔は1年毎に金利高い定期預金に預けてたな〜懐かしい+6

-0

-

817. 匿名 2024/12/30(月) 00:56:56

>>32

国内旅行するとどこも外国人でいっぱい。

既に通貨価値は三分の二になった。

でも物価はそこまで上がっていない。

なぜなら補助金出して抑えてるから。

でも国の財政は大赤字なのに補助金出してるわけだから、歪みはどんどん大きくなる。

団塊の世代や団塊ジュニアが円のほとんどを外貨や外国株式にしだしたら、堰を切ったようにとんでもないインフレ・円暴落が起こる。+9

-0

-

818. 匿名 2024/12/30(月) 01:21:42

投資1000万以上してる人、いくらぐらいから資産が増えたなと感じましたか?

今ちょうど1000万超えたぐらいです。あまり生活は変わらない…+16

-0

-

819. 匿名 2024/12/30(月) 01:36:03

ここ一年で伸びたけど、それは相場とニーサ枠上がって積立額も上がったからだと思う

老後資金のためにやってて、今の生活費とは完全に切り離してるから生活は変わらない+7

-0

-

820. 匿名 2024/12/30(月) 02:11:53

1000万円をインデックス投資に回してもS&P500以上の年利で好調な時期に当たってそれなりに増えるかな?という雰囲気は感じられる程度。

1000万×1.3=300万

1000万×1.1=100万

今年の増え幅でみると300万か100万あたりだからそこまで劇的には変化しないよね。

これを元手に入金力を高めて更に運用に回すか、現状維持なら年数を掛けないと急には増えないし変わらない。

むしろ1000万で満足して派手な生活になったらFIREとか夢で終わる。+7

-0

-

821. 匿名 2024/12/30(月) 02:41:25

複利、再投資の力舐めたらあかん

バフェットですら今の資産の大部分は65歳以降に増えた分だって+11

-0

-

822. 匿名 2024/12/30(月) 02:46:36

3000万を債券&オルカンの比率で混ぜ混ぜしたら年5%になるかな?

的な早見表があったから追加入金しないパターン用にどうぞ。

10年で5000万、20年で8000万になるらしい。![【定期トピ】お金の話をしようpart31【投資・定期・NISA・iDeCo】]()

+10

-0

-

823. 匿名 2024/12/30(月) 03:00:05

>>538

アッパーマスになれたので少し美容や食にお金をかけるようになりました

それでも使う以上に増えていくけど、来年以降は厳しいのかなあ+15

-1

-

824. 匿名 2024/12/30(月) 03:02:59

>>822

リバランスしないと期待利回りにならないから注意

たぶん株ばっか増えてしまうから(株の方が期待利回り高いけどリスクも高くなる)+1

-6

-

825. 匿名 2024/12/30(月) 04:26:20

>>818

同じく1千万から。そこからあっという間に3千万超えますよ。+7

-0

-

826. 匿名 2024/12/30(月) 04:27:04

やーっと月曜日だー!+7

-0

-

827. 匿名 2024/12/30(月) 04:29:13

>>823

横だけど、そういう楽しみ持ちながら資産形成ってすごく素敵!

アッパーマスすごいです👏+7

-0

-

828. 匿名 2024/12/30(月) 05:07:40

>>573

ガルまとめ動画用質問臭い

まちがってたらごめんなさい+5

-1

-

829. 匿名 2024/12/30(月) 05:19:07

>>818

私も今年やっと1000万になったばかり

よく1000万超えると爆発的に増えると聞くけど本当だろうか???と思いながら毎日アプリ眺めちゃう

お互い来年はもっと増えるといいね+12

-0

-

830. 匿名 2024/12/30(月) 05:28:41

>>828

まとめ動画、もうここのトピ出てたよ。金子?だか何だかってチャンネル…

本当にキモい。人のコメントや資産の画像無断で使って再生回数稼ごうとかキモいんじゃ。+23

-1

-

831. 匿名 2024/12/30(月) 05:30:25

今日約定!楽しみ!同じ人いるかなー

淡々と続けてるけど、約定日はいつになっても何かウキウキ(笑)+3

-1

-

832. 匿名 2024/12/30(月) 05:38:28

>>830

例の嵐と同一人物じゃないかと思ってるわ

コスメトピみたいに、「アドセンスクリックお願いします」と入れられたらいいのにね

そうしたらYouTubeに弾かれるか垢BANしてくれるらしい

どっちにしろYouTubeにも通報した方がいいかも+12

-0

-

833. 匿名 2024/12/30(月) 05:41:10

>>832

荒れてる箇所はきれいに削除されて動画にされてるらしいけど+2

-1

-

834. 匿名 2024/12/30(月) 05:42:33

あっという間に増えるかは相場によるよね

たぶん一千万超えたあたりの相場が良かった人が経験語ってるだけだから、再現性あるかは疑問

いずれにしてもコツコツ積み立て、再投資するだけよ+16

-1

-

835. 匿名 2024/12/30(月) 05:45:15

>>796

さすが!+4

-1

-

836. 匿名 2024/12/30(月) 05:53:49

>>825

あっという間に3000万だなんて夢があります。

私はまだ600万に届かない程度。。励みになります、頑張ります。+21

-0

-

837. 匿名 2024/12/30(月) 05:55:34

>>832

垢バンなんてしてくれるんだ!

通報してみようかなー

せっかくこのトピ雰囲気良くて好きで定期的に見てるのに気分悪いんだよね。ましてや人の資産の話でだよ+13

-0

-

838. 匿名 2024/12/30(月) 05:57:24

早く市場動いてー!+3

-0

-

839. 匿名 2024/12/30(月) 05:57:58

>>831

私も同じく約定です、2025ニーサの成長枠一括。

ウキウキでなく私はドギマギ。

ここ最近高いから〜+5

-0

-

840. 匿名 2024/12/30(月) 06:00:26

あっそうか今日は大納会か

なんかもう完全に冬休みの気分で休日モードだったわ+5

-0

-

841. 匿名 2024/12/30(月) 06:26:15

>>839

私なんて27日最高値、激円安で半分買っちゃったよ(笑)

でもまだ今日に半分分けておいて良かった🥲

金曜日終値だとかなり下げてたから、今日はきっと少しは下がってるといいね!+4

-5

-

842. 匿名 2024/12/30(月) 06:39:12

1年とにかく忙しく、28日に仕事納めてから大掃除。

今日は9時半の新幹線で帰省し年老いた親と実家のあれこれを。

ふるさと納税➡楽天買い回りし損ねた、JALふるさと納税エラー出る

NISA➡26日が2024年枠の最終日だったのね・・・。

久々にログインしたら20年ほったらかしのインドは素敵なことに。

20年経っても回収できないブラジル、お主もなかなかよのう・・・。

ATMの手数料改悪してから5年くらい触れてなかった給料口座は

そこそこの資産形成されていてビビった。

来年はお金のことにもっとこまめに努めようと新年の目標。

それ以上に健康に気を付けないと。使わずに人生終わったら意味ないわ。

先日朝起きたら頭にしこりができており、いろいろ悟りを覚える年頃です。+19

-5

-

843. 匿名 2024/12/30(月) 06:47:11

>>818

今4600万くらい投資してるけど

あんまり増えてる実感ないかも

でも資産はこの一年で1000万近く増えてるのでまあ増えてるのかな

でも実感は無いです+4

-8

-

844. 匿名 2024/12/30(月) 06:59:31

>>818

指数関数的に増えてくのイメージしてるのかな

それなら3000万超えてくるとあっという間に1億行くよ+7

-3

-

845. 匿名 2024/12/30(月) 08:29:15

>>758

横

嫁探し中らしいね笑

昨年の美人の彼女は惜しい事をした+1

-7

-

846. 匿名 2024/12/30(月) 08:37:15

投資でお金増えてくけど円安の影響が大きい

円高になったら海外旅行で嬉しいけど資産の評価額が減る

円安だと資産は増えるが海外旅行で気が重い

痛し痒し+9

-1

-

847. 匿名 2024/12/30(月) 08:44:37

>>758

富裕層向けの一般には販売してない債券ってのがあるらしいよ+6

-1

-

848. 匿名 2024/12/30(月) 08:55:28

>>830

BADつけてきた

中身確認して私のコメント載ってたら著作権侵害申立する(ガルはコメ主に著作権がある)

報告ボタンからいけるよ+19

-0

-

849. 匿名 2024/12/30(月) 09:09:41

>>2

これ野村総研のピラミッドのやつだっけ

今インフレでどんどん物価も上がってるわけだからそろそろ内容更新した方がいいのではと思う

私の体感的には資産1億ってまだまだ富裕層とは呼べないないと思うんだけど+14

-0

-

850. 匿名 2024/12/30(月) 09:26:13

>>807

横

周りとは話さないなぁ

職場で年末調整の話になって、周りが少ない!少ない!って騒いてた時に私は7万近く返ってきてて、え?そんな少ないですか?って聞いちゃってしまった!!!と思ったことはある。額はもちろん伝えなかったけど他の人が人によってそんなに違うんだね、なんでだろって言ってたからiDeCoとかしてたら多くなるんですかね〜って話し合わしといたくらい+5

-0

-

851. 匿名 2024/12/30(月) 09:36:19

やっと休みだから来年の積立設定変更した、インドの積立額を減らして全米株式とSP500の比率増やした。今年は成長投資枠でガツンと一括で入れたけどもうそんな種銭はないのでちまちま積立のみだわ

明日からはまた仕事

頑張る+26

-1

-

852. 匿名 2024/12/30(月) 09:37:29

>>850

横ですが私も外でお金の話はしないです。

翻って投資歴50年超の母は根っからお金の話が大好きで、電車の中とか人目を憚らず株の話とかしたがるのですごくイヤです。年寄りで危機管理意識が低いのかもしれないけど、誰がどこで聞いてるかわからないからそういう話は家の中だけにして欲しいのだけど…困っちゃいます。+26

-1

-

853. 匿名 2024/12/30(月) 09:37:30

一千万といっても、入金メインなのか含み益メインなのかで、増えるスピード違うだろうしなぁ+5

-4

-

854. 匿名 2024/12/30(月) 09:47:50

>>72

NISA始めたころに似たようなこと言われたけど国自体にあまりいいイメージなかったから結局やめた。あの時の直感は意外と当たってた+4

-5

-

855. 匿名 2024/12/30(月) 09:48:45

SCHDってどうですか?

おすすめですか?+2

-7

-

856. 匿名 2024/12/30(月) 09:51:28

>>854

その頃すでに割高になってたしね

アダニショックのころ買ってたらもう少しは…でもコスト高いしなぁ+3

-2

-

857. 匿名 2024/12/30(月) 09:51:59

債券の割合増やすか悩むわ+5

-1

-

858. 匿名 2024/12/30(月) 09:52:42

>>848

グッジョブ👍

私も続くわ〜(ただいま帰省中+8

-1

-

859. 匿名 2024/12/30(月) 09:54:29

今年末で金融資産が目標額に達したので、これからは出来るだけ資産を減らさないように暮らしたい

運用益と労働収入で生活費をまかなえれば良いから、出来るだけ運用益を増やしたいけど、50代後半なのであまりリスクをとれない

結局、年金受給まで労働からは逃れられないかな…+15

-3

-

860. 匿名 2024/12/30(月) 10:15:12

>>855

私もそれ気になってる

経費も安いし配当金がもらえるのがいいよね+5

-1

-

861. 匿名 2024/12/30(月) 11:24:09

>>818

2017年からちまちま積んで、計算してみたら種は2500になってた

昨年末から今日までの一年で、証券会社に預けてるお金の合計の差額は1000を超えてた(今年入金した分も含んでいます)

めちゃくちゃ増えてる

けど、増えてる実感は皆無で、今数字見て増えたのかなぁという感じ

利確しないし使わないし、生活は変わらないからだと思います

まとめて転載してる方、私のコメントは改変も転載も不可です

夏場は一夜にして数十万マイナスみたいな日もたくさんあったし、米国の割合が高めの構成なので去年今年は円安もあいまって今だけやたら増えて見えてるんだろうなという意識もあるからだと思います+7

-0

-

862. 匿名 2024/12/30(月) 11:34:15

目標額は特に無いけど稼いで、増やして、資産が増えていくのはとても楽しい。

ただリタイアしたら生活のことだけではなく、お金を使うことも楽しんでいきたい。+6

-0

-

863. 匿名 2024/12/30(月) 11:36:41

>>833

見やすいくて、ここにいるより精神衛生上良さそう笑笑+2

-6

-

864. 匿名 2024/12/30(月) 11:37:27

貧乏で開き直って金がなければ……… 死ぬまで働くって言う人いるけど。

長寿国の日本、80歳を超えた人が働けるかな?

最後の何年かは家で寝たきり。

週に2回のデイサービスと入浴、 数回ヘルパーに来てもらいお弁当の用意と排泄の介助をしてもらうだけの生活になるだろう。+17

-3

-

865. 匿名 2024/12/30(月) 11:49:17

>>848

>>ガルはコメ主に著作権がある

そうなんだ!知らなかった! 掲示板系は全部所有者にあるのかと思ってたわ

トピズレごめんなさい+7

-2

-

866. 匿名 2024/12/30(月) 11:57:34

>>865

ガルちゃんの利用規約に載ってるよ+7

-0

-

867. 匿名 2024/12/30(月) 12:01:35

今を犠牲にしてまで使いきれない資産作る必要はないからね

老後に心配ないめどがたったら今使うお金増やしてもいいと思う(増やした資産には手をつけない)

ただ運用の最初に頑張って入金した方がいいから数年は頑張る+21

-2

-

868. 匿名 2024/12/30(月) 12:03:11

>>855

どういう投資をしたいかによるかな

私は配当金(分配金)欲しいから買ってるけど

まだ若くて資産を増やす時期なら別の投資の方がいいと思う+6

-2

-

869. 匿名 2024/12/30(月) 12:07:55

SCHDは特定で買うのがいいとよく聞くけど、NISAでも買いたいなぁ

でも出口のこと考えたらやっぱり特定かな

うーん悩むわ+10

-6

-

870. 匿名 2024/12/30(月) 12:13:40

>>857

株と債券と6対4ほどで組み合わせると狼狽売りしないで済むかもと思って債券入れてます。

伝統的なやり方らしいね。+8

-1

-

871. 匿名 2024/12/30(月) 12:53:38

よっしゃ、ここから上げ上げだー!+5

-1

-

872. 匿名 2024/12/30(月) 12:59:30

>>761

レスありがとうございます、レバレッジの書き間違いでしたね

調べたら特定でしか買えないので不勉強でした

私もNISAをまだまだ埋めていないのでまずはFANG+などで頑張ります+4

-3

-

873. 匿名 2024/12/30(月) 13:06:58

去年とか今年みたくプラスな年が続くと含み益バリアがかなりできるから仮に来年とか多少マイナスでも全体としてはプラスを保っていきやすくなるね

+7

-3

-

874. 匿名 2024/12/30(月) 13:12:18

米国生債券は2年くらい前から買ってるけど、生債券だから償還まで持ってるだけ+5

-3

-

875. 匿名 2024/12/30(月) 13:42:55

高配当は債券代わりになるとかならないとか…

債券持ってないなら買ってもいいかもね+5

-1

-

876. 匿名 2024/12/30(月) 13:44:53

>>870

そうなんだけど、今めちゃくちゃ安い、というか一年以上下がり続けてるから、買い増すか考えちゃう

今買うのがお得な気もするし、長期だとやっぱり株かなーという気もするし、でももう少し割合増やしてもいいかなーとか

悩むのも楽しいけどね+7

-1

-

877. 匿名 2024/12/30(月) 13:59:00

>>528

住宅ローンで純金融資産マイナスだから、底辺貧困層だ笑

3000万以上投資してるんだけどね+7

-3

-

878. 匿名 2024/12/30(月) 14:00:26

昨年すぐから始めました。これから年単位で購入したものを簡単にメモしていこうと思っているのですが、まずは銘柄と金額と購入先、あとそれに対して上がり下がりをどこまでつけていくのがいいか、記録しなくていいものか判断できず。グラフなどは購入先のサイト等でも見れるので先々まとめて振り返るのになにが必要なのかなと。記録を取られている方のやり方を参考にさせてもらいたいです。+8

-2

-

879. 匿名 2024/12/30(月) 14:08:41

口座から取引履歴ダウンロードできたりするよ+4

-1

-

880. 匿名 2024/12/30(月) 14:19:37

>>848

自己レス

転載の件なので関心のない方は読み飛ばしてください

YouTubeから見ずに別な方法で確認した(再生回数に貢献したくない)

YouTubeからしかアクセスできない方は、転載屋の利益になるだけだと思うので見ない方がよろしいかと

最新の一本だけ見たところ、ただこのトピのコメを垂れ流してるだけの15分の動画

抽出したコメントについては恐らく原文ママ

トピ読む方が早いし有益

変な絵がついてるけど、コメ主の同定はしてないらしく同じ人のコメにも違う絵と声があてられてるっぽい

雑な作り

質問コメとそれに対する返信コメでやり取りのようにまとめてる

今後は質問コメが転載動画の人のネタ振りなのかなと思ってしまいそうで嫌だ

転載動画がなくなれば良い話だと思うので真面目に通報します![【定期トピ】お金の話をしようpart31【投資・定期・NISA・iDeCo】]()

+17

-1

-

881. 匿名 2024/12/30(月) 14:31:13

FIRE目指してる人多いんだな。私の年齢と入金力じゃ定年までしっかり働くことになるだろうな。目指すことすら烏滸がましい。+17

-3

-

882. 匿名 2024/12/30(月) 14:31:54

>>877

住宅ローンて、繰り上げ返済しない方が、投資家にはリターンで稼げるから良いみたいよね。+9

-1

-

883. 匿名 2024/12/30(月) 14:43:28

>>633

やっぱり子持ちは子どもが小さい間がチャンスなんですね。入金がんばります!+3

-3

-

884. 匿名 2024/12/30(月) 14:44:48

>>881

FIREにも種類があるし段階を踏んでFIREの中でも資産によって変化させてるナスビみたいな人もいるよ。

フルFIREは完全リタイアだから相当な資産が必要。

サイドFIREはフルタイムで働かない、空いた時間で好きな時に働くからそこそこの資産で構わない。![【定期トピ】お金の話をしようpart31【投資・定期・NISA・iDeCo】]()

+7

-0

-

885. 匿名 2024/12/30(月) 14:55:26

>>514

会社のほとんどの人には話せないけど、仲良い数名は不動産とか株とかの話昔からしてるからできる。というかたぶん私よりかなり資産持ってると思うけど、こちらも資産形成してるから嫉妬しないレベル。

でもカツカツそうな人には話せないよね。+10

-2

-

886. 匿名 2024/12/30(月) 14:58:14

>>803

テスタさんが大きく資産を増やすなら、個別株にも挑戦して欲しいとずっと言ってるけど、本当一部の人間が成せる技だからなぁ。

桐谷さんはテスタさんのことをインドのコブラ取りの名人みたいなもんだって言ってて吹いたw

普通の人が手を出したら噛まれちゃうって。+25

-1

-

887. 匿名 2024/12/30(月) 15:02:26

>>882

団信あるし繰り上げしないなあ、うちは+8

-0

-

888. 匿名 2024/12/30(月) 15:06:49

>>887

変動だからこの先金利によっては繰り上げることもあるかも?いや、ないかな

団信あるからもし繰り上げるときも期間は縮めず月々の返済額を軽くする+4

-1

-

889. 匿名 2024/12/30(月) 15:06:57

>>886

運と才能があるかもしれないのに最初から諦めるのは勿体ないとは思うのよね

チャレンジしたい人はしていいと思う+6

-0

-

890. 匿名 2024/12/30(月) 15:12:24

>>888

運用の利回りを返済の金利が上回ることは多分ないから、多分繰上げはしないなーうちは+9

-0

-

891. 匿名 2024/12/30(月) 15:19:45

>>890

仕組み上ないよね

やはりうちも繰り上げ返済はないかな

投資に積む額を減らすだけ+8

-1

-

892. 匿名 2024/12/30(月) 15:59:10

>>816

ネット銀行が1年0.65%だったよ(特にキャンペーンではなく普通の定期預金)

だいぶ上がってきたね+7

-1

-

893. 匿名 2024/12/30(月) 18:03:36

>>197

今年からの初心者で私もオルカンメインです

今年プラス50万いったら良いな~と思っていたらプラス65万ほどになっています+11

-2

-

894. 匿名 2024/12/30(月) 18:08:21

>>818

3000万超えたあたりから、「お金たくさん使ってもいいかも」と思えるようになりました。実際、ジュエリーとかたくさん買いました☺️

2022年に、2000万以上あった資産が一気に1300万まで下がったんですよね。

気にせず放置してたら、翌年に3000万まで増えて、今年は5400万でフィニッシュです。ちょこちょこ利確して贅沢してますが、それでも増えてってる感じです。+36

-2

-

895. 匿名 2024/12/30(月) 19:22:52

>>894

横だけど、お金使い始めたのはだいぶ含み益が乗った状態だったのかな

複利の勢いつき始めてからなら多少減ってもすぐ戻るのかね

相場にもよると思うけど+5

-0

-

896. 匿名 2024/12/30(月) 19:26:00

アメリカは大晦日もやってるのか😅

除夜の鐘聴きながら取引できるのか+2

-1

-

897. 匿名 2024/12/30(月) 19:35:20

Geminiに資産運用の相談したら、凄く親身に回答してくれた

ただ資産額やリスク許容度や年収聞いてくるから、素直に答えたけど、情報漏洩大丈夫かと少し不安になった

AIの進歩すごいね+3

-0

-

898. 匿名 2024/12/30(月) 19:50:58

SCHDってどうですか+1

-7

-

899. 匿名 2024/12/30(月) 19:58:43

>>895

エヌビディアを1600株持ってて(平均取得20ドル台)、このまま持っててもいいけどなんか贅沢したいなーと思って200株ぐらい売却しました。

売却した分また上がってますね。株価もドルも。+11

-1

-

900. 匿名 2024/12/30(月) 20:26:22

投資とかの勉強をするのにおすすめの本はありますか?+3

-7

-

901. 匿名 2024/12/30(月) 20:36:55

>>900

初心者ならこのへんじゃない?

後は厚切りジェイソンの本も分かりやすいかな。![【定期トピ】お金の話をしようpart31【投資・定期・NISA・iDeCo】]()

+6

-2

-

902. 匿名 2024/12/30(月) 21:11:26

>>900

日経新聞をまずは読んでみたら+5

-0

-

903. 匿名 2024/12/30(月) 21:25:23

楽天証券でコツコツ投資してようやく300万超えた。

配当金は今年6万ちょっと。

ほぼ再投資してるけど、貯金するよりよっぽどいい。

今は子供が大学生で、毎月の投資額はせいぜい3万が精一杯だけど、卒業すれば月10万程度には増やせるはず。

あと2年、卒業までちまちま頑張る。

高配当メインで、米株と日本の個別・ETFを買ってます。

優待株はすかいらーくとトリドール。

あとはeMAXISのS&P500。

実は一番額が大きいのは、持株会で買ってる自社株。

株価は買い始めた頃から倍以上になっていて、今含み益が+300万以上。

まだまだ伸びる見込みなので、大事に育てます。

ちなみに半導体系の大手株です。+13

-6

-

904. 匿名 2024/12/30(月) 21:32:46

>>900

動画用の質問ぽい+9

-0

-

905. 匿名 2024/12/30(月) 21:41:03

>>900

ゆーちゅーぶでも見とけww+5

-1

-

906. 匿名 2024/12/30(月) 21:41:48

過去4年間の、(給与増を除いた)純然たる投資リターンを計算してみた

2021年 +13.9%

2022年 +8.3%

2023年 +7.2%

2024年 +12.2%

まあまあやんか+14

-0

-

907. 匿名 2024/12/30(月) 21:42:13

>>763

ヨコだけどノーリスクというところに日本国債の魅力があるわけで、40億も資産があればインフレ負けで資産が目減りしても気にならないというか、あえて資産をリスクに晒してまで投資で増やす必要ないという考えにもなるかも+7

-0

-

908. 匿名 2024/12/30(月) 21:44:53

>>703

便乗して。

20代でボーナスでコツコツ金の現物買ってた20年前の私偉い!+19

-1

-

909. 匿名 2024/12/30(月) 21:46:15

>>907

リスクって一つじゃないから、インフレもリスクの一つだよ

厳密にいえば債券もデフォルトリスクあるし

ただ株とは厳然と違ってデフォルトがなければ償還まで待てば元本戻るし、利子がもらえる+2

-0

-

910. 匿名 2024/12/30(月) 21:46:26

>>907

日本国債は積極的に買うというよりラストチョイスって感じ+4

-0

-

911. 匿名 2024/12/30(月) 21:47:38

>>906

投資の利回りは単年じゃなくて幾何平均ていうので評価するよ

エクセルとかで計算できるから調べてみ+2

-0

-

912. 匿名 2024/12/30(月) 21:48:19

>>903

大学在学中も積み立てられるのすごいですね

私は地方なので、大学に通わせてる間は毎月赤算のはずです

それも3歳差で産んでるので今から恐ろしい

今頑張って蓄えます+7

-0

-

913. 匿名 2024/12/30(月) 21:48:58

>>910

短期ならそこまでインフレの影響ないかも

自分は取り崩し期になったら買おうかなと思ってる+2

-0

-

914. 匿名 2024/12/30(月) 21:50:38

投資に目覚めたのは数年前に勤め先を自己都合退職してまとまった退職金を手にしたことがきっかけ

せっかくだから増やしたいと思ったし同時に支出も見直した結果、転職による収入増もあって資産が順調に増えてFireも視界に入ってきた

あの時に思い切って環境を変えて良かった

+24

-0

-

915. 匿名 2024/12/30(月) 21:53:18

>>908

>>703です

20代から金なんて!勇者君臨です!!!

私もコツコツ頑張ります。+5

-1

-

916. 匿名 2024/12/30(月) 21:55:14

>>825

インデックスしてるけど、2千万前後うろうろして中々増えてく実感ないんだよな〜。+8

-0

-

917. 匿名 2024/12/30(月) 21:56:48

>>916

横だけど、何に投資してるの?

今年は上がってる人多いのにヨコヨコなの?+7

-0

-

918. 匿名 2024/12/30(月) 21:57:10

>>909

そういうことならインフレがどこまで進むかによってリスクの度合いも変わりそうですね!

株はハイリスクハイリターンで債券はローリスクローリターン

外債だと為替リスクも加味されるからこその日本国債という選択肢なんだろうと私は思いまして、そして40億も資産があるならあえて自らリスクを取りに行く必要もないので銀行預金の次にリスクの低い日本国債を選択したのかなと思いました+1

-1

-

919. 匿名 2024/12/30(月) 21:58:45

>>911

10.8%といったとこだ

おおきに+2

-1

-

920. 匿名 2024/12/30(月) 22:00:50

>>830

本当たち悪いね、、、。+4

-0

-

921. 匿名 2024/12/30(月) 22:00:53

>>918

債券にも国債、社債、ジャンク債、外国債とか色々あるから一概に言えないね

インフレだけじゃなく、そのときの政策金利とかによってもリスクとかリターンは変わるよ

日本国債だけではインフレヘッジにはならないのが現状

インフレ率が2%として、1%の国債と3%の社債を1:1で持ったら2%のヘッジになるけど+2

-1

-

922. 匿名 2024/12/30(月) 22:01:24

>>919

👍+1

-0

-

923. 匿名 2024/12/30(月) 22:04:52

カフェ好きなのでサンマルクの株主優待20%オフは結構うれしい

モーニングセットとかそれだけでもお得なのにさらに20%引きで朝からウキウキ+13

-1

-

924. 匿名 2024/12/30(月) 22:14:18

>>916

仕込んだタイミングが良くなかった??+3

-1

-

925. 匿名 2024/12/30(月) 22:15:26

>>919

👍つけたけど、計算間違ってない?

算術平均(全部足して個数で割る)が10.4だから、幾何平均はそれ以下になるはず+1

-2

-

926. 匿名 2024/12/30(月) 22:17:14

資産の半分位をドル建てにしているせいか円安で増える増えるー

喜んでばかりもいられませんが+11

-2

-

927. 匿名 2024/12/30(月) 22:22:50

>>925

あねはん鋭いな

ほかの分析もしてて1列ずれてたわ

正解は10.1%や、おおきによー+4

-1

-

928. 匿名 2024/12/30(月) 22:24:20

>>927

👍👍+1

-2

-

929. 匿名 2024/12/30(月) 22:25:53

1年半前に転職した会社をやめてFireしようとしたら人手不足のおり猛烈に引き留められて年収300万円アップのオファー来たー+16

-1

-

930. 匿名 2024/12/30(月) 22:32:09

>>929

300アップって嬉しいような悔しいような

それまで搾取してたってことだよね+13

-0

-

931. 匿名 2024/12/30(月) 22:41:13

>>880

素晴らしいよ、ありがとうございます!

私が見た(見てしまった)チャンネル、まさにこれだ!

機械音声が当てられてて、2ちゃんねるのまとめ速報転載動画と同じ作り。

せっかく共有してくださったので、私もすぐに続きたいと思います!+8

-1

-

932. 匿名 2024/12/30(月) 22:44:30

下がりっぱなしだねぇ…

ラリーはやっぱ来なかったんやな+5

-1

-

933. 匿名 2024/12/30(月) 22:46:08

明日も年明けも2日から米市場は開くから、そこでどうなるかだな+6

-1

-

934. 匿名 2024/12/30(月) 22:46:13

いつも月末は下がり気味じゃない?

過去の年末も一番底値になりやすかった。

そんで年が明けたら狂ったように上がりだす年も多いw+12

-1

-

935. 匿名 2024/12/30(月) 22:47:18

今年は資産額が650万円増し

それでもマス層

来年はアッパーマス層になりたい

お疲れ様でした+10

-2

-

936. 匿名 2024/12/30(月) 22:49:51

>>934

狂ったように!w

上がってほしい~+12

-0

-

937. 匿名 2024/12/30(月) 22:52:23

>>12

この人、整形が分かりやすすぎてどうしても見れない。

目と鼻と最近は頬もおかしくなってきた。

好きな人いたらごめん。+11

-2

-

938. 匿名 2024/12/30(月) 22:53:16

>>930

すでに断って予定通りFireよー+11

-3

-

939. 匿名 2024/12/30(月) 22:57:16

>>938

素敵です!+5

-4

-

940. 匿名 2024/12/30(月) 22:59:49

>>702

資産の一部をFXに振り向けてるけど、確定利益に限っていえばFXの成績がよい(今年はプラス23%)

+0

-1

-

941. 匿名 2024/12/30(月) 23:02:34

>>597

リーマンの時は1年どころじゃ収まらなかった

米国株は回復まで3年、日本株は5年かかったかと

暴落が最大の買い場とよく言われるけど大底で買える人なんてほとんどいない

高値と安値をどんどん切り下げながら何年も下落トレンドが続いて、上げ相場しか知らなかった素人が市場の落胆した雰囲気やら資産がゴリゴリ目減りしていくのに耐えきれず木の葉が落ちるようにパラパラとみんな損切りして投げていって、大半の投資家が投げ終わって市場からいなくなるからそこが大底になる

平成バブル崩壊もリーマンもドットコムバブル崩壊もみんなそうだった+14

-2

-

942. 匿名 2024/12/30(月) 23:10:40

>>941

怖いわぁ

でも生きてるうちに数回は来るんだろうな+8

-1

-

943. 匿名 2024/12/30(月) 23:10:51

暴落を経験したことがない人ほど暴落が来たら自分はうまいこと儲けられると思いがちなのが不思議

なぜだか暴落で痛い目を見る可能性を誰も想定していない

痛い目を見たことがないから想像することができないだけなのかもしれないけど+8

-4

-

944. 匿名 2024/12/30(月) 23:13:37

また暴落煽り?

動画のためのネタとはいえワンパターン過ぎるんだよ

本を読めとか暴落するぞとか執拗に動画のためのエサにしようとし過ぎる+13

-3

-

945. 匿名 2024/12/30(月) 23:27:39

たった数%の下げで暴落暴落騒がないでほしい。

せめて10%下げてから慌てようよ。

ほんとにアナリスト気取りのYouTuberのタネ銭稼ぎの餌でしかないよ。

そんでそれを必死に毎日チェックして一喜一憂してる人は餌を有り難がってるだけの鴨だよ。+21

-1

-

946. 匿名 2024/12/30(月) 23:32:14

YouTuberが毎日必死に何本も動画出してるのは、投資の資金稼ぎだってこと。

資産公開とか投資法メンバーシップで公開ってやってるけど、動画収益で入金力めちゃめちゃあるんだからそりゃ増えるわ。もちろん動画ではそれは誰も言わない。そこまで言ってる人いたら信用あるかも。+16

-1

-

947. 匿名 2024/12/31(火) 00:07:15

>>357

年始だと何がいいんですか?+1

-4

-

948. 匿名 2024/12/31(火) 00:11:40

なんかこういう初心者的な質問もわざとらしく聞こえちゃうよね

いつもコメントが似てる+23

-0

-

949. 匿名 2024/12/31(火) 00:14:36

今年の夏経験したくらいで、もう何が来ても大丈夫とかいうから、本当の下げ相場はそんなもんじゃないよって経験者がコメしただけなのに、煽りとかいって騒ぎすぎ

そっちのほうが煽りだよ

すぐ動画動画言わないでほしい

なんでもかんでも動画に結びつけてしまう動画脳なのかもしれないが+10

-10

-

950. 匿名 2024/12/31(火) 01:12:23

こういう余計なお世話おばさんいるよねー+1

-3

-

951. 匿名 2024/12/31(火) 01:27:09

まとめ動画の人のせいでギスギスしてるね

荒らしよりたちが悪い+19

-1

-

952. 匿名 2024/12/31(火) 01:37:06

ほんとだよ、何が金子だよ+9

-1

-

953. 匿名 2024/12/31(火) 01:45:08

自分の気に食わない書き込みを煽りだとか、動画主に違いないとか言い出す人が雰囲気悪くしてる

いつか暴落が来るのは当然なんだし、好調すぎて調整は近いって言われてるんだから煽りでもなんでもないよ+3

-18

-

954. 匿名 2024/12/31(火) 03:07:10

暴落来たら新NISA民は毎年積立してるんだからラッキーよ。

早く暴落来てほしいからお祈りして。(笑)+9

-5

-

955. 匿名 2024/12/31(火) 07:17:22

前日比

ダウ -0.97%

SP500 -1.07%

NASDAQ100 -1.29%

SOX -1.88%+22

-0

-

956. 匿名 2024/12/31(火) 07:23:14

>>954

積立中なら下げたほうが増えるもんね![【定期トピ】お金の話をしようpart31【投資・定期・NISA・iDeCo】]()

+11

-0

-

957. 匿名 2024/12/31(火) 07:24:00

株価は下がってるけど、長期金利も下がってることはいいことよね

+3

-0

-

958. 匿名 2024/12/31(火) 07:34:44

ここにいる人の多くは長期投資家

暴落来ても握力強く握ってるかめげずに買うだけよ

もしめげそうになったら励ましてね😊

+31

-0

-

959. 匿名 2024/12/31(火) 07:37:24

>>832

コメントに「アドセンスクリックお願いします」と入れたらいいのかな?

画像貼る時に画像に手書きで「アドセンスクリックお願いします」と入れたらいいの?

よくわからないけど、YouTubeに転載されるの嫌だからどうにか私も対策したい+17

-1

-

960. 匿名 2024/12/31(火) 07:48:47

アメリカ市場は正月もやるんですか?+3

-0

-

961. 匿名 2024/12/31(火) 07:57:10

1日だけお休み🇺🇸+10

-0

-

962. 匿名 2024/12/31(火) 08:19:25

個人語りだけど甥姪の進学費用として合計2200万円を暦年贈与し、実家にも20年以上累計4000万以上の仕送りをしてきた

今後経済支援は実家へのミニマムな額に限定し、サイドFIREして彼氏と過ごす時間を増やそうと思ってる+15

-7

-

963. 匿名 2024/12/31(火) 08:32:34

>>958

私も長期投資派。

長年投資やってる人が短期売買派で慌てるならわかるけど、私はド素人だからまぁそのうちあがるでしょwぐらいに思ってる+10

-0

-

964. 匿名 2024/12/31(火) 08:34:13

>>952

メールしたら対応するって

金子さんここ見てるならもう対応してよ![【定期トピ】お金の話をしようpart31【投資・定期・NISA・iDeCo】]()

+14

-0

-

965. 匿名 2024/12/31(火) 08:57:07

年末にアメリカ株暴落で気分が悪いわ

株なんかしない方がいいね+3

-13

-

966. 匿名 2024/12/31(火) 08:58:37

>>855

2025年からの成長投資枠は全てschd投信を、購入予定です。+3

-4

-

967. 匿名 2024/12/31(火) 09:14:35

24日と25日爆上げの日にスポット買いしちゃった

ほんと私センスないなぁ

少額だし長い目で見れば誤差だよと自分に言い聞かせる+22

-2

-

968. 匿名 2024/12/31(火) 09:30:30

色々目移りして困る…

S&P500とNASDAQ100とSCHDの3本積み立てたい+13

-1

-

969. 匿名 2024/12/31(火) 09:35:04

>>876

私は1年〜2年の期間で三井住友の債券メインの投資信託を積み立ててます。

高くなったら積立をやめる。

一括で買うのを分割するイメージです。+5

-2

-

970. 匿名 2024/12/31(火) 09:37:41

>>962

素晴らしいですね。なかなか出来ることではないので尊敬します。

今、Die with ゼロを読んでます

私も効果的にお金を使いたい。+8

-0

-

971. 匿名 2024/12/31(火) 09:41:28

1月に一括は危険かしら?+5

-3

-

972. 匿名 2024/12/31(火) 09:42:02

書店に行って本能的に見たい本を買うのもいいよ。

初心者には中身見て図や文字が大きいわかりやすいムックがおすすめです。

米国株はムックで事始めました。+3

-1

-

973. 匿名 2024/12/31(火) 09:47:06

>>971

一括で買うのは結果的に良かったとしても日々の心配料のプライスは計算に入ってない。

お金って幸せになるために欲しくなるもの。

お金のために気苦労しても本末転倒になるから一括はしない。スポット買いしても額を少なめにして日々平穏に暮らせるようにする。+16

-0

-

974. 匿名 2024/12/31(火) 09:51:27

>>970

ありがとうございます

何を重視するかは人それぞれだけど、お金は使えば誰かの役に立つので生涯で大体使い切ることは大きな社会貢献にもなりますね+7

-0

-

975. 匿名 2024/12/31(火) 10:12:22

>>971

全部金子に見える笑

2025一括は危険な感じがするけど、何がどうなるかわからないからね

出口近くないならどちらでも良い気がする

無断改変も転載も承諾しません+16

-0

-

976. 匿名 2024/12/31(火) 10:18:26

毎月積み立てされてるかた、

積立日は何日に設定されてますか?

月末の方が下がりやすいから月末設定の方がいいのでしょうか。+2

-1

-

977. 匿名 2024/12/31(火) 10:25:30

>>976![NISAの積立日は「いつに設定するのがおすすめか?」を過去20年のデータで検証!元本240万円でも積立日の違いで20年後に「50万円以上」も差がつくことが判明!|NISAおすすめ比較[2024年]|ザイ・オンライン]() NISAの積立日は「いつに設定するのがおすすめか?」を過去20年のデータで検証!元本240万円でも積立日の違いで20年後に「50万円以上」も差がつくことが判明!|NISAおすすめ比較[2024年]|ザイ・オンラインdiamond.jp

NISAの積立日は「いつに設定するのがおすすめか?」を過去20年のデータで検証!元本240万円でも積立日の違いで20年後に「50万円以上」も差がつくことが判明!|NISAおすすめ比較[2024年]|ザイ・オンラインdiamond.jp「新NISA」で積立投資をしている人からよく聞かれる質問の一つに、「毎月の積立日は、何日に設定するのがベストですか?」というのがあります。そこで今回は、過去のデータを使って、新NISAで投資信託の積立投資をする際に「資産をもっとも増やせる積立日は何日なの...

+7

-0

-

978. 匿名 2024/12/31(火) 10:41:55

>>977

ありがとうございます。

とても参考になりました!+1

-2

-

979. 匿名 2024/12/31(火) 10:43:48

>>978![【NISA・iDeCo中心】初心者・インデックス投資派のお金 その2]() 【NISA・iDeCo中心】初心者・インデックス投資派のお金 その2girlschannel.net

【NISA・iDeCo中心】初心者・インデックス投資派のお金 その2girlschannel.net【NISA・iDeCo中心】初心者・インデックス投資派のお金 その2投資初心者、投資したいなーと思っている人。 投資してるけどガチ勢というわけでもなく、インデックス中心にお金増えたらなーと考えてる方向けのトピです。 他の方の投資手法の批判はしない方向で。

+4

-0

-

980. 匿名 2024/12/31(火) 10:51:23

楽天証券に口座持ってると投資の書籍やムックを毎月無料配信してくれてて、初学の頃は読みあさってたし今もお世話になってる

SBI証券にはないのかな?【コメント転載禁止】+3

-0

-

981. 匿名 2024/12/31(火) 11:02:58

はー、1月後半以降に10%の調整来るって言われてるね。

待ってれば良かった。+5

-1

-

982. 匿名 2024/12/31(火) 11:10:17

米株プラ転してるね、円も156円なってるから円安で上げてるわけじゃない。

このまま3パーくらい戻して欲しい~+7

-1

-

983. 匿名 2024/12/31(火) 11:16:32

取り崩し時期に高ければいいから今は下げて欲しい+9

-0

-

984. 匿名 2024/12/31(火) 11:18:37

年初一括する人なら下がるのはアリかもね。+6

-0

-

985. 匿名 2024/12/31(火) 11:45:48

ここで言うことじゃないけど、デフォルトの投稿者名を「無断転載禁止」とかにして欲しい

昔の2ちゃんとかそうだったよね+15

-0

-

986. 匿名 2024/12/31(火) 11:53:10

>>985

あったね

スレタイも見づらかった

編集が面倒になるような書き込み方をするしかないかなと思ってる

あと、動画再生はしないことと、低評価押すこと、可能なら通報+8

-0

-

987. 匿名 2024/12/31(火) 12:24:52

>>985

いやいやわかるよ。外のトピと違って、リアルでは言えないからってやり取りしてるディープな内容を画像まで勝手に使われて垂れ流されて収益化されたら最悪だよ。

このトピだから余計だよ。

次スレ立てる時、スレタイに無断転載禁止って入れてみるね!+22

-0

-

988. 匿名 2024/12/31(火) 12:26:44

>>987

自己レス…

ごめん、2ちゃんの言葉につられてスレとか書いてしまった(笑)次トピ、です🥲+11

-0

-

989. 匿名 2024/12/31(火) 12:31:56

1年10パー増とみなすと

10年で倍になるよねー

来年もインデックス買い一択+8

-1

-

990. 匿名 2024/12/31(火) 12:39:30

>>989

本当に10パーずつが実現したら2.6倍じゃない?

それも初年度に入れた種の分だけで+5

-0

-

991. 匿名 2024/12/31(火) 12:43:57

>>981

年に一回は10%程度の下落は来るよ+1

-2

-

992. 匿名 2024/12/31(火) 12:57:36

一月後半に10パー下落くるって?

その時

買い時チャンスだよね!

S&P500一括投資しようかな+8

-0

-

993. 匿名 2024/12/31(火) 12:59:23

未来のことは誰にもわからない

来たらいいなーくらいの心構えで行かないとガッカリするよ+10

-1

-

994. 匿名 2024/12/31(火) 13:28:27

ゆうべ1月中に15%の調整くるって識者コメント見たけど(バロンズダイジェスト)

ガルにはトランプ就任のご祝儀相場で上がるはずって何回も書く人がいるw

どっちが当たるかw+6

-1

-

995. 匿名 2024/12/31(火) 13:28:35

はめられた

今日の米株はマイナス、今晩もマイナス・・・

1月6日まで投信逃げられないじゃん

どうしてくれんのよ

+2

-14

-

996. 匿名 2024/12/31(火) 13:28:43

24日と25日爆上げの日にスポット買いしちゃった

ほんと私センスないなぁ

少額だし長い目で見れば誤差だよと自分に言い聞かせる+8

-0

-

997. 匿名 2024/12/31(火) 13:29:28

>>996

すみません

なぜか重複投稿になってしまいました+6

-0

-

998. 匿名 2024/12/31(火) 13:33:00

米株さがって凹んでる方はなぜ?

またあがるでしょーー

短期的にみれば不安定かもだけど

米国株はまだまだあがっていくよー

なので見守るしかないよね笑+16

-4

-

999. 匿名 2024/12/31(火) 13:34:21

>>969

やっぱり今は債券のバーゲンセール中かな?

あまりに債券売られててデフォルトというか何か起きないかが少し怖いのよね

ゴールド買うって人もいるみたいね+7

-0

-

1000. 匿名 2024/12/31(火) 13:37:11

ガル民大好きアノマリーだと年末に下がる翌年も下がるらしいよ⤵️⤵️+4

-0

![NISAの積立日は「いつに設定するのがおすすめか?」を過去20年のデータで検証!元本240万円でも積立日の違いで20年後に「50万円以上」も差がつくことが判明!|NISAおすすめ比較[2024年]|ザイ・オンライン](https://up.gc-img.net/post_img_web/2024/12/100f2d28ce27a3ac2b9f846ad4b98823_739.png)

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

4415コメント2024/06/22(土) 16:33

【定期トピ】お金の話をしようpart24【投資・定期・NISA・iDeCo】

-

![]()

9926コメント2024/07/23(火) 20:37

【定期トピ】お金の話をしようpart25【投資・定期・NISA・iDeCo】

-

![]()

4113コメント2024/08/23(金) 17:35

【定期トピ】お金の話をしようpart26【投資・定期・NISA・iDeCo】

-

![]()

2002コメント2024/09/23(月) 22:21

【定期トピ】お金の話をしようpart27【投資・定期・NISA・iDeCo】

-

![]()

3466コメント2024/10/25(金) 05:41

【定期トピ】お金の話をしようpart28【投資・定期・NISA・iDeCo】

-

![]()

4051コメント2024/11/25(月) 10:33

【定期トピ】お金の話をしようpart29【投資・定期・NISA・iDeCo】

-

![]()

3080コメント2024/12/27(金) 19:13

【定期トピ】お金の話をしようpart30【投資・定期・NISA・iDeCo】

-

![]()

939コメント2023/09/21(木) 23:41

お金の話をしようpart17【投資・定期・NISA・iDeCo】

-

![]()

1098コメント2023/11/29(水) 08:14

お金の話をしようpart18【投資・定期・NISA・iDeCo】

-

![]()

2338コメント2024/03/12(火) 08:51

お金の話をしようpart21【投資・定期・NISA・iDeCo】

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する