-

1. 匿名 2024/12/28(土) 08:13:30

みんなでお金増やしていけますように

※荒らしはスルーで![【定期トピ】お金の話をしようpart31【投資・定期・NISA・iDeCo】]()

+106

-4

-

2. 匿名 2024/12/28(土) 08:15:06

<超富裕層>純金融資産保有額5億円以上

<富裕層>1億円以上5億円未満

<準富裕層>5000万円以上1億円未満

<アッパーマス層>3000万円以上5000万円未満

<マス層>3000万円未満

割合

<超富裕層>総世帯の約0.2%

<富裕層>約2.3%

<準富裕層>約6.3%

<アッパーマス層>約13.2%

<マス層>約78.0%+64

-4

-

3. 匿名 2024/12/28(土) 08:16:54

お金に関連して節約の話してはだめかな(˶ᐢᗜᐢ˶)+80

-7

-

4. 匿名 2024/12/28(土) 08:16:59

いつから卑しくなったのか…+4

-23

-

5. 匿名 2024/12/28(土) 08:17:39

今年は株でかなり富裕層がふえたのでは+161

-6

-

6. 匿名 2024/12/28(土) 08:18:36

ファング➕に倍プッシュだ+29

-5

-

7. 匿名 2024/12/28(土) 08:18:39

一年で120万+!来年も一括で放置+144

-1

-

8. 匿名 2024/12/28(土) 08:19:22

最後は金目でしょ+2

-4

-

9. 匿名 2024/12/28(土) 08:19:43

個人年金ってどうですか?

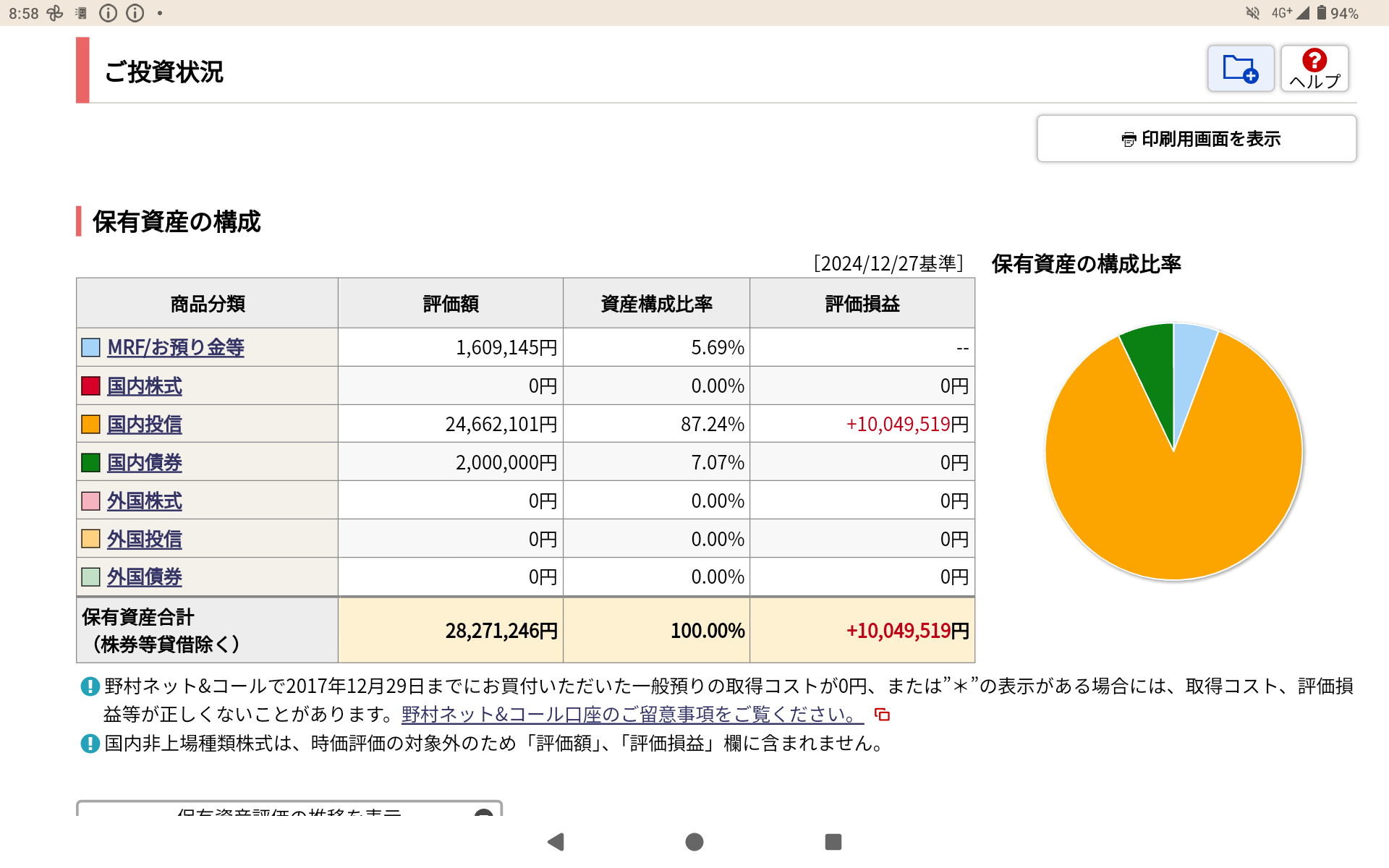

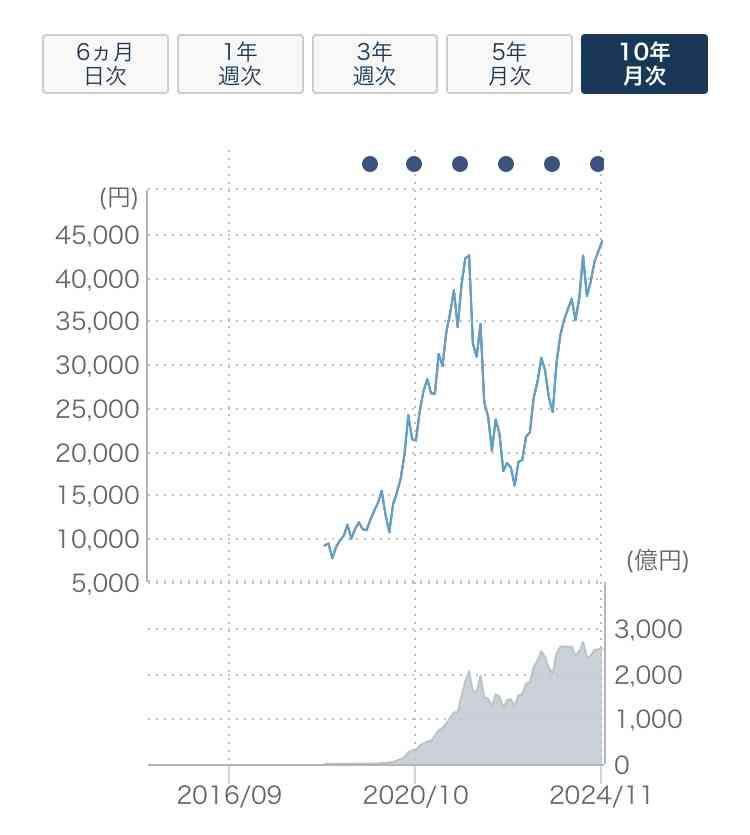

話を聞くと、控除や満期を迎えた時は微々たるものだけど少しプラスくらいですよね

+26

-1

-

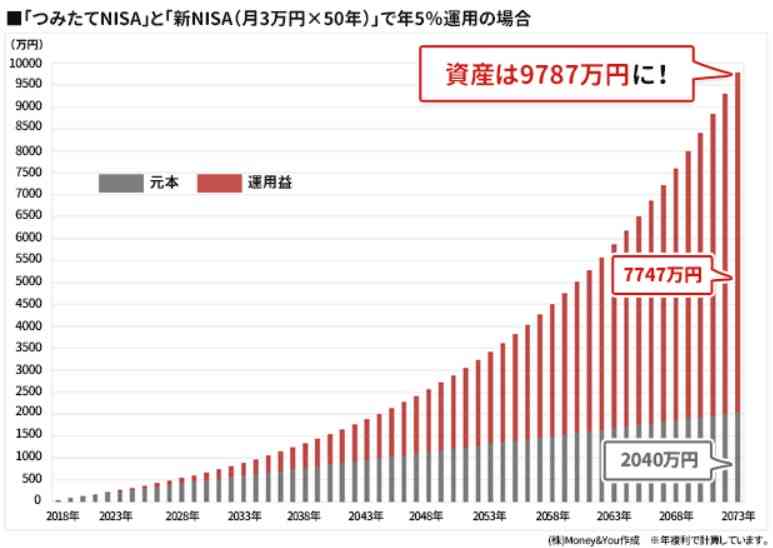

10. 匿名 2024/12/28(土) 08:20:48

0.6%の1年定期作った翌月に別の銀行で0.8%の1年定期が出て来た(T_T)

どんどん金利上がって嬉しいけど預けるタイミングがむずい…

どんどん上がる可能性あるから5年定期とかはもう出来ない+73

-3

-

11. 匿名 2024/12/28(土) 08:21:26

>>6

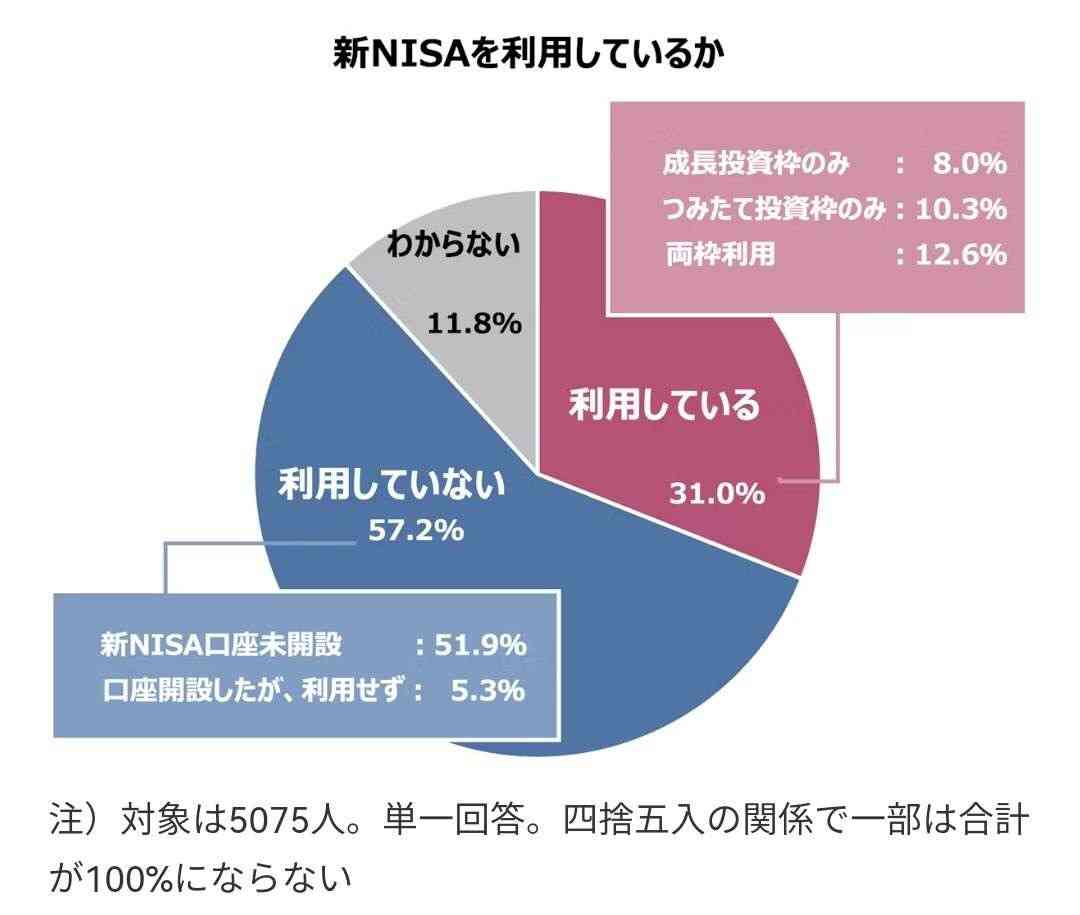

楽天で買える?

FANG++26

-3

-

12. 匿名 2024/12/28(土) 08:22:30

2025年予想。![【定期トピ】お金の話をしようpart31【投資・定期・NISA・iDeCo】]()

+7

-12

-

13. 匿名 2024/12/28(土) 08:22:43

>>10

預け替えすれば良いんじゃない?+19

-5

-

14. 匿名 2024/12/28(土) 08:22:52

預金の利率がすこーし良くなったのを感じる+48

-4

-

15. 匿名 2024/12/28(土) 08:23:06

コロナ前にNISA始めました

最初はビビって月500円スタート(楽天ポイント含む)

半年で満額にして今はかなりプラスになってるよ

恥ずかしいんだけど

投資って失敗すると億の借金とかするものだと思ってた

思い切ってチャレンジして良かったよ

個別もあるけど(優待目的)性格的には投資信託が向いてると思う

+233

-4

-

16. 匿名 2024/12/28(土) 08:23:18

>>9

利息の高い定期預金くらいに考えておけばいいのでは。私は65歳~75歳で年間55万円もらえる予定、

若い時はちょっと痛い支出だったけど、もらえる時期が近づいてくると入っていて良かったと思う。+60

-12

-

17. 匿名 2024/12/28(土) 08:23:23

物価下がってほしいねほんと。

例えば、車1台を200円で高級車もどんなに高いのでも3000円くらいで購入できる世の中になってほしいよね。+9

-45

-

18. 匿名 2024/12/28(土) 08:23:27

>>10

その差は誤差みたいなモンじゃない?+8

-6

-

19. 匿名 2024/12/28(土) 08:25:00

>>9

私は解約した。そのお金でオルカンに投資した+103

-1

-

20. 匿名 2024/12/28(土) 08:25:49

円安になると物価は上がるけどアメリカの投資信託の評価額も上がる⤴️悩む+7

-6

-

21. 匿名 2024/12/28(土) 08:26:34

>>18

誤差でも切ないのよ……+10

-3

-

22. 匿名 2024/12/28(土) 08:27:52

30代専業主婦

投資歴 約3年

今月利確180万

含み益 800万

仮想通貨400万

個別株、投信に2000万運用

どっちかというと仮想通貨にハマってます。

雑所得なのがこわい、扶養はずれるから

株はいくら稼いでも扶養内+48

-26

-

23. 匿名 2024/12/28(土) 08:29:24

>>22

毎月180万利確できれば専業でもいいよね

毎月50万以上なら充分+69

-5

-

24. 匿名 2024/12/28(土) 08:29:42

来年から成長投資枠で配当貰えるやつに挑戦したいけど勉強が追いついてない〜。元手200万くらいだと大してもらえないかな+62

-2

-

25. 匿名 2024/12/28(土) 08:30:38

>>21

横だけど、すごくその気持ちわかるけど、

適正な収支⇒貯金⇒投資のフェーズに行けばそれは誤差になると思うよ。

怖いかもしれないけど、投資の勉強してみて〜〜+10

-5

-

26. 匿名 2024/12/28(土) 08:31:29

>>12

なんで夏にここまで下がるんだろ

なんかあったっけ

夏枯れはあるけど+5

-5

-

27. 匿名 2024/12/28(土) 08:32:05

このペースだと20年後の60歳でFIREできるかな〜???![【定期トピ】お金の話をしようpart31【投資・定期・NISA・iDeCo】]()

+10

-45

-

28. 匿名 2024/12/28(土) 08:32:17

どこまで頑張ってもマス層か…。3000万の壁高すぎ😱これからもコツコツ積み立てよっと。+104

-4

-

29. 匿名 2024/12/28(土) 08:35:34

>>22

仮想通貨、1月にどうなるか期待+21

-1

-

30. 匿名 2024/12/28(土) 08:38:05

ジュニアニーサ倍になってる\(^o^)/+46

-5

-

31. 匿名 2024/12/28(土) 08:38:22

>>28

貯金で1000万貯められる人は3,000万いける。けど3,000万以上の壁は厚いよね。給与水準と税金やら物価のバランスで庶民の限界がその辺りになってる気がする。あとは投資とか相続で5,000万突破って体感がある。+119

-3

-

32. 匿名 2024/12/28(土) 08:39:41

>>17

物価が安い、円高だった民主党政権時代に戻りたいなら日経平均株価は8000円になるよ。1億円株の資産がある人は2000万円になっちゃうね。

円安だから株価も上がってる。日本株で儲けている人たちは円安を望んでいるんだよ。物価高はやむを得ないと考えてる。+28

-6

-

33. 匿名 2024/12/28(土) 08:39:57

一年前から一括投資でインド30万買ってるけど

プラス一万とか。今後はどうなるかな、インド。

+16

-10

-

34. 匿名 2024/12/28(土) 08:40:30

>>27

できるわけないでしょ

桁が1つ足りないよ+80

-9

-

35. 匿名 2024/12/28(土) 08:43:01

中国の観光ビザが10年に延長されたってことは

インドより今度中国関連企業の株が伸びるってことよね

何かいいのないかな+6

-13

-

36. 匿名 2024/12/28(土) 08:43:21

>>27

この利回りがずっとは続かないだろうけど20年後ならかなり増えそうだね。+40

-3

-

37. 匿名 2024/12/28(土) 08:46:37

>>7

すげえ!

何買ってます?

私は月10万円を楽天SPで年間120万円

+23万円でした+71

-1

-

38. 匿名 2024/12/28(土) 08:49:14

とりあえず微々たる金額だけど積み立て始めてみようと思う。いつもめんどくささが勝っちゃってたけど、子供のための貯金とか特別やってないからさすがに考えないと。ガルちゃんでも勉強させてください。

+44

-4

-

39. 匿名 2024/12/28(土) 08:50:16

>>9

長生きリスクには対応していないと聞きますが、どうなんでしょう?+8

-3

-

40. 匿名 2024/12/28(土) 08:53:30

>>9

ちょう国内某保険会社の外貨個人年金保険が目標額になったからどうするかと連絡きたよ。そのままだと円貨に移行だけど利率0.01%。

当時100万入れでドル円115円で3年経ってドル円157円なのに戻ってくるのは110万。

手数料もそれなりに取られるようなんで普通にNISAでインデックス買っていればよかったと思った。解約して来年の投資用にする。+88

-1

-

41. 匿名 2024/12/28(土) 08:55:12

>>40

為替がそれだけ円安になって10万しか増えないってかなりボッタクリ。+70

-6

-

42. 匿名 2024/12/28(土) 08:56:57

投資信託のNISAとiDeCo含めて130万くらいしか増えてない。来年は成長投資枠でもっと入れる。+12

-4

-

43. 匿名 2024/12/28(土) 08:59:27

>>29

よこ

来年期待だねー

+10

-2

-

44. 匿名 2024/12/28(土) 09:02:08

NISA少額だけどコツコツ積み立ててやっと4年目

続けることが大事だよね

塵積の精神でこれからも頑張るよ☺️+114

-2

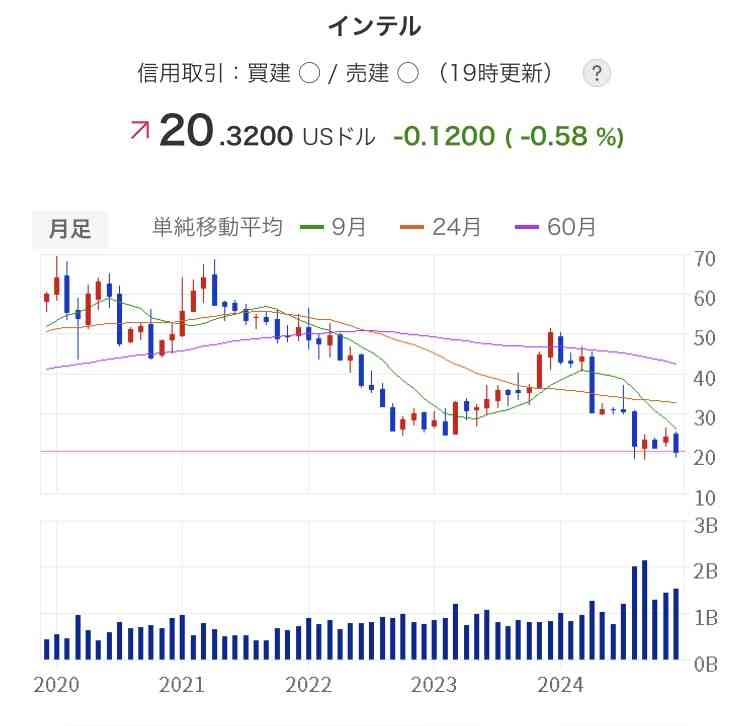

-

45. 匿名 2024/12/28(土) 09:04:41

>>9

旧個人年金は400万積んで900万戻りがある優良商品だったね+81

-3

-

46. 匿名 2024/12/28(土) 09:05:02

>>10

投信で巻き返せ+9

-2

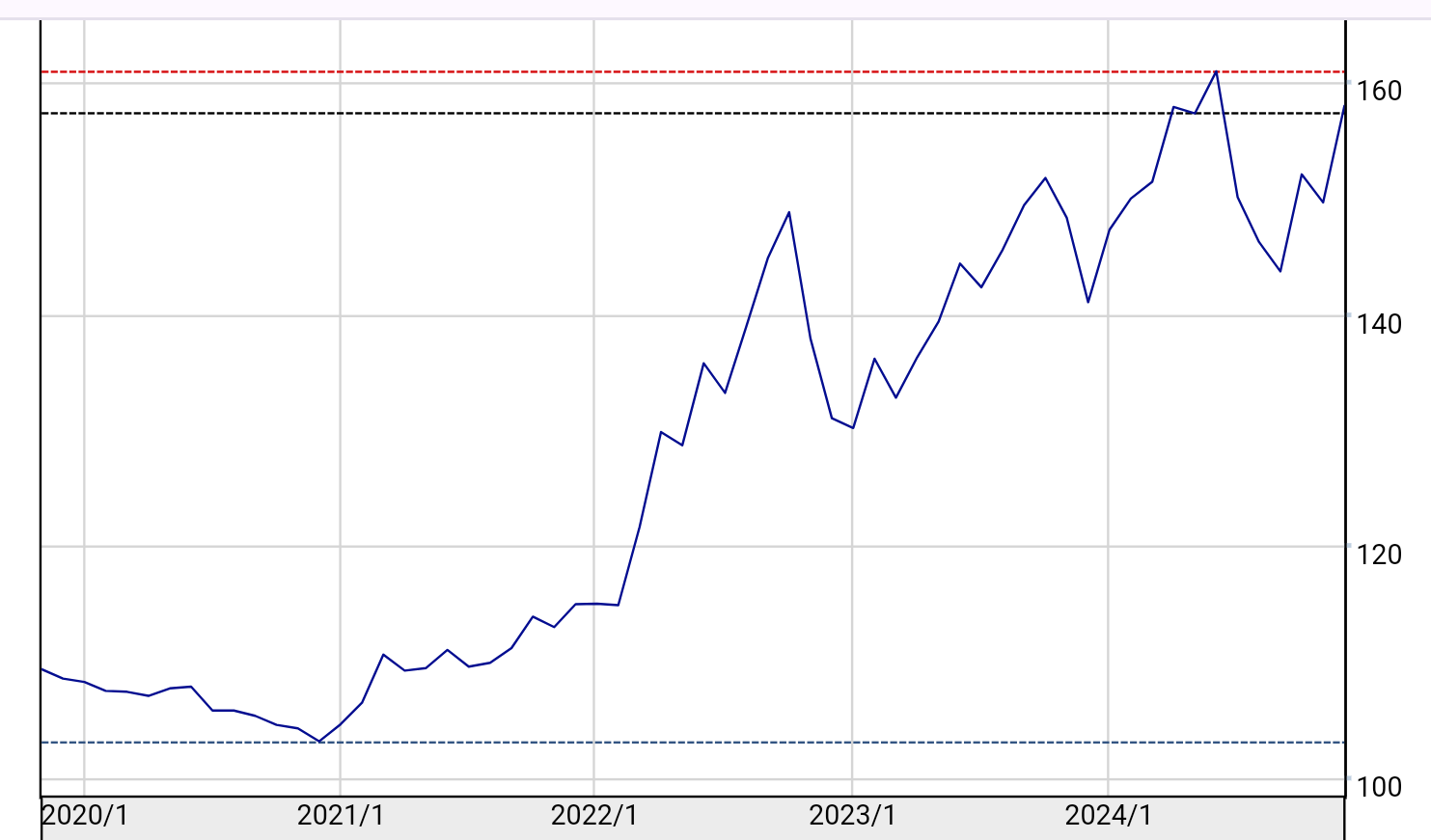

-

47. 匿名 2024/12/28(土) 09:06:18

今日含み益1000万超え〜🎉

貯金を投資信託に移行しただけで3年足らずで1000万って脳がバグる😵💫

でも嬉しい☺️![【定期トピ】お金の話をしようpart31【投資・定期・NISA・iDeCo】]()

+180

-3

-

48. 匿名 2024/12/28(土) 09:06:19

投資って楽観主義だと馬鹿にされがちだけど、ずっと強気だったからこそこの2年間はかなり増えたよ。

来年も楽観主義でS&P500、NASDAQ、SOX、FANG、一歩テックを積極的に買っていくわ😊+35

-2

-

49. 匿名 2024/12/28(土) 09:08:23

>>17

代わりに企業が倒産し日本経済崩壊+29

-2

-

50. 匿名 2024/12/28(土) 09:10:59

>>40

基本的に保険会社の商品は契約者より保険会社が儲かるよう設定されている+67

-5

-

51. 匿名 2024/12/28(土) 09:12:45

>>27

平均利回り7%想定で月5万ずつ積み立てていければ3400万くらいになるね

5%で月5万だと2600万くらい

FIREというか年金がちゃんとあればカツカツにはならない老後を送れるんじゃないかな

まあ物価上昇とか年金減額とかほぼ間違いなくあるだろうから万全とは言えないけど+42

-2

-

52. 匿名 2024/12/28(土) 09:14:13

来年はさらに

株式持ってる人と、持ってない人で

差がひらく年になるらしい+91

-2

-

53. 匿名 2024/12/28(土) 09:14:31

>>38

口座作ったり商品選んだりと始めるまでが時間かかるから年末年始はチャンスだね

焦って手数料の高い商品に手を出さないようにね

人を介する商品はもってのほか+41

-2

-

54. 匿名 2024/12/28(土) 09:14:54

>>9

今だと積み立てNISAの方がいいよね

私は来年満期になるけど一括でもらって新NISAに入れるよ

一括で貰うと2割か3割減になるけど10年後それ以上に増えてる可能性の方が高いし

その可能性に掛ける+66

-3

-

55. 匿名 2024/12/28(土) 09:15:54

>>20

今投資信託が上がっても

高すぎだし下がって欲しい+21

-3

-

56. 匿名 2024/12/28(土) 09:16:50

お金って不思議といくら増えても不安がある

適度に有意義に使うのも大事だなと思う今日この頃+121

-1

-

57. 匿名 2024/12/28(土) 09:21:33

株だといくら稼いでも扶養内ってとこがいいよね

労働収入とはえらい違い

分離課税だからね+42

-8

-

58. 匿名 2024/12/28(土) 09:22:30

新NISAデビュー組で、結局名著とやらを見ずに一年過ごしてしまった。+7

-4

-

59. 匿名 2024/12/28(土) 09:23:16

それでもまだニーサやってるのは3わり![【定期トピ】お金の話をしようpart31【投資・定期・NISA・iDeCo】]()

+26

-2

-

60. 匿名 2024/12/28(土) 09:26:43

>>59

両枠利用、年初一括は超少数派だね笑+5

-1

-

61. 匿名 2024/12/28(土) 09:27:08

>>38

素敵ですね!

私は、「お金 増やす」と

アホみたいな検索をしたら

YouTubeで 色々な投資のチャンネルがあるのを

知りました。

証券口座の作り方を 動画で知って

今は、充分に複利効果が利いてて

始めて良かったって思います。

お互いに頑張っていきましょうね!+43

-3

-

62. 匿名 2024/12/28(土) 09:27:10

>>36

過去を見れば年間10%、20%マイナスになるタイミングもあるからね。そのとき積立が100万であればたかだか10万、20万の損失だけど、投資後期の1000万2000万貯まったときだと200万、400万のマイナスだからね年間。それが2年続いたらかなり吹き飛ぶ。そういうのも平均すると20年後そこまでの利益にはならないだろうね。+29

-5

-

63. 匿名 2024/12/28(土) 09:27:58

>>51

そうそう、4%ルールで取り崩せば資産はその間も運用で長持ちするからね。続ければ老後は余裕出てくると思う+17

-4

-

64. 匿名 2024/12/28(土) 09:29:02

>>25

興味はありますが、勉強しても理解出来ずそもそも投資できるほどの余剰金はありません(T_T)+13

-7

-

65. 匿名 2024/12/28(土) 09:29:09

>>59

社会人に限れば半数くらいかな?一応進歩じゃない?+9

-3

-

66. 匿名 2024/12/28(土) 09:34:39

>>27

でもさ、60にもなったら普通にFireしたいよねw

シルバー人材派遣か何かで週2くらいで働く予定だよ+143

-0

-

67. 匿名 2024/12/28(土) 09:35:10

>>12

専門家のいう未来もアテになんないよ。みんな、当たった時はドヤって振り返るけど、外した時はスルーする。

未来は誰にも分からないっていうのが信用できる人。+80

-4

-

68. 匿名 2024/12/28(土) 09:35:16

>>65

ほとんどが社会人であろう、30代40代でこれ

年代 認知計 利用率

30代 78.2% 29.1%

40代 85.2% 24.9%

+8

-1

-

69. 匿名 2024/12/28(土) 09:35:22

>>27

Lean Fire, Side FIREなら可能+3

-4

-

70. 匿名 2024/12/28(土) 09:37:21

>>68

そうなんだ、じゃあ円グラフも社会人だけなのかもね+6

-2

-

71. 匿名 2024/12/28(土) 09:37:53

>>6

レバファン買ってるよ。今年めちゃくちゃ増えた。

年末に利確した。利益は正月に親孝行に使う。

+18

-3

-

72. 匿名 2024/12/28(土) 09:38:57

>>33

インド全然上がんないよね。

楽天インドはじめから買ったけど、最高に上がって20%くらいで、今は5%くらい。

まだ国として不安定で投資はやっぱり安定した国でやんないとだめだわ。+75

-0

-

73. 匿名 2024/12/28(土) 09:39:43

>>72

地政学的にね+2

-2

-

74. 匿名 2024/12/28(土) 09:39:59

>>45

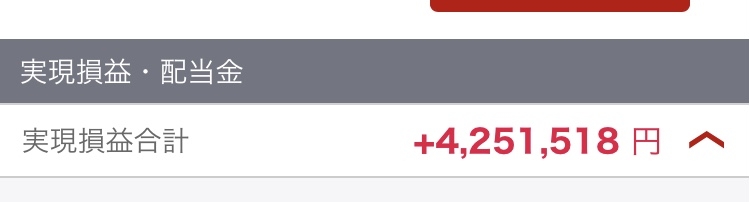

あぁ〜、その頃その商品を知ってたら加入してたわきっと+28

-0

-

75. 匿名 2024/12/28(土) 09:46:27

>>2

純富裕層から来年富裕層になれそう+54

-4

-

76. 匿名 2024/12/28(土) 09:48:16

ウクライナ戦争の少し前に積立NISA始めて、今プラス40%くらい

すごく適当に4ファンドくらいで分散投資して何も考えずに始めてこれだからちょっとビビるw

今はお金を眠らせておく時代ではなくなったんだなーと実感する+53

-1

-

77. 匿名 2024/12/28(土) 09:48:39

>>66

60歳はFIRE(早期)ではないと思ったけど

今70歳まで働けと言われるから60歳でFIREしたい+63

-2

-

78. 匿名 2024/12/28(土) 09:48:58

>>9

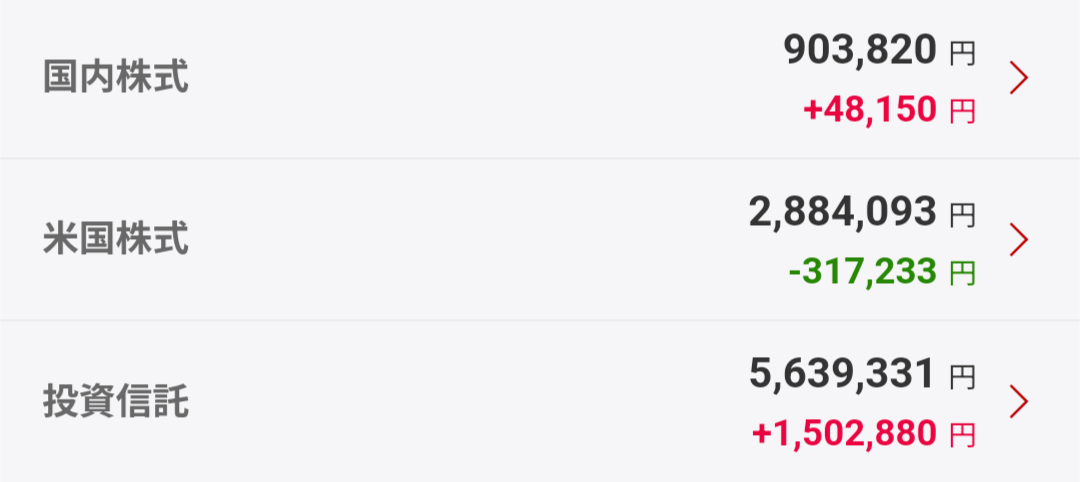

ギリギリ控除枠分だけやってる+11

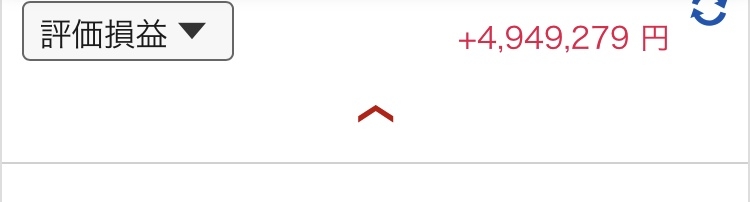

-3

-

79. 匿名 2024/12/28(土) 09:49:32

>>68

40代だけど周りは皆お金あるみたいだし、やらなくて良いんじゃない?私なんて預金少し残してあとは全部投資信託だよ。貧乏だからそうしないと増えない。+28

-3

-

80. 匿名 2024/12/28(土) 09:50:09

私は45歳でサイドFIREしたいなぁ

仕事きついわ笑+48

-1

-

81. 匿名 2024/12/28(土) 09:51:24

>>2

共働き60代両親+30代息子2人激務で実家暮らし

みたいな家族だったら富裕層だろうな 世帯単位だし+49

-2

-

82. 匿名 2024/12/28(土) 09:55:15

>>75

住宅ローン返済しましたか?+7

-3

-

83. 匿名 2024/12/28(土) 09:55:48

FIREしてますがやっぱり暇ですよ

馬車馬のように働いていた日々が時々懐かしい

Side Fireぐらいが一番いいんじゃないかな+70

-3

-

84. 匿名 2024/12/28(土) 09:57:35

>>83

金融資産いくらでFIREできましたか?

個人的には4億でFIRE+4

-16

-

85. 匿名 2024/12/28(土) 09:59:54

住宅ローンといえば、1月から金利上がった額で返済だー

どこまで上がったら繰り上げ返済するか計算しとかないとな+18

-0

-

86. 匿名 2024/12/28(土) 10:00:01

>>83

仕事としては食べていけない少しだけ収入になる事を趣味として活動したい

ハンドクラフトとか演奏活動とか+21

-2

-

87. 匿名 2024/12/28(土) 10:02:55

>>27

できません+5

-1

-

88. 匿名 2024/12/28(土) 10:03:11

>>83

額は控えますが充分なFAT FIREです

家族構成、不動産、FIRE後の予定等必要な金額は人それぞれですね+14

-2

-

89. 匿名 2024/12/28(土) 10:04:19

>>88

>>84さんに、でした+3

-1

-

90. 匿名 2024/12/28(土) 10:08:42

優待目的の日本株持ってる人って何で買ってる?今年成長投資枠で少し買ったけどもったいなかったのかな+6

-2

-

91. 匿名 2024/12/28(土) 10:09:02

>>53

ありがとう!楽天で開いて、まずはオルカンかS&Pかなと思ってます。調べすぎるとわからなくなっちゃうタイプなので💦

でも年末年始ゆっくり情報収集しながら楽しめたらなと!+19

-3

-

92. 匿名 2024/12/28(土) 10:09:18

>>9

私は微々たる金額だと思って若い時に入ったアラフィフ。

65から75歳までは夫婦で年間約90万、75から10年間は約40万降りる。確定しているものがあるのは安心。

ちなみに、私はバブル崩壊を知っているので、リスク分散が最も大切だと思っています。

とにかく、どれかは負けてもどれかは勝つで、増やしています。+63

-5

-

93. 匿名 2024/12/28(土) 10:09:40

>>61

ありがとう!後押しして貰えると心強いです!+10

-2

-

94. 匿名 2024/12/28(土) 10:13:10

SCHDが気になってる!

特定口座なら20%税金取られるけど、成長投資枠で買っても10%は外国税がとられる。

それなら特定口座で買った方がいい?

それとも子供の未成年口座作ったらその20%も48万以下なら確定申告で還付されるから未成年口座のほうがいい?

詳しい方いたらぜひ教えてほしいです。+9

-2

-

95. 匿名 2024/12/28(土) 10:15:39

>>1

新ニーサはじめた頃に全然上がらずマイナスで

ガルちゃんでそれを書いたら

初めて偉いね

続けてたら上がるよ

まだまだこれからだよ

と数人からコメントを頂き

本当に上がっていきました

あの時のガルちゃん民ありがとー!+154

-3

-

96. 匿名 2024/12/28(土) 10:16:44

auのiDeCoは商品ラインナップいいよーカブコムよりも

iDeCoナビで取り扱い商品やら信託報酬やら比較出来るよ+3

-5

-

97. 匿名 2024/12/28(土) 10:19:47

今年FIREしたけど、ノーストレスで時間にも縛られず幸せすぎる。子供の勉強もしっかり見てあげられるし、空き時間にちょろっと株取引して利益出す。

資産運用はほぼ私単独で夫はノータッチ。もちろん報告はする。

コアのインデックスや増配系で1.1億、サテライトのレバレッジ系で1千万、債権で2千万、個別株で3千万、保険で1千万、現金1千万。親からの相続税などなく自力で築いたのは、人には言えないけど自慢に思ってる。

その金額じゃ十分じゃないという人もいるかもだけど、人生の残り時間とか考えて。もともと節約気質なので私には十分でふ。+146

-9

-

98. 匿名 2024/12/28(土) 10:20:17

>>83

FARE出来る人って自由人のように見えて真面目で有能な人が多いから、結局物足りなくて何らかの形で社会に戻っていくって聞いた事がある

ほんとかな+55

-2

-

99. 匿名 2024/12/28(土) 10:24:38

>>94

SCHDのETFは日本では直接購入できないかと思うので、楽天やSBIの投信のことを言っているのかな?と推測。

だとすれば外国税10%は表面上かからないはずなので、NISAなら非課税になりますよ〜+8

-2

-

100. 匿名 2024/12/28(土) 10:24:40

>>97

自力でそこまで築けるなんてすごい!!

私も親からの相続なんかない一社会人だけど、夢が持てるなあ

+103

-2

-

101. 匿名 2024/12/28(土) 10:29:26

>>90

そもそも優待が非課税なので特定口座で買ってる

配当もそこそこ出るならNISAでもありだと思うよ+18

-1

-

102. 匿名 2024/12/28(土) 10:33:55

>>72

中国ですら年初来10+%なのに+3

-4

-

103. 匿名 2024/12/28(土) 10:35:57

>>102

中国は今年爆上げしたからね

去年は下がってたと思う+1

-5

-

104. 匿名 2024/12/28(土) 10:39:14

>>103

爆上げしたけど下がったよ

それでも年初来10+%

年末年始が安くなりすぎてた+1

-3

-

105. 匿名 2024/12/28(土) 10:46:49

>>99

楽天SCHDのことです!

分かりにくかったのにご回答ありがとうございます!

外国税かからないのですね!YouTubeで外国税10%かかると見た気がして、それなら未成年口座で購入して年間利益48万以下になるように利確していくのがいいのかと思っていました!

ニーサで非課税ならニーサで買う方がいいですね!

ご回答ありがとうございます。+3

-3

-

106. 匿名 2024/12/28(土) 10:47:54

>>97

頑張ってください!私は本当に凡人です。夫も超高収入ってわけではないサラリーマンです。

振り返ってみると、マイホームなど大きなお金が動く際の判断、そして少しの大胆さが肝だった気がします。正社員共働きで、収入>>支出だったことは必須でした。+50

-2

-

107. 匿名 2024/12/28(土) 10:48:45

>>97

子供の勉強ってことはまだお若い方なのかな

2億近い資産を築くのに何年かかりましたか+37

-3

-

108. 匿名 2024/12/28(土) 10:50:30

>>105

横だけど、内部ですでに課税されてるってことじゃない?

特定口座で買える上場株なら外国税控除とかあったはず+9

-0

-

109. 匿名 2024/12/28(土) 10:51:18

>>97

元手はいくらですか?+5

-2

-

110. 匿名 2024/12/28(土) 10:51:52

今って円安?+7

-0

-

111. 匿名 2024/12/28(土) 10:53:02

>>99

すみません!私の勘違いでした。分配金に外国税10%かかるみたいです。+16

-1

-

112. 匿名 2024/12/28(土) 10:58:55

>>110

1ドル 157.87 円

円安だよー+6

-0

-

113. 匿名 2024/12/28(土) 11:00:49

>>2

37歳独身一人暮らし

またまだマス層だよ〜!

このトピだと少数派?!笑

5年後くらいにアッパーマス行けると嬉しいな〜+39

-3

-

114. 匿名 2024/12/28(土) 11:01:02

>>94

私買ってるけど、あまり上がらないよー。リターンはイマイチだけど老後に分配金欲しくて買ってる。+11

-0

-

115. 匿名 2024/12/28(土) 11:01:04

>>10

わかるー切ないよね😢

キャンペーン!ってやってたのに半月後にさらにいいキャンペーンやってたり。

一年キャンペーンしかやらないようにしてるから誤差っちゃ誤差なんだけどさ😢+18

-1

-

116. 匿名 2024/12/28(土) 11:03:08

儲かりますな〜![【定期トピ】お金の話をしようpart31【投資・定期・NISA・iDeCo】]()

+11

-5

-

117. 匿名 2024/12/28(土) 11:03:31

>>112

やっぱ円安か〜それでも海外旅行行ってる近所は大金持ちだなぁ

羨ましい+8

-1

-

118. 匿名 2024/12/28(土) 11:04:30

>>108

上場株、外国税控除、ちょっと調べてきます!

成長投資枠は他の投資信託を購入したいと思っているので、配当金が出るものは特定口座で購入しようかなーと思っていて!

自分でも調べて見ます!ご回答ありがとうございます。+6

-1

-

119. 匿名 2024/12/28(土) 11:05:03

>>107

リーマン後しばらくして投信積立を始めて、途中不動産の売買などはさみつつ、コロナ後に一気に投資に資金投入しました。

夫婦での資産なので、結婚してからと考えると18年くらいかと思います。

>>109

利確してるものもあるので、正確にはわかりませんが、年400〜500万の収支できていたので、9000万が元手で1億くらいにが利益になってると思います。+58

-1

-

120. 匿名 2024/12/28(土) 11:05:47

皆様は個人年金の積立、この条件ならされますか?

現状未契約なので、控除使える

30年かけて積み立てると、950万が最低1000万になる。

今のところNISAに入れちゃうほうがいいように思えるけど、ここ数年が好調なだけで将来はわからないしな…と悩み中です+1

-18

-

121. 匿名 2024/12/28(土) 11:06:52

>>120

現状未契約なので、控除使える

30年かけて積み立てると、950万が最低1000万になる。

→30年で50万しか増えんの?

アホくさくないか+58

-3

-

122. 匿名 2024/12/28(土) 11:07:14

>>120

控除だけでもお得なのかな

でも個人年金系はガルの投資系トピではぶっ叩かれるよね+1

-6

-

123. 匿名 2024/12/28(土) 11:07:27

SBIが沢山宣伝して去年出した「高配当日本株」と「高配当欧州株」をそれなりに買ったけど全然ダメで残念よ

アメリカ中心を多く所持してるので、欧州はなかなかインデックス投資もなくて面白いなと(ヨーロッパの大企業)と期待したんだけどね+10

-2

-

124. 匿名 2024/12/28(土) 11:07:42

>>120

絶対契約しない

掛けても月6〜7千円まで+10

-2

-

125. 匿名 2024/12/28(土) 11:07:45

>>111

わざわざ調べていただきありがとうございます。

成長投資枠で別のものを買いたいので、税控除があるなら未成年口座で買おうかなと考えていました。

また私も調べてみます!ご回答ありがとうございます!+6

-1

-

126. 匿名 2024/12/28(土) 11:08:07

>>123

沢山宣伝してるものは大体ダメだよ+4

-4

-

127. 匿名 2024/12/28(土) 11:08:25

>>109

一部長く持ってた個別株でかなり伸びたものもありました。+12

-1

-

128. 匿名 2024/12/28(土) 11:09:24

>>123

欧州は今凹んでるからねぇ

日本もダメなんだ

キャピタル増えるもんじゃないだろうから、配当出るなら再投資しておけばいいんじゃないかな+3

-1

-

129. 匿名 2024/12/28(土) 11:11:17

儲かった一年でしたね。![【定期トピ】お金の話をしようpart31【投資・定期・NISA・iDeCo】]()

+37

-4

-

130. 匿名 2024/12/28(土) 11:11:31

>>114

あまり上がらないのですね。

YouTubeやXでこれを買ってる方を多く見かけて、分配金も小さいボーナスみたいで嬉しいので検討していました!

まだまだ初心者なのでよく考えてみます!

ありがとうございます!+6

-1

-

131. 匿名 2024/12/28(土) 11:13:14

>>120

数十年前の感覚で〇〇預金、〇〇年金、〇〇保険を契約しない方が良いよ。

20~30年寝かせておける、積立続けられるお金があるなら、投資信託が高確率でお金は数倍に増える。

YOU TUBEで新NISA、S&P500、オルカンなどで検索して、インデックス投資をもう少し調べてみたら良いと思う。![【定期トピ】お金の話をしようpart31【投資・定期・NISA・iDeCo】]()

+13

-7

-

132. 匿名 2024/12/28(土) 11:13:33

>>129

今年の360にこのくらいプラスなの?

凄腕だね

私は新NISAだけだと20%いかないわ+11

-2

-

133. 匿名 2024/12/28(土) 11:13:43

>>130

高配当は利益を配当にするから、株価自体はそんなに上がらないよ

株価自体はそんなに成長しないから、配当を再投資して口数増やしていくのがセオリー+18

-2

-

134. 匿名 2024/12/28(土) 11:14:35

>>131

横だが、控除受けるのが目的で増やすのは二の次なんだと思う+9

-1

-

135. 匿名 2024/12/28(土) 11:14:59

もう種さえあれば、かなり増やせる自信すらある+11

-2

-

136. 匿名 2024/12/28(土) 11:15:39

>>134

なら、イデコが一番いいけどね+7

-3

-

137. 匿名 2024/12/28(土) 11:16:27

>>136

イデコの他にも控除はあるでしょ

イデコはすでに埋めてるとか+3

-0

-

138. 匿名 2024/12/28(土) 11:17:05

>>95

私もです!

モチベ上がるよねぇ

みんなでお金持ちになれたらいいな!+37

-2

-

139. 匿名 2024/12/28(土) 11:18:13

今気づいた!トピ立って良かった🥲

+14

-2

-

140. 匿名 2024/12/28(土) 11:19:25

暗号資産の利確が一番こわい

扶養ぬけるから![【定期トピ】お金の話をしようpart31【投資・定期・NISA・iDeCo】]()

+9

-8

-

141. 匿名 2024/12/28(土) 11:19:26

>>11

買えるよ+13

-1

-

142. 匿名 2024/12/28(土) 11:21:54

>>140

少ないから大丈夫では

利確した年だけでしょ?+1

-2

-

143. 匿名 2024/12/28(土) 11:22:11

半導体バブルの時に米半導体投信にドンと入れたけど、ウハウハ言ってたのも束の間、あれよあれよとマイナスになったりその後の乱高下に心がついて行かず、ほんの微益で撤退しました(笑)+32

-3

-

144. 匿名 2024/12/28(土) 11:22:51

>>142

配偶者控除とかも全部なくなるじゃん+1

-6

-

145. 匿名 2024/12/28(土) 11:26:35

>>5

増えたよね。どんどん国内の消費回してほしい🙏+56

-3

-

146. 匿名 2024/12/28(土) 11:27:35

レバファンをまずは数万円買ってみようかなと悩む年の瀬

普段はオルカン8割であとはファング+、SP500、一歩20です

大きく儲けた方はレバッジも恐れず数百万万円から始めてるのでしょうか?+8

-1

-

147. 匿名 2024/12/28(土) 11:27:43

株でガンガンに増えたから

外食やウーバーしまくってる。+17

-5

-

148. 匿名 2024/12/28(土) 11:28:44

>>9

かなり大きいデメリットは解約すると損な時期が長い

昭和生まれの個人事業主で2つ積立てしてるし後悔してないけど

積立や投資の選択肢も増えた令和だと勧めにくい

+9

-2

-

149. 匿名 2024/12/28(土) 11:29:37

>>12

半年も経てばトランプ政策のほころびが見えてくるから。トランプさん次第だよね。+8

-4

-

150. 匿名 2024/12/28(土) 11:30:50

トランプ就任が1/20だっけ?

ビットコイン買いまくるのでは?と言われているよね+15

-1

-

151. 匿名 2024/12/28(土) 11:31:58

いまファングに大量投入は恐ろしいかな。

この勢いでマイナス70パーも全然ありうる![【定期トピ】お金の話をしようpart31【投資・定期・NISA・iDeCo】]()

+23

-5

-

152. 匿名 2024/12/28(土) 11:34:00

ニーサ

S&P500

毎月積み立てていこうとおもいます

一括よりリスク分散されます

節税にもなるし

アメリカ株がいまつよいですよね

アラフィフなので

どんどん投資にまわし

老後資金増やしていく予定です+61

-3

-

153. 匿名 2024/12/28(土) 11:34:12

個別やら色々分散してやってるけど

結局S&P500が1番儲かってる、、、+96

-2

-

154. 匿名 2024/12/28(土) 11:34:39

今年もニイサ年明け一括にするかな+4

-1

-

155. 匿名 2024/12/28(土) 11:34:44

>>72

海外投資家がインドから引き上げて中国買ってるみたい。+4

-14

-

156. 匿名 2024/12/28(土) 11:34:53

>>153

安全パイ。

でも、個別が楽しい 仮想通貨が楽しい+16

-3

-

157. 匿名 2024/12/28(土) 11:35:07

>>151

ゆうべの動き見てもとても買えないけど、買う人多いね+4

-5

-

158. 匿名 2024/12/28(土) 11:35:39

>>157

ここでファング買う人は、ど素人だなと思う+5

-9

-

159. 匿名 2024/12/28(土) 11:36:20

>>158

ハッキリ言っちゃったw+4

-8

-

160. 匿名 2024/12/28(土) 11:36:55

>>140

働いてないの?

バリバリ働けば扶養とか気にしなくていいのに+16

-3

-

161. 匿名 2024/12/28(土) 11:36:55

>>159

まじでそうよ。投資初心のころは私もそうしてたから+1

-5

-

162. 匿名 2024/12/28(土) 11:37:06

>>155

ほんと?その割に中国じりじり下がってるけど+13

-1

-

163. 匿名 2024/12/28(土) 11:37:45

>>161

ここはFANG+信者が多いから、ハッキリ書くと荒れるのよww+5

-9

-

164. 匿名 2024/12/28(土) 11:38:00

>>66

60歳で退職しても何もしてないと暇だもんね。私は65歳まで働いて70歳まで週3位でバイトしようかな。+49

-4

-

165. 匿名 2024/12/28(土) 11:39:45

イデコは改悪するの?+6

-1

-

166. 匿名 2024/12/28(土) 11:40:35

>>158

結果論だけど、今年は年初一括FANGが正解だったよ+25

-5

-

167. 匿名 2024/12/28(土) 11:40:46

>>165

イデコは変わってない

退職金控除が変わった+19

-1

-

168. 匿名 2024/12/28(土) 11:40:59

いまこれ買い増ししてる

大麻関連株![【定期トピ】お金の話をしようpart31【投資・定期・NISA・iDeCo】]()

+2

-16

-

169. 匿名 2024/12/28(土) 11:41:06

>>166

今の話してるのに年始の話されても+5

-14

-

170. 匿名 2024/12/28(土) 11:42:24

>>166

今から買うならって話だよ。+9

-2

-

171. 匿名 2024/12/28(土) 11:43:13

>>170

今から買うなら何?

今年の年始と今とでは状況違うけど+2

-7

-

172. 匿名 2024/12/28(土) 11:44:16

>>171

だから、上がり過ぎてない株になるよね

加熱感がない株+2

-3

-

173. 匿名 2024/12/28(土) 11:45:36

>>170

今から買うのが不正解かどうかは分からないよ

今年の初めだってFANG高いって言われてたし+9

-3

-

174. 匿名 2024/12/28(土) 11:45:59

>>116

やっぱ大統領選の年は上がるっていうアノマリーはホントだったんだね。+7

-1

-

175. 匿名 2024/12/28(土) 11:46:39

>>172

それなら新興国じゃない

私はFANG買うけど+8

-1

-

176. 匿名 2024/12/28(土) 11:46:50

>>158

私もド素人だの馬鹿だの叩かれながら買ってた

2022〜2023の2年間

>>151見るとビギナーズラックでした

+3

-2

-

177. 匿名 2024/12/28(土) 11:46:50

>>173

正解か、不正解かはわからないけど

ここから70%下落してもおかしくないフェーズにはいってる+2

-2

-

178. 匿名 2024/12/28(土) 11:47:00

>>83

てか元々運動習慣のある人は問題ないだろうけど、そうじゃない人は何かしてないと肉体的に衰えそうだよね

今年病院に通ってた時期があるんだけど、医者がリモートワーク増えてから身体悪くする人増えたんだよね、動かないからって言ってた+28

-1

-

179. 匿名 2024/12/28(土) 11:47:19

>>175

新興国はそもそも手を出さないわ。

+4

-3

-

180. 匿名 2024/12/28(土) 11:48:24

>>172

普通はそうなるよね

sp500みたいなの買ってたら上がってるセクターは含まれてるし+5

-2

-

181. 匿名 2024/12/28(土) 11:48:33

>>177

根拠は割高なだけでしょ

逆に一度できたトレンドはそう簡単に変わらないってこともある

結局は分からないってのが正解でアレを買うのがど素人とか言うのはおかしいんだよ

みんなど素人なので+6

-3

-

182. 匿名 2024/12/28(土) 11:49:18

>>158

まあ短期で儲けたいのが人間だから😅+3

-6

-

183. 匿名 2024/12/28(土) 11:49:48

>>179

でも新興国は割安だよ

新興国推しの人は結構いるけどね

私はハイテク好きなので買わないけど+2

-1

-

184. 匿名 2024/12/28(土) 11:49:55

>>181

経済指標とか金利とかインフレとかもあるけど…+5

-0

-

185. 匿名 2024/12/28(土) 11:50:36

米国株が割高だとするなら債券か新興国くらいしか買うところがなさそうだけどね+2

-1

-

186. 匿名 2024/12/28(土) 11:50:41

>>183

新興国推すっていうか、分散したくて買うわ+6

-0

-

187. 匿名 2024/12/28(土) 11:51:08

>>185

米国の中にも割高、割安セクターあるけど+2

-2

-

188. 匿名 2024/12/28(土) 11:51:29

>>181

別に買うなとは言ってないから自由なんだよ。

ただレバナスは2022年の大暴落を喰らったことを忘れてはいけない

こうならないとはいえない状況ってこと![【定期トピ】お金の話をしようpart31【投資・定期・NISA・iDeCo】]()

+3

-3

-

189. 匿名 2024/12/28(土) 11:51:31

>>184

長期金利が5%超えなければ大丈夫だと個人的には思ってる

割高でも今年一年くらいはまだ伸びそう+3

-2

-

190. 匿名 2024/12/28(土) 11:52:03

>>183

割安だけで買うわけじゃないから+3

-1

-

191. 匿名 2024/12/28(土) 11:52:09

>>177

ダウンサイドリスクは高い+2

-1

-

192. 匿名 2024/12/28(土) 11:53:42

>>188

FANG+自体も上げてから下げてた時期あったしね+5

-2

-

193. 匿名 2024/12/28(土) 11:53:44

>>188

レバナスも長期で持ってたら今は助かってそうだけど。

2022年のレバナスはなかなか厳しかったね

ヘッジなしだとだいぶ回復は早かったと思う

+6

-1

-

194. 匿名 2024/12/28(土) 11:54:37

>>186

FANG推すような人は分散じゃなくて集中投資したい人だから確かに運用方針は違いそうね+8

-3

-

195. 匿名 2024/12/28(土) 11:54:55

>>193

ヘッジなしはそのころなかったよね

助かったといっても、その間が機会損失だよね…+2

-2

-

196. 匿名 2024/12/28(土) 11:54:59

>>188

レバナスはレバだからまた違う話にならない?+4

-2

-

197. 匿名 2024/12/28(土) 11:55:22

どのファンドが良いか分からないからオルカン買ってるの

私はアホなので頭を使いたくない

そういう人にはオルカンがよくてよ+58

-1

-

198. 匿名 2024/12/28(土) 11:56:45

>>12

馬淵さん美人だよね。気が強くてツンケンしているかと思ってたけど、可愛らしい感じだった+29

-11

-

199. 匿名 2024/12/28(土) 11:56:49

>>195

機会損失は仕方ないよ

すべてがうまくいくわけじゃないので

SP500も日経もこの年は機会損失の時間長かったと思う+5

-3

-

200. 匿名 2024/12/28(土) 11:57:06

>>194

自分は新興国も買うし、分散しまくってるけど、FANG+が落ちまくってたときはさすがに安いと思って買ったよ

ただ今は買う気になれないね+14

-2

-

201. 匿名 2024/12/28(土) 11:57:24

何だかんだ言われてるけど、私が買ってる中で一番騰落率が良いのは結局fang+だから、どの商品なら長い目で見て伸びるのか、商品そのものを見極める力も大切だと思う。+10

-1

-

202. 匿名 2024/12/28(土) 11:57:55

>>199

レバレッジかけてリスク取っても報われなかったよねってこと

それならリスク低いsp500とかでよかったし、そのほうが逓減もなかったよね+6

-2

-

203. 匿名 2024/12/28(土) 11:58:09

>>200

それで上手くいってるならいいね

私はずっと持ったままの方がいいみたい+4

-2

-

204. 匿名 2024/12/28(土) 11:58:30

>>197

オルカンなら間違うことはないからねー+21

-0

-

205. 匿名 2024/12/28(土) 11:58:31

>>201

ファングが悪いって話じゃなくて、インする時期の話ね+11

-1

-

206. 匿名 2024/12/28(土) 11:59:09

>>202

そりゃ都合の悪い部分を切り取ればそうなるわね+2

-3

-

207. 匿名 2024/12/28(土) 11:59:21

>>201

今の騰落率ではなく、数十年後の資産全体を考えてる人からしたら、FANG+は難しいね+8

-2

-

208. 匿名 2024/12/28(土) 12:00:01

>>206

レバナスのリスクが顕在化してたってことだよ+5

-0

-

209. 匿名 2024/12/28(土) 12:00:45

いいものも高く買えばリターン少ないし、よくないものも安く買えればリターン取れたりするからね+3

-1

-

210. 匿名 2024/12/28(土) 12:00:58

S&P500を上回り続けてる実績がFANG+にはあるから。

これが逆転するようならFANG+はオワコンと断言できるけど今現在S&P500を上回るパフォーマンスを毎年出し続けてる。

S&P500メイン、たまにFANG+程度の配分ならメンタル的にも大丈夫なはず。+10

-7

-

211. 匿名 2024/12/28(土) 12:01:02

>>208

長期でみたらレバナスの方がリターンは大きいはずだけどね+1

-10

-

212. 匿名 2024/12/28(土) 12:02:08

>>211

逓減があるのに?

レバレッジは長期で持たない方がいいけど+6

-3

-

213. 匿名 2024/12/28(土) 12:02:53

>>210

数十年後までは通用しないと思う人もいるんで+6

-2

-

214. 匿名 2024/12/28(土) 12:03:36

SOXもそうだけど、成績の悪い期間を切り取ってこれは悪いとしてしまうのはちょっとな+7

-4

-

215. 匿名 2024/12/28(土) 12:05:27

もとはダウンサイドリスク高い時にエントリーするか?って話だよ+4

-1

-

216. 匿名 2024/12/28(土) 12:05:28

(FANGの話題が熱過ぎて他の話しにくい流れ…)+49

-0

-

217. 匿名 2024/12/28(土) 12:06:08

>>205

半導体関連は1セクターだしシリコンサイクルがあるからインする時期って大事だと思うけど、今の所fang+はタイミングを見てインするのが必ずしも正しいとは言えない結果だから、そういう意味も踏まえて長い目で見て伸びる商品を見極める能力が必要って話しね。

勿論、分散が大切なのは前提とした上で。+7

-3

-

218. 匿名 2024/12/28(土) 12:06:32

>>215

そうなんだよね。

さらに上がるかもしれんけど、下がるリスクも大きい

なら、いま加熱感ない株を買ったほうかええやんって単純な話+2

-2

-

219. 匿名 2024/12/28(土) 12:07:03

でもゴールドって10年くらい割高って言われてるのに上がり続けてるのは凄いよね+36

-1

-

220. 匿名 2024/12/28(土) 12:07:07

でもFANG+が安くなっても、またFANG+買うかはわからないな

中の会社もだいぶ明暗分かれてきてるし+6

-2

-

221. 匿名 2024/12/28(土) 12:07:42

>>217

ここ数年の結果を見たらね。

でも、ここからはわからないので慎重に動こうという話

ここからファングに資産全力一括はバカだよった話よ

+5

-5

-

222. 匿名 2024/12/28(土) 12:08:10

>>218

リスク高いものも安く買えばそのぶんリスク減るもんね

ヘルスケアセクターとか安いよね今+1

-5

-

223. 匿名 2024/12/28(土) 12:08:35

>>151

長期間持つものではないよね。短期で効率良く増やしたいなら有りだと思うよ+5

-3

-

224. 匿名 2024/12/28(土) 12:08:40

>>219

戦争重なったしね

ドル離れも進んでるし+3

-1

-

225. 匿名 2024/12/28(土) 12:08:50

>>222

それそれ。それが言いたかった。+0

-4

-

226. 匿名 2024/12/28(土) 12:10:38

>>221

慎重に動くのは良い事だと思う。

ただ、ここからファングに資産全力一括はバカと断言するのはどうかな?

預言者でもない限り、結果なんて誰にも分からないからね。+14

-5

-

227. 匿名 2024/12/28(土) 12:10:42

いまは地味めな、ターゲットとか買ってる![【定期トピ】お金の話をしようpart31【投資・定期・NISA・iDeCo】]()

+1

-7

-

228. 匿名 2024/12/28(土) 12:12:04

私は全力FANGはできないけど、全力FANGさんを応援するわ

失敗しても自己責任

その上で挑戦してるのだから人よりも儲けてほしい+10

-4

-

229. 匿名 2024/12/28(土) 12:12:39

>>226

でもチャートの形とか、レバレッジ商品出てるのとか見たら…ねぇ…+3

-3

-

230. 匿名 2024/12/28(土) 12:12:58

>>196

ファングは名柄絞ってあるから、レバかけたようなもんじゃん。

レバナス100名柄だけど+0

-8

-

231. 匿名 2024/12/28(土) 12:13:32

>>226

うん、それば自由でいいのだよ。

買いたい人は買えばいいの+1

-2

-

232. 匿名 2024/12/28(土) 12:14:58

>>230

FANGはレバかけたようなもん?

さすがに違うような

どちらかというと個別株に近いと思う

10銘柄を買ってるのと同じ+22

-0

-

233. 匿名 2024/12/28(土) 12:17:06

>>229

それこそ、主がさっき自分で言ってた「ここ数年の結果を見たら」だよ。

S&P500とfang+は同じ年に設定されているけど、騰落率の差はいわずもがなだからさ。

慎重になる事はとても大切。

だけど、長い目で見た商品そのものの可能性を見極める力も大事。+4

-4

-

234. 匿名 2024/12/28(土) 12:18:02

>>225

それで年始に買った中国は10+%になったよ

割安だからってガルでも勧めたけど、そんなリスク取れないとマイナスされたw+2

-9

-

235. 匿名 2024/12/28(土) 12:18:52

>>233

長い目って25+年とかだよね

自分は2022年に入って今年売ったからFANG+にはもう触らないよ+6

-5

-

236. 匿名 2024/12/28(土) 12:21:00

>>230

レバかけたようなものの意味

FANG+はヨコヨコでも減らないけどレバナスは横だけどだと減る

レバファンがレバナスより怖いみたいな話しならわかるけど+5

-2

-

237. 匿名 2024/12/28(土) 12:21:04

>>235

全然いいと思う。

何を買うかは人それぞれ考え方があるしね。

主の買い方を否定してるわけじゃないよ。

たまに断定的な考えのコメントが目立つから、一応補足してるだけだから気にしないで。+9

-3

-

238. 匿名 2024/12/28(土) 12:21:31

>>44

年間だとどのくらい増えましたか?

私は年10万

もうちょっと欲しいな。+21

-1

-

239. 匿名 2024/12/28(土) 12:21:55

私は1歩テック買ってるわ!

ファングプラスとの違いよく分かってないけど、こっち選んだ+8

-3

-

240. 匿名 2024/12/28(土) 12:23:07

レバレッジ商品が逓減するのは当然だけど、レバレッジかけてなくてもボラティリティ高いと逓減するよ

10%落ちて元に戻るのに、10%あげても足りないってのが理屈+0

-6

-

241. 匿名 2024/12/28(土) 12:23:46

自分はVGT派だけど、高くて買う気にならない〜+2

-2

-

242. 匿名 2024/12/28(土) 12:24:48

ここ楽天ポイントが入るたびにタイミング考えずに全部投資信託に回してて

同じことを預貯金でもできればいいのにそれはなかなか出来ない

タイミングなんて考えても仕方ないのにね+4

-3

-

243. 匿名 2024/12/28(土) 12:27:32

>>242

積み立て設定するんじゃだめなの?

残高が足りなければスキップされるだけじゃない?+1

-2

-

244. 匿名 2024/12/28(土) 12:33:33

全世界に毎月3万入れてる。日本株を別に買うか、国内債券か米国債券か。米国債券だったら結局は円にするとき勿体ないなーとも。日経225買っても結局は全世界買ってるし意味ある?となってる+6

-2

-

245. 匿名 2024/12/28(土) 12:35:02

はぁ、27日約定7日受け渡しで買い付けちゃったもんだからガツンとマイナス反映された状態から年明けスタートするわ。

長期で見てるからいいんだけど気分は良くない年末年始になっちゃったな。+1

-4

-

246. 匿名 2024/12/28(土) 12:35:10

30歳500万貯まったけど500万から伸び悩んでいる+7

-6

-

247. 匿名 2024/12/28(土) 12:36:59

個別株はやはり楽しい![【定期トピ】お金の話をしようpart31【投資・定期・NISA・iDeCo】]()

+21

-7

-

248. 匿名 2024/12/28(土) 12:39:13

いま、下落してて自分では信じてますってものある?+4

-5

-

249. 匿名 2024/12/28(土) 12:39:50

米国債ETF買ってるけど、もっと買うべきか悩むわ

長期なら株の方がいいし

でも円安だから定期的にドルもらえるのはメリットかな?+7

-4

-

250. 匿名 2024/12/28(土) 12:40:20

>>248

SOXはここのところ上がってきちゃったから底打ったな〜+4

-4

-

251. 匿名 2024/12/28(土) 12:43:15

2022年頃、ジュニアnisaトピで

「今買うのは馬鹿だ」「金持ちの養分になるだけ」って

絡んでくるって荒らしが居た。

結局、2022年も買いの年だったわ、

未来なんて誰も読めないから、好き好きに自分のリスク範囲でやればオッケーだよね。

+49

-4

-

252. 匿名 2024/12/28(土) 12:43:42

インテルは、長くかかるだろうけど買い増ししてます。![【定期トピ】お金の話をしようpart31【投資・定期・NISA・iDeCo】]()

+4

-7

-

253. 匿名 2024/12/28(土) 12:44:33

下でかって、高く売るのがまあ株の基本だから+4

-2

-

254. 匿名 2024/12/28(土) 12:47:29

>>251

2022年は、じゃなくて?+1

-6

-

255. 匿名 2024/12/28(土) 12:48:11

個別株は信じられないなぁ

そういう意味ではファンドとかETFとか入れ替えがあるのしか信じてない+10

-4

-

256. 匿名 2024/12/28(土) 12:48:38

>>255

個別は、

ハイリスク

ハイリターンだからね+9

-3

-

257. 匿名 2024/12/28(土) 12:49:26

今日みたいに「(高値だから)買うのやめた方がいい」ってのと2022年みたいに「(もう上がらなさそうだから)買うのやめた方がいい」って同じじゃないんだよね

後者の時に買うべき+8

-4

-

258. 匿名 2024/12/28(土) 12:49:57

>>90

そんなに資産ないからNISAで買ってるよ+13

-2

-

259. 匿名 2024/12/28(土) 12:49:59

>>256

個別のリスクは報われるかどうかわからないからね+9

-3

-

260. 匿名 2024/12/28(土) 12:51:14

>>82

だったらいいんだけどな…持ち家なしです。子供もいない40歳。レスありがとう。+12

-3

-

261. 匿名 2024/12/28(土) 12:51:57

>>248

REIT+5

-3

-

262. 匿名 2024/12/28(土) 12:54:48

>>254

今の金額と比べると2021年も2023年も

ずっと買い時だったと思ってる。![【定期トピ】お金の話をしようpart31【投資・定期・NISA・iDeCo】]()

+25

-2

-

263. 匿名 2024/12/28(土) 12:56:02

>>262

かなり長期の尺でみたらそうだよ。

でも、短期でマイナス50パーとかの下落が耐えられない人がおるのよ+3

-5

-

264. 匿名 2024/12/28(土) 12:56:33

>>262

2022年は投資自体オワコンくらいの勢いだったから、やめとけ言われたんじゃない?

2023年はみんなキツネにつままれた感じだったよ+2

-10

-

265. 匿名 2024/12/28(土) 12:57:42

>>261

Jリートは信念なきゃ買えなさそー

利上げ遠のいたから上がってきてるのかな?

個人的にはまだ手が出せず…+6

-3

-

266. 匿名 2024/12/28(土) 12:57:48

いつでも、資産が半分になる。

個別なら80パーなくなる

シミュレーションは必要。

失禁売却しないか+2

-5

-

267. 匿名 2024/12/28(土) 13:00:41

2022年の相場にいたかどうかがでかいよね。

下落を一度経験してみないとわからないと思う+8

-1

-

268. 匿名 2024/12/28(土) 13:02:32

「みんながどん欲な時に恐怖心を抱き、みんなが恐怖心を抱いている時にどん欲であれ」

バフェット+15

-2

-

269. 匿名 2024/12/28(土) 13:05:14

>>268

こういうのって難しいよね

ゴールドマンサックスは来年以降10年間はSP500の年利3%と予想してて恐怖の状態

でも強気の予想の人もいる

何が恐怖心なのか人によって違いそう+7

-1

-

270. 匿名 2024/12/28(土) 13:06:11

>>269

個人の恐怖の話じゃなくて、市場が感じてる恐怖だよ+3

-4

-

271. 匿名 2024/12/28(土) 13:08:53

エコノミストとか、海外の記事見てると、2024年はアメリカでは空前の株高と超好景気だったんだってね

SP500とか、インデックスが軒並み上がって、みんなびっくりしてる

実は日本人のお買い上げも影響してるんだけど

あちらからすれば、実態が伴わない上がり方だから、ちょっと下がるとすぐに慌てて八月みたいな暴落が起こってしまうと

しかしこれがトランプ政権になると、減税や、関西引き上げその他で株は下がる要因しかない

ちょっときな臭いな+12

-7

-

272. 匿名 2024/12/28(土) 13:09:04

>>269

この場合実際に年利3%のときに強気になるってことじゃない?

もう30%の年なんて来ないよってみんなが思ってる時+5

-2

-

273. 匿名 2024/12/28(土) 13:09:44

来年のNISA、半分を年初一括、残り半分は毎月積み立てで設定してきた

NASDAQ100とS&P500の定番セット

アメリカ頑張れ~+25

-2

-

274. 匿名 2024/12/28(土) 13:14:28

>>272

実際の3%で買えるかどうかってことか。

恐怖心や警戒心があるうちは買うべきだとは思うけど難しいな。+2

-1

-

275. 匿名 2024/12/28(土) 13:15:47

もうすぐ7億が手に入ると思うと心に余裕が出てきた(年末ジャンボ)+50

-0

-

276. 匿名 2024/12/28(土) 13:27:19

>>262

2022年の5月から旧積立NISAとiDeCoをはじめたから、全然上がらなくて(むしろちょっとマイナス)そんなもんかーと思いながら毎月積立してました

その分が今年はがっつり含み益に

利確するまで幻なのはわかってるけど上がってると気分はいいです+23

-1

-

277. 匿名 2024/12/28(土) 13:28:45

簡単にはお金持ちにはなれない。

苦難を乗り越えて成長していかないとね。+4

-1

-

278. 匿名 2024/12/28(土) 13:35:20

>>252

インテルを買い増しなんて凄いね

高値更新するのに何十年かかるんだろ+9

-2

-

279. 匿名 2024/12/28(土) 13:38:34

>>151

200万しか買ってないけど最悪無くなってもいいと思ってのお楽しみ枠なので気にしてない。増えたらラッキーぐらいのそういう人も多いのでは?+8

-3

-

280. 匿名 2024/12/28(土) 13:39:15

一般人で1800万近くsp500に入れられる人そんなおるかね。笑+3

-21

-

281. 匿名 2024/12/28(土) 13:39:24

>>40

そんなぼったくり商品契約しちゃだめだよ

+12

-2

-

282. 匿名 2024/12/28(土) 13:40:36

周りのママ友でNISAやってる人本当にいないんだけと私はやっていてよかったと思う。

個別株もやってるから今年は資産がすごい増えて、低年収の我が家でもこんなに増えてるんだから、資金力もあって調べる力がある人はどんどんお金増えるだろうなって思う。

格差は確実に広がっていくよね。

私は来年はアッパーマス目指したい!+44

-2

-

283. 匿名 2024/12/28(土) 13:46:31

>>262

5年前に始めた時は5年後ドル157円になるなんて思わなかったよ。![【定期トピ】お金の話をしようpart31【投資・定期・NISA・iDeCo】]()

+25

-1

-

284. 匿名 2024/12/28(土) 13:47:06

>>280

何年、何十年かけてもいいからね+18

-0

-

285. 匿名 2024/12/28(土) 13:48:02

そういえば2022年は円安バリアあったんだった+5

-1

-

286. 匿名 2024/12/28(土) 13:48:38

何百万も含み益載せてる人たちいいな~

私なんてNISAで個別株買ってしまって10%含み損中です+24

-1

-

287. 匿名 2024/12/28(土) 13:48:50

>>98

計画的に行動して目標達成出来るってことだもんね。元々有能だからサラリーマンとか会社に縛られるのではなく自分ができる範囲で仕事出来るようになればいいのにね。+10

-2

-

288. 匿名 2024/12/28(土) 13:50:13

>>22

扶養外れるって特定口座でインデックス投資でもなる?

種銭はあるんだけど、扶養から外れたくないから何もやらずにいる+6

-2

-

289. 匿名 2024/12/28(土) 13:51:29

子供が小学生。中受もしないから3年間は新NISA満額頑張って4年目からペース落として現金比率を上げようかな。旦那は投資に興味なしです。+11

-2

-

290. 匿名 2024/12/28(土) 13:51:37

>>278

こういうとこに行かないともうからない+8

-0

-

291. 匿名 2024/12/28(土) 13:51:54

>>283

ほんと

ドル建ての保険料払うの辛くなってきた

でも今まで積んだ分は実質増えてるわけだからバランス考えて見直しするかどうか考える+8

-1

-

292. 匿名 2024/12/28(土) 13:53:18

>>288

特定口座 源泉徴収あり

での利益は扶養からも外れないし、配偶者控除にも関係ない。

社保にはよるかも+14

-1

-

293. 匿名 2024/12/28(土) 13:58:20

>>286

どの銘柄買ったの?+3

-1

-

294. 匿名 2024/12/28(土) 14:02:08

今から定期預金は悪手でしょうか?+2

-2

-

295. 匿名 2024/12/28(土) 14:03:17

今からFANG+みたいなやつ買うより、次にFANG+みたいになるやつを買う方がいいね👍

sp500買ったらFANG+みたいのがだいぶ入ってるから別で買わなくてもいいし+2

-9

-

296. 匿名 2024/12/28(土) 14:04:27

>>295

みんなが、えーやばやば🤨みたいに言ってるのが買い時。

かつてのビットコインみたいにね

いまだと何かな??+4

-5

-

297. 匿名 2024/12/28(土) 14:06:15

日本国内成長株ETF買おうか迷ってる

投資信託がメインでファンドラップも持ってるんだけど配当金分配金もうちょっと欲しい

+5

-2

-

298. 匿名 2024/12/28(土) 14:06:19

>>296

ヤバイ言われてるやつ買うだけじゃなくて、これから成長する株を買うのもアリよ+4

-3

-

299. 匿名 2024/12/28(土) 14:07:10

>>297

日本のグロースってどうなの?

株トピだとボロクソに言われてるのしか見ないイメージ+2

-4

-

300. 匿名 2024/12/28(土) 14:10:50

>>288

それは会社によるから会社に聞かないと分からない+8

-3

-

301. 匿名 2024/12/28(土) 14:12:20

>>47

同じく!!いつかマイナスになることも覚悟してるけどここまでプラスが続くと脳がおかしくなるね!笑+22

-4

-

302. 匿名 2024/12/28(土) 14:17:46

>>294

責めるつもりなくてただ疑問なんだけど、なんの目的でやるの?敢えて資金ロックしたいとか?

こんな事言いながら私も「一年もの定期預金で金利1%!」みたいなキャンペーンに毎年入れてたけど、こんな悲しい金利からも税金引かれるの馬鹿馬鹿しくなったので来年からはやらないつもり+12

-4

-

303. 匿名 2024/12/28(土) 14:19:40

>>299

どうなのと言われてもざっくりしてて答えにくいけど、分配金やチャート見てたら悪くない銘柄あるからさ(半導体限定とかは物凄く鈍いけどw)去年1年の動き見てると悪くないなというのを狙ってる。+4

-2

-

304. 匿名 2024/12/28(土) 14:22:33

>>303

そうなんだ

書いた通り、株トピではよく言う人を見たことがないから聞いてみただけね+0

-4

-

305. 匿名 2024/12/28(土) 14:30:55

来年は500万ソフトバンク社債購入します!

その利息でソフトバンク株を買う🐕

そして純金・銀・プラチナ全部で4万コツコツ毎月積立も始めます。

株で大損してるので少しでもリスク回避できるものと思ってます。+2

-6

-

306. 匿名 2024/12/28(土) 14:32:09

>>10

去年0.4%の5年物で定期にしていたのを解約して、0.8%に預け替えしました。これは次の車の為の積立てで、投信にするには忍びないので。

あとNISAの待機資金も3か月限定の0.8%定期に。インフレが進むからお金が減らないように四苦八苦してる。+4

-6

-

307. 匿名 2024/12/28(土) 14:32:45

>>9

もう50代なのでそのまま積立ててる。

月5000円を積立て、

60才から年額22万の終身年金。

少額だけど、ないよりはマシ、

死ぬまで貰えるのは助かる。

+46

-6

-

308. 匿名 2024/12/28(土) 14:35:01

>>304

確かに日本グロース、ファンドラップを良くないっていう人多いよね、目先の利益よりも先を見てるのかもしれないし、その人の資産形成に対する考え方で変わってくる。私はファンドラップも保有してるけど手数料勿体ないってよく言われるよw+1

-2

-

309. 匿名 2024/12/28(土) 14:36:51

>>305

3.5%ってやつ?

生社債ってデフォルトが怖いなぁ+1

-5

-

310. 匿名 2024/12/28(土) 14:38:18

>>308

ファンドラップはわからないけど、日本はグロースが育たなさそうだなあってイメージはある

あとは利上げが控えてるのがどうかなあとか+0

-2

-

311. 匿名 2024/12/28(土) 14:38:40

>>234

今年の相場で+10%なら負けじゃん

FANG+なら+60%こえてる

+10

-4

-

312. 匿名 2024/12/28(土) 14:40:11

>>305

ソフトバンクグループなのかソフトバンクなのか

どっちを買うんだろ?+1

-1

-

313. 匿名 2024/12/28(土) 14:43:20

>>286

私は25%含み損だから大丈夫よ笑+6

-1

-

314. 匿名 2024/12/28(土) 14:44:25

>>311

長期で考えてるから単年での比較は意味ない

数年塩漬けを覚悟で買ったから10+%は上々だよ

fangは短期のつもりで持ってたのを夏の急落前に売ったよ+4

-3

-

315. 匿名 2024/12/28(土) 14:48:05

ハイイールド社債なら7.5%だよ…為替リスクとかもあるけど+2

-2

-

316. 匿名 2024/12/28(土) 14:57:24

>>314

数年塩漬け覚悟かつ長期で考えてるなら、まだfang+>中国でしょ。

中国は政治的な影響を受けやすいし、10社とはいえアメリカの方が長期向きだよ。+9

-1

-

317. 匿名 2024/12/28(土) 15:02:15

>>309

まぁ、倒産したら全てパーですよね。

でも私株で数百万と損してるので、放っておく投資が一番合ってるんですよ^ ^+4

-2

-

318. 匿名 2024/12/28(土) 15:03:34

>>312

9434のほうです。

グループの方は利息なんかで買えないわ>_<+1

-1

-

319. 匿名 2024/12/28(土) 15:06:39

>>316

どう考えようが自由だけど、数十年後のFANGはどうなってるか知らないから私は長期保有しないし、もう抜けた

中国はまあ数十年後もまだあるでしょ

中国はダウンサイドリスクほぼない状態で買ったけど、FANGはダウンサイドリスク大だしね、他の人もさっき指摘してた通りで

10社だけと、複数の市場に分散されてるものでは単純比較もできないしね+3

-11

-

320. 匿名 2024/12/28(土) 15:07:15

>>317

お金持ちそうだから、それでいいんでしょうな〜+2

-3

-

321. 匿名 2024/12/28(土) 15:13:39

さすがに中国なんかに投資する金があるならインドにするわー+24

-2

-

322. 匿名 2024/12/28(土) 15:14:43

>>321

年始の時点でインドは割高だったからね

年初来は今、中国>インドなんじゃないの?

まあ好きなのかいなよ+3

-6

-

323. 匿名 2024/12/28(土) 15:34:43

>>319

数十年後まで考えるなら、余計アメリカ>中国でしょ。

中国は企業リスクだけでなく政策の変更を含めた影響も受けるから、複数の市場に分散されているとはいえS&P500やオルカン等とは異なるよ。

アメリカの次世代テクノロジー10社に絞ったものと、カントリーリスクの大きい中国やブラジル他の新興国だったら、複数の市場に分散されているとはいえ長期塩漬けで考えるならアメリカ>中国でしょ。

私は別にfang+推しではないんだけどね。

ただ、ダウンサイドリスクについては企業数だけでは測れないよ。

国ごとのリスク要因もあるからね。+10

-2

-

324. 匿名 2024/12/28(土) 15:34:56

もう個別はやらない

色々勉強したしここだという時期を見極めて購入しているのに…

結局私は指数に勝てる気がしないので、もうオルカン一本でいこうと思う

この個別達は教訓として持ち続ける![【定期トピ】お金の話をしようpart31【投資・定期・NISA・iDeCo】]()

+35

-2

-

325. 匿名 2024/12/28(土) 15:36:58

>>166

短期ならね。+2

-5

-

326. 匿名 2024/12/28(土) 15:40:31

>>323

私はリターンだけ見てアメリカだけに投資するタイプじゃないんで、新興国にも分散したくて、安い時に中国を買ったってことだよ

ダウンサイドリスクと企業数は別の話だよ+2

-10

-

327. 匿名 2024/12/28(土) 15:48:32

>>90

優待目的で日本株たくさん持ってますよ。

優待株は配当少ないところが多いから、成長枠で買うのは少し勿体無いかもしれませんね。

わたしは、NISA初期に買った優待株、良く仕組み分からずロールオーバーしたりして、まだあるけれど、わたしが今から成長投資枠で買うなら、やっぱり配当の良い個別株か、投資信託かなぁ。

株主投資して10年くらい経つけど、結局は投資信託がストレス少なく1番増えてる。

個別株は精神的に揺さぶられて、しんどい😓+23

-2

-

328. 匿名 2024/12/28(土) 15:49:16

トランプ大統領なのによく中国買うね

逆張りとしては面白いのかな+4

-1

-

329. 匿名 2024/12/28(土) 15:51:49

>>328

安かった年始に買ったから

そのときは大統領だれになるかわからなかったよ

これ以上安くならないだろうと思って買ったから、逆張りと言えるかもね+1

-4

-

330. 匿名 2024/12/28(土) 15:52:41

>>324

素直に負けを認められて偉いな

私なんて負けをみとめず10年以上個別株やってるわ

リターンより個別株を触らないと気が済まない+32

-2

-

331. 匿名 2024/12/28(土) 15:52:58

底値に近いところ=ダウンサイドリスクがないところで買えば、リスクが高いものでも大損しようがないからね+0

-4

-

332. 匿名 2024/12/28(土) 15:55:05

ちょこっとだけ積立ニーサをやっています。ちょこっとなので、増えるのも微々たるものです。

みんなが投資でたくさん稼いでいるのを見て真似したいんだけど。

よく余剰金でやれ、と聞くけど、余剰金が少ない場合はどうすればいいんでしょうか?+6

-2

-

333. 匿名 2024/12/28(土) 15:57:42

>>332

節約するか、収入増やす…

当たり前だけど…+17

-2

-

334. 匿名 2024/12/28(土) 15:59:42

私なら長期のインデックス投資は50日線や200日線などが上を向いてる順張りの方がいいかな

+1

-1

-

335. 匿名 2024/12/28(土) 16:01:39

>>332

ジェイソン流お金の増やし方を読むとか+4

-1

-

336. 匿名 2024/12/28(土) 16:03:19

>>332

投資金額を増やすか、リスク取って集中投資するか、今のまま時間をかけるか。

難しいところよね。

リスク取るのは失敗する可能性も増える、+8

-1

-

337. 匿名 2024/12/28(土) 16:05:48

>>72

新興国はこれからきますよ。インドは人口もどんどん増えますから!て勧められて一度選んだけど(勧められたところでは契約はしてない。)

新興国は過去から見ても安定しないし、なんかインドの国柄が(カースト制度や性犯罪)ダメで半年もしないうちに投資枠から外した。

結局はアメリカが強い。+48

-2

-

338. 匿名 2024/12/28(土) 16:12:20

トランプ大統領にイーロンマスク

鬼に金棒みたいなもので来年の米国相場も強いと思う+14

-3

-

339. 匿名 2024/12/28(土) 16:14:29

新興国買うのはリスク分散の意味合いが大きいから

新興国買うからって全力で買うわけじゃないし+3

-2

-

340. 匿名 2024/12/28(土) 16:28:40

>>64

せっかくなら年末年始に勉強してみれば?

がるちゃんやるより有意義だよ。+10

-6

-

341. 匿名 2024/12/28(土) 16:28:54

やっぱりNISAすごい。めちゃくちゃ増える+8

-4

-

342. 匿名 2024/12/28(土) 16:29:59

ニーサは非課税制度なだけで増やしてくれるのはファンドとか株とか定期+19

-1

-

343. 匿名 2024/12/28(土) 16:32:44

>>282

やってるけど誰にも言わないよ+33

-4

-

344. 匿名 2024/12/28(土) 16:33:08

来年で準富裕層いけそうです!+6

-2

-

345. 匿名 2024/12/28(土) 16:33:17

>>12

今年の予想??来年も同じ感じ?+0

-1

-

346. 匿名 2024/12/28(土) 16:34:26

専業主婦は48万までの売買利益は一般口座で、それ以上になりそうなら特定口座で運用すればいいのかな?+3

-3

-

347. 匿名 2024/12/28(土) 16:34:43

>>79

私もそうしてるけど子なしだからな。

住宅ローン組んで子どもの教育資金貯めてる30~40代にNISAまでぶっ込む余裕が無い人は多いのかも。+31

-3

-

348. 匿名 2024/12/28(土) 16:35:43

>>90

値上がりしたらすぐに手放したいので特定口座で買ってます。

優待目的の株、不祥事あった後の暴落株、業界全部が一気に値下がりした大企業なんかを特定で買って、配当利回りよりも値上がりしたら一旦利確してます。

中には20数%も上昇した株もあるけど、下落もあったんで、自分の中で7%変えたら利確。逆に損切りはあんまりしてません。絶対戻ってから売ってるので。

2023年8月から2024年12月までの一年半でプラス70万、8%益です。

初心者から始めたので貯金しかしていなかった今までに比べればとても良かったです。+28

-3

-

349. 匿名 2024/12/28(土) 16:36:21

>>324

私も結局は個別で酷い目にあった

今は半分は投資。半分はETFにしてる

これならいいよ+5

-3

-

350. 匿名 2024/12/28(土) 16:40:04

>>327

同じく。まだまだひよっこ3年目なんですが、

インデックス投資信託が安定にあがって、個別株は上がったりさがったりで、本当ストレス。

10年やってても同じ感覚なんですね。

ニーサ枠は損しても税金かえってこない株!て頭にあるから塩漬けになりがちで。(もちろん上がる株さえ買えたらいいのだけど+7

-1

-

351. 匿名 2024/12/28(土) 16:40:10

>>178

うん、幸いジムには通ってる

でも少し働いていた方が心身によいと思う+10

-1

-

352. 匿名 2024/12/28(土) 16:48:32

お金の相談セミナーに通ってる人に誘われたんだけど、インスタのストーリー見たらセミナーに通って株やって今月400円の利益でびっくりw

私は独学で今月パート代くらいは株で稼いだけど、お金セミナーほどあてにならないものはないのになんであんなのに通うんだろうねぇ+31

-0

-

353. 匿名 2024/12/28(土) 16:50:13

>>168

何回かイナゴが群がってるじゃん 笑+2

-1

-

354. 匿名 2024/12/28(土) 16:51:12

>>230

レバは減価するんだよ+2

-1

-

355. 匿名 2024/12/28(土) 16:52:24

個別株は完全に趣味で長期保有

優待株多めでちょっとしたプレゼントみたいな

株主総会に参加したり議決権行使したりすると会社への愛着も湧いてくるし地元応援の意味も込めて地方本社の株も買う+8

-2

-

356. 匿名 2024/12/28(土) 16:52:59

>>262

2022年のヨコヨコがしんどかったな+5

-2

-

357. 匿名 2024/12/28(土) 16:53:07

>>37

年始にオルカンのみ360万一括で買いました。来年も同じです。+48

-3

-

358. 匿名 2024/12/28(土) 16:54:15

>>294

別に悪手ではなく堅実

定期預金は元本保証

仕組預金は悪手+18

-2

-

359. 匿名 2024/12/28(土) 16:55:36

コアサテライトで、コアはS&P500とナスダック、宝くじ感覚でサテライトで米国株少しだけ。割合は7:3でやってるよ。3年前からやってるけど幸い含み益あり。今は量子コンピュータが熱いね。+5

-1

-

360. 匿名 2024/12/28(土) 16:56:44

今年1月に仕事辞めて収入0になったのに今年資産が500万ぐらい増えた。しかも170万の中古車買ってそれだから買ってなかったら670万ぐらい増えてた。

若い頃から投資しててよかったと本当に思った。

堅実にやってて資産の半分は定期預金だし。+51

-0

-

361. 匿名 2024/12/28(土) 16:56:47

>>310

グロースは余程の目利きじゃないと単発いったらラッキーな印象が強いな

+1

-1

-

362. 匿名 2024/12/28(土) 16:58:05

個別株の売り時考えないまま買ってしまって扱いに迷う

100株程度で一年と経たず10万近く動くからドキドキする+0

-1

-

363. 匿名 2024/12/28(土) 17:01:01

>>338

マスクさんの生い立ちとかすごい興味あるので、この年末年始に自伝読んでみるんだ。上下で1000ページくらいあるけど。+5

-2

-

364. 匿名 2024/12/28(土) 17:02:29

>>360

おめでとう👍定期預金もあって偉い。+12

-2

-

365. 匿名 2024/12/28(土) 17:03:18

>>317

劣後債じゃなければ株主より優先的に精算されるから社債でも良さそう

ソフトバンクが倒産するレベルの不況なら株は紙切れそう

楽天の自転車操業の償還技はすごいが

日本の場合はメガバンの社債がマシそう

+1

-1

-

366. 匿名 2024/12/28(土) 17:05:15

>>357

私もあやかって今年一括します!

120万円楽天SPへ!!!+24

-5

-

367. 匿名 2024/12/28(土) 17:08:06

>>311

FANGの上昇分のうち為替で下駄履いてる分が結構ある

円安って割安料金の請求されてるようなもんだからプラスだけど損した気分+4

-1

-

368. 匿名 2024/12/28(土) 17:10:24

>>305

ちなみに社債の利金は株とかとの損益通算できるよ

+1

-1

-

369. 匿名 2024/12/28(土) 17:10:33

>>367

>>311に書いた中国の10+%はドルベース+0

-0

-

370. 匿名 2024/12/28(土) 17:13:56

>>367

割安ではなく割増か

円でドル建て買う以上為替本体と為替手数料が割増料金

ドルで買うETFでの上がりもいいけど円でドル建て投信はプレミアム価格がついて買うのがね+2

-1

-

371. 匿名 2024/12/28(土) 17:16:17

2021年の頭にジュニアNISAでオルカンに70万一括で入れたんだけど、このトピを見て久々に確認したら+50万になってたわ

このまま放置していくらになるか楽しみ+5

-1

-

372. 匿名 2024/12/28(土) 17:17:24

>>369

中国、今年リターン悪かったよ

財政懸念で翻弄

ドル建てベース換算だと為替考えると特に

元→ドル、ドル→円→ドル

2.3年前なら倍じゃなかった?+1

-0

-

373. 匿名 2024/12/28(土) 17:17:57

>>248

日経半導体…!!+9

-2

-

374. 匿名 2024/12/28(土) 17:19:24

>>371

オルカンの配当金って結構あるんだよね

slimじゃないけどmaxiの東証ETFで思った

すくすく育ちますように+2

-0

-

375. 匿名 2024/12/28(土) 17:22:45

>>269

その3%ってのは予想でもなんでもなくて、「そういうケースになる可能性もなくはない」ってことらしいよ

みんなに注目してもらいたい切り取り記事みたい+4

-1

-

376. 匿名 2024/12/28(土) 17:24:17

中国は米中貿易戦争のリスクあるからなるべくなら外したいところ

ちょっと怖いよね+4

-0

-

377. 匿名 2024/12/28(土) 17:27:11

>>374

オルカンの配当って年に一回入るんですか?

「再投資」っていう意味がよくわからなくて、一回配当金として口座に余力として入ってくるのか、自動的にオルカンの投資に充てられるのかがわかりません。

自動的に再投資されるとしても毎月投資額は決めてあるので、そこに充てられて手元資金は一回減らないっていうことでしょうか?

ちなみに投資信託の「日経高配当」は一度配当金が入りました。+1

-4

-

378. 匿名 2024/12/28(土) 17:28:37

あともうちょっとで富裕層。税金高い!でもしょうがない。お金あっても両親が地味な生活していて、そんな家庭で育ったから自分も全然お金使わない。+24

-0

-

379. 匿名 2024/12/28(土) 17:31:13

>>1

idecoの手続きが失敗してそのままになってたが、もうNISAにその分追加しようかと考えているところ。+8

-1

-

380. 匿名 2024/12/28(土) 17:31:23

>>372

今年のリターンがいいとか悪いとかじゃなくて、底で買ったって話だよ

しかもドルベースで10%以上増えたんだから御の字

途中で爆上げがあったから、そこでもちょっとおいしかった(ブル3倍で2回ダブルバガーした)+1

-8

-

381. 匿名 2024/12/28(土) 17:32:33

>>377

オルカンは配当込みの指数をフォローしてるから、配当はないと思う+5

-4

-

382. 匿名 2024/12/28(土) 17:33:48

>>376

リスクあるからこそ底で拾っておくって話したんだよね

リスク取らないとリターンはない

まあご自由に+3

-6

-

383. 匿名 2024/12/28(土) 17:37:08

中国大好きおばさん必死すぎて笑う

まあご自由に(笑)+12

-4

-

384. 匿名 2024/12/28(土) 17:38:06

>>377

オルカンは投資信託の内部で再投資されていて私達には見えない形になっているよ

オルカンの説明にも分配金ゼロと書いてある

だけどちゃんと配当の恩恵は受けているから大丈夫

+14

-1

-

385. 匿名 2024/12/28(土) 17:39:36

>>377

投資信託のslimオルカンは再投資オンリーの循環型

年一回決算月があるからそこで積立とかは配当分でちょい増える

東証ETFにはMAXIのオルカン(2559)があってそっちは配当金あり

投資信託版のMAXIオルカンあるけど管理費が高いのと積立の方は入ってないかも

指数だけで増えてるんじゃなく、複利なのよオルカン

+6

-1

-

386. 匿名 2024/12/28(土) 17:41:15

投資ファンド利用してる方いますか?

投資初心者というか、まだ何もやった事なくて、このトピ読んでもちんぷんかんぷんです…。

が、コツコツ貯めてきた2000万を増やしてみたいと思っています。

1000万から投資できるファンドの利回りが10%や、中にはもっと多いものもあって、そんな美味しい話は詐欺ではと思う人間なので、何をどうしたら良いか分からずガルちゃんにきました…!

投資ファンドは詐欺ではないのでしょうか?+2

-7

-

387. 匿名 2024/12/28(土) 17:42:44

>>7

来年分はいつ買いますか?もう買えるよね+7

-1

-

388. 匿名 2024/12/28(土) 17:42:57

>>385

オルカンはフォローしている指数が「配当込みリターンの指数」なんじゃないの?+3

-0

-

389. 匿名 2024/12/28(土) 17:45:14

>>27

60歳って定年の年じゃん

もはやアーリーリタイアとは言わないでしょ

普通のリタイアだよ+41

-2

-

390. 匿名 2024/12/28(土) 17:45:43

>>382

リスクを取って買うのはいいとおもうよ

不安解消されたら増えるかもしれないしね

投資は自己責任だからね

私はハイテクや半導体狙うけどそれらは下がるという人もいるわけだし人それぞれだね

投資の否定はしないよ+5

-1

-

391. 匿名 2024/12/28(土) 17:46:28

>>377

日経好配当も外に配当金ださずに再投資型にもできるよ

内部再投資型は複利運用

外に出すのは他に振り分けたいか使いたいとき用

日経高配当も東証ETF版があるんじゃないかな

+2

-2

-

392. 匿名 2024/12/28(土) 17:47:11

>>47

貯蓄と投資の割合どれくらいですか?

貯金を全ツッパしたわけではないですよね?+10

-0

-

393. 匿名 2024/12/28(土) 17:48:42

みなさん来年の新NISAの注文しましたか?

年始一括したいけど今の為替だと悩みます🌀+16

-2

-

394. 匿名 2024/12/28(土) 17:49:45

>>388

指数は指数だよ

一般的な株とかと同じで決算月に配当があるからそこは指数プラス配当の値段であとは指数と連動で動く

12ヶ月で割ってるわけではない

入れ替えは年4回だっけ+1

-0

-

395. 匿名 2024/12/28(土) 17:52:38

今からオルカン

今更ですか?

来年からチャレンジしてみようかと思ってる超初心者です+16

-2

-

396. 匿名 2024/12/28(土) 17:54:39

>>393

為替はわからない

去年の年始は年末は円高になるって思ってた人多かったけど今年も同じかはわからない

アメリカが政策金利下げたのに長短金利が上がっていくとか日銀が超ハトに転換するとか

長期戦だから好きなときでいいかと+9

-0

-

397. 匿名 2024/12/28(土) 17:56:52

>>393

年明け早々注文します。為替は読めないし、円高になるか更に円安が進んで200円とかまで行くか誰にも分からない。株式は緩やかに右肩上がりになると信じて投資している以上、早めに資金を市場に投入してしまったほうがいいと考えてます。為替は短期的には影響あるけど、S&P500やオルカンなどの優良な指数なら指数の成長率のほうが優るらしいから、長期運用なら為替気にせず入金したほうがいいみたい+15

-3

-

398. 匿名 2024/12/28(土) 17:57:17

>>393

一括じゃないけど、2024年のニーサ枠埋めた後に特定で買った分を2025年のニーサ枠で買い替えたよ+1

-1

-

399. 匿名 2024/12/28(土) 17:57:56

>>389横

とは言え、人生100年時代、私の住む地域(田舎で農家が多い)のお年寄りは80歳過ぎても働いてるから、60歳でリタイアでもFIREって感じはする。自分の父親も70歳だけど現役。60歳で完全にリタイアした人、周りにいない。60歳で子育て終わってない人、住宅ローン完済してない人すらいる。+12

-5

-

400. 匿名 2024/12/28(土) 17:59:48

>>393

迷ったので毎月積立にしました。何かあったらスポットで買い足す。+10

-1

-

401. 匿名 2024/12/28(土) 18:02:09

7割一括、2割積立、残りは暴落用にあけとくわ+10

-2

-

402. 匿名 2024/12/28(土) 18:05:27

アラフォーになって、子供の時見てた芸能人が亡くなったニュースを見ると、自分だって平均寿命まで生きられるとは限らないんだって強く思うようになった。老後、旅行とか保護猫活動したいとか楽器を再開したいとか色々夢見てて、本当は今やりたいことやった方が良いのはわかるけど仕事でヘトヘトで更年期もあって体もキツいしなかなかできない。55歳くらいでファットFIREとまではいかなくてもサイドFIREして、もう少しゆったり過ごしたいなぁと思う+63

-3

-

403. 匿名 2024/12/28(土) 18:06:52

>>395

オルカンはいつからでもOK+22

-2

-

404. 匿名 2024/12/28(土) 18:07:31

>>151

野村世界業種別投資シリーズ(世界半導体株投資)は基準価額17万超えまで行ってるから、現時点だけで見ると高く感じるけど、数年後から見たら7万付近は安いと思えるはず。+19

-1

-

405. 匿名 2024/12/28(土) 18:07:57

>>76

お金に働いてもらう時代だよね+12

-2

-

406. 匿名 2024/12/28(土) 18:13:26

>>402

今の高齢者は生存者バイアス的な感じで本当に長寿なんだろうなあと思うけど、今の中年はそこまで長生きではないかもと思ったり…

うちは長寿家系だから長生きリスク考えてる+25

-1

-

407. 匿名 2024/12/28(土) 18:14:43

>>386

投資初心者だと普通に新NISA満額1800万最短5年で入れたらいいんじゃない?

+30

-3

-

408. 匿名 2024/12/28(土) 18:17:04

>>1

所得税の入門本を買いました!

ふんわりした知識しかないので、自分に関係ありそうなところだけでも今年中に読みたいです。で、来年は皆さんみたいにお金増やすぞ!

配当控除とか損益通算とか眠たくなるけど頑張ります+7

-2

-

409. 匿名 2024/12/28(土) 18:21:03

>>37

私300投資してるのに+20よ

7月の暴落前にほぼ一括したのがタイミング悪すぎた

来年は積立に徹する+65

-3

-

410. 匿名 2024/12/28(土) 18:21:57

>>403

ありがとうございます!!

始めてみる勇気が出ました+11

-3

-

411. 匿名 2024/12/28(土) 18:24:39

豪ドルやってる人どこの会社でやってる?

米ドルと豪ドル迷ってて。どちらが良いか、安定してるか等教えて欲しいです+3

-4

-

412. 匿名 2024/12/28(土) 18:25:25

親からの遺産3千万をオルカンに入れて6年が経ちました

FIREというかガチの引きこもりで外が怖くてずっと無職

毎年株を切り崩して生活してるけどいつまでこんな生活ができるか不安になる+51

-4

-

413. 匿名 2024/12/28(土) 18:26:27

NISAは皆今は成長枠と積立両輪で入れまくっているだろうから25年から数年は暴落が来て欲しいよね格安で購入出来るし

今アメリカのPERは25で結構割り高だからリセッション来てくれ〜+11

-2

-

414. 匿名 2024/12/28(土) 18:28:48

>>410

オルカンなら上がっても下がっても淡々と積んで3年くらい続けたらいいよ

その頃には自分でいろいろ理解してると思う

スタートで大事なのはなるべく早く始めることと売らないことだけ+37

-0

-

415. 匿名 2024/12/28(土) 18:29:22

>>411

豪ドルとかトルコリラみたいなものは運用終わった後に使い道ないらしい+6

-1

-

416. 匿名 2024/12/28(土) 18:33:33

>>410

がんばれ

運が良ければ5年で結果が出るよ+17

-0

-

417. 匿名 2024/12/28(土) 18:34:26

>>155

今中国買う人おらんやろ+27

-1

-

418. 匿名 2024/12/28(土) 18:35:17

>>415

えー、そうなんですね…

じゃあプラスになるのって難しいのかな…

米ドルのほうが良さそうな感じですかね?+2

-1

-

419. 匿名 2024/12/28(土) 18:37:11

>>418

自分はドル建てETF買ったりするからドルは持ってるけど、他の通貨は持ってないからわからないな

ただ運用終わったときに円高なら為替損になるし、使い道ないと損でも円に戻すか、そのまま放置するかしかないんじゃないかな+2

-1

-

420. 匿名 2024/12/28(土) 18:37:30

今年の実現損益、日本株と投資信託を合わせて+133万円だった。

頑張った私。

NISA買う余剰金があれば利確しなくて済むんだけどね。+14

-2

-

421. 匿名 2024/12/28(土) 18:39:41

>>414

はい!

恥ずかしいほど初心者です

ありがたいお言葉いただけたー

ありがとうございます+16

-1

-

422. 匿名 2024/12/28(土) 18:41:05

>>416

なるほど

めちゃくちゃ出遅れたと思っていましたが、やらないより今からでも始めてみます

優しいお言葉、ありがとうございます+14

-1

-

423. 匿名 2024/12/28(土) 18:43:09

>>412

あなたはすごい人だよ。

オルカンに投資して何もしない。

これは簡単そうで誰にでもできることじゃない。+86

-2

-

424. 匿名 2024/12/28(土) 18:45:54

投資割合を5割前後になるようにやってるけど6割前後に上げてもいいかなと思ってきた

皆さんは投資割合はあまり気にしないで積立やらスポット購入をする人が多いのかな?+7

-1

-

425. 匿名 2024/12/28(土) 18:47:14

来年中に毎月平均10万配当を目指したい

今は月平均8.75万円

なかなか増えない+12

-2

-

426. 匿名 2024/12/28(土) 18:51:49

>>424

資産の何割を何に投資するかっていうアセットアロケーションはどんな商品に投資するかよりリターンに影響あるよ

定期的にその配分を戻すようにリバランスしたほうがいいし

でもガルだとあんまり知ってる人、実践してる人はいないっぽいね+2

-11

-

427. 匿名 2024/12/28(土) 18:54:57

>>47

あまり詳しくないのですが、

積立とかではなく一括購入?+11

-1

-

428. 匿名 2024/12/28(土) 18:55:46

>>424

近々使う予定のお金+生活費の3ヶ月分の生活費を残して投資というのを聞いたことある

歴史的に市場にお金を置いておく時間が長い方がいいらしい+11

-5

-

429. 匿名 2024/12/28(土) 19:00:41

>>332

稼ぎを増やすか、支出を減らすか、もしくは両方ですね〜

1番簡単なのは家計簿つけて余計な支出をなくすことですが、すでに削るものがないのであれば、今の生活をおろそかにしすぎるのもよくないので、少額(100円でも数千円でも)マイペースに続けるのがいいのかなと思います+13

-1

-

430. 匿名 2024/12/28(土) 19:25:31

今年の確定利益、750万円超えました!

来年は1,000万円超めざすぞーーー!

日本株、現物のみです。+52

-2

-

431. 匿名 2024/12/28(土) 19:30:43

>>412

株を切り崩してもそれ以上に増えてるのでは?

+19

-1

-

432. 匿名 2024/12/28(土) 19:37:14

>>412

現在の取り崩し額、資産額すごい興味ある

今、3000万から増えてますか?+27

-0

-

433. 匿名 2024/12/28(土) 19:48:18

今年はスケベ買いした株の処分タイミング逃してマイナス30万くらいになってしまった。将来的にきっと上がると思ってるから塩漬け予定

来年はプラスになる取引を増やさねば…+8

-2

-

434. 匿名 2024/12/28(土) 19:57:40

>>33

私も年初に30万買ったけど4万しかついてない。

2025年は買うのやめるよー+3

-5

-

435. 匿名 2024/12/28(土) 19:59:26

>>301

感覚が狂うと云うか1000万なのか100万なのかもしかして10万?なのかわけワカメになる😅

そして冷静に1000万って大金だよね?って自分に問いかけたりw

>>392

銀行貯金は300万くらいで後は投資に回してます

独身だからそんなに現金は要らないかな

>>427

100万づつを数回に分けて購入かな

後は一般NISA2年分と新NISA成長投資枠を一括投資です

積み立ては新NISAから月10万をしてます

手続き失敗して8ヶ月分しか出来てないけどw+23

-2

-

436. 匿名 2024/12/28(土) 19:59:59

愚痴

中堅の事務員だけど自分の仕事の出来なさや見栄っ張りでいい加減なところにウンザリしてしまって。

後輩にも申し訳ないし人様にそんな所をさらしてるのが嫌で人と関わりたくない。もう働きたくないと心底思うときが何度もある。

働くこと事態は何でもないけど人と関わることがシンドイ。

そのたびに株で生活ができたら!宝くじが当たったら!と思ってしまう。

来年貯金1000万越えられたら嬉しいなぁ。1000万じゃ会社は辞められないけど。

+34

-3

-

437. 匿名 2024/12/28(土) 20:00:09

>>9

月3万ぐらい個人年金かけてたけど、nisaに回したくて解約しようとしたけど、解約すると元本割れ。

控除が出来る月々約7000円ちょいぐらいにして、nisaに回しました!+25

-2

-

438. 匿名 2024/12/28(土) 20:01:02

NISAもIDECOも年末になってめっちゃ増えてる

嬉しいけどなんか怖い

オルカン成長投資枠に年初一括したのがプラス32%

円安もかなり影響してるよね

来年は一括辞めて積立にして暴落がきたら一括しようと思ってるけど、多分ビビって積立継続で1年が終わるだろうな+24

-1

-

439. 匿名 2024/12/28(土) 20:13:45

本気で宝くじ100万円で良いから当てたい。+11

-3

-

440. 匿名 2024/12/28(土) 20:15:46

>>426

アセットアロケーションとかリバランスってめちゃくちゃ初歩的な話だしみんな知ってるよ。その人の属性とか年代で変わるし、特に話題にするような話じゃないだけ。+23

-1

-

441. 匿名 2024/12/28(土) 20:20:27

SBIメインで使ってるんだけど、保有してる外国証券のリストが見にくくて、自分でポートフォリオ登録したりしてたけど、手作業だとミスがあったりして大変だった

今日はのんびり自動でリスト化する仕組みを作ったよ

これでだいぶ楽&正確になる!!+8

-1

-

442. 匿名 2024/12/28(土) 20:21:44

>>440

ふーん、その割にいつまでも一括=全額と思ってる人が後を断たないし、こういう質問が出てきてるよね+1

-18

-

443. 匿名 2024/12/28(土) 20:37:44

いちいち突っかかってレスバしたい構ってちゃんおばさんは

5chやX、Yahooファイナンス掲示板にでも行けばいいんじゃないかな

まあそういうガチな人も多い場所では言い負かされるのが怖いからガルでレス乞食するしかないんだろうなあと察するけど+24

-2

-

444. 匿名 2024/12/28(土) 20:38:05

>>386

投資ファンドって怪しくないの?

無難にNISAで良くないか+7

-2

-

445. 匿名 2024/12/28(土) 20:38:15

>>47

おめでとうございます👏+13

-1

-

446. 匿名 2024/12/28(土) 20:40:32

悩むなら無難に積立てがオススメ。+4

-3

-

447. 匿名 2024/12/28(土) 20:41:41

ニーサは有用だから利用した方がいいよと身近な友人相手に言うけどいざ実際にじゃあ何を購入すれば良い?みたいな質問なるとキツイよねぇ

無難に長期でインデックス系積立にと言ってもコロナ暴落みたいなのがあって短期的に収支マイナスなら恨みもたれかねないしさー

+2

-2

-

448. 匿名 2024/12/28(土) 20:49:06

>>447

オルカン勧めつつ無難な本勧めるとかかね

自分は先進国勧められて積み立てつつ本読んで自分でも選ぶようになったし、それでまあまあよかったよ+1

-4

-

449. 匿名 2024/12/28(土) 20:53:55

定期トピ、継続して参加しています(^^)

2025ニーサは、成長枠らオルカンとSP500合わせて160万、あとはゴールドとファング野村で年始一括を注文済み♪

積立はクレジット払いでポイント貯める感じでオルカン9割インド1割って感じです♪インドはお楽しみで♪

皆んなで励ましていきましょう♪+11

-1

-

450. 匿名 2024/12/28(土) 20:56:24

>>2

65歳で富裕層目指してる今現在はマス層の35歳が通ります。

とりあえず40歳で資産2000万目指す!+29

-2

-

451. 匿名 2024/12/28(土) 21:00:11

フルタイムで働いてるけど労働所得より資産所得が上回ってるよっていう方、いますか?

r>g の体現みたいな。

モチベーションとか、ライフプランとか聞きたい!+24

-1

-

452. 匿名 2024/12/28(土) 21:02:44

>>47

国内投信ってことはオルカンとかS&P500じゃないんですよね?日経平均インデックスですか?+11

-0

-

453. 匿名 2024/12/28(土) 21:06:49

>>451

そこまでは達してないかもしれないけど、旧NISAからコツコツ積立してると利益が元本を上回ってくるのが体現できてきます。![【定期トピ】お金の話をしようpart31【投資・定期・NISA・iDeCo】]()

+24

-2

-

454. 匿名 2024/12/28(土) 21:07:08

投資信託を毎月積立設定+たまに余剰資金でスポット購入しかしてないんだけど、

今年8月の下落局面で、生活防衛資金ぎりぎりでドキドキしながらも50万円×4回くらい投入できた

初心者でこんなに上手くナンピンできたのは本当にラッキーでした

もうこんな無茶な買い方は二度としません+18

-3

-

455. 匿名 2024/12/28(土) 21:10:29

>>47

国内投信でそんなに増えるんだ!

為替リスクないから良いよね+6

-0

-

456. 匿名 2024/12/28(土) 21:12:42

>>452

横だけど、円建て投信のことじゃないかな

オルカンとかsp500みたいな+10

-2

-

457. 匿名 2024/12/28(土) 21:23:27

先程から画面の画像載せてる方がいらっしゃいますが、みなさんなんのサイト使ってるんだろう?

すごい見やすいですね

SBI証券で口座を開設したけど、見にくいしわかりにくいし

心折れそうです+11

-5

-

458. 匿名 2024/12/28(土) 21:26:50

>>424

私は比率ではなく、現金預金は300~500万円にして、それ以上のものは全部投資信託購入するようにしてます

とりあえず55歳くらいまではこのままかな

56歳以降は新規買い付けするものは債権にしようかな

とぼんやり考えています+17

-5

-

459. 匿名 2024/12/28(土) 21:36:12

>>402

アラフィフです。今年転職してやり甲斐のある仕事に就けました。

ただ、熱心過ぎたのか精神的体力的消耗が激しく、任期が終わる時にリタイアしたいです。

まだ、資金が足りないので、頑張って投資を継続します。お互いにがんばりましょう。+23

-3

-

460. 匿名 2024/12/28(土) 21:39:12

>>9節税にはなるけど

最終的には貰えるお金に税金かかるからね…

積立ニーサにあてたほうがいいなと後悔しています+6

-7

-

461. 匿名 2024/12/28(土) 21:41:58

>>64

本当にそれ

ここでお金ないない言う時間があるなら

スキルアップや自分のための勉強に

時間割いたほうがいいよ+16

-3

-

462. 匿名 2024/12/28(土) 21:50:48

>>445

ありがとー😄

>>452

S&P500がメインです

>>455

私もS&P500は外国投信かと思ってた

一般NISAは国内投信のみって書いてたから

S&P500は買えないんだ〜残念で😖日経225を買ってしまった痛恨のミス+5

-6

-

463. 匿名 2024/12/28(土) 21:56:31

新ニーサ1年間で150万利益でました。勝手に働いてくれる妖精さんみたい・:*+.\(( °ω° ))/.:++22

-4

-

464. 匿名 2024/12/28(土) 22:01:48

40代夫婦

2年前からボチボチNISAとか始めて800万投資しての今130万プラス

いいのか悪いのかすら分からない。ひたすらに積み立てるのみ!

夫は全く興味なく、任されて無難なオルカンとS&Pしかしてないので、

ここの皆さんのやり方見てて参考にさせてもらってます。

リアルでは誰にも話せないので

子どもたちにジュニアNISAしとけば良かったー+34

-4

-

465. 匿名 2024/12/28(土) 22:03:22

>>260

無いものねだりって言われりゃそうだけど、ひとりで、それだけ資産作れるような生き方してみたかったなー、とも思ってしまう、アッパーマス、ギリギリって感じの、子持ち50代です。(子はもう一人立ち)+21

-8

-

466. 匿名 2024/12/28(土) 22:07:53

>>140

抜ければいいやん+7

-2

-

467. 匿名 2024/12/28(土) 22:12:30

投資ブロガーのランキングにいる、ななしって氷河期の人、家も賃貸だし車もないんだね

それで投資額だけ自慢されてもって感じ

人並みの生活させてくれないと家族も嫌だろうな+4

-20

-

468. 匿名 2024/12/28(土) 22:14:07

>>387

昨日、一括購入手続きしました

今年は成長枠は年初一括、積立枠は毎月10万でしたが

一括の方が成績良かったので、

積立枠もボーナス月設定で1月分で購入手続きしました

過去の統計では、一括の方が増える確率が高いので今後もそうします

+15

-4

-

469. 匿名 2024/12/28(土) 22:14:42

>>462

入口が円だから国内投資になる

実際は円をドルに変えて買うことになるけど

+5

-1

-

470. 匿名 2024/12/28(土) 22:21:35

>>40

外貨建は往復手数料もあるけど試算には含めてこないのよね

保険会社の為替手数料はちっちゃく書いてあるけど凄く高い+5

-3

-

471. 匿名 2024/12/28(土) 22:23:44

IFAってご存知ですか?

アンケートからたまにメールで相談しませんか?と来るけど、私みたいな初心者で大した資産もない人は相談しても相手にされそうにないので…+0

-8

-

472. 匿名 2024/12/28(土) 22:23:54

>>418

ドルはなんだかんだで基軸通貨だし、豪ドルより為替手数料安い

ドルは使い道はあるし+3

-2

-

473. 匿名 2024/12/28(土) 22:32:17

>>467

都内なら別に車いらんし、子供と妻は相続できるからいいんじゃない?

別にギリギリ節約生活なわけじゃないみたいだし配当その他の余剰あるし

氷河期前期で家庭持ちはある意味優秀+9

-4

-

474. 匿名 2024/12/28(土) 22:37:14

頑張ってるのにアッパーマスから抜け出させない+7

-5

-

475. 匿名 2024/12/28(土) 22:41:05

FIRE民がちらほらいて羨ましい

共働き子2人(旦那公務員 私時短事務正社員)、厳しめでライフシミュレーションしたけど、私が専業主婦や手取り年収100万になったら老後資金不足するってなる

配当金年間税抜120万あればしばらく専業なれるかなぁ

今まだ40万...+5

-13

-

476. 匿名 2024/12/28(土) 22:45:03

リアル脱出ゲーム

「終わらない労働からの脱出」+9

-3

-

477. 匿名 2024/12/28(土) 22:46:45

>>10

めんどくさいから国債にしました+7

-4

-

478. 匿名 2024/12/28(土) 22:53:48

NISAをやってみようと思ってSBIで口座を作り一度だけ入金し放置して、何年か経ちました。

現在、本気で新NISAをやろう!と思っています。

しかし、SBIのアプリ(かんたん積立)をダウンロードしましたが、いまいち使い方が分かりません。

一度だけ入金した前のNISAのは、どうしたら良いのか…まだ入金出来るのか調べてみても、なんだかよく分かりません。

なんだか根本的な部分を分かっていない気がします。

なので、とにかく今は本を読んで勉強しようと思っています。新NISAに全くの初心者が勉強するのにオススメな本など、どんな情報でも構いませんので、教えて欲しいです!お願いします!+12

-7

-

479. 匿名 2024/12/28(土) 22:57:09

ニーサ、今月中に売却しなきゃ特定口座にいってしまうから売却しなくちゃいけなかったのに忘れてた。+6

-3

-

480. 匿名 2024/12/28(土) 22:57:35

>>457

SBIの弱みはそこだよね

ほんと見にくいし使いづらい

逆にほったらかし投資にはむいてそう笑

楽天見やすいよ+27

-0

-

481. 匿名 2024/12/28(土) 22:59:15

>>471

相談しても手数料高い商品すすめられるのがオチだよ

保険とか+2

-2

-

482. 匿名 2024/12/28(土) 22:59:46

>>80

これだけ税金や、社会保険料、更には物価高や家賃が上がりまくり、今までのように周りに流されるだけの人間だと生きづらい時代に向かっていると、もう国を頼りにしてるより自分で行動して未来を変化させるしか手段は残されていませんよね。

FIREを目指す、というと大袈裟に聞こえるかもしれませんが、お金を貯めて生活や老後に備えておくという考え方は、個人の自由を得るための必須事項になってきています。

NISAを活用しインデックス投資を武器に、自分の力で掴み取れるように私も頑張りたいです。![【定期トピ】お金の話をしようpart31【投資・定期・NISA・iDeCo】]()

+11

-0

-

483. 匿名 2024/12/28(土) 23:02:09

Intel…

もうダメなのか…

+5

-2

-

484. 匿名 2024/12/28(土) 23:05:05

来年から毎日5000円積み立てしよう!って思って設定しようとしたら積み立て投資枠では5000円は無理だった

それだと上限超えちゃうから中途半端な数字にしないといけないっぽい…+6

-1

-

485. 匿名 2024/12/28(土) 23:07:26

>>467

その方は知らないけど賃貸といってもピンキリだからなぁ‥

+8

-2

-

486. 匿名 2024/12/28(土) 23:07:40

>>479

私去年それやった

結局特定に入れっぱなし

今年は夏と今月で利確した+8

-1

-

487. 匿名 2024/12/28(土) 23:08:09

>>484

毎日積立とかしたことないけど特定使ってもだめなの?+3

-2

-

488. 匿名 2024/12/28(土) 23:08:10

>>451

たぶん今年が終わって来年1月に入ったら、今年の年間収益額や年間リターンを一覧表にまとめた富裕層やアッパーマス層が大挙してこのトピックに押し寄せて来るから、楽しみに待っておけばいいよ。+16

-0

-

489. 匿名 2024/12/28(土) 23:09:34

>>451

株トピには沢山いるよ+6

-3

-

490. 匿名 2024/12/28(土) 23:09:57

SBIと楽天両方使ってるけど特別SBIが使いにくいとも楽天は使いやすいとも思わない‥

個別株はSBIのアプリで売買してるけど不便に思ったことがない+4

-5

-

491. 匿名 2024/12/28(土) 23:10:03

>>478

ほんっとうに初心者向けでいいなら、今10代の子向けのお金の本が色々出てるからそれ読んでみるのはどう?

アメリカだと高校生でも授業で投資の勉強したりするらしい

投資の基本について丁寧に教えてくれてるし、NISAも説明してくれるし、マネーリテラシーが身に付くからいいと思う+14

-3

-

492. 匿名 2024/12/28(土) 23:11:18

>>490

SBIのPCサイトはなかなか良いよ

ほったらかし投資に最適+8

-4

-

493. 匿名 2024/12/28(土) 23:12:05

>>484

今の所積み立て枠の中でだけ収めようと思ってるんだ+0

-0

-

494. 匿名 2024/12/28(土) 23:14:28

>>457

SBI本当に見づらい!

会社では赤字が赤文字なのに

SBIだとプラスが赤文字

もうわけわからぬ+22

-2

-

495. 匿名 2024/12/28(土) 23:17:35

>>484

積立って1000円とかで出来なかったっけ?+3

-0

-

496. 匿名 2024/12/28(土) 23:17:50

自他共に認めるアナログ人間だけどSBIのブラウザ版でなんとかやれてるよ

自分でいろいろ触ってみるのが一番いいわ+5

-3

-

497. 匿名 2024/12/28(土) 23:18:33

>>495

毎日積み立ては1000円でもできるよ+5

-2

-

498. 匿名 2024/12/28(土) 23:20:48

>>480

ありがとうございます

楽天が良かったのかぁ

失敗したわ

分からなすぎて、泣けてくる

みなさん乗り越えて来てるのね

SBI証券さん、初心者にも見やすい仕様に変えてくれたらいいのに

+6

-8

-

499. 匿名 2024/12/28(土) 23:23:28

>>481

やっぱりそうですよね

小心者なので比較的無難と言われた債券に興味あるけど、よく分からないから相談してみようかと思ってましたが

自力で調べて買おうと思います。

+3

-4

-

500. 匿名 2024/12/28(土) 23:25:28

>>498

泣けてくるくらいなら移管したら良いのに+11

-3

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

4415コメント2024/06/22(土) 16:33

【定期トピ】お金の話をしようpart24【投資・定期・NISA・iDeCo】

-

![]()

9926コメント2024/07/23(火) 20:37

【定期トピ】お金の話をしようpart25【投資・定期・NISA・iDeCo】

-

![]()

4113コメント2024/08/23(金) 17:35

【定期トピ】お金の話をしようpart26【投資・定期・NISA・iDeCo】

-

![]()

2002コメント2024/09/23(月) 22:21

【定期トピ】お金の話をしようpart27【投資・定期・NISA・iDeCo】

-

![]()

3466コメント2024/10/25(金) 05:41

【定期トピ】お金の話をしようpart28【投資・定期・NISA・iDeCo】

-

![]()

4051コメント2024/11/25(月) 10:33

【定期トピ】お金の話をしようpart29【投資・定期・NISA・iDeCo】

-

![]()

3080コメント2024/12/27(金) 19:13

【定期トピ】お金の話をしようpart30【投資・定期・NISA・iDeCo】

-

![]()

939コメント2023/09/21(木) 23:41

お金の話をしようpart17【投資・定期・NISA・iDeCo】

-

![]()

1098コメント2023/11/29(水) 08:14

お金の話をしようpart18【投資・定期・NISA・iDeCo】

-

![]()

2338コメント2024/03/12(火) 08:51

お金の話をしようpart21【投資・定期・NISA・iDeCo】

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する