-

1. 匿名 2024/11/26(火) 19:32:36

私も今年8月から新NISA始めました。積立枠+成長投資枠で120万、現在12.3%プラス。このまま増えればいいなー![【定期トピ】お金の話をしようpart30【投資・定期・NISA・iDeCo】]()

+112

-12

-

2. 匿名 2024/11/26(火) 19:33:34

これが思いの外いい歌でびっくりした笑![【定期トピ】お金の話をしようpart30【投資・定期・NISA・iDeCo】]()

+88

-15

-

3. 匿名 2024/11/26(火) 19:33:34

もうとにかく働いてコツコツ働くよ+80

-6

-

4. 匿名 2024/11/26(火) 19:33:52

来月のボーナスを楽しみに生きてる+92

-6

-

5. 匿名 2024/11/26(火) 19:34:06

iDeCoたまっていくのたのしい

おろせないのが性に合ってる+130

-3

-

6. 匿名 2024/11/26(火) 19:34:18

ビットコインで利益率300%+66

-2

-

7. 匿名 2024/11/26(火) 19:34:19

毎月20万貯金してるけど将来のために株とかやった方がいいのかな

よくわからん+14

-14

-

8. 匿名 2024/11/26(火) 19:34:19

2020年に買ったニーサ枠、この間売りました。3銘柄とも倍ぐらいになってた+105

-4

-

9. 匿名 2024/11/26(火) 19:34:28

手元に500ある

何したらいいかな?+10

-3

-

10. 匿名 2024/11/26(火) 19:34:49

>>7

やれるならやったほうがいい。+35

-2

-

11. 匿名 2024/11/26(火) 19:35:00

>>1

現金で払うやり方が分からないです。+3

-1

-

12. 匿名 2024/11/26(火) 19:35:08

とりあえず株、REIT、債券、インドにそれぞれ2000万投資しておけばいい+6

-23

-

13. 匿名 2024/11/26(火) 19:35:24

今年度の枠が余ってるので旧NISAを移し替えようかまよってます。+8

-3

-

14. 匿名 2024/11/26(火) 19:36:02

株主優待券を使わなきゃいけないけど、欲しいものが今無くて困ってます。贅沢な悩みです。+49

-2

-

15. 匿名 2024/11/26(火) 19:36:10

今年から投資信託は始めたけど

仮想通貨には手を出さないつもりです+98

-2

-

16. 匿名 2024/11/26(火) 19:36:17

今からでもNISA始めたほうがいいかな?

波に乗り遅れてる〜+64

-5

-

17. 匿名 2024/11/26(火) 19:37:04

新ニーサを毎月クレカ積立してるけど全然みてない…+48

-0

-

18. 匿名 2024/11/26(火) 19:37:18

>>14

そういう銘柄のは持たないことにした

優待が嬉しい所のしか持たない。+13

-3

-

19. 匿名 2024/11/26(火) 19:37:36

>>10

そうなんですね

わかりました、本屋で初心者向けの投資の本買ってみます+4

-3

-

20. 匿名 2024/11/26(火) 19:39:07

45歳独身都内賃貸です。

貯金が5000万、塩漬けの株が600万くらいあります。

毎月10万貯金、1万個人年金、5000円をなんか積立の保険に払ってます。

ニーサとかイデコとかやった方がいいんでしょうか?+66

-12

-

21. 匿名 2024/11/26(火) 19:39:13

仮想通貨がけっこー上がり

仮想通貨→300万

インデックス個別株→2000万

生活防衛費1000万

38歳+63

-2

-

22. 匿名 2024/11/26(火) 19:39:53

>>11

どのやり方なら分かるの??+3

-0

-

23. 匿名 2024/11/26(火) 19:41:04

まぁ、手堅いところ攻めるなら積み立てで物価連動国債を買うのがベスト。

+3

-1

-

24. 匿名 2024/11/26(火) 19:43:03

>>12

今REIT安いからね

でもちょっと上がり始めてるかな+10

-1

-

25. 匿名 2024/11/26(火) 19:43:27

>>22

普通にSBIかんたん積み立ては毎月やってます。たまに生活費が5000円くらい浮いた時に、追加みたいな感じでやりたいです。

説明が分かりにくくてすみません、こんなだから検索しようもなくて。+17

-3

-

26. 匿名 2024/11/26(火) 19:44:40

>>16

早く始めなさいよ。口座開設に時間かかるから。+84

-2

-

27. 匿名 2024/11/26(火) 19:44:56

>>17

それで良いのだ。+83

-1

-

28. 匿名 2024/11/26(火) 19:45:15

銀行で新ニーサやるのはやっぱ損なの??+41

-7

-

29. 匿名 2024/11/26(火) 19:45:31

今20万あります。

まだニーサや株などしたことがなく、やりたいのですが、20万から始めるには何がいいでしょうか?

初心者です。+11

-1

-

30. 匿名 2024/11/26(火) 19:46:19

>>20

すごい。

そんなに資産があって毎月貯蓄もできてるなら、やりたいならやる、やりたくないならやらない、でよいのではないでしょうか!+120

-0

-

31. 匿名 2024/11/26(火) 19:46:59

>>28

そうだよ。手数料多いし、ネット証券の方が便利だよ!でも、始めないよりは銀行でも始めた方が良いよ。+107

-2

-

32. 匿名 2024/11/26(火) 19:47:34

>>29

投資信託にしておけ!アメリカに投資だ!+44

-1

-

33. 匿名 2024/11/26(火) 19:49:17

いまから米株も遅いからね。

ファングプラスとかいまからは遅い

年始からばぐーんとやられる可能性大+4

-19

-

34. 匿名 2024/11/26(火) 19:49:37

新NISA5年で埋めるよー

頼むから今は下がってくれ!+55

-1

-

35. 匿名 2024/11/26(火) 19:50:49

>>13

買い直すってこと⁈なんで?+22

-1

-

36. 匿名 2024/11/26(火) 19:51:41

>>6

同じです!

他のコインは何かってますか?+3

-1

-

37. 匿名 2024/11/26(火) 19:51:53

>>15

仮想通貨、220万が700万になったよ+54

-2

-

38. 匿名 2024/11/26(火) 19:52:17

>>31

ありがとうございます。

今ある口座に連携できるから楽かな思ったけどやっぱ手数料の話でるからよっぽど損なのかなぁ…+3

-2

-

39. 匿名 2024/11/26(火) 19:52:35

>>16

まだ、新ニーサ全体の二割らしいね、

仮想通貨なんて4パー+50

-0

-

40. 匿名 2024/11/26(火) 19:54:16

>>38

SBIか楽天、どちらでも良いから早く口座開設した方が良いよ+22

-0

-

41. 匿名 2024/11/26(火) 19:55:24

>>7

貯金額すご

そんなに貯金できるなら半分の10万は投資したい

あと5万はゴールド買いたいな

残り貯金

+65

-2

-

42. 匿名 2024/11/26(火) 19:55:36

>>28

新NISAはつみたてNISA枠と成長投資枠がある

つみたてNISA枠しか使わないのなら銀行でも可

おそらくオルカンが買えるはずだから

成長投資枠でオルカン買えないことが多いので成長投資枠も使いたいのならネット証券がオススメ+24

-4

-

43. 匿名 2024/11/26(火) 19:55:37

来月SBIのschd買うぞー+18

-0

-

44. 匿名 2024/11/26(火) 19:55:47

>>29

NISAの口座を開設して、インデックス20万円分ゲットしとけばいい+0

-0

-

45. 匿名 2024/11/26(火) 19:56:38

>>25

SBI証券の買付余力にいれるんだよ。住信SBIネット銀行に口座ある?+8

-0

-

46. 匿名 2024/11/26(火) 19:57:24

>>33

Xで物凄くFANG+を推している人がいたけど、色んな人への返信内容の熱量が凄かった...

たぶんその人にそのコメントをしたら、色々と返ってきそう+9

-0

-

47. 匿名 2024/11/26(火) 19:57:37

>>38

何十年も利用するとなると手数料は重要だよ。+25

-1

-

48. 匿名 2024/11/26(火) 19:57:50

貯金1000万に到達しそう。

投資を何か始めたいけど、知識がないし勇気もでないや。+38

-4

-

49. 匿名 2024/11/26(火) 19:58:09

>>20

イデコは収入によるけどいいかも

一度計算してみては?

貯金は定期なら今金利上がってるので

預け替えもありで+9

-0

-

50. 匿名 2024/11/26(火) 19:58:43

>>29

まずはSBIか楽天で口座を作ってNISA枠でS&P500やオールカントリーの投資信託を買えばいい。

口座さえ作ってしまえば後は余剰金が出来た時に積み立てればいいだけだから

積み立てしたくないときはしなければいいだけだし+43

-4

-

51. 匿名 2024/11/26(火) 19:58:43

REITここまで下がるとは思わなかったよね

そろそろ買おうかな+13

-0

-

52. 匿名 2024/11/26(火) 19:59:07

>>45

ありがとうございます。

あります。+3

-0

-

53. 匿名 2024/11/26(火) 19:59:14

>>28

私、銀行ではじめちゃって、周りから早く移管したほうがいいと言われても、面倒で後回しにしていたけど、やっと移管手続きしてる。

選択肢も増えるし、よそで評判の銘柄を買いたくても取り扱っていない事もザラで、ちゃんと情報収集すべきだったなと後悔したよ。

そして一度はじめると移管手続きも面倒(期間が決まっているのと、銀行窓口じゃなきゃ手続きできない)ので、証券会社を強くおすすめします。+52

-3

-

54. 匿名 2024/11/26(火) 19:59:52

>>19

その前に証券口座持ってないなら開設しとくのおすすめ

時間かかるし+10

-1

-

55. 匿名 2024/11/26(火) 20:01:29

>>20

新NISA5年で満額1800万!+74

-0

-

56. 匿名 2024/11/26(火) 20:02:07

>>48

多くの人がやってるのはSBI証券か楽天証券で口座を開いて、NISA口座でS&P500か全世界株(オールカントリー)の投資信託を買うだけ

知識がないならyoutubeや本でインデックス投資について調べてみたらいい

ちなみに、S&P500やオールカントリーを買うインデックス投資は知識のない人向けの投資+32

-12

-

57. 匿名 2024/11/26(火) 20:02:20

ニーサで

オルカン4万

S&P4万

ナスダック1万

ファング+1万

ほぼアメリカだけどインドとか入れたほうがいいのかな+12

-0

-

58. 匿名 2024/11/26(火) 20:02:40

>>5

全額控除できるのもいいよね

所得税と住民税、合わせると結構な金額になる+43

-0

-

59. 匿名 2024/11/26(火) 20:03:50

>>28

銀行・証券でやるといいことあるのは自分が不慮の事故で○んじゃったときかな

すぐ発見されやすい

あとは大型株を購入できやすい 最近だと東京メトロ

銀行でもノーロードを選べば極端に損することはないと思うんだけどね+35

-1

-

60. 匿名 2024/11/26(火) 20:05:02

楽天銀行と楽天証券持ってるのに連携してなくてずっと踏みとどまってた

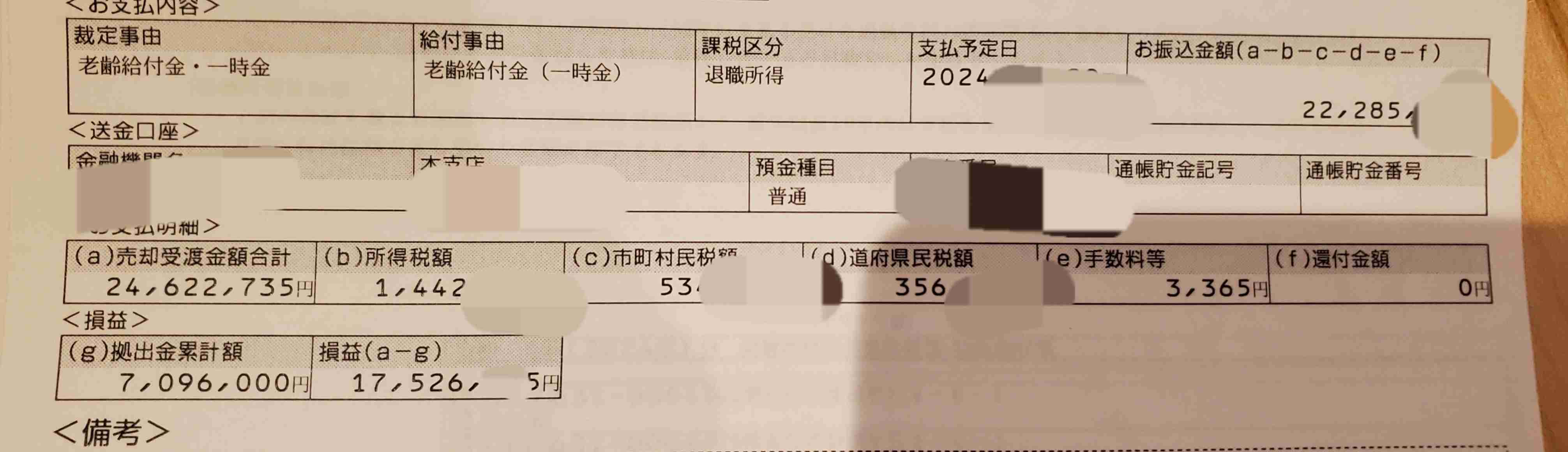

2枚目の楽天カード作って

楽天カードで楽天証券の投資信託買う設定して

楽天カードを楽天銀行から引き落とすように設定するぞ!

会社の振込のうち10万を楽天銀行に振り込むようにして

完全に放置するぞ!

年内の目標!!+15

-2

-

61. 匿名 2024/11/26(火) 20:05:19

>>48

私は知識はなくても勇気はあるから投資初心者だけど1000万一括投資した

今含み益800万かな+70

-4

-

62. 匿名 2024/11/26(火) 20:06:37

>>33

ファングプラスが悪いとは言わないけど、いまは遅い+2

-7

-

63. 匿名 2024/11/26(火) 20:08:05

>>18

電気屋の商品券なんだけど、何も壊れてないし、欲しいゲームもない。化粧品を買うにも他の優待があるし、お酒とかお菓子とかで消費するしかない。物欲が無くて苦しい。+4

-1

-

64. 匿名 2024/11/26(火) 20:08:58

>>28

うちの親は地方銀行のNSA口座でオルカン積立ててるけどお金増えてるよ

高齢者は窓口の方が安心するみたい+68

-1

-

65. 匿名 2024/11/26(火) 20:09:56

>>61

何の銘柄に投資したの?+6

-0

-

66. 匿名 2024/11/26(火) 20:10:01

>>57

私はインドは無いかなって思ってる

みんなで仲良く貧困に甘んじてるイメージ

向上心ないよね

基本怠け者

まだカネカネ言ってる中国の方がマシ+25

-18

-

67. 匿名 2024/11/26(火) 20:10:12

>>9

ニイサやってないなら、まずはその枠埋めるのが良いのでは?個別株やビットコインは現金化したら税金取られるし+13

-1

-

68. 匿名 2024/11/26(火) 20:12:18

>>57

いろんな意見はあるけど優秀な人はアメリカに集まるという考えを持ってるので私はインドも新興国もあまり興味ないかな。

大谷翔平がアメリカに行くように世界中の優秀な人はアメリカに行くんだろうと思う。

それはおそらくインドも同じ。

日本株は自分が住んでる国なので状況が分かるから銘柄選んで買うけどね。

+75

-3

-

69. 匿名 2024/11/26(火) 20:14:37

>>66

横だけど、まったく同じ意見です。+20

-2

-

70. 匿名 2024/11/26(火) 20:15:02

>>54

やり方がわからないのでネットで調べながら開設したいと思います

アドバイスありがとうございますm(_ _)m+4

-0

-

71. 匿名 2024/11/26(火) 20:15:09

>>28

うちの父親が銀行でよくわからん銘柄を言われるがまま契約してしまい面倒くさいからそのまま積み立ててるらしい。自分でネットで調べてやったほうがいい。+19

-1

-

72. 匿名 2024/11/26(火) 20:17:32

nisa やビットコインでホクホクしてる人が多いけど、なんだか罠感あって悩んでる。現金化するのが面倒でそのままにしてるけど2025年何が起こるのか。グレートリセットがなんなのか。大した金額じゃないけど私にとっては資産の半分の投資だから不安。

いい土地持ってる方が強そうだなーって最近思う。土地は買えないけど+8

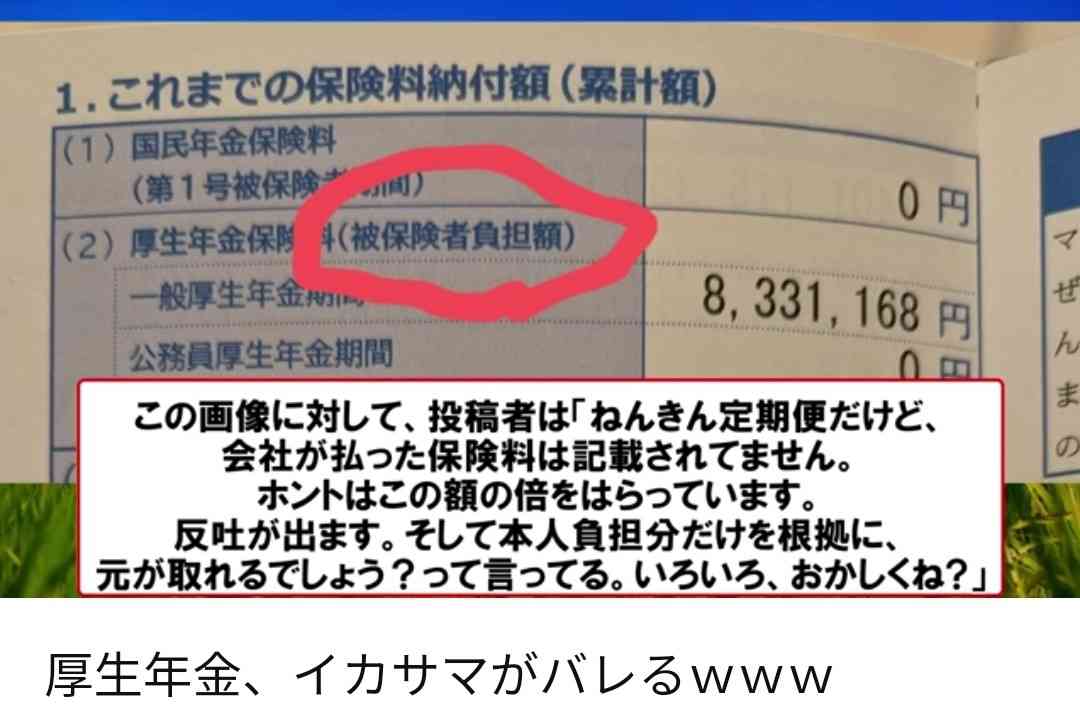

-21

-

73. 匿名 2024/11/26(火) 20:17:49

ソニー生命のSOVANIってどうなんですか?

15%くらいで運用できると聞いたのですが+0

-9

-

74. 匿名 2024/11/26(火) 20:17:51

>>52

住信SBIネット銀行にあるお金を、SBI証券に振替するだけ。

すると、SBI証券の買付余力にそのお金が反映する。

好きなファンドを選んで購入するだけ。

慣れれば簡単だよ。+13

-0

-

75. 匿名 2024/11/26(火) 20:18:59

>>68

よこ。インドこそ優秀な人はアメリカに行ってる気がしちゃう。+32

-1

-

76. 匿名 2024/11/26(火) 20:19:02

あれ、こっちも立ったの

こっちは初心者とかニーサだけの民に気を遣わなくていいのかなw+5

-2

-

77. 匿名 2024/11/26(火) 20:19:26

>>34

積み立て期だから円高にもなってほしい。+27

-0

-

78. 匿名 2024/11/26(火) 20:21:36

>>74

分かりました、やってみます。

ありがとうございます!!+5

-0

-

79. 匿名 2024/11/26(火) 20:22:13

>>72

不動産はリスク分散できないから…

べつに長期投資で変なもの買ってないならそんなにビビることないよ+10

-1

-

80. 匿名 2024/11/26(火) 20:22:50

風丸さんと大和が作ったZテックが気になる。

一歩テックとどちらが伸びるかな。+4

-2

-

81. 匿名 2024/11/26(火) 20:23:16

>>36

ビットコインだけです!+1

-1

-

82. 匿名 2024/11/26(火) 20:23:22

>>13

旧NISAはそのままのほうが良くない?+49

-2

-

83. 匿名 2024/11/26(火) 20:24:22

>>75

GoogleのCEOみたいに。+8

-0

-

84. 匿名 2024/11/26(火) 20:24:43

>>56

sp500やオルカンは知識のない人向けというわけじゃないよ

むしろ知識のある人こそが買うと言えるかも+23

-11

-

85. 匿名 2024/11/26(火) 20:25:02

最短満額一括で行こうと思ってます。今年は年初に一括入れたけど、来年はいつ入れようかなぁ、最短満額一括の方、いつ注文入れますか?+11

-0

-

86. 匿名 2024/11/26(火) 20:26:37

>>65

ほぼSP500です

特定口座だから税金持って行かれる〜(´;ω;`)+17

-0

-

87. 匿名 2024/11/26(火) 20:27:01

積立NISAを5年前からやってるけど元金200万に対して含み益170万になった!

あと前々から個別株も買ってみたいと思って最近勉強してる

新卒で証券外務員1種をとった時は全然勉強する気にならなかったのに、自分のお金がかかってると思うと結構楽しい+55

-0

-

88. 匿名 2024/11/26(火) 20:28:20

>>73

年ですか?+0

-0

-

89. 匿名 2024/11/26(火) 20:29:23

>>82

一般かもよ+8

-0

-

90. 匿名 2024/11/26(火) 20:30:40

>>84

アクティブ運用や集中投資は知識や経験が必要だよ

広く分散されたインデックス投資は比較的知識のハードルが低い+8

-3

-

91. 匿名 2024/11/26(火) 20:31:46

>>9

私も。

12月に今年分の新NISAを始めようと思ってるけどもう遅いのかな+7

-0

-

92. 匿名 2024/11/26(火) 20:31:50

>>86

20.何パーセントだったよね? 引かれるの

でもそれだけ増えたの裏山だよ+14

-0

-

93. 匿名 2024/11/26(火) 20:32:08

>>63

同じタイプ

優待のカタログギフトも選ぶのめんどくさくない?+7

-0

-

94. 匿名 2024/11/26(火) 20:32:10

>>66

いや、中国には入れたくない

私はインド買ってる+47

-2

-

95. 匿名 2024/11/26(火) 20:32:13

>>90

知識のある人ほどリスク分散した方がいいことをわかってるから、sp500やオルカンを買うよ

わかってない人がアクティブ投資に手を出して長期で負ける

わかってる人はそういうこと(知識があるからといって勝てるわけじゃない)もわかってる+36

-1

-

96. 匿名 2024/11/26(火) 20:32:55

>>85

年初一括でいきます!今年は夏ごろまで積立してて失敗した。一括でやればと悔しかったから。こんなこといってて来年は積立のほうがリターンよかったら萎え+9

-0

-

97. 匿名 2024/11/26(火) 20:33:13

>>86

特定口座なら損益通算できるから、調べたり勉強してみたら?

利益が20%減るって相当だからね+1

-0

-

98. 匿名 2024/11/26(火) 20:33:26

どなたかお知恵をお貸し下さい。

来年、訳あって2,000万ほど口座に振り込まれます。

子どもたちが今からお金がかかる時期に入るため、教育費として現金でそのままにしようかとも思うのですが、18歳になると学資保険で1人800万が入るため2,000万の一部を投資しようかと思うのです。

ニーサは満額目指して年間マックス入れてます。

良い運用先ありましたら参考までに教えていただきたいです

ここで聞くのもどうかと思うのですが、誰にも相談出来ないので…+7

-11

-

99. 匿名 2024/11/26(火) 20:34:39

>>98

投資の初心者トピあるからそっちで聞いてみたら+6

-10

-

100. 匿名 2024/11/26(火) 20:35:48

>>86

新NISAの1年分360万円を埋めてないなら、一部解約してNISA口座で買い直した方がお得

まだ上がっていく予想で放置するんだろうから、税金で2割引かれるのは痛い

他の資金で5年で1800万用意できて枠が埋められるなら、そのまま特定口座でもいいけれど

+17

-2

-

101. 匿名 2024/11/26(火) 20:35:52

>>88

そうです。年です+1

-1

-

102. 匿名 2024/11/26(火) 20:37:03

>>98

わたしなら定期にしちゃう

今0.6以上のあるからそれで

減らしたくないので+8

-15

-

103. 匿名 2024/11/26(火) 20:38:07

>>101

毎年15%なら詐欺レベルですぜ+27

-0

-

104. 匿名 2024/11/26(火) 20:38:30

>>95

それは広く分散されたインデックス投資が初心者向け(才能や知識や経験が必要とされない)と言ってるのと同じでは?+1

-4

-

105. 匿名 2024/11/26(火) 20:39:27

>>7

株するなら、個別株より投資信託の方がいいよ

ネット証券で、オルカンかS&P500

でも本当にこれぞという企業があるなら個別株いくつか持つと、相場や経済の仕組みに詳しくなって身に付くと思う+30

-4

-

106. 匿名 2024/11/26(火) 20:40:45

>>20

塩600万ってヤバくね+7

-8

-

107. 匿名 2024/11/26(火) 20:42:04

>>104

なぜそうなる?

知識とか知性とか関係ないから、インデックスを買った方がいいんだよ

初心者ほど、知識があるとか考えてやれば成績が良くなると勘違いしてる あなたのように

投資では知識がある人とラッキーなだけの人と結果だけでは区別つかないけど、初心者とか知識のない人にはわからないんだよね+11

-2

-

108. 匿名 2024/11/26(火) 20:43:00

今月から買い始めたオルカン、さっそくマイナスなんだけどみんなはプラスなの?+2

-3

-

109. 匿名 2024/11/26(火) 20:43:45

たまにYouTubeで何千万の現金写して

儲かる詐欺映像?みたいなの出てくる。

私もかき集めたら.それくらいあるけど

投資してて現金化にできないから

いつか現金化して持ってウフフってやりたい。+8

-0

-

110. 匿名 2024/11/26(火) 20:43:45

>>98

イデコや勤務先の確定拠出年金は毎月枠いっぱいやってるのかな?

ニーサだけじゃなく、非課税枠をフルで埋めるのはどうかな?

自分は専業主婦で無収入で控除はないけど、非課税目当てでイデコもやってるよ

以前はジュニアニーサもあったから、子供名義で積立もしてたけど、無くなっちゃって残念

+25

-2

-

111. 匿名 2024/11/26(火) 20:44:23

>>108

長期投資なら関係ないし、オルカンなら長期で運用しないと意味ないから気にしても意味ない+29

-0

-

112. 匿名 2024/11/26(火) 20:44:24

>>68

アメリカにもしリスクがあるとすれば内戦くらいと言われてるもんね それほどスキがないと

株の暴落は周期的に必ずあるとは言え時間がかかってもかなりの確率で復活、成長する見込みが高い+27

-0

-

113. 匿名 2024/11/26(火) 20:44:46

>>107

多くの人はインデックスに勝てないのだから初心者でも買いやすい商品なんだけど。

インデックスに勝つための投資は集中投資になりがちでそれこそ知識と経験と才能が必要。

ほぼ言ってることは私と同じなんだよ。+3

-1

-

114. 匿名 2024/11/26(火) 20:45:31

アメリカと別に新興国買うのは、リターンの追求というより値動きの違うものを組み合わせるっていうリスク分散の観点からなんだけどね+10

-0

-

115. 匿名 2024/11/26(火) 20:46:52

なんか知らんけどいつもの噛みつき魔さんが来てる?+18

-0

-

116. 匿名 2024/11/26(火) 20:47:24

>>53

補足。ネット証券のがオススメってことだよね?+4

-0

-

117. 匿名 2024/11/26(火) 20:48:00

>>113

どうしても理解できないみたいだから、勘違いしたままでいいけど

他の人に向けて書く

知識がある無し関係なくインデックスファンドを買うのが正解だから、知識がない人向けというのは間違い

株がランダムウォークで、リターンに知識なんて関係ない、勝ったとしてもそれは運だということをよく理解してる人ほどインデックスの価値がわかってる+6

-18

-

118. 匿名 2024/11/26(火) 20:48:26

>>20

塩漬けってなに?+0

-17

-

119. 匿名 2024/11/26(火) 20:49:49

株歴3年目だけど、勉強もせずにいつも適当に銘柄選んでてこれでいいのかなと思ってる

マイコプラズマ流行ってるしマスクメーカーの買おうかな→ユニチャーム下がってるじゃん、買っとこみたいなノリ+8

-7

-

120. 匿名 2024/11/26(火) 20:50:16

>>117

インデックスに勝つ人はどういう人かというと、投資の才能があって沢山勉強して投資経験もあって集中投資をしている人。

インデックスに勝てる知識や経験のない人はインデックスを買うのが正解なのでそもそも知識や経験のない人が始めるにはインデックスが有効。

そういう話をしてるのでほぼ同じ。+8

-0

-

121. 匿名 2024/11/26(火) 20:50:33

>>2

なにこれw+51

-0

-

122. 匿名 2024/11/26(火) 20:51:48

NVDAの現物株高値掴みしてしまった

心中する気構えだわ+13

-0

-

123. 匿名 2024/11/26(火) 20:52:11

別のトピにも書いたけどオルカンで25,555円入れてます。4万くらいまでに増額して、日本株の日経を5,000円買うか、その5,000円を米国債券に入れるか迷ってる。+5

-1

-

124. 匿名 2024/11/26(火) 20:52:23

>>120

なんか話すり替えてきてるけど、>>56の

>S&P500やオールカントリーを買うインデックス投資は知識のない人向けの投資

ってのは間違いね

別に「知識のない人向け」じゃない

知識ない人も買うべきだし、わかってる人こそ買う

以上+40

-1

-

125. 匿名 2024/11/26(火) 20:53:19

あるある

私もよく研究&吟味して買った株はあまり上がらず、アッこれいいなとかここは応援したいわとか今しかない!とかあまりよく考えず衝動的に買った株は爆上がりしてる

もう雰囲気投資家でいいやw+36

-0

-

126. 匿名 2024/11/26(火) 20:53:20

>>108

めっちゃプラスだよ。一喜一憂しない。放置!+13

-0

-

127. 匿名 2024/11/26(火) 20:54:14

>>124

知識のない人も含まれているので知識のない人向けで正しい

あとあなたはインデックスに勝つのは運だと言ってるけどそうじゃないよ。

インデックスに勝った人が全部運だと思ってそうね。+1

-14

-

128. 匿名 2024/11/26(火) 20:54:43

>>108

最初は気にして見ちゃうけど、見るのを忘れるようになってからが本番だよ。

そういえば…って久々に見るとめっちゃ増えててびっくりした。+39

-0

-

129. 匿名 2024/11/26(火) 20:55:14

カブコムだけど積立のポイント改悪だ

ゴールドはそのままだけどノーマルは0.5%になる+1

-0

-

130. 匿名 2024/11/26(火) 20:55:52

>>127

>知識のない人も含まれているので知識のない人向けで正しい

これで論理的な話ができない人ってわかった

お察し〜

初心者トピできてたよ?+10

-1

-

131. 匿名 2024/11/26(火) 20:55:59

>>118

よこ

株用語+6

-0

-

132. 匿名 2024/11/26(火) 20:59:11

種がほしいいいい

+8

-0

-

133. 匿名 2024/11/26(火) 20:59:18

>>130

個別株の集中投資は初心者向けですか?

違いますよね。

だからインデックス投資は初心者向けだと書いた。

インデックスの積み立てはタイミングもなく、プロからビギナーまで広く買われていて全く初心者には向いているのでそう書いた。

そんなにあなたと言ってることは変わらないのにしつこいね。+6

-2

-

134. 匿名 2024/11/26(火) 21:00:43

>>60

なるほど!2枚目のカードを作ればいいのね!来年から楽天証券に移管の手続きは出来たものの、今持っている楽天カードは日常のものに使っていて引き落としも給与口座なので、別口座にある貯蓄分を毎月移すの面倒くさいな、まとめてだとごちゃごちゃになって使ってしまいそうだなと悩んでいました。恥ずかしながら2枚目カードは盲点で。この書き込みが本当に有り難くコメントさせてもらいました。同じく年内にしっかり手続きして完全放置。お互い良い投資ライフになりますように。+17

-0

-

135. 匿名 2024/11/26(火) 21:01:04

>>122

すご!何ドルの時に買ったの?もう高すぎて手が出せない+11

-0

-

136. 匿名 2024/11/26(火) 21:02:51

お金の話って愚痴や自慢話みたいになって避けられがちだし、積極的に投資話持ちかけてくる人は怪しいと思うけど、

「ほうほう、つまりそれってどういうもんなの?」って興味を持って、自力で調べる行動力やそれでも無策で飛び込むことのない慎重さを持とうとするのは大事だなって思う。

結局、お金を稼いだり堅実に貯めてる人ってそういうことに詳しくて判断力も判断材料もある人だし、そういう人にお得な話って集まりやすいんだよね。+19

-0

-

137. 匿名 2024/11/26(火) 21:03:10

先進国債券インデックスに中国が9.3%も入ってる。

何で入れるんだろう。

米国債券インデックスが一国だよりになってしまうから先進国債券も買ってるのに中国がかなりの割合。+11

-0

-

138. 匿名 2024/11/26(火) 21:03:15

投資信託のみやってます。 今年野村半導体を高値してしまった。当然マイナス。10万円ほどだけど持っている投信の中で唯一マイナスなので悔しい。+24

-0

-

139. 匿名 2024/11/26(火) 21:04:13

>>138

ETFじゃなくて?+1

-1

-

140. 匿名 2024/11/26(火) 21:05:00

>>114

全世界株式3地域均等型の商品が結構好きで少しずつですが買ってます。+3

-0

-

141. 匿名 2024/11/26(火) 21:05:07

>>64

私も某銀行でニーサしてる。

楽天証券も口座持ってるけど、

手続きにとにかく時間がかかるし、メールも返信遅い。

銀行だと個別に相談に乗ってくれるし

やっぱり便利。+36

-5

-

142. 匿名 2024/11/26(火) 21:05:09

>>136

数字苦手な人はキツそう+1

-0

-

143. 匿名 2024/11/26(火) 21:05:35

>>86

よこです

いつ頃SP500買ったんですか?

夢あるわぁ+10

-0

-

144. 匿名 2024/11/26(火) 21:07:19

>>141

銀行には銀行のメリットあるのよね。

こっちが変な商品を買わなければいいだけ。

うちは親にオルカンを買えと最初から言ってあったのでそれだけ積み立ててる。

手続きは銀行員がしてくれたので楽だし対面で説明受けて親も安心したみたい。+31

-4

-

145. 匿名 2024/11/26(火) 21:07:33

前トピで金融機関のサポートに聞かないでここに書く人いたけど、今週すでに2回も楽天でチャットサポート受けて問題解決したよ

問い合わせ始めたらすぐに反応してくれるし

やっぱクレクレさんはどこから問い合わせたらいいかも調べられないレベルの人なんでない?

そんな人が質問しないとわからないような投資するのってなんか怖いよなぁ…+8

-1

-

146. 匿名 2024/11/26(火) 21:08:15

>>8

積立じゃない方?+8

-0

-

147. 匿名 2024/11/26(火) 21:09:13

投資信託3年目

順調に増えてるから、増えた分だけおろして

奥歯2本インプラントにした😂

+42

-3

-

148. 匿名 2024/11/26(火) 21:09:47

>>91

年始に一括するくらいなら今じゃないかなぁ?+19

-0

-

149. 匿名 2024/11/26(火) 21:10:28

>>12

なんで8000万ある設定なのw+21

-0

-

150. 匿名 2024/11/26(火) 21:12:25

>>33

もうFANGの中の銘柄も調子バラバラだから、このまとめ方でなくていいと思うわ+2

-1

-

151. 匿名 2024/11/26(火) 21:16:06

>>139

FTFではないです。投信です。

野村 世界業種別投資シリーズ(世界半導体株投資)ってやつです。ずっとインデックスしか買ってな買ったのに初めて買ってしまったアクティブファンドです。+9

-0

-

152. 匿名 2024/11/26(火) 21:16:12

>>73

ソニー生命の営業にすすめられたことあります。

運用成績は良さそうだなーと思いましたが、ニーサで自分で運用したほうが税金取られないし、使い勝手も良さそうだなと思って断りました、、。+12

-1

-

153. 匿名 2024/11/26(火) 21:16:21

>>98

インド投信+7

-11

-

154. 匿名 2024/11/26(火) 21:16:28

>>105

なんでですか?+0

-1

-

155. 匿名 2024/11/26(火) 21:16:44

>>137

え〜。そうなんだ〜。

なんか買いたくなくなるな〜。+5

-0

-

156. 匿名 2024/11/26(火) 21:16:52

>>138

私も日系半導体株インデックスとかいうやつ買って唯一のマイナス+9

-0

-

157. 匿名 2024/11/26(火) 21:17:40

>>66

トランプさんはめちゃくちゃ反中で関税60%かけるっていってるから中国の方が今はリスクあると思う+40

-0

-

158. 匿名 2024/11/26(火) 21:19:34

>>112

アメリカは地政学リスクも低いのよね

アメリカに爆弾落としてやろうとする国なんてたぶんないから

そういう意味でもアメリカ強い要因多いね+19

-0

-

159. 匿名 2024/11/26(火) 21:19:53

この前半導体が急落した時に反発狙いで買ってみたけど、あんまり値動きしないから損切りしちゃった

しっかり落ちたところで買った方がいいね

半導体にかぎらず+19

-0

-

160. 匿名 2024/11/26(火) 21:20:43

>>112

ちょっと負債が多いと言われてるのが気になる+2

-0

-

161. 匿名 2024/11/26(火) 21:25:27

今のとこオルカン1本だけど、リスク下げるために国債も入れた方がいいのかなぁ…

悩む。

みんなどうしてる?+6

-0

-

162. 匿名 2024/11/26(火) 21:25:44

>>146

うん。普通のニーサだよ+14

-0

-

163. 匿名 2024/11/26(火) 21:29:29

年初に投資できるように待ち構えています!+4

-0

-

164. 匿名 2024/11/26(火) 21:29:51

>>161

そういうのはその人の性格によるから…

個人的には利回り低すぎて国債はナシ

オルカンのボラよりインフレ負けする恐怖が強い+0

-7

-

165. 匿名 2024/11/26(火) 21:30:36

>>109

夢があるね~

一度きりの人生、思い切ってみるのもよし+2

-0

-

166. 匿名 2024/11/26(火) 21:30:55

一括投資って金額買付でするもの?+1

-1

-

167. 匿名 2024/11/26(火) 21:31:30

イデコも地方銀行は損なのかな?

提携が大和証券らしいけど。

ちなみに運営管理手数料は無料みたいです。+2

-0

-

168. 匿名 2024/11/26(火) 21:32:33

>>28

窓口だと、金融機関が儲かる手数料(信託報酬)の高い商品を勧められる、というのはよく聞くよね。+16

-0

-

169. 匿名 2024/11/26(火) 21:32:42

>>166

投資信託は金額でしか買ったことない+2

-0

-

170. 匿名 2024/11/26(火) 21:32:47

>>74

SBI証券の金額買付って手数料かからないの?+0

-0

-

171. 匿名 2024/11/26(火) 21:32:56

私は低収入の独身アラフィフだけどほぼ全力投資だよ

PFは個別株3割、投資信託7割(SP500、NASDAQ100、オルカン、FANG、SOX、野村半導体など)

大暴落来たらもれなく詰むよ

ギリギリでいつも生きていたいからって心の中で歌ってる+61

-3

-

172. 匿名 2024/11/26(火) 21:34:12

>>109

証券担保ローンあるから借りてきたら札束を堪能できるよ+2

-0

-

173. 匿名 2024/11/26(火) 21:35:11

>>164

国債って、日本円を現金で持ったままよりはマシ、くらいの感じですか?+8

-0

-

174. 匿名 2024/11/26(火) 21:35:23

>>142

確かに数字は多いけど計算する必要は無いから、どういう仕組みかだけ理解できれば十分だよ。

お金がどう動いて、なぜ増えて、どんなリスクまであるかは数字じゃなく文章や図でも理解できる。

複利だとか為替だとかは計算すればより具体的になるってだけだし、企業や国の情勢が分かっていれば「なるほど、そういうことね」って理解できるものがあるもんだよ。

もっと身近な話をするなら分かり易いけど、例えば数字が読めなくても一般的に

・コーヒーがよく売れたなら砂糖もよく売れる。

・雨続きで桜が早く散ればビールの売り上げは下がる。

・先進国で大規模災害が起きれば金の価格が上がる

ってことくらいはおおよそ分かる。

ここで「私はコーヒーはブラック派ですけど」とか「なんで桜が散るとビールの売り上げが下がるの…?」とか「もし外国で災害が起きても住んでないし行くこともないから関係無くない?」って思う人はそもそも向いてないかもだけど。+6

-4

-

175. 匿名 2024/11/26(火) 21:36:03

去年の年末に駆け込みで

ジュニアニーサ80万✖️2人分

今年の3月に

新NISA360万一括投資で今の所、全部で110万プラスです

このままずっと放置予定!+12

-3

-

176. 匿名 2024/11/26(火) 21:36:48

>>174

ガルには算数レベルもできない人たくさんいるから、雰囲気投資からは抜け出せないんだろうな、本人たちも望んでないんだろうなって思って見てる+3

-6

-

177. 匿名 2024/11/26(火) 21:37:01

>>13

旧NISAから新NISAに移し替えられるの?

旧NISAは五年たってももうロールオーバーできないからって解約しちゃったよ+4

-1

-

178. 匿名 2024/11/26(火) 21:38:56

>>121

一回聞いてみてw

歌詞も意味不明だし、MVも意味不明だけどや、やけに歌がいいwww+15

-0

-

179. 匿名 2024/11/26(火) 21:39:02

>>93

そうそう。カタログギフトで選べなくてお店でのみ使える商品券を選んだりするんだが、結局店舗でも商品選べなくて困るw

断捨離と株主優待は両立できない。+6

-0

-

180. 匿名 2024/11/26(火) 21:39:14

>>173

インフレ率と国債の利回りを調べて比べてみよう+2

-0

-

181. 匿名 2024/11/26(火) 21:39:25

>>171

大丈夫。

強制ロスカットされない限り負けはしないから。+12

-0

-

182. 匿名 2024/11/26(火) 21:40:01

>>31

私は郵便局でやってるわー+8

-1

-

183. 匿名 2024/11/26(火) 21:40:55

>>181

借金背負わなくても、老後に必要な金額が作れなければ困るのでは?+4

-0

-

184. 匿名 2024/11/26(火) 21:41:34

>>181

信用取引はしてないので強制ロスカットはないですね。

そういう意味では確かに大丈夫かも。

でももし資産が半分以下になったらショックだろうな。

常に余剰資金が余りない状態なので。

ここ数年はかなりお金増えたんでその含み益で食い止めたい。+10

-1

-

185. 匿名 2024/11/26(火) 21:41:44

>>4

評価が上がって去年より8万は確実に増える

嬉しすぎる+22

-0

-

186. 匿名 2024/11/26(火) 21:43:44

>>167

ネットとかで比較あるよ。

私はNISAもiDeCoもSBI証券。管理が楽。

中身はどちらもオルカン。こだわりないならSBI証券がオススメ。+12

-0

-

187. 匿名 2024/11/26(火) 21:44:52

>>177

横だけど、1回利確するんだと思うよ。+17

-2

-

188. 匿名 2024/11/26(火) 21:46:15

>>183

その時は詰むだけですね。

もともとお金ないので勝負するしかない。

ここまで自分としてはかなり増えたのでたぶんこれからも続ける。+10

-0

-

189. 匿名 2024/11/26(火) 21:46:31

>>98

自分なら、特定口座でインデックス購入します。

悪手ですかね……?+7

-2

-

190. 匿名 2024/11/26(火) 21:47:04

>>176

こういうと絶対マイナス付くだろうけど、残念ながらどうしようもなく頭の悪い人もいるからね。

計算どころか、物事の分析や理解が著しく苦手な人。

そういう人が、どんなに運良くても利回り数%で、しかも仮に負けたら生活が立ち行かなくなるくらい割りの悪い無駄な投資になけなしのお金を突っ込んで「人生一発逆転!」とか夢見たりする。

私の身近にどう贔屓目に見ても年収200~300万円くらいなのに積立NISAやFXの本を買ってた人いたけど、もっと手堅く稼げる資格取得や転職のための勉強や努力を優先したほうがよっぽどお金増えるのにって思う。+7

-28

-

191. 匿名 2024/11/26(火) 21:47:17

>>170

私はインデックスしか買わないから手数料かかったことないよ。

他は知らん。+5

-0

-

192. 匿名 2024/11/26(火) 21:48:58

>>178

聴いてきた

1000円づつの積立で堅実派だったww+24

-1

-

193. 匿名 2024/11/26(火) 21:51:23

>>189

私もそうすると思う。もしくは優待目当てで個別株購入する。+8

-0

-

194. 匿名 2024/11/26(火) 21:54:24

初めて半年5千円増えた 積立投資枠で月二万だけど(笑)+7

-0

-

195. 匿名 2024/11/26(火) 21:55:02

20代もiDeCoやるべき?+10

-0

-

196. 匿名 2024/11/26(火) 22:00:42

投資は3~4年で辞める人が多いという話があって

小金持ちからすると、それまで順調に増えてたせっかくの含み益が

日々減っていくのがもう耐えられない!逃げたい!ということらしい

ここで鈍感になり切れるかどうかが運命の分かれ道+26

-0

-

197. 匿名 2024/11/26(火) 22:02:45

>>4

去年の冬は91万だった…

今年は頑張ったから100万は欲しい!+22

-2

-

198. 匿名 2024/11/26(火) 22:05:41

>>57

オルカンにインド入ってるから安心して!

その為のオルカンやでー。

+26

-0

-

199. 匿名 2024/11/26(火) 22:06:18

>>30

ゆっくりお金持ちになるパターンがすでに出来上がってるのが羨ましいわね+15

-0

-

200. 匿名 2024/11/26(火) 22:07:52

>>191

ありがとう。+7

-0

-

201. 匿名 2024/11/26(火) 22:15:41

来年国内枠ができたりしないかしらね

あと200万円でいいから+24

-0

-

202. 匿名 2024/11/26(火) 22:16:16

先月ニーサ始めたところで成長投資枠が200万くらい残ってる

みんななら入れる?+16

-2

-

203. 匿名 2024/11/26(火) 22:18:10

本当に無知で馬鹿なんだけどなにから始めたらいい?

資産増やしたい、元手はそんなにない

投資信託は初心者はやめた方がいいって聞いてる+0

-19

-

204. 匿名 2024/11/26(火) 22:20:54

>>203

そんなレベルなら証券サイトと金融庁サイト見た方がいいよ

それでなんとなくわかったら動画や本でも見て

同時進行で口座開設手続きをする

それすらもわからないと言い張るくらいなら見送った方がいいとは思うけどね

頭悪いとかじゃない

本人のやる気の問題だと思うよ

+23

-0

-

205. 匿名 2024/11/26(火) 22:22:09

>>203

やめたほうがいいのは個別株では?誰の意見でしょうか?+10

-4

-

206. 匿名 2024/11/26(火) 22:24:37

>>203

最初から読んでみた?けっこう情報載ってるよ。

>>44

>>50

>>56+8

-3

-

207. 匿名 2024/11/26(火) 22:28:26

>>2

株で楽して儲けたい、とかでなく失業対策や老後不安で新ニーサすすめてて意外と現実で草+46

-3

-

208. 匿名 2024/11/26(火) 22:28:44

>>196

それ投資やめるんじゃなくて、投資信託の解約じゃない?+3

-0

-

209. 匿名 2024/11/26(火) 22:31:39

ダルビッシュも老後不安になるくらい日本はこの先生きのこれるか分からないのよね+10

-6

-

210. 匿名 2024/11/26(火) 22:33:20

>>209

樽美酒研二さんは、業界的に稀有な存在だから…逆に生き残ってるのが凄いけど笑+9

-3

-

211. 匿名 2024/11/26(火) 22:40:02

>>20

私だったら多くの人が年金をもらい出す65まであと20年あるから1000万でもNISA口座作って投信買うかな。ちなみにこの2年は誰がどうやっても上がる期間だった。

来年からトランプが大統領になったりでどうなるかわからないけどアメリカは景気良くしていくだろうから少し期待してる。+44

-1

-

212. 匿名 2024/11/26(火) 22:47:07

>>5

会社が毎月5000円払ってくれて、商品は自分で選びました。

30年勤めたらいくらぐらいになるんだろう。+13

-3

-

213. 匿名 2024/11/26(火) 22:51:24

>>92

取り敢えず税金持って行かれても含み益100%超えになるくらいまでは置いとこうかなっと

>>97

含み損はないから損益通算は関係ないと思ってたけど違います?

ネットでちょっと見たけど難しい…訳ワカメでした😓

>100

新NISAは特定口座を解約しようと思ってたけどどんどん含み益が増えていくから特定口座は解約せずに何とか5年で満額頑張ろうと思います

でも年齢的に新NISAは満額でなく1500万でいいかな

>143

2022年の3月です

まだ3年も経ってないのに

今年の伸びが凄かった

レスありがとうございました+10

-0

-

214. 匿名 2024/11/26(火) 22:54:44

>>137

自分も積立でやってるけどプラスになることが少ないから年末に向けてPFアセットアロケーションして減らすか辞める

代わりに入れるの無くても、債券良いかなと思ってしまう+6

-0

-

215. 匿名 2024/11/26(火) 22:55:38

>>46

ファングは今 6万5000円だからちょっと手遅れっぽいよね…+6

-5

-

216. 匿名 2024/11/26(火) 22:57:46

>>190

そういう人ほど、リスク取って運良く増やした人を嫌うのよね。

一緒に喜んでくれたらいいのに。+12

-0

-

217. 匿名 2024/11/26(火) 22:59:49

FANGの未来はクラウドストライクとネットフリックスにかかってると思ってる。+6

-0

-

218. 匿名 2024/11/26(火) 23:01:20

1000万到達して、投資信託増やそうか迷い中

今は現金750あるから

あと250くらいNISAの成長投資枠でと思ったけど

何買ったらいいか迷ってる間に今年終わりそう+10

-0

-

219. 匿名 2024/11/26(火) 23:04:32

そろそろ配当金が入ってくる

嬉しい!+21

-2

-

220. 匿名 2024/11/26(火) 23:06:59

暴落が来たらどうするか?

一緒に下がって一緒に回復するだけ

今までは大抵こんな感じ+11

-0

-

221. 匿名 2024/11/26(火) 23:10:24

>>220

程度の差があれ、インデックス投資を基本にやってる人は対応する手が限られてるよね。

何もせずに耐えるか、資金投入して買い増しするか。

テクニックなんてそんなに関係ない気がする。+16

-0

-

222. 匿名 2024/11/26(火) 23:28:45

>>192

初めのうちは上限までやるって張り切ってたのに段々弱気になってきてるの笑う+24

-0

-

223. 匿名 2024/11/26(火) 23:28:58

旧積立nisaを私2019年から満額を銀行窓口で

ジュニアnisa二人分を2020年から楽天証券で

新nisaを5月から月4万楽天証券でやってる。

旧nisaは、年末に一度報告書が送られてくるだけだから

2023年末からの利益知らない笑

常に平常心 本当にほったらかし

ジュニアnisaは、金額も利益も多く少しの変化で10万20万動くし、一喜一憂して解約したくなる。

新nisaもまだ利益少ないので

下がっても、まだ我慢できるレベル

+3

-0

-

224. 匿名 2024/11/26(火) 23:32:39

>>12

REIT、買おうか迷ってる

それかREIT系の東証ETF

今利回り高い時にちまちま買い集めたい

同じような人いる?+8

-0

-

225. 匿名 2024/11/26(火) 23:33:29

>>220

信用取引始めたからショートでヘッジしながら底探りながらリターン取れる🎵+2

-0

-

226. 匿名 2024/11/26(火) 23:38:13

>>220

8月みたいな底も2022年みたいな底もある。

狙っても、すくえないのが底だよ。+11

-0

-

227. 匿名 2024/11/26(火) 23:41:14

>>98

2000万全部オルカンに突っ込みます+4

-5

-

228. 匿名 2024/11/26(火) 23:55:25

プルデンシャルの養老年金やってます

やめてアメリカの債券にしようか考え中です

プルデンシャル入ってる人多いと思うけどみんなずっと続けてるのかなぁ+5

-1

-

229. 匿名 2024/11/26(火) 23:56:59

>>217

クラウドストライク、あの障害からずいぶん上がったね

+7

-0

-

230. 匿名 2024/11/26(火) 23:57:41

>>6

メルカリの売上金で数千円遊びではじめたビットコイン。ずっとマイナスだったのに、最近➕

もう買った分でちまちまメルカリで買い物した。

ささやかな楽しみ😊+24

-0

-

231. 匿名 2024/11/26(火) 23:58:36

>>153

インド投信今下がってるけど、どこが底なんだろうね+8

-0

-

232. 匿名 2024/11/27(水) 00:03:41

>>1

50代後半です。

信金とかの高金利の定期ばかりしてました。

ニーサもしよかな、と一年半くらい前からやって、ちまちま移動させてます。今やっと250万くらい。

最近の設定は積立投資月10万クレカ、成長枠投資10万積立にしてます。そして放置

どう思いますか?

年一括とかで360万とは言わず300万とかしてみたいなぁ、やり方まだわからないけど。+14

-1

-

233. 匿名 2024/11/27(水) 00:16:17

>>6

トランプ当選してからのビットコインの値上がりがエグい。持っててよかったビットコイン。+37

-0

-

234. 匿名 2024/11/27(水) 00:23:50

50万 不動産投資クラファン

200万 FX

200万 暗号資産

70万 株

月1万 純金積立(2018年〜

月4万 NISA

月1.5万 個人年金

月1.5万 DC

他にもやってそうだけどこんなもんだった気がする。

+6

-3

-

235. 匿名 2024/11/27(水) 00:24:45

2019年から始めて投資元本1900万が3400万になった。運用利益1500万超えたぞーー!配当金は年間30万。12月は配当金6万ちょっとあるからクリスマスに使う!

資産は年初から1000万超え。

増えすぎてびっくり。+51

-2

-

236. 匿名 2024/11/27(水) 00:24:58

>>189

インデックスに入れるかな。自分も特定でVOOとVYMを運用しているけれど、その位あると配当利回りは高いとは言えないけどそれなりに配当入りそう。+10

-0

-

237. 匿名 2024/11/27(水) 00:25:52

>>201

そりゃガル民に聞いたらみついーと寿でしょ?あとはインぺ、船三兄弟辺りじゃないかしらね+6

-2

-

238. 匿名 2024/11/27(水) 00:29:50

>>235

凄いな。個別株中心でしょうか。+19

-0

-

239. 匿名 2024/11/27(水) 00:30:41

>>197

91万でもかなりすごいよ!!努力されてるんだろうなぁ+26

-1

-

240. 匿名 2024/11/27(水) 00:34:11

>>73

やってるけど15はないわ〜

一括投資でも10%くらいよ

積立で何万とかなら4%とかからだよ+9

-0

-

241. 匿名 2024/11/27(水) 00:40:18

>>228

だいぶ増えてない?

漬けたままだよ+3

-0

-

242. 匿名 2024/11/27(水) 00:42:09

米個別株を円貨決済で買うんだけど、手数料がかかる時と一切かからない時があるんだけどなぜだかわからない…+5

-0

-

243. 匿名 2024/11/27(水) 00:50:05

>>108

4月5月くらいに買ったオルカンは即マイナスになり、数ヶ月後ようやくプラスになったよ!はじめはそんなもんだから投資信託は買ったら気絶するに限るよ〜長い目でゆっくり見てこ(^^)+28

-0

-

244. 匿名 2024/11/27(水) 00:52:35

ビットコインとかって、暗号資産用の口座?作らないとダメなの?

楽天証券の口座はあるのですが+5

-0

-

245. 匿名 2024/11/27(水) 00:58:05

株の銀行口座が僅かになってるから別口座にあるお金振り込みたいのにやり方忘れた。来年の積み立て分がない。だる+4

-0

-

246. 匿名 2024/11/27(水) 00:59:37

>>5

積立すぎも注意と知った

受け取る時に控除しきれず損するとか+26

-0

-

247. 匿名 2024/11/27(水) 01:03:03

大和コネクト証券が気になってるのですが、やってる方いますか?

すでにSBIでは投資してるんですけど、ポイント投資だけ別にやりたいなぁと思って

(あと単純にかわいいので楽しくできるかもと)

調べてもわからなかったのですが、手数料無料ってかいてるのに、※注釈で運用管理費2%みたいなことが書いてあって、運用管理費毎年とられるなら嫌だなぁと思いました

無料ならやりたいけど、どっちなんだよ…っていう+3

-4

-

248. 匿名 2024/11/27(水) 01:05:33

>>202

オルカンかS&P500で埋めるか

高配当で実績ある個別株もまぁ買ってもいいかも

配当にも税金かからないので得+9

-2

-

249. 匿名 2024/11/27(水) 01:10:32

今年は利回りいいのかな。こんな上がるとは思ってなかった。+16

-0

-

250. 匿名 2024/11/27(水) 01:58:21

アノマリー的には、S&P500の場合大統領選直後に上昇した年は、年末も上昇、翌年も上昇、と上昇確率は3連チャンで過去通り並ぶと100%になるんだけど、さてどうなりますか。![【定期トピ】お金の話をしようpart30【投資・定期・NISA・iDeCo】]()

+11

-0

-

251. 匿名 2024/11/27(水) 02:01:50

超初心者でもわかる!みたいな本買ってもさっぱり理解できなかった。お金の勉強何からどうやって始めましたか?+7

-0

-

252. 匿名 2024/11/27(水) 02:04:00

FPさんに教わった✌️+3

-0

-

253. 匿名 2024/11/27(水) 02:53:00

物価上昇に負けないために資産運用しようと思ってるのに

物価上昇率ヤバすぎて全然ついていけなくない!?

米とか倍よ?+36

-0

-

254. 匿名 2024/11/27(水) 03:50:16

ニーサは撒き餌だよ!政府がススめる時点で裏があると思って!やるなら断然iDeCo。+2

-21

-

255. 匿名 2024/11/27(水) 04:21:35

>>2

ガクトかと思ったらダルビッシュ兄さんやんw+48

-2

-

256. 匿名 2024/11/27(水) 04:25:41

>>9

勉強+5

-0

-

257. 匿名 2024/11/27(水) 05:32:58

>>142

私は数字苦手だけど、数年かけて少額で試してみてから本格的に始めたらちゃんと理解できたよ。

個人的には投資できる人ってそれなりに時間や精神的にも余裕がある人な気がする。

忙しすぎるととりあえず毎日やり過ごすのが精一杯で、投資についてなんて考える暇が無いし。

+24

-1

-

258. 匿名 2024/11/27(水) 05:51:07

>>232

年齢的に積立より一括の方がいいと思うけど+12

-0

-

259. 匿名 2024/11/27(水) 06:14:45

>>232

預金がどれくらいかによりますが、月20万で年間240万ならそれで良いと思いますけどね。

50代なら病気などで働けなくなるリスクもありますし。

+8

-0

-

260. 匿名 2024/11/27(水) 06:28:04

>>190

横。知的ボーダーが11%〜14%いると言われてるけど、ガルやヤフコメ見てると本当にそれくらいの割合で、やばい人見かけるからあってると思う。

計算も多少は出来た方が生活費とかも、ちゃんと考えられるし、投資や預金も出来やすいのでは。

昔、コンビニでバイトしてた時に、お金足りなくて「これやめます」って人チョコチョコいて、自分の持ってるお金と買う物の計算を大体でもしてない事にビックリした事ある。(その当時は、キャッシュレス時代じゃなくて、現金とギフト券くらいしかダメだった)

自分はそろばん習ってたから、暗算する習慣があって、(昔ほどは出来なくなったけど)、65歳以降をiDeCo年金、個人年金貰いながら非課税にするシミュレーションもやってる。

+5

-10

-

261. 匿名 2024/11/27(水) 06:37:45

前日比

ダウ +0.28%

SP500 +0.57%

NASDAQ100 +0.57%

SOX -1.21%

FANG +1.16%+25

-0

-

262. 匿名 2024/11/27(水) 06:41:15

SOXは買場が近いような気もするな

トランプでどうなるか分からない不安定なときに少し買っておくのはいいかも

年初のNISAで少し買うかな+3

-0

-

263. 匿名 2024/11/27(水) 07:09:07

相談しても良いですか?

世帯年収850万の夫婦+子供1人の3人世帯です。

退職金はありません。

共働きだった時期のおかげで貯金は2000万ほど。

今は月に5.5万のiDeCoと3.3万の積立NISA(評価額は合計で900万程度)

月に10万程度の貯金です。

子供の学費や何かあった時の生活防衛費として今の貯金には手をつけず、

新しく貯金する分をすべてNISAに回そうと思うのですが、みなさんだったらどうしますか?

夫が心配性で、貯金を減らすことに抵抗があるようです。

投資も本当は不安らしい。

でも、今の物価上昇を考えると貯金の価値もだだ下がりで...

今の貯金には手をつけないから、と説得しようかなと考えてます。+6

-5

-

264. 匿名 2024/11/27(水) 07:13:34

>>57

インドダラ下がりだよ、、、

将来的には上がるって言われてるけど

将来っていつだよーーーー+25

-0

-

265. 匿名 2024/11/27(水) 07:16:33

>>190

女子で年収2~300万って普通なのでは+26

-2

-

266. 匿名 2024/11/27(水) 07:21:40

>>251

口座開設の動画たくさん出てるよね。まずは開設してイメージだけでも掴んでみると理解できるのかも?+6

-0

-

267. 匿名 2024/11/27(水) 07:31:18

>>265

コメ主がその人嫌いなだけだよね。NISAの勉強したっていいじゃんね。+28

-0

-

268. 匿名 2024/11/27(水) 07:35:49

買付のタイミングがわからない

買いたい時が買い時なのかな+8

-0

-

269. 匿名 2024/11/27(水) 07:50:45

私は日々積立てしててVIXが20以上になった日はいつもより多めに買うってルールでやってるよ。

VIX20以上で好きなものを好きなだけ買う、

次にそうなったらSOXと一歩テック買いたい。+8

-1

-

270. 匿名 2024/11/27(水) 07:54:22

>>9豪ドル、USドルやってる保険会社で数百万円単位だけど一時預かり。

これが一番お金増えたよ!

利率も良いし3年預けるだけで返戻率100%超えてくるからお試しにやるだけでも良い

日本の大手保険会社はどこも利率低い←日◯生命

住◯、太◯、明◯でやってたけど全然増えない+6

-3

-

271. 匿名 2024/11/27(水) 07:56:03

来年年始に入れるより、今年残り分まとまった額を入れた方がいいとはわかっているけど、高値過ぎて勇気がでない+6

-1

-

272. 匿名 2024/11/27(水) 07:56:23

>>263

ほぼ同じスペック

うちは貯金500万になってからは、ほとんど増やさず月々の余力は全て投資に回してるよ

夫婦それぞれ相続したから、正確な金額は知らないけどそれも合わせたら2000万くらいあるにはあるけど

NISAの投信が定期預金の金利を楽々超えてるの見たら、当分使わないものならただ貯めてるのがもったいなく感じて+9

-0

-

273. 匿名 2024/11/27(水) 07:59:13

>>161

私はビビリだし、知識全然ないからオルカン一本にしちゃってる

ちょっと前まではsp500も買ってたけど、長い目で見たらどうなるかわからないのかな?と勘繰り出してオルカン一択にしてる

けどずっと投資続けてる人曰く、アメリカが潰れたら他のかななんてもっとひどいよと言われたからまたsp500買うか迷ってるw+22

-2

-

274. 匿名 2024/11/27(水) 07:59:45

>>57

そう思ってなんとなく欧州に入れたらまあひどい笑+7

-2

-

275. 匿名 2024/11/27(水) 08:01:36

今年の枠がまだ100万弱あります。

今上がっているので、損なんじゃないかと買えずにいるのですが、枠があるならもったいないような気もしてて、皆さんならどうしますか?+9

-1

-

276. 匿名 2024/11/27(水) 08:04:42

余力があるかどうかだよ

自分の財布とメンタルと相談しなされ+9

-0

-

277. 匿名 2024/11/27(水) 08:04:57

>>257

リスクの考え方とか節税とかの話になると全然話が通じなくなる人多いから、やっぱ算数、数字苦手な人はプラスアルファのリターン取るのはむずかしいし、なんならリターン減らすと思う

あなたがどうかという話じゃないよ

+0

-12

-

278. 匿名 2024/11/27(水) 08:06:35

>>271

欧州、新興国、日本、米国債とか安いけど

アメリカは高いね

来年さらに下がる可能性もある+0

-0

-

279. 匿名 2024/11/27(水) 08:07:43

>>261

初心者トピに書きなよ

こっちはいらない+0

-29

-

280. 匿名 2024/11/27(水) 08:09:16

>>268

こういう人こそリバランスすればいいのに

インフルエンサーは流行の投信を吹き込むばかりでリバランスとかの基本的なテクニックについては教えないようだね+4

-4

-

281. 匿名 2024/11/27(水) 08:18:00

>>275

今年の枠を埋めたとして、来年の枠を埋める予算があるなら今年の枠を使いきるかな。

私なら毎日2万円積立てて、今年中にVIX20以上が来たら全部投資。

VIX20が来なかったら最終日より少し前に全部投資。+3

-5

-

282. 匿名 2024/11/27(水) 08:21:04

>>279

いらないとかわざわざ書かなくても…

スルーすればいいのに

知りたい人もいるてしょ+20

-0

-

283. 匿名 2024/11/27(水) 08:21:49

>>175

ジュニアニーサまじでやれば良かったと後悔してる+14

-0

-

284. 匿名 2024/11/27(水) 08:23:33

>>282

初心者トピできて、昨日はそっちに書いてたんだし、毎日の値動きで一喜一憂するのはそっちでやってほしいわ+1

-13

-

285. 匿名 2024/11/27(水) 08:24:04

>>263

貯金はすべて共有なの?

私だったら、相手が抵抗あるなら自分の貯金以外は投資に回さないな。一時的にでも、下がった時にモメそうだから。

投資も大事だけど夫婦仲が悪くなったら元も子もないし。

+21

-0

-

286. 匿名 2024/11/27(水) 08:24:57

>>279

え、なんで!?

いつも「ありがとう!!」って思ってる+23

-0

-

287. 匿名 2024/11/27(水) 08:26:17

>>279

私は要りまーす

あなたがこっち来なきゃいいじゃん+21

-0

-

288. 匿名 2024/11/27(水) 08:26:18

はぁ、また出たよ噛みつきおじさん+9

-0

-

289. 匿名 2024/11/27(水) 08:27:12

>>279

あんた絶対投資やってないでしょ+7

-0

-

290. 匿名 2024/11/27(水) 08:27:13

>>284

ストーカーかよ笑+7

-0

-

291. 匿名 2024/11/27(水) 08:27:52

>>284

前日比なんかで一喜一憂しないわ

あ、自分がそうなっちゃうから見たくないのねw+6

-0

-

292. 匿名 2024/11/27(水) 08:27:56

>>286

一喜一憂するだけのレスがいくつもついたりするじゃん

初心者でなきゃ、自分で調べられるし、ここ見る前に知ってるよ

それ以外の人には毎朝は必要ない

昨日は初心者トピに書いてたから、あーよかったって思ったのに+0

-16

-

293. 匿名 2024/11/27(水) 08:29:08

>>57

インド持ってるけど、今のとこ調子は悪いww

まとまった額入れちゃったけど、普通にオルカンにするか、もう少し金額抑えりゃよかったなぁと思ってる。まあ、まだ1年目だし気長に持ってるつもり。

+6

-0

-

294. 匿名 2024/11/27(水) 08:29:11

ニーサで投信だけの初心者は初心者トピいけばいいじゃん…

せっかくできたんだから+1

-13

-

295. 匿名 2024/11/27(水) 08:29:35

はいはい!この人延々と論点すり替え責任転嫁揚げ足取りの常習者だからみなさんむかついてもレスしないように!!!+15

-0

-

296. 匿名 2024/11/27(水) 08:30:36

>>292

情報の取捨選択できないの?

ここはオープンな掲示板だし、なんでもかんでも自分の思うようにはいかないんだよ?笑+8

-1

-

297. 匿名 2024/11/27(水) 08:30:46

>>291

ほんとそれ。

NISAで前日比で一喜一憂なんてする人いないよね??

8月レベルの暴落とかならまだしもさ。+5

-0

-

298. 匿名 2024/11/27(水) 08:31:14

>>261

あなたが初心者トピに毎朝書けば、初心者トピも盛り上がると思うし、SOX, FANGに心酔してる人はあっちのトピの方がふさわしいから、ぜひあなたがあちらを毎朝盛り上げてください+0

-14

-

299. 匿名 2024/11/27(水) 08:31:43

>>295

そうなんだ。

久しぶりに来たから、びっくりしちゃった。スルーしますね。ありがとう。+8

-0

-

300. 匿名 2024/11/27(水) 08:33:11

>>296

節税とか信用取引の話で大騒ぎする人こそ取捨選択できないでしょ

ニーサで投信中心ていう初心者トピがせっかくできたのに、なぜそっち行かないの?

トピの使い分けとかできないの?+2

-4

-

301. 匿名 2024/11/27(水) 08:34:15

>>297

見えてないんだね

たくさんいるじゃん特にfang,sox買ってる人+1

-0

-

302. 匿名 2024/11/27(水) 08:34:43

>>79

言い切れるのはなぜだ?+1

-0

-

303. 匿名 2024/11/27(水) 08:34:58

>>222

それ思ったw

毎月千円でやってたら上限いくまですげー時間かかるw+8

-0

-

304. 匿名 2024/11/27(水) 08:35:35

噛みつきおじさんが必死で1人会話してますがスルーかブロック推奨で+18

-0

-

305. 匿名 2024/11/27(水) 08:35:36

こっちへどうぞ![【NISA・iDeCo中心】初心者・インデックス投資派のお金]() 【NISA・iDeCo中心】初心者・インデックス投資派のお金girlschannel.net

【NISA・iDeCo中心】初心者・インデックス投資派のお金girlschannel.net【NISA・iDeCo中心】初心者・インデックス投資派のお金新NISAが開始されてそろそろ1年です。 投資人口は増えたけどリアルでは相談しにくいお金の話。 投資初心者さん、これから投資をしたい人、 そして投資をしてるが個別株でデイトレをやるほどでもない。 そ...

+1

-6

-

306. 匿名 2024/11/27(水) 08:35:47

>>300

その判断なんて自由だし各個人に委ねられてる

別に前日比書いてる人はスレチじゃないし

匿名の不特定多数が集まる場所なんだから、自分の思うようにコントロールなんてできないよ?+8

-0

-

307. 匿名 2024/11/27(水) 08:36:02

>>185

8万アップはすごいね!どんな功績残したらそんな評価してもらえるの、羨ましすぎる。+13

-0

-

308. 匿名 2024/11/27(水) 08:37:21

>>302

まともなインデックスなら長期で運用すれば結果が期待リターンに収束することがわかってるかはだよ

逆にいえば、だからこそインデックスファンドが開発されて、勧められているのだ+11

-0

-

309. 匿名 2024/11/27(水) 08:38:01

>>292

あなたも中国株上がってたときに指数の前日比書いてたじゃん

たぶん同じ人だよね

もう分かるんだよ

自分は良くて人はダメはさすがに通らない+13

-0

-

310. 匿名 2024/11/27(水) 08:38:22

せやな、スルーしよう+11

-0

-

311. 匿名 2024/11/27(水) 08:40:02

>>309

さすがにあれほど大きく変われば書くしニュースにもなってたわw

毎日は書いてないしww

そういう違いがわからないんだよね、初心者トピの何が不満?初心者どうし難しいこと抜きでワイワイしたいんでしょ?せっかく立ててくれた人いるのに+0

-13

-

312. 匿名 2024/11/27(水) 08:44:08

>>311

一時的でも自分もやってて他人にダメは通らない+8

-0

-

313. 匿名 2024/11/27(水) 08:45:35

>>297

なんだかんだ本人が一つの情報に一喜一憂しちゃうんだろうね

カワイソス+6

-0

-

314. 匿名 2024/11/27(水) 08:51:35

Fire出来るお金貯まったけど

仕事辞める決心つかない+15

-0

-

315. 匿名 2024/11/27(水) 08:55:11

暴落のときもガチホできる私達は、相手する価値のないレスはスルーできるはず。+19

-0

-

316. 匿名 2024/11/27(水) 08:55:22

>>207

年金だけじゃ心配、みたいな歌詞で吹いた+12

-0

-

317. 匿名 2024/11/27(水) 09:00:05

>>312

一時的に大きく動いたときと、毎朝大したかわりもしないのに書き込むのの違いがわからないんでしょ?

知識不要で雰囲気で投資したい万年初心者は初心者トピでワイワイしてなって+1

-8

-

318. 匿名 2024/11/27(水) 09:02:32

>>293

10数年前からこれからインドはくるって言われてるけど来ないまま終わりそう

30年ぶりにインドに言った人がインドは何も変わってなかったって言ってたから飛躍的に進展はないんじゃないかな

牛歩並みの進展

その進展を待つより普通に先進国に投資してた方が2、30年後には増えてそう+23

-2

-

319. 匿名 2024/11/27(水) 09:02:53

>>317

あなた変なこだわりある人だねー

リアルでもそんななの?+8

-0

-

320. 匿名 2024/11/27(水) 09:09:08

>>318

横だけど、すでにインドは上がったから来たのかも

前にも書いたけど、新興国にも投資するメリットは、値動きが違うものを組み合わせてリスクを減らすところが大きくて、リターンが増えるからではないよ

新興国が先進国になるとか、覇権を取って代わることで儲かるからすすめられてるわけではないよ+3

-0

-

321. 匿名 2024/11/27(水) 09:10:40

新興国は経済発展がそのまま株価に反映されるわけでもないから、下手したら新興国債券のほうが安定して儲かる説もあるくらい+3

-0

-

322. 匿名 2024/11/27(水) 09:12:07

CMで見る大手保険会社は絶対やめといた方がいいしオススメしない

本当にお金のこと考えてるなら広告費にお金かけずに長年の実績と信頼のある会社がいいよ!+3

-0

-

323. 匿名 2024/11/27(水) 09:15:45

来年FPに相談して、保険買おうかなーと思ってるよ

変額保険かなぁ

でも商品選ぶところで選択肢多すぎて挫折するかも+5

-6

-

324. 匿名 2024/11/27(水) 09:19:32

>>323

変額保険ってヤバいポイントてんこ盛りだよ!

まず、運用失敗したら元本割れとか普通にあるのよ。つまり、せっせと払ったお金が目減りする可能性大!「将来のために貯金してるつもりだったのに、減ってるってどういうこと?」ってなるよね。リスク取りたくない人にはマジでお勧めできない。

あとさ、手数料がエグい!運用するってことはその管理費とか色々差っ引かれるんだけど、それがバカにならない額なの。知らない間に積み立てた分が手数料でゴリゴリ削られてるのよ。

それから、解約するときの手数料も高いし、最初の方に辞めると「払った分ほぼ返ってこない」みたいな悲劇が待ってる。せっかく頑張ったのに「これしか戻らないの?」って絶望間違いなし。

要は、「リターンもあるけど、デメリットも半端ない」って話。運用任せてる間に胃が痛くなりそうな人には絶対NGだね。+10

-1

-

325. 匿名 2024/11/27(水) 09:20:53

>>324

保険の控除枠余ってるから、使いたくてさ

外国株で運用するとしたら変額保険じゃない?+0

-1

-

326. 匿名 2024/11/27(水) 09:21:41

>>325

お金を損したい人には向いています+2

-0

-

327. 匿名 2024/11/27(水) 09:23:08

>>326

ふーん、じゃあ保険控除枠埋めるいいアイデアある?+1

-3

-

328. 匿名 2024/11/27(水) 09:26:59

>>327

保険控除枠埋めるために保険入るって、本末転倒もいいとこじゃない?そもそも控除って節税のためのオマケみたいなもんでしょ?それがメイン目的になって保険選ぶなんて、完全にお金の使い方間違ってるわ。控除のために毎月無駄な保険料払ってたら、それこそ「節税どころか余計な出費」になるんだから笑えない。

しかも保険って、必要な保障を得るために入るものなのに、控除ありきで選んで内容スカスカだったら何の意味もないよ。保険って「何かあったときの備え」なのに、それを節税の道具みたいに扱うのは本当にナンセンス。

控除枠がどうこう言う前に、本当に必要な保険かどうか、ちゃんと考えた方がいいよね。自分の未来守るために入るべきであって、税金ケチるために無理やり保険加入するなんて、賢い選択とは言えないでしょ!

+31

-0

-

329. 匿名 2024/11/27(水) 09:56:17

老後資金を自分で確保せよと言いながら保険料・税金をどんどん上げていかれることに困っています。+17

-0

-

330. 匿名 2024/11/27(水) 09:57:12

idecoを売却しました!

700万円の拠出額で、税引き前2460万 税引き後2220万円で売却しました。

1500万円の利益になり、複利のパワーを感じます

今後もっとあがる可能性もありましたが、下がらないか心配することも無くなったのでほっとしています![【定期トピ】お金の話をしようpart30【投資・定期・NISA・iDeCo】]()

+57

-0

-

331. 匿名 2024/11/27(水) 09:57:38

てか、健康保健とか年金が税と別のオプション扱いなのって、日本とかアメリカみたいな「ちょっと変な国」だけなんだよ

ヨーロッパはみんな税で、保育園や老人ホームも含まれる+2

-0

-

332. 匿名 2024/11/27(水) 10:02:45

>>173

よこ

オルカンはリスク資産

国債は安全資産(現金と同じ)

国債は定期預金だと思えばいいよ

1年経てば解約できるから定期預金よりお手軽かな

増やす目的だとイマイチよ+10

-0

-

333. 匿名 2024/11/27(水) 10:04:53

>>141

私もそれがいいかなと思います。

ネット証券とかは興味があればいいけどない人にとっては開設までが遠い道のりなのよ。

手数料かかるというけどそれを上回るものがあるなら自分のわかる範囲でやればいいかなと。+9

-0

-

334. 匿名 2024/11/27(水) 10:08:19

>>190

マイナス付くって分かってらっしゃるなら言わなくてもいいんじゃないかな?

本買うにしても、勉強するにしても個人の自由にさせてよ。資格うんぬんは後に気づくのかもしれないじゃんよ。やる気のある人を見下すのは好きじゃないな。+13

-0

-

335. 匿名 2024/11/27(水) 10:09:34

>>1

あの暴落の8月からはじめたのは賢いと思う+29

-0

-

336. 匿名 2024/11/27(水) 10:12:25

>>314

嫌なことがあったら即やめることができると思うと

ストレスも軽くなるし

このまましばらくゆるゆると仕事続けててもいいと思う👍+13

-0

-

337. 匿名 2024/11/27(水) 10:12:29

>>328

控除は受けた方がいいでしょ

その分毎年儲かるのと同じだし

保険の形にはなってるけど、別に保険が必要なのではなく、控除使いながら運用することに意味があると思うんだけど

まあ違う考え方みたいだから、この件についてあなたに聞いてもネガティブな意見しか出ないね+5

-8

-

338. 匿名 2024/11/27(水) 10:18:51

>>334

横だけど、やる気ない人もいるし、そういう人のことじゃないかな

わからないからわからないなりにやってるけど、正論言われたら腹立つから上から目線だとかマウントするなって絡む人ガルには多いよ+4

-2

-

339. 匿名 2024/11/27(水) 10:20:02

>>330

ideco売却してる人初めて見た!お疲れ様でした

増加率すごい私も頑張ろうあと20年

退職所得控除からはみ出たぶん、そんなに課税されちゃうんだ結構衝撃+56

-0

-

340. 匿名 2024/11/27(水) 10:23:05

>>330

わたしも出口?迎えた人初めて見た

おつかれさまでした

すごく増えたね

何年やったんです?+45

-0

-

341. 匿名 2024/11/27(水) 10:31:19

>>9

株が下落傾向、〇〇ショックとかニュースを見聞きしたらその時に買ったほうがいい

積立でコツコツではなく一括か50とか100とかまとまった金額をニーサで

それを繰り返していけばマイナスにならずに確実にプラスになっていくから+13

-0

-

342. 匿名 2024/11/27(水) 10:33:01

>>2

今聴いてきたよ!

ほんとに思いがけずいい曲で笑いがでた+16

-1

-

343. 匿名 2024/11/27(水) 10:34:00

>>259

私個人の預金はいまのとこ3000くらいです。

なので半分近くは新ニーサに移しててもいいかなぁと思ってるのだけどどうだろ

仕事は夫の転勤のこともあり、50からは扶養内パートしたりしなかったり。今してます。それまでは毎日働いてました。+8

-0

-

344. 匿名 2024/11/27(水) 10:38:53

>>341

機会損失…+11

-3

-

345. 匿名 2024/11/27(水) 10:39:47

>>343

よこ1500万を投資に回すとパートの勤務以上にお金が働いてくれるよ+18

-1

-

346. 匿名 2024/11/27(水) 10:40:41

>>314

あら素敵。辞めてもいいし、辞めなくてもいい。

そんな気持ちで働けるなんて最高じゃない。+25

-1

-

347. 匿名 2024/11/27(水) 10:51:17

みんなこの国がやってることに気付き始めてるのかな。

働いても働いても貯金だけでは生活が楽になることはないってことも合わせて重要なポイント。

なるべく早く不労所得を得られる仕組みを作ってFIREするしか一生労働からは抜け出せない。+13

-0

-

348. 匿名 2024/11/27(水) 10:53:34

別に労働から抜け出せなくてもいいけど、老後にお金に困るのは嫌だ+11

-0

-

349. 匿名 2024/11/27(水) 10:58:23

>>348

私も全く同意見。

老後に働くのはいいけど、お金に困って働くのは嫌だー。+6

-0

-

350. 匿名 2024/11/27(水) 10:59:19

>>349

稼ぐ旦那と結婚したら一生お金に困らない+2

-10

-

351. 匿名 2024/11/27(水) 11:01:08

>>345

そうしたいなあと目論んでます。

半分は普通預金や定期預金、半分は新ニーサで。

仕事は今の所はまだ浅いけど、週3の5時間の電話多めの事務なので程よいから、働けるまで働きたいなと思ってます。+9

-0

-

352. 匿名 2024/11/27(水) 11:03:15

>>8

私も2018くらいから持ってたのを全部売った。イデコも売って定期預金に変更。

一旦利確して様子見だな。+9

-3

-

353. 匿名 2024/11/27(水) 11:03:18

>>350

相手との関係にお金を絡めたくないんだよね。

自分で稼いでないお金じゃ安心できない。+21

-3

-

354. 匿名 2024/11/27(水) 11:05:33

>>9

今だと債券、インド株積立、ゴールドetf積立とか分散したほうがいい。+4

-0

-

355. 匿名 2024/11/27(水) 11:21:26

>>270

それは保険加入した時期にもよる

お宝保険加入出来た方はラッキーだった

トータル三百万程度使って一千万確定で受け取る保険があった

期限は長いしデメリットもあるけどね+13

-0

-

356. 匿名 2024/11/27(水) 11:21:33

>>329

本当だよ。+4

-0

-

357. 匿名 2024/11/27(水) 11:32:17

>>354

そこまでの分散はある程度資産が増えてからでいいのでは?

500万だと新NISAに全額入れていいと思うけど+17

-1

-

358. 匿名 2024/11/27(水) 11:36:56

>>7

株は値動き激しいからマメに見れるならいいけどランキングで上位にきてるような投資信託とかにしたほうが放置しておけていいと思う。+16

-1

-

359. 匿名 2024/11/27(水) 11:38:01

>>323

最低保証ある個人年金の方がまだ良いのでは。

今はそんな良い利率の商品ないけど。

自分が入ってるやつは、元本割れしない。

確実にいくらって決まっていて、配当がその時によって多少変わる程度。

低金利で貸付制度もあるから(個人年金によるのかも知れないけど)、いざと言う時もカードローンやるよりお得。

iDeCoやってないなら、iDeCoの方が節税できるからオススメだけど。

+5

-0

-

360. 匿名 2024/11/27(水) 11:41:34

子供が18になったから楽天かSBIで口座つくらせて月5000円ずつ投資させたいと思っています。ただ…本人に丸っと任せるのは不安だから口座管理は私がやりたいのですが可能でしょうか?+4

-9

-

361. 匿名 2024/11/27(水) 11:59:06

>>347

ずっと20〜30代と同じ感覚で働ける気がしないし、とっとと転がせる資産作ってFIREしたいわ

この先仕事を(一日8時間+残業)×週5で続けていくのはマジで嫌だけど、体力作りとコミュ力維持のために負担ないレベルでやれたらいいなと思ってる+26

-0

-

362. 匿名 2024/11/27(水) 12:00:15

>>357

そこは人によるよ

私は値動き激しいのが嫌だから少額だけど分散してる

インドは個別に薦めないけど新興国、債券とゴールドはETFで持ってる+3

-2

-

363. 匿名 2024/11/27(水) 12:01:50

>>362

値動き激しいのが嫌と言いながら新興国やゴールドを買う矛盾+8

-2

-

364. 匿名 2024/11/27(水) 12:07:08

ついに住宅ローンの変動金利が上がった。

変動だから上がる可能性があるとはいえ、過去30年以上横ばいだったのに、35年ローン組んで4年目で上がるって、どんだけ運が悪いんだろうと思う。

ちなみに給料は上がらす。

ただの愚痴でした。+29

-0

-

365. 匿名 2024/11/27(水) 12:13:13

>>363

値動きが違うものを組み合わせるのがリスク分散だよ

ポートフォリオ全体でかんがえる+3

-3

-

366. 匿名 2024/11/27(水) 12:15:37

>>364

私2年目〜

利上げ分以上に運用で稼ぎたいねえ+14

-0

-

367. 匿名 2024/11/27(水) 12:16:04

>>344

コロナショックとかそんな大幅な下落ではなくてプチ下落みたい時のこと

株の上下なんてニュース見てたらほぼ毎日目にするから、

あ、なんか普段より下がってるやん、ちょと安いから買っとくかぁ的な感じで+4

-6

-

368. 匿名 2024/11/27(水) 12:19:31

>>367

せめて慣れてるならいいけど

慣れてないなら下がってる時にはビビって買えないんでは?

今年の初心者は上がってる時に喜んで買ってたよね

初心者も中上級者もタイミング見ずに投資した方がいいと思うけどな+11

-0

-

369. 匿名 2024/11/27(水) 12:28:59

>>358

確実なのは日本国債だと思う。あと最悪無くなっても良いお金なら投資にまわす。+5

-0

-

370. 匿名 2024/11/27(水) 12:29:45

>>360

うちも来年大学生だし、本人にやらせたいけど、若いうちからNISAに興味ある子って少なそう

でもいずれは自分でやるものだし、自分でやらないと興味もわかないよね…+8

-0

-

371. 匿名 2024/11/27(水) 12:30:03

>>293

投資で儲けてる人曰く、インドやるならアクティブに売り買い売り買いしていかないと儲からないって言っていた

インド自体まだ安定してないから、積み立てだとあんまりかもって言ってた

+17

-0

-

372. 匿名 2024/11/27(水) 12:31:13

>>297

ニーサやりはじめの頃は毎日毎日見て一喜一憂してたわwwww+9

-2

-

373. 匿名 2024/11/27(水) 12:35:41

>>337

保険の控除枠って、5万でしょ

それに年収別の税率かけるから20%としたら戻るのは年1万だよ

1万のために年間数十万?の保険支払うのってどうなのと

328さんとは別人だけど思うわー

+10

-0

-

374. 匿名 2024/11/27(水) 12:36:09

>>233

私もお楽しみ枠で少額だけど他コイン含め持ってるよん

忘れてる人が一番パフォーマンス良いらしいので、とにかく十数年ずーっっっとほったらかすつもり☺️

+4

-0

-

375. 匿名 2024/11/27(水) 12:41:41

>>373

そんなに大金使わないよ…

前に保険検討したときは控除枠空いてる分だけ月に数千円でいいと言われたし、それくらいしか買わないよ+1

-6

-

376. 匿名 2024/11/27(水) 12:45:18

>>2

最初のサビが壮大だったw+6

-1

-

377. 匿名 2024/11/27(水) 12:45:45

>>374

忘れた人が一番儲かるのはインデックス長期投資であって仮想通貨ではないと思うけど、まあ先はわからないよね

忘れてた人が一番儲かるほど上がるかもしれないし、バブル崩壊?するかもしれないし+9

-0

-

378. 匿名 2024/11/27(水) 12:53:02

>>370

子供2人いますが新卒と同時にするしないは別に証券口座くらいは持った方が良いよと言ったら今では積み立てしてますよ+5

-0

-

379. 匿名 2024/11/27(水) 12:54:17

>>377

だね💪だからこそのお楽しみ枠かな!

投資の才能ある訳じゃないし、ガチャガチャ売り買いせずに握っておきます☺️

+4

-0

-

380. 匿名 2024/11/27(水) 13:14:01

ビットコインは下げたら買うよ

上がってる場合は持ち越し

あと10年はガチホ+4

-0

-

381. 匿名 2024/11/27(水) 13:14:04

>>112

貧富の格差と社会不安でとんでもない混乱になりそうな気もする。みんなが銃を持ってるってリスクだわ。すごい人は機関銃的なものもありそうだし。+7

-0

-

382. 匿名 2024/11/27(水) 13:14:36

>>73

先日、営業の方が来られて勧められました。

学資の払込が終わったので、それをこちらに移しませんか?と。迷っています。+0

-6

-

383. 匿名 2024/11/27(水) 14:02:21

>>73

変額個人年金は、投資系YouTuberが口を揃えて「やめとけ」と言ってるよ。

30%とか儲けたものを、手数料引いて15%渡してるんだよ。元本保証されないし。

自分でネット証券でiDeCoかNISAやる方が良い。

年15%くらいで良いなら、S&P500か、全世界株(オールカントリー)買えばいくよ。

写真は2023年にやってた私の積み立てNISAのオルカンさん。

変額個人年金は、これを15%にして渡してくるんだよw![【定期トピ】お金の話をしようpart30【投資・定期・NISA・iDeCo】]()

+11

-0

-

384. 匿名 2024/11/27(水) 14:13:20

かみつきおば?おぢ?のコメひとつブロックしたらいきなり番号飛びまくってて草。保険控除の枠埋めたいとか言う人まで消えたんだけど…怖い+6

-0

-

385. 匿名 2024/11/27(水) 14:14:48

>>330

イデコって売却できるの?!って思ったけど60歳てことか。+22

-0

-

386. 匿名 2024/11/27(水) 14:14:58

>>384

まじそれ。私もブロックしてみよ。+6

-0

-

387. 匿名 2024/11/27(水) 14:38:41

7月に買った野村半導体を

ちょびっとプラスになったので

売ってしまった。

来年は満額ニーサで

一括でSP500を購入予定。

オルカンか迷うけどね。

そんな人いますか?

高値掴みになりませんように。

今が高いのは承知していますが

もうすでに56のおばちゃんなんで

10年後を見据えています。+29

-1

-

388. 匿名 2024/11/27(水) 14:38:49

>>364

どれくらい上がりましたか?私も変動5年目、12月あたりにハガキが来そう…

でもまだまだ低金利。一緒に頑張りましょう。+4

-0

-

389. 匿名 2024/11/27(水) 14:42:44

インド持っていますが

少ししか買ってないので利益出たらすぐ売る予定。

やっぱりオルカンかSPかなって思って。

インドの人、基本信用できるか不安。

ゼロを発見した天才の国だけど

極一部の人だけですよね。+13

-1

-

390. 匿名 2024/11/27(水) 14:43:25

>>383

だから何度も言ってるけど、控除使うのが目的だから

それにもうイデコもニーサも会社の確定拠出年金も特定口座もやってて、控除枠余ってるのね

もう反対意見はわかったし、そういうネガティブ面も元から知ってるから+1

-14

-

391. 匿名 2024/11/27(水) 14:44:46

ニーサ埋めたくてとある年金保険を解約したいんだけど、満期以外だといつ解約してもだいたい1〜2万は元本割れるんだよね。せっかくだったら払込してから解約しようかな?控除使えるし。数ヶ月でも資金拘束されるからそんなこと気にせずさっさと解約すべきか…+4

-0

-

392. 匿名 2024/11/27(水) 14:46:38

損してまであわててニーサ埋めなくてもいい気がするけどなあ

非課税期間は無期限なんだし+4

-0

-

393. 匿名 2024/11/27(水) 14:49:53

>>370

さすがに高校生で自発的に関心持ってたらすごいよ。

私は働き出してすぐに、この労働あと40年続くのか…無理…と実感したのと、職場の少し上の先輩にiDeCo教えてもらって興味を持ったよ。

でも親が投資に理解があるといいよね。具体的な金額踏まえて相談できるし。+16

-0

-

394. 匿名 2024/11/27(水) 14:50:09

>>251YouTube、しばとんがわかりやすかった+1

-1

-

395. 匿名 2024/11/27(水) 14:52:05

>>391

悩むよね。でも私なら思い立った時に解約しちゃうかな。保険屋さんに丸め込まれるかもだから武装していってね!+5

-0

-

396. 匿名 2024/11/27(水) 15:13:22

>>14

米でも貰ったらいいかと+5

-0

-

397. 匿名 2024/11/27(水) 15:26:50

>>58

でも残業代減るよね+1

-5

-

398. 匿名 2024/11/27(水) 15:35:04

>>5

iDeCo商品何やってますか?+0

-0

-

399. 匿名 2024/11/27(水) 15:59:03

次の大暴落セールいつ?

お得に買いたい+3

-1

-

400. 匿名 2024/11/27(水) 16:22:46

>>360

口座管理を本人以外がやるなら証券会社に代理人登録が必要

もめたときに厄介なことになる

大学生ならもう成人だし

+4

-0

-

401. 匿名 2024/11/27(水) 16:27:21

>>360

成人しているのに口座管理を親がやるのはやめた方がいい。

やり方を教えてあげたりするのはよいけど、過干渉はやめた方がよい。

私は大学時代に自分で証券口座開設したし、やる気のある人は自分で調べて失敗したりしながら成長する。+26

-0

-

402. 匿名 2024/11/27(水) 16:31:51

>>6

ずっと放置してたけど持ってる11ビットコインがすごい金額になってるな笑

工場で派遣やってるけどこんだけ資産保有してる派遣も珍しいでしょガハハハッ!

もっと値上がりしたら売却して優良高配当株と国債を買って安い賃貸に住んで絶対に引きこもってやる!+43

-2

-

403. 匿名 2024/11/27(水) 16:32:17

>>363

新興国は値上がったらラッキーなオフェンスで好景気に強いかもしれない

ゴールドは一応ディフェンスで不況に強いかもしれない

まめまめしくトレードせず放置でのんびりにんまりしたい分散ってこと

なお恐慌レベルは全部投げ出されるので換金必須でないなら数年見ないことを推奨+4

-0

-

404. 匿名 2024/11/27(水) 16:35:45

>>372

私なんてNISAやり始めてから何年たっても毎日チェックして一喜一憂してるわ。

特定口座でも投資してるから、大きい金額が動いているのもあるけど、下落してたら、入金したいし仕方ない。+27

-0

-

405. 匿名 2024/11/27(水) 16:36:02

>>360

おそらく大学生の方がいろいろ調べて詳しくなる可能性はある

少額で早いうちに失敗して試行錯誤がいいかも

わりと今の子は手堅いし、若い方が理解しやすい+15

-0

-

406. 匿名 2024/11/27(水) 16:43:01

>>185

おめでとう!

嬉しいねー+7

-0

-

407. 匿名 2024/11/27(水) 16:45:59

>>329

SNSでも話題になってたけど、年金定期便で会社が払ってるはずの欄をわざと空欄にして、国民に分からないようにしてる通知を送ってくる国だからね![【定期トピ】お金の話をしようpart30【投資・定期・NISA・iDeCo】]()

+36

-4

-

408. 匿名 2024/11/27(水) 16:47:40

>>404

横ですが、私も一喜一憂します。

上がったら含み益バリアが厚くなったことを喜ぶし、下がったら10年後に売る株の心配しても意味がないと割りきれる。

日々いろんな指数や株価の増減に想いを馳せたりするのも好き。

いろんな指数や個別株も持ってるので。

「良い投資は退屈もの」というけど、私は逆で「投資は楽しい(辛さも含めて)」と思ってニュースに触れたりしてる。+12

-0

-

409. 匿名 2024/11/27(水) 16:50:21

ネット証券以外の大手証券で口座開設申請したら電話がかかってきて親切に色々説明してくれた

ネット証券て開設前の説明の電話来ないよね

やっぱ違うのかな〜って思った+7

-1

-

410. 匿名 2024/11/27(水) 16:57:55

>>374

忘れてる人が儲かるってのはインデックス投資だよ。

仮想通貨はちょくちょく値段確認したほうがいい。+14

-0

-

411. 匿名 2024/11/27(水) 16:59:35

>>407

良いですね、この様な「気付き」を国民に拡散する事はSNSの有効利用です。+31

-3

-

412. 匿名 2024/11/27(水) 17:00:48

>>395

そうだね。思い立ったが吉日だしね!ありがとう。+3

-0

-

413. 匿名 2024/11/27(水) 17:13:31

>>5

iDeCoの出口戦略って考えてますか?

自分の会社の退職金もあるし退職金控除からはみ出るかもしれなくて。自分のお金なのに受取時に税金かかるの嫌だなぁって最近思い始めてきました。+23

-0

-

414. 匿名 2024/11/27(水) 17:14:46

>>402

11ビットコインはすごい!!

握力尊敬します( ; ; )私は狼狽してしまったから…+18

-1

-

415. 匿名 2024/11/27(水) 17:27:34

控除→運用→課税→イデコ

課税→運用→非課税→ニーサ

先に控除されるの大きいよ+5

-0

-

416. 匿名 2024/11/27(水) 17:35:59

>>264

10年後だろうな!+4

-0

-

417. 匿名 2024/11/27(水) 17:37:12

個別株とインデックス両方始めてインデックスは倍になったら利確して個別に全振りしたけど3倍位で落ち着いてるのでインデックス積み立てでも良かったのかなって思ってます

個別株は利益伸ばせる銘柄に金額寄せるのが大変+5

-0

-

418. 匿名 2024/11/27(水) 17:37:46

>>402

すごい

いまいくら?+8

-0

-

419. 匿名 2024/11/27(水) 17:40:42

>>95

バフェットならSP500はやらないでしょう。それが答えだよね。+0

-16

-

420. 匿名 2024/11/27(水) 17:42:38

>>98

めっちゃいいの教えたいけど、タダじゃ教えたくないw

自分で勉強しな!ちなみにこれからの時代はインフレになるし、アメリカは強い。

+1

-14

-

421. 匿名 2024/11/27(水) 17:45:13

>>419

バフェットが世界に何人もいるんか??おおん??

知識ある人はみんなバフェット級なんか??

知性ある人ほど自分の無知(≠知識がない)を知ってるのさ+1

-5

-

422. 匿名 2024/11/27(水) 17:51:53

>>64

私、今迷っている。

でも今買うと高いよね

銀行員にも勧められている

定期1000万、普通預金1000万

どうしたらいいかな

年齢は65歳です。

齢だからやるつもりなかったけどここ見てるとやった方が良いのかな?

+11

-3

-

423. 匿名 2024/11/27(水) 17:52:56

来年頭にオルカン360万SBIで買う予定。積立枠は設定したけど、成長枠っていつ設定するんだっけな。12月末あたりだっけ?一年前はどうしたのか忘れてるわ。+5

-0

-

424. 匿名 2024/11/27(水) 17:57:01

>>413

いま退職金控除額について議論されてるようだけど、私の場合は概ね控除額が1500万円前後の予想。投資シュミレーションで6%、今から60歳まで投資した際に1500万円前後になるのは月いくらかを計算して金額決めたよ。

+8

-0

-

425. 匿名 2024/11/27(水) 18:17:54

>>423

設定しなくても金額買付で買えるのでは?+4

-0

-

426. 匿名 2024/11/27(水) 18:18:29

>>425

一括ではないのか失礼+4

-0

-

427. 匿名 2024/11/27(水) 18:18:47

>>138

私もそれもってる、

でも持っていたらそのうち上がるよ。

10万くらいなら、もってたほうがいいと思うけどな+7

-0

-

428. 匿名 2024/11/27(水) 18:22:27

s&p500少しさがったなぁ+4

-0

-

429. 匿名 2024/11/27(水) 18:28:55

現金1500万、投資2000万、イデコ1000万くらいのアラフォー夫婦。

不妊治療上手くいかず、自費診療に進みそうです。

あっというまになくなるそうですが、皆さんならいくらくらいまで使いますか?ちなみに2人目不妊なので、1人目のお金を取っておく必要があります。地方住み。+5

-1

-

430. 匿名 2024/11/27(水) 18:39:10

20年くらい前にJAL株を紙屑にして、震災前からの電力株も大損失で、それ以来一切手をつけてないし、普通預金に置きっぱなしだった

そろそろ金利の良い定期に移そうとしてるところだけど、やっぱりNISAとかにした方が良いのかな

元本割れが怖いけど

控除だけでも税率2割なら5万くらい返ってくるよね+3

-1

-

431. 匿名 2024/11/27(水) 18:40:15

>>429

地方でそれだけ資産あるなら、500までかな

車1台分+4

-0

-

432. 匿名 2024/11/27(水) 18:42:14

>>422

そりゃ銀行員は業績になるから勧めますよ

あなたのことを考えてではなく

普通預金の700万くらいを、小分けにして、ネットバンクとかの金利の高い定期に預けるくらいで十分では?+12

-0

-

433. 匿名 2024/11/27(水) 18:44:57

>>407

この人、これまでに833万も年金保険料を払ってるの??

加えて、健康保険とか、雇用保険とか、介護保険とか、所得税、住民税とかもだよね

すごい

国民負担っておそろしいですね+2

-7

-

434. 匿名 2024/11/27(水) 18:51:14

>>391

投資は余裕資金で、だよ。当初その保険を始めた時と環境も知識も変わってるかもだけどマイナスにしてまで今必要なのかな?私も年末に向けて同じようなこと考えてたからちょっと気になって。+5

-0

-

435. 匿名 2024/11/27(水) 18:52:10

しかもゴールポストが簡単に動くからね

年金はコワイ+7

-1

-

436. 匿名 2024/11/27(水) 18:53:37

>>424

私も自己シミュレーションだと無税の枠が1200万位。今40歳で400万。月一万円拠出であと20年運用だから5%でも1200万超えそう。月5000円にするか、退職所得控除で超えた分は年金受け取りにするか思案中。

今年だけでもオルカンだから30%位いってるもんね…嬉しい悲鳴。+9

-0

-

437. 匿名 2024/11/27(水) 18:54:11

>>432

ですよね

ネットバンクは齢なので怖い

+5

-1

-

438. 匿名 2024/11/27(水) 18:59:06

>>429

300万かなぁ。

自費診療っていうと体外進んだあたり?それとも体外7回目とか?

結果出ないことも考えて、今いる子にお金かけたい気持ちもある+7

-0

-

439. 匿名 2024/11/27(水) 19:01:48

>>3

私も〜。結局それが一番いい気がする。+10

-3

-

440. 匿名 2024/11/27(水) 19:03:40

>>433

それ普通だよ

年収が多い人は2000万以上払っている

年金貰う時は手取りで20万円で1年で240万

10年で元は取れるけどね

早死にしたら国に寄付したようなもん

しょぼい年金、又は生保で長生きする人もいるし

寿命だから何とも言えない

ただ、高額納税者は長生きした方が良いよ

生保こそ早死にした方が良いけど上手くいかない

+17

-0

-

441. 匿名 2024/11/27(水) 19:03:58

>>420

私もアメリカに全振りです。+5

-2

-

442. 匿名 2024/11/27(水) 19:04:18

>>439

73歳まで働きます!+2

-1

-

443. 匿名 2024/11/27(水) 19:05:01

今年正社員退職したアラフィフ。

私の収入が0になり今は収入と支出がトントンで貯蓄へは回してないのに、資産はこの1年で3000万以上増えた。投資額は1年前に約1.2億だったのが1.5〜1.6億に。債券も含んでるから結構守り入ってるんだけど。

子供の教育費もこれからだし退職してからもこれでよかったのか?と不安な気持ちが少しあったけど、資産額見てると大丈夫っぽい。+22

-4

-

444. 匿名 2024/11/27(水) 19:08:13

>>433

ねえ~国民負担は違うよ

年金は自分の為だからね

そうしないとおバカな人はあるだけ使うからそうなったら

国は生保だらけになって破綻する

そのための策だよ年金は。

年金はNISAより良いで!

+2

-0

-

445. 匿名 2024/11/27(水) 19:11:19

>>443

う~ん、子供が社会人になり持ち家のローンもなく

65歳時点で1億5千万あるなら楽勝です

もっといいのは夫婦の年金で生活が賄えるなら尚楽勝+12

-1

-

446. 匿名 2024/11/27(水) 19:13:12

>>420

銘柄書かなきゃ答え合わせできないじゃん😎+3

-0

-

447. 匿名 2024/11/27(水) 19:21:49

>>428

それもあるけど円高でかなりお金減ってるかもしれない+5

-0

-

448. 匿名 2024/11/27(水) 19:22:25

>>430

多分何か勘違いしてるかも。NISAは拠出中は控除ないよ。利確する時に本来取られる税金約20%が非課税になるんだよ。+8

-0

-

449. 匿名 2024/11/27(水) 19:23:14

>>283

私も本当ギリギリ駆け込みセーフだった。

教育資金として銀行に貯めて寝かせてても全く増えないけど子供が大学とか行く頃には増えてるといいなーと思う+4

-0

-

450. 匿名 2024/11/27(水) 19:24:01

>>419

バフェットは人にはSP500勧めるけど、自分は買わないのよね。

信用できる個別株を10銘柄程度長く持つ方が本当はいいんだろうね。+12

-2

-

451. 匿名 2024/11/27(水) 19:45:02

>>397

企業型だといろいろあるんだね

私の場合個人型だから節税目的でギリギリいっぱい掛けてる+5

-0

-

452. 匿名 2024/11/27(水) 19:46:58

>>21

インデックス個別株って何...?

+10

-0

-

453. 匿名 2024/11/27(水) 19:57:57

>>419

それはバフェットだからこそじゃない?

一般人には自分と同じことができないのを知ってるからsp500勧めてるはず。一部の才能と資産のある人以外はインデックスじゃないと負けるってことだと思うよ。

奥さんには自分が死んだらsp500買うように言ってたと思う。+28

-0

-

454. 匿名 2024/11/27(水) 20:08:52

>>420

アメリカはいまは強いけどね+3

-0

-

455. 匿名 2024/11/27(水) 20:09:42

>>397

どーいうこと?+10

-0

-

456. 匿名 2024/11/27(水) 20:15:25

積立NISA、iDeCo夫婦2人分、ジュニアNISA子ども2人分

全部合わせて880万程になりました。

プラス320万!3年目、こつこつ頑張りたいです!+22

-2

-

457. 匿名 2024/11/27(水) 20:17:58

>>108

8月暴落日に買ってもうかなりプラスでホクホク+8

-4

-

458. 匿名 2024/11/27(水) 20:29:07

>>425

一括の予定です。+3

-0

-

459. 匿名 2024/11/27(水) 20:32:40

>>407

年金から介護保険料と住民税もひかれて支給されるから案外手取りが少ない😭

2ヶ月分の35万が30万くらいになるよ

我々が貰う頃には他にも引かれるようになるかも+6

-0

-

460. 匿名 2024/11/27(水) 20:45:54

>>422

年齢的に難しいよね

私だったら新NISAを満額3年1080万入れて10年放置かな

その時75歳としてそれを老後資金にするかな

多分倍近くなってるハズ

残りの貯金は75歳までに使っちゃう

+9

-3

-

461. 匿名 2024/11/27(水) 20:57:51

下手に手元にお金あると、変なものに投資したりタイミング計ろうとしちゃうけど、今年でほぼ全額投資に入れたから、あとはほぼ積立オンリーになったわ

考えること減ってなんかほっとした

現金なくなったから、あとはちまちま信用取引で遊ぶかな+7

-1

-

462. 匿名 2024/11/27(水) 21:00:03

為替きついなこれ

日本にとってはいいことなんだろうけど株持ってる人にはマイナスよね笑![【定期トピ】お金の話をしようpart30【投資・定期・NISA・iDeCo】]()

+13

-0

-

463. 匿名 2024/11/27(水) 21:00:58

なんで?安く買えるじゃん+13

-0

-

464. 匿名 2024/11/27(水) 21:03:27

ほんとは先物取引がいいらしいんだけど、元手がいるのよね

もっとお金持ちになったら先物やりたいわ+3

-2

-

465. 匿名 2024/11/27(水) 21:12:51

>>3

投資25年やってきたけど冷静に振り返ると資産を築けた一番の肝はどんなに辛くても意地でも仕事を辞めなかったことに尽きると思った

仕事を辞めなかったからリーマンショックの時も投資を続けることができたわけだし+48

-0

-

466. 匿名 2024/11/27(水) 21:13:41

>>462

買いだー+7

-0

-

467. 匿名 2024/11/27(水) 21:14:16

>>461

すごい分かる。

生活防衛資金除いて、いざ大きい買い場が来た時に現金も作っておこうと思うのに下手に残高あると、もしかして今けっこういいタイミングなんじゃ?とかちょっと勉強して立てた自分なりの仮説を試そうとしちゃったりとにかく無駄な動きをしてしまう。

邪心にまみれてしまう(笑)+13

-0

-

468. 匿名 2024/11/27(水) 21:23:23

>>465

自分てのも人的資産ていう、資産だからね

それを扱いやすい金融資産に置き換えるのが労働

金融資産だけが資産ではないのよね+23

-0

-

469. 匿名 2024/11/27(水) 21:28:12

あえて来年SOXいくよ!+15

-0

-

470. 匿名 2024/11/27(水) 21:34:15

>>468

30代の時にリーマンショックで数100万円溶かした上に勤めてた会社が事業再編の影響で部署ごと解体されて失業してもうダメだと思ったけど非正規でも何でもいいから意地でも仕事を探して続けてやる!っと奮起して頑張った。

あの時折れた心に任せて残った貯金でノンベンダラリとプー太郎生活してたら今の資産は築けなかったかもしれないです。+31

-0

-

471. 匿名 2024/11/27(水) 22:09:36

>>469

カッコいいっす!+11

-0

-

472. 匿名 2024/11/27(水) 22:11:27

>>215

最近買って唯一入れてマイナスの投信だわ+6

-0

-

473. 匿名 2024/11/27(水) 22:31:47

>>431

>>438

ありがとうございます😭

私も300〜500くらいかなと思っていました。まさに車1台分です。

体外受精7回目です…。保険診療でもかなりお金飛んでいったので今から震えています。

最近増税の話題ばかりで治療やめようか、とも思っていましたが、もう少しすすめてみます。+5

-0

-

474. 匿名 2024/11/27(水) 22:39:36

積立は成績いいけど一括が足引っ張ってるせいでままならない

一括は積立みたいに挽回する余地ないからただただ一喜一憂するだけでむず痒い+4

-1

-

475. 匿名 2024/11/27(水) 22:49:06

>>474

一括でも暴落時に買い増すための余力残しとけばいいよ

暴落の時に余力使えば挽回できる

運用始める前に現金比率決めとけばいい+8

-1

-

476. 匿名 2024/11/27(水) 22:54:07

うちは間違えて買った国内リートの投信だけがマイナスだわ

しかもどんどん下がってる+7

-0

-

477. 匿名 2024/11/27(水) 22:56:54

>>424

>>436

ありがとうございます!皆さんちゃんと考えて投資されてるんですね。私は恥ずかしながら何も考えず12月から掛金の上限が上がることにも喜んで飛びついたのですが、投資シュミレーションでは60歳時点で2,000万ぐらいになっちゃいます。受取時に税金ガッツリ取られるのはショック過ぎますよね、、掛金下げていくか検討します、、

+4

-0

-

478. 匿名 2024/11/27(水) 23:24:37

>>402

億超えてるね、マメに利確しないと税金で半分になっちゃうよ+19

-0

-

479. 匿名 2024/11/27(水) 23:32:06

>>28

ニーサをよくわからない頃に銀行で手数料3.3%のやつ紹介されて5年ぐらいしてた。他にもこれいいですよって言われたやつも3.3% わはは!

けど、度々電話があって相談にのってもらえたから安心感はあった。+6

-0

-

480. 匿名 2024/11/28(木) 00:00:20

サイアムレイワに投資した(*¨̮*)

楽しみだわ😊+1

-0

-

481. 匿名 2024/11/28(木) 00:08:04

>>390

それなら、勝手にやれば良いのでは。

生命保険控除って、たいした額じゃないのに、元本割れする可能性のものをやるって私には理解不能だけど。

+9

-0

-

482. 匿名 2024/11/28(木) 01:11:59

idecoって近々転職するかもしれないんだけど今すぐ始めても大丈夫かな?+4

-0

-

483. 匿名 2024/11/28(木) 02:09:37

ドル150円

なんかゾワゾワする+6

-1

-

484. 匿名 2024/11/28(木) 02:43:09

>>481

このトピ、損出しもわからない人多いし、節税理解できない人多いよね+2

-10

-

485. 匿名 2024/11/28(木) 02:44:21

ホリデーシーズンだから手仕舞いされてるんじゃない?+4

-0

-

486. 匿名 2024/11/28(木) 02:55:30

幸せの基準と言うものは、人それぞれで違うものなんじゃないだろうか。

貯金が沢山あるだけで幸せだと言うのなら、それでいいと私は思う。+5

-0

-

487. 匿名 2024/11/28(木) 03:45:49

>>482

12月から「事業主の証明書」が必要無くなるから、こっそりやれば良いよ。

小さい会社だと、面倒くさい手続きしたのに、すぐ辞めやがってと思われるかも知れないけど、それが無くなる。

+5

-0

-

488. 匿名 2024/11/28(木) 06:20:17

前日比

ダウ -0.31%

SP500 -0.38%

NASDAQ100 -0.85%

SOX -1.51%

FANG -1.46%+21

-0

-

489. 匿名 2024/11/28(木) 06:51:48

>>488

おはぎゃーございます

為替とダブルパンチですね

ガッツリ買っときますか+10

-1

-

490. 匿名 2024/11/28(木) 06:53:11

野村こないだ17万近くまで上がった時に売ればよかったなー

しばらく厳しそう+9

-0

-

491. 匿名 2024/11/28(木) 07:22:43

>>422

10年くらい積立したころにリーマンショックレベルのことが来たらどうするか、みたいなのもあるからなあ

金利固定5年の個人国債とか無難なの優先してNISAやるなら趣味にお金払うくらいの範疇で始めたら

+8

-0

-

492. 匿名 2024/11/28(木) 08:04:55

なんで円高になってるんだっけ

トランプ効果なら円高トレンド長く続く+3

-0

-

493. 匿名 2024/11/28(木) 08:42:31

>>434

個人貯金も家計の貯金も別で置いてるから余剰資金だよ。その1〜2万のマイナスを加味しても、やっぱり一日でも早く市場に晒しておきたい。元本割れしないとこまで待つとあと5年以上かかる。年金保険って結局金融機関が私たちと似たように運用してるだけだし…親族のノルマ助けた保険だし…ってことでやめるこたは決めてる。あとはその年度の控除使うために払込するか、その前にやめるか、なんだよね…+3

-0

-

494. 匿名 2024/11/28(木) 08:51:07

今年のオルカンは米国除くと年初+3.5%だって。

S&Pが年初+26%くらいなので今年も米国一強で終わりそうね。

+17

-0

-

495. 匿名 2024/11/28(木) 08:57:32

今自分が持っている中で伸び率が1番いいのがPayPayポイント笑

積立NISAも+66%くらいだけど引き出すのが最低でも30年後の予定だから、現時点での結果は特に気にして無い。

アメリカ株もETFもプラスだけど、INTELが足引っ張ってる…。

![【定期トピ】お金の話をしようpart30【投資・定期・NISA・iDeCo】]()

+6

-0

-

496. 匿名 2024/11/28(木) 09:42:13

>>492

なら今入れなくても、来年からもっと下がるかな〜?+2

-0

-

497. 匿名 2024/11/28(木) 10:09:44

>>488

おはようございます!

いつもありがとうございます。

買い時か~+4

-0

-

498. 匿名 2024/11/28(木) 10:20:32

毎度思うけど、投資は余剰資金で、なんて誰が言ってるの?

余ってるお金なんてないけど、老後のために必要だから捻出してやってる必要なお金なんだが

趣味の株トレードなら余剰資金でいいだろうけど

いつも疑問+1

-10

-

499. 匿名 2024/11/28(木) 10:27:26

>>492

だからホリデー前だからだろと+2

-0

-

500. 匿名 2024/11/28(木) 10:30:19

>>484

自分は20年以上個人年金やっていて、生命保険控除がiDeCoと控除枠違うのも知っています。

iDeCoが出る前、老後の蓄えで生命保険会社の年金は主流でした。

ただ、iDeCoやNISAが出て来て、変額年金なんかは特に途中解約すると元本割れするし、高い手数料取られるだけで、メリットがないと周知されて来ました。なので、今更やるのか理解出来ないだけです。

元本保証される個人年金なら、まだ良いのではと思うけど、なぜか無かった事にしてる様ですしw

まあ、でもあなたの様な方がいるから、私の個人年金の配当は上がるんだろうなと理解しましたw

頑張って生命保険会社の餌になってくださいw

+2

-0

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

4415コメント2024/06/22(土) 16:33

【定期トピ】お金の話をしようpart24【投資・定期・NISA・iDeCo】

-

![]()

9926コメント2024/07/23(火) 20:37

【定期トピ】お金の話をしようpart25【投資・定期・NISA・iDeCo】

-

![]()

4113コメント2024/08/23(金) 17:35

【定期トピ】お金の話をしようpart26【投資・定期・NISA・iDeCo】

-

![]()

2002コメント2024/09/23(月) 22:21

【定期トピ】お金の話をしようpart27【投資・定期・NISA・iDeCo】

-

![]()

3466コメント2024/10/25(金) 05:41

【定期トピ】お金の話をしようpart28【投資・定期・NISA・iDeCo】

-

![]()

4051コメント2024/11/25(月) 10:33

【定期トピ】お金の話をしようpart29【投資・定期・NISA・iDeCo】

-

![]()

939コメント2023/09/21(木) 23:41

お金の話をしようpart17【投資・定期・NISA・iDeCo】

-

![]()

2058コメント2024/01/09(火) 14:44

お金の話をしようpart19【投資・定期・NISA・iDeCo】

-

![]()

2944コメント2024/04/20(土) 19:45

お金の話をしようpart22【投資・定期・NISA・iDeCo】

-

![]()

2389コメント2024/05/22(水) 14:24

お金の話をしようpart23【投資・定期・NISA・iDeCo】

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する