-

1. 匿名 2024/10/25(金) 10:49:24

お金、増えるといいなと思っている緩めのトピです。![【定期トピ】お金の話をしようpart29【投資・定期・NISA・iDeCo】]()

+111

-4

-

2. 匿名 2024/10/25(金) 10:50:04

>>1

主から情報出せよ+2

-57

-

3. 匿名 2024/10/25(金) 10:50:09

再エネ賦課金は払いたくない+152

-5

-

4. 匿名 2024/10/25(金) 10:50:57

新婚

旦那年収6000万

私は500万+10

-49

-

5. 匿名 2024/10/25(金) 10:51:11

現在

実現損益プラス350万

含み益プラス500万

投資歴4年くらい

30代専業主婦+142

-24

-

6. 匿名 2024/10/25(金) 10:51:16

東京メトロの株買った?+7

-16

-

7. 匿名 2024/10/25(金) 10:51:28

株下がってるわ

+82

-3

-

8. 匿名 2024/10/25(金) 10:52:14

米債権とんだ予想違い~はよ金利下げろ~ギャァァァァァ( ᐖ )+8

-1

-

9. 匿名 2024/10/25(金) 10:52:23

>>4

主の話聞いてた?+34

-1

-

10. 匿名 2024/10/25(金) 10:53:16

>>5

累積計算でしょw+20

-1

-

11. 匿名 2024/10/25(金) 10:54:17

投資するお金がありません+59

-6

-

12. 匿名 2024/10/25(金) 10:54:41

iDeCoやろうかな

長生きはしたくないけど備えはしとこうかと+80

-1

-

13. 匿名 2024/10/25(金) 10:55:08

お金増えても強盗に入られたらと思うと怖くない?+8

-14

-

14. 匿名 2024/10/25(金) 10:55:48

選挙終わったら株価どうなるんだろ。大統領選も近いし。+53

-2

-

15. 匿名 2024/10/25(金) 10:55:55

![【定期トピ】お金の話をしようpart29【投資・定期・NISA・iDeCo】]()

+11

-22

-

16. 匿名 2024/10/25(金) 10:56:27

政権変わったら円安になる?それとも円高になる?

石破さんが総理になった時は少し円安になったんだっけ+25

-0

-

17. 匿名 2024/10/25(金) 10:56:33

>>13

ネット証券の株って現金化すぐにはできないから狙っても仕方ないよ。+61

-6

-

18. 匿名 2024/10/25(金) 10:57:03

>>12

今年の12月から会社の証明みたいのいらなくなるから、切りよく来年1月からはじめる予定。

まるまる所得控除は有り難いよ。+76

-2

-

19. 匿名 2024/10/25(金) 10:57:12

株を買うときは年初来安値を更新し始めた頃から少しずつ買って、市場が冷え込む勢いで多くの銘柄がストップ安付けた瞬間にガッと買いましょう。

素人は逆をやります。+77

-4

-

20. 匿名 2024/10/25(金) 10:57:17

60代でNISAは危険?

あの癌の人がやめろと言ってる

信じた方がいいのかな+8

-28

-

21. 匿名 2024/10/25(金) 10:58:31

年間生活費160万円、×25倍たまったのでセミFIREしようか迷ってる。更年期で疲れた+114

-6

-

22. 匿名 2024/10/25(金) 10:58:36

私は「株全力」

といってもインデックス投資で長期保有ですがね+23

-3

-

23. 匿名 2024/10/25(金) 10:59:07

>>4

失礼だけど、この会話通じなさ具合高めなお人柄で500万もらえてるならそっちに興味がある。+72

-3

-

24. 匿名 2024/10/25(金) 10:59:22

倍々ゲーム突入したにゃ🐱![【定期トピ】お金の話をしようpart29【投資・定期・NISA・iDeCo】]()

+155

-2

-

25. 匿名 2024/10/25(金) 10:59:24

IPOで東京メトロ100株買えた初心者です

記念に持ち続けるつもりです

今まで保険商品や定期で安定感を求めてきました

+64

-0

-

26. 匿名 2024/10/25(金) 10:59:31

>>8

予想って事はETFかしら

金利の予想は難し過ぎるからETFは難易度高そう+3

-0

-

27. 匿名 2024/10/25(金) 10:59:41

>>12

月23000円やってる。

貯金してるのに税金が引かれるって腹立つし、iDeCoや積立ニーサはいい!

将来の事はわかんないけどね。

銀行に入れっぱなしよりはいいかと。+128

-0

-

28. 匿名 2024/10/25(金) 10:59:45

>>14

自民党が議席を増やせば株価は上昇(今回は減らしそう)

左派政権になれば株価は半額になるかも。+28

-2

-

29. 匿名 2024/10/25(金) 11:00:03

>>20

あの人本人は投資やってるよ。

それだけは伝える。あとは自己判断。+76

-1

-

30. 匿名 2024/10/25(金) 11:00:08

>>4

妄想とか必要ない+18

-0

-

31. 匿名 2024/10/25(金) 11:01:42

>>13

8割以上証券口座にあるから、強盗に暗証番号すぐ教えてあげる。

解放されたらすぐ連絡して資金移動ストップして貰えばいいから。

証券口座は入金までに猶予あるので。+16

-6

-

32. 匿名 2024/10/25(金) 11:01:46

ニーサをしようと言いながらまだしてない。

そして仕事辞めてしまった。

月に1万でも違うかな!?

おろしたい時におろせるから良いかなとか色々考えて、それっきりになってしまった。+85

-4

-

33. 匿名 2024/10/25(金) 11:02:00

>>20

政治思想が強い人(特に左翼)は、そっちが目的で何でも反対してるから参考にしない方がいい。+34

-2

-

34. 匿名 2024/10/25(金) 11:02:24

>>20

危険じゃないけど、もっと若者(長期保有者)向けなのは確か。

そこそこ資産があるなら株かな?+45

-8

-

35. 匿名 2024/10/25(金) 11:02:30

>>21

セミならいいんじゃない?

どの程度バイトするのかわからないけど。+52

-0

-

36. 匿名 2024/10/25(金) 11:03:11

無料版でいいと思うけど

マネーフォワードとか使ってますか?

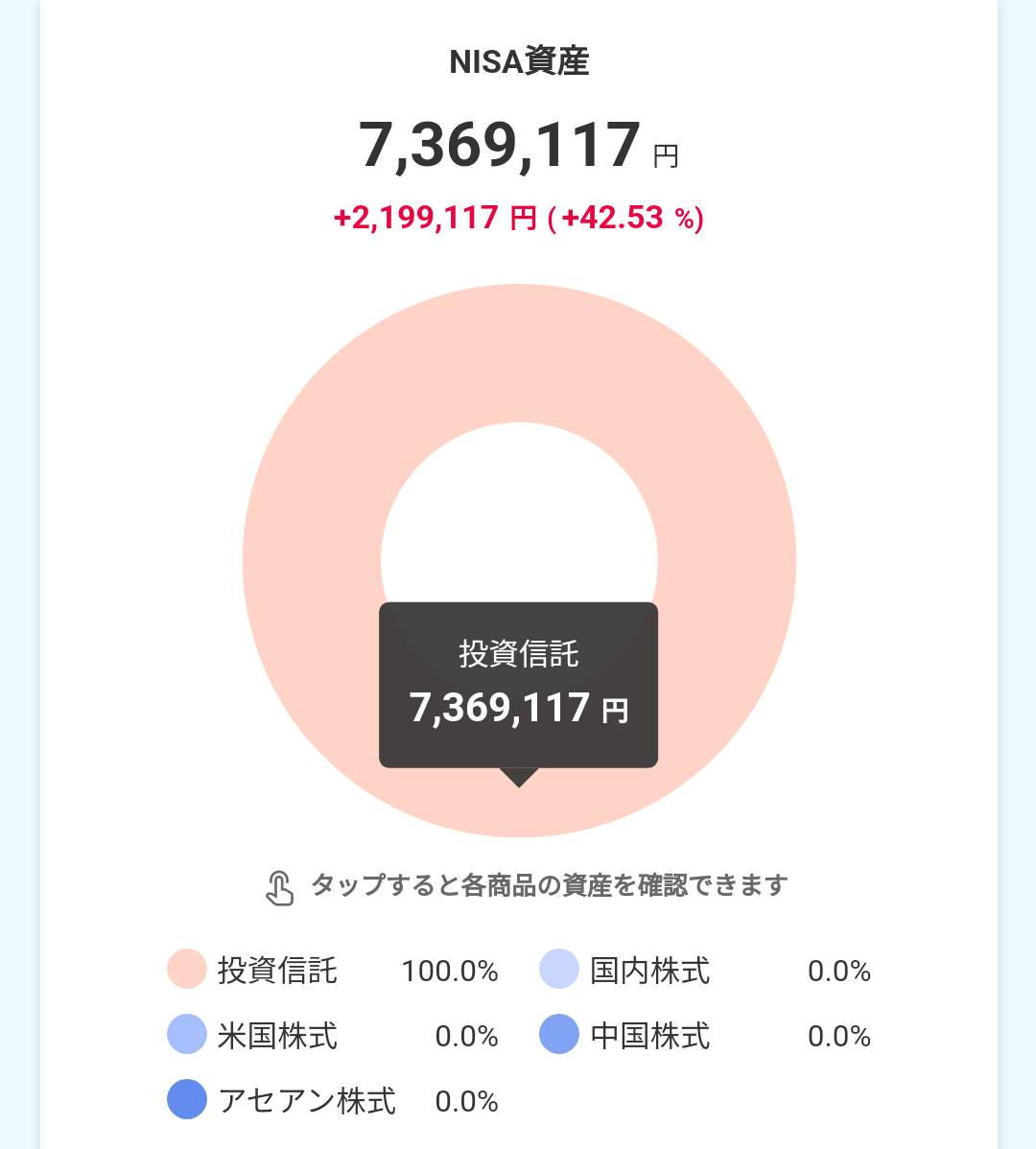

自分の現時点でのお金の総額が把握できるから

節約志向になっていいと思いますよ+7

-2

-

37. 匿名 2024/10/25(金) 11:03:24

NISA枠無いけど余力あるからとりあえず12月までは特定で運用する+34

-0

-

38. 匿名 2024/10/25(金) 11:05:25

>>36

私は証券口座とクレカの履歴毎月チェックで基本把握できてるかな。

情報漏洩で一度痛い目見たので、お金のデータ丸裸で人に預けるの怖い。+31

-1

-

39. 匿名 2024/10/25(金) 11:07:22

>>20

これから世界恐慌くるから今は現金持っておくのがいいよ

60代でこれから含み損抱えた超長期ガチホは精神的にしんどいだろうし

底になってからゴッソリ買いな+14

-24

-

40. 匿名 2024/10/25(金) 11:07:26

>>5

株トピでも同じような投稿したでしょwww+38

-1

-

41. 匿名 2024/10/25(金) 11:10:01

貯金=NISAみたいな感覚になってきた

年金だけじゃどう計算しても足りないもんな+112

-4

-

42. 匿名 2024/10/25(金) 11:10:12

金に興味を持ち始めてるけど、今は買い時じゃなさそう+15

-2

-

43. 匿名 2024/10/25(金) 11:11:57

>>42

10年以上前から高すぎと言われ続けて今やその時の約二倍。+29

-1

-

44. 匿名 2024/10/25(金) 11:12:27

金でも買ってみようかな+24

-1

-

45. 匿名 2024/10/25(金) 11:12:58

>>8

生債権買いたいけど、円安過ぎて買えない

一瞬でいいから130円台になってくれないかな+11

-3

-

46. 匿名 2024/10/25(金) 11:13:21

働いてますか?これから働きますか?って聞かれるのが嫌な人いますか?

田舎だからか「勤労」だけが収入って思う人多い。お金に働いてもらってもいいじゃんね+75

-2

-

47. 匿名 2024/10/25(金) 11:13:36

一棟マンション 重鉄 築40 満室 ローン返済済み 家賃収入1000管理費100 土地坪40

これどうするのが純資産最大化できるのかわからん

1.売却

2.建て替え

3. 定期的に修繕して維持

4. 修繕は最低限で維持

5. リフォームしたうえで定期的に修繕して維持

6. 売却して別の不動産に投資

なお人口は10年後にピークを迎えるとする+9

-1

-

48. 匿名 2024/10/25(金) 11:13:40

投資は余剰資金でやるものとはわかっているのですが、奨学金や車のローンの返済もあった毎月カツカツです。

ニーサ3万円、ドル建て保険2万円、定期預金1万円を貯金していますが、いざ大きな出費があった時に使えるお金がありません。まずは手元にお金を増やしてから投資をした方がいいですかね?解約するのは勿体無いと思ってなかなか踏み出せません。

素人質問で申し訳ありません。+16

-4

-

49. 匿名 2024/10/25(金) 11:14:11

>>12

iDeCo興味あるけど手取り17万で月5,000円だけとかだとあんまり意味ないのかな+46

-4

-

50. 匿名 2024/10/25(金) 11:14:15

>>12

やりたいけど、解約する時に手数料だいぶかかるって聞いたから悩んでる+22

-0

-

51. 匿名 2024/10/25(金) 11:14:26

>>31

資金引き出せるまで誘拐されたよ、市川の人。+26

-0

-

52. 匿名 2024/10/25(金) 11:14:35

>>2

JSDAが公表したNISA口座数を年代ごとの人口比率に換算してみると、各年代とも約1/4以上の方がNISAで資産を保有してますね。

✅20代:23.5%(275/1,170)

✅30代:33.4%(425/1,271)

✅40代:28.5%(468/1,644)

✅50代:26.2%(461/1,761)

✅60代:24.4%(358/1,466)![【定期トピ】お金の話をしようpart29【投資・定期・NISA・iDeCo】]()

+11

-1

-

53. 匿名 2024/10/25(金) 11:14:40

買ったところから半値になってたマイニング株が上がってきた。

トランプが選挙で勝って、爆上げを期待してる。+16

-2

-

54. 匿名 2024/10/25(金) 11:14:56

金かぁ

30年前に買っておけば億万長者だったわ

あの時はプラチナより価値が低かった+101

-0

-

55. 匿名 2024/10/25(金) 11:15:28

>>42

ビットコインのがいいよ+5

-0

-

56. 匿名 2024/10/25(金) 11:15:54

>>24

ようやっとる+55

-0

-

57. 匿名 2024/10/25(金) 11:15:57

>>46

話通じなさそうな人には、体調良くないので療養してますで通してる。

昔の世代の人とか投資やってるっていえば、怪しい呼ばわりか、自分の代わりにニーサ手続き全部やれだもん。

めんどくさい。+71

-2

-

58. 匿名 2024/10/25(金) 11:17:05

>>4

単位はウォン?+19

-0

-

59. 匿名 2024/10/25(金) 11:17:39

種銭を頑張って作ってる+6

-0

-

60. 匿名 2024/10/25(金) 11:17:44

>>45

石破ショックで買い向かえなかったなら正直為替のセンスはあまりないと思われるので一瞬下がっても買えないと思うよ。

取らぬ狸ちゃんになってしまう。+4

-5

-

61. 匿名 2024/10/25(金) 11:18:36

資産倍増計画が成功したらFIREする+16

-0

-

62. 匿名 2024/10/25(金) 11:19:00

>>13

強盗が狙ってるのは、現金とか貴金属とかの換金できるものじゃないの?

証券にお金がたんまりあるって言わない限りわからないと思う。+35

-5

-

63. 匿名 2024/10/25(金) 11:20:52

>>48

手元にいくらあるんですか?

一般的に給与×三ヶ月〜半年分を現金にしておくのが良いとされてますよ。

それを下回っているなら先に現金貯めた方がいいと思います。

解約ではなく、普通預金の入金を最優先にするという意味で。+11

-1

-

64. 匿名 2024/10/25(金) 11:21:05

>>48

大きな出費用のお金は別に貯めておく。

ちなみにそれは貯金とは言わない。

じゃないと貯金は増えない。

車はローンでは買わない。

貯まってから買い換える。+17

-1

-

65. 匿名 2024/10/25(金) 11:21:40

>>60

ちょうど担当にクレームだして口聞きたくないタイミングだったんだよね

惜しいことをした+2

-6

-

66. 匿名 2024/10/25(金) 11:23:17

>>62

じゃあ、定期預金でも安心ですね。

良かった。+7

-0

-

67. 匿名 2024/10/25(金) 11:23:43

>>51

あぁいたね。証券口座持ってるのバレバレってことはやっぱりほぼ全ての資産額把握して強盗入ってるのか。+26

-0

-

68. 匿名 2024/10/25(金) 11:25:53

>>46

たまに働いていない=無能みたいな人いるけど、その辺のパートより稼いでるわ!て思うよね

しかもそのための種銭は働いて貯めたし

でも投資してるから大丈夫なんて本当のこと言っても妬み買うだけで良いこと一つもないから絶対言わない

+65

-2

-

69. 匿名 2024/10/25(金) 11:25:56

NISAで恐る恐る買った初めての個別銘柄23万、7ヶ月でブラス20万で売却

小さくしかやってないけど、これは美味しすぎた+14

-14

-

70. 匿名 2024/10/25(金) 11:26:58

元手70ぐらいのビットコインが今250近いからプラス250%ぐらい行ってる

入金力足りないから70ぐらいしか突っ込めなかった悲しさなあ+20

-5

-

71. 匿名 2024/10/25(金) 11:27:45

>>47

立地によるけど

都心ならタイミングみて売却しちゃうかも。

それで築浅の駅近マンション数部屋購入して

身軽に不労所得得るかな。

私も不動産投資してるけど

修繕維持費の値上がりが続くと思うので

一棟は手放しました。+12

-1

-

72. 匿名 2024/10/25(金) 11:27:53

毎月給与支給日に預金とかNISAとかの資産全体を確認してるんだけど、NISAが持ち直したおかげで手取り給与額の3倍分くらい資産がプラスになっててビックリした

いくら金利が上がったとはいえ預金利息だけでは不可能だから、やっぱり投資ってすごいしお金持ちがどんどんお金持ちになるわけだ+79

-1

-

73. 匿名 2024/10/25(金) 11:28:10

>>52

口座開いただけで動かしてない人はどのくらいいるんだろう?+17

-1

-

74. 匿名 2024/10/25(金) 11:29:39

円安で少し増えたけど、円高に振れるとドーンと減るから積み立て期間中は円高になってほしい。

夏に痛い目見た。為替で増えてほしくない。+28

-1

-

75. 匿名 2024/10/25(金) 11:31:11

>>6

買った。

下がってるWW+10

-1

-

76. 匿名 2024/10/25(金) 11:32:11

>>31

そんな本当か嘘か分かんない暗証番号聞いたところで、すぐに解放してくれないでしょ

強盗甘く見すぎ+28

-0

-

77. 匿名 2024/10/25(金) 11:32:30

>>13

強盗来たらすぐ携帯の電源ボタン5回連打する

爆音アラームとともにカウントダウン始まって5秒後に110番つながる設定してる+25

-2

-

78. 匿名 2024/10/25(金) 11:35:30

>>21

一旦すべてリセットしてゆっくりしていいと思う

また社会と関わりたくなったらパートでもして

+54

-0

-

79. 匿名 2024/10/25(金) 11:36:39

>>73

横

そのデータ前に見た。4割だか6割ぐらいが口座作ったまま放置してるって書いてあった記憶+21

-0

-

80. 匿名 2024/10/25(金) 11:37:33

>>31

その場で拘束されたまま闇口座に送金させられるんじゃね+8

-0

-

81. 匿名 2024/10/25(金) 11:39:07

>>13

顔出しして資産公開してる人YouTubeで見るけど、恐くないんかな、と思う。+45

-0

-

82. 匿名 2024/10/25(金) 11:40:03

ここの人はいくら位投資してるんだろ?

年代にもよるだろうけど+7

-1

-

83. 匿名 2024/10/25(金) 11:48:25

>>77

どうやったら設定出来るんですか?ちなみにAndroidです+2

-2

-

84. 匿名 2024/10/25(金) 11:52:04

ようやく重い腰をあげて楽天証券開設した!!!

モッピー経由で開設したから5000ポイントゲット!

レベル低くてすみません。いつかやろういつかやろうって思ってずっと先延ばしにしてたので😅+100

-0

-

85. 匿名 2024/10/25(金) 11:57:36

>>83

設定>緊急>緊急SOS

詳細は端末によって違うから【緊急SOS設定 Android 】とかで検索するといいよ+8

-0

-

86. 匿名 2024/10/25(金) 11:58:24

>>81

それずっと思ってた。リスクありすぎだよね。まあ自分は大丈夫〜って感じなんだろうね。

日経ウーマン読んでたら顔出しして本名載せて資産一億の人が載ってた。

※トピずれ失礼+15

-0

-

87. 匿名 2024/10/25(金) 11:58:55

ジュニアNISA 80万→100

積立NISA 200万→260

持株 31万→ 47

投資関係はこれくらい+27

-3

-

88. 匿名 2024/10/25(金) 11:59:15

独身低収入でどうせ人生積みそうだから全力株をしてるよ

個別株でお金を減らして投資信託で利益を出してる感じ

個別株が上手くなれば利益倍増なんだけど難しい+33

-0

-

89. 匿名 2024/10/25(金) 12:00:09

>>88

個別のマイナスを投信でカバー同じww

個別はでもつい買っちゃう+41

-1

-

90. 匿名 2024/10/25(金) 12:02:49

>>82

最近始めたばかり、50万投資して損益プラス4万〜

とりあえず月10万コツコツやってるよ+17

-1

-

91. 匿名 2024/10/25(金) 12:03:25

>>89

個別株面白くてやめられない

四季報読んだり情報集めたりするのも楽しいし認知症防止になってる気がする+40

-1

-

92. 匿名 2024/10/25(金) 12:05:19

>>82

2000万ぐらい

30代+15

-1

-

93. 匿名 2024/10/25(金) 12:06:28

>>24

何年目?spかな

私は4年目で今70%くらい+30

-1

-

94. 匿名 2024/10/25(金) 12:06:54

個人年金

今からじゃあまり意味ないですか?

やらないよりはましかな?+13

-1

-

95. 匿名 2024/10/25(金) 12:07:16

>>48

貯金したかったら保険に2万も払っちゃダメだよ、せめて1万円にしたら?というか純粋な保険目的なら5000円の掛け捨てでもいいじゃんと思う。。。

定期預金も普通預金で充分、利点が分からない

NISAは月2万でいいのでは

これで月3~4万は普通貯金できるから1年で35万円貯めよう+46

-1

-

96. 匿名 2024/10/25(金) 12:08:27

>>91

株トピもみてる?+8

-1

-

97. 匿名 2024/10/25(金) 12:09:44

>>89

横

個別の特に短期はもうパチンコの代わりに楽しむ物だと思ってやってる。

勉強したら勝率上がるパチンコ。+21

-2

-

98. 匿名 2024/10/25(金) 12:10:42

>>96

よくみてるよ

でも私の狙いとは違う感じが多い+8

-0

-

99. 匿名 2024/10/25(金) 12:10:55

>>93

8年目くらいかな?色々買ってるよー

初期に買った楽天全米は200%近くある🙌🏻︎+28

-1

-

100. 匿名 2024/10/25(金) 12:11:26

>>76

ここはあ⚪︎まゆるいトピだからこんなもん+3

-3

-

101. 匿名 2024/10/25(金) 12:12:54

純金積立27年

積立ニーサ9年

iDeCoは迷いつつ手を出せないままアラフィフになってしまった…今からでも始めるべきかな。+27

-2

-

102. 匿名 2024/10/25(金) 12:13:09

>>100

中傷に当たるので通報押しておいたよ。

頭緩くないなら自分のやってること自覚しようね。+14

-1

-

103. 匿名 2024/10/25(金) 12:14:28

>>102

緩くいこうぜ+2

-9

-

104. 匿名 2024/10/25(金) 12:14:49

>>75

何が良くて買ったの?

配当利回りが同業ではいいのと倒産する心配がないだけの気がして+4

-4

-

105. 匿名 2024/10/25(金) 12:17:02

すみません、ご存知の方に質問ですm(_ _)m

投資とは違うのですが少し前に物価高騰対応重点給付金ってのがあって会社の周りの人は給付金もらったと話していました。うちには通知が来ませんでした。役所に問い合わせると年収500万円以上あると対象ではない可能性があると言われました。

この給付金はそんなに基準が低いものなのでしょうか?+5

-0

-

106. 匿名 2024/10/25(金) 12:18:02

>>103

いや、尖ってるの暴言吐いてる方。

空気悪くなるし、そういう空気になると小馬鹿にして楽しむ嫌なコメント増えるから。

なんでも相手のせいにしたらだめ。+8

-0

-

107. 匿名 2024/10/25(金) 12:18:15

>>82

33歳。

個別株は300万円分買ってて+60万

投資信託は110万円が+40万になってる+27

-0

-

108. 匿名 2024/10/25(金) 12:19:18

>>106

色々ゆるいトピなんだから仕方ないよ+0

-10

-

109. 匿名 2024/10/25(金) 12:22:06

>>108

ネットで中傷したらダメよって小学生でも教わることが理解できてない自分を正当化したらおしまいよ。

プライドが高い人の言い訳に付き合う無駄だからもう関わらないけど、よく考えてね。

+14

-0

-

110. 匿名 2024/10/25(金) 12:23:36

>>109

前トピ見てた?

めっちゃゆるい基準で私怨粘着荒らししてる人いたよ

そういう人たちのトピだよ、ここは+1

-10

-

111. 匿名 2024/10/25(金) 12:26:43

>>110

人の話にすり替えない。今現在あなたが中傷している事を注意してます。

幼稚園生みたいな論で人に手間かけるのやめなさいね。

それなら仕方ないねなんて全く思わないし、

他人が傷つけているから自分もやっていいんですなんて考えは愚かです。+22

-0

-

112. 匿名 2024/10/25(金) 12:27:39

>>111

ていうか誰も頭緩いなんて言ってないよね

言い出したのはあなた

ここまで食いつくってことはよほどささったのかな?+0

-14

-

113. 匿名 2024/10/25(金) 12:28:07

>>65

ちょっと話が逸れちゃうけど、私も担当の人に金の保有を相談して、必要ないですよとアドバイス貰った時期からずっと金の最高値更新ニュースを聞いてモヤモヤしてる

結局アドバイスを聞く前にどの程度受け入れるか決めてから話さないとね、流されちゃうし、流された自分に更にストレス感じちゃう+28

-0

-

114. 匿名 2024/10/25(金) 12:30:51

>>112

ていうかで話逸らしても無駄。中傷したよね?

反省せず他の人が〜なんて幼稚な論で開き直ってるよね?姑息なことしないの。

伏字にしたら中傷じゃないって言い逃れできると思ってるなら愚かすぎてびっくりするよ。

+14

-1

-

115. 匿名 2024/10/25(金) 12:33:54

>>8

TLT買い増しした+1

-0

-

116. 匿名 2024/10/25(金) 12:34:28

義父が亡くなり遺産が入るのですが、義父母の生活ぶりからそんなにあるとは思っていなかったので、

正直驚いています。

もちろん、相続税の額にもびっくり。なんとか払いましたけど。

そして、金銭感覚がバグリそうで、怖いです。

とりあえず、家の修繕と主人が買いたがっていた車代に充てるつもりですが、本当に怖いです。

小心者はこれだから困ります。+5

-20

-

117. 匿名 2024/10/25(金) 12:34:33

>>26

金利が下がるから債券は上がる

可能性が高い+0

-1

-

118. 匿名 2024/10/25(金) 12:35:24

ビットコイン上がり始めてる?+12

-0

-

119. 匿名 2024/10/25(金) 12:39:53

>>116

相続税対策してなかったの+2

-2

-

120. 匿名 2024/10/25(金) 12:40:21

>>116

なんとか払ったって、遺産から払ったんじゃないの?+6

-2

-

121. 匿名 2024/10/25(金) 12:49:20

>>120

よこ

相続したのが不動産だったらお金が足りない場合もあると思うー。+16

-0

-

122. 匿名 2024/10/25(金) 12:49:48

>>117

うーん でも、それに翻弄されてるじゃん?もう何年も

結局誰にも分からないよ+4

-0

-

123. 匿名 2024/10/25(金) 12:55:43

>>82

みんなすごいや。

40代、今年はじめて投資信託に240万かな?

初年度だから気合い入れたけど、これからは月10万の積立だけでほっとこうと思う。+44

-0

-

124. 匿名 2024/10/25(金) 13:03:07

>>82

50代新NISAから始めて150万くらい

旦那もやってるけど詳細は知らない

来年は500万くらい追加する予定

ド庶民のパートなんでこのくらいがせいぜいだよ+20

-5

-

125. 匿名 2024/10/25(金) 13:03:52

>>20

若い方ならやるべきって言うけど、60代なら自己判断でお願いしたいな。

+22

-2

-

126. 匿名 2024/10/25(金) 13:06:20

>>116

相続税かからない範囲の額だけど、それでも強盗のニュースにびびってるよ笑

葬儀や実家の片付けお寺お墓関係の支払もあるからまとまった現金も家にあって、余計怖い+11

-0

-

127. 匿名 2024/10/25(金) 13:08:46

>>20

ちょっとだけやってみたら?

時期とモノによってだけど銀行金利よりはずっといい

必要になった時に目減りして…ってならなければいいんだから、時期を見計らって動かせば、大儲けは無理でも定期預金よりはましなこともある+22

-0

-

128. 匿名 2024/10/25(金) 13:13:04

>>104

横

中国資本に買収される前に日本人が買っておこう、って人もいたそうな+17

-0

-

129. 匿名 2024/10/25(金) 13:13:22

>>57

よこ

その理由いいね

今度使わせてもらおう+5

-0

-

130. 匿名 2024/10/25(金) 13:20:04

>>82

31歳で、2000万くらいかな。ほぼインデックス。

ちなみに現金は1000万ほどあります。+22

-2

-

131. 匿名 2024/10/25(金) 13:37:55

>>20

うちの両親60代だけど、新nisaやってるよ。

それぞれ月3万ずつくらい積み立ててる。現金で持ってても仕方ないから、分散の意味でやってるらしい。+35

-0

-

132. 匿名 2024/10/25(金) 13:47:15

>>32

4年前くらいから1万積立してる

今は+15万くらいだよ

1万だと貯金感覚かな

増やしたいなら満額のほうがいいよ+39

-2

-

133. 匿名 2024/10/25(金) 13:52:08

>>20

70過ぎて使う予定の老後資金の半分くらいにしておくとか。

時間のある若い人向けではあるけど、今、人生長いからね!

70過ぎたときプラスならいいし、マイナスなら、残しておいた現金の半分をから取り崩すかな、私なら。

+15

-0

-

134. 匿名 2024/10/25(金) 13:54:42

>>128

鉄道の中では高い利回りに惹かれたのと、やっぱり私もC国人に買われたくなくて買ってしまったけど、地下鉄の株くせにえらいジェットコースターに乗っちゃったわ…。

Xなんかでは地下鉄だから地下に潜ったねみたいな言い方されてたけど、もう二度と地上には出ないのかしら。+26

-2

-

135. 匿名 2024/10/25(金) 13:57:28

>>20

親が60くらいから株はじめて今70

もう仕事してないから、ボケ防止にもなるし良いよって本人は言ってた。+18

-0

-

136. 匿名 2024/10/25(金) 13:59:47

自民ショックが月曜日を襲うかもしれないから、私は様子を見ている…+19

-0

-

137. 匿名 2024/10/25(金) 14:00:58

>>14

下がるだろうな〜って株を整理してワクワクしてる。株下がったら日立買う。+21

-1

-

138. 匿名 2024/10/25(金) 14:06:45

NISAもIDECOもやってないけど、15年ぐらい外貨預金だけやってる。

資金は2-300万ぐらいで為替が大きく動いたときだけちょこちょこ売り買いして、これまで20万ぐらいのプラスになってたんだけど、この前7月だったかに急に少し円高傾向になって1ドル153円をウロウロしてたときに、152円でどかんと500万ぐらいドルを買ったら、その後日銀の介入もあってどんどん円高となり1ドル140円に。あっという間に20万赤字になってしまって、しばらくなに食べても味がせず、もう二度と資産運用に手を出すまい…と思ってたら

一昨日一瞬だけ153円に戻ってくれて、運良くそのタイミングで売ることが出来て、赤字解消した。

そのまま持っておいても別によかったのかもしれないけど、小心者の貧乏性には向いてないみたい。

+31

-1

-

139. 匿名 2024/10/25(金) 14:09:20

>>136

私も。3日前に持ち株全部売ったけど、その後下がったから売って良かったと思った。+10

-3

-

140. 匿名 2024/10/25(金) 14:09:54

>>121

なるほど。

そういう場合って、手持ちが全くなければ借金するのかな。

放棄するのもったいないよね。+6

-0

-

141. 匿名 2024/10/25(金) 14:11:21

>>116

生前贈与が一番良いよね。うちは少しずつ会う度に貰ってる。+15

-2

-

142. 匿名 2024/10/25(金) 14:14:10

>>85

ありがとうございます!早速調べてみます+7

-0

-

143. 匿名 2024/10/25(金) 14:14:55

年内に評価額最高値更新するかな?+7

-0

-

144. 匿名 2024/10/25(金) 14:17:22

>>1

よろしくお願いします!![【定期トピ】お金の話をしようpart29【投資・定期・NISA・iDeCo】]()

+12

-0

-

145. 匿名 2024/10/25(金) 14:20:52

ゴールドの積立を毎月5000円くらいで始めようかと思うのですが意味ありますか?

少額すぎますか??+21

-0

-

146. 匿名 2024/10/25(金) 14:21:37

>>115

わたしはEDVやわ。

しばらく我慢かしらね…:( ‘ᾥ’ ):+3

-0

-

147. 匿名 2024/10/25(金) 14:21:47

>>140

横だけど、実家が成城の先輩は、

「相続税払えなくて、皆、売っちゃう。近所の幼馴染みは皆引っ越して居なくなっちゃった」って言ってた。

そのまま相続人が住む、住民票もしっかり登録されてると、若干免除されるみたいだけど。

(家のじーさんの時がそうだった)。+17

-0

-

148. 匿名 2024/10/25(金) 14:25:46

このトピのおかげで、資産形成のモチベを1年程保ち続けてます😀+31

-0

-

149. 匿名 2024/10/25(金) 14:36:35

>>32

私の周りも「やる」って言っても始めてる人いないよ~。

めんどくさいんだよね。

仕事してない今こそ口座だけでも作ってみたら?

+51

-0

-

150. 匿名 2024/10/25(金) 14:38:04

うちは子供居ないからその分お金貯めてやろうと気合い入ってる。+13

-0

-

151. 匿名 2024/10/25(金) 14:39:36

去年から始めた旧つみたてNISAは40%プラス。

もう少し早くつみたてNISAにお金入れておけばよかった…

と思いつつ月10万つみたて継続中。+42

-0

-

152. 匿名 2024/10/25(金) 14:40:12

>>105

聞いた事ないんだけど、非課税世帯向けとかではなく?+8

-0

-

153. 匿名 2024/10/25(金) 14:41:22

>>116

義父の遺産は夫(息子)の物であって貴女の物ではないよ

勘違いしないで+63

-0

-

154. 匿名 2024/10/25(金) 14:41:47

>>124

500万の内訳は新NISAと何を買うんですか?+4

-0

-

155. 匿名 2024/10/25(金) 14:49:14

住宅ローンのことで銀行に相談に行ったらiDeCoとNISAの説明も受けた。

どっちがよいやら…

どっちもやった方がよいのか。

ちんぷんかんぷん(恥)+2

-5

-

156. 匿名 2024/10/25(金) 14:51:26

>>155

新NISAは銀行で口座作らない方がいいよ

ネット証券で開くの

+44

-1

-

157. 匿名 2024/10/25(金) 14:53:38

>>32

200万を投資に使えるように余剰金として貯めたんだけど、何していいかわからず2年経ってしまった。。誰かアホな私にアドバイスください。。

+45

-1

-

158. 匿名 2024/10/25(金) 14:54:45

>>22

なにも考えずに来年もNASDAQ100、S&P500、オルカンに120万ずつ年初一括するぜ!+26

-0

-

159. 匿名 2024/10/25(金) 14:57:33

>>152

自治体によって違うみたいなのですが非課税ではなく前年度住民税均等割のみ課税世帯と書いてあります。

そこまで大幅にお給料に違いはないと思うのですが周りが支給されててなぜ自分は該当しないのかよくわからなくて‥役所の人に聞いてもよくわからなかったです。仮に私が他の方より稼いでいたなら仕方ないと思うけど不公平感が腹立ちます。+5

-0

-

160. 匿名 2024/10/25(金) 15:00:12

>>157

YouTubeで「新NISA 口座開設」で検索

出てきた動画を見てまずは口座開設する+20

-1

-

161. 匿名 2024/10/25(金) 15:15:28

>>82

旦那が1700万私が1700万子供3人1000万ずつ+5

-2

-

162. 匿名 2024/10/25(金) 15:16:42

>>41

NISA枠で積み立て自動化を行うと、自分が投資してること自体を時々忘れてる事がある😅

良い傾向なんだろうか🤔+50

-1

-

163. 匿名 2024/10/25(金) 15:17:07

>>122

TMF買った人が悲鳴あげてるね😅+3

-0

-

164. 匿名 2024/10/25(金) 15:19:38

>>122

そりゃまだ金利下がってないからね+5

-0

-

165. 匿名 2024/10/25(金) 15:20:24

>>146

配当も出るから我慢ってほどでもないかな

+2

-0

-

166. 匿名 2024/10/25(金) 15:25:59

>>125

初老になってからのインデックス投資を5年にも満たない期間しか行っていませんが、それでも数百万程度の利益は出ています。利確はしていませんけど。+13

-2

-

167. 匿名 2024/10/25(金) 15:34:50

今年は成長枠オルカン一括で埋めきったけど来年は積立にするかなぁ+13

-0

-

168. 匿名 2024/10/25(金) 15:36:33

余剰金100万があります。みなさまならどのように増やしますか?+5

-0

-

169. 匿名 2024/10/25(金) 15:40:47

>>168

一番無難なのはS&P500の積立NISAじゃない?

利益が出ても非課税だし

いくらずつやるかは途中でも変更できるよ+13

-1

-

170. 匿名 2024/10/25(金) 15:41:56

>>154

とくに決めてませんが、高くて諦めてた個別株を、下がるタイミングがあれば特定で買おうかなって感じです+6

-0

-

171. 匿名 2024/10/25(金) 15:42:47

>>167

私も。

今年は訳も分からずドカンと入れてたまたま助かったけど、

これからはコツコツつみたがいいや。+7

-1

-

172. 匿名 2024/10/25(金) 15:44:24

将来のことは分からないから現在の投資判断ならインデックスがいいと思う。世界経済が右肩上がりになるのを信じるならインデックス。あくまでも右肩上がりなのは世界経済であって個別企業が右肩上がりなわけではない。![【定期トピ】お金の話をしようpart29【投資・定期・NISA・iDeCo】]()

+9

-1

-

173. 匿名 2024/10/25(金) 15:49:23

>>157

アホじゃないよ。みんなそうだよ。

私も口座開設の途中で嫌になって4年経ってた。

+44

-1

-

174. 匿名 2024/10/25(金) 15:54:12

>>27

少なくとも預貯金が一番微妙やわな。

確かに個別銘柄はそれなりにリスクもあるし難しいが、定番の投資信託を買っておけば長期的にマイナスになることはまずない。

いま流行りの投資信託とかどれを買ったとしても年数経過すれば複利が効くのが多いし、預貯金の利子と比べたらウハウハでしょ。+19

-0

-

175. 匿名 2024/10/25(金) 15:57:04

私は遊びでSP10にも手を出すw+6

-1

-

176. 匿名 2024/10/25(金) 16:05:34

ここは間違ったこと書く人多いから、気をつけたほうがいいよ

訂正すると叩かれるからスルーしてますが、自分のお金は自分で守ろうね+7

-7

-

177. 匿名 2024/10/25(金) 16:06:06

普通口座には お金は支払い分だけ入れましょう

詐欺にあわないよ 出せないから+5

-0

-

178. 匿名 2024/10/25(金) 16:07:10

>>24

お金が働いてくれるってすごいよね。自分ひとりの労働だけで人生がんばんなくていい。+93

-0

-

179. 匿名 2024/10/25(金) 16:15:55

>>105

うろでごめん

正社員なら給与から控除れる予定の税金が引かれない、ってやり方で、給付にはならない?ではなかったかな

わたしパート130万以内、父親年金受給者だけど、税金でチャラにできない分は給付として、どちらも提出書類が来たよ

正社員旦那は届いてなくて税金が引かれない方式だった気がする+3

-0

-

180. 匿名 2024/10/25(金) 16:17:17

>>72

妹2人からまだNISAやってないの?と言われてる

ジェネレーションギャップまで感じさせられてる+13

-2

-

181. 匿名 2024/10/25(金) 16:20:19

>>175

私は出している・・・。

毎月5000円ずつ入れてるんだけど、5年後くらいに海外旅行に行く足しにするつもりです。

(特定でやってます。)+9

-0

-

182. 匿名 2024/10/25(金) 16:20:47

>>169

オルカンとSP500で悩んでます+3

-1

-

183. 匿名 2024/10/25(金) 16:22:08

>>155

楽天かSBIが良いと思うよ!

イデコの方が節税になるらしいけど途中解約できない

ニーサは途中で売る事もできる

私はニーサしかしてないけど、とりあえずニーサだけでも良いと思う。

SBIでやってないからわからんけど

楽天はポイントでも投資できるし、割と簡単だよ。+13

-0

-

184. 匿名 2024/10/25(金) 16:25:03

3年くらい前に積立NISA始めたけど、その頃はまだガルでもやっている人多くなくて、新NISA始まってからは皆やっていてびっくり。年収高い友達やら親戚がやるようになって、あーあ残念って思ってる。+4

-9

-

185. 匿名 2024/10/25(金) 16:25:35

>>5

ただただ羨ましいわ。それだけ種が多いんだろうね。+24

-0

-

186. 匿名 2024/10/25(金) 16:28:14

>>7

うん。ここ連日下がってるね。人生と同じで山もあれば谷もあるのかもしれないと静観するしかないね。+13

-1

-

187. 匿名 2024/10/25(金) 16:33:56

>>184

特に女子は周りがやり出すと一緒になって始めるからね(笑)

ママ友の間でもNISAやiDeCoの話で盛り上がってる+5

-1

-

188. 匿名 2024/10/25(金) 16:36:28

>>184

何が残念なの?+24

-1

-

189. 匿名 2024/10/25(金) 16:38:08

世界の基準からひと回り遅れた国の日本も、

タンス預金がいよいよ聞かなくなってきておるな🤗+3

-1

-

190. 匿名 2024/10/25(金) 16:40:31

確かに。

ルフィや闇バイトが関東周辺でいつ自宅に突入して来るか分からないからね。

家に数千万円を置いて安心してる場合じゃない。+13

-0

-

191. 匿名 2024/10/25(金) 16:41:00

>>184

私の周りはやってる人よりやってない人のが多そう。

うまい話は胡散臭いから、誰にも言わずにコツコツやるよ〜+8

-1

-

192. 匿名 2024/10/25(金) 16:47:32

>>2

おっけー、主です。

NISA(旧では積立)を始めて5年経ちました。![【定期トピ】お金の話をしようpart29【投資・定期・NISA・iDeCo】]()

+52

-0

-

193. 匿名 2024/10/25(金) 16:51:33

ひとまず3000万円目指して頑張りたいです。+4

-0

-

194. 匿名 2024/10/25(金) 16:53:44

>>192

ようやっとる+37

-2

-

195. 匿名 2024/10/25(金) 16:55:16

>>192

え〜5年でたったそれだけ!?オルカンかなんか?ショボすぎて時間の無駄じゃない??

私も2018年の12月から投信やってるけど昨日見たら含み益220%超えだったよ

ちなみに全米系の投信(詳細は教えないけどw)+2

-63

-

196. 匿名 2024/10/25(金) 16:58:20

>>82

投資信託750万入金して、ようやく評価額1000万に到達しました!

29歳の時に始めて現在35歳です。+35

-0

-

197. 匿名 2024/10/25(金) 16:58:50

慣れってコワイもんだよ

一昔前までは1ドル110円前後が普通だと思ってたのに

今では1ドル150円でもニュースで取り上げられることも騒がれることも介入されることもなくなったんだから

何ならまだピークよりは円高だし大丈夫とか言われる始末

20年後あたり1ドル250円〜300円が普通になってるかもしれない+6

-0

-

198. 匿名 2024/10/25(金) 17:01:24

>>195

本来は他人と競うゲームじゃないからねぇ

収益率のユーザー世界ランキング💹とかあるわけでもなし+28

-2

-

199. 匿名 2024/10/25(金) 17:07:00

知人がNISAはやらない!と言ってた。国が年金を賄えないなんておかしいと言ってたけど正直勿体ない。+9

-0

-

200. 匿名 2024/10/25(金) 17:11:20

>>192

5年くらい置いといたら暴落が来てもマイナスにならないのか+8

-2

-

201. 匿名 2024/10/25(金) 17:12:41

>>195

横。自分のほうが含み益が多いからと言って「ショボ過ぎすぎて時間の無駄」とか口が悪過ぎてビビるわ。そんなマウント取る必要ある?+91

-1

-

202. 匿名 2024/10/25(金) 17:13:40

>>156

155です。

すみません、銀行で作らない方がよいのはなぜなんでしょうか?

ほんと知識不足で。+3

-7

-

203. 匿名 2024/10/25(金) 17:15:50

>>200

横。私は3年ぐらい前から、つみたてNISAをしているけど、8/5頃の大暴落でも旧NISAはプラスを維持していたよ。新NISAはまだ一年目だからさすがにマイナスになっていたけど。+30

-2

-

204. 匿名 2024/10/25(金) 17:16:15

テスラのおかげて今晩寝て起きたら一歩テック増えてるはず

もっと買ってればよかった+4

-2

-

205. 匿名 2024/10/25(金) 17:17:57

>>183

155です。

アドバイスありがとうございます!

知り合いにはなかなかお金の相談ってしづらくて。

iDeCoが途中解約できないって言うのは聞きました。

50代の夫婦ですが、iDeCoにしろNISAにしろ始めるの遅くないですかね?

実際そこまで余剰金もないし、投資につぎ込むのってどの位がよいのか見当もつかなくて。

この先いろいろ必要になった時に手元に残ってないと困るし。

FPさんに相談するほどの資金もないしで。

銀行では月々5千円とか1万円から始められますよーとは言われました。+9

-1

-

206. 匿名 2024/10/25(金) 17:18:01

>>155

一般的に言われてるのは

iDeCo>NISAだよ+3

-13

-

207. 匿名 2024/10/25(金) 17:20:42

>>206

155です。

レスありがとうございます!

それはiDeCoの方がやってる方が多いということでしょうか?

それともiDeCoの方がオススメということでしょうか?+1

-4

-

208. 匿名 2024/10/25(金) 17:21:00

>>57

自分の代わりにニーサ手続き全部やれ

いますよね。なんで人に丸投げなのか😭

働いてますか?とNISA手続きの事を毎回聞かれる度にこめかみがピシ💢っとなるのですが、療養って事にします+16

-1

-

209. 匿名 2024/10/25(金) 17:21:47

>>195

なんか惨めな人だね+48

-0

-

210. 匿名 2024/10/25(金) 17:22:25

トリプル安どんどこ進むとかあれば来週は警戒な+2

-0

-

211. 匿名 2024/10/25(金) 17:22:28

>>48

定期預金は積み立てってことですか?何年め?

積み立て定期は現状利息は薄いしいざという時に解約したら利息無くなるけどすぐ使えるよ

それをいざという時預金にすればいい

あと家族あるかどうかでリスク変わると思う

+3

-0

-

212. 匿名 2024/10/25(金) 17:24:50

>>196

6年で1000万か~。

今年1年生なんで、目標にします!+13

-1

-

213. 匿名 2024/10/25(金) 17:25:15

>>195

コメ主さんは一括投資とか?積立と一括じゃ含み益違うのは当たり前では。+9

-1

-

214. 匿名 2024/10/25(金) 17:28:11

>>207

iDeCoは節税になるので仮に投資がプラスマイナスゼロで終わったとしても節税分はお得になります。

デメリットはNISAよりも開始するハードルが高い。

働いてる会社に報告したりしないといけないから。

開始するハードルはNISAの方が低いよ。

口座を開設してNISA枠で金融商品を買うだけなので。

+10

-1

-

215. 匿名 2024/10/25(金) 17:28:17

>>205

よこです。

ネット証券ならスマホでポチポチ値段が変えられる。

5000円でやってみて気に入らなかったらやめてもいいし、気に入ったら追加したらいいし、やってもいいし、やらなくてもいいし。+8

-0

-

216. 匿名 2024/10/25(金) 17:28:57

NISAとiDeCoやっているけど、扶養内パートだからiDeCoしなくても良かったかなと思ったけど、3号が無くなりそうだからやっておいて良かったかも。今から始めたら積み立てる年数が少なくなるし。+9

-0

-

217. 匿名 2024/10/25(金) 17:32:21

>>68

ガルだと働いてない=無能扱いですよね。たまに目にしますがなんでだよwって心の中で思ってます

むしろ家でお金稼いで効率的ですよね。妬みかうから私も言ってません(多分投資しない派とは分かり合えないと思いますし)+26

-1

-

218. 匿名 2024/10/25(金) 17:38:00

>>217

無能とは思わないけど、人材不足の中で社会貢献しているかしていないかの違いかなと思う

まぁ、働かないのは自由だけどね+7

-11

-

219. 匿名 2024/10/25(金) 17:40:29

>>49

私も手取り少ないから月5,000円だよ…

でも、ちりつもだし子供が独立して余裕ができたら金額増やす予定+41

-2

-

220. 匿名 2024/10/25(金) 17:45:35

>>12

iDeCo12月から限度額上がりますよね!今まで12,000円しか掛けられなかったので嬉しいです!+19

-1

-

221. 匿名 2024/10/25(金) 17:46:30

>>215

155です。

ネット証券のメリットはスマホでできるってことなんですね。

時代も変わったなあとほんと思います。

余剰金と呼べるものはほとんどないのですが、老後のために多少積立をしないとなと思います。

コメントありがとうございます!+8

-0

-

222. 匿名 2024/10/25(金) 17:47:57

インデックス投資のデメリットは

・結局は入金力が物を言う

・市場平均なので大きなリターンは期待できない

・長期投資しなければならない

でも続ければお金は増え可能性高いしNISA制度を利用したら非課税になる。

過度な期待はせずコツコツやるのがいいと思うよ

+18

-0

-

223. 匿名 2024/10/25(金) 17:50:09

>>12

イデコやりたいけど、まず何からはじめたらいいのか分からない。+6

-7

-

224. 匿名 2024/10/25(金) 17:50:55

>>18

知らなかった!私は前職からの移管だったから、あれこれ会社の証明とか面倒くさかった。

少しでも手間があると後回ししちゃうから、良いことだね!+19

-2

-

225. 匿名 2024/10/25(金) 17:51:10

>>214

ご丁寧なコメントありがとうございます!

旦那も私もこの手のことはほんと勉強不足で。

ガルを見てるとみなさんほんとすごいなと感心してます。

毎月の収入からだとまずは月1万円位から始めてみようかな〜レベルの感じで。

銀行でお金についての冊子をもらってきたので、まずはそれを読んでからiDeCoとNISAのパンフレットにすすんでみようかなと。+4

-1

-

226. 匿名 2024/10/25(金) 17:53:17

>>183

三井住友銀行がSBI証券とコラボしてニーサ勧めてるけど、それなら三井住友銀行に行って窓口で開設していいの?+1

-13

-

227. 匿名 2024/10/25(金) 17:53:36

>>205

私もはじめは分かんなくて月五千円スタートだったけど

今では月10万、それくらい銀行に置いとくのが勿体無い理由がわかるよ。

とはいいつつビビリだから、貯金半分は全力で早めに移して

それ以降は少額で続けるつもり。

うちの親も50からのスタート、今70だけどめちゃ増えたらしい。

女性なら80とか90まで生きるし、何よりボケ防止にいいよ。+17

-0

-

228. 匿名 2024/10/25(金) 17:53:49

>>200

何に投資してるかと相場によるでしょ+4

-0

-

229. 匿名 2024/10/25(金) 17:54:35

ゴールドマン・サックスはS&P500への投資は今後10年間、年平均で3%のリターンに留まると予測している

これ本当かなあ…+17

-0

-

230. 匿名 2024/10/25(金) 17:56:57

>>226

窓口だと変な商品買わされる可能性あるから絶対NG。

窓口だと安心は嘘。+9

-0

-

231. 匿名 2024/10/25(金) 17:58:07

>>212

最初の1年ぐらいは怖かったので月3000円だけ積立してました。

そこから徐々に積立NISA満額、慣れてきたら特定でも買って...なのでスロースターターですが徐々に増えていってます(^^)+6

-0

-

232. 匿名 2024/10/25(金) 17:58:29

>>49

年間9千円の節税になると思って、月5千円やってるよ。納税後回しって言われるけど、それでも受け取り時にその分回収できると思ってるし、気にしない。+40

-0

-

233. 匿名 2024/10/25(金) 17:59:14

>>194

ありがとうございます!

因みに個別株は惨敗よ!!

+8

-0

-

234. 匿名 2024/10/25(金) 18:00:19

>>200

S&P500の場合だと、暴落があっても年間で見たら➕になってる年もあるし、長期で持ち続ければそこまで➖になり続ける可能性の方が低いからね。

途中でビビって辞めたりしなければ損は限りなくしにくい投資と言われてるよ。![【定期トピ】お金の話をしようpart29【投資・定期・NISA・iDeCo】]()

+12

-0

-

235. 匿名 2024/10/25(金) 18:02:45

金投資してる人いますか?+6

-0

-

236. 匿名 2024/10/25(金) 18:02:47

>>50

途中解約は、ほぼ戻らないと思ったほうがいい。DCしてた会社からの退職時に、iDeCoに移すか解約か選択あったけど、ほぼ戻らないと知ったよ。

少額でも可能ならやっぱり運用続けたほうが良い。+18

-0

-

237. 匿名 2024/10/25(金) 18:04:54

>>73

私は3年放置した。だからパスワードとか色々忘れちゃって問い合わせたりしたけど、そんな人いっぱいいるみたいな反応だったよ。+11

-0

-

238. 匿名 2024/10/25(金) 18:08:33

>>155

住宅ローンを銀行で借りる予定でしょうか?めちゃくちゃ金利高くないですか?+0

-4

-

239. 匿名 2024/10/25(金) 18:13:02

>>200

8月の暴落で旧NISAは、ピーク時の86%から56%までダウン。

損益100万切りましたが、まぁ、余裕。

成長枠240万は年初一括だったので辛うじてプラス。

積み立て枠はマイナスでした。

リーマンの時は、60%マイナスと聞いたから、利益率150%超えないとマイナスの可能性はあると思うんで、やっぱりあと10年くらいは育てないときついですかね。

あ、記載忘れてました。

全世界(VT)とオルカンです。+5

-0

-

240. 匿名 2024/10/25(金) 18:15:47

>>202

手数料がかかったり、手数料の高い商品を勧められたり+8

-1

-

241. 匿名 2024/10/25(金) 18:20:27

>>82

39歳

つみたてニーサ(インデックス) 400万

個別株 400万+5

-0

-

242. 匿名 2024/10/25(金) 18:21:40

>>195

全世界(VT)とオルカンです。

全米系はETFで特定でやってます。

NISAは、全オルカンにするので詳細不要です!+5

-0

-

243. 匿名 2024/10/25(金) 18:23:43

>>24

1000万辺りから増え方が違うと過去トピで見た記憶私はまず1000万を入れるまで頑張らないと

+63

-1

-

244. 匿名 2024/10/25(金) 18:24:51

この前の暴落の時に金の投資信託買ったけど、なかなかプラスにならなかったから買い増ししなかったけど、ここにきて右肩上がりで、もっと買っておけば良かったと後悔。+3

-0

-

245. 匿名 2024/10/25(金) 18:31:34

>>82

40代。

投資は1700万くらい。

+4

-1

-

246. 匿名 2024/10/25(金) 18:32:03

>>240

レスありがとうございます!

>手数料がかかったり、手数料の高い商品を勧められたり

これは積立NISAについてってことですよね?

iDeCoも銀行はやめておいた方がよいのでしょうか?

古い人間なのか、知識がないので自分でネットで完結できる自信がなくて。

対面でないと不安かなと思ってしまって。

でも損もしたくないし…+1

-7

-

247. 匿名 2024/10/25(金) 18:33:15

>>244

1回、ああ、あの時買っておけば良かったなと言う経験があると、次は買い増しできると思う。

多分、暴落の本番はこれからだ…。

+6

-1

-

248. 匿名 2024/10/25(金) 18:34:55

>>246

横

人に言われてやるだとブレブレになって危ないから

そもそも投資しない方がいいよ。

本屋に沢山本売ってるから読んだり、

YouTubeでも解説してるからそういうのをまず見たほうがいいよ。+22

-3

-

249. 匿名 2024/10/25(金) 18:35:03

>>227

ボケ防止になりそうですよね。

今の所は月1万円位ならなんとか積立にまわせそうかなと思ってます。

なにぶん知識がないので、それ位の額から始めないと不安で。

もっと勉強しないとですよね。

ありがとうございます!+10

-0

-

250. 匿名 2024/10/25(金) 18:36:02

今、独身37歳で老後の為に毎月2万ずつ積み立てNISAを半年前から始めています。

大きく損をするのが怖くてコツコツ2万でしてますが、少ないのかなぁ。

+20

-0

-

251. 匿名 2024/10/25(金) 18:37:00

>>238

新規のローンではないです。

今借りてるローンについて相談したいことがあって。+3

-1

-

252. 匿名 2024/10/25(金) 18:50:32

今年は1000万くらい勝った。

投資バカにしてた友人、元気かなー。+12

-12

-

253. 匿名 2024/10/25(金) 18:56:40

>>251

そうでしたか。金利が高すぎるから銀行で住宅ローンを借りたことが無かったもので。失礼しました+2

-3

-

254. 匿名 2024/10/25(金) 18:57:15

>>250

慣れてきて「もっと入れても大丈夫かな」って思えたら入れればいいし、

「他の人はもっと入れてるから…」というのなら無視してもいいと思う。

経験上、慣れてきたら「もっと入れたくなる」けど笑。

でもそう思うのに1年以上かかったよ。

37歳ならまだまだ時間あるから焦る必要ないと思います。+24

-0

-

255. 匿名 2024/10/25(金) 19:03:35

>>8

債務危機になるとか言ってる人もいるけど

どうなのかな?+2

-0

-

256. 匿名 2024/10/25(金) 19:06:17

>>246

知識が無いなら勉強したら?

金融庁がおすすめの投資本とか公開してるし+13

-3

-

257. 匿名 2024/10/25(金) 19:07:16

タンス預金も恐い❢

と言いながら金の現物を家に置いておこうとしてる母親

意味が無い…。+14

-1

-

258. 匿名 2024/10/25(金) 19:10:04

>>225

横だけど

IDECOは少なくとも60歳になるまで引き落とせないっていうデメリットもあるからね

まぁだからこそ初心者向きとも言える部分もあるけどさ

自由に引き落とせないっていうIDECOの一番大事なポイントを書かないあたりレス元の人はたぶんあなたを陥れたいだけだから気をつけてね+4

-12

-

259. 匿名 2024/10/25(金) 19:15:01

投資信託とニーサと株

250万くらい

めっちゃ庶民だが

思い切って200万投資信託つっこんでしまった。

iDeCoやるか悩んでる+15

-0

-

260. 匿名 2024/10/25(金) 19:16:32

NISAなんて20年塩漬けしときゃ2倍か3倍になってる+10

-1

-

261. 匿名 2024/10/25(金) 19:20:32

>>197

利上げもできず間違いなく悪い円安ですね+2

-1

-

262. 匿名 2024/10/25(金) 19:23:01

>>246

個人的には、リベ大(両学長)のNISA動画を見て、

シンプルな本(リベ大、厚切りジェイソン本、ほったらかし投資術など)を読んで

比較的操作が簡単な楽天証券(楽天銀行)で講座を開いて

月1万円からオルカンかS&P500を積み立ててみるのがおススメ。

やってるうちに「ああ、こういうことか」と分かるので

それからもうちょっと掘ってみたり、別のものに手を出したり、

証券会社変えたければ変えればいい。

「ウォール街のランダムウォーカー」「敗者のゲーム」は名著で推薦されるけど、

知識がないまま読んだら挫折しちゃうかも。

投資始めてから読む方が頭に入ると私は思った。

あとは「窓口や人にお願いした方がいい」と思ってるのなら、「中田敦彦 ポンジスキーム」で検索してその動画を見るのをおすすめ。+43

-4

-

263. 匿名 2024/10/25(金) 19:24:58

文系の私はサイコロジーオブマネーが一番しっくり来た+3

-2

-

264. 匿名 2024/10/25(金) 19:27:35

>>262

優しすぎワロタ+40

-2

-

265. 匿名 2024/10/25(金) 19:35:10

>>226

ダメ!銀行じゃなくてSBIや楽天、ネット証券で口座開設するんだよ+14

-2

-

266. 匿名 2024/10/25(金) 19:35:58

>>262

まんま私も通ってきた道すぎて…🥲

そんなん教えてくれる人周りに居なかった

(言ってないけど)

ほんと優しいね。+30

-1

-

267. 匿名 2024/10/25(金) 19:37:16

>>49

金はどう? iDeCoでの長期積立に向いてる。+12

-2

-

268. 匿名 2024/10/25(金) 19:39:33

>>258

>>214だけど、私が相手を陥れたいだって?

適当なことを言わないでほしいわ。

自由に引き落とせないというのは省略しただけよ。

元々のコメントは155からで>>205にiDeCoは途中解約できないと155本人が知っていたから省略したのよ。

私を詐欺師扱いする前にしっかり日本語を読みましょうね。+4

-9

-

269. 匿名 2024/10/25(金) 19:40:34

両学長は説明が上手くて分かり易いから入り口には丁度いいよね

コミュニティが気持ち悪いのと人柄が好きになれないから見なくなったけど+19

-3

-

270. 匿名 2024/10/25(金) 19:41:59

>>268

文章があまりにもネカマのおっさん臭すぎてウケる+8

-2

-

271. 匿名 2024/10/25(金) 19:43:24

>>192

見せてくれてありがとう

投資信託100%、迷いなく潔いね!+32

-0

-

272. 匿名 2024/10/25(金) 19:43:46

新NISAは全く手付かず、今から埋めたほうが良い?+4

-0

-

273. 匿名 2024/10/25(金) 19:45:22

>>270

勝手に人を詐欺師扱いして謝罪はないの?+3

-4

-

274. 匿名 2024/10/25(金) 19:46:00

>>272

期待値で考えるなら埋めた方が良いけど…

一番は自分のリスク許容度と相談だね+3

-1

-

275. 匿名 2024/10/25(金) 19:47:09

>>274

性別偽ってる投資エアプの詐欺師ガルおじさんに謝る必要なんて無いでしょ+6

-2

-

276. 匿名 2024/10/25(金) 19:48:48

ごめん

>>275は>>273宛+2

-0

-

277. 匿名 2024/10/25(金) 19:48:58

>>275

勝手に人を詐欺師扱いして謝罪もしたくないの凄い。

最低だよあなた。+5

-4

-

278. 匿名 2024/10/25(金) 19:52:24

>>217

働いてないなんて不安じゃない?

とか言ってくる人もいるけど、不労所得無い方が不安じゃないの?て思う

こちらは何もしなくても誰かの年収分は稼いでる。

でも働くことだけが収入源の人って、もし病気とかになって働けなくなったらどうする気なんだろう。

それこそ自分の健康に全振りしたギャンブル+14

-5

-

279. 匿名 2024/10/25(金) 19:53:26

>>82

40代6,000万円

独身だからほとんど現金無し

米国個別株中心で

NISA枠のみ投資信託SP500とFANG

成長枠は1月末に買ったエヌビディアが+150%+24

-1

-

280. 匿名 2024/10/25(金) 19:54:17

>>21

そんなにあるのに、しんどい中働いてたの凄いね

私ならそれより手前で辞めてそう+36

-2

-

281. 匿名 2024/10/25(金) 19:55:58

>>253

失礼だなんてとんでもないです!

わざわざレスありがとうございます。

金利上がりましたよね。

そのへんの不安もあっていろいろ考えないとなと思ってます。+1

-2

-

282. 匿名 2024/10/25(金) 19:56:52

今手元に250万貯金してて、それとは別に月33000円NISA積立してる。250万の貯金もNISAに回した方がいいですか?

当方39歳です。+8

-1

-

283. 匿名 2024/10/25(金) 19:59:51

>>262

コメ主です。

いろいろご丁寧にありがとうございます。

大変参考になりました。

教えていただいた動画などできることから始めてみようと思います。+22

-0

-

284. 匿名 2024/10/25(金) 20:03:29

>>282

今のままで大丈夫とおもう

無理して全部入れたら暴落時にメンタルくるよ

今のNISAの成績見てもっと入れてもいいかなと思えたら

そのときに積立額増やすなりして徐々に入れていくのが安心+17

-1

-

285. 匿名 2024/10/25(金) 20:06:36

>>238

なんでマイナスなの?銀行で住宅ローンとか信じられないんだけど。銀行より低金利で借りれる所あるのに+3

-9

-

286. 匿名 2024/10/25(金) 20:06:55

>>244

金は急落関係なかった

安くなったのは株+1

-2

-

287. 匿名 2024/10/25(金) 20:10:28

みんな投資を始めてるよね+5

-0

-

288. 匿名 2024/10/25(金) 20:11:16

イデコとニーサ

どちらが安全?+3

-8

-

289. 匿名 2024/10/25(金) 20:12:40

ここは金融リテラシーもネットリテラシーも読解力も最低なトピだよ

初心者トピみたいなもん

教えてあげても不愉快なこと言われるだけだから、スルーしてるけど、>>268みたいに横からもここまで言われるとはますます終わってるトピだね

靴磨きのセンチメント見るとこって割り切ったわ🤣+2

-15

-

290. 匿名 2024/10/25(金) 20:13:53

>>288

セブンとファミマどっちで買ったらおいしい?みたいな質問+6

-5

-

291. 匿名 2024/10/25(金) 20:14:05

>>259

ニーサ満額入れても毎月余裕あるならiDeCoしてもいいと思うよ!+6

-0

-

292. 匿名 2024/10/25(金) 20:14:05

>>287

私の周りふるさと納税さえもやったことない人多数

徐々にやり方教えて普及させている

NISAになるともっとハードルが高いみたいで

NISAっていう言葉は聞いたことあるけどやってない人ばかりだわ+4

-2

-

293. 匿名 2024/10/25(金) 20:19:15

>>217

まあ中には働いてそのお金を投資に回す人もいるから、働くのが負担じゃない人から見ると、働いたほうが投資できるじゃん、とおもう可能性はなきにしもあらず…+27

-2

-

294. 匿名 2024/10/25(金) 20:20:38

>>246

そういう人は貯金と定期預金でいいと思うよ

銀行や保険屋行ったらカモにされるよ

リベ大やバンクアカデミーくらい無料なんだし見てみたら?それでも理解出来なかったらやっぱりすすめない。投資は自己責任だからね。+6

-2

-

295. 匿名 2024/10/25(金) 20:21:26

マネーの虎になる+1

-2

-

296. 匿名 2024/10/25(金) 20:25:01

>>217

お金がお金稼いでくれてるけど、本人は何も生み出してないよね+4

-8

-

297. 匿名 2024/10/25(金) 20:25:50

iDeCoは途中で売れないのがデメリット過ぎるから

よくわからない人はNISAでいいんじゃない+8

-1

-

298. 匿名 2024/10/25(金) 20:26:16

不労所得を得るには高配当株を持ち続けるのが手っ取り早いとか+5

-0

-

299. 匿名 2024/10/25(金) 20:32:48

最近は本来マイナスなのに為替でプラスってのがちょくちょくあるわ+6

-2

-

300. 匿名 2024/10/25(金) 20:36:35

19歳の時に母が亡くなり遺産として

450万円父が定期預金にして渡してくれた

ずーとお守りとして持っていた定期を解約して

投資を始めたのが10年前

他にも資金は投入したけど、資産は10倍以上に

なりました

夫の実家で暮らし、子育ても終わった今

マイホームが欲しい!

でも種銭が無くなると思うと使えません

1億いったら買えるかな+36

-1

-

301. 匿名 2024/10/25(金) 20:36:46

>>288

運用する商品によってはどっちも安全だしどっちも危険+9

-0

-

302. 匿名 2024/10/25(金) 20:39:13

>>63>>64>>95>>211

ご丁寧にアドバイスありがとうございます!

手元には給料×1.5ヶ月分ほどしかありません。

個人年金は最低1万円払込が必要だったので減額しました。ニーサも掛金を減らしていこうと思います。

ありがとうございます。+5

-0

-

303. 匿名 2024/10/25(金) 20:40:01

>>300

イイね。

インデックス投資を継続すれば意外と早く資産増えるよ。

しばらく我慢して富裕層を目指そう。+6

-1

-

304. 匿名 2024/10/25(金) 20:40:30

>>288

iDeCoは自己破産してもお金を取られないのでNISAより安全かもしれない+16

-1

-

305. 匿名 2024/10/25(金) 20:42:40

>>297

考え方によるよね

自分は60歳まで手をつけられないのが長期投資にはメリットだと思ってやってるわ

スイッチングできるし+16

-0

-

306. 匿名 2024/10/25(金) 20:43:49

>>288

久しぶりに「ニーサください」「売り切れなんですよ」を思い出した+8

-2

-

307. 匿名 2024/10/25(金) 20:45:55

>>20

投資は若い人がやるものだよ。

60歳は遅い。

仕事も投資もリタイヤする時期+4

-32

-

308. 匿名 2024/10/25(金) 20:48:06

初めて投資信託してみたけど2000円くらい増えた+26

-0

-

309. 匿名 2024/10/25(金) 20:55:36

>>285

マイナスつけてる無知と◯カは相手にしなきゃいいよ👍私も銀行金利の半分で借りてるよん

+3

-10

-

310. 匿名 2024/10/25(金) 20:57:33

わからん

やめとこ

ポイント運用頑張るわ💪+7

-1

-

311. 匿名 2024/10/25(金) 21:01:26

今日は流石に下がるだろと思ったら

アメリカ株のせいでまた上がりそう+4

-1

-

312. 匿名 2024/10/25(金) 21:02:54

iDeCoは迷ったけど、当時44歳でやるにはギリギリの年齢かと思って凄く迷ったけど、やらない後悔よりやる後悔だと思ってやることにしたよ

2年半くらい経つけど、積み立てる金額が少ないから地味だけど30万くらいプラスになってる+31

-1

-

313. 匿名 2024/10/25(金) 21:06:04

個別株はじめました

+3

-2

-

314. 匿名 2024/10/25(金) 21:07:55

>>230

バカ高い手数料の投信買わされました・・・+7

-2

-

315. 匿名 2024/10/25(金) 21:09:44

>>271

そして旧NISAは全世界(楽天VT)、新NISAは全部オルカンです。

潔いように見えますが、分散のつもりで買って中身被りまくったり、毎月分配方の所謂タコ足に手を出したりしましたし、今だってETFは全世界、全米、高配当、債券とバラけてたりとグダグダしまてます。インドもあるよ!

NISAは、長寿家系の私が死ぬまで(96歳想定 残り50年)持ってるとしたら?使う前に死んだとき甥っ子や姪っ子に引き継がせるとしたら?と考えて、とりあえず全部オルカンとなりました。

+14

-3

-

316. 匿名 2024/10/25(金) 21:12:05

>>284

ありがとう!そのままにしておくよ!

+4

-1

-

317. 匿名 2024/10/25(金) 21:13:56

47だし無知だし嫌になる+3

-2

-

318. 匿名 2024/10/25(金) 21:19:20

>>45

生債権、160円で買っちゃったワタシに言ってる?笑+7

-1

-

319. 匿名 2024/10/25(金) 21:23:47

個別株つまんでみたらボラの激しいものに出会ってしまい利確できずその後含み損がすごいです

でも毎日ワクワクしながらチャートみてて楽しくてヤバい+16

-1

-

320. 匿名 2024/10/25(金) 21:26:30

>>77

いいこと聞いた!

ありがとう!すぐに設定する!

+12

-0

-

321. 匿名 2024/10/25(金) 21:26:51

>>182

根拠は説明しだすと長くなるから省略するけど、私はSP500だけでいいと思ってる派。

それよりもとにかく長期で続けることの方が大事。

インデックス投資は、入金額×年数=利益金額みたいなものだから。+26

-1

-

322. 匿名 2024/10/25(金) 21:29:01

>>170

であれば、来年は360万仕込んで、のこり140万はさ来年新NISAで個別に投入したほうがいいような+10

-0

-

323. 匿名 2024/10/25(金) 21:30:50

>>49

そんな事ないよ。年末調整でワンピース一枚買えるくらい戻って来るし、若いうちに始めておくと普通に貯金しているより全然増えるよ。

+29

-1

-

324. 匿名 2024/10/25(金) 21:48:22

>>31

いやいや、現金出すまで殴られたり蹴られたりするよ+13

-0

-

325. 匿名 2024/10/25(金) 21:55:14

淡々と積立投資ができるかどうかよね。

簡単そうで意外と難しい。+8

-0

-

326. 匿名 2024/10/25(金) 21:56:40

自分のお金は株に。

子どもの児童手当は国債にしてるよ。

児童手当は将来の学費にあてたくて1円も損をしたくなくて💦+7

-2

-

327. 匿名 2024/10/25(金) 22:00:47

>>229

ゴールドマンは前の時の予想も外れてたから話半分で聞いておくのがいいかもよw+19

-1

-

328. 匿名 2024/10/25(金) 22:03:07

ニーサについた色々調べてたら、気になる銘柄たくさん出てきて色々書いすぎてた(つみたて枠)

S &p500一つにまとめて投資しといたほうが増えた気がする…+22

-0

-

329. 匿名 2024/10/25(金) 22:04:20

>>229

今年は年初来20+%だけど、長期平均は7%だから

ずっと20+%の成長なんか続かないのは当たり前だよ+25

-1

-

330. 匿名 2024/10/25(金) 22:14:34

>>296

よこ

お金が働いてくれてお金を生むけど、そのお金を動かしてるのは本人だよ。

働くしか選択肢がない人も居る中で、選択権があるのは幸せだよ。+20

-1

-

331. 匿名 2024/10/25(金) 22:17:59

>>5

日本個別株、日経平均はそこまでは悪くないのに自分の持ち株下落が止まらない。業績は悪くないバリュー株を多く持ってるけど、どんな株持ってますか?

本年キャピタルゲイン+190万、含み+300万、インカムゲイン+50万位で最近不調で悩んでます。+13

-1

-

332. 匿名 2024/10/25(金) 22:19:08

やっとNISA口座作れた…+18

-0

-

333. 匿名 2024/10/25(金) 22:21:12

>>12

うちの会社、確定拠出年金だから

iDeCoは出来ないってことだよね…+7

-3

-

334. 匿名 2024/10/25(金) 22:23:43

>>266

同士よ…!!!

とは言え、私が投資する前に一番最初に読んだのは「お金は寝かせて増やしなさい」なんですけどね。

株やるのにいい本ないかなーとAmazonレビュー高かったのを選びました。

「ほったらかし投資術」と内容そんなに変わらないし、山元さんも共著だし、色々シンプルに断言してるので、どっちかというと「ほったらかし投資術」の方がオススメかなと思いました。

ジェイソンの本は、分かりやすいけど「コーヒーくらい美味しいもの飲みたいわ」と「人生もっと楽しく生きたい」という気持ちにもなりますね笑。節約が楽しくて趣味なんでしょうが。+13

-0

-

335. 匿名 2024/10/25(金) 22:24:13

>>332

おめでとう!+5

-1

-

336. 匿名 2024/10/25(金) 22:26:29

年収900万で月40万投資してる

年収3000万の弟は月70万投資してる+12

-1

-

337. 匿名 2024/10/25(金) 22:30:41

>>229

結論、誰にも分からない。

どっかで落ちて年利5〜10%くらいで収束するはず。

いつかは分からない。

稲妻が輝く日も分からない。

とりあえず早く資金を市場に晒して「自分が運のいい人間でありますように」と祈るしかないんだってさ。

山元さんが言うてはった。

でもこんな年利がそんなに長く続くとは思えないから、そんなに遠くはないのかな。

近いところだと22年みたいな年もあったけど。

+13

-0

-

338. 匿名 2024/10/25(金) 22:30:48

>>163

取得単価50ドルくらいだから今少しマイナスだけど、年4回ある配当金もらいながら気長に爆益待ってる+3

-0

-

339. 匿名 2024/10/25(金) 22:31:51

>>82

44歳累計1900万。4年前から初めて+800万。個別多い。多分sp500かオルカン全ツッパの方がパフォーマンス良かったと思う。+24

-0

-

340. 匿名 2024/10/25(金) 22:35:39

>>332

偉い偉い

今年分の新NISAに間に合ったね+9

-0

-

341. 匿名 2024/10/25(金) 22:37:32

S&P500かオルカンか悩んで日曜日+9

-0

-

342. 匿名 2024/10/25(金) 22:42:08

インゴット(金・実物)を合計1キロ持っていて、売って株や投資信託の種銭にしたい衝動と戦っています。

金は金のまま置いておくのがよいとはわかっているんだけど…グラム15000円弱の時代がくるとは。+19

-0

-

343. 匿名 2024/10/25(金) 22:42:48

>>31

実際さ、今どき現金なんて置いてないよね。

投資してる人は、財産の多くを証券口座に入れてるわけじゃん。

投資信託なら現金化に時間がかかる。

キャッシュカードの暗証番号聞いたって、1日下ろせて50万、振り込みだって50万。

クレカだって限度額があるからそんなに引き出せない。

でもやってる方はそんな事も知らないんだよね。お金持ったことないから。

強盗致死なんかになったら、法定刑は無期懲役か死刑の二択。コスパ最悪の犯罪なんだけど。

週末は実家に帰ってカメラ設置とか窓なんかの防犯対策をしてきます。

現金もブランド物の鞄もジュエリーもないけれど、大きめの一軒家なので心配。+38

-0

-

344. 匿名 2024/10/25(金) 22:43:18

投資は当たり前になってるZ世代+6

-0

-

345. 匿名 2024/10/25(金) 22:55:59

何があったか知らないけど、今夜の米国株は上がりまくってるね⏫️+5

-0

-

346. 匿名 2024/10/25(金) 22:57:54

>>23

500万ウォンなんじゃないのw

(日本円でだいたい50万)+15

-0

-

347. 匿名 2024/10/25(金) 23:00:02

>>41

4人に1人が将来は貧困になる時代が来ると予想されているし何もしない人は詰むだろうね。+12

-0

-

348. 匿名 2024/10/25(金) 23:00:08

>>333

何年か前にできるようになったよ。うちの夫は確定拠出年金だけどiDeCoもしてる。+12

-0

-

349. 匿名 2024/10/25(金) 23:04:28

>>338

コスト高いし利回りもそんなによくなくない?というか他にもっと利回りいいのがあるよね

三倍だから減価がきついし

一年前は利下げ期待して買ったけど、まさかあれから実際に利下げするまで一年かかるとは…

しかも利下げしたのに金利上がってるし

併合のときに手放してそのままだなあ

債券謎だわ+3

-0

-

350. 匿名 2024/10/25(金) 23:06:25

>>345

ヤバいじゃん!

買い時を逃しちゃった+2

-1

-

351. 匿名 2024/10/25(金) 23:10:43

>>178

それな~(👉˙꒳˙)👉

セルフ二馬力やで。しかも自分から別れを切り出さなければ一生一緒にいてくれる。頼もしい💰+52

-1

-

352. 匿名 2024/10/25(金) 23:13:56

>>278

傷病手当あるし、長く働いたら退職金も増えるから、決してギャンブルではないよ。+13

-1

-

353. 匿名 2024/10/25(金) 23:16:39

NASDAQ100は年初から力強い上昇を見せているからねー+5

-3

-

354. 匿名 2024/10/25(金) 23:20:49

>>72

ピケティが言ってますそれ。

r > g

つまり労働するよりも資産運用した方がお金が増えやすい。

金持ちは更に金持ちになるのが資本主義。+25

-1

-

355. 匿名 2024/10/25(金) 23:23:06

新NISAいつの間にかプラ転してた

あと2回の積み立て額分で埋立終了+6

-2

-

356. 匿名 2024/10/25(金) 23:25:39

>>229

そういうの当たったの見たことない+2

-2

-

357. 匿名 2024/10/25(金) 23:31:09

>>355

しばらく忘れておく程度で丁度良いよね、ストレス掛からなくて+7

-0

-

358. 匿名 2024/10/25(金) 23:40:49

年金じゃ足りないと言って子どもに金を無心する老人にならないようにしたいから自分で老後の資金を作る、みたいな気持ちもある。+19

-1

-

359. 匿名 2024/10/25(金) 23:41:01

>>16

選挙終わったら石破は引きづり降ろされそう

株価はどうなるんだろうね

+19

-0

-

360. 匿名 2024/10/25(金) 23:43:12

>>345

やば谷園

また寝て起きたら資産が増えてしまう+5

-0

-

361. 匿名 2024/10/25(金) 23:44:34

>>68

横。無能とは全然思わないし、逆に有能だと思うけど社会的信用は無いんだよね。

少し前に話題になってたけど、資産35億あっても無職だとクレカ審査落ちたり、賃貸審査落ちたりする。

いらなくても不動産とか買って貸して、個人事業主にした方がまだ信用得られるんだよね。![資産35億円の「超富裕層」でもクレカの審査落ち…FIREで「早期リタイア」しても油断できないワケ(A4studio) | マネー現代 | 講談社]() 資産35億円の「超富裕層」でもクレカの審査落ち…FIREで「早期リタイア」しても油断できないワケ(A4studio) | マネー現代 | 講談社gendai.media

資産35億円の「超富裕層」でもクレカの審査落ち…FIREで「早期リタイア」しても油断できないワケ(A4studio) | マネー現代 | 講談社gendai.media超富裕層がクレジットカードの審査落ち――にわかに信じがたい話が、X(旧Twitter)に投稿され話題を集めていた。

+16

-4

-

362. 匿名 2024/10/25(金) 23:51:55

>>128

sp500で為替に翻弄されてるから安心して見てられる配当のいい株を探してた+1

-1

-

363. 匿名 2024/10/26(土) 00:02:55

いわゆるレバナスやTQQQみたいなやつの出口戦略がわからない

AI始まったばかりだからまだ伸びるとは思うけど

平均寿命まで生きるとして当然寿命までに数回大きい下落は来るよね

老後を穏やかな気持ちで過ごすためには60前で利確した方がいいの?

それともレバ系も所持したまま◯%の取り崩しルールがいいの?+1

-1

-

364. 匿名 2024/10/26(土) 00:14:16

>>21

その資産を上手く運用して上の階層を目指してみるのも面白いと思う![【定期トピ】お金の話をしようpart29【投資・定期・NISA・iDeCo】]()

+18

-1

-

365. 匿名 2024/10/26(土) 00:15:13

>>262

正解+7

-0

-

366. 匿名 2024/10/26(土) 00:16:38

>>21

更年期しんどいよね。私も目眩で働けないや・・・最近は株でスマホチェックするのもしんどい。+15

-1

-

367. 匿名 2024/10/26(土) 00:43:44

>>341

どっちもやればいいじゃない+4

-1

-

368. 匿名 2024/10/26(土) 00:49:22

>>6

私はネット証券で注文入れたから割り当て数少なすぎて抽選に外れた。

父親は2つの対面証券会社に500株ずつ注文入れて、結局200株ずつ買えて計400株手に入ったらしい。

すぐ売って20万円儲かったと自慢された。

やっぱりIPOは主幹事になりやすい対面証券が強い。+17

-0

-

369. 匿名 2024/10/26(土) 00:49:32

>>38

え、マネーフォワード有料版で使ってる…

危険なのかな…+2

-1

-

370. 匿名 2024/10/26(土) 00:55:50

>>146

私も150万円ほどEDVあるけど、マイナス・・・

他にも米国債とか社債など1800万円ほどあるけど微妙すぎる。とりあえず配当入るから生債券は償還まで持てばいいけど、EDVそろそろ利確したかったのに・・・

アメリカ経済強すぎる。

はよ金利下げてほしい。+4

-0

-

371. 匿名 2024/10/26(土) 00:56:35

ガチホしかできない私はまだ7/11の含み益に戻ってない…+6

-0

-

372. 匿名 2024/10/26(土) 01:04:59

>>36

楽天カードでほとんどの支払いを済ませてるんだけど、楽天カードのアプリに家計簿付いてるんだよね。

カードの支払いが家計簿に反映されるから、それ使ってる。

現金とか手入力だけど、ほぼ使わないから、そこまで面倒ではない。

ペイペイのチャージ分は何に使おうと食費、Suicaは自販機で飲み物買おうとチャージ分交通費とかにしてる。

それで収支をまとめてスプレッドシートに入れてる。+9

-1

-

373. 匿名 2024/10/26(土) 01:18:37

>>62

株主総会や配当の通知の封筒で推測できると思う。

郵送代がかかるしリスクもあるからもう郵送はやめて欲しい。+21

-2

-

374. 匿名 2024/10/26(土) 01:39:15

>>178

浮気も不倫もしないしなー+19

-3

-

375. 匿名 2024/10/26(土) 01:41:20

しかし今月爆上げじゃん

このまま6月超え行く?+3

-2

-

376. 匿名 2024/10/26(土) 01:43:11

このままアメリカ株価が無限🆙し続けたら日本人全員金持ちになってしまう+6

-0

-

377. 匿名 2024/10/26(土) 01:53:58

>>12

パートですが、最近扶養を外れたら旦那が私もidecoしろって言うんですよね。

額面月15万くらいなら、月いくらぐらいが目安ですか?

あとは、いつかは転職を考えてますが、転職時の手続きは面倒ですかね?+4

-4

-

378. 匿名 2024/10/26(土) 01:57:49

>>77

スゴーイ+5

-0

-

379. 匿名 2024/10/26(土) 02:30:47

桐谷さんは6億円持ってるけどケチケチ生活は止められないみたい

長年の習性は簡単には治らない+17

-0

-

380. 匿名 2024/10/26(土) 02:41:03

>>138

外貨定期預金にしてみては?

気まぐれになぜかNZドルと豪ドルで始めて、ちょうど同じ15年くらい自動継続でほったらかしだけど、1.5〜2倍になってるわ

金利も4%くらい+7

-0

-

381. 匿名 2024/10/26(土) 02:44:42

>>85

よこからもありがとう+6

-1

-

382. 匿名 2024/10/26(土) 02:50:32

>>32

始めるチャンスね

わたしは4月に会社辞めたのをスタートにめんどくさがってたネット口座開設して、証券会社からNISA口座移管したり

あと投資の本読んだり。YouTube見たりでいろいろ納得いくまで勉強して始められた、勉強したから8月の暴落も平気だったし、いいタイミングで仕事辞めてよかったなと+10

-1

-

383. 匿名 2024/10/26(土) 02:53:49

>>136

そーいやドラクエに出てくるモンスターって様子を見ているうちに倒されるパターン多いよねw+4

-1

-

384. 匿名 2024/10/26(土) 03:04:10

>>278

リスクヘッジという意味では、仕事もして投資もするのがベストじゃない?

万が一強盗にあって全財産失っても、働けば収入はあるしね

+25

-2

-

385. 匿名 2024/10/26(土) 03:28:36

>>21

羨ましい

私は120✕25(+防衛費用500)が貯まったら緩い仕事で生きていきたい

家は買わない予定

お金かからない体質だから早く自分を解放してあげたい+14

-0

-

386. 匿名 2024/10/26(土) 04:15:16

>>24

素晴らし過ぎる

こーゆーの見ると気持ち奮い立つ+21

-2

-

387. 匿名 2024/10/26(土) 05:44:37

既婚アラフィフパートです

生前贈与で定期に3000万円入ってます

これからどうしよう+2

-12

-

388. 匿名 2024/10/26(土) 05:46:30

>>364

これは個人で?

それとも世帯で?+3

-1

-

389. 匿名 2024/10/26(土) 05:59:12

>>5

専業主婦って貯金以外の種銭どうしてるの?

+5

-4

-

390. 匿名 2024/10/26(土) 05:59:55

>>1

よくインスタの広告に出てくる「NISAはじめたい人必見!マネーキャリア」ってどうなんですか?+1

-5

-

391. 匿名 2024/10/26(土) 06:33:35

>>370

横だけど、あれこれ債券ETF持ってるけどEDVだけマイナスだわw

でもやつはニーサで買える貴重なやつなのだ

私は長期保有予定+1

-1

-

392. 匿名 2024/10/26(土) 06:36:23

>>363

キョーミあるし、ホルダーいそうなのに、こういうの聞いても返事ないんだよね、このトピw

私もレバレッジかけたの買うことあるけど短期でしかしないわ

減価がやばい+2

-5

-

393. 匿名 2024/10/26(土) 06:39:27

>>390

そんな広告出てこないし知らないや+4

-2

-

394. 匿名 2024/10/26(土) 06:40:21

>>380

横だけどMMFも今金利高いよ

株買えるし

楽天で外貨定期やったことあるけど、外貨のまま出金できず、終わったらアメリカ株やりたかったのに期待外れだったわ

金融機関が持ってる外貨のために設定してること多くてユーザにいいものとは限らないみたいね+3

-1

-

395. 匿名 2024/10/26(土) 06:41:36

>>386

何買ってるか知りたいよね+3

-1

-

396. 匿名 2024/10/26(土) 06:41:59

>>24

良いですね

私もあと1年したら倍になるかな…?ならないな

昨日終わりでプラス56%

6年目と少しです+1

-2

-

397. 匿名 2024/10/26(土) 06:44:27

ちなみにボラティリティ高いとレバレッジかけてなくても逓減と同じ仕組みでパフォーマンス悪いから、ボラ低い方がいいみたいよ

ボラティリティタックスってやつ+1

-1

-

398. 匿名 2024/10/26(土) 06:55:48

>>178

そう考えると昔の銀行金利10%って神ね+25

-1

-

399. 匿名 2024/10/26(土) 07:09:17

>>348

わぁ、そうなんだ!情報ありがとう。

私も始めてみるー♪+4

-0

-

400. 匿名 2024/10/26(土) 07:23:23

前日比

ダウ -0.61%

SP500 -0.03%

NASDAQ100 +0.59%

SOX +1.07%

FANG +0.42%+15

-0

-

401. 匿名 2024/10/26(土) 07:26:00

>>7

積み立て以外が

すべてマイナスになった+3

-0

-

402. 匿名 2024/10/26(土) 07:28:30

上手くいかない

最初の1年は練習だと思って

少額で色々試してる+7

-1

-

403. 匿名 2024/10/26(土) 07:28:49

>>392

えっそういう話をする所ではないの?+1

-3

-

404. 匿名 2024/10/26(土) 07:31:58

>>403

そうなんだけど、シーンてしちゃうんだよね

あと意見書いても気に食わない人がいると、持ってないでしょ?持ってないなら書くなとかってぶっ叩かれるw+2

-4

-

405. 匿名 2024/10/26(土) 07:41:50

>>5

専業主婦さん、お見事です。

投資の資金(タネ銭)はご自身の独身時代の貯金ですか?それとも旦那様から頂く生活費の一部からですか?+4

-4

-

406. 匿名 2024/10/26(土) 07:42:29

39歳、預金は1200万。

すでに家のローン払い住みだから、月60万の手取りを今後は全額投資に回すつもり。

同年代で預金5000万クラスがうじゃうじゃいるから、仕事頑張らないと!+5

-4

-

407. 匿名 2024/10/26(土) 07:47:17

>>5

こういうの具体性なかったり画像もないと妄想ってすぐ分かる+7

-5

-

408. 匿名 2024/10/26(土) 07:49:09

利回りと何買ってるかわからない自慢はスルーしてるわ

トピ立ってすぐはイタズラで、中盤以降は天井フラグ🚥+4

-0

-

409. 匿名 2024/10/26(土) 07:49:43

>>406

凄いね!

何やってるの?+1

-2

-

410. 匿名 2024/10/26(土) 07:52:32

借金が終わったから今度からお金大事にする+4

-1

-

411. 匿名 2024/10/26(土) 07:57:38

今年NISAから始めたけど

買った時期が悪かったのか10%以上も含み損です

同じような方いますか?+9

-1

-

412. 匿名 2024/10/26(土) 07:58:26

NISAはジュニアニーサのみ

昨年終わったけど、このままあと10年放置。どうなるかな~+1

-2

-

413. 匿名 2024/10/26(土) 07:59:16

>>406

>同年代で預金5000万クラスがうじゃうじゃいるから、

人の貯金額ってどうやって知るの?+5

-6

-

414. 匿名 2024/10/26(土) 08:00:54

>>413

ガルやxで沢山いるよ+2

-6

-

415. 匿名 2024/10/26(土) 08:01:02

>>409

薬事規制当局勤務です+2

-1

-

416. 匿名 2024/10/26(土) 08:01:24

>>407

分かる、楽天の画像貼っていたので、同じ額のスマホアプリ(ispeed)表示してと言ったらスルー。+4

-3

-

417. 匿名 2024/10/26(土) 08:02:34

>>414

ガルやX、、、+11

-0

-

418. 匿名 2024/10/26(土) 08:08:08

>>412

何でジュニアNISAのみ?+1

-2

-

419. 匿名 2024/10/26(土) 08:10:21

米国株を初めて買ってみた。

初めての米国株はずっと欲しかったテスラ。

本当は来年のNISA枠で買おうと思っていたのだけど年初来高値更新したみたいなので昨日買った。

10年後に5倍になってくれたらそれでいい。

+8

-4

-

420. 匿名 2024/10/26(土) 08:14:39

NISA始めちゃった+3

-2

-

421. 匿名 2024/10/26(土) 08:16:24

>>418

元々、色々な投資はやっていて子供が生まれた年にジュニアニーサ始まったのでそこで始めた。

株やってるから新ニーサもやろうと思ったけど、タイミング的に新ニーサを始める意味がなかったので。やりたくない、わからないからやらないではないよ。

+1

-4

-

422. 匿名 2024/10/26(土) 08:18:44

>>400

USA!!SP500 !!USA!!SOX!!+3

-2

-

423. 匿名 2024/10/26(土) 08:21:06

>>421

なるほどね

NISAはプラス前提長期前提だもんね+2

-0

-

424. 匿名 2024/10/26(土) 08:21:35

>>379

テレビで優待だけで暮らしていると豪語してしまったから、お金を遣いたくても躊躇してしまうと語っていた。+5

-1

-

425. 匿名 2024/10/26(土) 08:23:11

選挙結果次第では日経等不安があり、一旦、確定拠出年金は元本保証型へスイッチング済。今、+9%くらい。+2

-0

-

426. 匿名 2024/10/26(土) 08:24:31

親から勧められて投資やりだしたよ+1

-1

-

427. 匿名 2024/10/26(土) 08:25:05

>>402

NISA1年目でしょうか?

スマホで設定いじれるから色々試したくなると思うけど、放置してるほうがリターンがいいことるよ。

トライ&エラーよりトライからの放置…で1年後確認と修正がいいよ。+5

-1

-

428. 匿名 2024/10/26(土) 08:26:17

>>157

SBI証券でニーサ口座を開設し下のいずれかを購入する

どれを買うかはあまり重要ではない

早く入金することが大切

アメリカがこれからも覇権を握ると思うならeMAXIS Slim 米国株式(S&P500)

アメリカこれからは不安だなと思うならeMAXIS Slim 全世界株式(オール・カントリー)

これからもハイテクのびると思うなら三菱UFJ-eMAXIS NASDAQ100インデックス

+16

-1

-

429. 匿名 2024/10/26(土) 08:28:55

>>402

いつ始めたかによるよね

年初からならセンスない、夏からなら仕方ない

初心者なら今は動かないほうがいいよ

先行き不透明で難しい相場だから+7

-0

-

430. 匿名 2024/10/26(土) 08:33:15

>>428

先進国とバランスファンドも教えてあげてよ+3

-3

-

431. 匿名 2024/10/26(土) 08:36:40

>>364

うち勘違いしやすい層だったW

+17

-2

-

432. 匿名 2024/10/26(土) 08:39:32

idecoもう10年やってて17%で運用中

シミュレーションによると65で4000万行くんだけどホントに行くかなー7%で計算したけど+6

-0

-

433. 匿名 2024/10/26(土) 08:41:12

>>428

優しい説明。私もそう思う。

今年のNISAでオルカンとナス100を同じ日(1月半ば)に同じ額(120万ずつ)買ったけど、ずーっとオルカンの方がちょっと調子いい。

だから手数料とかボラ?考えたら初心者はオルカンで充分だなと思った。

来年は年初に360万オルカンにします。

S&P500でももちろんいいと思うけど、インドやTOPIX上がった時に買いたい欲にかられるので、オルカン持ってることで溜飲を下げてます笑

+18

-0

-

434. 匿名 2024/10/26(土) 08:43:56

>>307

うちの両親、70代後半になってもネットで株やってるよ。

年齢は関係ないと思う。+12

-1

-

435. 匿名 2024/10/26(土) 08:44:34

勘違いしやすい層

それはわたしです+4

-1

-

436. 匿名 2024/10/26(土) 08:45:47

すぐに使う予定のない現金が1000万くらいあるんですが、皆さんならどういう使い方しますか?

ニーサの成長枠かな?+3

-1

-

437. 匿名 2024/10/26(土) 08:46:36

>>32

早くやりなよ

今年初めて55万入れて今60万超えたよ

前回は200が300になったところでマンションの頭金にしたし+4

-2

-

438. 匿名 2024/10/26(土) 08:47:51

>>436

たくさんの先人が遡れば色々書いてくれてるよ。すぐ使わないという期間によるけど、NISAに360万入れるのがベターじゃないかな?+1

-0

-

439. 匿名 2024/10/26(土) 08:48:18

>>402

私も投資を始めて最初の4年くらいはマイナスだったよ。

個別株や短期トレードも含めてね。

5年目くらいから安定してきた感じ。

勝つためには勉強を続けるしかないかも。

どうしても難しいならインデックスに逃げるのも必要。

というか資産の半分以上はインデックスにして残りでガチャガチャトレードする方がいいと思う。+2

-5

-

440. 匿名 2024/10/26(土) 08:48:52

8月の大暴落のとき新ニーサ損切民というワードが上がってきていたけど、あーいうのを見ると、全員が全員投資しなくていいかもしれない。今まで投資は人を選ばないと思っていたけど、投資に向いている人と向いていない人っているのかもしれない。+10

-0

-

441. 匿名 2024/10/26(土) 08:51:33

ママ友ランチ会に行くと必ず株の話になる。

そこでエヌビディアあがってきたやん〜とか、オルカンとS&P500半々で買ってもうたねん!とかまるで野菜を買うかのような会話が飛び交ってる(笑)+7

-3

-

442. 匿名 2024/10/26(土) 08:51:59

>>440

YouTubeとかXで騒いでたけど、ほとんどの人はホールドしてると思うよ。ビュー稼ぎで扇動的なこと言ってるんだよ。又はバカか。+21

-0

-

443. 匿名 2024/10/26(土) 08:53:06

>>441

素晴らしい!でもお金の話は誰に聞かれてるかわからないから外ではほどほどに。+7

-0

-

444. 匿名 2024/10/26(土) 08:55:58

NISA損切り民はネタかと思ってたw+13

-0

-

445. 匿名 2024/10/26(土) 08:58:17

>>411

積立し続けてれば今頃プラスだったのに、7月10日頃に買ったやつ?+1

-1

-

446. 匿名 2024/10/26(土) 08:58:24

>>444

ここにもたまに売っちゃったって書き込みが現れるよ+2

-0

-

447. 匿名 2024/10/26(土) 09:00:12

日本株は配当目的で買うほうが結果的に利益出そう

個別とか平均株価とか、自民党のせいでいつまでもグダグダして上に行かない+3

-0

-

448. 匿名 2024/10/26(土) 09:00:38

>>405

自己

マイナスついてますが真面目な質問でした。

旦那様から頂く生活費の中から投資資金を捻出していると将来換金する時にかなり税金で持って行かれてしまうから。+5

-6

-

449. 匿名 2024/10/26(土) 09:01:39

>>433

私もです。米株メインでも為替や他国も気になるから、ナスダック100+全世界3地域均等型を買っています。+4

-1

-

450. 匿名 2024/10/26(土) 09:02:01

>>384

お金に働いてもらって、自分も働く両輪がベストだね

これから賃金も上がるし、働いてない人と働いてる人では格差が広がるよ

+13

-1

-

451. 匿名 2024/10/26(土) 09:04:23

お金のためだけでなく、働いたほうがいいと思うけどね

自分はかなり孤独でも平気な方だけど、人間は社会的な動物だし、安全保障的な意味でも社会と繋がりがあったほうがいいよ+19

-2

-

452. 匿名 2024/10/26(土) 09:04:56

>>449

433です。

3地域均等オルカンも気になってます。

新興国含むのに手数料が0.05ってコスパ良すぎますよね。ただ新興国あるからリターンがちょっと弱い…

買ってる人の書き込みはじめてみました。嬉しいです。+6

-1

-

453. 匿名 2024/10/26(土) 09:09:42

ここではイーマクシススリムで新しく出た先進国日本含むは話題にならなそうだな+2

-1

-

454. 匿名 2024/10/26(土) 09:11:45

日本って投資で絶対に失敗したくない人が多すぎる気がする。

投資で失敗したら悔しいけど働けばいいくらいの気持ちでやってる。

+4

-4

-

455. 匿名 2024/10/26(土) 09:12:28

早くアッパーマス層になりたい+10

-1

-

456. 匿名 2024/10/26(土) 09:14:42

>>454

逆いうと自分で働いてなんとかなるくらいのリスクまでしか取らない方がいいよね+10

-0

-

457. 匿名 2024/10/26(土) 09:18:09

桐谷さんは配当品だけで生活できるか?チャレンジに命を懸けてる人かと思ってたw

実は現金もたんまり持ってるのね💰+10

-2

-

458. 匿名 2024/10/26(土) 09:19:15

日本で高配当が有利だったのは低成長が続いたせいとも言われてるねぇ+5

-1

-

459. 匿名 2024/10/26(土) 09:24:54

日本はグロース育たないから必然的に配当重視になるのでは?

知らんけど+2

-2

-

460. 匿名 2024/10/26(土) 09:26:21

定番のインデックス投資、S&P500かオルカンだけに投資してればほぼ確実に利益出るのに、個別株とかに手を出して損してしまう人が多いのよね。+15

-1

-

461. 匿名 2024/10/26(土) 09:28:17

>>456

確かにそうだねリスク許容度の範囲で投資すべきだね。

でもリスクを取れない人が多いのはバブル崩壊の影響が大きいのだろうなって思う。

40代50代の人らは子供の頃にバブル崩壊で失敗した大人をみて育ったからそうなるのかも。+6

-1

-

462. 匿名 2024/10/26(土) 09:30:25

トピズレならごめんなさい。

夫が海外赴任中(住所をうつしています)で、私とこどもは日本に残り、私はフルタイムで働いています。

今は子どもは夫の扶養にいれています。

私の扶養にいれた方が良いんでしょうか?夫の扶養に入れていたら定額減税も恩恵受けられないし。。

詳しい方に教えていただきたいです。+1

-6

-

463. 匿名 2024/10/26(土) 09:31:01

>>460

配当金が欲しいからね

取り崩すって心理的にもなかなか難しい+7

-4

-

464. 匿名 2024/10/26(土) 09:32:02

>>460

公共交通機関に乗ってれば安全という人と、自分で運転した方が安全という人がいるのと似てる

客観的評価は別にして運転に自信があるのよ

単に運転が好きなタイプも運転するし+7

-1

-

465. 匿名 2024/10/26(土) 09:32:44

>>53

トランプが優勢らしい+2

-1

-

466. 匿名 2024/10/26(土) 09:33:06

>>461

日本人のトラウマになっちゃったよね

ノーリスク、ノーリターンだから、リターン求めるなら少しはリスク取らないとね

知識がないと、リスク?ギャンブル!みたいに0か1の思考になっちゃうのかな+4

-1

-

467. 匿名 2024/10/26(土) 09:37:45

>>460

人は自分に見えてるのが全てと思うし、頭が良ければ儲かる、自分は周りより賢い、って思うものだからね〜

投資の世界ではリスク管理が重要だから、自分が知らないことが何かを知ってるのが賢さだと思うんだけどな〜+3

-2

-

468. 匿名 2024/10/26(土) 09:37:54

>>303

ありがとうございます!

個別株やアクティブファンド色々やりましたが

今はインデックスだけになりました

特定で運用している分を新ニーサに移してます

富裕層まで増やしたいな+2

-1

-

469. 匿名 2024/10/26(土) 09:38:55

>>463

配当ならETFとか分配出る投信でもいいじゃん?+4

-2

-

470. 匿名 2024/10/26(土) 09:41:07

>>253

銀行で借りないってどこで住宅ローン組んだの?

信金とか労金とか?

銀行より金利が安いなら違うか+5

-0

-

471. 匿名 2024/10/26(土) 09:41:27

5000万円を貯めてしまえば、年率5%としても250万ずつ増えていくのか〜

リッチだねェ〜🙋+13

-2

-

472. 匿名 2024/10/26(土) 09:43:04

暴落の夏以降、上げ下げあるけど資産総額は戻らない

つまらんなあ+5

-1

-

473. 匿名 2024/10/26(土) 09:44:08

>>459

6年くらい前は日本もグロースグロース言われてたけどね。

本屋さんにも小型成長株を買えって本が多く並んでた。

今はほったらかしインデックス投資みたいな本が主流。

単純に昔より配当金多く出す企業が増えたから流れが変わったのかもね。

逆張りなら今のグロース株が買い時なのかもしれないけど。+3

-1

-

474. 匿名 2024/10/26(土) 09:45:27

>>460

働いてる人は投資信託やる方が効率良いよね

個別株は株トピとかみると社会不適合者で働く代わりにデイトレやってる印象+8

-6

-

475. 匿名 2024/10/26(土) 09:45:50

>>460

手を出す気持ちは分かるよ

1年前にTQQQ買ってたら2倍以上になってるし目移りはする+5

-0

-

476. 匿名 2024/10/26(土) 09:46:24

>>469

元コメントはオルカンやSP500だけでいいっていうコメントだったから+2

-2

-

477. 匿名 2024/10/26(土) 09:47:09

もうすぐ今年も終わる

今年は夏に狼狽売りして失敗したマイナス80万が反省点

当時は、損益通算できるし!と割り切ったけど、今売却ならマイナス20万くらいなんだよなあ

失敗失敗+3

-1

-

478. 匿名 2024/10/26(土) 09:48:24

>>27

私もiDeCo貯金のつもりで23000円入れてる

今100万プラスになってる!

100万プラスになっててもいきなりマイナスになることもあるから怖いよね

引き落とせないし+15

-0

-

479. 匿名 2024/10/26(土) 09:49:59

資産を一度築いてしまえば、よほど無駄遣いしなければ無くなることはない

これが資本主義社会の良いところ+12

-1

-

480. 匿名 2024/10/26(土) 09:50:13

>>473

そうなんだ

その頃はまだ投資してなかったな

世界的にグロース!って時期あったよね、その頃なのかな?

日本はこれから利上げだし、グロースには厳しそう

あとキャピタルが増減するより着実に配当もらえるって日本人の気質にあってそう+2

-2

-

481. 匿名 2024/10/26(土) 09:50:53

>>453

そんなの出たのか

スリム先進国もスリム国内株式も持ってる私向けですかね+6

-1

-

482. 匿名 2024/10/26(土) 09:51:38

>>477

大統領選もこれからだし、まだまだ終わりまへんで+3

-1

-

483. 匿名 2024/10/26(土) 09:52:30

>>1

NISAこないだ減ったけど元通りぐらいになったね

慌てて売ってた人いたけどNISAなんて塩漬けにするもんだよね+6

-3

-

484. 匿名 2024/10/26(土) 09:53:26

金利も低いし、貯金して老後の為にという時代でもないし

NISAやろうと思いつつめんどくさい

人生100年時代というけど長生きするの嫌だし、働いても税金税金

難しい時代だわ+6

-0

-

485. 匿名 2024/10/26(土) 09:53:26

>>481

昨日かなんかに出てたんじゃなかったかな?

私は別々で持ちたいし、新しいの買うのは怖いから買う予定なしだけど、アメリカだけだと怖いけど新興国はいらないし日本もちょっと欲しいって人には結構いいのでは?+2

-1

-

486. 匿名 2024/10/26(土) 09:54:57

>>483

塩漬けにならないもんを買うとこだと思ってる

損益通算できないし、非課税だし+2

-1

-

487. 匿名 2024/10/26(土) 09:57:56

ようやくマイ資産の伸びが安定してきた・・+3

-1

-

488. 匿名 2024/10/26(土) 09:59:01

>>485

そうなんだ

アメリカだけだと怖いとかではなくズボラ無頓着なだけ

新しい商品を気にしてなくて

後追いで困ることもそうそうないと思ってるのもあるけど+3

-1

-

489. 匿名 2024/10/26(土) 10:00:51

これだけ共働きが増えて投資もやりやすくなって貧乏な家庭って何故なの??

蓄財より今を楽しく散財優先、正社員で働いてたくさん稼ぐより楽な非正規でのんびり、みたいにきちんと理解して割り切ってる人はわかる。

でも散財してお金貯めもしない、学歴も資格も何もなく、さらに責任少ない仕事を自分で選んでおいて給料もっとよこせみたいな文句言ってる人は本当不思議。+7

-15

-

490. 匿名 2024/10/26(土) 10:01:10

>>392

出口戦略の情報は持ってない人ばっかりだから

出口戦略、私はこうした!ってなくて当たり前だと思ってるよ、私も悩んでる

みんな出口まで来てない

ただ、私は「もったいなくて使えない」が強い人間だから、SP500とオルカンと雪だるまと積立してる、他もあるけどメインは3つ

使う予定が来たら、成績が悪い順番から崩すつもり

戦略というか、自分の性格とお金の使い方のクセで、こうしないといつまでも「アレで良かったのか?」とモヤモヤするのわかってるから

成績いいヤツを崩すよりも、3つのうちの成績悪いヤツから崩してけば「まぁまだ〇〇あるし」と安心するタイプなんだよね

好きなモノを最後に食べるタイプでもある

ひとつに全力のほうが増えるんだろうな〜とも思うけど、何回考えても私はこうしたほうが気持ちがラク

良かったら、貴女の自分なりの工夫も知りたい

+7

-1

-

491. 匿名 2024/10/26(土) 10:01:55

今年もボーナス相場でしたね

大統領選の後がどうなるのかわからないけど

+5

-0

-

492. 匿名 2024/10/26(土) 10:04:20

>>474

3年くらい前は裕福な人が遊びで個別株触ってる感じで、ジュエリーとか景気のいい話や相場分析が多くて、投信の話出したらぶっ叩かれまくってたけど、今はそんな層に入れ替わったよね

毎日相場観もなくイナゴしては損した損したって貧乏がうつりそう+5

-3

-

493. 匿名 2024/10/26(土) 10:06:10

>>490

出口まで来てないとかじゃなくて、どういう計画でいるのかって話だと思う

私はレバレッジは短期でしか持たないから出口もなんもない

レバレッジ以外のものについては出口の予定あるよ

ふつーにトリニティスタディとかの通りにする予定+2

-1

-

494. 匿名 2024/10/26(土) 10:06:38

>>67

つまり資産ゼロの我が家は安心なのか…⁉︎+7

-1

-

495. 匿名 2024/10/26(土) 10:07:31

>>489

お金を貯める

という概念がない家庭に育つと子供もそうなりやすいらしいよ

金融教育が不足してる+12

-1

-

496. 匿名 2024/10/26(土) 10:08:01

>>494

人違いで侵入されて殺されてる人もいるから安心できないよ+14

-1

-

497. 匿名 2024/10/26(土) 10:08:27

>>476

横だけど、

間違った認識されているようだから、事例を出すと、

バンガード・S&P 500 ETF(VOO)は配当出るよ。+2

-1

-

498. 匿名 2024/10/26(土) 10:10:19

>>490

あと元コメは「レバレッジ商品の」出口戦略の話だよ+3

-2

-

499. 匿名 2024/10/26(土) 10:11:51

>>489

家が散らかってるとか、そういうレベルで違うらしいよ

「となりの億万長者」によると、お金持ちの家は整理されてて無駄な出費もなければ、お得なものにアクセスしやすくなってるんだってさ+9

-1

-

500. 匿名 2024/10/26(土) 10:14:00

>>11

月1000円から積立投資は始められます。+10

-1

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

4415コメント2024/06/22(土) 16:33

【定期トピ】お金の話をしようpart24【投資・定期・NISA・iDeCo】

-

![]()

9926コメント2024/07/23(火) 20:37

【定期トピ】お金の話をしようpart25【投資・定期・NISA・iDeCo】

-

![]()

4113コメント2024/08/23(金) 17:35

【定期トピ】お金の話をしようpart26【投資・定期・NISA・iDeCo】

-

![]()

2002コメント2024/09/23(月) 22:21

【定期トピ】お金の話をしようpart27【投資・定期・NISA・iDeCo】

-

![]()

3466コメント2024/10/25(金) 05:41

【定期トピ】お金の話をしようpart28【投資・定期・NISA・iDeCo】

-

![]()

448コメント2022/08/31(水) 13:07

お金の話をしようpart13【投資・定期・NISA・iDeCo】

-

![]()

2515コメント2024/02/09(金) 21:32

お金の話をしようpart20【投資・定期・NISA・iDeCo】

-

![]()

2338コメント2024/03/12(火) 08:51

お金の話をしようpart21【投資・定期・NISA・iDeCo】

-

![]()

2944コメント2024/04/20(土) 19:45

お金の話をしようpart22【投資・定期・NISA・iDeCo】

-

![]()

2389コメント2024/05/22(水) 14:24

お金の話をしようpart23【投資・定期・NISA・iDeCo】

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する