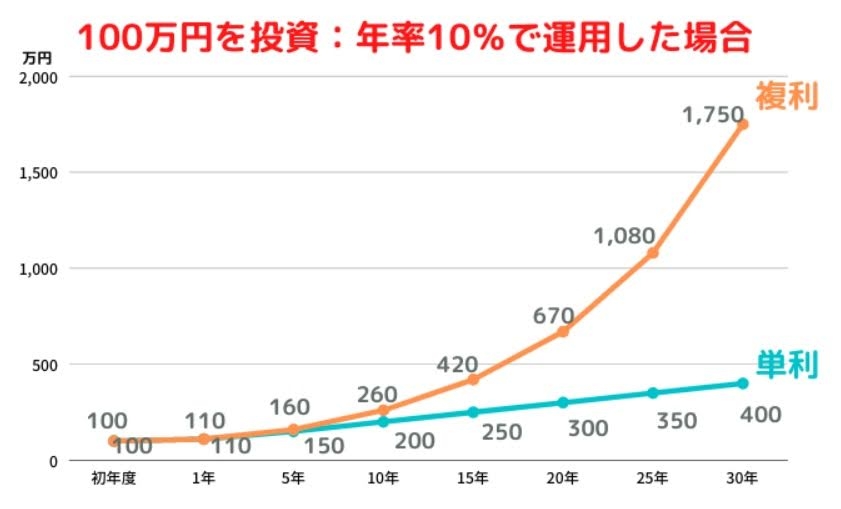

-

501. 匿名 2024/06/23(日) 02:27:10

コロナ以降基本相場良いし、3000万超えた辺りからお金増えるスピードがエグくて楽しくなっちゃってFire出来ない、って言う理由もあるのよね+5

-7

-

502. 匿名 2024/06/23(日) 02:30:00

みんないくらぐらい実際ニーサしてるの?

私は25,000円、夫が30000円ほど。だけど再来月に赤ちゃんが生まれて手取りがへるからニーサに回すお金も減らすようなんだよね+23

-0

-

503. 匿名 2024/06/23(日) 02:31:06

>>500

そこは大統領選挙年のアノマリーですね。

あと、大統領選挙終わるまで利下げはないだろうし。

ここで一旦利確しても悔いはない。

特定口座だしね。

みんなが浮かれてる時に警戒。

+14

-0

-

504. 匿名 2024/06/23(日) 02:37:25

>>503

なるほどそれは良い考えだと思います。

投資で勝てるのは2割だと昔から言われてるので、そういう意味ではみんなと同じことをしてたらダメなんですよね。

私も自分の考えをきちんと確立して投資できるように頑張って勉強しよう。+15

-1

-

505. 匿名 2024/06/23(日) 02:41:10

>>401

ヤフコメで、バカにしてる爺さんいたわ。

でも、セブン&アイ・ホールディングスの株持ってるみたいで、そのバカがいないと配当貰えないのにね。と思ったわ。

+13

-0

-

506. 匿名 2024/06/23(日) 02:47:47

>>21

逆に今だからこそドル建て解約して、自分で投資して増やしてるよ。+14

-0

-

507. 匿名 2024/06/23(日) 02:48:32

>>456

「もう、高齢者を支える事で損しているので、取り戻しているんです。」と言えば良かったのにw

将来、生活保護受給するより、よっぽど良い。

+16

-3

-

508. 匿名 2024/06/23(日) 02:51:23

>>502

5年で1800万円買うよ

収入が高いわけじゃないけど、足りない分は

特定口座の投信を売ったり、定期解約したりしてね+8

-4

-

509. 匿名 2024/06/23(日) 02:53:32

>>499

投資はギャンブルだと思っているから怖くてやらない、やるお金が無い、税金後でかけられる国は信用出来ないの陰謀論支持者。

大きく分けるとこの3種類では。

+14

-3

-

510. 匿名 2024/06/23(日) 03:04:27

>>406

よく読んでみます

マジで感謝です(ㅅ´꒳` )

+1

-0

-

511. 匿名 2024/06/23(日) 03:05:18

>>499

投資で効率よく増やすより貯金でコツコツ貯めていきたい人が多いのでは?

日本人ってお金が大好きな人が多いイメージだから投資で減るリスクを取ることに抵抗感じる人が多いのかも

あと、経済的に困窮しても最終的には国がなんとかしてくれるはずって思ってるとか?

年金が破綻するってだいぶ前から散々言われてるけどじゃあ自分でなんとかしないとって真剣に思ってる人がどんだけいるのか?

みんな自分と同じ状況ぽいからみんな一緒なら大丈夫だろ、最後は国がなんとかしてくれるだろとか思ってたりして+19

-0

-

512. 匿名 2024/06/23(日) 03:07:17

>>450

すごい利率ですね✨

ネット銀行って使ったことないんですけど

潰れるとかないですよね?!笑+0

-4

-

513. 匿名 2024/06/23(日) 03:16:47

>>507

そのじーさん自体は金持ちなわけではなく結婚相手の実家がかなりの土地持ちだったんだよね。だから、お金のことには疎い感じだった。自分が遊び用のマンション買って40代無職の息子を住まわせたりしてた。+2

-4

-

514. 匿名 2024/06/23(日) 03:18:32

>>508

素晴らしい。私にはできないな+1

-0

-

515. 匿名 2024/06/23(日) 03:32:58

>>479

わかってたはずなのに売っちゃった。笑

悩んで悩んで買ったNisa枠の銘柄はどんどん上がって、

そうじゃない特定枠は無風…

銘柄の種類はそこまでばらけさせなくてよかった。+6

-0

-

516. 匿名 2024/06/23(日) 03:37:03

>>78

私は今年になってニーサ口座を開設して、数ヶ月で今のところ20万円くらいはプラスになってます。確定してないので毎日その額は変動しますが。+19

-1

-

517. 匿名 2024/06/23(日) 03:39:06

>>111

注目されると意識が変わってくるんだろうね。

承認欲求満たされ中な感じの。+16

-0

-

518. 匿名 2024/06/23(日) 03:40:18

>>11

私はドル建て最近解約した。

+7

-1

-

519. 匿名 2024/06/23(日) 03:42:53

>>41

トランプ警戒中で一括でどん!と買えないからびびって積立中…+3

-0

-

520. 匿名 2024/06/23(日) 03:44:53

>>8

どういうこと?+1

-6

-

521. 匿名 2024/06/23(日) 03:47:50

なんかよく分かんないから15,000円ずつ

NISAオルカンで買うことにしたー

後のことは知らねw+16

-0

-

522. 匿名 2024/06/23(日) 03:51:30

>>28

若いうちは全然いいと思うよ

おばさんになって体力落ちてあんまり働けなくなったり病気した時にお金がないと詰む+64

-2

-

523. 匿名 2024/06/23(日) 03:55:06

今お金がほしいのよ+4

-0

-

524. 匿名 2024/06/23(日) 04:02:27

>>8

もーすぐ円高がきますぜ!ホリエモンが言ってた

岸田、麻生はそれ待ちだそうだ

あと、ウォーレンバフェットが日本株400億ちょい買ったってよ+12

-9

-

525. 匿名 2024/06/23(日) 04:06:56

>>499

証券口座を作るのが面倒くさい

マイナカード、医療費控除、ふるさと納税も

実際やると簡単だったから早くやっとけば良かった+11

-2

-

526. 匿名 2024/06/23(日) 04:08:29

>>28

職場の人がそうだった

実家暮らしだから貯金せずにデパコスに給料全額突っ込むのが幸せって言ってた

でも、20代後半でそれは流石にやばい

私の少ない貯金額にですらいくら貯めてる?って聞いてくるぐらいだから安心したいんだろうけど他人に本当の貯金額なんて言わないよ

貯金は癖づけとかないとストレス溜まると散財して自己破産したりすると人生きつい

親が太いならまだ分かるけどそうじゃないなら絶対貯金はしときなさい

金がないのは首がないなと一緒だよ+67

-2

-

527. 匿名 2024/06/23(日) 04:24:50

>>222

Ifa知らないんだけど、(普通は知ってるのかもだけど)ニーサで投資とかだと大きい本屋に行って、一番簡単に書かれてる本とか読んで、たくさん視聴されてるYouTube見たりすれば?向こうからLINE来るのが騙されてるのかどうかは知らないけど、今は噛み砕いて説明してくれてる本とかもたくさんあるからね。向こうからLINE来て騙されてっていうのもあり得ることだから気を付けてね。+6

-0

-

528. 匿名 2024/06/23(日) 04:51:07

>>415

本人名義の未成年口座ではダメなの?NISAにこだわるより名義気にしたほうがいい+39

-1

-

529. 匿名 2024/06/23(日) 05:01:57

>>459

よこ

老後じゃないよ

その年から始めたら活用するフェーズも早く来る

やりたいことができた時に経済的な心配が少しでも減るのはいいことだと思う+6

-0

-

530. 匿名 2024/06/23(日) 05:04:36

>>476

今年の初めだからよかったんだよ+2

-0

-

531. 匿名 2024/06/23(日) 05:24:58

>>108

数年前からiDeCoやってるアラフォーです

先日暇なときに、ふと受け取るときにどれくらい住民税と所得税かかるんだろうと思って皮算用だけど計算して見て目玉が飛び出るほど高くて驚いたのでお知らせします

一時金として、60歳、65歳、70歳で一括で受け取る場合、利回り7%、10%、12%で回すとかいろんなバージョンで計算してみたんだけど、儲けすぎると最終利益の15%とか20%とか税金で持ってかれるんだね…

まぁそれ以上に儲かるからいいんだけどさ、なんにも考えずにNISAと同じように考えてると意外にも出口で多額の税金かかるという現実を目の当たりにするから驚くと思う…+21

-1

-

532. 匿名 2024/06/23(日) 05:32:50

新NISAビッグテック全力マンです

ビッグテック全力のくせになんでオルカン買ってるの?とかツッコミはあると思うけど、それは別のトピで説明したから不思議に思ったら探してください![【定期トピ】お金の話をしようpart25【投資・定期・NISA・iDeCo】]()

+13

-3

-

533. 匿名 2024/06/23(日) 05:38:51

>>524

もうすぐってどれくらいだろ

そもそも円高とは、、、

今の時点で150になっても円高だけど

110あたりまで円高になるのは何年後かなぁ+26

-1

-

534. 匿名 2024/06/23(日) 05:41:30

>>531

わかる〜。はじめたときはこんなに爆益(オルカンなんて直近年40%)だと思わなかったから23000円拠出して。

今年はNISAも拡充したし5000円に変更しました。

調べてないんだけど60歳でもらって、70歳で2期目をもらってもどちらも退職所得控除効くのかな。調べてみよう〜+7

-0

-

535. 匿名 2024/06/23(日) 06:03:02

お金トピを文字起こししてYouTubeに投稿してお金稼いでるひとみてますかー?

同じ内容で乱立してるのに野放しなんだろうか+5

-4

-

536. 匿名 2024/06/23(日) 06:03:19

>>191

素人でごめんちゃい💦

書き忘れてたけど、ゴールド現物と、純金ファンドも少し買ってるけど、やはり国際株式に偏り過ぎかしら?+1

-0

-

537. 匿名 2024/06/23(日) 06:08:37

>>516

素晴らしい👍この調子で増やしたいよね♪+4

-0

-

538. 匿名 2024/06/23(日) 06:09:37

>>142

バランス悪くない!?😙

よかったー。

残り30万はS&P500にして、コアにするわ🤣+2

-0

-

539. 匿名 2024/06/23(日) 06:13:52

>>180

横ですが、この文章だけであなたのお人柄、聡明さが出てる。素敵です。+70

-3

-

540. 匿名 2024/06/23(日) 06:15:55

>>536

よこ。年齢と家族構成にもよるけど、私なら株式ファンド一択だよ。

金や不動産、債券はいらないかなー。

定年が見えてきたら債券もありだと思うけどね。

+4

-2

-

541. 匿名 2024/06/23(日) 06:37:03

>>8

ニーサて儲かるってことは結局日本が弱体化するってことだ+92

-3

-

542. 匿名 2024/06/23(日) 06:46:24

>>222

担当IFAさんいます。

最初は基本的には相談に乗ってくれると思いますがある程度資金がないとその後は相手にしてもらえないかもです。(もちろん担当さんによりますが)

わたしは1500万ぐらいの運用してます。+2

-1

-

543. 匿名 2024/06/23(日) 07:04:30

投資と自己投資(旅行など)のバランスに悩む。+6

-0

-

544. 匿名 2024/06/23(日) 07:05:10

成長投資枠に240万入れたいんだけどオルカン、NASDAQ、FANG+にいれるならどんな割合で入れますか?

最低でも10年は使う予定ありません。+0

-0

-

545. 匿名 2024/06/23(日) 07:09:43

>>504

私はコアサテライト戦略を採用しています。

コアにしている分散の効いたインデックスファンドは売らない予定どころか、毎月ガンガン積立てしていきます。

今回、売ったり買ったりするのはサテライトの部分ですね。

私は1800万円埋める資金力もないのでどこかで特定口座を売ってNISA口座で買う必要もありますので。

売るなら調整局面が来そうな今のタイミング化と思いました。+2

-0

-

546. 匿名 2024/06/23(日) 07:12:20

2月から初めて➕60万円。

現在子供2人の4人暮らしですが投資で増えたお金(増える見込み)で3人目も前向きに考えたい!+25

-2

-

547. 匿名 2024/06/23(日) 07:12:51

>>538

悪くないと思ったよ

SP500をコアにしたら

コア200万円、サテライト130万円で計330万円

コアが50%以上あるのでいいバランスにみえる

+3

-0

-

548. 匿名 2024/06/23(日) 07:12:57

勢いで口座開設した!あとは本人確認書類の審査待ち!+11

-0

-

549. 匿名 2024/06/23(日) 07:14:02

>>546

えー!少子化の中3人目、すごいね

教育費とかはどのように考えていますか?

頑張ってね🥰

+22

-0

-

550. 匿名 2024/06/23(日) 07:17:49

>>547

ありがとう😊

SOX多く買い過ぎて大丈夫かなって思ってたけど、コアが十分みたいでよかった!安心したよ。

来年の年始はつみたて一括でS&P500を投入して、成長枠も半導体を買っていきます。+0

-0

-

551. 匿名 2024/06/23(日) 07:18:08

>>51

だいたいそんなもんじゃない?

ほぼ全部の決済クレカが毎月30万ぐらいだから100万前後維持してればいいかなと思う

今は投資の取引手数料安いらしいからこれからの人は羨ましいわ

+5

-4

-

552. 匿名 2024/06/23(日) 07:19:55

>>18

だからみんな余剰金でって言ってるんじゃないの?大学資金も貯めておいて、ニーサも増えてたらラッキーみたいな。うちはそうしてる。+40

-0

-

553. 匿名 2024/06/23(日) 07:21:34

>>540

金はいらないんだね!

確かに高い時期に買ったからあまり恩恵を感じてないかも😅

ゴールド現物も実際のものと数字が剥離してるとかなんとかで+2

-4

-

554. 匿名 2024/06/23(日) 07:28:49

株の世界に入ったら、億は結構当たり前ですよね。

正直、億り人の方どれくらいいますか?

億り人…+

まだまだ頑張っててます…マイナス+5

-31

-

555. 匿名 2024/06/23(日) 07:31:44

>>503

一旦税金払ってまた入るのか

どっちが得なのか+7

-0

-

556. 匿名 2024/06/23(日) 07:33:13

>>402

長期でもつなら特定でもいいんだよw

ただ次のNISAに入れるためだけ短期で持つのはなんか違う気がする

割にあわなくない?

+7

-2

-

557. 匿名 2024/06/23(日) 07:35:09

最近NISA始めたばかりで、さっそく大和住銀だけマイナスなんですが、皆さん少しのマイナスは気にせず出来てますか?+5

-0

-

558. 匿名 2024/06/23(日) 07:35:20

>>455

株利益と扶養は関係ないのよ。+19

-1

-

559. 匿名 2024/06/23(日) 07:38:00

>>557

少しじゃないマイナスも気にしてないよ

まあ損切りもするけどね

NISAは基本放置して6年後に考える+9

-0

-

560. 匿名 2024/06/23(日) 07:39:14

>>499

バブルで投資失敗した人がまだたくさん生きてるんだなんだなって思ってる。積立NISAってよくできてる仕組みだなって私は思うけどね。

+5

-2

-

561. 匿名 2024/06/23(日) 07:39:42

>>542

ありがとうございます

2,000万くらいを投資したいなぁと思っていますが、相手してもらえるでしょうか?初めから2,000万は怖いので、500万位からのスタートでも笑われないですかね?

やっぱり自分で勉強してやる方がいいのか、でも本を読んでも頭に入らない…ずっとこの半年悩んでいます+4

-4

-

562. 匿名 2024/06/23(日) 07:44:19

>>561

相談するにしても勉強することは無駄にはならないと思うよ+15

-0

-

563. 匿名 2024/06/23(日) 07:45:07

>>549

既にいる2人に関してはそれぞれ月々の貯金、学資保険で1000万円づつ貯めようと思っています。3人目に関しては投資で増えたお金でいけないかな〜とふと思ったのですが...暴落の可能性とか考えたら甘いのかな。2人がもし留学したい!とか1人暮らししたい!とか言ったら1000万円で足りんやろし3人目はほんと悩みます....+10

-2

-

564. 匿名 2024/06/23(日) 07:46:28

>>51

子供たちが小学生でこれからお金かかるから3,000万はすぐ出せるように取ってます。親が亡くなった時の贈与税も払わないといけないので。

私は小心者なのでニーサと債券しかしてないから2,000万くらいの投資だけど、もっと攻めたい人はみなさん言われてるように手元に500万くらい残して後は全振りしてると思う。

子どもの有無や年齢、その人の性格にもよるから自分が納得する額を自己責任で投資するしかない+18

-0

-

565. 匿名 2024/06/23(日) 07:50:01

>>534

アラフォーの私でさえiDeCoの受け取り時の税金に目玉が飛び出るほど驚いたので、若い子はショック死するレベルで驚くと思うw+19

-5

-

566. 匿名 2024/06/23(日) 07:53:18

>>51

貯金700万だけど、300くらい残して投資しようかなと思ってる!

でも田舎住みで車が必須なので、車を一括で帰る額は貯金残しておきたいし悩みどころ+45

-2

-

567. 匿名 2024/06/23(日) 08:04:19

>>553

540です。

投資始めたのが20代で今アラフォーなのですが、シンプルポートフォリオでかつ放置が結局お金増えるし頭もスッキリするってのが結論です。

株下がったとき別の動きをする債券エトセトラがあるといいけど、別に毎年利確するわけじゃないから下がってても問題なしなんだよね。

必要な時(20年後?)に爆益目指してるから足引っ張る債券はいらないかなって感じ。

投資が趣味で楽しいならコモディティや仮想通貨もありだと思うよ!+6

-1

-

568. 匿名 2024/06/23(日) 08:05:27

>>5

勤めてる会社の将来性による

+29

-0

-

569. 匿名 2024/06/23(日) 08:07:39

ここはマネーリテラシー高い人の集まりだろうけど、日本全体でみたら、金融資産に100万投資して長期でおいておける人は2割なんだよ。

余剰資金も必要になるからね+25

-1

-

570. 匿名 2024/06/23(日) 08:08:11

>>556

個別株の基本は安い時に買って高い時に売るだから

nisaで買えるかどうかはあまり気にしてないな

特定口座で課税されるったって利益分に対してだけだからそこを気にして来年まで待った結果高くなってから買うことになったら本末転倒だよね+21

-0

-

571. 匿名 2024/06/23(日) 08:10:30

いまは最高値付近だから、次の大暴落がきても沢山買えるように種銭は用意しておかないとね。

もう種銭がないですって状態は勿体無い+5

-3

-

572. 匿名 2024/06/23(日) 08:10:55

>>561

2,000万なら親身に相談に乗ってくれると思います!ただ自分の手数料上げたいだけのIFA(買わせたいのしか勧めない)も中にはいるので相談しながら自分でも勉強して納得して銘柄選定してくださいね。+5

-0

-

573. 匿名 2024/06/23(日) 08:13:10

>>571

往々にして今の高値が未来の安値だよ。+25

-1

-

574. 匿名 2024/06/23(日) 08:15:40

>>571

それは半年見てて感じたのは、今日の最高値が来月の最安値になってるから、はやく買うのが一番かな?と+23

-0

-

575. 匿名 2024/06/23(日) 08:17:33

>>524

そりゃ、今の円安なら外国の人は日本株を安く買えるからな。株価自体は上がらなくても、少し円高になっただけで得をする。+30

-0

-

576. 匿名 2024/06/23(日) 08:18:26

>>451

78歳の母はsp500の一括投資してるけど、そろそろ利確すると言ってる。

若い頃から持ってる個別株も投資信託も売却するって。

アパート4棟経営し、お金の嗅覚がある母が売るなら、私も売ろうかと思ってる。

+4

-18

-

577. 匿名 2024/06/23(日) 08:20:28

>>516

私も2月に新NISA始めて今のところ40万程の利益出てます。同じく変動あり。全く投資したことなかったので口座開設など最初は大変に感じましたが思い切って始めて良かったです。

+10

-0

-

578. 匿名 2024/06/23(日) 08:21:53

実現損益も他口座合わせたら200万以上だせてる![【定期トピ】お金の話をしようpart25【投資・定期・NISA・iDeCo】]()

+7

-1

-

579. 匿名 2024/06/23(日) 08:23:22

株式投資やってたら、一瞬で1万とか稼げるからみっちり1時間働いて時給1000円で移動時間とられるってやってられなくなった。

+17

-7

-

580. 匿名 2024/06/23(日) 08:25:42

ある程度まとまった金額で投資やろうとしたら割とゆとりある生活してないと無理よね。

月一万とかならできるだろうけど、

やれ家電の買い替え、住宅ローン、子供の学費、車検だの日々の支払いは続くわけで+17

-1

-

581. 匿名 2024/06/23(日) 08:25:52

>>579

株式戦士あやめちゃんアニメ化待ってますよ+2

-0

-

582. 匿名 2024/06/23(日) 08:27:23

>>560

バブルと今は比べるものが違うと思う

バブル時代からインデックス指数を長期分散積立してたら今頃利益は出ているはず

バブル崩壊で退場た人は、日本の個別株や特定のセグメントに集中投資していた人が多数かと思う+10

-0

-

583. 匿名 2024/06/23(日) 08:27:32

>>553

ヨコですがゴールド現物買いなら乖離の心配はないです

でもETFや投資信託の場合だとファンドの現物保有量と基準価額の乖離が大きくなるとファンドの維持などのリスクが大きくなると言われてる

特にここ数年はspdrなど基準価額がグイグイ伸びてるのにファンドの金現物の保有量が減っていて乖離がどんどん広がってる

apseはその価値の裏付けとして発行額に応じた金現物を保有しているファンドのはずなのにこの乖離は異常すぎ

![【定期トピ】お金の話をしようpart25【投資・定期・NISA・iDeCo】]()

+13

-0

-

584. 匿名 2024/06/23(日) 08:27:56

>>580

そういう人はその1万で子供にパソコン買い与えたりして将来に投資すべきだね+4

-0

-

585. 匿名 2024/06/23(日) 08:28:36

>>579

たしかにそうだよね。

特に地方民のアルバイト時給なんてベテランでも1000円いかなかったりするもんね。

そう考えると田舎の私もニューヨーカーもエヌビディア株持ってたら同じ利益貰えるってことだよね。投資すごいわ。+27

-1

-

586. 匿名 2024/06/23(日) 08:29:47

次の◯◯ショックでインデックスなら半分。個別株ならマイナス80%

これで退場せずに買い増しできる人がどれだけ残るかだね+17

-0

-

587. 匿名 2024/06/23(日) 08:29:51

>>583

訂正

apseじゃなくてspdr です

失礼しました+3

-2

-

588. 匿名 2024/06/23(日) 08:30:28

>>580

投資トピはNISAの枠を使い切ったとか話してて単純にすごいなと思う。

どんなに頑張っても月3万でそれでもきついと思っている私には別世界の話だなと思う。+56

-1

-

589. 匿名 2024/06/23(日) 08:31:44

>>553

資産が増えてきたら分散投資はすべきと思ってる。ゴールドや債権への分散もアリだし、卵は一つのカゴには盛らない。

とはいえ私は基本悲観的な方かなと思うので、もしコメ主さんが20〜30代で時間がまだ沢山ある or 株式に集中的に投資してガッツリ増やしたいとかなら不要かと思う。+9

-0

-

590. 匿名 2024/06/23(日) 08:32:03

>>582

日本でインデックスファンドが始まったのが98年って言われてるからその頃から日経とか積立買付してたら今ウハウハだよねw

ただめちゃくちゃつまらなかっただろうね。+20

-0

-

591. 匿名 2024/06/23(日) 08:34:03

>>30

2020から始めて、違う意味で笑いが止まらんけども+19

-2

-

592. 匿名 2024/06/23(日) 08:34:57

>>51

余力がほとんどないと、暴落のチャンスが来た時に一気に安く買えないから、長期的にはリスク高くならない?

今みたいにガンガン上昇してる時は、あるだけ突っ込まなきゃ損みたいな気持ちになるけど、危険だと思う。+33

-0

-

593. 匿名 2024/06/23(日) 08:35:08

>>68

予定ということはNISAはやらず他のものにこれから投資するということですか

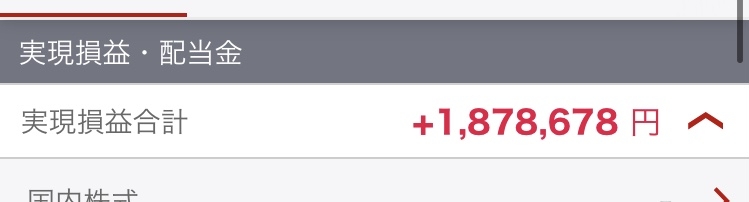

素朴な疑問+6

-1

-

594. 匿名 2024/06/23(日) 08:36:18

>>565

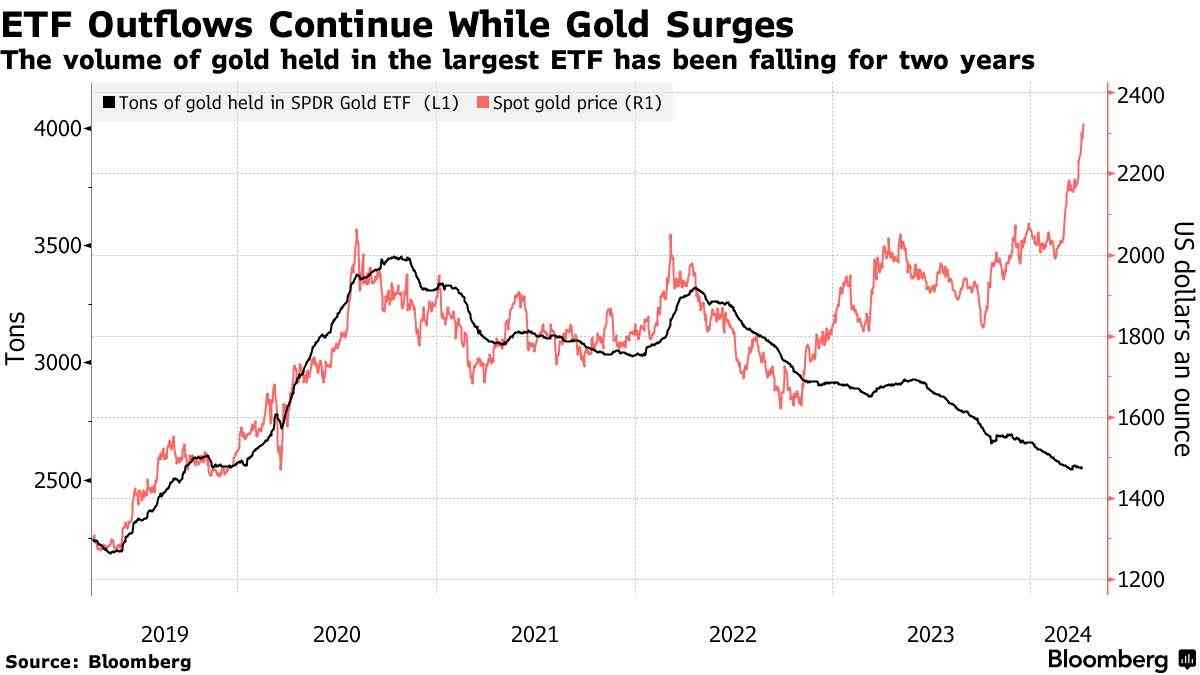

アラフォーだけど、そんなにiDeCoの税金高い?

貰える退職金と勤続年数にかなり左右されるよね

私は企業型確定拠出年金で、会社から月8000円と自分で月1万円を積み立ててるだけだから、退職金と合わせても税金発生しないかもという感じ

公務員旦那はiDeCoやってて、税金多少発生するかもしれない+12

-1

-

595. 匿名 2024/06/23(日) 08:37:36

数千万投資してたら、もうサラリーマンで普通に働くよりもお金が増減するのよな。

一日で何十万単位が増えたり減ったりを繰り返してる+24

-0

-

596. 匿名 2024/06/23(日) 08:37:57

>>10

貯金が趣味なので、それ以外にお金使わないから貯まっていく+18

-1

-

597. 匿名 2024/06/23(日) 08:38:22

>>51

貯金400しかないから、150だけ現金残すように毎月積立てて現金から移してる+27

-0

-

598. 匿名 2024/06/23(日) 08:38:50

>>7

は~いこんにちは!+12

-0

-

599. 匿名 2024/06/23(日) 08:40:47

>>572

ご親切にありがとうございます

小心者なので、はじめに2,000万くらいを考えてます!と言うのも怖いので、500万でよろしくお願いしますと小出しにして様子見ながら信用できそうな方なら増額していこうと思ってます

まずは連絡とってみようかな…+3

-1

-

600. 匿名 2024/06/23(日) 08:41:06

>>531

iDeCoは掛ける時に掛け金が非課税になる(申告制)けど、NISAはならない

利益が非課税なのは同じ

ここら辺も比較しないと、iDeCoが不利になりすぎる(不利には違いない)+10

-0

-

601. 匿名 2024/06/23(日) 08:41:49

>>588

横だけど、3年くらい前、旧NISAから3万積み立て続けてるけど、今本当にあの時初めてよかったと思ってるよ。

3年後、5年後、10年後、きっとあなたもやっててよかったと思ってるはず。+54

-0

-

602. 匿名 2024/06/23(日) 08:45:27

>>594

退職金控除使っても高いよー😇

取らぬ狸の皮算用でもいいから自分で計算してみて

まぁ、おそらくそれ以上に儲かるから結果オーライだけど、投資に絶対なんてないから万一受け取り時にマイナス評価だったらどうなっちゃうんだろうとは思う…+11

-1

-

603. 匿名 2024/06/23(日) 08:46:36

>>594

よこ。退職所得控除される金額以内にiDeCoの資産が収まってれば税金発生しないですよね。

ただ、昨今の株高(取らぬ狸の皮算用)では、大幅にでちゃうんですよね。

私の場合1000万位の控除なんですが、7%運用ですら1500万超えちゃう。500万円が課税対象になる。なんか損した気分になるのでiDeCoへの拠出を抑えるんだと思います。

500万円全部取られるわけじゃないんですけどね…

+11

-0

-

604. 匿名 2024/06/23(日) 08:46:41

>>524

アメリカのFRBが年内の利下げ想定を3回から1回にしましたよね。しばらく円安は続くのではと思ってました。

あと、日銀の動きも気になります。+19

-1

-

605. 匿名 2024/06/23(日) 08:48:34

>>496

今から大統領選に向けて、察しのいい株主は一旦利確で現金化し始めるって聞きました。+4

-9

-

606. 匿名 2024/06/23(日) 08:48:44

>>595

感覚が麻痺して、逆に何も感じなかったりしてw+8

-0

-

607. 匿名 2024/06/23(日) 08:49:03

>>48

松井はnisa枠は無料で質問はしやすいらしいので、nisa枠のみ使用と質問したい初心者にはいいと聞きました。+9

-0

-

608. 匿名 2024/06/23(日) 08:50:09

>>35

そのペースで貯めてられる人は二人大学出しても20年後4000万になってるよ

リスク取ってまで欲張らなくてもいいんじゃないの+39

-0

-

609. 匿名 2024/06/23(日) 08:50:25

>>378

ヨコだけど、そんな短期間でこの利益率は流石にないと思うよ+32

-0

-

610. 匿名 2024/06/23(日) 08:51:13

>>415

小学生でも証券口座作れますよ。

作ってあげて、最初は使い方を教えてあげながら自分で管理させたほうが金融教育にいいと思います。+17

-3

-

611. 匿名 2024/06/23(日) 08:52:34

>>546さんのようなお方を税優遇して欲しいな。

こういうのを少子化対策って言うんだと思う。+18

-0

-

612. 匿名 2024/06/23(日) 08:56:50

>>197

すごい!

投資歴10年目だけどブル型には手出ししたことなかった

私もお遊びで買ってみようかな

めっちゃ少額になりそうだけどw+12

-0

-

613. 匿名 2024/06/23(日) 08:59:13

インスタとかで、

SNSで副業♡

専業主婦在宅で稼げるまずはLINEフォロー

みたいな詐欺まがいみたいなの沢山あるけど、あれフォローしてる人ってどういう事なの?

+6

-0

-

614. 匿名 2024/06/23(日) 09:00:32

>>612

ヨコだけど、SOXLだよ!

ただし、死ぬほどボラティリティーが高いので握力が試される→結果、メンタル最強になれる+8

-0

-

615. 匿名 2024/06/23(日) 09:00:53

>>205

私は今ほどYouTubeで得られる情報がない時代だったので、書籍(初めはセゾン投信創設者の中野さんだった)とか自分と同じ立場の主婦ブログとか読み漁りました+7

-0

-

616. 匿名 2024/06/23(日) 09:01:12

>>614

自己レス

SOXL最強だよ+3

-1

-

617. 匿名 2024/06/23(日) 09:01:35

>>12

それなんだよ。定年になって取り崩そうと思ったらブラックマンデーみたいの来ちゃって20年浮き上がれなかったら老後の計画もめちゃくちゃ。

数年以内に大暴落来てくれないと本当にその後が怖い。+79

-1

-

618. 匿名 2024/06/23(日) 09:02:01

>>613

フォローしてる人も仲間なのかも。

一人でもターゲット捕まえられれラッキーみたいな?+7

-0

-

619. 匿名 2024/06/23(日) 09:03:12

>>178

横だけど専業設定だよね。+12

-1

-

620. 匿名 2024/06/23(日) 09:04:28

>>61

去年は新ニーサ始まってないよ+21

-0

-

621. 匿名 2024/06/23(日) 09:04:31

>>571

たとえこの先暴落がきても、いつどこでいくら買い増しするか適切な判断できる自信がないや

just keep buying の精神でいようと思うよ+21

-0

-

622. 匿名 2024/06/23(日) 09:06:19

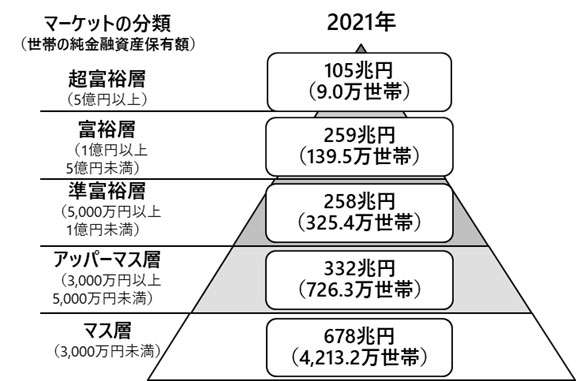

>>617

それまで暴落なければ含み益バリアがあるよー。ただ、下がるのは悲しいよね。

ブラックマンデーのころより金融の仕組みが改善されててブラックマンデー級の暴落は起きないと言われてるよ。

心配なら老後が見えてきたら少しずつ利確やら債券やらに変えていくのもいいよね。+63

-1

-

623. 匿名 2024/06/23(日) 09:08:09

>>620

ほんまやw+2

-0

-

624. 匿名 2024/06/23(日) 09:09:40

>>616

sox をポイントでだけ買ってたわ

個別株で100万単位の損失出してるくせに我ながらリスクの取り方おかしいw

ありがとう

来週あたりsoxl 買ってみようかな+6

-3

-

625. 匿名 2024/06/23(日) 09:11:49

>>603

500万が課税対象になったら、現行75万円が税金?

でも新NISA枠超えて、特定口座で同様の運用していたら利益に20%以上の税金かかるわけで...

1500万になったうち500万円が利益なら100万の税金かかるし、マシじゃないかなーと思う

私は特定での運用が長くて利確するときに20%引かれるのかーと思うとイヤでそのままの商品たくさん持ってる笑+11

-0

-

626. 匿名 2024/06/23(日) 09:12:09

die with zeroを目指してるけど、消費って難しい。

何も考えないで散財してた頃が懐かしい。+10

-0

-

627. 匿名 2024/06/23(日) 09:12:40

>>620

よこ。12月25日位に始めたのかもw

私は年初一括民だけど年内の取り引きが終わった頃に設定したよ〜+5

-0

-

628. 匿名 2024/06/23(日) 09:15:01

>>625

603です。

そうなんだよねー。特定でも取られるしね。ただ、今ならNISA全力がいいかなと。

老後を見据えた頃は特定の税金も退職所得控除額も改悪されてるんだろうなとは思うですよね〜+4

-0

-

629. 匿名 2024/06/23(日) 09:19:06

>>624

SP500が10%調整するときSOXLは40%ほど下がる

そして、そんなことが1年に数回ある

それをビッグチャンスと捉えてうまく活かすのが吉だよ!

これに慣れたらインデックスの調整なんかさざなみ程度にしか感じなくなるw+15

-1

-

630. 匿名 2024/06/23(日) 09:21:28

いま含み益が、プラス600万くらい。

ちょこちょこレバナスとかは利確してる

個別やインデックスは放置+7

-0

-

631. 匿名 2024/06/23(日) 09:22:25

>>294

うちは退職金の半分がDCだからなくなったら困る

パフォーマンス下がるけど債券にスイッチングしたりしてるよ+11

-0

-

632. 匿名 2024/06/23(日) 09:22:48

>>605

利確は正義

自分の決めた選択で利確しているなら成功+6

-1

-

633. 匿名 2024/06/23(日) 09:24:53

円だけなら2021年から価値が半分に目減りした

数年前から米国インデックスやってたら、プラス100%2倍。

この差がついた+7

-0

-

634. 匿名 2024/06/23(日) 09:25:43

>>28

全然いい

問題はそれなりに金のある男を旦那にしないといけないことかな+12

-1

-

635. 匿名 2024/06/23(日) 09:26:27

>>531

NISAを満額埋められないならイデコやる必要はなさそう

+15

-4

-

636. 匿名 2024/06/23(日) 09:27:18

四年前あたりからインデックス運用やってるけど、株も少々。

利確したのと、含み益合わせたら800万くらい増えたよ+6

-0

-

637. 匿名 2024/06/23(日) 09:29:07

>>301

ご自身のお仕事を底辺とか言わない方がいいよ+17

-1

-

638. 匿名 2024/06/23(日) 09:29:32

みんながお金持ちになったらリタイアする人ばかりになって、ますます労働者不足になっちゃうよね

これからの日本にはさらなる労働者が必要+24

-0

-

639. 匿名 2024/06/23(日) 09:30:50

私は暴落が怖かったので積み立てNISAは毎月積み立ててる😂+5

-0

-

640. 匿名 2024/06/23(日) 09:31:37

>>319

債券とREIT 持ってます

特に債券はコロナの時地蔵のようだったからありがたかった+13

-0

-

641. 匿名 2024/06/23(日) 09:31:44

>>600

非課税っていうか、控除?

NISAは掛けると課税されるように読める+9

-0

-

642. 匿名 2024/06/23(日) 09:32:08

>>594

退職金の税金計算式をググってきた

勤続38年で、退職金2060万までは非課税、3000万としても税金合計は110万

でも企業型DCやiDeCoは先に掛け金が非課税になってるので、それを考慮すると、ビックリするほどの税額ではない

問題は社保料だけど、定年後は会社の健保の退職者向けのに入るのが得なのか??

この辺がわからん

調べねば+8

-0

-

643. 匿名 2024/06/23(日) 09:32:21

試しに先進国債券の投資信託も買ってみようかと思ったけど、今の円安で買うのもどうかと思って辞めた。+3

-0

-

644. 匿名 2024/06/23(日) 09:32:24

>>8

現在の日本yen円はドルだけでなく、他のアジア通貨に対しても下がってきている。今の日本では、結婚は生活防衛のひとつの手段となっている

データで見る「ニッポンの独身者は誰と暮らしているのか」

「結婚のメリットがわからない」独身者の世帯(居場所)のカタチとは(2018年9月)

![データで見る「ニッポンの独身者は誰と暮らしているのか」-「結婚のメリットがわからない」独身者の世帯(居場所)のカタチとは- |ニッセイ基礎研究所]() データで見る「ニッポンの独身者は誰と暮らしているのか」-「結婚のメリットがわからない」独身者の世帯(居場所)のカタチとは- |ニッセイ基礎研究所www.nli-research.co.jp

データで見る「ニッポンの独身者は誰と暮らしているのか」-「結婚のメリットがわからない」独身者の世帯(居場所)のカタチとは- |ニッセイ基礎研究所www.nli-research.co.jpデータで見る「ニッポンの独身者は誰と暮らしているのか」-「結婚のメリットがわからない」独身者の世帯(居場所)のカタチとは- |ニッセイ基礎研究所 レポート一覧 top データで見る「ニッポンの独身者は誰と暮らしているのか」-「結婚のメリットがわからない」...

天野 馨南子(ニッセイ基礎研究所)

経済的にみるなら、もし独身者が経済的に自立して1人世帯という場合、それは最も非効率的なコスト構造(お金がかかる)の暮らし方である

OECDの貧困世帯の定義に使用される計算でも、2人世帯では1人世帯よりもコストが7割にまで落とせることが示される

光熱費や家賃など固定費を含む費用は世帯人数増加により逓減し、食品等もまとめ買いによって大きくコスト低下が可能だ

モノの供給者側からすれば単身世帯者は単価を高く売れる「儲かる相手」ではあるが、需要者側にとってはコスト高(2人世帯より1.4倍コスト増)であるために、貯蓄に影響しかねない暮らし方となる

「お金持ちの遊興暮らし」ならまだしも、金銭的な無駄を省きたい、お金がない人には、単身世帯は最も向かない暮らし方となる

(参考 日経新聞)

一風堂のラーメン価格

(2024年1月10日時点 1ドル=144.69円)

日本では850円

インドネシア 670円 中国 906円 フィリピン 1107円 フランス 2139円 アメリカ 2899円

オーストラリアの労使裁定機関(FWC)は、2023/2024年度(2023年7月~2024年6月)の全国最低賃金を時給23.23オーストラリア・ドル(約2,230円、豪ドル、1豪ドル=約96円)に引き上げた(JETRO)

世界一の時給。2位はルクセンブルク

日本は食料や原材料を輸入している国

円安で日本国内では増えたように見えても、他の国がもっと上がってるから大して意味ないが+2

-5

-

645. 匿名 2024/06/23(日) 09:32:37

>>638

ここのトピでは沢山投資できてる人ばかりだけど、

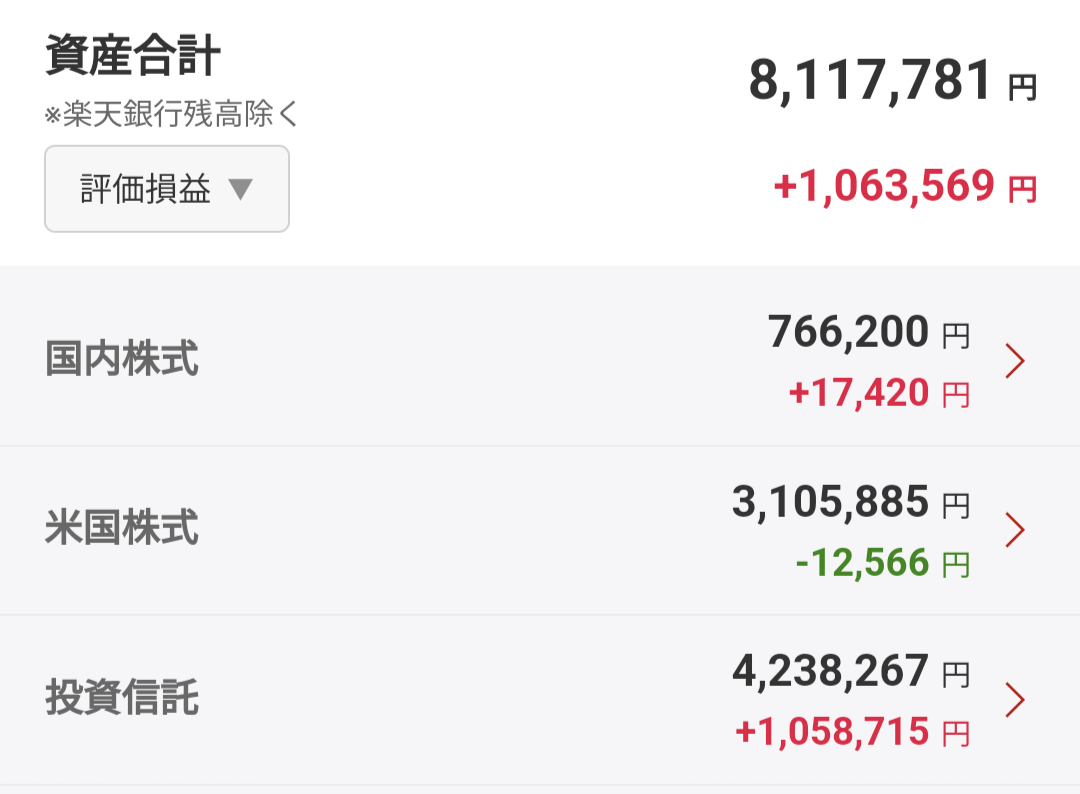

現実は100万貯金ない層が半分以下だよ。

みんながお金持ちになることはなさげ+41

-0

-

646. 匿名 2024/06/23(日) 09:33:15

>>608

子供の学費って未知数なので余裕がないと不安で…。

かといって投資して減る不安もあるわけなので、確実に学費を守るためには確かに貯金でもいいのかもしれないですね。+18

-0

-

647. 匿名 2024/06/23(日) 09:33:39

がるちゃんみてると、子どもに教える・教えたいって人がわりといるよね。

私は絶対に教えない派。やる・やらない含めての自己責任だと思ってるから。

同じ人いるかな。+4

-6

-

648. 匿名 2024/06/23(日) 09:34:43

これくらい上手く増えてくれたら理想なんだけど。

今年の上がり方を見たら年利20%はいけるんじゃないかと勘違いしそうだわ。![【定期トピ】お金の話をしようpart25【投資・定期・NISA・iDeCo】]()

+7

-1

-

649. 匿名 2024/06/23(日) 09:36:26

>>641

あ、そうね、ごめん+2

-0

-

650. 匿名 2024/06/23(日) 09:36:51

>>315

その元金って会社が払ってくれてますよね?給料から天引きされてないはず。であれば人生計画の中にはなかったお金なんだから、無くなってもマイナスではない、プラスになったらラッキー、と考えたら、ハイリスクハイリターンで遊んでみるのもいいと思いますよ!

私はその考えで、一番リスク高い商品を選んで15年近く。気付けば900万に増えてました。+13

-0

-

651. 匿名 2024/06/23(日) 09:37:18

>>28

むしろ人生楽しんでると思う+19

-1

-

652. 匿名 2024/06/23(日) 09:38:03

日本の貧困層は3割から4割はいる

当然その人達はその日暮らしで貯金などできないから投資もできない

お金の勉強を子どものうちからして来ないとこういう大人になってしまう危険性があるのよ+12

-4

-

653. 匿名 2024/06/23(日) 09:39:33

ここ5〜6年碌に考えずに気ままに積立してた投資信託の銘柄、そろそろ見直そう😅+8

-0

-

654. 匿名 2024/06/23(日) 09:41:09

金は若いうちに使え!

という名言もあるけど、

それを鵜呑みにして有り金を全部使ってる無謀な人も中にはいるよw+16

-0

-

655. 匿名 2024/06/23(日) 09:41:53

企業型確定拠出年金ってすごいよね。

負担なしで非課税で投資できる+8

-4

-

656. 匿名 2024/06/23(日) 09:42:43

>>650

横だけど、会社が出す掛金は退職金の一部(会社によっては全部)だと思ってるんだけど、あってる?

うちの会社が企業型DC導入する時に、企業年金制度改革説明会をやって、企業年金て退職金を年金受け取りすることだと理解したんだけど+16

-0

-

657. 匿名 2024/06/23(日) 09:42:55

株価は40000円より上に行かず、むしろ下がり出してる

今から日本株やり出す人は赤字になる+4

-2

-

658. 匿名 2024/06/23(日) 09:43:52

リスクの事を考えて分散の効くオルカンなのかな

本当に分散されるなら各資産に分けるのが良いんじゃない?+2

-0

-

659. 匿名 2024/06/23(日) 09:45:18

>>499

新ニーサとかなんか持ち上げられてるけど、昔から投資してる人たちからしたら、新しくでてきた制度の一つくらいの認識じゃないのかな。どうなんだろう。特定口座だって、その時はいろいろとメリット言われてたよね。

+17

-0

-

660. 匿名 2024/06/23(日) 09:47:26

数年前からオフショア投資ってやつで、学資保険代わりに毎月4-5万(ドル建てなので変動あり)入れてます。S&Pで運用してるようです。

香港の方が運用利率がいいと言われてやりましたが、管理画面開いたところ27,000ドルの拠出で今36,000ドルまで増えてる。

これだったら、ニーサが非課税で毎月10万まで入れられるのならそっちでよかったじゃん!と思ってる。

騙されたのかな+6

-0

-

661. 匿名 2024/06/23(日) 09:48:38

>>618

フォローしてる人も仲間

あーなるほど!

疎遠になった友人がいつの間にかゴリゴリ自然派になったりネットワークビジネスやってるから騙されてるのかなと思ったら、そうか、そうか…+5

-0

-

662. 匿名 2024/06/23(日) 09:49:24

余剰資金がある日本人は大体50パーくらいじゃない?

それ考えたら新NISAになって口座数が30パーあるならよく利用されてる方だと思う

貯金ない人はまずNISAとか考えることしないだろうし+8

-0

-

663. 匿名 2024/06/23(日) 09:50:45

>>465

太い実家は1000万円以上とか、両家からとか凄いよね。+9

-0

-

664. 匿名 2024/06/23(日) 09:50:58

>>648

そうなのよ!

けどだからこそ一気に暴落が来そうで、少しずつ積み立てるより、一度貯金全額入れて、半年で引き上げさせた方がいいのか?と考えたりしてる+7

-0

-

665. 匿名 2024/06/23(日) 09:51:07

>>655

負担無しというか本来は給料の一部だった金額を拠出してくれているだけでは+15

-0

-

666. 匿名 2024/06/23(日) 09:51:31

>>647

教えるの面倒だし、投機の方向に行ってもアレだから自らは教えないかも(うまく教えられる自信なし)

ただ、経済や金融知識の本が我が家の本棚に沢山あるので、興味があったら勝手に読んでもらってもいいかなといった感じ+5

-2

-

667. 匿名 2024/06/23(日) 09:51:55

>>428

30代専業主婦の方よね

少しづつ内容変えてるけど

ネタなのかな?+32

-1

-

668. 匿名 2024/06/23(日) 09:53:44

銀行に預けっぱなしの預金1000万あるから、それを新NISAに回していきたい。今オルカンにひとまず300万入れようかなぁと考えてるけど、一気に入れるか、分割して入れるか悩んでる。悩むような金額ではないかもだけど💦+15

-1

-

669. 匿名 2024/06/23(日) 09:56:22

>>655

退職金の代わりでしょ?

うちはそうだよ。+13

-0

-

670. 匿名 2024/06/23(日) 09:57:05

>>656

それ多分企業によるんだと思います。

私は今年退職したんですけど、退職金は普通に出ましたよ。そしてさらに確定拠出年金もありました。

退職金の規定がある会社だったなら、それを減らされることはないんじゃないかなぁ。ただ最初から退職金の積み立てを確定拠出年金でやりますって会社もあるようです。+11

-0

-

671. 匿名 2024/06/23(日) 09:58:06

>>459

エスカレートするとドケチで人生終わるよね+8

-0

-

672. 匿名 2024/06/23(日) 09:58:26

>>531

>>155

長期的にやればやるほど控除額も大きくなるし、会社の退職金は全く期待できないので、このペースだとiDeCoだけで控除額超えることはないと思から大丈夫そうです+11

-0

-

673. 匿名 2024/06/23(日) 09:59:04

>>10

どんぶり勘定だから支出より稼ぐだけ

自営で波があるから収入落ちそうな時・支出嵩みそうな時は意識して節約してる位

普段は特に細かく収支は気にせず回る程度に仕事入れるだけ+14

-0

-

674. 匿名 2024/06/23(日) 09:59:24

>>216

他人の意見は参考にしない方がいいよ。大抵の人は貯金なんて全然してないって言うし、実家次第で貯金なくても余裕で生活できる人もいる。+20

-0

-

675. 匿名 2024/06/23(日) 09:59:33

>>472

私出口戦略考えるのが最近の趣味w

まだ老後まで16年あるのに

頑張って増やした資産有益に使いたいもんね+10

-0

-

676. 匿名 2024/06/23(日) 10:00:13

>>654

でも若い時たくさん使ったから気が済んでるという人間もいる

ずーっと使わないままってなんか悲しい+9

-0

-

677. 匿名 2024/06/23(日) 10:01:01

エヌビディアを分割前の200ドル代から握ってたこと自慢したいけどできる人がいない

今年の頭に特定からNISA成長枠に入れられるだけ入れたのもナイス判断だったら(今のところ)

上がれば上がるで、もっと全力で買ってたら…他のいらん株買わなければ…って後悔するんだから欲は無限だなと思う+40

-2

-

678. 匿名 2024/06/23(日) 10:01:15

>>14

新NISAに、180万

一般ニーサ 250万

つみたてニーサ 50万

ちょっと意味が分からない。

一般ニーサとつみたてニーサは2023年までの分ということ?+10

-3

-

679. 匿名 2024/06/23(日) 10:01:38

>>638

定年後の年金生活者ですが、たまに朝に満員電車に乗る機会があるのですが、現役時代毎日よくこれに乗れたものだと痛感しました。また朝会社に出勤している人の波に違和感を覚えました。皆疑問に思わないのですかね。+20

-5

-

680. 匿名 2024/06/23(日) 10:02:13

>>415

なんで子供NISAにしないの?

責任感と倫理観・金融リテラシー持たせるなら自分の名義で口座を作るって所から叩き込まないと+12

-2

-

681. 匿名 2024/06/23(日) 10:02:44

>>579

わたしも投資歴長いけどさ

一瞬で1万稼げるけど、その一瞬で5万10万評価益マイナスになるのもザラなんだよね+52

-0

-

682. 匿名 2024/06/23(日) 10:02:53

>>666

コメントありがとう。

同じような人がいるとわかって、コメントもらってよかったです(プラスつけてくれた人にも感謝)。

+3

-0

-

683. 匿名 2024/06/23(日) 10:03:56

>>488

ヨコだけど投資に明るいお母様で羨ましいな

うちの実家は絵に描いたような貧困だったから抜け出してここまで資産作るの大変だった+34

-0

-

684. 匿名 2024/06/23(日) 10:05:48

S&P500にスポット買いして長期保有しようと思うのですが、様子見て下がった時に買った方がいいのでしょうか?長期保有なのですぐにでも買った方が良いのでしょうか?+5

-0

-

685. 匿名 2024/06/23(日) 10:06:05

>>678

年度によって、つみたてニーサか一般ニーサって選べたんだよ。切り替えできた+6

-0

-

686. 匿名 2024/06/23(日) 10:08:12

>>638

みんながお金持ちというより、相対的に通貨の価値が下がってるだけな気もする

資産額は確かに増えてるんだけど単純に為替差益で増えてるように見えてるだけみたいな

それでも貯金しかしてないよりはるかに良いに違いないんだけどね+13

-0

-

687. 匿名 2024/06/23(日) 10:09:05

>>655

この素晴らしさをいまいちみんな理解してないと思うわ笑

すごいよねこれ

限度額の幅が小さいけど、旦那の見てるとすげーなと感動する。

+4

-1

-

688. 匿名 2024/06/23(日) 10:09:12

>>1

主さんありがとう!

本当に増えると良いな〜!!+5

-0

-

689. 匿名 2024/06/23(日) 10:09:32

20代は経験に投資したほうが良いと思うなぁ。

旅先で歩き回れる体力、たくさん食べられる胃袋は貴重だわ。+54

-0

-

690. 匿名 2024/06/23(日) 10:10:17

>>647

日本人は基本、

文科省指導の教育、の過程で親や学校の先生や周りの大人達から、まず上を見て、周りを見て、合わせて、行動する様に仕向けられて育つので、自己合理性を考えて行動する方は少数です。+4

-1

-

691. 匿名 2024/06/23(日) 10:10:36

>>6

私、山本有花さんの本読んで始めた。+0

-0

-

692. 匿名 2024/06/23(日) 10:10:49

昔から円の保険商品が好き。

10年置いとけば1割増える。

リスク負いたくないので、利益が確定してて放っておけばいいものを選んでる。+6

-19

-

693. 匿名 2024/06/23(日) 10:11:47

>>692

10年で1割ってさ。

もう金がいらない金持ちならいいけど。

うまみないよね+22

-2

-

694. 匿名 2024/06/23(日) 10:11:49

>>658

投資で分散ていうのは、値動きが異なるものを組み合わせることをいう

オルカンでも地域や通貨の分散になるし、資産クラス(株、債券、コモディティとかを言ってるのだと思う)を組み合わせてもいい+3

-0

-

695. 匿名 2024/06/23(日) 10:11:55

>>10

給与が振り込まれる生活用口座にある分で暮らす。

現役の間は投資にまわす方針で、確定拠出年金で先取り、ボーナスは端数の数万円だけ生活用口座に残してNISAへ。

+10

-1

-

696. 匿名 2024/06/23(日) 10:12:05

>>583

これみるとスパイダー金ちょっと不安になるんだよなあ。いちおうポートフォリオの一部で三東の金現物ETFかってるけど、賢明な判断なんかな+3

-0

-

697. 匿名 2024/06/23(日) 10:12:17

>>652

貧困とお金の勉強は関係ないと思うけどね

お金の勉強をして増やすという考えがなくても、別に大卒正社員なら暮らしていける

そこから自分の将来を守るために投資に向けるかどうかは別の話

貧困層は、そもそも大学にも行ってなくて正社員ですらない+4

-6

-

698. 匿名 2024/06/23(日) 10:12:36

>>1

お金トピありがとう〜!リアルではあまりお金の話できないから嬉しい。

自分は

キャッシュ500万円

個人年金保険800万円

企業型DC300万円

投資信託11300万円

ローン▲4000万円

です。かなり投資に全フリしてます。今月だけで含み益が400万円増えてます。とはいえいつかは大暴落するんだろうなぁ。その時の投資余力はあまりないのが悩み。+6

-5

-

699. 匿名 2024/06/23(日) 10:13:02

>>684

スポット買いなら押し目で買うのが良いのでは?

どうせ長期保有なら慌てて買う必要もないかと+7

-0

-

700. 匿名 2024/06/23(日) 10:13:29

>>652

確定申告も人任せの人ばっかだからね買い物もニコニコ現金払い

こういう人のおかげで配当もらってるんだろうけど正直関わりたくない+4

-9

-

701. 匿名 2024/06/23(日) 10:14:15

30代で一気にアッパーマス。

ローンなし

一応、相続した地方の持ち家あり![【定期トピ】お金の話をしようpart25【投資・定期・NISA・iDeCo】]()

+6

-5

-

702. 匿名 2024/06/23(日) 10:14:22

>>184

滅多にないけど、震災の時は停電でしばらく現金しか使えなくて、銀行が特例で本人確認書類だけで普通口座から1人10万まで引き出させてくれた。投資ではないけど当時積立定期にハマってた私は、積立口座に全振りで普通口座に5〜6万しか無くて、めちゃくちゃ焦ったよ。+26

-0

-

703. 匿名 2024/06/23(日) 10:14:32

>>678

そうではなくて。

2023までで終了した一般ニーサ、つみたてニーサと、2024からの新ニーサが並列して書いてあるから不思議なんです、![【定期トピ】お金の話をしようpart25【投資・定期・NISA・iDeCo】]()

+3

-12

-

704. 匿名 2024/06/23(日) 10:14:42

>>591

絡み方と主張の仕方がキモい+6

-4

-

705. 匿名 2024/06/23(日) 10:15:02

>>46

私は長期米国債買った。

満期まで生きているか微妙だけど。

値下がりしても満期まで持てば全額帰ってくるし、

その間4%位の利息受け取れる。

現金で持ってるとインフレと円安で目減りするだけだし。+16

-0

-

706. 匿名 2024/06/23(日) 10:15:23

>>659

昔から投資してる人なら雀の涙程度の規模だからじゃないかな。

個人だったらMaxでも種銭総枠5年で1800万までだよね。

あと対象商品も限られてるのが残念…

利益まるっと非課税というのは本当に巧くハマれば夢のある話だけども。+6

-0

-

707. 匿名 2024/06/23(日) 10:15:29

>>703

並列してて何がおかしいの?

前のニーサも継続して運用できるよ+32

-0

-

708. 匿名 2024/06/23(日) 10:16:04

>>654

使い方にもよるでしょ

若いうちに経験を買うなら、将来に何倍にもレバレッジかかって良い使い途だと思う+7

-2

-

709. 匿名 2024/06/23(日) 10:16:50

>>685

そうではなくて。

2023までで終了した一般ニーサ、つみたてニーサと、2024からの新ニーサが並列して書いてあるから不思議なんです。

さっき返信先を間違えました。![【定期トピ】お金の話をしようpart25【投資・定期・NISA・iDeCo】]()

+1

-11

-

710. 匿名 2024/06/23(日) 10:18:23

>>658

でもリートはあんまりなぁ+3

-0

-

711. 匿名 2024/06/23(日) 10:18:26

>>693

利率の良い定期預金という感覚ですね。

これからの人生でお金はいるけど、現状維持出来てかくじつに増えれば良いなという考えです。

持ち家ですがローンを組まず買ったので、今のまま生活出来ればいいなと思っています。+7

-2

-

712. 匿名 2024/06/23(日) 10:19:08

>>696

横だけど金を買うのはいいと思う

自分は種が少ないので何買うにしてもETFで買っている

種大きくなったら債券も金も現物買うのがよいかも+8

-1

-

713. 匿名 2024/06/23(日) 10:19:49

>>638

私の周りにもすでに若くしてFIREした人いるよ

大丈夫か日本+10

-0

-

714. 匿名 2024/06/23(日) 10:20:11

>>709

横だけど2023年の旧ニーサは2028年くらいまでは非課税で持ってる人いるんしゃないの?+13

-0

-

715. 匿名 2024/06/23(日) 10:20:21

>>671

挙げ句の果てにお金を使うことに罪悪感を覚え、生きたお金の使い方であってもお金を払うことにストレスを感じるようになる

そうなるとお金を持っていたとしても一生貧乏神に取り憑かれたように不幸だね+6

-0

-

716. 匿名 2024/06/23(日) 10:21:22

>>670

なるほど

うちの会社は退職金の一部だった旧・適格年金を企業型DCに移行したので、説明会の時に「企業型DCは退職金の一部」と理解したんだな多分

返信ありがとうございました+7

-0

-

717. 匿名 2024/06/23(日) 10:21:36

>>680

もう子供ニーサ終わっちゃったじゃん+7

-5

-

718. 匿名 2024/06/23(日) 10:22:00

>>566

それならプラス200くらいは残して500残して残り投資の方が安全じゃない?車買ったら貯金なくなっちゃうのは怖い。これからどのくらい貯金できるのかにもよるけど。+11

-0

-

719. 匿名 2024/06/23(日) 10:22:38

>>698

億り人…+12

-3

-

720. 匿名 2024/06/23(日) 10:22:54

>>624

横

SOXL買うならタイミングか重要よ

普通のインデックスとは違う

ちゃんとタイミングみて売買した方がいいように思う+12

-0

-

721. 匿名 2024/06/23(日) 10:24:09

>>696

現物交換できるetfならやる意味あるかも

SPDRは米国民なら現物交換できるetfなんだけど日本人は現物交換できないからあくまでもペーパーマネーの域を越えられない

現物資産によるリスクヘッジの効果はないのよね+3

-0

-

722. 匿名 2024/06/23(日) 10:24:15

楽天証券でニーサを始めようとしている初心者です。

楽天でやられてる方、アプリですか?ブラウザですか?+2

-0

-

723. 匿名 2024/06/23(日) 10:25:29

サテライトがハイテクに寄りすぎててどうなんだろうって思う

でもアメリカのハイテク熱は当分続くだろうしリターン率高いんだよね

一応日本株も入れてるけどさ

ポートフォリオ見直したほうがいいのかな

しかしハイテク株以外の銘柄をよく知らない

銀行系がいいのかな?悩みは尽きない🤒+6

-0

-

724. 匿名 2024/06/23(日) 10:25:52

>>638

考え方が「貧乏人の一攫千金」だよね

私は頑張って勝ち取った職業だから、仮に10億円持っててもやめない+12

-8

-

725. 匿名 2024/06/23(日) 10:28:04

>>156

私もやってます!

投資信託超初心者だから少しずつしか買ってないけど、毎日数円増えるのを見るのが楽しいです(^^)

ポイントなら減っても元はなかったお金だから痛くないかなと思ってます。

いつか大きいお金で買ってみたいけど、なんだかまだ怖いです。+19

-1

-

726. 匿名 2024/06/23(日) 10:28:14

>>723

株は13とか11くらいの業種に分かれてるから、そこらへんから見ていくといいかも

ハイテクの他はエネルギーとか公益が高くなってると思う+4

-0

-

727. 匿名 2024/06/23(日) 10:28:51

>>594

公務員は掛け金が民間人の半分の月12,000円が上限だよね+2

-0

-

728. 匿名 2024/06/23(日) 10:29:47

ドル110円のときに入った

ドル建て保険

500万→1200万

お宝保険になった+34

-0

-

729. 匿名 2024/06/23(日) 10:30:36

実家太いのうらやま

義姉は働いてるけど、実家企業の役員報酬が毎年1000万あるからいつでも仕事辞められるし、妹は一度も働いたことないらしい+13

-1

-

730. 匿名 2024/06/23(日) 10:31:02

>>711

でも10年で1割ってことは年利1%だから国が目指してるインフレ率に足りてないよ

実質資産が目減りしてる+16

-0

-

731. 匿名 2024/06/23(日) 10:31:40

>>692

これだけ実質賃金が下がり続ていて、日銀はこれからも年2%の消費者物価指数を目標にしているのに?

今後も円安トレンドは続くと見られていて円の価値は過去10年程で半減してるけど…

10年置いて1割じゃ目減りしかしてない&色々機会損失しているけど大丈夫なのかな?+8

-2

-

732. 匿名 2024/06/23(日) 10:32:09

>>624

怖すぎわろたw+4

-0

-

733. 匿名 2024/06/23(日) 10:32:09

>>21

一年分の支払った額の半分を契約決めた担当のお祝い金になるから勧めるのよね

投資と保険は分けたほうがいいよ

+15

-1

-

734. 匿名 2024/06/23(日) 10:32:17

>>722

ん?

アプリは使えないんじゃない?

今のところ楽天アプリで見れるの株だけよね?

NISAだけならスマホ用ブラウザの方が見やすいと思われる

+8

-0

-

735. 匿名 2024/06/23(日) 10:32:21

40歳で2500万資産あるけど

よくよく考えたら60歳でいくら貯める必要あるのか悩んでる

一応、このペースなら60歳時点で退職金と合わせて8500万

しかし、こんなにいる?+6

-8

-

736. 匿名 2024/06/23(日) 10:33:38

>>729

銀行も潰れるご時世に実家企業がどれだけ安定しているのか不明ですが、一度も働いた事無い妹さんはその人生楽しいのかな?+10

-6

-

737. 匿名 2024/06/23(日) 10:34:27

>>735

インフレあるから今のものの価値で測っても足りなくなるかも+7

-3

-

738. 匿名 2024/06/23(日) 10:34:36

>>29

オルカン sp500 FANG+ NASDAQ100 世界通信 インドインフラ 他旧NISAで株 その他

インドはオルカン達とは逆の動きをする事が多いので分散の意味でも持ってる

上昇率は同じ

+21

-0

-

739. 匿名 2024/06/23(日) 10:35:08

>>729

何かあって放り出されたら一人では生きていけなさそう+6

-3

-

740. 匿名 2024/06/23(日) 10:35:14

>>687

うちの会社が企業型DCを始めて約10年。

海外株投信と海外債券投信を選び、掛金500万が今は1000万に。

個人でやってる投信はもっと短期間でもっと増えてるから、金額だけならふーんて感じ。

でも私はDCの増え方に気を良くしてNISAや特定をやり始めたので、DCがなければ今の資産は作れなかった。

ありがとうDC。+13

-0

-

741. 匿名 2024/06/23(日) 10:35:54

>>385

一年で投資できる金額決まってるよ

新NISAは来年に枠復活するはず+18

-0

-

742. 匿名 2024/06/23(日) 10:36:48

>>739

何もないだろうし、こういう人多いでしょ

生前贈与もらってる人もあるあるだけど、結婚して働かず毎年1000万入ってくるなら困ることないし、まあ働かないでしょ+17

-0

-

743. 匿名 2024/06/23(日) 10:36:50

>>735

あるに越したことはない+13

-1

-

744. 匿名 2024/06/23(日) 10:37:08

>>385

ほんとにいるんだ、こういう人+22

-0

-

745. 匿名 2024/06/23(日) 10:37:19

楽天まだメンテナンス中?

暇だねぇ

荷物まだ来ないしこのトピ見るしかすることがないわ+7

-0

-

746. 匿名 2024/06/23(日) 10:37:35

>>737

えー?今の価値の4倍?

って言ってもそれならそれでインデックスに突っ込んでるから資産も4倍以上になってるかも+5

-0

-

747. 匿名 2024/06/23(日) 10:37:55

>>721

696だよ

へー!

米国民だと現物交換できるんだ

知らんかったわ

教えてくれてサンキュ+5

-0

-

748. 匿名 2024/06/23(日) 10:41:18

>>628

私、NISA埋めるというか普通の売買してもう今年の枠ない

成長枠でも投信やETF買って放置の戦法なのかなー

成長枠は個別銘柄で配当金貰おう!と思ってたけど、三井ESで100万枠使って20万くらい利確して、他もちょろっと買って今年分は終わった

株トピ住人のため、個別の誘惑に勝てず笑+4

-0

-

749. 匿名 2024/06/23(日) 10:42:51

>>645

私は進学校→浪人→大学からの院卒、留学、で明らかに平均教育費の3倍くらいかかってて、そのおかげで年収も同年代の3倍はある

だからこそ感じるけど、投資の世界こそ下剋上というか全くの平等だと思うけどね

高卒だろうか非正規だろうが主婦だろうが、タネ銭が千円でもあれば始められるし億り人になれる可能性があるのが投資

誰でも参加できる

高卒や非正規や主婦は就職して同世代の3倍は普通は稼げないでしょう

それ以上のことができるのが投資+6

-21

-

750. 匿名 2024/06/23(日) 10:43:11

>>701

さんざ見てるこの図の「富裕」って言葉はもう「小金持ち」に置き換えてる

金額がショボ過ぎ

てっぺんにちょこっと見えてる黒い三角形が昔ながらのイメージのお金持ち=「富豪」なんだと理解してる+16

-3

-

751. 匿名 2024/06/23(日) 10:45:59

>>735

家次第+8

-0

-

752. 匿名 2024/06/23(日) 10:46:16

>>749

恵まれた層は下駄はかせてもらってきたことに無頓着の典型例

投資の世界が平等とかw+26

-5

-

753. 匿名 2024/06/23(日) 10:46:33

だれもかれもばかみたいにアメリカ投資で

アメリカ買えば問題ないみたいな大衆心理こそバブルよ+23

-1

-

754. 匿名 2024/06/23(日) 10:49:03

>>752

同じ銘柄買えば、誰でも同じ結果になるじゃん

よこ+4

-5

-

755. 匿名 2024/06/23(日) 10:50:57

>>754

それ以前の種銭考えなよ

私は平等とは思わないよ

てか、やればやるほど株なんて入金力と資金力だなってわかるだろうに+37

-1

-

756. 匿名 2024/06/23(日) 10:51:13

>>754

靴磨き+2

-1

-

757. 匿名 2024/06/23(日) 10:51:45

>>499

貯金額の中央値45万くらいだから、毎月給料ギリギリまで使って火の車の人思ってる以上に多いんだと思う。+9

-0

-

758. 匿名 2024/06/23(日) 10:52:47

>>755

こういう妬み僻みが強い人はなかなか結果も出ないだろうね+4

-19

-

759. 匿名 2024/06/23(日) 10:53:19

>>750

でも、ローン差し引いて不動産価値含めずに

アッパーマス以上は2割しかいない+8

-0

-

760. 匿名 2024/06/23(日) 10:55:00

>>53

株で食べていけるの憧れる!個別株とかデイトレですか?今新NISAしかやっていないので、個別株始めようと考えています。+18

-1

-

761. 匿名 2024/06/23(日) 10:55:08

上も下もいる世界だから、あまり周りを気にしてもね+8

-0

-

762. 匿名 2024/06/23(日) 10:55:22

>>12

大暴落くるのはわかるから、落ちきる前に早めに売却しちゃえば良いのでは?+3

-13

-

763. 匿名 2024/06/23(日) 10:56:26

>>762

わかるんかい+14

-0

-

764. 匿名 2024/06/23(日) 10:57:28

ここ、株トピからきてる人が多そう>資産、ポートフォリオ自慢+15

-0

-

765. 匿名 2024/06/23(日) 10:57:31

>>760

横だけど株トピ見てきたら?

塩漬けが多いよ

成功するのは一握り

よく勉強してから挑んだほうがいい

+47

-0

-

766. 匿名 2024/06/23(日) 10:59:02

やろうやろうと思いつつ先延ばしにしてたけど、今年に入ってからようやく始めた

iDeCo 15,000

NISA 20,000

少ないけど無理なく続けるにはこのくらいかなと

あんまりたくさん掛けると暴落した時精神持たなそうだし

iDeCoこの間見たら700円くらい増えてた+16

-0

-

767. 匿名 2024/06/23(日) 11:00:07

>>763

コロナの時も、大暴落きて、数ヶ月かけて落ちたから、その大暴落の初日に売却すればいい+2

-17

-

768. 匿名 2024/06/23(日) 11:01:46

>>734

あ、そうなんですか!

すみません、それすら無知でした…

教えて頂きありがとうございました!+1

-0

-

769. 匿名 2024/06/23(日) 11:02:32

>>759

1200万世帯もいたら珍しくないな+9

-0

-

770. 匿名 2024/06/23(日) 11:02:55

>>730

ではどんな商品で増やしていますか?

教えて下さい+0

-6

-

771. 匿名 2024/06/23(日) 11:03:21

>>767

初日にどうやってその後暴落が続くと知るんだい?+14

-0

-

772. 匿名 2024/06/23(日) 11:03:50

>>770

横だけどインフレ率より利率高いものなんてたくさんあるやろ…+9

-1

-

773. 匿名 2024/06/23(日) 11:04:25

>>771

ドカンと落ちた時だよ

一時的に暴落だとそこまて下がらない+1

-16

-

774. 匿名 2024/06/23(日) 11:05:53

>>697

私は実家が貧困で抜け出したい一心で看護師になった

大学なんて行けないけど、せめて大学病院で働いて勉強したくて大学病院附属の専門学校選んだよ

10年愚直にお金貯めて、そこから投資の勉強して運用始めた

貧乏は嫌‼︎って今でも心の中で思ってる+60

-0

-

775. 匿名 2024/06/23(日) 11:06:13

>>731

私、相当情弱なんですね…

来週手続き予定で、700万保険に入れようと思っていました。

良い方法を紹介して下さい、お願いします。+2

-16

-

776. 匿名 2024/06/23(日) 11:06:43

>>772

具体的にお願い致します+2

-12

-

777. 匿名 2024/06/23(日) 11:06:56

>>281

個別株の方は自分が応援したい会社で選んでる。

それでも、まあまあいい感じだよ。

+9

-0

-

778. 匿名 2024/06/23(日) 11:07:52

企業型確定拠出年金の話、ガルでできるのなんて最近だよね

勉強になるし嬉しい+10

-0

-

779. 匿名 2024/06/23(日) 11:09:50

>>778

うーん、でも最初に設定したらあとはやることないし、選択肢もそんなないからねえ…+8

-3

-

780. 匿名 2024/06/23(日) 11:10:44

>>764

私は投資信託派だよ

株は1銘柄しか持ってないから株トピは見てない+5

-1

-

781. 匿名 2024/06/23(日) 11:11:22

>>757

中央値が45万なんて信じられないんだけど本当なんだろうか+4

-3

-

782. 匿名 2024/06/23(日) 11:12:54

>>781

20代とかならそうじゃない?+0

-0

-

783. 匿名 2024/06/23(日) 11:13:02

>>705

ゼロクーポン債の方が良くない?+2

-0

-

784. 匿名 2024/06/23(日) 11:14:40

>>765

勉強は大事ですよね。Xとか見ていると「これ買っとけばOK」みたいなものに乗せられそうになりますが、惑わされず自分でも知識をつけて運用していきたいです。コメントありがとうございました。+18

-0

-

785. 匿名 2024/06/23(日) 11:15:42

>>773

よこよこ

通常の下落とドカンな下落を初日で判別できるもんなの?

リーマンショックやその前にバブル崩壊だって後になってあれがバブル崩壊だったんや・・・みたいに分かったと言われてるくらいだし+21

-0

-

786. 匿名 2024/06/23(日) 11:15:58

>>783

ゼロクーポンでないと利子の再投資がやりにくいのよね

よこ+2

-0

-

787. 匿名 2024/06/23(日) 11:16:34

>>785

そこを笑って読むコメなんだと思う

よこ+6

-2

-

788. 匿名 2024/06/23(日) 11:16:34

>>676

若い時にビーチリゾートに行って楽しんだのは大満足してる+13

-2

-

789. 匿名 2024/06/23(日) 11:17:00

>>782

気になって検索したら20代既婚者の中央値が44万だった

流石に30代以上はもっとあったけど30代独身の中央値が75万しかなくて衝撃+6

-0

-

790. 匿名 2024/06/23(日) 11:19:23

>>788

アラフィフだけどビーチリゾートへはまだ行ってる

のんびりゴロゴロするのが至福

私は若い頃はヨーロッパ方面にかなり通った+13

-4

-

791. 匿名 2024/06/23(日) 11:19:31

ガルの投資トピみてSBI証券の口座開設してNISAはじめてみた

とりあえず月3000円だけ😂+35

-0

-

792. 匿名 2024/06/23(日) 11:20:12

>>512

auじぶん銀行は格付け的にも安全な銀行ですよ〜

あと、ボーナス時期にいつもこういうお得なキャンペーンがあるので、生活防衛資金の預け先としてお得です

ネット銀行は限度額の引き上げや各種変更・届出等がスマホからスムーズに出来ますし、メガバンクやゆうちょよりとても便利でそういう意味でノンストレスなので、私はネット銀行大好き派です!+6

-0

-

793. 匿名 2024/06/23(日) 11:21:33

>>588

他人と比べるものではないよね

360万一括民もさらに上を見ればキリがないわけで

自分のペースやストレスのない投資方法を守ることが大事+20

-1

-

794. 匿名 2024/06/23(日) 11:23:38

>>793

自分にできることをコツコツ続けるしかないから、あまり周りを気にしてもメンタルに良くないだけだと思う

勉強するのはいいけど+10

-0

-

795. 匿名 2024/06/23(日) 11:24:23

>>783

長期だとその時のレートで利息を貰った方が安心感があると思う+5

-0

-

796. 匿名 2024/06/23(日) 11:24:40

>>732

わたしのコア資産SOXLやで

最初は怖いけどボラティリティにも慣れるのよ(ギャンブル脳)+0

-0

-

797. 匿名 2024/06/23(日) 11:25:43

>>451

フードコートで隣の席の70代位のおばあちゃんがニーサの話してたよ。勧誘か!と思う位力説してた

+8

-2

-

798. 匿名 2024/06/23(日) 11:26:02

>>796

自分とは違う投資スタイルだから遠くから見てるだけにするよ+2

-0

-

799. 匿名 2024/06/23(日) 11:26:28

>>762

プロにもわからないんだから個人なんかにわかるわけない😂+11

-0

-

800. 匿名 2024/06/23(日) 11:28:26

こないだぜいりしのじーさんにニーサはやめとけって言われた。イデコは推してたけどなんでだろ。私はニーサやってるけどさ。人によって言うことが違う。+8

-0

-

801. 匿名 2024/06/23(日) 11:28:38

>>792

調べてみます!

ありがとうございます

+4

-0

-

802. 匿名 2024/06/23(日) 11:29:56

>>775

普通にNISAでオルカンでも買っておけば?

保険に700万なんて保険会社の良い🦆だよ+38

-0

-

803. 匿名 2024/06/23(日) 11:30:44

保険は相続できないんだっけ?+3

-0

-

804. 匿名 2024/06/23(日) 11:33:18

ニーサしてるけど育休入るから給料が減るし、支給が2ヶ月に一回になる。このままいくと余剰資金がなくてニーサなんか続けられない。貧乏人がとことん貧乏になるってこういうことなんだろうなって実感+11

-2

-

805. 匿名 2024/06/23(日) 11:33:34

>>638

私は投資で上手くお金稼げる人が増えたら仕事で病む人へるからいいかなって思ってるけど、そうはならないかな?

+20

-0

-

806. 匿名 2024/06/23(日) 11:33:50

>>775

保険入る前で本当に良かったと想うよ!+9

-0

-

807. 匿名 2024/06/23(日) 11:34:52

>>753

まあそうなんだけど、他にマシな投資先の国無くね?+23

-1

-

808. 匿名 2024/06/23(日) 11:36:34

>>807

実際アメリカってすごいよな。半導体不足のときも国がそうそうに手立てを売って困らずすんだから。アメリカの経済の回し方は尊敬する。あやかろう+29

-1

-

809. 匿名 2024/06/23(日) 11:40:49

>>775

よこ 今時保険?一時払い終身保険を勧められたのかな?将来年金受け取りできるメリットもあるし安全資産にはなるだろうけど、今は利回りも低いしそこまでな旨みはないと思う 運用期間も10年以上とか長期だろうしね+7

-0

-

810. 匿名 2024/06/23(日) 11:42:38

>>755

テスラさん?だって、フリーターで貯めた300万円からのスタートだよ。十分平等の世界だと思うよ。+7

-10

-

811. 匿名 2024/06/23(日) 11:45:09

>>14

私 年収70万 積立nisa300万

新nisa40万

iDeCo90万

特定20万

夫 年収650万 積立nisa210万

新nisa40万

iDeCo50万

現金250万

中学生 ジュニアnisa430万

学費現金300万

小学生 ジュニアnisa450万

学資保険200万(満期300万)

2020年に保険を解約して(掛け捨て加入)

解約金をジュニアnisaに入れました。今ジュニアnisaだけで利益430万 全体でも利益600万超えました。

+9

-13

-

812. 匿名 2024/06/23(日) 11:46:31

>>781

少なく言う人もいると思う+5

-1

-

813. 匿名 2024/06/23(日) 11:48:43

>>764

株もやりながらNISAでインデックス投資もやる

そんな人もいるかな+8

-1

-

814. 匿名 2024/06/23(日) 11:48:44

>>692

手数料がどのくらいか知らないけどそれなら個人向け国債のがよくない?+8

-1

-

815. 匿名 2024/06/23(日) 11:48:58

>>809

>>806

>>802

教えて頂きありがとうございました!

インフレの事を全く考慮せず、年月がかかっても安全に増やす事ばかり考えていました。

積立NISAだけはしていますがまだNISAはした事がないので、保険は止めて考え直します。

皆様ありがとうございました。+7

-0

-

816. 匿名 2024/06/23(日) 11:51:54

>>764

どんどん自慢して欲しいものだわ!

自慢投稿待ってるわよ!+16

-2

-

817. 匿名 2024/06/23(日) 11:53:44

>>815

年齢によっては安全性の高い資産を持つことも大事だと思うよ 保険も死亡保証は当然として受取人を指定できるとか節税メリットもあるし(私も終身保険500万持ち)

リスク資産オンリーは流石に危険だよ+29

-0

-

818. 匿名 2024/06/23(日) 11:55:13

>>774

私も貧乏出身。今は並よりはある程度…+15

-0

-

819. 匿名 2024/06/23(日) 11:56:35

楽天証券で口座を作りました

nisa口座

特定口座 を開設しました

独身時代のまとまった貯金で、遅いですがやろうと思います。

NISAを最短で埋めれば良いか、コツコツいくかで迷ってます…

あと、老後のためにidecoもやる予定です。+15

-0

-

820. 匿名 2024/06/23(日) 11:58:13

>>816

太っ腹だねえ+5

-1

-

821. 匿名 2024/06/23(日) 11:58:33

>>49

おめ

公開買付10300円くらいだったか+2

-0

-

822. 匿名 2024/06/23(日) 12:00:52

>>424

高齢者の定義(?)を70歳に引き上げる話が国で議論されてるみたいね

生保に頼らず70まで働けって事なのか?仕事が好きな人なら良いかもしれないけど

生活のために嫌々70まで働くって酷だわ+25

-0

-

823. 匿名 2024/06/23(日) 12:02:56

>>17

あやかりたいあやかりたい“(⌯¤̴̶̷̀ω¤̴̶̷́)+6

-0

-

824. 匿名 2024/06/23(日) 12:03:09

>>817

うちは旦那の生命保険解約して、それを投資に充てたけど、500万くらい増えたから解約して良かったと思う。+21

-1

-

825. 匿名 2024/06/23(日) 12:03:18

>>790

ヨーロッパ方面こそ歳取ってからでも楽しめそうで。水着が着れて体力あるうちに、ビーチリゾートは行っておいて良かった。ビーチリゾートでは、ゆっくりゴロゴロせずに毎日あちこちに動く派だから。+7

-0

-

826. 匿名 2024/06/23(日) 12:04:37

いま38歳独身。あと12年働いて新NISAで月20万全部オルカンで積み立たら元本2880万で合計3900万(年利5%)になるシミュレーション。50歳で仕事やめてアルバイトで月5、6万くらい稼げたら生活できるかな。+11

-11

-

827. 匿名 2024/06/23(日) 12:05:12

私もスタミナ丼を食べて、インデックス投資の勉強を頑張ろうと思うわ!+6

-0

-

828. 匿名 2024/06/23(日) 12:05:34

やっとレバナスがプラ転。

利確のタイミングが難しい+4

-0

-

829. 匿名 2024/06/23(日) 12:07:45

>>824

ずいぶん思いきったことしたね〜

なかなか真似できないわ+20

-0

-

830. 匿名 2024/06/23(日) 12:08:41

>>826

余裕でいけそう

投資金額が1000万円を超えてくると正社員の月給よりも利益が大きくなる月があるから、働く意欲の低下を抑えるのに苦労する

何か苦労の仕方が普通の人とは違うところが面白い+19

-1

-

831. 匿名 2024/06/23(日) 12:11:52

入らないとやばいと思いながら医療保険入ってないわ

+8

-1

-

832. 匿名 2024/06/23(日) 12:13:29

>>828

ここまで耐えられたんだからもう何でも耐えられる気もしてくるよね+3

-0

-

833. 匿名 2024/06/23(日) 12:14:42

日経平均や日本株がこのところちょっと足踏み状態だけど、年末年始から見たらずいぶん上がってるんだよね 持ち株の評価額も12月末と比べて+2000万以上になってる 慣れって怖いなと思った+7

-0

-

834. 匿名 2024/06/23(日) 12:15:18

>>820

だって実際は、みんなどのくらい儲かってるとかをなかなか他人には言えないだろうし、逆に私の方も、みんなの投資の途中報告話を聞きたいし。+14

-0

-

835. 匿名 2024/06/23(日) 12:15:20

>>805

投資で仕事しなくてもいいぐらい配当貰えるって底辺労働者には難しくない?(種銭がないから)

病みやすいのもこの層なわけで余裕のある投資家が増えでも世の中良くならないと思う+16

-2

-

836. 匿名 2024/06/23(日) 12:15:37

>>322

両方の住人です

同じ空気かな?+8

-0

-

837. 匿名 2024/06/23(日) 12:16:44

今から株はじめても間に合うかな?

何年か前から積立ニーサだけしてるんだけど、ずっと二の足踏んでる

先月から無職になったから投資に手を出そうかと思ってる+5

-0

-

838. 匿名 2024/06/23(日) 12:16:51

今31で、今資産3000万くらい(半分を投資に回してる)。

あと15年働いて、働いたお金を投資に回しつつ、自分名義の資産が1億になったら、会社辞めようかなぁとでも思ってる。

その頃には、旦那は2億くらい行ってそうだし。+20

-1

-

839. 匿名 2024/06/23(日) 12:17:19

>>826

家は?持ち家?実家?+2

-0

-

840. 匿名 2024/06/23(日) 12:18:43

>>825

飛行機がしんどいよ。それこそビジネスクラス以上なら良いかもだけど+12

-1

-

841. 匿名 2024/06/23(日) 12:19:33

今200万投資に回せそうなんだけど、何したら良い?+2

-5

-

842. 匿名 2024/06/23(日) 12:19:44

>>837

インデックス投資なら少しずつ増やせる可能性高いけど、個別株は運も必要だから難しいと思うよ。+13

-0

-

843. 匿名 2024/06/23(日) 12:19:46

貯金と投資はどれくらいの割合で貯めていくのがオススメですか?

子どもの学費とか、家の修繕でドンと必要になる時は貯金から下ろした方が良いと思うのですが旦那は300万くらい貯金して、あとは投資に全部回した方が良いと言います。

投資の仕組みが全然分からないのですが、引き出すと損な時期もありますよね?

私としては1000万近く貯金があった方が良いと思いますが、皆さんはどんな風にされてますか?

夫婦で決めることだとは思っていますが、他の方の意見も聞いてみたいです!+4

-2

-

844. 匿名 2024/06/23(日) 12:21:22

>>12

2019から150万ほど入れて100万ほど増えました。これが多いのか、普通なのかもよくわかりませんが、続けて行った方がいいのでしょうか??+29

-3

-

845. 匿名 2024/06/23(日) 12:21:36

配当だけで生活できてるって人はかなり早い段階で株や投資やってる人だと思うよね

その手の本読んだことあるけど、その人は2000年あたりから始めてた

そりゃそうでしょうね

その人のアドバイスはまぁありきたり

下落時に掴んであとはガチホよガチホみたいな感じでコツコツとためていったと

やっぱり時間が味方してくれるのよ+17

-1

-

846. 匿名 2024/06/23(日) 12:21:56

>>517

テスタ本人が承認欲求無いって生配信で言ってた

たぶんそこら辺が勝ち続ける真髄だと感じたよ

自分の為に闘う意識が高い、周りはどうでもいいと振りきってるからあの神パフォーマンスだと思う+10

-2

-

847. 匿名 2024/06/23(日) 12:22:29

>>667

ネタだろうね

スクショ貼ったりしないしね+17

-0

-

848. 匿名 2024/06/23(日) 12:22:51

>>837

積み立てNISAも立派な投資だよ コツコツ積み立ては王道でいいと思う 厚切りジェイソン流だよねw

株は気になる銘柄を探しつつまずはミニ株とかからやってみては?+13

-0

-

849. 匿名 2024/06/23(日) 12:23:00

>>837

無職なら、そこまでリスク取らないで良いと思う。

株は少額で勝って大金入れて負けるまでがデフォだから気をつけて+14

-0

-

850. 匿名 2024/06/23(日) 12:23:57

>>800

税理士さんは、あなたが余裕資金が多くて所得税率も高いからiDeCo推したのかな?

iDeCoは60歳まで資金が引き出せないデメリットが大きい。あと、所得税率が低い人にとっては掛金控除による節税額も大したことないから、カツカツ家計世代にはあまりおススメしないよね

NISAを勧めない理由はよくわからん

デメリット思いつかないわ

投資につきもののリスクはあるけど、そんなのiDeCoも同じだしね+18

-0

-

851. 匿名 2024/06/23(日) 12:25:27

>>826

NISAは元本1800万までだよ+16

-0

-

852. 匿名 2024/06/23(日) 12:25:54

>>832

FANGっていま入ったらバカかしら?

なんか個別とS&Pで飽きてきた笑+6

-3

-

853. 匿名 2024/06/23(日) 12:26:33

>>841

テンプレート

SBI証券か楽天証券でNISA口座を開設して、オルカンかS&P500の投資信託を買う。

口座開設や設定、買い方などはYouTubeで検索すれば教えてくれる動画があるから、見ながらやれば初心者でもいけるよ。+9

-1

-

854. 匿名 2024/06/23(日) 12:27:05

>>322

お金は心に余裕を持たせてくれるし

ジュエリーは心に潤いを与えてくれる(買い過ぎ注意だけど)

両方なくてはならない存在よ+24

-3

-

855. 匿名 2024/06/23(日) 12:27:19

>>836

私もジュエリートピを金が1g🟰6000円の頃から見てるけど、全然同じじゃないと思うな

せっかくUPしてくれた画像に手がシワシワとか、文句言う人とかいるし

投資トピはすごく親切だし、教えたがりの人が多くて助かるw+27

-5

-

856. 匿名 2024/06/23(日) 12:28:34

>>852

どうかな?

私はFANGすでに結構持ってるから直近は買う予定はないかな+4

-0

-

857. 匿名 2024/06/23(日) 12:28:36

>>845

親が2000年代から株やってたけど思い出すのがITバブル崩壊 富士通とかキヤノンみたいな優良銘柄が大暴落した記憶あるわ 以降何度も〇〇ショックに振り落とされ耐えきれずに退場した人も多いだろうなと思うよ 2013年以降アベノミクスくらいから始めた人が1番安定してそう+16

-1

-

858. 匿名 2024/06/23(日) 12:28:54

>>767

コロナショックの時は2020年1月にニュースで第一報されたね。ダブルインバースの数値を見ると2020年3月が最高値でアメリカのサーキットブレーカーが発動された時なんだけど、コロナ第一報からサーキットブレーカー発動するまで2ヶ月弱あったからいきなりズドンの急落はしなかったし充分逃げる時間はあったかなと当時を思い出す。+2

-1

-

859. 匿名 2024/06/23(日) 12:30:00

アラ還、独身、賃貸暮らし。

老後の家は地方都市の便利な駅前で分譲1LDKはどうか?と思って候補地の物件検索したら、中古は築40年以上しかなく、新築は1LDK物件自体が少なくて、あっても3000万台が普通。

賃貸の高齢者歓迎物件は、駅から徒歩20分以上、 バス路線なし。

家探し、ヤバいな・・+24

-0

-

860. 匿名 2024/06/23(日) 12:30:01

>>817

保険は保険は投資は投資にした方がいいと思う

+13

-0

-

861. 匿名 2024/06/23(日) 12:30:32

>>760

個別株歴7年!

じわじわ資産減らして勝ったり負けたりトータルでマイナス100万w

会社の確定拠出年金テキトーに7年積み立ててプラス80万

今年始めた新ニーサは月12万積み立てて大した事ないけどプラス7万

下手くそは黙って積み立てか投資信託がよいという例は私。゚(゚^Д^゚)゚。+62

-0

-

862. 匿名 2024/06/23(日) 12:31:49

>>856

ありがとう。+0

-0

-

863. 匿名 2024/06/23(日) 12:31:56

>>817

アドバイスありがとうございます。

45才、ローンなしのマンションに夫婦2人暮らしです。

今回の700万の内訳は私個人の200万と家計からの500万なので、先ずは個人の200万をNISAにして家計分は保険(介護保険です)にしようかなと思います。

この保険は3年経てば2%増えて途中解約出来るので、とりあえず入れておいて自分なりの資金繰りを改めて考えたいです。

初心者なので1歩づつ始めていきます。+10

-1

-

864. 匿名 2024/06/23(日) 12:31:57

>>692

リスクが0ではないけど、債券投資がよいのでは?

購入時に利益額は確定しています。

例えば米国債は、配当が出るタイプと出ないタイプがあるけど、配当が出ないストリップス債を約1000万円分買うとすると・・・

◆米国 トレジャリーストリップス債 2033/5/15満期 (8.9年)

単価 70.1%

利回り 4.038%

→8.9年間の利益4,263,087 円 +42.65 %

現在の為替で全部計算してるから、将来どうなるかわかんないけど、損益分岐点が111.43円なので、為替リスクはある。

SBI証券のサイトで実際の債券の商品のシュミレーションできるように改良されてたから、便利だった。

私の場合は、円転せずずっとドルで運用するつもりだから、損益分岐点はあまり気にせず買ってる。+10

-0

-

865. 匿名 2024/06/23(日) 12:34:21

S&P10 入れてる人いますか?+3

-0

-

866. 匿名 2024/06/23(日) 12:34:54

>>840

それが私の周りは60代でもエコノミーので喜んで行ってる!行けるだけで幸せだと思う層だから、ビジネスでなくても大丈夫だと思う。(私がエコノミー移動の層だから)+5

-1

-

867. 匿名 2024/06/23(日) 12:36:14

月曜になってみないとわからないけど、FANG+がsnowを手放さないのはSnowの成長に期待してるとかかな?!

数年前のNVIDIAみたいに化ける可能性あるとでも?

そうだとしても一般民には分からないからやっぱり一歩先にしようか迷ってるわ+11

-0

-

868. 匿名 2024/06/23(日) 12:36:46

>>1

日本の政治を変えるより

中華の激安通販でお金を節約した方がはるかに簡単

Tシャツ1枚321円の中国系“激安”通販「Temu」、アメリカ人1億人が「疑わしい」のにどっぷりハマる理由(ダイヤモンド・オンライン)

中国発の激安通販ショッピングサイト「Temu」が世界中でたくさんの顧客を獲得している。アマゾンや楽天と比べても商品は激安だが、問題はないのか。安さの正体と、利用者がどっぷりハマる理由に迫った。

ソース: Yahoo!ニュース![Tシャツ1枚321円の中国系“激安”通販「Temu」、アメリカ人1億人が「疑わしい」のにどっぷりハマる理由(ダイヤモンド・オンライン) - Yahoo!ニュース]() Tシャツ1枚321円の中国系“激安”通販「Temu」、アメリカ人1億人が「疑わしい」のにどっぷりハマる理由(ダイヤモンド・オンライン) - Yahoo!ニュースsearch.app

Tシャツ1枚321円の中国系“激安”通販「Temu」、アメリカ人1億人が「疑わしい」のにどっぷりハマる理由(ダイヤモンド・オンライン) - Yahoo!ニュースsearch.app中国発の激安通販ショッピングサイト「Temu」が世界中でたくさんの顧客を獲得している。アマゾンや楽天と比べても商品は激安だが、問題はないのか。安さの正体と、利用者がどっぷりハマる理由に迫った。(イ

+0

-20

-

869. 匿名 2024/06/23(日) 12:37:13

>>865

入れてます♪

増えてます+2

-0

-

870. 匿名 2024/06/23(日) 12:37:51

>>842 >>848 >>849

インデックス投資勉強しながら個別株ちらちら見てみます

大金入れて負けないようにだけ気をつけますw

めっちゃやらかしそうな性格してるんで胸に刻みます

+6

-0

-

871. 匿名 2024/06/23(日) 12:38:33

>>843

一般的によく言われるのは、生活防衛費は半年から1年は残しましょうと。夫婦ならもう少し多めで1年から2年ほどかな?

なので今後すぐに使うという予定がなければ、300万もあれば十分かも。そこは話し合いで500万にしてもよいけど、1000万まで円預金しておくのは心配し過ぎかなと個人的な感想です。

何に投資するかにもよるけど、インデックス投資ならいつでも現金に戻すことができます。

よほど運が悪い時期に当たらなければ、引き出すと損が確定してしまう!というケースは少ないでしょう。

なぜなら、インデックスの基本となる株式は常に右肩上がりで利益が出てる状態が多いからです。勇気を出して多めに投資することにより、見返りも大きくなるでしょう。+5

-6

-

872. 匿名 2024/06/23(日) 12:40:33

>>469

私もインドとナスダックはポイント投資。+6

-0

-

873. 匿名 2024/06/23(日) 12:42:21

>>755

>>749みたいなパターンも中にはいるけど、奨学金借りながら大学院通って、高収入って人結構いるよ。

うちは世帯で年収2000万超えてるけど、私も旦那も大学院時代奨学金借りてた(二人合わせて400万)口です。

もう残り200万くらいだけど、二人とも無利子なのでちびちび返しながら、お給料の大半を投資に回してます。+13

-2

-

874. 匿名 2024/06/23(日) 12:44:30

>>865

一喝買いの約定待ちです

高値つかみになりませんように

始まったばかりだから、まだ上がるかなあ+2

-0

-

875. 匿名 2024/06/23(日) 12:44:32

新NISA1800万は余裕だな。

いますでに2300万投資にまわしてるし+7

-2

-

876. 匿名 2024/06/23(日) 12:45:18

個別株とかファング+とか

そんなのやるより

毎月定額でオルカン買う方が絶対に儲かるよ

断言するわ

自分は素人で金融や経済の才能も知識もない

って自負した方が良いよ

+6

-13

-

877. 匿名 2024/06/23(日) 12:45:45

>>594

一括受給の控除額を超える分を年金受け取りにした場合で

老後の医療費・介護費が1割負担になるか2割負担になるか

微妙な人は、idecoをほどほどにして

その分nisaを増やした方が無難だと思う

ただし、将来控除額とか基準が変わっちゃうかもしれないから

なんとも言えないんだけどね+5

-0

-

878. 匿名 2024/06/23(日) 12:47:05

>>852

FANGすでに100%くらい伸びたけど積立で買うなら全然アリだと思う

長期保有しか考えてない私は買ってるよ

デイトレさながらにアプリに張り付くタイプならやめた方がいいと思う+6

-0

-

879. 匿名 2024/06/23(日) 12:47:44

>>855

私もジュエリートピずっと見てるけど華やかそうなトピに見えて腹黒いトピだと思ってる。気に入らないとマイナスの嵐。

ここのトピは親切で投資の参考になるのでありがたい+24

-0

-

880. 匿名 2024/06/23(日) 12:49:06

>>496

まだ始めてないんだけど、もう少し待とうかなあ。そうやって結局やらない気もするけど。50代なので迷うところです

+8

-0

-

881. 匿名 2024/06/23(日) 12:49:20

>>840

老後は時間がたっぷりあるから、私なら船旅で海外行く。

バルコニー付きの部屋がいい。

移動もきっと楽しいだろうな。+22

-0

-

882. 匿名 2024/06/23(日) 12:50:32

>>871

一年の生活防衛費、人によって金額は全然違うと思います

家賃はなくても全部私立のうちは少なくとも700万くらいはないと心許ない+5

-2

-

883. 匿名 2024/06/23(日) 12:51:37

>>619

元コメ主だけど、専業主婦は設定ではないです+6

-12

-

884. 匿名 2024/06/23(日) 12:55:26

>>878

私は放置タイプ+3

-0

-

885. 匿名 2024/06/23(日) 12:55:45

>>879

ああいうのはマウント合戦になりがちなイメージ

私もジュエリー好きだけど、好きだからこそ見ない

このシリーズのトピはできたての時期はたまにトゲトゲしてるコメント見かけるけど、後半になってくるとおだやかに励まし合う感じになってて居心地がいい(少なくとも前回のトピはそうだった気がする)+26

-0

-

886. 匿名 2024/06/23(日) 12:56:40

>>864

>>814

債券投資、良いですね。

今までよく分からずスルーしてました…

銀行で話を聞いてこようと思います。

ありがとうございました!+8

-5

-

887. 匿名 2024/06/23(日) 12:57:55

>>755

「下駄を履かせてもらって恵まれた層」の749ですが、そんなに生き急ぐように投資全振りで生きてません

キャッシュで1500万くらい置いてます

これから分散して処理していくけど、少しでも多く!1円でも!みたいな焦りはありません

それを焦っている人から見れば、「下駄を履かせてもらった層」はスタートダッシュが速くて有利だと思いたいのでしょうね

証券会社を通した投資は、顧客を選びません

学歴でマススクリーニングをかけるような就活とは全く違う

誰でも同じリスクをとって同じリターンをえられるここまで平等な世界、他にありますか?+9

-18

-

888. 匿名 2024/06/23(日) 12:58:36

>>886

銀行より、ネット証券で買った方がよいですよ。+22

-0

-

889. 匿名 2024/06/23(日) 12:58:52

>>758

うん、もうこれは他人の環境への妬みでしかないよね

冷静でいられない人だと思う+4

-4

-

890. 匿名 2024/06/23(日) 13:00:10

>>884

じゃあ買っちゃえ+2

-1

-

891. 匿名 2024/06/23(日) 13:02:49

>>858

あれはよく覚えているけれど、イタリアで死者が出てきてから初めてNY市場も反応したんだよ。

アジア人(中国)の感染者が増えていた頃は対岸の火事とまだ他人事で市場もそれほど反応していなかった。+5

-0

-

892. 匿名 2024/06/23(日) 13:03:47

>>735

現実問題として、インフレ率を考慮してもそこまでは必要ない

持ってるに越したことないって意見は、足りないよりマシという意味ではごもっともだけど、500円の物を買うために一万円置いておかなきゃならないのかと言われると、うーん…ってなるよね

リスク低めの国債とかで増やしつつ守ってキープしたら良いと思う+6

-2

-

893. 匿名 2024/06/23(日) 13:04:28

>>713

優秀な人ほどFIRE早いね

まあ周りにFIREしますなんて言ったら酷い目に遭うかもしれないから、実際は病気療養のためとか言ってる人が多そう+25

-2

-

894. 匿名 2024/06/23(日) 13:06:00

この10年でレバナスだのファング+だのグロ3だの

欲ボケしてきた人沢山みてきた

今誰も残ってない

放置するとか、金持ちになるとか

口では色々言うけど、誰も実行出来ないんだよ

+5

-2

-

895. 匿名 2024/06/23(日) 13:08:07

投資歴2年で、始め日銀総裁の名前も把握してない所からスタートして、最近はゴールドのETFの現物との乖離の話に興味が持てるまでになった

今初心者の人も、はまると向いてる人もきっと居ると思うよ

真剣な初心者さん多くて刺激になった+11

-1

-

896. 匿名 2024/06/23(日) 13:08:34

>>749

投資の世界は種銭がものをいうよ。

テスタみたいな一攫千金はレア中のレア。

生前贈与や相続などで種のある人ほど勝ちやすい。

なので元々金持ちの方が有利だよね。+38

-1

-

897. 匿名 2024/06/23(日) 13:09:35

老後4000万問題により、資産の95%をNISAと特定口座にぶち込みまして、現在の利益がトータル60万円となっておりますわ!

決断して偉いぞ自分!+9

-6

-

898. 匿名 2024/06/23(日) 13:09:35

毎日積立してる方って

いくら投資してるんだろうか+4

-0

-

899. 匿名 2024/06/23(日) 13:09:42

>>885

私もジュエリーは好きだけど、そういえば一度もそこを覗いたことはなかったわ。マウント合戦になってるっぽいとのこと、これからも極力みないようにしようと思う。+5

-0

-

900. 匿名 2024/06/23(日) 13:11:25

>>898

毎日積立の分は、今はなんだかんだあって結局、2万円に落ち着いたよ。

これをあと2年半は継続したいと思ってる。+8

-0

-

901. 匿名 2024/06/23(日) 13:13:54

ジュエリーのマウントは怖いもの見たさで見るのは楽しいよ

人間の本性が見えた気がする+6

-0

-

902. 匿名 2024/06/23(日) 13:14:29

>>12

使いたい時期に暴落が来たら

元本の2倍とかに増えてるでしょうから

元本を割らないうちに暴落の途中で売るべきでしょう+29

-0

-

903. 匿名 2024/06/23(日) 13:15:00

ジュエリーといえばよく言うよね

「今が一番安い」

ここでもそう思うわ

今が安い+16

-1

-

904. 匿名 2024/06/23(日) 13:16:06

積み立てNISAで長期投資を始めると、将来の資産形成がより身近に感じられます。

「大事なこと言います」お金を有効活用するためには、今から始めることが重要です。+8

-3

-

905. 匿名 2024/06/23(日) 13:17:21

ジュエリーのトピは金持ちが牛耳ってる、ってこと〜!?+1

-0

-

906. 匿名 2024/06/23(日) 13:18:03

私のオススメの高配当株は自分でも新NISAの成長投資枠で買っている+3

-0

-

907. 匿名 2024/06/23(日) 13:18:55

>>887

恵まれた生い立ち(高い教育費が捻出できる)もきっと羨ましかったんだと思う。ちなみに私は大学は奨学金で、院には行ってない。+8

-1

-

908. 匿名 2024/06/23(日) 13:21:01

>>900

毎日積み立てはNISA積み立て枠だと毎日2万円でなくって4、5000円上限で、出来ませんよね?

NISA+特定で合計2万円でしょうか?+4

-1

-

909. 匿名 2024/06/23(日) 13:21:43

エヌビディア、CEOが株売ったんだね+4

-1

-

910. 匿名 2024/06/23(日) 13:23:53

>>852

あと3ヵ月待った方がいい

ここから安くなるのに高値で買う必要ない+3

-5

-

911. 匿名 2024/06/23(日) 13:24:10

楽天メンテナンス終わったからもってきたよ、わたしの可哀想な米国株

投資信託はコツコツやってて米国株は「ここだァー!」ってときにまとめ買い

その結果がコレ

ついにマイナスに転じた

国内株はデビューしたの最近だからプラス少なくても当たり前なんだけどね![【定期トピ】お金の話をしようpart25【投資・定期・NISA・iDeCo】]()

+18

-3

-

912. 匿名 2024/06/23(日) 13:24:22

投資の極意は長くホールドすること

リターンを見るのではなく(むしろ見たら駄目)

どの銘柄なら長く安定して保有できるのかを考えるだけで良い

だから、定額積立オルカンで良いの

機関投資家と戦って勝てる人なら

個別でもレバものでも、インバでも好きにすれば良い

蛇足

バフェットはこう言っている

誰も私の投資方法を真似しない

ゆっくり金持ちになりだかる人がいないから

みんな、早く金持ちになりたがって

売買を繰り返したり個別に手を出すと

+23

-1

-

913. 匿名 2024/06/23(日) 13:25:18

>>896

もちろん有利には違いないけど、他のに比べると、投資の世界って、他のに比べるとかなり平等だなぁという話だよ。+13

-3

-

914. 匿名 2024/06/23(日) 13:26:03

>>14

子持ちだったんだ

+0

-0

-

915. 匿名 2024/06/23(日) 13:26:56

>>871

300万とか少なすぎる+7

-0

-

916. 匿名 2024/06/23(日) 13:27:39

>>68

危険+1

-1

-

917. 匿名 2024/06/23(日) 13:27:41

sp500のみなだったのにいきなりエヌビディア買うのはハードル高すぎたか

FANGとかSOXLとか、段階があったことに今さらきづく+21

-0

-

918. 匿名 2024/06/23(日) 13:28:07

>>702

石川の被災者かな?大変だったね。貴重なお話ありがとう。

私もガンガン証券会社とネット銀行に入れちゃってるからちょっと見直してみるね。+24

-0

-

919. 匿名 2024/06/23(日) 13:31:03

>>911

投資信託、良い感じですね!

米国株は複数の銘柄で投資されているのですか?

米国株はAppleを試しに1株買ってみただけなんですが、

すごい資金力ですね+6

-0

-

920. 匿名 2024/06/23(日) 13:31:05

>>908

NISA枠は毎月30万で埋めていってるよ。

それ以外の特定で毎日2万、コツコツやってそのうち3000万投資を目指してるわ。+2

-1

-

921. 匿名 2024/06/23(日) 13:32:02

>>867

ホントにスノーフレークどっかやってほしいw

今のとこ一歩テック強いわー🔥+4

-0

-

922. 匿名 2024/06/23(日) 13:32:48

>>808

ISSに行く宇宙船もしばらくロシア頼みだったけれど、トランプ政権時に米国の有人飛行船のドッキングに成功してロシアに頼らなくても良くなったしね。

それも早い速度とコスト削減のイーロンマスクのスペースX社製で。

本当にリスク回避するスピードの早さと能力が大国と思わざるを得ない。+9

-0

-

923. 匿名 2024/06/23(日) 13:33:04

>>635

税金免除してもらえるしそれはないわ+11

-1

-

924. 匿名 2024/06/23(日) 13:33:12

>>915

預金なんて30万でもいけるでしょ。旦那が毎月稼いできてるんだから。+4

-6

-

925. 匿名 2024/06/23(日) 13:34:45

>>917

SOXLもかなりギャンブルだけどねw

とりあえずNASDAQ100とかなら、長く持てば安心感はありそう+14

-0

-

926. 匿名 2024/06/23(日) 13:36:18

>>887

あなたの元レスマイナス多いけど言いたいことわかるよ。

田舎で畑やりながら投資しても東京で高い家賃払いながら投資しても同じ指数ならリターンは同じ。

学歴もステータスも関係ない。

しかもネット証券全盛期だから、インターネットがあれば誰でも100円から株を買うことができる。

小さなことからコツコツと投資すれば未来は違うのにね〜

+17

-5

-

927. 匿名 2024/06/23(日) 13:37:05

>>896

お聞きするけど投資以上に平等な世界って何?+4

-7

-

928. 匿名 2024/06/23(日) 13:37:30

>>920

毎日積み立て設定が、NISA積み立てでは毎日だと数千円しか出来ない筈なのですが、特定でやられてるという事でしょうかね

ありがとうございます+1

-0

-

929. 匿名 2024/06/23(日) 13:37:55

残念ながら日本が終わってることは間違いないからオルカンなどの海外のインデックスファンドに投資するのは間違っていない+8

-3

-

930. 匿名 2024/06/23(日) 13:38:21

>>880

タイミングを待つ人は一生投資できないと思ふ+18

-0

-

931. 匿名 2024/06/23(日) 13:39:34

>>925

soxlやteclは短期スイング用だと思う。

さすがに3倍レバは長期保有はリスク高過ぎかと。+4

-0

-

932. 匿名 2024/06/23(日) 13:39:54

名著『敗者のゲーム』何十年も前からインデックスは全ての投資に勝つと言われてきた。

突然この世において賞味期限切れになったとも思えないが。+12

-1

-

933. 匿名 2024/06/23(日) 13:41:04

年始ごろに、アメリカの半導体株は八合目まできていて、もう成長は見込めない、 と同じような話題をよく見かけました。その人たちは、いまどうしているんだろう、と思います。+9

-0

-

934. 匿名 2024/06/23(日) 13:41:09

>>925

そうそう ナスも検討すべきでしたね

自分がSNSで流れてくる旬ワードに毒されてると自覚しとこうと思います

+4

-0

-

935. 匿名 2024/06/23(日) 13:41:47

>>635

イデコで所得税毎年5.6万免除してもらえてるから

やらない理由ない

投資怖い人でも定期預金枠みたいなのあるし

やってない人はもったいない+17

-0

-

936. 匿名 2024/06/23(日) 13:44:04

売るときはもっと高いことを見込んでるんだから

積立ならさっさと始める

一括で入れるならタイミング見る選択肢もあるけど+5

-0

-

937. 匿名 2024/06/23(日) 13:44:38

>>931

ゆ、夢にかけてるのよ+3

-1

-

938. 匿名 2024/06/23(日) 13:46:34

>>909

だから最近下落基調だったのかな?+3

-0

-

939. 匿名 2024/06/23(日) 13:48:11

1995年以降、世界は米国ハイテクが生産性向上の成長ドライバーで、それは30年経た今でも変わらずだし今後も変わらないのよ。

ハンバーガーやらコーラで生産性向上出来るわけないのでAIロボティクスしか可能性ないわけ。+7

-1

-

940. 匿名 2024/06/23(日) 13:49:39

日経225がプラスにならない常にマイナス

S&Pとかはすごいプラスになってるのに

売却したほうがいいのかな?+8

-1

-

941. 匿名 2024/06/23(日) 13:50:12

>>924

預金30万てあまりお金を使わない生活なのかな。

子育てしているととてもじゃないけれど、それじゃ回らない。

個人的には1000万でも不安で現金多めにしている。

年齢的にもリスク資産を増やせないというのもあるけれど。+7

-3

-

942. 匿名 2024/06/23(日) 13:51:46

>>1

相談させてください。

今ソニー生命の変額個人年金に月5万掛けて5年になります。これは保険要素はないほぼ投資の商品で(世界株式、アクティブファンド)平均利率10%はあるそうですが、手数料だけで1.5%あり、後々現金として下ろす時に1%の手数料が掛かります。また利益は課税対象です。

夫は「利率10%で新NISAよりも利回りが高いから、手数料や税金なんて微々たる額」と言って解約に納得してくれません。

NISAの手続きが面倒、分からないというなら保険会社に任せるメリットも分かりますが、現在私も夫もNISAをしており利益も実感していまます。

どう言ったら夫は解約することを納得してくれるでしょうか。

今なら+30万くらいで確定申告も必要ないので、なるべく早く解約したいです…+2

-5

-

943. 匿名 2024/06/23(日) 13:52:54

>>939

全くの同意です

だからハイテクに人生と大金かけてる+6

-0

-

944. 匿名 2024/06/23(日) 13:53:19

>>921

スノーフレイク絶賛マイナス中だけど、どこかで化けるかなと持ち続けている。

バフェット銘柄ってのもあるけど。+3

-0

-

945. 匿名 2024/06/23(日) 13:53:42

>>940

日本株ってほんとパッとしないですよね、、

+9

-3

-

946. 匿名 2024/06/23(日) 13:55:03

旦那が貯金の1000万を元手に月10万積立NISA始めた。私は子供が小さくて専業やってて月の生活は旦那の給料で赤字まではいかないけど貯金できて3万くらい。

私はせめてNISAには月に5万くらいにしてほしいけど10万もかけるものなの?+8

-0

-

947. 匿名 2024/06/23(日) 13:55:07

インデックス投資は、指標のパフォーマンスがある程度落ちたら、見直しが行われて、パフォーマンスの回復を試みますね。

これが個別株とかだと、手を加えることができないですもんね。+6

-0

-

948. 匿名 2024/06/23(日) 13:55:14

>>603

1000万位の控除で、もらうのが1500万なら、控除超えは500万だけど、課税対象はその半分の250万で、所得税と住民税は40万くらいですね+10

-0

-

949. 匿名 2024/06/23(日) 13:55:56

うちの会社

ものすごい勢いで人が辞めてる

簡単なことで異様に給料が安い

今どき23区で時給1200円で忙しい事務のパートなぞ集まらないよ+28

-0

-

950. 匿名 2024/06/23(日) 13:56:10

>>5

持株会で購入平均単価を書いた紙を

紛失して売却のとき税金たくさん取られました。

個別株で値動き激しいし市場て売却するとき単元単位まで積み立てないと・・・

今だと全世界株などのたくさんの銘柄を買える投資信託のほうが良いと思う。+6

-0

-

951. 匿名 2024/06/23(日) 13:56:54

楽天SOX短期で100万くらい入れて

様子みようかな+9

-1

-

952. 匿名 2024/06/23(日) 13:57:53

>>942

名義はどなたなのかな?

主さんでいいのかな。

うちは夫婦独立財産というか、お互いの投資には口を出さないのが暗黙のルールです(それぞれのお金でやってますし)。でもこれは投資の基本かなと思います。そこを説明したらどうでしょうか。+2

-0

-

953. 匿名 2024/06/23(日) 13:58:48

>>946

1000万あるならマックスの月30万入れるべき+14

-1

-

954. 匿名 2024/06/23(日) 14:00:24

▪️投資信託

S&P500メイン

米国債券、オルガン

▪️個別株

商社、半導体メイン

同じくらい投資してて、

利益率は投資信託がやや上。

日本株、利確していって、投資信託に回そうかな。。+11

-0

-

955. 匿名 2024/06/23(日) 14:02:12

>>173

申告すれば良い+3

-0

-

956. 匿名 2024/06/23(日) 14:03:09

>>34

円安になる 8割の可能性

円高になる 2割の可能性

の個人的な予測で分散積立しています。+2

-3

-

957. 匿名 2024/06/23(日) 14:04:15

>>947

なんでこれがプラスなん

指標が何かわかってなさすぎるでしょ+1

-0

-

958. 匿名 2024/06/23(日) 14:05:05

>>4

ゆうこりんみたいに、政府を全く信用していない人なのかな。お金に関するユーチューバーの人もそう思いたければ思っておけばいい、って。批判し減税さてもこれっぽっちとか言う人は自分で何の努力もせず国に何とかしてもらおとしてるのが、若い人の負担になってると感じます。こういう部類の人なのかな…+6

-5

-

959. 匿名 2024/06/23(日) 14:05:49

>>931

底で買ってこそなんだがね+3

-0

-

960. 匿名 2024/06/23(日) 14:05:59

>>915

横

独身実家暮らしアラサーの生活防衛資金は100万円

あると使っちゃうからこのくらいにしてる

+3

-0

-

961. 匿名 2024/06/23(日) 14:06:03

インデックス投資の投資戦略が未来永劫続く保証はない。

これはその通りだが、各種調査や分析などやる気もやる能力もない人間にとって、インデックス投資はかなり高確率で資産形成に資する手法であることは学術的にほぼ証明されていると言っていい。+21

-1

-

962. 匿名 2024/06/23(日) 14:06:49

>>34

ちょっと円安すぎる気がする 円高とは言わないけどもう少し戻して欲しいかな 140円が円高に感じてしまうのが怖い、感覚が麻痺してるよね+30

-0

-

963. 匿名 2024/06/23(日) 14:06:57

>>926の理性的なコメントにまでマイナスが飛び火してしまってる…

ルサンチマンを爆発させた貧困層にさえ投資は平等なのに

感情論ばかりだね+2

-6

-

964. 匿名 2024/06/23(日) 14:08:42

>>963

貧しい人ほど努力せずに文句言うよね

だから貧しいままなんだろうけど+16

-5

-

965. 匿名 2024/06/23(日) 14:08:44

>>869

銘柄入れ替えいつだろ。テスラがね+2

-0

-

966. 匿名 2024/06/23(日) 14:10:16

普段からあんま金使わないし特に使いたいことも無いけど、仕事いつでも辞められる余裕とか老後の心配しなくて良い安心のために積み立て投資してる。

特に最近のZ世代はそれが当たり前になってる人も増えてきて、日本の将来にそれだけ大きな期待しないと考えてるってことなのかなと。+14

-0

-

967. 匿名 2024/06/23(日) 14:11:01

遊びすぎ 外食しすぎ 皆さん 贅沢なんだよ+5

-2

-

968. 匿名 2024/06/23(日) 14:11:42

>>11

宝くじ付定期預金なら面白い+4

-0

-

969. 匿名 2024/06/23(日) 14:12:02

>>896

インデックス投資のメリットデメリットをあまり考えない人が平等だって言ってそう。

どう考えたってお金持ち有利の仕組みやで。

だからお金を貯めなきゃスタートできない。+16

-0

-

970. 匿名 2024/06/23(日) 14:12:11

>>961

資本主義わかってなくてワロス+0

-0

-

971. 匿名 2024/06/23(日) 14:12:53

>>830

フルで働くのに疲れできたので、50まで頑張ったらあとはアルバイトで細々生きていきたいです…+21

-1

-

972. 匿名 2024/06/23(日) 14:13:27

>>839

実家です。ボロですが。。+5

-0

-

973. 匿名 2024/06/23(日) 14:13:43

>>969

絶対現国の成績悪かったでしょw+1

-12

-

974. 匿名 2024/06/23(日) 14:14:48

>>967

私はどっちが正しいかと言うつもりはないけど、恋愛するにも同僚と遊びに行くにも、とにかく金がかかるのが当たり前になってるのが日本人の特徴。

外国のとある国では普通にデートが散歩だけとか、国民全体がミニマリストなんだよね。

消費大国の日本はすぐには変われないと思う。

今は金をケチるか、派手に使いまくるか、二極化してきているところ。+17

-0

-

975. 匿名 2024/06/23(日) 14:14:54

>>851

そうでしたね💦新NISA枠埋めたら非課税じゃなくなるけど特定の方に積み立てていきます。+3

-1

-

976. 匿名 2024/06/23(日) 14:14:56

分割されて買える値段になったエヌビディア

高掴みしてしまったわ+7

-0

-

977. 匿名 2024/06/23(日) 14:16:41

>>861

そうなんですね💦私も才能なさそうなので、積立だけやっとけばよかったってなりそうですが、ちょっと冒険してみます!+6

-1

-

978. 匿名 2024/06/23(日) 14:17:32

だってお金使わなきゃ経済が回らないじゃない?+1

-0

-

979. 匿名 2024/06/23(日) 14:18:07

ニュースで取り上げられたり

ろくに調べたりしない我々の耳にすら入ってくるぐらいなんだから

エヌビディアなんてド天井やぞ

余談だけど

5chの投資板ですら

3〜4年前にはもうエヌビディア推されてた+10

-0

-

980. 匿名 2024/06/23(日) 14:18:47

生きていくだけでも金が必要なのに何言ってんだよ

息をするだけで増税される時代だぞ+6

-0

-

981. 匿名 2024/06/23(日) 14:20:02

オルカンと米国株への投資で間違いないと思いますよ。まぁ、急激に下がる局面はあると思うのでそれをどう乗り切るかだね。+12

-0

-

982. 匿名 2024/06/23(日) 14:20:41

>>979

どこまでいくか見ものだよなあ

自分とは全く違う次元で買い続ける人がこれほどいるんだと言うのが驚き

次のバブルではもっと強気でホールドしてていいのかもしれない+3

-0

-

983. 匿名 2024/06/23(日) 14:21:30

よっしゃ!会社の財形解約して投資に入れよ

毎月2万つみたてしてた保険10年で8万しか増えてなかった…銀行の金利よりは増しだけどさ…+19

-0

-

984. 匿名 2024/06/23(日) 14:22:02

>>883

どういう意味?

30代専業主婦なんじゃないの?+5

-1

-

985. 匿名 2024/06/23(日) 14:22:20

>>977

テスタは取り敢えず才能あるかないか試してみたらいいと思うといってたよ!

ないと思えばインデックスやっとけばいいと+4

-1

-

986. 匿名 2024/06/23(日) 14:22:28

>>963

投資が平等なのはプラスだけれど、100円からコツコツ投資というところに引っかかった人が多いのかも。

+7

-2

-

987. 匿名 2024/06/23(日) 14:23:57

1回は暴落してくれた方が、ドカンと資金を大量に投入できるから儲けるチャンスになるんだけどね

たぶん世界中の人がそう思いつつ、インデックス投資がこれだけ主流になってると株価の安定に寄与してることになり、ますます暴落しにくくなってるとしか思えない+15

-2

-

988. 匿名 2024/06/23(日) 14:24:32

>>979

私は6年前から知っていた。

その数年前から一部の投資家には推されていて買っている人はいたよ。

当時のYahoo板を見ていたから。+5

-0

-

989. 匿名 2024/06/23(日) 14:25:04

>>979

エヌビディアは期待値で上がっているわけではなくて、実績が伴った上昇。

なのでまだまだ上がりそうなのだけど、短期目線では一旦天井。

ここから調整が入ると思う。

じっちゃまも調整ありそうだと言ってた。

なので私は月曜日に特定口座のNASDAQ100とSOXとFANGを利確する。

もう決めた。+7

-9

-

990. 匿名 2024/06/23(日) 14:25:20

>>942

個人年金はNISAと違って受給時に年収が上がって

所得税や健康保険が増えるから

それを計算して、いくら高くなるか出すといいんですけど

ただし公的年金、個人年金、イデコ、基金など

すべての合計収入を出さなければいけないし

控除分を引かないといけないし、計算が面倒なんですよね

その時、国保なのか会社の保険なのかもわからないしね+5

-0

-

991. 匿名 2024/06/23(日) 14:25:47

結局はS&P500が安牌なんだよね+11

-2

-

992. 匿名 2024/06/23(日) 14:25:48

>>952

夫名義ですが、夫婦の共有財産です。

私としては同じく夫の名義+共有財産のNISAにソニー生命に掛けてる月5万の分を追加して、早く1800万の枠を埋めたいと思っているのですが、夫は担当FPさんの「月5万、年利10%で資産は1億超えだから税金(計算して500万ほど)は微々たる額」を鵜呑みにして、私の話は聞く耳持たずです。

我が家は財布を一緒にしているため、互いのお小遣い以外は全て話し合い共有財産とし貯蓄しています。+2

-3

-

993. 匿名 2024/06/23(日) 14:26:52

>>29

オルカン+7

-0

-

994. 匿名 2024/06/23(日) 14:27:14

>>991

そうなの?+4

-0

-

995. 匿名 2024/06/23(日) 14:27:27

>>991

今の所攻守最強+3

-1

-

996. 匿名 2024/06/23(日) 14:28:01

>>989みたいな意見はニヤニヤしながら見てる+8

-2

-

997. 匿名 2024/06/23(日) 14:28:29

新NISAで日本中が投資始めたら、1ドル159円になりましたとか、ブラックジョークが好きだな岸田さん+9

-1

-

998. 匿名 2024/06/23(日) 14:28:30

>>985

ガルおばさんは本当にテスタが好きだな+9

-1

-

999. 匿名 2024/06/23(日) 14:29:19

結局、S&P500最強伝説+8

-2

-

1000. 匿名 2024/06/23(日) 14:30:20

>>996

なんで?+5

-2

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

4415コメント2024/06/22(土) 16:33

【定期トピ】お金の話をしようpart24【投資・定期・NISA・iDeCo】

-

![]()

448コメント2022/08/31(水) 13:07

お金の話をしようpart13【投資・定期・NISA・iDeCo】

-

![]()

878コメント2022/12/14(水) 23:29

お金の話をしようpart14【投資・定期・NISA・iDeCo】

-

![]()

1233コメント2023/03/17(金) 13:08

お金の話をしようpart15【投資・定期・NISA・iDeCo】

-

![]()

418コメント2023/06/21(水) 12:22

お金の話をしようpart16【投資・定期・NISA・iDeCo】

-

![]()

939コメント2023/09/21(木) 23:41

お金の話をしようpart17【投資・定期・NISA・iDeCo】

-

![]()

1098コメント2023/11/29(水) 08:14

お金の話をしようpart18【投資・定期・NISA・iDeCo】

-

![]()

2058コメント2024/01/09(火) 14:44

お金の話をしようpart19【投資・定期・NISA・iDeCo】

-

![]()

2515コメント2024/02/09(金) 21:32

お金の話をしようpart20【投資・定期・NISA・iDeCo】

-

![]()

2338コメント2024/03/12(火) 08:51

お金の話をしようpart21【投資・定期・NISA・iDeCo】

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する