-

1. 匿名 2023/12/24(日) 17:41:30

40代で低収入です。

生命保険に加入していません。

未婚なので死亡保険は正直あまり必要性を感じませんが、

病気になった際の保障はあったほうがいいんだろうなと考えています。

県民共済に加入しておけばいいよと言われたり、ガルちゃんでもそういうコメントを見たりします。

低収入の方はどのような保険に加入していますか?+171

-7

-

2. 匿名 2023/12/24(日) 17:42:10

未婚で低収入…?+7

-103

-

3. 匿名 2023/12/24(日) 17:42:25

収入をあげよう!+7

-44

-

4. 匿名 2023/12/24(日) 17:42:28

同じくアラフォー、アルバイトだけど

友達が癌になったのがきっかけで入ったよ+156

-1

-

5. 匿名 2023/12/24(日) 17:42:30

保険より健康にお金をかけたほうが賢い+33

-28

-

6. 匿名 2023/12/24(日) 17:42:32

40代、非正規、独身

保険には何も入っていないけど持病ができちゃったからもう諦めた

+171

-1

-

7. 匿名 2023/12/24(日) 17:42:42

会社の保険+5

-5

-

8. 匿名 2023/12/24(日) 17:42:49

県民共済一択。安いし振り込み早いし。+252

-4

-

9. 匿名 2023/12/24(日) 17:42:50

県民共済に女性特約つけてる

正直これでいいと思ってる。専業だしもう40代だし+173

-5

-

10. 匿名 2023/12/24(日) 17:43:02

人による

私は入ってて良かったと思った+13

-0

-

11. 匿名 2023/12/24(日) 17:43:14

低収入だからこそ保険には入った方がいいと思う。入院したとき手厚いものとか+155

-6

-

12. 匿名 2023/12/24(日) 17:43:25

府民共済とアフラックかな+8

-2

-

13. 匿名 2023/12/24(日) 17:43:44

共済でいいと思うよ

大手保険会社はオプションばっかり付けたがるから

ほけんの窓口みたいなところも然り+104

-6

-

14. 匿名 2023/12/24(日) 17:43:46

>>2

と、既婚で低収入の夫を持つガル民が言っております

メリークリスマス+90

-3

-

15. 匿名 2023/12/24(日) 17:44:17

低収入だけど、メットライフ生命の15,000円くらいの医療保険かけてる。

県民共済でよかったかなと思ってるよ。+27

-2

-

16. 匿名 2023/12/24(日) 17:44:21

とりあえず県民共済にすぐ入っとく+40

-2

-

17. 匿名 2023/12/24(日) 17:44:23

この前入院したときに看護師さんに医療保険は貯金がない人は必要なのよーある人はいらないけどって言われた+80

-2

-

18. 匿名 2023/12/24(日) 17:44:30

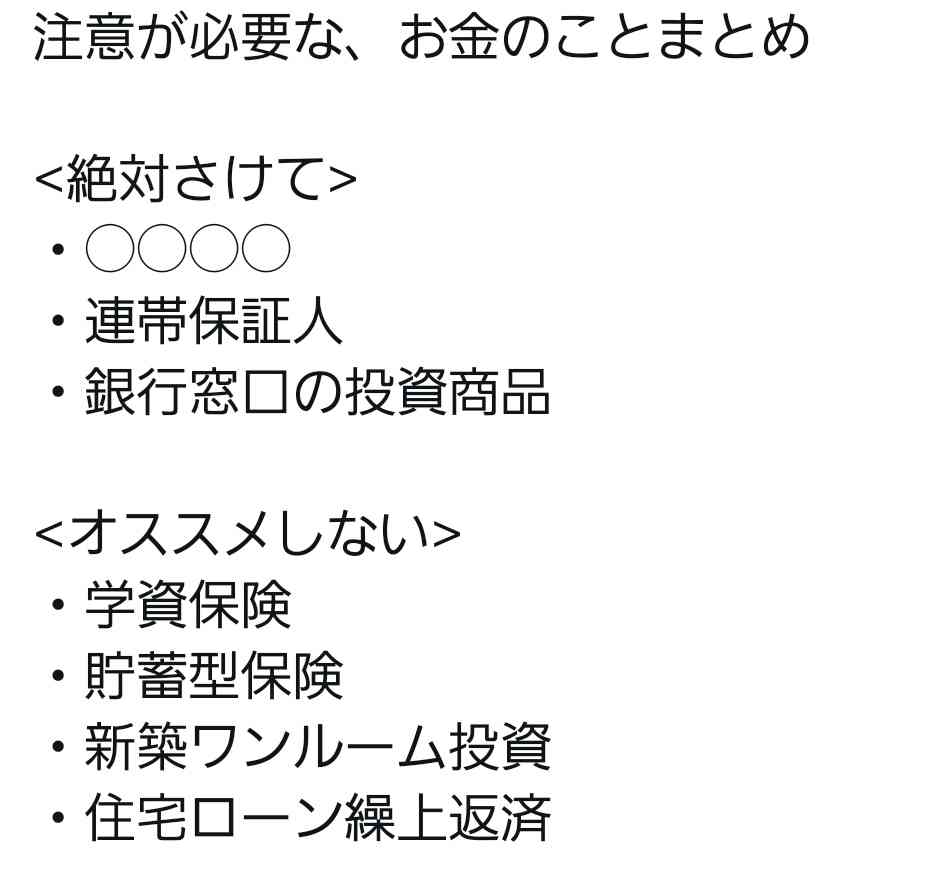

![低収入の保険事情]()

+29

-8

-

19. 匿名 2023/12/24(日) 17:44:43

>>5

健康に気を使ってても病気にはなるから保険は入っておいた方がいいと思う。

昔話を聞いた保険の相談窓口みたいなとこの人は「保険をかけずにその分しっかり貯金してます」って言ってたから考え方次第だけど。+61

-2

-

20. 匿名 2023/12/24(日) 17:44:45

車の保険以外入ってないわ+24

-4

-

21. 匿名 2023/12/24(日) 17:44:53

>>1

県民共済は?

うちの県は月4000円で入院1日から〜17000+50

-0

-

22. 匿名 2023/12/24(日) 17:45:01

>>2

既婚で家庭破綻?+2

-8

-

23. 匿名 2023/12/24(日) 17:45:09

がん保険は正直入っておいた方が良いかなと思うの+29

-6

-

24. 匿名 2023/12/24(日) 17:45:36

>>18

○○○○とこは何?+14

-0

-

25. 匿名 2023/12/24(日) 17:46:02

>>6

なんの持病?

私婦人科系の持病あるけど県民共済に入れたよ+33

-0

-

26. 匿名 2023/12/24(日) 17:46:07

県民共済しか入ってない+21

-1

-

27. 匿名 2023/12/24(日) 17:46:14

未婚なら医療保険でいいんじゃない+6

-2

-

28. 匿名 2023/12/24(日) 17:46:15

>>6

持病があっても入れる保険もあるけど、保険料やっぱり割高だしな

ガンだと寛解して◯年以上だと入れるとか条件付きで保険に入れるパターンもある

それでも保険に加入する気がないなら

そのぶん貯金に励むしかないでしょうね+43

-1

-

29. 匿名 2023/12/24(日) 17:46:44

>>1

言ってる通りで、とりあえず県民共済に入ってみては?私も入ってみようとは思ってる。安いし+61

-1

-

30. 匿名 2023/12/24(日) 17:47:03

>>5

病気だけでなく事故だってあるかもしれないよ+8

-0

-

31. 匿名 2023/12/24(日) 17:47:04

>>1

手取り19万くらいですが、3000円くらいの掛捨て入ってますよ

去年コロナで家の療養してたとき、仕事にいけないし保険下りて足しになったよ〜

+75

-2

-

32. 匿名 2023/12/24(日) 17:47:06

35歳

共済悩んだけど年取ってくると保障の少なさとか

いろいろ考えてメディケア生命にした

月2000円で女性特約とか結構付けれた+42

-1

-

33. 匿名 2023/12/24(日) 17:47:48

定収入でこれからも健康でいたら良いけど万が一の為に都道府県民共済良いと思う。一番安いので1000円代だし。私も加入してるけど、一度入院したとき支払いも早くて助かったよ。+22

-1

-

34. 匿名 2023/12/24(日) 17:48:02

>>24

リボ払いかな?+7

-0

-

35. 匿名 2023/12/24(日) 17:48:13

掛け捨てじゃないやつがいいと聞いた

いまいちなにがいいのかわからない+6

-1

-

36. 匿名 2023/12/24(日) 17:48:34

私、コープ共済の3000円(女性特約付き)の入ってるよ。

ガン保険は、ソニーの安いの入ってる。+22

-0

-

37. 匿名 2023/12/24(日) 17:48:39

>>5

どっち大事だね

+2

-0

-

38. 匿名 2023/12/24(日) 17:48:47

>>24

推し活+0

-0

-

39. 匿名 2023/12/24(日) 17:48:51

>>15

1.5万は高いね。見直し時期かもよ。+59

-4

-

40. 匿名 2023/12/24(日) 17:48:59

>>1

クレカの団体保険は?

掛け捨てだけど安いよ+9

-0

-

41. 匿名 2023/12/24(日) 17:49:11

>>19![低収入の保険事情]()

+19

-0

-

42. 匿名 2023/12/24(日) 17:49:28

>>1

同じく低収入独身で医療保険とガン保険に入ってるよ。月8000くらい。共済は年一回いくらか返ってくるしおすすめ+22

-1

-

43. 匿名 2023/12/24(日) 17:50:01

会社の社会保険だけ入ってたらあとはいいかなって思ってる。高度医療費制度である程度は戻ってくるし。

車や自転車に乗る人は対人保障だけは加入しといた方がいいけど。+34

-5

-

44. 匿名 2023/12/24(日) 17:50:17

県民共済の入院保障のやつ入ってる

月2,000円で入院1日1万円貰える+18

-0

-

45. 匿名 2023/12/24(日) 17:50:32

県民共済にでも入ろうかと思ってたら去年

尿管結石の日帰り手術SEWL受けてるからダメってことでお断りされた

私は無職ひとり暮らしニートだから生命保険は

どこにも入れないし、深刻な病気になった時は

たぶん親も手術費用出せないだろうし

死ぬしかないみたい

癌の手術したら退院するまでに300万くらい

かかるんだってね

私の祖母が45年前に咽頭癌で手術した時も

退院するまでに200万近くかかったとかで

祖父母はお金持ちだったから保険に頼らずに

自腹で払えたって言ってたけど+10

-6

-

46. 匿名 2023/12/24(日) 17:50:35

>>34

リボ払いだね+4

-0

-

47. 匿名 2023/12/24(日) 17:51:25

国民健康保険だけじゃダメなん?

高額医療費制度もあるし…。

大病したことないから分からんけど…。

手術受けたことあるけど、数万円で済んだよ。+18

-15

-

48. 匿名 2023/12/24(日) 17:51:26

>>18

住宅ローン繰上げ返済はなぜダメなの?+15

-0

-

49. 匿名 2023/12/24(日) 17:51:29

>>17

うちの60近くの看護師さんも夫婦共に掛けてない。ご主人も高収入みたい。+9

-1

-

50. 匿名 2023/12/24(日) 17:52:15

>>1

同じく低収入の未婚です。

死亡保険金は100万の医療保険とがん保険に入ってる。

医療保険は約3000円、がん保険は1000円なので両方で5000円以下です。

がんに罹患したのでがん保険に入ってて本当に助かりました。

低収入だからこそ保険に入っておいた方がいいと思いますよ。+45

-1

-

51. 匿名 2023/12/24(日) 17:52:23

>>45

国保は入ってる?無保険ではないよね。

それか生保?+13

-1

-

52. 匿名 2023/12/24(日) 17:52:50

低収入だけど、病気になって入院してから保険の必要性に気づいて入ったよ+11

-0

-

53. 匿名 2023/12/24(日) 17:53:28

保険会社の幹部の人は保険入ってないと聞いて考え方変わった。実情を知ってるとアホらしいのかもね。+4

-8

-

54. 匿名 2023/12/24(日) 17:54:28 ID:m2SUaaiv8F

県民共済かコープに入ったら?

私は月2千円入ってるけど、毎年秋ごろに少しかえってくるよ。今年はコロナの影響でなかったけど、実質年20,000ちょっと負担だと思う。+10

-0

-

55. 匿名 2023/12/24(日) 17:54:49

>>25

うちの県民共済は

その病気で5年以内に入院とかは効かないと言われた〜入ろうか迷ったけど、違う民間保険に入ったよ。+19

-0

-

56. 匿名 2023/12/24(日) 17:55:05

>>2

貧困層ほど独身が多いのが現実よ

ガルでは独身はバリバリ働いて稼いでるみたいな主張多いけど+26

-0

-

57. 匿名 2023/12/24(日) 17:55:13

>>1

死んでからのことは何も心配してないけど不慮の怪我や病気かかる医療費は不安

いくら高額療養費制度があるっていっても全部カバーできるわけじゃないし

掛け捨ての医療保険とがん保険に入ってるよ

毎月の掛金は合わせて5000円くらい+17

-0

-

58. 匿名 2023/12/24(日) 17:55:26

>>53

お金持ってる人は保険いらないよ

低収入の人ほど保険入った方がいい+31

-0

-

59. 匿名 2023/12/24(日) 17:55:29

住友生命で9800円のに加入しています。

もう100円で入院一時金が少し増額される

のを“たった100円”と言われてムカついた

から意地でも加入しない

加入するならばその担当者を変更して

貰ってから加入してやる!+7

-9

-

60. 匿名 2023/12/24(日) 17:55:37

生協の女性特約付きの共済

ケガの通院でももらえるから助かる+5

-0

-

61. 匿名 2023/12/24(日) 17:55:57

子宮筋腫があるんだけど、県民共済とか入れますか…?+0

-0

-

62. 匿名 2023/12/24(日) 17:56:00

>>55

入れたならよかった+9

-0

-

63. 匿名 2023/12/24(日) 17:56:34

>>45

高額医療の制度があるよ

収入によって負担金の額はかわるけど+24

-0

-

64. 匿名 2023/12/24(日) 17:56:34

>>1

死亡保険は貯金があれば大丈夫だと思う。火葬や納骨 部屋の片づけなどを親族にお願いするにもお金がかかると思うので

共済とがん保険に入る人は周りに多いよ+5

-1

-

65. 匿名 2023/12/24(日) 17:57:22

私も子供いないなら入らなかったかな。

旦那だけの収入じゃ、私が死んだ時に子供達進学できないと思って死亡保険に入った。ドル建ての積み立てで今のところプラス。+6

-0

-

66. 匿名 2023/12/24(日) 17:57:32

掛け捨てじゃないやつだけでも入っておこう!+1

-1

-

67. 匿名 2023/12/24(日) 17:58:41

>>1

県民共済で月2000円。毎年ちょっと戻ってくる。

あとは貯金と高額医療費制度の方でどうにかなる。+20

-0

-

68. 匿名 2023/12/24(日) 17:58:54

>>20

同じく。癌家系ではないのが幸いし、親兄弟保険を使うような病にはなっておらず今日まで来ている。長兄は57歳。+7

-0

-

69. 匿名 2023/12/24(日) 18:00:07

貯金があるなら保険は不要だと思うけど、低収入で貯金もないなら早く入った方がいい。病気すると入れなかったり、歳取ると保険料も高くなる。+9

-0

-

70. 匿名 2023/12/24(日) 18:01:48

>>15

でも県民共済って60過ぎると保証どんどんなくなるよ

うちは60払い込み済みにする設定で民間のかけてる

県民共済でいいって言う人は、老後資金に余裕あるんだと思う+42

-0

-

71. 匿名 2023/12/24(日) 18:01:50

県民共済でも死亡800万とかなんだよね

兄弟には渡したくないんだわ+3

-1

-

72. 匿名 2023/12/24(日) 18:02:53

共済は高齢で保障が小さくなり85歳で終了です。

健康状態に問題ないなら3000円くらいの保険料でそこそこの保障の終身医療保険加入できますよ。+9

-0

-

73. 匿名 2023/12/24(日) 18:03:23

>>43

そうだね。その代わりに積立NISAはやってるよ。

こちらは順調に増え続けてる+7

-3

-

74. 匿名 2023/12/24(日) 18:04:05

>>70

横。そうそう、県民共済は確かにいいけど、60歳過ぎるとガクっと保障が下がりますよね。

県民共済+何かで考えた方がいいと思う。+29

-0

-

75. 匿名 2023/12/24(日) 18:04:23

>>53

保険会社の幹部は高収入だからね…+13

-0

-

76. 匿名 2023/12/24(日) 18:04:38

>>72

そんな長生きするつもりの低収入独身いるのかな+0

-5

-

77. 匿名 2023/12/24(日) 18:04:46

>>45

300万全額払うわけじゃないから大丈夫。高額医療制度で乗り切れる。+26

-0

-

78. 匿名 2023/12/24(日) 18:09:32

>>74

高額医療制度があるからと言うけど、入院したら入院費だけでなく食事代やレンタル代オムツ代などでなんだかんだ数万円毎月かかるんだよね

しかも高額医療制度だって、あくまで1医療機関ごとだから、違う医療機関に転院したり通院したりだと限度額が倍かかるし

低収入は年金も低収入だから、共済より民間保険頑張ってかけた方が絶対いいと思う+31

-3

-

79. 匿名 2023/12/24(日) 18:10:31

>>9

60までしか加入出来ないよ?

病気の本番はこっからだよ。+21

-3

-

80. 匿名 2023/12/24(日) 18:10:55

>>53

違うよ、どうにかなった時に払えるお金の余裕があるからだよ。遺された家族も暮らしていける預金があるんだよ。+12

-1

-

81. 匿名 2023/12/24(日) 18:12:06

>>45

高額医療費制度があるから自由診療じゃなきゃ月10万以上かからないんじゃない?

保険会社ってこの事言わないよね+10

-9

-

82. 匿名 2023/12/24(日) 18:12:28

>>66

安い掛け捨ての方が良いよ

お金を貯めたいなら普通に銀行で貯めた方がいい+3

-1

-

83. 匿名 2023/12/24(日) 18:13:45

>>1病気した時通帳から出したくないから一応きちんとした保険入ってます。月1万くらい。けどがんの時500万出れば安心かなと。実際病気してもう入れないので入ってて良かったです。

+9

-0

-

84. 匿名 2023/12/24(日) 18:18:54

>>81

あのね、低収入だと月5万でもかなりの痛い出費なのよ…

1回きり一ヶ月だけならまだしも

私の親なんて事故で数ヶ月入院して、かなりの金額だったし

食事代テレビカードなど実費部分も何気に痛いんだよね+34

-2

-

85. 匿名 2023/12/24(日) 18:19:10

>>59

9800円も払えるならたった100円だよ+13

-0

-

86. 匿名 2023/12/24(日) 18:19:15

若いときにJAの保険に入って、払うだけでなんの恩恵もないと思って解約も考えたけど、40過ぎた頃からなんやかんやとからだ壊して入院や手術がいくつかあってその都度結構な額が戻ってきたからやっぱり1つくらいは入っていた方が良いと思う。+8

-0

-

87. 匿名 2023/12/24(日) 18:20:40

>>6

私も同じ状況でうつ病になってもうどうでもよくなった+16

-3

-

88. 匿名 2023/12/24(日) 18:31:45

身内がみんな癌で死んでるから私もなりそうで安い医療保険にがん特約つけてる。+4

-0

-

89. 匿名 2023/12/24(日) 18:37:42

>>1

私も40代で無保険。

医療保険は具体的な保険会社名を書いてくれると有り難いなぁ。ネットで検索しても腐るほど出てきて、どれが良いのか全くわからん。+38

-0

-

90. 匿名 2023/12/24(日) 18:44:35

>>1

低収入だからこそ手厚く入ってる。家族にも迷惑かけたくないし安心感が違う。コロナの時には軽症で自宅療養だったのに高額貰えてびっくりしたけど正直ラッキーだった。+9

-0

-

91. 匿名 2023/12/24(日) 18:45:11

>>48

投資に回せってことじゃない?+6

-0

-

92. 匿名 2023/12/24(日) 18:46:09

40代低収入独身。

社会保険に入っているなら傷病手当金出るし、

掛け捨ての医療(女性、三大疾病特約)だけでいいかなと思ってる。+6

-1

-

93. 匿名 2023/12/24(日) 18:47:04

県民共済で特約つけて4000円

でも去年婦人科系の病気になって手術したから、しばらく他の保険には入れない。

+4

-0

-

94. 匿名 2023/12/24(日) 18:47:28

貯金がないなら共済+0

-0

-

95. 匿名 2023/12/24(日) 18:56:56

>>61

あなたが住んでいる県名と、「県民共済」「告知」ってキーワードで検索したら、加入出来ない場合の条件を確認できるよ+3

-0

-

96. 匿名 2023/12/24(日) 18:59:59

アラフォー手取り18万一人暮らし

第一生命個人年金と保険2万

東京海上自動車保険7千

賃貸ミニミニライフサポートムダに毎月2千取られる+4

-2

-

97. 匿名 2023/12/24(日) 19:09:26

アフラックの終身の医療保険で、女性特約と先進医療をつけて、月額2500円のに入ってるよ。+3

-2

-

98. 匿名 2023/12/24(日) 19:10:50

>>1

貯金もないなら安いのででも保険入っとくべき

よくわからんなら保険の窓口とかで相談だけでもタダで乗ってくれるしなんならそこ経由で入った後の請求の手続きまで面倒みてもらえる。

死亡保険は実家にだれか家族がいるなら葬式代と家財処分代と手間賃くらいを残しとく感じでいいんでは+8

-0

-

99. 匿名 2023/12/24(日) 19:16:06

県民共済に入ろうかと検討していた矢先に持病ができ保険に入れなくなってしまった+3

-0

-

100. 匿名 2023/12/24(日) 19:24:11

>>89

わかる色々資料読むけど、たくさん特色ありすぎて

郵便局に相談に行ったら月一万五千円のすすめられて、びっくりして帰ってきた+13

-0

-

101. 匿名 2023/12/24(日) 19:24:39

>>9

それで月々いくらくらいですか?私も支払いキツくて今の保険解約して、県民共済にしようと思ってます+7

-3

-

102. 匿名 2023/12/24(日) 19:25:45

>>50

そんな安い保険ある?+1

-3

-

103. 匿名 2023/12/24(日) 19:32:05

>>18

貯蓄型保険って良さそうだけどどうなんだろう?+12

-2

-

104. 匿名 2023/12/24(日) 19:33:53

>>101

私も教えて欲しい。

今、4000円の保険に入ってる45歳パート主婦だけど、健康な自分に月々この金額突っ込んでていいのかずっと疑問で…

子供にもお金かかるし、4000円あったら焼肉の足しにしたい…笑

是非保険額聞きたいです✋+10

-10

-

105. 匿名 2023/12/24(日) 19:33:59

>>1「迷ったら県民共済!お金が無いなら県民共済!」でCM作ってほしい

+4

-3

-

106. 匿名 2023/12/24(日) 19:35:26

>>1

県民共済入ってるよ

癌とか婦人科系の特約つけてる

コロナになって入院したらすぐ対応してくれたし

掛け捨てだけど少し還元されるし

まぁ非正規で最低賃金の自分にはこれが精一杯かな+9

-0

-

107. 匿名 2023/12/24(日) 19:36:37

長年、県民共済の基本コース

年齢的に特約つけたい+0

-0

-

108. 匿名 2023/12/24(日) 19:40:02

低収入ほど医療保険必要だよ!

病気とかなってないうちに県民に入るべき!+5

-0

-

109. 匿名 2023/12/24(日) 19:46:56

>>1

同じく手取り16万位の独身アラフォーだけど子どもの頃から一生独身で生きていく決意だったから保険は最低限つけないとと思った。

死亡後100万(遺品整理や密葬代用で受取人は従妹)が一括払いで毎年17000円位、

60歳から10年間もらえる個人年金が月1万円、終身医療保険が月9000円位のを20代後半で加入したよ。

+8

-0

-

110. 匿名 2023/12/24(日) 19:47:47

>>106

全部で月いくらくらいですか?

共済入ってるけど

特約追加しようか迷い中+5

-0

-

111. 匿名 2023/12/24(日) 19:54:17

10年ぐらい前に安い医療保険に入った。

私もそれまで県民共済だった。入社したらみんな入ってたから深く考えずに入ってた。お金が年末に戻って来るし。掛金2000円。

ある日、民間の医療保険は1600円ぐらいと気づく。歩いてたらパンフが目に入った。県民共済より安くない?と持って帰る。

さらにネットだともっと安いことガ判明。ネットで安い保険に入る。その代わり私の入った保険は死亡保障ない。県民共済にはある。

でも死亡保障なんか必要ないしーでサクッと県民共済から医療保険に変えた。+2

-1

-

112. 匿名 2023/12/24(日) 19:54:36

健康なうちに加入するべき。私は健康で普通に働き病歴もなく心療内科も未経験だったけど

一時的に不眠になり市販薬効かず困って内科で軽い睡眠導入剤を1週間分処方してもらった一度の過去だけで審査落ちた。

保険の窓口に相談したら最低2年間は加入できないと言われた。

+8

-0

-

113. 匿名 2023/12/24(日) 19:59:14

>>1

医療保険は必要ないと思っています。

年々、支給の基準が高くなり、日帰り手術はダメとか一週間以上からとか。

月に5000円で年間6万円。10年で60万円ですよ。20年で120万円。

人生でガンになる確率がかなり高くても60万、120万円あればなんとかなりませんか。その分貯金したほうがいいと思っています。

だいたい、保険会社が儲かる仕組みになっている(儲かるというか広告や人件費とか営業するための費用ね)んだから、払った金額の元が取れない他人の方が絶対に多いんだよ、+18

-9

-

114. 匿名 2023/12/24(日) 20:00:17

>>6

私は四十代でメニエール病を発症して、さらにうつ病も一回診断されたから、もう保険は諦めました。

1日でも長く働きます。それがいちばんの保険です。+9

-0

-

115. 匿名 2023/12/24(日) 20:00:51

就労不能保険と傷害保険は入っておこうと考えてる。+2

-0

-

116. 匿名 2023/12/24(日) 20:02:49

>>35

今の老人の世代だと郵便局のかんぽの養老保険がすごく良かったと言われて若い頃に入っていた。

貯蓄型で満期に全額戻ってくるやつ。

だけど、もう年末調整とかの保険料控除の枠も少なくなったし、養老保険も捨ててる保険料の方が高いからやめました。+9

-0

-

117. 匿名 2023/12/24(日) 20:04:24

>>45

お金持ちだったなら個室にずっと入っていたからなのでは?

+2

-1

-

118. 匿名 2023/12/24(日) 20:08:14

出費を見直すために今入っている保険から県民共済に変えようかなとパンフレット取り寄せて営業さんの話も電話で聞いたら「定期的に皮膚科や耳鼻科にかよってたら条件付き加入でしか入れません」て言われたわ

やっぱり安い分、加入条件厳しいんだよね…

ちなみに皮膚科はアトピー、耳鼻科はアレルギー性鼻炎&花粉症

民間の保険会社は↑でも普通に入れるんだけれどね

社会人になって収入を得られるようになって通院し始めたから働き始めてすぐに県民共済入っとけば良かった

お子さんいる人は子供のうちから入れてあげれば大人になってからの保険料抑えられるかも

+6

-0

-

119. 匿名 2023/12/24(日) 20:08:24

>>45

たぶん個室入ってたじゃないかな。

私が入院した病院は一番安い個室1.5万だったよ。

義母が倒れたときお金の話はしなかったが…個室はいってた。1ヶ月ほど。

自分が入院して初めて義父は甲斐性あるなーって思った。

+5

-0

-

120. 匿名 2023/12/24(日) 20:08:24

>>17

入院患者に失礼だね+8

-3

-

121. 匿名 2023/12/24(日) 20:12:15

乳がん検査で引っかかって詳しく検査したら良性だったけど定期的に検査することになった

この場合保険って入れるの?+0

-0

-

122. 匿名 2023/12/24(日) 20:13:28

>>84

月5万で3ヶ月入院したとしても15万でしょ?それくらいの貯金もないの?高校生だって持ってるよ。+4

-16

-

123. 匿名 2023/12/24(日) 20:14:40

51歳。娘高1。シングルマザー。

県民共済しか入ってない。派遣だから保険料払えない、低収入なんだが、ここにいるみんな将来どうやって生計立てるつもり?聞かせて欲しい。ずっと悩んでる。+4

-0

-

124. 匿名 2023/12/24(日) 20:15:07

30後半。全然入ってないけどやばいかな+2

-0

-

125. 匿名 2023/12/24(日) 20:15:23

都民共済入ってます

還付金あるし安いから私はこれで十分+1

-1

-

126. 匿名 2023/12/24(日) 20:15:28

>>43

高額医療費って約10万は払うけど差額ベッド代や食事代は別途だよ?

月に食事代とベッド代含めたら15万だよ?

だから高額医療費は10万は払って差額ベッドや食事代は保険で賄うためだけど?+17

-3

-

127. 匿名 2023/12/24(日) 20:18:18

県民共済って申し込むのは何処に行けばいいですか?

検討中です。+0

-0

-

128. 匿名 2023/12/24(日) 20:18:35

>>1

がん保険だけは入ってる。でも長らく心療内科で薬飲んでるから入れる保険を探すのが大変だったのと、高額です。

自殺行為なんてしたことないのに、高額にするのやめてほしい。

病気の保険も入りたいけど高額になるのでがん保険しか入れてません。+2

-0

-

129. 匿名 2023/12/24(日) 20:18:57

>>111

あぁ一番やっちゃいけないことしちゃったね+0

-5

-

130. 匿名 2023/12/24(日) 20:20:03

>>112

内科でたった一週間分だったら言わなくてよかったのに+0

-3

-

131. 匿名 2023/12/24(日) 20:22:46

>>130

たいした事ないと軽く思っていたのど誤魔化したらまずいかなと思ったのと

もし加入できても嘘をついていたのがバレたら契約違反になったりするかと思った

+8

-0

-

132. 匿名 2023/12/24(日) 20:24:17

>>122

場合によってはその間収入も途絶え、家賃は発生し続けての入院費だよ

それに入院費だけじゃなくて実費部分も数万円ある

退院後に元通り働ける保証もないし、少ない蓄えをなるべく崩したくないじゃん+18

-0

-

133. 匿名 2023/12/24(日) 20:24:30

>>113

全く同感です。周りに聞いても症状によって保険出なかったとか数日の入院通院だと対象外とかよく聞くよ。

貯金しとけば何とかなる。何も起こらなければそれはそのまま資産になるし。

破産するほどの大病大怪我ってなかなか起こらないよ。+11

-3

-

134. 匿名 2023/12/24(日) 20:25:41

>>1

・掛け捨ての医療保険(全労災と都民共済)

・自転車事故用の損害保険

合わせて月に5,000円くらいかな?

後者は幸い出番がないまま。まあお守りです。

医療保険は、それなりの入院や手術の時に助かりましたよ。

ぶっちゃけて言うと、痔の日帰り手術でも保険金がおりました。自己負担額を充分にカバーするくらいの額。

+2

-0

-

135. 匿名 2023/12/24(日) 20:27:28

>>126

身内で入院経験がないと、実費部分はイメージ出来ないんだと思う

骨折寝たきりとかなるとオムツ代もかかったし

しょっちゅう洗濯物交換しにきてくれる身内がいなかったら服やタオルもレンタルは出来るけど、レンタル代一日千円とかだから一ヶ月だと三万円

とにかく地味に色々かかるんだよね+11

-1

-

136. 匿名 2023/12/24(日) 20:28:16

>>99

私は加入数年後に持病でき健康告知内容に引っ掛かり特約追加できなかった

持病があっても入れるところあったはず

「コープ共済」とか「こくみん共済」は?

大手は持病あっても入れけど高いもんね

見積もり計算したら、スマホの無制限プラン越えだったから諦めた+1

-0

-

137. 匿名 2023/12/24(日) 20:28:23

>>123

母子手当貰ってるうちが花よ。回せるだけ貯金に回そう。+2

-0

-

138. 匿名 2023/12/24(日) 20:29:55

>>127

私が入ったのはかなり昔だけど郵便局に申込用紙がありました

それとたまに都民共済に入りませんか?ってポストにも入ってる

今だとネットで入れるのかな?

+2

-0

-

139. 匿名 2023/12/24(日) 20:34:13

>>138

今ちょっと見てきたらオンライン申込みもできるようです+2

-0

-

140. 匿名 2023/12/24(日) 20:35:13

>>135

本当そうだよね。

「高額医療費があるから保険意味ない」とか言うけど

差額ベッド代や食事代は別途だもんね。

1ヶ月高額医療費使っても食事代やベッド代は別に請求くるよね。あとタオルやパジャマ代。

入院費1ヶ月

高額医療費で約8万8円+食事代2万6千縁がない+パジャマやタオル代1万6千円

だから高額医療費使っても約13万をすんなり払えるなら保険加入必要ないかもね。2か月入院なら約26万だしね。

+5

-2

-

141. 匿名 2023/12/24(日) 20:46:02

外資じゃない保険で終身、入院保険に女性の特約付けて月に6000円ちょっと。

少し高いお守りだと思ってます。+4

-0

-

142. 匿名 2023/12/24(日) 20:49:22

>>132

社会保険入ってたら傷病手当も出るよね?+1

-0

-

143. 匿名 2023/12/24(日) 20:53:05

>>140

タオルとパジャマ代て何?

普通、家から持ってくるんじゃないの?+1

-4

-

144. 匿名 2023/12/24(日) 20:55:11

>>129

なんで。県民共済より安いからいい選択だったと思うよ。+3

-0

-

145. 匿名 2023/12/24(日) 20:58:15

>>143

身寄りがない人は洗濯して貰えないからレンタルしないといけないんだって。+5

-1

-

146. 匿名 2023/12/24(日) 20:59:35

>>143

タオル代は知らないが病衣代はかかるよ。でもまあ家からパジャマ持ち込んでも良い。

大体の人が病衣借りるのは術後着やすいから。あと洗濯しなくていいから。レンタルだから毎日交換してくれる。私が入院したところは1日250円だった。

あと病院内のコインランドリー代。下着や靴下洗うから。病院内のクリーニングに下着など出せるがコインランドリーより高い。+4

-0

-

147. 匿名 2023/12/24(日) 21:03:33

>>145

横

二ヶ月入院してたが身寄りある人も自分でコインランドリーで洗濯してたよ。病衣レンタルはしてたが。女性だったせいかもしれないが。

全くしなくて全部、お嫁さんに洗濯物を回収してもらって家で洗濯してもらって病院に持ってきてもらうのは一人だけだったよ。

そんな事するとお嫁さんは週2-3回病院に通うことになる。+6

-0

-

148. 匿名 2023/12/24(日) 21:04:43

>>71

遺言書書いとけば兄弟には渡らなくない?

親に遺産が行って親が亡くなったらその遺産が兄弟に行くことはあるだろうけど

+1

-3

-

149. 匿名 2023/12/24(日) 21:05:59

ある程度の貯金があるならだけど、入院して生活費に困るくらいなら医療保険は必要だし、

貯金が多少あるならがん保険は最低限のは必要だと思う。

前働いてた時の40代独身のパートさん、医療保険もがん保険も入ってなくて保険入らないの?って聞いたら「病気になったら死ぬだけ」って言ってたけど、ガン家系って前聞いたけどガンになる確率高いんだし、ポックリ死ねるならいいけど、死ぬまでに痛みに耐えられないと思うよ?って言ったら逆ギレされたからもう何も言えなかった。+5

-2

-

150. 匿名 2023/12/24(日) 21:09:03

>>143

最低でも部屋着下着タオルが1週間ローテーション出来るくらいストックあって、かつ最低でも週1は病院の見舞い時間内に洗濯物交換しに来てくれる身内がいるなら問題ない

(荷物の受け渡しだけじゃなくて持ち帰ってたまったせんたくを洗濯して干す手間もある)

あとは急な入院の時にすぐ大荷物持ってきてくれるとかね

家族皆仕事してたりすると難しいのよ

しかも病院が遠方だと、毎週通う家族の負担も大きい+5

-0

-

151. 匿名 2023/12/24(日) 21:11:02

>>140

高額療養費は80,100円+(総医療費※1-267,000円)×1%だから80100円と思ってたら領収書見たら96000ちょっとだったから窓口の人に8万ぐらいじゃないですか?って聞いたよ。(総医療費※1-267,000円)×1%のこの後ろ部分で加算されてた。

それプラス食事代など高額療養費が適用されない分払う。

8万ぐらいと思ってたから驚いた。+3

-0

-

152. 匿名 2023/12/24(日) 21:11:18

がんて普通の医療保険使えないの?+0

-0

-

153. 匿名 2023/12/24(日) 21:13:33

>>142

それでも満額は出ないし、問題なのは元の職場で元通り働けるかどうかよ

蓄えは減らさないに限る+9

-0

-

154. 匿名 2023/12/24(日) 21:17:59

>>126

差額ベッド代払ったら月に15万じゃない。

個室安くても1万するよ。反対に大部屋は0円。

というわけで差額ベッド代安くても一ヶ月で31万だ。

差額ベッド31万に高額療養費適用した8万ぐらい×1食500円×3回×31日。+5

-0

-

155. 匿名 2023/12/24(日) 21:18:13

>>4

私。

独身一人暮らし。

癌家系だから10年前、転職したのをきっかけに癌保険に加入したよ。

中々踏ん切りがつかなかったけど、年齢が上がる程掛金も高くなるしね。+7

-0

-

156. 匿名 2023/12/24(日) 21:20:01

>>152

使えるよ。ただがん保険は癌になったときしか出ないから医療保険より掛金が安くて手厚い。+0

-0

-

157. 匿名 2023/12/24(日) 21:20:26

ガルでよくみる、保険なんか入らないくてもいい高額医療費制度があるから とよく見るけど真に受けない方がいいよ、お金持ちならいいけど低所得者ほど入った方がいいと思う+20

-0

-

158. 匿名 2023/12/24(日) 21:23:28

>>157

ああいうのはそこそこの蓄えがある人だね

数十万もしくは数百万ならポンと出しても、生活費にも老後にも何の影響もない人

私なんて数十万貯めるだけでヒイヒイだから、無くなったら文字通り詰んだと思って徒歩に暮れる+1

-0

-

159. 匿名 2023/12/24(日) 21:25:21

>>133

今の保険は入院1日目から出るよ。確かに70代の親世代の保険は入院5日目以降からが主流だったみたいだが…

+14

-0

-

160. 匿名 2023/12/24(日) 21:30:32

コープ共済は怪我の通院で一日目から出る!

すごーく使い勝手いいよ!

県民は14日以上じゃないと出ない。+5

-0

-

161. 匿名 2023/12/24(日) 21:32:51

>>21

17000円てすごいね

私はとりあえず健康なので保障低め、保険料も低めのやつ

入院1日5000円で保険料月2500円

割戻金あるから実質その半分くらいかな+5

-0

-

162. 匿名 2023/12/24(日) 21:33:04

>>157

同意しか無い。

社保入ってない扶養内パート主婦は入ったほうが良い。入院中はパート代出ないから。当たり前だが社保に入ってないので傷病手当が出ない。

私は二ヶ月入院して保険がパート代3ヶ月分でた。そして職場復帰するのは半年かかったから本当に助かった。半年分収入0円と保険で3ヶ月分補填は大きかった。

パート先20数名しか居ないから130万までは社保入らなくてもいいんだよね…それが裏目に出た。+12

-0

-

163. 匿名 2023/12/24(日) 21:34:07

高額医療費制度があるからいいて言ってる人は養ってくれる人がいるのかな?旦那とか親とか

いない人は保険大事だよ、そら手術入院数日で終わりならいいけど、癌など長期治療になったら大変だし、保険にも入れなくなるし、病院代だけじゃなく家賃光熱費などの生活費もいるんだし+9

-0

-

164. 匿名 2023/12/24(日) 21:34:54

>>2

嫌味なコメントだね。

クリスマスイブくらい、人にやさしくなれないのかな。+9

-1

-

165. 匿名 2023/12/24(日) 21:41:24

>>102

ジブラルタ生命保険に入ってるよ

元々は違うとこだったけど合併か何かで気が付けばジブラルタになってた笑

若い頃に入ったから医療保険は安いのかな?

がん保険は大体どこも安いと思うよ

+1

-0

-

166. 匿名 2023/12/24(日) 22:03:36

コープの持病がある人でも入れる1000円のコースってどうだろう?あまり旨味ないかもで迷ってる。他には若い頃入った県民共済2000円しか入ってない。+3

-0

-

167. 匿名 2023/12/24(日) 22:12:13

>>112

私は過労で倒れて心療内科で診断書書いてもらうときに、「うつ病って書くと保険とかローンとか難しくなるけどどうしますか?適応障害にしておきます?」って聞かれました。

たぶん、自殺のリスクとかいろいろあるからメンタルな人は保険は難しいんでしょうね。+10

-0

-

168. 匿名 2023/12/24(日) 22:13:52

夫がよく保険は無駄だ、いざとなったら高額医療費でなんとかなると思うと言うのだけど、ガンとかになってもちゃんと必要な治療を受けることが出来るのかな?

私は貧乏だからこそ、必要最低限の保険は必要じゃないかと思うんだけど🧐+3

-1

-

169. 匿名 2023/12/24(日) 22:14:27

>>159

入院1日目から出たとして、昔よりも癌の手術しても一週間で退院とかなんだよ。末期でもない限り。

だから入院日数だけで得とか損を見てもなかなかプラスにはならないと思ってる。

同僚の奥さんが乳がんで入院したけど一週間で退院させられてびっくりしてた。+8

-1

-

170. 匿名 2023/12/24(日) 22:15:12

貯蓄型保険でおすすめありますか?

今まで掛け捨てがん保険で入ってたけど

もう少し保険料上がってもいいから

自分の病気などの保険として入りつつ子どもの教育費の足しにしたい。

+2

-1

-

171. 匿名 2023/12/24(日) 22:20:10

>>126

横だけどわかる

4人部屋で1ヶ月入院したら

食事代460円×3回×30日=41,400円

オムツ代+レンタルパジャマ代=30,000円

これは保険外だった

それプラス医療費が88,000円

だから15万くらいかかったよ

高額医療費は月を跨いだら倍の費用がかかるのもあまり知られてないね

あとなんだかんだ交通費も掛かった

個室は5,000円/日だから諦めた

+5

-0

-

172. 匿名 2023/12/24(日) 22:21:27

>>1

県民共済は最低ライン。年間でお金も戻る。勿論、お金は掛かるけども日生とか第一等の保険会社の保険でもいい。お金無い人ほど入るべき。逆にお金有る人は入らないよ。+8

-0

-

173. 匿名 2023/12/24(日) 22:22:34

>>170

今の主さんの年齢にもよるけど、かんぽの養老保険かな。10年とか15年満期みたいに自分で決められる。若い年齢で入る方が有利。+1

-1

-

174. 匿名 2023/12/24(日) 22:25:18

>>142

横だけど傷病手当が支給されるのは2ヶ月くらいかかる

書類を病院に書いてもらって→会社に提出して→健保に提出して申請が降りてやっと入金

それが間に合わなかったら税金と健康保険料を先に現金で払えと言われる

+5

-0

-

175. 匿名 2023/12/24(日) 22:25:24

>>171

個室5000円は良心的だね!

とは言え1ヶ月個室は無理だけど+1

-0

-

176. 匿名 2023/12/24(日) 22:31:44

>>143

病状による

パジャマが着れない場合は介助しやすい服をレンタルする

スナップやマジックテープがついてるタイプの+3

-0

-

177. 匿名 2023/12/24(日) 22:32:58

>>175

県立だったから安かったよ

近くの私立は15,000円だって+2

-0

-

178. 匿名 2023/12/24(日) 22:53:11

低収入過ぎて簡保しか入ってない。+2

-0

-

179. 匿名 2023/12/24(日) 22:54:36

>>106

65歳から補償が半額になりますがどうします?+4

-0

-

180. 匿名 2023/12/24(日) 22:59:38

>>126

限度額が約10万だとしても入院した月に外来で高額な検査とかも受けたとしたら別計算だから治療費だけで最大20万はかかるよね

退院後も長期で治療を受けるのなら相当お金が掛かるし、短期の治療で完治するような軽い病気ではなく重い病気に掛かった時に耐えられるかどうかで考えるべきだと思う+4

-0

-

181. 匿名 2023/12/24(日) 23:16:44

>>35

私のは「払った保険料全額戻ります」ってやつ。

それまで別のとこで掛け捨てだったんだけど若いのもあって一度も保険使ってないのに払い続けてるのが気になってたの。それをやめて、上記のに入った。

ただし60歳もしくは70歳まで払った場合の話だったり、それにオプションでつける特約の分は掛け捨て扱いとか、保険適応で支払いがあったらそこから引かれるとかあるから考えて入ったよ

+3

-0

-

182. 匿名 2023/12/24(日) 23:26:45

見直しとかしてる?この前ガン保険見直したら、古いタイプで今の時代に合ってなかった。+4

-0

-

183. 匿名 2023/12/24(日) 23:37:34

>>182

ウチこの間見直しした。

25年くらい前に加入してほったらかしだったのがなぜか急に気になって。

四半世紀も前の保険じゃ全く役に立たないね!+3

-0

-

184. 匿名 2023/12/24(日) 23:43:56

>>1

30代、キャッシュないからこそ保険入ってる。月1.5くらい。

親がアラ還ひとり身で自分が先に逝ったら心配なので、一応生命保険も。葬式代やらなんやらそれで払ってもらって、その後は残りを足しにして生き延びてくれればいいかなと。+6

-4

-

185. 匿名 2023/12/25(月) 00:12:21

>>13

ほけんの窓口なんてあんなもん、結局多額の手数料払ってくれる保険勧めてるだけだからな+10

-2

-

186. 匿名 2023/12/25(月) 00:20:37

>>151

総医療費267000円の3割が80100円なのよ。それを超えた分は3割負担じゃなくて0.01%の負担でいいですよって式。だから80100円からそんなに高くなることはない。例えばあと300000円かかっても3000円しか払わないでいい。

食事代が盲点で、一般の人は一食460円で一日1380円。10日入院してれば1万円超える。これは高額療養費関係ない。+3

-0

-

187. 匿名 2023/12/25(月) 01:23:58

>>186

上げ膳据え膳でトイチなら安いもんだね。+1

-0

-

188. 匿名 2023/12/25(月) 01:28:10

>>169

それなんだよね。手術も大きく切らないから長期入院の必要ないみたいで数日で退院だよね。

そりゃ数日でも保険出るけど支払ってきた保険料の方が遥かにオーバーなんだよ+5

-1

-

189. 匿名 2023/12/25(月) 01:35:18

>>184

五千円の掛け捨て保険入って一万は貯金したら1年で12万3年で36万NISAだともっと増えるけどね。+3

-0

-

190. 匿名 2023/12/25(月) 02:00:07

県民共済は入っといた方がいい 入れる時に

喘息とか一部の既往症がある人は入れなくなるし、メンタル系の通院も入れなくなるからそういうのになる前に加入しておくのがいいよ

既往症があっても入れる保険もあるけど高いし面倒なことになるから掛け金安くて払いがいい県民共済はお勧めできる

私は入ろうとした時には喘息で入れなかった…あと一年早く入っていればと後悔したよ+2

-0

-

191. 匿名 2023/12/25(月) 04:41:01

>>1

お金がある貯金ある、無いの境界線っていくらくらいですか?独身だといくら貯金あるなら医療保険入らなくていいかわからなくて教えてください。+2

-0

-

192. 匿名 2023/12/25(月) 05:41:11

若い頃に入った医療保険3,500円、見直した方がいいんだろうけど保険料値上がりすると思うからそのまま+1

-0

-

193. 匿名 2023/12/25(月) 05:53:24

このトピでNISA勧めてる人なんなの?保険とは別でしょ?両方やってる人もいるでしょ。+6

-2

-

194. 匿名 2023/12/25(月) 07:14:47

県民共済は入ってるけど、大病したらお金ないから、治療せず、死を待ちたいんだけど、痛み止めだけもらえるのかな+1

-0

-

195. 匿名 2023/12/25(月) 07:15:16

>>191

横

一般的に一人200万医療費だけに使える貯金があれば医療保険必要ないって考え方もある。

だから普通の貯金+200万貯まるまで安い更新型の医療保険って手段もある。

一生涯、掛金と保障が変わらない保険って安くても1000〜

これが10年だけしか保障してない保険は若くて健康なら1000円以下。だから1000円以下の保険に入って10年のうちに貯金するって考えもある。

ただこういう定期型は次の10年は保険料が高くなる。年々、保険料は高くなっていく。

健康で病気にならなかったら保険料が高くなった定期保険から県民共済でも他の医療保険でも乗り換えれば良い。

病気になってしまうと…乗り換えれないので年々高くなる保険を払い続けるか?無保険になるか?しか無い。+3

-0

-

196. 匿名 2023/12/25(月) 08:06:34

>>142

傷病手当金って元の月給の67%でしょ。

何もないよりは確かにありがたいけど、低収入の一人暮らしだと家賃と光熱費で消えてしまいそう。

+5

-1

-

197. 匿名 2023/12/25(月) 10:02:37

>>99

私は精神科に通院中なので、コープの告知緩やかコースに加入した!

何も入ってないよりはマシかなと思って。

あとは自転車使うから、au損保の自転車保険。

+3

-0

-

198. 匿名 2023/12/25(月) 10:13:29

>>103

学資も貯蓄型も今は利率低くて増えないからオススメしないってことだと思うよ

今は、そんな金あったら投資にまわせ!って時代だからね+3

-1

-

199. 匿名 2023/12/25(月) 10:16:50

>>109

医療保険がかなり割高ですね…保障がすごく手厚いのかな?掛け捨てじゃないのかな?+3

-0

-

200. 匿名 2023/12/25(月) 10:19:33

>>111

保障内容も比べましたか?

保障薄いなら安くて当たり前。

同じような保障で安いなら良い乗り換えだと思います。+1

-0

-

201. 匿名 2023/12/25(月) 10:28:45

>>115

自営業なんですか?

小さな保険代理店にいますけど就業不能保険に入る人ほぼいないし、傷害保険はほぼ高齢者。

就業不能保険は給付条件結構厳しいみたいですよ。+1

-1

-

202. 匿名 2023/12/25(月) 10:32:50

>>121

経過観察中になるから今は加入できないかと…。

+1

-1

-

203. 匿名 2023/12/25(月) 10:37:53

>>200

少し県民共済の方が良かった。そりゃ金額が倍違うからね。でも死亡保障はいらないし少しぐらいなら安いほうが良いって思って医療保険の方にした。

あと高齢者になったとき県民共済と医療保険比べたら断然、保障内容は医療保険のほうが良かった。県民共済は保障が半分になるから。

+2

-0

-

204. 匿名 2023/12/25(月) 10:39:42

>>113

今の医療保険は日帰り入院や日帰り手術でも給付されますよ。対応してない保険はかなり古い保険なんでしょう。+3

-0

-

205. 匿名 2023/12/25(月) 10:47:35

>>8

うちも県民共済なんだけど、65歳こえたら補償が薄くなるのだけどうしようかと思ってる

その年からお金かかってきそうなのに…+9

-0

-

206. 匿名 2023/12/25(月) 10:50:36

>>91

投資は不確定だから個人的にはローン先に払いたいな。精神的に解放されそう。+5

-0

-

207. 匿名 2023/12/25(月) 10:51:16

>>188

その流れで今は入院一時金の特約が人気です。

日帰り入院でも10万とか出る特約。+3

-0

-

208. 匿名 2023/12/25(月) 11:00:03

>>1

県民共済入ってる

入りたくないけど、生命保険よりは負担が少ない+1

-0

-

209. 匿名 2023/12/25(月) 11:19:06

>>70

ほとんどの人は60過ぎて大病するよね

+6

-0

-

210. 匿名 2023/12/25(月) 11:23:18

低収入だけど親が癌で亡くなった時に保険にかなり助けられて40代で加入したから保険料高いけど、親の保険金も入ったからそっからせっせと払ってる

かなり昔に加入した個人年金もあと数年で払い込み料の2倍以上で戻ってくる

県民共済とダブルでかけておくと安心だね+3

-0

-

211. 匿名 2023/12/25(月) 11:30:23

>>79

専業主婦なら夫に出して貰えばいいんじゃない?+0

-0

-

212. 匿名 2023/12/25(月) 11:34:32

県民共済をいいと勧めてる人って65歳過ぎたらどうするつもりなのか凄く知りたい。+0

-0

-

213. 匿名 2023/12/25(月) 11:37:55

>>207

私もそれ。

でも日帰り入院は出なくてその分安くなってるタイプの特約。+0

-0

-

214. 匿名 2023/12/25(月) 11:54:58

>>18

学資保険、しといてよかったと思ったけどダメなの?+0

-1

-

215. 匿名 2023/12/25(月) 11:58:08

>>198

平成1桁の時に加入したやつはとんでもないお宝保険なってるけどね

+3

-0

-

216. 匿名 2023/12/25(月) 12:05:46

>>212

コープの保険なら入れる+0

-0

-

217. 匿名 2023/12/25(月) 12:07:05

>>207

その10万円って、保険料何ヶ月分?

5000円の掛け金で20ヶ月、1年と8ヶ月でようやくトントン。もっと加入してたらただの損だよ。

+3

-1

-

218. 匿名 2023/12/25(月) 12:26:09

今年見直しをして県民共済と迷ってチューリッヒの医療保険に入った、毎月4000円くらい。

入院日額1万出るし、一時金も出るから突然入院して出費が嵩んでもなんとかなるはず。

それでも家系的にがんが心配で、がん通院治療用に800円くらいのがん保険も別で入ったよ

もっと早く見直せばよかったと後悔した+4

-0

-

219. 匿名 2023/12/25(月) 12:55:00

>>217

だね笑。結局貯金してたら保険は不要って話に戻るのよね。+2

-1

-

220. 匿名 2023/12/25(月) 12:59:53

>>216

それも半額に減額でしょ?

だからどうするのかと。+0

-0

-

221. 匿名 2023/12/25(月) 13:03:11

>>210

個人年金はどこがいいですか?+0

-0

-

222. 匿名 2023/12/25(月) 13:03:53

>>219

10万くらいだと確かにそう。

ただガルの専業主婦トピで夫が病気になってもたっぷり保険かけてるから大丈夫って専業さんが多いから、保険が必要で役に立っ人もいるんじゃないの?+0

-1

-

223. 匿名 2023/12/25(月) 14:21:53

県民共済の2000円のやつにしか入ってなくて乳がんになってしまった45歳、詰んだ

せめて4000円の通院補償のやつ入っておけば良かった

5年間は他の保険入れないし、5年後も入れる保険は少ないからしんどい+3

-0

-

224. 匿名 2023/12/25(月) 14:51:58

>>190

コープ共済は喘息でも加入できるそうです+0

-0

-

225. 匿名 2023/12/25(月) 14:57:57

>>114

うつ病になると保険入れないんですか?+1

-0

-

226. 匿名 2023/12/25(月) 15:05:02

>>225

コープ共済なら入れるよ。精神疾患あるけど入ってたよ。+1

-0

-

227. 匿名 2023/12/25(月) 15:23:42

>>217

133だけど

私、月額1400円ぐらいで手術10万入院1日5000円だよ。

掛け捨てだと安いよ。終身保険だから解約しない限りは保険料もあがらない。

だから5000円の保険ってたぶんもっと手厚いよ。掛け捨てじゃないか?もっと良い保障内容。

だから10万は保険料6年分ぐらいよ。+1

-0

-

228. 匿名 2023/12/25(月) 15:33:27

>>1

同じく40代独身 生命保険の契約が数年前に切れて未加入でした。

今年癌を告知され、検査色々に数日間の入院&手術、1ケ月間の放射線治療とお金が掛かりましたが病院で高額療養費制度を説明してもらい利用しました。

来年になったら医療費の還付請求もする予定です。

個人的には多少貯金があれば独身には生命保険は必要無いかなぁと思っています。

以下コピペで高額医療費制度を説明。

医療保険には、医療費の自己負担分に対して一定の上限を設ける高額療養費制度というしくみがあります。これは、医療機関や薬局での自己負担額が月単位で一定額を超えた場合に、その超えた金額を医療保険から支給するもので、その自己負担の上限額は年齢や所得によって異なっています。

+1

-0

-

229. 匿名 2023/12/25(月) 15:49:34

入ってるけど入らなくていいと思う

外資系企業にカモられてるのを日々感じている。年収1000万の男女を潤わしてるだけ。養分にされてるだけ

昔の保険は原本が戻ってくる保険だったのに、外資が来て掛け捨て保険がでてきた。掛け捨ては全部会社の収益になるからそりゃ大儲けで巨大ビルもバンバン立つわけだよ

日本人は外人に腹の底から馬鹿にされてると思う

+1

-0

-

230. 匿名 2023/12/25(月) 15:56:06

>>189

使いたい時に使えないNISAと比べるのはどうかと+4

-1

-

231. 匿名 2023/12/25(月) 15:57:15

>>186

重湯でもこの値段だもん。厳しいよね+1

-0

-

232. 匿名 2023/12/25(月) 16:08:29

>>81

医療費はかからないんだか、食費とか借りたパジャマとかその他のものがかかる。+3

-0

-

233. 匿名 2023/12/25(月) 16:11:17

>>186

たまたま緊急入院した日が個室しかなくて、しょうがないから4日入ったら4日で8万かかった。+0

-1

-

234. 匿名 2023/12/25(月) 16:15:18

>>79

65歳までに加入すれば85歳まで保障されますよ+1

-1

-

235. 匿名 2023/12/25(月) 17:04:58

>>1

まさに昨日FP相談してきたよ

掛け捨て2つ(自由診療OKのがん保険と、予防できる病気?も含む三大疾病のやつ)に入ったよ

合わせて3000円くらい

36歳です

+0

-0

-

236. 匿名 2023/12/25(月) 17:06:08

>>1

県民共済は年齢上がると保険金も上がるからマニュライフとかメットライフとかがいいらしいよ+1

-0

-

237. 匿名 2023/12/25(月) 17:06:10

>>190

>>224

ネットでやってるような保険なら喘息だけ不担保にすれば高くならないからそっちの方がいいと思う。+1

-0

-

238. 匿名 2023/12/25(月) 17:06:55

>>234

加入出来ても補償額が半分になるよ。+2

-0

-

239. 匿名 2023/12/25(月) 17:17:22

>>121

保険会社に相談だと思う。

良性なら一定期間は癌になっても不担保みたいな形で入れると思う。+0

-0

-

240. 匿名 2023/12/25(月) 17:40:53

>>74

60歳まで行ったならあとは多少治してもどんどん病気もケガも出てくるからもういいんじゃない?

年取ると治りが遅くなるから手術もかなりのリスクになるし、ガンも老人の場合は進みが遅いから切除より共存を選んだ方が体によさそう+1

-0

-

241. 匿名 2023/12/25(月) 17:42:31

>>235

安いね!商品なに?

私それより若い時に加入して掛け捨て2つで6000円だったよ+1

-0

-

242. 匿名 2023/12/25(月) 17:45:31

>>18

理由も書いてくれ

〇は1,2個文字を書いてくれ

+1

-0

-

243. 匿名 2023/12/25(月) 17:45:55

私も保険入ってない

43歳独身年収300万ちょい持病持ち

入った方がいいとは思いつつもう何年も経ってる+2

-0

-

244. 匿名 2023/12/25(月) 18:01:14

>>8

割戻金もあるし実際1500円ぐらいだもんね。+1

-0

-

245. 匿名 2023/12/25(月) 18:24:59

去年の11月に、楽天銀行から送られてきたチューリッヒ保険(1000円/月)に何の気なしに入った。がん家系だからがん特約のやつ。診断されたら50万(1回のみ)、入院費4000円/日。

そしたら何と、健康診断で引っかかって先週の再検査で乳がんが見つかって、年明けに手術になるって。まだ保険会社には知らせてないけど、ちゃんと支払われれば凄い助かる。治療も瑕が残るのも辛いけど、とりあえずのお金の心配しないですむのは良かった。でも、手術は三泊四日、その後放射線治療一月、ホルモン治療5年だと。副作用で仕事セーブすることになりそうだし、もっと保険入っておけばよかったよ…。+6

-1

-

246. 匿名 2023/12/25(月) 18:54:10

>>59

うちはそこの保険じゃない、四大生保にはいってる。

当たり前だけど同じ会社の営業マンでも本当に人それぞれで、前の担当が親切で仕事もできたけど次の担当が本当に仕事できないし、ちよっとした言葉にひっかかるのわかるよ。

でも自分の為の保険だから、よく考えてね。+4

-0

-

247. 匿名 2023/12/25(月) 19:14:48

>>168

うちの夫はもし万が一があった時の為に、生命保険にがんの特約もつけて払ってるよ。

息子は社会人だけど、娘がまだ高校生だからね。

やっぱり保険に入ってもらってると安心はある。+2

-0

-

248. 匿名 2023/12/25(月) 19:18:03

>>183

入院5日目からお金が支払われるタイプのやつで、今は退院早いからね。

営業マンさんが当時は最新鋭でしたっていってたわ笑+2

-0

-

249. 匿名 2023/12/25(月) 19:23:24

>>229

保険会社って、金融業だよね。

実際に儲けもないとだめだし、不動産とかもやってるでしょう。

別に保険屋の回し者ではないけどね。+0

-0

-

250. 匿名 2023/12/25(月) 19:26:58

>>245

保険って、病気になった時に初めてありがたみがわかるんだよね。

お身体お大事にして下さいね。+3

-0

-

251. 匿名 2023/12/25(月) 20:46:33

>>250

ありがとうございます😂。

来月の手術、頑張ってきます!+6

-0

-

252. 匿名 2023/12/25(月) 20:46:58

>>120

そうかな?情報ありがたいけどな+4

-0

-

253. 匿名 2023/12/25(月) 21:49:32

何かあった時に役に立たない保険だと困るけど、私の理想は何かあったけど保険が降りて助かった!でなくて長年掛けてたのに何も無かったから使わずに終わった、なんだよね。

だから今の所保険のお世話になってないけど保険料は厄払い代だと思ってる。+4

-0

-

254. 匿名 2023/12/25(月) 23:54:49

>>248

カバーされる病気の種類もめちゃ少なくて、ホント見直してよかった。

でも急に気になったのは虫の知らせってやつなのかな?

夫、なんかビョーキみつかったりして。

人間ドックも基本的なのしかやってなかったのに、いくつか項目追加してた!+2

-0

-

255. 匿名 2023/12/26(火) 07:16:54

>>212

県民共済の人はたぶん保障が半額になるのを知らないのか?それとも高額療養費の区分が下がって現役だと大体の人が8万+αだが年金ぐらしになると57600円になるから大丈夫って思ってるかどっちかだと思う。

私は年金から57600円&食事代等は大変と思うから医療保険に入ってるけど。+1

-0

-

256. 匿名 2023/12/26(火) 07:41:18

>>121

ガンになっても保険金は出ないって契約で保険に入るか?

保険会社によって期間は違うが2年ほどの経過観察して問題ないって解ってから医療保険に入る。この場合は癌になっても保険金が出る保険に入れる。+0

-1

-

257. 匿名 2023/12/26(火) 07:49:50

>>186

じゃあ私は8万から1.5万ぐらい上乗せされてるならかなり高額な医療受けてたのか。

食事代は予め1食450円って言われてたから驚かなかったけど高額療養費が8万ちょっとと思ってたからかなり驚いた。

限度額認定証作っていって良かった。立て替えだといくらになってたんだろうか。+0

-0

-

258. 匿名 2023/12/26(火) 11:23:15

>>256

それは違う。

保険会社によっては一定期間は癌で補償されない条件で普通に入れる。あなたみたいに2年とか待ってからだと保険料が上がってしまうので不担保で先に入った方が良い。+0

-0

-

259. 匿名 2023/12/26(火) 20:41:31

>>221

私はニッセイの つみたてねんきん2 に入りました!

利率12月は4.29%

月5万円をを24年間、55歳〜65歳まで寝かせて65歳〜85歳まで20年間年200万円もらえる予定です(1ドル120円だった場合)+0

-1

-

260. 匿名 2024/01/14(日) 19:17:11

>>235

商品教えて!!

県民共済以外にも追加したい!!+2

-0

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

115コメント2019/06/03(月) 22:36

低収入の貯金事情

-

![]()

189コメント2019/11/24(日) 15:15

パート・アルバイトの貯金事情「貯金110万円。社会保険の強制加入がなければ……」「ゼロ。収入があまりない」

-

![]()

142コメント2022/03/27(日) 18:22

独身・低収入の医療保険

-

![]()

103コメント2019/08/22(木) 20:52

彼氏・夫より収入が高い人の恋愛結婚事情

-

![]()

1068コメント2021/01/01(金) 12:19

旦那が低収入の人〜!

-

![]()

2306コメント2021/04/08(木) 00:19

【Part 2】夫が低収入で疲れ果てた人

-

![]()

590コメント2021/07/18(日) 18:08

旦那が低収入でもそれなりに幸せな人

-

![]()

2320コメント2021/09/07(火) 12:21

【Part3】夫が低収入で疲れ果てた人

-

![]()

1078コメント2021/10/04(月) 09:52

本当に低収入の人だけが書き込めるトピ

-

![]()

298コメント2022/04/20(水) 15:34

本当に低収入の人だけが書き込めるトピPart2

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する