-

1. 匿名 2022/10/20(木) 09:45:20

+7

-69

-

2. 匿名 2022/10/20(木) 09:45:52

貰える歳も上がるの?+63

-3

-

3. 匿名 2022/10/20(木) 09:46:09

もうこの国終わりだよ+179

-44

-

4. 匿名 2022/10/20(木) 09:46:26

日本沈没+29

-12

-

5. 匿名 2022/10/20(木) 09:46:28

何歳まで働かせる気?+225

-2

-

6. 匿名 2022/10/20(木) 09:46:32

年金とは+167

-2

-

7. 匿名 2022/10/20(木) 09:46:32

私的年金促すなら、自分で貯めるから払いたくない+314

-2

-

8. 匿名 2022/10/20(木) 09:46:54

自力で資産形成って言うんなら、社会保険料下げてくんない?(怒)+493

-2

-

9. 匿名 2022/10/20(木) 09:47:07

生活保護申請します+30

-12

-

10. 匿名 2022/10/20(木) 09:47:15

それよりNISAの枠もっと拡大してよ

+141

-3

-

11. 匿名 2022/10/20(木) 09:47:46

>>6

年貢金(国への上納金)

+23

-1

-

12. 匿名 2022/10/20(木) 09:48:06

>>6

年金あっても老後で2000万必要なんだよね。

早く死ぬしかない+146

-6

-

13. 匿名 2022/10/20(木) 09:48:07

>>6

年金なくして自己投資がいい+13

-2

-

14. 匿名 2022/10/20(木) 09:48:39

老後の資金貯めるためだけに働いてるみたいで何の為に生きてるのか分からなくなるわ

必死で貯めても老後もカツカツだろうし+218

-1

-

15. 匿名 2022/10/20(木) 09:48:52

年金では生きていけないから自分で何とかしてくださいね、って言ってるようなもんだよね。+163

-0

-

16. 匿名 2022/10/20(木) 09:49:14

>>12

70歳まで働けば?そのあと何年生き残るつもりなのよ?そんなに要らないでしょう+5

-30

-

17. 匿名 2022/10/20(木) 09:49:26

税金高くて投資するお金も残らんわwwwwwwww

病院なんて行ってないし、年金だって貰えるかわからんのにこんないっぱい取られる

やば過ぎ+210

-1

-

18. 匿名 2022/10/20(木) 09:49:46

国が推してる制度なんて信用できない。途中で条件代わってどんどん不利益になりそう。+173

-4

-

19. 匿名 2022/10/20(木) 09:49:54

やるかやらないから選べるから延長する分には良いと思うけど、でもそろそろその歳には使うフェーズに入りたい。

いつまで貯めたり増やしたりしてなきゃならないんだ+35

-0

-

20. 匿名 2022/10/20(木) 09:50:33

>>15

そんなの昭和中期から言い続けられてるのに今まで何もしてこなかった人の方が怖いわ+3

-18

-

21. 匿名 2022/10/20(木) 09:50:39

こんなはずじゃになってそう+5

-0

-

22. 匿名 2022/10/20(木) 09:51:16

節税のためにiDeCoやってる+52

-0

-

23. 匿名 2022/10/20(木) 09:53:29

>>14

めっちゃ分かる。身体が元気で動ける今思うように使えないで、老後動けなくなった時の為に貯めてるの虚しくなる。+111

-0

-

24. 匿名 2022/10/20(木) 09:53:30

政府が個人に投資促すってなんだよ

働け働けと言えないから投資に持っていってるだけでしょ?

何の知識もない一般人が投資成功するならみんなしてるよw

本当この国終わってるな+129

-18

-

25. 匿名 2022/10/20(木) 09:55:12

20代だけど、私が高齢者になる頃までに安楽死制度設立してなかったら自殺者急増してそう

今の暮らしでもいっぱいいっぱいなのに老後生きていける気しないわ+87

-1

-

26. 匿名 2022/10/20(木) 09:55:17

>>24

先進国では当たり前だよ。日本はいつも周回遅れで遅すぎる。後進国になりたいなら移住して下さい+20

-10

-

27. 匿名 2022/10/20(木) 09:55:18

>>2

それは無いと思う、60才から受け取り可能でしょ+25

-3

-

28. 匿名 2022/10/20(木) 09:55:51

職場で多くの方が始めているので、私も興味を持ち始めたところです。

将来的なリターンよりも、現状の節税になることがまずは魅力的だと思うのですが、みなさんのレスを読んでいるとガルちゃんでは人気ないみたいですね。+14

-0

-

29. 匿名 2022/10/20(木) 09:56:06

69までiDeCoに捻出できるお金がもらえれば良いけど

結果的には制度だけ独り歩きする結果になりそう

いつものパターン+20

-1

-

30. 匿名 2022/10/20(木) 09:57:00

>>27

69歳からかける人は貰えないよね?

かける前だもんね

バカだから考え合っているか分からないけれども+3

-12

-

31. 匿名 2022/10/20(木) 09:57:11

政府いらなくない?

全然国民を代表出来てないしさ+98

-5

-

32. 匿名 2022/10/20(木) 09:57:18

国はもう金がない

自分で投資して老後資金を捻出しろって事+18

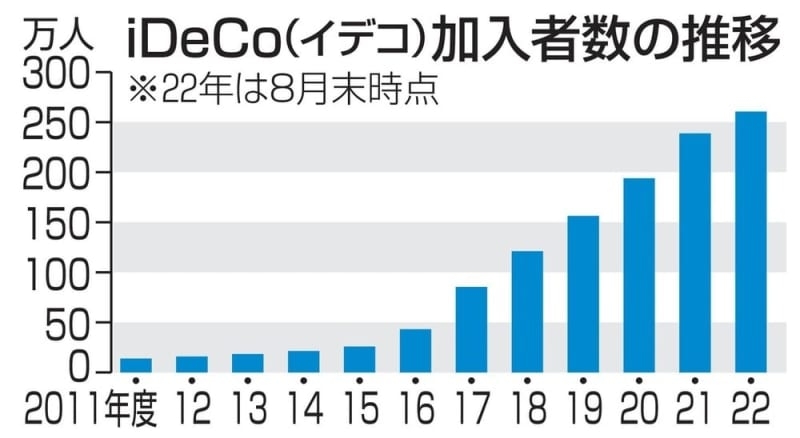

-0

-

33. 匿名 2022/10/20(木) 09:57:57

70代の父親が国民年金もらってるけど光熱費と物価が上がってきついからバイト増やしたらしい。

母親は無職で病院代がかかる。

私だって低収入だよ。色々詰んでるわ。+37

-1

-

34. 匿名 2022/10/20(木) 09:58:05

>>18

まさにiDeCo、2024年から大企業でちゃんと退職金(確定給付年金)でる人は入れなくなる

うちは会社がちゃんとしてるから『iDeCoは入るな』って言われてたけどこれ会社によっては数年iDeCoやって途中から入れなくなって少額だけiDeCo口座に入れたまま高齢者になってそのまま忘れて政府に回収されるんじゃないの?って思った

自営業とか無職や非正規の人は入った方がいいと思うけど+32

-5

-

35. 匿名 2022/10/20(木) 09:59:42

これね、色々とカラクリがあって増やすと損するケースもあるので要注意だよ

年金が一定額を超えると、そこに掛かる老後の所得税や社会保障費が爆上がりするの。

年金の年額

211万円の壁(1級地)

201.9万円の壁(2級地)

192.8万円の壁(3級地)

というんだけど、この級地というのは住んでいる地区によって異なって、地方はだいたい3級地になります。

東京などの1級地を例にあげると、年211万円を超えない様に年金を調整すれば、だいたい介護保険料が年約7万円。

1万円でも超えてしまうと介護保険料は年14万円に跳ね上がります。

他にも医療やら様々な社会保険が上がってしまい、住民税も非課税から→課税になるんだよ。

たった1万円超えただけでだよ?

ビックリでしょ。年金が壁を超えると、夫婦二人分だと毎年の介護保険料だけでも年28万円になってしまうのよ。

うちは年金が少ないから大丈夫!と思ってる人でも、実は年金以外の収入も合算されてしまうので、皮肉な事にiDeCoやってる人が老後に合算して壁を超えて来ると、やはり社会保険料がいっきに上がります。

現代では、本当にむちゃくちゃ稼いでいるならともかく

壁をちょっと超える程度の人だと、壁に届かない年金額の人より手元に来る年金が減ってしまうのよ…

だから繰り上げ受給をして、わざと年金を減らす人達もいるんですよ。

人によるので、自分がどういうケースになるのかよーく確認が必要です。+99

-2

-

36. 匿名 2022/10/20(木) 09:59:43

>>26

日本はすでに後進国です

先進国のように収入あって社会保障も充実していて投資するとのは訳が違う+9

-10

-

37. 匿名 2022/10/20(木) 10:00:30

>>24

調べようと思えば調べられるし勉強しようと思えば出来る。現在はこんなに環境も整ってるのにやらなかったのは興味がなかったからでしょう?興味のない人に教えても覚えないからあなたの場合、同じ結果になってたと思うよ+23

-5

-

38. 匿名 2022/10/20(木) 10:00:50

>>34

自営、無職、非正規以外はiDeCoに入らないほうが良いって事?+7

-1

-

39. 匿名 2022/10/20(木) 10:01:05

iDeCoやニーサの制度って、今後マイナスに変わることがないとは言い切れないのにどうしてみんな介入できるの?

今の節税のため?+9

-0

-

40. 匿名 2022/10/20(木) 10:01:26

>>36

だったら先進国になる為にやることやらないとね+7

-2

-

41. 匿名 2022/10/20(木) 10:01:47

これ興味あると思ったんだけどいろいろな意見があるんだね。勉強が足りんからなんか怖くて手が出せんわ。

+14

-1

-

42. 匿名 2022/10/20(木) 10:02:18

>>5

私はリタイアしても細々と積み立てるつもりだよ+6

-0

-

43. 匿名 2022/10/20(木) 10:02:35

普通の個人年金でいいや+6

-0

-

44. 匿名 2022/10/20(木) 10:03:59

>>1

投資まで勧めてくるならもう自分で老後資金用意したいので年金制度やめてください〜+7

-1

-

45. 匿名 2022/10/20(木) 10:04:04

>>39

NISAは払出も解約も出来るからまぁ今良いと思えばやろうと思う

イデコは解約出来ず手数料取られたまま60まで放置しないといけないのがネック過ぎる+51

-1

-

46. 匿名 2022/10/20(木) 10:04:08

>>22

同じく

国の年金みたく破綻しないよな…?という不安はありますが+11

-0

-

47. 匿名 2022/10/20(木) 10:05:04

>>35

気をつけるね

ありがと+48

-1

-

48. 匿名 2022/10/20(木) 10:05:22

短命が勝ち組やね+9

-0

-

49. 匿名 2022/10/20(木) 10:05:35

>>35

老人ホームの自己負担額とか介護保険適用度が変わるってこと?現役世代並みに収入ある〜とかの。+13

-0

-

50. 匿名 2022/10/20(木) 10:06:42

>>30

貰うも何も、ないでしょ。

かけてないんだから+10

-0

-

51. 匿名 2022/10/20(木) 10:07:11

>>5

逆だよ、もともと最初から、最低でも死ぬ時の数年前までガッツリ働いてもらわないとダメな制度なんだよ

年金支給開始年齢が60歳だった頃の男性の平均寿命は68歳だった

「やめたあとの数年なら、税金で食べさせてあげてもなんとかなるだろ〜、どうせすぐ死ぬし」っていうのが目論見

そのころは退職金もふんだんで企業年金もあったしね

ところが目論見通りには人は死なない

30年も40年も医療込みで税金で食べさせてやらなくてはならない人間が過剰に増えた

だから再雇用制度ができ、年金支給開始年齢が引き上げられ、定年が引き上げられた

相対的に貧乏になった

死ぬべき時期に正しく死ななかった連中が未来を食い潰していると言えなくもない

でもべつに高齢化自体は日本だけの問題じゃないよ

生き物って、適切な時に死を迎えるのが重要なんだと思い知らされる

+49

-4

-

52. 匿名 2022/10/20(木) 10:07:15

>>45

なにそれ怖い

解約出来ないのは入っちゃ駄目な気がする+6

-6

-

53. 匿名 2022/10/20(木) 10:08:50

少し調べてたけど手数料高いからやめた+6

-0

-

54. 匿名 2022/10/20(木) 10:09:08

イデコの運営会社ってどこなんですか?

+1

-0

-

55. 匿名 2022/10/20(木) 10:09:10

>>30

失礼、69才からiDeCoに加入する人がいるなんて想定してなかったわ

最低5年間だっけ⁈は加入しないと受け取れないので60才前半くらいで現役で働いてる人が加入しやすいように改正したのかと感じた。

69才から加入したら下手すりゃ本人受け取れなくて「遺産」になっちゃうね。+17

-1

-

56. 匿名 2022/10/20(木) 10:09:19

>>37

投資を仕事にしてる人でも成功する人なんて限られてるのに、何も知らなかった人がちょっと勉強して投資成功を目指してくださいなんて馬鹿げてるよ。

失敗しても政府も誰も助けてくれないし、それこそ詰むだけ。+18

-3

-

57. 匿名 2022/10/20(木) 10:09:43

69から加入して貯め始める人なんかいるの?+5

-0

-

58. 匿名 2022/10/20(木) 10:09:56

>>6

65歳なんてもう既に老後だよねw

年金って名前が紛らわしい。+17

-0

-

59. 匿名 2022/10/20(木) 10:10:07

>>46

一時期CM鬼のようになって怪しさ感じてたけど69歳からかけれるって今回出てきて一気に怪しさ増したよね。元割れしそう+16

-3

-

60. 匿名 2022/10/20(木) 10:10:11

>>31

国民が政府をうまくコントロールできてないだけでしょ。投票率低すぎて宗教団体に操られてさ。

なんでいきなり無政府状態を希望するのさ。北斗の拳かよ。こういう発想が出てくるところからして無知すぎる+8

-0

-

61. 匿名 2022/10/20(木) 10:10:59

もう国の年金制度は強制辞めたらいいのに

個人的には、払った分全額返して欲しい

自分で運用するから+25

-1

-

62. 匿名 2022/10/20(木) 10:11:19

>>25

40代でもそう思うよ。

人数も多いし、氷河期だったし尚更。+9

-0

-

63. 匿名 2022/10/20(木) 10:12:13

いまさら伸ばすなんて~+1

-0

-

64. 匿名 2022/10/20(木) 10:12:21

子ども食堂も言ってみりゃ国民同士の自助

自力でいけなかったら年齢関係なく野たれ…

姥捨山に捨てておくれ的なこと言わなきゃいけなくなるのだろうか+4

-0

-

65. 匿名 2022/10/20(木) 10:13:28

>>35

なんか勉強になった。

ありがとー。+46

-1

-

66. 匿名 2022/10/20(木) 10:13:58

え、iDeCoやってるひとって

ほんの僅かしかいないじゃんw+4

-0

-

67. 匿名 2022/10/20(木) 10:14:55

>>16

そうしてる人もいるし、多くの人がそうしたくても身体がついていかないんだよ、体力の限界。病気になる人も多い、それに散々働いて酷使した身体を心身ともに労わることもダメなの?+17

-0

-

68. 匿名 2022/10/20(木) 10:15:23

>>14

必死で貯めた人に限って早く亡くなるだろうしね。+16

-0

-

69. 匿名 2022/10/20(木) 10:17:40

>>35

3級だろな、ほぼ+3

-1

-

70. 匿名 2022/10/20(木) 10:17:43

>>36

横だけど老大国とか衰退国って言うんだよ、日本はもう後進国のように発展途上じゃないでしょ

先進国のように収入あって社会保障も充実していて〜とか夢見すぎ

健康保険も高額医療保障も無く簡単な手術に何十万掛かって一週間も入院できず2、3日で放り出されるアメリカ、風邪で病院行くのに予約が必要で行けるのは一週間後とかでセルフメディケーション推奨の欧州、借りてるアパートでインフラ止まって修理呼んでも中々職人が来やしないフランス、GDP日本は米中に次いで世界3位だけど、それ以下の先進国が何だって?

能無しの庶民でも一番暮らしやすい国だよ+42

-0

-

71. 匿名 2022/10/20(木) 10:17:51

60歳まで働いて65からもらう場合13万の年金(そこからまだ色々引かれる)って試算だった。収入はこの先横ばいだから、まあ増えることは無い。

一生懸命働いて、この金額、

生活保護と変わらないんじゃないかな。

若い頃に遊んでもない。真面目をバカにされたり。

+9

-0

-

72. 匿名 2022/10/20(木) 10:18:17

>>36

『先進国のように収入あって社会保障も充実していて投資するとのは訳が違う』

そんな国あるの?先進国の代表みたいなアメリカでさえ社会保障全然無いのに。健康保険すらないからみんなバカ高い民間の保険に自費で入ってるじゃん。

どこの国の国民も、自衛のために投資してるんだよ。

逆に高福祉の北欧の国とかだと、投資〜!みたいに言ってるの聞いたことない。+16

-1

-

73. 匿名 2022/10/20(木) 10:19:10

>>5

両親62歳で今は再雇用だけど65歳で切られるから、65歳からは介護施設の清掃員狙ってるって言ってた。最低でも70ちょいまでは将来不安だから働きたいって+21

-0

-

74. 匿名 2022/10/20(木) 10:19:32

>>34

なんかよくわからないけどうちの旦那さんも会社から入るなと言われてる

それは大企業だから?+1

-6

-

75. 匿名 2022/10/20(木) 10:21:29

年収500〜1000万くらいのサラリーマンや社会保険に加入してない個人事業主はiDeCoに加入したら控除でお得になると思うけど、低所得&高所得の人はそこまでメリット無いよね

+7

-0

-

76. 匿名 2022/10/20(木) 10:22:38

>>6

100歳まで生きる人用の資金だよ。

+2

-0

-

77. 匿名 2022/10/20(木) 10:23:13

>>54

いろんな銀行や証券会社でやってるよ

+2

-0

-

78. 匿名 2022/10/20(木) 10:24:11

絶対年齢引き上げてくると思ったわ。もうちょっと経ったら75歳までとか言いそう+7

-0

-

79. 匿名 2022/10/20(木) 10:24:37

>>75

退職した会社から移管した。塩漬けはもったいないから積立してるけど今扶養内パート。節税効果は数千円です。+4

-0

-

80. 匿名 2022/10/20(木) 10:25:11

>>35

言っても211万で暮らすのって結構難しいんじゃないかな+18

-2

-

81. 匿名 2022/10/20(木) 10:25:31

iDeCoも積み立てNISAも非課税で盛り上がってるけど、たぶん受け取るときは収入と見られて保険料をがっぽり取られるよ。

増えはしないけど減りもしない貯金をしてるほうが老後はいいと思う。年寄り対象のばら撒きは収入額で見るから、たとえ貯金が億単位であっても収入がなければ貰えるからね。+20

-3

-

82. 匿名 2022/10/20(木) 10:27:43

60歳からは任意だったけど、65歳までになって、任意が69歳までってこと?+1

-0

-

83. 匿名 2022/10/20(木) 10:27:54

>>73

ご両親えらいね

うちは63で事務のアルバイトしてるけど出勤するのがもう辛いって

年取ったなあ、ってしみじみ言ってる

仕事して、家帰ってから家事をして、休みの日には庭仕事やら平日できない事してって、もうキツくてキツくてって溜め息

そりゃそうだよね、だって若い頃からみれば何十年分も年取ってるんだもん

なのに20代や30代と同じように生活しろって言われても無理だよ+28

-1

-

84. 匿名 2022/10/20(木) 10:29:14

>>10

ジュニアニーサ廃止したから未成年まで拡大してほしい+15

-0

-

85. 匿名 2022/10/20(木) 10:29:23

イデコ引き出せないから、リスクある。+4

-0

-

86. 匿名 2022/10/20(木) 10:29:33

>>35

私はiDeCoは60歳で全額受け取って退職金控除する。+33

-0

-

87. 匿名 2022/10/20(木) 10:29:44

>>81

投資信託よりは税金少なく済むんじゃない?NISAやイデコがなかったら投資信託するし。+6

-0

-

88. 匿名 2022/10/20(木) 10:31:00

>>7

なので今まで払った分だけ返してほしいね+41

-0

-

89. 匿名 2022/10/20(木) 10:31:25

>>51

『死ぬべき時期に正しく死ななかった連中が未来を食い潰していると言えなくもない』

言い得て妙+28

-0

-

90. 匿名 2022/10/20(木) 10:31:29

年金という名の税金みたいに、かけるだけかけさせといて、もらう時に制度を変えて、たんまり税金取る気でしょ。+1

-0

-

91. 匿名 2022/10/20(木) 10:35:01

>>34

入れなくならないよね?

むしろ2024年から確定給付年金出る人もiDeCoの限度額引き上げられるよね+16

-1

-

92. 匿名 2022/10/20(木) 10:35:21

69になる前に死ぬわ+1

-0

-

93. 匿名 2022/10/20(木) 10:35:23

>>74

2022年の10月までは会社の年金規定によって加入出来る人と加入できない人がいた

2022年10月からは全員iDeCoに加入できるようになった

2024年のiDeCoから確定給付年金も含めた上限額が適用される←これがめちゃくちゃ分かりづらい

若者はこれから転職や昇給の可能性があるからiDeCoに入っても途中から継続できなくなる可能性があるよ

なんでこんな分かりにくい制度にしたんだろう

+21

-1

-

94. 匿名 2022/10/20(木) 10:35:51

>>5

もう働けなくなったときが死ぬときなんだろうなぁ+7

-0

-

95. 匿名 2022/10/20(木) 10:35:56

>>88

ほんっっとそれ

積み立てにして、後日払ったぶんだけ返してほしい

国が運用してプラスになった分は国で使っていいから+12

-0

-

96. 匿名 2022/10/20(木) 10:36:15

>>36

ほら、結局日本終わってる系の発言してる人って、他の国の現実を知らないただの無知ということがよく分かる。

収入があって社会保障が充実している先進国ってどこよ?

どこもボロボロじゃん。

むしろ社会保障という点では、日本が一番充実しているのでは?+26

-0

-

97. 匿名 2022/10/20(木) 10:36:24

月1万掛けでやっています。

出口は年齢が近くなったら考えようと思っていたけど、その頃には色々取られるのかな?

+2

-0

-

98. 匿名 2022/10/20(木) 10:36:24

>>34

少額で眠らされてる間も口座管理手数料はきっちり引かれるので預金以下だよね

+19

-2

-

99. 匿名 2022/10/20(木) 10:36:34

>>34

入れなくなるの?限度額が増えるだけだと思ってた+5

-0

-

100. 匿名 2022/10/20(木) 10:37:16

>>77

そうなんですね!

地方銀行とかあるかしら?

ちょっと調べてみます。

+2

-0

-

101. 匿名 2022/10/20(木) 10:37:43

そのうち中学卒業したら国民年金加入、払い出しは全員75歳になりそう(白目)

今iDecoやってるけど、60歳になったらソッコーで一括払い出しする。

+5

-0

-

102. 匿名 2022/10/20(木) 10:37:46

>>5

死ぬまで……+4

-1

-

103. 匿名 2022/10/20(木) 10:38:09

>>56

まず投資と言っても比較的安全なインデックス積立投資と、日々株価や為替の動きに合わせて売り買いする投資とある事はご存知ですか?

何も知らないと投資=こわい

のままだと思うので少し調べてみてはいかがでしょうか。

You TubeにもiDeCoやつみたてNISAの動画がたくさんありますので。

あと20年も生きないと言うことでしたら積立投資はおすすめしませんが。+12

-5

-

104. 匿名 2022/10/20(木) 10:39:39

>>93

途中で解約はできないよって約束で入るのに

入社した先の会社都合で中断させられるのも何だか釈然としない+29

-0

-

105. 匿名 2022/10/20(木) 10:40:39

>>83

83さんの親御さん、60超えて事務職就けるのって応募かなり多そうなのにすごいね…!うちの親は接客

普通はそうだと思うんだけどね。両親は私と違って、平日バリバリ働いて休日は思いっきり遊ぶ!みたいなタイプ。9時-17時半で働いてるけど出勤前と出勤後にそれぞれがそれぞれの親(私の祖父母)の介護や家事しに行ってる。母はもっと元気でそれが終わった後、職場の人と飲みに行ったりしてる。体力お化けみたいな人たまにいるけど、定年過ぎても働けってそういう人を想定してるのかなぁ。私は仕事だけでしんどいよ+12

-0

-

106. 匿名 2022/10/20(木) 10:40:53

零細企業の役員で取引先の銀行にお願いされてiDeCoに加入したけど、私のような役員からすれば後から考えるとどう考えても小規模企業共済の方がメリットある

iDeCo加入せずにその分小規模企業共済の掛け金を増額すれば良かったと後悔。+3

-0

-

107. 匿名 2022/10/20(木) 10:41:09

国がこういう事をする時は何かしら疑う癖がついてしまった。金集め?+10

-0

-

108. 匿名 2022/10/20(木) 10:41:54

>>97

出口戦略が面倒ですよね。60代ではまだ働いている人も多いだろうし、他にも個人年金の受け取り等で中途半端に収入が増えると収める税金も増えるし。+2

-0

-

109. 匿名 2022/10/20(木) 10:43:37

>>100

横だけど、

地銀は若干手数料高くなると思うからオススメ出来ません+4

-0

-

110. 匿名 2022/10/20(木) 10:44:17

>>73

うちの母親、72歳だけどまだ働いてるよ。ホームセンターのアルバイト。

何回か辞めようとしてたけど、その度引き止められて辞められないってぼやいてた。

でも働いてる人の中には、認知症入ってる人もいるみたいで「あんなことになる前に辞めたい」っていつも言ってる。+11

-0

-

111. 匿名 2022/10/20(木) 10:45:21

>>86

それ賢いと思う。うちもそうしようかな+12

-0

-

112. 匿名 2022/10/20(木) 10:45:34

>>108

40年間とかならほとんど控除されるんじゃない?退職金が凄く高いとか、イデコの年数少ないなら出口戦略考えないとならないけど。+6

-0

-

113. 匿名 2022/10/20(木) 10:46:04

今まで支払った保険料全額返還して年金制度廃止でいい+3

-0

-

114. 匿名 2022/10/20(木) 10:46:16

夫にiDeCoやらせるか迷ってる

まだ32歳だから定年まで引き出せなくなるのには早いだろうかとか、企業型DCもやってるから限度額低いのに手数料払ってたらもったいないかなとか悩む

でも退職金が一切無いから積み立て代わりにやっておくべきか…(積み立てNISAはやってる)+3

-0

-

115. 匿名 2022/10/20(木) 10:52:11

>>114

うちの旦那、企業型DCと今月からイデコも始めたよ。積立NISAもETFもドルを買ったりもしてる。

私も積立NISAとイデコと株もやってる。

貧乏だからこそ、老後対策してる。+8

-0

-

116. 匿名 2022/10/20(木) 10:54:32

>>111

iDeCoは退職金控除できるけど、個人年金は収入になっちゃうみたいで、60歳からの働き方に悩んでます。今は扶養内なんだけど個人年金とパート代を合算されたら税金や介護保険料が高くなりそう。むしろ60歳からフルタイム?いろいろ調べておかないと。+2

-1

-

117. 匿名 2022/10/20(木) 10:54:44

>>20

まあ確かにアラフィフの私が小学生のころに

人口ピラミッドの未来を見て恐ろしくなった記憶がある。

それがまさに今の状態。

若年層が減少するのはわかってたことだよね。

でもなんだかやりきれないのよ。+10

-0

-

118. 匿名 2022/10/20(木) 10:56:28

>>52

解約はできないけど、拠出を止めることはできる。

お金を引き出すのは60歳以降になってから。

その間も運用はできる。

老後資金を確保するためのものなんだから、解約できる方がおかしい。+21

-0

-

119. 匿名 2022/10/20(木) 10:57:48

>>91

確定給付金だけで上限額いっちゃうのよ

大して上限が高くないから+4

-1

-

120. 匿名 2022/10/20(木) 11:02:02

65歳まで国民年金払う為にパートとかしなきゃならないし、イデコも65歳まで払った方が良いのか悩む

今年45歳から始めたのもあるんだけど+1

-0

-

121. 匿名 2022/10/20(木) 11:04:17

いつ死ぬかわからないしヨボヨボになった時のためにお金貯めておくなら今好きなことに使うわ+6

-0

-

122. 匿名 2022/10/20(木) 11:04:59

>>24

Nisaとごっちゃになってない?+8

-0

-

123. 匿名 2022/10/20(木) 11:06:41

>>7

本当だよね

自分で毎月きちんと貯めてる人は年金払わなくていいわ

どうせ年取っても返ってこないんだろうし

お金ドブに捨ててるのに近いわ+35

-0

-

124. 匿名 2022/10/20(木) 11:08:22

>>36

>アメリカには他の先進諸国とは異なり皆保険制度は存在せず、

医療費が非常に高額になるケースも少なくありません。

アメリカでは年間約53万世帯が破産していますが、

そのうち60パーセント以上が医療費によるものと言われています。

![【海外の反応】 パンドラの憂鬱 海外「日本はどうなってんだ」 日本の病院で緊急治療を受けた米国人の医療費に驚愕の声]() 【海外の反応】 パンドラの憂鬱 海外「日本はどうなってんだ」 日本の病院で緊急治療を受けた米国人の医療費に驚愕の声kaigainohannoublog.blog55.fc2.com

【海外の反応】 パンドラの憂鬱 海外「日本はどうなってんだ」 日本の病院で緊急治療を受けた米国人の医療費に驚愕の声kaigainohannoublog.blog55.fc2.com【海外の反応】 パンドラの憂鬱 海外「日本はどうなってんだ」 日本の病院で緊急治療を受けた米国人の医療費に驚愕の声 外国メディアの記事などに寄せられた、海外の反応をお伝えします海外「日本はどうなってんだ」 日本の病院で緊急治療を受けた米国人の医療費に...

+2

-0

-

125. 匿名 2022/10/20(木) 11:09:26

>>61

だいたい色々と何もかも制度がコロコロ変わりすぎて

何も信じられない。これからも変わりそうで不安だ。自分でなんとかしたいから返してほしい+3

-0

-

126. 匿名 2022/10/20(木) 11:09:27

日本人に生まれたことが誇りに思えなくなりました+3

-0

-

127. 匿名 2022/10/20(木) 11:10:39

>>12

物価が1.5倍に上がると3000万必要だね

ムリゲーだ🤗

+19

-0

-

128. 匿名 2022/10/20(木) 11:14:18

iDeCoをまさに検討中なんだけど、

証券会社とかのいいことしか書いてない宣伝より、

ここはホント勉強になります!

全部の意見をうのみにしちゃダメってのもわかるけど(笑)+6

-0

-

129. 匿名 2022/10/20(木) 11:15:45

>>119

2024年から上限55000円だよね?

毎月そんなに確定給付引かれてるのはすごい

それならiDeCoいらないね+2

-0

-

130. 匿名 2022/10/20(木) 11:16:25

>>109

地方銀行は手数料高くなるのね

今調べたら横浜銀行があったので

いいなって思ってたところです。

夫が帰ったら詳しく調べてみます

なんだか皆さん色々と考えてるんだと

思って呑気すぎてた感あります+3

-0

-

131. 匿名 2022/10/20(木) 11:17:41

>>114

iDeCoは定期預金もできるよ。元本割れしないヤツ。元本はがっちり守って、iDeCoの掛金で所得控除して節税の為だけに利用する事もできるよ。節税額はシュミレーションできるから検索してみて^_^+10

-0

-

132. 匿名 2022/10/20(木) 11:22:17

>>3

同じコピペ違うトピでも見た。+9

-0

-

133. 匿名 2022/10/20(木) 11:23:03

iDeCoも積み立てNISAも非課税で盛り上がってるけど、たぶん受け取るときは収入と見られて保険料をがっぽり取られるよ。

増えはしないけど減りもしない貯金をしてるほうが老後はいいと思う。年寄り対象のばら撒きは収入額で見るから、たとえ貯金が億単位であっても収入がなければ貰えるからね。+3

-4

-

134. 匿名 2022/10/20(木) 11:24:59

>>87

税金じゃなくて国保の金額と介護保険料が上がるよ。+2

-2

-

135. 匿名 2022/10/20(木) 11:27:20

>>130

横だけど、ネット証券が手数料低くて良いよ

銀行だと倍くらい手数料高い+10

-0

-

136. 匿名 2022/10/20(木) 11:30:46

そもそもiDeCoに払えるお金がない

税金高いよ馬鹿野郎+3

-1

-

137. 匿名 2022/10/20(木) 11:32:25

>>134

一時金で全額引き出してもそうなの?+1

-0

-

138. 匿名 2022/10/20(木) 11:36:42

>>76

老齢年金はそうだね。元取ろうと思ったら100超えないと無理かも。

定年退職したら死にたいなー+1

-0

-

139. 匿名 2022/10/20(木) 11:47:45

>>137

株を売った年に保険料が上がって確認したら収入になるからって言われたよ。儲かった金額じゃなくて売って手元に来た金額を見るって言われたからたぶんやられると思う。+3

-0

-

140. 匿名 2022/10/20(木) 11:50:36

>>139

イデコは控除されるから、収入にはならないんじゃない?+3

-2

-

141. 匿名 2022/10/20(木) 11:57:40

>>140

まぁ控除されない額は収入とみなされるだろうけど、株よりは税金も国保も少なくて済むんだと思う+5

-0

-

142. 匿名 2022/10/20(木) 12:06:53

年金免除して払ってない期間あるからiDeCoやりたいのに出来ない

色んな人にやらせたいなら、まずそこを改善してくれよ+0

-3

-

143. 匿名 2022/10/20(木) 12:09:04

>>24

馬鹿なんだな、ってコメント+13

-0

-

144. 匿名 2022/10/20(木) 12:11:43

>>142

過去に年金免除してても今払ってるならiDeCoやれるよ+3

-0

-

145. 匿名 2022/10/20(木) 12:17:05

>>114

iDeCoは定期預金もできるよ。元本割れしないヤツ。元本はがっちり守って、iDeCoの掛金で所得控除して節税の為だけに利用する事もできるよ。節税額はシュミレーションできるから検索してみて^_^+1

-1

-

146. 匿名 2022/10/20(木) 12:30:38

>>142

免除と未払いは違うよ+0

-1

-

147. 匿名 2022/10/20(木) 12:30:42

>>8

ほんと!

年金分だけでも削れたら30年で2000万貯まる!老後問題解決だ!+27

-5

-

148. 匿名 2022/10/20(木) 12:33:03

年金や退職金て、受け取り方で住民税とかかなり変わってくるよね

利益が大きく出ているならいいけど、そんなに儲け出るのかな+2

-0

-

149. 匿名 2022/10/20(木) 12:42:58

>>8

今の老人を支えられなくなって、親の年金が減る。もしくはなくなる。自己責任で親を養わないといけなくなるから困る人も増える。+3

-2

-

150. 匿名 2022/10/20(木) 12:49:10

>>17

病院行ってない、はわかる

5年行かなかったとか

1年行かなかったとかで割引してほしいわ+10

-0

-

151. 匿名 2022/10/20(木) 12:51:08

>>35

独身とか扶養親族ないとこの壁ってもっと低くなるんじゃない?例えば211万の壁は35万×(自分+扶養親族)+21万みたいな計算で、最後の+21万も扶養親族がいるときのみ、みたいな。これに通常の控除120万を足す。つまり単身なら155万の壁?+1

-0

-

152. 匿名 2022/10/20(木) 12:56:32

>>147

将来貰える年金がゼロなら2000万で老後足りないよ…+13

-0

-

153. 匿名 2022/10/20(木) 13:27:14

>>103

比較的安全

これだけでは怖くて手が出せません。

少ない貯蓄では老後やっていけない、その少ない虎の子を投資して万が一損したらもう後が無い。

投資に絶対は無いから。

余剰金でやるもんだと言われるけど、余剰金(失っても諦められるお金)なんて無い。+10

-6

-

154. 匿名 2022/10/20(木) 13:39:38

多数ぽいけど、実際は、300万人もやってないんだね...

やってる人が少ない&69歳まで引き上げとか、怪しいから、私はやらないことにする!

それに自称やってるって人でも実は結構曖昧とか、大筋なことしか知らないでやってるのかな?て感じたから、なおさら。+6

-1

-

155. 匿名 2022/10/20(木) 13:49:33

idecoのメリットは控除になる事だから

仕事やめたら続ける意味がなくなる

普通の投資信託でもいい+10

-1

-

156. 匿名 2022/10/20(木) 14:24:57

貯金少ないけど、投資をしている旦那と旦那の家族にすすめられて積立NISAを始めて増えたから、iDeCoも始めたけど、周りに投資している人がいなくて貯金一筋の人が急にiDeCoやるのって無理だろうね。私も貯金一筋だったからわかる。+12

-0

-

157. 匿名 2022/10/20(木) 14:31:16

年寄りになってちゃんと出口戦略に対応出来るのか自信ないわw+11

-2

-

158. 匿名 2022/10/20(木) 14:38:19

>>130

楽天証券かSBI証券がおすすめです。+12

-0

-

159. 匿名 2022/10/20(木) 14:44:37

>>10

積立ニーサ恒久化&年80万〜120万までになったらめっちゃ嬉しい+18

-0

-

160. 匿名 2022/10/20(木) 14:46:29

>>24

知識はないし調べる気もないけど文句言いたいおばさん+15

-0

-

161. 匿名 2022/10/20(木) 14:58:29

私は国民年金だし年金はないものとして考えてる。

イデコは60歳まで引き出せないのがすごくデメリットとリスクを感じてやっていない。

夫婦で積立ニーサを満額と、私だけ特定口座で入れられるだけ入れてS&P500と全世界買ってるよ。

今35歳で65歳までの30年間保有と積立して、老後は4%ルールで切り崩していくつもり。

老後に実感が湧かない人は年金の現実って動画がなかなか考えさせられるから見てほしい![【しらべてみたら】夜は”懐中電灯”生活・・・年金暮らしの厳しい現実 - YouTube]() 【しらべてみたら】夜は”懐中電灯”生活・・・年金暮らしの厳しい現実 - YouTubeyoutu.be

【しらべてみたら】夜は”懐中電灯”生活・・・年金暮らしの厳しい現実 - YouTubeyoutu.be電気を使わず懐中電灯で夜を過ごす73歳。マンションの建替えで2000万円が必要になった女性の決断は?年金生活に大きな影響を与える住まいの出費をしらべてみました。FNNプライムオンラインhttps://www.fnn.jp/">

+6

-0

-

162. 匿名 2022/10/20(木) 15:02:12

>>51

人間の本来の寿命って38歳らしいもんね。

それ思うと長生きしすぎだよね…+9

-2

-

163. 匿名 2022/10/20(木) 15:24:45

>>24

別に嫌ならやらなくて大丈夫だよ。やる人はやってるだけ。

会社は退職金積立の代わりにこれを導入してるとこ多いからやってる人はたくさんいると思うけど。

いざその時になって他の人がiDeCoやってたの知らなかったずるいって言わなきゃ大丈夫だよ。+11

-0

-

164. 匿名 2022/10/20(木) 15:28:16

>>24

政府が国民に投資を促すのは資本主義の国に生きてるなら当然のことだと思うけど。

嫌だったら社会主義の国に移住するしかない。

世の中の会社は株式で成り立ってるのか知らない人っているんだから政府も苦労よね。と同情するわ。+6

-1

-

165. 匿名 2022/10/20(木) 15:32:18

イデコもNISAも信用してねぇ~国民年金こんだけ改悪されてんのに

なんで政府が勧める商品なんて信用できるの

ガルでも結構すすめてくる人いるけどさ、意味が分からないw

+10

-1

-

166. 匿名 2022/10/20(木) 15:36:41

>>165

他の方法で資産形成すればいいんだよね

何故わざわざ政府おススメを選ぶのか

+1

-3

-

167. 匿名 2022/10/20(木) 15:41:47

>>17

私、国保で年間50万くらい払ってるのに年に3回の歯科検診に行くだけ。

誰が医療費をこんなに使ってるんだと腹が立つ。+13

-0

-

168. 匿名 2022/10/20(木) 15:48:47

>>167

横

私上限払ってるわwそんで医者へ行く暇もない

子供の病院代タダとか数百円は全然いいけど

健康な大人が扶養されていて、税金払わずに医療費2割とか正直頭くるよ+3

-0

-

169. 匿名 2022/10/20(木) 15:51:20

こんだけ政府がやらかしてるのに、政府おすすめ金融商品を信用する

すごいよね、日本人て

政治家からみたらちょろすぎて笑っちゃうだろうな+6

-1

-

170. 匿名 2022/10/20(木) 15:58:49

>>24

いずれ何らかの形で、もっと課税してくると思うんだよな+3

-0

-

171. 匿名 2022/10/20(木) 16:01:00

>>169

陰謀論とか好きそう+3

-1

-

172. 匿名 2022/10/20(木) 16:06:48

>>171

なんであんなの信じる人いるんだろうって思ってるよ+2

-0

-

173. 匿名 2022/10/20(木) 16:08:42

>>166

理由はiDeCoは会社が指定してるからとNISAは税金が免除されるからかな

毎月してるから今更文句言ってる人に驚いてる

別にやりたくないならやらなくていいのに+6

-0

-

174. 匿名 2022/10/20(木) 17:34:47

>>170

株とかは、今後30%に課税されるみたいだよね

イデコの方がまだ良いと思うけどな+1

-3

-

175. 匿名 2022/10/20(木) 18:04:07

>>116

詳しくないけど、個人年金って受け取り全てに税金かかるわけじゃないよね?

払い込んだ分は必要経費で引かれて、増えた分が雑所得で税金計算するから、そんなに利率も良くないだろうから税金心配するほどではないと思うのだけど。

間違ってたらゴメンよ。+3

-0

-

176. 匿名 2022/10/20(木) 18:27:09

迷ったけど40代だから、始めるなら早い方が良いと思ってイデコ始めた。後からあの時やれば良かったと後悔したくなかったから。やって後悔するならまだ諦められる。+6

-2

-

177. 匿名 2022/10/20(木) 18:53:53

>>34

2024年12月からは入れる人がさらに増えます。

2022年10月から企業型確定拠出年金(DC)と確定給付年金(DB年金)加入の会社員は、iDeCo上限枠は12000円までかつ、DBとiDeCoの掛金合わせて27,500円までしか設定できないので企業年金額が高いとiDeCo加入できない。

2024年12月からは27,500円から55,000円まで上限拡大し、iDeCoでは20,000円まで設定可能。

公務員の上限も20,000円まで上がる。

そのため、上限が変わることで加入できる人は増えます。

ただし、退職金制度が充実しており企業年金だけで50,001円以上ある方は加入できない。

+7

-0

-

178. 匿名 2022/10/20(木) 19:13:41

>>10

非課税枠年300万円くらいにしてほしい…!

あとは累進課税にしてもいいからー+0

-0

-

179. 匿名 2022/10/20(木) 19:42:53

>>93

転職しても企業型に移換できるんじゃなかった?+1

-0

-

180. 匿名 2022/10/20(木) 19:56:12

>>26

先進国で国民に投資しろって促してる政府は聞いたことないけど!

どこの国?具体的に教えて!+3

-4

-

181. 匿名 2022/10/20(木) 19:57:17

>>132

このフレーズ最近よく見るよねw+2

-0

-

182. 匿名 2022/10/20(木) 20:28:26

>>3

iDeCoってどんな制度だかわかってる?+9

-0

-

183. 匿名 2022/10/20(木) 21:05:41

>>180

横だけどNISAだって元々イギリスのISAを真似して作られた制度だし、アメリカだって529プランっていう教育資金のために非課税になる制度があって政府が投資で資産形成するのを推奨してる+7

-0

-

184. 匿名 2022/10/20(木) 21:16:09

>>43

リターンが低すぎる。

+1

-0

-

185. 匿名 2022/10/20(木) 21:36:54

株式や投信の譲渡益は分離課税

iDeCoは一時所得(退職所得)か雑所得(年金)

退職控除は19年合算に変わる(変わった?)し

それなりに退職金あると控除しきらない

年金は総合課税

ちなみにもらう時の振込手数料も払うんだよ

拠出してなくても毎月手数料取られるし

やめられないし

特別法人税もどうなるやら…

+1

-0

-

186. 匿名 2022/10/20(木) 22:15:42

>>12

2000万じゃ効かないだろーねー笑笑+2

-0

-

187. 匿名 2022/10/20(木) 22:21:12

専業主婦でイデコやっているけど、かかる手数料より増えているよ

引き出す時は全額控除されると思うから、出口戦略考えなくて良いし+1

-6

-

188. 匿名 2022/10/20(木) 22:45:53

>>28

だって途中でおろせない。

住宅資金、教育資金に使えない。

iDeCoは老後資金のみ限定的。+1

-0

-

189. 匿名 2022/10/20(木) 23:04:42

20代が一番イデコ入っている人達が多いみたいだけど、若い人達の金融リテラシーの高さにびっくりする

私の若い時なんて貯金命だったわ+0

-0

-

190. 匿名 2022/10/21(金) 00:26:09

>>7

そうなの、政府が薦めるなら公的年金は終了&返還お願いします+1

-0

-

191. 匿名 2022/10/21(金) 00:28:27

>>28

節税には本当にいいよ

うち所得制限ギリギリだったけどイデコのおかげで児童手当5000円は死守できた!+6

-0

-

192. 匿名 2022/10/21(金) 00:35:51

>>5

物理的に働けなくなるまで+0

-0

-

193. 匿名 2022/10/21(金) 00:39:11

>>51

年取っても医者いらずで健康に動いてるなら別にいいけどね

チューブで繋がれて、二度と動けないと分かっていても、延命措置とられるとか、残された家族を考えると、ちょっとどうかと思っちゃう+5

-0

-

194. 匿名 2022/10/21(金) 00:40:51

>>83

やっぱり60歳で定年退職は理にかなってる

体の衰えって一気にドドーンと来るもんね+6

-0

-

195. 匿名 2022/10/21(金) 01:48:08

>>159

どーせ金融課税増加もセットよ。何がしたいん?って感じ+0

-0

-

196. 匿名 2022/10/21(金) 01:48:46

>>189

えらいね、あるだけ使ってたわ。+0

-0

-

197. 匿名 2022/10/21(金) 07:37:24

>>180

G7各国とEU連盟の過入国とアジアだったら日本 シンガポール 台湾 マレーシア タイあたりじゃないかな+3

-0

-

198. 匿名 2022/10/21(金) 13:11:30

退職所得控除がアテにならなくなるかもね

![退職金課税「勤続年数関係なく一律に」 政府税調で意見: 日本経済新聞]() 退職金課税「勤続年数関係なく一律に」 政府税調で意見: 日本経済新聞www.nikkei.com

退職金課税「勤続年数関係なく一律に」 政府税調で意見: 日本経済新聞www.nikkei.com政府の税制調査会(首相の諮問機関)は18日の総会で、多様な働き方を選びやすくする所得税のあり方を議論した。退職金所得への課税制度は終身雇用制度が前提となっており、勤続20年を超えると1年あたりの控除額が増える。転職をためらう要因にもなりかねず、委員から...

+1

-0

-

199. 匿名 2022/10/21(金) 16:56:54

>>198

だから、意外と専業主婦が一番得なんじゃないかと思う+2

-0

-

200. 匿名 2022/10/25(火) 08:35:52

>>147

え?2000万で65歳から90歳まで生きようとしたら

年80万しかないし介護保険も使えなくて

長生きしたらZEROだよ

年金なら今の平均180万/年よりガクッと減ったとしても月10万くらい、夫婦ならその倍を永遠に貰えるのに+1

-0

-

201. 匿名 2022/11/02(水) 08:02:59

>>1![iDeCoも“増税”か 老後資金に迫る魔の手 「退職所得控除の縮小」がもたらす影響(ITmedia ビジネスオンライン) - Yahoo!ニュース]() iDeCoも“増税”か 老後資金に迫る魔の手 「退職所得控除の縮小」がもたらす影響(ITmedia ビジネスオンライン) - Yahoo!ニュースnews.yahoo.co.jp

iDeCoも“増税”か 老後資金に迫る魔の手 「退職所得控除の縮小」がもたらす影響(ITmedia ビジネスオンライン) - Yahoo!ニュースnews.yahoo.co.jpわが国で急速に進行する少子高齢化によって、現在50歳程度までの現役世代は、公的年金が“払い損”となるケースも増える見通しとなっている。金融庁は2019年に金融審議会市場ワーキンググループにて「老後

+1

-0

-

202. 匿名 2022/11/03(木) 00:39:17

>>86

うちも年金受け取りにしないで一括で60歳に貰う。

でも退職金控除使えるの5年間あけないと使えないから退職金貰う年齢も関係してくるよ。出口戦略考えないとね。+1

-1

-

203. 匿名 2022/11/03(木) 01:08:27

自営だから毎月6万iDeCo掛けてる。節税すごい。

所得税、住民税が年間10万以上払わなくてすんでる。

これほどありがたい事はない。

今は海外株式80%定期預金20%だけど60間近になったら定期預金多めにしたりスイッチングして元本保証多めにして資産減らさないようにする予定。

国民年金よりよっぽどマシ。掛金変更もできるし最悪支払いやめて手数料毎月60円位かかるけど運用指図者になって運用だけ続ける方法もあるよ。+3

-0

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

709コメント2019/07/07(日) 08:38

もし年金の加入、未加入を選べるとしたらどうしますか?

-

![]()

164コメント2022/06/22(水) 17:54

確定年金の対象拡大検討 政府「イデコ」65歳以上へ 70歳雇用努力義務が背景

-

![]()

333コメント2014/09/18(木) 14:43

年金の受給開始年齢、「厚労省は70歳開始も視野」年金博士が語る

-

![]()

125コメント2019/03/25(月) 14:51

年金機構の公式ツイッター「ガチヤバイ⁉︎受け取る年金少なくなってない⁉︎」軽いノリのツイートに批判殺到し削除

-

![]()

279コメント2019/10/31(木) 18:22

小泉進次郎氏の資産公開で判明 滝クリ2.9億円資産に官邸が冷や汗

-

![]()

302コメント2020/05/03(日) 13:37

与沢翼氏 コロナ禍で資産10億円減「今まで一番減った」 今後の見通しは…

-

![]()

163コメント2021/10/21(木) 21:54

アラサー独身貯金なしの資産形成

-

![]()

152コメント2022/01/23(日) 23:44

世界の富豪の資産2倍以上に 新型コロナウイルスの感染拡大後

-

![]()

127コメント2022/04/08(金) 00:43

「金融教育」なぜ必要?高校生で「資産形成」を学ぶメリットとその時代背景とは

-

![]()

127コメント2022/03/27(日) 10:26

金融庁の高校生向け講座が「大人も勉強になる」と大反響 資産形成など解説…制作の狙いを聞いた

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する

政府は公的年金に上乗せできる個人型確定拠出年金「iDeCo(イデコ)」の加入対象年齢を、現在の64歳以下から、69歳以下まで拡大する方向で検討に入った。少子高齢化で公的年金の給付水準が先細りすることを見据え、私的年金による自力の資産形成を促す。関係者が19日、明らかにした。