-

1. 匿名 2022/09/21(水) 11:34:03

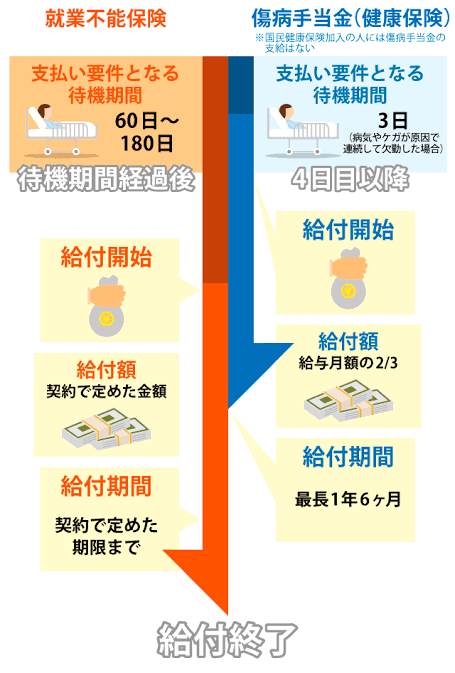

医療保険は入ってるけど、働けない時の保険に入るか迷ってます。働けない状態という定義が結構厳しいし、傷病手当金は最長で1年6か月間支給されるから不要かなとも思い、、、皆さん入ってますか!+26

-0

-

2. 匿名 2022/09/21(水) 11:34:48

初めて聞きました+67

-10

-

3. 匿名 2022/09/21(水) 11:34:51

SBI生命のに入ってる+1

-1

-

4. 匿名 2022/09/21(水) 11:35:02

月5万くらい払ってる

私が倒れたら家族大変+3

-20

-

5. 匿名 2022/09/21(水) 11:35:09

そんなのあるんだ!+11

-2

-

6. 匿名 2022/09/21(水) 11:36:13

初耳

アラフォーなのに知らなかった。+20

-4

-

7. 匿名 2022/09/21(水) 11:36:54

え…

保険代勿体なくね?

危なくなったら生活保護でよくね?+40

-17

-

8. 匿名 2022/09/21(水) 11:37:10

保険の掛け金払うなら

貯金に回すから入ってない+37

-2

-

9. 匿名 2022/09/21(水) 11:37:12

入りたいけど、実際に払ってもらった人の話を身近では聞いたことがなくて、どこが良いのかまったく分からない。+8

-0

-

10. 匿名 2022/09/21(水) 11:38:04

>>1

一瞬、迷ったけど掛け捨てで高かったから入らなかったわ

ちなみにアフラック+31

-1

-

11. 匿名 2022/09/21(水) 11:38:04

入ろうと思って調べた事あるけど、条件がいろいろあってそれに当てはまらなかったらお金もらえないんだよね。

掛け金払ってるのにもらえないのは悲しいなーと思って、とりあえずまだ検討中。貯金してる。

3000円くらいの掛け金なんだけどね・・+9

-0

-

12. 匿名 2022/09/21(水) 11:38:42

入る余裕なし、正社員になれないわ(T . T)+5

-2

-

13. 匿名 2022/09/21(水) 11:39:02

不安につけ込んだ保険って認識+39

-0

-

14. 匿名 2022/09/21(水) 11:39:07

>>4

月5万て、結構保障が手厚そうだね。

+16

-2

-

15. 匿名 2022/09/21(水) 11:39:22

就業不能手当ってかなり重たい、寝たきりに半年以上とかならないと出ないからね

名前だけで保険に飛びつかないように+45

-0

-

16. 匿名 2022/09/21(水) 11:40:28

何かと条件厳しくて、入らなかった。傷病手当だけで数ヶ月は生きられるように貯金しておく方が大切だなと思った。+12

-0

-

17. 匿名 2022/09/21(水) 11:41:23

>>7

日本人だと渋られそう+16

-3

-

18. 匿名 2022/09/21(水) 11:41:43

年間7,000円くらいのに入ってるよー

この前コロナに罹患した時下りて助かったよ+7

-0

-

19. 匿名 2022/09/21(水) 11:42:06

就業不能保険は約款をよく確認して加入して下さいね。

身体的不能で就業出来ないのと、精神的不能で就業出来ないのと分けられています。

精神的不能(パワハラや人間関係で鬱になったとか)にも適用可能な保険でないと金ドブですよ。

身体的不能もパソコンが使えるならばまず支払われません。+22

-0

-

20. 匿名 2022/09/21(水) 11:42:08

入ってるけどちょうどやめようと思ってるとこ 笑+3

-1

-

21. 匿名 2022/09/21(水) 11:42:16

>>18

コロナで出るなんて手厚いね+0

-0

-

22. 匿名 2022/09/21(水) 11:42:27

チラッとは調べたけど、保険会社によっては条件が結構ハードでこれに該当するのは難しいな…と思ったのでやめました。自分一人くらいなら何とかなるだろう精神で貯金にまわしてる。

子供が小さくて家族支えてる人とかは入ってると安心って保険なのかな。+7

-1

-

23. 匿名 2022/09/21(水) 11:42:51

>>10

CMやってたね+1

-0

-

24. 匿名 2022/09/21(水) 11:43:25

マイナスだと思うけど、働けないときのための生活保護なんじゃないかな。独身ならなおさら+6

-1

-

25. 匿名 2022/09/21(水) 11:44:04

>>15

そうなんだ

それなら貯金して普通の保険入っていれば十分な気がする+15

-0

-

26. 匿名 2022/09/21(水) 11:45:26

>>1

入ってるよ!+0

-0

-

27. 匿名 2022/09/21(水) 11:45:49

>>1

迷ったけどやめた

説明によると精神疾患はだめとか、けっこう縛りきつくて、あまり役に立たなそう

たとえばうつで休職だともらえないらしい

一時的な病気もだめ

身体障害レベルの状態なら障害年金あるから大丈夫じゃない?

いちばん確率の高い、職場環境でうつとかがカバーされてないので不要だと思った。

+7

-2

-

28. 匿名 2022/09/21(水) 11:47:18

ライフネット生命

30歳女性:月額保険料1,576円

就業不能給付金月額:10万円

保険期間・保険料払込期間:65歳まで /復帰支援一時金:なし

![]() www.lifenet-seimei.co.jp

www.lifenet-seimei.co.jp

+0

-0

-

29. 匿名 2022/09/21(水) 11:47:56

公的な制度を調べてからのほうが良い。保険金として渡してしまうより、貯蓄したほうが良い。+1

-1

-

30. 匿名 2022/09/21(水) 11:49:28

まず傷病手当があるし、それでカバーしきれないほどな障害や病気なら障害厚生年金の対象になるものもありそうだし、あまり必要性を感じない。最後の手段 生活保護もあるし。+6

-0

-

31. 匿名 2022/09/21(水) 11:49:53

>>10

そうそう。

ならばその分貯金した方いいってプランナーに言われたよ。+10

-0

-

32. 匿名 2022/09/21(水) 11:50:54

>>28

こんなに安かったら入る価値あるね!+1

-2

-

33. 匿名 2022/09/21(水) 11:51:57

>>28

半年働けないのが続くのって例えばどんな状態なんでしょ

ガンとかじゃ結構働けちゃうからダメ?+1

-0

-

34. 匿名 2022/09/21(水) 11:52:21

新婚。

最近保険の見直ししている時に、旦那が入っていること判明。一応公務員だし、外していいよね?+1

-2

-

35. 匿名 2022/09/21(水) 11:55:51

![独身ガル民は就業不能保険入ってる?]()

+0

-0

-

36. 匿名 2022/09/21(水) 11:56:24

>>4

釣り?よっぽどの高収入じゃないと月5万円も保険かけないよね+5

-1

-

37. 匿名 2022/09/21(水) 11:58:40

>>36

手取り月100万でも払う気になれないよ+2

-0

-

38. 匿名 2022/09/21(水) 12:00:56

会社で強制的に入れられる就業保険だっけ?失業手当や傷病手当出るやつ

あれでは足りないかね、どう違うんだろう+1

-1

-

39. 匿名 2022/09/21(水) 12:01:13

>>4

私のと同じ条件なら月250万おりるな。

そんな契約があるかは知らんが+1

-0

-

40. 匿名 2022/09/21(水) 12:03:57

>>38

普通に社会保険だね

失業手当は雇用保険

傷病手当は健康保険から

障害年金は年金保険だね

意外と何とかなりそうな気がしちゃうよね+4

-0

-

41. 匿名 2022/09/21(水) 12:08:39

>>7

生活保護が貰えなかったらどうするの?+15

-0

-

42. 匿名 2022/09/21(水) 12:13:48

>>36

保険会社で働いてたけど就業不能保険じゃないけど

医療やら死亡に毎月20万払ってる人見たけどあるよ+0

-0

-

43. 匿名 2022/09/21(水) 12:15:34

入りたいけど、保険料の支払いで貧乏になってしまいそうで…+3

-0

-

44. 匿名 2022/09/21(水) 12:21:02

>>1

傷病手当をもらったことがあるけど、自営業とかパートなら別だけどいざという時に傷病手当をもらえる環境ならいらないと思う。

いつも受け取る手取りとそこまで差がない額をもらえる。いろいろ引かれる前の支給額の3ヶ月平均を日割りにして日数分もらえるよ。私の場合は手術きっかけの退職で引き継ぎで残業だらけで退職前の給料が良かったからいつもの手取り以上だったよ。+1

-1

-

45. 匿名 2022/09/21(水) 12:25:36

保険会社が不安を煽ってカモをひっかけようとしてるだけ+5

-0

-

46. 匿名 2022/09/21(水) 12:26:35

どのくらいの掛け金でどのくらい貰えるのかな?

年金とか健康保険とか生活保護よりももっと貰いたいってことかな。

昔はそんなのあるか知らなかったから入ってなかったけど、株やってたから今では働かないでも支出よりも収入のほうが多くなってる。

株やったほうが良くない?+2

-1

-

47. 匿名 2022/09/21(水) 12:27:32

>>1

入ってません。

就業不能保険は

お子さんがいて、貯金額が少なく、奥さんが専業主婦やパートの

自営業やフリーランスの人以外はいらないと思う。

独身で正社員で社会保険入っているなら、

傷病手当金であるていど賄えるし、就業不能保険料の分貯金なり運用した方がいいよ。

+3

-1

-

48. 匿名 2022/09/21(水) 12:34:09

>>10

高いんだよね!

会社の提携があるけど鬱病だと保証期間が短いし、その上毎年年収に応じて掛け金上がる。

保険会社が儲かる仕組みなのは解るけど、割りが合わないと思って加入は見送ったよ。+4

-0

-

49. 匿名 2022/09/21(水) 12:34:15

>>1

悩んでやめた。

あれは家族養ってる大黒柱用の保険と思う。

+0

-0

-

50. 匿名 2022/09/21(水) 12:44:51

保険会社の人間だけど傷病手当あるしいらないと思う

収入が高くて家族養ってるような人なら足りない分入ったりするのはアリかなと思います+3

-0

-

51. 匿名 2022/09/21(水) 12:45:44

>>10

アホらしくてやめた。

手術して入院して退院したら医師からも仕事復帰はまだと診断されたけど

「通院出来なるなら外出できますよね」で保険おりなかった。

本当に植物状態じゃないとでない。

植物状態なら仕事クビだろーし。+6

-0

-

52. 匿名 2022/09/21(水) 13:00:46

フリーランスになった時、労働保険の代わりと思って入った。

完全に仕事できないようなアクシデントがあった時のお守りくらいの気持ちで、使うことは考えてない。メリットは税金申告するときちょっと控除してもらえるだけ。

会社員のままだったら入らないと思う。+0

-0

-

53. 匿名 2022/09/21(水) 13:27:51

生活保護レベルじゃ生活できないから入ってる

年収によって何口掛けられるか決まるやつだけど会社の団体割引がデカく、85%OFFだから月4,000円の掛け金で月45~50万が65歳まで貰える

躁鬱系は3年間だけかな+2

-0

-

54. 匿名 2022/09/21(水) 14:11:13

日本の正社員は立派な保険(健康保険・厚生年金)に強制的に加入させられていることをお忘れなく。

傷病手当=就業不能保険でよくない?

しかも賞与時は月2回も払ってるよ。

+1

-0

-

55. 匿名 2022/09/21(水) 14:12:41

>>1

独身の時は入ってたよ。

結婚したら旦那だけ入ってる。

傷病手当金も入るけど、その間も社会保険料や税金払うから就業保険あって助かった。

医療保険+傷病手当金+就業保険あったら安心。+3

-0

-

56. 匿名 2022/09/21(水) 14:31:13

>>1

入ってない+0

-0

-

57. 匿名 2022/09/21(水) 15:00:28

>>17

笑った(;´∀`)

いったい誰に向けた制度なのかね…+3

-0

-

58. 匿名 2022/09/21(水) 22:37:56

>>41

逆に取ると生活保護に移行しない様にする為の民間保険会社を使った保険かもね。アメリカの医療制度と似ているやり方。

+0

-0

-

59. 匿名 2022/09/22(木) 02:46:58

>>41

普通に貰えるはずだよ

困窮してるのに貰えなかったら憲法違反だよ+0

-0

-

60. 匿名 2022/09/22(木) 09:34:45

入ってたけど結局使わず辞めたわ。自分が看護師とかの国家資格持ってて、転職簡単な仕事なら必要ないと思う。+0

-1

-

61. 匿名 2022/09/24(土) 14:10:16

>>15

会社の規定によるから一概には言えないけども、私が勤めてた某大手派遣会社はコロナの自宅療養でも保険降りますよ。

コロナ禍なって爆発的に売れました。+0

-0

-

62. 匿名 2022/09/24(土) 14:11:02

>>61

自己レス

派遣会社→保険会社です、すみません。+0

-0

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

1264コメント2020/06/24(水) 16:57

独身ガル民が既婚ガル民に質問してみるトピ

-

![]()

609コメント2020/11/01(日) 01:21

独身ガル民が既婚ガル民に質問してみるトピ part2

-

![]()

638コメント2020/11/17(火) 13:37

既婚ガル民が独身ガル民に質問してみるトピ

-

![]()

258コメント2019/09/21(土) 15:53

ガル民がガル民を一言で分析するトピ

-

![]()

5311コメント2020/02/19(水) 04:52

ガル民だけど、ガル民とは合わないと感じている人の雑談トピ

-

![]()

1148コメント2020/02/22(土) 23:12

買おうか迷ってる物をガル民に相談してガル民

-

![]()

208コメント2020/07/13(月) 11:10

ガル民がガル民に言われたくない言葉

-

![]()

114コメント2020/10/13(火) 20:05

ガル民によるガル民の為のおつまみレシピ紹介トピ

-

![]()

416コメント2021/01/01(金) 22:50

友達のいないガル民が友達の多いガル民に質問してみるトピ

-

![]()

623コメント2021/05/11(火) 21:20

使ったことあるガル民と使ったことないガル民が半分に分かれそうなもの

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する