-

1. 匿名 2022/06/19(日) 14:24:57

![災害以外の家財補償、自己負担を大幅引き上げへ…損保大手が10月から最低5万円に]() 出典:www.yomiuri.co.jp

出典:www.yomiuri.co.jp

![災害以外の家財補償、自己負担を大幅引き上げへ…損保大手が10月から最低5万円に : 読売新聞オンライン]() 災害以外の家財補償、自己負担を大幅引き上げへ…損保大手が10月から最低5万円に : 読売新聞オンラインwww.yomiuri.co.jp

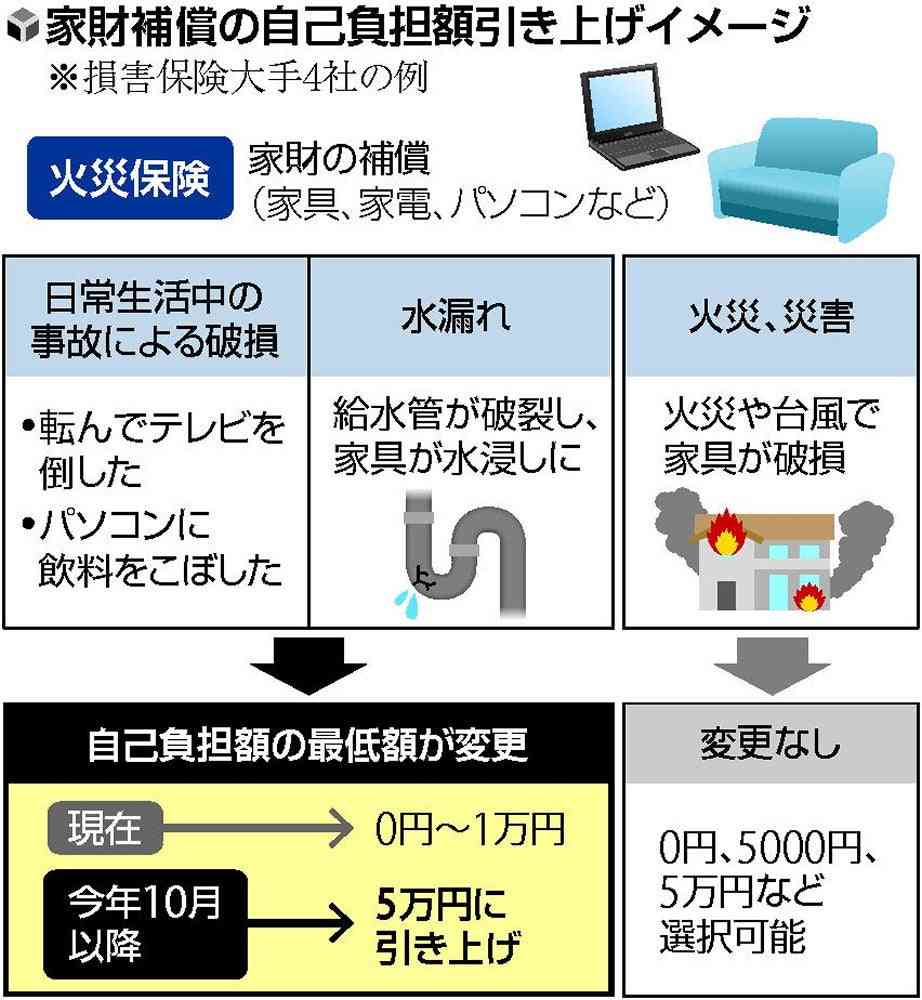

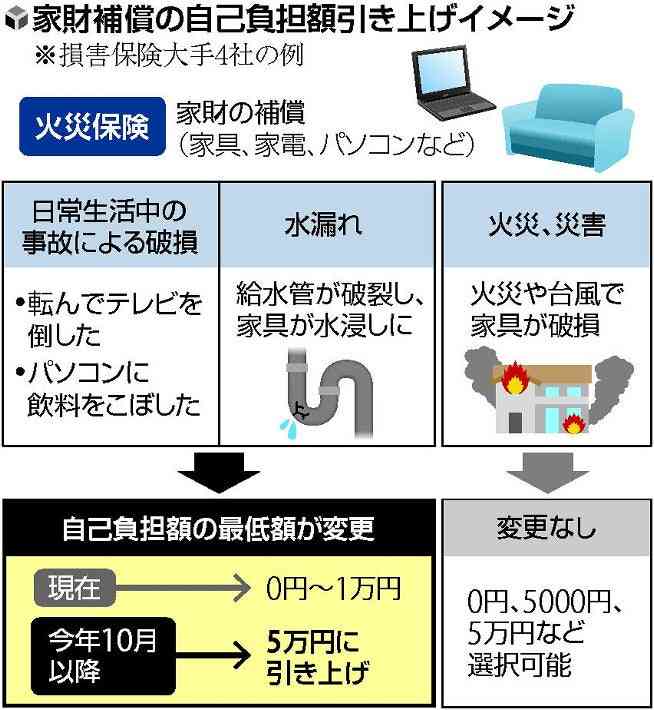

災害以外の家財補償、自己負担を大幅引き上げへ…損保大手が10月から最低5万円に : 読売新聞オンラインwww.yomiuri.co.jp損害保険大手が、家具や家電などの損害を補償する火災保険の家財補償について、今年10月の契約分から、契約者の自己負担額の一部を大幅に引き上げることが18日、わかった。火災保険は大規模な自然災害の増加などにより、各社とも収支が悪化してい

4社は10月契約分から、それぞれ最低5万円に引き上げる。被害額が自己負担額を下回る場合は補償対象にならない。契約者にとっては、受け取る保険金が減ったり、保険金の請求ができなくなったりするケースが増えることになる。

ただ、引き上げ対象は、誤って家具やテレビを倒す、給水管の破裂で家具が水浸しになる――など、日常生活で生じた不測の損害とする。火災や台風などの災害による被害は含まれない。+2

-42

-

2. 匿名 2022/06/19(日) 14:25:37

保険も値上げネ+90

-1

-

3. 匿名 2022/06/19(日) 14:25:50

免責はそれくらいあっても仕方ないのかなと思う+54

-4

-

4. 匿名 2022/06/19(日) 14:25:58

今後も保険は免責事項がどんどん増えていきます+101

-1

-

5. 匿名 2022/06/19(日) 14:26:01

んでもまあ50,000くらいはするような+5

-2

-

6. 匿名 2022/06/19(日) 14:26:02

逆に今まで免責なかったのがすごい+65

-2

-

7. 匿名 2022/06/19(日) 14:26:23

ふざけてるな+7

-12

-

8. 匿名 2022/06/19(日) 14:27:13

そもそも地震保険じゃないと出ない部分とかもあるから、時代に応じて変化するのはこれまでもこれからも一緒+9

-0

-

9. 匿名 2022/06/19(日) 14:27:33

まあ、日常生活で『壊した』なら致し方ない。+45

-1

-

10. 匿名 2022/06/19(日) 14:27:41

そ…そろそろって…コト!?+3

-3

-

11. 匿名 2022/06/19(日) 14:28:21

数万円の請求が多いと、支払いが増えるだけでなく事務作業が大変なんだよね+8

-0

-

12. 匿名 2022/06/19(日) 14:28:45

>>2

よくよめ+1

-0

-

13. 匿名 2022/06/19(日) 14:28:52

あれこれ理由つけて保険で元を取ろうという輩が多いんだろうね+66

-0

-

14. 匿名 2022/06/19(日) 14:28:56

損保大手ってほとんどの家庭が該当するだろうね

うちもそうだけど

だから一斉にしてるのかな?+6

-0

-

15. 匿名 2022/06/19(日) 14:29:28

ウクライナ戦争で物流ぐちゃぐちゃ保険会社はテンテコマイなんスよ+0

-3

-

16. 匿名 2022/06/19(日) 14:30:08

>>7

高いと思うなら入らなければいいだけなのに

何をそんなに怒ることがあるの?+5

-7

-

17. 匿名 2022/06/19(日) 14:31:25

東京海上日動火災保険

損害保険ジャパン

三井住友海上火災保険

あいおいニッセイ同和損害保険+7

-0

-

18. 匿名 2022/06/19(日) 14:32:19

>>13

カバン車で踏んで、ビデオカメラ壊したら家財保険で賄いとかあるけど、次の年上がるの?+1

-3

-

19. 匿名 2022/06/19(日) 14:34:58

>>15

物流はカンケーねーです

昨今の災害が多く保険会社の支払い額が増えてサービス維持が難しいと書いてある+6

-0

-

20. 匿名 2022/06/19(日) 14:35:45

というか保険って自分の貯金じゃ弁済できないような事故とかに備えるものじゃないの?

それこそ地震津波とかで家がつぶれるとか、交通事故で相手に大けがを負わせてしまって賠償しないといけないとか

貯金で払える家財程度にかける保険の意味って何?+6

-5

-

21. 匿名 2022/06/19(日) 14:36:36

何がサービス維持だよ

保険会社、儲けすぎだろ。生命保険なんて特にウハウハのガッポガポ状態じゃん+30

-11

-

22. 匿名 2022/06/19(日) 14:36:49

>>13

でもみんな元取りたくて保険入ってるんじゃないのかな

+26

-2

-

23. 匿名 2022/06/19(日) 14:38:28

ここまで何でも値上げとなると、今なら値上げしても許される感が感じられる+10

-1

-

24. 匿名 2022/06/19(日) 14:44:52

>>13

転んでテレビ壊してお金出ることにびっくり+12

-0

-

25. 匿名 2022/06/19(日) 14:44:59

ふざけるな!+2

-4

-

26. 匿名 2022/06/19(日) 14:52:06

家財の保険付与してるけど、家電壊したからって使ったことないわ+8

-0

-

27. 匿名 2022/06/19(日) 14:55:47

>>21

損保は例えば大きな工場火災とかあるとずっと響いてるんだよ

ニュースは1.2度流れて終わりだけどもね

自然災害も続いてるしね

以前なんて地震保険つけてない人にも支払えとか言いがかりつけられたりしたし、物損は天井知らずだから、生命保険と損保はちょっと違うと思うよ+14

-0

-

28. 匿名 2022/06/19(日) 14:57:48

>>27

そうだったのか

恥ずかしながら知らなかった。ありがとう。+1

-0

-

29. 匿名 2022/06/19(日) 15:12:47

>>24

エアコンとか給湯器も出るよ。経年劣化は無理だけど、落雷でエアコン壊れたら保険使えた。+2

-0

-

30. 匿名 2022/06/19(日) 15:20:51

>>3

今のままだとスマホやタブレットを落として壊したのも保険対象になるもんね+0

-0

-

31. 匿名 2022/06/19(日) 15:37:32

>>1

水漏れは自己責任でないでしょう

なんで過失扱いなの?

保険の意味がない+5

-0

-

32. 匿名 2022/06/19(日) 15:41:12

>>22

賃貸とか火災保険とか義務付けられているから仕方なく+3

-0

-

33. 匿名 2022/06/19(日) 15:52:48

我が家は男の子2人で、壁に落書きされたりスライドドアを勢いよく上げて金具を破損されたり色々家財保険にはお世話になったから感謝しかない。

一番下の子がまだ小さいから、どんな感じで変更になるか確認しておかないと。+5

-0

-

34. 匿名 2022/06/19(日) 15:54:09

>>30

子沢山の友達の家は、子どもがリモコン投げてテレビ壊したり、子どもたちが洗濯機の中で遊んで壊したのも補償されたと言ってた。+13

-0

-

35. 匿名 2022/06/19(日) 16:19:03

え、5万以下は0ってこと?

それは辛い、子供がちょこちょこ壁に穴開けたりするから家財保険かなり助かってたのに…+4

-0

-

36. 匿名 2022/06/19(日) 16:56:38

>>20

家財程度といっても、例えば床上浸水とかして家具家電総入れ替えにでもなれば少なくとも200万くらいはいるでしょ

+4

-0

-

37. 匿名 2022/06/19(日) 16:59:26

今賃貸の火災保険入ろうとしてる

破損汚損付きの大手か、破損汚損なしのダイレクト保険か悩んでる

+0

-0

-

38. 匿名 2022/06/19(日) 17:33:52

>>3

だよね。

じゃないと不正利用も多いと思う。

経年劣化なのに、子供が壊したとかいって請求かけるやつ。+3

-0

-

39. 匿名 2022/06/19(日) 17:36:03

>>31

定期点検を怠った自己責任という事なのかな。

納得いかないよね。+0

-0

-

40. 匿名 2022/06/19(日) 18:59:11

>>32

仕方なく入ってるから少しでも元取りたいって思うんじゃない?+0

-0

-

41. 匿名 2022/06/20(月) 21:33:03

>>24

古くなってきたからって、子供に壊させて無料で直して自慢してきた知人いる。詳しくしらないけど子供の保険で直せるらしい+0

-0

出典:www.yomiuri.co.jp

出典:www.yomiuri.co.jp

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

608コメント2018/04/29(日) 12:09

75歳以上の医療費自己負担2割に引き上げを 財務省

-

![]()

127コメント2019/02/28(木) 17:22

【朗報?】アマゾンがすべての商品に対し最低1%のポイント付与を決定! しかし費用は自己負担のため出品者ブチギレ「ゴミ」

-

![]()

148コメント2019/04/19(金) 10:19

結婚式の自己負担額

-

![]()

260コメント2019/08/10(土) 22:14

金融(銀行・証券・生保・損保…etc)OLさん集まれ!

-

![]()

307コメント2020/11/23(月) 23:56

いのちの電話相談員は交通費自己負担 延々罵倒されることも

-

![]()

49コメント2021/06/25(金) 23:06

ウーバー配達員、自己負担で労災加入可能に 9月に特別制度

-

![]()

133コメント2021/10/18(月) 07:08

「まるでぼったくりバー?」PCR検査45000円「どこのクリニック?」倉持仁院長、高額の自己負担費用に驚き

-

![]()

310コメント2022/02/22(火) 15:14

大手5行とも引き上げ 0.05~0.1% 2月住宅ローン金利

-

![]()

123コメント2022/02/18(金) 19:20

日本酒「獺祭」製造部の大卒初任給、30万円に大幅引き上げ、"5年で平均基本給2倍"目指す/旭酒造

-

![]()

240コメント2022/05/22(日) 09:05

23日にも沈んだ観光船を「海進」の上へ引き上げ 費用は「全額、国が負担」国交省明かす

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する